TMS / TFRS UYGULAMALARI

|

|

|

- Altan Yağmur

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TMS / TFRS UYGULAMALARI ALİ OSMAN EFLATUN Sorumlu Ortak Başdenetçi Referans Bağımsız Denetim ve Danışmanlık A.Ş.

2 GENEL TANITIM Türkiye Muhasebe Standartları Türkiye Muhasebe Standartları (TMS) 29 Standart Türkiye Finansal Raporlama Standartları (TFRS) 12 Standart

3 GENEL TANITIM TMS 1 Finansal Tabloların Sunuluşu TMS 2 Stoklar TMS 7 Nakit Akış Tablosu TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerinde Değişiklikler ve Hatalar TMS 10 Raporlama Döneminden (Bilanço Tarihinden) Sonraki Olaylar TMS 11 İnşaat Sözleşmeleri TMS 12 Gelir Vergileri TMS 16 Maddi Duran Varlıklar TMS 17 Kiralama İşlemleri TMS 18 Hasılat TMS 19 Çalışanlara Sağlanan Faydalar TMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması TMS 21 Kur Değişiminin Etkileri TMS 23 Borçlanma Maliyetleri TMS 24 İlişkili Taraf Açıklamaları

4 GENEL TANITIM TMS 26 Emeklilik Fayda Planlarında Muhasebeleştirme ve Raporlama TMS 27 Konsolide ve Bireysel Finansal Tablolar TMS 28 İştiraklerdeki Yatırımlar TMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama TMS 31 İş Ortaklıklarındaki Paylar TMS 32 Finansal Araçlar: Sunum TMS 33 Hisse Başına Kazanç TMS 34 Ara Dönem Finansal Raporlama TMS 36 Varlıklarda Değer Düşüklüğü TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar TMS 38 Maddi Olmayan Duran Varlıklar TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme TMS 40 Yatırım Amaçlı Gayrimenkuller TMS 41 Tarımsal Faaliyetler

5 GENEL TANITIM TFRS 1 Türkiye Finansal Raporlama Standartlarının İlk Uygulaması TFRS 2 Hisse Bazlı Ödemeler TFRS 3 İşletme Birleşmeleri TFRS 4 Sigorta Sözleşmeleri TFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi TFRS 7 Finansal Araçlar: Açıklamalar TFRS 8 Faaliyet Bölümleri TFRS 9 Finansal Araçlar TFRS 10 Konsolide Finansal Tablolar TFRS 11 Müşterek Anlaşmalar TFRS 12 Diğer İşletmelerdeki Paylara İlişkin Açıklamalar

6 KULLANILACAK FİNANSAL TABLOLAR Finansal Durum Tablosu (Bilanço) Kapsamlı Gelir Tablosu (Gelir Tablosu ) Nakit Akış Tablosu Özkaynak Değişim Tablosu

7 KULLANILACAK FİNANSAL TABLOLAR- Finansal Durum Tablosu VARLIKLAR Dönen Varlıklar Nakit ve Nakit Benzerleri Ticari Alacaklar Diğer Alacaklar Stoklar Canlı Varlıklar Diğer Dönen Varlıklar Duran Varlıklar Diğer Alacaklar Finansal Yatırımlar Yatırım Amaçlı Gayrimenkuller Maddi Duran Varlıklar Maddi Olmayan Duran Varlıklar Ertelenmiş Vergi Varlığı Toplam Varlıklar YÜKÜMLÜLÜKLER Kısa/Uzun Vadeli Yükümlülükler Finansal Borçlar Diğer Finansal Yükümlülükler Ticari Borçlar Diğer Borçlar Dönem Karı Vergi Yükümlülüğü Borç Karşılıkları Diğer Kısa Vadeli Yükümlülükler Ertelenmiş Vergi Yükümlülüğü Özkaynaklar Ödenmiş Sermaye Sermaye Düzeltme Farkları Kardan Ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar Kar / Zararları Net Dönem Karı / Zararı Toplam Yükümlülükler ve Özkaynaklar

8 DİĞER KAPSAM LI GELİR TOPLAM KAPSAMLI GELİR KAPSAMLI GELİR KULLANILACAK FİNANSAL TABLOLAR- Kapsamlı Gelir Tablosu SÜRÜDÜRÜLEN FAALİYETLER Satış Gelirleri Satışların Maliyeti Brüt Kar (Zarar) Faaliyet Giderleri Diğer Faaliyet Gelirleri Diğer Faaliyet Giderleri Faaliyet Karı (Zararı) Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/ Zararlarındaki Paylar Finansal Gelirler Finansal Giderler Sürdürülen Faaliyetler Vergi Öncesi Karı (Zararı) Vergi Gelir (Gideri) Dönemin Vergi Gideri Ertelenmiş Vergi Geliri (Gideri) Sürdürülen Faaliyetler Dönem Karı (Zararı) DURDURULAN FAALİYETLER Durdurulan Faaliyetler Vergi Sonrası Dönem Karı (Zararı) Dönem Karı (Zararı) DİĞER KAPSAMLI GELİR Duran Varlık Değerleme Artışları Ertelenen Vergi Etkisi Toplam Kapsamlı Gelir (Vergi Sonrası)

9 KULLANILACAK FİNANSAL TABLOLAR- Kapsamlı Gelir Tablosu Dipnot No Satış Gelirleri [x] Satışların Maliyeti (-) [x] Brüt Kar (Zarar) Pazarlama Satış ve Dağıtım Giderleri (-) [x] Genel Yönetim Giderleri (-) [x] Diğer Faaliyet Gelirleri [x] Diğer Faaliyet Giderleri (-) [x] Faaliyet Karı (Zararı) Finansal Gelirler [x] Finansal Giderler (-) [x] Vergi Öncesi Karı (Zararı) Vergi Gelir (Gideri) Dönemin Vergi Gideri (-) [x] Ertelenmiş Vergi Geliri (Gideri) [x] Dönem Karı (Zararı) Diğer Kapsamlı Gelir Duran Varlık Değerleme Artışları [x] Ertelenen Vergi Etkisi [x] TOPLAM KAPSAMLI GELİR(Vergi Sonrası)

10 KULLANILACAK FİNANSAL TABLOLAR- Nakit Akım Tablosu A. Esas Faaliyetlerden Sağlanan Nakit Akımları Esas Faaliyet Gelirlerinden Nakit Girişleri Esas Faaliyet Giderlerinden Nakit Çıkışları Diğer Faaliyetlerden Nakit Akışları B. Yatırım Faaliyetlerinden Sağlanan Nakit Akışları C. Finansman Faaliyetlerinden Sağlanan Nakit Akımları D. Kur Farklarının Nakit ve Nakit Benzerlerine Etkisi E. Faaliyetlerden Sağlanan Nakit Akımları F. Dönem Başındaki Nakit ve Nakit Benzerleri Mevcudu G. Dönem Sonundaki Nakit ve Nakit Benzerleri Mevcudu

11 KULLANILACAK FİNANSAL TABLOLAR- Nakit Akım Tablosu Esas Faaliyetlerden Sağlanan Nakit Akımları Esas Faaliyet Gelirlerinden Nakit Girişleri ; Esas Faailiyet Konusu Satışlar Ticari Alacaklardaki Değişim Esas Faaliyet Giderlerinden Nakit Çıkışları ; Satılan Mal ve Hizmet Maliyetleri Stoklardaki Değişim Ticari Borçlardaki Değişim Faaliyet Giderlerinden Nakit Çıkışları Esas faaliyet sonucu oluşan nakit Diğer Faaliyetlerden Nakit Akışları Finansal Faaliyetlerden Elde Edilen Nakit Akışları İşletme Faaliyetleriyle İlgili Nakit Akışları (net) Vergi Ödemeleri

12 KULLANILACAK FİNANSAL TABLOLAR- Nakit Akım Tablosu Yatırım Faaliyetlerinden Sağlanan Nakit Akışları Yatırım Faaliyetinden Nakit Girişleri; Finansal Varlık Satışları Maddi - Maddi Olmayan Duran Varlık Satışları Alınan Temettüler Yatırım Faaliyetinden Nakit Çıkışları; Maddi- Maddi Olmayan Duran Varlık Alışları Finansman Faaliyetlerinden Sağlanan Nakit Akımları Finansman Faaliyetlerinden Nakit Girişleri; Kısa Vadeli Finansal Borçlardan Nakit Girişleri Diğer Finansal Faaliyetlerden Nakit Girişleri Finansman Faaliyetlerinden Nakit Çıkışları; Kısa Vadeli Finansal Borçlardan Nakit Çıkışları Ödenen Temettüler Finansal Kiralama Ödemeleri Nakit ve Nakit Benzerlerinde Meydana Gelen Net Artış Dönem Başındaki Nakit ve Nakit Benzerleri Mevcudu Dönem Sonundaki Nakit ve Nakit Benzerleri Mevcudu

13 KULLANILACAK FİNANSAL TABLOLAR- Nakit Akım Tablosu Net Dönem Kar (Zararı) İşletme faaliyetlerinden sağlanan net nakit in vergi öncesi kar ile mutabakatına yönelik düzeltmeler Vergi karşılığı Alacak karşılıkları Reeskontlar Kıdem tazminatı Amortismanlar Duran varlık satış karları /zararları Tahakkuklar Ertelenen vergi Toplam İşletme varlık ve yükümlüklerindeki net değişim İşletme faaliyetlerine ilişkin nakit akışı Duran varlık satışlarından elde edilen nakit girişleri Duran varlık satın alımları Yatırım faaliyetlerine ilişkin nakit akışı Banka kredilerindeki değişim Finansal kiralama işlemlerindeki değişim Diğer finansal borçlardaki değişim Finansman faaliyetlerine ilişkin nakit akışı Faaliyetlerde kullanılan net nakit Dönem başındaki nakit ve nakit benzeri değerler Dönem sonundaki nakit ve nakit benzeri değerler

14 KULLANILACAK FİNANSAL TABLOLAR- Özkaynak Değişim Tablosu Dipnot No Ödenmiş Sermaye Değer Artış Fonları Kardan Ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar Kar / Zararları Net Dönem Karı / Zararı TOPLAM Dönem karı transferleri Duran Varlık Değer Artışları [x] Değer Artışlarının Vergi Etkisi [x] Dönem karı / zararı

15 TANIMLAR Tarihi Maliyet ; Satın alma veya ödeme anındaki tutar Cari Maliyet ; Varlığın veya eşdeğer varlığın alınması, yükümlülüğün ise ödenmesi gereken tutarı Gerçekleşebilir Değer ; Varlığın satılması durumunda elde edilecek nakit tutarı, borcun kapatılması durumundaki net nakit tutarı Bugünkü Değer ; Gelecekteki nakit giriş veya çıkışların iskonto edilmiş bugünkü değerini ifade eder

16 Örnek 1: 60 gün sonra tahsil edeceğimiz TL nin bugünkü değeri nedir? (Faiz oranı %8) Tutar (1+ Faiz Oranı) Süre/Yıl (1+ 0,08) 60/365 = TL

17 HASILAT (TMS 18) Hasılat, ortakların sermaye ödemeleri dışında, özkaynakta artış yaratan olağan faaliyetlerdir. Hasılat, işletme tarafından uygulanan ticari iskontolar ve miktar indirimleri de göz önünde tutularak, alınan veya alınacak olan bedelin gerçeğe uygun değeri ile ölçülür. Hasılat ; Nakit girişinin olduğu satışlar Nakit girişlerinin ertelendiği satışlar Nakit girişlerinin ertelendiği satışlar da hasılatın gerçeğe uygun değeri nasıl hesaplanır?

18 HASILAT (TMS 18) Satış işlemi finansman işlemi niteliği taşıyorsa; hasılat, gelecekteki tüm tahsilatların emsal faiz oranı ile iskonto edilmesi yoluyla belirlenir Faiz oranının tespiti 1) Kredibilite 2) Sektördeki Faiz Oranı 3) Banka Kredileri Tutar (1+ Faiz Oranı) Süre/Yıl

19 HASILAT (TMS 18) / Örnek 2: tarihinde bedeli tarihinde tahsil edilmek üzere TL+KDV lik satış yapılmıştır. Faiz oranı olarak %10 dir. Tutar (1+ Faiz Oranı) Süre/Yıl (1+ 0,10) 92/365 Net Şimdiki Değer= TL

20 HASILAT (TMS 18) / Örnek 2: Borç Alıcılar Alacak Hesaplanan KDV Satışlar Ertelenmiş Faiz Geliri (Bilanço) Satış anındaki kayıt Ertelenmiş Faiz Geliri(Bilanço) Faiz Geliri (Gelir Tablosu) Vade sonundaki kayıt

21 HASILAT (TMS 18) / Örnek 2: Alternatif Kayıt Borç Alıcılar Alacak Hesaplanan KDV Satışlar Satış anındaki kayıt Borç Satışlar Alacak Faiz Geliri (Gelir Tablosu) Dönem sonundaki tms'ye dönüştürme kaydı

22 HASILAT (TMS 18) / Örnek 3: tarihinde bedeli tarihinde tahsil edilmek üzere TL+KDV lik satış yapılmıştır. Faiz oranı olarak %10 dir. Tutar (1+ Faiz Oranı) Süre/Yıl (1+ 0,10) 92/365 Net Şimdiki Değer= TL

23 HASILAT (TMS 18) / Örnek 3: Borç Alacak Alıcılar Hesaplanan KDV Satışlar Ertelenmiş Faiz Geliri (Bilanço) Satış anındaki kayıt Ertelenmiş Faiz Geliri(Bilanço) Faiz Geliri (Gelir Tablosu) Vade sonundaki kayıt Faiz Geliri (Gelir Tablosu) Ertelenmiş Faiz Geliri(Bilanço) Yıl sonundaki kayıt (Reeskon, vadeli alacak için) [ /(1+0,10) (46/365) ]

24 HASILAT (TMS 18) / Örnek 3: Alternatif Kayıt Borç Alıcılar Alacak Hesaplanan KDV Satışlar Satış anındaki kayıt Borç Alacak Satışlar Faiz Geliri (Gelir Tablosu) Dönem sonundaki tms'ye dönüştürme kaydı Borç Faiz Geliri (Gelir Tablosu) Alacak Ertelenmiş Faiz Geliri (Bilanço) Vadeli alacakların reeskontu

25 HASILAT (TMS 18) Vade tespiti ve uygulaması ile ilgili durumlar; Vadesiz satış yapıldı, satış sonradan vadeliye dönüşürse satış fiyatı değişmezse satış fiyatı değişirse Vadeli satış yapıldı, satış sonradan vadesize dönüşürse satış fiyatı değişmezse satış fiyatı değişirse Satış bedeli peşin alınırsa (avans) Nakit olarak Çek & Senet olarak gün vadeli günde mal teslimi gün vade

26 HASILAT (TMS 18) Hangi işlemler hasılattır? Mal ve hizmet satışları Alım satım komisyonları (aracı kurumlar) Acentelerin tahsil etmiş olduğu tutarlar değil aldığı komisyonlar hasılattır Birbirinden farklı mal veya hizmetlerin değiştirilmesi, takası hasılattır Satış işlemiş servis hizmetlerini de içeriyorsa, gelecekteki servis hizmetleri gerçekleştiği dönemde hasılattır

27 HASILAT (TMS 18) Hasılat Ne Zaman Finansal Tablolara Alınmalı? İşletmenin malların sahipliği ile ilgili önemli risk ve getirileri (mülkiyet hakkı gibi) alıcıya devretmiş olması İşletmenin satılan mallar üzerinde etkin bir kontrolü veya sahipliğin gerektirdiği şekilde bir yönetim etkinliğini sürdürmemesi Hasılat tutarının güvenilir biçimde ölçülebilmesi Satışa ilişkin ekonomik yararların işletmece elde edilmesinin muhtemel olması Satışa ilişkin maliyetlerin güvenilir biçimde ölçülebilmesi

28 STOKLAR (TMS 2) Stoklar, maliyet ve net gerçekleşebilir değerin düşük olanı ile değerlenir Net gerçekleşebilir değer; işin normal akışı içinde, tahmini satış fiyatından, tahmini tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış giderleri toplamının, düşürülmesiyle elde edilen tutarı ifade eder Mamul / Ticari Mal Maliyet TL TL Tahmini Satış Fiyatı TL TL Tahmini Giderler TL TL Gerçekleşebilir Değer TL TL Stok Maliyeti TL TL TL değer düşüklüğü

29 STOKLAR (TMS 2) Stokların maliyeti; Tüm satın alma maliyetlerini Stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetlerini Dönüştürme maliyetleri Normalin üstünde gerçekleşen fire, işçilik, genel üretim giderleri Satış giderleri Faiz maliyetleri (Özellikli varlık hariç) Vadeli alımdan kaynaklanan faiz maliyetleri, kur farkları

30 STOKLAR (TMS 2) / Örnek 5 : tarihinde bedeli tarihinde tahsil edilmek üzere TL+KDV lik ticari mal alınmıştı. Faiz oranı olarak %10 dir. Tutar (1+ Faiz Oranı) Süre/Yıl (1+ 0,10) 92/365 Net Şimdiki Değer= TL

31 STOKLAR (TMS 2) / Örnek 5 : Borç Stoklar İndirilecek KDV Ertelenmiş Faiz Gideri (Bilanço) Alacak Satıcılar Satış anındaki kayıt Faiz Gideri (Gelir Tablosu) Ertelenmiş Faiz Gideri (Bilanço) Vade sonundaki kayıt

32 STOKLAR (TMS 2) / Örnek 5 : Borç Alacak Stoklar İndirilecek KDV Satıcılar Satış anındaki kayıt Faiz Gideri (Gelir Tablosu) Stoklar (Satışların Maliyeti) Yıl sonundaki kayıt

33 STOKLAR (TMS 2) Satışlar vadeliyse Alacaklar da vadelidir Alışlar vadeliyse Stoklar ve borçlar da vadelidir Satış/alış işlemi ve alacak/borç işlemi ayrı ayrı değerlendirilebilir mi?

34 Hasılat / Maliyet Ticari Alacak / Borç STOKLAR (TMS 2) KDV Vade Farkı Stok Maliyeti + Dönüştürme Maliyetleri + KAR

35 STOKLAR (TMS 2) Dönüştürme Maliyetleri; Üretimle direkt ilişkilendirilen maliyetleri kapsar. İşçilik, genel üretim gibi. Normal kapasite; Planlanan bakım-onarım çalışmalarından kaynaklanacak kapasite düşüklüğü de dikkate alınarak, normal koşullarda bir veya birkaç dönem veya sezonda elde edilmesi beklenen ortalama üretim miktarıdır. Sabit genel üretim giderleri, düşük kapasite ya da atıl kapasite nedeniyle arttırılmaz.

36 STOKLAR (TMS 2) / Örnek 6 : A İşletmesinin üretim kapasitesi birim, normal kapasitesi birim ve gerçekleşen kapasitesi birimdir. Sabit Genel Üretim Giderleri toplamı TL dir. Ayrıca sabit GÜG lerin % 60 lık kısmının satılan mamul maliyeti, kalanın da stoktaki mamul maliyeti içinde olduğu tespit edilmiştir. Teorik kapasite Normal kapasite Fiili kapasite birim birim birim Atıl Kapasite = = birim (20.000/ = % 25) Stoklar içinde Satışların maliyeti içinde x %25 x %40 = TL x %25 x %60 = TL

37 STOKLAR (TMS 2) / Örnek 6 : XX XX XX XX Satışlar Satışların Maliyeti Brüt Kar (Zarar) Faaliyet Giderleri Diğer Gelirler Diğer Giderler Atıl Kapasite Giderleri Faaliyet Karı (Zararı)

38 STOKLAR (TMS 2) / Örnek 7 : A işletmesi tarihinde x malı için B müşterisinden TL lik üç adet, 120 gün vadeli ( ) çek almıştır tarihinde C satıcısına, B müşterisinden aldığı çeklerin TL lik kısmını ciro ederek hammadde almıştır. B müşterisi mallarını tarihinde teslim almıştır. B müşterisine uygulanan faiz oranı %10 dur. C satıcısının uyguladığı faiz oranı %15 dur.

39 STOKLAR (TMS 2) / Örnek 7 : Avans Alınışı Mal Teslim Tahsilat Finansal Araç Hasılat & Finansal Araç Stok & Finansal Araç Mal Alınışı Ödeme

40 STOKLAR (TMS 2) / Örnek 7 : Satış Alış Vade 50 gün 115 gün Brüt Tutar İndirgenmiş Tutar Faiz Tutar (1+ Faiz Oranı) Süre/Yıl

41 STOKLAR (TMS 2) / Örnek 7 : Hasılat Maliyet Brüt Kar Finansal Gelir Finansal Gider Vergi Öncesi Kar Önceki Uygulama TMS/TFRS Uygulama

42 ÇALIŞANLARA SAĞLANAN FAYDALAR (TMS 19) İşten Ayrılma Sonrası Sağlanan Faydalar Her bir çalışanın, Cari dönemde ve/veya önceki dönemlerde işletmeye sundukları hizmetin karşılığı olarak İşletmeye getirecekleri yükümlülüğün (nakit çıkışının) bugünkü değeridir. Aktüeryal Varsayımlar Demografik Varsayımlar Çalışanların işten ayrılmaları (Hizmet süreleri) Malulen emeklilik Finansal Varsayımlar Gelecekteki maaşları İskonto oranları Erken emeklilik Çalışırken yaşanan ölümler Yasal mevzuata göre kıdem tazminatı ödenmesi gereken durumlar Kıdem tazminatı almama durumu

43 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) / Örnek 8 : Aydemir K Sevil Ö 1. Cinsiyet E K 2. Sigortalılık Başlangıç Tarihi İşletmede İşe Başlangıç Tarihi Öngörülen Yıllık Ortalama Zam Oranı 5% 5% 5. Öngörülen İskonto Oranı 8% 8% 6. Kıdem Tazminatı Almadan Ayrılanları Oranı 6% 6% 7. Kıdem Tazminatı Hesaplamaya Esas Ücret TL TL 8. Hizmet Süresi Tamamlanma Tarihi Kıdem Tazminatı Hesaplanacak Tarih

44 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) / Örnek 8 : 1 Hizmet Süresi (Yıl) Kıdemleri (Yıl) 4,17 4,17 Kalan Hizmet Süresi (Yıl) 12,33 7,33 Zam Sayısı Aydemir K 11 kere % 5 oranında zam alacak ve hizmet süresi sonundaki ücreti TL olacaktır. [ TL x (1+%5) 13 ] = TL Sevil Ö ise 8 kere %5 oranında zam alacak ve hizmet süresi sonunda TL alacaktır. [ TL x (1+%5) 8 ] = TL Aydemir K nın hizmet süresi sonundaki TL ücretinin bugünkü değeri TL dir. [ TL / (1+%8) 12,33 ] = TL Sevil Ö nün hizmet süresi sonundaki TL ücretinin bugünkü değeri TL dir. [ TL / (1+%8) 7,33 ] = TL Aydemir K nın indirgenmiş toplam kıdem tazminatı karşılığı TL x 4,17 = TL dir Sevil Ö nün indirgenmiş toplam kıdem tazminatı karşılığı TL x 4,17= TL dir Aydemir K nın kıdem tazminatı alma olasılığı TL x (1-%6) = TL Sevil Ö nün kıdem tazminatı alma olasılığı TL x (1-%6) = TL

45 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) / Örnek 8 : Aydemir K Sevil Ö TMS'ye Göre TL TL İş Kanununa Göre TL TL FARK TL TL 15 yılını dolduran çalışan kıdem tazminatını alabilir mi? Aydemir K Sevil Ö TMS'ye Göre TL TL İş Kanununa Göre TL TL FARK 750 TL 750 TL

46 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) : FAİZ MALİYETİ ; Kıdem tazminatı karşılığının bugünkü değerinde bir dönem boyunca meydana gelen artıştır (faizden kaynaklanan). Dönem başındaki kıdem tazminatı karşılığının bugünkü değerinin dönem başı iskonto oranı ile çarpılması suretiyle hesap edilir. Dönem içindeki yükümlülükteki değişmelerde dikkate alınmalıdır Örnek 9: Dönem başındaki kıdem tazminatı karşılığı TL olan bir kişi a) Çalışmaya devam etmektedir b) Dönem içinde 140 gün çalışarak ayrılmış Durumlarında faiz maliyeti ne olur? (İskonto oranı %8) a) Faiz Maliyeti = [4.000 TL x (1+%8) (365/ 365) ] = 320 TL olmaktadır b) Faiz Maliyeti = [4.000 TL x (1+%8) (140/ 365) ] = 120 TL olmaktadır

47 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) CARİ HİZMET MALİYETİ ; Bir çalışanın, hesaplamanın yapıldığı cari dönemde çalışarak verdiği hizmetten dolayı kıdem tazminatında meydana gelen artıştır Örnek 10: İndirgenmiş kıdem tazminatı karşılığı TL ve kıdemi 4 yıl olan bir çalışanın cari hizmet maliyeti ne olur? Cari Hizmet Maliyeti = İndirgenmiş Kıdem Tazminatı Karşılığı / Toplam Kıdemi = / 4 = TL

48 ÇALIŞANLARA SAĞLANAN FAYDALAR ( TMS 19) Aktüeryal Kazanç / Zararlar + Dönem Başı Kıdem Tazminatı Karşılığı - Ödemeler + Cari Hizmet Maliyeti + Faiz Maliyeti ± - Dönem Aktüeryal Sonu Kazanç Kıdem / Zararlar Tazminatı Karşılığı = Dönem Aktüeryal Sonu Kazanç Kıdem / Tazminatı Zararlar Karşılığı

49 MADDİ DURAN VARLIKLAR ( TMS 16) Maddi duran varlıklar; Mal veya hizmet üretimi veya arzında kullanılmak Başkalarına kiraya verilmek İdari amaçlar çerçevesinde kullanılmak üzere elde tutulan Bir dönemden daha fazla kullanımı öngörülen fiziki varlıklardır Muhasebeleştirme ve Değerleme (Ölçüm); 1. İlk kayıtlama maliyet değeri ile olur ( peşin satınalma değeri) 2. Sonraki değerlemeler (Ölçme) Maliyet Modeli Yeniden Değerleme Modeli

50 MADDİ DURAN VARLIKLAR ( TMS 16) Yeniden Değerleme Modeli; 1. Uzman kişi ve kuruluşlara yaptırılan değerleme (Gayrimenkul Değerleme Şirketleri, Ekspertizlik Şirketleri) Yeniden değerleme varlık grubunun tamamına yapılmak zorunda Yeniden değerleme sıklığı gerçeğe uygun değerindeki değişikliğe bağlıdır 2. Gerçeğe uygun değerine ilişkin yeterli bilgi mevcut değilse YENİLEME MALİYETİ (İKAME DEĞERİ) Benzer bir varlığın alınması halinde ödenecek tutardan amortisman düşüldükten sonraki tutar

51 MADDİ DURAN VARLIKLAR ( TMS 16) / Örnek 11: Ocak 2008 tarihinde TL peşin bedelle makine alınmıştır. Makinenin faydalı ömrü 10 yıl olarak belirlenmiştir. Aynı makinenin 2013 yılı sonundaki satış fiyatı TL ise ikame değeri nedir ve nasıl muhasebeleştirilir? Makine B. Amortisman Net Değer Makine B. Amortisman Net Değer İkame Maliyeti = TL Borç Alacak 253 Makine Tesis Cihazlar MDV Yeniden Değ. Artış Makinenin değerleme kaydı

52 MADDİ DURAN VARLIKLAR ( TMS 16) Amortisman ; Bir varlığın maliyetinden veya maliyet yerine geçen diğer tutarlardan kalıntı değerin düşülmesiyle bulunan tutarın, yararlı ömür süresince sistematik olarak dağıtılarak varlığın gerçeğe uygun değerine ulaşılmasıdır. Yararlı ömür: Bir varlığın işletme tarafından kullanılabilecek süresi İlgili varlıktan elde edilmesi beklenen üretim sayısı veya benzeri üretim birimini Amortisman yöntemleri; Doğrusal amortisman yöntemi Azalan bakiyeler yöntemi Üretim miktarı yöntemi

53 MADDİ DURAN VARLIKLAR ( TMS 16) Önemli Hususlar;! Tek bir varlığın ayrıştırılabilir parçaları ayrı ayır amortismana tabi tutulabilir. - Uçağın gövdesi ve motoru - Seramik tamburu ve silpo elek - Röntgen cihazı ve tüpü! Bir varlığın kalıntı değeri ve yararlı ömrü her hesap dönemi sonunda gözden geçirilmelidir! Bir varlığın amortisman yöntemi her hesap dönemi sonunda gözden geçirilmelidir! Arsa ve binalar birlikte alındıklarında ayrı ayrı muhasebeleştirilirler! Maliyet bedeli faiz, kur farkı ve vade farkı gibi finansman unsuru içermezler (özellikli varlıklar hariç)! Bir varlık değerlenmişse o gruba ait tüm varlıklar değerlenmek zorunda

54 İNŞAAT SÖZLEŞMELERİ ( TMS 11) Bir varlığın/bir grup varlığın inşası, tasarımı, yıkımı ve restorasyonu için yapılan sözleşmeleri ifade eder. Maliyet artı kar sözleşmeleri; Maliyetlere sabit bir tutar yada yüzde eklenmek suretiyle hizmet bedelinin belirlendiği sözleşmelerdir. Sabit fiyatlı sözleşmeler; Hizmet bedelinin, sabit tutar veya birim başına tutar olarak belirlendiği sözleşmelerdir. Belli durumlarda maliyetin ve/veya hizmet bedelinin güncelleştirmesine izin verilen sözleşmelerdir. Hizmet imtiyaz sözleşmeleri; Hizmet bedelinin, bir kısmının yada tamamının yapılan hizmet işi üzerinden imtiyaz verilerek ödenen sözleşmelerdir. Yap-İşlet-Devret İyileştir-İşlet-Devret

55 İNŞAAT SÖZLEŞMELERİ ( TMS 11) Bir inşaat sözleşmesinin sonucu güvenilir biçimde öngörülebiliyorsa, inşaata ilişkin gelir ve maliyetler raporlama dönemi sonu itibariyle sözleşmeye konu işin tamamlanma aşaması esas (tamamlanma yüzdesi yöntemi) alınarak, gelir ve giderler olarak finansal tablolara yansıtılır. Güvenilir tahmin edilemediği durumlarda, giderlerin geri kazanılabilir tutarı kadar finansal tablolara yansıtılır

56 İNŞAAT SÖZLEŞMELERİ ( TMS 11) Tamamlanma oranı ; Maliyet tutarları esas alınarak veya Uzman raporu esas alınarak belirlenir

57 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 12: Bir inşaat şirketinin A İnşaat işine dair bilgileri aşağıdaki gibidir. Bu bilgilere göre muhasebe kayıtları nasıl yapılır? 1. Yıl 2. Yıl 3. Yıl TOPLAM İnşaat Maliyeti Hakediş Cari Dönem Maliyeti Toplam Maliyet Tamamlanma Oranı 27% 55% 18% Toplam Tamamlanma Oranı 27% 82% 100%

58 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 12: 1. Yıl 2. Yıl 3. Yıl Hasılat Kümülatif Tamamlanma Oranı 27% 82% 100% Cari Yıl Hasılatı Toplam Hasılat Cari Yıl Maliyeti Toplam Maliyet

59 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 12: Borç Alacak Maliyet İnşaat İşlerinden Alacaklar Hasılat Tamamlanma oranına göre yapılan kayıt ( I. Yıl) Borç Alacak Maliyet İnşaat İşlerinden Alacaklar Hasılat Tamamlanma oranına göre yapılan kayıt ( II. Yıl) Borç Alacak Maliyet İnşaat İşlerinden Alacaklar Hasılat Tamamlanma oranına göre yapılan kayıt ( III. Yıl)

60 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 12: Maliyet ( Harcama) İnşaat Alacakları Hasılat Maliyet Kar I. Yıl Sonu Maliyet ( Harcama) Kar II. Yıl Sonu Maliyet ( Harcama) Kar III. Yıl Sonu

61 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 13: Örnek 12 deki bilgiler doğrultusunda 2. yıl varsayımlarımızda değişikli yaparsak, muhasebe kayıtları nasıl yapılır? Tahmin Değişikliği Öncesi 1. Yıl 2. Yıl 3. Yıl TOPLAM İnşaat Maliyeti Hakediş Cari Tamamlanma Oranı 27% 55% 18% Kümülatif Tamamlanma Oranı 27% 82% 100% Tahmin Değişikliği Sonrası 1. Yıl 2. Yıl 3. Yıl TOPLAM İnşaat Maliyeti Hakediş Cari Tamamlanma Oranı 21% 58% 21% Kümülatif Tamamlanma Oranı 21% 79% 100%

62 İNŞAAT SÖZLEŞMELERİ ( TMS 11) / Örnek 13 Borç Alacak Maliyet İnşaat İşlerinden Alacaklar (Kar) Hasılat Tamamlanma oranına göre yapılan kayıt ( I. Yıl) Borç Alacak Maliyet İnşaat İşlerinden Alacaklar (Kar) Hasılat Tamamlanma oranına göre yapılan kayıt ( II. Yıl) Değer Düzeltme (Gelir Tablosu) İnşaat İşlerinden Alacaklar (kar) Alacak değer düzeltmesi Borç Alacak Maliyet İnşaat İşlerinden Alacaklar (Kar) Hasılat Tamamlanma oranına göre yapılan kayıt ( III. Yıl) Toplam Alacak = = TL x % 79 = = TL değer düzeltmesi

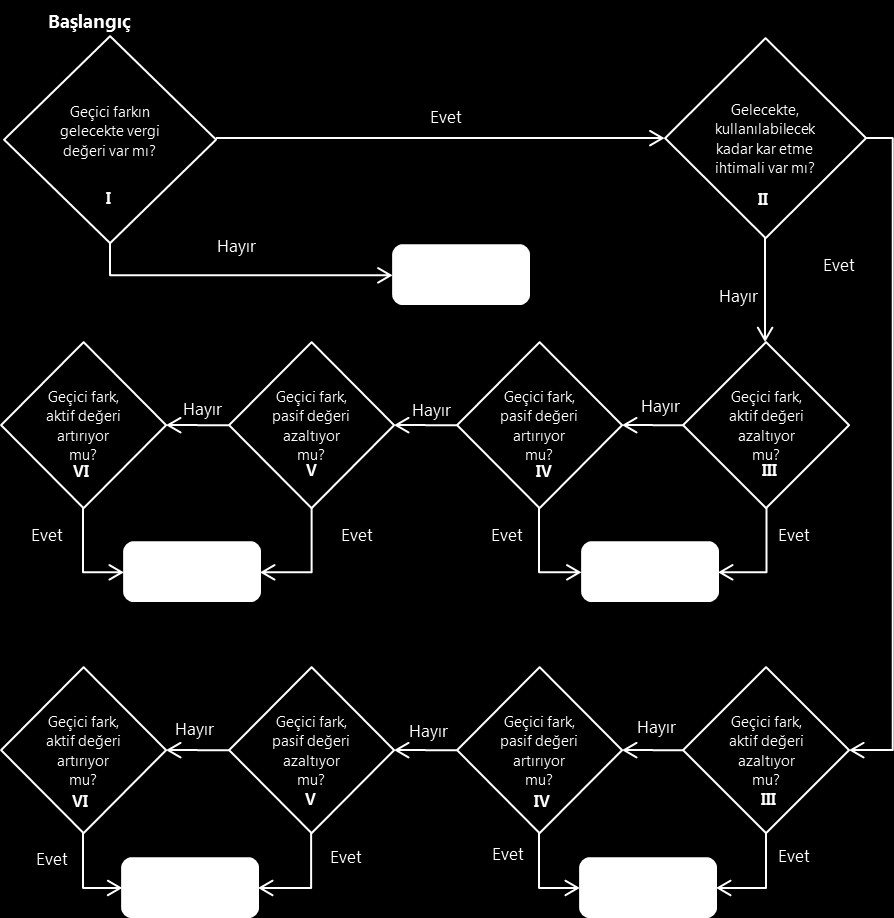

63 GELİR VERGİLERİ ( TMS 12) Muhasebe karı (zararı): Vergi öncesi vergi dönem karını (zararını) ifade eder Vergiye tabi kar (zarar): Vergi otoriteleri tarafından konulan kurallara göre bir hesap dönemi için tespit edilen ve üzerinden vergi ödenen karı (zararı) ifade eder Dönem Vergisi: Vergiye tabi kar üzerinden vergi otoriteleri tarafından konulan kurallara göre ödenen gelir (kurumlar) vergisini ifade eder Ertelenen vergi geliri (gideri): Dönemde meydana gelen indirilebilir (vergilendirilebilir) geçici farkların vergi etkisini ifade eder Vergi geliri (gideri): Dönem vergisi ve ertelenmiş vergi geliri (gideri) toplam tutarını ifade eder Ertelenen vergi varlığı: Gelecek dönemlerde geri kazanılacak olan gelir vergisi tutarlarını ifade eder Ertelenen vergi yükümlülüğü: Gelecek dönemlerde ödenecek gelir vergisi tutarlarını ifade eder Geçici farklar: Bir varlığın ya da borcun defter değeri ile vergiye esas değeri arasındaki farkları ifade eder Vergi değeri: Bir varlığın ya da borcun vergisel açıdan taşıdığı değeri ifade eder

64 GELİR VERGİLERİ ( TMS 12) Ertelenen Vergiyi Doğuran Nedenler Geçici Farklar Mali Zararlar Vergi Avantajları

65 GELİR VERGİLERİ ( TMS 12) Geçici Farklar ; Bir varlığın ya da borcun muhasebeleştirilme döneminin vergilendirme döneminden önce olmasından dolayı oluşan farklardır. Muhasebeleştirme önce olduğu için geçici fark oluşmakta ve vergilendirildiği dönemde de bu geçici fark ortadan kalmaktadır. Hiç bir zaman ortadan kalkmayacak geçici farklara sürekli farklar denir. Geçici Farklar ; Sürekli Farklar ; Gerçekleşmemiş hisse senedi değer artışları ya da İştirak kazançları azalışları Serbest bölge kazançları Vadeli çekler için hesaplanan reeskontlar Temettü gelirleri Kıdem tazminatı karşılıkları Risk sermayesi kazançları Ödenmemiş S.S.K. Primleri Para ve vergi cezaları Duran varlık değerleme artışları Motorlu taşıtlar vergileri IAS,IFRS' e göre gerçeğe uygun değer ile vergi değeri arasındaki farklar

66 GELİR VERGİLERİ ( TMS 12) Temel Noktalar; 1. Vergi değeri ve muhasebe değeri arasında farklılık olmak zorunda 2. Farklar geçici fark olmak zorunda 3. Gelirin vergilendirileceği oran üzerinden olmak zorunda - Yürürlükte olan vergi oranları - Geçici farkın kapanacağı dönemdeki kesine yakın vergi oranları 4. Yasal otorite tarafında sağlanan avantajlar dikkate alınmak zorunda (Örn. KV 5) 5. Vergi varlığı, gelecekte indirilebilecek bir vergi yükümlülüğünün doğması muhtemelse hesaplanır 6. Vergi yükümlülüğü, her hâlükârda hesaplanır 7. Vergi gelir gideri; geçici farkın muhasebeleştirildiği tabloda muhasebeleştirilmeli (Kapsamlı Gelir veya diğer kapsamlı gelir)

67 GELİR VERGİLERİ ( TMS 12) AKTİF HESAPLAR Vergi Değeri > Muhasebe Değeri Vergi Varlığı Vergi Değeri < Muhasebe Değeri Vergi Yükümlülüğü PASİF HESAPLAR Vergi Değeri > Muhasebe Değeri Vergi Değeri < Muhasebe Değeri Vergi Yükümlülüğü Vergi Varlığı

68

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

Dipnot 31 Aralık Aralık 2015

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

6 KONSOLİDE KAR VEYA ZARAR TABLOSU KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmiş Dipnot 31 Aralık 2016 31 Aralık 2015 V A R L I K L A R DÖNEN VARLIKLAR 9.057.644 12.772.138 Nakit ve Nakit

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

KONSOLİDE BİLANÇOLAR VARLIKLAR Cari Dönem İncelemeden Önceki Dönem Bağımsız Denetimden 3 Haziran 212 31 Aralık 211 Dönen Varlıklar 64.422.811 71.561.41 Nakit ve Nakit Benzerleri 6 5.927.68 1.719.334 Finansal

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Bağımsız İncelemeden Geçmemiş. Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 VARLIKLAR

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

AKIN TEKSTİL ANONİM ŞİRKETİ KONSOLİDE FİNANSAL DURUM TABLOSU

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

KONSOLİDE FİNANSAL DURUM TABLOSU VARLIKLAR Notlar Cari Dönem Önceki Dönem 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 70.474.214 59.355.663 Nakit ve Nakit Benzerleri 6 18.523.241 12.154.654 Finansal

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş.

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. Dipnot Cari Dönem Referansları Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2012 31.12.2011 Raporlama Birimi TL TL V A R

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. Dipnot Cari Dönem Referansları Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2012 31.12.2011 Raporlama Birimi TL TL V A R

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

78.352.528 Diğer dönen varlıklar 16 16.381.898 9.804.221

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

31 Aralık 2014 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) VARLIKLAR Notlar 31 Aralık 2014 31 Aralık 2013 Dönen Varlıklar 251.625.938 233.029.758 Nakit ve nakit benzerleri 5 123.909.277 101.043.123

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

İncelemeden Bağımsız Denetimden Geçmiş Notlar 30 Eylül 2010 31 Aralık 2009 VARLIKLAR

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2009 TARİHLİ KONSOLİDE BİLANÇO. Dipnot Referansları.

BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK TARİHLİ KONSOLİDE BİLANÇO VARLIKLAR Dipnot Referansları Dönen Varlıklar 145.295.381 119.421.368 Nakit ve nakit benzerleri 6 116.183.344 86.203.958 Finansal yatırımlar

BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK TARİHLİ KONSOLİDE BİLANÇO VARLIKLAR Dipnot Referansları Dönen Varlıklar 145.295.381 119.421.368 Nakit ve nakit benzerleri 6 116.183.344 86.203.958 Finansal yatırımlar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2016

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Geçmiş Önceki Dönem 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 886,616,489 634,168,416 1 Kasa 14 204 204 2 Alınan Çekler 3 Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Geçmiş Önceki Dönem 31 Aralık 2016 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 886,616,489 634,168,416 1 Kasa 14 204 204 2 Alınan Çekler 3 Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

31 MART 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Bağımsız I- Cari Varlıklar 31 Mart 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 450.356.015 447.814.449 1- Kasa 14 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

31 ARALIK 2015 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 447.814.449 394.414.565 1- Kasa 14-142 2- Alınan Çekler 3- Bankalar 14 261.688.873 238.263.597

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

Diğer Kazanç / Kayıplar

Özkaynak Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnot Referansları Ödenmiş Sermaye Sermaye Düzeltme Farkları Geri Alınmış Paylar Karşılıklı İştirak Sermaye Düzeltmesi

Özkaynak Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnot Referansları Ödenmiş Sermaye Sermaye Düzeltme Farkları Geri Alınmış Paylar Karşılıklı İştirak Sermaye Düzeltmesi

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

30 HAZİRAN 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar Dipnot 30 Haziran 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 455.035.054

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AvivaSA Emeklilik ve Hayat Anonim Şirketi 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

31 ARALIK 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Not (2.1.6)) Önceki Dönem I- Cari Varlıklar 31 Aralık 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

[520000] Nakit Akış Tablosu (Dolaylı Yöntem)

![[520000] Nakit Akış Tablosu (Dolaylı Yöntem)](/thumbs/68/59622534.jpg "[520000] Nakit Akış Tablosu (Dolaylı Yöntem)") Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

30 HAZİRAN 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR Bağımsız I- Cari Varlıklar 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 554.636.907 529.124.443

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

AvivaSA Emeklilik ve Hayat Anonim Şirketi. 31 Mart 2013 tarihi itibariyle ayrıntılı bilanço (Para birimi - Türk Lirası (TL)) Varlıklar

) Varlıklar") ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

ayrıntılı bilanço Varlıklar geçmiş Dipnot 31 Mart 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 340,950,876 299,185,453 1- Kasa 2.12, 14 1,486 1,844 2- Alınan Çekler

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

VARLIKLAR Cari Dönem Bağımsız Sınırlı Denetimden Geçmiş. Önceki Dönem Bağımsız Denetimden Geçmiş I- Cari Varlıklar Dipnot

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

31 MART 2017 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.) VARLIKLAR I- Cari Varlıklar 31 Mart 2017 31 Aralık 2016 A- Nakit Ve Nakit Benzeri Varlıklar 14 516.739.801

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

İNTEGRAL MENKUL DEĞERLER A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden

(Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden") FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

ALNUS YATIRIM MENKUL DEĞERLER A.Ş. 01 OCAK MART 2018 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR

ALNUS YATIRIM MENKUL DEĞERLER A.Ş. 01 OCAK 201831 MART 2018 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 31.03.2018 VE 31.12.2017 TARİHLİ (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU (BİLANÇO) Referansları Cari

ALNUS YATIRIM MENKUL DEĞERLER A.Ş. 01 OCAK 201831 MART 2018 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR 31.03.2018 VE 31.12.2017 TARİHLİ (KONSOLİDE OLMAYAN) FİNANSAL DURUM TABLOSU (BİLANÇO) Referansları Cari

PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Finansal Durum Tablosu (Bilanço) 31.12.2015

KAMUYU AYDINLATMA PLATFORMU PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Finansal Durum Tablosu (Bilanço) 31.12.2015

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 314,537,220 299,185,453 1- Kasa 14 401 1,844 2- Alınan çekler 3- Bankalar 14 226,279,431 235,212,090 4- Verilen çekler ve ödeme

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

31 ARALIK 2015 TARİHİ İTİBARİYLE VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 551.303.762 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 374.800.368

31 ARALIK 2015 TARİHİ İTİBARİYLE VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 551.303.762 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 374.800.368

YEŞİL YATIRIM HOLDİNG A.Ş. - 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız") 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmiş Dipnot 31 Aralık Aralık 2013

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

YEŞİL YATIRIM HOLDİNG A.Ş.

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO. Dipnot

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

Varlıklar I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 306,276,198 314,537,220 1- Kasa 14 1,957 401 2- Alınan çekler 3- Bankalar 14 203,727,607 226,279,431 4- Verilen çekler ve ödeme

AvivaSA Emeklilik ve Hayat Anonim Şirketi

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Varlıklar Denetimden Dipnot 2013 31 Aralık 2012 I- Cari varlıklar A- Nakit ve nakit benzeri varlıklar 2.12, 14 326,840,892 299,185,453 1- Kasa 14 1,965 1,844 2- Alınan çekler - - 3- Bankalar 14 242,167,124

Dönen Varlıklar 173.631.494 123.081.336

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal