İnşaat Sektöründe Fizibilite Aşamasında Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar ve Çözüm Önerileri Üzerine Bir Değerlendirme

|

|

|

- Hakan Şafak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İnşaat Sektöründe Fizibilite Aşamasında Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar ve Çözüm Önerileri Üzerine Bir Değerlendirme Yük.Müh. İlke Bozkurt Dr. Müh. Murat Kuruoğlu İTÜ İnşaat Fakültesi Yapı İşletmesi Anabilim Dalı Öz Yatırımcı, yatırım için gerekli finansmanı sağlayabilmek için yapacağı yatırımın bütçesini bilmek isterken, yükleniciler ise uygun fiyat vererek ihaleyi kazanmak için maliyeti doğru tahmin etmek isterler. Hem yatırımcı, hem yüklenici için doğru maliyet tahmini çok önemlidir. Bu çalışma kapsamında ön inşaat maliyeti tahmini yapmakta karşılaşılan sorunlar ve bu sorunlara çözüm önerileri ortaya konulmaya çalışılmıştır. Geçerliliği kabul görmüş ve literatürde bulunan ön tahmin yöntemleri üzerine bir tarama çalışması yapılmıştır. Yapılan tarama sonucunda bulunan inşaat maliyeti ön tahmini yöntemleri sınıflandırılmış ve ülkemizde bu yöntemlerden bilinen ve uygulananların değerledirilmesi yapılmıştır. Türkiye de ön maliyet tahmini yapmakta karşılaşılan zorlukları ve çözüm önerileri düzenlenen bir anket ile araştırılmıştır. Yapılan anket sonucunda Türkiye de ön maliyet tahminin sapma oranları faaliyet alanlarına göre ayrı ayrı belirlenmeye çalışılmıştır Ön maliyet tahmini yaparken karşılaşılan zorlukların nedenleri için, ön maliyet tahminine yeterli zaman ayrılmaması, işverenlerin beklenti ve taleplerini değiştirmesi, dalgalanmalı enflasyon oranına bağlı fiyat değişiklikleri, inşaatın doğası gereği ortaya çıkan öngörülemeyen maliyetler ile şirket ve devlet istatistik veri bankalarına duyulan ihtiyaç olarak saptanmıştır. Araştırma sonucunda ortaya çıkan çözüm önerileri ise, proje sonlarında verilerin düzenlenerek depolanması ve bilgiye dönüştürülmesi, inşaat proje yöneticilerinin maliyet kontrol sistemleri konusunda bilinçlendirilmesi ve buna bağlı teknikleri kullan yönetim anlayışının sağlaması uygun bulunan çözüm önerileri arasındadır. Anahtar Sözcükler : Maliyet Tahmini, Maliyet Kontrol, Maliyet Tahmin Yöntemleri, Proje maliyeti tahmini, Yatırım maliyeti tahmini 1. Giriş Günümüzde gerçekleştirilen inşaat projelerinde kalite, maliyet ve zaman optimizasyonu mutlaka gerekmektedir. Bu optimizasyonun yapılması için planlama, uygulama, kontrol sürecini etkili kullanmak gerekmektedir. Üç ana fonksiyonun (kalite, maliyet, zaman), üç aşamada (planlama, uygulama, kontrol etme) optimizasyonu ise ayrı ayrı incelenmesi gereken 3x3 lük bir matris olarak düşünüldüğünde, 9 parçadan oluşan bu matrisin bir parçası olan (maliyet X planlama) kısmının yani ön maliyet tahmini aşaması bu çalışma kapsamında incelenecektir. 211

2 Bir yapının üretim süreci; fizibilite evresinden gerçekleştirme evresine; teslim, kullanım ve yok etme evrelerinin sonuna kadar uzanan oldukça geniş ve kapsamlı bir süreç olduğu göz alınırsa, sürecin çeşitli evrelerine yönelik, niteliği ve ölçeğine göre farklı birçok maliyet tahmini yöntemi söz konusu olacaktır. Araştırma kapsamında ön maliyet tahmini yapılırken karşılaşılan zorluklar ve sektör uygulamacılarının konu ile ilgili çözüm önerileri ortaya konulmaya çalışılmıştır. (Bozkurt,2007) Araştırmanın bulguları bölümünde çalışmaya katılan firmaların faaliyet alanları, personel sayıları, faaliyet gösterdikleri yerler gibi demografik profilleri; görüşülen kişilerin yaşı ve tecrübeleri hakkındaki dağılımlar maliyet kontrol sıklıkları, ön maliyet tahmin yöntemleri, sapma oranları, ön maliyet tahmininde kullandıkları yöntemleri, ön maliyet tahminine ait bilgiler; Projelere ait m² ölçeği, Proje bütçesi, Sözleşme Tipi gibi unsurlara göre dağılımları yapılmıştır. 2.İnşaat Sektöründe Maliyet Tahmini İnsanlar geçmişten bu yana her dönemde yapı inşa etmeye başlamadan önce KAÇA MAL olacağını bilmek isterler. Maliyet tahmininin amacı, sınırlı kaynakları en etkin şekilde kullanarak, istenilen seviyede hizmet ya da ürünün sağlanabilmesinde gerekli maliyeti tanımlayabilmektir. Maksimum üretkenliğin sağlanabilmesi, söz konusu işin tamamlanabilmesi için gereken maliyetlerin doğru tahmini ve kabul edilen maliyet sınırları çerçevesinde etkin yönetilmesiyle mümkündür (Steaward,1992). Kısaca maliyet tahmini, bugüne ve düne bakıp yarın yapılacak işin maliyetlerini belirlemeye çalışmaktır (Kuruoğlu,2003). Maliyet tahmininin önemli bir özelliği hangi amaçla yapıldığının bilinmesi gerekliliğidir. Maliyet tahmini farklı kişiler için farklı anlamlar taşır. Mal sahibi için yapılan ilk tahmin, mal sahibinin belirlediği ihtiyaç ve istekler çerçevesinde bu iş için ayırdığı veya ayırabileceği finansmanın yeterli olup olmadığının belirlenmesi için yapmaktadır. Yapılan bu ilk tahmin olumlu ise tasarım çalışmaları başlar, değilse, mal sahibi ek kaynak bulmak, isteklerinde değişiklik yaparak daha küçük ve düşük nitelikli bir yapıya razı olmak ya da bu girişiminden tamamen vazgeçmek durumunda kalabilir. Tasarım ekibi (mimar, mühendis ve diğer üyeler) açısından ise maliyet tahmininin önemi, gerçekleşecek üretim maliyetinin, başlangıçta mal sahibi ile belirlenen maliyet sınırları içinde kalmasını sağlamak ve bu tahminleri kullanarak mal sahibi ihtiyaçları ile üretim bütçesini dengeleyene kadar tasarımda gerekli değişikliklerin koordinasyonununun sağlamak olmaktadır. Yüklenicinin amacı öncelikle, girdiği ihaleyi kazanmak, sonra sözleşmede belirli şartlarla üstlendiği üretimin istenen performansta, en kısa sürede ve en az maliyetle gerçekleşmesini sağlamaktır. Bir yüklenicinin teklifi, işin yükleniciye maliyetinin tahminine dayalıdır. Başarılı bir teklifin ölçüsü sözleşmeyi kazanmaya yetecek kadar düşük, kar edebilecek kadar yüksek olmasıdır. Etkili bir bütçeleme ve denetim, yüklenicinin çeşitli koşullar altında maliyetleri doğru tahmin edebilmesine bağlıdır. Yüklenici maliyet tahminine dayanarak gelecekteki nakit akışını da kestirebilir. Bu yolla finansal gereklilik de görecek ve gerekli önlemleri alacaktır. (Topçu,1989) Şekil 1 de de görüldüğü gibi maliyet tahmininin sonucu doğru, düşük ya da yüksek olabilir. Doğru hesaplanan projeler en ekonomik olarak gerçekleşen projeler olurken, düşük ya da yüksek tahminler daha fazla harcamaya sebep olurlar. 212

Araştırmanın bulguları bölümünde çalışmaya katılan firmaların faaliyet alanları, personel sayıları, faaliyet gösterdikleri yerler gibi demografik profilleri; görüşülen kişilerin yaşı")

3 Düşük maliyet tahminleri, tasarım ve şartnamelerin tahmin edilen değerinden daha fazla maliyet içermesi anlamına gelecektir. Bunun sebebi zayıf planlama ve tahmin sonucu önemli bileşenlerin ihmal edilmesidir. Düşük maliyet tahmini, proje gecikmelerine, organizasyonun ikinci bir defa oluşturulmasına, planlamada sapmaya, ön görülen kar hedefie tahmin edilmemiş maliyetler dolayısıyla ulaşılmamasına neden olacaktır. Proje Son Maliyeti Düşük tahminler zarara yol açar. Gerçekçi Tahminler Son Maliyetleri Azaltır. Düşük Tahminler Yüksek tahminler ekstra bütçe harcanır. Yüksek Tahminler Tahmini Maliyet Şekil 1. Freiman Eğrisi (Phaobunjong,2002) Yüksek maliyet tahminleri de düşük maliyet tahminleri gibi beklenmedik sonuçlar doğuracaktır. Proje daha düşük maliyet ile gerçekleşebilecek iken bu tahmin sonucunda olduğundan fazla hesaplanan bütçeler, bütçe denklenmesi adı altında tamamen harcanmaya çalışılacaktır. Proje sonunda daha düşük maliyetle tamamlanmış gibi gözükse de aslında daha fazla maliyete katlanılmış olunacaktır. 3.Maliyet Tahmin Yöntemleri Ön maliyet tahmini bir inşaat projesinin fizibilite aşamasında gerçekleştirilen kavramsal bir maliyet tahminidir (Çelik,2005). Maliyet tahmini yöntemleri, tasarım değişkenleri, yapım metotları, yapım işlemlerinin zamanlaması ve yapıya ilişkin çeşitli özelliklerin göz önünde bulundurulmasıyla oluşturulmuş yöntemlerdir (Saner 1993) Bu yöntemlerin genel kabul görmüş olanları gruplanarak aşağıdaki sunulmuştur : (Çelik,2005) - İstatistik-olasılık analizleri: Birim Yöntem, Hacim Yöntemi, Alan Yöntemi, Kat Kabuğu Yöntemi, Nedensel Tahmin Yöntemleri, Regresyon Analizine Dayalı Parametrik Yöntemler, Fonksiyonel Elemanların analizine Dayalı Maliyet Tahmin Yöntemleri, Beklenen Değer Yöntemi, Range(aralık) Yöntemi, Varyasyon İndirgeme Modeli, Simülasyon Yöntemi (Stokastik Modeller), Boyutsuz Büyüklükler ile Maliyet Tahmin Yöntemi, Oran (Faktör) Yöntemi, Maliyet-Kapasite Faktörleri ile Tahmin Yöntemi - Benzer projeler ile karşılaştırma: Erken Maliyet Tahmini, Elemanlara Dayalı Maliyet analizi ile Karşılaştırma Yöntemi, İlk (ön) Tahmin Yöntemi, Döşeme Alanına Dayalı Eleman Modeli, RS Means m 2 Tahmin Yöntemi, RS Means m 2 Ticari Bina Modeli Yazılımı, RS Means Konut Modeli Yazılımı, RS Means Birim Maliyet Çarpanı, Toplam Maliyet Çarpanı Yöntemi, vb. - Yapay zekâ teknikleri: Yapay sinir Ağları (YSA) ile Tahmin Yöntemi, Bulanık Mantık Metodu, Genetik Algoritmalar, Uzman sistemler ile Tahmin, Vaka Tabanlı Gerekçeleme 213

4 4. Araştırmanın Amacı, Yöntemi ve Araçları Bu araştırmanın amacı, ön maliyet tahmini yapılmasında karşılaşılan zorlukları ve inşaat sektöründe bu konuda çalışan uzmanların vereceği yanıtlar doğrultusunda çözüm önerilerini getirmek, elde edilen verilerin kullanılarak, ön maliyet tahmini konusunda etkin çözüm önerilerini sunmaya çalışmaktır. Araştırma yurtiçi ve yurtdışı inşaat yatırımlarını yapan Türk inşaat firmalarında, inşaat sektöründe maliyet tahminini çeşitli amaçlarla yapmış bu konuda teorik bilgi ve tecrübeleri olan kişileri ile yapılan görüşmeler ve doldurulan anket aracılığı ile yapılmıştır. Sektörde uzun süre yer almış, projelerinin yönetimini maliyete odaklı gerçekleştiren, metraj yapma, bütçe hazırlama, ihale hazırlık ve planlama konularında çalışmış, bu konularda yüksek lisans eğitimi almış sektör çalışanları bu çalışmanın hedef kitlesini oluşturmaktadır. 5. Çalışmadan Elde Edilen Temel Bulgular 5.1. Katılan Firma ve Kişilere göre Profil Değerlendirmesi Şekil 2 de görüldüğü gibi anket ağırlıklı olarak arasında işçi çalıştıran firmalar (%41) tarafından yanıtlanmıştır. Araştırmaya katılımcı toplam firmalar içerisinde, arasında işçi çalıştıran firmalar %17 sini, 2000 den çok sayıda işçi çalıştıran firmalar %15 ini, 50 den az personel çalıştıran firmalar %27 sini oluşturmaktadır. FİRMADAKİ PERSONEL SAYISI <50 27% > % > >X> >X>50 < >X>500 17% 500>X>50 41% Şekil 2 Firmalardaki Çalışan Personel Sayısı Ayrıca ankete katılanların %61 i konut projelerinde, % 55 i otel hastane projelerinde, %35 i endüstriyel tesis projelerinde, %24 ü okul projelerinde, %23 ü alt yapı projelerinde, %18 i yol projelerinde, %17 si tünel metro projelerinde, %12 si köprü projelerinde, %11 i demiryolu projelerinde, %9 u boru hattı projelerinde, %9 u santral projelerinde, %8 i baraj projelerinde, %3 ü liman projelerinde çalışmışlardır. Şekil 3 de de görüldüğü gibi firmaların yalnızca %3,5 i ön maliyet tahminindeki sapma oranında %5 yakalayabilmişlerdir. Firmaların %19,3 ü %15 10 sapma oranını, %33,3 ü %10 15 sapma oranını, % 19,3 ü %15 20 sapma oranını, yüzde 24,6 sı ise %20 den fazla sapma oranı ile ön maliyet tahmini yapabilmektedirler. Bu sonuca göre firmaların %77,2 si %10 dan fazla bir sapma oranı ile ön maliyet tahmini yapabilmektedir. 214

5 TASARIM ÖNCESİ ÖN MALİYET TAHMİNDE SAPMA ORANI <5 3,5% SAPMA ORANLARI 10>X>5 15>X>10 20>X>15 >20 19,3% 19,3% 24,6% 33,3% 0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% ANKET YÜZDELERİ Şekil 3. Ön Maliyet Tahmininde Sapma Oranı 5.2. Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar Tablo 1 de Maliyet tahmini yapmakta karşılaşılan zorlukların ile ilgili liste bulunmaktadır. Katılımcıların çoktan seçmeli olarak verdikleri yanıtlar değerlendirilerek en çok karşılaşılan zorluktan en aza doğru, azalan oranda sıralanmış biçimi bulunmaktadır. Bu zorlukları kendi içinde Genel olarak karşılaşılan zorluklar, standartlaşamama kaynaklı nedenler, bilinç, eğitim ve insan kaynaklı nedenler, iç sistem eksikliği kaynaklı nedenler, dış sistem eksikliği kaynaklı nedenler, elde edilemeyen veri ve belirsizlikler kaynaklı nedenler, ekonomi kaynaklı nedenler, Revizyon kaynaklı nedenler olarak 8 kategori başlığı altında guruplanarak incelenmiştir. Tablo 1. Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar KARŞILAŞILAN ZORLUKLARA Yüzde Zaman Yetersizliği %80,30 Projenin kendine özgü olması, seri üretim gibi tip proje olmaması %78,78 Ön Maliyet tahmini yapılacak projeye ait yetersiz bilgi bulunması %77,57 Proje belirsizliği, konsept değişiklikleri %76,49 Projelerin gerçekleştirilmesi sırasında çıkabilecek öngörülemeyen işler (teknik ihtiyaçtan doğan) %76,14 Proje dokümanlardaki (Teknik/ İdari Şartnameler, Sözleşmeler) yetersizlikler %75,00 Projenin ilerleyen safhalarında İdarenin ihtiyaç ve beklentilerini değiştirmesi %75,00 İmalat belirsizliğine bağlı ön görülemeyen gider kalemlerinin olması %75,00 İşçilik verimleri açısından sertifikalandırılmış sınıflamanın olmaması (A sınıfı işçi vb..) %73,81 Türkiye siyasi ve politik nedenlerin dalgalanan enflasyona neden olması %71,97 Kaynak(malzeme, makina, personel, işçilik vb.) fiyatlarının enflasyon oranından bağımsız artış ve azalışları %71,59 Muhasebenin tuttuğu kayıtların maliyet kalemleri açısından ayrıştırılmış olmaması %71,21 Bayındırlık Bakanlığı, İller Bankası, MSB vb. birim fiyat Analizlerinin gerçeği tam olarak yansıtmaması %70,38 Disiplinlerarası (Elektrik, Mekanik, Mimari vb.) koordinasyon eksikliği nedeni ile atlanan maliyet kalemleri %70,31 Gerçekleşen maliyetlerin geri bildirim eksikliği %69,32 Bölgesel fiyat değişiklikleri %68,18 Proje yöneticilerinin maliyet yönetimi odaklı olmayışı %66,80 Maliyet tahmini ile ilgili bilgi ve eğitim eksikliği %66,67 Şirketin geleneksel (şahsi çabalar sonucu) veri bankası olmaması %66,04 Şirketin bilgisayar tabanlı maliyetlendirme sisteminin olmaması (BPM, ERP vb.) %65,30 215

6 Standartlaşamama kaynaklı nedenlerler grubunda, %78,78 oran ile projelerin kendine özgü olması ve seri üretim tipinde olmaması öne çıkan neden olmaktadır. Bilinç, eğitim ve insan kaynaklı nedenler grubunda, %80,30 karşılaşma sıklığı ile ön maliyet tahmini yapmaya ayrılan sürenin yetersizliği olarak ortaya çıkmaktadır. İç sistem eksikliği kaynaklı nedenler grubunda, geçmiş verilerin muhasebe tarafından maliyet merkez kodlarına ayrıştırılmamış olması %71,21 karşılaşma sıklığı ile sektörde belirlenen zorluklar arasında bulunmaktadır. Dış sistem eksikliği kaynaklı nedenler grubunda, %73,81 oran ile ile Bayındırlık Bakanlığı, İller bankası, MSB vb. birim fiyat analizlerinin gerçeği yansıtmaması sektörün tespit edilen zorlukları olarak gözükmektedir. Elde edilemeyen veri ve belirsizlikler kaynaklı nedenler grubunda, %77,57 oranında karşılaşma sıklığı ile projeye ait yetersiz bilgi, proje dokümanlarındaki yetersizlikler olduğu ön plana çıkmıştır. Ekonomi kaynaklı nedenler grubunda, %71,97 oranını ile Türkiye de siyasi ve politik nedenlerin dalgalanan enflasyon tahmini yapmayı zorlaştırması, güçlükler arasında yer almaktadır. Revizyon kaynaklı nedenler grubunda, %76,49 oranında karşılaşma sıklığı ile proje belirsizliği ile konsept değişiklikleri, projenin ilerleyen safhalarında idarenin ihtiyaç ve beklentilerini değiştirmesi sektörün karşılaştığı zorluklar içerisinde ortaya çıkmaktadır Maliyet Tahmini Yapmakta Karşılaşılan Zorluklara Çözüm Önerileri Tablo 2 de Maliyet tahmini yapmakta karşılaşılan zorluklara sektör çalışanlarıın çözüm önerilerine ait bir liste bulunmaktadır. Katılımcıların çoktan seçmeli olarak seçtikleri ve boş bırakılan ilave etmek istedikleri öneri sorusunda göre verdikleri yanıtlar değerlendirilerek en çok destekledikleri çözüm önerisinden başkalyarak en aza doğru, azalan oranda sıralanmış biçimi bulunmaktadır. Tablo 2. Karşılaşılan Zorluklara Çözüm Önerileri KARŞILAŞILAN ZORLUKLARA ÇÖZÜM ÖNERİLERİ Yüzde Şirketler kendi veri bankasını oluşturması bunun için yönetim kaynak ayırması 89,75% Proje sonlarında proje gerçekleşme verileri kapanış paporları ile detaylandırıp veri bankasına düzgün bir şekilde gönderilmeli 88,33% Proje Yöneticilerine, Maliyet Yönetim sisteminin bilinçlendirilmesi, benimsetilmesi ve yürütülmesinin sağlanması 86,48% Teknik / İdari şartnamelerin proje ihtiyaçlarını karşılayacak nitelikte hazırlanması 84,43% Maliyet kontrolünün yalnız bir departman işi olduğu konseptinden çıkartılıp, Ekip işi olduğu bilincinin kazandırılması, özendirici sistemlerin kurulması 84,02% Şirketlerde maliyet veri birikimlerini sağlayacak kaynakların (maddi, personel, yazılım vb.) ayrılması 82,79% Disiplinlerarası (Elektrik, Mekanik, Mimari vb.) etkileşimin sağlanması (veri-bilgi alışverişi) 82,38% Proje Dokümanlarının (Teknik/ İdari Şartnameler, Sözleşmeler) iyi incelenmesine ve anlaşılmasına özen gösterilmesi 81,15% Maliyet kontrol veri birikim sisteminin etkinliğinin (kolay data alınabilirliğinin) sağlanması 80,33% 216

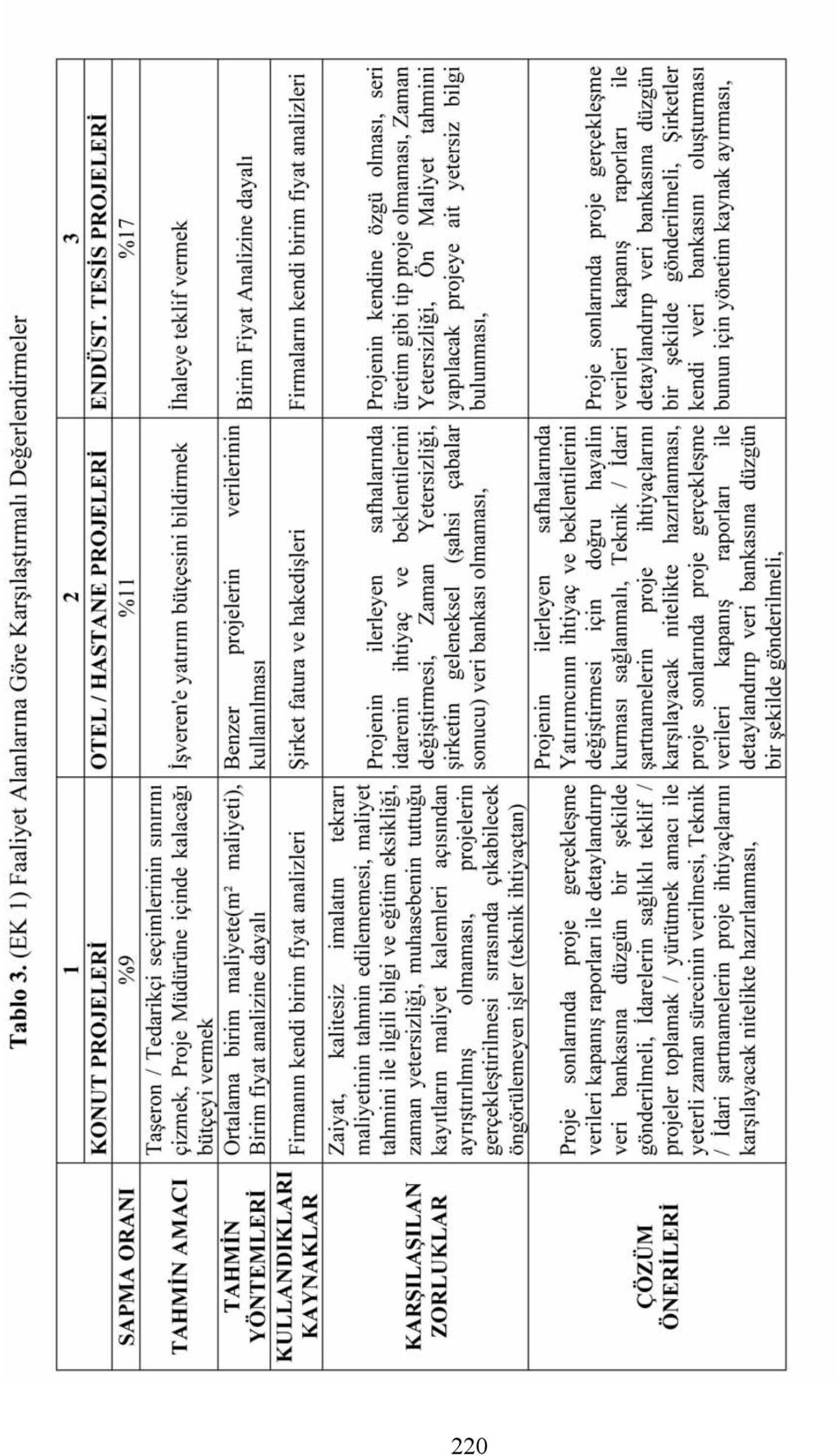

7 Tablo 2. Karşılaşılan Zorluklara Çözüm Önerileri (Devam) CSI, SBF vb. yurtdışında kullanılan kaynak kodlarına benzer kod sistemlerinin Türkiye kodlama listesi olarak düzenlenmesi ve kaynakların değişen maliyetleri istatistiki olarak tutulması ve 3 aylık dilimlerle yayınlanması 77,97% İdarelerin sağlıklı teklif / projeler toplamak / yürütmek amacı ile yeterli zaman sürecinin verilmesi 76,23% Bölgesel fiyatlara ulaşılabilecek yapının kurulması 75,00% İşçileri verimlerine göre sınıflandırılması, sertifikalandırılması ve ücretlendirilmesi 74,59% Fiyatların bölgesel değişiklikleri değerlendirilmeli 73,77% DIE vb. kuruluşların inşaat sektörüne yönelik daha detaylı ve kapsamlı istatistiki veriler oluşturması 73,75% Tek düzen hesap planı içerisinde kullanılacak, Meslek Odalarının belirleyip, yayınladığı inşaat sektörüne yönelik (MMK) maliyet merkez kodlama listesi olmalı 72,88% Tasarım konseptının ihale surecinden sonra ve özellikle proje gerceklesme evresınde çok radikal şekillerde değişmemesi 67,11% Projenin ilerleyen safhalarında Yatırımcının ihtiyaç ve beklentilerini değiştirmesi için doğru hayalin kurması sağlanmalı 67,11% Şirketlerin spesifik projelerin imalatı üzerinde çalışması 56,15% Şirketlerin maliyet tahminleri için kendi veri bankasını oluşturması bunun için şirket yönetimin kaynak ayırması %89,75 oranı ve proje sonlarında proje gerçekleşme verileri yardımıyla kapanış raporları hazırlanıp, detaylandırrılarak firma veri bankasına düzgün bir şekilde yerleştirilmesi %88,33 oran ile en çok desteklenen çözüm önerileri içerisinde yer almaktadır. Proje Yöneticilerinin ve proje ekibinin maliyet yönetimi konusunda bilinçlendirilmesi ile maliyet odaklı imalatı yürütmesini sağlamak %86,48 oranı ile bir diğer uygun bulunan öneri olmuştur. Teknik/İdari şartnamelerin proje ihtiyaçlarını karşılayabilecek nitelikte hazırlanması %84,4 oran ile bir diğer ön plana çıkan öneriler arasındadır. 5.4 Çalışma Bulgularının Karşılaştırmalı Değerlendirmeleri Çalışma bulguları farklı açılardan karşılaştırmalı değerlendirmeye alınmıştır. Bu konu ile ilgili detaylı bilgiler, Faaliyet Alanlarına Göre Karşılaştırmalı Değerlendirmeler (Tablo 3, EK 1) ve Çalışılan Bölgeye ve Personel Sayısına göre Karşılaştırmalı Değerlendirmeler (Tablo 4, EK 2) olarak ekte sunulmuştıur. Konut projesi yapan firmalarda maliyet tahminin sapma oranı 9 olarak en yakın tahminde bulunulmaktadır. Bunun nedeni, belirsizliklerin diğer projelere göre daha az olması ve tekrar eden işlerin fazla olması olarak düşünülmektedir. Konut projesi ile uğraşanların ön maliyet tahmini yapma nedenleri ise, Taşeron/Tedarikçi seçimlerinde sınırları çizmek ve Proje müdürüne içinde kalacağı bütçeyi vermek olarak, ön plana çıkmaktadır. Kullanılan maliyet tahmin yöntemi de diğerlerinden farklı olarak Konut m2 maliyeti olarak karşımıza çıkmaktadır. Otel/Hastane projesi yapan firmalarda projenin ilerleyen safhalarında idarenin ihtiyaç ve beklentilerini değiştirmesi karşılaşılan zorluklar olarak öne çıkarken, işletmeye uygunluk, fonksiyonellik ve doktor kaprisleri bu değişikliklere neden olduğu ifade edilmiştir. Çözüm önerilerinde ise idareye doğru hayalin oluşturulması ve işletmecimimar ortak çalışmasının önemi vurgulanmaktadır. 217

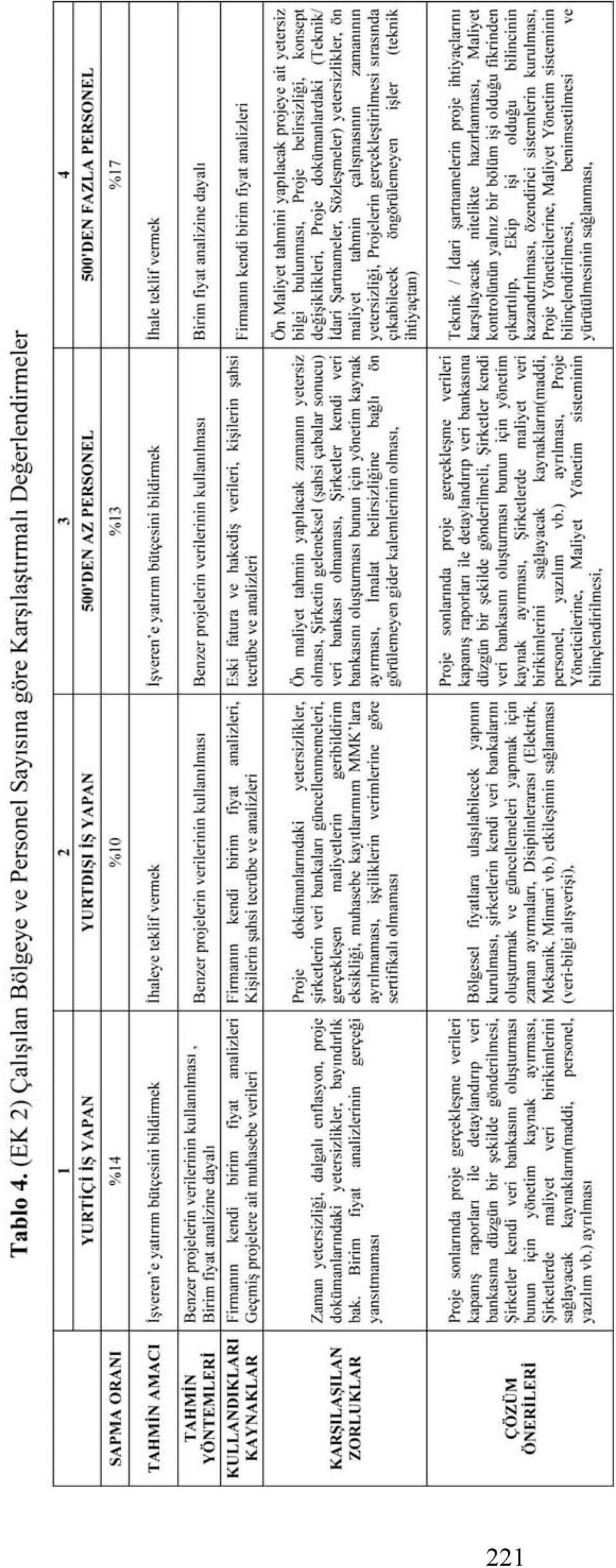

8 Endüstriyel Tesis projesi yapan firmaların sıklıkla aynı tip iş yapamadıkları için eski verileri (firma geçmiş belleğini) efektif olarak kullanamamakta, bu nedenle sapma oranı en yüksek olan proje tipi olarak ortaya çıkmaktadır. Yurtiçindeki firmalarda veri tabanı sistemlerinin henüz kurulmadığı gözlenmekte, firmalar, Bayındırlık Bakanlığı birim fiyat analizlerinin gerçeği yansıtmadığını düşündüğünden kendi analizlerini oluşturmaya çalışmaktadırlar. Yurtdışındaki firmalarda veri tabanı sistemlerinin kurulmuş olduğu ama etkin veri girişi çalışması ve güncelleme konusunda problemlerin yaşandığı belirlenmiştir. Gerçekleşen maliyet verilerinin merkezden gelmemesi durumu diğer bir önemli sorun arasında bulunurken, yurtdışında bölgesel fiyatlara ulaşılabilecek sistem kurulması genel bir istek olmaktadır. Personel sayıları 500 den az olan firmalarda yönetimin veri tabanı çalışmalarına kaynak ayırmaması sık karşılan sorunlar arasında ortaya çıkmakta, kişiler kendi tecrübelerine dayalı analiz yapmaktadırlar. Kişiye bağlı sistemler olduğu ve kurumsallaşılamamış olduğu gözükmektedir. Personel sayıları 500 den fazla olan firmaların, büyük çoğunluğunun kurumsallaşmış olması avantajları olmasına karşın, ön plana dikkat çekici bir çözüm önerisi çıkmaktadır. Bu çözüm önerisi Maliyet kontrolünün bir bölüm işi olduğu görüşünün değiştirilmesidir. Bu öneriye göre kurumsallaşmış firmalarda, maliyetin bir birim işi olarak algılanmasının, çok daha hatalı tahminlere neden olduğu ortaya çıkmaktadır. Diğer bir açıdan, kurumsal bir firmanın departmanlaşması nedeni ile oluşan bu tür soruna çözüm önerisi olarak, maliyet herkesin ortak sorunu olmalıdır anlayışının benimsenmesi çıkmaktadır. 6. Sonuçlar Bu araştırmada Türkiye de inşaat sektöründeki projelerin Ön maliyet tahmin yöntemleri, tahmin sapma oranları, tahmin yaparken karşılaşılan sorunlar incelenmiş, tahmin yaparken karşılaşılan sorunların ortaya konulması ve çözüm önerileri konusunda uzmanların verdiği yanıtlar üzerinden değerlendirme yapılması sağlanmıştır. Maliyet tahmininin hangi amaçla yapıldığı, farklı kişi ve roller için farklı tanımlamalar anlamına geldiği ve bu sebeple önemli olduğu, malsahibi, yüklenici ve tasarımcı için ayrı ayrı ele alınarak hesaplanması gerekliliği ortaya konulmuştur. Maliyet tahmini yapmakta kullanılan yöntemler, istatistik-olasılık analizleri, benzer projeler ile karşılaştırma ve yapay zekâ teknikleri olarak üç grup altında toplanarak sınıflandırılmıştır. Türkiye de çoğunlukla benzer projeler ile karşılaştırma yönteminin kullanıldığı belirlenmiştir. Maliyet tahmini yapmakta karşılaşılan zorluklar arasında belirlenen en önemlileri aşağıdadır ; %80,30 oranında Zaman Yetersizliği, %78,73 oranında Projenin kendine özgü olması, seri üretim gibi tip proje olmaması, %77,57 oranında Ön Maliyet tahmini yapılacak projeye ait yetersiz bilgi bulunması, %76,49 oranında Proje belirsizliği, konsept değişiklikleri, %76,14 oranında Projelerin gerçekleştirilmesi sırasında çıkabilecek öngörülemeyen işler (teknik ihtiyaçtan doğan) 218

9 %75,00 oranında Proje dokümanlardaki (Teknik/ İdari Şartnameler, Sözleşmeler) yetersizlikler, Projenin ilerleyen safhalarında İdarenin ihtiyaç ve beklentilerini değiştirmesi, İmalat belirsizliğine bağlı ön görülemeyen gider kalemleri Maliyet tahmini yapmakta karşılaşılan zorluklara getirilen çözüm önerileri arasında belirlenen en önemlileri aşağıdadır ; %89,8 oranında Şirketler kendi veri bankasını oluşturması bunun için yönetimin kaynak ayırması %88,3 oranında proje sonlarında proje gerçekleşme verileri kapanış raporları ile detaylandırılıp veri bankasına düzgün bir şekilde gönderilmesi %86,5 oranında Proje Yöneticilerinin ve proje ekibinin maliyet yönetimi konusunda bilinçlendirilmesi ile maliyet odaklı imalatı yürütmesini sağlamak %84,4 oranında Teknik/İdari şartnamelerin proje ihtiyaçlarını karşılayabilecek nitelikte hazırlanması. İnşaat sektörünün doğası gereği belirsizlikler mevcuttur, ancak bu belirsizlikler dolayısıyla sektörü kendi haline bırakmak doğru olmayacaktır. Zira Türkiye de firmalar geçmiş deneyimlerinden ders almaya başladığı, benzer projeler ile karşılaştırma yöntemini kullanmasından anlaşılmaktadır. Bu husus inşaat yönetim bilimi çalışmalarının hızlanmasına ve maliyet tahmin yöntemlerinin bir ders olarak inşaat yönetimi eğitimlerinde mutlaka okutulması gereğini ortaya koymaktadır. 7. Kaynaklar Stewart, R.D., (1991), Cost Estimating, Wiley Publication, U.S.A. Topçu, G.,(1989), Yapı Üretim Sürecinde Maliyete İlişkin İşlemler : Tahmin, Planlama, Kontrol, İ.T.Ü., İstanbul Phaobunjong, K., (2002), Parametric Cost Estimating Model for Conceptual Estimating of Building Construction Projects, Faculty of Graduate School of Texas at Austin, USA. Çelik, L. Y., (2005), Türkiye de İnşaat Sektöründe Maliyet Tahmin Yöntemleri, Yüksek Lisans Tezi, İ.T.Ü. Fen bilimleri Enstitüsü, İstanbul Saner, C., (1993), 4-8 Katlı Konut Yapılarında Taşıyıcı Sistem Maliyetini Tahmine Yönelik Bir Yaklaşım Önerisi, Yüksek Lisans Tezi, İ.T.Ü. Fen Bilimleri Enstitüsü, İstanbul. Bostancıoğlu, E., (1999), Konut Binalarının Ön Tasarımının Evresinde Maliyeti Etkileyen Faktörler ve Faktörlere Dayalı Bir Maliyet Tahmin Yöntemi, Doktora Tezi, İ.T.Ü. Fen Bilimleri Enstitüsü, İstanbul. Bozkurt, İ, (2007), İnşaat Sektöründe Fizibilite Aşamasında Maliyet Tahmini Yapmakta Karşılaşılan Zorluklar ve Çözüm Önerileri Üzerine Bir Değerlendirme, Yüksek Lisans Tezi, İ.T.Ü. Fen bilimleri Enstitüsü, İstanbul Kuruoğlu, M., (2003), İnşaatçılar İçin Yeni İhale Düzeninde Pratik Teklif Fiyatı Belirleme Yöntemi, İstanbul Ticaret Odası, İstanbul. 219

10 220

11 221

12

ISSN : 1308-7231 leventcelik@dostinsaat.com 2010 www.newwsa.com Istanbul-Turkey

ISSN:1306-3111 e-journal of New World Sciences Academy 2012, Volume: 7, Number: 1, Article Number: 1A0298 Murat Kuruoğlu Erkan Yönez Esra Topkaya Levent Y. Çelik NWSA-ENGINEERING SCIENCES Istanbul Technical

ISSN:1306-3111 e-journal of New World Sciences Academy 2012, Volume: 7, Number: 1, Article Number: 1A0298 Murat Kuruoğlu Erkan Yönez Esra Topkaya Levent Y. Çelik NWSA-ENGINEERING SCIENCES Istanbul Technical

YAPI İŞLETMESİ GİRİŞ

GİRİŞ YAPI İŞLETMESİ NEDİR? Bir inşaat programında inşaatın proje tasarımından gerçekleştirilmesine kadar olan evrelerinde süre, maliyet ve kalite denetimi amacıyla kullanılan profesyonel yönetim (işletmecilik)

GİRİŞ YAPI İŞLETMESİ NEDİR? Bir inşaat programında inşaatın proje tasarımından gerçekleştirilmesine kadar olan evrelerinde süre, maliyet ve kalite denetimi amacıyla kullanılan profesyonel yönetim (işletmecilik)

TESİSAT SEKTÖRÜNÜN GENEL DURUMU VE GELECEĞİ

MTMD ÇALIŞTAYI EDİRNE-2017 TESİSAT SEKTÖRÜNÜN GENEL DURUMU VE GELECEĞİ KANİ KORKMAZ YAPI SEKTÖRÜNDE KAPASİTE İstanbul da 2016 senesinde ruhsat alan inşaat alanı Türkiye 202 milyon m 2 İstanbul %25 50 milyon

MTMD ÇALIŞTAYI EDİRNE-2017 TESİSAT SEKTÖRÜNÜN GENEL DURUMU VE GELECEĞİ KANİ KORKMAZ YAPI SEKTÖRÜNDE KAPASİTE İstanbul da 2016 senesinde ruhsat alan inşaat alanı Türkiye 202 milyon m 2 İstanbul %25 50 milyon

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ GELİŞTİRİLMESİ ARAŞTIRMA PROJESİ RAPORU Yürütücü : Prof.Dr. İmre ORHON Haziran 1996 İstanbul

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ GELİŞTİRİLMESİ ARAŞTIRMA PROJESİ RAPORU Yürütücü : Prof.Dr. İmre ORHON Haziran 1996 İstanbul

Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ GİRİŞ Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter YAPI İŞLETMESİ NEDİR? Bir

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ GİRİŞ Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter YAPI İŞLETMESİ NEDİR? Bir

Yönetimin başlıca fonksiyonları; Planlama Örgütleme Koordinasyon Yürütme Denetleme (kontrol) şeklinde sıralanır.

şeklinde sıralanır.") BÜTÇE Yönetimin başlıca fonksiyonları; Planlama Örgütleme Koordinasyon Yürütme Denetleme (kontrol) şeklinde sıralanır. İşletme Bütçeleri; planlama fonksiyonunun bir parçası olup, İşletmelerin saptanmış

BÜTÇE Yönetimin başlıca fonksiyonları; Planlama Örgütleme Koordinasyon Yürütme Denetleme (kontrol) şeklinde sıralanır. İşletme Bütçeleri; planlama fonksiyonunun bir parçası olup, İşletmelerin saptanmış

Anket 2: Şirketteki yabancı dil ihtiyaçları hakkında bilgi verebilecek kişilere yöneliktir

Anket 2: Şirketteki yabancı dil ihtiyaçları hakkında bilgi verebilecek kişilere yöneliktir Sayın ilgili, Bu anket çalışmasının çıktıları Avrupa daki inşaat sektörü çalışanlarının dil becerilerini ve çalışma

Anket 2: Şirketteki yabancı dil ihtiyaçları hakkında bilgi verebilecek kişilere yöneliktir Sayın ilgili, Bu anket çalışmasının çıktıları Avrupa daki inşaat sektörü çalışanlarının dil becerilerini ve çalışma

İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

YÖK TEZLERİ PROJE KELİME TARAMASI

YÖK TEZLERİ PROJE KELİME TARAMASI YÖK Tezleri Proje Kelimesi Taraması Sonuçları Toplam Çalışma Sayısı 1833 İncelenen 1673 İlgisiz 372 Toplam İncelenen 1301 X Projesi 720 Proje Yönetimi 123 Yatırım Projeleri

YÖK TEZLERİ PROJE KELİME TARAMASI YÖK Tezleri Proje Kelimesi Taraması Sonuçları Toplam Çalışma Sayısı 1833 İncelenen 1673 İlgisiz 372 Toplam İncelenen 1301 X Projesi 720 Proje Yönetimi 123 Yatırım Projeleri

PROJE YÖNETİMİ KAPSAMINDA MASTER PLAN ALTOK KURŞUN KASIM 2017,

PROJE YÖNETİMİ KAPSAMINDA MASTER PLAN ALTOK KURŞUN KASIM 2017, PROJE YÖNETİMİ BİR KÜLTÜR DÜR. PROJE YÖNETİMİ BİR DİSİPLİNDİR BİR MİLYAR DOLARLIK BİR PROJEYİ NASIL YÖNETİYORSANIZ ONBİN DOLARLIK BİR PROJEYİ

PROJE YÖNETİMİ KAPSAMINDA MASTER PLAN ALTOK KURŞUN KASIM 2017, PROJE YÖNETİMİ BİR KÜLTÜR DÜR. PROJE YÖNETİMİ BİR DİSİPLİNDİR BİR MİLYAR DOLARLIK BİR PROJEYİ NASIL YÖNETİYORSANIZ ONBİN DOLARLIK BİR PROJEYİ

Bina Yaşam Döngüsü. Doç. Dr. Hakan YAMAN. Bina Yaşam Döngüsü Giriş. Bina Yaşam Döngüsü Tanımlar. İçerik Neler öğreneceksiniz?

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Bina Yaşam Döngüsü İçerik Neler öğreneceksiniz? Bina Yaşam Döngüsü Giriş Bina

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Bina Yaşam Döngüsü İçerik Neler öğreneceksiniz? Bina Yaşam Döngüsü Giriş Bina

İnşaat Sanayii UYGULAMALAR, SORUNLAR VE ÇÖZÜM ÖNERİLERİ DOSYA KAMU İHALE SÜRECİ YAPIM İŞLERİ SÖZLEŞMELERİ. Kamu ihalelerinde adil rekabet sağlanmalı

İnşaat Sanayii YÜZ ALTMIŞ BİR TÜRKİYE İNŞAAT SANAYİCİLERİ İŞVEREN SENDİKASI MAYIS - HAZİRAN 2017 Kamu ihalelerinde adil rekabet sağlanmalı Prof. Dr. Ömer Torlak Rekabet Kurumu Başkanı Kamu ihale mevzuatındaki

İnşaat Sanayii YÜZ ALTMIŞ BİR TÜRKİYE İNŞAAT SANAYİCİLERİ İŞVEREN SENDİKASI MAYIS - HAZİRAN 2017 Kamu ihalelerinde adil rekabet sağlanmalı Prof. Dr. Ömer Torlak Rekabet Kurumu Başkanı Kamu ihale mevzuatındaki

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır.

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır. Tüm altyapı çalışmalarının ilk adımı olan harita mühendislik hizmetlerinin ülke kalkınmasındaki

Firmamız mühendislik hizmet sektöründe kurulduğu 1998 yılından bugüne 16 yılı aşkın sürede faaliyette bulunmaktadır. Tüm altyapı çalışmalarının ilk adımı olan harita mühendislik hizmetlerinin ülke kalkınmasındaki

4. ÜRÜN GELİSTİRME İŞLEMİ

4. ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Adım adım analiz / sentezi içerir Önerilen işlemsel adımlar: - Fonksiyon yapıları geliştirilir - Çözümler geliştirilir - Sıralı / esnek olarak uygulanır

4. ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Adım adım analiz / sentezi içerir Önerilen işlemsel adımlar: - Fonksiyon yapıları geliştirilir - Çözümler geliştirilir - Sıralı / esnek olarak uygulanır

KOSİFLER İNŞAAT & OTEL YATIRIMLARI

KOSİFLER İNŞAAT & OTEL YATIRIMLARI KOSİFLER İNŞAAT Kosifler Grup 1945 yılında kurulmuş olup yurt içi ticaret ve ithalattan üretim ve inşaata kadar çok çeşitli sektörlerde faaliyet göstermektedir. İlk olarak

KOSİFLER İNŞAAT & OTEL YATIRIMLARI KOSİFLER İNŞAAT Kosifler Grup 1945 yılında kurulmuş olup yurt içi ticaret ve ithalattan üretim ve inşaata kadar çok çeşitli sektörlerde faaliyet göstermektedir. İlk olarak

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ Dr. Mürsel ERDAL Sayfa 1 YAPI MALİYETİ Yapı maliyeti, fikir aşamasından başlayarak projelendirme, yapım, kullanım (işletme, bakımonarım) ve yıkım maliyetlerinden

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ Dr. Mürsel ERDAL Sayfa 1 YAPI MALİYETİ Yapı maliyeti, fikir aşamasından başlayarak projelendirme, yapım, kullanım (işletme, bakımonarım) ve yıkım maliyetlerinden

1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU

![1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU](/thumbs/27/11580749.jpg "1 Temmuz 2015 [MALİ DURUM VE BEKLENTİLER RAPORU] 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU") 2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU 1 İçindekiler ÜST YÖNETİCİ SUNUŞU... 3 2015 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 4 A. BÜTÇE GİDERLERİ... 4 01. Personel Giderleri... 6 02. Sosyal

2015 YILI MALİ DURUM VE BEKLENTiLER RAPORU 1 İçindekiler ÜST YÖNETİCİ SUNUŞU... 3 2015 YILI OCAK-HAZİRAN DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 4 A. BÜTÇE GİDERLERİ... 4 01. Personel Giderleri... 6 02. Sosyal

YAPIS ANA İŞ AKIŞ ŞEMASI

YAPIS ANA İŞ İHTİYACIN ORTAYA ÇIKMASI İHALE ÖNCESİ İŞLER TALEP Birimlerden gelen ihtiyaç talep yazılarının Rektörlüğe gelmesi Yaklaşık maliyetin belirlenmesi Eşik Değer Tespiti İş programına / stratejiye

YAPIS ANA İŞ İHTİYACIN ORTAYA ÇIKMASI İHALE ÖNCESİ İŞLER TALEP Birimlerden gelen ihtiyaç talep yazılarının Rektörlüğe gelmesi Yaklaşık maliyetin belirlenmesi Eşik Değer Tespiti İş programına / stratejiye

5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi

10.Ağustos.2016 ve 29797 Sayılı Resmi Gazete Ar-Ge ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliği TASARIM MERKEZLERİ 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin

10.Ağustos.2016 ve 29797 Sayılı Resmi Gazete Ar-Ge ve Tasarım Faaliyetlerinin Desteklenmesine İlişkin Uygulama ve Denetim Yönetmeliği TASARIM MERKEZLERİ 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin

Denetim Vergi Müşavirliği Muhasebe Hizmetleri Kurumsal Danışmanlık. Sorumluluğunun farkında

AKAT Denetim Vergi Müşavirliği Muhasebe Hizmetleri Kurumsal Danışmanlık Sorumluluğunun farkında Denetim Kurumsal Danışmanlık ve Raporlama Muhasebe Hizmetleri Vergi Müşavirliği Bireysel Vergi ve Muhasebe

AKAT Denetim Vergi Müşavirliği Muhasebe Hizmetleri Kurumsal Danışmanlık Sorumluluğunun farkında Denetim Kurumsal Danışmanlık ve Raporlama Muhasebe Hizmetleri Vergi Müşavirliği Bireysel Vergi ve Muhasebe

İMALAT SANAYİİNDE KAPASİTE KULLANIM DURUM RAPORU 2018/I

İMALAT SANAYİİNDE KAPASİTE KULLANIM DURUM RAPORU 2018/I Mayıs 2018 AÇIKLAMA Ege Bölgesi Sanayi Odası olarak; 1980 yılından bu yana «İmalat Sanayiinde Kapasite Kullanım Durumu» çalışmasını yürütüyoruz.

İMALAT SANAYİİNDE KAPASİTE KULLANIM DURUM RAPORU 2018/I Mayıs 2018 AÇIKLAMA Ege Bölgesi Sanayi Odası olarak; 1980 yılından bu yana «İmalat Sanayiinde Kapasite Kullanım Durumu» çalışmasını yürütüyoruz.

EK-2: İnşaat Mühendisliği Öğrenci Anketi

80 EK-2: İnşaat Mühendisliği Öğrenci Anketi Sayın İnşaat Mühendisi Adayı, İnşaat Mühendisliği Eğitimi Kurulu, İMO 40. Dönem Çalışma Programı çerçevesinde İMO Yönetim Kurulu nca İnşaat Mühendisliği Eğitimi

80 EK-2: İnşaat Mühendisliği Öğrenci Anketi Sayın İnşaat Mühendisi Adayı, İnşaat Mühendisliği Eğitimi Kurulu, İMO 40. Dönem Çalışma Programı çerçevesinde İMO Yönetim Kurulu nca İnşaat Mühendisliği Eğitimi

ORGANİZASYONEL YAPILANMA VE İŞ TANIMLARININ HAZIRLANMASI WORKSHOP U

ORGANİZASYONEL YAPILANMA VE İŞ TANIMLARININ HAZIRLANMASI Pek çok insan kaynakları profesyonelinin teorik bilgim tam ancak bir sistemi A dan Z ye kurabileceğ imi zannetmiyorum tarzı yorumları ile sıklıkla

ORGANİZASYONEL YAPILANMA VE İŞ TANIMLARININ HAZIRLANMASI Pek çok insan kaynakları profesyonelinin teorik bilgim tam ancak bir sistemi A dan Z ye kurabileceğ imi zannetmiyorum tarzı yorumları ile sıklıkla

CEPHE DANIŞMANLIK VE MİMARLIK

CEPHE DANIŞMANLIK VE MİMARLIK HAKKIMIZDA Zent Danışmanlık & Mimarlık Ltd. Şti. Mimar Abdurrahim Zent ve Fatih Zent tarafından kurulmuştur. Kurucu ortaklarından Mimar Abdurrahim Zent ülkemizin önde gelen

CEPHE DANIŞMANLIK VE MİMARLIK HAKKIMIZDA Zent Danışmanlık & Mimarlık Ltd. Şti. Mimar Abdurrahim Zent ve Fatih Zent tarafından kurulmuştur. Kurucu ortaklarından Mimar Abdurrahim Zent ülkemizin önde gelen

Avrupa Birliği Proje Uzmanlığı Kampı (Proje Hazırlama, Proje Yönetimi ve Bağımsız Değerlendirici)

") Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

Adaylık Döneminde Türkiye ye Sağlanan Mali Yardımlar Nelerdir? Katılım Öncesi AB Mali Yardımı Avrupa Yatırım Bankası Kredileri Topluluk ları (. Çerçeve ı, Hayatboyu Öğrenme ve Gençlik ları, Kültür ı, Rekabetçilik

1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır?

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

İnşaat ve Gayrimenkul Muhasebesi 20182. Dönem Deneme Sınavı -1-1. Toprağa bağlılığına göre inşaat sınıflandırmasında, baraj inşaatı aşağıdaki inşaat türlerinden hangisi kapsamındadır? A) Konutlar B) Sosyal

SUNGURLU TİCARET BORSASI 2015 YILI İŞ PLANI

SUNGURLU TİCARET BORSASI 2015 YILI İŞ PLANI SUNGURLU TİCARET BORSASI 2015 YILI İŞ PLANI Oranı Planlanan Maliyet STRATEJİK ALAN 1. HİZMET KALİTESİNİ YÜKSELTME Stratejik Amaç 1.1. Temel Üye Hizmetlerinin

SUNGURLU TİCARET BORSASI 2015 YILI İŞ PLANI SUNGURLU TİCARET BORSASI 2015 YILI İŞ PLANI Oranı Planlanan Maliyet STRATEJİK ALAN 1. HİZMET KALİTESİNİ YÜKSELTME Stratejik Amaç 1.1. Temel Üye Hizmetlerinin

Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1

Mart 2017 Cilt:25 No:2 Kastamonu Eğitim Dergisi xii-xxi Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1 Lütfi İNCİKABI, Samet KORKMAZ, Perihan AYANOĞLU,

Mart 2017 Cilt:25 No:2 Kastamonu Eğitim Dergisi xii-xxi Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1 Lütfi İNCİKABI, Samet KORKMAZ, Perihan AYANOĞLU,

MALİYETİ ETKİLEYEN FAKTÖRLER. Doç. Dr Elçin TAŞ

MALİYETİ ETKİLEYEN FAKTÖRLER Bina Maliyetinin Oluşumu MALİYET YOK ETME MALİYETİ KULLANIM MALİYETİ BİNA MAL. İLK YATIRIM MALİYETİ GERÇEKLEŞTİRME KULLANIM YOK ETME Alınan Kararların Maliyeti Etkileme Düzeyi

MALİYETİ ETKİLEYEN FAKTÖRLER Bina Maliyetinin Oluşumu MALİYET YOK ETME MALİYETİ KULLANIM MALİYETİ BİNA MAL. İLK YATIRIM MALİYETİ GERÇEKLEŞTİRME KULLANIM YOK ETME Alınan Kararların Maliyeti Etkileme Düzeyi

GÜNEŞ ENERJİSİ SANTRALLERİ HİZMETLERİMİZ

GÜNEŞ ENERJİSİ SANTRALLERİ HİZMETLERİMİZ HANEDAN ENERJİ olarak, enerji sektöründe faaliyet gösteren yerli ve yabancı tüm yatırımcılara, idari ve teknik konularda müşavirlik, mühendislik, danışmanlık ve

GÜNEŞ ENERJİSİ SANTRALLERİ HİZMETLERİMİZ HANEDAN ENERJİ olarak, enerji sektöründe faaliyet gösteren yerli ve yabancı tüm yatırımcılara, idari ve teknik konularda müşavirlik, mühendislik, danışmanlık ve

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler Franchise İlişkileri Markanızın başarısı, sadece Şirketinizin performansına değil, markanızın doğrudan veya dolaylı olarak tüketici

Franchise İlişkilerinin Değerlendirilmesi ve Özel Kapsamlı Hizmetler Franchise İlişkileri Markanızın başarısı, sadece Şirketinizin performansına değil, markanızın doğrudan veya dolaylı olarak tüketici

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Yılı Çalışan Memnuniyeti Anket Raporu

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2013 Yılı Çalışan Memnuniyeti Anket Raporu OCAK 2014 1.1 Araştırmanın Amacı Araştırmada, Dokuz Eylül Üniversitesi Strateji Geliştirme

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2013 Yılı Çalışan Memnuniyeti Anket Raporu OCAK 2014 1.1 Araştırmanın Amacı Araştırmada, Dokuz Eylül Üniversitesi Strateji Geliştirme

MIM 802 ŞANTİYE İ YÖNETİM İ İ M MALİYET YÖNETİMİ

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

Proje önerilen faaliyetler ön çalışma raporuna uygun mu, uygulanabilir mi, hedeflerle ve öngörülen sonuçlarla uyumlu mu?

KONYA "BÖLGESEL İNOVASYON MERKEZİ" GÜDÜMLÜ PROJE ÖZETİ Başvuru Sahibi: Konya Sanayi Odası Proje Ortakları: Konya Organize Sanayi Bölge Müdürlüğü, Konya Ticaret Odası,Konya ABİGEM, Konya Ticaret Borsası,

KONYA "BÖLGESEL İNOVASYON MERKEZİ" GÜDÜMLÜ PROJE ÖZETİ Başvuru Sahibi: Konya Sanayi Odası Proje Ortakları: Konya Organize Sanayi Bölge Müdürlüğü, Konya Ticaret Odası,Konya ABİGEM, Konya Ticaret Borsası,

2016 YILI ÇALIŞAN MEMNUNİYET ANKET RAPORU

206 YILI ÇALIŞAN MEMNUNİYET ANKET RAPORU TEMMUZ 206 .. Araştırmanın Amacı Araştırmada, na bağlı olarak hizmet vermekte olan;. Bütçe ve Performans Şube Müdürlüğü 2. Stratejik Planlama Şube Müdürlüğü 3.

206 YILI ÇALIŞAN MEMNUNİYET ANKET RAPORU TEMMUZ 206 .. Araştırmanın Amacı Araştırmada, na bağlı olarak hizmet vermekte olan;. Bütçe ve Performans Şube Müdürlüğü 2. Stratejik Planlama Şube Müdürlüğü 3.

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK. 2. Değerlendirme Raporu

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK 2. Değerlendirme Raporu 21 Eylül 2015 ULUSOY ELEKTRİK 2. DEĞERLENDİRME RAPORU EYLÜL 2015 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK 2. Değerlendirme Raporu 21 Eylül 2015 ULUSOY ELEKTRİK 2. DEĞERLENDİRME RAPORU EYLÜL 2015 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum Değerlendirmesi

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

3. Proje ve Yapım Yönetimi Kongresi 6 8 Kasım 2014 Akdeniz Üniversitesi, Mühendislik Fakültesi İnşaat Mühendisliği Bölümü, Antalya İhale Sürecinde İnşaat Maliyeti ve Kar Marjını Etkileyen Risklerin Durum

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

MALİYE BAKANLIĞI TÜRKİYE DE ÇOK YILLI BÜTÇELEME SÜRECİ 03.02.2011 SUNUM PLANI I. KAVRAMSAL ÇERÇEVE II. TÜRKİYE DE ÇOK YILLI BÜTÇELEME III. SONUÇ 2 ÇOK YILLI BÜTÇELEME (ORTA VADELİ HARCAMA ÇERÇEVESİ) NEDİR?

Proje Teslim Yöntemleri: Geleneksel (D-B-B) Doç. Dr. Hakan YAMAN. Geleneksel PTY (D-B-B) Giriş. İçerik Neler öğreneceksiniz?

Doç. Dr. Hakan YAMAN. Geleneksel PTY (D-B-B) Giriş. İçerik Neler öğreneceksiniz?") İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Proje Teslim Yöntemleri: Geleneksel (D-B-B) İçerik Neler öğreneceksiniz? Geleneksel

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Proje Teslim Yöntemleri: Geleneksel (D-B-B) İçerik Neler öğreneceksiniz? Geleneksel

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

Kamu Hastaneleri Birliklerinde. Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Yapı Malzemesi Enformasyon Sistemi - YMES. Y.Doç.Dr. Elçin TAŞ Y.Doç.Dr. Leyla TANAÇAN Dr. Hakan YAMAN

Yapı Malzemesi Enformasyon Sistemi - YMES Y.Doç.Dr. Elçin TAŞ Y.Doç.Dr. Leyla TANAÇAN Dr. Hakan YAMAN 1.Ulusal Yapı Malzemesi Kongresi Hilton, İstanbul - 11 Ekim 2002 Bildirinin Amacı Bu bildiride ülkemizde

Yapı Malzemesi Enformasyon Sistemi - YMES Y.Doç.Dr. Elçin TAŞ Y.Doç.Dr. Leyla TANAÇAN Dr. Hakan YAMAN 1.Ulusal Yapı Malzemesi Kongresi Hilton, İstanbul - 11 Ekim 2002 Bildirinin Amacı Bu bildiride ülkemizde

T.C. BAŞBAKANLIK AİLE VE SOSYAL ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

T.C. BAŞBAKANLIK AİLE VE SOSYAL ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU ANKARA - 2007 BAŞBAKANLIK AİLE VE SOSYAL ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ 2007 YILI KURUMSAL MALİ DURUM

T.C. BAŞBAKANLIK AİLE VE SOSYAL ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU ANKARA - 2007 BAŞBAKANLIK AİLE VE SOSYAL ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ 2007 YILI KURUMSAL MALİ DURUM

Yurtdışı Müteahhitlik Hizmetleri Durum Analizi

Yurtdışı Müteahhitlik Hizmetleri Durum Analizi Nurel KILIÇ Türk müteahhitleri, her geçen yıl uluslararası pazardan aldığı payı artırmayı başarmaktadır. Yurtdışı müteahhitlik hizmetlerinde Türk müteahhitlik

Yurtdışı Müteahhitlik Hizmetleri Durum Analizi Nurel KILIÇ Türk müteahhitleri, her geçen yıl uluslararası pazardan aldığı payı artırmayı başarmaktadır. Yurtdışı müteahhitlik hizmetlerinde Türk müteahhitlik

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı. Sayı :B.10.0.SGB.0.84.00.01/10-06-3431 05.04.2011 Konu :Çerçeve anlaşmalar ve toplu alımlar

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/27 İlgi: a) 23/07/2009 tarihli ve 2009/45 Sıra Nolu Genelge. b) 23/11/2009 tarihli ve 2009/71 Sıra Nolu Genelge. Bilindiği üzere Bakanlığımıza bağlı

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/27 İlgi: a) 23/07/2009 tarihli ve 2009/45 Sıra Nolu Genelge. b) 23/11/2009 tarihli ve 2009/71 Sıra Nolu Genelge. Bilindiği üzere Bakanlığımıza bağlı

Türk İnşaat Firmalarının Yurtdışı Projelerde İşçi Sağlığı, İş Güvenliği ve Çevre Uygulamalarına Bakışı - Rusya Federasyonu Örneği

3. İşçi Sağlığı ve İş Güvenliği Sempozyumu 21-23 Ekim 2011, Çanakkale Türk İnşaat Firmalarının Yurtdışı Projelerde İşçi Sağlığı, İş Güvenliği ve Çevre Uygulamalarına Bakışı - Rusya Federasyonu Örneği Aslı

3. İşçi Sağlığı ve İş Güvenliği Sempozyumu 21-23 Ekim 2011, Çanakkale Türk İnşaat Firmalarının Yurtdışı Projelerde İşçi Sağlığı, İş Güvenliği ve Çevre Uygulamalarına Bakışı - Rusya Federasyonu Örneği Aslı

1- İMO Meslekiçi Eğitim Kurulu ve Alt Organlarında Görev Alacak Kişiler;

TMMOB İNŞAAT MÜHENDİSLERİ ODASI MESLEKİÇİ EĞİTİM UYGULAMA ESASLARI Toplumsal ve teknolojik gelişmeler mesleğin kapsamını ve dolayısıyla beceri gereksinimlerini değiştirmektedir. Meslekiçi eğitimin misyonu,

TMMOB İNŞAAT MÜHENDİSLERİ ODASI MESLEKİÇİ EĞİTİM UYGULAMA ESASLARI Toplumsal ve teknolojik gelişmeler mesleğin kapsamını ve dolayısıyla beceri gereksinimlerini değiştirmektedir. Meslekiçi eğitimin misyonu,

Genel Katılıma Açık Eğitimlerimiz Başlıyor!

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

Proje Teslim Yöntemleri: Yapım Yönetimi. Doç. Dr. Hakan YAMAN. Yapım Yönetimi PTY Giriş. Yapım Yönetiminin Nitelikleri

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projeleri Yönetimine Giriş Dersi Proje Teslim Yöntemleri: Yapım Yönetimi Doç. Dr. Hakan YAMAN İçerik Neler öğreneceksiniz?

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projeleri Yönetimine Giriş Dersi Proje Teslim Yöntemleri: Yapım Yönetimi Doç. Dr. Hakan YAMAN İçerik Neler öğreneceksiniz?

İÇİNDEKİLER. Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

İÇİNDEKİLER Contents I. KISIM İŞLETMECİLİK İLE İLGİLİ TEMEL BİLGİLER 1.Bölüm: TEMEL İŞLETMECİLİK KAVRAM VE TANIMLARI... 2 Giriş... 3 1.1. Temel Kavramlar ve Tanımlar... 3 1.2. İnsan İhtiyaçları... 8 1.3.

TURKLAB Bülten Ocak-Şubat-Mart. Metot Validasyonu Eğitimi Şubat 2018

TURKLAB Bülten 2018 Ocak-Şubat-Mart Metot Validasyonu Eğitimi 13-14 Şubat 2018 13-14 Şubat 2018 tarihlerinde Metot Validasyonu konulu eğitim gerçekleştirilmiştir. Katılımcılara, TS EN ISO/IEC 17025 standardı

TURKLAB Bülten 2018 Ocak-Şubat-Mart Metot Validasyonu Eğitimi 13-14 Şubat 2018 13-14 Şubat 2018 tarihlerinde Metot Validasyonu konulu eğitim gerçekleştirilmiştir. Katılımcılara, TS EN ISO/IEC 17025 standardı

GENEL İŞ PROGRAMI. İş Miktarı Program Revizyonu GERÇEK İLERLEME PROGRAMI

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

2017 MARDİN BÜYÜKŞEHİR BELEDİYESİ KURUMSAL MALİ DURUM VE BEKLENTİ RAPORU SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 30. maddesinde Genel yönetim kapsamındaki idareler bütçelerinin ilk altı

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

2017 İŞ TAKVİMİ. (Bütçe ve Tahakkuk Şube Müdürlüğü) Açıklama Kapsadığı Birimler Çıktı Gönderilen Birim

Açıklama Kapsadığı Birimler Çıktı Gönderilen Birim") 2017 İŞ TAKVİMİ (Bütçe ve Tahakkuk Şube Müdürlüğü) YILLIK YAPILAN İŞLEMLER İşin Konusu Harcama Yetkisi Birleştirme Onayı 1-15 Ocak Birim tarafından takibi yapılan tertiplerin Harcama Yetkisinin Birleştirilmesi

2017 İŞ TAKVİMİ (Bütçe ve Tahakkuk Şube Müdürlüğü) YILLIK YAPILAN İŞLEMLER İşin Konusu Harcama Yetkisi Birleştirme Onayı 1-15 Ocak Birim tarafından takibi yapılan tertiplerin Harcama Yetkisinin Birleştirilmesi

BIM Building Information Modeling Teknolojilerine Bakış. Tarcan Kiper Şubat 2012

BIM Building Information Modeling Teknolojilerine Bakış Tarcan Kiper Şubat 2012 İçerik infotron Özgeçmiş Giriş BIM in Tanımı BIM Süreci BIM Kriterleri BIM in Getirileri infotron Kısa Özgeçmişi Tasarım,

BIM Building Information Modeling Teknolojilerine Bakış Tarcan Kiper Şubat 2012 İçerik infotron Özgeçmiş Giriş BIM in Tanımı BIM Süreci BIM Kriterleri BIM in Getirileri infotron Kısa Özgeçmişi Tasarım,

Kamu İç Denetçileri Eğitim Programı

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Eylül 2013, No: 71

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Eylül 2013, No: 71 i Bu sayıda; 2013 2. Üç Ay Büyüme Verileri değerlendirilmiştir. i 1 Yurtiçi talep coştu, stoklar patladı, büyüme tahminleri aştı Ekonomi

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Eylül 2013, No: 71 i Bu sayıda; 2013 2. Üç Ay Büyüme Verileri değerlendirilmiştir. i 1 Yurtiçi talep coştu, stoklar patladı, büyüme tahminleri aştı Ekonomi

Proje Genel Bilgileri

TORUN TOWER Proje Genel Bilgileri TORUN TOWER PROJESİ Adres: Konsept Mimari Tasarım: Arquitectonica Uygulama Mimari Tasarım: Piramit Mimarlık Statik Tasarım: Yapı Teknik İnş.San. ve Proje Elektrik Tasarım:

TORUN TOWER Proje Genel Bilgileri TORUN TOWER PROJESİ Adres: Konsept Mimari Tasarım: Arquitectonica Uygulama Mimari Tasarım: Piramit Mimarlık Statik Tasarım: Yapı Teknik İnş.San. ve Proje Elektrik Tasarım:

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler Usulsüz İnşaat Harcamaları EY tarafından yapılan araştırmalar, inşaat harcamalarının %10 luk kısmının yönetilemeyen ve dolayısıyla usulsüz şekilde

İnşaat Harcamalarına Yönelik Özel Kapsamlı Denetimler Usulsüz İnşaat Harcamaları EY tarafından yapılan araştırmalar, inşaat harcamalarının %10 luk kısmının yönetilemeyen ve dolayısıyla usulsüz şekilde

BÖLÜM 1 ÖLÇME VE DEĞERLENDİRMEDE TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ÖLÇME VE DEĞERLENDİRMEDE TEMEL KAVRAMLAR I. Öğretimde Ölçme ve Değerlendirmenin Gerekliliği... 2 II. Ölçme Kavramı... 3 1. Tanımı ve Unsurları... 3 2. Aşamaları... 3 2.1. Ölçülecek

İÇİNDEKİLER BÖLÜM 1 ÖLÇME VE DEĞERLENDİRMEDE TEMEL KAVRAMLAR I. Öğretimde Ölçme ve Değerlendirmenin Gerekliliği... 2 II. Ölçme Kavramı... 3 1. Tanımı ve Unsurları... 3 2. Aşamaları... 3 2.1. Ölçülecek

DIŞ TİCARET BEKLENTİ ANKETİ 2014 2. ÇEYREĞİNE İLİŞKİN BEKLENTİLER

DIŞ TİCARET BEKLENTİ ANKETİ 2014 2. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 14 Nisan 2014 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "Öncü Göstergeler" Erken Uyarı Mekanizmaları

DIŞ TİCARET BEKLENTİ ANKETİ 2014 2. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 14 Nisan 2014 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "Öncü Göstergeler" Erken Uyarı Mekanizmaları

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 25 Bu kitapçıkta yer alan testlerin her hakkı saklıdır.

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 25 Bu kitapçıkta yer alan testlerin her hakkı saklıdır.

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. 2012 Yılı Çalışan Memnuniyeti Anket Raporu

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2012 Yılı Çalışan Memnuniyeti Anket Raporu OCAK 2013 1.1 Araştırmanın Amacı Araştırmada, Dokuz Eylül Üniversitesi Strateji Geliştirme

T.C. DOKUZ EYLÜL ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 2012 Yılı Çalışan Memnuniyeti Anket Raporu OCAK 2013 1.1 Araştırmanın Amacı Araştırmada, Dokuz Eylül Üniversitesi Strateji Geliştirme

inşaat SEKTÖRÜ 2015 YILI ÖNGÖRÜLERİ

2014 EKİM SEKTÖREL inşaat SEKTÖRÜ 2015 YILI ÖNGÖRÜLERİ Nurel KILIÇ OECD verilerine göre, 2017 yılında Türkiye, Çin ve Hindistan dan sonra en yüksek büyüme oranına sahip üçüncü ülke olacaktır. Sabit fiyatlarla

2014 EKİM SEKTÖREL inşaat SEKTÖRÜ 2015 YILI ÖNGÖRÜLERİ Nurel KILIÇ OECD verilerine göre, 2017 yılında Türkiye, Çin ve Hindistan dan sonra en yüksek büyüme oranına sahip üçüncü ülke olacaktır. Sabit fiyatlarla

Üniversitelerde Çözüm Odaklı Bir Yönetim Modeli Nasıl Kurulur?

Üniversitelerde Çözüm Odaklı Bir Yönetim Modeli Nasıl Kurulur? Üniversiteler, misyonları ve kuruluş yapıları gereği diğer kamu kurum ve kuruluşlarından oldukça farklı organizasyonlardır. Bilimsel araştırma

Üniversitelerde Çözüm Odaklı Bir Yönetim Modeli Nasıl Kurulur? Üniversiteler, misyonları ve kuruluş yapıları gereği diğer kamu kurum ve kuruluşlarından oldukça farklı organizasyonlardır. Bilimsel araştırma

DANIŞMANLIĞI LTD.ŞTİ. HAKKIMIZDA

AVRASKA İŞ GELİŞTİRME ve YÖNETİM DANIŞMANLIĞI LTD.ŞTİ. HAKKIMIZDA İstanbul, 2017 «Farklı olmak iş hayatınızın en önemli felsefesi olmalıdır. Bunun için de müşterilerinizi çok iyi tanımanız gerekir. Amacınız,

AVRASKA İŞ GELİŞTİRME ve YÖNETİM DANIŞMANLIĞI LTD.ŞTİ. HAKKIMIZDA İstanbul, 2017 «Farklı olmak iş hayatınızın en önemli felsefesi olmalıdır. Bunun için de müşterilerinizi çok iyi tanımanız gerekir. Amacınız,

İstanbul Tıp Fakültesi Sosyal Sorumluluk Projeleri

İstanbul Tıp Fakültesi Sosyal Sorumluluk Projeleri Sosyal Sorumluluk Projelerinin Amacı Yaşamın sürdürülebilirliği, Toplumsal yaşamın iyileştirilmesi için ortak evrensel değerlerin toplumlar tarafından

İstanbul Tıp Fakültesi Sosyal Sorumluluk Projeleri Sosyal Sorumluluk Projelerinin Amacı Yaşamın sürdürülebilirliği, Toplumsal yaşamın iyileştirilmesi için ortak evrensel değerlerin toplumlar tarafından

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

Bafra Ticaret ve Sanayi Odası 2012 Üye Memnuniyeti Anketi

Bafra Ticaret ve Sanayi Odası Giriş Anket çalışması ile ilgili kurum ile hizmet sözleşmesi imzalanması ve proje koordinatörü ile gerçekleştirilen toplantı sonrası araştırma çalışmaları hakkında bir faaliyet

Bafra Ticaret ve Sanayi Odası Giriş Anket çalışması ile ilgili kurum ile hizmet sözleşmesi imzalanması ve proje koordinatörü ile gerçekleştirilen toplantı sonrası araştırma çalışmaları hakkında bir faaliyet

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamu kurumlarının gelir-gider bilgilerinin yer aldığı ve kullanımlarına tahsis edilen ödenek tutarlarını gösteren

MİMAR SİNAN GÜZEL SANATLAR ÜNİVERSİTESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Kamu kurumlarının gelir-gider bilgilerinin yer aldığı ve kullanımlarına tahsis edilen ödenek tutarlarını gösteren

proje yönetim tekniklerine ihtiyaç duyulur. GÜNÜMÜZDEKĐ ÖNEMĐ Đadeler

1 Amaçlar Çalışanlar Tedarikçiler Rakipler Maliyetler Terminler Değişimler Pazar Aksilikler Hammadde 2 Hatalar Đadeler Proje Yönetimi Nedir? Birden çok işletmenin ve/veya çok sayıda kişinin işbirliği yapmasını

1 Amaçlar Çalışanlar Tedarikçiler Rakipler Maliyetler Terminler Değişimler Pazar Aksilikler Hammadde 2 Hatalar Đadeler Proje Yönetimi Nedir? Birden çok işletmenin ve/veya çok sayıda kişinin işbirliği yapmasını

ÖNSÖZ ŞEKİL LİSTESİ TABLO LİSTESİ

İÇİNDEKİLER ÖNSÖZ ii ŞEKİL LİSTESİ v TABLO LİSTESİ vii ÖZET viii SUMMARY ix BÖLÜM 1. GİRİŞ 1 1.1. YÜKLENİCİ FİRMALARDA İNŞAAT EKİPMANI YÖNETİMİ PROBLEMİNİN ÖNEMİ 1 1.2. PROBLEMİN TANIMLANMASI 3 1.3. YÜKLENİCİ

İÇİNDEKİLER ÖNSÖZ ii ŞEKİL LİSTESİ v TABLO LİSTESİ vii ÖZET viii SUMMARY ix BÖLÜM 1. GİRİŞ 1 1.1. YÜKLENİCİ FİRMALARDA İNŞAAT EKİPMANI YÖNETİMİ PROBLEMİNİN ÖNEMİ 1 1.2. PROBLEMİN TANIMLANMASI 3 1.3. YÜKLENİCİ

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ.

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ. İKA ENERJİ KISA TANITIM İŞ SÜREÇLERİ RÜZGAR ANALİZLERİ PROJE YAKLAŞIMI LOJİSTİK YÖNETİMİ SUNUM MALİYET VE NAKİT YÖNETİMİ İSİG YÖNETİMİ RİSK YÖNETİMİ

BÜRES PROJESİ İKA ENERJİ MÜHENDİSLİK SANAYİ LTD. ŞTİ. İKA ENERJİ KISA TANITIM İŞ SÜREÇLERİ RÜZGAR ANALİZLERİ PROJE YAKLAŞIMI LOJİSTİK YÖNETİMİ SUNUM MALİYET VE NAKİT YÖNETİMİ İSİG YÖNETİMİ RİSK YÖNETİMİ

Yönetim Sistemleri Eğitimleri

Yönetim Sistemleri Eğitimleri ISO 9001-2008 /2015 EĞİTİMİ Kuruluşlarında kalite yönetim sistemi kuracak, geliştirecek ve/veya uygulayacak katılımcılara kalitenin tanımlarını ve kalite yönetim prensiplerini

Yönetim Sistemleri Eğitimleri ISO 9001-2008 /2015 EĞİTİMİ Kuruluşlarında kalite yönetim sistemi kuracak, geliştirecek ve/veya uygulayacak katılımcılara kalitenin tanımlarını ve kalite yönetim prensiplerini

T.C. KUZEY ANADOLU KALKINMA AJANSI 2014 YILI BÜTÇESİ

T.C. KUZEY ANADOLU KALKINMA AJANSI 24 YILI BÜTÇESİ 0 İçindekiler 1. GİRİŞ... 1 2. BÜTÇE... 2 2.1. Gelir Bütçesi... 2 2.1.1. Merkezi Yönetim Bütçesinden Aktarılan Paylar... 2 2.1.2. İl Özel İdarelerinden

T.C. KUZEY ANADOLU KALKINMA AJANSI 24 YILI BÜTÇESİ 0 İçindekiler 1. GİRİŞ... 1 2. BÜTÇE... 2 2.1. Gelir Bütçesi... 2 2.1.1. Merkezi Yönetim Bütçesinden Aktarılan Paylar... 2 2.1.2. İl Özel İdarelerinden

METROTEL GROUP. Ocak 2011

METROTEL GROUP Ocak 2011 OTEL VE İYM(*) YATIRIM DANIŞMANLIK HİZMETLERİ Uluslararası markalarla birçok projede çalışmış olan uzman ekiplerimiz, bilgi birikimleri ile her projeye özgün çözümler üretmekte,

METROTEL GROUP Ocak 2011 OTEL VE İYM(*) YATIRIM DANIŞMANLIK HİZMETLERİ Uluslararası markalarla birçok projede çalışmış olan uzman ekiplerimiz, bilgi birikimleri ile her projeye özgün çözümler üretmekte,

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

SPORDA STRATEJİK YÖNETİM 8.Ders Yrd.Doç.Dr. Uğur ÖZER 1 STRATEJİK YÖNETİM 2 STRATEJİ DEĞERLENDİRME VE KONTROL Stratejik yönetim sürecinin son evresi seçilen stratejinin değerlendirilmesi, değerlendirme

DIŞ TİCARET BEKLENTİ ANKETİ 2015 1. ÇEYREĞİNE İLİŞKİN BEKLENTİLER

DIŞ TİCARET BEKLENTİ ANKETİ 2015 1. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 12 Ocak 2015 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "İhracat ve İthalatta Firma Algısı" Dış

DIŞ TİCARET BEKLENTİ ANKETİ 2015 1. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 12 Ocak 2015 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "İhracat ve İthalatta Firma Algısı" Dış

ENAR TEKNİK YAPI SAN. VE TİC. LTD. ŞTİ. HAKKIMIZDA FAALİYET ALANLARIMIZ MİSYONUMUZ VİZYONUMUZ TEMEL KALİTE PRENSİPLERİMİZ YÖNETİM PRENSİPLERİMİZ

HAKKIMIZDA ENAR TEKNİK YAPI SAN. VE TİC. LTD. ŞTİ. FAALİYET ALANLARIMIZ Taahhüt e ği işlerde konusunda uzman ve deneyimli kadrosu ile yurt içinde ve yurt dışında modern sınai, cari, altyapı ve üstyapı

HAKKIMIZDA ENAR TEKNİK YAPI SAN. VE TİC. LTD. ŞTİ. FAALİYET ALANLARIMIZ Taahhüt e ği işlerde konusunda uzman ve deneyimli kadrosu ile yurt içinde ve yurt dışında modern sınai, cari, altyapı ve üstyapı

T.C AHİLER KALKINMA AJANSI 2015 MALİ DESTEK PROGRAMLARI BAŞLANGIÇ TOPLANTISI VE PROJE UYGULAMA EĞİTİMLERİ RAPORU

T.C AHİLER KALKINMA AJANSI 2015 MALİ DESTEK PROGRAMLARI BAŞLANGIÇ TOPLANTISI VE PROJE UYGULAMA EĞİTİMLERİ RAPORU İZLEME VE DEĞERLENDİRME BİRİMİ 31.07.2015 GİRİŞ Ahiler Kalkınma Ajansı 2015 Yılı Enerji

T.C AHİLER KALKINMA AJANSI 2015 MALİ DESTEK PROGRAMLARI BAŞLANGIÇ TOPLANTISI VE PROJE UYGULAMA EĞİTİMLERİ RAPORU İZLEME VE DEĞERLENDİRME BİRİMİ 31.07.2015 GİRİŞ Ahiler Kalkınma Ajansı 2015 Yılı Enerji

BİT PROJELERİNDE KARŞILAŞILABİLEN OLASI RİSKLER

BİT PROJELERİNDE KARŞILAŞILABİLEN OLASI RİSKLER Temmuz 2017 1 GİRİŞ 1.1 REHBERİN AMACI ve KAPSAMI Kamu BİT Projeleri Rehberi nin eki olarak hazırlanan bu alt rehber, BİT yatırım projesi teklifi yapan kamu

BİT PROJELERİNDE KARŞILAŞILABİLEN OLASI RİSKLER Temmuz 2017 1 GİRİŞ 1.1 REHBERİN AMACI ve KAPSAMI Kamu BİT Projeleri Rehberi nin eki olarak hazırlanan bu alt rehber, BİT yatırım projesi teklifi yapan kamu

5.DERS PROJEDE YÜRÜTMENİN PLANLANMASI

5.DERS PROJEDE YÜRÜTMENİN PLANLANMASI 1 1. PROJENİN PLANLANMASI? Proje planlaması yapılmadan iyi bir proje önerisi hazırlanması mümkün değildir. Bu nedenle planlama ile ilgili sorunları ortaya koymanın

5.DERS PROJEDE YÜRÜTMENİN PLANLANMASI 1 1. PROJENİN PLANLANMASI? Proje planlaması yapılmadan iyi bir proje önerisi hazırlanması mümkün değildir. Bu nedenle planlama ile ilgili sorunları ortaya koymanın

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ----

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

A DAN Z YE FİNANS EĞİTİM SETİ - CD ---- FİYATI : 94 TL + KDV ---- Neden Finans Eğitimi? Günümüzün iş dünyasında, tüm yönetici ve çalışanlardan finansal verileri göz önünde bulundurarak hızlı ve doğru karar

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

T.C AKSARAY ÜNİVERSİTESİ 215 Yılı Mali Durum ve Beklentiler Raporu STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Temmuz 215 www.aksaray.edu.tr T.C AKSARAY ÜNİVERSİTESİ 215 Yılı Mali Durum ve Beklentiler Raporu

T.C AKSARAY ÜNİVERSİTESİ 215 Yılı Mali Durum ve Beklentiler Raporu STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Temmuz 215 www.aksaray.edu.tr T.C AKSARAY ÜNİVERSİTESİ 215 Yılı Mali Durum ve Beklentiler Raporu

27 28 EYLÜL TARİHLERİNDE MAKEDONYA ÜSKÜP TE GERÇEKLEŞTİRİLEN PEMPAL TOPLANTISI RAPORU

27 28 EYLÜL TARİHLERİNDE MAKEDONYA ÜSKÜP TE GERÇEKLEŞTİRİLEN PEMPAL TOPLANTISI RAPORU Toplantı Konusu: Kamu sektörü muhasebe ve raporlama reformu Katılan Ülkeler: Türkiye, Makedonya, Rusya, Moldova, Azerbaycan,

27 28 EYLÜL TARİHLERİNDE MAKEDONYA ÜSKÜP TE GERÇEKLEŞTİRİLEN PEMPAL TOPLANTISI RAPORU Toplantı Konusu: Kamu sektörü muhasebe ve raporlama reformu Katılan Ülkeler: Türkiye, Makedonya, Rusya, Moldova, Azerbaycan,

Konfigürasyon Yönetimi

Konfigürasyon Yönetimi Konfigürasyon Yönetiminin Tanımı Konfigürasyon: Mevcut olan veya tasarlanan bir ürünün, teknik dokümanlarda tanımlanan ve daha sonra ulaşılması amaçlanan fonksiyonel ve fiziksel

Konfigürasyon Yönetimi Konfigürasyon Yönetiminin Tanımı Konfigürasyon: Mevcut olan veya tasarlanan bir ürünün, teknik dokümanlarda tanımlanan ve daha sonra ulaşılması amaçlanan fonksiyonel ve fiziksel

DIŞ TİCARET BEKLENTİ ANKETİ 2014 3. ÇEYREĞİNE İLİŞKİN BEKLENTİLER

DIŞ TİCARET BEKLENTİ ANKETİ 2014 3. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 14 Temmuz 2014 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "İhracat ve İthalatta Firma Algısı"

DIŞ TİCARET BEKLENTİ ANKETİ 2014 3. ÇEYREĞİNE İLİŞKİN BEKLENTİLER 14 Temmuz 2014 T.C. EKONOMİ BAKANLIĞI EKONOMİK ARAŞTIRMALAR VE DEĞERLENDİRME GENEL MÜDÜRLÜĞÜ GİRİŞ "İhracat ve İthalatta Firma Algısı"

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

Pazarlama araştırması

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

Pazarlama araştırması Etkin bir pazarlama kararı alabilmek için gerekli olan enformasyonun ve bilginin toplanması ve kullanılmasıdır. Bu sayede, pazarla ilgili risk ve belirsizlik azalacak ve başarı artacaktır.

ÜAS DA SUNULAN BİLDİRİLER KAPSAMINDA İMALAT İŞLETMELERİNİN ÜRETİM SORUNLARINA BAKIŞI

V. Ulusal Üretim Araştırmaları Sempozyumu, İstanbul Ticaret Üniversitesi, 25-27 Kasım 2005 ÜAS DA SUNULAN BİLDİRİLER KAPSAMINDA İMALAT İŞLETMELERİNİN ÜRETİM SORUNLARINA BAKIŞI Halil SAVAŞ Pamukkale Üniversitesi

V. Ulusal Üretim Araştırmaları Sempozyumu, İstanbul Ticaret Üniversitesi, 25-27 Kasım 2005 ÜAS DA SUNULAN BİLDİRİLER KAPSAMINDA İMALAT İŞLETMELERİNİN ÜRETİM SORUNLARINA BAKIŞI Halil SAVAŞ Pamukkale Üniversitesi

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

2.BÖLÜM: Türkiye deki UES ye Odaklanılması: mevcut durum ve önerilen yönetim seçeneği. Alessandra Barreca, KİLİT HUKUK UZMANI

2.BÖLÜM: Türkiye deki UES ye Odaklanılması: mevcut durum ve önerilen yönetim seçeneği Alessandra Barreca, KİLİT HUKUK UZMANI Sunum Planı Türkiye de UES nin mevcut durumuna ilişkin kısa bir özet; LTI tavsiyeleri

2.BÖLÜM: Türkiye deki UES ye Odaklanılması: mevcut durum ve önerilen yönetim seçeneği Alessandra Barreca, KİLİT HUKUK UZMANI Sunum Planı Türkiye de UES nin mevcut durumuna ilişkin kısa bir özet; LTI tavsiyeleri

Kamu Mali Yönetim Eğitimi

Hollanda Maliye Bakanlığı Maliye ve Ekonomi Ulusal Akademisi ve Türkiye Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü tarafından işbirliği içinde hazırlanan Eğitim Programı Kamu Mali Yönetim Eğitimi

Hollanda Maliye Bakanlığı Maliye ve Ekonomi Ulusal Akademisi ve Türkiye Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü tarafından işbirliği içinde hazırlanan Eğitim Programı Kamu Mali Yönetim Eğitimi