Konu: VUK Kapsamındaki Cezalar Ve Çeşitli Had İle Tutarların 2018 Yılı Tutarlarının Tespiti (490 VUK Genel Tebliği)

|

|

|

- Özlem Şen

- 4 yıl önce

- İzleme sayısı:

Transkript

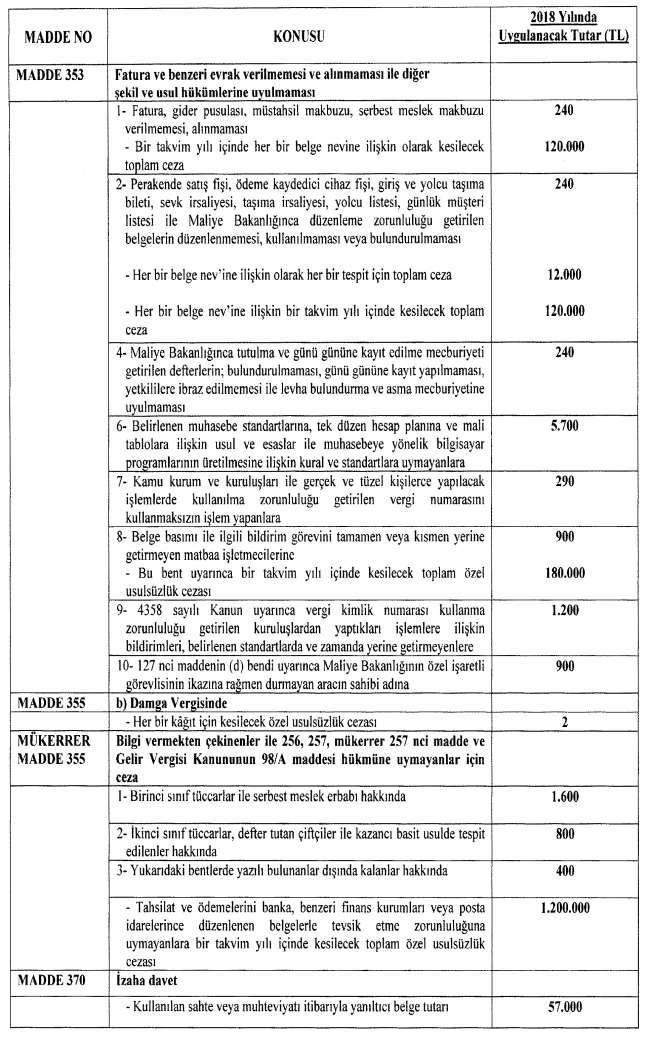

1 Sayı: 2018/13 Konu: VUK Kapsamındaki Cezalar Ve Çeşitli Had İle Tutarların 2018 Yılı Tutarlarının Tespiti (490 VUK Genel Tebliği) Mevzuat: 213 Sayılı VUK Web: 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com Özet: Bu Tebliğin amacı, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 104, mükerrer 115, 153/A, 177, 232, 252, 313, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355 ve 370 inci maddelerinde yer alıp 2017 yılında uygulanan had ve tutarların yeniden değerleme oranında artırılması suretiyle 1/1/2018 tarihi itibarıyla uygulanacak had ve tutarların belirlenmesine ilişkin hususların açıklanmasıdır. İçerik: sayılı Kanunun mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nispi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkilidir. 1 Soru, görüş ve değerlendirmeleriniz için mail atmanızı rica ederiz. 1

2 hükmü yer almaktadır. 213 sayılı Kanunun mükerrer 414 üncü maddesi hükmü uyarınca, aynı Kanunun 104, mükerrer 115, 153/A, 177, 232, 252, 313, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355 ve 370 inci maddelerinde yer alıp 2017 yılında uygulanan had ve tutarların, 2017 yılı için %14,47 (on dört virgül kırk yedi) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenen ve 1/1/2018 tarihinden itibaren uygulanacak olan had ve tutarlar Tebliğe ekli listede gösterilmiştir. Bahsi geçen tutarların yılından itibaren geçerli listeleri aşağıdaki linkte ve ekte yer almaktadır: 18/01/ htm&main= Saygılarımızla, 2 2

3 3 3

4 4 4

5 5 5

6 29 Aralık 2017 CUMA Resmî Gazete Sayı : (Mükerrer) TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 490) Amaç MADDE 1 (1) Bu Tebliğin amacı, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 104, mükerrer 115, 153/A, 177, 232, 252, 313, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355 ve 370 inci maddelerinde yer alıp 2017 yılında uygulanan had ve tutarların yeniden değerleme oranında artırılması suretiyle 1/1/2018 tarihi itibarıyla uygulanacak had ve tutarların belirlenmesine ilişkin hususların açıklanmasıdır. Yasal düzenlemeler MADDE 2 (1) 213 sayılı Kanunun mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler ile asgari ve azami miktarları belirtilmiş olan para ile ödenecek ceza miktarları, her yıl bir önceki yıla ilişkin olarak bu Kanun uyarınca belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır. Bu şekilde hesaplanan maktu had ve miktarların yüzde beşini aşmayan kesirler dikkate alınmaz. Bakanlar Kurulu, bu suretle tespit edilen had ve miktarları yarısına kadar artırmaya veya indirmeye, nispi hadleri ise iki katına kadar artırmaya veya yarısına kadar indirmeye veya tekrar kanuni seviyesine getirmeye yetkilidir. hükmü yer almaktadır. Yeniden değerleme oranında artırılan had ve tutarlar MADDE 3 (1) 213 sayılı Kanunun mükerrer 414 üncü maddesi hükmü uyarınca, aynı Kanunun 104, mükerrer 115, 153/A, 177, 232, 252, 313, 343, 352 (Kanuna Bağlı Cetvel), 353, 355, mükerrer 355 ve 370 inci maddelerinde yer alıp 2017 yılında uygulanan had ve tutarların, 2017 yılı için %14,47 (on dört virgül kırk yedi) olarak tespit edilen yeniden değerleme oranında artırılması suretiyle belirlenen ve 1/1/2018 tarihinden itibaren uygulanacak olan had ve tutarlar ekli listede gösterilmiştir. Yürürlük MADDE 4 (1) Bu Tebliğ 1/1/2018 tarihinde yürürlüğe girer. Yürütme MADDE 5 (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür. 6 Eki için tıklayınız. i 6

7 i Sirkülerlerimizde yer alan bilgiler belli bir konunun veya yasal düzenlemenin veyahut yargı kararlarının çok geniş ve kapsamlı bir şekilde ele alınmasından ziyade genel olarak mükelleflere ve uygulayıcılara bilgi vermek, gündemi talip etmeye yardımcı olmak ve yorum yapmalarına yardım amacını taşımaktadır. Sirkülerimiz profesyonel hizmetlerimizi temsil etmeyebileceği gibi, her durum ve koşulda profesyonel yaklaşımlarımızı da ifade ettiği iddia edilemez. Yaptığınız fiili/pratik çalışmalarda bu değerlendirmeler dikkate alınırken, olayların koşullarının da incelenmesi, irdelenmesi, sonuçlarının iyi analizi son derece önemlidir. Bu tür çalışmalarda mutlak suretle bir profesyonelden bilgi alınması veya danışmanlık alınmasında fayda bulunduğu düşünülmektedir. Şirketimiz tarafından bazı önemli mali olaylar Sirküler yerine Makale olarak paydaşlarımızla paylaşılmaktadır. TaxAuditing Yeminli Mali Müşavirlik Bağımsız Denetim", söz konusu Sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine dair herhangi bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenildiğinin bilinmesi gerekmektedir. Gerekli olması halinde iletişim bilgilerimiz: İstanbul Merkez Ofis 1 (YMM Hizmetleri): Mahmutbey Mah. Taş Ocağı Cad. Ağaoğlu My Office 212 Kat:20 Daire: 336 Bağcılar-İSTANBUL Tel :(0212) GSM(İş):(0505) Faks :(0212) Ankara Ofis 2-(YMM Hizmetleri): Yıldızevler Mahallesi 708. Sokak Prestij İş Merkezi No: 14/6 (Kat: 3) Yıldız- Çankaya/ANKARA Tel: (0312) Fax: (0312) GaziAntep İrtibat Ofisi: Mücahitler Mah. 9. Cad. Gümüşburun İş Merkezi Kat:4 No:28 ŞehitKamil/GaziAntep Mail :taxauditingymm@gmail.com :cakmakciali@taxauditingymm.com :info@taxauditingymm.com :güven@malimusavirlik.com.tr 7 Hakkımızda: PDF: nitim_brosuru_(pdf).pdf XPS: nitim_brosuru_(pdf).pdf VİDEO: 7

Sayı: 2018/8. Mevzuat: 7338 Sayılı Veraset Ve İntikal Vergisi Kanunu. Web:

Sayı: 2018/8 Konu: 7338 Sayılı Veraset Ve İntikal Vergisi Kanunu İstisna Tutarları İle Vergi Tarifesi Matrah Dilim Tutarlarının Tespiti (49 Seri Nolu VİV Genel Tebliği) Mevzuat: 7338 Sayılı Veraset Ve

Sayı: 2018/8 Konu: 7338 Sayılı Veraset Ve İntikal Vergisi Kanunu İstisna Tutarları İle Vergi Tarifesi Matrah Dilim Tutarlarının Tespiti (49 Seri Nolu VİV Genel Tebliği) Mevzuat: 7338 Sayılı Veraset Ve

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/59 Konu: 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun Geçici 75 inci Maddesi Uyarınca 2018 Yılında Sağlanacak Destek Tutarının Belirlenmesine İlişkin Karar (BKK 2018/11668)

Sayı: 2018/59 Konu: 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun Geçici 75 inci Maddesi Uyarınca 2018 Yılında Sağlanacak Destek Tutarının Belirlenmesine İlişkin Karar (BKK 2018/11668)

suretiyle -metreküp başına büyükşehir belediyelerinde 32 kuruş, -diğer belediyelerde 24 kuruş olarak hesaplanacaktır. Sayı: 2018/9

Sayı: 2018/9 Konu: Konutlar İle İşyerleri Ve Diğer Şekilde Kullanılan Binalara Ait Çevre Temizlik Vergisi Tutarlarının Tespiti (50 Seri Nolu Belediye Gelirleri Kanunu Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/9 Konu: Konutlar İle İşyerleri Ve Diğer Şekilde Kullanılan Binalara Ait Çevre Temizlik Vergisi Tutarlarının Tespiti (50 Seri Nolu Belediye Gelirleri Kanunu Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

miktarlarında 1 Yeni Türk Lirasının altındaki tutarlar dikkate alınmaz. Hükmüne

Sayı: 2018/7 Konu: 2018 Yılı Motorlu Taşıt Vergileri (49 Seri Nolu MTVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/7 Konu: 2018 Yılı Motorlu Taşıt Vergileri (49 Seri Nolu MTVK Genel Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Audit-Consulting Denetim-Danışmanlık Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/58 Konu: Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararda Değişiklikler Yapılmıştır (2018/11714 sayılı BKK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Sayı: 2018/58 Konu: Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Kararda Değişiklikler Yapılmıştır (2018/11714 sayılı BKK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/10 Konu: Sermayesinin Yarısından Fazlası Kamuya Ait Şirketlerde 1 Ay İçinde Yapılan Genel Kurul İle Kar Payı Avansı Dağıtma İmkanı Getirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2019/10 Konu: Sermayesinin Yarısından Fazlası Kamuya Ait Şirketlerde 1 Ay İçinde Yapılan Genel Kurul İle Kar Payı Avansı Dağıtma İmkanı Getirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

brüt asgari ücret tutarının 2.029,50-TL olarak tespit edilmiştir.

Sayı: 2018/16 Konu: SGK Primine Esas Tavan ve Taban Ücret Tutarları İle AGİ Hesaplamaları Mevzuat: 5510 Ve 193 Sayılı Kanunlar Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/16 Konu: SGK Primine Esas Tavan ve Taban Ücret Tutarları İle AGİ Hesaplamaları Mevzuat: 5510 Ve 193 Sayılı Kanunlar Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Konu: Tecil Faizi Yıllık %12 Den %22 Ye, Gecikme Faizi Aylık %1,40 Dan %2 Ye Yükseltilmiştir.

Sayı: 2018/78 Konu: Tecil Faizi Yıllık %12 Den %22 Ye, Gecikme Faizi Aylık %1,40 Dan %2 Ye Yükseltilmiştir. Mevzuat: 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/78 Konu: Tecil Faizi Yıllık %12 Den %22 Ye, Gecikme Faizi Aylık %1,40 Dan %2 Ye Yükseltilmiştir. Mevzuat: 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/74 Konu: TL Mevduat Faizi Stopaj Oranları Düşürülmüş, Döviz Stopaj Oranları Artırılmıştır (CBK 53) Mevzuat: 193 GVK, Geçici 67. Madde Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/74 Konu: TL Mevduat Faizi Stopaj Oranları Düşürülmüş, Döviz Stopaj Oranları Artırılmıştır (CBK 53) Mevzuat: 193 GVK, Geçici 67. Madde Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Mevzuat: 21/2/1963 tarihli ve 210 sayılı Değerli Kağıtlar Kanunu

Sayı: 2018/3 Konu: Değerli Kağıt 2018 Yılı Satış Bedelleri Hk Mevzuat: 21/2/1963 tarihli ve 210 sayılı Değerli Kağıtlar Kanunu Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/3 Konu: Değerli Kağıt 2018 Yılı Satış Bedelleri Hk Mevzuat: 21/2/1963 tarihli ve 210 sayılı Değerli Kağıtlar Kanunu Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

E-dergi ve gazete için daha önce %1 olan oran %18 e, e-kitap ve benzerleri için %8 olan oran %18 e,

Sayı: 2018/98 Konu: Elektronik Ortamda Satılan Kitap Ve Benzeri Yayınlar, Dergi, Gazete Satışlarında KDV Oranı 01.01.2019 Dan İtibaren %18 Olmuştur. (CBK 475) Mevzuat: KDVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/98 Konu: Elektronik Ortamda Satılan Kitap Ve Benzeri Yayınlar, Dergi, Gazete Satışlarında KDV Oranı 01.01.2019 Dan İtibaren %18 Olmuştur. (CBK 475) Mevzuat: KDVK Web: http://taxauditingymm.com/sirkuler.aspx

27/6/2018 tarihli ve 2018/11999 sayılı Bakanlar Kurulu Kararı ile;

Sayı: 2018/72 Konu: ÖTV ye Tabi III/B (Sigara*Tütün Mamülleri) Listesindeki Malların Oranları/Tutarları Değiştirilmiştir (2018/11999 Sayılı BKK) Mevzuat: ÖTVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/72 Konu: ÖTV ye Tabi III/B (Sigara*Tütün Mamülleri) Listesindeki Malların Oranları/Tutarları Değiştirilmiştir (2018/11999 Sayılı BKK) Mevzuat: ÖTVK Web: http://taxauditingymm.com/sirkuler.aspx

-basit usule tabi mükelleflerde toplu belge düzenleme uygulaması ile,

Sayı: 2018/12 Konu: Gelir Vergisi Kanununa İlişkin Çeşitli Had Ve Tutarlar İle İndirim Oranı (302 Seri Nolu GVK Genel Tebliği) Mevzuat: 193 sayılı Gelir Vergisi Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/12 Konu: Gelir Vergisi Kanununa İlişkin Çeşitli Had Ve Tutarlar İle İndirim Oranı (302 Seri Nolu GVK Genel Tebliği) Mevzuat: 193 sayılı Gelir Vergisi Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

inci maddesinin uygulanma süresi 31/12/2018 tarihine kadar uzatılmıştır.

Sayı: 2018/4 Konu: 4447 Sayılı İşsizlik Sigortası Kanununun Geçici 15 İnci Maddesinde Yer Alan İşveren SGK Desteği 31.12.2018 Tarihine Kadar Uzatılmıştır. Mevzuat: 4447 Sayılı İşsizlik Sigortası Kanunu

Sayı: 2018/4 Konu: 4447 Sayılı İşsizlik Sigortası Kanununun Geçici 15 İnci Maddesinde Yer Alan İşveren SGK Desteği 31.12.2018 Tarihine Kadar Uzatılmıştır. Mevzuat: 4447 Sayılı İşsizlik Sigortası Kanunu

Konu: 2018 Yılı Kıdem Tazminatı Tavanı, 2018 İlk Yarısı Çocuk Yardımı Tutarı, Harcırah Tutarları Hk

Sayı: 2018/17 Konu: 2018 Yılı Kıdem Tazminatı Tavanı, 2018 İlk Yarısı Çocuk Yardımı Tutarı, Harcırah Tutarları Hk Mevzuat: GVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/17 Konu: 2018 Yılı Kıdem Tazminatı Tavanı, 2018 İlk Yarısı Çocuk Yardımı Tutarı, Harcırah Tutarları Hk Mevzuat: GVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2018/104 Konu: Sigorta Primine Esas Kazanç Alt Sınırı Üzerinden İlave Puan Uygulanacak İllere İlişin Karar Alınmış ve Uygulama Süresi Uzatılmıştır. (503 Sayılı CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/104 Konu: Sigorta Primine Esas Kazanç Alt Sınırı Üzerinden İlave Puan Uygulanacak İllere İlişin Karar Alınmış ve Uygulama Süresi Uzatılmıştır. (503 Sayılı CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

tarihine kadar ihracat bedellerinin yurda getirilmesine ilişkin kurallar devam

Sayı: 2019/20 Konu: İhracat Gelirlerinin Yurda Getirilmesine İlişkin 6 Aylık Süre 1 Yıla Çıkarılmıştır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2019/20 Konu: İhracat Gelirlerinin Yurda Getirilmesine İlişkin 6 Aylık Süre 1 Yıla Çıkarılmıştır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

III- İNDİRİMLİ VERGİ UYGULAMALARI VE MÜTESELSİL SORUMLULUK

Sayı: 2018/26 Konu: I Sayılı Listedeki ÖTV ye Tabi Ürünlerin Tesliminde İade Süresi 6 Aya Çıkartılmıştır (Özel Tüketim Vergisi (I) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/26 Konu: I Sayılı Listedeki ÖTV ye Tabi Ürünlerin Tesliminde İade Süresi 6 Aya Çıkartılmıştır (Özel Tüketim Vergisi (I) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/23 Konu: Akaryakıt Ürünleri ÖTV Tutarları Değiştirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com Özet: 14/5/2018

Sayı: 2019/23 Konu: Akaryakıt Ürünleri ÖTV Tutarları Değiştirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com Özet: 14/5/2018

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2018/102 Konu: 2019 Yılı Asgari Ücret Tutarı Belirlenmiş, SGK Prim Kazancı Alt Ve Üst Sınırları Değişmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/102 Konu: 2019 Yılı Asgari Ücret Tutarı Belirlenmiş, SGK Prim Kazancı Alt Ve Üst Sınırları Değişmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/27 Konu: Döviz Cinsi Mevduat Faiz Ve Kar Payları İle Bazı MSİ Gelirlerinde Tevkifat Oranları Yeniden Belirlenmiştir. (842 CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Sayı: 2019/27 Konu: Döviz Cinsi Mevduat Faiz Ve Kar Payları İle Bazı MSİ Gelirlerinde Tevkifat Oranları Yeniden Belirlenmiştir. (842 CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK)

Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK)") Sayı: 2018/40 Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK) Mevzuat: ÖTVK, Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/40 Konu: Akaryakıt Ürünlerine İlişkin ÖTV Tutarları (İthalat Dahil) Uluslararası Gelişmelere Bağlı Olarak Azaltılacaktır (2018/11818 Sayılı BKK) Mevzuat: ÖTVK, Web: http://taxauditingymm.com/sirkuler.aspx

Hakkında Kararın Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2012/1) de Değişiklik Yapılmasına Dair Tebliğ (No: 2018/1) yayımlanmıştır.

de Değişiklik Yapılmasına Dair Tebliğ (No: 2018/1) yayımlanmıştır.") Sayı: 2018/63 Konu: Yeminli Mali Müşavir Raporu Veren YTB li Yatırımcılardan Bazı Belgelerin Aranmayacağına Dair Tebliğ Düzenlemesi Mevzuat: Yatırımlarda Devlet Yardımları Hakkında Kararı Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/63 Konu: Yeminli Mali Müşavir Raporu Veren YTB li Yatırımcılardan Bazı Belgelerin Aranmayacağına Dair Tebliğ Düzenlemesi Mevzuat: Yatırımlarda Devlet Yardımları Hakkında Kararı Web: http://taxauditingymm.com/sirkuler.aspx

Konu: Elektronik Belge Yerine Kağıt Fatura Düzenlenmesinin Mümkün Olduğu Haller/Durumlar Belirlenmiştir (494 VUK Genel Tebliği)

") Sayı: 2018/47 Konu: Elektronik Belge Yerine Kağıt Fatura Düzenlenmesinin Mümkün Olduğu Haller/Durumlar Belirlenmiştir (494 VUK Genel Tebliği) Mevzuat: 213 sayılı VUK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/47 Konu: Elektronik Belge Yerine Kağıt Fatura Düzenlenmesinin Mümkün Olduğu Haller/Durumlar Belirlenmiştir (494 VUK Genel Tebliği) Mevzuat: 213 sayılı VUK Web: http://taxauditingymm.com/sirkuler.aspx

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni- Konu: 2019 Yılı Asgari Geçim İndirimi-AGİ Tutarları Değişmiştir.

Sayı: 2018/103 Konu: 2019 Yılı Asgari Geçim İndirimi-AGİ Tutarları Değişmiştir. Mevzuat: GVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/103 Konu: 2019 Yılı Asgari Geçim İndirimi-AGİ Tutarları Değişmiştir. Mevzuat: GVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Konu: KDV İadesi Ön Kontrol Raporuna Dayanılarak Yapılabilecektir (24 Seri Nolu KDV Genel Tebliği)

") Sayı: 2019/14 Konu: KDV İadesi Ön Kontrol Raporuna Dayanılarak Yapılabilecektir (24 Seri Nolu KDV Genel Tebliği) Mevzuat: 3065 KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2019/14 Konu: KDV İadesi Ön Kontrol Raporuna Dayanılarak Yapılabilecektir (24 Seri Nolu KDV Genel Tebliği) Mevzuat: 3065 KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

kara taşıtı ticareti ile iştigal edenler tarafından alım satıma konu edilen binek

Sayı: 2019/32 Konu: İkinci El Binek Otomobil Ticareti İle Uğraşanların KDV İndirimi Uygun Görülmektedir (26 Seri No lu KDV GT) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2019/32 Konu: İkinci El Binek Otomobil Ticareti İle Uğraşanların KDV İndirimi Uygun Görülmektedir (26 Seri No lu KDV GT) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

kesinleşen vergi ve cezalar ile vadesi geçtiği halde ödenmemiş vergi ve cezaların

Sayı: 2018/71 Konu: 250.000-TL Ve Üstü Vergi Ve Cezası Bulunan/Kesinleşen Mükelleflerin Bilgilerinin Açıklanması (VUK 501 Seri No lu GT) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Sayı: 2018/71 Konu: 250.000-TL Ve Üstü Vergi Ve Cezası Bulunan/Kesinleşen Mükelleflerin Bilgilerinin Açıklanması (VUK 501 Seri No lu GT) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 :

Konu: 2017 Yılı İndirimli Oran KDV İadelerinin Son Talep Hakkı 2018/Kasım KDV Beyannamesidir.

Sayı: 2018/94 Konu: 2017 Yılı İndirimli Oran KDV İadelerinin Son Talep Hakkı 2018/Kasım KDV Beyannamesidir. Mevzuat: 3065 Sayılı KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/94 Konu: 2017 Yılı İndirimli Oran KDV İadelerinin Son Talep Hakkı 2018/Kasım KDV Beyannamesidir. Mevzuat: 3065 Sayılı KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/22. Mevzuat: 5510 Sayılı Kanun. Web:

Sayı: 2018/22 Konu: Sigorta Primine Esas Kazanç Alt Sınırı Üzerinden Uygulanacak İlave Puan, İlave Puan Uygulanacak İller ve Uygulama Süresi Uzatılmıştır (BKK 2018/11190) Mevzuat: 5510 Sayılı Kanun Web:

Sayı: 2018/22 Konu: Sigorta Primine Esas Kazanç Alt Sınırı Üzerinden Uygulanacak İlave Puan, İlave Puan Uygulanacak İller ve Uygulama Süresi Uzatılmıştır (BKK 2018/11190) Mevzuat: 5510 Sayılı Kanun Web:

Devlet Destekli Ticari Alacak Sigortasına ilişkin tarife ve talimatlar belirlenmiştir.

Sayı: 2018/101 Konu: Küçük Ve Mikro Ölçekli İşletmelere 01.01.2019 Tarihinden İtibaren Yönelik Devlet Destekli Ticari Alacak Sigortası Getirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/101 Konu: Küçük Ve Mikro Ölçekli İşletmelere 01.01.2019 Tarihinden İtibaren Yönelik Devlet Destekli Ticari Alacak Sigortası Getirilmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

uygun olarak Merkez Bankasına ( Banka ), müteakip hesap döneminden itibaren bildirim yükümlülüğü getirilmiştir.

, müteakip hesap döneminden itibaren bildirim yükümlülüğü getirilmiştir.") Sayı: 2018/23 Konu: 15 milyon ABD Doları ve Üstünde Nakit Döviz Kredisi Olan Firmalara (Gerçek-Tüzel Kişilere) Bildirim ve Bağımsız Denetim Yükümlülüğü Getirilmiştir. Mevzuat: 1211 Sayılı TCMB Kanunu Web:

Sayı: 2018/23 Konu: 15 milyon ABD Doları ve Üstünde Nakit Döviz Kredisi Olan Firmalara (Gerçek-Tüzel Kişilere) Bildirim ve Bağımsız Denetim Yükümlülüğü Getirilmiştir. Mevzuat: 1211 Sayılı TCMB Kanunu Web:

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/85 Konu: KDV Tevkifatında Satıcı Tarafından Hazine Ödenmeyen KDV nin Durumu, Üniversite Bağışlarında Ruhsat Alınamaması, KDV Yüklenimleri Azami Tutar Hesabı (21 Nolu KDV Genel Tebliği) Mevzuat:

Sayı: 2018/85 Konu: KDV Tevkifatında Satıcı Tarafından Hazine Ödenmeyen KDV nin Durumu, Üniversite Bağışlarında Ruhsat Alınamaması, KDV Yüklenimleri Azami Tutar Hesabı (21 Nolu KDV Genel Tebliği) Mevzuat:

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Konu: Varlık Barışına İlişkin Süreler Bitim Tarihinden İtibaren 6 Ay ( Tarihine Kadar) Uzatılmıştır (405 Sıra Numaralı CBK)

Uzatılmıştır (405 Sıra Numaralı CBK)") Sayı: 2018/91 Konu: Varlık Barışına İlişkin Süreler Bitim Tarihinden İtibaren 6 Ay (31.05.2019 Tarihine Kadar) Uzatılmıştır (405 Sıra Numaralı CBK) Mevzuat: 7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/91 Konu: Varlık Barışına İlişkin Süreler Bitim Tarihinden İtibaren 6 Ay (31.05.2019 Tarihine Kadar) Uzatılmıştır (405 Sıra Numaralı CBK) Mevzuat: 7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğde;

Sayı: 2018/80 Konu: Özel Esaslara Tabi Olan Mükelleflerin KDV Matrah Artırımı Yoluyla Genel Esaslara Girme İmkanı Getirilmiştir (20 Seri No lu KDV GT) Mevzuat: 3065 KDVK, 1 Seri Nolu KDV Uygulama Genel

Sayı: 2018/80 Konu: Özel Esaslara Tabi Olan Mükelleflerin KDV Matrah Artırımı Yoluyla Genel Esaslara Girme İmkanı Getirilmiştir (20 Seri No lu KDV GT) Mevzuat: 3065 KDVK, 1 Seri Nolu KDV Uygulama Genel

Konu: Çok Zor Durumdaki İşverenler İçin SGK Primlerine Taksitle Ödeme İmkanı Getirilmiştir (SGK 2018/39 Sayılı Genelgesi)

") Sayı: 2018/89 Konu: Çok Zor Durumdaki İşverenler İçin SGK Primlerine Taksitle Ödeme İmkanı Getirilmiştir (SGK 2018/39 Sayılı Genelgesi) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/89 Konu: Çok Zor Durumdaki İşverenler İçin SGK Primlerine Taksitle Ödeme İmkanı Getirilmiştir (SGK 2018/39 Sayılı Genelgesi) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

-6802 sayılı Kanunun 39 uncu maddesinin uygulanmasına ilişkin açıklamalar ile, Ön Ödemeli Hatlara Yüklemeler İçin Yapılan Satışlarda ÖİV Matrahı

Sayı: 2018/6 Konu: Ön Ödemeli Hat Satışlarında ÖİV Matrahı, Fatih Projesi ÖİV İstisnası (16 Seri Nolu ) ÖİV Genel Tebliği Mevzuat: ÖİVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/6 Konu: Ön Ödemeli Hat Satışlarında ÖİV Matrahı, Fatih Projesi ÖİV İstisnası (16 Seri Nolu ) ÖİV Genel Tebliği Mevzuat: ÖİVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597)

") Sayı: 2018/46 Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/46 Konu: Bağımsız Denetim Kapsamına Girecek Şirket Kriterleri Değiştirilmiştir (BKK 2018/11597) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Konu: Yapılandırması Bozulanlar İçin 2019 Şubat Ayı Sonuna Kadar Ödenmesi Şartıyla Kanundan Yeniden Yararlanma İmkanı Getirilmiştir.

Sayı: 2019/1 Konu: Yapılandırması Bozulanlar İçin 2019 Şubat Ayı Sonuna Kadar Ödenmesi Şartıyla Kanundan Yeniden Yararlanma İmkanı Getirilmiştir. Mevzuat: 7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2019/1 Konu: Yapılandırması Bozulanlar İçin 2019 Şubat Ayı Sonuna Kadar Ödenmesi Şartıyla Kanundan Yeniden Yararlanma İmkanı Getirilmiştir. Mevzuat: 7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER. Konu: İlave Asgari Geçim İndirimi Uygulaması (2017/Eylül, Ekim, Kasım, Aralık) (299 GVK Gelir Vergisi Genel Tebliği)

(299 GVK Gelir Vergisi Genel Tebliği)") SİRKÜLER Sayı: 2017/54 Konu: İlave Asgari Geçim İndirimi Uygulaması (2017/Eylül, Ekim, Kasım, Aralık) (299 GVK Gelir Vergisi Genel Tebliği) Mevzuat: 193 Sayılı GVK, 7061 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER Sayı: 2017/54 Konu: İlave Asgari Geçim İndirimi Uygulaması (2017/Eylül, Ekim, Kasım, Aralık) (299 GVK Gelir Vergisi Genel Tebliği) Mevzuat: 193 Sayılı GVK, 7061 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Damga Vergisi sayılı Damga Vergisi Sirkülerinde; 85 sayılı Cumhurbaşkanı Kararına

Sayı: 2018/90 Konu: TL Ye Çevrilen Dövizli Sözleşmelerde Damga Vergisi İstisnasına Yönelik Açıklamalar Yapılmaktadır (22 Seri No lu DVK Sirkülerleri) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/90 Konu: TL Ye Çevrilen Dövizli Sözleşmelerde Damga Vergisi İstisnasına Yönelik Açıklamalar Yapılmaktadır (22 Seri No lu DVK Sirkülerleri) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/30 Konu: Yeni İstihdam Edilen Çalışana Yönelik Ücret Ve SGK Desteğine İlişkin Genelge Yayımlanmıştır. (7 Nolu SGK Genelgesi) Mevzuat: 4447 sayılı İşsizlik Sigortası Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2019/30 Konu: Yeni İstihdam Edilen Çalışana Yönelik Ücret Ve SGK Desteğine İlişkin Genelge Yayımlanmıştır. (7 Nolu SGK Genelgesi) Mevzuat: 4447 sayılı İşsizlik Sigortası Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

1 Ocak 2018 tarih ve sayılı Resmi Gazete de 2017/11176 sayılı Karar yayımlandı.

Sayı: 2018/14 Konu: Otomobil ÖTV Fiyat Aralığının Yeniden Belirlenmesi, Makaron Asgari Maktu Vergi Tutarı-Melek Yatırımcılar İçin Uygulama Süresi Uzatılması-Çiftçi Kredilerinde KKDF Uygulaması-Tütün Fonu

Sayı: 2018/14 Konu: Otomobil ÖTV Fiyat Aralığının Yeniden Belirlenmesi, Makaron Asgari Maktu Vergi Tutarı-Melek Yatırımcılar İçin Uygulama Süresi Uzatılması-Çiftçi Kredilerinde KKDF Uygulaması-Tütün Fonu

SİRKÜLER Sayılı Gider Vergileri Kanununda Özel iletişim Vergisinde Oran ve Yetki Bazında Değişiklikler Yapılmıştır:

SİRKÜLER Sayı: 2017/52 Konu: MTV, Damga Vergisi, Emlak Vergisi Kanunu, Harçlar Kanunu, Veraset İntikal Kanunu ve Gider Vergisi Kanunu Düzenlemeleri (7061 Sayılı Kanun Bazı Vergi Kanunları İle Diğer Bazı

SİRKÜLER Sayı: 2017/52 Konu: MTV, Damga Vergisi, Emlak Vergisi Kanunu, Harçlar Kanunu, Veraset İntikal Kanunu ve Gider Vergisi Kanunu Düzenlemeleri (7061 Sayılı Kanun Bazı Vergi Kanunları İle Diğer Bazı

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/19 Konu: Yatırım Teşviklerinde Çeşitli Değişiklikler Yapılmıştır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com Özet:

Sayı: 2019/19 Konu: Yatırım Teşviklerinde Çeşitli Değişiklikler Yapılmıştır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com Özet:

Sayı: 2018/38. Mevzuat: ÖTVK, KDV, Harçlar Kanunu, GVK. Web:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

SİRKÜLER. 11/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanan 91 Seri No.lu Gider Vergileri Genel Tebliğinde;

SİRKÜLER Sayı: 2017/14 Konu: Elektronik Para ve Ödeme Kuruluşları Tarafından Sağlanan Hizmetler Karşılığında Lehe Alınan Paralar BSMV Kapsamına Alınmıştır (91 Seri Nolu Gider Vergileri Genel Tebliği) Mevzuat:

SİRKÜLER Sayı: 2017/14 Konu: Elektronik Para ve Ödeme Kuruluşları Tarafından Sağlanan Hizmetler Karşılığında Lehe Alınan Paralar BSMV Kapsamına Alınmıştır (91 Seri Nolu Gider Vergileri Genel Tebliği) Mevzuat:

Konu: Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 1)

Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 1)") Sayı: 2018/15 Konu: Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 1) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/15 Konu: Özel Tüketim Vergisi (III) Sayılı Liste Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 1) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

hükümlerinin yeniden düzenlenmesine yönelik düzenlemeler yapılmıştır.

Sayı: 2018/95 Konu: Geri Kazanım Paylarına İlişkin Düzenleme Yapılmış, Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanuna İlişkin İhtilafları Kaldıran Yeni İstisnalar Getirilmiştir. (7153 Sayılı

Sayı: 2018/95 Konu: Geri Kazanım Paylarına İlişkin Düzenleme Yapılmış, Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanuna İlişkin İhtilafları Kaldıran Yeni İstisnalar Getirilmiştir. (7153 Sayılı

Konu: Şirket Kuruluş Sözleşmesinin Ticaret Sicili Müdürlüklerinde İmzalanması

Sayı: 2018/30 Konu: Şirket Kuruluş Sözleşmesinin Ticaret Sicili Müdürlüklerinde İmzalanması Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/30 Konu: Şirket Kuruluş Sözleşmesinin Ticaret Sicili Müdürlüklerinde İmzalanması Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Konu: Organize Sanayi Bölgelerinde Yer Alan Parsellerin Kısmen Veya Tamamen Bedelsiz Devrine İmkan Tanınmıştır.

Sayı: 2018/24 Konu: Organize Sanayi Bölgelerinde Yer Alan Parsellerin Kısmen Veya Tamamen Bedelsiz Devrine İmkan Tanınmıştır. Mevzuat: 4562 Sayılı Organize Sanayi Bölgesi Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/24 Konu: Organize Sanayi Bölgelerinde Yer Alan Parsellerin Kısmen Veya Tamamen Bedelsiz Devrine İmkan Tanınmıştır. Mevzuat: 4562 Sayılı Organize Sanayi Bölgesi Kanunu Web: http://taxauditingymm.com/sirkuler.aspx

YILLIK FAALİYET RAPORUNUN HAZIRLANMASI. Ali ÇAKMAKCI. Yeminli Mali Müşavir-Bağımsız Denetçi-Kurucu Ortak

YILLIK FAALİYET RAPORUNUN HAZIRLANMASI Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi-Kurucu Ortak GİRİŞ: Yıllık Faaliyet Raporu, şirketin ilgili hesap dönemine ait iş ve işlemlerinin akışını, her

YILLIK FAALİYET RAPORUNUN HAZIRLANMASI Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi-Kurucu Ortak GİRİŞ: Yıllık Faaliyet Raporu, şirketin ilgili hesap dönemine ait iş ve işlemlerinin akışını, her

SİRKÜLER. Kanunu Genel Tebliğinde (Sıra No: 483) Değişiklik Yapılmasına Dair Tebliğ ile;

Değişiklik Yapılmasına Dair Tebliğ ile;") SİRKÜLER Sayı: 2017/65 Konu: Organize Perakende Sektöründe Faaliyet Gösteren Ve Belli İşletme Büyüklüğü Ölçülerini Aşan Firmalara Sunulan Yeni Nesil ÖKC Geçişi Ertelenmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER Sayı: 2017/65 Konu: Organize Perakende Sektöründe Faaliyet Gösteren Ve Belli İşletme Büyüklüğü Ölçülerini Aşan Firmalara Sunulan Yeni Nesil ÖKC Geçişi Ertelenmiştir. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Hizmetler Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile

Sayı: 2019/15 Konu: İşverene Yeni Alınan Personellerde 3 Ay Ücret Desteği Hk (7166 Sayılı Kanun) Mevzuat: 4447 sayılı İşsizlik Sigortası Kanunu Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2019/15 Konu: İşverene Yeni Alınan Personellerde 3 Ay Ücret Desteği Hk (7166 Sayılı Kanun) Mevzuat: 4447 sayılı İşsizlik Sigortası Kanunu Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile vergi kanunlarında bazı önemli

Sayı: 2019/7 Konu: 7162 sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun SGK Teşviği Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2019/7 Konu: 7162 sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun SGK Teşviği Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ

20.12.2017/150-1 20.12.2017/150-2 2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ 20.12.2017/150-3 ÖZEL MEVZUAT SİRKÜLERİ 2018 YILINDA İŞLETME HESABI

20.12.2017/150-1 20.12.2017/150-2 2018 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME HADLERİ 20.12.2017/150-3 ÖZEL MEVZUAT SİRKÜLERİ 2018 YILINDA İŞLETME HESABI

Konu: Yurtiçi Yerleşiklerin Döviz Kredisinde Kullanımına Sınırlandırma Getirilmiştir. (2018/11185 BKK)

") Sayı: 2018/19 Konu: Yurtiçi Yerleşiklerin Döviz Kredisinde Kullanımına Sınırlandırma Getirilmiştir. (2018/11185 BKK) (Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)

Sayı: 2018/19 Konu: Yurtiçi Yerleşiklerin Döviz Kredisinde Kullanımına Sınırlandırma Getirilmiştir. (2018/11185 BKK) (Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)

1-Kurumlar Vergisinden Muaf Kooperatifler Ortak İçi Ve Ortak Dışı İşlemlerin Kazancını Ayrı Ayrı Kayıtlarda İzleyeceklerdir:

Sayı: 2019/12 Konu: 1 Seri No lu Kurumlar Vergisi Genel Tebliğinde Değişiklikler Yapılmış ve İnternet Ortamında Reklam Yapan Veya Aracılık Yapanlara Yapılacak Kesintiye İlişkin Düzenleme Yapılmıştır. (KDV

Sayı: 2019/12 Konu: 1 Seri No lu Kurumlar Vergisi Genel Tebliğinde Değişiklikler Yapılmış ve İnternet Ortamında Reklam Yapan Veya Aracılık Yapanlara Yapılacak Kesintiye İlişkin Düzenleme Yapılmıştır. (KDV

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/88 Konu: Dövizli Sözleşmelerin TL Cinsinden Düzenlenmesinde Tebliğ Değişikliği Yapılmıştır. Mevzuat: 32 Sayılı Karar, 85 Nolu CBK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/88 Konu: Dövizli Sözleşmelerin TL Cinsinden Düzenlenmesinde Tebliğ Değişikliği Yapılmıştır. Mevzuat: 32 Sayılı Karar, 85 Nolu CBK Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

No: 2016/6 Tarih: Konu: 75 Seri No.lu Harçlar Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

SİRKÜLER. Tebliğde, söz konusu ek istihdama ilişkin teşvikin uygulamasına yönelik açıklamalar yapılmıştır.

SİRKÜLER Sayı: 2017/17 Konu: 31.12.2017 Tarihine Kadar İlave İstihdam Edilen Çalışanlar İçin İşverenlere Gelir Vergisi Teşviği Getirilmiştir (297 Seri Nolu GV Genel Tebliği) Mevzuat: 193-GVK Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER Sayı: 2017/17 Konu: 31.12.2017 Tarihine Kadar İlave İstihdam Edilen Çalışanlar İçin İşverenlere Gelir Vergisi Teşviği Getirilmiştir (297 Seri Nolu GV Genel Tebliği) Mevzuat: 193-GVK Web: http://taxauditingymm.com/sirkuler.aspx

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/62 Konu: Teşvik Belgesi İle İlgili Her Türlü İşlemler E-TUYS Kanalıyla Elektronik Ortamda Yapılacaktır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/62 Konu: Teşvik Belgesi İle İlgili Her Türlü İşlemler E-TUYS Kanalıyla Elektronik Ortamda Yapılacaktır. Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Danıştay 4. Dairesi, E:2014/4451, K:2016/2209 Tekerrür nedeniyle artırımlı ceza uygulaması için ikinci fiilin, birinci fiile ilişkin cezanın

Danıştay 4. Dairesi, E:2014/4451, K:2016/2209 Tekerrür nedeniyle artırımlı ceza uygulaması için ikinci fiilin, birinci fiile ilişkin cezanın kesinleşmesinden sonra gerçekleşmesi gerekmektedir. İkrazatcılık

Danıştay 4. Dairesi, E:2014/4451, K:2016/2209 Tekerrür nedeniyle artırımlı ceza uygulaması için ikinci fiilin, birinci fiile ilişkin cezanın kesinleşmesinden sonra gerçekleşmesi gerekmektedir. İkrazatcılık

474 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile 2016 yılına ilişkin yeniden değerleme oranı % 3,83 olarak açıklanmıştır.

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

TARİH : 27/12/2016 SİRKÜLER NO : 2016/154 2017 YILINDA UYGULANACAK HARÇ TUTARLARI: Harçlar Kanunu na ekli tarifelerde yer alan maktu harçlar (maktu ve nispi harçların asgari ve azami miktarlarını belirleyen

Konu: Taşıt İmalinde Kullanılan IV Sayılı Listedeki Ürünlerin Tesliminde ÖTV İadesi (4 Seri Nolu ÖTVK Tebliği)

") Sayı: 2018/36 Konu: Taşıt İmalinde Kullanılan IV Sayılı Listedeki Ürünlerin Tesliminde ÖTV İadesi (4 Seri Nolu ÖTVK Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2018/36 Konu: Taşıt İmalinde Kullanılan IV Sayılı Listedeki Ürünlerin Tesliminde ÖTV İadesi (4 Seri Nolu ÖTVK Tebliği) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

[BELGE BAŞLIĞI] [Belge alt konu başlığı] [TARİH] TURMOB [Şirket adresi]

![[BELGE BAŞLIĞI] [Belge alt konu başlığı] [TARİH] TURMOB [Şirket adresi]](/thumbs/92/108192129.jpg "[BELGE BAŞLIĞI] [Belge alt konu başlığı] [TARİH] TURMOB [Şirket adresi]") [BELGE BAŞLIĞI] [Belge alt konu başlığı] [TARİH] TURMOB [Şirket adresi] 12.12.2018/190-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME

[BELGE BAŞLIĞI] [Belge alt konu başlığı] [TARİH] TURMOB [Şirket adresi] 12.12.2018/190-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA İŞLETME HESABI ESASI VE BİLANÇO ESASINA GÖRE DEFTER TUTMA VE SINIF DEĞİŞTİRME

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

SİRKÜLER. Sirküler Tarihi: Sirküler No: 2016/ Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları

SİRKÜLER Sirküler Tarihi: 28.12.2016 Sirküler No: 2016/75 2017 Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları Gelir Vergisi Genel Tebliği (Seri No: 296) 27 Aralık 2016 Tarihli Resmi

SİRKÜLER Sirküler Tarihi: 28.12.2016 Sirküler No: 2016/75 2017 Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları Gelir Vergisi Genel Tebliği (Seri No: 296) 27 Aralık 2016 Tarihli Resmi

SİRKÜLER. Sayı: 2017/2

SİRKÜLER Sayı: 2017/2 Konu: Bölgesel Yönetim Merkezleri KV Muafiyeti, Kreş-Gündüz Bakımevleri KV İstisnası, Patent/Faydalı Model Belgesine İlişkin KV İstisnası, Ar-Ge İstisnası- Devreden Yatırım Katkı

SİRKÜLER Sayı: 2017/2 Konu: Bölgesel Yönetim Merkezleri KV Muafiyeti, Kreş-Gündüz Bakımevleri KV İstisnası, Patent/Faydalı Model Belgesine İlişkin KV İstisnası, Ar-Ge İstisnası- Devreden Yatırım Katkı

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

Konu: Sözleşmelerin 30 Gün İçinde TL sına Çevrilme Zorunluluğu Getirilmiştir. (CBK 85) Mevzuat: 32 sayılı Türk Parası Kıymetini Koruma Hakkında Karar

Mevzuat: 32 sayılı Türk Parası Kıymetini Koruma Hakkında Karar") Sayı: 2018/77 Konu: Sözleşmelerin 30 Gün İçinde TL sına Çevrilme Zorunluluğu Getirilmiştir. (CBK 85) Mevzuat: 32 sayılı Türk Parası Kıymetini Koruma Hakkında Karar Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/77 Konu: Sözleşmelerin 30 Gün İçinde TL sına Çevrilme Zorunluluğu Getirilmiştir. (CBK 85) Mevzuat: 32 sayılı Türk Parası Kıymetini Koruma Hakkında Karar Web: http://taxauditingymm.com/sirkuler.aspx

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER İstanbul, Sayı: 2014/224 Ref: 4/224

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/224 Ref: 4/224 Konu: VERGİ USUL KANUNU NDA YER ALAN VE 01.01.2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR HAKKINDA 442 SIRA NUMARALI VERGİ

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

Sirküler Rapor 21.06.2010 / 72-1 2010 YILI PASAPORT HARÇ TUTARLARI İNDİRİLDİ ÖZET : 7/6/2010 tarihli ve 2010 /512 sayılı Bakanlar Kurulu Kararı ile 20 Haziran 2010 tarihinden itibaren pasaport işlemleri

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

SİRKÜLER (2019/08) 2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;

2019 Yılında uygulanacak bazı damga vergisi tutar ve oranları aşağıdaki gibidir;") İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

İstanbul, 02.01.2019 SİRKÜLER (2019/08) Konu: 2019 Yılında Uygulanacak Damga Vergisi Tutarları 31.12.2018 tarih 30642 sayılı 3. Mükerrer Resmi Gazete de yayımlanan 63 Seri No lu Damga Vergisi Kanunu Genel

KONU: 302 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ. GENELGE (Sadece Müşterilerimiz içindir)

") Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

VERGİ USUL KANUNUNDA YER ALAN ve TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

Sirküler Tarihi: 22.12.2 Sirküler No : 29/2 Sirküler VERGİ USUL KANUNUNDA YER ALAN ve 1.1.29 TARİHİNDEN İTİBAREN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HÂD ve MİKTARLAR 213 sayılı Vergi Usul Kanununun mükerrer

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik

Sayı: 2018/61 Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik Mevzuat: 3289 sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/61 Konu: Sporcu Ücretlerinden Kesilen Gelir Vergisinin Amatör Sporcular İçin Kullanılmasına Ve Özel Hesap Açılmasına İlişkin Yönetmelik Mevzuat: 3289 sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx

-Yurt Dışından Alınan Roaming Hizmetleri İle Bu Hizmetlerin Türkiye deki Müşterilere Yansıtılmasındaki KDV İstisnası Uygulaması İle,

Sayı: 2018/20 Konu: Elektronik Hizmet Sunucularına Özel KDV Mükellefiyeti, YTB Kapsamındaki İnşaat İşleri KDV İadesi, Roaming Hizmeti KDV İadesi, Finansal Kurumları Taşınmaz ve İştirak Hissesi Devirleri-Özel

Sayı: 2018/20 Konu: Elektronik Hizmet Sunucularına Özel KDV Mükellefiyeti, YTB Kapsamındaki İnşaat İşleri KDV İadesi, Roaming Hizmeti KDV İadesi, Finansal Kurumları Taşınmaz ve İştirak Hissesi Devirleri-Özel

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

SİRKÜLER 2019/3. Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik

Sayı :2019/S-3 Konu : Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik Ankara,02.01.2019 SİRKÜLER 2019/3 Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik 29 Aralık

Sayı :2019/S-3 Konu : Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik Ankara,02.01.2019 SİRKÜLER 2019/3 Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik 29 Aralık

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER Temmuz 2017 (dahil) arasındaki mali tatilin içeriğine ilişkin bilgiler yer almaktadır.

arasındaki mali tatilin içeriğine ilişkin bilgiler yer almaktadır.") SİRKÜLER Sayı: 2017/33 Konu: 2017 Yılı Mali Tatili Neleri Kapsıyor, Neleri Kapsamıyor? Mevzuat: 5604 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

SİRKÜLER Sayı: 2017/33 Konu: 2017 Yılı Mali Tatili Neleri Kapsıyor, Neleri Kapsamıyor? Mevzuat: 5604 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Maddesinin Uygulanmasına İlişkin Usul Ve Esaslar Hakkında Tebliği yayımlanmıştır.

Sayı: 2018/81 Konu: Borca Batık Veya Sermaye Kaybına Uğrayan Şirketler İçin Yeni Tebliğ Düzenlemesi Getirilmiştir (6102 Sayılı Türk Ticaret Kanununun 376 Ncı Maddesinin Uygulanmasına İlişkin Usul Ve Esaslar

Sayı: 2018/81 Konu: Borca Batık Veya Sermaye Kaybına Uğrayan Şirketler İçin Yeni Tebliğ Düzenlemesi Getirilmiştir (6102 Sayılı Türk Ticaret Kanununun 376 Ncı Maddesinin Uygulanmasına İlişkin Usul Ve Esaslar

VERGİ SİRKÜLERİ NO: 2017/1

TARİH : 1.1.2017 NUMARA : 2017/1 VERGİ SİRKÜLERİ NO: 2017/1 KONU : 2017 Yılında Uygulanmak Üzere Yeniden Belirlenen Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar

TARİH : 1.1.2017 NUMARA : 2017/1 VERGİ SİRKÜLERİ NO: 2017/1 KONU : 2017 Yılında Uygulanmak Üzere Yeniden Belirlenen Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar