Mali Tatil Uygulamasına Derinlemesine Bakış

|

|

|

- Deniz Haşim

- 4 yıl önce

- İzleme sayısı:

Transkript

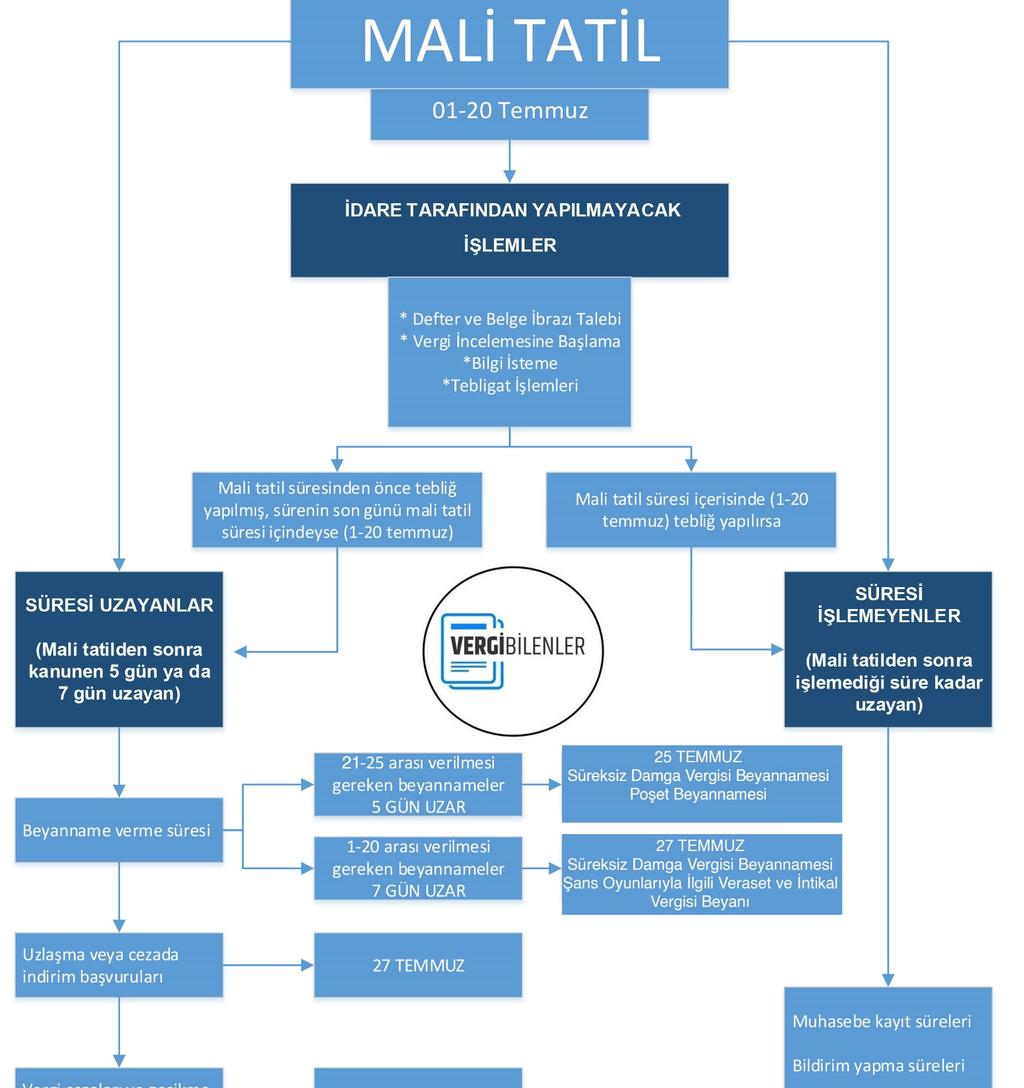

1 Mali Tatil Uygulamasına Derinlemesine Bakış İhsan DURLANIK Naci YILDIRIM GİRİŞ 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun dört madde olup temelini birinci madde oluşturmaktadır. Madde sayısının bu kadar az olması sebebiyle bu kanunu hafife almak çok önemli bir yanılgı olacaktır. Zira madde metinleri arasında özellikle Vergi Usul Kanununa ve diğer kanunlara yapılan atıflar mali tatil uygulamasını oldukça karmaşık hale getirmektedir. Makalemizde 115 No lu V.U.K sirküleri ile değişen beyanname verme süreleri, defter beyan sistemine kayıt süreleri, poşet beyannamesi tasfiye giriş ve tasfiye sonu beyannameleri, özel hesap dönemi uygulamaları, Ba Bs bildirim formlarının verilme süreleri, vergiye uyumlu mükelleflerin %5 vergi indirimi uygulaması gibi birçok farklı başlık altında mali tatilin etkisi incelenmiştir. ANAHTAR KELİMELER Mali tatil, beyanname, süre, uzama, defter beyan sistemi, tasfiye, özel hesap dönemi, Ba Bs, %5 vergi indirimi, tebligat, inceleme, işe başlama, bildirim, muhasebe kayıt, temmuz, VUK 115 seri nolu sirküler, form Bs, form Ba, KDV, muhtasar, damga vergisi, poşet beyannamesi, vergi levhası, fatura düzenleme, serbest meslek makbuzu, beş gün, yedi gün 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun tarih ve sayılı Resmi Gazete'de yayımlanarak yayım tarihi itibariyle yürürlüğe girmiştir. Mali tatil her yıl Temmuz ayının birinden yirmisine kadar (yirmisi dâhil) uygulanacaktır. Haziran ayının son gününün tatil günü olması halinde, malî tatil, Temmuz ayının ilk iş gününü takip eden günden itibaren başlayacaktır. Kanımızca haziran ayının son gününün hafta sonuna rastlaması durumu göz önüne alınarak, haziran ayının sonuna kadar yerine getirilmesi gereken yükümlülüklerin mali tatil kapsamı dışında tutulması için ilk iş gününü izleyen günden itibaren mali tatil başlatılmıştır. Bu duruma göre 2019 yılı için mali tatilin başlama tarihi 2 Temmuz, son günü ise 20 Temmuz olacaktır. Örneğin, mart 2019 dönemine ait e-defter beratlarının gönderilmesi için son gün 30 haziran 2019 dur. Bu tarihin hafta sonuna denk gelmesi sebebiyle 1 temmuza uzayacaktır. Ancak bu hüküm gereği mali tatil kapsamına girmemektedir.

2 Makalemizde yer alan bilgiler sadece bu yıla özgü olmadığından mali tatil uygulamasına ilişkin örneklerimiz 1-20 temmuz olarak ifade edilmiştir. Okuyucuların bahse konu örneklerimizi 2019 yılı için 2 20 temmuz olarak değerlendirmesi gerekmektedir sayılı yasaya göre, gerçek ve tüzel kişi mükelleflere ilgili ödevlerinin malî tatil süresince işlemeyeceği belirtilirken, genel olarak yasada belirtilen ödevler için tatil süresinin bitiminden itibaren 7 günlük ek süre verilmektedir. Bu duruma göre, 5604 sayılı Yasada özel olarak ek süre getirilenler dışında kalan diğer ödevler sadece mali tatil süresi boyunca çalışmayacak; tatil bitimiyle birlikte yeniden çalışmaya durduğu yerden devam edecektir. Diğer taraftan, Yasada yer verilen işlemlerle ilgili olarak açıklık olmayan durumlarda, mali tatil uygulaması nedeniyle süre verilecek iş ve işlemlerin kapsamı ile malî tatil uygulamasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı na yetki verilmiştir. Dolayısıyla, Yasanın uygulanmasıyla ilgili ayrıntılar için Maliye Bakanlığı nın yayımlayacağı tebliğleri takip etmek gerekmektedir. Son günü (1 20 Temmuz) malî tatile rastlayan aşağıda belirtilen süreler, tatilin son gününü izleyen tarihten itibaren yedi gün uzamış kabul edilecektir: 1 Bu hususlar ışığında 2019 yılı için 27 Temmuz Cumartesi gününe denk geldiği için VUK 18. madde kapsamında ilk iş gününe uzayacak ve 29 Temmuz olarak değerlendirilecektir. Makalemizin devamında 27 Temmuz olarak ifade ettiğimiz tarihlerin 2019 yılı için 29 Temmuz olarak dikkate alması doğru olacaktır. Makalemizin sonunda daha önce benzerine rastlamadığımız mali tatil kavramını açıklayan önemli bir tablo ile bu karmaşık düzenlemeyi daha anlaşılır hale getirmeyi amaçlıyoruz. 1. MALİ TATİL NEDENİYLE UZAYAN SÜRELER 1 Erişim Tarihi:

3 5604 sayılı Kanunun, birinci maddesi kapsamında mali tatilin son gününü izleyen tarihten itibaren beş ya da yedi gün uzayan süreleri, dört temel başlıkta düzenlenmiştir. Bahse konu temel başlıklar aşağıdaki tabloda yer almaktadır. Tablo 1: Mali Tatil Sebebiyle Uzayan Süreler 1.1 BEYANNAME VERME SÜRELERİ 5604 Sayılı Kanun madde 1 ile Beyana dayalı tarhiyatta, kanuni süresinde verilmesi gereken beyannamelerin verilme sürelerinin uzayacağı hüküm altına alınmıştır. İlgili hükme göre mali tatil kapsamında beyana dayalı vergilerde beyan sürelerinin mali tatilin son gününden itibaren 5 ila 7 gün uzaması söz konusu olmaktadır. Bu duruma ilişkin sıkça karşılaşılan örneklere aşağıda yer verilmiştir. VUK 115 Seri Nol u Sirküleri ile Beyan Süresi Uzayan Beyannameler 2018 yılı ve öncesi dönemlerde mali tatil kapsamında haziran ayına ait KDV, Muhtasar ve Sürekli Damga Vergisi Beyannamelerinin beyan süresi temmuz ayının 25 i olarak belirlenmişti. Bu düzenleme 5604 sayılı kanunun birinci maddesinde yer alan Malî tatilin sona erdiği günü izleyen beş gün içinde biten bu madde kapsamındaki kanuni ve idari süreler, malî tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermiş sayılır. hükmü neticesinde uygulanmıştır. Zira beyanname verme sürelerinin son günü KDV beyannamesinde 24 ü, Muhtasar beyannamede 23 ü ve nihayetinde Sürekli Damga Vergisi beyannamesinde 23 ü olarak belirlenmişti. Dolayısıyla, beyanname verme sürelerinin son günü 21 Temmuz ila 25 Temmuz arasına denk gelenler için son gün 25 Temmuz olmuş. Bu uygulama VUK 115 No lu Sirkülere göre son bulmuş, KDV, Muhtasar ve Sürekli Damga Vergisi Beyannamelerinin beyan süreleri değiştirilmiş ve her ayın 26 sı olarak belirlenerek mali tatil kapsamının dışına çıkarılmıştır.

4 Özel Hesap Dönemine Tabi Mükellefler Gerçek kişi ve kurumlarda vergilendirme dönemi normal olarak takvim yılıdır. Takvim yılı esası bazı hallerde mükelleflerin faaliyetlerinin özellikleri nedeniyle, vergileme yönünden bazı güçlüklere neden olabilmektedir. Bu hususu göz önünde tutan kanun koyucu Vergi Usul Kanunu nun 174. maddesinde takvim yılı dönemi faaliyet ve muamelelerinin mahiyetine uygun bulunmayanlar için, bunların müracaatı üzerine Hazine ve Maliye Bakanlığı 12 şer aylık hesap dönemleri belli edebilir. hükmüne yer vermiştir. Özel hesap dönemi daha çok faaliyeti zirai işletmecilik olan mükelleflerle, dershane, özel okul gibi eğitim öğretim hizmeti veren mükelleflere ve turizm işletmelerine uygun olmaktadır. Ortakları yabancı kişi veya kurum olan mükellefler de özel hesap dönemini tercih etmektedirler. Çünkü; zirai işletmelerde mahsul genellikle yaz sonunda alınmakta, eğitim hizmetlerinde de eğitim sonbaharda başlayıp ertesi yıl yaz başında sona ermekte ve gelir de buna göre oluşmaktadır 2. Bu açıdan bakıldığında örneğin, özel hesap dönemine tabi ve hesap dönemini aralık ayında başlatan bir işletmenin 2. Geçici Vergi Dönemine Ait Beyannamesini verme tarihinin son günü, temmuz ayının 14 ü olacak ve bu süre 1 ila 20 Temmuz arasına isabet ettiği için mali tatil nedeniyle 7 gün uzayacaktır. Bu durumda beyanname verme süresinin son günü 27 Temmuz olarak değerlendirilmektedir. Tasfiye Sonu Beyannameleri 1 Seri No lu Kurumlar Vergisi Kanunu Genel Tebliği 17.3 bölümünde Tasfiyenin sona erdiği döneme ilişkin tasfiye beyannamesi ise tasfiyenin sonuçlandığı tarihten itibaren otuz gün içinde kurumun bağlı olduğu vergi dairesine verilecektir. hükmü yer almaktadır. Bu durumda tasfiye sonuçlanma tarihi Haziran ayının 1 ila 20 si arasında olması halinde 30 gün içerisinde verilecek olan tasfiyenin sona erdiği döneme ilişkin tasfiye beyannamesi için son gün, mali tatil süresi içerisinde olduğundan (1 ila 20 Temmuz arasına isabet ettiği için) 7 gün uzayacak ve 27 Temmuz olacaktır. Tasfiyenin 21 ila 25 Haziranda sonuçlanması halinde ise bu süre 25 Temmuz olarak dikkate alınmalıdır. Vergiye Uyumlu Mükelleflere %5 Vergi İndirimi Uygulaması Gelir Vergisi Kanunu Madde 121 Vergiye Uyumlu Mükelleflere Vergi İndirimi Başlığı altında Söz konusu indirimden faydalanabilmek için; 1 İndirimin hesaplanacağı beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş olma ifadeleri yer almaktadır. Mali tatil uygulaması ile kanuni süresinde verilmesi gereken beyannamelerin verilme süreleri uzadığından diğer şartları da taşınması halinde her ne kadar sistem mali tatilde verilen beyannameyi geç verildi olarak görebilecek olsa da %5 vergi indirimden yararlanmaya engel değildir. 2 Erişim Tarihi:

5 Süreksiz Damga Vergisi Beyannamesi Sürekli damga vergisi mükellefi olmayanların Damga Vergisi Kanunu 22. maddeye göre düzenledikleri kağıtların vergisinin, kağıdın düzenlendiği tarihi izleyen onbeş gün içinde vergi dairesine damga vergisi beyannamesi ile bildirip, aynı süre içerisinde ödemesi gerekmektedir. Bu konuda mali tatil noktasında iki durum ile karşılaşmak mümkündür. Bunlardan biri mali tatili içine alan 1 ila 20 temmuz arasına isabet eden süreksiz damga vergisi beyanlarıdır. Örneğin, 3 temmuzda imza ettikleri kağıda ilişkin onbeş gün içinde damga vergisi beyannamesi verecekler için son gün, 18 temmuz olarak hesaplansa bile mali tatil kapsamında, mali tatili takip eden yedi gün uzayarak 27 temmuz olarak dikkate alınması gerekecektir. Bir diğer olasılık 21 ila 25 temmuz dönemlerine isabet eden süreksiz damga vergisi beyanlarıdır. Bu durumda 5604 sayılı Kanunun 1. maddesinde yer alan Malî tatilin sona erdiği günü izleyen beş gün içinde biten bu madde kapsamındaki kanuni ve idari süreler, malî tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermiş sayılır. hükmü kapsamında, mali tatili takip eden beş gün uzamak suretiyle 25 temmuz olarak dikkate alınacaktır. Örneğin, 9 temmuzda imza edilen bir sözleşmeye ilişkin beyan edilecek damga vergisi için son gün 24 temmuz olacağından bahse konu hüküm çerçevesinde, doğrudan 25 temmuza uzayacaktır. Poşet Beyannamesi Geri Kazanım Katılım Payı Beyannamesi 1 Sıra No lu Genel Tebliğ incelendiğinde Geri Kazanım Katılım Payı Beyannamesinin, plastik poşetin satışının yapıldığı beyan dönemini takip eden ayın 24 üncü günü saat 23:59 a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerekmektedir ifadesi dikkat çekmektedir. Bu hüküm çerçevesinde beyana dayalı olarak verilen bahse konu beyanname, aylık beyanname verenler için haziran ayına ait, üç aylık beyanname verenler için ise ikinci döneme ait beyanname 24 Temmuzda verilecektir. Ancak bu süre mali tatil kapsamında 21 ila 25 Temmuz arasına isabet ettiğinden beyanname verme süresi 25 Temmuz olarak dikkate alınmalıdır. Şans Oyunlarıyla İlgili Veraset ve İntikal Vergisinin Beyanı Veraset ve İntikal Vergisi Kanunu madde 9 a göre Gerçek veya tüzel kişilerce düzenlenen yarışma ve çekilişler ile 5602 sayılı Kanunda tanımlanan şans oyunlarında, yarışma ve çekiliş ile müsabakaların yapıldığı günü takip eden ayın 20. günü akşamına kadar verilir. hükmü yer almaktadır. Bu açıdan bakıldığında Haziran dönemine ait 5602 sayılı kanunda tanımlanan şans oyunlarıyla ilgili veraset ve intikal vergisinin beyanı için son gün 20 Temmuz olarak değerlendirileceğinden mali tatil kapsamında 7 gün uzayacak ve 27 Temmuz olarak dikkate alınacaktır. Bu husus Şans Oyunları Vergisi nin beyanı ile karıştırılmamalıdır. Çünkü 5604 sayılı kanunun 1. maddesinde Şans oyunları vergisi hakkında mali tatil uygulanmaz hükmü yer almaktadır. Mali Tatil Kapsamında Olmayan Beyanname Verme Süreleri o Tasfiye Giriş Beyannameleri

6 Tasfiye kıst dönem giriş beyannameleri açısından mali tatil uygulaması beyanname verme dönemlerini etkilememektedir. Tasfiyeye giriş tarihinden önceki kıst dönem kurumlar vergisi beyannamesi, hesap döneminin kapandığı ayı takip eden dördüncü ayın 1 ile 25 i arasında verilecek ve ayın sonuna kadar da ödenmesi gerekecektir. Güncel mali tatil mevzuatını incelediğimizde "Malî tatilin sona erdiği günü izleyen beş gün içinde biten bu madde kapsamındaki kanuni ve idari süreler, malî tatilin son gününü izleyen tarihten itibaren beşinci günün mesai saati bitiminde sona ermiş sayılır." hükmü yer almaktadır. Dolayısıyla bu konusu beyannamelerin verilme süresiyle ilgili herhangi bir uzama söz konusu olmayacaktır. Özellikle temmuz ayının 27 sine uzayacağına dair yanlış görüşlere itibar edilmemesi gerekmektedir. Mali Tatil Kanununa Göre Kapsam Dışı Olanlar Kanun genel olarak mükellefin beyanı üzerine vergi dairesi tarafından tarh ettirilen beyannamelerin mali tatil kapsamında olduğunu belirlemiş, ancak mali tatil kapsamında olmayan idareleri ve beyannameleri ise ayrıca belirterek çerçeveyi çizmiştir. Aşağıdaki şekilde yer alan kurumlara ait beyanname ve beyanlar hakkında mali tatil uygulanmayacaktır. Tablo 2: Kurumlar Çerçevesinde Mali Tatil Uygulanmayacak Vergi Resim Harçlar 3 3 Şekilde yer alan İl Özel İdareleri Gelirlerine ilişkin bilgiler M. Güler in İL ÖZEL İDARESİNİN GELİR YAPISININ YÖNETİMLERARASI GELİR BÖLÜŞÜMÜ AÇISINDAN DEĞERLENDİRİLMESİ adlı makalesinden alınmıştır. Erişim Tarihi:

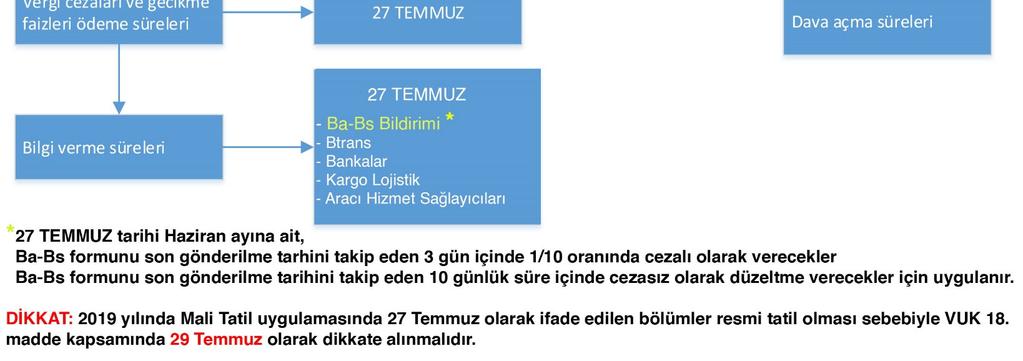

7 5604 sayılı Kanun vergi idaresi dışındaki kurumlara ait beyanname ve tahsilatları saydıktan sonra bunlar gibi diyerek ilgili kurumların benzer vergi, resim ve harçlara ait beyan ve tahsilatları da mali tatil dışında bırakmıştır. Ayrıca 5604 sayılı Kanuna ait Tebliğin diğer hususlar bölümünde aşağıda sayılan işlemleri yapan idarelerin verecekleri bildirim ve beyannameler mali tatilin dışında tutulmuştur. İcra yoluyla yapılan satışlarda katma değer vergisi uygulamasına yönelik (5) No.lu katma değer vergisi beyannamesinin, verilme ve ödeme süreleri, Sürekli beyanname vermek zorunda olanlar dışındaki resmî kuruluşlar tarafından müzayede mahallerindeki satışlar dolayısıyla tahsil edilen katma değer vergisinin ödeme süresi, Noterlik Kanunu nun 118. maddesine göre noterler tarafından tahsil edilen damga vergisi ve harç bedellerinin anılan Kanunun 119. maddesi uyarınca ilgili vergi dairesine bildirilmesine ilişkin olarak verilecek beyannameler ile süreksiz yükümlülük şeklinde değerlendirilen Harçlar Kanununa göre verilen (1) ve (4) No.lu beyannamelerin verilme ve ödeme süreleri. DEVAMLI BİLGİ VERME SÜRELERİ Kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluşlar dahil) ile gerçek ve tüzel kişilerden Bakanlığımızca yapılan düzenlemeler çerçevesinde veya re sen, vergilendirmeye ilişkin olaylarla ilgili olarak Bakanlığımızca veya vergi dairesince devamlı bilgi verme çerçevesinde istenecek bilgilerin verilmesine ilişkin sürenin son gününün mali tatile rastlaması halinde anılan süre, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılacaktır. Devamlı Bilgi Vermek Zorunda Olanlar Vergi Usul Kanununun 149. maddesine göre bilgi vermek zorunda olan kurumlar V.U.K 464 Seri No lu Genel Tebliğe göre; Aracı Hizmet Sağlayıcıları Bankalar İnternet Reklamcılığı Hizmet Aracıları Kargo ve Lojistik İşletmeleri olarak sayılmıştır. Bu işletmeler tebliğde belirlenen bilgileri aylık dönemler halinde iletilecektir. Bir aya ait bilgilerin, takip eden ayın son günü saat 24:00 e kadar iletilmesi zorunludur. Bu yükümlükleri yerine getirmeyenlere özel usulsüzlük cezası düzenlenmektedir. Özel usulsüzlük cezası kesilmesine rağmen mecburiyetleri yerine getirmeyenlere yeniden süre verilerek bu mecburiyetleri yerine getirmeleri tebliğ olunur. Belirlenen sürelerinin son günü mali tatile rastladığı takdirde süreler otomatik olarak mali tatilin bittiği günü takip eden yedinci güne uzayacaktır.

8 Ba Bs Bildirim Formlarının Durumu Mali tatilde en çok karşılaşılan konulardan biri de form Ba ve form Bs bildirim sürelerinin verilmesi ile ilgili olan durumdur. Bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba)" ile mal ve hizmet satışlarını ise "Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form Bs)" ile bildirmeleri hususunda yükümlülük getirilmişti. V.U.K 350, 362 seri nolu tebliğler ile yıllık olarak her yıl bir önceki yılın bildirimleri şubat ayında verilmekteydi yılında çıkarılan 381 seri no lu tebliğle beraber yıllık olarak verilmekte olan söz konusu bildirimler aylık dönemler halinde verilmeye başlanmıştır. V.U.K 381 seri no lu Genel Tebliğe göre; Bilanço esasına göre defter tutan mükelleflere, 2008 yılı ve müteakip yıllarda düzenleyecekleri Ba ve Bs bildirim formlarını aylık dönemler halinde vermeleri hususunda zorunluluk getirilmiştir. Mükellefler bildirim formlarını aylık dönemler halinde düzenleyerek, takip eden ayın 5. gününden itibaren bir sonraki ayın 5. günü akşamına kadar vermekle yükümlüdürler. denilmektedir. Görüldüğü gibi bu haliyle Mayıs ayına ait bildirimlerin verilme tarihinin son günü mali tatil içine denk gelmesinden dolayı mali tatilin bitimini takip eden yedinci güne kadar uzamaktaydı yılında yapılan başka bir düzenleme ile V.U.K 396 sayılı Genel Tebliğiyle birlikte bu süre; Takip eden ayın birinci gününden itibaren son günü akşamı saat 24:00 e kadar sistem üzerinden onaylamak suretiyle göndermekle yükümlüdürler. denilmek suretiyle tekrar mali tatil kapsamı dışına çıkmıştır. Yani Ba ve Bs bildirim formlarının normal verilme süreleri mali tatil kapsamına girmemektedir. Ancak, 6728 sayılı Kanunun 21. maddesi ile Vergi Usul Kanunu mükerrer madde 355 e eklenen Elektronik ortamda bildirim veya form verilmesi mecburiyetine uyulmaması hâlinde kesilmesi gereken özel usulsüzlük cezası, bildirim veya formların belirlenen sürelerin sonundan başlayarak elektronik ortamda 3 gün içinde verilmesi halinde 1/10 oranında uygulanır. Elektronik ortamda verilme zorunluluğu getirilen bildirim veya formlara ilişkin olarak süresinden sonra düzeltme amacıyla verilen bildirim ve formların, belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmez, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanır. hükmü çerçevesinde mali tatil söz konusu bildirimler için de uygulanabilmektedir. Hiç verilmemiş bildirim formlarının son verilme tarihini takip eden 3 gün içinde verilmek istenmesi durumu ve ilk 10 günlük düzeltme süresi mali tatile denk geldiği için uzamaktadır. Düzeltme süresinin ikinci 15 günlük süresi ise ilk 10 günlük sürenin mali tatil nedeniyle uzaması nedeniyle bu sene için örneğin ayın 27 si hafta sonuna denk geldiğinden ilk iş günü olan 29 Temmuz dan itibaren başlamaktadır. Bu nedenle 29 Temmuz 2019 tarihinden itibaren 15 gün sayılarak hesaplama yapılmalıdır. Sonuç itibariyle: 2019 Mayıs ayına ait Ba Bs formlarının Son verilme tarihi: Son verilme tarihini takip eden 3 günlük süre içinde (1/10 özel usulsüzlük cezası uygulanarak) verilen bildirimin son günü:

9 Son verilme tarihini takip eden 10 gün içinde cezasız olarak verilen düzeltme bildirimlerinin son günü: günlük düzeltme süresini takip eden 15 günlük süre içinde (1/5 özel usulsüzlük cezası uygulanarak) verilen düzeltme bildirimlerinin son günü: tarihine kadar uzayacaktır. Her ne kadar mali tatil sonrasından 15 gün sayıldığında süre 13 Ağustos 2019 a isabet etse de bu tarih resmi tatile denk geldiği için ilk iş günü olan 15 Ağustos 2019 a uzamaktadır. 1.3 UZLAŞMA VE CEZADA İNDİRİM BAŞVURU SÜRELERİ İkmalen, re sen veya idarece yapılmış olan tarhiyatlara karşı mükelleflerin uzlaşma talep etme veya cezada indirim talebinde bulunma süresi, vergi/ceza ihbarnamesinin tebliğ tarihinden itibaren 30 gündür. Başvuru süresinin son gününün mali tatile rastlaması halinde söz konusu süre, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılacaktır. Dileyen mükelleflerin, adlarına tarh edilen vergi ve kesilen cezalara karşı mali tatil süresi içinde de uzlaşma veya cezada indirim talebinde bulunabilmesi mümkündür. Örneğin 7 Haziran tarihinde tebliğ edilmiş olan ikmalen tarhiyata ilişkin vergi/ceza ihbarnamesi üzerine, uzlaşma talep etme veya Vergi Usul Kanununun 376. maddesine göre cezada indirim talebinde bulunma süresi 8 Temmuz tarihinde sona erecek olup, bu tarih mali tatile rastlamaktadır. Yukarıda yer alan açıklamalara göre, anılan haklardan yararlanma süresi, mali tatilin sona erdiği 20 Temmuz tarihini takip eden günden itibaren yedi gün uzayacak ve 27 Temmuz tarihinde (bu tarih dâhil) sona erecektir. Gerek tarhiyat öncesi gerekse de tarhiyat sonrası uzlaşmayla ilgili olarak, mükelleflerin bu yönde bir talebi olmadığı müddetçe, mali tatil süresi içinde uzlaşma günü verilemeyecektir. Sonuçta mali tatil yükümlükleri erteleyen bir kanun olmasına rağmen mükellefler dilediği takdirde mali tatilde olsa bile vergi dairesiyle ilgili işlemleri yapabileceklerdir. Trafik Para Cezalarında İndirimli Ödeme Hususu İdari bir para cezası olan trafik para cezası mükellefin ödevleri niteliğinde olmayan bir ödemedir Sayılı Karayolları Trafik Kanununa göre trafik para cezaları tebliğ tarihinden itibaren 15 gün içinde ödendiği takdirde ceza tutarı ¼ oranında azalmaktadır. İkmalen, re sen veya idarece bir tarhiyat söz konusu olmadığından mali tatil kapsamında olmadığı düşünülmektedir. Bu nedenle 15 günlük sürenin son günü mali tatile rastlasa bile 15 günlük bu süre uzamamaktadır. 1.4 İKMALEN, RE SEN VEYA İDARECE YAPILAN TARHİYATTA VERGİ, RESİM VE HARÇLAR İLE VERGİ CEZASI VE GECİKME FAİZİ ÖDEME SÜRESİ Vergi Usul Kanunu nun 112. maddesi ile özel ödeme zamanları belirlenmiştir. Buna göre ikmalen, re sen veya idarece tarh olunan vergiler taksit zamanlarından evvel tahakkuk etmişse

10 taksit süreleri içinde; taksit süreleri kısmen veya tamamen geçtikten sonra tahakkuk etmişse; geçmiş taksitler, tahakkuk tarihinden itibaren bir ay içinde ödenir. İkmalen, re sen veya idarece yapılan ve yargı organlarına intikal etmiş olan tarhiyatlarda ise yargı organlarınca tasdik veya tadilen tasdik edilen tutarların ödeme süresi, "Vergi Mahkemesi/Bölge İdare Mahkemesi/ Danıştay Kararına Göre Vergi/Ceza İhbarnamesi (Bildirim)"nin mükellefe tebliğ tarihinden itibaren bir aydır. Mali tatili ihdas eden Kanuna göre ikmalen, re sen veya idarece yapılan tarhiyata ilişkin olup vadesi mali tatile rastlayan vergi, resim ve harçlar ile vergi cezaları ve gecikme faizlerinin ödeme süresi, mali tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılacaktır. 2. MALİ TATİL NEDENİYLE İŞLEMEYEN SÜRELER Vergi Usul Kanunu hükümlerine göre belirlenen sürelerde yapılması gereken muhasebe kayıt süreleri, bildirim süreleri ve vergiyle ilgili işlemlere ilişkin dava açma süreleri malî tatil süresince işlemez. Belirtilen süreler malî tatilin bitiminden itibaren işlemediği süre kadar tekrar işlemeye başlar. Tablo 3: Mali Tatil Sebebiyle İşlemeyen Süreler 2.1 BİLDİRİM SÜRELERİ Vergi Usul Kanunu nun İkinci Kitabı olan Mükellefin Ödevleri Bildirimler kısmında yer alan 153 ile 170. maddeler arası hükümler mali tatil kapsamına girmektedir. Başlıklara bakacak olursak; İşe başlamayı bildirme Teminat uygulaması Adres değişikliğinin bildirimi İş değişiklerinin bildirimi İşletme değişikliğinin bildirimi İşi bırakma Tasfiye ve iflas kararları ile iflasın kapandığının bildirimi Nakil işlemleri Ölüm bildirimi Yukarıda sayılan genel kapsamlı bildirilerin son günü mali tatil süresine denk gelirse uzamış sayılır.

11 İşe Başlama Bildirimi Süresi İşe başlama bildirimi, mali tatil kapsamında olduğundan mali tatil süresine denk gelen süre kadar olan kısmı mali tatil bittikten sonra uzayacaktır. Örneğin, işe başlamada bildirimi 10 gün içinde yapılmalıdır. İşe başlama bildiriminin son günü mali tatile rastlarsa mali tatil boyunca işlemediği süre kadar uzayacaktır. E Tebligata Başvuru Süresi Vergi Usul Kanunu 456 Sıra No lu Genel Tebliği kapsamında Elektronik Tebligat Sistemini kullanmak zorunlu hale gelmiş ve gelir vergisi mükelleflerinin işe başlama başvurusu esnasında, kurumlar vergisi mükelleflerinin ise işe başlama tarihini takip eden 15 gün içinde başvuracakları hüküm altına alınmıştır. Bu doğrultuda gelir vergisi mükellefleri açısından işe başlama tarihi mali tatil nedeniyle uzarsa e tebligata başvuru süresi onunla beraber uzayacak, kurumlar vergisi mükellefleri için ise, işe başlama tarihini takip eden 15 günlük sürenin son günü mali tatile rastlarsa e tebligat başvurusunun son günü de mali tatile isabet eden kısım kadar uzayacaktır. Örneğin mali tatile denk gelecek şekilde temmuz ayının 8 inde işe başlayan bir gelir vergisi mükellefinin işe başlama bildiriminde bulunması gereken son tarih 18 Temmuz olacaktır. Bu 10 günlük süre mali tatile rastladığı için işe başlama süresi mali tatilin bittiği 21 Temmuzda başlayacak 30 Temmuza kadar da bu yükümlülüğünü e tebligat başvurusunu da kapsayacak şekilde yapması gerekecektir. Aynı örneği kurumlar vergisi mükellefleri için düşünürsek faaliyete başlama bildirimi 30 Temmuz e tebligata başvuru süresinin son tarihi ise 14 Ağustos olacaktır. Mali Tatil Kapsamında Olmayan Yükümlülükler Mükelleflerin genel kapsamlı yani beyanname verme bildirimde bulunma gibi mali tatil kapsamına giren ödevlerinin yanı sıra birtakım başka yükümlülüklerinin de olduğu unutulmamalıdır. Belge düzenleme, ödeme kaydedici cihaz alma, vergi levhası alma vb. yükümlülükleri mali tatil kapsamında nasıl değerlendirmeliyiz? İdarenin mükellefi denetlediği ve kontrol ettiği yollardan biri de yoklamadır. Yoklama ile mükellefin uyması gereken yükümlülükleri yerine getirip getirmediği kontrol edilir. Vergi Usul Kanunu nun 127. maddesi ile yoklamanın tanımı yapılmıştır. Buna göre; Yoklamadan maksat, mükellefleri ve mükellefiyetle ilgili maddî olayları, kayıtları ve mevzuları araştırmak ve tespit etmek olarak tanımlamış ve yoklamaya yetkili memurların, ayrıca vergi kanunlarının uygulanması ile ilgili olarak; Maliye ve Gümrük Bakanlığınca belirlenmiş usuller dâhilinde özel yetki verilmiş olmak kaydıyla günlük hâsılatı tespit etmek Günü gününe kayıt yapılması zorunlu defterlerin iş yerlerinde bulundurulup bulundurulmadığını, tasdikli olup olmadığını usulüne göre kayıt yapılıp yapılmadığını, vergi kanunları uyarınca düzenlenmesi icap eden belgelerin usulüne göre düzenlenip düzenlenmediği ile kullanılıp kullanılmadığını, faturasız mal bulunup bulunmadığını, levha

12 asma veya kullanma mecburiyetine uyulup uyulmadığını tespit etmek, kanunî defter ve belgeler dışında kalan ve vergi kaybının bulunduğuna emare teşkil eden defter, belge ve delillerin tespit edilmesi halinde bunları almak ve 3100 Sayılı Kanun kapsamına girip ödeme kaydedici cihaz kullanmak mecburiyetinde olanların bu mecburiyete uyup uymadıklarını, bu cihazları belli edilmiş esaslara göre kullanıp kullanmadıklarını ve günlük hâsılatı tespit etmek, gibi yetkilerinin de olduğu ifade edilmiştir. Vergi Usul Kanunu nun yoklama ile ilgili maddesi kapsamında mükelleflerin yukarıda da sayılan yükümlülükler açısından yapılacak yoklama ve denetim esnasında mutlaka hazır olması gerekmektedir. Mali tatil mükelleflerin ödev ve yükümlüklerinin son tarihini uzatmakla birlikte, mali tatil süresince bunları yerine getiremeyeceği anlamına gelmemektedir. Mükellefler dilerlerse mali tatile rastlasa bile ödevlerini yerine getirebilmekte son tarihi beklemeyebilmektedirler. Bu yüzden İdare mali tatil kapsamında da yoklama gereğini yerine getirebilmektedir. Ancak mali tatil bittikten sonra yapılan yoklama ve denetimlerde aşağıda da değindiğimiz bazı yükümlülükler açısından mükelleflerin hazır bulunması gerekmektedir. Vergi Levhası Alınması Yeni işe başlayan mükelleflerin vergi levhası almak için bir aylık süreleri bulunmaktadır. Peki, vergi levhası alma süresinin son günü mali tatile rastlarsa ne olacaktır? Gelir ve Kurumlar Vergisi mükellefi olup yıl içinde işe yeni başlayan mükelleflerin vergi matrah kısmında Yeni İşe Başlama ifadesi yer alacaktır. Söz konusu mükelleflerin vergi levhaları, mükellefiyet tesisini müteakip, sistem tarafından internet vergi dairesi hesaplarına aktarılır. Mükellefler vergi levhalarını mükellefiyet tesisinden itibaren 1 ay içinde internet vergi dairesinden yazdırmak yoluyla almalıdırlar. Vergi Usul Kanunu 408 Sıra No lu Genel Tebliğine göre vergi levhası almak ve bulundurmak mecburiyetinde olan mükelleflerin vergi levhasını bulundurmak mecburiyetinde oldukları yerlerde yapılan denetimlerde bulundurma mecburiyetine uyulmadığının tespit edilmesi halinde her bir tespit için Vergi Usul Kanununun 353. maddesinin (4) numaralı bendine istinaden özel usulsüzlük cezası kesilecektir. Yani, mükellefler açısından her ne kadar vergi levhasının alınma tarihinin son günü mali tatile rastlasa bile süre uzamayacak bu durum mali tatil kapsamında değerlendirilemeyecektir. Fatura ve Fatura Yerine Geçen Belge Düzeni Fatura; Vergi Usul Kanunu nun 229. maddesine göre satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari belge olarak tanımlanmıştır. Vergi Usul Kanunu 231. maddesine göre Mükelleflerin mal ve hizmet teslimleri karşılığında düzenlemeleri gereken fatura veya fatura yerine geçen belgeleri düzenleme tarihleri azami yedi gün olarak belirlenmiş ve bu süre içinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılmaktadır. Dolayısıyla bir yükümlülük olan fatura düzenleme mecburiyetinin son günü mali tatile rastlasa bile bu yedi günlük süre uzamayacaktır. Fatura yerine geçen belgeler olarak Perakende satış belgeleri, gider pusulası ve müstahsil makbuzunun da bu kapsamda olduğu unutulmamalıdır.

13 Mali tatil kapsamına girmeyen başka bir belge ise serbest meslek makbuzudur. Fatura ve fatura yerine geçen belgelerden birisi olmayan serbest meslek makbuzu, serbest meslek erbaplarının düzenledikleri bir belgedir. Faturadan farklı olarak mal ve hizmet tesliminden itibaren yedi günlük süreye tabi olmadan tahsilat yapıldığında düzenlenir. Bu nedenle tahsilatın yapıldığı tarih mali tatile rastlasa bile muhakkak bu belgenin düzenlenmesi gerekir. ÖKC Alma Süresi Yukarıda da belirttiğimiz gibi fatura yerine geçen belgelerden perakende satış vesikalarından biri olan ödeme kaydedici cihazla verilen belgelerin mali tatil kapsamına girmemesi gerekmektedir. Yeni bir işe başlayan, yeni bir şube açan ve ödeme kaydedici cihaz kullanma mecburiyetine bağlı yeni bir faaliyette bulunan mükellefler, faaliyete başladıkları tarihten itibaren 30 gün içinde ödeme kaydedici cihaz almak zorundadırlar. 4 Kanaatimizce, bu 30 günlük sürenin son gününün mali tatile rastlaması sebebiyle ÖKC alma süresinde bir erteleme ya da uzama söz konusu olmayacaktır. 2.2 MUHASEBE KAYIT SÜRELERİ Vergi Usul Kanunu nun 219. maddesi ile belgelerin defterlere kayıt zamanı belirlenmiş bulunmaktadır. Söz konusu maddeye göre işlemlerin, defterlere işin hacmine ve icabına uygun olarak kayıtların on günden fazla geciktirilmesi uygun değildir. İşlemlerin muhasebe fişlerine kaydedilmesi ve defterlere kayıtların bu fişler üzerinden yapılması halinde ise muamelelerin fişlere kaydedilmesi, defterlere kaydedilmesi hükmündedir. Bu durumda, muhasebe fişlerinde yer alan muamelelerin esas defterlere en geç 45 gün içinde işlenmesi gerekmektedir. Söz konusu kayıt sürelerinin mali tatile rastlaması halinde ise süre, mali tatil süresince işlemeyecektir. İşlememiş olan kısmı da işlemediği süre kadar uzayacaktır. Örneğin 4 Temmuz günü yaptığı satışa ilişkin olarak düzenlediği aynı tarihli faturasını defterlerine kaydetme süresi (muamelelerin muhasebe fişi kullanılmadan doğrudan defterlere kaydedildiği durumda), söz konusu faturanın düzenlenme tarihinden itibaren 10 gün olup, bu süre 14 Temmuz tarihinde sona erecektir. Ancak, söz konusu sürenin mali tatile rastlayan 10 günlük kısmı işlememiş sayılacağından, defterlere kaydetme süresi 29 Temmuz günü (bu tarih dâhil) sona erecektir. Defter Beyan Sistemine Kayıt Süreleri 486 seri nolu Vergi Usul Kanunu Genel Tebliğinde Kayıt zamanı başlığı altında yer alan madde 7 de İşlemlerin defterlere kaydı, ait oldukları aya ait katma değer vergisi beyannamesinin verilmesi gereken son günden fazla geciktirilemez Seri no lu KDV Mükelleflerinin ÖKC Kullanma Mecburiyeti Hakkında Genel Tebliğ

14 Takvim yılının son ayına ait kayıtlar, takvim yılına ait gelir vergisi beyannamesinin verilmesi gereken son gün saat a kadar yapılabilir. Basit usule tabi mükelleflerin alış ve giderleri ile satış ve hasılatlarına ilişkin üçer aylık kayıtlar, izleyen ayın sonuna kadar Sisteme kaydedilir. ifadeleri yer almaktadır. Bu kapsamda bakıldığında V.U.K 115 Seri No lu Sirkülere göre KDV beyannamesinin verilme süresi değiştirilmiş ve her ayın 26 sı olarak belirlenmiştir. Dolayısıyla Mali tatil kapsamından çıkarılmış olmaktadır. Ayrıca basit usulde mükellef olanların yıllık gelir vergisine esas teşkil edecek olan düzenlediği belgeleri üçer aylık dönemler halinde kaydedebileceği ve üç aylık dönemi izleyen ayın son gününe kadar yapılabileceği ifade edilmiştir. Dolayısıyla Nisan Mayıs Haziran aylarına ait üçer aylık kayıtlar 31 Temmuz olarak belirlendiğinden mali tatil kapsamına girmemektedir. Defter beyan sistemine kayıtlı olan mükelleflerin dikkat etmesi gereken en önemli hususlardan biri de şudur; Geçen seneye kadar mali tatil kapsamında KDV ve Muhtasar beyannamelerin beyan süresi temmuz ayının 25 i olarak belirlenmişti. V.U.K 115 No lu Sirkülere göre KDV ve muhtasar beyannamesinin verilme zamanları değiştirilmiş ve Her ayın 26 sı olarak belirlenerek mali tatil kapsamının dışına çıkarılmıştır. Defter beyan sistemine göre işlemlerin defterlere kaydı, ait oldukları aya ait katma değer vergisi beyannamesinin verilmesi gereken son günden fazla geciktirilemez denilmektedir. Şu ana kadar bu konuyla ilgili herhangi bir düzenleme yapılmamış olmasından dolayı görüşümüze göre V.U.K 486 No lu Tebliğ kapsamında KDV nin verilmesi gereken son tarih olan temmuz ayının 26 sına kadar belgelerin işlemeyen kayıt süreleri mali tatile rastlasa bile Mali tatilde KDV beyannamesi verme süresi uzamadığı için defter kayıtları da bu doğrultuda uzamayacaktır. Yani, Beyanname verme süreleri uzatıldığı takdirde kayıt süreleri de de otomatik olarak uzamış sayılacaktır. 2.3 DAVA AÇMA SÜRELERİ İkmalen, re sen veya idarece yapılmış olan tarhiyatlara karşı mükelleflerin dava açma süresi, tarhiyata ilişkin vergi/ceza ihbarnamesinin tebliğ tarihinden itibaren 30 gündür. Dava açma süresinin mali tatile rastlaması halinde süre, mali tatil süresince işlemeyecektir. Mali tatil nedeniyle uzayan dava açma süresinin son gününün İdari Yargılama Usulü Kanunu uyarınca çalışmaya ara verme süresine rastlaması durumunda ise dava açma süresi, çalışmaya ara vermenin sona erdiği günü izleyen günden itibaren yedi gün uzayacaktır. 3. MALİ TATİL SÜRESİNCE YAPILMAMASI GEREKEN İŞLEMLER 1 sıra no lu Mali Tatil Uygulaması Hakkında Genel Tebliğ incelendiğinde, mali tatil süresince yapılmaması gereken işlemler olarak kategori edebileceğimiz detaylı bir bölüme ulaşılabilir. Bu bölümü iki ana başlığa ayırmak suretiyle açıklayabiliriz.

15 Tablo 4: Mali Tatil Süresince Yapılamayacak İşlemler 3.1 DEFTER VE BELGELERİN İBRAZI TALEBİ VE VERGİ İNCELEMESİNE BAŞLAMA Mahkeme kararı veya Cumhuriyet Savcılıklarının talebi üzerine ya da Vergi Usul Kanunu hükümlerine göre yapılan aramalı incelemeler hariç olmak üzere, malî tatil süresince inceleme amacıyla defter ve belgelerin ibrazı talep edilemez, mükellefin işyerinde incelemeye başlanılmaz. hükmüne yer verildiğinden, mali tatil süresince (fıkrada yer alan haller dışında) mükellefin işyerinde incelemeye başlanılmayacak ve inceleme amacıyla defter ve belgelerin bu süre içinde ibrazı istenilmeyecektir. Ancak idarenin mali tatil süresi içerisinde defter ve belge ibrazı istemesi halinde mali tatilin bitiminden itibaren 15 gün uzayacağı düşünülmekle birlikte herhangi bir mağduriyet yaşanmaması açısından vergi dairesiyle görüşülmesi uygun olacaktır. Mali tatil süresinden önce başlanılmış olan bir incelemeye bu süreden önce ibraz edilen defter belge üzerinde devam edilebilecek; ancak, bu süre zarfında mükelleften ilave defter, belge ve bilgi talep edilemeyecek, mükellef veya vergi sorumlusu, inceleme sonucunda yapılacak tespitlerin yer aldığı tutanağı imzalamaya davet edilemeyecektir. 3.2 BİLGİ İSTEME VE TEBLİGAT İŞLEMLERİ 5604 sayılı Kanunun 1. maddesinde Tatil süresince, vergi ve ceza ihbarnameleri ile mahsup taleplerine yönelik olanlar hariç, bilgi isteme talepleri mükelleflere, vergi ve ceza sorumlularına bildirilmez. Ancak tatil süresi içinde gerçekleşen tebligat işlemlerinde süre, malî tatilin son gününden itibaren işlemeye başlar. hükmü yer almaktadır. Buna göre vergi/ceza ihbarnameleri mali tatil süresi içinde mükellefler ile vergi ve ceza sorumlularına bildirilmeyecek; tatil süresi içinde gerçekleşen tebligat işlemlerinde ise süre mali tatil süresince işlemeyecektir. İkmalen, re sen veya idarece yapılmış olan tarhiyatlara karşı mükelleflerin kendilerine tanınan yasal haklardan (dava açma, cezada indirim ve uzlaşma talep etme) herhangi birini kullanma süresi bu tarhiyatlara ilişkin vergi/ceza ihbarnamesinin tebliğ tarihinden itibaren 30 gün olup, tebligatın mali tatil süresi içinde yapılması halinde süre, mali tatilin son gününden itibaren işlemeye başlayacaktır.

16

17 SONUÇ Dört maddeden oluşan 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Kanunun, güncel şekli ile 1 Seri No lu Mali Tatil Uygulanması Hakkında Genel Tebliğ ile 2 Seri No lu Değişiklik Yapılmasına Dair Tebliğ olmak üzere yalnızca iki uygulama tebliği bulunmaktadır. Bu konuda çıkarılan başka bir yasal mevzuat bulunmamaktadır. Bu kadar kısır bir mevzuatın bulunduğu mali tatille ilgili merak edilen ve araştırılan konuları, özellikle Vergi Usul Kanunu hükümlerindeki maddelere dayandırarak referanslar verdik. Mali tatilin uygulanması ile ilgili sınırlı olan mevzuata rağmen yazımızla birçok mükellefin ve meslek mensubunun aklındaki soru işaretlerini ve cevap aradıkları hususları; anlaşılır başlıklar, bölümler ve tablolar ile açıklamaya çalıştık. Çalışmamızın sonunda yer alan tablo ile de toplu bir şekilde mali tatilin etkilerini gösterip, tek bir sayfada mali tatil kapsamında olan beyan, bildirim ve ödeme tarihleri ile idarenin mükelleflerden bu süreçte isteyemeyeceği bilgi ve belgeleri mükelleflerin hangi tarihe kadar ibraz etmeleri gerektiğini gösterip dipnotlarla önemli hususların altını çizmeye çalıştık. KAYNAKÇA: T.C. Kanun, 193 sayılı Gelir Vergisi Kanunu, ( tarihli ve sayılı R.G.) T.C. Kanun, 213 sayılı Vergi Usul Kanunu, ( tarihli ve sayılı R.G.)

18 R.G.) R.G.) R.G) T.C. Kanun, 2918 sayılı Karayolları Trafik Kanunu, ( tarihli ve sayılı T.C. Kanun, 3065 sayılı Katma Değer Vergisi Kanunu, ( tarihli ve sayılı T.C. Kanun, 5520 sayılı Kurumlar Vergisi Kanunu, ( tarihli ve sayılı T.C. Kanun, 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanun, ( tarihli ve sayılı R.G) T.C. Kanun, 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun, ( tarihli ve sayılı R.G) T.C. Kanun, 7338 sayılı Veraset ve İntikal Vergisi Kanunu, ( tarihli ve sayılı R.G.) T.C. Tebliğ, 1 seri no lu Kurumlar Vergisi Genel Tebliği, ( tarihli ve sayılı R.G.) R.G.) T.C. Tebliğ, 224 seri no lu Gelir Vergisi Genel Tebliği, ( tarihli ve sayılı T.C. Tebliğ, 1 seri no lu Geri Kazanım Katılım Beyannamesi Genel Tebliği, ( tarihli ve sayılı R.G.) GÜLER, M. İl Özel İdaresinin Gelir Yapısının Yönetimlerarası Gelir Bölüşümü Açısından Değerlendirilmesi. Trakya Üniversitesi Sosyal Bilimler Dergisi 12 (2010): yazisi/ozel hesap donemine gecis ve ozelliklikonular/23872 Erişim Tarihi: tatil nedir mali tatil neleri kapsar Erişim Tarihi:

Mali Tatil. I- Mali Tatil Kapsamında Olmayan Süreler

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. 2009 yılında mali

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. 2009 yılında mali

1. Mali tatilin uygulanacağı tarihler:

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

03.07.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/54 KONU: MALİ TATİL. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkındaki Yasa gereğince; mali tatil 1 Temmuz ila 20 Temmuz

2016 Yılı Mali Takvim Uygulamaları

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

2016 Yılı Mali Takvim Uygulamaları Duyuru No: 2016/52 İstanbul, 01.07.2016 1. Mali tatilin uygulanacağı tarihler 5604 sayılı Kanunun 1. maddesinin (1) numaralı fıkrasında, Her yıl temmuz ayının birinden

Mali Tatil. Söz konusu kanun kapsamında, 2012 yılında mali tatil 3 Temmuz Salı günü başlayıp 20 Temmuz Cuma günü sona erecektir.

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. Söz konusu kanun kapsamında,

Mali Tatil Bilindiği üzere 28.03.2007 tarihli Resmi Gazetede yayımlanan 5064 Sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1 inci maddesi ile mali tatil uygulanmaya başlamıştır. Söz konusu kanun kapsamında,

Tarih : Sayı : Konu : Mali Tatil Uygulaması

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

Tarih : 14.07.2016 Sayı : 2016-32 Konu : Mali Tatil Uygulaması MALİ TATİL UYGULAMASI VE DEĞİŞİKLER SONUCUNDA BEYAN VE BİLDİRİM SÜRELERİ 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak mali

2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

Değerli Üyemiz, 2017 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

Mali tatilin uygulanacağı tarihler 6661 sayılı Kanun un 18 inci maddesi ile 5604 sayılı Malî Tatil İhdas Edilmesi Hakkında Kanunun;

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

Sn. ÜYEMİZ Bildiğiniz üzere; 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak yürürlüğe giren 5604 sayılı kanun mali tatili düzenleyen hükümler içermekteydi. Ancak, 27/01/2016 tarih ve 29606

BAĞIM SIZ DEN ETİ M VE YM M LTD. ŞTİ.

S Ġ R K Ü L E R R A P O R TARĠH 01.07.2016 SAYI 2016/12 KONU MALĠ TATĠL UYGULAMASI HAKKINDA Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih

S Ġ R K Ü L E R R A P O R TARĠH 01.07.2016 SAYI 2016/12 KONU MALĠ TATĠL UYGULAMASI HAKKINDA Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih

Page 1 of 5 30 Haziran 2007 CUMARTESİ Resmî Gazete Sayı : 26568 TEBLİĞ Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete

Page 1 of 5 30 Haziran 2007 CUMARTESİ Resmî Gazete Sayı : 26568 TEBLİĞ Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete

Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1)

") 30 Haziran 2007 tarih ve 26568 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete

30 Haziran 2007 tarih ve 26568 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2018/31

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 16/07/2018 ALFA GENELGE 2018/31 Konu : Mali Tatil.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 16/07/2018 ALFA GENELGE 2018/31 Konu : Mali Tatil.

( tarih sayılı Resmi Gazete de yayımlanan 2 Sıra No.lu Tebliğin 1 inci maddesiyle değişen

Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) Resmi Gazete Sayısı 26568 Resmi Gazete Tarihi 30.06.2007 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete de yayımlanarak

Maliye Bakanlığından: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRANO: 1) Resmi Gazete Sayısı 26568 Resmi Gazete Tarihi 30.06.2007 1. Giriş 28/3/2007 tarih ve 26476 sayılı Resmî Gazete de yayımlanarak

TARİH : NUMARA : 2017/82 VERGİ SİRKÜLERİ NO: 2017/82. : 2017 Yılı Mali tatil Uygulaması Hakkında

TARİH : 30.06.2017 NUMARA : 2017/82 VERGİ SİRKÜLERİ NO: 2017/82 Konu : 2017 Yılı Mali tatil Uygulaması Hakkında Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

TARİH : 30.06.2017 NUMARA : 2017/82 VERGİ SİRKÜLERİ NO: 2017/82 Konu : 2017 Yılı Mali tatil Uygulaması Hakkında Bilindiği üzere mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

BİLGİ NOTU /

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

BİLGİ NOTU 18.05.2016/2016-08 MALİ TATİL UYGULAMASI 5604 Sayılı Malî Tatil İhdas Edilmesi Hakkında Kanun ile mali mevzuatta belirtilen sürelerden mali tatil içinde işlemeyenler ile ilgili yeni düzenlemeler

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2015/26

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 13/07/2015 ALFA GENELGE 2015/26 Konu : Mali Tatil.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 13/07/2015 ALFA GENELGE 2015/26 Konu : Mali Tatil.

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2016/24

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 11/07/2016 ALFA GENELGE 2016/24 Konu : Mali Tatil.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 11/07/2016 ALFA GENELGE 2016/24 Konu : Mali Tatil.

MALİ TATİL (VERGİ HUKUKU) UYGULAMASI İLE İLGİLİ AÇIKLAMA VE TEMMUZ / 2007 MALİ TAKVİMİ

UYGULAMASI İLE İLGİLİ AÇIKLAMA VE TEMMUZ / 2007 MALİ TAKVİMİ") MALİ TATİL (VERGİ HUKUKU) UYGULAMASI İLE İLGİLİ AÇIKLAMA VE TEMMUZ / 2007 MALİ TAKVİMİ Değerli üyemiz, İst. 02/07/2007 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

MALİ TATİL (VERGİ HUKUKU) UYGULAMASI İLE İLGİLİ AÇIKLAMA VE TEMMUZ / 2007 MALİ TAKVİMİ Değerli üyemiz, İst. 02/07/2007 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 26/06/2015 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı

2015 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 26/06/2015 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/65

25.06.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/65 KONU : 1 Temmuz İtibariyle Başlayacak 2015 Yılı Mali Tatil Döneminde Mükelleflerin Hakları Hakkında Açıklamalar: 1-Giriş:

25.06.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/65 KONU : 1 Temmuz İtibariyle Başlayacak 2015 Yılı Mali Tatil Döneminde Mükelleflerin Hakları Hakkında Açıklamalar: 1-Giriş:

SİRKÜLER 2012/18. Konusu : 2012 Yılı Mali Tatili 3 Temmuz 2012 Salı Günü Başlayıp 20 Temmuz 2012 Cuma Günü (Cuma Günü Dahil) Sona Eriyor

Sona Eriyor") SİRKÜLER 2012/18 SİRKÜLERİN Tarihi : 07.06.2012 Konusu : 2012 Yılı Mali Tatili 3 Temmuz 2012 Salı Günü Başlayıp 20 Temmuz 2012 Cuma Günü (Cuma Günü Dahil) Sona Eriyor Mevzuat : 28 Mart 2007 ve 26476 Sayılı

SİRKÜLER 2012/18 SİRKÜLERİN Tarihi : 07.06.2012 Konusu : 2012 Yılı Mali Tatili 3 Temmuz 2012 Salı Günü Başlayıp 20 Temmuz 2012 Cuma Günü (Cuma Günü Dahil) Sona Eriyor Mevzuat : 28 Mart 2007 ve 26476 Sayılı

Bu düzenlemeye göre, 2015 yılında mali tatil, 1-20 Temmuz 2015 günleri arasında uygulanacaktır.

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 2 KONU : 2015 yılında mali tatil uygulaması ÖZETİ : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre 2015

---------------------------- SİRKÜLER TARİH : 03.07.2015 SAYI : 2015 / 07 / 2 KONU : 2015 yılında mali tatil uygulaması ÖZETİ : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre 2015

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2012/25

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 02/07/2012 ALFA GENELGE 2012/25 Konu : Mali Tatil.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 02/07/2012 ALFA GENELGE 2012/25 Konu : Mali Tatil.

Sayı : İstanbul, 2016 : Yılı Mali Tatili Tarihleri arasında uygulanacaktır.

Sayı : 2016 052 İstanbul, 2016 Konu : 2016-052 2016 Yılı Mali Tatili 01.07.2016-20.07.2016 Tarihleri arasında uygulanacaktır. -------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2016 052 İstanbul, 2016 Konu : 2016-052 2016 Yılı Mali Tatili 01.07.2016-20.07.2016 Tarihleri arasında uygulanacaktır. -------------------------------------------------------------------------------------------------------------------------------------

SİRKÜLER Temmuz 2017 (dahil) arasındaki mali tatilin içeriğine ilişkin bilgiler yer almaktadır.

arasındaki mali tatilin içeriğine ilişkin bilgiler yer almaktadır.") SİRKÜLER Sayı: 2017/33 Konu: 2017 Yılı Mali Tatili Neleri Kapsıyor, Neleri Kapsamıyor? Mevzuat: 5604 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

SİRKÜLER Sayı: 2017/33 Konu: 2017 Yılı Mali Tatili Neleri Kapsıyor, Neleri Kapsamıyor? Mevzuat: 5604 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sirküler no: 069 İstanbul, 29 Haziran 2009

Sirküler no: 069 İstanbul, 29 Haziran 2009 Konu: 1 Temmuz - 20 Temmuz 2009 tarihleri arasında mali tatil uygulanacaktır. Özet: 28.03.2007 tarihli Resmi Gazete de yayımlan 5604 sayılı Mali Tatil İhdas Edilmesi

Sirküler no: 069 İstanbul, 29 Haziran 2009 Konu: 1 Temmuz - 20 Temmuz 2009 tarihleri arasında mali tatil uygulanacaktır. Özet: 28.03.2007 tarihli Resmi Gazete de yayımlan 5604 sayılı Mali Tatil İhdas Edilmesi

Konuya ilişkin 1 Sıra No lu Genel Tebliğe göre uygulama esasları aşağıdaki gibi olacaktır:

03.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/87 KONU: 1 Temmuz İtibariyle Başlayan 2014 Yılı Mali Tatil Döneminde Mükelleflerin Hakları Hakkında Açıklamalar. 1-GiriĢ:

03.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/87 KONU: 1 Temmuz İtibariyle Başlayan 2014 Yılı Mali Tatil Döneminde Mükelleflerin Hakları Hakkında Açıklamalar. 1-GiriĢ:

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

Not: bu özet bölümü kurum yöneticileri için hazırlanmıştır. Mali tatil uygulaması ile ilgili açıklamalarımız aşağıda dikkatinize sunulmaktadır:

Sayı: 2017 073 İstanbul, 2017 Konu: : 2017 yılında mali tatil 1-20 Temmuz tarihleri arasında uygulanacaktır. ------------------------------------------------------------------------------------------------------------------------------------

Sayı: 2017 073 İstanbul, 2017 Konu: : 2017 yılında mali tatil 1-20 Temmuz tarihleri arasında uygulanacaktır. ------------------------------------------------------------------------------------------------------------------------------------

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/72

3 Temmuz 2018/Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/72 KONU: 2018 YILI MALİ TATİLİ HAKKINDA AÇIKLAMALAR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28 Mart 2007 tarihli

3 Temmuz 2018/Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/72 KONU: 2018 YILI MALİ TATİLİ HAKKINDA AÇIKLAMALAR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28 Mart 2007 tarihli

Mali Tatil uygulaması, bu yıl 1 Temmuz 2017 günü başlayıp - 20 Temmuz 2017 Perşembe günü sona erecektir

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

Tarih : 30.06.2017 Sayı : 2017-45 Konu : 2017 Yılı Mali Tatil Uygulaması Mali tatili düzenleyen 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun 28.03.2007 tarih ve 26476 sayılı Resmi Gazete`de yayımlanarak

Son günü malî tatile rastlayan aşağıda belirtilen süreler, tatilin son gününü izleyen tarihten itibaren yedi gün uzamış sayılır.( 5604 S.K. Md.

1 İstanbul, 02/07/2014 KONU: 2014 Yılı Mali Tatil Uygulaması I- GİRİŞ: 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil

1 İstanbul, 02/07/2014 KONU: 2014 Yılı Mali Tatil Uygulaması I- GİRİŞ: 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil

MALİ TATİL İHDAS EDİLMİŞTİR. (5604 Sayılı Kanun)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Vezin Sirküler

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

SİRKÜLER NO:2016/52 12/Nisan/2016 İçindekiler: * Mali Tatil Uygulaması Hakkında Genel Tebliğde değişiklik yapıldı. MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILDI: 27 Ocak 2016 tarihli

MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)

DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)") İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

Mali Tatil Hatırlatmaları

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler Rapor 30.06.2011/ 88-1 2011 YILINDA MALİ TATİL 1-20 TEMMUZ 2011 GÜNLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler No: 060 İstanbul, 1 Temmuz 2014

Sirküler No: 060 İstanbul, 1 Temmuz 2014 Konu: 2014 yılında mali tatil, 1-20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler No: 060 İstanbul, 1 Temmuz 2014 Konu: 2014 yılında mali tatil, 1-20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

SİRKÜLER. SAYI : 2016 / 29 İstanbul,

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

SİRKÜLER SAYI : 2016 / 29 İstanbul,11.04.2016 KONU : Mali Tatil kapsamında ve Mali Tatilde yer alan sürelerde değişiklikler yapılmıştır. 10/04/2016 tarihli ve 29680 sayılı Resmi Gazete de; Mali Tatil Uygulaması

Sirküler no: 104 İstanbul, 1 Temmuz 2013

Sirküler no: 104 İstanbul, 1 Temmuz 2013 Konu: 2013 yılında mali tatil 2 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler no: 104 İstanbul, 1 Temmuz 2013 Konu: 2013 yılında mali tatil 2 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler no: 080 İstanbul, 27 Haziran 2012

Sirküler no: 080 İstanbul, 27 Haziran 2012 Konu: 2012 yılında mali tatil 3 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi

Sirküler no: 080 İstanbul, 27 Haziran 2012 Konu: 2012 yılında mali tatil 3 Temmuz - 20 Temmuz tarihleri arasında uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi

Konu: 2016 yılına ilişkin mali tatil, 1 Temmuz Temmuz 2016 tarihleri arasında uygulanacaktır.

No: 2016/47 Tarih: 02.07.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/47 Tarih: 02.07.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

Sirküler No: 056 İstanbul, 30 Haziran 2015

Sirküler No: 056 İstanbul, 30 Haziran 2015 Konu: 2015 yılında mali tatil 1-20 Temmuz tarihleri arasında uygulanacaktır. Özet: 2015 yılında mali tatil 1 Temmuz Çarşamba günü başlayacak ve 20 Temmuz 2015

Sirküler No: 056 İstanbul, 30 Haziran 2015 Konu: 2015 yılında mali tatil 1-20 Temmuz tarihleri arasında uygulanacaktır. Özet: 2015 yılında mali tatil 1 Temmuz Çarşamba günü başlayacak ve 20 Temmuz 2015

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

MALİ TATİL 1-20 TEMMUZ 2016 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar getiren Mali Tatil uygulaması,

27 Ocak 2016 tarihli Resmi Gazete de yayımlanan 6661 sayılı Kanun ile mali tatil uygulamasında bazı değişiklikler yapılmıştı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

Sirküler Rapor Mevzuat 30.06.2015/127-1 MALİ TATİL 1-20 TEMMUZ 2015 TARİHLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor Mevzuat 30.06.2015/127-1 MALİ TATİL 1-20 TEMMUZ 2015 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere

Sirküler Rapor Mevzuat 30.06.2015/127-1 MALİ TATİL 1-20 TEMMUZ 2015 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere

Sirküler Rapor 30.06.2014/139-1 MALİ TATİL 1-20 TEMMUZ 2014 TARİHLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor 30.06.2014/139-1 MALİ TATİL 1-20 TEMMUZ 2014 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

Sirküler Rapor 30.06.2014/139-1 MALİ TATİL 1-20 TEMMUZ 2014 TARİHLERİ ARASINDA UYGULANACAKTIR 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

MALİ TATİL 1-20 TEMMUZ 2017 TARİHLERİ ARASINDA UYGULANACAKTIR

16.06.2017/78-1 MALİ TATİL 1-20 TEMMUZ 2017 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

16.06.2017/78-1 MALİ TATİL 1-20 TEMMUZ 2017 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

2012 YILI MALİ TATİL UYGULAMASI İLE İLGİLİ AÇIKLAMA Sayın Üyemiz, 28.03.2007 tarih ve 26476 sayılı Resmi Gazete'de yayımlanarak aynı tarih itibariyle yürürlüğe girmiş bulunan 5604 sayılı Malî Tatil İhdas

Sirküler no: 071 İstanbul, 10 Haziran 2011

Sirküler no: 071 İstanbul, 10 Haziran 2011 Konu: 1 Temmuz - 20 Temmuz 2011 tarihleri arasında mali tatil uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler no: 071 İstanbul, 10 Haziran 2011 Konu: 1 Temmuz - 20 Temmuz 2011 tarihleri arasında mali tatil uygulanacaktır. Özet: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi kapsamında

Sirküler No: 082 İstanbul, 2 Temmuz 2018

Sirküler No: 082 İstanbul, 2 Temmuz 2018 Konu: 2018 yılında mali tatil 3-20 Temmuz tarihleri arasında uygulanacaktır. Özet: Mali tatil uygulaması ile ilgili açıklamalarımız aşağıda dikkatinize sunulmaktadır:

Sirküler No: 082 İstanbul, 2 Temmuz 2018 Konu: 2018 yılında mali tatil 3-20 Temmuz tarihleri arasında uygulanacaktır. Özet: Mali tatil uygulaması ile ilgili açıklamalarımız aşağıda dikkatinize sunulmaktadır:

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2012/ 64 İST. 28/06/2012 1-20 Temmuz 2012 tarihleri arasında uygulanacak Mali Tatil uygulamasının vergi beyannamelerinin verilme ve vergilerin ödeme sürelerine ilişkin olarak aşağıda bazı

SİRKÜLER NO: POZ-2012/ 64 İST. 28/06/2012 1-20 Temmuz 2012 tarihleri arasında uygulanacak Mali Tatil uygulamasının vergi beyannamelerinin verilme ve vergilerin ödeme sürelerine ilişkin olarak aşağıda bazı

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR

Sirküler Rapor 24.06.2013/136-1 2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler Rapor 24.06.2013/136-1 2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş D:

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR T Ü R M O B Sirküler Rapor /136-1 ÖZET: 5604 sayılı Mali Tatil

2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR T Ü R M O B Sirküler Rapor 24.06.2013/136-1 ÖZET: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek

2013 YILINDA MALİ TATİL 2-22 TEMMUZ 2013 TARİHLERİ ARASINDA UYGULANACAKTIR T Ü R M O B Sirküler Rapor 24.06.2013/136-1 ÖZET: 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek

ASMMMO 2016 YILI MALİ TATİL UYGULAMASI I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI. Mali Tatil Kapsamında Olmayan İş ve İşlemler

I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Son Günü Mali Tatile Rastlayan Süreler Mali Tatilin Sona Erdiği Günü İzleyen

I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Son Günü Mali Tatile Rastlayan Süreler Mali Tatilin Sona Erdiği Günü İzleyen

I YILINDA YAPILAN DEĞİŞİKLİKLER. SİRKÜLER Tarih,22/06/2016 Sayı:2016/26. KONU: Mali Tatil 1-20 Temmuz 2016 Tarihleri Arasında Uygulanacaktır.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,22/06/2016 Sayı:2016/26

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,22/06/2016 Sayı:2016/26

SİRKÜLER İstanbul, 26.06.2012 Sayı: 2012/154 Ref: 4/154

SİRKÜLER İstanbul, 26.06.2012 Sayı: 2012/154 Ref: 4/154 Konu: 2012 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2012 yılında 03.07.2012 20.07.2012

SİRKÜLER İstanbul, 26.06.2012 Sayı: 2012/154 Ref: 4/154 Konu: 2012 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2012 yılında 03.07.2012 20.07.2012

SİRKÜLER İstanbul, Sayı: 2016/099 Ref: 4/099

SİRKÜLER İstanbul, 20.06.2016 Sayı: 2016/099 Ref: 4/099 Konu: 2016 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2016 yılında 01.07.2016 20.07.2016

SİRKÜLER İstanbul, 20.06.2016 Sayı: 2016/099 Ref: 4/099 Konu: 2016 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2016 yılında 01.07.2016 20.07.2016

SİRKÜLER İstanbul, Sayı: 2018/133 Ref: 4/133

SİRKÜLER İstanbul, 19.06.2018 Sayı: 2018/133 Ref: 4/133 Konu: 2018 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2018 yılında 03.07.2018 20.07.2018

SİRKÜLER İstanbul, 19.06.2018 Sayı: 2018/133 Ref: 4/133 Konu: 2018 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2018 yılında 03.07.2018 20.07.2018

2012 YILINDA MALİ TATİL 3-20 TEMMUZ 2012 TARİHLERİ ARASINDA UYGULANACAK

Sirküler Rapor 29.06.2012/122-1 2012 YILINDA MALİ TATİL 3-20 TEMMUZ 2012 TARİHLERİ ARASINDA UYGULANACAK ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

Sirküler Rapor 29.06.2012/122-1 2012 YILINDA MALİ TATİL 3-20 TEMMUZ 2012 TARİHLERİ ARASINDA UYGULANACAK ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına

ASMMMO I- VERGİ MEVZUATI. Mali Tatil Kapsamında Olmayan Süreler. Mali Tatilde İşlemeyen (Duran) Süreler. Son Günü Mali Tatile Rastlayan Süreler

Süreler. Son Günü Mali Tatile Rastlayan Süreler") 2014 MALİ TATİL UYGULAMASI - HATIRLATMALAR I- VERGİ MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Son Günü Mali Tatile Rastlayan Süreler Mali Tatilin Sona Erdiği

2014 MALİ TATİL UYGULAMASI - HATIRLATMALAR I- VERGİ MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Son Günü Mali Tatile Rastlayan Süreler Mali Tatilin Sona Erdiği

I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI

I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Mali Tatil Kapsamında Olmayan İş ve İşlemler Mali Tatil Kapsamında Olan

I- VERGİ MEVZUATI II-SOSYAL GÜVENLİK-ÇALIŞMA MEVZUATI Mali Tatil Kapsamında Olmayan Süreler Mali Tatilde İşlemeyen (Duran) Süreler Mali Tatil Kapsamında Olmayan İş ve İşlemler Mali Tatil Kapsamında Olan

SİRKÜLER İstanbul, Sayı: 2017/106 Ref: 4/106

SİRKÜLER İstanbul, 20.06.2017 Sayı: 2017/106 Ref: 4/106 Konu: 2017 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2017 yılında 01.07.2017 20.07.2017

SİRKÜLER İstanbul, 20.06.2017 Sayı: 2017/106 Ref: 4/106 Konu: 2017 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2017 yılında 01.07.2017 20.07.2017

2014 YILI MALİ TATİL UYGULAMALARI. Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı. www.muhasebenet.net sitesinde yayınlanmıştır.

2014 YILI MALİ TATİL UYGULAMALARI Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde yayınlanmıştır. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanunun 1.

2014 YILI MALİ TATİL UYGULAMALARI Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde yayınlanmıştır. 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanunun 1.

DENET DUYURU. BDO Yayıncılık A.Ş. 2012 YILI MALİ TATİLİ BAŞLADI. Duyuru Tarihi : 02.07.2012 Duyuru No : 2012/054

Duyuru Tarihi : 02.07.2012 Duyuru No : 2012/054 2012 YILI MALİ TATİLİ BAŞLADI Bilindiği gibi, 5604 sayılı Kanun la her yılın Temmuz ayının birinden yirmisine kadar (yirmisi dahil) olan süre mali tatil

Duyuru Tarihi : 02.07.2012 Duyuru No : 2012/054 2012 YILI MALİ TATİLİ BAŞLADI Bilindiği gibi, 5604 sayılı Kanun la her yılın Temmuz ayının birinden yirmisine kadar (yirmisi dahil) olan süre mali tatil

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/113 Ref: 4/113

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/113 Ref: 4/113 Konu: 2015 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2015 yılında 01.07.2015 20.07.2015

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/113 Ref: 4/113 Konu: 2015 YILI MALİ TATİL UYGULAMALARI 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 2015 yılında 01.07.2015 20.07.2015

SĐRKÜLER Đstanbul, Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR

SĐRKÜLER Đstanbul, 21.07.2009 Sayı: 2009/106 Ref:4/106 Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR 5604 sayılı Mali Tatil Đhdas

SĐRKÜLER Đstanbul, 21.07.2009 Sayı: 2009/106 Ref:4/106 Konu: MALĐ TATĐL NEDENĐYLE HAZĐRAN 2009 DÖNEMĐNE AĐT AYLIK PRĐM VE HĐZMET BELGELERĐNĐN VERĐLMESĐ SÜRESĐ DEĞĐŞMEMEKTEDĐR 5604 sayılı Mali Tatil Đhdas

SĐRKÜLER Đstanbul, Sayı: 2009/94 Ref: 4/94

SĐRKÜLER Đstanbul, 02.07.2009 Sayı: 2009/94 Ref: 4/94 Konu: MALĐ TATĐL 5604 sayılı Mali Tatil Đhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 01.07.2009 20.07.2009 dönemi mali tatildir. Mali tatil uygulamasına

SĐRKÜLER Đstanbul, 02.07.2009 Sayı: 2009/94 Ref: 4/94 Konu: MALĐ TATĐL 5604 sayılı Mali Tatil Đhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 01.07.2009 20.07.2009 dönemi mali tatildir. Mali tatil uygulamasına

Mali Bülten No: 2015/62

` Mali Bülten No: 2015/62 Vergi/ 0 Haziran 2015 2015 Yılı Mali Tatili 1 Temmuz da Başlıyor kpmgvergi.com kpmg.com.tr Özet: 28.0.2007 tarih ve 26476 Sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 5604

` Mali Bülten No: 2015/62 Vergi/ 0 Haziran 2015 2015 Yılı Mali Tatili 1 Temmuz da Başlıyor kpmgvergi.com kpmg.com.tr Özet: 28.0.2007 tarih ve 26476 Sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 5604

MALİ TATİL 3-20 TEMMUZ 2018 TARİHLERİ ARASINDA UYGULANACAKTIR

18.06.2018/106-1 MALİ TATİL 3-20 TEMMUZ 2018 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

18.06.2018/106-1 MALİ TATİL 3-20 TEMMUZ 2018 TARİHLERİ ARASINDA UYGULANACAKTIR ÖZET : 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun hükümlerine göre meslek mensuplarına ve yükümlülere kolaylıklar

Kanunun 1. maddesinde belirtildiği üzere, her yıl temmuz ayının birinden yirmisine kadar (yirmisi dahil) mali tatil olarak kabul edilmiştir.

mali tatil olarak kabul edilmiştir.") Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAKS: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/60 İstanbul, 01 Temmuz 2009 KONU : Mali Tatil Uygulaması

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAKS: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/60 İstanbul, 01 Temmuz 2009 KONU : Mali Tatil Uygulaması

SĐRKÜLER Đstanbul, 23.06.2014 Sayı: 2014/128 Ref: 4/128

SĐRKÜLER Đstanbul, 23.06.2014 Sayı: 2014/128 Ref: 4/128 Konu: 2014 YILI MALĐ TATĐL UYGULAMALARI 5604 sayılı Mali Tatil Đhdas Edilmesi Hakkında Kanunun 1. maddesi gereği 2014 yılında 01.07.2014 21.07.2014

SĐRKÜLER Đstanbul, 23.06.2014 Sayı: 2014/128 Ref: 4/128 Konu: 2014 YILI MALĐ TATĐL UYGULAMALARI 5604 sayılı Mali Tatil Đhdas Edilmesi Hakkında Kanunun 1. maddesi gereği 2014 yılında 01.07.2014 21.07.2014

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 20/06/2016 Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

2016 YILI MALİ TATİL UYGULAMASI VE İSMMMO MASA TAKVİMİNDEKİ TARİH DEĞİŞİKLİĞİ İLE İLGİLİ AÇIKLAMA Değerli Üyemiz, İst. 20/06/2016 Mali tatili düzenleyen 5604 sayılı kanun 28.03.2007 tarih ve 26476 sayılı

2017 YILI MALĐ TATĐL UYGULAMASI

CHAMBER OF CERTIFIED ACCOUNTANTS OF 30 Haziran 2017 2017 YILI MALĐ TATĐL UYGULAMASI 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre faaliyette bulunan

CHAMBER OF CERTIFIED ACCOUNTANTS OF 30 Haziran 2017 2017 YILI MALĐ TATĐL UYGULAMASI 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu hükümlerine göre faaliyette bulunan

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

BEYANANME VERME ZAMANI GELİR VERGİSİ GELİR VERGİSİ (BASİT USULDE VERGİLENDİRİ LENLER) GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ

GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ") VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

Mali Tatilimiz de Tamam.

2007 TEMMUZ - EKONOMİ Mali Tatilimiz de Tamam. Nesrin YARDIMCI SARIÇAY Ülkemizde uzun yıllardır adli tatil kullanılıyor. Bilindiği gibi; 'Adli Tatil' gibi 'Mali Tatil' i de öngören yasa teklifi, bir süre