KARŞILAŞTIRMALI TABLOLAR ANALİZİ 5. HAFTA

|

|

|

- Bilge Durmaz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KARŞILAŞTIRMALI TABLOLAR ANALİZİ 5. HAFTA

2 Karşılaştırmalı Tablolar Analizi (Yatay Analiz) p Karşılaştırmalı tablolar analizi, bir işletmenin birbirini izleyen en az iki veya daha fazla faaliyet dönemine ilişkin finansal tablolarının karşılaştırmalı olarak düzenlenmesi, bu tablolarda yer alan kalemlerin zaman içinde göstermiş olduğu değişikliklerin incelenmesidir. p Yöneticiler, karşılaştırmalı tablolar analiziyle işletmenin birkaç dönemine ait finansal tablolarını yan yana koyarak işletmenin iktisadi ve finansal yapısında, karlılığında ve verimliliğinde meydana gelen gelişmeler hakkında önemli bilgiler elde edebilirler.

3 Karşılaştırmalı Tablolar Analizi (Yatay Analiz) Karşılaştırmalı tablolar analizi, birden fazla döneme ait bilgilerin karşılaştırılması ve değerlendirilmesini öngördüğünden dinamik bir yapıya sahiptir. Ayrıca finansal tabloların karşılaştırılmasıyla; işletmenin geçmişteki ve bugünkü durumu görülerek aralarındaki farklar saptanmakta ve bu bilgiler işletmenin geleceği ile ilgili kararlara ışık tutmaktadır.

4 Karşılaştırmalı Tablolar Analizi (Yatay Analiz) p Karşılaştırmalı tablolar analizinden beklenen yararın sağlanabilmesi için; Karşılaştırılacak tabloların dönem uzunluklarının aynı olması gerekir. Tabloların içerdiği bilgilerin aynı muhasebe kuram ve ilkelerine göre belirlenmiş olması gerekir. Tabloların rakamlarının enflasyon etkisinden arındırılmış olması gerekir. Tabloların aynı para biriminde olması gerekir.

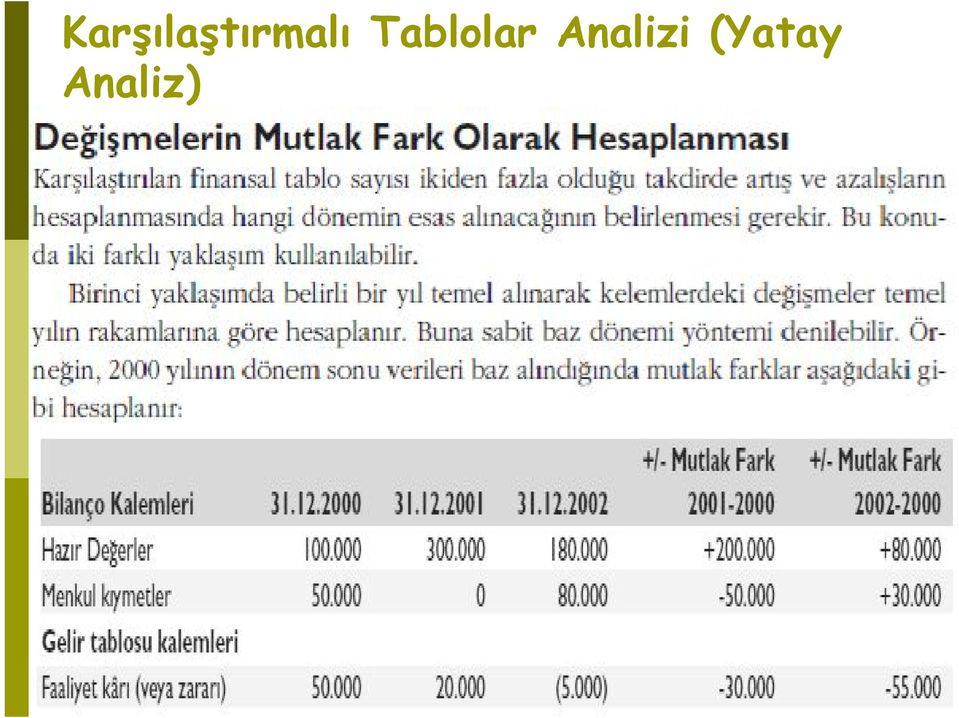

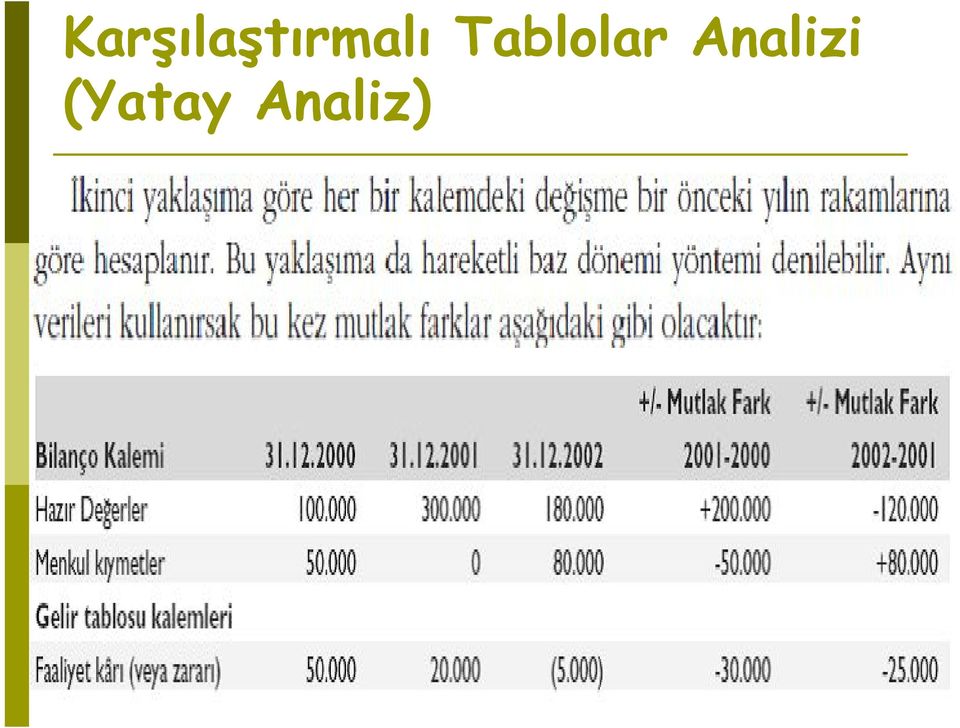

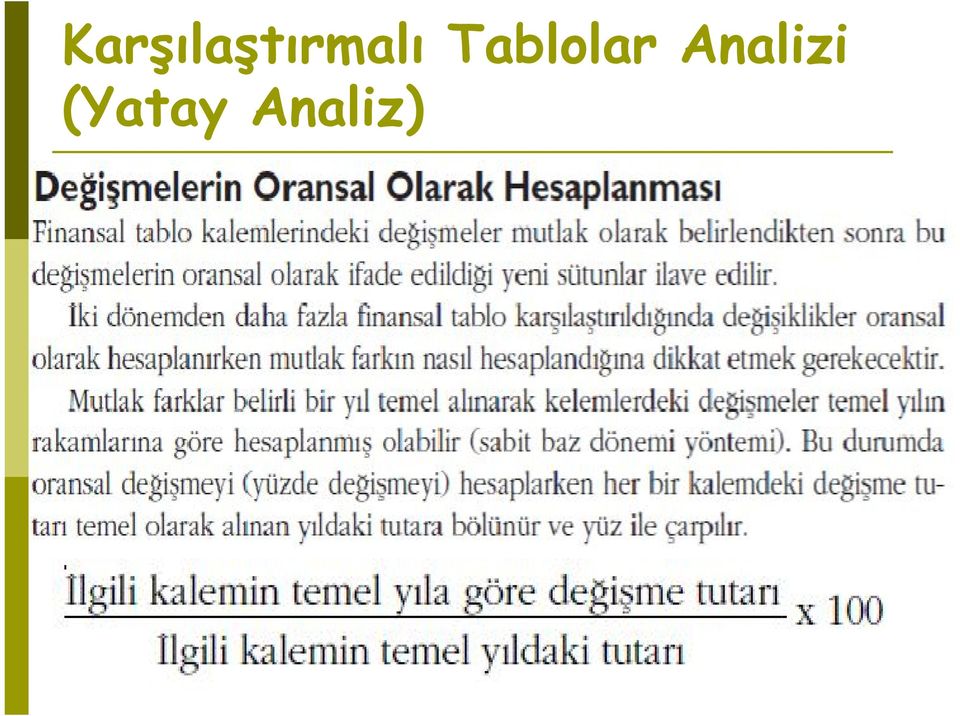

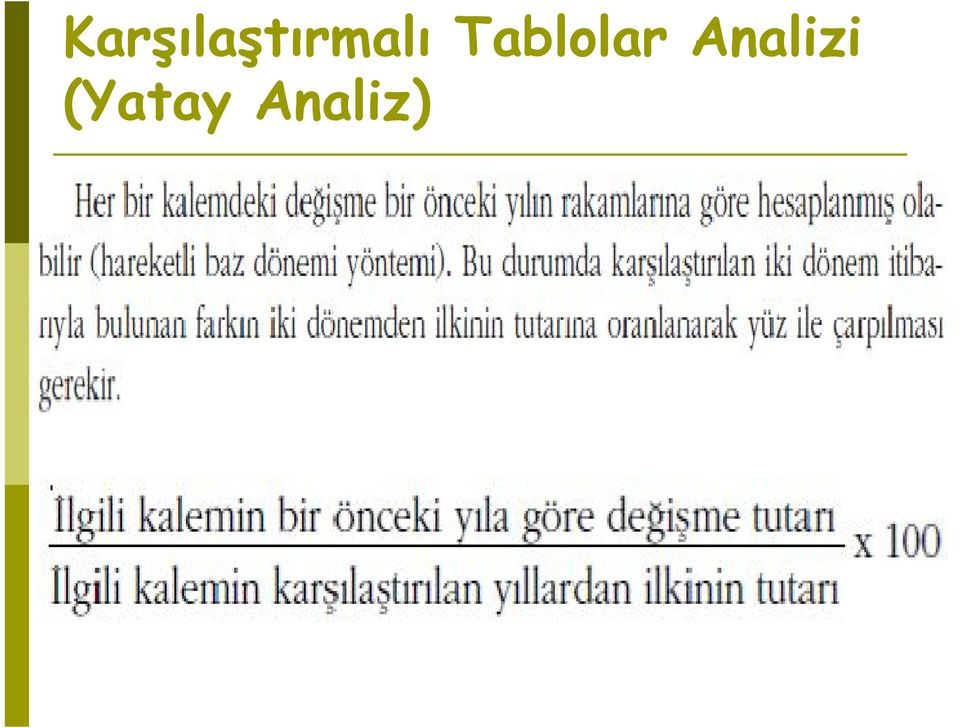

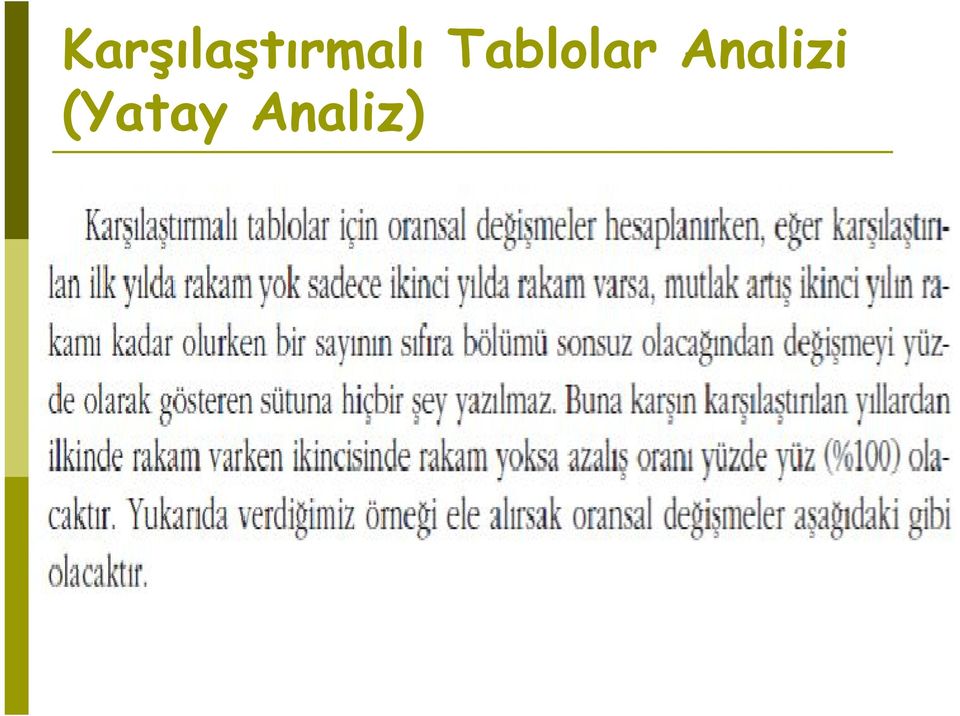

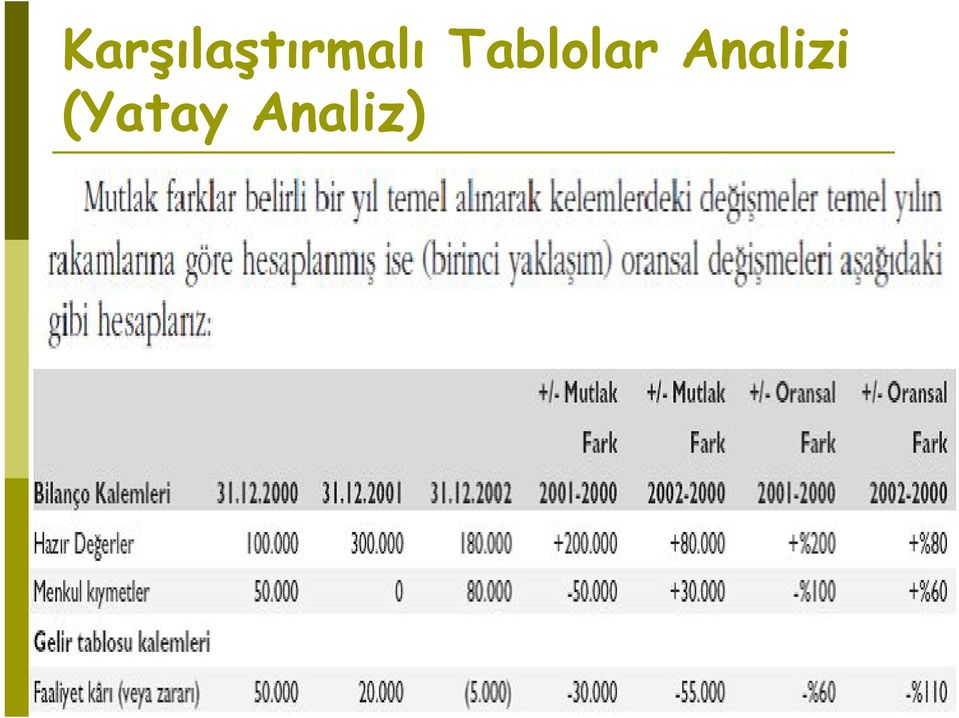

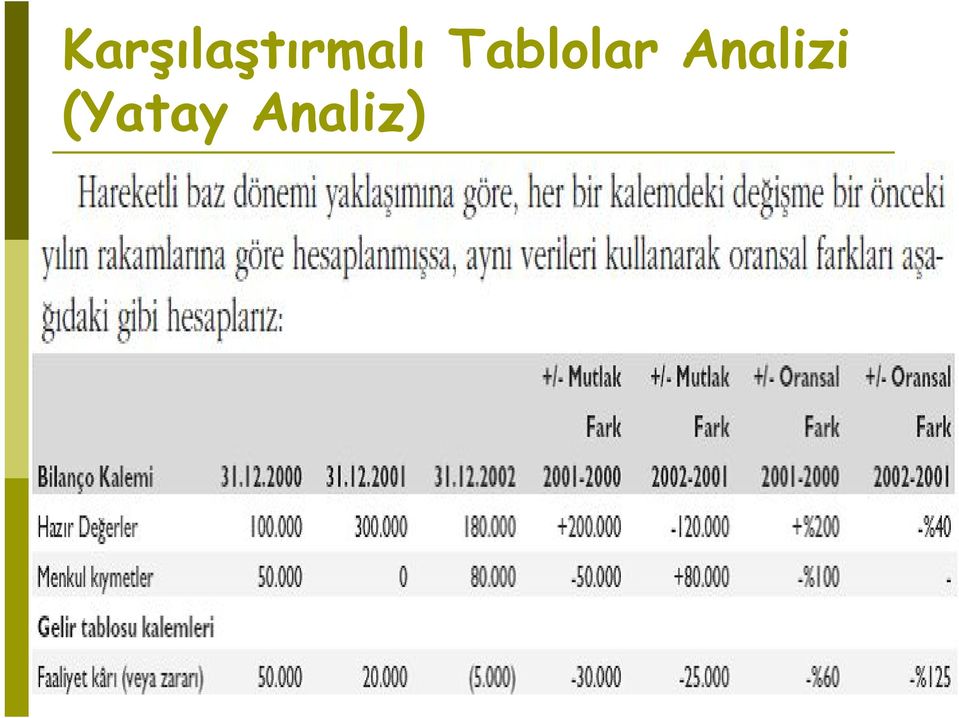

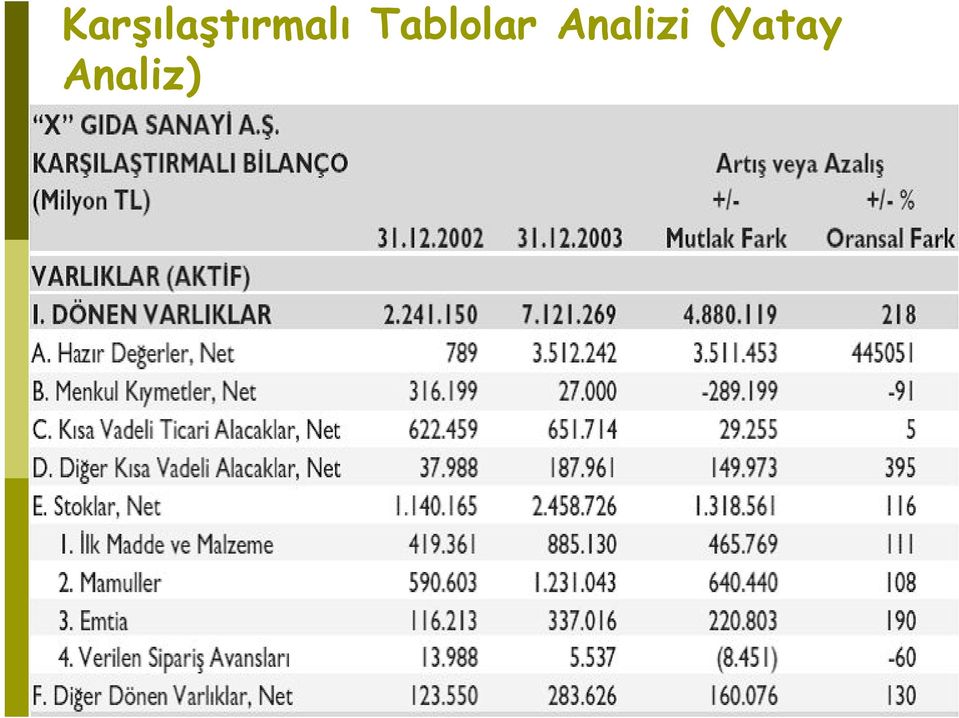

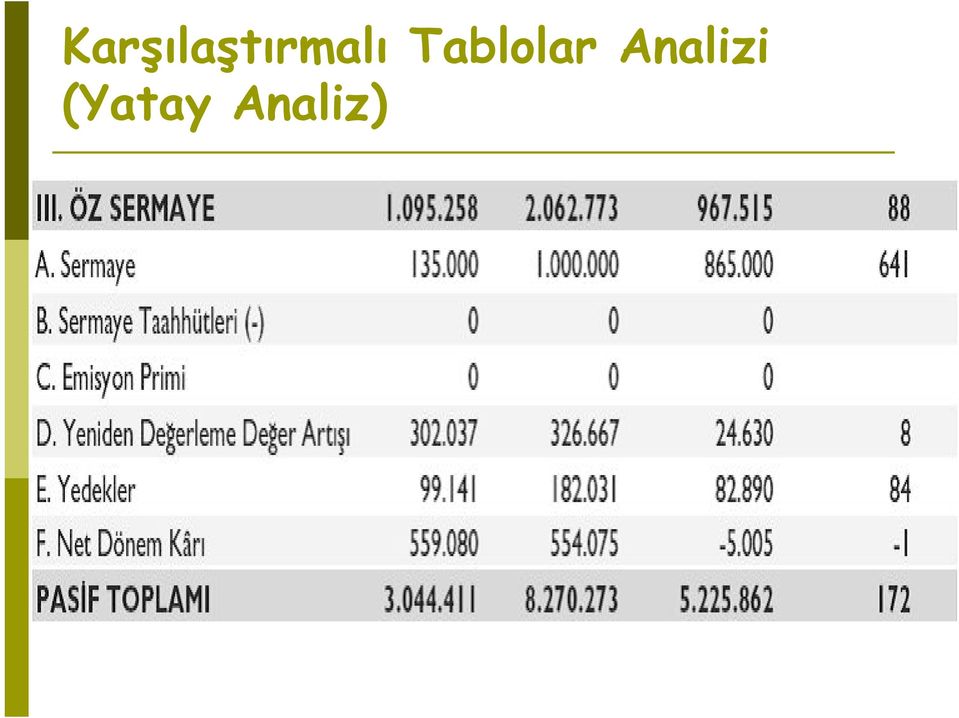

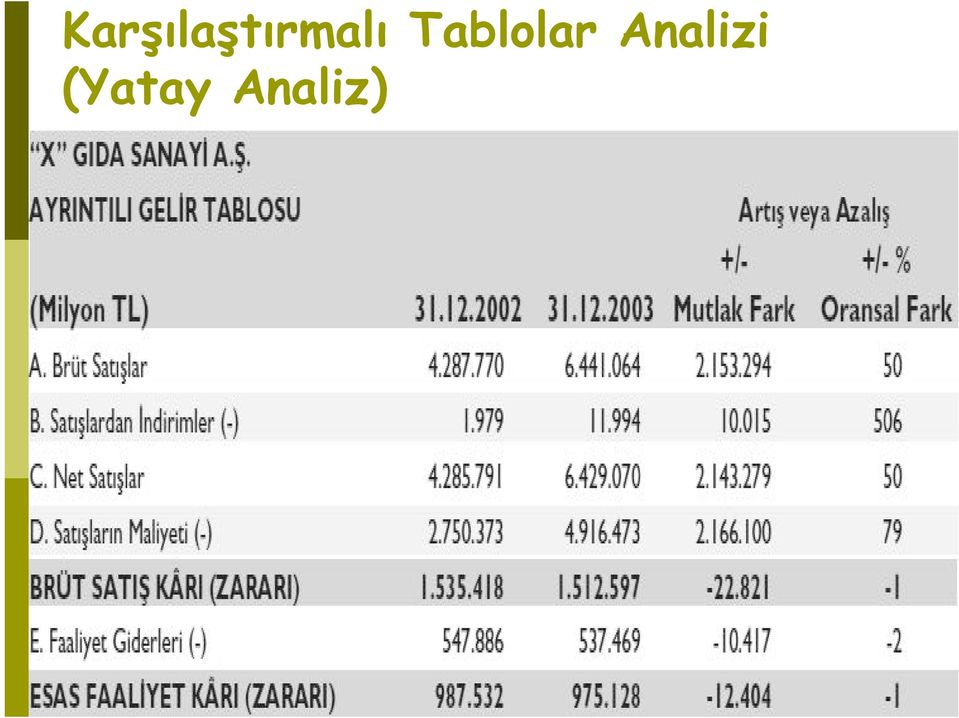

5 Karşılaştırmalı Tablolar Analizi (Yatay Analiz) p Bu teknikte, her bir hesabın ve hesap grubunun artış veya azalışları hem tutar hem de yüzde olarak belirlenmektedir. p Tutar olarak veya yüzde olarak artış ve azalış hesaplanırken aşağıdaki formüllerden yararlanılmaktadır:

6 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

7 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

8 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

9 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

10 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

11 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

12 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

13 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

14 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

15 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

16 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

17 Karşılaştırmalı Gelir Tablolarının Düzenlenmesi p p Karşılaştırmalı gelir tablosunun düzenlenebilmesi içim birden fazla faaliyet dönemine ait gelir tablosu verilerinin yan yana sıralanması ve temel yıl olarak seçilen döneme göre bu verilerde ortaya çıkan artış ve azalışların hem tutar olarak hem de yüzde olarak hesaplanması gerekir. Cari dönemle bir önceki arasında oluşan değişmeleri ya da iki dönemli olarak veya ikiden fazla dönemi içerecek biçimde düzenlenebilir. Karşılaştırmalı Gelir Tablolarının Analiz ve Yorumu: Karşılaştırmalı gelir tablolarının düzenlenme amacı, bunların yorumlanarak işletmenin faaliyet düzeyi gelir kaynakları ile maliyet ve gider dağılımları hakkında bilgi sahibi olmaktır.

18 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

19 Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

20 KARŞILAŞTIRMALI TABLOLAR ANALİZİ (YATAY ANALİZ) Örnek Uygulama : (X) A.Ş. ye Ait Bazı Bilanço Verileri 5. Yıl (TL) 6. Yıl (TL) 7. Yıl (TL) A. DÖNEN VARLIKLAR A.Hazır Değerler 1,559,970 1,000, ,000 B.Menkul Kıymetler 693, , ,000 C.Ticari Alacaklar (Net) 1,733,300 1,238, ,000 E.Stoklar 1,663,968 1,143, ,000 H.Diğer Dönen Varlıklar 415, ,590 50,000 Dönen Varlıklar Toplamı 6,066,550 4,335,923 2,220,000 B. KISA VADELİ YABANCI KAYNAKLAR B.Ticari Borçlar (Satıcılar) 1,698,634 1,143, ,000 C.Borç Senetleri 519, , ,000 F.Ödenecek Vergi ve Yüküm. 173, , ,000 G.Borç ve Gider Karşılıkları 1,386,640 1,143, ,000 Kısa Vadeli Yabancı Kaynaklar Toplamı 3,778,594 3,192,383 1,350,000 Yukarıdaki 3 yıllık verilerden yararlanarak (X) A.Ş. ye ait bilanço kalemlerine karşılaştırmalı tablolar analizini uygulayıp ulaşacağınız sonuçları yorumlayınız.

21 ÇÖZÜM: (X) A.Ş. ye Ait Bazı Bilanço Verileri Artış / Azalışlar Artış / Azalışlar yıl yıl 5. yıl TL 6. yıl TL 7. yıl TL TL (%) TL (%) A. DÖNEN VARLIKLAR A.Hazır Değerler 1,559,970 1,000, , ,372 (*) -36 (**) -1,059,970 (*) -67 (**) B.Menkul Kıymetler 693, , , , , C.Ticari Alacaklar (Net) 1,733,300 1,238, , , ,283, E.Stoklar 1,663,968 1,143, , , , H.Diğer Dönen Varlıklar 415, ,590 50, , , Dönen Varlıklar Toplamı 6,066,550 4,335,923 2,220,000-1,730, ,846, B. KISA VADELİ YAB. KAYN. B.Ticari Borçlar (Satıcılar) 1,698,634 1,143, , , ,298, C.Borç Senetleri 519, , , , , F.Ödenecek Vergi ve Yüküm. 173, , , , , G.Borç ve Gider Karşılıkları 1,386,640 1,143, , , , Kısa Vad.Yab.Kayn.Toplamı 3,778,594 3,192,383 1,350, , ,428, (*)(1,000,598-1,559,970) = - 559,372 bulunur (**) (1,000,598-1,559,970)/1,559,970 = -%36 bulunur. (*)( 500,000-1,559,970) = -1,059,970 bulunur (**) ( 500,000-1,559,970)/1,559,970 = -%67 bulunur. Not: Bu örnek uygulamada baz yıl 5. yıl olarak alınmış ve hesaplamalar da ona göre yapılmıştır.

22 KARŞILAŞTIRMALI TABLOLAR ANALİZİ (YATAY ANALİZ) p Bir işletmenin alacak senetlerinin tutarı yıllar aşağıdaki gibidir: p p Alacak Senetleri p Bu durumda karşılaştırmalı tablolar analizi tekniğine göre, 2000 yılı esas alındığında 2001 ve 2002 yılları için alacak senetlerinin % değerleri sırasıyla kaçtır? A)25-50 B) C) D) E) p 2000 Yılı için=(60/40)-1= %50 p p 2001 Yılı için=(80/60)-1= %33,3 (bir önceki yıl baz olursa) 2001 Yılı için=(80/40)-1= %100 (ilk yıl baz olursa)

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) (TL) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 968.143,67 C-Diğer Borçlar

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) (TL) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 968.143,67 C-Diğer Borçlar

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO I-DÖNEN VARLIKLAR I-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 218.254,82 3-Bankalar 218.254,82 B-Ticari Borçlar 395.378,27 C-Ticari

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO I-DÖNEN VARLIKLAR I-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 218.254,82 3-Bankalar 218.254,82 B-Ticari Borçlar 395.378,27 C-Ticari

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ 2011 31/12/2011 AYRINTILI BİLANÇOSU

AKTİF (VARLIKLAR) I- DÖNEN VARLIKLAR 394.803,93 A-HAZIR DEĞERLER 17.763,06 1-KASA 279,38 2-ALINAN ÇEKLER 2.055,00 3-BANKALAR 153,28 4-VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 5-DİĞER HAZIR DEĞERLER 15.275,40 B-MENKUL

AKTİF (VARLIKLAR) I- DÖNEN VARLIKLAR 394.803,93 A-HAZIR DEĞERLER 17.763,06 1-KASA 279,38 2-ALINAN ÇEKLER 2.055,00 3-BANKALAR 153,28 4-VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 5-DİĞER HAZIR DEĞERLER 15.275,40 B-MENKUL

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

2010-2013 YILLARI. Faaliyet Raporu. 01.01.2012-31.12.2012 Dönemi İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ. Mali Tablolar

2010-2013 YILLARI Faaliyet Raporu İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar AKTİF(VARLIKLAR) I -DÖNEN VARLIKLAR A-Hazır Değerler B-Menkul Kıymetler 31.12.2012 31.12.2012

2010-2013 YILLARI Faaliyet Raporu İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar AKTİF(VARLIKLAR) I -DÖNEN VARLIKLAR A-Hazır Değerler B-Menkul Kıymetler 31.12.2012 31.12.2012

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI MALİ TABLOLAR 31 Ocak 2014 2013 YILI FAALİYET RAPORU 01/01/2013-31/12/2013 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM CARİ

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI MALİ TABLOLAR 31 Ocak 2014 2013 YILI FAALİYET RAPORU 01/01/2013-31/12/2013 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM CARİ

ENERJİ PİYASALARI İŞLETME A.Ş Tarihli Bilançosu

AKTİF(VARLIKLAR) ENERJİ PİYASALARI İŞLETME A.Ş 31.12.2015 Tarihli Bilançosu PASİF ( KAYNAKLAR) 1203/2015-31/12/2015 12/03/2015-31/12/2015 I -DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler

AKTİF(VARLIKLAR) ENERJİ PİYASALARI İŞLETME A.Ş 31.12.2015 Tarihli Bilançosu PASİF ( KAYNAKLAR) 1203/2015-31/12/2015 12/03/2015-31/12/2015 I -DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006

AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006") ... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI KAYNAKLAR A-Hazır Değerler 5.879,35 A-Mali

... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI KAYNAKLAR A-Hazır Değerler 5.879,35 A-Mali

1 -Gelecek yıllara ait gelirler

MALİ TABLOLARIN DENETİMİNE İLİŞKİN ÖRNEK UYGULAMA AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTİF (VARLIKLAR) Cari Dönem PASİF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI

MALİ TABLOLARIN DENETİMİNE İLİŞKİN ÖRNEK UYGULAMA AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTİF (VARLIKLAR) Cari Dönem PASİF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12.2007 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (AKTİF) VARLIKLAR Önceki Dönem Sf. 210 Cari Dönem

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12.2007 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (AKTİF) VARLIKLAR Önceki Dönem Sf. 210 Cari Dönem

2014 YILI FAALİYET RAPORU 2014 YILI FAALİYET RAPORU. Mali Tablolar İSTANBUL SMMM ODASI

2014 YILI FAALİYET RAPORU İSTANBUL SMMM ODASI Mali Tablolar 2 AKTİF (VARLIKLAR) 31.12.2014 TARİHLİ BİLANÇOSU 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 18.046.429,68 III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır

2014 YILI FAALİYET RAPORU İSTANBUL SMMM ODASI Mali Tablolar 2 AKTİF (VARLIKLAR) 31.12.2014 TARİHLİ BİLANÇOSU 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 18.046.429,68 III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır

Finansal (Mali) Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN

Tablolar Analizi. Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN") Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

Finansal (Mali) Tablolar Analizi Genel Bilgiler Öğr. Gör. Ebubekir DOĞAN 1 Mali Tablolar Muhasebe sisteminin üretmiş olduğu muhasebe bilgileri İşletme içi ( Sahiplerine, ortaklarına, yöneticilerine ve

TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU

31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2010 31.12.2011 31.12.2010 31.12.2011 I -DÖNEN VARLIKLAR

31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2010 31.12.2011 31.12.2010 31.12.2011 I -DÖNEN VARLIKLAR

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU

I-DÖNEN VARLIKLAR 56,163.41 84,397.94 A-Hazır Değerler 48,942.41 65,756.94 1- Kasa 1,118.44 454.69 2- Alınan Çekler 3- Bankalar 47,823.97 65,302.25 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır

I-DÖNEN VARLIKLAR 56,163.41 84,397.94 A-Hazır Değerler 48,942.41 65,756.94 1- Kasa 1,118.44 454.69 2- Alınan Çekler 3- Bankalar 47,823.97 65,302.25 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır

TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU

31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2011 31.12.2012 31.12.2011 31.12.2012 I -DÖNEN VARLIKLAR

31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2011 31.12.2012 31.12.2011 31.12.2012 I -DÖNEN VARLIKLAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2012-31.12.2012 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2012

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2012

2012 YILI MALİ TABLOLARI

2012 YILI MALİ TABLOLARI AYRINTILI BİLANÇO AKTİF ( VARLIKLAR ) Dönemi:31.12.2012 I- DÖNEN VARLIKLAR 871.416,40 A-HAZIR DEĞERLER 67.387,28 1-KASA 17.118,35 2-BANKALAR 1.422,77 3-DİĞER HAZIR DEĞERLER 48.846,16

2012 YILI MALİ TABLOLARI AYRINTILI BİLANÇO AKTİF ( VARLIKLAR ) Dönemi:31.12.2012 I- DÖNEN VARLIKLAR 871.416,40 A-HAZIR DEĞERLER 67.387,28 1-KASA 17.118,35 2-BANKALAR 1.422,77 3-DİĞER HAZIR DEĞERLER 48.846,16

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2011-31.12.2011 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2011-31.12.2011 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2011-31.12.2011 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00)

") 2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu. 2015 3. Dönem BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2015 3. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2015 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2015 3. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2015 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2010-31.12.2010 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2010-31.12.2010 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2010-31.12.2010 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR 02.11.2013 26. Bir işletmeye ait bazı veriler aşağıdaki gibidir: Hesap Kalemleri Türk Lirası Brüt satış kârı 60.000 Net satışlar 100.000 Dönen varlıklar

FİNANSAL TABLOLAR VE MALİ ANALİZ ÇIKMIŞ SORULAR 02.11.2013 26. Bir işletmeye ait bazı veriler aşağıdaki gibidir: Hesap Kalemleri Türk Lirası Brüt satış kârı 60.000 Net satışlar 100.000 Dönen varlıklar

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Teknikleri Mali analiz edilmesindeki amaç ne olursa olsun, analiz için

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Teknikleri Mali analiz edilmesindeki amaç ne olursa olsun, analiz için

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU I-DÖNEN VARLIKLAR A-Hazır Değerler 1- Kasa 2- Alınan Çekler 3- Bankalar 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır Değerler B-Menkul Kıymetler 1- Hisse

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU I-DÖNEN VARLIKLAR A-Hazır Değerler 1- Kasa 2- Alınan Çekler 3- Bankalar 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır Değerler B-Menkul Kıymetler 1- Hisse

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Finansal Analiz Eğilim Yüzdeleri (Trend)

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECĠOĞLU Finansal Analiz Eğilim Yüzdeleri (Trend)

T.C. BAŞBAKANLIK Hazine Müsteşarlığı. Sayı : 48183842-308.03/38138 16.12.2014 : Sektör Duyurusu hk. DAĞITIM YERLERİNE

T.C. BAŞBAKANLIK Hazine Müsteşarlığı Sayı : 48183842-308.03/38138 16.12.2014 Konu : Sektör Duyurusu hk. DAĞITIM YERLERİNE İşbu yazımız tarihi itibarıyla yürürlüğe giren "2014/32 sayılı Sigorta Acentelerinin

T.C. BAŞBAKANLIK Hazine Müsteşarlığı Sayı : 48183842-308.03/38138 16.12.2014 Konu : Sektör Duyurusu hk. DAĞITIM YERLERİNE İşbu yazımız tarihi itibarıyla yürürlüğe giren "2014/32 sayılı Sigorta Acentelerinin

AD YAYINCILIK A.Ş. 1 OCAK - 31 ARALIK 1998 VE 1997 HESAP DÖNEMLERİ AYRINTILI BİLANÇOLARI (MİLYON TL)

") AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

AYRINTILI BİLANÇOLARI AKTİF (VARLIKLAR) 31 ARALIK 1998 31 ARALIK1997 I.DÖNEN VARLIKLAR 1,364,184 1,054,263 A- HAZIR DEĞERLER 14,412 6,626 1- Kasa 1,296 3,221 2- Bankalar 13,085 2,986 3- Diğer Hazır Değerler

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir.

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

TREND ANALİZİ Trend Analizi işletmenin mali tablolarında yer alan kalemlerin zaman içerisinde göstermiş oldukları eğilimlerin saptanması ve incelenmesidir. Böylece varlıkların verimliliği, borçlanma eğilimi,

DEHA EĞİTİM KURUMLARI

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

HATAY BÜYÜKŞEHİR BELEDİYESİ ANTAKYA TİC. İMAR A.Ş. 2014 YILI SAYIŞTAY DENETİM RAPORU

HATAY BÜYÜKŞEHİR BELEDİYESİ ANTAKYA TİC. İMAR A.Ş. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ

HATAY BÜYÜKŞEHİR BELEDİYESİ ANTAKYA TİC. İMAR A.Ş. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

MALİ ANALİZ TÜRLERİ VE MALİ ANALİZ TEKNİKLERİ 4. HAFTA Mali Analiz Kavramı ve Mali Analiz Teknikleri Mali Analiz Kavramı p Mali tablolar analizi, bir işletmenin finansal durumunu, faaliyet sonuçlarını

9.562.512,09 11.717.960,79 II-DURAN VARLIKLAR A-Ticari Alacaklar

01/01/2015-31/12/2015 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM I-DÖNEN VARLIKLAR A-Hazır Değerler 1.793.703,18 1.563.252,11 1-Kasa 1.075,28 1.855,41 3-Bankalar 584.895,79

01/01/2015-31/12/2015 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM I-DÖNEN VARLIKLAR A-Hazır Değerler 1.793.703,18 1.563.252,11 1-Kasa 1.075,28 1.855,41 3-Bankalar 584.895,79

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

TÜRKİYE VOLEYBOL FEDERASYONU 31/12/2010TARİHLİ AYRINTILI BİLANÇO

AKTİF (VARLIKLAR) TÜRKİYE VOLEYBOL FEDERASYONU 31/12/2010TARİHLİ AYRINTILI BİLANÇO (TL) PASİF (KAYNAKLAR) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.836.810,84 B-Ticari Borçlar

AKTİF (VARLIKLAR) TÜRKİYE VOLEYBOL FEDERASYONU 31/12/2010TARİHLİ AYRINTILI BİLANÇO (TL) PASİF (KAYNAKLAR) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.836.810,84 B-Ticari Borçlar

VARLIK KULLANIM ORANLARI

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

FİNANSAL TABLOLAR VE ANALİZİ

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 13 Mart 2011-Pazar 13:30-15:00 SORULAR SORU 1: a. Finansal (Mali) Tabloları sadece sayınız ve bunları Muhasebe Sistemi

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 13 Mart 2011-Pazar 13:30-15:00 SORULAR SORU 1: a. Finansal (Mali) Tabloları sadece sayınız ve bunları Muhasebe Sistemi

DEHA EĞİTİM KURUMLARI

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECİOĞLU Finansal Analiz Tanımı İşletmelerin finansal

- Mali analizin Tanımı - Türlerine göre mali analiz - Değerlendirme Kuruluşları Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı Öğr. Gör. Murat KEÇECİOĞLU Finansal Analiz Tanımı İşletmelerin finansal

TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/2014 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.450,91 2-Alınan Çekler 3-Bankalar

214 TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/214 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.45,91 2-Alınan Çekler 3-Bankalar 1.721,33 4-Verilen Çekler ve Ödeme Em. (-) B-MENKUL

214 TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/214 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.45,91 2-Alınan Çekler 3-Bankalar 1.721,33 4-Verilen Çekler ve Ödeme Em. (-) B-MENKUL

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

FİNANSAL TABLOLAR VE ANALİZİ

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 3 Temmuz 2011-Pazar 13:30-15:00 SORULAR SORU 1: Tek Düzen Muhasebe Sistemine göre düzenlenen (Çok Kademeli Rapor Tipi-Özet-Ayrıntılı)

TARIM İŞLETMELERİ GENEL MÜDÜRLÜĞÜ

1 AKTİF 31.12.2009 I.DÖNEN VARLIKLAR A.Hazır Değerler 3.360.575,20 24.427.943,42 1-Kasa 248.428,39 200.495,97 2-Alınan Çekler 3-Bankalar 3.112.146,81 24.227.447,45 4-Verilen Çek.ve Ödeme Emri 5-Diğer Hazır

1 AKTİF 31.12.2009 I.DÖNEN VARLIKLAR A.Hazır Değerler 3.360.575,20 24.427.943,42 1-Kasa 248.428,39 200.495,97 2-Alınan Çekler 3-Bankalar 3.112.146,81 24.227.447,45 4-Verilen Çek.ve Ödeme Emri 5-Diğer Hazır

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

2013/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 1 ARALIK 2013 Pazar 13:30-15:00 Soru 1) (K) Sanayi ve Tic. A.Ş. ile (Y) sanayi ve Tic. A.Ş. aynı sektörde

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

VETAŞ VET.VE TARIM İLAÇLARI A.Ş. AYRINTILI BİLANÇO (TL)

") AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31.12.2014 31.12.2015 I-DÖNEN VARLIKLAR 28.506.886,90 31.397.524,80 A-Hazır Değerler 20.236,66 32.130,16 1-Kasa 2.609,20 3.761,94 2-Alınan Çekler 0,00 0,00 3-Bankalar

AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31.12.2014 31.12.2015 I-DÖNEN VARLIKLAR 28.506.886,90 31.397.524,80 A-Hazır Değerler 20.236,66 32.130,16 1-Kasa 2.609,20 3.761,94 2-Alınan Çekler 0,00 0,00 3-Bankalar

SABA İLAÇ SAN.VE TİC.A.Ş. AYRINTILI BİLANÇO (TL)

") AYRINTILI BİLANÇO AKTİF (VARLIKLAR) Ö N C E K İ D Ö N E M 31.12.2014 I-DÖNEN VARLIKLAR 20.045.759,90 24.159.649,03 A-Hazır Değerler 26.044,22 30.627,49 1-Kasa 1.697,71 2.908,54 2-Alınan Çekler 0,00 0,00

AYRINTILI BİLANÇO AKTİF (VARLIKLAR) Ö N C E K İ D Ö N E M 31.12.2014 I-DÖNEN VARLIKLAR 20.045.759,90 24.159.649,03 A-Hazır Değerler 26.044,22 30.627,49 1-Kasa 1.697,71 2.908,54 2-Alınan Çekler 0,00 0,00

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

KARŞILAŞTIRMALI ANALİZ RAPORU

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Türleri Finansal tabloların analiz türleri çeşitli açılardan gruplandırılabilir:

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Mali Analiz Türleri Finansal tabloların analiz türleri çeşitli açılardan gruplandırılabilir:

TÜRKİYE AİLE SAĞLIĞI VE PLANLAMASI VAKFI 2017 YILI KESİN BÜTÇESİ

45 TÜRKİYE AİLE SAĞLIĞI VE PLANLAMASI VAKFI 2017 YILI KESİN BÜTÇESİ GİDER BÜTÇESİ GELİR BÜTÇESİ 1000BÜRÜT GELİRLERİN GEÇMEYEN 3000VAKIF İŞLEMLERİNDEN ELDE HARCAMALAR 219.013,35 EDİLECEK GELİRLER 1100YÖNETİM

45 TÜRKİYE AİLE SAĞLIĞI VE PLANLAMASI VAKFI 2017 YILI KESİN BÜTÇESİ GİDER BÜTÇESİ GELİR BÜTÇESİ 1000BÜRÜT GELİRLERİN GEÇMEYEN 3000VAKIF İŞLEMLERİNDEN ELDE HARCAMALAR 219.013,35 EDİLECEK GELİRLER 1100YÖNETİM

PTT BİRİKTİRME VE YARDIM SANDIĞI 30.09.2001 TARİHLİ TASFİYE VE AKTUARYEL BİLANÇOLARI TASDİK RAPORU

PTT BİRİKTİRME VE YARDIM SANDIĞI 30.09.2001 TARİHLİ TASFİYE VE AKTUARYEL BİLANÇOLARI TASDİK RAPORU İNCELEMEYİ Bağlı Bulunduğu Şirket : DÜZEY YMM LTD.ŞTİ. YAPAN Adı Soyadı : Mehmet KÖĞCE YEMİNLİ Bağlı Olduğu

PTT BİRİKTİRME VE YARDIM SANDIĞI 30.09.2001 TARİHLİ TASFİYE VE AKTUARYEL BİLANÇOLARI TASDİK RAPORU İNCELEMEYİ Bağlı Bulunduğu Şirket : DÜZEY YMM LTD.ŞTİ. YAPAN Adı Soyadı : Mehmet KÖĞCE YEMİNLİ Bağlı Olduğu

San Tekstil Tic. Ltd. Şti. Faaliyet Raporu 2012

San Tekstil Tic. Ltd. Şti. Faaliyet Raporu 2012 İÇİDEKİLER Sayfa 1) Genel Bilgiler 4 1.a) Raporun ilgili olduğu hesap dönemi 4 1.b) Şirket bilgileri 4 1.c) Şirketin organizasyon, sermaye ve ortaklık yapıları

San Tekstil Tic. Ltd. Şti. Faaliyet Raporu 2012 İÇİDEKİLER Sayfa 1) Genel Bilgiler 4 1.a) Raporun ilgili olduğu hesap dönemi 4 1.b) Şirket bilgileri 4 1.c) Şirketin organizasyon, sermaye ve ortaklık yapıları

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

ANKARA YMM ODASI KESİN HESAP RAPORU

ANKARA YMM ODASI KESİN HESAP RAPORU 1 ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI 01.01.2015-31.12.2015 HESAP DÖNEMİ KESİN HESAP RAPORU 01.01.2015-31.12.2015 döneminde Bilanço ve Gelir-Gider Tablosu aşağıdaki

ANKARA YMM ODASI KESİN HESAP RAPORU 1 ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI 01.01.2015-31.12.2015 HESAP DÖNEMİ KESİN HESAP RAPORU 01.01.2015-31.12.2015 döneminde Bilanço ve Gelir-Gider Tablosu aşağıdaki

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

DEHA EĞİTİM KURUMLARI

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir?

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

TÜRMOB TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes MAL TABLOLAR

TÜRMOB TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes MAL TABLOLAR TÜRMOB TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes MAL TABLOLAR 2009 YILI ODA FAAL YET RAPORU 1168 1111 AKTİF(VARLIKLAR) TÜRMOB

TÜRMOB TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes MAL TABLOLAR TÜRMOB TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes MAL TABLOLAR 2009 YILI ODA FAAL YET RAPORU 1168 1111 AKTİF(VARLIKLAR) TÜRMOB

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma Sınav Süresi: 2,5 Saat

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

2016/2. Dönem Yeminli Mali Müşavirlik Sınavı İleri Düzeyde Finansal Muhasebe 2 Eylül 2016 Cuma 18.00 Sınav Süresi: 2,5 Saat SORULAR S.1. TMS/TFRS lerde yer alan Varlıkları Değerleme Ölçütleri kapsamında

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

MUHASEBE SMMM YETERLİLİK

M U H AS E B E SMMM YETERLİLİK BİRİNCİ BÖLÜM / MALİ ANALİZ VE TÜRLERİ 1. Aşağıdaki soruları cevaplayınız a) Finansal tabloların hazırlanma amaçlarını yazınız. b) Finansal tablo kullanıcılarını yazınız.

M U H AS E B E SMMM YETERLİLİK BİRİNCİ BÖLÜM / MALİ ANALİZ VE TÜRLERİ 1. Aşağıdaki soruları cevaplayınız a) Finansal tabloların hazırlanma amaçlarını yazınız. b) Finansal tablo kullanıcılarını yazınız.

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

MALİ TABLOLAR 1. HAFTA BİLANÇO VE GELİR TABLOSU

MALİ TABLOLAR 1. HAFTA BİLANÇO VE GELİR TABLOSU MUHASEBE KAVRAMI p Finansal tablo kavramını açıklamadan önce muhasebenin tanımını yapmak gerekmektedir. p Muhasebe; finansal karaktere sahip (para ile ifade

MALİ TABLOLAR 1. HAFTA BİLANÇO VE GELİR TABLOSU MUHASEBE KAVRAMI p Finansal tablo kavramını açıklamadan önce muhasebenin tanımını yapmak gerekmektedir. p Muhasebe; finansal karaktere sahip (para ile ifade

Fon kullanımı; aktifte (nakit hariç) yer alan hesaplardaki artış pasifte yer alan hesaplardaki azalış

yer alan hesaplardaki artış pasifte yer alan hesaplardaki azalış") FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

FON AKIM TABLOSU Fon Akım Tablosu Belirli bir alanda gerçekleştirilecek faaliyet için ayrılmış para veya yerine geçebilecek değerlerin tümüne fon denmektedir. Fon Akım Tablosu, işletmenin belirli bir hesap

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

MESLEK MENSUPLARI İÇİN FİNANSAL ANALİZ YORUMLARI 1 3 4 2 5 6 Alp BULUÇ Serbest Muhasebeci Mali Müşavir Şubat 2017 1 SAĞLAM BİR ŞİRKETİN ÖZELLİKLERİ NELERDİR?? 2 MUHASEBE FONKSİYONLARI Belgeleme Kaydetme

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif. Kapak Sayfası : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş.

- 2. Alternatif. Kapak Sayfası : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş.") Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif Kapak Sayfası Şirket unvanı : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş. Gönderilme düzeni: Periyodik Periyot tipi : Aylık Periyot

Finansal Tablolar - Konsolide (Şirketler-Aracı Kurumlar) - 2. Alternatif Kapak Sayfası Şirket unvanı : BAŞTAŞ BAŞKENT ÇİMENTO SANAYİ VE TİCARET A.Ş. Gönderilme düzeni: Periyodik Periyot tipi : Aylık Periyot

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

ABC A.Ş. Yıllık Performans Raporu. Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10. ßsmart LTD.

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmiş Önceki Dönem

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULARI 29 Kasım 2015 Pazar 13:30 15:00 SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00 SORULAR SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin eğilim

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Kasım 2015-Pazar 13:30-15:00 SORULAR SORU 1: Ek te yer alan (A) Anonim Şirketi nin 2010-2014 dönemine ilişkin eğilim

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

(Tüm tutarlar, TL olarak gösterilmiştir.) Bağımsız Denetim'den. VARLIKLAR Dönen Varlıklar 3.671.355

Bağımsız Denetim'den. VARLIKLAR Dönen Varlıklar 3.671.355") 31 ARALIK 2012 TARİHLİ BİLANÇO Bağımsız Denetim'den Referansları 31.12.2012 VARLIKLAR Dönen Varlıklar 3.671.355 Nakit ve Nakit Benzerleri 6 3.475.052 Finansal Yatırımlar 7 20.933 Ticari Alacaklar - İlişkili

31 ARALIK 2012 TARİHLİ BİLANÇO Bağımsız Denetim'den Referansları 31.12.2012 VARLIKLAR Dönen Varlıklar 3.671.355 Nakit ve Nakit Benzerleri 6 3.475.052 Finansal Yatırımlar 7 20.933 Ticari Alacaklar - İlişkili

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.551.638 7.756.064 Nakit ve Nakit Benzerleri 2.755 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.551.638 7.756.064 Nakit ve Nakit Benzerleri 2.755 4.228.916

Finansal tablolar; l muhasebe sistemi i içinde i kaydedilen ve toplanan bilgilerin, belirli

VERGİ İNCELEMELERİNDE BİLANÇO VE GELİR TABLOSUNUN ÖNEMİ Mustafa Tan Gelirler Kontrolörü BURSA SMMM ODASI 30.01.2010 1 TANIM Finansal tablolar; l muhasebe sistemi i içinde i kaydedilen ve toplanan bilgilerin,

VERGİ İNCELEMELERİNDE BİLANÇO VE GELİR TABLOSUNUN ÖNEMİ Mustafa Tan Gelirler Kontrolörü BURSA SMMM ODASI 30.01.2010 1 TANIM Finansal tablolar; l muhasebe sistemi i içinde i kaydedilen ve toplanan bilgilerin,