2008 MALİ YILI PERFORMANS PROGRAMI

|

|

|

- Ece Hikmet

- 8 yıl önce

- İzleme sayısı:

Transkript

1 2008 MALİ YILI PERFORMANS PROGRAMI ÇALIŞINCA OLUYOR

2 KOCAELİ BÜYÜKŞEHİR BELEDİYESİ Strateji Geliştirme Başkanlığı İLETİŞİM BİLGİLERİ Ömerağa Mah. A. Yüksel Cad. Belsa Plaza Binası B-Blok Kat: İzmit / KOCAELİ Tel: Faks : E-posta : strateji@kocaeli.bel.tr 2008 MALİ YILI PERFORMANS PROGRAMI 1

3 Saygıdeğer Meclis Üyeleri ve Kıymetli Hemşehrilerim, Belediyeler, anayasada kendilerine verilmiş olan yerel ve ortak nitelikteki kamu hizmetlerini sunma görevlerini yerine getirirken, küreselleşme, bilgi teknolojilerinin gelişmesi, toplumsal yapının dönüşümü gibi, hizmet süreçlerini ve hizmet sunum yöntemlerini köklü bir şekilde değişime zorlayan çeşitli faktörlerle karşı karşıya bulunmaktadırlar. Bu faktörlerle beraber, vatandaşların ihtiyaçları ve belediyelerden beklentileri de hızla değişmektedir. Geleneksel belediye anlayışına hakim olan altyapı ve üstyapı hizmetlerini sunmakla sınırlı belediyecilik anlayışı artık hızla yerini yeni ve farklı bir belediyecilik anlayışına bırakmak durumundadır. Artık belediyeler, altyapı ve üstyapı hizmetlerinin yanında, hemşehrilerin sosyal ve kültürel ihtiyaçlarını da karşılayan, sanayi ile çevre değerlerini barıştıran, kentsel gelişimde insiyatifi eline alan, günlük rutin işlerinin yanında belirlediği vizyonu gerçekleştirmek için didinip projeler uygulayan, ve en önemlisi de hemşehrilerine sunduğu hizmetleri kaliteli, hızlı ve verimli bir şekilde sunan kurumlar olmak zorundadır. Çağın getirdiği bu yeni meydan okumalarla başa çıkabilmek ve yeni iş çerçevesine uyum sağlayabilmek için, geçmişin klasik usul ve araçları yetersiz kalmakta ve tüm kamu kurumları gibi belediyeler de yeni çözüm arayışlarına girişip yeni yönetim ve iş görme çerçeveleri geliştirmektedirler. Merkezi yönetim de, bu değişim ve gelişimi dikkate alarak, yerel yönetimlerdeki bu çabaları destekleyen, onları yeni belediyecilik anlayışının gerektirdiği değişimler için teşvik eden ve zaman zamanda zorlayan bir tutum içine girmektedir sayılı Belediye Kanunu, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve 5216 sayılı Büyükşehir Belediye Kanunu nda bu anlayış değişikliğini açıkça görmek mümkündür. Kocaeli Büyükşehir Belediyesi de, değişen yeni ortam ve şartların gerektirdiği nitelikte hizmetler sunmak için, yönetim anlayışından iş görme usullerine kadar hemen her alanda çok önemli değişiklikler yapmış olup, bu değişim ve dönüşüm sürecimiz halen devam etmektedir. Öncelikle, kentteki paydaşlarımızın katılımı ve Kocaeli Üniversitesi nin akademik desteği ile yaptığımız stratejik planda vizyonumuz, misyonumuz, hizmet ilkelerimiz ve ana strateji alanlarımız ile stratejik amaç ve hedeflerimizi belirledik. İlkini 2007 yılı için yaptığımız yıllık performans programları ile de, belediyenin tüm proje ve faaliyetlerini daha düzenli, daha ölçülebilir ve öngörülebilir, daha akılcı ve daha verimli şekilde planlama ve uygulamayı hedefledik. Çünkü, iddialı hedef koymak kadar, bu hedeflerin verimlilik, etkinlik, ekonomiklik ve sürdürülebilirlik temel ilkeleri çerçevesinde uygulanmasını sağlamak da önemlidir. Mali ve idari saydamlığı ve hesap verilebilirliği sağlamak üzere hazırlanan 2008 yılı performans programının, belediyemizin hizmet, sonuç ve kalite eksenli dönüşümüne çok önemli bir katkı sağlayacağına inancım tamdır. Çünkü, bu programda yasal bir mecburiyeti yerine getirmekten çok, belediyemizin tüm proje faaliyetlerinin etkili, verimli, kaliteli, hızlı ve amacına ulaşan bir şekilde yerine getirilmesini hedeflemekteyiz. Kocaeli Büyükşehir Belediyesi olarak, kaynağın verimli kullanılmasının ne kadar hayati bir konu olduğunun ve verimsiz kullanılan kaynaklar ile iyi planlanmamış yatırımların ülkemiz ve halkımız için ne gibi maliyetler getirdiğinin bilincindeyiz. Kullandığımız kaynakların bize 2008 MALİ YILI PERFORMANS PROGRAMI 2

4 sadece şu anda yaşayan hemşehrilerimizin değil, torunlarımızın emaneti olduğunu asla unutmadık ve unutmayacağız. Ayrıca, belediye camiasına örnek olabilecek şekilde, teori-uygulama bütünlüğü dikkate alınarak ve çok titiz şekilde hazırlanan bu program, tüm kamu kuruluşlarının ve özellikle de yerel yönetimlerin de yararlanabileceği bir kaynak olacaktır. Bu programın hazırlanmasında, başta Performans Yönetimi Danışmanı Doç. Dr. Hamza ATEŞ, Strateji Geliştirme Başkanı Dr. Bayram ÇOLAKOĞLU ve Strateji Geliştirme ve Performans İzleme Şube Müdür Dr. Osman GÜR olmak üzere, emeği geçen tüm çalışanlarımızın özverili çalışmalarına teşekkür ederim. İbrahim KARAOSMANOĞLU Kocaeli Büyükşehir Belediye Başkanı 2008 MALİ YILI PERFORMANS PROGRAMI 3

5 I. GENEL BİLGİLER... 5 A- Vizyon, Misyon ve İlkeler... 5 B- Kocaeli Büyükşehir Belediyesi ne İlişkin Bilgiler ) Tarihçe ) Mevzuat ) Teşkilat Yapısı ) Yönetim ve İç Kontrol Sistemi ) Bilişim Sistemi C- İnsan Kaynakları ve Fiziki Kaynaklar ) İnsan Kaynakları ) Fiziki Kaynaklar D- Temel Politikalar ve Öncelikler E- Faaliyet/Projelere İlişkin Bilgi ve Değerlendirmeler Faaliyetler Projeler II. PERFORMANS BİLGİLERİ A- Stratejik Amaç ve Hedeflere İlişkin Bilgiler ) Öncelikli Stratejik Amaç ve Hedefler ) Önceki Yıllar Hedefleri ve Sapmalar B-Performans Tablosu III. BÜTÇE BİLGİLERİ BÜTÇE BİLGİLERİ TABLOSU BÜTÇE YILI MALİ YILI PERFORMANS PROGRAMI 4

Öncelikli Stratejik Amaç ve Hedefler... 45 2) Önceki Yıllar Hedefleri ve Sapmalar... 52 B-Performans Tablosu... 74 III. BÜTÇE BİLGİLERİ.")

6 I. GENEL BİLGİLER A- Vizyon, Misyon ve İlkeler Vizyonumuz; Kocaeli yi, yaşam kalitesiyle imrenilecek, yaşamaktan mutluluk ve gelecek nesillere devretmekten gurur duyulacak, dünyaca tanınan bir körfez şehrine dönüştüren, model bir belediye olmaktır. Misyonumuz; Katılımcı bir yönetim anlayışıyla, adaletten, verimlilikten ve yaşam kalitesinden ödün vermeden, insanımızı, çevremizi ve toplumsal değerlerimizi ekonomik zenginlikle buluşturan hizmetleri sunmaktır. İlkelerimiz; İnsanı yaşat ki devlet yaşasın felsefesiyle çalışırız. Adalet, verimlilik ve yaşam kalitesinden ödün vermeyiz. Katılımcı ve çoğulcu bir yönetim anlayışını benimser, sivil toplum faaliyetlerini destekleriz. Tüm karar ve eylemlerimizi güvenilirlik, şeffaflık ve hesap verebilirlik ilkelerine dayandırırız. Riskleri yönetmenin, afet ve krizleri yönetmekten daha önemli olduğuna inanır; sorunlar yaşanmadan önlem alırız. Çevreye, tarihi mirasa, kültürel ve toplumsal değerlere karşı duyarlıyız. Gençlere, kadınlara, yaşlılara ve engelli vatandaşlarımıza yönelik hizmetlere öncelik veririz. Eğitim, kültür, turizm, sanat ve sporu destekleriz. Çalışanlarımız ve paydaşlarımızla ilişkilerimizi liyakat ve güven esasına dayandırırız. Çalışanlarımızın mesleki ve sosyal gelişimini destekleriz. Hizmet yönetiminde bilimsel yöntemlerden ve teknolojiden yararlanırız MALİ YILI PERFORMANS PROGRAMI 5

7 B- Kocaeli Büyükşehir Belediyesi ne İlişkin Bilgiler 1) Tarihçe Büyükşehir Belediyesi nin tarihinde 5216 sayılı Büyükşehir Kanunu bir milat olmuştur. Zira bu kanundan önce Kocaeli Büyükşehir Belediyesi yoktu; Saraybahçe ve Bekirpaşa ilk kademe belediyelerini içeren İzmit Büyükşehir Belediyesi vardı yılında kurulan İzmit Büyükşehir Belediyesi nin hizmet alanı sadece 32 km 2 iken, Kocaeli Büyükşehir Belediyesi sınırları il sınırları ile eşitlendi ve hizmet alanı km 2 ye çıktı. Böylece hizmet alanı yaklaşık 110 kat artmış oldu. haliyle Kocaeli Büyükşehir Belediyesi, İstanbul Büyükşehir Belediyesi ile birlikte yeni kamu yönetimi reformunun mahalli idareler ayağında önemli bir yere sahip olmuştur. Diğer bir ifadeyle mülki sınırları belediye sınırları ile özdeş hale gelmiştir. Örneğin, söz konusu sınırlar itibariyle köyler de Büyükşehir Belediyesinin hizmet alanı haline gelmiş ve dolayısıyla Köy Hizmetleri İl Müdürlüğü kaldırılarak Kocaeli Büyükşehir Belediyesi ne devredilmiştir. Kocaeli Büyükşehir Belediyesi il sınırları içerisinde 7 ilçe, 45 belediye, 246 köy ve 583 mahallede meskun yaklaşık nüfusa hizmet vermektedir. 2) Mevzuat Kocaeli Büyükşehir Belediyesi; büyükşehir belediyesi yönetiminin hukukî statüsünü düzenlemek, hizmetlerin plânlı, programlı, etkin, verimli ve uyum içinde yürütülmesini sağlamak amacıyla hazırlanarak T.B.M.M. de tarih ve 5216 sayı ile kabul edilen Büyükşehir Belediyesi Kanunu ile belediyenin kuruluşunu, organlarını, yönetimini, görev, yetki ve sorumlulukları ile çalışma usûl ve esaslarını düzenlemek amacıyla hazırlanarak T.B.M.M. de tarih ve 5393 sayı ile kabul edilen Belediye Kanunu çerçevesinde görev yapmaktadır. Ayrıca, Büyükşehir belediyelerine görev veren diğer mer-i mevzuata da tabi bulunmaktadır. Performans Programının Yasal Dayanağı Performans programı, stratejik planda öngörülen amaç ve hedeflerin bir yıllık dilimini kapsamaktadır. Dolayısıyla ikisi arasında çok önemli bir bağlantı söz konusudur. Stratejik Plan ve Performans Programının yasal dayanakları şunlardır: 2008 MALİ YILI PERFORMANS PROGRAMI 6

8 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5393 Sayılı Belediye Kanunu Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu na Göre; Kamu idareleri; kalkınma planları, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonları oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar. Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar. Stratejik plan hazırlamakla yükümlü olacak kamu idarelerinin ve stratejik planlama sürecine ilişkin takvimin tespitine, stratejik planların kalkınma planı ve programlarla ilişkilendirilmesine yönelik usul ve esasların belirlenmesine Devlet Planlama Teşkilatı Müsteşarlığı yetkilidir. Kamu idareleri, bütçelerini, stratejik planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerle uyumlu ve performans esasına dayalı olarak hazırlarlar. Kamu idarelerinin bütçelerinin stratejik planlarda belirlenen performans göstergelerine uygunluğu ve idarelerin bu çerçevede yürütecekleri faaliyetler ile performans esaslı bütçelemeye ilişkin diğer hususları belirlemeye Maliye Bakanlığı yetkilidir. Maliye Bakanlığı, Devlet Planlama Teşkilatı Müsteşarlığı ve ilgili kamu idaresi tarafından birlikte tespit edilecek olan performans göstergeleri, kuruluşların bütçelerinde yer alır. Performans denetimleri bu göstergeler çerçevesinde gerçekleştirilir (Madde:9) Sayılı Büyükşehir Belediye Kanununa Göre; Belediye Başkanı; Belediyeyi stratejik plana uygun olarak yönetmek, Belediye idaresinin kurumsal stratejilerini oluşturmak, Bu stratejilere uygun olarak bütçeyi hazırlamak ve uygulamak, Belediye faaliyetlerinin ve personelinin performans ölçütlerini belirlemek, izlemek ve değerlendirmek, 2008 MALİ YILI PERFORMANS PROGRAMI 7

9 Bunlarla ilgili raporları meclise sunmakla yükümlüdür (Md.18-b) 5393 Sayılı Belediye Kanununa Göre; Belediye Başkanı; Mahalli idareler genel seçimlerinden itibaren altı ay içinde (bu Kanunun yürürlüğe girdiği tarihten itibaren bir yıl içinde: 13 Temmuz 2006 tarihine kadar); kalkınma planı ve programı ile varsa bölge planına uygun olarak stratejik plan ve ilgili olduğu yılbaşından önce de yıllık performans programı hazırlayıp belediye meclisine sunar. Stratejik Plan, beş yıllık dönemi kapsar ve önce encümende incelenir. Stratejik Plan, varsa üniversiteler ve meslek odaları ile konuyla ilgili sivil toplum örgütlerinin görüşleri alınarak hazırlanır ve belediye meclisi tarafından kabul edildikten sonra yürürlüğe girer. Stratejik Plan ve Performans Programı, bütçenin hazırlanmasına esas teşkil eder ve belediye meclisinde bütçeden önce görüşülerek kabul edilir. Performans Programı, Stratejik Planın yıllık uygulama dilimini oluşturur. Stratejik Plan; Beş yıllık dönemi kapsar. Belediyeler, Stratejik Planlarını 13 Temmuz 2006 tarihine kadar hazırlarlar. İçişleri Bakanlığına ve DPT ye gönderirler. Kamuoyuna duyurulur ve internet sitelerinde yayınlanır. Başkan, Stratejik Planın hazırlanması ve uygulanmasından Meclise karşı sorumludur. En az iki yıl uygulandıktan sonra, Stratejik Planın kalan süresi için güncelleştirme yapılabilir. Güncelleştirme, planın misyon, vizyon ve amaçları değiştirilmeden, hedeflerde değişiklik yapılabilir. Ayrıca; plan aşağıdaki hallerde yenilenebilir. lenme, planın beş yıllık dönem için yeniden hazırlanmasıdır: Yetki ve görevleri düzenleyen mevzuat değişikliğinde, Hükümet, Bakan ve Mahalli İdarelerde üst yöneticinin değişmesi halinde, Doğal afet, salgın hastalık ve ağır ekonomik bunalım vb MALİ YILI PERFORMANS PROGRAMI 8

10 5393 Sayılı Belediye Kanunu na Göre Denetim ve Performans; Belediyelerin Denetimi; Hizmetlerin süreç ve sonuçlarını mevzuata, önceden belirlenmiş amaç ve hedeflere, performans ölçütlerine ve kalite standartlarına göre tarafsız olarak analiz etmek, karşılaştırmak ve ölçmek; kanıtlara dayalı olarak değerlendirmek, elde edilen sonuçları rapor haline getirerek ilgililere duyurmaktır (Md.54) Belediyelerde iç ve dış denetim yapılır. Denetim, iş ve işlemlerin hukuka uygunluk, mali ve performans denetimini kapsar. İç ve dış denetim, 5018 sayılı kanuna göre yapılır (Md.55) 5393 Sayılı Belediye Kanunu na Göre Performans ve Faaliyet Raporu; Belediye Başkanı; Stratejik Plan ve Performans Programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre hedef ve gerçekleşme durumu ile meydana gelen sapmaların nedenlerini ve belediye borçlarının durumunu açıklayan faaliyet raporunu hazırlar. Faaliyet raporunda, bağlı kuruluş ve işletmeler ile belediye ortaklıklarına ilişkin söz konusu bilgi ve değerlendirmelere de yer verilir. Bu bilgi ve değerlendirmeler stratejik plan çerçevesinde yapılandırılır. Faaliyet raporu, Nisan ayı toplantısında Belediye Başkanı tarafından meclise sunulur. Raporun bir örneği içişleri Bakanlığına gönderilir ve kamuoyuna da açıklanır (Md.56) 2008 MALİ YILI PERFORMANS PROGRAMI 9

5393 Sayılı Belediye Kanunu na Göre Performans ve Faaliyet Raporu; Belediye Başkanı; Stratejik Plan ve Performans Programına göre yürütülen faaliyetleri, belirlenmiş performans ölçütlerine göre")

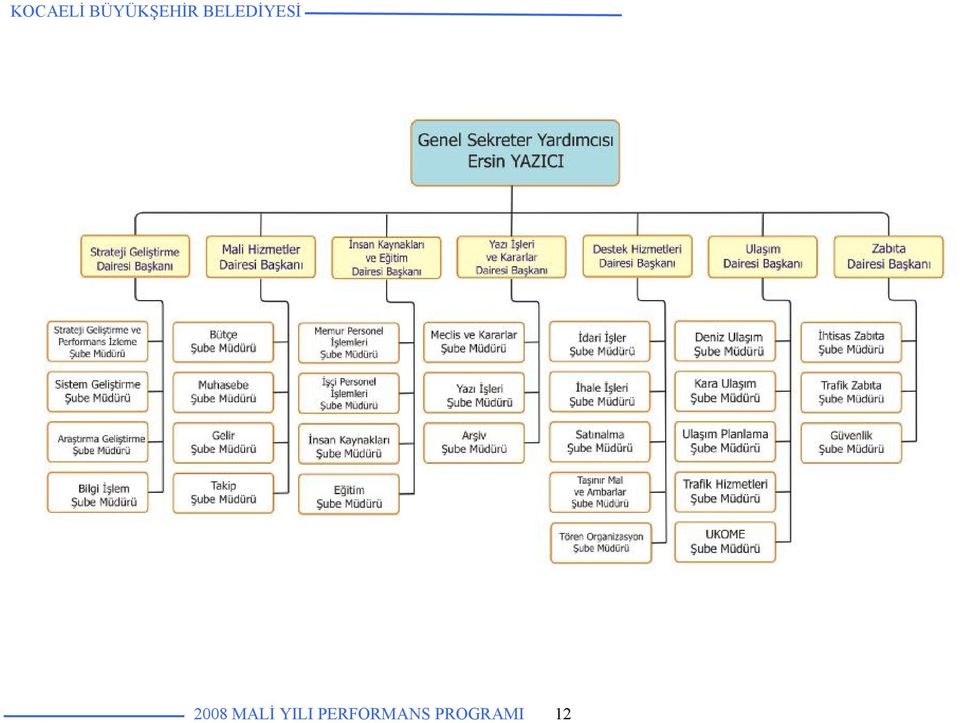

11 3) Teşkilat Yapısı 2008 MALİ YILI PERFORMANS PROGRAMI 10

12 2008 MALİ YILI PERFORMANS PROGRAMI 11

13 2008 MALİ YILI PERFORMANS PROGRAMI 12

14 2008 MALİ YILI PERFORMANS PROGRAMI 13

15 4) Yönetim ve İç Kontrol Sistemi İç kontrol kavramı yönetim kontrolü olarak da adlandırıldığından, yönetim sorumluluğunun bir gereği olarak iç kontrol sisteminin idareler tarafından kurulması ve işletilmesi gerekmektedir. Diğer bir ifadeyle iç kontrol, idarenin amaçlarına ulaşmasına, güvenilir raporların üretilmesine, varlıkların korunmasına, performans hedeflerinin gerçekleşmesine, faaliyetlerin mevzuata uygunluğunun sağlanmasına yardımcı olur. İdarelerde her personelin iç kontrol sorumluluğu bulunur. Üst yönetici, iç kontrol sisteminin kurulması ve işleyişinden doğrudan sorumludur. Büyükşehir Belediyesinin yapısına baktığımızda bu sistemi kurma sorumluluğu konusunda iki dairenin öne çıktığı görülmektedir. Sistemin mali tarafından Mali Hizmetler Başkanlığı sorumlu iken, diğer kısmının sorumlusu Strateji Geliştirme Başkanlığı Sistem Geliştirme Şube Müdürlüğüdür. Kocaeli Büyükşehir Belediyesindeki iç kontrol uygulamalarını aşağıdaki gibi sıralayabiliriz: Organizasyon: Belediyenin faaliyetlerine ilişkin olarak sorumlulukların belirlenmesi, kontrollerin yapılması ve sonuçların raporlanmasını gösteren bir yönetim planı olmalıdır. Yetki ve sorumluluk devirleri açık bir şekilde yer almalıdır. Strateji Geliştirme Başkanlığının, bizzat yürüttüğü ve/veya koordine ettiği norm kadro çalışmaları sonucu belediye yeni ve daha işlevsel bir organizasyon yapısına kavuşmuştur. Bu yapılanma sonrası tüm birimlerin yeni yapıya uygun görev ve çalışma yönetmelikleri hazırlanmakta ve bu yönetmeliklerin 2007 yılında tamamlanması hedeflenmektedir. Yönetmelikler Strateji Geliştirme nin sağladığı veriler, oluşturduğu standartlar doğrultusunda önce dairesi tarafından taslak haline getirilmekte, sonra da yönetmelik hazırlama komisyonu tarafından incelenerek meclise sevk edilmek üzere dairesine havale edilmektedir. Bu çalışmalar sırasında dikkat edilen en önemli konu, birimler arasındaki görev, yetki ve sorumlulukların net bir şekilde ayrılması ve yeniden yapılanma öncesi yapıda var olan birimlerin görev, sorumluluk ve yetkileri arasındaki çakışma, çatışma ve/veya yetki boşluklarının oluşmamasıdır MALİ YILI PERFORMANS PROGRAMI 14

16 Görev ve çalışma yönetmeliğinde daire başkanı ve şube müdürlerinin yetki ve sorumluluklarının çerçevesi çizilmiştir. Buna göre daire başkanı belediyenin misyon, vizyon ve ilkeleri ile mevzuata uygun bir şekilde birimini yönetmekten sorumludur. Daire başkanı stratejik plan ve performans programındaki hedeflerin gerçekleştirilmesinden sorumludur. Görev Ayrılığı: Bir kişinin bir işlemi başlatması, uygulaması ve kaydetmesinin mümkün olmaması gerekir. Bir kurumda görev ayrılığı ilkesinin uygulanmasını demokrasilerdeki kuvvetler ayrılığı ilkesine benzetebiliriz. Bu ilkenin ortaya çıkaracağı en önemli sonuç, kurum içinde manipulasyon ve hataların oluşma riskini asgariye indirmesidir. Bu itibarla onaylama, uygulama, kayıt altına alma ve belgeleri koruma fonksiyonları birbirinden ayrılmalıdır. İç denetim ve mali kontrol yapanlar yönetimin günlük faaliyet ve işlemlerine dahil olmamalıdır. Görev ayrılığı konusuna Strateji Geliştirme Organizasyon konusundaki çalışmalarında dikkat ettiği gibi, belediyenin tüm birimlerinin bu konuda hassasiyet göstermesi gereği kabul edilmiştir. Risk değerlendirmesi: Risk değerlendirmesi, mevcut koşullarda meydana gelen değişiklikler dikkate alınarak gerçekleştirilen ve süreklilik arz eden bir faaliyettir. İdare, stratejik planında ve performans programında belirlenen amaç ve hedeflerine ulaşmak için iç ve dış nedenlerden kaynaklanan riskleri değerlendirir. Stratejik plan uygulaması 2007 yıl başı itibariyle uygulamaya başlandığından süreç içinde yapılacak risk değerlendirmesi Strateji Geliştirme ve Performans İzleme Şube Müdürlüğü tarafından yerine getirilmektedir. Fiziki Kontroller: Bu kontroller esas itibariyle varlıkların korunması ve bu varlıklara sadece yetkili kişilerin erişimini sağlayan güvenlik önlemleriyle ilgilidir. Bu kontroller belgelere doğrudan ve dolaylı olarak ulaşmayı da kapsar. Belediye tarafından kullanılan SAYSİS otomasyon programından ağırlıklı olarak faydalanan ilk birim Mali Hizmetler ve ikinci olarak İnsan Kaynakları ve Eğitim dir. Bu dairelerin programda kimlerin hangi bilgilere ulaşacağını belirlemesi ve Strateji Geliştirme Başkanlığı, Bilgi İşlem Şube Müdürlüğünün de, dairelerin belirlediği yetkilendirme çerçevesinde o kişilere şifre vermesi söz konusu olmaktadır MALİ YILI PERFORMANS PROGRAMI 15

17 Yetkilendirme ve Onaylama: Uygulanan tüm karar ve işlemler sorumlu kişinin yetkilendirmesi veya onayını taşımalıdır. Yetkilendirme sınırları açıkça belirlenmiş olmalıdır. Bu konudaki çalışmalar kurumsal gelişim projesi kapsamında tüm birimlerimizde itina gösterilen esaslar olmasının yanı sıra, bu iç kontrol uygulamasını kolaylaştıracak olan, E-imza projesinin, Strateji Geliştirme Başkanlığı tarafından 2007 yılında gerçekleştirilmesi hedeflenmiştir. Bu proje gerçekleştiğinde, kağıt üzerinde yazılı yetkilendirme ve onaylamaların yanı sıra; özellikle işin sıklığından dolayı çoğu zaman sözlü yetkilendirme ve onaylamada kalan çok sayıda işlem e-imza uygulaması ile hızlı ve kolay bir şekilde uygulanabilecektir. Bununla, belediye bünyesinde kayıtlı çalışma oranı yükselirken, ölçülemeyen bir çok işlem ölçülebilir hale gelecek ve bu alanlara yeni performans ölçütleri koyma imkanı doğacaktır. Muhasebe: Kaydetme fonksiyonu kapsamındaki bu kontroller; işlemlerin yetkili kişiler tarafından doğru bir şekilde yürütülmesi ve kaydedilmesinin kontrolüdür. Bunlar kayıtlardaki hesaplamaların doğruluğunu, toplamların kontrolünü, işlem sonrası kontrolleri, hesap bakiyelerinin uyumunu ve muhasebeleştirme için gerekli belgelerin mevcudiyetinin kontrolünü kapsar. Bu konuda belediyenin her bir harcama birimi sorumlu olduğu gibi, en önemli sorumluluk Mali Hizmetler Başkanlığı ve Destek Hizmetleri Başkanlığının İhale İşleri Şube Müdürlüğüne tekabül etmektedir. Zaten Destek Hizmetleri Başkanlığına bağlı İhale İşleri Şube Müdürlüğü kurulurken, birimlerin ihale işlerinin bu şubenin desteği ile tek birimde yapılması ve kontrolün tek elde kolay olması mantığı ile hareket edilmiştir. Zira öncesinde üç tane ihale birimi olduğu gibi diğer birimler de kendileri ihale işlerini yürütebiliyorlardı. Personel: Personelin görevini yerine getirebilecek nitelikte olmasını sağlayacak prosedürler olmalıdır. Herhangi bir sistemin uygun bir şekilde işlemesi, sistemi yürütecek gerekli yetkinlik ve dürüstlükte olmasına bağlıdır. Personelin niteliği, seçilmesi, eğitimi, kişiliği, kontrol sisteminin kurulmasında büyük önem taşır. Bu iç kontrol şekli İnsan Kaynakları ve Eğitim Başkanlığının sorumlu olduğu bir alandır. Bu alanda ilgili daire, 2007 yılı için çalışan başına 5 saat ve yönetici başına 20 saat yönetici eğitimi hedeflemiştir MALİ YILI PERFORMANS PROGRAMI 16

18 Gözetim: İç kontrol sistemi, günlük işlemlerin ve bunların kaydının yetkili bir kişi tarafından gözetilmesini de kapsamaktadır. Strateji Geliştirme nin 2007 yılında gerçekleştirmeyi hedeflediği E-İmza projesi bu iç kontrol sistemini önemli ölçüde kolaylaştıracaktır. Bu konudaki sorumluluk tüm birimleri kapsamaktadır. Yönetim Kontrolleri: Bu kontroller, sistemin günlük rutin işleyişinin dışında, yönetim tarafından yapılan kontrollerdir. Bu kontrol türü, yönetimin genel gözetim kontrollerini, yönetim hesaplarının gözden geçirilmesini ve bütçe ile karşılaştırılmasını, iç denetim fonksiyonunu, özel gözden geçirme usullerini kapsar. Ön mali kontrol işlemleri: Belediyenin gelir, gider, varlık ve yükümlülüklerine ilişkin malî karar ve işlemlerinin; belediyenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, finansman programı, merkezi yönetim bütçe kanunu ve diğer malî mevzuat hükümlerine uygunluğu ve kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönlerinden yapılan kontrolünü ifade eder. Ön mali kontrol görevi harcama birimleri ve Mali Hizmetler Başkanlığı tarafından yapılır. Ön mali kontrol süreci mali karar ve işlemlerin hazırlanması, yüklenmeye girişilmesi, iş ve işlemlerin gerçekleştirilmesi ve belgelendirilmesinden oluşur. Belediye, kaynaklarının amaçlarına ve mevzuata uygun, etkili ve verimli bir şekilde kullanılması için gerekli ön mali kontrol önlemlerini alır. Etkin bir ön mali kontrol mekanizmasının kurulması belediyenin sorumluluğundadır. Mali Hizmetler Başkanlığı, Maliye Bakanlığınca yapılacak düzenlemelere uygun olarak ön mali kontrol işlemlerini yürütür. Bu konuda yapılacak düzenlemelerde ön mali kontrole tabi tutulacak mali karar ve işlemler riskli alanlar dikkate alınarak tür, tutar ve konu itibariyle belirlenir. Yapılan ön mali kontrolün sonucu, ilgili harcama birimine yazılı görüş vermek veya dayanak belge üzerine şerh düşülmek suretiyle bildirilir. Ön mali kontrol sonucunda düzenlenen yazılı görüşün ilgili mali işleme ilişkin dosyada muhafaza edilmesi ve bir örneğinin de ödeme emri belgesine eklenmesi zorunludur. Mali Hizmetler Başkanlığı tarafından ön mali kontrol sonucunda uygun görüş verilmediği durumlarda harcama yetkilileri tarafından gerçekleştirilen işlemlerin kayıtları tutulur ve aylık dönemler itibariyle üst yöneticiye bildirilir. Söz konusu kayıt iç ve dış denetim sırasında denetçilere de sunulur MALİ YILI PERFORMANS PROGRAMI 17

19 5) Bilişim Sistemi Belediyemiz birimlerinin gerek internet gerekse kullandıkları otomasyon programları olarak tüm bilişim altyapı hizmetleri, Bilgi İşlem Şube Müdürlüğümüz aracılığı ile Dairemiz tarafından sağlanmakta da olduğundan dairemizin bilgi ve teknolojik kaynakları aynı zamanda büyük ölçüde belediyemizin bilgi ve teknolojik kaynaklarına denk düşmektedir. Dairemiz, Belediyemizin tüm birimlerinin güvenli ve sağlıklı bir merkezi ağ yapısı içinde birbirleriyle ilişkili ve haberdar olarak tek bir otomasyonda işlem yapmaları için çalışmaktadır. oluşumun neticesinde belediyemiz birimleri İntranet, extranet ve Internet üzerinden bu sisteme dahil edilmiştir. Otomasyon sistemimiz tek sicil mantığı ile çalışmaktadır. Personel tarafından girilen siciller; kullanıcı hesaplarında, maaş hesaplamasında, satınalma ve evrak programının imza kısımlarında vb. olmak üzere tüm programların alt yapısında kullanılmaktadır. Tıpkı siciller gibi mahalle-cadde/sokak sokak kodlamalarındaki mantık da aynıdır. Amaç, mevcut verinin ilgili birimce doğru ve güncel girildikten sonra diğer programlar içinde tekrar girilmektense, doğru yerdeki bilgiyi altlık oluşturmak amacı ile kullanmaktır MALİ YILI PERFORMANS PROGRAMI 18

20 KOCAELİ BÜYÜKŞEHİR BELEDİYESİ VERİ İLETİŞİM ALTYAPISI Adet LAN Veri Tabanı Sunucusu İnternet Veri Tabanı E-Posta Sunucusu LAN Sunucusu Virüs İnternet Sunucusu Modem Switch Router Önleme Sistemi Firewall SİSTEM İLETİŞİM ALTYAPI CİHAZ DAĞILIMI Belediyemiz birimlerince girilen tüm bilgiler merkezimizde bulunan server (ana makine) da tutulmakta, tarafımızca güvenliği sağlanmaktadır. Günlük alınan yedeklerimizle ve haftada bir gün bina dışına çıkarılan kopya bir yedekle de karşılaşılabilecek olası sorunlara karşı önlem alınmaktadır. Merkezi Sistemimize bağlı bulunan kullanıcı sayımız 552 dir. Merkezi bilgi yönetimi sistemi kapsamında, Bilgi işlem çalışanları tarafından tüm kullanıcılara eğitim verilmekte, karşılaşılan sorunlarda da bire bir yardımcı olunmaktadır. Dış Birimlerde G.SHDSL altyapısı ile sisteme bağlanarak otomasyona dahil olmaktadırlar MALİ YILI PERFORMANS PROGRAMI 19

21 OTOMASYON SİSTEMİ İŞLEM EKRANI 2008 MALİ YILI PERFORMANS PROGRAMI 20

22 Güncelleştirilen otomasyon arayüzünde, her kullanıcı kendi kullanıcı adı ve kendisine özel şifresiyle sisteme girmektedir. Kullanıcının menüsünde, kullanım yetkisi olan programlar bulunur. arayüzde ek olarak kişi personel bilgilerinde kayıtlı bulunan tüm bilgilerini görebilmektedir. Ayrıca bu kullanıcılar sistemdeki diğer programlardaki bilgileride sorgulayabilmektedirler. Örneğin muhtarlık programından kişi sorgusu, meclis kararları, yangın sorgulama, vefat edenleri sorgulama gibi.. Otomasyonda Kullanılan Programlar: Yönetim Panosu Analitik Bütçe Araç Takip Paketi Altyapı Programı Basın Yayın Arşiv Programı Bilgi Edinme Prog. Bilgi İşlem Donanım Takip Prog. Çözüm Masası Takip Prog.(İnternetten başvuru takip) Dahili-Harici Telefon Rehber Prog. Encümen Meclis Kararları Takip Paketi Etiket Programı Dijital Evrak Takip Prog. Gelir Paketi Gelir Web (İnternetten Borç Öğrenme, Hal Komisyoncu Bilgileri Takip) Hukuk Dava Dosyaları Takip Prog. İşçi memur maaş programı Personel Takip Prog. Mezarlık Kayıtları Prog MALİ YILI PERFORMANS PROGRAMI 21

23 Mezbaha Kesim Kayıtları Takip Prog. Randevu Takip Paketi Satınalma Ayniyat Stok Ambar Paketi Demirbaş Takip Programı Tahakkuk Esaslı Muhasebe TEM Birim Taahhütleri ve Bütçe Takibi Yangın İhbar Programı Otomasyon Yönetim Ekranında, belediye yetkilileri tarafından tüm programlar üzerinden sorgulama yapılmaktadır. Böylece yöneticilerin bilgiye hızlı ve kolay erişimi sağlanmıştır MALİ YILI PERFORMANS PROGRAMI 22

24 Yönetim Ekranı ile; YÖNETİM EKRANI - Bakiye, Tahsilat, Tahakkuk, Muhasebe ve tüm Ödemelerin takibi, - Personel (işçi-memur) maaşları, - Personel (işçi-memur) kayıtları, - Satınalma tarafından yapılan tüm alımlar, - Tüm birimlerin dijital evrak sirkülasyonu, - Çözüm Masasına gelen istek ve şikayetlerin birim bazında icmali, - Meclis tarafından alınan tüm kararların takibi, - Belediye araçlarının bilgi ve yakıt durum takipleri, - Yöneticiye ait randevu takibi yapılabilmektedir. - Yangın bilgileri takip edilebilmektedir. - Muhtarlık istatistik raporları izlenebilmektedir. - Tüm Demirbaş Bilgileri takip edilmektedir. C- İnsan Kaynakları ve Fiziki Kaynaklar 1) İnsan Kaynakları Belediyemiz bünyesinde 716 memur, 2126 işçi olmak üzere toplam 2842 personel çalışmaktadır MALİ YILI PERFORMANS PROGRAMI 23

25 TOPLAM PERSONEL ERKEK BAYAN TOPLAM OKUR YAZAR İLKOKUL ORTAOKUL LİSE YÜKSEKOKUL FAKÜLTE YÜKSEKLİSANS DOKTORA TOPLAM PERSONEL TAHSİL DURUMU (İŞÇİ-MEMUR) YÜKSEKOKUL 5,6% FAKÜLTE 13,4% YÜKSEK LİSANS 0,7% DOKTORA 0,1% OKUR-YAZAR 0,6% İLKOKUL 35,9% LİSE 22,7% ORTAOKUL 21,0% 2008 MALİ YILI PERFORMANS PROGRAMI 24

26 MEMUR PERSONEL ERKEK BAYAN TOPLAM İLKOKUL ORTAOKUL LİSE YÜKSEKOKUL FAKÜLTE YÜKSEKLİSANS DOKTORA TOPLAM PERSONEL TAHSİL DURUMU (MEMUR) YÜKSEK LİSANS 1,5% OKUR-YAZAR 0,0% DOKTORA 0,6% İLKOKUL 7,8% ORTAOKUL 15,9% FAKÜLTE 38,1% LİSE 26,1% YÜKSEKOKUL 9,9% 2008 MALİ YILI PERFORMANS PROGRAMI 25

27 İŞÇİ PERSONEL ERKEK BAYAN TOPLAM OKUR YAZAR İLKOKUL ORTAOKUL LİSE YÜKSEKOKUL FAKÜLTE YÜKSEKLİSANS DOKTORA TOPLAM PERSONEL TAHSİL DURUMU (İŞÇİ) FAKÜLTE 5,1% YÜKSEKOKUL 4,1% LİSE 21,6% YÜKSEK LİSANS 0,4% DOKTORA 0,0% OKUR-YAZAR 0,8% İLKOKUL 45,3% ORTAOKUL 22,8% 2008 MALİ YILI PERFORMANS PROGRAMI 26

28 2) Fiziki Kaynaklar 1. Kurumun yapı fiziki kaynakları: Hizmet Binası: 1 merkez hizmet binası, yeni yapılan başkanlık sarayı, Gebze Başkanlık Makamı yeri, birimlere ait Fen İşleri Başkanlığı hizmet binası, Ulaşım Başkanlığı hizmet binası ve mahalle otobüs işletmesi, İtfaiye Başkanlığı hizmet binası, Köye Hizmet Şube Müdürlüğü hizmet binası, Sağlık ve Sosyal Hizmetler Başkanlığı Gebze Sağlı hizmetleri birimi, Zabıta Başkanlığı hizmet binası, Eğitim Kültür Başkanlığı ve KO-MEK meslek edindirme kurslarına ait merkez ve ilçelerde beşi kiralık 8 ayrı yerde hizmet binası, İZGAZ A.Ş. Hizmet Binası, İSU Genel Müdürlüğü Hizmet Binası, İZAYDAŞ atık yakma ve Depolama Tesisi ve SEKA Genel Müdürlüğü eski binasından oluşmaktadır. Kültür Merkezleri : Süleyman Demirel Kültür Merkezi, Leyla Atakan Kültür Merkezi, Bekirpaşa Kadıköy Kültür Merkezi, Kandıra Akçakoca Kültür Merkezi, Kandıra Kültür Merkezi(Özel idareden alınan), Bahçecik Kültür Merkezi, Karşıyaka Kültür Merkezi, Körfez Yarımca Kültür Merkezi, Gölcük Şirinköy Kültür Merkezi, Spor Tesisleri : Buz Pateni Spor Tesisleri Lojman : Toplam 31 Adet (42 evler 10 adet, mahalle 21 adet) Otobüs Terminalleri: Şehirlerarası otobüs terminali, Gölcük, Karamürsel, Kandıra ve Kırsal Terminal Mezbaha : İzmit, Gölcük, Karamürsel, Kandıra, Körfez, Hereke Mezbahaları Binası Hal ve soğuk hava tesisleri : İzmit hal ve soğuk hava deposu, Gebze Hal Fuar Merkezi: Uluslararası İnterteks ve Kocaeli fuarı Akaryakıt istasyonları : Eski Gölcük Yolu ve Fuar önü D-100 üzeri istasyonları Atış Poligonu : Derince Atış Poligonu Oteller: Sekapark otel ve Yüksel-İş Otel 5 yıldızlı (Yap-İşlet-Devret) Restaurant : Antikkapı Restaurant(Yap-İşlet-Devret) 2008 MALİ YILI PERFORMANS PROGRAMI 27

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Karar Tarihi Yönetmelik No: 5018 YT 015 Yürürlük Tarihi Yayın Tarihi RG Sayısı 26179 BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER DAİRESİ BAŞKANLIĞI YEŞİL ALANLAR PLANLAMA PROJE ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER DAİRESİ BAŞKANLIĞI YEŞİL ALANLAR PLANLAMA PROJE ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK 1 ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar, Temel

T.C ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ YÖNETMELİK 1 ALANYA BELEDİYESİ KIRSAL HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar, Temel

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

T.C İSTANBUL BÜYÜKŞEHİR BELEDİYESİ ZABITA DAİRE BAŞKANLIĞI ZABITA DESTEK HİZMETLERİ ŞUBE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

T.C İSTANBUL BÜYÜKŞEHİR BELEDİYESİ ZABITA DAİRE BAŞKANLIĞI ZABITA DESTEK HİZMETLERİ ŞUBE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 -

T.C İSTANBUL BÜYÜKŞEHİR BELEDİYESİ ZABITA DAİRE BAŞKANLIĞI ZABITA DESTEK HİZMETLERİ ŞUBE MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 -

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

SU ŞEBEKE VE ARITMA TESİSLERİ DAİRESİ BAŞKANLIĞI GÖREV YETKİ VE SORUMLULUK YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Teşkilat

SU ŞEBEKE VE ARITMA TESİSLERİ DAİRESİ BAŞKANLIĞI GÖREV YETKİ VE SORUMLULUK YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Teşkilat Amaç MADDE 1 - (1) Bu Yönergenin amacı; Su Şebeke ve Arıtma

SU ŞEBEKE VE ARITMA TESİSLERİ DAİRESİ BAŞKANLIĞI GÖREV YETKİ VE SORUMLULUK YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Teşkilat Amaç MADDE 1 - (1) Bu Yönergenin amacı; Su Şebeke ve Arıtma

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi

www.mevzuattakip.com.tr Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi 1 Kasım 2015 seçimleri için partiler seçim beyannamelerini açıkladılar. Adalet ve Kalkınma

www.mevzuattakip.com.tr Partilerin 1 Kasım 2015 Seçim Beyannamelerinde Mahalli İdareler: Adalet ve Kalkınma Partisi 1 Kasım 2015 seçimleri için partiler seçim beyannamelerini açıkladılar. Adalet ve Kalkınma

TEMİZLİK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

T.C. Düzce Belediye Başkanlığı TEMİZLİK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler MADDE 1 (1)Bu Yönetmeliğin amacı; Temizlik İşleri

T.C. Düzce Belediye Başkanlığı TEMİZLİK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler MADDE 1 (1)Bu Yönetmeliğin amacı; Temizlik İşleri

Belediyenin gelirleri

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak

Konya Büyükşehir Belediyesi Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği Kabul Tarihi: 18/04/2008 Kabul Sayısı: 183 Sayılı Belediye Meclis Kararı Yayım Tarihi:

Konya Büyükşehir Belediyesi Kaynak Geliştirme ve İştirakler Dairesi Başkanlığı Görev Yetki ve Çalışma Yönetmeliği Kabul Tarihi: 18/04/2008 Kabul Sayısı: 183 Sayılı Belediye Meclis Kararı Yayım Tarihi:

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

T.C. DERĠNCE BAġKANLIĞI YAPI KONTROL MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ

T.C. DERĠNCE BAġKANLIĞI YAPI KONTROL MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Tanımlar, Yasal Dayanaklar Amaç MADDE 1 Bu yönetmelik Derince Belediyesi Yapı Kontrol Müdürlüğü nün

T.C. DERĠNCE BAġKANLIĞI YAPI KONTROL MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Tanımlar, Yasal Dayanaklar Amaç MADDE 1 Bu yönetmelik Derince Belediyesi Yapı Kontrol Müdürlüğü nün

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul Ve Esaslar Hakkında Yönetmelik Devlet Planlama Teşkilatı Müsteşarlığından:

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul Ve Esaslar Hakkında Yönetmelik Devlet Planlama Teşkilatı Müsteşarlığından:

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1- Bu Yönetmeliğin amacı;

T.C. EYYÜBİYE BELEDİYESİ STRATEJİ GELİŞTİRME MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1- Bu Yönetmeliğin amacı;

KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Devlet Planlama Teşkilatı Müsteşarlığından: KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmelik,

Devlet Planlama Teşkilatı Müsteşarlığından: KAMU İDARELERİNDE STRATEJİK PLANLAMAYA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmelik,

HİZMETİÇİ EĞİTİMLER.

HİZMETİÇİ EĞİTİMLER Değişim ve Gelişim için.. İçindekiler EĞİTİM... 1 Genel Olarak 1 Eğitim Yönergesi 1 Eğitim Konularımız 2 Örnek Yıllık Eğitim Planlaması 5 3 EĞİTİM Genel Olarak Bilindiği üzere, çağımızda

HİZMETİÇİ EĞİTİMLER Değişim ve Gelişim için.. İçindekiler EĞİTİM... 1 Genel Olarak 1 Eğitim Yönergesi 1 Eğitim Konularımız 2 Örnek Yıllık Eğitim Planlaması 5 3 EĞİTİM Genel Olarak Bilindiği üzere, çağımızda

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA MURATPAŞA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI ANTALYA MURATPAŞA BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

T.C. Düzce Belediye Başkanlığı VETERİNER İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

T.C. Düzce Belediye Başkanlığı VETERİNER İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve İlkeler Amaç MADDE 1- (1)Bu Yönetmeliğin amacı Veteriner İşleri Müdürlüğü nün

T.C. Düzce Belediye Başkanlığı VETERİNER İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve İlkeler Amaç MADDE 1- (1)Bu Yönetmeliğin amacı Veteriner İşleri Müdürlüğü nün

T. C İzmir Bornova Belediyesi Kentsel Tasarım Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik

T. C İzmir Bornova Belediyesi Kentsel Tasarım Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu yönetmelik; Belediye hizmetlerinin

T. C İzmir Bornova Belediyesi Kentsel Tasarım Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu yönetmelik; Belediye hizmetlerinin

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Ruhsat ve Denetim Müdürlüğü ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Genel Hükümler

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu yönetmeliğin amacı Bursa Nilüfer Belediye lığı Müdürlüğü nün hukuki statüsünü, teşkilatını,

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Genel Hükümler Amaç Madde 1 - Bu yönetmeliğin amacı Bursa Nilüfer Belediye lığı Müdürlüğü nün hukuki statüsünü, teşkilatını,

T.C. TORBALI BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

T.C. TORBALI BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu Yönergenin amacı, Torbalı Belediyesinde

T.C. TORBALI BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu Yönergenin amacı, Torbalı Belediyesinde

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS)

") İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS) DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI Bölgesel Gelişme ve Yapısal Uyum Genel Müdürlüğü İzleme ve Değerlendirme Dairesi MERSİN 27-28 Kasım 2008 Sunum İçeriği Duyulan

İL KOORDİNASYON VE İZLEME SİSTEMİ (İKİS) DEVLET PLANLAMA TEŞKİLATI MÜSTEŞARLIĞI Bölgesel Gelişme ve Yapısal Uyum Genel Müdürlüğü İzleme ve Değerlendirme Dairesi MERSİN 27-28 Kasım 2008 Sunum İçeriği Duyulan

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- Bu Yönetmeliğin amacı; Kocaeli Büyükşehir

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ BİLGİ İŞLEM DAİRESİ BAŞKANLIĞI GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- Bu Yönetmeliğin amacı; Kocaeli Büyükşehir

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

BİRİM İÇ DEĞERLENDİRME RAPORU

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ACİL SAĞLIK HİZMETLERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ACİL SAĞLIK HİZMETLERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin amacı, Acil Sağlık Hizmetleri

ACİL SAĞLIK HİZMETLERİ GENEL MÜDÜRLÜĞÜ HİZMET BİRİMLERİ VE GÖREVLERİ HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin amacı, Acil Sağlık Hizmetleri

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Spor

GENÇLĐK VE SPOR BAKANLIĞI SPOR HĐZMETLERĐ DAĐRESĐ BAŞKANLIĞININ GÖREV, YETKĐ VE SORUMLULUKLARINA DAĐR YÖNERGE BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Spor

TC. MURATPAŞA BELEDİYESİ İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM

TC. MURATPAŞA BELEDİYESİ İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Temel İlkeler MADDE 1 (1) Bu yönetmeliğin

TC. MURATPAŞA BELEDİYESİ İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Temel İlkeler MADDE 1 (1) Bu yönetmeliğin

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

BÜLENT ECEVİT ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönergenin amacı Bülent Ecevit Üniversitesinin eğitim-öğretim ve araştırma faaliyetleri

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI ATIK YÖNETİMİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI ATIK YÖNETİMİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1-

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI ATIK YÖNETİMİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1-

Kadın Dostu Kentler Projesi. Proje Hedefleri. Genel Hedef: Amaçlar:

Kadın Dostu Kentler Projesi İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğünün ulusal ortağı ve temel paydaşı olduğu Kadın Dostu Kentler Projesi, Birleşmiş Milletler Nüfus Fonu-UNFPA ve Birleşmiş Milletler

Kadın Dostu Kentler Projesi İçişleri Bakanlığı Mahalli İdareler Genel Müdürlüğünün ulusal ortağı ve temel paydaşı olduğu Kadın Dostu Kentler Projesi, Birleşmiş Milletler Nüfus Fonu-UNFPA ve Birleşmiş Milletler

T. C. TORBALI BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

T. C. TORBALI BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu Yönergenin amacı, Torbalı

T. C. TORBALI BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu Yönergenin amacı, Torbalı

T.C AKDENİZ BELEDİYELER BİRLĞİ 2011 YILI ÇALIŞMA PROGRAMI

T.C AKDENİZ BELEDİYELER BİRLĞİ 2011 YILI ÇALIŞMA PROGRAMI Akdeniz Belediyeler Birliği, üyelerine üst düzey hizmet sunan, yerel ölçekteki Reform süreçlerine ve Ülkemizin AB ile bütünleşme sürecine destek

T.C AKDENİZ BELEDİYELER BİRLĞİ 2011 YILI ÇALIŞMA PROGRAMI Akdeniz Belediyeler Birliği, üyelerine üst düzey hizmet sunan, yerel ölçekteki Reform süreçlerine ve Ülkemizin AB ile bütünleşme sürecine destek

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Başarılı E-Devlet Projelerinin Değerlendirmesi Bütünleşik Projesi

Başarılı E-Devlet Projelerinin Değerlendirmesi Bütünleşik Projesi 13 Şubat 2013 Ethem Cem ÖZKAN BİL 588 1 Akış Soybis Projesi Hakkında Bütünleşik Projesi Hakkında Proje Bilgileri Proje Amacı Projenin Hedefleri

Başarılı E-Devlet Projelerinin Değerlendirmesi Bütünleşik Projesi 13 Şubat 2013 Ethem Cem ÖZKAN BİL 588 1 Akış Soybis Projesi Hakkında Bütünleşik Projesi Hakkında Proje Bilgileri Proje Amacı Projenin Hedefleri

GEBZE BELEDİYESİ KENTSEL TASARIM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

GEBZE BELEDİYESİ KENTSEL TASARIM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç: Madde 1 Bu yönetmeliğin amacı, Kentsel Tasarım Müdürlüğünün görev, yetki ve

GEBZE BELEDİYESİ KENTSEL TASARIM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç: Madde 1 Bu yönetmeliğin amacı, Kentsel Tasarım Müdürlüğünün görev, yetki ve

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

Prof. Dr. Zerrin TOPRAK Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi KAMU YÖNETİMİ BÖLÜMÜ Stratejik Temalar Stratejik Amaç Stratejik Alan Performans Hedefi Faaliyetler/ Projeler Stratejik

TC. ZEYTİNBURNU BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ

TC. ZEYTİNBURNU BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR: Amaç Madde 1: Bu yönetmeliğin amacı Ruhsat

TC. ZEYTİNBURNU BELEDİYESİ RUHSAT VE DENETİM MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM GENEL HÜKÜMLER AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR: Amaç Madde 1: Bu yönetmeliğin amacı Ruhsat

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

GAZİOSMANPAŞA BELEDİYESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2016 İÇİNDEKİLER I- OCAK HAZİRAN 2016 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe Giderleri... 3 01. Personel Giderleri...

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİK PLAN HAZIRLAMA VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSÜDÜRÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç Madde(1)- (1) Bu yönerge Üniversitenin;

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

HİTİT ÜNİVERSİTESİ KALİTE KOMİSYONU ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1-(1) Bu Usul ve Esasların amacı, Hitit Üniversitesi Kalite Komisyonunun

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK DAİRESİ BAŞKANLIĞI ZEMİN İNCELEME ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK DAİRESİ BAŞKANLIĞI ZEMİN İNCELEME ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE

BĠLGĠ ĠġLEM DAĠRE BAġKANLIĞI GÖREV YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK

BĠLGĠ ĠġLEM DAĠRE BAġKANLIĞI GÖREV YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin amacı; Gaziantep Büyükşehir Belediyesi Bilgi

BĠLGĠ ĠġLEM DAĠRE BAġKANLIĞI GÖREV YETKĠ VE SORUMLULUKLARI HAKKINDA YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmeliğin amacı; Gaziantep Büyükşehir Belediyesi Bilgi

EĞ İ Tİ M İ ÇERİ KLERİ

EĞ İ Tİ M İ ÇERİ KLERİ 1 Eğitimlere, Türkiye deki yerel yönetim birimlerinde çalışan tüm yöneticiler ve eğitim konusu ile ilgili personel katılabilir. Yerel Yönetimlerde Yönetici Yetkinliklerinin Artırılması

EĞ İ Tİ M İ ÇERİ KLERİ 1 Eğitimlere, Türkiye deki yerel yönetim birimlerinde çalışan tüm yöneticiler ve eğitim konusu ile ilgili personel katılabilir. Yerel Yönetimlerde Yönetici Yetkinliklerinin Artırılması

Program Koordinatörü Bilim, Sanayi ve Teknoloji Bakanlığı

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

Onuncu Kalkınma Planı (2014-2018) KAMU ALIMLARI YOLUYLA TEKNOLOJİ GELİŞTİRME VE YERLİ ÜRETİM PROGRAMI EYLEM PLANI Program Koordinatörü Bilim, Sanayi ve Teknoloji KASIM 2014 KAMU ALIMLARI YOLUYLA TEKNOLOJİ

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI ETÜD PROJE MÜDÜRLÜĞÜ KURULUġ, GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI ETÜD PROJE MÜDÜRLÜĞÜ KURULUġ, GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Ġlkeler

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI ETÜD PROJE MÜDÜRLÜĞÜ KURULUġ, GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Ġlkeler

ALTINCI BÖLÜM BİLGİ İŞLEM MÜDÜRLÜĞÜ NÜN GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI

ALTINCI BÖLÜM BİLGİ İŞLEM MÜDÜRLÜĞÜ NÜN GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI ALTINCI BÖLÜM Bilgi İşlem Müdürlüğü nün Görev, Yetki ve Sorumlulukları ile Çalışma Usul ve Esasları Kuruluş

ALTINCI BÖLÜM BİLGİ İŞLEM MÜDÜRLÜĞÜ NÜN GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARI ALTINCI BÖLÜM Bilgi İşlem Müdürlüğü nün Görev, Yetki ve Sorumlulukları ile Çalışma Usul ve Esasları Kuruluş

DEFNE BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ KURULUġ, GÖREV VE ÇALIġMA ESASLARI YÖNETMELĠĞĠ. BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak

DEFNE BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ KURULUġ, GÖREV VE ÇALIġMA ESASLARI YÖNETMELĠĞĠ Amaç BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak Madde 1: Bu yönetmeliğin amacı; Defne Belediye Başkanlığı Çevre

DEFNE BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ KURULUġ, GÖREV VE ÇALIġMA ESASLARI YÖNETMELĠĞĠ Amaç BĠRĠNCĠ BÖLÜM Amaç, Kapsam ve Dayanak Madde 1: Bu yönetmeliğin amacı; Defne Belediye Başkanlığı Çevre

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; Bornova Belediye

T. C. İzmir Bornova Belediyesi Dış İlişkiler Müdürlüğü Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 Bu Yönetmeliğin amacı; Bornova Belediye

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

İŞLETME VE İŞTİRAKLER MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI İşletme ve İştirakler Müdürü Şef İdari İşler Servisi İşletme ve İştirakler Servisi T.C. KARS BELEDİYESİ İŞLETME ve İŞTİRAKLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI. STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak Tanımlar ve Ġlkeler

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak Tanımlar ve Ġlkeler

T.C. ORDU BÜYÜKŞEHİR BELEDİYESİ HALKLA İLİŞKİLER ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

T.C. ORDU BÜYÜKŞEHİR BELEDİYESİ HALKLA İLİŞKİLER ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK Meclis Karar Numarası : 2017/188 Meclis Karar Tarihi : 10.08.2017 Yürürlüğe Girdiği Tarih :

T.C. ORDU BÜYÜKŞEHİR BELEDİYESİ HALKLA İLİŞKİLER ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK Meclis Karar Numarası : 2017/188 Meclis Karar Tarihi : 10.08.2017 Yürürlüğe Girdiği Tarih :

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

T.C. HENDEK BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Kuruluş, Dayanak ve Tanımlar

T.C. HENDEK BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Kuruluş, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmelik, Hendek Belediye Başkanlığı Bilgi İşlem Müdürlüğü

T.C. HENDEK BELEDİYESİ BİLGİ İŞLEM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Kuruluş, Dayanak ve Tanımlar Amaç Madde 1- Bu Yönetmelik, Hendek Belediye Başkanlığı Bilgi İşlem Müdürlüğü

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ 2007 MALİ YILI PERFORMANS PROGRAMI ARALIK - 2006 2007 Mali Yılı Performans Programı 1 KOCAELİ BÜYÜKŞEHİR BELEDİYESİ Strateji Geliştirme Dairesi Başkanlığı İLETİŞİM BİLGİLERİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ 2007 MALİ YILI PERFORMANS PROGRAMI ARALIK - 2006 2007 Mali Yılı Performans Programı 1 KOCAELİ BÜYÜKŞEHİR BELEDİYESİ Strateji Geliştirme Dairesi Başkanlığı İLETİŞİM BİLGİLERİ

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - Bu yönetmelik, Bursa Nilüfer Belediyesi Bilgi İşlem Müdürlüğü

T.C. BURSA NİLÜFER BELEDİYE BAŞKANLIĞI Bilgi İşlem Müdürlüğü ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 - Bu yönetmelik, Bursa Nilüfer Belediyesi Bilgi İşlem Müdürlüğü

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Gölyaka Belediyesi

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Gölyaka Belediyesi

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI TEMİZLİK ŞUBE MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI YÖNETMELİĞİ

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI TEMİZLİK ŞUBE MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde-1: Bu Yönetmeliğin amacı; Mersin

ÇEVRE KORUMA VE KONTROL DAİRESİ BAŞKANLIĞI TEMİZLİK ŞUBE MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde-1: Bu Yönetmeliğin amacı; Mersin

İŞBİRLİĞİ YAPILACAK KURUM/KURULUŞ. Maliye Bakanlığı Hazine Müsteşarlığı SGK KOSGEB. Maliye Bakanlığı SGK KOSGEB İŞBİRLİĞİ YAPILACAK KURUM/KURULUŞ

TEKSTİL VE HAZIR GİYİM SEKTÖRÜ 1. Sektörde mevcut istihdam imkanları geliştirilecektir. 1.1 Kadın istihdamı ÇSGB () Kadın istihdamını geliştirmeye yönelik aktif işgücü politikaları uygulanacaktır. İlk

TEKSTİL VE HAZIR GİYİM SEKTÖRÜ 1. Sektörde mevcut istihdam imkanları geliştirilecektir. 1.1 Kadın istihdamı ÇSGB () Kadın istihdamını geliştirmeye yönelik aktif işgücü politikaları uygulanacaktır. İlk

Maliye Bakanlığı Strateji Geliştirme Başkanlığı. Doç. Dr. Ahmet KESİK 23 Şubat 2007

Maliye Bakanlığı Strateji Geliştirme Başkanlığı Doç. Dr. Ahmet KESİK 23 Şubat 2007 Neden Mali Yönetim Reformu Mali disiplin Kaynak tahsisi ve kaynakların stratejik önceliklere göre kullanılması Etkinlik

Maliye Bakanlığı Strateji Geliştirme Başkanlığı Doç. Dr. Ahmet KESİK 23 Şubat 2007 Neden Mali Yönetim Reformu Mali disiplin Kaynak tahsisi ve kaynakların stratejik önceliklere göre kullanılması Etkinlik

GEBZE BELEDİYESİ GECEKONDU VE SOSYAL KONUTLAR MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

GEBZE BELEDİYESİ GECEKONDU VE SOSYAL KONUTLAR MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanaklar ve Tanımlar Amaç: Madde 1 Bu yönetmeliğin amacı, Gebze Belediyesi sınırları içerisindeki

GEBZE BELEDİYESİ GECEKONDU VE SOSYAL KONUTLAR MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanaklar ve Tanımlar Amaç: Madde 1 Bu yönetmeliğin amacı, Gebze Belediyesi sınırları içerisindeki

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

T.C. TEPEBAŞI BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI YÖNETMELİĞİ BİRİNCİ BÖLÜM AMAÇ, KAPSAM, YASAL DAYANAK, TANIMLAR Amaç MADDE 1-(1) Bu yönetmeliğin amacı; Tepebaşı Belediyesi

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 İÇİNDEKİLER I- OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe... 3 01. Personel... 5 02. Sosyal

GAZİOSMANPAŞA BELEDİYESİ 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ 2015 İÇİNDEKİLER I- OCAK HAZİRAN 2015 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 3 A. Bütçe... 3 01. Personel... 5 02. Sosyal

T.C. KARTAL BELEDİYE BAŞKANLIĞI 7. DÖNEM 5. TOPLANTI YILI ARALIK AYI TOPLANTILARININ 2. BİRLEŞİMİNE AİT M E C L İ S K A R A R I D I R

KARARIN ÖZÜ: Huzurevi Müdürlüğü'nün Yönetmelik Teklifi TEKLİF: Huzurevi Müdürlüğü'nün 29/11/2018 tarih 34932 sayılı teklifi BAŞKANLIK MAKAMINA 5393 sayılı Belediye Kanununun belediyenin yetkileri ve imtiyazları

KARARIN ÖZÜ: Huzurevi Müdürlüğü'nün Yönetmelik Teklifi TEKLİF: Huzurevi Müdürlüğü'nün 29/11/2018 tarih 34932 sayılı teklifi BAŞKANLIK MAKAMINA 5393 sayılı Belediye Kanununun belediyenin yetkileri ve imtiyazları

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, TANIMLAR Amaç MADDE 1- (1) Bu yönetmeliğin

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, TANIMLAR Amaç MADDE 1- (1) Bu yönetmeliğin

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

T.C ODUNPAZARI BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ YÖNETMELĠĞĠ. BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C ODUNPAZARI BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı, Çevre Koruma ve Kontrol Müdürlüğünün kuruluş,

T.C ODUNPAZARI BELEDĠYESĠ ÇEVRE KORUMA VE KONTROL MÜDÜRLÜĞÜ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı, Çevre Koruma ve Kontrol Müdürlüğünün kuruluş,

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;