TEMEL BÜTÇE OKUMA YAZMA KILAVUZU

|

|

|

- Engin Akalın

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino1 TEMELBÜTÇE OKUMAYAZMA KILAVUZU NurhanYentürk HAZİRAN2009 1

2 STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisi nehoşgeldiniz. Sivil Toplum Kuruluşlarının gerek yurtdışında gerek Türkiye de bütçeyi izleme konusunda yaptıkları çalışmaların, oluşturdukları ağların ve platformaların gittikçe yaygınlaştığını söyleyebiliriz. Bu konuda ortaya çıkan bilgi ve eğitim ihtiyacına cevap verebilme amacıyla bu konuda eğitim programları, eğitim kitaplarıveizlemeraporlarıüzerineçalışmayabaşladık.stkçalışmaları Eğitim Kitapları,BütçeİzlemeDizisialtındaçıkacakolanyayınlarınilkgrubutemelbütçe okuma yazma kapsamında değerlendirilebilecek olan iki eğitim kitabıdır: Temel Bütçe Okuma Yazma ve Çok Yıllı Bütçe İzleme. Bu iki temel bütçe okuma yazma eğitim kitabını tematik izleme eğitim kitapları/raporları izleyecektir. Tematik raporlarınamacıyöntemönermekveizlemeformatınıstk larasunmak,sonrada heryılyinestk larınkatılımıylabütçeleriizleyerekyayınlamaktır. Budizidenyayımlananeğitimkitaplarıveraporlar: 1)TemelBütçeOkumaYazmaKılavuzu 2)ÇokYıllıBütçeveOrtaVadeliMaliPlanİzlemeKılavuzu 3)SosyalKorumaHarcamalarınıİzlemeKılavuzu )AskeriveİçGüvenlikHarcamalarınıİzlemeKılavuzu Prof.Dr.NurhanYentürk İstanbulBilgiÜniversitesiSivilToplumKuruluşlarıEğitimveAraştırmaBirimiDirektörü STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisieditörü NurhanYentürk TemelBütçeOkumaveYazmaKılavuzu STKÇalışmaları EğitimKitaplarıBütçeİzlemeDizisino1 İstanbul,Eylül2009 İSTANBULBİLGİÜNİVERSİTESİSTKEĞİTİMVEARAŞTIRMABİRİMİ DolapdereKampüsü,KurtuluşDeresiCaddesiNo:47 Dolapdere34440Beyoğlu İstanbul Telefon: , , , Faks: e posta: stkmerkezi@bilgi.edu.tr yenturk@bilgi.edu.tr Buraporahttp://stk.bilgi.edu.tr/stkButce.aspdenulaşılabilir. 2

3 ÖNSÖZ İstanbul Bilgi Üniversitesi STK Eğitim ve Araştırma Birimi (Bilgi STK), 2003 yılından beri sürdürdüğü eğitimler süresince üretilen 12 eğitim modülünü kapsayanyazılıvegörselmalzemelerintümü2010yılınakadarstkçalışmaları Eğitim Kitapları Dizisi kapsamında yayınlamış oluyor. Bu yayınlarımızdan sonra, günümüzde STK larla ilgili ortaya çıkan önemli konularda eğitim ve yayınlar yapmaya devam ediyoruz. Bu konulardan bir tanesini öncelikli olarak vurgulamakisteriz:stk larıngerekyurtdışındagerektürkiye debütçeyiizleme konusunda yaptıkları çalışmaların, oluşturdukları ağların ve platformaların gittikçe yaygınlaştığını söyleyebiliriz. Bu konuda ortaya çıkan bilgi ve eğitim ihtiyacına cevap verebilme amacıyla eğitim programları, eğitim kitapları ve izleme kılavuzları ve raporları üzerine çalışmaya başladık. STK Çalışmaları Eğitim Kitapları, Bütçe İzleme Dizisi altında çıkan yayınların ilk grubu temel bütçeokumayazmaveizlemekapsamındadeğerlendirilebilecekolanikieğitim kılavuzudur. Bunlardan birincisi elinizde bulunan Temel Bütçe Okuma Yazma ikincisiiseçokyıllıbütçeveortavadelimaliplanizlemekılavuzu dur. Bu iki temel bütçe okuma yazma ve izleme kılavuzlarını tematik izleme kılavuzları izlemektedir. Tematik izleme kılavuzlarının amacı sosyal koruma, askeriharcamalar,çocukvegençliğeyönelikharcamalargibitematikkonularda yöntem önermek ve izleme formatını STK lara sunmak, sonra da her yıl yine STK ların katılımıyla çeşitli harcamaları mercek altına alarak izleme raporları yayınlamaktır. Bu tematik bütçe izleme alanlarından sosyal koruma harcamalarınıveaskeriveiçgüvenlikharcamalarınizlemekılavuzuhazırlanmış vewebekonulmuştur. Bu kılavuzda yer alan bilgiler, teknikler ve diğer kılavuzlar kullanılarak, ilgili yılınkanungerekçesiveekleriwebekonulduktansonra,ilgiliyıldansonrakiiki yıl için planlanan sosyal güvenlik, sağlık, sosyal yardım arcamalarını, askeri harcamaları, çocuk, gençlik ve eğitime yönelik harcamaları ayrıntılı olarak hesaplayabilmek mümkün olacaktır. Bilgi STK 2010, 2011 ve 2012 yılları için sayılan tematik alanlarda bu izlemeyi yapacaktır. Bu süreci bizimle paylaşmak isteyen STK ları 2010 Ocak ayında, uyku tulumlarını ve bilgisayarlarını alıp, üç günlük STKBütçeİzlemeKampı na katılmayadavetederiz. 3

4 GİRİŞ Elinizdebulunankılavuzunamacı,iktisatçıyadamaliyeciolmayanSTKüyelerine ilgilendikleri kurum ya da harcama kalemleri ile ilgili izleme yapabilmeleri için gereklitemelbilgileriözetolarakanlatmakveörneklerleizlemeyikolaylaştırıcı bir kılavuz oluşturmaktır. Böylece STK ların, ilgilendikleri konularda kamunun harcamalarını da izleyerek yaptıları savunuculuk faaliyetlerini zenginleştirmelerinekatkıdabulunmakamaçlanmaktadır. Bukılavuzüçanabölümdenoluşmaktadır.BuüçanabölümdenilkindeSTK lara kamu sektöründe yer alan kurumların bir sınıflandırmasını yapılmaktadır. Bu sınıflandırma çeşitli idarelerle ilgili verilerin hangi sınıflandırmada yer aldığını göstermek, sınıflandırmanın ana ve ara basamaklarını tanıtmak, bunların listelerinivermekvebulunabileceğikaynaklarıaçıklamaktadır.kılavuzunikinci bölümünde bütçe, gelir, gider, bütçe açığı, bütçe dengesi, faiz dışı fazla gibi doğrudan maliye ile ilgili kavramların yanı sıra GSYH, deflator, enflasyon gibi bütçe izlemek için gerekli çeşitli iktisadi kavramlara yer verilmektedir. Bütçe izleme dizisinin tematik kılavuzlarında izleme yapılırken harcama verileri kullanılarak çeşitli oranlar, büyümeler hesaplanmıştır. Tematik raporlarda kullanılan tüm teknik araçlar bu kılavuzun ikinci bölümünde örnekler ve formüllerle gösterilmekte ve okuyucunun kendi başına izleme yapmak istediğindeatmasıgerekenadımlaranlatılmaktadır. Üçüncü bölümde, kamu harcamalarının sınıflandırılma çeşitleri anlatılmaktadır. Burada en temel iki sınıflandırma olan ekonomik ve fonksiyonel sınıflandırmaların ana ve alt kalemlerini tanıtılmaktadır. STK lar için herhangi bir kamu idaresinin harcamasının ne olduğunun öteside, bu idarenin harcamasının ne kadarının personel ne kadarının mal ve hizmet alımı gibi ekonomikalanlardayapıldığını(ekonomiksınıflandırma)görmekönemlidir.ya daaynıidareninharcamasınınnekadarınıneğitimenekadarınınsosyalyardıma gittiği gibi yerine getirdiği işlevlere göre (fonksiyonel sınıflandırma) dağılımını görmek önemlidir. Üçüncü bölüm hem ayrı yarı idarelerin hem de bütünleştirilmiş olarak idarelerin (örn. merkezi yönetim, gibi) harcamalarının ekonomikvefonksiyonelsınıflandırmayagöredağılımlarınıgöstermektedir. 4

5 BÖLÜMI:KURUMLAR Kamu sektöründe yer alan kurumların sınıflandırılmasını, 2003 yılında kabul edilen5018nolukamumaliyöntimivekontrolkanununadayanarakyapacağız (bkz. Bilgi Kutusu 1). Bu kanuna göre yapılan sınıflandırmaya göre Türkiye de mali yönetim sistemin içinde olan idareler, Merkezi Yönetim kapsamındaki idareler, Genel Yönetim kapsamındaki idareler, Genel Devlet kapsamındaki idareler olarak toplulaştırılmaktadır. KİT ler dahil tüm yukarıda sayılan kamu kurumlarınınbiraradagördüğümüzdedetoplamkamu dansözediyoruz 1. Toplam Kamu Kesimi Genel Dengesinin hesaplanmasında yer alan kurumlar ve bunlarıngruplandırılmasıtablo1 deverilmektedir. 1 Kurumlar,kurumlarınsınıflandırılmasıileilgiliolarakbkz.Falay,N.Şahin,M.veKesik,A.(2006) KamuMaliyesineGiriş,SeçkinYayıncılık,Ankara;Mutluer,K.Öner,E.veKesik,A.(2007)Kamu Maliyesi,İstanbulBilgiÜniversitesiYayınları,İstanbul;DPT,2009YılıProgramı,Ankara. 5

6 BİLGİKUTUSU1 5018noluve10/12/2003tarihindekabuledilenkamuMaliYöntimiveKontrol KanunuGenelYönetimkapsamındakiidarelerikapsarvebukanunagöre 2 Genel Yönetim kapsamındaki idarelerin bütçeleri; Merkezi Yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak hazırlanırveuygulanır.kamuidarelerincebunlardışındaherhangibiradaltında bütçeoluşturulamaz. BukurumlararasındanMerkeziYönetimbütçesi,buKanunaekli(I),(II)ve(III) sayılı cetvellerde yer alan (sırasıyla genel bütçeli idareler, özel bütçeli idareler vedüzenleyicivedenetleyicikurumlar)kamuidarelerininbütçelerindenoluşur. Genelbütçe,devlettüzelkişiliğinedahilolanvebuKanunaekli(I)sayılıcetvelde yer alan kamu idarelerinin bütçesidir. Özel bütçe, bir bakanlığa bağlı veya ilgili olarakbelirlibirkamuhizmetiniyürütmeküzerekurulan,gelirtahsisedilen,bu gelirlerden harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunladüzenlenenvebukanunaekli(ii)sayılıcetveldeyeralanherbirkamu idaresinin bütçesidir. Düzenleyici ve denetleyici kurum bütçesi, özel kanunlarla kurul,kurumveyaüstkurulşeklindeteşkilatlananvebukanunaekli(iii)sayılı cetveldeyeralanherbirdüzenleyicivedenetleyicikurumunbütçesidir. A)MerkeziYönetim Kanunda belirtildiği gibi, Merkezi Yönetim kapsamındaki idareler genel bütçeli idareler, özel bütçeli idareler ve düzenleyici ve denetleyici kurumları kapsamaktadır. 2 Kaynak: 6

kamuidarelerininbütçelerindenoluşur. Genelbütçe,devlettüzelkişiliğinedahilolanvebuKanunaekli(I)sayılıcetvelde yer alan kamu idarelerinin bütçesidir.")

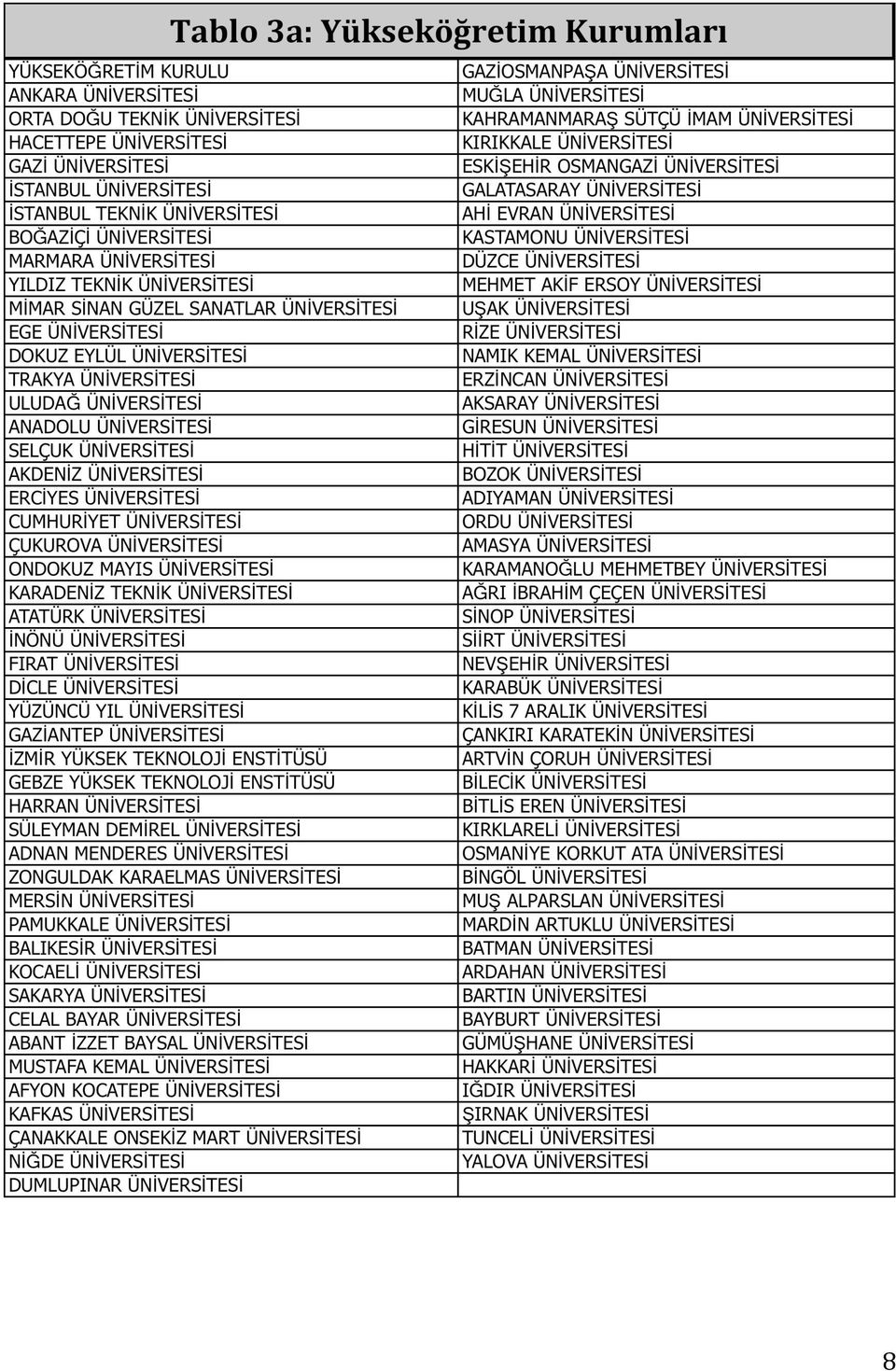

7 A.1)GenelBütçeliİdareler Merkezi Yönetim kapsamındaki genel bütçeli idareler Tablo 3.a da görülmektedir. Bakanlıklar ve bakanlıklara bağlı taşra teşkilatları giderleri bu bütçeden karşılanır. Bunun dışında genel bütçeden bir çok özel bütçeli kurumların, sosyal güvenlik kuruluşlarının ve fonlar gibi bir çok kamu kurumumun bütçesine transferler yapılır. Her yıl bütçe kanununda bu kurumların hangileri olduğu görülebilir. Örneğin 2009 Bütçe Kanunu nda (I) sayılıcetveldeyeralangenelbütçeliidarelertablo2 degörülmektedir. A.2.ÖzelBütçeliİdareler Özelbütçeliidarelerdekamuhizmetivermektedirler.Bukurumlargenelliklebir bakanlığı bağlıdırlar ve verdikleri hizmet karşılığında gelir elde edebilirler. Ancakgelirlerigiderlerikarşalayamadığıdurumdahazineyardımıalmaktadırlar. Örneğin2009YılıBütçeKanununagöre2009içingelirlerininyaklaşık%25 iöz gelirler iken % 75 inin genel bütçeden karşılanması planlanmaktadır. Örneğin 2009 Bütçe Kanunu nda (II) sayılı cetvelde yer alan özel bütçeli idareler iki büyük gurp olarak sınıflandırılmaktadır. Bunlardan yükseköğretim kurumları Tablo3.a davediğerözelbütçeliidarelertablo3.b degörülmektedir. 7

8 8

9 A.3.DüzenleyiciveDenetleyiciKurumlar Türkiye de uzun yıllardır çevre, yapı, banka denetimi gibi bir çok merkezi ve yerel yönetimler tarafından yüklenilmiş denetlemelerin gerçekleştirilmelerinde sorunlar olduğunu biliyoruz. Ancak gelişmiş ülkelerde de özellikle piyasanın kendi haline bırakıldığında spekülatif kar arayışlarının, ekonomiyi krize sürükleyen aşırı finansal getiri arayışlarının, tekelleşme eğilimlerinin regüle edilmesi gerektiği anyayışı egemen olmaya başlamıştır. Özellikle, küreselleşmenin yarattığı olumsuz koşullar ve ulus devletin güçsüzleşmesi ile birleşince ekonomiden çevre ye bir çok alanda çeşitli bağımsız denetleme kurumlarının oluşturulduğu bilinmektedir. Bu kurullar, merkezi hükümetin hiyerarşik kontrolünün dışında, kural koyma, uygulama ve denetleme görevleriniyerinegetirebilmektedirler. Özellikle merkezi hükümetin elinde çeşitli toplum kesimlerinin üzerinde baskı oluşturmak amacıyla kullanılabilecek idarelerin bağımsız hale getirimesi önerilmektedir. Örneğin Türkiye için son tartışma konusu Gelirler İdaresi nin siyasi otoritden bağımsız bir kurum haline getirilmesidir. Bu denetleme kurumlarının denetimi ve bu konuda STK ların rollere de yaygın olarak tartışılmaktadır. 9

10 düzenleyici ve denetleyici kurumların özgelirleri giderleri karşlılamaktadır ve Genelbütçedenherhangibirkatkıalmamaktadırlar.2009BütçeKanunu nda(iii) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlar Tablo 4 te verilmektedir. B)GenelYönetim Genel Yönetim bütçesinden söz ettiğimizde yukarıda sayılan Merkezi Yönetim kapsamındakiidarelereekolaraksosyalgüvenlikkuruluşlarıvemahalliidareler anlaşılmaktadır(tablo1) B.1.SosyalGüvenlikKuruluşları Sosyal Güvenlik Kurumu nun hesaplarını izleyebilmek konusunda ortaya çıkan entemeldeğişimemeklisandığı,sosyalsigortalarkurumu(ssk)vebağkur un SosyalGüvenlikKurumuBaşkanlığıadıaltındabirleştirilmesiolmuştur. 3 SGKile bu üç kurumun sürmekte olan hizmetleri ve harcamaları tek çatı altında toplanmıştır. SosyalGüvenlikKurumu(SGK)EmekliSandığı,SosyalSigortalarKurumu(SSK) vebağkur unaynıçatıaltındatoplandığıkurumaverilenisimdir.sosyalgüvenlik kuruluşları dendiğinde SGK ve İŞKUR düşünülmektedir. Her iki kuruma genel bütçe içerinde transfer yapılmaktadır. Özellikle SGK na genel bütçeden yapılan 3 20/5/2006tarih5502sayılıKanun 10

vebağkur un")

11 transferin miktarı çok önemlidir yılında SGK ya faturalı ödemeler, ek karşılıklar, emeklilere yapılan ek ödeme, prim indirimi ve özürlü primi teşviki karşılığıolmaküzeregenelbütçedentransferyapılmıştır.tümbutransferlerden sonraaçığıolansgk yaaçığıkadarbirkaynakgenelbütçedensağlanmıştır. 4 B.2.Mahalliİdareler MahalliidarekapsamındabulunankamuidareleriİlÖzelİdareleri,belediyelerve Büyükşehir belediyelerini kapsamaktadır. Mahalli idareler bütçesine büyükşehir belediyelerine bağlı su kanalizasyon doğal gaz toplu taşıma hizmetleriniyürütenkuruluşlardadahildir.bukapsamdakiidarelerinbütçeleri Mahalli idareler bütçesini oluşturur. Bütçeler kendi organları tarafından hazırlanır.mahalliidareleregenelbütçedenkatkıyapılır. Belediyeleringelirleriarasındagenelbütçedenyapılantransferlerdışında,yerel vergiler bulunmaktadır. Büyükşehir belediyelerine belediyenin sınırları içinde toplanan ve genel bütçeye gelir olarak giren gelir vergilerinin % 5 i, diğer belediyelere%6 sıtransferedilmektedir. 4 SGK ve İşkur un bütçelerinin ve Merkezi Yönetim bütçesinden bu iki kuruma yapılan transferlerinayrıntılıolarakincelenmesibkz.sosyalkorumaharcamalarınıizlemekılavuzu,stk Çalışmaları EğitimKitapları,BütçeİzlemeDizisino3, 11

12 Yerel vergi gelirleri olarak ilan ve reklam vergisi, eğlence vergisi, haberleşme vergisi, elektrik tüketim vergisi, yangın sigorta vergisi, çevre temizlik vergisi, emlak vergisi arazi vergisi gibi vergiler belediyelerin gelirleri arasındadır. Belediyelerin topladıkları harçlar bina inşaat harcı, ölçü ve tartı aletleri muayeneharcı,işyeriaçmaizinharcı,tatilgünleriçalışmaharcı,işgalharcıgibi harçlardan oluşmaktadır. Harcamalara katılım payı olarak kanalizasyon ve yol harcamalarına katılım payı gibi paylar belediyelerin gelirleri arasındadır. Belediyelerayrıcaücretetabiişleryapabilirlervemadenlerdenpayalabilirlerve müzegirişücretialabilirler.belediyelerikurduklarıiktisadiişletmelerüzerinde gelireldeetmeleridemümkündür. İlözelidareleriningelirlerinin%75 indendahayüksekbirkısmıgenelbütçeden karşılanmaktadır. İl özel idarelerinin diğer geliri ise kendilerine tahsis edilen gayrimenkullerdeneldeettiklerikiragelirleridir. C.GenelDevlet Genel Yönetim kapsamında idarelerin dışında fonları, İşsizlik Sigortası Fonu nu vedönersermayekuruluşlarınıkapsamaktadır(tablo1). C.1.Fonlar Fonlar,belirlibiramacayönelikolarak,kanunlabelirtilmişsekidebütçedenveya bütçedışındanoluşturulanmalikaynakolaraktanımlanabilir.bumalikaynağın harcanmasımaliyılıaşabilirşanifondamalikaynakbirikebilir.örneğinsosyal Yardımlaşma ve Dayanışmayı Teşvik Fonu nun kanunla belirlenmiş gelirleri arasında gelir ve kurumlar vergisi tahsilat toplamının%2.8 i, trafik para cezalarının %50 si RTÜK gelirlerinin %15 i, genel bütçeye konulacak ödeneklerden,hernevibağışveyardımlarsayılmaktadır. 5 Savunma Sanayini Destekleme Fon (SSDF) un gelirleri arasında her yıl bütçeye bumaksatlakonulacaködenek,türksilahlıkuvvetleri nigüçlendirmekamacıyla kurulmuş bulunan vakıflardan (TSKGV) Fon a yapılacak transferler, Millî Piyango dan,talihoyunlarındaneldeedilengelirler,fon unmalvarlığındanelde 5 SYDTF için bkz. Sosyal Koruma Harcamalarını İzleme Kılavuzu, STK Çalışmaları Eğitim Kitapları,BütçeİzlemeDizisino3, 12

13 edilecek gelirler, bedelli askerlikten elde edilecek gelirler, bağış ve yardımlar fonungelirleriarasındadır. 6 SosyalYardımlaşmaveDayanışmayıTeşvikFonu(SYDTF) tarihinde yürürlüğegiren3294sayılısosyalyardımlaşmavedayanışmayıteşvikkanunu ile kurulmuştur yılında yürürlüğe giren 5263 sayılı kanun ile Fon Genel Sekreterliği,BaşbakanlığabağlıbirGenelMüdürlükolarakteşkilatlandırılmıştır. SYDTF nunda toplanan kaynak, Fon Kurulu kararları ile ülke genelinde kurulu bulunan 931 vakfa aktarılmakta, ve ihtiyaç sahibi yoksul vatandaşlara ayni ve nakdiyardımlarulaştırılmaktadır. SavunmaSanayiniDesteklemeFon(SSDF) un3238sayılıkanun'un12.maddesi ile, TSK nın modernizasyonunun sağlanması ve Türkiye de modern savunma sanayiinin kurulması için gerekli kaynağın, genel bütçe dışında devamlı ve istikrarlı bir şekilde temini amacıyla Türkiye Cumhuriyet Merkez Bankası nezdindevesavunmasanayimüsteşarlığıemrindekurulmuştur.fon danyapılan harcamalar, silah üretimi için kredi vermek, sermaye iştiraki ve silah alım ve üretimiileilgiliprojebedellerindenoluşmaktadır. C.2.İşsizlikSigortasıFonu Fon un gelirleri, prim gelirleri, bütçe katkısı ve faiz gelirlerinden oluşmaktadır İşsizlik sigortası bir işyerinde çalışırken, kendi istek ve kusuru dışında işini kaybedenlere, uğradıkları gelir kayıplarını kısmen de olsa karşılayarak kendilerinin ve aile fertlerinin zor duruma düşmelerini önlemek amacıyla 6 SSDF için bkz. Askeri ve İçgüvenlik Harcamalarını İzleme Kılavuzu, STK Çalışmaları Eğitim Kitapları,BütçeİzlemeDizisino3, 13

14 sigortacılık tekniği ile faaliyet gösteren, Devlet tarafından kurulan zorunlu bir sigortakoludur. İşsizlik sigortasının uygulanmasına ilişkin olarak primlerin ve cezaların toplanması ve İşsizlik Sigortası Fonu na aktarılmasından SGK; diğer her türlü işlemlerin yapılmasından da Türkiye İş Kurumu yetkili, görevli ve sorumlu tutulmuşlardır. Fon un harcamalarının başında sigortalı işsizlere verilen ödenekler gelmektedir. Sigortalı işsizlere meslek edindirme eğitimi için yapılacakharcamalardafon ungiderleriarasındasayılmaktadır. 7 C.3.DönerSermayeKuruluşları Bukuruluşlariktisadiişletmemantığıileçalışankurluşlardır.Birgenelyadaözel bütçeli idareye bağlı olarak çalışır. Başlangıçta bütçeden tahsis edilen ödenekle kurulmuşlardır. Yaptıkları hizmetler sonunda elde edilen gelirleri kullanark bu sermayeyi artırabilirler, gelirlerinin bir bölümü her aya kesilerek bütçeye gelir olarak kaydedilir. Bağlı olduğu idarenin memurlarını çalıştırabilir ve onlara ödeme yapabilir. En önemli örneği Sağlık Bakanlığı na ve üniversitelere bağlı dönersermayeişletmeleridir. 7 İşsizlikSigortasıFonuiçinbkz.SosyalKorumaHarcamalarınıİzlemeKılavuzu,STKÇalışmaları EğitimKitapları,BütçeİzlemeDizisino3, 14

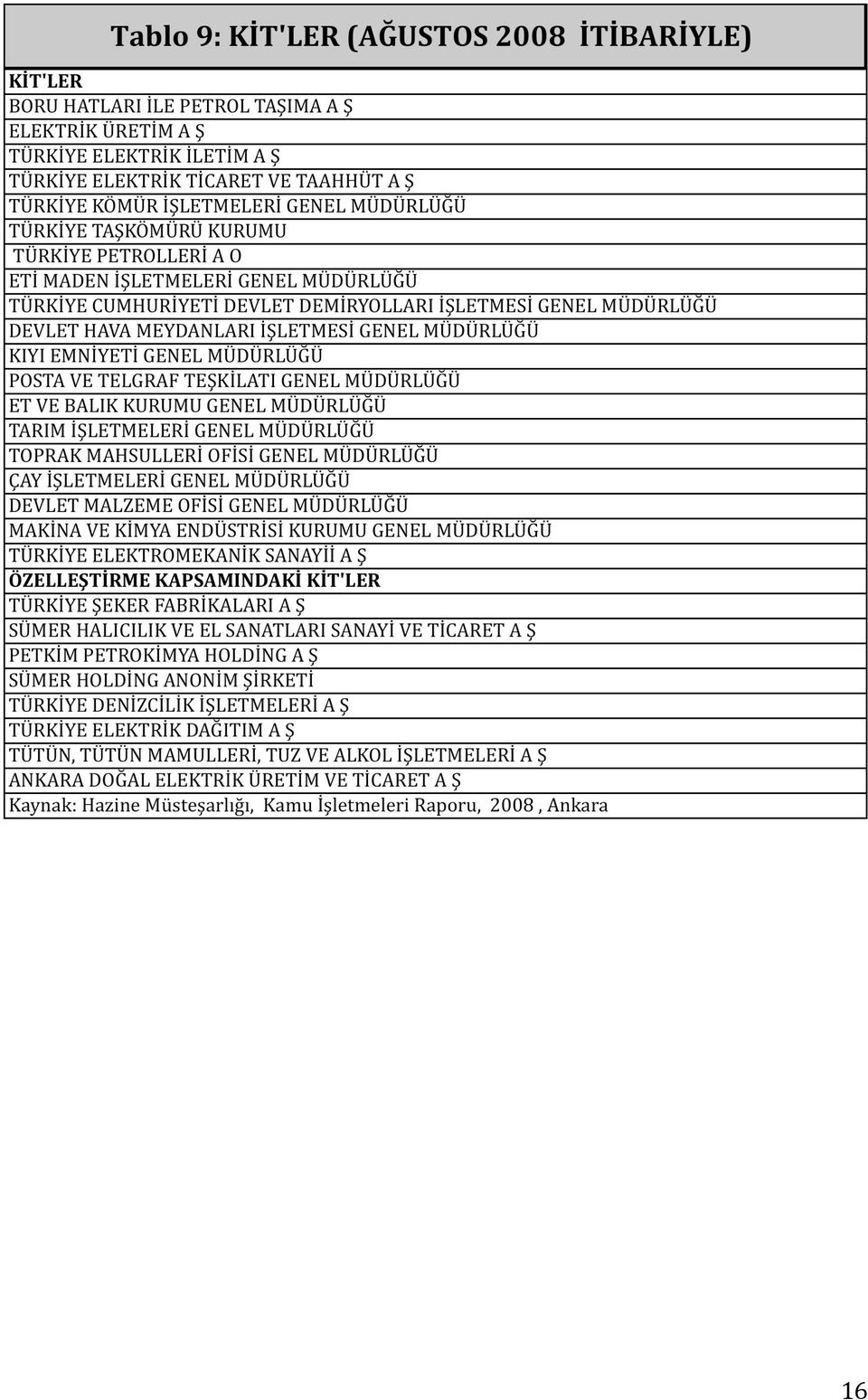

15 D.KİT Kamu iktisadi teşebbüsleri, genel olarak kamusal kaynakları kullanarak ekonomik alanda faaliyet gösteren devlet şirketleri olarak tanımlanmakta, Avrupa Birliği, IMF ve OECD tarafından yayımlanan yasal metinler ve dokümanlarda ise yönetim kontrolü merkezi veya yerel kamu idarelerinin elindeolanişletmeler iifadeetmektedir. KamuİktisadiTeşebbüsleriveyabilinenadıylaKİT ler,233sayılıkhk yatabi ve sermayesinin tamamı devlete ait olan İktisadi Devlet Teşekkül ve Kamu İktisadiKurulaşlarınıadıdır.İktisadiDevletTeşekkülleri(İDT):İktisadialanda ticari saslara göre, kâr amacı güderek faaliyet gösteren teşebbüslerdir (MKEK, EÜAŞ, ÇAYKUR, BOTAŞ, TTK ve TKİ gibi). Kamu İktisadi Kuruluşları (KİK): İktisadi alanda tekel niteliğini haiz mal ve hizmetleri kamu yararı gözeterek üretenvepazarlayanteşebbüslerdir(tcdd,kiyem,pttvedhmi). 8 Tablo9 da, KİT ler,özelleştirmeportföyündekikuruluşlarverilmektedir. 2000yılınakadar233sayılıKHK yatabibirerşirketolarakfaaliyetgöstermekte olan kamunun pay sahibi olduğu bankalardan T.C. Ziraat Bankası A.Ş., T.C. HalkbankasıA.ŞveT.C.EmlakBankasıA.Ş,2000yılındansonraKİTstatüsüden çıkartılmıştır. Bu bankalardan ilk ikisi özelleştirmeye hazırlanacak şekilde yeniden yapılandırılmakta, Emlak Bankası A.Ş. ise tasfiye halindedir. Kalkınma Bankası, Vakıflar Bankası, İhracat ve Kredi Bankası ile İller Bankası kendi kanunlarıdoğrultusundafaaliyetgöstermektedir. 8 KİT lerleilgilitanımlarhazinemüsteşarlığı,2007kamuişletmeleriraporu ndanalınmıştır. 15

:İktisadialanda ticari saslara göre, kâr amacı güderek faaliyet gösteren teşebbüslerdir (MKEK, EÜAŞ, ÇAYKUR, BOTAŞ, TTK ve TKİ gibi).")

16 16

17 BÖLÜMII.KAVRAMLAR 1) Bütçe, Gelir, Gider, Bütçe Açığı, Bütçe Fazlası, Bütçe Dengesi, Faiz Dışı FazlaTanımları: Bütçe: Belirli bir dönemdeki gelir ve gider olarak tanımlanır. Bir aile için düşündüğümüzdeaileninnekaadrparasalkaynağınınolacağınavebunlarıhangi öncelliklerel harcayacağına karar verme planı denilebilir. Kamu için düşündüğümüzde bütçe basit rakamlardan daha fazlasını ifade eder. İktidarlar, kamu bütçesinin harcamalarını belirlerken aslında toplumsal önceliklerini açıklamışoluyorlar. Gider:Kanunlaradayanılarakyaptırılaniş,ödenenmaaşlar,alınanmalvehizmet bedelleri, sosyal güvenlik katkı payları, iç ve dış borç faizleri, ekonomik, yatırımlar,sosyaltransferler,verilenbağışveyardımlar,vb.giderlerianlatır. Gelir: Kanunlarına dayanılarak toplanan vergi, resim, harç, fon kesintisi, pay veyabenzerigelirler,faiz,zamvecezagelirleri,taşınırvetaşınmazlardanelde edilen her türlü gelirler, hizmet karşılığı elde edilen gelirler, alınan bağış ve yardımlar,vbgelirlerianlatır. BütçeDengesi:Bütçeningelirleriylegiderleriarasındakidengeyigösterir DenkBütçe:Bütçeningelirleriningiderlerineeşitolmasıdurumudur. BütçeAçığı:Giderleriningelirlerindenfazlaolmasıdurumudur. BütçeFazlası:Gelirleriningiderlerindenfazlaolmasıdurumudur. FaizDışıFazla:Gelirlereksifaizharcamalarıhariçgiderlerolarakhesaplanır. MerkeziYönetim2007yılında13,708milyonTLaçıkvermiştir.Ancakbuaçık faizharcamalarıçıkarılarakhesaplandığındatablo10 degörülen35,045milyon TL lik Merkezi Yönetim bütçesi fazlasına ulaşılmaktadır. Yani eğer Merkezi Yönetim in dış borçlarından kaynaklanan faiz ödemeleri olmasaydı bütçe fazla verecekti. 17

18 Merkezi Yönetim bütçesi faiz dışı fazla vermesi gelirleri faiz harcamaları dışındaki diğer giderlerini karşıladıktan sonra ortaya bir fazla çıkıyor, bu da ülkenin borçlarının faizini ödeme kapasitesi olduğunu gösteriyor. O zaman da ülkeninyenidenborçalmakapasitesiartıyor.esasolarakimfbirfaizdışıfazla olduğunugörerekülkeninborçlarınıödemekapasitesiolduğunugörmekistiyor. BunedenleIMFileyapılananlaşmalardamutlakagündemegelenkonufaizdışı azlanın ne kadar olacağıdır. Faiz dışı fazlanın yüksek tutulması merkezi yönetimin diğer cari ve transfer harcamalarına ayırabileceği kaynağı kısıtlar. Ayrıca, faiz dışı fazla hesaplanırken, IMF nin stand by anlaşmaları gereği programtanımlıfaizdışıfazlayabakılıyor.budageçicigelirleringelirlerdışında bırakıldığı faiz dışı fazla oluyor. Yani özelleştirme gelirleri, para basımından kaynaklanangelirlergibigelirlerhariçdiğergelirlerdikkatealınıyor. 2)KamuKesimiGenelDengesiveKamuKesimiBorçlanmaGereği Tablo 10 da görülen Merkezi Yönetim kapsamındaki idareler, mahalli idareler, sosyal güvenlik kurumları, Fonlar, İşsizlik Sigortası Fonu, döner sermaye kuruluşları ve KİT lerin gelir ve giderlerinden Kamu Kesimi Genel Dengesi ne ulaşılmaktadır. Her bir idarenin gelir, gider ve dengesi (açığı) Tablo 11 de verilmektedir. 18

19 Tümidareleringelir giderdengelerinin(açıklarının)toplamıkamukesimigenel Dengesi ni(açığını) vermektedir. Bu açık şöyle yorumanmaktadır: Tablo 11 de son satırda görülen Kamu Kesimi Genel Dengesi (açığı) olan 869 milyon TL kadar kamu kesiminin borçlanması gerekmektedir. Buna Kamu Kesimi BorçlanmaGereği(KKBG) denilir. Sosyalgüvenlikkurumlarınınaçığıaslındaaçıklamalardabelirtildiğigibi25,014 milyontl dir.buaçıkkarşılığındamerkeziyönetimbütçesinden25,824milyon TLtransferedilmiştir.BunedenleSosyalGüvenlikKurumları nın783milyontl fazlasıvargibigözükmektedir. Tablo 12 yıllar itibariyle Kamu Kesimi Borçlanma Gereği (KKBG) ni göstermektedir ve 2006 yıllarında KKBG negatifken yani fazla verilirken, 2007yılındagerçekleşenrakamlaragöreKKBG869milyonTL dir.bunun2008 yılında daha yüksek olacağı tahmin edilmektedir. Her yıl DPT tarafından yayınlananyıllıkprogramlar,kamuidarelerininaçıklarınıvekkbg ninizlenmesi içinçokuygunbirkaynaktır 9. Tablo12 denanlaşılacağıgibikamukurumlarıarasındanenyüksekborçlanma gereğimerkeziyönetim inborçlanmagereğidir. 9 YıllıkProgramlariçinbkzTablo27,VeriKaynakListesi,KAYNAK2 19

20 3)KİT lerleilgilikavramlar KİT lerin Kamu Kesimi Borçlanma Gereğine katkısı yoktur. Hatta arasındakigerçekleşmelerebakıldığındakit lerinfazlaverdiklerigörülmektedir. Ancak gerek sosyal koruma harcamalarının hesaplanmasında gerek askeri harcamaların hesaplanmasında KİT lerle ilgil kullanılan bir çok kavramla karşılaşılmaktadır. Örneğin Sosyal Yardımlaşma ve Dayanışma Vakıfları aracılığıyla dağıtılan kömürlerin tedariki bir Kamu İktisadi Teşekkülü olan Türkiye Kömür İşletmelerince yapılmaktadır. MKEK orduya muhimmat üreten bir KİT tir. Bu işlemler ile ilgili kavramları bilmek yararlı olacaktır. Burada en önemlikavramgörevzararıkavramıdır. KİT lerin borçlanma gereği hesaplanırken sözü edilen KİT lerin dışında özelleştirme kapsamında olan kuruluşların da gelir ve gider farkı dikkate alınmaktadır. Hazine Müsteşarlığı Kamu İşletmeleri Raporu yayınlamaktadır. BuradatümKİTlerveyönetimindekamununbulunduğutümkurumlarlarlailigili ayrıntılıbilgilerbulunmaktadır. Görev Zararı: Görev zararı, dar ve geniş anlamda olmak üzere iki şekilde değerlendirilebilir. Dar anlamda görev zararı, i) KİT ler tarafından üretilen mal ve hizmetlerin fiyatlarının, siyasi otorite tarafından maliyetlerin altında belirlenmesi sonucu oluşan maliyet ile fiyat arasındaki fark ii) kuruluşun söz konusu mal ve hizmetleri piyasa koşulları ile satamamasından dolayı mahrum kaldığı kâr toplamından oluşan tutar, iii) ile devlet tarafından KİT e özel görev verilmesi dolayısıyla bir zarar doğarsa bu zararın toplamı olarak tanımlanmaktadır. Geniş anlamda görev zararı ise; dar anlamda görev zararının iktisadi ve malî etkilerinideiçermektevekitürünfiyatlarınamüdahaleedilmesiyadakit lere görev verilmesi sonucu ortaya çıkan zararlar ile bu zararların finansmanı için katlanılan maliyetler, gerçekleştirilen harcamaların fırsat maliyetleri ve uygulamadan elde edilen toplumsal fayda arasındaki olumsuz fark olarak tanımlanmaktadır. 20

21 Örneğin yukarıda sözü edilen SYDV aracılığıyla ayapılan kömür dağıtımı TKİ verilen görev sonucu bütçeye sosyal harcama olarak değil görev zararı olarak girmektedir. Dolayısıyla örneğin sosyal harcamaları bulmak istiyorsak bu tür görevzararlarınıbuluphesabımızakatabilmemizgerekir. Gelir Kayıbı: KİT lere görev zararı adıyla yapılan transferler, kamu sermayeli bankalarda gelir kaybı olarak ifade edilmektedir. Genel olarak, tarım kesiminin ve küçük esnaf ve sanatkarların desteklenmesi amacıyla kullandırılan düşük faizli kredilerden dolayı kamu sermayeli bankalara gelir kaybı ödemeleri yapılmaktadır. Görevzararıilegelirkaybıödemelerininarasındakienbüyükfarkbütçedengelir kaybıiçinayrılanödeneğinilgiliyıldayapılmasıplanlananaktarımiçinbütçeye konulmasıdır. Görev zararı için ayrılan ödenek ise halihazırda tamamlanmış ve kesinleşmişbirgörevzararınınkit eaktarılmasınıamaçlamaktadır. 4)GSYH,deflatorenflasyon GayrisafiYurtiçiHasıla(GSYH): Birekonomidebelirlibirdönemiçindeüretilentümmalvehizmetlerinparasal değerlerinin toplamıdır. Bu üretimde kullanılan faktörlerin yerli veya yabancı olması önemli değildir. Yani yurtiçinde üretim yapan bir yabancı sermaye kuruluşu da GSYH ya dahildir. GSMH, GSYH'ye yurtdışından elde edilen net faktörgelirlerinin(örneğinişçidövizigirişleri)eklenmesiileeldeedilir. GSYH bir kaç yöntemle hesaplanabilir. Harcamalar yöntemiyle GSYH, bir ekonomide belli bir dönemde tüketime ve yatırıma yönelik yapılan toplam harcamalardan,ithaledilenmalvehizmetlereyapılanödemelerçıkarılarakelde edilendeğerdir. ÜretimyöntemiyleGSYHhesaplarındaherüretimaşamasındanihaimalayapılan katkı,birbaşkaifadeileherüretimaşamasındakikatmadeğerlerhesabakatılır. Katma değer bir üretim aşamasında elde edilen çıktıdan üretim için kullanılan girdininçıkarılmasıileeldeedilir. 21

22 CariveSabitFiyatlaGSYHveDeflatör: GSYH Deflatörü cari fiyatla hesaplanan GSYH nın sabit fiyatla hesaplanan GSYH ya bölünmesi ile elde ediliyor. Tablo 13 te verilen örnek üzerinden cari fiyatlavesabitfiyatlagsyhvedeflatörhesabınıgörelim. Birinci sütunda her yılın üretim miktarını ve ikinci sütun üretilen malın fiyatlarını göstermektedir. Gerek üretim miktarı gerek üretim fiyatı yıllar itibariyle değişmektedir. Üçüncü sütunda ilk iki sütunun çarpılması ile elde edilen cari fiyatla GSYH görülmektedir. Sorumuz şu: GSYH yıllar itibariyle ne kadarartışgöstermektedir?busorununcevabınıverebilmekiçinfiyatartışlarını ihmaledipreelüretimmiktarındakiartışıdikkatealmalıyız.sadecereelüretim artışınadayalıolarakgsyh yıhesaplayabilmekiçinbelirlibiryılınfiyatınısabit kabul edip eğer fiyat artışı olmasaydı GSYH ne olurdu diye hesaplamamız gerekiyor. Tablo 13 te dördüncü sutünda yer alan üretim miktarını beşinci sütundayeralanveyıl5 infiyatınısabittuttuğumuzfiyatlaçarparaksabitfiyatla GSYH yı hesaplayabiliriz. Sabit fiyatla GSYH altıncı sütunda yer almaktadır ve fiyatlarınsabittutulduğuyıl5 incarifiyatlıvesabitfiyatlıgsyhaynıçıkıyor.yıl 5 e, yani fiyatı sabitlediğimiz yıla baz yıl diyoruz. Altıncı sütunda fiyat artışlarından arındırılmış rel üretim artışına dayalı reel (sabit fiyatla) GSYH yı hesaplamışoluyoruz. Sütun7dekiGSYHdeflatörü(çarpı100)bazolarakkabuledilenyıldansonraki yıllarda ortaya çıkan genel fiyat düzeyindeki toplam artışları göstermektedir. GSYHdeflatöründenyolaçıkarakyıllıkartışlarıhesapladığımızdayıllıkenflasyon 22

23 oranınıhesaplayabiliriz. 10 Tablo 14 te Türkiye nin cari fiyatla, sabit fiyatla GSYH sı deflatörü ve GSYH deflatöründenhesaplanmışyıllıkenflasyonoranlarıverilmektedir. 5)Oranlar,paylar,büyüme İzlemek istediğimiz her hangi bir idarenin belirli bir dönemde planlanan harcamasındaki artış tek başına bir anlam ifade etmez çünkü aynı dönem için GSYH da da bir artış planlanmaktadır. Eğer idarenin harcamasındaki artış ülke ekonomisinin GSYH sında planlanan artıştan daha yüksekse o zaman idarenin harcamasında gerçek bir artış planlandığından söz edebiliriz. O nedenle harcamanın kendisindeki artışlar değil, harcamaların GSYH ya oranlardaki 10 GSYHdeflatörününyanısıragenelfiyatseviyesindekideğişimlerinölçümüiçinenyaygınolarak kullanılan endeksler; Toptan Eşya Fiyatları Endeksi (TEFE), Tüketici Fiyatları Endeksi (TÜFE) kullanılır. TEFE TÜFE ve Deflatör arasındaki en temel fark endekse dahil edilen mal ve hizmetlerden kaynaklanmaktadır. TEFE ve TÜFE maddelerden oluşan bir sepettir. GSYH deflatöründebirsepetsözkonusudeğildirtümmalvehizmetlerdikkatealınmıştır. 23

24 artışlar dikkate alınmalıdır. İdarelerin harcamalarını GSYH ya bölmek ve yüzle çarpmakharcamanıngsyhiçindekiyüzdesinibizeverecektir. 11 Tablo15 egöre, GenelDevletharcamalarınınGSYHiçindekipayıgiderekazalmaktadır.Ancakbu azalma esas olarak faiz giderlerinin azalmasından kaynaklanmaktadır. Faiz dışı GenelDevletharcamalarıdikkatealındığındabuharcamalarınGSYH yaoranında birartışgörülmektedir. 12 Toplam içinde oranlar toplama 100 dediğimizde toplamı oluşturan bileşenlerin toplam içindeki oranının ne olduğunu görmemize yarar. Örneğin Tablo 10 da görülen Merkezi yönetim harcamalarını alalım. Bu tabloda Merkezi Yönetim harcamalarının ne kadarının faiz harcaması ne kadarının faiz dışı harcamalar olduğununugörebiliyoruz.acabaoranlarınedirdiyesorduğumuzdaisecevabını Tablo16 dabulabiliyoruz.butabloyagöremerkeziyönetimharcamalarının% 24 ünün borç faizi ödemeye gittiğini geri kalanın ise kamu hizmetlerine ayrılabildiğinigörüyoruz. 11 KamuharcamlarınınGSYH yaoranınınhesaplayançeşitlikaynaklarda2007öncesiorandaha yüksekolarakhesaplanmaktadır.bununnedeni2007sonrasındaeskiseriden%30civarında dahayüksekolanyenigsyhserisininhesaplanıpkullanılmayabaşlanmışolmasıdır. 12 Buoranın,faizharcamalarıdahilolacakşekilde2007yılıAB(27)ortalaması45.7 dir.buoran Bulgaristan da41.5;çekcumhuriyeti nde42.6;irland da35.7;yunanistan da44;macaristan da 49.7;Portekiz de45.8;isveç te52.5 tir.(kaynak:eurostat,governmentfinancestatistics, 3&plugin=1) 24

25 Herhangi bir idarenin harcamasındaki artışı izleyebilmek için sabit fiyatla o idarenin hacramasının yıllar itibariyle ne kadar büyüdüğünü incelememiz gerekir. Büyüme hesabında kullanacağımız TL cinsinden veriler yukarıda açıkladığımız gibi mutlaka fiyatlardan arındırılmış sabit fiyatlı verileri (reel veriler)olmalıdır.sabitfiyatlıverilerinzorbulunduğuidarelerinharcamalarının büyümesiniincelemekistediğimizdeiseidarenincariharcamasınıaynıyılıncari GSYH sınabölerekeldeettiğimizbupaylarınbüyümesinihesaplayabiliriz.heriki durumda da kullanılan büyüme formülü aynıdır. Bu hesaplamayı yapabilmek içinformül: (İkinciyılınreeldeğeri Birinciyılınreeldeğeri) *100 Birinciyılınreeldeğeri Örneğin Tablo 17 de görülen sabit fiyatla GSYH nın 1999 yılından 2008 yılına kadarheryılnekadarbüyüdüğünühesaplayalım. Örneğin, GSYH 1998 yılından 1999 yılına gelindiğinde 70,203,1467,000,000 TL den 67,840,570,000,000 TL ye düşmüştür. Deprem nedeniyle kriz yılı olan 1999yılındakidaralmaneolmuştur?Buhesaplamayıyapabilmekiçinformül: 25

26 (67,840,570,000,000 70,203,1467,000,000) *100 70,203,1467,000,000 Bu formül uygulandığında GSYH da 1998 yılından 1999 yılına % 3.37 lik bir azalmayaşandığıhesaplanabilmektedir. Diğer yandan, sabit harcamasını bulmakta zorlanacağımız kamu idarelerinin harcamasındaki büyümeyi hesaplamak isitiyorsak, cari harcamalarının GSYH ya oranındaki büyümenin hesaplanması yukarıdaki formüle dayanarak yapılabilir. Bu yöntem ayrıca harcamasının GSYH ya oranının çok küçük olduğu idarelerin harcamalarındaki artışları izlemek için de çok yararlıdır. Çünkü GSYH ya oranların virgülden sonra bir kaç basamak olduğu durularda artışı(büyümeyi) izlemekteknikolarakgüçtür. Örneğin Cumhurbaşkanlığı nın toplam harcamasının GSYH içindeki payının 2009yılında% iken2010yılında% olmasıplanlanmaktır. 13 Bu durumda hesaplamak istediğimiz şey harcamanın GSYH içindeki payının den e yükselirken ne kadar büyüdüğüdür (bu durumda küçüldüğüdür).buhesaplamayıyapabilmekiçinformül: ( ) * Bu formül uygulandığında Cumhurbaşkanlığı harcamalarının GSYH ya oranında 2009 yılından 2010 yılına kadar % 3 bir azalma planlandığı hesaplanabilmektedir. 13 Buveriler2009YılıBütçeGerekçesi ndenalınmıştır(tablo27,verikaynaklistesikaynak3) 26

27 BÖLÜMIII:HARCAMALARINSINIFLANDIRILMASI 5018 sayılı kanunla birlikte analitik bütçe sınıflandırılması oluşturulmuştur. Bu sınıflandırma AB ve IMF standartlarına göre yapılmıştır. Analitik sınıflandırma Türkiye de 2004 yılından itibaren uygulanmaya başlatılmıştır. Harcamaların analitik sınıflandırmalardan ekonomik ve fonksiyonel sınıflandırmanın kapsamınıaşağıdaayrıntılıolarakinceleyeceğiz.herikisinindestk larınkamu harcamalarınıizlemelerindeönemlibilgileriverdiğisöylenebilir. 1)EkonomikSınıflandırma Ekonomik sınıflandırmaya göre birinci düzey kodlar 9 ana başlık altında toplanmaktadır. 14 Tablo18:EkonomikSınıflandırma AnaBaşlıkveKapsamları 01PersonelgiderleriMemur,sözleşmelipersonle,işçiücretleri, korucularınmaaşları 02Sosyalgüvenlikkurumlarına devletprimigiderleridevletinişverensıfatıylaödediğisosyal güvenlikkatkıpayları 03MalvehizmetalımgiderleriBüromalzemesi,yakacak,haberleşme,kira, akaryakıt,tedavi,bakım,onarım,savunmagibi carigiderler 04Faizgiderleriİçvedışfaizveiskontogiderleri 05CaritransferlerSosyalGüvenlikKurumu na,kit leregörev zararları,tarımsaldestekleme,siyasipartilere, vakıfvederneklere,hanehalklarınasosyal yardımolarakgibitransferler 06SermayegiderleriYatırımgiderleri,gayrimenkulalımları,büyük onarım 07SermayetransferleriBütçedışındakiidarelereyapılanyatırım amaçlıtransferler 08BorçvermeKİT lere,üniversitelerevb. 09YedeködeneklerPersonelgiderleri,yatırımveöngörülemeyen giderler 14 Sınıflandırmalariçinbkz.Öner,E.veKesik,A.(2007)KamuMaliyesi,İstanbulBilgiÜniversitesi Yayınları,İstanbul. 27

28 2)EkonomikSınıflandırmayagöreMerkeziYönetimHarcamaKalemleri EkonomikkodagöreyapılansınıflandırmadaharcamakalemleriEKOD2,EKOD3, EKOD4gibitanımlanandüzeylerde,gittikçeartanayrıntıdaharcamakalemlerini görmemiz mümkün. 15 İncelememizin bundan sonrakı kısmını Merkezi Yönetim harcamaları üzerinde örneklendireceğiz. Tablo 11 ve 12 den hatırlayacağımız gibi, Merkezi Yönetim harcamaları toplam kamu harcamaları içinde en yüksek payasahiptir.tablo19ekod2düzeyindekiharcamalarınlistesinivermektedir. Merkezi Yönetim kapsamındaki idarelerin EKOD4 olarak verilen en ayrıntılı düzeydeki harcama verileri STK lar tarafından bir çok önemli bilgiye ulaşılmasında kullanılabilir. Tablo 20 de ise EKOD4 düzeyinde 2007 yılında gerçekleşmiş harcama kalemlerinin listesi bulunmaktadır. Bu listelerde bazı küçükdeğişimleryeralabilmektedir.örneğingeçicibirsüreiçinkurulmuşolan 15 ÇeşitlidüzeylerdeEKODkalemlerilistesiiçinbkz.VerikaynaklarıiçinTablo27,VeriKaynak Listesi,KAYNAK1. 28

29 İstanbul 2010 Avrupa Kültür Başkenti Ajansı bu listede yer alamazken 2009 listesindegörülebilecektir. Merkezi Yönetim kapsamındaki genel bütçeli idarelerin, EKOD4 düzeyindeki harcama kalemlerinin tam listesi 2007 yılında 1139 satırlık bir liste oluşturmaktadır. Tablo 20 de bu listenin STK lar için önemli olabilecek bazı seçilmiş kalemleri yer almaktadır. Tablo 20a da personel harcamalarına ilişkin bazı ayrıntılar vardır. Örneğin milletvekili maaşları, köy koruyucularının ücretleri.malvehizmetalımlarıkalemlerininiçindeaskeribirçokmalvehizmet satınalımıkalemlerineulaşılabilmektedir.kültürvarlıklarıileilgilimalvehimet alıları, gizli hizmet giderleri, milletvekili tedavi giderleri, sosyal güvenliği bulunmayanlarıntadavigiderlerigibi. 29

30 30

31 Tablo 20b de sadece cari transfer harcamaları yer almaktdır. Bu kalem STK lar için önemli ayrıntıda bilgileri vermektedir. Hanehalklarına yapılan tüm sosyal amaçlı transferler, sosyal güvenlik kurumlarına yapılan transferler, Türkiye Kömür İşletmeleri ne (TKİ) yapılan transferler (kömür yardımları), eğitim ve sağlıkamaçlıtransferlerintümüneulaşılabilmektedir.tablo20c deisekültürel amaçlısermayealımı,yatırımamaçlıtransferlerayrıntılıolarakgörülmektedir. 3) Ekonomik Sınıflandırmaya göre Merkezi Yönetim Gerçekleşmiş Harcamaları 16 MerkeziYönetimharcamalarınınEKODbirincidüzeyegöresınıflandırılmasında yeralan9altkaleminyıllaragöregelişimiharcamalarınhangitürharcamalarda yoğunlaştığıileilgilibirfikirverecektir. Tablo 21 de görüldüğü gibi Merkezi Yönetim tarafından ödenmekte olan faiz giderlerinin toplam harcamalar içindeki payı 2002 yılından itibaren azalma göstermekte,faizhariçbütçegiderlerininpayıisebunabağlıolarakartmaktadır. Faiz dışı harcamalar arasında en yüksek pay cari transferler kalemindedir. Personelharcamaları(sosyalgüvenlikprimleridahil)iseikinciönemlikalemdir yılından itibaren personel harcamalarında istemli bir azalma göze çarpmaktadır VerikaynaklarıiçinTablo27,VeriKaynakListesi,KAYNAK1. 17 Personel harcamalarının sistemli azalması genel bütçe kapsamındaki tüm idareler için istisnasiz geçerlidir. Bu konu Çok Yıllı Bütçe ve Orta Vadeli Mali Plan İzleme Kılavuzu, STK Çalışmaları EğitimKitapları,BütçeİzlemeDizisino2, 31

32 Çeşitlikaynaklardanyukarıdakitablodayeralanverilerinilerikiyıllardagelişimi izlenebilir.bunlarnıbaşındadpt ninyayınladığıyıllıkprogramlargelmektedir. 18 Merkezi Yönetim harcamaların EKOD4 düzeyinde verilen kalemleri gerek yıllık gerek aylık olarak elde edilebilmekte ve yukarıda görüldüğü gibi kömür yardımlarından korucu maaşlarına kadar bir çok harcamanın yıllar hatta aylar itibariylenasılgeliştiğinigörebilmemizeyaramaktadır.buveriler2006yılından itibaren Maliye Bakanlığı Muhasebat Dairesi nin web sitesinde aylık ve yıllık gerçekleşmeler olarak verilmeketir. 19 Yukarıda açıkladığımz gibi, herhangi bir kalemdekiharcamanınnasılgeliştiğiniincelemekistersekbunlarıngsyh yaya datoplamharcamalaraoranınıalmayıunutmamamızgerekir. ÖrneğinEKOD4düzeyindekiherhangibirkaleminharcamalarıngelişimini2008 yıllıiçinaylıkolarakizlemekistersekbukaleminharcamasınıtoplamharcamaya bölerek payın nasıl geliştiğini izlememiz mümkün olabilir. Tablo 22 de örnek olaraksosyalamaçlıtransferlerkalemininaltındayeralandiğersosyalamaçlı Transferlerkalemininaylıkgelişimihesaplanmıştır. 18 Bukaynakiçinbkz.Tablo27,VeriKaynakListesiKAYNAK4 19 Bukaynakiçinbkz.Tablo27,VeriKaynakListesi,KAYNAK1. 32

33 Ekonomik sıınflandırmaya görülen elde edilen verilerin STK lar tarafından en çok kullanılabilecek olanı Merkezi Yönetim kapsamındaki genel ve özel bütçeli idarelerin harcamalarının ekonomik sınıflandırmaya göre verilmiş olanıdır. Tablo 23, 2008 yılı için gerçekleşmiş harcamaları genel bütçeli idareler için vermektedir. Tablo 23 ten örneğin 2008 yılında toplam harcaması 24,183,285,000 TL olan Milli Eğitim Bakanlığı nın bu harcamasının 15,681,468,000 TL lik kısmının personel harcaması olarak yaptığını görebiliriz. Ya da toplam harcaması 12,749,623,000 TL olan Milli Savunma Bakanlığı nın bu harcamasının 6,440,178,000TL likkısımınınmalvehizmetalımıolduğunugörebiliriz. 33

34 4)FonksiyonelSınıflandırmayagöreMerkeziYönetimHarcamaKalemleri Fonksiyonel sınıflandırmaya göre birinci düzey kodlar 10 ana başlık altında toplanmaktadır 20. Tablo24:FonksiyonelSınıflandırma AnaBaşlıkveKapsamları 01GenelkamuhizmetleriYasama,dışişleri,maliye hazine,gümrük,genelplanlama istatistik,merkezitedarik,borçyönetimihizmetleri 02SavunmahizmetleriAskerisavunma,askerikuvvetlerinyönetimi,sivilsavunma tatbikatişleri,askeriyardım,uluslararasıbarışkoruma hizmetleri 03Kamudüzenive güvenlikhizmetleripolis,liman sahil sınırpolis,adli,trafikpolishizmetleri, kurumsalgüvenlik,yangınkoruma,mahkemehizmetleri 04Ekonomikişlerve hizmetlerdışticaretdahilolmaküzeregenelekonomikişler,ticari tanıtım,patentveticarimarkaidaresi,genelçalışma politikalarınınidaresi,tarım,enerji,madencilik,inşaat, ulaştırmagibiişvehizmetler 05Çevrekoruma hizmetleriatıklarıntoplanması,işlenmesivebertarafı,kanalizasyon, atıksufaaliyetleri,atmosfer,hava,ikmilmkoruma,toprak koruma,sukoruma,gürültününazaltılması,radyasyona karşıkoruma,doğalortamveörtününkorunmasıişve hizmetleri 06İskanvetoplum refahıhizmetleriiskangeliştirme,gecekondularınortadankaldırılması, suişlerininidaresi,suihtiyacınınsaptanması,kaynakların değerlendirilmesi,suyunkalitekontrolleri,sokakve caddelerinaydınlatılması 07SağlıkhizmetleriDevlettarafındanyürütülensağlıkhizmetleri,hastane vb.oluşturulmasıveyürütülmesi,halksağlığıhizmetleri, ayaktatedavihizmetleri 08Dinlenmekültürve dinhizmetleridinlenmevesporhizmetleri,sporcularındesketlenmesi, kütüphane,müze,tiyatrogibikültürelhizmetler,yayın hizmetleri,dinişleriidaresi,ilgilitesislerinbakımveişletimi 09EğitimhizmetleriHerseviyedekiokullarınişletilmesi,yapımı,denetlenmesi, lisanslanması,örgünveyaygıneğitimhizmetleri 10Sosyalgüvenlikve sosyalyardımhizmet.sosyalgüvenlikvesosyalkorumahizmetleri,hastalık,yaşlılık özürlülüködemeveyardımları,sosyalyardımhizmetleri 20 Sınıflandırmalariçinbkz.Öner,E.veKesik,A.(2007)KamuMaliyesi,İstanbulBilgiÜniversitesi Yayınları,İstanbul. 34

35 FonksiyonelsınıflandırmabaşlıklarıbirçokkonudaçalışanhaktemelliSTK ların merkezi yönetim harcamaları ile ilgili kullanabileceği, izleyebileceği bir sınıflandırma sunmaktadır. Örneğin Merkezi Yönetim sosyal güvenlik, sosyal yardım,sağlık,eğitim,çevre,kültür,askeriharcamalarını2006yılındanitibaren izlemekmümkünolmaktadır. 21 Ancakburadadikkatedilmesigerekenbirnokta vardır:kamununtoplamsosyalgüvenlik,sosyalkoruma,askeri,kültür,sağlıkvb harcamalarınınhiçbirimerkeziyönetimharcamalarıilesınırlıdeğildir.sayılan her alan için Merkezi Yönetim harcamaları dışında dikkate alınması gereken fonlar,sosyalgüvenlikkurumlarıgibiharcamalarbulunmaktadır 22. Fonksiyonelsınıflandırma3düzeydeayrıntıyainmektedir: 21 VerikaynaklarıiçinTablo27,VeriKaynakListesi,KAYNAK1. 22 Bkz.SosyalKorumaHarcamalarınıİzlemeKılavuzu,STKÇalışmaları EğitimKitapları,Bütçe İzleme Dizisi no 3; ve Askeri ve İç Güvenlik Harcamalarnı İzleme Kılavuzu, STK Çalışmaları EğitimKitapları,BütçeİzlemeDizisino4http://stk.bilgi.edu.tr/stkButce.asp 35

36 5) Fonksiyonel Sınıflandırmaya göre Merkezi Yönetim Gerçekleşmiş Harcamaları Fonksiyonel sınıflandırmanın üçüncü düzey ayrıntıdaki FKOD3 te yer alan alt kalemler STK lara ilgilendikleri konularda bir çok ayrıntıyı sunmakatdır. Örneğin sosyal yardım ve sosyal güvenlik ayrı ayrı görülebilmektedir. Sosyal Koruma Harcamalarını İzleme Kılavuzu nda tartışıldığı gibi harcamanın 36

37 neredeyse tümü sosyal güvenlik kurumlarına yapılan transferlerdir. Sosyal yardımayönelikharcamalarçoksınırlıkalmaktadır. Fonksiyonel sınıflandırmaya göre gerçekleşmiş harcamaları idareler temelinde ayrı ayrı görmek örneğin sosyal koruma harcaması yapan kurumları, askeri harcama yapan kurumları eğitim harcaması yapan kurumları da ayrı ayrı görmemize yarayacaktır. Tablo 26 genel bütçeli idareler için 2008 yılı gerçekleşmişharcamalarıfonksiyonelsınıflandırmayagörevermektedir. 37

38 TABLO27:VERİKAYNAKLİSTESİ KAYNAK1: 2006,2007ve2008yılıMerkeziYönetiminekonomikvefonksiyonel sınıflandırmayagöregerçekleşmişharcamalarımaliyebakanlığımuhasebat GenelMüdürülüğü nünsayfasındakamuhesaplarıbülteniseçeneğininaltında yeralmaktadır.heryılınocakayındabiröncekiyılıngerçekleşmişbütçeleri webekonulmaktadır. MerkeziYönetimGenelBütçe2008yılıiçingiderler EKOD2,EKOD3,EKOD4,FKOD2,FKOD3düzeyinde Yadaşuyolizlenerekbulunabilir:KamuHesaplarıBülteni>GenelYönetimBütçe UygulamaHesapsonuçları>GenelBütçeliİdarelerbütçesi>..YılıGenelBütçeli İdarelerBütçeperformansı>GenelBütçeliİdarelerbütçeGiderleriTabloları KAYNAK2: DPT,2009YılıProgramınınadresi: den Programlar>YıllıkProgramlar>2009YılıProgramı. KAYNAK3: 2009 Bütçe Gerekçesi nin adresi: den Bütçe>Bütçe gerekçesi>2009yılıbütçegerekçesi 38

39 KAYNAK4: yıllarıMerkeziYönetimbütçeverileriBÜMKOsitesindenşuyol izlenerekbulunabilir: denistatistikler>bütçe BüyüklükleriveGerçekleşmeleri>MerkeziYönetimBütçesi>MerkeziYönetim BütçeGiderleri>EkonomikSınıflandırmayagöreBütçeGiderleri 39

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

T.C. KALKINMA BAKANLIĞI 2016 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 OCAK 2016 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 3 TABLO 2:

ORTA VADELİ PROGRAM

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

GSYH

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler 3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla) 4 TABLO 3: Kaynaklar-Harcamalar Dengesi (1998 Fiyatlarıyla)

Türkiye de Sosyal Koruma Harcamaları: 2006-2015

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

Ekim 2015 Türkiye de Sosyal Koruma Harcamaları: 2006-2015 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik, çocuk,

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 T.C. KALKINMA BAKANLIĞI 2014 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 11 EKİM 2013 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 T.C. KALKINMA BAKANLIĞI 2015 YILI PROGRAMI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 15 EKİM 2014 İÇİNDEKİLER GENEL

SAĞLIK HİZMETLERİNİN FİNANSMANI

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

EK-18 SAĞLIK HİZMETLERİNİN FİNANSMANI Türk sağlık sisteminin temel özelliklerinden biri, gerek hizmet sunumu, gerekse finansmanı açısından farklı rejimlerden oluşmuş olmasıdır. Sağlık hizmetleri bir yandan

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

T.C. KALKINMA BAKANLIĞI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2012 17 EKİM 2011 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa: TABLO 1: Makroekonomik Büyüklüklerdeki Gelişmeler... 3 TABLO 2: Kaynaklar-Harcamalar

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

DEVLET PLANLAMA TEŞKİLATI GENEL EKONOMİK HEDEFLER VE YATIRIMLAR 2006 17 EKİM 2005 İÇİNDEKİLER GENEL EKONOMİK HEDEFLER Sayfa TABLO 1: Büyüme...3 TABLO 2: Kaynaklar-Harcamalar Dengesi (Cari Fiyatlarla)...4

1. ÖZET GEÇMİŞ YIL KARŞILAŞTIRMALARI

1. ÖZET GEÇMİŞ YIL KARŞILAŞTIRMALARI 2015 yılının Ocak ayında 1.056.635,58 TL gider bütçesi fazla, 2016 yılı Ocak ayında 1.124.124,95 TL gider bütçesi fazla olmuştur. 2015 yılının Şubat ayında 219.150,34

1. ÖZET GEÇMİŞ YIL KARŞILAŞTIRMALARI 2015 yılının Ocak ayında 1.056.635,58 TL gider bütçesi fazla, 2016 yılı Ocak ayında 1.124.124,95 TL gider bütçesi fazla olmuştur. 2015 yılının Şubat ayında 219.150,34

Güncelleme Notu. Nurhan Yentürk

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

Ağustos 2015 Türkiye de Đç Güvenlik Harcamaları: 2006-2014 Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında geçtiğimiz yıllarda gençlik,

MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

Kamu Kesimi. Ünite 04: Kamu Maliyesindeki Gelişmeler

Kamu Kesimi: Yasama Merkezî Yönetim Genel Bütçeye Dahil Yürütme Yargı Kamu Kesimi Mahallî Yönetim Kamu İktisadî Teşebbüsleri Katma Bütçeli Vakıflar Gen. Müd. Karayolları Gen. Müd. DSİ Üniversiteler İKT442

Kamu Kesimi: Yasama Merkezî Yönetim Genel Bütçeye Dahil Yürütme Yargı Kamu Kesimi Mahallî Yönetim Kamu İktisadî Teşebbüsleri Katma Bütçeli Vakıflar Gen. Müd. Karayolları Gen. Müd. DSİ Üniversiteler İKT442

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU. deniz_erdem Mali Hizmetler Dairesi Başkanlığı (malihizmetler@izmir.bel.tr) 01.01.2012

01.01.2012") KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU deniz_erdem Mali Hizmetler Dairesi Başkanlığı (malihizmetler@izmir.bel.tr) 1.1. Bütçe Uygulama Sonuçları (Ocak Haziran ) mali yılı gelir bütçemiz mali yılına göre

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU deniz_erdem Mali Hizmetler Dairesi Başkanlığı (malihizmetler@izmir.bel.tr) 1.1. Bütçe Uygulama Sonuçları (Ocak Haziran ) mali yılı gelir bütçemiz mali yılına göre

BİLGİ NOTU. Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

Ocak 2018 BİLGİ NOTU Türkiye de Kamu Kaynaklarından Kar Amacı Gütmeyen Kuruluşlara Yapılan Transferler Nurhan Yentürk 1 STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

Haziran 2017 Dönemi Bütçe Gerçekleşmeleri. Ocak-Haziran 2017 Dönemi Bütçe Gerçekleşmeleri

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

SOSYAL KORUMA HARCAMALARINI İZLEME KILAVUZU

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino3 SOSYALKORUMAHARCAMALARINI İZLEMEKILAVUZU 2009 2010 2011 NurhanYentürk ŞUBAT2009 1 STKÇalışmaları

İSTANBULBİLGİÜNİVERSİTESİ STKEĞİTİMVEARAŞTIRMABİRİMİ *** STKÇalışmaları EğitimKitapları BütçeİzlemeDizisino3 SOSYALKORUMAHARCAMALARINI İZLEMEKILAVUZU 2009 2010 2011 NurhanYentürk ŞUBAT2009 1 STKÇalışmaları

ÖZET. Ağustos 2016 Dönemi Bütçe Gerçekleşmeleri

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

ÖZET. Kasım 2016 Dönemi Bütçe Gerçekleşmeleri

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

Mahalli İdarelerin İller Bankası İle Olan İlişkilerinin Muhasebeleştirilmesi I- GİRİŞ Erkan KARAARSLAN Maliye Bakanlığı Muhasebat Kontrolörü İller Bankası, Cumhuriyet döneminde kamu yönetiminin yeniden

Mahalli İdarelerin İller Bankası İle Olan İlişkilerinin Muhasebeleştirilmesi I- GİRİŞ Erkan KARAARSLAN Maliye Bakanlığı Muhasebat Kontrolörü İller Bankası, Cumhuriyet döneminde kamu yönetiminin yeniden

T.C. Maliye Bakanlığı. Muhasebat Genel Müdürlüğü. Merkezi Yönetim Mali İstatistikleri Bülteni

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Merkezi Yönetim Mali İstatistikleri Bülteni Mart 2015 Hazırlık Baskı SES Reklam İletişim Hizmetleri Tel: 0312 215 62 00 İçindekiler Tanımlar...4 Meta Data...5

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Merkezi Yönetim Mali İstatistikleri Bülteni Mart 2015 Hazırlık Baskı SES Reklam İletişim Hizmetleri Tel: 0312 215 62 00 İçindekiler Tanımlar...4 Meta Data...5

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER EKİM 2015 Hazine Müsteşarlığı Matbaası Ankara, 22 Ekim 2015 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER EKİM 2015 Hazine Müsteşarlığı Matbaası Ankara, 22 Ekim 2015 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

ÖZET. Eylül 2016 Dönemi Bütçe Gerçekleşmeleri

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

ÖZET. Ekim 2016 Dönemi Bütçe Gerçekleşmeleri

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

T.C. MALİYE BAKANLIĞI MUHASEBAT GENEL MÜDÜRLÜĞÜ MERKEZİ YÖNETİM MALİ İSTATİSTİKLERİ BÜLTENİ CENTRAL GOVERNMENT FINANCE STATISTICS BULLETIN REPUBLIC OF TURKEY MINISTRY OF FINANCE GENERAL DIRECTORATE OF

KURUL KARARI ORTA VADELİ MALİ PLAN (2010-2012)

") 18 Eylül 2009 CUMA Resmî Gazete Sayı : 27353 KURUL KARARI Yüksek Planlama Kurulundan: Tarih : 17/9/2009 Karar No : 2009/29 Konu : Orta Vadeli Mali Plan. Yüksek Planlama Kurulunca; Maliye Bakanlığının 14/9/2009

18 Eylül 2009 CUMA Resmî Gazete Sayı : 27353 KURUL KARARI Yüksek Planlama Kurulundan: Tarih : 17/9/2009 Karar No : 2009/29 Konu : Orta Vadeli Mali Plan. Yüksek Planlama Kurulunca; Maliye Bakanlığının 14/9/2009

Türkiye de Sosyal Koruma Harcamaları: 2006-2013

Haziran 2012 Türkiye de Sosyal Koruma Harcamaları: 2006-2013 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik,

Haziran 2012 Türkiye de Sosyal Koruma Harcamaları: 2006-2013 Harcama İzleme Güncelleme Notu Nurhan Yentürk STK Eğitim ve Araştırma Birimi tarafından Kamu Harcamalarını İzleme Dizisi kapsamında gençlik,

STK lar İçin Kamu Harcamaları Okuma-Yazma Kılavuzu

STK lar İçin Kamu Harcamaları Okuma-Yazma Kılavuzu NURHAN YENTÜRK Kamu Harcamaları Okuma-Yazma Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 330 STK Çalışmaları - Eğitim Kitapları 11 Kamu

STK lar İçin Kamu Harcamaları Okuma-Yazma Kılavuzu NURHAN YENTÜRK Kamu Harcamaları Okuma-Yazma Kılavuzu Nurhan Yentürk İstanbul Bilgi Üniversitesi Yayınları 330 STK Çalışmaları - Eğitim Kitapları 11 Kamu

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER KASIM 2016 Hazine Müsteşarlığı Matbaası Ankara, 30 Kasım 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER KASIM 2016 Hazine Müsteşarlığı Matbaası Ankara, 30 Kasım 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.1.

Mahalli İdareler Bütçe Gerçekleşmeleri Raporu

Mahalli İdareler Bütçe Gerçekleşmeleri Raporu Muhasebat Genel Müdürlüğü OCAK-EYLÜL 2011 DÖNEMİ MAHALLİ İDARELER KONSOLİDE BÜTÇE GERÇEKLEŞMELERİ 2010 YILI OCAK-EYLÜL DÖNEMİNDE 2,6 MİLYAR TL BÜTÇE FAZLASI

Mahalli İdareler Bütçe Gerçekleşmeleri Raporu Muhasebat Genel Müdürlüğü OCAK-EYLÜL 2011 DÖNEMİ MAHALLİ İDARELER KONSOLİDE BÜTÇE GERÇEKLEŞMELERİ 2010 YILI OCAK-EYLÜL DÖNEMİNDE 2,6 MİLYAR TL BÜTÇE FAZLASI

1.1 Genel Yönetim Mali İstatistiklerinin Kapsamı

Genel Yönetim Mali İstatistikleri Meta Veri 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun yürürlüğe girmesiyle birlikte yeni kamu mali yönetimi anlayışı mali saydamlık ve hesap verilebilirlik gibi

Genel Yönetim Mali İstatistikleri Meta Veri 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun yürürlüğe girmesiyle birlikte yeni kamu mali yönetimi anlayışı mali saydamlık ve hesap verilebilirlik gibi

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Hesap Kodu Ekonomik Kod Hesap Adı Borç Alacak Borç Kalan Alacak Kalan 102 0.0.0.0 BANKA HESABI 2.015.558,40 1.961.260,39 54.298,01,00 103 0.0.0.0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39

Ders içeriği (11. Hafta)

") 11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

11. Milli Gelir 11.1. Gayri Safi Milli Hasıla 11.2. Gayri safi Yurtiçi Hasıla 11.3. Safi Milli Hasıla 11.4. Milli Gelir 11.5. Nominal ve Reel Milli Gelir 11.6. Şahsi Gelir ve Kullanılabilir Gelir Ders

Gelirin Kodu Başka Yerde Sınıflandırılmayan Diğer Vergiler ,

Gelirin Kodu BÜTÇE GELİR KESİN HESAP CETVELİ 01-01-2009/31-12-2009 TARİHLERİ ARASI Kurumun Adı : 2009 ANTALYA BÜYÜKŞEHİR BELEDİYESİ Bütçe Devreden Yılı Toplam Tahsilattan Gelecek Yıla Tahsil İle Gelir

Gelirin Kodu BÜTÇE GELİR KESİN HESAP CETVELİ 01-01-2009/31-12-2009 TARİHLERİ ARASI Kurumun Adı : 2009 ANTALYA BÜYÜKŞEHİR BELEDİYESİ Bütçe Devreden Yılı Toplam Tahsilattan Gelecek Yıla Tahsil İle Gelir

ARALIK 2012 DÖNEMİ 2011 YILI ARALIK AYINDA 18,2 MİLYAR TL AÇIK VEREN BÜTÇE, 2012 YILI ARALIK AYINDA 15,5 MİLYAR TL AÇIK VERMİŞTİR.

ARALIK 212 DÖNEMİ 211 YILI ARALIK AYINDA 18,2 MİLYAR TL AÇIK VEREN BÜTÇE, 212 YILI ARALIK AYINDA 15,5 MİLYAR TL AÇIK VERMİŞTİR. 211 YILI ARALIK AYINDA 17 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN 212 YILI

ARALIK 212 DÖNEMİ 211 YILI ARALIK AYINDA 18,2 MİLYAR TL AÇIK VEREN BÜTÇE, 212 YILI ARALIK AYINDA 15,5 MİLYAR TL AÇIK VERMİŞTİR. 211 YILI ARALIK AYINDA 17 MİLYAR TL FAİZ DIŞI AÇIK VERİLMİŞ İKEN 212 YILI

1 9 9 Başka Yerde Sınıflandırılmayan Diğer Vergiler 1.000,

Gelirin Kodu BÜTÇE GELİR KESİN HESAP CETVELİ 01-01-2010/31-12-2010 TARİHLERİ ARASI Kurumun Adı : 2010 ANTALYA BÜYÜKŞEHİR BELEDİYESİ Bütçe Devreden Yılı Toplam Tahsilattan Gelecek Yıla Tahsil İle Gelir

Gelirin Kodu BÜTÇE GELİR KESİN HESAP CETVELİ 01-01-2010/31-12-2010 TARİHLERİ ARASI Kurumun Adı : 2010 ANTALYA BÜYÜKŞEHİR BELEDİYESİ Bütçe Devreden Yılı Toplam Tahsilattan Gelecek Yıla Tahsil İle Gelir

Türkiye Ekonomisindeki Son Gelişmeler

Türkiye Ekonomisindeki Son Gelişmeler Risk Yönetimi ve Kontrol Genel Müdürlüğü Ekonomik Analiz ve Değerlendirme Dairesi TÜRKİYE EKONOMİSİ BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2010 yılında

Türkiye Ekonomisindeki Son Gelişmeler Risk Yönetimi ve Kontrol Genel Müdürlüğü Ekonomik Analiz ve Değerlendirme Dairesi TÜRKİYE EKONOMİSİ BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2010 yılında

Kurumsal Sınıflandırma. Fin. Tipi. Fonksiyonel Sınıflandırma

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

46 BELEDİYE 650.000.000,00 46 BALIKESİR İLİ 650.000.000,00 46 BALIKESİR BÜYÜKŞEHİR BELEDİYESİ 650.000.000,00 ÖZEL KALEM MÜDÜRLÜĞÜ 3.224.503,00 46 10 01 02 01 GENEL KAMU HİZMETLERİ 3.224.503,00 46 10 01

ENFLASYON YOKSULU VURUYOR. Yönetici özeti

Araştırma Notu 10/68 26 Mart 2010 ENFLASYON YOKSULU VURUYOR Seyfettin Gürsel * ve Onur Altındağ ** Yönetici özeti Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan enflasyon sepeti ağırlıklandırması

Araştırma Notu 10/68 26 Mart 2010 ENFLASYON YOKSULU VURUYOR Seyfettin Gürsel * ve Onur Altındağ ** Yönetici özeti Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan enflasyon sepeti ağırlıklandırması

İSTİHDAM FAALİYETLERİ

İSTİHDAM FAALİYETLERİ Aktif İstihdam Politikaları Pasif İstihdam Politikaları Girişimcilik Programları İşsizlik Sigortası İşbaşı Eğitim Programları Ücret Garanti Fonu Toplum Yararına Çalışma Programları

İSTİHDAM FAALİYETLERİ Aktif İstihdam Politikaları Pasif İstihdam Politikaları Girişimcilik Programları İşsizlik Sigortası İşbaşı Eğitim Programları Ücret Garanti Fonu Toplum Yararına Çalışma Programları

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ SAKARYA BÜYÜKŞEHİR BELEDİYESİ İÇİNDEKİLER SBB ve İlçe Belediyeleri Bütçe Tasarılarına İlişkin Meclis Kararı... Bütçe Kararnamesi... Fonksiyonel

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ SAKARYA BÜYÜKŞEHİR BELEDİYESİ İÇİNDEKİLER SBB ve İlçe Belediyeleri Bütçe Tasarılarına İlişkin Meclis Kararı... Bütçe Kararnamesi... Fonksiyonel

T.C. Maliye Bakanlığı. Muhasebat Genel Müdürlüğü. Merkezi Yönetim Mali İstatistikleri Bülteni

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Merkezi Yönetim Mali İstatistikleri Bülteni Mayıs 2015 Hazırlık Baskı SES Reklam İletişim Hizmetleri Tel: 0312 215 62 00 İçindekiler Tanımlar...4 Meta Data...5

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Merkezi Yönetim Mali İstatistikleri Bülteni Mayıs 2015 Hazırlık Baskı SES Reklam İletişim Hizmetleri Tel: 0312 215 62 00 İçindekiler Tanımlar...4 Meta Data...5

MAHALLİ İDARE KONTROL RAPORU

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

Hesap Kodu Ekod1 Ekod2 Ekod3 Ekod4 Hesap Adı Borç Alacak 102 0 0 0 0 BANKA HESABI 2.015.558,40 1.961.260,39 103 0 0 0 0 VERİLEN ÇEKLER VE GÖNDERME EMİRLERİ HESABI ( - ) 1.961.260,39 1.961.260,39 109 0

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI. Prof. Dr. H. Hakan Yılmaz

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI Prof. Dr. H. Hakan Yılmaz Kamu sektörünü nasıl tanımlarız? Bir çok kavram var; devlet, kamu sektörü, genel yönetim, merkezi yönetim, bütçe gibi.. Bunların

KAMU MALİ YÖNETİM SİSTEMİ VE KAMU SEKTÖRÜ TANIMLARI Prof. Dr. H. Hakan Yılmaz Kamu sektörünü nasıl tanımlarız? Bir çok kavram var; devlet, kamu sektörü, genel yönetim, merkezi yönetim, bütçe gibi.. Bunların

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

ANKARA BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Mali Hizmetler Dairesi Başkanlığı TEMMUZ 2017 SUNUŞ Mahalli İdareler, kamu hizmetlerinin vatandaşlara en kaliteli şekilde

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

GALATASARAY ÜNİVERSİTESİ 2016 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU 6682 sayılı 2016 Yılı Merkezi Yönetim Bütçe Kanunu 16.03.2016 tarihli ve 29655 Mükerrer sayılı Resmi Gazete de yayımlanarak

(TL) KODLAR 2016 YILI 2017 YILI 2018 YILI AÇIKLAMA

KODLAR 2016 YILI 2017 YILI 2018 YILI AÇIKLAMA") KODLAR 2016 YILI 2017 YILI 2018 YILI AÇIKLAMA I II III IV BÜTÇE GELİRİ BÜTÇE GELİRİ BÜTÇE GELİRİ 01 VERGİ GELİRLERİ 504.450.400.000 562.058.482.000 623.347.340.000 03 TEŞEBBÜS VE MÜLKİYET GELİRLERİ 18.965.949.000

KODLAR 2016 YILI 2017 YILI 2018 YILI AÇIKLAMA I II III IV BÜTÇE GELİRİ BÜTÇE GELİRİ BÜTÇE GELİRİ 01 VERGİ GELİRLERİ 504.450.400.000 562.058.482.000 623.347.340.000 03 TEŞEBBÜS VE MÜLKİYET GELİRLERİ 18.965.949.000

(TL) KODLAR 2015 YILI 2016 YILI 2017 YILI AÇIKLAMA

KODLAR 2015 YILI 2016 YILI 2017 YILI AÇIKLAMA") KODLAR 2015 YILI 2016 YILI 2017 YILI AÇIKLAMA I II III IV BÜTÇE GELİRİ BÜTÇE GELİRİ BÜTÇE GELİRİ 01 VERGİ GELİRLERİ 427.048.060.000 469.376.795.000 514.327.838.000 03 TEŞEBBÜS VE MÜLKİYET GELİRLERİ 9.545.927.000

KODLAR 2015 YILI 2016 YILI 2017 YILI AÇIKLAMA I II III IV BÜTÇE GELİRİ BÜTÇE GELİRİ BÜTÇE GELİRİ 01 VERGİ GELİRLERİ 427.048.060.000 469.376.795.000 514.327.838.000 03 TEŞEBBÜS VE MÜLKİYET GELİRLERİ 9.545.927.000

2014 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 214/Ankara 214 Yılı Kurumsal Mali Durum ve Beklenti Raporu SUNUŞ Kamu kaynaklarının etkili ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını,

214 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU Temmuz 214/Ankara 214 Yılı Kurumsal Mali Durum ve Beklenti Raporu SUNUŞ Kamu kaynaklarının etkili ekonomik ve verimli bir şekilde elde edilmesi ve kullanılmasını,

ÖZET. Nisan 2016 Dönemi Bütçe Gerçekleşmeleri

216 NİSAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,4 milyar TL fazla veren bütçe, 216 yılı ayında 5,4 milyar TL fazla vermiştir. 215 yılı ayında 7,5 milyar TL faiz dışı fazla verilmiş iken 216

216 NİSAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,4 milyar TL fazla veren bütçe, 216 yılı ayında 5,4 milyar TL fazla vermiştir. 215 yılı ayında 7,5 milyar TL faiz dışı fazla verilmiş iken 216

ÖZET. Mayıs 2016 Dönemi Bütçe Gerçekleşmeleri

216 MAYIS ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,6 milyar TL fazla veren bütçe, 216 yılı ayında 3,7 milyar TL fazla vermiştir. 215 yılı ayında 5,5 milyar TL faiz dışı fazla verilmiş iken 216

216 MAYIS ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 1,6 milyar TL fazla veren bütçe, 216 yılı ayında 3,7 milyar TL fazla vermiştir. 215 yılı ayında 5,5 milyar TL faiz dışı fazla verilmiş iken 216

Yalova Üniversitesi. I. Altı Aylık Kurumsal Mali Durum ve Beklentiler Raporu

Yalova Üniversitesi I. Altı Aylık Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı Temmuz 2012 SUNUŞ 2008 yılında kurulan bir Üniversite olarak Yalova Üniversitesi, yönetişim

Yalova Üniversitesi I. Altı Aylık Kurumsal Mali Durum ve Beklentiler Raporu Strateji Geliştirme Daire Başkanlığı Temmuz 2012 SUNUŞ 2008 yılında kurulan bir Üniversite olarak Yalova Üniversitesi, yönetişim

EKONOMİK GELİŞMELER Mayıs 2012

EKONOMİK GELİŞMELER Mayıs 2012 Kaynak: Türkiye İstatistik Kurumu (TÜİK) AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH) 2 İSTİHDAM - İŞSİZLİK

EKONOMİK GELİŞMELER Mayıs 2012 Kaynak: Türkiye İstatistik Kurumu (TÜİK) AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH) 2 İSTİHDAM - İŞSİZLİK

2012 MALİ YILI KESİN HESABI

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2016)

") TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2016) TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU Tablo 1: 2016 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye

TÜRKİYE İŞÇİ SENDİKALARI KONFEDERASYONU SOSYAL GÜVENLİK BİLGİLERİ (Ocak 2016) TÜRK-İŞ SOSYAL GÜVENLİK BÜROSU Tablo 1: 2016 Yılı Asgari Ücret Hesabı Asgari Ücret (Brüt) İşçiye Ait SGK Primi (%14) İşçiye

Rezerv para Rezerv Parasal taban Parasal Parası AKTİF: PASİF: Rezerv para Parasal Taban, Merkez Bankası Parası

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

Türkiye Ekonomisi PARA - BANKA 1 1. Kavramlar: Türkiye ekonomisinde banknot çıkartma yetkisi 1930 yılında faaliyete geçen Merkez Bankası A.Ş.'ye verilmiştir. Türkiye'de MB, emisyonu belirlemenin dışında

Ocak-Haziran Dönemi Kurumsal Mali Beklentiler ve Durum Raporu

2011 Ocak-Haziran Dönemi Kurumsal Mali Beklentiler ve Durum Raporu Kırklareli Üniversitesi Rektörlüğü Strateji Geliştirme Daire Başkanlığı SUNUŞ 5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanununun 30. maddesinde,

2011 Ocak-Haziran Dönemi Kurumsal Mali Beklentiler ve Durum Raporu Kırklareli Üniversitesi Rektörlüğü Strateji Geliştirme Daire Başkanlığı SUNUŞ 5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanununun 30. maddesinde,

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER ARALIK 2016 Hazine Müsteşarlığı Matbaası Ankara, 23 Aralık 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.

HAZİNE MÜSTEŞARLIĞI EKONOMİK ARAŞTIRMALAR GENEL MÜDÜRLÜĞÜ AYLIK EKONOMİK GÖSTERGELER ARALIK 2016 Hazine Müsteşarlığı Matbaası Ankara, 23 Aralık 2016 İÇİNDEKİLER TEMEL EKONOMİK GÖSTERGELER i I. ÜRETİM I.1.

EKONOMİK GELİŞMELER Mart 2012

EKONOMİK GELİŞMELER Mart 2012 Kaynak: Türkiye İstatistik Kurumu (TÜİK) AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH) 2 İSTİHDAM - İŞSİZLİK

EKONOMİK GELİŞMELER Mart 2012 Kaynak: Türkiye İstatistik Kurumu (TÜİK) AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH) 2 İSTİHDAM - İŞSİZLİK

2016 Mali Yılı Bütçe Tahmini. Gelir Bütçe Tahmini: 161.450.000,00 Gider Bütçe Tahmini: 207.990.000,00 Finansman: 46.540.000,00

2016 Mali Yılı Bütçe Tahmini Gelir Bütçe Tahmini: 161.450.000,00 Gider Bütçe Tahmini: 207.990.000,00 Finansman: 46.540.000,00 2016 GELİR BÜTÇESİ TAHMİNİ 1. DÜZEY GELİR BÜTÇESİ 2016 YILI ÖDENEĞİ 2017 YILI

2016 Mali Yılı Bütçe Tahmini Gelir Bütçe Tahmini: 161.450.000,00 Gider Bütçe Tahmini: 207.990.000,00 Finansman: 46.540.000,00 2016 GELİR BÜTÇESİ TAHMİNİ 1. DÜZEY GELİR BÜTÇESİ 2016 YILI ÖDENEĞİ 2017 YILI

EKONOMÝDE GELÝÞMELER

03 Þubat 2011 Perþembe Kemal AKAR Ýl Baþkan Yard. Ekonomi Ýþleri EKONOMÝDE GELÝÞMELER Kiþi Baþýna Milli Gelir 10 Bin Dolarý Aþtý Teþkilatýmýzýn Deðerli Mensuplarý, Kýymetli Yol Arkadaþlarým, Ak Parti bayraðýnýn

03 Þubat 2011 Perþembe Kemal AKAR Ýl Baþkan Yard. Ekonomi Ýþleri EKONOMÝDE GELÝÞMELER Kiþi Baþýna Milli Gelir 10 Bin Dolarý Aþtý Teþkilatýmýzýn Deðerli Mensuplarý, Kýymetli Yol Arkadaþlarým, Ak Parti bayraðýnýn

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü. Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu HAZIRLANMA AMACI 1 Harcamaların fonksiyonel sınıflandırılması tablosu;

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu HAZIRLANMA AMACI 1 Harcamaların fonksiyonel sınıflandırılması tablosu;

2012 yılı merkezi yönetim bütçesine bakış

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

TÜRKİYE EKONOMİSİNDE HAFTALIK GELİŞMELER ve GENEL GÖRÜNÜM

T.C. Kalkınma Bakanlığı TÜRKİYE EKONOMİSİNDE HAFTALIK GELİŞMELER ve GENEL GÖRÜNÜM Yıllık Programlar ve Konjonktür Değerlendirme Genel Müdürlüğü 18 Kasım 2016 İÇİNDEKİLER Sayfa No BÖLÜM-1: TEMEL EKONOMİK

T.C. Kalkınma Bakanlığı TÜRKİYE EKONOMİSİNDE HAFTALIK GELİŞMELER ve GENEL GÖRÜNÜM Yıllık Programlar ve Konjonktür Değerlendirme Genel Müdürlüğü 18 Kasım 2016 İÇİNDEKİLER Sayfa No BÖLÜM-1: TEMEL EKONOMİK

AYDIN TİCARET BORSASI

AYDIN TİCARET BORSASI AYDIN COMMODITY EXCHANGE OCAK 2015 TÜRKİYE NİN TEMEL EKONOMİK GÖSTERGELERİ Ata Mahallesi Denizli Bulv. No:18 09010 AYDIN Tel: +90 256 211 50 00 +90 256 211 61 45 Faks:+90 256 211

AYDIN TİCARET BORSASI AYDIN COMMODITY EXCHANGE OCAK 2015 TÜRKİYE NİN TEMEL EKONOMİK GÖSTERGELERİ Ata Mahallesi Denizli Bulv. No:18 09010 AYDIN Tel: +90 256 211 50 00 +90 256 211 61 45 Faks:+90 256 211

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI MERSİN AKDENİZ BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

MİZAN (Ana Hesap Bazında) , , , , , , , ,

, , , , , , , ,") MİZAN (Ana Bazında) // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME

MİZAN (Ana Bazında) // Tarihi itibariyle yapılan işlemleri kapsamaktadır. Ait Olduğu Ay : Bütçe Yılı : Adı B o r ç A l a c a k Borç Artığı Alacak Artığı BANKA HESABI..,..,.., VERİLEN ÇEKLER VE GÖNDERME

ULUDAĞ ÜNİVERSİTESİ 2008 MALİ YILI 1. 6 AYLIK BÜTÇE UYGULAMA RAPORU