GAYRİMENKULE DAYALI SERMAYE PİYASASI ARAÇLARI. PROF.DR. ALİ HEPŞEN

|

|

|

- Müge Sofuoğlu

- 4 yıl önce

- İzleme sayısı:

Transkript

1 GAYRİMENKULE DAYALI SERMAYE PİYASASI ARAÇLARI PROF.DR. ALİ HEPŞEN

2 Gayrimenkul Piyasasına Genel Bakış Gayrimenkul Piyasaları Şeffaflık Haritası SORUN 1 ŞEFFAFLIK Dünyada 41nci şeffaf ülke konumundayız, greti/rankings

İnşaat Ruhsat İzni (İl ve İlçe) 8.566.428 Yapı Kullanım İzni (İl ve İlçe) İnşaat Ruhsatı Sayısı/ Toplam Konut Yapı Kullanım İzni/ Toplam Konut Kullanım İzni/ İnşaat Ruhsatı İzni 4.524.")

3 SORUN 2 Türkiye de Konut Kredi Piyasalarının Gelişimi-Türkiye Konut Stoku Göstergeler Türkiye Geneli Toplam Bina Sayısı Toplam Konut (Daire) Sayısı Kentsel Konut Sayısı (İl ve İlçe) İnşaat Ruhsat İzni (İl ve İlçe) Yapı Kullanım İzni (İl ve İlçe) İnşaat Ruhsatı Sayısı/ Toplam Konut Yapı Kullanım İzni/ Toplam Konut Kullanım İzni/ İnşaat Ruhsatı İzni % 62 % 33 % 54 Türkiye'deki toplam konut stokunun yalnızca %8'i 2001 yılından sonra inşa edilmiştir ve toplam hane halklarının yaklaşık %22'si bu binalarda yaşamaktadır. 3

4 SORUN 3 Türkiye de Gayrimenkul Finansman Sisteminin Yapısı TOKİ; 9,1% Emlak Konut GYO; 1,5% Konutder Üyeleri; 1,6% Kurumsal Olmayan Yapı Kurumsal Yapı Konut Müteahhitlerinin Doğrudan Satışı Konut Yapı Kooperatifleri Kişilerin Kendi Konutlarını Kendilerinin İnşa Etmesi Veya Ettirmesi TOKİ & EMLAK KONUT Uygulamaları Ticari Bankalar ile Finansman & 5582 Sayılı Konut Finansmanı Kanunu Diğer Üreticiler; 87,7% Türkiye'de üretilen konutlarının yaklaşık %9'unu TOKİ ve %1,5'ini Emlak Konut GYO üretmektedir. Konutder üyesi 17 firma ise, TOKİ ve Emlak GYO ile yaptıkları projeler hariç, %1,6 oranında Pazar payına sahiptir. Pazarın geri kalan %87,7'lik kısmını ise, çoğunluğu 5-10 dairelik apartmanlar inşa eden küçük ölçekli firmalar oluşturmaktadır. Türkiye de Konut Kredi Piyasalarının Gelişimi- Türkiye de Gayrimenkul Finansman Sisteminin «Mevcut» Yapısı

Sabit Faizli 3) TL Cinsinden MEVDUATLAR *Toplam Kaynakların Ortalama %65i *Ortalama Vade 3 Ay ve Daha Kısa *Sabit Faizli *TL Cinsinden YABANCI BORÇLANMALAR *Değişken Faizli")

5 Türkiye de Konut Kredi Piyasasının Gelişimi SORUN 4 Konut Kredileri Özelinde Banka Bilançosu TOPLAM VARLILAR TOPLAM KAYNAKLAR KONUT KREDİLERİ *Toplam Varlıkların %8i *Tüketici Kredilerinin %45İ 1) Ortalama Vade 5-10 Yıl 2) Sabit Faizli 3) TL Cinsinden MEVDUATLAR *Toplam Kaynakların Ortalama %65i *Ortalama Vade 3 Ay ve Daha Kısa *Sabit Faizli *TL Cinsinden YABANCI BORÇLANMALAR *Değişken Faizli (LİBOR+Spread) *Yabancı Para Cinsinden Vade Riski + Faiz Oranı Riski + Kur Riski Menkul Kıymetleştirme (İkinci El İpotek Piyasası)

6 SORUN 5 T Ü K E T İ C İ L E R Türkiye de Menkul Kıymetleştirme KONUT FİNANSMAN KURULUŞLARI 1.BANKALAR 2.FİN.KİRA.ŞTİ. 3.FİNANS.ŞTİ. Uygulamaları B İ R İ N C İ L P İ Y A S A İ K İ N C İ L P İ Y A S A Bilanço Konut Ve Varlık Finansmanı Fonu Bilanço İçi İştirakte İpotek Ve Varlık Teminatlı Menkul Kıy. İPOTEK Dışı FİNANSMAN KURULUŞU Bulunma İpoteğe ve Varlığa Dayalı Menkul Kıymet Bilanço İçi İpotek Varlık Teminatlı Menkul Kıymetler Ve Y A T I R I M C I L A R Değerleme Kurum. Değerleme Kurum. Değerleme Kurum. TÜRKİYE DEĞERLEME UZMANLARI BİRLİĞİ Bilanço Konut ve Varlık Finansman Fonu Dışı İpoteğe ve Varlığa Dayalı Menkul Kıymet YERLİ VE YABANCI YATIRIMCILAR

7

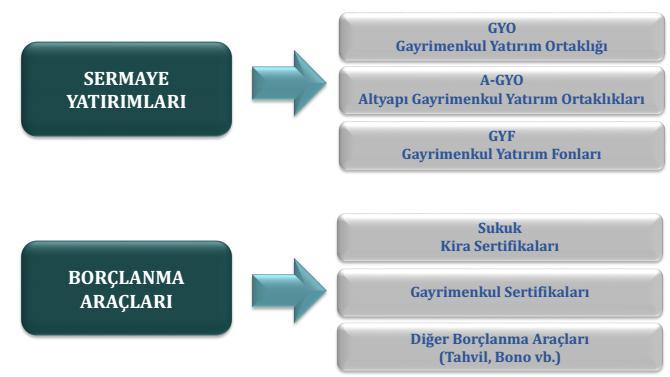

8 Gayrimenkul Yatırım Ortaklıkları GYO Gayrimenkuller, gayrimenkule dayalı haklar ve gayrimenkul projelerinden oluşan portföyü işleten GYO lar (1. TÜR: Geleneksel GYO lar) Münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işleten GYO lar (2. Tür: Altyapı GYO LAR)

9 Sektördeki Başlıca Sorunlar Borsadaki düşük işlem hacmi (NAD) in açıklanmasının zorunlu olmaması Mevcut temettü politikası GYO ların Yüksek İskonto ile Piyasada İşlem Görmesine Neden Olmakta... Halka arzlarda yaşanan güven kaybı Yetersiz yatırımcı ilişkileri Sektörel verinin sağlıksız ve güvensiz olması GYO ların farklı portföy büyüklüğü ve çeşitliliğinde olması Regülasyon tarafındaki karışıklıklar ABD deki GYO Uygulaması: -Net karın en az %90 ının dağıtılması zorunluluğu -Dağıtılan kar payının vergi matrahından düşülebilmesi -Gelirlerin en az%75 inin kira gelirleri -Aktifin en az %75 gayrimenkul yatırımı 9

10 ALTYAPI GYO GENEL YAPISI

11 30 Kasım 2016 GYF lere İlişkin Tebliğ: Devam Eden Proje Kısıdına İstisna Getirilmesi!!!

12 GAYRİMENKUL SERTİFİKALARI İLE FİNANSMAN

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ 15/12/2011 İstanbul Burak PİRGAİP Uzman İDEAL BİR GAYRİMENKUL FİNANSMANI MODELİ BANKA A.Ş. Tüketici Bireysel TÜKETİCİ FİNANSMAN A.Ş.

GAYRİMENKUL YATIRIM ORTAKLIKLARI İÇİN ALTERNATİF FİNANSMAN YÖNTEMLERİ 15/12/2011 İstanbul Burak PİRGAİP Uzman İDEAL BİR GAYRİMENKUL FİNANSMANI MODELİ BANKA A.Ş. Tüketici Bireysel TÜKETİCİ FİNANSMAN A.Ş.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md.

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Kentsel Dönüşümde Finans Aktörleri ve Beklentileri Doç. Dr. Erk HACIHASANOĞLU Araştırma, İş ve Ürün Geliştirme Grup Md. 8 Ekim 2013 Ajanda 1- Finansal Aktörler: Güncel Durum A- Güncel Durum: Birincil Konut

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri. Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Gayrimenkul Finansmanı İhtiyacı Finansman ihtiyacı Gelişen ve büyüyen ekonomimiz Kentsel dönüşüm

Gayrimenkul Finansmanında Sermaye Piyasası Çözümleri Tevfik KINIK Sermaye Piyasası Kurulu Başkan Yardımcısı Gayrimenkul Finansmanı İhtiyacı Finansman ihtiyacı Gelişen ve büyüyen ekonomimiz Kentsel dönüşüm

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI. 28 Mayıs 2013

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

GAYRİMENKUL SEKTÖRÜ İÇİN YENİ NESİL FİNANS ARAÇLARI 28 Mayıs 2013 Bankaların Sermaye Yeterliliği ve Konut/İnşaat Kredilerinin Gelişimi Sermaye Yeterliliği Rasyosunun Gelişimi Bankaların sermaye yeterliliği

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

SINAV ALT KONU BAŞLIKLARI 1. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları (Düzey 1, Konut, Gayrimenkul) 1.1. Sermaye Piyasası Kanunu 1.2. Sermaye Piyasası ile İlgili Diğer Düzenlemeler ve

Ek-1. Lisans Gerektiren Unvan ve Görevler

UNVAN VE GÖREVLER YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.) Genel Müdür (kısmi veya geniş yetkili

UNVAN VE GÖREVLER YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.) Genel Müdür (kısmi veya geniş yetkili

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

Konut Sektörü Değerlendirme Sunumu Şubat 2013

Konut Sektörü Değerlendirme Sunumu Şubat 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

Konut Sektörü Değerlendirme Sunumu Şubat 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

LİSANS GEREKTİREN UNVAN VE GÖREVLER

LİSANS GEREKTİREN UNVAN VE GÖREVLER Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

LİSANS GEREKTİREN UNVAN VE GÖREVLER Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

Ek-1. Lisans Gerektiren Unvan ve Görevler

Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili aracı kurumlar için geçerlidir.)

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 28 Nisan 1997 31/12/2018

ING PORTFÖY YÖNETİMİ A.Ş. BİRİNCİ BORÇLANMA ARAÇLARI FONU NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 28 Nisan 1997 31/12/2018

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

5. Aşağıdakilerden hangisi varantların avantajlarından biri değildir? 1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz?

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

1. Paya dönüştürülebilir tahvilin vadesi kaç günden az olamaz? a. 30 b. 60 c. 90 d. 120 e. 365 2. Paya dönüştürülebilir tahvil sahiplerine sahip oldukları tahviller karşılığında verilecek paylar için esas

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu 10.04.2014 1 İşbu rapor; Panora Gayrimenkul Yatırım Ortaklığı A.Ş. ile ilgili ( Panora GYO veya Şirket ) 07.05.2013 tarihinde

Panora GYO A.Ş. Halka Arz Fiyat Tespit Raporu na İlişkin Değerlendirme Raporu 10.04.2014 1 İşbu rapor; Panora Gayrimenkul Yatırım Ortaklığı A.Ş. ile ilgili ( Panora GYO veya Şirket ) 07.05.2013 tarihinde

15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

www.tunagokdemir.com

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

www.tunagokdemir.com MEVZUATTA YAPILAN SON DEĞİŞİKLİKLER ÇERÇEVESİNDE TÜRK HUKUKUNDA SUKUK Klasik piyasalarda yatırımcıların, ihtiyaç sahiplerine fon aktarımı, genellikle bu aktarımdan bir maddi menfaat

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

1. Kira Sukuku nun diğer adı aşağıdakilerden

1. Kira Sukuku nun diğer adı aşağıdakilerden hangisidir? A) Gayrimenkul sertifikası B) Kâr zarar ortaklığı belgesi C) Kira sertifikası D) Konut finansmanı fonu E) Varlığa dayalı menkul kıymet 2. Sukukta

1. Kira Sukuku nun diğer adı aşağıdakilerden hangisidir? A) Gayrimenkul sertifikası B) Kâr zarar ortaklığı belgesi C) Kira sertifikası D) Konut finansmanı fonu E) Varlığa dayalı menkul kıymet 2. Sukukta

2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI. Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**)

") TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU. 31/12/2018 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

ING PORTFÖY YÖNETİMİ A.Ş. İKİNCİ DEĞİŞKEN FON A AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 14 Haziran 2010 31/12/2018 tarihi

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI 15/12/2011 İstanbul Esra ADA VURAL Kurumsal Yatırımcılar Dairesi Uzman Kurumsal Yönetim Kurumsal Yönetim Bir şirketin, mevcut

GAYRİMENKUL YATIRIM ORTAKLIKLARINDA KURUMSAL YÖNETİM & VERGİLEME UYGULAMALARI 15/12/2011 İstanbul Esra ADA VURAL Kurumsal Yatırımcılar Dairesi Uzman Kurumsal Yönetim Kurumsal Yönetim Bir şirketin, mevcut

TSKB Değerlendirme Toplantısı. 15 Şubat 2012

TSKB Değerlendirme Toplantısı 15 Şubat 2012 15 Şubat 2012 TSKB Hakkında Ortaklık Yapısı İş Bankası; %50,0 Halka Açık; %41,6 9.5 milyar TL aktif büyüklüğü 350 çalışan, 3 şube 1.7 milyar TL MCAP Halka açık

TSKB Değerlendirme Toplantısı 15 Şubat 2012 15 Şubat 2012 TSKB Hakkında Ortaklık Yapısı İş Bankası; %50,0 Halka Açık; %41,6 9.5 milyar TL aktif büyüklüğü 350 çalışan, 3 şube 1.7 milyar TL MCAP Halka açık

TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ (26.01.2007 tarih ve 26415 (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır.) 1

sayılı Resmi Gazete de yayımlanmıştır.) 1") Bankacılık Düzenleme ve Denetleme Kurumundan : TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ (26.01.2007 tarih ve 26415 (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır.) 1 BİRİNCİ BÖLÜM Amaç ve Kapsam,

Bankacılık Düzenleme ve Denetleme Kurumundan : TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ (26.01.2007 tarih ve 26415 (Mükerrer) sayılı Resmi Gazete de yayımlanmıştır.) 1 BİRİNCİ BÖLÜM Amaç ve Kapsam,

SINAV KONU BAŞLIKLARI

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

1260 9. Takas, Operasyon, Saklama ve Kaydileştirme 1261 Takas, Operasyon, Saklama ve Kaydileştirme Düzenlemeleri 1/6 SINAV KONU BAŞLIKLARI SERMAYE PİYASASI FAALİYETLERİ TEMEL DÜZEY SINAVI 1100 1. Genel

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar. Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

Gayrimenkul Yatırım Ortaklıkları: Gelişen Altyapı ve Yeni Fırsatlar Dr. Orhan Erdem Müdür Araştırma Bölümü 3 Ekim 2013 Ajanda Borsa da sektörün görünümü Menkul kıymetleştirme ve alternatif finansman yöntemleri

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 556.076.800,02

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Resmi Gazete Tarihi: Resmi Gazete Sayısı: Mükerrer

Resmi Gazete Tarihi: 26.01.2007 Resmi Gazete Sayısı: 26415 Mükerrer TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Tebliğin

Resmi Gazete Tarihi: 26.01.2007 Resmi Gazete Sayısı: 26415 Mükerrer TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Tebliğin

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/11/2004

TEB PORTFÖY İKİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/11/2004

TEB PORTFÖY BİRİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 08/04/1996 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı

OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı") OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

OSB LER VE GAYRİMENKUL YATIRIM ORTAKLIĞI (GYO) OSBÜK Eğitim Programı (4-6 Mayıs 2018) Selim ERDOĞAN Sanayi ve Teknoloji Uzmanı MEVZUAT GAYRİMENKUL YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR TEBLİĞİ (III 48.1)

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?

Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır?") 1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

1) Aşağıdaki durumların hangisinde ihraççı veya halka arz eden izahname hazırlama yükümlülüğünden muaftır? A) Her halka arz için ayrı ayrı olmak üzere yatırımcı başına en az 250.000,-TL değerinde sermaye

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

1) Sermaye piyasası araçları satış tebliğine göre aşağıdaki ifadelerden hangisi yanlıştır? ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir.

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

1AKTİF AKADEMİ. Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar. 2) Sermaye piyasası araçları satış tebliğine

Sermaye piyasası araçları satış tebliğine") 1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

1) Sermaye piyasası araçları satış tebliğine A) Sermaye piyasası araçlarının ihracında fiyat, satış ve dağıtım esasları, kural olarak ihraççı ve/veya halka arz eden tarafından belirlenir. B) Sermaye piyasası

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

SİRKÜLER 2009 / 5. 03/02/2009 tarihli ve Sayılı Resmi Gazete de aşağıda yer alan vergi tevkif oranları yayımlanmıştır.

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler

Ek-1 Lisans Gerektiren Unvan ve Görevler") (Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili

(Değişik:RG-10/7/2015-29412) Ek-1 Lisans Gerektiren Unvan ve Görevler Unvan ve Görevler YATIRIM KURULUŞLARI Aracı Kurum (Aksi belirtilmedikçe, faaliyet izinleri çerçevesinde dar, kısmi ve geniş yetkili

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Fonun Yatırım Stratejisi

İŞ PORTFÖY BİRİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 21/07/1997 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

İŞ PORTFÖY BİRİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 21/07/1997 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi.

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

Konut Sektörü Değerlendirme Sunumu Şubat 2013

Konut Sektörü Değerlendirme Sunumu Şubat 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

Konut Sektörü Değerlendirme Sunumu Şubat 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ TAHVİL VE BONO FONU 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY RAPORU

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ TAHVİL VE BONO FONU 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN

KARE YATIRIM MENKUL DEĞERLER A.Ş. B TİPİ TAHVİL VE BONO FONU 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN

ATLAS MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. NİN 01 OCAK HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

NİN 01 OCAK 2017 30 HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A.TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.01.1994 YATIRIM VE YÖNETİME

NİN 01 OCAK 2017 30 HAZİRAN 2017 DÖNEMİNE AİT YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A.TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 25.01.1994 YATIRIM VE YÖNETİME

YAPI KREDİ PORTFÖY PY BORÇLANMA ARAÇLARI (DÖVİZ) ÖZEL FONU 1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU

ÖZEL FONU 1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU") YAPI KREDİ PORTFÖY PY BORÇLANMA ARAÇLARI (DÖVİZ) ÖZEL FONU 1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU YAPI KREDİ PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN KURULAN ve YÖNETİLEN YAPI KREDİ PORTFÖY

YAPI KREDİ PORTFÖY PY BORÇLANMA ARAÇLARI (DÖVİZ) ÖZEL FONU 1 OCAK - 31 ARALIK 2017 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU YAPI KREDİ PORTFÖY YÖNETİMİ A.Ş. TARAFINDAN KURULAN ve YÖNETİLEN YAPI KREDİ PORTFÖY

MENKUL KIYMETLEŞTİRME

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi MENKUL KIYMETLEŞTİRME YÖNTEMLERİ 2 Menkul kıymetleştirme

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi MENKUL KIYMETLEŞTİRME YÖNTEMLERİ 2 Menkul kıymetleştirme

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 22 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Fonun

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 22 Temmuz 2014 31 Aralık 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Fonun

2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Tam Mükellef. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2016 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Konut Sektörü Değerlendirme Sunumu TEMMUZ 2013

Konut Sektörü Değerlendirme Sunumu TEMMUZ 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

Konut Sektörü Değerlendirme Sunumu TEMMUZ 2013 İnşaat Sektörünün Ekonomiye Katkısı GSYH Payı 5,7% İstihdam Payı 7,0% 94,3% 93,0% Diğer Sektörler İnşat Diğer Sektörler İnşat İnşaat sektörü istihdamın yaklaşık

TEBLİĞ. Bankacılık Düzenleme ve Denetleme Kurumundan: TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

20 Eylül 2017 ÇARŞAMBA Resmî Gazete Sayı : 30186 (Mükerrer) TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: TEKDÜZEN HESAP PLANI VE İZAHNAMESİ HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak

KATILIM EMEKLİLİK VE HAYAT A.Ş. KATILIM HİSSE SENEDİ EMEKLİLİK YATIRIM FONU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 30 Haziran 2018 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş.

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

İNTEGRAL MENKUL DEĞERLER A.Ş. ARAŞTIRMA DEPARTMANI Emlak Konut Gayrimenkul Yatırım Ortaklığı A.Ş. 2003 yılında iştiraki olduğu TOKİ ile toplu konut hamlesine başlayan Emlak GYO nun 2003 yılından 2011'in

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014

TEB PORTFÖY BİRİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU

TEB PORTFÖY BİRİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27/10/1993

TEB PORTFÖY BİRİNCİ ORTA VADELİ KAMU BORÇLANMA ARAÇLARI FONU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 27/10/1993

Özet Finansal Bilgiler (milyon TL)

") Özet Finansal Bilgiler (milyon TL) 2009 2010 2011 2012 2013 2Ç14 Yıllık Çeyreksel Aktifler 11,609 14,513 17,190 21,390 27,785 20,719-19% -11% Krediler + Finansal Kiralama 8,355 11,060 13,452 16,307 21,257

Özet Finansal Bilgiler (milyon TL) 2009 2010 2011 2012 2013 2Ç14 Yıllık Çeyreksel Aktifler 11,609 14,513 17,190 21,390 27,785 20,719-19% -11% Krediler + Finansal Kiralama 8,355 11,060 13,452 16,307 21,257

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran 2015tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO veya Ortaklık ) Fiyat Tespit Raporu Değerlendirme Raporu

Fiyat Tespit Raporu Değerlendirme Raporu") Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO veya Ortaklık ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. ( Mistral GYO veya Ortaklık ) Fiyat Tespit Raporu Değerlendirme Raporu Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de

Sayfa 1/324

Kurumsal Müşteri İlişkileri İK Bize Ulaşın Beni Hatırla Şifremi Unuttum Deneme Kullanımı Yayınlarımız Eğitimlerimiz Abone Olun Çeşitli Bilgiler 2017 Eylül > > MEVZUATTAKİ SON DEĞİŞİKLİKLER > 2017 Mevzuattaki

Kurumsal Müşteri İlişkileri İK Bize Ulaşın Beni Hatırla Şifremi Unuttum Deneme Kullanımı Yayınlarımız Eğitimlerimiz Abone Olun Çeşitli Bilgiler 2017 Eylül > > MEVZUATTAKİ SON DEĞİŞİKLİKLER > 2017 Mevzuattaki

İŞ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ NİN

İŞ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ NİN 30 Haziran 2016 Tarihinde Sona Eren Ara Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor A. TANITICI BİLGİLER I) ŞİRKETE

İŞ YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ NİN 30 Haziran 2016 Tarihinde Sona Eren Ara Hesap Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan Bilgilere İlişkin Rapor A. TANITICI BİLGİLER I) ŞİRKETE

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Alternatif Esnek Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço

Gelir Amaçlı Alternatif Esnek Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço

TÜRKİYE İŞ BANKASI A.Ş

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI TURUNCU EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Turuncu Emeklilik Yatırım Fonu

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

İş Yatırım Menkul Değerler A.Ş. VİA GYO. Fiyat Tespit Raporuna İlişkin Görüş

İş Yatırım Menkul Değerler A.Ş. VİA GYO Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2016 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum... 6 4 Değerleme

İş Yatırım Menkul Değerler A.Ş. VİA GYO Fiyat Tespit Raporuna İlişkin Görüş Mayıs 2016 İçindekiler 1 Halka Arza İlişkin Genel Bilgiler... 4 2 Şirket Hakkında Özet Bilgi... 5 3 Finansal Durum... 6 4 Değerleme

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

EMEKLİLİK YATIRIM FONU (ÖNCEKİ UNVANIYLA GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

EMEKLİLİK YATIRIM FONU (ÖNCEKİ UNVANIYLA GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE

İPOTEKLİ KONUT FİNANSMANI VE HUKUKU MORTGAGE (TUTSAT) NİSAN 2007 (M.T. Yıldırım Beyazıt Önal) İÇİNDEKİLER

NİSAN 2007 (M.T. Yıldırım Beyazıt Önal) İÇİNDEKİLER") İPOTEKLİ KONUT FİNANSMANI VE HUKUKU MORTGAGE (TUTSAT) NİSAN 2007 (M.T. Yıldırım Beyazıt Önal) İÇİNDEKİLER SUNUŞ İÇİNDEKİLER 1. MORTGAGE KAVRAMI VE TARİHİ GELİŞİMİ 1.1. MORTGAGE KAVRAMININ ORTAYA ÇIKIŞI

İPOTEKLİ KONUT FİNANSMANI VE HUKUKU MORTGAGE (TUTSAT) NİSAN 2007 (M.T. Yıldırım Beyazıt Önal) İÇİNDEKİLER SUNUŞ İÇİNDEKİLER 1. MORTGAGE KAVRAMI VE TARİHİ GELİŞİMİ 1.1. MORTGAGE KAVRAMININ ORTAYA ÇIKIŞI

FİBA EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

FİBA EMEKLİLİK VE HAYAT A.Ş. A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak

Fonun Yatırım Stratejisi

İŞ PORTFÖY İKİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/05/2006 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

İŞ PORTFÖY İKİNCİ DEĞİŞKEN FON PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER Halka arz tarihi: 31/05/2006 30.06.2015 tarihi itibariyle Fonun Yatırım Stratejisi

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU (6. ALT FON)

") T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B TİPİ %100 ANAPARA KORUMA AMAÇLI ALTINCI ALT FONU

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

2) İMKB de işlem gören diğer hisse. senetlerinin satışından elde edilen kazançlar;

İMKB de işlem gören diğer hisse. senetlerinin satışından elde edilen kazançlar;") HĠSSE SENEDĠ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından elde edilen kurumların (3) elde ettiği (1 yıldan

HĠSSE SENEDĠ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından elde edilen kurumların (3) elde ettiği (1 yıldan

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2006 31 ARALIK 2006 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI MALİ TABLOLAR 1 OCAK 2006 31 ARALIK 2006 DÖNEMİNE AİT BAĞIMSIZ DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gelir Amaçlı Döviz Cinsinden Yatırım Araçları Emeklilik

5. Borçlanma aracı ihracı için Yetkili organ kararının alındığı tarihten itibaren en geç kaç yıl içinde Kurula başvuruda bulunulması zorunludur?

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 12 EK VDMK, İTMK VE İDMK PROF.DR. YILDIRIM B. ÖNAL

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 12 EK VDMK, İTMK VE İDMK PROF.DR. YILDIRIM B. ÖNAL VDMK VARLIK FİNANSMAN FONU Varlık finansmanı fonu; ihraç edilen varlığa dayalı menkul kıymetler karşılığında toplanan

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 12 EK VDMK, İTMK VE İDMK PROF.DR. YILDIRIM B. ÖNAL VDMK VARLIK FİNANSMAN FONU Varlık finansmanı fonu; ihraç edilen varlığa dayalı menkul kıymetler karşılığında toplanan

VAKIF PORTFÖY ALTIN KATILIM FONU

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Portföy Altın Katılım Fonu Fon, katılım fonudur. Vakıf Portföy Yönetimi A.Ş. tarafından 2499 sayılı

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER Vakıf Portföy Altın Katılım Fonu Fon, katılım fonudur. Vakıf Portföy Yönetimi A.Ş. tarafından 2499 sayılı

ERGO EMEKLİLİK VE HAYAT A.Ş STANDART EMEKLİLİK YATIRIM FONU

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUM RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ Halka Arz Tarihi 31 Aralık

HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

EMEKLİLİK YATIRIM FONU) 31 ARALIK 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR") BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

BÜYÜME AMAÇLI HİSSE SENEDİ BEYAZ EMEKLİLİK YATIRIM FONU (eski ünvanı ANADOLU HAYAT EMEKLİLİK A.Ş. GELİR AMAÇLI KARMA BORÇLANMA ARAÇLARI (DÖVİZ) EMEKLİLİK YATIRIM FONU) MALİ TABLOLAR A. BİLANÇO DİPNOTLARI

Fiyat Tespit Raporu na İlişkin Analist Raporu Mistral GYO (MSGYO)

") Fiyat Tespit Raporu na İlişkin Analist Raporu Mistral GYO (MSGYO) Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

Fiyat Tespit Raporu na İlişkin Analist Raporu Mistral GYO (MSGYO) Bu değerlendirme raporu Sermaye Piyasası Kurulu nun 22/06/2013 tarihinde Resmi Gazete de yayınlanan Seri: VII 128.1 numaralı Pay Tebliği

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla

FİBA EMEKLİLİK VE HAYAT A.Ş. ESNEK EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla

TACİRLER PORTFÖY DEĞİŞKEN FON (ESKİ ADIYLA: TACİRLER MENKUL DEĞERLER A.Ş. A TİPİ DEĞİŞKEN FONU)

") TACİRLER PORTFÖY DEĞİŞKEN FON (ESKİ ADIYLA: TACİRLER MENKUL DEĞERLER A.Ş. A TİPİ DEĞİŞKEN FONU) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI

TACİRLER PORTFÖY DEĞİŞKEN FON (ESKİ ADIYLA: TACİRLER MENKUL DEĞERLER A.Ş. A TİPİ DEĞİŞKEN FONU) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI

TEB PORTFÖY İKİNCİ DEĞİŞKEN FON

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 04/09/1997 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 30/06/2016 tarihi itibarıyla

İÇİNDEKİLER. ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

İÇİNDEKİLER ÖNSÖZ... iii İÇİNDEKİLER... v BİRİNCİ BÖLÜM FİNANSAL PİYASALAR 1. FİNANSAL PİYASA KAVRAMI VE BOYUTLARI... 1 1.1. FİNANSAL PİYASA TÜRLERİ... 4 1.1.1. Para Piyasaları... 6 1.1.2. Sermaye Piyasası...

SPL LİSANSLAMA SINAVLARI ÇALIŞMA KİTAPLARI SERMAYE PİYASASI ARAÇLARI 2 GÜNCELLEME TABLOSU_2017-1

SPL LİSANSLAMA SINAVLARI ÇALIŞMA KİTAPLARI SERMAYE PİYASASI ARAÇLARI 2 GÜNCELLEME TABLOSU_2017-1 Rehber Adı Güncellenen Bölüm İsimleri (ve Sayfa Numaraları) Bütün Kitapçık (Sayfa ii-235) KISALTMALAR (Sayfa

SPL LİSANSLAMA SINAVLARI ÇALIŞMA KİTAPLARI SERMAYE PİYASASI ARAÇLARI 2 GÜNCELLEME TABLOSU_2017-1 Rehber Adı Güncellenen Bölüm İsimleri (ve Sayfa Numaraları) Bütün Kitapçık (Sayfa ii-235) KISALTMALAR (Sayfa