BÖLÜM BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 599

|

|

|

- Ata Özel

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 599 BÖLÜM Bir şirketin üretimini, kurulu bulunduğu ülkenin sınırlarının ötesine yaymak üzere ana merkezinin dışındaki ülkelerde üretim tesisi kurması veya mevcut üretim tesislerini satın alması bir dolaysız yabancı sermaye yatırımı (foreign direct investments) olarak tanımlanır. Dolaysız yabancı sermaye yatırımı yerine doğrudan yabancı sermaye yatırımı da denmektedir. Bu şekilde, âna merkezin yönetim ve denetimi altında olan ve farklı ülkelerde faaliyet gösteren işletmelerden oluşan kurumsal yapılara çok uluslu şirket (multi-national cörporations) adı verilir. Dolaysız yabancı sermaye yatırımları çok uluslu şirketler tarafından yapılmaktadır. O bakımdan bu iki konu arasında çok yakın bir ilişki vardır. Çok uluslu işletmelerin ana merkezlerine bağlı olarak değişik ülkelerde faaliyet gösteren işletmelere de yabancı sermaye şirketi, bağlı şirket (şubsidiary), şube (branch) veya yavru şirket gibi isimler verilir. Dış yatırımların bir bölümü mali yatırım niteliğindedir. Bunlar tahvil ve hisse senedi gibi sermaye piyasası menkullerine.ya da,yabancı hazine bonosu, döviz, banka mevduat hesabı gibi kısa süreli (para piyasası) araçlara yapılan yatırımları kapsar. Mali nitelikteki dış yatırımlar hakkında önceki bölümde gerekli açıklamalarda bulunulmuştu. Diğer kısım ise yurt dışında bina, tesis, fabrika ve taşınmaz mal gibi fiziki üretim araçlarına yapılan yatırımları kapsar. Bu bölümde asıl ilgi konumuzu oluşturanlar bu tip yatırımlar, özellikle de üretime dönük olanlardır. Dolaysız yabancı" sermaye yatırımlarının en önemli Özellikleri, yatırımcının yurt dışındaki tesisin mülkiyetine kısmen veya tamamen sahip olması ve aynı zamanda onun yönetim ve. denetimini elinde bulundurrnasıdır. Dışarıdaki işletme genellikle ana şirketin elindeki teknoloji, ticari sırlar, yönetim bilgileri, ticaret unvanı (trademark) ve öteki kolaylıklardan yararlanır.,karşılığında ise, kısmen ya da tamamen kazanılan kârları, ham madde, yarı işlenmiş veya mamul malları ana merkeze aktarır. Faaliyetlerini çeşitli gelişmiş ve az gelişmiş ülkelere yaymış olan çok uluslu şirketler, ileri üretim teknolojileri ve yönetim bilgileri kullanırlar. Yönetim kadrolarında çeşitli uluslardan profesyonel yöneticiler ve teknik elemanlar görev yapar. Ancak bu şirketlerin asıl sahipleri kuşkusuz ki, onların hisse senetlerini elinde bulunduran portfolyo yatırımcılarıdır. Çok uluslu bir şirketin iyi yönetilmesi ve yüksek kârlar elde etmesi, borsaya yansıyarak onun hisse senetlerinin piyasa değerini yükseltir ve böylece onu daha çekici bir mali yatırım aracı durumuna getirir. Çok uluslu bir şirket, yabancı ülkede dolaysız sermaye yatırımı yaparken o ülkeye genellikle döviz transfer eder. Ana özellik bu olmakla birlikte, bazen ev sahibi ülkeye (yatırım yapılan ülke) döviz girişi olmadan da dolaysız yatırım gerçekleştirilebilir. Bunun bir yolu, yabancı sermayenin ülkeye üretimde kullanılacak makine, donatım gibi fiziki üretim araçları biçiminde gelmesidir. Bazan da döviz veya -.*. yatırım malı olarak değil, lisans, teknik bilgi ve know-how gibi gayri maddi haklar biçiminde giriş yapabilir. : >-:. Yabancı sermayedarların ülkenin iç mali kaynaklarından yararlanarak yatırım yapabileceği ve bu tür yatırımların da yine "dış yatırım" niteliğinde olacağı unutulmamalıdır. Gerek ilk yatırımlar, gerekse ondan sonraki genişleme yatırımları, ev sahibi ülke mali piyasasından sağlanan kredilerle finanse edilmiş olabilir. Bunun gibi, yeni yatırımlar ülkede kazanılan kârların bir bölümünün kullanılmasıyla gerçekleştirme olanağı da vardır. Aşağıda da belirteceğimiz gibi, yabancı sermayedarlar iç kredi kaynaklarını kullanma yöntemini, aynı zamanda siyasi risklere, ya da yatırımın ileride ev sahibi ülke hükümeti tarafından millileştirilme tehlikesine karşı bir güvence aracı olarak uygulayabilirler. I. YENİ TESİS YATIRIMI VE VAROLAN TESİSLERİN SATIN ALINMASI Yukarıda da değinildiği gibi, günümüzde dolaysız sermaye yatırımları çok uluslu şirket adı yerilen dev firmalar tarafından yapılır. Bu şirketler ana merkezlerinin dışında kalan ülkelerdeki şubeleri (veya bağlı şirketler) kanalıyla üretim faaliyetinde bulunurlar. Yabancı ülkelerde üretim tesisi edinmenin de iki yolu olabilir. Birincisi, sıfırdan başlayarak tamamen yeni bir fabrika veya sermaye tesisi kurmaktır ("greenfield inyestment": yeşil alan yatırımları). İkincisi.ise yabancı ülkede halen mevcut bir tesisi devralmak biçiminde olur ve şirket birleşmeleri (merger) veya şirket satın alımları (acquisition) biçiminde gerçekleşir. Şirket birleşmeleri, şirket evliliği olarak da adlandırılır; burada iki şirket (birisi yabancı) eşit koşullarda birleşerek tek şirket haline gelmektedir. Şirket sarın alımı durumunda ise bir şirketin yabancı ülkedeki başka bir şirkete ait hisse senetlerinin tamamını veya çoğunluğunu satın alarak onu kendisine katması söz konusudur. Bu tanımlamalardan anlaşılacağı gibi, çok uluslu işletmelerin yabancı bir ülkede tamamen yeni üretim tesisi kurmaları, yatırımın yapıldığı ülkenin (ev sahibi ülke) sermaye stokunu artırıcı etki doğurur. Oysa, o ülkedeki mevcut bir şirketle birleşme veya onun satın alınması (merger and acqauisition: M&A investments) sermaye stokunda bir artışa neden olmaz. Bu tür yabancı sermaye yatırımları için, ancak yeni teknoloji ve yönetim bilgileri getirme, çok uluslu işletmenin dış pazarlama kanallarından yararlanma gibi etkiler söz konusu olabilir. Çok uluslu bir şirket, sınır ötesinde bir tesis kurarken veya mevcut tesisi,, kendine katarken onun yüzde yüz oranında mülkiyetine sahip olmayı tercih eder.. Bunun nedeni bazı kritik kararları tek başına almasının sağlayacağı serbestlik veya

adı verilir.")

2 600 ULUSLARARASI İKTİSAT işletmeye özgü bazı bilgi, beceri, uygulama veya tekniklerin yabancı ortağın eline geçmesinin arzu edilmemesiyle ilgili olabilir. Ev sahibi ülke hükümetleri de yabancı sermayenin ülke ekonomisine daha fazla katkıda bulunmasını sağlamak amacıyla, onun yerli şirketlerle ortaklık biçiminde kurulmasını arzu ederler. Bu şekilde bir yabancı şirketin ev sahibi ülkedeki bir yerli şirketle birlikte sahip oldukları şirketlere, ortak girişim (joint venture) veya yabancı sermayeli şirket gibi isimler verilir. Geçmişte bazı az gelişmiş ülkelerin yabancı sermaye politikalarında yabancı sermaye kabulü için öne sürülen koşullar arasında buna da yaygın olarak yer verilmekteydi. Ancak, dış yatırımları ülkeye çekebilmek için girişilen ülkeler arası rekabet sonucunda bu tür kayıtlar bugün çoğunlukla kaldırılmış bulunmaktadır. II. DOLAYSIZ YABANCI SERMAYE VE PORTFOLYO (PORTFÖY) YATIRIMLARI Yukarıda değinildiği gibi "dış yatırım" sözcüğü genellikle hem dolaysız dış yatırımlar, hem de yabancı portfolyo yatırımları için kullanılır. Bilindiği üzere, portfolyo yatırımları tasarruf sahiplerinin hisse senedi ve tahvil satmalımı biçiminde yaptıkları j yatırımlardır. Hisse senetleri, temsil ettikleri paylar ölçüsünde, onu çıkartan işletmelerin mülkiyetine ortaklık hakkı sağlar; dolayısıyla yatırımcı, şirket kârından bir pay alır. Tahviller ise bir tür ödünç fon elde etme araçlarıdır,: ortaklık hakkı vermezler; tahvil sahibi ödünç verdiği fonlar karşılığı bir faiz geliri elde eder. Buna göre, yabancı bir şirkete ait hisse senedi satın alan yatırımcı da bir dış yatırım yapmış olur. Ancak bu bir portfolyo yatırımıdır ve bunu dolaysız yabancı sermaye yatırımı ile karıştırmamak gerekir. İki tür yatırım arasındaki farklar şöyle belirtilebilir. (a) Dolaysız; yatırımların ana özelliği yurt dışında yeni yapılan veya satın alınan mevcut bir üretim tesisinin yönetiminin yabancı şirketin elinde veya denetiminde olmasıdır. Portfolyo yatırımlarında ise hisse senedi sahibinin işletme yönetimi üzerinde ancak dolaylı bir denetim hakkı vardır. Bu hak, elinde hisse senedi bulunan yatırımcının şirket genel kurulunda vereceği oylarla kullanılır.. Fakat, özellikle işletmenin hisse senetlerinin çok sayıda yatırımcı arasında dağıtılmış olduğu bir durumda, bireysel olarak yatırımcının yönetim üzerinde uygulayabileceği denetim çok önemsizdir. Dolaysız yatırımlarda ise yabancı yatırımcı, şirket hisselerinin en az yüzde 10 gibi bir payına sahip olup yönetimde etkin bir rol oynamaktadır. (b) Portföy yatırimlari bir şirketin hisse Şeflerinin yabancılar tarafından satın alınmasından ibarettir. Bu tür yatırımlarda yabancı ülkeye yalnızca bir döviz girişi söz konusu olur. Dolaysız yabancı sermaye ise çoğunlukla sermaye ile birlikte öteki faktörleri de içerir. Başka bir deyişle, dolaysız yabancı sermaye yatırımları maddi ve maddi olmayan kaynaklardan oluşan bir paket durumundadır. Bu paketin içinde döviz, makine ve donatım, teknoloji, iş becerisi ve yönetim bilgileri ile birlikte pazarlama kanalları da yer alabilir. (c) Portfolyo yatırımları dolaysız yatırımlara göre çok daha hareketli, değişken ve geçici niteliktedir. Bu tür yatırımları yapanların hedefi kısa dönemde olabil- BÖLÜM20: DOLAYSIZ YABANCISERMAYE YATIRIMLARI 601 diğince yüksek getiri elde etmektir. O bakımdan yatırım ortamını etkileyen ekonomik ve siyasal koşulların olumlu yönde değişmesi, ülkeye akan yabancı portfolyo yatırımlarında büyük artışlar doğurabileceği gibi, beklentilerin olumsuza dönüşmesi de ülkeden ani olarak büyük ölçüde portfolyo sermayesi çıkışına neden olabilir. Dolaysız yabancı sermaye yatırımlarında ise yatırımcı, uzun vadeli hedeflere göre hareket eder. Bu tür yatırımların ülkeyi terk etmesi çok daha güçtür, çünkü üretim tesisinin satılıp nakte dönüştürülmesi ve yatırımın ülke dışına çıkartılması kolayca sağlanamaz. Ayrıca, portfolyo yatırımı ülkeyi terk ettikten, bir süre sonra, koşullar düzelince tekrar geri dönebilir. Dolaysız yatırımlar için bu çoğu kez söz konusu değildir. (d) Yatırımları yapanların kimlikleri de birbirinden farklıdır. Dolaysız yatırımlar ağırlıklı olarak çok uluslu şirketler tarafından yapılır. Portfolyo yatırımlarını yapanlar ise finansal kurumlar, kurumsal yatırımcılar veya doğrudan doğruya bireysel yatırımcılardır. (e) Günümüzde yaşanan deneyimler gösteriyor ki, mali krizlerle portfolyo - fonlarının çıkışı arasında yakın bir ilişki vardır. Bu da yukarıda belirtildiği üzere, portfolyo yatırımlarının hareketliliğinden ileri gelmektedir. Ülkede oluşan koşullar yatırımcının beklentilerini karşılamaktan.uzaklaşınca, öteki kısa vadeli yatırım fonları (sıcak para) ile birlikte portfolyo fonları da vakit kaybetmeden ülkeyi terk etmeye başlamaktadır. Bu çıkışların ani ve büyük kütleler halinde yapılması ise ev sahibi ülkenin dış rezervleri üzerindeki baskıyı büsbütün artırarak, ekonomik istikrarsızlığın kolayca bir mali krize dönüşmesine bile neden olabilmektedir. Böylece, dolaysız yabancı sermaye yatırımları ile portfolyo yatırımları arasındaki farkları ortaya koyduktan sonra şimdi firmaların dışa açılma süreçleri üzerinde duralım. III. FİRMALARIN DIŞA AÇILMAYA KARAR VERMELERİ İç piyasada faaliyet gösteren ve dış piyasalara açılmayı düşünen bir firmanın deneyebileceği birkaç yol vardır. Bunları aşağıdaki gibi açıklayabiliriz: (a) İhracat yoluyla dış piyasaya girme: Bir firma açısından dışa açılma sürecinin ilk aşaması genellikle ihracatla başlar. Daha sonraki aşamada ise ihracat yerine doğrudan dış piyasada üretim yapılır. Malın ana ülkedeki tesislerde üretilip dış piyasalara ihraç edilmesi, dolaysız dış yatırıma göre daha az risklidir. Çünkü, dışa açılma stratejisi başarılı olmazsa uğranılacak kayıplar çok yüksek olmayacaktır. İhracat için ana ülkede yapılan üretim göreceli açıdan düşük maliyetli olduğundan, gerektiğinde dış piyasadan geri çekilmek fazla güçlük doğurmaz. Bununla birlikte, ihracat yoluyla dış piyasalara açılmanın bazı olumsuz yönleri de vardır. Örneğin satış sonrası hizmetlerinde aksamalar olabilir. Bakım, onarım, yedek parça sağlanması, geri ödeme gibi hizmetler, istenen kalite ve düzeyde verilmeyebilir. Ayrıca ithalâtçı ülkenin koyduğu kısıtlamalar dolayısıyla malın yabancı müşteriye sağlanmasında sorunlar çıkabilir.

3 602 ULUSLARARASI İKTİSAT Yabancı hükümetlerin ithalâta fiziki kontroller yerine gümrük vergileri koymaları da yabancı tüketiciler açısından fiyatları aşırı biçimde,yükseltebilir. Buna bir de malı uzak mesafelerden ithal etmenin yol açacağı taşıma giderlerini eklemek gerek. Son olarak şuna da işaret edelim ki, tüketiciler daima yerel olarak üretilen malları tercih etme eğilimindedirler. Yabancı sermaye tarafından da yapılmış olsa,yerli üretim hiç değilse ülkede iş olanakları yaratır. Bütün bu ve bunun gibi nedenler dolayısıyla büyük şirketler, ihracata genellikle uluslararası işletmecilik deneyimlerinin ilk aşaması olarak bakarlar. : (b) Doğrudan dış yatırım: Firma ihracat yoluyla girdiği dış piyasada yeterli bir talep oluştuğunu görürse, ayrıntılı bir fizibilite çalışmasından sonra o piyasada doğrudan üretim kararı alabilir. Bu karar, talebin devamlılığına, piyasadaki potansiyel rekabete ve ülke riskine debağlr olacaktır. Çok uluslu şirketler, dolaysız dış yatırımlarını ya yeni bir tesis kurmak, ya-da halen mevcut bir şirketi satınalmak biçiminde gerçekleştirirler. (c) Lisans anlaşmaları: İhracat ile dolaysız dış yatırım arasında uzlaştırıcı formül de lisans (licencing) anlaşmalarıdır. Lisans, firmanın elindeki teknoloji veya üretim yönteminin yabancı bir işletmeye kiralanmasıdır. Yabancı şirket, lisans anlaşması sayesinde söz konusu malı kendisine verilen teknik özelliklere _> uygun biçimde üretir. Mallar satıldıkça da kazançların bir bölümü, lisans sözleşmesinde belirtildiği şekilde, kiralayan ana şirkete gönderilir. Lisans bedeli olarak ana şirkete yapılan ödemelere "royalty" denmektedir. Lisans'ın bazı avantajları"vardır: İhracattaki gibi taşıma giderleri yoktur. Üretim yerel firma tarafından yapıldığından, dolaysız yatırım da gerektirmez; o bakımdan içerdiği riskler düşüktür. Bununla birlikte, lisansın ana firma açısından doğurabileceği bazı olumsuz etkilere de değinmek gerekir. Yerel firma, lisans anlaşmasıyla ürettiği malı ana ülkeye veya ana şirketin elindeki üçüncü ülke piyasalarına ihraç edebilir. Bu da ana firmanın satışlarını azaltır. Bu endişenin sonucu olarak, çoğunlukla lisans anlaşmalarına, lisansı alan firmanın lisans verenin ana ülkesine veya onun ihracat yaptığı piyasalara satışta bulunamayacağı biçiminde kayıtlar konulur. İkincisi, ana şirketin kendi lisansı ile üretilen mallarda kalite kontrolü yapma olanağı da oldukça sınırlıdır. Kalitesiz olarak üretilen mallar da şirketin itibarını zedeleyebilir. Üçüncüsü de yerel firmaya verilen, teknik sırların, o ülkedeki rakip firmalara sızdırılmasını önlemenin güçleşmesidir. IV. DOLAYSIZ YABANCI SERMAYE YATIRIMLARININNEDENLERİ Bugünkü anlamda dolaysız yabancı sermaye yatırımlarının tarihçesi oldukça yeni sayılır. Bu yatırımların dünyada yaygınlaşması 1950'lerin sonrasına rastlar. Dolaysız dış yatırımların nedenleriyle ilgili olarak çok sayıda ekonomik, davranışsal ve stratejik etken üzerinde durulmuş ve bu konuda oldukça kabarık bir literatür oluşmuştur. Aşağıda dolaysız yabancı sermaye yatırımlarının nedeni olarak ileri BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 603 sürülen belli başlı etkenler gözden geçirilecek, daha sonra da bununla ilgili olarak geliştirilen bazı teoriler üzerinde durulacaktır. (1) Ham madde kaynakları (availability of raw materials): Ham madde kaynakları yeryüzüne dengeli biçimde dağılmış değildir. Ham maddelerin işletilmesine yönelik tesisleri, madenlerde olduğu gibi bu kaynakların bulunduğu yerlerde kurmak zorunluluğu vardır. Geleneksel dış yatırımların nedenleri bununla ilgilidir. Geçen asırda ve bu asrın başlarında ana ülke sanayilerinin ihtiyacı olan ham maddelerin sağlanması için, Batılı şirketlerin yatırımları, bu kaynakların bulunduğu az gelişmiş ülkelere yapılmıştır. Ancak yine de şu sorun ortada durmaktadır: Ham madde kaynakları neden yerel firmalar tarafından değil de yabancı şirketler tarafından işletilmiştir? Bunun cevabı yabancı firmaların sahip oldukları büyük sermaye, ileri teknoloji ve yöneticilik bilgisi gibi özelliklerle ilgilidir. (2) Üretim faaliyetlerinde dikey veya yatay bütünleşme (integrating operations): Üretim faaliyetlerini üretimin ilk aşamasından nihai mal aşamasına kadar aynı yönetim altında toplamak, dikey bütünleşme (vertical integration) diye adlandırılır: Örneğin ham petrolün çıkartılması, damıtılması ve dağıtılması gibi. Tek yönetim altında dikey bütünleşmenin önemli maliyet avantajları sağladığı durumlarda dış yatırımın başta gelen amacı bununla ilgili olabilir. Bütünleşme bazan'da aynı aşamadaki üretim faaliyetlerinin ortak işletme yönetimi altında toplanmasını gerektirebilir. Buna da yatay bütünleşme (horizontal integration) denmektedir. Sözgelişi, yalnızca petrol dağıtım faaliyetlerinin birleştirilmesi gibi. İster dikey, ister yatay bütünleşme biçiminde olsun, Kindleberger'in de işaret ettiği gibi, belirli üretim aşamalarını çeşitli ülkelerde gerçekleştirmenin maliyet avantajı sağladığı durumlarda, faaliyetlerin farklı ülkelere yaygınlaştırılması doğal bir sonuç olarak ortaya çıkar. 1 (3) Aktarılamayan bilgilerin (non transferable knowledge) varlığı: Firmalar üretimle ilgili:sahip. oldukları teknik bilgileri, patent veya lisans anlaşmaları biçiminde diğerlerine satabilirler. Fakat, geliştirilen bir üretim yönteminin veya ürün patentinin, firmanın kendi elinde bulundurmasını zorunlu kılan bazı özel durumlar olabilir. Söz gelişi, öyle bilgiler vardır ki, bunlar uzun yılların deneyim ve birikimine bağlı olup, satılması uygun değildir. Dolayısıyla bu gibi durumlarda doğrudan üretim kaçınılmaz olabilir. (4) Şirket unvanın korunması (protecting reputations): Bazı firmalar, iş hayatında çok olumlu bir isim veya markaya sahiptirler. Hattâ, ünleri ülke sınırlarının dışına yayılmıştır. Lisans anlaşması yapılıp ürünün imâl hakkı yabancı üreticilere verildiğinde ise aynı kalitenin tutturulabileceğînden emin olmayabilirler. Dolayısıyla, ürün kalitesine ve ünlerine zarar gelmemesi için, mallan yurt dışında da kendileri üretmeyi tercih edebilirler. Örneğin, bazı lokantalar zincirinde (McDonald's, Whimpy's, vs.) bu düşüncelerin özellikle etkili olduğu söylenebilir. 'Charles P. Kindleberger, American Business Abroad, Yale University Press, 1969.

4 604 ULUSLARARASI İKTİSAT (5) Şirketin marka veya unvanından yararlanmak istemesi (exploiting reputations): Burada amaç, yukarıdaki durumda olduğu gibi, unvanı korumak değil, tersine bundan.yarar sağlamaktır. Bankacılık sektöründe örneğin, isim yapmış olmak çok önemlidir. Bir bankanın uluslararası üne sahip olması, tasarruf sahiplerinde güven doğurarak mevduatı artırıcı etki yapar. Nitekim, büyük bankaların hızla uluslararası nitelik kazanma sürecine girmelerinde bu faktörün önemli bir rolü olmuştur. (6) Şirket sırlarının korunması (protecting secrecy): Üretime ilişkin bilgilerde gizliliğin çok önem taşıdığı durumlarda, lisans anlaşması değil, dolaysız dış yatırım tercih edilir. Çünkü lisans sahibi, bu bilgilerin dışarıya sızmasını önlemede patent sahibi kadar özen göstermeyebilir 2 (7) Ürünün yaşam dönemlerinde son aşamaya ulaşılmış olması (product life-cycle hypothesis): Ürünlerin yaşam dönemi hipotezine göre, yeni bir ürünün gelişmesi tamamlandıktan ve iç piyasa sınırına ulaşıldıktan sonra, bu piyasada daha fazla kâr olanakları kalmaz. Kâr artışını sürdürülebilmek için, daha az girilmiş bulunan ve belki de rekabetin daha sınırlı olduğu yabancı piyasalarda üretim yapmak gerekli olabilir. Raymond Vernon tarafından savunulan bu hipotezden anlaşılacağı gibi, dış yatırım, ulusal piyasada uzun süre yerleşmiş olmanın ve iyi iş yapmanın bir sonucudur. 3 Bu görüş açısından, Amerikan firmalarının dış piyasalarda egemen olmaları da ürün devrelerinin ileri aşamalarında bulunmaianyla ilgilidir. (8) Oligopolcü piyasa yapısı:. Birkaç büyük firmanın piyasaya egemen olduğu durumlarda, birinin alacağı kararlar diğerlerini de etkiler. Dolayısıyla biri dış yatırım yapınca, diğeri de piyasayı ona kaptırmamak için aynı yola gider ve yatırım yoluyla dış piyasaya açılır.... (9) İthalâtçı ülkenin koyduğu tarife ve kotalardan kaçınma: İhracatçı firma, dış alıcı ülkenin uygulamaya koyduğu tarife ve kotalar karşısında, o piyasayı kaybetme tehlikesi ile karşılaşır. Bu durumda, tarife ve kotalarm etkisinden: kurtulup o piyasayı eskisi gibi elde tutmanın'.en etkili yolu, söz.konusu piyasada üretime başlamaktır. Amerikan yatırımlarının 1960'lıyıllardâ Batı. Avrupa'ya akışı bu nedenle ilgilidir. Roma Anlaşması ile Avrupa Ekonomik Topluluğu kurulup, dışta kalan ülkelere (ABD dahil) ortak gümrük tarifesi uygulanmaya başlanınca, Amerikan şirketlerinin bölgeye ihracatı bundan olumsuz biçimde etkilenmişti. O bakımdan, söz konusu şirketler yatırımlarını kitleler halinde Topluluk ülkelerine yapmaya başladılar. (10) Ulusal piyasadaki yasal düzenlemelerden ve kısıtlamalardan kurtulma (avoiding regulations): Bankaların ve bazı imalât sanayii alt sektörlerinin uluslararası alana yayılmalarında önemli'bir etkendir. ABD'de ve diğer sanayi- 2 Erich Spitaler, "A Survey of Recent Quantitative Studies of Long-Term Capital Movements," IMFStaffPapers, March 1971, ss 'Raymond Vemon, "International Investment and International Trade in Product Life-Cycie," Quarterfy Journal of EconomicsM&y 1966, ss BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 605 leşmiş ülkelerde bankacılık yasalarının getirmiş olduğu düzenlemeler, bunlardan kurtulmak üzere bankaları yurt dışında şubeler açmaya yöneltmiştir. Bunun gibi, ülkedeki çevre koruma standartlarının getirdiği kısıtlamalardan kurtulmak isteyen bazı imalât sanayii firmaları, üretim için düşük çevre standartlı ülkeleri seçmişlerdir. Çevreyi kirleten ve kamu sağlığına zarar veren endüstriler (çimento, kimya vs.) arasında bunun birçok örnekleri görülebilir. (11) Firmanın müşterilerim izlemesi (symbiotic relationships): Bazı endüstrilerdeki firmaların, müşterilerini izlemeleri gereklidir. Müşterileri, yurt dışına yatırım yapınca, onlar da o yörelerde şube veya ofis açarlar. Bankalar, danışmanlık ve menkul kıymet aracı şirketleri bir ölçüde bu niteliktedir. (12) Yatırımları uluslararası çeşitlendirme (diversify internationally): Dış yatırımlar, hissedarlar açısından dolaylı olarak portfolyo çeşitlenmesi sağlar (kuşkusuz pay sahiplerinin kendilerinin portfolyo çeşitlendirmesi yapmamaları ı, varsayımı altında).. Üretimin tek bir piyasa ile sınırlı bulunması durumunda, nakit akımları göreceli bir istikrarsızlık gösterir. Firma, ürün çeşitlendirmesi ile bunu bir ölçüde dengelemeye çalışabilir. Fakat, aynı ülkedeki tüm ürünlerin satış koşullarının benzer yönde etkilenmesi normaldir. Yani çeşitlendirme ile sistematik risk giderilemez. Oysa firma, üretimini uluslararası düzeyde çeşitlendirerek bu riski bir ölçüde azaltabilir. Çünkü tüm ülke ekonomileri aynı yönde dalgalanmazlar. (13) Ucuz yabancı faktör kullanımı: Emek ve doğal kaynak maliyetleri, ülkeler arasında büyük değişmeler gösteriyor. Dolayısıyla emek ve doğal kaynak yoğun malların bu faktörlerin bol ve ucuz olduğu yerlerde kurulması, üretim s maliyetlerini düşürücü etki yapar. Çoğu Amerikan şirketlerinin Meksika, Malezya, Kore, Hindistan, Hong Kong ve Tayvan gibi yörelere yaptıkları yatırımlarda bu faktörün önemli etkisi vardır. Japon firmaları da giderek Meksika ve diğer ucuz emek ülkelerine doğru yönelmektedir. Böylece, dolaysız dış yatırımların nedenleri konusunda literatürde üzerinde durulan belli başlı faktörleri gözden geçirdikten sonra, şimdi bu konuda geliştirilen bazı teorilerden söz edilecektir. :. V. DOLAYSIZ YABANCI SERMAYE YATIRIMINIM AÇIKLAYAN TEORİLER Dolaysız yabancı sermaye ı yatırımlarının dünyada yaygınlaşması son yıllık., döneme ait bir gelişmedir Konuyla ne Klâsik, ne de Neo Klâsik İktisatçılar ilgilenmişlerdir. O bakımdan, Uluslararası Ticaret Teorisi analizlerinde de dolaysız yabancı sermaye yatırımlarına yer verilmiş değildir. Dolayısıyla konunun teorik yönden incelenmesi yeni nesil iktisatçılarına kalmıştır. Yakın geçmişte dolaysız yabancı sermaye konusunda ortaya atılan ve test edilen birçok teori vardır. Fakat bunların her birisi yukarıda gözden geçirildiği gibi, daha çok belirli bir faktör üzerinde durarak yabancı sermayeyi açıklamaya çalışmakta, o nedenle de dar bir alana yönelik kalmaktadır.

Şirket sırlarının korunması (protecting secrecy): Üretime ilişkin bilgilerde gizliliğin çok önem taşıdığı durumlarda, lisans anlaşması değil, dolaysız dış yatırım tercih edilir.")

5 606 ULUSLARARASİ İKTİSAT Yııhııııcı sermaye konusundaki bir teoriden en azından şu sorulara yanıt vermesi beklenir: Aıın (llkeıle kurulu şirkuller neden başka bir ülkeye yatırım yaparlar? -Yabana bir ülkeye dolaysız yatırım yapan şirketler nasıl oluyor da, o piyasa hakkında dnlıa fazla bilgi sahibi olan yerli şirketlerle rekabet edebilmektedirler? -Şirketler ihracat veya lisanslanclırnıa yerine yabancı ülkeye neden yatırımı tercih ederler? Buna göre yabancı sermaye konusunda geliştirilen çok sayıdaki teori genel bir yaklaşımdan hareket edilerek şu dört başlık altında toplanabilir: Tekel üstünlüğü teorisi, içselleştirme teorisi, oligopolistik tepki teorisi ve OLI modeli. 1. Tekel Üstünlüğü Teorisi Bu teoriye göre, çok uluslu şirketin yerel şirketler karşısındaki üstünlüğünün nedeni, ona tekel gücü sağlayan etkenlerdir. Tekel üstünlüğü yaratan bu etkenler yabancı şirkete özgüdür, piyasadaki öteki işletmeler bunlardan yararlanamazlar. Dolayısıyla tekel üstünlüğü teoremi, yabancı sermaye yatırımlarını bu firmaların faaliyet gösterdikleri yabanci piyasalarda rekabetçi koşulların bulunmaması ile açıklar. Buradan anlaşılacağı gibi, yukarıda gözden geçirilen dikey bütünleşme, yatay bütünleşme, aktarılmayan bilgiler,, şirket unvanından yararlanma, ürünün yaşam dönemleri modeli, vs. gibi etkenler tekel üstünlüğü yaratan etkenler arasında düşünülebilir. atılmıştır Oligopolcü Tepki Teorisi Tekel üstünlüğü teoremi 1960'larda Stephan Hymer tarafından ortaya Oligopolcü tepki teoremine göre, birkaç büyük firmanın egemen olduğu bir piyasada (oligopol piyasası) firmaların birisinin kâr, fiyat, satış, yatırım, vs. gibi kritik konularda aldıkları bir karara, diğerleri de benzer bir kararla tepkide bulunurlar. Buna göre, benzer malı ihraç eden iki firmadan birinin yabancı piyasada doğrudan yatırım yaparak orada bir üretim üssü oluşturması, onun dış piyasayı ele geçirerek öbür firmanın ihracatının azalmasma yol açabilir. Çünkü bu firma, yabancı piyasada. daha düşük maliyetle 1 üretim yaparak, müşterilere yakın olduğu için onlara satış sonrası hizmetleri sağlayarak yeni bilgi, beceri elde ederek ve değişik mal ve hizmetler üreterek bir rekabet üsffinlüğü sağlayabilir. 5 BÖLÜM 20: DOLA YSIZ YABANCI SERMAYE YATIRIMLARI 607 Dolayısıyla, bu olumsuzluklardan kurtulmak için ikinci firmanın izlemesi gereken yol, ilk firma gibi yatırımını dış piyasalara yapmaktır. Söz gelişi, Coca Cola'nın yatırımla girdiği bir piyasaya, Pepsi Cola'nm da'girmesi bu şekilde açıklanabilir. Yukarıda değinilen nedenler arasında, firmanın dış piyasaya yatırım yapan müşterilerini izleyerek o piyasalarda şube açması, dışarıdaki ucuz ham madde ve işgücü kaynakları, ithalâtçı ülkenin tarife ve öteki dış ticaret kısıtlamalarından kurtulmak istemesi, vs. gibi etkenler bu grup içinde ele alınabilir. 3. İçselleştirme Teoremi Bir firmanın sahip olduğu özel bilgilerden tam olarak yararlanabilmesinin, o yeni bilgilerin başkalarının eline geçerek üretimde kullanılmasını önlemenin en etkin yolu, onu içselleştirmek; yani lisans anlaşmaları yerine bu bilgileri şirketin kendi üretiminde kullanmasıdır. 6 Böylece şirketin dışa bağımlılığı ile birlikte, ilerde ortaya çıkabilecek risk faktörleri de azaltılır. Yukarıda değinilenler arasında yer alan şirket sırlarının korunması, şirketin marka ve unvanından yararlanmak, dikey ve yatay bütünleşme gibi faktörler bu kapsamda düşünülebilir. 4. OLI Modeli ' OLI modeli, bir grup iktisatçının dolaysız yabancı sermaye konusunda ayrıntılı bir teori geliştirmek üzere yaptıkları çalışmaların bir sonucu olup günümüzde yaygın biçimde kullanılır. 7 Model, içerdiği kavramların İngilizcedeki baş harflerinin bir araya getirilmesinden oluşur. Buna göre O (ownership) sahiplik üstünlüklerini, yani işletmenin yalnız kendisinde bulunan üretim ayrıcalıklarını, L yerle ilgili üstünlükleri (location), yani yatımın yapılacağı piyasa konumuyla ilgili üstünlükleri, I de içselleştirme (internalization) üstünlüklerini, diğer bir deyişle, şirketin bir piyasaya neden başka yollarla değil de doğrudan yatırım biçiminde gireceğini açıklamaktadır. Dolayısıyla OLI modeli adı verilen bu teorik çerçeveye göre, yurt dışında yatırım yapacak işletmenin bu piyasalara girmeden önce kendisine rekabet üstünlüğü sağlayacak olan yöntemler, teknikler, bilgi ve beceriler (O) geliştirmiş olması gerekir. Bunlar arasında örneğin, AR-OE kaynaklı gelişmiş üretim teknolojileri, farklı ürünler, yönetim ve pazarlama bilgileri, vs. bulunabilir. Diğer yandan yatırımın yapılacağı ülkenin konumunun (L) da yatırımın kârlılığını sağlayacak özellikte olması gerekir. Bunun için, örneğin ilgili piyasada tekelci güç elde etmek kadar o piyasadaki makroekonomik koşulların uygunluğu da önem taşır; örneğin ekonomik ve siyasal istikrarın sağlanmış olması, sağlam bir alt yapının bulunması, dengeli bir kur, faiz ve fiyat politikası izlenmesi, vs. gibi. 4 Stcphan Hymer^ "The multinational Corporation and the l Law of Uneven Development," Economics and the World Order: From the 1970's lo the 1990's, Ed. By Jagdish N. Bhagwati, New York, I'rcel'rcs, 1972, s İTedcrick T. Knickerbocker, Oligopolistic Reaction and Multinational Enterprise, Harvard Univorsity l'res, 1973, s Franklin R. Root, International Trade and Investment, South- Western Publishing, 1997, Bu iktisatçılar arasında örneğin şu gibi tanınmış isimler yer almaktadır: Dunning, Vemon, Caves, Hymer, Buckley, Casson, Rugman ve Hennart. Fazla bilgi için bkz.: Lars Cotelheim, s.a., On the Treatment offinance-specificfactors Wilhin the OLI Paradigm, The Research In stitute of Industrişal Economics, Stockholm, 2001.

6 608 ULUSLARARASI İKTİSAT. Nihayet, şirketin o piyasaya ihracatla veya lisans anlaşması yapmak yerine, doğrudan yatırımla girmesini gerektiren üstünlükler bulunmalıdır. Bunlara içselleştirme üstünlükleri (I) dendiğini yukarıda belirtmiştik. Örneğin, teknolojiyi sürekli güncelleştirmek, bu teknolojileri yaratan teknik.eleman kadrolarım denetim altında tutmak, vs. bu arada belirtilebilir. OLI modeline göre değinilen bu üç koşul'sağlandığı taktirde, çok uluslu işletme ortaya çıkacak fırsatlardan yararlanmak üzere, doğrudan yatırım yapma yoluna gidecek, aksi halde ihracat veya lisans yolunu tercih edecektir. VI. DÜNYADAKİ D OLAYSIZ YABANCI SERMAYE YATIRIMLARI 1980'lerden önce dünyadaki dolaysız yabancı sermaye yatırımlarının en büyük payı Lâtin Amerika ülkelerine giderdi başlarında ortaya çıkan dış borç krizi dolayısıyla bölgedeki üretim artışının ciddi biçimde yavaşlaması üzerine bu durum değişti. Lâtin Amerika ülkelerinde büyük istikrarsızlıklar yaşanırken, Doğu Asya ülkeleri hızlı biçimde büyümekte ve dünya ekonomisi ile bütünleşmekte idiler. Dolayısıyla o tarihlerden sonra Doğu Asya ülkeleri dolaysız yabancı sermaye yatırımlarının en çok tercih ettiği bölge durumuna gelmiştir. 1990'lardan sonra ise ekonomisi hızla gelişen Çin, yabancı sermayenin yeni gözdesi olmuştur. Bugün Çin, tüm az gelişmiş ülkeler içinde tek başına en fazla yabancı sermaye çeken ülke konumundadır. Tablo 20-1'de döneminde dünyadaki dolaysız yabancı sermaye yatırımlarına ilişkin rakamlar hem yatırım yapılan, hem de yatırım yapan ülkeler açısından gösterilmiştir. Buna.göre, döneminde ortalama yıllık milyar dolar olan dünya yabancı sermaye yatırımları, 2005 yılında milyar dolara çıkmıştır. Bu yatırımlardan en fazla pay alanlar gelişmiş ülkelerdir. Nitekim gelişmiş ülkelerin oranı döneminde yüzde 68.2 ve 2005 yılında yüzde 59.2'dir. Gelişmiş ülkeler içinde de en fazla dolaysız sermaye yatırımı,. Avrupa Birliği'ne yapılmaktadır yılında bu bölgede milyar dolar dolaysız yabancı sermaye yatırımı gerçekleştirilmiştir (gelişmiş ülke yatırımlarınm yüzde 75.8'i) döneminde ortalama yüzde 30.4 olan az gelişmiş ülkelerin payı yaşanan mali krizler nedeniyle 2000'de.yüzde 18.9'a:kadâr düşmüş, ancak 2003 yılında 1994r 1999 ortalamasının üzerine çıkabilmiştir. Oysa bu ülkelerin, kalkınmaları açısından dolaysız yabancı sermaye yatırımlarından beklentileri çok daha büyüktür.,,. Tablonun alt yarısında ülke gruplarının ve bazı ülkelerin yaptıkları dolaysız yabancı sermaye yatırımlarına yer verilmiştir. Tablo bir kez daha dolaysız yabancı sermaye yatırımlarını yapan ve bu yatırımların yöneldiği ülkelerin ağırlıklı olarak sanayileşmiş ülkeler olduğu gerçeğini ortaya koymaktadır. Kısacası, dolaysız yabancı sermaye yatırımlarının büyük çoğunluğu bir sanayileşmiş ülkeden başka bir sanayileşmiş ülkeye gitmektedir. Bu arada, kalkınmaları açısından taşıdığı büyük öneme karşın, az gelişmiş ülkelere giden yatırımlar oldukça düşük düzeylerde kalmaktadır. BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 609 Tablo 20-1: Dünyadaki Dolaysız Yabancı Sermaye Giriş ve Çıkışları, (Milyar dolar ve yüzde)... Bölge ve ülke (yıllık ortalama) Dolaysız Yabancı Sermaye Girişleri Dünya ' Gelişmiş Ülkeler (Dünya toplamına %) Avrupa Avrupa Birliği Japonya ABD Az gelişmiş ülkeler (Dünya toplamına %) Çin Türkiye Güney ve Doğu Avrupa* (Dünya toplamına %)) Dolays z yabancı sermaye yatırımı yapanlar Dünya Gelişmiş Ülkeler (Dünya toplamına %) Avrupa Avrupa Birliği Japonya ABD Azgelişmiş ülkeler Dünya toplamına % Çin Güney ve Doğu Avrupa* (Dünya toplamına %) Bağımsız Ülkeler Topluluğu (CIS) dahil Kaynak: UNCTAD, fvorld Investment Report, Overview, Şirket satın alımları ve birleşmeleri: Daha önce de değinildiği gibi, yabancı sermaye yatırımları, sıfırdan başlanarak yeni bir üretim tesisinin kurulması (greenfıeld investments: yeşil alan yatırımları), veya mevcut tesislerin birleştirilmesi, ya da satın alınması (M&A investments). biçiminde yapılmış olabilir. Son yıllarda, mevcut şirketlerin yabancılara satışı biçiminde gerçekleştirilen yabancı sermaye yatırımları Türkiye'de.de önemli yer tutmaya başlamıştır. Bankacılık, iletişim ve haberleşme gibi hizmet kesimleri başta olmak üzere, birçok alandaki ulusal şirketin yabancılara satışı yapılmıştır. Tablo 20-2'de döneminde dünyada.şirket satm alımı veya birleşme biçiminde yapılan ve bir milyar doların üzerinde olan dolaysız yabancı sermaye yatırımlarıyla ilgili veriler yer almaktadır. Tabloda özellikle 1998'den sonra bu tür yatırımlarda hızlı bir artış olduğu görülmektedir. Nitekim 1987 yılında toplam değeri 30 milyar dolar olan 14 satış işlemi yapılmışken 1997'de bu sayı 114'e, toplam değer de 129 milyar dolara çıkmıştır. Artış hızı ondan sonra da sürerek

7 UL USLARARASIİKTİSA T 2000 yılında satış sayısı 175'e, toplam yatırım değeri de milyar dolara ulaşmıştır. O tarihten sonra dünyada yaşanan mali krizler nedeniyle bu tür yatırımların hacmi azalmıştır yılında işlem sayısı 141, toplam değer de milyar dolar olmuştur. Tablo 20-2 Dünyadaki Şirket Satmalımı ve Birleşmeleri (1 milyar dolar ve üzeri) Yıllar İşlem Değeri Toplamın sayısı yüzdesi Kaynak: UNCTAD, World Investment Report 2006, s. 14 Tablonun son sütununda dünyadaki toplam dolaysız yabancı sermaye yatırımları içindeki şirket satın alımı ve şirket birleşmeleri biçiminde yapılan yatırımların paylan yer almaktadır. Ekonomik krizlerin yaşandığı 1990 başları ve 2000 yılı başlarında bu oranlarda düşüş görülmesine karşın, dönemin sonlarında yeniden bir artış ortaya çıkmış ve örneğin 2005'te oran yüzde 63.4 olmuştur. Şirket satın alımları ve birleşmeleri biçimindeki yatırımlarda son dönemde görülen artışların bir diğer nedeni de çok uluslu işletmeler yanında özel hisse senedi yatırım fonlarının (private equity funds) da portfolyolarında bu tür yatırımlara giderek artan oranda yer vermeleridir. Söz konusu yatırımların sektörel dağılımında ise az gelişmiş ülkelerde bankacılık, fınans, telekomünikasyon, emlâk komisyonculuğu gibi hizmet kesimleri ilk sıralarda gelir; sanayileşmiş ülkelerde ise hizmetlerle imalât sanayii sektörlerinin ağırlıkları yaklaşık olarak birbirine eşittir. 8 BOLÜM 20: DOLA YSIZ YABANCI SERMAYE YATIRIMLARI 611 VII. ÖZEL BAZI DOLAYSIZ YABANCI SERMAYE YATIRIMLARI Farklı bazı özellikleri olan dolaysız yabancı sermaye yatırımlarıyla ilgili olarak, aşağıda montaj sanayi yatırımları, yap-işlet devret modeli ve zorunlu yeni yatırımlar üzerinde durulacaktır. i. Montaj Sanayii Montaj (kurgu, takma sanayii) özel bir dolaysız yabancı sermaye yatırımı yöntemi- dir. Şöyle ki, dışarıdaki ana firmadan sağlanan temel nitelikteki ara malları, ev sahibi ülkede yapılan bazı basit parçalarla birleştirilerek üretimin son aşaması anamer-.. kezin dışında gerçekleştirilir. Örneğin otomobil sanayiini alahm. Yabancı firma tarafından ana merkezden veya başka bir sanayileşmiş ülkeden getirtilen motor, şanzıman ve diferansiyel gibi parçaların, ucuz yerel işçiler kullanılarak yerli kaporta üzerine, takılması (monte edilmesi) bir montaj faaliyetidir. Az gelişmiş ülkelerde bu tür üretim özellikle ithal ikamesi politikalarının yoğun olarak uygulandığı 1960'lı yıllarda yaygındı,, Montaj sanayiinde yabancı sermayedarın amacı az gelişmiş ülkedeki düşük ücretlerden yararlanmak, tüketici piyasasına daha yakın olmak veya taşıma giderlerinden tasarruf.sağlamaktır. Montaj tipi imalât çoğunlukla ; ptomotiv, makine imalâtı ve kimya sanayii gibi piyasaya yönelimli endüstrilerde görülür. Takma ve kurma. gibi işlemler sonucunda, bu malların hacmi veya ağırlığı artar (otomobil örneğindeki gibi). Ö bakımdan üretimin son aşamasının yurtdışında, piyasaya yakın yerlerde gerçekleştirilmesi, taşıma giderlerinden tasarruf sağlayarak üretim maliyetini düşürmeye yardımcı olur. ;ö,f E v sahibi durumunda olan az gelişmiş ülkeler, montaj yoluyla yabancı sermaye ithalini, çoğunlukla belirli endüstrilerin kurulmasında ilk adım olarak düşünürler. Bu ülkelerin, izm verdikleri montaj yatırımları genellikle ithalâtı ikame edici niteliktedir. Böylece, eskiden bitirilmiş şekilde ithal edilen malların, şimdi son aşamadan da olsa yerli üretimine başlanılmasıyla, döviz giderlerinden tasarruf sağlanacağı beklenir. Ayrıca, işsizliğin yaygın olduğu bu ülkelerde montaj sanayiinin yerli işgücüne istihdam yarannası söz konusudur. Fakat ev sahibi ülkenin montaj sanayimden asıl beklediği,; teknoloji transferi sağlaması ve yerli parça oranının artı-, rılmasıyla zamanla tümden yerli üretime geçilmesidir. Montaj sanayimden bekleni-... len diğer'bir yarar da kuşkusuz, ülkede gerçekleştirilen üretimin dışarıya ihraç edilerek döviz gelirlerine katkı sağlamasıdır. Bir kısım ülkeler montajla başlattıkları sanayilerini zamanla hemen hemen bütünüyle, yerli üretime dönüştürmeyi başarmışlardır. Bazılarında ise montaj tipi üretim, ödemeler bilançosu üzerinde ağır bir yük doğurmuş ve yerli firmaların kurulmasını, ve. gelişmesini engellemiştir. Türkiye'de montaj tipi üretime 1960'larda özellikle otomotiv endüstrisinde başlanmıştı. Bu endüstriler ayrıca çeşitli yatırım ve ihracat teşvikleri ile de desteklenmişlerdir. 8 * UNCTAD, World Investment Report 2006, s. 17.

8 612 ULUSLARARASI İKTİSAT 2. Yap-İşlet-Devret Modeli Yap-işlet-devret (build-operate-transfer) modeli, bir ülkede temel alt yapı yatırımlarının yapılmasında, özel kesime açılmayı ve yabancı sermaye katkısını sağlamayı amaçlayan, dünyada ve Türkiye'de oldukça yeni sayılan bir modeldir. Bu yöntemle daha çok büyük elektrik santralları, barajlar, hava alanları, metrolar ve bazı karayollarının yapımı gerçekleştirilir. Devletin bu gibi projeleri bütçe kaynaklarından karşılaması, büyük bir mali yük doğurur. Yap-işlet-devret modeli hükümetlere bu alanlardaki faaliyetlerde bir tür destek gibi düşünülmüştür. îlgili projenin gerçekleştirilmesi için, uluslararası yatırım bankaları ve öteki kuruluşları kapsayan bir konsorsiyum oluşturulur. Yatırım için gerekli fonların. sağlanması, inşaat projesinin hazırlanması, inşaatın gerçekleştirilmesi ve yatırımın tamamlanmasından sonra tesisin işletilmesi gibi işler, bu konsorsiyum tarafından yerine getirilir. Ancak proje inşaatım yapmak ve tesisi işletmekle görevli bir yerli şirket vardır. Buna göre proje, bir uluslararası konsorsiyumla yerli şirketin ortak yatırımı (joint venture) biçimindedir. Özel veya kamu kuruluşu biçiminde olan yerli şirket de yatırım üzerinde belirli oranda pay sahibidir. Bu tür yatırımların önemli bir özelliği gerçekleştirilecek yatırımın üreteceği mal veya hizmetin ev sahibi ülke hükümeti tarafından belirli bir fiyattan satın alınma taahhüdüdür. Bunun için ev sahibi ülkenin dövizle ödemede bulunması öngörülür. Projenin toplam bedeli önceden sabit bir miktar olarak belirlenmiştir yıl gibi belirli bir süre sonra yatırımın bedelsiz olarak ev sahibi ülke hükümetine devredilmesi kararlaştırılır. Böylece dışarıya yapılan kâr transferleri ev sahibi ülkenin toplam dış borç ile yerli ortağın koyduğu sermayeyi, gerekli faiz ve kârları, tesisin işletme ve bakım giderlerini karşıladıktan sonratesis ev sahibi ülke hükümetine devredilir. Türkiye'de 1980'li yıllardan sonra, yap-işlet-devret modeli ile ilgili birçok proje gerçekleştirilmiştir. Bu kanaldan özellikle toplu taşımacılık, şehir suyu tesisi, elektrik enerjisi gibi temel altyapı hizmetleri alanında yararlanılmıştır. BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 613 -VHI. ULUSLARARASI SERMAYE AKIMLARININ ETKİLERİ: EKONOMİK ANALİZ Uluslararası sermaye akımlarının ilgili ülkelerde üretim, refah, kaynak etkinliği, faktör gelirleri ve dolayısıyla da dünya refahı üzerinde doğurabileceği önemli etkiler vardır. Aşağıda bir grafik yardımıyla bu etkiler açıklanmaya çalışılacaktır. Bu amaçla, iki ülkeli bir model ele alınacak ve sermaye faktörünün etkilerini somut biçimde ortaya koyabilmek için ülkeler arasında mal ticareti yapılmadığı varsayılacaktır. Ele alacağımız ülkeler örneğin, Türkiye ve Almanya olsun. Grafik 20-1'de görüldüğü gibi, dünyadaki toplam sermaye stokunun 00' olduğunu varsayalım. Bu sermaye Türkiye ile Almanya'nın sahip olduğu miktarların toplamına eşittir. VMP kt ve VMPkA Çeşitli yatırım düzeylerinde sırasıyla, Türkiye ve Almanya'da sermayenin marjinal ürün değeri eğrileridir. Başka bir deyişle bu eğriler, her ülkede öteki girdiler (emek) sabit kalırken kullanılan sermayeyi bir birim artırmakla yaratılan marjinal fiziki ürün (MPP k ) miktarı ile malın fiyatının (P) çarpımından oluşan değerleri (MVP=MPP k xp) yansıtır. 3. Zorunlu Yeni Yatının Eğer yabancı sermaye şirketi kârlarını ana ülkesine transfer edemiyorsa, bunları yerel ülkede yeniden yatırıma (reinvest) yöneltebilir. Başka bir deyişle, bu fonları kullanarak yeni üretim tesisleri kurabilir veya mevcut tesisleri geliştirici yatırımlar yapar. Ancak bu bir "zorunlu" (forced) veya "gönüllü olmayan" (involuntary) yatırım türüdür. L:.. Ülkeler arasında yapılan yatırımların karşılıklı garanti edilmesi anlaşmaları ile yatırım kabul eden ülkelerin bu gibi önlemler almaları engellenmeye çalışılmıştır. Dünya Bankası 'nda oluşturulan MIGA programının amacı da bu konuda yabancı yatırımcılara güvence vermektir. Rekabetçi piyasa koşulları altında sermayenin marjinal ürün değeri eğrisi aynı zamanda bu faktörün talep eğrisidir. Çünkü çalıştırılacak ek bir sermayeye yapılabilecek ödeme, hiçbir zaman onun sağlayacağı ürünün değerinden (marjinal ürün değerinden) daha yüksek olamaz. Başka bir deyişle, rekabetçi piyasa koşullan

9 614 UL USLARÂRASIİKTİSA T altında firmalar ancak sermayenin bedelinin (faiz, sermaye malının kullanım kirası), onun marjinal ürün değerine eşitlendiği miktara kadar sermaye talep ederler (Bu ilke doğal olarak öteki üretim faktörleri için de geçerlidir). VMPkT eğrisinin şeklinden de anlaşıldığı gibi Türkiye'nin sermaye miktarları normal yönde, yani 0 dan başlayarak soldan sağa doğru ölçülmektedir. VMPkA nm çiziliş şekli ise bunun tersinedir; yani Almanya'nın sermaye miktarı 0' köşesinden sola doğru artar. Sermayenin Türkiye'de göreceli olarak kıt, Almanya'da bol olduğunu kabul edelim. Dolayısıyla grafiğe göre ilk durumda Türkiye'de sermayenin bedeli OM gibi yüksek bir düzeyindedir. Faktörlerin tam istihdam edilmesi varsayımı altında, ülke sahip olduğu sermayenin tamamını kullanır, bu da OK dır. Almanya'da ise sermayenin bedeli O'N gibi daha düşük bir düzeyde' olup yine tam çalışma varsayımına göre yine sahip olunan O'K toplam sermaye miktarının tamamı kullanılmaktadır. Bu iki ülkenin sermaye miktarlarının toplamı olan 0K+0'K ise iki ülkeli model gereği dünya sermaye arzun ifade eder. Marjinal ürün değeri eğrisinin altında kalan alan toplam üretimi veya ülkelerin ulusal gelirini göstereceğine göre, Türkiye'nin ulusal geliri OCDK alanı kadardır. Bu miktar gelirin OMDK bölümü sermayedarlara gidecek, kalan MCD bölümü ise üretimde kullanılan öteki faktörlerin kazancım oluşturacaktır. Bü modelde üretim faktörlerinin yalnız sermaye ve emekten oluştuğu varsayıldığınâ göre bu miktar, emeğin geliridir. Benzer biçimde, Almanya'nın toplam üretim ve ulusal geliri O'HAK olup bunun.o'nak payı sermaye sahiplerine, kalan NHA payı da emeğe gidecektir. Faktör fiyatlarının eşitlenmesi: Şimdi, iki ülke arasında sermaye akımının serbest bırakıldığını varsayalım. Doğal olarak sermaye, bu faktörün bol ve bedelinin düşük (O'N) olduğu Almanya'dan, arzının kıt ve bedelinin yüksek (OM) olduğu Türkiye'ye doğru hareket edecek ve sonuçta iki ülkedeki sermaye bedelleri birbirine eşitlenecektir. Başka bir deyişle, sermaye göç ettikçe Türkiye'de sermaye bedeli düşer, Almanya'da yükselir ve grafiğe göre VE (veya OF ya da O'G) düzeyinde sermaye bedelleri birbirine eşitlenir. Dikkat edileceği gibi, E noktası iki ülkeye ait sermayenin marjinal ürün değeri eğrilerinin kesişme noktasıdır. Sermayenin marjinal ürün değerleri eşitlenince bedelleri de eşitlenmiş olur ve böylece, sermaye hareketi son bulur. " Üretim değişmeleri: Grafiğe göre faktör bedelleri eşitliğinin sağlanabilmesi için VK miktar sermaye Almanya'dan Türkiye'ye gitmiştir. Sermaye sahiplerinin sermayeyi ülkelerinden çıkartıp yabancı ülkede yatırım yapmaları ise ülkelerin toplam üretim düzeylerini, dünya üretimini, faktör gelirlerini ve faktör verimliliklerini etkileyecektir. Önce üretimdeki değişmelere bakalım. Almanya'ya ait VK kadar sermayenin Türkiye'ye yatırılması ile, Türkiye'deki sermaye stoku artacağı için toplam üretim de artar. Bu ülkede önceki üretim OCDK iken şimdi OCEV olmuş, yani DEVK kadar artmıştır. Almanya'da ise üretim 1 düşüşü yaşanmıştır. Sermayenin ülkeden çıkışından önce O'HAK olan ulusal üretim şimdi O'HEV dir, yani KAEV ölçüsünde bir düşüş ortaya çıkmıştır. Bununla birlikte, serbest sermaye hareketliliği BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 615 nedeniyle dünya üretimi, dolayısıyla da dünya kaynaklarının verimliliği artmış bulunmaktadır. Dünya üretimindeki genişlemenin nedeni Türkiye'deki üretim artışının Almanya'daki üretim düşüşünden daha büyük olmasıdır. Grafiğe göre dünya üretimindeki artış ADE üçgenin alanına eşittir. Bu da ortalama dünya faktör verimliliğindeki yükselişin sonucudur. O halde demek oluyor ki, serbest mal ticareti gibi, serbest uluslararası sermaye (ve genel olarak öteki faktörlerin) hareketi de, dünya ekonomisinde kaynak verimliliğini artırmaktadır. Ayrıca, serbest faktör hareketi, Heckscher-Ohlin modelinde serbest mal ticaretinin ortaya çıkarttığı sonuç gibi, uluslararası faktör fiyatları eşitliğine yol açmaktadır. Uluslararası serbest mal ticareti ile serbest faktör hareketliliğinin faktör verimliliği ve getirişi üzerinde aynı sonucu doğurması olayını iktisatçılar, serbest mal ticareti ile serbest faktör hareketliliğinin birbirinin ikamesi olduğu biçiminde ifade ederler. Faktör gelirleri: Şimdi de iki ülkedeki toplam faktör gelirleri konusuna bakalım. Sermaye stokunun Türkiye'de OK ve Almanya'da O'K olduğunu hatırlayalım. Buna göre sermaye yönünden kıt ülke olan Türkiye'de yabancı sermayeden önce ulusal sermayedarların toplam gelirleri OMDK iken, yabancı sermaye yatırımlarından sonra bu gelirler OFBK ye düşer, yani ulusal sermaye sahiplerinin kazançları FMDB miktarında azalır. Sermaye bol ülke olan Almanya'da ise ulusal sermaye sahiplerinin gelirleri CNÂK iken, yabancı sermaye girişinden sonra bu gelirler O'GBK'ya çıkmakta, yani GNAB miktarında artmaktadır. 1 Kısacası ulusal sermayedarlar, sermaye ithal ülkede bir gelir kaybına uğ- : rarken, sermaye ihraç eden ülkede bir gelir artışı sağlamaktadır. Bu duruma göre, dünya ekonomisinin tümü açısından sermayedarların net kazançlı veya zararlı çıkacakları gibi genel bir yargıda bulunma olanağı yoktur. Çünkü sonuç, sermaye akımlarının miktarına ve iki ülkede sermaye verimliliğindeki değişmelere (VMP eğrilerinin eğimine) bağlıdır. Ama şunu da eklemeyi unutmayalım: Dünya üretimi artmış olduğundan, eğer dünya gelirinin yeniden bir dağılımı yapılabilmiş olsaydı, tüm sermaye sahipleri eskisinden daha iyi bir duruma gelebilirlerdi. Ücretlere gelince; üretimde sermaye ile birlikte yalnız emek olmak üzere iki faktör kullanıldığı ve sermaye transferinden önce ve sonra bu faktörlerin tam çalışma içinde bulunduğu varsayımları altında, sermaye ithal eden ülkede ücretlerin ve toplam ücret gelirlerinin artacağı, sermaye ihraç eden ülkede ise, tersine, bu, gelirlerin azalacağı gösterilebilir. Nitekim grafiğe göre yabancı sermaye girişinden önce Türkiye'de toplam ücret gelirleri MCD iken, sonrasında FCE olmuş, yani FMDE alanı kadar artmıştır. Sermaye girişi sonucu, işçilerin ortalama olarak daha yüksek miktarda sermaye ile çalışmalarından ötürü işçi verimliliğinin, dolayısıyla ortalama ve toplam emek gelirlerinin artması doğaldır. Almanya'da ise tersi olmuş; çıkan sermaye dolayısıyla işçi başına kullanılan sermaye azalmış, dolayısıyla da ücretler düşmüştür. Grafiğe göre sermaye ihracından önce ücret gelirleri NHA iken, sermaye çıkışından sonra NGEA kadar azalarak GHE olmuştur. Sermaye geliri konusunda olduğu gibi, sermaye akımlarının net dünya ücret gelirleri üzerindeki etkisi konusunda da kesin sonuca ulaşma ola-

10 616 ULUSLARARASI İKTİSAT nağı yoktur. Bu da sermaye akımlarının miktarına, emeğin verimliliğindeki değişmelere, vs. bağlıdır. Ancak şu söylenebilir; dünya üretimi artmış olduğuna göre, eğer bu yeni dünya gelirleri dengeli biçimde dağıtılabilirse, tüm işçiler de daha iyi bir durumda olacaklardır. Ulusal gelirler üzerindeki etki: Son olarak sermaye akımının ilgili ülkelerin ulusal gelirleri üzerindeki etkileri konusunda da belirsiz olmayan bazı sonuçlara ulaşabiliriz. Yine sermaye ve emek olmak üzere iki faktörün varlığını kabul etmekteyiz. Buna göre, Türkiye'de ulusal gelir toplam ücretlerle toplam sermaye gelirlerinden oluşur. Yukarıda gösterildi ki, sermaye akımları bu ülkede toplam ücretleri FMDE kadar artırmış, sermaye gelirlerini isefmdb kadar azaltmıştır. Bu iki alanın karşılaştırılmasından, işçilerin ücret gelirlerindeki artışın sermaye sahiplerinin gelirlerindeki düşüşten daha büyük olduğu anlaşılır. Böylece de,.türkiye'de sermaye girişi nedeniyle, ulusal gelirin (toplam, faktör gelirlerinin) artacağı sonucuna varılabilir. Grafikte bu artış, BDE üçgen alanı kadardır. Benzer şekilde, Almanya'dan dışarıya sermaye çıkışı, bu ülkede toplam ücretleri NGEA kadar azaltırken, sermayedarların gelirlerini NGBA kadar artırmaktadır. Dolayısıyla, Almanya'da ulusal gelir ABE kadar net bir artış gösterir. Özetle, uluslararası sermaye hareketliliğinden iki ülke de kazançlı çıkar. Dolaysız yabancı sermaye akımının kısıtlanması ise dünya ekonomisine, verimliliğin düşmesi ve ulusal gelirlerin azalması biçiminde önemli bir maliyet yükler. Böylece, yabancı sermaye akımlarının dünya ekonomisinde kaynak verimliliği, ilgili ülkelerde faktör gelirleri ve toplam ulusal gelir etkilerini inceledik. Şimdi sıra, yabancı sermaye kabul eden ülkelerde yabancı sermaye yatırımlarının doğurabileceği olumlu ve olumsuz etkilerin gözden geçirilmesine gelmiştir. XX. EV SAHİBİ ÜLKENİN YABANCI SERMAYEDEN KAZANÇ VE KAYIPLARI Ülkeler yabancı sermaye politikalarını düzenlerken doğal olarak bu yatırımlardan bazı yararlar beklerler. Ancak yabancı sermayenin ev sahibi ülkede doğurabileceği olumsuz etkiler de vardır. I. Dolaysız Yabancı Sermaye Yatırımlarının Yararları Yabancı sermaye yatırımlarının ev sahibi ülke (yatırımın yapıldığı ülke) bakımından belli başlı ekonomik yararlarını aşağıdaki gibi belirtebiliriz: a. Ekonominin üretim kapasitesinin artması: Yabancı sermaye, ev sahibi ülkenin sermaye birikimine ve üretim kapasitesine dolaysız olarak katkıda bulunur. Az gelişmiş olmanın başlıca özelliği, sermaye birikiminin yetersizliğidir. Yabancı sermaye, hem başlangıçta getirdiği sermaye ile, hem de sağladığı kârları yeniden yatırarak, gittiği ülkenin üretim kapasitesini artırıcı etki doğurabilir. b. Üretim artışı ve istihdam yaratma: Yabancı sermaye yatırımları, sağladığı yeni üretim kapasitesi ile reel ulusal üretimin artmasına ve istihdamın genişlemesine yol açar, böylece de ülkenin işsizlik sorununun çözümüne katkıda bulunur. BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 617 c. Yeni teknoloji ve yönetim bilgisi getirme: Yabancı sermaye, teknoloji ve işletmecilik bilgisini de beraberinde getirir. Bu özelliği dolayısıyla yabancı sermaye yatırımları, ülkelerarası teknoloji transferi yollarından birisini oluşturur. Ev sahibi ülkeler yabancı işletmelerden, kendi ülkelerinde araştırma ve geliştirme faaliyetinde bulunmalarını ve yerli personeli modern teknoloji ve işletmecilik konularında eğitmelerini beklerler. d. Döviz girişi sağlama: Yabancı sermayenin getirdiği dövizler, uzun dönemde ithalâtı ikame edici ve ihracatrartırıcı etkiler yaratarak, gidilen ülkenin ödemeler dengesinin düzelmesine katkıda bulunur. Fakat daha sonra yurtdışına yapılan kâr transferleri de ödemeler dengesini olumsuz etkiler. Bu bakımdan ev sahibi ülkeler çoğunlukla yabancı sermaye şirketlerinin kâr transferlerini sınırlandırıcı düzenlemelerde bulunur ve bunlardan, kârlarını yeniden yatırıma yöneltmelerini isterler. e. İhracatı artırma: Az gelişmiş ülkeler, ülkeye giriş izni verirken, bu firmaların ihracata yönelik üretim yapmalarını gözönünde bulundururlar. Uluslararası nitelikte olan yabancı firmaların dış piyasalar konusunda geniş deneyimleri ve yeryüzüne yayılmış satış ve pazarlama kanalları vardır. Ev sahibi ülke, yabancı şirketin bu olanaklarından yararlanarak ihracatını artırmayı amaçlar. / İç tekelleri kırma, rekabet ve dinamizm yaratma: Yabancı sermaye yerli ekonomiye dinamizm kazandırır ve iç rekabeti artırır. Yerli sanayinin tekelci bir yapıya sahip olması durumunda yabancı firmaların piyasaya girişi, tekelciliği kırarak kaynak verimliliğinin artmasına ve iç fiyatların düşmesine neden olabilir. g. Ölçek ekonomisi yaratma: Çoğunlukla yabancı sermaye, sahip olduğu teknolojik üstünlük nedeniyle piyasa hacmi geniş ülkelere girer. Bu yatırımların önemli bir özelliği ölçek ekonomisi yaratmalarıdır. Yerli girişimler kapasitelerinin sınırlı oluşu nedeniyle, bu derece önemli ölçek ekonomisi yaratma olanağına sahip olmayabilirler. Ölçek ekonomisi ise maliyetlerin ve fiyatların düşmesi, rekabetçiliğin ve tüketici refahının.armasi sonucunu doğurabilir. h. Devlet hazinesine vergi geliri sağlama: Etkin bir vergi sisteminin uygulanabildiği durumlarda, yabancı sermayenin sağladığı kârlar ev sahibi ülke hükümeti için önemli bir vergi kaynağı oluşturabilir. Ancak, çok yüksek vergi oranlarının yabancı sermaye yatırımlarının girişi üzerinde caydırıcı etkide bulunabileceği de gözden uzak tutulmamalıdır. Yabancı sermaye konusunda, ülkeler birbirinden farklı politikalar izlemişlerdir. Bazıları oldukça liberal bir tutum benimsemiş, bazıları ise yabancı sermaye üzerine çok çeşitli sınırlamalar koymuşlardır. Bu kayıtlamalar genellikle yatırım alanı, getirilen teknolojinin türü, yabancı sermayenin yerli ortaklık içindeki payı, kâr transfer oranı, faaliyet süresi ve ihracat zorunluluğu gibi konuları kapsar. Ancak 1980'lerden sonra gelişmiş ve az gelişmiş, hemen hemen tüm ülkeler yabancı sermaye konusunda çok daha liberal bir uygulama içine girmiş bulunmaktadırlar.

11 618 ULUSLARARASI İKTİSAT 2. Dolaysız Yabancı Sermayenin Olumsuz Etkileri Yabancı sermayenin, yatırım yapılan (ev sahibi) ülke üzerinde doğurabileceği önemli bazı ekonomik ve siyasal sakıncalar vardır. Bunları da aşağıdaki gibi belirtebiliriz: a. Ekonomi üzerinde yabancı denetiminin artması: Yabancı sermaye yatırımlarının temel özelliği, işletme yönetimi üzerinde dolaysız bir denetim sağlamaktır. Bu bakımdan, bir plâna bağlı olmadan kabul edilen yabancı sermaye, ana sektörleri ele geçirerek ekonomiyi denetimi altına alabilir. Bu ise ülkenin ekonomik ve siyasal bağımsızlığının tehlikeye sokabilir. Bu durumda belirli amaçlara yönelik para, maliye ve dış ticaret politikası uygulama serbestliği de kalkar, bağımsız bir sanayileşme politikası dâ-izlenemez. Aşırı bir durum olarak ülkedeki siyasal kurum ve kuruluşların bile yabancı nüfuzu altına girme tehlikesi doğabilir. Yabancı sermaye yatırımlarının oranı ne kadar artarsa bu sakıncalar o derece büyür. b. Yerli şirketler karşısında haksız rekabet üstünlüğü ve yerel ekonomide tekel kurma: Yabancı sermaye işletmelerinin arkasındaki dev sermayecileri teknoloji ve yöneticilik bilgisi, küçük ölçekli yerli şirketler karşısında kendilerine büyük bir haksız rekabet üstünlüğü sağlayabilir. Rekabet olanağı bulamayan yerli girişimciler endüstriyi terk etmeye zorlanır ve böylece yüksek gümrük duvarlarının arkasında faaliyet gösteren yabancı işletmeler, yerli ekonomide tam bir tekelci konumuna geçebilirler. c. Dış ticaret kısıtlamalarının aşılması: Yabancı sermaye yatırımları, gümrük tarifeleri ve ithalât yasakları gibi koruyucu duvarların aşılmasına olanak sağlamaktadır. Dış ticaret kısıtlamaları, bazı koruyucu amaçları gerçekleştirmek üzere konulurlar. Bunlar tüketimin daraltılması, yerli üretimin artırılması gibi nedenlerle ilgili olabilir. Oysa yabancı sermaye yatırımları ile bu mallar, yurtiçinde üretileceğinden tüketim kısılamaz. Ayrıca, üretim de tümüyle ulusal bir nitelik taşımaz. Çünkü çoğu kez gidilen ülkede üretimin en son aşaması yapılır, hammadde ve yarı işlenmiş ürünler ithalât yoluyla dışarıdaki âna merkezden karşılanır. Bu ise yerli üretimi dışa bağımlı kılmakta ve ülkenin döviz rezervleri üzerine büyük bir baskı doğurmaktadır. d. Yerli yatırımları azaltıcı etki: Yabancı sermaye şirketi, daha sonraki yatırımlarını kısmen veya tamamen ev sahibi ülkenin mali piyasalardan borçlanarak finanse eder. Bu da iç faiz oranlarını yükseltir ve mali piyasalarda fonlar yabancılara gittiği için yerli firmalar bu piyasalardan dışlanmış olurlar (crovvding-out). Başka bir deyişle, ülke halkının yapmış olduğu tasarruflarla yerli firmalara değil, yabancı şirketlere fon arz edilmiş olur. Bu da bazan fonların daha verimli olabilecekleri alanlardan saptırılması sonucunu doğurabilir. Örneğin, yabancıların ilgi duymadıkları küçük ve orta boy işletmelere (KOBİ'lere) gidecek fonlar bu durumdadır. e. Döviz giderlerini artırıcı etki: Yabancı şirketler çoğu durumda, beklendiği gibi ihracata yönelmemekte, hammaddeleri yerli kaynaklardan değil, yurtdışındaki ana merkezlerinden sağlamakta ve daha sonraları yaptıkları kâr transferleriyle de ödemeler bilançosu üzerindeki baskıyı artırmaktadırlar. BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 619 f. Kur dalgalanmalarına neden olma ve mali kriz ortamı oluşturma: Yabancı sermaye, girerken de çıkarken de ülkenin döviz piyasalarında dalgalanmalara neden olabilir. Girişte döviz arzını bollaştırarak (ev sahibi ülkede uygun kur politikaları izlenmemesi varsayımı altında), ulusal paranın aşırı değer kazanmasına neden olabilir. Bu da ithalâtı artırıp ihracatı caydırarak dış ticaret bilançosunu olumsuz etkiler. Diğer yandan, ülkedeki olumsuz gelişme veya beklentilerden dolayı yabancı sermayenin yoğun biçimde ülkeyi terk etmesi de, ülkenin döviz rezervlerini eriterek dış ödemelerinde bir kriz ortaya çıkmasına veya mevcut krizin daha da derinleşmesine yol açabilir. Bununla birlikte, mali kriz yaratma bakımından dolaysız yabancı sermayenin, kısa süreli yabancı; para veya portflyo yatırımları (sıcak para fonları) kadar sakıncalı olmadığını belirtmek gerekir. Çünkü dolaysız yabancı sermaye durumunda yabancı sermayedarın tesisini kapatıp, ya da yatırımını likiditeye çevirtip yurt; dışına transfer etmesi daha güçtür.... : g. İhracatı kısıtlama: Ayrıca; çok uluslu şirket yabancı ülkede şube açınca bu şubenin ihracatta kendisiyle rekabete girmesine genellikle izin vermez. Bunun için ana ülkenin, kendi piyasasına veya onun denetimi altındaki üçüncü ülkelere ihracatını yasaklar. Böylece ev sahibi ülkenin ihracat olanakları yapay biçimde daraltılmış olur. h. Teknolojik bağımlılık: Yabancı işletmeler araştırma ve geliştirme faaliyetlerini gittikleri ülkelerde değil, ana merkezlerinde toplarlar. Ev sahibi ülkelerin araştırma faaliyetlerine katılmamaları ve yeni teknikleri sürekli olarak yurtdışından ithal etmek zorunda bırakılmaları, teknolojik bağımlılığın artması demektir. Ayrıca, yabancı sermaye yoluyla ev sahibi ülke belirli teknolojileri kullanmaya zorlanır, bu ise sanayileşmeyi ve ulusal teknolojideki gelişmeyi olumsuz yönde etkileyebilir. ı. Ekonomik bütünlüğün bozulması ve işsizlik artışı: Az gelişmiş ülkelerde yabancı sermaye yatırımları, ekonominin bütünlüğünü de bozabilir. Yabancı sermayeli işletmelerde ileri üretim teknikleri uygulanırken, diğer alanlarda geleneksel üretim yapısının sürdürülmesi, ekonomiyi iki bölüme ayrılmış (düal) bir yapı içerisine sokabilir. Yabancı sermaye şirketlerinin sermaye yoğun teknolojiler kullanması, az işçi çalıştırmaları ülkenin, işsizlik sorunlarını daha da artırabilir. Buna yabancı işletmelerle rekabet edemedikleri için piyasadan çekilen yerli işlentıelerin doğurduğu işsizliği de eklemek gerekir., i Şirket satınalmaları biçiminde gelen yabancı sermaye: Yeni bir tesis kurmak yerine, az gelişmiş ülkede mevcut bir tesisin satınalınması ile gelen yabancı sermayenin sağlayabileceği yararlar çok daha sınırlıdır. Kurulu bir tesisin satın alınması biçiminde olduğu için bu tür, yatırımların üretim kapasitesini artırma, istihdam yaratma, yeni teknoloji getirme ye ihracat artışı sağlama gibi etkileri de çok tartışmalıdır. :, j. Transfer jiyatlandırması: Dolaysız yabancı sermayenin doğurabileceği sakıncalardan birisi de transfer fıyatlandırması diye adlandırılır. Çok uluslu bir şirketin farklı ülkelerdeki iki şubesi veya bir şubesi ile ana merkezi arasında yapılan mal ve hizmet ticaretinde uygulanan fiyatlara transfer fıyatlandırması (transfer

12 620 UL USLARARASIİKTİSA T pricing) adı verilir. Çoğu kez bu malların uluslararası piyasalarda benzerleri yoktur. Diğer bir deyişle, bunlar o firma tarafından üretilen çok özel nitelikteki ürünlerdir. O bakımdan çok uluslu işletmenin bir şubesi, ana merkezden veya başka bir şubeden satın aldığı mala çok yüksek, sattığı mala da çok düşük fiyatlar uygulayabilir. Böylece kârlar yurt dışına, örneğin vergi oranı düşük bir ülkedeki (vergi cenneti diye bilinen) şubeye aktarılır. Böylece, ev sahibi ülke hem bir vergi kaybına uğrar, hem de bu ülkeden dışarıya bir anlamda sermaye kaçırılmış olur. O yüzden, transfer fıyatlandırması konusu, ev sahibi ülke hükümetleri ile yabancı sermaye şirketleri arasında daima önemli bir anlaşmazlık konusu olmuştur. Yabancı sermaye, geçmişte ekonomi literatüründe çok tartışılmış bir konudur. Yabancı sermayeyi savunanlar daha çok serbest girişimcilik ve piyasa mekanizmasından (Iaissez faire doktrini) yana olanlardır. ÇoL uluslu şirketlere karşı çıkanlar ise ekonomik faaliyetler üzerinde hükümet denetimini savunurlar. Yabancı sermayenin lehinde ve aleyhindeki görüşlerin büyük ölçüde siyasal değer yargılarından kaynaklandığı görülüyor. Uygulamada her iki görüşe de hak verecek pek çok örnek bulunabilir. Çok uluslu şirket ile ev sahibi ülkenin ekonomik çıkarları bağdaştınlabildiği sürece, yabancı sermaye yatırımları ülke yararınadır. Bugün dünya ülkelerindeki duruma bakıldığında, bu konudaki tartışmaların bir yana bırakıldığı ve hemen hemen tüm ülkelerin yabancı sermayeyi kendilerine çekebilmek için adeta bir yarış içine girdikleri görülüyor. X. ÇOK ULUSLU ŞİRKETLER Çok uluslu şirketler bir ana merkezi bulunan ve bu merkeze bağlı olarak değişik ülkelerde üretim yapan şubfelerden ve bağlı birimlerden oluşan işletmelerdir. Merkez, şubelerin yönetimini denetler ve bir sinir sisteminin beyni gibi görev yapar. Dış ülkelerdeki şubeler buna karşılık olarak, elde ettikleri kazançları (tamamını veya bir kısmını) ana merkeze transfer ederler. Çok uluslu şirketler üretim faaliyetlerini küreselleştirmiş olari dev kuruluşlardır. Aynı anda birçok ülkede üretim yaparlar. Büyük bir sermaye ve teknoloji gücünü temsil ederler. Çeşitli uyrukta işçi, mühendis ve yönetici çalıştırırlar. Bu tür işletmeler, bazı yazarlar tarafından XX. Asrın ekonomik ve sosyal alandaki en büyük gelişmesi olarak nitelendirilmiştir. Bugünkü anlamda çok uluslu işletmelerin ortaya çıkması 1950*1i yıllara rastlar. Bunun önemli bir nedeni uluslararası ulaşım ve iletişim araçlarında yaşanan hızlı gelişmelerdir. Jet uçakları ile taşımacılığın başlaması, ucuz ve hızlı haberleşme hizmetleri şirketlerin küresel çapta faaliyette bulunmasını kolaylaştırmıştır. İkinci neden de daha çok uluslararası ekonomik ve siyasal düzende yaşanan gelişmelerle ilgilidir. Savaş sonrasında ülkeler barış ortamının sürekliliğini sağlayacak ekonomik ve siyasal koşulların yaratılması BÖLÜM 20: DOLAYSIZ YABANCI SERMAYE YATIRIMLARI 621 için büyük çaba gösterdiler. Birleşmiş Milletler, Dünya Bankası, Uluslararası Para Fonu, GATT, vs. bu sürecin sonucu olan kuruluşlardır. 9 Çok uluslulaşmaya ilk başlayanlar Amerikan şirketleri olmuştur. Amerikan şirketlerinin dışa açıldıkları ilk bölge Batı Avrupa'dır. Kişi başına düşen gelirin hızla artması ve tüketici zevk ve tercihlerinin ABD ile benzer olması, bu bölgeyi Amerikan şirketleri için doğal bir yatırım alanı durumuna getirmekteydi. Ayrıca, 1960'larda Avrupa Ekonomik Topluluğu'nun kurulması bölge içi ticareti genişleterek Batı Avrupa'ya ABD yatırımlarını özendirmiştir. Fakat 1970'lerde Amerikan şirketlerinin Avrupa'ya yatırımları azalmaya başladı. Çünkü Avrupa'da ücretler neredeyse ABD'deki düzeylere ulaşmıştı. Dolayısıyla, üretim maliyetlerini düşürüp yemden maliyet avantajı sağlayabilmek için değişik bölgelere yatırım yapmak gerekmekteydi. Diğer yandan, Avrupa ülkelerinin savaşın yıkıntılarını onarıp hızlı bir büyüme sürecine girmeleri ile birlikte, bu ülkelere ait firmalar da uluslararası yatırıma başlamışlardı. Amerikan piyasası Avrupa şirketleri için önemli bir pazar olmuştu. Nitekim 1980'lerin sonlarında Avrupa şirketlerinin ABD'deki yatımları, Avrupa'daki Amerikan yatırımlarım geçmişti. Bu sıralar Lâtin Amerika, Orta Doğu ve Uzak Doğu da çok uluslu işletmeler için yeni yatırım üsleri durumuna gelmişti. Zaman geçtikçe çok uluslulaşma sürecine öteki yeni sanayileşen ülkeler, Japonya, Güney Kore, vs. de katılmıştır. Kısacası 1970'lerde çok uluslu işletmelerin dünya ekonomisindeki rolü büyük ölçüde artmıştı. Ancak bunlara karşı eleştiriler de yoğunlaşmaktaydı. Bu eleştiriler arasında, çok uluslu şirketlerin Avrupa'da ve başka yerlerde ulusal ekonomileri denetim altına almaları ve Amerikan kültürünün yayılmasında bir araç olmaları, çevre kirliliği yaratmaları, vergi kaçırmaları, vs. gelmekteydi. 1990'larda dünyada başlayan liberal ekonomiye dönüş ve küreselleşme süreci ile birlikte, çok uluslu işletmelere karşı eleştiriler de.neredeyse duyulmaz olmuştur. Bu tarihlerden sonra gelişmiş veya az gelişmiş olsunlar, hemen hemen tüm ülkeler çok uluslu şirketlerin yatırımlarını kendi ülkelerine çekebilmek için aşırı ölçüde özendirici politikalar uygulamaya başlamışlardır. Gerçekten de çok uluslu işletmeler küreselleşmenin temel kuruluşlarıdır. Mal ve hizmetlerin tüm dünya çapında üretilmesini sağlarlar, faaliyetlerini küresel çapta plânlar ve tüm dünyaya yeni fikir, model ve teknolojiler yayarlar. Ancak kuruluş şekilleri, mülkiyet yapıları ve faaliyet amaçları bakımından önemli farklılık gösterirler. Önce, yukarıda da belirtildiği gibi, bu şirketler ya dışarıda yeni bir şube kurulması veya mevcut bir yerli şirketin satın alınması ya da sermayesinin artırılması yoluyla yayılırlar. Ayırıcı özellikleri, yabancı ülkedeki şirketin denetimini ellerinde bulundurmalarıdır Deniz Arıkan, Türkiye 'de Doğrudan Yabana Sermaye Yatırımları, Arıkan Yayınları, İstanbul, 2006, s. 15. '"Yabancı ülkedeki bir şirketin yönetimini ele geçirebilmek için ilke olarak hisse senetlerinin yüzde 51'ine sahip olmak gerekir. Ancak hisselerin çok sayıda ortak arasında dağılmış olduğu durumiarda,çok daha düşük bir oranda (yüzde 10 gibi) hisse senedine sahip olmak bile şirket yönetimini ele geçirmeye yeterli olabilir.

13

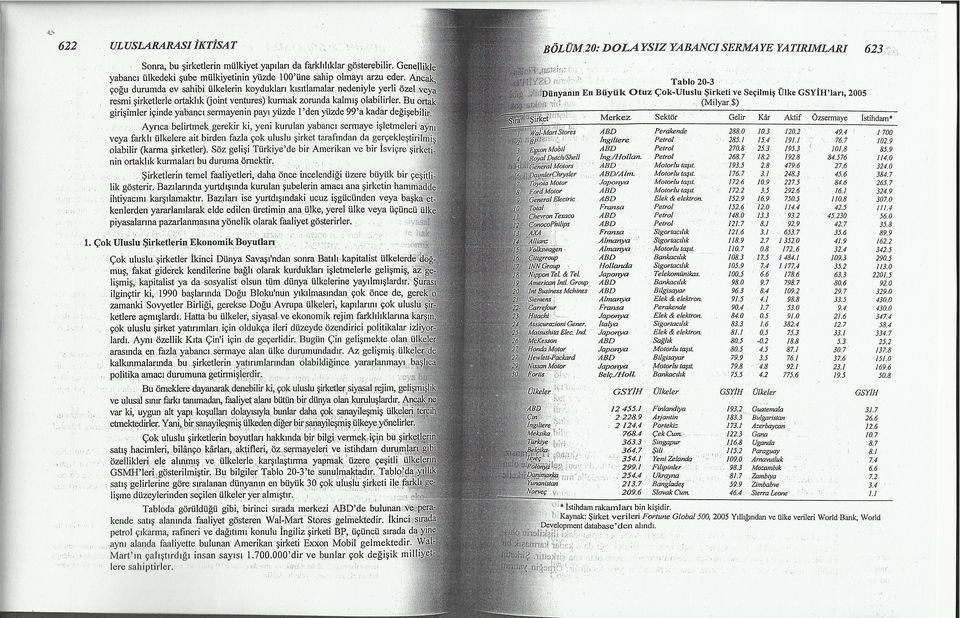

14 624 ULUSLARARASI İKTİSAT Wal-Mart Store'un yıllık satış gelirleri toplamı, örneğin Yunanistan, Finlandiya, Arjantin, Portekiz, Çek Cumhuriyeti ve Yeni Zelanda gibi ülkelerin GSYİH'larından oldukça yüksek, Bulgaristan, Azerbaycan, Arnavutluk ve Mozambik, gibi ülkelerin GSYİH'larınm ise onlarca katı kadar büyüktür. İlginç olan bir nokta çok uluslu şirketlerin yıllık satış gelirleri toplamının yalnız çoğu az gelişmiş ülkelerin değil, gelişmiş birçok OECD ülkesinin ulusal gelirlerinden bile daha yüksek olmasıdır. Bu da söz konusu işletmelerin dünya ekonomisindeki boyutlarını yansıtma açısından oldukça anlamlıdır. Fortune Dergisi tarafından yapılan bir sıralamaya (2005) göre dünyadaki en büyük 100 çok uluslu firma sayılarının ait oldukları (merkezlerinin bulunduğu) ülkelere göre dağılışı da Tablo 20-4'te gösterilmiştir: tablo 20-4 Dünyadaki En Büyük 100 Çok Uluslu Şirketin Ülkelere göre Dağılımı, 2005 Şirket sayısı Ülke Şirket sayısına göre. sıralama 31 ABD 1 14 Almanya 2 11 Fransa İngiltere 4 9 Japonya 5 4 Hollanda 6 4 İsviçre 7 3 Çin 8 3 İtalya 9 3 Güney Kore 10 2 İspanya 11 1 Belçika 12 1 Belçika-Hollanda 13 1 Brezilya 14 1 Meksika 15 1 Norveç 16 1 Venezüella 17 Toplam 100 Buna göre en büyük 100 şirketin 3l'i Amerikan, 14'ü Alman, ll'i Fransız, 10'u İngiliz, vs. şirketidir. Tabloda dikkati çeken bir nokta da yeni gelişmekte olan ülkelerden Güney Kore'nin 3, Brezilya, Meksika ye Venezüella'nın da 1'er şirketle sıralamada yer almalarıdır. 2. Yönetim Biçimleri Çok uluslu şirketler, bir ana merkez ve ona bağlı şubeler arasındaki ilişkilerin oluşturduğu bir bütündür. Şube sayısı çoğaldıkça, bu ilişki ağı da o kadar karmaşık bir nitelik alır. Kuruluşun karar merkezi, beyni durumunda olan ana şirkettir. Şirketin tümüne ilişkin hedef ve faaliyetler ana merkezden yönlendirilir. Örneğin yatırım BÖL ÜM 20: DOLA YSIZ YABANCI SERMAYE YA TIRIMLARI 625 yapılacak, ülke seçimi, şirketin büyüklüğü, bağlı şirketlerin üretimleri, şubeler arasında kaynak, girdi ve ürün transferleri, ihracat piyasaları, vb. stratejik kararların alınması gibi. Bağlı şirketlerin bazıları hem üretim, hem pazarlama ile ilgilenirken, bazıları yalnız pazarlama veya finansman faaliyetinde bulunurlar. Çok uluslu bir şirketin ana merkezi ile şubeleri arasındaki ilişkiler aşağıda bir diyagram üzerinde gösterilmiştir. Örnek olarak dört farklı ülkede faaliyet gösteren çok uluslu bir şirket yapısı ele alınmıştır. Ana şirketle şubeler arasındaki ilişkileri göstermek için siyah oklar, şubelerin kendi aralarındaki ilişkileri göstermek için de kesikli oklar kullanılmıştır; Ana şirketten yabancı ülkelerdeki şubelere doğru sürekli olarak emir ve denetim, şubelerden ana merkeze doğru ise mal, para, bilgi akımları, vs. gerçekleşir. Şubeler, ana merkezle olduğu gibi kendi aralarında da ilişki içinde olurlar. Birbirleriyle olan bu ilişkiler üretim faaliyetlerinin gerektirdiği plânlama, teknik hizmetler ve şirket içi ticaret gibi konuları kapsayabilir. Söz gelişi, ele alınan örnekte diyelim ki, ana şirket yeni bir teknoloji geliştirdiğinde bunu tüm yurt dışı şubelere gönderir. Şube 1, ürettiği'parçalari başka bir malın üretiminde kullanılmak üzere Şube 2'ye satabilir. Şube 2 de ürettiği nihai mallan yerel piyasasında pazarlamak üzere Şube 3'e gönderebilir, vs. Şube yöneticileri ve çalışanlaribu sistem içinde hareket ederek deneyimlerini birbirleriyle paylaşabilirler. Bazı nihai mallar ise pazarlanmak üzere, şubelerden ana şirkete bile aktarılabilir; Böylece, çok uluslu işletme sistemi, üretim, pazarlama, finansman, Ar-Ge ve yöneticilik konularında tam bir bütünlük göstermiş olur. Uygulamada çok uluslu işletmelerin yapısı her zaman buradaki modelde varsayıldığı kadar basit olmayabilir. Örneğin, şubeler arasında büyüklük farkları olabileceği gibi, bunların bazılarının ana şirketle doğrudan ilişkisi de bulunmayabiliri Çok'uluslu işletmeler tüm dünya üzerine yayılmış faaliyetlerinden maksimum kâr sağlamak amacındadırlar. Onları, bireysel ülkelerdeki faaliyetlerinden çok, geneldüzeydeki faaliyetlerinin sonuçları ilgilendirir. Dev üretim ve satış hacimleri bu şirketlere, faaliyet gösterdikleri ülkelerde hükümetlerle olan' ilişkilerinde çok büyük bir ekonomik (ve siyasal) güç sağlar. Çoğu kez bu piyasalarda monopolcü veya oligopolcü durumda bulunmaları da bu

15 ULUSLARARASI İKTİSAT BÖL ÜM 20: DOLA YSIZ YABANCI SERMA YE YA TIRIMLARI 62 7 güçlerini sağlamlaştırır. Bunun sonucunda fiyat ve kârları, piyasalar kaldırabildiği ölçüde yükseltmekte, öteki firmalarla anlaşarak pazarları bölüştürmekte ve yeni firmaların piyasaya girişlerini engelleyerek rekabeti kısıtlayabilmektedirler. Bu yüzden aşağıda daha yakından bakılacağı gibi, ev sahibi ülke hükümetleriyle aralarında sık sık çıkar çatışmaları ortaya çıkar. 3. Çok Uluslu Firmalar ve Ülke Riski Çok uluslu bir şirket ana merkezinin dışına yatırım yapmayı plânladığında, yabancı ülkede olmaktan dolayı karşılaşabileceği riskleri de hesaba katmalıdır. Ülke riski yerine bazan siyasal risk de kullanılmaktadır. Ancak, ülke riski politik riskten daha geniş kapsamlıdır. Çünkü ülkeye özgü siyasal olduğu kadar, ekonomik ve sosyal istikrarsızlıkları da kapsar. Ülke riskleri arasında, yabancı sermaye şirketine bedeli ödenerek (expropriation) veya ödenmeden (confiscation) el koyma, savaş, isyan, ihtilâl, vs: gibi karışıklıklar yer alır. Bunların bir kısmı, doğrudan firmaya yönelik olmasalar bile, o ülkede yatırımı caydırıcı etki yapar. Ayrıca, karşılaşılan ekonomik sıkıntılar sonucu kambiyo denetimi uygulanması ve yurt dışına sermaye çıkışının kısıtlanması gibi riskler de vardır. Çok uluslu şirketlerin yabancı bir ülkede yatırım yapmaktan dolayı ortaya çıkabilecek riskleri önlemek üzere alabilecekleri bazı önlemler vardır. Bunları kısaca aşağıdaki gibi belirtebiliriz: a. Şirketin, üretim için zorunlu olan bir parçanın denetimini elinde tutması: Yabancı sermaye şirketi, kendi katkısı olmadan ev sahibi ülkede üretimin yapılmasını olanaksızlaştırınaya çalışır. Bunun için örneğin otomobil motorunun kilit bir parçasını başka ülkedeki fabrikasında üretir. Aynı şekilde, kolalı içkilerde olduğu gibi, bunların özünü ana ülkede üretir ve formülünü gizli tutar. Yabancı ülkede yalnızca içki özünün sulandırılarak şişelenmesi yapılır. Gıda alanında bunun pek çok örnekleri vardır. Söz gelişi, McDonald's ve Kentucky Fried Chicken gibi gıda şirketleri kullandıkları baharatın ve öteki malzemelerin formüllerini hiçbir zaman açıklamazlar. b. Mülkiyetin ilerde yerel ülkeye devrinin öngörülmesi: Yabancı sermayedar ile ev sahibi ülke arasında, daha kuruluş aşamasında yapılan anlaşmada, şirketin belirli bir zaman sonra yerel, işadamlarına devri öngörülmüş olabilir. Bazan yerel ülke hükümetleri yabancı sermaye politikalarının bir gereği olarak bu koşulu öne sürerler. : c. Ortak girişimler kurma: Daha önce de incelendiği gibi, yabancı sermaye işletmeleri yerel ülkedeki özel veya kamuya ait şirketlerle ortak girişimler (joint ventures) kurabilirler. Siyasal riski önleme yollarından birisi de budur. Nitekim çoğu Batılı ülke ve Japon çok uluslu şirketleri Asya, Afrika ve Latin Amerika'daki yatırımlarında bu ilkeye göre hareket etmektedirler. d. Yerel ülkeden borçlanma: Ev sahibi ülkeden yapılacak borçlanmalar yabancı sermaye şirketi için millileştirme riskini azaltabilir. Borçlanma yerel para ile yapılınca, aynı zamanda döviz riski de düşürülmüş olur. Ancakj çoğu az gelişmiş ülkede yerel kaynaklardan borçlanma olanaklarının çok sınırlı olduğuna da işaret edelim. e. Yatırımların karşılıklı garanti edilmesi anlaşmaları: Son yıllarda yaygın olarak uygulanan yabancı sermayeyi özendirme politikalarından birisi de budur. Burada iki bağımsız ülke, aralarında yaptıkları anlaşmalarla karşı tarafa ait şirketlerin kendi ülkelerinde yapacakları yatırımlara millileştirme ve öteki siyasi risklere karşı güvence verirler. Kuşkusuz, yabancı sermayedar açısından, gidilmesi düşünülen ülke hükümetinin böyle bir güvence vermiş olması büyük önem taşır. Bu sayede firma, siyasi risklerden endişe etmeden daha kolay yatırım kararlan alır. Ayrıca, daha önce sözünü ettiğimiz biçimde Dünya Bankası'na bağlı MIGA programının amacı da az gelişmiş ülkelerdeki yabancı'sermaye şirketlerine güvence vermektir. 4. Çok Uluslu Şirketlerde Sosyal Sorumluluk Çok uluslu şirketler, ekonomik ve kültürel bakımdan yabancı bir ortamda faaliyet gösterirler. Örgütlenme şekline göre farklılık göstermekle birlikte, şubeler ana merkezin denetimi altında bulunurlar. Ekonomik ve mali faaliyetler tek merkezden planlandığı için, firma bakımından önemli olan, bir bütün olarak kâr maksimizasyonuna ulaşmaktır. O nedenle firmanın küresel çıkarlarıyla, içinde faaliyet gösterdiği Ülkelerin ekonomik çıkarları her zaman aynı doğrultuda olmayabilir. Örneğin firma, eğer ekonomik koşulları uygun bulmuyorsa işçisine yol verir, bir süre eksik kapasite ile üretimini sürdürebilir, hammadde ve ara mallarını yerli ülkeden değil, ana ülkeden sağlamak yoluna gidebilir, ys. Çok uluslu firmaların uyguladıkları bu ve benzeri, politikalar ulusal ekonomilerde istihdam, iç fiyatlar, dış ödemeler bilançosu ve teknolojik gelişme gibi yönlerden önemli etkiler doğurur. Hatta, çok uluslu işletmeler isteklerini kabul ettirebilmek için bu politikaları ilgili hükümetlere bir baskı aracı olarak kullanma yoluna bile gidebilirler. Örneğin, geniş işçi çalıştıran bir yabancı şirketin işçilere yol verme, ya da temel nitelikteki bir maddenin üretimini kasıtlı olarak azaltma tehdidinde bulunması gibi. O nedenle çok uluslu şirketlerle hükümetler arasında sık sık anlaşmazlıklar yaşanabilir. Çok uluslu şirketlere karşı ev sahibi ülkede tepki gösterilmesinin geleneksel bir nedeni, bunların ülkenin siyasal egemenlik ye bağımsızlığım zedelediğine olan inançtır. Arkalarındaki büyük ekonomik güç, onları adeta "devlet içinde devlet" konumuna getirir. Ayrıca ana merkezlerinin bağlı bulunduğu ülke hükümetleri de bu kanaldan ev sahibi ülke üzerine siyasal baskı yapma olanağı elde edebilirler. O bakımdan geçmişte, özellikle bağımsızlığına yeni kavuşmuş olan ülkeler bu şirketleri adeta eski sömürgeciliğin bir uzantısı olarak görmüşlerdir. Ancak yalnız az gelişmişler değil, gelişmiş ülkeler de bunlara karşı önemli bir tepki göstermişlerdir. Örneğin, 1960'larda Avrupa'ya akan Amerikan yatırımları, bu ülkenin Avrupa'daki ekonomik ve siyasa! gücünü artırması yanında, Amerikan kültürünün de