SİRKÜLER RAPOR ( )

|

|

|

- Ekin Erkin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. & dmfsystem.eu Ankara : Farabi Sokak 12/ Çankaya Tel: Faks: İstanbul: Barbaros Bulvarı 47/ Beşiktaş Tel: Faks: Konya : Beyazıt Mh. Sultancem Cd. A Plaza No: 33/203 Selçuklu Tel: Faks: SİRKÜLER RAPOR ( ) 1 SERİ NO'LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden istisna edilmesiyle ilgili açıklamalar bu Tebliğin konusunu oluşturmaktadır. 2. Yasal Düzenleme 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin ikinci fıkrası, 12/11/2008 tarihli ve 5810 sayılı Serbest Bölgeler Kanunu İle Gümrük Kanununda Değişiklik Yapılması Hakkında Kanunun[1] 7 nci maddesiyle 1/1/2009 tarihinden itibaren geçerli olmak üzere aşağıdaki şekilde değiştirilmiştir. "MADDE sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir. "Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar; a) Serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları gelir veya kurumlar vergisinden müstesnadır. Bu istisnanın 193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi ile 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddeleri uyarınca yapılacak tevkifata etkisi yoktur. b) Bu bölgelerde üretilen ürünlerin FOB bedelinin en az % 85'ini yurtdışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler gelir vergisinden müstesnadır. Bu oranı % 50'ye kadar indirmeye ve kanuni seviyesine kadar yükseltmeye Bakanlar Kurulu yetkilidir. Yıllık satış tutarı bu oranın altında kalan mükelleflerden zamanında tahsil edilmeyen vergiler cezasız olarak, gecikme zammıyla birlikte tahsil edilir. c) Bu bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yapılan işlemler ve düzenlenen kağıtlar damga vergisi ve harçlardan müstesnadır. Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir." 3. Gelir Vergisi İstisnası Uygulaması 3.1. Üretilen Ürünlerin FOB Bedeli 3218 sayılı Kanunun geçici 3 üncü maddesi uyarınca, 1/1/2009 tarihinden geçerli olmak üzere, serbest bölgelerde faaliyette bulunan mükellefler tarafından bölgelerde üretilen ürünlerin toplam FOB bedelinin en az % 85'inin yurt dışına ihraç edilmesi kaydıyla, istihdam edilen personele ödenen ücretler gelir vergisinden istisna edilmiştir. Bölge içinde üretim faaliyetinde bulunan mükelleflerin üretime ilişkin istihdam ettikleri tüm personele ödedikleri ücretler gelir vergisinden istisna edilecektir. Üretim faaliyeti ile birlikte başka konularda da

2 faaliyette bulunan mükelleflerin satış, pazarlama, muhasebe, lojistik vb. departmanlarda çalışan personelleri de istisna kapsamında değerlendirilecektir. İstisna uygulaması bakımından üretilen ürünlerin toplam FOB bedelinin tespiti gereklidir. Üretilen ürünlerin birim FOB bedeli, üretilen mallardan satışı yapılanların satış tutarı toplamının satılan ürün miktarına bölünmesiyle elde edilen tutardır. Toplam FOB bedeli, Üretilen ürünlerin birim FOB bedeli ile toplam üretilen ürün miktarının çarpılmasıyla elde edilen tutardır. Üretilen ürünlerin aynı yıl içinde satılmaması durumunda, ortalama FOB bedeli bulunacak ve buna göre toplam FOB bedeli tespit edilecektir. Ortalama FOB bedeli, birden fazla yıla ait birim FOB bedellerinin ortalamasıdır Serbest Bölgede Üretilen Ürünlerin Satışı Serbest Bölgede Üretilen Ürünlerin Aynı Yılda Satışı Serbest bölge içinde üretim yapan mükelleflerin istihdam ettikleri personele ödedikleri ücretlere gelir vergisi istisnası uygulamasında, mükelleflerin bölgede ürettikleri ürünlerin toplam FOB bedelinin en az %85'ni yurt dışına ihraç etmeleri, yıllık satış tutarının bu oranın altında olmaması gerekmektedir. Örnek -1 Samsun Serbest Bölgesinde emtia üretimi faaliyetinde bulunan (A) A.Ş., ürettiği ürünleri yurt dışına ihraç etmekte ve 80 işçi çalıştırmaktadır. İşçilerle ilgili olarak Ocak-Aralık 2009 döneminde aylar itibarıyla ücretler üzerinden hesaplanan gelir vergisi, tarh ve tahakkuk ettirilerek tecil edilmiştir. Mükellefin bölgede ürettiği emtianın TL'lik kısmının yurt dışına ihraç edildiği tespit edilmiş olup üretilen ürün toplam FOB bedeli TL'dir. Buna göre, mükellef (A) A.Ş. ürettiği ürün toplam bedelinin, ( TL/ TL=) %90'ını yurt dışına ihraç ettiğinden istihdam ettiği personel ücretleri üzerinden hesaplanan ve yıl içinde aylar itibarıyla tecil edilen gelir vergisi terkin edilecektir. Örnek -2 Örneğimizdeki şirket, ürettiği ve toplam FOB bedeli TL tutarında olan ürünlerin TL'lik kısmını serbest bölge içine satmış, diğer kısmını ise ihraç etmiştir. Buna göre, mükellefin ( TL TL=) TL tutarındaki yurt dışı ihracatı ( TL/ TL=) %86,6 oranında gerçekleştiğinden kanuni şart yerine getirilmiş olup istihdam ettiği personel ücretlerine ilişkin yıl içinde aylar itibarıyla tecil edilen vergi terkin edilecektir Serbest Bölgede Üretilen Ürünlerin Bir Kısmının veya Tamamının Sonraki Yıllarda Satılması Serbest bölgede üretilen ürünler ile satın alınan malların ihracının birlikte yapılması halinde, sadece bölge içinde üretilen ürünlerin toplam FOB bedelinin en az %85'nin yurt dışına ihraç edilmesi kaydıyla istisnadan yararlanılacaktır. Yurt dışı satışa ilişkin %85 şartının gerçekleştirilmesinde, bölge içinden ve Türkiye'den satın alınan mal bedelleri ile bölgeye ve Türkiye'ye satılan mal bedelleri dikkate alınmayacaktır. İstisna uygulamasında, bölgede üretilen ürünlerin kayıtları ile alınıp satılan mallara ilişkin kayıtlar ayrı hesaplarda takip edilecektir. 2

3 Örnek - 3 Örneğimizdeki (A) AŞ., bölge içinde toplam FOB bedeli TL tutarında yıllık üretim yaptığı, bölge içindeki bir firmadan TL ve Türkiye'den de TL olmak üzere toplam TL tutarında mal satın aldığı, üretilen mallardan toplam FOB bedeli TL olan kısmını yurt dışına ihraç ederken, TL tutarındaki malı Türkiye'ye, TL'sini de bölge içine sattığı, ürettiği mallardan TL tutarında kalan kısmı ise 2010 yılında serbest bölge içine sattığı tespit edilmiştir. İstisna uygulamasında, bölgede üretilen toplam FOB bedeli TL olan üründen yurt dışına ihraç edilen TL kısmı arasındaki oran esas alınacaktır. Yurt dışı ihracata ilişkin %85 şartının gerçekleştirilmesinde, bölge içinden ve Türkiye'den alınan mal bedelleri olan ( TL TL=) TL ile aynı yılda bölgeye ve Türkiye'ye satılan ( TL TL=) TL dikkate alınmayacaktır. Buna göre, şirketin bölgede ürettiği toplam FOB bedeli TL tutarındaki emtianın TL'lik kısmını (%90) yurt dışına ihraç ettiğinden, yurt dışı ihracata ilişkin %85 şartının gerçekleştiği görülmektedir. Bu nedenle, istihdam edilen personel ücretlerine ilişkin tecil edilen vergi terkin edilecektir. Mükellef ürettiği toplam ürünün %90'lık kısmını yurt dışına ihraç ettiğinden, 2009 yılında satılmayıp 2010 yılında serbest bölgede satılan TL ürün nedeniyle herhangi bir işlem yapılmayacaktır. Öte yandan, üretimin yapıldığı ve istisnanın uygulandığı yılda stokta kalan ürünlerin, sonraki yıllarda toplam FOB bedeli bazında takip ve tespiti gereklidir. Bunun için serbest bölgede üretim yapan mükellefler, üretim yaptıkları yılda stoklarında kalan ürünleri sonraki yıllarda satmaları durumunda, üretimin yapıldığı yıla ilişkin FOB bedeli ile satışların yapıldığı yıllardaki FOB bedeli dikkate alınarak üretilen ürünlerin toplam FOB bedelini tespit edeceklerdir. İhraç edilen ürünlerin toplam FOB bedelinin üretilen ürünlerin toplam FOB bedeline oranı, %85 ve üzerinde gerçekleşmesi halinde istisnadan yararlanılacak, aksi durumda istisnadan yararlanılamayacaktır. Takip eden yıllarda da ihracat tutarları, yurt içi ve bölge içi satışları ile stok miktarları esas alınarak kanuni şartın gerçekleşme durumu benzer şekilde kontrol edeceklerdir. Üretilen ve istisna uygulanan ürünlerin sonraki yıllarda da üretiminin yapılması ve yıllık olarak stok takibinde, ilk giren ilk çıkar yöntemi uygulanacaktır. Serbest bölgede üretilen ve üretimin yapıldığı yıldan sonraki yıl veya yıllarda bu ürünlerin toplam FOB bedelinin %85'inin yurt dışına ihraç edilmemesi durumunda, üretimin yapıldığı yılda tahakkuk ettirilerek tecil edilen gelir vergisi tevkifatı gecikme zammıyla birlikte tahsil edilecektir. Ancak, daha sonra asgari %85 ihracat şartının gerçekleştiği yılda gerekli koşulların yerine getirilmesi halinde ilgili vergi dairesi tarafından söz konusu işçi ücretlerine ilişkin vergi, 213 sayılı Kanun hükümlerine göre düzeltme işlemi yapılarak bu Tebliğle belirlenen koşullarla mükellefe red ve iade edilecektir. Tahsil edilen gecikme zammı ise iade konusu olmayacaktır. Örnek -4 Örneğimizdeki şirket, 2009 yılında ürettiği toplam 250 birim üründen 100 birimlik kısmını TL'ye aynı yıl ihraç etmiştir yılında 125 birimlik kısmını TL tutarla ihraç etmiş olup bu yıla ilişkin birim FOB bedeli esas alınarak yapılan değerlemede toplam satış tutarının TL olduğu, kalan 25 birim ürünün 2011 yılında serbest bölgede TL satıldığı tespit edilmiştir. Şirket 2010 yılında ürettiği ürünü satamamıştır. Söz konusu işçilerle ilgili olarak 2009 ve 2010 yılları Ocak-Aralık dönemlerine ilişkin aylar itibarıyla ücretler üzerinden hesaplanan gelir vergisi tarh ve tahakkuk ettirilerek tecil edilmiştir. Buna göre, şirketin 2009 yılı üretiminin toplam FOB bedeli TL tutarındaki kısmını ihraç ettiğinden, [( TL)/{( TL/100 birim) x 250 birim}=] %40 3

4 olarak gerçekleşmiş olup Kanunda aranılan %85 ihraç şartı gerçekleşmemiş olmaktadır. Bu nedenle, bu yıla ilişkin olarak tecil edilen vergi cezasız gecikme zammıyla birlikte tahsil edilecektir yılında üretilen ve 2010 yılında satılan 125 birimlik ürünlerin toplam FOB bedeli olan TL ile 2009 yılına ilişkin satılan ürünlerin birim FOB bedelinin ortalaması esas alınarak yapılan hesaplamada; toplam, [{( TL TL)/(100 birim+125 birim)}x 250 birim=] TL tutarında üretim yapıldığı ve bunun ( TL TL=) TL tutarındaki kısmın ihraç edilmesi nedeniyle 2009 yılında üretilen ürünlerin ( TL/ TL=) %90'nın ihraç edildiği tespit edilmiştir. Bu nedenle, 2009 yılına ilişkin olup şirketten tahsil edilen vergiler, 213 sayılı Kanun hükümlerine göre düzeltme işlemi yapılarak bu Tebliğle belirlenen koşullarla mükellefe red ve iade edilecektir. Tahsil edilen gecikme zammı ise iade konusu olmayacaktır. Öte yandan, 2010 yılında üretimi yapılan ürünlere ilişkin olarak aylar itibarıyla tecil edilen vergiler, bu yılda üretilen ürünlere ilişkin ihracat şartı gerçekleşmediğinden, cezasız gecikme zammıyla birlikte tahsil edilecektir. Örnek -5 Örneğimizdeki şirket, 2009 yılında ürettiği 250 birim üründen aynı yıl satış yapamamıştır yılında üretilen mallardan; 2010 yılında 100 birimlik kısmını FOB bedeli TL'ye, 2011 yılında 25 birimlik kısmını FOB bedeli TL olarak ihraç etmiştir. Kalan 125 birimlik kısmını da 2011 yılında TL'ye serbest bölgede satmıştır. İşçilerle ilgili olarak 2009 yılı Ocak-Aralık dönemlerine ilişkin aylar itibarıyla ücretler üzerinden hesaplanan gelir vergisi tarh ve tahakkuk ettirilerek tecil edilmiştir. Buna göre şirketin, 2009 yılı ihracata ilişkin %85 şartını gerçekleştirememesi nedeniyle istihdam ettiği personel ücretlerine ilişkin 2009 yılı içinde aylar itibarıyla tecil edilen vergiler, cezasız gecikme zammıyla birlikte tahsil edilecektir. Şirket, 2010 yılında 2009 yılında ürettiği mallardan FOB bedeli TL olan 100 birimini yurt dışına satmış ve başka da satışı olmaması nedeniyle yurt dışı satışı, [ TL /{( TL/100 birim x 250 birim)}=] %40 oranında gerçekleştiğinden kanunda aranılan %85 oranın altında kalmıştır yılında, 2009 yılında ürettiği mallardan sadece TL tutarındaki 25 birimini ihraç ederken, kalan TL tutarındaki 125 birimini serbest bölgede satmış olduğundan bu yıla ilişkin toplam FOB bedeli, [{( TL TL TL)/(100 birim+25 birim+125 birim)}x(250 birim)=] TL olmaktadır. Şirketin bu yıla ait ihracat oranı ( TL TL/ TL=) %47,3 olarak gerçekleşmiştir. Dolayısıyla, Kanunda aranılan %85 yurt dışına satış şartının gerçekleşmemiş olması nedeniyle bu şirket 2009 yılı üretim faaliyetine ilişkin olarak istisna hükmünden yararlanamayacaktır. Örnek -6 4

![000 TL ile 2009 yılına ilişkin satılan ürünlerin birim FOB bedelinin ortalaması esas alınarak yapılan hesaplamada; toplam, [{(300.000 TL+420.000 TL)/(100 birim+125 birim)}x 250 birim=] 800.](/docs-images/54/15023359/images/page_4.jpg "000 TL tutarında üretim yapıldığı ve bunun (300.000 TL+420.000 TL=) 720.000 TL tutarındaki kısmın ihraç edilmesi nedeniyle 2009 yılında üretilen ürünlerin (720.000 TL/800.")

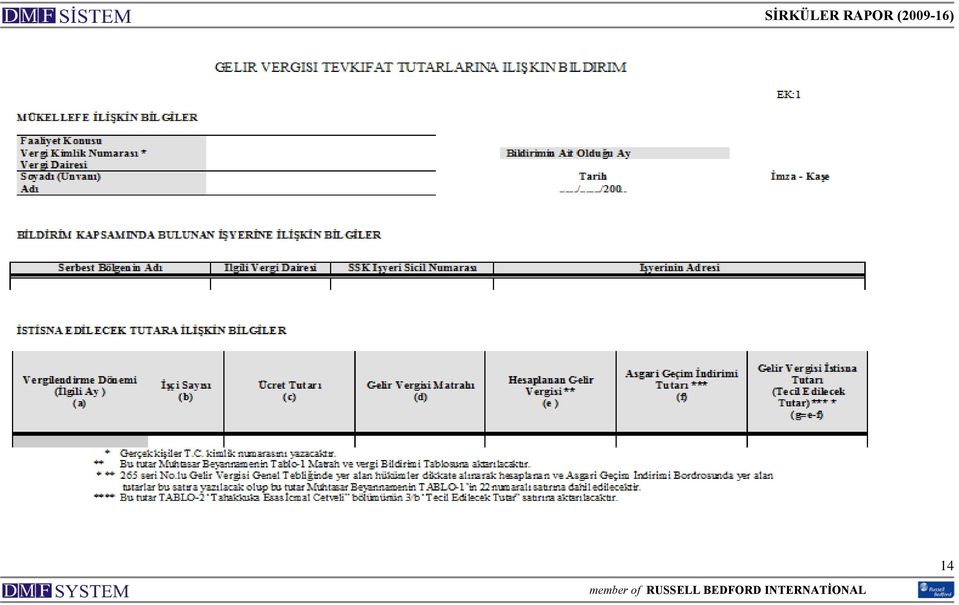

5 Örneğimizdeki şirket, ürettiği ürünlerin bir kısmını ihraç etmekte, bir kısmını da Türkiye'ye ve bölge içine satmaktadır. İşçilerle ilgili olarak Ocak-Aralık 2009 döneminde aylar itibarıyla ücretler üzerinden hesaplanan gelir vergisi tarh ve tahakkuk ettirilerek tecil edilmiştir. Bölgede üretilen ürünler 2009 yılında satılamamış olup 2010 yılı Haziran ayında bu ürünlerin tamamı ihraç edilmiştir. Buna göre şirketin, 2009 yılı ihracata ilişkin %85 şartını gerçekleştirememesi nedeniyle istihdam ettiği personel ücretlerine ilişkin 2009 yılı içinde aylar itibarıyla tecil edilen vergiler gecikme zammıyla birlikte tahsil edilecektir. Öte yandan, mükellefin Haziran 2010'da 2009 yılında ürettiği malların tamamını yurt dışına sattığından, 2009 yılında yurt dışı satışa ilişkin %85 oranını gerçekleştirememesi nedeniyle işverenden tahsil edilen vergiler, bu Tebliğle belirlenen koşullarla yıl sonu beklenmeksizin, ilgili vergi dairesi tarafından 213 sayılı Kanun hükümlerine göre düzeltme işlemi yapılarak mükellefe red ve iade edilecektir. Tahsil edilen gecikme zammı ise iade konusu olmayacaktır Vergi Dairesine Aylık ve Yıllık Olarak Üretim İle İstihdam Bildirimlerinin Yapılması Serbest bölgede faaliyette bulunan mükelleflerden üretim faaliyetinde bulunanların çalıştırdıkları tüm personelin, üretim faaliyetiyle birlikte başka faaliyetleri de bulunanların sadece üretim konusundaki faaliyetlerinde çalışanlara ait ücretleri ve yararlanılan gelir vergisi tevkifat tutarına ilişkin Ek:1'de yer alan "Gelir Vergisi Tevkifat Tutarlarına İlişkin Bildirim"i, her aya ait muhtasar beyannamenin verilme süresi içinde, e-beyanname şeklinde verenler tarafından elektronik ortamda, diğer mükelleflerce kağıt ortamında yetkili vergi dairesine vermeleri gerekmektedir. Öte yandan, yıl içinde gelir vergisi istisna hükümlerinden yararlanmayan ve yıl sonunda istisna şartlarını yerine getiren mükelleflerle ilgili olarak, Ek:2'de yer alan "Gelir Vergisi Tevkifat Tutarları ile İade Edilecek Tutarlara İlişkin Bildirim"i, Aralık ayına ait muhtasar beyannamenin verilme süresi içinde e-beyanname şeklinde verenler tarafından elektronik ortamda, diğer mükelleflerce kağıt ortamında yetkili vergi dairesine vermeleri durumunda bu Tebliğle belirlenen koşullarla istisna uygulamasından yararlanılabilecektir. Gelir Vergisi Kanununun 98 inci maddesinin son fıkrası uyarınca muhtasar beyannamelerini üç aylık dönemler halinde veren mükelleflerde ise, bu Tebliğin ekinde yer alan bildirimleri her vergilendirme dönemine (üçer aylık) ait muhtasar beyannamenin verilme süresi içinde, e-beyanname şeklinde verenler tarafından elektronik ortamda, diğer mükelleflerce kağıt ortamında yetkili vergi dairesine vermeleri gerekmektedir Muhtasar Beyannamenin Verilmesi ve Tecil-Terkin Uygulaması İstisna kapsamında değerlendirilen ücretler üzerinden hesaplanan gelir vergisi, muhtasar beyannameyle genel hükümlere uygun olarak beyan edilecektir sayılı Kanun kapsamında istisna edilecek tutar, Ek:1'de yer alan "Gelir Vergisi Tevkifat Tutarlarına İlişkin Bildirim"in "İstisna edilecek tutara ilişkin bilgiler" Tablosunun (g) sütununda gösterilecektir. Bu sütunda yer alan tutar, Muhtasar Beyannamenin "TABLO-2 Tahakkuka Esas İcmal Cetveli" bölümünün "3/b- Tecil Edilecek Tutar" satırına aktarılacak ve vergi dairesince bu tutarlar tarh ve tahakkuk ettirilerek tecil edilecektir. İstisna uygulamasından yararlanan mükelleflerin yurt dışı ihracat tutarının toplam satış tutarına oranı, %85 veya üzerinde gerçekleştiğinin YMM faaliyet raporu ile tespit edilmesi halinde, vergi dairesince tecil edilen vergi terkin edilecektir. Öte yandan, serbest bölgede üretim faaliyetinde bulunan işletmelerde çalıştırılan ve yıl içinde gelir vergisi tevkifatı yapılmış olan işçi ücretleri de, işverenin yıl sonu itibarıyla ürettikleri ürünlerin %85'ini yurt dışına ihraç etme şartını gerçekleştirmesi halinde, gelir vergisi istisnasından yararlanılabilecektir. 5

6 Bu işverenler, Ek:2'de yer alan Bildirimi, Aralık ayına ait muhtasar beyannamenin verilme süresi içinde ilgili vergi dairesine vereceklerdir. Bunun üzerine, yıl içinde verilen muhtasar beyannameler üzerinden hesaplanan ve ödenen ücretlere ilişkin gelir vergisi tevkifat tutarları, bu Tebliğle belirlenen koşullarla ilgili vergi dairesi tarafından 213 sayılı Kanun hükümlerine göre düzeltme işlemi yapılarak mükellefe red ve iade edilecektir İhraç Kaydıyla Mal Teslimi Serbest bölgede üretim faaliyetinde bulunan üretici firmaların ürünlerini, aynı veya başka bir serbest bölgede faaliyette bulunan ihracatçılara, yurt dışına satılması kaydıyla teslim etmeleri de yurt dışına satış olarak değerlendirilecektir. İhracat kaydıyla yapılan teslimlerde, üretici firmalar istisnadan yararlanacağından, ihracatı gerçekleştiren firmaların istisnadan yararlanması mümkün değildir. Söz konusu malların, ihracatçıya teslim tarihini takip eden ay başından itibaren üç ay içinde ihraç edilmesi zorunludur. Bu sürede ihraç edilmemesi halinde, bu mallara ilişkin yurt dışı satış gerçekleşmemiş olarak değerlendirilir. Tamamen veya kısmen ihraç kaydıyla mal satanlar ihracatın fiilen gerçekleştirildiğine ilişkin belgeler de dahil olmak üzere YMM raporuna ek yapılmak ve ayrıntıları YMM raporunda belirtilmek suretiyle düzenlenecek faaliyet raporunu, dönemin kapandığı ya da faaliyetin son bulduğu veya toplam satışın yapıldığı tarihi izleyen aydan sonraki dördüncü ayın 15 nci günü (yıl sonuna ilişkin olanlar Nisan ayının 15 nci günü) vergi dairesine teslimi gerekir Yazılım Faaliyetleri Yazılım: bir bilgisayar, iletişim cihazı veya bilgi teknolojilerine dayalı bir diğer cihazın çalışmasını ve kendisine verilen verilerle ilgili gereken işlemleri yapmasını sağlayan komutlar dizisinin veya programların ve bunların kod listesini, işletim ve kullanım kılavuzlarını da içeren belgelerin ve hizmetlerin tümünü ifade eder Tanıma uygun bir programın ticari amaçla CD şeklinde hazırlanması ve fiziki mal olarak fiilen ihraç edilmesi halinde, bu yazılım faaliyeti kapsamında serbest bölgede fiilen istihdam edilen personele ödenen ücretler Kanunda belirtilen şartları taşıması koşuluyla gelir vergisinden istisna edilecektir. Yazılım faaliyetinin istisna kapsamında değerlendirilebilmesi için; - Söz konusu faaliyetin münhasıran ve fiilen serbest bölgede yapılması, - İşyeri alt yapısının ve teknik donanımının bu faaliyetin yapılmasına müsait olması, - Ürünün, gümrük çıkış beyannamesi ve YMM faaliyet raporu ile fiili ihracatın gerçekleştiğinin tevsik edilmesi gerekir. Ancak, uygulamada aşağıdaki faaliyetler istisna kapsamında değerlendirilmez: - Bilimsel ve/veya teknolojik ilerlemeler veya teknolojik belirsizliklerin çözülmesini içermeyen olağan ve tekrarlanan faaliyetler, - Programlama dilleri ile işletim sistemleri hariç olmak üzere internet sitelerinin ve benzerlerinin hazırlanmasına yardımcı mevcut yazılımların kullanılması suretiyle yapılan yazılım geliştirme faaliyetleri, 6

7 - Bölgede faaliyette bulunan mükelleflerin, bölge dışında gerçekleştirdikleri yazılım faaliyetleri Üretim ve Satış Tutarlarının YMM Raporu ile Tespit Edilmesi Raporun Konusu ve İbraz Süreleri İstisna uygulamasında; -Serbest bölgede üretilen ürünlerle bölge içinden, Türkiye'den veya dışarıdan alınan ürün tutarları, -Bölge içine, Türkiye'ye veya yurt dışına satış tutarları, -Bölgede üretilen ürünlerin toplam FOB bedelinin en az % 85'inin yurt dışına ihraç edildiği, hususlarının bu Tebliğde açıklanan usul ve esaslara uygun olduğunun yeminli mali müşavirler tarafından düzenlenecek faaliyet raporu ile tevsik edilmesi üzerine, tecil edilen vergi terkin edilecektir. Düzenlenecek YMM faaliyet raporuna, Gümrük Çıkış Beyannamesi, Faaliyet Ruhsatı ile Kapasite Raporu örnekleri de eklenecektir. Mükelleflerin sözleşmeli yeminli mali müşavirlerinin bulunması halinde, faaliyet raporunun sözleşmeli müşavirler tarafından düzenlenmesi yeterli olacaktır. Mükellefler, istisna uygulamasına ilişkin olarak yeminli mali müşavirler tarafından düzenlenen faaliyet raporlarını en geç faaliyette bulunulan takvim yılını takip eden yılın şubat ayının 15 inci günü akşamına kadar muhtasar beyannameyi verdikleri vergi dairesine teslim edeceklerdir. Yıl içinde faaliyetine son veren ya da ürettiği ürünü sonraki yıl içerisinde tamamen satan veya kısmen satışla %85 şartını gerçekleştiren mükellefler ise, söz konusu raporları faaliyetlerine son verdikleri ya da ürünü sattıkları veya %85 şartını gerçekleştirdikleri ayı takip eden ikinci ayın 15 inci günü akşamına kadar muhtasar beyannameyi verdikleri vergi dairesine teslim edeceklerdir. Bu bölümde belirtilen YMM raporlarının süresi içerisinde ibraz edilemeyeceğine ilişkin, mükellefler veya YMM'ler tarafından makul mazeret bildirilmesi halinde, vergi dairesince 213 sayılı Vergi Usul Kanununun 17 nci maddesine göre bu Tebliğde belirlenen sürelerin bir katını geçmemek üzere ek süre verilebilecektir. Genel ve özel bütçeli idareler, il özel idareleri, belediyeler ve sermayesinin % 51'i veya daha fazlası bunlara ait olan kuruluşlar ile özelleştirme kapsam ve programına alınmış olup hisselerinin yarısından fazlası yukarıda sayılan kuruluşlara ait olan kuruluşlardan, bölgelerde üretilen ürünlerin FOB bedelinin en az % 85'inin yurt dışına ihraç edildiği hususlarının bu Tebliğde açıklanan usul ve esaslara uygun olduğuna ilişkin kurum yetkililerince imzalanmış bir raporu ilgili vergi dairelerine teslim etmeleri halinde, yukarıda anılan YMM raporları aranmayacaktır Hesaplamaya İlişkin Örnekler Örnek- 7 Serbest bölgede üretim faaliyetinde bulunan (A) kurumu, serbest bölgede 2009 yılı içinde 100 birim mal üretmiştir. Bu malların 5 birimini 2009 yılının Şubat ayında 600 TL FOB bedel ile 5 birimini 2009 yılı Aralık ayında 400 TL FOB bedel ile ihraç etmiş kalan 90 birimini ertesi yıla stok olarak devretmiştir. Ertesi yıl bir önceki yıldan gelen 90 birim malın 80 birimi FOB bedel ile ihraç edilmiş 10 birimi 800 TL bedelle 7

8 Yurtiçine satılmıştır. Söz konusu malların imalatında çalışan 200 işçi ile ilgili ücret istisnası nasıl uygulanacaktır? Üretilen Ürünlerin 2009 Yılı FOB Bedeli : [(600 TL+400 TL) / (5 Birim+5 Birim)]x 100 Birim = TL 2009 Yılı İhracatının Üretilen Ürünlerin FOB Bedeline Oranı: (600 TL TL)/ TL = %10 Üretilen Ürünlerin 2010 Yılı FOB Bedeli : [(600 TL TL TL TL) / (5 Birim + 5 Birim + 80 Birim + 10 Birim )] x 100 = TL İhracatın FOB Bedeline Oranı : (600 TL TL TL) / TL = % yılında üretilen ürünlerin %85'ten fazlasının ihracı 2010 yılında sağlandığı için imalatın gerçekleştiği yılda ücretler üzerinden bu Tebliğde yer alan esaslara göre, gerçekleştirilen vergilendirmenin, %85 şartının gerçekleştiği 2010 yılına ilişkin mükellefin başvurusu ve YMM Raporuna istinaden düzeltilecektir. Örnek- 8 Serbest bölgede üretim faaliyetinde bulunan (A) kurumu, serbest bölgede 2009 yılı içinde 100 birim mal üretmiştir. Bu malların 50 birimini 2009 yılının Şubat ayında 3500 TL FOB bedel ile 40 birimini 2009 yılı Aralık ayında 2500 TL FOB bedel ile ihraç etmiş 5 birimini 450 TL bedel ile yurt içinde satmış kalan 5 birimini ertesi yıla stok olarak devretmiştir. Söz konusu malların imalatında çalışan 200 işçi ile ilgili ücret istisnası nasıl uygulanacaktır? Üretilen Ürünlerin 2009 Yılı FOB Bedeli : 8

![000 TL = %10 Üretilen Ürünlerin 2010 Yılı FOB Bedeli : [(600 TL + 400 TL + 9.600 TL + 800 TL) / (5 Birim + 5 Birim + 80 Birim + 10 Birim )] x 100 =11.](/docs-images/54/15023359/images/page_8.jpg "400 TL İhracatın FOB Bedeline Oranı : (600 TL + 400 TL + 9.600 TL) / 11.")

9 [(3.500 TL TL+450 TL) / (50 Birim+40 Birim+5 Birim)]x 100 Birim = TL 2009 Yılı İhracatının Üretilen Ürünlerin FOB Bedeline Oranı: (3.500 TL TL) / TL = % yılında üretilen ürünlerin FOB bedelinin %85'ten fazlası 2009 yılı içinde ihraç edilmiş olduğundan bu malların imalatı ile ilgili ücret ödemelerinde istisnanın 2009 yılında uygulanması mümkün bulunmaktadır yılı için ayrıca devreden stokun yurt içinde satılmış olması veya ihraç edilmiş olmasının bir önemi bulunmamaktadır. Örnek- 9 Serbest bölgede üretim faaliyetinde bulunan (A) kurumu, serbest bölgede 2009 yılı içinde 100 birim mal üretmiştir. Bu malların 5 birimini 2009 yılının Şubat ayında 450 TL FOB bedel ile ihraç etmiş 90 birimini TL bedel ile yurt içinde satmış kalan 5 birimini ertesi yıla stok olarak devretmiştir. Söz konusu malların imalatında çalışan 200 işçi ile ilgili ücret istisnası nasıl uygulanacaktır? Üretilen Ürünlerin 2009 Yılı FOB Bedeli : [{(450 TL TL) / (90 Birim+5 Birim)}x 100 Birim ] = TL 2009 Yılı İhracatının Üretilen Ürünlerin FOB Bedeline Oranı: 450 TL / TL = %6, Yılı Yurtiçi Satışların Üretilen Ürünlerin FOB Bedeline Oranı: TL / TL = % 88 9

kurumu, serbest bölgede 2009 yılı içinde 100 birim mal üretmiştir.")

10 2009 yılında üretilen ürünlerin FOB bedelinin %6,66'sı 2009 yılı içinde ihraç edilmiş, %88'i yurtiçinde satılmış olduğundan bu malların imalatı ile ilgili ücret istisnasından yararlanılması mümkün bulunmamaktadır yılı için ayrıca devreden stokun yurt içinde satılmış olması veya ihraç edilmiş olmasının bir önemi bulunmamaktadır. Örnek- 10 Serbest bölgede üretim faaliyetinde bulunan (A) kurumu, serbest bölgede 2009 yılı içinde 40 birim (x) malı 60 birim (y) malı üretmiştir. Bu mallardan 5 birim (x) malını 2009 yılının Şubat ayında 600 TL FOB bedel ile ihraç etmiş 5 birim (y) malını 2009 yılı Aralık ayında 400 TL bedel ile yurt içinde satmış kalan malları ertesi yıla stok olarak devretmiştir. Ertesi yıl bir önceki yıldan gelen 35 birim (x) malının 30 birimini FOB bedel ile ihraç edilmiş 5 birimi 600 TL bedel ile yurtiçinde, 55 birim (y) malının 50 birimi TL FOB bedelle ihraç edilmiş 5 birimi ise 400 TL bedelle yurtiçine satılmıştır. Söz konusu malların imalatında çalışan 200 işçi ile ilgili ücret istisnası nasıl uygulanacaktır? Üretilen Ürünlerin 2009 Yılı FOB Bedeli : [(600 TL+400 TL)/(5 Birim+5 Birim)]x 100 Birim = TL 2009 Yılı İhracatının Üretilen Ürünlerin FOB Bedeline Oranı: 600 TL/ TL = %6 Üretilen Ürünlerin 2010 Yılı FOB Bedeli : [(600 TL TL TL TL TL TL) / (5 Birim (x) + 5 Birim (y) + 30 Birim(x) + 5 Birim(x) + 50 Birim (y) + 5 Birim (y)] x 100 = TL İhracatın FOB Bedeline Oranı : (600 TL TL TL) / TL = % yılında üretilen ürünlerin %85'ten fazlasının ihracı 2010 yılında sağlandığı için imalatın gerçekleştiği yılda ücretler üzerinden bu Tebliğde yer alan esaslara göre gerçekleştirilen vergilendirmenin %85 şartının gerçekleştiği 2010 yılına ilişkin mükellefin başvurusu ve YMM Raporuna istinaden düzeltilecektir. 10

malını 2009 yılının Şubat ayında 600 TL FOB bedel ile ihraç etmiş 5 birim (y) malını 2009 yılı Aralık ayında 400 TL bedel ile yurt içinde satmış kalan malları ertesi yıla")

11 3.8. Uygulamanın Başlangıcı ve İstisna Uygulamasında Süre 3218 sayılı Kanunun geçici 3 üncü maddesinin değiştirilen ikinci fıkrasının (b) bendinde yer alan ücret istisnası, 1/1/2009 tarihinden geçerli olmak üzere Kanunun yayımı tarihinden itibaren yürürlüğe girmiş olup, Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar uygulanacaktır. 4. İstisna Uygulamasında Özellik Gösteren Hususlar - Bölge içinde faaliyette bulunan mükelleflerden yıl içinde faaliyetine son verenlerin söz konusu istisnadan yararlanıp yararlanamayacaklarının tespitinde, faaliyette bulunulan süreye ait üretim ve satış tutarı esas alınacaktır. - Gelir vergisinden istisna edilen ücretlerde üst sınır bulunmadığından, ücretler üzerinden hesaplanan vergi tutarının tamamı istisna edilecektir. - Birden fazla konuda (üretim, mal satışı vs. ) faaliyette bulunmak üzere izin alınması halinde, sadece üretim faaliyetinin yürütüldüğü işyerleri itibarıyla Sosyal Güvenlik Kurumuna (Devredilen Sosyal Sigortalar Kurumu) verilen aylık prim ve hizmet belgesinde yer alan işçilere ilişkin ücretler üzerinden söz konusu istisna uygulanacaktır. - Yurt içinden serbest bölgeye fason imalat kapsamında getirilen veya dahilde işleme rejimi kapsamında yurt dışından bölgeye getirilen maddelerin bölge içinde çeşitli işlemlere tabi tutulduktan sonra ülke içine geri gönderilen veya bu ürünlerden yurt dışına ihraç edilen ürün bedelleri, %85 ihracat tutarının hesaplanmasında dikkate alınmayacaktır. Bölgedeki işletmelerin fason imalat yanında ayrıca bölge içinde üretim ve ihracat yapmaları durumunda ise, Kanunda belirtilen şartları taşıyıp taşımadıklarının tespitinde fason imalat dışında üretim yapılan ve ihraç edilen ürün bedelleri dikkate alınacaktır. - Serbest bölge dışında üretilerek bölgeye getirilen ve bölgede sadece paketleme ve ambalajlama gibi bir takım işlemlere tabi tutulan ürünlerin daha sonra serbest bölgeden yurt dışına ihraç edilmesinde, ürün esas olarak bölge içinde üretilmediğinden, söz konusu ürünle ilgili olarak istisna hükümleri uygulanmayacaktır. - Serbest bölgede faaliyette bulunmak üzere 06/02/2004 tarihinden önce veya sonra ruhsat alan mükelleflerden bu Tebliğde belirtilen şartları yerine getirenler de istisnadan yararlanacaklardır. - Birden fazla takvim yılında tamamlanan imalat işlerinde, imalatın tamamlanıp satışın yapıldığı yılda ürün toplam FOB bedelinin %85'ini yurt dışına ihraç eden mükelleflerin, imalat süresi içinde istihdam ettikleri personel ücretlerine istisna uygulanacaktır. - Yurt dışına ihraç edilen ürünlerin toplam FOB bedelinin tespitinde, satışa ilişkin belgenin yasal defterlere kayıt edildiği tarihteki T.C. Merkez Bankasınca ilan edilen döviz alış kurları esas alınacaktır. - İstisna şartlarının ihlal edilmesi halinde, yıl içinde işten ayrılan personel dahil uygulanan gelir vergisi tevkifat istisnası nedeniyle tecil edilen vergiler cezasız olarak, gecikme zammıyla birlikte işverenden tahsil edilecektir. 5. İstisna Şartlarının Gerçekleşmemesi Serbest bölgede faaliyette bulunan mükelleflerin imal ettikleri ve yurt dışına ihraç ettikleri ürün satış tutarlarının ürün toplam satış tutarlarına oranı, Kanunda öngörülen oranda gerçekleşmemesi halinde, yıl içinde vergi dairesince tarh ve tahakkuk ettirilerek tecil edilen gelir vergisi işverenden cezasız olarak, gecikme zammıyla birlikte tahsil edilecektir. 11

12 Bu durumdaki mükellefler tarafından Ek:1'de yer alan ve aylık muhtasar beyanname ekinde ilgili vergi dairesine verilerek vergi dairesince tecil edilen gelir vergisi tutarı, vergi cezası uygulanmadan 6183 sayılı Kanunun 51 inci maddesinde yer alan oranda gecikme zammıyla birlikte tahsil edilecektir. 213 sayılı Kanun hükümlerine göre düzeltme işlemi yapılarak mükellefe gelir vergisi kesintisinin red ve iade edilmesi durumunda, tahsil edilen gecikme zammı iade konusu olmayacaktır. Ancak, gecikme zammı ödemek durumunda kalmamak için mükelleflerin yıl içinde gelir vergisi kesintisini beyan ederek ödemeleri ve %85 ihraç şartını gerçekleştirmeleri halinde, yıl sonunda istisnadan faydalanmaları mümkün bulunmaktadır. 6. Ücret İstisnasının Uygulanmayacağı Haller Serbest bölgedeki ücret istisnası, bu bölgelerde üretilen ürünlerin toplam FOB bedelinin en az %85'inin yurt dışına ihraç edilmesi halinde mümkün olup, aşağıda belirtilen hallerde ücret istisnasından yararlanılamayacaktır. - Serbest bölgede üretilen ürünlerin toplam FOB bedelinin %85'inden az bir kısmın yurt dışına ihraç edilmesi halinde çalışanlara ödenen ücretler, - Serbest bölgede çalışan personelin çeşitli nedenlerle serbest bölge dışında çalıştığı sürelere ilişkin ödenen ücretler, - Serbest bölgede üretim faaliyeti dışında hizmet veya mal satışı faaliyetlerinde bulunan mükellefler nezdinde çalışanlara ödenen ücretler, - Tebliğ ekinde yer alan belgeleri belirtilen süreler içinde ilgili vergi dairesine vermeyen mükelleflerin istihdam ettikleri çalışanlara ödenen ücretler. 7. Diğer Hususlar 7.1. Asgari Geçim İndirimi Uygulaması Serbest bölgelerdeki ücret istisnası, bu bölgelerde üretilen ürünlerin FOB bedelinin en az %85'inin yurt dışına ihraç edilmesi halinde, tecil edilen verginin terkin edilmesi şeklinde uygulanacaktır. İstisna uygulamasında, asgari geçim indirimi mahsup edilerek kalan tutar tecile konu olacaktır. Bu nedenle, asgari geçim indirimi Gelir Vergisi Kanununun 32 nci maddesi ile 265 Seri Numaralı Gelir Vergisi Genel Tebliğinde belirtilen usul ve esaslara göre hesaplanarak Ek.1'de yer alan asgari geçim indirimine ilişkin satırda gösterilecek ve muhtasar beyannamenin ilgili sütununa aktarılacaktır Ürün İhracatına İlişkin Oranın Değişmesi Kanunda yer alan düzenlemeye göre, bölgelerde üretilen ürünlerin FOB bedelinin en az % 85'ini yurtdışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler gelir vergisinden müstesna tutulmuş olup, bu oranı % 50'ye kadar indirmeye ve kanuni seviyesine kadar yükseltmeye Bakanlar Kurulu yetkili kılınmıştır. Bu yetkiye istinaden maddede yer alan oranın indirilmesi veya kanuni seviyesine kadar yükseltilmesi halinde, %85 oranı yerine yeni belirlenen oran esas alınacaktır Ocak ve Şubat 2009 Dönemlerine İlişkin Uygulama 3218 sayılı Kanunun değişik geçici 3 üncü maddesinde yer alan ücret istisnasından yararlanmak istenmesi halinde, Ocak-2009 vergilendirme dönemine ait olup Şubat ayı içinde beyan edilmesi gereken gelir vergisi tevkifat tutarı, bu Tebliğde açıklanan usul ve esaslar dâhilinde Şubat ayına ait olup Mart 12

13 ayında verilecek muhtasar beyannameye dahil edilecektir. Vergi dairesince Ocak ve Şubat 2009 vergilendirme dönemlerine ait tutarlar birlikte tecil edilecektir Damga Vergisi ve Harç İstisnası Uygulaması 3218 sayılı Kanunun geçici 3 üncü maddesinin birinci fıkrasının (c) bendi uyarınca, 06/02/2004 tarihine kadar (bu tarih dahil) serbest bölgede faaliyette bulunmak üzere ruhsat almış mükelleflerin, bu bölgelerde gerçekleştirdikleri faaliyetlere ilişkin damga vergisi ve harç istisnasının uygulanma süresi 31/12/2008 tarihi itibarıyla sona ermiştir. Anılan Kanunun geçici 3 üncü maddesinin 5810 sayılı Kanunla değişik ikinci fıkrasının (c) bendi uyarınca, serbest bölgelerde faaliyette bulunan mükelleflerin, Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar, bu bölgelerde gerçekleştirdikleri faaliyetler ile ilgili olmak kaydıyla yaptığı işlemler harçtan, bu işlemlere ilişkin düzenlenen kâğıtlar damga vergisinden müstesnadır. Öte yandan, 3218 sayılı Kanun kapsamında serbest bölge sınırları içerisinde faaliyet gösteren firmaların, Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar, münhasıran serbest bölgelerdeki faaliyetleriyle ilgili olarak istihdam ettikleri personele ödenen ücretlere ilişkin düzenlenen kâğıtlardan da damga vergisi aranılmaması gerekmektedir. Tebliğ olunur. EK: 1 - Aylık Gelir Vergisi Tevkifat Tutarlarına İlişkin Bildirim. EK: 2- Aylık Gelir Vergisi Tevkifat Tutarları ile İade edilecek Tutarlara İlişkin Bildirim [1] 25/11/2008 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır. 13

bendi uyarınca, serbest bölgelerde faaliyette bulunan mükelleflerin, Avrupa Birliğine tam üyeliğin")

14 14

15 15

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/33 İstanbul, 12 Mart 2009 KONU : Serbest Bölgelerde Üretim

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/33 İstanbul, 12 Mart 2009 KONU : Serbest Bölgelerde Üretim

Üretilen ürünlerin birim FOB bedeli, üretilen mallardan satışı yapılanların satış tutarı toplamının satılan ürün miktarına bölünmesiyle elde edilen tu

3218 sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden istisna edilmesiyle ilgili açıklamalar bu Tebliğin konusunu

3218 sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden istisna edilmesiyle ilgili açıklamalar bu Tebliğin konusunu

Page 1 of 7 12 Mart 2009 PERŞEMBE Resmî Gazete Sayı : 27167 TEBLİĞ Maliye Bakanlığından: 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin

Page 1 of 7 12 Mart 2009 PERŞEMBE Resmî Gazete Sayı : 27167 TEBLİĞ Maliye Bakanlığından: 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin

3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO:

Maliye Bakanlığından: 12.03.2009-27167 Resmi Gazete 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden

Maliye Bakanlığından: 12.03.2009-27167 Resmi Gazete 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ Bülent SEZGİN* 1-GİRİŞ Gelir Vergisi Kanunu nun 61 inci maddesine göre ücret, işverene tabi belirli bir işyerine bağlı olarak

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ Bülent SEZGİN* 1-GİRİŞ Gelir Vergisi Kanunu nun 61 inci maddesine göre ücret, işverene tabi belirli bir işyerine bağlı olarak

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

SİRKÜLER RAPOR (2009-57)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

Sayı: 2017/20 Konu: Gelir Vergisi Stopaj Desteğine İlişkin Tebliğ Yayımlandı. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31/12/2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu

SİRKÜLER 2017/33. Teşvikten, özel sektör işverenleri aşağıdaki şartlar dahilinde yararlanacaktır:

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

SİRKÜLER 2017/33 17/03/2017 Sayın Yetkili; İlave İstihdam Teşvikiyle İlgili Gelir Vergisi Tebliği Yayımlandı. 16.03.2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31.12.2017 tarihine kadar işe alınanlar

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme

BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELİR VERGİSİ GENEL TEBLİĞİ TASLAĞI (SERİ NO: 297) BİRİNCİ BÖLÜM Amaç, Kapsam ve Yasal Düzenleme Amaç ve kapsam MADDE 1 (1) Bu Tebliğde, 9/2/2017 tarihli

İlgili tebliğ metnine aşağıda yer verilmiştir.

S İ R K Ü L E R R A P O R Tarih: 05.08.2010 Sayı: 2010/39 Konu: 6009 Sayılı Kanunla Gelir Vergisi Tarifesinde Yapılan Değişikliğe İlişkin Açıklamaların yer aldığı Gelir Vergisi Genel Tebliği Resmi Gazete

S İ R K Ü L E R R A P O R Tarih: 05.08.2010 Sayı: 2010/39 Konu: 6009 Sayılı Kanunla Gelir Vergisi Tarifesinde Yapılan Değişikliğe İlişkin Açıklamaların yer aldığı Gelir Vergisi Genel Tebliği Resmi Gazete

Sirküler No: 2017 / 25 Tarih:

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

Sirküler No: 2017 / 25 Tarih: 23.03.2017 Konu: Gelir Vergisi Stopaj Desteğine ilişkin Tebliğ Yayımlandı. 2 Bu kez 16 Mart 2017 tarihli Resmi Gazete'de yayımlanan 297 seri numaralı Gelir Vergisi Genel Tebliği

İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

SİRKÜLER TARİHİ : 16 /03/2017 SİRKÜLER NO : 2017/46 İŞKUR VASITASIYLA İŞE İLAVE ALINANLAR İÇİN GETİRİLEN GELİR VERGİSİ STOPAJ DESTEĞİ HAKKINDA GENEL TEBLİĞ YAYIMLANDI: 9 Şubat 2017 tarihli Resmi Gazetede

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI.

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

GELİR VERGİSİ STOPAJI TEŞVİKİ HAKKINDA TEBLİĞ YAYIMLANDI. 9/2/2017 tarihli ve 29974 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 687 sayılı KHK ile 4447 sayılı İşsizlik Sigortası Kanununa Geçici

Konu: 297 Seri No.lu Gelir Vergisi Genel Tebliğ, 16/03/2017 tarih ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/34 Tarih: 16.03.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 27 İlave İstihdama Sağlanan Gelir Vergisi Stopaj Teşviklerine İlişkin Uygulama Esasları Açıklanmıştır Özet Büromuzun 2018-17 sayılı sirkülerinde ayrıntılı olarak

Konu: Gelır Stopaj Vergi İndirimi -Teşviki-Uygulamasına İlişkin Açıklamalar

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

SİRKÜLER KONU. KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

SİRKÜLER TARİH : 25.03 03.201.2017 SAYI : 2017-03 03-08 KONU KONU : 297 Seri No lu Gelir Vergisi Genel Tebliği ÖZETİ : Tebliğde, özel sektör işverenlerinin 2016 yılı Aralık ayına ilişkin olarak verdikleri

Ö z e t B ü l t e n Tarih : Sayı : 2017/16

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

Değerli Müşterimiz, Ö z e t B ü l t e n Tarih : 17.03.2017 Sayı : 2017/16 2017 yılında uygulanacak olan istihdam teşvikine ilişkin 297 No lu Gelir Vergisi Genel Tebliği, 16.03.2017 tarih ve 30009 sayılı

MEVZUAT SİRKÜLERİ /

GELİR VERGİSİ GENEL TEBLİĞ (SERİ NO:304) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Gelir Vergisi Genel Tebliğ (Seri No:304) ile 21.03.2018 tarihli 7103 sayılı Vergi Kanunları ile Bazı

GELİR VERGİSİ GENEL TEBLİĞ (SERİ NO:304) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Gelir Vergisi Genel Tebliğ (Seri No:304) ile 21.03.2018 tarihli 7103 sayılı Vergi Kanunları ile Bazı

VERGİ SİRKÜLERİ NO: 2017/48

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

TARİH : 16.03.2017 NUMARA : 2017/48 VERGİ SİRKÜLERİ NO: 2017/48 Konu : 297 Seri No.lu Gelir Vergisi Genel Tebliği (4447 Sayılı İşsizlik Sigortası Kanununa Eklenen Geçici 18 İnci Maddenin Uygulaması) 16/3/2017

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

4447 SAYILI KANUNUN GEÇİCİ 19. VE 20. MADDESİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASI 06 Temmuz 2018 tarihinde 30470 sayılı resmi gazete ile yayımlanan 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

304 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 Amaç ve kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Yasal Düzenleme, Dayanak ve Öngörülen Teşvik MADDE 1 (1) 25/8/1999

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

17.03.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/34 KONU: Gelir Vergisi Stopaj Desteği Uygulamasına İlişkin 297 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı. 9 Şubat

KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ KHK /687 ŞUBAT / 2017 SGK PRİMİNDE UYGULANACAK OLAN DESTEĞİN KAPSAMI GELİR VERGİSİ DESTEĞİ DAMGA VERGİSİ DESTEĞİ SİGORTA PRİMİNE İLİŞKİN SİGORTA

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

5766 sayılı Kanunun 25 inci maddesi ile 6802 sayılı Kanunun 30, 31 ve 47 nci maddelerinde değişiklikler yapılmıştır. Buna göre 6802 sayılı Kanunun;

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

VERGİ SİRKÜLERİ Tarih : Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

2017 Yılında Uygulanacak İstihdam Teşviğine İlişkin Yayımlanan 297 Seri Numaralı Gelir Vergisi Genel Tebliği Hakkında

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

Sirküler 2017 / 026 Referansımız: 0259/ 2017/ YMM/ EK Telefon: +90 (212) 291 57 10 Fax: +90 (212) 241 46 04 E-Mail: info@kutlanpartners.com İstanbul, 16.03.2017 2017 Yılında Uygulanacak İstihdam Teşviğine

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler.

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

16.03.2017 / 10 Gelir Vergisi Stopaj Teşvikine İlişkin Düzenlemeler. 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete de, 31.12.2017 tarihine kadar işe alınanlar için sağlanacak gelir vergisi stopaj desteğine

297 SERĠ NO'LU GELĠR VERGĠSĠ GENEL TEBLĠĞĠ

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi

Ġstanbul, 23.Mart.2017 Sirküler Tarihi : 23.03.2017 Sirküler No : 2017 / 027 Konu : 10.02.2017 tarihli (Sirküler No: 2017 / 018) bildirilen, ĠĢkur Aracılığı Ġle ĠĢe Alınacaklara Gelir Vergisi Ġndirimi

19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.tekrar başlatılmayacaksa 4 nolu kod kullanılır)

") 20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

20.03.2017/47-1 1 ŞUBAT 2017 TARİHİNDEN SONRA ÖZEL SEKTÖR İŞVERENLERİNCE İŞE ALINANLAR İÇİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASINA İLİŞKİN GELİR VERGİSİ GENEL TEBLİĞİ ÖZET : Tebliğde 1/2/2017 tarihinden

Ö z e t B ü l t e n Tarih : Sayı : 2018/56

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Ö z e t B ü l t e n Tarih : 13.07.2018 Sayı : 2018/56 Değerli Müşterimiz; Gelir vergisi stopaj teşviki uygulamasına ilişkin usul ve esasların belirlendiği Seri No:304 Gelir Vergisi Genel Tebliği 06.07.2018

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

SİRKÜLER RAPOR 2008-34

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA / /2017 297 Seri No.lu Gelir Vergisi Genel Tebliği Taslağı.. Tebliğ / /2017 4447 sayılı İşsizlik

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

Vezin Sirküler 2017 018 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 297 Seri No.lu GVK Tebliği nde; 687 sayılı Olağanüstü Hal Kapsamında

YÜCEL AKDEMİR KHK/ SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL KHK/687-4447 SAYILI KANUN PRİM DESTEĞİ VE GV STOPAJ DESTEĞİ YÖNETİCİ ÖZETİ YÜCEL AKDEMİR İSMMMO BAŞKANI

TEBLİĞ. SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO: 43)

") 15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk.

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk. Sayı: Tarih: 26/05/2011 B.07.1.GİB.4.06.17.02-DMG-1640-318 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ

Özelge: Ar-Ge ve yenilik projeleri kapsamında düzenlenen kağıtlara ilişkin damga vergisi uygulaması hk. Sayı: Tarih: 26/05/2011 B.07.1.GİB.4.06.17.02-DMG-1640-318 T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

SİRKÜLER İstanbul, Sayı: 2017/057 Ref: 4/057

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

SİRKÜLER İstanbul, 17.03.2017 Sayı: 2017/057 Ref: 4/057 Konu: İLAVE İSTİHDAM DESTEĞİNDE GELİR VERGİSİ STOPAJ TEŞVİKİNİN UYGULANMASINA DAİR GENEL TEBLİĞ YAYINLANMIŞTIR 16.03.2017 tarih ve 30009 sayılı Resmi

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI MÜKELLEF HİZMETLERİ GRUP MÜDÜRLÜĞÜ Sayı : 93767041-120[89-2015-1]-73 Konu : İstisnası AR-GE Faaliyetlerinde Gelir Vergisi Stopajı Teşviki

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER İstanbul, 09.07.2018 Sayı: 2018/157 Ref:4/157 Konu: 4447 SAYILI KANUNUN GEÇİCİ 19 VE 20. MADDELERİ KAPSAMINDA İŞE ALINAN ÜCRETLİLERE İLİŞKİN GELİR VERGİSİ STOPAJI TEŞVİKİ UYGULAMASININ USUL VE

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Konu: Gelir Vergisi Genel Tebliği (Seri No: 304) 06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

06/07/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.") No: 2018/72 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/72 Tarih: 06.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/079 30.12.2014 Konu: Gelir Vergisi Uygulamasında 2014 Yılında Geçerli Olacak Bazı Had Ve Tutarlar Gelir vergisi uygulamasında 2014 yılında geçerli olacak bazı had ve tutarları belirleyen 287 no.lu

2014/079 30.12.2014 Konu: Gelir Vergisi Uygulamasında 2014 Yılında Geçerli Olacak Bazı Had Ve Tutarlar Gelir vergisi uygulamasında 2014 yılında geçerli olacak bazı had ve tutarları belirleyen 287 no.lu

Daha önce yapılan aşağıdaki düzenlemeler de göz önünde bulundurularak, Tebliğ deki açıklamalardan öne çıkan hususlar bültenimizde özetlenmiştir.

Mali Bülten VERGİ 2017/18 İlave İstihdama Teşvik Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Yayımlandı 16.03.2017 Özet: 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31/12/2017 tarihine kadar

Mali Bülten VERGİ 2017/18 İlave İstihdama Teşvik Uygulamasına İlişkin Gelir Vergisi Genel Tebliği Yayımlandı 16.03.2017 Özet: 16 Mart 2017 tarihli ve 30009 sayılı Resmi Gazete'de, 31/12/2017 tarihine kadar

Sayfa 1/10

Kurumsal Müşteri İlişkileri İK Bize Ulaşın Beni Hatırla Şifremi Unuttum Deneme Kullanımı Yayınlarımız Eğitimlerimiz Abone Olun Çeşitli Bilgiler 2017 Mart > > MEVZUATTAKİ SON DEĞİŞİKLİKLER > 2017 Mevzuattaki

Kurumsal Müşteri İlişkileri İK Bize Ulaşın Beni Hatırla Şifremi Unuttum Deneme Kullanımı Yayınlarımız Eğitimlerimiz Abone Olun Çeşitli Bilgiler 2017 Mart > > MEVZUATTAKİ SON DEĞİŞİKLİKLER > 2017 Mevzuattaki

SİRKÜLER ( ) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.

Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında.") 11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,

11.07.2018 SİRKÜLER (2018 60) Konu: Gelir Vergisi Stopaj Teşviki Uygulaması Hakkında. Gelir Vergisi Genel Tebliği (Seri No: 304) yayımlanmıştır. Söz konusu tebliğde; 4447 sayılı İşsizlik Sigortası Kanununa,

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

278 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

: 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı.

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı.") SİRKÜLER TARİH : 28.04.2016 SAYI : 2016-04-6 KONU ÖZETİ : 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı. : Tebliğde serbest

SİRKÜLER TARİH : 28.04.2016 SAYI : 2016-04-6 KONU ÖZETİ : 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı. : Tebliğde serbest

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292)

ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292) Giriş MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: GELĠR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 292) Giriş MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

SİRKÜLER NO: POZ-2010 / 58 İST, Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde

Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde") 3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde ödenecek ÖTV ye karşılık olmak üzere alınan teminatın çözümü

3. (I) Sayılı Listedeki Mallar İçin Alınan Teminatın Çözümü İşlemleri Özel Tüketim Vergisi Kanunu eki (I) sayılı listedeki malların ithalinde ödenecek ÖTV ye karşılık olmak üzere alınan teminatın çözümü

Özet: tarih ve sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim Vergisi Genel Tebliği yayımlandı. ÖZEL TÜKETİM VERGİSİ TEBLİĞİ

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

SİRKÜLER 2015/01. 1.1 Gelir Vergisine Tabi Gelirlerin Vergilendirilmesinde Esas Alınan Tarife

SİRKÜLER 2015/01 01/01/2015 Sayın Yetkili; Ücretlerin Vergilendirilmesinde Uygulanacak Tarife de Dahil Olmak Üzere Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere

SİRKÜLER 2015/01 01/01/2015 Sayın Yetkili; Ücretlerin Vergilendirilmesinde Uygulanacak Tarife de Dahil Olmak Üzere Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere

KONU TECİL TERKİN UYGULAMASINA İLİŞKİN ÖZEL TÜKETİM VERGİSİ KANUNU SİRKÜLERİ

BAKIŞ MEVZUAT KONU TECİL TERKİN UYGULAMASINA İLİŞKİN ÖZEL TÜKETİM VERGİSİ KANUNU SİRKÜLERİ Sayı 2012/ 39 ÖZET 19.3.2012 tarihli ve 17 No lu Özel Tüketim Vergisi Kanunu sirkülerinde ÖTV Kanununda yer alan

BAKIŞ MEVZUAT KONU TECİL TERKİN UYGULAMASINA İLİŞKİN ÖZEL TÜKETİM VERGİSİ KANUNU SİRKÜLERİ Sayı 2012/ 39 ÖZET 19.3.2012 tarihli ve 17 No lu Özel Tüketim Vergisi Kanunu sirkülerinde ÖTV Kanununda yer alan

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 34/2012 İstanbul, 25.06.2012 KONU: İndirimli Orana Tabi İşlemler Kapsamında Yapılacak İadelere İlişkin 119 Seri No.lu Katma Değer Vergisi Genel Tebliği Resmi Gazete de Yayınlandı

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

Sirküler Rapor 11.08.2010 / 100-1 6009 SAYILI YASA İLE DEĞİŞTİRİLEN GELİR VERGİSİ TARİFESİ İLE İLGİLİ 274 NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun

SİRKÜLER RAPOR. Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/5

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/5 270 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 193 sayılı Gelir Vergisi Kanununun

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2009 Sirküler No: 2009/5 270 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 27089 Resmi Gazete Tarihi 23/12/2008 Kapsam 193 sayılı Gelir Vergisi Kanununun

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

KONU: ASGARİ ÜCRET DESTEĞİ VE DESTEKTEN YARARLANMA ŞARTLARI.

Altınova Mah. Yeni Yalova Yolu Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 1797 Sirküler Tarihi: 15.02.2016

Altınova Mah. Yeni Yalova Yolu Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 1797 Sirküler Tarihi: 15.02.2016

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

2 SERİ NO'LU 5746 SAYILI KANUN GENEL TEBLİĞİ Resmi Gazete Sayısı 27179 Resmi Gazete Tarihi 24/03/2008 Kapsam Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA

V E R G İ A K T Ü E L

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

S A Y I 1 N İ S A N 2 0 1 7 V E R G İ A K T Ü E L 6 8 7 S A Y I L I K H K İ L E S A Ğ L A N A N S G K P R İ M İ V E R V E R G İ T E Ş V İ K L E R İ Tüm hakları WİSDOM DD adına saklıdır. S A Y F A 1 W I

SİRKÜLER RAPOR 2006-22

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-22

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-22

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 15.01.2009 Belediyelerce Tarh, Tahakkuk ve Tahsil Edilen Elektrik ve Havagazı Tüketim Vergisine İlişkin 36 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği Yayımlandı DUYURU NO:2009/11 15.01.2009

İstanbul, 15.01.2009 Belediyelerce Tarh, Tahakkuk ve Tahsil Edilen Elektrik ve Havagazı Tüketim Vergisine İlişkin 36 Seri No.lu Belediye Gelirleri Kanunu Genel Tebliği Yayımlandı DUYURU NO:2009/11 15.01.2009

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR SERBEST BÖLGELERDE KDV UYGULAMASI AÇISINDAN ÖZELLİK GÖSTEREN HUSUSLAR NELERDİR? ÖZEL DOSYA NO:10 Serbest bölgelerdeki mal ve/veya hizmet hareketleri KDVK açısından

KATMA DEĞER VERGİSİ İLE İLGİLİ ÖZEL DOSYALAR SERBEST BÖLGELERDE KDV UYGULAMASI AÇISINDAN ÖZELLİK GÖSTEREN HUSUSLAR NELERDİR? ÖZEL DOSYA NO:10 Serbest bölgelerdeki mal ve/veya hizmet hareketleri KDVK açısından

SİRKÜLER 2018/71. Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır.

SİRKÜLER 2018/71 11/07/2018 Gelir Stopaj Teşviki Uygulamasına İlişkin Gelir Vergisi Tebliği Yayımlanmıştır. 06/07/2018 tarihli ve 30470 sayılı Resmi Gazete'de yayımlanan Gelir Vergisi Genel Tebliği (Seri