4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

|

|

|

- Berkant Uçar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 4 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 42) PARASAL SINIRLAR VE ORANLAR Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve diğer mevzuat kapsamında uygulanacak olan parasal sınırları, faiz oranlarını ve alındı birim fiyatlarını belirlemektir. Dayanak MADDE 2 (1) Bu Tebliğ, 27/12/2014 tarihli ve mükerrer sayılı Resmî Gazete de yayımlanan Merkezî Yönetim Muhasebe Yönetmeliğinin 12, 27 ve 552 nci, 31/12/2005 tarihli ve üncü mükerrer sayılı Resmî Gazete de yayımlanan Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında Yönetmeliğin 7 nci, 8/6/1988 tarihli ve sayılı Resmî Gazete de yayımlanan Pul ve Değerli Kağıtların Bayiler ve Yetkili Memurlar Vasıtası ile Sattırılmasına ve Bayilere Satış Aidatı Verilmesine Dair Yönetmeliğin 12 nci, 30/12/2005 tarihli ve 2005/9912 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 26 ncı, 31/12/2005 tarihli ve üncü mükerrer sayılı Resmî Gazete de yayımlanan Merkezî Yönetim Harcama Belgeleri Yönetmeliğinin 5 inci, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 39 uncu, 30/12/2005 tarihli ve 2005/9913 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Ön Ödeme Usul ve Esasları Hakkında Yönetmeliğin 6 ncı maddelerine dayanılarak hazırlanmıştır. Kasa işlemleri MADDE 3 (1) Merkezî Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak ödeme sınırı; Tablo I in kasa işlemleri bölümünde gösterilmiştir. (2) Merkezî Yönetim Muhasebe Yönetmeliğinin 12 ve 27 nci maddeleri gereğince, ertesi gün yapılacak ödemeleri karşılamak üzere ve kişi malı emanet dövizlerden kasada bulundurulacak miktarlar ile T.C. Ziraat Bankası şubesi bulunmayan ilçelerde gerekli güvenlik önlemleri alınmak şartıyla veznede bulundurulacak azami miktar Tablo I in kasa işlemleri bölümünde gösterilmiştir. (3) Bu Tebliğ eki EK te yer alan tabloda kasa işlemleri bölümünde gösterilen parasal sınırların yetersiz kalması durumunda, muhasebe birimlerinin gerekçeli başvuruları üzerine Bakanlıkça (Muhasebat Genel Müdürlüğü) tespit edilen sınırlar uygulanır. Daha önce bu kapsamda Bakanlıkça yeniden artırılmasına izin verilen limitlerin, bu Tebliğle belirlenen limitlerin üzerinde olması halinde özel olarak verilmiş limitlerin uygulanmasına devam edilir. Kaybedilen alındılara ilişkin işlemler MADDE 4 (1) Merkezî Yönetim Muhasebe Yönetmeliğinin 552 nci maddesi gereğince, muhasebe birimlerince, her ne suretle olursa olsun alınan para ve değerlere karşılık verilmiş olan alındılardan kaybedilmiş olanlar için ilan verilmesine gerek görülmeyen tutar, Tablo I in kaybedilen alındılara ilişkin işlemler bölümünde gösterilmiştir. Muhasebe yetkilisi mutemedi işlemleri MADDE 5 (1) Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri, Yetkileri, Denetimi ve Çalışma Usul ve Esasları Hakkında Yönetmeliğin 7 nci maddesi gereğince, muhasebe birimleri dışında görev yapan muhasebe yetkilisi mutemetleri tarafından yedi günlük süre beklenilmeksizin muhasebe birimi veznesine teslim edilmesi gereken tahsilat tutarı ile mahkeme başkanlıkları, icra ve iflas daireleri ve izale-i şüyu memurluklarındaki muhasebe yetkilisi mutemetlerince, 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun eki (1) ve (3) sayılı tarifelere göre makbuz karşılığı tahsil edilip, yedi günlük süre beklenilmeksizin muhasebe birimi veznesine teslim edilmesi gereken tahsilat tutarı, Tablo I in muhasebe yetkilisi mutemedi işlemleri bölümünde gösterilmiştir. (2) Genel bütçe kapsamındaki kamu idarelerinde görev yapan muhasebe yetkilisi mutemetleri için belirtilen sınırın yetersiz kalması durumunda, gerekçeli tekliflerle Bakanlığa başvurularak alınacak izne göre işlem yapılır. Bu teklif yazısında muhasebe yetkilisi mutemedinin son iki ayda muhasebe veznesine yatırdığı tutarlar ve yatırılma tarihleri de belirtilir. Daha önce bu kapsamda Bakanlıkça yeniden artırılmasına izin verilen limitlerin, bu Tebliğle belirlenen limitlerin üzerinde olması halinde özel olarak verilmiş limitlerin uygulanmasına devam edilir. Yetkili memurlarla ilgili işlemler MADDE 6 (1) Pul ve Değerli Kağıtların Bayiler ve Yetkili Memurlar Vasıtası ile Sattırılmasına ve Bayilere Satış Aidatı Verilmesine Dair Yönetmeliğin 12 nci maddesi gereğince, değerli kağıt verilen yetkili memurlar tarafından on beş günlük süre beklenilmeksizin muhasebe biriminin veznesine teslim edilmesi gereken satış hasılatı tutarı Tablo I in yetkili memurlarla ilgili işlemler bölümünde gösterilmiştir. Muhasebe yetkilisi yardımcılarına devredilecek görev ve yetkiler

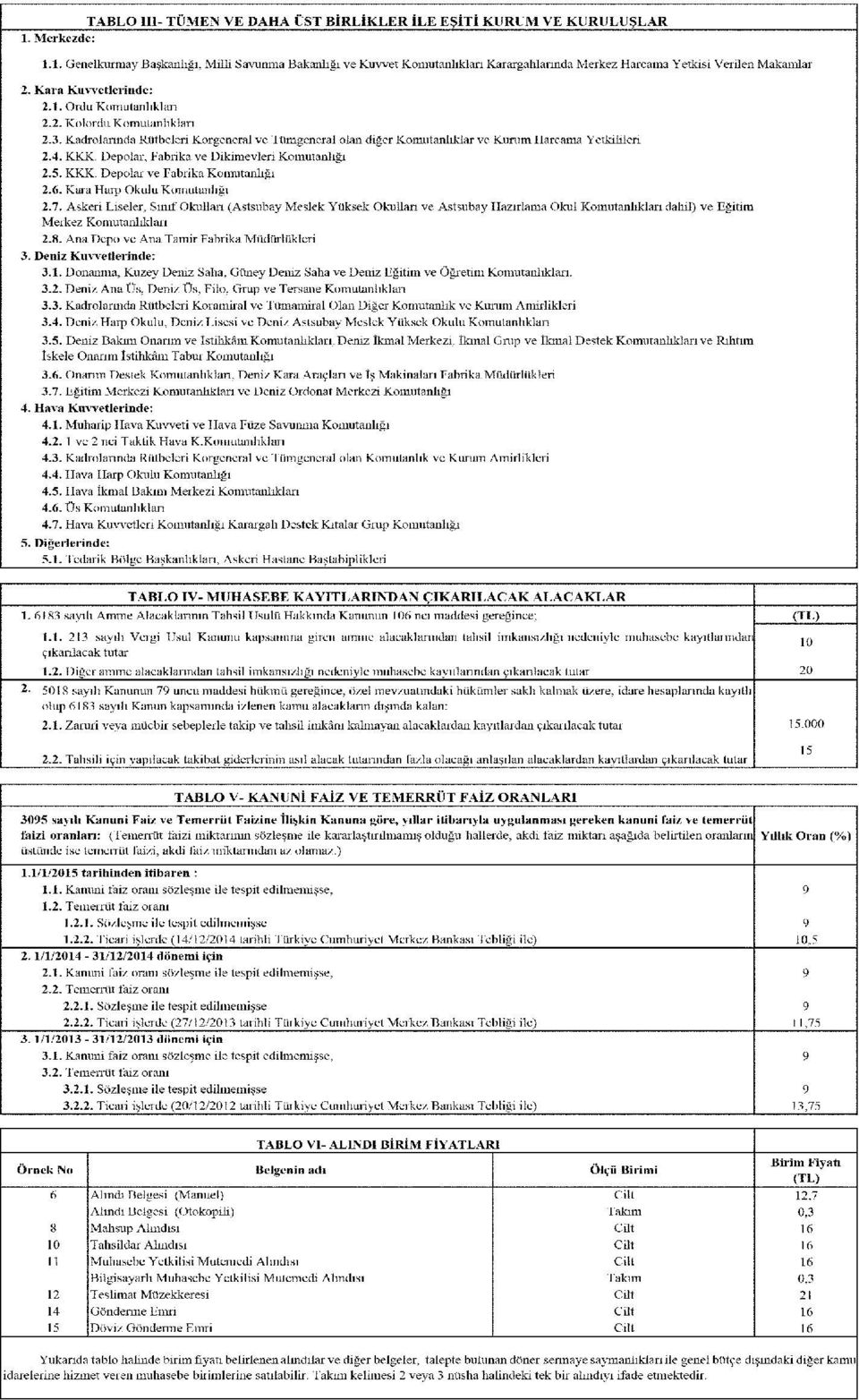

2 MADDE 7 (1) Muhasebe Yetkilisi Adaylarının Eğitimi, Sertifika Verilmesi ile Muhasebe Yetkililerinin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 26 ncı maddesi gereğince, görev, yetki ve sorumlulukların yardımcılara devredilmesinde Tablo I in C bölümünde gösterilen parasal sınırlar dikkate alınır. Kaybolan faturalarla ilgili işlemler MADDE 8 (1) Merkezî Yönetim Harcama Belgeleri Yönetmeliğinin 5 inci maddesi gereğince, kamu idarelerince alınan mal, hizmet ve yapım işleri karşılığında özel kişiler tarafından düzenlenen faturaların kaybedilmesi halinde, noter onaylı fatura örneklerinin kabul edileceği fatura tutarı Tablo I in Ç bölümünde gösterilmiştir. Taşınırların kayıtlardan çıkarılması MADDE 9 (1) Taşınır Mal Yönetmeliğinin 39 uncu maddesi gereğince, taşınırların devir, imha, hurdaya ayırma, satış ve terkini suretiyle kayıtlardan çıkarılmasında Tablo I in D bölümünde gösterilen parasal sınırlar dikkate alınır. Taşınırların kayıtlardan çıkarılması, belirlenen limitler dâhilinde harcama yetkilisinin, limit üzerinde olanlar ise ilgili üst yöneticinin onayı ile yapılır. (2) Devir, satış, imha, hurdaya ayırma ve terkin işlemlerinin birden fazla taşınırı ihtiva etmesi halinde söz konusu limitler taşınır bazında değil, işlem bazında uygulanır. Ön ödeme işlemleri MADDE 10 (1) Ön Ödeme Usul ve Esasları Hakkında Yönetmeliğin 6 ncı maddesi gereğince merkezî yönetim kapsamındaki kamu idarelerince harcama yetkilisi mutemetlerine verilebilecek avans sınırı Tablo II nin A bölümünde gösterilmiştir. (2) Merkezî yönetim kapsamındaki kamu idarelerinden Tablo II nin B bölümünde gösterilenler, kendileri için belirlenen sınır dâhilinde avans verebilirler. (3) Milli İstihbarat Teşkilatı mutemetleri ile dış temsilcilikler emrine ve askerî daireler mutemetlerine verilecek avans sınırları Tablo II nin C, Ç ve D bölümlerinde gösterilmiştir. 22/12/2014 tarihli ve 6583 sayılı 2015 Yılı Merkezi Yönetim Bütçe Kanununda gösterilen sınırlar aşılmamak kaydıyla, belirlenen sınırların üzerinde avans verilmesine ihtiyaç duyulması halinde, gerekçeleriyle birlikte Bakanlığa başvurularak izin alınır. (4) Genel bütçe kapsamındaki kamu idarelerince açılacak krediler ile yurt dışından yapılacak alımlar için açtırılacak akreditif karşılığı krediler için Maliye Bakanlığından izin alınmaz. (5) Milli Savunma Bakanlığına bağlı birlik ve kurumlardan Tümen ve daha üst birlikler ile eşiti kurum ve kuruluşlar kapsamına giren askerî birimler Tablo III te gösterilmiştir. Bunların dışında kalan birlikler, Tugay ve eşitine kadar olan askerî kurum ve kuruluşlar kapsamında sayılır. Muhasebe kayıtlarından çıkarılacak alacaklar MADDE 11 (1) 21/7/1953 tarihli ve 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince, yapılacak takip sonunda tahsili imkansız veya tahsili için yapılacak giderlerin alacaktan fazla bulunduğu anlaşılan 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu kapsamına giren amme alacakları ile diğer amme alacaklarından, amme idarelerinde terkin yetkisini haiz olanlar tarafından tahsil zamanaşımı süresi beklenilmeksizin terkin olunabilecek miktarlar Tablo IV te gösterilmiştir. (2) 5018 sayılı Kanunun 79 uncu maddesi hükmü gereğince, kayıtlardan çıkarılacak tutarlar Tablo IV te gösterilmiştir. Faiz oranları MADDE 12 (1) Genel hükümlere göre takip edilerek tahsil olunacak kişilerden alacaklara 4/12/1984 tarihli ve 3095 sayılı Kanuni Faiz ve Temerrüt Faizine İlişkin Kanun hükümlerine göre uygulanacak kanuni faiz oranları ile temerrüt faizi oranları, yıllar itibarıyla Tablo V te gösterilmiştir. Alındılar ve alındı birim fiyatları MADDE 13 (1) Bakanlıkça bastırılan ve genel bütçe kapsamı dışındaki idareler ile döner sermaye ve fonlar tarafından mevzuatları gereğince kullanılması gereken alındıların birim satış fiyatları Tablo VI da gösterilmiştir. Yürürlükten kaldırılan tebliğ MADDE 14 (1) 25/1/2014 tarihli ve sayılı Resmî Gazete de yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 36) Parasal Sınırlar ve Oranlar yürürlükten kaldırılmıştır. Yürürlük MADDE 15 (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer. Yürütme MADDE 16 (1) Bu Tebliğ hükümlerini Maliye Bakanı yürütür.

3

4

5

Maliye Bakanlığından:

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

25 Ocak 2014 Sayı : 28893 RESMÎ GAZETE Sayfa : 67 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR)

(PARASAL SINIRLAR VE ORANLAR)") 13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1)

") 25 Ocak 2014 CUMARTESİ Sayı : 28893 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı

25 Ocak 2014 CUMARTESİ Sayı : 28893 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı GENEL YAZI

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

T.C. SOSYAL GÜVENLİK KURUMUBAŞKANLIĞI Strateji Geliştirme Başkanlığı Sayı : 55625784// Konu : Parasal Sınırlar ve Oranlar GENEL YAZI 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI:

25 Ocak 2014 CUMARTESİ Resmî Gazete TEBLİĞ Sayı : 28893 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

25 Ocak 2014 CUMARTESİ Resmî Gazete TEBLİĞ Sayı : 28893 Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2014/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli

13 Ocak 2017 CUMA Resmî Gazete Sayı : TEBLİĞ

13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Mal ye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebl ğ n amacı,

13 Ocak 2017 CUMA Resmî Gazete Sayı : 29947 TEBLİĞ Mal ye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 54) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebl ğ n amacı,

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 51) (PARASAL SINIRLAR VE ORANLAR)

(PARASAL SINIRLAR VE ORANLAR)") 6 Şubat 2016 CUMARTESİ Resmî Gazete Sayı : 2616 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 51) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

6 Şubat 2016 CUMARTESİ Resmî Gazete Sayı : 2616 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 51) (PARASAL SINIRLAR VE ORANLAR) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı DOSYA

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı : B.10.0.SGB.0.83.00.01/010 Konu : Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ DOSYA Maliye Bakanlığınca hazırlanan 2010/1 Sayılı Parasal

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı : B.10.0.SGB.0.83.00.01/010 Konu : Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğ DOSYA Maliye Bakanlığınca hazırlanan 2010/1 Sayılı Parasal

PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLĠĞ (SAYI: 2014/1)

") PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLĠĞ (SAYI: 2014/1) R.G. Tarihi : 25/01/2014 R.G. Sayısı : 28893 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi

PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLĠĞ (SAYI: 2014/1) R.G. Tarihi : 25/01/2014 R.G. Sayısı : 28893 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi

http://rega.basbakanlik.gov.tr/eskiler/2009/02/20090214-5.htm

Page 1 of 6 14 ubat 2009 CUMARTESİ Resmî Gazete Sayı : 27141 TEBLİĞ Maliye Bakanlığından PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2009/1) 1. Giriş (1) Başta 5018 sayılı Kamu Malî Yönetimi

Page 1 of 6 14 ubat 2009 CUMARTESİ Resmî Gazete Sayı : 27141 TEBLİĞ Maliye Bakanlığından PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2009/1) 1. Giriş (1) Başta 5018 sayılı Kamu Malî Yönetimi

Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2008/1)

") 14 Mart 2008 tarih ve 26816 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2008/1) 1. Giriş (1) Başta 5018 sayılı Kamu Malî Yönetimi

14 Mart 2008 tarih ve 26816 sayılı Resmi Gazete de yayınlanmıştır Maliye Bakanlığından: PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLİĞ (SAYI: 2008/1) 1. Giriş (1) Başta 5018 sayılı Kamu Malî Yönetimi

PARASAL SINIRLAR VE ORANLAR (3095 SAYILI KANUN)

") PARASAL SINIRLAR VE ORANLAR (3095 SAYILI KANUN) 11 Şubat 2012 CUMARTESİ Resmî Gazete Sayı : 28201 Maliye Bakanlığından: TEBLİĞ PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLĠĞ (SAYI: 2012/1) Amaç ve kapsam

PARASAL SINIRLAR VE ORANLAR (3095 SAYILI KANUN) 11 Şubat 2012 CUMARTESİ Resmî Gazete Sayı : 28201 Maliye Bakanlığından: TEBLİĞ PARASAL SINIRLAR VE ORANLAR HAKKINDA GENEL TEBLĠĞ (SAYI: 2012/1) Amaç ve kapsam

P A R A S A L S I N I R L A R

TABLO I- A- MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ 1. Kasa işlemleri: P A R A S A L S I N I R L A R 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak

TABLO I- A- MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ 1. Kasa işlemleri: P A R A S A L S I N I R L A R 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ

YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam,Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı; üniversite mensupları, emeklileri, öğrencileri ve bunların

YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam,Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı; üniversite mensupları, emeklileri, öğrencileri ve bunların

TABLO I- P A R A S A L S I N I R L A R

A- MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ 1. Kasa işlemleri: 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak ödeme tutarı; 1.1.1. Merkez muhasebe

A- MERKEZİ YÖNETİM MUHASEBE YÖNETMELİĞİ 1. Kasa işlemleri: 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi gereğince, muhasebe birimlerince kasadan yapılacak ödeme tutarı; 1.1.1. Merkez muhasebe

ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

Karar Tarihi : 12/05/2014 Toplantı Sayısı : 388 Karar Sayısı : 3280 ANKARA ÜNİVERSİTESİ SENATO KARAR ÖRNEĞİ 3280- Yönetmelik Komisyonu tarafından incelenen, Ankara Üniversitesi Öğrenci Rehabilitasyon,

PARASAL SINIRLAR VE ORANLAR

PARASAL SINIRLAR VE ORANLAR (5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve diğer mevzuat kapsamında uygulanacak olan parasal sınırları, faiz oranlarını ve alındı birim fiyatları) TABLO I- PARASAL

PARASAL SINIRLAR VE ORANLAR (5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu ve diğer mevzuat kapsamında uygulanacak olan parasal sınırları, faiz oranlarını ve alındı birim fiyatları) TABLO I- PARASAL

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI)

(ÖN ÖDEME USUL VE ESASLARI)") 25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

(14/07/2006 tarih ve 26228 sayılı Resmi Gazete) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

Kültür Yatırım ve Girişimlerine Gelir Vergisi Stopajı, Sigorta Primi İşveren Payı ve Su Bedeli İndirimi İle Enerji Desteği Uygulamasına Dair Yönetmelik Amaç (14/07/2006 tarih ve 26228 sayılı Resmi Gazete)

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İKTİSADİ İŞLETMESİ YÖNERGESİ Amaç MADDE 1- (1) Bu yönergenin amacı; Türkiye Büyük Millet Meclisi Başkanlığı

Başkanlık Makamı Onay Tarihi: 29.05.2015 Sayı: 230100 TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İKTİSADİ İŞLETMESİ YÖNERGESİ Amaç MADDE 1- (1) Bu yönergenin amacı; Türkiye Büyük Millet Meclisi Başkanlığı

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DEVLET OPERA ve BALESİ GENEL MÜDÜRLÜĞÜ Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde 1- Bu Yönergenin amacı, Genel Müdürlük harcama birimleri

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI KURULUŞ, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

VERGİ SİRKÜLERİ NO: 2012/62 TARİH: 27.11.2012

VERGİ SİRKÜLERİ NO: 2012/62 TARİH: 27.11.2012 KONU Anonim ve Limited Şirketlerin Sermayelerini Yeni Asgari Tutarlara Yükselmeleri ve Kuruluşu ve Esas Sözleşme Değişikliği İzne Tabi Anonim Şirketlerin Belirlenmesine

VERGİ SİRKÜLERİ NO: 2012/62 TARİH: 27.11.2012 KONU Anonim ve Limited Şirketlerin Sermayelerini Yeni Asgari Tutarlara Yükselmeleri ve Kuruluşu ve Esas Sözleşme Değişikliği İzne Tabi Anonim Şirketlerin Belirlenmesine

VEKALET ÜCRETLERİNİN DAĞITIMINA DAİR USUL VE ESASLAR HAKKINDA YÖNETMELİK

5929 VEKALET ÜCRETLERİNİN DAĞITIMINA DAİR USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 25/6/2012 No : 2012/3327 Dayandığı KHK nin Tarihi : 26/9/2011 No : 659 Yayımlandığı R.Gazetenin

5929 VEKALET ÜCRETLERİNİN DAĞITIMINA DAİR USUL VE ESASLAR HAKKINDA YÖNETMELİK Bakanlar Kurulu Kararının Tarihi : 25/6/2012 No : 2012/3327 Dayandığı KHK nin Tarihi : 26/9/2011 No : 659 Yayımlandığı R.Gazetenin

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

P A R A S A L S I I R L A R

TABLO I- A- MERKEZĐ YÖ ETĐM MUHASEBE YÖ ETMELĐĞĐ 1. Kasa işlemleri: P A R A S A L S I I R L A R 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi ile Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri,

TABLO I- A- MERKEZĐ YÖ ETĐM MUHASEBE YÖ ETMELĐĞĐ 1. Kasa işlemleri: P A R A S A L S I I R L A R 1.1. Merkezi Yönetim Muhasebe Yönetmeliğinin 12 nci maddesi ile Muhasebe Yetkilisi Mutemetlerinin Görevlendirilmeleri,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

HAKKARİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HİZMET ENVANTERİ HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLERİN ADI HİZMETİN SUNUM SÜRECİNDE SIRA NO KURUM KODU STANDART DOSYA PLANI

5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

YÖNETMELİK. MADDE 3 (1) Bu Yönetmelik, 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanununa dayanılarak hazırlanmıştır.

Bu Yönetmelik, 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanununa dayanılarak hazırlanmıştır.") 3 Haziran 2014 SALI Resmî Gazete Sayı : 29019 Bilgi Teknolojileri ve İletişim Kurumundan: YÖNETMELİK BİLGİ TEKNOLOJİLERİ VE İLETİŞİM KURUMU POSTA SEKTÖRÜNDE İDARİ YAPTIRIMLAR YÖNETMELİĞİ BİRİNCİ BÖLÜM

3 Haziran 2014 SALI Resmî Gazete Sayı : 29019 Bilgi Teknolojileri ve İletişim Kurumundan: YÖNETMELİK BİLGİ TEKNOLOJİLERİ VE İLETİŞİM KURUMU POSTA SEKTÖRÜNDE İDARİ YAPTIRIMLAR YÖNETMELİĞİ BİRİNCİ BÖLÜM

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI İKİNCİ BÖLÜM

GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI İKİNCİ BÖLÜM") TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 41) GENEL YÖNETİM KAPSAMINDAKİ KAMU İDARELERİNİN DETAYLI HESAP PLANLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

2014 YILINDA UYGULANACAK LİMİTLER VE ORANLAR

2014 YILINDA UYGULANACAK LİMİTLER VE ORANLAR I. 5018 SAYILI KANUNA GÖRE LİMİTLER VE ORANLAR II. 4734 SAYILI KANUNA GÖRE LİMİTLER VE ORANLAR III. ASGARİ ÜCRETLER VE ASGARİ GEÇİM İNDİRİMİ IV. 657 SAYILI

2014 YILINDA UYGULANACAK LİMİTLER VE ORANLAR I. 5018 SAYILI KANUNA GÖRE LİMİTLER VE ORANLAR II. 4734 SAYILI KANUNA GÖRE LİMİTLER VE ORANLAR III. ASGARİ ÜCRETLER VE ASGARİ GEÇİM İNDİRİMİ IV. 657 SAYILI

2019 YILININ DAMGA VERGİSİ VE HARÇLARI

Tarih : 04/01/2019 Sayı : 2019/05 2019 YILININ DAMGA VERGİSİ VE HARÇLARI Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılında alınacak Damga Vergisi ve Harçlara ait tutar ve oranları belirlemiş bulunmaktadır.

Tarih : 04/01/2019 Sayı : 2019/05 2019 YILININ DAMGA VERGİSİ VE HARÇLARI Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılında alınacak Damga Vergisi ve Harçlara ait tutar ve oranları belirlemiş bulunmaktadır.

31 Aralık 2014 ÇARŞAMBA. Resmî Gazete. Sayı : 29222 (Mükerrer) TEBLİĞ. Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE

TEBLİĞ. Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

SİRKÜLER RAPOR (2009-60)

") 6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

6 DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel:

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU") 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR TEBLİĞ (TEBLİĞ NO: 2015/25) Amaç MADDE 1 (1) Bu Tebliğin

TÜRKİYE TARIM HAVZALARI ÜRETİM VE DESTEKLEME MODELİNE GÖRE YAŞ ÇAY ÜRETİCİLERİNE 2015 YILI YAŞ ÇAY ÜRÜNÜ İÇİN FARK ÖDEMESİ DESTEĞİ YAPILMASINA DAİR TEBLİĞ (TEBLİĞ NO: 2015/25) Amaç MADDE 1 (1) Bu Tebliğin

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU YETKİ DEVRİ VE İMZA YETKİLERİ YÖNERGESİ

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU YETKİ DEVRİ VE İMZA YETKİLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Atatürk Kültür, Dil ve

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU YETKİ DEVRİ VE İMZA YETKİLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Atatürk Kültür, Dil ve

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. SİRKÜLER

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

SAYI: 2013/22 KONU: Vergi Usul Kanununda Yer Alan Had ve Miktarların Attırılması Hakk. Ankara,01/02/2013 SİRKÜLER 1.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra No.lu

a) "Bakanlık" deyimi, Enerji ve Tabii Kaynaklar Bakanlığını, b) "Bakan" deyimi, Enerji ve Tabii Kaynaklar Bakanını,

Bakanlık deyimi, Enerji ve Tabii Kaynaklar Bakanlığını, b) Bakan deyimi, Enerji ve Tabii Kaynaklar Bakanını,") Enerji ve Tabii Kaynaklar Bakanlığından: ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI DİSİPLİN AMİRLERİ YÖNETMELİĞİ Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Enerji ve Tabii Kaynaklar Bakanlığında görev yapan memurların

Enerji ve Tabii Kaynaklar Bakanlığından: ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI DİSİPLİN AMİRLERİ YÖNETMELİĞİ Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Enerji ve Tabii Kaynaklar Bakanlığında görev yapan memurların

Sirküler No: 2017 / 91 Tarih:

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

Sirküler No: 2017 / 91 Tarih: 29.12.2017 Konu: 7061 sayılı Kanun un; engelli ÖTV istisnası ve FATİH projesi ÖTV istisnasına ilişkin hükümleri hakkında açıklamalar yapıldı. 2 Özet: 27 Aralık 2017 tarihli

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

Sosyal Güvenlik Kurumu Ön Mali Kontrol İşlemleri Yönergesi BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Kurumumuz harcama birimleri ve Strateji Geliştirme

Hesap No Hesap Adı Borç Alacak

I ÖDENEK AKTARMA İŞLEMLERİ Yükseköğretim Kurumları Bütçelerinde Bilimsel Araştırma Projeleri için Tefrik Edilen Ödeneklerin Özel Hesaba Aktarılarak Kullanımı, Muhasebeleştirilmesi ile Özel n İşleyişine

I ÖDENEK AKTARMA İŞLEMLERİ Yükseköğretim Kurumları Bütçelerinde Bilimsel Araştırma Projeleri için Tefrik Edilen Ödeneklerin Özel Hesaba Aktarılarak Kullanımı, Muhasebeleştirilmesi ile Özel n İşleyişine

No: 393 BİLGİ NOTU. Talep edildiği takdirde yönetmelikteki değişiklikler önceki haliyle karşılaştırmalı olarak gönderilecektir. Saygılarımızla.

BİLGİ NOTU KONU : Gülhane Askerî Tıp Akademisi ve Bağlı Eğitim Hastaneleri Döner Sermaye İşletmeleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik Gülhane Askerî Tıp Akademisi ve Bağlı Eğitim Hastaneleri

BİLGİ NOTU KONU : Gülhane Askerî Tıp Akademisi ve Bağlı Eğitim Hastaneleri Döner Sermaye İşletmeleri Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik Gülhane Askerî Tıp Akademisi ve Bağlı Eğitim Hastaneleri

SUN BA IMSIZ DI DENET M YEM MAL K A.

Sayı: YMM.03.2009-054 Konu: 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 3 İZMİR. 8.7.2009 Muhasebe Müdürlüğüne, 7 Temmuz 2009 tarihli ve 27281

Sayı: YMM.03.2009-054 Konu: 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 3 İZMİR. 8.7.2009 Muhasebe Müdürlüğüne, 7 Temmuz 2009 tarihli ve 27281

ANADOLU ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET STANDARTLARI TABLOSU

1-Dekont 1 Gelirlerin Tahakkuk,Takip ve Tahsilatının Yapılması 2-İlgili Birimin Yazısı 3-AFP 1-İlgili Birimin Yazısı 2 Gelirlerden red ve iade işlemlerinin Yapılması 2-Alacaklının Dilekçesi 3-Dekont, Harcama

1-Dekont 1 Gelirlerin Tahakkuk,Takip ve Tahsilatının Yapılması 2-İlgili Birimin Yazısı 3-AFP 1-İlgili Birimin Yazısı 2 Gelirlerden red ve iade işlemlerinin Yapılması 2-Alacaklının Dilekçesi 3-Dekont, Harcama

10 Haziran Cumartesi sayılı Resmi Gazete. Adalet Bakanlığından: LİSANSLI YEDİEMİN DEPOLARI YÖNETMELİĞİ ÜCRET TARİFESİ.

10 Haziran Cumartesi 30092 sayılı Resmi Gazete Adalet Bakanlığından: LİSANSLI YEDİEMİN DEPOLARI YÖNETMELİĞİ ÜCRET TARİFESİ Amaç ve kapsam MADDE 1 (1) İcra dairelerince haczedilen ve lisanslı yediemin depoları

10 Haziran Cumartesi 30092 sayılı Resmi Gazete Adalet Bakanlığından: LİSANSLI YEDİEMİN DEPOLARI YÖNETMELİĞİ ÜCRET TARİFESİ Amaç ve kapsam MADDE 1 (1) İcra dairelerince haczedilen ve lisanslı yediemin depoları

TEBLİĞ İŞ SAĞLIĞI VE GÜVENLİĞİ İLE İLGİLİ ÇALIŞAN TEMSİLCİSİNİN NİTELİKLERİ VE SEÇİLME USUL VE ESASLARINA İLİŞKİN TEBLİĞ

29 Ağustos 2013 PERŞEMBE Resmî Gazete Sayı : 28750 Çalışma ve Sosyal Güvenlik Bakanlığından: TEBLİĞ İŞ SAĞLIĞI VE GÜVENLİĞİ İLE İLGİLİ ÇALIŞAN TEMSİLCİSİNİN NİTELİKLERİ VE SEÇİLME USUL VE ESASLARINA İLİŞKİN

29 Ağustos 2013 PERŞEMBE Resmî Gazete Sayı : 28750 Çalışma ve Sosyal Güvenlik Bakanlığından: TEBLİĞ İŞ SAĞLIĞI VE GÜVENLİĞİ İLE İLGİLİ ÇALIŞAN TEMSİLCİSİNİN NİTELİKLERİ VE SEÇİLME USUL VE ESASLARINA İLİŞKİN

ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI HUKUK MÜŞAVİRLİĞİ VE AVUKATLIK SINAV VE ATAMA YÖNETMELİĞİ İKİNCİ BÖLÜM

22 Şubat 2014 CUMARTESİ Resmî Gazete Sayı : 28921 Çalışma ve Sosyal Güvenlik Bakanlığından: YÖNETMELİK ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI HUKUK MÜŞAVİRLİĞİ VE AVUKATLIK SINAV VE ATAMA YÖNETMELİĞİ BİRİNCİ

22 Şubat 2014 CUMARTESİ Resmî Gazete Sayı : 28921 Çalışma ve Sosyal Güvenlik Bakanlığından: YÖNETMELİK ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI HUKUK MÜŞAVİRLİĞİ VE AVUKATLIK SINAV VE ATAMA YÖNETMELİĞİ BİRİNCİ

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ HUKUK İŞLERİ MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI BELEDİYE BAŞKANI BELEDİYE BAŞKAN YARDIMCISI HUKUK İŞLERİ MÜDÜRÜ AVUKAT BÜRO ELEMANI

T.C ÇAYIROVA BELEDİYESİ HUKUK İŞLERİ MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ HUKUK İŞLERİ MÜDÜRLÜĞÜ ORGANİZASYON ŞEMASI BELEDİYE BAŞKANI BELEDİYE BAŞKAN YARDIMCISI HUKUK İŞLERİ MÜDÜRÜ AVUKAT BÜRO ELEMANI

TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI") Sirküler Rapor Mevzuat 20.09.2016/113-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI ÖZET : 4734 sayılı Kamu İhale Kanunu kapsamına

Sirküler Rapor Mevzuat 20.09.2016/113-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: A SIRA NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ: A SIRA NO: 8) YAYIMLANDI ÖZET : 4734 sayılı Kamu İhale Kanunu kapsamına

ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

28.12.2017/161-1 ADALET BAKANLIĞI NIN SİLAH VE MİLLİ EĞİTİM BAKANLIĞI NIN FATİH PROJESİ KAPSAMINDA MAL ALIMLARINDA ÖTV İSTİSNASI ÖZET : Özel Tüketim Vergisi (IV) Sayılı Liste Uygulama Genel Tebliğinde

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

DÖNER SERMAYE BİRİMİ GÖREV, İŞ TANIMLARI VE GEREKLERİ BELGELERİ DÖNER SERMAYE MUHASEBE YETKİLİSİ Sayfa No ~ 1 ~ İŞİN KISA TANIMI: Gıda Tarım ve Hayvancılık Bakanlığı tarafından belirlenen amaç, ilke ve

GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

10043 GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 5615 Kabul Tarihi : 28/3/2007 Yayımlandığı R.Gazete : Tarih : 4/4/2007 Sayı : 26483 Yayımlandığı Düstur

10043 GELİR VERGİSİ KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 5615 Kabul Tarihi : 28/3/2007 Yayımlandığı R.Gazete : Tarih : 4/4/2007 Sayı : 26483 Yayımlandığı Düstur

SİRKÜLER NO: POZ-2010 / 58 İST, Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

TEBLİĞ. f) Ar-Ge personeli: Ar-Ge faaliyetlerinde doğrudan görevli araştırmacı ve teknisyenleri;

Ar-Ge personeli: Ar-Ge faaliyetlerinde doğrudan görevli araştırmacı ve teknisyenleri;") 7 Temmuz 2009 SALI Resmî Gazete Sayı : 27281 Maliye Bakanlığından: TEBLİĞ 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 3) 1. Giriş Bu Tebliğin

7 Temmuz 2009 SALI Resmî Gazete Sayı : 27281 Maliye Bakanlığından: TEBLİĞ 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 3) 1. Giriş Bu Tebliğin

ANKARA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU

1 65.01.00-J1 Gelirlerin Tahakkuk, Takip ve Tahsilatının Yapılması 1-Öğrencinin Dilekçesi 2-İlgili Birimin Yazısı 3-Dekont 2 65.01.00-J2 Gelirlerden Red ve İade nin Yapılması 1-İlgili Birimin Yazısı 2-Alacaklının

1 65.01.00-J1 Gelirlerin Tahakkuk, Takip ve Tahsilatının Yapılması 1-Öğrencinin Dilekçesi 2-İlgili Birimin Yazısı 3-Dekont 2 65.01.00-J2 Gelirlerden Red ve İade nin Yapılması 1-İlgili Birimin Yazısı 2-Alacaklının

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 426)

") Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

Faaliyetlerinde seyyar EFT-POS cihazı kullananlar 1/7/2013 tarihinden itibaren yeni nesil ödeme kaydedici cihazlardan EFT-POS özellikli cihazları kullanmak zorundadırlar. Yol kenarı otopark hizmeti veren

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/14 9/Ocak/2018 İçindekiler: * 2018 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

SİRKÜLER NO:2018/14 9/Ocak/2018 İçindekiler: * 2018 yılında uygulanacak; - motorlu taşıtlar vergisi tutarları, - veraset ve intikal vergisi tarifesi ve istisna tutarları, - çevre temizlik vergisi tutarları,

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

Tebliğ. Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

Türkiye Cumhuriyet Merkez Bankasından:

Türkiye Cumhuriyet Merkez Bankasından: Mevduatın Vade ve Türleri ile Katılma Hesaplarının Vadeleri Hakkında Tebliğ (Sıra No: 2002/1) (29 Mart 2002 tarih ve 24710 sayılı Resmi Gazete de yayımlanmıştır)

Türkiye Cumhuriyet Merkez Bankasından: Mevduatın Vade ve Türleri ile Katılma Hesaplarının Vadeleri Hakkında Tebliğ (Sıra No: 2002/1) (29 Mart 2002 tarih ve 24710 sayılı Resmi Gazete de yayımlanmıştır)

YENİ MAKİNE ALIMINDA KULLANILAN KREDİLERDE BSMV İSTİSNASI

YENİ MAKİNE ALIMINDA KULLANILAN KREDİLERDE BSMV İSTİSNASI 6655 sayılı kanun ile sanayi sicil belgesi sahibi mükelleflere üretim işlerinde kullanılmak üzere satın alınan makine için kullanılan krediler

YENİ MAKİNE ALIMINDA KULLANILAN KREDİLERDE BSMV İSTİSNASI 6655 sayılı kanun ile sanayi sicil belgesi sahibi mükelleflere üretim işlerinde kullanılmak üzere satın alınan makine için kullanılan krediler

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

GÜMÜŞHANE ÜNİVERSİTESİ ÖN MALİ KONTROL İŞLEMLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde l- Bu yönergenin amacı, Gümüşhane Üniversitesi harcama birimleri ve Strateji

Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

VERGİ SİRKÜLERİ NO: 2009/52 TARİH: 08.07.2009 KONU 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

VERGİ SİRKÜLERİ NO: 2009/52 TARİH: 08.07.2009 KONU 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

T.C YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ

T.C YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam,Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı; üniversite mensupları, emeklileri, öğrencileri

T.C YÜZÜNCÜ YIL ÜNİVERSİTESİ SOSYAL TESİSLER İKTİSADİ İŞLETME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam,Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı; üniversite mensupları, emeklileri, öğrencileri

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO:

29 Mayıs 2018 SALI Resmî Gazete Sayı : 30435 TEBLİĞ Gıda, Tarım ve Hayvancılık Bakanlığından: GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO: 2018/25) Amaç MADDE

29 Mayıs 2018 SALI Resmî Gazete Sayı : 30435 TEBLİĞ Gıda, Tarım ve Hayvancılık Bakanlığından: GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO: 2018/25) Amaç MADDE

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

ÇANKAYA ÜNİVERSİTESİ YAZ ÖĞRETİMİ YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

1 ÇANKAYA ÜNİVERSİTESİ YAZ ÖĞRETİMİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Çankaya Üniversitesinde İngilizce hazırlık, ön lisans, lisans ve

1 ÇANKAYA ÜNİVERSİTESİ YAZ ÖĞRETİMİ YÖNETMELİĞİ Amaç BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı; Çankaya Üniversitesinde İngilizce hazırlık, ön lisans, lisans ve

İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 19.03.2011 Resmi Gazete Sayısı: 27879 İHRACATA YÖNELİK DEVLET YARDIMLARI KAPSAMINDA DESTEKLEME VE FİYAT İSTİKRAR FONUNDAN YAPILAN ÖDEMELERE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

KORUNMASI GEREKLİ TAŞINIR KÜLTÜR VE TABİAT VARLIKLARININ TASNİFİ, TESCİLİ VE MÜZELERE ALINMALARI HAKKINDA YÖNETMELİK

KORUNMASI GEREKLİ TAŞINIR KÜLTÜR VE TABİAT VARLIKLARININ TASNİFİ, TESCİLİ VE MÜZELERE ALINMALARI HAKKINDA YÖNETMELİK Resmi Gazete i : 20/04/2009 Resmi Gazete Sayısı : 27206 BİRİNCİ BÖLÜM : Amaç, Kapsam,

KORUNMASI GEREKLİ TAŞINIR KÜLTÜR VE TABİAT VARLIKLARININ TASNİFİ, TESCİLİ VE MÜZELERE ALINMALARI HAKKINDA YÖNETMELİK Resmi Gazete i : 20/04/2009 Resmi Gazete Sayısı : 27206 BİRİNCİ BÖLÜM : Amaç, Kapsam,

TEBLİĞ. Ekonomi Bakanlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9)

") 30 Aralık 2011 CUMA Resmî Gazete Sayı : 28158 (3. Mükerrer) TEBLİĞ Ekonomi ndan: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9) Amaç ve kapsam

30 Aralık 2011 CUMA Resmî Gazete Sayı : 28158 (3. Mükerrer) TEBLİĞ Ekonomi ndan: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9) Amaç ve kapsam

5018 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU SORULARI

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ 70 SERİ NO LU GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

Aralık/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr http://www.sayistay.gov.tr Bu rapor, 6085 sayılı Sayıştay Kanunu

Aralık/2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr http://www.sayistay.gov.tr Bu rapor, 6085 sayılı Sayıştay Kanunu

ÖZEL BÜTÇELİ KURULUŞLARDA HURDA SATIŞI

İlgili Mevzuat Taşınır Mal Yönetmeliği 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 20/3/1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı 19/3/2001 tarihli, B.02.0.PPG.0.12.320-4421 sayılı, 2001/15

İlgili Mevzuat Taşınır Mal Yönetmeliği 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 20/3/1971 tarih ve 7/2156 sayılı Bakanlar Kurulu Kararı 19/3/2001 tarihli, B.02.0.PPG.0.12.320-4421 sayılı, 2001/15

DİYANET İŞLERİ BAŞKANLIĞINCA DÜZENLENEN EĞİTİM FAALİYETLERİNDE UYGULANACAK DERS VE EK DERS SAATLERİNE İLİŞKİN KARAR (*)

") DİYANET İŞLERİ BAŞKANLIĞINCA DÜZENLENEN EĞİTİM FAALİYETLERİNDE UYGULANACAK DERS VE EK DERS SAATLERİNE İLİŞKİN KARAR (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Karar Tarihi: 14/07/2009 Karar Sayısı:

DİYANET İŞLERİ BAŞKANLIĞINCA DÜZENLENEN EĞİTİM FAALİYETLERİNDE UYGULANACAK DERS VE EK DERS SAATLERİNE İLİŞKİN KARAR (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Karar Tarihi: 14/07/2009 Karar Sayısı:

8 Şubat 2016 PAZARTESİ Resmî Gazete Sayı : 29618 YÖNETMELİK

8 Şubat 2016 PAZARTESİ Resmî Gazete Sayı : 29618 YÖNETMELİK Savunma Sanayii Müsteşarlığından: SAVUNMA SANAYİİ MÜSTEŞARLIĞI PERSONELİ GÖREVDE YÜKSELME VE UNVAN DEĞİŞİKLİĞİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç,

8 Şubat 2016 PAZARTESİ Resmî Gazete Sayı : 29618 YÖNETMELİK Savunma Sanayii Müsteşarlığından: SAVUNMA SANAYİİ MÜSTEŞARLIĞI PERSONELİ GÖREVDE YÜKSELME VE UNVAN DEĞİŞİKLİĞİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç,

AVANS VE YOLLUK İŞLEMLERİ

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

SİRKÜLER RAPOR 2008-25

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 15.11.2012/193-1 ANONİM VE LİMİTED ŞİRKETLERİN SERMAYELERİNİ YENİ ASGARİ TUTARLARA YÜKSELTMELERİNE VE KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN

Sirküler Rapor 15.11.2012/193-1 ANONİM VE LİMİTED ŞİRKETLERİN SERMAYELERİNİ YENİ ASGARİ TUTARLARA YÜKSELTMELERİNE VE KURULUŞU VE ESAS SÖZLEŞME DEĞİŞİKLİĞİ İZNE TABİ ANONİM ŞİRKETLERİN BELİRLENMESİNE İLİŞKİN

5. DOĞRUDAN TEMİN SURETİYLE YAPILACAK ALIMLARDA DÜZENLENECEK ONAY BELGESİ NEDİR?... 4

İçindekiler DOĞRUDAN TEMİN ALIMLARI REHBERİ... 3 1. DOĞRUDAN TEMİN USULÜ NEDİR?... 3 2. DOĞRUDAN TEMİN BİR İHALE USULÜ MÜDÜR?... 3 3. DOĞRUDAN TEMİN ALIM SÜRECİ NASIL İŞLER?... 3 4. DOĞRUDAN TEMİNİN GETİRDİĞİ

İçindekiler DOĞRUDAN TEMİN ALIMLARI REHBERİ... 3 1. DOĞRUDAN TEMİN USULÜ NEDİR?... 3 2. DOĞRUDAN TEMİN BİR İHALE USULÜ MÜDÜR?... 3 3. DOĞRUDAN TEMİN ALIM SÜRECİ NASIL İŞLER?... 3 4. DOĞRUDAN TEMİNİN GETİRDİĞİ

TUTAN AKTIR. Recep Ali ER İşveren Vekili Genel Müdür Yardımcısı Kurum İdari Kurulu Başkanı. İşveren Vekili 1.Hukuk Müşaviri Üye

* TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

* TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

VERGİ SİRKÜLERİ NO: 2010/37 TARİH:

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza