AVRUPA MALİ SEKTÖRÜNDE DAHA FAZLA SORUMLULUK VE REKABETÇİLİĞE DOĞRU *

|

|

|

- Su Şafak

- 9 yıl önce

- İzleme sayısı:

Transkript

1 AVRUPA MALİ SEKTÖRÜNDE DAHA FAZLA SORUMLULUK VE REKABETÇİLİĞE DOĞRU * * Avrupa Komisyonu nun İç Pazar ve Hizmetlerden sorumlu üyesi Michel Barnier in Towards More Responsibility and Competitiveness in the European Financial Sector isimli raporunun Ekonomik ve Mali Politikalar Başkanlığı tarafından yapılan Türkçe çevirisidir. Raporun İngilizce aslına adresinden erişilebilinir.

2 Değerli Avrupa vatandaşı, Finansal kriz Avrupa yı ciddi bir şekilde etkilemiştir. Ekonomilerimiz ve vatandaşlarımız krizin etkilerine maruz kalmaya devam etmekte olup, bizler böylesi bir krizin tekrarlamasına izin veremeyiz. Krizin verdiği dersleri iyi bir şekilde kavramak zorundayız. Acı bir şekilde öğrenmek zorunda kaldığımız bu dersleri daha güvenli, daha sağlam ve daha güçlü bir finansal sektör yaratmak adına, G20 ülkelerinin liderlerinin mutabık olduğu üzere, alınması gereken önlemlere yansıtmalıyız. Mali piyasalar reel ekonominin hizmetinde olmalıdır, bunun tersi değil Avrupa nın G20 zirvesinde verdiği taahhütleri yerine getirmek amacıyla gerekli tüm adımları atacağına eminim. Bu kitapçık verilen taahhütlerin nasıl karşılanacağına yönelik bir yol haritası niteliğindedir. Kitapçık şu ana kadar alınan, halihazırda üzerinde tartışılan ve gelecekte gündeme gelmesi muhtemel önlemleri açıklamaktadır. Finansal kurumların denetlenmesi, karmaşık finansal ürünlerin düzenlenmesi, bankaların daha fazla sermaye tutmasının sağlanması gibi pek çok konuda harekete geçmiş durumdayız. Öte yandan hedeflerimiz açıktır; her açıdan daha fazla sorumluluk ve daha fazla şeffaflık Michel BARNIER Avrupa Komisyonu nun İç Pazar ve Hizmetlerden Sorumlu Üyesi

3 1. GİRİŞ 2007 yılında başlayan finansal kriz Avrupa nın 1930 lardan bu yana karşılaştığı en ciddi kriz niteliğinde olup, ABD de ortaya çıkmış olmakla birlikte hızlı bir şekilde diğer bölgeler ve ülkelere sıçrayarak bulaşıcı ve karmaşık bir yapıda olduğunu göstermiştir. Bankacılık sistemlerimizi istikrarlı hale getirmek için yapılan büyük miktardaki kamu harcamaları, bugünkü ve gelecekteki kuşakların geri ödemek zorunda olduğu devasa borçlar yaratmıştır. Reel ekonomideki kötüleşmeyi hepimiz tecrübe etmekteyiz; işsizlik artmış durumdadır. Çeşitli Üye Devletler devasa büyüklükteki banka kurtarma operasyonlarının bir sonucuı olarak, kapsamlı bütçe reformları yapmak zorunda kalmış, bu da genel olarak bu ülkelerdeki kamu maliyesinin sürdürülebilirliği konusundaki şüpheleri arttırmıştır. Hükümetler, merkez bankaları, Avrupa kurumları ve diğer uluslararası örgütler krize güçlü bir şekilde tepki vermemiş olsaydı, mevcut durum çok daha kötü olabilirdi. Kriz henüz sona ermedi, ancak yeniden yapılanmaya başlamak zorundayız. Reform yapmalıyız ve katma değer yaratan Avrupa çözümleri bulmalıyız. Krizin tam merkezinde yer almış olan finansal piyasaların artık mevcut durumlarını sürdüremeyeceği anlaşılmıştır. Yaşanan krizin ana sebepleri aşağıdaki gibi sıralanabilir; yetersiz şekilde denetlenen istikrarsız bir finansal sistem, şeffaf olmayan finansal işlemler ve ürünler, kısa vadeli karlar peşinde koşan, risk yönetimini göz ardı eden ve (yöneticilere) gerekçelendirilemeyen primler ödeyen kimi finansal kurumlardaki sorumsuzluklar, reel ekonomiye ve topluma bütün olarak hizmet etmek zorunda olduğu gerçeğini göz ardı edip tüketici çıkarlarına çoğu zaman gerekli önemi vermeyen ve fiyat balonlarının oluşmasına katkıda bulunan finansal sistem. Kriz uluslararası nitelikte olduğundan uluslararası düzeyde mücadele gerektirmektedir. Bu amaca yönelik koordinasyon içindeki küresel bir yaklaşımı Dünya nın gelişmiş ve gelişmekte olan en büyük ekonomilerini bir araya getiren G20 platformunda sağlamak mümkündür. G20 gündeminin belirlenmesinde anahtar rol oynamış olan Avrupa, bu gündemin hayata geçirilmesine yönelik kararlılığını sürdürmektedir. Krizle birlikte AB bütünleşmesinin önemi daha da anlaşılmıştır. Tek Pazar büyümenin, milyonlarca iş yaratmanın ve Avrupa yı daha rekabetçi ve daha verimli hale getirmenin ana etmeni olmuştur. Tek Pazarı güçlendirmeye devam etmeli, korumacı eğilimlerden uzak durmalı ve vatandaşlarımız ile şirketlerimizin ihtiyaçlarına cevap verecek olan sosyal piyasa ekonomisi ilkelerine geri dönmeliyiz.

4 KRİZİN ETKİLERİ Finansal kriz derin ve geniş alana yayılmış bir ekonomik durgunluğu tetiklemiştir. İş gücü piyasaları da bu durgunluktan kurtulamamış, AB çapında işsizlik artmıştır. Ülkelerin kamu maliyeleri banka kurtarma operasyonları sebebi ile ciddi yara almıştır. Netice olarak, kamu kesimi açığı son yıllarda üç katına çıkmıştır. AB Düzeyinde Reel Gayri Safi Yurtiçi Hasıla (GSYİH) Büyümesi(2009) % - 4,2 AB Düzeyinde İşsizlik (2010 Sonbahar) % 9,6 AB Düzeyinde Genel Kamu Kesimi açığı (2009, AB GSYİH sinin yüzdesi olarak) % 6,8 Bankalara sağlanan devlet yardımı (kullanılmayan garantiler dahil) ( AB GSYİH sinin yüzdesi olarak) % DAHA İSTİKRARLI BİR FİNANSAL SİSTEM Kriz, istikrarsızlığın finansal sistemden nasıl reel ekonomiye sıçrayabileceğini ve büyümeye zarar verebileceğini göstermiş, ABD mortgage piyasasındaki sorunların nasıl Avrupa daki borçlanma ve yatırım ortamını etkileyebileceğini, bankacılık sektörünün önemli unsurlarının çöküşlerinin ve bunların kurtarılmalarının Avrupa vatandaşlarının günlük hayatını nasıl etkileyebileceğini ortaya koymuştur. Mali hizmetlere ilişkin küresel ölçekteki düzenlemeler krizi önlemekte veya etkilerini sınırlamakta başarısız olmuş, bu durum ise bizim düzenleyici politikalarımızı kapsamlı bir şekilde gözden geçirmemize neden olmuştur. Avrupa da, Fransa Merkez Bankası eski Başkanı Jacques de Larosiere tarafından önderlik edilen üst düzey bir grup, mevcut düzenleyici ve denetleyici uygulamaları eleştirel bir gözle incelemeye ve Avrupa çapında finansal sektörün denetlenmesini güçlendirmeye yönelik önerilerde bulunmaya davet edilmiştir.

( AB GSYİH sinin yüzdesi olarak) % 13 2.")

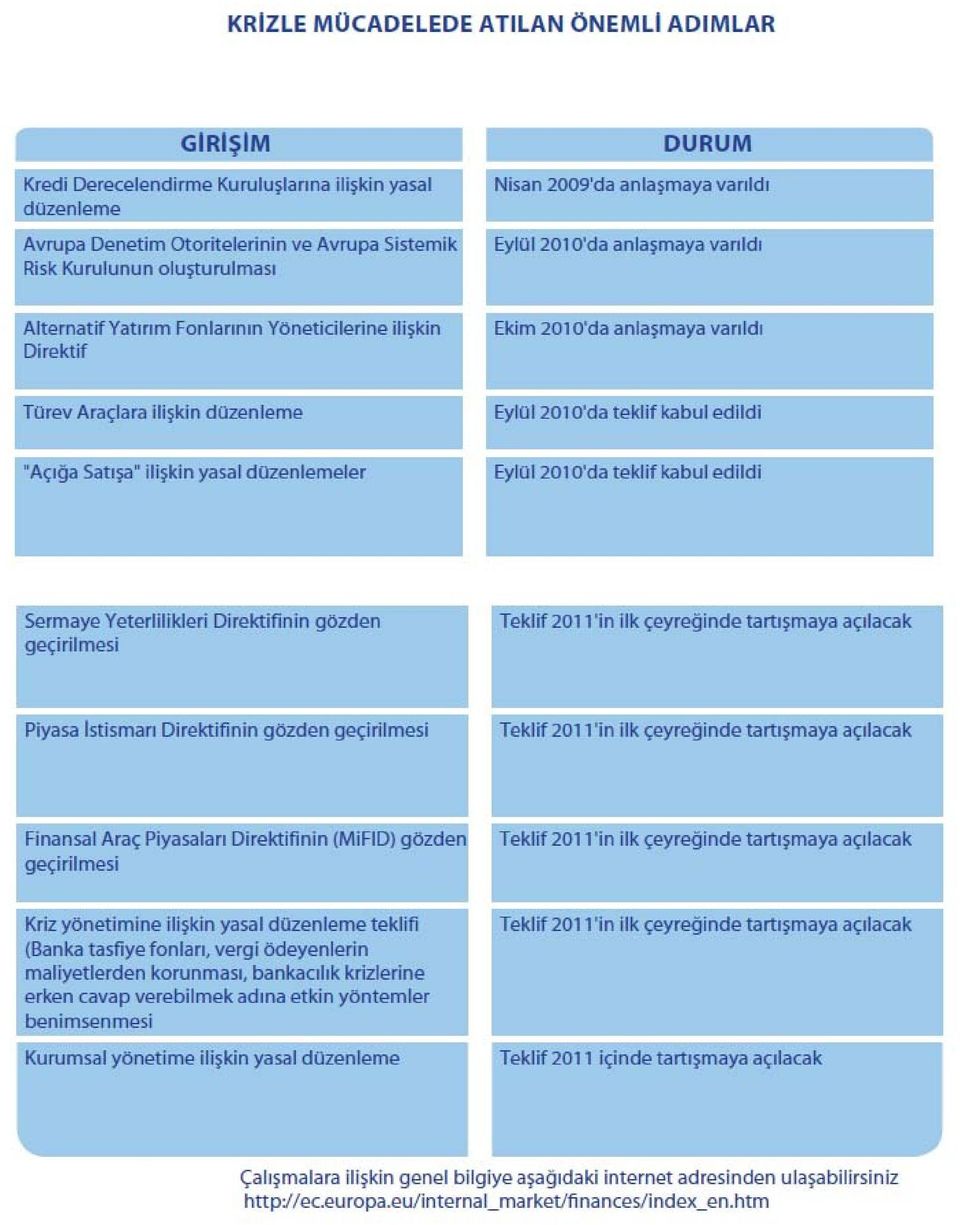

5 DE LAROSIERE GRUBU Kasım 2008 de Komisyon, Jacques de Larosiere tarafından liderlik edilen üst düzey bir gruba; AB içindeki finansal kurumlar ve piyasaların nasıl denetlenmesi gerektiğine, finansal istikrarın güçlendirilmesine yönelik Avrupa işbirliğinin nasıl olması gerektiğine ve AB denetleyicilerinin küresel ölçekte nasıl işbirliği yapabileceğine dair öneriler geliştirmek üzere yetki vermiştir. Grup, 25 Şubat 2009 tarihinde, Avrupa Birliği ne dengeli ve pragmatik bir vizyon ile yeni bir düzenleyici gündem öneren, daha güçlü ve koordineli denetleme unsurları içeren ve etkili bir kriz yönetimi süreci ortaya koyan raporunu yayınlamıştır. Komisyon, grubun tavsiyelerini dikkate alarak yeni bir Avrupa finansal denetleme ve gözetim sistemi tesis edilmesi yönündeki tekliflerini hazırlamıştır. 2.1 Finansal Kuruluşların Sermaye Seviyeleri Reform programımızın en önemli öğelerinden biri, bankacılık sektörünün esnekliğini artırmak ve böylelikle bu sektörün vergi mükelleflerinin paralarıyla kapatılan zararlarla karşılaşmasını önlemektir. İflastan korunmak için bankalar mali kaynaklarının belli bir kısmını ellerinde tutmak zorundadır. Bu kaynaklar olası kayıplara karşı bir tampon vazifesi görmekte, böylece mevduat sahipleri korunmakta ve mali istikrar temin edilmektedir. Komisyon hâlihazırda bankacılık sermayesine yönelik bazı kuralları sıkılaştırmış olup, 2011 yılında ilave hukuki değişikliklere yönelik tekliflerde bulunacaktır. Bankaların ellerinde tutmak zorunda oldukları asgari sermaye miktarının belirlenmesi önemli bir husustur. Eğer sermaye gereklilikleri çok düşük bir seviyede olursa bankalar için olası zararları telafi etmek mümkün olmayabilir. Öte yandan, sermaye gereklilikleri çok yüksek bir seviyede olması durumunda reel ekonomiye sağlanacak kredilerin maliyeti artabilir. Bu sebeplerden ötürü, önümüzdeki dönemde bankacılık sektöründe istikrarın arttırılmasına yönelik olarak Komisyon tarafından yapılacak girişimlerde ekonominin ihtiyaçlarını dikkate alacaktır. Bankalar ani fon taleplerini karşılayabilmelidir. Yeni likidite gereklilikleri, bankaların baskılara karşı direnebilme ve ani sermaye çıkışlarını önleyebilmeleri hususları dikkate alınarak düzenlenmektedir. Bu düzenlemeler çok fazla kısa vadeli yükümlülük ve çok fazla uzun vadeli yatırımlara sahip olma riskini azaltacaktır. Bu reformlar bankaların reel ekonomiye borç vermedeki asli rollerini geri kazanmalarına yardımcı olacak ve böylece küresel toparlanmaya katkıda bulunacaktır.

6 Yeni denetleyici çerçeve, sigorta şirketleri için de risk bazlı sermaye gereksinimlerini yürürlüğe koyacak ve bu şirketlerin risk yönetimlerine büyük önem verecektir. Bu iki bileşen sigortacılık şirketlerindeki gelişmelerin daha yakın bir şekilde gözlenmesine imkân tanıyacak ve olası problemler daha erken tespit edilebilecektir. 2.2 Kriz Yönetimi Kriz sürecinde yaşanan büyük banka iflasları ulusal düzeyde daha güçlü kriz yönetimi uygulamalarına ihtiyaç duyulduğunu kanıtlamakla birlikte, sınır ötesi faaliyet gösteren bankaların iflaslarına yönelik daha etkili mekanizmaların tesis edilmesi gerekliliğini de ortaya koymuştur.

7 Bankaların tasfiyesine yönelik düzgün işleyen usullere sahip olmamalarından dolayı pek çok ülke, bankacılık sektörlerinde mali kurtarma faaliyetlerinde bulunmaya mecbur kalmıştır. Bankalara sağlanan devlet yardımı toplam Avrupa GSYİH sinin % 13 üne tekabül etmektedir. Kriz, bir ülkede bir bankanın maruz kaldığı sorunların tüm mali sektöre ve hatta o ülkenin sınırlarının ötesine taşma niteliğine sahip olabileceğini göstermiştir. Bu durum, mevcut düzenlemelerin zorluklarla karşılaşan finansal kurumların sorunlarına yeterli cevap vermediğini göstermiştir. Bir bankacılık krizi sırasında hangi yetkili makamlar tarafından ne gibi eylemlerin yerine getirileceğine ilişkin oldukça sınırlı sayıda kural mevcuttur. Bu nedenle önümüzdeki dönemde Komisyon tarafından yeni yasal düzenlemeler gündeme getirecektir. Bu düzenlemeler, bankalar ve yatırım kuruluşları için kapsamlı bir kriz yönetimi çerçevesi oluşturacaktır. Olası bir bankacılık krizinin maliyetleri hissedarlar, kredi sağlayanlar ve en nihayetinde katkı payları aracılığı ile tüm bankacılık sektörü tarafından üstlenilmelidir. Önerilen yasal düzenlemeler pek çok alanı kapsayacak olup, yetkili makamların bankacılık krizleri ile mümkün olan en erken sürede ve vergi mükelleflerine maliyet getirmeyecek şekilde mücadele edebilmesine olanak sağlayacak genel ve etkili yöntemlere kavuşmasını amaçlamaktadır. 2.3 Kredi Derecelendirme Kuruluşları Kredi derecelendirme kuruluşları yatırımların mali güvenliği hakkında, şirketlerin veya hükümetlerin borçlarını geri ödemeye muktedir olup olamayacakları ihtimalini değerlendirerek, bağımsız görüşler sağlamalıdırlar. Kriz, kredi derecelendirme kuruluşlarının çoğu kez yeteri kadar güvenilir değerlendirmeler yapamadığını göstermiştir. Bunun nedeni, kredi derecelendirme kuruluşlarının derecelendirilmeleri için para ödeyen organizasyonları derecelendirmesinden kaynaklanan çıkar çatışması olabilir. Bunun yanı sıra, derecelendirme kuruluşlarının değerlendirmelerine kayıtsız şartsız inanma eğiliminde olan finansal kuruluşlar ve yatırımcılar, temel ekonomik kurallarla gerekçelendirilemeyecek bir şekilde kredi sağlamaya devam etmişlerdir. Piyasadaki bu sıkıntı finansal krizde önemli bir rol oynamıştır. Bütün bunlar ışığında, kredi derecelendirme piyasasında daha iyi bir denetim ve daha fazla şeffaflık sağlayacak yasal düzenlemeler kabul edilmiştir. Öte yandan, kredi derecelendirmelerine halen büyük önem atfedildiği ve bu bilgileri kullananların kendi değerlendirmelerini yeteri kadar yapmadıklarına yönelik endişeler vardır. Komisyon, bu duruma nasıl bir çözüm bulabileceğine dair değerlendirmelerde bulunmakta; derecelendirmelere ne kadar itibar edildiğini, az sayıda aktörün Avrupa piyasaları üzerindeki olası etkisini ve hükümet garantili borçlanma araçlarının derecelendirmesine ilişkin etkenleri incelemektedir.

8 3. DAHA İYİ DENETLENEN BİR FİNANSAL SİSTEM Mali sektöre ilişkin olarak güçlendirilmiş kuralların mevcudiyeti gerekli, ancak tek başına yeterli değildir. Sektörde yetkili makamlar tarafından sıkı bir denetim gerçekleştirilmesi şarttır. Kriz, bize bunun eksikliğinde yaşanabilecekleri göstermiştir. Ulusal denetim mekanizmalarımız günümüzün entegre piyasaları karşısında yetersiz kalmıştır. Pek çok finansal kuruluş sınır ötesi faaliyetlerde bulunmaktadır. Kriz, ulusal denetim makamları arasındaki işbirliği, koordinasyon ve güven eksikliği gibi hususları da gün yüzüne çıkarmıştır. Bu durumu göz önüne alan Komisyon, üç yeni AB denetim otoritesinin ve Avrupa Sistemik Risk Kurulu nun kurulmasını öneren düzenleme teklifleri hazırlayarak, mevcut AB denetim yapısını yeniden şekillendirmeyi amaçlamıştır yılında bu tekliflerin kabul edilmesi Avrupa için bir dönüm noktası olmuştur. Yeni denetim yapıları daha güvenli, daha kusursuz ve daha şeffaf bir finansal sistemin teminine katkıda bulunacaktır. YENİ AVRUPA DENETİM MEKANİZMASI Ocak 2011 den itibaren Avrupa Birliği bankacılık, sigortacılık, bireysel emeklilik ve menkul kıymetler alanında faaliyet gösterecek üç yeni denetleyici makama sahip olacaktır. Bu yapılar Üye Devletlerdeki benzer yapılarla birlikte faaliyet gösterecek; uyumlaştırılmış kurallar ve bunların sıkı ve ahenkli bir şekilde uygulanmasını temin etmekle yükümlü Avrupa düzeyindeki koordinasyonu ulusal denetim unsurlarıyla birleştirecektir. Avrupa Denetim Yapıları; * ulusal makamlara ve finansal kuruluşlara ilişkin belirli kurallar düzenleyebilmek, * acil durumlarda tedbir alabilmek (bazı finansal ürünlerin yasaklanması dahil), * ulusal denetim makamları arasında oluşabilecek sorunları çözmek ve arabuluculuk yapmak, * AB müktesebatının uyumlu bir şekilde uygulanmasını temin etmek, yetkilerine sahip olacaktır. Genel finansal sistemin istikrarına yönelik tehdit oluşturabilecek potansiyel riskleri tespit etmek ve izlemekten sorumlu olacak Avrupa Sistemik Risk Kurulu adında bir yapı kurulacaktır. Sistem genelinde risk oluşturabilecek hususlara ilişkin erken uyarı mekanizması rolünü üstlenecek olan Kurul, bunlarla nasıl mücadele edilebileceğine dair tavsiyelerde de bulunabilecektir.

9 4. DAHA ŞEFFAF BİR FİNANSAL SİSTEM Finansal piyasalardaki karmaşıklık, uzun bir süredir bu piyasalardaki yetersiz şeffaflık için bir bahane olarak öne sürülmekte ve piyasa istikrarsızlığına temel oluşturmakta idi. Ancak kriz, hiçbir finansal aktör, piyasa ya da ürünün, gerekli düzenleme ve denetimden muaf tutulmaması gerektiğini göstermiştir. Mevcut kurallar finansal piyasaların işleyişine ilişkin doğru ve uygun bilgilerin denetleyicilere, yatırımcılara ve kamuoyuna temininin güvence altına alınması için güçlendirilmelidir. Düzenleyiciler ayrıca piyasanın gözetimi için gerekli olan araçlara sahip olmalıdırlar.

10 4.1 Alternatif Yatırım Fonları Finansal kriz, hedge fonlar ve girişim sermayesi şirketleri de dâhil olmak üzere, alternatif yatırım fonlarının geniş bir yelpazedeki risklere karşı savunmasız olduğunu göstermiştir. Bahse konu fonlardan bazıları, karmaşık, şeffaf olmayan ve nihayetinde krizin tetiklenmesinde özel bir rol oynayan finansal ürünlere karşı özel bir ilgi göstermektedir. Bu fonlar kriz döneminde gelişen olaylarda birincil sorumluluğa sahip olmasalar da faaliyetleri, piyasalarda refah, ekonomik büyüme ve istihdam üzerinde ciddi maliyetler oluşturan konjonktürel hareketleri kuvvetlendirmiştir. Bu fonların faaliyetleri yeteri kadar şeffaf olmayıp, bu faaliyetlere ilişkin riskler mevcut düzenleyici ve denetleyici yapılar tarafından yeterli ölçüde ele alınmamıştır. Yakın zamanda üzerinde uzlaşılan mevzuat bu eksikliklerin giderilerek, alternatif fon sektörünün doğrudan düzenlenip denetlenmesine yönelik kapsamlı düzenlemeler içermektedir. HEDGE FON NEDİR? Hedge fonlar pek çok değişik yatırım hedefi, stratejisi, tekniği ve varlığı içerebilen kollektif yatırımlardır. Bu fonlar genellikle sadece belli kuruluşlara ve varlıklı bireylere açık olmakla birlikte, geleneksel yatırım fonlarına nazaran yatırım seçenekleri ve stratejileri konusunda daha fazla esnekliğe sahiptir. 4.2 Türev Araçlar Bir diğer önemli yasal teklif türev araçlara ilişkindir. Bu finansal ürünlerin değeri belirli bir meta ya da varlığa bağlıdır. (örneğin; petrol fiyatları, tahıl fiyatları, faiz oranları, kur gelişmeleri) Bu ürünler belirli risklere karşı korunma, yatırım ya da spekülasyon gibi değişik amaçlarla kullanılabilmektedir. Türev araçların kullanımı son on yılda katlanarak artmıştır. Bu artış büyük oranda borsa dışı piyasalarda ticarete konu olan kontratlar aracılığı ile sağlanmıştır.

11 Türev araçlar ekonomide önemli bir konuma sahiptir. Ancak türev araçlar, risklerin bazı finansal kurumlarda yoğunlaşmasına yol açmış ve finansal kurumların birbirleriyle olan bağlantılarının etkisiyle bu riskler katlanarak artmıştır. Örneğin, yaşanan finansal krizin binlerce iyi ve kötü (geri ödenmeyen) ABD mortgage kredisine dayalı oldukça karmaşık türev araçlarıyla olan bağlantısı açıktır. Hâlihazırda türev piyasalarında neler olup bittiğine dair güvenilir bilgiler çok kısıtlı düzeydedir. Ancak sistemde yer alan bir aktörün ödemesini aksatması halinde oluşması muhtemel önemli zarar riskleri bulunduğu bilinmektedir. Komisyonun yaptığı düzenleme teklifleri şeffaflığı arttırmayı ve riskleri azaltmayı hedeflemektedir. Böylece finansal istikrar artacaktır. Emtia piyasalarındaki yüksek fiyat dalgalanmaları ve emtia türevlerindeki spekülasyonlar endişeleri artırmakta ve ilave tedbirler gerektirmektedir. EMTİA TÜREVLERİ Emtia piyasaları son yıllarda gıda ve petrol gibi bazı hammadde fiyatlarındaki yüksek dalgalanmalar neticesinde büyük bir ilgiye mahzar olmuştur. Bu durum özellikle bu ürünlerin ithaline bağımlı gelişmekte olan ülkeler gibi söz konusu emtianın kullanıcılarının ve üreticilerinin pozisyonlarına ilişkin ciddi endişeler uyandırmıştır. Dalgalanmaların pek çoğu gelişmekte olan ülkelerin artan talepleri ve arz-talebi etkileyen diğer faktörlere (örneğin doğal afetler) atfedilebilse de pek çok yorumcu, bu dalgalanmalarda yatırımcı kaynaklı spekülatif hareketlerin etkisine dikkat çekmektedir.

12 Bu değerlendirmeleri dikkate alan Komisyon, emtia ticaretini bütünleştiren, gözeten, şeffaflaştıran ve bunlara ek olarak fiziki piyasaların işleyişini kuvvetlendiren yasal düzenleme önerileri hazırlamaktadır. 4.3 Açığa Satış Kriz boyunca açığa satış konusu ciddi biçimde tartışılmıştır. Açığa satış bir menkul kıymetin değerinin gelecekte düşeceğini öngören yatırımcıların uyguladığı bir tekniktir. Açığa satış yapan yatırımcılar, fiyatının düşeceğine inandıkları menkul kıymetleri onlara sahip olmadan satmakta ve gelecekte düşük bir fiyattan tekrar geri alarak kar etmeyi planlamaktadırlar. Normal zamanlarda açığa satış, piyasalar için etkin fiyatlandırmayı sağlamak adına olumlu bir faaliyet olarak değerlendirilebilir. Ancak bazı koşullar altında fiyatları aşağıya doğru baskılayıp, piyasalarda karmaşıklığa ve sistemik risklere yol açabilir. Komisyon bahse konu piyasalarda düzenleyicilerin riskleri daha kolay tespit edebilmesi ve şeffaflığın arttırılması amacıyla bir öneriyi tartışmaya açmıştır. Bu çerçevede bazı istisnai durumlarda denetleme makamlarının, açığa satışı kısıtlama veya yasaklama hakkına sahip olması öngörülmektedir. 4.4 Finansal Denetim ve Muhasebe döneminde denetçiler tarafından finansal olarak sağlıklı olduğu ilan edilmiş olan bazı bankalar ciddi zararlar açıklamıştır. Bu durum denetim şirketlerinin düzenlenmesi ve dört büyük küresel şirket tarafından domine edilmiş denetim sektörünün yapısı hakkında çeşitli tartışmalara yol açmıştır. Komisyon denetim sektörü ve sektörün finansal istikrara katkısı hakkında geniş kapsamlı bir araştırma başlatmıştır. Konu ile alakalı tedbirler 2011 yılında açıklanacaktır. Finansal krizin ardından bazı uluslararası muhasebe kuralları eleştirilmeye başlanmıştır. Komisyon yüksek kaliteye sahip uluslararası muhasebe standartları etrafında küresel bir uzlaşı sağlamak yolunda çalışmalarını başlatmış durumdadır. Bu standartlar geliştirilmiş finansal şeffaflığın temelini oluşturacaktır. 5. DAHA SORUMLU BİR FİNANSAL SİSTEM Finansal sektör kısa vadede azami kar elde etme motivasyonu ile hareket etmekte olup, bu durum neticesinde kısa vadeli ve sorumluluktan yoksun eylemler ortaya çıkmış, uzun vadeli çıkarlar ise göz ardı edilmiştir. Bu hususa ilaveten sektörde sorumluluk alma ve hesap verebilme konularında da eksiklikler mevcuttur.

13 5.1 Kurumsal Yönetişim ve Ücretlendirme Sorumlu davranma, kısa vadeli düşünmeyi ve aşırı risk almayı önlemek açısından büyük önem taşımakta olup, doğru kurumsal yönetişim uygulamaları bunun sağlanmasına yardımcı olacaktır. Finansal kurumlardaki yönetişim uygulamalarındaki eksiklikler, yönetimlerin denetlenmesi ve kontrolündeki yetersizlikler, risk yönetimindeki zayıflıklar ve yetersiz ücretlendirme mekanizmaları sebebiyle kurumların aşırı risk alması ve kısa vadeli düşünmesi gibi zayıflıklar krizde rol oynamıştır. Zamanında ve etkin kontrol benzer krizler yaşanmasının engellenmesi açısından son derece önemlidir. AB halihazırda 2010 yılı için ikramiye ödeme usullerine ilişkin bağlayıcı kurallar tesis etmiştir. Ayrıca aşağıda belirtilen hususlar hakkında da çalışmalar yapılmaktadır: yönetim kurullarının sorumluluğunu arttırmak, üst düzey yöneticilere uygulanan denetimi güçlendirmek, şirketlerin bütün kademelerinde sağlam bir risk kültürü tesis etmek, aşırı risk almayı önlemek amacıyla ücretlendirme politikalarında ilave değişiklikler yapmak yılı içinde, yönetim kurullarının sorumluluğunu arttırmak ve üst düzey yöneticilere ilişkin denetim usullerini kuvvetlendirmek gibi hususlarda bazı yasal düzenleme çalışmaları yapılacaktır. BANKALAR VE YATIRIM ŞİRKETLERİNDE ÜCRETLENDİRME Üzerinde uzlaşmaya varılan son yasal düzenlemeler uyarınca bankalar ve yatırım şirketleri sağlıklı ücretlendirme politikaları belirlemek zorunda olacaktır. Böylece aşırı risk alma ve kısa vadeli yaklaşımlarda bulunma gibi olumsuz durumların önüne geçilmeye çalışılacaktır. 1 Ocak 2011 tarihinden itibaren yürürlüğe girecek yasal düzenlemeler aşağıda belirtilen hususları öngörmektedir: * avans nitelikli prim ödemelerinin toplam değişken ücretlendirme içindeki payı % 20 ila % 30 arasında olacaktır, * değişken ücretlendirmenin en az % 40 ı en az 3 yıl ve en fazla 5 yıl ertelenecektir, * değişken ücretlendirmenin en az % 50 si belli bir süre için elde tutulması gereken hisse senetlerinden oluşacaktır.

14 5.2 Yaptırımlar Daha katı yaptırımlar, finansal hizmet sağlayıcılarının eylemlerinin sorumluluklarını üstlenmesinde olumlu rol oynayacaktır. Bununla birlikte mevcut yaptırımlar üye devletler arasında ciddi farklılıklar göstermekte ve kimi zaman çok yetersiz kalmaktadır. Tüm ulusal makamlar, caydırıcılığı sağlayabilecek ölçüde yüksek para cezaları uygulayabilmek de dahil olmak üzere, etkin yaptırım önlemlerine sahip olmalı ve bu yaptırımlar tüm Avrupa sathında etkin bir şekilde uygulanabilmelidir. Komisyon, bu alanda AB çapında daha fazla yakınsama sağlanması ve ulusal rejimlerin yeterli caydırıcılığı haiz olabilmesini sağlamak amacıyla alınacak tedbirlere ilişkin öneriler hazırlamıştır. Denetim makamlarının piyasa istismarını tespit edip cezalandırabilmeleri için, idari para cezalarına alt limitler getirilmesi gibi güçlü yetkilerle donatılmasına yönelik öneriler de hazırlanmaktadır. 6. TÜKETİCİ DOSTU BİR FİNANSAL SİSTEM Piyasalardaki son gelişmelerden çıkarılabilecek en önemli derslerden birisi de tüketicinin korunmasının güçlendirilmesi ve kamuoyunun finansal piyasalara olan güveninin yeniden tesis edilmesine duyulan ihtiyaçtır. Finansal hizmetlerin tüketicileri ve diğer nihai kullanıcıları bu alandaki politika geliştirme süreçlerine dahil edilmelidir. Komisyon bu amaçla Finansal Hizmetler Tüketici Grubu adı verilen bir danışma grubunun tesisi gibi önlemler almaktadır. 6.1 Tüketicinin Korunması Bir bankanın iflas etmesinin en hissedilir etkisi hesap sahipleri üzerinde ortaya çıkmaktadır. Tüketicilerin tasarruflarını çekmek için bankalar önünde kuyruklar oluşturmasını önlemek istiyorsak, tasarruflarının güvende olduğuna inanmalarını sağlamamız gerekmektedir. Bu güven duygusu AB çapındaki tüm bankalara için oluşturulmalıdır yılında alınan hızlı bir karar sonucunda AB deki bütün bankaların her bir mevduat sahibi için Euro ya kadar garanti sağlaması karara bağlanmıştır. Komisyon tarafından hazırlanan düzenleme teklifinde, birden fazla üye devletin soruna müdahil olduğu durumlarda bile mevduatların korunması alanında sadeleştirme ve uyumlaştırma sağlanması öngörülmekte, ayrıca ödemelerin daha hızlı yapılması, mevduat sigorta sistemlerinin finansmanının güçlendirilmesi gibi amaçlar yer almaktadır. Teklifin yasalaşması durumunda, İzlanda bankaları örneğinde görüldüğü üzere, Birleşik Krallık, Hollanda, Almanya, Belçika gibi değişik ülkelerden mevduat sahibinin mevduat sigorta sistemlerinin yapacağı ödemeyi beklerken, 6 ila 8 hafta arasında değişen sürelerde paralarına ulaşamaması gibi sorunlar giderilmiş olacaktır.

15 Yatırım kuruluşlarının usulsüzlük yapması veya iflas etmesi durumlarında geleneksel mevduatlar dışındaki yatırım ürünlerine yatırım yapanların da asgari Euro luk bir korumaya sahip olabilmesi için de benzer öneriler geliştirilmektedir. Komisyon ayrıca, sigortacılık şirketlerinin tasfiyesi durumunda poliçe sahiplerini koruyan garanti mekanizmalarının geliştirilmesi için de çalışmalarını sürdürmektedir. 6.2 Borç Verenlerin Sorumlu Davranması Krediler günlük hayatımızda ve genel olarak ekonomide önemli bir role sahiptir. Örneğin konut kredisi almak bir insanın hayatında verebileceği en önemli finansal kararlardan biridir, zira kişi kendisini 20 yıl veya daha uzun bir süre bağlayacak bir karar almaktadır. Kredi vermek oldukça alışılmış bir uygulamasına rağmen, bazı durumlarda yönetilebilir olmaktan çıkarak çok ciddi sonuçlara sahip finansal sorunlara yol açabilmektedir. Mortgage piyasalarındaki gelişmeler İspanya, İrlanda, Birleşik Krallık, Letonya ve Litvanya gibi üye devletlerde finansal krizin etkilerini daha da kuvvetlendiren bir rol oynamıştır. Bütün bu durumları değerlendiren Komisyon önümüzdeki dönemde, kredi alma ve kredi vermede sorumluluğu temin edecek bir yasal düzenleme teklifi sunacaktır. Düzenleme, kredi ürünlerinin tüketici ihtiyaçlarına uygun olması ve tüketicilere geriye ödeyebilecekleri krediler verilmesi gibi unsurlar içerecektir. Arzu edilen bu sonuçlara ise bütün kredi sağlayıcıların ve aracıların kredi verme süreci boyunca adil, dürüst ve profesyonel bir yaklaşım benimsemelerini sağlayan önlemlerle ulaşılabilecektir. 6.3 Sistem Dahiline Alma ve Ödemeler Avrupa genelinde halen banka hesabı veya ödeme hesabı olmayan ve bu yüzden günlük hayatta gittikçe önemli hale gelen elektronik ödemelerden faydalanamayan 30 milyon civarında yetişkin bulunmaktadır. Komisyon, basit bir ödeme hesabına sahip olabilmeyi tüm AB vatandaşları ve yerleşikleri için temel hak haline getirmeyi amaçlayan bir yasal düzenlemeyi tartışmaya sunmuştur. Komisyon ayrıca Euro Alanında ödemeleri kolaylaştıracak Avrupa Tek Ödeme Alanı (Single European Payments Area (SEPA)) projesinin tamamlanması için bankalarla ortak çalışmalarına devam etmekte ve bu süreci hızlandıracak adımlar atmaktadır. 6.4 Bireysel Yatırım Ürünleri Bireysel yatırım pazarı genel olarak paketlenmiş perakende yatırım ürünleri adı verilen ürünler tarafından domine edilmiştir. Bunlar, hisse senetleri, bonolar ve dövizler gibi çeşitli varlıklara yönelik riskleri bünyesinde toplayan finansal ürünlerdir. Öte yandan, bu ürünler bireysel yatırımcılar için riskli, karşılaştırılması zor ve karmaşık olabilmektedir. Bu tip ürünlerin satıcıları (aracılar) ücretlerini çoğu zaman tüketiciler (bireysel yatırımcılar) yerine üreticilerden (fon şirketleri gibi) sağladığı için çıkar çatışmalarıyla karşı karşıya kalabilirler.

16 Bu sebeplerden dolayı yatırımcılar daha güçlü şekilde korunmalıdır. Yatırımcıların ürünlere ilişkin riskleri ve maliyetleri daha açık gösteren, karşılaştırmayı kolaylaştıran detaylı bilgilere ihtiyacı vardır. Kendilerine bu ürünleri satanların aynı zamanda çıkarlarını kollayacağından da emin olmalıdırlar. Komisyon tarafından yatırımcıların korunmasına yönelik yasal düzenleme önerileri yapılacak olup, bu düzenlemeler vasıtasıyla bireysel yatırımcıların aldıkları ürünle beraber ürüne ilişkin kısa, açık bir dille yazılmış, anlaşılabilir ve karşılaştırılabilir bir açıklamaya da sahip olmalarının sağlanması amaçlanmaktadır. Komisyon düzenlemelerinin, finansal araçlar ve sigortacılık ürünlerinin satışına ilişkin kurallarda yapılacak ilave değişikliklerle de desteklenmesi planlanmaktadır. Finansal krizin sonucunda bazı yatırımcılar usulsüzlükler sebebi ile yatırım fonlarında ciddi miktarlarda para kaybetmiştir. Bu durum ulusal makamların söz konusu sorunun çözümünde farklı oranlarda güce sahip olduklarını göstermiştir. Komisyon 2011 yılında bu soruna yönelik önlemler de alacaktır. 7. ULUSLARARASI BİR FİNANSAL SİSTEM Küresel finansal piyasalar, ulusal ve bölgesel düzenleyici ve denetleyicilerin işbirliğini gerektirmektedir. Komisyon aşağıda belirtilen çalışmalar aracılığı ile uyumlu bir uluslararası yaklaşımı gerçekleştirmeyi hedeflemektedir: G20 ve uluslararası standart belirleyici organların faaliyetlerinde etkin rol almak, uluslararası yakınsamayı teşvik etmek, anahtar öneme sahip partner ülkelerle düzenleme ve denetleme konularında ikili görüşmelerde bulunmak. G20 ülkelerinin 2008 yılında Washington da gerçekleşen zirvesinde, küresel krize karşı en etkili cevabın reform için ortak bir yol haritası belirlenmesi ve böylece herkes için eşit şartlar oluşturulması olduğu vurgulanmıştır. O zamandan bu yana finansal düzenlemeler alanındaki uluslararası işbirliği giderek artmıştır. Özellikle küresel düzenleme ve denetimleri arttırmak üzerinde odaklanılarak, gelecekteki krizleri önlemek için kapsamlı bir gündem belirlenmiştir. Kasım 2010 da Seul de toplanan G20 zirvesinde uluslararası toplumun küresel finansal sistemi yapısal olarak düzeltmeye kararlı olduğu teyit edilmiştir.

17 G20 VE FİNANSAL İSTİKRAR KURULU G20, 1997 Asya finansal krizinin ardından, 1999 yılında küresel mali piyasaları istikrarlı hale getirmek amacıyla başlıca gelişmiş ve gelişmekte olan ekonomileri bir araya getirmek üzere kurulmuştur yılında Dünya ya yayılan finansal ve ekonomik kriz ile mücadele edebilmek için G20 üyelerine uluslararası işbirliğinin geliştirilmesi yönünde bir çağrıda bulunulmuştur. Komisyonun da aktif bir şekilde katılım sağladığı Finansal İstikrar Kurulu, G20 nin taahhütte bulunduğu hususların uygulanmasını denetlemektedir. Kurul, finansal sektöre ilişkin düzenleme, denetleme ve diğer politikaların uygulanmasını koordine ve teşvik etmektedir. 8. SONUÇ 2008 yılından bu yana Avrupa finansal sektöründe yapılan reformlar bu kitapçıkta ana hatlarıyla irdelenmiştir. Finansal sektöre istikrar, şeffaflık ve sorumluluk getirmesi amaçlanan önlemlerin 2012 yılının sonuna kadar tamamen yürürlüğe girmesi beklenmektedir. Bu önlemler ile ekonomilerimiz ve toplumlarımız finansal krizlerden ve maliyetlerden korunmasının yanısıra, vatandaşlarımızın çıkarlarının da gözetilmesi sağlanacaktır. Alınacak önlemler ve yapılacak düzenlemeler sayesinde finansal sektörün sürdürülebilir şekilde büyümesinin ve istihdama destek sağlamasının önü açılacaktır. Komisyon mali hizmetler sektöründeki uygulamaları yakın bir şekilde izlemeye devam edecek ve gerekli gördüğü noktalarda önlemler almaktan kaçınmayacaktır. Komisyon, Avrupa finansal sisteminin etkinliği ve güçlülüğünü arttırmak amacıyla üye devletler, Avrupa Parlamentosu, Avrupa Denetim Mekanizmaları ve ulusal denetim organlarıyla ortak çalışmalar yapmaya devam edecektir.

18

Türk Bankacılık ve Banka Dışı Finans Sektörlerinde Yeni Yönelimler ve Yaklaşımlar İslami Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI. Eurobank Tekfen Genel Müdür Yardımcısı

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

KÜRESEL FİNANSAL SİSTEMİN YENİDEN İMARI Fedon Hacaki Eurobank Tekfen Genel Müdür Yardımcısı Uçak kazalarında olduğu gibi genellikle birçok şeyin aynı anda ters gittiğini ancak kaza gerçekleştikten sonra

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

AVRUPA BİRLİĞİ NDE YENİ DENETLEYİCİ OTORİTELER

AVRUPA BİRLİĞİ NDE YENİ DENETLEYİCİ OTORİTELER (Kasım 2011) Ankara İÇİNDEKİLER I. Küresel Ekonomik Kriz ve AB... 1 II. Düzenleme ve Denetleme Kavramları... 3 III. AB de Düzenleme ve Denetleme... 4 IV.

AVRUPA BİRLİĞİ NDE YENİ DENETLEYİCİ OTORİTELER (Kasım 2011) Ankara İÇİNDEKİLER I. Küresel Ekonomik Kriz ve AB... 1 II. Düzenleme ve Denetleme Kavramları... 3 III. AB de Düzenleme ve Denetleme... 4 IV.

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ TEPAV EPRI Dış Politika Etütleri AB Çalışma Grubu 9 Kasım 2005 Ankara Zeynep Songülen

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ TEPAV EPRI Dış Politika Etütleri AB Çalışma Grubu 9 Kasım 2005 Ankara Zeynep Songülen

YENİ EKONOMİ PROGRAMI YAPISAL DÖNÜŞÜM ADIMLARI 2019

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

ORTA VADELİ PROGRAM ( ) 8 Ekim 2014

8 Ekim 2014") ORTA VADELİ PROGRAM (2015-201) 8 Ekim 2014 DÜNYA EKONOMİSİ 2 2005 2006 200 2008 2009 2010 2011 2012 2013 2014 T 2015 T Küresel Büyüme (%) Küresel büyüme oranı kriz öncesi seviyelerin altında seyretmektedir.

ORTA VADELİ PROGRAM (2015-201) 8 Ekim 2014 DÜNYA EKONOMİSİ 2 2005 2006 200 2008 2009 2010 2011 2012 2013 2014 T 2015 T Küresel Büyüme (%) Küresel büyüme oranı kriz öncesi seviyelerin altında seyretmektedir.

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel İlke 2: Yönetim İlke 3: Kapsamlı Risk Yönetimi için Altyapı

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel Finansal Piyasa Altyapıları (FPA) tarafından gerçekleştirilen tüm faaliyetlerin iyi tesis edilmiş, açık, şeffaf ve zorlayıcı bir kanuni temele sahip

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel Finansal Piyasa Altyapıları (FPA) tarafından gerçekleştirilen tüm faaliyetlerin iyi tesis edilmiş, açık, şeffaf ve zorlayıcı bir kanuni temele sahip

Finansal Krizler ve Türkiye Deneyimi. Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

Türk Bankacılık ve Banka Dışı Finans Sektörlerinde Yeni Yönelimler ve Yaklaşımlar İslami Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program. 22 Kasım 2013

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program 22 Kasım 201 Büyüme Tahminleri (%) 4, 4,1 Küresel Büyüme Tahminleri (%) 4,1,2,0 ABD Büyüme Tahminleri (%) 2,,,,,,1,6,6 2,8 2,6 2,4 2,2

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program 22 Kasım 201 Büyüme Tahminleri (%) 4, 4,1 Küresel Büyüme Tahminleri (%) 4,1,2,0 ABD Büyüme Tahminleri (%) 2,,,,,,1,6,6 2,8 2,6 2,4 2,2

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015

KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015") INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

Küresel Kriz ve. Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

Küresel Kriz ve Sermaye Piyasaları Bekir Sıtkı ŞAFAK Sermaye Piyasası Kurulu Sunum Akışı Küresel Krizin Oluşumu Kriz Neden Önlenemedi? Krize Karşı Tepkiler Düzenleyiciler Açısından Yapılması Gerekenler

İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ

TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ") İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ MART 2018 Hazırlayan: Yağmur Özcan Uluslararası

İZMİR TİCARET ODASI EKONOMİK KALKINMA VE İŞBİRLİĞİ ÖRGÜTÜ (OECD) TÜRKİYE EKONOMİK TAHMİN ÖZETİ 2017 RAPORU DEĞERLENDİRMESİ ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ MART 2018 Hazırlayan: Yağmur Özcan Uluslararası

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ. 11 Aralık 2015

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ 11 Aralık 2015 1 KONU BAŞLIKLARI Sorun1: Tasarruf Açığı ve Cari Açık Sorun2: Dev Projelerin ve Teknoloji Yatırımlarının Finansmanı Sorun3: Bankalar ve Faize

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ 11 Aralık 2015 1 KONU BAŞLIKLARI Sorun1: Tasarruf Açığı ve Cari Açık Sorun2: Dev Projelerin ve Teknoloji Yatırımlarının Finansmanı Sorun3: Bankalar ve Faize

tepav Küresel Kriz e Karşı ş TEPAV Politika Önerileri TBB İstanbul , 28 Nisan 2009

tepav Küresel Kriz e Karşı ş TEPAV Politika Önerileri TBB İstanbul, 28 Nisan2009 Küresel Krize Karşı TEPAV Politika Önerileri Slide 2 Çerçeve Krizi Türkiye ye taşıyan kanallar Krizin Türkiye üzerindeki

tepav Küresel Kriz e Karşı ş TEPAV Politika Önerileri TBB İstanbul, 28 Nisan2009 Küresel Krize Karşı TEPAV Politika Önerileri Slide 2 Çerçeve Krizi Türkiye ye taşıyan kanallar Krizin Türkiye üzerindeki

MENKUL KIYMETLEŞTİRME

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi DÜNYADA KONUT FİNANSMANI DÜNYADA KONUT FİNANSMANI

MENKUL KIYMETLEŞTİRME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi DÜNYADA KONUT FİNANSMANI DÜNYADA KONUT FİNANSMANI

Konuşmamda sizlere birkaç gün önce açıklanan İstanbul Uluslararası Finans Merkezi Stratejisi ve Eylem Planı hakkında bilgi vereceğim.

4 Ekim 2009 Tarihinde, DPT Müsteşar Yardımcısı Erhan USTA nın Euro50 Group Seminerinde İstanbul Uluslararası Finans Merkezi Stratejisi ve Eylem Planına İlişkin Konuşma Metni Teşekkür ederim Sayın Başkan.

4 Ekim 2009 Tarihinde, DPT Müsteşar Yardımcısı Erhan USTA nın Euro50 Group Seminerinde İstanbul Uluslararası Finans Merkezi Stratejisi ve Eylem Planına İlişkin Konuşma Metni Teşekkür ederim Sayın Başkan.

(41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.

Madde 51 (1) A Altında Tebliğ. 1- Bu Tebliğ, Merkez Bankası İdare, Teşkilat ve Hizmetleri Tebliği olarak isimlendirilir.") R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Kuzey Kıbrıs Türk Cumhuriyeti Merkez Bankası 41/2001 sayılı KKTC Merkez Bankası

Türkiye Odalar ve Borsalar Birliği ve Milletlerarası Ticaret Odası Değişen Küresel Ekonomi ve Türkiye Toplantısı 7 Mart 2014, İstanbul

Türkiye Odalar ve Borsalar Birliği ve Milletlerarası Ticaret Odası Değişen Küresel Ekonomi ve Türkiye Toplantısı 7 Mart 2014, İstanbul Saygıdeğer Konuklar, Hepinizi saygıyla selamlıyorum. Öncelikle, Sayın

Türkiye Odalar ve Borsalar Birliği ve Milletlerarası Ticaret Odası Değişen Küresel Ekonomi ve Türkiye Toplantısı 7 Mart 2014, İstanbul Saygıdeğer Konuklar, Hepinizi saygıyla selamlıyorum. Öncelikle, Sayın

G20 BİLGİLENDİRME NOTU

G20 BİLGİLENDİRME NOTU A. Finans Hattı Gündemi a. Büyüme Çerçevesi Güçlü, sürdürülebilir ve dengeli büyüme için küresel politikalarda işbirliğinin sağlamlaştırılması Etkili bir hesap verebilirlik mekanizması

G20 BİLGİLENDİRME NOTU A. Finans Hattı Gündemi a. Büyüme Çerçevesi Güçlü, sürdürülebilir ve dengeli büyüme için küresel politikalarda işbirliğinin sağlamlaştırılması Etkili bir hesap verebilirlik mekanizması

SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

Güncel Ekonomik Yorum

MAYIS 15 Güncel Ekonomik Yorum Nisan ayı genelinde finansal piyasalarda özellikle hisse senetlerinde yukarı yönlü olmakla beraber son aylardaki volatil durumunu korumaktadır. ABD de FED in uzun süredir

MAYIS 15 Güncel Ekonomik Yorum Nisan ayı genelinde finansal piyasalarda özellikle hisse senetlerinde yukarı yönlü olmakla beraber son aylardaki volatil durumunu korumaktadır. ABD de FED in uzun süredir

Bölüm 1. Reel ve Finansal Varlıklar. Yatırımlar: Temel Kavramlar. Reel ve Finansal Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

Bölüm 1 Yatırımlar: Temel Kavramlar Reel ve Finansal Varlıklar Reel ve Finansal Varlıklar Bir yatırımın temel özelliği: Şu andaki tüketimi gelecekte daha fazla tüketebilmek ümidiyle azaltmaktır. Reel Varlıklar

5. Merkez Bankası kendisine verilen görevleri teşkilatında yer alan aşağıdaki birimler ile şube vasıtası ile yerine getirir;

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

R.G. 82 16.07.2003 KUZEY KIBRIS TÜRK CUMHURİYETİ MERKEZ BANKASI YASASI (41/2001 Sayılı Yasa) Madde 51 (1) A Altında Tebliğ Merkez Bankası İdare, ve Hizmetleri Tebliği (-, R.G. 136-24/07/2012, - sayı ve

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI SUNUM PLANI 1 KÜRESEL KRİZİN GELİŞİMİ 2 KÜRESEL KRİZİN TÜRKİYE YE ETKİLERİ 3 4 TÜRKİYE NİN KONUMU KRİZDE SON DURUM KÜRESEL KRİZ 1929 DÜNYA

KÜRESEL KRİZ VE TÜRKİYE EKONOMİSİ K. ÖNDER ERGÜN MALİYE UZMANI SUNUM PLANI 1 KÜRESEL KRİZİN GELİŞİMİ 2 KÜRESEL KRİZİN TÜRKİYE YE ETKİLERİ 3 4 TÜRKİYE NİN KONUMU KRİZDE SON DURUM KÜRESEL KRİZ 1929 DÜNYA

ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR

YILLIK RAPOR") ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Para Piyasası Likit Emeklilik Yatırım Fonu(KAMU) Emeklilik Yatırım Fonu nun

ANADOLU HAYAT EMEKLİLİK A.Ş PARA PİYASASI LİKİT EMEKLİLİK YATIRIM FONU(KAMU) YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Para Piyasası Likit Emeklilik Yatırım Fonu(KAMU) Emeklilik Yatırım Fonu nun

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

ORTA VADELİ PROGRAM ( ) 4 Ekim 2016

4 Ekim 2016") ORTA VADELİ PROGRAM (2017-2019) 4 Ekim 2016 İçindekiler 1. Dünya Ekonomisi 2. Orta Vadeli Programın Temel Amaçları ve Büyüme Stratejisi 3. Orta Vadeli Programın (2017-2019) Temel Makroekonomik Büyüklükleri

ORTA VADELİ PROGRAM (2017-2019) 4 Ekim 2016 İçindekiler 1. Dünya Ekonomisi 2. Orta Vadeli Programın Temel Amaçları ve Büyüme Stratejisi 3. Orta Vadeli Programın (2017-2019) Temel Makroekonomik Büyüklükleri

T.C. Kalkınma Bakanlığı

T.C. Kalkınma Bakanlığı 2023 Vizyonu Çerçevesinde Türkiye Tarım Politikalarının Geleceği- Turkey s Agricultural Policies at a Crossroads with respect to 2023 Vision 2023 Vision, Economic Growth and Agricultural

T.C. Kalkınma Bakanlığı 2023 Vizyonu Çerçevesinde Türkiye Tarım Politikalarının Geleceği- Turkey s Agricultural Policies at a Crossroads with respect to 2023 Vision 2023 Vision, Economic Growth and Agricultural

İÇİNDEKİLER BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ III. AVRO BÖLGESİNDEKİ BORÇ KRİZİNİN SİSTEMİK NEDENLERİ 10

İÇİNDEKİLER TABLOLAR LİSTESİ GRAFİKLER LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR LİSTESİ vii ix xiv xvi GİRİŞ 1 BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ I. EKONOMİK VE PARASAL BİRLİKTE

İÇİNDEKİLER TABLOLAR LİSTESİ GRAFİKLER LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR LİSTESİ vii ix xiv xvi GİRİŞ 1 BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ I. EKONOMİK VE PARASAL BİRLİKTE

DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA)

") DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA) Değerli Katılımcılar, Değerli Konuklar, Türkiye, yapısal reformlar ile

DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA) Değerli Katılımcılar, Değerli Konuklar, Türkiye, yapısal reformlar ile

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

XIX. TÜRKİYE MUHASEBE KONGRESİ

XIX. TÜRKİYE MUHASEBE KONGRESİ Geçmiş Deneyimler Işığında Geleceğin Tasarlanması: Meslekte Yeni Ufuk ve Açılımlara Doğru 17-18 Eylül 2014, Ankara Abdullah Erdem CANTİMUR Maliye Bakanı Yardımcısı AÇILIŞ

XIX. TÜRKİYE MUHASEBE KONGRESİ Geçmiş Deneyimler Işığında Geleceğin Tasarlanması: Meslekte Yeni Ufuk ve Açılımlara Doğru 17-18 Eylül 2014, Ankara Abdullah Erdem CANTİMUR Maliye Bakanı Yardımcısı AÇILIŞ

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ Hazırlayan: Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik Görünümü IMF düzenli olarak hazırladığı Küresel Ekonomi Görünümü

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ Hazırlayan: Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik Görünümü IMF düzenli olarak hazırladığı Küresel Ekonomi Görünümü

KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon

Serbest Fon") KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon Performans Sunum Raporu 13.05.2016

KT Portföy Yönetimi A.. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon Performans Sunum Raporu 13.05.2016

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

MERKEZ BANKASI VE FİNANSAL İSTİKRAR

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

A. TANITICI BİLGİLER. PORTFÖYE BAKIŞ Halka arz tarihi: 20 Mayıs 2009 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

ASHMORE PORTFÖY YÖNETİMİ A.Ş. HİSSE SENEDİ ŞEMSİYE FONU NA BAĞLI ASHMORE PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Konferansı 21 Mart 2008-İstanbul

Holding A.Ş. ve Özel Sermaye Şirketleri Sedat Orbay İş Geliştirme ve Stratejik Planlama Direktörü Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı

Holding A.Ş. ve Özel Sermaye Şirketleri Sedat Orbay İş Geliştirme ve Stratejik Planlama Direktörü Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı

YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1)

(YFBL1)") YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1) FONUN TANIMI Yapı Kredi Portföy Yönetimi A.Ş.Şubat 2015 Fon, portföyünün tamamının vade yapısı en çok 180 gün

YAPI ve KREDİ BANKASI A.Ş. B TİPİ ŞEMSİYE FONUNA BAĞLI LİKİT ALT FONU (12. ALT FON) (YFBL1) FONUN TANIMI Yapı Kredi Portföy Yönetimi A.Ş.Şubat 2015 Fon, portföyünün tamamının vade yapısı en çok 180 gün

Bölgesel Ekonomik Görünüm: AVRUPA Ekonomideki Düzelmenin Desteklenmesi Ekim 2009. Yönetici Özeti

Bölgesel Ekonomik Görünüm: AVRUPA Ekonomideki Düzelmenin Desteklenmesi Ekim 2009 Yönetici Özeti Avrupa da bugüne dek kayıtlara geçen en derin ve uzun süreli durgunluğun dip noktasının geçilmekte olduğuna

Bölgesel Ekonomik Görünüm: AVRUPA Ekonomideki Düzelmenin Desteklenmesi Ekim 2009 Yönetici Özeti Avrupa da bugüne dek kayıtlara geçen en derin ve uzun süreli durgunluğun dip noktasının geçilmekte olduğuna

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

KOOPERATİFLERE YÖNELİK HİBE DESTEĞİ

Karınca Dergisi, Ekim 2014, Sayı:934 KOOPERATİFLERE YÖNELİK HİBE DESTEĞİ 1. GİRİŞ Kooperatifler, ortaklarının belirli ekonomik menfaatlerini ve özellikle meslek ve geçimlerine ait ihtiyaçlarını karşılamak

Karınca Dergisi, Ekim 2014, Sayı:934 KOOPERATİFLERE YÖNELİK HİBE DESTEĞİ 1. GİRİŞ Kooperatifler, ortaklarının belirli ekonomik menfaatlerini ve özellikle meslek ve geçimlerine ait ihtiyaçlarını karşılamak

SÜRDÜRÜLEBİLİRLİK POLİTİKASI. Sürdürülebilirlik vizyonumuz

SÜRDÜRÜLEBİLİRLİK POLİTİKASI Sürdürülebilirlik vizyonumuz 150 yıllık bir süreçte inşa ettiğimiz rakipsiz deneyim ve bilgi birikimimizi; ekonomiye, çevreye, topluma katkı sağlamak üzere kullanmak, paydaşlarımız

SÜRDÜRÜLEBİLİRLİK POLİTİKASI Sürdürülebilirlik vizyonumuz 150 yıllık bir süreçte inşa ettiğimiz rakipsiz deneyim ve bilgi birikimimizi; ekonomiye, çevreye, topluma katkı sağlamak üzere kullanmak, paydaşlarımız

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy İkinci Katılım Serbest Fon Performans Sunum Raporu 25.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

KT Portföy Yönetimi A.. KT Portföy kinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy İkinci Katılım Serbest Fon Performans Sunum Raporu 25.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

01/01/2013 31/12/2013 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

01/01/2013 31/12/2013 DÖNEMİNE İLİŞKİN GARANTİ EMEKLİLİK VE HAYAT A.Ş. KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 12 AYLIK RAPORU BU RAPOR EMEKLİLİK YATIRIM FONLARININ KAMUYU AYDINLATMA AMACIYLA DÜZENLENEN

Güven, Saygı, Kalite ve Şeffaflık

BÜLTENİ Şubat Güven, Saygı, Kalite ve Şeffaflık AEGON, hayat sigortası, emeklilik ve fon yönetimi alanlarında, uluslararası tecrübe ve başarılara sahip, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri

BÜLTENİ Şubat Güven, Saygı, Kalite ve Şeffaflık AEGON, hayat sigortası, emeklilik ve fon yönetimi alanlarında, uluslararası tecrübe ve başarılara sahip, Amerika, Avrupa ve Asya da faaliyet gösteren şirketleri

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Birinci Katılım Serbest Fon Performans Sunum Raporu 16.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

KT Portföy Yönetimi A.. KT Portföy Birinci Katılım Serbest Fon PORTFÖYE BAKIŞ Halka arz tarihi : KT Portföy Birinci Katılım Serbest Fon Performans Sunum Raporu 16.03.2016 YATIRIM YÖNETİMİNE İLİŞKİN BİLGİLER

Liberalleşmenin Türkiye Enerji. 22 Şubat 2012

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

Liberalleşmenin Türkiye Enerji Piyasasına Etkileri i 22 Şubat 2012 Liberalleşmenin son kullanıcılara yararları somutları çeşitli sektörlerde kanıtlanmıştır Telekom Havayolu Liberalleşme öncesi > Genellikle

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak

1- Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri. Fon Toplam Değeri 527, Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

FİNANSMANI İŞLETME PİYASALAR FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İŞLETME FİNANSMANI Piyasa Piyasa,

BASIN AÇIKLAMASI. SÜREYYA SERDENGEÇTİ Başkan Türkiye Cumhuriyet Merkez Bankası. Ankara, 19 Mart 2001

BASIN AÇIKLAMASI SÜREYYA SERDENGEÇTİ Başkan Türkiye Cumhuriyet Merkez Bankası Ankara, 19 Mart 2001 Sayın Bakanım, Değerli Basın Mensupları, Bilindiği gibi, Kasım ayı ikinci yarısında mali piyasalarda yaşanan

BASIN AÇIKLAMASI SÜREYYA SERDENGEÇTİ Başkan Türkiye Cumhuriyet Merkez Bankası Ankara, 19 Mart 2001 Sayın Bakanım, Değerli Basın Mensupları, Bilindiği gibi, Kasım ayı ikinci yarısında mali piyasalarda yaşanan

ZORLUKLAR, FIRSATLAR VE STRATEJĐLER

Türkiye Cumhuriyet Merkez Bankası FĐNANSAL EĞĐTĐM VE FĐNANSAL FARKINDALIK: ZORLUKLAR, FIRSATLAR VE STRATEJĐLER Durmuş YILMAZ Başkan Mart 2011 Đstanbul Sayın Bakanım, Saygıdeğer Katılımcılar, Değerli Konuklar

Türkiye Cumhuriyet Merkez Bankası FĐNANSAL EĞĐTĐM VE FĐNANSAL FARKINDALIK: ZORLUKLAR, FIRSATLAR VE STRATEJĐLER Durmuş YILMAZ Başkan Mart 2011 Đstanbul Sayın Bakanım, Saygıdeğer Katılımcılar, Değerli Konuklar

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

Taaleri Portföy Yönetimi A.Ş. Borçlanma Araçları Şemsiye Fonu na Bağlı TAALERİ PORTFÖY YABANCI BORÇLANMA ARAÇLARI FONU 01 Ocak 31 Aralık 2016 Dönemine Ait Yatırım Performansı Konusunda Kamuya Açıklanan

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK Daha kapsayıcı bir toplum için sözlerini eyleme dökerek çalışan iş dünyası ve hükümetler AVRUPA DA İHTİYACIMIZ OLAN GELECEK Avrupa da önümüzdeki

İŞLETME 2020 MANİFESTOSU AVRUPA DA İHTİYACIMIZ OLAN GELECEK Daha kapsayıcı bir toplum için sözlerini eyleme dökerek çalışan iş dünyası ve hükümetler AVRUPA DA İHTİYACIMIZ OLAN GELECEK Avrupa da önümüzdeki

FASIL 4 SERMAYENİN SERBEST DOLAŞIMI

FASIL 4 SERMAYENİN SERBEST DOLAŞIMI Öncelik 4.1 AB kaynaklı doğrudan yabancı yatırımları etkileyen kısıtlamaların kaldırılmasına devam edilmesi 1 Mevzuat uyum takvimi Tablo 4.1.1 1 AT Antlaşmasının 56-60.

FASIL 4 SERMAYENİN SERBEST DOLAŞIMI Öncelik 4.1 AB kaynaklı doğrudan yabancı yatırımları etkileyen kısıtlamaların kaldırılmasına devam edilmesi 1 Mevzuat uyum takvimi Tablo 4.1.1 1 AT Antlaşmasının 56-60.

İSPANYA ÜLKE RAPORU AĞUSTOS 2017 ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ

İSPANYA ÜLKE RAPORU AĞUSTOS 2017 ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ 1. ÖZET BİLGİLER Resmi Adı : İspanya Krallığı Nüfus : 48.146.136 Dil :İspanyolca (resmi dil), Katalanca, Portekizce. Din :%96 Katolik Yüzölçümü

İSPANYA ÜLKE RAPORU AĞUSTOS 2017 ULUSLARARASI İLİŞKİLER MÜDÜRLÜĞÜ 1. ÖZET BİLGİLER Resmi Adı : İspanya Krallığı Nüfus : 48.146.136 Dil :İspanyolca (resmi dil), Katalanca, Portekizce. Din :%96 Katolik Yüzölçümü

FİNANSAL PİYASALAR VE KURUMLAR. N. CEREN TÜRKMEN

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR N. CEREN TÜRKMEN cturkmen@sakarya.edu.tr 1 FİNANSAL SİSTEM Bir ekonomide fonları talep edenler, fonları arz edenler bunlar arasındaki fon akımlarını düzenleyen kurumlar

TÜRKİYE SERMAYE PİYASASI. 23 Kasım 2011

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

TÜRKİYE SERMAYE PİYASASI 23 Kasım 2011 Almanya Sermaye Piyasası Kurumları Bankacılık Sermaye Piyasaları Sigortacılık BankacılıkDüzenlemeve Denetleme Kurulu (BDDK) Sermaye Piyasası Kurulu (SPK) Hazine Müsteşarlığı

31/12/2011-31/03/2012 tarihleri arasında fon getirisi %2,11 olarak gerçekleşirken, yönetici benchmarkının getirisi %2,49 olarak gerçekleşmiştir.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

GARANTİ EMEKLİLİK VE HAYAT A.Ş. LİKİT-KAMU EMEKLİLİK YATIRIM FONU 2012 YILI 3 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu Dünya ekonomisi genel olarak 2011 yılını bir önceki yıldan devraldığı Euro

Türkiye de Bankacılık Sektörü 2009-2014 Mart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

II. MALİ SEKTÖRÜN GENEL YAPISI

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

PERFORMANS SUNUŞUNA İLİŞKİN TANITICI BİLGİLER, PERFORMANS BİLGİSİ VE DİPNOTLAR 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

İÇİNDEKİLER Sayfa No 1-4 A TANITICI BİLGİLER 1-2 B PERFORMANS BİLGİSİ 3 C DİPNOTLAR 4 A. TANITICI BİLGİLER Portföye Bakış Halka Arz Tarihi 26.05.2017 30 Haziran 2017 tarihi itibariyle Yatırım Ve Yönetime

Maliye Bakanı Sayın Mehmet Şimşek in Konuşma Metni

GSO-TOBB-TEPAV Girişimcilik Merkezinin Açılışı Kredi Garanti Fonu Gaziantep Şubesi nin Açılışı Proje Değerlendirme ve Eğitim Merkezi nin Açılışı Dünya Bankası Gaziantep Bilgi Merkezi Açılışı 23 Temmuz

GSO-TOBB-TEPAV Girişimcilik Merkezinin Açılışı Kredi Garanti Fonu Gaziantep Şubesi nin Açılışı Proje Değerlendirme ve Eğitim Merkezi nin Açılışı Dünya Bankası Gaziantep Bilgi Merkezi Açılışı 23 Temmuz

YATIRIMCI EĞİTİMİ. Başkan

YATIRIMCI EĞİTİMİ Attila Köksal, CFA Başkan 21 Aralık 2011 Ajanda 1 Mevcut Yatırımcılar 2 Yatırım ve Algı Araştırması 3 Yatırımcı Eğitiminin İşlevi 4 Yatırımcı Seferberliği 2 Yerli Tasarrufların Dağılımı

YATIRIMCI EĞİTİMİ Attila Köksal, CFA Başkan 21 Aralık 2011 Ajanda 1 Mevcut Yatırımcılar 2 Yatırım ve Algı Araştırması 3 Yatırımcı Eğitiminin İşlevi 4 Yatırımcı Seferberliği 2 Yerli Tasarrufların Dağılımı

TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR YAPILAN DÜZENLEMELER

Değerli; Ana Kademe, Kadın Kolları, Gençlik Kolları MKYK üyemiz, Milletvekilimiz, Ana Kademe, Kadın Kolları, Gençlik Kolları İl Başkanımız ve Belediye Başkanımız; AK Parti Genel Merkez Siyasi ve Hukuki

Değerli; Ana Kademe, Kadın Kolları, Gençlik Kolları MKYK üyemiz, Milletvekilimiz, Ana Kademe, Kadın Kolları, Gençlik Kolları İl Başkanımız ve Belediye Başkanımız; AK Parti Genel Merkez Siyasi ve Hukuki

SERMAYE PİYASASI KURULU BAŞKANI SN. DOÇ. DR. TURAN EROL UN

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

BAŞKANI SN. DOÇ. DR. TURAN EROL UN ADNAN MENDERES ÜNİVERSİTESİ NAZİLLİ İİBF İKTİSAT BÖLÜMÜ VE AVRUPA ARAŞTIRMALAR MERKEZİ TARAFINDAN DÜZENLENEN GÜNCEL EKONOMİK SORUNLAR KONGRESİ NDE YAPACAĞI Açılış Konuşmasının

Küresel Krizden Sonrası Reel ve Mali. Sumru Altuğ Koç Üniversitesi, CEPR ve EAF 14 Mayıs 2010

Küresel Krizden Sonrası Reel ve Mali Piyasaların Geleceği Sumru Altuğ Koç Üniversitesi, CEPR ve EAF 14 Mayıs 2010 IMF Büyüme Tahminleri 12 10 8 6 4 2 0-2 -4-6 -8-10 2006Ç1 2006Ç4 2007Ç3 2008Ç2 2009Ç1 2009Ç4

Küresel Krizden Sonrası Reel ve Mali Piyasaların Geleceği Sumru Altuğ Koç Üniversitesi, CEPR ve EAF 14 Mayıs 2010 IMF Büyüme Tahminleri 12 10 8 6 4 2 0-2 -4-6 -8-10 2006Ç1 2006Ç4 2007Ç3 2008Ç2 2009Ç1 2009Ç4

PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

VAKIF EMEKLİLİK VE HAYAT A.Ş. İKİNCİ KAMU BORÇ. ARAÇ. GRUP E.Y.F. na AİT PERFORMANS SUNUM RAPORU PERFORMANS SUNUŞ RAPORU HAZIRLANMA ESASLARI Vakıf Emeklilik ve Hayat A.Ş. İkinci Kamu Borç. Araç. Grup E.Y.F.

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

Tarımın Anayasası Çıktı

Tarımın Anayasası Çıktı Günnur BİNİCİ ALTINTAŞ Tarım sektörünün anayasası olan 5488 sayılı Tarım Kanunu iki yıllık yoğun bir çalışmanın ardından 18.04.2006 tarihinde kabul edildi. Resmi Gazete de 25.04.2006

Tarımın Anayasası Çıktı Günnur BİNİCİ ALTINTAŞ Tarım sektörünün anayasası olan 5488 sayılı Tarım Kanunu iki yıllık yoğun bir çalışmanın ardından 18.04.2006 tarihinde kabul edildi. Resmi Gazete de 25.04.2006

BİRİNCİ BÖLÜM... 1 KAYIT DIŞI İSTİHDAM... 1 I. KAYIT DIŞI EKONOMİ...

İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 KAYIT DIŞI İSTİHDAM... 1 I. KAYIT DIŞI EKONOMİ... 1 A. Kayıt Dışı Ekonominin Tanımı ve Kapsamı... 1 B. Kayıt Dışı Ekonominin Nedenleri... 4 C. Kayıt Dışı Ekonominin Büyüklüğü...

İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 KAYIT DIŞI İSTİHDAM... 1 I. KAYIT DIŞI EKONOMİ... 1 A. Kayıt Dışı Ekonominin Tanımı ve Kapsamı... 1 B. Kayıt Dışı Ekonominin Nedenleri... 4 C. Kayıt Dışı Ekonominin Büyüklüğü...

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

10.390. Güncel BES Verileri. Toplam Fon Büyüklüğü (milyar TL) 44,67. Faizsiz Fon Büyüklüğü (milyar TL) 1,91 163,78

44,67. Faizsiz Fon Büyüklüğü (milyar TL) 1,91 163,78") EKİM 15 Güncel Ekonomik Yorum Eylül ayı Türkiye açısından finansal piyasaların her ne kadar başarılamasa da dengede kalma ve yönünü belirleme çabalarını izleyerek geçirdik. Türkiye özelinde devam eden

EKİM 15 Güncel Ekonomik Yorum Eylül ayı Türkiye açısından finansal piyasaların her ne kadar başarılamasa da dengede kalma ve yönünü belirleme çabalarını izleyerek geçirdik. Türkiye özelinde devam eden

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon

Serbest Fon") KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

KT Portföy Yönetimi A.Ş. KT Portföy Küresel Kira Sertifikaları (Döviz) Serbest Fon 30 Haziran 2016 tarihi itibariyle yatırım performans konusunda kamuya açıklanan bilgilere ilişkin rapor PORTFÖYE BAKIŞ

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü. Hüseyin Aydın Yönetim Kurulu Başkanı

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

1-Ekonominin Genel durumu

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla başlamıştır.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2014 YILI 12 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu 2014 yılı TCMB nin Ocak ayında faizleri belirgin şekilde arttırmasıyla başlamıştır.