TURĐZM SEKTÖRÜNDE MUHASEBE VE VERGĐ UYGULAMALARI. ĐBRAHĐM DEĞĐRMENCĐ Yeminli Mali Müşavir. Randıman Bağımsız Denetim A.Ş.

|

|

|

- Koray Kahya

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TURĐZM SEKTÖRÜNDE MUHASEBE VE VERGĐ UYGULAMALARI ĐBRAHĐM DEĞĐRMENCĐ Yeminli Mali Müşavir 1

2 TURĐZM SEKTÖRÜNDE MUHASEBE VE VERGĐ UYGULAMALARI Turizm sektöründeki muhasebe ve vergi uygulamaları, diğer hizmet sektörlerindeki uygulamalardan özünde çok da farklılık göstermemektedir. Bu nedenle bu seminerde anlatılanlar genel olarak tüm hizmet sektöründe yapılan uygulamaların özeti olacaktır. Ancak her sektörün uygulama sırasında kendine özgü bazı sorunları da olabilmektedir. Biz de bu seminerde Turizm Sektörünün uygulama sırasında karşılaştığı özel sorunlara değinerek, çözüm yolları üzerinde duracağız. 2

3 1-Turizm Đşletmelerinde Maliyet Hesaplarının Kullanımı: Bilanço usulüne göre defter tutan gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin; 2011 yılı Aktif Toplamı TL veya Net Satışları Toplamı TL yi aşan hizmet işletmelerinin 2012 yılında maliyet hesaplarını 7/A seçeneğine göre tutmaları zorunludur. 3

4 Eş zamanlı kayıt yönteminin kullanılması önerilen bu uygulamada, giderler yapıldıkları anda ilgili defter-i kebir hesaplarına "Fonksiyon Esasına" göre kaydedilirken, söz konusu giderler aynı zamanda yardımcı defterlerde hem çeşit esasına hem de ilgili gider yerlerine göre izlenir. Konuya ilişkin bir örnek vermek gerekirse; 4

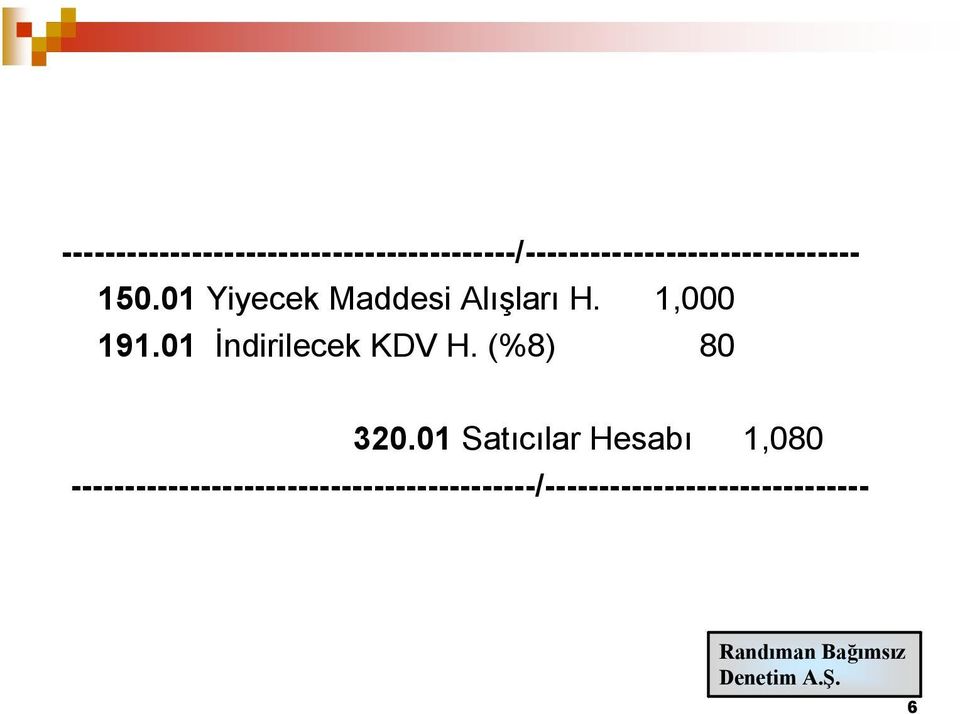

5 a) Malzeme Alış Kayıtlarının Muhasebesi: Yiyecek Maddesi Alışları Đçecek Maddesi Alışları Temizlik Maddesi Alışları.. 5

6 / Yiyecek Maddesi Alışları H. 1, Đndirilecek KDV H. (%8) Satıcılar Hesabı 1, /

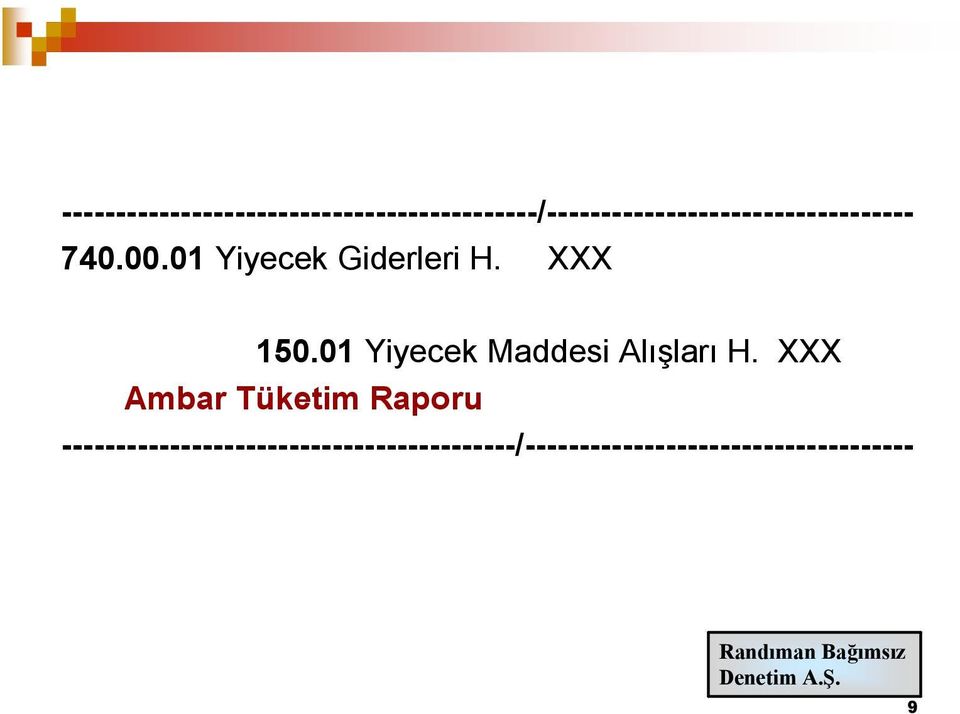

7 b) Hizmet Üretim Maliyeti Hesapları: Đlk Madde ve Malzeme Giderleri Yiyecek Giderleri Đçecek Giderleri Temizlik Giderleri Đşçi Ücretleri Giderleri Brüt Ücretler 7

8 Dışardan Sağlanan Fayda ve Hizmetler Çamaşır Yıkama Giderleri Çeşitli Giderler Otel Sigortalama Giderleri Ödenen Vergi Resim Ve Harçlar Emlak Vergileri Amortisman Giderleri Bina Amortismanları 8

9 / Yiyecek Giderleri H. XXX Yiyecek Maddesi Alışları H. XXX Ambar Tüketim Raporu /

10 2- Turizm Đşletmelerinde Gelir-Gider Uyumu: Vergiyi doğuran olay kavramı Vergi Usul Kanunu nun 19. maddesinde tanımlanmıştır. Buna göre; vergi alacağı, vergi kanunlarının vergiyi bağladıkları olayın vukuu veya hukuki durumun tekemmülü ile doğar. 10

11 Konaklama işletmelerinde vergiyi doğuran olay müşterinin tesisi terk ettiği gün itibariyle doğar ve bu tarih itibariyle faturanın düzenlemesi gerekir. Giriş Tarihi Hizmetten Faydalanma Çıkış Tarihi

12 Otele Geliş Ön Büro Kayıt Acenta Anlaşması Karşılama Oda Tahsisi Aktiviteler Konaklama Ayrılış GEZĐ 12

13 a) Maliyet stoku mu? / Konaklayan Müşteri Maliyetleri H. 1, Hizmet Üretim Maliyetleri H. 85, Hizmet Üretim Maliyeti Yansıtma H. 87,000 Aylık Maliyet Virmanı /

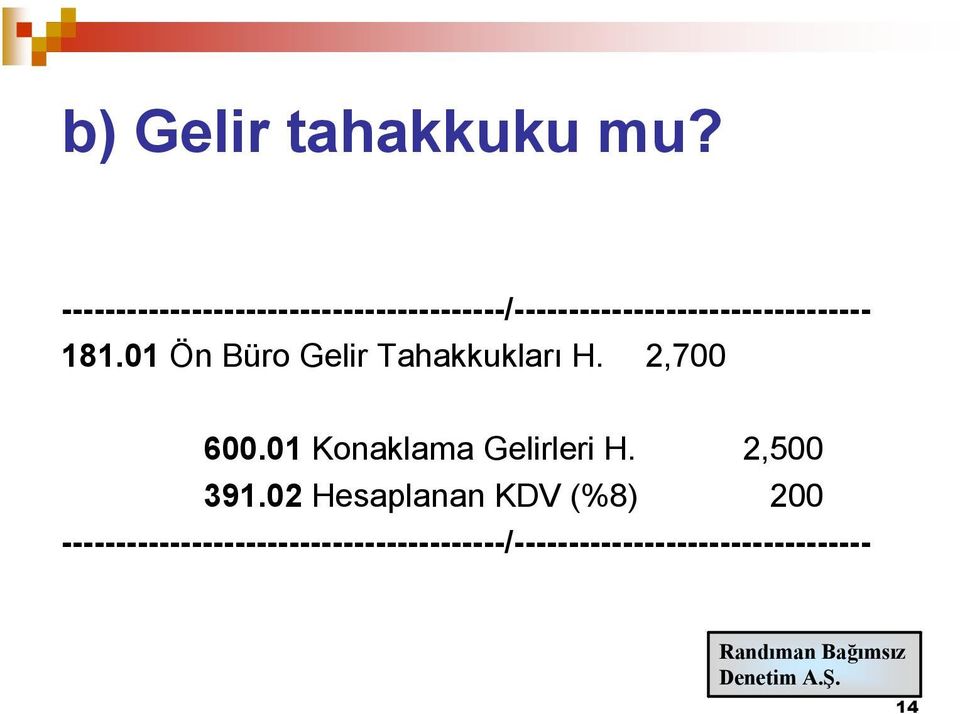

14 b) Gelir tahakkuku mu? / Ön Büro Gelir Tahakkukları H. 2, Konaklama Gelirleri H. 2, Hesaplanan KDV (%8) /

15 c) KDV Beyannamesi Eşleştirmesi Kesilen Fatura Tutarı Gelir Tahakkuk Tutarı Geçen Ay Beyan Edilen Gelir Tutarı KDV Matrahı 100, ,250 (-) 15,000 = 97,250 15

15,000 =")

16 Turizm Đşletmelerinde Çalışmayan Kısım Gideri Kaydı Yapılacak Mı? 16

17 3- Turizm Đşletmelerinde Đndirimli Oran KDV Uygulaması: 2007/12143 sayılı Bakanlar Kurulu Kararı nın 6 ve 7 nci maddeleri ile tarihinden geçerli olmak üzere lokanta ve konaklama tesislerinde verilen hizmet bedelleri üzerinden hesaplanacak katma değer vergisi oranı %18 den %8 e düşürülmüştür. Uygulamaya ilişkin açıklamalar aşağıda yapılmıştır. 17

18 3.1 Konaklama Hizmetleri: Sözkonusu kararın 7 nci maddesinde; otel, motel, pansiyon, tatil köyü ve benzeri konaklama tesislerinde sunulan geceleme hizmeti nin % 8 oranında katma değer vergisine tabi olacağı belirtilmiştir. Ayrıca geceleme hizmeti kapsamında verilmesi ve geceleme bedeline dahil edilmesi mutat olan diğer hizmetlerin de %8 oranına tabi olacağı açıklanmıştır. Buna göre; 18

19 a) Geceleme hizmetine dahil olan kahvaltının, b) Tatil köylerindeki yarım/tam pansiyon diye adlandırılan ve geceleme bedeline dahil olan öğle ve akşam yemeklerinin, c) Tatil köylerindeki her şey dahil kapsamında verilen tüm hizmetlerin, geceleme bedeline dahil olarak fatura edilmeleri koşuluyla, %8 oranında katma değer vergisine tabi tutulmaları gerekecektir. 19

20 3.2 Diğer Hizmetler: Otel ve tatil köylerinde geceleme hizmetiyle beraber verilen ancak ayrıca belgelendirilen yada geceleme hizmetine ait belgede ayrıca fiyatlandırılan tüm hizmet bedelleri üzerinden %18 oranında katma değer vergisi hesaplanacaktır. Örneğin; telefon ve faks, çamaşır, kurs, kira, çocuk bakımı, tenis, su sporları, golf, SPA, hamam, sauna, gezi ve tur gelirleri bu kapsamda değerlendirilecektir. 20

21 3.3 Lokanta ve Barlarda Verilen Hizmetler: Bakanlar Kurulu Kararı nın 6 ncı maddesinde; kahvehane, kır bahçesi, çay bahçesi, çay ocağı, kıraathane, kafeterya, pastane, ayakta yemek verilen yerler, yemeği pakette satan veya diğer şekillerde yemek hizmeti sunan yerler, lokanta, içkili lokanta, kebapçı ve benzeri yerlerde verilen hizmetlerin (gazino, açık hava gazinosu, bar, dans salonu, diskotek, pavyon, taverna, birahane, kokteyl salonu ve benzeri yerler hariç olmak üzere) katma değer vergisi oranı da %8 e indirilmiştir. Ancak KDV oranı indirilen yukarıda belirtilen işletmelerde verilen hizmetlerin alkollü içeceklere isabet eden kısmı üzerinden %18 oranında katma değer vergisi hesaplanacaktır. 21

22 Sözkonusu karara göre; a) Barlar ile diskoteklerde verilen her türlü yiyecek ve içecek bedelleri % 18, b) Lokanta ve kantinlerde verilen, her türlü yiyecek ve alkolsüz içecek bedelleri üzerinden % 8, c) Lokanta ve kantinlerde verilen alkollü içeceklerden % 18 oranında, katma değer vergisi hesaplanacaktır. 22

23 3.4 Alkollü Đçecek KDV Đndirimi Düzeltmesi: Sözkonusu Bakanlar Kurulu Kararında; geceleme bedeli içinde sunulan alkollü içeceklere ilişkin yüklenilen katma değer vergisi tutarlarının indirim konusu yapılamayacağı belirtilmiştir. Bu nedenle; geceleme bedeli içinde verilen ve ayrıca faturalanmayan alkollü içeceklere ait katma değer vergisi tutarlarının, her ay itibariyle alınacak tüketim raporlarına istinaden, 23

24 / Alkollü Đçecek KDV si XXXX Đlave Edilecek KDV XXXX / şeklinde yapılarak muhasebe kaydı ile alkollü içeceklerin satın alma bedelleri üzerinden daha önce indirim konusu yapılan katma değer vergisi tutarlarının düzeltilmesi gerekmektedir. 24

25 Bu kapsamda verilen hizmetlere; yarım ve tam pansiyon sisteminde yemekhanede verilen alkollü içecekler, her şey dahil sisteminde verilen tüm alkollü içecekler yada müşterilere verilen ikram niteliğindeki (karşılama anında yada odaya gönderilen) alkollü içecekler örnek olarak gösterilebilir. 25

26 3.5 Seyahat Acentalarında KDV: Yurtdışına düzenlenen turlarda KDV matrahı, tura katılanlardan alınan toplam bedelden yurtdışında verilen yeme, içme, konaklama, ulaştırma, rehberlik, gezi, sağlık ve benzeri hizmetler için yapılan harcamalar düşüldükten sonra kalan bedeldir. 26

27 Yurtdışından yurtiçine düzenlenen turlarda ise KDV matrahı, yurtdışındaki seyahat acentesinden alınan tur bedelinin, yurtiçinde verilen yeme, içme, konaklama, ulaştırma, rehberlik ve benzeri hizmetler için yapılan harcamalara tekabül eden kısmıdır. Diğer bir ifadeyle sadece yurtdışındaki seyahat acentesinden alınan komisyon bedeli KDV den istisnadır. 27

28 3.6 Katma Değer Vergisi Đadesi: Katma değer vergisi Kanunu nun 29. maddesinde; Bakanlar Kurulu, vergi nispeti indirilen mal ve hizmet grupları ile sektörler itibarıyla, iade hakkını kısmen veya tamamen ya da amortismana tabi iktisadi kıymetler dolayısıyla yüklenilen katma değer vergisi ile sınırlı olmak üzere kaldırmaya yetkilidir. hükmü bulunmaktadır. 28

29 Bu hüküm gereğince yayımlanan 2008/13903 sayılı Bakanlar Kurulu Kararı ile konaklama tesislerini işleten mükelleflerin, bu Kararın yürürlüğe girdiği tarihten sonra, söz konusu sıra kapsamındaki indirimli orana tabi işlemlerine ait iade hesabına, amortismana tabi iktisadi kıymetler dolayısıyla yüklendikleri katma değer vergisi dahil edilmez. hükmü getirilmiştir. 29

30 4- Dövizli Đşlemlerin Değerlemesi ve Kur Farklarının KDV Karşısındaki Durumu 30

31 4.1 Turizm Đşletmelerinde Dövizli Đşlemlerin Muhasebesi: MSUGT ile belirlenmiş temel kavramlardan birisi olan parayla ölçülme kavramı gereğince muhasebe işlemleri ulusal para birimine göre yapılır. Turizm işletmelerinde hizmet bedelinin önemli bir bölümünün yabancı para cinsinden tahsil edilmesi ve özellikle turistik konaklama işletmelerinde turistlere döviz bozma hizmeti verilmesi nedeniyle dövizli işlemler önemli boyutlara ulaşmaktadır. 31

32 a) Kambiyo Karı/Zararı: / /656 Bankalar/ Kambiyo Zararları H. XXXX 102/ 646 Bankalar/Kambiyo Karları H. XXXX /

33 b) Finansman Gideri / Finansman Giderleri H. XXXX 320 Satıcılar H. XXXX /

34 c) Dönem Geliri / Alıcılar H. XXXX 600 Yurt Đçi Satışlar H. XXXX /

35 d) Maliyet Bedeli / Tesis, Makine ve Cihazlar H. XXXX 320 Satıcılar H. XXXX /

36 Döviz kredisi kullanılarak yurt dışından sabit kıymet ithal edilmesi sırasında veya sonradan bu kıymetlere ilişkin borç taksitlerinin değerlemesi dolayısıyla ortaya çıkan kur farklarından, sabit kıymetin iktisap edildiği dönem sonuna kadar olanların, kıymetin maliyetine eklenmesi zorunlu bulunmakta; aynı kıymetlerle ilgili söz konusu dönemden sonra ortaya çıkan kur farklarının ise, ait oldukları yıllarda doğrudan gider yazılması yada maliyete intikal ettirilerek amortisman konusu yapılması mümkündür. ( VUK G.T. 163 ) 36

37 Yatırımlarınızı yurt içi ve yurt dışı döviz kredisi ile yaptığınızdan dolayı makine teçhizat için malın ithal ve montajının yapılacağı tarihe kadar önceden verilmiş olan döviz cinsinden sipariş avansları yabancı para ile olan alacak niteliğinde olduğundan, dönem sonlarında Vergi Usul Kanunu hükümlerine göre yabancı paralar gibi değerlenerek oluşan kur farkları sipariş edilen makine teçhizatın maliyetiyle ilgilendirilmesi mümkün bulunmaktadır. ( GĐB. Özelgesi ) 37

38 4.2 Turizm Đşletmelerinde Kur Farklarının KDV Karşısındaki Durumu: Turizm sektöründe hizmet satışlarının büyük bir bölümü yabancı para cinsinden yapılmaktadır. Döviz cinsinden veya dövize endeksli olarak yapılan ve satış bedelinin ve vergiyi doğuran olayın meydana geldiği tarihten sonra tahsil edildiği hallerde oluşan kur farklarının KDV karşısındaki durumu konusunda literatürde çeşitli görüşler mevcuttur. 38

39 Birinci görüş, kur farklarının KDV ye tabi olmayacağını, Đkinci görüş ise kur farklarının vade farkı gibi değerlendirilip KDV ye tabi olacağını savunmaktadır. 39

40 Bedelin döviz cinsinden veya dövize endekslenerek ifade edildiği işlemlerde, bedelin kısmen veya tamamen vergiyi doğuran olayın vuku bulduğu tarihten sonra ödenmesi halinde, satıcı lehine ortaya çıkan kur farkı esas itibariyle vade farkı mahiyetinde olduğundan, matrahın bir unsuru olarak vergilendirilmesi gerekmektedir. (G.T. 105) 40

41 Buna göre, teslim veya hizmetin yapıldığı tarih ile bedelin tahsil edildiği tarih arasında ortaya çıkan lehte kur farkı için satıcı tarafından fatura düzenlenmek ve faturada gösterilen kur farkına, teslim veya hizmetin yapıldığı tarihte bu işlemler için geçerli olan oran uygulanmak suretiyle KDV hesaplanacaktır. Bedelin tahsil edildiği tarihte alıcı lehine kur farkı oluşması halinde, kur farkı tutarı üzerinden alıcı tarafından satıcıya bir fatura düzenlenerek, teslim ve hizmetin yapıldığı tarihteki oran üzerinden KDV hesaplanması gerekmektedir. 41

42 5- Đskonto ve Promosyon Uygulaması: 42

43 5.1 Đskonto: Ticari hayatın vazgeçilmezlerinden biri de iskontodur. Doğal olarak iskontolar bazı şartların gerçekleşmesiyle oluşmaktadır. Örneğin; bedelin peşin ödenmesi, erken ödeme, belli bir satış ya da miktarın aşılması ve diğer durumlarda iskonto yapılabilmektedir. 43

44 Đskonto fatura üzerinde gösterilmişse, iskonto tutarı fatura toplamından düşülür ve kalan meblağ KDV matrahını oluşturur. Đskontonun KDV matrahından düşülebilmesi için, yapılan iskontonun ticari teamüller çerçevesinde yapılması, faturada ayrıca gösterilmesi esastır. Fatura ve benzeri belgelerde ayrıca gösterilmeyip, yıl sonralarında, belli bir dönem sonunda ya da belli bir ciro aşıldığında (satış primi, hasılat primi, yıl sonu iskontosu gibi adlarla) yapılan ödemeler ise katma değer vergisine tabi olacaktır. 44

45 Gelir Đdaresi Başkanlığı nın tarih ve KDV/53-2/24-35 sayılı Ciro priminde uygulanacak KDV oranı hakkındaki görüşüne göre Ana bayi tarafından alt bayilere verilen ciro primleri, teslime konu malların tabi olduğu katma değer vergisi oranına bakılmaksızın %18 oranında katma değer vergisine tabi olacaktır. şeklindeki görüşleri mevcuttur. 45

46 5.2 Promosyon: Bir malın yanında ayrıca bir bedel tahsil edilmeksizin başka bir malın verilmesi veya numune ya da eşantiyon mallar verilmesi şeklinde ortaya çıkan teslimlerdir. 46

47 Seyehat acentalarına verilen bedelsiz konaklama kontenjanları promosyon mudur? Hangi belgeler düzenlenmeli, nasıl muhasebeleştirilmelidir? 47

48 / Alıcılar Konaklama Gelirleri Hesaplanan KDV 8 Konaklama Muhasebe Kaydı / / Bedelsiz Konaklamalar Đndirilecek KDV Satıcılar 118 KDV Hariç Pazarlama Gideri Kaydı / / Bedelsiz Konaklamalar 91, Đndirilecek KDV 16, Satıcılar 108 KDV Dahil Pazarlama Gideri Kaydı /

49 Davacı otelin tanıtım amacıyla yaptığı bedelsiz konaklamaların, katma değer vergisine tabi teslim ve hizmet olarak sayılamayacağı hakkında Danıştay 9. Daire Esas No: 2008/946, Karar No: 2008/4040 Dosyanın incelenmesinden, davacı şirketin reklam ve tanıtım amacıyla hizmet verdiği, hizmetin işle ilgili olduğu, temsil ve ağırlamaya ilişkin bulunduğu ve karşılığında herhangi bir ücretin alınmadığı anlaşıldığından, sözkonusu hizmetlerin 50 seri nolu Katma Değer Vergisi Genel Tebliğ hükümleri kapsamı içinde değerlendirilmesi gerekmektedir. Danıştay 9. Daire Esas:2008 /946, Karar:2008 /

50 VUK nun 229. maddesinde, faturanın satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı gösteren vesika olduğu açıklanmış olup, dava konusu cezaya dayanak olan tarih ve V/ sayılı tutanakla, otelde konaklayan personelden ücret alınmadığı açıkça belirtilmiş olup, otel personeli müşteri de sayılamayacağından dava konusu olayda fatura düzenlenmediğinden bahisle kesilen özel usulsüzlük cezasında yasaya uyarlık görülmemiştir. Ankara 1. Vergi Mahkemesi Esas:2008/220, Karar: 2008/

51 6- KDV Tevkifatlı Mal ve Hizmet Alışları: 51

52 6.1 Komisyon Bedelleri: Turizm acentesi, rehber ve benzerleri tarafından turist kafilelerini alışveriş etmeleri için belirli dükkanlara /mağazalara götürme karşılığında bu işletmelerden alınan bedeller üzerinden hesaplanan KDV tutarına (2/3) oranında KDV tevkifatı uygulaması getirilmiştir. ( GT.110) 52

53 Gelir Đdaresi Başkanlığı tarih ve KDV 2-2 sayılı Özelgesinde Turizm acentesi, rehber ve benzerleri tarafından turist kafilelerini alışveris ettirmeleri için belirli dükkanlara /mağazalara götürme karşılığında bu işletmelerden alınan bedeller üzerinden hesaplanan KDV tutarına 2/3 oranında tevkifat uygulanarak işletmeler tarafından sorumlu sıfatıyla beyan edilecektir. şeklinde görüş bildirilmiştir. 53

54 6.2 Et Alışları: Büyük ve küçükbaş hayvanların etlerinin (sakatat ve bağırsak dahil), gerçek usülde KDV mükelleflerine teslimlerinde, 1/2 oranında katma değer vergisi tevkifatı uygulaması getirilmiştir. Ancak faturalarda gösterilen işlem bedelinin hesaplanan KDV ile birlikte, VUK nun belirlenen fatura düzenleme sınırının altında olması halinde tevkifat uygulanmayacaktır. 54

55 7.3 Đşgücü Alımları: Katma değer vergisi mükelleflerinin alt işverenlerden veya bu konuda faaliyette bulunan diğer işletmelerden temin ettikleri işgücü hizmetine ait katma değer vergisinin % 90'ının tevkifata tabi tutulması ve bunlar tarafından sorumlu sıfatıyla beyan edilmesi uygulaması getirilmiştir. Sözü edilen düzenleme, eleman temini şeklindeki hizmetleri kapsamaktadır. Eleman temin hizmeti dışındaki hizmet ifaları tevkifat uygulaması kapsamında değerlendirilmeyecektir. 55

56 7- Turizm Đşletmelerindeki Kiralama Đşlemleri ve Đrtifak Hakkı Bedeli: 56

57 7.1 Đrtifak Hakkı: Bir eşya üzerinde hak sahibine o eşyadan yararlanma yetkisi sağlayan, herkese karşı ileri sürülebilen bir haktır. Başka bir ifadeyle; taşınmaz sahibinin taşınmazını bir başkasının kullanmasına izin vermesidir. 57

58 a) Đrtifak Hakkı Bedeli: Üst Hakkı Sözleşmesi nin 7/B maddesinde; üst hakkına konu taşınmaz mal üzerinde gerçekleştirilen tesisin işletmesinden elde edilecek toplam yıllık hasılattan % 1 oranında pay alınacağı belirtildikten sonra hasılata; tahsis olunan arazi üzerinde kurulan işletmelere ait tahakkuk eden her türlü mal ve hizmet satış bedelleri, faizler ve yapılan kiralamaların dahil olduğu açıklanmıştır. 58

59 b) Gider Yazılma Zamanı ve Şekli: Yıl sonu itibariyle gider tahakkuku yapılabilir mi? Ödendiği aydan itibaren 12 eşit taksitte gider mi yazılır.? 12 Taksit 59

60 c) KDV Durumu: KDVK mad. 17/4-p maddesinde Hazinece yapılan taşınmaz teslimi ve kiralamaları, irtifak hakkı tesisi, kullanma izni ve ön izin verilmesi işlemleri ile Toplu Konut Đdaresi Başkanlığınca yapılan arsa ve arazi teslimleri. istisna kapsamına alınmıştır. 60

61 Konuyla ilgili olarak tarih ve sayılı G.Đ.B. Özelgesinde Şirket lehine tesis edilen üst hakkının tapu kütüğünde ayrı bir sayfaya bağımsız ve sürekli bir hak olarak kaydedilmiş olması durumunda bu bir gayrimenkul kiralaması olarak değerlendirilecek ve gayrimenkulün sahibi olan Hazinenin iktisadi bir işletme niteliğinde olmasından ötürü katma değer vergisine tabi tutulmayacaktır. şeklinde görüş bildirilmiştir. 61

62 7.2 Đlk Tahsis Đçin Ödenen Bedel: Gelir Đdaresi Başkanlığı nın tarih ve VUK /16 sayılı özelgesinde işletme hakkı lisanslarının itfası ile ilgili olarak Şirket aktifinde bulunan işletme hakkının 333 sıra Numaralı Vergi Usul Kanunu Genel Tebliği ekli listenin 55 inci sırasında; Gayrimaddi Đktisadi Kıymetler sınıflandırması uyarınca faydalı ömrünün 15 yıl ve normal amortisman oranının da % 6,66 oranı ile itfa edilmesi gerekmektedir. 62

63 7.3 Alt Yapı Katkı Payı Ödemesi: Amortisman ayırma yöntemiyle 5 yılda giderleştirilebilir. 63

64 Gelir Đdaresi Başkanlığı nın tarih ve GVK- 40/MUK-8 sayılı Belediyeye ödenen harcama ve alt yapıya katılım paylarının doğrudan gider yazılıp yazılamayacağı hakkındaki özelgesinde mülkiyeti şirketinize ait bulunan alışveriş merkezleri ve mağazalarınız çevresinde kamuya açık alanlarda belediyelerce yapılan alt ve üst yapı düzenleri için belediyelere ödenen harcama katılım payı ve alt yapı katılım payı bedellerinin gider olarak indirilebileceği konusunda Gelir Vergisi Kanunun 40 ıncı maddesinde herhangi bir hükme yer verilmemiş ise de, söz konusu katılma payları 2464 sayılı Belediye Gelirleri Kanununa istinaden ödenmesi zorunlu bir bedel olduğundan, ticari kazancın tespitinde gider olarak indirilmesi mümkün bulunmaktadır. şeklinde görüş bildirilmiştir. 64

65 7.4 Ecrimisil: Bir malın, sahibinin rızası dışında ve onun bu malı kullanmamakla bir zarara uğrayıp uğramayacağı söz konusu edilmeksizin bu maldan işgal, tasarruf veya her ne şekilde olursa olsun yararlanması sebebiyle fuzuli şagil tarafından ödenen veya idarece talep edilen tazminattır. 65

66 a) Gider Yazılması: Gelir Đdaresi Başkanlığı nın 2006 yılı KVK sayılı Özelgesinde Ecrimisil ödemelerinin kazancın tespitinde gider olarak indirim konusu yapılamayacağı şeklinde görüş bildirilmiştir. 66

67 b) KDV Durumu: Fiili işgali nedeniyle Müdürlüğünüze ödediği ecrimisil bedeli tazminat niteliği taşıdığından, sözkonusu işlem katma değer vergisinin konusuna girmemektedir. 67

68 8- Turizm Đşletmelerinde Belge Sistemi: 68

69 8.1 Adisyon: Vergi Usul Kanunu hükümleri uyarınca bilanço veya işletme hesabı esasına göre defter tutan gece kulüpleri, diskotekler, barlar, pavyonlar, gazinolar, meyhaneler, lokantalar, kafeteryalar ve pastane gibi işletmeler adisyon kullanmak mecburiyetindedirler. Ancak, self servis esasına göre işletilen lokanta, kafeterya gibi işletmeler, sadece çay, kahve ve meşrubat satımı yapan kahvehane, çay ocağı ve çay bahçesi gibi işletmeler, basit usulde vergilendirilen hizmet işletmeleri ile tom boncuk veya özel kredi kartıyla takip edilen hizmetlerin verildiği tatil köyü, otel gibi konaklama işletmelerinde adisyon kullanılmasına gerek bulunmamaktadır. 69

70 Öte yandan, 299 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde, 298 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile adisyon kullanmak zorunda olduğu açıklanan hizmet işletmelerinin alkollü içki servisi yapmaları halinde adisyon düzenleme mecburiyetlerinin bulunduğu, alkollü içki servisi yapmayan hizmet işletmelerinin ise adisyon düzenleme zorunluluklarının bulunmadığı belirtilmiştir. 70

71 Gelir Đdaresi Başkanlığı nın tarih ve VUK4-11 sayılı görüşü işletmenizde her şey dahil sistemiyle verdiğiniz hizmetler ile tom boncuk veya özel kredi kartı ve benzeri usullerle takip edilen hizmetler için adisyon düzenleme mecburiyetiniz bulunmamaktadır. 71

72 Ancak günübirlik olarak işletmenizin sunmuş olduğu hizmetlerden yararlanmak isteyen müşterilere işletmenizde alkollü içki satışınızın bulunması halinde adisyon düzenleme mecburiyetiniz bulunmaktadır. Ayrıca verilen bu hizmetler dolayısıyla V.U.K.'nun 232 nci maddesine göre fatura düzenleme haddinin altında kalan satışlarınızı belgelendirmek için ödeme kaydedici cihaz kullanmanız gerektiği tabiidir. şeklinde görüş bildirilmiştir. 72

73 Yine Gelir Đdaresi Başkanlığı nın tarih ve GĐB sayılı özelgesinde Turizm tesislerinde düzenlenen adisyonlara ilişkin faturanın, hizmetin sunulması sırasında düzenlenmek yerine, müşterinin oda hesabına eklenerek otelden ayrılışı sırasında düzenlenebileceği şeklindeki görüşü mevcuttur. 73

74 8.2 Sevk Đrsaliyesi: Dava konusu özel usulsüzlük cezasına dayanak oluşturan faturalara konu olan malların davacının işletmesinde kullanma amaçlı, düşük meblağlı, küçük hacimli olduğu ve bu mallar için fatura düzenlenmiş olması kaydıyla sevk irsaliyesi düzenlenmemesinin 173 seri numaralı VUK Genel Tebliğine uygun olduğu anlaşılmakla, kesilen özel usulsüzlük cezasında, hukuka uyarlık bulunmamaktadır Ankara Bölge Đdare Mahkemesi Esas :2009/166, Karar :2009/554 74

75 8.3 Günlük Müşteri Listesi: Vergi Usul Kanunu nun Taşıma ve Otel Đşletmelerine Ait Belgeler başlıklı 240. maddesinde Günlük müşteri listeleri: Otel, motel ve pansiyon gibi konaklama yerleri, odaları, bölmeler ve yatak planlarına uygun olarak müteselsil seri ve sıra numaralı günlük müşteri listeleri düzenlerler ve işletmede bulundururlar. hükmü bulunmaktadır. 75

76 8.4 Vergi Levhası: 408 Sıra Nolu VUK Genel tebliği ile 6111 sayılı Kanunun 82 nci maddesiyle, VUK un 5 inci maddesinde yer alan levhayı merkezlerine, şubelerine, satış mağazalarına iş sahipleri ile mükellefler tarafından kolayca okunup görünecek şekilde asmak zorundadırlar. ibaresi levhayı almak zorundadırlar. şeklinde değiştirilmiş ve bu değişiklikle vergi levhasının asılma zorunluluğu kaldırılmış bulunmaktadır. Gelir Đdaresi Başkanlığı Đnternet Vergi Dairesi aracılığı ile alınacak olan e-vergi levhalarının tebliğin 2.5. maddesinde sayılan yerlerde, istenildiğinde ibraz edilmek üzere bulundurulması söz konusu yükümlülüğün yerine getirilmesi için yeterlidir. 76

77 8.5 Alkol Levhası: tarih ve sayılı Resmi Gazetede yayımlanan Tütün Mamulleri ve Alkollü Đçkilerin Satışına ve Sunumuna Đlişkin Usul ve Esaslar Hakkında Yönetmelik uyarınca Đşyerlerinde, tütün mamulleri ve alkollü içkilerin on sekiz yaşını doldurmamış kişilere satış veya sunumunun yapılamayacağına ilişkin uyarı yazılarının bulunması ve bu yazıların görülebilen yerlere okunabilecek şekilde asılması zorunludur. 77

78 9- Turizm Đşletmelerinde Teşvik Hükümleri: 78

79 a) Turizm Đşletmelerinin Đhracatçı Sayılması: 2634 sayılı Turizmi Teşvik Kanunu nun 13. maddesinde Kültür ve Turizm Bakanlığından Belgeli işletmelerden Bakanlar Kurulunca her yıl belirlenen döviz miktarını sağlayanlar, ihracatçı sayılırlar. Konuyla ilgili olarak tarih sayılı Resmi Gazetede Kültür ve Turizm Bakanlığından Belgeli Konaklama Đşletmelerinin Đhracatçı Sayılması Đçin Sağlamaları Gereken Döviz Miktarına Đlişkin Karar ile Kültür ve Turizm Bakanlığından belgeli asli fonksiyonu konaklama olan işletmelerin ihracatçı sayılabilmeleri için yurt dışından (birmilyon) Amerikan Doları ve üzeri döviz miktarını sağlamaları gerekir. Bakanlar Kurulunca yeni bir miktar belirlenmedikçe mevcut miktar takip eden yıllar için de geçerlidir. şeklinde düzenleme yapılmıştır. 79

80 b) Turizm Đşletmelerinde Yurt Dışı Fuar Desteği: 2010/9 sıra nolu Yurt Dışı Turizm Fuarlarına Katılımın ve Turizm Tanıtma ve Pazarlama Faaliyetlerinin Desteklenmesine Đlişkin Tebliğ ile Kültür ve Turizm Bakanlığından belgeli, asli fonksiyonu konaklama olan ve bir önceki mali yıl içerisinde bireysel olarak (birmilyon) ABD Doları ve muadili dövizi yurtdışından sağlayan işletmelerin yararlanabileceği destekler düzenlenmiştir. 80

81 Bakanlık tarafından iştirak edilen veya desteklenen yurtdışı turizm fuarlarına Bakanlık standı dışında katılan ilgili sektör meslek birliğinin /derneğinin öncülüğünde grup olarak bölge tanıtımı yapacak işletmelerin; yer kirası ile stand inşası ve dekorasyonuna ilişkin toplam giderlerinin % 50 si ödenir. Bu miktar her fuar için (yirmibin) ABD Dolarını geçemez. Bakanlık tarafından iştirak edilen veya desteklenen yurtdışı turizm fuarlarına Bakanlık standı dışında bireysel olarak katılan işletmelerin; yer kirası ile stand inşası ve dekorasyonuna ilişkin toplam giderlerinin % 50 si ödenir. Bu miktar her fuar için (onbin) ABD Dolarını geçemez. 81

82 c) Yurtdışında Gerçekleştirilecek Tanıtım ve Pazarlama Faaliyetleri: Bireysel veya ilgili sektör meslek birliğinin/derneğinin öncülüğünde grup olarak, tesisleri ile birlikte bölge tanıtımı amacıyla yurtdışında gerçekleştirecekleri, kokteyl, çalıştay, sergi ve benzeri etkinliklere ilişkin yer kirası, ikram ve organizasyon giderlerinin %50 si ödenir. Ödenecek destek miktarı her bir etkinlik için bireysel faaliyetlerde (onbin), grup faaliyetlerinde (yirmibeşbin) ABD Dolarını geçemez. 82

83 Bölge tanıtımı için hazırlanan projeleri kapsamındaki reklam giderlerinin %50 si ödenir. Reklam faaliyetlerinde ödenecek destek miktarı her bir etkinlik için bireysel faaliyetlerde (kırkbin), grup faaliyetlerinde (yüzellibin) ABD Dolarını geçemez. Mali yıl içinde yapılacak ödemeler toplamı, bireysel işletmeler için (yüzellibin), grup faaliyetlerinde (yediyüzellibin) ABD Dolarını geçemez. 83

84 d) Yurtdışı Tanıtım ve Pazarlama Giderleri KDV ye Tabi midir? Türkiye deki otel, hastane, özel okul gibi hizmet işletmeleri için yurt dışında yapılan reklam ve tanıtım hizmetleri, yurt dışında ifa edildiğinden ve Türkiye de yararlanma kesin olmadığından KDV ye ve bu amaçla ödenen bedeller tevkifata tabi değildir. (KDV Genel Tebliğ Taslağı) 84

85 e) Turizm Đşletmelerinde Geçici Emlak Vergisi Muafiyeti Uygulaması: Emlak Vergisi Kanunu nun 5/b maddesindeki Turizm Endüstrisini Teşvik Kanunu hükümleri dairesinde turizm müessesesi belgesi almış olan Gelir ve Kurumlar Vergisi mükelleflerinin adı geçen kanunda yazılı maksatlara tahsis ettikleri ve işletmelerine dahil binaları, inşaatlarının sona erdiği veya mevcut binaların bu maksada tahsisi halinde turizm müessesesi belgesinin alındığı yılı takip eden bütçe yılından itibaren 5 yıl süre ile geçici muafiyetten faydalandırılır. hükmü uyarınca geçici muafiyet uygulaması yapılmıştır. 85

86 Kanunun 5/b maddesinde yer alan geçici emlak vergisi muafiyetinin uygulanmasıyla ilgili olarak yayınlanan 2 ve 6 seri nolu Emlak Vergisi Kanunu Genel Tebliğlerinde; Maddenin (b) fıkrası hükmü, Turizm Endüstrisini Teşvik Kanunu esasları dairesinde Turizm Müessesesi belgesi almış olan Gelir veya Kurumlar Vergisi mükelleflerinin adı geçen kanunda yazılı maksatlara tahsis ettikleri işletmelerine dahil binalarına 5 yıl süre ile geçici vergi muaflığı tanınmasını öngörmektedir. 86

87 Fıkra hükmüne göre, muaflığın uygulanması için işletmeye dahil binanın yeniden inşa edilmiş bulunması veya Turizm Endüstrisini Teşvik Kanunu nun öngördüğü vasıflar kazandırılmış mevcut bir bina olması herhangi bir fark göstermemektedir. Ancak, geçici muaflığın, yeniden inşa edilen binalarda inşaatın bitirildiği, mevcut binaların bu maksada tahsisi halinde turizm müessesesi belgesinin alındığı yılı takip eden Bütçe yılından itibaren uygulanması gerekir. şeklinde açıklama yapılmıştır. 87

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 64597866-130[24-2015]- 28.07.2017 Konu : Dövize endeksli satışlarda KDV ve KVK uygulaması

Önsöz...1. Sunuş... 3. Business School... 5. İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19. 2.1. Yatırım Teşvikleri...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

İçindekiler Önsöz...1 Sunuş... 3 Business School... 5 İçindekiler...7 1.BÖLÜM / GİRİŞ... 15 2.BÖLÜM / OTELLER... 19 2.1. Yatırım Teşvikleri... 20 2.1.1. Yatırım Teşvik Mevzuatındaki Vergi Dışı Teşvikler...

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

SEYAHAT ACENTALARI VE KESĐNTĐ UYGULAMALARI KONUSUNDA TEBLĐĞ

26.02.2008/49 SEYAHAT ACENTALARI VE KESĐNTĐ UYGULAMALARI KONUSUNDA TEBLĐĞ ÖZET : 108 Seri No lu KDV Genel Tebliğinde, seyahat acentaları tarafından müşteriye aktarılan geceleme hizmet tutarı ve bu hizmete

26.02.2008/49 SEYAHAT ACENTALARI VE KESĐNTĐ UYGULAMALARI KONUSUNDA TEBLĐĞ ÖZET : 108 Seri No lu KDV Genel Tebliğinde, seyahat acentaları tarafından müşteriye aktarılan geceleme hizmet tutarı ve bu hizmete

Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL.

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

DUYURU Sayı: 2017/015 BURSA, 16.01.2017 Konu: YABANCI PARA CİNSİNDEN DÜZENLENEN FATURALAR VE TAHSİLATLARI AŞAMASINDA OLUŞAN KUR FARKLARI İÇİN İZLENECEK YOL. Döviz bazında fatura düzenlenmesi ve dövizli

SİRKÜLER 2012 / Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler

SİRKÜLER 2012 / 07 116 Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler Sirkülerin Konusu 19 Ocak 2012 tarihli ve 28178 sayılı Resmi Gazete de yayımlanan 116 Seri No lu KDV Genel Tebliği ile KDV Kanunu

SİRKÜLER 2012 / 07 116 Seri No.lu KDV Genel Tebliği İle Yapılan Düzenlemeler Sirkülerin Konusu 19 Ocak 2012 tarihli ve 28178 sayılı Resmi Gazete de yayımlanan 116 Seri No lu KDV Genel Tebliği ile KDV Kanunu

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 1 / 6 B.07.1.GİB.4.34.19.02-105[232-2012/VUK-1-...]--2532 13/08/2012 Konu : İkinci el otomobil

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.

Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur.") 3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

3065 sayılı Katma Değer Vergisi (KDV) Kanunu uygulamasına ilişkin olarak aşağıdaki açıklama ve düzenlemelerin yapılmasına gerek duyulmuştur. A. FASON OLARAK YAPTIRILAN TEKSTİL VE KONFEKSİYON İŞLERİNDE

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü. Sayı : [I

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI BURSA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Grup Müdürlüğü Sayı : 45404237-130[I.12.151.]-118 14/04/2014 Konu : Dava sonucunda ödenmesine hükmolunan gecikme faizi

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 41931384-105[Mük.257-2014-11]-73 24/11/2015 Konu : Elektronik ortamda düzenlenmesi gerekirken

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 41931384-105[Mük.257-2014-11]-73 24/11/2015 Konu : Elektronik ortamda düzenlenmesi gerekirken

Turizm Teşvik İşlemleri

Turizm Teşvik İşlemleri Ülkemizde devletin rolünün özellikle ekonomik büyüme ve istikrar istihdamın arttırılması bölgesel gelişmişlik düzeyinin dengelenmesi yatırım yoluyla sanayileşme politikalarının

Turizm Teşvik İşlemleri Ülkemizde devletin rolünün özellikle ekonomik büyüme ve istikrar istihdamın arttırılması bölgesel gelişmişlik düzeyinin dengelenmesi yatırım yoluyla sanayileşme politikalarının

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/24 İstanbul, 27 Şubat 2008 KONU : 108 Seri Nolu KDV Genel

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/24 İstanbul, 27 Şubat 2008 KONU : 108 Seri Nolu KDV Genel

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER. Kanun No: 7061 Y.T. :

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

7061 SAYILI BAZI VERGİ KANUNLARINDA DEĞİŞİKLİK YAPAN TORBA KANUN İLE GETİRİLEN ÖZET DÜZENLEMELER Kanun No: 7061 Y.T. : 05.12.2017 İYMMO-21.12.2017 YMM TALHA APAK I-VERGİ USUL KANUNU MADDE 16-17-18-19-20-

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

BANKA KREDİSİ İLE BİNEK OTO ALIMI VE MUHASEBESİ GİRİŞ Son yıllarda banka kredisi ile binek otomobil alımındaki artış sözkonusu satın alımlara ait kredi faizi, ÖTV, KDV ve masrafların ne şekilde kayıtlandırılacağı

SİRKÜLER RAPOR GİDER VERGİLERİ GENEL TEBLİĞİ. ( Seri No : 86 ) Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87

Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87") SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

SİRKÜLER RAPOR Sirküler Tarihi: 01.08.2008 Sirküler No: 2008/87 GİDER VERGİLERİ GENEL TEBLİĞİ ( Seri No : 86 ) 26.07.2008 tarih ve 26948 sayılı Resmi Gazete de yayımlanan 86 seri No.lu Gider Vergileri

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

ŞİRKET AKTİFİNDE KAYITLI ARSANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ ŞİRKET AKTİFİNDE KAYITLI ARASANIN KAT KARŞILIĞI MÜTEAHHİDE VERİLMESİ Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir Mazars&Denge Denetim

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

FASON TEKSTİL VE KONFEKSİYON İŞLERİNDE KDV TEVKİFATI 01/07/2007 TARİHİNDEN İTİBAREN KALDIRILDI Değerli üyemiz, 02/07/2007 Fason olarak yaptırılan Tekstil ve Konfeksiyon işlerinde 10/Ocak/1996 Tarihinden

SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

I. Giriş SON DÜZENLEMELER ÇERÇEVESİNDE SİGORTA VE KAMBİYO İŞLEMLERİNDE BSMV UYGULAMASI 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun

ÖZEL SİRKÜLER NO: 2016 / 12

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 12 KONU: KUR FARKLARININ KDV KARŞISINDAKİ DURUMU HK. Döviz cinsinden veya dövize endeksli olarak yapılan işlemler sonucu ortaya çıkan alacak ve borçlar ile bunlara ilişkin

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 12 KONU: KUR FARKLARININ KDV KARŞISINDAKİ DURUMU HK. Döviz cinsinden veya dövize endeksli olarak yapılan işlemler sonucu ortaya çıkan alacak ve borçlar ile bunlara ilişkin

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[229-2012/VUK-1-...]--25513/02/2015 Konu : Tasfiye zararının geçmiş yıl karlarına

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için

numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için") F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

F- DÜZELTME Özel Tüketim Vergisi Kanununun 15 inci maddesinin (1) numaralı fıkrası uygulamasında, Kanuna ekli (II) sayılı listedeki mallar için aşağıdaki şekilde işlem yapılır. 1. Fazla veya Yersiz Hesaplanan

SİRKÜLER 2015/39. Söz konusu özelgeye göre özetle e-fatura olarak düzenlenmesi gerekirken kağıt ortamında alınan fatura;

SİRKÜLERİN SİRKÜLER 2015/39 Tarihi : 14.12.2015 Konusu Mevzuat : E-Fatura Yerine Kâğıt Ortamında Düzenlenen Ve Alınan Faturalara Dikkat! Gelen ve Giden Faturaların E-Fatura Olup Olmadığının 7 Günlük Süre

SİRKÜLERİN SİRKÜLER 2015/39 Tarihi : 14.12.2015 Konusu Mevzuat : E-Fatura Yerine Kâğıt Ortamında Düzenlenen Ve Alınan Faturalara Dikkat! Gelen ve Giden Faturaların E-Fatura Olup Olmadığının 7 Günlük Süre

Söz konusu değişikliklerin yürürlük tarihi 6728 sayılı Kanunun yayım tarihi (9/8/2016) olarak belirlenmiştir

olarak belirlenmiştir") 1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[1-2015/25]-65729 25.05.2016 Konu : Kamu personeline verilen konaklama

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[1-2015/25]-65729 25.05.2016 Konu : Kamu personeline verilen konaklama

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

30.07.2008/120 SİGORTA İŞLEMLERİ İLE KAMBİYO İŞLEMLERİNE İLİŞKİN GİDER VERGİLERİ TEBLİĞİ YAYIMLANDI ÖZET : 86 seri No lu Gider Vergileri Genel Tebliğinde, 5766 sayılı Yasa ile 6802 sayılı Gider Vergileri

5766 sayılı Kanunun 25 inci maddesi ile 6802 sayılı Kanunun 30, 31 ve 47 nci maddelerinde değişiklikler yapılmıştır. Buna göre 6802 sayılı Kanunun;

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Resmi Gazete Tarih: 26 Temmuz 2008 Sayı: 26948 Maliye Bakanlığından: GİDER VERGİLERİ GENEL TEBLİĞİ SERİ NO: 86 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

İNTERNET ÜZERİNDEN VERİLEN ARACILIK HİZMETLERİNİN VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRİLMESİ Ramazan GÜLER 39 * * 1.GİRİŞ Gelişen teknoloji ile birlikte dünyada ve ülkemizde artık ticaret hayatı da

2. BA BS FORMLARINA İLİŞKİN USULSÜZLÜK CEZASI UYGULAMASINDA LEHE OLAN HÜKÜMLER

Türk Ceza Kanununun 7. maddesinde "suçun işlendiği zaman yürürlükte bulunan kanun ile sonradan yürürlüğe giren kanunların hükümleri farklı ise, failin lehine olan kanun uygulanır ve infaz olunur" hükmü

Türk Ceza Kanununun 7. maddesinde "suçun işlendiği zaman yürürlükte bulunan kanun ile sonradan yürürlüğe giren kanunların hükümleri farklı ise, failin lehine olan kanun uygulanır ve infaz olunur" hükmü

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?...

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?... Nesrin YARDIMCI SARIÇAY Hepimiz biliriz. Devlet, yaptırım gücüne dayanarak, gelirimiz, harcamalarımız ve servetimiz üzerinden vergi alır. Vergi ödemek

KDV İndirimi Yapıldı.. Alan Memnun Peki Ya Veren?... Nesrin YARDIMCI SARIÇAY Hepimiz biliriz. Devlet, yaptırım gücüne dayanarak, gelirimiz, harcamalarımız ve servetimiz üzerinden vergi alır. Vergi ödemek

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Tarih: Sayı: 2012/86. Konu:

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

Tarih: 17.07.2012 S İ R K Ü L E R R A P O R Sayı: 2012/86 Konu: Mal ve Hizmet Alımlarında Müteselsil Sorumlu Tutulmamak İçin Çekle Yapılan Ödemelerde Dikkat Edilmesi Gereken Hususlar Özet: Mal ve Hizmet

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satış-indirimleri satışların maliyeti, faaliyet giderleri, diğer

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

6. GELİR TABLOSU HESAPLARI İşletmenin faaliyet dönemine ilişkin brüt satışları, satışindirimleri satışların maliyeti, faaliyet giderleri, diğer faaliyetlerden gelir ve kârlar, diğer faaliyetlerden gider

Deniz Taşıtı İmal Edenlere Bu Kapsamda Yapılacak Teslim ve Hizmetler KDV den İstisna Edildi:

SİRKÜLER NO: POZ-2011 / 30 İST, 28.02.2011 ÖZET: 6111 sayılı Kanunla bazı kanunlarda yapılan değişiklikler hakkında açıklamalar BAZI KANUNLARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA AÇIKLAMALAR 6111 sayılı Bazı

SİRKÜLER NO: POZ-2011 / 30 İST, 28.02.2011 ÖZET: 6111 sayılı Kanunla bazı kanunlarda yapılan değişiklikler hakkında açıklamalar BAZI KANUNLARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA AÇIKLAMALAR 6111 sayılı Bazı

SİRKÜLER: 2014/047 BURSA,

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

SİRKÜLER: 2014/047 BURSA, 13.06.2014 Konu: Erken Ödeme İskontolarında KDV Uygulaması Sayın Mükellefimiz, Vadeli mal veya hizmet satışı ticari hayatta sıkça karşımıza çıkmaktadır. Satıcı firmalar üretimlerine

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]](/thumbs/68/58787573.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ /5]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 70280967-105[269-2015/5]-45 11.05.2016 Konu : Yapılmakta Olan Yatırımlar" hesabında yer alan bakiyenin,

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

T.C. GELİR İDARESİ BAŞKANLIĞI. Konya Vergi Dairesi Başkanlığı. Sayı :

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

T.C. GELİR İDARESİ BAŞKANLIĞI Konya Vergi Dairesi Başkanlığı Sayı : 31435689-120.03.05.01-101471 29.12.2016 Konu : Geçici olarak görevlendirilen personele ödenen gündeliklerin vergilendirilmesi İlgide

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Randıman Bağımsız Denetim A.Ş.

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

İNŞAAT SEKTÖRÜNÜN MUHASEBE ve VERGİSEL SORUNLARI İBRAHİM DEĞİRMENCİ Yeminli Mali Müşavir 1 A- Genel Olarak İnşaat Sektörü: İnşaat sektörü Türk ekonomisinde çok büyük paya sahiptir. Bu sektör doğrudan ve

Sirküler Tarihi : Sirküler No : 2011/24 : Stok Beyanları, Kasa Mevcudu ve Ortaklardan Alacaklar Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

mali açıklamalar 2010/ Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar

2010/085 30.12.2010 Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar Gelir vergisi uygulamasında 2011 yılında geçerli olacak bazı had ve tutarları belirleyen 278 no.lu

2010/085 30.12.2010 Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar Gelir vergisi uygulamasında 2011 yılında geçerli olacak bazı had ve tutarları belirleyen 278 no.lu

T.C. D A N I Ş T A Y Dördüncü Daire. Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2013/7569 Karar No : 2016/853 Anahtar Kelimeler: Abonelik Sözleşmesi, Gecikme Faizi, Tahsil Edilince Beyanname Verilmesi Özeti: Abonelik sözleşmeleri uyarınca

Sirküler ; 2018/004 DÜZENLEMELER. Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN. Sayın Yetkililer ;

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

PRATĐK BĐLGĐLER 2012 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2012 YILI 01.01.2012 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

: Son Zamanlarda Verilen Bazı Özelgeler

Sirküler No : 2014/20 Sirküler Tarihi :24.04.2014 Konu : Son Zamanlarda Verilen Bazı Özelgeler Son zamanlar verilen bazı özelgelerin özeti aşağıda verilmiş olup, özelgeler ekte sunulmuştur. 1. Kısmi bölünme

Sirküler No : 2014/20 Sirküler Tarihi :24.04.2014 Konu : Son Zamanlarda Verilen Bazı Özelgeler Son zamanlar verilen bazı özelgelerin özeti aşağıda verilmiş olup, özelgeler ekte sunulmuştur. 1. Kısmi bölünme

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

GİDERLERLE İLGİLİ ÖZEL DOSYALAR

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

GİDERLERLE İLGİLİ ÖZEL DOSYALAR DÖNEMSELLİK VE TAHHAKUK ESASLARININ VERGİSEL AÇIDAN DOĞURDUĞU SONUÇLAR NELERDİR? ÖZEL DOSYA NO:19 Türk vergi sisteminde dönemsellik ilkesi benimsenerek işletme faaliyet

SİRKÜLER 2017/16. Bu sirkülerimizde, 6770 Sayılı Kanun ile yapılan düzenlemeler özetlenmiştir.

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

Ö z e t B ü l t e n Tarih : Sayı : 2018/60

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 27.07.2018 Sayı : 2018/60 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

PRATĐK BĐLGĐLER 2011 YILI. Yıllık Kurumlar Vergisi 25 Nisan akşamına kadar Nisan sonu tamamı

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

PRATĐK BĐLGĐLER 2011 YILI 01.01.2011 tarihi itibariyle Vergi Kanunlarında yapılan değişiklikler ve güncel hatırlatmalar aşağıda sıralanmıştır; 1. Vergi Beyannamelerinin verilme ve ödeme süreleri; Beyanname

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

Duyuru No: 2016/23 İstanbul,

Elektronik Ortamda Düzenlenmesi Gerekirken Kağıt Ortamında Düzenlenen Faturanın Gider Kaydedilebilmesi ve KDV sinin İndirim Konusu Yapılabilmesi Hakkında. Duyuru No: 2016/23 İstanbul, 09.03.2016 Elektronik

Elektronik Ortamda Düzenlenmesi Gerekirken Kağıt Ortamında Düzenlenen Faturanın Gider Kaydedilebilmesi ve KDV sinin İndirim Konusu Yapılabilmesi Hakkında. Duyuru No: 2016/23 İstanbul, 09.03.2016 Elektronik

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş 08/07/2013 Çınar Bağlan Deloitte Türkiye Vergi Hizmetleri Direktörü, YMM 1- GİRİŞ Mali İdarenin verdiği özelgeleri takip edenler hatırlayacaktır, yurtdışından

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş 08/07/2013 Çınar Bağlan Deloitte Türkiye Vergi Hizmetleri Direktörü, YMM 1- GİRİŞ Mali İdarenin verdiği özelgeleri takip edenler hatırlayacaktır, yurtdışından

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR Bülent SEZGİN * 1-GİRİŞ İşletmelerin satışlarını artırmak için devamlı olarak çalıştıkları bayi ve alıcılarına belli bir dönemde

CİRO PRİMLERİNİN KDV KARŞISINDAKİ DURUMUNA İLİŞKİN SORUNLAR DEVAM EDİYOR Bülent SEZGİN * 1-GİRİŞ İşletmelerin satışlarını artırmak için devamlı olarak çalıştıkları bayi ve alıcılarına belli bir dönemde

SĐRKÜLER Đstanbul, Sayı: 2009/180 Ref: 4/180

SĐRKÜLER Đstanbul, 30.12.2009 Sayı: 2009/180 Ref: 4/180 Konu: (273) SERĐ NUMARALI GELĐR VERGĐSĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 29.12.2009 tarih ve 27447 sayılı Resmi Gazete de yayınlanan (273) Seri No.lı

SĐRKÜLER Đstanbul, 30.12.2009 Sayı: 2009/180 Ref: 4/180 Konu: (273) SERĐ NUMARALI GELĐR VERGĐSĐ GENEL TEBLĐĞĐ YAYINLANMIŞTIR 29.12.2009 tarih ve 27447 sayılı Resmi Gazete de yayınlanan (273) Seri No.lı

YURTDIŞI EĞİTİM KURUMLARINA VERİLEN ARACILIK VE DANIŞMANLIK HİZMETLERİNİN KATMA DEĞER VERGİSİ AÇISINDAN DEĞERLENDİRİLMESİ VE BELGE DÜZENİ

YURTDIŞI EĞİTİM KURUMLARINA VERİLEN ARACILIK VE DANIŞMANLIK HİZMETLERİNİN KATMA DEĞER VERGİSİ AÇISINDAN DEĞERLENDİRİLMESİ VE BELGE DÜZENİ İbrahim ERCAN* 1- GENEL BİLGİ Bilindiği üzere, ülkemizde yurtdışında

YURTDIŞI EĞİTİM KURUMLARINA VERİLEN ARACILIK VE DANIŞMANLIK HİZMETLERİNİN KATMA DEĞER VERGİSİ AÇISINDAN DEĞERLENDİRİLMESİ VE BELGE DÜZENİ İbrahim ERCAN* 1- GENEL BİLGİ Bilindiği üzere, ülkemizde yurtdışında

tayınız. Sirküler Tarihi : 24.04.2012 Sirküler No : 2012/21 : KDV Tevkifatı Hakkında

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

tayınız. AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler

tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

2.2. (B) Cetvelindeki Bazı Mallarda Tevkifat Uygulaması Özel Tüketim Vergisi Kanununun 4 üncü maddesinin (2) numaralı fıkrasının Maliye Bakanlığına verdiği yetkiye istinaden, adı geçen Kanuna ekli (I)

KDV TEVKİFAT UYGULAMASI

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

SİRKÜLER: AKAD.12/05-16.05.2012 KDV TEVKİFAT UYGULAMASI KDV tevkifat uygulamasına ve bu uygulamadan doğan iade taleplerinin yerine getirilmesine ilişkin usul ve esaslar hakkında açıklamalar 14 Nisan 2012

KONU : SADECE BSMV KAPSAMINDAKİ İŞLEMLERİ YAPANLARIN SATIN ALDIKLARI MALLARIN İADESİNDE KDV UYGULAMASI.

KONU : SADECE BSMV KAPSAMINDAKİ İŞLEMLERİ YAPANLARIN SATIN ALDIKLARI MALLARIN İADESİNDE KDV UYGULAMASI. 19 Ocak 2012 tarihli Resmi Gazete deyayımlanan 116 seri numaralı Katma Değer Vergisi Genel Tebliği

KONU : SADECE BSMV KAPSAMINDAKİ İŞLEMLERİ YAPANLARIN SATIN ALDIKLARI MALLARIN İADESİNDE KDV UYGULAMASI. 19 Ocak 2012 tarihli Resmi Gazete deyayımlanan 116 seri numaralı Katma Değer Vergisi Genel Tebliği

VERGİ SİRKÜLERİ NO: 2012/ Nisan 2012 tarihli ve sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı.

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

VERGİ SİRKÜLERİ NO: 2012/52 KONU: KDV Tevkifat Uygulamasında Yapılan Düzenlemeler. 14 Nisan 2012 tarihli ve 28264 sayılı Resmi Gazete de 117 Seri No.lu Katma Değer Vergisi Genel Tebliği yayımlandı. Söz

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

TEBLİĞ. ÖTV tevkifatı uygulaması ihtiyari bir uygulama olmayıp, imalatçılar tarafından tevkifat yapılması zorunludur.

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

19 Nisan 2014 CUMARTESİ Resmî Gazete Sayı : 28977 TEBLİĞ M aliye Bakanlığından: ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 34) 4760 sayılı Özel Tüketim Vergisi Kanununun 1 4 üncü maddesinin 2 numaralı

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

107 VE 108 SERİ NO.LU KDV GENEL GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL A GENEL ÇIKLAMA:

107 VE 108 SERİ NO.LU KDV GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL AÇIKLAMA: 04.01.2008 tarih ve 26746 sayılı Resmi Gazete de yayımlanan 107 Seri No.lu Katma Değer Vergisi Genel Tebliği ile; Katma

107 VE 108 SERİ NO.LU KDV GENEL TEBLİĞLERİ İLE YAPILAN DEĞİŞİKLİKLER GENEL AÇIKLAMA: 04.01.2008 tarih ve 26746 sayılı Resmi Gazete de yayımlanan 107 Seri No.lu Katma Değer Vergisi Genel Tebliği ile; Katma

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde

FİİLİ İHRACI/TESLİMİ ERTESİ DÖNEME/YILA SARKAN YURT İÇİ VE DIŞI SATIŞLARDA MALİYETİN VE HASILATIN AİT OLDUĞU DÖNEM Hülya YAVUZCAN ÇOLAK MAZARS/DENGE Vergi Bölümü, Müdür Yardımcısı www.muhasebenet.net sitesinde

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ?

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ? Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM A.Ş.) Vergi Bölümü,

İHRAÇ KAYDIYLA TESLİM ALDIĞI MALI SÜRESİNDE İHRAÇ EDEMEYEN İHRACATÇI İMALATÇIYA ÖDEDİĞİ KDV Yİ İNDİRİM VE İADE KONUSU YAPABİLİR Mİ? Hülya YAVUZCAN ÇOLAK MAZARS/DENGE (Denge İstanbul YMM A.Ş.) Vergi Bölümü,