Eskişehir Teknik Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü. Hazırlayan: Doç. Dr. Nil ARAS, 2019

|

|

|

- Aylin Aksu

- 4 yıl önce

- İzleme sayısı:

Transkript

1 Eskişehir Teknik Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Hazırlayan: Doç. Dr. Nil ARAS, 2019

2 2 Firma performansı temel finansal ölçümlerinin tanımlanması Hedef, tedarik zinciri performansı ile firma performansının temel finansal ölçümleri arasında ilişki kurmaktır. Tedarik zincirinin temel amacı Önceliğimiz, hangi tesislerde tedarik zinciri üyelerinin finansal performansında gelişme olduğunun belirlenmesi, böylece tedarik zinciri karlılığının büyümeye izin vermesidir. Bu bölümde, tedarik zinciri performansını etkileyen önemli finansal ölçümleri tanımlayacağız.

3 3 Bilanço tablosu? Bir işletmenin belli bir dönemdeki varlıklarını ve bu varlıkların kaynaklarını gösteren muhasebe tablosu. Aktifler İşletmenin varlıklarını gösteren bilanço bölümü / Bilançonun alacaklı yanı. Pasifler Bir işletmenin borçlar ve sermaye gibi kaynaklarını gösteren bilanço bölümü.

4 4 ÖZSERMAYE KÂRLILIK ORANI(ÖKO) İngilizce karşılığı = Return on Equity (ROE) Diğer isimler Özsermaye kârlılığı Özsermaye getiri oranı Özsermaye kâr marjı ÖKO = Net Gelir (vergiden sonraki) Ortalama Özsermaye «Net gelir» yerine «Net kar» ifadesi de kullanılır.

5 5 Özsermaye? Özkaynak İngilizce karşılığı = Equity Hissedarların sermaye olarak işletmeye yatırdıkları varlıklar ile işletmenin dağıtılmayan karları toplamından oluşan sermaye, diğer bir deyişle şirket varlıkları toplam değerinden borçların düşürülmesiyle hesaplanan net varlıklar. (TDK, Büyük Türkçe Sözlük) İşletmenin varlık değerleri üzerindeki ortaklık haklarının tutarı / İşletme sahibi ya da ortaklarının işletme üzerindeki mülkiyet hakkı toplamı.

6 6 Varlıklar? Aktifler İngilizce karşılığı = Assets Gerçek veya tüzel bir kişinin sahip olduğu maddi değer taşıyan mal ya da gayri maddi haklar (TDK, Büyük Türkçe Sözlük) Sabit varlıklar, cari varlıklar, reel varlıklar Bir şirketin bir şekilde kullanımlarından istifade etmek için sahip olduğu veya kontrol ettiği şeyler.

7 7 ÖKO = Net Gelir (vergiden sonraki) Ortalama Özsermaye İşletme ortaklarının koydukları sermaye karşılığında ne kadar kar elde ettiklerini, yani her 1 birim sermaye karşılığında kaç birim kâr elde edildiğini gösterir. Önemli bir kârlılık göstergesi. Aynı zamanda bir yönetim performans göstergesi. Şirketin kâr yaratmadaki etkinliğini gösterir.

8 8 ÖKO = Net Gelir (vergiden sonraki) Ortalama Özsermaye Özsermaye = Toplam varlıklar Toplam borçlar Ortalamalar iki yöntemle hesaplanabilir ; 1. Dönemlerin ortalaması 2. Dönem başı ve sonunun ortalaması

9 9 ÖKO yüksek olmalı ÖKO nun pozitif ve yüksek olması, işletme kaynaklarının verimli kullanıldığını gösterir. Bir başka deyişle, işletmeye sermaye sağlayanların yüksek getiriler elde ettiği anlamına gelir. ÖKO nun sektöre göre düşük olması, işletme sahiplerinin koydukları sermayeden yeterince kar elde edemediklerini gösterir. Oranın düşük olup gittikçe düşmesi ise bir uyarı olarak değerlendirilmelidir. İşletmeden çok, işletme ortaklarını ilgilendiren bir veri. Şirkete ortak olan yatırımcılar, katılımcıların getirisini görmek için kullanır. Yatırımcılar genellikle ÖKO su yüksek olan şirketleri tercih ederler.

10 TABLO 3.1. (42. sayfa) 10 Amazon.com Nordstrom Inc. Dönem sonu 31 Aralık Şubat 2013 Toplam gelirler 74,452,000 12,148,000 Satılan malların maliyeti 54,181,000 7,432,000 Brüt kar 20,271,000 4,716,000 Satış, genel ve yönetim 19,526,000 3,371,000 İşletme geliri veya zararı 745,000 1,345,000 Toplam diğer net gelir / gider -98,000 - Faiz ve vergi öncesi kazançlar 647,000 1,345,000 Faiz giderleri 141, ,000 Vergi öncesi gelir 506,000 1,185,000 Gelir vergisi gideri 161, ,000 Azınlık payı - - Net gelir 274, ,000

11 TABLO 3.1. (42. sayfa) 11 Amazon.com Nordstrom Inc. 31 Aralık Şubat 2013 Varlıklar (Aktifler) Nakit ve nakit benzerleri 8,658,000 1,285,000 Kısa vadeli yatırımlar 3,789,000 - Net alacaklar 4,767,000 2,356,000 Stoklar 7,411,000 1,360,000 Diğer cari dönen varlıklar - 80,000 Toplam dönen varlıklar 24,625,000 5,081,000 Maddi duran varlıklar 10,949,000 2,579,000 Şerefiye (Ticari itibar) 2,655, ,000 Diğer varlıklar 1,930, ,000 Aktif toplam 40,159,000 8,089,000

12 TABLO 3.1. (42. sayfa) 12 Borçlar ve öz sermaye Amazon.com Nordstrom Inc. 31 Aralık Şubat 2013 Ticari borçlar 21,821,000 1,415,000 Kısa vadeli borçlar - 7,000 Diğer cari borçlar 1,159, ,000 Uzun vadeli borçlar 3,191,000 3,124,000 Diğer borçlar 4,242, ,000 Ertelenmiş uzun vadeli borçların maliyeti - 485,000 Toplam borçlar 30,413,000 6,176,000 Toplam özsermaye 9,746,000 1,913,000

13 13 ÖRNEK: Amazon ve Nordstrom, 2013 yılı ÖKO = Net Kar Ortalama Özsermaye Amazon ÖKO = 274,000 9,746,000 = % 2.81 Nordstrom ÖKO = 613,000 1,913,000 = % 32.04

14 14 ÖRNEK: Amazon.com Inc. ÖKO verileri 31 Aralık Aralık Aralık Aralık Aralık 2013 Milyon $ Net gelir 3,033 2, (241) 274 Toplam özsermaye 27,709 19,285 13,384 10,741 9,746 ÖKO % % % 4.45 % % 2.81 Kaynak:

15 Kıyaslama (ÖKO) Amazon.com Inc. İşletmeler Amazon.com Inc Costco 24,86 19,46 22,39 16,73 18,82 ebay -12,60 68,94 26,23 0,23 12,08 Home Depot 183,64 110,97 68,06 43,00 25,51 Netflix 15,60 6,97 5,52 14,36 8,43 Walmart 17,54 18,24 20,10 21,01 22,27 Sektör Perakende sektörü 22,69 26,90 20,30 18,04 19,38 Endüstri Tüketici Hizmetleri 25,44 22,38 22,07 18,07 20,74 15 Kaynak:

16 ÖRNEK: Kıyaslama (ÖKO) Alphabet Inc. 16 Kaynak:

17 ÖRNEK: Alibaba (ÖKO) verileri 17 Net gelir Özsermaye ÖKO Kaynak:

18 18 AKTİF KÂRLILIK ORANI (AKO) İngilizce karşılığı = Return on Assets (ROA) Diğer isimler: Aktif kârlılığı Aktif getiri oranı Aktif kâr marjı Faiz öncesi kazanç AKO = Net Gelir Ortalama toplam varlıklar AKO = Toplam gelir + [Faiz gideri 1 Vergi oranı ] Ortalama toplam varlıklar

19 19 AKO = Toplam gelir + [Faiz gideri 1 Vergi oranı ] Ortalama toplam varlıklar Varlıkların kazanma gücü Firma aktiflerinin ne derecede etkin ve başarılı kullanıldığını gösterir. İşletmenin toplam varlıklarının her 1 birimi karşılığında kaç birim kâr elde edildiğini gösterir. AKO nun pozitif ve yüksek olması, işletmenin varlıklarını en olumlu şekilde kullanarak (doğru yatırımlar yaparak, doğru borçlanma politikalarını izleyerek vb.) faaliyetlerinden yüksek kar elde etmiş olduğu anlamına gelir.

20 20 ÖRNEK: Tablo 3.1 AKO = Toplam gelir + [Faiz gideri 1 Vergi oranı ] Ortalama toplam varlıklar Amazon AKO = 274, ,000 (1 0.35) 40,159,000 = % 0.91 Nordstrom AKO = 613, ,000 (1 0.35) 8,089,000 = % 8.86

21 21 Aktif karlılık, iki oranın çarpımı (kâr oranı, aktif devir hızı) olarak da yazılabilir. Dolayısıyla bir firma aktif karlılığını, kâr oranını arttırarak ve/veya aktif devir hızını yükselterek arttırabilir. AKO = Net Kar Ortalama toplam varlıklar AKO = Net kar marjı Aktif devir hızı AKO = Net Kar Satışlar Satışlar Aktifler toplamı

22 ÖRNEK: Alibaba AKO verileri 22 Net gelir Toplam varlıklar AKO Kaynak:

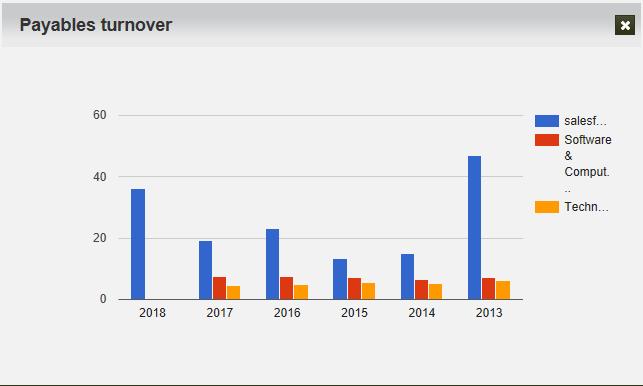

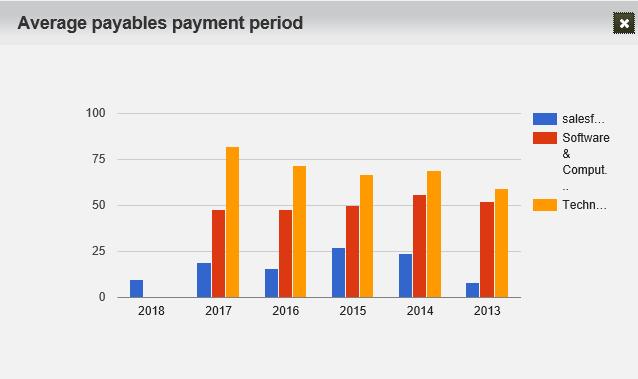

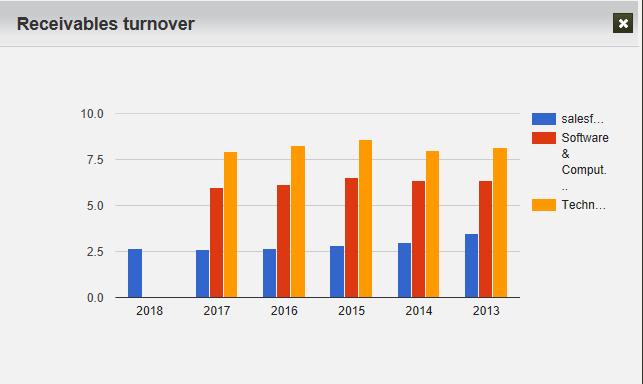

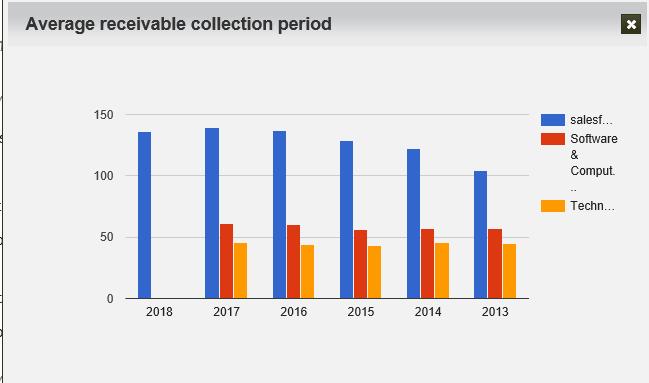

23 ÖRNEK: Salesforce.com 23 Term-Trends/ROA

24 ÖRNEK: Salesforce.com 24 Term-Trends/ROA

25 ÖRNEK: Salesforce.com 25 Term-Trends/ROA

26 ÖRNEK: Salesforce.com 26 Term-Trends/ROA

27 27 ÖKO ve AKO arasındaki ilişki Hiçbir göstergeyi tek başına değerlendirmemeli ve diğerleri ile birlikte düşünmeliyiz. Yüksek bir ÖKO aynı şekilde yüksek bir AKO ile desteklenmiyorsa bunun sebebi şirketin borçlu olması olabilir. Eğer şirketin herhangi bir yükümlülüğü olmasaydı, özsermayesi aktif toplamına eşit olurdu. (ÖKO=AKO)

28 28 BORÇ DEVİR HIZI (BDH) İngilizce karşılığı = Accounts Payable Turnover Diğer isimler: Ticari borçlar devir hızı Borç devir hızı (BDH) = Satılan malların maliyeti Ortalama ticari borçlar

29 29 Borç devir hızı Şirketlerin bir yılda hangi sıklıkla ticari borç ödemesi yaptığını gösterir. Bu oran daha çok şirkete kredi verenler ve kredili satış yapanlar için önem taşır. BDH nin düşük olması, şirketin ticari borçlarını geri ödemede rahat olduğunu ortaya koyar. Oranın zamanla yükselme eğiliminde olması ise, şirketin faaliyetlerini yürütürken (aynı hacimde olmak koşuluyla) gitgide daha fazla işletme sermayesine gereksinim duyacağını gösterir.

30 30 Borç devir hızı Amazon.com BDH = 54,181,000 21,821,000 = 2.48 Nordstrom BDH = 7,432,000 1,415,000 = 5.25 Amazon kendi operasyonlarını yaklaşık 52/2.48 = hafta verimli bir şekilde kendi tedarikçilerinin parasıyla finanse etmiştir.

31 31

32 32 Ticari borçları ödeme süresi İngilizce karşılığı = Days payments in accounts payables Bu süre, bir yıl içinde kaç kez ödendiği belirlenen ticari borçların ödeme süresinin ortalama olarak kaç güne karşılık geldiğini veya kaç günde bir olduğunu saptamaya yarar. Sürenin uzun olması, şirketin ticari borçlarını geri ödemede rahat olduğunu ortaya koyar. Sürenin zamanla kısalma eğiliminde olması, şirketin faaliyetlerini yürütürken gitgide daha fazla işletme sermayesine gereksinim duyacağını anlamamızı sağlar.

33 33 Ticari borçları ödeme süresi Birim gün iken: Borç ödeme süresi (BÖS) = BDH Borç ödeme süresi (BÖS) = 365 Ortalama ticari borçlar Satılan malların maliyeti NOT: 365 yerine bazı kaynaklarda 360 ile çarpılır.

34 34 Ticari borçları ödeme süresi Birim hafta ise: Borç ödeme süresi (BÖS) = 52 1 BDH Borç ödeme süresi (BÖS) = 52 Ortalama ticari borçlar Satılan malların maliyeti

35 35

36 36 ÖRNEK: BDH = 2.58 iken: Borç ödeme süresi BÖS = = gün Borç ödeme süresi BÖS = = hafta

37 37 Bu oran bir yıl içinde kaç kez ödendiği belirlenen ticari borçların ödeme süresinin ortalama olarak kaç güne karşılık geldiğini veya kaç günde bir olduğunu saptamaya yarar. Belirlenen süre daha çok şirkete kredi verenler ve kredili satış yapanlar için önem arz etmektedir.

38 38 ALACAK DEVİR HIZI (ADH) İngilizce karşılığı = Accounts Receivable Turnover Diğer isimler: Ticari alacaklar devir hızı Alacak devir hızı (ADH) = Net satışlar Ortalama ticari alacaklar

39 39 Alacak devir hızı (ADH) = Net satışlar Ortalama ticari alacaklar Pay kısmında, tüm satışlar değil, ticari alacakların oluşmasına sebep veren kredili/vadeli satışların konulmasına (mümkünse) dikkat edilmelidir.

40 40 Şirketlerin ticari alacaklarını tahsil etme kabiliyetini ölçen ve şirketlerin bir yıl süresince alacaklarını satışları ile kaç devir ettiklerini gösteren orandır. Bir şirket alacaklarını hızlı bir şekilde tahsil edebiliyorsa (Devir hızının yüksek olması) likitidesi yüksek kabul edilebilir ve şirket bu sayede nakit sıkıntısı içine girmez.

41 41 ÖRNEK: Yıl sonunda alacaklar = TL Brüt kredili satış geliri = TL Peşin satışlar = TL Bir önceki yılın bilançosunda görünen alacaklar = TL ADH = ( ) 0.5 = 3.33 Bir yılda 3.33 defa alacaklar tahsil edilmektedir. Ticari alacaklar yılda 3.33 kere satışlara dönüşmektedir.

42 42 ÖRNEK: Amazon.com ADH = 74,452,000 4,767,000 = Nordstrom ADH = 12,148,000 2,356,000 = 5.16 Amazon, satış yaptıktan sonra nispeten hızlı bir şekilde satış paralarını toplamıştır yılında, haftalık ortalama 52/15.62=3.33 Nordstrom da ise bu süre daha fazla sürmüştür (yaklaşık 10 hafta).

43 43

44 44 Alacakları tahsil etme süresi Birim gün iken: Alacak tahsil etme süresi (ATS) = ADH Alacak tahsil etme süresi (ATS) = 52 1 ATS NOT: 365 yerine bazı kaynaklarda 360 ile çarpılır.

45 45 Örnek: ADH = 3.33 ise: Alacak tahsil etme süresi ATS = = gün Yaklaşık her 110 günde bir alacaklar tahsil edilmektedir. Bir satış yapıldıktan yaklaşık 110 gün sonra, satış geliri nakit olarak kasaya girmektedir. Hesaplanan alacak tahsil süresi, işletmenin vadeli satışlarının ortalama süresine uyuyorsa işletme alacaklarını vadesinde tahsil ediyor demektir.

46 46

47 47 ÖRNEK: Wal-mart ADH(2008) = = ATS(2008) = = 3.2 gün

48 48 DURAN VARLIKLAR DEVİR HIZI (DDH) İngilizce karşılığı Property, Plant, and Equipment Turnover (PPET) Fixed assets turnover (FAT) Diğer isimler: Mülk, tesis ve ekipman devir hızı Sabit varlıklar devir hızı Net satışlar Duran varlıklar devir hızı (DDH) = Ortalama duran varlıklar

49 49 Dönen varlıklar / Duran varlıklar Dönen varlıklar Firmanın bir yıl veya daha kısa sürede nakde çevrilebilecek varlıkları. Stoklar, kısa vadeli alacaklar, banka hesapları gibi likit varlıklar Duran varlıklar Firmanın uzun süreler için işletme faaliyetlerinde kullanacağı, kısa sürede (genelde bir yıldan kısa sürede) nakde çevirmeyi, tüketmeyi düşünmediği ya da kısa sürede nakde döndürülme niteliği taşımayan işletme varlıkları. Makine parkı, fabrika binası, arsa vb. taşınmaz mallar, başka şirketlerdeki hisseler, bir yıldan uzun süreli alacaklar

50 50 İşletmenin duran varlıklarının verimliliğini ölçmek için kullanılır. Şirketlerin faaliyetlerini yürütebilmeleri için yaptıkları maddi yatırımlar ile hangi ölçüde satış hacmi başarısı gösterdiklerini ölçen bir orandır. Genellikle bu oran ne kadar yüksekse o kadar iyidir. Bu oranın standart bir sonucu yoktur. Oranın yüksek olması, işletmenin duran varlıklarının kapasitelerinin üzerinde kullanıldığını, oranın düşük olması ise işletmenin duran varlıkları yeterince kullanmadığını gösterebilir.

51 51 ÖRNEK: Net satışlar Duran varlıklar devir hızı (DDH) = Ortalama duran varlıklar Amazon.com MTEDH = 74,452,000 10,949,000 = 6,80 Nordstrom MTEDH = 12,148,000 2,579,000 = 4,71 Amazon.com da maddi duran varlıklar için yatırılan her bir dolar için, 2013 yılındaki satışlarda yaklaşık 6.80 doları satış oluşmuştur.

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

15 MART /1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

Finansal Tablolar Analizi

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

Çeyrek Sonuçları

2017 3.Çeyrek Sonuçları 2017 3. ÇEYREK ANA BAŞLIKLARI 6.263 TL milyar TL Satış (Yıllık %24 artış) Net satışlar revize hedeflerden daha iyi 343,3 milyon TL FVAÖK (Yıllık %30 artış) Güçlü FVAÖK ve Kar Marjları

2017 3.Çeyrek Sonuçları 2017 3. ÇEYREK ANA BAŞLIKLARI 6.263 TL milyar TL Satış (Yıllık %24 artış) Net satışlar revize hedeflerden daha iyi 343,3 milyon TL FVAÖK (Yıllık %30 artış) Güçlü FVAÖK ve Kar Marjları

Çeyrek Sonuçları Sunumu. 30 Haziran 2018 te Biten Üç Aylık Dönem

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

2018 2. Çeyrek Sonuçları Sunumu 30 Haziran 2018 te Biten Üç Aylık Dönem 2018 2. ÇEYREK ANA BAŞLIKLAR 7,8 milyar TL Satış (26% yıllık artış) Satışlardaki artış devam ediyor 442 milyon TL FVAÖK (36% yıllık

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

ORAN (RASYO) ANALİZİ 1

ANALİZİ 1") 1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

1 ORAN (RASYO) ANALİZİ Oran Analizi 2 Mali analiz tekniklerinin en yaygın olanı oran analizi dir. Oran, finansal tablolarda yer alan iki kalem arasındaki ilişkinin basit matematiksel ifadesidir. Mali tabloların

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

2015 Sonuçları. Yatırımcı Sunumu

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

2015 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2015 YILI ANA BAŞLIKLARI 17,4 TL milyar Ciro (Yıllık %21 artış) 865,3 TL Milyon FAVÖK (Yıllık %40 artış) 499,3 TL Milyon Yatırım (satışların %2,9) 2015 te

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

Dr. Sercan EROL Karadeniz Teknik Üniversitesi 05.12.2014

Dr. Sercan EROL Amaç, Bu çalışma, Türkiye Cumhuriyet Merkez Bankası sisteminde kayıtlı H - 502 Deniz ve Kıyı Sularında Yük Taşımacılığı alt sektöründe faaliyet gösteren firmalara ait mali tablolar, oran

Dr. Sercan EROL Amaç, Bu çalışma, Türkiye Cumhuriyet Merkez Bankası sisteminde kayıtlı H - 502 Deniz ve Kıyı Sularında Yük Taşımacılığı alt sektöründe faaliyet gösteren firmalara ait mali tablolar, oran

12. HAFTA. 1

12. HAFTA www.themegallery.com 1 A - Likidite Analizi Oranları Kurumun kısa vadeli borçlarını ödeme yeteneğini ölçmek ve işletme sermayesinin yeterli olup olmadığını belirlemek için hesaplanan oranlar

12. HAFTA www.themegallery.com 1 A - Likidite Analizi Oranları Kurumun kısa vadeli borçlarını ödeme yeteneğini ölçmek ve işletme sermayesinin yeterli olup olmadığını belirlemek için hesaplanan oranlar

2016 Sonuçları. Yatırımcı Sunumu

2016 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2016 YILI ANA BAŞLIKLARI 20,1 TL milyar Ciro (+15% yıllık artış) Beklentilere paralel Satışlar 997 TL milyon FAVÖK (15% yıllık artış) Güçlü FAVÖK ve net

2016 Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 2016 YILI ANA BAŞLIKLARI 20,1 TL milyar Ciro (+15% yıllık artış) Beklentilere paralel Satışlar 997 TL milyon FAVÖK (15% yıllık artış) Güçlü FAVÖK ve net

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

23 KASIM /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR SORU 1: Ekte finansal tabloları verilen ABC Anonim Şirketi inşaat malzemeleri konusunda faaliyet

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR SORU 1: Ekte finansal tabloları verilen ABC Anonim Şirketi inşaat malzemeleri konusunda faaliyet

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

2017 Yılı Sonuçları. Yatırımcı Sunumu

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 24,8 milyar TL Ciro (%23,5 yılık artış) Beklentilerine paralel Ciro 1.296 milyar TL FVAÖK (%30 yıllık artış) Güçlü FVAÖK ve

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 24,8 milyar TL Ciro (%23,5 yılık artış) Beklentilerine paralel Ciro 1.296 milyar TL FVAÖK (%30 yıllık artış) Güçlü FVAÖK ve

Çeyrek Sonuçları Sunumu. 30 Eylül 2018 te Biten Üç Aylık Dönem

2018 3. Çeyrek Sonuçları Sunumu 30 Eylül 2018 te Biten Üç Aylık Dönem 2018 3. ÇEYREK ANA BAŞLIKLAR 8,5 milyar TL satış (+35% yıllık artış) Satışlardaki artış devam ediyor 562 milyon TL FVAÖK (64% yıllık

2018 3. Çeyrek Sonuçları Sunumu 30 Eylül 2018 te Biten Üç Aylık Dönem 2018 3. ÇEYREK ANA BAŞLIKLAR 8,5 milyar TL satış (+35% yıllık artış) Satışlardaki artış devam ediyor 562 milyon TL FVAÖK (64% yıllık

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2018 Yılı Sonuçları. Yatırımcı Sunumu

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 956milyon TL Yatırım (satışlara oranı %3,0) 32,3 milyar TL Ciro (%30 yıllık artış) 7.478toplam mağaza 713 adet yeni açılış 1.879

Yılı Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2 YILI SONUÇLARI ANA BAŞLIKLAR 956milyon TL Yatırım (satışlara oranı %3,0) 32,3 milyar TL Ciro (%30 yıllık artış) 7.478toplam mağaza 713 adet yeni açılış 1.879

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

Bağımsız Denetimden Geçmiş Notlar 31 Aralık Aralık Bağımsız Denetimden Geçmiş VARLIKLAR

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

31 Aralık 2012 Tarihi İtibarıyla Finansal Durum Tablosu VARLIKLAR Notlar 31 Aralık 2012 31 Aralık 2011 Dönen Varlıklar 240.045.239 134.570.092 Nakit ve nakit benzerleri 5 85.194.100 106.690.380 Finansal

ABC A.Ş. Yıllık Performans Raporu. Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10. ßsmart LTD.

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

İncelemeden Geçmiş. İlişikteki notlar bu konsolide finansal tabloların ayrılmaz bir parçasıdır.

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

2011 Tarihi İtibarıyla Konsolide Bilanço Bağımsız Denetimden Notlar 2011 31 Aralık VARLIKLAR Dönen Varlıklar 96.667.513 90.237.745 Nakit ve nakit benzerleri 5 77.834.622 73.198.883 Finansal yatırımlar

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş TARİHİ İTİBARİYLE BİLANÇO (TL)

") NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. 31.12.2011TARİHİ İTİBARİYLE BİLANÇO (TL) Dipnot Referansları Cari Dönem Önceki Dönem Finansal Tablo Türü Dönem 31/12/2011 31/12/2010 Raporlama Birimi TL TL V A

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

ANALİST TOPLANTISI Despec Bilgisayar A.Ş.

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

ANALİST TOPLANTISI Despec Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Despec Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında bir

Çeyrek Sonuçları

2017 2.Çeyrek Sonuçları 2017 2. ÇEYREK ANA BAŞLIKLARI 6,2 milyar TL Satış (Yıllık %25 artış) Net satışlar yükseliyor 324,6 milyon TL FVAÖK (Yıllık %41 artış) Güçlü FVAÖK ve marjlar 176 milyon TL Yatırım

2017 2.Çeyrek Sonuçları 2017 2. ÇEYREK ANA BAŞLIKLARI 6,2 milyar TL Satış (Yıllık %25 artış) Net satışlar yükseliyor 324,6 milyon TL FVAÖK (Yıllık %41 artış) Güçlü FVAÖK ve marjlar 176 milyon TL Yatırım

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ MART 2010 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Değerli Ortaklarımız, Şirketimizin Mart 2010 dönemine ilişkin faaliyetleri aşağıda özetlenmiştir.

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 1.536.376 1.551.638 Nakit ve Nakit Benzerleri Not.6 7.695 2.755 Finansal Yatırımlar

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

Dönen Varlıklar 173.631.494 123.081.336

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

30 HAZİRAN 2010 VE 31 ARALIK 2009 TARİHLERİ İTİBARİYLE ÖZET KONSOLİDE BİLANÇOLAR VARLIKLAR 30 Haziran 2010 31 Aralık 2009 Dönen Varlıklar 173.631.494 123.081.336 Nakit ve Nakit Benzerleri 110.063.069 20.826.910

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

2016/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 4 Aralık 2016-Pazar 13:30-15:00 SORULAR SORU 1) Enflasyonun olmadığı bir ortamda ABC İşletmesinin bilanço ve gelir

VARLIK KULLANIM ORANLARI

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

Bağımsız İncelemeden Geçmemiş. Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 VARLIKLAR

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

31 Mart 2015 Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Mart 2015 31 Aralık 2014 Dönen Varlıklar 201.482.506 251.625.938 Nakit ve nakit benzerleri

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

İncelemeden Bağımsız Denetimden Geçmiş Notlar 30 Eylül 2010 31 Aralık 2009 VARLIKLAR

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

Tarihi İtibarıyla Konsolide Bilanço VARLIKLAR Bağımsız Denetimden Geçmiş Notlar 31 Aralık Dönen Varlıklar 147.230.613 145.295.381 Nakit ve nakit benzerleri 6 123.560.598 116.183.344 Finansal yatırımlar

ŞİRKET DEĞERLENDİRME FORMU

TARİH : - - /- - /20- - ŞİRKET ÜNVANI VE İLETİŞİM BİLGİLERİ ŞİRKET DEĞERLENDİRME FORMU Şirket Ünvanı Eski Ünvanı Adres Telefon Faks E- mail Web sayfası : XYZ Ticaret Anonim Şirketi : ABC Perakendecilik

TARİH : - - /- - /20- - ŞİRKET ÜNVANI VE İLETİŞİM BİLGİLERİ ŞİRKET DEĞERLENDİRME FORMU Şirket Ünvanı Eski Ünvanı Adres Telefon Faks E- mail Web sayfası : XYZ Ticaret Anonim Şirketi : ABC Perakendecilik

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

BİLANÇO (YTL) VARLIKLAR

VARLIKLAR") Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

Bağımsız Denetim'den BİLANÇO (YTL) VARLIKLAR Geçmemiş Geçmiş Dipnot Referansları 31.03.2007 31.12.2006 Cari / Dönen Varlıklar 43.974.109 42.366.791 Hazır Değerler 4 1.463.463 2.108.013 Menkul Kıymetler

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş.

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

ANALİST TOPLANTISI Datagate Bilgisayar A.Ş. 2015 Yılı Finansal Sonuçları Uyarı Bu sunumda yer alan bilgiler Datagate Bilgisayar (Şirket) tarafından hazırlanmıştır. Burada sunulan fikirler yazım esnasında

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

KONSOLİDE FİNANSAL DURUM TABLOSU Bağımsız Denetimden Geçmemiş

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

4 31 Mart 2017-31 Aralık 2016 TARİHLİ Bağımsız Denetimden Geçmemiş Dip Not 31 Mart 2017 31 Aralık 2016 V A R L I K L A R DÖNEN VARLIKLAR 10.937.029 9.057.644 Nakit ve Nakit Benzerleri 6 155.247 262.712

İlişikteki dipnotlar konsolide finansal tabloların tamamlayıcı parçalarıdır.

31 MART 2010 ve 31 ARALIK 2009 TARİHLERİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOLARI (BİLANÇOLAR) Denetim de n Denetim den ı Geçmemiş Geçmiş 31.03.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 174.443.959

31 MART 2010 ve 31 ARALIK 2009 TARİHLERİ İTİBARİYLE KONSOLİDE FİNANSAL DURUM TABLOLARI (BİLANÇOLAR) Denetim de n Denetim den ı Geçmemiş Geçmiş 31.03.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 174.443.959

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

31 Aralık 2010 ve 31 Aralık 2009 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den ı Geçmiş Geçmiş 31.12.2010 31.12.2009 VARLIKLAR Dönen Varlıklar 171.350.532 174.909.288

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

2011-2013 Perakende Sektörü Finansal Analizi

2011-2013 Perakende Sektörü Finansal Analizi Yönetici Özeti Bu çalışma 3 farklı gruptan oluşan toplamda 8 şirketin Bilanço yapısı, Gelir Tablosu ve Finansal Rasyolarını incelemiştir. Firmaların grupları

2011-2013 Perakende Sektörü Finansal Analizi Yönetici Özeti Bu çalışma 3 farklı gruptan oluşan toplamda 8 şirketin Bilanço yapısı, Gelir Tablosu ve Finansal Rasyolarını incelemiştir. Firmaların grupları

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: YÖNETMELİK

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

19 Ağustos 2015 ÇARŞAMBA Resmî Gazete Sayı: 29450 YÖNETMELİK Bankacılık Düzenleme ve Denetleme Kurumundan: BANKALARCA KAMUYA AÇIKLANACAK FİNANSAL TABLOLAR İLE BUNLARA İLİŞKİN AÇIKLAMA VE DİPNOTLAR HAKKINDA

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 14.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Haziran 2009 dönemine ilişkin faaliyetleri

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ HAZİRAN 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Haziran 2009 dönemine ilişkin faaliyetleri

ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU ŞEKER FAKTORİNG A.Ş. Finansal Kurumlar Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01.01.2017-31.03.2017 Dönemine Ait Finansal Tablolar

YEŞİL YATIRIM HOLDİNG A.Ş.

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Eylul 2009 dönemine ilişkin faaliyetleri

UBS MENKUL DEĞERLER A.Ş. SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ EYLUL 2009 İTİBARI İLE YÖNETİM KURULU FAALİYET RAPORU Sayın Ortaklarımız, Şirketimizin Eylul 2009 dönemine ilişkin faaliyetleri

YEŞİL YATIRIM HOLDİNG A.Ş. - 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız") 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

İNTEGRAL MENKUL DEĞERLER A.Ş.

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

BAĞIMSIZ DENETİMDEN GEÇMEMİŞ 0 - FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem 31.12.2012 VARLIKLAR Dönen Varlıklar 50.855.716 42.572.981 Nakit ve Nakit Benzerleri

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)

![ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)](/thumbs/26/9443314.jpg "ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)") ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

DEHA EĞİTİM KURUMLARI

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

TURCAS PETROL A.Ş. 2.55 den işlem gören Turcas Petrol için hedef fiyatımız %21 lik yükseliş potansiyeli ile 3.10 dur.

09.02.2012 TURCAS PETROL A.Ş. Yeni Gelişmeler ve 2012 Beklenti; Turcas Petrol ün faaliyet gösterdiği ve sürekli yatırım yaptığı enerji sektörü 2011 yılında Türkiye de en fazla büyüyen sektörlerden biri

09.02.2012 TURCAS PETROL A.Ş. Yeni Gelişmeler ve 2012 Beklenti; Turcas Petrol ün faaliyet gösterdiği ve sürekli yatırım yaptığı enerji sektörü 2011 yılında Türkiye de en fazla büyüyen sektörlerden biri

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2014 YILI Güçlü Satış: Net satışlar 14,5 Milyar TL ye ulaştı (+22% yıllık satış artışı) FAVÖK ve net kar marjı: FAVÖK 618,6 Milyon TL (3,8% yıllık

2014 Yıl Sonu Sonuçları Yatırımcı Sunumu ANA BAŞLIKLAR 2014 YILI Güçlü Satış: Net satışlar 14,5 Milyar TL ye ulaştı (+22% yıllık satış artışı) FAVÖK ve net kar marjı: FAVÖK 618,6 Milyon TL (3,8% yıllık

İNTEGRAL MENKUL DEĞERLER A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden

(Tüm tutarlar, TL olarak gösterilmiştir) Bağımsız Denetimden Bağımsız Denetimden") FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

FİNANSAL DURUM TABLOSU (BİLANÇO) Bağımsız Denetimden Bağımsız Denetimden Cari Dönem Önceki Dönem Bağımsız Denetimde Bağımsız Denetimden Dipnot Referansları 31.03.2015 31.12.2014 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

Kobilerde Koçluk 5 Nokta Eğitimi

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

Kobilerde Koçluk 5 Nokta Eğitimi Finansal Tabloların Okunması ve Analizi 2016 Tanım ve Amaç Finansal tablolar belirlenmiş biçimleri ile işletmelerin finansal durumunu, finansal performansını ve nakit akışlarını

İSKENDERUN DEMİR VE ÇELİK A.Ş. 1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar

1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR TABLOSU... 3 DİĞER KAPSAMLI GELİR TABLOSU... 4 ÖZKAYNAK DEĞİŞİM TABLOSU... 5

1 Ocak 31 Mart 2018 hesap dönemine ait özet finansal tablolar İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR TABLOSU... 3 DİĞER KAPSAMLI GELİR TABLOSU... 4 ÖZKAYNAK DEĞİŞİM TABLOSU... 5

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

BURSA DAKĐ ENBÜYÜK 250 FĐRMANIN SEKTÖREL ANALĐZĐ (2007) Prof.Dr.Đbrahim Lazol

Prof.Dr.Đbrahim Lazol") BURSA DAKĐ ENBÜYÜK 250 FĐRMANIN SEKTÖREL ANALĐZĐ () Prof.Dr.Đbrahim Lazol 1. Giriş Bursa daki (Net Satışlar açısından) en büyük 250 firmanın finansal bilgilerinin derlenerek analiz edilmesi süreklilik

BURSA DAKĐ ENBÜYÜK 250 FĐRMANIN SEKTÖREL ANALĐZĐ () Prof.Dr.Đbrahim Lazol 1. Giriş Bursa daki (Net Satışlar açısından) en büyük 250 firmanın finansal bilgilerinin derlenerek analiz edilmesi süreklilik

HAZIRLAYAN. Nihat ULAŞ

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 28.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

Dönem Finansal Tablo Türü Konsolide Konsolide Dönem 30.09.2015 31.12.2014 Raporlama Birimi TL TL

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

BİLANÇO XI-29-KONSOLİDE OLMAYAN İncelemeden Bağımsız Denetimden Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 1.511.010 7.756.064 Nakit ve Nakit Benzerleri Not.6 804.012 4.228.916

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)