Suistimal Riski ve Analitik Yaklaşımlar

|

|

|

- Tolga Bayrak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Suistimal Riski ve Analitik Yaklaşımlar Gül Saraçoğlu Ali Tuncel 2013, İstanbul 1

2 Gündem Suistimal Suistimal İstatistikleri Suistimal Riskinin Yönetilmesi Suistimal Tespitinde Analitik Yaklaşımlar 2

3 Suistimal Nedir? IIA - İç Denetçiler Enstitüsü ne göre; Suistimal hile, gizleme veya güven sarsıcı olarak nitelenebilecek yasadışı olaylar olarak tanımlanmaktadır. Suistimal, kişiler veya kurumlar tarafından para, mal veya hizmet elde etmek; hizmetlere yönelik ödeme veya kayıplardan kaçınmak; kişisel veya kurumsal avantaj sağlamak için gerçekleştirilir. 3

4 ACFE 2012 Araştırması ACFE (Sertifikalı Suistimal İnceleme Uzmanları Derneği) tarafından yapılan araştırma: vaka elektronik ortamda anket Sonuçlanmış vakalar 96 farklı ülkede faaliyet gösteren CFE ler tarafından incelenen ve çözüme ulaştırılan vakalar 4

5 ACFE 2012 Araştırması Vakalardaki kayıp tutarları $ üstü 21% $ 2% $ 4% $ 6% $ 13% $ altı 56% 0% 10% 20% 30% 40% 50% 60% Vakaların Yüzdesi Araştırmanın yapıldığı 96 ülkedeki kuruluşlar yıllık gelirlerinin yaklaşık % 5 ini suistimaller sonucu kaybediyorlar. 5

6 ACFE 2012 Araştırması Kontrollerin Varlığına Göre Suistimal Tespit Süresi * Rakamlar ay olarak belirtilmiştir. 6

7 ACFE 2012 Araştırması Suistimalleri Önlemeye Yönelik Kontrollerin Varlığı 7

8 Suistimal Riskinin Yönetilmesi

9 Suistimal Riskinin Yönetilmesi 1 Tanıma Önleme Tespit Etme & Tanımlama Cevap Verme Güncelleme 5 Öğrenme Suistimal Riski ve Analitik Yaklaşımlar 2013 Deloitte Türkiye 9

10 Suistimal Riskinin Yönetilmesi 1. Tanıma İş birimleri arasında bilgi paylaşımı yapın Yeni suistimal senaryoları tanımlamak için diğer iş birimleri ile birlikte çalışın 2. Önleme Suistimal yapacak kişilerin sisteme girişini önleyecek politika, süreç ve kontrolleri tanımlayın 3. Tespit Etme & Tanımlama Şüpheli faaliyetleri belirleyebilecek ve sürekli gözetim yapabilmeyi mümkün kılacak kuralları, profilleri ve sistem kontrollerini geliştirmek için suistimallere ilişkin tahmin edici analizler geliştirin Şüpheli durumları soruşturmak için yapılandırılmış bir vaka yönetim yaklaşımı tanımlayın 4. Cevap Verme Zararı tespit ederek gerekli paydaşları bilgilendirin Tahsil veya dava etme gibi yollarla zararı tazmin edecek faaliyetler gerçekleştirin 1 Önleme Tanıma Tespit Etme & Tanımlama Öğrenme Cevap Verme 5. Öğrenme Suistimal politikaları ve kontrollerini yıllık olarak gözden geçirin Önemli suistimallerle ilgili olarak «Temel Neden Analizi» yapın ve suistimale maruz kalma riskine karşılık öneriler geliştirin 6. Güncelleme Süreçleri, kontrolleri ve teknolojinizi güncelleyin Eğitimler geliştirin veya yenileme eğitimleri düzenleyin 6 Güncelleme 10

11 Suistimal Riskinin Yönetilmesi Tanıma Katılım Doğal riskin belirlenmesi Teşvik, baskı ve fırsatlar Yönetimin kontrolleri atlatması Risk envanteri Risklerin değerlendirilmesi Olasılık Önem/etki Kalıntı risk ve riske cevap verme 11

12 Suistimal Riskinin Yönetilmesi Önleme İç kontroller Davranış kuralları Özgeçmiş kontrolleri Eğitim Performans değerlendirme ve ücretlendirme politikaları İşten çıkış görüşmeleri Yetki limitleri Dokümantasyon Değerlendirme 12

13 Suistimal Riskinin Yönetilmesi Tespit etme İhbar mekanizması Ulaşılabilirlik Yetkili merci Aksiyon Dışardan hizmet Ölçme Süreç kontrolleri Proaktif tespit / analitik yaklaşımlar / sürekli gözetim 13

14 Tespit Yöntemi ACFE 2012 Araştırması Suistimalin Tespiti Vakaların Yüzdesi 14

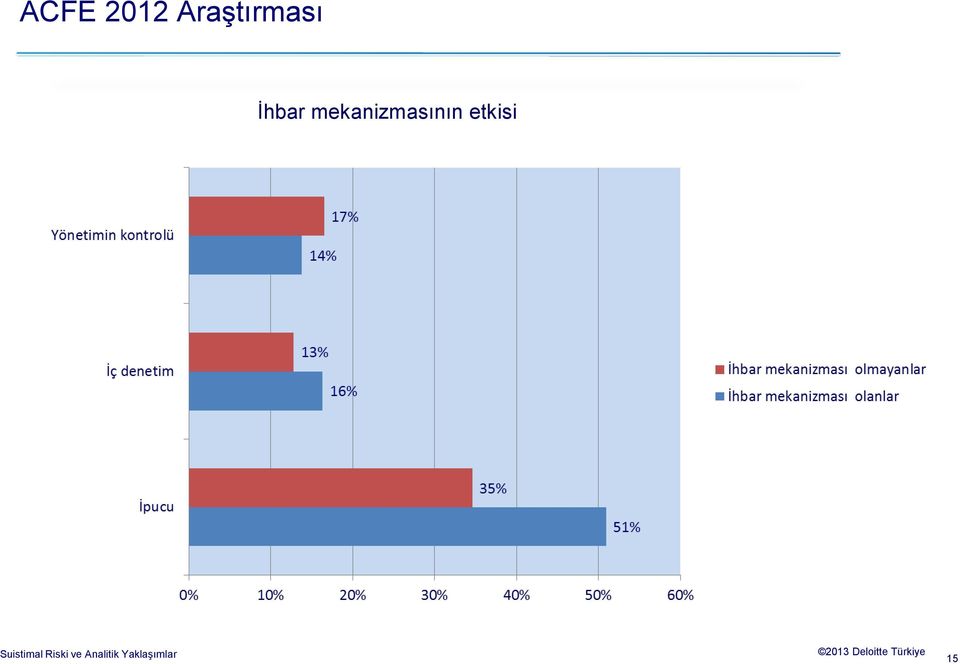

15 ACFE 2012 Araştırması İhbar mekanizmasının etkisi 15

16 Suistimal Riskinin Yönetilmesi Cevap Verme Hareket planı İddiaların değerlendirilmesi Soruşturma Zaman hassasiyeti Gizlilik Kanıt toplama Tarafsızlık Gerekli katılım Raporlama Aksiyon (dava, disiplin, tazmin) 16

17 Suistimal Riskinin Yönetilmesi Öğrenme ve Güncelleme Prosedür ve kontrollerin gözden geçirilmesi / güncellenmesi Nedenleri tespit etme, öneri geliştirme Eğitim 17

18 Analitik Yaklaşımlar 18

19 Suistimal Tespitinde Analitik Yaklaşımlar Analitik Yaklaşım: Yüksek miktarda veriden, ileri analiz tekniklerinin kullanılmasıyla, yeni bulguların çıkartılması Analitik çözümler çok çeşitli alanlarda uygulanabilmektedir: Müşteri Analitiği Uygulamaları Fiyatlandırma Optimizasyonu Finansal Planlama Tedarik Zinciri Optimizasyonu İşgücü Planlaması Denetim Uygulamaları Suistimal Tespiti 19

20 Analitik Çözüm Sınıflandırması Analitik Çözüm Sınıflandırması Geleceğe / Bilinmeyene Odaklı Öngörüsel ve Yapılandırıcı Optimization algoritmaları Simülasyon modelleri Öngörüsel tahminler ve veri madenciliği Geçmişe Odaklı Tanımlayıcı ve Özetleyici Rapor özetleri / dashboard İstisnalar ve uyarılar Veri sorgulamaları Veri Yönetimi 20

21 Farklı Analitik Yaklaşımlar ile Değişik Cins Suistimal Tespitleri Kural Bazlı Tespitler Sıra Dışı Durum Tespiti İleri Analitik Yöntemler &Profilleme Sosyal Ağ Analizi Önceden bilinen suistimal vakalarına dayalı kuralların uygulanması «Normal» koşullardan ve ortalamalardan uzak olan durumların tespiti Segmentasyon analizleri (SOM, K- Means vs.) Kimin kiminle bağlantılı olduğunun belirlenmesi Örnekler Örnekler Örnekler Örnekler Elektronik bankacılık uyarıları, Kara liste kontrolleri Ani artış durumları ve sapmaların belirlenmesi Anormal kredi kartı işlemlerinin belirlenmesi Organize suçların ve dolandırıcılık şebekelerinin tespiti Bariz ve bilinen cins suistimal tespiti Bilinen cins suistimal tespiti Bilinmeyen cins suistimal tespiti Karmaşık cins suistimal tespiti Entegre Model Farklı Analitik Yöntemlerin Etkili Biçimde Beraber Uygulanması 21

22 Sosyal Ağ Analizi Belirleme Aynı olması muhtemel «kimliklerin» belirlenmesi ve mükerrer kayıtların konsolidasyonu Bağdaştırma Farklı kişilerin birbirleriyle bağdaştırılması Veriden elde edilen güven oranına göre değişik tür bağdaştırmaların yapılması Bağdaştırmaların sınıflandırılması ve ağırlıklandırılması Ölçülendirme ve Analiz Değişik ağ metrik ölçümlerinin yapılması Şüpheli durumların belirlenmesi ve analizi 22

23 Suistimal Tespitinde Analitik Yaklaşımların Önem ve Faydaları Verinin Getirdiği Faydaları Değerlendirme Günümüzde bir çok süistimalin geride "dijital iz" bırakması, suistimal ile mücadelede önemli bir fırsat yaratmıştır. Erken Suistimal Tespiti Analitik çözümler, kayıtlı verideki ipuçlarını keşfedip, bir çok suistimali önceden tespit edebilmektedir. Bilinmeyen Suistimal Senaryolarının Tespiti İleri analitik teknikler sadece bilinen suistimal senaryolarını değil, aynı zamanda bilinmeyen yeni suistimal senaryolarını da keşfedebilmektedir. 23

24 24

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler. 2015 SMM Bilişim. Tüm Hakları Saklıdır.

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler 1 İçerik Ulaşım Sektörünün Yapısı Ulaşım Sektöründe Yeni Risk Algısı Ulaşım Sektörüne Özgü Kurumsal Risk Yönetimi Türkiye

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler 1 İçerik Ulaşım Sektörünün Yapısı Ulaşım Sektöründe Yeni Risk Algısı Ulaşım Sektörüne Özgü Kurumsal Risk Yönetimi Türkiye

Kredi Limit Optimizasyonu:

Kredi Limit Optimizasyonu: «Teorik Değil Pratik" Simge Danışman Analitik Direktörü, Experian EMEA Kar Gelişimi Kredi Limit Optimizasyonu Optimizasyona Genel Bakış Profilleme Modelleme Karar Matrisleri

Kredi Limit Optimizasyonu: «Teorik Değil Pratik" Simge Danışman Analitik Direktörü, Experian EMEA Kar Gelişimi Kredi Limit Optimizasyonu Optimizasyona Genel Bakış Profilleme Modelleme Karar Matrisleri

EDM SAP Business One

EDM SAP Business One SAP Business One Kobileri Dünya Standartlarına taşıyoruz.. SAP Business One Tek sistemle daha verimli ve etkin yönetim SAP Business One tüm KOBİ lerin taleplerini karşılamak üzere

EDM SAP Business One SAP Business One Kobileri Dünya Standartlarına taşıyoruz.. SAP Business One Tek sistemle daha verimli ve etkin yönetim SAP Business One tüm KOBİ lerin taleplerini karşılamak üzere

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

EDM SAP Business One

EDM SAP Business One SAP Business One KOBİleri Dünya Standartlarına taşıyoruz.. SAP Business One Tek sistemle daha verimli ve etkin yönetim SAP Business One tüm KOBİ lerin taleplerini karşılamak üzere

EDM SAP Business One SAP Business One KOBİleri Dünya Standartlarına taşıyoruz.. SAP Business One Tek sistemle daha verimli ve etkin yönetim SAP Business One tüm KOBİ lerin taleplerini karşılamak üzere

Konuşmacılar İletişim & Kültür Kurumsal Risk Yönetimi Risk Evreni Risk Değerlendirme Risk Yönetim Stratejileri Transfer Dijitalleşme

Ajanda Konuşmacılar İletişim & Kültür Kurumsal Risk Yönetimi Risk Evreni Risk Değerlendirme Risk Yönetim Stratejileri Transfer Dijitalleşme Sinerji Kontrol Ortamı Risk Raporlama Risk Komiteleri Kurumsal

Ajanda Konuşmacılar İletişim & Kültür Kurumsal Risk Yönetimi Risk Evreni Risk Değerlendirme Risk Yönetim Stratejileri Transfer Dijitalleşme Sinerji Kontrol Ortamı Risk Raporlama Risk Komiteleri Kurumsal

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ. Mart, 2010

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ Mart, 2010 SUNUM PLANI A AMAÇ ve HEDEF B İÇ BORÇLANMA SÜRECİ C ÇALIŞMAYA İLİŞKİN SINIRLILIKLAR D E ODAKLANILAN NOKTALAR COSO İLKELERİNİN SÜRECE UYGULANMASI F G COSO

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ Mart, 2010 SUNUM PLANI A AMAÇ ve HEDEF B İÇ BORÇLANMA SÜRECİ C ÇALIŞMAYA İLİŞKİN SINIRLILIKLAR D E ODAKLANILAN NOKTALAR COSO İLKELERİNİN SÜRECE UYGULANMASI F G COSO

Deloitte iş analitiği. Veriden bilgiye dönüşüm

Deloitte iş analitiği Veriden bilgiye dönüşüm İçindekiler Verinin iyi yönetilememesinin tehlikeleri 2 Hedefleri doğru koymak 3 Size nasıl fayda sağlarız: 4 Sektör uygulamalarında derin bilgi birikimi 2

Deloitte iş analitiği Veriden bilgiye dönüşüm İçindekiler Verinin iyi yönetilememesinin tehlikeleri 2 Hedefleri doğru koymak 3 Size nasıl fayda sağlarız: 4 Sektör uygulamalarında derin bilgi birikimi 2

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

YAŞAR HOLDİNG VE YAŞAR ÜNİVERSİTESİ İŞBİRLİĞİ OLANAKLARI

YAŞAR HOLDİNG VE YAŞAR ÜNİVERSİTESİ İŞBİRLİĞİ OLANAKLARI Doç. Dr. M. Fatih TAŞGETİREN Yaşar Üniversitesi Araştırma-Geliştirme ve Uygulama Merkezi (YAGEM) http://yagem.yasar.edu.tr SUNUM ÖZETİ YAGEM Amaçları

YAŞAR HOLDİNG VE YAŞAR ÜNİVERSİTESİ İŞBİRLİĞİ OLANAKLARI Doç. Dr. M. Fatih TAŞGETİREN Yaşar Üniversitesi Araştırma-Geliştirme ve Uygulama Merkezi (YAGEM) http://yagem.yasar.edu.tr SUNUM ÖZETİ YAGEM Amaçları

Planla, Tahmin Et, Yönet IBM Perakende Planlama Çözümleri

Planla, Tahmin Et, Yönet IBM Perakende Planlama Çözümleri Ajanda Perakende Sektöründe Planlama IBM Planlama Çözümleri Merchandise Planlama Çeşitlilik Planlama Kurumsal Karneleme Mağaza Bazında Planlama

Planla, Tahmin Et, Yönet IBM Perakende Planlama Çözümleri Ajanda Perakende Sektöründe Planlama IBM Planlama Çözümleri Merchandise Planlama Çeşitlilik Planlama Kurumsal Karneleme Mağaza Bazında Planlama

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ

RİSKLERİNİN YÖNETİMİ") İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ Mustafa KOCAMEŞE* 32 ÖZ Şirket içi suiistimaller işletmeler için önemli bir kayıp unsurudur. Şirket yönetimleri suiistimallerin önlenmesi ve muhtemel

İŞLETMELERDE SUİSTİMAL (YOLSUZLUK) RİSKLERİNİN YÖNETİMİ Mustafa KOCAMEŞE* 32 ÖZ Şirket içi suiistimaller işletmeler için önemli bir kayıp unsurudur. Şirket yönetimleri suiistimallerin önlenmesi ve muhtemel

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34 Değişimin ortaya çıkardığı sonuçlara göre, farklı risk tanımlamaları üretmek mümkündür; 2/34 Ortalama Sonuç Olarak Risk Sigorta uzmanları

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34 Değişimin ortaya çıkardığı sonuçlara göre, farklı risk tanımlamaları üretmek mümkündür; 2/34 Ortalama Sonuç Olarak Risk Sigorta uzmanları

Risk yönetiminin kavramsal temelleri ve önemli ilkeleri. Farklı risk çeşitlerinin sınıflandırılması

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

Planlama Optimizasyonu ile Perakendede Karlılığı Artırmak

1 Planlama Optimizasyonu ile Perakendede Karlılığı Artırmak Invent Analytics Prof. Dr. Gürhan Kök Kurucu ve Bilim Danışmanı Gratis Erdem Özcan Tedarik Zinciri Direktörü 2 AJANDA A. Invent Analytics B.

1 Planlama Optimizasyonu ile Perakendede Karlılığı Artırmak Invent Analytics Prof. Dr. Gürhan Kök Kurucu ve Bilim Danışmanı Gratis Erdem Özcan Tedarik Zinciri Direktörü 2 AJANDA A. Invent Analytics B.

Öğrenme Analitiği ve Stratejik Ortak Olabilmek. Canan Aratemur Çimen Ekser Consulting-Eğitim ve Gelişim Danışmanı

Öğrenme Analitiği ve Stratejik Ortak Olabilmek Canan Aratemur Çimen Ekser Consulting-Eğitim ve Gelişim Danışmanı Öğrenme Analitiği ve Stratejik Ortak Olabilmek Ahmet Karahan Yapı Kredi IK Analitik Uygulamaları

Öğrenme Analitiği ve Stratejik Ortak Olabilmek Canan Aratemur Çimen Ekser Consulting-Eğitim ve Gelişim Danışmanı Öğrenme Analitiği ve Stratejik Ortak Olabilmek Ahmet Karahan Yapı Kredi IK Analitik Uygulamaları

Kamu Kurumlarında Analitik Dönüşüm Zamanı! Hedef = Akıllı ve Dinamik Kararlar

Kamu Kurumlarında Analitik Dönüşüm Zamanı! Hedef = Akıllı ve Dinamik Kararlar Dinamizm, maliyet, hedef odaklılık, vatandaş memnuniyeti, sağlık, eğitim, güvenlik, çözüm bekleyen dosyalar Dr. Tülin GÜZEL,

Kamu Kurumlarında Analitik Dönüşüm Zamanı! Hedef = Akıllı ve Dinamik Kararlar Dinamizm, maliyet, hedef odaklılık, vatandaş memnuniyeti, sağlık, eğitim, güvenlik, çözüm bekleyen dosyalar Dr. Tülin GÜZEL,

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ Sabri Çakıroğlu, CFE, CGAP, CRMA İstanbul Büyükşehir Belediyesi İç Denetim Birimi Başkanı 29.03.2013-Antalya SUNUM PLANI İç Kontrolün Tanımı İç Denetimin Tanımı İç Denetim

İÇ DENETİM VE İÇ KONTROL İLİŞKİSİ Sabri Çakıroğlu, CFE, CGAP, CRMA İstanbul Büyükşehir Belediyesi İç Denetim Birimi Başkanı 29.03.2013-Antalya SUNUM PLANI İç Kontrolün Tanımı İç Denetimin Tanımı İç Denetim

Suistimal ve Mobbing

SMMM, CFE Bilal AKTÜRK PROF. DR. Nevzat ALKAN 24 Mayıs 2013 Eğitim Programının Amacı Günümüzde suistimaller ve çalışan ilişkilerindeki olumsuzluklar önlem alınması gereken ciddi risklerdir. Eğitimin amacı;

SMMM, CFE Bilal AKTÜRK PROF. DR. Nevzat ALKAN 24 Mayıs 2013 Eğitim Programının Amacı Günümüzde suistimaller ve çalışan ilişkilerindeki olumsuzluklar önlem alınması gereken ciddi risklerdir. Eğitimin amacı;

Finans Fonksiyonları Değişimi Nasıl Yönetmeli? Fırsatlar ve Tehditler

www.pwc.com.tr Finans Fonksiyonları Değişimi Nasıl Yönetmeli? Fırsatlar ve Tehditler 15. Çözüm Ortaklığı Platformu Finans Birimlerinde Değişim Mega trendlerin oyun kurallarını değiştirmesi iş modellerini

www.pwc.com.tr Finans Fonksiyonları Değişimi Nasıl Yönetmeli? Fırsatlar ve Tehditler 15. Çözüm Ortaklığı Platformu Finans Birimlerinde Değişim Mega trendlerin oyun kurallarını değiştirmesi iş modellerini

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

BORUSAN TEKNOLOJİ GELİŞTİRME VE ARGE A.Ş. BORUSAN GRUBU PROJE YÖNETİM SİSTEMATİĞİ Irmak KOÇKAN ERSOLMAZ 08.11.2018 1 BORUSAN HOLDİNG 08.11.2018 2 BORUSAN GRUBU 08.11.2018 3 BORUSAN GRUBU ÇELİK LOJİSTİK

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program Amaç Değişen ve gelişen müşteri isteklerinin en verimli

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program Amaç Değişen ve gelişen müşteri isteklerinin en verimli

İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM. Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

DENETİM HAYATTIR. Ali Kamil UZUN

DENETİM HAYATTIR Ali Kamil UZUN Soma da meydana gelen ve ülkemizi yasa boğan maden faciası ile denetimin hayati önemine ilişkin acı bir tecrübe yaşadık. Kamuoyuna yansıyan bilgilerden maden işletmelerinde

DENETİM HAYATTIR Ali Kamil UZUN Soma da meydana gelen ve ülkemizi yasa boğan maden faciası ile denetimin hayati önemine ilişkin acı bir tecrübe yaşadık. Kamuoyuna yansıyan bilgilerden maden işletmelerinde

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BIC BEHRENDT INTERNATIONAL CONSULTING. Dr. Joachim Behrendt

BIC BEHRENDT INTERNATIONAL CONSULTING Dr. Joachim Behrendt BIC ve Nexum Biz Kimiz Neler Yaparız 11/10/2009 İÇERİK Yeniden Yapılanma Hizmetleri Nasıl Çalışırız Müşterilerimiz 2 BIC ve Nexum Biz Kimiz Neler

BIC BEHRENDT INTERNATIONAL CONSULTING Dr. Joachim Behrendt BIC ve Nexum Biz Kimiz Neler Yaparız 11/10/2009 İÇERİK Yeniden Yapılanma Hizmetleri Nasıl Çalışırız Müşterilerimiz 2 BIC ve Nexum Biz Kimiz Neler

Büyük Veri ve Analitik

IBM Büyük Veri: ibm.com/bigdata IBMBigDataHub.com BigDataUniversity.com http://review.centerlinedigital.com/player/watch/5065d286 94eda/Client Büyük Veri ve Analitik Defne Erogul İş Analitiği ve Büyük

IBM Büyük Veri: ibm.com/bigdata IBMBigDataHub.com BigDataUniversity.com http://review.centerlinedigital.com/player/watch/5065d286 94eda/Client Büyük Veri ve Analitik Defne Erogul İş Analitiği ve Büyük

Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Kitap Tanıtımı Adli Muhasebe. Mikail EROL

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

TUR181 Türk Dili I Zorunlu YDL183 Yabancı Dil I Zorunlu ISL101 İşletmeye Giriş Zorunlu

Öğretim Planı 1. Yarıyıl AIT181 TBT181 Adı Atatürk İlkeleri ve İnkılap Tarihi I Temel Bilgisayar Teknolojileri Kullanımı Zorunlu 2 0 0 2 2 Zorunlu 1 2 0 2 2 TUR181 Türk Dili I Zorunlu 2 0 0 2 2 YDL183

Öğretim Planı 1. Yarıyıl AIT181 TBT181 Adı Atatürk İlkeleri ve İnkılap Tarihi I Temel Bilgisayar Teknolojileri Kullanımı Zorunlu 2 0 0 2 2 Zorunlu 1 2 0 2 2 TUR181 Türk Dili I Zorunlu 2 0 0 2 2 YDL183

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

Müşteri Sadakat Kartlarınız Fraud Kanalınız Olabilir mi?

Müşteri Sadakat Kartlarınız Fraud Kanalınız Neden Müşteri Sadakat Kartı? Müşteriyi tanımak, müşterilerin alışveriş alışkanlıklarını analiz edebilmek, müşteri odaklı pazarlama stratejileri geliştirebilmek,

Müşteri Sadakat Kartlarınız Fraud Kanalınız Neden Müşteri Sadakat Kartı? Müşteriyi tanımak, müşterilerin alışveriş alışkanlıklarını analiz edebilmek, müşteri odaklı pazarlama stratejileri geliştirebilmek,

Başvuru sahteciliğini önlemeye yönelik etkili yaklaşım. Experian Sahtecilik Analitiği

Başvuru sahteciliğini önlemeye yönelik etkili yaklaşım Experian Sahtecilik Analitiği Giderek artan başvuru sahteciliği tehlikesi Sahtecilik saldırıları tüm dünyada artmaktadır Başvuru sahteciliği tüm dünyada

Başvuru sahteciliğini önlemeye yönelik etkili yaklaşım Experian Sahtecilik Analitiği Giderek artan başvuru sahteciliği tehlikesi Sahtecilik saldırıları tüm dünyada artmaktadır Başvuru sahteciliği tüm dünyada

RESPECT Projesi: TEDARİKÇİLER için Eğitim. Modül 1 KSS & Günümüzde Sorumlu Satın Alma Uygulamaları

RESPECT Projesi: TEDARİKÇİLER için Eğitim Modül 1 KSS & Günümüzde Sorumlu Satın Alma Uygulamaları GİRİŞ VE BAĞLAMIN OLUŞTURULMASI Kurumsal Sosyal Sorumluluk nedir? "İşletmelerin Toplum Üzerindeki Etkilerine

RESPECT Projesi: TEDARİKÇİLER için Eğitim Modül 1 KSS & Günümüzde Sorumlu Satın Alma Uygulamaları GİRİŞ VE BAĞLAMIN OLUŞTURULMASI Kurumsal Sosyal Sorumluluk nedir? "İşletmelerin Toplum Üzerindeki Etkilerine

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

YÖNETİŞİM RİSK VE UYUM

Doç. Dr. Davut PEHLİVANLI YÖNETİŞİM RİSK VE UYUM (Governance, Risk and Compliance GRC) OCEG OCEG GRC Capability Model - Red Book OCEG GRC Technology Solutions Guide ISO 31000 ve 38500 Hile ile Mücadelede

Doç. Dr. Davut PEHLİVANLI YÖNETİŞİM RİSK VE UYUM (Governance, Risk and Compliance GRC) OCEG OCEG GRC Capability Model - Red Book OCEG GRC Technology Solutions Guide ISO 31000 ve 38500 Hile ile Mücadelede

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

Kurumsal Risk Yönetimi Mustafa AŞKIN Sadece bugünü değil geleceği de korumak için! www.dalfin.com.tr Risk Rehberiniz Kurumsal Risk Yönetimi Kurumsal Risk Yönetimi nedir, ne değildir? Tüm riskleri akıllıca

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM. Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

BİLİNMEYEN YÖNLERİYLE İÇ DENETİM Ali Kamil UZUN Türkiye İç Denetim Enstitüsü Kurucu ve Onursal Başkanı Deloitte Türkiye Yönetim Kurulu Danışmanı. OYAK Mali Kontrolörlük ve Koordinasyon Grubunda Mali Kontrolör

IBM Güvenlik Sistemleri Yeni Nesil Güvenlik Bilgisi Toplama ve Olay Yönetimi

Yeni Nesil Güvenlik Bilgisi Toplama ve Olay Yönetimi 6 Aralık 2012 1 2012 IBM Corporation Gündem 2 Günümüzde BT güvenliği gereksinimi IBM güvenlik çerçevesi QRadar: Yeni Nesil Güvenlik Bilgisi Toplama

Yeni Nesil Güvenlik Bilgisi Toplama ve Olay Yönetimi 6 Aralık 2012 1 2012 IBM Corporation Gündem 2 Günümüzde BT güvenliği gereksinimi IBM güvenlik çerçevesi QRadar: Yeni Nesil Güvenlik Bilgisi Toplama

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Bir Suistimalcinin Profili

Bir Suistimalcinin Profili!dil Gürdil, CPA, CFE, SMMM Ortak, Risk Yönetimi Danı"manlı#ı 17 Ekim 2011 Danı!manlık Ara!tırma Bir Suistimalcinin Profili - 69 ülke - 348 vaka 1 Temel Bulgular Bir Suistimalcinin

Bir Suistimalcinin Profili!dil Gürdil, CPA, CFE, SMMM Ortak, Risk Yönetimi Danı"manlı#ı 17 Ekim 2011 Danı!manlık Ara!tırma Bir Suistimalcinin Profili - 69 ülke - 348 vaka 1 Temel Bulgular Bir Suistimalcinin

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program Amaç Değişen ve gelişen müşteri isteklerinin en verimli

Marmara Üniversitesi Lojistik & Tedarik Zinciri Yönetimi Sertifika Programı Marmara University Logistics & Supply Chain Management Certificate Program Amaç Değişen ve gelişen müşteri isteklerinin en verimli

1 BILGI TEKNOLOJILERI VE YÖNETIM

İÇİNDEKİLER VII İÇİNDEKİLER 1 BILGI TEKNOLOJILERI VE YÖNETIM 1 Bilgi Kavramı ve Bilgi Teknolojileri 1 Bilgi Teknolojileri Altyapısı 7 Bilgi Teknolojileri ve İş Dünyası 11 Yönetim ve İş Süreç Yönetimi 15

İÇİNDEKİLER VII İÇİNDEKİLER 1 BILGI TEKNOLOJILERI VE YÖNETIM 1 Bilgi Kavramı ve Bilgi Teknolojileri 1 Bilgi Teknolojileri Altyapısı 7 Bilgi Teknolojileri ve İş Dünyası 11 Yönetim ve İş Süreç Yönetimi 15

7.YARIYIL (4. SINIF GÜZ DÖNEMİ) Toplam 2 zorunlu, 4 seçmeli ders 18 kredi/30 AKTS Kredisi

Toplam 2 zorunlu, 4 seçmeli ders 18 kredi/30 AKTS Kredisi") T.C. HİTİT ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İşletme Bölümü DERS İÇERİKLERİ 7.YARIYIL (4. SINIF GÜZ DÖNEMİ) Toplam 2 zorunlu, 4 seçmeli ders 18 kredi/30 AKTS Kredisi 4120425 Zorunlu 4120443

T.C. HİTİT ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İşletme Bölümü DERS İÇERİKLERİ 7.YARIYIL (4. SINIF GÜZ DÖNEMİ) Toplam 2 zorunlu, 4 seçmeli ders 18 kredi/30 AKTS Kredisi 4120425 Zorunlu 4120443

GALATASARAY ÜNİVERSİTESİ BİLİMSEL ARAŞTIRMA PROJELERİ MÜHENDİSLİK VE TEKNOLOJİ FAKÜLTESİ ÖĞRETİM ÜYELERİ TARAFINDAN YÜRÜTÜLEN PROJELER (2008-2011)

") 08.401.001 08.401.002 08.401.003 Dikkat Seviyesindeki Değişimlerin Elektrofizyolojik Ölçümler İle İzlenmesi PFO(Patent Foramen Ovale) Teşhisinin Bilgisayar Yardımı İle Otomatik Olarak Gerçeklenmesi ve

08.401.001 08.401.002 08.401.003 Dikkat Seviyesindeki Değişimlerin Elektrofizyolojik Ölçümler İle İzlenmesi PFO(Patent Foramen Ovale) Teşhisinin Bilgisayar Yardımı İle Otomatik Olarak Gerçeklenmesi ve

Sekreterlik ve Büro Hizmetleri. Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri

Sekreterlik ve Büro Hizmetleri Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri Otomasyon Otomasyon, iş verimini artırmak amacıyla başvurulan, insan müdahalesiyle gerçekleştirilen işlemlerde, bu müdahalenin

Sekreterlik ve Büro Hizmetleri Ders-4 Bürolarda Otomasyon ve Bilgi Sistemleri Otomasyon Otomasyon, iş verimini artırmak amacıyla başvurulan, insan müdahalesiyle gerçekleştirilen işlemlerde, bu müdahalenin

Denetimde İletişim : Dialogdan İşbirliğine TİDE Ekim 2017

Denetimde İletişim : Dialogdan İşbirliğine TİDE Ekim 2017 1 Denetim de Günümüz Çağı Trendleri Eposta ile Yazılı İletişim Ağırlıklı Formal İletişim Yöntemleri Temelli Teknoloji Yoğun Suistimal Tespit Araçları

Denetimde İletişim : Dialogdan İşbirliğine TİDE Ekim 2017 1 Denetim de Günümüz Çağı Trendleri Eposta ile Yazılı İletişim Ağırlıklı Formal İletişim Yöntemleri Temelli Teknoloji Yoğun Suistimal Tespit Araçları

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Madenlerde İş Sağlığı ve Güvenliği ILO Düzenlemeleri ve Uygulamaları 18.06.2014. Kadir Uysal ILO Türkiye Ofisi

Madenlerde İş Sağlığı ve Güvenliği ILO Düzenlemeleri ve Uygulamaları 18.06.2014 Kadir Uysal ILO Türkiye Ofisi Plan Kısaca Türkiye de ve Dünyada Madencilik Sektörü İSG ve Madencilik Alanında ILO Sözleşmeleri

Madenlerde İş Sağlığı ve Güvenliği ILO Düzenlemeleri ve Uygulamaları 18.06.2014 Kadir Uysal ILO Türkiye Ofisi Plan Kısaca Türkiye de ve Dünyada Madencilik Sektörü İSG ve Madencilik Alanında ILO Sözleşmeleri

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

www.pwc.com.tr Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım Eğer......yatırım veya satın alma yapıyorsanız Ticari anlaşmazlık çözümleri ve suistimal

Büyük Veri İş Yapış Şekillerini Nasıl Etkiliyor?

www.pwc.com Büyük Veri İş Yapış Şekillerini Nasıl Etkiliyor? Mustafa Fuat Vardar Dijital dönüşümü anlamak Büyük veri- Neden Şimdi? KENTLİEŞME Yeni Müşteriler Yeni Davranışlar Yeni Talepler Yeni Formatlar

www.pwc.com Büyük Veri İş Yapış Şekillerini Nasıl Etkiliyor? Mustafa Fuat Vardar Dijital dönüşümü anlamak Büyük veri- Neden Şimdi? KENTLİEŞME Yeni Müşteriler Yeni Davranışlar Yeni Talepler Yeni Formatlar

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr 1 İçerik Borç İdaresinde Risk

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr 1 İçerik Borç İdaresinde Risk

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

İÇİNDEKİLER ÖNSÖZ 002 İÇİNDEKİLER 003 GİRİŞ 008 ŞEKİLLER LİSTESİ 011 BİRİNCİ BÖLÜM ADLİ MUHASEBE KAVRAMI VE ADLİ MÜŞAVİRLİK MESLEĞİ 1.1. Adli Kelimesinin Tanımı 012 1.2. Adli Muhasebe Kavramı 012 1.3.

BSCI denetleme sürecine dahil edilecek İş Ortakları (Üreticiler) için Uygulama Koşulları 1

için Uygulama Koşulları 1") BSCI denetleme sürecine dahil edilecek İş Ortakları (Üreticiler) için Uygulama Koşulları 1 I. Giriş Bu belge kapsamında "Üreticiler", BSCI Katılımcısı nın tedarik zincirinde ürün (yiyecek olan ya da olmayan)

BSCI denetleme sürecine dahil edilecek İş Ortakları (Üreticiler) için Uygulama Koşulları 1 I. Giriş Bu belge kapsamında "Üreticiler", BSCI Katılımcısı nın tedarik zincirinde ürün (yiyecek olan ya da olmayan)

YOLSUZLUK ALGI ARAŞTIRMASI

YOLSUZLUK ALGI ARAŞTIRMASI Özel Sektör Araştırma Sonuçları Araştırma Kurgusu Araştırmanın amacı: İş dünyası nezdinde etik, itibar ve yolsuzluk gibi kavramların nasıl algılandığını ölçmektir. Araştırmada

YOLSUZLUK ALGI ARAŞTIRMASI Özel Sektör Araştırma Sonuçları Araştırma Kurgusu Araştırmanın amacı: İş dünyası nezdinde etik, itibar ve yolsuzluk gibi kavramların nasıl algılandığını ölçmektir. Araştırmada

MBA MBA. İş Analitiği. Yüksek Lisans Programı (Tezsiz, Türkçe)

") MBA 1 MBA İş Analitiği Yüksek Lisans Programı (Tezsiz, Türkçe) Neden ŞEHİR? Uluslararası yetkinliğe ve sektör tecrübesine sahip eğitim kadrosu 2 Disiplinel yaklaşım yerine, disiplinler arası bakış açısı

MBA 1 MBA İş Analitiği Yüksek Lisans Programı (Tezsiz, Türkçe) Neden ŞEHİR? Uluslararası yetkinliğe ve sektör tecrübesine sahip eğitim kadrosu 2 Disiplinel yaklaşım yerine, disiplinler arası bakış açısı

DERS BİLGİLERİ. Pazarlama Yönetimi BBA 261 Güz 3+0+0 3 5

DERS BİLGİLERİ Ders Kodu Yarıyıl T+U+L Saat Kredi AKTS Pazarlama Yönetimi BBA 261 Güz 3+0+0 3 5 Ön Koşul Dersleri BBA 102 Dersin Dili Dersin Seviyesi Dersin Türü İngilizce Lisans Zorunlu Dersin Koordinatörü

DERS BİLGİLERİ Ders Kodu Yarıyıl T+U+L Saat Kredi AKTS Pazarlama Yönetimi BBA 261 Güz 3+0+0 3 5 Ön Koşul Dersleri BBA 102 Dersin Dili Dersin Seviyesi Dersin Türü İngilizce Lisans Zorunlu Dersin Koordinatörü

Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

Bu program Avrupa Birliği, Avrupa İmar ve Kalkınma Bankası ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. Kadın İşletmelerine Finansman ve Danışmanlık Desteği Programı Kadın İşletmelerine Finansman

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

ç Denetim Planlamas nda Risk Yönetim Süreçlerinin Kullan lmas 1. Risk yönetimi, kurumun bütün faaliyetlerini ilgilendiren güçlü yönetişimin önemli bir parçasıdır. Birçok kurum, kurumun yönetimiyle tam

PROF. DR. ŞAKİR ESNAF IN BİTİRME PROJESİ KONULARI

PROF. DR. ŞAKİR ESNAF IN TEORİK ÇALIŞMA BAŞLIKLARI Ø Coğrafi Çoklu Tesis Yeri Seçimi (Weber) Probleminin Çözümü için Sezgisel ve Metasezgisel Algoritmalar Ø Çoklu Tesis Yeri Seçimi (Pmedyan) Probleminin

PROF. DR. ŞAKİR ESNAF IN TEORİK ÇALIŞMA BAŞLIKLARI Ø Coğrafi Çoklu Tesis Yeri Seçimi (Weber) Probleminin Çözümü için Sezgisel ve Metasezgisel Algoritmalar Ø Çoklu Tesis Yeri Seçimi (Pmedyan) Probleminin

ISLYLU1700 Uzmanlık Alan Dersi (Zorunlu) 4 0 0 6

4 0 0 6") TEZLİ YÜKSEKLİSANS Birinci Dönem ISLYLU1700 ISLYL 543 Uygulamalı İstatistiğe Giriş I (Zorunlu) 3 0 3 6 Toplam 16 0 12 30 ISLYL 503 Yönetim Düşüncesinin Evrimi 3 0 3 6 ISLYL 505 Örgütsel Davranış 3 0 3

TEZLİ YÜKSEKLİSANS Birinci Dönem ISLYLU1700 ISLYL 543 Uygulamalı İstatistiğe Giriş I (Zorunlu) 3 0 3 6 Toplam 16 0 12 30 ISLYL 503 Yönetim Düşüncesinin Evrimi 3 0 3 6 ISLYL 505 Örgütsel Davranış 3 0 3

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA Hile Teorisi ve Hile Denetimi Hile Türleri, Belirtileri ve İç Kontrol Önlemleri Hile Riski Değerleme Hile Denetimi Planı Hile Denetimi Programı Hile Denetiminde Bir

HİLE DENETİMİ METODOLOJİ ve RAPOLAMA Hile Teorisi ve Hile Denetimi Hile Türleri, Belirtileri ve İç Kontrol Önlemleri Hile Riski Değerleme Hile Denetimi Planı Hile Denetimi Programı Hile Denetiminde Bir

Teknoloji Dünyasında İşletme Yönetimi. Mayıs 2018

Teknoloji Dünyasında İşletme Yönetimi Mayıs 2018 Uygulama Endüstri Devrimleri Teknoloji Bilgi Endüstri Devrimleri ve İşletmelerin Dönüşümü Endüstri 4.0 Bileşenleri Otomasyon - Optimizasyon Makinelerle

Teknoloji Dünyasında İşletme Yönetimi Mayıs 2018 Uygulama Endüstri Devrimleri Teknoloji Bilgi Endüstri Devrimleri ve İşletmelerin Dönüşümü Endüstri 4.0 Bileşenleri Otomasyon - Optimizasyon Makinelerle

TR 2008 IB EN 04 MADEN ATIKLARININ YÖNETİMİ PROJESİ

TR 2008 IB EN 04 MADEN ATIKLARININ YÖNETİMİ PROJESİ Ülkü Füsun ERTÜRK Maden atıkları ve Tehlikesiz Atıkların Yönetimi Şube Müdürlüğü Kimya Müh. Antalya, 24-26.04.2012 Maden Atıklarının Yönetimi Projesi

TR 2008 IB EN 04 MADEN ATIKLARININ YÖNETİMİ PROJESİ Ülkü Füsun ERTÜRK Maden atıkları ve Tehlikesiz Atıkların Yönetimi Şube Müdürlüğü Kimya Müh. Antalya, 24-26.04.2012 Maden Atıklarının Yönetimi Projesi

RSA. Güvenlikte Büyük Veri Yaklaşımları, Teknolojiler ve Operasyon Modeli. Vedat Finz. Copyright 2012 EMC Corporation. All rights reserved.

RSA Güvenlikte Büyük Veri Yaklaşımları, Teknolojiler ve Operasyon Modeli Vedat Finz 1 $ 2 3 Red Hack Saldırıları 4 Geleneksel Güvenlik Artık Yeterli Değil 5 Güvenlik Operasyon Merkezi İçin Yeni Bir Yaklaşım

RSA Güvenlikte Büyük Veri Yaklaşımları, Teknolojiler ve Operasyon Modeli Vedat Finz 1 $ 2 3 Red Hack Saldırıları 4 Geleneksel Güvenlik Artık Yeterli Değil 5 Güvenlik Operasyon Merkezi İçin Yeni Bir Yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Çevresel ve Sosyal Eylem Planı (ÇSEP) Öksüt Altın Madeni, Türkiye ('Proje') 1

Öksüt Altın Madeni, Türkiye ('Proje') 1") Sosyal Planı (ÇSEP) Öksüt Altın Madeni, Türkiye ('Proje') 1 DUYURULMA AMAÇLI TASLAK ÇSEP. NİHAİ ÇSEP DUYURU SONRASI VE FİNANSMAN KARARI ÖNCESİ KARARLAŞTIRILACAK PG1 in ve Etkilerin Değerlendirilmesi ve

Sosyal Planı (ÇSEP) Öksüt Altın Madeni, Türkiye ('Proje') 1 DUYURULMA AMAÇLI TASLAK ÇSEP. NİHAİ ÇSEP DUYURU SONRASI VE FİNANSMAN KARARI ÖNCESİ KARARLAŞTIRILACAK PG1 in ve Etkilerin Değerlendirilmesi ve

Bilgi Sistemleri RiskYönetimi Hizmetleri

Bilgi Sistemleri RiskYönetimi Hizmetleri KPMG Türkiye kpmg.com.tr Bilgi Sistemleri Risk Yönetimi Kuruluşların paydaşlarına değer katabilmesinin yolu; süreçlerini etkin ve verimli bir biçimde destekleyebilecek

Bilgi Sistemleri RiskYönetimi Hizmetleri KPMG Türkiye kpmg.com.tr Bilgi Sistemleri Risk Yönetimi Kuruluşların paydaşlarına değer katabilmesinin yolu; süreçlerini etkin ve verimli bir biçimde destekleyebilecek

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Ticari Anlaşmazlık Çözümleri ve Suistimal İncelemeleri Sorunlarınıza güvenilir ve uzman yaklaşım www.pwc.com.tr Suistimal Risk Yönetimi Proje Starfish Türkiye'nin önde gelen holdinglerinden birinin suistimal

Bilgi Sistemleri RiskYönetimi Hizmetleri

Bilgi Sistemleri RiskYönetimi Hizmetleri KPMG Türkiye kpmg.com.tr Bilgi Sistemleri Risk Yönetimi Kuruluşların paydaşlarına değer katabilmesinin yolu; süreçlerini etkin ve verimli bir biçimde destekleyebilecek

Bilgi Sistemleri RiskYönetimi Hizmetleri KPMG Türkiye kpmg.com.tr Bilgi Sistemleri Risk Yönetimi Kuruluşların paydaşlarına değer katabilmesinin yolu; süreçlerini etkin ve verimli bir biçimde destekleyebilecek

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Türkiye: Verimlilik ve Büyüme Atılımının Gerçekleştirilmesi

: Verimlilik ve Büyüme Atılımının Gerçekleştirilmesi 1 ANA BULGULAR Ekonomik atılım ile Kişi başına düşen GSYİH 2015 e kadar iki katına çıkarılabilecektir 6 milyon yeni istihdam olanağı yaratılabilecektir

: Verimlilik ve Büyüme Atılımının Gerçekleştirilmesi 1 ANA BULGULAR Ekonomik atılım ile Kişi başına düşen GSYİH 2015 e kadar iki katına çıkarılabilecektir 6 milyon yeni istihdam olanağı yaratılabilecektir

MALİ İÇ DENETİM UZMANLIĞI PROGRAMI

BAŞLANGIÇ TARİHİ: 14 Mayıs 2011 İSMMMO AKADEMİ BAŞKANI NDAN Öncekiler de dahil olmak üzere özellikle son finansal kriz, yönetim yanlışlıklarının ve yolsuzlukların önüne geçilmesinde iç kontrolü ve iç denetimi

BAŞLANGIÇ TARİHİ: 14 Mayıs 2011 İSMMMO AKADEMİ BAŞKANI NDAN Öncekiler de dahil olmak üzere özellikle son finansal kriz, yönetim yanlışlıklarının ve yolsuzlukların önüne geçilmesinde iç kontrolü ve iç denetimi

çeşitli tüm aşamalarda tam izlenebilirlik

SÜREÇ SIX bilişim çözümü, ameliyathanelerde kullanılan örtülerin ve aynı zamanda kurşunlu cerrah önlüklerin teknik kumaşlarına bağlı sterilizasyon süreçlerindeki izlenebilirlik yönetiminin eksiksiz bir

SÜREÇ SIX bilişim çözümü, ameliyathanelerde kullanılan örtülerin ve aynı zamanda kurşunlu cerrah önlüklerin teknik kumaşlarına bağlı sterilizasyon süreçlerindeki izlenebilirlik yönetiminin eksiksiz bir

Ürün ve hizmet başvurularını işleme alma, ödeme ve işlemler gerçekleştirme, talimatları ya da talepleri tamamlama

Gizlilik Politikası Bu Gizlilik Politikası, Standard Chartered Grup un ( SCB, biz veya bizim ) herhangi bir üyesi tarafından Kişisel Verilerin toplanması, kullanılması ve ifşa edilmesi hakkındadır. Kişisel

Gizlilik Politikası Bu Gizlilik Politikası, Standard Chartered Grup un ( SCB, biz veya bizim ) herhangi bir üyesi tarafından Kişisel Verilerin toplanması, kullanılması ve ifşa edilmesi hakkındadır. Kişisel

KONU: 2018 GLOBAL HİLE VE SUİSTİMAL RAPORU SAYI:

KONU: 2018 GLOBAL HİLE VE SUİSTİMAL RAPORU SAYI: 2018-01 1 2018 GLOBAL HİLE VE SUİSTİMAL RAPORU Uluslararası Suistimal İnceleme Uzmanları Birliği (ACFE) tarafından en sn 2016 da yayımlanan Glbal Hile ve

KONU: 2018 GLOBAL HİLE VE SUİSTİMAL RAPORU SAYI: 2018-01 1 2018 GLOBAL HİLE VE SUİSTİMAL RAPORU Uluslararası Suistimal İnceleme Uzmanları Birliği (ACFE) tarafından en sn 2016 da yayımlanan Glbal Hile ve

Kısaca. Müşteri İlişkileri Yönetimi. Nedir? İçerik. Elde tutma. Doğru müşteri 01.06.2011. Genel Tanıtım

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

Kısaca Müşteri İlişkileri Yönetimi Genel Tanıtım Başar Öztayşi Öğr. Gör. Dr. oztaysib@itu.edu.tr 1 MİY Genel Tanıtım 2 MİY Genel Tanıtım İçerik Müşteri İlişkileri Yönetimi Nedir? Neden? Tipleri Nelerdir?

1. Validasyon ve Verifikasyon Kavramları

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

1. Validasyon ve Verifikasyon Kavramları Kyoto Protokolü kapsamında ortaya çıkan sera gazı beyanlarının validasyonu (onaylama) proje alanına bağlı olarak hazırlanmış sera gazı azaltımı projelerinin belirlenmiş

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ VE İŞ SÜREKLİLİĞİ - 1 Bilindiği üzere Bilgi Güvenliği Yönetim Sistemi, bilgi ve bilgi varlıklarının Gizliliği Tamlığı (Bütünlüğü) Erişebilirliği (Kullanılabilirliği) Üzerine

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

Satış ve Pazarlama Süreçlerinizde Müşteri Verisinin Rolü Nedir? Her hakkı saklıdır

Satış ve Pazarlama Süreçlerinizde Müşteri Verisinin Rolü Nedir? Her hakkı saklıdır İçerik Crede hakkında Müşteri verisi anketi sonuçları Genel çıktılar Anahtar bulgular 2 Hakkımızda Crede Danışmanlık,

Satış ve Pazarlama Süreçlerinizde Müşteri Verisinin Rolü Nedir? Her hakkı saklıdır İçerik Crede hakkında Müşteri verisi anketi sonuçları Genel çıktılar Anahtar bulgular 2 Hakkımızda Crede Danışmanlık,

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü. Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu HAZIRLANMA AMACI 1 Harcamaların fonksiyonel sınıflandırılması tablosu;

T.C. Maliye Bakanlığı Muhasebat Genel Müdürlüğü Sosyal Güvenlik Kurumları Alt Sektörü Harcamaların Fonksiyonel Sınıflandırılması Tablosu HAZIRLANMA AMACI 1 Harcamaların fonksiyonel sınıflandırılması tablosu;

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

EĞĠTĠM-ÖĞRETĠM PLANI

T.C. ERCĠYES ÜNĠVERSĠTESĠ Mühendislik Fakültesi Endüstri Mühendisliği Bölümü 2015-2016 EĞĠTĠM-ÖĞRETĠM PLANI I. YARIYIL II. YARIYIL Ders Kodu Ders Adı T P K ECTS Ön şart* Ders Kodu Ders Adı T P K ECTS Ön

T.C. ERCĠYES ÜNĠVERSĠTESĠ Mühendislik Fakültesi Endüstri Mühendisliği Bölümü 2015-2016 EĞĠTĠM-ÖĞRETĠM PLANI I. YARIYIL II. YARIYIL Ders Kodu Ders Adı T P K ECTS Ön şart* Ders Kodu Ders Adı T P K ECTS Ön

EĞĠTĠM-ÖĞRETĠM PLANI

T.C. ERCĠYES ÜNĠVERSĠTESĠ Mühendislik Fakültesi Endüstri Mühendisliği Bölümü 2014-2015 EĞĠTĠM-ÖĞRETĠM PLANI I. YARIYIL II. YARIYIL ENM 101 Matematik I 4 0 4 6 ENM 102 Matematik II 4 0 4 6 ENM 103 Fizik

T.C. ERCĠYES ÜNĠVERSĠTESĠ Mühendislik Fakültesi Endüstri Mühendisliği Bölümü 2014-2015 EĞĠTĠM-ÖĞRETĠM PLANI I. YARIYIL II. YARIYIL ENM 101 Matematik I 4 0 4 6 ENM 102 Matematik II 4 0 4 6 ENM 103 Fizik

T.C. SELÇUK ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ 2014-2015 EĞİTİM-ÖĞRETİM YILI DERS PLANI

T.C. SELÇUK ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ 2014-2015 EĞİTİM-ÖĞRETİM YILI DERS PLANI YABANCI DİL HAZIRLIK SINIFI GÜZ YARIYILI BAHAR YARIYILI 30 30 1. YIL GÜZ YARIYILI 1203110

T.C. SELÇUK ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ 2014-2015 EĞİTİM-ÖĞRETİM YILI DERS PLANI YABANCI DİL HAZIRLIK SINIFI GÜZ YARIYILI BAHAR YARIYILI 30 30 1. YIL GÜZ YARIYILI 1203110

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR. Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

Avukat sorumluluk sigortası nedir?

Avukat sorumluluk sigortası nedir? Sigortalı nın Mesleki Hizmetleri nelerdir? Avukatlık Kanunu uyarınca yasal merciler önünde yürütülen bilirkişilik ve benzeri görevler... Görev Aksatma Hata Yanlış, Hatalı,

Avukat sorumluluk sigortası nedir? Sigortalı nın Mesleki Hizmetleri nelerdir? Avukatlık Kanunu uyarınca yasal merciler önünde yürütülen bilirkişilik ve benzeri görevler... Görev Aksatma Hata Yanlış, Hatalı,

Yazılım Varlık Yönetimi. 20.05.2015 Timocin Apak Vodafone Türkiye Uyumluluk ve Kurumsal Uygulamalar Müdürü

Yazılım Varlık Yönetimi 20.05.2015 Timocin Apak Vodafone Türkiye Uyumluluk ve Kurumsal Uygulamalar Müdürü Neden Yazılım Varlık Yönetimi Yazılım Varlık yönetimi, varlık, fiziksel ve yazılım bilgilerinin

Yazılım Varlık Yönetimi 20.05.2015 Timocin Apak Vodafone Türkiye Uyumluluk ve Kurumsal Uygulamalar Müdürü Neden Yazılım Varlık Yönetimi Yazılım Varlık yönetimi, varlık, fiziksel ve yazılım bilgilerinin