ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ)

|

|

|

- Ayla Erkoç

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ)

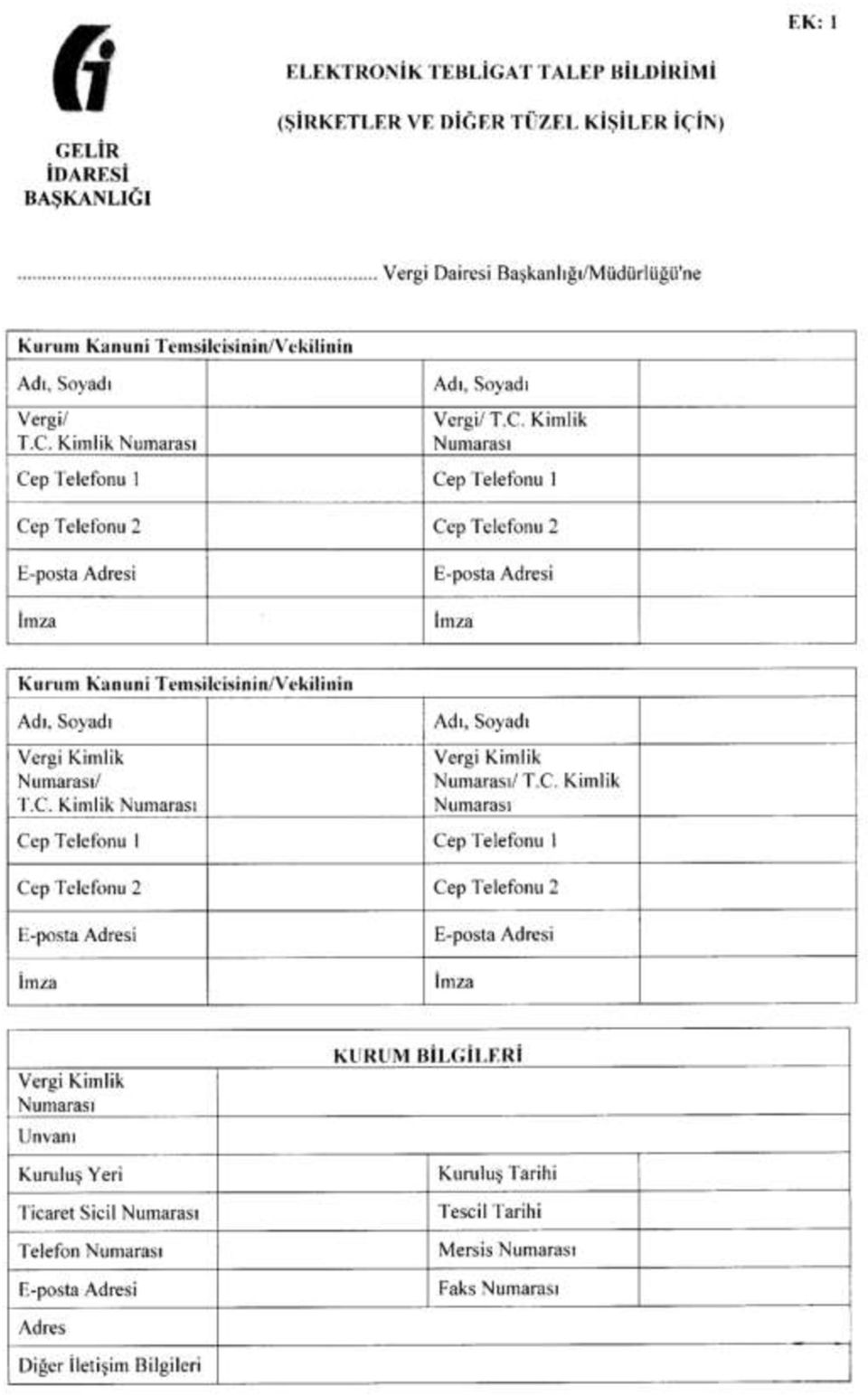

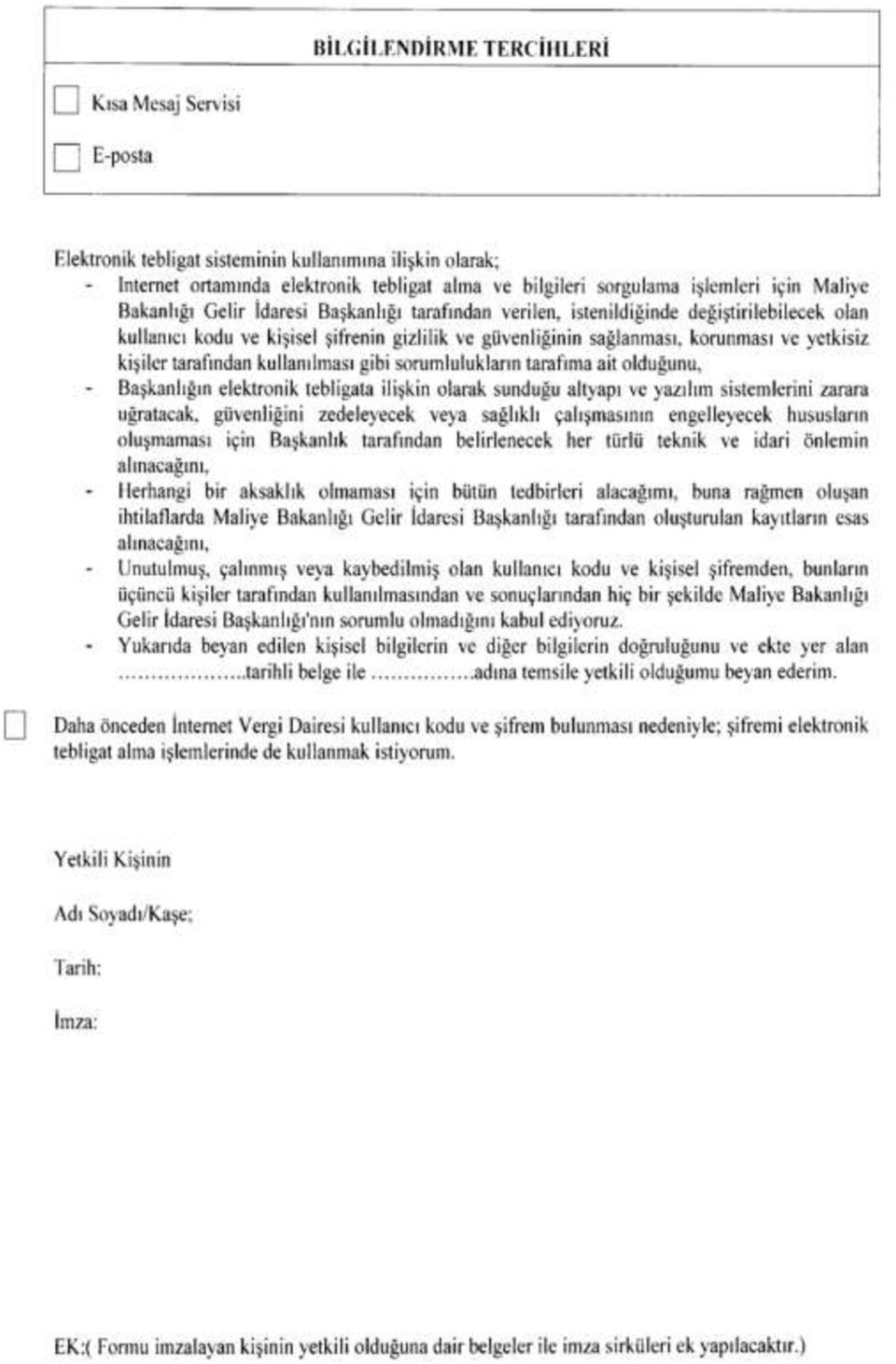

2 YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elveriģli elektronik bir adres vasıtasıyla elektronik ortamda tebliğ yapılabilir. Elektronik ortamda tebligat, muhatabın elektronik adresine ulaģtığı tarihi izleyen beģinci günün sonunda yapılmıģ sayılır. Maliye Bakanlığı, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye ve kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir. hükmüne yer verilmiştir. Maliye Bakanlığı yukarıdaki yetkisini 27/08/2015 tarih ve sayılı Resmi Gazetede yayımladığı 456 Seri Numaralı Vergi Usul Kanunu Genel Tebliğ ile kullanmıştır. Söz konusu tebliği ile Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanun hükümlerine göre tebliği gereken evrakın, Gelir İdaresi Başkanlığı aracılığıyla elektronik ortamda tebliğ edilecektir. ELEKTRONĠK TEBLĠGAT YAPILACAK KĠġĠLER: Vergi Usul Kanunu hükümlerine göre tebliği gereken elektronik imzalı evrak, elektronik tebligat sistemi kullanılmak suretiyle muhatabın elektronik tebligat adresine tebliğ edilebilecektir. Bu Tebliğ ile tebliğe elverişli elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ yapılabilecek olanlar aşağıda belirtilmiştir A) - Kurumlar vergisi mükellefleri B)-Ticari, zirai ve mesleki kazanç yönünden gelir vergisi mükellefiyeti bulunanlar (Kazançları basit usulde tespit edilenlerle, gerçek usulde vergiye tabi olmayan çiftçiler hariç) C)- Ġsteğe bağlı olarak kendilerine elektronik tebligat yapılmasını talep edenler ELEKTRONĠK TEBLĠGAT ADRESĠ NASIL ALINIR: A)-KURUMLAR VERGĠSĠ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Kurumlar vergisi mükelleflerinin 1 Ocak 2016 tarihine kadar elektronik tebligat adresine sahip olabilmek için gerekli başvuru işlemlerini tamamlamaları gerekmektedir. Bunun için Elektronik Tebligat Talep Bildirimi (ġirketler ve Diğer Tüzel KiĢiler Ġçin) ni (EK:1) kurumlar vergisi yönünden bağlı bulundukları vergi dairesine vermeleri gerekmektedir. Bu mükelleflerin; söz konusu bildirimi, kanuni temsilcileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla bizzat teslim etmeleri gerekmektedir. 1 Ocak 2016 tarihinden sonra mükellefiyet tesis ettiren kurumlar vergisi mükellefleri ise işe başlama tarihini takip eden 15 gün içerisinde elektronik tebligat talep bildiriminde bulunmak zorundadır. B)- GELĠR VERGĠSĠ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Gelir vergisi mükellefleri de tarihine kadar Elektronik Tebligat Talep Bildirimi (Gerçek KiĢiler Ġçin) ni (EK:2) GĠB WEB SAYFASINDAKĠ internet vergi dairesinde elektronik ortamda doldurmaları ve elektronik tebligat sistemini kullanmaya başlamaları gerekmektedir.

3 GİB İnternet vergi dairesini kullanarak elektronik ortamda bildirimde bulunan gelir vergisi mükelleflerine internet vergi dairesi kullanıcı kodu, parola ve Ģifresi verilmeyecek olup bu mükellefler sisteme her giriģlerinde sistem tarafından kimlik doğrulaması yapılmak suretiyle elektronik tebligat sistemini kullanabileceklerdir. Gelir vergisi mükellefleri, söz konusu bildirimi kendileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla gelir vergisi yönünden bağlı bulundukları vergi dairesine bizzat vermeleri de mümkündür. Vergi dairesine bizzat veya vekili aracılığıyla başvuran gerçek kişi mükelleflerin başvuruları değerlendirilecek ve gerekli şartları taşıyan mükelleflere internet vergi dairesi kullanıcı kodu, parola ve şifresi verilecektir. Yeni mükellefiyet tesis ettiren Gelir Vergisi mükellefleri, mükellefiyet tesisi sırasında bizzat veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla örneği Elektronik Tebligat Talep Bildirimi (Gerçek KiĢiler Ġçin) ni (EK:2) bildirimi doldurarak ilgili vergi dairesine vermek zorundadır. C)- ĠSTEĞE BAĞLI olarak kendilerine elektronik tebligat yapılmasını talep eden tüzel kişiler ile tüzel kişiliği olmayan teşekküller ise katma değer vergisi veya gelir (stopaj) vergisi yönünden bağlı bulundukları vergi dairesine başvuruda bulunarak sistemi kullanabileceklerdir. ĠNTERNET VERGĠ DAĠRESĠ KULLANICI KODU, PAROLA VE ġġfresġne NASIL SAHĠP OLUNACAK? Elektronik tebligat sistemini kullanmak üzere, Elektronik Tebligat Talep Bildirimi ile bildirimde bulunan mükelleflere vergi dairesince, müracaat anında sistemden üretilecek internet vergi dairesi kullanıcı kodu, parola ve şifreyi ihtiva eden kapalı bir zarf verilecektir. Kurumlar Vergisi Mükelleflerinden Daha önce internet vergi dairesi kullanıcı kodu ve Ģifresi olanlar; Daha önce internet vergi dairesi kullanıcı kodu ve şifresi bulunanların (kdv iade iģlemleri ve diğer iģlemlerde kullandıkları ), EK1 formunda yer alan; Daha önceden internet Vergi Dairesi kullanıcı kodu ve Ģifrem bulunması nedeniyle, Ģifremi elektronik tebligat alma iģlemlerinde de kullanmak istiyorum. kutucuğu iģaretlemeleri durumunda, aynı kullanıcı kodu ve Ģifreyi elektronik tebligat alma iģlemlerinde de kullanmaları mümkün olacaktır. ELEKTRONĠK TEBLĠGATIN GÖNDERĠLMESĠ VE MUHATABINA ĠLETĠLMESĠ: 213 sayılı VUK hükümlerine göre tebliği gereken evrak, İdarece elektronik imza ile imzalanacak ve vergi dairesi adına Başkanlık tarafından tebliğ yapılacak muhatabın elektronik tebligat adresine iletilecektir. Elektronik tebligat sistemine internet vergi dairesi üzerinden erişilecektir. İnternet vergi dairesi kullanıcı kodu, parola ve şifresine sahip olan gerçek ve tüzel kiģiler şifreleriyle elektronik tebligat adreslerine ulaşacaklardır. İnternet vergi dairesi kullanıcı kodu, parola ve şifresi olmayan gerçek kişiler (GELĠR VERGĠSĠ MÜKELLEFLERĠ) ise sisteme her girişte yapılan kimlik doğrulaması ile elektronik tebligat adreslerine erişeceklerdir. Kanunun 107/A maddesi gereğince, elektronik imzalı tebliğ evrakı, muhatabın elektronik ortamdaki adresine ulaģtığı tarihi izleyen beģinci günün sonunda tebliğ edilmiģ sayılacaktır. Olay kayıtları, İşlem Zaman Bilgisi eklenerek, erişilebilir şekilde arşivlerde otuz yıl süreyle saklanacaktır. Hesaba erişim bilgilerinin iletimi ile sisteme erişimin güvenli bir şekilde yapılması için gerekli tedbirler Başkanlık tarafından alınacak olup talep halinde elektronik tebligata ilişkin delil kayıtları ilgilisine veya yetkili mercilere sunulacaktır.

4 ELEKTRONĠK TEBLĠGAT SĠSTEMĠNDEN ÇIKIġ : Zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olanların aşağıdaki durumlar dıģında sistemden çıkmaları mümkün değildir. Tüzel kiģilerde ticaret sicil kaydının silindiği (nevi değişikliği ve birleşme halleri dahil) tarih itibarıyla, elektronik tebligat adresi kapatılır. Gerçek kiģilerde ise ilgilinin ölümü veya gaipliğine karar verildiğinin idare tarafından tespit edildiği durumlarda ölüm/karar tarihi itibarıyla ilgilinin elektronik tebligat adresi re sen kapatılır. Mirasçıların bağlı olunan vergi dairesine başvurması halinde de müteveffanın elektronik tebligat adresi kullanıma kapatılır. CEZA HÜKÜMLERĠ VE DĠĞER KONULAR : Elektronik tebligat sistemine dahil olması zorunlu olanlardan bu Tebliğ ile getirilen yükümlülüklere uymayanlar için Kanunun 148, 149 ve mükerrer 257 nci maddeleri uyarınca, Kanunun Mükerrer 355 inci maddesindeki cezai müeyyide uygulanır. Ceza uygulaması sonrasında re sen oluģturulan internet vergi dairesi kullanıcı kodu, parola ve Ģifresi gerçek kiģilerde mükellefe, tüzel kiģiler ile tüzel kiģiliği olmayan teģekküllerde doğrudan kanuni temsilcisine tebliğ edilir ve elektronik tebligat adreslerine tebligat gönderimine baģlanılır. Kanun hükümlerine göre tebliği gereken evrak muhataplara elektronik tebligat sistemi ile tebliğ edilebileceği gibi Kanunda yer verilen diğer tebligat hükümlerine göre de tebliğ edilebilir. Elektronik Tebligat uygulamasına, tarihi itibariyle baģlanılacaktır. Ancak bu tarihten önce bildirimde bulunanlara tarihinden itibaren elektronik tebligat yapılabilir. KEP (KAYITLI ELEKTRONĠK POSTA ) SĠSTEMĠ ĠLE ĠLGĠLĠ AÇIKLAMA: Yukarıda açıklamasını yaptığımız Elektronik Tebliğat sistemi VERGĠ Kanunlarını uygulamalarına yöneliktir. Vergi Ġdaresinin Mükellefler yapacağı tebligatlar Bu sistemin yürürlüğe girmesi ile elektronik olarak yapılacaktır. KEP Uygulaması ise; Tebliğat kanunu ve baģta TTK olmak üzere Vergi Hukuku dıģındaki iģlemler için kullanılır. Bu durumda Kep olan Mükellefler ; Vergi ile ilgili Tebligatları alabilmeleri için mutlaka elektronik tebligat için ayrıca parola ve Ģifre edinmeleri gerekir. Sonuç olarak KEP uygulaması ile bu sistemin iliģkisi yoktur.

5

6

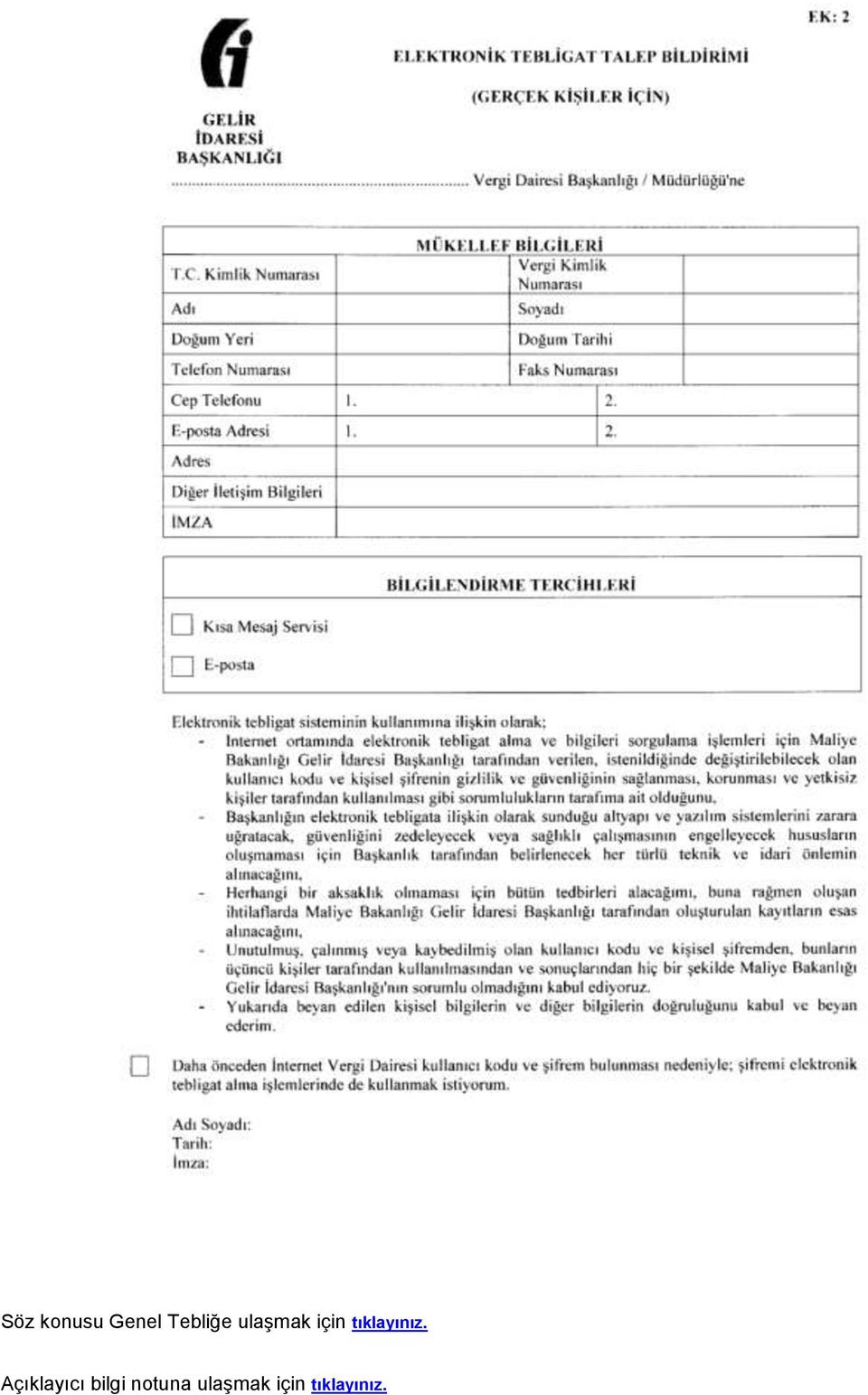

7 Söz konusu Genel Tebliğe ulaşmak için tıklayınız. Açıklayıcı bilgi notuna ulaşmak için tıklayınız.

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

DUYURU SÖZ KONUSU TEBLİĞ İLE GETİRİLEN DÜZENLEMELERİN ANA BAŞLIKLARI İLE 456 SIRA NO.LU VERGİ USUL GENEL TEBLİĞİ (VUK) METNİ AŞAĞIDA YER ALMAKTADIR.

METNİ AŞAĞIDA YER ALMAKTADIR.") DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

Konuyla İlgili Tebliğin Tam Metni Ekte Tarafınıza Sunulmuştur.

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21. Elektronik Tebligatın Usul ve Esasları

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

SİRKÜLER (2015/46) 456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.

456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.") İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR.

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Tarih Konu Özet 01.01.2016 tarihine kadar

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

denetim mali müşavirlik hizmetleri

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

SİRKÜLER 2015/34. Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

: Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı.

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

SAYI : 2015 / 43 İstanbul, KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı.

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır.

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

Sirküler Rapor Mevzuat /150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

ELEKTRONİK TEBLİGATIN USUL VE ESASLARI

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

S İ R K Ü L E R : / Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

Elektronik Tebligat Uygulaması

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

SİRKÜLER İstanbul, Sayı: 2015/138 Ref: 4/138. Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

SİRKÜLER. Basit usul mükellefler ile gerçek usulde vergiye tabi olmayan çiftçiler hariç diğer bütün mükellefler e-tebligat kapsamında yer almaktadır.

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

SİRKÜLER ( )

") 31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

S İ R K Ü L E R : / ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR:

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

Elektronik tebligat sistemini kullanmak zorunda olan gelir vergisi mükelleflerinin,

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

ELEKTRONIK ORTAMDA TEBLIĞ

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ D eğerli Ü yem iz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ D eğerli Ü yem iz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

Sirküler 2015/009 14 Eylül 2015

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

SİRKÜLER İstanbul, Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi d a irelerince d üzenlenen ve m uhataplarına 213

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi d a irelerince d üzenlenen ve m uhataplarına 213

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ 1 1) E- Fatura, 2) E- Defter, 3) E- Arşiv, 4) E- Yoklama, 5) E- Tebligat, 6) E- İmza, YENİ TTK, VUK GÖRE YENİ UYGULAMALAR 7) E- Genel Kurul,

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ 1 1) E- Fatura, 2) E- Defter, 3) E- Arşiv, 4) E- Yoklama, 5) E- Tebligat, 6) E- İmza, YENİ TTK, VUK GÖRE YENİ UYGULAMALAR 7) E- Genel Kurul,

Eylül ayında bu köşede bahsettiğim, mükelleflerin e-tebliğ adresi alma işleminin, bu ay sonu itibarıyla yerine getirilmesi gerekiyor.

E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş Sayfa 1 / 3 www.muhasebetr.com TÜRKİYE'NİN MUHASEBE SİTESİ iletisim@muhasebetr.com E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş (22.12.2015) Eylül

E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş Sayfa 1 / 3 www.muhasebetr.com TÜRKİYE'NİN MUHASEBE SİTESİ iletisim@muhasebetr.com E-Tebliğ Adresi Almayı İhmal Etmeyin / Yusuf Keleş (22.12.2015) Eylül

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80

19 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80 Konu: 17 Aralık 2017 tarihli Resmi Gazete de yayımlanan 485 sıra numaralı Vergi Usul Kanunu (VUK) Genel Tebliği ile gerçekleştirilen

19 Aralık 2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/80 Konu: 17 Aralık 2017 tarihli Resmi Gazete de yayımlanan 485 sıra numaralı Vergi Usul Kanunu (VUK) Genel Tebliği ile gerçekleştirilen

ELEKTRONİK TEBLİGAT SİSTEMİ

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

485 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

Genelge : 2017/22 21.12.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 17/12/2017 tarihli ve 30273 sayılı Resmi Gazete'de yayımlanan 485 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; 5/12/2017

Genelge : 2017/22 21.12.2017 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 17/12/2017 tarihli ve 30273 sayılı Resmi Gazete'de yayımlanan 485 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde; 5/12/2017

KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir

MEVZUAT SĐRKÜLERĐ SĐRKÜLER NO: 24/2013 Đstanbul, 07.02.2013 KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir ÖZET: Adalet Bakanlığı

MEVZUAT SĐRKÜLERĐ SĐRKÜLER NO: 24/2013 Đstanbul, 07.02.2013 KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir ÖZET: Adalet Bakanlığı

İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI. İnteraktif vergi dairesine adresinden ulaşılabilir.

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

Sirküler Rapor 20.01.2012/42-1 MÜKELLEF BİLGİLERİ BİLDİRİMİ UYGULAMASI BAŞLIYOR ÖZET : 413 sıra No lu Vergi Usul Kanunu Genel Tebliği ile 1 Nisan 2012 tarihinden itibaren başlamak üzere kurumlar vergisi,

lan K sinde yer verilen gelirleri ile ge tarih ve Katma T ya tarih ve veya

Mevzuat De i iklikleri 20.06.2015 tarih ve 29392 Vergi No: 453) Bu Teb- rine istinaden uygulanacak olan E-Yoklama Sistemine 20.06.2015 tarih ve 29392 Vergi Usul Ka No: 454) Bu Teb- olarak e-fatura ve e-defter

Mevzuat De i iklikleri 20.06.2015 tarih ve 29392 Vergi No: 453) Bu Teb- rine istinaden uygulanacak olan E-Yoklama Sistemine 20.06.2015 tarih ve 29392 Vergi Usul Ka No: 454) Bu Teb- olarak e-fatura ve e-defter

VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI

18.12.2017/144-1 VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI ÖZET : 485 Sıra No lu VERGİ USUL KANUNU GENEL TEBLİĞİ nde 7061 sayılı Kanunla vergilendirme

18.12.2017/144-1 VERGİ USUL KANUNU NUN BİLİNEN ADRESLERİ VE TEBLİGAT YÖNTEMLERİ KONULARINDA DEĞIŞİKLİKLER YAPILDI ÖZET : 485 Sıra No lu VERGİ USUL KANUNU GENEL TEBLİĞİ nde 7061 sayılı Kanunla vergilendirme

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI.

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

VERGİ USUL KANUNU İLE TEBLİGAT KANUNU UYARINCA YAPILAN E-TEBLİGAT UYGULAMALARININ FARKLILIK VE BENZERLİKLERİ

17.01.2019/33-1 ÖZEL MEVZUAT SİRKÜLERİ VERGİ USUL KANUNU İLE TEBLİGAT KANUNU UYARINCA YAPILAN E-TEBLİGAT UYGULAMALARININ FARKLILIK VE BENZERLİKLERİ ÖZET : Vergi Usul Kanunu kapsamındaki e-tebligat uygulaması

17.01.2019/33-1 ÖZEL MEVZUAT SİRKÜLERİ VERGİ USUL KANUNU İLE TEBLİGAT KANUNU UYARINCA YAPILAN E-TEBLİGAT UYGULAMALARININ FARKLILIK VE BENZERLİKLERİ ÖZET : Vergi Usul Kanunu kapsamındaki e-tebligat uygulaması

Tel: Fax: ey.com Ticaret Sicil No : Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

KONU: Kayıtlı Elektronik Posta Adresini Almayana TL İdari Para Cezası Uygulanacak Hakkındaki Açıklamalarımız

Kayıtlı Elektronik Posta Adresini Almayana 10.000 TL İdari Para Cezası Uygulanacak Hakkındaki Açıklama Sirküler No :2014 / 019 Sirküler Tarihi :16.07.2014 KONU: Kayıtlı Elektronik Posta Adresini Almayana

Kayıtlı Elektronik Posta Adresini Almayana 10.000 TL İdari Para Cezası Uygulanacak Hakkındaki Açıklama Sirküler No :2014 / 019 Sirküler Tarihi :16.07.2014 KONU: Kayıtlı Elektronik Posta Adresini Almayana

Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar") Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar ÖZET : Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar ÖZET : Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ

RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ") ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

ÖDEME KAYDEDİCİ CİHAZLARDAN DÜZENLENEN GÜNLÜK KAPANIŞ (Z) RAPORLARINA AİT MALİ BİLGİLERİN BİLDİRİM YÖNTEMİ TERCİHİ VE BİLDİRİMLERE İLİŞKİN İZLENECEK USUL VE ESASLAR TEKNİK KILAVUZU (Sürüm 1.0) 30 MAYIS

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

DUYURU. ESKĠġEHĠR TĠCARET ODASI

DUYURU Gelir İdaresi Başkanlığı tarafından sunulan hizmetlerden kişilerin elektronik ortamdan yararlanabilmesi amacıyla; mükelleflerin vergisel yükümlülüklerini kolay ve hızlı bir Ģekilde yerine getirilebilmesi,

DUYURU Gelir İdaresi Başkanlığı tarafından sunulan hizmetlerden kişilerin elektronik ortamdan yararlanabilmesi amacıyla; mükelleflerin vergisel yükümlülüklerini kolay ve hızlı bir Ģekilde yerine getirilebilmesi,

BEYANNAMELERİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ KONUSUNDA YAPILAN DEĞİŞİKLİKLER. (386 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

DEFTER BEYAN SİSTEMİ NEDİR?

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması)

(İnteraktif Vergi Dairesi Uygulaması)") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

BAKIŞ MEVZUAT 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

09.07.2013 Sirküler, 2013/19. Sayın MeslektaĢımız; Konu : Elektronik Tebligat Hk.

09.07.2013 Sirküler, 2013/19 Sayın MeslektaĢımız; Konu : Elektronik Tebligat Hk. Elektronik Tebligat Yönetmeliği, 19 Ocak 2013 tarih ve 28533 sayılı Resmi Gazete de yayımlanarak aynı tarihte yürürlüğe

09.07.2013 Sirküler, 2013/19 Sayın MeslektaĢımız; Konu : Elektronik Tebligat Hk. Elektronik Tebligat Yönetmeliği, 19 Ocak 2013 tarih ve 28533 sayılı Resmi Gazete de yayımlanarak aynı tarihte yürürlüğe

Değerli üyemiz, "Elektronik Tebligat Yönetmeliği" 06/12/2018 Tarih ve Sayılı Resmi Gazete de yayımlanmıştır.

TÜZEL KİŞİLER E RESMİ TEBLİGATLAR ELEKTRONİK ORTAMDA YAPILACAKTIR. TÜZEL KİŞİLER 31.01.2019 TARİHİNE KADAR PTT YE MÜRACAAT EDEREK SİSTEME KAYIT OLACAKTIR. Değerli üyemiz, 13.12.2018 "Elektronik Tebligat

TÜZEL KİŞİLER E RESMİ TEBLİGATLAR ELEKTRONİK ORTAMDA YAPILACAKTIR. TÜZEL KİŞİLER 31.01.2019 TARİHİNE KADAR PTT YE MÜRACAAT EDEREK SİSTEME KAYIT OLACAKTIR. Değerli üyemiz, 13.12.2018 "Elektronik Tebligat

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ AKSARAY TİCARET VE SANAYİ ODASI

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ 31.12.2015 AKSARAY TİCARET VE SANAYİ ODASI İÇİNDEKİLER KOÇAŞ UYARDI VERGİDE E- TEBLİGATA BAŞVURMAYANLARA 1300 TL CEZA VERİLECEK TİCARİ HAYATTA YENİ DÖNEM

ARALIK AYI E- BÜLTEN AKSARAY TSO ARALIK AYI BÜLTENİ 31.12.2015 AKSARAY TİCARET VE SANAYİ ODASI İÇİNDEKİLER KOÇAŞ UYARDI VERGİDE E- TEBLİGATA BAŞVURMAYANLARA 1300 TL CEZA VERİLECEK TİCARİ HAYATTA YENİ DÖNEM

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Değerli Üyemiz, 21/02/2011

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

YAZAR KASA (ÖKC) DÜZENLENEN GÜNLÜK (Z) RAPORLARINI GÖNDERME TERCİHLERİNİ GİB NA TARİHİNE KADAR BİLDİRMELERİ GEREKMEKTEDİR

DÜZENLENEN GÜNLÜK (Z) RAPORLARINI GÖNDERME TERCİHLERİNİ GİB NA TARİHİNE KADAR BİLDİRMELERİ GEREKMEKTEDİR") YAZAR KASA (ÖKC) DÜZENLENEN GÜNLÜK (Z) RAPORLARINI GÖNDERME TERCİHLERİNİ GİB NA 01.10.2018 TARİHİNE KADAR BİLDİRMELERİ GEREKMEKTEDİR Değerli üyemiz, 05.09.2018 Bilindiği üzere 30.09.2017 Tarihinde Resmi

YAZAR KASA (ÖKC) DÜZENLENEN GÜNLÜK (Z) RAPORLARINI GÖNDERME TERCİHLERİNİ GİB NA 01.10.2018 TARİHİNE KADAR BİLDİRMELERİ GEREKMEKTEDİR Değerli üyemiz, 05.09.2018 Bilindiği üzere 30.09.2017 Tarihinde Resmi

ELEKTRİK VE DOĞALGAZ ABONE BİLGİLERİ İLE TÜKETİM BİLGİLERİNİN ALINMA SÜRESİ UZATILDI

Sirküler Rapor 30.01.2013/48-1 ELEKTRİK VE DOĞALGAZ ABONE BİLGİLERİ İLE TÜKETİM BİLGİLERİNİN ALINMA SÜRESİ UZATILDI ÖZET : 1 Ocak 2013 tarihinden önceki döneme ilişkin aktif abonelere ait mevcut abonelik

Sirküler Rapor 30.01.2013/48-1 ELEKTRİK VE DOĞALGAZ ABONE BİLGİLERİ İLE TÜKETİM BİLGİLERİNİN ALINMA SÜRESİ UZATILDI ÖZET : 1 Ocak 2013 tarihinden önceki döneme ilişkin aktif abonelere ait mevcut abonelik

MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul ve esasları düzenlemektir.

Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul ve esasları düzenlemektir.") Resmi Gazete Tarihi: 19.01.2013 Resmi Gazete Sayısı: 28533 ELEKTRONİK TEBLİGAT YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik

Resmi Gazete Tarihi: 19.01.2013 Resmi Gazete Sayısı: 28533 ELEKTRONİK TEBLİGAT YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik

/193-1 ELEKTRONİK TEBLİGAT UYGULAMASI 1 OCAK 2019 DA BAŞLIYOR

19.12.2018/193-1 ELEKTRONİK TEBLİGAT UYGULAMASI 1 OCAK 2019 DA BAŞLIYOR ÖZET : Yeniden düzenlenen ELEKTRONİK TEBLİGAT YÖNETMELİĞİ ne göre aşağıda belirtilen gerçek ve tüzel kişilere tebligatın elektronik

19.12.2018/193-1 ELEKTRONİK TEBLİGAT UYGULAMASI 1 OCAK 2019 DA BAŞLIYOR ÖZET : Yeniden düzenlenen ELEKTRONİK TEBLİGAT YÖNETMELİĞİ ne göre aşağıda belirtilen gerçek ve tüzel kişilere tebligatın elektronik

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

ELEKTRONİK TEBLİGAT I- GİRİŞ

ELEKTRONİK TEBLİGAT I- GİRİŞ Elektronik posta, internetin yaygınlaşması, her türlü bilgi ve belgenin günün her saatinde kolaylıkla iletilebilmesi, en hızlı iletim aracı olması, iletim maliyetinin son derece

ELEKTRONİK TEBLİGAT I- GİRİŞ Elektronik posta, internetin yaygınlaşması, her türlü bilgi ve belgenin günün her saatinde kolaylıkla iletilebilmesi, en hızlı iletim aracı olması, iletim maliyetinin son derece

İçindekiler. Sayfa 2 / 22

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

Elektronik Tebliğe Hazır mısınız? Yazar Ahmet OĞUZ Cuma, 19 Ağustos :03

Son dönemde işletmeleri yakından ilgilendiren pek çok yasal düzenleme hayata geçti Pek üzerinde durulmasa da bunların en önemlilerinden biri Tebligat Kanunu nda yapılan değişiklikler Bilindiği üzere, idari

Son dönemde işletmeleri yakından ilgilendiren pek çok yasal düzenleme hayata geçti Pek üzerinde durulmasa da bunların en önemlilerinden biri Tebligat Kanunu nda yapılan değişiklikler Bilindiği üzere, idari

413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İstanbul, 20.01.2012 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2012/15 20.01.2012 tarih ve 28179 Sayılı Resmi Gazete de yayımlanan 413 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ)

") Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

VERGİ SİRKÜLERİ NO: 2018/26. KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

TARİH : 28.02.2018 NUMARA : 2018/26 VERGİ SİRKÜLERİ NO: 2018/26 KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 28/02/2018 tarihli ve 30346 sayılı Resmi Gazete'de

TARİH : 28.02.2018 NUMARA : 2018/26 VERGİ SİRKÜLERİ NO: 2018/26 KONU : İnteraktif Vergi Dairesine İlişkin 492 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 28/02/2018 tarihli ve 30346 sayılı Resmi Gazete'de

ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR:

SİRKÜLER TARİHİ : 28 /1/ 2013 SİRKÜLER NO : 2013/15 ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR: 7201 sayılı Tebligat Kanunu nu kapsamına; kaza

SİRKÜLER TARİHİ : 28 /1/ 2013 SİRKÜLER NO : 2013/15 ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR: 7201 sayılı Tebligat Kanunu nu kapsamına; kaza

SİRKÜLER İstanbul, Sayı: 2016/150 Ref: 4/150

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

Sirküler Tarihi : Sirküler No : 2017/098

Sirküler Tarihi : 16.12.2017 Sirküler No : 2017/098 7061 SAYILI KANUNLA 213 SAYILI VERGİ USUL KANUNUNDA YAPILAN DEĞİŞİKLİKLER DEĞİŞİKLİK I MADDE 16-4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 101

Sirküler Tarihi : 16.12.2017 Sirküler No : 2017/098 7061 SAYILI KANUNLA 213 SAYILI VERGİ USUL KANUNUNDA YAPILAN DEĞİŞİKLİKLER DEĞİŞİKLİK I MADDE 16-4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 101

ŞİRKET KURULUŞUNDA İŞYERİ BİLDİRGESİ VERMEKSİZİN İŞYERİNİN OTOMATİK SGK TESCİLİ YAPILACAKTIR

21.03.2018/51-1 ŞİRKET KURULUŞUNDA İŞYERİ BİLDİRGESİ VERMEKSİZİN İŞYERİNİN OTOMATİK SGK TESCİLİ YAPILACAKTIR ÖZET : 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı

21.03.2018/51-1 ŞİRKET KURULUŞUNDA İŞYERİ BİLDİRGESİ VERMEKSİZİN İŞYERİNİN OTOMATİK SGK TESCİLİ YAPILACAKTIR ÖZET : 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı

A. VERGİLENDİRME DÖNEMİ

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

A. VERGİLENDİRME DÖNEMİ Özel Tüketim Vergisi Kanununun 14 üncü maddesine göre (I) sayılı listede yer alan malların teslimlerinde vergilendirme dönemi, her ayın ilk 15 günlük birinci ve kalan günlerinden

ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI:

TARİH : 28/08/2015 SİRKÜLER NO : 2015/70 ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI: 5 Kasım 2014 tarihli Resmi Gazetede elektronik ticarete ilişkin

TARİH : 28/08/2015 SİRKÜLER NO : 2015/70 ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI: 5 Kasım 2014 tarihli Resmi Gazetede elektronik ticarete ilişkin

Dilediğiniz gibi bir bayram olması dileği ile iyi bayramlar

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 367 Sayılı Tebliğ. 1 Şubat 2007 PERŞEMBE. Sayı : 26421 TEBLİĞ

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 367 Sayılı Tebliğ 1 Şubat 2007 PERŞEMBE Resmi Gazete Sayı : 26421 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA

367 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 367 Sayılı Tebliğ 1 Şubat 2007 PERŞEMBE Resmi Gazete Sayı : 26421 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA