SİRKÜLER RAPOR

|

|

|

- Emine Çalık

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. Farabi Sokak 12/ Çankaya, Ankara Tel: Faks: SİRKÜLER RAPOR SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ (4/02/2006 Tarih ve Sayılı Resmi Gazetede Yayımlanmıştır) Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2005 yılı için yapılacak değerlemelerine esas olmak üzere, aynı Kanunun 280 inci maddesinin ikinci ve üçüncü fıkralarında yer alan hükümlere dayanılarak tespit olunan kurlar aşağıda gösterilmiştir. Borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve senetsiz alacak ve borçların değerlemesinde 2005 yılı sonu itibariyle bu kurlar uygulanacaktır Öte yandan, 130 Sıra No lu Vergi Usul Kanunu Genel Tebliği(1) ile 217 Seri No lu Gelir Vergisi Genel Tebliğinde(2) belirtildiği üzere değerleme günü itibariyle Bakanlığımızca kur ilan edilmediği durumlarda T.C. Merkez Bankasınca ilan edilen kurların esas alınması gerekmektedir. Bu şekilde yapılacak değerlemelerde efektif cinsinden yabancı paralar için efektif alış kurunun (bulunmaması halinde döviz alış kurunun), döviz cinsinden yabancı paralar içinse döviz alış kurunun uygulanacağı tabidir Ancak, vergi uygulamaları açısından, bankaların 31/12/2005 tarihi itibariyle yapacakları değerleme sırasında bu Tebliğ ile belirlenen kurlar yerine, T.C. Merkez Bankasınca belirlenen esaslara uygun olarak tespit ettikleri ve fiilen uyguladıkları alış kurlarını esas almaları gerekmektedir. Tebliğ olunur. (1) 20/4/1976 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (2) 27/12/1998 tarih ve sayılı Resmi Gazete de yayımlanmıştır. EK :2 Liste SIRA NO DÖVİZLER KUR (YTL) 1 1 Amerikan Doları Arjantin Pesosu Arnavutluk Leki Avustralya Doları Azerbaycan Manatı B.A.E. Dirhemi Bahama Doları Bahreyn Dinarı Bangladeş Takası Barbados Doları Belarus Rublesi Bolivya Boliviyanosu

2 13 1 Botsvana Pulası Brezilya Reali Bulgar Levası Burundi Frangı Cezayir Dinarı Çek Korunası Çin Yuanı Danimarka Kronu Dominik Pesosu Ekvator Sukresi El Salvador Kolonu Endonezya Rupisi Estonya Kronu Etiyopya Birri Fas Dirhemi Filipin Pesosu Gana Sedisi Guatemala Quetzali Guyana Doları Güney Afrika Randı Güney Kore Wonu Haiti Gourdesi Hırvatistan Kunası Hindistan Rupisi Honduras Lempirası Hong Kong Doları Irak Dinarı İran Riyali İngiliz Sterlini İsrail Şekeli İsveç Kronu İsviçre Frangı İzlanda Kronası Japon Yeni Kanada Doları Katar Riyali Kazakistan Tengesi Kıbrıs Lirası Kolombiya Pesosu Kosta Rika Kolonu Kuveyt Dinarı Laos Yeni Kipi Latviya Latsı Lesotho Lotisi Liberya Doları Libya Dinarı Litvanya Litası Lübnan Lirası Macar Forinti

3 62 1 Malezya Ringiti Makedonya Dinarı Meksika Pesosu Mısır Lirası Moldova Leyi Nepal Rupisi Nijerya Nayrası Nikaragua Kordobası Norveç Kronu Özbekistan Somu Pakistan Rupisi Panama Balboası Paraguay Guaranisi Peru Yeni Solu Polonya Zilotisi Rumen Leyi Rus Rublesi Sırbistan Karadağ Dinarı Singapur Doları Slovakya Korunası Slovenya Toları Somali Şilini Srilanka Rupisi Sudan Dinarı Suriye Lirası Suudi Arabistan Riyalı Şili Pesosu Tayland Bahtı Tayvan Doları Tunus Dinarı Ukrayna Hryvnası Uruguay Pezosu Umman Riyali Ürdün Dinarı Venezuella Bolivarı Yeni Zelanda Doları Yemen Riyali Zambia Kvaçası Euro SIRA NO EFEKTİFLER KUR (YTL) 1 1 ABD Doları Avustralya Doları Bulgar Levası Danimarka Kronu İngiliz Sterlini İran Riyali İsveç Kronu İsviçre Frangı

4 9 100 Japon Yeni Kanada Doları Kuveyt Dinarı Norveç Kronu Suudi Arabistan Riyali Rumen Leyi Suriye Lirası Ürdün Dinarı Yeni İsrail Şekeli Euro

5 KATMA DEĞER VERGISI SIRKÜLERI/37 (07/02/2006 Tarih ve KDV- 37 / Sayılı) T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı KATMA DEĞER VERGİSİ SİRKÜLERİ / 37 Konusu : Ocak 2006 vergilendirme dönemine ait Katma Değer Vergisi Beyannamelerinin verilme süresinin uzatımı Tarihi : 07/ 02/2006 Sayısı : KDV- 37 / İlgili olduğu maddeler : Katma Değer Vergisi Kanunu Madde 41/1, 41/3 ve 46/1 1.Giriş: Ocak 2006 vergilendirme dönemine ait katma değer vergisi beyannamelerinin verilme süresinin uzatılması bu sirkülerin konusunu oluşturmaktadır. 2.Yasal Düzenleme: Katma Değer Vergisi Kanununun 41. maddesinin 1. fıkrası ile mükelleflerin ve vergi kesintisi yapmakla sorumlu tutulanların katma değer vergisi beyannamelerini, vergilendirme dönemini takip eden ayın yirminci günü akşamına kadar ilgili vergi dairesine vermekle yükümlü oldukları, 4. fıkrası ile de işi bırakan mükelleflerin katma değer vergisi beyannamelerini, işin bırakıldığı tarihi izleyen ayın yirminci günü akşamına kadar verecekleri hüküm altına alınmıştır. Ancak, ülkemizde hüküm süren olumsuz hava koşulları göz önüne alınarak Vergi Usul Kanununun 17. maddesinin Bakanlığımıza verdiği yetkiye istinaden Ocak 2006 dönemine ilişkin katma değer vergisi beyanname verme süresi tüm mükellefler için 22/02/2006 günü mesai saati sonuna kadar uzatılmıştır. 3.Sonuç: Buna göre, Ocak 2006 dönemine ait katma değer vergisi beyannamelerinin 22/02/2006 Çarşamba günü mesai bitimine kadar ilgili vergi dairesine verilmesi mümkün bulunmaktadır. Öte yandan, bu döneme ait katma değer vergisi, 26/02/2006 tarihinin resmi tatil gününe rastlaması nedeniyle 27/02/2006 Pazartesi günü akşamına kadar ödenebilecektir. Duyurulur. Kemal UNAKITAN Maliye Bakanı 5

6 67 SERİ NO'LU KATMA DEĞER VERGİSİ MÜKELLEFLERİNİN ÖDEME KAYDEDİCİ CİHAZLARI KULLANMALARI MECBURİYETİ HAKKINDA KANUNLA İLGİLİ GENEL TEBLİĞİ (04/02/2006 Tarih ve Sayılı Resmi Gazete de yayımlanmıştır) A- Elektronik Kayıt Ünitesi Kullanımına İlişkin Esaslar 213 sayılı Vergi Usul Kanununun(1) Mükerrer 242 nci maddesinin 2 numaralı fıkrası ile Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazına ilişkin usul ve esasları belirlemeye yetkili kılınmıştır. Yukarıda belirtilen hükmün Bakanlığımıza verdiği yetkiye dayanılarak, dileyen mükelleflerin, 3100 sayılı Kanunda(2) belirtilen ödeme kaydedici cihazlara ait satış fişlerinin işletmede kalan nüshaları (kayıt ruloları) ile raporların (X, Z ve Mali Hafıza) ikinci nüshalarını aşağıdaki açıklamalar çerçevesinde elektronik kayıt ortamında saklamaları uygun görülmüştür. 1- Elektronik Kayıt Ünitesi İhtiva Eden Ödeme Kaydedici Cihazların Kullanılması Bu Tebliğin yayımından itibaren mükellefler, raporlar (X, Z ve Mali Hafıza) ve müşteriye verilen satış fişlerinin ilk nüshasını kağıt şeride basan, ikinci nüshalarını ise (kağıt rulolar yerine) bünyelerindeki elektronik kayıt ünitesine kaydeden ödeme kaydedici cihazları da kullanabileceklerdir. Şu kadar ki gerek mevcut gerekse de yeni üretilecek veya piyasaya sürülecek olan ödeme kaydedici cihazların, bu Tebliğde yer alan açıklamalar doğrultusunda kullanılmaya başlanmasından önce, ilgili üretici veya ithalatçı kuruluşlar tarafından Bakanlığımıza onaylattırılmış olmaları şarttır. Ödeme kaydedici cihaz üretici veya ithalatçısı firmalar elektronik kayıt ünitelerinin temini konusunda her türlü önlemi almak zorundadırlar. Elektronik kayıt yapabilme özelliğine sahip ödeme kaydedici cihazları kullanan mükellefler, bu Tebliğde sözü edilen elektronik kayıt ünitelerini (üzerinde, kullanıldığı ödeme kaydedici cihazın sicil numarası ile elektronik kayıt ünitesinin sıra numarasının yazılı olduğu etiket yapıştırmak suretiyle) sıra dahilinde ve uygun ortamlarda Vergi Usul Kanununun defter ve belgelerin muhafaza ve ibrazı mecburiyetine ilişkin hükümleri gereği saklayacaklar ve gerektiğinde ibraz edeceklerdir. Mükelleflerin, kullanmakta oldukları elektronik kayıt ünitesine sahip ödeme kaydedici cihazlarını bir başka mükellefe satmaları halinde, kullandıkları dönemlere ait elektronik kayıt üniteleri kendilerinde kalacak ve yukarıda belirtildiği şekilde saklanacaktır. 2- Elektronik Kayıt Ünitelerinin Özellikleri Elektronik kayıt üniteleri aşağıdaki özellikleri taşıyacaktır. a) Ödeme kaydedici cihazların mevcut hafıza tertibatları (günlük ve mali hafıza) dışında ayrı bir birim olacak ve mükellefler tarafından gün içerisinde cihaz kullanılmak suretiyle yapılan satışlar ile gerçekleştirilen işlemler bu üniteye otomatik olarak ve aynen kaydedilecektir. b) Ödeme kaydedici cihazın içinde olacak ve cihaz mührü sökülmeksizin dışarıdan takılıp çıkarılabilecektir. c) Üniteye yalnızca ait olduğu ödeme kaydedici cihaz ile kayıt yapılabilecek, bu kayıt bilgileri ödeme kaydedici cihaz tarafından denetlenebilecek ve her hangi bir değişiklik olduğu takdirde kolaylıkla anlaşılabilir yapıda olacaktır. d) Üzerine kaydedilmiş bilgiler, harici bir enerjiye ihtiyaç duymaksızın en az 10 yıl süreyle silinemeyecektir. 6

belirtilen ödeme kaydedici cihazlara ait satış fişlerinin işletmede kalan nüshaları")

7 e) Bir adedi en az satırlık işlemi kaydetme kapasitesine sahip olacaktır. f) Kapasitesinin sonlarına doğru son 1000 satırlık boşluk kaldığında, takılı olduğu ödeme kaydedici cihaz, ünitenin dolmakta olduğuna dair uyarı sinyali verecektir. Ünite tamamen dolduğunda, ödeme kaydedici cihaz hiçbir işlem kabul etmeyecektir. g) Elektronik kayıt ünitelerine satış fişleri ve raporların ikinci nüshaları kaydedilirken ad, unvan, vergi dairesi gibi mükellef bilgileri her Z raporundan sonraki ilk fişte baş tarafa bir kez (istenirse her fişin başına ayrı ayrı da olabilir) yazılacak; tarih, fiş no, saat, mal cinsleri, toplam gibi diğer bilgiler ise müşteriye verilen birinci nüshadakiyle aynı olacak şekilde kayıt altına alacaktır. 3- Elektronik Kayıt Ünitesi İhtiva Eden Ödeme Kaydedici Cihazların Özellikleri Elektronik kayıt ünitesine sahip ödeme kaydedici cihazlar, yukarıdakilere ilaveten aşağıdaki fonksiyonları da yerine getirecektir. - Elektronik kayıt yapabilme özelliğine sahip ödeme kaydedici cihazlar, elektronik kayıt ünitesi takılı olmaksızın çalışmayacaktır. - Elektronik kayıt üniteleri, ödeme kaydedici cihazlara takıldığı anda, cihaza ait firma kodu ve cihaz sicil numarası ile birlikte en az dört hanelik bir sıra numarası elektronik kayıt ünitesine otomatik olarak kayıt edilecektir. Hangi ünitenin hangi sicil numaralı ödeme kaydedici cihaz ile çalışmış olduğunun anlaşılmasını sağlayacak şekilde söz konusu numaralar, her takılan elektronik kayıt ünitesinde sıralı artış gösterecektir. - Her bir elektronik kayıt ünitesine ait sıra numarası, ödeme kaydedici cihazlardan alınması zorunlu olan Z raporu üzerine otomatik olarak basılacak ve mali hafızaya kayıt edilecektir. - Ödeme kaydedici cihaz ile birlikte çalışan aynı elektronik kayıt ünitesi çıkarılıp tekrar yerine takıldığında ödeme kaydedici cihazın çalışmasında bir sorun olmayacak ve kayıt işlemleri kaldığı yerden devam edecektir. Ancak, elektronik kayıt üniteleri bir yenisiyle değiştirilmeden önce, Z raporu alınması zorunludur. - Elektronik kayıt ünitesi, ödeme kaydedici cihazdan çıkarılıp yeni bir kayıt ünitesi takıldığında, ödeme kaydedici cihaz ile yeni kayıt ünitesi arasındaki karşılıklı tanıtım işlemleri otomatik olarak yapılacağından, bir önceki elektronik kayıt ünitesi ödeme kaydedici cihaza tekrar takıldığında sadece bilgi okuma işlemine izin verecek ve hiçbir şekilde yeni kayıt kabul etmeyecektir. - Elektronik kayıt ünitesi, bilgisayar veya özel bir cihaz yardımıyla okunabilir yapıda olacaktır. 4- Elektronik Kayıt Ünitesi Detay Raporu Elektronik kayıt ünitesine sahip ödeme kaydedici cihazlar, Elektronik Kayıt Ünitesi Detay Raporu basma özelliğine sahip olacaktır. Söz konusu raporda her bir elektronik kayıt ünitesi için ayrı ayrı olmak üzere; a) Ünitede kayıtlı Z raporu aralığı (ilk ve son Z raporunun tarihleri ve numaraları), b) Elektronik kayıt ünitesinin sıra numarası, c) Ünitede kayıtlı ilk ve son satış fişlerinin tarih, numara ve saatleri ile ait oldukları Z raporu numaraları, d) Ünite kapasitesinin kullanılan ve kullanılmayan satırlarına ilişkin bilgiler, 7

Elektronik kayıt ünitelerine satış fişleri ve raporların ikinci nüshaları kaydedilirken ad, unvan, vergi dairesi gibi mükellef bilgileri her Z raporundan sonraki ilk fişte baş tarafa bir kez")

8 belirtilecektir. Satış fişleri veya raporlar ödeme kaydedici cihaz yazıcısından tek tek veya dönemsel olarak basılabilecektir. Bu şekilde basılan satış fişleri ve raporlar, elektronik kayıt ünitesine tekrar kaydedilmeyecek ve söz konusu fiş ve raporların üstünde ve altında büyük harflerle (kalın yazılımlı) veya değişik renklerde MALİ İŞLEM DIŞI ve ayrıca SATIŞ FİŞİ KOPYASI veya RAPOR KOPYASI ibaresi yazacak, üzerlerine mali sembol basılmayacaktır. Satış fişi ve rapor kopyalarına yeni tarih, saat ve fiş numarası verilmeyecektir. B- Akaryakıt Pompalarının Ödeme Kaydedici Cihazlara Bağlanması Mecburiyeti Katma Değer Vergisi Mükelleflerinin Ödeme Kaydedici Cihazları Kullanmaları Mecburiyeti Hakkında 3100 sayılı Kanun uygulaması ile ilgili olarak akaryakıt pompalarının ödeme kaydedici cihazlara bağlanması mecburiyeti hakkında aşağıdaki açıklamaların yapılmasına gerek görülmüştür. Anılan Kanunla ilgili 59(3) ve 66(4) Seri No.lu Ödeme Kaydedici Cihaz Genel Tebliğlerinde, akaryakıt istasyonu işletmecilerinden (LPG dahil), 2004 yılı akaryakıt satışları toplamı 1 Milyon YTL nın (1 Trilyon TL) altında kalanlar ile 2005 yılında işe başlayanların akaryakıt pompalarını ödeme kaydedici cihazlara bağlatma mecburiyetlerinin 01/01/2006 tarihinde başlayacağı, bahsi geçen mükelleflerin bu tarihe kadar Bakanlığımızdan onay alan ödeme kaydedici cihaz firmalarına müracaat ederek pompalarına bağlanacak cihazların alımına ilişkin siparişi belgelendiren ve montaj tarihini ihtiva eden yazılarını alacakları açıklanmıştı. Mecburiyetleri daha önce başlamış olan mükelleflerin kurulum işlemlerinin halen devam etmesi ve montajı gerçekleştiren pompa yetkili servis elemanlarının sayı olarak kısıtlı olması nedeniyle akaryakıt pompalarını ödeme kaydedici cihazlara bağlatma mecburiyetleri 01/01/2006 tarihinde başlayan mükelleflere ilişkin bahse konu tarih 01/07/2006 olarak yeniden belirlenmiştir yılı da dahil olmak üzere, 01/05/2006 tarihine kadar işe başlayan mükelleflerin akaryakıt pompalarını ödeme kaydedici cihazlara bağlatma mecburiyetleri 01/07/2006 tarihinde başlayacaktır. 01/05/2006 tarihinden sonra işe başlayan mükellefler ise işe başlama tarihinden itibaren 60 gün içerisinde akaryakıt pompalarını ödeme kaydedici cihazlara bağlatmış olacaklardır. C- Ceza Yukarıda belirlenip açıklanan usul ve esaslara uymadıkları tespit edilenler adına, işledikleri fiile göre 213 Sayılı Vergi Usul Kanunu ile 3100 Sayılı Kanunda yazılı cezalar kesilecektir. Tebliğ olunur. (1) 10 Ocak 1961 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (2) 15 Aralık 1984 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (3) 20 Nisan 2004 tarih ve sayılı Resmi Gazete de yayımlanmıştır. (4) 13 Ekim 2005 tarih ve sayılı Resmi Gazete de yayımlanmıştır. 8

9 Gelir Vergisi Tarifesi ve Yatırım İndirimine İlişkin TBMM Gündeminde Bulunan Yasal Düzenlemeler Türkiye Büyük Millet Meclisi Plan ve Bütçe Komisyonunda kabul edilerek Meclis Genel Kuruluna sevkedilen Gelir Vergisi Kanunu ve 6183 Sayılı Kanunda Değişiklik Yapılması Hakkında Kanun Teklifindeki Gelir Vergisi Kanununa ilişkin düzenlemeler aşağıdaki gibidir. Madde tarihli ve 193 sayılı Gelir Vergisi Kanununun 103 üncü maddesi aşağıdaki şekilde değiştirilmiştir. MADDE 103- Gelir vergisine tabi gelirler; YTL ye kadar % YTL nin YTL si için YTL, fazlası % YTL nin YTL si için YTL, fazlası % YTL den fazlasının YTL si için YTL, fazlası %35 oranında vergilendirilir. Madde sayılı Gelir Vergisi Kanununun 19 uncu maddesi yürürlükten kaldırılmıştır. Madde sayılı Gelir Vergisi Kanununa aşağıdaki geçici 69 uncu madde eklenmiştir. Geçici Madde 69- Gelir ve Kurumlar vergisi mükellefleri; tarihi itibariyle mevcut olup, 2005 yılı kazançlarından indiremedikleri yatırım indirimi istisnası tutarları ile; a) tarihinden önce yapılan müracaatlara istinaden düzenlenen yatırım teşvik belgeleri kapsamında, Gelir Vergisi Kanununun 4842 sayılı Kanunla yürürlükten kaldırılmadan önceki Ek 1-6 ncı maddeleri çerçevesinde başlanılmış yatırımları için belge kapsamında tarihinden sonra yapacakları yatırımları, b) Gelir Vergisi Kanununun bu Kanunla yürürlükten kaldırılmadan önceki 19 uncu maddesi kapsamında tarihinden önce başlanan yatırımlarla ilgili olarak, yatırımla iktisadi ve teknik bakımdan bütünlük arz edip bu tarihten sonra yapılan yatırımları, nedeniyle, tarihinde yürürlükte bulunan mevzuat hükümlerine göre hesaplayacakları yatırım indirimi istisnası tutarlarını, yine bu tarihteki mevzuat hükümleri (vergi oranına ilişkin hükümler dahil) çerçevesinde sadece 2006, 2007 ve 2008 yıllarına ait kazançlarından indirebilirler. Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir. 9

10 GELIR VERGISI SIRKÜLERI/46 (07/02/2006 Tarih ve GVK-46/2006-3/Geçici Vergi Beyannamesi-6 Sayılı) 10

11 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri/46 Konusu : Dördüncü Üç Aylık Döneme İlişkin Geçici Vergi Beyannamesi ile Ocak/2006 Dönemine İlişkin Aylık Muhtasar Beyannamenin Verilme Süresinin Uzatılması Tarihi : 07/02/2006 Sayısı : GVK-46/2006-3/Geçici Vergi Beyannamesi-6 İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 94, 98, 119 ve Mükerrer Madde 120 ile Kurumlar Vergisi Kanunu Madde 25 İlgili olduğu kazanç türleri : Ticari Kazanç, Serbest Meslek Kazancı ve Kurum Kazancı ile Tevkifata Tabi Kazanç ve İratlar 1. Giriş Ekim-Aralık/2005 dönemine ilişkin geçici vergi beyannamesi ile Ocak/2006 dönemine ilişkin aylık muhtasar beyannamenin verilme süresinin uzatılması bu Sirkülerin konusunu oluşturmaktadır. 1. Dördüncü Dönem Geçici Vergi Beyannamesi ile Ocak/2006 Dönemine İlişkin Aylık Muhtasar Beyannamenin Verilme Süresinin Uzatılması Gelir Vergisi Kanununun 98 inci maddesinin 5035 sayılı Kanunla değişen birinci fıkrasına göre, vergi tevkifatı yapmaya mecbur olanların, bir ay içinde yaptıkları ödemeler veya tahakkuk ettirdikleri karlar ve iratlar ile bunlardan tevkif ettikleri vergileri ertesi ayın yirminci günü akşamına kadar muhtasar beyanname ile ilgili vergi dairesine beyan etmeleri, 119 uncu maddesine göre de beyannamenin verildiği ayın yirmialtıncı günü akşamına kadar ödemeleri gerekmektedir. Öte yandan, yine aynı Kanunun mükerrer 120 inci ve Kurumlar Vergisi Kanununun 25 inci maddesi hükümlerine göre, geçici vergi beyannameleri ilgili üç aylık dönemi izleyen ikinci ayın onuncu günü akşamına kadar bağlı olunan vergi dairesine verilmekte ve tahakkuk eden vergiler aynı ayın onyedinci günü akşamına kadar ödenmektedir. Ancak, Vergi Usul Kanununun 17 nci maddesindeki yetkiye dayanılarak, gelir ve kurumlar vergisi mükelleflerinin 2005 yılı Ekim-Aralık dönemine ilişkin dördüncü üç aylık geçici vergi beyannamelerinin verilme süresi 14 Şubat 2006 Salı günü akşamına kadar, Ocak/2006 dönemine ilişkin aylık muhtasar beyannamenin verilme süresi de 22 Şubat 2006 Çarşamba günü akşamına kadar uzatılmıştır. Beyan edilen vergilerin kanuni süresi içerisinde ödeneceği tabidir. Bilgi ve gereği ilgililere duyurulur. Kemal UNAKITAN Maliye Bakanı TAHSİLAT İÇ GENELGESİ SERİ NO: 2006/1 (06/02/2006 Tarih ve B.07.1.GİB.0.36/3676 Sayılı) T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 11

12 SAYI : B.07.1.GİB.0.36/3676 KONU : TAHSİLAT İÇ GENELGESİ SERİ NO : 2006/1 VERGİ DAİRESİ BAŞKANLIĞINA Bilindiği gibi, 2006 yılı Motorlu Taşıtlar Vergisi birinci taksidinin ödeme süresi, ülke genelinde yaşanan olumsuz iklim koşulları nedeniyle, 213 sayılı Vergi Usul Kanununun 111 inci maddesiyle Bakanlığımıza verilen yetkiye istinaden vadenin bitim tarihinden itibaren tarihi mesai saati bitimine kadar uzatılmıştır. Ancak, Bakanlığımıza intikal eden olaylardan, ödeme süresi uzatılan vergi taksidinin tarihi mesai saati bitimine kadar ödenmemesi halinde, tatbik edilecek gecikme zammının hangi tarihten itibaren hesaplanacağı hususunda tereddüde düşüldüğü anlaşılmıştır. 213 sayılı Vergi Usul Kanununun 111 inci maddesinin son fıkrasında Bu suretle belli edilen günler verginin vadesi yerine geçer. hükmü yer almaktadır. Buna göre, vergi kanunlarında yer alan ödeme sürelerinin anılan maddenin Bakanlığımıza verdiği yetkiye istinaden uzatılması halinde, uzayan sürenin son günü verginin vadesi yerine geçecektir. Bu itibarla, ödeme süresi tarihi mesai saati bitimine kadar uzatılan 2006 yılı Motorlu Taşıtlar Vergisi birinci taksidinin, bu sürede de ödenmemesi halinde, uzatılan sürenin son günü ( ) vade kabul edilerek bu tarihten itibaren ödemede gecikilen süre için gecikme zammı tatbik edilmesi gerekmektedir. Bilgi edinilmesini ve gereğini rica ederim. Osman ARIOĞLU Gelir İdaresi Başkanı 12

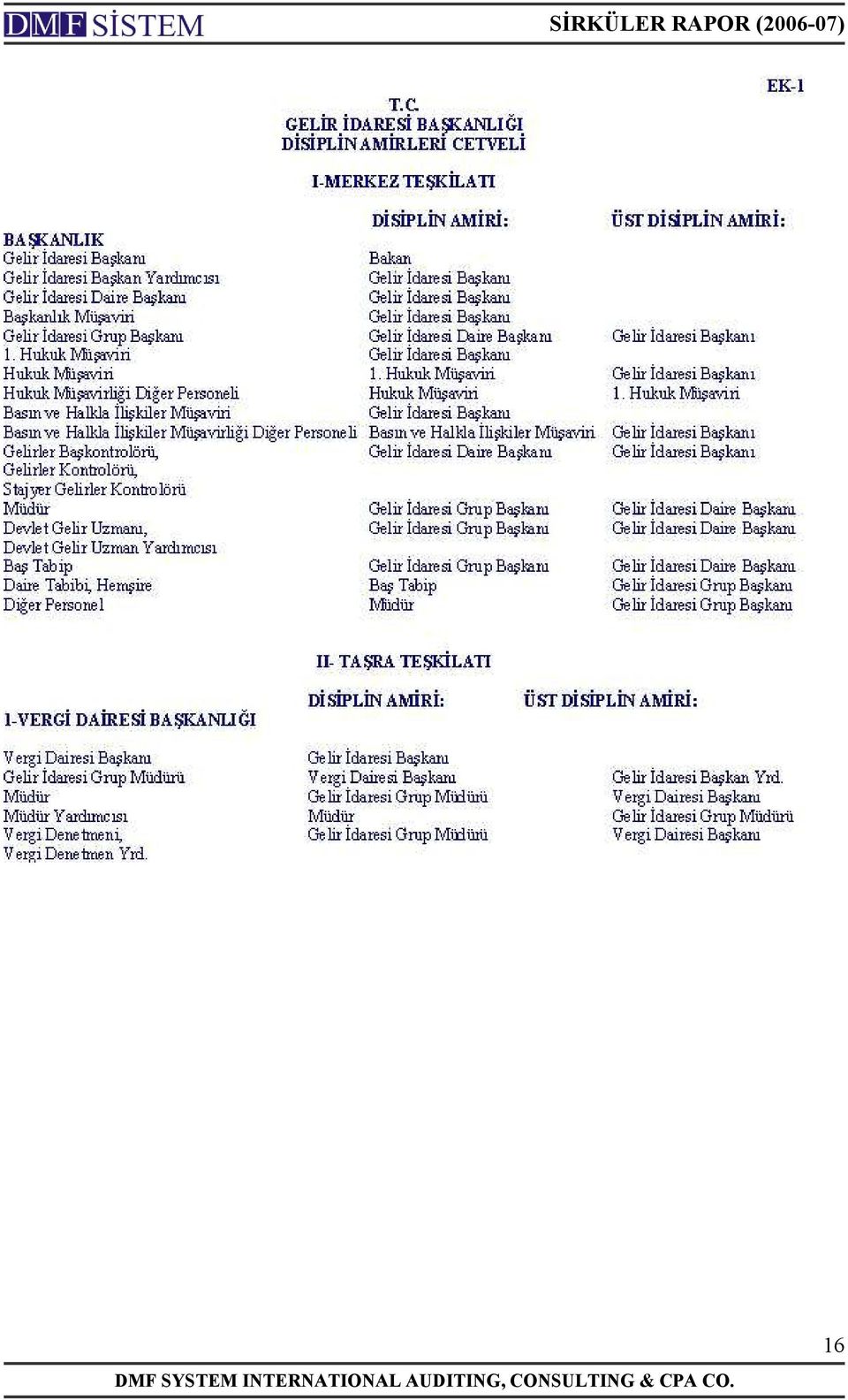

13 Gelir İdaresi Başkanlığı Sicil Amirleri Yönetmeliği Resmi Gazete No : Resmi Gazete Tarihi : Amaç Madde 1 Bu Yönetmelik, Gelir İdaresi Başkanlığı personelinin sicil amirlerinin belirlenmesi amacıyla hazırlanmıştır. Kapsam Madde 2 Bu Yönetmelik, Gelir İdaresi Başkanlığı merkez ve taşra teşkilatlarında görev yapan personeli kapsar. Dayanak Madde 3 Bu Yönetmelik; 657 sayılı Devlet Memurları Kanununun değişik 112 nci maddesi, 5/5/2005 tarihli ve 5345 sayılı Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun ile 8/9/1986 tarihli ve 86/10985 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Devlet Memurları Sicil Yönetmeliğinin 11 inci maddesine dayanılarak hazırlanmıştır. Sicil amirleri Madde 4 Bu Yönetmelik kapsamındaki personelin sicil amirleri Ek-1 deki cetvelde gösterilmiştir. Yönetmelikte hüküm bulunmayan hâller Madde 5 Bu Yönetmelikte hüküm bulunmayan hâllerde 657 sayılı Devlet Memurları Kanunu ile 8/9/1986 tarihli ve 86/10985 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Devlet Memurları Sicil Yönetmeliği hükümleri uygulanır. Yürürlük Madde 6 Bu Yönetmelik yayımı tarihinde yürürlüğe girer. Yürütme Madde 7 Bu Yönetmelik hükümlerini Maliye Bakanı yürütür. 13

14 14

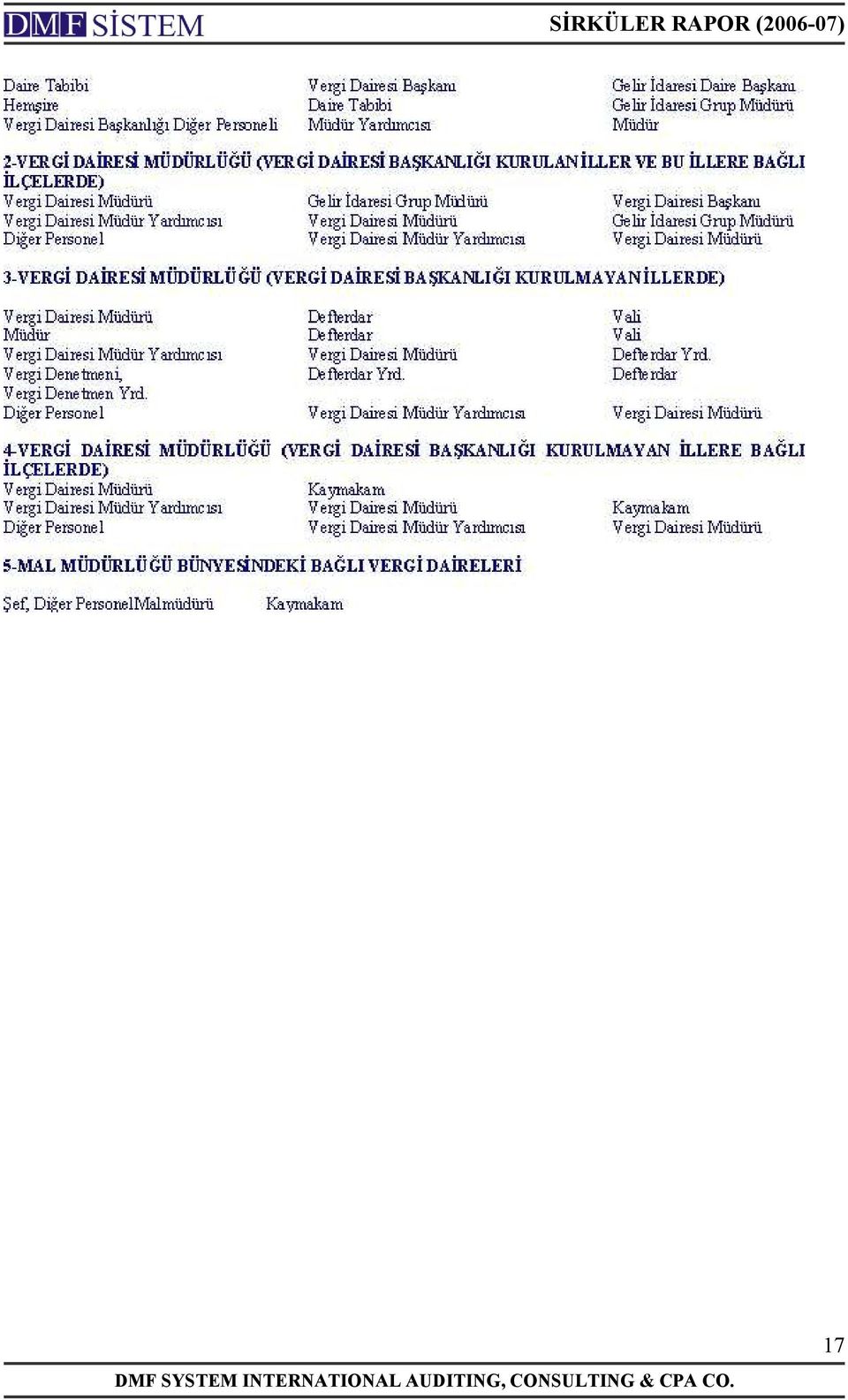

15 Gelir İdaresi Başkanlığı Disiplin Amirleri Yönetmeliği Resmi Gazete No : Resmi Gazete Tarihi : Amaç Madde 1 Bu Yönetmelik, Gelir İdaresi Başkanlığı personelinin disiplin amirlerinin belirlenmesi amacıyla hazırlanmıştır. Kapsam Madde 2 Bu Yönetmelik, Gelir İdaresi Başkanlığı merkez ve taşra teşkilatlarında görev yapan personeli kapsar. Dayanak Madde 3 Bu Yönetmelik; 657 sayılı Devlet Memurları Kanununun değişik 124 ve 134 üncü maddeleri, 5/5/2005 tarihli ve 5345 sayılı Gelir İdaresi Başkanlığının Teşkilat ve Görevleri Hakkında Kanun ile 17/9/1982 tarihli ve 8/5336 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Disiplin Kurulları ve Disiplin Amirleri Hakkında Yönetmeliğin değişik 16 ncı maddesine dayanılarak hazırlanmıştır. Disiplin amirleri Madde 4 Bu Yönetmelik kapsamındaki personelin disiplin ve üst disiplin amirleri Ek-1 deki cetvelde gösterilmiştir. Yönetmelikte hüküm bulunmayan hâller Madde 5 Bu Yönetmelikte hüküm bulunmayan hâllerde 657 sayılı Devlet Memurları Kanunu ile 17/9/1982 tarihli ve 8/5336 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Disiplin Kurulları ve Disiplin Amirleri Hakkında Yönetmelik hükümleri uygulanır. Yürürlük Madde 6 Bu Yönetmelik yayımı tarihinde yürürlüğe girer. Yürütme Madde 7 Bu Yönetmelik hükümlerini Maliye Bakanı yürütür. 15

16 16

17 17

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği. Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak Ocak 2008 SALI. Sayı : TEBLİĞ

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak 2008 22 Ocak 2008 SALI Resmi Gazete Sayı : 26764 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL

380 Nolu, VUK Vergi Usul Kanunu Genel Tebliği Seri, Sıra Numarası, No : 380 Sayılı Tebliğ, 22 Ocak 2008 22 Ocak 2008 SALI Resmi Gazete Sayı : 26764 TEBLİĞ Maliye Bakanlığından: VERGİ USUL KANUNU GENEL

VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No: 380)

") SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 25.01.2008 Sirküler No: 2008/16 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No: 380) 22.01.2008 tarih ve 26764 sayılı Resmi Gazete de yayımlanan 380 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No:423)

") SİRKÜLER RAPOR Sirküler Tarihi : 29.01.2013 Sirküler No : 2013 / 7 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:423) 26.01.2013 tarih ve 28540 sayılı Resmi Gazete de yayımlanan 423 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER RAPOR Sirküler Tarihi : 29.01.2013 Sirküler No : 2013 / 7 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No:423) 26.01.2013 tarih ve 28540 sayılı Resmi Gazete de yayımlanan 423 Sıra No.lu Vergi Usul Kanunu

TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERE ESAS OLMAK ÜZERE UYGULANACAK KURLAR HAKKINDA DUYURU Duyuru No : 2006/03

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

1 İstanbul, 06.02.2006 31.12.2005 tarihli döviz mevcudu (kasa, banka) ve dövizli alacak ve borç tutarlarının değerlenmesinde dikkate alınacak olan kurlara ilişkin 355 seri no.lu VUK Genel Tebliği ekte

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2011-008 Tarih : 20.01.2011 Konu : 2010 Yılı Değerlemelerine Esas Alınacak Dönem Sonu Kurlarına İlişkin Yayımlanan 404 Seri Numaralı VUK Genel Tebliği Bilindiği ve 130 Sıra No lu Vergi Usul Kanunu

No : 2011-008 Tarih : 20.01.2011 Konu : 2010 Yılı Değerlemelerine Esas Alınacak Dönem Sonu Kurlarına İlişkin Yayımlanan 404 Seri Numaralı VUK Genel Tebliği Bilindiği ve 130 Sıra No lu Vergi Usul Kanunu

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No :404)

") SİRKÜLER RAPOR Sirküler Tarihi : 20.01.2011 Sirküler No : 2011 / 10 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No :404) 20.01.2011 tarih ve 27821 sayılı Resmi Gazete de yayımlanan 404 Sıra No.lu Vergi Usul

SİRKÜLER RAPOR Sirküler Tarihi : 20.01.2011 Sirküler No : 2011 / 10 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No :404) 20.01.2011 tarih ve 27821 sayılı Resmi Gazete de yayımlanan 404 Sıra No.lu Vergi Usul

KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

Tarih : 05.02.2013 Sayı : İST.YMM.2013/255 Sirküler No : İST.YMM.2013/15 Konu : 423 no lu VUK Genel Tebliği. KONU: 31.12.2012 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak

VERGİ SİRKÜLERİ NO: 2009/7 TARİH:

VERGİ SİRKÜLERİ NO: 2009/7 TARİH: 21.01.2009 KONU 2008 Yılı Dönem Sonu Değerleme Kurları Maliye Bakanlığı 17.01.2009 tarih, 27113 sayılı Resmi Gazete de Vergi Usul Kanunu 390 Sıra Numaralı Genel Tebliğini

VERGİ SİRKÜLERİ NO: 2009/7 TARİH: 21.01.2009 KONU 2008 Yılı Dönem Sonu Değerleme Kurları Maliye Bakanlığı 17.01.2009 tarih, 27113 sayılı Resmi Gazete de Vergi Usul Kanunu 390 Sıra Numaralı Genel Tebliğini

KONU : 2012 DÖNEMİNDE DEĞERLEMEYE ESAS ALINACAK KURLAR

KONU : 2012 DÖNEMİNDE DEĞERLEMEYE ESAS ALINACAK KURLAR tarih ve 28540 sayılı resmi gazetede 2012 yılı için yapılacak değerlemelerde esas alınacak kurlar 423 sayılı Vergi Usul Kanunu Genel Tebliği ile yayımlanmıştır.

KONU : 2012 DÖNEMİNDE DEĞERLEMEYE ESAS ALINACAK KURLAR tarih ve 28540 sayılı resmi gazetede 2012 yılı için yapılacak değerlemelerde esas alınacak kurlar 423 sayılı Vergi Usul Kanunu Genel Tebliği ile yayımlanmıştır.

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/12 23/1/2014 İçindekiler: * 2013 Yıl sonu döviz değerleme kurları. 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI : Gelir İdaresi Başkanlığı nca 23 Ocak 2014 tarihli Resmi Gazete de yayımlanan

SİRKÜLER NO:2014/12 23/1/2014 İçindekiler: * 2013 Yıl sonu döviz değerleme kurları. 2013 YIL SONU DÖVİZ DEĞERLEME KURLARI : Gelir İdaresi Başkanlığı nca 23 Ocak 2014 tarihli Resmi Gazete de yayımlanan

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları Açıklandı

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları A 31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz

31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurları A 31.12.2011 Tarihi İtibariyle Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz

Borsada rayici olmayan yabancı paraların tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı.

S İ R K Ü L E R R A P O R Tarih: 14.01.2010 Sayı: 2010/10 Konu: Borsada rayici olmayan yabancı paraların 31.12.2009 tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı. Özet: Bankalar dışındaki

S İ R K Ü L E R R A P O R Tarih: 14.01.2010 Sayı: 2010/10 Konu: Borsada rayici olmayan yabancı paraların 31.12.2009 tarihi itibariyle değerlenmesinde kullanılacak kurlar açıklandı. Özet: Bankalar dışındaki

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/ 20 İstanbul, 19 Ocak 2009 KONU :31.12.2008 Tarihi İtibariyle

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/ 20 İstanbul, 19 Ocak 2009 KONU :31.12.2008 Tarihi İtibariyle

SİRKÜLER NO: 2014 / 05. Konu: tarihli döviz ve efektif kurları hk.

SİRKÜLER NO: 2014 / 05 Konu:31.12.2013 tarihli döviz ve efektif kurları hk. 23.01.2014 Borsada rayici olmayan yabancı paraların, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu gereğince 2013 yılı için

SİRKÜLER NO: 2014 / 05 Konu:31.12.2013 tarihli döviz ve efektif kurları hk. 23.01.2014 Borsada rayici olmayan yabancı paraların, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu gereğince 2013 yılı için

VERGİ SİRKÜLERİ NO: 2011/4 TARİH:

VERGİ SİRKÜLERİ NO: 2011/4 TARİH: 21.01.2011 KONU Borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve senetsiz alacak ve borçların değerlemesinde 2010 yılı sonu itibariyle uygulanacak

VERGİ SİRKÜLERİ NO: 2011/4 TARİH: 21.01.2011 KONU Borsada rayici olmayan yabancı paraların ve bu paralarla olan senetli ve senetsiz alacak ve borçların değerlemesinde 2010 yılı sonu itibariyle uygulanacak

SIRA NO DÖVİZLER KUR (TL) 1 ABD Doları 2,3189. 1 Arjantin Pesosu 0,27135. 1 Arnavutluk Leki 0,02018

1 ABD Doları 2,3189. 1 Arjantin Pesosu 0,27135. 1 Arnavutluk Leki 0,02018") Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no lu Gelir Vergisi Genel Tebliğinde, yabancı paraların ve yabancı para cinsinden olan borç ve alacakların değerlemesinin T.C. Merkez Bankasınca

Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no lu Gelir Vergisi Genel Tebliğinde, yabancı paraların ve yabancı para cinsinden olan borç ve alacakların değerlemesinin T.C. Merkez Bankasınca

31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları

13.2.2017 31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

13.2.2017 31/12/2016 Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr

tarihli ve sayılı Resmi Gazete de yayınlanan 477 sıra no lu Vergi Usul Kanunu Genel Tebliği ni kapsamaktadır.

Vezin Sirküler 2017 006 Sirkülerimizin konusunu Borsada Rayici Olmayan Yabancı Paraların Vergi Usul Kanunu Gereğince 2016 Yılı İçin Yapılacak Değerlemelerine Esas Oluşturacak Kurların Tespiti Hususu oluşturmaktadır.

Vezin Sirküler 2017 006 Sirkülerimizin konusunu Borsada Rayici Olmayan Yabancı Paraların Vergi Usul Kanunu Gereğince 2016 Yılı İçin Yapılacak Değerlemelerine Esas Oluşturacak Kurların Tespiti Hususu oluşturmaktadır.

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/12 İstanbul, 06 Şubat 2006 KONU : 31.12.2005 Tarihi İtibariyle

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/12 İstanbul, 06 Şubat 2006 KONU : 31.12.2005 Tarihi İtibariyle

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/7 İstanbul, 17 Ocak 2007 KONU : 31.12.2006 Tarihi İtibariyle

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2007/7 İstanbul, 17 Ocak 2007 KONU : 31.12.2006 Tarihi İtibariyle

SİRKÜLER İstanbul, Sayı: 2013/48 Ref: 4/48

SİRKÜLER İstanbul, 29.01.2013 Sayı: 2013/48 Ref: 4/48 Konu: 2012 YILI DÖNEM SONU İŞLEMLERİNDE YABANCI PARA CİNSİ HESAPLARIN DEĞERLEMESİNDE ESAS ALINACAK DÖVİZ KURLARININ İLAN EDİLDİĞİ 423 SIRA NO.LI VERGİ

SİRKÜLER İstanbul, 29.01.2013 Sayı: 2013/48 Ref: 4/48 Konu: 2012 YILI DÖNEM SONU İŞLEMLERİNDE YABANCI PARA CİNSİ HESAPLARIN DEĞERLEMESİNDE ESAS ALINACAK DÖVİZ KURLARININ İLAN EDİLDİĞİ 423 SIRA NO.LI VERGİ

BÜLTEN. KONU: Borsada Rayici Olmayan Yabancı Paraların değerlemelerine Đlişkin 434 Sayılı Vergi Usul Genel Tebliği yayınlanmıştır.

Kültür Mah. 1375 Sk. No: Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir- Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mai : info@psdisticaret.com..tr BÜLTEN SAYI : 2014-010 Tarih: 23.01.2014

Kültür Mah. 1375 Sk. No: Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir- Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mai : info@psdisticaret.com..tr BÜLTEN SAYI : 2014-010 Tarih: 23.01.2014

SİRKÜLER İstanbul, Sayı: 2014/028 Ref: 4/028. Konu: 434 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.01.2014 Sayı: 2014/028 Ref: 4/028 Konu: 434 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 23.01.2014 tarih ve 28891 sayılı Resmi Gazete de yayınlanan 434 Sıra Numaralı

SİRKÜLER İstanbul, 24.01.2014 Sayı: 2014/028 Ref: 4/028 Konu: 434 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 23.01.2014 tarih ve 28891 sayılı Resmi Gazete de yayınlanan 434 Sıra Numaralı

Sirküler No: 2017/14 Tarih:

Sirküler No: 2017/14 Tarih: 10.02.2017 Konu: 31.12.2016 TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE ESAS ALINACAK DÖVİZ KURLARI HAKKINDA 2 8 Şubat 2017 tarihli Resmi Gazete de yayımlanan 477 sıra numaralı

Sirküler No: 2017/14 Tarih: 10.02.2017 Konu: 31.12.2016 TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE ESAS ALINACAK DÖVİZ KURLARI HAKKINDA 2 8 Şubat 2017 tarihli Resmi Gazete de yayımlanan 477 sıra numaralı

YABANCI PARALARIN 31/12/2009 TARİHİ İTİBARİYLE DEĞERLEME KURLARI

Sirküler Rapor 15.01.2010 / 26-1 YABANCI PARALARIN 31/12/2009 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2009 yılı için

Sirküler Rapor 15.01.2010 / 26-1 YABANCI PARALARIN 31/12/2009 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2009 yılı için

SİRKÜLER NO: POZ-2018 / 15 İST,

SİRKÜLER NO: POZ-2018 / 15 İST, 25.01.2018 ÖZET: 2017 yılı 4. geçici vergi dönem sonu (31.12.2017) itibariyle yapılacak değerlemelerde kullanılacak döviz kurları. 2017 YILI 4. GEÇİCİ VERGİ DÖNEM SONU (31.12.2017)

SİRKÜLER NO: POZ-2018 / 15 İST, 25.01.2018 ÖZET: 2017 yılı 4. geçici vergi dönem sonu (31.12.2017) itibariyle yapılacak değerlemelerde kullanılacak döviz kurları. 2017 YILI 4. GEÇİCİ VERGİ DÖNEM SONU (31.12.2017)

VERGİ SİRKÜLERİ NO: 2014/19. Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Sirküler Rapor 23.01.2014/34-1 YABANCI PARALARIN 31.12.2013 TARİHİ İTİBARİYLE DEĞERLEME KURLARI

Sirküler Rapor 23.01.2014/34-1 YABANCI PARALARIN 31.12.2013 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2013 yılı için 31.12.2013

Sirküler Rapor 23.01.2014/34-1 YABANCI PARALARIN 31.12.2013 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2013 yılı için 31.12.2013

VERGİ SİRKÜLERİ NO: 2015/22. Yabancı Para Cinsi Hesapların Değerlemelerinde Esas Alınacak Döviz Kurlarının Yer Aldığı VUK Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

YABANCI PARALARIN TARİHİ İTİBARİYLE DEĞERLEME KURLARI

Sirküler Rapor 28.01.2013/46-1 YABANCI PARALARIN 31.12.2012 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2012yılı için 31.12.2012

Sirküler Rapor 28.01.2013/46-1 YABANCI PARALARIN 31.12.2012 TARİHİ İTİBARİYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2012yılı için 31.12.2012

VERGİ SİRKÜLERİ NO: 2013/27

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

YABANCI PARALARIN 31/12/ 2008 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI

19.01.2009/32 YABANCI PARALARIN 31/12/ 2008 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2008 yılı için 31.12.2008 tarihi

19.01.2009/32 YABANCI PARALARIN 31/12/ 2008 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2008 yılı için 31.12.2008 tarihi

VERGİ SİRKÜLERİ NO: 2017/ Tarihi İtibariyle Yapılacak Değerlemelerde Esas Alınacak Döviz Kurları Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

TEBLİĞ 434 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

TEBLİĞ 434 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28891 Resmi Gazete Tarihi 23.01.2014 Kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO: 434) Borsada rayici olmayan yabancı paraların,

TEBLİĞ 434 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28891 Resmi Gazete Tarihi 23.01.2014 Kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ (SERİ NO: 434) Borsada rayici olmayan yabancı paraların,

YABANCI PARALARIN 31/12/ 2007 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI

22.01.2008/32 YABANCI PARALARIN 31/12/ 2007 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2007 yılı için yapılacak değerlemelerine

22.01.2008/32 YABANCI PARALARIN 31/12/ 2007 TARĐHĐ ĐTĐBARĐYLE DEĞERLEME KURLARI ÖZET : Borsada rayici olmayan yabancı paraların, 213 sayılı Vergi Usul Kanunu gereğince 2007 yılı için yapılacak değerlemelerine

Borsada Rayici Olmayan Yabancý Paralarýn Kurlarý

2007-37 Borsada Rayici Olmayan Yabancý Paralarýn Kurlarý Sirküler Sirküler Numarasý : Elit - 2007/37 Borsada Rayici Olmayan Yabancý Paralarýn Kurlarý Vergi mükelleflerinin bilânçolarýnýn aktiflerinde bulunan

2007-37 Borsada Rayici Olmayan Yabancý Paralarýn Kurlarý Sirküler Sirküler Numarasý : Elit - 2007/37 Borsada Rayici Olmayan Yabancý Paralarýn Kurlarý Vergi mükelleflerinin bilânçolarýnýn aktiflerinde bulunan

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 366)

") Maliye Bakanlığından: TEDAVİ YARDIMINA İLİŞKİN UYGULAMA TEBLİĞİ (SIRA NO: 2) (17 Ocak 2007 tarihli ve 20406 sayılı Resmi Gazete'de yayımlanmıştır) 29/4/2006 tarihli ve 26153 sayılı Resmî Gazete'de yayımlanan

Maliye Bakanlığından: TEDAVİ YARDIMINA İLİŞKİN UYGULAMA TEBLİĞİ (SIRA NO: 2) (17 Ocak 2007 tarihli ve 20406 sayılı Resmi Gazete'de yayımlanmıştır) 29/4/2006 tarihli ve 26153 sayılı Resmî Gazete'de yayımlanan

ya- Bu tarih ve Vergi ile, borsada rayici olmayan esas olma tarih ve Gelir

Mevzuat De i iklikleri 29.01.2015 tarih ve 29251 Kamu mak kamu ihalelerinde parasal limitler yeniden belir- 29.01.2015 tarih ve 29251 No: 3) 30.01.2015 tarihinde Maliye Ekono Bu tilmesi ya- Bu ma Vergi

Mevzuat De i iklikleri 29.01.2015 tarih ve 29251 Kamu mak kamu ihalelerinde parasal limitler yeniden belir- 29.01.2015 tarih ve 29251 No: 3) 30.01.2015 tarihinde Maliye Ekono Bu tilmesi ya- Bu ma Vergi

SİRKÜLER İstanbul, Sayı: 2019/073 Ref: 4/073. Konu: TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE KULLANILACAK KURLAR

SİRKÜLER İstanbul, 01.04.2019 Sayı: 2019/073 Ref: 4/073 Konu: 31.03.2019 TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE KULLANILACAK KURLAR Türkiye Cumhuriyet Merkez Bankası tarafından internet sayfasında

SİRKÜLER İstanbul, 01.04.2019 Sayı: 2019/073 Ref: 4/073 Konu: 31.03.2019 TARİHİ İTİBARİYLE YAPILACAK DEĞERLEMELERDE KULLANILACAK KURLAR Türkiye Cumhuriyet Merkez Bankası tarafından internet sayfasında

UMUMA HUSUSİ HİZMET DİPLOMATİK A.B.D Vize Var Vize Var Vize Var Vize Var. AFGANİSTAN Vize Var Vize Var Vize Var Vize Var

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

VİZE TABLOSU Pasaport Vize Tablosu MAVİ YEŞİL GRİ KIRMIZI ÜLKE UMUMA HUSUSİ HİZMET DİPLOMATİK MAHSUS DAMGALI A.B.D Vize Var Vize Var Vize Var Vize Var AFGANİSTAN Vize Var Vize Var Vize Var Vize Var ALMANYA

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke

Ülke") TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

TÜİK VERİLERİNE GÖRE ESKİŞEHİR'İN SON 5 YILDA YAPTIĞI İHRACATIN ÜLKELERE GÖRE DAĞILIMI (ABD DOLARI) Ülke 2008 Yılı 2009 Yılı 2010 Yılı 2011 Yılı 2012 Yılı Sayısı Ulke adı İhracat Ulke adı İhracat Ulke

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarihi:11/02/2016 Yıl 2015 YILI (OCAK-ARALIK) HS6 ve Ülkeye göre dış ticaret

HS6 ve Ülkeye göre dış ticaret") Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

Rapor tarihi:11/02/2016 ABD 1.213.773 78.470 109 5 869.143 775.224 511 467 690810 ABD 2.411 139 100 5 2.074 1.841 3.205 2.844 ABD 153.405.707 7.747.676 77.068 3.951 52.525.397 47.327.904 75.673 67.506

İthalat Miktar Kg. İthalat Miktar m2

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

ve ye göre dış ticaret Miktar Euro 690710 ABD 1.019 74 0 0 1.880 1.707 690790 ABD 3.197.164 190.462 0 0 1.422.439 1.299.514 Euro 690810 ABD 78.284 3.850 1.848 118 43.314 38.735 5.575 5.168 690890 ABD 178.045.692

Vize Rejim Tablosu YEŞİL (HUSUSİ) PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)

PASAPORT. Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün) Vize Yok (90 gün)") Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

Vize Rejim Tablosu ÜLKE ÇİPLİ (UMUMA MAHSUS) PASAPORT YEŞİL (HUSUSİ) PASAPORT GRİ (HİZMET) PASAPORT LACİVERT (DİPLOMATİK) PASAPORT A.B.D AFGANİSTAN ALMANYA ANDORRA ANGOLA ANTİGUA-BARBUDA ANTİLLER ARJANTİN

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 ABD 0 2.595 0 0 100.977 91.002 ABD 5.202.084 16.444 10.298.622 9.300.856 138.768 126.892 TOPLAM 5.202.084 19.039

TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

Ülke TÜRKİYE DEKİ YABANCI ÜLKE TEMSİLCİLİKLERİ Temsilcilik Türü Şehir Telefon Faks e-posta A.B.D. Başkonsolosluk Adana (0322) 346 62 62 (0322) 346 79 16 A.B.D. Büyükelçilik Ankara 455 55 55 467 00 19 A.B.D.

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat Miktar Kg. İthalat Miktar m2

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

690721 ABD 121.201.978 5.919.468 183.351 9.561 36.358.373 33.291.590 60.931 55.611 690722 ABD 2.013.654 112.572 67.890 3.140 654.446 609.369 82.674 78.128 690723 ABD 2.805.625 204.888 17.952 1.700 1.092.601

1/11. TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI Rapor tarih 30/03/2018 Yıl 01 Ocak - 28 Subat 2018

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

ve ye göre dış ticaret Miktar m2 Miktar m2 690721 ABD 29.636.682 1.428.016 0 0 8.481.569 6.912.337 690722 ABD 226.394 13.790 0 0 68.891 55.759 690723 ABD 826.034 61.902 0 0 349.614 285.071 690730 ABD 88.188

Rapor tarihi:13/06/ HS6 ve Ülkeye göre dış ticaret. İhracat Miktar 1. İhracat Miktar 2. Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

TÜRKİYE İSTATİ DIŞ TİCARET İSTATİST Rapor tarihi:13/06/ 2017 HS6 ve Ülkeye göre dış ticaret Yıl HS6 HS6 adı Ulke Ulke adı Ölçü adı İhracat Miktar 1 İhracat Miktar 2 2017 690721 Seramikten döşeme veya kaplama

SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2005-12

TÜRKİYE İSTATİSTİK KURUMU

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

Rapor tarihi:10/02/2014 İhracat Miktar Miktar İhracat İhracat Euro 250610 Kuvars 3 Hollanda 0 490.700 0 0 180.149 136.413 4 Almanya 429.387 336.598 64.931 47.605 173.941 131.141 5 İtalya 18.984.512 23.250

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

ZİYARETÇİ ARAŞTIRMASI ÖZET SONUÇLARI 12 17 Ocak 2016 İÇİNDEKİLER SAYFA 1. ARAŞTIRMANIN KONUSU 3 1.1. FUAR KÜNYESİ 3 1.2. ARAŞTIRMANIN AMACI 3 1.3. ARAŞTIRMANIN YÖNTEMİ VE ÖRNEK YAPISI 3 2. FUAR SONUÇ ÖZET

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

2017 YILI İLK İKİ ÇEYREK İŞLENMİŞ MERMER VE TRAVERTEN DIŞ TİCARET VERİLERİ DÜNYA TUTARI DÜNYADAKİ 1.264.850 452.261 36% DÜNYA 1 1 Amerika Birleşik MEVCUT YE TUTARI NİN NİN DÜNYA MEVCUT DEKİ LAR TUTAR TUTAR

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI. ( tarihi İtibariyle) Yayımlandığı Resmi Gazete

Yayımlandığı Resmi Gazete") YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

ve ye göre dış ticaret İhracat İhracat İhracat 690721 ABD 205.907.319 10.016.491 545.647 26.090 61.237.372 54.367.866 442.498 388.194 690722 ABD 3.805.776 224.607 67.890 3.140 1.177.009 1.052.756 82.674

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

691010 ABD 0 463 0 0 9.273 7.644 691090 ABD 783.096 190 1.634.689 1.330.333 3.869 3.102 TOPLAM 783.096 653 1.634.689 1.330.333 13.142 10.746 691090 Afganistan 6.557 0 24.223 19.558 691010 Almanya 885 1.068

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 269.665.223,68 305.580.419,69 13,32 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 155.240.675,64 92.044.938,69-40,71 ALTINDAN MAMUL

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi. Ek 5: Uluslararası Koşulların Analizi

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

TR33 Bölgesi nin Üretim Yapısının ve Düzeyinin Tespiti ve Analizi Ek 5: Uluslararası Koşulların Analizi Sektörün genel özellikleri Kümes hayvanlarının etleri ve yenilen sakatatı Ürünler dünyada ortalama

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI. İthalat İthalat Ulke adı

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

691010 ABD 355 2.625 1.691 1.530 35.205 31.976 691090 ABD 2.525.971 116 5.177.455 4.765.696 491 465 TOPLAM 2.526.326 2.741 5.179.146 4.767.226 35.696 32.441 691090 Afganistan 1.230 0 2.570 2.376 691010

TÜRKİYE İSTATİSTİK KURUMU

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

Dolar Euro Dolar Euro 381600 400 ABD 7.173.384 508.337 2.238.359 2.028.858 1.031.457 930.108 681591 400 ABD 23.110 0 24.277 21.649 681599 400 ABD 4.378 60.671 50.504 45.428 219.208 197.245 690210 400 ABD

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

2015 YILI OCAK EYLÜL DÖNEMİ EV TEKSTİLİ İHRACATI DEĞERLENDİRMESİ Ocak Eylül 2015 Dönemi Ev Tekstili Genel İhracatı 2015 Ocak - Eylül Dönemi KG M² USD EURO TL TOPLAM EV TEKSTİLİ İHRACATI 227.814.574 274.117.940

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

UFRS 16 KİRALAMA STANDARDI, ŞİRKETİNİZE ETKİSİ İÇİNDEKİLER NEDEN BU STANDARDA İHTİYAÇ VAR? 3 YENİ STANDART KİMLER İÇİN GEÇERLİ? 3 YENİ STANDART, KİRACI OLARAK SİZİN İÇİN NE ANLAMA GELİYOR? 4 ÖNEMLİ KAVRAMLARA

TÜRKİYE İSTATİSTİK KURUMU DIŞ TİCARET İSTATİSTİKLERİ VERİ TABANI

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

ve Ülkeye göre dış ticaret İhracat Dolar İhracat Euro İthalat Dolar İthalat Euro 691010 Antalya Serbest Bölgesi 152 0 246 233 Antalya Serbest Bölgesi 5.610 0 20.211 18.934 TOPLAM 5.762 0 20.457 19.167

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017)

") Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

Uludağ Hazır Giyim Ve Konfeksiyon İhracatçıları Birliği İhracat Raporu (Ağustos / Ocak-Ağustos 2017) UİB Ar-Ge Şubesi 1 Eylül 2017 Sayfa 1 / 15 İÇİNDEKİLER AYLIK İHRACAT DEĞERLENDİRMESİ... AĞUSTOS 2017

KURU MEYVE RAPOR (EGE)

") Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

Sayı : 73445262-TİM.EİB.GSK.15.1/6686 İzmir, 03/08/2015 Konu : Kuru Meyve Haftalık İhracat İstatistikleri SİRKÜLER EGE KURU MEYVE VE MAMULLERİ İHRACATÇILARI BİRLİĞİ ÜYELERİNE Sayın Üyemiz, 2014/15 sezonu

MÜCEVHER İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ) - (KÜMÜLATİF)

- (KÜMÜLATİF)") ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 1 BİRLEŞİK ARAP EMİRLİ 521.361.708,54 519.945.727,22-0,27 ALTINDAN MAMUL MÜCEVHERCİ VE KUYUMCU EŞYASI 2 IRAK 308.690.215,23 226.634.279,98-26,58 ALTINDAN MAMUL

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

2017 YILI İLK İKİ ÇEYREK BLOK MERMER TRAVERTEN DIŞ TİCARET VERİLERİ TUTAR 1000$ 'NİN DAKİ 1.203.101 466.269 38,756% YE 'NİN TUTAR BİRİM TUTAR 1 1 Çin 755.033 399.367 62,7572% Dünya 755.033 3.857.570 196

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

ÜLKE NORMAL PASAPORT HUSUSİ VE HİZMET PASAPORTU DİPLOMATİK PASAPORT ABD Vize gerekiyor Vize gerekiyor Vize gerekiyor Afganistan Vize gerekiyor Vize gerekiyor Vize gerekmiyor Afrika Cumhuriyeti Vize gerekiyor

Ö z e t B ü l t e n Tarih : Sayı : 2018/5

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/5 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. YMM lerle Tam Tasdik Sözleşmelerinin Ocak

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/5 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. YMM lerle Tam Tasdik Sözleşmelerinin Ocak

Yurtdışı temsilciliklerimiz - RUSYA. Seyahat Rehberi. Son güncelleme: 29.01.2015. 1. esky.com.tr 2. Guide_homepage

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 29.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Ekim - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

İSTANBUL MADEN İHRACATÇILARI BİRLİĞİ MAL GRUBU ÜLKE RAPORU (TÜRKİYE GENELİ)

") TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

TUZ 1 IRAK 3.665.673 4.904.225 33,79 TUZ 2 ROMANYA 882.243 1.341.776 52,09 TUZ 3 RUSYA FEDERASYONU 733.563 920.885 25,54 TUZ 4 KUZEY KIBRIS TÜRK CU 786.773 651.917-17,14 TUZ 5 MENEMEN DERİ SR.BLG. 476.010

Kaba doğum hızı (%) Kaba ölüm hızı (%)

Kaba ölüm hızı (%)") TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

TABLO 5. 6. DEMOGRAFİK GÖSTERGELER Ülkeler Yıllık artıș 1970-90 1990- Kaba ölüm 1970 1970 1970 Afganistan 11437 4009 0.4 4.2 26 22 51 48 38 43 6.8 23 2.9 6.1 Arnavutluk 1069 278 2.2-0.4 8 5 33 18 67 74

2018 MAYIS DIŞ TİCARET RAPORU

2018 MAYIS DIŞ TİCARET RAPORU ATSO AR-GE VE DIŞ İLİŞKİLER BİRİMİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2018

2018 MAYIS DIŞ TİCARET RAPORU ATSO AR-GE VE DIŞ İLİŞKİLER BİRİMİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2018

Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

Medya Kit 2015 1 HAKKINDA Dünya ekmek, makarna ve bisküvi sanayi ile bu sanayiye hizmet veren makine sanayinin güvenilir bilgi kaynağı ve iletişim mecrası olmayı hedefleyen BBM DERGISI; Dünya ekmek, makarna

İÇİNDEKİLER. 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları. 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

İÇİNDEKİLER 1 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İthalat Rakamları 2 2007-2008-2009-2010-2011 Yılları Yassı Ürünler İhracat Rakamları 3 2007-2008-2009-2010-2011 Yılları çelik borular İthalat-İhracat

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Kasım - 2018 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1.TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2018 Hazırlayan: Aslı VAZ İçindekiler 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE YE GELEN ZİYARETÇİLERİN YILLARA

2018 AĞUSTOS DIŞ TİCARET RAPORU

2018 AĞUSTOS DIŞ TİCARET RAPORU ATSO AR-GE VE DIŞ İLİŞKİLER BİRİMİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2018

2018 AĞUSTOS DIŞ TİCARET RAPORU ATSO AR-GE VE DIŞ İLİŞKİLER BİRİMİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2018

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 52 İst. 21 Nisan 2004 KONU : Perakende Akaryakıt Satışlarının

Yurtdışı temsilciliklerimiz - BULGARİSTAN

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Son güncelleme: 28.01.2015 1. esky.com.tr 2. Guide_homepage Seyahat Rehberi Uçuşlar Uçak bileti Bagaj Check- in ve uçuşa hazırlık Gümrük ve vize bilgileri Türk vatandaşlarının tabi olduğu vize uygulamaları

Çocukların emzirilme durumuna göre dağılımı (1995-2002*) Ek besinlerle birlikte anne sütü alanlar

Ek besinlerle birlikte anne sütü alanlar") TABLO 5. 2. DEMOGRAFİK BESLENME GÖSTERGELER, kavrukluk ve bodurluğun etkisinde olan Ülkeler ve Bölgeler Afganistan - - - - 48-25 52 84t 2 Arnavutluk 3 6 24 6 14 4 11 32-62 Cezayir 7 13 38 22 6 1 3 18-69

TABLO 5. 2. DEMOGRAFİK BESLENME GÖSTERGELER, kavrukluk ve bodurluğun etkisinde olan Ülkeler ve Bölgeler Afganistan - - - - 48-25 52 84t 2 Arnavutluk 3 6 24 6 14 4 11 32-62 Cezayir 7 13 38 22 6 1 3 18-69

2016 ARALIK DIŞ TİCARET RAPORU

2016 ARALIK DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 ARALIK /

2016 ARALIK DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 ARALIK /

İÇİNDEKİLER GİRİŞ... 1

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

İÇİNDEKİLER GİRİŞ... 1 Bölüm 1: TÜRKİYE NİN VİZE POLİTİKASI VE UYGULAMALARI... 3 1.1. Tarihi Süreç:... 3 1.2. Güncel Vize Düzenlemesi:... 5 1.3. Vize Zorunluluğu:... 5 1.4. Vize Muafiyet Programı:... 6

2014 AĞUSTOS DIŞ TİCARET RAPORU

2014 AĞUSTOS DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2014 AĞUSTOS

2014 AĞUSTOS DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2014 AĞUSTOS

BAYRAK DENETİM & DANIŞMANLIK YEMİNLİ MALİ MÜŞAVİRLİK

4 SERİ NO'LU VERGİ KİMLİK NUMARASI GENEL TEBLİĞİ Resmi Gazete No 27588 Resmi Gazete Tarihi 22/05/2010 Kapsam Vergi kimlik numarası kullanımının yaygınlaştırılması hakkındaki 4358 sayılı Kanunun (1) 2 nci

4 SERİ NO'LU VERGİ KİMLİK NUMARASI GENEL TEBLİĞİ Resmi Gazete No 27588 Resmi Gazete Tarihi 22/05/2010 Kapsam Vergi kimlik numarası kullanımının yaygınlaştırılması hakkındaki 4358 sayılı Kanunun (1) 2 nci

2013-Haziran Un İhracat Rakamları

2 Ağustos 2013 2013-Haziran Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) İngiltere 10.147 4.410 Arnavutluk 360.000 126.000 Rusya Federasyonu 200.000 83.000 Azerbaycan 176.000 82.754

2 Ağustos 2013 2013-Haziran Un İhracat Rakamları ÜLKE İHRACAT MİKTARI (KG) İHRACAT TUTARI ($) İngiltere 10.147 4.410 Arnavutluk 360.000 126.000 Rusya Federasyonu 200.000 83.000 Azerbaycan 176.000 82.754

2016 KASIM DIŞ TİCARET RAPORU

2016 KASIM DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 KASIM / TÜRKİYE

2016 KASIM DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2016 KASIM / TÜRKİYE

2015 ŞUBAT DIŞ TİCARET RAPORU

2015 ŞUBAT DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2015 ŞUBAT / TÜRKİYE

2015 ŞUBAT DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2015 ŞUBAT / TÜRKİYE

HALI SEKTÖRÜ. Ocak Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2018 HALI SEKTÖRÜ Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 OCAK AYI İHRACAT PERFORMANSI 2017 yılında Türkiye nin toplam ihracatı 2016 yılına kıyasla

2018 HALI SEKTÖRÜ Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 OCAK AYI İHRACAT PERFORMANSI 2017 yılında Türkiye nin toplam ihracatı 2016 yılına kıyasla

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2019 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1 TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2019 Hazırlayan: Aslı VAZ İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1 TÜRKİYE YE GELEN YABANCI ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Şubat - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk.

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

HALI SEKTÖRÜ. Mart Ayı İhracat Bilgi Notu. TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği. Page 1

2018 HALI SEKTÖRÜ Mart Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 MART AYI İHRACAT PERFORMANSI 2018 yılı Ocak-Mart döneminde Türkiye nin toplam ihracatı

2018 HALI SEKTÖRÜ Mart Ayı İhracat Bilgi Notu TDH AR&GE ve Mevzuat Şb. İTKİB Genel Sekreterliği Page 1 HALI SEKTÖRÜ 2018 MART AYI İHRACAT PERFORMANSI 2018 yılı Ocak-Mart döneminde Türkiye nin toplam ihracatı

ÖDEME KAYDEDİCİ CİHAZLARLA İLGİLİ 70 SERİ NO LU GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

SİRKÜLER TARİHİ : 18/06/2012 SİRKÜLER NO : 2012/49 HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO:67) YAYIMLANDI: 16 Haziran 2012 tarihli Resmi Gazete de yayımlanan 67 Seri No lu Harçlar Kanunu Genel Tebliği ile;

TÜ ROFED TÜRİ ZM BÜ LTENİ

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

TÜ ROFED TÜRİ ZM BÜ LTENİ Haziran - 2017 Hazırlayan: Sezin Ulusoy İÇİNDEKİLER 1. TÜRKİYE'YE VE DÖRT İLİMİZE GELEN ZİYARETÇİLERİN YILLARA VE AYLARA GÖRE DAĞILIMI... 1 1.1. TÜRKİYE'YE GELEN ZİYARETÇİLERİN

Türkiye den Vize İstemeyen Ülkeler - Vizesiz Ülkeler Haritası 2017

Son güncelleme: 07.03.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

Son güncelleme: 07.03.2017 Türkiye den Vize İstemeyen ler - Vizesiz ler Haritası 2017 Bu sayfada Türkiye'den vize istemeyen, vizesiz ülkelerin 2017 yılı itibariyle güncel listesini ve haritasını bulabilirsiniz.

2015 MART DIŞ TİCARET RAPORU

2015 MART DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2015 MART / TÜRKİYE

2015 MART DIŞ TİCARET RAPORU ATSO DIŞ TİCARET SERVİSİ *Tablo ve listeler TİM ve TUİK istatistikleri ihracat ve ithalat verilerine göre ATSO- Dış Ticaret Servisi tarafından derlenmiştir. 2015 MART / TÜRKİYE