TÜRK YE DE CUMHUR YET DÖNEM NDE MUHASEBE E T M

|

|

|

- Özge Hamzaoğlu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Prof.Dr. Ümit GÜCENME Arfl. Gör. Dr. Aylin POROY ARSOY TÜRK YE DE CUMHUR YET DÖNEM NDE MUHASEBE E T M Öz Prof. Dr. Ümit GÜCENME Uluda Üniversitesi ktisadi ve dari Bilimler Fakültesi Arfl. Gör. Dr. Aylin POROY ARSOY Uluda Üniversitesi ktisadi ve dari Bilimler Fakültesi Osmanl döneminde bafllayan muhasebe uygulamalar, Türkiye Cumhuriyeti nin kurulmas ile çeflitli aflamalardan geçerek modern muhasebe sistemlerine ayak uydurmufltur. Muhasebe dünyas nda yaflanan geliflmeler gerek ö rencilerin gerekse meslek mensuplar n n e itilmesi anlam nda Türk muhasebe e itimini etkilemifltir. Anahtar sözcük: Türkiye de muhasebe e itimi, muhasebe uygulamalar ndaki geliflmeler 1. Girifl Türkiye çift yanl muhasebe ile XIX. yüzy l n son çeyre inde tan flm fl ve Cumhuriyet döneminde bu sistem muhasebe e itimi içinde yerini alm flt r. Cumhuriyet döneminde muhasebe e itimi ticaret ortaokullar ve ticaret liseleri ile yüksek okullar, Ticari limler Akademileri ve Fakülteler taraf ndan gerçeklefltirilmifltir. Son y llarda muhasebe meslek odalar taraf ndan meslek mensuplar n n e itimi ile sürekli e itim haline gelmifl olan muhasebe e itiminde Cumhuriyetin kuruluflundan bugüne kadar yaflanan geliflmelerin tarihi süreç içinde özetlenmesi bu yaz n n amac n oluflturmaktad r. Muhasebe e itiminin tarihi geliflimi, muhasebe uygulamalar n etkileyen düzenlemeler ve muhasebe mesle inin geliflimi ile do rudan ilgili oldu undan bu çal flmada söz konusu hususlar da ele al nmaktad r. 308

2 Y llar Aras nda Muhasebe Uygulamalar ve Muhasebe E itimi Birinci ve kinci Dünya savafl n takip eden y llarda tüm ülkelerdeki iktisadi ve mali problemleri çözmek için yeni teoriler gelifltirilmifl, bu yolda yap lan tespit ve tecrübelerden elde edilen sonuçlar iktisat, maliye ve iflletme iktisad ilimlerinin geliflmesinde olumlu katk sa lam flt r. Buna paralel olarak muhasebe biliminin de rolü ve önemi anlafl lm fl, hem kamu hem özel sektörde iktisat, maliye ve iflletme iktisad ilimlerinin ayr lmaz bir parças haline gelmifltir vergi reformu, Cumhuriyet döneminin en büyük vergi reformudur ve Gelir Vergisi Kanunu (GVK.), Kurumlar Vergisi Kanunu (KVK.), Vergi usul Kanunu (VUK.) gibi belge ve kay t düzeni ile bilanço ve gelir tablolar n etkileyerek muhasebeye flekil veren üç önemli yasa ile gerçekleflmifl, Türkiye de vergi için muhasebe anlay fl n n bafllang c n oluflturmufltur. Devlet gelirini art rmak ve vergi adaletini sa lamak gibi gerekçelerle getirilen gelir vergisi ve kurumlar vergisi beyan esas na dayanmaktad r. Belge ve kay t düzeni ile mali tablolar etkileyerek muhasebeye yön veren VUK. hem içerik hem de biçimsel aç dan muhasebe uygulamalar n etkilemifltir. Vergilendirilecek ticari kazanc n ve kurum kazanc - n n tespitinde muhasebe araç olarak kullan ld ndan bu yasal düzenlemeler ile birlikte ülkede muhasebe ile ilgili ek düzenlemelerin gelifltirilmesi ihtiyac do mufltur. Ancak bu dönemde devlet muhasebe düzenini iyilefltirici düzenlemeler yerine vergi toplamaya yönelik vergi incelemelerine a rl k vermifl, müfettifller, hesap uzmanlar, gelirler kontrolörleri ve vergi denetmenleri say s nda art fl olmufltur. Muhasebe bilimi Tanzimat devrine gelinceye kadar devlet muhasebesi hariç hemen hemen bilinmiyor ve ö retilmiyordu. Tanzimat devrinde ilk defa muhasebe e itimine bafllanm fl, önce orta ö renim kurumlar na Usulü Defteri dersleri konulmufl, bunlar takiben yüksek ö renim kurumlar nda muhasebe e itimi yer alm flt r. stanbul da Ticaret Mektebi Alisi kurulmufl ve bat yöntemlerine uygun flekilde muhasebe e itimi için lmi Muhasebe dersi konmufltur. Muhasebe ö retiminin geliflmesine ra men ticari ifllemlerde muhasebenin kullan lmas yerleflmemifl, ifllerin cep defterleri, takvim yapraklar hatta sigara paketlerine kaydedilmesi ile yetinilmifltir. Bu durum Cumhuriyet dönemine kadar hatta Cumhuriyet döneminin ilk y llar nda da devam etmifltir. Cumhuriyet döneminde ktisadi Devlet Teflekküllerinin kurulmas, milli bankalar n ço almas ve ifl hayat n n genifllemesi ile duyulan ihtiyaç üzerine orta ve lise dereceli ticaret okullar kurulmufltur. 1 1 Sayar Nihat, Türkiye kinci Muhasebe Kongresi Münasebetiyle, Muhasebe Mecmuas, Y l:1,say :1, Ifl l Matbaas, stanbul,1958,s

, Kurumlar Vergisi Kanunu (KVK.), Vergi usul Kanunu (VUK.")

3 Muhasebe e itimi verecek yüksek ö renim ile ilgili ilk yasal düzenleme cumhuriyetin kuruluflunu takiben 1924 y l nda gerçeklefltirilmifl ve bu yasa ile stanbul Üniversitesi oluflturulmufltur. Daha sonra 1933 y l nda ktisat Bakanl na ba l Yüksek Ticaret Mektebi kurulmufl, 1936 y l nda stanbul Üniversitesi ktisat Fakültesi ve k rk y l kadar sonra da flletme Fakültesi kurulmufltur üniversite reformu ile bütün yüzy l boyunca devam eden üniversite yönetiminin esaslar oluflturulmufltur. Daha sonra 1946 üniversite reformu ile üniversitelere idari ve mali özerklik verilmifltir y l nda Türkiye de stanbul Üniversitesi d fl nda ayr ca kurulan stanbul Teknik Üniversitesi ve Ankara Üniversitesi olmak üzere üç üniversite vard r y l na gelindi inde muhasebe e itimine ders programlar nda yer veren dört ö retim kurumu oldu u gözlenmektedir. Bunlar stanbul da Yüksek ktisat ve Ticaret Okulu, stanbul Üniversitesi ktisat Fakültesi, zmir de Yüksek Ekonomi ve Ticaret Okulu, Ankara Üniversitesi Siyasal Bilgiler Fakültesi dir den Günümüze Muhasebe E itimini Yönlendiren Geliflmeler Türkiye de ekonomik koflullar muhasebe mesle inin örgütlenmesinde gecikmeye neden olmufltur. Muhasebe mesle inin yasallaflmas çal flmalar 1950 lerde bafllam fl, ancak bu süreç 1989 tarihli meslek yasas ile tamamlanabilmifltir. Çünkü Türkiye Cumhuriyeti nin bafllang ç y llar nda ekonomide devlet iflletmecili i hakim olmufl, devlet eliyle yönetilen iflletmelerde kamuya bilgi verme ihtiyac hissedilmemifltir. Devlet kurulufllar nda muhasebe bilgileri iktisadi planlama ve s n rl yönetim kararlar için kullan lm fl ve bu iflletmelere ait mali tablolar n kamuya aç klanmas gerekmemifltir. Ulusal muhasebe kavram ve ilkelerinin belirlenmemifl oldu u ve tekdüzen bir muhasebe sisteminin bulunmad bu y llarda Türkiye de muhasebe sisteminin kamuyu ayd nlatma görevinin bulundu una dair anlay fl henüz yerleflmemifltir. Bu nedenle ba ms z muhasebe denetiminin ifllevine gerek duyulmam fl ve bu dönemde daha ziyade iflletme içi bilgi üreten dar kapsaml muhasebe sistemleri kullan lm flt r. XX. yüzy l n ikinci yar s nda Türkiye de ekonomik geliflme ile birlikte devlet iflletmelerinin yan s ra özel kesim iflletmeleri de faaliyete geçmifltir. Ancak özel teflebbüs ruhunun geliflti- i ilk y llarda da aile flirketleri fleklinde kurulan iflletmelerde finansal bilgiler içe yönelik olarak haz rlanm flt r y l nda okunabilir, anlafl labilir ve incelenebilir bir faaliyet raporu haz rlayan ve yay nlayan anonim flirket say s 100 ü geçmemektedir. Bu say ayn y l itibariyle anonim flirketin %1 i gibi küçük bir oran ifade 2 Güvemli, Oktay Türk Devletleri Muhasebe Tarihi, Cumhuriyet Dönemi XX.yüzy l, 4.cilt, Avc ol Bas m-yay n stanbul 2001, s a.g.k.s

4 etmektedir. Devlet sermayesi ile kurulan ve 1979 da ülke milli gelirinin %10 unu ve sanayi katma de erinin %40 n gerçeklefltiren tar m d fl sanayi iflgücünün %40 n oluflturan Kamu ktisadi Teflebbüsleri ile ilgili olarak halka aç klanan bilanço ve kar-zarar bilgisi bulunmamaktad r. 4 Türkiye de kamuyu ayd nlat c güvenilir finansal bilgilere ihtiyaç duyulmas, sanayileflme ve d fla aç lma süreci ile birlikte gerçekleflmifltir. Çokuluslu flirketlerin Türkiye de yat r m yapmaya bafllamalar, uluslararas ticaretin geliflmesi, uluslararas finansman olanaklar gibi nedenler Türkiye de muhasebe denetimi ihtiyac n n hissedilmesine neden olmufltur. Ekonomik koflullar n zorlamas ile ortaya ç kan muhasebe mesle i ve denetim ifllevi y llarca yurt d fl ndan ithal edilmifltir. Denetim ile ilgili ilk yasal düzenlemelerin yap ld 1987 y l - na kadar, yabanc denetim firmalar taraf ndan gerçeklefltirilen denetim hizmetleri geldi i ülkelerin standartlar na uygun olarak yürütülmeye çal - fl lm flt r. Bu y llara kadar Türkiye de genel kabul görmüfl muhasebe ilkelerinin bulunmamas, uzman denetçi ihtiyac n karfl layacak e itim hizmetlerinin istenilen düzeyde olmamas, muhasebeye gereken önemin verilmemesi, co rafi da n kl k ve haberleflme olanaklar n n k s tl olmas, denetlenmekten hofllanmamak gibi kültürel etmenler denetim standartlar - n n yumuflak uygulanmas na neden olmufltur. 5 Türkiye de muhasebe uygulamalar n ve muhasebe e itimini etkileyen geliflmeler tarihi süreç içinde afla daki bafll klar alt nda özetlenebilir Muhasebe Kavram ve lkelerinin Belirlenmesi Türkiye de yasal düzenlemeler içinde ilk kez 1984 ve daha sonra bunu yürürlükten kald ran 1989 tarihli SP Kurulu Tebli i ile muhasebe kavram ve ilkeleri için düzenleme getirilmifltir. Sadece Sermaye Piyasas Kanunu'na tabi iflletmeleri ba lay c olan bu Kurul Tebli lerinin ard ndan tarihli, Maliye Bakanl - 'n n "Muhasebe Sistemi Uygulama Tebli i"nde bilanço usulüne göre defter tutan tüm iflletmeleri ba lay c muhasebe kavram ve ilkeleri yer alm flt r. SP. Kurulu nun, SPK. ya tabi iflletmeler için 2005 y l ndan itibaren uygulanmas zorunlu Seri: XI, No:25 Sermaye Piyasas nda Muhasebe Standartlar Hakk nda Tebli de ve Türkiye Muhasebe Standartlar taraf ndan Yay mlanan TMS.lerde bu kavramlar geniflletilerek ele al nm flt r Muhasebe Uygulamalar nda Tekdüzenin Oluflturulmas Türkiye'de iflletme gruplar itibariyle tekdüzenin sa lanmas yla ilgili olarak, önce ktisadi Devlet Teflekkülleri için, daha sonra bankalar ve Sermaye Piyasas Kanunu'na (SPK) tabi olan iflletmeler için yap lan çal flmalar vard r. 4 Aysan Mustafa, XIII. Türkiye Muhasebe Kongresi aç l fl konuflmas, Güredin Ersin, Türkiye de Muhasebe Uygulamalar n n Geliflimi, XIV. Türkiye Muhasebe Kongresi nde sunulan bildiri, 30 Eylül-2 Ekim, zmir,

5 Ulusal düzeyde bir hesap çerçevesi oluflturmak amac yla Maliye Bakanl - taraf ndan getirilen Tekdüzen Hesap Çerçevesi ise Ülkemizde muhasebe terminolojisinde birlik sa lanmas - na hizmet etmektir. Ülkemizdeki tekdüzen muhasebe konusundaki ilk çal flma 1964 y l nda ktisadi Devlet Teflekkülleri ( DT) için tekdüzen hesap plan n n gelifltirilmesi s ras nda gerçeklefltirilmifltir y l ndan itibaren uygulamaya konulan bu hesap plan 1992 de Maliye Bakanl taraf ndan Muhasebe Sistemi Uygulama genel Tebli i yay nlan ncaya kadar K T. ler taraf ndan kullan lm flt r. Bankalarda Tekdüzen Hesap Plan 1986 y l nda tüm bankalar için fleffaf bankac l k uygulamas n n bir gere i olarak Türkiye Bankalar Birli i taraf ndan haz rlanm flt r. Ancak son olarak Uluslararas muhasebe Standartlar - na uyum amac yla Bankac l k Düzenleme ve Denetleme Kurumu taraf ndan 2002 y l nda Muhasebe Uygulama Yönetmeli i yay mlanm flt r. 6 SPK. ya tabi iflletmeler için ayr bir hesap plan yoktur. Bu iflletmeler tarihli Maliye Bakanl Tekdüzen Hesap Plan n uygulamaktad rlar. Ancak ara ve dönemsonu mali tablolar n 2005 y l na kadar Seri XI, No.1 SP. Kurulu Tebli i nde belirlenmifl olan formatlara göre haz rlam fllard r y l ndan sonra ise Seri XI No 25 SPK tebli i gere ince uluslararas finansal raporlama standartlar na göre mali tablolar n haz rlama zorunlulu u getirilmifltir. Sermaye Piyasas Kurulu 29 Ocak 1989 tarihli Seri XI, No. 1 Tebli 'i ile Türkiye de ilk defa muhasebe ilke ve standartlar n belirlemifltir. Tebli SPK. kapsam ndaki anonim ortakl klarla arac kurumlar n bilanço ve gelir tablolar, yönetim kurulu ve denetçi raporlar n n hangi flekilde düzenlenece- ini aç klam fl, bunlardan bilanço ve gelir tablosu ile denetçi raporlar n n ilan zorunlulu unu getirmifltir. Öte yandan Sermaye Piyasas Kurulu'nun 18 fiubat 1992 tarihli Seri XII, No. 1 Tebli i ile SPK'ya tabi ortakl k ve kurulufllar n mali tablo ve rapor düzenleme kamuya duyurma ve ba ms z denetleme yükümlülüklerine dair aç klamalar getirilmifltir. Sermaye piyasas nda arac l k faaliyetinde bulunan kurulufllar n faaliyetlerinin özelli i nedeniyle bunlar için tarih ve Seri XI, No. 7 Sermaye Piyasas Kurulu Tebli i ile "Arac Kurum Hesap Plan ve Kullan m Esaslar " belirlenmifl, daha sonra Seri XI. No.18 SP. Kurulu Tebli i ile birtak m de ifliklikler yap lm flt r. Arac kurumlar Seri XI, No. 1. Sermaye Piyasas Kurulu Tebli i'nde belirlenen mali tablolar n haz rlanmas nda dayanak teflkil eden hesaplar n iflleyiflinde bu Tebli 'de yer alan hesap plan na uymak zorundad rlar Muhasebe Uygulama Yönetmeli i, tarihli ve 24793(Mükerrer) say l Resmi Gazete. Bu Yönetmelik , ve tarihli Resmi Gazete de yay mlanan Yönetmelikler ile güncellefltirilmifltir.

6 tarihli ve Seri XI,No:6 SP.Kurulu Tebli i ile Menkul K ymetler Yat r m Fonlar Mali Tablo ve Raporlar na liflkin lke ve Kurallar Hakk nda Tebli i ile özellik arzeden ifllemleri nedeniyle yat r m fonlar için bir hesap plan belirlenmifltir. Sigorta flirketleri ile ilgili olarak önce 1993 tarihli yönetmelikle getirilen tekdüzen hesap plan kullan lm flt r. Daha sonra sigorta flirketleri ile ilgili olarak 2004 y l nda Hazine Müsteflarl taraf ndan Sigortac l k Muhasebe Sistemi Tebli i ile Sigortac l k Hesap Plan 7 yay mlanm flt r. Halen uygulanmakta olan bu muhasebe sistemi ile sigortac l k sektöründe Uluslararas Muhasebe Standartlar na uygun muhasebe sisteminin ve tek tip mali tablolar n haz rlanmas na imkan sa lanm flt r. Maliye ve Gümrük Bakanl 'n n 26 Aral k 1992 tarihli Tebli i ile ulusal düzeyde bir hesap çerçevesi oluflturulmufltur. Bu Tebli 'de muhasebenin temel kavramlar, muhasebe politikalar n n aç klanmas, mali tablolar ilkeleri, mali tablolar n düzenlenmesi ve sunulmas, tekdüzen hesap çerçevesi, hesap plan ve iflleyifli konular nda düzenlemeler yap lm flt r. Yap lan bu düzenlemeler, özel sektör ya da kamu sektöründeki bilanço esas na göre defter tutan bütün gerçek ve tüzel kiflileri ba lay c niteliktedir Muhasebe Mesle inin Geliflimi tarihli 3568 say l Serbest Muhasebecilik, Serbest Muhasebeci Mali Müflavirlik ve Yeminli Mali Müflavirlik Kanunu ile Serbest Muhasebecilik, Serbest Muhasebeci Malî Müflavirlik ve Yeminli Malî Müflavirlik meslekleri ve hizmetleri tan mlanm flt r. Böylece muhasebe mesle i y llarca gerçeklefltirilmeye çal fl lan yasal dayana na kavuflmufltur. Bu Kanun hükümlerine göre meslek icras na hak kazananlara Serbest Muhasebeci, Serbest Muhasebeci Malî Müflavir, Yeminli Malî Müflavir denir. Serbest muhasebeciler genel kabul görmüfl muhasebe prensipleri ve ilgili mevzuat hükümleri gere- ince, defterler tutar, bilanço, kâr-zarar tablosu ve beyannameleri ile di- er belgeleri düzenler. Serbest muhasebeci mali müflavirler bu ifller yan nda muhasebe sistemleri kurmak, gelifltirmek, iflletmecilik, muhasebe, finans, malî mevzuat ve bunlar n uygulamalar ile ilgili iflleri düzenlemek veya bu konularda müflavirlik yapmaktad rlar. Yeminli mali müflavirler ise müflavirlik hizmetleri yan nda belgelere dayanarak, inceleme, tahlil, denetim yapmak, malî tablo ve beyannamelerle ilgili konularda yaz l görüfl vermek, rapor ve benzerlerini düzenlemekte ve tasdik ifllerini yapmaktad rlar. Yeminli malî müflavirler muhasebe ile ilgili defter tutamazlar, muhasebe bürosu açamazlar ve muhasebe bürolar na ortak olamazlar. 7 Sigortac l k Muhasebe Sistemi Tebli i ile Sigortac l k Hesap Plan ve zahnamesi tarihli say l Resmi Gazete 313

7 3.4. Uluslararas Muhasebe Standartlar na Uyum Süreci Uluslararas muhasebe standartlar n n çevrilerek uyarlanmas ilk kez 1994 de TÜRMOB (Türkiye Serbest Muhasebeci Mali Müflavirler ve Yeminli Mali Müflavirler Odalar Birli i) deste i ile özerk olarak kurulan TMUDESK (Türkiye Muhasebe ve Denetim Standartlar Kurulu) taraf ndan gerçeklefltirilmifl, Kurul 20 ulusal muhasebe standard n yay nlayarak kamuoyuna tan tm flt r. 8 Herhangi bir yasal düzenleme içinde yer almad - ndan bir yapt r m gücüne sahip olmayan bu standartlardan enflasyon ve konsolidasyon ile ilgili olan standartlar, SPK. ya tabi iflletmeler için tarihinden itibaren uygulanmas zorunlu 9 olarak SP. Kurulu tebli leri içinde yer alm fl, böylece ilk kez IFRS ler ile uyumlu yasal düzenleme yap lm flt r. Türkiye de muhasebe düzeninin oluflturulmas nda her zaman öncülük etmifl olan SP. Kurulu, uluslararas muhasebe standartlar - n n tümünü kapsayan ve bu standartlar n çevirisi niteli ini tafl yan Sermaye Piyasas nda Muhasebe Standartlar Hakk nda Tebli ini yay mlam flt r tarihinden sonra sona eren ilk ara mali tablolardan itibaren SPK. ya tabi iflletmelerin mali tablolar n n haz rlanmas nda uyulmas zorunlu 10 olarak getirilen Tebli, Uluslararas muhasebe standartlar na uyum sürecinde at lm fl en önemli ad m oluflturmufltur. Uluslararas muhasebe standartlar ile uyumlu ulusal standartlar oluflturma sürecinde Sermaye Piyasas Kurulu nun bu katk lar n n yan nda, Türkiye deki muhasebe standartlar - n n farkl kollardan oluflturulmas sak ncas n ortadan kald rmak için tarihinde Sermaye Piyasas Kanunu na ilave edilen bir madde ile idari ve mali özerkli e sahip Baflbakanl a ba l bir kurulufl olarak Muhasebe Standartlar Kurulu oluflturulmufltur. Türkiye Muhasebe Standartlar Kurulu, 2002 y l nda faaliyete geçmifltir. Kurul, 2004 y l içinde Uluslararas muhasebe standartlar nda oluflan de ifliklikleri de dikkate alarak 2005 Ocak ay ndan itibaren Türkiye Muhasebe Standartlar n Resmi Gazete de yay mlamaya bafllam fl ve 2006 y l içinde standartlar seti hemen hemen tamamlanm flt r Ba ms z Muhasebe Denetimi ve Denetim Standartlar Türkiye de ba ms z denetim ve muhasebe mesle inin örgütlenmesi 8 Türkiye Muhasebe Standartlar 2000,TÜRMOB Yay n No: 95, TMUDESK Seri No: Yüksek Enflasyon Dönemlerinde Mali Tablolar n Düzeltilmesine liflkin Usul ve Esaslar Tebli i,seri XI No 20 Sermaye Piyasas Kurulu Tebli i, tarihli ve say l Resmi Gazete; Sermaye Piyasas nda Konsolide Mali Tablolar n ve fltiraklerin Muhasebelefltirilmesine liflkin Usul ve esaslar Tebli i, SeriXI No 21 SP.Kurulu Tebli i, tarihli ve say l Resmi Gazete. 10 Seri XI,No 25 Sermaye Piyasas Kurulu Tebli i, tarihli say l Resmi Gazete.

8 konusundaki yasal düzenlemeler gerçekleflinceye kadar sadece anonim ortakl klar n devlet organlar nca yap - lan yasal denetimi yap labilmekteydi. Bunun için gerekli hükümler TTK ve 1972 tarihli "Anonim Ortakl klar n Denetimine Ait Tüzük ve Teftifl Kurulu Tüzü ü" içerisinde bulunmaktad r. Sözkonusu Tüzüklere göre denetleme görevini Ticaret Bakanl müfettiflleri yaparlar. Ayr ca TTK'da belirlenen bir denetim organ da denetim kuruludur. Anonim ortakl klar n bünyesi içinde yer alan denetim kurulunda bulunacak kiflilerin mesleki uzmanl konusunda TTK'da herhangi bir hüküm yoktur ve flirket organ olan bu kurulun ba ms zl ndan söz edilemez. Bu nedenle denetim kurulu taraf ndan anonim ortakl klar n TTK hükümlerine göre sa l kl bir denetimi gerçeklefltirdiklerini söylemek zordur. Ba ms z d fl denetleme hakk ndaki yasal düzenlemelerin bafllang c 1987 y l na rastlamaktad r tarihli muhasebe meslek yasas na göre yeminli mali müflavirler tasdik ifllerini yaparlar. Tasdik ifllemlerinin tan m tarihli Maliye ve Gümrük Bakanl 'n n "Yeminli Mali Müflavirlerin Tasdik Edecekleri Belgeler, Tasdik Konular, Tasdike liflkin Usul ve Esaslar Hakk nda Yönetmelik"de ele al nmaktad r. Buna göre ülkemiz mevzuat içerisinde ba ms z iflletme d fl denetim yeminli mali müflavirlerce icra edilmek üzere düzenlenmifltir. Ba- ms z denetim ile ilgili yasal düzenlemeler Sermaye Piyasas Kurulu nun Seri X Tebli leri ile düzenlenmifltir. Seri X, No. 16 Sermaye Piyasas nda Ba ms z Denetim Hakk nda Tebli ile, sermaye piyasas nda ba ms z denetime iliflkin standart ilke ve kurallar belirlenmifltir. Ba ms z d fl denetim, Türkiye de devlet taraf ndan yap lan yasal düzenlemeler çerçevesinde kalmakla birlikte, iflletme ile bir organik ba olmayan yeminli mali müflavirler ya da denetim flirketleri taraf ndan mali tablo denetimi fleklinde yap lmaktad r. Son dönemde uluslararas örneklerine yayg n olarak rastlanan muhasebe hile ve usulsüzlüklerinden kaynaklanan ve halka aç k büyük flirketlerin iflas na kadar varan ve olumsuz sonuçlar yla yat r mc lar büyük zarara u ratan skandallar, tüm dünyada finansal raporlaman n etkinli inin sa lanmas aç s ndan ba ms z denetim olgusunun önemini ortaya koymufltur. Yaflanan iflaslar ve önemli bilgilerin yat r mc lara aç klanmas ndaki hatalar ba ms z denetim için yeni bir düzenleme yap lmas sonucunu do urmufltur. 11 Bu nedenle SP Kurulu taraf ndan 2006 y l nda Uluslararas Muhasebeciler Federasyonu (IFAC) taraf ndan yay mlanan "Uluslararas Ba ms z Denetim Standartlar (UDS)" ve Avrupa Birli i'nin ilgili direktiflerinde öngörülen esaslarla tam uyumlu Seri X No 22 Sermaye Piyasas nda Ba ms z Denetim Standartlar Hakk nda Tebli yay mlanm flt r. 11 Elgin nci, Economies of Scope and Auditor Independence: The Way to the Sarbanes-Oxley Act, Muhasebe Bilim Dünyas Dergisi, Cilt 7, Say 3, Eylül 2005, pp , s

9 2000'li y llar n bafl nda global piyasalarda yaflanan flirket skandallar yla gündeme gelen sorunlar sebebiyle, muhasebe standartlar çerçevesinde finansal tablolar arac l yla kamuya yap lan aç klamalar n do rulu u konusundaki tereddütler artm flt r. Buna paralel olarak, söz konusu tablolardaki bilgilerin güvenilirli inin sa lanmas nda önemli rolü olan ba ms z denetim alan nda da daha kaliteli standartlara geçifl çal flmalar na h z kazand r lm flt r. Bu geliflmeler, finansal bilginin sermaye piyasas nda tafl - d önem nedeniyle afla daki konularda düzenleme yap lmas n gerektirmifltir. 12 fieffaf finansal tablo ve raporlar n üretilmesi (Uluslararas Finansal Raporlama Standartlar ), Kurumsallaflma (Kurumsal Yönetim lkeleri), Derecelendirme (Kurumsal Yönetim Derecelendirmesi) Sabit K ymetlerin De erlenmesi (Uluslararas De erleme Standartlar ) Ba ms z denetim (Uluslararas Ba ms z Denetim Standartlar ), Seri XI No 25. Sermaye Piyasas nda Muhasebe Standartlar Hakk nda Tebli "in, Avrupa Birli i'ne üye ülkelerle ayn tarihte olmak üzere tarihinden itibaren uygulanmas zorunlulu u getirilmifltir. Temmuz 2003'te Kurumsal Yönetim lkeleri yay mlanarak, hisse senetleri Borsa'da ifllem gören flirketlerin tarihli faaliyet raporlar ndan itibaren Kurumsal Yönetim Derecelendirme lkelerine Uyum Raporuna yer verme zorunlulu u getirilmifltir. Aral k 2003'de sermaye piyasas nda derecelendirme faaliyetinin kapsam kurumsal yönetim derecelendirmesi ile geniflletilmifl ve buna yönelik esaslar belirlenmifltir. Sabit k ymetlerin finansal tablolarda gerçe e uygun de erleri üzerinden gösterilmelerini sa layan uluslararas de erleme standartlar ile tam uyumlu SP.Kurulu Tebli i Seri VIII, No.45 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli tarihli Resmi Gazete de yay mlanm flt r. Uluslararas Muhasebeciler Federasyonu (IFAC) taraf ndan yay mlanan "Uluslararas Ba ms z Denetim Standartlar (UDS)" ve Avrupa Birli- i'nin ilgili direktiflerinde öngörülen esaslarla tam uyumlu Sermaye Piyasas nda Ba ms z Denetim Standartlar Hakk nda Tebli, tarihinde yay mlanm flt r. Bu Tebli ile, Temmuz 2002 de ABD de Sarbanes-Oxley Yasas olarak an lan Public Company Accounting Reform and Investor Protection Act isimli yasadaki ilkeler Türk Sermaye Piyasas na da kazand r lm flt r. Buna göre, - Ba ms z denetim kurulufllar n n ve elemanlar n n ç kar çat flmalar ndan uzak tutularak ba ms zl n n pekifltirilmesi amac yla ba ms z denetim ve dan flmanl k hizmetlerinin ayr l ilkesi getirilmifl,

10 - Denetimden sorumlu komitelerin oluflturulmas zorunlulu u getirilmifl, - Finansal tablolar ile y ll k raporlar n haz rlanmas, sunulmas ve do rulu- una iliflkin kurumsal sorumluluk esaslar belirlenmifltir den Günümüze Muhasebe E itimi 4.1. Yüksek Ö retim Kurumlar nda Muhasebe E itimi Türkiye de yirminci yüzy l n ikinci yar s nda yüksek ö renimi temelden etkileyen Yüksek Ö renim Kurumu (YÖK) dönemi 1981 y l nda bafllam fl, o tarihe kadar muhasebe e itiminde önemli bir yere sahip olan ktisadi ve Ticari limler Akademileri kald r lm fl ve yeni kurulan üniversiteler bünyesinde ktisadi ve dari Bilimler Fakülteleri haline dönüfltürülmüfltür. Türkiye de y llar aras nda muhasebe e itimi veren orta dereceli okul say s 4 ten 48 e yükselmifl, toplam fakülte ve yüksekokul say s 34 ten 321 e yükselmifltir y l nda YÖK dönemi bafllad nda Türkiye de toplam 18 fakülte, 43 meslek yüksek okulu bulunmaktad r. YÖK döneminde muhasebe finansman e itimi uygulayan meslek yüksek okulu say s n n 43 ten 131 e yükselmesi kalitesiz bir e itimin Anadolu da yayg nlaflmas na yol açm flt r y llar aras nda meslek yüksek okullar n n oluflturdu u ön lisans ö rencilerinin toplam ö renciler içindeki pay dönemi için %14,2 iken bu oran de %39,7 olmufltur. Bu durum y llar aras nda muhasebe e itiminin toplam e itim içindeki pay n n, kalitesiz meslek yüksek okullar ndaki e itim ile kapanmaya çal fl ld n göstermektedir y l nda Türkiye de devlet ve vak f üniversitelerindeki meslek yüksek okullar nda yer alan toplam muhasebe program say s 167 iken, 2003 y l nda 349 a yükselmifltir. Bu programlarda e itim gören ö rencilerin say s ise yaklafl k dir. 15 Bu programlarda yer alan ö renci say s n n çoklu undan ziyade muhasebe programlar n n kalitesinin önemli oldu u aç kt r. Saban ve di erleri meslek yüksek okullar nda yer alan muhasebe programlar n n mezunlar n n e itsel kalitesini araflt rm fllard r. Mezunlar n kalitesini belirlemek için mezunlar istihdam eden 200 muhasebe bürosuna anket uygulam fllard r. %84,6 oran nda cevaplay c muhasebe programlar mezunlar n n e itim aç s ndan yetersiz olduklar n belirtmifltir. Ayr ca cevaplay c lara muhasebe kavramlar, defter tutma, katma de er vergisi, finansal tablo analizi, amortisman, maliyet muhasebesi gibi konular su- 13 Güvemli, a.g.k.,s a.g.k., s Saban Metin, Karaca Merih, Özkan Filiz, Meslek Yüksek Okullar nda Muhasebe E itimi ve Muhasebe E itimini Etkinli i, Muhasebe Bilim Dünyas Dergisi, Cilt 7, Say 1, Mart 2005, pp , s

dönemi 1981 y l nda bafllam fl, o tarihe")

11 nulmufl ve muhasebe program mezunlar n bu konular hakk nda yeterli bilgi sahibi olup olmad klar ö renilmeye çal fl lm flt r. Maalesef muhasebeciler mezunlar n belirtilen konular hakk ndaki bilgi düzeylerini orta veya yetersiz olarak belirtmifllerdir. Meslek yüksek okullar Türkiye de önemli e itim kurumlar d r. Bu okullarda yer alan muhasebe programlar n n ö rencilerin e itsel kalitesini art rmak için revize edilmesi gerekmektedir. Hatuno lu, ö rencilerin Türkiye de üniversitelerde verilen muhasebe e itiminin düzeyi hakk nda görüflleri üzerinde bir araflt rma yapm flt r. 25 üniversitede yap lan bu araflt rmada ö rencilerin %38 i muhasebe e itimini olmas gereken düzeyde bulduklar n, %16,7 si olmas gerekenden yüksek düzeyde bulduklar n ve %45,3 ü ise olmas gerekenden düflük düzeyde bulduklar n ifade etmifllerdir. Ö rencilerin %85,2 si derslerin ço unlukla teorik olarak ifllendi ini ve örnek olaylara az yer verildi ini belirtmifllerdir. 16 Öte yandan lisansüstü muhasebe ve finansman ö rencileri ve diploma alanlar say lar n n toplam yüksek ö renim içindeki paylar n n çok düflük seviyede kald dikkati çekmektedir. Lisansüstü muhasebe finansman ö renci say s n n toplam içindeki pay de binde 6, de binde 9 dur. 17 Bu rakamlar muhasebe e itmenlerinin ve uygulamac lar n n yetifltirilmesinde artan e itim ihtiyac n n karfl lanmas nda yetersiz kal nd gibi bir sonuç ortaya koymaktad r Muhasebe Meslek Mensuplar n n E itimi Türkiye de muhasebe meslek mensuplar n n say s Haziran 2000 itibariyle d r. Bu say n n si serbest muhasebeci, si serbest muhasebeci mali müflavir, i ise yeminli mali müflavirdir. 18 Türkiye de 3568 say l meslek yasas na göre ticaret meslek lisesini bitiren ö renciler serbest muhasebeci olarak çal flabilmek için 6 y ll k bir staj süresini tamamlam fl olmal d r. Serbest muhasebeci malî müflavir olabilmek için ise, Hukuk, iktisat, maliye, iflletme, muhasebe, bankac l k, kamu yönetimi ve siyasal bilimler dallar nda e itim veren fakülte ve yüksekokullardan veya denkli i Yüksekö retim Kurumunca tasdik edilmifl yabanc yüksekö retim kurumlar ndan en az lisans seviyesinde mezun olmak veya di er ö retim kurumlar ndan lisans seviyesinde mezun olmakla beraber bu f krada belirtilen bilim dallar ndan lisansüstü seviyesinde diploma alm fl olmak. 16 Hatuno lu Zeynep, Muhasebe E itiminde Bilgi Teknolojisi Kullan m n n Sunum Kalitesine Olan Etkilerinin Tespitine liflkin Bir Araflt rma, Muhasebe ve Finansman Dergisi, Say 30, Nisan 2006, pp , s a.g.k.s

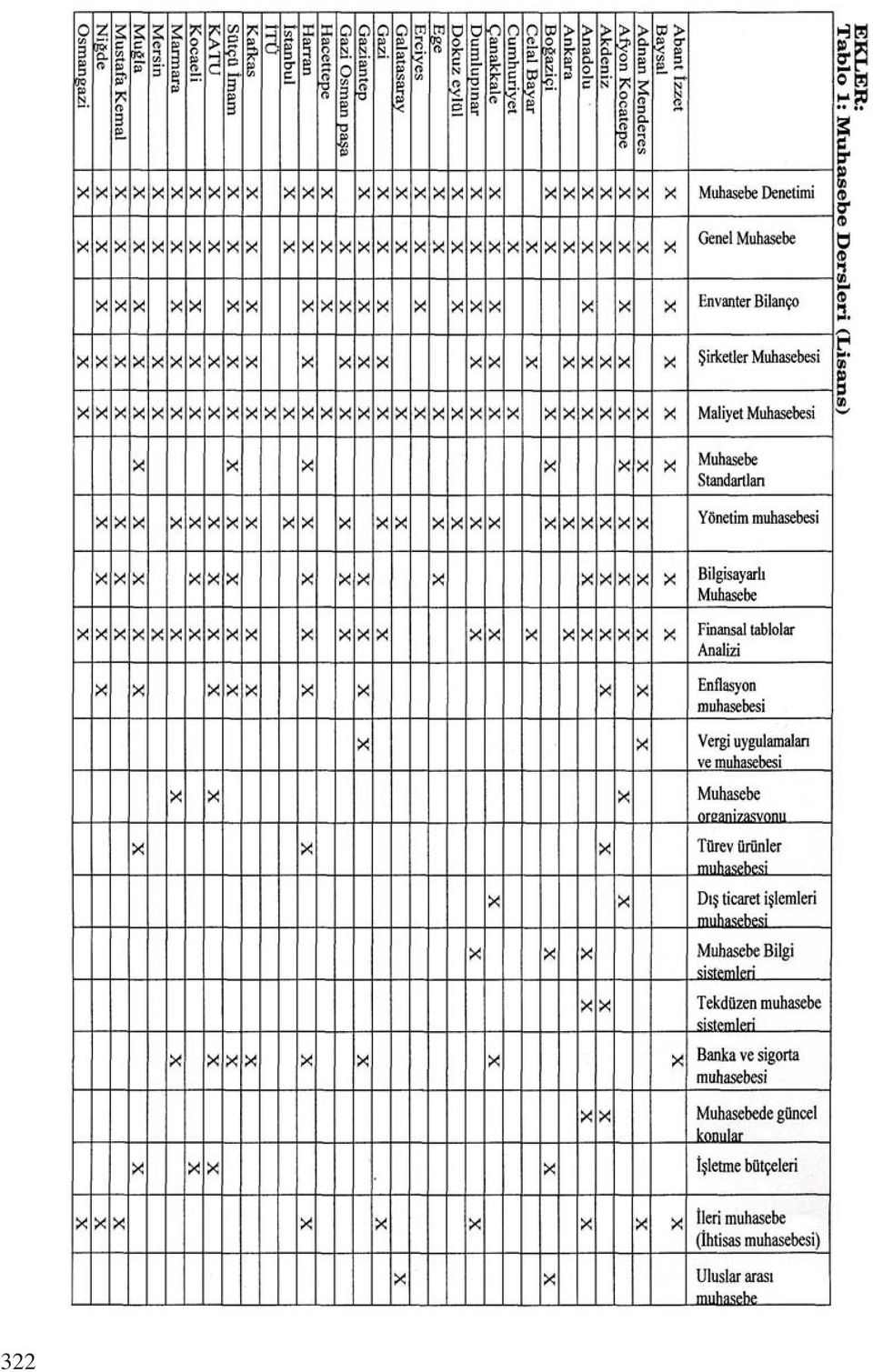

12 Staj amac yla serbest muhasebeci malî müflavir veya yeminli malî müflavir yan nda iki y l çal flm fl olmak gerekmektedir. Serbest muhasebeci malî müflavirlik s nav n kazanm fl olmak gerekmektedir. 19 Yeminli malî müflavirlik için koflullar ise afla daki gibidir; En az 10 y l serbest muhasebeci malî müflavirlik yapm fl olmak, Yeminli malî müflavirlik s nav n vermifl olmak, Yeminli malî müflavir ruhsat n alm fl olmak gerekmektedir. Muhasebe meslek mensubu olabilmek için gerçeklefltirilen mesleki girifl s navlar Türkiye de meslek örgütü olan TÜRMOB ve Hükümet taraf ndan gerçeklefltirilmektedir. E itim yaflam boyu devam eden bir süreçtir. Muhasebe meslek mensuplar n n sürekli mesleki e itimi, ilgili alanlarda bilgi ve becerilerin güncellenmesi için sa lanan e itim programlanabilir. Sürekli e itim verimlilik ve mesleki yeterlili i devam ettirmeyi sa layan bir süreçtir ve üniversiteler ile meslek kurulufllar n n sürekli e itimde önemli rolleri vard r. Mesle in yap s n n de- iflmesi muhasebede sürekli mesleki e itimin zorunlu olmas n gerektiren bir neden olmufltur. Türkiye de muhasebe meslek mensuplar na yönelik olarak TÜRMOB taraf ndan belirli dönemlerde düzenlenen seminer, sempozyum ve toplant lar sürekli mesleki e itim etkinlikleri kapsam ndad r. Türkiye de 70 ilde SMMM odas bulunmaktad r. Bu odalardan 46 tanesinin internet sitesi bulunmaktad r. nternet siteleri içerik olarak meslek mensubunu bilgilendirmek aç s ndan oldukça zay f kalmaktad r. nternet sitelerinde genellikle oda baflkan ve oda üyeleri hakk nda bilgi, günlük ifllemler için baz yasal oranlar ve de- erler verilmekte, birkaç tanesinde oda ayl k bülteni yay nlanmaktad r. nternet üzerinden e itim veren site bulunmamaktad r Muhasebe E itiminde Mevcut Durum Tespiti ve Sonuç Türkiye de bulunan 60 üniversitede döneminde lisans düzeyinde verilen muhasebe dersleri ekte yer alan Tablo 1 de görülmektedir. Lisans düzeyinde en çok verilen muhasebe dersleri genel muhasebe (%98), maliyet muhasebesi (%95), yönetim muhasebesi (%82) ve muhasebe denetimidir (%75). Finansal tablolar analizi (%62) ve flirketler muhasebesi (%52) Türkiye deki üniversitelerin yar s ndan ço u taraf ndan ders programlar na al nm flt r. Envanter bilanço 26,bilgisayarl muhasebe 23, ihtisas muhasebesi 15, enflasyon muhasebesi 11 ve banka ve sigorta muhasebesi 10 üniversitede verilmektedir. 10 dan daha az üniversite taraf ndan say l Kanun madde 5/A 20 Subafl fierife, Muhasebe Meslek Mensuplar n n Sürekli E itimi ve Türkiye deki Uygulaman n De erlendirilmesi, Yay nlanmam fl Doktora Tezi, Anadolu Üniversitesi, Eskiflehir, 2005, s

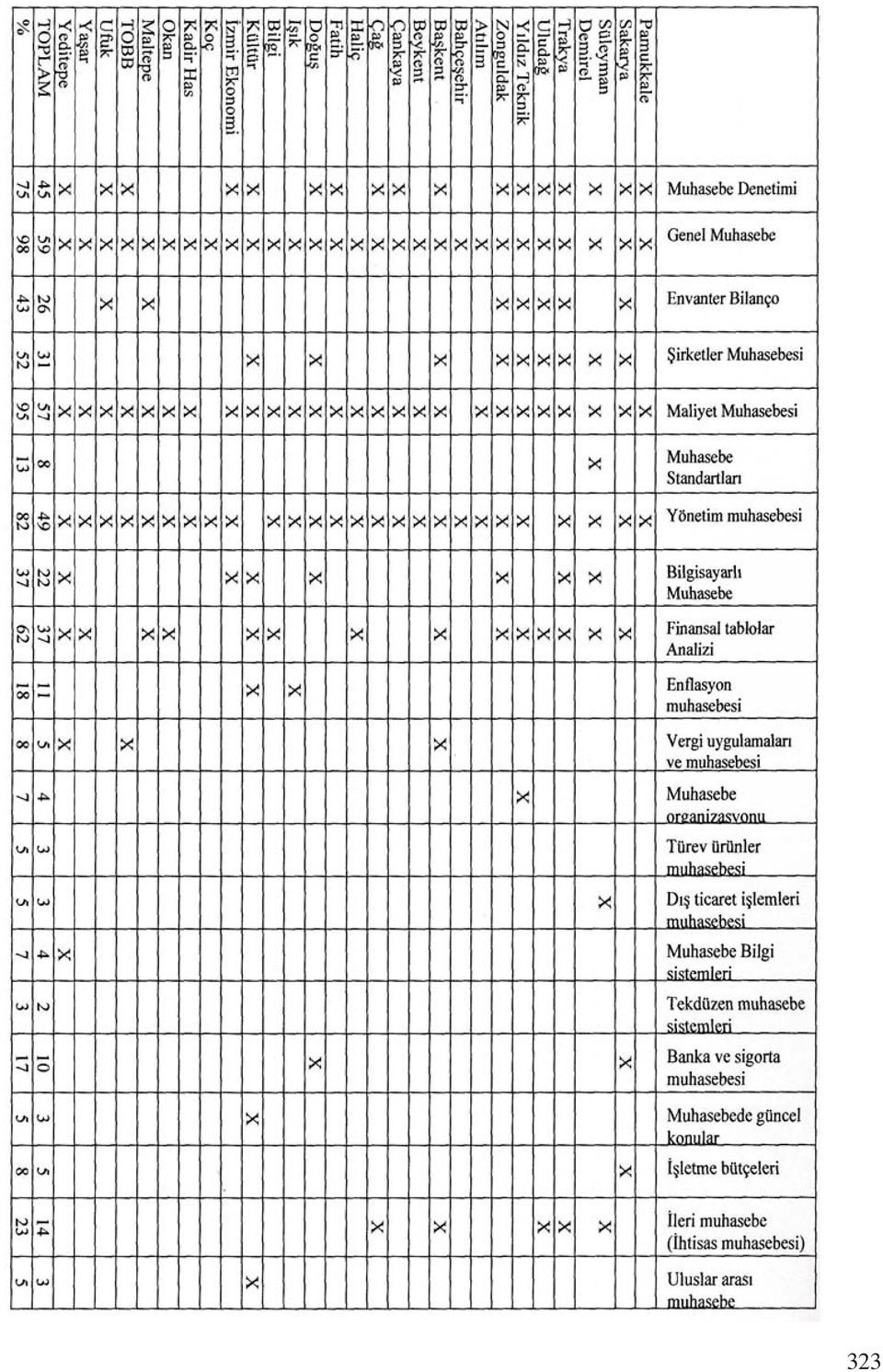

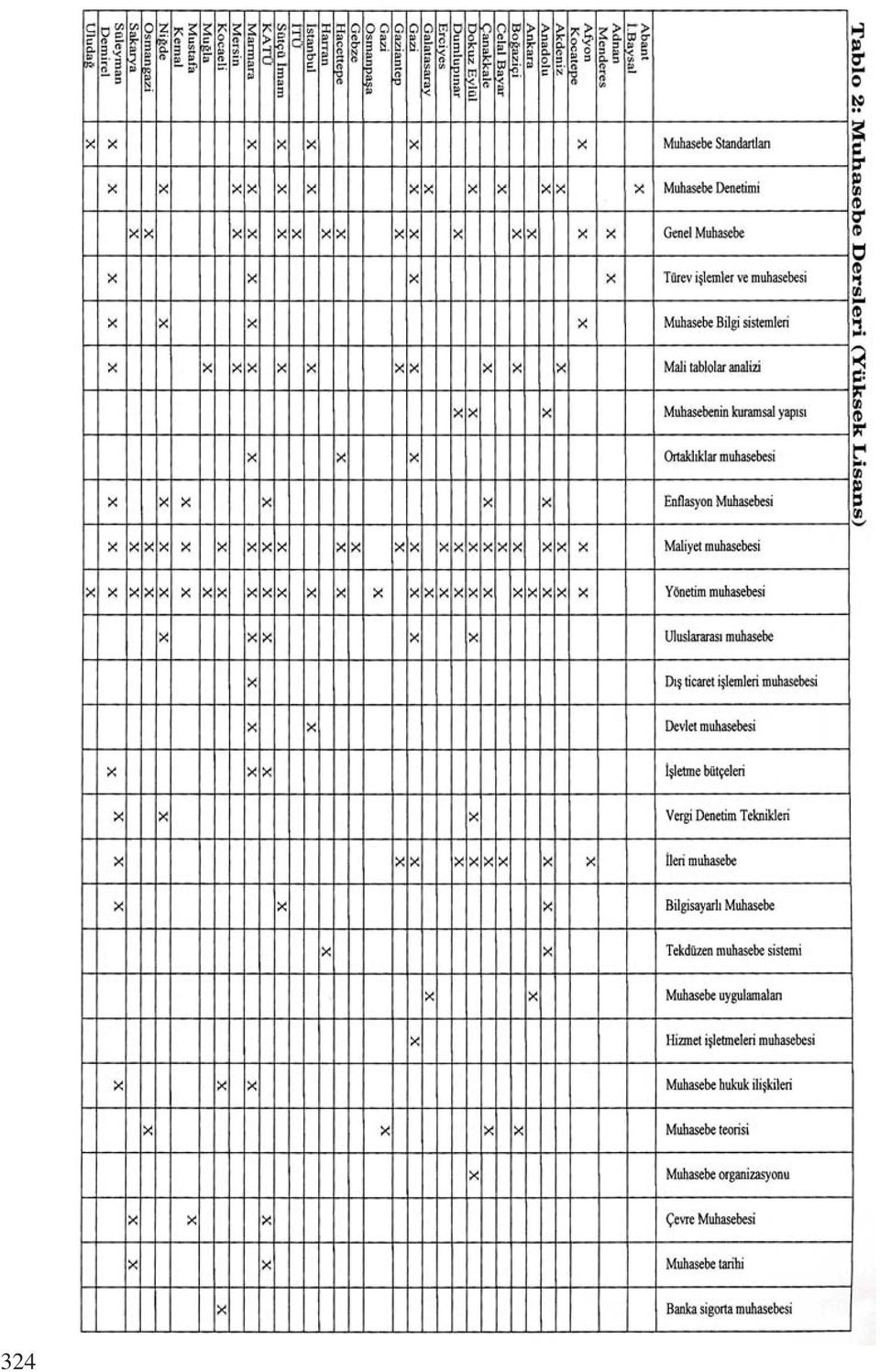

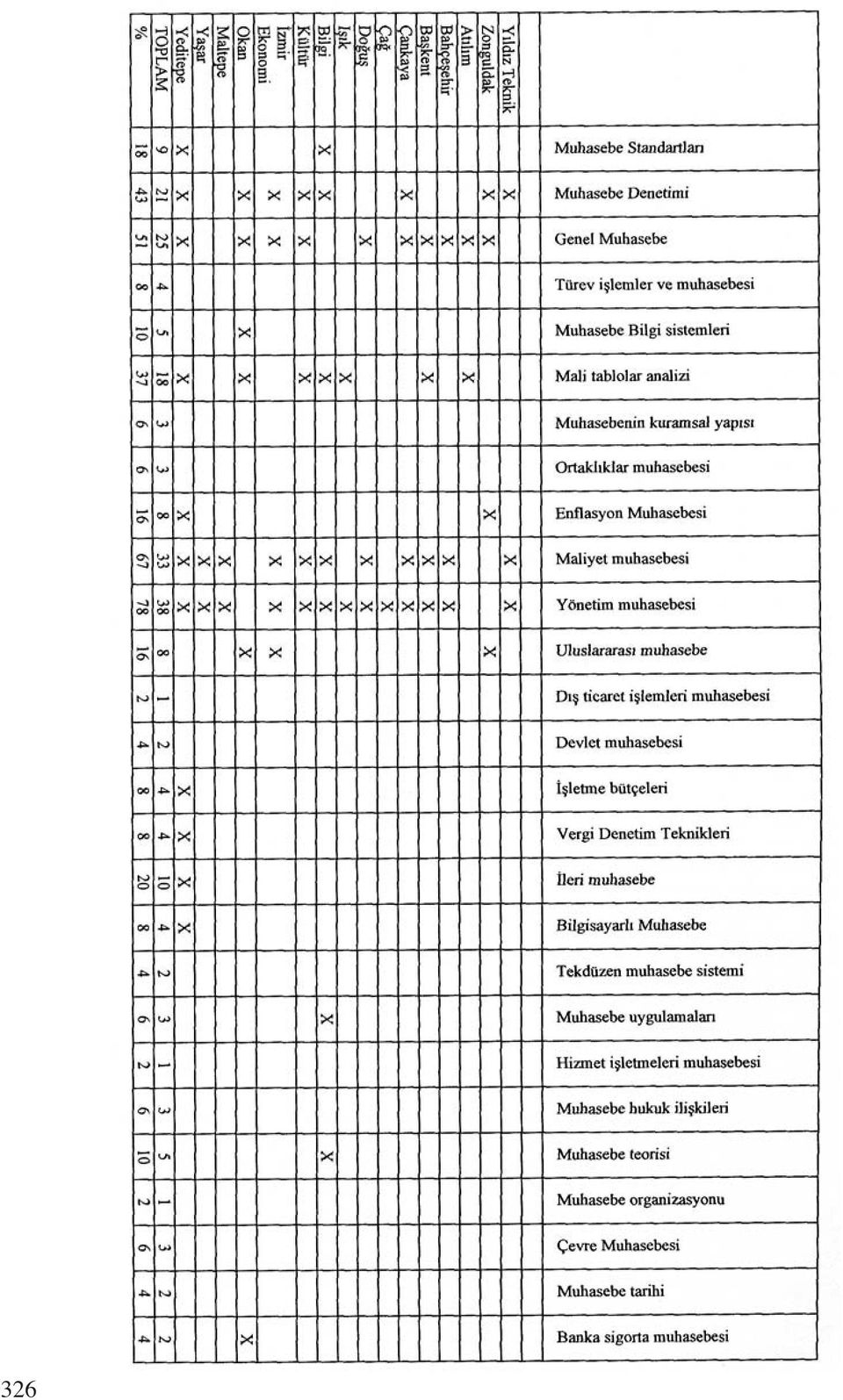

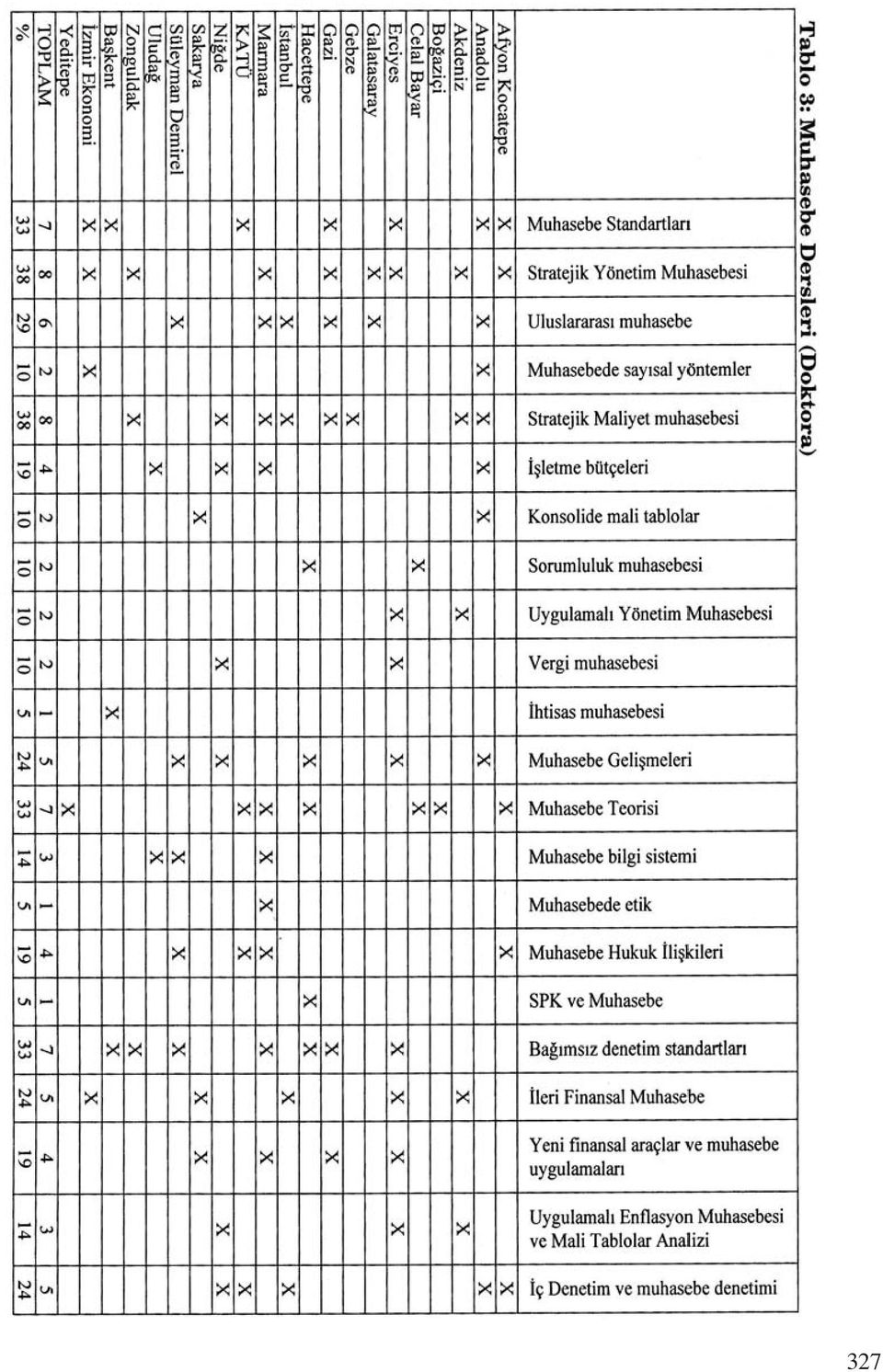

13 320 ders programlar na al nan muhasebe dersleri, muhasebe standartlar, vergi uygulamalar muhasebesi, iflletme bütçeleri, muhasebe organizasyonu, muhasebe bilgi sistemleri, türev ürünler muhasebesi, d fl ticaret ifllemleri muhasebesi, tek düzen muhasebe sistemleri, muhasebede güncel konular ve uluslararas muhasebedir. 60 üniversitenin lisans ders programlar incelendi inde genellikle gelenekçi bir yap izledikleri görülmektedir. Genel muhasebe, yönetim ve maliyet muhasebesi en çok tercih edilen dersler aras ndad r. Tablo 2 de Türkiye de bulunan 49 üniversitede döneminde yüksek lisans düzeyinde verilen muhasebe dersleri görülmektedir. Yüksek lisans programlar nda en çok verilen muhasebe dersleri yönetim muhasebesi (%78), maliyet muhasebesi (%67), genel muhasebe (%51), muhasebe denetimi (%43) ve mali tablolar analizidir(%37). 10 üniversitede ileri muhasebe dersi verilmektedir. 10 dan daha az üniversite taraf ndan yüksek lisans ders programlar na al - nan muhasebe dersleri muhasebe standartlar, türev ifllemler muhasebesi, muhasebe bilgi sistemleri, muhasebenin kuramsal yap s, ortakl klar muhasebesi, enflasyon muhasebesi, uluslararas muhasebe, d fl ticaret ifllemleri muhasebesi, devlet muhasebesi, iflletme bütçeleri, vergi denetim teknikleri, bilgisayarl muhasebe, tekdüzen muhasebe sistemi, muhasebe uygulamalar, hizmet ifllemleri muhasebesi, muhasebe ve hukuk iliflkileri, muhasebe teorisi, muhasebe organizasyonu, çevre muhasebesi, muhasebe tarihi, banak ve sigorta muhasebesidir. Tablo 3 de Türkiye de bulunan 21 üniversitede döneminde doktora düzeyinde verilen muhasebe dersleri görülmektedir. Doktora programlar nda en çok verilen muhasebe dersleri stratejik yönetim muhasebesi (%38), stratejik maliyet muhasebesi (%38), muhasebe standartlar (%33), muhasebe teorisi (%33) ve denetim standartlar d r (%33). Uluslararas muhasebe 6, muhasebe geliflmeleri, ileri finansal muhasebe, muhasebe denetimi 5, iflletme bütçeleri, muhasebe ve hukuk iliflkileri, yeni finansal araçlar muhasebesi 4 üniversitenin doktora ders programlar nda yer almaktad r. 4 ten daha az üniversitede doktora düzeyinde verilen muhasebe dersleri muhasebede say - sal yöntemler, konsolide mali tablolar, sorumluluk muhasebesi, uygulamal yönetim muhasebesi, vergi muhasebesi, ihtisas muhasebesi, muhasebe bilgi sistemleri, muhasebede etik, SPK ve muhasebe ve enflasyon muhasebesidir. Türkiye de lisans, yüksek lisans ve doktora ders programlar nda yer alan muhasebe dersleri, üniversiteler aras nda çeflitlilik gösterse de, genellikle maliyet ve yönetim muhasebesi odakl olduklar görülmektedir. Dünyada yaflanan muhasebe geliflmeleri (muhasebe ve denetim standartlar gibi) ders programlar na yans maktad r. Sürekli revize edilen ders programlar ile lisans, yüksek lisans ve doktora düzeyinde ö rencilere daha kaliteli e itim sunulmaya çal fl lmaktad r.

14 Muhasebe meslek mensuplar n n yüksek kalitede ifl yapabilmeleri için yüksek ö renimi takiben sürekli e itime de önem vermeleri, bilgi ve becerilerini devaml olarak güncellemeleri gerekir. Meslek kurulufllar meslek mensuplar için sürekli e itimi sa lamakla sorumludurlar. Geliflmifl ülkelerde meslek kurulufllar e itim etkinlikleri ile üyelerine katk ve destekte bulunurlar. Türkiye de h zla yap s de- iflen muhasebe mesle indeki artan e itim ihtiyac muhasebe meslek örgütleri taraf ndan karfl lanmaya çal - fl lmakta, ancak yap lan e itim çal flmalar n n yeterlili i üzerinde tart flmalar bulunmaktad r. 321

15 322

16 323

17 324

18 325

19 326

20 327

21 KAYNAKÇA Aysan Mustafa, XIII. Türkiye Muhasebe Kongresi aç l fl konuflmas, Elgin nci, Economies of Scope and Auditor Independence: The Way to the Sarbanes-Oxley Act, Muhasebe Bilim Dünyas Dergisi, Cilt 7, Say 3, Eylül 2005, s Güvemli Oktay, Türk Devletleri Muhasebe Tarihi, Cumhuriyet Dönemi XX. yüzy l, 4.cilt, Avc ol Bas m-yay n stanbul 2001 Güredin Ersin, Türkiye de Muhasebe Uygulamalar n n Geliflimi, XIV. Türkiye Muhasebe Kongresi, 30 Eylül 2 Ekim, zmir, Hatuno lu Zeynep, Muhasebe E itiminde Bilgi Teknolojisi Kullan m n n Sunum Kalitesine Olan Etkilerinin Tespitine liflkin Bir Araflt rma, Muhasebe ve Finansman Dergisi, Say 30, Nisan 2006, s , Hazine Müsteflarl, Sigortac l k Muhasebe Sistemi Tebli i ile Sigortac l k Hesap Plan ve zahnamesi tarihli say l Resmi Gazete Maliye Bakanl, Muhasebe Uygulama Yönetmeli i, tarihli ve (Mükerrer) say l Resmi Gazete Saban Metin, Karaca Merih, Özkan Filiz, Meslek Yüksek Okullar nda Muhasebe E itimi ve Muhasebe E itimini Etkinli i, Muhasebe Bilim Dünyas Dergisi, Cilt 7, Say 1, Mart 2005, s Sayar Nihat, Türkiye kinci Muhasebe Kongresi Münasebetiyle, Muhasebe Mecmuas, Y l:1,say :1, Ifl l Matbaas, stanbul,1958 Sermaye Piyasas Kurulu, Yüksek Enflasyon Dönemlerinde Mali Tablolar n Düzeltilmesine liflkin Usul ve Esaslar Tebli- i,seri XI No 20 Sermaye Piyasas Kurulu Tebli i, tarihli ve say l Resmi Gazete Sermaye Piyasas Kurulu, Sermaye Piyasas nda Konsolide Mali Tablolar n ve fltiraklerin Muhasebelefltirilmesine liflkin Usul ve esaslar Tebli i, Seri XI No 21 SP. Kurulu Tebli i, tarihli ve say l Resmi Gazete. Sermaye Piyasas Kurulu, Seri XI, No 25 Sermaye Piyasas nda Muhasebe Standartlar Hakk nda Tebli tarihli say l Resmi Gazete. fierife Subafl, Muhasebe Meslek Mensuplar n n Sürekli E itimi ve Türkiye deki Uygulaman n De erlendirilmesi, Yay nlanmam fl Doktora Tezi, Anadolu Üniversitesi, Eskiflehir, 2005 Türkiye Muhasebe Standartlar 2000, TÜRMOB Yay n No: 95, TMUDESK Seri No: say l Serbest Muhasebecilik, Serbest Muhasebeci Mali Müflavirlik ve Yeminli Mali Müflavirlik Kanunu 328

ATAÇ Bilgilendirme Politikası

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*)

") TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*) Amaç ve Kapsam Madde 1- Bu Yönetmelik, Türkiye Bilimsel

TÜRK YE B L MSEL VE TEKNOLOJ K ARAfiTIRMA KURUMU DESTEK PROGRAMLARI BAfiKANLIKLARI KURULUfi, GÖREV, YETK VE ÇALIfiMA ESASLARINA L fik N YÖNETMEL K (*) Amaç ve Kapsam Madde 1- Bu Yönetmelik, Türkiye Bilimsel

Tablo 2.1. Denetim Türleri. 2.1.Denetçilerin Statülerine Göre Denetim Türleri

2 DENET M TÜRLER 2.DENET M TÜRLER Denetim türleri de iflik ölçütler alt nda s n fland r labilmektedir. En yayg n s n fland rma, denetimi kimin yapt na ve denetim sonunda elde edilmek istenen faydaya (denetim

2 DENET M TÜRLER 2.DENET M TÜRLER Denetim türleri de iflik ölçütler alt nda s n fland r labilmektedir. En yayg n s n fland rma, denetimi kimin yapt na ve denetim sonunda elde edilmek istenen faydaya (denetim

F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

S GORTA KOM SYON G DER BELGES mali ÇÖZÜM 171 Memifl KÜRK* I-G R fi: F inans sektörleri içinde sigortac l k sektörü tüm dünyada h zl bir büyüme göstermifltir. Geliflmifl ekonomilerde lokomotif rol üstlenen

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ?

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ? Yahya ARIKAN* Günümüzde; finansal anlamda ülkeleraras s n r n ortadan kalkmas, teknolojinin geliflimi ve bilgi toplumunun s n rs z imkânlar ile zaman ve mekân

YEN DÖNEM DE DENET M MESLE NE HAZIRMIYIZ? Yahya ARIKAN* Günümüzde; finansal anlamda ülkeleraras s n r n ortadan kalkmas, teknolojinin geliflimi ve bilgi toplumunun s n rs z imkânlar ile zaman ve mekân

a) Birim sorumluları: Merkez çalışmalarının programlanmasından ve uygulanmasından sorumlu öğretim elemanlarını,

Birim sorumluları: Merkez çalışmalarının programlanmasından ve uygulanmasından sorumlu öğretim elemanlarını,") NİĞDE ÜNİVERSİTESİ TÜRKÇE ÖĞRETİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Niğde Üniversitesine bağlı olarak kurulan

NİĞDE ÜNİVERSİTESİ TÜRKÇE ÖĞRETİMİ UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Niğde Üniversitesine bağlı olarak kurulan

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme 1.0. Girifl 1.1. Bu K lavuz Notunun amac ; Uluslararas De erleme Standartlar Komitesine (UDSK) üye tüm ülkelerde,

Uluslararas De erleme K lavuz Notu No. 13 Mülklerin Vergilendirilmesi için Toplu De erleme 1.0. Girifl 1.1. Bu K lavuz Notunun amac ; Uluslararas De erleme Standartlar Komitesine (UDSK) üye tüm ülkelerde,

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar. Amaç

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Siirt Üniversitesi Uzaktan Eğitim Uygulama

SİİRT ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Siirt Üniversitesi Uzaktan Eğitim Uygulama

K atma de er vergisi, harcamalar üzerinden al nan vergilerin en geliflmifl ve

ÖZEL MATRAH fiekl NE TAB ALKOLLÜ ÇK SATIfiLARINDA SON DURUM H.Hakan KIVANÇ Serbest Muhasebeci Mali Müflavir I. G R fi K atma de er vergisi, harcamalar üzerinden al nan vergilerin en geliflmifl ve modern

ÖZEL MATRAH fiekl NE TAB ALKOLLÜ ÇK SATIfiLARINDA SON DURUM H.Hakan KIVANÇ Serbest Muhasebeci Mali Müflavir I. G R fi K atma de er vergisi, harcamalar üzerinden al nan vergilerin en geliflmifl ve modern

TÜRK YE DE MUHASEBE MESLE N N GEL fi M

Öz TÜRK YE DE MUHASEBE MESLE N N GEL fi M Prof. Dr. Mustafa A. AYSAN stanbul Üniversitesi E. Ö retim Üyesi Türkiye de muhasebe mesle i, Cumhuriyet in kuruluflundan (1923) bu yana iktisadi geliflmelerin

Öz TÜRK YE DE MUHASEBE MESLE N N GEL fi M Prof. Dr. Mustafa A. AYSAN stanbul Üniversitesi E. Ö retim Üyesi Türkiye de muhasebe mesle i, Cumhuriyet in kuruluflundan (1923) bu yana iktisadi geliflmelerin

YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle bu ifllemlerin üzerinden al nan dolayl vergiler farkl l k arz etmektedir. 13.07.1956 tarih 6802 say l Gider Vergileri Kanunu

B anka ve sigorta flirketlerinin yapm fl olduklar ifllemlerin özelli i itibariyle bu ifllemlerin üzerinden al nan dolayl vergiler farkl l k arz etmektedir. 13.07.1956 tarih 6802 say l Gider Vergileri Kanunu

GAZİOSMANPAŞA ÜNİVERSİTESİ YAZ OKULU YÖNERGESİ BİRİNCİ BÖLÜM

Amaç, Kapsam, Dayanak ve Tanımlar Amaç GAZİOSMANPAŞA ÜNİVERSİTESİ YAZ OKULU YÖNERGESİ BİRİNCİ BÖLÜM MADDE 1 (1) Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi bünyesinde yaz okulunda uygulanacak olan

Amaç, Kapsam, Dayanak ve Tanımlar Amaç GAZİOSMANPAŞA ÜNİVERSİTESİ YAZ OKULU YÖNERGESİ BİRİNCİ BÖLÜM MADDE 1 (1) Bu Yönergenin amacı, Gaziosmanpaşa Üniversitesi bünyesinde yaz okulunda uygulanacak olan

MESLEK MENSUBU KURUMSALLAfiMA PROJES F Z B L TE VE YOL HAR TASI

MESLEK MENSUBU KURUMSALLAfiMA PROJES F Z B L TE VE YOL HAR TASI Haz rlayanlar: Filiz BÜLBÜL Serbest Muhasebeci Mali Müflavir H d r ÖZDEN Serbest Muhasebeci Mali Müflavir Filiz KUMAN Serbest Muhasebeci

MESLEK MENSUBU KURUMSALLAfiMA PROJES F Z B L TE VE YOL HAR TASI Haz rlayanlar: Filiz BÜLBÜL Serbest Muhasebeci Mali Müflavir H d r ÖZDEN Serbest Muhasebeci Mali Müflavir Filiz KUMAN Serbest Muhasebeci

Aile flirketleri, kararlar nda daha subjektif

Dr. Yeflim Toduk Akifl Aile flirketleri, kararlar nda daha subjektif flirket birleflmeleri ve sat nalmalar, türkiye deki küçük iflletmelerden, dev flirketlere kadar her birinin gündeminde olmaya devam

Dr. Yeflim Toduk Akifl Aile flirketleri, kararlar nda daha subjektif flirket birleflmeleri ve sat nalmalar, türkiye deki küçük iflletmelerden, dev flirketlere kadar her birinin gündeminde olmaya devam

Animasyon Tabanl Uygulamalar n Yeri ve Önemi

Otomasyon Sistemleri E itiminde Animasyon Tabanl Uygulamalar n Yeri ve Önemi Murat Ayaz Kocaeli Üniversitesi Teknik E itim Fakültesi, Elektrik E itimi Koray Erhan Kocaeli Üniversitesi, Teknoloji Fakültesi,

Otomasyon Sistemleri E itiminde Animasyon Tabanl Uygulamalar n Yeri ve Önemi Murat Ayaz Kocaeli Üniversitesi Teknik E itim Fakültesi, Elektrik E itimi Koray Erhan Kocaeli Üniversitesi, Teknoloji Fakültesi,

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ 120 kinci Bölüm - Ekonomiye Güven ve Beklentiler Anketi 1. ARAfiTIRMANIN AMACI ve YÖNTEM Ekonomiye Güven ve Beklentiler Anketi, tüketici enflasyonu, iflsizlik

İKİNCİ BÖLÜM EKONOMİYE GÜVEN VE BEKLENTİLER ANKETİ 120 kinci Bölüm - Ekonomiye Güven ve Beklentiler Anketi 1. ARAfiTIRMANIN AMACI ve YÖNTEM Ekonomiye Güven ve Beklentiler Anketi, tüketici enflasyonu, iflsizlik

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ. 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI 46 TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU BA IMSIZ DENET M RAPORU Türkiye

TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU 45 TÜRK YE Ç DENET M ENST TÜSÜ F NANSAL TABLOLAR VE DENET M RAPORLARI 46 TÜRK YE Ç DENET M ENST TÜSÜ 2011 FAAL YET RAPORU BA IMSIZ DENET M RAPORU Türkiye

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY brahim ERCAN * 1- GENEL B LG : Motorlu tafl t sürücüleri kurslar, 5580 say l Özel Ö retim Kurumlar Kanunu kapsam nda motorlu tafl

MOTORLU TAfiIT SÜRÜCÜLER KURSLARINDA KATMA DE ER VERG S N DO URAN OLAY brahim ERCAN * 1- GENEL B LG : Motorlu tafl t sürücüleri kurslar, 5580 say l Özel Ö retim Kurumlar Kanunu kapsam nda motorlu tafl

SERMAYE PĠYASASINDA FĠNANSAL RAPORLAMA TEBLĠĞĠ

SERMAYE PĠYASASINDA FĠNANSAL RAPORLAMA TEBLĠĞĠ ( ) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, kamunun zamanında, yeterli ve doğru bir şekilde aydınlatılmasını teminen,

SERMAYE PĠYASASINDA FĠNANSAL RAPORLAMA TEBLĠĞĠ ( ) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı, kamunun zamanında, yeterli ve doğru bir şekilde aydınlatılmasını teminen,

T ürkiye Serbest Muhasebeci Mali Müflavirler ve Yeminli Mali Müflavirler

mali ÇÖZÜM 17 TURMOB 19.OLA AN GENEL KURULUNA G DERKEN TÜRK MUHASEBE MESLE N N DÜNYADAK VE ÜLKEM ZDEK YER I. G R fi Yahya ARIKAN* T ürkiye Serbest Muhasebeci Mali Müflavirler ve Yeminli Mali Müflavirler

mali ÇÖZÜM 17 TURMOB 19.OLA AN GENEL KURULUNA G DERKEN TÜRK MUHASEBE MESLE N N DÜNYADAK VE ÜLKEM ZDEK YER I. G R fi Yahya ARIKAN* T ürkiye Serbest Muhasebeci Mali Müflavirler ve Yeminli Mali Müflavirler

Başbakanlık Mevzuatı Geliştirme ve Yayın Genel Müdürlüğü 07.03.2012 06:18

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

http://www.resmigazete.gov.tr/eskiler/2012/03/201203... 1 of 5 6 Mart 2012 SALI Resmî Gazete Sayı : 28225 Atatürk Üniversitesinden: YÖNETMELİK ATATÜRK ÜNİVERSİTESİ ASTROFİZİK UYGULAMA VE ARAŞTIRMA MERKEZİ

30 > 35. nsan Kaynaklar. > nsan Kaynaklar Yönetimi > Personel E itimleri > Personel Otomasyonu

30 > 35 nsan Kaynaklar > nsan Kaynaklar Yönetimi > Personel E itimleri > Personel Otomasyonu > nsan Kaynaklar Personele Göre fl De il, fle Göre Personel. stanbul Büyükflehir Belediyesi, Personele Göre

30 > 35 nsan Kaynaklar > nsan Kaynaklar Yönetimi > Personel E itimleri > Personel Otomasyonu > nsan Kaynaklar Personele Göre fl De il, fle Göre Personel. stanbul Büyükflehir Belediyesi, Personele Göre

SMMMO ÜÇÜNCÜ AVRUPA KOBMF/KOB KONGRES NDE

mali ÇÖZÜM 23 SMMMO ÜÇÜNCÜ AVRUPA KOBMF/KOB KONGRES NDE Yahya ARIKAN* Avrupa Muhasebeciler Federasyonu ( FEE-The European Federation of Accountants ) taraf ndan, bu y l 06-07 Eylül 2007 tarihleri aras

mali ÇÖZÜM 23 SMMMO ÜÇÜNCÜ AVRUPA KOBMF/KOB KONGRES NDE Yahya ARIKAN* Avrupa Muhasebeciler Federasyonu ( FEE-The European Federation of Accountants ) taraf ndan, bu y l 06-07 Eylül 2007 tarihleri aras

YÖNETMELİK KAFKAS ÜNİVERSİTESİ ARICILIĞI GELİŞTİRME UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

22 Mayıs 2012 SALI Resmî Gazete Sayı : 28300 Kafkas Üniversitesinden: YÖNETMELİK KAFKAS ÜNİVERSİTESİ ARICILIĞI GELİŞTİRME UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

22 Mayıs 2012 SALI Resmî Gazete Sayı : 28300 Kafkas Üniversitesinden: YÖNETMELİK KAFKAS ÜNİVERSİTESİ ARICILIĞI GELİŞTİRME UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

DENKLİK İŞLEMLERİ. A-Meslekî ve Teknik Eğitim Yönetmeliğine Göre; Meslekî ve Teknik Eğitimde Belge, Sertifika ve Diplomaların Denkliği

DENKLİK İŞLEMLERİ 3308 sayılı Meslekî Eğitim Kanunun 35.maddesi ile verilen denklik yetkisi çerçevesinde; A-Meslekî ve Teknik Eğitim Yönetmeliğine Göre; Meslekî ve Teknik Eğitimde Belge, Sertifika ve Diplomaların

DENKLİK İŞLEMLERİ 3308 sayılı Meslekî Eğitim Kanunun 35.maddesi ile verilen denklik yetkisi çerçevesinde; A-Meslekî ve Teknik Eğitim Yönetmeliğine Göre; Meslekî ve Teknik Eğitimde Belge, Sertifika ve Diplomaların

HAM PUAN: Üniversite Sınavlarına giren adayların sadece netler üzerinden hesaplanan puanlarına hem puan denir.

YGS / LYS SÖZLÜĞÜ OBP (ORTA ÖĞRETİM BAŞARI PUANI): Öğrencinin diploma notunun diğer öğrencilerin diploma notlarına oranıdır. En az 100 en çok 500 puan arasında değişen bu değer, öğrencinin başarısı okulun

YGS / LYS SÖZLÜĞÜ OBP (ORTA ÖĞRETİM BAŞARI PUANI): Öğrencinin diploma notunun diğer öğrencilerin diploma notlarına oranıdır. En az 100 en çok 500 puan arasında değişen bu değer, öğrencinin başarısı okulun

VAKIF MENKUL KIYMET YATIRIM ORTAKLIĞI A.Ş. (ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. )

") (ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. ) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

(ESKİ UNVANI İLE VAKIF B TİPİ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.Ş. ) 1 OCAK - 31 ARALIK 2014 DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN

MALAT SANAY N N TEMEL GÖSTERGELER AÇISINDAN YAPISAL ANAL Z

MALAT SANAY N N TEMEL GÖSTERGELER AÇISINDAN YAPISAL ANAL Z Nisan 2010 ISBN 978-9944-60-631-8 1. Bask, 1000 Adet Nisan 2010 stanbul stanbul Sanayi Odas Yay nlar No: 2010/5 Araflt rma fiubesi Meflrutiyet

MALAT SANAY N N TEMEL GÖSTERGELER AÇISINDAN YAPISAL ANAL Z Nisan 2010 ISBN 978-9944-60-631-8 1. Bask, 1000 Adet Nisan 2010 stanbul stanbul Sanayi Odas Yay nlar No: 2010/5 Araflt rma fiubesi Meflrutiyet

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

NSAN KAYNAKLARI NSAN KAYNAKLARI 2009 YILI ODA FAAL YET RAPORU

NSAN KAYNAKLARI NSAN KAYNAKLARI 2009 YILI ODA FAAL YET RAPORU 36 nsan Kaynaklar SMMMO Kurumsallaflma çal flmalar çerçevesinde; 2008 y l nda nsan Kaynaklar Birimi oluflturulmufltur. nsan Kaynaklar Biriminin

NSAN KAYNAKLARI NSAN KAYNAKLARI 2009 YILI ODA FAAL YET RAPORU 36 nsan Kaynaklar SMMMO Kurumsallaflma çal flmalar çerçevesinde; 2008 y l nda nsan Kaynaklar Birimi oluflturulmufltur. nsan Kaynaklar Biriminin

Merkezi Sterilizasyon Ünitesinde Hizmet çi E itim Uygulamalar

Merkezi Sterilizasyon Ünitesinde Hizmet çi E itim Uygulamalar Hmfl. Sevgili GÜREL Emekli, Ac badem Sa l k Grubu Ac badem Hastanesi, Merkezi Sterilizasyon Ünitesi, STANBUL e-posta: sgurkan@asg.com.tr H

Merkezi Sterilizasyon Ünitesinde Hizmet çi E itim Uygulamalar Hmfl. Sevgili GÜREL Emekli, Ac badem Sa l k Grubu Ac badem Hastanesi, Merkezi Sterilizasyon Ünitesi, STANBUL e-posta: sgurkan@asg.com.tr H

Ara Dönem Faaliyet Raporu MART 2014

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler Kurul, komisyon ve ekiplerin oluşturulması MADDE 107- (1) Okullarda, eğitim, öğretim ve yönetim etkinliklerinin verimliliğinin sağlanması, okul ve çevre işbirliğinin

YEDİNCİ KISIM Kurullar, Komisyonlar ve Ekipler Kurul, komisyon ve ekiplerin oluşturulması MADDE 107- (1) Okullarda, eğitim, öğretim ve yönetim etkinliklerinin verimliliğinin sağlanması, okul ve çevre işbirliğinin

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

ARCHİ DANIŞMANLIK VE GAYRİMENKUL DEĞERLEME A.Ş. KALİTE GÜVENCE SİSTEMİ, GÖZDEN GEÇİRME RAPORU. Sayfa 1 / 7

ARCHİ DANIŞMANLIK VE GAYRİMENKUL DEĞERLEME A.Ş. KALİTE GÜVENCE SİSTEMİ, GÖZDEN GEÇİRME RAPORU 2015 Sayfa 1 / 7 10 Ocak 2016 ARCHİ DANIŞMANLIK VE GAYRİMENKUL DEĞERLEME A.Ş. 2015 YILI KALİTE GÜVENCE SİSTEMİ,

ARCHİ DANIŞMANLIK VE GAYRİMENKUL DEĞERLEME A.Ş. KALİTE GÜVENCE SİSTEMİ, GÖZDEN GEÇİRME RAPORU 2015 Sayfa 1 / 7 10 Ocak 2016 ARCHİ DANIŞMANLIK VE GAYRİMENKUL DEĞERLEME A.Ş. 2015 YILI KALİTE GÜVENCE SİSTEMİ,

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN. GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL Sözlerime gayrimenkul ve finans sektörlerinin temsilcilerini bir araya

SERMAYE PİYASASI KURULU İKİNCİ BAŞKANI SAYIN DOÇ. DR. TURAN EROL UN GYODER ZİRVESİ nde YAPTIĞI KONUŞMA METNİ 26 NİSAN 2007 İSTANBUL Sözlerime gayrimenkul ve finans sektörlerinin temsilcilerini bir araya

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

T.C. EGE ÜNİVERSİTESİ URLA DENİZCİLİK MESLEK YÜKSEKOKULU STAJ YÖNERGESİ

T.C. EGE ÜNİVERSİTESİ URLA DENİZCİLİK MESLEK YÜKSEKOKULU STAJ YÖNERGESİ Amaç Madde 1: Bu yönergenin amacı; Ege Üniversitesi Urla Denizcilik Meslek Yüksekokulu nda öğrenim gören öğrencilerin eğitim-öğretim

T.C. EGE ÜNİVERSİTESİ URLA DENİZCİLİK MESLEK YÜKSEKOKULU STAJ YÖNERGESİ Amaç Madde 1: Bu yönergenin amacı; Ege Üniversitesi Urla Denizcilik Meslek Yüksekokulu nda öğrenim gören öğrencilerin eğitim-öğretim

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

Yat r m Ortakl klar nda Vergi Rejimi. BFS - 2008/13 stanbul, 10.06.2008

Yat r m Ortakl klar nda Vergi Rejimi BFS - 2008/13 stanbul, 10.06.2008 Menkul K ymet Yat r m Ortakl klar, Sermaye Piyasas Mevzuat gere ince sadece portföy iflletmecili i faaliyetlerinde bulunmakta ve buradan

Yat r m Ortakl klar nda Vergi Rejimi BFS - 2008/13 stanbul, 10.06.2008 Menkul K ymet Yat r m Ortakl klar, Sermaye Piyasas Mevzuat gere ince sadece portföy iflletmecili i faaliyetlerinde bulunmakta ve buradan

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ 1. GİRİŞ Odamızca, 2009 yılında 63 fuara katılan 435 üyemize 423 bin TL yurtiçi fuar teşviki ödenmiştir. Ödenen teşvik rakamı, 2008 yılına

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ 1. GİRİŞ Odamızca, 2009 yılında 63 fuara katılan 435 üyemize 423 bin TL yurtiçi fuar teşviki ödenmiştir. Ödenen teşvik rakamı, 2008 yılına

Danışma Kurulu Tüzüğü

Uygulamalı Bilimler Yüksek Okulu Otel Yöneticiliği Bölümü Danışma Kurulu Tüzüğü MADDE I Bölüm 1.1. GİRİŞ 1.1.1. AD Danışma Kurulu nun adı, Özyeğin Üniversitesi Uygulamalı Bilimler Yüksek Okulu ve Otel

Uygulamalı Bilimler Yüksek Okulu Otel Yöneticiliği Bölümü Danışma Kurulu Tüzüğü MADDE I Bölüm 1.1. GİRİŞ 1.1.1. AD Danışma Kurulu nun adı, Özyeğin Üniversitesi Uygulamalı Bilimler Yüksek Okulu ve Otel

BÜRO YÖNETİMİ VE SEKRETERLİK ALANI HIZLI KLAVYE KULLANIMI (F KLAVYE) MODÜLER PROGRAMI (YETERLİĞE DAYALI)

MODÜLER PROGRAMI (YETERLİĞE DAYALI)") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü BÜRO YÖNETİMİ VE SEKRETERLİK ALANI HIZLI KLAVYE KULLANIMI (F KLAVYE) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2009 ANKARA ÖN SÖZ Günümüzde

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü BÜRO YÖNETİMİ VE SEKRETERLİK ALANI HIZLI KLAVYE KULLANIMI (F KLAVYE) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2009 ANKARA ÖN SÖZ Günümüzde

ÖZGEÇMİŞ VE ESERLER LİSTESİ

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Fevzi Serkan ÖZDEMİR Doğum Tarihi: 06 Ekim 1981 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans İktisat Anadolu Üniversitesi 2003 Y. Lisans Muhasebe

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Fevzi Serkan ÖZDEMİR Doğum Tarihi: 06 Ekim 1981 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans İktisat Anadolu Üniversitesi 2003 Y. Lisans Muhasebe

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

Bilgilendirme Politikası

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45)

") SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

SMMMO MEVZUAT SER S 5 Sermaye Piyasas nda Uluslararas De erleme Standartlar Hakk nda Tebli (Seri :VIII, No:45) Dr. A. Bumin DO RUSÖZ Marmara Üniversitesi Mali Hukuk Ö retim Üyesi stanbul, Nisan 2006 1

Afyon Kocatepe Üniversitesi Yabancı Dil Hazırlık Sınıfı Eğitim-Öğretim

Afyon Kocatepe Üniversitesi Yabancı Dil Hazırlık Sınıfı Eğitim-Öğretim ve Sınav Yönetmeliği Amaç Madde 1 Bu Yönetmeliğin amacı, Afyon Kocatepe Üniversitesi zorunlu yabancı dil hazırlık sınıfının eğitim-öğretim

Afyon Kocatepe Üniversitesi Yabancı Dil Hazırlık Sınıfı Eğitim-Öğretim ve Sınav Yönetmeliği Amaç Madde 1 Bu Yönetmeliğin amacı, Afyon Kocatepe Üniversitesi zorunlu yabancı dil hazırlık sınıfının eğitim-öğretim

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

KDV BEYAN DÖNEM, TAKV M YILININ ÜÇER AYLIK DÖNEMLER OLAN MÜKELLEFLER Bülent SEZG N* 1-G R fi Katma de er vergisinde vergilendirme dönemi, 3065 Say l Katma De- er Vergisi Kanununun 39 uncu maddesinin 1

VAKIF PORTFÖY ALTIN KATILIM FONU (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 25/05/2005

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 25/05/2005

BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU

A. GĠRĠġ BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU 1. BĠZĠM MENKUL DEĞERLER A.ġ. nin Faaliyet Konusu Bizim Menkul Değerler A.Ş. (Şirket), 31.07.1990 tarihinde Murad

A. GĠRĠġ BĠZĠM MENKUL DEĞERLER A.ġ. 01.01.2015-30.06.2015 DÖNEMĠNE AĠT FAALĠYET RAPORU 1. BĠZĠM MENKUL DEĞERLER A.ġ. nin Faaliyet Konusu Bizim Menkul Değerler A.Ş. (Şirket), 31.07.1990 tarihinde Murad

İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ ENGELSİZ ÜNİVERSİTE KOORDİNATÖRLÜĞÜ VE ENGELLİ ÖĞRENCİ BİRİMİ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM

İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ ENGELSİZ ÜNİVERSİTE KOORDİNATÖRLÜĞÜ VE ENGELLİ ÖĞRENCİ BİRİMİ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel Esaslar Amaç Madde 1- (1)Bu

İZMİR KÂTİP ÇELEBİ ÜNİVERSİTESİ ENGELSİZ ÜNİVERSİTE KOORDİNATÖRLÜĞÜ VE ENGELLİ ÖĞRENCİ BİRİMİ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel Esaslar Amaç Madde 1- (1)Bu

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

Mehmet TOMBAKO LU* * Hacettepe Üniversitesi, Nükleer Enerji Mühendisli i Bölümü

Nükleer Santrallerde Enerji Üretimi ve Personel E itimi Mehmet TOMBAKO LU* Girifl Sürdürülebilir kalk nman n temel bileflenlerinden en önemlisinin enerji oldu unu söylemek abart l olmaz kan s nday m. Küreselleflen

Nükleer Santrallerde Enerji Üretimi ve Personel E itimi Mehmet TOMBAKO LU* Girifl Sürdürülebilir kalk nman n temel bileflenlerinden en önemlisinin enerji oldu unu söylemek abart l olmaz kan s nday m. Küreselleflen

MADDE 3 (1) Bu Yönetmelik, 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun 14 ve 49 uncu maddelerine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun 14 ve 49 uncu maddelerine dayanılarak hazırlanmıştır.") AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ YABANCI DİLLER YÜKSEKOKULU EĞİTİM, ÖĞRETİM VE SINAV YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Ağrı İbrahim Çeçen

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ YABANCI DİLLER YÜKSEKOKULU EĞİTİM, ÖĞRETİM VE SINAV YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Ağrı İbrahim Çeçen

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI 33 34 1 Projenin Tan t m ve Proje Kat l mc Baflvurusu SMMMO Yönetim Kurulu nca onaylanan SMMMO Meslek Mensubu Kurumsallaflma Projesi Fizibilitesi Ve Yol Haritas

MESLEK MENSUBU KURUMLAfiMA PROJES YOL HAR TASI 33 34 1 Projenin Tan t m ve Proje Kat l mc Baflvurusu SMMMO Yönetim Kurulu nca onaylanan SMMMO Meslek Mensubu Kurumsallaflma Projesi Fizibilitesi Ve Yol Haritas

F inansal piyasalar n küreselleflmesi, çokuluslu flirketlerin say lar nda yaflanan

PERAKENDE SATIfi YÖNTEM NE GÖRE fiüphel T CAR ALACAKLAR VE B R ÖNER Yrd.Doç.Dr. Bar fl S PAH Marmara Üniversitesi,..B.F., flletme Bölümü, Ö retim Üyesi 1.G R fi F inansal piyasalar n küreselleflmesi, çokuluslu

PERAKENDE SATIfi YÖNTEM NE GÖRE fiüphel T CAR ALACAKLAR VE B R ÖNER Yrd.Doç.Dr. Bar fl S PAH Marmara Üniversitesi,..B.F., flletme Bölümü, Ö retim Üyesi 1.G R fi F inansal piyasalar n küreselleflmesi, çokuluslu

.. 95. Çeviren: Dr. Almagül sina

.. 95 Türkiye ile Kazakistan: Karfl l kl Kazan mlara Dayal Bir flbirli i Bektas Mukhamejanov * Çeviren: Dr. Almagül sina Kazakistan ba ms zl n kazand ndan itibaren, d fl politika stratejisinde çok yönlü

.. 95 Türkiye ile Kazakistan: Karfl l kl Kazan mlara Dayal Bir flbirli i Bektas Mukhamejanov * Çeviren: Dr. Almagül sina Kazakistan ba ms zl n kazand ndan itibaren, d fl politika stratejisinde çok yönlü

Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi 1.0 Girifl 1.1 Bir de erlemenin gözden geçirilmesi, tarafs z bir hüküm ile bir De erleme Uzman n n çal flmas n

K lavuz Notlar Uluslararas De erleme K lavuz Notu, No.11 De erlemelerin Gözden Geçirilmesi 1.0 Girifl 1.1 Bir de erlemenin gözden geçirilmesi, tarafs z bir hüküm ile bir De erleme Uzman n n çal flmas n

VERGİ SİRKÜLERİ NO: 2013/43. KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler.

VERGİ SİRKÜLERİ NO: 2013/43 KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23

VERGİ SİRKÜLERİ NO: 2013/43 KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23

filetmelerde Ç DENET M N KURULMASI, ROLÜ VE ÖNEM

filetmelerde Ç DENET M N KURULMASI, ROLÜ VE ÖNEM Ali Kamil UZUN / DRT Ba ms z Denetim ve SMMM A.fi. 403 404 1. Salon - Paralel Oturum VII - flletmelerde ç Denetimin Kurulmas, Rolü ve Önemi/Ali Kamil UZUN

filetmelerde Ç DENET M N KURULMASI, ROLÜ VE ÖNEM Ali Kamil UZUN / DRT Ba ms z Denetim ve SMMM A.fi. 403 404 1. Salon - Paralel Oturum VII - flletmelerde ç Denetimin Kurulmas, Rolü ve Önemi/Ali Kamil UZUN

PROMOSYON VE EfiANT YON ÜRÜNLER N GEL R VE KURUMLAR VERG S LE KATMA DE ER VERG S KANUNLARI KARfiISINDAK DURUMU

PROMOSYON VE EfiANT YON ÜRÜNLER N GEL R VE KURUMLAR VERG S LE KATMA DE ER VERG S KANUNLARI KARfiISINDAK DURUMU Aytaç ACARDA * I G R fi flletmeler belli dönemlerde sat fllar n artt rmak ve iflletmelerini

PROMOSYON VE EfiANT YON ÜRÜNLER N GEL R VE KURUMLAR VERG S LE KATMA DE ER VERG S KANUNLARI KARfiISINDAK DURUMU Aytaç ACARDA * I G R fi flletmeler belli dönemlerde sat fllar n artt rmak ve iflletmelerini

S on y llarda özel e itim kurumlar na sa lanan vergisel teflviklerin artmas yla

mali ÇÖZÜM 171 E T M TES SLER VE REHAB L TASYON MERKEZLER NE L fik N KURUMLAR VERG S ST SNASI Fatih GÜNDÜZ* I-G R fi S on y llarda özel e itim kurumlar na sa lanan vergisel teflviklerin artmas yla birlikte

mali ÇÖZÜM 171 E T M TES SLER VE REHAB L TASYON MERKEZLER NE L fik N KURUMLAR VERG S ST SNASI Fatih GÜNDÜZ* I-G R fi S on y llarda özel e itim kurumlar na sa lanan vergisel teflviklerin artmas yla birlikte

2011 YILI KURUMSAL YÖNETİM İLKELERİNE UYUM RAPORU

2011 YILI KURUMSAL YÖNETİM İLKELERİNE UYUM RAPORU KURUMSAL YÖNETİM İLKELERİNE UYUM BEYANI Şirketimiz, pay sahiplerinin hakları, kamunun aydınlatılması ve şeffaflığın sağlanması ile menfaat sahipleri ve

2011 YILI KURUMSAL YÖNETİM İLKELERİNE UYUM RAPORU KURUMSAL YÖNETİM İLKELERİNE UYUM BEYANI Şirketimiz, pay sahiplerinin hakları, kamunun aydınlatılması ve şeffaflığın sağlanması ile menfaat sahipleri ve

Özetlemek gerekirse, mali tablolar n enflasyona göre düzeltilmesinde uygulanmas gerekli temel usul ve esaslar afla daki flekilde özetlenebilir:-

e-nflasyon e-nflasyon Türkiye ekonomisinin 1976 y l ndan beri yaflad kronik yüksek enflasyon hepimizin yak ndan bildi i ekonomik ve sosyal etkileri yan nda yöneticiler ve ticari iflletme sahipleri aç s

e-nflasyon e-nflasyon Türkiye ekonomisinin 1976 y l ndan beri yaflad kronik yüksek enflasyon hepimizin yak ndan bildi i ekonomik ve sosyal etkileri yan nda yöneticiler ve ticari iflletme sahipleri aç s

TMMOB EH R PLANCILARI ODASI TRABZON UBES III. DÖNEM (2014-2016) ÇALI MA PROGRAMI

ÇALI MA PROGRAMI") TMMOB EH R PLANCILARI ODASI TRABZON UBES III. DÖNEM (2014-2016) ÇALI MA PROGRAMI I. KURUMSALLA MA VE ÖRGÜTLENMEN N GEL LMES Trabzon ubesi nin kurumsal ve örgütlenme yap güçlendirerek daha etkin ve verimli

TMMOB EH R PLANCILARI ODASI TRABZON UBES III. DÖNEM (2014-2016) ÇALI MA PROGRAMI I. KURUMSALLA MA VE ÖRGÜTLENMEN N GEL LMES Trabzon ubesi nin kurumsal ve örgütlenme yap güçlendirerek daha etkin ve verimli

Sicil no:79297. Ticaret Ünvanı AYEN ENERJİ ANONİM ŞİRKETİ YÖNETİM KURULU BAŞKANLIĞINDAN OLAĞAN GENEL KURUL TOPLANTISINA ÇAĞRI

Sicil no:79297 Ticaret Ünvanı AYEN ENERJİ ANONİM ŞİRKETİ YÖNETİM KURULU BAŞKANLIĞINDAN OLAĞAN GENEL KURUL TOPLANTISINA ÇAĞRI Yönetim Kurulumuzun 09 Mart 2015 tarih 2015/309 sayılı kararı ve şirketimiz

Sicil no:79297 Ticaret Ünvanı AYEN ENERJİ ANONİM ŞİRKETİ YÖNETİM KURULU BAŞKANLIĞINDAN OLAĞAN GENEL KURUL TOPLANTISINA ÇAĞRI Yönetim Kurulumuzun 09 Mart 2015 tarih 2015/309 sayılı kararı ve şirketimiz

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

Üniversitelerde Yabancı Dil Öğretimi

Üniversitelerde Yabancı Dil Öğretimi özcan DEMİREL 1750 Üniversiteler Yasası nın 2. maddesinde üniversiteler, fakülte, bölüm, kürsü ve benzeri kuruluşlarla hizmet birimlerinden oluşan özerkliğe ve kamu

Üniversitelerde Yabancı Dil Öğretimi özcan DEMİREL 1750 Üniversiteler Yasası nın 2. maddesinde üniversiteler, fakülte, bölüm, kürsü ve benzeri kuruluşlarla hizmet birimlerinden oluşan özerkliğe ve kamu

KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 )

") KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 ) Kadir ÖZDEM R* 1-G R fi 3628 say l Mal Bildiriminde Bulunulmas, Rüflvet ve Yolsuzluklarla Mücadele Kanununun, Mal Bildiriminde Bulunacaklar bafll

KOOPERAT FLERDE MAL B LD R M NDE BULUNMA YÜKÜMLÜLÜ Ü( 1 ) Kadir ÖZDEM R* 1-G R fi 3628 say l Mal Bildiriminde Bulunulmas, Rüflvet ve Yolsuzluklarla Mücadele Kanununun, Mal Bildiriminde Bulunacaklar bafll

SORU - YANIT YANIT SORU VE

SORU - YANIT YANIT SORU VE??? 316 MAL ÇÖZÜM Say : 96-2009 Soru - Yanıt SORU 1 Sabit k ymetlerimizin icradan zarar na sat lmas durumunda sat fl zararlar n gider yazabilirmiyiz? YANIT 1 5520 Say l Kurumlar

SORU - YANIT YANIT SORU VE??? 316 MAL ÇÖZÜM Say : 96-2009 Soru - Yanıt SORU 1 Sabit k ymetlerimizin icradan zarar na sat lmas durumunda sat fl zararlar n gider yazabilirmiyiz? YANIT 1 5520 Say l Kurumlar

TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir.

13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir.") TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 - (1) Bu yönergenin

TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 - (1) Bu yönergenin

VERGİ DENETMENİ TANIM

TANIM Vergi vermekle yükümlü şahıs ve tüzel kişilerin (vergi mükelleflerinin) vergilerini yasalara uygun olarak verip vermediklerini denetleyen kişidir. A- GÖREVLER KULLANILAN ARAÇ, GEREÇ VE EKİPMAN Vergi

TANIM Vergi vermekle yükümlü şahıs ve tüzel kişilerin (vergi mükelleflerinin) vergilerini yasalara uygun olarak verip vermediklerini denetleyen kişidir. A- GÖREVLER KULLANILAN ARAÇ, GEREÇ VE EKİPMAN Vergi

MESLEK MENSUPLARI AÇISINDAN TÜRK YE DENET M STANDARTLARININ DE ERLEND R LMES

MESLEK MENSUPLARI AÇISINDAN TÜRK YE DENET M STANDARTLARININ DE ERLEND R LMES Ahmet AKIN / TÜRMOB Yönetim Kurulu Üyesi 387 388 Genel Oturum III - Meslek Mensuplar Aç s ndan Türkiye Denetim Standartlar n

MESLEK MENSUPLARI AÇISINDAN TÜRK YE DENET M STANDARTLARININ DE ERLEND R LMES Ahmet AKIN / TÜRMOB Yönetim Kurulu Üyesi 387 388 Genel Oturum III - Meslek Mensuplar Aç s ndan Türkiye Denetim Standartlar n

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ. 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU FAAL YET RAPORU 01.01.2016-30.06.2016 Raporun Dönemi: 01.01.2016-30.06.2016 Ortakl n Unvan : Selçuk Ecza Deposu

SELÇUK EZCA DEPOSU TˇCARET VE SANAYˇ ANONˇM ˇRKETˇ 1 Ocak- 30 Haziran 2016 FAALˇYET RAPORU FAAL YET RAPORU 01.01.2016-30.06.2016 Raporun Dönemi: 01.01.2016-30.06.2016 Ortakl n Unvan : Selçuk Ecza Deposu

KİŞİSEL GELİŞİM VE EĞİTİM İŞ GÜVENLİĞİ VE İŞÇİ SAĞLIĞI MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLİ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü KİŞİSEL GELİŞİM VE EĞİTİM İŞ GÜVENLİĞİ VE İŞÇİ SAĞLIĞI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2010 ANKARA ÖN SÖZ Günümüzde mesleklerin

T.C. MİLLİ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü KİŞİSEL GELİŞİM VE EĞİTİM İŞ GÜVENLİĞİ VE İŞÇİ SAĞLIĞI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2010 ANKARA ÖN SÖZ Günümüzde mesleklerin

BİLGİSAYARLI MUHASEBE ELEMANI

TANIM Kurum, kuruluş ve işletmelerin muhasebe ve vergi ile ilgili faaliyetlerine ait belgelerin tasnif, kayıt, dosyalama ve arşivleme işlemlerini bilgisayar ortamında yapabilen kişidir. A- GÖREVLER - Muhasebe

TANIM Kurum, kuruluş ve işletmelerin muhasebe ve vergi ile ilgili faaliyetlerine ait belgelerin tasnif, kayıt, dosyalama ve arşivleme işlemlerini bilgisayar ortamında yapabilen kişidir. A- GÖREVLER - Muhasebe

MESLEK ÖRGÜTLÜLÜ ÜMÜZDE 20 YILI GER DE BIRAKIRKEN

MESLEK ÖRGÜTLÜLÜ ÜMÜZDE 20 YILI GER DE BIRAKIRKEN Yahya ARIKAN* Meslek yasam z n 20. y l n geride b rak rken,yeniliklerle dolu bir süreci yaflamaktay z. Toplumsal yaflamda ve meslek yaflam m zda sosyal

MESLEK ÖRGÜTLÜLÜ ÜMÜZDE 20 YILI GER DE BIRAKIRKEN Yahya ARIKAN* Meslek yasam z n 20. y l n geride b rak rken,yeniliklerle dolu bir süreci yaflamaktay z. Toplumsal yaflamda ve meslek yaflam m zda sosyal

GİYİM ÜRETİM TEKNOLOJİSİ ÇOCUK DIŞ GİYSİLERİ DİKİMİ (CEKET- MONT- MANTO) MODÜLER PROGRAMI (YETERLİĞE DAYALI)

MODÜLER PROGRAMI (YETERLİĞE DAYALI)") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü GİYİM ÜRETİM TEKNOLOJİSİ ÇOCUK DIŞ GİYSİLERİ DİKİMİ (CEKET- MONT- MANTO) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü GİYİM ÜRETİM TEKNOLOJİSİ ÇOCUK DIŞ GİYSİLERİ DİKİMİ (CEKET- MONT- MANTO) MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde

KİTAP İNCELEMESİ. Matematiksel Kavram Yanılgıları ve Çözüm Önerileri. Tamer KUTLUCA 1. Editörler. Mehmet Fatih ÖZMANTAR Erhan BİNGÖLBALİ Hatice AKKOÇ

Dicle Üniversitesi Ziya Gökalp Eğitim Fakültesi Dergisi, 18 (2012) 287-291 287 KİTAP İNCELEMESİ Matematiksel Kavram Yanılgıları ve Çözüm Önerileri Editörler Mehmet Fatih ÖZMANTAR Erhan BİNGÖLBALİ Hatice

Dicle Üniversitesi Ziya Gökalp Eğitim Fakültesi Dergisi, 18 (2012) 287-291 287 KİTAP İNCELEMESİ Matematiksel Kavram Yanılgıları ve Çözüm Önerileri Editörler Mehmet Fatih ÖZMANTAR Erhan BİNGÖLBALİ Hatice