GELİR İDARESİ YILLIK BEYANNAME İLE BEYAN EDİLECEK BAZI GELİR UNSURLARI İÇİN HAZIR BEYAN SİSTEMİNİ UYGULAMAYA GEÇİRDİ:

|

|

|

- Süleyman Savaş

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TARİH : 26/02/2016 SİRKÜLER NO : 2016/25 GELİR İDARESİ YILLIK BEYANNAME İLE BEYAN EDİLECEK BAZI GELİR UNSURLARI İÇİN HAZIR BEYAN SİSTEMİNİ UYGULAMAYA GEÇİRDİ: 25 Şubat 2016 tarihli Resmi Gazetede yayımlanan 470 Sıra No lu Vergi Usul Kanunu Genel Tebliği sirkülerimiz ekindedir. Söz konusu genel tebliğ hakkında Gelir İdaresi Başkanlığının web sitesinde aşağıdaki açıklama yapılmıştır: 18/2/2012 tarihli ve sayılı Resmî Gazete de yayımlanan 414 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde uygulama esasları belirlenen Önceden Hazırlanmış Kira Beyanname Sistemi ile 2011 ve müteakip takvim yıllarında sadece gayrimenkul sermaye iradı elde eden mükelleflerin bu iratlarına ilişkin beyannameleri Gelir İdaresi Başkanlığınca önceden doldurulup mükelleflerin onayına sunulmakta ve böylece beyannamelerin elektronik ortamda kolay ve hızlı bir şekilde alınması mümkün olmaktadır yılından itibaren uygulanmakta olan bu Sistemin kapsamının genişletilmesi ile hazırlanan Hazır Beyan Sistemi ile gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan mükelleflerin Yıllık Gelir Vergisi beyannameleri önceden hazırlanarak onaylarına sunulacaktır. Hazır Beyan Sisteminin uygulamasına 1 Mart 2016 tarihi itibariyle başlanacaktır. Tebliği aşağıdaki şekilde özetleyebiliriz: * Yayımlanan genel tebliğ ile gerçek kişilerce yıllık beyanname ile beyan edilmesi gereken; kira gelirleri, kar payı (temettü) gibi menkul sermaye iratları, gayrimenkul satış kazancı, hisse senedi satış kazancı, limited şirket hissesi satış kazancı gibi diğer kazanç ve iratlar, ücretler ( tevkifat dışı kalmış ücretler ile tevkif suretiyle vergilenmiş olsa da birden fazla işverenden ücret alan ve birden sonraki alınan ücretlerin tutarı belirli sınırı aşan ücretler) gelir unsurları olan mükellefler için Gelir İdaresi Başkanlığınca önceden temin edilen bilgilere göre hazırlanan beyannameleri hazır beyan sisteminde mükellefin onayına sunulacaktır. Ancak, ticari, mesleki yada zira kazancı nedeniyle yıllık beyanname veren mükellefler yukarıdaki gelirleri de elde etseler bile bu sistemin dışında tutulmuştur.

2 Mükellefler hazır beyan sistemindeki beyannameleri elektronik ortamda onayladıklarında adlarına vergi tahakkuku gerçekleşecektir. İlk defa beyanname verecekler de bu aşamada mükellefiyet tesis ettirmiş olmaktadır. Hazır beyan sistemine İnternet Vergi Dairesi üzerinden ulaşılacaktır. Sisteme güvenlik soruları cevaplanarak veya İnternet Vergi Dairesi şifresi kullanılarak girilecek olup, şifre ile girmek isteyenler tebliğ ekindeki form ile herhangi bir vergi dairesine girerek şifre alabilecektir. Kira beyannameleri için önceden temin edilmiş olan şifreler hazır beyan sisteminde de kullanılabilecektir. Beyannamelerinin mükellef tarafından kontrol edilerek, eksik, hata veya yanlışlık varsa kendisi tarafından düzeltilmesi ve daha sonra onaylanması esastır. Bu nedenle, Gelir İdaresince hazırlanan ve mükelleflerce elektronik ortamda onaylanan beyanname içeriğinin doğruluğundan mükellefler sorumludur. Beyannamenin hazır beyan sisteminde verilmiş sayılması için beyanname onaylanmasının kanuni beyanname verme süresinin dolmasından önce yapılması gereklidir. Hazır beyan sistemi; yıllık beyanname ile beyanı gereken ücret, menkul sermaye iradı, kira gelirleri ve diğer kazanç ve iratları olan mükelleflerin durumlarını gözden geçirmek, kontrol etmek açısından kanaatimizce son derece faydalı olacaktır. Mükellefler, böylelikle sonradan cezalı bir tarhiyatla karşılaşmaktan kurtulacaktır. Ancak, sistemdeki bilgilerin, tutarların eksik ya da yanlış olması ihtimali de düşünülmeli, mükellef kendindeki bilgilere göre beyanına son halini vermelidir diye düşünüyoruz. SAYGILARIMIZLA.

3 Resmi Gazete No: Resmi Gazete Tarihi: 25/02/ SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ Giriş MADDE 1 (1) Gelişen bilgi teknolojilerini kullanarak vergi mükelleflerinin yükümlülük ve ödevlerini vergi dairesine gitmeden, hızlı, kolay ve düşük maliyetlerle yerine getirmelerini sağlamak Gelir İdaresi Başkanlığının temel amaçlarından biridir. Bu amaç doğrultusunda, 18/2/2012 tarihli ve sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 414) ile sadece gayrimenkul sermaye iradı elde eden mükelleflerin bu iratlarına ilişkin olarak önceden hazırlanmış beyannamelerini onaylayıp gönderebilmelerine imkan veren Önceden Hazırlanmış Kira Beyanname Sistemi hayata geçirilmiştir. (2) 2012 yılından itibaren uygulanmakta olan bu sistemin kapsamının genişletilerek gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından ibaret olan gelir vergisi mükelleflerinin bu gelirlerine ilişkin beyannamelerinin Gelir İdaresi Başkanlığınca önceden hazırlanarak mükelleflerin onayına sunulması esasına dayanan Hazır Beyan Sistemi bu Tebliğin konusunu oluşturmaktadır. Amaç MADDE 2 (1) Hazır Beyan Sistemi ile vergi beyannamelerinin hızlı, kolay, ekonomik, güvenilir ve doğru bir şekilde hazırlanarak verilebilmesi ve böylece vergiye uyum maliyetlerinin azaltılması sağlanarak gönüllü uyum seviyesinin artırılması ile vergi dairelerinde yapılan iş ve işlemlerin basitleştirilerek verimliliğin sağlanması amaçlanmaktadır. Tanım ve kısaltmalar MADDE 3 (1) Bu Tebliğde geçen; a) Başkanlık: Gelir İdaresi Başkanlığını, b) Diğer Kazanç ve İratlar (DKİ): 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun mükerrer 80 inci maddesinde sayılan "Değer Artışı Kazançları" ile 82 nci maddesinde sayılan "Arızi Kazançları", c) Gayrimenkul Sermaye İradı (Kira Geliri): Gelir Vergisi Kanununun 70 inci maddesinde sayılan mal ve hakların kiraya verilmesinden elde edilen gelirleri,

4 ç) Hazır Beyan Sistemi: Gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan gelir vergisi mükelleflerinin gelir vergisi beyannamelerinin Gelir İdaresi Başkanlığı tarafından kısmen veya tamamen önceden hazırlanarak mükelleflerin onayına sunulduğu sistemi, d) Menkul Sermaye İradı (MSİ): Gelir Vergisi Kanununun 75 inci maddesinde sayılan gelirleri, e) Ücret: Gelir Vergisi Kanununun 61 inci maddesinde sayılan gelirleri, ifade eder. Yetki MADDE 4 (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (4) numaralı bendi ile Maliye Bakanlığı; vergi beyannameleri ve bildirimlerin, şifre, elektronik imza veya diğer güvenlik araçları konulmak suretiyle internet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında verilmesi, beyanname ve bildirimlerin yetki verilmiş gerçek veya tüzel kişiler aracı kılınarak gönderilmesi hususlarında izin vermeye veya zorunluluk getirmeye, beyanname, bildirim ve bilgilerin aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, bu zorunluluğu beyanname, bildirim veya bilgi çeşitleri, mükellef grupları ve faaliyet konuları itibarıyla ayrı ayrı uygulatmaya, kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilen beyannameler üzerine düzenlenen tahakkuk fişi ve/veya ihbarnameleri mükellefe, vergi sorumlusuna veya bunların elektronik ortamda beyanname gönderme yetkisi verdiği gerçek veya tüzel kişiye elektronik ortamda tebliğ etmeye ve buna ilişkin usûl ve esasları belirlemeye yetkili kılınmıştır. (2) Diğer taraftan, aynı Kanunun 28 inci maddesinin ikinci fıkrasında, beyannamenin elektronik ortamda gönderilmesi halinde, tahakkuk fişinin elektronik ortamda düzenleneceği ve mükellef veya elektronik ortamda beyanname gönderme yetkisi verilmiş gerçek veya tüzel kişiye elektronik ortamda iletileceği; bu iletinin, tahakkuk fişinin mükellefe tebliği yerine geçeceği hükme bağlanmıştır. Kapsam ve uygulama MADDE 5 (1) Hazır Beyan Sisteminin uygulanmasına 2015 takvim yılı gelirlerinin beyan dönemi itibarıyla başlanacaktır. Bu Sistem'den sadece ücret, kira, MSİ veya DKİ gelirlerini ayrı ayrı veya birlikte elde eden mükellefler yararlanabilecektir. Ücret, kira, MSİ veya DKİ'nin yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler Hazır Beyan Sistemi üzerinden beyanname veremeyeceklerdir. (2) Hazır Beyan Sistemi, beyanname vermek zorunda olan mükelleflerin elde ettikleri gelirlerin türüne göre Başkanlık tarafından, veri ambarında bulunan bilgiler ile diğer kurum ve kuruluşlardan temin edilen bilgiler kullanılmak suretiyle, beyannamenin kısmen veya tamamen önceden hazırlanarak mükelleflerin onayına sunulması esasına dayanmaktadır. Sistem, beyan edilmesi gereken bilgilerin hızlı, kolay ve uzman yardımına ihtiyaç duyulmaksızın görüntülenebilmesine, doldurulabilmesine ve değiştirilebilmesine imkan vererek mükelleflerin vergisel yükümlülüklerini düşük maliyetlerle zaman ve emek tasarrufu sağlayarak yerine getirmelerini mümkün kılmaktadır. Beyannamenin verilmesi sırasında, vergi hesaplaması Sistem tarafından otomatik olarak yapılacak ve tahakkuk bilgileri mükellefin onayına sunulacaktır.

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (4) numaralı bendi ile Maliye Bakanlığı; vergi beyannameleri ve bildirimlerin,")

5 ÖRNEK 1: 2015 yılı içerisinde mesken olarak kullanılmak üzere kiraya verdiği gayrimenkulünden TL kira geliri elde eden ve aynı zamanda 2013 yılında TL'ye aldığı diğer bir gayrimenkulünü 2015 yılı içerisinde TL'ye satan, beyana tabi başkaca bir geliri de olmayan Bay (A), 2015 yılında elde ettiği kira geliri ve değer artışı kazançlarına yönelik gelir vergisi beyannamesini Hazır Beyan Sistemi üzerinden verebilecektir. ÖRNEK 2: 2015 yılı içerisinde birinci işverenden yıllık TL, ikinci işverenden ise TL ücret geliri elde eden ve ücretlerinin tamamından vergi kesintisi yapılan Bayan (B), elde ettiği bu ücret gelirlerine ilişkin gelir vergisi beyannamesini Hazır Beyan Sistemi üzerinden verebilecektir. ÖRNEK 3: Avukatlık mesleği ile iştigal etmekte olan Bay (C), kiraya verdiği ve iş yeri olarak kullanılan gayrimenkulünden 2015 yılı içerisinde brüt TL kira geliri elde etmiştir. İşyeri için tahsil ettiği kira bedeli üzerinden TL tevkifat yapılmıştır. Avukatlık mesleği dolayısıyla serbest meslek kazancı yönünden gelir vergisi mükellefiyeti bulunan Bay (C), Hazır Beyan Sistemi üzerinden beyanname veremeyecek, serbest meslek kazancı ile kira gelirinden oluşacak olan gelir vergisi beyannamesini İnternet Vergi Dairesi aracılığıyla e-beyanname menüsü üzerinden verebilecektir. ÖRNEK 4: Mesken olarak kullanılmakta olan gayrimenkulünden 2012 yılında TL, 2014 yılında ise TL kira geliri elde etmesine rağmen bu gelirlerine ilişkin olarak beyanname vermeyen ve söz konusu yıllarda beyana tabi başkaca bir geliri de olmayan Bayan (D), Hazır Beyan Sistemini kullanarak 2012 ve 2014 yıllarında elde ettiği bu gelirleri için ayrı ayrı beyanname verebilecektir. (3) Geçmiş yıllar için düzeltme beyannamesi verilmek istenmesi durumunda, içerisinde sadece kira gelirine yönelik gelir beyanı bulunan düzeltme beyannameleri için Hazır Beyan Sistemi kullanılabilecek; ancak önceki yıllarda beyan edilen kira gelirlerine ücret, MSİ ya da DKİ eklenmek suretiyle düzeltme beyannamesi verilmek istenmesi halinde bu beyannameler, vergi dairelerine başvurularak verilebilecektir. ÖRNEK 5: 2013 yılında, basit usulde vergilendirilen bir mükellefe işyeri olarak kiraya verdiği gayrimenkulünden TL işyeri kira geliri elde eden ve bu geliri için 2014 yılının beyan döneminde beyanname veren Bay (E), 2011 yılında TL'ye satın alıp 2013 yılında TL'ye sattığı konutundan elde ettiği değer artışı kazancını 2014 yılında verdiği beyannameye dahil etmemiştir yılında söz konusu değer artışı kazancını da beyan etmek isteyen Bay (E), 2013 yılına ilişkin olarak vereceği düzeltme beyannamesini vergi dairesi aracılığıyla verebilecektir. ÖRNEK 6: Beyana tabi başka bir geliri olmayan, 2012 yılında dört adet dairesini mesken olarak kiraya vermesi sonucu, sırasıyla yıllık TL, TL, TL ve TL kira geliri elde etmesine rağmen sadece iki daire için toplam TL kira geliri üzerinden beyanname veren Bay (F), 2016 yılı içerisinde diğer 2 meskeninden elde ettiği toplam TL'yi de kapsayacak şekilde düzeltme beyannamesi vermek istemesi durumunda, Hazır Beyan Sistemini kullanarak 2012 yılına ilişkin olarak düzeltme beyannamesi verebilecektir. (4) Hâlihazırda ücret, kira, MSİ ve DKİ gelirlerinden dolayı gelir vergisi mükellefiyeti bulunanlar Hazır Beyan Sistemi aracılığıyla beyanname verebileceği gibi, bu gelirlerine ilişkin olarak ilk defa mükellefiyet tesis ettirerek beyanname verecek olanlar da bu Sistem üzerinden beyannamelerini gönderebileceklerdir. Bu kapsamda, daha önce ücret, kira, MSİ ve DKİ gelirlerinden dolayı gelir vergisi mükellefiyeti bulunmayanların Hazır Beyan Sistemi'nden beyannamelerini elektronik ortamda onayladıkları anda adlarına gelir vergisi mükellefiyeti tesisi ve vergi tahakkuku işlemleri Sistem tarafından otomatik olarak gerçekleştirilecektir.

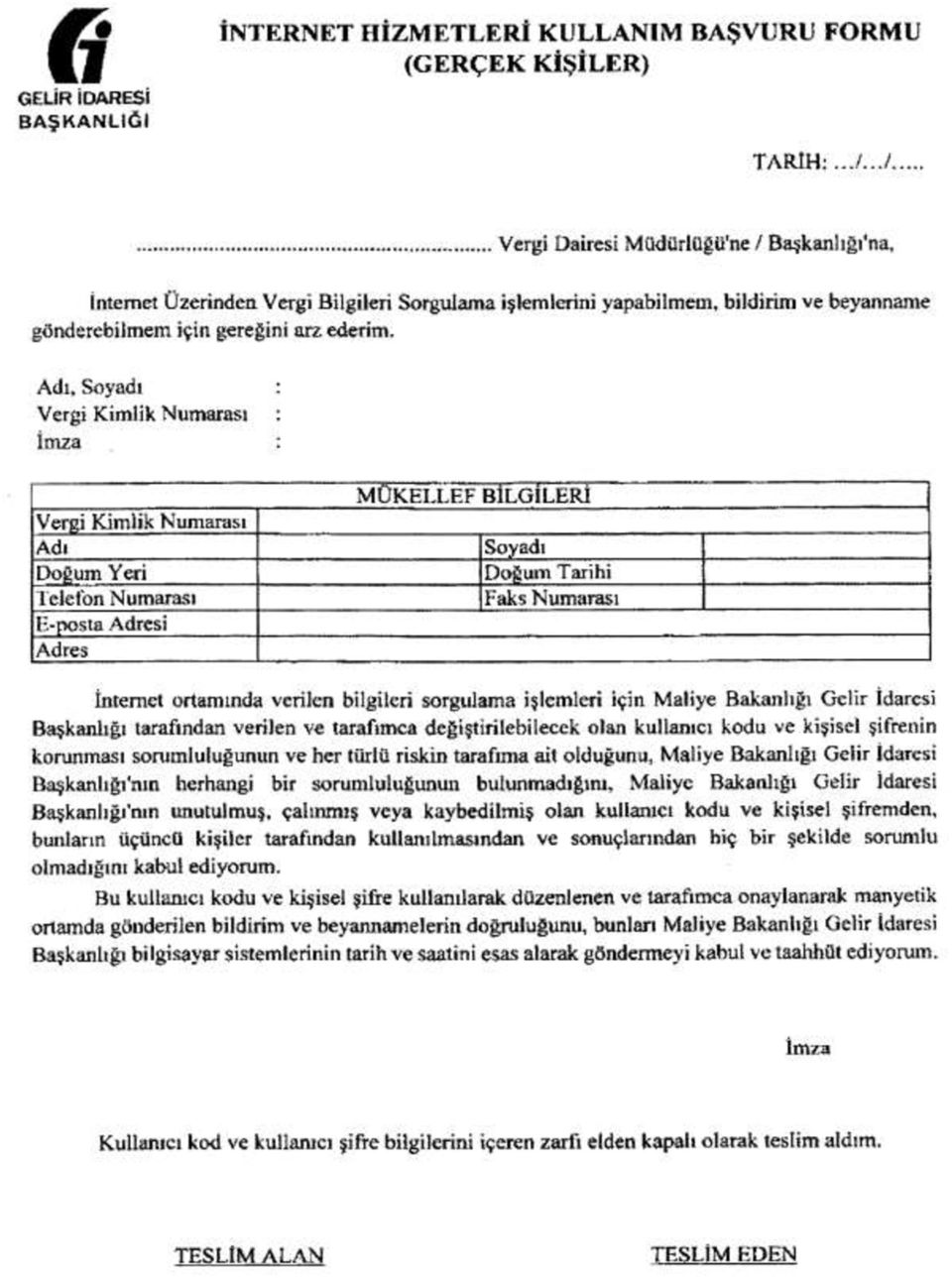

6 ÖRNEK 7: (Y) Limited Şirketinin %40 ortaklık payına ilişkin hissesini 3/3/2014 tarihinde TL bedel ile iktisap eden Bay (G), bu hisselerin tamamını 16/11/2015 tarihinde TL bedel ile satmıştır. Beyana tabi başka bir geliri ve gelir vergisi mükellefiyeti olmayan Bay (G), bu satıştan elde ettiği değer artışı kazancına yönelik beyannamesini Hazır Beyan Sistemi üzerinden verebilecek ve beyannamesini onaylamasının ardından kendisine Sistem tarafından otomatik olarak gelir vergisi mükellefiyeti tesis edilecektir. (5) Hazır Beyan Sistemi hakkındaki detaylı bilgiler ile her türlü duyuruya Başkanlık internet adresi ( üzerinden ulaşılabilecektir. Sisteme giriş MADDE 6 (1) Hazır Beyan Sistemine Başkanlığın internet adresi ( üzerinden giriş yapılacaktır. (2) Mükellefler güvenlik sorularını cevaplayarak veya İnternet Vergi Dairesi şifrelerini kullanarak Sisteme giriş yapabilecek ve buradan Başkanlıkça kısmen veya tamamen önceden hazırlanmış beyannamelerini görüntüleyebilecek, doldurabilecek, değiştirebilecek ve onaylayabileceklerdir. İnternet Vergi Dairesi şifresi bulunmayan mükellefler, ekte yer alan İnternet Hizmetleri Kullanım Başvuru Formu (Gerçek Kişiler) ile herhangi bir vergi dairesine başvurarak kullanıcı kodu, parola ve şifre alabileceklerdir. (3) Vergi Usul Kanunu Genel Tebliği (Sıra No: 414)'nin ekinde yer alan Elektronik Beyanname Gönderme Talep Formu (Sadece Gayrimenkul Sermaye İradı Elde Eden Gerçek Kişiler İçin) kullanılmak suretiyle daha önce temin edilen kullanıcı kodu, parola ve şifre ile Hazır Beyan Sistemine giriş yapılabilecektir. (4) Başkanlık, gelişen bilgi teknolojilerini dikkate alarak Sisteme giriş yöntemlerinde değişiklik veya ilave yapmaya ve bunları Sistem üzerinde kullandırmaya yetkilidir. Sorumluluk MADDE 7 (1) Başkanlıkça veri ambarında yer alan bilgiler, diğer kurum ve kuruluşlardan elde edilen bilgiler ile diğer bilgiler kullanılarak hazırlanan ve İnternet Vergi Dairesi aracılığıyla elektronik ortamda mükelleflerin onayına sunulan beyannameler, mükellefler tarafından kontrol edilecek; eksiklik, hata veya yanlışlıkların bulunması halinde bu bilgiler mükelleflerce düzeltilerek onaylanacaktır. Bu kapsamda Başkanlık tarafından hazırlanan ve mükelleflerce elektronik ortamda onaylanan beyannamelerin içeriğinin doğruluğundan mükellefler sorumlu olacaktır. (2) Onaylama işlemi sonucu otomatik olarak hazırlanan tahakkuk fişleri ve/veya ihbarnamelerin yine Sistem üzerinden mükellefe, vergi sorumlusuna veya bunların beyanname gönderme yetkisi verdiği gerçek veya tüzel kişiye elektronik ortamda iletilmesi işlemi ile söz konusu tahakkuk fişleri ve/veya ihbarnameler mükellefe tebliğ edilmiş sayılacaktır. (3) Ücret, kira, MSİ ve DKİ beyannamelerinin Hazır Beyan Sisteminden verilmiş sayılabilmesi için Sistem üzerinde onaylama işleminin yapılması gerekmektedir. Onaylama işlemi beyannamenin verilmesi gereken kanuni sürenin son günü saat 24:00'ten önce tamamlanmalıdır. Kanuni süresinden sonra kendiliğinden veya pişmanlık talepli olarak verilecek beyannamelerde de, beyannamenin verilmiş sayılabilmesi için onaylama işleminin yapılması gerekmektedir.

7 (4) Ayrıca bu Tebliğ kapsamında internet hizmetleri kullanım şifresi alan mükellefler kendilerine verilen kullanıcı kodu, parola ve şifrenin güvenliğinden sorumludurlar. Bu nedenle mükellefler kullanıcı kodu, parola ve şifrelerini başka amaçlarla kullanamazlar, herhangi bir üçüncü kişiye açıklayamazlar ve kullanımına izin veremezler, üçüncü kişilere devredemezler, kiralayamazlar ve satamazlar. Mükellefler kullanıcı kodu, parola ve şifrenin yetkisiz kişilerce kullanıldığını öğrendikleri anda (kullanıcı kodu, parola ve şifrenin kaybedilmesi, çalınması vb. durumlar dâhil) Vergi İletişim Merkezine ( ) veya vergi dairelerine derhal bilgi vermekle yükümlüdür. (5) Elektronik ortamda yapılan işlemlerin tespit ve tevsikinde, Başkanlık/vergi dairesi kayıtları esas alınacaktır. Yürürlükten kaldırılan tebliğ MADDE 8 (1) 18/2/2012 tarihli ve sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 414) bu Tebliğin yürürlüğe girdiği tarih itibarıyla yürürlükten kaldırılmıştır takvim yılı öncesi elde edilen gelirlere ilişkin beyannameler GEÇİCİ MADDE 1 (1) 2015 takvim yılından önce elde edilen kira gelirlerine ilişkin beyannameler Hazır Beyan Sistemi üzerinden verilebilecek olup, 2015 takvim yılından önce elde edilen ücret, MSİ ve DKİ'ye ilişkin beyannameler ise Başkanlığın internet adresi ( üzerinden yapılacak duyuruya kadar vergi daireleri aracılığıyla, duyuru tarihinden itibaren ise Hazır Beyan Sistemi üzerinden de verilebilecektir. Yürürlük MADDE 9 (1) Bu Tebliğ 1/3/2016 tarihinde yürürlüğe girer. EKİ:

Vergi İletişim Merkezine (444 0 189) veya vergi dairelerine derhal bilgi vermekle yükümlüdür.")

8

Tarih : Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20.

Tarih :25.02.2016 Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20. Hazır beyan sistemi ile ücret,kira,menkulsermaye iradı ve diğer kazanç ve iratlar elektronik olarak beyan edilebilecek. Özet: 25

Tarih :25.02.2016 Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20. Hazır beyan sistemi ile ücret,kira,menkulsermaye iradı ve diğer kazanç ve iratlar elektronik olarak beyan edilebilecek. Özet: 25

: Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

No: 2016/31 Tarih:

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

Sirküler No : Sirküler Tarihi : : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir.

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

SİRKÜLER İstanbul, Sayı: 2016/050 Ref: 4/050

SİRKÜLER İstanbul, 01.03.2016 Sayı: 2016/050 Ref: 4/050 Konu: ÜCRET, GAYRİMENKUL SERMAYE İRADI, MENKUL SERMAYE İRADI İLE DİĞER KAZANÇ VE İRATLARIN HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLME İMKÂNI GETİRİLMİŞTİR

SİRKÜLER İstanbul, 01.03.2016 Sayı: 2016/050 Ref: 4/050 Konu: ÜCRET, GAYRİMENKUL SERMAYE İRADI, MENKUL SERMAYE İRADI İLE DİĞER KAZANÇ VE İRATLARIN HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLME İMKÂNI GETİRİLMİŞTİR

VERGİ GÜNLÜGÜ www.vergigunlugu.com. Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi. 1. Hazır Beyan Sistemi Ne Zaman Başlar?

Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi Kira Gelirlerinden sonra, ücret, menkul sermaye iratları ve diğer kazanç ve iratlar da kapsama girdi Kişilerin elde etikleri kira gelirlerine, gayrimenkul alım

Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi Kira Gelirlerinden sonra, ücret, menkul sermaye iratları ve diğer kazanç ve iratlar da kapsama girdi Kişilerin elde etikleri kira gelirlerine, gayrimenkul alım

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Sirküler 2015/009 14 Eylül 2015

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

Sirküler 2015/009 14 Eylül 2015 Konu: Elektronik Tebligat Uygulaması Zorunluluğu 27 Ağustos 2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan 456 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile elektronik

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86

287 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86

KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 09/2013 İstanbul, 02.01.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 09/2013 İstanbul, 02.01.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2013 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013. İade dilekçeleri internet vergi dairesi üzerinden verilecek.

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

KALE Danismanlik 0232-4454842 0555-9730689

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

No: 2015/8 Tarih: 02.01.2015

No: 2015/8 Tarih: 02.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/8 Tarih: 02.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı 23.12.2008 tarih ve 27089 no.lu Resmi Gazete de yayınlanan 270 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı 23.12.2008 tarih ve 27089 no.lu Resmi Gazete de yayınlanan 270 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi 0/0/0 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI (Seri No:...) 4760 sayılı Özel Tüketim Vergisi Kanununa[1] ekli (II)

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi 0/0/0 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI (Seri No:...) 4760 sayılı Özel Tüketim Vergisi Kanununa[1] ekli (II)

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

SİRKÜLER NO: POZ-2013 / 107 İST, 18.12.2013 ÖZET: Elektronik defter hakkında açıklamalar yapıldı. ELEKTRONİK DEFTER HAKKINDA AÇIKLAMALAR YAPILDI 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği kapsamında

SİRKÜLER İstanbul, 10.01.2014 Sayı: 2014/026 Ref: 4/026

SİRKÜLER İstanbul, 10.01.2014 Sayı: 2014/026 Ref: 4/026 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2014 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 30.12.2013 tarih ve Mükerrer

SİRKÜLER İstanbul, 10.01.2014 Sayı: 2014/026 Ref: 4/026 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2014 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 30.12.2013 tarih ve Mükerrer

1. Yasal Düzenlemeler

1. Yasal Düzenlemeler Gelirin toplanması ve beyanı ile toplama yapılmayan haller Gelir Vergisi Kanununun 85 inci maddesi ile 4842 ve 4962 sayılı Kanunlarla değişik 86 ncı maddesinde düzenlenmiştir. Söz

1. Yasal Düzenlemeler Gelirin toplanması ve beyanı ile toplama yapılmayan haller Gelir Vergisi Kanununun 85 inci maddesi ile 4842 ve 4962 sayılı Kanunlarla değişik 86 ncı maddesinde düzenlenmiştir. Söz

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013. E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

SİRKÜLER NO: POZ-2013 / 36 İST, 27.02.2013 ÖZET: E-fatura hakkında 424 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. 424 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 21 Şubat 2013 tarihli

Sirküler No: Sirküler Tarihi: Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009. Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009 KONU Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik Maliye Bakanlığı 24.03.2009 tarih 27179 Sayılı resmi

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009 KONU Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik Maliye Bakanlığı 24.03.2009 tarih 27179 Sayılı resmi

KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA İSTİHDAM EDİLEN İŞÇİLERİN KIDEM TAZMİNATLARININ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

Yazar Ali Karakuş Pazartesi, 17 Kasım 2008 20:03 - Son Güncelleme Perşembe, 25 Şubat 2010 14:36

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/8 İstanbul, 02 Ocak 2008 KONU : 2008 Yılında Uygulanacak

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/8 İstanbul, 02 Ocak 2008 KONU : 2008 Yılında Uygulanacak

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

İZMİR. 5.2.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

VERGİ SİRKÜLERİ NO: 2012/82

VERGİ SİRKÜLERİ NO: 2012/82 KONU: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Hakkında Kanun Yayımlandı. 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde

VERGİ SİRKÜLERİ NO: 2012/82 KONU: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Hakkında Kanun Yayımlandı. 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No:30) Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58

Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58") SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI Şirketimizin 2015 hesap dönemine ait Olağan Genel Kurul Toplantısı, aşağıda yazılı gündem maddelerini görüşmek

İŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2015 YILI OLAĞAN GENEL KURUL BİLGİLENDİRME DOKÜMANI Şirketimizin 2015 hesap dönemine ait Olağan Genel Kurul Toplantısı, aşağıda yazılı gündem maddelerini görüşmek

Mali Bülten. No: 2009/18

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

NO: 2012/09 TAR H: 19.01.2012

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 04.01.2011/ 12-1 114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Bu Tebliğe İle Türkiye'de ikamet etmeyenlere yapılan teslimlerde kullanılan özel faturanın dizaynında

Sirküler Rapor 04.01.2011/ 12-1 114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Bu Tebliğe İle Türkiye'de ikamet etmeyenlere yapılan teslimlerde kullanılan özel faturanın dizaynında

Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7)

(SERİ NO: 7)") 10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

5510 sayılı SGK kanunu hakkında duyurular

23/11/2008 Aylık prim ve hizmet belgesi 23 Kasım 2008 tarihli ve 27063 sayılı resmi gazete tebliğinde Aylık Prim Ve Hizmet Belgesinin güncel formatı yayınlanmıştır. Bu yönde personel paketinde de 4.0.13

23/11/2008 Aylık prim ve hizmet belgesi 23 Kasım 2008 tarihli ve 27063 sayılı resmi gazete tebliğinde Aylık Prim Ve Hizmet Belgesinin güncel formatı yayınlanmıştır. Bu yönde personel paketinde de 4.0.13

ÖZEL İLETİŞİM HİZMETLERİ VERGİSİ YASASI

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 25 Haziran 2007 tarihli Yetmişdördüncü Birleşiminde Oyçokluğuyla kabul olunan, Özel İletişim Hizmetleri Vergisi Yasası nın Anayasa nın 94 üncü maddesinin

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 25 Haziran 2007 tarihli Yetmişdördüncü Birleşiminde Oyçokluğuyla kabul olunan, Özel İletişim Hizmetleri Vergisi Yasası nın Anayasa nın 94 üncü maddesinin

: 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı.

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı.") SİRKÜLER TARİH : 28.04.2016 SAYI : 2016-04-6 KONU ÖZETİ : 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı. : Tebliğde serbest

SİRKÜLER TARİH : 28.04.2016 SAYI : 2016-04-6 KONU ÖZETİ : 3218 Sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 3) yayımlandı. : Tebliğde serbest

Nakit Sermaye Artırımı Uygulaması (Kurumlar Vergisi Genel Tebliği (Seri No:1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))") Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

BORSA ĠSTANBUL A.ġ. 31/03/2015 TARĠHLĠ OLAĞAN GENEL KURUL TOPLANTISINA ĠLĠġKĠN BĠLGĠLENDĠRME DOKÜMANI

ORSA ĠSTANUL A.ġ. 31/03/2015 TARĠHLĠ OLAĞAN GENEL KURUL TOPLANTISINA ĠLĠġKĠN ĠLGĠLENDĠRME DOKÜMANI ġirketimiz Ortaklık Yapısı ve Oy Hakları Şirket sermayesini temsil eden paylar A, ve C olmak üzere üç

ORSA ĠSTANUL A.ġ. 31/03/2015 TARĠHLĠ OLAĞAN GENEL KURUL TOPLANTISINA ĠLĠġKĠN ĠLGĠLENDĠRME DOKÜMANI ġirketimiz Ortaklık Yapısı ve Oy Hakları Şirket sermayesini temsil eden paylar A, ve C olmak üzere üç

Sirküler no: 043 İstanbul, 15 Nisan 2009

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland

stanbul, 28.02.2012 41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland DUYURU NO:2012/19 28.02.2012 tarih ve 28218 Say l Resmi Gazete de yay mlanan 41 Seri No.lu Belediye Gelirleri Kanunu

stanbul, 28.02.2012 41 Seri No.lu Belediye Gelirleri Kanunu Genel Tebli i Yay mland DUYURU NO:2012/19 28.02.2012 tarih ve 28218 Say l Resmi Gazete de yay mlanan 41 Seri No.lu Belediye Gelirleri Kanunu

Tarih: 05.02.2010 Sayı: 2010/15. Konu:

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012 3065 sayılı Katma Değer Vergisi Kanunu Madde 9 Vergi Sorumlusu Gerekli görülen hallerde Maliye Bakanlığı, vergi alacağının

Resmi Gazete No : 28264 Resmi Gazete Tarihi : 14/04/2012 Yürürlük Tarihi : 01/05/2012 3065 sayılı Katma Değer Vergisi Kanunu Madde 9 Vergi Sorumlusu Gerekli görülen hallerde Maliye Bakanlığı, vergi alacağının

SİRKÜLER 2013/23. : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

SİRKÜLER 2013/23 SİRKÜLERİN Tarihi : 02.05.2013 Konusu Mevzuat Yasal Dayanak : Vadesi Gelmemiş İleri Tarihli Çeklere Senetler Gibi Reeskont Uygulanabilecek : 213 Sayılı Vergi Usul Kanunu : 30.04.2013 Tarih

1- Elektronik Defter ve Elektronik Fatura Zorunlulu u Kapsam na Giren Mükellefler

VERG S RKÜLER KONU NO: 2012/69 TAR H: 28.12.2012 Baz Mükellef Gruplar çin Elektronik Fatura Kullanma Ve Elektronik Defter Tutma Zorunlulu u Getirilmesine li kin 421 Seri Nolu Vergi Usul Kanunu Genel Tebli

VERG S RKÜLER KONU NO: 2012/69 TAR H: 28.12.2012 Baz Mükellef Gruplar çin Elektronik Fatura Kullanma Ve Elektronik Defter Tutma Zorunlulu u Getirilmesine li kin 421 Seri Nolu Vergi Usul Kanunu Genel Tebli

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

T.C. VAN ĐL ÖZEL ĐDARESĐ Đl Genel Meclisi Dönem : 2008 Konu : Öneri Toplantı : Nisan Karar Sayısı : 45 Birleşim : 04/04/2008 Karar Tarihi : 04/04/2008 Đl Genel Meclisinin Ocak 2008 tarihli toplantısında

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. (Sıra No : 435)

") SİRKÜLER RAPOR Sirküler Tarihi : 04.04.2014 Sirküler No : 2014 / 19 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No : 435) 03.04.2014 tarih ve 28961 sayılı Resmi Gazete de yayımlanan 435 Sıra No.lu Vergi Usul

SİRKÜLER RAPOR Sirküler Tarihi : 04.04.2014 Sirküler No : 2014 / 19 VERGİ USUL KANUNU GENEL TEBLİĞİ (Sıra No : 435) 03.04.2014 tarih ve 28961 sayılı Resmi Gazete de yayımlanan 435 Sıra No.lu Vergi Usul

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU ÜÇÜNCÜ 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

Elektronik ortamda tutulacak defter ve belge uygulamasında kullanılacak olan terimler aşağıda tanımlanmıştır.

1. Giriş 213 sayılı Vergi Usul Kanununun Mükerrer 242 nci maddesinin 2 numaralı fıkrası hükmü ile Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası

1. Giriş 213 sayılı Vergi Usul Kanununun Mükerrer 242 nci maddesinin 2 numaralı fıkrası hükmü ile Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

B.07.1.GİB.0.66/6650-150. T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. Seri No:2006/1

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

EMLAK VERGİSİ KANUNU İÇ GENELGESİ SERİ NO : 2006/1 Tarih Sayı Kapsam B.07.1.GİB.0.66/6650-150 T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı SAYI : B.07.1.GİB.0.66/6650-150 KONU:- EMLAK VERGİSİ KANUNU

6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 06.05.2011/ 70-1 6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : 2011/1713 sayılı BKK ile 6111 sayılı Yasada yer alan bazı sürelerin uzatılması dolayısıyla yayımlanan 2

Sirküler Rapor 06.05.2011/ 70-1 6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : 2011/1713 sayılı BKK ile 6111 sayılı Yasada yer alan bazı sürelerin uzatılması dolayısıyla yayımlanan 2

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 01/10/2010 SİRKÜLER NO : 2010/81 DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI: Bilindiği üzere, Anayasa Mahkemesi nin iptal kararı üzerine, 01 Ağustos 2010

SİRKÜLER TARİHİ : 01/10/2010 SİRKÜLER NO : 2010/81 DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI: Bilindiği üzere, Anayasa Mahkemesi nin iptal kararı üzerine, 01 Ağustos 2010

BİRLEŞME SÖZLEŞMESİ. Sözleşme belirtilen birleşme işlemi, Sermaye Piyasası Kurulunun / /2014 tarih ve. Sayılı kararı ile onaylanmıştır.

BİRLEŞME SÖZLEŞMESİ İş Bu birleşme sözleşmesi ( Sözleşme ), aşağıda ünvanları ve adresleri ile ticaret sicil numaraları yazılı Özak Gayrimenkul Yatırım Ortaklığı Anonim Şirketi (Devralan) ile Aktay Turizm

BİRLEŞME SÖZLEŞMESİ İş Bu birleşme sözleşmesi ( Sözleşme ), aşağıda ünvanları ve adresleri ile ticaret sicil numaraları yazılı Özak Gayrimenkul Yatırım Ortaklığı Anonim Şirketi (Devralan) ile Aktay Turizm

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE

ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE") 4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi

1 Av. Tuncay Songör 2 Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi I. YASAL DÜZENLEME ELEKTRİK PİYASASINDA KAYIP-KAÇAK

1 Av. Tuncay Songör 2 Av. Oğuzhan SONGÖR Emekli Hakim Rekabet Kurulu Eski İkinci Başkanı Başkent-Ufuk-Atılım Üniversiteleri Hukuk Fakültesi Öğretim Görevlisi I. YASAL DÜZENLEME ELEKTRİK PİYASASINDA KAYIP-KAÇAK

2 NO LU SERBEST BÖLGELER KANUNU SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 06.07.2010 / 87-1 2 NO LU SERBEST BÖLGELER KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 3218 sayılı Serbest Bölgeler Kanunu nun 5810 sayılı Kanunun 7 nci maddesiyle değiştirilen geçici 3 üncü maddesinin

Sirküler Rapor 06.07.2010 / 87-1 2 NO LU SERBEST BÖLGELER KANUNU SİRKÜLERİ YAYIMLANDI ÖZET : 3218 sayılı Serbest Bölgeler Kanunu nun 5810 sayılı Kanunun 7 nci maddesiyle değiştirilen geçici 3 üncü maddesinin

GELİR VERGİSİ MÜKELLEFLERİNCE 2002 YILI GELİRLERİNİN BEYANI VE BEYAN EDİLMEYECEK GELİRLER

GELİR VERGİSİ MÜKELLEFLERİNCE 2002 YILI GELİRLERİNİN BEYANI VE BEYAN EDİLMEYECEK GELİRLER İBRAHİM ÖZDEMİR Eski Baş Hesap Uzmanı, Y.M.M. (VERGİ DÜNYASI/ŞUBAT-2003) Bilindiği üzere 4369 Sayılı Kanunun 47.maddesi

GELİR VERGİSİ MÜKELLEFLERİNCE 2002 YILI GELİRLERİNİN BEYANI VE BEYAN EDİLMEYECEK GELİRLER İBRAHİM ÖZDEMİR Eski Baş Hesap Uzmanı, Y.M.M. (VERGİ DÜNYASI/ŞUBAT-2003) Bilindiği üzere 4369 Sayılı Kanunun 47.maddesi

MALATYA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED ACCOUNTANTS OF MALATYA. Sayı : 2010/134 Malatya : 02/06/2010

Sayı : 2010/134 : 02/06/2010 TÜRMOB GENEL BAŞKANLIĞINA ANKARA Başbakanlık tarafından hazırlanan ve TBMM Plan ve Bütçe komisyonunda görüşülecek olan GELİR VERGİSİ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE

Sayı : 2010/134 : 02/06/2010 TÜRMOB GENEL BAŞKANLIĞINA ANKARA Başbakanlık tarafından hazırlanan ve TBMM Plan ve Bütçe komisyonunda görüşülecek olan GELİR VERGİSİ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar 26 Aralık 2011 Tarihli ve 28154 Sayılı Resmi Gazete'de yayımlanan 280 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi

2012 Yılında Gelir Vergisi Kanunu'na Göre Uygulanacak Çeşitli Had ve Tutarlar 26 Aralık 2011 Tarihli ve 28154 Sayılı Resmi Gazete'de yayımlanan 280 Seri No.lu Gelir Vergisi Genel Tebliği ile Gelir Vergisi

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

ANKARA EMEKLİLİK A.Ş GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 3 AYLIK RAPOR Bu rapor Ankara Emeklilik A.Ş Gelir Amaçlı Uluslararası Borçlanma Araçları Emeklilik Yatırım Fonu

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE TÜM MÜKELLEFLERİN İNDİRİMLİ TEMİNAT UYGULAMASINDAN YARARLANABİLMESİ YÖNÜNDE DEĞİŞİKLİKLER YAPILMIŞTIR Bilindiği

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE TÜM MÜKELLEFLERİN İNDİRİMLİ TEMİNAT UYGULAMASINDAN YARARLANABİLMESİ YÖNÜNDE DEĞİŞİKLİKLER YAPILMIŞTIR Bilindiği

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011. 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011 ÖZET: 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması 6111 SAYILI KANUNDAKİ VERGİ ALACAKLARIYLA İLGİLİ YENİDEN YAPILANDIRMALAR 2011.30

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011 ÖZET: 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması 6111 SAYILI KANUNDAKİ VERGİ ALACAKLARIYLA İLGİLİ YENİDEN YAPILANDIRMALAR 2011.30

ATAÇ Bilgilendirme Politikası

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ATAÇ Bilgilendirme Politikası Amaç Bilgilendirme politikasının temel amacı, grubun genel stratejileri çerçevesinde, ATAÇ İnş. ve San. A.Ş. nin, hak ve yararlarını da gözeterek, ticari sır niteliğindeki

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

ELEKTRİK ÜRETİM SANTRALLERİNDE KAPASİTE ARTIRIMI VE LİSANS TADİLİ

Hukuk ve Danışmanlık ELEKTRİK ÜRETİM SANTRALLERİNDE KAPASİTE ARTIRIMI VE LİSANS TADİLİ Türkiye de serbest piyasa ekonomisine geçişle birlikte rekabet ortamında özel hukuk hükümlerine göre faaliyet gösteren,

Hukuk ve Danışmanlık ELEKTRİK ÜRETİM SANTRALLERİNDE KAPASİTE ARTIRIMI VE LİSANS TADİLİ Türkiye de serbest piyasa ekonomisine geçişle birlikte rekabet ortamında özel hukuk hükümlerine göre faaliyet gösteren,

TMSF YE GEÇEN KIYI BANKALARINDAN ELDE EDĐLEN FAĐZ GELĐRLERĐNĐN VERGĐLENDĐRĐLMESĐYLE ĐLGĐLĐ TEBLĐĞ YAYIMLANDI

01.07.2008/105 TMSF YE GEÇEN KIYI BANKALARINDAN ELDE EDĐLEN FAĐZ GELĐRLERĐNĐN VERGĐLENDĐRĐLMESĐYLE ĐLGĐLĐ TEBLĐĞ YAYIMLANDI ÖZET : TMSF ye geçen bazı kıyı (offshore) bankalarında mevduat hesabı bulunan

01.07.2008/105 TMSF YE GEÇEN KIYI BANKALARINDAN ELDE EDĐLEN FAĐZ GELĐRLERĐNĐN VERGĐLENDĐRĐLMESĐYLE ĐLGĐLĐ TEBLĐĞ YAYIMLANDI ÖZET : TMSF ye geçen bazı kıyı (offshore) bankalarında mevduat hesabı bulunan

Levent Cad. Tekirler Sokak No:4 80700 1. Levent / İSTANBUL Tel: (0212) 281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com

281 29 29 Fax: (0212) 280 01 80 www. pozitifdenetim.com") SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

SİRKÜLER NO: POZ-2004 / 75 İST,27.09.2004 ÖZET: YENİ TÜRK LİRASI KULLANIMINDA ÖZEL KESİM MUHASEBE SİSTEMİNE İLİŞKİN OLARAK İŞLETMELER TARAFINDAN UYULACAK ESASLAR HAKKINDA I. YENİ TÜRK LİRASI İLE İLGİLİ

Bilgilendirme Politikası

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

Bilgilendirme Politikası Şirketin bilgilendirme politikası kurumsal internet sitesinde yayınlanmakta olup, bilgilendirme politikası ile ilgili işlerin izlenmesi, gözetimi ve geliştirilmesi sorumluluğu

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

* Deniz taşıtlarına ÖTV siz olarak yakıt verilmesini düzenleyen 6 Seri No lu ÖTV Genel Tebliğinde bazı değişiklikler yapılmıştır.

SİRKÜLER TARİHİ : 24/05/ 2012 SİRKÜLER NO : 2012/44 23 SERİ NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI: 22 Mayıs 2012 tarihli Resmi Gazete de yayımlanan 23 Seri No lu Özel Tüketim Vergisi Genel Tebliği sirkülerimiz

SİRKÜLER TARİHİ : 24/05/ 2012 SİRKÜLER NO : 2012/44 23 SERİ NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI: 22 Mayıs 2012 tarihli Resmi Gazete de yayımlanan 23 Seri No lu Özel Tüketim Vergisi Genel Tebliği sirkülerimiz

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI GENEL SEKRETERLER TOPLANTI TUTANAĞI 1-Bilginin elektronik ortamda paylaşımı

17-19 EYLÜL 2010 TARİHLERİ ARASINDA MEHMET AKİF ERSOY ÜNİVERSİTESİN DE YAPILAN ADIM ÜNİVERSİTELERİ İDARİ GRUP TOPLANTI KARARLARI GENEL SEKRETERLER TOPLANTI TUTANAĞI 1-Bilginin elektronik ortamda paylaşımı

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009 ÖZET: Kurumlar Vergisi beyannamesi ekinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un verilmesi gerekiyor. Yıllık

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009 ÖZET: Kurumlar Vergisi beyannamesi ekinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un verilmesi gerekiyor. Yıllık

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı : Coca-Cola İçecek A.Ş. Adresi : Esenkent Mah. Deniz Feneri Sokak No: 4 34776 Ümraniye İstanbul Tel ve Faks No : 0 216 528 40 00-0 216

İÇSEL BİLGİLERE İLİŞKİN ÖZEL DURUM AÇIKLAMA FORMU Ortaklığın Unvanı : Coca-Cola İçecek A.Ş. Adresi : Esenkent Mah. Deniz Feneri Sokak No: 4 34776 Ümraniye İstanbul Tel ve Faks No : 0 216 528 40 00-0 216

ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

Sirküler no: 056 İstanbul, 25 Haziran 2010

Sirküler no: 056 İstanbul, 25 Haziran 2010 Konu: Maliye Bakanlığı, taşınmaz (gayrimenkul) satışında katma değer vergisi uygulaması ile ilgili açıklamalar yaptı. Özet: 23 Haziran 2010 tarihinde Gelir İdaresi

Sirküler no: 056 İstanbul, 25 Haziran 2010 Konu: Maliye Bakanlığı, taşınmaz (gayrimenkul) satışında katma değer vergisi uygulaması ile ilgili açıklamalar yaptı. Özet: 23 Haziran 2010 tarihinde Gelir İdaresi

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş YÖNETİM

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş YÖNETİM

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

SAYI : 2014 / 35 İstanbul,11.06.2014

SĠRKÜLER SAYI : 2014 / 35 İstanbul,11.06.2014 KONU : 1- İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri 2- KDV

SĠRKÜLER SAYI : 2014 / 35 İstanbul,11.06.2014 KONU : 1- İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri 2- KDV

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

KOBİGEL KOBİ GELİŞİM DESTEK PROGRAMI

KOBİGEL Programının Amacı Nedir? Bu programın amacı; ülkenin ulusal ve uluslararası hedefleri doğrultusunda, küçük ve orta ölçekli işletmelerin, ekonomideki paylarının ve etkinliklerinin arttırılması,

KOBİGEL Programının Amacı Nedir? Bu programın amacı; ülkenin ulusal ve uluslararası hedefleri doğrultusunda, küçük ve orta ölçekli işletmelerin, ekonomideki paylarının ve etkinliklerinin arttırılması,

2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37

İstanbul, 06.05.2011 2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37 06.05.2011 Tarih ve 27926 Sayılı Resmi Gazete de yayımlanan 2 Seri

İstanbul, 06.05.2011 2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37 06.05.2011 Tarih ve 27926 Sayılı Resmi Gazete de yayımlanan 2 Seri

BÖLÜM 3 : SONUÇ VE DEĞERLENDİRME BÖLÜM

İÇİNDEKİLER GİRİŞ... 178 BÖLÜM 1 : Kararların Sınıflandırılması... 179 1.1. Alınan Kararlar... 179 1.2. Kararların İhale Türlerine Göre Sınıflandırılması....180 BÖLÜM 2 : Sonuç Kararlarının Sınıflandırılması...

İÇİNDEKİLER GİRİŞ... 178 BÖLÜM 1 : Kararların Sınıflandırılması... 179 1.1. Alınan Kararlar... 179 1.2. Kararların İhale Türlerine Göre Sınıflandırılması....180 BÖLÜM 2 : Sonuç Kararlarının Sınıflandırılması...

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının

Son aktif ders kodlarının") MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

İlgili Kanun / Madde 506 S. SSK/61

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

T.C YARGITAY 10.HUKUK DAİRESİ Esas No. 2013/1737 Karar No. 2013/7836 Tarihi: 15.04.2013 Yargıtay Kararları Çalışma ve Toplum, 2014/1 İlgili Kanun / Madde 506 S. SSK/61 YURT DIŞI HİZMET BORÇLANMASINDA YAŞLILIK

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun

06.10.2008/160 ĐŞVERENLERE VERĐLEN DEVLET YARDIMI, TEŞVĐK VE DESTEKLERDE SOSYAL GÜVENLĐK KURUMUNDAN ALINACAK BORCU YOKTUR BELGESĐNĐN DÜZENLENMESĐNE ĐLĐŞKĐN USUL VE ESASLARA DAĐR TEBLĐĞ YAYIMLANDI ÖZET

06.10.2008/160 ĐŞVERENLERE VERĐLEN DEVLET YARDIMI, TEŞVĐK VE DESTEKLERDE SOSYAL GÜVENLĐK KURUMUNDAN ALINACAK BORCU YOKTUR BELGESĐNĐN DÜZENLENMESĐNE ĐLĐŞKĐN USUL VE ESASLARA DAĐR TEBLĐĞ YAYIMLANDI ÖZET

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

23 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ

23 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28300 Resmi Gazete Tarihi 22/05/2012 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 23) 4760 sayılı Özel Tüketim Vergisi Kanunu 1 uygulamasına

23 SERİ NO'LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ Resmi Gazete No 28300 Resmi Gazete Tarihi 22/05/2012 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 23) 4760 sayılı Özel Tüketim Vergisi Kanunu 1 uygulamasına

SİRKÜLER. 1.5-Adi ortaklığın malları, ortaklığın iştirak halinde mülkiyet konusu varlıklarıdır.

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

SAYI: 2013/03 KONU: ADİ ORTAKLIK, İŞ ORTAKLIĞI, KONSORSİYUM ANKARA,01.02.2013 SİRKÜLER Gelişen ve büyüyen ekonomilerde şirketler arasındaki ilişkiler de çok boyutlu hale gelmektedir. Bir işin yapılması

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan

MUŞ ALPARSLAN ÜNİVERSİTESİ UZAKTAN EĞİTİM UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Muş Alparslan Üniversitesi Uzaktan