HALKA AÇIK ĠġLETMELERDE SÜREKLĠ DENETĠMĠN ĠÇ DENETĠME UYGULANABĠLĠRLĠĞĠNĠN ĠNCELENMESĠ

|

|

|

- Özgür Kekilli

- 8 yıl önce

- İzleme sayısı:

Transkript

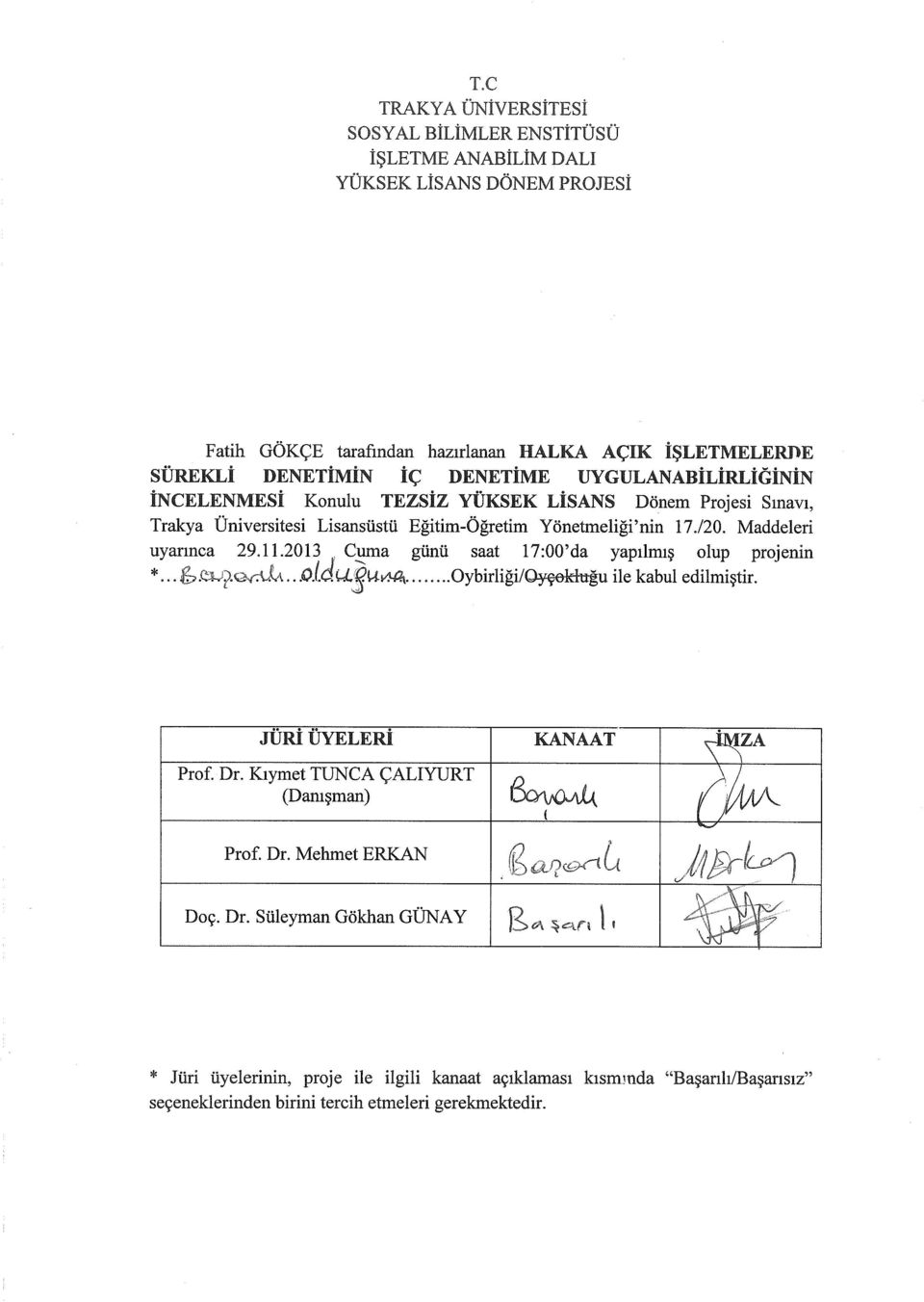

1 T.C TRAKYA ÜNĠVERSĠTESĠ SOSYAL BĠLĠMLER ENSTĠTÜSÜ ĠġLETME ANABĠLĠM DALI YÜKSEK LĠSANS DÖNEM PROJESĠ HALKA AÇIK ĠġLETMELERDE SÜREKLĠ DENETĠMĠN ĠÇ DENETĠME UYGULANABĠLĠRLĠĞĠNĠN ĠNCELENMESĠ FATĠH GÖKÇE TEZ DANIġMANI PROF.DR. KIYMET TUNCA ÇALIYURT EDĠRNE 2013

2

3 i Projenin Adı: Halka Açık ĠĢletmelerde Sürekli Denetimin Ġç Denetime Hazırlayan: Fatih GÖKÇE Uygulanabilirliğinin Ġncelenmesi ÖZET Günümüzde bilgi teknolojilerindeki hızlı değiģimler ve geliģmeler, iģletmelerdeki muhasebe sistemlerinin oluģturulmasında verilerin elde edilmesi ve denetlenmesi sürecini de etkilemiģtir. Günümüzde yüksek seviyedeki veri artıģları ve bu verilerin takibi ve kontrolü açısından bilgi teknolojilerinden yüksek oranda faydalanma gereksinimini ortaya çıkartmıģtır. Bu verilerin oluģturulma, giriģ,analizi sürecinde sürekli olarak gözlenmesi ve denetlenmesi gerekmektedir.bu gereklilikle beraber iģletmelerin imkanları dahilinde bilgilerin doğruluğu,güvenilirliği ve zaman kısıtlılığı açısından sürekli denetim olgusu ortaya çıkmıģtır. Sürekli Denetim, iģletme yönetimlerine iģletmenin genel durumu, eksiklikler ve hataların tespiti açısından yardımcı olmakta ve sorunların erken teģhisinde, zamanında müdahalede ve çözümünde yardımcı olmaktadır. Bu da zaman tasarrufuyla beraber etkinlik, verimlilik ve iģletmelerde kar artıģını sağlamaktadır. Bu iģletmelerde, özellikle küçük ortakları ve yatırımcılarına karģı sorumlulukları ve onların zarar görmemeleri açısından halka açık iģletmelerde denetim zorunluluk haline gelmiģtir. Bu iģletmelerde yüksek miktardaki veri giriģi ve bununla beraber yüksek hata ve risklere karģı maruz kalma olasılığı, riskleri ve hataları minimum seviyeye indirme açısından iģletmelerde sürekli ve anlık denetimler, büyük önem arz etmektedir.bu nedenle sürekli denetimin halka açık iģletmelerde risklerin azaltılması açısından iç denetime uygulanabilirliği inceleyeceğiz.

4 ii Name of Project: Investigating of the Applicability of the continuous auditing of the public enterprises to internal auditing Prepared by: Fatih GÖKÇE ABSTRACT Rapid changes in today's information technologies and developments, in order to create business accounting systems in data acquisition and control process. In today's high-level data and the data monitoring and control of information technologies that need for a higher benefit.this data was created in analysis and control of process it is necessary to continuously observed.this requirement, along with business information within their accuracy, reliability, and time in terms of alleviating continuous phenomenon have been introduced.continuous Auditing, business administration business general is, in terms of shortcomings and errors that can help detect problems early, and finding, on time and work on that can help.with the time-saving efficiency, productivity, and increase in profit for businesses.this business especially in the smaller partners and investors to prevent damage and to make them open to public for it has become a requirement for business for inspection. These enterprises, and together with the high amount of data entry errors and a high likelihood of exposure to risks, enterprises in terms of risks and errors to a minimum continuous and instant download controls is of great importance. Therefore, continuous audit will examine the applicability of internal audit in terms of reducing risks to public enterprises.

5 iii ĠÇĠNDEKĠLER ÖZET... i ABSTRACT... ii ĠÇĠNDEKĠLER... iii KISALTMALAR... ix TABLO LĠSTESĠ... xi ġekġller LĠSTESĠ... xi GĠRĠġ... 1 a. Problem... 3 b. Amaç... 4 c. Önem... 4 d. Sayıltılar... 4 e. Sınırlılıklar... 5 f. Tanımlar... 5 ARAġTIRMA YÖNTEMĠ... 5 a. AraĢtırma Modeli... 5 b. Evren ve Örnekleme... 5 c. Verilerin Toplanması... 5 d. Verilerin Çözümü ve Yorumlanması... 5

6 iv I.BÖLÜM DENETĠM VE ĠÇ DENETĠM ĠLE ĠLGĠLĠ TEMEL KAVRAMLAR 1.1. Denetimin Kavramı Denetim Tanımı Ve Özellikleri Denetim Türleri Amaçlarına Göre Denetim Mali Tablolar Denetimi Uygunluk Denetimi Faaliyet Denetimi YapılıĢ Zamanına Göre Denetim Yıl Sonu Denetimi Ara Dönem Denetimi Özel Denetim Denetçi Statüsüne Göre Denetim DıĢ Denetim Kamu Denetimi Bağımsız Denetim Ġç Denetim Ġç Denetim Kavramı Ġç Denetim Tanımı Ġç Denetimin Amacı Ġç Denetim Kapsamı... 18

7 v Ġç Denetimin Özellikleri Ve Türleri Ġç Denetim Ġç Kontrol ĠliĢkisi Ġç Denetim Standartları Denetim Komiteleri Ġç Denetim Uygulamalarında Yeni AnlayıĢlar Pro-Aktif YaklaĢımın Belirlenmesi Denetlenene MüĢteri Olarak YaklaĢılması Risk Yönetimi Üzerine Daha Fazla YoğunlaĢma Denetimde Kalitesinin Süreklilik Temelinde Yükseltilmesi Teknolojiden Ġmkanlardan Giderek Artan Biçimde Yararlanılması Ġç Denetimde Yeni YaklaĢımlar Risk Odaklı Denetim YaklaĢımı Öz Değerleme YaklaĢımı (Control Self Assesment) II. BÖLÜM ĠÇ DENETĠME UYGULANMASI AÇISINDAN SÜREKLĠ DENETĠM 2.1 Sürekli Denetim Kavramı Tanımı Ortaya ÇıkıĢ Nedenleri Amacı Kapsamı Sürekli Denetimle Geleneksel Denetimin KarĢılaĢtırılması Sürekli Denetimin Faydaları Sürekli Denetimin PaydaĢları... 62

... 43 II. BÖLÜM ĠÇ DENETĠME UYGULANMASI AÇISINDAN SÜREKLĠ DENETĠM 2.1 Sürekli Denetim Kavramı... 46 2.1.1 Tanımı... 46 2.1.2. Ortaya ÇıkıĢ Nedenleri.")

8 vi Yönetim, Finansal Bilgi Kullanıcıları Ve Düzenleyiciler Sürekli Denetimin Ġç Denetim Birimlerindeki Rolü Sürekli Denetimin DıĢ Denetim Birimlerindeki Rolü Sürekli Denetim Ġle ĠliĢkili Kavramlar Sürekli Ġzleme Sürekli Raporlama Sürekli Güvence Sürekli Denetim, Sürekli Ġzleme Ve Sürekli Güvence Arasındaki ĠliĢki Sarbanes - Oxley Kanunu ve Sürekli Denetim iliģkis Sarbanes Oxley Kanununa Genel BakıĢ Sarbanes- Oxley Kanununun Sürekli Denetime etkileri Sürekli Denetim Sürecinde Bilgi Teknolojilerinden Faydalanma Bilgi Teknolojileri Yönetimi ve Denetimi Standartı Cobit in Tanımı ve Özellikleri Cobit in Faydaları Bilgi Teknolojilerinin PaydaĢlara Sağladığı Faydalar Bilgi Teknolojilerinin Denetçilere Sağladığı Faydalar Bilgi Teknolojilerinin Diğer Bilgi Kullanıcılarına Sağladığı Faydalar Sürekli Denetim Sürecinde Faydalanılacak Teknolojik Yapılar Sürekli Finansal Raporlama Sürecinde Faydalanılacak GeniĢletilebilir ĠĢletme Raporlama Dili (XBRL) Tanımı Özellikleri ve Faydaları... 92

9 vii Uygulama Alanları, ÇalıĢma ġekli ve Geleceği Denetim yazılımları ACL (Audit Command Language) Tanımı ve Özellikleri Uygulama ve Uygulama Alanları IDEA (Interactive Data Extraction And Analysis) Sürekli Denetim Uygulanmasındaki Anahtar Süreçler Sürekli Denetimi ĠĢletmelerin Borç Hesap kalemlerinde Uygulama Örneği III. BÖLÜM HALKA AÇIK ĠġLETMELERE (ANONĠM ORTAKLIK) GENEL BAKIġ 3.1. Kavramı ve Tanımı Anonim ġirket Türleri KuruluĢ ġekli Bakımından Anonim ġirket Türleri TTK da DüzenlenmiĢ Anonim ġirketler Özel Kanunla KurulmuĢ veya Hakkında Özel Kanun ÇıkartılmıĢ Anonim ġirketler Özel Kanuna ve Ġlgili Mevzuata Tabi Anonim ġirketler Halka Arz ġekli Bakımından Anonim ġirket Türleri Hisse Senetleri Halka Arz EdilmiĢ Olan Anonim ġirketler Hisse Senetleri Halka Arz EdilmiĢ Sayılan Anonim ġirketler Halka Açılmanın Faydaları Halka Açık ĠĢletmelerin Denetlenmesinin Gerekliliği

10 viii IV. BÖLÜM SÜREKLĠ DENETĠMĠN UYGULANABĠLĠRLĠĞĠ SÜRECĠNDEKĠ KOġULLAR 4.1. Sürekli Denetimin Uygulanabilmesi Ġçin Gerekli KoĢullar Sürekli Denetimin BaĢarılı Olması Ġçin Gerekenler Sürekli Denetimin Uygulama Sürecindeki Engeller Sürekli Denetimde Güvence Hizmetleri Açısından Zamanlamanın Önemi Sürekli Denetimin Uygulanmasının Gerekliliği ve Denetim Sürecindeki BoĢluklar Sürekli Denetime GeçiĢ Sürecinde Gerekli KoĢullar Sürekli Denetimin Uygulanabilmesi Ġçin Bir ĠĢletmede Olması Gerekenler Sürekli Denetimin Uygulanması Sürecinde Bağımsız Denetçilerin Ġç Denetçilerin Yaptıkları ĠĢlere Duydukları Güven Sürekli Denetimin Uygulanabilirliği Sürekli Denetimin Teknolojik Açıdan Uygulanabilirliği Sürekli Denetimin Ekonomik Açıdan Uygulanabilirliği SONUÇ VE ÖNERĠLER KAYNAKÇA

11 ix KISALTMALAR AB ABD ACL AICPA ANAO BDDK BT CAATTs CICA COBIT COSO Avrupa Birliği Amerika BirleĢik Devletleri Audit Command Language American Institute of Certified Public Accountants Australian National Audit Office Bankacılık ve Düzenleme Kurulu BiliĢim Teknolojileri Computer-Assisted Audit Techniques Canadian Institute Of Chartered Accountants Control Objectives For Information And Related Technology The Committee Of Sponsoring Organizations Of The Treadway Commission CPA EDI EFT EPDK ERP GAO HTML IASB IDEA IIA ISACA Certified Public Accountant Electronic Data Interchange Electronic Funds Transfer Enerji Piyasası Düzenleme Kurulu Enterprise Resource Planning The Government Accountability Office Hyper Text Markup Language International Accounting Standards Board Interactive Data Extraction And Analysis International Internal Auditing Information Systems Audit And Control Association

12 x ITGI LAN NAO OAG ODBC PCAOB SEC SOX SPK SQL TTK XBRL XML WAN IT Governance Institute Local Area Network UK National Audit Office Office of the Auditor General of Canada Open Database Connectivity Public Company Accounting Oversight Board Securities And Exchange Commition Sarbanes Oxley Sermaye Piyasası Kurulu Structured Query Language Türk Ticaret Kanunu Extensible Business Reporting Language Extensible Markup Language Wide Area Network

13 xi ġekġller LĠSTESĠ ġekil 1. Ġç Denetim Faaliyetlerinin Kapsamı ġekil 2. Ġç Denetim Organizasyon ġeması ġekil 3. Ġç Denetim Süreci ġekil 4. GeniĢleyen Ġç Kontrol Çevresi ġekil 5. Uluslararası Ġç Denetim Mesleki Uygulama Standartları ġekil 6. Denetim Komitesinin Görevleri ġekil 7. Kontrol ve Risk Öz Değerlendirme Uygulamasının Temel Noktaları ġekil 8. Sürekli Denetimin Kapsamı ġekil 9. Ġlgili Bilgi ve Denetçi Raporu Açıklama Zamanlaması ġekil 10. Sürekli Denetim, Sürekli Ġzleme ve Sürekli Güvence iliģkisi ġekil 11. ĠĢletme Raporlama Zinciri ġekil 12. XBRL Ġle Bilgi AkıĢ Döngüsü ġekil 13. XBRL Temelli Finansal Dokümanların Web Görünümü ġekil 14. XBRL Temelli Finansal Dokümanların Notepad ile AçılmıĢ Görünümü ġekil Örnek Bir Ticari ĠĢletmede SatıĢ ĠĢlemleri Sürecinde OluĢan Verilerle ( Fatura Sıra No, Tarih, KarĢılık, Bakiye, Gün, Miktar, Tutar ) Genel ve MüĢteri Bazlı Alt Kalemlerinin ACL Programı ile Analizi TABLOLAR LĠSTESĠ Tablo 1. Sürekli Denetim ve Geleneksel Denetim YaklaĢımlarının KarĢılaĢtırılması

14 1 GĠRĠġ Günümüzde bilgi teknolojilerinin hızlı değiģimi ve geliģimiyle beraber, iģletmelerin muhasebe sistemlerinde geleneksel kayıt yöntemleri yerini bilgisayarlı kayıt yöntemlerine bırakmıģtır. Bu hızlı değiģim muhasebe sistemlerinin oluģturulması, verilerin elde edilmesi ve bu verilerin denetlenmesi süreçlerini de etkilemiģtir. KüreselleĢme ile beraber iģletmelerin ticari iģlem hacimleri artıģ göstermiģ ve bununla paralel olarak muhasebe sistemlerine giren veri miktarları da artmıģtır. ĠĢletme ortakları ve diğer paydaģları iģletmenin faaliyet durumu, verimliliği, iģletmede muhtemel hile ve hataların erken tespiti açısından denetime ihtiyaç duymaktadırlar. Muhasebe sistemlerine giren yüksek miktardaki veriler iģletmelerin geleneksel yöntemlerle denetlenmesinde zaman israfına neden olup aynı zamanda iģletmelerin yönetim maliyetlerini arttırmaktadır. Artan veri miktarı hata ve hilelerin erken tespitini de zorlaģtırmaktadır. Geleneksel denetimde, iģletmelerin hazırlanan mali tablolarının doğruluğuna ve uygunluğuna iliģkin görüģ bildirmek uzun bir süreye ihtiyaç duyar. Ayrıca halka açık iģletmelerin ortaklarının ve diğer paydaģlarının, iģletmenin faaliyet durumu hakkındaki genel baģarı düzeyini bilmesi ve hata, hile açısından zarar görmesinin engellenmesi amacıyla iģletmelerin denetlenmesi zorunlu kılınmıģtır. Geleneksel denetim anlayıģının en büyük noksanlıklarından biri olarak gösterilen zaman sorunu sürekli denetimin ortaya çıkma gerekliliğini hazırlayan ve uygulama alanını geniģleten ana unsurlardan biridir. Sürekli denetim, fiziki belge olmadan gerçek zamanlı muhasebe bilgi sistemi ile oluģturulmuģ olan finansal tablolarda yer alan finansal bilgilerin doğruluğunu ve güvenirliğine iliģkin bir görüģ oluģturma amacıyla bilgisayar destekli denetim teknikleri ve analitik prosedürleri kullanarak elektronik denetim kanıtları toplamaya ve toplanan kanıtlar ile oluģan görüģü bir rapor ile bilgi kullanıcılarına sunmaya yönelik sistematik bir süreçtir. ĠĢletme üst yönetiminin aldığı kararlar ve koyduğu kurallar ile yönetmelik, yazılı emirlere ne düzeyde uyulduğunu tespit edilmesi ve varsa olumsuz geliģmelerin raporlanması sürecine de iç denetim denmektedir. ĠĢletme ortaklarının ve

15 2 paydaģlarının iģletme ile ilgili kararlarında hızlı hareket etmesi için etkili bir iç denetime gereksinimleri vardır fakat Ġç denetimde geleneksel denetim tekniklerinin uygulanması karar verme süreçlerini yavaģlatmaktadır. ÇalıĢmamızın Amacı; hızlı geliģen teknolojiyle beraber iģletmelerdeki muhasebe uygulamalarında geleneksel kayıt yöntemlerinin yerini bilgisayar destekli kayıt yöntemleri almıģ ve bununla paralel olarak iģletmelerin iç denetim sürecinde geleneksel denetim yöntemlerinin uygulanması iģletmeler için bir külfet oluģturmaktadır. Geleneksel denetim sürecinin aksine zaman ve maliyet açısından tasarruf sağlayan sürekli denetimin iç denetime uygulanabilirliğinin incelenmesidir. Bu amaçla çalıģmanın birinci bölümde; denetim kavramına genel olarak değinilmiģtir. Denetimin tanımı ve özellikleriyle beraber denetim türleri açıklanmıģtır. Ġç denetim standartları, denetim komiteleri ve iç denetimdeki uygulamalarındaki yeni anlayıģlardan bahsedilmiģtir. ÇalıĢmanın ikinci bölümünde; sürekli denetimin tanımı ve ortaya çıkıģ nedenleri, amacı ve kapsamına değinilmiģtir. Sürekli denetim ile Geleneksel denetim karģılaģtırılmıģ ve sürekli denetimin faydalarından bahsedilmiģtir. Sürekli denetimin paydaģları ve iliģkili kavramları incelenmiģtir. Sarbanes-Oxley Kanunu ve bu kanunla sürekli denetim iliģkisi ortaya konmaya çalıģılmıģtır. Sürekli denetim kavramının ortaya çıkmasını sağlayan biliģim teknolojileriyle olan iliģkisi incelenmiģtir. Sürekli denetimin iģletmelerin borç hesapları kalemlerinde uygulanmasına iliģkin bir örneğe yer verilmiģtir. ÇalıĢmanın üçüncü bölümünde; halka açık iģletme kavramı ve tanımına değinilmiģtir. Halka açık iģletme türlerinden olan anonim Ģirket tanımlanmıģ ve türlerinden bahsedilmiģtir. ĠĢletmelerin halka açılmasının faydaları ve denetlenmesinin gerekliliği konusu ele alınmıģtır. ÇalıĢmanın dördüncü bölümünde; sürekli denetimin uygulanabilirliği ve baģarısı için gerekli olan koģullar ile uygulanma sürecindeki engeller incelenmiģtir. Sürekli denetimin uygulanmasının gerekliliği ve denetim sürecindeki boģluklara

16 3 değinilmiģtir. Son olarak da sürekli denetimin uygulanabilirliği için gerekli olan koģullar ortaya konmaya çalıģılmıģtır. ÇalıĢmanın son bölümünde ise; sonuç ve öneriler bulunmaktadır. a. Problem GeliĢen teknoloji, muhasebe sistemlerinin geleneksel kayıt yöntemlerinden bilgisayar destekli kayıt sitemlerine geçiģini mümkün kılmıģtır.muhasebe sistemlerine veri giriģlerinin artması, iģletmelerin geleneksel denetim teknikleriyle denetlenmesini zorlaģtırmaktadır. Halka açık iģletmelerin ortaklarının ve diğer paydaģlarının hata ve hile risklerine karģı korunması amacıyla iģletmelere denetim zorunlu hale getirilmiģtir. ĠĢletmelerin muhasebe sistemlerine giren veri miktarının artıģıyla beraber iģletmelerdeki olası hata ve hile risk düzeyleri de artmıģtır. Artan risk düzeylerine geleneksel denetim uygulamalarının yeterli etkiyi gösterememesi, sürekli denetim olgusunu ortaya çıkarmıģtır. Sürekli denetim, bilgisayar destekli denetim teknikleri ve analitik prosedürler kullanılarak elektronik denetim kanıtlarının toplanması ve bu kanıtlar ile oluģan görüģü bir rapor halinde sunulması süreçlerinden oluģmaktadır. Sürekli denetim, geleneksel denetimin aksine gerek zaman gerek de maliyet açısından iģletmelere tasarruf sağlamaktadır. Ayrıca sürekli denetimde fiziki belge ihtiyacı olmadan gerçek zamanlı muhasebe bilgi sistemi ile oluģturulmuģ finansal bilgilerden yararlanılmaktadır. Halka açık iģletmelerde zorunlu kılınan bağımsız denetimle beraber iģletmelerde iç denetim yapıları oluģturulmaya baģlanmıģtır. Ġç denetim, hem iģletmelerin bağımsız denetim süreçlerinin hızlı iģlemesi hem de iģletme yönetimlerinin belirlediği kıstas ve hukuki uygulamalara uyum sağlayıp sağlamamasının tespiti açısından gereklidir. Ġç denetim sürecinde riskli alanların belirlenmesi ve kontrol güvencesinin sağlanması noktasında gerçek zamanlı ve daha güvenilir bilgi edinme ihtiyacı, iç denetçilere sürekli denetim teori ve uygulamaları konusuna teģvik etmiģtir. ĠĢletmeler; hata ve hilelerin gerçek zamanlı olarak tespit edilmesi ve kuruluģ çapında güçlü bir iç kontrol ortamının oluģturulması için sürekli denetim süreçlerini

17 4 etkin bir Ģekilde iģletmek zorundadırlar. Bu sayede iģletme ve kurumların karlılık sonuçlarının iyileģmesi desteklenecektir. Etkin bir Ģekilde oluģturulmuģ iç denetim birimi, kurumdaki yönetim bilgi bütünlüğünün sağlanmasında güvence sağlayacaktır. Sürekli denetimin iç denetime uygulanması, iģletmelerin denetim süreçlerinde hem zaman hem de maliyet tasarrufu sağlayabilecektir; fakat sürekli denetimin uygulanabilmesi mevcut Ģartlar göz önüne alındığında yüksek miktarda bir altyapı yatırımı gerektirecektir. Ayrıca sürekli denetimin uygulanabilmesi noktasında hem teknolojik hem de ekonomik açıdan önünde engeller bulunmaktadır. b. Amaç GeliĢen teknolojiyle paralel olarak iģletmelerdeki geleneksel muhasebe uygulamaları yerini bilgisayarlı sistemlere bırakmıģtır. Geleneksel denetim tekniklerinin yetersizliği ve teknolojik geliģmeyle beraber sürekli denetim olgusu ortaya çıkmıģtır.bu amaçla halka açık iģletmelerin iç denetim yapılarına sürekli denetimin uygulanıp uygulanamayacağı incelenecektir. c. Önem Sürekli denetimin iç denetime uygulanabilirliği maliyet ve teknoloji açısından mümkün olursa, günümüzde kullanılan geleneksel denetim tekniklerinin yerini alabilecektir. Hem anlık denetim raporları oluģturulabilecek hem de iģletmelerin denetim uygulamalarında para ve zaman tasarrufu sağlanabilecektir. ĠĢletme ortakları ve diğer paydaģlar, iģletmelerin faaliyetleri konusunda anlık bilgiye ulaģıp, ayrıca hata ve risklerin erken tespiti Ģansına eriģebileceklerdir. d. Sayıltılar Sürekli denetim ile ilgili bazı araģtırmalar mevcuttur. Sürekli denetim iç denetime uygulandığında, denetim süreçlerinde hem zaman hem de maliyet açısından olumlu sonuçlar vermektedir. Ayrıca iģletme ortakları ve diğer paydaģların, iģletme faaliyetlerinin durumları hakkında anlık bilgiye ulaģması sağlanıp; faaliyet sürecindeki hata ve hileler erken tespit ile önlenmektedir. Bu

18 5 açıdan halka açık iģletmeler, iç denetim birimlerinde e-devlet uygulamalarının yaygınlaģmasıyla beraber sürekli denetimin uygulamalarına geçiģe baģlamalıdırlar. e-sınırlılıklar Konu ile ilgili Türkçe kaynak yetersizliği sınırlılıkları oluģturacaktır. f-tanımlar Sürekli Denetim; fiziki belge olmadan gerçek zamanlı muhasebe bilgi sistemi ile üretilmiģ olan finansal tablolarda yer alan finansal bilgilerin doğruluğuna ve güvenilirliğine iliģkin bir görüģ oluģturma amacıyla bilgisayar destekli denetim tekniklerini ve analitik prosedürleri kullanarak elektronik denetim kanıtlarını toplamaya ve toplanan kanıtlar ile oluģan görüģü bir rapor ile bilgi kullanıcılarına sunmaya yönelik sistematik bir süreçtir. ARAġTIRMA YÖNTEMĠ a. AraĢtırma Modeli Tez gözden geçirme ve inceleme çalıģması biçiminde yapılacaktır.konu ile ilgili Türkçe ve Ġngilizce literatür taranacaktır. b. Evren ve Örnekleme Sürekli denetimin uygulanabilirliği açısından gereklilikler ve uygulamasının önündeki engeller incelenmiģtir.bu amaçla sürekli denetimin uygulanabilirliği belirlenmeye çalıģılmıģtır. c. Verilerin Toplanması Konu ile ilgili kitaplar, tezler, dergiler, web siteleri, makaleler, resmi kaynaklar değerlendirilecektir. d. Verilerin Çözümü ve Yorumlanması Tez ile ilgili olarak toplanan kaynaklar incelenerek tez içinde ilgili bölümlere alınacaktır.

19 6 I.BÖLÜM DENETĠM VE ĠÇ DENETĠM ĠLE ĠLGĠLĠ TEMEL KAVRAMLAR 1.1. DENETĠM KAVRAMI Denetim, iktisadi faaliyet ve olaylarla ilgili iddiaların önceden saptanmıģ ölçütlere uygunluk derecesini araģtırmak ve sonuçları ilgi duyanlara bildirmek amacıyla tarafsızca kanıt toplayan ve bu kanıtları değerleyen sistematik bir süreçtir. Denetim uygulamasın da bir uzman bağımsız denetçi tarafından yapılması gerekir. ÇalıĢmanın konusu oluģturan iç denetim öncesinde denetimin tanımı, türleri, özellikleri ve diğer benzer kavramlar hakkında bilgi verilmesi gerekmektedir Denetim Tanımı Ve Özellikleri Denetim Auditing ekonomik olaylarla ilgili iddiaların önceden saptanmıģ ölçütlere göre uygunluk derecesini araģtırmak ve ilgililere sonuçlarını iletmek amacıyla tarafsız Ģekilde kanıt toplama, bu kanıtları değerlendirme ve sonucunu aktarma sürecidir. 1 Denetim kelimesinin anlamının kökenine inecek olursak latincede audire fiilinin karģılığı olarak iģitmek, dikkatlice dinlemek, anlamak anlamı çıkmaktadır. 2 Tanımlardan da anlaģılacağı gibi denetimi özelliklerini baģlıklar altında özetleyebiliriz. 3 -Denetim Bir süreçtir - Denetim çeģitli evrelerden oluģmaktadır ve evrelerin baģlangıcından sonuna kadar belli plan dahilinde yürütülür. -ĠĢletmedeki Ġktisadi ve Olaylara ĠliĢkin iddialar -ĠĢletmenin iktisadi faaliyetleri sürecinde hazırlanan raporlar ve beyanlar iddia niteliğindedir. Bu rapor ve beyanlar firmayla iliģkili menfaat gruplarına sunulur. Denetim bu iddiaların doğruluğunu ve güvenirliğini inceler ve sonuca bağlar. 1 Yrd.Doç. Dr. Faruk Güçlü,Muhasebe Denetim Ġlkeler ve Teknikler,Detay Yayıncılık,Ankara, Prof.Dr.Seval KardeĢ Selimoğlu, Prof. Dr. ġaban Uzay,Muhasebe Denetimi,s.1,Gazi Kitabevi, Prof. Dr. Hasan Kaval, Uluslararası Finansal Raporlama Standartları(IFRS/IAS)Uygulama Örnekleri Ġle Muhasebe Denetimi,s.3-4,Gazi Kitabevi, 2005

20 7 -Önceden SaptanmıĢ Ölçütler Dahilinde inceleme - Denetçi iģletmenin iddiası niteliğindeki rapor ve beyanları önceden saptanmıģ ölçütler dahilinde kanunlar, antlaģmalar, yönetimin belirlediği hedefler, Genel kabul görmüģ muhasebe sistemleri, bütçe, Vergi Denetimi için Vergi Mevzuatı, Kamu Denetimi için SayıĢtay Mevzuatı vs. inceler..4 Halka açık iģletmeler açısından da SPK, BDDK, EPDK vb. kurumlar tarafından belirlenmiģ standartlar dahilinde iģletmenin iddiaların bu ölçütlere uygunluğunu inceler. -Tarafsız Ģekilde kanıt toplama ve değerlendirme süreci - Denetçi iģletmelerin iddialarının doğruluğunu araģtırmak için iģletme ve iliģkili kiģiler hakkında yeterli miktarda nitelikli kanıt toplamalıdır. -Ġlgili Tarafa Bildirme - Denetçi ĠĢletmeyle iģ yapan ve iģletmeyle iliģkili diğer taraflara iģletmenin iddiaları hakkında yaptığı incelemelerin sonucu bir rapor halinde sunar. Bu süreç denetimin son aģamasıdır Denetim Türleri Denetim türlerini amaçlarına göre denetim, yapılıģ zamanına göre, denetçi statüsüne göre olmak üzere üç baģlık altında inceleyeceğiz Amaçlarına Göre Denetim Amaçlarına göre denetimi üç baģlık altında inceleyeceğiz. Mali Tablolar Denetimi Uygunluk Denetimi Faaliyet Denetimi 4 Prof. Dr. Yurdakul Çaldağ, Denetim ve Raporlama Finansal Tablolar ve Analiz Teknikleri, s.37, Gazi Kitabevi, 2007

21 Mali Tabloların Denetimi Muhasebe sürecinde iģletme ilgili finansal bilgilerin tanımlanması, kaydedilmesi, sınıflandırılması özetlenmesi muhasebenin öncelikli iģlevini oluģturmaktadır. Bu süreç sonunda çıktılar elde edilir. Bu finansal bilgilerin çıktısı olarak elde edilen temel finansal tablolar; bilanço, gelir tablosu, nakit akım, özkaynak değiģim tablosudur. 5 Bunlara ilave olarak ek mali tablolar; satıģların maliyeti tablosu, kar dağıtım tablosu, nakit akım tablosu, fon akım tablosu, öz sermaye değiģim tablosudur. Bu ek mali tabloları da hissesi borsada iģlem gören halka açık iģletmeler, aracı kurumlar, aktif ve pasif hesapları her yıl ilan edilen miktarı geçen ve çalıģan sayısı 50 yi geçen iģletmeler düzenlemek zorundadır.6 Bur da mali tablolarının denetimindeki amaç finansal tabloların ve buna ilave ek mali tabloların önceden belirlenmiģ yasal mevzuat, muhasebe standartlarına ve genel kabul görmüģ muhasebe ilkelerine uygun olarak finansal iģletmelerin gerçek durumunu yansıtıp yansıtmadığı hakkında bir görüģ elde etmek ve bu tabloların güvenilirliğini sağlamaktır. Yukarıdaki tanımdan da anlaģılacağı üzeri finansal tablo denetimi bir karģılaģtırma sürecinden oluģmaktadır. Finansal tabloların denetimi: iģletme yönetiminin hazırladığı finansal tablolardaki bilgilerin doğruluğu iddiasına karģılık denetçinin bu finansal tabloları elde ettiği kayıt, belge ve kanıtlar doğrultusunda önceden belirlenmiģ yasal mevzuat, muhasebe standartları ve genel kabul görmüģ ilkeleri açısından doğruluğunu incelemesi ve bu incelemeler sonucunda elde ettiği görüģü bir rapora bağlaması ve iģletmenin iliģkili taraflarına bu raporu sunması süreçlerinin toplamıdır. 7 5 Prof. Dr. Melih Erdoğan, Denetim Kavramsal ve Teknolojik Yapı, s.3, Maliye ve Hukuk Yayınları, Güçlü, a.g.m., s.47 7 Adem Dursun, Finansal Tabloların Denetiminde Alternatif Bir YaklaĢım:Finansal Tabloların Sigorta Ettirilmesi Modeli,

22 Uygunluk Denetimi Uygunluk denetimi iģletmelerin faaliyetlerinin ve finansal iģlemlerinin iģletme yönetimi, yasama organı ve diğer yetkili kiģi veya kuruluģlar tarafından belirlenmiģ mevzuat, kural ve yöntemlere uygunluğunun incelenmesi sürecidir. Örneğin uygunluk denetimi bir iģletmenin yönetimi tarafından sunulan iģletmenin finansal tablolarının veya muhasebe bilgilerinin doğruluğu iddiasına karģılık belirli bir otorite tarafından konulmuģ kurallara uygunluğunun incelenmesi iģlemidir. 8 Diğer bir tanıma göre uygunluk denetimi; örgütün veya kurumun mali iģlemlerinin veya diğer faaliyetlerinin önceden belirlenmiģ kurallar, yöntemler ve mevzuata uygun olup olmadığını belirlemek amacıyla incelenmesi sürecidir. 9 Bu tür denetimler iç denetçiler ile kamu denetçileri tarafından yürütülür 10 Örneğin; iģletme kasada nakit olarak bir miktar para bulundurmayı kural olarak benimsemiģ olabilir. Amacı da günlük gereksinim dıģındaki parayı bankayı yatırmak ve hırsızlık veya dolandırıcılık risklerini minimum düzeye indirmektir. ĠĢletme tarafından konulmuģ bu veya bunun gibi kurallara uyulup uyulmadığının denetçi tarafından incelenmesi uygunluk denetimine örnek olarak verilebilir ĠSMMMO, DenetimTürleri, s.41, Boğaziçi Üniversitesi Ġç Denetim Birimi, Mehmet Bakır, Denetim ve Meslek Hukuku, Murthan Yayınevi, 2012, s Edoğan, a.g.e, s.5

23 Faaliyet Denetimi Faaliyet denetimi, genel olarak iģletmenin yönetiminin performansını, iģletmenin iģ akıģ sürecini ve organizasyon yapısını tespit etmeye yönelik bir inceleme faaliyetidir. 12 Faaliyet denetiminin geniģ bir tanımı da Ģöyledir. Faaliyet denetimi, bir örgütün işletme fonksiyonları, mali kontroller ve destekleme sistemleri dahil bütün yönlerini kapsayan bağımsız bir incelemedir. Faaliyet denetimi bir örgütün bütün veya belirli faaliyetlerinin özellikli hedeflere göre sistematik incelenmesidir. Faaliyet denetçisinin genel amacı; kanun ve kurallara uygunluğun, mali raporlamanın güvenilirliğinin ve faaliyetlerin etkenliği ve etkinliğine ilişkin iç kontrollerin kalitesini değerlemektir 13 Muhasebe litaritüründe ise yönetim denetimi, etkinlik denetimi, performans denetimi, ekonomiklik denetimi, verimlilik denetimi, iktisadilik denetimi gibi kavramlarla adlandırılmaktadır. 14 Burda iģletmenin pazarlama, finans, satınalma, ürün geliģtirme ve insan kaynakları departmanlarının iģletmenin belirlediği politika ve kurallara ne derece uygun davrandığının incelenmesi, faaliyet denetiminin ana konusunu oluģturmaktadır. Ayrıca küresel birimler (örn: bölümler, giriģimler), kiģiye özgü konular (örn: teģvik primi, emeklilik planı), proje yönetimi ile ilgili iç ve dıģ projeler değerlendirmeleri, sözleģmeler ve proje içerikleri, tüm risk yönetimi süreçleri, kurulan örgütsel birimler ve projeler arasındaki bilgi yönetimi giriģimleri faaliyet denetiminin diğer inceleme alanlarıdır ĠSMMMO, a.g.m., s Doç. Dr. ġaban Uzay, Faaliyet Denetimine Genel BakıĢ, s.2, ( ) 14 Prof. Dr. Vecdi Can-Doç. Dr. Süleyman Uyar, ĠĢletmelerde Faaliyet Denetimi, Nobel Yayınevi, 2010, s Henning Kagermann v. dğr., Internal Audit Handbook, Springer, 2008, s

24 11 ĠĢletmenin finansal performansı yanısıra faaliyetlerinin verimli ve etkin bir Ģekilde yürütülmesinin ve geliģme potansiyelinin faaliyet denetimi aracılığıyla incelenmesi sadece iģletme sahip ve yöneticilerinin menfaatini gözetmekle kalmaz; aynı zamanda yatırımcıların da Ģirketin genel durumu ve performansı açısından sağlıklı değerlendirme yapabilmesine olanak tanır. Bu sayede iģletmenin güçlü ve zayıf yönleri, karģılaģabileceği tehditler ve fırsatlar önceden belirlenebilir ve değerlendirme yapılabilir. 16 Faaliyet denetimi, iç denetiminin doğal olarak geliģmiģ bir uzantısıdır. Faaliyet denetimi iç denetimden daha kapsamlıdır; faaliyet denetimi finansal tablo denetimi ve uygunluk denetiminden de daha zordur. BaĢlıca zorluk da faaliyetlerin verimliliğinin ve etkinliğinin nesnel olarak saptanamamasıdır. Bu açıdan denetçi mevcut baģarının doğrudan ölçülüp raporlanmasını değil; bu baģarının iyileģtirilmesi ve ile ilgili öneri ve tavsiyelerde bulunma yolunu seçer YapılıĢ Zamanına Göre Denetim üzere üçe ayrılır. YapılıĢ zamanına göre denetim, yılsonu, ara ve özel dönem denetimi olmak Yılsonu Denetimi Yılsonu denetimi iģletme faaliyetlerinin hesap dönemi sona erdikten sonra denetlenmesi sürecidir. Bu denetim türü son denetim veya esas denetim olarak da adlandırılabilmektedir. 18 Bu denetimde denetim çalıģmalarına hesap dönemi kapatılmadan baģlanılmakla beraber ağırlıklı olarak hesap dönemi sonunda yapılmaktadır. 16 Doç. Dr. Süleyman Uyar, FaaliyetDenetimi, ( ) 17 Prof. Dr. Ersin Güredin, Denetim, Beta Yayınevi, 2000, s Bakır, a.g.e., s.17

T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU

TANITIM SUNUMU") T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU HAZIRLAYAN: MUSTAFA KARAKAYA İÇ DENETÇİ Eylül 2011 SUNUM PLANI GiriĢ 25 adet sunu bulunmaktadır. Kısaca

T. C. ORTA ANADOLU KALKINMA AJANSI GENEL SEKRETERLİĞİ İÇ KONTROL (İNTERNAL CONTROL) TANITIM SUNUMU HAZIRLAYAN: MUSTAFA KARAKAYA İÇ DENETÇİ Eylül 2011 SUNUM PLANI GiriĢ 25 adet sunu bulunmaktadır. Kısaca

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

SUNUŞ. Sabri ÇAKIROĞLU Ġç Denetim Birimi BaĢkanı

SUNUŞ Denetim, kurumsal iģ ve iģlemlerin öngörülen amaçlar doğrultusunda benimsenen ilke ve kurallara uygunluğunun belirlenmesidir. ĠĢlem ve hata tespit odaklı denetim/teftiģ uygulamaları zamanla süreç

SUNUŞ Denetim, kurumsal iģ ve iģlemlerin öngörülen amaçlar doğrultusunda benimsenen ilke ve kurallara uygunluğunun belirlenmesidir. ĠĢlem ve hata tespit odaklı denetim/teftiģ uygulamaları zamanla süreç

TUNCELĠ ÜNĠVERSĠTESĠ YILI SAYIġTAY DENETĠM RAPORU

TUNCELĠ ÜNĠVERSĠTESĠ 2013 YILI SAYIġTAY DENETĠM RAPORU Eylül 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 1 SAYIġTAYIN

TUNCELĠ ÜNĠVERSĠTESĠ 2013 YILI SAYIġTAY DENETĠM RAPORU Eylül 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 1 SAYIġTAYIN

TÜRK PATENT ENSTĠTÜSÜ. 2013 YILI SAYIġTAY DENETĠM RAPORU

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

RECEP TAYYĠP ERDOĞAN ÜNĠVERSĠTESĠ 2015 YILI SAYIġTAY DENETĠM RAPORU

RECEP TAYYĠP ERDOĞAN ÜNĠVERSĠTESĠ 2015 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2016 RECEP TAYYĠP ERDOĞANĠ ÜNĠVERSĠTE DÖNER SERMAYE ĠġLETMESĠ 2015 YILI DÜZENLĠLĠK DENETĠM RAPORU ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN

RECEP TAYYĠP ERDOĞAN ÜNĠVERSĠTESĠ 2015 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2016 RECEP TAYYĠP ERDOĞANĠ ÜNĠVERSĠTE DÖNER SERMAYE ĠġLETMESĠ 2015 YILI DÜZENLĠLĠK DENETĠM RAPORU ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02 BAĞIMSIZ DENETĠM SÖZLEġMESĠ SözleĢmenin tarafları olan, Acarlar Ticaret Sanayi ve Turizm Anonim ġirketi (sözleģmenin bundan sonraki bölümlerinde MüĢteri

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02 BAĞIMSIZ DENETĠM SÖZLEġMESĠ SözleĢmenin tarafları olan, Acarlar Ticaret Sanayi ve Turizm Anonim ġirketi (sözleģmenin bundan sonraki bölümlerinde MüĢteri

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

T.C. SAYIŞTAY BAŞKANLIĞI ORDU İL ÖZEL İDARESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI ORDU İL ÖZEL İDARESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI ORDU İL ÖZEL İDARESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

Şeffaflık, Sürdürülebilirlik ve Hesap Verilebilirlikte Yeni Yaklaşımlar: Finansal Raporlama ve Denetim Penceresinden Yeni TTK Prof. Dr. Serdar ÖZKAN İzmir Ekonomi Üniversitesi İzmir Ticaret Odası Meclis

II. Bilgi Teknolojileri YönetiĢim ve Denetim Konferansı

II. Bilgi Teknolojileri YönetiĢim ve Denetim Konferansı BTYD 2011 ANKARA COSO YAKLAġIMI ÇERÇEVESĠNDE ĠÇ KONTROL FAALĠYETLERĠNĠN ANALĠZĠ Haziran 2011 BTYD 2011 BTYD 2011 Gündem Gündem 1. Ġç Kontrol Modelleri

II. Bilgi Teknolojileri YönetiĢim ve Denetim Konferansı BTYD 2011 ANKARA COSO YAKLAġIMI ÇERÇEVESĠNDE ĠÇ KONTROL FAALĠYETLERĠNĠN ANALĠZĠ Haziran 2011 BTYD 2011 BTYD 2011 Gündem Gündem 1. Ġç Kontrol Modelleri

BALIKESĠR ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

BALIKESĠR ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK BALIKESĠR ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU BALIKESĠR ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

BALIKESĠR ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK BALIKESĠR ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU BALIKESĠR ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

GENĠġLETĠLEBĠLĠR ĠġLETME RAPORLAMA DĠLĠ NĠN (XBRL) MUHASEBE DENETĠM FAALĠYETLERĠNDE KULLANILMASI VE ÖRNEK UYGULAMA

MUHASEBE DENETĠM FAALĠYETLERĠNDE KULLANILMASI VE ÖRNEK UYGULAMA") T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme Anabilim Dalı GENĠġLETĠLEBĠLĠR ĠġLETME RAPORLAMA DĠLĠ NĠN (XBRL) MUHASEBE DENETĠM FAALĠYETLERĠNDE KULLANILMASI VE ÖRNEK UYGULAMA Mukaddes Burcu

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü ĠĢletme Anabilim Dalı GENĠġLETĠLEBĠLĠR ĠġLETME RAPORLAMA DĠLĠ NĠN (XBRL) MUHASEBE DENETĠM FAALĠYETLERĠNDE KULLANILMASI VE ÖRNEK UYGULAMA Mukaddes Burcu

TÜRKĠYE ĠNSAN HAKLARI KURUMU 2014 YILI SAYIġTAY DENETĠM RAPORU

TÜRKĠYE ĠNSAN HAKLARI KURUMU 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

TÜRKĠYE ĠNSAN HAKLARI KURUMU 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

İÇ DENETİM NEDİR? Ali Kamil UZUN, CPA, CFE İçinde bulunduğumuz mayıs ayı Uluslararası İç Denetçiler Enstitüsü (IIA) tarafından tüm dünyada Uluslararası İç Denetim Farkındalık Ayı olarak ilan edilmiştir.

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

MUSTAFA KEMAL ÜNĠVERSĠTESĠ BĠLGĠSAYAR BĠLĠMLERĠ UYGULAMA VE ARAġTIRMA MERKEZĠ YÖNETMELĠĞĠ

MUSTAFA KEMAL ÜNĠVERSĠTESĠ BĠLGĠSAYAR BĠLĠMLERĠ UYGULAMA VE ARAġTIRMA MERKEZĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Mustafa Kemal Üniversitesi

MUSTAFA KEMAL ÜNĠVERSĠTESĠ BĠLGĠSAYAR BĠLĠMLERĠ UYGULAMA VE ARAġTIRMA MERKEZĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Mustafa Kemal Üniversitesi

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

T.C. B A ġ B A K A N L I K Personel ve Prensipler Genel Müdürlüğü. Sayı : B.02.0.PPG.0.12-010-06/14200 3 ARALIK 2009 GENELGE 2009/18

I. GİRİŞ GENELGE 2009/18 2007-2013 döneminde Avrupa Birliğinden Ülkemize sağlanacak hibe niteliğindeki fonlar Avrupa Konseyinin 1085/2006 sayılı Katılım Öncesi Yardım Aracı Tüzüğü ve söz konusu Tüzüğün

I. GİRİŞ GENELGE 2009/18 2007-2013 döneminde Avrupa Birliğinden Ülkemize sağlanacak hibe niteliğindeki fonlar Avrupa Konseyinin 1085/2006 sayılı Katılım Öncesi Yardım Aracı Tüzüğü ve söz konusu Tüzüğün

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

KONYA SU VE KANALĠZASYON ĠDARESĠ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIġTAY DENETĠM RAPORU

KONYA SU VE KANALĠZASYON ĠDARESĠ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIġTAY DENETĠM RAPORU Ekim 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ

KONYA SU VE KANALĠZASYON ĠDARESĠ GENEL MÜDÜRLÜĞÜ 2014 YILI SAYIġTAY DENETĠM RAPORU Ekim 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ

PwC. Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi. 22 Aralık Insert.

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

PwC Genel Hatlarıyla Sarbanes Oxley Kanunu Ve Türkiye de Faaliyet Gösteren Şirketlere Etkisi Insert Worlds Image / Client Specific Image Here 22 Aralık 2004 Sarbanes Oxley Act of 2002 ABD de yaşanan şirket

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ ĠÇ DENETĠM BĠRĠMĠ 2016 YILI FAALĠYET RAPORU ÇANKIRI 2017 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ ĠÇ DENETĠM BĠRĠMĠ 2016 YILI FAALĠYET RAPORU ÇANKIRI 2017 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ ĠÇ DENETĠM BĠRĠMĠ 2017 YILI FAALĠYET RAPORU ÇANKIRI 2018 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

ÇANKIRI KARATEKĠN ÜNĠVERSĠTESĠ ĠÇ DENETĠM BĠRĠMĠ 2017 YILI FAALĠYET RAPORU ÇANKIRI 2018 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

DENETİM KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. DENETİM KISA ÖZET KOLAYAOF 2 Kolayaof.com

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

Kurumsal Risk Yönetimi

Kurumsal Risk Yönetimi Ġlker Açıkalın Direktör, KPMG Risk Yönetimi DanıĢmanlığı Ġstanbul,17 Temmuz 2012 1 Risk Nedir? Risk, planlanan amaçlardan sapmayı ortaya çıkaran her türlü durumu ifade etmektedir.

Kurumsal Risk Yönetimi Ġlker Açıkalın Direktör, KPMG Risk Yönetimi DanıĢmanlığı Ġstanbul,17 Temmuz 2012 1 Risk Nedir? Risk, planlanan amaçlardan sapmayı ortaya çıkaran her türlü durumu ifade etmektedir.

T.C. ORTA KARADENİZ KALKINMA AJANSI GENEL SEKRETERLİĞİ. YURT ĠÇĠ VE DIġI EĞĠTĠM VE TOPLANTI KATILIMLARI ĠÇĠN GÖREV DÖNÜġ RAPORU

YURT ĠÇĠ VE DIġI EĞĠTĠM VE TOPLANTI KATILIMLARI ĠÇĠN GÖREV DÖNÜġ RAPORU Adı Soyadı : Doç. Dr. Mustafa GÜLER, Dilem KOÇAK DURAK, Fatih ÇATAL, Zeynep GÜRLER YILDIZLI, Özgür Özden YALÇIN ÇalıĢtığı Birim :

YURT ĠÇĠ VE DIġI EĞĠTĠM VE TOPLANTI KATILIMLARI ĠÇĠN GÖREV DÖNÜġ RAPORU Adı Soyadı : Doç. Dr. Mustafa GÜLER, Dilem KOÇAK DURAK, Fatih ÇATAL, Zeynep GÜRLER YILDIZLI, Özgür Özden YALÇIN ÇalıĢtığı Birim :

DOĞAL GAZ SEKTÖRÜNDE PERSONEL BELGELENDĠRMESĠ

Türk Akreditasyon Kurumu Personel Akreditasyon Başkanlığı Akreditasyon Uzmanı 1 Ülkemizde ve dünyada tüm bireylerin iģgücüne katılması ve iģgücü piyasalarında istihdam edilebilmeleri için; bilgiye dayalı

Türk Akreditasyon Kurumu Personel Akreditasyon Başkanlığı Akreditasyon Uzmanı 1 Ülkemizde ve dünyada tüm bireylerin iģgücüne katılması ve iģgücü piyasalarında istihdam edilebilmeleri için; bilgiye dayalı

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 3 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

ERZURUM TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 3 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

BDDK-Bilgi Sistemlerine İlişkin Düzenlemeler. Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

Gündem Bilgi Sistemlerine İlişkin Yasal Düzenlemeler & COBIT AB Seminer 2009 Bankacılıkta Bilgi Sistemlerine İlişkin Düzenlemeler Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

Gündem Bilgi Sistemlerine İlişkin Yasal Düzenlemeler & COBIT AB Seminer 2009 Bankacılıkta Bilgi Sistemlerine İlişkin Düzenlemeler Etkin ve verimli bir Banka dan beklenenler Bilgi Teknolojilerinden Beklenenler

İÇ DENETİM BİRİMİ BAŞKANLIĞI SOSYAL YARDIMLAR GENEL MÜDÜRLÜĞÜ İÇ KONTROL VE RİSK YÖNETİMİ ÇALIŞTAY RAPORU

İÇ DENETİM BİRİMİ BAŞKANLIĞI SOSYAL YARDIMLAR GENEL MÜDÜRLÜĞÜ İÇ KONTROL VE RİSK YÖNETİMİ ÇALIŞTAY RAPORU DENETİM GÖZETİM SORUMLUSU Ġdris YEKELER (1078) İÇ DENETÇİLER YaĢar ÖKTEM (1056) Sedat ERGENÇ (1028)

İÇ DENETİM BİRİMİ BAŞKANLIĞI SOSYAL YARDIMLAR GENEL MÜDÜRLÜĞÜ İÇ KONTROL VE RİSK YÖNETİMİ ÇALIŞTAY RAPORU DENETİM GÖZETİM SORUMLUSU Ġdris YEKELER (1078) İÇ DENETÇİLER YaĢar ÖKTEM (1056) Sedat ERGENÇ (1028)

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

TİDE - TÜRKİYE İÇ DENETİM ENSTİTÜSÜ İç Denetim Mesleğinin Ulusal Referans Kaynağı Türkiye İç Denetim Enstitüsü www.tide.org.tr TÜRKİYE İÇ DENETİM ENSTİTÜSÜ Kuruluş 19.9.1995 1996 - IIA (Uluslararası İç

TÜRKĠYE TEKNOLOJĠ GELĠġTĠRME VAKFI (TTGV) DESTEKLERĠ

DESTEKLERĠ") TÜRKĠYE TEKNOLOJĠ GELĠġTĠRME VAKFI (TTGV) DESTEKLERĠ 3 TEMEL DESTEĞĠ MEVCUTTUR 1- Ar-Ge Proje Destekleri 2- Çevre Projeleri Destekleri 3- Teknolojik Girişimcilik Destekleri Ar-Ge Proje Destekleri a) Teknoloji

TÜRKĠYE TEKNOLOJĠ GELĠġTĠRME VAKFI (TTGV) DESTEKLERĠ 3 TEMEL DESTEĞĠ MEVCUTTUR 1- Ar-Ge Proje Destekleri 2- Çevre Projeleri Destekleri 3- Teknolojik Girişimcilik Destekleri Ar-Ge Proje Destekleri a) Teknoloji

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

GEBZE TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

GEBZE TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK GEBZE TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU GEBZE TEKNĠK ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI

GEBZE TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK GEBZE TEKNĠK ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU GEBZE TEKNĠK ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI

Açıklanacak Özel Durum/Durumlar:ġirket merkezinde toplanan yönetim kurulumuz 11.11.2011 tarih ve 166 sayılı aģağıdaki kararları almıģtır.

Şirkette Kurulan Komiteler Hakkında Açıklanacak Özel Durum/Durumlar:ġirket merkezinde toplanan yönetim kurulumuz 11.11.2011 tarih ve 166 sayılı aģağıdaki kararları almıģtır. 1) Sermaye Piyasası Kurulu

Şirkette Kurulan Komiteler Hakkında Açıklanacak Özel Durum/Durumlar:ġirket merkezinde toplanan yönetim kurulumuz 11.11.2011 tarih ve 166 sayılı aģağıdaki kararları almıģtır. 1) Sermaye Piyasası Kurulu

İç Denetim: Kurumsal Yönetimin Güvencesi

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

İç Denetim: Kurumsal Yönetimin Güvencesi Özlem Aykaç, CIA, CCSA Türkiye İç Denetim Enstitüsü (TİDE) Başkanı Coca-Cola İçecek A.Ş. İç Denetim Direktörü Sunum Planı Türkiye İç Denetim Enstitüsü (TİDE) Yönetim

OYAK EMEKLİLİK A.Ş. ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Esnek Emeklilik

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Esnek Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Esnek Emeklilik

BĠNGÖL ÜNĠVERSĠTESĠ ĠDARĠ VE MALĠ ĠġLER DAĠRE BAġKANLIĞI ĠÇ DENETĠM SĠSTEMĠ

BĠNGÖL ÜNĠVERSĠTESĠ ĠDARĠ VE MALĠ ĠġLER DAĠRE BAġKANLIĞI ĠÇ DENETĠM SĠSTEMĠ G Ġ R Ġ ġ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beģinci kısmında iç kontrol sistemi düzenlenmiģtir. 26.12.2007

BĠNGÖL ÜNĠVERSĠTESĠ ĠDARĠ VE MALĠ ĠġLER DAĠRE BAġKANLIĞI ĠÇ DENETĠM SĠSTEMĠ G Ġ R Ġ ġ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beģinci kısmında iç kontrol sistemi düzenlenmiģtir. 26.12.2007

I. BÖLÜM AVRUPA BİRLİĞİ FİNANSAL HİZMETLER TEK PAZARI. I.1 KURUCU ROMA ANTLAġMASI VE FĠNANSAL HĠZMETLER

SUNUŞ 3 Ekim 2005 tarihinde Türkiye ile AB arasında tam üyelik müzakerelerine baģlanması kararı alınmıģtır. Bu kararın ardından Türkiye ile AB arasında katılım süreci baģlamıģtır. Katılım süreci, Türkiye

SUNUŞ 3 Ekim 2005 tarihinde Türkiye ile AB arasında tam üyelik müzakerelerine baģlanması kararı alınmıģtır. Bu kararın ardından Türkiye ile AB arasında katılım süreci baģlamıģtır. Katılım süreci, Türkiye

ATATÜRK ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 ĠÇERĠK ATATÜRK ÜNĠVERSĠTESĠ 1 ATATÜRK ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 12 T.C. SAYIġTAY BAġKANLIĞI ATATÜRK ÜNĠVERSĠTESĠ 2013 YILI

ATATÜRK ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 ĠÇERĠK ATATÜRK ÜNĠVERSĠTESĠ 1 ATATÜRK ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 12 T.C. SAYIġTAY BAġKANLIĞI ATATÜRK ÜNĠVERSĠTESĠ 2013 YILI

TÜRK ALMAN ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

TÜRK ALMAN ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

TÜRK ALMAN ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI

İÇ DENETİMİN TEMELLERİ MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI COSO İÇ KONTROL ÇERÇEVESİ COSO KURUMSAL RİSK YÖNETİMİ ÇERÇEVESİ KURUMSAL YÖNETİM UYGULAMALARI İÇ DENETİM YÖNETMELİĞİ DENETİM KOMİTELERİ

İÇ DENETİMİN TEMELLERİ MODERN İÇ DENETİM GÜNCEL İÇ DENETİM UYGULAMALARI COSO İÇ KONTROL ÇERÇEVESİ COSO KURUMSAL RİSK YÖNETİMİ ÇERÇEVESİ KURUMSAL YÖNETİM UYGULAMALARI İÇ DENETİM YÖNETMELİĞİ DENETİM KOMİTELERİ

DÜZCE İL ÖZEL İDARESİ 2012YILI DENETİM RAPORU

T.C. SAYIġTAY BAġKANLIĞI DÜZCE İL ÖZEL İDARESİ 2012YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIġTAY BAġKANLIĞI DÜZCE İL ÖZEL İDARESİ 2012YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

2010 I. DÖNEM GEBZE EĞİTİM PROGRAMLARI

2010 I. DÖNEM GEBZE EĞİTİM KuruluĢumuz ilgili Devlet KuruluĢları tarafından devlet destekleri kapsamındaki eğitim ve danıģmanlık faaliyetlerinde yetkilendirilmiģ bulunmaktadır. 1 STRATEJĠK PLANLAMA EĞĠTĠM

2010 I. DÖNEM GEBZE EĞİTİM KuruluĢumuz ilgili Devlet KuruluĢları tarafından devlet destekleri kapsamındaki eğitim ve danıģmanlık faaliyetlerinde yetkilendirilmiģ bulunmaktadır. 1 STRATEJĠK PLANLAMA EĞĠTĠM

NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ. 2013 YILI SAYIġTAY DENETĠM RAPORU

NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ 2013 YILI SAYIġTAY DENETĠM RAPORU Eylül 2014 İÇERİK NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ 1 NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 22 T.C. SAYIġTAY BAġKANLIĞI

NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ 2013 YILI SAYIġTAY DENETĠM RAPORU Eylül 2014 İÇERİK NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ 1 NECMETTĠN ERBAKAN ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 22 T.C. SAYIġTAY BAġKANLIĞI

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SSAYIIġġTAY BAġġKANLIIĞII EDĠĠRNE ĠĠL ÖZEL ĠĠDARESSĠĠ 22001122 YIILII DENETĠĠM RAPPORU HAZİRAN 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SSAYIIġġTAY BAġġKANLIIĞII EDĠĠRNE ĠĠL ÖZEL ĠĠDARESSĠĠ 22001122 YIILII DENETĠĠM RAPPORU HAZİRAN 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

ÖN SÖZ... v GİRİŞ... 1

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Hisse Senedi Emeklilik

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Hisse Senedi Emeklilik

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

Zorunlu çağrıyı doğuran pay edinimlerinden önceki ortaklık yapısı Adı Soyadı/Ticaret Unvanı. Sermaye Tutarı (TL)

") INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik

GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

YEDİTEPE FAKTORİNG HİZMETLERİ A.Ş.

31 ARALIK 2010 TARĠHĠ ĠTĠBARĠYLE BANKACILIK DÜZENLEME VE DENETLEME KURUMU ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR BANKACILIK DÜZENLEME VE DENETLEME KURUMU NA ve Yeditepe Faktoring

31 ARALIK 2010 TARĠHĠ ĠTĠBARĠYLE BANKACILIK DÜZENLEME VE DENETLEME KURUMU ĠÇĠN HAZIRLANAN BAĞIMSIZ DENETĠM RAPORU VE FĠNANSAL TABLOLAR BANKACILIK DÜZENLEME VE DENETLEME KURUMU NA ve Yeditepe Faktoring

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Esnek Emeklilik Yatırım

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Büyüme Amaçlı Esnek Emeklilik Yatırım

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MUHASEBE DENETİMİ SINAVI SORULARI 3 ARALIK 2016 CUMARTESİ Soru 1. Aşağıdakileri açıklayınız. (40 Puan) a) Denetim modelinde bulgu riski (10 Puan)

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MUHASEBE DENETİMİ SINAVI SORULARI 3 ARALIK 2016 CUMARTESİ Soru 1. Aşağıdakileri açıklayınız. (40 Puan) a) Denetim modelinde bulgu riski (10 Puan)

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

TÜRKİYE YATIRIM DESTEK VE TANITIM AJANSI BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU

TÜRKİYE YATIRIM DESTEK VE TANITIM AJANSI BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ

TÜRKİYE YATIRIM DESTEK VE TANITIM AJANSI BAŞKANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇERİK KARABÜK ÜNİVERSİTESİ 2014 YILI DÜZENLİLİK DENETİM RAPORU 1 KARABÜK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 2014 YILI DÜZENLİLİK

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇERİK KARABÜK ÜNİVERSİTESİ 2014 YILI DÜZENLİLİK DENETİM RAPORU 1 KARABÜK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 2014 YILI DÜZENLİLİK

MUHASEBE MESLEK MENSUPLARININ TTK, TMS/ TFRS ve KOBĠ TFRS ĠLE ĠLGĠLĠ GENEL GÖRÜġLERĠ: ERZĠNCAN ÖRNEĞĠ

MUHASEBE MESLEK MENSUPLARININ TTK, TMS/ TFRS ve KOBĠ TFRS ĠLE ĠLGĠLĠ GENEL GÖRÜġLERĠ: ERZĠNCAN ÖRNEĞĠ OPINIONS OF ACCOUNTANTS ABOUT TURKISH TRADE LAW, TURKISH ACCOUNTING STANDARDS-TURKISH FINANCIAL REPORTING

MUHASEBE MESLEK MENSUPLARININ TTK, TMS/ TFRS ve KOBĠ TFRS ĠLE ĠLGĠLĠ GENEL GÖRÜġLERĠ: ERZĠNCAN ÖRNEĞĠ OPINIONS OF ACCOUNTANTS ABOUT TURKISH TRADE LAW, TURKISH ACCOUNTING STANDARDS-TURKISH FINANCIAL REPORTING

TOBB VE MESLEKĠ EĞĠTĠM

TOBB VE MESLEKĠ EĞĠTĠM Esin ÖZDEMİR Avrupa Birliği Daire Başkanlığı Uzman 15 Ocak 2010, Ankara 1 ĠÇERĠK Türk Eğitim Sisteminin Genel Yapısı Sorunlar Türkiye de Sanayi/Okul ĠĢbirliği TOBB ve Eğitim Oda

TOBB VE MESLEKĠ EĞĠTĠM Esin ÖZDEMİR Avrupa Birliği Daire Başkanlığı Uzman 15 Ocak 2010, Ankara 1 ĠÇERĠK Türk Eğitim Sisteminin Genel Yapısı Sorunlar Türkiye de Sanayi/Okul ĠĢbirliği TOBB ve Eğitim Oda

ADANA BĠLĠM VE TEKNOLOJĠ ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

ADANA BĠLĠM VE TEKNOLOJĠ ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN

ADANA BĠLĠM VE TEKNOLOJĠ ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN

XBRL. Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

Şükrü ŞENALP Yeminli Mali Müşavir Sorumlu Ortak Baş Denetçi XBRL dünya çapında iş dünyasıyla finansal veriler arasında elektronik iletişimi sağlayan devrimsel nitelikte bir dildir. Hazırlık aşamasında,

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU PAMUKKALE ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2015 ĠÇERĠK PAMUKKALE ÜNĠVERSĠTESĠ 2014 YILI DÜZENLĠLĠK DENETĠM RAPORU PAMUKKALE ÜNĠVERSĠTESĠ DÖNER SERMAYE ĠġLETMESĠ 2014 YILI DÜZENLĠLĠK

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar. Amaç ve kapsam

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Ulusal ĠĢ Sağlığı ve Güvenliği Konseyinin kuruluģ amacını,

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Ulusal ĠĢ Sağlığı ve Güvenliği Konseyinin kuruluģ amacını,

ANKARA YENĠMAHALLE BELEDĠYESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU

ANKARA YENĠMAHALLE BELEDĠYESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ekim 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

ANKARA YENĠMAHALLE BELEDĠYESĠ 2014 YILI SAYIġTAY DENETĠM RAPORU Ekim 2015 ĠÇĠNDEKĠLER 1. KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 2. DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU...

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

KONYA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2013 YILI SAYIŞTAY DENETİM RAPORU

KONYA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 ĠÇĠNDEKĠLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN

KONYA SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ 2013 YILI SAYIŞTAY DENETİM RAPORU Eylül 2014 ĠÇĠNDEKĠLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

Editörler Mustafa Kırlı - Muhammed Ardıç. Muhasebe Denetimi

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

Editörler Mustafa Kırlı - Muhammed Ardıç Muhasebe Denetimi Yazarlar Abdullah Akcanlı Atakan Büyükbostancı Ayhan Güven Emrah Şahin İlhan Çelebi Meral Gündüz Muhammed Ardıç Neriman Polat Çeltikçi Nevzat

HĠTĠT ÜNĠVERSĠTESĠ. SÜREKLĠ EĞĠTĠM UYGULAMA VE ARAġTIRMA MERKEZĠ FAALĠYET RAPORU

HĠTĠT ÜNĠVERSĠTESĠ SÜREKLĠ EĞĠTĠM UYGULAMA VE ARAġTIRMA MERKEZĠ FAALĠYET RAPORU 2012 ĠÇĠNDEKĠLER ÜST YÖNETĠCĠ SUNUġU I- GENEL BĠLGĠLER A- Misyon ve Vizyon.. B- Yetki, Görev ve Sorumluluklar... C- Ġdareye

HĠTĠT ÜNĠVERSĠTESĠ SÜREKLĠ EĞĠTĠM UYGULAMA VE ARAġTIRMA MERKEZĠ FAALĠYET RAPORU 2012 ĠÇĠNDEKĠLER ÜST YÖNETĠCĠ SUNUġU I- GENEL BĠLGĠLER A- Misyon ve Vizyon.. B- Yetki, Görev ve Sorumluluklar... C- Ġdareye

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

FAALİYET RAPORU HAZIRLAMA REHBERİ

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

FAALİYET RAPORU HAZIRLAMA REHBERİ Doğru mesajları farklı gruplara iletebilen en önemli kurumsal iletişim aracı Adres Nispetiye Cad. Levent İşhanı No: 6/2 34330 Levent - İstanbul www.tuyid.org Tel (212)

İÇ DENETİM. İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

tarihi itibarı ile ġirketin sermayesi TL. olup tamamı ödenmiģtir. ġirketin ortaklık yapısı aģağıda gösterildiği gibidir:

A- Şirket Hakkında Şirketin Kuruluşu ve Tarihsel Gelişimi Endüstriyel ve ticari Ģirketlere faktoring hizmeti sunmak amacıyla 2 Haziran 2000 tarihinde kurulan Ekspo Faktoring A.ġ. yurtiçinde ve yurtdıģında

A- Şirket Hakkında Şirketin Kuruluşu ve Tarihsel Gelişimi Endüstriyel ve ticari Ģirketlere faktoring hizmeti sunmak amacıyla 2 Haziran 2000 tarihinde kurulan Ekspo Faktoring A.ġ. yurtiçinde ve yurtdıģında

ÇORUM İL ÖZEL İDARESİ PERFORMANS DENETİM RAPORU

ÇORUM İL ÖZEL İDARESİ 2014 YILI PERFORMANS DENETİM RAPORU (Kamu idaresi tarafından cevaplandırılmak üzere gönderilen rapor) Nisan 2015 T.C. SAYIġTAY BAġKANLIĞI ÇORUM ĠL ÖZEL ĠDARESĠ 2014 YILI PERFORMANS

ÇORUM İL ÖZEL İDARESİ 2014 YILI PERFORMANS DENETİM RAPORU (Kamu idaresi tarafından cevaplandırılmak üzere gönderilen rapor) Nisan 2015 T.C. SAYIġTAY BAġKANLIĞI ÇORUM ĠL ÖZEL ĠDARESĠ 2014 YILI PERFORMANS

İÇİNDEKİLER. Türkiye Kalkınma Bankası Yayını TÜRKİYE KALKINMA BANKASI A.Ş. NİSAN HAZİRAN 2015 Sayı: 76. e-dergi OLARAK YAYINLANMAKTADIR.

Türkiye Kalkınma Bankası Yayını NİSAN HAZİRAN 2015 Sayı: 76 TÜRKİYE KALKINMA BANKASI A.Ş. Adına Sahibi İÇİNDEKİLER Ahmet BUÇUKOĞLU Genel Müdür ve Yönetim Kurulu Başkanı PAZARLAMA DAİRE BAŞKANLIĞI FAALİYETLERİ

Türkiye Kalkınma Bankası Yayını NİSAN HAZİRAN 2015 Sayı: 76 TÜRKİYE KALKINMA BANKASI A.Ş. Adına Sahibi İÇİNDEKİLER Ahmet BUÇUKOĞLU Genel Müdür ve Yönetim Kurulu Başkanı PAZARLAMA DAİRE BAŞKANLIĞI FAALİYETLERİ

T.C. OSMANĠYE KORKUT ATA ÜNĠVERSĠTESĠ REKTÖRLÜĞÜ Strateji GeliĢtirme Daire BaĢkanlığı

Sayı : 41811054-010.06.01 21/05/2015 Konu : Görev Tanımları Genelgesi GENELGE (2015/1) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamında idarenin amaçlarına, belirlenmiģ

Sayı : 41811054-010.06.01 21/05/2015 Konu : Görev Tanımları Genelgesi GENELGE (2015/1) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamında idarenin amaçlarına, belirlenmiģ

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM