KURUMLAR VERGĠSĠ 2011 Örneklerle Kurumlar Vergisi. Yüksel Toparlak, YMM, Ortak

|

|

|

- Umut Cavus

- 8 yıl önce

- İzleme sayısı:

Transkript

1 KURUMLAR VERGĠSĠ 2011 Örneklerle Kurumlar Vergisi Yüksel Toparlak, YMM, Ortak

2 KONULAR Veriler Kurumlar Vergisi Hesabı Kar Dağıtımı Stopaj Hesabı Beyanname

3 VERĠLER

4 Veriler 1 ABC AŞ nin 2011 takvim yılı sonuçlarına ilişkin bilgiler Tutarlar (TL) olarak verilmiştir. Ticari Kar Taşınmaz satış kazancı Taşınmaz satışı ile ilgili gider Tam mükellef A.Ş. den kar payı Serbest bölge karı (Şube)

5 Veriler 2 Ayrılan kıdem tazminatı karşılığı VUK na uygun olmayan şüpheli alacaklar karşılığı Ödenen vergi cezaları Önceki dönemlerde KKEG yazılmış karşılıkların iptallerinden oluşan gelirler Diğer KKEG

6 Veriler yılına kayıtlı 2010 geliri dönemine yazılmış 2011 geliri (Önceki dönem geliri) 2012 yılına gider yazılmış 2011 gideri yılına yazılmış 2010 yılı gideri (Önceki dönem gideri)

7 Veriler 4 Yurt dışında yerleşik şirketten elde edilen kar payı (Brüt tutar) Bu kazanç üzerinden yurt dışında ödenen vergi Net kar tutarı TL TL TL 7

8 Veriler 5 Şirketin AR-GE harcamaları aşağıdaki gibi gerçekleşmiştir. Dönem (2010) 5746 sk* 5520 sk Yapılan Ar-Ge Harcaması Oran % 100 % 100 Ar-Ge İndirimi *Şirket dönem içerisinde Ar-Ge merkezi kurmuştur. Bu tarihe kadar olan harcamalardan 5520 Sayılı KVK hükümlerine göre, bu tarihten sonraki harcamalardan ise 5746 Sayılı Kanun hükümlerine göre Ar-Ge indiriminden yararlanmıştır. 8

9 Veriler 6 Şirketin 2011 yılında KVK nun 10-(1)/c maddesi hükmüne göre Bakanlar Kurulunca vergi muafiyeti tanınmış vakıflara TL bağış yapmıştır. Yapılan bağışın : - Kurum kazancının % 5 i ile sınırlı tutarı)* Bağış tutarı Aşan kısım (KKEG) 75,000 * Hesaplama 34 numaralı slaytta yapılmıştır. 9

10 Veriler 7 Şirket yabancı ortağının, Almanya da faaliyette bulunan iştirakinden 2010 yılı içinde döviz karşılığı borç almıştır. Borç 2011 döneminde de devam etmektedir. Borç tutarı dönem içerisinde özsermayenin (Dönem başı özsermaye) 3 katını aşmıştır. Şirket bu borç için faiz ödemiş ve kur farkı hesaplamıştır. Örtülü sermaye olan borçlanma tutarı üzerinden TL karşılığı faiz ödendiği TL karşılığı kur farkı hesaplandığı tespit edilmiştir. 10

11 Veriler 8 Devreden mahsup edilecek zararlar Dönem Zararlar (TL) Mali Ticari Toplam zarar Mahsup edilebilecek zarar* * Şirket 6111 Sayılı Kanun dan yararlanarak 2009 takvim yılı için KV matrah artırımı yapmıştır. Bu tutarın yarısı ( /2=) mahsup edilebilecektir. Şirketin 2011 için mahsup edebileceği mali zararı ( =) TL.dır. 11

12 Veriler 9 Şirketin devreden yatırım indirimi tutarı Tutar (TL) Teşvik belgeli (Stopaja tabi) T. belgeli/belgesiz (Stopaja tabi olmayan) Toplam Şirketin önceki dönemlerinde indirim olarak kullanamadığı 2011 yılına devreden yatırım indirimi tutarıdır. 12

13 Veriler 10 Şirket, KVK 32/A maddesi kapsamında yeni bir yatırım yapmıştır. Yatırım için Hazine Müsteşarlığı ndan Yatırım Teşvik Belgesi almıştır. Yatırıma 2010 yılında başlamış ve 2011 yılında yatırım bitmiştir. Yatırım teşvik belgesi kapatılmıştır. Yatırım katkı payı % 20 ve indirimli KV oranı ise % 10 dur. Yatırımın karı ayrı olarak muhasebede takip edilmiştir. Söz konusu yatırımdan elde edilen kar TL dır. 13

14 Veriler 11 Şirket, İsviçre de kurulu ABC Invest Şirketi ne %50 ( tarihi itibariyle ) oranında ortaktır. ABC Invest in, 2011 yılında elde ettiği gelirlerin % 75 den fazlası PASİF nitelikte (faiz, temettü geliri gibi) gelirlerden oluşmuştur yılında elde edilen kazanç TL karşılığı ( tarihi itibariyle) İsviçre Frankıdır. 14

15 Veriler 12 İsviçre de kurulu ABC Invest Şirketinin 2011 yılı vergi hesabına ilişkin veriler aşağıdaki gibidir: Toplam kar ABC A.Ş payı ( *%50) Ödenen Vergi TL TL TL Vergi Oranı % 9,20 ABC A.Ş payı ( * % 50) TL ABC Invest, ABC Anonim Şirketi için kontrol edilen yabancı kurum (KEYK) statüsündedir. 15

16 Veriler 13 ABC Invest Şirketi 2010 yılı karını 2011 yılında dağıtmıştır. Bu dağıtım sonucu: Brüt kar Ödenen Vergi (% 8) Net transfer edilen TL TL TL Şirket bu tutarı 2010 yılı KV beyannamesinde kontrol edilen yabancı kurum kazancı olarak (matraha ilave) dikkate almış ve vergileri mahsup etmiştir. Şirketin kar payı gelirlerine brüt tutar gelir yazılmış, yurt dışında ödenen vergiler gider kaydedilmiştir. 16

17 Veriler 14 Şirket, mart ayı içerisinde yapılan ve tescil edilen Genel Kurulunda 2011 yılı karından çalışanlarına TL Kar payı dağıtma kararı almıştır. Karın yasal yedekler ayrıldıktan sonra kalan kısmının : TL birinci temettü ve TL ikinci temettü olarak TL ortaklara (brüt kar) dağıtımına, Kalan tutarın ise Olağanüstü Yedek olarak Şirket te kalmasına, Ortaklara ve çalışanlara kar dağıtımının 5 Nisan 2011 de yapılmasına karar verilmiştir. 17

18 Ticari kar Kurumlar vergisi hesabında ve kar dağıtımında baz alınan ticari kar : - DÖNEM KAR veya ZARARI (690 No.lu Hesap) hesabında yer alan tutardır. - Şirketin ticari karı TL dır. 18

19 Ġlaveler/Kanunen kabul edilmeyen giderler-1 İlaveler Tutar (TL) Kıdem tazminatı karşılığı VUK uygun olmayan şüpheli alacak karşılığı Ödenen vergi cezaları yılı kayıtlarına yazılan 2011 geliri yılı giderlerine yazılmış 2010 gideri Bağış ve yardımlar Ara Toplam

20 Ġlaveler/Kanunen kabul edilmeyen giderler-2 İlaveler Tutar (TL) Örtülü sermaye üzerinden ödenen faiz* ÖS üzerinden hesaplanan kur farkları* Taşınmaz satış gideri nin % 75 i ( x 0.75) Yurt dışı iştirakler kar payı vergisi KEYK kar payı üzerinden ödenen vergi ABC Invest [KEYK] 2010 kar payı Diğer KKEG TOPLAM

21 Diğer Ġndirim ve Ġstisnalar İndirimler Tutar (TL) Dağıtılan/Elde edilen KEYK karı Karşılık iptal gelirleri kayıtlarına yazılı 2011 gideri (KDV dahil) yılı kayıtlarına yazılmış 2010 geliri Çalışanlara ödenen kar payı TOPLAM

22 Ġştirak kazançları istisnası Türkiye de yerleşik bir veya birden fazla TAM MÜKELLEF kurumdan elde edilen kar payı tutarıdır. Tutar KV ne tabi değildir. [KVK Md. 5/(1)-a-1 ] Kar payı dağıtan kurumda stopaja tabi tutulmamıştır. İştirak kazancı tutarı TL dir. 22

23 Serbest bölge geliri-1 Şirketin serbest bölgede tarihinden önce alınmış üretim ve alım-satım faaliyet ruhsatı mevcuttur. Şirket sözkonusu serbest bölgede üretim ve alım-satım yapmaktadır. Şirketin mevcut ruhsatının süresi 1 Mayıs 2011 da bitmiş ve ruhsat yenilenmiştir. (Yeni ruhsat üretim ve alımsatım konusundadır.) Şirketin serbest bölge şubesinden elde ettiği ve merkez hesaplarına intikal ettirdiği kar TL dır. 23

24 Serbest bölge geliri-2 Üretim Alım-satım Toplam tarihinden önce alınmış faaliyet ruhsatı kapsamında elde edilen alım satım kazancının döneminde elde edilen TL istisna edilecektir tarihleri arasında sadece üretilen malların satışından kaynaklanan TL istisna edilecektir. Şirketin bu dönem yararlanacağı serbest bölge kazanç istisnası toplam ( =) TL dır. (Serbest Bölgeler Kanunu Geç. Mad. 3) 24

25 Taşınmaz satış kazanç istisnası-1 Şirketin aktifinde iki yıldan daha fazla kayıtlı olan taşınmazın satışından oluşan kar TL dır. Sözkonusu tutar tarihi itibariyle ticari kara dahildir. Tutarın % 75 lik kısmı Şubat 2012 ayı içerisinde istisna edilmek üzere pasifte fon hesabına aktarılmıştır. İşlem tüm istisna şartlarını karşılamaktadır. İstisna tutarı ( TL x % 75=) TL.dir. 25

26 Taşınmaz satış kazanç istisnası-2 Beyanname hazırlama sürecinde taşınmaz satışı ile ilgili olarak TL gider yapıldığı anlaşılmıştır. Bu tutar genel gider olarak dönem hesaplarına intikal ettirilmiştir. Taşınmaz satışı ile ilgili giderin % 75 lik kısmı KKEG yapılacaktır. ( TL* % 75=) TL. Uygulama : - Tutarın tamamını taşınmaz karının tespitinde kullanma - %75 lik kısmı KKEG yapma. 26

27 Yurt dışı iştirak kazancı Şirketin İngiltere de mevcut iştirakinden (Şirket) elde ettiği kar payıdır. Kazanç 2011 hesaplarına brüt tutarı üzerinden gelir olarak intikal ettirilmiştir. Kazanç KVK Md 5-1/b de yer alan istisna şartlarını taşımaktadır (Vergi yükü % 15 in üstünde [% 15.8] - % 10 dan fazla iştirak oranı - bir yıl elde tutma- kar beyanname verme tarihinden önce yurda transfer edilmiştir.) Bu kazanca ilişkin ödenen (kazancın elde edildiği ülkede) vergi TL dir. (Bu tutar gider yazılmıştır.) Kazanç tutarı: TL dir. (Brüt kar) 27

28 Kontrol edilen yabancı kurum kazancı Kontrol edilen yabancı kurum kazancı iştirak oranında beyannameye dahil edilecektir. (Dağıtılmasa bile bu kazanç 2011 döneminde elde edilmiş sayılacaktır.) Beyannameye dahil edilecek tutar ( x %50=) TL dir. Ödenen toplam vergi TL (Vergi yükü % 9.20 ) Ödenen verginin Türk ortağa isabet eden kısmı ( x % 50=) TL. Bu tutar hesaplanan KV den mahsup edilecektir. (Mahsup sınırı : x %20= ) 28

29 Kontrol edilen yabancı kurumun önceki dönem kazancı KEYK kazancı olarak 2010 beyannamesine ilave edilen kazanç tutarı ( TL) 2011 yılında dağıtılmıştır. Bu tutara ilişkin ilgili ülkede ödenen vergi TL ve 2010 beyanında hesaplanan KV den mahsup edilmiştir. Elde edilen kar dönem Ticari karına brüt olarak dahil edilmiştir. Bu tutarın vergilemesi 2010 yılında (KKEG olarak ilave edilerek) yapıldığı için, bu dönemde indirim olarak dikkate alınacaktır. Kar kayıtlara brüt alındığından ödenen ve gider olarak dikkate alınan vergi tutarı KKEG olarak dikkate alınacaktır. 29

30 Örtülü sermaye Şirketin dönembaşı özsermayesinin üç katını aşan tutar örtülü sermayedir. Örtülü sermaye üzerinden ödenen faiz ( TL) ve hesaplanan kur farkı ( TL ) matrahın tespitinde gider olamayacaktır. Tutarlar beyannamede KKEG olarak ilave edilmiştir. Ödenen faiz, ortağa dağıtılmış kar payı olarak kabul edilecektir. (Kar dağıtım stopajı) Kur farkı dağıtılan kar payı olarak kabul edilmez. 30

31 Örtülü sermaye : Tam mükellef kurumlar Gider/Gelir Türü Borç Alan Borç Veren Faiz KKEG İştirak Kazancı Kur Farkı Gideri KKEG İştirak Kazancı Kur Farkı Geliri İndirim KKEG 31

32 Zarar mahsubu : Mali zararlar Şirketin mahsup edilecek zararı yılına aittir zararı sayılı Kanun gereği indirilemeyecek 2009 zararı Mahsup edilecek 2009 yılı zararı Yılı zararı Toplam mahsup edilecek zarar

33 Zarar mahsubu : Ticari zararlar Bilançoda yer alan tutar ( ticari zarar) TL Kardan/karlardan mahsup edilecek Bu mahsup yapılmadan kar dağıtımı yapılmaz. 33

34 Bağış ve yardımlar* Ticari bilanço karı (a) İştirak kazancı (b) Mahsup edilen zarar (c) Bağış ve yardım matrahı (a-b-c=d) İndirim olacak tutar (d*%5) Bağış ve yardım tutarı Aşan kısım (KKEG olacak) * 1 Seri No.lu KVK Genel Tebliği bölüm

35 Ar-Ge indirimi Dönem (2011) 5746 sk 5520 sk Yapılan Ar-Ge Harcaması Oran % 100 % 100 Ar-Ge İndirimi

36 Yatırım indirimi Şirketin devreden TL yatırım indirimi vardır. Bu tutar önceki dönemlerde indirim konusu yapılamamış ve 2011 yılına devretmiştir. Bu tutarın ayrıntısı aşağıdaki gibidir. Teşvik belgeli (Stopaja tabi) T. belgeli/belgesiz (Stopaja tabi olmayan) Toplam

37 Dönem beyanında kullanılan yatırım indirimi Vergi matrahının tespitinde yatırım indirimi olarak kullanılacak tutar kazancın % 25 ini aşamayacaktır. GVK geç. md. 69) [Anayasa Mahkemesi iptal etti] Kazanç : Zarar ve tüm diğer (yatırım indirimi hariç) indirim ve istisnalar düşüldükten sonraki tutar. (GVK Genel Teb. 276) [% 25 sınırına uyalacak ise] Kalan tutar sonraki yıllara devreder (süre sınırı yok) 37

38 Ġndirimli KV oranı uygulaması-1 Şirket, KVK 32/A maddesi kapsamında yapmış olduğu yatırımından elde ettiğ kar üzerinden hesaplanan kurumlar vergisi matrahı TL dır. Bu matrah kısmına % 10 KV oranı uygulanacak, kalan kısma genel oran (% 20) uygulanacaktır. Yatırım harcaması tutarı TL Yatırım katkı tutarı : ( * % 20=) TL dır. 38

39 Ġndirimli KV oranı uygulaması-2 KVK madde 32/A kapsamında KV matrahı (A) İndirimli KV oranı (B) % 10 Hesaplanan KV (A x B)(C) Genel oran ile hesaplanan KV (A x % 20)(D) Yararlanılan/Tasarruf edilen KV (D-C)(E) Yatırım tutarı (Y) Yatırım katkı oranı (O) % 20 Yatırım katkı tutarı (Y x O)(K) Sonraki döneme devreden yatırım katkı tutarı (K-E)

40 Stopaj Suretiyle Ödenen Vergiler : Yurt içi Şirketin yıl içerisinde elde etmiş olduğu ve stopaja tabi gelirleri üzerinden ödemeyi yapanlarca (Bankalar) - Mahsup edilecek stopaj tutarı TL - Bunun için bankalardan teyit yazıları alınmıştır. - Stopaj suretiyle ödenen vergiler ilgili dönemler itibariyle Geçici Vergiden mahsup edilmiştir. 40

41 Uyarı Beyanname de indirimi yapılacak stopajlara ilişkin banka yazıları kesin ifade/ifadeler içermeli. Yazıda veya yazı açıklama notlarında: Bilgi içindir, Hata ve yanılma müstesnadır, vb. ibareler olmamalı. Stopaj indiriminde problem yaşanabilir.. 41

42 Stopaj Suretiyle Ödenen Vergiler: Yurt dışı Şirketin kontrol edilen yabancı kurum kazancı üzerinden İsviçre de ödenen ve payına isabet eden vergi tutarıdır. Mahsup edilecek stopaj tutarı TL İlgili ülkeden ödemeyi gösterir belge (Konsolosluk onaylı) temin edilmiştir. Ödemeyi gösterir belge : Belge tarh tarihinden itibaren bir yıl içinde verilebilir. Bu sürede de verilmezse mahsup edilen vergi gecikme zamlı olarak geri alınır. 42

43 Geçici vergi Şirketin 2011 yılı için vermiş olduğu dördüncü dönem geçici vergi beyannamesinde yer alan bilgiler : Hesaplanan Geçici Vergi (a) Mahsup Edilen Stopaj (b) Fiilen Ödenen Geçici Vergi (a-b) (Beyannamede bu tutar mahsup edilecektir.) 43

44 Geçici Vergi ve Stopaj Suretiyle Ödenen Vergilerin Mahsubu Öncelikle beyanname üzerinden hesaplanan kurumlar vergisinden mahsup edilir. Aşan kısım varsa: Her türlü vergiden mahsup yapılır Geçici vergi: Mahsup dilekçesi (Ödeme makbuzunun aslı ) İnceleme yok-teminat yok Stopaj : Dilekçe- Ek tablo Teminat yok-inceleme yok Mahsup dilekçe tarihi itibariyle yapılır. (Belgeler tamam ise) 44

45 Geçici Vergi ve Stopaj Suretiyle Ödenen Vergilerin Nakden Ġadesi Geçici Vergi: İade dilekçesi- (Ödeme makbuzunun aslı ) İnceleme-teminat yok Stopaj : YTL ye kadar: İnceleme yok-teminat yok-dilekçe- Dilekçe eki tablo (Stopaj yapıldığına ilişkin belgeler tabloya eklenecek) YMM incelemesi (Tam tasdik olursa) aşan kısım: İnceleme İnceleme tamamlanmadan teminat verilerek iade alınabilir. 45

46 KURUMLAR VERGĠSĠ HESABI Business School

47 Kurumlar vergisi-1 Ticari kar Kazanç ve ilaveler Kanunen kabul edilmeyen giderler Zarar olsa dahi indirilecek istisna ve indirim İştirak Kazançları Yurt dışı iştirak kazançları Taşınmaz satış kazancı Serbest bölgelerde elde edilen kazançlar Diğer İndirim ve istisnalar Kar Mahsup edilecek geçmiş yıl zararı İndirime esas tutar

48 Kurumlar vergisi-2 İndirime esas tutar Kaz. bul. halinde indirilecek indirim ve istisnalar Ar-Ge İndirimi (KVK Mad. 10-1/a) Ar-Ge İndirimi (5746 S.K Mad. 3) Bağış ve yardımlar Yatırım indirimi istisnası Dönem safi kurum kazancı

49 Kurumlar vergisi-3 Vergi bildirimi Dönem safi kurum kazancı KVK nun 32/A madde kapsamında ind.orana tabi matrah KVK nun 32/A madde kapsamında indirimli KV oranı 10 Genel orana tabi matrah (% 20) Kurumlar vergisi matrahı Hesaplanan kurumlar vergisi Mahsup edilecek vergiler Y. ülkelerde öd. ver. mahsup ed. Kısmı Yıl içinde kesinti yoluyla öd. Vergiler Geçici vergi Ödenmesi gereken kurumlar vergisi

50 KAR DAĞITIMI Business School

51 Kar dağıtımı-1 Dönem karı Ödenecek vergi ve yasal yükümlülükler Kurumlar vergisi Gelir vergisi kesintisi Diğer vergi ve yasal yükümlülükler 0 Net dönem karı Geçmiş dönem zararı (ticari) I. Tertip yasal yedek akçe İşletmede bırakılması ve tasarrufu zorunlu yasal fonlar Dağıtılabilir net dönem karı

52 Kar dağıtımı-2 Dağıtılabilir net dönem karı Ortaklara birinci temettü Hisse senedi sahiplerine Diğerlerine* 0 Personele temettü Yönetim kuruluna temettü 0 Ortaklara ikinci temettü Hisse senedi sahiplerine Diğerlerine* 0 İkinci tertip yasal yedek akçe Olağanüstü yedekler

53 Kar Dağıtım Tablosu Kavramları-1 Birinci tertip yasal yedek akçe : Safi karın % 5 i olarak hesaplanır. Ayrılabilecek sınırı sermayenin % 20 sidir. Safi Kar : (Net Dönem Karı-Geçmiş Yıl Zararları) Sermaye: Kar dağıtım tarihindeki sermaye 53

54 Birinci tertip yasal yedek hesabı Net Kar (A) Zarar (B) Zarar sonrası net kar (A-B)(C) Hesaplanan I.tertip yasal yedek (C x %5) (D) Sermaye (E) I. tertip yasal yedek sınırı (E x % 20) (F) Önceden ayrılan yedek (G) Bu yıl ayrılabilecek yedek (F-G) (H) yılı için hesaplanan I. tertip yedek akçe (D veya H den küçük olan)

55 Kar Dağıtım Tablosu Kavramları-2 Ortaklara birinci temettü : Ödenmiş sermayenin % 5 i olarak hesaplanır. (TTK) Ana sözleşme ve diğer mevzuat hükümlerinde özel belirleme (SPK ya tabi şirketler) Sermaye: Kar dağıtım tarihindeki sermaye 55

56 Kar Dağıtım Tablosu Kavramları-3 Ortaklara ikinci temettü : Genel kurul kararıyla ortaklara dağıtılan temettü. İkinci tertip yasal yedek Birinci temettü hariç dağıtılan karın 10 da 1 i (Personel kar payı hariç-yk kar payı dahil) Karın tamamı dağıtılıyorsa (Dağıtılan kar/11 =) olarak hesaplanır. Kar kısmen dağıtılıyorsa (Dağıtılan kar* % 10 =) olarak hesaplanır. (Kalan kar hesaplanan yedek için yeterli ise) 56

57 Birinci temettü/ġkinci tertip yasal yedek Ortaklara birinci temettü Sermaye (a) Ortaklara birinci temettü (a* % 5) İkinci tertip yasal yedek Ortaklara dağıtılan kar (a) Ortaklara birinci temettü (b) İkinci tertip yasal yedek matrahı (a-b) (c) İkinci tertip yasal yedek akçe (c* % 10)

58 STOPAJ HESABI

59 Yatırım indirimi stopajı (GVK Geç. Md. 61) Yararlanılan yatırım indirimi Stopaja tabi yatırım indirimi Stopaja tabi olamayan yatırım indirimi Stopaj matrahı Stopaj oranı % 19.8 Hesaplanan yatırım indirimi stopajı

60 Yatırım indirimi stopajının ortaklara dağılımı Ortaklar Pay Matrah (TL) Oran Stopaj (TL) Yabancı ortak* % % Yerli ortak (Gerçek kişiler) % % Yerli ortak (Kurum) % % Toplam * Yabancı ortak Hollanda da mukimdir. ÇVÖA oranı olan %10 uygulanacaktır (Dağıtımda). 60

61 Yatırım indirimi stopajı (Beyan ve Ödeme) Nisan ayının muhtasar beyannamesi ile Mayıs 23 e kadar beyan edilir. Mayıs 26 ya kadar ödenir [28 Mayıs 2012] Kar önceden dağıtılmış ise yabancı ortaklar için ÇVÖ anlaşmaları dikkate alınır. Örnekte kar beyanname öncesi ( 5 Nisan) dağıtılmıştır. 61

62 Kar Dağıtımına Bağlı Stopajın Hesabı (GVK 94/6,KVK 15, 30) Ortaklara toplam dağıtılan temettü Birinci temettü İkinci temettü Yatırım indirimi* Stopaj matrahı * Stopaja tabi olan TL yatırım indiriminden TL stopaj hesaplanmıştır. Dağıtıma konu edilen net yatırım indirimi ise ( =) TL dir. 62

63 Kar Dağıtımına Bağlı Stopajın Hesabı (GVK 94/6,KVK 15, 30) Ortaklar Pay Matrah (TL) Oran Stopaj (TL) Yabancı ortak* % % Yerli ortak (Gerçek kişiler) % % Yerli ortak (Kurum) % Toplam * Yabancı ortak Hollanda da mukimdir. ÇVÖA oranı olan %10 uygulanacaktır (Dağıtımda). 63

64 Dağıtılan Kar Payı Stopajının (Beyan ve Ödemesi) Normalde kar dağıtımının yapıldığı ayın muhtasar beyannamesi ile ödenir Kar Nisan ayında dağıtılmıştır. Nisan ayının muhtasar beyannamesi ile Mayıs 23 e kadar beyan edilir. Mayıs 26 ya kadar ödenir [28 Mayıs 2012] Kar önceden dağıtılmış ise yabancı ortaklar için ÇVÖ anlaşmaları dikkate alınır. 64

65 Yabancı ortağın ÇVÖA avantajının hesaplaması Kar dağıtılan ortağın mukim olduğu ülke ile ÇVÖA olmalı Anlaşmada kar payı vergilemesi için düşük oran tespit edilmiş olmalı (Hollanda için % 10) Düşük oran için şartlar sağlanmış olmalı (Elde edenin kurum ve % 25 ten fazla sermaye payı [kardan pay alma oranı]) Karın dağıtımının (nakdi) yapılmış olması gerekir. Belgeler : 1) Mukimlik belgesi 2) Karın Hollanda da vergiye tabi olmayacağına ilişkin yazı 65

66 Yabancı ortağın ÇVÖA avantajının hesaplaması- UYARI Mali İdare ve Merkezi Denetim Elemanları yatırım indirimi stopajını kar dağıtım stopajı olarak kabul etmiyor. Yatırım indirimi stopajı ÇVÖA hükümlerinden yararlanamaz deniyor. Yapılan eleştiriler var. Konu yargıda Yargıda olumlu kararlar (V. mahkemesi/danıştay) Görüşümüz : Kar dağıtımı vergilemesidir ve ÇVÖA nın temettü vergilemesi hükümlerinden yararlanır. 66

67 Yabancı ortağın ÇVÖA avantajının hesaplaması-1 Dağıtılan Kar I. Temettü II. Temettü Yatırım indirimi stopajı Dağıtılan toplam brüt temettü Yatırım indirimi* Diğer kar * Yatırım indiriminin tamamının dağıtıldığı varsayılmıştır. 67

68 Yabancı ortağın ÇVÖA avantajının hesaplaması-2 Dağıtılan karın Yabancı Ortak payı Yatırım indirimi (% 19.8) [A] Diğer kar (% 15) [B] Yabancı Ortağın kar payından hesaplanan stp. [C] Yatırım indirimi [A x %19.8] Diğer kar [B x %15] Y. O. kar pay. ÇVÖA na göre hesaplanan stp. [D] Yatırım indirimi [A x %10] Diğer kar [B x %10] Yabancı Ortak vergi avantajı [C-D]

69 Beyan Edilecek Stopaj Tutarı (Nisan Muhtasar) Ortaklar Stopaj (Yat. İnd.) Stopaj (Kar Payı) ÇVÖA Avantajı Stopaj (Beyan) Yabancı ortak* Yerli ortak (G. kişiler) Yerli ortak (Kurum) Toplam Yabancı Ortak için aşağıdaki belgeler beyanname ile verilmelidir. Mukimlik belgesi Kar payının Hollanda da vergilenmeyeceğine ilişkin alınan yazı ÇVÖA na Göre Düşük Oranda Vergilendirilen Tememttülere İlişkin Bildirim (Tebliğ Eki: 3) 69

70 Örtülü sermaye (varsayılan kar dağıtımı) stopajı-1 Şirket ortağı olan kurumdan borçlanmıştır. [özsermaye x 3] tutarından fazlasına -örtülü sermaye- isabet eden : Faiz : TL Kur farkı : TL Bu tutarlar vergi hesabında KKEG olarak dikkate alınmıştır. 70

71 Örtülü sermaye (varsayılan kar dağıtımı) stopajı-2 Hesasaplanan kur farkları kar dağıtımı sayılmaz. Ödenen Faiz tutarı dönem sonunda ( ) dar mükellef kuruma dağıtılan kar payı sayılacaktır. (Almanya da yerleşik şirkete) Ödenen tutar net olarak kabul edilerek, brütleştirilip stopaj hesaplanacak. (Stopaj oranı % 15 : Genel oran=almanya ÇVÖA) 71

72 Örtülü sermaye (varsayılan kar dağıtımı) stopajı-3 Ortak : Almanya da yerleşik Tutar (TL) Faiz Kur farkı Toplam Stopaja tabi tutar (Faiz) Stopaj Oranı % 15 Stopaj matrahı [Net faiz/(1- Stp.Oranı)] Hesaplanan stopaj

73 Örtülü sermaye (varsayılan kar dağıtımı) stopajı-4 Kar dağıtımı aralık 2011 döneminde yapılmış sayılır. (Faiz ödemesi önceki dönemlerde veya sonraki dönemde olsa bile) Aralık ayı muhtasar beyannamesi ile 23 Ocak 2012 da beyan edilip, 26 Ocak 2012 ye kadar ödenmesi gerekirdi. Ödenmedi ise: Pişmanlıkla beyan. 73

74 BEYANAME

75 Kurumlar Vergisi Beyannamesi Ekleri-1 Ayrıntılı bilanço ve gelir tablosu ile dipnotları. Kar dağıtım tablosu (2011 için) aktif toplamı ve NSH aşağıdaki tutarları geçenler ek mali tablo (Kar Dağıtım Tablosu) doldurur. Aktif toplamı: TL Net satış hasılatı : TL Kesinti suretiyle ödenen vergilere ilişkin bildirimler.(yurt içi-geçici Vergi) Yabancı ülkelerde ödenen vergilere ilişkin bildirim 75

76 Kurumlar Vergisi Beyannamesi Ekleri-2 Dar mükellef ortakların ad/ünvan, ikametgah/merkez adreslerini ve irtibat telefonlarını gösterir bildirim Kurum ortakları ve Yönetim Kurulu üyelerine ilişkin bildirim. Transfer fiyatlandırması, kontrol edilen yabancı kurum ve örtülü sermayeye ilişkin form. Yabancı para pozisyonuna ilişkin form. Mali tabloların ÖNCEKİ DÖNEM SÜTUNLARI mutlaka doldurulacak. 76

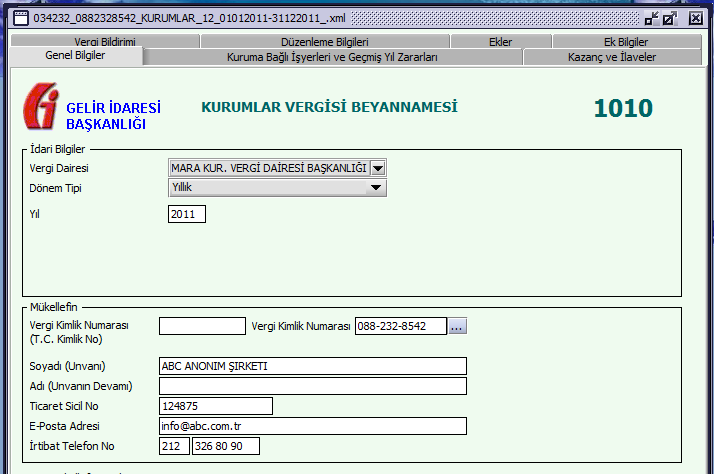

77 Genel bilgiler-1 77

")

78 Kaydetme Öncesi Kaydetme öncesi başlık (Şirketle ilgili bilgi yok-genel tanım) 78

79 Kaydetme sonrası Kaydetme sonrası başlık VD Kodu Vergi Kimlik No Hesap Dönemi Beyanname ismi 79

80 Genel bilgiler-2 80

81 Kuruma bağlı işyerleri 81

82 Geçmiş yıl zararları 82

83 Kazanç ve ilaveler-1 83

84 Kazanç ve ilaveler-2 84

85 Zarar olsa dahi indirilecek istisna ve indirimler 85

86 Kazanç ve ilaveler-3 86

87 Kazanç ve ilaveler-4 87

88 Kazanç ve ilaveler-5 88

89 Kazancın bulunması halinde indirilecek istisna ve indirimler 89

90 Kazanç ve ilaveler-6 90

91 Vergi Bildirimi-1 91

(0.")

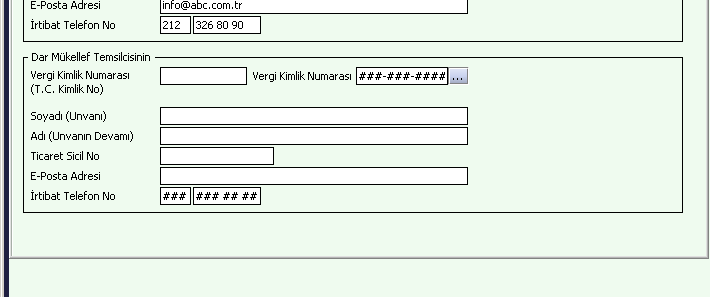

92 Vergi Bildirimi-2 (% 10) (0.10) değil 10 92

93 Vergi Bildirimi-3 93

94 Vergi bildirimi-4 94

95 Damga Vergisi Beyanname : TL Bilanço : TL Gelir Tablosu : TL Toplam :

96 Düzenleme bilgileri (Beyannameyi düzenleyen bilgileri 1) 96

97 Düzenleme bilgileri (Beyannameyi düzenleyen bilgileri 2) Beyannameyi Şirket değil anlaşmalı bağımsız çalışan bir SMM doldurmuş ise buraya sözkonusu SMM nin bilgileri girilecek 97

98 Düzenleme bilgileri (Beyannameyi gönderen/smm-ymm bilgileri 1) Beyanname SMM veya YMM tarafından gönderilmiş ise buraya ilgili SMM veya YMM bilgileri girilecek 98

99 Düzenleme bilgileri (Beyannameyi gönderen/ymm bilgileri 2) Şirketin Kurumlar Vergisi Tam Tasdik sözleşmesi varsa, tasdik işini yapan YMM bilgileri girilecek. 99

100 Kurum ortaklarına ve yönetim kurulu üyelerine ilişkin liste 100

101 Dar mükellef ortaklar 101

102 Kesinti suretiyle ödenen vergiler : Yurt içi 102

103 Kesinti suretiyle ödenen vergiler : Yurt dışı 103

104 Kesinti suretiyle ödenen vergiler : Yurt dışı-ülke seçimi 104

105 Ek bilgiler 105

106 Bilanço : Aktif Bu bölüme dipnot yazılmamalı 106

107 Bilanço : Pasif Dipnot bu bölüme yazılmalı 107

108 Gelir tablosu Gelir tablosu dipnotları buraya yazılacak 108

109 Kar dağıtım tablosu-1 109

110 Kar dağıtım tablosu-2 110

111 Kar dağıtım tablosu-3 111

112 Kar dağıtım tablosu-4 Hisse başına kar ve temettü nün kar payı sahipleri arasındaki YÜZDE dağılımını ifade ediyor. (??) Bu oran % 100 ü geçen şekilde yazılırsa beyanname Kaydedilmiyor 112

113 Yabancı para pozisyonuna ilişkin bilgiler Tablo doldurulacak 113

114 TF-KEYK ve Örtülü Sermayeye Ġlişkin Form (Kurumun yurt dışı iştiraklerine ilişkin bilgiler) 114

115 Örtülü sermaye uygulamasına ilişkin bilgiler 115

116 Veriler 116

117 Transfer fiyatlandırmasına ilişkin işlemler-1 117

118 Transfer fiyatlandırmasına ilişkin işlemler-2 118

119 Transfer fiyatlandırmasına ilişkin işlemler-3 119

120 Ġşlem toplamları eşitliği 120

121 Ġlişkili kişilere ilişkin bilgiler 121

122 Sunum Sonu İletişim bilgilerimiz: Yüksel Toparlak, YMM, Ortak Tel: e-posta: [2012] PricewaterhouseCoopers Türkiye. Tüm hakları saklıdır. PricewaterhouseCoopers, PricewaterhouseCoopers Türkiye veya kullanım içeriğine göre gerektiğinde, PricewaterhouseCoopers küresel şirketler ağını veya bu ağa bağlı her biri ayrı ve bağımsız tüzel kişilikler olan diğer üye şirketleri temsil eder. PricewaterhouseCoopers Türkiye, Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., Başaran Nas Yeminli Mali Müşavirlik A.Ş. ve PricewaterhouseCoopers Danışmanlık Hizmetleri Ltd. Şti. ticari ünvanları ile Türkiye de kurulmuş tüzel kişiliklerden oluşan PricewaterhouseCoopers Türkiye organizasyonunu ifade ve temsil etmektedir.

SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI

SİNCAN İMKB TİCARET MESLEK LİSESİ ŞİRKETLER MUHASEBESİ DERSİ SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI Mehmet Ali GÜLER 1 ANONİM ŞİRKETLERDE KAR DAĞITIMI 1. Kâr: İşletmenin faaliyet döneminde öz kaynaklarında

SİNCAN İMKB TİCARET MESLEK LİSESİ ŞİRKETLER MUHASEBESİ DERSİ SERMAYE ŞİRKETLERİNDE KÂR DAĞITIMI Mehmet Ali GÜLER 1 ANONİM ŞİRKETLERDE KAR DAĞITIMI 1. Kâr: İşletmenin faaliyet döneminde öz kaynaklarında

Nakit Sermaye Artırımı Uygulaması (Kurumlar Vergisi Genel Tebliği (Seri No:1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))

nde Değişiklik Yapılmasına Dair Tebliğ (Seri No:9))") Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

Sirküler 2016 / 019 Referansımız: 0259 / 2016/ YMM/ EK Telefon: +90 (212) 29157 10 Fax: +90 (212) 24146 04 E-Mail: info@kutlanpartners.com İstanbul, 08.03.2016 Nakit Sermaye Artırımı Uygulaması (Kurumlar

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 22.04.2014-13:18:20 Vergi Kimlik Numarası 4380316445 Ticaret Sicil No 193049 İrtibat Tel No 312

KURUMLAR VERGİSİ BEYANNAMESİ 1010 OSTİM VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 22.04.2014-13:18:20 Vergi Kimlik Numarası 4380316445 Ticaret Sicil No 193049 İrtibat Tel No 312

DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 01/10/2010 SİRKÜLER NO : 2010/81 DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI: Bilindiği üzere, Anayasa Mahkemesi nin iptal kararı üzerine, 01 Ağustos 2010

SİRKÜLER TARİHİ : 01/10/2010 SİRKÜLER NO : 2010/81 DEVREDEN YATIRIM İNDİRİMİNİN KULLANIMI HAKKINDA GENEL TEBLİĞ YAYIMLANDI: Bilindiği üzere, Anayasa Mahkemesi nin iptal kararı üzerine, 01 Ağustos 2010

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Devlet katkısı başlangıç tarihi nedir? Devlet katkısından kimler faydalanabilir?

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen tutardır. Devlet katkısı başlangıç tarihi

DEVLET KATKI SİSTEMİ Devlet katkısı nedir? Katılımcı tarafından ödenen katkı paylarının %25 i oranında devlet tarafından katılımcının emeklilik hesabına ödenen tutardır. Devlet katkısı başlangıç tarihi

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE

ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE") 4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

4 Mart 2016 CUMA Resmî Gazete Sayı : 29643 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KURUMLAR VERGĠSĠ GENEL TEBLĠĞĠ (SERĠ NO: 1) NDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO: 9) MADDE

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Sirküler no: 043 İstanbul, 15 Nisan 2009

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

Sirküler no: 043 İstanbul, 15 Nisan 2009 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulmasına ilişkin açıklamalar. Özet: Kurumlar Vergisi mükelleflerinin,

ING Portföy Yönetimi Anonim Şirketi. 1 Ocak- 30 Eylül 2009 ara hesap dönemine ait özet finansal tablolar

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

ING Portföy Yönetimi Anonim Şirketi 1 Ocak- 2009 ara hesap dönemine ait özet finansal tablolar İçindekiler Sayfa Özet bilanço 1 Özet kapsamlı gelir tablosu 2 Özkaynak değişim tablosu 3 Nakit akım tablosu

VERGİ SİRKÜLERİ NO: 2012/82

VERGİ SİRKÜLERİ NO: 2012/82 KONU: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Hakkında Kanun Yayımlandı. 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde

VERGİ SİRKÜLERİ NO: 2012/82 KONU: Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Hakkında Kanun Yayımlandı. 6327 sayılı Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile Bazı Kanun ve Kanun Hükmünde

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Tebliğ Taslağı 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen

AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ YAYINLANMA TARİHİ GEÇERLİLİK TARİHİ AÇIKLAMA Tebliğ Taslağı 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen

ASHOKA VAKFI 1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

1 OCAK - 31 ARALIK 2014 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2014 TARİHİ İTİBARİYLE BİLANÇO Aktifler 31 Aralık 2014 Dönen varlıklar Hazır değerler 740.363 Bankalar

Gümrük İncelemeleri 7 Aralık 2010

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Gümrük İncelemeleri 7 Aralık 2010 Konular Güncel Gümrük İncelemeleri Hakkında Bilgiler Güncel Gümrük İnceleme Konuları İnceleme Süreci İnceleme Sürecinde Stratejiler

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Gümrük İncelemeleri 7 Aralık 2010 Konular Güncel Gümrük İncelemeleri Hakkında Bilgiler Güncel Gümrük İnceleme Konuları İnceleme Süreci İnceleme Sürecinde Stratejiler

Yeni Kurumlar Vergisi Kanunu Taslağı ve İşletmelere Etkileri Semineri

Yeni Kurumlar Vergisi Kanunu Taslağı ve İşletmelere Etkileri Semineri Faruk Sabuncu Partner 15 Mart 2006, Swissotel, İstanbul *connectedthinking PwC İçerik İstisnalar* Vergi Kesintisi Vergi Mahsubu * Yurtdışı

Yeni Kurumlar Vergisi Kanunu Taslağı ve İşletmelere Etkileri Semineri Faruk Sabuncu Partner 15 Mart 2006, Swissotel, İstanbul *connectedthinking PwC İçerik İstisnalar* Vergi Kesintisi Vergi Mahsubu * Yurtdışı

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

www.aktifonline.net 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret Aġ nin 31.12.2013 tarihli geçici

KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE)

Bağımsız Denetim'den (XI-29 KONSOLİDE)") KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmemiş Geçmemiş Dipnot Referansları 30.09.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 27,180,536 28,730,807

KELEBEK MOBİLYA SANAYİ VE TİCARET ANONİM ŞİRKETİ BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmemiş Geçmemiş Dipnot Referansları 30.09.2009 31.12.2008 VARLIKLAR Dönen Varlıklar 27,180,536 28,730,807

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi Şubat 2011 Vergi 2 Sunuş Geniş kitlelerin parasını değerlendirdiği para ve sermaye piyasalarında küçük veya büyük yatırımı olanlar bakımından yatırımlardan

Menkul Sermaye Gelirleri 2011 Yılı Vergi Rehberi Şubat 2011 Vergi 2 Sunuş Geniş kitlelerin parasını değerlendirdiği para ve sermaye piyasalarında küçük veya büyük yatırımı olanlar bakımından yatırımlardan

VERGİ BARIŞI. Matrah Artırımı Stok Affı Kasa-OCH Düzeltmesi MURAT TOKMAKKAYA YEMİNLİ MALİ MÜŞAVİR GÜRELİ BAKER TİLLY

VERGİ BARIŞI Matrah Artırımı Stok Affı Kasa-OCH Düzeltmesi MURAT TOKMAKKAYA YEMİNLİ MALİ MÜŞAVİR GÜRELİ BAKER TİLLY KONULAR Kanunun Amaçları Matrah Artırımı İncelemelerde Matrah Artırımı Stok Affı Kasa

VERGİ BARIŞI Matrah Artırımı Stok Affı Kasa-OCH Düzeltmesi MURAT TOKMAKKAYA YEMİNLİ MALİ MÜŞAVİR GÜRELİ BAKER TİLLY KONULAR Kanunun Amaçları Matrah Artırımı İncelemelerde Matrah Artırımı Stok Affı Kasa

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011. 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011 ÖZET: 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması 6111 SAYILI KANUNDAKİ VERGİ ALACAKLARIYLA İLGİLİ YENİDEN YAPILANDIRMALAR 2011.30

SİRKÜLER NO: POZ-2011 / 40 İST, 15.03.2011 ÖZET: 6111 sayılı Kanuna göre bazı vergi alacaklarının yeniden yapılandırılması 6111 SAYILI KANUNDAKİ VERGİ ALACAKLARIYLA İLGİLİ YENİDEN YAPILANDIRMALAR 2011.30

SAYI : 2014 / 35 İstanbul,11.06.2014

SĠRKÜLER SAYI : 2014 / 35 İstanbul,11.06.2014 KONU : 1- İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri 2- KDV

SĠRKÜLER SAYI : 2014 / 35 İstanbul,11.06.2014 KONU : 1- İade Hakkını İndirim Yoluyla Kullanan Mükellefler ile Ödenecek KDV Pozisyonundaki Mükelleflerin Tevsik, Beyan veya Bildirim Yükümlülükleri 2- KDV

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009. Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009 KONU Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik Maliye Bakanlığı 24.03.2009 tarih 27179 Sayılı resmi

VERGİ SİRKÜLERİ NO: 2009/31 TARİH: 26.03.2009 KONU Ar-Ge ve Destek Personeline Yönelik Gelir Vergisi Stopaj Teşviki Uygulamasında Yapılan Değişiklik Maliye Bakanlığı 24.03.2009 tarih 27179 Sayılı resmi

GROUPAMA EMEKLİLİK A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU

KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 1 OCAK - 31 ARALIK 2012 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 1 OCAK - 31 ARALIK 2012 DÖNEMİNE AİT VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

İÇİNDKKtLEk " ' : ' ' _ I

İÇİNDKKtLEk " ' : ' ' _ I - S a v T a ~% GİRİŞ.:, r.. 1 BİRİNCİ BÖLÜM KOOPERATİFLERİN HUKUKÎ NİTELİĞİ VE VERGİ HUKUKUNDAN DOĞAN YÜKÜMLÜLÜKLERİ I. KOOPERATİF HAKKINDA GENEL BİLGİLER 3 A. Kooperatifin Tanımı

İÇİNDKKtLEk " ' : ' ' _ I - S a v T a ~% GİRİŞ.:, r.. 1 BİRİNCİ BÖLÜM KOOPERATİFLERİN HUKUKÎ NİTELİĞİ VE VERGİ HUKUKUNDAN DOĞAN YÜKÜMLÜLÜKLERİ I. KOOPERATİF HAKKINDA GENEL BİLGİLER 3 A. Kooperatifin Tanımı

ÖZEL SİRKÜLER NO: 2016 / 10

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 10 KONU: BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARI İLE İLGİLİ DEĞİŞİKLİK VE DÜZENLEMELER HK. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012

05.01.2016 ÖZEL SİRKÜLER NO: 2016 / 10 KONU: BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARI İLE İLGİLİ DEĞİŞİKLİK VE DÜZENLEMELER HK. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot Bağımsız (31/03/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 793.766.217 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 617.053.844 623.405.482

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/41 İstanbul, 15 Nisan 2005 KONU : 2004 Vergilendirme Dönemi

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/41 İstanbul, 15 Nisan 2005 KONU : 2004 Vergilendirme Dönemi

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti.

No: 2011/9 Tarih: 16.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/9 Tarih: 16.02.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir)

olarak gösterilmiştir)") 31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

31 ARALIK 2011 TARİHİ İTİBARİYLE AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR Dipnot 31 Aralık 2011 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 367.180.985 389.133.254 1- Kasa

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

GRUP ŞİRKETLERİNE KULLANDIRILAN KREDİLERİN VERGİSEL DURUMU I-GİRİŞ Grup şirketleri arasında gerçekleşen fiyatlandırma sistemi ekonominin kuralları doğrultusunda gerçekleşmektedir. Özellikle gelişmekte

GELİR TABLOSU A-BRÜT SATIŞLAR

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

Gelir tablosu, iģletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda iģletmenin elde ettiği dönem net kârı veya zararını gösteren

VARLIKLAR 01 Ocak 2010 01 Ocak 2009 30 Eylül 2010 30 Eylül 2010

CARDİF SİGORTA A.Ş. VARLIKLAR 01.01.2010-30.09.2010 DÖNEMİ BİLANÇOSU 30 Eylül 2010 30 Eylül 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 18.743.519,30 8.951.613,03 1- Kasa - - 2- Alınan Çekler

CARDİF SİGORTA A.Ş. VARLIKLAR 01.01.2010-30.09.2010 DÖNEMİ BİLANÇOSU 30 Eylül 2010 30 Eylül 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 18.743.519,30 8.951.613,03 1- Kasa - - 2- Alınan Çekler

1. Yasal Düzenlemeler

1. Yasal Düzenlemeler Gelirin toplanması ve beyanı ile toplama yapılmayan haller Gelir Vergisi Kanununun 85 inci maddesi ile 4842 ve 4962 sayılı Kanunlarla değişik 86 ncı maddesinde düzenlenmiştir. Söz

1. Yasal Düzenlemeler Gelirin toplanması ve beyanı ile toplama yapılmayan haller Gelir Vergisi Kanununun 85 inci maddesi ile 4842 ve 4962 sayılı Kanunlarla değişik 86 ncı maddesinde düzenlenmiştir. Söz

Yapı Kredi Sigorta A.Ş.

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak - 30 Eylül 2012 ara hesap dönemine ait konsolide finansal tablolar Varlıklar geçmiş Dipnot 30 Eylül 2012 31 Aralık 2011

5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇIKLAMALARI R A P O R 06/30-31-32-33- 34-35 15 HAZİRAN 2006 5

5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇIKLAMALARI 5 5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇIKLAMALARI Yeni kurumlar vergisi kanunu 21.06.2006 tarihli ve 26205 sayılı Resmi Gazetede yayımlanarak yürürlüğe

5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇIKLAMALARI 5 5520 SAYILI KURUMLAR VERGİSİ KANUNU AÇIKLAMALARI Yeni kurumlar vergisi kanunu 21.06.2006 tarihli ve 26205 sayılı Resmi Gazetede yayımlanarak yürürlüğe

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE TÜM MÜKELLEFLERİN İNDİRİMLİ TEMİNAT UYGULAMASINDAN YARARLANABİLMESİ YÖNÜNDE DEĞİŞİKLİKLER YAPILMIŞTIR Bilindiği

SİRKÜLER İstanbul, 23.05.2014 Sayı: 2014/113 Ref:4/ 113 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİ İLE TÜM MÜKELLEFLERİN İNDİRİMLİ TEMİNAT UYGULAMASINDAN YARARLANABİLMESİ YÖNÜNDE DEĞİŞİKLİKLER YAPILMIŞTIR Bilindiği

T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

KURUMLARDAN ELDE ED LEN KAR PAYLARININ VERG LEND R LMES VE BEYANI Necati PERÇ N Gelirler Baflkontrolörü I.- G R fi T ürk Gelir Vergisi Sisteminde, menkul sermaye iratlar n n ve özellikle de flirketlerce

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00)

") 2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

2010 / 1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI ( 14 Mart 2010-Pazar 09:00-12:00) Soru 1: Aşağıdaki soruları kısaca cevaplandırınız. (10 puan) a. Bilanço esasına göre defter

AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi -Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not

) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not") AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not Dönem I Cari Varlıklar (30/09/2008) A Nakit Ve Nakit Benzeri

AVIVASA EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO (Para Birimi Yeni Türk Lirası (YTL)) Bağımsız denetimden geçmemiş VARLIKLAR Dip Cari Not Dönem I Cari Varlıklar (30/09/2008) A Nakit Ve Nakit Benzeri

İÇİNDEKİLER BİRİNCİ BÖLÜM TÜRKİYE'DE İŞTİRAKLERİN GELİŞİM SÜRECİ VE KONUYA İLİŞKİN DÜZENLEMELER

İÇİNDEKİLER ÖNSÖZ İÇİNDEKİLER TABLOLAR LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR GİRİŞ 1 BİRİNCİ BÖLÜM TÜRKİYE'DE İŞTİRAKLERİN GELİŞİM SÜRECİ VE KONUYA İLİŞKİN DÜZENLEMELER I. TÜRKİYE'DE İŞTİRAKLERE İLİŞKİN

İÇİNDEKİLER ÖNSÖZ İÇİNDEKİLER TABLOLAR LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR GİRİŞ 1 BİRİNCİ BÖLÜM TÜRKİYE'DE İŞTİRAKLERİN GELİŞİM SÜRECİ VE KONUYA İLİŞKİN DÜZENLEMELER I. TÜRKİYE'DE İŞTİRAKLERE İLİŞKİN

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

SERMAYE ġġrketlerġnde KAR DAĞITIMI VE ÖNEMĠ Belirli amaçları gerçekleştirmek üzere gerçek veya tüzel kişiler tarafından kurulan ve belirlenen hedefe ulaşmak için, ortak ya da yöneticilerin dikkat ve özen

İZMİR. 5.2.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU. Fonun Yatırım Amacı

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

FİBA EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 30 Haziran

Yazar Ali Karakuş Pazartesi, 17 Kasım 2008 20:03 - Son Güncelleme Perşembe, 25 Şubat 2010 14:36

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

SSK PRİMİ İŞVEREN PAYLARI 5 PUAN DÜŞÜRÜLDÜ - 17.11.2008 SGK Başkanlığı SSK Genel Müdürlüğü Prim Tahsilat Daire Başkanlığı tarafından 13.11.2008 tarihinde yayınlanan 2008-93 sayılı Genelge ile %20 olarak

Politika Notu. Yönetişim Etütleri Programı. Ekim 2005. Özelleştirme Gelirlerinin Kullanımı

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 06.05.2011/ 70-1 6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : 2011/1713 sayılı BKK ile 6111 sayılı Yasada yer alan bazı sürelerin uzatılması dolayısıyla yayımlanan 2

Sirküler Rapor 06.05.2011/ 70-1 6111 SAYILI YASAYA İLİŞKİN 2 SERİ NO LU TEBLİĞ YAYIMLANDI ÖZET : 2011/1713 sayılı BKK ile 6111 sayılı Yasada yer alan bazı sürelerin uzatılması dolayısıyla yayımlanan 2

T.C. ZİRAAT BANKASI PERSONELİ VAKFI SOSYAL GÜVENLİK YARDIMLARI BÖLÜMÜ ÜYELERİ VE HAK SAHİPLERİNİN KAZANILMIŞ HAKLARI VE TASFİYE PAYLARI RAPORU

Hacettepe Üniversitesi Aktüerya Bilimleri Bölümü Hacettepe University Department of Actuarial Sciences 06800 Beytepe-Ankara, Tel:(032)297 660, Faks:(032)297 7998, e-posta:aktuerya@hacettepe.edu.tr T.C.

Hacettepe Üniversitesi Aktüerya Bilimleri Bölümü Hacettepe University Department of Actuarial Sciences 06800 Beytepe-Ankara, Tel:(032)297 660, Faks:(032)297 7998, e-posta:aktuerya@hacettepe.edu.tr T.C.

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ. 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

SELÇUK EZCA DEPOSU TİCARET VE SANAYİ ANONİM ŞİRKETİ 1 Ocak- 30 Eylül 2014 FAALİYET RAPORU İÇİNDEKİLER FAALİYET RAPORU 01.01.2014-30.09.2014... 1 FAALİYET KONUSU... 1 BAĞLI ORTAKLIK... 1 FİNANSAL RAPORLAMA

AKTİF AKADEMİ EĞİTİM MERKEZİ

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 2015 YILI ARA DÖNEM FAALİYET RAPORU OMURGA GAYRIMENKUL PORTFÖY YÖNETİMİ A.Ş

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

OMURGA GAYRİMENKUL PORTFÖY YÖNETİMİ ANONİM ŞİRKETİ 1- GENEL BİLGİLER 2015 YILI ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem: 08.04.2015 30.09.2015 Dönemi Ticaret unvanı : OMURGA GAYRİMENKUL PORTFÖY

TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

Emre KARTALOĞLU Gelirler Kontrolörü TEŞVİK BELGELİ MAKİNA VE TEÇHİZAT TESLİMLERİNE UYGULANAN KDV İSTİSNASINDA BİR SORUN GİRİŞ Bilindiği gibi, 4842 sayılı Kanunla 1 vergi kanunlarında köklü değişiklik ve

Tarih: 05.02.2010 Sayı: 2010/15. Konu:

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA İSTİHDAM EDİLEN İŞÇİLERİN KIDEM TAZMİNATLARININ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 04.01.2011/ 12-1 114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Bu Tebliğe İle Türkiye'de ikamet etmeyenlere yapılan teslimlerde kullanılan özel faturanın dizaynında

Sirküler Rapor 04.01.2011/ 12-1 114 SERİ NO LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Bu Tebliğe İle Türkiye'de ikamet etmeyenlere yapılan teslimlerde kullanılan özel faturanın dizaynında

VERGİ SİRKÜLERİ NO: 2013/43. KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler.

VERGİ SİRKÜLERİ NO: 2013/43 KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23

VERGİ SİRKÜLERİ NO: 2013/43 KONU: Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Düzenlemeler. Bağımsız denetime tabi olacak şirketlerin belirlenmesine dair 2012/4213 sayılı Karar 23

Denetimden Geçmiş 31.12.2007

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

31 ARALIK 2007 VE 2006 TARİHLERİ İTİBARİYLE BİLANÇOLARI (Aksi belirtilmedikçe tutarlar Yeni Türk Lirası ("YTL") olarak ifade edilmiştir.) Bağımsız Denetimden Geçmiş 31.12.2007 Bağımsız Denetimden Geçmiş

2009 YILI KAZANÇLARINA İLİŞKİN KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLEME REHBERİ

2 mehmet mac:layout 1 4/27/10 11:54 AM Page 55 2009 YILI KAZANÇLARINA İLİŞKİN KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLEME REHBERİ Mehmet MAÇ Yeminli Mali Müşavir 2 mehmet mac:layout 1 4/27/10 11:54 AM Page

2 mehmet mac:layout 1 4/27/10 11:54 AM Page 55 2009 YILI KAZANÇLARINA İLİŞKİN KURUMLAR VERGİSİ BEYANNAMESİ DÜZENLEME REHBERİ Mehmet MAÇ Yeminli Mali Müşavir 2 mehmet mac:layout 1 4/27/10 11:54 AM Page

2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37

İstanbul, 06.05.2011 2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37 06.05.2011 Tarih ve 27926 Sayılı Resmi Gazete de yayımlanan 2 Seri

İstanbul, 06.05.2011 2 Seri No.lu Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun Genel Tebliği Yayımlandı DUYURU NO:2011/37 06.05.2011 Tarih ve 27926 Sayılı Resmi Gazete de yayımlanan 2 Seri

30 EYLÜL 2010 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (*) (Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar

(Para Birimi - Türk Lirası (TL)) VARLIKLAR Bağımsız I- Cari Varlıklar") (Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

(Para Birimi - Türk Lirası (TL)) VARLIKLAR I- Cari Varlıklar Dipnot Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 2.12 165.631.605 121.912.642 1- Kasa 2.12, 14 1.086 370 2-

TAŞINMAZLAR, İŞTİRAK HİSSELERİ VE RÜÇHAN HAKLARININ SATIŞINDAN DOĞAN KAZANÇLARIN KURUMLAR VERGİSİNDEN İSTİSNA EDİLMESİNDE ÖZELLİK TAŞIYAN DURUMLAR(

1 TAŞINMAZLAR, İŞTİRAK HİSSELERİ VE RÜÇHAN HAKLARININ SATIŞINDAN DOĞAN KAZANÇLARIN KURUMLAR VERGİSİNDEN İSTİSNA EDİLMESİNDE ÖZELLİK TAŞIYAN DURUMLAR(1) A-GİRİŞ Kurumların en az iki tam yıl aktiflerine

1 TAŞINMAZLAR, İŞTİRAK HİSSELERİ VE RÜÇHAN HAKLARININ SATIŞINDAN DOĞAN KAZANÇLARIN KURUMLAR VERGİSİNDEN İSTİSNA EDİLMESİNDE ÖZELLİK TAŞIYAN DURUMLAR(1) A-GİRİŞ Kurumların en az iki tam yıl aktiflerine

BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI. 21/1992 Sayılı Yasa

R.G : 49 12 Mayıs, 1992 BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI 21/1992 Sayılı Yasa Kısa İsim 1. Bu Yasa, Banka ve Sigorta İşlemleri Vergisi (BSİV)Yasası olarak isimlendirilir. BİRİNCİ KISIM Verginin

R.G : 49 12 Mayıs, 1992 BANKA VE SİGORTA İŞLEMLERİ VERGİSİ YASASI 21/1992 Sayılı Yasa Kısa İsim 1. Bu Yasa, Banka ve Sigorta İşlemleri Vergisi (BSİV)Yasası olarak isimlendirilir. BİRİNCİ KISIM Verginin

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

VAKIF PORTFÖY İKİNCİ DEĞİŞKEN FON (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 18/10/1989

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi : 18/10/1989

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

VERGİ SİRKÜLERİ NO: 2009/27 TARİH: 16.03.2009 KONU 5838 Sayılı Kanunun 492 Sayılı Harçlar Kanununda Yaptığı Değişikliklere İlişkin Açıklamaların Yer Aldığı 59 Seri Numaralı Harçlar Kanunu Genel Tebliği

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009 ÖZET: Kurumlar Vergisi beyannamesi ekinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un verilmesi gerekiyor. Yıllık

SİRKÜLER NO: POZ-2009 / 44 İST, 01.04.2009 ÖZET: Kurumlar Vergisi beyannamesi ekinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un verilmesi gerekiyor. Yıllık

VERGİ GÜNLÜGÜ www.vergigunlugu.com. Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi. 1. Hazır Beyan Sistemi Ne Zaman Başlar?

Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi Kira Gelirlerinden sonra, ücret, menkul sermaye iratları ve diğer kazanç ve iratlar da kapsama girdi Kişilerin elde etikleri kira gelirlerine, gayrimenkul alım

Vergide HAZIR BEYAN SİSTEMİ Kapsam Genişledi Kira Gelirlerinden sonra, ücret, menkul sermaye iratları ve diğer kazanç ve iratlar da kapsama girdi Kişilerin elde etikleri kira gelirlerine, gayrimenkul alım

Saygıdeğer Mükellefimiz,

Saygıdeğer Mükellefimiz, Tüm azı mükelleflerimizin, Bu vergilendirmeye nedenle, satın mükelleflerimizin aldıkları ilişkin mal ödevlerini ve hizmet vergi harfiyen mevzuatı karşılığında yerine bakımından

Saygıdeğer Mükellefimiz, Tüm azı mükelleflerimizin, Bu vergilendirmeye nedenle, satın mükelleflerimizin aldıkları ilişkin mal ödevlerini ve hizmet vergi harfiyen mevzuatı karşılığında yerine bakımından

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19

FİBA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI E.Y. FONU NA AİT PERFORMANS SUNUŞ RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19

SĐRKÜLER Đstanbul, 23.01.2012 Sayı: 2012/25 Ref: 4/25

SĐRKÜLER Đstanbul, 23.01.2012 Sayı: 2012/25 Ref: 4/25 Konu: GELĐR VERGĐSĐ KANUNU NUN GEÇĐCĐ 67. MADDESĐ KAPSAMINDA TÜREV ÜRÜNLERDEN ELDE EDĐLEN GELĐRLERĐN VERGĐLENDĐRĐLMESĐNE ĐLĐŞKĐN AÇIKLAMALARIN YER

SĐRKÜLER Đstanbul, 23.01.2012 Sayı: 2012/25 Ref: 4/25 Konu: GELĐR VERGĐSĐ KANUNU NUN GEÇĐCĐ 67. MADDESĐ KAPSAMINDA TÜREV ÜRÜNLERDEN ELDE EDĐLEN GELĐRLERĐN VERGĐLENDĐRĐLMESĐNE ĐLĐŞKĐN AÇIKLAMALARIN YER

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065 Konu: BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ TBMM BAŞKANLIĞI NA SUNULMUŞTUR Bazı vergi kanunlarında

SİRKÜLER İstanbul, 24.03.2015 Sayı: 2015/065 Ref: 4/065 Konu: BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN TEKLİFİ TBMM BAŞKANLIĞI NA SUNULMUŞTUR Bazı vergi kanunlarında

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013. İade dilekçeleri internet vergi dairesi üzerinden verilecek.

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

Ara Dönem Faaliyet Raporu MART 2014

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

MART 2014 Raporun Ait Olduğu Dönem : 01.01.2014 31.03.2014 Bankanın Ticaret Ünvanı : TAIB YatırımBank A.Ş. Genel Müdürlük Adresi : Yüzbaşı Kaya Aldoğan Sokak Aksoy İş Merkezi No. 7 Kat 3 Zincirlikuyu,

BES ve Hayat Sigortaları İle ilgili Vergi Kanunlarında Yer Alan Düzenlemeler (İstisna, Muafiyet ve Ayrıcalıklar) Emre KARTALOĞLU Yeminli Mali Müşavir

Emre KARTALOĞLU Yeminli Mali Müşavir") BES ve Hayat Sigortaları İle ilgili Vergi Kanunlarında Yer Alan Düzenlemeler (İstisna, Muafiyet ve Ayrıcalıklar) Emre KARTALOĞLU Yeminli Mali Müşavir GENEL BİLGİ 29 Haziran 2012 tarih ve 28338 sayılı Resmi

BES ve Hayat Sigortaları İle ilgili Vergi Kanunlarında Yer Alan Düzenlemeler (İstisna, Muafiyet ve Ayrıcalıklar) Emre KARTALOĞLU Yeminli Mali Müşavir GENEL BİLGİ 29 Haziran 2012 tarih ve 28338 sayılı Resmi

VAKIF PORTFÖY İLKADIM DEĞİŞKEN ÖZEL FON (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu )

") (Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

(Eski Adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Değişken İlkadım Özel Fonu ) VE YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz

B İ R L E Ş M E S Ö Z L E Ş M E S İ

B İ R L E Ş M E S Ö Z L E Ş M E S İ Aşağıda ticaret unvanları, ticaret sicil ve vergi numaraları ile adresleri gösterilen anonim şirketler arasında aşağıdaki şartlarla bir birleşme (devir) sözleşmesi akdedilmiştir.

B İ R L E Ş M E S Ö Z L E Ş M E S İ Aşağıda ticaret unvanları, ticaret sicil ve vergi numaraları ile adresleri gösterilen anonim şirketler arasında aşağıdaki şartlarla bir birleşme (devir) sözleşmesi akdedilmiştir.

Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014

: 29/05/2014") Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE AKTARIMLARA İLİŞKİN GENELGE (2014/7) Bu Genelge, 19/7/2008 tarih

Hazine Müsteşarlığıdan (Sigortacılık Genel Müdürlüğü): 29/05/2014 DERNEK, VAKIF, SANDIK VE DİĞER KURULUŞLARDAN BİREYSEL EMEKLİLİK SİSTEMİNE AKTARIMLARA İLİŞKİN GENELGE (2014/7) Bu Genelge, 19/7/2008 tarih

Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK)

(TASLAK)") 15 Ağustos 2011 Maliye Bakanlığından Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK) 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin

15 Ağustos 2011 Maliye Bakanlığından Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği ( Sıra No: 44 ) (TASLAK) 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin

No: 2015/8 Tarih: 02.01.2015

No: 2015/8 Tarih: 02.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/8 Tarih: 02.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

Kanun No. 6111 Kabul Tarihi: 13/2/2011 BİRİNCİ KISIM. Genel Hükümler

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kapsam ve tanımlar

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE DİĞER BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kapsam ve tanımlar

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

Mali Bülten. No: 2009/18

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

11 Şubat 2009 Mali Bülten No: 2009/18 VERGİ Konu : KVK nun 15 nci ve 30 ncu Maddelerinde Yer Alan Tevkifat Uygulmasına Yönelik Düzenlemelerin Yapıldığı 2009/14593 ve 2009/14594 Sayılı Bakanlar Kurulu Kararlarına

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI. ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com > Kredinin Çekilmesi 100-KASA 100.000 300-BNK KRD. 100.000 > Krediye faiz işlenmesi 780-FİNANSMAN

MUHASEBE 2 BORÇLAR GELİR-GİDER HESAPLARINI KAPATILMASI ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com > Kredinin Çekilmesi 100-KASA 100.000 300-BNK KRD. 100.000 > Krediye faiz işlenmesi 780-FİNANSMAN

NO: 2012/09 TAR H: 19.01.2012

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

VERG S RKÜLER NO: 2012/09 TAR H: 19.01.2012 KONU 5 Seri No lu Kurumlar Vergisi Genel Tebli i Resmi Gazete de Yay nlanm r. 19.01.2012 tarih ve 28178 say Resmi Gazete de yay mlanan 5 Seri No'lu Kurumlar

ÇİMBETON HAZIR BETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIĞI

ÇİMBETON HAZIR BETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIĞI 1 OCAK 30 EYLÜL 2011 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET

ÇİMBETON HAZIR BETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. VE BAĞLI ORTAKLIĞI 1 OCAK 30 EYLÜL 2011 ARA HESAP DÖNEMİNE AİT ÖZET KONSOLİDE FİNANSAL TABLOLAR VE DİPNOTLAR İÇİNDEKİLER SAYFA ÖZET

BİRLEŞME SÖZLEŞMESİ. Sözleşme belirtilen birleşme işlemi, Sermaye Piyasası Kurulunun / /2014 tarih ve. Sayılı kararı ile onaylanmıştır.

BİRLEŞME SÖZLEŞMESİ İş Bu birleşme sözleşmesi ( Sözleşme ), aşağıda ünvanları ve adresleri ile ticaret sicil numaraları yazılı Özak Gayrimenkul Yatırım Ortaklığı Anonim Şirketi (Devralan) ile Aktay Turizm

BİRLEŞME SÖZLEŞMESİ İş Bu birleşme sözleşmesi ( Sözleşme ), aşağıda ünvanları ve adresleri ile ticaret sicil numaraları yazılı Özak Gayrimenkul Yatırım Ortaklığı Anonim Şirketi (Devralan) ile Aktay Turizm

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş YÖNETİM

EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş NİN 11.06.2016 TARİHİNDE YAPILACAK OLAN 2015 YILI OLAĞAN GENEL KURUL TOPLANTISI BİLGİLENDİRME DÖKÜMANI 1 Genel Kurul İlanı EURO KAPİTAL YATIRIM ORTAKLIĞI A.Ş YÖNETİM

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

KURUMLAR VERGİSİ BEYANNAMESİ 1010 BEŞİKTAŞ VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2012 Onay Zamanı : - Ticaret Sicil No Soyadı (Unvanı) Adı (Unvanın Devamı) Dar Mükellef Temsilcisinin Ticaret

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

KURUMLAR VERGİSİ BEYANNAMESİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

stanbul, 17.08.2012 ÖTVK nun 8/1. Maded Uygulamas na Yönelik Asgari Teminat Miktar %25 e Ç kar lm t r. DUYURU NO:2012/70 17.08.2012 tarih ve 28387 say l Resmi Gazete de yay mlanan 24 seri numaral ÖTVK

KALE Danismanlik 0232-4454842 0555-9730689

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

1 278 SERĐ NO'LU GELĐR VERGĐSĐ GENEL TEBLĐĞĐ Resmi Gazete Sayısı 27800 (6. Mükerrer) Resmi Gazete Tarihi 29/12/2010 Kapsam 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun Numarası : 5084 Kabul Tarihi : 29/1/2004 Yayımlandığı R.Gazete : Tarih :6/2/2004 Sayı :25365 Yayımlandığı

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun Numarası : 5084 Kabul Tarihi : 29/1/2004 Yayımlandığı R.Gazete : Tarih :6/2/2004 Sayı :25365 Yayımlandığı

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı 23.12.2008 tarih ve 27089 no.lu Resmi Gazete de yayınlanan 270 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan

SĐRKÜLER : 2009-08 24.12.2008 KONU : 2009 Yılında Uygulanacak Hadler ve MSĐ Đndirim Oranı 23.12.2008 tarih ve 27089 no.lu Resmi Gazete de yayınlanan 270 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi 0/0/0 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI (Seri No:...) 4760 sayılı Özel Tüketim Vergisi Kanununa[1] ekli (II)

ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi 0/0/0 Kapsam ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ TASLAĞI (Seri No:...) 4760 sayılı Özel Tüketim Vergisi Kanununa[1] ekli (II)