ÖZGEÇMİŞ. Derece Alan Üniversite Yıl. Lisans ELEKTRĠK-ELEKTRONĠK KARA HARP OKULU 1986

|

|

|

- Emine Erim

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ÖZGEÇMİŞ 1. Adı Soyadı : Prof. Dr. MURAT ERDOĞAN İletişim Bilgileri Adres : ġiģli - ĠSTANBUL Telefon Mail : : merdogan@mumeyek.org 2. Doğum Tarihi : 12 EYLÜL Unvanı : Prof. Dr. 4. Öğrenim Durumu : Doktora Derece Alan Üniversite Yıl Lisans ELEKTRĠK-ELEKTRONĠK KARA HARP OKULU 1986 Y. Lisans ĠġLETME (Muhasebe Finansman) KARADENĠZ TEKNĠK ÜNĠVERSĠTESĠ 1997 Doktora ĠġLETME (Muhasebe Finansman) KARADENĠZ TEKNĠK ÜNĠVERSĠTESĠ Akademik Unvanlar Görev Unvanı Görev Yeri Öğ. Gör. Kara Harp Okulu Öğ. Gör. ĠĠBF Çağ Üniversitesi Dr.Öğ. Gör. ĠĠBF, DoğuĢ Üniversitesi Yar. Doç. ĠĠBF, DoğuĢ Üniversitesi Yar. Doç. ĠĠBF, Yeditepe Üniversitesi Doç. Dr. ĠĠBF, Yeditepe Üniversitesi Doç. Dr. Hava Harp Okulu, Endüstri Mühendisliği (Yarı zamanlı) Doç. Dr. Ġstanbul Aydın Üniversitesi, ĠĠBF (Yarı zamanlı) Doç. Dr. Haliç Üniversitesi, ĠĢletme Fakültesi (Yarı zamanlı) Doç. Dr. Haliç Üniversitesi, Mühendislik Fakültesi (Yarı zamanlı) Doç. Dr. MUMEYEK (MUhasebe-finans MEsleki Yönetim, Eğitim ve Kültür) Vakfı Doç. Dr. ĠĠBF, Sinop Üniversitesi Doç. Dr. Ġstanbul Aydın Üniversitesi, ĠĠBF Prof. Dr. Avrasya Üniversitesi, ĠĠBF Prof. Dr. GeliĢim Üniversitesi, ĠĠBF Yıl 1

2 6. Yönetilen Yüksek Lisans ve Doktora Tezleri 6.1. Yüksek Lisans Tezleri 6.2. Doktora Tezleri 7. Yayınlar 7.1. Uluslar arası hakemli dergilerde yayınlanan makaleler 7.2. Uluslar arası bilimsel toplantılarda sunulan ve bildiri kitabında (Proceeding) basılan bildiriler. 03.ERDOĞAN, M. VUK-TFRS GeçiĢ Sürecinde Üniversitelerde Muhasebe-Finans Eğitim ve Öğretim Döngüsü Önerisi Uluslararası Muhasebe ve Finans Sempozyumu, ISAF2012, Gaziantep, 31 Mayıs-2 Haziran ERDOĞAN, M. VUK-TFRS GeçiĢ Sürecinde Üniversitelerde Denetim Eğitim ve Öğretim Döngüsü Önerisi ve Web Tabanlı Bir Yazılım ile Denetim Uygulaması 24. Dünya Sürekli Denetim ve Raporlama Sempozyumu, 3-4 Mayıs 2012, Malatya 01.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP MADDĠ DURAN VARLIKLAR Hesap Grubunun TFRS1 e Göre AçılıĢ Finansal Tablolarına Aktarılması 1nci Türk Coğrafyasında UFRS Sempozyumu, Ekim 2011, Sinop Bildiri Kitabı s Yazılan Uluslar arası kitaplar veya kitaplarda bölümler Ulusal hakemli dergilerde yayınlanan makaleler 16.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP HAZIR DEĞERLER Hesap Grubunun TFRS1 e Göre AçılıĢ Finansal Tablolarına Aktarılması Vergi Sorunları Dergisi, (Mart 2012) adlı makalesinde TDHP Hazır Değerler hesap grubunda bulanan hesap kalemlerinin Türkiye Finansal Raporlama Standartlarının Ġlk Uygulamasına ĠliĢkin Türkiye Finansal Raporlama Standardı (TFRS 1) çerçevesinde TFRS AçılıĢ Finansal Tablolarına aktarılmasında öne çıkan yeni hesap gruplarına ait hesap kalemleri örnek olaylar ile incelenmiģtir. 15.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP MADDĠ DURAN VARLIKLAR Hesap Grubunun TFRS1 e Göre AçılıĢ Finansal Tablolarına Aktarılması IFRS WORLD, UFRS DÜNYASI, (Ekim 2011) adlı makalesinde TDHP Maddi Duran Varlıklar hesap grubunda bulanan hesap kalemlerinin Türkiye Finansal Raporlama Standartlarının Ġlk Uygulamasına ĠliĢkin Türkiye Finansal Raporlama Standardı (TFRS 1) çerçevesinde TFRS AçılıĢ Finansal Tablolarına aktarılmasında öne çıkan yeni hesap gruplarına ait hesap kalemleri örnek olaylar ile incelenmiģtir. 14.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP KISA VADELĠ TĠCARĠ BORÇLAR Hesap Grubunun TFRS1 e Göre AçılıĢ Finansal Tablolarına Aktarılması IFRS WORLD, UFRS DÜNYASI, (Eylül 2011) adlı makalesinde TDHP Kısa Vadeli Yabancı Kaynaklar hesap grubunda bulanan hesap kalemlerinin Türkiye Finansal Raporlama Standartlarının Ġlk Uygulamasına ĠliĢkin Türkiye Finansal Raporlama Standardı (TFRS 1) çerçevesinde TFRS AçılıĢ Finansal Tablolarına aktarılmasında öne çıkan yeni hesap gruplarına ait hesap kalemleri örnek olaylar ile incelenecektir. 13.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP STOKLAR Hesap Grubunun TFRS1 e Göre AçılıĢ Finansal Tablolarına Aktarılması IFRS WORLD, UFRS DÜNYASI, (Temmuz 2011) adlı makalesinde TDHP Stoklar hesap grubunda bulanan hesap kalemlerinin Türkiye Finansal Raporlama Standartlarının Ġlk Uygulamasına ĠliĢkin Türkiye Finansal Raporlama Standardı (TFRS 1) çerçevesinde TFRS AçılıĢ Finansal Tablolarına aktarılmasında öne çıkan yeni hesap gruplarına ait hesap kalemleri örnek olaylar ile incelenmiģtir. 12.ERDOĞAN, M. Yeni TTK Çerçevesinde TDHP TĠCARĠ ALACAKLAR Hesap Grubunun TFRS1 e Göre 2

3 AçılıĢ Finansal Tablolarına Aktarılması IFRS WORLD, UFRS DÜNYASI, (Mayıs 2011) adlı makalesinde TDHP Ticari Alacaklar hesap grubunda bulanan hesap kalemlerinin Türkiye Finansal Raporlama Standartlarının Ġlk Uygulamasına ĠliĢkin Türkiye Finansal Raporlama Standardı (TFRS 1) çerçevesinde TFRS AçılıĢ Finansal Tablolarına aktarılmasında öne çıkan yeni hesap gruplarına ait hesap kalemleri örnek olaylar ile incelenmiģtir. 11.ERDOĞAN, M. ve E. DĠNÇ, Türkiye Muhasebe Standartları ve Muhasebe Meslek Mensuplarının Bilgi Düzeylerinin Ġncelenmesi MUFAD, Muhasebe ve Finansman, 43, (Temmuz 2009) adlı makalesinde yayınlanan muhasebe standartları hakkında muhasebe uygulayıcılarının ne derecede haberdar olduklarını, uygulamada mevcut bilgilerini ne derecede kullandıklarını ve meslek elemanlarının düģünceleri arasında farklılık olup olmadığını belirlemek, bu çalıģmanın konusunu oluģturmaktadır. Bu amaçla, her bölgeyi temsilen, en az bir Ģehir belirlenerek anket çalıģmaları yapılmıģ ve bu anket sonuçları analiz edilmiģtir. 10.ERDOĞAN, M. ve C. ĠLTER, Kayıt Sisteminin Yeniden Ġzlenmesinde AkıĢ ġemalarının Kullanılması: Tahsilât Döngüsünün Kurulmasına ĠliĢkin Bir Örnek, MÖDAV Muhasebe Bilim Dünyası, Cilt 6 Sayı:3, (Eylül 2004) adlı makalesinde denetimin önde gelen metotlarından birinin tüm sektörlere uyumlaģtırılması mümkün olan bir örneğini geliģtirmiģ ve daha kolay uygulanabilir bir hale getirmiģtir. 09.ERDOĞAN, M. ve C. ĠLTER, Enflasyon Muhasebesinde Amortisman Konusu, MUFAD, Muhasebe ve Finansman, 23, (Temmuz 2004) adlı makalesinde yayınlandığı dönemde çok popüler olan enflasyon muhasebesinin maddi ve maddi olmayan duran varlıklara etkisini incelemiģ ve Türkiye de uygulamanın bir eleģtirisini yapıp, farklı bir model önermiģtir. 08.ERDOĞAN, M. Gelirin OluĢumu ve Maliyeti, E-Akademi, (Ağustos 2004) adlı makalesinde yayınlandığı dönemde henüz çok yeni olan ve ülkemizde farklı bir Ģekilde ifade edilen gelir kabul etme (revenue recognition) ve denklik (matching) prensiplerinin Türkiye GKGMP (Genel Kabul GörmüĢ Muhasebe Prensipleri) arasında yer alması gerektiği konusunu ortaya koymuģtur. 07.ERDOĞAN, M. ve C. ĠLTER, Faiz AktifleĢtirilmesi, MUFAD, Muhasebe ve Finansman, 26, (Nisan 2005) adlı makalesinde IFRS ile farklılık arz eden ülkemiz uygulamasını eleģtirmiģ aralarındaki farklılık ve nedenlerini irdelemiģtir. 06.ERDOĞAN, M. Farklı Faydalı Ömürlere Sahip Olan Maddi Varlıkların BileĢenlerinin Amortismanı, MUFAD, Muhasebe ve Finansman, 29, (Ocak 2006) adlı makalesinde IFRS ile gündeme gelen birimlere göre amortisman (units of activity) metodu ile farklı faydalı ömürlere sahip varlık bileģenlerine değiģik amortisman metotları uygulamanın etkilerini ülke yasalarımız açısından inceleyip, bir örnek yoluyla ülkemiz uygulamasıyla IFRS uygulamasının arasındaki farklılıklarını ortaya koymuģtur. 05.ERDOĞAN, M. ġirket BirleĢmelerinde ġerefiye, MÖDAV Muhasebe Bilim Dünyası, Cilt 8 Sayı:1, (Ocak 2006) adlı makalesinde IFRS ile gündeme gelen negatif Ģerefiye (negative goodwill) ve azınlık payları (minatory) kavramlarını bir örnek yardımıyla incelemiģ ve mali tablolara etkisini göstermiģtir. 04.ERDOĞAN, M. Muhasebe, Denetim ve Bağımsız Denetimin Gerekliliği, DoğuĢ Üniversitesi, 5, 51-63, (ġubat 2002) adlı makalesinde Muhasebe, Denetim arasındaki bağı ortaya koyarak, bağımsız denetimin iģletmeler için vazgeçilmezliği vurgulanmıģtır. 03.ERDOĞAN, M. TeĢkilat, Te sirlilik ve Yoklama, Genç Zabit, 2, s.20-22, Baku, (1999) adlı makalesi Azeri dilinde yazılmıģ olup, Muhasebe, Denetim arasındaki bağı ortaya koyarak, bağımsız denetimin iģletmeler için vazgeçilmezliği vurgulanmıģtır. 02.ERDOĞAN, M. MüĢteri Çekleri, Kazancı Hukuk, ĠĢletme ve Maliye Bilimleri Dergisi Hakemli Dergi, 1, (Haziran 2004) adlı makalesinde iģletmelerin operasyonlarındaki en önemli finansal araç olan müģteri çeklerinin çalıģması ve mali tablolara etkisi irdelenmiģtir. 01.ERDOĞAN, M. Yabancı Paralı ĠĢlemler, Kazancı Hukuk, ĠĢletme ve Maliye Bilimleri Dergisi Hakemli Dergi, 2, (Mayıs 2004) adlı makalesinde yapancı paraların ticarette kullanılması, değerleme yönü ile mali tablolara etkisi tüm yönleri ile ele alınmıģtır Ulusal bilimsel toplantılarda sunulan bildiri kitabında basılan bildiriler 3

adlı makalesinde yayınlanan muhasebe standartları")

4 7.6 Diğer Yayınlar a.kitaplar 13.ERDOĞAN, M., TFRS MODEL HESAP PLANI, MUMEYEK Vakfı Yayını:10, Ġstanbul, 2013 (ISBN: X-O) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin ikinci destek kitabıdır ve Eğitim Setinin beģ ana kitabı ile entegredir. Kamu Gözetimi Kurumu tarafından yayımlanan Finansal Tablo Örnekleri ve Kullanım Rehberi ile uyumlu tüm TMS ve TFRS nda bulunan raporlanması gereken tüm Finansal Bilgileri referansları ve TDHP muadilleri ile beraber gösteren TFRS nın hazırlanmasını Tüm Finansal Tabloları hazırlamaya yeterli olacak Ģekilde Hesap Sınıfı, Hesap Grubu, Hesap Kalemleri Ģeklinde hazırlanmıģ bir rehber niteliğindedir. 12.ERDOĞAN, M., TFRS/UFRS MOMTOS BĠLGĠSAYAR UYGULAMALARI, MUMEYEK Vakfı Yayını:08, Ġstanbul, 2013 (ISBN: X-O) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin ikinci destek kitabıdır ve Eğitim Setinin beģ ana kitabı ile entegredir. BeĢ ana kitaptaki örneklerin tümünün WEB ortamında yapılabileceği bir yazılım olan MOMTOS aracılığı ile ÇEVĠRĠ (VUK ndan TFRS na GEÇĠġ), CARĠ ĠġLEMLER, FĠġ ĠġLEMLERĠ, DEFTERLER, FĠNANSAL TABLOLAR, MALĠ BELGE YÖNETĠM SĠSTEMĠ, TTK YAYIN GEREKLERĠ, DENETĠM ve AYARLAR baģlıkları ile irdeleyen bir rehber niteliğindedir. 11.ERDOĞAN, M., TFRS / UFRS DENETĠMĠ, MUMEYEK Vakfı Yayını:07, Ġstanbul, 2012 (ISBN: O) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin beģinci ana kitabıdır. TFRS esaslarına göre Hazır Değerler, Ticari Alacaklar, Stoklar, Maddi Duran Varlıklar ve Ticari Borçlar açısından inceleyerek denetim öncelikle ĠÇ KONTROL, ĠÇ DENETĠM ve BAĞIMSIZ DENETĠM sürecini Denetim Yetkisinin Verilmesi, Denetim Kesinliğinin Tespiti, BaĢ denetçi Seçimi, Denetçilerin Seçimi, Denetim Planı Hazırlanması, ÇalıĢma Kağıtlarının Hazırlanması, Nicel ve Nitel Ġncelemelerin Yapılması, Denetim Raporunun Hazırlanması ve Denetim Raporunun Yayınlanmasını güncel örneklerle irdeleyen bir rehber niteliğindedir. 10.ERDOĞAN, M., TFRS / UFRS FĠNANSAL TABLOARI ve ANALĠZĠ, MUMEYEK Vakfı Yayını:06, Ġstanbul, 2012 (ISBN: ) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin dördüncü ana kitabıdır. 01 Ocak 2013 itibari ile Türkiye'de uygulanmaya baģlayacak Türkiye Finansal Raporlama Standartları (TFRS) esaslı 31 Ocak 20XX+1 ve 01 Ocak 20XX+1 karģılaģtırmalı Finansal Durum Tablosu, Finansal Sonuç Tablosu, Özkaynaklar DeğiĢim Tablosu ve Nakit AkıĢ Tablosunun hazırlanmasını müteakip; TFRS, VUK ile TFRS ve VUK bazlı değiģim, Oran analizi, Dikey analiz ve Yatay analiz safhalarını Hazır Değerler, Ticari Alacaklar, Stoklar, Maddi Duran Varlıklar ve Ticari Borçlar açısından inceleyen bir rehber niteliğindedir. 09.ERDOĞAN, M., TFRS / UFRS AY SONU ĠġLEMLERĠ, MUMEYEK Vakfı Yayını:05, Ġstanbul, 2012 (ISBN: ) 2nci Baskı (1nci Baskı, Eylül 2012; 2nci Baskı, Nisan 2013) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin üçüncü ana kitabıdır. 01 Ocak 2013 itibari ile Türkiye'de uygulanmaya baģlayacak Türkiye Finansal Raporlama Standartları (TFRS) esaslarına göre ay sonu iģlemlerini Hazır Değerler, Ticari Alacaklar, Stoklar, Maddi Duran Varlıklar ve Ticari Borçlar açısından VUK sağlama, VUK sağlamadan TFRS geçici sağlamaya geçiģ, TFRS değerleme ve TFRS ayarlanmıģ sağlama safhalarından oluģan sürece yönelik güncel örneklerle inceleyen bir rehber niteliğindedir. 4

5 08.ERDOĞAN, M., TFRS / UFRS UYGULAMALARI, MUMEYEK Vakfı Yayını:03, Ġstanbul, 2012 (ISBN: ) 2nci Baskı (1nci Baskı, Nisan 2012; 2nci Baskı, Aralık 2012) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin ikinci ana kitabıdır. 01 Ocak 2013 itibari ile Türkiye'de uygulanmaya baģlayacak Türkiye Finansal Raporlama Standartları (TFRS) Uygulamalarını Hazır Değerler, Ticari Alacaklar, Stoklar, maddi duran Varlıklar, Ticari Borçlar hesap grupları bazında güncel örneklerle gösterip, TFRS'nin gerektirdiği mali tablolar olan Kapsamlı Finansal Sonuç Tablosu, Özkaynaklar DeğiĢim Tablosu, Nakit AkıĢ Tablosu ve Finansal Durum Tablosunda sunmak için gerekli bilgilerin neler olduğu, nasıl toplanması gerektiği ve sunum iģleminde nasıl kullanılacağı yönünde bir rehber niteliğindedir. BaĢlıca AraĢtırma Eseri 07.ERDOĞAN, M., VUK ndan TFRS'na GEÇĠġ REHBERĠ, MUMEYEK Vakfı Yayını:01, Ġstanbul, 2011, (ISBN: ) 3ncü Baskı (1nci Baskı, Ekim 2011; 2nci Baskı, Haziran 2012; 3ncü Baskı, Aralık 2012) adlı kitabı 5+2 kitaptan oluģan TFRS/IFRS Eğitim Seti nin ilk ana kitabı dır. 01 Ocak 2013 itibari ile Türkiye'de uygulanmaya baģlayacak Türkiye Finansal Raporlama Standartları (TFRS)'na geçiģ iģleminde KOBĠlerin Vergi Usul Kanunu (VUK)'na göre hazırladıkları Bilanço ve Gelir Tablosunun TFRS'nin gerektirdiği mali tablolar olan Kapsamlı Finansal Sonuç Tablosu, Özkaynaklar DeğiĢim Tablosu, Nakit AkıĢ Tablosu ve Finansal Durum Tablosuna çevirmek için gerekli Tekdüzen Hesap Planı (TDHP) hesaplarının hesap bazında ihtiyaç duyulan bilgilerin neler olduğu, nasıl toplanması gerektiği ve çeviri iģleminde nasıl kullanılacağı yönünde bir rehber niteliğindedir. 06.ERDOĞAN, M., MĠP11X (Muhasebe ĠĢlem Programı), Yeditepe Üniversitesi Yayını, Ġstanbul, 2004 (ISBN: ) adlı kitabı temelde KOBĠ (Küçük ve Orta Büyüklükte ĠĢletme) ler için Türkçe ve Ġngilizce bir yazılım olarak hazırlanmıģ, muhasebe bilgisi gerektirmeden, sadece günlük belgelere dayalı bir kayıt sistemi geliģtirmiģ ve iģletmenin kuruluģ anından itibaren, alıģ, satıģ, ay sonu iģlemleri, dönem sonu iģlemleri ve yeni dönem iģlemlerini kapsayan muhasebe çevriminin tüm saflarını izleyip, yazılımı tüm mali tablolara ulaģabilen bir yapıya ve adet tanımlanmıģ alt hesap planına kavuģturmuģtur. 05.ERDOĞAN, M., TMS-04 SatıĢlar ve Diğer Olağan Gelirler, Kazancı Yayınları, Ġstanbul, 2004 (ISBN: ) adlı kitabında IFRS ile gündeme gelen yapıda gelir tablosunun satıģlar ve diğer olağan gelirler gruplarını incelemiģ iģletme açısından Gelirin OluĢumu, Gelirin Maliyeti, Gelirin Raporlanması ve Gelirin Denetimini kapsayan gelir çevriminin tüm saflarını izleyip, gelir tablosuna ulaģan yapıyı örneklerle desteklemiģtir. 04.ERDOĞAN, M. ve M. BAYDEMĠR, TMS-13 Stoklar, Kazancı Basın Yayım Dağıtım A.ġ., Ġstanbul, 2003 (ISBN: ) adlı Kitabında IFRS Ġle Gündeme Gelen Yapıda Bilançonun Stoklar Grubu ĠncelemiĢ ĠĢletme Açısından Tokların OluĢumu (Maliyeti), Stokların Kullanılması, Stoklarda Envanter Ve Stokların Değerlemesi, Stokların Raporlanması Ve Stokların Denetimini kapsayan stok çevriminin tüm saflarını izleyip, bilançoya ulaģan yapıyı örneklerle desteklemiģtir. 5

Uygulamalarını Hazır Değerler, Ticari Alacaklar, Stoklar, maddi duran Varlıklar, Ticari")

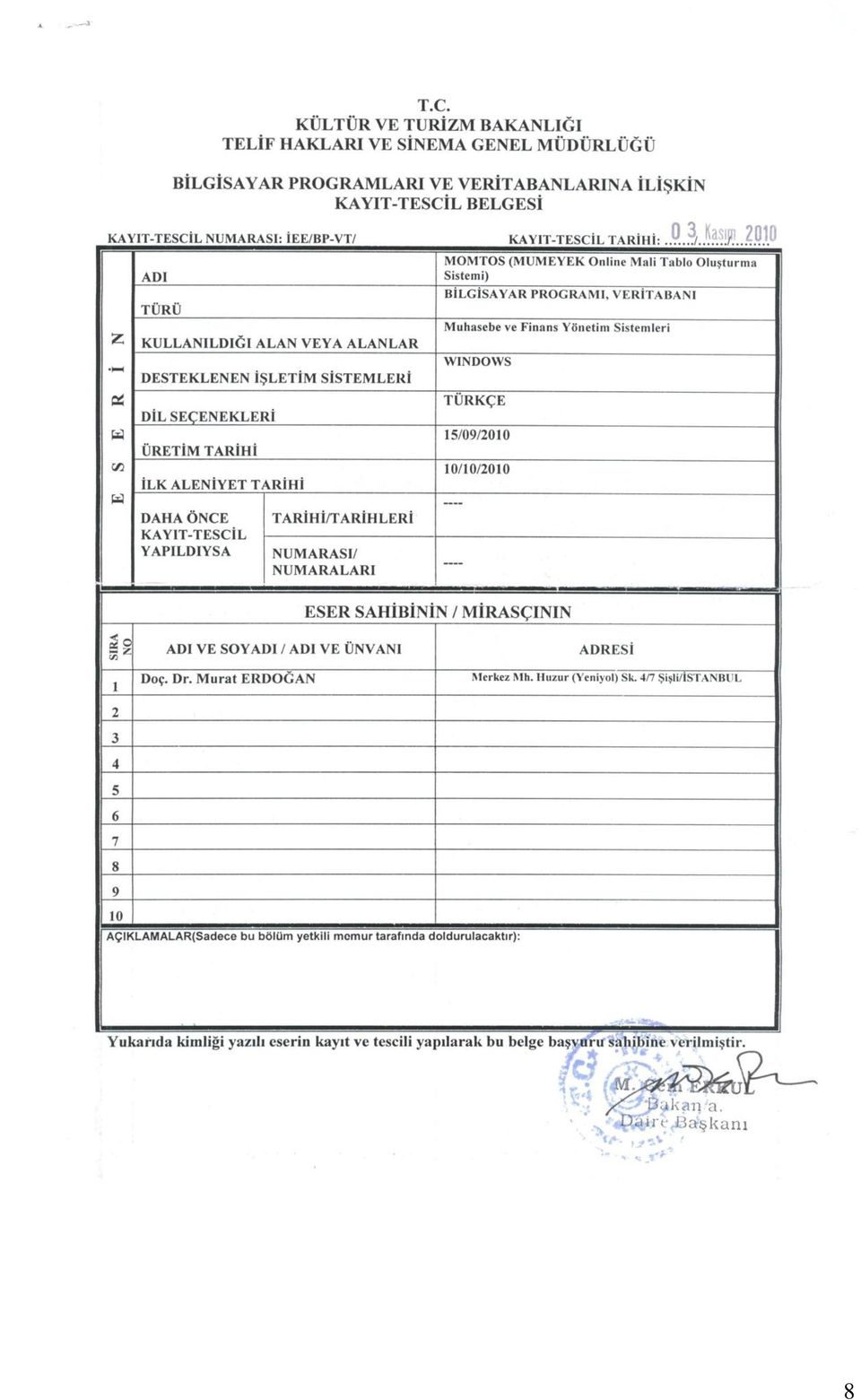

6 Ders kitabı niteliğindeki üç kitaptan oluģan 03.ERDOĞAN, M., Bilgisayar Tabanlı Finansal Muhasebe (Yöneticilerin Karar Verme Aracı Olarak), Beta Basın Yayım Dağıtım A.ġ., Ġstanbul, 2003, (ISBN: ) 02.ERDOĞAN, M., Dönem Sonu ĠĢlemleri (Yöneticilerin Karar Verme Aracı Olarak), Beta Basın Yayım Dağıtım A.ġ., Ġstanbul, 2003 (ISBN: ) ve 01.ERDOĞAN, M., Finansal Muhasebe (Yöneticilerin Karar Verme Aracı Olarak), Beta Basın Yayım Dağıtım A.ġ., Ġstanbul, 2002 ( ) adlı kitaplarında Türk Muhasebe Sistemine yeni bir bakıģ açısıyla değinip, Tekdüzen Hesap Planında bulunan hesapları planda yer alan sıra ile değil de, muhasebe döngüsü mantığıyla dönem baģı iģlemleri, günlük iģlemler, dönem sonu iģlemleri, yeni dönem iģlemleri ve karar araçları yaklaģımıyla yer alan sırada gereken tüm hesapları Ana Esaslar, Bölümlenmesi, ĠĢleyiĢi, Envanteri, Değerlemesi ve Örnek Olaylar Ģeklinde inceleyip, tüm çevrimi ilk kitabında, dönem sonuna yönelik ayrıntıları ikinci kitabında ve bilgisayar uygulamalarını ise üçüncü kitabında ortaya koymuģtur. 8.Projeler.Patentli Yazılım 01.ERDOĞAN, M. MOMTOS (Mumeyek Online Mali Tablo OluĢturma Sistemi) yazılımı. T.C. Kültür ve Turizm Bakanlığı Telif Hakları ve Sinema Genel Müdürlüğü nün 09 Kasım 2010 ve B.16.0.THS Sayılı yazısı ile Tescilli. Eserin Amacı, Mahiyeti Ve Fonksiyonuna ĠliĢkin Bilgiler : ĠĢletmenin Ön muhasebeci Belge Tarama Ofis elemanı Muhatap Tanımlama, Stok Tanımlama, MDV ve MODV tanımlama, Çek ve Senet Tanımlama, Personel Tanımlama, Belge Sınıflandırma, Belgeye Veri Girişi ġef Belge Onaylama, Belge Etiketleme, VUK Kaydı, UFRS Kaydı, VERGĠ ETKĠSĠ Kaydı Müdür Yardımcısı VUK TABLO Görme, UFRS TABLO Görme, VERGĠ ETKĠSĠ TABLO Görme Müdür/Mali Yönetici Ön Muhasebeci, Ofis Elemanı, ġef, Müdür Yardımcısı, Müdür/Mali Yönetici Düzeylerinde her biri tüm alt kademelerin yetkilerini kapsayan 5 farklı OPERASYONEL YETKĠ KADEMESĠ nde Kullanıcı Tanımlama Denetçi Yardımcısı, Denetçi, BaĢ Denetçi Düzeylerinde her biri tüm alt kademelerin yetkilerini kapsayan 3 farklı DENETĠM YETKĠ KADEMESĠ nde Denetçi Tanımlamasına imkan veren, Ġç Kontrol, Ġç Denetim ve Bağımsız Denetim hizmetleriyle birleģtirilmiģ Ġlk UFRS uygulamasında VUK mali tablolarını UFRS mali tablolarına çeviren, VUK UFRS ve ErtelenmiĢ Vergi muhasebe kayıtlarını tutan, ĠĢletmenin beģ farklı YETKĠ düzeyinde tüm yasal defterlerini hazırlayan, VUK ve UFRS Mali Tablolarını - Finansal Durum Tablosu (Gelir Tablosu), Finansal Sonuç Tablosu (Bilânço), Özkaynaklar DeğiĢim Tablosu, Nakit AkıĢ Tablosu, ErtelenmiĢ Vergi Tablosu - ANLIK oluģturan, Dönemsel tüm beyannamelere veri sağlayan, Yeni TTK Md gereğince SERMAYE ġġrketlerġ tarafından kamuya açıklanacak bilgiler kapsamında Kanunen Yapılması Gereken Ġlanlar, Pay Sahipleri ve Ortaklar Açısından Önem TaĢıyan Açıklamalar, Yönetim Kurulu Toplantılarının Hazırlıkları ve Yapılmasıyla Ortaklara sunulması Gereken Belgeler ( Yapılmasına iliģkin davet, oy verme, Ģeffaflık ve kamuyu aydınlatma Yönünden zorunlu ve bilgi toplumu bağlamında Yararlı Görülen hizmet ve Bilgiler ), Genel Kurul Toplantılarının hazırlıkları ve Yapılmasıyla ilgili ortaklara sunulması Gereken Belgeler, Pay Sahipleri ve Sermaye Piyasası Konularında Cevap ve Bilgilendirmeler, Bilgi Edinme Formu, SSS, Finansal Tablolar, Finansal Tablo Dip Notları, Yıllık Rapor, Kamusal Yönetim Ġlkelerine Uyum Yıllık Değerleme Açıklaması, Denetim Raporları verilerini WEB ortamında sunan, WEB tabanlı bir bütünleģtirilmiģ Mali Belge Yönetim Sistemidir. 6

adlı kitaplarında Türk Muhasebe Sistemine yeni bir bakıģ açısıyla değinip, Tekdüzen Hesap Planında bulunan hesapları planda yer alan sıra ile değil de, muhasebe")

7 7

8 8

9 9.İdari Görevler MYO Müdürü. Çağ Üniversitesi MYO Bankacılık ve Sigortacılık Bölüm BaĢkanı. Çağ Üniversitesi MYO Mütevelli Heyet BaĢkanı MUMEYEK Vakfı 2010 Boyabat ĠĠBF, ĠĢletme Bölüm BaĢkanı Sinop Üniversitesi ĠĠBF, Bankacılık ve Finans Bölüm BaĢkanı Avrasya Üniversitesi Bilimsel Kuruluşlara Üyelikleri MUFAD (Muhasebe ve Finansman Öğretim Üyeleri Bilim ve AraĢtırma Derneği) KAZANCI Hukuk, ĠĢletme ve Maliye Bilimleri Dergisi Yayın Kurulu Üyesi MUhasebe-finans MEsleki Yönetim, Eğitim ve Kültür (MUMEYEK Vakfı) VAKFI kurucu üyesi Sinop Üniversitesi Ar-Ge Ġnovasyon Kurulu üyesi 1nci Türk Dünyasında UFRS Sempozyumu Düzenleme Kurulu BaĢkanı 1nci Türk Dünyasında UFRS Sempozyumu Hakem Kurulu Üyesi IFRS WORLD, UFRS Dünyası dergisi bilim kurulu üyesi IFRS WORLD, UFRS Dünyası dergisi MUMEYEK Vakfı adına sahibi 2nci Uluslararası Türk Coğrafyasında UFRS Sempozyumu Düzenleme Kurulu BaĢkanı 2nci Uluslararası Türk Coğrafyasında UFRS Sempozyumu Hakem Kurulu Üyesi 3ncü Uluslararası Türk Coğrafyasında UFRS Sempozyumu Düzenleme Kurulu BaĢkanı 3ncü Uluslararası Türk Coğrafyasında UFRS Sempozyumu Hakem Kurulu Üyesi 11.Ödüller 12.Son iki yılda verdiği lisans ve lisansüstü düzeyindeki dersler Akademik Yıl Dönem Dersin Adı Haftalık Saati Öğrenci Teorik Uygulama Sayısı * Denetim ve Mali Tablolar analizi Finansal Muhasebe-I Finansal Muhasebe-II Şirketler Muhasebesi Mali Tablolar Analizi Türkiye Muhasebe Standartları VUK ndan TFRS na Geçiş Muhasebe Standartları * Advanced Accounting Türkiye Muhasebe Standartları * İşaretli dersler, yüksek lisans dersleridir. 9

KAZANCI Hukuk, ĠĢletme ve Maliye Bilimleri Dergisi Yayın Kurulu Üyesi MUhasebe-finans MEsleki")