Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

|

|

|

- Osman Taylan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök Tesleri, Eşbüünleşme, Haa Düzelme Modelleri

2 Birim Kök Tesleri Bir sokasiksürecin birim kök içerip içermediğini nasıl anlarız? Haırlarsak aşağıdaki AR(1) sürecinde y = α + ρ y + e, ρ < 1 1 < Rhoparameresi geçmiş değerlere olan bağımlılığın derecesini belirliyordu: Corr( y, y h) = h ρ

3 İki AR(1) Süreci ve Korelogramı

4 Yüksek Kalıcılığı Olan AR(1) Süreçlerine Örnekler

5 RandomWalk AR(1) modelinde α = 0, ρ = 1 olduğunda randomwalksüreci elde edilir. y + = y 1 e, e whie noise Sürüklenme eriminin sıfır olmadığı durumda ise random walk wih drif süreci elde edilir: y + = α + y 1 Bu iki sürecin özelliklerini daha önce öğrenmişik. Bu süreçler durağan değildi. Ancak birinci farkları alındığında durağan hale geliyordu. e

6 I(1) vs I(0) Birinci farkı alındığında durağan hale gelen, yani I(0) olan, zaman serilerine I(1) seriler adı verilir. Randomwalksürecinin, I(1), birinci farkı alınırsa bir I(0) seri olan w.n. süreci elde edilir: y = y y = 1 e, e whie noise Benzer şekilde bir random walk wih drif sürecinin birinci farkı I(0) bir seridir: y = y y = α + 1 e Bu serilere fark-durağan (differencesaionary) seriler adı da verilir.

, birinci farkı alınırsa bir I(0) seri olan w.n. süreci elde edilir: y = y y = 1 e, e whie")

7 Trend-durağan seriler Bir rend-durağan seri rendden arındırıldığında durağan hale gelir y + = β 0 + β1 e Fark-durağan bir seriyle rend-durağan bir seriyi birbirinden ayırmak kolay değildir. Çünkü sürüklenme erimli bir randomwalksüreci deerminisikrend izleyen bir seriye benzer özellikler göserir. Regresyonda durağan olmayan serileri kullanmamız mümkün olmadığından uygun dönüşürmeler kullanılarak durağanlaşırılmaları gerekir. Birim kök esleri bu amaçla gelişirilmişir

8 Random Walk Sürecinin Üç Farklı Realizasyonu x() = x(-1) + e()

9 Random Walk wih Drif Sürecinin Üç Farklı Realizasyonu x() = x(-1) + e()

10 Random Walk wih Drif Sürecinin Üç Farklı Realizasyonu x() = x(-1) + e() Random Walk wih Drif Deerminisic Trend

11 Birim Kök Tesleri Bu eslerde başlangıç nokamız yine AR(1) modelidir: y + e = α + ρy 1 Burada e() bir maringale-fark dizisidir: e() sıfır beklenili iidbir seri ve y0 başlangıç değerinden bağımsızdır. Sıfır ve karşı hipoezlerimiz şöyledir:

12 Birim Kök Tesleri Aslında sıfır ve alernaif hipoezlerimiz şu şekilde de ifade edilebilir: H0 : I(1) vs H1: I(0) Tesi yapmak için denklemde her iki arafan y(-1) çıkarılırsa elde edilir. Sıfır ve alernaif hipoezler şöyle olur:

çıkarılırsa elde edilir.")

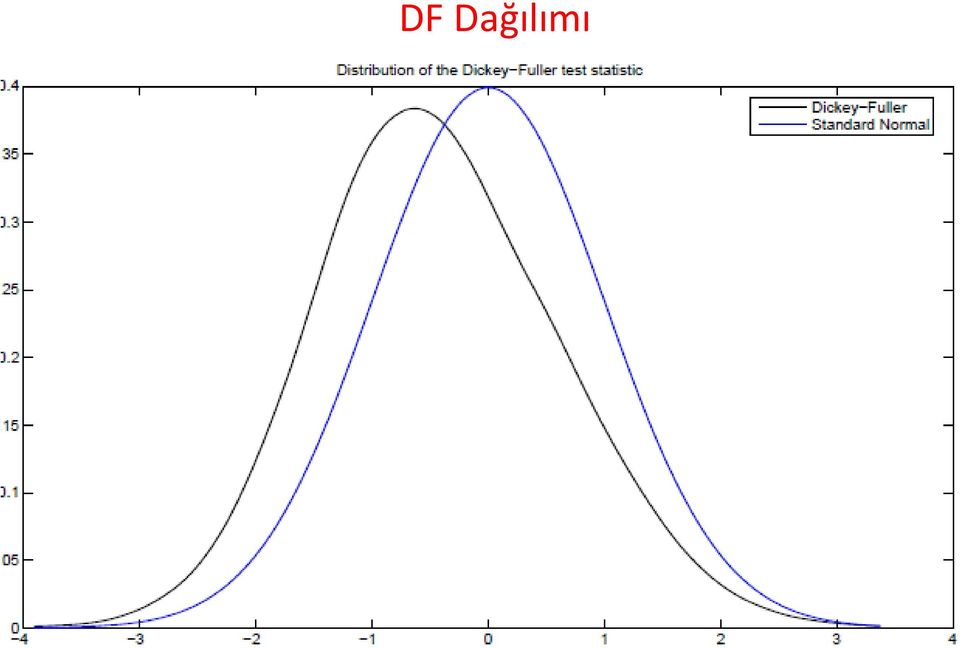

13 Birim Kök Tesleri Ancak bu hipoez -esi ile sınanamaz. Çünkü nullhipoezi alında -oranının dağılımı -dağılımı değildir. Bu dağılıma Dickey-Fuller (DF) dağılımı adı verilir. Bu dağılım -dağılımına göre daha sola çarpıkır. Birim kök hipoezini es emek için -oranını hesaplayıp DF dağılımından uygun değerlere bakabiliriz.

14 DF Dağılımı

15 DF Birim Kök Tesi Karar kuralı: -oranı ilgili anlamlılık düzeyindeki kriik değerden daha küçükse birim kök hipoezi reddedilir (Sol kuyruk esi) Birçok ekonomeri pake programı bu kriik değerleri vermeke ya da p-değerlerini hesaplamakadır. P-değeri yeerince küçükse serinin durağan olmadığını söyleyen hipoez alernaif lehine reddedilir.

16 DF Birim Kök Tesi Tes Regresyonunda Zaman Trendinin olmadığı durumda Kriik Değerler

17 DF Birim Kök Tesi: Örnek 3-aylık hazine bonosu faiz oranlarında birim kök var mı? (inqr.gd)

18 Genişleilmiş Dickey-Fuller (ADF) Tesi (Augmened Dickey-Fuller) Modelimizde daha karmaşık dinamiklere izin verilmesi mümkündür. Amaç kalınıların ookorelasyonsuzhale geirilmesidir. Bu amaçla modele bağımlı değişkenin gecikmeli değerleri eklenebilir (genişleilebilir). Örneğin Genel olarak Bu regresyonda y(-1) kasayısının -oranı hesaplanarak DF kriik değerleriyle karşılaşırılır.

kasayısının -oranı hesaplanarak DF kriik")

19 ADF Birim Kök Tesi: Örnek Enflasyon serisinde birim kök var mı? (phillips.gd)

20 Zaman Trendli ADF Birim Kök Tesi Açık bir zaman rendi akip eden serilere ADF birim kök esi yapılmak iseniyorsa es regresyonuna rendin eklenmesi gerekir: Boş hipoez alında seri RW wihdrifsüreci akip eder, yani I(1) bir seridir. Alernaif hipoez alında seri rend çevresinde durağandır (rend-durağan süreç)

21 Zaman Trendli ADF Birim Kök Tesi Zaman rendi eklendiğinde ADF esinin kriik değerleri değişir:

22 ADF Birim Kök Tesi: Örnek 1987 sabi fiyalarıyla GSYİH serisi durağan mı? LNRGDP

23 ADF Birim Kök Tesi: Örnek Null Hypohesis: LNRGDP has a uni roo Exogenous: Consan, Linear Trend Lag Lengh: 0 (Auomaic based on SIC, MAXLAG=11) -Saisic Prob.* Augmened Dickey-Fuller es saisic Tes criical values: 1% level % level % level *MacKinnon(1996) one-sided p-values.

24 Sahe Regresyon (Spurious Regression) Kesi-veri ile regresyon analizinde y ve x arasında sahe ilişki ya da sahe regresyon problemi bu değişkenler üçüncü bir değişken aracılığıyla ilişkili olduklarında karşımıza çıkıyordu. y ve x ilişkili görünseler de üçüncü değişkenin ekisi arındırıldığında (konrol edildiğinde) aralarındaki ilişki kayboluyordu. Zaman serileriyle regresyon analizinde de benzer bir problem karşımıza çıkmakadır. y ve x azalan ya da aran bir zaman rendine sahiplerse ikisi arasında anlamlı bir ilişki bulunabilir. Aslında ilişkili olan serilerin akip eiği zaman rendidir.

25 Sahe Regresyon (Spurious Regression) Eğer seriler zayıf-bağımlı ve rend çevresinde durağanlarsa bu problem regresyona rend değişkeni eklenerek çözülebilir. Ancak seriler rend-durağan değil de fark-durağan ise regresyona rend eklemek problemi çözmez. Basi regresyon modelinde birbirinden bağımsız I(1) seriler kullanılırsa -isaisikleri anlamlı sonuçlar verebilir. R2 yüksek çıkabilir. Aslında iki seri arasında hiçbir ilişki yokur. Ancak regresyon sonuçları bunu yansımaz.

26 Sahe Regresyon (Spurious Regression) Her iki seri bağımsız I(1) olsun Basi regresyon modelini düşünelim Bu modelde eğim kasayısının %5 düzeyinde anlamlılığını es emek isediğimizde bu işlemi çok sayıda ekrarlasak bunların %95 inde boş hipoezi kabul ememiz gerekir. Ancak yapılan simülasyon deneylerinde -isaisiğinin nominal düzeyden çok daha yüksek redsıklığına sahip olduğu bulunmuşur. Buna spuriousregressionproblemi denir.

27 Sahe Regresyon (Spurious Regression) Sahe regresyon: y ve x hiçbir şekilde ilişkili olmadığı halde isaisiği anlamlı ve R2 yüksek Problemin kaynağında H0 alında y serisinin random walksüreci akip emesi ve -rasyosununasimpoik -dağılımına sahip olmaması bulunmakadır. Benzer şekilde böyle bir regresyonda R2 populasyon değerine yakınsamaz. Yakınsadığı değer aslında rassalbir sayıdır. Bu rassalsayının büyük bir değer alma olasılığı oldukça yüksekir. Sahe regresyonda R2 nin yüksek çıkma sebebi budur.

28 Sahe Regresyon (Spurious Regression) Bu problemin praik önemi oldukça açıkır. Uygulamada ekonomik değişkenlerin seviyeleriyle kuracağımız regresyonlarda oldukça dikkali olmamız gerekir. Çünkü birçok ekonomik zaman serisi I(1) olma eğilimindedir. Bu nedenle sahe regresyon kurma ehlikesi mevcuur. Peki hangi durumda I(1) bir değişkeninin yine herbiri I(1) olan açıklayıcı değişkenler üzerine regresyonu bize doğru bilgiyi verir?

29 Eşbüünleşme (Coinegraion) I(1) değişkenler uzun dönem ilişkisini yansıacak şekilde ilişkiliyse, ya da eşbüünleşikise, sahe regresyon problemi oradan kalkar. Yine basi regresyon modelini düşünelim. Hem y hem de x I(1) değişkenler olsun. Eğer bunların bir doğrusal kombinasyonu I(0) ise yani durağansa bu iki seri eşbüünleşikserilerdir (coinegraed). Eğer böyle bir sıfır olmayan bea kasayısı varsa buna eşbüünleşmekasayısı denir.

30 Eşbüünleşme (Coinegraion) Eşbüünleşme modellerinde serilerin uzun dönem ilişkisinden sapmaları mümkündür. Ancak bunlar kısa dönemli durumlardır ve ilişkinin yapısına bağlı olarak uzun dönem dengesine belli bir hızda ulaşılır. Örnek: Lawof OnePrice P1 = a + b P2 Örnek: Mulak PPP

31 40 örnek

32 Eşbüünleşme (Coinegraion) İki serinin koenegre olup olmadığını nasıl anlarız? Engle-Granger eşbüünleşme esi adımları: İkisadi modele uygun olarak OLS regresyonunu kur ve eşbüünleşmekasayısını ahmin e Bu regresyondan elde edilen kalınılara ADF birim kök esi uygula. H0: kalınılar birim kök içeriyor (seriler koenegre değil) Hipoezi reddedilirse, yani kalınılar durağansa bu iki seri koenegredir.

33 Eşbüünleşme (Coinegraion) Dikka edilirse H0 alında sahe regresyon kurulmakadır. Tesi yaparken aşağıdaki kriik değerleri kullanmak gerekir.

34 Eşbüünleşme (Coinegraion) Eğer serilerde açık bir zaman rendi varsa modele eklenebilir: Bu durumda uygun kriik değerler aşağıdaki abloda verilmişir (Wooldridge, s.589):

35 Eşbüünleşme: Örnek Doğurganlık oranı (gfr) ile vergi eşvikleri (pe) koenegremi? Model 6: OLS, using observaions (T = 70) Dependen variable: d_uha coefficien sd. error -raio p-value cons uha_ ** d_uha_ ** %10 c=-3.5 No coinegraion

36 Eşbüünleşme: Örnek 3 aylık ve 6 aylık faiz oranları koenegre mi? r3: 3-aylık hazine bonosu faiz oranı r6: 6-aylık hazine bonosu faiz oranı Arbiraj nedeniyle bu iki faiz oranı arasındaki fark, ya da spread, fazla açılmayacakır Uzun dönem ilişkisi Olarak yazılabilir. Bu ilişkiden sapmalar arbiraj nedeniyle kısa dönemli olacakır.

37 Eşbüünleşme: Örnek 3 aylık ve 6 aylık faiz oranları koenegre mi? 18 r3 r

38 Eşbüünleşme: Örnek 3 aylık ve 6 aylık faiz oranları koenegre mi? Bu iki seri I(1) serilerdir. Yukarıdaki ilişkinin sahe olmadığından emin olmak isiyorsak koenegrasyonesi yapmamız gerekir. Engle-Grangerkoenegrasyonesi modelin OLS ile ahmini ve kalınılara ADF esi yapılmasına dayanır. Ancak kriik değerler ADF kriik değerlerinden farklıdır. (Tablolar daha önce verilmişi)

39 Eşbüünleşme: Örnek 3 aylık ve 6 aylık faiz oranları koenegre mi? OLS regresyonu Tes regresyonu OLS, using observaions 1951:2-1980:4 (T = 119) Dependen variable: d_uha coefficien sd. error -raio p-value coefficien sd. error -raio p-value cons e uha_ e-06 *** d_uha_ d_uha_ d_uha_ d_uha_ *

40 Haa Düzelme Modelleri (Error Correcion Models) İki ya da daha fazla seri arasında uzun dönem koenegrasyonilişkisi varsa bu ilişkiyi yansıan dinamik modeller gelişirilebilir. Örneğin koenegreolmayan I(1) seriler kullanılarak 1.farklarla şu model ahmin edilebilir. Tüm değişkenlerin I(0) olduğuna dikka ediniz. Bu aslında daha önce gördüğümüz FDL modelidir. Paramereler FDL modellerinde olduğu gibi yorumlanabilir.

41 Haa Düzelme Modelleri (Error Correcion Models) Eğer seriler koenegreise yani aşağıdaki gibi bir koenegrasyonilişkisi mevcusa Önceki slayaki modele bu erimin gecikmeleri eklenebilir: Bu modele Haa Düzelme Modeli (ECM) denir.

42 Haa Düzelme Modelleri (Error Correcion Models) EC modelleri y ile x arasındaki ilişkinin kısa-dönem dinamiklerini incelememize olanak anır. Basilik amacıyla aşağıdaki modeli düşünelim Burada Haa düzelme erimidir (error correcion erm) Negaif olması nedeniyle ilişkiden sapmaları dengeye geirmekedir. ECM OLS yönemiyle kolaylıkla ahmin edilebilir. Ancak önce koenegrasyonilişkisinin ahmin edilmesi gerekir.

43 Haa Düzelme Modelleri (ECM) İki değişkenli EC modelleri genel olarak aşağıdaki gibi yazılabilir: error x y e y i q i i i p i i = = = ϕ φ α γ error x y e x i q i i i p i i = = = ϕ φ α γ Speed of adjusmen parameer Uzun dönem dengesine ulaşma hızı. Bunlardan En az biri isaisik bakımından anlamlı olacakır. Eğer bu kasayılar birlike anlamlıysa x, y nin Granger-nedenidir. F-esiyle sınanabilir

44 Haa Düzelme Modelleri (ECM): Örnek Wagner hipoezinin bir versiyonu reel hüküme harcamaları (G) ile kişi başına reel gelir (Y/N) arasında uzun dönemli poziif bir ilişki olduğunu söylemekedir: ln( G ) = β + β ln( Y / N ) ε Yani yukarıdaki modelde değişkenler arasında bir koenegrasyonilişkisi olmalı ve eğim kasayısı poziif olmalıdır. Birim kök esleri sonucunda her iki değişkenin I(1) olduğu sonucuna varılmışır.

45 Haa Düzelme Modelleri (ECM): Örnek Engle-Grangeres regresyonu aşağıdaki gibi ahmin edilmişir: ln( G) = ln( Y / N) + εˆ Kalınıların ADF es isaisiği olarak bulunmuşur. %5 düzeyinde anlamlıdır. Yani serilerin koenegre olmadığını söyleyen Ho reddedilmişir. Kasayı poziif bulunmuşur. Bu bulgular Wagner Hipoezi ile uyumludur.

46 Haa Düzelme Modelleri (ECM): Örnek Wagner Kanunu Tahmin edilen koenegrasyon ilişkisi: 1 = lng ln / e ( Y N ) 1 Haa düzelme modeli: Gecikmeli değerler anlamsız olduğundan Modelden çıkarılmışır. ln G = e 1 ln ( Y / N ) = e 1 ECM kasayı ahminleri isaisik bakımından anlamlı bulunmuşur. Ancak birinci denklemde negaif işareli ve İkincisine göre daha büyük bir ekiye sahipir.

47 Haa Düzelme Modelleri (ECM): Örnek Bekleni Hipoezi hy6(): 3-aylık elde uma geirisi: (-1) zamanında 6- aylık bir hazine bonosu alır ve zamanında (yani üç ay sonra) 3-aylık bono olarak saarsak elde edeceğimiz geiri hy3(-1): (-1) zamanında 3-aylık hazine bonosu alırsak elde edeceğimiz geiri hy3(-1): bu geiri (-1) zamanında biliniyor hy6(): bu geiri ise (-1) zamanında bilinmiyor çünkü dönemindeki 3-aylık hazine bonosu fiyaı bilinmiyor Bekleni hipoezine göre bu iki yaırım sraejisinin geirisi aynı olmalıdır. (arbiraj nedeniyle)

48 Haa Düzelme Modelleri (ECM): Örnek Bekleni Hipoezi Yani üm bilgi kümesine koşullu olarak aşağıdaki bekleni geçerlidir Bu hipoez aşağıdaki model çerçevesinde es edilebilir: hy6() ve hy3(-1) koenegre mi? Eğim kasayısı=1??

49 Haa Düzelme Modelleri (ECM): Örnek Bekleni Hipoezi Engle-Grangeresi bu iki serinin koenegreolduğuna işare emekedir. Öyleyse aşağıdaki gibi bir ECM kurulabilir: Tahmin sonuçları:

24.05.2010. Birim Kök Testleri. Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Birim Kök Testleri 3/24/2016. Bir stokastik sürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Birim Kök Testleri. Random Walk. Bir stokastiksürecin birim kök içerip içermediğini nasıl anlarız? Hatırlarsak aşağıdaki AR(1) sürecinde

sürecinde") Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, Inroducory Economerics A Modern Approach, 2nd. ed., 02, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

SORU SETİ 02 (REVİZE EDİLDİ) FİNAL KONULARI

FİNAL KONULARI") Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

Ekonomeri 8 Ocak, 0 Gazi Üniversiesi İkisa Bölümü SORU SETİ 0 (REVİZE EDİLDİ) FİNAL KONULARI PROBLEM Aşağıda verilen avuk ei alebi fonksiyonunu düşününüz (960-98): lny = β + β ln X + β ln X + β ln X +

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıtılmış Gecikme ve Otoregresiv Modeller

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Zaman serisi modellerinde, bağımlı değişken Y nin zamanındaki değerleri, bağımsız X değişkenlerinin zamanındaki cari

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Zaman serisi modellerinde, bağımlı değişken Y nin zamanındaki değerleri, bağımsız X değişkenlerinin zamanındaki cari

White ın Heteroskedisite Tutarlı Kovaryans Matrisi Tahmini Yoluyla Heteroskedasite Altında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

Bölüm 3 HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME YÖNTEMLERİ

Bölüm HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME ÖNTEMLERİ Bu bölümde üç basi öngörü yönemi incelenecekir. 1) Naive, 2)Oralama )Düzleşirme Geçmiş Dönemler Şu An Gelecek Dönemler * - -2-1 +1 +2 + Öngörü yönemi

Bölüm HAREKETLİ ORTALAMALAR VE DÜZLEŞTİRME ÖNTEMLERİ Bu bölümde üç basi öngörü yönemi incelenecekir. 1) Naive, 2)Oralama )Düzleşirme Geçmiş Dönemler Şu An Gelecek Dönemler * - -2-1 +1 +2 + Öngörü yönemi

Teknolojik bir değişiklik veya üretim arttırıcı bir yatırımın sonucunda ihracatta, üretim miktarında vs. önemli artışlar olabilir.

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

Türkiye de Kırmızı Et Üretiminin Box-Jenkins Yöntemiyle Modellenmesi ve Üretim Projeksiyonu

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

C.Ü. İktisadi ve İdari Bilimler Dergisi, Cilt 11, Sayı 1, 2010 141

C.Ü. İkisadi ve İdari Bilimler Dergisi, Cil 11, Sayı 1, 2010 141 BİR MALİYE POLİTİKASI ARACI OLARAK BORÇLANMA VE EKONOMİK BÜYÜME İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990 2009) Hali ÇİÇEK *, Süleyman GÖZEGİR ** ve

C.Ü. İkisadi ve İdari Bilimler Dergisi, Cil 11, Sayı 1, 2010 141 BİR MALİYE POLİTİKASI ARACI OLARAK BORÇLANMA VE EKONOMİK BÜYÜME İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990 2009) Hali ÇİÇEK *, Süleyman GÖZEGİR ** ve

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Dağıtılmış Gecikme ve Otoregresiv Modeller. Mehmet Vedat PAZARLIOĞLU

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

Dağıılmış Gecikme ve Ooregresiv Modeller Mehme Veda PAZARLIOĞLU Saik Model Nedir? Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden gelmekedir. Y = b 0 + b 1 X + u, (=1,2,,n.)

İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferhat TOPBAŞ *

İşsizlik ve İnihar İlişkisi: 1975 2005 Var Analizi 161 İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferha TOPBAŞ * ÖZET İşsizlik, birey üzerinde olumsuz birçok soruna neden olan karmaşık bir olgudur.

İşsizlik ve İnihar İlişkisi: 1975 2005 Var Analizi 161 İŞSİZLİK VE İNTİHAR İLİŞKİSİ: 1975 2005 VAR ANALİZİ Ferha TOPBAŞ * ÖZET İşsizlik, birey üzerinde olumsuz birçok soruna neden olan karmaşık bir olgudur.

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıtılmış Gecikme ve Otoregresiv Modeller

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Saik Model Y = b 0 + b 1 X + u, (=1,2,,n.) Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden

DEĞİŞKENLER ARASINDAKİ GECİKMELİ İLİŞKİLER: Dağıılmış Gecikme ve Ooregresiv Modeller 1 Saik Model Y = b 0 + b 1 X + u, (=1,2,,n.) Saik Model, Y ve X arasında aynı dönemde yani döneminde oraya çıkan ilişkiden

EŞANLI DENKLEMLİ MODELLER

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

EŞANLI DENKLEMLİ MODELLER EŞANLI DENKLEMLİ MODELLER Eşanlı denklem siseminde, Y den X e ve X den Y ye karşılıklı iki yönlü eki vardır. Y ile X arasındaki karşılıklı ilişki nedeniyle ek denklemli bir model

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

KONYA İLİ SICAKLIK VERİLERİNİN ÇİFTDOĞRUSAL ZAMAN SERİSİ MODELİ İLE MODELLENMESİ İsmail KINACI 1, Aşır GENÇ 1, Galip OTURANÇ, Aydın KURNAZ, Şefik BİLİR 3 1 Selçuk Üniversiesi, Fen-Edebiya Fakülesi İsaisik

İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH

Doğuş Üniversiesi Dergisi, (), 57-65 İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH Serve CEYLAN Giresun Üniversiesi İİBF, İkisa

Doğuş Üniversiesi Dergisi, (), 57-65 İŞSİZLİK VE EKONOMİK BÜYÜME İLİŞKİSİNDE ASİMETRİ ASYMMETRY IN THE RELATIONSHIP BETWEEN UNEMPLOYMENT AND ECONOMIC GROWTH Serve CEYLAN Giresun Üniversiesi İİBF, İkisa

Rasyonel Beklentiler Hipotezinin Testi: Enflasyon, Faiz ve Kur 1

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

Çukurova Üniversiesi İİBF Dergisi Cil:17 Sayı:1 Haziran 2013 ss.17-35 Rasyonel Bekleniler Hipoezinin Tesi: Enflasyon, Faiz ve Kur 1 Tes of he Raional Expecaions Hypohesis: Inflaion, Ineres Rae and Exchange

İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH-GARCH YÖNTEMLERİ İLE MODELLENMESİ

ARCH-GARCH YÖNTEMLERİ İLE MODELLENMESİ") İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH- YÖNTEMLERİ İLE MODELLENMESİ ÖZET Yard.Doç. Dr. Tülin ATAKAN İsanbul Üniversiesi, İşleme Fakülesi, Finans Anabilim Dalı Bu çalışmada,

İSTANBUL MENKUL KIYMETLER BORSASINDA DEĞİŞKENLİĞİN (VOLATİLİTENİN) ARCH- YÖNTEMLERİ İLE MODELLENMESİ ÖZET Yard.Doç. Dr. Tülin ATAKAN İsanbul Üniversiesi, İşleme Fakülesi, Finans Anabilim Dalı Bu çalışmada,

BİR YATIRIM ARACI OLARAK ALTIN İLE HİSSE SENEDİ ENDEKSİ ARASINDAKİ İLİŞKİNİN ANALİZİ: TÜRKİYE ÜZERİNE AMPİRİK UYGULAMA 1

BİR YATIRIM ARACI OLARAK ALTIN İLE HİSSE SENEDİ ENDEKSİ ARASINDAKİ İLİŞKİNİN ANALİZİ: TÜRKİYE ÜZERİNE AMPİRİK UYGULAMA 1 Bülen DOĞRU* Musafa UYSAL** ÖZET Bu çalışmanın amacı 2000:1-2012:09 döneminde Türkiye

BİR YATIRIM ARACI OLARAK ALTIN İLE HİSSE SENEDİ ENDEKSİ ARASINDAKİ İLİŞKİNİN ANALİZİ: TÜRKİYE ÜZERİNE AMPİRİK UYGULAMA 1 Bülen DOĞRU* Musafa UYSAL** ÖZET Bu çalışmanın amacı 2000:1-2012:09 döneminde Türkiye

Enflasyonun Borsa Performansı Üzerindeki Etkisi

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (7) 2004 / 1 : 23-35 Enflasyonun Borsa Performansı Üzerindeki Ekisi Osman Karamusafa * Ayku Karakaya ** Öze: Bu çalışmanın amacı, enflasyon oranının

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (7) 2004 / 1 : 23-35 Enflasyonun Borsa Performansı Üzerindeki Ekisi Osman Karamusafa * Ayku Karakaya ** Öze: Bu çalışmanın amacı, enflasyon oranının

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sektörü İçin Ekonometrik Bir Analiz

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sekörü İçin Ekonomerik Bir Analiz Kuruluş BOZKURT Yrd. Doç. Dr., Adnan Menderes Üniversiesi Söke İşleme Fakülesi, Bankacılık ve Finans Bölümü kuriboz_48@homail.com

Turizm Talebi ve Döviz Kuru Şokları: Türk Turizm Sekörü İçin Ekonomerik Bir Analiz Kuruluş BOZKURT Yrd. Doç. Dr., Adnan Menderes Üniversiesi Söke İşleme Fakülesi, Bankacılık ve Finans Bölümü kuriboz_48@homail.com

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

Long memory and structural breaks on volatility: evidence from Borsa Istanbul

MPRA Munich Personal RePEc Archive Long memory and srucural breaks on volailiy: evidence from Borsa Isanbul Emrah Ismail Cevik and Gülekin Topaloğlu Namık Kemal Universiy, Bülen Ecevi Universiy 014 Online

MPRA Munich Personal RePEc Archive Long memory and srucural breaks on volailiy: evidence from Borsa Isanbul Emrah Ismail Cevik and Gülekin Topaloğlu Namık Kemal Universiy, Bülen Ecevi Universiy 014 Online

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

BİRİM KÖK TESTLERİNDE YAPISAL KIRILMA ZAMANININ İÇSEL OLARAK BELİRLENMESİ PROBLEMİ: ALTERNATİF YAKLAŞIMLARIN PERFORMANSLARI Arş. Gör. Furkan EMİRMAHMUTOĞLU Yrd. Doç. Dr. Nezir KÖSE Arş. Gör. Yeliz YALÇIN

Satın Alma Gücü Paritesinin Azerbaycan, Kazakistan ve Kırgızistan İçin Geçerliliği: Birim Kök ve Eşbütünleşme Analizi

259-284 Saın Alma Gücü Pariesinin Azerbaycan, Kazakisan ve Kırgızisan İçin Geçerliliği: Birim Kök ve Eşbüünleşme Analizi Turhan Korkmaz Emrah İsmail Çevik ** Nüke Kırcı Çevik *** Öz Bu çalışmada Azerbaycan,

259-284 Saın Alma Gücü Pariesinin Azerbaycan, Kazakisan ve Kırgızisan İçin Geçerliliği: Birim Kök ve Eşbüünleşme Analizi Turhan Korkmaz Emrah İsmail Çevik ** Nüke Kırcı Çevik *** Öz Bu çalışmada Azerbaycan,

Zaman Serisi Verileriyle Regresyon Analizi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ÇOK DEĞİŞKENLİ EŞİKSEL OTOREGRESİF MODELLER ÜZERİNE BİR ÇALIŞMA Ümran Münire KAHRAMAN DOKTORA TEZİ İsaisik Anabilim Dalı 2012 KONYA Her Hakkı Saklıdır TEZ

T.C. SELÇUK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ÇOK DEĞİŞKENLİ EŞİKSEL OTOREGRESİF MODELLER ÜZERİNE BİR ÇALIŞMA Ümran Münire KAHRAMAN DOKTORA TEZİ İsaisik Anabilim Dalı 2012 KONYA Her Hakkı Saklıdır TEZ

Ankara Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü, Ankara e-posta: selma@kayalak.com. Geliş Tarihi/Received:30.05.2012

Türkiye de Fındık Üreim Alanlarının Armasında Deseklemelerin Ekisi Selma KAYALAK 1 Ahme ÖZÇELİK 2 1 Çanakkale Onsekiz Mar Üniversiesi Ziraa Fakülesi Tarım Ekonomisi Bölümü, Çanakkale 2 Ankara Üniversiesi

Türkiye de Fındık Üreim Alanlarının Armasında Deseklemelerin Ekisi Selma KAYALAK 1 Ahme ÖZÇELİK 2 1 Çanakkale Onsekiz Mar Üniversiesi Ziraa Fakülesi Tarım Ekonomisi Bölümü, Çanakkale 2 Ankara Üniversiesi

SAPAN GÖZLEM İLE YAPISAL KIRILMA NOKTASI İLİŞKİSİ VE BUNUN BAYESYEN OTOREGRESİF SÜREÇLE TESPİTİ *

Doğuş Üniversiesi Dergisi, 9 () 8, 46-57 SAAN GÖZLEM İLE YAISAL KIRILMA NOKTASI İLİŞKİSİ VE BUNUN BAYESYEN OTOREGRESİF SÜREÇLE TESİTİ * THE RELATIONSHI OF ABERRANT OBSERVATION AND STRUCTURAL BREAK OINT:

Doğuş Üniversiesi Dergisi, 9 () 8, 46-57 SAAN GÖZLEM İLE YAISAL KIRILMA NOKTASI İLİŞKİSİ VE BUNUN BAYESYEN OTOREGRESİF SÜREÇLE TESİTİ * THE RELATIONSHI OF ABERRANT OBSERVATION AND STRUCTURAL BREAK OINT:

Türkiye nin Kabuklu Fındık Üretiminde Üretim-Fiyat İlişkisinin Koyck Yaklaşımı İle Analizi

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Dolar Kurundaki Günlük Hareketler Üzerine Bazı Gözlemler

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

HİSSE SENEDİ FİYATLARI VE DÖVİZ KURU İLİŞKİSİ

The Journal of Academic Social Science Sudies Inernaional Journal of Social Science Doi number:hp://dx.doi.org/10.9761/jasss2963 Number: 37, p. 399-408, Auumn I 2015 Yayın Süreci Yayın Geliş Tarihi Yayınlanma

The Journal of Academic Social Science Sudies Inernaional Journal of Social Science Doi number:hp://dx.doi.org/10.9761/jasss2963 Number: 37, p. 399-408, Auumn I 2015 Yayın Süreci Yayın Geliş Tarihi Yayınlanma

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ Yrd.Doç.Dr. Cüney KILIÇ Çanakkale Onsekiz Mar Üniversiesi Biga İ.İ.B.F., İkisa Bölümü Yrd.Doç.Dr. Yılmaz BAYAR Karabük Üniversiesi

PETROL FİYATLARININ BORSA İSTANBUL SANAYİ FİYAT ENDEKSİ ÜZERİNDEKİ ETKİSİ Yrd.Doç.Dr. Cüney KILIÇ Çanakkale Onsekiz Mar Üniversiesi Biga İ.İ.B.F., İkisa Bölümü Yrd.Doç.Dr. Yılmaz BAYAR Karabük Üniversiesi

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Reel Döviz Kuru Endeksinin Otoregresif Koşullu Değişen Varyanslılığının Analizi: İki Eşikli Tarch Yöntemi İle Modellenmesi

Reel Döviz Kuru Endeksinin Ooregresif Koşullu Değişen Varyanslılığının Analizi: İki Eşikli Tarch Yönemi İle Modellenmesi Reel Döviz Kuru Endeksinin Ooregresif Koşullu Değişen Varyanslılığının Analizi:

Reel Döviz Kuru Endeksinin Ooregresif Koşullu Değişen Varyanslılığının Analizi: İki Eşikli Tarch Yönemi İle Modellenmesi Reel Döviz Kuru Endeksinin Ooregresif Koşullu Değişen Varyanslılığının Analizi:

TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXII, SAYI 1 TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ Araş. Gör. Burcu KIRAN * Öze Bu çalışmada, reel döviz kuru

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXII, SAYI 1 TÜRKİYE DE REEL DÖVİZ KURU İLE KISA VE UZUN VADELİ SERMAYE HAREKETLERİ İLİŞKİSİ Araş. Gör. Burcu KIRAN * Öze Bu çalışmada, reel döviz kuru

REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ:

Ekonomeri ve İsaisik Sayı: 005 9 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ: Prof.Dr. Rahmi YAMAK; Abdurrahman KORKMAZ * Absrac

Ekonomeri ve İsaisik Sayı: 005 9 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ REEL DÖVİZ KURU VE DIŞ TİCARET DENGESİ İLİŞKİSİ: Prof.Dr. Rahmi YAMAK; Abdurrahman KORKMAZ * Absrac

Ekonometri. Eylül 2012. Sınavın toplam süresi 150 dakikadır.

TCMB Araşırmacı Yazılı Meslek Sınavı Ekonomeri Eylül 202 Sınavın oplam süresi 50 dakikadır.. [Toplam 2 puan] Bir araşırmacı, günlük ABD doları/türk lirasının zaman içerisindeki değişimini modellemek amacıyla,

TCMB Araşırmacı Yazılı Meslek Sınavı Ekonomeri Eylül 202 Sınavın oplam süresi 50 dakikadır.. [Toplam 2 puan] Bir araşırmacı, günlük ABD doları/türk lirasının zaman içerisindeki değişimini modellemek amacıyla,

NONLINEAR DYNAMICS IN FINANCIAL TIME SERIES AND UNIT ROOT TESTS: CASE OF BORSA ISTANBUL SECTORAL PRICE EARNING RATIOS

Journal of Economics, Finance and Accouning (JEFA), ISSN: 48 6697 Year: 05 Volume: Issue: 4 NONLINEAR DYNAMICS IN FINANCIAL TIME SERIES AND UNIT ROOT TESTS: CASE OF BORSA ISTANBUL SECTORAL PRICE EARNING

Journal of Economics, Finance and Accouning (JEFA), ISSN: 48 6697 Year: 05 Volume: Issue: 4 NONLINEAR DYNAMICS IN FINANCIAL TIME SERIES AND UNIT ROOT TESTS: CASE OF BORSA ISTANBUL SECTORAL PRICE EARNING

TESTING TO RICARDIAN EQUIVALENCE PROPOSITONS FOR TURKISH ECONOMY

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 009, CİLT XXVI, SAYI TÜRKİYE EKONOMİSİ İÇİN RİCARDO EŞİTLİĞİ HİPOTEZİ NİN TEST EDİLMESİ Erginbay UĞURLU Recep DÜZGÜN Öze Ricardo eşiliği konusu, makroekonomilerde

Marmara Üniversiesi İ.İ.B.F. Dergisi YIL 009, CİLT XXVI, SAYI TÜRKİYE EKONOMİSİ İÇİN RİCARDO EŞİTLİĞİ HİPOTEZİ NİN TEST EDİLMESİ Erginbay UĞURLU Recep DÜZGÜN Öze Ricardo eşiliği konusu, makroekonomilerde

Crude Oil Import and Economic Growth: Turkey

MPRA Munich Personal RePEc Archive Crude Oil Impor and Economic Growh: Turkey Erginbay Ugurlu and Aydın Ünsal Isanbul Aydın Universiy, Gazi Universiy 28 May 2009 Online a hps://mpra.ub.uni-muenchen.de/69923/

MPRA Munich Personal RePEc Archive Crude Oil Impor and Economic Growh: Turkey Erginbay Ugurlu and Aydın Ünsal Isanbul Aydın Universiy, Gazi Universiy 28 May 2009 Online a hps://mpra.ub.uni-muenchen.de/69923/

DÖVİZ KURU VE HİSSE SENETLERİ FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİ

Gazi Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi 8 / 2 (2006). 1-14 DÖVİZ KURU VE HİSSE SEETLERİ FİYATLARI ARASIDAKİ EDESELLİK İLİŞKİSİ Özlem AYVAZ * Öze : Bu çalışmada Türkiye de hisse seneleri

Gazi Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi 8 / 2 (2006). 1-14 DÖVİZ KURU VE HİSSE SEETLERİ FİYATLARI ARASIDAKİ EDESELLİK İLİŞKİSİ Özlem AYVAZ * Öze : Bu çalışmada Türkiye de hisse seneleri

The Roles of Financial Factors on the Real Money Demand: Turkey Case

FİNANSAL FAKTÖRLERİN REEL PARA TALEBİ ÜZERİNDEKİ ROLÜ: TÜRKİYE ÖRNEĞİ The Roles of Financial Facors on he Real Money Demand: Turkey Case Musafa SEVÜKTEKİN * Mehme NARGELEÇEKENLER * BAÜ 8() 45 ÖZ Araşırmanın

FİNANSAL FAKTÖRLERİN REEL PARA TALEBİ ÜZERİNDEKİ ROLÜ: TÜRKİYE ÖRNEĞİ The Roles of Financial Facors on he Real Money Demand: Turkey Case Musafa SEVÜKTEKİN * Mehme NARGELEÇEKENLER * BAÜ 8() 45 ÖZ Araşırmanın

Döviz Kuru Belirsizliğinin İhracata Etkisi: Türkiye İçin Bir Uygulama

YÖNETİM VE EKONOMİ Yıl:2009 Cil:16 Sayı:2 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Döviz Kuru Belirsizliğinin İhracaa Ekisi: Türkiye İçin Bir Uygulama Prof. Dr. Recep TARI Kocaeli Üniversiesi, İ.İ.B.F.,

YÖNETİM VE EKONOMİ Yıl:2009 Cil:16 Sayı:2 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Döviz Kuru Belirsizliğinin İhracaa Ekisi: Türkiye İçin Bir Uygulama Prof. Dr. Recep TARI Kocaeli Üniversiesi, İ.İ.B.F.,

Borsa Getiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yöntemlerle Analizi: Türkiye Örneği

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

Volume 4 Number 3 03 pp. -40 ISSN: 309-448 www.berjournal.com Borsa Geiri Oranı ve Faiz Oranı Arasındaki İlişkinin Doğrusal Olmayan Yönemlerle Analizi: Türkiye Örneği Yusuf Ekrem Akbaşa Öze: Bu çalışmada,

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

8.Ders(EK) Zaman Serileri Analizi

Zaman Serileri Analizi") 8.Ders(EK) Zaman Serileri Analizi SPSS Projec: Airline Passengers daa se is used for various analyses in his online raining workshop, which includes: Times series analysis [building ARIMA models] Proje:

8.Ders(EK) Zaman Serileri Analizi SPSS Projec: Airline Passengers daa se is used for various analyses in his online raining workshop, which includes: Times series analysis [building ARIMA models] Proje:

Erkan Özata 1. Econometric Investigation of the Relationships Between Energy Consumption and Economic Growth in Turkey

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

1 Öze: Ülkelerin ekonomik ve sosyal gelişmelerinin sürükleyici unsuru ve en emel gereksinimlerinden biri enerjidir. Đş yapma kapasiesi olarak anımlanan enerjiye gelişmiş ülkelerle birlike, gelişmek iseyen

TÜKETİMİN TESADÜFİ YÜRÜYÜŞÜ: TÜRKİYE ÖRNEĞİ 1987 2006

69 TÜKETİMİN TESADÜFİ YÜRÜYÜŞÜ: TÜRKİYE ÖRNEĞİ 1987 2006 ÖZET Prof. Dr. Rahmi YAMAK Arş. Gör. Zehra ABDİOĞLU Hall un esadüfi yürüyüş modeli, cari ükeim harcamalarının yalnızca geçmiş dönemin ükeim harcamaları

69 TÜKETİMİN TESADÜFİ YÜRÜYÜŞÜ: TÜRKİYE ÖRNEĞİ 1987 2006 ÖZET Prof. Dr. Rahmi YAMAK Arş. Gör. Zehra ABDİOĞLU Hall un esadüfi yürüyüş modeli, cari ükeim harcamalarının yalnızca geçmiş dönemin ükeim harcamaları

PETROL FİYATLARININ İMKB ENDEKSLERİ ÜZERİNDEKİ ETKİSİ IMPACT OF OIL PRICES ON ISE INDICES

Ekonomik ve Sosyal Araşırmalar Dergisi, Güz 2013, Cil:9, Yıl:9, Sayı:2, 9:7997 PETROL FİYATLARININ İMKB ENDEKSLERİ ÜZERİNDEKİ ETKİSİ Sevinç GÜLER * Halime TEMEL NALIN * * IMPACT OF OIL PRICES ON ISE INDICES

Ekonomik ve Sosyal Araşırmalar Dergisi, Güz 2013, Cil:9, Yıl:9, Sayı:2, 9:7997 PETROL FİYATLARININ İMKB ENDEKSLERİ ÜZERİNDEKİ ETKİSİ Sevinç GÜLER * Halime TEMEL NALIN * * IMPACT OF OIL PRICES ON ISE INDICES

Yaz Saati Uygulaması Anomalisinin İMKB 100 Endeks Getirisine Etkisinin Test Edilmesi

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 10 Sayı: 4 Ekim 2010 ss. 1139-1153 Yaz Saai Uygulaması Anomalisinin İMKB 100 Endeks Geirisine Ekisinin Tes Edilmesi Tesing he Effec of he Dayligh Saving Time

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 10 Sayı: 4 Ekim 2010 ss. 1139-1153 Yaz Saai Uygulaması Anomalisinin İMKB 100 Endeks Geirisine Ekisinin Tes Edilmesi Tesing he Effec of he Dayligh Saving Time

İSTANBUL MENKUL KIYMETLER BORSASI NDA EŞHAREKETLİLİK VE ASİMETRİK AYARLAMA

Yıl: 24 Sayı:88 Temmuz 2010 97 İSTANBUL MENKUL KIYMETLER BORSASI NDA EŞHAREKETLİLİK VE ASİMETRİK AYARLAMA Ebru Yüksel* - Güldal Güleryüz** 32 Öze Bu makale, İsanbul Menkul Kıymeler Borsası na (İMKB) ai

Yıl: 24 Sayı:88 Temmuz 2010 97 İSTANBUL MENKUL KIYMETLER BORSASI NDA EŞHAREKETLİLİK VE ASİMETRİK AYARLAMA Ebru Yüksel* - Güldal Güleryüz** 32 Öze Bu makale, İsanbul Menkul Kıymeler Borsası na (İMKB) ai

TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ

ZKÜ Sosyal Bilimler Dergisi, Cil 3, Sayı 6, 2007, ss. 8 88. TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ Arş.Gör. Erman ERBAYKAL Balıkesir Üniversiesi

ZKÜ Sosyal Bilimler Dergisi, Cil 3, Sayı 6, 2007, ss. 8 88. TÜRKİYE DE EKONOMİK BÜYÜME VE DÖVİZ KURU CARİ AÇIK ÜZERİNDE ETKİLİ MİDİR? BİR NEDENSELLİK ANALİZİ Arş.Gör. Erman ERBAYKAL Balıkesir Üniversiesi

TÜRKİYE DE ELEKTRİK TÜKETİMİ, İSTİHDAM VE EKONOMİK BÜYÜME İLİŞKİSİ

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2011, C.16, S.1 s.349-362. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive Sciences Y.2011, Vol.16,

Süleyman Demirel Üniversiesi İkisadi ve İdari Bilimler Fakülesi Dergisi Y.2011, C.16, S.1 s.349-362. Suleyman Demirel Universiy The Journal of Faculy of Economics and Adminisraive Sciences Y.2011, Vol.16,

TÜRKİYE NÜFUSU İÇİN STOKASTİK ÖLÜMLÜLÜK MODELLERİ

Nüfusbilim Dergisi\Turkish Journal of Populaion Sudies, 2012, 34, 31-50 31 TÜRKİYE NÜFUSU İÇİN STOKASTİK ÖLÜMLÜLÜK MODELLERİ Ölümlülük ahminleri, demografi ve aküerya bilimlerinde önemli bir rol oynamakadır.

Nüfusbilim Dergisi\Turkish Journal of Populaion Sudies, 2012, 34, 31-50 31 TÜRKİYE NÜFUSU İÇİN STOKASTİK ÖLÜMLÜLÜK MODELLERİ Ölümlülük ahminleri, demografi ve aküerya bilimlerinde önemli bir rol oynamakadır.

TÜRKİYE DE 1963 2006 DÖNEMİNDE KAMU VE ÖZEL SEKTÖR ÜCRETLERİ ÜZERİNE AMPİRİK BİR UYGULAMA

TÜRKİYE DE 1963 2006 DÖNEMİNDE KAMU VE ÖZEL SEKTÖR ÜCRETLERİ ÜZERİNE AMPİRİK BİR UYGULAMA Mura ASLAN Eskişehir Osmangazi Üniversiesi H. Kürşad ASLAN Ken Sae Üniversiesi Öze İskandinav ücre modelinden hareke

TÜRKİYE DE 1963 2006 DÖNEMİNDE KAMU VE ÖZEL SEKTÖR ÜCRETLERİ ÜZERİNE AMPİRİK BİR UYGULAMA Mura ASLAN Eskişehir Osmangazi Üniversiesi H. Kürşad ASLAN Ken Sae Üniversiesi Öze İskandinav ücre modelinden hareke

Discussion Paper, Turkish Economic Association, No. 2008/10

econsor www.econsor.eu Der Open-Access-Publikaionsserver der ZBW Leibniz-Informaionszenrum Wirschaf he Open Access Publicaion Server of he ZBW Leibniz Informaion Cenre for Economics Alp, Elcin Aykac Working

econsor www.econsor.eu Der Open-Access-Publikaionsserver der ZBW Leibniz-Informaionszenrum Wirschaf he Open Access Publicaion Server of he ZBW Leibniz Informaion Cenre for Economics Alp, Elcin Aykac Working

Ch. 11: Zaman Serileri Verileriyle Regresyon Analizinde Ek Konular

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 1950-1995 1

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

RASYONEL BEKLENTLER DOAL ORAN HPOTEZ Türkiye çin Zaman Serisi Bulguları 950-995 Rahmi YAMAK * Yakup KÜÇÜKKALE ** ÖZET Bu çalımada, Rasyonel Bekleniler Doal Oran Hipoezinin, Çıkı (ya da isizliin) alep (ya

TÜRKİYE DE FISHER ETKİSİNİN GEÇERLİLİĞİ: DOĞRUSAL OLMAYAN EŞBÜTÜNLEŞME YAKLAŞIMI

TÜRKİYE DE FISHER ETKİSİNİN GEÇERLİLİĞİ: DOĞRUSAL OLMAYAN EŞBÜTÜNLEŞME YAKLAŞIMI Tayfur BAYAT ÖZ Bu çalışmada 2002M-20M5 dönemine ai aylık verilerle alernaif nominal vadeli mevdua faiz oranları ile ükeici

TÜRKİYE DE FISHER ETKİSİNİN GEÇERLİLİĞİ: DOĞRUSAL OLMAYAN EŞBÜTÜNLEŞME YAKLAŞIMI Tayfur BAYAT ÖZ Bu çalışmada 2002M-20M5 dönemine ai aylık verilerle alernaif nominal vadeli mevdua faiz oranları ile ükeici

Şeyma Çalışkan Çavdar Yildiz Technical University ISSN : 1308-7444 scavdar@yildiz.edu.tr 2010 www.newwsa.com Istanbul-Turkey

ISSN:1306-3111 e-journal of New World Sciences Academy 2011, Volume: 6, Number: 4, Aricle Number: 3C0085 SOCIAL SCIENCES Received: May 2011 Acceped: Ocober 2011 Şeyma Çalışkan Çavdar Series : 3C Yildiz

ISSN:1306-3111 e-journal of New World Sciences Academy 2011, Volume: 6, Number: 4, Aricle Number: 3C0085 SOCIAL SCIENCES Received: May 2011 Acceped: Ocober 2011 Şeyma Çalışkan Çavdar Series : 3C Yildiz

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Etkileri: Türkiye Örneği

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

Reel ve Nominal Şokların Reel ve Nominal Döviz Kurları Üzerindeki Ekileri: Türkiye Örneği Öze Ahme Mura ALPER Bu çalışma Türkiye deki reel döviz kuru dalgalanmalarının kaynaklarını açıklamayı amaçlamakadır.

HİSSE SENEDİ FİYATLARI, ALTIN FİYATLARI VE HAM PETROL FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİNİN ANALİZİ

EKEV AKADEMİ DERGİSİ Yıl: 23 Sayı: 77 (Kış 2019) 161 HİSSE SENEDİ FİYATLARI, ALTIN FİYATLARI VE HAM PETROL FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİNİN ANALİZİ Fama TEMELLİ (*) Dilek ŞAHİN (**) Öz Bu çalışmanın

EKEV AKADEMİ DERGİSİ Yıl: 23 Sayı: 77 (Kış 2019) 161 HİSSE SENEDİ FİYATLARI, ALTIN FİYATLARI VE HAM PETROL FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİNİN ANALİZİ Fama TEMELLİ (*) Dilek ŞAHİN (**) Öz Bu çalışmanın

İstanbul Menkul Kıymetler Borsası nda haftanın günü etkisi ve Ocak ayı anomalilerinin ARCH-GARCH modelleri ile test edilmesi

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:37, Sayı/No:2, 2008, 98-110 ISSN: 1303-1732 - www.ifdergisi.org 2008 İsanbul Menkul Kıymeler

İsanbul Üniversiesi İşleme Fakülesi Dergisi Isanbul Universiy Journal of he School of Business Adminisraion Cil/Vol:37, Sayı/No:2, 2008, 98-110 ISSN: 1303-1732 - www.ifdergisi.org 2008 İsanbul Menkul Kıymeler

AKADEMİK BAKIŞ Uluslararası Hakemli Sosyal Bilimler E-Dergisi ISSN: X Sayı: 10 Eylül 2006

İkisa ve Girişimcilik Üniversiesi Türk Dünyası Kırgız Türk Sosyal Bilimler Ensiüsü Celalaba KIRGIZİSTAN TÜRKİYE DE İHRACATA VE TURİZME DAYALI BÜYÜME HİPOTEZİNİN ANALİZİ: EŞBÜTÜNLEŞME VE NEDENSELLİK İLİŞKİSİ

İkisa ve Girişimcilik Üniversiesi Türk Dünyası Kırgız Türk Sosyal Bilimler Ensiüsü Celalaba KIRGIZİSTAN TÜRKİYE DE İHRACATA VE TURİZME DAYALI BÜYÜME HİPOTEZİNİN ANALİZİ: EŞBÜTÜNLEŞME VE NEDENSELLİK İLİŞKİSİ

Para Talebinin Belirleyenleri ve İstikrarı Üzerine Bir Uygulama: Türkiye Örneği

YÖNETİM VE EKONOMİ Yıl:3 Cil: Sayı: Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Para Talebinin Belirleyenleri ve İsikrarı Üzerine Bir Uygulama: Türkiye Örneği Yrd. Doç. Dr. Burcu ÖZCAN Fıra Üniversiesi, İ.İ.B.F.,

YÖNETİM VE EKONOMİ Yıl:3 Cil: Sayı: Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Para Talebinin Belirleyenleri ve İsikrarı Üzerine Bir Uygulama: Türkiye Örneği Yrd. Doç. Dr. Burcu ÖZCAN Fıra Üniversiesi, İ.İ.B.F.,

Enflasyon ve Nominal Faiz Oranı İlişkisi: Türkiye Örneği (2004-2013)

") YÖNETİM VE EKONOMİ Yıl:2015 Cil:22 Sayı:2 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Enflasyon ve Nominal Faiz Oranı İlişkisi: Türkiye Örneği (2004-2013) Musa ATGÜR * N. Oğuzhan ALTAY ** ÖZ Bu çalışmada,

YÖNETİM VE EKONOMİ Yıl:2015 Cil:22 Sayı:2 Celal Bayar Üniversiesi İ.İ.B.F. MANİSA Enflasyon ve Nominal Faiz Oranı İlişkisi: Türkiye Örneği (2004-2013) Musa ATGÜR * N. Oğuzhan ALTAY ** ÖZ Bu çalışmada,

AVRASYA Uluslararası Araştırmalar Dergisi. Cilt : 6 Sayı : 15 Sayfa: Kasım 2018 Türkiye. Araştırma Makalesi

AVRASYA Uluslararası Araşırmalar Dergisi Cil : 6 Sayı : 15 Sayfa: 808825 Kasım 2018 Türkiye Araşırma Makalesi TÜRKİYE DE EKONOMİK BÜYÜME, İHRACAT VE HİSSE SENEDİ FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİNİN

AVRASYA Uluslararası Araşırmalar Dergisi Cil : 6 Sayı : 15 Sayfa: 808825 Kasım 2018 Türkiye Araşırma Makalesi TÜRKİYE DE EKONOMİK BÜYÜME, İHRACAT VE HİSSE SENEDİ FİYATLARI ARASINDAKİ NEDENSELLİK İLİŞKİSİNİN

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU?

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : herzi@ku.edu.r

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : herzi@ku.edu.r

27 Mart Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği

Aaürk Üniversiesi Sosyal Bilimler Ensiüsü Dergisi 05 9 (): 35-36 Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği Munise ILIKKAN ÖZGÜR (*) Öze: Makroekonomik isikrarının sağlanmasında cari işlemler

Aaürk Üniversiesi Sosyal Bilimler Ensiüsü Dergisi 05 9 (): 35-36 Cari İşlemler Açığı ve Sürdürülebilirlik: Türkiye Örneği Munise ILIKKAN ÖZGÜR (*) Öze: Makroekonomik isikrarının sağlanmasında cari işlemler

Murat MAZIBAŞ mmazibas@bddk.org.tr Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) ÖZET

ÖZET") İMKB Piyasalarındaki Volailienin Modellenmesi ve Öngörülmesi: Asimerik GARCH Modelleri ile bir Uygulama Mura MAZIBAŞ mmazibas@bddk.org.r Bankacılık Düzenleme ve Deneleme Kurumu (BDDK) ÖZET Çalışmada, 5

İMKB Piyasalarındaki Volailienin Modellenmesi ve Öngörülmesi: Asimerik GARCH Modelleri ile bir Uygulama Mura MAZIBAŞ mmazibas@bddk.org.r Bankacılık Düzenleme ve Deneleme Kurumu (BDDK) ÖZET Çalışmada, 5

YAPAY SİNİR AĞLARI İLE DOĞALGAZ TÜKETİM TAHMİNİ

Aaürk Ü. İİBF Dergisi, 0. Ekonomeri ve İsaisik Sempozyumu Özel Sayısı, 20 463 YAPAY SİNİR AĞLARI İLE DOĞALGAZ TÜKETİM TAHMİNİ Oğuz KAYNAR Serkan TAŞTAN 2 Ferhan DEMİRKOPARAN 3 Öze: Doğalgaz emini nokasında

Aaürk Ü. İİBF Dergisi, 0. Ekonomeri ve İsaisik Sempozyumu Özel Sayısı, 20 463 YAPAY SİNİR AĞLARI İLE DOĞALGAZ TÜKETİM TAHMİNİ Oğuz KAYNAR Serkan TAŞTAN 2 Ferhan DEMİRKOPARAN 3 Öze: Doğalgaz emini nokasında

KAMU HARCAMALARI VE EKONOMİK BÜYÜME İLİŞKİSİNİN WAGNER VE KEYNES HİPOTEZİ ÇERÇEVESİNDE İNCELENMESİ

Uluslararası Yöneim İkisa ve İşleme Dergisi, ICAFR 16 Özel Sayısı In. Journal of Managemen Economics and Business, ICAFR 16 Special Issue KAMU HARCAMALARI VE EKONOMİK BÜYÜME İLİŞKİSİNİN WAGNER VE KEYNES

Uluslararası Yöneim İkisa ve İşleme Dergisi, ICAFR 16 Özel Sayısı In. Journal of Managemen Economics and Business, ICAFR 16 Special Issue KAMU HARCAMALARI VE EKONOMİK BÜYÜME İLİŞKİSİNİN WAGNER VE KEYNES

MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİYE NİN MAKROEKONOMİK VERİLERİYLE BİR UYGULAMA

Aaürk Üniversiesi İkisadi ve İdari Bilimler Dergisi, Cil: 5, Sayı:, 3 MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİE NİN MAKROEKONOMİK VERİLERİLE BİR UGULAMA Özlem AVAZ KIZILGÖL (*) Öze: Bu çalışmada, GSİH, ihraca,

Aaürk Üniversiesi İkisadi ve İdari Bilimler Dergisi, Cil: 5, Sayı:, 3 MEVSİMSEL EŞBÜTÜNLEŞME TESTİ: TÜRKİE NİN MAKROEKONOMİK VERİLERİLE BİR UGULAMA Özlem AVAZ KIZILGÖL (*) Öze: Bu çalışmada, GSİH, ihraca,

TURİZM GELİŞMESİNİN TÜRKİYE EKONOMİSİ ÜZERİNDEKİ ETKİLERİNİN EKONOMETRİK ANALİZİ

T.C. KÜLTÜR ve TURİZM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI TURİZM GELİŞMESİNİN TÜRKİYE EKONOMİSİ ÜZERİNDEKİ ETKİLERİNİN EKONOMETRİK ANALİZİ UZMANLIK TEZİ Selim DAĞLIOĞLU EKİM - 010 ANKARA T.C. KÜLTÜR

T.C. KÜLTÜR ve TURİZM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI TURİZM GELİŞMESİNİN TÜRKİYE EKONOMİSİ ÜZERİNDEKİ ETKİLERİNİN EKONOMETRİK ANALİZİ UZMANLIK TEZİ Selim DAĞLIOĞLU EKİM - 010 ANKARA T.C. KÜLTÜR

İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ

Sosyal Bilimler Dergisi 2010, (4), 25-32 İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ Özlem YORULMAZ - Oya EKİCİ İsanbul Üniversiesi İkisa Fakülesi Ekonomeri Bölümü

Sosyal Bilimler Dergisi 2010, (4), 25-32 İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ Özlem YORULMAZ - Oya EKİCİ İsanbul Üniversiesi İkisa Fakülesi Ekonomeri Bölümü

Türkiye nin İthalat ve İhracat Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 3 Sayı: 2 Nisan 203 ss. 9-208 Türkiye nin İhala ve İhraca Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama Dependency of Impor and Expor of

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 3 Sayı: 2 Nisan 203 ss. 9-208 Türkiye nin İhala ve İhraca Bağımlılığı: Seçilmiş Ülke Örnekleri Üzerine Ampirik Bir Uygulama Dependency of Impor and Expor of

ULUSAL HİSSE SENETLERİ PİYASASI NDA ETKİNLİK

ULUSAL HİSSE SENETLERİ PİYASASI NDA ETKİNLİK Nuray ERGÜL ÖZET Son yıllarda, Türk Sermaye Piyasalarında hukuk, muhasebe ve deneim alanlarında, uluslararası kuralların uygulanması için büyük değişiklikler

ULUSAL HİSSE SENETLERİ PİYASASI NDA ETKİNLİK Nuray ERGÜL ÖZET Son yıllarda, Türk Sermaye Piyasalarında hukuk, muhasebe ve deneim alanlarında, uluslararası kuralların uygulanması için büyük değişiklikler

DOLAR/EURO PARİTESİNİN TÜRKİYE NİN İHRACATINA ETKİSİ: EKONOMETRİK BİR ANALİZ

Niğde Üniversiesi İ.İ.B.F Dergisi, 1, Cil:3, Sayı:, s.16-118. 16 DOLAR/EURO PARİTESİNİN TÜRKİYE NİN İHRACATINA ETKİSİ: EKONOMETRİK BİR ANALİZ Ce SAATCİOĞLU * Orhan KARACA ** ÖZET Türkiye ihracaını ağırlıklı

Niğde Üniversiesi İ.İ.B.F Dergisi, 1, Cil:3, Sayı:, s.16-118. 16 DOLAR/EURO PARİTESİNİN TÜRKİYE NİN İHRACATINA ETKİSİ: EKONOMETRİK BİR ANALİZ Ce SAATCİOĞLU * Orhan KARACA ** ÖZET Türkiye ihracaını ağırlıklı

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

Türkiye de İktisadi Çıkarsama Üzerine Bir Açımlama: Sürprizler Gerçekten Kaçınılmaz mı?

Türkiye de İkisadi Çıkarsama Üzerine Bir Açımlama: Sürrizler Gerçeken Kaçınılmaz mı? Hazırlayan ve Sunan: Eren Ocakverdi* eren.ocakverdi@yaikredi.com.r Boğaziçi Üniversiesi Finans Mühendisliği 26 Ekim

Türkiye de İkisadi Çıkarsama Üzerine Bir Açımlama: Sürrizler Gerçeken Kaçınılmaz mı? Hazırlayan ve Sunan: Eren Ocakverdi* eren.ocakverdi@yaikredi.com.r Boğaziçi Üniversiesi Finans Mühendisliği 26 Ekim

Mevsimsel Kointegrasyon Analizi: Güney Afrika Örneği. Seasonal Cointegration Analysis: Example of South Africa

Gazi Üniversiesi Sosyal Bilimler Dergisi Vol/Cil 3, No/Sayı 6, 216 Mevsimsel Koinegrasyon Analizi Güney Afrika Örneği Jeanine NDIHOKUBWAYO Yılmaz AKDİ Öze Bu çalışmada 1991-2134 dönemi Güney Afrika ekonomik

Gazi Üniversiesi Sosyal Bilimler Dergisi Vol/Cil 3, No/Sayı 6, 216 Mevsimsel Koinegrasyon Analizi Güney Afrika Örneği Jeanine NDIHOKUBWAYO Yılmaz AKDİ Öze Bu çalışmada 1991-2134 dönemi Güney Afrika ekonomik

REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006)

") REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006) Ahme AY * Şerife ŞAYLAN ** İsmail KOÇAK *** Öze Bu çalışma, reel döviz kuru ile çıkı düzeyi arasındaki nedensellik ilişkisini

REEL DÖVİZ KURU VE ÇIKTI ARASINDAKİ NEDENSELLİK İLİŞKİSİ: TÜRKİYE ÖRNEĞİ (1990-2006) Ahme AY * Şerife ŞAYLAN ** İsmail KOÇAK *** Öze Bu çalışma, reel döviz kuru ile çıkı düzeyi arasındaki nedensellik ilişkisini

EĞİTİM, SAĞLIK VE İKTİSADİ BÜYÜME ARASINDAKİ İLİŞKİLER: TÜRKİYE İÇİN BİR ANALİZ

The Journal of Knowledge Economy & Knowledge Managemen / Volume: V SPRING EĞİTİM, SAĞLIK VE İKTİSADİ BÜYÜME ARASINDAKİ İLİŞKİLER: TÜRKİYE İÇİN BİR ANALİZ Hilal BOZKURT Öze: Çok sayıda ampirik araşırma

The Journal of Knowledge Economy & Knowledge Managemen / Volume: V SPRING EĞİTİM, SAĞLIK VE İKTİSADİ BÜYÜME ARASINDAKİ İLİŞKİLER: TÜRKİYE İÇİN BİR ANALİZ Hilal BOZKURT Öze: Çok sayıda ampirik araşırma

Maliyet Hastalığı Hipotezi: Türkiye de Kamu ve Özel Sektör Ücretleri Üzerine bir Uygulama

Maliye Hasalığı Hipoezi: Türkiye de Kamu ve Özel Sekör Ücreleri Üzerine bir Uygulama Mura ASLAN 1 H. Kürşad ASLAN 2 Öze: Türkiye de eğer kamu seköründe çalışanların (memur ve işçilerin) reel ücreleri ile

Maliye Hasalığı Hipoezi: Türkiye de Kamu ve Özel Sekör Ücreleri Üzerine bir Uygulama Mura ASLAN 1 H. Kürşad ASLAN 2 Öze: Türkiye de eğer kamu seköründe çalışanların (memur ve işçilerin) reel ücreleri ile

EKONOMİK PERFORMANS VE BÜROKRASİ: TÜRKİYE ÖRNEĞİ

EKONOMİK PERFORMANS VE BÜROKRASİ: TÜRKİYE ÖRNEĞİ Ünal ARSLAN Musafa Kemal Üniversiesi İkisadi ve İdari Bilimler Fakülesi, İkisa Bölümü. E-posa: uarslan@yahoo.com Yıldız SAĞLAM Musafa Kemal Üniversiesi

EKONOMİK PERFORMANS VE BÜROKRASİ: TÜRKİYE ÖRNEĞİ Ünal ARSLAN Musafa Kemal Üniversiesi İkisadi ve İdari Bilimler Fakülesi, İkisa Bölümü. E-posa: uarslan@yahoo.com Yıldız SAĞLAM Musafa Kemal Üniversiesi

Büyüme ve İstihdam Arasindaki İlişki: Türkiye Örneği. The Relationship between Growth and Employment: The Case of Turkey

SESSION C: Çalışma Ekonomisi 67 Büyüme ve İsihdam Arasindaki İlişki: Türkiye Örneği Yusuf Muraoğlu (Hii Universiy, Turkey) The Relaionship beween Growh and Employmen: The Case of Turkey Absrac One of he

SESSION C: Çalışma Ekonomisi 67 Büyüme ve İsihdam Arasindaki İlişki: Türkiye Örneği Yusuf Muraoğlu (Hii Universiy, Turkey) The Relaionship beween Growh and Employmen: The Case of Turkey Absrac One of he