Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden:

|

|

|

- Aysu Uslu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden: MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARININ UYGULANMASI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- Bu Yönergenin amacı, meslek mensuplarının kurdukları muhasebe, denetim ve danışmanlık işletmeleri tarafından verilecek olan hizmetlerin, değişen toplumsal duyarlılık ve sorumluluklar doğrultusunda kurumsal bir anlayışla sunulması ve bu hizmetlerin kalitesinin güvence altına alınarak belirli standartlarda sunulmasını ve uygulama birlikteliğini sağlamak amacıyla meslek mensuplarının işyeri, hizmet ve kalite güvence ilke ve esaslarını belirlemektir. Hukuki dayanak MADDE 2- Bu Yönerge, 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunun 33 üncü maddesinin birinci fıkrasının (f) bendi uyarınca 13/12/2013 tarihli ve sayılı Resmi Gazete de yayımlanan Muhasebe, Denetim ve Danışmanlık İşletmeleri İçin İşyeri, Hizmet ve Kalite Güvence İlke ve Esasları Hakkında Mecburi Meslek Kararının 17 nci maddesine dayanılarak hazırlanmıştır. Kavram ve Tanımlar Madde 3 (1) Bu Yönergede geçen; a) Birlik Yönetim Kurulu: Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği (TÜRMOB) Yönetim Kurulunu, b) Birlik: Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğini (TÜRMOB), c) Denetim: Meslek mensuplarının vergi denetimi ve müşavirlik hizmetleri hariç olmak üzere; kurum, kuruluş ve her türlü şirket ile organizasyonun muhasebe kayıtları ve finansal tabloları üzerinde Türkiye Denetim Standartlarında öngörülen esaslar çerçevesinde yürüttükleri denetim çalışmasının rapora bağlanmasını, d) Hizmet: Kanunun 2 nci maddesi uyarınca meslek mensupları tarafından yapılan işleri, e) Kanun: 01/06/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununu, f) Meslek Kararı: 13/12/2013 tarihli ve sayılı Resmi Gazete de yayımlanan Muhasebe, Denetim ve Danışmanlık İşletmeleri İçin İşyeri, Hizmet ve Kalite Güvence İlke ve Esasları Hakkında Mecburi Meslek Kararını, 1

2 g) Meslek mensubu: Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirleri, h) Mesleki faaliyet: Kanun hükümleri uyarınca meslek icrasını, i) Muhasebe, Denetim ve Danışmanlık İşletmeleri: Ortakları meslek mensupları olan ve Odalara kayıtlı bulunan şirketleri, adi ortaklıkları ve gerçek kişi işletmeleri, j) Odalar: Serbest Muhasebeci Mali Müşavirler Odaları ile Yeminli Mali Müşavirler Odalarını, ifade eder. Serbest Muhasebeci Mali Müşavirlerin Çalışma Konuları Madde 4 - Serbest muhasebeci mali müşavirlerin çalışma konuları şunlardır: a) Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin, genel kabul görmüş muhasebe prensipleri ve ilgili mevzuat hükümleri gereğince defterlerini tutmak, malî tablolar ve beyannameleri ile diğer belgelerini düzenlemek ve benzeri işlerini yapmak, b) Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin, muhasebe sistemlerini kurmak, geliştirmek, işletmecilik, muhasebe, finans, mali mevzuat ve bunların uygulamaları ile ilgili işlerini düzenlemek veya bu konularda müşavirliklerini yapmak, c) Yukarıdaki bentte yazılı konularda, belgelerine dayanılarak, inceleme, tahlil, denetim yapmak, malî tablo ve beyannamelerle ilgili konularda yazılı görüş vermek, rapor ve benzerlerini düzenlemek, tahkim, bilirkişilik, değerleme, derecelendirme ve benzeri işleri yapmak ve d) İlgili mevzuatın öngördüğü işler ile resmî mercilerce belirlenecek işleri yapmak. Yeminli Mali Müşavirlerin Çalışma Konuları Madde 5 - Yeminli Mali Müşavirlerin Çalışma Konuları şunlardır: a) Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin, muhasebe sistemlerini kurmak, geliştirmek, işletmecilik, muhasebe, finans, mali mevzuat ve bunların uygulamaları ile ilgili işlerini düzenlemek veya bu konularda müşavirliklerini yapmak, b) Yukarıdaki bentte yazılı konularda, belgelerine dayanılarak inceleme, tahlil, denetim yapmak, malî tablo ve beyannamelerle ilgili konularda yazılı görüş vermek, rapor ve benzerlerini düzenlemek, tahkim, bilirkişilik, değerleme, derecelendirme ve benzeri işleri yapmak, c) Mali tabloların ve beyannamelerin mevzuat hükümleri, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelendiğini tasdik etmek, d) İlgili mevzuatın öngördüğü işler ile resmî mercilerce belirlenecek işleri yapmak. 2

Gerçek ve tüzel kişilere ait teşebbüs ve işletmelerin, genel kabul")

3 İKİNCİ BÖLÜM Muhasebe, Denetim ve Danışmanlık İşletmeleri Tarafından Verilen Hizmetler Muhasebe Hizmet Süreci Madde 6 (1) Muhasebe hizmeti; işletmenin varlıkları ve kaynakları üzerinde değişmeye neden olan mali nitelikteki ve para ile ifade edilen işlemlere ait bilgileri belgelendirmek, kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi ve kurumlara raporlar halinde sunulması sürecidir. (2) Muhasebe hizmet sürecindeki kalitenin tanımlanması genel ve özel koşullar olarak aşağıdaki şekilde iki gruba ayrılır: (a) Genel Koşullar: 3568 sayılı yasa ve diğer ilgili mevzuatta meslek mensuplarının taşıması gereken özellikler. (b) Özel Koşullar: Hizmetin kalitesini belirleyecek olan esneklik kapasitesi ve yeterliliği şeklinde tanımlanabilir. Sektörel ve Uzmanlık alanı muhasebecileri (İnşaat muhasebesi, finansal muhasebe vb) Muhasebenin İşlevleri Madde 7 (1) Belgelemek: Muhasebe süreci belgeleme işlevi ile başlar, Muhasebeye konu olan her bir mali nitelikli işlemin belgeye dayanması gerekir. Bu belgelere yasalarda belirtilen düzenlenmesi zorunlu ya da ticari geleneklere göre düzenlenmesi gereken belgelerdir. (2) Kaydetmek: Belgelenen her mali nitelikli işlemlerin yada değer hareketinin, sunulmaya ve yorumlanmaya hazırlanabilmesi için, İşletmelerin mükellefiyet türüne göre, tutmak zorunda oldukları muhasebe defterlerine kayıt edilmesi gerekir. (3) Sınıflandırmak: Muhasebe defterlerine kayıt edilen işlemlerden hem bir hesap hakkında topluca bir bilgi alma olanağı çok güç ve karışık bir işlemi gerektirir. Bu nedenle benzer nitelikteki işlemlerin belli hesaplara kayıt edilerek gruplandırılması, istenildiği her an ilgili hesabın akışı hakkında topluca bilgi verir. Böylece yöneticiler ve diğer ilgili kişilere yararlı olabilecek şekilde verileri düzenleme olanağı sağlar. (4) Özetlemek: İşletmenin belli dönemlerde faaliyetleri hakkında bilgi sahibi olabilmek amacı ile hesap dönemi içinde ve hesap dönemi sonunda, muhasebe defterlerine yapılan kayıtların sonuçları, düzenlenen mali tablolarda topluca gösterilmiş olur. Böylece çok sayıdaki veriler anlaşılabilir ve kullanılabilir bilgilere dönüşmüş olur. (5) Analiz Etmek: Belli dönemler itibari ile özetlenmiş bilgileri ve mali tabloları mali analiz oranları (karlılık, özsermaye vb) ile değerlendirmek ve ilgili taraflara bilgi sunulması sürecidir. (6) Yorumlamak: Toplanan ve mali analizleri yapılan verilerin yorumlanarak, geçmişe yönelik değerlendirmelerin sunulmasını ve gelecek ile ilgili düzenlemeler yapılması çalışmalarıdır. 3

Muhasebe hizmet sürecindeki kalitenin tanımlanması genel ve özel koşullar olarak aşağıdaki şekilde iki gruba ayrılır: (a) Genel Koşullar: 3568 sayılı yasa ve diğer ilgili mevzuatta meslek")

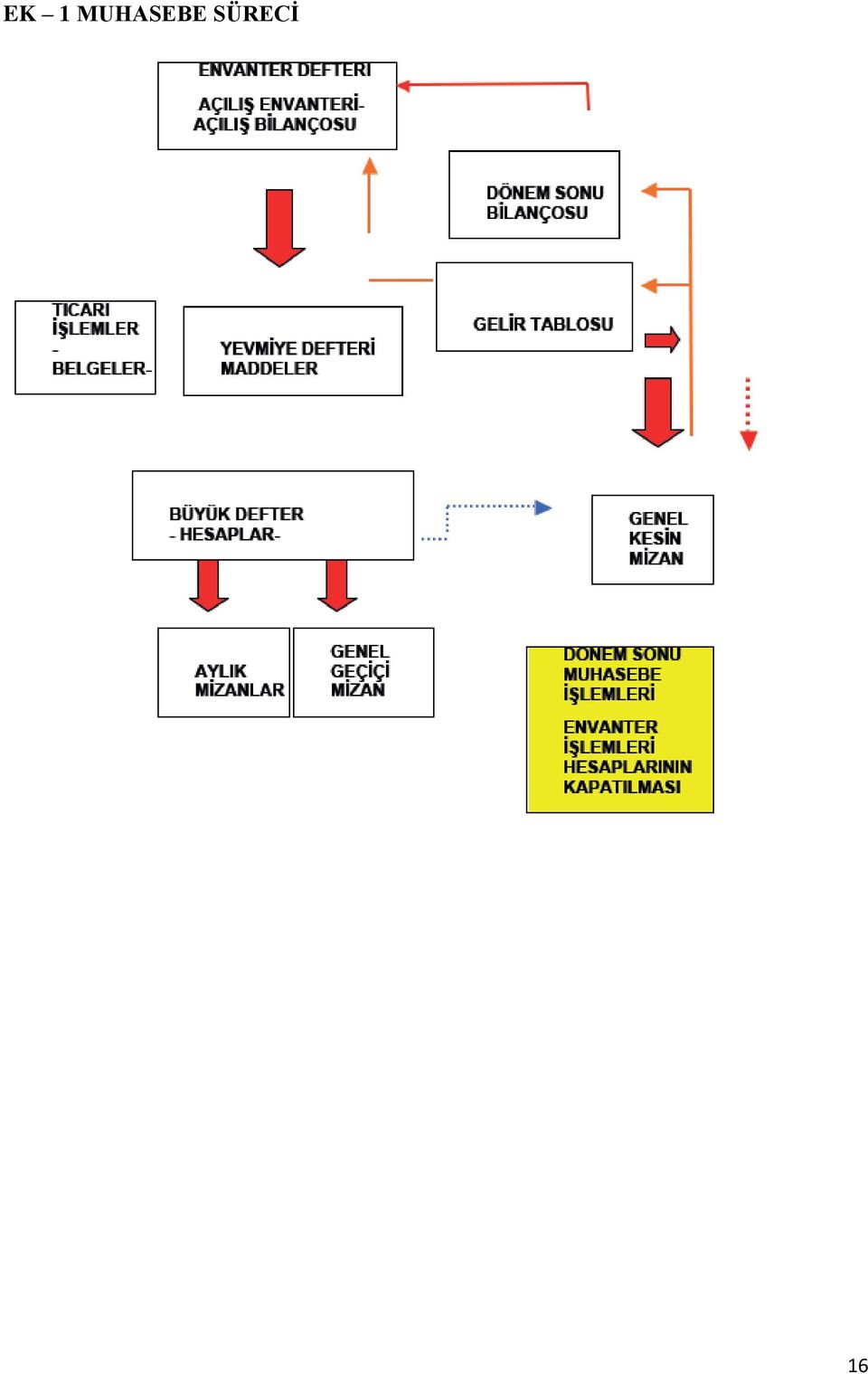

4 Muhasebe Kayıt Süreçleri Madde 8 (1) Bir dönemi kapsayan ve muhasebe sürecini (EK-1 Muhasebe Süreci) oluşturan muhasebe işlemleri aşağıdaki şekilde sıralanabilir: a) Açılış veya dönem başı envanterinin yapılması b) Envanter bilgilerini envanter defterine kaydı, c) Yevmiye defterine açılış kayıtlarının yapılması, d) Büyük deftere kayıt, e) Her gün yapılan günlük işlemlerin yevmiye defterine oradan da büyük deftere geçirilmesi f) Aylık mizanların ve dönem sonunda genel geçici mizananı hazırlanması g) Dönem sonu itibari ile envanter çıkarılması ve sonuçların Envanter deftterine kaydı. h) Envanter kayıtlarının (Dönem sonu muhasebe işlemlerinin) yapılması, i) Kesin mizan çıkarılması, j) Gelir tablosu ve dönem sonu bilançosunun hazırlanması, Defter Tutma ve Kayıt Zorunlulukları Madde 9 (1) Türk Ticaret Kanunu ve Vergi Usul Kanunu gereği her ticari işletme belli defterleri tutmak zorundadır. Bu zorunluluk yapılan işin mahiyetine göre işletme defteri veya serbest meslek kazanç defterinde başlayıp işin durumuna göre (bilanço esasına göre) Yevmiye Defteri, Defteri Kebir, Envanter Defteri, Karar Defteri, İmalat Defteri gibi defterleri kapsar. Gerek Türk Ticaret Kanunu nun gerekse Vergi Usul Kanunu nun hükümleri gereği defterlerle ilgili getirilen zorunluluklar aşağıda sıralandığı şekildedir: a) Açılış Tasdiki zorunluluğu: Her defter kullanılacağı hesap dönemi başından itibaren noterlerce veya Ticaret Sicilince tasdik edilmek zorundadır. b) Kayıt zorunluluğu: İşletmece yapılan ticari işlemler defterlere Türkçe olarak kayıt edilmek zorundadır. Ayrıca evrakların kayıtları yasal süreleri içinde yapılmalıdır. c) Saklama zorunluluğu: İşletmelerce tutulan defterler vergi usul kanunu,türk ticaret Kanunu ve Sosyal Güvenlik Kanunu esaslarına göre saklanmak zorundadır. d) Kapanış tasdiki zorunluluğu: Bilanço esasına göre defter tutan işletmelerde Yevmiye defterleri takip eden yılın ocak ayı, Envanter defteri ise Mart ayı sonuna kadar kapanış tasdiki yapılmak zorundadır. (2) Ticari Defterlerle ilgili kurallar Türk Ticaret Kanunu ncı maddeler ile Vergi Usul Kanunu nun ncı maddelerinde belirtilmiştir. Bildirim ve Hizmet Süreçleri Madde 10 (1) Vergi dairesi bildirimleri aşağıda sıralandığı şekildedir: a) Aylık veya üç aylık dönemde K.D.V. beyannamelerinin düzenlenmesi, b) Aylık veya üç aylık dönemde Muhtasar beyannamenin düzenlenmesi, c) Üç aylık dönemlerde verilen geçici vergi beyannamesinin düzenlenmesi, d) Yıllık olarak verilen kurumlar veya gelir vergisi beyannamesinin düzenlenmesi, 4

5 e) Ba ve Bs formları (2) Sosyal güvenlik kurumu bildirimleri aşağıda sıralandığı şekildedir: (a) İşçi çalışıyor ise, işyeri bildirgesi (b) İşe giriş bildirgesi, (c) Aylık SGK.ve SGDP Bildirgesi (3) Bölge çalışma müdürlüğü bildirimleri aşağıda sıralandığı şekildedir; (a) Bölge çalışma dosya numarası, (4) İŞKUR bildirimleri aşağıda sıralandığı şekildedir: (a) İAB Bildirimi, (b) Aylık İşgücü çizelgelerinin verilmesi (5) Diğer bildirim ve hususlar aşağıda sıralandığı şekildedir: (a) (b) (c) Yeminli Mali müşavirler tarafından istenen karşıt inceleme tutanakları, Mali Tabloların Hazırlanması: Yasal dayanaklarını Vergi usul Kanunu nun 175 inci ve mükerrer 257 inci maddelerinden alan ve 26/12/1992 tarihli Resmi gazete de yayınlanan Muhasebe Sistemi Uygulama Genel Tebliği ile bilanço esasına göre defter tutan işletmelerin Temel ve Ek Mali Tabloları düzenleme zorunluluğu getirilmiştir. (MSUG Tebliğine göre; temel Mali Tablolar; Bilanço ve Gelir Tablosu Ek Mali Tablolar; Satışların Maliyeti Tablosu, Fon Akım Tablosu, Nakit Akım Tablosu, Öz kaynak Değişim Tablosu, Kar Dağıtım Tablosu dur. Mükellef Bildirimleri (Vergi idaresine ve Meslek Odasına) Danışmanlık Hizmet Süreci Madde 11 (1) Danışmanlık hizmetleri olarak işletmelerin muhasebe sistemlerini kurmak, geliştirmek, işletmecilik, muhasebe, finans, mali mevzuat ve bunların uygulamaları ile ilgili işlerini düzenlemek veya bu konularda müşavirlik yapmak sayılabilir. Vergi Danışmanlığı Madde 12 (1) Meslek mensupları, yaptıkları vergi danışmanlıklarında müşterilerine hem mali mevzuatta meydana gelen güncel bilgileri aktarır hem de stratejik konularda bilgi verirler. Ayrıca mükelleflerin kayıtlarının vergi mevzuatına uygunluğu çerçevesinde işlenmesini sağlarlar. (2) Vergi danışmanlığının unsurları aşağıda sıralandığı şekildedir: (a) (b) Grup içi mal, hizmet ve nakit hareketlerinin günümüzde yürürlükte olan Transfer Fiyatlandırması hükümleri çerçevesinde ana hatlarıyla değerlendirilmesi. Grup içi alacak ve borçlarının günümüzde yürürlükte olan örtülü sermaye hükümleri çerçevesinde ana hatları ile değerlendirilmesi. 5

6 (c) Şirketlerin ilgili dönem içerisinde gerçekleştirdiği diğer muhasebe ve vergi uygulamalarının genel anlamda mevzuat çerçevesinde değerlendirilerek Kurumlar Vergisi Kanunu kapsamında temel risk unsurlarının ana hatlarıyla tespiti. (d) Şirketlerin ilgili dönem içerisinde gerçekleştirdiği muhasebe ve vergi uygulamalarının mevzuat çerçevesinde değerlendirilerek, ücretler, gelir vergisi, Katma Değer Vergisi, Damga Vergisi ve diğer dolaylı vergiler kapsamında temel risk unsurlarının ana hatlarıyla tespiti. (e) (f) (g) (h) İlgili dönem kurumlar vergisi hesaplamalarının yapılan çalışmalar neticesinde ana hatlarıyla değerlendirilmesi, uyarı gereken konularla ilgili Şirketlerinizin bilgilendirilmesi. Yeni dönem yatırım projeksiyonlarının analizi, yatırım harcamaları için gündeme gelebilecek doğrudan ya da dolaylı vergi yükleri ile ilgili istisna ve teşviklerin değerlendirilmesi. Şirketlerde mevcut kullanılabilir vergisel avantajların tespiti ve bunların yeni mevzuat düzenlemeleri ve şirketlerin kar projeksiyonları çerçevesinde kullanılabilirlik durumunun analizi. Şirketlerin mevcut olan ya da potansiyeli bulunan mali yardım, teşvik ve istisnaları kullanma durumunun tespiti, bu konuda geliştirilebilir alanların araştırılması (Ar-Ge indirimi, Ar-Ge yardımı, Dahilde İşleme İzin Belgeleri, Serbest Bölgeler vs.) (3) Yukarıda unsurları açıklanan çalışmalar temel olarak ilgili şirket yöneticilerinden ve muhasebe sorumlularından alınacak bilgi, belge ve açıklamalar çerçevesinde gerçekleştirilecektir. Zaman sınırlamaları da dikkate alınarak yüz yüze görüşme ve toplantılar aracılığıyla bilgi edinme yöntemi ağırlıklı olarak kullanılacaktır. (4) Vergi danışmanlığı iş akışı, vergi danışmanlığı kapsamı ile vergi incelemeleri sırasında verilen danışmanlık hizmetleri, vergi incelemeleri sonrasında verilen danışmanlık hizmetleri ve Dava aşamasında verilen hizmetler ile Uzlaşma sırasında verilen hizmetler EK-2 Vergi Danışmanlığı İş Akışı ve Bu Kapsamda Verilen Hizmetler de sıralanmaktadır. Yönetim Danışmanlığı Madde 13 (1) Yönetim danışmanlığı, çeşitli alanlarda faaliyet gösteren işletme ve kuruluşların iş stratejisi, organizasyonel yapı ve iş yapma yöntemleri konusundaki sorunlarını araştırmayı, analiz etmeyi ve uygun önerileri geliştirmeyi ve bu önerilerin uygulanma sürecinde destek vermeyi kapsayan bir hizmet türü olarak tanımlanmaktadır. (2) Bir şirketin/kuruluşun insan gücü, makine, teçhizat, donanım, bina ve mali kaynaklarının en iyi şekilde kullanımı ve kontrolü ile bu değerlerin korunması ve her birinden kabul edilebilir oranda bir gelir kazanılması için bu kaynakların geliştirilmesi ve etkin kullanımına yönelik danışmanlık verilebilir. Bu nedenle yönetim danışmanlığı hizmetleri, genel yönetimden bilgi teknolojisi yönetimine, mali ve finansal sistemler yönetiminden pazarlama ve üretim yönetime kadar çok geniş bir yelpazede ve bir organizasyonu ilgilendiren tüm disiplin ve iş konularında yürütülmektedir. Günümüzde yönetim danışmanlığı EK- 3 de belirtilen uzmanlaşma gerektiren alanlara göre sınıflandırılabilir. 6

(f) (g) (h) İlgili dönem kurumlar vergisi hesaplamalarının yapılan çalışmalar neticesinde ana hatlarıyla değerlendirilmesi, uyarı gereken konularla ilgili")

7 (3) Yönetim danışmanlığı hizmeti vermek isteyen meslek mensuplarının temel bilgilerini bu alanlarda müşteri ihtiyaçlarını anlayıp doğru çözümleri üretecek şekilde geliştirmeleri gerekmektedir. Yönetim Bilgi Sistemleri Danışmanlığı Madde 14 (1) Yönetim bilgi sistemleri ve karar alma olguları artık teknolojiden bağımsız olarak düşünülemeyeceğinden, meslek mensupları bu konuda da danışmanlık hizmeti vermelidir. İşletme faaliyetlerinin ve yönetsel yapılanmanın yönetim bilgi sistemi yaklaşımıyla ele alınmasının ön plana çıkmasında bilgisayar teknolojisinin de önemli bir payı bulunmaktadır. (2) Yönetim Bilgi sistemleri danışmanlığı kapsamında; şirketlerin bilgi sistemlerinin etkinliğinin arttırılması için gereken yol haritasının oluşturulması ve ilgili süreç içerisinde gerekli adımların tanımlanarak, bu adımların başarıyla gerçekleştirilmesi için önerilerin getirilmesi bulunmaktadır. (3) Bilgi Teknolojileri (BT) Genel Kontrolleri çalışması kapsamında BT süreçleri ve uygulamalarına ilişkin olarak şirketlerin mevcut uygulamalarının iyi uygulamalar ile karşılaştırılması sonucunda ortaya çıkacak genel bir değerlendirme gerçekleştirilecektir. Ayrıca gerçekleştirilen çalışma muhasebe, danışmanlık ve denetim işletmesi tarafından oluşturulan politika ve prosedürlere uyum konusunu da kapsayacaktır. BT Genel Kontrolleri kapsamı aşağıda sunulmuştur: (a) (b) (c) (d) (e) Bilgi İşlem güvenliği yönetimi, veri güvenliği, sistem güvenliği, ağ güvenliği ve fiziki güvenlik, Görevlerin ayrılığı prensibi, Bilgi İşlem operasyonları, bilgi işlem operasyonlarının politika ve prosedürler ile uyumu ve acil durum eylem planları, Yazılım geliştirme ve değişim yönetimi, Bilgi İşlem bakım onarım aktiviteleri, test ve kalite güvence faaliyetleri. (4) Günümüzde Yönetim Bilgi Sistemleri Danışmanlığı kapsamındaki iş kolları EK- 4 de belirtilen uzmanlaşma gerektiren alanlara göre sınıflandırılabilir. Bilirkişilik Hizmetleri Madde 15 (1) İşletmecilik, muhasebe finans ve mali mevzuat belgelerine dayanılarak, inceleme tahlil, denetim yapmak, mali tablo ve beyannamelerle ilgili konularda yazılı görüş vermek, rapor ve benzerlerini düzenlemek, tahkim ve bilirkişi benzeri işlerin yapılması meslek mensuplarının faaliyetleri arasında yer alır. ÜÇÜNCÜ BÖLÜM İşyeri İlke ve Esasları İşyeri İlke ve Esasları MADDE 16- (1) Meslek mensupları kurdukları muhasebe, denetim ve danışmanlık işletmelerinin kurumsal ofis düzeninde 4 üncü ve 5 inci madde kapsamındaki çalışma konularında kaliteli hizmet sunmaları için aşağıdaki unsurların her birini ele alan politika ve prosedürler içeren işyeri ilke ve esaslarını belirler ve bunların işlerliğini sağlar: 7

Yönetim Bilgi sistemleri danışmanlığı kapsamında; şirketlerin bilgi sistemlerinin etkinliğinin arttırılması için gereken yol haritasının oluşturulması ve ilgili süreç içerisinde gerekli adımların")

8 (a) Mekân. (b) Güvenlik. (c) Yazılım, Donanım ve Ekipman (2) Muhasebe, Denetim ve Danışmanlık İşletmeleri işyeri ilke ve esaslarına yönelik politika ve prosedürlerini yazılı hâle getirir ve tüm personeline bildirir. Mekân MADDE 17- (1) Her meslek mensubu mesleki faaliyetine başlamadan önce bağlı olduğu odanın bilgisi dahilinde işyeri açmak zorundadır. (2) Mesleki konularda faaliyette bulunacak, Muhasebe, Denetim ve Danışmanlık İşletmeleri için kurumsal ofis düzeni ve hizmet kalitesi kapsamında; kurumsal kimlik ve imaj, iletişim güvenliği, çalışanların motivasyonu ve verimliliği, etkili yönetim ve koordinasyon, fiziksel güvenlik ve ergonomik çalışma ortamını sağlayacak ofis düzeni oluşturulmalıdır. (3) Mekan, müşteri ve çalışan sayısı ile birlikte hizmet çeşitliliğine uygun olarak; hizmet üretim, yönetim, eğitim, ortak kullanım ve destek hizmetleri ihtiyaçlarını karşılayacak düzeyde olmalıdır. (4) Büro hizmet standartları ve buna ilişkin usul ve esaslar Birlik genel kurulunda belirlenir. Güvenlik MADDE 18 (1) Meslek mensupları tarafından, faaliyette bulundukları alanlarda, müşteri bilgileri, hizmet ve çalışan güvenliği ile varlıkların korunmasını sağlayacak Varlık, Bilgi ve İş Güvenliğine ilişkin prosedürler oluşturulmalı ve gerekli önlemler alınmalıdır. (2) Meslek mensupları tarafından varlık, bilgi ve iş güvenliğine ilişkin prosedürlerin oluşturulmasında Küçük ve Orta Ölçekli Muhasebe Büroları için Büro Yönetimi Kılavuzundan yararlanılabilir. Yazılım, Donanım ve Ekipman MADDE 19 (1) Meslek mensupları ve çalışanlarının kullanacakları mobilya, mefruşat, teknik ekipman ve yazılım konularına ilişkin esaslar, yapılan işin niteliğine uygun olarak hazırlanmalı ve hizmetin kalitesini arttıracak prosedürler belirlenmelidir. (2) Meslek mensupları tarafından yazılım, donanım ve ekipman konularına ilişkin esasların oluşturulmasında Küçük ve Orta Ölçekli Muhasebe Büroları için Büro Yönetimi Kılavuzundan yararlanılabilir. 8

Mesleki konularda faaliyette bulunacak, Muhasebe, Denetim ve Danışmanlık İşletmeleri için kurumsal ofis düzeni ve hizmet kalitesi kapsamında; kurumsal kimlik ve imaj, iletişim güvenliği,")

9 A- İŞYERİ YÖNETİMİ DÖRDÜNCÜ BÖLÜM İşyeri Yönetimi ile Hizmet İlke ve Esasları Kurumsal yönetim MADDE 20 (1) Muhasebe, Denetim ve Danışmanlık İşletmeleri, büyüklük, işlerin çeşitliliği, her bir faaliyetin iş hacmi, müşteriye sunulacak işlerin karmaşıklığı ve faaliyet gösterdikleri çevrenin değişim hızı gibi faktörleri dikkate alarak yapılanmalıdır. (2) Üst yönetimden en alt basamaklara kadar faaliyetlerin sistematik, eşgüdümlü, katılımcı ve etkin bir biçimde yürütülmesi için gerekli koşullar sağlanmalıdır. (3) Muhasebe, Denetim ve Danışmanlık İşletmeleri yönetimi vizyon, misyon ve stratejisi doğrultusunda ilkelerini belirlemek ve yöneticilerine karar ve eylemlerinde yol göstermek amacıyla yönetim politikalarını yazılı olarak belirlemeli ve personeline bildirmelidir. (4) Misyon, bir işletmenin varlığının temel amacıdır. Misyon niçin sorusunun cevabıdır. Bir başka ifadeyle biz niçin varız sorusuna verilen yanıttır. Meslek mensupları ve stajyerler mesleklerini en iyi şekilde icra etmeleri için mesleki gelişimlerini sağlayacak eğitim ve danışmanlık hizmetlerinin alınmasının gerekli olup, meslek mensupları araştıran, bilgi üreten, müşteri odaklı çalışma misyonuna sahip olmalıdır. (5) Vizyon, bir kurumun değerlerini, içinde bulunduğu durumu, ulaşmak istediği hedefleri belirleyen çalışanları ortak bir amaç etrafında bütünleştirerek kurumu arzulanan geleceğe doğru yönlendiren bir süreçtir. Vizyon gelecekle ilgilidir. Meslek mensuplarının vizyonu ekonominin unsurlarını toplum adına denetleyen muhasebe mesleğinin üyelerini, ülkemizde ve uluslararası düzeyde saygın bir konuma getirmek için var gücüyle çalışan bireyler ve kurumlar olmaktır. (6) Muhasebe, Denetim ve Danışmanlık İşletmeleri yönetim politikalarına ilişkin esasların oluşturulmasında Küçük ve Orta Ölçekli Muhasebe Büroları için Büro Yönetimi Kılavuzundan yararlanılabilir. İşyeri yönetimi MADDE 21 (1) Muhasebe, Denetim ve Danışmanlık İşletmeleri, müşteri hizmet politikaları ile birlikte insan kaynakları, mali ve idari işler ve bilgi teknolojileri politikalarını oluşturmalı ve bu politikalar doğrultusunda prosedürlerini belirlemelidir. (2) Meslek mensupları, kendi olanakları ölçüsünde yönetsel faaliyetleri açıklığa kavuşturacak düzeyde; plan ve bütçe yönetimi, kalite yönetimi ve çalışma usul ve esaslarına ilişkin prosedürler oluşturmalıdır. (3) Muhasebe, Denetim ve Danışmanlık İşletmeleri işyeri yönetimine ilişkin prosedürlerin oluşturulmasında Küçük ve Orta Ölçekli Muhasebe Büroları için Büro Yönetimi Kılavuzundan yararlanılabilir. 9

Muhasebe, Denetim ve Danışmanlık İşletmeleri yönetimi vizyon, misyon ve stratejisi doğrultusunda ilkelerini belirlemek ve yöneticilerine karar ve eylemlerinde yol göstermek amacıyla yönetim")

10 İnsan kaynakları yönetimi MADDE 22 (1) Muhasebe, Denetim ve Danışmanlık İşletmeleri insan kaynakları yönetimi ile ilgili temel politikaları ile bunların işleyişine ilişkin prosedürlerini yazılı doküman olarak hazırlamalıdır. Prosedürler, insan kaynakları planlaması, işe alım, oryantasyon, eğitim ve geliştirme, performans değerlendirme sistemi, kariyer yönetimi ve personel özlük işlerini kapsamalıdır. (2) Muhasebe, Denetim ve Danışmanlık İşletmelerinin insan kaynaklarına ilişkin politika ve prosedürleri aşağıdaki hususları içerir: (a) İşe alma. (b) Performans değerlendirmesi. (c) Verilen görevleri yerine getirme süresi dâhil kabiliyetler. (d) Yeterlik. (e) Kariyer gelişimi. (f) Terfi etme. (g) Ücret ve sair haklar. (h) Personel ihtiyacının tahmini (3) Muhasebe, Denetim ve Danışmanlık İşletmeleri için öncelikle uyumlu bir işyeri ortamı hazırlamak gerekir. Bu işletmelerin amaçlarını gerçekleştirebilmesi için çalışanların performansını incelemesi gerekmektedir. (4) Personelin yetenekleri ortaya çıkartılarak geliştirilmesi için eğitimler düzenlenmeli firmaya sağlayacağı katkı sonucunda ödüllendirilmeli ve takdir edilmelidir. Ayrıca kuruma gelecek için yeni mezunların katılımlarını sağlamak adına çalışmalar yapılmalı eğitimlerini başarılı bir şekilde bitirenler tercih edilerek kalite arttırılmalı vizyonu olan genç mali müşavir adayları kuruma entegre edilmelidir. (5) Mevcut kadroda bulunan yetenekli personelinde elde tutulması için gerekli düzenlemeler yapılmalı, servisler arası personel değişikliklerinin de doğru bir şekilde fayda esasına göre yapılması sağlanmalıdır. (6) Muhasebe, Denetim ve Danışmanlık İşletmeleri açısından, nitelikli insan kaynaklarının temini, işletmeye uygun işlerde istihdam edilmeleri ve işletmeye bağlılıklarının fonksiyonel olarak sağlanması, iyi organize olmuş bir insan kaynakları yönetiminin asli görevidir. Muhasebe, Denetim ve Danışmanlık İşletmeleri istihdam edeceği personel e ilişkin aşağıdaki altı temel konu üzerinde durmalıdır: (a) Doğru personelin istihdamı (b) Yeterli sayıda personel istihdamı (c) Personelin mesleki eğitimi (d) Personelin pazarlama ve iletişim konusunda eğitimi, (e) Personel motivasyonu (7) Muhasebe, Denetim ve Danışmanlık İşletmeleri tüm insan kaynakları işlevleri için bir personeli sorumlu olarak belirlemesi önerilir. Daha küçük şirketlerde bu işlevler daha az sayıda ve daha basit prosedürleri içerebilir. Aşağıdaki işlevler insan kaynaklarından sorumlu personele atanabilir: (a) İnsan kaynakları politikalarının yönetimi; (b) İş kanunları ve düzenlemelerinden kaynaklanan ve piyasada rekabetçi kalabilmek için gerekli politika değişikliklerinin belirlenmesi; 10

Muhasebe, Denetim ve Danışmanlık İşletmelerinin insan kaynaklarına ilişkin politika ve prosedürleri aşağıdaki hususları içerir: (a) İşe alma. (b) Performans değerlendirmesi.")

11 (c) İnsan kaynakları ile ilgili konularda rehberlik ve müşavere sağlanması; (d) Performans değerlendirme sistemlerinin yürütülmesi; (e) İstek üzerine, koşullarla ilgili belirli eylemlerin veya prosedürlerin önerilmesi (disiplin, işe alma); (f) Kurum içi mesleki gelişimin planlanması; (g) Personel dosyalarının tutulması (yıllık bağımsızlık beyanatları, gizlilik kabulü, ve sürekli mesleki gelişim raporları dahil); ve (h) Oryantasyon (belli bir konuda yetiştirme) eğitiminin geliştirilmesi ve sunulması. (8) Muhasebe, Denetim ve Danışmanlık İşletmeleri müşterilerinin ihtiyaç duyduğu kapasite ve yeterliliğe sahip olmasını garantilemek için, işletmelerinin rutin olarak mesleki hizmet gerekliliklerini değerlendirmesi gerekmektedir. Kurumun şunları göz önüne alması önerilir: (a) Standart iş görüşmesi prosedürleri ve sürecin belgelenmesi; (b) Zirve yapan dönemleri ve potansiyel kaynak sıkıntılarını belirlemek için her takvim dönemi süresince taahhüt gerekliliklerinin detaylı beklentileri; (c) Giriş, orta, kıdemli seviye vasıflar için standartların oluşturulması ve adaylara bu beklenen vasıfların işe alım süreci sırasında anlatılması; İşe Alma ve Tutma MADDE 23 (1) Muhasebe, Denetim ve Danışmanlık İşletmeleri oryantasyon (belli bir konuda yetiştirme) materyalleri geliştirebilir ve tüm yeni personelin işe başladıktan sonra pratik olarak uygun olacak en erken zamanda bir oryantasyon (belli bir konuda yetiştirme) oturumuna katılmasını gerekli kılabilir. Oryantasyon (belli bir konuda yetiştirme) materyalleri tipik olarak şirketin politika ve prosedürlerinin tam bir nüshası, personel politikaları ve sosyal yardımlar el kitabı, şirketin form ve şablonlarını içeren muhasebe ve güvence kılavuzları (elektronik olarak mevcut değillerse), eğitim programlarının detayları (eğer varsa), ve diğer şirkete özel bilgiler gibi şeyleri içerebilir. (2) İşletmenin aynı zamanda tüm yeni personel için bir deneme süresi (örneğin işe alım tarihinden itibaren üç ila altı ay) ve sürenin başarı ile tamamlanmasının sonunda bir performans değerlendirmesi kullanmayı tercih edebilir. Yeni kadroya bu süre boyunca yakın gözetim ve geri bildirim sağlanabilir. (3) Personelinin kariyer gelişimi için fırsatlar oluşturmak kurumun yetkin profesyonelleri elinde tutmasını kolaylaştıracaktır, bu da karşılığında sürdürülebilir ve sürekli büyümeyi destekleyecektir. (4) İşletmenin işe alım programının etkinliğini, mevcut kaynak ihtiyaçlarının bir değerlendirmesi ile birlikte periyodik olarak gözden geçirerek programın revizyon ihtiyacı olup olmadığını belirlemesi istenir. Mesleki Gelişimin Sürdürülmesi MADDE 24 (1) Muhasebe, Denetim ve Danışmanlık İşletmelerinde görev yapan meslek mensuplarının ve diğer personelin sürekli mesleki gelişim için eğitim alması gerekmektedir. (2) Ortakların ve kadronun kendi mesleki gelişim kayıtlarını tutmaktan sorumlu olmaları (ve uygun olan yerlerde şirketin kılavuzlarına uymaları) önerilir. İnsan 11

Muhasebe, Denetim ve Danışmanlık İşletmeleri müşterilerinin ihtiyaç duyduğu kapasite ve yeterliliğe sahip olmasını garantilemek için, işletmelerinin rutin olarak mesleki hizmet gerekliliklerini")

12 kaynaklarından sorumlu kişi bu kayıtları her ortak ve personel bazında ile yıllık olarak incelemeyi tercih edebilir. (3) Sürekli mesleki gelişimin sürdürülmesine yönelik Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği tarafından yayımlanacak Sürekli Mesleki Geliştirme Eğitimi Yönetmeliği hükümleri uygulanır. B- HİZMET YÖNETİM VE UYGULAMA İLKE VE ESASLARI Hizmet uygulama MADDE 25 - (1) Sunulacak hizmete uygun kaynakların, etkin ve verimli kullanılması ve kaynakların hizmetin etkili bir şekilde yerine getirilmesi için gerekli önceliklere göre tahsis edilmesi amacıyla planlama yapılmalı; bu plan ile öncelikler, olası riskli alanları ve ilgili kontroller önceden belirlenerek yazılı hale getirilmelidir. (2) Hizmetin uygulama sürecinde; bilgi toplama, analiz, değerlendirme ve kayıtlı hale getirme esasları yazılı olarak belirlenmelidir. Elde edilen bilgi ve belgenin kayıt altına alınması, saklanması ve gerektiğinde ibraz edilmesi amacıyla her bir hizmet için ayrı ayrı çalışma kağıtlarından oluşan çalışma dosyaları düzenlenmelidir. (3) Çalışma sonuçları raporlanmalıdır. Raporlar; varılan sonuçlar, yapılan tavsiyeler ve önerilen eylem planlarının yanında hizmetin hedeflerini ve kapsamını da içermelidir. Müşteri ilişkileri yönetimi MADDE 26 - (1) Müşteri ilişkileri yönetimi kapsamında; teklif hazırlanması, sözleşme düzenlenmesi, risk yönetimi ve müşteri memnuniyetinin değerlendirilmesine ilişkin politika ve prosedürler oluşturulmalıdır. (2) Yeni bir müşteriyi kabul etme veya mevcut sorunlu bir müşteriyle devam etmek şeklindeki yanlış bir kararı vermek meslek mensubu üzerinde olumsuz bir etki yaratabilir. Bu gibi müşteriler meslek mensubunun daha üretken müşterilere gerektiği gibi hizmet verme becerisini etkileyebilirler ve kurumun genel olarak büyüme potansiyeline etki edebilirler. (3) Bu nedenle, Muhasebe, Denetim ve Danışmanlık İşletmelerinin ortakları ve kadrosu yeni taahhütleri kabul etme veya mevcut taahhütleri ve müşteri ilişkilerini sürdürme kararını ancak bir inceleme sürecinin sonucunda vermelidir. Yeni Müşteri Teklifleri MADDE 27 - (1) Herhangi bir müşteri teklifinden önce müstakbel müşterinin değerlendirilmesi ve değerlendirme sonucuna göre onay verilmesi gerekmelidir. Her yeni taahhüt müşterisinden önce bir inceleme süreci yürütülmelidir ve Muhasebe, Denetim ve Danışmanlık İşletmelerinin taahhüdü kabul edebilmesinden önce bu sürecin, müşteri ile ilişkili risklerin değerlendirilmesi ile birlikte belgelenmesi önerilir. (2) Muhasebe, Denetim ve Danışmanlık İşletmelerinin yeni bir müşteri teklifini değerlendirme konusunda kararını vermesi sırasında müşterinin personelinin veya üçüncü şahısların sorgulamasını yapması önerilir. (3) Bir kez yeni bir müşteriyi kabul etme kararı verildiğinde, Muhasebe, Denetim ve Danışmanlık İşletmeleri ilgili etik kuralları karşılamalı (örneğin, Etik Kuralları gereğince 12

Sunulacak hizmete uygun kaynakların, etkin ve verimli kullanılması ve kaynakların hizmetin etkili bir şekilde yerine")

13 önceki Muhasebe, Denetim ve Danışmanlık İşletmesi ile iletişime geçmek) ve yeni müşterinin imzalaması için bir taahhüt mektubu hazırlamalıdır. Bir Müşteri İlişkisinden Çekilme MADDE 28 - (1) Muhasebe, Denetim ve Danışmanlık İşletmesinin, bir taahhütten çekilme gerekli olduğuna karar verildiğinde takip edilmesi gereken süreci belirlemelidir. Bu süreç normalde şunları içerecektir: (a) Mesleki, düzenleme ve yasal düzenlemelerin ve sonuç olarak gerçekleştirilmesi gereken zorunlu raporlamanın dikkate alınması; (b) Müşterinin yönetimi ve yönetimle görevlendirilenler ile toplanarak çekilmeye yol açan nedenlerin tartışılması; ve (c) Çekilmeye yol açan önemli konuların sonuçları, varılan hükümler ve bu hükümlerin dayanakları ile birlikte belgelenmesi. Hizmet tanıtım ve pazarlama yönetimi MADDE 29 (1) Bu mecburi meslek kararı, mesleki faaliyeti yürütürken; meslek kararı ve diğer mesleki mevzuatla sınırlı ve tutarlı olmak kaydıyla, etkili bir pazarlama ve tanıtım yürütülmesini, kurumsal kimlik ve marka oluşturulmasını teşvik eder. Haksız rekabet ve reklam yasağı MADDE 30 (1) Meslek mensupları, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Mesleklerine İlişkin Haksız Rekabet ve Reklam Yasağı Yönetmeliği ne uygun davranmakla yükümlüdür. BEŞİNCİ BÖLÜM Hizmet ve Kalite Güvence İlke ve Esasları Kalite güvence programı MADDE 31 (1) Muhasebe, denetim ve danışmanlık hizmetlerini yerine getiren meslek mensupları, ilgili hizmet faaliyetinin tüm yönlerini kapsayan bir kalite güvence ve geliştirme programı hazırlamalı ve bu programı sürdürmelidir. (2) Kalite güvence ve geliştirme programı, gerçekleştirilen tüm faaliyetlerin dönemsel olarak ve devamlı suretle değerlendirilmesini sağlamalıdır. Kalite güvence değerlendirmeleri; hesap verebilirlik ve şeffaflığın sağlanması amacıyla, en az yılda bir kez olmak üzere kalite programı çalışmalarını ve sonuçlarını rapor etmelidir. (3) Muhasebe, Denetim ve Danışmanlık İşletmeleri tarafından, kalite kontrol sisteminin etkin bir şekilde işlediğine dair makul bir güvencenin sağlanması amacıyla, tamamlanmış hizmetlerle ilgili periyodik olarak yapılan kalite kontrolleri de dâhil devamlı olarak uygulanan kalite kontrol yöntemlerinin işleyişi izlenmelidir. (4) Muhasebe, Denetim ve Danışmanlık İşletmeleri tarafından, Kalite Kontrol Standardı 1 uyarınca aşağıdaki unsurların her birini ele alan politika ve prosedürler içeren bir kalite kontrol sistemi kurar ve bu sistemin devamlılığını sağlar: 13

Çekilmeye yol açan önemli konuların sonuçları, varılan hükümler ve bu hükümlerin dayanakları ile")

14 (a) Şirket bünyesinde kaliteye ilişkin liderlik sorumlulukları. (b) İlgili etik hükümler. (c) Müşteri ilişkisinin ve denetim sözleşmesinin kabulü ve devam ettirilmesi. (d) İnsan kaynakları. (e) Faaliyetlerin yürütülmesi. (e) İzleme. (5) Muhasebe, Denetim ve Danışmanlık İşletmeleri politika ve prosedürlerini yazılı hâle getirir ve personeline bildirir (6) Kalite güvence ve geliştirme programının unsurları ile yürütülmesine ilişkin usul ve esaslar uygulama birlikteliğini sağlamak bakımından TÜRMOB tarafından ayrıca belirlenir. Meslek Mensuplarının Beyan ve Raporlama Yükümlülükleri MADDE 32- (1) Meslek mensupları meslek kararı düzenlemelerine göre oluşturacakları işyeri, hizmet ve kalite güvencesine ait politika ve süreçleri ile bunlara yönelik uygulamalarını dokümante ederek raporlar, politika ve iş süreçlerini meslek faaliyete başlamalarından itibaren 6 ay içinde bağlı oldukları odalara beyan ederler. Elektronik, manyetik ve benzeri ortamlarda tutulanlar dahil, raporlanan politika, süreç ve uygulamalar 5 yıl süreyle saklanır. Meslek Örgütü Tarafından Yapılacak İnceleme ve Denetimler MADDE 33- (1) Yapılan inceleme ve denetimler, meslek mensuplarınca meslek kararı kapsamında uygulanan ilke ve esasların gözden geçirilmesi ve yürütülen faaliyetlerinin bu meslek kararına uygunluğunun denetimini kapsar. (2) İnceleme ve denetimler uygulama birlikteliğini sağlamak bakımından TÜRMOB tarafından ayrıca belirlenir. BEŞİNCİ BÖLÜM Çeşitli Hükümler Meslek Örgütünün Yetkileri MADDE 34 (1) Bu yönergede belirtilen konularla ilgili olarak, meslek mensupları arasında uygulama birliğini sağlamak amacıyla Birlik tarafından genel düzenlemeler yapılabilir. Geçiş Hükümleri MADDE 35 (1) Bu Yönergenin yayınlandığı tarih itibariyle faaliyette bulunan muhasebe, denetim ve danışmanlık işletmeleri meslek kararından belirlenen hususlara tarihine kadar uyum sağlamak zorundadırlar. BU YÖNERGEYE UYUM GEÇİŞ SÜRESİ NE KADAR OLMALI? KALİTE GÜVENCE İNCELEMELERİ NE ZAMAN BAŞLATILMALI? 14

15 Yürürlük MADDE 36 (1) Bu Yönerge 01/01/2016 tarihinden itibaren geçerli olmak üzere tarihinde yürürlüğe girer. Yürütme MADDE 37 (1) Bu Yönerge hükümlerini Türkiye Serbest Muhasebeci Malî Müşavirler ve Yeminli Malî Müşavirler Odaları Birliği Yönetim Kurulu yürütür. 15

16 EK 1 MUHASEBE SÜRECİ 16

17 EK 2 Vergi Danışmanlığı İş Akışı ve Bu Kapsamda Verilen Hizmetler I. Vergi Danışmanlığı İş Akışı: 1. Vergi çalışmaları için soru listelerinin ve talep edilecek belgelere ilişkin listelerin hazırlanması ve bunların ilgili şirketlere gönderilmesi, 2. Ön görüşme, 3. Gelen cevapların incelenmesi, gelen cevaplar ışığında gerekli görülen şirketlerde saha çalışmalarının gerçekleştirilmesi, bu anlamda ilgili şirket yöneticileriyle yüz yüze görüşmeler aracılığıyla tespit edilen konularda bilgi alınması. 4. Rapor öncesi görüşme, 5. İlk taslak raporun hazırlanması ve tarafınıza gönderilmesi, 6. Taslak rapor üzerine sizinle bir toplantı gerçekleştirilmesi, bulguların bir prezantasyon şeklinde sunumu, konularla ilgili sizin yorumlarınızın alınması, 7. Final raporun hazırlanması ve gönderilmesi. II. Vergi Danışmanlığı Kapsamı: 1. Genel vergi danışmanlığı hizmetleri. 2. Mevcut olan tüm vergi teşviklerinden yararlanılmasının sağlanması, mali yıl kapanışı öncesi vergi planlaması ile ilgili konuların ve mevcut vergi risklerinin değerlendirilmesi, 3. Muhasebe sisteminin genel değerlendirilmesi, 4. Yabancı yatırım, kambiyo ve genel gümrük uygulamaları hakkında danışmanlık verilmesi, 5. Vergi kanunlarında yapılan değişiklikler ile ilgili olarak şirketlerin bilgilendirilmesi, 6. Finansal tabloların ve hesapların değerlendirilmesi, 7. Değerlendirmeler sonucunda ortaya çıkan önerilerin ve çözümlerin yönetime rapor/yazı halinde sunulması, 8. Maliye Bankalığı ndan alınacak görüşler için danışmanlık verilmesi, 9. Yukarıda yer alan tüm alanlarda ve konularında yazılı görüş verilmesi. III. IV. Vergi İncelemeleri Sırasında Verilen Danışmanlık Hizmetleri - İnceleme elemanları ile yürütülen görüşmeler - Bilgi, belge ve dökümlerin hazırlanması - Tutanakların gözden geçirilmesi Vergi incelemeleri sonrasında Verilen Danışmanlık Hizmetleri - Bulguların analizi, - Uzlaşma veya dava açma kararının alınabilmesine yardımcı olacak teknik değerlendirme raporu 17

18 V. Uzlaşma Sırasında Verilen Hizmetler - Tarhiyat öncesi veya sonrası uzlaşma kararının alınması -Şirketin uygun uzlaşma limitlerinin belirlenmesi VI. Dava aşamasında verilen hizmetler - Dava dilekçelerine esas argümanların belirlenmesi - Şirket verilerinden hareketle dilekçe eklerinin, dilekçede kullanılabilecek rakamsal çalışmaların yapılması - Literatür Taraması (Muhasebe biliminde araştırılması) - Emsal karar taraması - Duruşmalarda şirket yetkilileri ile birlikte açıklamalarda bulunulması - Temyiz aşamasında dilekçeye esas argümanların belirlenmesi - Dava veya Uzlaşma sonrasında verilen hizmetler, - Vergi dairesinin hazırladığı ihbarnamenin karara uygunluğunun kontrolü - Vergi dairesinin düzeltme işlemlerinin karara uygunluğunun kontrolü 18

19 EK 3 Uzmanlık Alanlarına Göre Yönetim Danışmanlıkları I. STRATEJİK YÖNETİM Strateji ve Vizyon Değişim ve Yeniden Yapılanma Aile Şirketlerinde Yönetim Grup Şirketlerinde Yönetim ve Holdingleşme Kriz Yönetimi II. YÖNETİM SİSTEMLERİ Mali Yönetim İnsan Kaynakları Yönetimi Pazarlama Yönetimi III. İŞ GELİŞTİRME Sektör Analizleri Proje ve Fizibilite Çalışmaları Franchising Joint-Venture Kuruluşu IV. KURUMSAL FİNANSMAN Finansal Kaynakların Oluşturulması Halka Arz Şirket Evlilikleri Şirket Değerlemesi Görüldüğü üzere yönetim danışmanlığı birbirinden farklı birden fazla alanda uzmanlık gerektirecek kadar derin bir çalışma alanıdır. Her meslek mensubunun yukarıdaki tüm alanlarla danışmanlık yapması imkansız olduğu için herkesin uzman olduğu alanda danışmanlık yapması makul olandır. Bu sebeple mesleki uzmanlık alanı mali işler olan meslek mensuplarının yukarıdaki alanlardan hangilerinde danışmanlık hizmeti verebilecekleri alanlar aşağıdaki gibi olmalıdır: I. YÖNETİM SİSTEMLERİ Mali Yönetim II. KURUMSAL FİNANSMAN Finansal Kaynakların Oluşturulması Halka Arz Şirket Evlilikleri Şirket Değerlemesi 19

20 EK-4 Yönetim Bilgi Sistemleri Danışmanlığı Kapsamındaki İş Kolları 1- İşletme Yetkinlik Danışmanlığı; Şirket Yetkinlik Analizi: Şirketin İş zekası sistemlerine hazır olma seviyesinin ölçülmesi ve bu seviyenin gerektiğinde arttırılması konusunda önerilerin getirilmesi. Veri Haritası Çıkartılması: Şirketin mevcut işlerini yürüttüğü sistemlerin oluşturduğu verilerin ve bu verilerin bulunduğu konum ile durumlarının çıkartılması. 2- Raporlama Danışmanlığı; Raporlama İhtiyaçlarının Belirlenmesi: İlgili işletmenin işlerini düzgün ve etkin olarak yürütebilmesi ile sistem verilerinin Şirketin ileriye dönük bir karar alma mekanizması olarak kullanılabilmesi amacıyla sahip olunması önerilen stratejik / operasyonel raporların tanımlanması. Raporlama Yönetim Sistemlerinin Oluşturulması: Oluşturulan raporların güvenli, zamanda, doğru kişiye, doğru formatta ulaştırılmasının sağlanması. 3- Veri Temizleme & Konsolidasyon Danışmanlığı; Veri Derleme Danışmanlığı: Şirket dahilindeki farklı kaynaklardan alınan verilerin merkezi bir noktaya düzenlenerek aktarılmasının sağlanması. Veri Temizliği Danışmanlığı: Mevcut veri tabanlarındaki tekrarlı, düzensiz veri girişlerinin tespiti ve temizlenmesinin sağlanması. Verilen toplanması: Belirli bir bilgi kullanıcı grubunun bilgi ihtiyacını karşılamak amacıyla verilerin derlenmesi. Data warehouse (Veri Deposu) oluşturulması: Şirkette oluşan tüm verilerin, uzun vade de beraber ve raporlamaya yönelik kullanılması ihtiyacına yönelik olarak tek bir merkezde derlenerek, toplanması. 4- İleri Raporlama Teknikleri; Raporlama Danışmanlığı: Oluşturulan veri ambarlarından hızlı, anlık (ad hoc) ve esnek bir şekilde veri çekilmesini sağlayan raporlama sistemlerinin seçilmesi ve kurulum danışmanlarına destek verilmesi. 20

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden: MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden: MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA

TÜRMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinden: MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI R.G. Tarihi : 13 Aralık 2013 R.G. Sayısı : 28850 TÜRMOB Türkiye Serbest

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI R.G. Tarihi : 13 Aralık 2013 R.G. Sayısı : 28850 TÜRMOB Türkiye Serbest

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI BİRİNCİ BÖLÜM AMAÇ VE KAVRAMLAR Madde 1. AMAÇ Madde 2. KAPSAM Madde 3. HUKUKİ

MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MESLEK KARARI BİRİNCİ BÖLÜM AMAÇ VE KAVRAMLAR Madde 1. AMAÇ Madde 2. KAPSAM Madde 3. HUKUKİ

ESKİ METİN YENİ METİN GEREKÇE

ESKİ METİN YENİ METİN GEREKÇE MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI (R.G: 13/12/2013-28850) MUHASEBE, DENETİM

ESKİ METİN YENİ METİN GEREKÇE MUHASEBE, DENETİM VE DANIŞMANLIK İŞLETMELERİ İÇİN İŞYERİ, HİZMET VE KALİTE GÜVENCE İLKE VE ESASLARI HAKKINDA MECBURİ MESLEK KARARI (R.G: 13/12/2013-28850) MUHASEBE, DENETİM

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

SİRKÜLER İstanbul, 17.12.2013 Sayı: 2013/226 Ref: 4/226

SİRKÜLER İstanbul, 17.12.2013 Sayı: 2013/226 Ref: 4/226 Konu: TÜRMOB TARAFINDAN KALİTE GÜVENCE İLKE VE ESASLARI İLE HAKSIZ REKABETLE MÜCADELE YAZILIMI HAKKINDA MECBURİ MESLEK KARARLARI YAYINLANMIŞTIR 13.12.2013

SİRKÜLER İstanbul, 17.12.2013 Sayı: 2013/226 Ref: 4/226 Konu: TÜRMOB TARAFINDAN KALİTE GÜVENCE İLKE VE ESASLARI İLE HAKSIZ REKABETLE MÜCADELE YAZILIMI HAKKINDA MECBURİ MESLEK KARARLARI YAYINLANMIŞTIR 13.12.2013

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

BİLİŞİM EĞİTİM KÜLTÜR ve ARAŞTIRMA DERNEĞİ

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

İç Kontrol Uyum Eylem Planı Danışmanlığı İç kontrol ; Sistemli, sürekli, süreç odaklı, kontrollü iyi yönetimi ifade etmektedir. Buradaki kontrol anladığımız tarzda denetimi ifade eden kontrol değildir.

Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları

Gaziantep SMMM Odası Aday Meslek Mensupları Toplantısı 20 Nisan 2017 Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları 1. Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Yasası,

Gaziantep SMMM Odası Aday Meslek Mensupları Toplantısı 20 Nisan 2017 Türkiye de Muhasebe Mesleğinin Son 28 Yıldaki Kilometre Taşları 1. Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Yasası,

Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız.

VERGİ DANIŞMANLIĞI Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız. Bunlar: Gelir Vergisi Kurumlar Vergisi KDV Diğer Vergi Kanunları

VERGİ DANIŞMANLIĞI Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız. Bunlar: Gelir Vergisi Kurumlar Vergisi KDV Diğer Vergi Kanunları

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2013 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

T.C. MİLLÎ EĞİTİM BAKANLIĞI Hayat Boyu Öğrenme Genel Müdürlüğü MUHASEBE VE FİNANSMAN BİLGİSAYARLI MUHASEBE ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2013 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

KURUL KARARLARI. Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

KURUL KARARLARI Maliye Bakanlığı İç Denetim Koordinasyon Kurulundan: İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 1 Kamu idarelerinde yürütülmekte olan iç denetim faaliyetlerinin kalitesinin arttırılması

2013 YILI İÇ DENETİM PROGRAMI

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

2013 YILI İÇ DENETİM PROGRAMI 1-GİRİŞ 2013 yılı İç Denetim Programı; 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri Hakkında Kanun, bu kanuna dayalı olarak yürürlüğe giren yönetmelikler,

Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda;

Tarih: 07.12.2012 Sayı : 2012/24 Konu: Tutulması ve Tasdik Ettirilmesi Gereken Defterler Hk. 01.07.2012 tarihi itibariyle yürürlüğe girmiş bulunan 6102 sayılı Türk Ticaret Kanunu tacirin tasdik ettirmesi

Tarih: 07.12.2012 Sayı : 2012/24 Konu: Tutulması ve Tasdik Ettirilmesi Gereken Defterler Hk. 01.07.2012 tarihi itibariyle yürürlüğe girmiş bulunan 6102 sayılı Türk Ticaret Kanunu tacirin tasdik ettirmesi

İŞLETMELERDE VERGİ YÖNETİMİ

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

Resmi Gazete Tarihi: 14.07.2007 Resmi Gazete Sayısı: 26582

Resmi Gazete Tarihi: 14.07.2007 Resmi Gazete Sayısı: 26582 SİGORTA VE REASÜRANS ŞİRKETLERİ İLE EMEKLİLİK ŞİRKETLERİNİN FİNANSAL RAPORLAMALARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve

Resmi Gazete Tarihi: 14.07.2007 Resmi Gazete Sayısı: 26582 SİGORTA VE REASÜRANS ŞİRKETLERİ İLE EMEKLİLİK ŞİRKETLERİNİN FİNANSAL RAPORLAMALARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve

Kaliteli, profesyonel ve güvenli

Kaliteli, profesyonel ve güvenli hizmet 1 ö z d o ğ r u l a r Adana da 18.08.1988 tarihinde kurularak, Mali Müşavirlik faaliyetine başlamıştır. Sektöründe en iyi olma duygusu ile personeline "Kalite" bilincini

Kaliteli, profesyonel ve güvenli hizmet 1 ö z d o ğ r u l a r Adana da 18.08.1988 tarihinde kurularak, Mali Müşavirlik faaliyetine başlamıştır. Sektöründe en iyi olma duygusu ile personeline "Kalite" bilincini

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Yönetim Kurulu Denetim Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal Yönetim

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

T.C. ORTA ANADOLU KALKINMA AJANSI İÇ DENETÇİLİĞİ T.C. ORTA ANADOLU KALKINMA AJANSI 2015 YILI İÇ DENETİM PROGRAMI. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 22.06.2012 Resmi Gazete Sayısı: 28331 KIRSAL KALKINMA PROGRAMI YÖNETİM OTORİTESİNİN GÖREVLERİ VE ÇALIŞMA ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

30.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/85 KONU: : Maliye Bakanlığınca Belirlenen Mükelleflerden Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbraz

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Millî Eğitim Bakanlığı İnsan Kaynakları

MİLLÎ EĞİTİM BAKANLIĞI İNSAN KAYNAKLARI GENEL MÜDÜRLÜĞÜ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- (1) Bu Yönergenin amacı, Millî Eğitim Bakanlığı İnsan Kaynakları

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

PAZARLAMA VE PERAKENDE EMLAK KOMİSYONCUSU MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE EMLAK KOMİSYONCUSU MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü PAZARLAMA VE PERAKENDE EMLAK KOMİSYONCUSU MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin değişim ile

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

S e m i n e r. Aday Meslek Mensupları İçin. Eskişehir SMMM Odası Aday Meslek Mensupları Toplantısı 4 Ocak 2017

S e m i n e r Aday Meslek Mensupları İçin Staj ve Sınavlara İlişkin Uygulama Yönergesi Prof. Dr. Ercan BAYAZITLI Merkez Müdürü SMMM Ali Rıza EREN Merkez Müd. Yrd. Eskişehir SMMM Odası Aday Meslek Mensupları

S e m i n e r Aday Meslek Mensupları İçin Staj ve Sınavlara İlişkin Uygulama Yönergesi Prof. Dr. Ercan BAYAZITLI Merkez Müdürü SMMM Ali Rıza EREN Merkez Müd. Yrd. Eskişehir SMMM Odası Aday Meslek Mensupları

MUHASEBE VE FİNANSMAN FİNANS VE BORSA HİZMETLERİ ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI)

") T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü MUHASEBE VE FİNANSMAN FİNANS VE BORSA HİZMETLERİ ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin

T.C. MİLLÎ EĞİTİM BAKANLIĞI Çıraklık ve Yaygın Eğitim Genel Müdürlüğü MUHASEBE VE FİNANSMAN FİNANS VE BORSA HİZMETLERİ ELEMANI MODÜLER PROGRAMI (YETERLİĞE DAYALI) 2008 ANKARA ÖN SÖZ Günümüzde mesleklerin

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

Sirküler No : 2013-73 Sirküler Tarihi :31.12.2013 Konu : Kayıt Saklama Gereksinimlerine İlişkin Vergi Usul Kanunu Genel Tebliği Yayımlandı. 29.12.2013 tarih ve 28866 sayılı Resmi Gazete de yayımlanan ve

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

GELECEĞİ TAHMİN ETMENİN EN İYİ YOLU ONU YARATMAKTIR

GELECEĞİ TAHMİN ETMENİN EN İYİ YOLU ONU YARATMAKTIR 1 BAKIŞ AÇIMIZ KADERİMİZDİR 2 3 Tek bir noktadan bakarsanız tek bir şey görürsünüz, o gördüğünüz şey sizi sonuca götürecek şey midir, yoksa gerçekle

GELECEĞİ TAHMİN ETMENİN EN İYİ YOLU ONU YARATMAKTIR 1 BAKIŞ AÇIMIZ KADERİMİZDİR 2 3 Tek bir noktadan bakarsanız tek bir şey görürsünüz, o gördüğünüz şey sizi sonuca götürecek şey midir, yoksa gerçekle

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM www.beyazdenetim.com.tr HAKKIMIZDA BEYAZ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM LTD. ŞTİ. Beyaz Denetim, Tam Tasdik, Vergi Müşavirliği, Transfer Fiyatlandırması,

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM www.beyazdenetim.com.tr HAKKIMIZDA BEYAZ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM LTD. ŞTİ. Beyaz Denetim, Tam Tasdik, Vergi Müşavirliği, Transfer Fiyatlandırması,

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

TURCAS PETROL A.Ş. DENETİM KOMİTESİ GÖREV ALANLARI VE ÇALIŞMA ESASLARI I- TANIM VE AMAÇ: Denetim Komitesi; Turcas Petrol A.Ş (Şirket) Yönetim Kurulu bünyesinde Sermaye Piyasası Kurulu'nun Seri X, No: 19

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İstanbul, 23 Şubat 2010 2010/202. Konu: Aracı Kurumların Ücretlendirme Esaslarına İlişkin Tebliğ Taslağı hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad. No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

DEVLET MALZEME OFİSİ TOPLAM KALİTE YÖNETİMİ UYGULAMA VE ÖDÜL YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde l - Bu Yönergenin amacı, Devlet Malzeme Ofisi Merkez, Taşra Teşkilâtı ve

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

2013 Yılında Tutulacak Defterler

2013 Yılında Tutulacak Defterler 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yeni Hesap

2013 Yılında Tutulacak Defterler 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yeni Hesap

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

KURUM İÇ DEĞERLENDİRME RAPORU HAZIRLAMA KILAVUZU ANKARA- 13 /04/2016 1 Araştırma ve Geliştirme Yönetim Sistemi 2 Araştırma ve Geliştirme Araştırma Stratejisi ve Hedefleri Araştırma Kaynakları Araştırma

BURSA BÜYÜKŞEHİR BELEDİYESİ HİZMET İÇİ EĞİTİM YÖNETMELİĞİ I.BÖLÜM Genel Hükümler

BURSA BÜYÜKŞEHİR BELEDİYESİ HİZMET İÇİ EĞİTİM YÖNETMELİĞİ I.BÖLÜM Genel Hükümler AMAÇ : 1-Bursa Büyükşehir Belediyesi nde görevli personelin yetiştirilmesini sağlamak, verimliliğini artırmak ve daha ileriki

BURSA BÜYÜKŞEHİR BELEDİYESİ HİZMET İÇİ EĞİTİM YÖNETMELİĞİ I.BÖLÜM Genel Hükümler AMAÇ : 1-Bursa Büyükşehir Belediyesi nde görevli personelin yetiştirilmesini sağlamak, verimliliğini artırmak ve daha ileriki

Bilgi Sistemleri Risk Yönetim Politikası

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

POLİTİKASI Sayfa :1/7 Bilgi Sistemleri Risk Yönetim Politikası Doküman Bilgileri Adı: Bilgi Sistemleri Risk Yönetim Politikası Doküman No: 01 Revizyon No: İlk yayındır Doküman Tarihi: 01.10.2014 Referans

Eğitim Yönetimi ve Denetimi Tezsiz Yüksek Lisans Programı (5 Zorunlu Ders+ 6 Seçmeli Ders)

") Eğitim Yönetimi ve Denetimi Tezsiz Yüksek Lisans Programı (5 Zorunlu Ders+ 6 Seçmeli Ders) Eğitim Yönetimi ve Denetimi Tezsiz Yüksek Lisans Programı Dersin Kodu Dersin Adı T U/L Kredi ECTS EYD-504 Eğitim

Eğitim Yönetimi ve Denetimi Tezsiz Yüksek Lisans Programı (5 Zorunlu Ders+ 6 Seçmeli Ders) Eğitim Yönetimi ve Denetimi Tezsiz Yüksek Lisans Programı Dersin Kodu Dersin Adı T U/L Kredi ECTS EYD-504 Eğitim

Resmî Gazete Sayı : 26582 İKİNCİ BÖLÜM

14 Temmuz 2007 CUMARTESİ Resmî Gazete Sayı : 26582 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS ŞİRKETLERİ İLE EMEKLİLİK ŞİRKETLERİNİN FİNANSAL RAPORLAMALARI HAKKINDA YÖNETMELİK

14 Temmuz 2007 CUMARTESİ Resmî Gazete Sayı : 26582 YÖNETMELİK Başbakanlık (Hazine Müsteşarlığı) tan: SİGORTA VE REASÜRANS ŞİRKETLERİ İLE EMEKLİLİK ŞİRKETLERİNİN FİNANSAL RAPORLAMALARI HAKKINDA YÖNETMELİK

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

ÇEVRE KANUNUNCA ALINMASI GEREKEN İZİN VE LİSANSLAR HAKKINDA YÖNETMELİK

Resmi Gazete Tarihi: 29.04.2009 Resmi Gazete Sayısı: 27214 ÇEVRE KANUNUNCA ALINMASI GEREKEN İZİN VE LİSANSLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1

Resmi Gazete Tarihi: 29.04.2009 Resmi Gazete Sayısı: 27214 ÇEVRE KANUNUNCA ALINMASI GEREKEN İZİN VE LİSANSLAR HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 ÖZET: Mükelleflere ait elektrik ve doğal gaz abonelikleri ve tüketim bilgileri vergi idaresince takip edilecektir. 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

SİRKÜLER NO: POZ-2012 / 106 İST, 11.12.2012 ÖZET: Mükelleflere ait elektrik ve doğal gaz abonelikleri ve tüketim bilgileri vergi idaresince takip edilecektir. 420 SIRA NO LU VUK GENEL TEBLİĞİ YAYIMLANDI

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

2015 YILI KURUMSALLAŞMA KOMITE RAPORLARI FAALİYET RAPORU

KURUMSALLAŞMA KOMITESI KOMITE RAPORLARI GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI HIDIR ÖZDEN GÖZDE OKYAY TURUNÇ GÖZDE ERTAŞ HACER MELTEM AKDOĞAN AKSAÇ NEŞE YILMAZ HÜSEYİN DOĞAN ÇİĞDEM ASLANCAN MURAT

KURUMSALLAŞMA KOMITESI KOMITE RAPORLARI GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI HIDIR ÖZDEN GÖZDE OKYAY TURUNÇ GÖZDE ERTAŞ HACER MELTEM AKDOĞAN AKSAÇ NEŞE YILMAZ HÜSEYİN DOĞAN ÇİĞDEM ASLANCAN MURAT

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÇANKAYA BELEDİYE BAŞKANLIĞI BASIN YAYIN VE HALKLA İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK VE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

T.C. ÇANKAYA BELEDİYE BAŞKANLIĞI BASIN YAYIN VE HALKLA İLİŞKİLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV, YETKİ, SORUMLULUK VE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÖNETMELİK. b) Kamu kurum ve kuruluşlarının Ar-Ge temelli süreç yönetimi gerektiren proje veya program bazlı ihtiyaçlarının,

Kamu kurum ve kuruluşlarının Ar-Ge temelli süreç yönetimi gerektiren proje veya program bazlı ihtiyaçlarının,") 2 Şubat 2016 SALI Resmî Gazete Sayı : 29612 Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan: YÖNETMELİK TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU AR-GE TEMELLİ KAMU İHTİYAÇLARINA YÖNELİK DESTEK

2 Şubat 2016 SALI Resmî Gazete Sayı : 29612 Türkiye Bilimsel ve Teknolojik Araştırma Kurumundan: YÖNETMELİK TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU AR-GE TEMELLİ KAMU İHTİYAÇLARINA YÖNELİK DESTEK

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere Sahip Olduğunuzdan Emin misiniz?

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

Türkiye nin en popüler iş arama ve işe alma platformları olan yenibiriş.com da 1500, kariyer.net te ise 2000 e yakın İç Kontrol başlıklı ilan bulunmaktadır. İç Kontrol Uzmanı Pozisyonu İçin Doğru Kriterlere

PARDUS GÖÇ UZMANI VE FİRMA BELGELENDİRMELERİ. BİLİŞİM TEKNOLOJİLERİ TEST VE BELGELENDİRME DAİRESİ BAŞKANI Mariye Umay AKKAYA

PARDUS GÖÇ UZMANI VE FİRMA BELGELENDİRMELERİ BİLİŞİM TEKNOLOJİLERİ TEST VE BELGELENDİRME DAİRESİ BAŞKANI Mariye Umay AKKAYA GÜNDEM PARDUS GÖÇ UZMANI VE FİRMA BELGELENDİRMESİ Yapılan Çalışmalar Pardus Göç

PARDUS GÖÇ UZMANI VE FİRMA BELGELENDİRMELERİ BİLİŞİM TEKNOLOJİLERİ TEST VE BELGELENDİRME DAİRESİ BAŞKANI Mariye Umay AKKAYA GÜNDEM PARDUS GÖÇ UZMANI VE FİRMA BELGELENDİRMESİ Yapılan Çalışmalar Pardus Göç

KURUMSAL. İlkelerine dayanmaktadır.

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.

Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar.") 21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

21.01.2011 SİRKÜLER (2011 05) Konu: Elektronik Ortamda Bildirilecek Olan Kesin Mizan Bildirimi nin Gönderilmesinde Uygulanacak Usul ve Esaslar. Vergi Usul Kanunu Genel Tebliği Sıra No:403 yayımlanmış olup,

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE. BĐRĐNCĐ BÖLÜM Genel Hükümler

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

ÇANKIRI KARATEKĐN ÜNĐVERSĐTESĐ STRATEJĐ GELĐŞTĐRME KURULUNUN KURULUŞ VE ĐŞLEYĐŞĐ HAKKINDAKĐ YÖNERGE Amaç BĐRĐNCĐ BÖLÜM Genel Hükümler MADDE 1 Bu yönerge, Üniversitenin misyon, vizyon ve temel değerlerinin

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:

Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

2011/006 19.01.2011 Konu: Artık Mizanlarda Maliyeye Verilecek! Bilanço esasına göre defter tutan gelir vergisi mükellefleri 1 Mart -31 Mart tarihleri arasında,, kurumlar vergisi mükellefleri 1 Nisan 30

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

T.C. TUŞBA BELEDİYESİ