DERNEĞİMİZ FAALİYETLERİ

|

|

|

- Fidan Zarakolu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 DERNEĞİMİZ FAALİYETLERİ ve Ticaret Bakanlığı takımı karşısında galip gelen KARGOLOG Gümrük Müşavirliği ile Gümrük ve Ticaret Uzmanları takımını mağlup eden HİTİT Gümrük Müşavirliği takımları yükseldi. 23 Kasım 2014 Pazar günü oynanan maçlarda ise; 3. lük ve 4. lük maçının galibi Penaltı atışları sonucunda Gümrük ve Ticaret Bakanlığı Takımı karşısında kazanan Gümrük ve Ticaret Uzmanları Takımı oldu. Final maçında karşılaşan Kargolog Gümrük Müşavirliği Hitit Gümrük Müşavirliği maçını ise 2-1 Hitit Gümrük Müşavirliği Futbol Takımı kazandı. Bu sonuçla 9. Geleneksel Halı Saha Futbol Turnuvamızın Şampiyonu Hitit Gümrük Müşavirliği Futbol Takımı oldu. Maçlar sonrasında; Turnuvamızda emeği geçenlere Teşekkür Plaketleri, en centilmen takım seçilen Esenboğa Saymanlık Futbol Takımına plaket, en centilmen futbolculara kupa, Turnuva 4 üncüsüne kupa, 3 üncüsüne, 2 ncisine ve Şampiyon Takıma Kupa, futbolcularına ise madalyaları takdim edildi. DERECEYE GİREN TAKIMLAR; Turnuva 1 incisi Hitit Gümrük Müşavirliği Turnuva 2 ncisi Kargolog Gümrük Müşavirliği 71

2 DERNEĞİMİZ FAALİYETLERİ Turnuva 3 üncüsü Gümrük ve Ticaret Uzmanları Turnuva 4 üncüsü Gümrük ve Ticaret Bakanlığı En centilmen Takım Esenboğa Saymanlık Futbol Takımı En Centilmen Futbolcular Mehmet KARA - Başartan Gümrük Müşavirliği Takımı Futbolcusu Ertan ÇETİNTAŞ - Hukuk Müşavirliği Takımı Futbolcusu Hüseyin KOÇYİĞiT - Merkez Tasfiye Takımı Futbolcusu Bilal GÜZEL - Era Gup Takımı Futbolcusu Sayın Necmettin ÖZCAN (Turnuva Düzenleme ve Tertip Komitesi Üyesi) Sayın Osman DİKMEN (Hakem) Sayın Necla AKDOĞAN ((Hakem) Sayın Bülent ÖZTÜRK (Hakem) Sayın Ali Ekber ŞENTÜRK (Hakem) Sayın Melih YOSUNKAYA (Hakem) 72 TEŞEKKÜR PLAKETİ TAKDİM EDİLENLER Sayın Hayrettin COŞKUN - Orta Anadolu Gümrük ve Ticaret Bölge Müdürü Sayın Şükrü SABAH Orta Anadolu Gümrük ve Ticaret Bölge Müdür Yrd. Sayın Fahri YAĞCI (Turnuva Düzenleme ve Tertip Komitesi Başkanı)

72 TEŞEKKÜR PLAKETİ TAKDİM EDİLENLER Sayın Hayrettin COŞKUN - Orta Anadolu Gümrük ve Ticaret Bölge Müdürü Sayın Şükrü SABAH Orta Anadolu Gümrük ve Ticaret Bölge Müdür Yrd.")

3 DERNEĞİMİZ FAALİYETLERİ 2014 SOMA ya Yardım Paketleri Soma da 13 Mayıs 2014 tarihinde meydana gelen maden ocağı kazasında hayatını kaybeden işçilerimizin ailelerine verilmek üzere hazırlanan Ramazan İftar Paketleri, kolilerle, tarihinde yerinde ilgililere teslim edilmiştir Yönetim Kurulumuz Ramazan ayında iftar yemeği düzenlemeyip, 60 adet gıda kolisi hazırlatarak İhtiyaç sahibi ailelere elden teslim edilmesini sağlamıştır. 73

4 DERNEĞİMİZ FAALİYETLERİ DERNEĞİMİZİN 41 İNCİ KURULUŞ YILDÖNÜMÜ KUTLANDI Derneğimizin 41 inci kuruluş yıldönümü 25 Ekim 2014 akşamı düzenlenen yemekle kutlandı. Üyelerimiz ve aileleriyle birlikte seçkin bir ortamda devam eden ve sona eren gecemizin, bundan sonraki yıllarda da gelenekselleşmesi dileği, katılanların ortak düşüncesi oldu. 74

5 DERNEĞİMİZ FAALİYETLERİ 27 Mayıs 2015 tarihinde Ankara Gümrük Müşavirleri Derneği Kurulları toplantısı yapılarak güncel konular hakkında görüş alışverişinde bulunulmuştur. 75

6 DERNEĞİMİZ FAALİYETLERİ CSO Konserleri yılı konser sezonunda Cumhurbaşkanlığı Senfoni Orkestrası (CSO) konserlerine (Perşembe ve Cuma günleri), Derneğimiz tarafından davetiye temin edilerek ve haftalık olarak üyelerimize duyurular yapılarak üyelerimizin CSO konserlerine gitmesi sağlandı. 76 Sosyal İşler Komisyonumuz tarafından; Tiyatro sever üyelerimiz, aileleri ve arkadaş çevreleri için Devlet Tiyatrolarından, asgari 40 kişi olmak kaydıyla indirimli biletler temin edildi. İlk olarak, 12 Aralık 2014 Cuma günü saat de DT Çayyolu Cüneyt GÖKÇER Sahnesinde sahnelenmekte olan KÖSEM SULTAN oyununa gidildi. Başlangıçta 40 olarak yapılan rezervasyon yoğun ilgi üzerine 90 a çıkartılmıştır. Sosyal İşler Komisyonumuz tarafından, tiyatro oyunlarına gösterilen bu yoğun ilgi memnuniyetle karşılanmış ve teşekkür edilmiştir. 28 Aralık 2014 Pazar günü saat de Büyük Tiyatro da sahnelenmekte olan SATICININ ÖLÜMÜ oyununa 45 kişi ile gidilmiştir. Aralık 2014 Ayından İtibaren Ankara Devlet Tiyatrolarında Sahnelenen Oyunlara Gidiliyor

7 DERNEĞİMİZ FAALİYETLERİ 10 Şubat 2015 Salı günü saat de Büyük Tiyatro da sahnelenen ÇALIKUŞU oyununa 60 tiyatro sever ile gidildi. 21 Mart 2015 Cumartesi günü saat de DT Çayyolu Cüneyt GÖKÇER Sahnesinde sahnelenen SATICININ ÖLÜMÜ oyunu 40 üyemiz ve aileleriyle izlendi. 17 Nisan 2015 Cuma günü saat de Büyük Tiyatro da sahnelenen TENEKE oyununa 60 tiyatro sever ile gidildi. 16 Mayıs 2015 Cumartesi günü saat de Küçük Tiyatro da sahnelenen Gözlerimi Kaparım Vazifemi Yaparım oyununa gidildi. 77

8 DERNEĞİMİZ FAALİYETLERİ Devir Teslim Töreni 78 Yeni kabinenin açıklanmasının ardından 29 Ağustos 2015 tarihinde Gümrük ve Ticaret Bakanlığı nda devir teslim töreni gerçekleştirildi. Anayasa nın 114 üncü maddesi gereğince oluşturulan Geçici Bakanlar Kurulu nda Gümrük ve Ticaret Bakanlığı görevine atanan Gümrük ve Ticaret Bakanlığı Müsteşarı Sayın Cenap AŞCI, görevi Sayın Nurettin CANİKLİ den devraldı. Bakanlık üst düzey bürokratlarının da yer aldığı törende kısa bir konuşma yapan Sayın Nurettin CANİKLİ, görevi devrettiği Sayın Cenap AŞCI nın yeni görevinde çok güzel hizmetlere imza atacağına inandığını belirtti. Müfettiş yardımcısı olarak göreve başladığı teşkilatta bakan olarak hizmet etme şerefine eriştiğini dile getiren Sayın AŞCI, Bu şerefi bana nasip eden Sayın Cumhurbaşkanımız ve Başbakanımıza teşekkürlerimi iletmek istiyorum dedi.

9 DERNEĞİMİZ FAALİYETLERİ Devir Teslim Töreni Başbakan Ahmet Davutoğlu nun açıkladığı 64. Hükümet te Gümrük ve Ticaret Bakanı olarak yer alan Sayın Bülent TÜFENKCİ, görevi Sayın Cenap AŞCI dan devraldı. Gümrük ve Ticaret Bakanı Tüfenkci sözlerine kendisini bu göreve layık gören Cumhurbaşkanı Sayın Recep Tayyip ERDOĞAN ve Başbakan Sayın Ahmet DAVUTOĞLU na teşekkür ederek başladı. Kendisine verilen görevi layıkıyla yerine getirmeye çalışacağını ifade eden Sayın Bakan TÜFENKCİ, Gümrük ve Ticaret Bakanlığında daha önce görev alan bakanlar ile kritik bir dönemde görev yapan Sayın Cenap AŞCI ya da teşekkür etti. TÜFENKCİ, Bundan sonra inşallah hükümetimizin belirlediği hedefler doğrultusunda gerek ticaretin, gerekse gümrüklerin daha kolay ve hızlı şekilde görev ifa etmesi için elimizden gelen gayretleri göstereceğiz. Hükümetimizin belirlediği hedefler doğrultusunda durmadan gece gündüz çalışarak bu hedefleri tutturacağız ve milletimize vermiş olduğumuz sözü yerine getireceğiz. Cenab-ı Allah tan dileğimiz, bu bir imtihandır, bu imtihandan yüzümüzün akı ile çıkan insanlardan eylesin değerlendirmesinde bulundu. Konuşmaların ardından Sayın AŞCI, Sayın Bakan TÜFENKCİ ye çiçek takdim ederken, Sayın TÜFENKCİ de Sayın AŞCI ya çini bir tabak hediye etti. Törene, AK Parti Malatya milletvekilleri, partinin Malatya İl Başkanlığı mensupları ile çok sayıda Bakanlık çalışanı katıldı. 79

10 DERNEĞİMİZ FAALİYETLERİ 80 Antalya Ziyareti 13 Şubat 2016 tarihinde Antalya da yerleşik üyelerimize Hotel Su da brunch verilmiştir. mız Sayın Aslıhan ÇELEBİ Nisan 2014 tarihinden bugüne kadar yapılan çalışmaları aktarmış ve yaşadıkları sorunları dile getirilen üyelerimizle birebir ilgilenerek çözümleri ve yapılması gerekenleri anlatmıştır. Yönetim Kurulu üyelerimizin de bulunduğu toplantıda çok keyifli vakit geçirdiklerini dile getiren Antalya Üyelerimiz sorunlarının biran önce çözüme kavuşmasını dilemişlerdir.

11 DERNEĞİMİZ FAALİYETLERİ 1. Uluslararası Bilişim ve Lojistik Konferansı Şubat 2016 tarihlerinde Ankara Swissotel de düzenlenen 1.Uluslararası Bilişim ve Lojistik Konferansı nda panelist olarak yer alan Ankara Gümrük Müşavirleri Derneği Yönetim Kurulu Başkanı Sayın Aslıhan ÇELEBİ Gümrük Müşavirliği mesleğinin bilişim konusunda gelişimini ve günümüzdeki durumunu konferansa katılanlara anlattı. Mesleğimizin 2000 yılından bu yana aktif bir şekilde elektronik ortam kullanan ve dış ticarette bilişimi en yakından takip eden meslek mensupları olduğunu belirtti. Sayın Aslıhan ÇELEBİ ye katılımlarından dolayı Katılım Belgesi takdim edildi. 81

12 82 20 Şubat 2016 tarihinde Ankara Konağı nda üyelerimiz için Mesleğimizin Geleceği konulu yemekli bir toplantı düzenlenmiştir. mız Sayın Aslıhan ÇELEBİ nin konuşma yaptığı toplantıda öncelikle yönetime gelindiği Nisan 2014 tarihinden itibaren bugüne kadar yapılan faaliyetler hakkında genel bilgiler verildi. Asgari Ücret Tarifesinin tebliğ olarak yayınlanmasının Gümrük Müşavirliği mesleğinin icrasındaki önemine değinildi. Son yapılan yönetmelik değişikliği ile şirket müdürlerinin de belgeli

13 olma zorunluluğunun mesleğimizi yetkisiz kişilerin elinde kurtarmaya yönelik önemli bir adım olduğu belirtildi. Ankara da yaşanan bombalı saldırıda hayatını kaybeden vatandaşlarımıza başsağlığı yaralılara da acil şifalar dilendiği toplantı sohbet ortamında devam etti. Önceki mız aynı zamanda Derneğimiz Hukuk ve Mevzuat, Eğitim ve Etik Değerler Komisyonu Başkan ve üyesi olan sayın Atilla ŞAHİN söz alarak, Avrupa Birliği nce düzenlenen yeni Gümrük Kodu ile oluşacak değişikler ve sistemin gelecekte nasıl olacağı hakkında bilgiler verdi FAAL YET AL YET RAPORU ANKARA GÜMRÜK MÜfiAV RLER DERNE 83

14 84 Ankara Gümrük Müşavirleri Derneği Sn.Aslıhan ÇELEBİ ile Genel Sekreter Erdoğan ÇELİK, Sayman Bayramali TEMİZER ve Yönetim Kurulu Üyesi Fahri YAĞCI Samsun da faaliyet gösteren Gümrük Müşaviri ve Gümrük Müşavir Yardımcısı üyeleriyle bir araya geldi. AGMD başkanı ve yönetim kurulu üyeleri Derneğin Samsun Temsilcisi Gümrük Müşaviri Abdulkadir KÖSTEK ve Hakan YANIK ile Samsun Ticaret ve Sanayi Odası Yönetim Kurulu Üyesi/ Gümrük Müşaviri Ayhan ÇAKIR eşliğinde, Vali Yardımcısı Sayın Recep YÜKSEL, Vali Yardımcısı Sayın Hakan KUBALIOrta Karadeniz Gümrük ve Ticaret Bölge Müdürü Sayın Nurullah EREM, Samsun Gümrük Müdürü Sayın Muzaffer ÖZKAN ve Samsun Gümrük Muhafaza Kaçakçılık ve İstihbarat Müdürü Sayın Hamza ZENGİN i makamlarında ziyaret ederek dış ticaret ve gümrük işlemlerinin yürütülmesine ilişkin paylaşımlarda bulundu. Heyet, Samsun Ticaret ve Sanayi Odası Başkanı ve aynı zamanda TOBB Yönetim Kurulu Üyesi Sayın Salih Zeki MURZİOĞLU nu da makamlarında ziyaret etmiştir. Görüşmede, ülkemizin dış ticaretinde çok önemli bir misyon üstlenen ve derin bir mevzuat bilgisine sahip olan, gümrük işlemlerinin hızlı, güvenilir ve mevzuata uygun olarak yürütülmesini sağlarken dış ticaret erbabının hukuki temsilcileri pozisyonunda Devlet ile İş Dünyası arasında köprü vazifesi gören Gümrük Müşavirliği mesleğinin önemine değinildi. Bu kapsamda, AGMD Sayın Aslıhan ÇELEBİ, mesleğin disiplin altına alınması, kamu güvenliği ve gelir kaybının önlenmesi için gerekli olan Gümrük Müşavirleri Odasının biran önce kurulması gerektiğini vurgulayarak Sayın Salih Zeki MURZİOĞLU ndan destek beklediklerini ifade etmişlerdir.

15 16 Mart 2016 tarihinde Samsun da yerleşik üyelerimize Marin Otel de akşam yemeği verilmiştir. mız Sayın Aslıhan ÇELEBİ Nisan 2014 tarihinden bugüne kadar yapılan çalışmaları aktarmış ve yaşadıkları sorunları dile getirilen üyelerimizle birebir ilgilenerek çözümleri ve yapılması gerekenleri anlatmıştır. Yönetim Kurulu üyelerimizin de bulunduğu toplantıda keyifli bir akşam yemeği geçiren Samsun Üyelerimiz sorunlarının biran önce çözüme kavuşmasını dilemişlerdir FAAL YET RAPORU R ANKARA GÜMRÜK MÜfiAV RLER DERNE 85

16 İnsan Kaynakları Merkezi Faaliyette İş arayan Gümrük Müşaviri, Gümrük Müşavir Yardımcısı ve Stajyerler Dernek Merkezimize başvurmakta ve özgeçmişlerini (CV) bırakmaktadır. Bu şekilde sürekli güncel personel kaynağımız bulunmaktadır. İnsan Kaynakları Komisyonumuz tarafından, bu kaynağı değerlendirmek maksadıyla bir çalışma başlatılmıştır. Bu çalışma ile Üye Firmalarımızın personel ihtiyacı ile iş arayan personeli, Dernek aracılığıyla buluşturmak amaçlanmaktadır. 86 YALNIZ DEĞİLSİNİZ Mesleğimize yönelik her türlü sorun ve sorunuzda, bizimle iletişime geçebilirsiniz numaralı telefonumuzu aradığınızda veya agm.org.tr adresli web sitemizde sağ altta bulunan Sorun Cevaplayalım menüsünden iletinizi gönderdiğinizde, soru veya sorununuzla ilgili size dönüş yapılacaktır.

17 YAZILAR FAAL YET RAPORU T RAPOR ANKARA GÜMRÜK MÜfiAV RLER DERNE

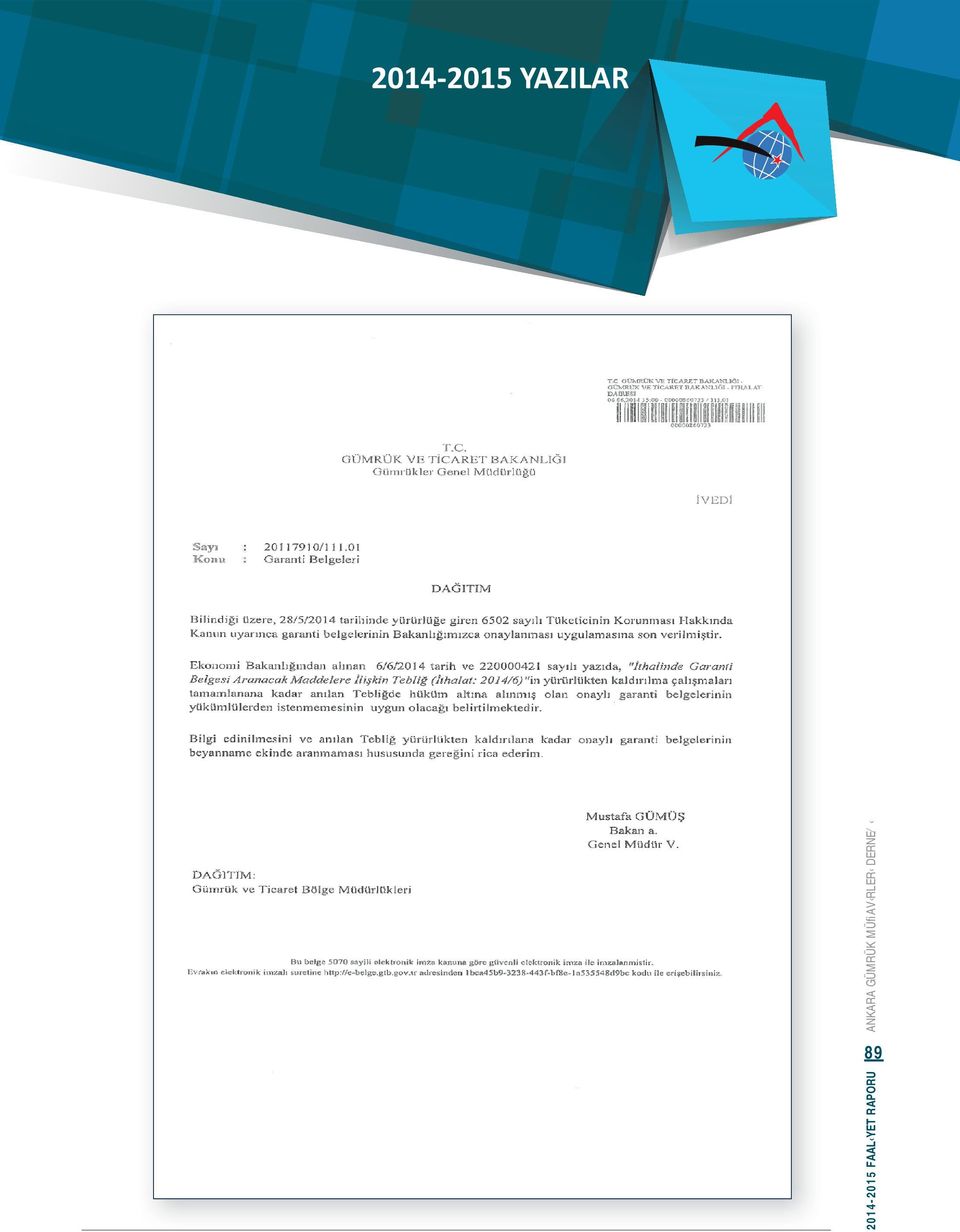

18 Tarih : Sayı : AGM-BŞK / / T.C. GÜMRÜK ve TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜ NE ANKARA Konu : 2014/6 İthalatta Garanti Belgesi Uygulaması hakkında tarih, sayılı Resmi Gazetede yayınlanan 6502 sayılı Tüketicinin Korunması Hakkında Kanun tarihinde kabul edilerek tarihi itibariyle yürürlüğe girmiş bulunmaktadır. Bilindiği üzere, 6502 sayılı Tüketicinin Korunması Hakkındaki Kanunun 56ncı maddesi uyarınca; garanti belgesinden bakanlık onayı kaldırılmıştır. Bu nedenle yürürlük tarihi ( ) itibariyle süresi dolan veya yeni düzenlenecek olan garanti ve/veya garanti muafiyet belgeleri ilgili Bakanlık tarafından onaylanmamaktadır. Diğer taraftan, İthalinde Garanti Belgesi Aranacak Maddelere İlişkin Tebliğ (İthalat: 2014/6) sayılı tebliğ. Serbest Dolaşıma Giriş Rejimine ilişkin gümrük beyannamelerinin tescilinde, T.C. Gümrük ve Ticaret Bakanlığı nca (Tüketicinin Korunması ve Piyasa Gözetimi Genel Müdürlüğü) onaylanacak garanti belgesi gümrk idarelerince aranır. Bu belgenin bir örneği gümrük beyannamesine eklenir. hükmünü amirdir /6 sayılı tebliğin dayanağı olan 4077 sayılı Tüketicinin Korunması Hakkındaki Kanun, 6502 sayılı Kanunla yürürlükten kaldırılmakla birlikte söz konusu tebliğ yürürlükte olduğu için hükümleri gümrük idarelerince aynen uygulamaya devam edilmektedir. Bu nedenle 6502 sayılı Tüketicinin Korunması Hakkındaki Kanunun da yürürlüğe girdiği tarihi itibarı ile henüz uygulama usul ve esaslarına ilişkin yönetmelik çıkmadığından iş sahipleri ve temsilcileri olan Gümrük Müşaviri üyelerimiz ithalat işlemlerini başlatamamaktadırlar. 2014/6 sayılı ithalat tebliği konusu eşyaların ithali yapılamadığından iş kayıpları ve mağduriyetler yaşanmaktadır. Yeni uygulama yönetmeliği yayınlanıncaya ve tebliğle ilgili düzenleme yapılıncaya kadar geçiş sürecinde yaşanan mağduriyetlerin önlenmesi için konuya ilişkin ivedilikle bir düzenleme yapılmasını takdirlerine arz ederiz. Saygılarımızla, Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği

itibariyle süresi dolan veya yeni düzenlenecek olan garanti ve/veya garanti muafiyet belgeleri ilgili Bakanlık tarafından onaylanmamaktadır.")

19 89

20 Tarih : Sayı : AGM-YK / 949 ÜYELERİMİZİN DİKKATİNE Gümrük ve Ticaret Bölge Müdürlükleri nden Derneğimize intikal eden yazılarda; Bölge Müdürlükleri nce yapılan incelemelerde Gümrük Müşavirliği şirketlerinin verdikleri hizmetlerle ilgili düzenledikleri hizmet faturalarının Gümrük Müşavirliği Asgari Ücret Tarifesi uygulamasına ilişkin genelgelerde belirtilen asgari ücretlerin altında olduğu gerekçesi ile her bir yanlış kesilen fatura için Gümrük Kanunu nun 241/1 inci maddesi uyarınca usulsüzlük cezası uygulandığı anlaşılmaktadır. İntikal eden olaylardan, Asgari Ücret Tarifesinde belirtilen İTH 1 ila İTH 8 sütunlarında yer alan hizmetler için CIF kıymet esasına göre kademeli olarak uygulanması gereken İTH 13 sütununun dikkate alınmadığı tespit edilmiştir. Özellikle Dökme Tarım Ürünleri ithalat işlemlerinde CIF kıymeti USD üzeri ithalatlarda İTH 13 sütununun uygulanması sebebiyle üyelerimiz cezai yaptırımlar ile karşılaşmaktadırlar. Üyelerimizin, Müşavirlik Firmalarımızın ve temsilcisi bulunan dış ticaret firmalarının cezai müeyyide uygulanmasına maruz kalmamaları açısından hizmet faturalarının düzenlenmesinde yukarıda belirlenen hususlara azami dikkatin gösterilmesi gerekmektedir. Bilindiği üzere 2013/58 sayılı 2014 yılı Gümrük Müşavirliği Asgari Ücret Tarifesi genelgesinin Uygulama Esasları nın 8 inci maddesi; 4458 sayılı Gümrük Kanunu nun Geçici 6. Maddesi uyarınca yürürlüğe konulan bu asgari ücret tarifesi altında Gümrük Müşavirliği hizmeti veren Gümrük Müşavirleri hakkında, disiplin cezası hükümleri saklı kalmak kaydıyla her beyanname itibariyle 241. Maddesinin birinci fıkrası uygulanır. Dernekler asgari ücret tarifesine uyulması, bu asgari ücret tarifesi altında iş kabul edenler hakkında yasal işlem yapılması konusunda her türlü tedbir almak, ilgililer hakkında ilgili mercilere bildirilmesi ve sonucundan kendilerine bilgi verilmesi talep edilmektedir. 90 Diğer yandan, 3065 Sayılı Katma Değer Değer Vergisi Kanunu nun 27/5inci maddesinde; Serbest Meslek faaliyetleri için ilgili meslek teşekküllerince tespit edilmiş bir tarife varsa, hizmet bedeli bu tarifede gösterilen ücretten düşük olmayacağı hükmü yer almaktadır. Ayrıca genelge ile belirlenmiş olan asgari ücret tarifesine uyulmaması halinde ise Gelir İdaresi Başkanlılarınca, resen veya ikmalen vergi zıyai cezalı tarhiyat yapılacağı ayrıca gerek meslek mensupları gerekse ithalatçı ve ihracatçı firmalardan her biri adına 213 sayılı Vergi Usul Kanunu nun353/1 inci maddesi uyarınca özel usulsüzlük cezası kesileceği tabiidir. Yukarıda belirtilen hususlar doğrultusunda; Üyelerimizin yapmış oldukları işlemlere ait düzenledikleri hizmet faturalarının yürürlükte bulunan 2013/58 sayılı 2014 yılı Gümrük Müşavirliği Asgari Ücret Tarifesi Genelgesi nde belirtilen Ücretlerin altında olmamasına özen göstermeleri gerekmektedir. Aksi taktirde Bölge Müdürlüklerince Gümrük Kanunu nun 241. Maddesinin birinci fıkrasına istinaden her bir beyanname başına ceza uygulanacak olup Derneğimizce bu durum ilgili mercilere bildirilecektir. Gereğini bilgilerinize rica ederiz. YÖNETİM KURULU

21 Tarih : / Sayı : AGM BŞK / 1001 T.C. EKONOMİ BAKANLIĞI ÜRÜN GÜVENLİĞİ VE DENETİMİ GENEL MÜDÜRLÜĞÜ ANKARA tarih sayılı resmi Gazetede yayımlanan Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi:2014/16) tebliğinin 6. Maddesi (1) A.TR belgeli olduğu kullanıcı tarafından TAREKS'te beyan edilen ürünler için ürünün ithal edilebileceğine dair TAREKS referans numarası doğrudan oluşturulur. hükmünü amirdir. Aynı tebliğin 11. Maddesinde ise (1) Ürünün ithal edilebileceğine dair 15 haneli TAREKS referans numarasının gümrük beyannamesinin 44 no'lu hanesine firma tarafından kaydedilmesi zorunludur. (2) Gümrük idarelerine kapsam dışı olarak beyan edilen ürünlerin ithalatında, olarak belirlenen 15 haneli TAREKS referans numarası, gümrük beyannamesinin 44 numaralı hanesine ithalatçı tarafından kaydedilir. Kapsam dışı olarak beyan edilen ürünlerin ilgili gümrük idaresince fiili denetime yönlendirilmesi halinde, 5 inci madde çerçevesinde denetim başvurusu yapılır. denilmektedir. Üyelerimizden alınan bilgiler doğrultusunda Gümrük İdareleri tarafından, eşyanın kapsam dışı olması halinde dahi fiili denetim öncesinde tebliğin 6. maddesinde belirtilen ATR belgeli eşyalar için oluşturulan TAREKS numarası şeklinde bir numaranın 44 nolu haneye yazılması talep edilmektedir. Kapsam dışı eşya, ürün güvenliği ve denetimi yönünden anılan tebliğin kapsamında olmayan eşyadır ve bu tür eşyalarda tebliğ TAREKS başvurusu yapılmadan beyana dayalı olarak referans numarasının Gümrük Beyannamesinin 44 nolu hanesine yazılması ile işlem yapılacağını belirtmektedir. ATR belgeli eşya ise AB de serbest dolaşımda olup bundan dolayı ikinci bir kontrole gitmeyen eşyaları kapsadığından her işlemde TAREKS referans numarası oluşturmaktadır ve bu numara Gümrük beyannamesinin 44 nolu hanesinde beyan edilmektedir. Ancak, uygulamada fiili denetim öncesinde tebliğde belirtilen kapsam dışı eşyalar için beyan edilecek numaranın 44 nolu haneye yazılması yeterli olmayıp kapsam dışı eşyalar için de TAREKS sisteminden numara oluşturulması talep edilmektedir. Üyelerimizin ve dış ticaret firmalarımızın karşılaşmış olduğu mağduriyeti gidermek amacıyla konu ile ilgili detaylı bir bilgilendirmenin yapılabilmesi için gereğini takdir ve tensiplerinize arz ederiz. Saygılarımızla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 91

22 92

23 Tarih : Sayı : AGM BŞK / 1094 T.C. GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜ ANKARA / Üyelerimizden gelen yazılarda, eşyanın gümrük kıymetinin belirlenmesi hususunda tereddütler hâsıl olduğu bildirilmiştir. Bilindiği üzere, Eşyanın Gümrük Kıymetine ilave edilecek hususlar 4458 sayılı Gümrük Kanunu nun 27. maddesinde belirtilmiştir. Buna göre, e-) 28 inci maddenin (a) bendi hükmü saklı kalmak üzere, ithal eşyası için Türkiye deki giriş liman veya yerine kadar yapılan nakliye ve sigorta giderleri ile eşyanın giriş liman veya yerine kadar nakliyesi ile ilgili olarak yapılan yükleme ve elleçleme giderleri. hükmünü amirdir sayılı Gümrük Kanunu nun 24. maddesinin 3.a) bendinde Fiilen ödenen veya ödenecek fiyat, ithal eşyası için alıcının, satıcıya veya satıcı yararına yaptığı veya yapması gereken ödemelerin toplamıdır. Bu fiyat, ithal eşyasının satış koşulu olarak, alıcının satıcıya veya satıcının bir yükümlülüğünü karşılamak üzere üçüncü bir kişiye yaptığı veya yapacağı tüm ödemeleri kapsar. Ödemeler, para transferi şeklinde olabileceği gibi, akreditif veya ciro edilebilir bir kıymetli evrak kullanılarak ya da doğrudan veya dolaylı yapılabilir. denilmektedir. Havayolu ile gelen eşyalarda ana ve ara konşimento olmak üzere iki ayrı nakliye belgesi düzenlenmekte, ana konşimentoda belirtilen ücretler IATA fiyatları olup fiilen ödenen veya ödenecek olan bir bedel değildir. Nakliye bedeli olarak ara konşimentoda belirtilen ücret fiilen ödenen veya ödenecek olan bedeldir. IATA fiyatları havayolu firmaları açısına gösterge niteliğinde oluğundan bunun altında fiyatlandırma yapılabilmekte herhangi bir kısıtlama olmamaktadır sayılı Gümrük Kanunu nun 26. Maddesinin g fıkrasında Keyfi veya fiktif kıymetler in Eşyanın Gümrük Kıymetine ilave edilmeyeceği açıkça belirtilmiştir. Eşyanın Gümrük Kıymeti hesaplamasında fiilen ödenen veya ödenecek olan navlun gideri Havayolu nda ara konşimentoda belirtilmiş olup, ana konşimento ile oluşan farklılıkların Eşyanın Gümrük Kıymetine eklenmemesi gerektiği Gümrük Kanununun ilgili maddelerinde belirtilmiştir. Üyelerimizin yaşadığı mağduriyetlerin giderilmesi amacıyla yurtiçi giderler kalemine ana ve ara konşimento arasındaki navlun farklarının eklenmeyip fiilen ödenen veya ödenecek olan navlun kıymetinin eklenmesi hususunun dikkate alınması için gereğini takdir ve tensiplerinize arz ederiz. Saygılarımızla, Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 93

24 94

25 Tarih : / Sayı : AGM BŞK / 1175 Konu : Gümrük Kıymetinin Tespiti. T.C. GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜ ANKARA Üyelerimizden gelen yazılarda, eşyanın gümrük kıymetinin belirlenmesi hususunda tereddütler hâsıl olduğu bildirilmiştir. Bilindiği üzere, Eşyanın Gümrük Kıymetine ilave edilecek hususlar 4458 sayılı Gümrük Kanunu nun 27. maddesinde belirtilmiştir. Buna göre, e-) 28 inci maddenin (a) bendi hükmü saklı kalmak üzere, ithal eşyası için Türkiye deki giriş liman veya yerine kadar yapılan nakliye ve sigorta giderleri ile eşyanın giriş liman veya yerine kadar nakliyesi ile ilgili olarak yapılan yükleme ve elleçleme giderleri. hükmünü amirdir sayılı Gümrük Kanunu nun 24. maddesinin 3.a) bendinde Fiilen ödenen veya ödenecek fiyat, ithal eşyası için alıcının, satıcıya veya satıcı yararına yaptığı veya yapması gereken ödemelerin toplamıdır. Bu fiyat, ithal eşyasının satış koşulu olarak, alıcının satıcıya veya satıcının bir yükümlülüğünü karşılamak üzere üçüncü bir kişiye yaptığı veya yapacağı tüm ödemeleri kapsar. Ödemeler, para transferi şeklinde olabileceği gibi, akreditif veya ciro edilebilir bir kıymetli evrak kullanılarak ya da doğrudan veya dolaylı yapılabilir. denilmektedir.4458 sayılı Gümrük Kanunu nun 26. Maddesinin g fıkrasında Keyfi veya fiktif kıymetler in Eşyanın Gümrük Kıymetine ilave edilmeyeceği açıkça belirtilmiştir. Havayolu ile gelen eşyalarda ana ve ara konşimento olmak üzere iki ayrı nakliye belgesi düzenlenmektedir. Ana konşimentoda belirtilen ücretler IATA fiyatları üzerinden hesaplanmakta ve firmanın taahhüt ettiği kota ile bağlantılı olup; taşıma firmaları ile görüşüldüğünde ana konşimentodaki ücretin fiilen ödenen veya ödenecek bir bedel olmadığı sadece kota doldurulması amacıyla bu şekilde hesaplandığı malumlarıdır. Ara konşimentoda belirtilen ücretler ise, IATA fiyatlarının altında olan ve fiilen ödenen veya ödenecek olan rakamlardır. Buna dayanarak taşıma firmaları tarafından navlun faturaları düzenlenmektedir. Gümrük İdaresince eşyanın gümrük kıymeti hesaplamasında yüksek olan navlun fiyatı esas alınmakta, fiilen ödenmeyen ana konşimento fiyatları üzerinden vergilendirme yapılmaktadır. Üyelerimizin yaşadığı mağduriyetlerin giderilmesi amacıyla, Ana konşimentolarda yer alan IATA fiyatlarının fiilen ödenen veya ödenecek olan bir bedel olup olmadığı veya taşıma firmalarının IATA fiyatları altında hizmet vermelerinin mümkün olup olmadığı hususunun, T.C. Ulaştırma, Denizcilik ve Haberleşme Bakanlığı na iletilmek üzere incelenmesini takdir ve tensiplerinize arz ederiz. Saygılarımızla, Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 95

26 Tarih : / Sayı : AGM-BŞK / 1197 Konu : G.T. İ. Pozisyonunda bulunan eşyaların KDV oranları hakkında. T.C.GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜNE ANKARA Türk Gümrük Tarife Cetvelinin G.T. İ. Pozisyonunda bulunan Bir mesnet üzerinde bulunan laboratuarlarda veya teşhiste kullanılan reaktifler, bir mesnet üzerinde olsun olmasın laboratuarlarda veya teşhiste kullanılan müstahzar reaktifler (30.02 veya pozisyonlarında yer alanlar hariç); standart (referans) maddeleri eşyalar; 2002/4480 sayılı Bakanlar Kurulu Kararı eki II Sayılı Liste kapsamında iken günlü sayılı Resmi Gazetede yayınlanan 2007/13033 sayılı Bakanlar Kurulu Kararı ile yeniden düzenleme yapılmıştır. 2007/13033 sayılı Bakanlar Kurulu Kararı II Sayılı B)Diğer mal ve hizmetler listesinin 22. Maddesinde yer alan GTİP kodlu eşyaların KDV oranları %8 olarak belirlenmiş olup herhangi bir yönetmelik kapsamında olup olmadığına bakılmaksızınbelirlenen KDV oranın uygulanması gerektiği Gelir İdaresi Başkanlığının tarihli KDVK-1-43 sayılı Özelgesi (Tıbbi ürünlerin satışında KDV oranı hk.) ile ayrıca bildirilmiştir. 96 Ancak, Serbest Dolaşıma Giriş Beyannamelerinin tescili aşamasında BİLGE sisteminde GTİP kodlu eşyaların Tıbbi Cihazların İthalat Denetimi Tebliği(Ürün Güvenliği ve Denetimi 2014/16) sayılı tebliğ kapsamında olup olmadığı ile ilgili olarak tıbbi cihazların ithalat denetimi kapsamında mıdır? sorusu sorulmaktadır. Bu soruya hayır cevabı verildiğinde KDV oranı %18 olarak hesaplanmakta olup, yukarıda belirtilen 2007/13033 sayılı Bakanlar Kurulu Kararına ve Gelir İdaresi Başkanlığının tarihli KDVK-1-43 sayılı Özelgesi (Tıbbi ürünlerin satışında KDV oranı hk.)ne aykırı bir işlem gerçekleştirilmekte olduğu üyelerimiz tarafından bildirilmiştir. Özellikle Gümrük Muayene ekranında GTİP kodlu eşyaların KDV oranı BİLGE sisteminde değiştirilebildiğinden KDV oranları %8 den %18 e çıkarıldığı yine üyelerimiz tarafından Derneğimize bildirilmiştir. Söz konusu karışıklığın ve yanlış uygulamaların önlenmesi amacıyla GTİP kodlu eşyalara BİLGE Sisteminde 2007/13033 sayılı Bakanlar Kurulu kararında belirtilen KDV oranları üzerinden işlem yapılması ve KDV oranının değiştirilmemesi için gerekli düzenlemelerin yapılması konusunu takdir ve tensiplerinize arz ederiz. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği EKLER: EK-A (2007/13033 sayılı Bakanlar Kurulu Kararı) EK-B (Gelir İdaresi Başkanlığının tarihli KDVK-1-43 sayılı Özelgesi)

27 Tarih : Sayı : AGM-BŞK / 1233 Konu : 2015 Yılı Mevzuat Hazırlık Çalışmaları. T.C. EKONOMİ BAKANLIĞI ÜRÜN GÜVENLİĞİ VE DENETİMİ GENEL MÜDÜRLÜĞÜNE ANKARA İlgi : T.C. Ekonomi Bakanlığı Ürün Güvenliği ve Denetimi Genel Müdürlüğü nün (55700) tarihli ve sayılı yazısı Yılı mevzuat hazırlık çalışmaları kapsamında dikkate alınmak üzere; CE işareti taşıması gereken ürünlerin ithalat denetimlerinin yapıldığı 2014/8, 2014/9, 2014/10, 2014/11, 2014/14, 2014/16 sayılı, pil ve akümülatörlerin ithalat denetimlerinin yapıldığı 2014/15 sayılı, ayakkabı cinsi ürünlerde fitalat içeriği denetimlerinin yapıldığı 2014/18 sayılı, sanayide ara girdi niteliği taşıyan bazı ürünlerin ilgili standardına göre ithalat denetimlerinin yapıldığı 2014/1 sayılı Ürün Güvenliği ve Denetimi Tebliğlerine ilişkin görüşler ilgi ile istenmektedir. Konuya ilişkin görüş ve önerilerimiz aşağıda sunulmuştur. 1-) Tebliğlere ilişkin genel hususlar kapsamında; İlgide belirtilen Ürün Güvenliği ve Denetimi Tebliğlerinin, Tanımlar başlıklı 3 üncü maddesinde yer alan Geri gelen eşya tanımının, Gümrük Yönetmeliğinin 447 nci maddesinde tanımlanan eşyaya ait parça ve aksesuarlar ile Gümrük Yönetmeliğinin 449 uncu maddesinde tanımlanan konsinye satış suretiyle ihraç edilip de satılamaması nedeniyle geri gelen eşyayı da kapsayacak şekilde yeniden tanımlanmasının, Avrupa Birliği üyesi ülkelerden ATR belgesi ile gelen veya kapsam dışı olan ürünlerin TAREKS başvurularının, eşyanın Gümrük İdarelerine gelmelerinden önce yapılabilmesi için sistemden Özet Beyan Tescil No ve tarih kısımlarının kaldırılmasının, Avrupa Birliği üyesi ülkelerden ATR belgesi ile Serbest Bölgelere gelen eşyaların yurda ithalinde Serbest Bölge Statü Belgelerinde Serbest Dolaşımda Bulunan Eşyalar kutucuğunun işaretli olması durumunun, serbest dolaşım belgesi olarak işlem görmesinin, Tebliğler kapsamındaki bazı ürünler, geldiği Gümrükten ithal edilememektedir. ATR belgesine sahip ürünlerin, geldiği Gümrük İdaresinden ithal edilmesinin, 2-) 2014/1 sayılı Tebliğ kapsamında; TAREKS üzerinden beyan edilen ürünlerde, aynı sevkiyatta yer alan ve fiili denetime yönlendirilen her bir modelin parti teşkil etmemesine karşın, modellerin toplam sayısı dikkate alınarak deneye tabi tutulmasının önüne geçilecek şekilde Tebliğ düzenlemesinde yer verilmesinin, 3-) 2014/8 sayılı Tebliğ kapsamında; Muafiyetler ve İstisnalar madde 6- (4) fıkrası olarak; AQAP veya GMP belgeli firmalara muafiyet kolaylığının sağlanması ifadesinin eklenmesinin, 97

28 4-) 2014/9 sayılı Tebliğ kapsamında; Serbest bölgelerde üretim yapan firmalar Gerekli tüm izin ve belgelere(iso-ce) sahip olarak üretim yapıp Dünyaya ihracat yaptıkları halde, Türkiye ye ihracat yaptıklarında işlemleri TAREKS e yönlendirilmekte ve yıl boyu aynı ürün için defalarca referans almak durumunda kalmaktadırlar. Bu çerçevede; Serbest Bölgelerde faaliyet gösteren sanayicilerin üretmiş oldukları ürünlerin ithalatında, ürünlerin ilgili yönetmelik hükümlerine uygun olduğunu belirten AT Uygunluk Beyanı ve/veya Onaylanmış Kuruluş belgeleri gerektiren ürünlerde, ürüne ait belgelerin TAREKS üzerinden sisteme yüklenmesi halinde oluşturulan referans numarasının bir yıl boyunca aynı ürünlerin müteakip ithalatlarında kullanılmasını sağlayacak şekilde 2015/9 sayılı Tebliğde yer verilmesinin, 2014/9 sayılı Tebliğin 360, 361, 362, 363 ve 364 üncü sıralarında yer alan ürünler genelde Tıbbi Cihazlar Yönetmeliği kapsamında olduğundan bu ürünlerin söz konusu Tebliğ kapsamından çıkartılmasının, Tebliğ kapsamında yer alan ancak bedelsiz ve/veya numune olarak gönderilen ürünler için TAREKS sisteminde mülga 2013/9 sayılı tebliğde yer aldığı üzere doğrudan referans numarası oluşturulmasının, Tebliğde yer alan GTIP (Diğerleri-Makine) e taşıt motorlarında kullanılanlar hariç ifadesinin eklenmesinin, 5-) 2014/11 sayılı Tebliğ kapsamında; Muafiyetler ve İstisnalar madde 6- (4) fıkrası olarak; AQAP veya GMP belgeli firmalara muafiyet kolaylığının sağlanması ifadesinin eklenmesinin, 6-) 2014/14 sayılı Tebliğ kapsamında; 98 Muafiyetler ve İstisnalar madde 6- (5) fıkrası olarak; AQAP veya GMP belgeli firmalara muafiyet kolaylığının sağlanması ifadesinin eklenmesinin, 7-) 2014/15 sayılı Tebliğ kapsamında; Kalp pilleri, hayati önemi haiz tıbbi aygıtlara yerleştirilmiş piller, endüstriyel kullanım amacına bağlı olarak kalıcı olarak yerleştirilmiş pillerin bulunduğu aletler içindeki pil veya akümülatörler, bilimsel ve mesleki alanda kullanılan pil veya akümülatörler, sadece uzman kişiler tarafından uzaklaştırılması gereken, kesintisiz olarak sürekli çalışması gereken aletler içindeki pil veya akümülatörler için kapsam dışı muafiyetin ve/veya otomatik referans numarasının oluşturulmasının sağlanmasının, Yıllık 200 kg ı geçmeyen pil ve akümülatör ithalatlarında muafiyet ve/veya otomatik referans numarasının oluşturulmasının sağlanmasının, 8-) 2014/16 sayılı Tebliğ kapsamında; Serbest Bölgelerde faaliyet gösteren sanayicilerin üretmiş oldukları ürünlerin ithalatında, ürünlerin ilgili yönetmelik hükümlerine uygun olduğunu belirten AT Uygunluk Beyanı ve/veya Onaylanmış Kuruluş belgeleri gerektiren ürünlerde, ürüne ait belgelerin TAREKS üzerinden sisteme yüklenmesi halinde oluşturulan referans numarasının bir yıl boyunca aynı ürünlerin müteakip ithalatlarında kullanılmasını sağlayacak şekilde, 2015/16 sayılı Tebliğde yer verilmesinin,

29 Tebliğin Ek-1 Listesinde 3822 tarife pozisyonunda yer alan ürünlerin karşılarına Yalnız in vitro tanı cihazları ibaresinin konulmasının, Uygulamada tereddütleri veya yanlış uygulamaları önleyeceği düşünülmekte olup, gereğini takdir ve tensiplerinize arz ederim. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 99

30 Tarih : / Sayı : AGM-BŞK/1251 Konu : Yetkilendirilmiş Gümrük Müşavirliği (YGM) T.C. GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜ ANKARA Bilindiği gibi, üyelerimizin bir bölümü Yetkilendirilmiş Gümrük Müşavirliği (YGM) hizmeti vermektedir. Bu üyelerimizden Derneğimize intikal eden bazı şikâyetleri ve önerileri Makamınıza sunuyoruz. Bu önerileri her zaman olduğu gibi Bakanlığınızın değerlendireceğine ve mesleğimizin gelişimine katkı sağlayacağına olan inancımız sonsuzdur /33 sayılı Genelge ekinde yayımlanan YGM Rehberinin bölümünde, Antrepoda bulunan eşyanın stok kayıtlarına göre (tür ve miktarları ayrı ayrı belirtilmek suretiyle) sayımdan önceki miktarı ve Antrepoda bulunan eşyanın fiilen (tür ve miktarları ayrı ayrı belirtilmek suretiyle) sayımdan sonraki miktarı ibareleri yer almakta ve bu bilgilerin AN7 Tespit Raporuna kaydedilmesi istenilmektedir. AN7 kodlu tespit işlemleri 6 aylık dönemsel sayımla ilgili olduğundan, Rehberin bu şekilde düzenlenmiş olması son derece yerindedir. Ancak, AN8 kodlu antrepodaki bir aylık hareketlerin tespit işlemleri için aynı Rehberin bölümünde yer alan Antrepoda bulunan eşyanın (tür ve miktarları ayrı ayrı belirtilmek suretiyle) sayımdan önceki miktarı ve Antrepoda bulunan eşyanın (tür ve miktarları ayrı ayrı belirtilmek suretiyle) sayımdan sonraki miktarı ibarelerinin anlaşılmasında güçlük çekilmektedir. 100 Bilindiği gibi, AN8 Tespit Raporları bir ay içinde antrepoya giren ve antrepodan çıkan eşyanın tespitine ilişkin bir rapor olarak düzenlenmektedir. Mevcut YGM Rehberinin bölümünde yer alan son iki cümle, her ay antrepolarda sayım yapılmasını gerektiren bir talimat gibi görülmekte ve bazı görevliler tarafından, nerede bu miktarları gösteren listeler şeklinde sorgulamalara yol açmaktadır. Bu bakımdan, YGM Rehberinin bölümünün son iki satırının rehberden çıkarılması, gerektiğinde, Bir aylık antrepo hareketleri sonrası antrepoda bulunan eşyanın tür ve miktarları ibaresi eklenerek, amaçlanan sonuca ulaşılması mümkün bulunmaktadır. 2. Makamlarınca da malum olduğu üzere, Yetkilendirilmiş Gümrük Müşavirliği asgari ücret tarifesi her yıl düzenlenmektedir. (AN7) tespit kodunda özel ve genel antrepolarının fiziki sayım yapılarak stok kayıtlarının tespiti işleminde genel ve özel antrepo ayrımı ile yetinilmiş ve her yıl için her tür ve büyüklükte antrepo için mutat ücretlendirme yapılmıştır.oysa antrepolar; m²/m³ olanlara, m² / m³ ve m²/m³ üstü olanlar diye üç gruba ayrılmıştır. Bunun anlamı ücretlendirmede antreponun büyüklüğünün dikkate alınmasıdır. Oysa AN6 ve AN8 tespit işlemlerine Yetkilendirilmiş Gümrük Müşavirleri bu asgari ücrete bağlı kalarak, büyüklüğüne ve iş hacmine göre ücretlendirmek yapılmakta ve aynı kriter aylık işlemlerde dikkate alınmakta, yıllık işlemlerde dikkate alınmamaktadır. Aylık birkaç giriş-çıkış işlemi veya birkaç eşya ile yetinen antrepolar ile günde giriş, çıkış sayım tutanağının işlem gördüğü ve binlerce çeşit eşyanın bulunduğu antreponun stok sayım ücreti uygulamada bu tebliğdeki tasarruftan dolayı aynı olmaktadır.

31 Oysa; AN6 ve AN8 eşya giriş-çıkış tespit işlemleri ücreti paralelinde stok sayım (AN7) tespitinin ücretlendirmesi olmalıdır. Bu nedenle; AN6 ve AN8 giriş-çıkış işlemlerinin tespitinin (bir aylık ücreti) yıllık stok sayım ücreti olarak uygulanması en makul ve tutarlı çözüm olacağı mütalaa edilmektedir. Örneğin; AN6 özel antrepoya eşya giriş-çıkış tespit işleminin antreposunda aylık ücret TL ise; bu deponun stok sayımı AN7 tespit ücreti de yıllık bir kez TL olmalıdır. Veya AN8 genel antreponun giriş-çıkış tespit işleminin aylık ücreti TL ile bu antreponun AN7 stok sayım ücreti de yıllık bir kez TL olarak uygulanmalıdır. Bu nedenle, 2015 yılında özel ve genel antrepoların stok sayımı asgari ücret için AN7 Genel antrepo Özel antrepo AN8 tespit işleminin bir aylık ücreti AN6 tespit işlemi bir aylık ücreti Şeklinde düzenleme yapılması hususu Takdir ve tensiplerinize arz olunur. Saygılarımızla, Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 101

32 Tarih : / Sayı : AGM BŞK / 1296 Konu : Gümrük Laboratuvar Tahlil Ücretlerinin Yatırılabileceği Bankalar. T.C. GÜMRÜK VE TİCARET BAKANLIĞINA TASFİYE HİZMETLERİ GENEL MÜDÜRLÜĞÜ ANKARA Tasfiye Hizmetleri Genel Müdürlüğünün 05 Aralık 2013 tarihinde Web sitesinde yayımlamış olduğu duyuru ile Gümrük laboratuvarlarında tahlil yaptırılabilmesi için ZİRAAT BANKASI A.Ş. ve TÜRKİYE HALK BANKASI A.Ş. nin kurumsal tahsilat programı kullanılarak veya TÜRKİYE VAKIFLAR BANKASI T.A.O nun şubeleri aracılığıyla tahlil ücreti tahsilatı yapılabileceği bildirilmiş ve laboratuvar müdürlüklerine ait IBAN numaraları tablolarda gösterilmiştir. Üyelerimizden gelen bilgiler doğrultusunda, söz konusu üç banka IBAN numaralarına başka bankalardan internet yoluyla EFT yapıldığında sistemin reddettiği öğrenilmiştir. Ödeme, Ziraat Bankası A.Ş. ve Türkiye Halk Bankası A.Ş. nezdinde hesap olması durumunda Havale şeklinde veya şube gişelerinden nakit olarak yapılabilmektedir. Türkiye Vakıflar Bankası T.A.O ise sadece şube gişelerinden nakit ödeme tahsil etmektedir. Üyelerimiz, bankacılık işlemlerini internet aracılığı ile yaptıklarını belirterek şube gişelerinde sıra bekleyerek işlem yapmanın hem vakit hem maliyet açısından ekstra külfet yarattığı bilgisini vermişlerdir. 102 Bahse konu sistemi kullanan üyelerimizin mağduriyetini gidermek maksadıyla; sistemin, tüm banka hesaplarından belirtilen üç banka IBAN numaralarına EFT-Havale yapılmasına izin verecek şekilde düzenlenmesini, ayrıca Güm-Kart ile de ödeme yapılabilmesini takdir ve tensiplerinize arz ederim. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği

33 103

34 Tarih : / Sayı : 2014 / 07 Konu : 9018 Tıbbi Malzemeler ile İlgili Aksam ve Parçaların GTIP Numaralarının Kaldırılması. T.C. GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜNE ANKARA 9018 faslında yer alan tüm ürünlerin aksam ve parçalarına ait G.T.İ.P. numaralarının ( , , , v.b.) 2015 yılı itibariyle Tarife Cetvelinden kaldırıldığı tespit edilmiştir Tıpta, cerrahide, dişçilikte ve veterinerlikte kullanılan alet ve cihazlara faslının izahname notlarında bu Fasılın 1 ve 2 no.lu Not hükümleri saklı kalmak şartıyla (Genel Açıklama Notuna bakınız) bu Fasıla ait alet ve cihazların aksam, parça ve aksesuarları burada sınıflandırılmıştır denilmektedir. Bu durumda Tıbbi Malzemelerin aksam ve parçaları G.T.İ.P. numarasından aksam ve parça olarak ve %18 KDV oranından beyan edileceği yorumu yapılmaktadır. Üyelerimizden derneğimize gelen bilgilerden; Gümrük İdarelerinin ise kaldırılan G.T.İ.P: numaralarında yer alan ürünlerin G.T.İ.P. numarasından beyan edilmesi gerektiğini belirttikleri bildirilmektedir. Bu durumda, önceden aksam ve parçası MUAF olan bir eşya, AB dışından geldiğinde %3,7 G.V. ne tabi bulunmaktadır. Konunun açıklığa kavuşturulması maksadıyla, bilgilendirme yapılmasını takdir ve tensiplerinize arz ederim. 104 Saygılarımla; Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği

35 Sayı : / Konu :90.18 tarife pozisyonu GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü GÜMRÜK VE TİCARET BÖLGE MÜDÜRLÜĞÜNE Bakanlığımıza intikal eden bilgilerden, 2015 yılı TGTC de daha önce pozisyonundaki alet ve cihazların aksam ve parçaları için bulunmakta olan GTİP lerin kaldırılması nedeniyle bu pozisyonlardaki aksam ve parçaların sınıflandırılması hakkında tereddütler oluştuğu anlaşılmaktadır yılı TGTC nde pozisyonunda yer alan alet ve cihazların aksam ve parçaları için bulunmakta olan GTİP lerin kaldırılması pozisyonun kapsamı açısından sınıflandırmada bir değişiklik yaratmamakta, sınıflandırmanın önceden olduğu gibi 90 ıncı faslın 2 nolu notu göz önünde bulundurularak yapılması gerekmektedir. Bilindiği üzere TGTC 90. Fasla ait 2 nolu notta 2. Yukarıdaki 1 no.lu not hükmü saklı kalmak şartıyla, bu fasıla dahil makine, cihaz ve alet veya eşyaya mahsus aksam, parça ve aksesuar aşağıda yazılı kurallara uygun olarak sınıflandırılır: (a) Bu fasıla, yahut 84, 85 veya 91. fasılların (84.87, veya pozisyonları hariç) herhangi bir pozisyonuna giren eşyanın aksam, parça ve aksesuarı, her halükarda o eşya ile ilgili pozisyonda sınıflandırılır; (b) Diğer aksam, parça ve aksesuar, sadece veya esas itibariyle, belirli bir tür makine, cihaz veya aletle veya aynı pozisyondaki (90.10, veya pozisyonlarındakiler dahil) birden fazla makine, cihaz veya aletle kullanılmaya elverişli ise, o makine, cihaz veya aletin yer aldığı pozisyonda sınıflandırılır; (c) Diğer bütün aksam, parça ve aksesuar pozisyonunda sınıflandırılır. hükmü yer almaktadır. Bu kapsamda, 2015 yılı öncesinde olduğu şekilde, pozisyonunda sınıflandırılan bir cihazın aksam ve parçasının özel olarak belirlenmiş bir pozisyon bulunması durumunda bu pozisyonda, özel olarak belirlenmiş bir pozisyon bulunmaması durumunda tarife pozisyonunda ait olduğu makine, cihaz veya aletin yer aldığı pozisyonda, aksam ve parçanın tarife pozisyonunda yer alan bir cihaz ve 90 ıncı fasılda tarife pozisyonu dışında sınıflandırılan bir cihazla kullanılmaya elverişli bir aksam olması halinde ise tarife pozisyonunda sınıflandırılması gerekmektedir Bilgi edinilmesini ve gereğini rica ederim. DAĞITIM: Tüm Gümrük ve Ticaret Bölge Müdürlükleri Alpay ARAS Bakan a. Daire Başkanı 105

36 Tarih : / Sayı : 2015 / 70 Konu : Epilasyon, Kavitasyon, Lipoliz Gibi Cihazların G.T.İ.P. Numarası. T.C. EKONOMİ BAKANLIĞI ÜRÜN GÜVENLİĞİ VE DENETİMİ GENEL MÜDÜRLÜĞÜNE ANKARA tarih sayılı 1. mükerrer Resmi Gazetede yayımlanan CE İşareti Taşıması Gereken Bazı Ürünlerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2015/9) sayılı tebliğin EK-2 listesinde Diğerleri (yalnız kavitasyon ve lipoliz cihazları) isimli eşya yer almaktadır tarih sayılı Resmi Gazetede yayımlanan Gümrük Genel Tebliği (Tarife- Sınıflandırma Kararları) (Seri No: 13) Tebliğinde güzellik merkezlerinde kullanılan epilasyon, kavitasyon, lipoliz gibi cihazların herhangi bir medikal tedavi sağlamadığından ve profesyonel olarak kullanılmadığından 8543 tarife pozisyonunda değerlendirilmesi gerektiği belirtilmiştir tarihinden bugüne kadar epilasyon, kavitasyon, lipoliz gibi cihazlar tarife pozisyonundan işlem görmektedir tarife pozisyonunda KDV oranı %8 Gümrük Vergisi muaftır, ancak tarife pozisyonunda ise KDV oranı %18 Gümrük Vergisi %3,7 olarak belirlenmiştir. İleride yaşanabilecek mağduriyetlerin önlenmesi açısından epilasyon, kavitasyon, lipoliz gibi cihazların hangi G.T.İ.P. numarası ile beyan edilmesi gerektiğinin Derneğimize bildirilmesini takdir ve tensiplerinize arz ederiz. Saygılarımla. 106 Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği DAĞITIM : Gereği : T.C. Gümrük ve Ticaret Bakanlığı Gümrükler Genel Müdürlüğü T.C. Ekonomi Bakanlığı Ürün Güvenliği ve Denetimi Genel Müdürlüğü

37 Tarih : / Sayı : 2015 / 70 Konu : Epilasyon, Kavitasyon, Lipoliz Gibi Cihazların G.T.İ.P. Numarası. T.C. GÜMRÜK VE TİCARET BAKANLIĞI GÜMRÜKLER GENEL MÜDÜRLÜĞÜNE ANKARA tarih sayılı 1. mükerrer Resmi Gazetede yayımlanan CE İşareti Taşıması Gereken Bazı Ürünlerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2015/9) sayılı tebliğin EK-2 listesinde Diğerleri (yalnız kavitasyon ve lipoliz cihazları) isimli eşya yer almaktadır tarih sayılı Resmi Gazetede yayımlanan Gümrük Genel Tebliği (Tarife- Sınıflandırma Kararları) (Seri No: 13) Tebliğinde güzellik merkezlerinde kullanılan epilasyon, kavitasyon, lipoliz gibi cihazların herhangi bir medikal tedavi sağlamadığından ve profesyonel olarak kullanılmadığından 8543 tarife pozisyonunda değerlendirilmesi gerektiği belirtilmiştir tarihinden bugüne kadar epilasyon, kavitasyon, lipoliz gibi cihazlar tarife pozisyonundan işlem görmektedir tarife pozisyonunda KDV oranı %8 Gümrük Vergisi muaftır, ancak tarife pozisyonunda ise KDV oranı %18 Gümrük Vergisi %3,7 olarak belirlenmiştir. İleride yaşanabilecek mağduriyetlerin önlenmesi açısından epilasyon, kavitasyon, lipoliz gibi cihazların hangi G.T.İ.P. numarası ile beyan edilmesi gerektiğinin Derneğimize bildirilmesini takdir ve tensiplerinize arz ederiz. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği DAĞITIM : Gereği : T.C. Gümrük ve Ticaret Bakanlığı Gümrükler Genel Müdürlüğü T.C. Ekonomi Bakanlığı Ürün Güvenliği ve Denetimi Genel Müdürlüğü 107

38 108

39 Tarih : Sayı : 2015 / 165 Konu : Teminat Mektubu. T.C. GÜMRÜK VE TİCARET BAKANLIĞI ORTA ANADOLU GÜMRÜK VE TİCARET BÖLGE MÜDÜRLÜĞÜ ANKARA GÜMRÜK MÜDÜRLÜĞÜNE Dahilde işleme rejimi çerçevesinde veya geçici ithalat kapsamında yapılan ithalatlarda gümrüğe sunulan teminat mektuplarını ilgili banka, teminat mektubu referans numarasını ilgi tutarak bu mektubun kendileri tarafından hazırlandığını bildiren bir teyit yazısı ile gümrük müşavirlerimize ulaştırmaktadır. İşlemler bu yazıya istinaden başlatılmakta, ilgili servisin saymanlığa yazdığı yazı ile de teminat mektubu işleme konulup ithalat sonlandırılmaktadır. Üyelerimizden Derneğimize intikal eden bilgilerden, Ankara Gümrük Müdürlüğünde; bankadan alınan teyit yazısına rağmen bankadan tekrar yazı istendiği, bankadan gelen cevap sonrasında mektubun işleme konulmak üzere saymanlığa yazı yazıldığı bildirilmektedir. Yarım iş gününden fazla zaman alan bu uygulama nedeniyle beyanname muhteviyatı eşyalar, firmalarımız tarafından müşterilerine, bir gün gecikmeyle teslim edilebilmektedir. Bu durum, firmalarımızın ve gümrüğümüzün iş hacminin düşmesine yol açmaktadır. İlgili tüm taraflarla birlikte, Ankara da dış ticaret hacmini artırabilmenin yollarının arandığı bu dönemde, söz konusu uygulamanın; işlemlerin hızlandırılmasını sağlayacak şekilde yeniden gözden geçirilmesini takdir ve tensiplerinize arz ederim. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 109

40 110

41 Tarih : / Sayı : 2015/ 410 Konu : BİLGE Programında Düzenleme. T.C. GÜMRÜK VE TİCARET BAKANLIĞI RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ANKARA İlgi : (a) Risk Yönetimi ve Kontrol Genel Müdürlüğünün 2015 Yılı 2100, 3151, 5100, 5171, 6121, 6321 ve 6771 rejimlerinde kalem bilgileri ekranında girilecek ek verilere ilişkin rehber. (b) Risk Yönetimi ve Kontrol Genel Müdürlüğünün tarih, / sayılı ve Bilge Programında Düzenleme konulu yazısı. Risk Yönetimi ve Kontrol Genel Müdürlüğü Elektronik Gümrük İşlemleri Dairesi tarafından yayımlanan konu hakkındaki ilgi (a) Rehber de 2006/12 sayılı Dâhilde İşleme Rejimi Tebliği kapsamında Ekonomi Bakanlığı tarafından verilen Dâhilde İşleme İzin Belgesi ve Gümrük İdarelerince düzenlenen Dâhilde İşleme İzni kapsamında cümlesi yer almaktadır. Ancak Risk Yönetimi ve Kontrol Genel Müdürlüğünün Bilge Programında Düzenleme konulu ilgi (b) yazısında belirtilen seçeneklerde rehberde belirtilen cümleye yer verilmemektedir. Bu sebeple; gönderilen yazı ile bahse konu rehber arasında bir uyumsuzluk olduğu değerlendirilmekte olup üyelerimiz, verilerin girilmesinde çelişkiye düşmekte olduklarını bildirmektedir. Konu hakkında gerekli düzenlemenin yapılmasını takdir ve tensiplerinize arz ederiz. Saygılarımızla Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 111

42 112

43 Tarih : / Sayı : 2015 / 488 Konu : Teminat Mektubu Teyidi. T.C. GÜMRÜK VE TİCARET BAKANLIĞI ORTA ANADOLU GÜMRÜK VE TİCARET BÖLGE MÜDÜRLÜĞÜ ANKARA GÜMRÜK MÜDÜRLÜĞÜNE İlgi : (a) Ankara Gümrük Müşavirleri Derneğinin tarihli ve 2015/165 sayılı yazısı. (b) Ankara Gümrük Müdürlüğünün tarihli, / sayılı ve Teminat Mektupları Teyidi Hk. Konulu yazısı. Dâhilde İşleme veya Geçici İthalat Rejimi kapsamında yapılan ithalatlarda gümrüğe sunulan teminat mektupları teyidi ile ilgili olarak üyelerimizin bildirdiği konuya ilişkin ilgi (a) yazımıza istinaden, Müdürlüğü nüzün ilgi (b) yazısında, teminat mektupları ile ilgili herhangi bir usulsüzlük söz konusu olduğundan, sorumluluğu tamamen Gümrük İdaresine hitaben yazıda teyit yazıları yükümlülerin elinde Gümrük İdarelerine ibrazı teyidin tekrar alınmasını zorunlu kıldığı mütalaa edilmektedir. denilmektedir. Teminat Mektubu Teyidi işleminin hızlandırılmasını teminen firmalar tarafından, bankalardan teyit yazısının; Ankara Gümrük Müdürlüğüne hitaben mühürlü kapalı zarfta verilmesinin veya Ankara Gümrük Müdürlüğünün belirleyeceği bir mail adresine gönderilmesinin, ayrıca, (yüzbin) TL altı teminatlarda ikinci defa teyit istenmemesinin faydalı olabileceği değerlendirilmektedir. Firmalarımızın işlerini hızlandıracağını ve verimliliği artıracağını düşündüğümüz tekliflerimizin değerlendirilmesi hususunu takdir ve tensiplerinize arz ederim. Saygılarımla. Aslıhan ÇELEBİ Ankara Gümrük Müşavirleri Derneği 113

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15)

") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/15) Amaç ve kapsam MADDE 1 (1)

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu

TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/9) Amaç ve kapsam

TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ OYUNCAKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/10) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ TELSİZ VE TELEKOMÜNİKASYON TERMİNAL EKİPMANLARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/8) Amaç

TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ YAPI MALZEMELERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/14) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1)

Sirküler 2018 / 6. Ankara, 2 Ocak 2018 Salı. Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz;

Ankara, 2 Ocak 2018 Salı Sirküler 2018 / 6 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz; 30 Aralık 2017 Tarihli ve 30286 Sayılı Resmi Gazete - 2. Mükerrer de yayımlanan Tıbbi Cihazların

Ankara, 2 Ocak 2018 Salı Sirküler 2018 / 6 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği hk. Sayın Üyemiz; 30 Aralık 2017 Tarihli ve 30286 Sayılı Resmi Gazete - 2. Mükerrer de yayımlanan Tıbbi Cihazların

RESMĠ GAZETE Tarihi Sayısı Değişiklik Tebliğleri

RESMĠ GAZETE Tarihi 31.12.2007 Sayısı 26743 Değişiklik Tebliğleri Tarihi Sayısı 31.12.2008 27097 (4. Mükerrer) 31.12.2009 27449 (2. Mükerrer) 29.12.2010 27800 (5. Mükerrer) 30.12.2011 28158 (3. Mükerrer)

RESMĠ GAZETE Tarihi 31.12.2007 Sayısı 26743 Değişiklik Tebliğleri Tarihi Sayısı 31.12.2008 27097 (4. Mükerrer) 31.12.2009 27449 (2. Mükerrer) 29.12.2010 27800 (5. Mükerrer) 30.12.2011 28158 (3. Mükerrer)

TEBLİĞ KİŞİSEL KORUYUCU DONANIMLARIN İTHALAT DENETİMİ TEBLİĞİ

30 Aralık 2012 PAZAR Resmî Gazete Ekonomi Bakanlığından: TEBLİĞ Sayı : 28513 (2. Mükerrer) KİŞİSEL KORUYUCU DONANIMLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/11) Amaç ve kapsam MADDE

30 Aralık 2012 PAZAR Resmî Gazete Ekonomi Bakanlığından: TEBLİĞ Sayı : 28513 (2. Mükerrer) KİŞİSEL KORUYUCU DONANIMLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/11) Amaç ve kapsam MADDE

Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk.

hk.") Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 449 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli ve 29934 Sayılı Mükerrer

Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 449 Konu : Tıbbi Cihazların İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/16) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli ve 29934 Sayılı Mükerrer

TEBLİĞ. Ekonomi Bakanlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9)

") 30 Aralık 2011 CUMA Resmî Gazete Sayı : 28158 (3. Mükerrer) TEBLİĞ Ekonomi ndan: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9) Amaç ve kapsam

30 Aralık 2011 CUMA Resmî Gazete Sayı : 28158 (3. Mükerrer) TEBLİĞ Ekonomi ndan: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2012/9) Amaç ve kapsam

SAYI : 2014 / 26 İstanbul,21.04.2014

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

SİRKÜLER SAYI : 2014 / 26 İstanbul,21.04.2014 KONU : Özel Tüketim Vergisi 34 Seri Nolu Genel Tebliğ yayımlandı. 19 Nisan 2014 tarihli Resmi Gazete de yayımlanan Özel Tüketim Vergisi Genel Tebliği Seri

DEĞERLİ KULANICILARIMIZIN DİKKATİNE

DEĞERLİ KULANICILARIMIZIN DİKKATİNE Gümrük Yönetmeliği Değişikliği ile Gümrükler Genel Müdürlüğünün Basın duyurusu ve ekte 40216608/157.01 sayılı, Antrepolarda Teminat İşlemleri ile ilgili yazısına istinaden

DEĞERLİ KULANICILARIMIZIN DİKKATİNE Gümrük Yönetmeliği Değişikliği ile Gümrükler Genel Müdürlüğünün Basın duyurusu ve ekte 40216608/157.01 sayılı, Antrepolarda Teminat İşlemleri ile ilgili yazısına istinaden

TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/15)

") 31 Aralık 2015 PERŞEMBE Resmî Gazete Sayı : 29579 (4. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/15) Amaç ve kapsam MADDE

31 Aralık 2015 PERŞEMBE Resmî Gazete Sayı : 29579 (4. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/15) Amaç ve kapsam MADDE

TEBLİĞ. Ekonomi Bakanlığından:

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ 4703 SAYILI ÜRÜNLERE İLİŞKİN TEKNİK MEVZUATIN HAZIRLANMASI VE UYGULANMASINA DAİR KANUNLA DÜZENLENMİŞ OLAN

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 (2. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ 4703 SAYILI ÜRÜNLERE İLİŞKİN TEKNİK MEVZUATIN HAZIRLANMASI VE UYGULANMASINA DAİR KANUNLA DÜZENLENMİŞ OLAN

TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25)

") 2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ ARAÇ PARÇALARININ İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/25) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

IMASI GEREKEN BAZI ÜRÜNLER

31 Aralık 2008 ÇAR AMBA Resmî Gazete Sayı : 27097 (4. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON

31 Aralık 2008 ÇAR AMBA Resmî Gazete Sayı : 27097 (4. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON

KULLANILMIŞ VEYA YENİLEŞTİRİLMİŞ OLARAK İTHAL EDİLEBİLECEK BAZI MADDELERE İLİŞKİN TEBLİĞ (İTHALAT: 2014/9)

") Ekonomi Bakanlığından: KULLANILMIŞ VEYA YENİLEŞTİRİLMİŞ OLARAK İTHAL EDİLEBİLECEK BAZI MADDELERE İLİŞKİN TEBLİĞ (İTHALAT: 2014/9) Kapsam MADDE 1 (1) Bu Tebliğ; ek-1/a, ek-1/b ve ek-2 deki listelerde gümrük

Ekonomi Bakanlığından: KULLANILMIŞ VEYA YENİLEŞTİRİLMİŞ OLARAK İTHAL EDİLEBİLECEK BAZI MADDELERE İLİŞKİN TEBLİĞ (İTHALAT: 2014/9) Kapsam MADDE 1 (1) Bu Tebliğ; ek-1/a, ek-1/b ve ek-2 deki listelerde gümrük

31 Aralık 2014 ÇARŞAMBA. Resmî Gazete. Sayı : 29222 (Mükerrer) TEBLİĞ. Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE

TEBLİĞ. Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 (Mükerrer) TEBLİĞ Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Gümrükler Genel Müdürlüğü. Sayı : B.21.0.GGM.0.07.0.01-161.02.03.02[2013]

![T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Gümrükler Genel Müdürlüğü. Sayı : B.21.0.GGM.0.07.0.01-161.02.03.02[2013]](/thumbs/28/12800978.jpg "T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Gümrükler Genel Müdürlüğü. Sayı : B.21.0.GGM.0.07.0.01-161.02.03.02[2013]") T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : B.21.0.GGM.0.07.0.01-161.02.03.02[2013] Konu : Gümrük Müşavirliği Asgari Ücret Tarifesi 16/01/2013 GENELGE (2013/2) İlgi:28.12.2012 tarihli

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : B.21.0.GGM.0.07.0.01-161.02.03.02[2013] Konu : Gümrük Müşavirliği Asgari Ücret Tarifesi 16/01/2013 GENELGE (2013/2) İlgi:28.12.2012 tarihli

Bu niteliğe sahip antrepoların yukarıda belirtilen izin yazısını alabilmeleri için ayrıca;

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

Başlık 104 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Taslağı) Resmi Gazete No Resmi Gazete Tarihi Kapsam A. TÜRKİYE DE İKAMET ETMEYENLERE DÖVİZ KARŞILIĞI YAPILAN TESLİMLERDE İHRACAT İSTİSNASI UYGULANMASI

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ Sayı: Konu: TİM.OAİB.GSK.ARG1.2014/606-8180 TAREKS Uygulaması Hk./Kullanılmış Eşya İthali Ankara, 24/04/2014 SİRKÜLER (M/2014) Türkiye İhracatçılar

ORTA ANADOLU İHRACATÇI BİRLİKLERİ GENEL SEKRETERLİĞİ Sayı: Konu: TİM.OAİB.GSK.ARG1.2014/606-8180 TAREKS Uygulaması Hk./Kullanılmış Eşya İthali Ankara, 24/04/2014 SİRKÜLER (M/2014) Türkiye İhracatçılar

T.C. GÜMRÜKVETİCARETBAKANLIĞI Gümrükler Genel Müdürlüğü 21.06.2016/16841000 DAĞITIMYERLERİNE

T.C. GÜMRÜKVETİCARETBAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-63087 Konu : İthalat Bedellerinin Transferi 21.06.2016/16841000 DAĞITIMYERLERİNE İthalat bedellerinin yurtdışına gönderilmeksizin

T.C. GÜMRÜKVETİCARETBAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-63087 Konu : İthalat Bedellerinin Transferi 21.06.2016/16841000 DAĞITIMYERLERİNE İthalat bedellerinin yurtdışına gönderilmeksizin

Resmî Gazete TEBLİĞ TEBLİĞ NO: (2011/9)

") 29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: CE İŞARETİ TAŞIMASI GEREKEN BAZI ÜRÜNLERİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON

Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN ATIKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/3)

") Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN ATIKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/3) Amaç MADDE 1? (1) Bu Tebliğin amacı, Türkiye gümrük bölgesine

Ekonomi Bakanlığından: ÇEVRENİN KORUNMASI YÖNÜNDEN KONTROL ALTINDA TUTULAN ATIKLARIN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/3) Amaç MADDE 1? (1) Bu Tebliğin amacı, Türkiye gümrük bölgesine

GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5)

") Ekonomi Bakanlığından: Amaç GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5) MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

Ekonomi Bakanlığından: Amaç GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/5) MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

Konu : Sağlık Bakanlığının Özel İznine Tabi Maddelerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/4) hk.

hk.") Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 447 Konu : Sağlık Bakanlığının Özel İznine Tabi Maddelerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/4) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli

Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 447 Konu : Sağlık Bakanlığının Özel İznine Tabi Maddelerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/4) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli

Tebliğ. Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

Gümrük Müsteşarlığından: Tebliğ Gümrük Genel Tebliği (Serbest Dolaşıma Giriş Rejimi Seri No: 2 Amaç ve Kapsam Madde 1 Bu tebliğ, işlenmiş tarım ürünlerinin tahlili ve vergilendirilmesi ile bu ürünlerin

SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20)

") Ekonomi Bakanlığından: Amaç SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20) MADDE 1 (1) Bu Tebliğin amacı; ek-1/a, ek-1/b, ek-1/c ve ek-2 de

Ekonomi Bakanlığından: Amaç SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20) MADDE 1 (1) Bu Tebliğin amacı; ek-1/a, ek-1/b, ek-1/c ve ek-2 de

PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMLERİNİN DIŞ TİCARET VERİ SİSTEMİ ÜZERİNDEN YAPILMASINA DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ

3 Mart 2011 PERŞEMBE Resmî Gazete Sayı : 27863 Dış Ticaret Müsteşarlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMLERİNİN DIŞ TİCARET VERİ SİSTEMİ ÜZERİNDEN YAPILMASINA DAİR DIŞ TİCARETTE STANDARDİZASYON

3 Mart 2011 PERŞEMBE Resmî Gazete Sayı : 27863 Dış Ticaret Müsteşarlığından: TEBLİĞ PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMLERİNİN DIŞ TİCARET VERİ SİSTEMİ ÜZERİNDEN YAPILMASINA DAİR DIŞ TİCARETTE STANDARDİZASYON

Resmi Gazete Tarihi: 28/09/2011 Resmi Gazete Sayısı: 28068 Tebliğ

Resmi Gazete Tarihi: 28/09/2011 Resmi Gazete Sayısı: 28068 Tebliğ Ekonomi Bakanlığından: OYUNCAKLARIN İTHALAT DENETİMLERİNİN DIŞ TİCARET VERİ SİSTEMİ ÜZERİNDEN YAPILMASINA DAİR TEBLİĞ (Tebliğ No: 2011/50)

Resmi Gazete Tarihi: 28/09/2011 Resmi Gazete Sayısı: 28068 Tebliğ Ekonomi Bakanlığından: OYUNCAKLARIN İTHALAT DENETİMLERİNİN DIŞ TİCARET VERİ SİSTEMİ ÜZERİNDEN YAPILMASINA DAİR TEBLİĞ (Tebliğ No: 2011/50)

TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (Ürün Güvenliği ve Denetimi: 2014/5)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (Ürün Güvenliği ve Denetimi: 2014/5) Amaç MADDE 1- (1) Bu Tebliğin amacı, insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (Ürün Güvenliği ve Denetimi: 2014/5) Amaç MADDE 1- (1) Bu Tebliğin amacı, insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/5)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/5) Amaç MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/5) Amaç MADDE 1 (1) Bu Tebliğin amacı; insan sağlığı

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187 Konu: ELEKTRONİK TİCARET VE BAZI TİCARİ FAALİYETLERE İLİŞKİN OLARAK SÜREKLİ BİLGİ VERME ZORUNLULUĞU İLE İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞI YAPAN

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/187 Ref: 4/187 Konu: ELEKTRONİK TİCARET VE BAZI TİCARİ FAALİYETLERE İLİŞKİN OLARAK SÜREKLİ BİLGİ VERME ZORUNLULUĞU İLE İNTERNET ÜZERİNDEN MAL VE HİZMET SATIŞI YAPAN

(2) Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.

Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.") Ekonomi Bakanlığından: BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin ithalatta insan

Ekonomi Bakanlığından: BAZI TÜKETİCİ ÜRÜNLERİNİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/18) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin ithalatta insan

Konu : Sağlık Bakanlığınca Denetlenen Bazı Ürünlerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/20) hk.

hk.") Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 448 Konu : Sağlık Bakanlığınca Denetlenen Bazı Ürünlerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/20) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli

Ankara, 30 Aralık 2016, Cuma Sirküler 2016 / 448 Konu : Sağlık Bakanlığınca Denetlenen Bazı Ürünlerin İthalat Denetimi Tebliği (Ürün Güvenliği ve Denetimi: 2017/20) hk. Sayın Üyemiz; 30 Aralık 2016 Tarihli

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

(2) Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.

Bu Tebliğ, Serbest Dolaşıma Giriş Rejimine tabi tutulacak ürünleri kapsar.") Ekonomi Bakanlığından: PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin, ithalatta 31/8/2004

Ekonomi Bakanlığından: PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/15) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen ürünlerin, ithalatta 31/8/2004

TEBLİĞ GÜMRÜK MÜŞAVİRLİĞİ VE YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLİĞİ ASGARİ ÜCRET TARİFESİNE İLİŞKİN TEBLİĞ

30 Aralık 2015 ÇARŞAMBA Resmî Gazete Sayı : 29578 Gümrük ve Ticaret Bakanlığından: TEBLİĞ GÜMRÜK MÜŞAVİRLİĞİ VE YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLİĞİ ASGARİ ÜCRET TARİFESİNE İLİŞKİN TEBLİĞ Amaç ve kapsam

30 Aralık 2015 ÇARŞAMBA Resmî Gazete Sayı : 29578 Gümrük ve Ticaret Bakanlığından: TEBLİĞ GÜMRÜK MÜŞAVİRLİĞİ VE YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLİĞİ ASGARİ ÜCRET TARİFESİNE İLİŞKİN TEBLİĞ Amaç ve kapsam

Mevzuat Bilgilendirme Servisi

HİZMETE ÖZEL T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü-Geçici İthalat ve Hariçte İşleme Dairesi Sayı : 72093537-010.06.02 Konu : 2010/10 Sayılı Genelgede Değişiklik-Geçici İthal Edilen

HİZMETE ÖZEL T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü-Geçici İthalat ve Hariçte İşleme Dairesi Sayı : 72093537-010.06.02 Konu : 2010/10 Sayılı Genelgede Değişiklik-Geçici İthal Edilen

TEBLİĞ GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/5)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ:

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ:

( T R.G.)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/5) (30.12.2017 T. 30286 R.G.) Amaç MADDE 1 (1) Bu Tebliğin

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/5) (30.12.2017 T. 30286 R.G.) Amaç MADDE 1 (1) Bu Tebliğin

TEBLİĞ İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/1)

") TEBLİĞ Ekonomi Bakanlığından: İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, ek-1 de standardı belirtilen ürünlerin,

TEBLİĞ Ekonomi Bakanlığından: İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/1) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, ek-1 de standardı belirtilen ürünlerin,

( T R.G.)

") Ekonomi Bakanlığından: PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/15) (30.12.2017 T. 30286 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen

Ekonomi Bakanlığından: PİL VE AKÜMÜLATÖRLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2018/15) (30.12.2017 T. 30286 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, Ek-1 de belirtilen

TEBLİĞ. SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO: 43)

") 15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü

31 CCT 2014 19:24 FRCM TC ITKİB P.O1 05 T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü 31 Ekilİ! Sayı : 31429883-105.01 TELEFAKS Konu Dahilde İşleme Rejimihk. 0000120007512 - TÜRKİYE İHRACATÇILAR MECLİSİ

31 CCT 2014 19:24 FRCM TC ITKİB P.O1 05 T.C. EKONOMİ BAKANLIĞI İhracat Genel Müdürlüğü 31 Ekilİ! Sayı : 31429883-105.01 TELEFAKS Konu Dahilde İşleme Rejimihk. 0000120007512 - TÜRKİYE İHRACATÇILAR MECLİSİ

: 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-3 KONU : 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. ÖZETİ : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet aracıları,

SİRKÜLER TARİH : 28.12.2015 SAYI : 2015-12-3 KONU : 464 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. ÖZETİ : Tebliğde aracı hizmet sağlayıcıları, bankalar, internet reklamcılığı hizmet aracıları,

Özet: tarih ve sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim Vergisi Genel Tebliği yayımlandı. ÖZEL TÜKETİM VERGİSİ TEBLİĞİ

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

S İ R K Ü L E R R A P O R Tarih: 21.09.2011 Sayı: 2011/33 Konu: Özel Tüketim Vergisi Genel Tebliği Resmi Gazete de yayımlandı. Özet: 21.09.2011 tarih ve 28061 sayılı Resmi Gazete de 21 Seri Nolu Özel Tüketim

T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü GENELGE (2010/7)

") T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GUM.0.06.00.14.00.010.06.02 19/2/2010 Konu: GENELGE (2010/7) Gümrük Antrepolarının açılması, işletilmesi ve karşılan çeşitli

T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GUM.0.06.00.14.00.010.06.02 19/2/2010 Konu: GENELGE (2010/7) Gümrük Antrepolarının açılması, işletilmesi ve karşılan çeşitli

b) Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği

Şirketiniz tarafından yine Şirketiniz adına düzenlenen faturaların e-fatura olarak düzenlenip düzenlenmeyeceği") Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

Akaryakıt Pompalarına Bağlı ÖKC Fişlerinin e-faturaya Dönüştürülüp Dönüştürülemeyeceği, Kendi Şirketine e- Fatura Düzenlenip Düzenlenemeyeceği ve Geriye Dönük Fatura Düzenlenip Düzenlenemeyeceği hk, Sayı:

GÜMRÜK SİRKÜLERİ İstanbul, 16.01.2013 Sayı: 2013/ 2 Ref: 6/2

GÜMRÜK SİRKÜLERİ İstanbul, 16.01.2013 Sayı: 2013/ 2 Ref: 6/2 Konu : 2013 YILI GÜMRÜK MÜŞAVİRLİĞİ ASGARİ ÜCRET TARİFESİNİN, 2012 YILI ASGARİ ÜCRET TARİFESİ İLE ÜCRETLER ve UYGULAMA ESASLARI AÇISINDAN KARŞILAŞTIRMASI

GÜMRÜK SİRKÜLERİ İstanbul, 16.01.2013 Sayı: 2013/ 2 Ref: 6/2 Konu : 2013 YILI GÜMRÜK MÜŞAVİRLİĞİ ASGARİ ÜCRET TARİFESİNİN, 2012 YILI ASGARİ ÜCRET TARİFESİ İLE ÜCRETLER ve UYGULAMA ESASLARI AÇISINDAN KARŞILAŞTIRMASI

TEBLİĞ. Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (GÜMRÜK İŞLEMLERİ) (SERİ NO: 60)

(SERİ NO: 60)") 19 Ocak 2008 CUMARTESİ Resmî Gazete Sayı : 26761 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (GÜMRÜK İŞLEMLERİ) (SERİ NO: 60) Amaç MADDE 1 (1) Bu Tebliğin amacı, ekonomik etkili gümrük rejimleri,

19 Ocak 2008 CUMARTESİ Resmî Gazete Sayı : 26761 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (GÜMRÜK İŞLEMLERİ) (SERİ NO: 60) Amaç MADDE 1 (1) Bu Tebliğin amacı, ekonomik etkili gümrük rejimleri,

TEBLİĞ İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/1)

") 31 Aralık 2015 PERŞEMBE Resmî Gazete Sayı : 29579 (4. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/1) Amaç ve kapsam MADDE

31 Aralık 2015 PERŞEMBE Resmî Gazete Sayı : 29579 (4. Mükerrer) Ekonomi Bakanlığından: TEBLİĞ İTHALATTA STANDARTLARA UYGUNLUK DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2016/1) Amaç ve kapsam MADDE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü GENELGE (2017/1)

") T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-010.06.02 Konu : Takas İşlemleri - KKDF 02.01.2017 / 21212864 GENELGE (2017/1) İlgi: 28.06.2013 tarihli ve 2013/21 sayılı Genelge

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Gümrükler Genel Müdürlüğü Sayı : 85593407-010.06.02 Konu : Takas İşlemleri - KKDF 02.01.2017 / 21212864 GENELGE (2017/1) İlgi: 28.06.2013 tarihli ve 2013/21 sayılı Genelge

MEVZUAT BİLGİLENDİRME SERVİSİ