DÖVİZ KURU POLİTİKALARI VE TÜRKİYE DE DÖVİZ KURU OYNAKLIĞININ ETKİLEŞİMLERİ

|

|

|

- Erol Dikmen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ARAŞTIRMA RAPORU (Kamuya Açık) DÖVİZ KURU POLİTİKALARI VE TÜRKİYE DE DÖVİZ KURU OYNAKLIĞININ ETKİLEŞİMLERİ DR. MUSTAFA ÖZÇAM BAŞUZMAN ARAŞTIRMA DAİRESİ

2 İÇİNDEKİLER 1. GİRİŞ DÖVİZ KURU POLİTİKALARI DÖVİZ KRİZLERİ TÜRKİYE DE KAMBİYO REJİMİNİN KISA TARİHÇESİ Osmanlı İmparaorluğundan 1980 e Sonrası Harekeli Çapa Serbes Dalgalanma TÜRKİYE DE DÖVİZ KURLARININ OYNAKLIĞI VE ETKİLEŞİMLER GARCH Süreci Model ve Veriler Tahmin ve Sonuçlar Döviz Kurları Faiz Oranları Hisse Seneleri Fiyaları Oynaklık Değişimleri Oynaklık Değişimleri Arasındaki İlişki Oynaklık Değişimleri ve Merkez Bankası Müdahaleleri SONUÇ KAYNAKÇA EK ARAŞTIRMA RAPORU

3 1. GİRİŞ Haberleşme ve ulaşım eknolojisindeki hızlı gelişmeye paralel olarak her alanda aran globalleşme eğilimi ülkeler arasındaki mal ve hizme icarei ile finansal piyasalar üzerinde de önemli ekiler yaramakadır. Coğrafi sınırlar oradan kalkmaka, düzenlemeler daha liberal hale geirilmeke ve Dünyanın her yerinde çok fazla zahmee ve maliyee kalanmadan yaırım yapma imkanı her geçen gün armakadır. Ülkeler arasındaki mal ve hizme icarei ile uluslararası yaırımlarda döviz kurlarının devreye girmesi, globalleşen Dünyada ülkelerin uyguladıkları kur poliikalarının öneminin de armasına neden olmuşur. Zira, kur rejimleri döviz kurlarının düzeyi ve seyri üzerinde belirleyici olmakadır. Ülkeler günümüzde kendi koşullarına göre farklı kur rejimleri uygulamaka ve bu rejimleri zaman içinde sık sık değişirebilmekedirler. Bu değişiklikler planlı ve belirli bir süreç içinde olabildiği gibi, ekonomi veya mali piyasalarda oluşan baskı ve krizler sonucu aniden de olabilmekedir. Kur poliikasındaki değişiklikler bir yandan dış icare ve yabancı yaırımlar diğer yandan da mevcu döviz pozisyonları yoluyla gerek reel sekör gerekse mali sekör üzerinde önemli ekilerde bulunabilmekedir. Türkiye de de özellikle 1980 li yılların başlarında uygulamaya konulan liberalizasyon poliikaları ve 1989 yılında yabancı sermaye harekelerinin serbes bırakılması ile ekonominin dışa açılma eğilimi hızlanmış ve döviz kurlarının önemi armışır. Ayrıca, yine 1980 li yıllardan buyana yaşanan yüksek enflasyonis süreçe aran dolarizasyon eğilimi bu önemi daha da arırmışır. Bu çalışmada esas olarak Türkiye de uygulanan döviz kuru poliikaları ele alınmaka ve Genelleşirilmiş Ooregresiv Şarlı Heeroskedasisii (Generalized Auoregressive Condiional Heeroscedasiciy-GARCH) sürecine dayalı olarak oluşurulan modeller aracılığıyla döneminde döviz kurları, faiz oranları ve hisse seneleri fiyalarına ilişkin oynaklık (volailiy) ahminleri yapılmaka ve bu oynaklıklar arasındaki ekileşimler incelenmekedir. ARAŞTIRMA RAPORU 1

4 2. DÖVİZ KURU POLİTİKALARI Bugün Dünya da birçok farklı kur rejimi uygulanmakadır. Bu rejimleri 6 ana grupa oplamak mümkündür. Bunlar serbes dalgalanma (pure free floa), konrollü dalgalanma (managed floaing), ayarlanabilir çapa (adjusable peg), sepe-ban-hareke (baske-band-crawl), para kurulu (currency board) ve dolarizasyondur (dolarizaion). Tamamen serbes dalgalanmada, döviz kurlarına müdahale edilmemeke ve kurlar piyasa arafından serbesçe belirlenmekedir. Bu sisemde para poliikası ekin olarak uygulanabilmeke, kurla ilgili herhangi bir aahhü olmadığı için döviz rezervleri üzerinde bir baskı oluşmamaka, ayrıca kurlardaki hareke bir yandan iç ve dış şokların alaılabilmesine imkan anırken, diğer yandan döviz pozisyonları karşısında ekin bir uyarıcı işlevi görmekedir. Buna karşın, güçlü bir nominal çapanın olmayışı ve kurlardaki oynaklığın dış icare ve diğer ekonomik faaliyelerde yaraığı baskı önemli dezavanajlar olarak görülmekedir. Konrollü dalgalanmada kurların belli ölçüde dalgalanmasına müsaade edilmeke, ancak kurların genel seyri genellikle konrol alında uulmakadır. Bu rejimde konrol, para poliikası araçları ya da döviz piyasasına yapılan müdahalelerle sağlanmakadır. Kurların göreceli olarak isikrarlı olması, dış icare, sermaye harekeleri ve ekonomik faaliyelerde belirliliği arırsa da, yapılan müdahaleler döviz rezervleri ve para poliikası üzerinde baskı oluşurabilmekedir. Ayarlanabilir çapa veya yumuşak çapa (sof pegs) olarak adlandırılabilecek kur rejimlerinde yerli para üç büyük para biriminden birine (dolar, euro veya yen) sabi bir parie ile bağlanmaka, bu parienin belli bir marjla savunulacağı ancak ekonomik emellerde büyük değişiklikler olması durumunda yeni bir parie belirlenebileceği öngörülmekedir. Bu rejim nominal bir çapa oluşurması ve esnek yapısı nedeniyle uygulanması rahamış gibi görünse de, açık döviz pozisyonu yarama ve kurlar üzerinde spekülaif baskı oluşurma eğilimi nedeniyle 1990 lı yıllarda birçok ülkede ağır krizlere yolaçarak erkedilmek zorunda kalınmışır. ARAŞTIRMA RAPORU 2

5 Sepe-ban-hareke siseminde yerli para büyük para birimlerinden oluşan bir sepee bağlanmaka, bu sepe için belirlenen parienin belirli bir yolda ve bir ban içinde harekei öngörülmekedir. Sepe çapraz kurlardaki değişikliklerin ülkenin dış icareini olumsuz ekilemesini engellerken, ban enflasyon farklarının reel kurlar üzerindeki ekisinin elimine edilmesine imkan vermekedir. Bu sisem her ne kadar yukarıda bahsedilen ayarlanabilir kur rejimine göre daha esnek bir görünüm sergilese de, yine de günümüz global piyasalarında içsel veya dışsal şoklarla oluşan ani ve büyük sermaye harekelerinin yolaçığı baskıyı karşılayacak esnekliğe sahip değildir. Para kurulu siseminde %50 den fazla bir oranda büyük bir para birimi rezervi ile deseklenen yerli paranın, sabi bir kurdan sözkonusu para birimine dönüşürülmesi aahhü edilmekedir. Yasal düzenlemelerle de deseklenen bu aahhü nedeniyle, para kurulu sisemi güçlü bir nominal çapa ekisi yaramaka ve enflasyonun hızlı bir şekilde konrol alına alınmasında oldukça ekili olmakadır. Bunun yanısıra, dönüşürmenin yasal önlemlerle deseklenmesi yerli para üzerindeki spekülaif baskıyı hafiflemeke, para poliikası ile ilgili öngörülen sıkı kurallar ise kamu maliyesinde bir disiplin sağlamakadır. Büün bu avanajlara karşın para kurulunun en büyük sakıncası, para poliikası bağımsızlığının kaybedilerek ekonominin devrevi harekelerine ve diğer şoklara karşı para poliikası ile müdahale imkanının oradan kalkmasıdır. Ayrıca, çapraz kur harekeleri ve diğer sebeplerle reel kurlarda görülen değişimin sadece yerli maliyeler ve fiyalardaki değişimle elimine edilebilmesi, bu maliye ve fiyaların yeerince esnek olmaması halinde önemli bir baskı unsuru oluşurmakır. Bunların dışında para kurulu ekonomideki döviz pozisyonu açıklarını arırma eğilimine de sahip bulunmakadır. Para kurulundan sonra gidilebilecek son noka, yerli paranın güçlü başka bir ülke para birimi ile değişirilmesidir. Dolarizasyon olarak adlandırılan bu uygulama bugüne kadar az sayıda küçük ülke arafından gerçekleşirilmişir. Dolarizasyonla enflasyona karşı güçlü ve kesin sayılabilecek bir nominal çapa yaraılmaka, döviz kuru dalgalanmalarının dış icare üzerindeki olumsuz ekisi kaybolmaka, döviz kuru ve açık pozisyon riski oradan kalkmaka ve borçlanma maliyeleri azalmakadır. Buna karşılık para poliikası oluşurma imkanı amamen kaybolmaka ve senyoraj geliri de elde edilememekedir. Anlaşılacağı üzere, yukarıda anlaılan belli başlı döviz kuru rejimlerinin hiç birinin ARAŞTIRMA RAPORU 3

6 mulak bir üsünlüğü bulunmamaka, her bir rejimde belli avanajlara karşın bazı dezavanajlar da varolmakadır. Bununla birlike, döviz pozisyon riski yarama eğilimi fazla olan kur rejimleri gelişmeke olan ülkeler açısından ciddi riskler aşımakadır. Zira bu ür rejimlerde yüksek oranlı bir devalüasyonun ardından hem mali kesim hem de reel kesimde önemli kayıplar oluşmakadır. Bu nedenle kurların en azından piyasa kaılımcılarına döviz kuru riskini haırlaacak ölçüde dalgalanmasına müsaade edilmesi, ayrıca alınacak önlemlerle açık pozisyonların konrol alında uulması bu ülkeler açısından önem aşımakadır. Burada üzerinde durulması gereken önemli bir konu, sadece mali kesimin değil reel sekörün de döviz pozisyonlarının dikkae alınması gerekiğidir. Zira, mali kesimin döviz pozisyonları konrol alında olsa dahi, diğer firmaların döviz pozisyonu riski dolayısıyla ödeme güçlüğüne düşmesi, krediler aracılığıyla mali kesim üzerinde de önemli ölçüde olumsuz ekide bulunabilmekedir. Döviz pozisyonu riskinin azalılması ve yöneimi ile ilgili olarak yapılabilecekler ise, yerli paraya dayalı borçlanma piyasaları ile ürev piyasaların gelişirilmesi, riski sınırlayıcı düzenlemelerin (prudenial regulaion) güçlendirilmesi, düzenleyici oorielerin mali kesimin, mali kesimin de şirkelerin döviz pozisyonlarını izleyecek sisemleri kurması olarak sıralanabilir. Öe yandan kamunun döviz borçlanmalarının izlenmesi ve uyarı mekanizmalarının oluşurulması bakımından da Uluslararası Para Fonu (Inernaional Moneary Fund, IMF) daha ekin bir rol oynayabilir. Döviz kuru poliikalarında son yıllardaki eğilimlere bakıldığında, özellikle yabancı sermaye harekeleri serbes olan ülkelerde yumuşak çapa ve konrollü dalgalanma gibi ara rejimlerden amamen serbes dalgalanma veya para kurulu gibi uç rejimlere bir kayışın olduğu görülmekedir (Summers, 2000, s.8). Bunun emel nedeni imkansız üçlü (impossible riniy) önermesidir. Buna göre, yabancı sermaye harekelerinin serbes olduğu bir ekonomide, bir yandan döviz kurları sabi veya konrol alında uulurken, öe yandan para poliikasının (faizlerin) iç ekonomik amaçlara göre serbesçe kullanılması mümkün olmamakadır. Ara kur rejimlerinde belli ölçüde bu önerme ihlal edilmiş olmaka ve bu ihlal uzun vadede sürdürülememekedir (Fischer, 2001). ARAŞTIRMA RAPORU 4

7 3. DÖVİZ KRİZLERİ 1980 li ve 1990 lı yıllarda birçok ülkede çok sayıda finansal kriz yaşanmışır. Bu krizlerin birçoğunda da yerli para önemli ölçüde değer kaybemiş ve yabancı rezervlerde hızlı kayıplar oluşmuşur. Yaşanan krizlerin belli başlıları olarak 1982 Şili ve Meksika, 1992 Finlandiya, Avrupa Para Sisemi (European Moneary Sysem) içinde 1992 İalya, İspanya ve İngilere,1994 Meksika, 1997 Tayland, Endonezya, Güney Kore, Malezya ve Filipinler, 1998 Rusya, 1999 Brezilya, 2001 Türkiye ve Arjanin sayılabilir li yıllarda, sermaye harekeleri ile ilgili kısılar ve özel sekörün yurdışı finansman kaynaklarına ulaşmadaki zorlukları, dış borçlanmayı genelde devlelerin yapmasıyla sonuçlanmış ve döviz krizlerinin de bir anlamda devlelerin borç ödeyememe krizine dönüşmesine neden olmuşur. Buna karşın 1990 lı yıllara gelindiğinde, sermaye harekelerinin önemli ölçüde serbesleşmesi dolayısıyla, döviz krizleri sadece devlelerin dış borçlarını olumsuz ekilememiş, mali ve reel sekör açık pozisyonlar nedeniyle önemli kayıplara uğramaya başlamışır. Bunun yanısıra ani sermaye harekeleri de finansal sisemde ciddi baskılar yaramaya başlamışır lı yıllarda yaşanan krizlerde gözlenen bir başka özellik de bulaşıcılık eğilimindeki arışır. Bunda da, sermaye harekelerinin serbesliği ve gelişmeke olan ülkelerin birçoğunun ekonomilerinin ve finansal sisemlerinin benzer özelliklere sahip olması belirleyici olmakadır. Zira, bu ülkelerin birinde veya birkaçında başgöseren sorunlarla edirgin olan uluslararası yaırımcılar, hızla benzer özelliklere sahip ülkelerden çıkmaka ve olumsuzluklar diğer ülkelere de yayılmakadır. Finansal bulaşıcılık (financial conagion) olarak adlandırılan bu duruma sadece içsel (makraoekonomik) ve dışsal paramerelerdeki dengesizlikler ile icare bağlanılarının değil, finansal bağlar ve zayıflıkların da önemli rol oynadığı belirlenmişir (Caramazza, Ricci ve Salgado, 2000). Döviz krizlerine neden olan gelişmeler ve makroekonomik özellikler ile bu krizler sırasında ve sonrasında meydana gelen gelişmelere bakıldığında ise, her ne kadar her kriz kendine özgü olsa ve diğer krizlerle bire bir benzerlikler gösermese de, bazı orak unsurlar 1 Bahsedilen krizlerin gelişimi ve sonuçları ile ilgili deaylı bilgi için bkz. Dornbusch, Goldfajn ve Valdes (2001), Eichengreen (2001) ve De Paula ve Alves (2000). ARAŞTIRMA RAPORU 5

8 belirlemek mümkün olmakadır. Bu konuda kapsamlı bir çalışma Aziz, Caramazza ve Salgado (2000) arafından yapılmışır. Çalışma, döneminde 20 gelişmiş ve 30 gelişmeke olan ülkeyi kapsamakadır. Döviz krizi, ya önemli ölçüde bir devalüasyon ya da döviz rezervlerinde ciddi bir kayıp şeklinde anımlanarak sözkonusu dönemde 158 kriz belirlenmiş ve bunlar gelişmiş ülke krizleri, gelişmeke olan ülke krizleri, ser krizler, yumuşak krizler, bankacılık sorunlarını da içeren krizler, hızlı oparlanan krizler, yavaş oparlanan krizler gibi çeşili al kaegorilere ayrılarak birçok makroekonomik ve finansal göserge ile ilişkiler grafik olarak araşırılmışır. Bu al kaegorilerde farklılıklar bulunsa da, ipik olarak döviz krizlerinden önce ekonominin fazla ısındığı (büyüme ve iç alep açısından), enflasyonun göreceli olarak yükseldiği, yerli paranın değerlendiği, bu değerlenmeye paralel olarak dış icarein ve diğer ödemeler dengesi kalemlerinin olumsuz ekilendiği ve para poliikasının önemli ölçüde genişleyici olduğu görülmekedir. Ayrıca, bankacılık siseminde yabancı rezervlerle deseklenmeyen yükümlülüklerdeki arış veya düşen finansal varlık fiyaları ekonominin finansal kırılganlığını arırmakadır. Böyle bir oramda, beklenmedik bir şekilde Dünyadaki faiz oranlarının arması veya dış icare hadlerinin köüleşmesi gibi bir gelişme kriz eğilimini iyice güçlendirmekedir. Krizler genelde yerli paranın değerinde ve finansal varlık fiyalarında önemli düşüşlerle sürmekedir. Gelişmeke olan ülkelerdeki krizler gelişmiş ülkelere göre daha ser olmasına karşın, bu ülkelerdeki oparlanma daha hızlı olmaka ve oparlanmaya da hızlı ihraca arışı eşlik emekedir. Krizlerin maliyei üreim kaybı olarak çok yüksek olmakadır. Bununla birlike bu maliye rezerv kaybı şeklinde oluşan krizlerde daha az olmakadır. En çok maliyeli ve uzun süreli döviz krizlerine genellikle bankacılık kesimi problemleri eşlik emekedir. 4. TÜRKİYE DE KAMBİYO REJİMİNİN KISA TARİHÇESİ Bu bölümde Türkiye deki döviz kuru poliikaları çeşili al dönemlere ayrılarak incelenecek ve günümüz koşullarına nasıl bir süreç içinde gelindiği oraya konulmaya çalışılacakır Osmanlı İmparaorluğu ndan 1980 e Osmanlı İmparaorluğu döneminde paranın alın ve gümüşe sıkı sıkıya bağlı olduğu yıllarda gerek paranın yuriçi değerinde (enflasyonda) gerekse yabancı paralar karşısındaki ARAŞTIRMA RAPORU 6

9 değerinde isikrar ve kalıcılık yaşanmışır. Ancak İmparaorluğun gerileme ve duraklama dönemine girmesiyle beraber finansman açıklarının karşılanması amacıyla 18 inci yüzyıl sonu ve 19 uncu yüzyıl başlarından iibaren sık sık karşılıksız para basımı, iç ve dış borçlanmaya gidilmesi, ayrıca dış icare dengesinin de ciddi bir şekilde bozulması, enflasyon ve devalüasyonu önemli ölçüde arırarak bazı yıllarda bunların %100 ün üzerine çıkmasına neden olmuşur. İmparaorluğun son dönemlerinde alın karşılığı para basımı ve bir çeşi Merkez Bankası işlevi yürüme imiyazı Osmanlı Bankasına verilmişir lardan beri faaliye göseren yabancı sermayeli bu banka, Cumhuriyein ilan edilmesine rağmen imiyazını korumuş, haa 1925 yılında Osmanlı kağı paralarını yeni Türkiye Cumhuriyei kağı paralarıyla değişirme görevini de üslenmişir. Ancak bu bankanın senyoraj hakkını kendi lehine kullanması ve yaşanan diğer sıkınılar, zor ve arışmalı bir sürecin ardından 1930 yılında Türkiye Cumhuriye Merkez Bankasının kurulmasıyla sonuçlanmışır. Aynı yıl yürürlüğe giren Türk Parası Kıymeini Koruma Kanunu ile faaliyeen men, para ve hapis cezaları ile güçlendirilmiş sıkı kambiyo konrolüne dayalı bir rejim uygulamaya konulmuşur. Kişi ve kuruluşların döviz umalarını sınırlayan, döviz işlemlerini sıkı kurallara bağlayan bu rejim zaman içinde revize edilse de, sıkı konrole dayanan ana ilkesi 1980 li yıllara kadar değişmemişir li yıllara kadar olan dönemde uygulanan kur poliikası emelde Dünya daki eğilimlere paralel bir görünüm arzemekedir. Birinci Dünya Savaşı sonrası oluşurulan uluslararası para sisemi İngiliz Serlinine ve serlinin alınla değişirilmesine dayanıyordu. Sabi kurların geçerli olduğu bu sisem İngilere nin ekonomik sorunları nedeniyle serlini alınla değişirmeyeceğini ilan emesi ile son bulmuş ve ulusal paraların değeri serbes piyasada belirlenmeye başlamışır. Sonraki dönemde dalgalı kurların geirdiği isikrarsızlıklar ülkelerin 1930 lardan iibaren devalüasyonlar ile dış saımlarını arırma ve gümrük vergilerini yükselerek dışalımlarını azalma eğilimine girmeleriyle birleşince, İkinci Dünya Savaşı sonunda Breon Woods anlaşmasının yolu açılmışır. Anlaşma ile ABD Doları ve İngiliz Serlinine dayalı, yine alın esasının geçerli olduğu ve IMF nin denelediği sabi kurlar sisemine geri dönülmüşür. Ancak edavüldeki dolara kıyasla ABD nin alın soklarının yeersizliği, 1960 sonlarına doğru sisemdeki ARAŞTIRMA RAPORU 7

10 baskıyı arırmışır. Özel Çekme Hakları gibi önlemlerin de baskıyı azalmaması üzerine, 1971 yılında ABD, doları alınla değişirme işlemini durdurmuş ve sabi kurlara dayalı sisem sona ermişir. Sonraki yıllarda daha çok esnek kurların geçerli olduğu bir düzen gelişmiş ve bu arada alının uluslararası ödemelerdeki rolü azalmışır. Cumhuriyein ilanından iibaren kurlar ile ilgili gelişmelere bakıldığında, uygulamalar yukarıda açıklanan genel Dünya düzenine paralel olmakla birlike, zaman zaman enflasyon, dış icare ve ödemeler dengesi durumuna göre büyük oranlı devalüasyonların yapıldığı bir ablo karşımıza çıkmakadır arasında 1 ABD Doları oralama 1.55 lira iken, 1946 yılında IMF ve Dünya Bankasına üye olunurken, savaş sonrası koşullara uyum sağlamak ve üzerindeki fiya ve mikar konrolleri kaldırılacak olan dışalımın arışını sınırlamak, buna karşın dışsaımı arırmak amacıyla, 1 dolar 1.3 liradan 2.81 liraya yükselilerek %116 oranında devalüasyon yapılmışır yılına kadar sabi kalan bu kur 1950 li yılların orasından iibaren yaşanan ve yıllık %15 i aşan enflasyon oranlarıyla geçerliliğini yiirmiş ve dış icare açıklarının giderek armasına yolaçmışır. Bu olumsuzlukların giderilmesi amacıyla, 1958 yılında bir dizi edbir alınarak iç ve dış fiyalar arasındaki farkların ekisini azalmak amacıyla bir prim sisemi öngörülmüş ve dışalımlarda 1 dolar için 6.22 lira vergi geirilmiş (bu aslında sadece ihalaı kapsayan bir devalüasyon anlamına gelmekedir), ardından 1960 a 1 dolar 9 liraya yükselilerek %220 lik devalüasyon açık olarak uygulamaya konulmuşur arasında Dünya ekonomisindeki isikrarlı büyüme, sabi kurlara dayanan uluslararası para siseminin de aksamadan çalışması için uygun bir oram yaramışır. Bu koşullar Türkiye ye de benzer şekilde yansısa da 1960 lı yılların sonuna doğru iç alep arışının dış icare dengesini olumsuz ekilemesi ve yüklü dış borç ödemelerine karşılık uluslararası finansman imkanlarının azlığı ile ekonomideki baskılar armışır. Nihaye 1970 de isikrar edbirleri uygulamaya konulmuş ve 1 dolar 9 liradan 15 liraya yükselilerek %67 oranında devalüasyon yapılmışır. Devalüasyonu izleyen birkaç yılda gerek döviz rezervlerinin güçlenmesi (özellikle işçi dövizlerindeki arışla) gerekse Breon Woods siseminin çöküşüyle doların uluslararası piyasalarda değer kaybemesi sonucu, doların TL karşılığı bir mikar düşürülmüşür. Ancak, enflasyon oranındaki arışlarla 1974 sonundan iibaren ekrar ARAŞTIRMA RAPORU 8

11 yükselilmeye başlanmışır. Bu dönemde perol fiyalarının arması, enflasyonun kurun rekabe gücünü azalması ve uluslararası ekonomik oramdaki olumsuzluklar, dış icare ve cari işlemler dengesini sürekli köüleşirerek 1970 li yılların sonunda bir ödemeler dengesi krizine yolaçmışır. Bunların sonucunda 1979 Nisanında önce %30, ardından aynı yılın Temmuz ayında yeniden %88 oranında devalüasyon yapılarak doların değeri 47.5 liraya yükselilmişir. Bu, 1970 yılına göre %217 lik devalüasyona ekabül emekedir dönemi kur poliikası açısından genel olarak değerlendirildiğinde, zaman zaman gerçekleşirilen yüksek oranlı devalüasyonlara rağmen, bu dönemde konrollü esnek kurların geçerli olduğu söylenebilir Sonrası 1979 yılında yapılan devalüasyonlarla dış ödemeler dengesine ve ekonominin geneline ilişkin sorunların çözülememiş olması, 1980 de 24 Ocak Kararları olarak adlandırılan bir isikrar programının açıklanmasıyla sonuçlanmışır. Program sıkı para poliikası ve kamu maliyesine yönelik alınan edbirlerle enflasyon üzerindeki alep baskısının azalılmasının yanısıra, gerçekçi ve esnek bir döviz kuru poliikası ile ihracaı eşvik edici diğer edbirleri öngörmeke idi. Bu dönemde dışa açılma ve liberalizasyon sürecinin başladığı söylenebilir. Alınan önlemler am anlamıyla ancak 12 Eylül 1980 askeri müdahalesinden sonra uygulamaya konulabilmişir. Kararlarla birlike lira dolar karşısında %33 oranında devalüe edilmiş, bunu periyodik olarak küçük mikarlarda daha sonraki ayarlamalar izlemiş, 1981 yılında iibaren de günlük olarak gerçekleşirilen ayarlamalarla liraya 1989 yılına kadar reel anlamda sürekli değer kaybeirilmişir. Bu arada Ağusos 1988 de Merkez Bankası bünyesinde bankalararası döviz piyasası faaliyee geçirilmiş ve kurların belirlenmesinde piyasanın kakısını arırmak amacıyla bankalar, özel finans kurumları ve döviz işlemleri yapmaya yekili müesseselerin kaılımıyla bu piyasada kur belirleme seansları düzenlenmeye başlanmışır. 24 Ocak Kararları ile dış icare ve cari işlemler dengesinde uzun dönemli bir iyileşme gerçekleşmişken, enflasyon ancak birkaç yıl için düşmüş daha sonra ekrar arış rendine girmişir sonrası dönemde başlayan liberalizasyon süreci içinde kambiyo rejimi ve ARAŞTIRMA RAPORU 9

12 sermaye harekeleri de önemli ölçüde serbesleşirilmişir. Bu süreçe değinilebilecek iki önemli düzenleme Türk Parası Kıymeini Koruma Kanunu ile ilgili olarak Temmuz 1984 de çıkarılan 30 Sayılı Karar ve daha sonra bunun yerine Ağusos 1989 da çıkarılan 32 Sayılı Karardır. 30 Sayılı Kararın gerek kambiyo rejimini gerekse yabancı yaırımları önemli ölçüde serbesleşirdiği, 32 Sayılı Kararın ise serbesleşme sürecini amamladığı söylenebilir. Böylece, döviz alma, sama, bulundurma ve kullanma kısılamaları kaldırılmış; ayrıca dışarıda yerleşik kişilerin (yur dışındaki yaırım oraklıkları ve yaırım fonları dahil), her ürlü menkul kıyme ile diğer sermaye piyasası araçlarını sermaye piyasası mevzuaına göre yekili bulunan bankalar ve aracı kurumlar vasıasıyla saın almaları, samaları, bu kıymeler ve araçlara ai gelirler ile bunların saış bedellerini bankalar ve özel finans kurumları aracılığıyla ransfer emeleri; Türkiye de yerleşik kişilerin de, bankalar, özel finans kurumları ve sermaye piyasası mevzuaına göre yekili bulunan aracı kurumlar vasıasıyla yur dışındaki mali piyasalarda işlem gören menkul kıymeleri saın almaları, samaları ve bu kıymelerin alış bedellerini bankalar ve özel finans kurumları aracılığıyla yur dışına ransfer eirmeleri serbes hale gelmişir yılından iibaren kurların belirlenmesinde piyasa koşullarının ekisinin armasına rağmen, yine de konrollü esnek kur rejiminin geçerli olduğu söylenebilir. Merkez Bankası 1990 dan iibaren para programları açıklayıp belirlediği parasal hedefleri uurmaya çalışmışır. Bununla birlike, 1991 deki Körfez Savaşının ekisi ve aran kamu açıklarının Merkez Bankası kaynaklarından karşılanmaya başlanmasıyla parasal genişleme armış ve likidie ile Merkez Bankası bilançosunun idaresi oldukça zorlaşmışır yılına gelindiğinde, reel olarak değerlenmiş liranın dış icare ve cari işlemler açıklarını ciddi şekilde arırması, buna karşılık faizlerin de baskı alında uulmaya çalışılması dövize yönelişe sebep olmuş ve Nisan 1994 de ciddi bir finansal kriz yaşanmışır. Krize gelmeden önce 26 Ocak 1994 de liranın değeri %14 oranında düşürülmüş ve sonraki aylarda günlük değer kaybı hızlanarak devam emişir. 5 Nisan da bazı edbirler açıklanarak Hazinenin Merkez Bankası kaynaklarını kullanma olanakları kısılansa da bunu akibeden birkaç gün içinde lira %70 in üzerinde değer kaybına uğramışır yılında liranın reel olarak önemli ölçüde değer kaybemesi nedeniyle dış icare ve cari işlemler dengesinde önemli bir iyileşme sağlanmış, ancak daha sonraki ARAŞTIRMA RAPORU 10

, her ürlü menkul kıyme ile")

13 dönemde bu değer kaybının azalmasıyla birlike olumlu eki de azalmışır. Her ne kadar esnek kur görünüsü olsa da, Merkez Bankası 1995 den iibaren kurlar üzerindeki konrolünü arırmış ve esas olarak liranın reel değerinde isikrarı hedefleyen bir poliika izlemişir. Enflasyon kadar değer kaybı olarak nielenebilecek bu sraejide önceleri aylık kur hedefleri açıklanmış, daha sonra ise para programlarının da emelini oluşuran hedef enflasyona göre nominal değer kaybı konrol alında uulmuşur. Bu dönemde Merkez Bankası bir yandan kamuya açığı kredileri sınırlayarak iç varlıklarını konrol emiş, öe yandan döviz rezervlerini güçlendirmişir. Yüksek enflasyon oramı ve kamunun finansman ihiyacının borçlanmayla karşılanması ercihi karşısında Banka, hem dövizde hem de faizde (her ne kadar yüksek de olsa) isikrarı sağlayarak piyasaların kamunun ihiyaçlarına cevap vermesini emine çalışmışır. Bu dönemde likidienin de sıkı konrol alında uulması, para piyasasındaki faiz oranlarının yüksek seyremesine neden olmuşur Harekeli Çapa 1997 deki Güneydoğu Asya Krizi ve 1998 deki Rusya Krizinin Türk mali piyasalarına ve döviz kurlarına yansımaları çok sınırlı olmuşur. Bunda döviz rezervlerinin yeerliliğinin yanısıra Merkez Bankasının kriz dönemlerinde hem Türk Lirası hem de döviz likidie alebini, mikar kısılamasına gimeden, karşılaması ekili olmuşur yılına gelindiğinde, uluslararası krizlerin olumsuz ekileri yaşanan iki büyük deprem felakeinin maliyeleri ile birleşince, daha çok kamu açıklarıyla ilgili geçmişen gelen ve çoğu yapısal nielike olan sorunlar arık aşınamaz bir nokaya ulaşmışır. Ekonomide iyice belirginleşen bu olumsuzlukların aşılabilmesi ve yabancı kaynak emininde rahalama yaraılabilmesi amacıyla, Nisan 1999 seçimleri sonrası kurulan 3 lü koalisyon hükümei Aralık 1999 da IMF ile 3 yıl süreli bir sand-by anlaşması imzalamışır. Sand-by anlaşmasının ana hedefi uzun yıllar %60-80 bandında kronikleşen enflasyonu düşürmek olarak belirlenmiş ve bu amacın gerçekleşirilmesi için pekçok yapısal reformun yanısıra, özel dizayn edilmiş bir para ve kur poliikası belirlenmişir. Uygulamaya konulan para ve kur poliikasının, belirli bir süreç içinde çıkışı olan, geçmişen gelebilecek enflasyon devamlılığının belli bir ölçüde (%20) başan dikkae alındığı ve para kurulu (currency board) esasına göre çalışan bir harekeli çapa (crawling peg) sisemi olduğu söylenebilir. Anlaşma ile 1.5 yıl boyunca 1$+0.77 dan oluşan döviz ARAŞTIRMA RAPORU 11

14 sepeinin (gelecek 1 yıllık dönemler için) değerleri önceden ilan edilecek ve Merkez Bankası ilan edilen bu değerler üzerinden piyasanın isediği kadar dövizi alacak veya saacakı. Anlaşmada 2000 yılı Tükeici ve Topan Eşya Fiyaları Endekslerindeki arış oranları sırasıyla %25 ve %20 olarak öngörülmüş, buna paralel olarak da 1$+0.77 dan oluşan kur sepeinin aynı yıl arış oranı %20 olarak belirlenmişi yılının oralarına kadar hükümein sand-by anlaşmasında öngörülen yapısal reformları gerçekleşirmede kararlılığı, genelde ekonomi ve mali piyasalarda iyimser bir oram oluşurmuşur. Özellikle kamu maliyesinde beklenenin üzerinde bir performans göserilmişir. Ancak yıl orasından iibaren çeşili alanlarda aksamalar oluşmaya başlamış ve 2000 yılı Kasım ayının oralarına gelindiğinde yaklaşık bir yıldır önemli bir sorun çıkarmadan çalışan sisemde ani bir bozulma başgösermişir. Sorunun görünen yanı likidie eksikliği olarak nielenebilirse de (faizlerdeki yükseliş programın öngörüsünün aksine gerekli döviz girişini sağlamamışır), bu eksikliğe yol açan ve bir kısmı yapısal nielik aşıyan başka nedenler de bulunmakaydı. Bunların belli başlıları enflasyonun isenen ölçüde düşmemesi; yüksek perol fiyaları ve zayıf Euro nun cari işlemler dengesinde yaraığı baskı; kamu bankalarının yüksek fon ihiyacı; özelleşirme ve diğer yapısal reformlarda yaşanan yavaşlamalar olarak sayılabilir Serbes Dalgalanma Önce Kasım ve Aralık 2000 de ardından da Şuba 2001 de yaşanan finansal krizler sonrasında kurlar serbes bırakılarak harekeli çapaya dayanan program erkedilmişir. İlk günlerde Türk Lirası ABD Doları karşısında %40 dan fazla değer kaybemiş ve daha sonraki günlerde de bu değer kaybı sürmüşür. Aslında kriz öncesi liradaki reel değerlenmenin %10 civarında olmasına karşın değer kaybının bunun çok üzerinde gerçekleşmesi büyük ölçüde, oluşan ciddi belirsizlikler karşısında alep edilen risk priminden kaynaklanmışır. 15 Mayıs 2001 arihinde açıklanan Yeni Ekonomik Programda da dalgalı kur sisemine devam edileceği ve Merkez Bankasının aşırı dalgalanmalar dışında bir müdahalesinin olmayacağı belirilmişir. Merkez Bankası yeni programla birlike, serbes dalgalı kur rejimi alında para poliikası aracı olarak kısa vadeli faizleri konrol alında ARAŞTIRMA RAPORU 12

15 uarak örük enflasyon hedeflemesi yapmışır. Halen devam eden bu uygulamanın, koşulların uygun hale gelmesiyle birlike doğrudan enflasyon hedeflemesine dönüşürüleceği belirilmekedir. 5. TÜRKİYE DE DÖVİZ KURLARININ OYNAKLIĞI VE ETKİLEŞİMLER 5.1. GARCH Süreci Türkiye de döviz kurlarındaki oynaklık (volailiy) ve bunun mali sisemin diğer bölümleri ile ekileşimlerinin oraya konulmasında Genelleşirilmiş Ooregresiv Şarlı Heeroskedasisii (Generalized Auoregressive Condiional Heeroscedasiciy-GARCH) modelleme ekniği kullanılacakır. Bu eknik ilk olarak Engle (1982) arafından gelişirilmiş ve daha sonra Bollerslev (1986) arafından genelleşirilmişir. GARCH (p, q) sürecine dayalı modellerin genel şekli aşağıdaki şekilde ifade edilebilir: y = α + k i= 1 β X i i + u u = h e h = ω + p q 2 δ ju j + j= 1 j= 1 λ h j j ( u φ ) ~ N( 0, h ) 1 y : Modelde açıklanan değişken X i : Açıklayıcı değişkenler u e : Haa erimi : Sandar, bağımsız, eşi dağılıma sahip seriden rasgele çekilişler e ~ NID ( 0,1) (Serinin normal dağılım dışında dağılımına veya diğer dağılım şekillerine uyduğu da varsayılabilir) ARAŞTIRMA RAPORU 13

modelleme ekniği kullanılacakır.")

16 h : Açıklanan değişkenin varyansı φ 1 : -1 zamanındaki mevcu bilgi sei Görüldüğü üzere GARCH sürecinde açıklanan değişkenin varyansının zaman içinde değişiği (condiional variance) ve bu değişikliğin önceki dönem varyansları ve önceki dönem haa erimlerinin kareleri arafından belirlendiği varsayılmakadır. Bu haliyle GARCH süreci, finansal zaman serisi verilerinde görülen varyans değişkenliğini, dağılımlardaki şişkin kuyruk özelliği ni (fa ail behavior-excess kurosis) ve oynaklıklardaki oplanmaları (volailiy clusuring) dikkae alarak modellemekedir. Modellemede finansal serilerin ipik özelliklerinin dikkae alınabilmesi, GARCH sürecinin son yılda yoğun ilgi görmesiyle sonuçlanmışır Model ve Veriler Bu çalışmada, Türkiye deki finansal piyasalarda döviz kurları, faiz oranları ve hisse seneleri fiyalarından oluşan üç ana göserge ele alınmış ve bu gösergelerdeki oynaklık GARCH süreciyle modellenip oynaklık ahminleri elde edildiken sonra, döviz kurlarının oynaklığının diğer iki gösergenin oynaklıkları ile olan ekileşimleri incelenmişir. Döviz kurları, faiz oranları ve hisse seneleri fiyalarına ilişkin modeller aşağıda verilmekedir. Döviz Kurları AVREXCp AVREXCp = α + β1 1 + κ + β 2 1 h u u u = h e h 2 = ω + δu 1 + λh 1 AVREXCp : ABD Doları ve Euro nun Türk Lirası değerleri oplamlarının ikiye bölünmesi ile hesaplanan oralama döviz kurundaki hafalık yüzde değişim Faiz Oranları DIBS182 p = α + β1dibs182 p 1 + γ 1AVREXCp + γ 2 AVREXCp 1 + κ h + u β 2 u 1 ARAŞTIRMA RAPORU 14

dikkae alarak modellemekedir. Modellemede finansal serilerin ipik özelliklerinin dikkae alınabilmesi, GARCH sürecinin son 10-15 yılda yoğun ilgi görmesiyle sonuçlanmışır. 5.2.")

17 u = h e h 2 = ω + δu 1 + λh 1 DIBS182 p : İsanbul Menkul Kıymeler Borsasının 182 gün vadeli devle iç borçlanma seneleri (DİBS) fiya endeksindeki hafalık yüzde değişim Hisse Seneleri Fiyaları ISE100 p = α + β1ise100 p 1 + γ 1AVREXCp + γ 2 AVREXCp 1 + κ h + u β 2 u 1 u = h e h 2 = ω + δu 1 + λh 1 ISE100 p : İsanbul Menkul Kıymeler Borsasının IMKB100 fiya endeksindeki hafalık yüzde değişim Üç modelde de açıklanan değişkenin yer aldığı oralama denklemine (mean equaion), değişkenin sandar sapması da açıklayıcı değişken olarak eklenmişir. Böylece modeller GARCH genel sürecinin Engle, Lilien ve Robbins (1987) arafından önerilen özel bir şekli olan oralamada GARCH (GARCH in Mean, GARCH-M) şekline dönüşmüşür. Bunun yanısıra, varyans denklemlerine sadece bir önceki dönem haa eriminin karesi ile yine bir önceki dönem varyansın dahil edilmesi nedeniyle her üç model de kısaca GARCH-M (1, 1) olarak anımlanabilir. Oralama denklemlerine ana açıklayıcı değişkenler olarak, açıklanan değişkenin bir önceki dönem değeri ile haa erimin yine bir önceki dönem değeri konulmuşur. Bu durum oralama denklemini esas iibariyle Birinci Dereceden Ooregresiv Harekeli Oralama (Firs Order Auoregressive Moving Average ARMA (1, 1)) görünümüne sokmakadır. Ayrıca, Türkiye deki dolarizasyon düzeyinin yüksekliği ve bunun sonucunda döviz kurlarındaki harekelerin mali piyasaların diğer bölümleri üzerinde önemli ekilere sahip olduğu dikkae alınarak, faiz oranları ve hisse seneleri fiyaları denklemlerine dışsal (exogenous) değişkenler olarak döviz kurlarında cari ve bir önceki dönemde meydana ARAŞTIRMA RAPORU 15

arafından önerilen özel bir şekli olan oralamada GARCH (GARCH in Mean, GARCH-M) şekline dönüşmüşür.")

18 gelen yüzde değişimler de ilave edilmişir. Döviz kuru değişkeni olarak ABD Doları veya Euro nun ek başına alınması yerine bunların ikisinin eşi ağırlıkla oralamasının alınmasının nedeni, çapraz kurlardaki değişimin ekisinin elimine edilmesidir. DİBS fiya endekslerinden ise 30 veya 91 günlük vadenin yerine 182 günlük vadenin seçilmesinin sebebi ise, faiz oranlarındaki değişmelerin, vadenin uzun olması nedeniyle, bu endekse daha belirgin olarak yansımasıdır. DİBS fiya endeksleri 1996 yılı başından iibaren hesaplanmaya başlandığı için veri dönemi olarak arihleri arası belirlenmiş ve bu dönemde her bir değişkene ai 414 hafalık veri kullanılmışır Tahmin ve Sonuçlar Üç modelin paramereleri ayrı ayrı olarak, RATS (Regression Analysis of Time Series) Versiyon 4.2 ekonomerik bilgisayar programında Norman MORIN arafından yazılan GARCH prosedürü (procedure) kullanılarak yapılmışır. 2 Sözkonusu prosedürde paramerelerin hesaplanmasında en çok olabilirlik (maksimum likelihood) ahmin yönemi kullanılmakadır. Ayrıca, finansal verilerde genellikle gözlenen şişkin kuyruk özelliği nedeniyle, ahminlerde, e serisinin sandarlaşırılmış dağılımına sahip olduğu varsayılmışır. Tahmin sonuçlarının amamı EK de, özei ve değerlendirmeleri ise aşağıda verilmekedir Döviz Kurları AVREXCp = AVREXCp h + u u 1 (0.998) (0.000) (0.087) (0.000) h 2 = u h 1 (0.161) (0.148) (0.000) Paranez içindeki sayılar, ahmin edilen kasayıların isaisiki haa düzeylerini (p değerlerini) gösermekedir. (Genellikle %5 den daha düşük haa düzeyine sahip kasayılar 2 Bakınız: ARAŞTIRMA RAPORU 16

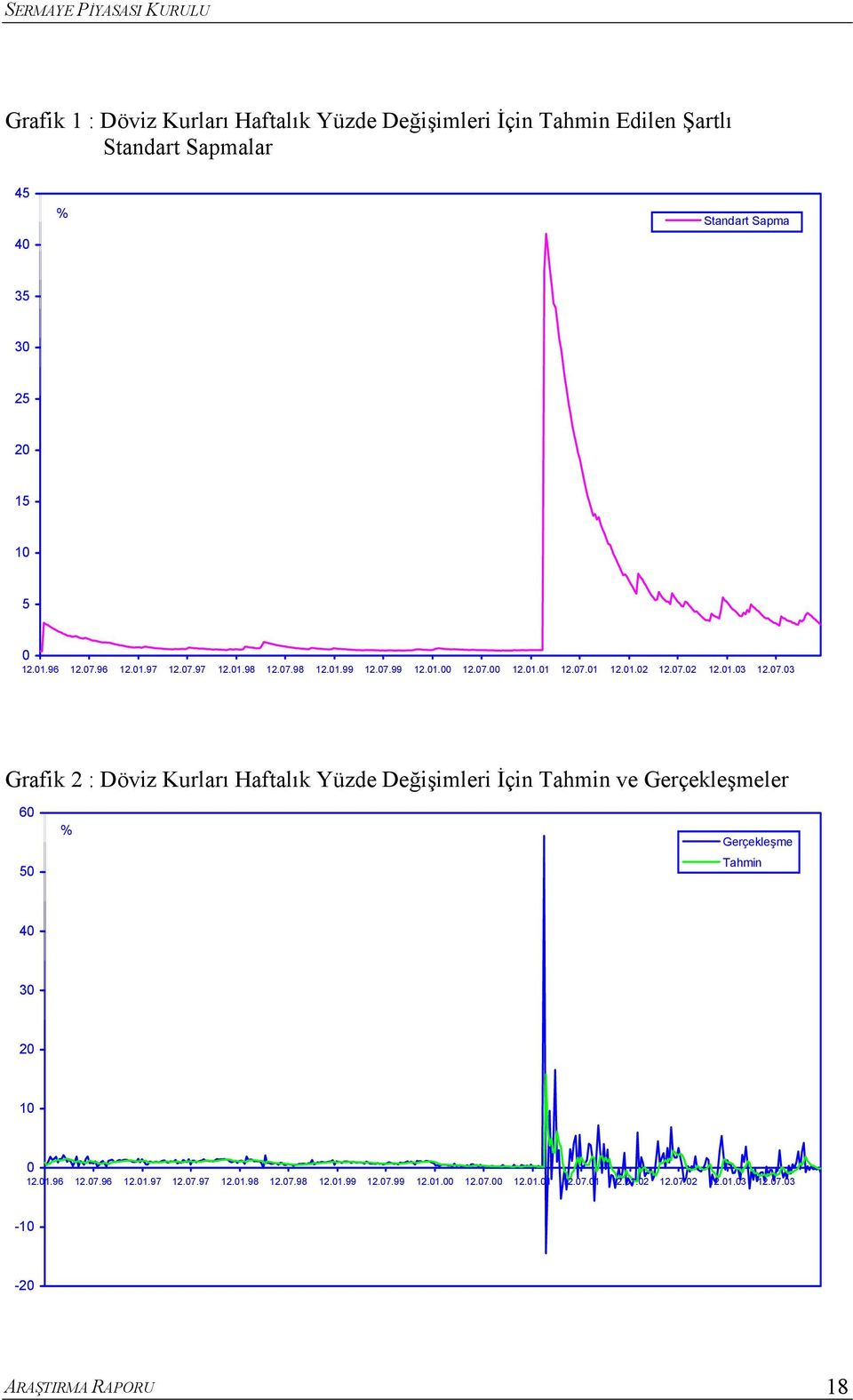

19 isaisiki olarak anlamlı kabul edilmekedir.) Görüldüğü üzere, döviz kurları denklemindeki bir önceki dönem döviz kuru değişimi ve bir önceki dönem haa erimi ile varyans denklemindeki bir önceki dönem varyans değişkenlerinin kasayıları isaisiki olarak anlamlı, diğer kasayılar ise anlamsız çıkmışır. Bununla birlike, döviz kurları denklemindeki sandar sapma değişkenin kasayısı ile varyans denklemindeki diğer kasayıların haa düzeylerinin çok yüksek olmadığı dikka çekmekedir. EK de deaylı olarak verilen ekonomerik es sonuçları incelendiğinde ise modelin haa erimlerinin normal dağılım varsayımına uymadığı, buna karşın haa erimlerinin seri korelasyonu ve ARCH (Auoregressive Condiional Heeroscedasiciy-Ooregresiv Şarlı Heeroskedasisii) ekileri gösermediği anlaşılmakadır. Zaen haa eriminin modellendiği denklemde e eriminin dağılımı izlediği varsayıldığından, haa erimlerinin normal dağılıma uymaması beklenen bir sonuç olarak kabul edilebilir. Döviz kurları modeli için açıklanan bu esler, faiz oranları ve hisse seneleri fiyaları modellerinde de aynı sonuçları vermişir. İsaisiki olarak anlamlı çıkan kasayıların işareleri ve büyüklükleri değerlendirildiğinde ise şu sonuçlar çıkmakadır: AVREXCp -1 değişkenin kasayısının çıkması döviz kurlarında güçlü bir ookorelasyon olduğunu ve bir önceki hafa döviz kurlarındaki yüzde değişimin aynı oranda cari hafaya yansıdığını gösermekedir. Öe yandan döviz kurları denkleminin bir önceki dönem haa eriminin (u -1 ) bir puan arması cari dönem kurlarını %0.718 arırmakadır. Varyans denkleminde h -1 in kasayısının çıkması bir önceki dönem varyansının cari dönem varyansını önemli ölçüde belirlediğini oraya koymakadır. Model çerçevesinde, ahmin edilen sandar sapma değerleri ile döviz kurları denklemi için elde edilen kasayılarla veri dönemi için hesaplanan ahminler (fied values) ve fiili gerçekleşmelerin grafikleri aşağıda verilmekedir. ARAŞTIRMA RAPORU 17

20 Grafik 1 : Döviz Kurları Hafalık Yüzde Değişimleri İçin Tahmin Edilen Şarlı Sandar Sapmalar % Sandar Sapma Grafik 2 : Döviz Kurları Hafalık Yüzde Değişimleri İçin Tahmin ve Gerçekleşmeler % Gerçekleşme Tahmin ARAŞTIRMA RAPORU 18

21 Faiz Oranları DIBS 182 p (0.855) (0.046) (0.000) (0.100) = DIBS182 p AVREXCp AVREXCp h + u 0.431u 1 (0.060) (0.141) h 2 = u h 1 (0.090) (0.002) (0.000) Faiz oranları denkleminde bir önceki dönem DİBS endeksindeki yüzde değişim ve cari dönem döviz kurlarındaki yüzde değişim değişkenlerinin kasayıları ile varyans denkleminde sabi erim dışındaki değişkenlerin kasayıları isaisiki olarak anlamlı çıkmışır. Öe yandan, faiz oranları denklemindeki sabi erim dışında isaisiki olarak anlamsız bulunan kasayıların haa düzeylerinin çok yüksek olmadığı da görülmekedir. Faiz oranları denkleminde DIBS182p -1 değişkeninin kasayısının çıkması, bir önceki dönem faizlerdeki değişimin yaklaşık yarısının cari döneme ers yönde yansıdığını, dolayısıyla faizlerde hafalık olarak ers yönde ookorelasyonun sözkonusu olduğunu gösermekedir. Aşağıda Grafik:4 e DİBS endeksi yüzde değişimlerine bakıldığında da zaen arka arakaya aynı yönde harekelerin baskın olmadığı görülmekedir. Öe yandan, cari dönem döviz kurlarında %1 lik arış DİBS endeksinde %0.234 düşüşe (faizlerde yükselişe) neden olmakadır. Varyans denklemine bakıldığında ise, hem bir önceki dönem haa eriminin karesinin hem de bir önceki dönem varyansın cari dönem varyansı üzerinde belirleyici olduğu, ancak bir önceki dönem varyansın daha ağırlıklı olduğu (kasayı 0.751) anlaşılmakadır. Model çerçevesinde ahmin edilen sandar sapma değerleri ile faiz oranları denklemi için elde edilen kasayılarla veri dönemi için hesaplanan ahminler ve fiili gerçekleşmelerin grafikleri aşağıda verilmekedir. ARAŞTIRMA RAPORU 19

22 Grafik 3 : DİBS Endeksi Hafalık Yüzde Değişimleri İçin Tahmin Edilen Şarlı Sandar Sapmalar % Sandar Sapma Grafik 4 : DİBS Endeksi Hafalık Yüzde Değişimleri İçin Tahmin ve Gerçekleşmeler % Gerçekleşme Tahmin ARAŞTIRMA RAPORU 20

23 Hisse Seneleri Fiyaları ISE 100 p (0.175) (0.000) (0.000) (0.000) = ISE100 p AVREXCp AVREXCp h + u u 1 (0.219) (0.000) h 2 = u h 1 (0.307) (0.034) (0.000) Hisse seneleri fiyaları denkleminde sabi erim ve sandar sapma değişkenin kasayısı dışındaki kasayılar ile varyans denkleminde sabi erim dışındaki kasayılar isaisiki olarak anlamlı bulunmuşur. Hisse senelerinde de bir önceki dönem fiya değişimleri ile cari dönem fiya değişimleri arasında aynı yönde güçlü bir ookorelasyon bulunmakadır. Bir önceki hafa fiyalarda %1 lik değişim cari hafaya aynı yönde %0.811 değişim olarak yansımakadır. Döviz kurlarında cari hafada %1 lik arış ise hisse seneleri fiyalarını %0.529 oranında düşürmekedir. Buna karşın bir önceki hafa döviz kurlarında %1 lik değişim borsaya aynı yönde %0.645 lik değişim olarak yansımakadır ki, bunun beklenen bir durum olmadığı söylenebilir. Zira, döviz kurlarındaki yükseliş belirsizlikeki arışın sinyali olarak değerlendirilebilir. Aynı dönemden gelen sinyal borsaya beklendiği şekilde olumsuz olarak yansımasına rağmen, bir önceki dönemden gelen sinyal ers olarak yansımakadır. Modelde bir önceki dönem haa eriminin arması da cari dönemde fiyaların yükselmesine neden olmakadır. Varyans denkleminde ise, faiz oranlarında olduğu gibi hem bir önceki dönem haa eriminin karesinin hem de bir önceki dönem varyansın cari dönem varyansı üzerinde belirleyici olduğu, ancak bir önceki dönem varyansın çok daha fazla ağırlıklı olduğu (kasayı 0.915) görülmekedir. Model çerçevesinde ahmin edilen sandar sapma değerleri ile hisse seneleri fiyaları denklemi için elde edilen kasayılarla veri dönemi için hesaplanan ahminler ve fiili gerçekleşmelerin grafikleri aşağıda verilmekedir. ARAŞTIRMA RAPORU 21

24 Grafik 5 : İMKB100 Endeksi Hafalık Yüzde Değişimleri İçin Tahmin Edilen Şarlı Sandar Sapmalar 16 % Sandar Sapma Grafik 6 : İMKB100 Endeksi Hafalık Yüzde Değişimleri İçin Tahmin ve Gerçekleşmeler % Gerçekleşme Tahmin ARAŞTIRMA RAPORU 22

25 Oynaklık Değişimleri Döviz kurları, faiz oranları ve hisse seneleri fiyaları için modeller çerçevesinde yapılan sandar sapma ahminleri aşağıda ek grafike verilmekedir. Grafik 7 : Döviz Kurları, Faiz Oranları ve Hisse Seneleri Fiyaları İçin Modeller Çerçevesinde Yapılan Sandar Sapma Tahminleri % Döviz Faiz Hisse Seneleri Grafike Şuba 2001 e kadar oynaklığı en yüksek değişken hisse seneleri fiyaları görünmeke, bunu faiz oranları ve döviz kurları akip emekedir. Bu dönemde özellikle döviz kurlarının düşük oynaklığa sahip olması ve bu oynaklığın fazla değişmemesi dikka çekmekedir. Bunun nedeni, daha önce de açıklandığı gibi, 2000 yılına kadar döviz kurlarının Merkez Bankası arafından konrol alında uulması ve 2000 yılı başından Şuba 2001 e kadar ise harekeli çapa ya dayanan bir ekonomik programın uygulanmasıdır. Şuba 2001 de uygulanmaka olan ekonomik programın çökmesi ve döviz kurlarının serbes bırakılması sonucu yaşanan finansal krizle birlike döviz kurlarının ve faiz oranlarının oynaklıklarında ani ve ser bir yükselme görülmekedir. Ancak kriz döneminde hisse seneleri fiyalarının oynaklığında farklı bir durum dikka çekmekedir. Hisse ARAŞTIRMA RAPORU 23

26 seneleri fiyalarının oynaklığı krizden önce Kasım 2000 de yaşanan ön çalkanı döneminde yükselerek epe nokasına ulaşmış (ancak bu epe nokası diğer değişkenlerdeki gibi aşırı bir yükselmeyi ifade ememekedir) ve Şuba 2001 e doğru hafif azalmışır. Bu bir anlamda hisse seneleri fiyalarının finansal krizi diğer değişkenlere göre daha önce öngörerek, asıl epkisini de diğer değişkenlerden daha önce verdiği şeklinde yorumlanabilir. Şuba 2001 krizinden sonra ise döviz kurlarının ve faiz oranlarının oynaklık yapılarında önemli bir değişiklik olmuşur. Merkez Bankasının döviz kurlarını serbes bırakıp kısa vadeli faizleri konrol emeye başlamasıyla birlike, döviz kurlarının oynaklığı armış ve hisse seneleri fiyalarının biraz alında gerçekleşmeye başlamış, buna karşın faiz oranlarının oynaklığı önemli ölçüde düşmüş ve bu oynaklığın düzeyi aynı Şuba 2001 öncesi döviz kurlarında olduğu gibi fazla değişmemeye başlamışır. Böylece, Şuba 2001 sonrası dönemde döviz kurlarının ve faiz oranlarının oynaklıklarının bir anlamda birbirleriyle yer değişirdiği söylenebilir Oynaklık Değişimleri Arasındaki İlişki Döviz kurları, faiz oranları ve hisse seneleri fiyalarının oynaklıkları arasındaki ilişki dör ayrı dönem ele alınarak incelenmişir. Bunlar veri döneminin amamı, Şuba 2001 den önceki dönem, Şuba 2001 den sonraki dönem ve Aralık 2001 den sonraki dönemdir. Aralık 2001 den sonraki dönemin ayrıca incelenmesinin sebebi, kriz nedeniyle sandar sapmalardaki aşırı yükselmenin 2002 başından iibaren kaybolması ve sonraki dönemin göreceli olarak isikrarlı bir görünüm sergilemesidir. Sözkonusu dönemlerde modeller çerçevesinde döviz kurları, faiz oranları ve hisse seneleri fiyaları için ahmin edilen sandar sapmalar arasındaki korelasyon kasayıları aşağıda verilmekedir. ARAŞTIRMA RAPORU 24

27 Tablo 1: Sandar Sapmalar Arasındaki Korelasyon Kasayıları Tüm Veri Dönemi Döviz Faiz Hisse Seneleri Döviz Faiz Hisse Seneleri Şuba 2001 Öncesi Döviz Faiz Hisse Seneleri Döviz Faiz Hisse Seneleri Şuba 2001 Sonrası Döviz Faiz Hisse Seneleri Döviz Faiz Hisse Seneleri Aralık 2001 Sonrası Döviz Faiz Hisse Seneleri Döviz Faiz Hisse Seneleri Tüm veri dönemi esas alındığında döviz kurlarının ve faiz oranlarının oynaklıkları ile faiz oranları ve hisse seneleri fiyalarının oynaklıkları arasında aynı yönde güçlü bir korelasyon gözlenmeke (korelasyon kasayıları sırasıyla; ve 0.499) buna karşın döviz kurları ve hisse seneleri fiyalarının oynaklıkları arasında düşük bir korelasyona raslanmakadır (0.209). Sadece Şuba 2001 öncesi döneme bakıldığında ise, faiz oranları ve hisse seneleri fiyalarının oynaklıkları arasında önemli derecede bir korelasyon görülürken, döviz kurları ve faiz oranlarının oynaklıkları arasındaki korelasyon hemen hemen oradan kalkmaka (0.068) ve döviz kurları ile hisse seneleri fiyalarının oynaklıkları arasındaki korelasyon ise ekonomik olarak anlamsız bir şekilde ersine dönmekedir (-0.324). Döviz kurları ile diğer değişkenlerin oynaklıkları arasındaki ilişkinin kopmasında bu dönemde döviz kurlarının Merkez Bankası arafından konrol alında uulmasının belirleyici olduğu ARAŞTIRMA RAPORU 25

28 söylenebilir. Şuba 2001 sonrası dönemde büün değişkenlerin oynaklıkları arasında güçlü bir korelasyon görülmekedir. Özellikle döviz kurları ve faiz oranlarının oynaklıkları arasındaki korelasyon kasayısının e çıkması dikka çekmekedir. Döviz kurları ve hisse seneleri fiyaları ile faiz oranları ve hisse seneleri fiyalarının oynaklıkları arasındaki korelasyonlar ise ve dür. Son dönem olarak ise, Şuba 2001-Aralık 2001 arasındaki çalkanılı dönem dışlanarak değişkenlerin oynaklıklarının göreceli olarak daha isikrarlı olduğu Ocak Aralık 2003 arası ele alınmışır. Bu dönemde döviz kurları ve faiz oranlarının oynaklıkları arasında halâ güçlü bir korelasyon gözlenirken (0.740), döviz kurları ve hisse seneleri fiyalarının oynaklıkları ile faiz oranları ve hisse seneleri fiyalarının oynaklıkları arasındaki korelasyonda önemli bir düşüş görülmekedir (sırasıyla; ve 0.239). Döviz kurları ve faiz oranlarının oynaklıkları arasında, kriz ayları çıkarıldığında meydana gelen düşüşe rağmen halâ güçlü bir korelasyonun bulunması, Merkez Bankasının kısa vadeli faizleri konrol alında uarak DİBS faizlerindeki oynaklık düzeyini önemli ölçüde düşürmüş olmasına karşın, bu kağıların dövizle halâ güçlü bir ilişkisinin olduğunu vurgulamakadır. Bu ilişki ile ilgili olarak hem yerli yaırımcılar hem de yabancı yaırımcılar kaynaklı iki yönlü bir açıklama geirilebilir. Türkiye ekonomisinde yüksek düzeyde bir dolarizasyon bulunmakadır. Bugün mali sisemin kabaca yarısının dolarize olduğu söylenebilir. Bu dolarizasyon hem yüksek ve değişken enflasyon oranları hem de siyasi isikrarsızlık arafından deseklenmiş ve döviz yerli yaırımcılar için riskli dönemlerde güvenli bir korunma aracı olarak yaygın bir şekilde kullanılmışır. Öe yandan, kamunun yüksek açıklarının 1980 li yıllardan buyana hem iç hem de dış borçlanma yoluyla kapaılması, kamu menkul kıyme soklarının payının yıllar boyunca hızlı bir şekilde arması ve özel sekörü mali piyasalardan dışlamasıyla (crowding ou) sonuçlanmışır. Bugün menkul kıyme sokları içinde kamu menkul kıymelerinin payı %90 ın üzerindedir. Ayrıca, siyasi ve makroekonomik isikrarsızlığın bulunduğu bir oramda yoğun borçlanma gereği, iç borçlanmalarda vadenin kısalması, buna karşın reel faizin önemli ölçüde armasıyla sonuçlanmışır lı yıllar boyunca kamu menkul kıymelerinde vadeler ARAŞTIRMA RAPORU 26

29 genellikle bir yıldan kısa, oluşan reel faizler ise birçok yıl %25-30 gibi sürdürülemez düzeylere çıkmışır. Böylece, 1990 lı yıllardan buyana kamu menkul kıymeleri ekonominin bir kamburu olarak sürekli gözönünde bulunmuşur. Gerçi, Kasım 2002 millevekili genel seçimlerinden sonra siyasi ve makroekonomik oramda genel bir iyileşme olsa da, ekonomik paramerelerde kalıcı bir düzelmenin henüz gerçekleşmediği (veya ekonomik birimlerin buna ikna olması için yeerli zamanın geçmediği) söylenebilir. Dolayısıyla, halâ ekonomik ve siyasi belirsizliğin arığı dönemlerde bir yandan sözkonusu kamburla ilgili soru işareleri yoğunlaşmaka diğer yandan ise güvenli liman olarak dövize olan alep armakadır. Bu durum iki değişkenin oynaklığı arasındaki ilişkiyi halâ güçlü kılmakadır. Diğer yandan, Türkiye de yabancı sermaye harekeleri 1989 yılından iibaren amamen serbesleşirilmiş ve 1990 lı yılların başından iibaren kısa vadeli porföy yaırımları ile ilgili harekeler önemli ölçüde hissedilmeye başlanmışır. Bu ür yaırımları, kamu borçlanma kağılarındaki yüksek reel faizler ile genel olarak geçerli olan öngörülebilir kur sisemi eşvik emişir. Bu ür fon girişlerinin yüksek olduğu dönemlerde ekonomik faaliyeler ve mali piyasalar olumlu ekilenirken, çeşili olumsuzluklara verilen epkiler sonucu ani çıkış dönemlerinde ise am ersi gelişmeler yaşanmışır (1994 ekonomik krizi, 1997 Güneydoğu Asya krizi, 1998 Rusya krizi ve en son 2001 krizinde olduğu gibi). Bu süreç ekonomideki inişli çıkışlı dönemlerin şiddeini, dolayısıyla belirsizliği daha da arırıcı bir eki yaraığı için, Şuba 2001 de yaşanan krizin ardından uygulamaya konulan ekonomik programda dalgalı kur sisemi ile birlike bu ür kısa vadeli porföy yaırımları ikinci plana aılmışır. Bununla birlike, ekonomik faaliyelerin canlandırılması için gelişmiş ülkelerde faiz oranlarında 2001 yılından buyana yaşanan düşüş eğilimi de dikkae alındığında, göreceli olarak yüksek geiri vaadeden Türk kamu kağılarına, yoğun olmasa da, yabancı yaırımcı ilgisinin halâ devam eiği söylenebilir. Bu ilgi doğal olarak döviz kurları ile faiz oranlarının oynaklıkları arasındaki ilişkiyi arıracakır. Öe yandan dikkae alınması gereken bir konu da, kamu iç borçlarının yaklaşık üçe birinin döviz üzerinden veya dövize endeksli olduğudur. Bu durumun da döviz kurlarının oynaklığı ile kamu kağıları faizlerinin oynaklığı arasındaki ilişkiyi deseklemesi ARAŞTIRMA RAPORU 27

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI. BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġstenecek Veriler

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

DOĞAL GAZ DEPOLAMA ġġrketlerġ ĠÇĠN TARĠFE HESAPLAMA USUL VE ESASLARI BĠRĠNCĠ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve Ġsenecek Veriler BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam Madde

Dolar Kurundaki Günlük Hareketler Üzerine Bazı Gözlemler

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

Dolar Kurundaki Günlük Harekeler Üzerine Bazı Gözlemler Türkiye Bankalar Birliği Ekonomi Çalışma Grubu Toplanısı 28 Nisan 2008, İsanbul Doç. Dr. Cevde Akçay Koç Finansal Hizmeler Baş ekonomis cevde.akcay@yapikredi.com.r

Araştırma ve Para Politikası Genel Müdürlüğü Çalışma Tebliğ No:09/5

Araşırma ve Para Poliikası Genel Müdürlüğü Çalışma Tebliğ No:09/5 Para Poliikası, Parasal Büyüklükler ve Küresel Mali Kriz Sonrası Gelişmeler K. Azim ÖZDEMİR Temmuz 2009 Türkiye Cumhuriye Merkez Bankası

Araşırma ve Para Poliikası Genel Müdürlüğü Çalışma Tebliğ No:09/5 Para Poliikası, Parasal Büyüklükler ve Küresel Mali Kriz Sonrası Gelişmeler K. Azim ÖZDEMİR Temmuz 2009 Türkiye Cumhuriye Merkez Bankası

Sayı: 2006-34 26 Mayıs 2006. Toplantı Tarihi: 25 Mayıs 2006

Sayı: 2006-34 26 Mayıs 2006 PARA POLİTİKASI KURULU DEĞERLENDİRMELERİ ÖZETİ Toplantı Tarihi: 25 Mayıs 2006 1. Para Politikası Kurulu (Kurul), kararlarını enflasyonun orta vadeli hedeflerle uyumlu olmasını

Sayı: 2006-34 26 Mayıs 2006 PARA POLİTİKASI KURULU DEĞERLENDİRMELERİ ÖZETİ Toplantı Tarihi: 25 Mayıs 2006 1. Para Politikası Kurulu (Kurul), kararlarını enflasyonun orta vadeli hedeflerle uyumlu olmasını

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-65. 28 Ekim 2015. Toplantı Tarihi: 21 Ekim 2015

Sayı: 2015-65 BASIN DUYURUSU 28 Ekim 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ekim 2015 Enflasyon Gelişmeleri 1. Eylül ayında tüketici fiyatları yüzde 0,89 oranında artmış ve yıllık

Sayı: 2015-65 BASIN DUYURUSU 28 Ekim 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 21 Ekim 2015 Enflasyon Gelişmeleri 1. Eylül ayında tüketici fiyatları yüzde 0,89 oranında artmış ve yıllık

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısalmalar Amaç ve kapsam MADDE 1- (1Bu Tebliğ, 4628 sayılı

ELEKTRİK DAĞITIM BÖLGELERİNDE UYGULANACAK FİYAT EŞİTLEME MEKANİZMASI HAKKINDA TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar ve Kısalmalar Amaç ve kapsam MADDE 1- (1Bu Tebliğ, 4628 sayılı

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-16. 3 Mart 2015. Toplantı Tarihi: 24 Şubat 2015

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

Sayı: 2015-16 BASIN DUYURUSU 3 Mart 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Şubat 2015 Enflasyon Gelişmeleri 1. Ocak ayında tüketici fiyatları yüzde 1,10 oranında artmış ve yıllık

Küresel Kriz ve Yükselen Piyasa Ekonomileri

Küresel Kriz ve Yükselen Piyasa Ekonomileri Erdem Başçı Başkan Yardımcısı, TCMB 17 Aralık 2008, İstanbul, EAF 1 Sunuş Planı 1. Küresel Likidite Sorunu 2. Küresel Kriz, Küresel Çözüm Arayışları 3. Yükselen

Küresel Kriz ve Yükselen Piyasa Ekonomileri Erdem Başçı Başkan Yardımcısı, TCMB 17 Aralık 2008, İstanbul, EAF 1 Sunuş Planı 1. Küresel Likidite Sorunu 2. Küresel Kriz, Küresel Çözüm Arayışları 3. Yükselen

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

I. Uluslararası Parasal Ortam 1

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

İÇİNDEKİLER Ön Söz Teşekkür Öğrenciye Editör ün Notu XI XIII XV XIX I. Uluslararası Parasal Ortam 1 1. Döviz Piyasası 3 Döviz İşlem Hacmi 3 Coğrafi Döviz Kuru İşlemi 4 Spot Döviz Kurları 7 Döviz Arbitrajı

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

FİNANSAL PİYASA VOLATİLİTESİ VE EKONOMİ Yrd. Doç. Dr. Hülya Kanalıcı Akay Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi Mehme Nargeleçekenler Uludağ Üniversiesi İkisadi ve İdari Bilimler Fakülesi

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015

KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015") INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

INTERNATIONAL MONETARY FUND IMF (ULUSLARARASI PARA FONU) KÜRESEL EKONOMİK GÖRÜNÜM OCAK 2015 Hazırlayan: Ekin Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BİST-100, Aralık ta %10,5 değer kaybederek 67.801 den kapattı. Aynı dönem içerisinde Bankacılık endeksi %12,4,

BBH - Groupama Emeklilik Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BİST-100, Aralık ta %10,5 değer kaybederek 67.801 den kapattı. Aynı dönem içerisinde Bankacılık endeksi %12,4,

TÜRKĐYE CUMHURĐYET MERKEZ BANKASI

TÜRKĐYE CUMHURĐYET MERKEZ BANKASI Türkiye Ekonomisi ve Para Politikası Uygulamaları Durmuş YILMAZ Başkan 12 Ocak 2011 1 Sunum Planı I. Küresel Görünüm II. Türkiye Ekonomisi III. Para Politikası Gelişmeleri

TÜRKĐYE CUMHURĐYET MERKEZ BANKASI Türkiye Ekonomisi ve Para Politikası Uygulamaları Durmuş YILMAZ Başkan 12 Ocak 2011 1 Sunum Planı I. Küresel Görünüm II. Türkiye Ekonomisi III. Para Politikası Gelişmeleri

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

Türkiye Cumhuriyet Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Türkiye Cumhuriye Merkez Bankası Sayı: 2010-8 / 24 Mayıs 2010 EKONOMİ NOTLARI TCMB Faiz Kararlarının Piyasa Faizleri Ve Hisse Senedi Piyasaları Üzerine Ekisi Mura Duran Refe Gürkaynak Pınar Özlü Deren

Türkiye de Kırmızı Et Üretiminin Box-Jenkins Yöntemiyle Modellenmesi ve Üretim Projeksiyonu

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

Hayvansal Üreim 53(): 3-39, 01 Araşırma Türkiye de Kırmızı E Üreiminin Box-Jenkins Yönemiyle Modellenmesi ve Üreim Projeksiyonu Şenol Çelik Ankara Üniversiesi Fen Bilimleri Ensiüsü Zooekni Anabilim Dalı

MESLEK KOMİTELERİ DURUM TESPİT ANKETİ

SONUÇLARI DURUM TESPİT ANKETİ MESLEK KOMİTELERİ Eylül 15 Ekonomik Araştırmalar Şubesi 1 1 1 8 6 81.4 SANAYİ GELİŞİM ENDEKSİ 18. 15.2 83.8 91.2 SANAYİ GELİŞİM ENDEKSİ (SGE) (Üretim, İç Satışlar, İhracat,

SONUÇLARI DURUM TESPİT ANKETİ MESLEK KOMİTELERİ Eylül 15 Ekonomik Araştırmalar Şubesi 1 1 1 8 6 81.4 SANAYİ GELİŞİM ENDEKSİ 18. 15.2 83.8 91.2 SANAYİ GELİŞİM ENDEKSİ (SGE) (Üretim, İç Satışlar, İhracat,

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2015-76. 29 Aralık 2015. Toplantı Tarihi: 22 Aralık 2015

Sayı: 2015-76 BASIN DUYURUSU 29 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Aralık 2015 Enflasyon Gelişmeleri 1. Kasım ayında tüketici fiyatları yüzde 0,67 oranında artmış ve

Sayı: 2015-76 BASIN DUYURUSU 29 Aralık 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Aralık 2015 Enflasyon Gelişmeleri 1. Kasım ayında tüketici fiyatları yüzde 0,67 oranında artmış ve

BANKA KREDİ PORTFÖYLERİNİN YÖNETİMİNDE ÖDEMEME RİSKİ ANALİZİ: KALMAN FİLTRESİNE DAYANAN ALTERNATİF BİR YÖNTEM ÖNERİSİ

BANKA KREDİ PORTFÖLERİNİN ÖNETİMİNDE ÖDEMEME RİSKİ ANALİZİ: KALMAN FİLTRESİNE DAANAN ALTERNATİF BİR ÖNTEM ÖNERİSİ K. Bau TUNA * ÖZ Ödememe riski banka kredilerini ve bankaların kredi porföylerini ekiler.

BANKA KREDİ PORTFÖLERİNİN ÖNETİMİNDE ÖDEMEME RİSKİ ANALİZİ: KALMAN FİLTRESİNE DAANAN ALTERNATİF BİR ÖNTEM ÖNERİSİ K. Bau TUNA * ÖZ Ödememe riski banka kredilerini ve bankaların kredi porföylerini ekiler.

BASIN DUYURUSU 30 Nisan 2015

Sayı: 2015-34 BASIN DUYURUSU 30 Nisan 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Nisan 2015 Enflasyon Gelişmeleri 1. Mart ayında tüketici fiyatları yüzde 1,19 oranında artmış ve yıllık

Sayı: 2015-34 BASIN DUYURUSU 30 Nisan 2015 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 22 Nisan 2015 Enflasyon Gelişmeleri 1. Mart ayında tüketici fiyatları yüzde 1,19 oranında artmış ve yıllık

7. Orta Vadeli Öngörüler

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

7. Orta Vadeli Öngörüler Bu bölümde tahminlere temel oluşturan varsayımlar özetlenmekte, bu çerçevede üretilen orta vadeli enflasyon ve çıktı açığı tahminleri ile para politikası görünümü önümüzdeki üç

Zaman Serisi Modelleri: Birim Kök Testleri, Eşbütünleşme, Hata Düzeltme Modelleri

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

Yıldız Teknik Üniversiesi İkisa Bölümü Ekonomeri II Ders Noları Ders Kiabı: J.M. Wooldridge, InroducoryEconomericsA Modern Approach, 2nd. ed., 2002, Thomson Learning. Zaman Serisi Modelleri: Birim Kök

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 01.01.2014-30.06.2014

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 01.01.2014-30.06.2014 TARİH NO Kuruluşa İlişkin Kurul Kararı 14.03.2013 9/309 Kuruluşa İlişkin Kurul İzni 04.04.2013 3483 Fon

ZİRAAT HAYAT VE EMEKLİLİK A.Ş. ALTIN EMEKLİLİK YATIRIM FONU FAALİYET RAPORU 01.01.2014-30.06.2014 TARİH NO Kuruluşa İlişkin Kurul Kararı 14.03.2013 9/309 Kuruluşa İlişkin Kurul İzni 04.04.2013 3483 Fon

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92 i Bu sayıda; 2014 Mart ayı Ödemeler Dengesi Verileri ve kurdaki gelişmeler değerlendirilmiştir. i 1 İlk üç ayda cari açıktaki her 100 Dolarlık

EKONOMİ POLİTİKALARI GENEL BAŞKAN YARDIMCILIĞI Mayıs 2014, No: 92 i Bu sayıda; 2014 Mart ayı Ödemeler Dengesi Verileri ve kurdaki gelişmeler değerlendirilmiştir. i 1 İlk üç ayda cari açıktaki her 100 Dolarlık

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BIST-100 endeksi, Haziran ayı içerisinde %11,28 lik düşüş göstererek 76.295 seviyesinden kapandı. Aynı dönem içerisinde Bankacılık

BEH - Groupama Emeklilik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu BIST-100 endeksi, Haziran ayı içerisinde %11,28 lik düşüş göstererek 76.295 seviyesinden kapandı. Aynı dönem içerisinde Bankacılık

İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ

Sosyal Bilimler Dergisi 2010, (4), 25-32 İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ Özlem YORULMAZ - Oya EKİCİ İsanbul Üniversiesi İkisa Fakülesi Ekonomeri Bölümü

Sosyal Bilimler Dergisi 2010, (4), 25-32 İMKB NİN LATİN AMERİKA BORSALARIYLA İLİŞKİSİ ÜZERİNE ÇOK DEĞİŞKENLİ GARCH MODELLEMESİ Özlem YORULMAZ - Oya EKİCİ İsanbul Üniversiesi İkisa Fakülesi Ekonomeri Bölümü

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

NUROL YATIRIM BANKASI A.Ş. 2013 YILI İKİNCİ ÇEYREK ARA DÖNEM FAALİYET RAPORU DÖNEM İÇERİSİNDE BANKANIN YÖNETİM KURULU ÜYELERİNE İLİŞKİN DEĞİŞİKLİKLER Dönem içerisinde Bankamız ortaklık yapısında değişiklik

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2007 YILI 12 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD de başlayan ve ardından tüm gelişmiş ülke piyasalarına

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

Groupama Emeklilik Fonları

Groupama Emeklilik Fonları BEK - Groupama Emeklilik Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Şubat ayında, Ocak ayında küresel piyasalarda görülen yukarı yönlü güçlü hareketin devam

Groupama Emeklilik Fonları BEK - Groupama Emeklilik Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu Şubat ayında, Ocak ayında küresel piyasalarda görülen yukarı yönlü güçlü hareketin devam

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

Sayı: 2010 27 31 Mayıs 2010. PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 18 Mayıs 2010

Sayı: 2010 27 31 Mayıs 2010 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 18 Mayıs 2010 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyat endeksi yüzde 0,60 oranında yükselmiş ve yıllık enflasyon

Sayı: 2010 27 31 Mayıs 2010 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 18 Mayıs 2010 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyat endeksi yüzde 0,60 oranında yükselmiş ve yıllık enflasyon

https://www.garantiemeklilik.com.tr/fon-ile-ilgili-duyurular.aspx internet adreslerinden

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI ULUSLARARASI BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU 2013 YILI 12 AYLIK FAALİYET RAPORU 1- Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir

Teknolojik bir değişiklik veya üretim arttırıcı bir yatırımın sonucunda ihracatta, üretim miktarında vs. önemli artışlar olabilir.

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

YAPISAL DEĞİŞİKLİK Zaman serileri bazı nedenler veya bazı fakörler arafından ekilenerek zaman içinde değişikliklere uğrayabilirler. Bu değişim ikisadi kriz, ikisa poliikalarında yapılan değişiklik, eknolojik

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

SIVILAŞTIRILMIŞ DOĞAL GAZ DEPOLAMA ŞİRKETLERİ İÇİN TARİFE HESAPLAMA USUL VE ESASLARI BİRİNCİ KISIM Amaç, Kapsam, Dayanak, Tanımlar ve İsenecek Veriler BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

Türkiye nin Kabuklu Fındık Üretiminde Üretim-Fiyat İlişkisinin Koyck Yaklaşımı İle Analizi

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

TÜRK TARIM ve DOĞA BİLİMLERİ DERGİSİ TURKISH JOURNAL of AGRICULTURAL and NATURAL SCIENCES www.urkjans.com Türkiye nin Kabuklu Fındık Üreiminde Üreim-Fiya İlişkisinin Koyck Yaklaşımı İle Analizi Şenol ÇELİK*

BAKANLAR KURULU SUNUMU

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

BAKANLAR KURULU SUNUMU Murat Çetinkaya Başkan 12 Aralık 2016 Ankara Sunum Planı Küresel Gelişmeler İktisadi Faaliyet Dış Denge Parasal ve Finansal Koşullar Enflasyon 2 Genel Değerlendirme Yılın üçüncü

BASIN DUYURUSU PARA POLİTİKASI KURULU TOPLANTI ÖZETİ. Sayı: 2016-25. 31 Mayıs 2016. Toplantı Tarihi: 24 Mayıs 2016

Sayı: 2016-25 BASIN DUYURUSU 31 Mayıs 2016 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Mayıs 2016 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyatları yüzde 0,78 oranında artmış ve yıllık

Sayı: 2016-25 BASIN DUYURUSU 31 Mayıs 2016 PARA POLİTİKASI KURULU TOPLANTI ÖZETİ Toplantı Tarihi: 24 Mayıs 2016 Enflasyon Gelişmeleri 1. Nisan ayında tüketici fiyatları yüzde 0,78 oranında artmış ve yıllık

Araşırma Makaleleri REEL DÖVİZ KURU BELİRSİZLİĞİ İ TİCARET PERFORMA SI A ETKİSİ: TÜRKİYE UYGULAMASI Erşan SEVER ÖZET Bu çalışmada reel döviz kuru belirsizliğinin Türkiye nin icare performansına ekisi araşırılmışır.

Araşırma Makaleleri REEL DÖVİZ KURU BELİRSİZLİĞİ İ TİCARET PERFORMA SI A ETKİSİ: TÜRKİYE UYGULAMASI Erşan SEVER ÖZET Bu çalışmada reel döviz kuru belirsizliğinin Türkiye nin icare performansına ekisi araşırılmışır.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

GARANTİ EMEKLİLİK VE HAYAT A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 2010 YILI 9 AYLIK FAALİYET RAPORU 1.- Ekonominin Genel durumu ABD ekonomisindeki büyümenin ikinci çeyrekte %1.7 olarak

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI?

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN, Zekeriya YILDIRIM, S. Faih KOSTAKOĞLU FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN Yrd.Doç.Dr. Anadolu Üniversiesi,

FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN, Zekeriya YILDIRIM, S. Faih KOSTAKOĞLU FAİZ ORANINDAKİ BİR ARTIŞ CARİ İŞLEMLER AÇIĞINI ARTIRIR MI? Ehem ESEN Yrd.Doç.Dr. Anadolu Üniversiesi,

Long memory and structural breaks on volatility: evidence from Borsa Istanbul

MPRA Munich Personal RePEc Archive Long memory and srucural breaks on volailiy: evidence from Borsa Isanbul Emrah Ismail Cevik and Gülekin Topaloğlu Namık Kemal Universiy, Bülen Ecevi Universiy 014 Online

MPRA Munich Personal RePEc Archive Long memory and srucural breaks on volailiy: evidence from Borsa Isanbul Emrah Ismail Cevik and Gülekin Topaloğlu Namık Kemal Universiy, Bülen Ecevi Universiy 014 Online

Para Politikası, Parasal Büyüklükler ve Küresel Mali Kriz Sonrası Gelişmeler. K. Azim Özdemir

Cenral Bank Review ISSN 1303-0701 prin / 1305-8800 online 2009 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ Para Poliikası, Parasal Büyüklükler ve Küresel Mali Kriz Sonrası

Cenral Bank Review ISSN 1303-0701 prin / 1305-8800 online 2009 Cenral Bank of he Republic of Turkey hp://www.cmb.gov.r/research/review/ Para Poliikası, Parasal Büyüklükler ve Küresel Mali Kriz Sonrası

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU?

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : herzi@ku.edu.r

YÜKSEK ENFLASYON ENFLASYON BELİRSİZLİĞİNİ ARTIRIYOR MU? Doç. Dr. Harun TERZİ Karadeniz Teknik Üniversiesi İİBF İkisa Bölümü Öğreim Üyesi 618 Trabzon Tel : (462) 3773311 Fax : (462) 3257281 e-mail : herzi@ku.edu.r

Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

Kocaeli Üniversiesi Sosyal Bilimler Ensiüsü Dergisi (6) 2003 / 2 : 49-62 Box-Jenkıns Modelleri ile Aylık Döviz Kuru Tahmini Üzerine Bir Uygulama Hüdaverdi Bircan * Yalçın Karagöz ** Öze: Bu çalışmada geleceği

2015 Yılında Para ve Kur Politikası. Erdem BAŞÇI Başkan. 10 Aralık 2014 Ankara

2015 Yılında Para ve Kur Politikası Erdem BAŞÇI Başkan 10 Aralık 2014 Ankara Temel Amaç: Fiyat İstikrarı 2017 yılı enflasyon hedefi Hükümet ile varılan mutabakatla uyumlu olarak yüzde 5 seviyesinde belirlenmiştir.

2015 Yılında Para ve Kur Politikası Erdem BAŞÇI Başkan 10 Aralık 2014 Ankara Temel Amaç: Fiyat İstikrarı 2017 yılı enflasyon hedefi Hükümet ile varılan mutabakatla uyumlu olarak yüzde 5 seviyesinde belirlenmiştir.

PARA POLİTİKASI KURULU DEĞERLENDİRMELERİ ÖZETİ

Sayı: 2006 66 3 Ekim 2006 PARA POLİTİKASI KURULU DEĞERLENDİRMELERİ ÖZETİ Toplantı Tarihi: 26 Eylül 2006 Enflasyon Gelişmeleri 1. Enflasyonun geçtiğimiz bir yıl içinde yükselmesinde önemli paya sahip olan

Sayı: 2006 66 3 Ekim 2006 PARA POLİTİKASI KURULU DEĞERLENDİRMELERİ ÖZETİ Toplantı Tarihi: 26 Eylül 2006 Enflasyon Gelişmeleri 1. Enflasyonun geçtiğimiz bir yıl içinde yükselmesinde önemli paya sahip olan

Ekonomide Değişim. 15. ÇözümOrtaklığı Platformu. 15 Aralık

Ekonomide Değişim www.pwc.com.tr 15. ÇözümOrtaklığı Platformu Temel göstergelerde neler değişti? Ortalama Büyüme, % Milli gelir hesaplama yönteminde revizyon Ekonomik Büyüme Oranları % 12.0 10.0 8.0 6.0

Ekonomide Değişim www.pwc.com.tr 15. ÇözümOrtaklığı Platformu Temel göstergelerde neler değişti? Ortalama Büyüme, % Milli gelir hesaplama yönteminde revizyon Ekonomik Büyüme Oranları % 12.0 10.0 8.0 6.0

Rakamlarla 2011'de Türkiye Ekonomisi

On5yirmi5.com Rakamlarla 2011'de Türkiye Ekonomisi Avro bölgesindeki ülkelerde derinleşmekte olan kamu borç krizine rağmen 2011, Türkiye ekonomisinin yüksek büyüme hızı yakaladığı bir yıl oldu. Yayın Tarihi

On5yirmi5.com Rakamlarla 2011'de Türkiye Ekonomisi Avro bölgesindeki ülkelerde derinleşmekte olan kamu borç krizine rağmen 2011, Türkiye ekonomisinin yüksek büyüme hızı yakaladığı bir yıl oldu. Yayın Tarihi

Yaz Saati Uygulaması Anomalisinin İMKB 100 Endeks Getirisine Etkisinin Test Edilmesi

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 10 Sayı: 4 Ekim 2010 ss. 1139-1153 Yaz Saai Uygulaması Anomalisinin İMKB 100 Endeks Geirisine Ekisinin Tes Edilmesi Tesing he Effec of he Dayligh Saving Time

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cil: 10 Sayı: 4 Ekim 2010 ss. 1139-1153 Yaz Saai Uygulaması Anomalisinin İMKB 100 Endeks Geirisine Ekisinin Tes Edilmesi Tesing he Effec of he Dayligh Saving Time

TÜRKİYE İŞVEREN SENDİKALARI KONFEDERASYONU AYLIK EKONOMİ BÜLTENİ www.tisk.org.tr

TİSK AYLIK EKONOMİ BÜLTENİ- MART 2016 (SAYI: 85) GENEL DEĞERLENDİRME 31.03.2016 Ekonomi ve İşgücü Piyasası Reformlarına Öncelik Verilmeli Gelişmiş ülkelerin çoğunda ve yükselen ekonomilerde büyüme sorunu

TİSK AYLIK EKONOMİ BÜLTENİ- MART 2016 (SAYI: 85) GENEL DEĞERLENDİRME 31.03.2016 Ekonomi ve İşgücü Piyasası Reformlarına Öncelik Verilmeli Gelişmiş ülkelerin çoğunda ve yükselen ekonomilerde büyüme sorunu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Gruplara Yönelik Esnek Emeklilik

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Gruplara Yönelik Esnek Emeklilik

NUROLBANK 2011 YILI ÜÇÜNCÜ ÇEYREK ARA DÖNEM FAALİYET RAPORU

NUROLBANK 2011 YILI ÜÇÜNCÜ ÇEYREK ARA DÖNEM FAALİYET RAPORU ORTAKLIK YAPISI VE SERMAYEYE İLİŞKİN DEĞİŞİKLİKLER Bankamızın 30.09.2011 itibarıyla ortaklık yapısı ve paylarında herhangi bir değişiklik gerçekleşmemiştir.

NUROLBANK 2011 YILI ÜÇÜNCÜ ÇEYREK ARA DÖNEM FAALİYET RAPORU ORTAKLIK YAPISI VE SERMAYEYE İLİŞKİN DEĞİŞİKLİKLER Bankamızın 30.09.2011 itibarıyla ortaklık yapısı ve paylarında herhangi bir değişiklik gerçekleşmemiştir.

ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. KOÇ İŞTİRAK ENDEKSİ EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ

FONUN KURULUŞ AMACI ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. KOÇ İŞTİRAK ENDEKSİ EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ MADDE 1 - Yapı Kredi Emeklilik A.Ş. arafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yaırım Sisemi

FONUN KURULUŞ AMACI ALLIANZ YAŞAM VE EMEKLİLİK A.Ş. KOÇ İŞTİRAK ENDEKSİ EMEKLİLİK YATIRIM FONU İÇTÜZÜĞÜ MADDE 1 - Yapı Kredi Emeklilik A.Ş. arafından 4632 sayılı Bireysel Emeklilik Tasarruf ve Yaırım Sisemi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 24 Şubat 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 24 Şubat 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

REEL KURLAR VE BALASSA- SAMUELSON HİPOTEZİ. Arş. Gör. Almıla BURGAÇ ÇİL

REEL KURLAR VE BALASSA- SAMUELSON HİPOTEZİ Arş. Gör. Almıla BURGAÇ ÇİL Çalışmanın Amacı Finansal serbesinin başladığı 1990 sonrası dönemini kapsayan süreçe Türk Lirası nın değerlenmesinin Balassa- Samuelson

REEL KURLAR VE BALASSA- SAMUELSON HİPOTEZİ Arş. Gör. Almıla BURGAÇ ÇİL Çalışmanın Amacı Finansal serbesinin başladığı 1990 sonrası dönemini kapsayan süreçe Türk Lirası nın değerlenmesinin Balassa- Samuelson

Finansal Hesaplar İstatistik Genel Müdürlüğü

Finansal Hesaplar İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I-Giriş... 2 II- Mali Kuruluşlar... 3 III. Genel Yönetim... 6 1 I-Giriş Son yıllarda uluslararası kuruluşlar

Finansal Hesaplar İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I-Giriş... 2 II- Mali Kuruluşlar... 3 III. Genel Yönetim... 6 1 I-Giriş Son yıllarda uluslararası kuruluşlar

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI

YAPISAL KIRILMALI BİRİM KÖK TESTLERİNİN KÜÇÜK ÖRNEKLEM ÖZELLİKLERİNİN KARŞILAŞTIRILMASI TC. Pamukkale Üniversiesi Sosyal Bilimler Ensiüsü Yüksek Lisans Tezi Ekonomeri Anabilim Dalı Abdullah Emre ÇAĞLAR