Risk Yönetimi ve Kontrol Faaliyetleri

|

|

|

- Hazan Mencik

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Risk Yönetimi ve Kontrol Faaliyetleri Mayıs 2013/Van Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Mali Yönetim ve Kontrol Dairesi Şafak Birol ACAR Maliye Uzmanı

2 İç Kontrol Bileşenleri Kontrol Ortamı Risk Değerlendirmesi Kontrol Faaliyetleri Bilgi ve İletişim İzleme

3 Risk Nedir?

4 Riskin Tanımı Risk; amaç ve hedeflere ulaşmayı engelleyebilecek olaylardır. İdareler açısından öncelik olumsuzluklardan etkilenmemeye çalışmak olsa da her riskin içinde fırsatları da barındırdığını unutmamak gerekir.

5 Risk Yönetimi Bileşeni Risk değerlendirmesi: Risk değerlendirme, idarenin hedeflerinin gerçekleşmesini engelleyecek risklerin tanımlanması, analiz edilmesi ve gerekli önlemlerin belirlenmesi sürecidir.

6 Kamu İç Kontrol Standartları Standart 5. Planlama ve Programlama İdareler, faaliyetlerini, amaç, hedef ve göstergelerini ve bunları gerçekleştirmek için ihtiyaç duydukları kaynakları içeren plan ve programlarını oluşturmalı ve duyurmalı, faaliyetlerinin plan ve programlara uygunluğunu sağlamalıdır. Planlama ve Programlama standardına ilişkin temel sorular İdare, misyon ve vizyonunu oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını ölçmek, izlemek ve değerlendirmek amacıyla katılımcı yöntemlerle stratejik plan hazırlamış mıdır? İdare, yürüteceği program, faaliyet ve projelerini, bunların kaynak ihtiyacını, performans hedef ve göstergelerini içeren performans programı hazırlamış mıdır? İdare, stratejik planına ve performans programına uygun olarak bütçe hazırlamış mıdır? Yöneticiler, faaliyetlerin stratejik plan ve performans programına uygunluğunu ve sonuçlarını izlemek amacıyla uygun bir prosedür belirlemiş midir?

7 Kamu İç Kontrol Standartları Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir. Risklerin belirlenmesi ve değerlendirilmesine ilişkin temel sorular İdarede Kurumsal Risk Yönetimi mekanizmaları oluşturulmuş mudur? Kurumsal risk iştahını da içerecek şekilde risk stratejisi belirlenmiş ve personele duyurulmuş mudur? Stratejik/operasyonel planla, programla/projeyle belirlenen amaç ve hedeflere ulaşmayı engelleyebilecek olası olaylar tespit edilmiş midir? Tespit edilen olaylar sonucu oluşabilecek riskler belirlenmiş ve bunların olası etkileri değerlendirilmiş midir? Tespit edilen risklere fayda-maliyet analizi çerçevesinde gerekli cevaplar oluşturulmuş mudur? Risk cevaplarına ilişkin bir eylem planı hazırlanmış mıdır? Risk yönetimi sistemi ve tespit edilen riskler belli aralıklarla gözden geçirilmekte midir?

8 Tanımlar Doğal Risk (Yapısal, içsel, inherent); yönetim tarafından herhangi bir önlem alınmaması durumunda risklerin seviyesini ifade eder. Riskler ilk tespit edildiğinde sahip oldukları risk seviyesi Doğal Risktir. Olayların doğasında var olan riskleri anlatmak için kullanılan bir terimdir. Kalıntı Risk (Artık, residual); yönetimin muhtemel bir olayın olasılığını ve etkisini azaltmak için aldığı önlemlerden sonra arta kalan risk seviyesini ifade eder. Risk İştahı/Risk Alma İsteği: yönetimin hedefleri belirlerken üstlenmeyi öngördüğü risk miktarıdır. Risk Toleransı; yönetimin, herhangi bir önlem almaya gerek görmediği, maruz kalmaya hazır olduğu risk seviyesidir.

9 Örnek Hedef: Belli bir yere zamanında ulaşmak Faaliyet: Araba kullanmak,.,.. Doğal risk: Tecrübesizlik, mekanik problemler, alt yapı yetersizlikleri Kontrol önlemi: Ehliyet almak, sürüş dersleri almak, bakım yaptırmak, trafik kurallarına uymak vb. Kalıntı risk: Acemi bir şoförün size çarpması, levhasız yol,

10 Risk İştahı Yüksek Risk Düşük Risk Doğal Durum Kalıntı Durum İştah Kaynak: OGC nin Risk Gösterge Tablosu/ Thinking about risk adlı yayından alınmıştır-hm Treasury

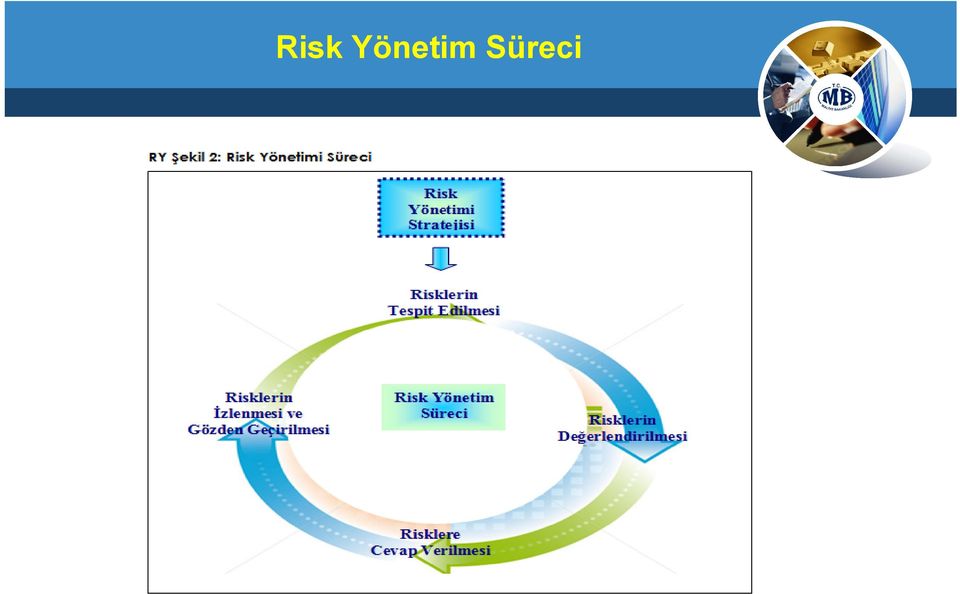

11 Risk Yönetim Süreci

12 Risklerin Tespit Edilmesi Risklerin tespit edilmesi, kurumun hedeflerine ulaşmasını engelleyen veya zorlaştıran risklerin, önceden tanımlanmış yöntemlerle belirlenmesi, gruplandırılması ve güncellenmesi sürecidir. Tespit edilen riskler, idarenin hedefleri ile ilgili olmalıdır. Riskler, sistematik olarak ve önceden belirlenmiş yöntemlere göre tespit edilmelidir. Hedeflere ilişkin olarak tespit edilen riskler iç ve dış riskler olarak gruplandırılmalı ve hem iç hem de dış riskler kendi içinde alt gruplara ayrılmalıdır. Riskler tespit edildikten sonra bunların sahibi yani kimin sorumluluğunda olduğu belirlenmeli ve risk kaydında bu bilgiye yer verilmelidir. Risk yönetimi dinamik bir süreç olduğundan yeni ortaya çıkan riskler tespit edilmeli ve mevcut risklerdeki değişiklikler sürekli takip edilmelidir.

13 Riskleri Nasıl Tespit Edebilirim? Riskleri önce stratejik seviyede mi, operasyonel seviyede mi, yoksa iki yöntemi birlikte kullanarak mı belirleyeceğinize karar verin. Tehdit ve fırsatları (kapsamı dikkate alarak) belirleyin ve gruplandırın (stratejik, faaliyetler, mevzuata uygunluk, raporlama vb.). Gerekli insan kaynağı, araç ve yöntemlere karar verin. Riskleri tespit etmek için en yaygın olarakaşağıdaki yöntemler kullanılmaktadır. Ancak bunların belirleyebilirler. dışında da idareler ihtiyaçlarına göre farklı yöntemler PESTLE Analizi GZFT/SWOT/FÜTZ Analizi Beyin Fırtınası (Bu yöntem hem tespit hem de değerlendirmede kullanılabilir.) Riskleri iç risk ve dış risk olarak gruplandırın. Bir paydaş analizi gerçekleştirin (paydaşların pozisyonu ve tutumları vb.). Düzenli olarak ve değişim dönemlerinde mevcut ve yeni riskleri değerlendirin.

14 Risklerin Tespit Edilmesi-İpuçları Tespit edilen risk kadar, riskle ilgili bilginin var olup olmadığı ve varsa doğruluğu da göz önünde bulundurulmalıdır. Farklı uzmanlıkların bir arada bulunduğu bir çalışma ekibi yeni riskleri tespit etme ihtimalini arttırır. Anahtar kavramlar; açık iletişim kanallarına sahip olmak ve ileri görüşlü olmaktır.

15 Risklerin Değerlendirilmesi Risk değerlendirmesi idarenin hedeflerine ulaşmasını etkileyebilecek faktörlerin analiz edilmesi ve riskin etki ve olasılık açısından öneminin değerlendirilmesidir. Riskler değerlendirilirken idarenin karşılaşacağı potansiyel olaylar ile birlikte idarenin kendine özgü durumu da (örneğin idarenin büyüklüğü, faaliyetlerinin karmaşıklığı, yürüttüğü faaliyetlerde tabi olduğu mevzuat, siyasi öncelikleri, kamuoyu ilgisi) göz önünde bulundurulmalıdır.

16 Riskleri Değerlendirmenin 3 Temel Aşaması Her risk için etki ve olasılığın tespit edilmesi Risklerin doğal risk ve kalıntı risk olarak değerlendirilmesi ve kontrol faaliyetlerinin belirlenmesi Risk değerlendirme sonuçlarının kaydedilmesi

17 Risk Değerlendirme-İpuçları Tespit edilen risklerin belli bir zaman dilimi için olasılık ve etkilerini ölçün. Riskin etki değerini belirlerken, ulaşılmasını zorlaştıracağı/engelleyeceği öngörülen hedef üzerindeki etkisini değerlendirin. Ölçümde uygun yöntemlerden yararlanın. Bir işin riskini en iyi o işi yapan kişinin değerlendireceğini göz önünde bulundurun. Başka kurumların/birimlerin faaliyetlerinin risklerinizi etkileyebileceğini ve dolayısıyla risklerin birbirinden bağımsız olmadığını dikkate alın. Tüm riskleri birlikte görebilmek için risk haritaları vb. tablolardan yararlanın. Riskleri risk puanlarına (Etki x Olasılık) göre önceliklendirin.

18 Risk Haritası Etki Yeşil/Düşük Sarı/Orta Kırmızı/Yüksek Olasılık

19 Risk Matrisi Yüksek Etki/ Düşük Olasılık Yüksek Etki/ Yüksek Olasılık E t k i Eylem Planı Düşük Etki/ Düşük Olasılık Kontrol Prosedürleri Eylem Planı Düşük Etki/ Yüksek Olasılık Tolere Edilebilir Risk Kontrol Prosedürleri O l a s ı l ı k

20 Risklere Cevap Verilmesi Riske Cevap Verme Yöntemleri Kabul Etmek Kontrol Etmek Devretmek Kaçınmak

21 Risklere verilecek cevaplar Risklere verilecek yanıtın neolacağının belirlenmesi ve beklenen tehditlerin azaltılması veya ortaya çıkacak fırsatların değerlendirilmesidir. Amaç, ortaya çıkacak etkiyi azaltmak ve öngörülen hedefe en etkin bir şekilde ulaşmaktır. Risklere verilecek cevap belirlenirken elde edilen faydanın harcanan kaynaktan daha fazla olmasına dikkat edilmelidir.

22 Risklere Cevap Verilmesi-İpuçları Risklerin önceliklendirilmesi, hangi riske önce cevap verileceğine karar vermekte yardımcı olur. Kamu idaresi olarak risklere verilecek cevaplar belirlenirken, paydaşlar ve onlar üzerindeki etkiler de göz önünde bulundurulmalıdır. Risklere cevap verirken aşırı kontrol önlemlerinden kaçınmak gerekir. Kontrol eksikliği kadar kontrollerin gereğinden fazla olması da idarenin etkinliğine zarar verir. Risklere verilecek cevaplarda, diğer idarelerle koordineli hareket edilmesinin daha etkin olma ihtimali göz önünde bulundurulmalıdır.

23 Risklere verilecek cevaplar Kabul Etmek; Kamu idarelerinin etki-olasılık değerlendirmesi sonucu kontrol etmeyi maliyet-etkin bulmadıkları veya çeşitli nedenlerle kabul etmek zorunda kaldıkları risklere karşı verilen pasif bir cevap yöntemidir. Kabul Etmek cevabının çeşitli nedenleri olabilir; Doğal risk, risk iştahı içindedir. Bazı fırsatlardan yararlanmak için bir miktar riske girmek başarı için gerekli olabilir. Bazı riskler faaliyet sonlandırılmadıkça ortadan kalkmaz ki faaliyeti sonlandırmak her zaman mümkün değildir ya da istenmez.

24 Risklere verilecek cevaplar Devretmek; İdarenin yürüttüğü bazı faaliyetlerin çeşitli nedenlerle başkasına devredilmesi şeklinde riske verilecek yanıt yöntemidir. Ancak risk devredilse dahi kurumun sorumluluğunun devam ettiği bilinmelidir. Çünkü risk gerçekleştiği taktirde bundan zarar görecek olan kurumun kendisidir. Risk devri aşağıda belirtilen şekillerde yapılabilir; Sigorta yöntemi kullanarak riski devretmek. Faaliyetin bir kısmını veya tamamını uzmanlığı olan başka bir kuruma devretmek. İhale yöntemi ile faaliyetin yapılmasını üçüncü şahıslara devretmek.

25 Risklere verilecek cevaplar Kaçınmak; Risk yönetemeyeceğimiz kadar fazlaysa ve öngörülen faaliyetin alternatifleri mevcutsa bu faaliyetten kaçınabiliriz. Eğer alternatifleri yoksa dönemsel olarak kaçınabiliriz.

26 Risklere verilecek cevaplar Kontrol Etmek; Kamu idarelerinde risklerin kabul edilebilir bir seviyede tutulması amacıyla yapılacak kontrol faaliyetleri sonucunda riske verilecek cevap yöntemidir. Yönlendirici Kontroller; Belirli bir sonuca ulaşmayı sağlamak için yapılan kontrollerdir. Önleyici Kontroller; Risklerin gerçekleşmesi halinde idare için oluşturacağı tehditleri sınırlamak ve istenmeyen sonuçların ortaya çıkmasını en aza indirgemek adına faaliyet gerçekleşmeden önce yapılması gereken kontrollerdir. Tespit Edici Kontroller; Riskler gerçekleştikten sonra meydana gelen zarar ve hasarın neolduğunun tespiti amacıyla yapılan kontrollerdir. Düzeltici Kontroller; Risklerin gerçekleştiği durumlarda ortaya çıkan sonuçların etkisini azaltmaya/düzeltmeye yönelik kontrollerdir.

27 Kontrol Faaliyetlerinin Aşamaları

28 Risklerin Gözden Geçirilmesi Risklerin Gözden Geçirilmesi; Risklerin gözden geçirilmesindeki amaç; risk profilinde veya sepetinde bir değişiklik olup olmadığını, risk yönetim sürecinin etkili olduğuna dair güvence verip vermediğini ve yeni tedbirlere ihtiyaç duyulup duyulmadığını belirlemektir. Risklerin etki ve olasılık yönünden zaman içerisinde yeniden değerlendirilmesi gerekir. Koşulların değişmesi ile yeni risk alanlarının da oluşması muhtemeldir. Tespit edilen riskler (aylık, üç ayda bir, altı ayda bir) ve risk yönetim süreci (her yönüyle en az yılda bir kez) belli periyotlarla gözden geçirilip değerlendirilmelidir. Risklerin ve risk yönetim sürecinin gözden geçirilmesi birbirinden farklı süreçlerdir.

29 Risklerin Gözden Geçirilmesi-İpuçları Faaliyetin özelliğine göre gözden geçirme dönemi belirleyin. Kritik riskleri sıklıkla gözden geçirin. Gözden geçirme sırasında risklerin etki ve olasılığını o dönem için değerlendirin. Gözden geçirme dönemi içinde yeni risklerin çıkıp çıkmadığını tespit edin. Riskin durumundaki değişikliğe göre kontrol faaliyetlerinin durumunu da gözden geçirmek gerekir. Ortadan kalkan bir riskin gereksiz hale gelmiş kontrolü de kaldırılmalıdır. Tespit edilen bulguları risk kaydına işleyin. Her seviyede riskleri raporlayın. Riskle ilgili değişimleri risk raporunda gösterin, ancak çok acil durumlarda en kısa zamanda bir üst yöneticiyi veya risk sorumlusunu bilgilendirin.

30 İletişim Risk yönetimi sürecinde iletişim, her türlü bilginin doğru ve zamanında çeşitli mekanizmalar yoluyla iletilmesini ifade eder. Risk yönetiminde iletişim mekanizmasının güçlü bir şekilde işleyebilmesi paydaşlar tarafından ortak bir dilin kullanılmasına bağlıdır. Her düzeyde karar verme mekanizmasını güçlendirmek ve doğru, zamanlı, eksiksiz ve ilgili bilgi akışını yatay ve dikey olarak sağlamak çok önemlidir. Hizmetin başka kurumlarla ortaklık gerektirdiği durumlarda, ilgili kurumlarla ve nihai olarak kurumun hizmetlerinden doğrudan veya dolaylı olarak etkilenen vatandaşlar ve sivil toplum kuruluşlarıyla etkin iletişim kanallarının oluşturulması gerekmektedir. Hedefleri etkileyebilecek her türlü riskin tespit edilmesi ve mevcut risklerdeki değişikliklerin izlenebilmesi açısından, bilgilere erişim noktalarının belirlenmesi gibi hususlar risk yönetiminde iletişimin kolaylaştırıcı etkileridir.

31 Raporlama Risk yönetim sürecinde raporlamanın kimler tarafından, kimlere ve hangi sıklıkta yapılacağı açıkça belirlenmelidir. Raporların mümkün olduğunca kısa ve öz bilgilerden oluşması, değerlendirmelere ilişkin kanıtların gösterilmesi, ilgili olması, gerektiği zamanda ve gerekli kişilere yapılması önem arz etmektedir. İdare içerisinde raporlamanın hiyerarşik sistemden bağımsız olarak yatay ve dikey olarak ilgili kişilere yapılması gerekir.

32 Öğrenme Risklerle başa çıkabilme büyük oranda deneyimlere dayanmaktadır. Bu nedenle öğrenme, risklerle başa çıkabilmede büyük önem taşır. Önceki deneyimler ve bu anlamda başarılı ve başarısız uygulamaların güçlü bir iletişim ağı içerisinde herkes tarafından bilinmesi risklere daha etkili ve daha hızlı cevap verilmesini kolaylaştıracaktır. Özellikle yeni ortaya çıkmış riskler ve bunlarla başa çıkma yöntemleri konusunda olumlu ve olumsuz deneyimlerin paydaşlara iletilmesi ve bu anlamda nelerin yanlış gidebileceğinin bilinmesi hataların tekrarlanmasını önleyebilecek ve risklerle başa çıkmada etkinliği artıracaktır.

33 Risk Değerlendirme/Kontrol Faaliyetleri

34 Dinlediğiniz İçin Teşekkürler

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

Yrd.Doç.Dr.Habil GÖKMEN

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

RİSK DEĞERLENDİRMESİ

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

RİSK DEĞERLENDİRMESİ EK-1 RİSK VE FIRSAT Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk, amaç ve hedefler üzerinde olumlu etkide bulunabileceği değerlendirilen

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ Risk Değerlendirme Standartları 1- Planlama ve Programlama 2- Risklerin Belirlenmesi ve Değerlendirilmesi Planlama ve Programlama: İdareler, faaliyetlerini,

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ Risk Değerlendirme Standartları 1- Planlama ve Programlama 2- Risklerin Belirlenmesi ve Değerlendirilmesi Planlama ve Programlama: İdareler, faaliyetlerini,

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi

Nedir Faydaları Başarı Tanımlar Görev Risk Yönetimi Nedir Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi Risk

Nedir Faydaları Başarı Tanımlar Görev Risk Yönetimi Nedir Risk Tanımı Fırsat - Tehdit Risk Yönetimi Risk Yönetme Süreci Risklerin Tespit Edilmesi Risklerin Değerlendirilmesi Risklere Cevap Verilmesi Risk

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İç Kontrol ve Risk Yönetimi Sisteminiz Stratejik Yönetim ve Planlama Sürecinize Katkı Sağlayabilir Kurumlarımızda kullanılmakta olan önemli yönetim araçlarımız bulunmakta; İç Kontrol, Risk Yönetimi, Stratejik

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ. 100 Kelimede İç Kontrol. Strateji Geliştirme Başkanlığı

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol Strateji Geliştirme Başkanlığı İÇ KONTROL TEMEL TERİMLER SÖZLÜĞÜ 100 Kelimede İç Kontrol -A- Amaç Stratejik planda yer alan ve kamu idaresinin

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

R İ S K Yönetimi ve Eylem Planı

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

R İ S K Yönetimi ve Eylem Planı T.C. Bursa Teknik Üniversitesi Strateji Geliştirme Daire Başkanı Taner Gler Stratejik Yönetim ve Planlama Mdr 1 Sunu Akışı o Risk Nedir? o Risk Belirleme n Risklerin Temel

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29 Risk İzleme Süreci 2/29 Risk izleme süreci, planlanan bütün risk yönetim faaliyetlerinin etkin olarak gerçekleştirildiğini güvence altına almak

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29 Risk İzleme Süreci 2/29 Risk izleme süreci, planlanan bütün risk yönetim faaliyetlerinin etkin olarak gerçekleştirildiğini güvence altına almak

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

Risk yönetiminin kavramsal temelleri ve önemli ilkeleri. Farklı risk çeşitlerinin sınıflandırılması

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

1.2.8 Risk Yönetimi Salı, 13.09.2011 Risk yönetiminin kavramsal temelleri ve önemli ilkeleri Farklı risk çeşitlerinin sınıflandırılması Risk Yönetimi Etkilerini azaltmak için risk seviyesini kontrol etmenin

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

TONYA MESLEK YÜKSEKOKULU İÇ KONTROL

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

1- KONTROL ORTAMI. Sorumlu Birim veya Çalışma Grubu Üyeleri. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kamu İç kontrol standardı ve Genel Şartı Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanm

1- KONTROL ORTAMI Standart Kamu İç kontrol standardı ve Genel Şartı Mevcut Durum Eylem Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Birim Çıktı/ Sonuç Tamamlanm

Strateji Geliştirme Daire Başkanlığı İÇ KONTROL VE RİSK YÖNETİM SİSTEMİ (İKRYS)

") Strateji Geliştirme Daire Başkanlığı 3 İÇ KONTROL VE RİSK YÖNETİM SİSTEMİ () 1-) İç Kontrol ve Risk Yöne mi Sistemi () Nedir? Organizasyonel yapı, kurumsal ve bireysel görev ve sorumluluklar gibi iç kontrol

Strateji Geliştirme Daire Başkanlığı 3 İÇ KONTROL VE RİSK YÖNETİM SİSTEMİ () 1-) İç Kontrol ve Risk Yöne mi Sistemi () Nedir? Organizasyonel yapı, kurumsal ve bireysel görev ve sorumluluklar gibi iç kontrol

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

İç Kontrol TASNİF DIŞI

İç Kontrol Eğitimi İç Kontrol Zayıf üretim, mühendislik, pazarlama ya da stok yönetiminden kaynaklanan kayıplar, mali yolsuzlukların meydana getirdiği sıkıntılardan çok daha fazla olabilir. Lawrence B.SAWYER

İç Kontrol Eğitimi İç Kontrol Zayıf üretim, mühendislik, pazarlama ya da stok yönetiminden kaynaklanan kayıplar, mali yolsuzlukların meydana getirdiği sıkıntılardan çok daha fazla olabilir. Lawrence B.SAWYER

Kalite Yönetim Sistemi (KYS) kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.

kapsamında belirlenen prosesler için risk ve fırsatların değerlendirilmesi faaliyetlerini kapsar.") 1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

1. AMAÇ Bu prosedürün amacı; risk ve fırsatları değerlendirmeye yönelik faaliyetlerin belirlenen şartlara uygunluğunu sağlayacak bir yöntem oluşturmaktır. 2. KAPSAM Kalite Yönetim Sistemi (KYS) kapsamında

İç denetim birimleri, risk değerlendirme çalışmalarına ilişkin hususları bu rehbere uygun olarak kendi iç denetim birim yönergelerinde düzenlerler.

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

İç Kontrol Standartlarına Uyum Eylem Planı Sonuç Raporu

Strateji Geliştirme Başkanlığı İç Kontrol Standartlarına Uyum Eylem Planı Sonuç Raporu (2015 İKİNCİ 6 AY) Aralık 2015 1 İçindekiler GİRİŞ... 3 RAPORUN AMACI... 5 YÖNTEM...5 DEĞERLENDİRME VE SONUÇ... 6

Strateji Geliştirme Başkanlığı İç Kontrol Standartlarına Uyum Eylem Planı Sonuç Raporu (2015 İKİNCİ 6 AY) Aralık 2015 1 İçindekiler GİRİŞ... 3 RAPORUN AMACI... 5 YÖNTEM...5 DEĞERLENDİRME VE SONUÇ... 6

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

DEVLET SU İŞLERİ GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Maksat, Kapsam, Dayanak, Tanımlar, İlkeler Maksat MADDE 1- Bu Yönergenin maksadı, Genel Müdürlük faaliyetleri ile stratejik

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

KAMU İÇ DENETİMİNDE RİSK DEĞERLENDİRME REHBERİ I. GİRİŞ Bu rehber, iç denetim birimlerince hazırlanacak risk değerlendirme çalışmalarının temel esaslarını belirlemek üzere, İç Denetçilerin Çalışma Usul

İSG RİSK DEĞERLENDİRME PROSEDÜRÜ

.0 AMAÇ : BAŞAKŞEHİR 'nin kanundan doğan, yapmakla mükellef olduğu "İş Sağlığı ve Güvenliği" risklerinin nasıl değerlendirileceğini belirlemek,.0 KAPSAM : BAŞAKŞEHİR N'de uygulanan "İş Sağlığı ve Güvenliği

.0 AMAÇ : BAŞAKŞEHİR 'nin kanundan doğan, yapmakla mükellef olduğu "İş Sağlığı ve Güvenliği" risklerinin nasıl değerlendirileceğini belirlemek,.0 KAPSAM : BAŞAKŞEHİR N'de uygulanan "İş Sağlığı ve Güvenliği

Yayın Tarihi MAÇKA MYO İK-19 Rev. Tarihi İç Kontrol Risklerin Belirlenmesi ve Değerlendirilmesi Rev. No: 1

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

5. KURUMSAL RİSK YÖNETİMİNİN İÇERİĞİ I aofsoru.blog

5. KURUMSAL RİSK YÖNETİMİNİN İÇERİĞİ I Kurumsal risk yönetimi birbirinden bağımsız olmayan ve birbiriyle karşılıklı etkileşim içerisinde olan sekiz bileşenden oluşmaktadır. Bu bileşenler şunlardır: İç

5. KURUMSAL RİSK YÖNETİMİNİN İÇERİĞİ I Kurumsal risk yönetimi birbirinden bağımsız olmayan ve birbiriyle karşılıklı etkileşim içerisinde olan sekiz bileşenden oluşmaktadır. Bu bileşenler şunlardır: İç

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

3. RİSK YÖNETİM SÜRECİ https://aofsoru.blog/

3.1.Risk Yönetimi ve Önemi Risk; kurumların hedeflerine ulaşmasını tehlikeye düşüren, beklenmedik olaylar olarak tanımlanabilir Günümüzde yönetime en fazla güçlük çıkaran sorun, değer yaratma sürecinde

3.1.Risk Yönetimi ve Önemi Risk; kurumların hedeflerine ulaşmasını tehlikeye düşüren, beklenmedik olaylar olarak tanımlanabilir Günümüzde yönetime en fazla güçlük çıkaran sorun, değer yaratma sürecinde

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 4.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 Stratejik planlama sürecinin ilk adımı olan durum analizi, kuruluşun "neredeyiz?" sorusuna cevap verir. Kuruluşun geleceğe yönelik amaç, hedef ve

SPORDA STRATEJİK YÖNETİM 4.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 Stratejik planlama sürecinin ilk adımı olan durum analizi, kuruluşun "neredeyiz?" sorusuna cevap verir. Kuruluşun geleceğe yönelik amaç, hedef ve

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı 1 / 30 İçerik Amaç / Hedef Önem Kamu Destekleri Temel Kavramlar Değerlendirme ne işe yarar? Yöntem 2 / 30 Amaç / Hedef Amaç Etki değerlendirme konusunda,

Etki Değerlendirme Hülya ÖZTOPRAK YILMAZ Daire Başkanı 1 / 30 İçerik Amaç / Hedef Önem Kamu Destekleri Temel Kavramlar Değerlendirme ne işe yarar? Yöntem 2 / 30 Amaç / Hedef Amaç Etki değerlendirme konusunda,

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

Başaran YAŞLI Belediye Başkanı. Sayfa 1

Kamu Mali Yönetimi ve Kontrol Kanunu ile, her kamu idaresinde geleneksel kontrol mekanizmaları yerine iç kontrol alanında yaşanan çağdaş gelişme ve uygulamalardan ve uluslararası örgütlerce oluşturulan

Kamu Mali Yönetimi ve Kontrol Kanunu ile, her kamu idaresinde geleneksel kontrol mekanizmaları yerine iç kontrol alanında yaşanan çağdaş gelişme ve uygulamalardan ve uluslararası örgütlerce oluşturulan

İyi oluşturulmuş bir bağımsız denetim yaklaşımı bir şirketin hedeflerine ulaşmasına destek olur ve sürpriz sonuçları önler.

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

BAĞIMSIZ DENETİM Bağımsız Denetim işletme içi ve işletme dışı bilgi kullanıcılarının güvenilir bilgi ihtiyacını karşılar. Finansal tabloların güvenilirlik derecesini artırır. Bağımsız denetim, aşağıdaki

T. C. ADNAN MENDERES ÜNİVERSİTESİ REKTÖRLÜĞÜ

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞININ İÇ KONTROL SİSTEMİNİN KAMU İÇ KONTROL STANDARTLARINA UYUMUNU SAĞLAMAK ÜZERE YAPILMASI GEREKEN ÇALIŞMALARA İLİŞKİN EYLEM PLANI Başkanlığımız iç kontrol sistemiyle

1. RİSK YÖNETİMİ STRATEJİSİ

1. RİSK YÖNETİMİ STRATEJİSİ Risk yönetimine ilişkin kurumsal yaklaşıma ve üst düzey politikalara Risk Yönetimi Stratejisi; bu yaklaşım ve politikaların yazılı olarak ortaya konduğu belgeye ise Risk Stratejisi

1. RİSK YÖNETİMİ STRATEJİSİ Risk yönetimine ilişkin kurumsal yaklaşıma ve üst düzey politikalara Risk Yönetimi Stratejisi; bu yaklaşım ve politikaların yazılı olarak ortaya konduğu belgeye ise Risk Stratejisi

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

26 Aralık 2007 ÇARŞAMBA Resmî Gazete Sayı : 26738 TEBLİĞ Maliye Bakanlığından: KAMU İÇ KONTROL STANDARTLARI TEBLİĞİ Bilindiği üzere, 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun

Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

Bağımsız denetçinin değerlendirilmesi Denetim Komitesi Enstitüsü Serisi 1 kpmg.com.tr kpmgdenetimkomitesi.com Denetim komitelerinin rollerinden biri yönetim kurulu adına bağımsız denetimin gözetimi görevini

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

SÜREÇ YÖNETİMİ VE İÇ KONTROL STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL DAİRESİ SÜREÇ NEDİR? Müşteri/Vatandaş için bir değer oluşturmak üzere, bir grup girdiyi kullanarak, bunlardan çıktılar elde etmeyi

İÇ KONTROL SİSTEMİ İZLEME FORMU

İÇ KONTROL SİSTEMİ İZLEME FORMU Bu soru formu iç kontrol sisteminin değerlendirilmesi amacıyla tasarlanmıştır. Ayrıca, bu soru formu sayesinde iç kontrol sisteminin değişen koşullar, kaynaklar ve riskler

İÇ KONTROL SİSTEMİ İZLEME FORMU Bu soru formu iç kontrol sisteminin değerlendirilmesi amacıyla tasarlanmıştır. Ayrıca, bu soru formu sayesinde iç kontrol sisteminin değişen koşullar, kaynaklar ve riskler

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR?

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR? Sefa ESEN Kurumsal Finansman Yönetmeni 1 Stratejik hedeflere ulaşmada stratejik plan çevriminin performans gözlemleme ve raporlama unsurları kurum tarafından

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR? Sefa ESEN Kurumsal Finansman Yönetmeni 1 Stratejik hedeflere ulaşmada stratejik plan çevriminin performans gözlemleme ve raporlama unsurları kurum tarafından

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Genel Müdürlük faaliyetleri esnasında oluşabilecek risklerin

T.C. ORMAN GENEL MÜDÜRLÜĞÜ KURUMSAL RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar, İlkeler Amaç MADDE 1 Bu Yönergenin amacı, Genel Müdürlük faaliyetleri esnasında oluşabilecek risklerin

T.C. ADALET BAKANLIĞI KANLIĞI

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

T.C. ADALET BAKANLIĞI İÇ DENETİM M BAŞKANLI KANLIĞI Yaşar ar ŞİMŞEK Başkan V. Ankara, 10.03.2008 1 Sunum Plânı İç Denetimin Tanımı İç Denetimin Amacı İç Denetim Faaliyetinin Kapsamı İç Denetimin Özellikleri

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

Tanımlar ve Kısaltmalar Madde 3- Bu Yönetmelikte geçen;

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

TÜBİTAK BİLİM, TEKNOLOJİ VE YENİLİK POLİTİKALARI DAİRE BAŞKANLIĞININ TEŞKİLAT, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNETMELİK Amaç ve Kapsam Madde 1- Bu Yönetmelik ile, Bilim

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

2016-2017 İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

2016-2017 İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İç Kontrol 5018 sayılı Kanunun 55 inci maddesinde; İç Kontrol; Varlıkların korunması, Kurumsal ve yasal düzenlemelere uygun hareket edilmesi, Tüm faaliyetlerin

2016-2017 İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI İç Kontrol 5018 sayılı Kanunun 55 inci maddesinde; İç Kontrol; Varlıkların korunması, Kurumsal ve yasal düzenlemelere uygun hareket edilmesi, Tüm faaliyetlerin

RAFLARIN TAŞIMA KAPASİTELERİ RAFLARIN DURUM TESPİTİ

RAFLARIN TAŞIMA KAPASİTELERİ RAFLARIN DURUM TESPİTİ RAFLAR İşletmelere azami istifleme ve depolama alanı oluşturarak, depoyu maksimum alan ile kullanımını sağlayan konstrüksiyonlardır. Bu yapılar da her

RAFLARIN TAŞIMA KAPASİTELERİ RAFLARIN DURUM TESPİTİ RAFLAR İşletmelere azami istifleme ve depolama alanı oluşturarak, depoyu maksimum alan ile kullanımını sağlayan konstrüksiyonlardır. Bu yapılar da her

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ. Mart, 2010

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ Mart, 2010 SUNUM PLANI A AMAÇ ve HEDEF B İÇ BORÇLANMA SÜRECİ C ÇALIŞMAYA İLİŞKİN SINIRLILIKLAR D E ODAKLANILAN NOKTALAR COSO İLKELERİNİN SÜRECE UYGULANMASI F G COSO

COSO YAKLAŞIMIYLA İÇ BORÇLANMA SÜRECİ Mart, 2010 SUNUM PLANI A AMAÇ ve HEDEF B İÇ BORÇLANMA SÜRECİ C ÇALIŞMAYA İLİŞKİN SINIRLILIKLAR D E ODAKLANILAN NOKTALAR COSO İLKELERİNİN SÜRECE UYGULANMASI F G COSO

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı. 03 04 Mayıs 2012 Bolu. 3.Grup Atölye Çalışması. Kontrol Faaliyetleri

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı 03 04 Mayıs 2012 Bolu 3.Grup Atölye Çalışması Kontrol Faaliyetleri 3.Grup Atölye Çalışması 1. Sayıştay 2. Milli Savunma Bakanlığı 3. Maliye Bakanlığı

IV. Strateji Geliştirme Birim Yöneticileri Toplantısı 03 04 Mayıs 2012 Bolu 3.Grup Atölye Çalışması Kontrol Faaliyetleri 3.Grup Atölye Çalışması 1. Sayıştay 2. Milli Savunma Bakanlığı 3. Maliye Bakanlığı

NAZİLLİ DEVLET HASTANESİ RİSK ANALİZİ PROSEDÜRÜ

Sayfa 1 / 6 1. AMAÇ 2. KAPSAM Nazilli Devlet Hastanesinde bölüm bazında risk değerlendirmeleri yaparak çalışanların çalıştıkları alanlardan kaynaklı risklerini belirlemek ve gerekli önlemlerin alınmasını

Sayfa 1 / 6 1. AMAÇ 2. KAPSAM Nazilli Devlet Hastanesinde bölüm bazında risk değerlendirmeleri yaparak çalışanların çalıştıkları alanlardan kaynaklı risklerini belirlemek ve gerekli önlemlerin alınmasını

Strateji Geliştirme Daire Başkanlığı RİSK YÖNETİMİ

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

Strateji Geliştirme Daire Başkanlığı 2 1-) Risk Yöne mi Nedir? Üniversitemizde, risk olarak tanımlanabilen muhtemel olumsuz olay veya durumların önceden belirlenmesi, değerlendirilmesi, kontrol al na alınması

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

TC KARADENİZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 2014 YILI İLK 6 AYLIK GERÇEKLEŞME SONUÇLARI 2014 h t t p : / / w w w. k t u. e d u. t r / m i m f a k u

TC KARADENİZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI 2014 YILI İLK 6 AYLIK GERÇEKLEŞME SONUÇLARI 2014 h t t p : / / w w w. k t u. e d u. t r / m i m f a k u

FEF LİSANS PROGRAMLARI DEĞERLENDİRME ÖLÇÜTLERİ

FEN, EDEBİYAT, FEN - EDEBİYAT, DİL VE TARİH - COĞRAFYA FAKÜLTELERİ ÖĞRETİM PROGRAMLARI DEĞERLENDİRME VE AKREDİTASYON DERNEĞİ FEF LİSANS PROGRAMLARI DEĞERLENDİRME ÖLÇÜTLERİ FEDEK FEN, EDEBİYAT, FEN-EDEBİYAT,

FEN, EDEBİYAT, FEN - EDEBİYAT, DİL VE TARİH - COĞRAFYA FAKÜLTELERİ ÖĞRETİM PROGRAMLARI DEĞERLENDİRME VE AKREDİTASYON DERNEĞİ FEF LİSANS PROGRAMLARI DEĞERLENDİRME ÖLÇÜTLERİ FEDEK FEN, EDEBİYAT, FEN-EDEBİYAT,

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİNİN USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1- Üniversitemizin stratejik planında yer alan amaç ve hedeflere yönelik faaliyetlerde,

AHİ EVRAN ÜNİVERSİTESİ RİSK YÖNETİMİNİN USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç MADDE 1- Üniversitemizin stratejik planında yer alan amaç ve hedeflere yönelik faaliyetlerde,

SPORDA STRATEJİK YÖNETİM

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

SPORDA STRATEJİK YÖNETİM 3.Hafta Yrd.Doç.Dr. Uğur ÖZER 1 SÜRECİ Stratejik Planlama Stratejik planlama, özetle, bir kuruluşun aşağıdaki dört temel soruyu cevaplandırmasına yardımcı olur: Neredeyiz? Nereye

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

YAZILIM PROJESİ YÖNETİMİ

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

YAZILIM PROJESİ YÖNETİMİ Yrd. Doç. Dr. Volkan TUNALI YZM 403 Maltepe Üniversitesi Mühendislik Fakültesi 5. BÖLÜM 2 RİSK YÖNETİMİ Genel Bakış 3 Giriş Risk ve Risk Yönetimi Nedir? Risk Kategorileri Risk

Proje İzleme: Neden gerekli?

Proje İzleme: Neden gerekli? Mantıksal Çerçeve Matrisinde İzleme Göstergeleri Raporlama Araçlar Müdahale Mantığı / Projenin Kapsamı MANTIKSAL ÇERÇEVE Objektif Şekilde Doğrulanabilir Başarı Göstergeleri

Proje İzleme: Neden gerekli? Mantıksal Çerçeve Matrisinde İzleme Göstergeleri Raporlama Araçlar Müdahale Mantığı / Projenin Kapsamı MANTIKSAL ÇERÇEVE Objektif Şekilde Doğrulanabilir Başarı Göstergeleri

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesinin stratejik amaç ve hedefleri ile performans hedeflerine

BATMAN ÜNİVERSİTESİ RİSK YÖNETİMİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesinin stratejik amaç ve hedefleri ile performans hedeflerine

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

İç Kontrol Bileşeni: BİLGİ VE İLETİŞİM Strateji Geliştirme Daire Başkanlığı BİLGİ VE İLETİŞİM Bilgi ve iletişim, sistemin genelindeki kurumsal faaliyet alanlarına ilişkin bilginin üretilmesine ve üretilen

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

PAYDAŞ ANALİZİ VE RİSK ANALİZİ KILAVUZU

Sayfa 1/8 1. AMAÇ Bu kılavuzun amacı Meslek Yüksekokulu bünyesinde birimler bazında gerçekleştirilen paydaş analizi ve risk analizi yöntem ve değerlendirmelerini tanımlamaktır. 2. KAPSAM Bu kılavuz, Toros

Sayfa 1/8 1. AMAÇ Bu kılavuzun amacı Meslek Yüksekokulu bünyesinde birimler bazında gerçekleştirilen paydaş analizi ve risk analizi yöntem ve değerlendirmelerini tanımlamaktır. 2. KAPSAM Bu kılavuz, Toros

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY MİSYONUMUZ Ülkemizin ekonomik, sosyal ve kültürel gelişmesinin hızlandırılması, dengeli ve sürdürülebilir

DPT MÜSTEŞARLIĞI PERFORMANS ANLAŞMASI HAZIRLAYANLAR: Erhan KARACAN Adile TUNÇER Ömer Faruk GÜLSOY MİSYONUMUZ Ülkemizin ekonomik, sosyal ve kültürel gelişmesinin hızlandırılması, dengeli ve sürdürülebilir

İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM. Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...