Gayrimenkul Piyasasının Genel Görünüşü (Ocak 2011)

|

|

|

- Iskander Kurt

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Gayrimenkul Piyasasının Genel Görünüşü (Ocak 2011)

2 İÇİNDEKİLER SAYFA NO 1. TÜRKĠYE EKONOMĠSĠ a) Mevcut ekonomik koģullar ve gayrimenkul piyasasının analizi b) Genel ekonomik görünüm GAYRĠMENKUL PĠYASASI a) Türkiye Konut Sektörü b) Türkiye Ticari Gayrimenkul Sektörü c) Sanayi ve Lojistik Alanlar ĠSTANBUL GAYRĠMENKUL PĠYASASI a) Ġstanbul Kent Merkezi Konut GeliĢimi ve Piyasası b) Ġstanbul Ofis Piyasası c) Ġstanbul AVM Piyasası ANKARA GAYRĠMENKUL PĠYASASI a) Ankara Kent Merkezi GeliĢimi b) Ankara Kent Merkezi Gayrimenkul Piyasası ĠZMĠR GAYRĠMENKUL PĠYASASI a) Ġzmir Kent Merkezi GeliĢimi b) Ġzmir Kent Merkezi Gayrimenkul Piyasası ADANA GAYRĠMENKUL PĠYASASI a) Adana Kent Merkezi GeliĢimi b) Adana Kent Merkezi Gayrimenkul Piyasası BURSA GAYRĠMENKUL PĠYASASI a) Bursa Kent Merkezi GeliĢimi b) Bursa Kent Merkezi Gayrimenkul Piyasası

3 1. TÜRKĠYE EKONOMĠSĠ 1.a) Mevcut ekonomik koģullar ve gayrimenkul piyasasının analizi Bilindiği üzere Ülkemizde gayrimenkul sektörü 2004 yılı başından itibaren hızlı gelişme dönemine girmiştir. Konut piyasası ile başlayan gelişme ardından ticari gayrimenkul piyasalarını da kapsamaya başlamıştır. Ekonomide sağlanan iyileşme ve istikrar ile AB tam üyelik sürecinin yarattığı uygun koşullar sektörde kurumsallaşmayı geliştirmiş ve konut finansman sistemi modelinin uygulanmasına olanak sağlanmıştır. Yabancı sermaye yatırımcılarının ilgisi de sektörün nitelik ve standartlarını yükseltmiştir. Sektördeki gelişme büyük şehirlerden başlamış ve diğer şehirlere doğru kaymıştır. Son 4 yıllık süre boyundaki satın alma gücündeki yükseliş ve gerekse alternatif yatırım enstrümanlarının düşük getirisi gayrimenkul sektöründe beklenen canlanmayı sağlamıştır yılları arasındaki zaman diliminde gayrimenkul değerlerindeki artış oranı enflasyonun üzerinde gerçekleşmiş ve kira gelirlerinde ise önemli artışlar olmuştur. Gayrimenkul sektörü ekonomik ve siyasi dalgalanmalardan en çabuk etkilenen sektörlerin başında gelmektedir yılı içerisinde ve 2008 yılının 9 aylık döneminde yurtiçinde ve yurtdışında yaşanan ufak çaplı ekonomik ve siyasi dalgalanmalar ve özellikle konut arzının hızlı artışıyla birlikte talep yönünde azalma oluşmuştur. Talebin azalmasıyla birlikte gayrimenkul değerlerindeki artış yavaşlamış ve hatta bazı bölgelerde durağan seyretmiştir yılının son çeyreğinde ve 2009 yılının tamamında global finansal kriz etkilerini göstermiş ve gayrimenkule olan talep ciddi oranda azalmıştır yılının ilk 6 ayı için öngörümüz, 2010 yılının tamamında olduğu gibi global ekonomik krizin etkilerini sürdüreceği, gayrimenkule olan talebin durağan seyredeceği, değerlerde ciddi bir artış olmayacağı şeklindedir. 2

4 1.b) Genel ekonomik görünüm Ana Ekonomik Göstergeler: Yıl T Döviz Kuru (USD-Dönem Sonu) 1,22 1,52 1,51 1,55 1,50 Reel GSYĠH Büyümesi (%) 4,61 0,70-4,70 7,90 (*) 4,70 Enflasyon (% - Dönem Sonu) 8,39 10,10 6,50 6,56 (*) 5,90 ĠĢsizlik Oranı (%) 10,30 11,00 14,00 11,30 (*) 12,20 Cari Açık (milyar USD) - 46,80-41,95-14,28-35,72 (*) - 48,80 Cari Açık (GSMH'ye oranı) - 5,80-5,70-2,30-3,40-3,00 Ticaret dengesi (milyar USD) - 62,79-69,82-38,77-65,80 (*) - 72,50 Kamu Net Borç Stoku (GSMH'ye oranı) 29,10 28,20 45,50 42,30 41,80 T: Tahmini Kaynak: TUĠK, Hazine, TCMB (*) 10 aylık Türkiye Ekonomisi: Yılın ilk iki çeyreğinde sırasıyla yüzde 11,8 ve 10,2 ile yüksek büyüme hızını yakalayan Türkiye ekonomisi, 3. çeyreği de yüzde 5,5 büyüyerek kapattı. Büyümede ivme yakalayan Türkiye, işsizlikte bunu tam olarak sağlayamasa da işsizlik oranı eylül döneminde geçen yılın aynı dönemine göre 2,1 puan düşerek yüzde 11,3'e geriledi. Yıl içinde temel enflasyon göstergeleri istikrarlı düşüş eğilimini sürdürdü. İhracatta ise 2009'da dış pazarlardaki daralmanın olumsuz etkisiyle görülen gerileme, 2010'da yerini artış trendine bıraktı. İhracatçı birliklerinin kayıtlarına göre bu yılın 11 ayında, geçen yılın rakamı yakalandı. Öte yandan, cari açık Türkiye ekonomisinde risk unsuru olmaya devam ediyor. Yılın 10 ayında 36 milyar dolara dayanan açıktaki artışın nedenleri, iç talebe dayalı büyüme, Türk Lirasının değerlenmesi ve üretimdeki toparlanmayla birlikte ithal ara malı ve enerji ihtiyacı olarak sıralanıyor. Enflasyon: Verilere göre, enflasyon geçen yıl olduğu gibi bu yıl da tek haneli rakamlarda seyretti. Bu yıl kasım ayında üretici fiyatları endeksi (ÜFE) yüzde 0,31 gerilerken, tüketici fiyatları endeksi (TÜFE) ise binde 3 artış gösterdi. Yıllık bazda ise ÜFE'de yüzde 8,17, TÜFE'de yüzde 7,29 artış kaydedildi. Geçen yıl Kasım ayında bu rakamlar sırasıyla yüzde 1,51 ve yüzde 5,53 idi. Enflasyon, 2009 yılında ÜFE'de yüzde 5,93, tüketicide ise yüzde 6,53 olmuştu. 3

5 Büyüme hızı: Küresel krizin etkisiyle yavaşlayan Türkiye ekonomisi, geçen yılki küçülmenin ardından bu yıl yeniden büyümeye geçti. 2010'un 10 ayında ise büyüme hızı yüzde 7,9 olurken, sektörel bazda bakıldığında söz konusu dönemde inşaat sektörü yüzde 18,4 ile en yüksek büyümeyi gösterdi. Tarım yüzde 0,3 gerilerken, imalat sanayi yüzde 14,7, ticarette yüzde 13,6 artış kaydedildi. Öte yandan TÜİK verilerine göre, gayri safi milli yurtiçi hasıla (GSYH) cari fiyatlarla yılın üçüncü çeyreğinde 298 milyar 89 milyon lira, 9 ayında da 808 milyar 192 milyon lira oldu. Geçen yıl GSYH cari fiyatlarla 952 milyar 635 milyon lira olmuştu. İstihdam: İşsizlik oranı ise bu yıl eylül ayı itibarıyla yüzde 11,3 oldu. Bu yıl eylül ayında toplam istihdam 22 milyon 973 bin kişi, işsiz sayısı 2 milyon 934 bin kişi olarak açıklandı. Geçen yılın aynı ayında ise işsizlik oranı yüzde 13,4, toplam istihdam 22 milyon 20 bin kişi, işsiz sayısı 3 milyon 396 bin kişi olarak belirlenmişti. İşsizlik oranı geçen yıl yüzde 14 olmuştu. Sanayi üretimi: Sanayi üretiminde geçen yılın ekim ayında yüzde 6,2 olan artış oranı, bu yıl aynı dönemde yüzde 9,8'e ulaştı yılı ekim ayında, üretim madencilik sektöründe yüzde 11,4 azalırken, imalat sanayinde yüzde 11,3, elektrik, gaz ve su sektöründe yüzde 7,6 arttı. Ödemeler dengesi: Merkez Bankası nın açıkladığı ödemeler dengesi bilançosuna göre, bu yılın 10 ayında cari açık geçen yılın aynı döneminin 4 katına yakın artarak, 35 milyar 723 milyon dolara ulaştı yılının Ocak-Ekim döneminde 9 milyar 199 milyon dolar açık veren cari işlemler hesabında, bu yılın aynı dönemindeki artış oranı yüzde 288 oldu. Cari açık, geçen yılın sonunda 14 milyar 283 milyon dolar düzeyinde idi. Döviz Rezervleri: 2009 yılı sonunda 74 milyar 810 milyon dolar olan Merkez Bankası toplam rezervleri, yüzde 13 oranında artarak, 84 milyar 620 milyon dolara çıktı. 10 Aralık 2010 tarihi itibariyle rezervlerin 4 milyar 886 milyon doları altın, 79 milyar 734 milyon doları da döviz rezervlerinden oluştu yılı sonunda altın rezervleri 4 milyar 121 milyon dolar, döviz rezervleri ise 70 milyar 689 milyon dolar idi. 4

6 2. GAYRĠMENKUL PĠYASASI 2.a) Türkiye Konut Sektörü Alınan konut yapı ruhsatı sayısı konut sektöründe yeni ev başlangıçlarını göstermektedir yılının ilk çeyreğinde , ikinci çeyreğinde ise olan alınan yapı ruhsat daire sayısı yılın üçüncü çeyreğinde gerileyerek olarak gerçekleşmiştir. Alınan yapı kullanım izin belgesi daire sayısı ise artış eğilimini sürdürmektedir. Alınan yapı kullanım izin belgesi daire sayısı üçüncü çeyrekte e yükselmiştir. Kullanıma giren konut arzı istikrarlı genişlemesini sürdürmektedir. Alınan Konut Yapı Ruhsatı ve Yapı Kullanma İzin Belgeleri: DÖNEMLER YAPI RUHSATI DAĠRE SAYISI YAPI KULLANMA ĠZĠN BELGESĠ DAĠRE SAYISI 2008 Q Q Q Q Q Q Q Q Kaynak: TCMB Konut Kredileri ve Tüketici Kredileri ile Toplam Krediler İçindeki Pay: DÖNEMLER TÜKETĠCĠ KREDĠLERĠ TOPLAM KREDĠLER KONUT KONUT KONUT KREDĠLERĠ MĠLYAR TL KREDĠLERĠ MĠLYAR TL KREDĠLERĠ (MĠLYAR TL) % % 2008 Q4 37,4 78,8 47,5 367,6 10, Q1 37,4 78,2 47,8 366,2 10, Q2 38,6 81,0 47,6 368,2 10, Q3 39,5 84,9 46,5 373,7 10, Q Q Q Q Q4 (1) Veriler çeyrek dönemin son ayı itibariyle (1) 03 Aralık Kaynak: TCMB 5

7 Konut sektöründeki faaliyetlerde belirleyici olan bireysel konut kredilerinde genişleme yıl genelinde ve özellikle son aylarda hızlanarak sürmektedir. Aralık ayı başı itibari ile konut kredileri hacmi yılbaşından bu yana yüzde 29.6 büyüyerek 55.2 milyar TL ye ulaşmıştır. Bankacılık sisteminin genel kredi hacmi ve tüketici kredileri de hemen aynı hızda büyüme göstermektedir. Bu nedenle konut kredilerinin tüketici kredileri ile toplam krediler içindeki payları da son dönemde aynı kalmaktadır. Çeyrek Dönemlerde Kullandırılan Konut Kredileri DÖNEMLER 2008 Q Q Q Q Q Q Q Q3 PARA CĠNSĠ VE TOPLAM KREDĠ (MĠLYON TL) KREDĠ (ADET) TL YP 3 23 T TL YP 4 38 T TL YP 4 35 T TL YP 5 51 T TL YP 4 39 T TL YP 3 37 T TL YP 3 60 T TL YP 5 52 T Kaynak: Türkiye Bankalar Birliği Çeyrek dönemler içinde kullandırılan konut kredileri sayısında yılın üçüncü çeyrek döneminde yavaşlama görülmektedir. Üçüncü çeyrekte dönem içinde kullanılan yeni konut kredisi adedi tutarı ise 6.85 milyar TL olmuştur. Çeyrek dönemler içinde kullanılan kredi sayısı 2009 yılı son çeyreğinde ile sıçrama gösterdikten sonra 2010 yılı ilk çeyreğinde adet ve ikinci çeyreğinde adet olmuştur. Üçüncü çeyrekte ise kullanılan yeni konut kredisi sayısı ikinci çeyreğin altında gerçekleşmiştir. 6

8 Konut kredilerinde ortalama aylık faiz oranları yıl genelinde yüzde 1 in altında kalmıştır. Yılın üçüncü ve dördüncü çeyreğinde ortalama faiz oranları yüzde 0.9 olarak gerçekleşmiştir. Merkez Bankası faiz oranlarındaki gevşeme ve genel kredi faiz oranlarındaki seviyelere bağlı olarak yılın son çeyreğinde de konut kredisi ortalama faiz oranları en düşük seviyelerini sürdürmektedir. Konut Kredisi Aylık Faiz Oranları Yüzdeleri: DÖNEMLER MĠNĠMUM ORTALAMA MAKSĠMUM 2008 Q4 1,51 1,78 2, Q1 1,49 1,64 1, Q2 1,29 1,48 1, Q3 0,58 0,96 1, Q Q Q Q Q Kaynak: Devlet Planlama TeĢkilatı Veriler çeyrek dönemin son ayı itibariyle Türk Lirası Cinsinden Kullandırılan Konut Kredilerinin Vade Dağılımı Yüzde Pay: DÖNEMLER 1-12 AY AY AY AY AY AY 241+ AY 2008 Q4 0,3 6,2 24,4 49,7 16,7 1,9 0, Q1 0,2 5,9 23,6 50,7 17,0 1,9 0, Q2 0,4 5,8 23,2 51,0 17,1 1,8 0, Q3 0,4 6,2 25,0 49,8 16,4 1,6 0, Q4 0,4 6,8 28,3 48,4 14,3 1,2 0, Q1 0,4 6,7 28,5 48,9 13,9 1,0 0, Q2 0,3 6,3 28,2 49,9 14,0 0,9 0, Q3 0,2 5,9 27,4 51,1 14,2 0,8 0, Q4 (1) 0,2 5,2 26,9 52,1 14,1 0,6 0,4 Veriler çeyrek dönemin son ayı itibariyle (1) Aralık Kaynak: TCMB Kullanılan konut kredileri içinde 6-10 yıl vadeli kredilerin payında yıl genelinde artış devam etmektedir. Buna karşın 2-5 yıl vadeli kredilerin payında daralma yaşanmaktadır yıl vadeli kredilerin payı geçen yıl sonunda yüzde 48.4 iken 2010 yılında Aralık ayı itibari ile yüzde 52.1 e yükselmiştir. Konut kredilerinde vadelerin uzamasında göreceli düşük faiz oranları etkili olmaktadır. 7

9 Takipteki Konut Kredileri: DÖNEMLER KONUT KREDĠLERĠ (MĠLYON TL) TAKĠPTEKĠ KONUT KREDĠLERĠ (MĠLYON TL) TAKĠPTEKĠ KONUT KREDĠLERĠ (% PAY) 2008 Q , Q , Q , Q , Q , Q , Q , Q , Q4 (1) ,65 Veriler çeyrek dönemin son ayı itibariyle (1) Aralık Kaynak: TCMB, BDDK Takipteki konut kredileri miktarsal olarak gerilerken, takipteki konut kredilerinin kullandırılan toplam konut kredileri içindeki payı da düşmektedir. Yılın üçüncü çeyrek döneminde 925 milyon TL olan takipteki konut kredileri son çeyrekte Ekim ayı itibari ile 902 milyon TL ye inmiştir. Takipteki konut kredilerinin toplam konut kredileri içindeki payı ise Ekim ayı itibari ile yüzde 1.65 e kadar gerilemiştir. Konut satış adedi: DÖNEMLER TÜRKĠYE GENELĠ ĠSTANBUL ÜÇ BÜYÜK ĠL DĠĞER ĠLLER 2008 Q Q Q Q Q Q Q Q Q Kaynak: T. Ġstatistik Kurumu Konut satın alma eğilimi: 2010 yılı üçüncü çeyreğinde konut satışları adet olmuştur yılının üç çeyreğinde gerçekleşen konut satışları adet olarak kriz yılı olan 2009 yılının tüm çeyreklerindeki satışların altında kalmıştır yılında ortaya çıkan bu göreceli zayıf satış verilerinde markalı konut projelerinde gerçekleşmiş satışların henüz tapu işlemlerine yansımamış (satışlar istatistik veri içine girmemiş) olmasının etkisi bulunmaktadır. Bu satışların muhtemelen 2011 yılı verilerine (fiili tapu işlemi ile) gireceği öngörülmektedir. 8

10 Tüketicilerin Konut Satın Alma ya da İnşa Ettirme Eğilimi: KONUT SATIN ALMA DÖNEMLER YA DA ĠNġA ETTĠRME EĞĠLĠMĠ 2008 Q4 8, Q1 7, Q2 9, Q3 7, Q4 7, Q1 9, Q2 8, Q3 8, Q4 (1) 8,64 Veriler çeyrek dönemin son ayı itibariyle (1) Ekim Kaynak: Devlet Planlama TeĢkilatı Tüketicilerin konut satın alma eğilimi 2010 yılı genelinde gösterdiği dalgalanmalara rağmen sürmektedir. Yılın ilk çeyreğinde ekonomik beklentilerindeki iyileşmeye bağlı olarak 9.30 a yükselen konut satın alma eğilimi ikinci çeyrekte 8.31 e indikten sonra üçüncü çeyrekte tekrar artarak 8.98 seviyesine yükselmiştir yılı son çeyreğinde de ekim ayı itibari ile tüketicilerin konut satın alma eğilimi sürmektedir. Konut fiyatları: Konut fiyatları 2007=100 endeksine göre konut fiyatları yılın üçüncü çeyrek döneminde Türkiye genel konut fiyat endeksi çok sınırlı bir artış göstermiştir. Ekim ayı itibari ile de konut fiyatlarındaki genel durgunluk sürmektedir. AYLAR SATILIK KONUT FĠYAT ENDEKSĠ (HAZĠRAN 2007 = 100) TÜRKĠYE KOMPOZĠT ĠSTANBUL ANKARA ĠZMĠR OCAK 87,40 91,30 85,80 88,80 84,50 88,40 91,70 100,60 ġubat 86,50 91,70 84,70 89,50 84,00 88,80 90,20 100,20 MART 85,30 92,00 83,40 89,90 82,60 89,10 89,20 100,20 NISAN 85,80 91,90 83,90 90,60 83,20 89,20 91,20 97,80 MAYIS 87,30 91,80 84,80 91,00 84,80 89,00 95,00 96,60 HAZIRAN 88,70 92,10 85,80 91,20 86,80 89,20 97,00 96,70 TEMMUZ 89,70 92,20 86,40 91,30 87,80 89,40 98,10 96,80 AĞUSTOS 90,20 92,30 86,90 91,30 88,00 89,70 98,50 96,90 EYLÜL 90,80 92,60 87,50 91,70 88,10 90,10 99,90 97,00 EKIM 91,00 92,90 88,10 92,30 88,10 90,10 100,60 97,10 KASIM 91,20 93,10 88,40 92,80 88,20 89,90 101,10 97,20 ARALIK 91,10 93,50 88,40 93,30 88,20 90,30 100,80 97,30 ORTALAMA 88,70 92,30 86,20 91,10 86,20 89,40 96,10 97,90 Kaynak: Garanti Mortgage, Reidin Emlak Endeksi 9

11 10

12 11

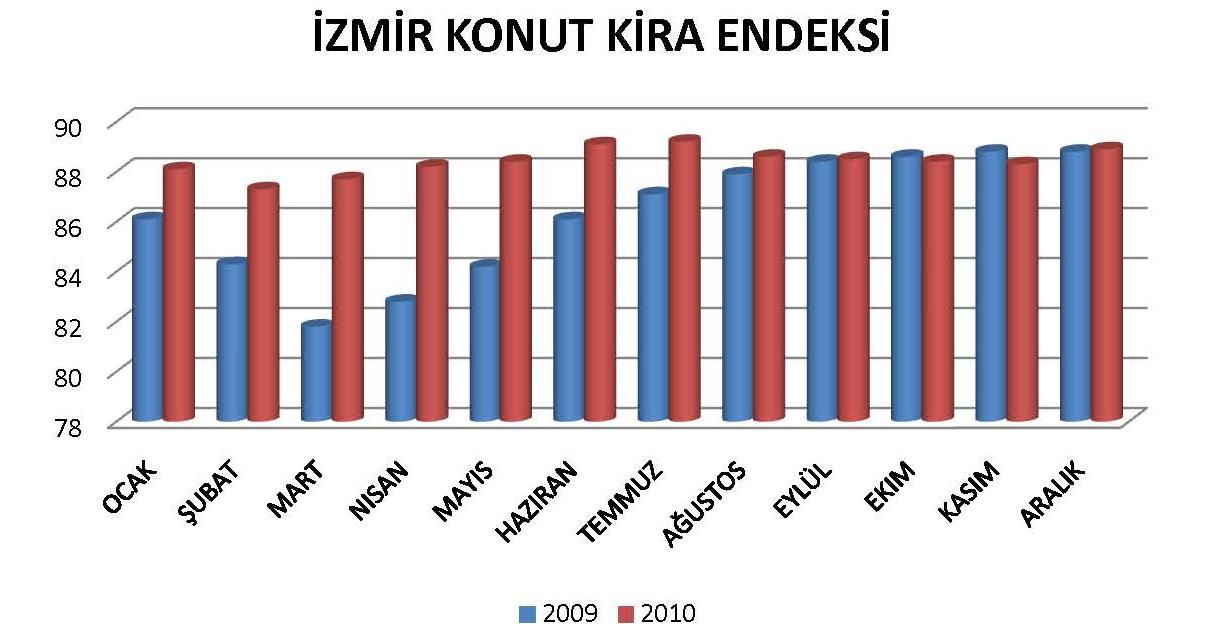

13 Konut kiralarında durağanlık devam etti. Türkiye genelinde konut kiralarında durağanlık devam etmektedir. Konut kiraları endeksi ikinci çeyrekte 0.9 puan artarken, üçüncü çeyrekte artış 0.4 puanda kalmıştır. Ekim ayı içinde de 0.4 puanlık bir artış görülmektedir. İkinci çeyrekten sonra İstanbul ve İzmir de konut kiralarında çok sınırlı bir artış yaşanmıştır. Ankara da ise gerileme görülmektedir. KĠRALIK KONUT FĠYAT ENDEKSĠ (HAZĠRAN 2007 = 100) TÜRKĠYE KOMPOZĠT ĠSTANBUL ANKARA ĠZMĠR AYLAR OCAK 89,10 90,10 87,60 89,40 93,40 92,00 86,10 88,10 ġubat 87,80 90,00 85,60 89,60 92,30 91,80 84,30 87,30 MART 86,70 90,20 84,90 89,90 91,20 91,80 81,80 87,70 NISAN 87,70 90,70 86,20 90,40 92,60 92,10 82,80 88,20 MAYIS 89,70 90,90 88,60 90,60 93,80 92,00 84,20 88,40 HAZIRAN 90,70 91,20 89,60 90,80 94,40 91,90 86,10 89,10 TEMMUZ 91,10 91,20 89,90 90,50 94,60 92,50 87,10 89,20 AĞUSTOS 91,40 91,20 90,10 90,40 94,80 93,30 87,90 88,60 EYLÜL 91,30 91,60 90,00 91,00 94,60 93,20 88,40 88,50 EKIM 90,90 92,00 89,90 91,70 93,60 93,60 88,60 88,40 KASIM 90,50 92,20 89,60 92,30 92,60 93,60 88,80 88,30 ARALIK 90,30 92,50 89,50 92,80 91,90 93,00 88,80 88,90 ORTALAMA 89,80 91,20 88,50 90,80 93,30 92,60 86,20 88,40 Kaynak: Garanti Mortgage, Reidin Emlak Endeksi 12

14 13

15 14

16 2.b) Türkiye Ticari Gayrimenkul Sektörü Alışveriş merkezleri yatırımları yeniden canlanıyor yılında iç talebin beklentilerin üzerinde canlanması ve hane halkı harcamalarındaki hızlı genişleme, faiz oranlarının göreceli olarak en düşük seviyelerinde oluşması ve önemli bir süre daha düşük kalacağı beklentileri ve tüm bunlara ilave olarak yabancı perakendecilerin Türkiye ye yeniden artan ilgisi sonucu kriz dönemi ile yavaşlayan, ertelenen ve ötelenen AVM projelerinin canlanmakta olduğu görülmektedir. Alışveriş merkezlerinde kriz öncesi seviyelerin uzağında olmakla birlikte kiralarda görülen kademeli artışlar ve özellikle de yabancılar kaynaklı kiracı talebinde genişleme beklentisi ile AVM yatırımlarına yönelik iştah yılın ikinci yarısında artış eğilimine girmiştir. AVM stoku üçüncü ve dördüncü çeyrekte Türkiye genelinde gelişimini sürdürmüştür. Türkiye Genelinde Alışveriş Merkezleri: DÖNEMLER AÇILAN AVM SAYISI AÇILAN AVM KĠRALANABĠLĠR ALAN (m 2 ) TOPLAM AVM SAYISI TOPLAM KĠRALANABĠLĠR ALAN (m 2 ) 2009 Q Q Q (1) 2009 Q Q Q Q Q4 (2) (1) Adana Metro1 AVM m 2 ilave alan açılmıģtır. Kaynak: Garanti Mortgage, Reidin Emlak Endeksi (2) 20 Aralık Türkiye genelinde 2010 yılı ilk yarısında toplam kiralanabilir alanı m 2 olan 10 AVM açılmıştır yılı ikinci çeyreğinde m 2 kiralanabilir alana sahip 9 AVM açılırken, son çeyrekte 6 AVM daha açılmıştır yılında açılan AVM sayısı 25 olurken yeni açılan AVM lerin kiralanabilir alan büyüklüğü m 2 olmuştur. Türkiye genelinde kiralanabilir toplam alan büyüklüğü ise 5,96 milyon m 2 ye ulaşmıştır. 15

17 ALIġVERĠġ MERKEZLERĠ PERAKENDE ENDEKSĠ 2005=100 DÖNEMLER TOPLAM CĠRO KĠRALANABĠLĠR m 2 BAġINA ENDEKSĠ ALAN m 2 ENDEKSĠ CĠRO ENDEKSĠ 2008 Q Q Q Q Q Q Q Q Q4 (2) AVM toplam ciro endeksi üçüncü çeyrekte arttı, son çeyreğe düşüşle girdi. Alışveriş merkezleri toplam ciro endeksinde yılın üçüncü çeyreğinde kuvvetli bir artış yaşanmıştır. Dördüncü çeyrek ise ekim ayı itibariyle toplam ciro endeksinde 6 puanlık gerileme ile başlamıştır. Kiralanabilir alan m2 endeksi yeni açılan AVM ler ile birlikte artışını sürdürmektedir. Yılın ilk 10 ayında endeks yüzde 22 puan artmıştır. Metrekare başına ciro endeksi ise üçüncü çeyrekteki ciro artışına paralel 6 puan arttıktan sonra Ekim ayında 4 puan gerilemiştir. 2.c) Sanayi ve Lojistik Alanlar Lojistik alan talebi zayıf kalmayı sürdürüyor yılında ekonomide görülen canlanmaya rağmen lojistik alan piyasası yılın üçüncü çeyreğinde de yeterli ölçüde canlanma ve talep ile karşılaşmamıştır. Yılın üçüncü çeyreğinde uluslararası 3PL şirketlerinin artan ilgisine rağmen fiili yeni kiralamalar oldukça sınırlı kalmıştır. Gebze ve Hadımköy en çok tercih edilen bölgeler olmayı sürdürmektedir. Kriz döneminde %20 oranında gerileyen kiralar yılın ilk çeyreğinde sınırlı ölçüde arttıktan sonra ikinci ve üçüncü çeyrek dönemlerde hemen aynı kalmıştır. Arazi fiyatlarının çok yüksek olması ve düşük kiralar ile getirilerin sınırlanması sonucu yeni yatırım iştahı da sınırlı kalmaktadır. Ekonomik canlanmanın lojistik alanlara talep etkisi 2011 yılında ortaya çıkacaktır 16

18 Yeni sanayi ve lojistik bina yatırımı üçüncü çeyrekte geriledi. Türkiye genelinde alınan yeni sanayi ve lojistik bina yapı ruhsatları büyüklüğü üçüncü çeyrekte yılın ilk iki çeyrek dönemine göre gerilemiş ve m 2 olmuştur. Ekonomideki canlanmaya rağmen yeni sanayi ve lojistik alan yatırım iştahının henüz yeterince artmadığı görülmektedir. Bunda mevcut stokun kullanım ve doluluk oranlarının kriz öncesi seviyeye ulaşmamış olması etkilidir. Türkiye Geneli Sanayi ve Depo Binaları İçin Alınan Yapı Ruhsatları: SANAYĠ BĠNALARI VE DEPOLAR DÖNEMLER ĠÇĠN ALINAN YAPI RUHSATLARI (m 2 ) 2008 Q Q Q Q Q Q Q Q Q Kaynak: T. Ġstatistik Kurumu 17

19 3. ĠSTANBUL GAYRĠMENKUL PĠYASASI 3.a) Ġstanbul Kent Merkezi Konut GeliĢimi ve Piyasası 1950 lerden sonra İstanbul un nüfusunun hızla büyümesi ve 1980 lerden sonra ekonomik gelişme ve küreselleşmenin etkisiyle, şehirsel yapısının sosyoekonomik ve fiziksel açıdan geniş çapta dönüşüme uğramasına sebep olmuştur. Bu dönüşüm, şehirde yeni iş imkânları ve gelir artışı sağlamış, iç dinamiklerin harekete geçmesine ve bunların etkisiyle konut fiyatlarının değişmesine sebep olmuştur. Ayrıca, enflasyonun yüksek olduğu daha önceki yıllarda, benzer şartlara sahip diğer gelişmekte olan ülkelerde olduğu gibi, İstanbul da da emin ve verimli bir yatırım aracı olarak gayrimenkul piyasası hızla gelişmiştir da, konut fiyatlarının daha çok sahil kısımlarında yüksek olduğu görülmektedir. Şehrin semtleri arasındaki sosyo-ekonomik farklılıklar, alternatif yaşam şekilleri, çok merkezli gelişme ve şehrin tabii güzellikleri, şehirde yüksek konut fiyatına sahip 3 odak noktasının oluşmasına sebep olmuştur. Dünya çapında meşhur tabii güzelliklere ve zengin yalılara sahip olan ve aynı zamanda önemli firmaları, 3 büyük üniversiteyi ve 2 büyük alışveriş merkezini içeren yeni MİA ya yakın olan Boğaziçi sahilleri, İstanbul un batısında ve sahilde yer alan, üç büyük alışveriş merkezi ve Ataköy gibi İstanbul da modern şehir yaşamını başlatmış olan bir toplu konut yerleşmesini içeren ve çevreyollarına ve merkeze kolay bağlantısı olan Bakırköy, Yeşillikler içinde ve deniz sahilinde lüks konutları olan, 10 km. uzunluğunda yer alan lüks mağazalar ve eğlence tesisleri içeren Bağdat Caddesi etrafında gelişmiş lüks mahalleler içeren Kadıköy. Şehir çapında, yüksek talebe sahip bu üç konut alanının müşterek özellikleri; - Coğrafi olarak sahilde ve yeşillikler içinde yer almaları, - Tarihi olarak bir zamanlar üst gelir tabakasının sayfiyesi olmaları, - Ekonomik olarak en pahalı binaları içermeleri, - Sosyal olarak İstanbul metropoliten alanının en zengin gelir tabakasının oturmayı tercih ettikleri semtler olmaları, - Ticari olarak en lüks alışveriş merkezlerini içermeleri ve - Mimari olarak çok beğenilen modern apartmanlara ve villalara sahip olmalarıdır. 18

20 Günümüzde, şehir çapında konut fiyatlarının dağılımı incelendiğinde ise sadece sahillerin değil fakat aynı zamanda şehir çevresinde yapılan lüks sitelerin de yüksek konut fiyatına sahip olduğu görülmektedir. Bu yeni yerleşim birimlerinin, yeni gelişen çevredeki alt-merkezlere yakın olması, üst düzeyde bir sosyo-ekonomik çevre, sosyal tesisler, düzenli bir fiziksel çevre ve yeni bir yaşam biçimi sunmaları konut talebinin ve fiyatlarının artmasında rol oynamaktadır. Bunlara örnek olarak, uluslararası ödül kazanmış olan ve az yoğun bir yerleşim birimi olan, İstanbul İstanbul projesi ve Anadolu yakasında, yoğunluğu yüksek olan ve çok lüks yaşam seviyesi sağlayan Uphill Court projesi verilebilir. Yeni gelişen alt-merkezler ile bu yerleşim birimleri arasında karşılıklı rant açısından etkileşim olması, fiyatların dinamik olmasını sağlamakta ve verimli yatırım imkanları yaratmaktadır. Bunlara ilaveten, her tarafı denizle çevrili olan İstanbul un konut alanlarının çok zengin manzara imkânı vardır ve bu özellik fiyatları yerine göre etkilemektedir. Örneğin, Salacak ve Harem sahilleri, dünya çapında ünlü Topkapı Sarayı nın karşısındaki konumları nedeniyle manzaranın en çok etkili olduğu alanlardır. Ayrıca, sosyo-ekonomik çevre ve planlı gelişme de fiyatları etkileyen faktörlerin en başında gelmektedir. Örneğin, gecekondu alanlarında yapılan konut fiyatları ile planlı gelişen sitelerdeki konutların fiyatları arasında büyük farklar vardır. Bu farkta çevrenin tasarım kalitesinin yanı sıra, sosyo-ekonomik seviyesi ve güvenlilik şartları da büyük rol oynamaktadır. Günümüzde ise küreselleşme akımının İstanbul'da yeni bir lüks konut tercihine yansıması olarak ortaya çıkan tam donanımlı mutfak, ütü odası, kablolu televizyon, uydu TV, internet bağlantısı, kasa, direkt telefon, split klima, kasa ve çamaşır makinesi gibi servislerin yanı sıra, sekreterlik hizmeti, resepsiyon hizmeti, günlük temizlik servisi, kuru temizleme, çamaşırhane, alışveriş servisi ve otoparkın yer aldığı rezidans projelerine yönelim artmaktadır. Rezidanslar, kentin önemli kavşak noktaları, gelişme aksı ve omurgası sayılan ana arterlerdeki yer seçimleri ve konuma bağlı çok fonksiyonlu yapısı ile anlam kazanmaktadır. 19

21 İlk uygulamalarının kentin gelişmiş ulaşım hizmetlerine sahip, gelir düzeyi yüksek kesimlerinde başka bir deyişle merkezi semtlerde ve iş merkezlerine yakın bölgelerde inşa edilen rezidans projelerine İstanbul'un çeşitli yerlerinde rastlamak mümkündür. Avrupa Yakası'nda Fulya, Şişli ve Zincirlikuyu Maslak aksında yer seçen, Anadolu Yakası nda ise Ataşehir ve çevresinde gelişim gösteren bu yeni konut kuleleri ana ulaşım aksına yakınlığı ile hızla kente uyum sağlamaktadır. Bu tür yapılara yönelimi etkileyen faktörlerin başında özellikle yaşam koşullarının ağırlaşmakta olması nedeniyle çalışma saatleri artması ve bunların bir sonucu olarak da, iş yerinde daha çok vakit geçiren çalışan kesimin, işten arta kalan zamanını çamaşır, bulaşık, temizlik, tadilat gibi ev işleri yerine daha kaliteli aktivitelerle geçirmek istemesi gelmektedir. Avrupa ve Asya yakasındaki öne çıkmış belli başlı rezidans projeleri aşağıda listelenmiştir. Avrupa yakası (Taksim - Levent Maslak): BĠNA ADI LOKASYON DAĠRE SAYISI KULLANIM ALANLARI (m 2 ) SATIġ DEĞERĠ (USD/m²) Metrocity Millenium Levent Polat Tower Fulya Levent Loft Levent Akmerkez Rezidans Etiler Kanyon Projesi Levent Süzer Plaza Dolmabahçe Elit Rezidans ġiģli Taksim Rezidans Taksim Kempinski Rezidans Astoria Esentepe Selenium Twins Fulya Selenium Panaroma Esentepe Terrace Fulya Fulya Mashattan Maslak Bellevue Residence by Kempinski Levent Sapphire Levent

22 Anadolu yakası: PROJE ADI LOKASYON DAĠRE TĠPLERĠ (m 2 ) SATIġ ARALIĞI (TL) Uphill Court Projesi Batı AtaĢehir 1+1, 2+1, 3+1, Uphill Rezidans Batı AtaĢehir 1+1, 2+1, 3+1, My World Andromeda Batı AtaĢehir 1+1, My World Suncity Batı AtaĢehir 1+1, 2+1, Kentplus Projesi Batı AtaĢehir 1+1, 2+1, Varyap Meridian Batı AtaĢehir 1+0, 1+1, 2+1, 3+1, Ġncity Projesi Batı AtaĢehir Deluxia Palace Batı AtaĢehir 1+0, 1+1, 2+1, Baytur Stargate Projesi Batı AtaĢehir 1+1, 2+1, Towerland Projesi B C D Blokları AtaĢehir 1+1, 2+1, 3+1, İSTANBUL DAKİ KONUT BÖLGELERİ 21

23 İstanbul il merkezindeki 2010 yılı konut ortalama m 2 satış değerleri ve aylık m 2 kira değerleri aşağıda tablo halinde listelenmiştir. ĠLÇELER ORTALAMA m 2 SATIġ DEĞERĠ (TL) ORTALAMA AYLIK m 2 KĠRA DEĞERĠ (TL) GERĠ DÖNÜġ SÜRESĠ (AY) Adalar , Avcılar 960 5, Bahçelievler , Bağcılar 959 5, Bakırköy , BayrampaĢa , BeĢiktaĢ , Beykoz , Beyoğlu , Büyükçekmece 912 4, Çatalca 839 3, Esenler 994 6, Eyüp , Fatih , GaziosmanpaĢa , Kadıköy , Kağıthane , Kartal , Küçükçekmece , Maltepe , Pendik 964 4, Sarıyer , Silivri 861 4, Sultanbeyli 666 3, ġile , ġiģli , Tuzla , Ümraniye , Üsküdar , Zeytinburnu , Not: 10 Aylık Kaynak: Garanti Mortgage, Reidin Emlak Endeksi 22

24 3.b) Ġstanbul Ofis Piyasası Genel Görünüm Yılın üçüncü ve son çeyreğinde İstanbul ofis piyasasında kiralama taleplerinde belirgin bir canlanma olduğu görülmektedir. Ekonomideki canlanma ile orta vadeli beklentilerin ve güvenin artması yanı sıra özellikle yabancıların Türkiye ye yönelik artan ilgisi sonucu ofis piyasasında yeni kiralama talebinin arttığı görülmektedir. Son iki çeyrekte MİA Dışı bölgelerde ve özellikle Anadolu yakası ile Avrupa yakasındaki yeni ofis gelişme bölgelerinde kiralama işlemleri artmaktadır. Buna bağlı olarak boşluk oranlarında ilk yarıdaki sınırlı gerileme ve kiralardaki artışlar üçüncü çeyrekte de sürmüştür. Faizlerdeki gerileme ofis satın alma talebini de öne çıkarmaktadır. Bir dönem sonra yeni arz ihtiyacı artacaktır. Kiraların artış eğilimi içine girmiş olduğu görülmektedir. İstanbul Ofis Piyasası Boşluk Oranları Yüzdeleri: A SINIFI OFĠSLER B SINIFI OFĠSLER DÖNEMLER MĠA DIġI MĠA DIġI MĠA DIġI MĠA DIġI MĠA MĠA AVRUPA ASYA AVRUPA ASYA YARIYIL 4,8 28,2 17,9 5,2 32,2 19, YARIYIL 9,7 23,7 14,6 6,9 29,2 17, Q1 10,4 22,5 16,7 13,3 29,9 16, Q2 11,7 21,3 15,9 16,7 29,2 17, Q3 12,1 20,4 14,3 15,1 31,4 16, ,3 19,5 13,9 14,7 31,2 15, Q1 12,0 19,6 14,6 13,8 33,5 18, Q2 11,7 18,9 14,5 12,0 33,7 19, Q3 11,5 20,0 12,8 12,6 30,5 17,3 Kaynak: Propin Investment Consultancy Boşluk oranları dalgalanıyor Ofis boşluk oranlarında ofis sınıfları ve bölgesine göre dalgalanmalar yılın üçüncü çeyreğinde de sürmüştür. A sınıf ofislerde MIA bölgesinde ve MIA dışı Asya bölgesinde boşluk oranları sınırlı ölçüde gerilerken, MIA dışı Avrupa bölgesinde sınırlı ölçüde artmıştır. B sınıfı ofislerde ise MIA bölgesinde boşluk oranı sınırlı ölçüde artarken MIA dışı bölgede azalmıştır. 23

25 İstanbul Ofis Piyasası Aylık Kira m 2 Ortalamaları (USD) : A SINIFI OFĠSLER B SINIFI OFĠSLER DÖNEMLER MĠA DIġI MĠA DIġI MĠA DIġI MĠA DIġI MĠA MĠA AVRUPA ASYA AVRUPA ASYA YARIYIL 29,1 14,1 19,0 15,3 8,9 11, YARIYIL 31,6 17,4 20,1 15,5 9,2 12, Q1 28,0 18,0 18,7 13,9 9,0 12, Q2 26,6 17,6 18,5 15,7 9,8 12, Q3 26,4 17,8 19,5 15,3 10,2 12, ,6 17,6 18,8 15,7 10,0 12, Q1 25,9 17,7 18,9 14,9 9,2 11, Q2 26,5 17,7 18,7 15,9 9,4 12, Q3 27,2 17,9 19,3 16,6 9,3 13,3 Kaynak: Propin Investment Consultancy Ofis kiralarında sınırlı artış 2010 yılının üçüncü çeyrek döneminde ofis kiralarında sınırlı bir artış görülmektedir. Kiralarda artış hem A sınıfı ofislerde hem de B sınıfı ofislerde yaşanmıştır. A sınıfı ofislerde m 2 kiraları MIA bölgesinde ortalama 17.9 dolara ve MIA dışı Asya bölgesinde ortalama 19.3 dolara yükselmiştir. Ofis kiralarındaki artışta ekonomideki canlanmanın sürmesi, yeni ofis talebinde görülen artışlar ve yabancı şirketlerin girişindeki artışlar belirleyici olmaktadır. Ofis binası yeni inşaat başlangıçları yavaşladı Türkiye genelinde ofis (iş yeri) binası alınan yapı ruhsatlarının m 2 büyüklüğü üçüncü çeyrekte gerilerken alınan yapı kullanma izni belgesi m 2 büyüklüğü artmıştır. İkinci çeyrekte yeni ofis binası başlangıçları 1,25 milyon m 2 ye ulaşırken, üçüncü çeyrekte alınan yapı ruhsatları büyüklüğü 977 bin m 2 ye gerilemiştir. Kullanıma sunulan ofis alanları ise ikinci çeyrekte yaklaşık 490 bin m 2 iken, üçüncü çeyrekte 561,4 bin m 2 olmuştur. Türkiye Geneli Ofis (iş yeri) Binası Yapı Ruhsatı ve Yapı Kullanma İzin Belgesi: DÖNEMLER OFĠS BĠNASI ĠÇĠN ALINAN YAPI RUHSATI (m 2 ) OFĠS BĠNASI ĠÇĠN ALINAN YAPI KULLANMA ĠZĠN BELGESĠ (m 2 ) 2008 Q Q Q Q Q Q Q Q Kaynak: T. Ġstatistik Kurumu 24

26 Ofis Bölgeleri ve GeliĢimi 1980 lerden sonra, ekonomik yeniden yapılanma ve küreselleşmenin uluslararası ticari ilişkileri arttırması, kişi başına gelirin artması ve İstanbul un Asya ve Avrupa arasındaki stratejik yeri, İstanbul da firmaların sayılarının ve büyüklüklerinin artması ve dolayısıyla ofis mekânı için talebin büyümesini teşvik etmiştir. İstanbul daki ofis alanları, 1970 lerden itibaren kentin ticari potansiyelinin gelişimine paralel olarak, Boğaziçi köprülerinin ve çevre yollarının da desteği ile kuzeye doğru bir gelişme göstermiştir. Özellikle, banka ve sigorta şirketlerinin öncü olduğu yeni ve büyük ofis alanları ihtiyacı, yılları arasında, Karaköy-Salıpazarı-Fındıklı aksında inşa edilen ofis binaları ile karşılanmaya çalışılmıştır. Bu süre içerisinde, Türkiye nin en büyük holding ve şirket grupları ile yabancı şirketler, bu bölgelerde yerleşmişlerdir. Diğer taraftan, aynı dönem içinde küçük ve orta ölçekli firmaların ofis ihtiyaçları, önceleri Taksim-Şişli, daha sonraları, Şişli-Gayrettepe aksında yer alan ve konutların iş yerine dönüştürülmesi ile elde edilen ofis alanları ile karşılanmıştır lerden itibaren, yabancı sermaye akışının önemli ölçüde artışıyla dışa açılarak gelişen Türkiye ekonomisinin ve buna bağlı olarak finans sektörünün öncülüğünde ortaya çıkan modern ofis binası ihtiyacı, Barbaros Bulvarı ve Büyükdere Caddesi akslarına inşa edilen, A sınıfı ofis binaları ile karşılanmaya başlanmıştır. Günümüzde İstanbul un merkezi iş alanı, şehrin Avrupa yakasındaki Mecidiyeköy - Maslak arasındaki Büyükdere Caddesi boyunca uzanan Levent Maslak bölgesidir. Diğer alt merkezler, Asya yakasında Altunizade, Kavacık, Ümraniye ve Kozyatağı; Avrupa yakasında ise, Atatürk Uluslararası Havalimanı nın yakın komşuluğundaki Güneşli - Yenibosna dır. İSTANBUL MİA BÖLGELERİ 25

")

27 İstanbul un yeni alt-merkezlerini oluşturan belli başlı ofis alanları ve özellikleri aşağıda açıklanmıştır: Levent Bölgesi Boğaziçi köprülerinin çevreyolu bağlantıları arasında bulunmasının yerel avantajları, eski sanayi tesislerinin bulunmasından dolayı geniş parsellere sahip olması, İstanbul un en yüksek inşaat emsaline sahip olması, diğer altmerkezlere (Maslak, Mecidiyeköy, Zincirlikuyu) yakınlığı ve kolay ulaşımı sayesinde İstanbul un en prestijli ofis binalarının geliştirildiği, çok uluslu firmaların, holdinglerin tercih ettikleri bir iş merkezi olmuştur yılında metronun açılması ve Levent ve Etiler deki alışveriş alanlarının, restoranların, kafelerin, sosyal ve kültürel tesislerin bulunmasının yarattığı sosyal çekicilik de bölgeye olan talebin diğer bölgelere kıyasla daha yüksek olmasına sebep olmaktadır. Dolayısıyla, bu bölge kiraların en yüksek ve boşluk oranının en az olduğu bölgedir yılı itibariyle bölgede % 1 olan A tipi ofislerin boşluk oranı 2010 yılı itibariyle % 4,7 seviyesinde gözlendi. Boşluk oranının bu seviyeye yükselmesinde Tekfen-Oz un Levent Ofis Binası nın stoka eklenmesi etkili oldu. Ancak bölgenin 2009 yılı itibariyle 255 Euro olan ortalama metrekare başına yıllık kira yılı 2010 yılı itibariyle 272 Euro a kadar yükseliş göstermiştir. Bölgeyi tercih eden belli başlı firmalar: Merrill Lynch, JP Morgan, Eurohypo, HSBC, Tbank, Microsoft, Denizbank. Levent Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 26

28 Maslak Bölgesi İstanbul Merkezi İş alanının güneyden kuzeye gelişme aksı içinde, en kuzey noktayı temsil etmektedir. Maslak ın kuzeyi orman olduğu için MİA nın kuzeye doğru daha fazla genişlemesi mümkün değildir. Maslak iş merkezinin gelişmesine, Alarko Şirketi yeni kurulan İTÜ kampusünün karşısında inşa ettiği büro binaları ile öncülük etmiştir. Daha sonra etrafta İstanbul un en yüksek emsali ile inşa dilen lüks büro binaları ve oteller ile bu alan İstanbul un en önemli iş merkezi olmuştur de İstanbul Menkul Kıymetler Borsası nın İstinye deki yeni binasına taşınması da, banka ve aracı kurumların Maslak yakınlarındaki ofis alanlarını talep etmelerinde etkili olmuştur. Levent te olduğu gibi, Maslak ta da kullanım alanı geniş arsaların varlığı ve buna eşlik eden yüksek yapılanma izinleri, yüksek katlı ofis binalarının yapımı için imkân sağlamıştır yılı itibariyle bölgede % 4 olan boşluk oranların 2010 yılı itibariyle % 1 e düşmüştür yılı itibariyle bölgede ortalama kira metrekare başına yıllık 180 Euro mertebesinde iken 2010 yılı itibariyle 195 Euro mertebesine yükselmiştir. Maslak Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 27

29 Havaalanı Bölgesi (GüneĢli Yenibosna) Bu bölge çevresindeki ofis binaları D100 (E-5) ve TEM Otoyolu üzerinde az katlı olarak geliştirilmektedir yılında tamamlanan İstanbul un en büyük ofis parkı olan Dünya Ticaret Merkezi, bölgedeki ofis stokunu arttıran önemli bir yatırımdır. Bu bölgenin gelişmesinde, büyük basın ve yayın kuruluşlarının Basın Ekspres Yolu üzerinde inşa ettikleri merkezlerinin ve onlara yakın olmak isteyen destek kuruluşları, bunun yanı sıra bölgede bulunan fabrikaların yönetim birimlerini fabrikalara yakın binalara taşıma eğilimi etkili olmaktadır. Buradaki boşluk oranları diğer merkezlere göre daha fazla ve kira değerleri daha azdır yılı itibariyle boşluk oranının % 15,50 iken 2010 yılında % 13,10 seviyesine gerilemiştir. Bölgede 2009 yılı itibariyle 120 Euro olan ortalama metrekare başına yıllık kira, 2010 yılı itibariyle değişmeyerek 120 Euro mertebesinde kalmıştır. Havaalanı Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 28

30 Kozyatağı Bölgesi Ofis stoku açısından Anadolu Yakası ndaki en zengin bölge olup, birçok arazi kullanımını bir arada bulundurmaktadır. Bu bölge 1995 lerden sonra gelişmeye başlamış ve boş arazilerin varlığı, kavşak noktası olması ve çevresindeki lüks konut yerleşmeleri gibi özelliklerden dolayı ticari kullanımlardan öncelikle büyük alışveriş merkezleri için bir çekim noktası olmuştur. Metro, Carrefour ve Bauhaus gibi bölgesel ticari gelişimlerin yanında, bu dönemde çoğunluğu A sınıfı olan ofis alanları oluşmaya başlamıştır. Özellikle, çok uluslu ve yabancı şirketlerin bu bölgeye olan taleplerinin de etkisiyle, 1997 de ofis inşaatları başlamış ve plazaların çoğunluğu yılları arasında hizmete girmiştir. Yabancı sermayeli şirketlerin bu bölgeyi seçmelerini başlıca nedeni, ulaşım kolaylığı, D100 ve TEM Otoyollarına yakınlık ve bu şirketlerde istihdam edilen beyaz yakalıların büyük çoğunluğunun (% 65) Anadolu yakasında ikamet etmesidir. Ayrıca, Kozyatağı nda orta-üst gelir grubunun yaşadığı konut alanlarının (Ataşehir gibi) ofis alanlarıyla kesin bir sınır ile ayrılmaması, ofis alanlarının diğer kentsel aktivite alanları ile entegrasyonunu sağlamaktadır. Konut, ofis ve diğer ticari kullanımların kentsel ölçekte bir arada bulunması, bölgenin günün her saatinde aktif olmasını sağlayarak, kullanımlar arasında belirli bir ölçüde de olsa sinerji yaratmaktadır yılı itibariyle bölgede A tipi ofislerin boşluk oranı % 21 iken bu oran 2009 yılı itibariyle % 10,30 seviyelerine ulaşmıştır. Ancak 2010 yılı itibariyle biraz yükseliş yaparak % 14,90 a ulaşmıştır. Bölgedeki bu artışa 23 bin metrekarelik kiralanabilir alana sahip Asia İş Merkezi pazara katılması neden olmuştur. Ancak bu boşluk oranındaki bu yükselişe rağmen bölgenin 2009 yılı itibariyle 160 Euro olan metrekare başına yıllık kira ortalaması, 2010 yılı itibariyle 184 Euro olmuştur. Bölgeyi tercih eden belli başlı firmalar: Bovis, BP, Bureau Veritas, Colgate, Palmolive, Henkel, Honeywell, Hyundai, LaFarge, Marks&Spencer, Mobil Oil, Procter and Gamble, Peugeot, Shell, Singer, Unilever. Kozyatağı Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 29

31 Altunizade Bölgesi Altunizade bölgesi, kente daha yakın olma gereksimi duyan, çoğunluğu B sınıfına giren, doluluk oranı ekonomik koşullara göre değişen, çoğunlukla şirket idare merkezlerinin bulunduğu bir ofis yapılanmasına sahiptir. Altunizade, yeni TEM bağlantısı ile şirket merkezlerinin yerleşmesi için uygun bir bölge olmakla birlikte, bina yüksekliklerinin Çamlıca nın siluetini bozmaması için sınırlı tutulması nedeniyle ortaya çıkan yapı stoku piyasanın ihtiyaçlarını tam olarak karşılayamamıştır. En az ofis stoku olan merkezlerden biri olmasına rağmen kira değerleri bakımından şehirde dördüncü durumundadır yılı itibariyle bölgede A tipi ofislerin boşluk oranı % 16 iken, bu oran 2010 yılı itibariyle % 6 ya gerilemiştir. Bölgede 2009 yılı itibariyle metrekare başına yıllık 160 Euro olan ortalama kira 2010 yılı itibariyle 2008 yılı seviyesini de geçerek 222 Euro ya kadar yükselmiştir. Bölgeyi tercih eden belli başlı firmalar: Coca Cola, Hüsnü Özyeğin Üniversitesi, D&R Genel Müdürlüğü, Renault, Honda, Acıbadem Hastaneleri Merkez Ofisi, Lily İlaç, Commercial Union. Altunizade Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 30

32 Kavacık Bölgesi Bölge, son zamanlarda Anadolu Yakası nda alternatif bir ofis alanı olarak gelişmektedir. Fatih Sultan Mehmet Köprüsü ne en yakın kavşak noktası olması, Maslak ta boş arsa kalmaması ve diğer bölgelere göre burada kiraların daha düşük olması, Kavacık Bölgesi nin iş merkezi olarak gelişmesinde rol oynamıştır. Ancak, başta binaların iskân izinlerinin olmaması, ayrıca bölgenin ulaşım, enerji, telekomünikasyon gibi bir takım alt yapı ve sosyal donatı eksiklikleri ve daha düşük ofis standartlarına sahip olması, bu bölgede yüksek kalitede kiracı görüntüsünün oluşmasına engel olmaktadır. Buradaki boşluk oranları diğer merkezlere göre daha fazladır yılı itibariyle % 18,30 olan boşluk oranı 2010 yılı itibariyle % 20,30 mertebesine yükselmiştir. Bölgede 2009 yılı itibariyle metrekare başına yıllık 150 Euro olan ortalama kira 2010 yılı itibariyle 158 Euro ya yükselmiştir. Bölgeyi tercih eden belli başlı firmalar: Coats, Danone, Roche, TNT Lojistik, Nestle Su, Johnson&Johnson. Kavacık Bölgesi nin yıllara göre boşluk oranı ve kira değeri değişim grafiği: 31

33 Ümraniye Bölgesi Avrupa yakası ofis pazarında yükselen kiralara çare aramanın yanı sıra, yeni oluşmakta olan operasyon merkezi talebini karşılamak için yeni ofis yerleşim alanları arayışı başlamıştır. Halen, Ümraniye bölgesinde, sanayi alanlarından dönüştürülmüş, geniş ofis binalarında, daha düşük kira bedelleri ile özellikle banka ve perakende şirketlerinin operasyon merkezleri yerleşmektedir. Ancak, planlı gelişmiş yeni merkezlere ihtiyaç vardır. Plansız gelişmeler müşteri ve gelir kaybına sebep olmaktadır. Arzın fazla olması sebebiyle buradaki boşluk oranları diğer merkezlere göre daha fazladır yılı itibariyle % 22,70 olan bölgedeki boşluk oranı 2010 yılı itibariyle % 13,90 a gerilemiştir. Bölgede 2008 yılı itibariyle metrekare başına yıllık Euro aralığında olan ortalama kira 2009 yılı itibariyle 170 Euro ya yükselmiş ve 2010 yılında yine aynı değerde seyretmiştir. Bölgeyi tercih eden belli başlı firmalar: Avivasa Sigorta, Bayer, Sony, Bosch Siemens, Hausgerate, Citibank, Finansbank, Bank Asya, Al Baraka Bankası, Ergo Sigorta, T. Ekonomi Bankası, Renault, UPS, Nobel İlaç, Bayer İlaç, Total, Praktiker. 32

34 3.c) Ġstanbul AVM Piyasası AVM Piyasasının GeliĢimi İstanbul, Türkiye nin en büyük ve zengin bir şehri olması nedeniyle çok canlı ve çeşitli perakende ticaret türlerine sahiptir. Bu ticari zenginlik, asırlar boyunca kıtalar arası geleneksel ticaret yollarının üzerinde, son derece önemli stratejik bir konuma sahip olmasından da kaynaklanmaktadır. Ayrıca, Türkiye nin 1980 lerden sonra ekonomik yeniden yapılanması sonucu, şehir ticaretinde kaynakların ve gücün yer değiştirmesi, İstanbul un dünya kapitalist ekonomisine katılımını arttırmıştır. Sonuç olarak, tüketim kültüründeki bu değişiklikler, hızlı nüfus ve gelir artışı nedeniyle perakende ticaretin gelişmesi için büyük potansiyele sahip olan İstanbul un şehir formunun ticari açıdan yeniden yapılanmasını teşvik etmiş ve yeni alt-merkezlerin oluşmasına ve bu merkezlerde yeni alışveriş merkezlerinin yapılmasına imkân sağlamıştır. Perakende ticaret, ailelerin tüketiminin % ini oluşturmaktadır. Son zamanlarda, İstanbul da açılan mega çarşılar ve bunlara gösterilen ilgi bu alanda büyük bir potansiyel olduğunu ortaya koymaktadır. Gelir düzeyinin ve otomobil sahipliğinin artması, internet ve TV vasıtasıyla yeni yaşam şekilleri ve tüketimle tanışan halkın çok çeşitli talebini karşılamak üzere büyük yatırımlar gerektiren alışveriş merkezleri kurulmaya başlanmıştır. İstanbul un ilk alışveriş merkezi olan Galeria, 1988 de Bakırköy de açılmıştır. Daha sonra sayıları hızla artmaya başlamış ve günümüzde 56 ya ulaşmıştır. Bilhassa, arazinin karma kullanımı (mixed-used) şeklinde yani, ticaret, konut ve ofis şeklinde planlanan alışveriş merkezlerinin (Akmerkez, Kanyon ve Metrocity gibi) çok başarılı olduğu görülmektedir. En yüksek kira değerleri, bu başarılı alışveriş merkezlerinde bulunmaktadır. İstanbul da alışveriş merkezlerinin mekânsal olarak dağılımını halkalara göre açıklayabiliriz. - Yarıçapı merkezden 10 km. uzaklıkta olan 1. halkada, alışveriş merkezlerinin % 46 sı ve kiralanabilir alanın ise % 50 si bulunmaktadır. Bu bölge, şehirdeki GSYİH nın % 44,32 sine sahiptir. - Birinci halkanın etrafında yer alan 2. halka ise, alışveriş merkezlerinin % 54 üne ve kiralanabilir alanın ise % 50 sine sahiptir. Bu bölge, şehrin GSYİH sının % 41,93 üne sahiptir. 33

35 Ġstanbul daki AlıĢveriĢ Merkezleri ALIġVERĠġ MERKEZĠ MAĞAZA SAYISI AÇILIġ TARĠHĠ A Kaynak: Uluslararası AlıĢveriĢ Merkezleri Konseyi (ICSC) TOPLAM KĠRALANABĠLĠR ALAN (m 2 ) ICSC STANDARTLARINA GÖRE PROJE TĠPĠ Ġstanbul Cevahir AVM Çok geniģ Ġstinye Park Çok geniģ Meydan GeniĢ CarrefourSA Ümraniye ,630 GeniĢ Tepe Nautilus ,776 GeniĢ CarrefourSA Ġçerenköy ,250 GeniĢ Maxi City - Silivri GeniĢ Galleria ,974 GeniĢ M1 Tepe Kartal GeniĢ Profilo AVM GeniĢ NiĢantaĢı City s Orta Kanyon Orta Akmerkez Orta Migros Beylikdüzü Orta Metrocity Orta Capitol Orta CarrefourSA Maltepe Orta CarrefourSA BayrampaĢa Orta Astoria Orta Carousel Orta Beylicium Orta CarrefourSA Haramidere Küçük MKM Küçük ġehr-i Bazaar Küçük Maxi City Çengelköy Küçük Flyinn AVM Küçük Town Center Küçük Atrium Küçük Atirus Küçük Maxi City Ġstinye Küçük Aquarium Küçük Paradise AVM Küçük G-Mall Küçük Kule ÇarĢı Küçük 34

MAĞAZA KĠRA DEĞERĠ (USD/m 2 /ay) FAST FOOD KĠRA DEĞERĠ (USD/m 2 /ay) Akmerkez Etiler 1993 34.")

36 AlıĢveriĢ Merkezleri Kira Değerleri İstanbul daki bazı alışveriş merkezlerine ait kira bilgileri aşağıdadır. ALIġVERĠġ MERKEZĠ LOKASYON AÇILIġ TARĠHĠ TOPLAM KĠRALANABĠLĠR ALAN (m 2 ) MAĞAZA KĠRA DEĞERĠ (USD/m 2 /ay) FAST FOOD KĠRA DEĞERĠ (USD/m 2 /ay) Akmerkez Etiler Metrocity Levent Profilo Mecidiyeköy ĠĢ Kule ÇarĢısı Levent Galleria Ataköy Carousel Bakırköy Olivium Zeytinburnu Capitol Altunizade Astoria Gayrettepe Cevahir Mecidiyeköy Ġstinye Park Sarıyer Kanyon Levent İSTANBUL DAKİ ALIŞVERİŞ MERKEZLERİ 35

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK İÇİNDEKİLER İstanbul Ofis Sektör Raporu 3 1.1. Dünya da Ofis Sektörü Genel Gelişimi 3 1.2. Ofis Tasarımlarında Yeni Uygulamalar 4 1.3. İstanbul Ofis Sektörü

İSTANBUL OFİS SEKTÖR RAPORU 2016 II. ÇEYREK İÇİNDEKİLER İstanbul Ofis Sektör Raporu 3 1.1. Dünya da Ofis Sektörü Genel Gelişimi 3 1.2. Ofis Tasarımlarında Yeni Uygulamalar 4 1.3. İstanbul Ofis Sektörü

5.21% -11.0% 25.2% 10.8% % Eylül 18 Ağustos 18 Eylül 18 Ekim 18 AYLIK EKONOMİ BÜLTENİ ÖZET GÖSTERGELER. Piyasalar

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.50 Altın (USD) 1,225 Ekim 18 EUR/TRY 6.24 Petrol (Brent) 76.2 BİST - 100 90,201 Gösterge Faiz 24.4 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% -11.0% 25.2% 10.8%

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015)

") TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (NİSAN 2015) Hane Halkı İşgücü İstatistikleri 2014 te Türkiye de toplam işsizlik %10,1, tarım dışı işsizlik ise %12 olarak gerçekleşti. Genç nüfusta ise işsizlik

TÜRKİYE DÜZENLİ EKONOMİ NOTU

TÜRKİYE DÜZENLİ EKONOMİ NOTU Hazırlayan: Sıla Özsümer Uluslararası İlişkiler Müdürlüğü AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı Türkiye Düzenli Ekonomi Notu ve Raporun İçeriği Hakkında

TÜRKİYE DÜZENLİ EKONOMİ NOTU Hazırlayan: Sıla Özsümer Uluslararası İlişkiler Müdürlüğü AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı Türkiye Düzenli Ekonomi Notu ve Raporun İçeriği Hakkında

Tüketici güveni yılın en düşük seviyesinde

GÖSTERGELER PROJEKSİYON SANAYİ ÜRETİMİ: Sanayi üretimi Ağustos ayında yıllık bazda artarken, aylık bazda ise geriledi. TÜİK in sanayi üretim endeksi sonuçlarına göre takvim etkisinden arındırılmış endeks,

GÖSTERGELER PROJEKSİYON SANAYİ ÜRETİMİ: Sanayi üretimi Ağustos ayında yıllık bazda artarken, aylık bazda ise geriledi. TÜİK in sanayi üretim endeksi sonuçlarına göre takvim etkisinden arındırılmış endeks,

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2012 yılı ikinci çeyreğe ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2012 yılı ikinci çeyreğe ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

Her hakkı saklıdır. İzinsiz çoğaltılamaz, dağıtılamaz ve amacı dışında kullanılamaz. Copyright 2011 Eva Gayrimenkul Değerleme Danışmanlık A.Ş.

ÖNSÖZ Gayrimenkul sektöründe uzun yıllardır başarılı çalışmalara imza atan profesyonel kadromuz tarafından hazırlanan bu raporda, İstanbul da Ofis Sektörü gelişimi ve hangi bölgelerde gelişim gösterdiği,

ÖNSÖZ Gayrimenkul sektöründe uzun yıllardır başarılı çalışmalara imza atan profesyonel kadromuz tarafından hazırlanan bu raporda, İstanbul da Ofis Sektörü gelişimi ve hangi bölgelerde gelişim gösterdiği,

TÜRKİYE EKONOMİSİNDEKİ SON GELİŞMELER

TÜRKİYE EKONOMİSİNDEKİ SON GELİŞMELER 27 EKİM 2017 BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2013 yılında 12.480 dolar, 2014 yılında 12.112 dolar, 2015 yılında 11.019 dolar, 2016 yılında

TÜRKİYE EKONOMİSİNDEKİ SON GELİŞMELER 27 EKİM 2017 BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2013 yılında 12.480 dolar, 2014 yılında 12.112 dolar, 2015 yılında 11.019 dolar, 2016 yılında

Çeyrek. REIDIN Ofis Raporu.

2017 1. Çeyrek REIDIN Ofis Raporu www.reidin.com ABD $/m2 Aylık Endeks, 2009 1.Ç-100 İSTANBUL OFİS PAZARI A. KİRA ANALİZİ REIDIN Ofis Kira Endeksi'ne Göre 2017 Birinci Çeyrekte İstanbul da Ofis Kiraları

2017 1. Çeyrek REIDIN Ofis Raporu www.reidin.com ABD $/m2 Aylık Endeks, 2009 1.Ç-100 İSTANBUL OFİS PAZARI A. KİRA ANALİZİ REIDIN Ofis Kira Endeksi'ne Göre 2017 Birinci Çeyrekte İstanbul da Ofis Kiraları

GYODER Gösterge. Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu. Sayı: 1

GYODER Gösterge Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 GYODER Gösterge, Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 Yayın koordinasyonu: GYODER Araştırma ve Rapor Üretimi

GYODER Gösterge Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 GYODER Gösterge, Türkiye Gayrimenkul Sektörü 1. ve 2. Çeyrek Raporu Sayı: 1 Yayın koordinasyonu: GYODER Araştırma ve Rapor Üretimi

Sanayi üretimi azaldı

GÖSTERGELER PROJEKSİYON CARİ İŞLEMLER DENGESİ: Merkez Bankası nın ödemeler dengesi verilerine göre Eylül ayında oluşan fazlayla birlikte, Eylül ayı itibariyle 12 aylık cari işlemler dengesi 46 milyar 58

GÖSTERGELER PROJEKSİYON CARİ İŞLEMLER DENGESİ: Merkez Bankası nın ödemeler dengesi verilerine göre Eylül ayında oluşan fazlayla birlikte, Eylül ayı itibariyle 12 aylık cari işlemler dengesi 46 milyar 58

Rakamlarla 2011'de Türkiye Ekonomisi

On5yirmi5.com Rakamlarla 2011'de Türkiye Ekonomisi Avro bölgesindeki ülkelerde derinleşmekte olan kamu borç krizine rağmen 2011, Türkiye ekonomisinin yüksek büyüme hızı yakaladığı bir yıl oldu. Yayın Tarihi

On5yirmi5.com Rakamlarla 2011'de Türkiye Ekonomisi Avro bölgesindeki ülkelerde derinleşmekte olan kamu borç krizine rağmen 2011, Türkiye ekonomisinin yüksek büyüme hızı yakaladığı bir yıl oldu. Yayın Tarihi

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 TEMMUZ AYLIK İHRACAT BİLGİ NOTU. İTKİB Genel Sekreterliği Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi.

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 TEMMUZ AYLIK İHRACAT BİLGİ NOTU Ağustos 2017 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017 TEMMUZ İHRACAT PERFORMANSI ÜZERİNE KISA DEĞERLENDİRME Yılın İlk 7 Ayında

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 TEMMUZ AYLIK İHRACAT BİLGİ NOTU Ağustos 2017 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017 TEMMUZ İHRACAT PERFORMANSI ÜZERİNE KISA DEĞERLENDİRME Yılın İlk 7 Ayında

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

Ekonomik Veriler Ağustos 2013

Ekonomik Veriler Ağustos 2013 Büyüme Oranları GSYİH İnşaat Gayrimenkul Kiralama 2011Q1 12,4% 15,7% 10,4% 2011Q2 9,3% 13,5% 7,2% 2011Q3 8,7% 10,7% 10,5% 2011Q4 5,3% 7,1% 9,2% 2012Q1 3,3% 2,4% 7,1% 2012Q2

Ekonomik Veriler Ağustos 2013 Büyüme Oranları GSYİH İnşaat Gayrimenkul Kiralama 2011Q1 12,4% 15,7% 10,4% 2011Q2 9,3% 13,5% 7,2% 2011Q3 8,7% 10,7% 10,5% 2011Q4 5,3% 7,1% 9,2% 2012Q1 3,3% 2,4% 7,1% 2012Q2

Ekonomi Bülteni. 14 Aralık 2015, Sayı: 39. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

Ekonomi Bülteni 14 Aralık 2015, Sayı: 39 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2011 yılı dördüncü döneme ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU BÜYÜME 2011 yılı dördüncü döneme ilişkin hesaplanan gayri safi yurtiçi hasıla değeri bir önceki yılın aynı dönemine göre sabit fiyatlarla

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 KASIM AYLIK İHRACAT BİLGİ NOTU. İTKİB Genel Sekreterliği. Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi.

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 KASIM AYLIK İHRACAT BİLGİ NOTU Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi Aralık 2017 Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 KASIM AYLIK İHRACAT BİLGİ NOTU Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi Aralık 2017 Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017

Ekonomi Bülteni. 14 Kasım 2016, Sayı: 44. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 44 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri Ekim 2016 Haz-14 Ağu-14 Eki-14 Ara-14 Şub-15 Nis-15 Haz-15 Ağu-15 Eki-15 Ara-15 Şub-16 Nis-16 2006 2007 2008 2009 2010 2011 2012 2013

3Ç 2016 Türkiye nin Makroekonomik ve Gayrimenkul Piyasası Verileri Ekim 2016 Haz-14 Ağu-14 Eki-14 Ara-14 Şub-15 Nis-15 Haz-15 Ağu-15 Eki-15 Ara-15 Şub-16 Nis-16 2006 2007 2008 2009 2010 2011 2012 2013

Grafik-6.1: Konut Fiyat Endekslerinde Büyüme (Türkiye ve İstanbul)

") 6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

6. Konut Piyasası 16 yılında Türkiye ekonomisinde görülen yavaşlama konut piyasası gelişmelerinde de görülmektedir. Konut fiyat gelişmelerine bakıldığında, Türkiye Cumhuriyet Merkez Bankası tarafından

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv. Beyaz Eşya. İnşaat. Turizm. Enerji. Diğer Göstergeler. Sektörel Gelişmeler /Ağustos 2013 1

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv Otomotiv İç Satışlarda Hızlı Artış Temmuz Ayında Devam Ediyor. Beyaz Eşya Beyaz Eşya İç Satışlarda Artış Temmuz Ayında Hızlandı. İnşaat Reel Konut Fiyat Endeksinde

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv Otomotiv İç Satışlarda Hızlı Artış Temmuz Ayında Devam Ediyor. Beyaz Eşya Beyaz Eşya İç Satışlarda Artış Temmuz Ayında Hızlandı. İnşaat Reel Konut Fiyat Endeksinde

Çeyrek. REIDIN Ofis Raporu.

2017 3.Çeyrek REIDIN Ofis Raporu www.reidin.com TANIMLAR İstanbul MİA (Merkezi İş Alanı): Beşiktaş, Kağıthane ve Şişli bölgelerinin büyük çoğunluğunu içeren ofis binalarını kapsamaktadır. (Büyükdere Caddesi)

2017 3.Çeyrek REIDIN Ofis Raporu www.reidin.com TANIMLAR İstanbul MİA (Merkezi İş Alanı): Beşiktaş, Kağıthane ve Şişli bölgelerinin büyük çoğunluğunu içeren ofis binalarını kapsamaktadır. (Büyükdere Caddesi)

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

2012 İKİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ GRAFİKLER

2012 İKİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ GRAFİKLER İLETİŞİM BİLGİLERİ Propin Property Investment Consultancy Büyükdere Caddesi, Gökfiliz İş Merkezi No 11/22 K 9 Mecidiyeköy, İstanbul T +90 212

2012 İKİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ GRAFİKLER İLETİŞİM BİLGİLERİ Propin Property Investment Consultancy Büyükdere Caddesi, Gökfiliz İş Merkezi No 11/22 K 9 Mecidiyeköy, İstanbul T +90 212

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU ENFLASYON % TÜFE ÜFE Mayıs 2011 2012 2011 2012 Yıllık 7,17 8,28 9,63 8,06 Yıllık Ort. 6,64 8,68 9,21 10,57 Aylık 2,42-0,21 0,15 0,53 2012

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU ENFLASYON % TÜFE ÜFE Mayıs 2011 2012 2011 2012 Yıllık 7,17 8,28 9,63 8,06 Yıllık Ort. 6,64 8,68 9,21 10,57 Aylık 2,42-0,21 0,15 0,53 2012

Ekonomi Bülteni. 15 Ağustos 2016, Sayı: 32. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 32 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

OCAK 2019-BÜLTEN 12 MARMARA ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ AYLIK EKONOMİ BÜLTENİ

OCAK 2019-BÜLTEN 12 MARMARA ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ AYLIK EKONOMİ BÜLTENİ 1 Bu Ay 1. Büyümede Duraksama... 2 2. İthalat Düşüyor... 2 3. Sanayi Üretiminde Duraklama... 3 4. İşsizlik Artıyor... 4

OCAK 2019-BÜLTEN 12 MARMARA ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ AYLIK EKONOMİ BÜLTENİ 1 Bu Ay 1. Büyümede Duraksama... 2 2. İthalat Düşüyor... 2 3. Sanayi Üretiminde Duraklama... 3 4. İşsizlik Artıyor... 4

Çeyrek. REIDIN Ofis Raporu.

2017 2. Çeyrek REIDIN Ofis Raporu www.reidin.com TANIMLAR İstanbul MİA (Merkezi İş Alanı): Beşiktaş, Kağıthane ve Şişli bölgelerinin büyük çoğunluğunu içeren ofis binalarını kapsamaktadır. (Büyükdere Caddesi)

2017 2. Çeyrek REIDIN Ofis Raporu www.reidin.com TANIMLAR İstanbul MİA (Merkezi İş Alanı): Beşiktaş, Kağıthane ve Şişli bölgelerinin büyük çoğunluğunu içeren ofis binalarını kapsamaktadır. (Büyükdere Caddesi)

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

ENFLASYON AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Ocak 2011 2012 2011 2012 Yıllık 4,90 10,61 10,80 11,13 Yıllık Ort. 8,28 6,95 8,89 11,11 Aylık 0,41 0,56 2,36 0,38 Yeni

ENFLASYON AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Ocak 2011 2012 2011 2012 Yıllık 4,90 10,61 10,80 11,13 Yıllık Ort. 8,28 6,95 8,89 11,11 Aylık 0,41 0,56 2,36 0,38 Yeni

2012 Nisan ayında işsizlik oranı kuvvetli bir düşüş ile 2012 Mart ayına göre 0,9 puan azalarak % 9 seviyesinde

1 16-31 Temmuz 2012 SAYI: 41 MÜSİAD Araştırmalar ve Yayın Komisyonu İşsizlikte Belirgin Düşüş 2012 Nisan ayında işsizlik oranı kuvvetli bir düşüş ile 2012 Mart ayına göre 0,9 puan azalarak % 9 seviyesinde

1 16-31 Temmuz 2012 SAYI: 41 MÜSİAD Araştırmalar ve Yayın Komisyonu İşsizlikte Belirgin Düşüş 2012 Nisan ayında işsizlik oranı kuvvetli bir düşüş ile 2012 Mart ayına göre 0,9 puan azalarak % 9 seviyesinde

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER. (Ağustos 2015)

") TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (Ağustos 2015) TEPAV Perakende Güven Endeksi-TEPE (02.09.2015) TEPE, Ağustos ayında bir önceki aya göre artarken, geçen yılın aynı dönemine göre azaldı. Önümüzdeki

TÜRKİYE EKONOMİSİ MAKRO EKONOMİK GÖSTERGELER (Ağustos 2015) TEPAV Perakende Güven Endeksi-TEPE (02.09.2015) TEPE, Ağustos ayında bir önceki aya göre artarken, geçen yılın aynı dönemine göre azaldı. Önümüzdeki

KONUT SEKTÖRÜ GENEL GÖRÜNÜM Nisan 2015

ARAŞTIRMA BÖLÜMÜ 25 Mayıs 2015 KONUT SEKTÖRÜ GENEL GÖRÜNÜM Nisan 2015 BORA TAMER YILMAZ btyilmaz@ziraatyatirim.com.tr HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr KONUT

ARAŞTIRMA BÖLÜMÜ 25 Mayıs 2015 KONUT SEKTÖRÜ GENEL GÖRÜNÜM Nisan 2015 BORA TAMER YILMAZ btyilmaz@ziraatyatirim.com.tr HARUN DERELİ hdereli@ziraatyatirim.com.tr TURGUT USLU tuslu@ziraatyatirim.com.tr KONUT

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk ayında ise halı

2010 OCAK AYI HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ Ülkemiz halı ihracatı 2009 yılını % 7,2 oranında düşüşle kapanmış ve 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk ayında ise halı

2014 BİRİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ BASIN BÜLTENİ

2014 BİRİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ BASIN BÜLTENİ İLETİŞİM BİLGİLERİ Propin Property Investment Consultancy Büyükdere Caddesi, Gökfiliz İş Merkezi No 8/22 K 9 Mecidiyeköy, İstanbul T +90

2014 BİRİNCİ ÇEYREK İSTANBUL OFİS RAPORU BASIN KİTİ BASIN BÜLTENİ İLETİŞİM BİLGİLERİ Propin Property Investment Consultancy Büyükdere Caddesi, Gökfiliz İş Merkezi No 8/22 K 9 Mecidiyeköy, İstanbul T +90

Enflasyon çift haneye yaklaştı, cari açık daralıyor

AYLIK RAPOR Enflasyon çift haneye yaklaştı, cari açık daralıyor Mevsimsellik ve geçişkenlik nedeniyle yıllık enflasyon çift haneye yaklaştı, cari açıkta daralma devam ediyor. EKONOMİK VE SEKTÖREL GELİŞMELER

AYLIK RAPOR Enflasyon çift haneye yaklaştı, cari açık daralıyor Mevsimsellik ve geçişkenlik nedeniyle yıllık enflasyon çift haneye yaklaştı, cari açıkta daralma devam ediyor. EKONOMİK VE SEKTÖREL GELİŞMELER

INVESTMENT BROKERAGE ADVISORY DEVELOPMENT. Gayrimenkul Haberleri Çeyrek Türkiye Gayrimenkul Sektörü

Gayrimenkul Haberleri 2017 4. Çeyrek Türkiye Gayrimenkul Sektörü Gayrimenkul Haberleri 2017 4. Çeyrek Türkiye Gayrimenkul Sektörü Araştırma Hüma Kartal Araştırma Analisti +90 (212) 231 55 30 ext.120 kartalh@pamirsoyuer.com.tr

Gayrimenkul Haberleri 2017 4. Çeyrek Türkiye Gayrimenkul Sektörü Gayrimenkul Haberleri 2017 4. Çeyrek Türkiye Gayrimenkul Sektörü Araştırma Hüma Kartal Araştırma Analisti +90 (212) 231 55 30 ext.120 kartalh@pamirsoyuer.com.tr

Ekonomi Bülteni. 26 Haziran 2017, Sayı: 26. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 26 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 26 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

2015 Eylül SEKTÖREL GÜVEN ENDEKSLERİ 28 Eylül 2015

2015 Eylül SEKTÖREL GÜVEN ENDEKSLERİ 28 Eylül 2015 Eylül ayı inşaat ve hizmet sektörü güven endeksleri TÜİK tarafından 28 Eylül 2015 tarihinde yayımlandı. İnşaat sektörü güven endeksi 2015 yılı Ağustos

2015 Eylül SEKTÖREL GÜVEN ENDEKSLERİ 28 Eylül 2015 Eylül ayı inşaat ve hizmet sektörü güven endeksleri TÜİK tarafından 28 Eylül 2015 tarihinde yayımlandı. İnşaat sektörü güven endeksi 2015 yılı Ağustos

TÜRKİYE KONUT SATIŞ BİLGİLERİ

Ülke ve Bölge Genelinde Konut Satış Durumları Temmuz 218 ta 1.Çeyrek KONUT TÜRKİYE KONUT SATIŞ BİLGİLERİ Kredi faiz oranlarının yükselmesi ile daralan talep, fiyat endekslerini de yavaşlattı 217 yılında

Ülke ve Bölge Genelinde Konut Satış Durumları Temmuz 218 ta 1.Çeyrek KONUT TÜRKİYE KONUT SATIŞ BİLGİLERİ Kredi faiz oranlarının yükselmesi ile daralan talep, fiyat endekslerini de yavaşlattı 217 yılında

2010 YILI OCAK-MART DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

2010 YILI DÖNEMİ TÜRKİYE DERİ VE DERİ ÜRÜNLERİ İHRACATI DEĞERLENDİRMESİ 2010 yılı Ocak-Mart döneminde, Türkiye deri ve deri ürünleri ihracatı % 13,7 artışla 247,8 milyon dolara yükselmiştir. Aynı dönemde

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2009 yılında ülkemiz halı ihracatı % 7,2 oranında düşüşle 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk çeyreğinin sonunda

2010 OCAK MART DÖNEMİ HALI SEKTÖRÜ İHRACATININ DEĞERLENDİRMESİ 2009 yılında ülkemiz halı ihracatı % 7,2 oranında düşüşle 1 milyar 86 milyon dolar olarak kaydedilmiştir. 2010 yılının ilk çeyreğinin sonunda

Ekonomi Bülteni. 18 Temmuz 2016, Sayı: 28. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

Ekonomi Bülteni, Sayı: 28 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya 1 DenizBank Ekonomi Bülteni

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012 REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 OCAK AYI SONUÇLARI Sayı: 38 YÖNETİCİ ÖZETİ Ocak ayında 2007 Haziran=100

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 OCAK AYI SONUÇLARI 15 ŞUBAT 2012 REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 OCAK AYI SONUÇLARI Sayı: 38 YÖNETİCİ ÖZETİ Ocak ayında 2007 Haziran=100

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

ENFLASYON AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Şubat 2011 2012 2011 2012 Yıllık 4,16 10,43 10,87 9,15 Yıllık Ort. 7,76 7,48 9,23 10,96 Aylık 0,73 0,56 1,72-0,09 2012

ENFLASYON AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU % TÜFE ÜFE Şubat 2011 2012 2011 2012 Yıllık 4,16 10,43 10,87 9,15 Yıllık Ort. 7,76 7,48 9,23 10,96 Aylık 0,73 0,56 1,72-0,09 2012

TÜRK PERAKENDE SEKTÖRÜ VE BEKLENTİLERİMİZ

TÜRK PERAKENDE SEKTÖRÜ VE BEKLENTİLERİMİZ Türkiye de perakende sektörü, 300 milyar dolara ulaşan büyüklüğü, 365 bin mağaza sayısı ve 2009-2013 yılları arasında yıllık bileşik %7 büyüme ile öne çıkan sektörler

TÜRK PERAKENDE SEKTÖRÜ VE BEKLENTİLERİMİZ Türkiye de perakende sektörü, 300 milyar dolara ulaşan büyüklüğü, 365 bin mağaza sayısı ve 2009-2013 yılları arasında yıllık bileşik %7 büyüme ile öne çıkan sektörler

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 EKİM AYLIK İHRACAT BİLGİ NOTU. İTKİB Genel Sekreterliği. Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi.

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 EKİM AYLIK İHRACAT BİLGİ NOTU Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi Kasım 2017 Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017

HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜ 2017 EKİM AYLIK İHRACAT BİLGİ NOTU Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi Kasım 2017 Hazırgiyim ve Konfeksiyon Ar-Ge Şubesi 1 HAZIRGİYİM VE KONFEKSİYON SEKTÖRÜNÜN 2017

Havalimanı Transfer Ücretsiz Güzergahlar

Havalimanı Transfer Ücretsiz Güzergahlar ATATÜRK - KADIKÖY ATATÜRK - GÖKTÜRK ATATÜRK - HADIMKÖY ATATÜRK - KAĞITHANE ATATÜRK - MASLAK / AYAZAĞA ATATÜRK - SARIYER / MERKEZ ATATÜRK - AVCILAR ATATÜRK - BAĞCILAR

Havalimanı Transfer Ücretsiz Güzergahlar ATATÜRK - KADIKÖY ATATÜRK - GÖKTÜRK ATATÜRK - HADIMKÖY ATATÜRK - KAĞITHANE ATATÜRK - MASLAK / AYAZAĞA ATATÜRK - SARIYER / MERKEZ ATATÜRK - AVCILAR ATATÜRK - BAĞCILAR

A Y L I K EKONOMİ BÜLTENİ

211-Ç1 211-Ç2 211-Ç3 211-Ç4 212-Ç1 212-Ç2 212-Ç3 212-Ç4 213-Ç1 213-Ç2 213-Ç3 213-Ç4 214-Ç1 214-Ç2 214-Ç3 214-Ç4 215-Ç1 215-Ç2 215-Ç3 215-Ç4 216-Ç1 216-Ç2 216-Ç3 216-Ç4 217-Ç1 217-Ç2 217-Ç3 217-Ç4 218-Ç1

211-Ç1 211-Ç2 211-Ç3 211-Ç4 212-Ç1 212-Ç2 212-Ç3 212-Ç4 213-Ç1 213-Ç2 213-Ç3 213-Ç4 214-Ç1 214-Ç2 214-Ç3 214-Ç4 215-Ç1 215-Ç2 215-Ç3 215-Ç4 216-Ç1 216-Ç2 216-Ç3 216-Ç4 217-Ç1 217-Ç2 217-Ç3 217-Ç4 218-Ç1

Ekonomik Görünüm ve Tahminler: Nisan 2015

Ekonomik Görünüm ve Tahminler: Nisan 215 BÜYÜME DÜŞMEYE DEVAM EDİYOR Zümrüt İmamoğlu* ve Barış Soybilgen ** 13 Nisan 215 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE)

Ekonomik Görünüm ve Tahminler: Nisan 215 BÜYÜME DÜŞMEYE DEVAM EDİYOR Zümrüt İmamoğlu* ve Barış Soybilgen ** 13 Nisan 215 Yönetici Özeti Mevsim ve takvim etkisinden arındırılmış Sanayi Üretim Endeksi (SÜE)

Popüler Bölgeler 2017

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

GARANTİ BANKASI 2Ç2014 Sonuçları Hedef Fiyat: 9,40TL

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında

ARAŞTIRMA BÖLÜMÜ 4 Ağustos 2014 GARANTİ BANKASI 2Ç2014 Sonuçları Öneri: TUT Hedef Fiyat: 9,40TL HARUN DERELİ hdereli@ziraatyatirim.com.tr Garanti Bankası 2014 Yılının İkinci Çeyreğinde Net Faiz Marjında

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

Polonya ve Çek Cumhuriyeti nde Tahıl ve Un Pazarı

Polonya ve Çek Cumhuriyeti nde Tahıl ve Un Pazarı Polonya da 400-450 un değirmeni olduğu biliniyor. Bu değirmenlerin yıllık toplam kapasiteleri 6 milyon tonun üzerine. Günde 100 tonun üzerinde üretim gerçekleştirebilen

Polonya ve Çek Cumhuriyeti nde Tahıl ve Un Pazarı Polonya da 400-450 un değirmeni olduğu biliniyor. Bu değirmenlerin yıllık toplam kapasiteleri 6 milyon tonun üzerine. Günde 100 tonun üzerinde üretim gerçekleştirebilen

Türkiye Ekonomisindeki Son Gelişmeler

Türkiye Ekonomisindeki Son Gelişmeler Risk Yönetimi ve Kontrol Genel Müdürlüğü Ekonomik Analiz ve Değerlendirme Dairesi TÜRKİYE EKONOMİSİ BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2010 yılında

Türkiye Ekonomisindeki Son Gelişmeler Risk Yönetimi ve Kontrol Genel Müdürlüğü Ekonomik Analiz ve Değerlendirme Dairesi TÜRKİYE EKONOMİSİ BÜYÜME VE MİLLİ GELİR Kişi Başına GSYH, cari fiyatlarla 2010 yılında

İstanbul Ofis Pazarı Genel Bakış 2012 ÜÇÜNCÜ ÇEYREK

İstanbul Ofis Pazarı Genel Bakış 2012 ÜÇÜNCÜ ÇEYREK Değerli Müşterilerimiz ve Dostlarımız, İstanbul Ofis Pazarı 2012 Üçüncü Çeyrek Raporu, Temmuz, Ağustos, Eylül dönemini kapsıyor. İstanbul Ofis Piyasası

İstanbul Ofis Pazarı Genel Bakış 2012 ÜÇÜNCÜ ÇEYREK Değerli Müşterilerimiz ve Dostlarımız, İstanbul Ofis Pazarı 2012 Üçüncü Çeyrek Raporu, Temmuz, Ağustos, Eylül dönemini kapsıyor. İstanbul Ofis Piyasası

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU ENFLASYON % TÜFE ÜFE Temmuz 2011 2012 2011 2012 Yıllık 6,31 9,07 10,34 6,13 Yıllık Ort. 6,37 9,11 9,59 9,88 Aylık -0,41-0,23-0,03-0,31 2012

AÇIKLANAN SON EKONOMİK GÖSTERGELERDE AYLIK DEĞERLENDİRME RAPORU ENFLASYON % TÜFE ÜFE Temmuz 2011 2012 2011 2012 Yıllık 6,31 9,07 10,34 6,13 Yıllık Ort. 6,37 9,11 9,59 9,88 Aylık -0,41-0,23-0,03-0,31 2012

7.36% 2.9% 17.9% 9.7% % Temmuz 18 Nisan 18 Temmuz 18 Ağustos 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

ÖZET GÖSTERGELER Piyasalar USD/TRY 6.56 Altın (USD) 1,202 Ağustos 18 EUR/TRY 7.65 Petrol (Brent) 77.4 BİST - 100 92,723 Gösterge Faiz 24.5 Büyüme Sanayi Üretimi Enflasyon İşsizlik 7.36% 2.9% 17.9% 9.7%

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu

AYLIK EKONOMİ RAPORU. Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu") RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

RUS TÜRK İŞADAMLARI BİRLİĞİ (RTİB) AYLIK EKONOMİ RAPORU Rusya ekonomisindeki gelişmeler: Aralık Rusya Ekonomisi Temel Göstergeler Tablosu 11 1 13 1 * GSMH (milyar dolar) 1.9..79 1.86 1.3 1.83 1.578 1.61

5.21% 4.6% 21.6% 11.1% % Ekim 18 Eylül 18 Ekim 18 Kasım 18

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.16 Altın (USD) 1,218 Kasım 18 EUR/TRY 5.87 Petrol (Brent) 58.7 BİST - 100 95,416 Gösterge Faiz 20.3 Büyüme Sanayi Üretimi Enflasyon İşsizlik 5.21% 4.6% 21.6% 11.1%

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 MAYIS AYI SONUÇLARI 2012

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 MAYIS AYI SONUÇLARI 2012 15 HAZİRAN REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 MAYIS AYI SONUÇLARI Sayı: 42 YÖNETİCİ ÖZETİ Mayıs ayında 2007 Haziran=100

REIDIN.com KONUT FİYAT ENDEKSLERİ: 2012 MAYIS AYI SONUÇLARI 2012 15 HAZİRAN REIDIN.com EMLAK ENDEKS: 2.EL KONUTLAR FİYAT ENDEKSLERİ 2012 MAYIS AYI SONUÇLARI Sayı: 42 YÖNETİCİ ÖZETİ Mayıs ayında 2007 Haziran=100

AYDIN TİCARET BORSASI

AYDIN TİCARET BORSASI AYDIN COMMODITY EXCHANGE ŞUBAT 2015 TÜRKİYE NİN TEMEL EKONOMİK GÖSTERGELERİ Ata Mahallesi Denizli Bulv. No:18 09010 AYDIN Tel: +90 256 211 50 00 +90 256 211 61 45 Faks:+90 256 211

AYDIN TİCARET BORSASI AYDIN COMMODITY EXCHANGE ŞUBAT 2015 TÜRKİYE NİN TEMEL EKONOMİK GÖSTERGELERİ Ata Mahallesi Denizli Bulv. No:18 09010 AYDIN Tel: +90 256 211 50 00 +90 256 211 61 45 Faks:+90 256 211

EKONOMİK GÖSTERGELER

EKONOMİK GÖSTERGELER 1. özel SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KREDİLER 2. HANE HALKI İŞGÜCÜ İSTATİSTİKLERİ 3. KISA VADELİ DIŞ BORÇLARIN GELİŞİMİ 4. SANAYİ ÜRETİM ENDEKSİ Dr. Adem KORKMAZ 1. ÖZEL SEKTÖRÜN

EKONOMİK GÖSTERGELER 1. özel SEKTÖRÜN YURTDIŞINDAN SAĞLADIĞI KREDİLER 2. HANE HALKI İŞGÜCÜ İSTATİSTİKLERİ 3. KISA VADELİ DIŞ BORÇLARIN GELİŞİMİ 4. SANAYİ ÜRETİM ENDEKSİ Dr. Adem KORKMAZ 1. ÖZEL SEKTÖRÜN

TÜRKİYE VE DÜNYA GAYRİMENKUL SEKTÖR BÜLTENİ 2012 İKİNCİ ÇEYREK DÖNEM

TÜRKİYE VE DÜNYA GAYRİMENKUL SEKTÖR BÜLTENİ 2012 İKİNCİ ÇEYREK DÖNEM İÇİNDEKİLER BAŞKANIN YAZISI GENEL DEĞERLENDİRME VE BEKLENTİLER BİR BAKIŞTA DÖRDÜNCÜ ÇEYREK I.DÜNYA EKONOMİSİ II.DÜNYA İNŞAAT VE KONUT

TÜRKİYE VE DÜNYA GAYRİMENKUL SEKTÖR BÜLTENİ 2012 İKİNCİ ÇEYREK DÖNEM İÇİNDEKİLER BAŞKANIN YAZISI GENEL DEĞERLENDİRME VE BEKLENTİLER BİR BAKIŞTA DÖRDÜNCÜ ÇEYREK I.DÜNYA EKONOMİSİ II.DÜNYA İNŞAAT VE KONUT

Ekonomi Bülteni. 2 Ocak 2017, Sayı: 1. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 1 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 1 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

ÜÇ AYLIK EKONOMİK RAPOR

ÜÇ AYLIK EKONOMİK RAPOR Temmuz-Eylül 2006 Türkiye Odalar ve Borsalar Birliği Ekonomik Araştırmalar ve İstatistik Müdürlüğü ÜÇ AYLIK EKONOMİK RAPOR TOBB Yayın No. 2007 / 36 ISBN: 9944-60 027-X Sayfa Düzeni

ÜÇ AYLIK EKONOMİK RAPOR Temmuz-Eylül 2006 Türkiye Odalar ve Borsalar Birliği Ekonomik Araştırmalar ve İstatistik Müdürlüğü ÜÇ AYLIK EKONOMİK RAPOR TOBB Yayın No. 2007 / 36 ISBN: 9944-60 027-X Sayfa Düzeni

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016 KOBİ Perspektifi Gelir Tarafını Etkileyecek Makroekonomik Göstergeler Maliyet Kalemlerini Etkileyecek Ekonomik ve Finansal Gelişmeler 2010 Ç1 2010 Ç2 2010 Ç3 2010

TÜRKONFED KOBİ PERSPEKTİFİ MAYIS 2016 KOBİ Perspektifi Gelir Tarafını Etkileyecek Makroekonomik Göstergeler Maliyet Kalemlerini Etkileyecek Ekonomik ve Finansal Gelişmeler 2010 Ç1 2010 Ç2 2010 Ç3 2010

Ekonomi Bülteni. 06 Temmuz 2015, Sayı: 18. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

Ekonomi Bülteni, Sayı: 18 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya İnci Şengül 1 DenizBank

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv. Beyaz Eşya. İnşaat. Ana Metal. Turizm. Enerji. Diğer Göstergeler. Sektörel Gelişmeler /Mart

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv Şubat ta Otomotiv İç Satışlarda Hızlı Artış, Otomobil Satışlarından Kaynaklanıyor. Şubat ta Ticari Araç Satışları Gerilerken Ağır Ticari Araç Satışları Sınırlı

SEKTÖREL GELİŞMELER İÇİNDEKİLER Otomotiv Şubat ta Otomotiv İç Satışlarda Hızlı Artış, Otomobil Satışlarından Kaynaklanıyor. Şubat ta Ticari Araç Satışları Gerilerken Ağır Ticari Araç Satışları Sınırlı

13.02.2014 CARİ İŞLEMLER DENGESİ

13.02.2014 CARİ İŞLEMLER DENGESİ Aralık ayı cari işlemler açığı piyasa beklentisi olan -7,5 Milyar doların üzerinde -8,322 milyar dolar olarak geldi. 2013 yılı cari işlemler açığı bir önceki yıla göre

13.02.2014 CARİ İŞLEMLER DENGESİ Aralık ayı cari işlemler açığı piyasa beklentisi olan -7,5 Milyar doların üzerinde -8,322 milyar dolar olarak geldi. 2013 yılı cari işlemler açığı bir önceki yıla göre

DEĞERLEME VE DANIġMANLIK HĠZMETLERĠ: YATIRIM KARARLARI ĠÇĠN ÖNGÖRÜLER

4 Haziran 2009 DEĞERLEME VE DANIġMANLIK HĠZMETLERĠ: YATIRIM KARARLARI ĠÇĠN ÖNGÖRÜLER NeĢecan ÇEKĠCĠ Yönetici Ortak Epos Gayrimenkul DanıĢmanlık ve Değerleme A.ġ. KONUT PĠYASASINA GENEL BAKIġ Ekonomi ve

4 Haziran 2009 DEĞERLEME VE DANIġMANLIK HĠZMETLERĠ: YATIRIM KARARLARI ĠÇĠN ÖNGÖRÜLER NeĢecan ÇEKĠCĠ Yönetici Ortak Epos Gayrimenkul DanıĢmanlık ve Değerleme A.ġ. KONUT PĠYASASINA GENEL BAKIġ Ekonomi ve