İçerik. Birinci Bölüm. İkinci Bölüm

|

|

|

- Dilara Bakkal

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 İçerik Birinci Bölüm e-dönüşüm Tarihçesi ve İlgili Tebliğler Mali Mühür Başvuru ve İşlem Süreci e-fatura o Mevzuat Bilgisi o Başvuru İşlemleri o e-fatura Uygulama o e-fatura Özel Entegratör Avantajları o TÜRMOB İşNet Güçbirliği o Sektörel Fiyat Politikaları İkinci Bölüm e-arşiv o Mevzuat Bilgisi o Başvuru İşlemleri e-defter o e-defter Tanımlar ve Mevzuat Bilgisi o e-defter Süreçleri o e-defter Güncel Değişiklikler o e-defter Başvuru Süreçleri o Berat Gönderim Uygulaması o Zaman Damgası Akıllı Yazar Kasa

3 Yasal Dayanaklar

4 Eylem Planları

5 e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura E-Defter E- Arşiv E-Beyanname BA/BS EFKS Akıllı Yazarkasa E Tebligat Önceden Hazırlanmış Beyannameler E-İrsaliye E-Ödeme

6 EFKS 2008

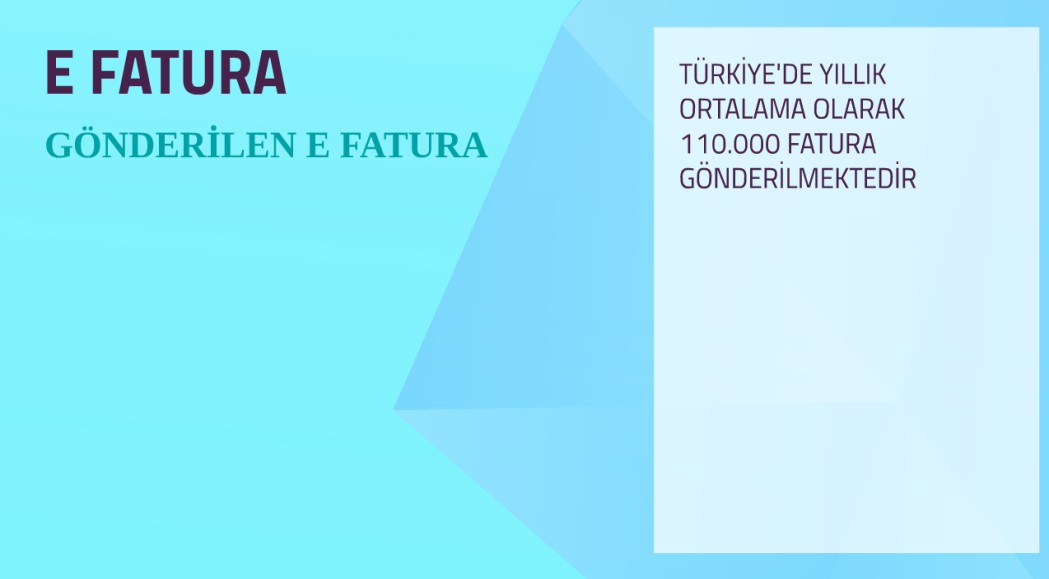

7 E FATURA 2010 Kayıtlı Kullanıcı Sayısı

8 E DEFTER Firma OCAK DEFTER BERATI ŞUBAT BERAT BİLDİRİM MART BERAT BİLDİRİM

9 E ARŞİV 2. E FATURA PLATFORMU 119 FİRMA EFKS 8 FİRMA MALİYET AVANTAJI SAĞLAYAN FİRMALAR

10 İSTATİSTİKİ BİLGİLER

11 Genişleme Tebliği VUK 454 a-2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler hesap döneminde sağlayan mükellefler 1/1/2016, hesap döneminde sağlayan mükellefler 1/1/2017, hesap döneminde sağlayan mükellefler 1/1/2018, tarihinden itibaren e fatura ve e defter uygulamasına zorunlu olarak geçeceklerdir c- Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları (Kolalı gazoz, bira, şarap ve alkollü içki vs). imal, inşa ve ithal eden mükellefler. Bu Tebliğin yayım tarihinden önce mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra mükellefiyet tesis ettirenler ise, mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. b-özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların (petrol, petrol ürünleri, doğalgaz, benzol, solvent, madeni yağlar v.s.) imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK) ndan lisans alan mükellefler. (Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu kapsamda değerlendirilmeyecektir.) Bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alanlar, lisans aldıkları tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. d-ihracat işlemlerine e fatura uygulaması e-fatura uygulamasına kayıtlı olan mükelleflerden, Katma Değer Vergisi Kanununun 11 inci maddesi kapsamındaki mal ihracı ve yolcu beraberi eşya ihracı (Türkiye de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, bahsi geçen faturalarını da 1/1/2016 tarihinden itibaren e-fatura olarak düzenleyeceklerdir.

12 e-fatura, e-defter ve e-arşiv Başvuru Süreci 6 10 Gün Sonra Mali Mühür Teslim Edilir den Mali Mühür Başvurusu Yapılır den Mali Mühür Aktiflenir ve Şifre Alınır dan itibaren e-fatura Gönderim / Alım Başlar Kullanım Yöntemi Seçilir GİB Portal GİB Entegrasyon Özel Entegratör den e-fatura Başvurusu Yapılır Kullanım Yöntemi Seçilir Bilgi İşlem Sistemi Özel Entegratör e-defter Programı Seçilir den e-defter Başvurusu Yapılır e-arşiv Faturaları Oluşturulur e-arşiv Raporu Gönderilir

13 Mali Mühür

14 Mali Mühür Kanuni Dayanak

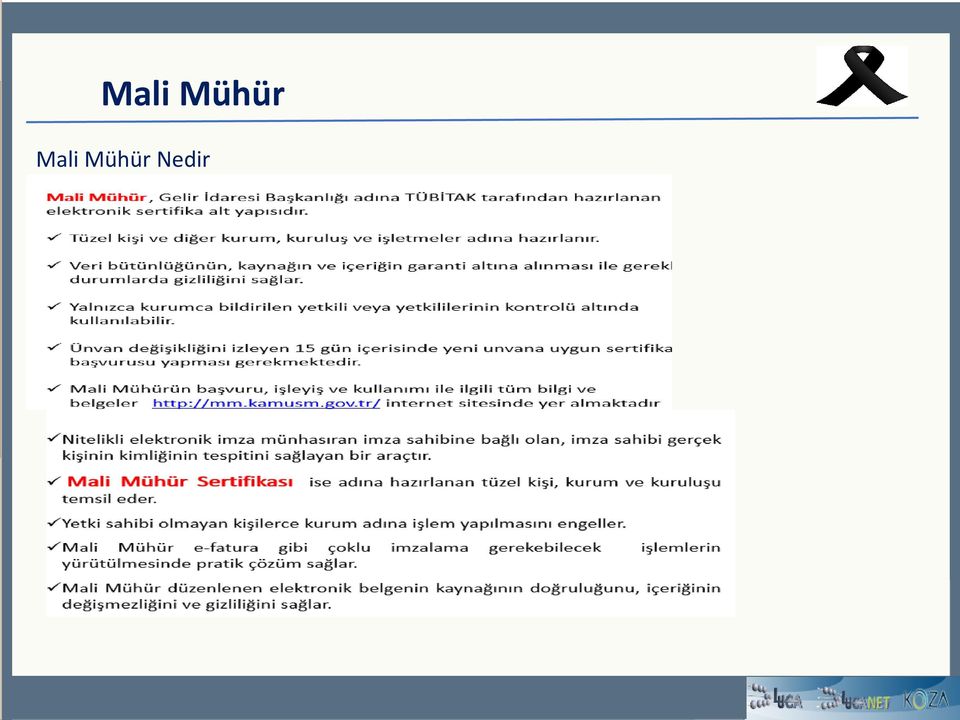

15 Mali Mühür Mali Mühür Nedir

16 Mali Mühür Gelir idaresi Başkanlığında Mali Mührün Kullanım Alanları e- Fatura Uygulaması e-defter Uygulaması e-bilet Uygulaması e-arşiv Uygulaması

17 Mali Mühür Başvuru

18 Mali Mühür Mali Mühür Sertifikası Başvurusu:

19 Mali Mühür Başvuru İşlemleri 4 Telefon Doğrulama

20 Mali Mühür Başvuru İşlemleri 5 SMS Doğrulama Kodu

21 Teslimat Mali Mühür Zarf Sertifikanın bulunduğu akıllı kart zarflanır Talimat Zarf içerisine kullanım talimatları yerleştirilir. Paketleme Akıllı Kart Okuyucu ve fatura ile birlikte paketlenir

22 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler Kurye tarafından teslim edilen Mali Mühür Elektronik Sertifikasının yüklü olduğu AKİS Akıllı Kart alınır. ACS 38T USB Masaüstü tipi kart okuyucuya aşağıdaki şekilde görüldüğü gibi yerleştir

23 Mali Mühür Pin İşlemleri 2013 Ağustos tarihinden itibaren üretilen Elektronik Mali mühür Sertifikalarında firmalar, Sertifika PİN işlemleri için web sayfası üzerinden Online İşlemler Mali Mühür Elektronik Sertifika İşlemleri menüsünden giriş yaparak, PİN/PUK bilgisi butonuna tıklar Ağustos tarihinden önce üretilen Elektronik Mali mühür Sertifikalarında PİN/PUK bilgisi, ilgili firmaya Parola Zarfı ile gönderilmiştir. Parola zarfının sorumluluğu tamamen ilgili firmaya aittir. Kayıp olması ya da PIN kodunun değiştirilmesi ve hatırlanmaması gibi durumlarda Kamu SM sorumlu tutulamaz

24 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler

25 Mali Mühür Sertifika Alındıktan Sonra Yapılması Gerekenler

26 Mali Mühür Mali Mühür Özellikli Konular

27 Mali Mühür Mali Mühür Özellikli Konular 1-Sertifika geçerliliği = vkn+firma tam ünvanı Bilgi Güncelleme Süreci Mali mühür sertifikası almış olan kurum ve mükelleflerin, telefon ve eposta gibi bilgileri web sayfası üzerinden Online İşlemler- Mali Mühür İşlemleri menüsünden giriş yapılarak, bilgi güncelleme butonu ile güncellenebilir. Yukarıdakilerden birisi değiştiğinde 1 ay içinde yeniden alınmalı yeniden başvurulacak 2-Sertifika Süreçleri A-Sertifika başvurusu B-Sertifika yenileme C-Sertifika iptal etme A-Başvuru ile ilgili geçerli tüm belgelerin Kamu SM nin eline geçmesinin ardından en fazla 10 (on) gün içinde sertifika başvurusu işleme alınır ve sonuçlandırılır.

28 Mali Mühür Mali Mühür Özellikli Konular B-Sertifikanın Yenilenmesi Kamu SM, sertifika yenileme işlemini, yeni anahtar çifti üretmek ve yeni bir başvuru olarak ele almak sureti ile yerine getirir. Sertifikanın Yenileme Koşulları Sertifika yenileme işlemi: Elektronik mali mühür imza oluşturma aracının kayıp edilmesi veya çalınması durumunda, Elektronik mali mühür imza oluşturma aracının arızalanması durumunda, Elektronik mali mühür imza oluşturma aracının erişim verisinin kayıp edilmesi, çalınması veya unutulması durumunda, Elektronik sertifikaların iptal edilmesi ve yenisinin talep edilmesi durumunda, Elektronik sertifikaların geçerlilik süresinin sona ermesi durumunda, Elektronik sertifikada bilgi değişikliği gerekmesi durumunda

29 Mali Mühür Mali Mühür Özellikli Konular Sertifikanın İptal Edildiği Durumlar Elektronik sertifikaların, kullanım süresi dolmadan geçerliliğini yitirdiği durumlarda, sertifika iptal edilir. İptal edilen sertifika ile bir daha işlem yapılmaz. Sertifika, aşağıda belirtilen; Sertifika sorumlusunun talebi, GİB in talebi, Sertifika içeriğindeki bilgilerin sahteliğinin veya yanlışlığının ortaya çıkması veya bilgilerin değişmesi, Sertifika sahibinin iflasının öğrenilmesi, Elektronik mali mühür imza oluşturma verisinin içinde bulunduğu elektronik mali mühür oluşturma aracının kaybolması, çalınması veya bozulması, Elektronik mali mühür oluşturma aracının erişim verisinin unutulması veya kayıp edilmesi, İlgili mevzuata, Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi ve Sİ/SUE dokümanında belirtilen şartlara aykırı kullanımının tespit edilmesi, Kamu SM nin MÜS ü ve GÜS ü imzalamak için kullandığı imza oluşturma verisinin bütünlüğünün bozulması veya gizliliğinin ortadan kalkması, durumunda iptal edilir.

30 Mali Mühür Mali Mühür Özellikli Konular Sertifika Sahipliğinin Sona Ermesi Sertifikanın kullanım süresinin dolması, iptal edilmesi ve Kamu SM nin sertifika hizmetlerini sonlandırmasıyla sertifika sahipliği sona erer. Kamu SM sertifikasının iptal edilmesi ve Kamu SM tarafından sertifika hizmetlerinin sonlandırılması durumunda; sertifika sorumlusu ve GİB bilgilendirir. Kullanım süresinin dolması durumunda, Kamu SM sertifika sorumlusu bilgilendirmez; sertifika sorumlusu sertifikasının kullanım süresinin dolduğu zamanı kendisi takip etmekle yükümlüdür. Mali mührün kullanıcısı olarak belirlediğiniz sertifika sorumlusunun şirketiniz içerisinde değişmesi durumunda söz konusu durumu yazı ile Başkanlığa bildirmelisiniz. Mali mühür alındıktan sonra mükellef yetkilisinin ya da şirket unvanının değişmesi durumun da ne yapılacaktır? Mali Mühürün, kurumun bildirilen yetkili veya yetkililerinin kontrolü altında kullanılması, yetkili kişi veya kişilerin değişmesi halinde de yeni yetkili veya yetkililerin derhal belirlenmesi ve bunlara ait bilgilerin Başkanlıkça belirlenecek yöntemlerle bildirilmesi zorunludur. Tüzel kişilerin ve diğer kurumların herhangi bir nedenle unvanlarının değişmesi halinde, eski unvanı barındıran sertifikaları geçerliliğini kaybedeceğinden, unvan değişikliğini izleyen 15 gün içerisinde yeni unvanına uygun sertifika başvurusu yapması gerekmektedir.

31 Mali Mühür Mali Mühür Özellikli Konular Yabancı ortaklık, kollektif ve adi şirketler. Bu durumdaki (yabancı kimlik numarası bulunmadığı için "online mali mühür başvurusu" yapamayan %100 yabancı ortaklı) kurumlar (veya Adi ortaklık, Kooperatifler, Fonlar gibi) aşağıda yer alan belgeleri Başkanlığımıza (Gelir İdaresi Başkanlığı Denetim ve Uyum Yönetimi Daire Başkanlığı (33.Müdürlük) Yeni Ziraat Mahallesi Etlik Cad. No: Dışkapı/ANKARA adresine) (adresin doğruluğu teyit etmeniz gerekmektedir) göndererek yazılı olarak "mali mühür başvurusu"nda bulunmalıdırlar. - Mali Mühür talebinize dair bir dilekçe, - Mali Mühür Başvuru Formu ve Taahhütnamesinin doldurulmuş hali (imzalı, kaşeli), ( [ ^ ]) - Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi nin imzalı aslı, ( [ ^ ]) - Şirket kuruluş sözleşmesinin yer aldığı ticaret sicil gazetesinin noter onaylı örneği (Sonradan unvan değişikliği yapılması halinde en son unvanın ilan edildiği ticaret sicil gazetesinin noter onaylı örneğinin de eklenmesi gerekmektedir.) - Başvuru formuna şirket adına imza atan kişi veya kişilerin yetkili olduğunu gösteren şirket imza sirkülerinin noter onaylı örneği. Ayrıca "Sertifika Sorumlusu" olarak bildireceğiniz kişinin TC vatandaşı bir personelinize ait bilgilerin olması Kamu SM tarafında bir sorunla karşılaşmamanızı sağlayacaktır. Sertifika Sorumlusunun sorumluluğu; sadece mali mühür sertifikasının tesliminde muhatap alınacak kişi olmasıdır. Devamını gerektirecek başkaca bir sorumluluk bulunmamaktadır.

32 e-fatura

33 e-fatura

34 e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir *Sistemde kayıtlı kullanıcılardan e-fatura alabilir, *e-faturalarını elektronik ortamda saklayabilir, rapor alabilir, *İstendiğinde yetkili mercilere ibraz edebilirler. Kaynağının doğruluğu, içeriğinin bütünlüğü, değişmezliği mali mühür ile sağlanır

35 e-fatura

36 e-fatura İş Akışı

37 e-fatura

38 e-fatura Yasal Düzenleme Yöntem Kimler Kullanabilir İzlenecek Adımlar 1.Yöntem E-Fatura Portalı Web Uygulaması Temel Fonksiyonlar E-imza/mali mühür Gönderme/Alma Arşivleme KOBI ler İçin Uygun GIB e Yazılı Başvuru ile portal kullanıcı hesabı ve mali mühür temini E Fatura Kullanım Yöntemleri VUK Yöntem Entegrasyon Gelişmiş bilgi işlem sistemi Doğrudan bağlantı E-imza/mali mühür Arşivleme Klavuzlarda anlatılan yapı ve belge standartlarına uygun teknik hazırlıkların tamamlanması GIB e yazılı başvuru ve onay VUK Yöntem Özel Entegratör Başkanlıktan onay almış 3.taraflar (entegratörler) E-imza/mali mühür Tüm mükellefler için uygun GIB tarafından onay almış entegratör firmalara başvuru ve teknik gereklilikler Üç Yöntemden yalnızca birisi seçilmelidir. Aynı anda birden fazla yöntem kullanılamaz

39 LUCA da e-fatura çözümleri GİB Portal uygulaması İşNet ile Entegrasyon

40 LUCA e-fatura İşNet İle Entegrasyon

41 LUCA e-fatura İşNet ile Entegrasyon

42 e-fatura E Fatura Başvuru

43 e-fatura E Fatura Başvuru

44 e-fatura E Fatura Başvuru

45 e-fatura İŞLEMLER E FATURA PORTAL ÖZEL ENTEGRATÖR - LUCA KOZA / LUCA NET İMZALAMA YÜKLEME GÖNDERİM ARAMA MALİ MÜHÜR MANUEL YÜKLEME HER MÜŞTERİ İÇİN TEK TEK SEÇİLEREK GÖNDERİM YAPILIYOR SADECE TARİH KRİTERİNE GÖRE ARAMA YAPILIYOR MALİ MÜHÜRSÜZ YAPILABİLİR OTOMATİK YÜKLEME TOPLU GÖNDERİM YAPILABİLİYOR FATURA ÜZERİNDEKİ TÜM ARAMA KRİTERLERİNE GÖRE ARAMA YAPILABİLİYOR TAKİP ALIM SAKLAMA ÜCRET BAŞARILI, ONAYLANMIŞ GİBİ STATÜLERE GÖRE ARAMA YAPILAMIYOR YALNIZCA FATURA BAZINDA ARAMA YAPILIYOR ZARF BAZINDA ALINABİLİYOR TEK TEK SEÇİLEREK ALINMASI GEREKLİ FİRMA SORUMLULUĞUNDA ÜCRETSİZ SİSTEME OTOMATİK DÜŞER VE TÜM ARAMA KRİTLERİNE GÖRE ÇEKİLEBİLİR OTOMATİK VE ÜCRETSİZ YAPILMAKTADIR LUCA NET İLE ÜCRETSİZ LUCA KOZA +270 TL

46 e-fatura Özel Entegratör 2015 YILI ÖNCESİ Portal Kullanımı Entegrasyon Kullanımı Özel Entegrasyon

47 e-fatura Özel Entegratör 2015 YILI Portal Kullanımı Entegrasyon Kullanımı Özel Entegrasyon

48 e-fatura Özel Entegratör Firma mali mühürü kullanımına gerek kalmaz. Birden fazla fatura seri takibi imkanı sunulur. Gönderilen ve alınan faturalar yasal süreler boyunca kurallara uygun olarak saklanır. Sürekli teknik ve operasyonel destek hizmeti sağlanır. Yetkilendirme süreçleri tasarlanabilir. Düşük maliyetli ERP entegrasyonu imkanı sunulur. Portal yöntemi kullanımı için işlevsel portal hizmeti sunulur. e-arşiv raporlarınız GİB tarafından belirlenen formatta ilgili zamanlarda GİB e yüklemesi online olarak yapılır.

49 e-fatura / e-arşiv Özel Entegratör Başvuru Mali Mühür Aktifleme ve Şifre Alımı E-Fatura Başvuru Süreci Kullanım Yöntemi Seçilir Özel Entegratör Özel Entegratör E-Fatura Sözleşmesi Yapılır Özel Entegratör E-Arşiv Hizmeti Sözleşmesi Yapılır Mali Mühür Özel Entegratör Tarafından Tanımlanır Sistemler Entegre Edilir Hesap Açılır e-arşiv Faturaları Özel Entegratör Sistemlerinde oluşturulur E-Posta / PDF e-arşiv Raporu Özel Entegratör tarafından gönderilir e-fatura Alım / Gönderim Özel Entegratör Sistemi

50 TÜRMOB İşNet Güçbirliği TÜRMOB ve İŞNET arasında tarihinde iş birliği sözleşmesi imzalanmıştır. Bu iş birliği ile; o o o o o Yazılımı ve fikri hakları Türmob a ait olan LucaNet Kobi Ticari Yazılım Paketinin tüm Türkiye deki SATIŞ, PAZARLAMA, EĞİTİM ve SATIŞ SONRASI DESTEK hizmetleri İşNet A.Ş tarafından verilmeye başlanmıştır. LucaNet Kobi Ticari Paketinin tüm Türkiye de tanıtım ve satışının yapılması amaçlanmıştır. LucaNet Kobi Ticari Paketinin satış sonrası desteğinin verilmesi için çalışmalar yapılmıştır. İşNet teknolojisinin ve hizmetlerinin TÜRMOB üyelerine uygun fiyatlar ve fırsatlar ile sunulması hedeflenmiştir. İşNet E-Dönüşüm hizmetlerinin uygun fiyat ve fırsatlar ile sunulması hedeflenmiştir.

51 TÜRMOB İşNet Güçbirliği İşNet - Türmob İş Birliği kapsamında İşNet E-Fatura / E-Arşiv Sisteme Giriş Ücreti YOK İşNet E-Fatura / E-Arşiv Sistem Kullanım Aidatı YOK İşNet E-Fatura / E-Arşiv Fatura Saklama Ücreti YOK Güç birliğimize özel kampanyalar ve fiyatlar. İşNet E-Fatura öncesi sakladığınız faturalar için ücretsiz saklama. İşNet ile anlaşmadan önce kullandığınız GİB Portal veya Özel Entegratördeki E- Faturalarınızı ÜCRETSİZ şekilde İşNet NetteFatura platformuna yükleyerek saklamaya devam edebilirsiniz. E-Arşiv GİB bildirimleri İŞNET tarafından ücretsiz yapılacaktır. Kesilen E-Arşiv faturalarının raporunun takip eden ayın 15 ine kadar GİB e bildirilmesi ve bilgilendirlmesi İşNet tarafından ÜCRETSİZ şekilde online yapılacaktır.

52 TÜRMOB İşNet Güçbirliği LucaNet Kobi ticari yazılımına özel İşNet E-Fatura Hizmeti Ocak 2016 ve Şubat 2016 dönemlerinde tamamen ücretsiz. Üstelik tüm yıl %20 indirimli.. Ürün Kalemi KDV Hariç Fiyat LucaNet Kobi Ticari Yazılımı ( 1 Admin + 3 Kullanıcı E Fatura / E Arşiv Modülü Dahil ) 2000,00 TL LucaNet Kobi Ticari Yazılımı Yıllık Yenileme LucaNet Kobi Ticari Yazılımı Ek Kullanıcı ( Kullanıcı Başına ) LucaNet Kobi Ticari Yazılımı Ek Kullanıcı Yıllık Yenileme ( Kullanıcı Başına ) Ek kullanıcı sayısı admin hariç 6 adede kadar çıkarılabilir. 600,00 TL 150,00 TL 45,00 TL

53 Sektörel Fiyat Politikaları Türmob - İşNet Güçbirliği ( LUCA / LUCANET / KOZA ) Program Z Program E Program M e-fatura Sisteme Giriş Ücreti YOK YOK Firma Başına 500 TL YOK e-fatura Konnektör Ücreti YOK Firma Başına 1150 TL Firma Başına 6000 TL TL Firma Başına 2000 TL TL e-fatura Aylık Aidat YOK YOK Firma Başına 75 TL YOK e-fatura 500 Adet Alım / Gönderim 240 TL 399 TL 275 TL 300 TL e-defter Program Sınırsız Firma 300 TL İlk Firma 1500 TL Sonraki Her Firma İçin 500 TL Firma Başına 1000 TL Firma Başına 2000 TL e-arşiv Konnektör Ücreti YOK Firma Başına 1150 TL Firma Başına 1000 TL Firma Başına 2000 TL

54 e-arşiv

55 e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkan sağlayan uygulamadır. E Arşiv Kullanım Yöntemleri Uygulamadan yararlanmak için mükelleflerin 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-fatura Uygulamasına kayıtlı olmaları gerekmektedir. Başkanlıktan izin almış özel entegratör bilgi Firma Kendi Bilgi İşlem Sistemi işlem sistemi Firma Başkanlığa başvurup tüm teknik alt yapı ve gereklilikleri kendisi gerçekleştirmektedir. -BİS (Bilgi İşlem Sistem) Raporu (e-arşiv sürecini detaylı anlatan), -TS -ISO Bilgi Güvenliği Yönetim Sistemi Standardı Belgesi -ISO İş Sürekliliği Yönetim Sistemi Standardı Belgesi -TS Elektronik Belge Yönetim Sistemi Belgesi -Tebliğde ve kılavuzlarda öngörülen usul ve esaslara uygun kağıt ve elektronik ortamda düzenlenmiş fatura ve rapor örnekleri Doğrudan özel entegratöre başvuracak olup ayrıca Başkanlığa başvuruda bulunmazlar. fatura ve elektronik arşiv raporlarında özel entegratörün mali mühürünün ve zaman damgasının kullanılmasını talep edebilirler

56 e-arşiv E Arşiv Zorunluluğu (VUK 433) İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler en geç 1/1/2016 tarihine kadar e-arşiv uygulamasına geçmek zorundadır VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 464) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ İLE Bu defa, internet üzerinden mal ve hizmet satışı yapan ve 2015 ve müteakip hesap dönemlerinde brüt satışhasılatları 5 Milyon TL ve üzerinde olan mükelleflere e-arşiv Uygulamasına geçme zorunluluğu getirilmiştir. Söz konusu mükellefler, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslar çerçevesinde ilgili hesap dönemine ilişkin gelir veya kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başına kadar başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e-arşiv Uygulamasına geçmek zorundadırlar Kapsam dışında kalan ve gönüllü olarak e-arşiv kullanıcısı olmak isteyen bütün mükellefler e-arşiv Uygulaması kapsamında faturalarını elektronik ortamda oluşturabilirler. Ö.K.C. Üzerinden gerçekleştirilen ve e fatura veya elektronik arşiv faturası ile Belgelendirilen satışlarda, ödeme kaydedici cihazlardan (yeni nesil dahil) düzenlenecek bilgi fişi, satış anında düzenlenmek ve satıcı veya yetkilisi tarafından imzalanmak şartıyla irsaliye yerine geçer

57 e-arşiv E Arşiv Kimleri İlgilendiriyor

58 e-arşiv e-fatura e Arşiv Arasındaki Farklar

59 e-arşiv e Arşiv Rapor

60 e-arşiv E Arşivin Faydaları E-Arşiv uygulaması çok sayıda fatura gönderen firmalar için zaman, işgücü, dağıtım Ve arşivlemede büyük tasarruf sağlamaktadır. E-Arşiv uygulaması ile firmalar kağıt Fatura gönderme maliyetini ortadan kaldırabilirler. Kolay ve hızlı entegrasyon, Kağıt tasarrufu Fiziksel arşivleme maliyetlerinin ortadan kaldırılması, Geriye dönük fatura sorgulama süreçlerinin kolaylaşması Gelen/Giden fatura kaybının önlenmesi

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

e-fatura Kaynağının doğruluğu, içeriğinin bütünlüğü, değişmezliği mali mühür ile sağlanır

e-fatura e-fatura e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir

e-fatura e-fatura e-fatura Kağıt faturanın elektronik halidir. Mükellefler Gelir İdaresi Başkanlığı na başvuruda bulunarak sisteme girmekteler. Böylece; *Sistemde kayıtlı kullanıcılara e-fatura gönderebilir

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

MALİ BÜLTEN. 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

MALİ BÜLTEN Bülten Tarihi : 17.08.2015 Bülten No : 2015/0004 Bültenin Konusu : e-fatura ve e-defter Kapsamı Hakkında, 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

MALİ BÜLTEN Bülten Tarihi : 17.08.2015 Bülten No : 2015/0004 Bültenin Konusu : e-fatura ve e-defter Kapsamı Hakkında, 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ 1 1) E- Fatura, 2) E- Defter, 3) E- Arşiv, 4) E- Yoklama, 5) E- Tebligat, 6) E- İmza, YENİ TTK, VUK GÖRE YENİ UYGULAMALAR 7) E- Genel Kurul,

* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ 1 1) E- Fatura, 2) E- Defter, 3) E- Arşiv, 4) E- Yoklama, 5) E- Tebligat, 6) E- İmza, YENİ TTK, VUK GÖRE YENİ UYGULAMALAR 7) E- Genel Kurul,

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

Ayhan AKGÖZ İşNet İş Ortakları Satış Müdürü ayhan.akgoz@is.net.tr Biz Kimiz? Hizmetlerimiz Türmob ve İşNet Ortaklığı Hizmetlerimiz ve Artılarımız Temel Süreçler Biz Kimiz? Türkiye İş Bankası'nın %100 iştiraki

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

KAYIT SAKLAMA GEREKSİNİMLERİ MALİ MÜHÜR E DEFTER E FATURA E ARŞİV CENK İÇER E TEBLİGAT

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER E TEBLİGAT Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN BUGÜN YARIN Fatura Defter Beyanname E-Fatura

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

HAFTALIK VERGİ RAPORU 22 Aralık 2014

Sayfa 1 / 5 HAFTALIK VERGİ RAPORU 22 Aralık 2014 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER 1) 2013 Yılı Ocak-Kasım Döneminde 1,2 Milyar TL Olan Bütçe Açığı, 2014 Yılı Ocak-Kasım Döneminde 11,3

Sayfa 1 / 5 HAFTALIK VERGİ RAPORU 22 Aralık 2014 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER 1) 2013 Yılı Ocak-Kasım Döneminde 1,2 Milyar TL Olan Bütçe Açığı, 2014 Yılı Ocak-Kasım Döneminde 11,3

GÜMRÜK SİRKÜLERİ NO: 2015/73. İhracat İşlemlerinde E-fatura Uygulamasına İlişkin olarak e-fatura Gümrük İşlemleri Kılavuzu Taslağı Yayınlanmıştır.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net www.gümrüknet.net

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net www.gümrüknet.net

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Duman Sirküler KONU : E-Fatura ve E- Defter Hk. Duman Bağımsız Denetim, Mali Müşavirlik, Vergi Yargısı ÖZET

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

Konu: Ticari Defter Tasdikleri

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

E-FATURA SÜRECİNİN YOL HARİTASI VE KULLANILACAK YÖNTEMLERİN ÖZET ANALİZİ Kullanıcı Hesabı için Başvuru : E-fatura uygulamasını kullanacak mükellefler öncelikle kullanıcı hesabı oluşturmalıdırlar. Bunun

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

Gerçek kişi mükellefin başvurusu için Başvuru Tipini Seçiniz alanında Gerçek alanı Tüzel Kişi ise Tüzel alanı seçilmelidir.

E FATURA BAŞVURUSU 1. E-Fatura Uygulamasına Elektronik Başvuru Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin www.efatura.gov.tr adresindeki e-fatura başvuru bağlantısına

E FATURA BAŞVURUSU 1. E-Fatura Uygulamasına Elektronik Başvuru Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin www.efatura.gov.tr adresindeki e-fatura başvuru bağlantısına

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

elektronik defter tutması ve elektronik fatura düzenlemesinin zorunlu olduğu belirtilmişti.

TARİH SAYI KONU ---------------------------- 26.06.2015 2015 / / 7 SİRKÜLER ÖZETİ : Vergi Usul Kanunu Genel Tebliği Sıra No: 454 Tebliğde elektronik defter tutma ve elektronik fatura (e-fatura) uygulamasına

TARİH SAYI KONU ---------------------------- 26.06.2015 2015 / / 7 SİRKÜLER ÖZETİ : Vergi Usul Kanunu Genel Tebliği Sıra No: 454 Tebliğde elektronik defter tutma ve elektronik fatura (e-fatura) uygulamasına

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

GELİR İDARESİ BAŞKANLIĞI E-DÖNÜŞÜM PROJELERİ

GELİR İDARESİ BAŞKANLIĞI E-DÖNÜŞÜM PROJELERİ SUNUM PLANI e-fatura e-defter e-arşiv e-bilet e- Yoklama e-tebligat e - fatura E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar; yani Kağıt fatura

GELİR İDARESİ BAŞKANLIĞI E-DÖNÜŞÜM PROJELERİ SUNUM PLANI e-fatura e-defter e-arşiv e-bilet e- Yoklama e-tebligat e - fatura E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar; yani Kağıt fatura

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir.

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

e-arşiv Uygulaması Tarih: 24.02.2015 Her hakkı Logo Elektronik Ticaret Hizmetleri A.Ş' ye aittir. Contents 1. e-arşiv UYGULAMASI NEDİR?... 3 1.1. e-arşiv FATURASI NEDİR?... 3 1.2. e-arşiv RAPORU NEDİR?...

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

MALİ MÜHÜR E DEFTER E FATURA E ARŞİV KAYIT SAKLAMA GEREKSİNİMLERİ CENK İÇER Yasal Dayanaklar Eylem Planları e-dönüşüm Vergi Dairesinin Yol Haritası DÜN Fatura Defter Beyanname BUGÜN E-Fatura E-Defter E-

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

TÜRKİYE DE YENİ BİR DÖNEM E-DEFTER VE E-FATURA ZORUNLULUĞU Emre KARTALOĞLU Yeminli Mali Müşavir Haluk KALAFAT Denetçi - SMMM MEVZUAT 5766 sayılı Kanun ile VUK da gerekli düzenlemeler yapılarak yasal dayanak

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

Elektronik fatura ve elektronik defter uygulamaları

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

ayrı ayrı veya birlikte yapılabilir.

e-dönüşüm Ürünlerimiz IDECON e-mutabakat IDECON e-beyanname IDECON e-bankacılık IDECON e-irsaliye IDECON e-fatura IDECON e-defter IDECON e-arşiv IDECON e-mutabakat, B Formu ve Cari hesap mutabakatlarını

e-dönüşüm Ürünlerimiz IDECON e-mutabakat IDECON e-beyanname IDECON e-bankacılık IDECON e-irsaliye IDECON e-fatura IDECON e-defter IDECON e-arşiv IDECON e-mutabakat, B Formu ve Cari hesap mutabakatlarını

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ. S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında