|

|

|

- Bulut Üçüncü

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GİRİŞ Gümrük Birliği nin en temel özelliği üye ülkelerin kendi aralarındaki ticarette hiçbir şekilde miktar ve gümrük vergisi kısıtlamalarının bulunmaması ve üçüncü ülkeler ile ticaretlerinde de ortak bir gümrük tarifesi uygulamaları olarak özetlenebilir. Bununla birlikte, takip edilecek ticaret politikaları ortak olarak belirlenir. Nitekim Avrupa Birliği için, diğer ülkelerle gümrük birlikleri veya serbest ticaret anlaşmaları yapılması, ortak ticaret politikalarının tespiti hep Topluluk düzeyinde gerçekleşir. Bu amacın gerçekleştirilmesi için oluşturulan ve sürekli yenilenip ihtiyaca göre değiştirilen yasal mevzuat, kapsamı ve ayrıntıları itibari ile devasa boyutlardadır. Bu durum, ortak ticaret politikasının takip edilebilmesi adına büyük kolaylık sağlaması yanında önemli bir riski de beraberinde getirmektedir ki; o da yanlış, eksik, yeknesak olmayan uygulamaların ortaya çıkabilme tehlikesidir. Bu potansiyel sorunun çözümü olarak, sürekli yenilenen ve değiştirilen mevzuatın yorumlanması, kodlanması ve dağıtımının tek merkezden yapılması bir zorunluluk olmuştur. İşte bu zorunluluğun altında TARIC in yaratılış amacı yatmaktadır. Zira TARIC en basit anlatımı ile; Topluluğun ortak tarife ve ticaret mevzuatının derlenmiş ve de özgün ve yeknesak bir şekilde kodlanmış halini ifade etmektedir. Uygulama ve yönetimi ise DG TAXUD tarafından işletilen merkezi bir veritabanı vasıtası ile olmaktadır. İlk başlarda TARIC veritabanının içeriğinin sadece matbu halde ve Topluluk Resmi Gazetesinin C (Communications) serisinde yayınlanması arzulanmıştır. Nitekim her yıl nisan ayı içinde, TARIC in basılı hali Resmi Gazetesinin C serisinde yayınlanmaktadır. Fakat bugün TARIC in hizmet ettiği asıl amaç değişmiştir ve bu amaç TARIC in matbu halde yayınlanmasından çok daha farklıdır. Günümüzde TARIC ile hedeflenen asıl amaç, mevzuatın üye ülkelerin milli idarelerine otomatik olarak transfer edilmesi olmuştur 1. TARIC veritabanından günlük olarak yapılan güncellemeler üye ülke idarelerine yine aynı gün elektronik 1 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:1 1

2 formatta ulaştırılmaktadır. Üye ülkeler ise kendilerine elektronik olarak ulaştırılan mevzuata ilişkin bu verileri gümrük işlemlerini gerçekleştirmek amacıyla kendi sistemlerini desteklemek için kullanırlar. Bu sayededir ki üye ülkeler sürekli güncellenen mevzuatı gümrük işlemlerinde vakit kaybetmeden ve yeknesak bir biçimde uygulayabilmektedirler. Bu bağlamda TARIC sistemi ve işleyişi, gümrük işlemlerinin bilgisayar ortamında otomatik olarak gerçekleştirilmesi amacıyla tam uyumludur. TARIC veritabanı, her gün TARIC yöneticileri tarafından güncellenir. Bu yöneticiler, yayınlanan veya çok yakında yayınlanacak taslak mevzuatları incelerler ve bunları kelimenin tam anlamı ile TARIC diline çevirirler. Bu veriler veri muhafaza servisi tarafından veritabanında tutulurlar. İşte söz konusu mevzuat bilgilerinin TARIC formatına uygun veriler haline dönüştürülme işlemine TARIC Entegrasyonu adı verilmektedir. Topluluk yasal mevzuatının en geç, Resmi Gazete de yayınlandığı gün TARIC e entegrasyonunun tamamlanmış olması gerekmektedir. Mevzuat yayınlanmadan önce, taslak halde iken entegrasyon gerçekleştirilebilir. Güncellemeler, entegrasyon sonrasında aynı gün üye ülke idarelerine iletilir. TARIC yöneticileri TARIC veritabanını en güncel halde tutmaktan ve hatalarını düzeltmekten sorumludurlar. Eğer üye ülkelere gönderilen verilerde hata bulunuyorsa, üye ülkelerin bunu en kısa zamanda Komisyona bildirmelere gerekmektedir ki; bu şekilde hatanın düzeltilmesi yoluna gidilir. Üye ülkeler hataları kendi başlarını düzeltemezler, çünkü aksi halde üye ülkeler arasında mevzuatın yeknesak olarak uygulanması engellenmiş olur ve bu durum Topluluk içinde ticari trafik sapmasına sebebiyet verir. Bu çalışma ile amaçlanan, TARIC in yapısı, kapsamı ve uygulamasına ilişkin bilgiler ışığında, özellikle 2004 yılı mayıs ayı itibariyle AB ye resmen üye olacak olan ülkenin son üç yıldan günümüze kadar Topluluğun Entegre Tarife İşletim Sistemleri ve özellikle de TARIC konusundaki tecrübe ve çalışmalarını da göz önünde bulundurarak, Türkiye nin TARIC e uyumu konusunda geçmişte ve günümüzde yaşanan gelişmeleri ortaya koymak ve ileriye yönelik tespit ve önerilerde bulunmaktır. 2

3 Çalışmanın ilk bölümünde TARIC in nasıl ortaya çıktığına değinen kısa bir tarihçenin yanında, onun yasal dayanağını oluşturan Tarife ve İstatistik Nomanklatürü ile Ortak Gümrük Tarifesine İlişkin 2658/87 sayılı Tüzüğünün TARIC ile ilgili maddeleri tek tek incelenmiş ve TARIC in temel bir profili çıkarılmaya çalışılmıştır. İkinci bölümde, TARIC in kapsamı, yapısı ve unsurları irdelenmiş, bu kapsamda TARIC e ilişkin temel kavramlar, TARIC verilerinin iletimi ve entegrasyonu konuları ele alınmasının yanında temel seviyede TARIC in uygulamalarına da değinilmiştir. Bu esnada, teknik kavram ve anlatımlardan olabildiğince kaçınılarak, teknik boyutu oldukça ön planda olan yapının daha rahat anlaşılması amaçlanmıştır. Çalışmanın üçüncü bölümünde ise, uygulama açısından kolaylık sağlamak ve bir bilgisayar sistemi olan TARIC in daha rahat kavranması amacıyla somutlaştırılmasına yönelik olarak onun yayınlanması konusu ele alınmış ve bu yayının kağıt üzerindeki biçimi kısaca açıklanmaya çalışılmıştır. Buna ilaveten, bir önceki bölümde kısaca değinilen uygulamaların açıklaması ve devamı olarak TARIC in işletiminden de bahsedilmiştir. Dördüncü bölümde, Topluluğa 2004 yılı mayıs ayında tam üye olacak olan ülkelerin yanı sıra Topluluğa 2007 yılında üye olacak Romanya ve Bulgaristan da TARIC ve daha geniş anlamda ITMS (Entegre Tarife İşletim Sistemi) konularında yaşanan gelişmelere değinilmiştir. Özellikle 2000 yılından bu yana Topluluğun yoğun talep ve takipleri doğrultusunda (ITMS ve diğer Topluluk IT sistemlerinin tam üyelik tarihi ile birlikte çalışır duruma getirilmiş olması amacı ile) söz konusu Aday Ülkelerde yoğun çalışmalar yapılmakta olup, bu tecrübelerin Türkiye nin TARIC ile ilgili çalışmalarında büyük fayda sağlayacağı düşüncesi, bu çalışmada Aday Ülkelerdeki gelişmelere de değinilmesinin nedenidir. Beşinci bölümde, bu çalışmanın esas amacına yönelik konular ala alınmıştır. Bu bölümde öncelikli olarak TARIC projesinin de onun bir parçası olduğu ITMS Projesinden bahsedilmiştir. Toplulukta tarifeye ilişkin tüm sistemler ITMS başlığı altında toplanmış olup, TARIC, TQS, EBTI gibi alt sistemler bu sistem altında 3

4 birbirine bağlanmış bir bütündür. Topluluk, çerçevesini belirlediği plan ve stratejiler kapsamında Aday Ülkelerden Topluluk IT sistemlerine uyum sağlamasını beklemekte ve bu konuda teknik ve mali yardım sağlamaktadır. ITMS projesinin özellikleri ve gelişiminden bahsedilmesinin ardından TARIC konusunda geçmişten günümüze Türkiye de yaşanan gelişmelere ayrıntılı olarak değinilmiştir. Çalışmanın sonuç bölümünde ise, TARIC konusunda yaşanan gelişmeler ışığında Türkiye nin durumu değerlendirilerek çeşitli tespit ve önerilerde bulunulmuştur. 4

5 BÖLÜM I TARIC İN TARİHÇESİ VE YASAL DAYANAĞI: 1.1. TARIC in Tarihçesi: Avrupa Birliği özünde aynı zamanda bir Gümrük Birliği dir. Topluluğu kuran Roma Anlaşması nın 2 21 adet maddesi 3 (Madde 9 ila 29) malların serbest dolaşımına değinmektedir ki bu diğer bir ifade ile Gümrük Birliği demektir. Nitekim, Anlaşmanın 9 uncu maddesi 4 Topluluğun temeli olarak Gümrük Birliği ne işaret etmektedir. Bir Gümrük Birliği tesisi olmadan, Ortak İç Pazar ve Ekonomik ve Parasal Birlik ten söz etmek imkansızdır. Bu doğrultuda 6 üye ülke ve 4 gümrük bölgesi ile, her bir bölge kendine ait ayrı tarifeye sahip olduğu halde, yola çıkılmıştır. İlk adım olarak 1950 Brüksel Nomanklatürü bağlamında üyeler arasında ortak bir Nomanklatür benimsenmiştir. Bu üye ülkeler arasında ortak gümrük dilinin ve tarifesinin kullanılması adına önemli bir adım olmuştur ama yeterli görülmemiştir. Zira 25 Ocak 1958 tarihli Dış İşleri Bakanları Toplantısı Raporunun Teknik Gümrük Çalışmaları başlığı altında şöyle denmektedir: Dört farklı Nomanklatür ün (Almanya, Benelüx, Fransa, İtalya) Brüksel Nomanklatürü çerçevesinde birleştirilmesinin gümrük bağlamında oldukça karmaşık bir iş olduğunu belirterek, Temsil Komitesi bu çalışmayı, ilgili kurumlara 2 25 Mart 1957 tarihinde Avrupa Ekonomik Topluluğu (AET) ve Avrupa Atom Enerjisi Topluluğu nu (Euratom) kuran anlaşmalar, Altılar tarafından (Fransa, Almanya, İtalya, Belçika, Hollanda, Lüksemburg) Roma da imzalandı. Söz konusu anlaşmalar, bu tarihten itibaren Roma Anlaşmaları olarak anılmaya başladı.anlaşma 1 Ocak 1959 tarihi itibariyle yürürlüğe g,irmiştir. 3 Söz konusu Roma Anlaşmasının 9 ila 29 uncu maddeleri Malların Serbest Dolaşımı başlığı altında Gümrük Birliği ve Ortak Gümrük Tarifesi çerçevesinde yer almaktadır. 4 Söz konusu 9 uncu maddede şöyle belirtilmektedir: Topluluk; tüm eşya ticaretini kapsayan ve ithalat ve ihracatta Üye Ülkeler arasındaki gümrük vergilerinin ve eş etkili tüm vergileri kaldırılması ve de üçüncü ülkeler ile ilişkilerinde ortak bir gümrük tarifesinin benimsenmesini içeren; bir Gümrük Birliğine dayanmaktadır. 5

6 sunmak üzere hazırlamıştır. Sonuç olarak Komite, Ortak Gümrük Nomanklatürü ve aynı zamanda Ortak Gümrük Tarifesinin (ve bu kapsamda vergi hesaplamalarının) oluşturulması için bir gümrük uzmanları grubunu ortak çalışma yapmak üzere görevlendirmiştir. Ortak Gümrük Tarifesi nin doğuşu işte bu şekilde olmuştur. Adım adım seyreden gelişmeler 1 Temmuz 1968 yılında Roma Anlaşması nın Gümrük Birliği olarak bahsettiği olguyu dünyaya getirmiştir. Esasında bu gelişme, gümrük birliğinin yeknesak gümrük kurallarını gerektirmesi ve bu kuralların o tarihte mevcut olamamasına binaen, gerçek bir gümrük birliğinden çok tarife birliği olarak adlandırılabilir. Zaten Roma Anlaşması gümrük kurallarının temelinin ne olduğuna ilişkin bir madde ihtiva etmemektedir 5. Bahsedilen bu kuralların oluşturulması için 1968 yılı üzerinden bir 10 yılın geçmesi gerekmiştir. Ve bu kuralların; Gümrük Kodu altında 12 Ekim 1992 tarih ve 2913/92 sayılı Konsey Tüzüğü 6 ve uygulama hükümlerine ilişkin 2 Temmuz 1993 tarih ve 2454/93 sayılı Komisyon Tüzüğü 7 vasıtası ile düzenlenmesi ilave 10 yıllık bir sürede gerçekleştirilebilmiştir. Ortak Gümrük Tarifesi de Topluluk Gümrük Kodu ile benzer bir süreçten geçmiş ve Nomanklatürün yeknesak olarak uygulanması için gerekli önlemlere ilişkin düzenlemeler, 950/68 sayılı Tüzük 8 ve uygulama hükümlerine ilişkin 97/69 sayılı Tüzük 9 ile gerçekleştirilmiştir. 70 li yılların başında; EFTA ve Magrib ülkeleri gibi bazı ticari ortak ülkeler için tarife indirimleri, halihazırda kendine has vergi oranları 1962 yılında yürürlüğe girmiş olan ortak tarım politikası ve spesifik otonom önlemlerinin gerekliliği kapsamında ortaya çıkan tarife kotaları ve askıya alma gibi uygulamalar çerçevesinde Topluluk Ortak Ticaret Politikası başlatılmıştır. 5 Avrupa Komisyonu, Customs 2002 Semineri- TARIC Kullanıcı El Kitabının Aday Ülkelere Tanıtılması Seminerine İlişkin Rapor, Budapeşte-Macaristan, Eylül 2002, s:10 6 ATRG OJ L 302, ATRG OJ L 253, ATRG OJ L 172, ATRG OJ L 014,

7 Topluluk, 14 Haziran 1983 tarihinde imzaya açılan Armonize Sistem Sözleşmesini 22 Eylül 1987 tarihinde imzalayarak 1 Ocak 1988 tarihinden itibaren uygulamaya başlamıştır 10. Armonize Sistem öncesinde Avrupa Birliğinde mal tanım ve kodlamaları için iki ayrı doküman niteliğindeki Ortak Gümrük Tarifesi (OGT) ve Avrupa Toplulukları Dış Ticaret İstatistiğine Ait Mal Nomanklatürü ve Üye Devletler Arasında Ticaret İstatistiği (NIMEXE) Cetvelleri kullanılmaktaydı. OGT alfa-numerik (hem harflerden hem de rakamlardan oluşan) bir kodlama sistemi benimserken, NIMEXE numerik (rakamsal) bir kodlama sistemine sahipti ve OGT ye göre daha detaylı idi. Lakin Topluluk bünyesinde gümrük tarifelerine ilaveten, oldukça geniş kapsamlı diğer ticaret önlem ve uygulamalarının da mevcut olması sebebiyle, söz konusu OGT ve NIMEXE ihtiyaçlara cevap veremiyordu. Nitekim 1987 yılında, 2558/87 sayılı Konsey Tüzüğü çıkarılarak tarife ve istatistik nomanklatürü Kombine Nomanklatür olarak adlandırılan tek bir çatıda toplanmış ve bu şekilde bir düzen getirilmeye çalışılmıştır. Yaratılan Kombine Nomanklatür, Brüksel Nomanklatürünün yerini alan Armonize Sisteme adapte edilerek, onu temel alacak şekilde oluşturulmuştur. Bununla birlikte, sayıları ve kapsamı zamanla daha da artan Topluluk ticaret önlemlerinin yönetimi güçleşmiş, gerek gümrük idareleri, gerekse tüccarlar bir anlamda gittikçe karmaşık hale gelen sistem içinde bir anlamda şaşkına dönmüşlerdir. Bu sorunlara çözüm olarak, Topluluk ortak ticaret politikasına ilişkin tüm bilgi ve düzenlemeleri bir araya getirmek için çalışmaya başlamıştır. Önce bu toparlama faaliyeti kağıt üzerinde gerçekleşmiş, daha sonra ise bir veritabanı oluşturulmuştur İLGÜZ, A. Ercan, Avrupa Toplulukları Entegre Tarifesi (TARIC) Oluşumu, İşleyişi, Uzmanlık Tezi, Ağustos 1998, Ankara, s: Avrupa Komisyonu, Customs 2002 Semineri- TARIC Kullanıcı El Kitabının Aday Ülkelere Tanıtılması Seminerine İlişkin Rapor, Budapeşte-Macaristan, Eylül 2002, s:11 7

bir kodlama sistemi benimserken, NIMEXE numerik (rakamsal) bir kodlama sistemine sahipti ve OGT ye göre daha detaylı idi.")

8 TARIC adı altında tanımlanan bu yeni sistem, tüm Topluluk dış ticaret mevzuatına ilişkin hüküm ve ticaret önlemlerinin bir araya getirildiği Topluluk Entegre Tarifesi olarak adlandırılmıştır TARIC in Yasal Zemini TARIC yasal dayanağını Ortak Gümrük Tarifesi ve Tarife ve İstatistik Nomanklatürüne ilişkin 23 Temmuz 1987 tarihli ve 2658/87 sayılı Konsey Tüzüğü nden 12 almaktadır. Armonize Sistem Nomanklatürünü tarihinden itibaren uygulamaya başlayan Avrupa Topluluğu, bu uygulamanın nasıl yapılacağını, özellikle Kombine Nomanklatür ve TARIC e ilişkin kurallar ile kodlama sistemini, söz konusu Tüzük ile belirlemiştir /87 sayılı Konsey Tüzüğü 17 maddeden oluşmakta idi. Fakat 1987 yılından günümüze kadar Tüzükte yapılan 5 adet değişiklik ile 14 4, 7, 11 ve 13 üncü maddeler iptal edilmiştir. Dolayısı ile bugün itibariyle Tüzükte 13 madde bulunmaktadır. Söz konusu Tüzüğün iki adet eki bulunmaktadır. Ek I de Topluluk Kombine Nomanklatürü yer alırken, Ek II de ise Topluluğun Ticaret Önlemleri bir liste halinde belirtilmektedir. 15 TARIC in yasal dayanağı, söz konusu 2658/87 sayılı Konsey Tüzüğü nün 2 nci maddesinde şu şekilde ifade edilmektedir: 12 ATRG OJ L 256, s.1 Bkz: EK 1 13 İLGÜZ, A. Ercan, Avrupa Toplulukları Entegre Tarifesi (TARIC) Oluşumu, İşleyişi, Uzmanlık Tezi, Ağustos 1998, Ankara, S Ortak Gümrük Tarifesi ve Tarife ve İstatistik Nomanklatürüne ilişkin 23 Temmuz 1987 tarihli ve 2658/87 sayılı Konsey Tüzüğü nde yapılan değişiklikler, Bkz: Ek /87 sayılı Tüzüğün 2 nci maddesinde belirtilen Spesifik Topluluk Önlemleri ; Ortak Gümrük Tarifesi ve Tarife ve İstatistik Nomanklatürüne ilişkin 23 Temmuz 1987 tarihli ve 2658/87 sayılı Konsey Tüzüğünün II no.lu Eki, 8

9 Komisyon, Ortak Gümrük Tarifesine, dış ticaret istatistiklerini, eşyanın ithalat ve ihracatı ile ilgili ticaret, tarım ve diğer Topluluk politikalarına ilişkin ihtiyaçlara cevap verebilmek açısından, bundan sonra TARIC olarak anılacak olan, Avrupa Topluluklarının Entegre Tarifesini oluşturacaktır. Tarife, Kombine Nomankatürü temel almaktadır ve; (a) Bu Tüzükte yer alan önlemlerini, (b) Ek II de listelenen belirli Topluluk önlemlerine tabi eşyanın tanımlanması için ihtiyaç duyulan ve TARIC alt pozisyonları olarak anılacak ek Topluluk alt ayrımlarını, (c) 3 üncü maddenin 2 inci ve 3 üncü fıkralarında tanımlanan TARIC kodları ve ek kodların yönetimi ve uygulanması için gerekli diğer bilgileri, (d) Belli eşyaların İthalat ve ihracatı esnasında uygulanan tercihli tarife oranları ve vergi muafiyetlerini içeren gümrük vergi oranları ve diğer ithalat ve ihracat vergilerini, (e) Belli eşyaların ithalat ve ihracatında uygulanan ve EK II de gösterilen önlemleri ihtiva etmektedir. Tüzüğün 3 ncü maddesinin ikinci fıkrasında ise TARIC alt pozisyonlarının, CN alt pozisyonu 8 rakamlı kod numarasına ile birlikte TARIC kod numaralarını oluşturan 9 ve 10 uncu rakamlarla tanımlanacağı ifade edilmektedir. Topluluk alt ayrımının bulunmadığı durumlarda ise 9 ve 10 uncu rakamların 00 olacaktır. Aynı maddenin üçüncü fıkrasında ise, dört karakterden oluşan ek TARIC kodlarının 9 ve 10 uncu basamaklarının ya hiç kodlanmamış veya eksik kodlanmış olan belli Topluluk önlemlerinin uygulanması için kullanıldığı ifade edilmektedir. TARIC in kim tarafından ve ne amaçla kullanılacağı 5 inci maddenin ilk fıkrasında belirtilmektedir. Buna göre, TARIC, Topluluk ve Üye Ülkeler tarafından, 9

3 üncü maddenin 2 inci ve 3 üncü fıkralarında tanımlanan TARIC kodları ve ek kodların yönetimi ve uygulanması için gerekli diğer")

10 Topluluğa yapılan ithalatta ve Topluluktan yapılan ihracata dair Topluluk önlemlerinin uygulanması amacıyla kullanılmaktadır. Maddenin devamında yer alan 2 nci fıkrada ise TARIC kod ve ek kodlarının, bu kodlara karşılık gelen alt pozisyonlar kapsamı eşyanın ithalatında ve uygun olduğu durumlarda ihracatında uygulanacağı belirtilmektedir. Üye Ülkeler ulusal gereksinimleri söz konusu olduğunda, mevcut TARIC kodları ve ek kodlarına alt ayrımlar ve ilave kodlar ekleyebilmektedirler. Üye Ülkeler bu konuda yasal dayanağı ise aynı 5 inci maddenin 3 üncü fıkrasından almaktadırlar. Komisyon TARIC in oluşumundan, güncellenmesinden, işletiminden ve iletiminden sorumludur. Bu husus 2658/87 sayılı Tüzükte şu şekilde belirtilmektedir: Mümkün olduğu her yerde bilgisayarlı yöntemleri kullanan TARIC, Komisyon tarafından oluşturulur, güncellenir,.yönetilir ve iletilir. Komisyon, özellikle, (a) Bu Tüzük te yer alan veya Ek II de gösterilen önlemleri TARIC e entegre etmek; (b) TARIC kodları ve TARIC ek kodlarını tespit etmek ; (c) TARIC i anında güncellemek; (d) TARIC te yapılan elektronik biçimdeki değişiklikleri anında haber vermek için gerekli adımları atar. Diğer taraftan, 2658/87 sayılı Tüzük, gerektiği durumlarda ve Topluluk ihtiyaçlarına cevap verebilmek amacı ile -eğer Kombine Nomanklatürde açılmasından daha uygun ise- TARIC te istatistiki amaçlı altpozisyonlar açılabilmesine olanak tanımaktadır Ortak Gümrük Tarifesi ve Tarife ve İstatistik Nomanklatürüne ilişkin 23 Temmuz 1987 tarihli ve 2658/87 sayılı Konsey Tüzüğü nün 9 üncü maddesi, Bkz EK 1 10

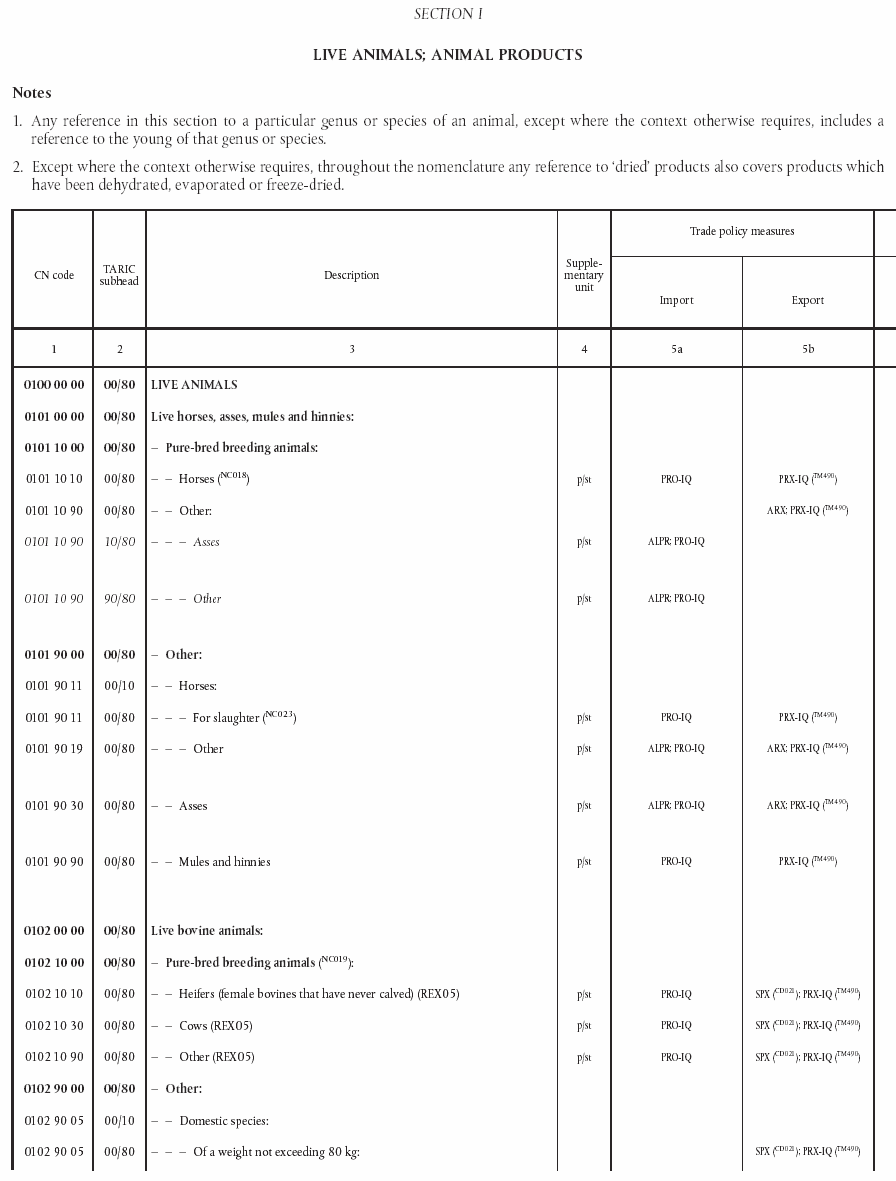

11 BÖLÜM II TARIC İN YAPISI, UNSURLARI VE İŞLEYİŞİ 2.1. Ana Kavramlar Eşya Nomanklatürü Tarife ve ticaret önlemlerinin uygulandığı tüm eşyaların belirlenmiş ve tanımlanmış olmaları gerekmektedir. Uygun bir tanımlama ancak bir kodlama sistemi ile mümkündür. Bu kodlamanın temeli nomanklatür kodları ve bu kodları tamamlayan eşya tanımlarıdır Kodlama Eşya kodları 10 basamaklı olarak yapılandırılmıştır. İlk 6 basamak armonize mal tanım ve kodlama sistemine diğer adı ile Armonize Sistem (AS) göre belirlenmiş kodlardır. AS kodunun ilk iki basamağı eşyanın yer aldığı Fasıl ı göstermektedir. AS de toplam 96 adet Fasıl bulunmaktadır. 77. Fasıl halihazırda kullanılmamakta olup, gelecekte ihtiyaç duyulmasına binaen saklanmaktadır. Bu Fasıllar 21 adet Bölüme ayrılmıştır. Bölümler, Fasılların aksine, mevcut kod yapısına yansıtılmamaktadır ve tıpkı AS İzahnamesi ve AB Kombine Nomanklatüründe (CN) olduğu gibi, sadece basılı TARIC versiyonunda görülür. AS kodları her 5 yılda bir, DGÖ bünyesinde üye ülkelerin katılımıyla yapılan çalışmalar neticesinde revize edilir. En son revizyon 2002 yılında gerçekleştirilmiş olup, bir sonraki 2007 revizyonu için çalışmalar devam etmektedir Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:3 11

12 Topluluk, 6 basamaklı AS kodlarına iki basamak daha ilave ederek, 8 basamaklı CN açılımlarını oluşturmuştur. CN her yıl itibari ile revize edilerek Ekim ayı sonuna doğru Resmi Gazete yayınlanarak, 1 Ocak itibariyle yürürlüğe girer. CN in Topluluk tarife ve ticari mevzuatlarını eksiksiz şekilde karşılayacak ayrıntıda olmaması sebebiyle, CN nin 8 basamaklı açılımlarına 2 basamak daha ilave edilerek 10 basamaklı TARIC kodları yaratılmıştır. 2 basamak ilaveli TARIC kodları 99 a kadar gidebilmektedir ve CN alt pozisyonu altında açılım yapılmadığı takdirde kod 00 ile sona ermektedir. Yasal ihtiyaçlara binaen yeni kodların açılması her zaman mümkündür. Bu şekilde oluşan 10 basamaklı yapıyı (ilave TARIC Ek Kodu ile birlikte) aşağıda yer alan tablo ile özetleyebiliriz: Tablo 1: TARIC kodu ve Ek Kodların Yapısı: AS FASIL 1 2 AS POZİSYONU AS ALT POZİSYONU CN ALT POZİSYONU TARIC ALT POZİSYONU EK TARIC KODU TARIC veritabanında, eşya koduna iki basamaklı ek bir kod ilave edilmektedir. Bu eke product-line adı verilmiştir. Bu ekin 80 den farklı olması, o eşya kodunun sadece alt ürünler için pozisyon olarak kullanılan bir ara kod olduğunu ifade etmektedir. Şayet ek 80 ise, bu ek eşya kodunun gerçekte sınıflandırılan bir eşya veya eşya gurubunu temsil ettiği anlaşılır Eşya Tanımları: TARIC, eşya tanımlarını tüm resmi Topluluk dillerinde içerir. Eşya kodları o eşyaya ilişkin tanımın herhangi bir değişikliğe uğramadan aynen kaldığı süreyi ifade 18 A.g.e., s: 4 12

13 eden tanım süreleri ile bağlantılıdır. Her eşyaya ilişkin özel tanım süreleri de tüm üye ülke dillerinde tanımlıdır. Çeviri ve yazım hataları gibi küçük hatalara ilişkin düzeltmeler ürünün tanımına direkt işlenir. Eğer ürünün tanımı anlam olarak güncellenirken ürünün kendisi hala aynı kalıyorsa, bu yeni oluşturulan tanım ile eşzamanlı olarak yeni bir tanım süresi oluşturulmuş olur. Eğer üründe değişiklik olursa, mevcut kod kapatılır ve yerine yenisi açılır Girinti Eşya tanımları, tıpkı CN de olduğu gibi hiyerarşik yapıyı daha da belirginleştirebilmek açısından, girintiler ile ifade edilir. Girintileri mevcut hiyerarşi içinde düzgün bir şekilde gösterebilmek için kısa çizgi ( - ) kullanılır. Bir eşya kodu belli sayıda girinti ile ilişkilendirilir. Eşya hiyerarşik düzen içinde aşağı seviyelere indikçe kısa çizgi sayısı dolayısı ile girinti de artar Türetme ve Emilme Bir eşya kodunun parçalanarak birden çok koda ayrılması halinde veya yeni bir kodun eski kodun yerini alması durumunda; mevcut bir eşya kodundan yeni bir kodun türetilmesi durumu ortaya çıkar. Bir eşya kodunun kapatılarak, o kodun diğer bir kod kapsamına alınması durumu; bir kodun diğer bir kod tarafından emilmesi yani diğer kodun içine ilave edilmesi şeklinde ifade edilir. Fasıl kodları (2 basamaklı) herhangi bir koddan türetilemezler A.g.e., s:4 13

14 Nomanklatür Grupları: Eşyalar, özelliklerine göre nomanklatür gruplarına ayrılabilirler: Tarım ürünleri, tekstil ürünleri, bir ortak pazara örgütü kapsamı ürünler, elektronik ürün kategorileri gibi Artık Kodlar: Nomanklatür kodları ürünlerin sınıflandırılması için kullanılırlar. Bazı durumlarda, ürün kodlarını, beyan edilen her ürünün bir ürün kodunun tam tanımına karşılık geldiği sınırlı bir yapıya ayırmak mümkündür 20. Ne yazık ki çoğu zaman bu mümkün olmamaktadır. Bununla birlikte, bu şekilde bir ayrım yapmak gerekli de değildir. Birden fazla ürünün aynı tarife ve istatistik uygulamasına tabi olduğu durumlarda, tüm ürünler gümrüklerde aynı ürün kodu ile beyan edilebilirler. Bu tip durumlarda kullanılan kodlar Artık kod olarak adlandırılmaktadır. Tanımları genelde Diğerleri olarak ifade edilmektedir ve kendileri ile aynı seviyedeki ürün kodları dışındaki tüm ürünleri ihtiva etmektedirler. Örnek vermek gerekirse; Damızlıklar Düveler (Doğurmamış Dişi Sığırlar) İnekler Diğerleri kodu, Düveler (Doğurmamış Dişi Sığırlar) ve İnekler dışındaki tüm Damızlıkları ihtiva etmektedir. 20 A.g.e, s: 4 14

15 EK Kodlar TARIC kodları ek kodlar kullanılarak daha da detaylandırılabilmektedir. Ek kodlar eşya kodlarının bir parçası olmasalar da onları tamamlamaktadırlar. Bu şu manaya gelmektedir: Ek kodlar ayrı bir nomanklatür olup varlıkları kendilerinden menkuldür ve kendi bağımsız tanımları vardır. Ek kodlar genelde eşya nomanklatürünün belli amaçlar için daha da detaylandırılmasının gerektiği durumlarda kullanılsalar da eşya kodların kendilerinin bölünüp ayrılması pratik bir yol değildir. Bu nedenledir ki, ek kodlar eşya nomanklatürü kodlarına ilave edilmektedir. Ek kodlar 4 basmak veya karakter uzunluğundadır. İlk basamak veya karakter kodun türünü belirtir 21. (mesela A= Antidamping) Bazı tipik kullanım örneklerinden bahsetmek gerekirse; Bazı antidamping vergileri eşya ihracatı ve üretimi yapan belli şirketlere işaret eder. Bu şirketler ek kodlar ile ifade edilirler. Bazı eşyalar, temel eşya nomanklatürü dışında tanımlanan özel bir eşya listesine ait olup olmamalarına bağlı olarak, belli gümrük muamelelerine tabidir. Böyle bir listede bir eşya kodunun varlığı ek kod ile gösterilir. Örneklendirmek gerekirse; ek kod 2500 eşyanın eczacılığa dair maddeler listesinde yer aldığı ve bu kapsamda vergiden muaf olduğunu göstermektedir. Tercihli vergi oranları eşyanın AB sınırlarına ihraç edilme yoluna bağlıdır; kara yolu ile, deniz yolu ile, vs. Tüm bu farklı taşıma yöntemleri TARIC te ek kodlar ile gösterilirler. 21 Avrupa Komisyonu, DG XXI/A/1, TARIC Yayını, Brüksel, , s:45 15

16 Meursing (Bileşim) Ek Kodları bazı tarım ürünlerinin belli bir bileşimini ifade etmektedir. Bu bileşim sakkaroz, nişasta, süt yağı, vs oranları olarak tanımlanmıştır. Bileşime göre bazı ek vergilerin ödenmesi gereklidir. (Ek e tablo konabilir) Belli bazı ek kodlar işlenmiş tarım ürünlerinin imalatında kullanılan temel tarım ürünlerinin sınıflandırılmasında kullanılmaktadırlar. Ek kodlar için belirlenmiş tanım süreleri yoktur. Tüm dillerde tanımlar 4 basamaklı kodlar ile doğrudan bağlanmıştır 22. Şu hususta unutulmamalıdır ki ek kodlar da tıpkı eşya kodları gibi artık kodlara sahip olabilirler. Mesela, belli bir ürün için bazı şirketler indirimli antidamping oranından faydalanıyor iken, diğer tüm şirketler (Diğerleri) antidamping vergisini indirimsiz olarak ödeyebilirler İhracat İadesi Nomanklatürü: İhracat İadesi Nomanklatürü, bazı tarım ürünlerinin ihracatı durumunda söz konusu olan geri ödemeler için kullanılan özel bir nomanklatürdür. Bu nomanklatür CN koduna ilave edilen 4 basamaktan oluşur ve İhracat İadesi Ek Kodu adını alır. Eşyaların tanımı, bu ek kodun ilave edilmesi ile oluşan 12 basamaklı kod ile ilişkilendirilir. İhracat iadesi ek kodları CN kodlarından bağımsız olarak varolamazlar. Tıpkı TARIC kodlarının 9 ve 10 uncu basamaklar şeklinde 8 basamaklı CN kodlarının uzantıları olduğu gibi, bu kodları da CN in uzantıları olarak ifade edebiliriz Coğrafi Alanlar: Bir coğrafi alan bir ülke, ülke gurubu ya da bir bölge (diğer bir ifade ile alan) olabilir. Bir ülke veya bölge, yapılan ithalatın menşeini veya ihracatın yapıldığı yeri 22 A.g.e. s: 46 16

17 belirtmek için kullanılır. Ülke grubu ise, benzer tarife ve ticari uygulamalara muhatap olan ülke ve bölgeleri ortak olarak gruplandırabilmek amacı ile kullanılır. Örneğin SPG, Genelleştirilmiş Tercihler Sisteminden faydalanan ülkelerin gruplandırıldığı ülke grubunu ifade etmektedir. Coğrafi alanlar belli tanım süreleri ile eşleştirilmiştirler ve tanımlar tüm Topluluk resmi dillerinde mevcuttur. Ülke ve bölgeler kendi ISO kodlarına göre tanımlanmışlardır. Mesela Türkiye: TR, Azerbaycan: AZ Meksika: MX gibi. Coğrafi Nomanklatür kodu sadece tarihsel nedenlere bağlı olarak hala mevcuttur. Mesela Meksika: 0412 gibi Ülke grupları 4 basamaklı kodlar ile belirtilmektedir. Örneğin, ACP (Afrika, Karayip, Pasifik) Ülkeleri: 1031 gibi Önlemler: Önlem esas itibariyle; belli bir yerden ithal edilen veya belli bir yere ihraç edilen eşyalara uygulanan Topluluk tarife ve ticaret mevzuatının, belirlenen bir süre boyunca uygulanması olarak ifade edilebilir Önlem Türleri: Önlemler, özelliklerine göre Önlem Türleri ne ayrılırlar. Önlem türleri, tercihleri, tarife kotalarını, tercihsiz önlemleri, antidamping önlemlerini, gözetimleri, ithalat ve ihracat kısıtlamalarını, yasakları, vs gösterir. Önlem türleri önlemin ne olduğunu tanımlayan ana unsurlardır. 23 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:3 17

18 Önlem Türü Dizisi Önlem Türü Dizisi, beyan işlemindeki kullanımlarına göre, önlem türlerini ve dolayısı ile önlemleri yeniden gruplamak için kullanılırlar. Önlem türü dizisi, beyan işlemleri boyunca dizi başına kaç tane önlem uygulandığını tanımlar. Genelde her bir dizi başına bir önlem uygulanmaktadır. Örneğin; C: Uygulanabilir Vergi Oranı dizisi için, uygulanan önlem ya indirimli veri oranına tabi bir tercihli önlemdir, ya da herhangi bir indirimin söz konusu olmadığı bir tercihsiz önlemdir. İki önlemin aynı anda uygulanması söz konusu değildir. Bununla birlikte, bir dizi için birden fazla önlemin uygulandığı durumlarda görülebilmektedir. Örneğin; D: Anti-damping Vergileri veya Fark Giderici Vergiler dizisi için, aynı beyana hem anti-damping hem de fark giderici vergiler uygulanabilir Coğrafi Alanlar Teoride bir önlem, bir geliş (kaynak, menşe) veya varış için tanımlanır. Daha önce belirtildiği gibi, geliş/varış bir ülke veya bölge olabilir. Coğrafi alanı hariç iki aynı önlem hala iki ayrı önlemdir. Fakat, önlemlere ilişkin verilerin coğrafi alanlara tutulması pratik bir yöntem olmayacağı için, önlemler TARIC e ülke grupları için yerleştirilmiştir. Bunun manası şudur: Önlem grup içindeki tüm ülkelere uygulanabilir. Eğer bazı ülke grupları gruptaki diğer ülkelerden farklı olarak özel bir tarife uygulamasına tabi ise, önlemden muaf tutulurlar ve sistemde onlar için özel önlemler veri olarak tutulur. Bu durum, söz konusu ülkenin grubun dışında bırakıldığını göstermez 24. Bir önlem tüm gelişlere ve varışlara uygulanabilir. 24 Avrupa Komisyonu, DG XXI/A1, Arayüz Veri Belirtimleri - Unsurlar, Brüksel, 1 Haziran 2002, s:13 18

19 Önlemin Geçerlilik Süreleri Önlemler, geçerliliklerinin başlama tarih ile bitiş tarih arasında, askıya alınmadıkları sürece, geçerli sayılırlar.geçerlilik başlama tarihi, söz konusu önlemi yaratan Tüzük ile belirlenir. Bitiş tarihi, ya Tüzüğün fiili yürürlükten kalkış tarihinden ya da Tüzükte bizzat söz konusu önleme ilişkin belirtilen bitiş tarihinden anlaşılır. Eğer önlemin bitiş tarihi Tüzüğün yürürlükten kalkma tarihinden ileri veya bu tarihe eşit ise, Tüzüğün yürürlükten kalkma tarihi nihai tarih olarak alınır. Diğer durumda, yani önlemin bitiş tarihinin Tüzüğün yürürlükten kalkma tarihinden geride bir tarih olması halinde, önlemin bitiş tarihi nihai tarih olur Eşyalar Eşya Kodları Bir önlem eşya kodu seviyesinde tanımlanabilir. Bu durum, önlemin söz konusu kod kapsamı ürüne tamamen uygulandığını gösterir. TARIC veritabanında önlemin, üzerinde uygulanacağı eşya kodlarına doğrudan yerleştirilmesi gerekmemektedir. Eşyaların hiyerarşisi içinde bir üst seviyeye de yerleştirilebilir. Eğer bir önlem tüm Fasıl a uygulanabiliyorsa, örneğin; 93 üncü Fasıl için (silahlar ve mühimmatlar) ihracat yasağı söz konusu olduğunda, 93 üncü Fasıl kapsamı tüm ürünlere ilişkin önlemlere dair verilerin tutulması hiç de pratik bir uygulama olmayacaktır. Bu çerçevede, Fasıla ilişkin eşya kodlarında kodu kapsamında bir tek önlem gösterilecektir. Bu durum, söz konusu önlemin 93 üncü Fasıl kapsamı tüm eşyalara uygulanabileceğini ifade eder. Bu uygulamaya üst seviye kodlardan alt seviye kodlara doğru bir önlem taşması adı verilir 25. TARIC veritabanını yorumlarken, eşyalara uygulanan tüm önlemlere sahip olabilmek açısından, önlem taşması prensibinin uygulanması zorunludur. 25 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:7 19

20 Ek Kodlar Bir önlem ek kod seviyesinde de tanımlanabilir. Bu durumda birkaç husus ortaya çıkabilir: Önlem bir eşya kodu ile ek kodun bileşimine ait olabilir. Önlemin kendisi eşya kodu ile ek kod arasında bir bağlantıdır. Ek kod ile detaylı olarak ifade edildiği şekle bağlı kalınarak, önlem tüm eşyaya uygulanabilir. Örneğin: bir anti-damping vergisi eşya kodu ile tanımlanan belli ürünlere o ürünün ancak ek kod ile tanımlanan belli bir şirket tarafından üretilip ihraç edilmesi şartı ile- uygulanabilir. Bir önlem ihraç iadesi nomanklatürüne ait olabilir. Bu durum yukarıda bahsedilen duruma benzemektedir fakat arada bir fark sözkonusudur: CN seviyesindeki eşya kodu ile ek kod arasındaki bağ önlemden bağımsız olarak mevcuttur. Önlem sadece bir ek koda aittir, eşya kodu ile bir bağlantısı yoktur. Bu Meursing (Bileşim) ek kodudur ve önlem ek kod ile tanımlanan bileşime sahip ürüne uygulanabilecek vergi oranını gösterir Sıra Numarası Sıra Numarası bir önlemin alternatif tanımlanmasıdır. Sıra numarası tarife kotaları, tarife tavanları ve gözetim için tanımlanmıştır. Eğer bir operatör tarife kotalarından faydalanmak isterse, gümrük beyannamesinde sıra numarası üzerinden söz konusu kotayı belirtmelidir Önlem Unsurları Önlem Unsurları önlem içinde verginin ifade ediliş biçimini gösterir. 20

21 Ölçü birimleri ve niteleyenler Vergiler, beyan edilen eşyanın değerinin yüzdesel ölçümü ile ifade edilebilir. Bu ad valorem vergi türüdür. Gümrük vergileri ayrıca beyan edilen malın bir ölçüsü olarak da ifade edilebilir. Bu tür vergi ise spesifik vergi olarak adlandırılır. Örneğin; Eğer gümrük vergisi 100 kilo başına 15 Euro ise, bu ölçüm için eşyanın ölçü birimi 100 kilodur. Ölçümü yapılan eşyanın belli özelliklerine göre ölçü birimleri niteleyen e sahip olabilir. Örneğin yukarıdaki örnekte belirtilen 100 kilo tabiri, 100 kilo net kuru madde için olabilir. Bu durumda, net kuru madde bir niteleyen olur. Spesifik vergiler para birimi cinsinden ifade edilir Ölçüm Şartları ve Eylemleri Önlemler belli şartlara bağlanmış olabilir. Yani bir gümrük uygulaması belli şartlara bağlı olabilir. Bu şartlar belli belge veya ruhsatların zorunlu ibrazı, beyan edilen ürün için minimum fiyat kriterine uyma vs. olabilir 26. Eylem ise şartın yerine getirilmesi sonucunda gerçekleşen gümrük uygulamasını ifade eder. Bu eylemler; malın serbest dolaşıma girişine izin verilmesi veya yasaklanması, spesifik vergi oranının uygulanması vs. olabilir Önlemlerin Çakışması TARIC önlemlerin çakışması durumunu kabul etmez. Belirli bir beyanda, en fazla belirli bir önlem türü uygulanabilir. 26 Avrupa Komisyonu, DG TAXUD XXI, TARIC 2 de Kullanılan Kodlar, Brüksel, 15 Şubat 2001, s:8 21

22 2.1.6 Dipnotlar Dipnotlar, operatör tarafından dikkate alınması gerekli bilgiyi ifade eden fakat bilgisayar tarafından herhangi bir işleme tabi tutulmayan destekletici mahiyette metinlerdir. Görüntülenmesi uygun olmayan dahili verilerin alternatif olarak gösterilmesine veya başka bir yerde yer almayan ekstra bilgilerin teminine imkan sağlarlar. Dipnotlar eşya nomanklatürüne, ihracat iadesi nomanklatürüne, ek kodlara, önlemlere ve de Meursing (Bileşim) Tablolarına eklenebilirler. Aşağıdaki tabloda TARIC veritabanında yer aldığı şekli ile dipnot türlerine ilişkin kod ve tanımları görebilirsiniz 27 : Tablo 2: Dipnot Türleri (Kayıt No: 10000) KOD CA CD MH NC NM NX PB PN TM TN TANIM Ek Nomanklatür Şartlar Meursing (Bileşim Tablosu) İhracat İadesi Önlemi Nomanklatür İhracat İadesi Nomanklatürü Yayın Ek e Bakınız Önlem (TARIC) Nomanklatür (TARIC) 27 Avrupa Komisyonu, DG TAXUD XXI, TARIC 2 de Kullanılan Kodlar, Brüksel, 15 Şubat 2001, s:10 22

23 Yasal Mevzuatlar Topluluk Tarife ve Ticaret Mevzuatı içinde temel yasal mevzuatlar Tüzük ve Kararlardır. Bu mevzuatlar bir veya birkaç fonksiyona sahip olabilirler; temel teşkil etme, geçici veya nihai anti-dampinglerin belirlenmesi, yürürlükten kaldırma, kısmi yürürlükten kaldırma, süre uzatma, Tam Geçici Durdurma (FTS), Kısmi Geçici Durdurma (PTS) Bu yasal mevzuatlar için TARIC te kullanılan genel ifade Tüzük tür Tanımlama Yasal mevzuatın tanımlanması 4 unsurdan oluşur:. Aşağıda belirtilen değerlerden oluşan önek; o Taslak Tüzük, Karar ve Anlaşmalar için C sembolü, o Tüzükler için R sembolü, o Kararlar için D sembolü, o Anlaşmalar için A sembolü, o Bilgi için I sembolü. Bilgi sadece bilgilendirme amacıyla kullanılır ve yasal bir bağlayıcı yönü yoktur. Mesela TARIC in yapısı ve içeriğinden de bahseden ve her yıl yayınlanan ayrıntılı açıklama, o Avrupa Topluluğu Adalet Divanı Kararları için J sembolü, Yayın yılı (iki haneli); Topluluk Resmi Gazetesinde yayınlandığı şekli ile Tüzük No.su (4 haneli); 23

24 Tüzük No.su için sonek. Sonekler Tüzükleri, tek bir mevzuat olarak yayınlansalar da, mantıksal olarak ayırmak amacıyla kullanılırlar (Mesela, bir tek Tüzük içinde yer alan farklı geçerlilik sürelerini belirtebilmek için) Türler ve Fonksiyonları Taslak Tüzükler Genelde mevzuatlar Resmi Gazete de yayınlanmalarından önce TARIC veritabanına işlenirler. Taslak mevzuat bu durumda yayınlanacak mevzuatın yerini alır. Eğer taslak mevzuat daha onaylanmamış ise, hakkında tartışmalar devam etmekte demektir ve dolayısı ile taslak mevzuattaki önlemler sadece bilgi amacı ile kullanılırlar. Söz konusu onaylanmamış mevzuatın ancak temel veya değişikliğe uğramış bir mevzuat olması halinde sistemde onaylanmamış taslak olarak belirtilir. Eğer onaylanma aşamasında söz konusu taslak mevzuat reddedilirse, TARIC e işlenen tüm ilgili önlemler iptal edilir 28. Taslak mevzuat onaylanması ile birlikte basıma hazır hale gelir ve resmi basım için basım bürosuna gönderilir. Bu aşamada mevzuat TARIC veritabanına onaylanmış taslak olarak girilebilir. Söz konusu mevzuatın içeriği sabit olup, resmi hüviyet kazanmak için sadece Resmi Gazetede basımı beklediği için, TARIC e işlenir işlenmez uygulanmaya başlar. Bu özellik, TARIC kullanıcılarına, herhangi bir mevzuat yürürlüğe girmeden önce ondan haberdar olma avantajını sağlar. Ayrıca geçmişe dönük olarak yürürlüğe giren mevzuatlar için de oldukça kullanışlı bir özelliktir. Gerçek Tüzük yayınlandıktan sonra, getirdiği önlemeler ile birlikte, taslak tüzüğün yerine alır. Bazı istisnai durumlarda, birden çok yayınlanmış tüzük bir taslak 28 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:10 24

25 tüzüğün yerini alır. Böle olunca, her bir yayınlanmış mevzuat taslak mevzuatın belirli kısımlarının yerini alır Önlem Yaratan Tüzükler Sadece temel, anti-damping ve değişiklik tüzükleri tarife ve ticaret önlemleri getirebilir. Bu yüzden bu tüzüklere Önlem Yaratan Tüzükler adı verilir. Diğer tür tüzükler ise sadece varolan önlemlerin uygulanmasın etkileyen tüzüklerdir. Bu tüzüklerden, temel tüzükler ve kısmi/nihai anti-damping tüzükleri tamamen yeni tarife ve ticaret önlemleri getirirler ve başka tüzüklerden tamamen bağımsızdırlar, kendiliklerinden oluşmuşlardır. Değişiklik tüzükleri ise ya bir temel tüzüğü veyahut başka bir değişiklik tüzüğünü değiştiren tüzüklerdir.bu tür tüzükler, değiştirdikleri tüzüklerin tarife ve ticaret ile ilgili hükümlerini etkilerken tüzüklerin bizzat kendilerini kaldırmaz veya uzatmazlar Süre Uzatan Tüzükler Bu tüzüklerin kendilerinin bir geçerlilik süresi olmamasına rağmen, temel veya değişiklik tüzüklerinin bitiş tarihlerine ilişkin geçerlilik sürelerini uzatırlar. Dolayısı ile süre uzatan tüzük kapsamı önlemlerin geçerlilik süreleri uzatılmış olur. Süre uzatan tüzükler değişik geçerlilik sürelerine sahip birden fazla tüzüğün mevcut geçerlilik süresini uzatabilir ve bir tüzüğün geçerlilik süresi birden fazla uzatılabilirler Tam Yürürlükten Kaldıran Tüzükler. Bu tüzükler temel, değişiklik veya FTS tüzüklerini yürürlükten kaldırırlar. Yürürlükten kaldırılan tüzük ve ilgili önlemleri hiç varolmamış kabul edilirler. Bu bir 25

26 yasanın iptali ile aynı anlama gelmektedir. Nadiren kullanılır. Mesela, hatalı yayınlar olduğu durumlarda. Tam yürürlükten kaldıran tüzüklerin geçerlilik süreleri yoktur Kısmi Yürürlükten Kaldıran Tüzükler Bu tüzükler belli bir tarihte temel, değişiklik veya FTS tüzüklerini yürürlükten kaldırırlar. Belirli olmayan bir bitiş tarihine sahip tüzüklere bir bitiş tarihi getirirler veya varolan bir bitiş tarihini daha ileri bir zamana atarlar. Yürürlükten kaldırılan tüzükte yer alan önlemlerden özel bir bitiş tarihine sahip olanlar hariç, tüm önlemlerin bitiş tarihleri değişir. Kısmi yürürlükten kaldıran tüzüklerin geçerlilik süreleri yoktur. Bu tüzükler, önlem yaratan tüzükler veya FTS tüzüklerinin geçerlilik sürelerini sona erdirirler Tam Geçici Durdurma (FTS) Tüzükleri FTS tüzükleri bir tüzüğün uygulanmasını belirli bir zaman için askıya alır. Yani, tüzük kapsamı önlemlerin uygulanması FTS geçerli olduğu süre boyunca askıya alınmış olur. FTS yürürlükten kalktığı veya geçerlilik süresini doldurduğunda, askıya alınan önlemler tekrar uygulanmaya başlarlar Kısmi Geçici Durdurma (PTS) Tüzükleri PTS tüzükleri sadece tüzük kapsamı bazı önlemlerin askıya alınması gerektiği hallerde kullanılır Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:12 26

27 Diğer taraftan, PTS tüzükleri bağımsız TARIC unsurları olarak ortaya çıkmazlar. Askıya aldıkları önlemlerde sadece bu tüzüklere ilişkin atıf ve geçerlilik süreleri belirtilir Tüzük Grupları Tüzük Grupları, tüzüklerin özelliklerine göre sınıflandırılması ile oluşur. En önemli tüzük grupları, Tek İdari Belge nin (Topluluk Gümrük Beyannamesi) 36 numaralı kutusunun içeriğine (tercih) karşılık gelmektedir Sertifikalar Sertifikalar, beyan sahibi tarafından ibrazı zorunlu olan TARIC içindeki belirli belgeleri ifade eder. Sertifikalar şartlar ve dipnotlar bölümlerinde belirtilirler. TARIC e entegre edilmiş başlıca sertifikalar şunlardır: Doğruluk, Kalite ve Hazırlanma Sertifikaları Anti-damping önlemleri söz konusu olduğunda aranan belgeler İhracat Yetkisi Gözetim belgeleri İthalat/İhracat Lisansları Belli şartlar uygulanmadığı sürece, EUR.1 veya Form A gibi menşe ispat belgeleri TARIC e entegre edilmemiştir. Bunun sebebi, çok fazla sayıda önlemin, özellikle de tercihli önlemlerin menşe ispat belgesi aramasıdır. 30 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:12 27

28 2.2. TARIC te Verilerin İletimi Tam Çıkarma 31 (Full Extraction) TARIC i kullanan tüm sistemler, kendi veritabanlarına ilk yüklemeyi yapabilmek için start-up data files adı verilen başlangıç veri dosyalarına ihtiyaç duyarlar 32. İşte Tam çıkarma, diğer bir hedef veritabanına otomatik olarak yüklenebilen bir biçimde TARIC veritabanının bir kopyasını içeren bilgisayar dosyaları grubudur. Bu gerçekleştirildiğinde, hedef veritabanı değişiklik dosyalarını almaya hazır hale gelmiş demektir. Tam çıkarma dosyaları, ürün kodlarının tanımları gibi dile bağımlı verilere ve önlemler içinde tanımlanan vergi oranları gibi dilden bağımsız verilere ayrılmıştır. Dile bağımlı veriler içeren dosyalar sadece bir dil ihtiva ederler. Dosyalar ayrıca aktif veri ve arşiv veri olarak da ayrılırlar. Aktif veri, belli bir aktif tarih veya sonrasına kadar geçerli olan veridir. Arşiv veri ise belli bir arşiv tarihi veya sonrasına kadar geçerli olan fakat aktif tarihte geçerli olmayan veri tipidir. Bu ikinci dosya isteğe bağlıdır ve gerektiğinde eski veriye ulaşmak için kullanılır. Örneğin: Aktif tarih: 1. Ocak 2002: Aktif dosya 1 Ocak 2002 tarihi ve bu tarih sonrasında geçerli olan verileri ihtiva eder. Bu tarihten önce iptal edilmiş verileri içermez; Arşiv tarih: 1 Ocak 2001: Arşiv dosya 1 Temmuz 2001 tarihi veya bu tarih sonrasında geçerli olan verileri ihtiva eder lakin aktif tarih olan 1 Ocak 2002 tarihinde artık geçerli değildir. I Temmuz 2001 tarihinden önce iptal edilen verileri içermez. 31 İngilizce Extraction tabirinin çevirisi, Çıkarma olarak kullanılmıştır. 32 Avrupa Komisyonu, DG XXI/A1, Arayüz Veri Belirtimleri - Prensipler, Brüksel, 1 Haziran 2002, s:2 28

29 Hacimlerine bağlı olarak, tam çıkarma dosyaları genelde CD-ROM gibi veri depolayıcılar vasıtası ile iletilirler Değişiklik Dosyalarının Çıkarılması: TARIC dataları ile ulusal veritabanının güncel tutulması için değişiklik dosyalarının yaratılarak, üye ülke veritabanlarına iletimi zorunludur. Bu dosyalar TARIC veritabanında yapılan güncellemeleri içerir. Bu dosyalar düzenli olarak ve genelde hemen hemen her gün oluşturulurlar ve Brüksel yerel saati ile saat da üye ülke idarelerine iletilirler. Bir değişiklik dosyası, bir önceki değişiklik dosyasının oluşturulmasından bu yana TARIC veritabanında yapılan tüm güncellemeyi ihtiva eder. Değişiklik dosyası hem dile bağımlı verilerin hem de dilden bağımsız verilerin tümünü içerir 33. TARIC verileri ile kendi veritabanlarını güncel tutmak isteyen üye ülke idareleri değişiklik dosyalarını ardışık olarak işlemelidirler. Tüm dosyalar işlenmelidir, aksi takdirde güncellemeler arasında boşluklar oluşur ve ulusal veritabanı ile Komisyonun merkezi TARIC veritabanı arasında uyumsuzluk ortaya çıkar. Değişiklik dosyaları tanımlanıp depolanabilmeleri açısından ardışık şekilde numaralanmışlardır. Değişiklik dosyaları üye ülke idarelerine CCN/CSI network ağı üzerinden otomatik olarak gönderilirler. 33 Avrupa Komisyonu, DG XXI/A1, Arayüz Veri Belirtimleri - Prensipler, Brüksel, 1 Haziran 2002, s:8 29

30 Değişiklik Dosyasının Alımı ve Verilerin İşlenmesi: Genel: Günlük değişiklik dosyası Üye Ülkelere CCN/CSI network ağı üzerinden gönderilir. Bu dosyanın daha ileri işlenmesi Üye Ülkenin otomasyon seviyesine bağlıdır. Lakin, burada bir işlem gereklidir. Bu işlem otomatik veya otomatik olmayan şekilde gerçekleştirilebilir. Bundan sonraki aşamada, CCN/CSI ağının ve yerel TARIC sunucusunun (server) Üye Ülke network ağı ile tam entegrasyonunun sağlanmış olması gerekmektedir Otomatik olmayan (Manual) Prosedür: Bu prosedürde, Üye Ülkeler değişiklik dosyasının gelip gelmediğini CCN/CSI üzerinden otomatik olmayan bir şekilde, kendileri kontrol etmek durumundadırlar. Alınan değişiklik dosyasının ne şekilde işleneceği Üye Ülkenin mevcut kaynaklarına bağlıdır Otomatik Prosedür: Komisyon tarafından bu prosedür tavsiye edilmektedir. Üye ülkeler TARIC dosyalarının yüklendiği bilgisayara bekçi köpeği adı verilen gözcü bir program koyarlar. Bu program sürekli çalışan bir programdır ve bu programın temel amaçları şunlardır: TARIC değişiklik dosyalarının seçilmesi, Değişiklik dosyalarının statüsünün kontrol edilmesi, Yerel veritabanına değişiklik verilerinin işlenmesini başlatılması. 34 Avrupa Komisyonu, DG TAXUD/D2, TARIC Sentezi, Brüksel, 29 Eylül 2000, s:3 30

31 Veri İşleme Kuralları: Değişiklik dosyasının işlenmesi aşamasında şu kurallara uyulması önerilir: Başlık seviyesinde (numaralandırma, kayıtların sayıları) değişiklik dosyasının genel bir kontrolü, Kayıtın her bir alanının biçimsel ve içerik olarak kontrolü, Yerel veritabanını güncellerken mantıksal kontrolün gözden geçirilmesi, Uzman kullanıcılar için hataları bulunabilir hale getirilmesi, Mantıksal hatalar bulunduğunda, Komisyon ile bağlantıya geçilmesi Entegrasyon Entegrasyon Çalışması Entegrasyon çalışması, Ortak gümrük mevzuatın doğru, eşzamanlı ve yeknesak uygulamanın sağlanması ve Üye ülke gümrük idarelerine uygun şeklide gönderilebilmesi amacı ile kodlanmış veri halindeki söz konusu mevzuatın tercüme edilerek TARIC veritabanına yerleştirilmesi olarak tanımlanabilir. Entegrasyon çalışması iki bölüm olarak ele alınabilir: Yeni mevzuatın entegrasyonu, varolan mevzuatın muhafazası Yeni Mevzuat TARIC yöneticileri tarife ve tarife-dışı önlemlere ilişkin yeni mevzuat önerilerinin detaylandırılması çalışmalarına aktif olarak katılırlar. Böylece, yeni mevzuat olarak ne beklendiğinden haberdar olurlar. Bu şekilde gerçekleşen birimler arası danışma prosedürü TAXUD a, Tarım, Ticaret, Balıkçılık, Teşebbüs ve diğer Genel Müdürlüklerce hazırlanan mevzuat önerilerini inceleme ve öneride bulunma imkanı vermektedir. 31

32 Öneri tüm danışma birimlerinin olurunu aldıktan sonra, TAXUD söz konusu mevzuatı TARIC e entegre etme fırsatını yakalamış olur. Artık öneri TARIC veritabanına onaylanmamış taslak Tüzük olarak işlenecektir Mevzuat İlk aşama, önerinin fonksiyonunu belirlemektir. Bu açıdan, taslak tüzüğün yeni bir önlem mi yaratacağı yoksa varolan bir önlemi mi değiştireceği (önlem yaratan tüzük) ya da içerikte hiçbir değişikliğe yol açmadan sadece varolan bir mevzuatın geçerlilik süresini mi etkileyeceğinin (yürürlükten kaldırma, süre uzatma veya Tam Geçici Durdurma) tanımlanabilmesi açısından taslak mevzuatın analiz edilmesi önem arz etmektedir Eşya Kodları İkinci analiz, yeni eşya kodlarının oluşturulmasının gerekli olup olmadığını belirleyecektir. (TARIC seviyesinde daha tanımlanmamış olan ürünlerin öneri tarafından özel olarak irdelendiği durumlarda) Yeni eşya kodunun oluşturulduğu durumlarda, yeni kodun hangi koddan türetildiğini tanımlanabilmesi ve artık bir kodun ( Diğerleri ) yaratılması amacı ile, yaratılan söz konusu yeni kodun içine yerleştirileceği nomanklatürün yapısının analiz edilmesi zorunlu olacaktır Önlemler Üçüncü aşama, veritabanına yerleştirilecek önlemler ile herhangi bir çatışmaya mahal vermemek açısından, varolan bazı önlemlerin iptal edilmesi veya değiştirilmesinin gerekli olup olmadığının kontrol edilmesidir. Bu analiz varolan durumun ayrıntılı bir incelemesini gerektirir. Esasen TARIC yöneticileri, aynı türe ait varolan önlemlerin entegre edildiği seviyeyi (AS, CN veyahut TARIC), geçerlilik 32

33 sürelerini ve de ilişkili oldukları kaynağı (ülkeler veya ülke grubu) dikkate almak zorundadırlar Diğer Unsurlar Yeni mevzuatın TARIC e tümüyle entegrasyonu, dipnotlar, ek kodlar veya sertifikalar gibi ikincil unsurların yaratılması veya değiştirilmesi manasına gelebilir. 35 Şu da ifade edilmelidir ki, önlem türleri, koşul veya eylem kodları gibi bazı temel unsurların yaratılması gerekebilir. Bu durumda Üye Ülkeler, gerektiği hallerde sistemlerini bu yeni oluşumlara adapte edebilmek açısından, bilgilendirilirler Bakım Çalışması Her bir TARIC yöneticisi anti-damping vergileri, diğer ticaret önlemleri, tercihli anlaşmalar veya GTS tavizleri gibi spesifik dosyalardan sorumludurlar. TARIC e bir dosyanın entegre edilmesi diğer bir dosyanın entegrasyonunu etkileyebilir. Bundan dolayı, TARIC yöneticileri sorumlulukları altında bulunan her hangi bir mevzuatın (CN, otonom askıya alma veya kotalar...) önlemler üzerindeki muhtemel etkisini analiz etmek ve gerekli uyum tedbirlerini almak zorundadırlar. Örneğin: Kombine Nomanklatürde tanımlanan eşya kodlarının yapısı her sene değişir. Bu şu manaya gelir: Güncellenmiş CN kodlarına bağlı olan tüm TARIC kodları güncellenmelidir ve dolayısı ile bu TARIC kodlarına entegre edilen tüm önlemlerde yapılan güncelleme doğrultusunda kaydırılmalıdır. İndirimli gümrük vergileri genelde üçüncü ülkelere uygulanan vergi oranlarında yapılan aritmetik indirim olarak tanımlanır. (Mesela üçüncü ülke ülkelere uygulanan vergi oranının %30 u gibi) Dolayısı ile, her üçüncü 35 Avrupa Komisyonu, DG TAXUD, TARIC Kullanıcı El Kitabı, Brüksel, 9 Eylül 2002, s:91 33

34 ülke vergi oranları değiştiğinde, indirimli vergi oranlarının da yeniden hesaplanması gerekir. Bazı mevzuatların entegrasyonu bazen CN kodlarının daha ayrıntılı TARIC kodlarına ayrılmasını gerektirir. Eşya kodlarının yapısında bu tür bir değişikliğe gidilmesi halihazırda varolan önlemlerin kaydırılmasını gerektirebilir Ulusal Entegrasyon Giriş TARIC te yer alan önlemler AB mevzuatında yasal bir temele sahiptir. Topluluk içinde uyumlaştırması daha sağlanmayan mevzuatın ulusal seviyede entegrasyonu gerçekleştirilebilir. TARIC-AB mevzuatı önlemlerin içine yedirilir. Önlemler TARIC veri iletimi ile günlük olarak güncellenir. Ulusal önlemlere örnek vermek gerekirse: KDV Vergi Bitki sağlığı önlemleri Silah ve mühimmat Vs. 34

35 Muhtemel İlgili Kayıtlar Tablo 3: TARIC Kavramları ve Kayıtları KAVRAM KAYIT (NO) Tüzük Grubu 150 Ana Tüzük 285 Değişiklik Tüzüğü 290 Önlem Türü Dizisi 140 Önlem Türü 235 Coğrafi Alan (Grup) 250 Coğrafi Alan Üyeliği Ek Kod Kimliği 120 Ek Kod Türü/Önlem Türü 240 Ek Kod 245 Dipnot Türü 100 Dipnot 200 Önlem Entegrasyon için Genel Kurallar Ulusal önlemlerin entegrasyonu hususunda Üye Ülkeler belli kurallar üzerinde mutabakata varmışlardır. Bu kuralların amacı, veri iletim sorunlarının önlenmesi ve ulusal verilerin TARIC veritabanında herhangi bir uyuşmazlığa yol açmasına izin verilmemesidir. Bu kurallardan kısaca bahsedecek olursak: Normal olarak, ulusal verilerin TARIC e entegrasyonunda serbesttirler. Verilerin kodlanması için, TAXUD/416/94 36 ve TAXUD/1605/ simgeli belgeler kullanmaları için Üye Ülkelere alan sağlamaktadır. Üye Ülkeler için kodlar örneğin: 36 Avrupa Komisyonu, DG TAXUD/416/94 (Rev.9), TARIC 2 de Kullanılan Kodlar, Brüksel, 15 Şubat Avrupa Komisyonu, DG TAXUD/1605/02, TARIC in Tam İşletme Kuralları, Brüksel, 11 Ocak

36 o Ek kod türleri (kayıt 12000): Q-Z arası kodlar ve 0,1,5 türler. o Sertifika türleri: Üye Ülkeler için kullanım amacıyla sayısal kodlar önerilmiştir. İzlenecek entegrasyon yöntemi Üye Ülkelerin tercihine bırakılmıştır. Entegrasyon TARIC prensiplerine sadık kalmalıdır. Bununla birlikte yöntem gümrük beyannamelerinin sınırlamalarını da hesaba katmalıdır. Mesela; ek kod için elverişli sadece bir pozisyon vardır. Bu kodların ulusal amaçlar için kullanımı, üzerinde tartışılması gereken bir husustur. SID (sistem tanımlayıcı) bir önlem için o önleme özgü bir numaradır 38. Komisyon sadece 0 (sıfır) dan büyük SID numaralarının kullanımına karar verir. Bazı Üye Ülkeler önlemlerini negatif bir SID numarasına entegre etmeye karar verebilirler. Üye Ülkeler Komisyon tarafından kendilerine iletilen verileri değiştirmeye yetkili değillerdir. Eğer gerek duyarlar ise veriye ilave bilgi ekleyebilirler. Örneğin; Bir Üye Ülke için Topluluk dipnotu kafi gelmiyor ise, bu dipnota başka bir dipnot eklenebilir Önlemlerin Entegrasyonu için Uygulanacak Kurallar 1. Halihazırda bir kodlama mevcut ise, o kullanılacaktır. 2. Halihazırda bir Kodlama mevcut değilse, bir tane yaratılabilir. Fakat herhangi bir önlem bu koda ilave edilirken aşağıda belirtilen kuralların uygulanmasına dikkat edilmesi gerekmektedir: Temel bir Tüzük ancak bir tüzük grubu mevcut ise sisteme tanıtılabilir. 38 Avrupa Komisyonu, DG XXI/A1, Arayüz Veri Belirtimleri - Prensipler, Brüksel, 1 Haziran 2002, s:5 36

37 Yeni bir tane oluşturmadan önce tüzük gruplarının kodlaması mutlaka kontrol edilmelidir. Eğer gerekiyor ise yeni bir tane oluşturulabilir (kayıt 150). Bir değişiklik tüzüğü işaret edilen temel tüzüğün var olması koşulu ile sisteme tanıtılabilir. Dolayısı ile önce bir temel tüzük oluşturulur. Bu kurucu bir tüzük olmalıdır (kayıt 285). Eğer temel tüzük oluşturulmuş ise, değişiklik tüzüğü artık sisteme tanıtılabilir (kayıt 290). Sisteme girmek istenilen önlem için halihazırda bir önlem türü dizisi olup olmadığı kontrol edilmelidir. Eğer yoksa bir tane oluşturulmalıdır (kayıt 140). Sisteme girmek istenilen önlem için halihazırda bir önlem türü olup olmadığı kontrol edilmelidir. Eğer yoksa bir tane oluşturulmalıdır (kayıt 235). Yeni bir ülke grubu kullanılmak istenir ise bir tane oluşturulur (kayıt 250) ve tek bir ülke ile ilişkilendirilir (kayıt 25515/26015). Önlem için ek kodlar kullanılmak istenir ise yeni ek kodlar oluşturulur (kayıt 245). Fakat, öncelikli olarak yeni bir önlem türü kimliğine gerek olmadığından emin olunmalıdır (kayıt 120). Daha sonra ise, ek kod önlem türü ile ilişkilendirilir (kayıt 240). Önlemlere dipnot eklenmek istenirse, öncelikli olarak bu dipnotların oluşturulması gereklidir. Oluşturmadan önce ise, halihazırda varolan bir dipnot türü tanımının kullanılmasının mümkün olup olmadığı kontrol edilmelidir. Mümkün değil ise yeni bir tane yaratılabilir (kayıt 100). Ancak tüm bu kurallar göz önünde bulundurulduğu takdirde ulusal bir önlemin TARIC e entegrasyonu mümkün olabilir. 37

38 Bir önlem için yeni bir ölçüm birimi veya ölçü birimi niteleyeni gerektiği durumlarda, öncelikli olarak kayıt 210 ve kayıt 215 olarak bunların oluşturulması gerektiği unutulmamalıdır. Buna ilaveten, ölçüm birimi kodu veya ölçü birimi niteleyeni kodu arasındaki ilişkilendirmenin kayıt 220 adı altında mutlak surette yapılması gerekmektedir. 38

39 BÖLÜM III TARIC İN YAYINLANMASI VE İŞLETİMİ 3.1. TARIC Yayını Avrupa Komisyonu her sene 2658/87 sayılı Tüzüğün 6. maddesi uyarınca TARIC i yayınlar 39. TARIC Topluluk Resmi Gazetesinin C serisinde, her yılın Nisan ayı itibari ile yayınlanmaktadır 40. TARIC yayını Bilgi Teknolojileri Birimi ile Tarife Birimi tarafından hazırlanmaktadır. Gerekli veri ve referanslar. Yayınlanmak üzere Resmi Yayınlar Ofisine (OPOCE) gönderilir 41. TARIC 4 cilt olarak yayınlanır ve toplam 5 adet eki bulunmaktadır. Bunlar: Tarım Payları, Şeker için Ek Vergiler ve Un için Ek Vergiler Eczacılık Maddeleri Listesi CITES Çifte Kullanımlı Eşyalardır Bir Giriş Fiyatı Uygulanan Ürünler 39 TARIC in Topluluk Resmi Gazetesinde basılmış haline ilişkin örnek sayfalar için bkz. Ek yılı TARIC i Topluluk Resmi Gazetesinde 30 Nisan 2003 tarihinde yayınlanmıştır.( OJ C 103/A ) 41 Avrupa Komisyonu; DG TAXUD/B5/RL D(2002)12946, TARIC konusunda Açıklamalar; Komisyondan Cevaplar ; Brüksel, 16 Mayıs 2002 s:4 39

40 TARIC in Düzeni Genel TARIC olarak bilinen Avrupa Toplulukları Entegre Tarifesi Topluluk gümrük bölgesine ithal edilen ve bazı durumlarda da buradan ihraç edilen spesifik ürünlere uygulanan muhtelif kuralları göstermek üzere düzenlenmiştir. TARIC nomenklatürü 21 Bölüm (romen rakamı ile) ve 96 fasıldan oluşmaktadır. Bazı bölümlerin ve fasılların başında notlar veya ek notlar bulunmaktadır. TARIC, civarında (sekiz rakamlı kodlanmış) pozisyon içeren ve Ortak Gümrük Tarifesi ile Topluluğun dış ticaretine ve Üye Ülkelerin kendi aralarındaki ticarete ilişkin istatistiklerin temel nomenklatürünü oluşturan kombine nomenklatüre (CN) dayanmaktadır. TARIC, büyük kısmı aşağıda belirtilen önlemlerden kaynaklanan civarında ileri seviyede (iki ek rakam veya bir ek kod ile kodlanmış) alt bölümler ihtiva etmektedir: 1. Şartlı vergi muafiyetleri 2. Tarife kotaları 3. Aşağıda sayılan ülkelere tercihli tarife (kotalar ve tavanlar dahil): uygulanmaktadır ACP Devletleri (Afrika, Karayipler ve Pasifik Devletleri) ve OCT (denizaşırı ülkeler ve topraklar) Cezayir Andora Bulgaristan Ceuta Şili 40

41 Hırvatistan Kıbrıs Rum Kesimi Çek Cumhuriyeti Mısır Estonya Avrupa Ekonomik Alanı (EEA) (İzlanda, Lihtenştayn, Norveç) Faroe Adaları Makedonya Eski Yugoslavya Cumhuriyeti Macaristan İzlanda İsrail Ürdün Letonya Lübnan Lihtenştayn Malta Melilla Meksika Fas Norveç İşgal edilmiş Filistin toprakları Polonya Romanya San Marino Slovakya Slovenya Güney Afrika İsviçre Suriye Arap Cumhuriyeti Tunus Türkiye 41

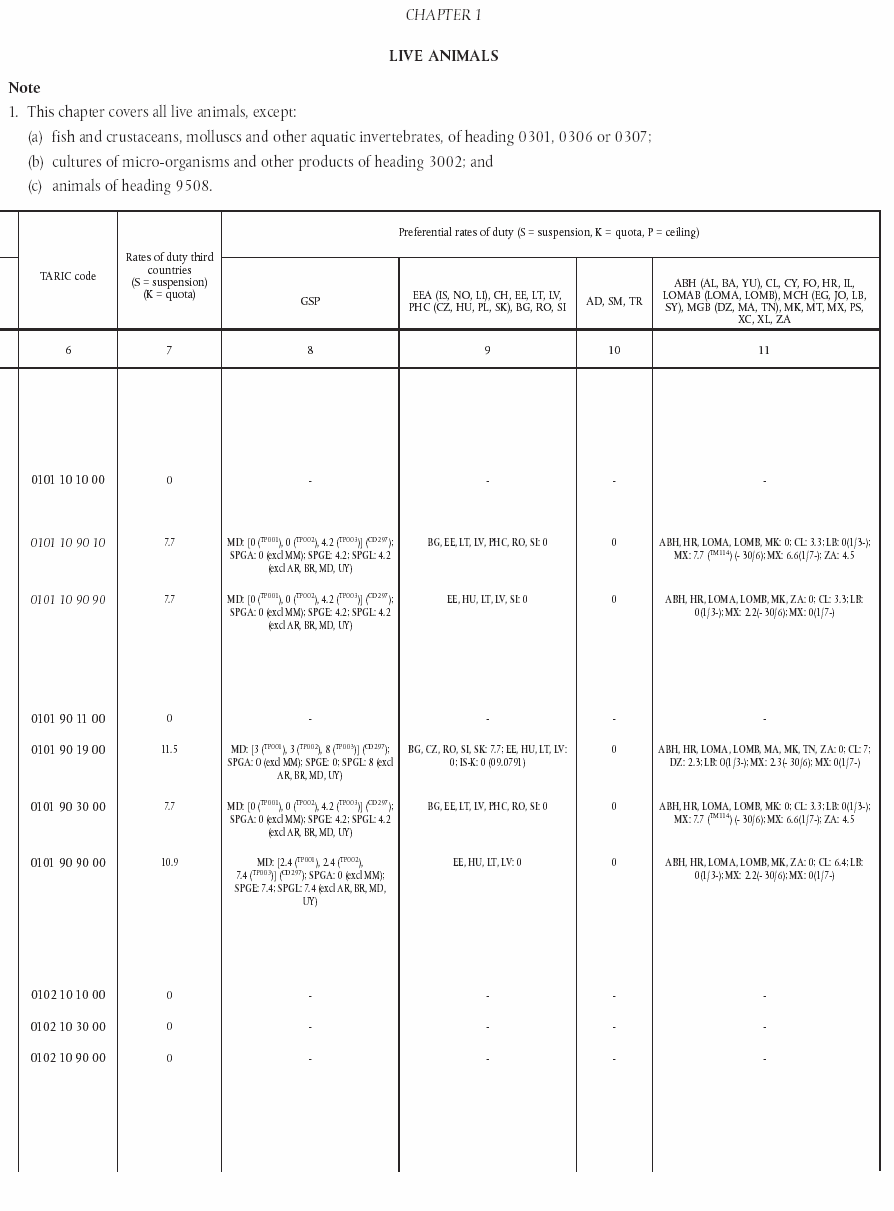

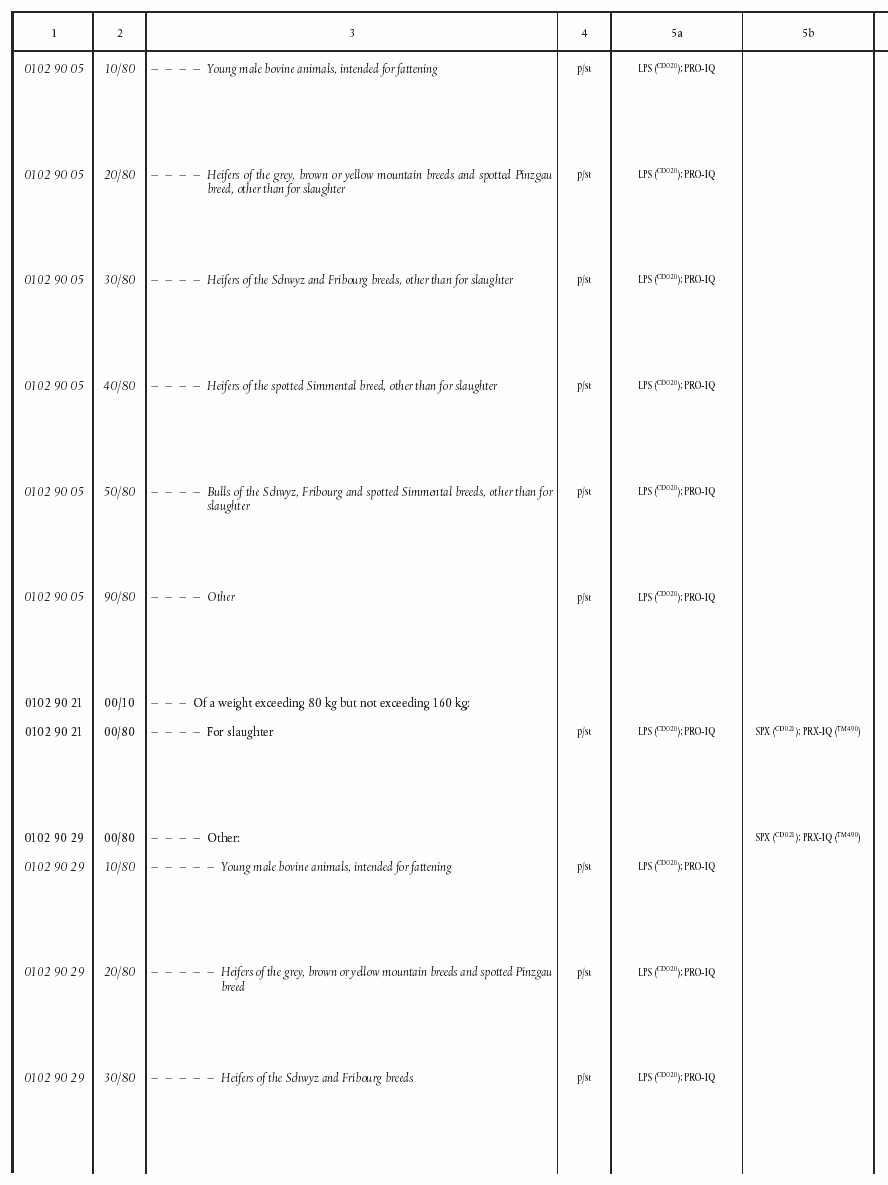

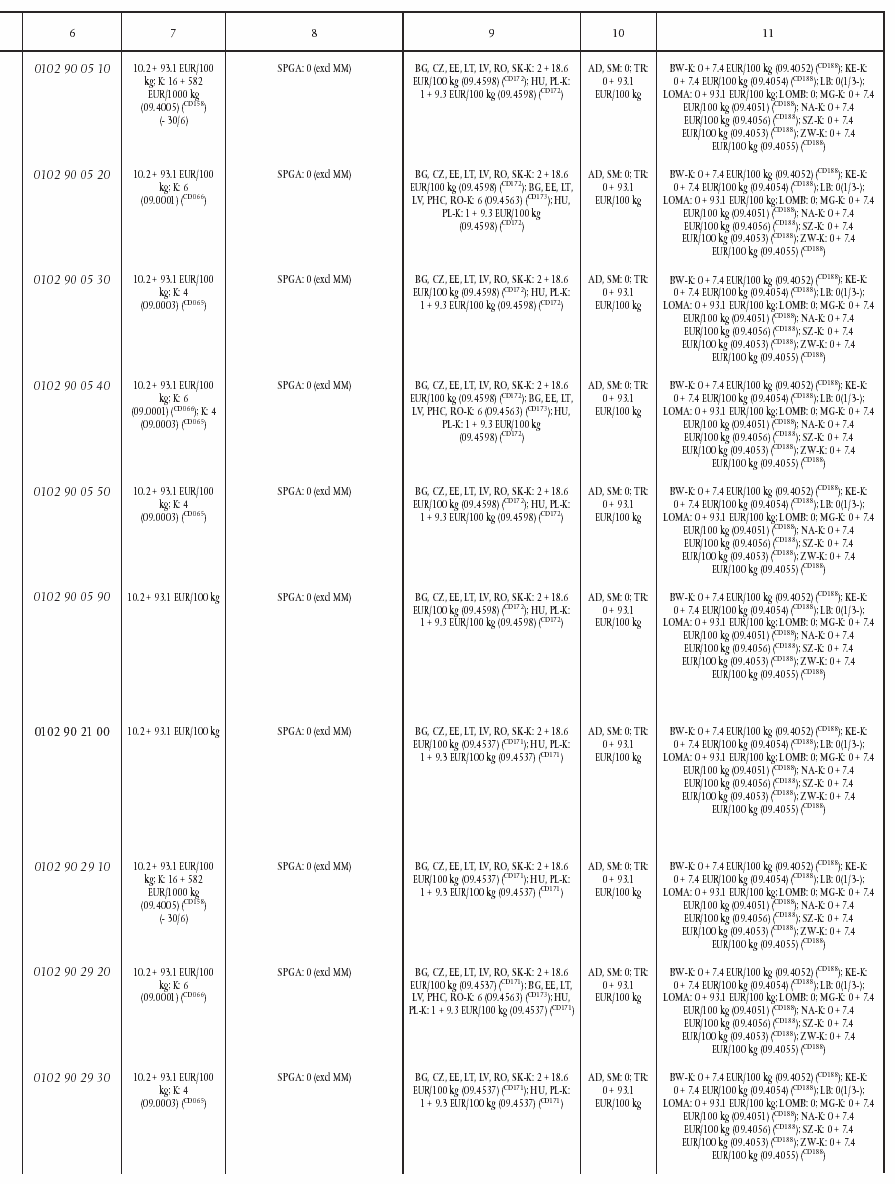

42 Batı Balkan Ülkeleri (Arnavutluk, Bosna-Hersek, Sırbıstan ve Karadağ) 4. Gelişmekte olan ülkelere uygulanan genelleştirilmiş tercihleri sistemi (GTS) 5. Antidamping ve fark giderici vergiler 6. Fark giderici vergiler 7. Tarımsal kısımlar (işlenmiş tarım ürünleri) 8. Birim Kıymetler (bazı çabuk bozulur eşya için dönem kıymetleri) 9. Minimum fiyatlar ve referans fiyatları 10. İthalat yasaklamaları 11. İthalat kısıtlamaları Miktar Sınırlamaları CITES dahil diğer kısıtlamalar 12. İthalat gözetimleri 13. İspanya için tamamlayıcı ticaret mekanizması 14. İhracat yasaklamaları 15. İhracat kısıtlamaları Miktar Sınırlamaları CITES dahil diğer kısıtlamalar 16. İhracat gözetimleri 17. İhracat vergi iadeleri Antidamping vergiler, fark giderici vergiler, eczacılık maddeleri, bazı tercihli tarife kotaları, balık referans fiyatları ve bazı ithalat ve ihracat kısıtlamalarına ilişkin dipnotlar ve ek kodlar her faslın sonunda ve diğer ek kodlar ise TARIC in Ek lerinde yer almaktadır Düzen Aşağıda TARIC te yer alan bilgileri ihtiva eden (Resmi Gazete de basıldığı format) ve 11 adet sütundan oluşan tablo gösterilmektedir: 42

43 Çift numaralı sayfalarda ( Resmi Gazete nin sol tarafında yer alan) ilk 6 sütun yer alır (1-5b sütunlar). Tablo 4: 1-5b sütunları (sayfanın sağ tarafında) a 5b Kombine TARIC Tanım Birim İthalatla İhracatla Nomanklatür Kodu altpozisyonu Miktar) Ilgili hususlar (Yasak, gözetim) Ilgili hususlar (Yasak, gözetim Tek numaralı sayfalarda ( Resmi Gazete nin sağ tarafında yer alan) diğer 6 sütun yer alır (6-11. sütunlar) Tablo 5: sütunları (sayfanın sol tarafında) TARIC Kodu Vergi Oranları 3. ülkeler Tercihli Vergi Oranları Çift Numaralı (Sol Taraftaki) Sayfalar Çift numaralı sayfalarda aşağıda açıklanan altı sütun bulunmaktadır: 1 ve 2 nci Sütunlar: Kodlar 1. sütun, sekiz rakamlı CN kodlarını içermektedir. 43

44 2. sütun, TARIC Nomenklatürü alt pozisyonları için 2 rakamlı kodu ihtiva etmektedir. Son iki rakam ise dahili bilgisayar anahtarlarını göstermektedir. 3. Sütun: Eşyanın Tanımı 3. Sütun, eşyanın CN deki tam tanımını ve buna ilave olarak gerektiğinde TARIC in amacı doğrultusunda daha ileri alt ayrımları içerir. Bu sütunda ithalatta (bazı hallerde ihracat ) olduğu gibi Topluluk içi ticarette de uygulanacak muhtelif Topluluk mevzuatının kapsadığı özel bazı ürünlerin tesbiti mümkün bulunmaktadır. Topluluk önlemlerinin entegrasyonunun gerekli kıldığı bu TARIC alt pozisyonları 2. sütunda gösterilen kodlar ile belirtilmektedir. Tekstile ilişkin fasıllarda, tekstil ürün kategorileri, ürün tanımı sonunda parantez içinde gösterilmiştir ( TEXT kısaltması ve bunu takiben dört karaktere kadar bir kategori numarası) 4. Sütun: Yardımcı Birimler Kısaltmalarla gösterilen ek birimler 42, ilgili eşyanın kg. ağırlığı dışındaki bazı ek özelliklerine ilişkin istatislikler toplanmasına olanak sağlamaktadır Sütun - 5(a) ve 5(b): Gözlemler Sözkonusu gözlemler menşe/varış yeri ile birlikte bazı önlemlerin yürürlükte olduğunu gösteren kısaltmalardır. Bu kısaltmaları bazen numaralanmış bir dıpnot izlemektedir 43. Sütun 5(a) ithalata, sütun 5(b) ihracata uygulanır. 42 ATRG OJ C , s:23 43 ATRG OJ C , s:24 44

45 Washington Sözleşmesinin hükümleri çerçevesinde ithalat ve ihracat gözetimlerinin ayrıntıları TARIC in 3 no.lu ekinde yer almaktadır. Bu referanslar esas olarak hayvanlar, bitkiler ve söz konusu 3 no.lu ekte sayılanlardan yapılan eşyaları belirten kodlara sınırlandırılmıştır. Tekstil ürünleri için (50 ila 63. fasıllar) gözetim önlemleri, miktar sınırlamaları ve ithalat kısıtlamaları 5(a) sütununda gösterilmektedir. 5(b) sütunundaki DURX kısaltması, tanımları 149/2003 sayılı Konsey Tüzüğünde 44 yer alan çift kullanımlı eşyalar listesinde yer alan çift kullanımlı eşyalara ilişkin ihracat kısıtlamalarını ifade eder. Söz konusu Yönetmelik kapsamı liste TARIC in 4 no.lu ekinde 45 yer almaktadır. Bu tanımların yorumlanabilmesi için, listenin başında belirtilen notlar ve özellikle de parçalara ilişkin kural (Genel Notlar- 2 inci madde) göz önünde bulundurulmalıdır. Bu listede ayrıca numaralanmamış eşyalar çift kullanımlı da olabilir ve bu sebepten ötürü 1334/ sayılı Tüzüğün 4 üncü maddesi hükümleri uyarınca ihracat kısıtlamalarına tabidir. Bunun da ötesinde, çift kullanımlı eşyaların CN kodlarına yaptığı atıf yalnızca çift kullanımlı eşyalar listesinin bir yorumudur ve 149/2003 sayılı Konsey Tüzüğünün içeriğini değiştirmez. Tek Numaralı (Sağ Taraftaki) Sayfalar Sağ taraftaki sayfalar 6 dan 11 e kadar altı sütuna bölünmüştür.bu sayfalar,taric kodlarını ve menşe ülkeye bağlı olarak eşyaya tatbik edilecek kanuni ve tavizli gümrük vergilerini içerir. Bu vergiler 7. sütunda - Üçüncü Ülkeler İçin Vergi Oranları (S=Şartlı muafiyet, K=kota), ve 8 ila 11. Sütunlarda- Özel (Tercihli) Vergi Oranları (S=şartlı muafiyet, K=kota, P=tavan) sıralanmış bulunmaktadır. 44 Çifte Kullanımlı Eşya ve Teknolojilerin İhracatının Kontrolü İçin Bir Topluluk Rejimi Kuran 1334/2000 Sayılı Tüzüğü (EC) Değiştiren ve Güncelleyen 27 Ocak 2003 tarih ve 149/2003 sayılı Konsey Tüzüğü 45 TARIC Ek 4: Çifte Kullanımlı Mallar 46 Çifte Kullanımlı Eşya ve Teknolojilerin İhracatının Kontrolü İçin Bir Topluluk Rejimi Kuran 1334/2000 Sayılı Tüzük (EC) 45

46 Kota ve tavanların ayrıntılarını normal olarak ilgili mevzuatta gösterilen miktarlar ile bir bağ görevi yapan altı rakamlı bir sayı (sıra-numarası) takip eder. 8 ile 11. sütunlarda yeralan tercihli oranlar genel olarak menşe belgesi veya dolaşım belgesi refakatindeki eşyaya uygulanır (dipnotlar ile istisna getirilmemiş ise); aksi taktirde 7. sütundaki oran uygulanır. Bu sutunlarda kullanılan semboller aşağıdaki gibidir: - Tire işareti ( ) bir özel vergi oranı bulunmadığını ve bu nedenle 7. Sütundaki oranın uygulanacağını ifade etmektedir. - Sıfır ( 0 ) o fasıldaki ürünlerin ithal vergisinden muaf olarak ithal edileceğini ifade etmektedir. 7 ila 11. Sütunlardaki bir oranda farklılık mevcutsa (mesela eşyanın menşei ülke ve/veya sevkedildiği ülkeye göre), bu husus uygun ülke kodu harfleri 47 ile işaretlenmiştir. İstisnalar excl işareti ve bunu takip eden ilgili ülkenin alfa kodu harfleri ile gösterilmektedir.. 6. Sütun: TARIC Kodu Takip kolaylığı sağlamak için, TARIC kodu sağ taraftaki sayfaların başında da gösterilmektedir. 7. Sütun :Üçüncü Ülkeler İçin Vergi oranları (S= şartlı muafiyet, K= kota) Bu sütun verginin ahdi veya otonom olup olmadığını belirtmeksizin, normalde erga omnes uygulanacak oranları göstermektedir. Şartlı muafiyetler 47 ATRG OJ C , s:

47 için vergi oranları S, tarife kotalarına tabi vergi indirimleri K harfi ile belirlenmiştir. Bu vergilerle ilgili eşyanın menşe ülkesi dikkate alınmaksızın uygulanır. Bununla birlikte genel olarak uygulanabilir şartlı muafiyet, kota veya vergi indirimi yoksa bu ya sütun 8 ila 11 de (eşyanın menşei veya sevk edildiği ülke, sütun başlığında sayılmış ise), veya sütun 7 de bir dipnot vasıtasıyla belirtilir. Bu vergilere ilave edilebilecek antidamping veya fark giderici vergiler söz konusu ise sütun 5(a) da gösterilir. 8. Sütun: Genelleştirilmiş Tercihler Sistemi (GTS) Bu sütun GTS düzenlemeleri çerçevesinde Avrupa Toplulukları tarafından gelişmekte olan ülkelerden yapılan ithalata sağlanan tercihli tarifeleri göstermektedir Sütun: AEA (İzlanda (IS), Lihtenştayn (LI) ve Norveç (NO), İsviçre (CH); PHC (Çek Cumhuriyeti (CZ), Slovakya (SK), Macaristan (HU) ve Polonya (PL)); Bulgaristan (BG); Romanya (RD); Estonya (EE), Letonya (LV); Litvanya (LT); Slovenya (SI) Bu sütun, söz konusu ülkelerin Toplulukla olan Anlaşmaları uyarınca, bu ülkelerden yapılan ithalatta uygulanacak tercihli tarife oranlarını göstermektedir. İzlanda, Lihtenştayn ve Norveç, bu ülkelere, Avrupa Ekonomik Alanı Anlaşması hükümleri uygulandığı zaman ortak şekilde EEA sembolü ile gösterilirler. Bir ortak vergi oranı uygulandığında, Çek Cumhuriyeti, Slovakya, Macaristan ve Polonya ortak şekilde PHC olarak gösterilirler. Bir tercihli 48 ATRG OJ C , s:25 47

48 kotaya ek olarak, bu ülkelerden herhangi biri veya tümü için özel oran tespit edilmiş ise, söz konusu kota dolduğu andan itibaren tatbik edilir. 10. Sütun: Andora (AD); San Marino (SM) ve Türkiye (TR) Bu sütun; Andora Prensliği ile San Marino ve Türkiye Cumhuriyetlerine uygulanacak vergileri göstermektedir. Bu sütundaki tire ( - ) işaretinin istisnai bir anlamı vardır. Andora ve San Marino için vergi uygulanmayacağı; ayrıca sütunda bu ülkelerden bahsedilmediği durumda, uygulanacak herhangi bir önlemin olmadığı anlamına gelir. Andora ya ithal edilmek üzere üçüncü ülkelerden sevkedilmiş eşya bu Prenslik adına aşağıda sayılan gümrük idarelerinin birinden serbest dolaşıma alınabilir: Tououse-Portet, I Hospitalet-Pas de la Case, La Tour de Carol, Perpignan, Madrid, Barcelona, Toulouse-Blagnac ve Farga de Moles. San Marino ya ithal edilmek üzere üçüncü ülkelerden sevkedilmiş eşya bu ülke adına aşağıda sayılan gümrük idarelerinin birinden serbest dolaşıma alınabilir: Forli (Cesena), Cenova, Livorno, Ravena, Rimini, Roma II, Orio al Serio, Milano II, Bologna ve Trieste. 11. Sütun: ACP Devletleri (LOMA), OCT (LOMB) (LOMA+LOMB=LOMAB); Ceuta (XC); Şili (CL), Hırvatistan (HR), Kıbrıs (CY); Faore Adaları (FO); İsrail (IL); Maşrek (MCH)-Mısır(EG), Ürdün (JO), Lübnan (LB), Suriye (SY); Magrep (MGB)-Cezayir (DZ), Fas (MA), Tunus (TN); Malta (MT); Türkiye (TR); BCMS (Bosna- Hersek (BA); Hırvatistan (HR); Makedonya (XJ) ve Slovenya (SI) Eski Yugoslav Cumhuriyetleri; İşgal Altındaki Topraklar (XI). 48

49 Bu sütun sözkonusu ülkelerin Toplulukla olan Anlaşmaları uyarınca, bu ülkelerden yapılan ithalatta uygulanacak tercihli tarifeleri veya belirli ülkelere uygulanmakta olan otonom Topluluk düzenlemelerini gösterir TARIC in İşletimi Genel Topluluk Entegre Tarifesi, tüm tercihli önlemleri de içeren (266 adet ticari ortak ile) tarım ve sanayi ürünlerine ilişkin mevzuat hususunda bilgiler ihtiva eden merkezi olarak işletilen bir sistemdir. Bununda ötesinde, ithalat ve ihracatta uygulanan tüm ticaret politikaları (tercihli önlemler, gözetim, miktar kısıtlamaları, yasaklar, anti-damping önlemleri vs.) sistemde mevcuttur. Üye ülkeler, tarife verilerinin AB içinde başarılı bir şekilde yönetim ve dağıtımı için en iyi yolun bilgisayarlı bir sistemin oluşturulması olduğunda uzlaşmışlardır. TARIC olarak bilinen bu sistem TAXUD bünyesinde yer almaktadır ve gümrük işlemlerinin, ve Topluluk tarifesinin yayınlanması için gerekli tüm verileri içermektedir ve de söz konusu bilgilerin güncellenerek tüm AB üyesi Ülkelerin gümrük İdarelerine iletimine de imkan vermektedir. Bu bilgiler tüm Topluluk resmi dillerinde tutulmaktadır. Sistemin teknik desteği TAXUD Birim D3 (Unit D3) tarafından sağlanır. Bu bağlamda, üye ülkeler TARIC verilerini kabul etmek, bu veri kapsamı bilgiyi yorumlamak ve de bunları ülkelerindeki gümrük işlemlerinin yönetiminde uygulamakla yükümlüdürler. Bu sebeple her üye ülkede bu gereği yerine getirmek üzere ayrı bilgisayar sistemleri mevcuttur. Bundan dolayıdır ki, aday ülkelerin AB ye girmeden önce ulusal tarife sistemlerini bu doğrultuda geliştirerek AB sistemine uyum sağlamaları gerekmektedir. Bu sistemlerin kapsam ve dizaynlarını nasıl olacağı hususu üyelerin kendi kararlarına bırakılmıştır. Fakat sistemin TAXUD un merkezi 49

50 TARIC veritabanından kendilerine iletilecek verileri orijinal formatında kabul edecek özellikte olması gerekmektedir 49. Entegre Tarife Kodlarının üçüncü ülkelerle ticaret gümrük işlemlerinde ve istatistik beyanlarında kullanımı zorunludur. Bununla birlikte, gümrük idarelerinin çalışma tarifelerini oluşturması, entegre tarife verilerinin sayısını artırmaktadır. Bu artışlar tarife kodunda istatistik amaçlı olarak ek basamaklar kullanılmasını veya vergi oranlarını içermektedir. Sonuç olarak ise, ulusal tarife sisteminin, TARIC verilerinin uygulama ve yorumlanmasına ilişkin gereklere cevap vermesinin yanı sıra, ulusal verileri de destekleyecek yapıda olması gereklidir TARIC çerçevesinde Birim B5 in (Unit B5) Fonksiyonel Sorumlulukları Entegre Tarife İşlerinin ve TARIC Veritabanının işletiminden TAXUD Genel Müdürlüğü B5 Birimi sorumludur. Bu birim, tarifeye ilişkin mevzuat bağlamında, TARIC veritabanının güncellenmesi ve hatalarının düzeltilmesi ile görevlendirilmiştir. Birimin görevleri şu şekilde sıralanabilir. Diğer Komisyon Genel Müdürlükleri ile beraber (Dış İlişkiler, Ticaret, Teşebbüs, Tarım, Gelişim, Çevre, Balıkçılık) Toplulukla ilgili tarife mevzuatının hazırlanması çalışmalarına katılmak, Taslak haldeki yasaların pratikte uygulanabilirliğine ilişkin görüş belirtmek, Muhtemel hata ve değişiklik talepleri açısından yasal mevzuatlara ilişkin taslakları incelemek; Yorum farklılıkları durumunda Yasal Servislere danışmanlık yapmak; TARIC bilgisayar sistemine ithalat ve ihracata ilişkin gelecekte veya halihazırda uygulanacak yasal mevzuatın aktarılması; 49 Avrupa Komisyonu, DG TAXUD/D2, TARIC Sentezi, Brüksel, 29 Eylül 2000, s:3 50

51 İthalat ve ihracatla ilgili önlemlerin TARIC veritabanına entegrasyonu TARIC kodlarının simgelerini belirlemek; Veritabanının ulusal bilgisayar sistemlerine entegre edilmek üzere, Üye Ülkelere elektronik ortamda transfer edilmesi; Ticaret politikası değişikliklerini Üye Ülkelere elektronik ortamda transfer edilmesi; Gelecekte yürürlüğe girecek mevzuatın elektronik ortamda transfer edilmesi; TARIC veritabanı hakkında, özellikle Üye Ülke İdarelerinden gelecek soru ve taleplere cevap vermek; TARIC i yıllık olarak Topluluk Resmi Gazetesinde yayınlamak; Verilerin doğrulanması ve Topluluk resmi dillerine çevirisinin yapılması; Kamuya açık TARIC verilerinin internet ağı üzerinden kamuya sunulması (Veri Dağıtım Sistemi DDS) Bu şekilde sıralanan görev ve sorumlulukların merkezi olarak TAXUD Birim B5 tarafından gerçekleştirilmesi, ulusal tarife sistemlerinin kapsam ve şeklini haliyle etkileyecektir. Bu çerçevede, bazı Üye Ülkeler merkezden belirleme uygulamasından memnun olurken, bazı ülkelerin ise direkt alıp aynen uygulamadan önce verilerin kalitesini sorgulamaktadırlar 50. Bu bağlamda, TARIC sistemini yakın zamanda uygulamaya geçirecek olan aday ülkelerin kendi ulusal tarife sistemlerini oluştururken, TAXUD Birim B5 in 50 Avrupa Komisyonu, DG TAXUD/D2, TARIC Sentezi, Brüksel, 29 Eylül 2000, s:8 51

52 fonksiyon ve görevlerini ve bu bağlamda ülke olarak hangi çerçevede inisiyatiflerini kullanabilecekleri ve karar alabileceklerini iyice özümsemeleri gerekmektedir TAXUD Merkezi TARIC Veritabanı Bir Ulusal Tarife Sisteminin TAXUD Merkezi TARIC Veritabanında tutulan verilerin gümrük işleri için uygulamayı ifade etmesi nedeniyle, bu sistemindeki verilerin merkezi sistem vasıtasıyla belirlenen prensipleri temel alması normaldir. Bununla birlikte, ulusal tarife sistemi ile TARIC in iki farklı ana fonksiyona hizmet emesi nedeniyle, ulusal sistemin dizaynı TARIC veritabanın dizaynından oldukça farklı olabilmektedir. TARIC Veritabanının mevcut dizaynı şu ana veri gruplarını ve veri depolarını içermektedir: Nomanklatür: Nomanklatür Grubu Kombine Nomanklatür TARIC Kodu Ek Kod Ek Kod Tipi Yönetmelik: Yönetmelik Tipi Yönetmelik Grubu Yönetmelik Yenileme (Yönetmeliğin bir diğeri ile yer değiştirmesi) Yönetmelik Yürürlükten kaldırılma Yönetmelik Süre Uzatımı Yönetmelik Değiştirme Coğrafi Alan Ülke 52

53 Ülke Grupları (266 tercihli ortak) Bölge Önlem Önlem Türü (ithalat kısıtlamaları, uygulanabilir vergi oranları...) Önlem Etkisi Önlem Şartı Vergi İfadesi Dipnot Meursing Tablosu (Bileşim Tablosu) Sertifika Türü Parasal Birim Ölçü Birimi TARIC hakkında bazı Rakam ve Gerçekler Birim B5 te veri hazırlama ve veri girişi için 10 ila 15 kişi görev yapar. Bu sayı yeni üye ülkelerin Topluluğa katılımı ile artabilecektir. 15 personel operasyonel destek, teknik koordinasyon, yönetim ve bakım ile görevlendirilmiştir. TARIC te CN e ait başlık, TARIC Kodlarına ilişkin ise başlık bulunur. Önlem sayısı adettir. (her yıl değişebilir) Her an uygulanabilir olan önlem sayısı ise adettir. Toplam Veritabanı : ± kayıt mevcuttur (3 Gbytes + 10%/yıl) Verilerin birçoğu veritabanında değişik kodlar şeklinde tutulur. Bu kodlara yeri gelince değinilecektir 53

54 TARIC Arayüzü Daha öncede belirtildiği üzere, merkezdeki TARIC Veritabanında yapılan değişiklikler Üye Ülke Gümrük İdarelerine elektronik ortamda iletilir. Bu iletim özellikle CCN/CSI network ağı vasıtası ile gerçekleştirilmektedir. Bu sebepledir ki, TARIC ile dahili bir bağlantı kurulmasının öncelikli şartı işleyen bir CCN/CSI network bağlantısının sağlanmış olmasıdır. Bu bağlantının yapısı, özellikleri, işleyişi ve fonksiyonları ayrı bir çalışma konusudur. Elektronik TARIC verilerinin iletimi hayli detaylı olarak yapılandırılmıştır ve her Üye Ülke verileri kendi dilinde alır. TARIC Arayüz Veri özellikleri belli prensiplere, kendine özgü kayıtlara, terminolojiye, tanımlara ve de işletim kurallarına sahiptir 51. Aday ülkelerin minimum gecikme ile iletilen verileri alıp yorumlayabilmelerine imkan sağlayan bir bilgisayarlı sistemi AB ye üyelikten bir yıl öncesinde hayata geçirmiş olmaları zorunludur. Bu sürecin en önemli bölümü, TARIC Arayüz Veri Özelliklerinin tam anlamıyla kavranmasıdır. İleti dosyaları Üye Ülkelere, hafta sonları hariç, günlük olarak iletilir. Tabi ki TARIC kapsamında meydana gelen değişikliklerin yoğunluğuna göre veri iletiminin sıklığı azalıp artabilir. Nitekim, CN deki değişiklikler çerçevesinde özellikle her yıl başı ve ortasında ileti miktarları maksimum seviyeye ulaşır. Her yıl yaklaşık olarak 3000 civarında kayıt yine yıllık olarak 1000 civarında Yönetmelik modifiye edilir. Üye Ülkelere iletilen ortalama günlük veri transferi 100 kilobayt ila 6 megabayt arasında değişmektedir (Üye Ülke başına - günlük) Ulusal Tarife Sistemi Her bir Aday Ülke Gümrük İdaresinin AB den kendilerine iletilecek olan TARIC ile ilgili bilgileri alabilmeleri için bilgisayarlı bir ulusal gümrük tarifesi sitemi 51 Avrupa Komisyonu, DG XXI/A1, Arayüz Veri Belirtimleri - Prensipler, Brüksel, 1 Haziran 2002, s:2 54

55 geliştirerek uygulamaları gerekmektedir. İdareler ayrıca alınacak bu bilgiyi doğru ve diğer Üye Ülkeler ile uyumlu bir şekilde yorumlayıp uygulayabileceklerini kanıtlamakla da yükümlüdürler. Bunu en mükemmel şekilde başarabilmenin bir yolu, ulusal tarife sistemini diğer ilave verileri de yönetebilecek (KDV, Vergi, Ulusal Ek Kodlar vs) ve TARIC ile ulusal tarife bilgilerini Ulusal Gümrük Beyannamesi İşleme Sistemine entegre edebilecek fonksiyonlara haiz bir yapıda dizayn etmektir. Daha ileri bir seviye ise, bu sistemde TARIC verileri yanında Kota Ve Bağlayıcı Tarife Bilgilerinin de ihtiva eden bir sistemin yaratılmasıdır. Bu tür çalışmaların hafife alınmaması gerekir zira Belçika ve Hollanda Gümrük İdareleri bu tip bir sistemi ancak 2 yıl gibi bir sürede tamamlayabilmişlerdir. Ulusal Prosedürel Gereklilikler: Ulusal Gümrük Tarife Sistemi ve bu kapsamda TARIC in hayata geçirilmesi Gümrük İdarelerinde örgütsel ve fonksiyonel açıdan önemli değişikliklere yol açacaktır. Bu kapsamda göz önünde bulundurulacak hususlar başlıklar halinde: Ulusal Mevzuat Revizyonu Tarife Ve Tarife Yönetimi Birimlerinde Görevli Personele İlişkin Revizyon o Görev Ve Sorumlulukların Yeniden Tanımlanıp Belirlenmesi o Eğitim o Yeniden Konuşlandırma Gümrük İşlemlerine İlişkin Revizyon o Gümrük Beyannamesi İşlemleri Üzerindeki Etkileri o Gelir Toplama Üzerindeki Etkileri o İstatistik Verilerinin Tutulması Üzerindeki Etkileri Diğer Ulusal Birimler-Kurumlar o Ulusal İstatistikler o Ticaret Birimi 55

56 o Tarım-Balıkçılık Birimi o Diğer İdari Birimler/Kurumlar İçin Seminer Ve Atölye Çalışmaları Ticari Faaliyetler o Elektronik Veri Değişimi (EDI) Direkt Tüccar Girdisi (DTI) o Ticaret Seminerleri o Ticari Yayınlar İdarelerin Tarıc Verilerine Dahil Etmedikleri Fakat Entegre Tarife İşletim Sistemlerine Dahil Edecekleri Ek Ulusal Zorunluluklar. (KDV Bilgisi, Vergi Bilgisi...) Teknik Yardım Gereklilikleri (İşlevsel Açıdan) Yukarıda başlıklar halinde belirtilen hususların, TARIC in Ulusal Tarife İşletim Sistemlerine entegrasyonu için ulusal stratejinin bir parçası olarak algılanması zorunludur. Dolayısı ile, en önemli unsuru TARIC olan ITMS in ulusal sistem ve fonksiyonlarında gerektirdiği değişikliğin boyutları bu şekilde daha rahat kavranmaktadır. 56

57 BÖLÜM IV ADAY ÜLKELER DE TARIC E UYUM KONUSUNDAKİ GELİŞMELER 4.1. Bulgaristan TARIC e İlişkin Gelişmeler Bulgaristan TARIC ile ilgili çalışmalar kapsamında, 2000 yılı başında Viyana da düzenlenen TARIC atölye çalışması ile 2000 yılı haziran ayında TAIEX tarafından Brüksel de düzenlenen TARIC seminerine katılmıştır. Bunun ardından Bulgaristan ın Avusturya Gümrük İdaresi ile çok yakın bir işbirliği içerisinde, TARIC konusunda teknik destek sağladığı görülmektedir. Bulgaristan, TARIC için yasal değişikliklerin gerekliliğin farkında olmakla birlikte, ulusal tarifeleri %80 oranında TARIC Nomanklatürü ile uyumludur. Nitekim TARIC ile uyumlu bir şekilde tarife yapısını tanımlayan bir Bakanlar Kurulu Kararı yürürlüğe girmiştir. Bulgaristan TARIC in ulusal bazda bağımsız olarak kullanılması için aşamalı bir yaklaşım öngörmektedir. İlk aşama, Avusturya Gümrük İdaresi ile bağlantılı olarak TARIC için ticari gereksinimlerin analizini içermekte olup, ikinci aşama ise uygulama aşamasıdır. Avusturya Gümrük İdaresi ile yürütülen yakın işbirliği sayesinde bugün Bulgaristan TARIC in teknik gerekliliklerine ilişkin eksiksiz denebilecek bir anlayışa sahiptir. Tüm TARIC tabloları ve ilişkilerinin içeriğine dair bilgilere sahip olan Bulgaristan, DG TAXUD tarafından sağlanan TARIC başlangıç dosyalarını daha yüklememiştir. Bulgaristan ilk aşamayı tamamlamak için yeterli teknik bilgiye sahip olduğunu düşünmektedir. Bununla birlikte, ikinci aşamanın başlatılması 2004 yılının ikinci 57