taşınmaz değerlemesi 1. giriş yrd. doç. dr. volkan çağdaş

|

|

|

- Erol Türkyılmaz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 taşınmaz değerlemesi 1. giriş yrd. doç. dr. volkan çağdaş

2 arazi yönetimi genel içerik

3 taşınmaz değerlemesi ders planı Amaç ve kapsam Ders planı Değerlendirme sistemi

4 taşınmaz değerlemesi ders planı Amaç ve kapsam Öğrencilere taşınmaz değerlemesinin kavram ve yöntemlerine ilişkin temel bilgi birikimi ile ilgili mevzuat bağlamında uygulama becerisi kazandırmaktır. Literatür Açlar A, Çağdaş V. (2008). Mühendis, Mimar ve Uzmanlar için Taşınmaz (Gayrimenkul) Değerlemesi. İkinci baskı, TMMOB Harita ve Kadastro Mühendisleri Odası, Ankara. Değerlendirme sistemi Yıl sonu notu: Yıl içi sınav ortalamaları x 0,60 + Yıl sonu sınavı x 0,40 Minimum geçiş notu = 50

5 taşınmaz değerlemesi ders planı 1. Giriş 2. Değerleme yöntemleri Karşılaştırma yöntemi 3. Değerleme yöntemleri Gelir yöntemi 4. Değerleme yöntemleri Maliyet yöntemi 5. Değerleme yöntemleri Diğer yöntemler 5. Kamulaştırma mevzuatı ve değerleme 6. Vergi mevzuatı ve değerleme 7. Sermaye piyasası mevzuatı ve değerleme 8. Değerleme raporları

6 taşınmaz değerlemesi 2. temel kavramlar yrd. doç. dr. volkan çağdaş

7 taşınmaz değerlemesi temel kavramlar Taşınmaz: Medeni Kanunu uyarınca; arazi (parsel) ile kat mülkiyeti kütüğüne kayıtlı bağımsız bölümlerdir. Üst hakkı ve kaynak hakkı, bağımsız ve sürekli nitelikteyse tapu kütüğünün ayrı sayfalarına taşınmaz olarak tescil edilir. Taşınmaz değerlemesi: Bir taşınmazın, taşınmaz projesinin ya da ayni hakların değerleme günündeki tanımlanmış değerinin, bağımsız, yansız ve objektif ölçütlere dayanarak kestirimidir. Değer: Bir şeyin önemini belirtmeye yarayan soyut ölçü, karşılık, kıymet, paha. Değer bir malın alım-satımı sırasındaki para karşılığı, ederi anlamına gelen fiyatla ölçülür. Fiyat: Bir malın pazarda gerçekleşmiş para karşılığıdır. Fiyat somut bir gerçek iken, biçilen değer bir incelemenin sayısal sonucudur.

8 taşınmaz değerlemesi temel kavramlar Tek taşınmaz değerlemesi Değerlemeye konu taşınmazın klasik değerleme yöntemleriyle tanımlanmış değerinin biçilmesini amaçlar. Genel yöntemler: karşılaştırma, gelir ve maliyet yöntemleri Özel yöntemler: Kalıntı, puanlama, iskontolu nakit akış vd. yöntemler Küme değerlemesi Çok sayıdaki taşınmazın değerleme günündeki tanımlanmış değerlerinin standartlaştırılmış süreçler ve istatistiksel testlerle belirlenmesi işlemidir. Özellikle vergilendirme amacıyla kullanılır. Tek taşınmaz değerlemesi ile aynı ilkelere dayalıdır, ancak pazar analizleri, modelleme ve kalite kontrol süreçleri farklıdır. Yöntemler: Çoklu regresyon, yapay sinir ağları vd. istatistiksel teknikler

9 taşınmaz değerlemesi değerlemenin uygulama alanları Taşınmaza dayalı vergi ve harçlar Emlak vergisi Veraset ve intikal vergisi Gelir vergisi Katma değer vergisi Tapu ve kadastro harçları Toprak düzenlemeleri Kentsel ve kırsal toprak düzenlemeleri Kentsel dönüşüm uygulamaları Mülkiyet haklarının değişimi Taşınmaz alım-satımı, taşınmazlar üzerinde sınırlı ayni hak kurulması vd. Sermaye piyasası uygulamaları Gayrimenkul yatırım ortaklıkları, gayrimenkul sertifikaları vd. Bankacılık uygulamaları İpotekli taşınmaz alımı (mortgage)

10 taşınmaz değerlemesi değerleme uzmanları Kamulaştırmada bedel takdiri (Kamulaştırma Kanunu) Kıymet takdir komisyonları Bilirkişi kurulu Vergilendirmede bedel takdiri (Emlak Vergisi Kanunu) Kıymet takdir komisyonları Özelleştirmelerde bedel takdiri Değer tespit komisyonları Sermaye piyasası uygulamalarında bedel takdiri (Sermaye Piyasası Kanunu) Gayrimenkul değerleme şirketi Sorumlu değerleme uzmanı Değerleme uzmanı Konut değerleme uzmanı Piyasa uygulamaları Değerleme uzmanı/eksper

11 taşınmaz değerlemesi taşınmaz piyasasına ilişkin genel kabuller Alternatif yatırım araçlarının düşük getirili olması taşınmaz değerlerini arttırır. Kentlere göç ve kentlerde nüfus yığılması bu yörelerdeki taşınmaz fiyatlarını arttırır. Yapı malzemesi fiyatlarındaki artış taşınmaz değerlerine yansır. Ana ticaret merkezinden dışa doğru arsa değerleri düşer. Kullanımı kısıtlanmış bölgelerde taşınmaz fiyatları düşüktür. Sosyal donatı ve altyapı tesisleri tam olan bölgelerde taşınmaz fiyatları yüksektir. Alışveriş merkezlerine yakınlık ve rahatsız edici kaynaklardan etkilenmemek ve manzara olanakları değerleri yükseltir. İmar parselinin geometrik şekli değeri etkiler. TAKS ve KAKS değerleri yükseldikçe parsel değeri de yükselir. Ada köşelerindeki parseller ada içindekilere göre daha değerlidir.

12 taşınmaz değerlemesi değer kavramları Kamulaştırma bedeli-irtifak hakkı bedeli: Vergi değeri: Yatırım değeri: Taşınmazın ileride getireceği gelirlerden sağlanacak kârın bugüne dönüştürülmüş ifadesidir. Yatırımcıların çeşitli varsayımlarına dayalı olarak taşınmazdan elde edilecek gelirlerin tümünü bugüne dönüştüren bir değerdir. Sigorta değeri: Taşınmazın hasara uğraması ya da yok olması durumunda yerine koyulma maliyetidir. Kayıtlı değer: Bir taşınmazın muhasebe kayıtlarında ve bilançoda gösterilen ya da vergi yönetimlerinde kayıtlı bulunan hesap değeridir.

13 taşınmaz değerlemesi değer kavramları Net aktif değeri: Bir iktisadi kurumun varlıklarının rayici ile alacakları toplamından, borçlarının düşülmesiyle ulaşılan değerdir. Nominal değer: Bir iktisadi kurumun net aktif değerinin hisse senedi sayısına bölünmesiyle, ulaşılan değerdir. Yıllık kira değeri: Taşınmazdan sağlanan yıllık net kira parası tutarıdır. Maliyet değeri: Bir yapının değerleme günündeki yeniden yapım giderlerinden, yıpranma payının düşülmesiyle ulaşılan değerdir. Maliyet bedeli: Bir iktisadi bir varlığın edinilmesi ve değerinin artırılması için yapılan ödemelerin toplamıdır. Gerçek değer: Anayasa da geçer. Taşınmazların kamulaştırılması ya da devletleştirilmesi durumunda taşınmaz sahibine ödenecek bedelin belirlenmesinde ölçüt olarak kullanılan teorik bir kavramdır. Sürüm değeri ya da rayiç bedeli ifade eder.

14 taşınmaz değerlemesi değer kavramları Rayiç bedel (sürüm değeri): Belli bir zaman aralığı içinde alıcı ve satıcı tarafların ödeme güçlerinin, isteklerinin ve piyasaya ilişkin yeterli bilgilerinin bulunduğu koşullar altında oluşan peşin para değeridir. Almanya Taşınmaz Değerleme Tüzüğünde şöyle tanımlanmaktadır: Rayiç bedel, taşınmazın özelliklerine, niteliklerine ve konumuna göre normal olmayan ve bireysel davranışlar dikkate alınmaksızın değerleme günü normal alım-satımda ulaşılması mümkün olan fiyattır. Rayiç bedel, pazar-piyasa değeri, normal alım satım değeri, sürüm değeri kavramları ile eş anlamlıdır.

15 taşınmaz değerlemesi 3. değerleme verileri yrd. doç. dr. volkan çağdaş

16 taşınmaz değerlemesi değerleme verileri Değerleme verileri Tapu-kadastro verileri: karşılaştırma, gelir ve maliyet yöntemleri tapu ve kadastro müdürlükleri, LİHKAB İmar planı verileri: karşılaştırma, gelir ve maliyet yöntemleri belediyeler Yapı nitelikleri: gelir ve maliyet yöntemleri belediyeler, fiziksel inceleme Yapı maliyet bedelleri ve yıpranma oranları: maliyet yöntemi piyasa analizi ve resmi veriler Güncelleme endeksleri: karşılaştırma, gelir ve maliyet yöntemleri piyasa analizi ve resmi veriler 16

17

18

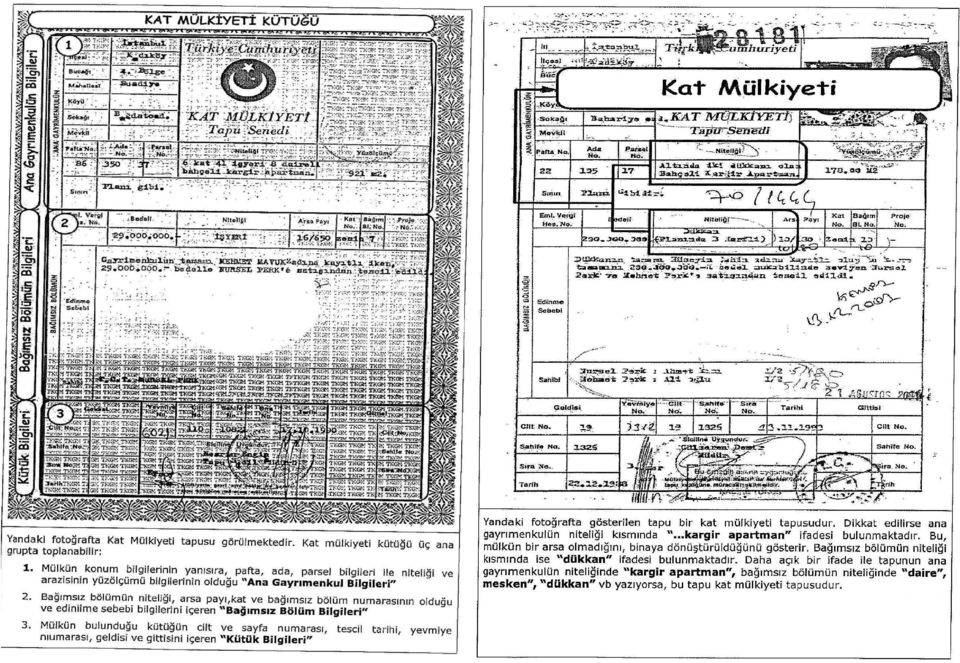

19 taşınmaz değerlemesi değerleme verileri tapu sicili (ana siciller) Tapu kütüğü: Tapu sicilinin temel unsurudur; taşınmazlar üzerindeki ayni haklar bu deftere kaydedilir. Özel mülkiyete konu taşınmazlara ilişkin mülkiyet hakkı ve mevzuat hükümlerine göre tescili veya şerhi gereken bütün haklar ve yükümlülükler tapu kütüğüne kaydedilir. Kat mülkiyeti kütüğü: Kat mülkiyetine konu olan bağımsız bölümlere ilişkin ayni hakların tescil edildiği kütüktür. Yevmiye defteri: Tapu kütüğüne tescil edilen ayni hakların sıralarını belirlemede kullanılan bir defterdir. Resmi belgeler: Resmi senet, vekâletname, mahkeme ilamı, veraset senedi gibi kütükteki kayıtların yapılmasına dayanak olan ve kaydın yapılmasını sağlayan belgelerdir. Tapu plânları, tapu siciline tescili gereken taşınmazlarla ilgili mülkiyet ve irtifak haklarının sınırlarını, yapıların konumlarını, belirtilmesi gereken diğer teknik hususları gösteren, resmi ölçüme uygun olarak sayısal veya çizgisel şekilde üretilen harita ve planlardır. Bu planlar, (i) Kadastro paftaları, (ii) Kadastro paftalarının yenilenmesi, sayısallaştırma veya düzeltme çalışmaları sonucu düzenlenen planlar, (iii) İlgili idarelerce yapılan veya yaptırılan, (iv) talebe bağlı değişiklikler sonucu düzenlenen harita ve plânlar ile diğer harita ve plânlardır.

20 taşınmaz değerlemesi değerleme verileri tapu sicili (yardımcı siciller) Mal sahipleri sicili: Taşınmaz maliklerinin adı, soyadı, ikametgâhları ve sahip oldukları taşınmaz malların ada, parsel, sayfa numaraları ile mahalle veya köylerinin yazıldığı sicildir. Aziller sicili: Azil edilen vekillere ilişkin bilgilerin tutulduğu sicildir. Vekâletten aziller, vekâlet verenlerin soyadının baş harflerine göre, her harf için sicilde ayrılan bölüme yazılır. Azil belgesi geldiğinde, müdür veya görevlendireceği memur tarafından üzerine alındığı tarih, saat ve dakika hemen yazılarak, aziller siciline kaydedilir. Düzeltmeler sicili: Tapu kütüğüne yanlış yazılmış yazımların düzeltilmesinde düzeltme sebebinin açıklanması amacıyla tutulan defterdir. Kamu orta malları sicili: Kadastro Kanununun 16 ncı maddesi uyarınca mer'a, yaylak, kışlak, otlak, panayır ve harman yeri gibi kamunun yararlanmasına tahsis edilen yerlere ilişkin bilgilerin kaydedildiği sicildir.

21

22 taşınmaz değerlemesi değerleme verileri tapu verileri irtifak hakları İrtifak haklarının tescili İrtifak hakları, kütük sayfasında ayrılan özel sütununa tescil edilir. Kişisel irtifak hakları, ilgili taşınmazın kütük sayfası irtifak hakları sütununda mükellefiyet anlamına gelen "M" harfi ile gösterilir. Hak sahibinin adı, soyadı, baba adı ve irtifak hakkının çeşidi belirtilerek ve varsa süresi yazılarak tescil edilir. Arzi irtifak hakları, lehine irtifak hakkı tesis edilen yararlanan (hakim) arazinin kütük sayfasında hak anlamına gelen "H" harfi ile, aleyhinde irtifak hakkı tesis edilen yükümlü (hadim) arazisinin kütük sayfasında ise, "M" harfi ile gösterilir. Yararlanan arazinin kütük sayfası irtifak hakları sütununda hangi taşınmaz mal aleyhine nasıl bir irtifak hakkı olduğu tescil edilir. Gerekiyorsa planında da gösterilir. Yükümlü taşınmaz malın kütük sayfasında ise hangi taşınmaz mal lehine nasıl bir irtifak hakkı olduğu tescil edilir (TST, mad. 30).

23 taşınmaz değerlemesi değerleme verileri tapu verileri taşınmaz yükü Taşınmaz yükünün tescili Taşınmaz yükü, yükümlü arazinin kütük sayfası irtifak hakları sütununa tescil edilir. Hak sahibi ve değeri belirtilir. Belirli bir taşınmaz lehine yükümlülük söz konusu ise, aynı zamanda yararlanan taşınmaz kütük sayfası irtifak sütununda niteliği de belirtilerek tescil edilir (TST, mad. 30). Bağımsız ve sürekli irtifak hakları, ilgili tapu kütüğünün en son sayfasına tescil edilir, taşınmaz ve üzerindeki hakların tapu kütüğü sayfalarında irtibatı sağlanır (TST, mad. 30).

24 taşınmaz değerlemesi değerleme verileri tapu verileri rehin hakları Rehin haklarının tescili Rehin haklarının tescili, kütük sayfası özel kısmında aşağıdaki şekilde yapılır (TST, mad. 31): a) Her bir rehin hakkı; A, B, C gibi harfler altında tescil edilir. b) Tescilde, ipotek "İ", ipotekli borç senedi "İ.B.", irat senedi "İ.S." harfleriyle gösterilir. c) Alacaklının adı, soyadı ve baba adı, tüzel kişinin unvanı yazılır. İpotekli borç senedi hamiline yazılı ise, bu durum belirtilir. d) Rehin miktarı, varsa faiz oranı, rehin derecesi, rehin müddeti ile tescil tarihi ve yevmiye numarası yazılır. Serbest dereceden yararlanma hakkı veren sözleşmeler şerhler sütununda gösterilir.

25 taşınmaz değerlemesi değerleme verileri tapu verileri - şerhler Kütüğün şerhler sütununa (i) kişisel haklar, (ii) temlik hakkını kısıtlayan veya yasaklayan şerhler, (iii) tescille ilgili geçici şerhler ile kanunların öngördüğü hususlar yazılır (TST, mad. 54). Kişisel haklara ilişkin şerhler: «Arsa payı karşılığı inşaat, taşınmaz satış vaadi, kira, alım, önalım, gerialım sözleşmelerinden doğan haklar ile şerhedilebileceği kanunlarda açıkça öngörülen diğer haklar tapu kütüğüne şerhedilebilir. Bunlar şerh verilmekle o taşınmaz üzerinde sonradan kazanılan hakların sahiplerine karşı ileri sürülebilir» (MK, mad. 1009). Tasarruf yetkisini kısıtlayan şerhler: «Aşağıdaki sebeplere dayanan tasarruf yetkisi kısıtlamaları, tapu kütüğüne şerh verilebilir: (i) Çekişmeli hakların korunmasına ilişkin mahkeme kararları, (ii) Haciz, iflas kararı veya konkordato ile verilen süre, (iii) Aile yurdu kurulması, artmirasçı atanması gibi şerh verilmesi kanunen öngörülen işlemler. Tasarruf yetkisi kısıtlamaları, şerh verilmekle taşınmaz üzerinde sonradan kazanılan hakların sahiplerine karşı ileri sürülebilir» (MK, mad. 1010). Diğer kanunlarla tanımlanmış tasarruf yetkisini kısıtlayan şerhler: (i) Kamulaştırma şerhi (KK, mad. 7), (ii) Bölünemez nitelikte tarımsal arazi (Toprak Koruma ve Arazi Kullanım Kanunu, mad. 8), (iii)...

26 taşınmaz değerlemesi değerleme verileri tapu verileri - şerhler İhtiyati tedbir: Dava konusu olan bir taşınmazın, dava sırasında başkasına devredilmesini önlemek için, taşınmazın dava süresince başkasına devrinin yasaklanmasına karar verebilir. Bu karara ihtiyati tedbir kararı denilir. İhtiyati tedbir kararının tapu siciline kaydedilmesinden sonra, artık davalı, bu taşınmazı başkasına devredemez. Haciz: Kesinleşmiş icra takibinin konusu olan bir alacağın ödenmesini sağlamak amacıyla borçluya ait ve haczi olanaklı bulunan mallara icra müdürlüğünün el koyması işlemidir. Tapu siciline kaydedilmek üzere haciz durumu ve ne miktar meblağ için yapıldığı icra dairesi tarafından tapuya bildirilir. Hacze yeni alacaklılar iştirak eder veya haciz kalkarsa bu hususlar da yukarıda adı geçen dairelere haber verilir. Haciz; taşınmazın devrine ve üzerinde hak kurulmasına engel değildir. Yani hacizli bir taşınmazın satış, bağış, trampa, ölünceye kadar bakma akdi gibi işlemlere konu olması ve bu yolla mülkiyetinin başkasına geçirilmesi mümkündür. Kamulaştırma şerhi: Mahkemece tarafından kamulaştırılacak taşınmazın sahibine yapılan tebligat, davet veya ilanen tebliğden sonra taşınmaz malın başkasına devrini önlemek amacıyla tapu siciline şerh verilir.

27 taşınmaz değerlemesi değerleme verileri tapu verileri - şerhler Aile konutu: Aile konutu, ailenin devamlı olarak ikametine ayrılan konuttur. Medeni Kanunun 19. Maddesinde aile konutunun bulunduğu yere "yerleşim yeri" adı verilmiştir. Buna göre; yerleşim yeri, bir ailenin sürekli kalmak niyetiyle oturduğu yerdir. Bir aile pek çok yerde konut sahibi olabilir, ancak bunlardan sadece birisi medeni kanunun aradığı anlamda aile konutudur. Askeri yasak bölge: Yurt savunması bakımından hayati önem tasıyan askeri tesis ve bölgelerin çevresinde Bakanlar Kurulu kararı ile belirlenen sınırlar içerisinde kalan bölgedir. Askeri yasak bölgeler 1 inci ve 2 inci askeri yasak bölgeler olmak üzere ikiye ayrılır. 1 inci derece askeri yasak bölgeler içerisindeki tasınmazlar kamulastırılır. 2 inci derecedeki askeri yasak bölgelerde yabancı uyruklu kimseler tasınmaz edinemezler, edinmislerse tasfiye edilir. Yabancılar izin almadan bu bölgede tasınmaz kiralayamazlar. Bu hükümlere aykırı hareket edenler cezalandırılır. Yetkili komutanlıkça izin verilmeyen her türlü insaat durdurulur. Bağıslama vaadi: Bağıslama vaadi ilerideki bir tarihte bir malı bağıslamayı taahhüt niteliğinde önakitdir. Bağıslama vaadi sözlesmeleri noterlerce düzenlenir. İstem halinde ilgili tapu kütüğünün serhler sütununa serh edilmesi mümkündür.

28 taşınmaz değerlemesi değerleme verileri tapu verileri - şerhler Bağıstan rücu edilerek tasınmazın geri dönmesi: Rücu (vazgeçebilme) sartıyla bağıs yapılması mümkündür. Buradaki rücu sartı sadece bir tek sart olabilir. O da bağısı kabul edenin bağıslayandan önce ölmesi halinde tasınmazın bağıslayana geri döneceği sartıdır. Bunun dısında bir sartla tasınmaz geri dönmez. Ancak bir tüzel kisi lehine rücu sartlı bağıs yapılmıs olup da tüzel kisilik son bulursa bu da bir bağıstan dönüs (vazgeçme) sebebidir. Kira şerhi: Kira serhi, bir tasınmazın maliki ile kiracı arasında düzenlenmis kira sözlesmesinin tapu kütüğünün serhler sütununa islenmesidir. Böyle bir serhin yaptırılması zorunlu değildir. Ancak serh yaptırılırsa kiracının, kira hakkı daha güvence altında olur. Satışa arz şerhi (İİK 150/c): İpotek borcunun ödenmemesinin sonucu ipoteğin paraya çevrilmesidir. Alacaklı gayrimenkulü icra kanalı ile sattırarak satıs bedelinden alacağını alır. İcra ve İflas Kanunun 150/C maddesi, icra müdürünü, ipoteğin paraya çevrilmesi hakkındaki takibin basladığını tapu sicil müdürlüğüne haber vermeye mecbur tutmus ve bu hususun gayrimenkulün kütük sayfasına serh verilmesini öngörmüstür.

29 taşınmaz değerlemesi değerleme verileri tapu verileri - beyanlar Kütüğün beyanlar sütununa, mevzuatın yazılmasını öngördüğü hususlar tarih ve yevmiye numarası belirtilerek yazılır (TST, mad. 60). Beyan örnekleri: (i) Eklentiler (MK, mad. 1012), (ii) Toprağın iyileştirilmesi işlemi için mal sahiplerinin alacakları kararlar (MK, mad. 755), (iii) Bir arazinin heyelan bölgesinde kaldığını belirten karar (MK, mad. 710), (iv) Vesayete ilişkin mahkeme kararları (TST, mad. 63), (v) Bağımsız bölümlere ilişkin eklentiler (KMK, mad. 6), (vi) yönetim planı (KMK, mad. 28), (vii) Devre mülk hakkı (KMK, mad ), (viii) Taşınmaz üzerinde malikinden başkasına ait olan muhdesatlar (Kadastro Kanunu, mad. 19), (ix) İmar Kanununun 11 inci maddesi terki sonucu edinilen arazilerin başka bir amaçla kullanılamayacağı (İK, mad. 11), (x) Kamu kurumları arasında devredilen taşınmazın başka amaçla kullanılamaması (KK, mad. 30)

30 taşınmaz değerlemesi değerleme verileri kadastro verileri Kadastro çapı: Tapu sicilinde kaydı bulunan tüm taşınmazların plan örneklerine çap denir. Bir parselin komşu parsellerle plan sınır doğrultularını içindeki veya sınırındaki doğal yapay tesisleri ve parsele ait bilgileri içeren bir belgedir. İlgili kadastro müdürlüğü (LİHKAB) tarafından verilen, imar durumuna altlık oluşturan bir belgedir. Kadastral plan örneği olarak da adlandırılır.

31 taşınmaz değerlemesi değerleme verileri kadastro verileri Aplikasyon krokisi: Parselin aplikasyon ölçü değerleri ile parsel sınır noktalarının sabit tesislere ve kontrol noktalarına bağlı olarak zeminde alınan röperli ölçülerini gösteren krokidir. Aplikasyon krokileri, lisanslı büroların bulunduğu yerlerde bu bürolardan, diğer yerlerde kadastro müdürlüklerinden alınır.

32 taşınmaz değerlemesi değerleme verileri kadastro verileri Vaziyet plânı: Parsellerde inşa edilecek yapıların ve eklentilerinin, teknik alt yapıların, yapı ruhsatına esas projeleri ile yerleşim plânındaki ölçülerine göre, kontrol noktalarına dayalı biçimde, teknik mevzuata uygun olarak sayısal ve çizgisel şekilde düzenlenen, kat irtifakına veya kat mülkiyetine esas konumlarını gösteren harita ve plânıdır. Harita mühendislerince yapılır, belediyelerden ve tapu sicil müdürlüklerinden edinilir.

33 taşınmaz değerlemesi kadastro verileri Bağımsız bölüm planı: Kat irtifakı veya kat mülkiyeti kurulmasına esas teşkil eden taşınmaz üzerine inşa edilecek yapı ve eklentilerin, bağımsız bölümlerin konumlarını ve numaralarını ruhsatına, projelerine, vaziyet planındaki ölçülerine ve teknik yöntemine uygun olarak sayısal ve çizgisel sekilde gösteren ilgili Belediye veya Valilikçe tasdik edilmiş plan ve projesidir. Harita mühendislerince yapılır, belediyelerden ve tapu sicil müdürlüklerinden edinilir.

34 taşınmaz değerlemesi değerleme verileri imar verileri İmar planları: Uygulama imar planı ve nazım imar planlarını ifade eder. Nazım imar planı: «Varsa bölge veya çevre düzeni planlarına uygun olarak halihazır haritalar üzerine, yine varsa kadastral durumu işlenmiş olarak çizilen ve arazi parçalarının; genel kullanış biçimlerini, başlıca bölge tiplerini, bölgelerin gelecekteki nüfus yoğunluklarını, gerektiğinde yapı yoğunluğunu, çeşitli yerleşme alanlarının gelişme yön ve büyüklükleri ile ilkelerini, ulaşım sistemlerini ve problemlerinin çözümü gibi hususları göstermek ve uygulama imar planlarının hazırlanmasına esas olmak üzere düzenlenen, detaylı bir raporla açıklanan ve raporuyla beraber bütün olan plandır.» (İmar Kanunu, mad. 5.) Uygulama imar planı: «Tasdikli halihazır haritalar üzerine varsa kadastral durumu işlenmiş olarak nazım imar planı esaslarına göre çizilen ve çeşitli bölgelerin yapı adalarını, bunların yoğunluk ve düzenini, yolları ve uygulama için gerekli imar uygulama programlarına esas olacak uygulama etaplarını ve diğer bilgileri ayrıntıları ile gösteren plandır. (İmar Kanunu, mad. 5.). Mevzii İmar Planı: Mevcut planların yerleşmiş nüfusa yetersiz kalması veya yeni yerleşim alanlarının kullanıma açılması gereğinin ve sınırlarının ilgili idarece belirlenmesi halinde, bu Yönetmeliğin plan yapım kurallarına uyulmak üzere yapımı mümkün olan, yürürlükteki her tür ve ölçekteki plan sınırları dışında, planla bütünleşmeyen konumdaki, sosyal ve teknik altyapı ihtiyaçlarını kendi bünyesinde sağlayan, raporuyla bir bütün olan imar planıdır (Plan Yapım Yönetmeliği). Plan hiyeararşisi: İmar Kanunu, İmar planı, X Belediyesi İmar yönetmeliği, Planlı Alanlar Tip İmar Yönetmeliği, Plansız Alanlar Yönetmeliği

35 taşınmaz değerlemesi değerleme verileri imar verileri İmar durumu: İmar durumu, gerek parsel gerekse yapılanma koşulları bakımından imar parselinin onaylı imar planına göre durumunu gösterir. Yürürlükteki imar planı ya da plan değişiklikleri ile plan notlarına göre düzenlenir. Proje yaptırılması sırasında altlık olarak kullanılan, çaplı ve notlu bir belgedir. İlgili belediyenin imar ve planlama müdürlüğü tarafından verilir. İmar durumu belgelerinde; il, ilçe, mahalle ya da köyü, kütük sayfa no, pafta no, ada, parsel no, alanı, cinsi, imar durum tarihi, no su, plan notları, imar planı adı, onay tarihi, ölçeği, bina yüksekliği ve derinliği, bahçe mesafeleri, inşaat düzeni, TAKS, KAKS, imar programına dahil olup olmadığına ait grafik olmayan veriler ile ölçeğe bağlı parselin grafik gösterimi bulunur. İmar durumu yapının imar planı ve notlarına uygun olarak yapılıp yapılmadığının kontrolü için temel belgedir. Yasal süresi altı aydır. Altı ay içinde projelerin onaylanmaması durumunda yenilenir.

36

37 taşınmaz değerlemesi değerleme verileri imar verileri İnşaat istikamet rölövesi: İnşaat projesinin hazırlanmasında esas alınan, röperli krokilerin ilgili imar paftası üzerine uygulanması sonucu elde edilen, çekme mesafeleri ile birlikte varsa parsel üzerindeki ağaçların da gösterildiği bir belgedir. İnşaat istikamet rölövesi ilgili belediyelerin harita ya da imar planlama müdürlükleri tarafından verilir. İnşaat istikamet rölövesi, çaptaki verilerin yanı sıra, röperli kroki tarih ve no su, imar durumu tarihi ve no su, istikamet alındığı yürürlükteki imar planı onay tarihi, no su, ölçeği ve paftasına ait grafik olmayan veriler ile ölçeğe bağlı, çekme mesafeleri ve cephe ölçüleriyle beraber parselin grafik gösteriminden oluşmaktadır. Kot kesit: İlgili parsel üzerine, esas alınan yönetmelik ya da plan notlarına uygun olarak, yapılacak yapının oturacağı köşe noktalarının, parsel sınır noktalarının, yapı ön cephe hattı noktalarının yolun orta ekseni ve bordüre izdüşümlerinin kotlarını gösteren belgedir. Peyzaj denetiminin yapılması amacıyla bazı belediyelerde plankote olarak da istenmektedir. Kot kesit belgesi ilgili belediyenin harita müdürlüğü tarafından verilir. Çaptaki çıktı verileri ve veri tiplerinin yanı sıra, RS nosu, RS kot değeri, imar durumu tarihi, imar durumu no su ve plan ölçeğine ait grafik olmayan veriler ile ölçeğe bağlı, yapı köşe ve kot noktaları, kot değerleri ve cephe ölçüleriyle parselin grafik gösteriminden oluşmaktadır

38 10.00 m Blok başı parsel örneği Parsel cephesi m m Parsel cephesi Blok içi parsel örneği Parsel cephesi: Parselin üzerinde bulunduğu yoldaki cephesidir. Köşe başına rastlayan parsellerde geniş yol üzerindeki kenar, parsel cephesidir. İki yolun genişliklerinin eşit olması halinde dar kenar, parsel cephesidir.

39 Parsel arka cephe hattı Parsel derinliği, h=(h1+h2):2 h1 h h m Parsel ön cephe hattı, Parsel cephesi Parsel derinliği: Parsel ön cephe hattına arka cephe hattı köşe noktalarından indirilen dik hatların uzunluklarının ortalamasıdır.

40 Garaj Yapı Cephe hattı m Taban Alanı: Yapının parsele oturacak bölümünün yatay izdüşümünde kaplayacağı alandır. Bahçede yapılan eklenti ve müştemilat taban alanı içinde sayılır.

41 Parsel arka cephe hattı Bina arka cephe hattı 22 h Bina ön cephe hattı m Parsel ön cephe hattı Bina derinliği: Binanın ön cephe hattı ile arka cephe hattının en uzak noktası arasındaki dik hattın uzaklığıdır.

42 Saçak seviyesi Son kat Normal kat Kat yüksekliği Tabii zemin (0.00 m) Bina yüksekliği Normal kat Zemin kat Bodrum kat Su basman kotu (0,50-1,00 m) Tabii zemin: Arazinin hafredilmemiş ve doldurulmamış halidir. Saçak seviyesi: Binaların son kat tavan döşemesi üst kotudur. Bina yüksekliği: Binanın kot aldığı noktadan saçak seviyesine kadar olan mesafesidir. Kat yüksekliği: Binanın herhangi bir katının döşeme üstünden bir üstteki katının döşeme üstüne kadar olan mesafesidir. Bodrum kat: Zemin katın altındaki katlardır. Zemin kat: İmar planı ve yönetmelikte öngörülen kat adedine göre alttaki kattır. Normal kat: Zemin ve bodrum katların dışında kalan kat veya katlardır. Son kat: Çatı altında bulunan normal katların en üstte olan katıdır.

43 Arka bahçe uzaklığı Blok içi parsel örneği Yan bahçe uzaklığı Blok başı parsel örneği Arka bahçe uzaklığı Yan bahçe uzaklığı Ön bahçe uzaklığı 3 m 3 m 3 m 5 m Ön bahçe uzaklığı 5 m 5 m Ön bahçe uzaklığı m m Ön bahçe uzaklığı Ayrık düzen ve kat sayısı Yan bahçe uzaklığı 5 A-2 3 Arka bahçe uzaklığı, bina yüksekliğinin yarısıdır. Ayrık düzen: Hiç bir yanından komşu binalara bitişik olmayan yapı düzenidir.

44 Arka bahçe uzaklığı Blok içi parsel örneği Blok başı parsel örneği Arka bahçe uzaklığı Yan bahçe uzaklığı Ön bahçe uzaklığı 3 m m Ön bahçe uzaklığı 5 m 5 m 5 m Ön bahçe uzaklığı m Ön bahçe uzaklığı Bitişik düzen ve kat sayısı Yan bahçe uzaklığı 5 B m Arka bahçe uzaklığı, bina yüksekliğinin yarısıdır. Bitişik düzen: Bir ya da birden fazla komşu parsellerdeki binalara bitişik olan yapı düzenidir.

45 12.00 m Blok cephesi H=15,50 Blok derinliği Ön bahçe uzaklığı Ön bahçe uzaklığı m Arka bahçe uzaklığı Blok düzen: İmar planı ya da ilgili yönetmelikte cephe uzunluğu, derinliği ve yüksekliği belirlenmiş tek yapı kitlesinin bir ya da birden fazla parsel üzerine oturduğu bahçeli yapı düzenidir.

46 Ön bahçe uzaklığı Yapı düzen ve kat sayısı Yan bahçe uzaklığı 5 B-3 3 Taban alanı katsayısı Kat alanı katsayısı 0,25 1,00 A: Ayrık düzen B: Bitişik düzen Bl: Blok düzen Taban alanı kat sayısı (TAKS): Taban alanının imar parseli alanına oranıdır. Blok veya ayrık yapı nizamına tabi olan ve imar planı ile ölçü ve emsal verilmemiş yerlerde taban alanı kat sayısı % 40'ı hiçbir şekilde geçemez. Kat alanı kat sayısı (KAKS): Yapının bütün katlardaki alanları toplamının parsel alanına oranıdır.katlar alanı bodrum kat, asma kat, çekme ve çatı katı ve kapalı çıkmalar dahil kullanılabilen bütün katların ışıklıklar çıktıktan sonraki alanları toplamıdır. Açık çıkmalar iç yüksekliği 1.80 m yi aşmayan ve yalnızca tesisatın geçirildiği tesisat galerileri ve katları, ticari amacı olmayan ve yapının kendi ihtiyacı için otopark olarak kullanılan bölüm ve katlar, yangın merdivenleri, asansörler, kalorifer dairesi, kömürlük, sığınak, su deposu ve hidrofor bu alana katılmazlar.

47 taşınmaz değerlemesi değerleme verileri yapı verileri Yapı izni: Yapı Ruhsatı, 3194 Sayılı İmar Kanununun 21. maddesi gereğince, yapımına başlanacak yapılar için belediye sınırları içinde belediyelerce, belediye sınırları dışında ise valiliklerce verilmesi zorunlu bir belgedir. «Yapıya başlama müddeti ruhsat tarihinden itibaren iki yıldır. Bu müddet zarfında yapıya başlanmadığı veya yapıya başlanıp da her ne sebeple olursa olsun, başlama müddetiyle birlikte beş yıl içinde bitirilmediği takdirde verilen ruhsat hükümsüz sayılır. Bu durumda yeniden ruhsat alınması mecburidir. Başlanmış inşaatlarda müktesep haklar saklıdır» (İmar Kanunu, mad. 29). «İnşaatın bitme günü, kullanma izninin verildiği tarihtir. Kullanma izni verilmeyen ve alınmayan yapılarda izin alınıncaya kadar elektrik, su ve kanalizasyon hizmetlerinden ve tesislerinden faydalandırılmazlar. Ancak, kullanma izni alan bağımsız bölümler bu hizmetlerden istifade ettirilir» (İmar Kanunu, mad. 31).

48 taşınmaz değerlemesi değerleme verileri yapı verileri

49 taşınmaz değerlemesi değerleme verileri yapı verileri Yapı kullanma izni: «Yapı tamamen bittiği takdirde tamamının, kısmen kullanılması mümkün kısımları tamamlandığı takdirde bu kısımlarının kullanılabilmesi için inşaat ruhsatını veren belediye, valilik (...) bürolarından; 27 nci maddeye göre ruhsata tabi olmayan yapıların tamamen veya kısmen kullanılabilmesi için ise ilgili belediye ve valilikten izin alınması mecburidir. Mal sahibinin müracaatı üzerine, yapının ruhsat ve eklerine uygun olduğu ve kullanılmasında fen bakımından mahzur görülmediğinin tespiti gerekir. Belediyeler, valilikler (...) mal sahiplerinin müracaatlarını en geç otuz gün içinde neticelendirmek mecburiyetindedir. Aksi halde bu müddetin sonunda yapının tamamının veya biten kısmının kullanılmasına izin verilmiş sayılır. (...)» (İmar Kanunu, mad. 30)

50 taşınmaz değerlemesi değerleme verileri yapı verileri

51 taşınmaz değerlemesi değerleme verileri yapı verileri Kaçak yapılar (ruhsatsız veya ruhsat ve eklerine aykırı olarak başlanan yapılar): «Bu Kanun hükümlerine göre ruhsat alınmadan yapılabilecek yapılar hariç; ruhsat alınmadan yapıya başlandığı veya ruhsat ve eklerine aykırı yapı yapıldığı ilgili idarece tespiti, fenni mesulce (...) tespiti ve ihbarı veya herhangi bir şekilde bu duruma muttali olunması üzerine, belediye veya valiliklerce o andaki inşaat durumu tespit edilir. Yapı mühürlenerek inşaat derhal durdurulur. Durdurma, yapı tatil zaptının yapı yerine asılmasıyla yapı sahibine tebliğ edilmiş sayılır. Bu tebligatın bir nüshası da muhtara bırakılır. Bu tarihten itibaren en çok bir ay içinde yapı sahibi, yapısını ruhsata uygun hale getirerek veya ruhsat alarak, belediyeden veya valilikten mühürün kaldırılmasını ister. Ruhsata aykırılık olan yapıda, bu aykırılığın giderilmiş olduğu veya ruhsat alındığı ve yapının bu ruhsata uygunluğu, inceleme sonunda anlaşılırsa, mühür, belediye veya valilikçe kaldırılır ve inşaatın devamına izin verilir. Aksi takdirde, ruhsat iptal edilir, ruhsata aykırı veya ruhsatsız yapılan bina, belediye encümeni veya il idare kurulu kararını müteakip, belediye veya valilikçe yıktırılır ve masrafı yapı sahibinden tahsil edilir» (İmar Kanunu, mad. 32)

52

53 taşınmaz değerlemesi değerleme verileri yapı verileri Mimari proje: Mimarlar tarafından onaylı imar planına göre hazırlanan konum planı (1:1000, 1:500 ölçekte), tüm katların kat planları, çatı planı ile bunlara ilişkin en az iki adet kesit ve yeteri sayıda görünüş (1:200, 1:100, 1:50 ölçekte), gerektiğinde sistem kesitleri, mahal listesi ve nokta detayları (1:20, 1:10, 1:5, 1:2, 1:1 ölçekte), bulunan kesin ve uygulama projeleri ile harita mühendisi tarafından hazırlanan aplikasyon belgesi (1:200, 1:100, 1:50 ölçekte) ve yapının özelliği nedeniyle ilgili idarece istenecek peyzaj projelerinden oluşur.

54

55

56

57 taşınmaz değerlemesi değerleme verileri güncelleme verileri Üretici fiyatları endeksi (ÜFE) ÜFE, belirli bir referans döneminde ülke ekonomisinde üretimi yapılan ve yurtiçine satışa konu olan ürünlerin üretici fiyatlarını zaman içinde karşılaştırarak fiyat değişikliklerini ölçen fiyat endeksidir yılından itibaren TÜİK, üretici enflasyonunu belirlemek için ÜFE'yi kullanmaktadır. Emlak vergisi ve gelir vergisi uygulamalarında taşınmaz fiyatlarının güncellenmesinde ÜFE den (yeniden değerleme oranı) yararlanılmaktadır. Tüketici Fiyat Endeksi (TÜFE) TÜFE, hanehalklarinin tüketimine yönelik mal ve hizmet fiyatlarinin zaman içindeki degisimini ölçmektedir. TÜFE'nin amacı, piyasada tüketime konu olan mal ve hizmetlerin fiyatlarindaki degisimi ölçerek enflasyon oranini hesaplamaktir. Bu amaca yönelik olarak hanehalklarinin, yabanci ziyaretçilerin ve kurumsal nüfusun yurtiçinde yaptigi tüm nihai parasal tüketim harcamalari dikkate alinmistir. Taşınmaz değer endeksleri

58 taşınmaz değerlemesi değerleme verileri güncelleme verileri Değer güncelleme D D j i E E i j ya da E j : j inci aya/yıla ilişkin ÜFE ya da TÜFE E i : i inci aya/yıla ilişkin ÜFE ya da TÜFE D i : Kesin değerin bilindiği aydaki taşınmaz değeri (TL), D j : Değerleme tarihindeki aydaki taşınmaz değeri (TL), s: Değişim oranı (%) D j s Di n Değer değişim oranı E E j i s n

59 taşınmaz değerlemesi değerleme verileri maliyet verileri

60 taşınmaz değerlemesi 3. değerleme yöntemleri karşılaştırma yöntemi yrd. doç. dr. volkan çağdaş

61 taşınmaz değerlemesi karşılaştırma yöntemi Giriş Karşılaştırma yöntemi kullanılarak örnek taşınmazların öznitelikleri ile konu taşınmazın özniteliklerini karşılaştırarak ve örnek taşınmazların satış fiyatlarını kullanarak konu taşınmazın değeri biçilir. Yöntem özellikle arsa değerlerinin belirlenmesinde kullanılır. Ancak, arazi ve yapılı taşınmaz değerlemesinde de kullanılabilir. Kamulaştırma mevzuatına göre arsa kamulaştırma bedeli, kamulaştırma gününden önceki özel amacı olmayan örnek satışlara göre belirlenmelidir.

62 taşınmaz değerlemesi karşılaştırma yöntemi Karşılaştırma ölçütleri Kadastral durum: Yüzölçüm İmar verileri ve yapılanma koşulları: Kentsel bölge türü (konut, ticaret, sanayi), yapılanma koşulları (inşaat emsali, TAKS, KAKS, toplam inşaat alanı-hacmi, yapı yüksekliği vb.) Parsel niteliği: Arsa, arsa sayılacak parsellenmemiş arazi, arazi, kadastro parseli, imar parseli Ayni haklar: Mülkiyeti kısıtlayan ayni haklar (irtifak hakları, rehin hakları vb.) Topoğrafik-jeolojik içerikler: Eğim durumu, toprak yapısı, manzara durumu vb. Kentsel tesislere yakınlık: Teknik altyapı ve sosyo-kültürel donatı olanakları (okul, hastane, park, yeşil alana yakınlık) Piyasa yapısı: Taşınmaz piyasasının durumu, kira paraları vb.

63 taşınmaz değerlemesi karşılaştırma yöntemi Temel ilke Örnek (emsal) taşınmazların, değeri saptanacak taşınmazla aynı bölgede, aynı nitelikte, benzer yapılanma koşullarına sahip ve değerleme tarihine yakın zamanda satış görmüş olmalıdır. Emsal olabilecek satışlar Özel kişiler arasında piyasa koşullarına uygun olarak serbestçe yapılan alım satımlar, Taşınmazın kendi satış değeri İcra ve ihale yoluyla yapılan satışlar Emsal olarak kullanılamayacak satışlar Kamulaştırma amacıyla yapılan satışlar Bankaların yaptığı satışlar Artık parsel satışları Paydaşlar ya da yakın akrabalar arasındaki satışlar Kamulaştırma gününden sonraki satışlar (kamulaştırma için)

64 Örnek Arsa 1 Örnek Arsa 2 Örnek Arsa Olasıysa 5<n<10 Sürüm Değeri TL/m Tarih Yıl/Ay Kentsel Bölge Türü TAKS Kat Adedi KAKS Yapı Düzeni Cephe Derinlik Al an Altyapı durumu Diğer Etmenler Pafta/Ada/Parsel 140Q 1985/3 Konut 0,20 1 0,20 Ayrık 20 m 30 m 600 m 2 Y, S, K, E Aşırı Gürültü 5/140/8 155 Q 1987/1 Konut 0,20 2 0,40 Ayrık 25 m 30 m 1100 m 2 Y, S, K, E, T Şekli Kötü 5/141/6 165 Q 1980/7 Konut 0,20 2 0,40 Ayrık 15 m 50 m 750 m 2 Y, S, K, E, T Kuzey Yamaçta 5/148/12 DEĞERE GETİRİLECEK DÜZELTMELER m /TL Fiyat istatistikleri ve bölgedeki sürüm değerleri gelişimine göre değerleme tarihindeki sürüm bedeline dönüştürme İmar verilerindeki farklıklar için düzeltmeler Bağlantı (altyapı) tesisleri farklılıkları için düzeltmeler Sosyal donatı farklılıkları için düzeltmeler Konum ve diğer etmenler için düzeltmeler 2 Karşılaştırma Değeri TL/m 165 Q 168 Q... Q 165 Q Kısaltmalar Y: Yol S: Su K: Kanalizasyon E: Elektrik T: Telefon Ortalama Değer ± Diğer Yöntemlerin Analizi = = SÜRÜM DEĞERİ 167 Q TL/m ± Yerel Piyasaya Uyarlama 2 = Karşılaştırma Yöntemi

65 Karşılaştırma ölçütleri Emsal 1 Emsal 2 Emsal 3 Emsal 4 Konu taşınmaz (a) Satış fiyatı(tl) (b) Yüzölçümü (m 2 ) 390,00 259,00 319,81 209,00 340,56 (c) Birim değeri (TL/m 2 ) [a / b] 1.025, , , ,30 - (ç) Satış günü TEFE , , , ,20 - (d) Değerleme günü TEFE , , , ,02 - (e) Değerleme günü birim fiyat (TL/m 2 ) [c x d / ç] 1.286, , , ,72 - (f) Vergi değeri (TL/m 2 ) (g) Vergi değeri düzeltmesi [f / 450] 1,27 0,80 1,00 0,80 - (ğ) Kat sayısı (h) Kat sayısı düzeltmesi [ğ / 4] 0,75 1,25 1,25 1,25 - (ı) TAKS 0,25 0,25 0,30 0,30 0,25 (i) TAKS düzeltmesi [ı / 0,25] 1,00 1,00 1,20 1,20 (j) Yararlanılan altyapı tesis sayısı (k) Altyapı tesis sayısı düzeltmesi [j / 5] 0,80 0,80 0,60 1,00 (l) Emsal taşınmaz değerinin konu taşınmaz değerine oranı [g x h x i x k] 0,76 0,80 0,90 1,20 (m) Konu taşınmazın emsale göre hesaplanan birim değeri [e / l] 1.693, , , ,27 - (n) Konu taşınmazın ortalama birim değeri (TL/m 2 ) [m / 4] 1.827,81 (o) Ortalamadan sapma aralığı (TL/m 2 ) [n x 1,15] 2.153,73 (ö) Ortalamadan sapma aralığı (TL/m 2 ) [n x 0,85] 1.591,89 (p) Taşınmaz değeri (TL) [b x n] ,97

66 Karşılaştırma ölçütleri Emsal 1 Emsal 2 Emsal 3 Emsal 4 Konu taşınmaz (a) Satış fiyatı (TL) (b) Yüzölçümü (m 2 ) 420,00 350,00 370,00 440,00 520,00 (c) Parsel niteliği Kadastro İmar İmar Kadastro Kadastro (ç) DOPO - 0,35 0, (d) DOPO düzeltmesi (m 2 ) [b / (1-DOPO)] 420,00 538,46 616,67 440,00 520,00 (e) Satış günü birim fiyat(tl/m 2 ) [a / d] 1.190, , , ,82 - (f) Satış günü TEFE , , , ,20 - (g) Dava günü TEFE , , , ,02 - (h) Dava günü birim değeri (TL/m 2 ) [e x g / f] 1.493, , , ,87 - (ı) Vergi değeri (TL/m 2 ) (i) Vergi değeri düzeltmesi [ı / 600] 0,80 1,00 1,25 1,50 - (j) Kat sayısı (k) Kat sayısı düzeltmesi [j / 5] 1,00 0,80 1,20 1,20 - (l) TAKS 0,30 0,30 0,40 0,30 0,30 (m) TAKS düzeltmesi [l / 0,30] 1,00 1,00 1,34 1,00 - (n) Yararlanılan altyapı tesis sayısı (o) Altyapı tesis sayısı düzeltmesi [n / 5] 0,80 0,80 0,60 0,40 - (p) Emsal taşınmaz değerinin konu taşınmaz değerine oranı [i x k x m x o] 0,64 0,64 1,21 0,76 - (r) Konu taşınmazın emsale göre hesaplanan birim değeri [h / p] 2.333, , , ,67 - (s) Konu taşınmazın ortalama birim değeri (TL/m 2 ) [r / 4] 1.990,96 (ş) Ortalamadan sapma aralığı (TL/m 2 ) [s x 1,15] 2.289,60 (t) Ortalamadan sapma aralığı (TL/m 2 ) [s x 0,85] 1.692,31 (u) Yeni ortalama (TL/m 2 ) 2.109,29

67 taşınmaz değerlemesi karşılaştırma yöntemi Aşağıdaki çizelgeler, değeri biçilecek kadastro parseli ve örnek imar parsellerinin alan ve yapılanma koşulları ile aylara göre üretici fiyat endekslerini içermektedir. Bu verilerden yararlanarak E kadastro parselinin kamulaştırma bedelini hesaplanız Veri A B C D E Kentsel bölge türü Konut Konut Sanayi Konut Konut Niteliği İmar İmar İmar İmar Kadastro Düzenleme öncesi alan (m 2 ) Düzenleme sonrası alan (m 2 ) TAKS 0,30 0,20 0,25 0,25 0,20 KAKS 1,20 1,20 0,50 1,25 1,00 Satış tarihi 2004/1 2005/7 2008/4 2009/9 2010/9 Satış fiyatı (1.000 TL) ? Dönem 2004/1 2005/7 2008/4 2009/9 2010/9 ÜFE 107,17 120,48 160,53 161,92 176,35 67

68 taşınmaz değerlemesi karşılaştırma yöntemi Aşağıdaki çizelgeler, değeri biçilecek kadastro parseli ve örnek imar parsellerinin alan ve yapılanma koşulları ile aylara göre üretici fiyat endekslerini içermektedir. Bu verilerden yararlanarak E kadastro parselinin kamulaştırma bedelini hesaplanız Veri A B C D E Kentsel bölge türü Sanayi Sanayi Sanayi Konut Sanayi Niteliği Kadastro Kadastro Kadastro Kadastro İmar Düzenleme öncesi alan (m 2 ) Düzenleme sonrası alan (m 2 ) TAKS 0,20 0,20 0,15 0,30 0,20 Yükseklik (m) 9,50 9,50 12,50 9,50 9,50 Satış tarihi 2004/2 2005/4 2007/9 2009/9 2010/9 Satış fiyatı (1.000 TL) ? Dönem 2004/2 2005/4 2007/9 2009/9 2010/9 ÜFE 107,17 120,48 160,53 161,92 176,35 68

69 taşınmaz değerlemesi maliyet yöntemi Maliyet yöntemi, taşınmazın değerleme günündeki maliyet bedeline ulaşmayı amaçlar. Bu bedel, yapı değeri, dış tesis, özel işletme donatıları ve arsa değerlerini kapsar. TD = ZD + (MT Y) TD yapılı taşınmaz sürüm değerini, ZD zemin (arsa-arazi) değerini, MT yapı ve eklentilerin yeniden yapım maliyet tutarını, Y ise yıpranma tutarını ifade eder. Emlak Vergisi Yasası ve Kamulaştırma Yasası yapılı taşınmazlara maliyet yöntemiyle değer biçilmesini öngörmektedir. Ayrıca, taşınmazların yapı bileşen değeri üzerinden yapılan sigortacılık uygulamalarında kullanılır. Yöntem özellikle, maliyet bedellerinin ve yıpranmanın kestiriminin kolay olduğu yeni inşa edilmiş yapılar için güvenilir sonuçlar üretir. Maliyet yöntem şu amaçlarla kullanılır: Taşınmaz piyasasında benzeri olmayan eşsiz nitelikteki yapılı taşınmazlara değer biçmek. Piyasası olmayan okul, hastane vb. kamusal yapılara değer biçmek. 69

70 taşınmaz değerlemesi karşılaştırma yöntemi Yöntemin temel verileri Tapu-kadastro verileri: tapu ve kadastro müdürlükleri İmar planı verileri: belediyeler Yapı nitelikleri: belediyeler belediyeler (yapı izin belgeleri), fiziksel inceleme Yapı yaşı ve kalan ömrü: belediyeler (yapı izin belgeleri), fiziksel inceleme Yapı maliyet bedelleri: piyasa analizi ve resmi veriler Yıpranma oranları: piyasa analizi ve resmi veriler 70

71 Değerleme yöntemleri maliyet yöntemi: değerleme süreci Değerleme süreci Yapının konumlandığı zemin değeri karşılaştırma yöntemiyle belirlenir. Değerleme günündeki maliyetler kestirilir. Yöre için uygun olan bir yüklenici kârı belirlenir. Maliyetler yüklenici kârı toplanarak yapı maliyeti belirlenir. Yapıda oluşmuş yıpranma saptanır ve yapı maliyetinden düşülür. Yıpranma tutarı düşülmüş maliyet, zemin değeri ile toplanarak taşınmazın sürüm değerine ulaşılır. 71

72 ARSA YAPILAR DIŞ TESİSLER ÖZEL İŞLETME DONATILARI Değer leme Günündeki Yeni Yapım Maliyetleri (Normal ve olağan fiyatlarla kıyaslanarak) Teknik Değer İndirimi (Yapı yaşı, hasarı ya da eskimesi) Ekonomik Değer Düzeltimi ± ± ± Değeri Etkileyen Diğer Koşullar = = = + + Özel İşletme Yapı Değerler i Dış Tesisler Donatıl arı Değeri değeri Arsa Değeri + Yapı Değeri = Diğer Yöntemlerin Analizi ± Maliyet Değeri Yerel Piyasaya Uyarlama ± = = SÜRÜM DEĞERİ Maliyet Yöntemi =

73 Değerleme yöntemleri maliyet yöntemi: maliyet bileşenleri Doğrudan maliyetler Yapıyı değerleme gününde yeniden inşa etmek için gereken malzeme, işçilik ve donanım giderleri tutarıdır. Doğrudan maliyetler, malzeme ve gereç giderleri, işçilik giderleri, şantiye yapıları ve güvenliği için yapılan giderler, teknik ve sosyal altyapı giderleri vd. kapsar. Dolaylı maliyetler Yapım sırasında karşılaşılan mühendislik, mimarlık, danışmanlık vb. için yapılan giderlerdir. Dolaylı maliyetler, yapı ruhsatı giderleri, sigorta giderleri, mühendislik ve mimarlık hizmetleri giderleri, danışmanlık, muhasebe, hukuk, değerleme ile ilgili giderler, vergi ve harç giderleri vd. kapsar. Yüklenici kârı Bir yüklenicinin yatırım için üstlendiği riziko karşılığında edindiği kazançtır. Bölgeden bölgeye farklılık gösterebilir. Örneğin, Emlak Vergisi Tüzüğü, yüklenici kârının yapı maliyet tutarının %20 si olarak alınmasını öngörmektedir. 73

74 Değerleme yöntemleri maliyet yöntemi: maliyet türleri Yeniden üretme maliyeti Yeniden üretme maliyeti, değeri biçilecek yapının olanaklı olduğu ölçüde aynı tasarım, aynı inşaat malzemeleri ve işçilik kalitesi ile tamamen aynısının ya da bir kopyasının üretilmesinde ulaşılacak maliyettir. Yeniden üretme maliyeti modası geçmiş ya da maliyeti yüksek tasarım teknikleri ve yapı malzemelerini içerir. Yeniden üretme maliyetinin kullanılmasıyla, yapıda var olan işlevsel eksikliklerin ve kusurların süreceği kabul edilir. Yerine koyma maliyeti Yerine koyma maliyeti, değeri biçilecek yapı ile aynı yararlılığa sahip bir yapının güncel tasarım teknikleri, çağdaş inşaat malzemeleri ve işçilik kalitesinde üretilmesinde karşılaşılacak maliyettir. Yerine koyma maliyetine artık kullanılmayan tasarım teknikleri, modası geçmiş inşaat malzemeleri ve işçilik kalitesinden kaynaklanan işlevsel yıpranmalar ortadan kaldırılmaktadır Tarihsel maliyet Tarihsel maliyet, yapının orijinal olarak üretildiği ve hizmete sokulduğu andaki maliyettir. 74

75 Değerleme yöntemleri maliyet yöntemi: maliyet kestirim yöntemleri Fiyat analizi ya da keşif yöntemi Yapı üretiminde kullanılan tüm dolaylı ve dolaysız maliyet unsurlarını ayrı ayrı ve tam olarak hesaba katıldığı yaklaşımdır. Yapı üretiminde kullanılan malzeme, işçilik tutarları ayrı ayrı belirlenir. Bu tutar, dolaylı maliyetler ve yüklenici karı ile toplanarak yapının toplam maliyetine ulaşılır. En doğru doğru ve güvenilir sonuçlar üreten yöntemdir. Ancak, ayrıntılı, zaman alıcı çalışmalar gerektirir. Bu yaklaşım özellikle özel amaçlı taşınmazların değerlemesinde kullanılır. Ortalama maliyet fiyatları Resmi ya da özel kuruluşlar tarafından standart yapı türleri için belirlenmiş birim maliyetlerdir. Kolay, hızlı ve yaygın biçimde kullanılan yöntemdir. Birim maliyetler ile konu taşınmazın birimi (alan, hacim) çarpılarak taşınmazın maliyet bedeline ulaşılır. Ortalama maliyet fiyatları yüklenici karını genellikle içermez. Güncellenmiş tarihsel maliyet bedelleri Bir yapımın bitirildiği andaki oluşmuş maliyet tutarının fiyat endeksleriyle güncelleştirilmiş biçimidir. Yöntem, maliyet verilerine ulaşmanın olanaksız olduğu yapıların, büyük sanayi tesislerinin ve yakın zamanlarda yapılmış binaların maliyetlerinin güncellenmesinde kullanışlıdır. 75

76 Değerleme yöntemleri maliyet yöntemi: yıpranma Yıpranma, aşınma, eskime Bir yapının sosyal, işlevsel ve fiziksel açıdan sağladığı yararların azalmasına ya da yok olmasına yol açan süreçtir. Yapı inşaatının bittiği günden değerleme gününe dek yitirdiği değer kaybı yıpranma tutarını verir. Yıpranma türleri Fiziksel yıpranma İşlevsel yıpranma Çevresel yıpranma 76

77 Değerleme yöntemleri maliyet yöntemi: yıpranma Fiziksel Yıpranma Yapı malzemelerinin teknik ömürlerini doldurması nedeniyle oluşur. Fiziksel yıpranma; düzeltilebilen ve düzeltilemeyen fiziksel yıpranma olarak iki grupta incelenir. Düzeltilebilen fiziksel yıpranma Görülebilen ve tutarı belirlenebilen, çatı, dış cephe yenilemesi, dış cephe boyanması gibi yıpranmalardır. Düzeltilemeyen fiziksel yıpranma Yapının temelinde ya da taşıyıcı sisteminde oluşan ve düzeltilmesi teknik olarak çok zor ve ekonomik olmayan yıpranmalardır. 77

78 Değerleme yöntemleri maliyet yöntemi: yıpranma İşlevsel yıpranma Yapının, değerleme gününde işlevlerini tam olarak yerine getirememesinden kaynaklanan değer kaybıdır. Tasarım, teknoloji ve taleplerdeki değişimlerden oluşur. Zamanın koşul ve gereksinmelerine uymayan, genelde eskiyi yansıtan ya da bireysel istemlere göre düzenlenmiş yapı tasarımından, bir yapı elemanının olmayışından, yetersizliğinden ya da aşırı yeterliliğinden ortaya çıkabilir. Düzeltilebilen işlevsel yıpranma: Bir yapının günümüz koşullarına göre modası geçmiş, ancak yenilenebilen kısımları düzeltilebilen işlevsel yıpranma tutarıdır. Örneğin, yetersiz bir ısıtma-soğutma sistemi, modası geçmiş mutfak ya da banyo donatıları vb. Düzeltilemeyen işlevsel yıpranma: Düzeltilmesi olanaksız ya da ekonomik açıdan uygun olmayan değer düşüklüğüdür. Örneğin, aşırı yüksek ya da basık bir tavan, uygun olmayan oda büyüklükleri, tasarımdan kaynaklanan öteki yetersizlikler vb. 78

79 Değerleme yöntemleri maliyet yöntemi: yıpranma Çevresel yıpranma Dış etkilerle oluşur, hem yapı hem de zemin değerini düşürür. Örneğin, bir yörede gürültü, su ve hava kirliliği, suç oranlarının artması, ticaret bölgesinde otopark olmaması, yoğun trafik vb. Dışsal etkilerden kaynaklandığı için düzeltilemez. Karşılaştırma yöntemiyle ya da gelir kaybının kapitalizasyonu ile belirlenebilir. 79

80 Değerleme yöntemleri maliyet yöntemi: yapı yaşına ilişkin terimler. Takvim yaşı (kronolojik yaş, güncel yaş) Yapının tamamlandığı günden değerleme gününe kadar geçen süredir. Fiili yaş Bir yapının durumunun ve kullanışlılığının gösterdiği yaştır. Fiili yaş, bakım-onarım, tasarım ve konum gibi türlü etkenlerden dolayı takvim yaşından farklı olabilir. Belirlenmesi değerleme uzmanının yorumuna bağlıdır. Ekonomik ömür Yapının inşa edildiği tarihten başlayıp kullanımının ekonomik olmaktan çıktığı ana kadar süren dönemdir. Ekonomik ömrün sonunda yapı yenilenir ya da yıkılarak yerine yenisi yapılır. Bakım, onarım ve yenileme çalışmaları bir yapının ekonomik ömrünü genellikle uzatır. Kalan ekonomik ömür Değerleme tarihi ile ekonomik ömrün sona ereceği tarih arasındaki süredir. Kalan teknik ömür Değerleme tarihi ile yapının teknik ömrünün sona ereceği tarih arasındaki süredir. 80

81 Değerleme yöntemleri maliyet yöntemi: yapı yaşına ilişkin terimler Teknik ömür Ekonomik ömür Fiili yaş Takvim yaşı Kalan ekonomik ömür Kalan teknik ömür 81

82 Değerleme yöntemleri maliyet yöntemi: yıpranma oranları Yıpranma oranları, yapı üretim kuruluşları ya da resmi kurumlar tarafından hesaplanıp yayımlanmaktadır. Ülkemizde Emlak Vergisine Matrah Olacak Değerlerin Belirlenmesine İlişkin Tüzük de yıpranma oranlarına ilişkin bir çizelge kullanılmaktadır. Bu çizelge yıpranma oranlarını, yapıların takvim yaşlarına ve inşaat türlerine göre belirlemektedir. 82

83 Değerleme yöntemleri maliyet yöntemi: yıpranma oranları Türk Standartlar Enstitüsü tarafından yayımlanmış TS ENV no lu Yapıların Projelendirme ve Etki Esasları adlı standart yapı ve yapı bileşenlerinin teknik ömürlerini şöyle belirlemiştir: Yapı türü Hizmet ömrü Geçici yapılar 1-5 Değiştirilebilir taşıyıcı elemanlar; çatı makası ve kiriş 25 Binalar ve kamu yapıları 50 Anıtsal binalar, köprüler ve büyük mühendislik yapıları 100

84 Değerleme yöntemleri maliyet yöntemi: yıpranma oranı hesabı karşılaştırma Karşılaştırma yöntemiyle yıpranma oranının belirlenmesi Bu yaklaşımla yıpranma tutarı örnek taşınmazlarda oluşan yıpranmalara dayalı olarak kestirilir. Yöntem özetle şöyle uygulanır: Konu taşınmaza benzer örnek taşınmazları seçilir ve örnek taşınmazların satış fiyatları edinilir. Örnek taşınmazların arsa değerleri karşılaştırma yöntemiyle belirlenir. Örnek taşınmazların yapı rayici, satış fiyatlarından arsa değerlerinin çıkartılmasıyla belirlenir. Örnek yapıların yeniden yapım değeri hesaplanır. Örnek yapılardaki yıpranma tutarı, yap maliyet bedellerinden yapı rayiçlerinin çıkartılmasıyla belirlenir. Yıpranma oranı, yıpranma tutarının yeniden yapım değerine bölünmesiyle belirlenir. 84

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE İmar Terimleri Parsel Cephesi: Parselin üzerinde bulunduğu yoldaki cephesini ifade eder. Parselin üzerinde bulunduğu yoldaki cephesidir.

Kaman Meslek Yüksekokulu Harita ve Kadastro Programı Öğr. Gör. Emre İNCE İmar Terimleri Parsel Cephesi: Parselin üzerinde bulunduğu yoldaki cephesini ifade eder. Parselin üzerinde bulunduğu yoldaki cephesidir.

Planlarda Kullanılan Renkler ve Emsal (KAKS)-TAKS Kavramları. Tarih: 12.12.12 Şehir Planlamasına Giriş Dersi

-TAKS Kavramları. Tarih: 12.12.12 Şehir Planlamasına Giriş Dersi") Planlarda Kullanılan Renkler ve Emsal (KAKS)-TAKS Kavramları Tarih: 12.12.12 Şehir Planlamasına Giriş Dersi Plan süreci Mevcut durumun ortaya koyulması Eldeki veriler ışığında çalışma alanının sorun ve

Planlarda Kullanılan Renkler ve Emsal (KAKS)-TAKS Kavramları Tarih: 12.12.12 Şehir Planlamasına Giriş Dersi Plan süreci Mevcut durumun ortaya koyulması Eldeki veriler ışığında çalışma alanının sorun ve

KAMU HİZMET STANDARTLARI TESPİT TABLOSU TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ- Tapu Sicil Müdürlükleri İşlemleri

SIR A NO VATANDAŞA SUNULAN HİZMETİN ADI KAMU HİZMET STANDARTLARI TESPİT TABLOSU TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ- Tapu Sicil Müdürlükleri İşlemleri BAŞVURUDA İSTENİLEN BELGELER BELGE TALEBİNİN DAYANAĞI

SIR A NO VATANDAŞA SUNULAN HİZMETİN ADI KAMU HİZMET STANDARTLARI TESPİT TABLOSU TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ- Tapu Sicil Müdürlükleri İşlemleri BAŞVURUDA İSTENİLEN BELGELER BELGE TALEBİNİN DAYANAĞI

EK-1 HİZMET ENVANTER TABLOSU HİZMETİ SUNMAKLA GÖREVLİ/YETKİLİ KURUMLARIN/BİRİMLER HİZMETİN SUNUM SÜRECİNDE MEVZUATIN ADI VE MADDE NUMARASI

20.05.0987 tarih ve 3367 sayılı kanun Köyde İkamet eden veya edecek vatandaşlar İl si Genel İSTENEN BELGELER İÇ YAZIŞMALAR Müd.,D.S.İ, Çevre ve Orman Md.vb.) 8-10 Ay DIŞ YAZIŞMALAR 1 2 Köy Gelişim planı

20.05.0987 tarih ve 3367 sayılı kanun Köyde İkamet eden veya edecek vatandaşlar İl si Genel İSTENEN BELGELER İÇ YAZIŞMALAR Müd.,D.S.İ, Çevre ve Orman Md.vb.) 8-10 Ay DIŞ YAZIŞMALAR 1 2 Köy Gelişim planı

ÝÇÝNDEKÝLER. 5 Baþvuru ve Ýzlenen Yöntem. 7 Talebe Baðlý Olarak Kadastro Müdürlüklerince Yapýlan Ýþlemler. 19 Birleþtirme (Tevhit) Ýþlemleri

Ýþlemleri") ÝÇÝNDEKÝLER Sayfa No Konu 3 Tarihçe 5 Baþvuru ve Ýzlenen Yöntem 7 Talebe Baðlý Olarak Kadastro Müdürlüklerince Yapýlan Ýþlemler 7 Plan Örneði 9 Yer Gösterme 11 Aplikasyon 13 Cins Deðiþikliði 16 Ýrtifak

ÝÇÝNDEKÝLER Sayfa No Konu 3 Tarihçe 5 Baþvuru ve Ýzlenen Yöntem 7 Talebe Baðlý Olarak Kadastro Müdürlüklerince Yapýlan Ýþlemler 7 Plan Örneði 9 Yer Gösterme 11 Aplikasyon 13 Cins Deðiþikliði 16 Ýrtifak

T.C. BAŞBAKANLIK ÖZELLEŞTİRME İDARESİ BAŞKANLIĞI 234 ADA 107 NOLU PARSEL

T.C. BAŞBAKANLIK ÖZELLEŞTİRME İDARESİ BAŞKANLIĞI 234 ADA 107 NOLU PARSEL BALIKESİR İLİ BANDIRMA İLÇESİ ÇINARLI BELDESİ 234 ADA 107 NO LU PARSEL TANITIM DÖKÜMANI Kasım 2010 1 TAŞINMAZ HAKKINDA GENEL BİLGİLER

T.C. BAŞBAKANLIK ÖZELLEŞTİRME İDARESİ BAŞKANLIĞI 234 ADA 107 NOLU PARSEL BALIKESİR İLİ BANDIRMA İLÇESİ ÇINARLI BELDESİ 234 ADA 107 NO LU PARSEL TANITIM DÖKÜMANI Kasım 2010 1 TAŞINMAZ HAKKINDA GENEL BİLGİLER

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

PLANLAMA SÜRECİ ve ARAZİ ve ARSA DÜZENLEMELERİ (PARSELASYON)

") ÖMER KÖROĞLU Ankara Bölge İdare Mahkemesi Üyesi İMAR HUKUKUNDA PLANLAMA SÜRECİ ve ARAZİ ve ARSA DÜZENLEMELERİ (PARSELASYON) İÇİNDEKİLER İÇİNDEKİLER...VII GİRİŞ ve ÖNSÖZ...1 Birinci Bölüm GENEL HÜKÜMLER

ÖMER KÖROĞLU Ankara Bölge İdare Mahkemesi Üyesi İMAR HUKUKUNDA PLANLAMA SÜRECİ ve ARAZİ ve ARSA DÜZENLEMELERİ (PARSELASYON) İÇİNDEKİLER İÇİNDEKİLER...VII GİRİŞ ve ÖNSÖZ...1 Birinci Bölüm GENEL HÜKÜMLER

6. Kat mülkiyetine konu gayrimenkulün bütününe ne ad verilir? 1.Aşağıdakilerden hangisi tapuda şerh edilir?

1.Aşağıdakilerden hangisi tapuda şerh edilir? A) Yönetim planı B) Eklentiler C) Rehin hakları D) Yevmiye numarası E) Tasarruf yetkisi kısıtlamaları 6. Kat mülkiyetine konu gayrimenkulün bütününe A) Ana

1.Aşağıdakilerden hangisi tapuda şerh edilir? A) Yönetim planı B) Eklentiler C) Rehin hakları D) Yevmiye numarası E) Tasarruf yetkisi kısıtlamaları 6. Kat mülkiyetine konu gayrimenkulün bütününe A) Ana

İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Amaç, Kapsam, Yasal Dayanak ve Tanımlar... 1 Amaç... 1 Kapsam... 1 Yasal Dayanak... 1 Tanımlar... 1 İKİNCİ BÖLÜM...

İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Amaç, Kapsam, Yasal Dayanak ve Tanımlar... 1 Amaç... 1 Kapsam... 1 Yasal Dayanak... 1 Tanımlar... 1 İKİNCİ BÖLÜM... 3 Planların Hazırlanmasına Dair Esaslar... 3 Planların

İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Amaç, Kapsam, Yasal Dayanak ve Tanımlar... 1 Amaç... 1 Kapsam... 1 Yasal Dayanak... 1 Tanımlar... 1 İKİNCİ BÖLÜM... 3 Planların Hazırlanmasına Dair Esaslar... 3 Planların

YAPI DENETİM KANUNU (Tam Metin)

") YAPI DENETİM KANUNU (Tam Metin) Yapı Denetimi Hakkında Kanun Kanun Numarası : 4708 Kabul Tarihi : 29/6/2001 Amaç, kapsam ve tanımlar Madde 1 - Bu Kanunun amacı; can ve mal güvenliğini teminen, imar plânına,

YAPI DENETİM KANUNU (Tam Metin) Yapı Denetimi Hakkında Kanun Kanun Numarası : 4708 Kabul Tarihi : 29/6/2001 Amaç, kapsam ve tanımlar Madde 1 - Bu Kanunun amacı; can ve mal güvenliğini teminen, imar plânına,

A) 3 ay. B) 5 ay. C) 3 yıl D) 5 yıl

3 ay. B) 5 ay. C) 3 yıl D) 5 yıl") 1.) Bir gayrimenkulün değerlemesi yapılırken, değerinin piyasadaki mevcut emsal değerlerin ortalaması alınmak suretiyle belirlenmesi hangi yöntem doğrultusunda yapılmış sayılır? A) Finansal metot B) Maliyet

1.) Bir gayrimenkulün değerlemesi yapılırken, değerinin piyasadaki mevcut emsal değerlerin ortalaması alınmak suretiyle belirlenmesi hangi yöntem doğrultusunda yapılmış sayılır? A) Finansal metot B) Maliyet

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM Gayrimenkul Değerleme Esasları 25

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1014 Gayrimenkul Değerleme Esasları 25 Bu kitapçıkta

6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN

GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN") 6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN BİLGİ NOTU Sayfa 1 / 15 GENEL BİLGİLER Tanıtım konusu

6404 ADA 47 NO.LU PARSEL (6404 ADA 36 NO.LU PARSELİN İFRAZINDAN OLUŞMUŞTUR) GAZİOSMANPAŞA MAHALLESİ AYDINOĞULLARI VE AZİMKAR SOKAK ÜZERİ CANİK/SAMSUN BİLGİ NOTU Sayfa 1 / 15 GENEL BİLGİLER Tanıtım konusu

MADDE 3 (1) Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.") Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

K.A.K.S a kısaca inşaat emsali veya inşaat yoğunluğu da denir.

INSAAT-IMAR-RUHSAT T.A.K.S ve K.A.K.S nedir? T.A.K.S. : İmar planı üzerinde yazılı taban alanı katsayısı o imar adasındaki imar parselinde yapılacak inşaatın toprak üzerinde kaplayacağı en büyük bina sahasını

INSAAT-IMAR-RUHSAT T.A.K.S ve K.A.K.S nedir? T.A.K.S. : İmar planı üzerinde yazılı taban alanı katsayısı o imar adasındaki imar parselinde yapılacak inşaatın toprak üzerinde kaplayacağı en büyük bina sahasını

Gayrimenkul Değerleme Esasları 2018/2. Dönem Deneme Sınavı -1-

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

Özellikler Yapının özelliği Değerler ve oranlar Alış veriş merkezi (AVM) Arsa yüzölçümü (m 2 ) 4.000 m 2 Arsa değeri 8.000 TL/m 2 İmar özellikleri Emsal (E) = 2,2 Yapı maliyet bedeli 2.700 TL/m 2 Yapının

EŞYA HUKUKU ZİLYETLİK VE TAPU SİCİLİ

Prof. Dr. Haluk Nami NOMER İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı Doç. Dr. Mehmet Serkan ERGÜNE İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı EŞYA HUKUKU ZİLYETLİK

Prof. Dr. Haluk Nami NOMER İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı Doç. Dr. Mehmet Serkan ERGÜNE İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı EŞYA HUKUKU ZİLYETLİK

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

İSTANBUL ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI TAŞINMAZ KAYITLARI 1. Taşınmaz kayıt ve kontrol işlemleri ile görevli personel kimdir? TAŞINMAZ KAYIT LARI Harcama yetkilisi tarafından idarenin

TURKKARİYER EĞİTİM PROGRAMLARI

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

EĞĠTĠM 2009 TURKKARİYER EĞİTİM PROGRAMLARI DEĞERLEME UZMANLIĞI SINAVLARINA HAZIRLIK PROGRAMI hazırlananlar ile konuya ilgi duyan herkes katılabilir Program,Değerleme Uzmanlığında yer alan 5 Modülden oluşmuş

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri. Tapu ve Kadastro Genel Müdürlüğü Genelgeleri

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri Tapu ve Kadastro Genel Müdürlüğü Genelgeleri Başvuru Online Başvuru ve SMS Yoluyla Bilgilendirme (2010/21) Emlakçıların Ön Başvuru İle İş Takibi Uygulaması

Ana Sayfa > Mevzuat > Tapu ve Kadastro Genelgeleri Tapu ve Kadastro Genel Müdürlüğü Genelgeleri Başvuru Online Başvuru ve SMS Yoluyla Bilgilendirme (2010/21) Emlakçıların Ön Başvuru İle İş Takibi Uygulaması

EŞYA HUKUKU ZİLYETLİK VE TAPU SİCİLİ

Prof. Dr. Haluk Nami NOMER İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı Doç. Dr. Mehmet Serkan ERGÜNE İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı EŞYA HUKUKU ZİLYETLİK

Prof. Dr. Haluk Nami NOMER İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı Doç. Dr. Mehmet Serkan ERGÜNE İstanbul Üniversitesi Hukuk Fakültesi Medeni Hukuk Anabilim Dalı EŞYA HUKUKU ZİLYETLİK

SAMSUN - YAKAKENT BELEDİYESİ / İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SAMSUN - YAKAKENT BELEDİYESİ / İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU S. No Hizmetin Adı 1 İmar Durumu Belgesi 2 Yazılı İmar Durumu Belgesi 3 İmar Plan Kopyası 4 5 6 Yer Seçim Belgesi

SAMSUN - YAKAKENT BELEDİYESİ / İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU S. No Hizmetin Adı 1 İmar Durumu Belgesi 2 Yazılı İmar Durumu Belgesi 3 İmar Plan Kopyası 4 5 6 Yer Seçim Belgesi

YAPI İŞLERİ ŞUBESİNİN İSTEMİŞ OLDUĞU EVRAKLAR İŞ BİTİRME EVRAKLARI

YAPI İŞLERİ ŞUBESİNİN İSTEMİŞ OLDUĞU EVRAKLAR İŞ BİTİRME EVRAKLARI )SON HAKEDİŞ KAPAK SAYFASI SURETİ (ASLININ AYNIDIR YAPILMIŞ) )ASKİ KANAL VİZESİ 3)ADRES NUMARATAJ YAZISI 4)SSK İLİŞİKSİZLİK YAZISI 5)VERGİ

YAPI İŞLERİ ŞUBESİNİN İSTEMİŞ OLDUĞU EVRAKLAR İŞ BİTİRME EVRAKLARI )SON HAKEDİŞ KAPAK SAYFASI SURETİ (ASLININ AYNIDIR YAPILMIŞ) )ASKİ KANAL VİZESİ 3)ADRES NUMARATAJ YAZISI 4)SSK İLİŞİKSİZLİK YAZISI 5)VERGİ

uygulama yönetmeliği : 15.12.2012 Afet riski altındaki alanların

6306 sayılı kanun Resmi Gazete yayın tarihi: 31.05.2012 Afet riski altındaki alanların dönüştürülmesi hakkında kanunun uygulama yönetmeliği : 14.08.2012 (yürürlükten kalkış tarihi: 15.12.2012) Afet riski

6306 sayılı kanun Resmi Gazete yayın tarihi: 31.05.2012 Afet riski altındaki alanların dönüştürülmesi hakkında kanunun uygulama yönetmeliği : 14.08.2012 (yürürlükten kalkış tarihi: 15.12.2012) Afet riski

MİSİNLİ PLAN NOTLARI

MİSİNLİ PLAN NOTLARI A UYGULAMA HÜKÜMLERİ A.01- Uygulama net parsel üzerinden yapılacaktır. Uygulama imar planlarında yapılara kot binanın oturacağı tabii zemin ortalaması esas alınarak verilecektir. A.02-

MİSİNLİ PLAN NOTLARI A UYGULAMA HÜKÜMLERİ A.01- Uygulama net parsel üzerinden yapılacaktır. Uygulama imar planlarında yapılara kot binanın oturacağı tabii zemin ortalaması esas alınarak verilecektir. A.02-

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

Üst Ölçekli Planlar Mekansal Strateji Planı

Üst Ölçekli Planlar Mekansal Strateji Planı Mevcut yasal düzenlemelere göre mekânsal planlama kademelenmesinin en üst düzeyinde yeni bir plan türü olarak mekânsal strateji planı yer almaktadır. Mekânsal

Üst Ölçekli Planlar Mekansal Strateji Planı Mevcut yasal düzenlemelere göre mekânsal planlama kademelenmesinin en üst düzeyinde yeni bir plan türü olarak mekânsal strateji planı yer almaktadır. Mekânsal

Tapu kayıtlarında çıkabilecek şerhler ve kısıtlamalar:

Tapu kayıtlarında çıkabilecek şerhler ve kısıtlamalar: 1.Aile Konutu Şerhi: Aile konutu, ailenin devamlı olarak ikametine ayrılan konuttur. Medeni Kanunun 19. Maddesinde aile konutunun bulunduğu yere "yerleşim

Tapu kayıtlarında çıkabilecek şerhler ve kısıtlamalar: 1.Aile Konutu Şerhi: Aile konutu, ailenin devamlı olarak ikametine ayrılan konuttur. Medeni Kanunun 19. Maddesinde aile konutunun bulunduğu yere "yerleşim

güncelliğin değişikliklerin 2. Cins değişikliği, 3. Şekil değişikliği, şeklinde ifade edilebilir

Konu: İfraz-tevhid Kadastroda güncelliğin sağlanması için kadastro sonrasında hukuki ve teknik yönde oluşacak değişikliklerin anında izlenmesi gerekmektedir. Bu değişiklikler; 1. Hukuki değişiklikler,

Konu: İfraz-tevhid Kadastroda güncelliğin sağlanması için kadastro sonrasında hukuki ve teknik yönde oluşacak değişikliklerin anında izlenmesi gerekmektedir. Bu değişiklikler; 1. Hukuki değişiklikler,

İmar ve Şehircilik Müdürlüğünün Görevleri. MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir.

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

İmar ve Şehircilik Müdürlüğünün Görevleri MADDE 12.6. İmar ve Şehircilik Müdürlüğünün görevleri, aşağıda sıralandığı gibidir. 12.6.1. 5393 Sayılı Belediye Kanunu, 5216 Sayılı Büyükşehir Belediye Kanunu,

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.") GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ GAYRİMENKUL MEVZUATI 1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

GAYRİMENKUL DEĞERLEME UZMANLIĞI SINAV SORULARI 27/05/2017 CUMARTESİ GAYRİMENKUL MEVZUATI 1) Aşağıdakilerden hangisi ilçe belediyelerinin görev ve yetkisinden değildir a) Defin ile ilgili hizmetleri yürütmek.

T.C. İZMİR 5. İCRA DAİRESİ 2005/3709 ESAS TAŞINMAZIN AÇIK ARTIRMA İLANI

T.C. İZMİR 5. İCRA DAİRESİ 2005/3709 ESAS TAŞINMAZIN AÇIK ARTIRMA İLANI Satılmasına karar verilen taşınmazın cinsi, niteliği, kıymeti, adedi, önemli özellikleri : 1 NO'LU TAŞINMAZIN TAPU KAYDI : Bayraklı

T.C. İZMİR 5. İCRA DAİRESİ 2005/3709 ESAS TAŞINMAZIN AÇIK ARTIRMA İLANI Satılmasına karar verilen taşınmazın cinsi, niteliği, kıymeti, adedi, önemli özellikleri : 1 NO'LU TAŞINMAZIN TAPU KAYDI : Bayraklı

İÇİNDEKİLER. Bölüm 2 KRONOLOJİ 2.1- GİRİŞ... 9

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1- ŞEHİR NEDİR?... 1 1.1.1- Yönetsel Tanım... 1 1.1.2- Fonksiyonel Tanım... 2 1.1.3- Planlama Açısından Tanım... 4 1.2- ŞEHİRCİLİK... 5 1.3- TÜRKİYE DE ŞEHİRLEŞME VE SORUNLARI...

İÇİNDEKİLER Bölüm 1 ŞEHİRLEŞME 1.1- ŞEHİR NEDİR?... 1 1.1.1- Yönetsel Tanım... 1 1.1.2- Fonksiyonel Tanım... 2 1.1.3- Planlama Açısından Tanım... 4 1.2- ŞEHİRCİLİK... 5 1.3- TÜRKİYE DE ŞEHİRLEŞME VE SORUNLARI...

ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET PARSELİN DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

T.C. İSTANBUL İLİ BEŞİKTAŞ BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE

T.C. İSTANBUL İLİ BEŞİKTAŞ BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Teşkilat Yapısı Amaç ve Kapsam MADDE

T.C. İSTANBUL İLİ BEŞİKTAŞ BELEDİYE BAŞKANLIĞI EMLAK VE İSTİMLÂK MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARINA İLİŞKİN YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanım ve Teşkilat Yapısı Amaç ve Kapsam MADDE

A) İrtifak Hakları B) İfraz Hakları C) Tevhit Hakları D) Tescil Hakları E) İntifa Hakları

İrtifak Hakları B) İfraz Hakları C) Tevhit Hakları D) Tescil Hakları E) İntifa Hakları") www.aktifonline.net 1) Belediye veya valilikler, imar planlarının uygulanması sırasında, bir taşınmazın tamamını kamulaştırmadan o yerin muayyen saha, yükseklikte ve derinliğindeki kısmı üzerinde kamu

www.aktifonline.net 1) Belediye veya valilikler, imar planlarının uygulanması sırasında, bir taşınmazın tamamını kamulaştırmadan o yerin muayyen saha, yükseklikte ve derinliğindeki kısmı üzerinde kamu

Osmaniye Belediyesi Ruhsat ve Denetim Müdürlüğü Hizmet Standartları

Osmaniye Belediyesi Ruhsat ve Denetim Müdürlüğü Hizmet Standartları Sıra No Adı Başvuruda İstenen Belgeler 1 İşyeri açma ve çalışma ruhsatı verme 1-Vergi levhası 2- Kimlik fotokopisi 3- Esnaf sicil veya

Osmaniye Belediyesi Ruhsat ve Denetim Müdürlüğü Hizmet Standartları Sıra No Adı Başvuruda İstenen Belgeler 1 İşyeri açma ve çalışma ruhsatı verme 1-Vergi levhası 2- Kimlik fotokopisi 3- Esnaf sicil veya

İMAR BARIŞI VE KAPSAMI. İmar Barışı Nedir?

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

ESENLER BELEDİYE BAŞKANLIĞI Emlak Ve İstimlâk Müdürlüğü Görev Ve Çalışma Yönetmeliği. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

ESENLER BELEDİYE BAŞKANLIĞI Emlak Ve İstimlâk Müdürlüğü Görev Ve Çalışma Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam: MADDE 1-(1) Bu yönetmelik Emlak ve İstimlâk Müdürlüğünün

ESENLER BELEDİYE BAŞKANLIĞI Emlak Ve İstimlâk Müdürlüğü Görev Ve Çalışma Yönetmeliği BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam: MADDE 1-(1) Bu yönetmelik Emlak ve İstimlâk Müdürlüğünün

YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

EMLAK VE İSTİMLAK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU. Kotlu Kroki İstikamet Krokisi. 2- Yapı Aplikasyon Projesi

SIRA NO: 1- HİZMETİN ADI Kotlu Kroki İstikamet Krokisi 2- Yapı Aplikasyon Projesi 3-4- Toprak, Zemin Aplikasyonu, Temel Su Basman Vizeleri Bağımsız Bölüm Planı Ve Röperli Kroki Projesi 5- Yol Proje 6-7-

SIRA NO: 1- HİZMETİN ADI Kotlu Kroki İstikamet Krokisi 2- Yapı Aplikasyon Projesi 3-4- Toprak, Zemin Aplikasyonu, Temel Su Basman Vizeleri Bağımsız Bölüm Planı Ve Röperli Kroki Projesi 5- Yol Proje 6-7-

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 3 PARSEL

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ ÇAYIROVA - AKSE 2085 ADA 3 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

KİRA DEĞERİ BELİRLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ ÇAYIROVA - AKSE 2085 ADA 3 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine

Tarihinde Yürürlüğe Giren 7153 Sayılı Kanun ile İmar Kanunu nda Yapılan Değişiklikler

10.12.2018 Tarihinde Yürürlüğe Giren 7153 Sayılı Kanun ile İmar Kanunu nda Yapılan Değişiklikler Kanun Maddesinin Güncel Hali Tanımlar: Madde 5 Bu Kanunda geçen terimlerden bazıları aşağıda tanımlanmıştır.

10.12.2018 Tarihinde Yürürlüğe Giren 7153 Sayılı Kanun ile İmar Kanunu nda Yapılan Değişiklikler Kanun Maddesinin Güncel Hali Tanımlar: Madde 5 Bu Kanunda geçen terimlerden bazıları aşağıda tanımlanmıştır.

YAKUTİYE İLÇE BELEDİYESİ ÖZEL KALEM MÜDÜRLÜĞÜ EVLENDİRME SERVİSİ HİZMET STANDARTLARI 2 GÜN 2 SAAT 2 SAAT HİZMETİN TAMAMLANMA SÜRESİ (ENGEÇ) SIRA NO

SIRA NO") 1 Nikâh işlemleri ÖZEL KALEM MÜDÜRLÜĞÜ EVLENDİRME SERVİSİ 1- Nüfus Cüzdanı 2- Nüfus Kayıt Örneği 3-4`er Adet Fotoğraf (Erkek ve Kadın İçin) 4- Sağlık Raporu 2 GÜN SIRA 1 Emlak Vergisi 2 ÇTV MALİ HİZMETLER

1 Nikâh işlemleri ÖZEL KALEM MÜDÜRLÜĞÜ EVLENDİRME SERVİSİ 1- Nüfus Cüzdanı 2- Nüfus Kayıt Örneği 3-4`er Adet Fotoğraf (Erkek ve Kadın İçin) 4- Sağlık Raporu 2 GÜN SIRA 1 Emlak Vergisi 2 ÇTV MALİ HİZMETLER

Gayrimenkul Değerleme Esasları.

1) İzmir de bulunan bir konut için tahmini değer olarak 785.000 TL tahmin edilmektedir. Yöredeki brüt gelir çarpanı 20, net gelir brüt gelir oranı 0,80 olduğuna göre Konutun aylık net gelirini hesaplayınız?

1) İzmir de bulunan bir konut için tahmini değer olarak 785.000 TL tahmin edilmektedir. Yöredeki brüt gelir çarpanı 20, net gelir brüt gelir oranı 0,80 olduğuna göre Konutun aylık net gelirini hesaplayınız?

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

TAPU VE KADASTRO GENEL MÜDÜRLÜĞÜ ARTVİN KADASTRO MÜDÜRLÜĞÜ HİZMET STANDARTLARI

1 1 Aplikasyon işlemi 1. Harita (plan) örneği istenen taşınmaz malın tapu senedi veya tapu kayıt örneği 2. Taşınmaz mal malikinin kimliği ya da vekilinin vekaletname örneği ve kimliği. 2 Cins Değişikliği

1 1 Aplikasyon işlemi 1. Harita (plan) örneği istenen taşınmaz malın tapu senedi veya tapu kayıt örneği 2. Taşınmaz mal malikinin kimliği ya da vekilinin vekaletname örneği ve kimliği. 2 Cins Değişikliği

BORNOVA (İZMİR) 3720 ADA, 5 (2,3,4) PARSEL NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU

3720 ADA, 5 (2,3,4) PARSEL NAZIM İMAR PLANI DEĞİŞİKLİĞİ AÇIKLAMA RAPORU") 1-ALANIN TANIMI Planlama alanı; İmar Planı değişikliği yapılan alan, İzmir İli, Bornova İlçesi sınırları içerisindedir. Bornova İlçesi İzmir İlinin merkezinde yer alan bir ilçe konumundadır.(şekil 1,2).

1-ALANIN TANIMI Planlama alanı; İmar Planı değişikliği yapılan alan, İzmir İli, Bornova İlçesi sınırları içerisindedir. Bornova İlçesi İzmir İlinin merkezinde yer alan bir ilçe konumundadır.(şekil 1,2).

SİMAV BELEDİYE BAŞKANLIĞI FEN İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SİMAV BELEDİYE BAŞKANLIĞI FEN İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU SIRA NO VATANDAŞA SUNULAN HİZMETİN ADI 1 Yapı Kullanım İzin Belgesi 2 Kart İrtifakı 3 Kat Mülkiyeti 4 İnşaat Ruhsatı İşleri BAŞVURUDA

SİMAV BELEDİYE BAŞKANLIĞI FEN İŞLERİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU SIRA NO VATANDAŞA SUNULAN HİZMETİN ADI 1 Yapı Kullanım İzin Belgesi 2 Kart İrtifakı 3 Kat Mülkiyeti 4 İnşaat Ruhsatı İşleri BAŞVURUDA

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1019 Gayrimenkul Mevzuatı 25 Bu kitapçıkta yer alan

KAMU İDARELERİNE AİT TAŞINMAZLARIN TAHSİS VE DEVRİ HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNE AİT TAŞINMAZLARIN TAHSİS VE DEVRİ HAKKINDA YÖNETMELİK Resmî Gazete : 10.10.2006/26315 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı;

KAMU İDARELERİNE AİT TAŞINMAZLARIN TAHSİS VE DEVRİ HAKKINDA YÖNETMELİK Resmî Gazete : 10.10.2006/26315 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı;

T.C. ORTA ANADOLU KALKINMA AJANSI

T.C. İKTİSADİ KALKINMA MALİ DESTEK PROGRAMI (TR72 10 İKP 01) SÖZLEŞME BELGELERİ T.C. İKTİSADİ KALKINMA MALİ DESTEK PROGRAMI (TR72 10 İKP 01) SÖZLEŞME SÜRECİ BİLGİLENDİRME NOTLARI Orta Anadolu Kalkınma

T.C. İKTİSADİ KALKINMA MALİ DESTEK PROGRAMI (TR72 10 İKP 01) SÖZLEŞME BELGELERİ T.C. İKTİSADİ KALKINMA MALİ DESTEK PROGRAMI (TR72 10 İKP 01) SÖZLEŞME SÜRECİ BİLGİLENDİRME NOTLARI Orta Anadolu Kalkınma

İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245 ADET BAĞIMSIZ BÖLÜM DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr İSTANBUL İLİ ATAŞEHİR İLÇESİ VARYAP MERIDIAN PROJESİ 1245

Sanayi ve Ticaret Bakanlığınca Kooperatifler Ve Üst. Toplantılarına Sunacakları Yönetim Kurulu Yıllık Çalışma

12.06.2008/95 KOOPERATĐFLER VE ÜST KURULUŞLARI YÖNETĐM KURULU ÜYELERĐNĐN GENEL KURUL TOPLANTILARINA SUNACAKLARI YÖNETĐM KURULU YILLIK ÇALIŞMA RAPORUNUN USUL VE ESASLARINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET

12.06.2008/95 KOOPERATĐFLER VE ÜST KURULUŞLARI YÖNETĐM KURULU ÜYELERĐNĐN GENEL KURUL TOPLANTILARINA SUNACAKLARI YÖNETĐM KURULU YILLIK ÇALIŞMA RAPORUNUN USUL VE ESASLARINA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET