ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER

|

|

|

- Bora Taş

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER 2012 Bu broşür sadece pdf formatında hazırlanmıştır. 1

2 Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER) numaralı telefon hattına başvurabilirsiniz. Bu broşür, yayım tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Güncel mevzuat bilgilerine ücretsiz olarak ulaşmak için Başkanlığımızın internet sayfası aracılığıyla e-posta bilgilendirme hizmetine abone olabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No:41 Ekim

3 MÜKELLEF HAKLARI BİLDİRGESİ Bu bildirge, Türk Gelir İdaresinin mükellef odaklı, kaliteli hizmet sunma anlayışı içerisinde, saygılı ve dürüst olma temel ilkesiyle çalışmaya, vergi ödemenin sadece bir yükümlülük değil vatandaş olma ve sorgulama hakkı olduğu bilinciyle kendisinden hizmet alan herkesi memnun etmeye ve sorunları çözmeye olan bağlılığını onaylar. Bu nedenle; Açık, güvenilir, zamanında ve yeterli bilgi ile hizmet vereceğiz. Bilgi Edinme Hakkı Kanunu çerçevesinde öğrenmek istediğiniz her bilgi için doğru insanlarla temasa geçmeniz konusunda sizleri yönlendireceğiz. Vergi konusundaki gelişmeleri sürekli güncellenen internet sayfamızla ve basılı yayınlarla sizlere en kısa zamanda duyuracağız. Ücretsiz e-posta sistemimize kaydolmanız durumunda vergisel gelişmeleri kaynağından ve anında öğrenmiş olacaksınız. Şahsi ve gizli bilgilerinize saygılıyız. Bu bilgileri Vergi Usul Kanunu nun öngördüğü haller dışında açıklamayacağız ve kullanmayacağız. Vergi ile ilgili yükümlülüklerinizin yerine getirilmesinde sizlere her türlü kolaylığı sağlayacağız. Yaptığımız işlemlerde ve gerçekleştirdiğimiz düzenlemelerde vergi kanunlarının adil, hukuksal, tarafsız ve rekabeti koruyucu bir şekilde uygulanmasını esas alacağız. Vergi incelemelerinde kanunları doğru, tarafsız ve tutarlı bir şekilde uygulayacağız. İncelemenin her aşamasında sizi bilgilendireceğiz. Şikayetlerinizi gerçek kimlik ve iletişim bilgilerinizle iletmeniz halinde, en kısa sürede sonuç ile beraber size döneceğiz. 3

4 MİSYONUMUZ Toplumsal refahın artırılmasına destek sağlamak üzere yeterli geliri adalet, tarafsızlık, verimlilik ilkeleri çerçevesinde toplamak, vergi sisteminin basitleştirilmesi ve uyumun artırılmasına katkıda bulunmak ve mükellefe kaliteli hizmet sunmaktır. VİZYONUMUZ Her türlü ekonomik yapı ve aktiviteyi geliştiren, kavrayan; güvenilir, etkin, şeffaf, küresel boyutta öncü ve örnek bir idare olmaktır. TEMEL DEĞERLERİMİZ Güvenilirlik Adalet Tarafsızlık Etkinlik (Hız, esneklik ve verimlilik) Saydamlık Sorumluluk Bilinci Çözüm Odaklılık Yetkinlik Sürekli Gelişim Katılımcılık 4

Saydamlık Sorumluluk Bilinci Çözüm Odaklılık Yetkinlik")

5 İÇİNDEKİLER 1. Kamu Alacaklarının Takip ve Tahsili Nasıl Yapılır? 6 2. Ödeme Emri Nedir ve Kimler Adına Düzenlenir? 6 3. Ödeme Emrinde Hangi Hususlar Yer Alır? 6 4. Hangi Nedenlerle Ödeme Emrine Karşı Dava Açılabilir? 6 5. Borcun Bir Kısmı İçin Dava Açılabilir mi? 7 6. Dava Açılması Borçlu Hakkındaki Tahsil İşlemlerini Durdurur mu? 7 7. Dava Açan Borçlunun Tamamen Veya Kısmen Haksız Çıkması Durumunda Ne Olur? 7 8. Vergi Mahkemesinde Açtığı Davayı Kaybeden Borçlu Ne Yapmalıdır? 7 9. Mal Bildirimi Nedir? Malı Olmadığını Bildiren Borçlunun Bildirime Ekleyeceği Hususlar Nelerdir? Gerçeğe Aykırı Mal Bildiriminde Bulunanlar Hakkında Ne Yapılır? Mal Bildiriminde Bulunmayanlar Hakkında Ne Yapılır? Mal Edinme ve Mal Artması Durumunda Borçlu Ne Yapmalıdır? Kamu Alacağının Tahsiline Engel Olanlar Hakkında Ne Yapılır? 9 Verginizi Ödeyebileceğiniz Anlaşmalı Bankalar 10 Motorlu Taşıtlar Vergisi Ve Trafik Para Cezalarının Gelir İdaresi Başkanlığı İnternet Sitesinden Kredi Kartı İle Ödenebileceği Anlaşmalı Bankalar 11 Ödeme Emri Örneği

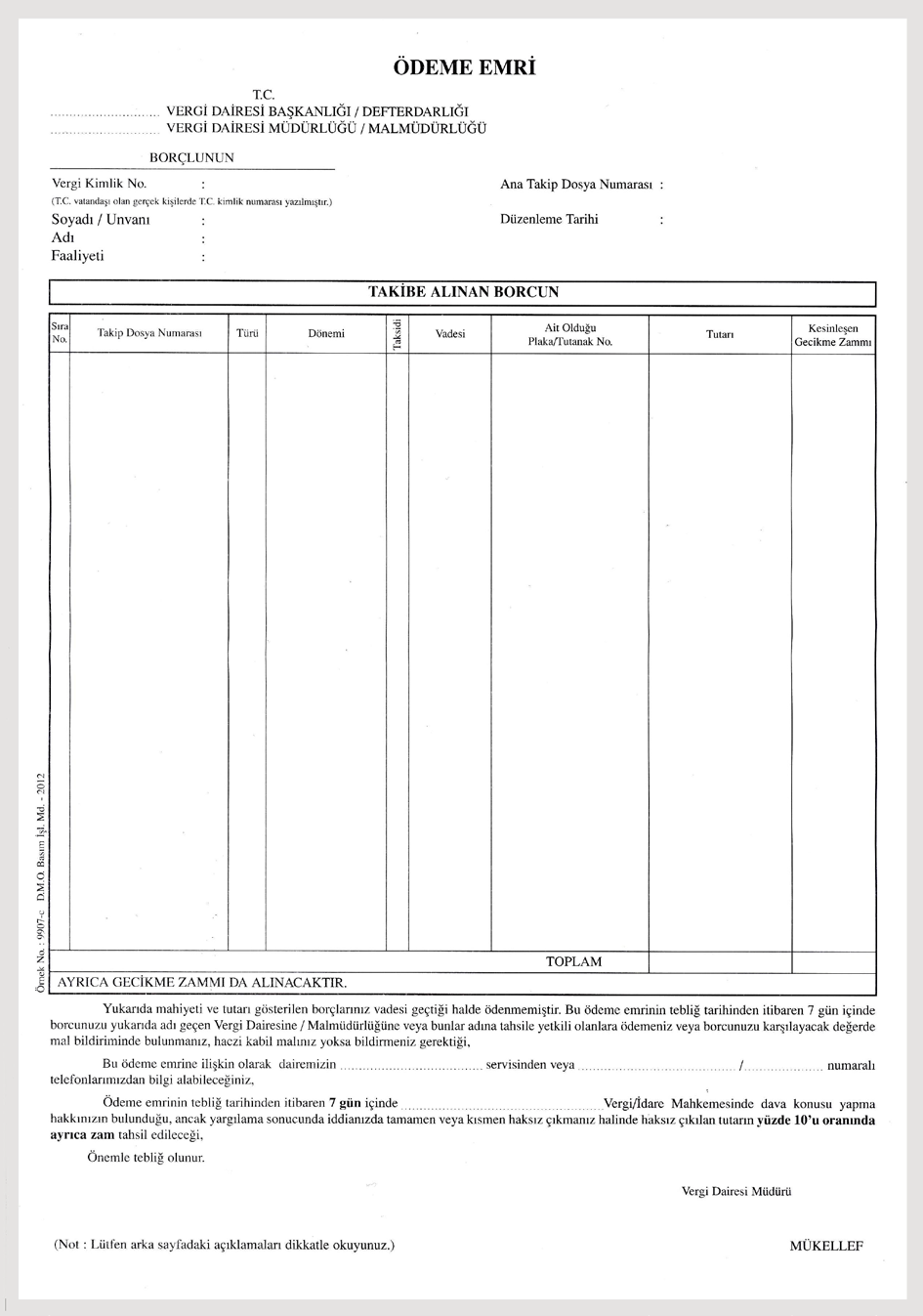

6 1.Kamu Alacaklarının Takip ve Tahsili Nasıl Yapılır? Kamu alacaklarının takip ve tahsili, 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümlerine göre yapılır. Kamu alacağının takip ve tahsilinin 6183 sayılı Kanuna göre yapılması için kamu alacağının, Devlete, İl Özel İdarelerine, Belediyelere ait olması gerekir. Ancak kamu alacağının Devlete, İl Özel İdarelerine veya Belediyelere ait olmasına karşın alacağın; sözleşmeden, haksız fiilden ve haksız iktisaptan doğması durumunda 6183 sayılı Kanun değil özel hukuk hükümleri uygulanır. 2. Ödeme Emri Nedir ve Kimler Adına Düzenlenir? Ödeme emri, 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun a göre vadesinde ödenmeyen kamu alacakları için düzenlenir. Kamu borcunu vadesinde ödemeyenler adına vergi dairesince düzenlenen ödeme emri, borçlulara 7 gün içinde borçlarını ödemeleri veya mal bildiriminde bulunmaları konusunda yapılan bir bildirimdir. Ödeme emrinin düzenlenmesi ile vergi dairesi aynı zamanda kamu alacağının tahsili için cebri tahsilat işlemlerine de başlamış sayılır. Asıl borçlulardan tahsilat yapılamaması veya tahsilat yapılamayacağının anlaşılması halinde, kanuni temsilci, limited şirket ortağı veya kurum mümessilleri gibi borçtan sorumlu olanlara da ödeme emri tebliğ edilerek borcun ödenmesi veya mal bildiriminde bulunması istenilir. 3. Ödeme Emrinde Hangi Hususlar Yer Alır? Borcun asıl ve fer ilerinin (cezası, faizi, zammı gibi) türü ve tutarı, Borcun nereye ödeneceği, Süresinde ödenmeyen borcun vergi dairesince cebren tahsil edileceği, Süresinde ödenmeyen borç ile ilgili mal bildiriminde bulunulması gerektiği, Borçlunun mal bildiriminde bulunmadığı takdirde üç ayı geçmemek üzere hapisle tazyik olunacağı, Gerçeğe aykırı mal bildirimde bulunduğu takdirde hapis ile cezalandırılacağı, Ödeme emrine karşı hangi mahkemede dava açılabileceği, hususları düzenlenen ödeme emrinde yer alır. Ödeme emrinin bir örneği broşürün sonunda yer almaktadır. 4. Hangi Nedenlerle Ödeme Emrine Karşı Dava Açılabilir? Ödeme emrini alan borçlu; 6

7 Böyle bir borcunun olmadığı, Borcunu kısmen ödediği, Borcun zamanaşımına uğradığı, iddiasıyla tebliğ tarihinden itibaren 7 gün içinde vergi mahkemesinde dava açabilir. 5. Borcun Bir Kısmı İçin Dava Açılabilir mi? Borçlu, ödeme emrinde yer alan borcun bir kısmına dava açabilir. Ancak, dava dilekçesinde dava açılacak kısmın türü ve miktarının açıkça gösterilmesi gerekir. Aksi halde dava açılmamış sayılır. 6. Dava Açılması Borçlu Hakkındaki Tahsil İşlemlerini Durdurur mu? Dava açan borçlu hakkında takip işlemleri, davayı gören mahkeme tarafından yürütmeyi durdurma kararı verilmediği sürece devam eder. 7. Dava Açan Borçlunun Tamamen veya Kısmen Haksız Çıkması Durumunda Ne Olur? Açmış olduğu davada tamamen veya kısmen haksız çıkan borçludan, haksız çıkılan borç tutarı kadar olan kamu alacağı % 10 zamla tahsil edilir. 8. Vergi Mahkemesinde Açtığı Davayı Kaybeden Borçlu Ne Yapmalıdır? Borçlu, borcun tamamına veya bir kısmına karşı vergi mahkemesinde açtığı davanın tamamen veya kısmen reddi halinde, ret kararının kendisine tebliği tarihinden itibaren 7 gün içinde mal bildiriminde bulunmak mecburiyetindedir. Bu 7 günlük süre içerisinde ödeme emrine konu borcun tamamen ödenmesi halinde mal bildiriminde bulunma yükümlülüğün de ortadan kalkacağı tabidir. Diğer taraftan, vergi mahkemesinde açtığı davayı kaybeden borçlunun davanın tutarına göre Bölge İdare Mahkemesi veya Danıştay a itiraz/temyiz başvurusu yapma hakkı bulunmaktadır. 9. Mal Bildirimi Nedir? Mal bildirimi, borçlunun borcuna yetecek tutarda mal varlığını ve geçim kaynaklarını vergi dairesine yazılı veya sözlü olarak bildirmesidir. Mal bildiriminde yer alması gereken hususlar; Borçlunun, kendisinde veya borçluya ait olup da üçüncü şahıslar elinde bulunan mal, alacak ve hakları mal bildiriminde yer alır. Yapılan mal bildiriminin borçlunun borcuna yetecek tutarda olması esastır. 7

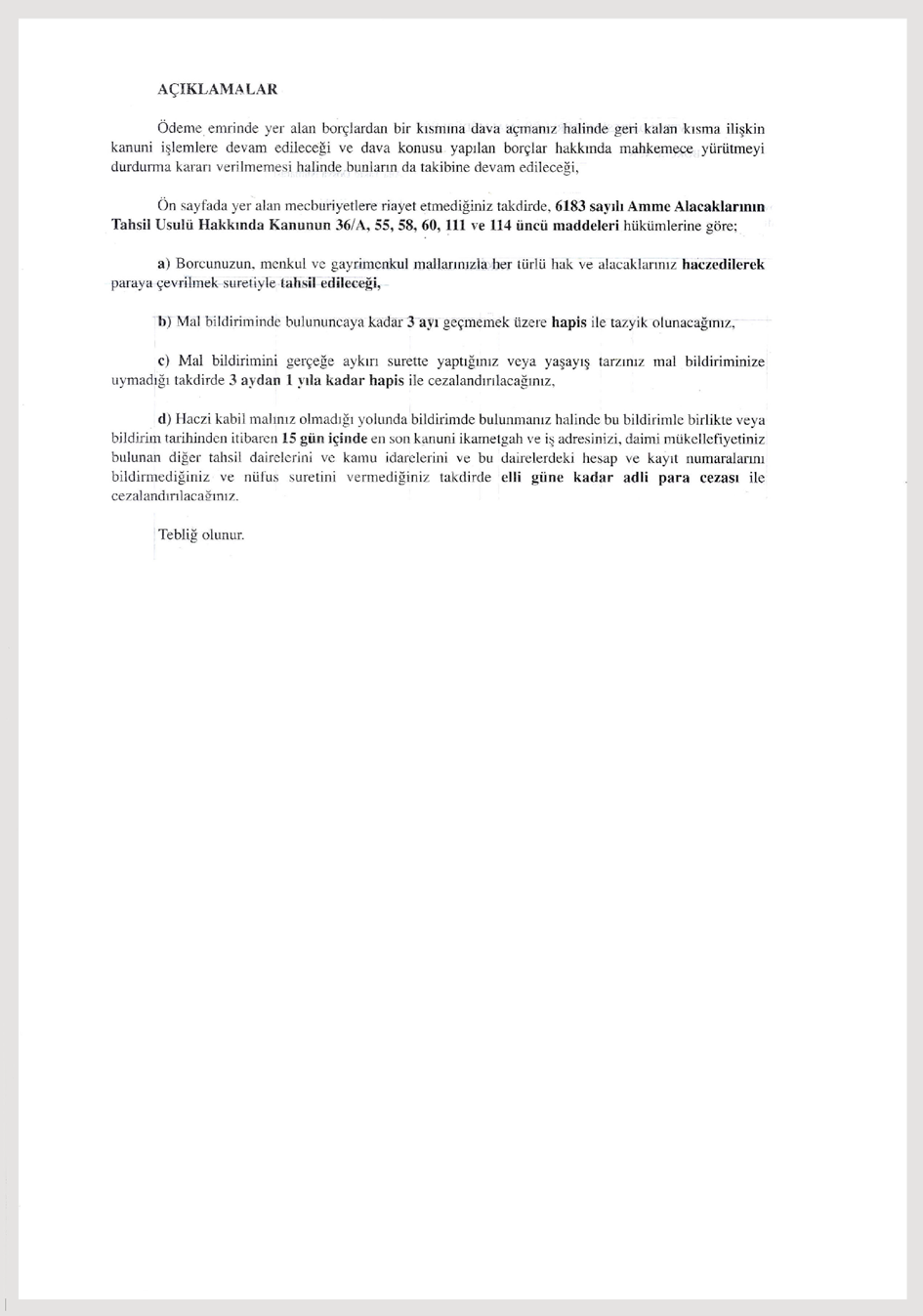

8 Mal bildiriminde bulunan borçlu, bildirimde bulunduğu malın miktarını, nevi ni mahiyetini, vasfını, değerini ve her türlü gelirlerini veya haczedilebilecek malının olmadığını ve yaşayış tarzına göre geçim kaynaklarını ve borcunu ne şekilde ödeyebileceğini belirtmelidir. Borçlunun haczedilebilecek malları olmadığını bildirmesi mal bildirimi hükmündedir. 10. Malı Olmadığını Bildiren Borçlunun Bildirime Ekleyeceği Hususlar Nelerdir? Kendisine ödeme emri tebliğ edilen ve malı olmadığı yolunda bildirimde bulunan kamu borçlusu, bu bildirim ile birlikte veya bildirimin tarihinden itibaren 15 gün içinde; En son kanuni ikametgah ve iş adreslerini bildirmek, Varsa sürekli mükellefiyetleri bulunan diğer vergi dairelerini bildirmek, Nüfus kayıt örneğini vermek, mecburiyetindedir. Bu ödevi makul bir özrü olmadan zamanında yerine getirmeyenler elli güne kadar adlî para cezası ile cezalandırılır. 11. Gerçeğe Aykırı Mal Bildiriminde Bulunanlar Hakkında Ne Yapılır? İstenen mal bildirimini gerçeğe aykırı surette yapanlarla, yaşayış tarzları mal bildirimine uymayanlar üç aydan bir yıla kadar hapis cezası ile cezalandırılırlar. 12. Mal Bildiriminde Bulunmayanlar Hakkında Ne Yapılır? Kendisine ödeme emri tebliğ edilen borçlu, 7 günlük süre içinde borcunu ödemez ve mal bildiriminde de bulunmazsa (veya ödeme emrine karşı dava açılan hallerde, vergi mahkemesinin ret kararının tebliği tarihinden itibaren 7 gün içinde borçlu mal bildirimde bulunmazsa) mal bildiriminde bulununcaya kadar bir defaya mahsus olmak ve üç ayı geçmemek üzere hapisle tazyik olunur. Hapsen tazyik kararı tahsil dairesinin talebi üzerine icra mahkemesi tarafından verilir ve Cumhuriyet Savcılığınca derhal infaz olunur. Borçlu mal bildiriminde bulunduğu anda hapsen tazyik kararı alınmış olsa dahi infaz edilemez ve borçlu hapsedilmişse derhal tahliye edilir. 13. Mal Edinme ve Mal Artması Durumunda Borçlu Ne Yapmalıdır? Mal bildiriminde, malı olmadığını gösteren veyahut borca yetecek kadar mal göstermemiş olan borçlu, sonradan edindiği malları ve gelirindeki artmaları, edinme ve artma 8

9 tarihinden başlayarak 15 gün içinde vergi dairesine bildirmeye mecburdur. Sonradan edinilen mallarını ve malvarlığındaki artışlarını belirtilen süre içinde bildirmeyerek kamu alacağının tahsiline engel olan veya tahsilini zorlaştıran borçlu bir seneye kadar hapis cezası ile cezalandırılır. 14. Kamu Alacağının Tahsiline Engel Olanlar Hakkında Ne Yapılır? Kamu alacağının tahsili için hakkında takip muamelelerine başlanan borçlu kısmen veya tamamen tahsile engel olmak veya tahsili zorlaştırmak maksadıyla mallarından bir kısmını veya tamamını: 1. Mülkünden çıkararak, telef ederek yahut değerden düşürerek gerçek surette, 2.Gizleyerek, kaçırarak muvazaa yolu ile başkasının uhdesine geçirerek veya aslı olmayan borçlar ikrar ederek, yahut alındılar vererek gerçeğe aykırı surette, varlığını yok eder veya azaltır ve geri kalan mallar borcu karşılamaya yetmezse altı aydan üç yıla kadar hapis cezası ile cezalandırılır. 9

10 VERGİNİZİ ÖDEYEBİLECEĞİNİZ ANLAŞMALI BANKALAR AKBANK T.A.Ş. ALBARAKA TÜRK KATILIM BANKASI A.Ş. ALTERNATİFBANK A.Ş. ANADOLUBANK A.Ş. ASYA KATILIM BANKASI A.Ş. CITIBANK A.Ş. DENİZBANK A.Ş. EUROBANK TEKFEN A.Ş. FİNANSBANK A.Ş. HSBC BANK A.Ş. ING BANK A.Ş. KUVEYT TÜRK KATILIM BANKASI A.Ş. ŞEKERBANK T.A.Ş. T.C. ZİRAAT BANKASI A.Ş. TEKSTİLBANK A.Ş. TURKISHBANK A.Ş. TURKLAND BANK A.Ş. TÜRK EKONOMİ BANKASI A.Ş. TÜRKİYE FİNANS KATILIM BANKASI A.Ş. TÜRKİYE GARANTİ BANKASI A.Ş. TÜRKİYE HALK BANKASI A.Ş. TÜRKİYE İŞ BANKASI A.Ş. TÜRKİYE VAKIFLAR BANKASI T.A.O. YAPI VE KREDİ BANKASI A.Ş. 10

11 MOTORLU TAŞITLAR VERGİSİ VE TRAFİK PARA CEZALARININ GELİR İDARESİ BAŞKANLIĞI İNTERNET SİTESİNDEN KREDİ KARTI İLE ÖDENEBİLECEĞİ ANLAŞMALI BANKALAR AKBANK T.A.Ş. ASYA KATILIM BANKASI A.Ş. DENİZBANK A.Ş. FİNANSBANK A.Ş. HSBC BANK A.Ş. T.C. ZİRAAT BANKASI A.Ş. TÜRK EKONOMİ BANKASI A.Ş. TÜRKİYE GARANTİ BANKASI A.Ş. TÜRKİYE HALK BANKASI A.Ş. TÜRKİYE İŞ BANKASI A.Ş. TÜRKİYE VAKIFLAR BANKASI T.A.O. YAPI KREDİ BANKASI A.Ş. 11

12 12

13 13

Motorlu Taşıtlar Vergisi Ve Trafik Para Cezalarının Gelir İdaresi Başkanlığı İnternet Sitesinden Kredi Kartı İle Ödenebileceği Anlaşmalı Bankalar

İÇİNDEKİLER 1. Kamu Alacaklarının Takip ve Tahsili Nasıl Yapılır? 6 2. Ödeme Emri Nedir ve Kimler Adına Düzenlenir? 6 3. Ödeme Emrinde Hangi Hususlar Yer Alır? 6 4. Hangi Nedenlerle Ödeme Emrine Karşı

İÇİNDEKİLER 1. Kamu Alacaklarının Takip ve Tahsili Nasıl Yapılır? 6 2. Ödeme Emri Nedir ve Kimler Adına Düzenlenir? 6 3. Ödeme Emrinde Hangi Hususlar Yer Alır? 6 4. Hangi Nedenlerle Ödeme Emrine Karşı

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER 2012 ÜCRETSİZDİR ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. 3 Gelir İdaresi

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER 2012 ÜCRETSİZDİR ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. 3 Gelir İdaresi

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER 2007 ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI

ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER 2007 ÖDEME EMRİNE KARŞI YAPILACAK İŞLEMLER ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI

TİCARİ KAZANCIN GERÇEK USULDE VERGİLENDİRİLMESİ REHBERİ

TİCARİ KAZANCIN GERÇEK USULDE VERGİLENDİRİLMESİ REHBERİ @ www.gib.gov.tr ÜCRETSİZDİR Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER) 444 0 189 numaralı telefon hattına başvurabilirsiniz www.gib.gov.tr

TİCARİ KAZANCIN GERÇEK USULDE VERGİLENDİRİLMESİ REHBERİ @ www.gib.gov.tr ÜCRETSİZDİR Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER) 444 0 189 numaralı telefon hattına başvurabilirsiniz www.gib.gov.tr

SĐRKÜLER Đstanbul, 09.10.2012 Sayı: 2012/217 Ref: 4/217

SĐRKÜLER Đstanbul, 09.10.2012 Sayı: 2012/217 Ref: 4/217 Konu: GELĐR ĐDARESĐ BAŞKANLIĞI GÜNCELLENMĐŞ ÖDEME EMRĐNE KARŞI YAPILACAK ĐŞLEMLER BROŞÜRÜ NÜ YAYINLAMIŞTIR Mükelleflere kolaylık sağlamak amacıyla

SĐRKÜLER Đstanbul, 09.10.2012 Sayı: 2012/217 Ref: 4/217 Konu: GELĐR ĐDARESĐ BAŞKANLIĞI GÜNCELLENMĐŞ ÖDEME EMRĐNE KARŞI YAPILACAK ĐŞLEMLER BROŞÜRÜ NÜ YAYINLAMIŞTIR Mükelleflere kolaylık sağlamak amacıyla

MÜKELLEF HAKLARIYLA İLGİLİ UYGULAMALAR, SORUNLAR VE ÖNERİLER

T.C. GELİR İDARESİ BAŞKANLIĞI Bursa Vergi Dairesi Başkanlığı MÜKELLEF HAKLARIYLA İLGİLİ UYGULAMALAR, SORUNLAR VE ÖNERİLER 13 Aralık 2014 MÜKELLEF HAKLARI Mükellef Hakları: Vergilendirme sürecinde devlet

T.C. GELİR İDARESİ BAŞKANLIĞI Bursa Vergi Dairesi Başkanlığı MÜKELLEF HAKLARIYLA İLGİLİ UYGULAMALAR, SORUNLAR VE ÖNERİLER 13 Aralık 2014 MÜKELLEF HAKLARI Mükellef Hakları: Vergilendirme sürecinde devlet

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

C-İşletme Kayıtlarının

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

İşletme kayıtlarının düzeltilerek gerçek duruma uygun hale getirilmesinden faydalanmak isteyen mükelleflerin en geç 30 Kasım 2016 tarihine kadar bağlı oldukları vergi dairelerine başvurmaları gerekmektedir.

SİRKÜLER RAPOR

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-10

ULUSLARARASI DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr dmf@dmf.com.tr Farabi Sokak 12/11 06680 Çankaya, Ankara Tel: 0.312.428 67 50 Faks: 0.312.428 67 53 SİRKÜLER RAPOR 2006-10

ÖDEME EMRİ TEBLİĞ ÜZERİNE MÜKELLEFLERİN HAKLARI VE SORUMLULUKLARI

ÖDEME EMRİ TEBLİĞ ÜZERİNE MÜKELLEFLERİN HAKLARI VE SORUMLULUKLARI Ayşe GINALI * I-GİRİŞ Asıl olan amme alacağının vadesinde ödenmesi olmakla birlikte vadesinde ödenmeyen alacağın cebren tahsil ve takip

ÖDEME EMRİ TEBLİĞ ÜZERİNE MÜKELLEFLERİN HAKLARI VE SORUMLULUKLARI Ayşe GINALI * I-GİRİŞ Asıl olan amme alacağının vadesinde ödenmesi olmakla birlikte vadesinde ödenmeyen alacağın cebren tahsil ve takip

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER)

") www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

www.gib.gov.tr 1 Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet

TÜM YÖNLERİYLE ÖDEME EMRİ

1 / 270 VERGİ HUKUKUNDA ÖDEME EMRİ 2 / 270 1. Ödeme emrinin hukuki niteliği 3 / 270 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 4 / 270 54 üncü maddesinde, ödeme müddet 5 / 270 Ödeme emri

1 / 270 VERGİ HUKUKUNDA ÖDEME EMRİ 2 / 270 1. Ödeme emrinin hukuki niteliği 3 / 270 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 4 / 270 54 üncü maddesinde, ödeme müddet 5 / 270 Ödeme emri

4 A-Yapılandırma. Kapsamındaki Borçlar

4 www.gi.gov.tr A-Yapılandırma Kapsamındaki Borçlar A- YAPILANDIRMA KAPSAMINDAKİ BORÇLAR Vergi dairelerine; 30 Haziran 2016 tarihinden (u tarih dahil) önceki dönemlere ait vergi, resim, harç ve unlara

4 www.gi.gov.tr A-Yapılandırma Kapsamındaki Borçlar A- YAPILANDIRMA KAPSAMINDAKİ BORÇLAR Vergi dairelerine; 30 Haziran 2016 tarihinden (u tarih dahil) önceki dönemlere ait vergi, resim, harç ve unlara

4 A-Yapılandırma. Kapsamındaki Borçlar

4 www.gi.gov.tr A-Yapılandırma Kapsamındaki Borçlar 30 Haziran 2016 tarihinden önceki dönemlere ilişkin olarak, u Kanunun yayımlandığı tarihten önce aşlanıldığı halde tamamlanmamış olan vergi incelemeleri

4 www.gi.gov.tr A-Yapılandırma Kapsamındaki Borçlar 30 Haziran 2016 tarihinden önceki dönemlere ilişkin olarak, u Kanunun yayımlandığı tarihten önce aşlanıldığı halde tamamlanmamış olan vergi incelemeleri

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189. www.gib.gov.tr

444 0 189. www.gib.gov.tr") Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

Ayrıntılı Bilgi İçin; Vergi İletişim Merkezi (VİMER) 444 0 189 www.gib.gov.tr Bu rehber, yayın tarihinde yürürlükte olan mevzuat dikkate alınarak hazırlanmıştır. Başkanlığımızın internet sayfası aracılığıyla

19 B-Matrah ve Vergi. Artırımında Bulunulması

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

19 www.gib.gov.tr B-Matrah ve Vergi Artırımında Bulunulması Mükelleflerin 2011-2015 yıllarında beyan ettikleri; B - MATRAH VE VERGİ ARTIRIMINDA BULUNULMASI b Gelir Vergisi, b Kurumlar Vergisi, b Gelir/Kurumlar

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI 2013 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER)

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI 2013 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER)

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR.

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR. Değerli üyemiz, 05/11/2008 Tüm dünyada ve ülkemizde yaşanmakta olan ekonomik kriz hükümetler başta olmak üzere tüm kurum ve kuruluşları

VERGİ BORÇLARININ 18 EŞİT TAKSİTTE ÖDENMESİ İMKANI GETİRİLMİŞTİR. Değerli üyemiz, 05/11/2008 Tüm dünyada ve ülkemizde yaşanmakta olan ekonomik kriz hükümetler başta olmak üzere tüm kurum ve kuruluşları

Altan RENÇBER İstanbul Üniversitesi Hukuk Fakültesi Mali Hukuk A.B.D. Vergi İcra Hukukunda Ödeme Emri

Altan RENÇBER İstanbul Üniversitesi Hukuk Fakültesi Mali Hukuk A.B.D. Vergi İcra Hukukunda Ödeme Emri İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR CETVELİ...XXI GİRİŞ...1 BİRİNCİ BÖLÜM ÖDEME EMRİNE

Altan RENÇBER İstanbul Üniversitesi Hukuk Fakültesi Mali Hukuk A.B.D. Vergi İcra Hukukunda Ödeme Emri İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX KISALTMALAR CETVELİ...XXI GİRİŞ...1 BİRİNCİ BÖLÜM ÖDEME EMRİNE

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2016 www.gib.gov.tr G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2016 www.gib.gov.tr G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2010/8630 Karar No : 2013/4481 Anahtar Kelimeler : Haciz, Ödeme Emri, (BS) Formu Özeti : sayılı

Formu Özeti : sayılı") T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2010/8630 Karar No : 2013/4481 Anahtar Kelimeler : Haciz, Ödeme Emri, (BS) Formu Özeti : 1-6183 sayılı Kanun'un 79 uncu maddesi gereğince, amme borçlusunun

T.C. D A N I Ş T A Y Dördüncü Daire Esas No : 2010/8630 Karar No : 2013/4481 Anahtar Kelimeler : Haciz, Ödeme Emri, (BS) Formu Özeti : 1-6183 sayılı Kanun'un 79 uncu maddesi gereğince, amme borçlusunun

Açıklamalı Sirküler Rapor 2013/5

22.10.2013 Açıklamalı Sirküler Rapor 2013/5 Konu: VERGĐ MAHKEMESĐNCE YÜRÜTMENĐN DURDURULMASI KARARI VERĐLMEDĐKÇE ÖDEME EMRĐNE KARŞI ĐTĐRAZ EDĐLMESĐ VEYA DAVA AÇILMASI TAHSĐLÂTI DURDURMAYACAKTIR 11.09.2013

22.10.2013 Açıklamalı Sirküler Rapor 2013/5 Konu: VERGĐ MAHKEMESĐNCE YÜRÜTMENĐN DURDURULMASI KARARI VERĐLMEDĐKÇE ÖDEME EMRĐNE KARŞI ĐTĐRAZ EDĐLMESĐ VEYA DAVA AÇILMASI TAHSĐLÂTI DURDURMAYACAKTIR 11.09.2013

BOTAŞ BORU HATLARI İLE PETROL TAŞIMA ANONİM ŞİRKETİNİN DOĞALGAZ İLE İLGİLİ ALACAKLARININ TAKİP VE TAHSİLİNE İLİŞKİN ESAS VE USULLER HAKKINDA YÖNERGE

BOTAŞ BORU HATLARI İLE PETROL TAŞIMA ANONİM ŞİRKETİNİN DOĞALGAZ İLE İLGİLİ ALACAKLARININ TAKİP VE TAHSİLİNE İLİŞKİN ESAS VE USULLER HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

BOTAŞ BORU HATLARI İLE PETROL TAŞIMA ANONİM ŞİRKETİNİN DOĞALGAZ İLE İLGİLİ ALACAKLARININ TAKİP VE TAHSİLİNE İLİŞKİN ESAS VE USULLER HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

SDI Audit &Financial

Sayı &Tarih : S.Ö.B.22.G.4-24.10.2013 Özet Bülten : :Trafik Para Cezalarının Yeniden Yapılandırılması (6495 Sayılı Kanun Geç. Md.2/2) Hakkında Değerli Müşterimiz; Trafik Para Cezalarının Yeniden Yapılandırılması

Sayı &Tarih : S.Ö.B.22.G.4-24.10.2013 Özet Bülten : :Trafik Para Cezalarının Yeniden Yapılandırılması (6495 Sayılı Kanun Geç. Md.2/2) Hakkında Değerli Müşterimiz; Trafik Para Cezalarının Yeniden Yapılandırılması

7. Türkiye Garanti Bankası A.Ş. (GARANTİ), (Garanti Ödeme Sistemleri A.Ş.(GÖSAŞ) ve Garanti Konut Finansmanı Danışmanlık A.Ş.

, (Garanti Ödeme Sistemleri A.Ş.(GÖSAŞ) ve Garanti Konut Finansmanı Danışmanlık A.Ş.") 12 BANKAYA KARŞI 3 KAT TAZMİNAT (KARTEL TAZMİNATI) DAVASI KİMDİR BU 12 BANKA? 1. Akbank T.A.Ş. (AKBANK), 2. Denizbank A.Ş. (DENİZBANK), 3. Finans Bank A.Ş. (FİNANSBANK), 4. HSBC Bank A.Ş. (HSBC), 5. ING

12 BANKAYA KARŞI 3 KAT TAZMİNAT (KARTEL TAZMİNATI) DAVASI KİMDİR BU 12 BANKA? 1. Akbank T.A.Ş. (AKBANK), 2. Denizbank A.Ş. (DENİZBANK), 3. Finans Bank A.Ş. (FİNANSBANK), 4. HSBC Bank A.Ş. (HSBC), 5. ING

"HAKSIZ ÇIKMA ZAMMI"NIN 6111 SAYILI YAPILANDIRMA KANUNU KARŞISINDAKİ DURUMU

"HAKSIZ ÇIKMA ZAMMI"NIN 6111 SAYILI YAPILANDIRMA KANUNU KARŞISINDAKİ DURUMU Akın Gencer ŞENTÜRK, Avukat İzmir, 15.04.2011 I. Genel Olarak Haksız Çıkma Zammı Amme alacağını vadesinde ödemeyenlere, 7 gün

"HAKSIZ ÇIKMA ZAMMI"NIN 6111 SAYILI YAPILANDIRMA KANUNU KARŞISINDAKİ DURUMU Akın Gencer ŞENTÜRK, Avukat İzmir, 15.04.2011 I. Genel Olarak Haksız Çıkma Zammı Amme alacağını vadesinde ödemeyenlere, 7 gün

G.V.K. GEÇİCİ 67. MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ

G.V.K. GEÇİCİ 67. MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı Bilgi İçin Vergi İletişim Merkezinin 444 0 189

G.V.K. GEÇİCİ 67. MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı Bilgi İçin Vergi İletişim Merkezinin 444 0 189

TRAFİK CEZA SORGULAMA

TRAFİK CEZA SORGULAMA Trafik cezası sorgulama işlemlerini ihmal etmeyerek erken ödeme indirimi imkanlarını kaçırmamış olursunuz. Burada nasıl yapıldığı anlatılacak olan bölümde ÖNEMLİ TAMAMINI OKUMANIZDA

TRAFİK CEZA SORGULAMA Trafik cezası sorgulama işlemlerini ihmal etmeyerek erken ödeme indirimi imkanlarını kaçırmamış olursunuz. Burada nasıl yapıldığı anlatılacak olan bölümde ÖNEMLİ TAMAMINI OKUMANIZDA

30/06/2016 tarihi itibariyle gecikmiş vergi borçlarında Yİ-ÜFE oranında güncelleme,

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 sayılı Kanun un Getirdiği İmkanlardan Yararlanmak ve Bu İmkanlar İçin Öngörülen Son Başvuru Sürelerini Kaçırmamak Adına Hem Bu İmkanları Hem de

EMLAK VERGİSİNDEN MUAF OLAN TAŞINMAZLA İLGİLİ DÜZENLENEN ÖDEME EMRİNE İLİŞKİN KANUN YARARINA BOZMA KARARI

Sirküler Rapor 08.10.2013/180-1 EMLAK VERGİSİNDEN MUAF OLAN TAŞINMAZLA İLGİLİ DÜZENLENEN ÖDEME EMRİNE İLİŞKİN KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Dokuzuncu Daire Başkanlığının 25.04.2013 Tarih,

Sirküler Rapor 08.10.2013/180-1 EMLAK VERGİSİNDEN MUAF OLAN TAŞINMAZLA İLGİLİ DÜZENLENEN ÖDEME EMRİNE İLİŞKİN KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Dokuzuncu Daire Başkanlığının 25.04.2013 Tarih,

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

TECİL FAİZİ ORANLARI

TECİL FAİZİ ORANLARI İçindekiler I. Tecil Faiz Oranları... 2 II. Tecil Edilemeyen Kamu Alacakları... 3 III. Tutar İtibarıyla Tecil Ve Taksitlendirme Yetkisi... 4 IV. Süre İtibarıyla Tecil Ve Taksitlendirme

TECİL FAİZİ ORANLARI İçindekiler I. Tecil Faiz Oranları... 2 II. Tecil Edilemeyen Kamu Alacakları... 3 III. Tutar İtibarıyla Tecil Ve Taksitlendirme Yetkisi... 4 IV. Süre İtibarıyla Tecil Ve Taksitlendirme

VERGİ SİRKÜLERİ NO : 2008/29 TARİH : 30/10/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/29 TARİH : 30/10/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/29 TARİH : 30/10/2008 KONU

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

VERGİ HUKUKU BÜTÜN İBRAHİM NİHAT BAYAR FİNAL SORULARI 1. 2000 yılında elde edilen bir gelir için beyanname verilmemiştir. Bu durumda tahsis edilmesi gereken tarh işlemi için zaman aşımının son günü aşağıdakilerden

YAPILANDIRMA KAPSAMINDAKİ BORÇLAR

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde ödemede gecikilmiş borçlarda

ÜCRETSİZDİR. Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz.

ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 42 Eylül 2007 Türk vergi sistemi esas

ÜCRETSİZDİR Bu broşüre elektronik ortamda www.gib.gov.tr internet sayfasından ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Mükellef Hizmetleri Daire Başkanlığı Yayın No: 42 Eylül 2007 Türk vergi sistemi esas

Kesinleştiği halde ödemede gecikilmiş borçlarda Yİ-ÜFE (Yurt İçi Üretici Fiyat Endeksi) oranında güncelleme,

oranında güncelleme,") 1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

1 Temmuz 2016 31 Mart 2017 Dönemi Bazı Alacakların Yeniden Yapılandırılmasına Dair 7020 sayılı Kanun, 27 Mayıs 2017 tarihinde Resmi Gazete de yayınlanarak yürürlüğe girmiştir. Kanun ile; Kesinleştiği halde

ÖDEME EMRİNE KARŞI AÇILAN DAVANIN REDDEDİLMESİ HALİNDE DOĞAN HAKSIZ ÇIKMA ZAMMININ ANAYASA YA AYKIRILIK VE UYGUNLUK ÇERÇEVESİNDE DEĞERLENDİRİLMESİ

ÖDEME EMRİNE KARŞI AÇILAN DAVANIN REDDEDİLMESİ HALİNDE DOĞAN HAKSIZ ÇIKMA ZAMMININ ANAYASA YA AYKIRILIK VE UYGUNLUK ÇERÇEVESİNDE DEĞERLENDİRİLMESİ A.Bora ELÇİN GİRİŞ Amme alacağı, çoğu durumda bir vergi

ÖDEME EMRİNE KARŞI AÇILAN DAVANIN REDDEDİLMESİ HALİNDE DOĞAN HAKSIZ ÇIKMA ZAMMININ ANAYASA YA AYKIRILIK VE UYGUNLUK ÇERÇEVESİNDE DEĞERLENDİRİLMESİ A.Bora ELÇİN GİRİŞ Amme alacağı, çoğu durumda bir vergi

Sirküler Rapor Mevzuat 11.09.2015/153-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 8) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 11.09.2015/153-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 8) YAYIMLANDI ÖZET : Tebliğde, Artvin İline bağlı Arhavi, Borçka ve Hopa İlçelerinde 24/8/2015 tarihinde meydana gelen doğal

Sirküler Rapor Mevzuat 11.09.2015/153-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 8) YAYIMLANDI ÖZET : Tebliğde, Artvin İline bağlı Arhavi, Borçka ve Hopa İlçelerinde 24/8/2015 tarihinde meydana gelen doğal

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2014 ÜCRETSİZDİR Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

G.V.K. GEÇİCİ 67 NCİ MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2014 ÜCRETSİZDİR Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

Ö z e t B ü l t e n Tarih : Sayı : 2018/4

Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 7061 Sayılı Kanunla, 6183 Sayılı Tahsilat

Ö z e t B ü l t e n Tarih : 12.01.2018 Sayı : 2018/4 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 7061 Sayılı Kanunla, 6183 Sayılı Tahsilat

6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ

DÜZELTMELERİ") 6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

6111 SAYILI KANUNA GÖRE STOK AFFI İLE KASA VE ORTAKLAR CARİ HESABI (ORTAKLARDAN NET ALACAKLAR) DÜZELTMELERİ 2011 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin

DANIŞTAYIN HAKSIZ ÇIKMA ZAMMIYLA İLGİLİ KANUN YARARINA BOZMA KARARI

Sirküler Rapor 11.08.2010 / 99-1 DANIŞTAYIN HAKSIZ ÇIKMA ZAMMIYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Onüçüncü Daire Başkanlığının E: 2010/733 K: 2010/3678 sayılı Kanun Yararına Bozma kararında

Sirküler Rapor 11.08.2010 / 99-1 DANIŞTAYIN HAKSIZ ÇIKMA ZAMMIYLA İLGİLİ KANUN YARARINA BOZMA KARARI ÖZET : Danıştay Onüçüncü Daire Başkanlığının E: 2010/733 K: 2010/3678 sayılı Kanun Yararına Bozma kararında

VERGİ İCRA HUKUKU KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. VERGİ İCRA HUKUKU KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. VERGİ İCRA HUKUKU KISA ÖZET KOLAYAOF

İÇİNDEKİLER GİRİŞ...1 I.

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

İÇİNDEKİLER GİRİŞ...1 I. ZAMANAŞIMI TEORİSİ...3 A. Kavram... 3 1.Tanımı... 3 2. Vergi Hukukunda Zamanaşımının Diğer Kanunlardaki Zamanaşımı ve Benzeri Müesseseler İle Karşılaştırılması... 5 a. Özel Hukuktaki

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Arkan&Ergin Uluslararası Denetim Ve Y.M.M. A.Ş.

İstanbul, 13.06.2008 Seri B, Sıra No:2 Tahsilat Genel Tebliği Yayımlandı DUYURU NO:2008/60 06.06.2008 tarihli ve mükerrer 26898 sayılı Resmi Gazete de yayımlanan 5766 sayılı Amme Alacaklarının Tahsil Usulü

İstanbul, 13.06.2008 Seri B, Sıra No:2 Tahsilat Genel Tebliği Yayımlandı DUYURU NO:2008/60 06.06.2008 tarihli ve mükerrer 26898 sayılı Resmi Gazete de yayımlanan 5766 sayılı Amme Alacaklarının Tahsil Usulü

6183 SAYILI YASA VE SGK KANUNU KAPSAMINDA HACİZ İŞLEMLERİ VE BU İŞLEMLERE KARŞI YARGISAL VE İDARİ ÇÖZÜMLER

6183 SAYILI YASA VE SGK KANUNU KAPSAMINDA HACİZ İŞLEMLERİ VE BU İŞLEMLERE KARŞI YARGISAL VE İDARİ ÇÖZÜMLER YMM A.Şeref ACAR YMM Mustafa DÜNDAR 6183 SAYILI KANUNUN KAPSAMI 6183 SAYILI KANUN KAPSAMINA GİREN

6183 SAYILI YASA VE SGK KANUNU KAPSAMINDA HACİZ İŞLEMLERİ VE BU İŞLEMLERE KARŞI YARGISAL VE İDARİ ÇÖZÜMLER YMM A.Şeref ACAR YMM Mustafa DÜNDAR 6183 SAYILI KANUNUN KAPSAMI 6183 SAYILI KANUN KAPSAMINA GİREN

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

Sirküler Rapor Mevzuat 11.01.2016/30-1 TAHSİLAT GENEL TEBLİĞİ (SERİ: B SIRA NO: 9) YAYIMLANDI Maliye Bakanlığı Gelir İdaresi Başkanlığı nın Artvin Valiliğine hitaben yazdığı 25/11/2015 tarih ve 80100189-105[13-1227]-111814

TEBLİĞ BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 17 Ağustos 2013 CUMARTESİ Resmî Gazete Sayı : 28738 Maliye Bakanlığından: TEBLİĞ BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5) 6495 sayılı Bazı Kanun ve

17 Ağustos 2013 CUMARTESİ Resmî Gazete Sayı : 28738 Maliye Bakanlığından: TEBLİĞ BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5) 6495 sayılı Bazı Kanun ve

TEBLİĞ. Maliye Bakanlığından: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 17 Ağustos 2013 CUMARTESİ Resmî Gazete Sayı : 28738 TEBLİĞ Maliye Bakanlığından: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5) 6495 sayılı Bazı Kanun ve

17 Ağustos 2013 CUMARTESİ Resmî Gazete Sayı : 28738 TEBLİĞ Maliye Bakanlığından: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 5) 6495 sayılı Bazı Kanun ve

LİMİTED ŞİRKET MÜDÜR VE ORTAKLARININ ŞİRKET AMME BORÇLARININ ÖDENMESİNE İLİŞKİN SORUMLULUKLARI

LİMİTED ŞİRKET MÜDÜR VE ORTAKLARININ ŞİRKET AMME BORÇLARININ ÖDENMESİNE İLİŞKİN SORUMLULUKLARI Bülent SEZGİN* 1-GİRİŞ: 6762 sayılı Türk Ticaret Kanunu nun (TTK) 503 üncü maddesinde limited şirket, iki

LİMİTED ŞİRKET MÜDÜR VE ORTAKLARININ ŞİRKET AMME BORÇLARININ ÖDENMESİNE İLİŞKİN SORUMLULUKLARI Bülent SEZGİN* 1-GİRİŞ: 6762 sayılı Türk Ticaret Kanunu nun (TTK) 503 üncü maddesinde limited şirket, iki

MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN

8275 MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 4743 Kabul Tarihi : 30/1/2002 Yayımlandığı R.Gazete : Tarih: 31/1/2002

8275 MALÎ SEKTÖRE OLAN BORÇLARIN YENİDEN YAPILANDIRILMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN Kanun Numarası : 4743 Kabul Tarihi : 30/1/2002 Yayımlandığı R.Gazete : Tarih: 31/1/2002

Bazı makalelerde, bu iptal kararı ile kanuni temsilcilerin geçmişe yönelik sorumluluklarının kalktığına dair yorumlar okuyoruz.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

G.V.K. GEÇİCİ 67.MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ

G.V.K. GEÇİCİ 67.MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2010 Bu rehber sadece pdf formatında hazırlanmıştır. Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER) 444

G.V.K. GEÇİCİ 67.MADDE UYGULAMASI İLE İLGİLİ OLARAK GERÇEK KİŞİLERE YÖNELİK VERGİ REHBERİ 2010 Bu rehber sadece pdf formatında hazırlanmıştır. Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER) 444

SİRKÜLER (2012/23) İDARİ PARA CEZALARINDA İNDİRİM

İDARİ PARA CEZALARINDA İNDİRİM") SİRKÜLER (2012/23) KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu hükmleri uyarınca kesilen İdari Para Cezalarında İndirim. Bilindiği üzere yukarıda bahsi geçen kanunun 102. Maddesinin

SİRKÜLER (2012/23) KONU : 5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu hükmleri uyarınca kesilen İdari Para Cezalarında İndirim. Bilindiği üzere yukarıda bahsi geçen kanunun 102. Maddesinin

GELİR İDARESİ BAŞKANLIĞI Gelir Yönetimi Daire Başkanlığı (II)

") Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Gelir Yönetimi Daire Başkanlığı (II) Yayın No: 89 Nisan 2009 MODEL YILI 1979 VEYA DAHA ESKİ MEVCUT TAŞITLARINI

Bu yayına elektronik ortamda www.gib.gov.tr adresinden ulaşabilirsiniz. GELİR İDARESİ BAŞKANLIĞI Gelir Yönetimi Daire Başkanlığı (II) Yayın No: 89 Nisan 2009 MODEL YILI 1979 VEYA DAHA ESKİ MEVCUT TAŞITLARINI

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/31 İstanbul, 4 Mart 2005 KONU : Gecikme Zammı ve Tecil

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE SERİ NO: 2014/2 Tarih: 26/11/2014 Sayı: 87893753-010.06.01.[36-05]-115059 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE SERİ NO: 2014/2 Tarih: 26/11/2014 Sayı: 87893753-010.06.01.[36-05]-115059 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı

VERGİ HATALARINDA DÜZELTME İŞLEMLERİ İLE PİŞMANLIK VE ISLAH HÜKÜMLERİNİN UYGULANMASI

Vergi Hatalarında Düzeltme İşlemleri İle Pişmanlık ve Islah Hükümlerinin Uygulanması 1 VERGİ HATALARINDA DÜZELTME İŞLEMLERİ İLE PİŞMANLIK VE ISLAH HÜKÜMLERİNİN UYGULANMASI 2008 ÜCRETSİZDİR Bu rehbere elektronik

Vergi Hatalarında Düzeltme İşlemleri İle Pişmanlık ve Islah Hükümlerinin Uygulanması 1 VERGİ HATALARINDA DÜZELTME İŞLEMLERİ İLE PİŞMANLIK VE ISLAH HÜKÜMLERİNİN UYGULANMASI 2008 ÜCRETSİZDİR Bu rehbere elektronik

Konu: Gelir İdaresi Başkanlığı`nca Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yapılandırılmasına Dair İç Genelge yayımlanmıştır.

No: 2014/84 Tarih: 01.12.2014 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2014/84 Tarih: 01.12.2014 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

YAPILANDIRMA KAPSAMINA GİREN MTV VE TPC BORÇLARI HANGİLERİDİR?

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun ile Motorlu Taşıtlar Vergisi (MTV) ve Trafik Para Cezası (TPC) borçlarının yeniden yapılandırılarak borç yükünün önemli ölçüde azaltılması

Vergimi Kolayca Nasıl Öderim?

Vergimi Kolayca Nasıl Öderim? 2007 Gelir İdaresi Başkanlığı Vergimi Kolayca Nasıl Öderim? VERGİMİ KOLAYCA NASIL ÖDERİM? 2007 ÜCRETSİZDİR Bu rehbere elektronik ortamda www.gib.gov.tr internet sayfasından

Vergimi Kolayca Nasıl Öderim? 2007 Gelir İdaresi Başkanlığı Vergimi Kolayca Nasıl Öderim? VERGİMİ KOLAYCA NASIL ÖDERİM? 2007 ÜCRETSİZDİR Bu rehbere elektronik ortamda www.gib.gov.tr internet sayfasından

Ek-1 T.C. GÜMRÜK VE TİCARET BAKANLIĞI

Ek-1 T.C. GÜMRÜK VE TİCARET BAKANLIĞI.. Sayı : Konu :Ek Tahakkuk Kararı EK TAHAKKUK KARARI KARAR NO : KARAR TARİHİ : GÜMRÜĞÜN ADI : YÜKÜMLÜNÜN ADI SOYADI/UNVANI/ADRESİ : T.C. KİMLİK NO/ VERGİ NUMARASI

Ek-1 T.C. GÜMRÜK VE TİCARET BAKANLIĞI.. Sayı : Konu :Ek Tahakkuk Kararı EK TAHAKKUK KARARI KARAR NO : KARAR TARİHİ : GÜMRÜĞÜN ADI : YÜKÜMLÜNÜN ADI SOYADI/UNVANI/ADRESİ : T.C. KİMLİK NO/ VERGİ NUMARASI

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:

Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından:") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:420) Resmî Gazete 7 Aralık 2012 CUMA Sayı : 28490 Maliye Bakanlığından: 1. Giriş 1.1. Ülkemizin önemli ekonomik sorunlarından biri olan kayıt dışılık; rekabet gücünü

Amaç. Ödeme esasları. Borcun hesaplanması

T.C. Ziraat Bankası A.Ş. ve Tarım Kredi Kooperatifleri tarafından Üreticilere Kullandırılan ve Sorunlu Hale Gelen Tarımsal Kredilerin Yeniden Yapılandırılmasına İlişkin Kanunu, Yasası 4872 sayılı, numaralı,

T.C. Ziraat Bankası A.Ş. ve Tarım Kredi Kooperatifleri tarafından Üreticilere Kullandırılan ve Sorunlu Hale Gelen Tarımsal Kredilerin Yeniden Yapılandırılmasına İlişkin Kanunu, Yasası 4872 sayılı, numaralı,

Tahsilât Genel Tebliği (Seri: A Sıra No: 5 )

") 23092013 Tahsilât Genel Tebliği (Seri: A Sıra No: 5 ) Seri: A Sıra No: 1 Tahsilât Genel Tebliğinde çok sayıda değişiklik yapan Seri: A Sıra No: 5 Tahsilât Genel Tebliği, 11092013 tarih ve 28762 sayılı

23092013 Tahsilât Genel Tebliği (Seri: A Sıra No: 5 ) Seri: A Sıra No: 1 Tahsilât Genel Tebliğinde çok sayıda değişiklik yapan Seri: A Sıra No: 5 Tahsilât Genel Tebliği, 11092013 tarih ve 28762 sayılı

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

Bu kanunun Geçici 2 inci Maddesine göre ve tebliğde yapılan açıklamalara göre; Geçici Madde:2 nin

19.08.2013 SİRKÜLER (2013 60) Konu: 6495 Sayılı Kanunun Geçici 2 /2 nci Maddesiyle 31.12.2010 Tarihinden Önce Verilen ve Bu Maddenin Yürürlük Tarihi Olan 02.08.2013 Tarihine Kadar Ödenmemiş Bulunan İdari

19.08.2013 SİRKÜLER (2013 60) Konu: 6495 Sayılı Kanunun Geçici 2 /2 nci Maddesiyle 31.12.2010 Tarihinden Önce Verilen ve Bu Maddenin Yürürlük Tarihi Olan 02.08.2013 Tarihine Kadar Ödenmemiş Bulunan İdari

TRAFİK PARA CEZALARININ YENİDEN YAPILANDIRILMASI İÇİN BAŞVURU SÜRESİ EKİM AYI SONUNDA BİTİYOR:

SİRKÜLER TARİHİ : 22/10/2013 SİRKÜLER NO : 2013/80 TRAFİK PARA CEZALARININ YENİDEN YAPILANDIRILMASI İÇİN BAŞVURU SÜRESİ EKİM AYI SONUNDA BİTİYOR: 2 Ağustos 2013 tarihli Resmi Gazete de yayımlanan 6495

SİRKÜLER TARİHİ : 22/10/2013 SİRKÜLER NO : 2013/80 TRAFİK PARA CEZALARININ YENİDEN YAPILANDIRILMASI İÇİN BAŞVURU SÜRESİ EKİM AYI SONUNDA BİTİYOR: 2 Ağustos 2013 tarihli Resmi Gazete de yayımlanan 6495

S İ R K Ü L E R : 2 0 1 5 / 16 19.02.2015

S İ R K Ü L E R : 2 0 1 5 / 16 19.02.2015 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDAKİ KANUN KAPSAMINDA UYGULAMAYA İLİŞKİN EK AÇIKLAMALAR YAPILMIŞTIR. 11 Eylül 2014 tarihli(mükerrer) Resmi Gazete'de

S İ R K Ü L E R : 2 0 1 5 / 16 19.02.2015 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDAKİ KANUN KAPSAMINDA UYGULAMAYA İLİŞKİN EK AÇIKLAMALAR YAPILMIŞTIR. 11 Eylül 2014 tarihli(mükerrer) Resmi Gazete'de

Ö z e t B ü l t e n Tarih : Sayı : 2017/29

Ö z e t B ü l t e n Tarih : 09.06.2017 Sayı : 2017/29 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER 7020 Sayılı Kanunla; kesinleşmiş olup son vade tarihi 31 Mart

Ö z e t B ü l t e n Tarih : 09.06.2017 Sayı : 2017/29 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER 7020 Sayılı Kanunla; kesinleşmiş olup son vade tarihi 31 Mart

SİRKÜLER 2017/34. Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

NOTERLERİN TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

Sirküler Rapor 04.01.2010 / 3-1 NOTERLERİN 31.12.2009 TARİHİNDE SONA EREN ARAÇ SATIŞ VE DEVİR İŞLEMİ KALICI HALE GETİRİLDİ ÖZET : Noterlerin 2009 yılı Bütçe Kanunu ile tescil edilmiş araçların satış ve

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (6) (Madde 18-21)

(Madde 18-21)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS Vergi Gazetesi 2011-23 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (6) (Madde 18-21) 01.03.2011 www.taxand.com Ortak Hükümler 1 -Bu Kanunun hükümlerinden yararlanmak

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS Vergi Gazetesi 2011-23 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (6) (Madde 18-21) 01.03.2011 www.taxand.com Ortak Hükümler 1 -Bu Kanunun hükümlerinden yararlanmak

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO. Adalet Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE III VERGİ HUKUKU IX. VERGİLENDİRME SÜRECİ Vergilendirme Süreci Vergilendirme anlık bir olgu değildir, çeşitli

Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

Artvine Bağlı Bazı İlçelerdeki Mükelleflerin Vergi Borçlarının Taksitlendirilmesine İlişkin Tahsilat Genel Tebliği (Seri: B Sıra No:8) Resmi Gazetede Yayımlandı. Duyuru No: 2015/67 İstanbul, 11/09/2015

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

GECİKME FAİZİ, GECİKME ZAMMI UYGULAMASI VE KARŞILAŞTIRMASI Halil İbrahim İNCİ* 28 Hüseyin ÖZTÜRK** 29 1- GİRİŞ Türk Vergi Sisteminde yer alan gecikme zammı ile gecikme faizi uygulamada zaman zaman birbirine

"Küçük ve orta boy işletmeciler, Genç girişimciler, Kadın girişimciler Krediniz bankadan, teminatınız bizden."

"Küçük ve orta boy işletmeciler, Genç girişimciler, Kadın girişimciler Krediniz bankadan, teminatınız bizden." Kuruluş Amacı Küçük ve orta ölçekli işletmelere banka kredisi kullanımında kefil olarak işletmelere

"Küçük ve orta boy işletmeciler, Genç girişimciler, Kadın girişimciler Krediniz bankadan, teminatınız bizden." Kuruluş Amacı Küçük ve orta ölçekli işletmelere banka kredisi kullanımında kefil olarak işletmelere

Sirküler Tarihi : Sirküler No : : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak.

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

BÜLTEN. KONU: Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun 2011/5 Nolu Đç Genelgesi Yayınlanmıştır

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN 28.06.2011 Tarih: SAYI :2011-041

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN 28.06.2011 Tarih: SAYI :2011-041

6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 485 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 111 Tebliğde 1 Ocak 2018 tarihinden itibaren geçerli olmak üzere 7061 sayılı Kanunla Vergi Usul Kanunu nda tebligat

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN BEYANNAME DÜZENLEME REHBERİ MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ www.gib.gov.tr ÜCRETSİZDİR 1 MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ 2011 ÜCRETSİZDİR

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ www.gib.gov.tr ÜCRETSİZDİR 1 MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ 2011 ÜCRETSİZDİR

FOCUS DENETİM VE Y.M.M. LTD. ŞTİ Maltepe MAH. Edirne çırpıcı yolu 5-4 Vatan rezidans a BLOK kat:5 DAİRE:10 TECİL FAİZİNDE DEĞİŞİKLİK

TECİL FAİZİNDE DEĞİŞİKLİK Yaklaşım Dergisi nin 221. sayısında yayınlanmıştır Zihni KARTAL Maliye Bakanlığı Baş Hesap Uzmanı I. GİRİŞ Tecil etmek, ertelemek anlamına gelmektedir. Tecili, vergi uygulamasında,

TECİL FAİZİNDE DEĞİŞİKLİK Yaklaşım Dergisi nin 221. sayısında yayınlanmıştır Zihni KARTAL Maliye Bakanlığı Baş Hesap Uzmanı I. GİRİŞ Tecil etmek, ertelemek anlamına gelmektedir. Tecili, vergi uygulamasında,

Tahsilat Genel Tebliği (Seri: A Sıra No: 1) nde Değişiklik Yapılmasına Dair Tebliğ (Seri: A Sıra No: 7) Sonrasında Zamanaşımı Uygulaması

nde Değişiklik Yapılmasına Dair Tebliğ (Seri: A Sıra No: 7) Sonrasında Zamanaşımı Uygulaması") 16/04/2016 tarihli ve 29686 sayılı Resmi Gazete de yayımlanan Seri:A Sıra No:7 Tahsilat Genel Tebliği ile; mevzuatta ve uygulamada ortaya çıkan değişiklikler dikkate alınarak 30/06/2007 tarihli ve 26568

16/04/2016 tarihli ve 29686 sayılı Resmi Gazete de yayımlanan Seri:A Sıra No:7 Tahsilat Genel Tebliği ile; mevzuatta ve uygulamada ortaya çıkan değişiklikler dikkate alınarak 30/06/2007 tarihli ve 26568

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/039 28.06.2011 Konu: Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun İç Genelgesi Gelir İdaresi Başkanlığı tarafından yayınlanan ve yapılandırma sürecinde karşılaşılan sorunlara

2011/039 28.06.2011 Konu: Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun İç Genelgesi Gelir İdaresi Başkanlığı tarafından yayınlanan ve yapılandırma sürecinde karşılaşılan sorunlara

38 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 29.04.2011/ 67-1 38 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 36 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinin "III- GEÇİCİ 2 NCİ MADDESİNİN UYGULAMASI"

Sirküler Rapor 29.04.2011/ 67-1 38 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : 36 Seri No.lu Motorlu Taşıtlar Vergisi Genel Tebliğinin "III- GEÇİCİ 2 NCİ MADDESİNİN UYGULAMASI"

ADLİ YARDIM HUKUK YARGILAMASI VE İDARİ YARGIDA. Türkiye de Adli Yardım Hizmetlerinin Güçlendirilmesi Avrupa Birliği Eşleştirme Projesi

Bu proje Avrupa Birliği ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. HUKUK YARGILAMASI VE İDARİ YARGIDA ADLİ YARDIM Türkiye de Adli Yardım Hizmetlerinin Güçlendirilmesi Avrupa Birliği Eşleştirme

Bu proje Avrupa Birliği ve Türkiye Cumhuriyeti tarafından finanse edilmektedir. HUKUK YARGILAMASI VE İDARİ YARGIDA ADLİ YARDIM Türkiye de Adli Yardım Hizmetlerinin Güçlendirilmesi Avrupa Birliği Eşleştirme

5 Seri Nolu Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği

5 Seri Nolu Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği 6495 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 2/8/2013 tarihli

5 Seri Nolu Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği 6495 sayılı Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 2/8/2013 tarihli

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI. Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA Mükellef Hizmetleri Kavramı Gönüllü Uyum Mükellef Hak, Ödev ve Memnuniyeti

GELİR İDARESİNİN MÜKELLEF HİZMETLERİNE YAKLAŞIMI Gelir İdaresi Başkanlığı Mükellef Hizmetleri Daire Başkanlığı 13 Aralık 2014 BURSA Mükellef Hizmetleri Kavramı Gönüllü Uyum Mükellef Hak, Ödev ve Memnuniyeti

SĐRKÜLER Đstanbul,

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/141 Ref:4/141 Konu: 6322 SAYILI KANUN ĐLE HURDA ARAÇLARIN TRAFĐKTEN ÇEKĐLMESĐ HALĐNDE MTV BORÇLARININ SĐLĐNMESĐ UYGULAMASINA DAĐR 5838 SAYILI KANUNUN EK-2 NCĐ MADDESĐNDE

SĐRKÜLER Đstanbul, 20.06.2012 Sayı: 2012/141 Ref:4/141 Konu: 6322 SAYILI KANUN ĐLE HURDA ARAÇLARIN TRAFĐKTEN ÇEKĐLMESĐ HALĐNDE MTV BORÇLARININ SĐLĐNMESĐ UYGULAMASINA DAĐR 5838 SAYILI KANUNUN EK-2 NCĐ MADDESĐNDE

SİRKÜLER 2017/43. Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi