Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik

|

|

|

- Iskander Babaoğlu

- 7 yıl önce

- İzleme sayısı:

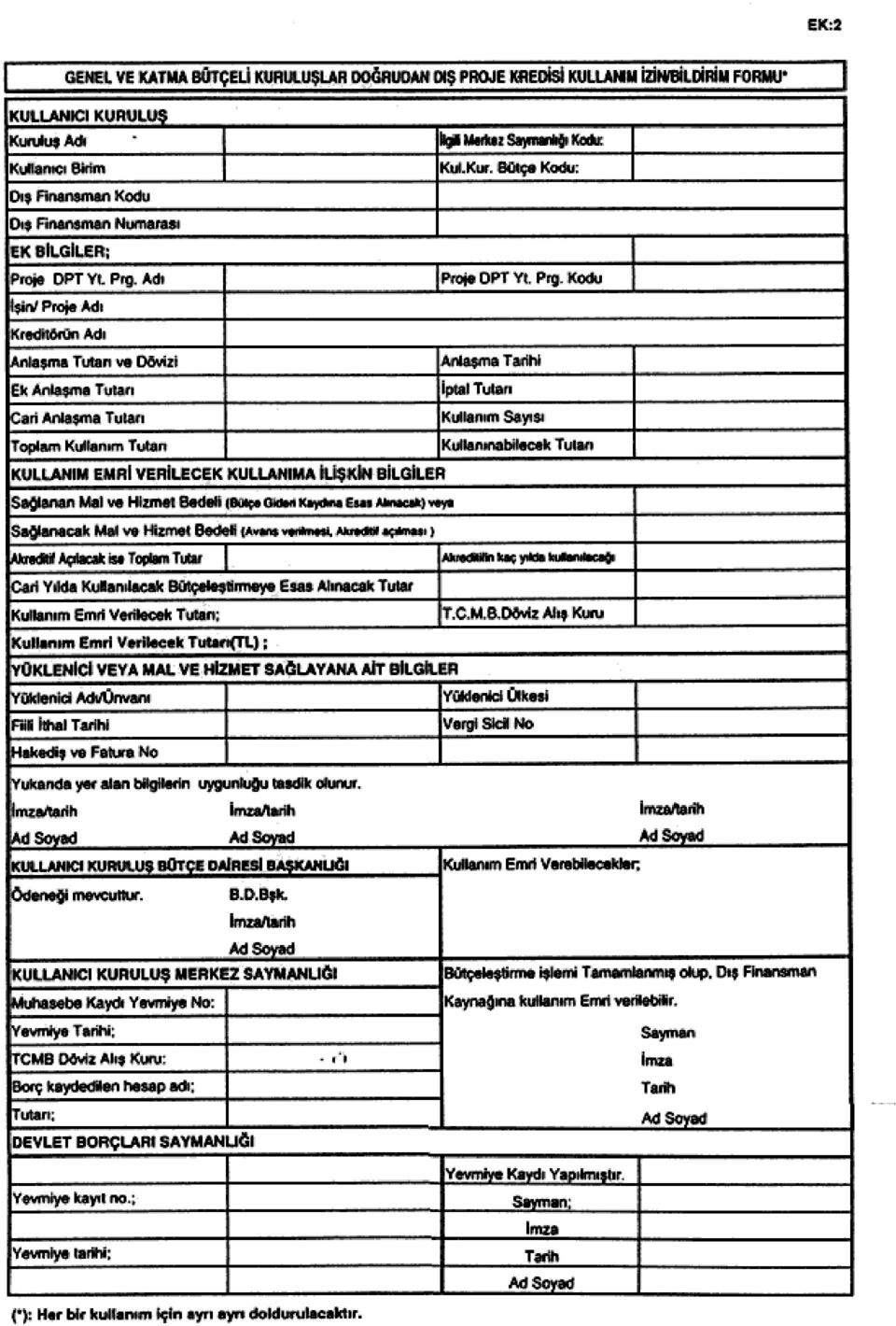

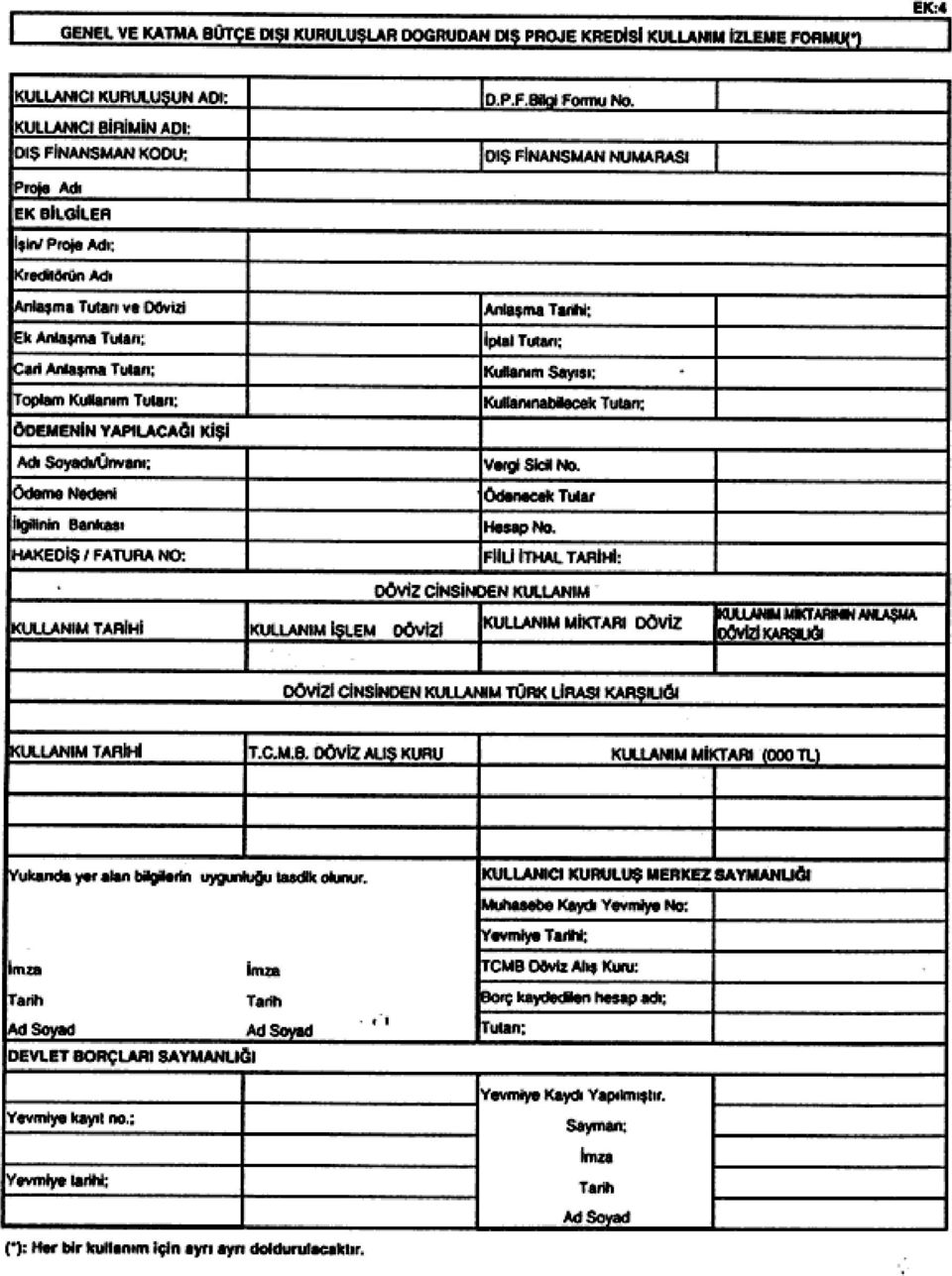

Transkript

1 Dış Proje Kredilerinin Dış Borç Kaydı, Bütçeleştirilmesi ve Muhasebeleştirilmesine İlişkin Esas ve Usuller Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmelik, herhangi bir dış finansman kaynağından sağlanarak ikraz veya tahsis yoluyla, genel ve katma bütçeli kuruluşlar ile genel ve katma bütçe dışı kuruluşlara, dış proje kredisi olarak kullandırılacak kredilerin dış borç kaydı, bütçeleştirilmesi ve muhasebeleştirilmesine ilişkin esas ve usulleri düzenler. Kapsam Madde 2 Genel, katma ve özerk bütçeli kurum ve kuruluşlar kamu iktisadi teşebbüsleri, özel hukuk hükümlerine tabi olmakla beraber sermayesinin yüzde ellisinden fazlası kamuya ait olan kuruluşlar, fonlar, kamu bankaları, yatırım ve kalkınma bankaları, büyükşehir belediyeleri, belediyeler ve bunlara bağlı kuruluşlarla sair yerel yönetim kuruluşları bu Yönetmeliğe tabidir. Dayanak Madde 3 Bu Yönetmelik, 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun 14 üncü maddesi uyarınca hazırlanmıştır. Tanımlar Madde 4 Bu Yönetmelikte yer alan; Bakan: Hazine Müsteşarlığının bağlı olduğu Bakanı, Müsteşarlık: Hazine Müsteşarlığını, Akreditif : Akreditifleri ve akreditif dışı sonradan ödeme taahhütlerini, Aktarım: Herhangi bir dış finansman kaynağından, anlaşma hükümlerine göre, doğrudan veya Müsteşarlık veya kullanıcı kuruluşların talebi üzerine Türkiye Cumhuriyet Merkez Bankası nezdindeki proje özel hesaplarına ve Hazine hesaplarına aktarılan tutarları, Borçlanma limiti: Yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark kadar net iç ve dış borçlanma yapılabileceğini, Bütçeleştirme : Yılı içinde kullanılacak dış proje kredisi tutarlarının; a) İlgili bütçe tertiplerinde gerekli ödeneğin tefrik edilmesini ve/veya yılı içinde ortaya çıkacak zorunlu sebeplerle ve borçlanma limiti dahilinde Devlet Planlama Teşkilatı Müsteşarlığınca yapılacak proje ödeneği revizyonlarına istinaden ödenek eklenmesini ve ödeneğinin serbest bırakılmasını, ödeme emri işlemlerini, kullanıcı kuruluş saymanlığı tarafından Bütçeye gider kaydedilmesini, doğrudan dış proje kredilerinden ve Proje Özel Hesabından kullanımlarında yılı ödeneği saklı tutulmak kaydıyla, avans verilen tutar ile açılmış akreditiflerde cari yıl içerisinde mal ve hizmet sağlayana ödenecek tutarın ilgili hesaba kaydını, b) Genel ve katma bütçe dışı kuruluşlarca kullanılacak dış proje kredileri karşılığında, bütçe ve muhasebe sistemleri içerisinde ödenek ayrılmasını ve ilgili hesaplarla ilişkilendirilerek, gerekli muhasebe kayıtlarının yapılmasını, Dış borcun ikrazı: Müsteşarlık tarafından herhangi bir dış finansman kaynağından sağlanan dış finansman imkanlarının ekonominin çeşitli sektörlerinde gelişmeyi sağlamak ve/veya finansman ihtiyacını karşılamak üzere genel ve katma bütçe dışındaki kamu kurum ve kuruluşları ile yatırım ve kalkınma bankalarına gerektiğinde anlaşmanın mali şartlarına bağlı kalmaksızın aktarılmasını, Dış borcun tahsisi: Müsteşarlık tarafından herhangi bir dış finansman kaynağından sağlanan dış finansman imkanlarının ekonominin çeşitli sektörlerindeki gelişmeyi sağlamak ve/veya finansman ihtiyacını karşılamak üzere, genel ve katma bütçeli kamu kurum ve kuruluşlarına anlaşmadaki amaca sadık kalınarak kullandırılmasını, Dış finansman kaynağı: Dış finansman sağlayan yabancı ülkeler, ülkelerce oluşturulan birlikler, resmi finansman fonları, uluslararası ve bölgesel kuruluşlar ile uluslararası sermaye ve finans piyasalarında faaliyet gösteren yatırım bankaları da dahil olmak üzere bankalar, satıcı ve alıcı kredisi sağlayan kuruluşlar ile firmalar veya münferiden bunların herbirini, Dış finansman kod numarası : Kullanıcı kuruluşun kodu, Proje kodu ve Dış Finansman Numarasının belirtildiği numaralar dizinini,

2 Dış proje kredisi: Projelerin gerçekleşmesi için herhangi bir dış finansman kaynağından sağlanan finansman imkanını, Hazine hesabı : Türkiye Cumhuriyet Merkez Bankası Ankara Şubesi nezdinde yer alan nolu döviz hesabını ve nolu Türk Lirası hesabı ile açılacak yeni hesapları, Kullanım: a) Kullanıcı ve/veya uygulayıcı kuruluşlarca, Türkiye Cumhuriyet Merkez Bankası nezdindeki proje özel hesaplarından ve Hazine hesaplarından yapılan kredi çekişlerini, b) Kullanıcı ve /veya uygulayıcı kuruluşlarca Hazine hesapları ile ilişkilendirilen kredi çekişlerini, c) (a) ve (b) bendinde belirtilen kullanımlar dışındaki, Hazine hesaplarına girmeden doğrudan dış finansman kaynağına başvurmak suretiyle gerçekleştirilen (kullanım tutarı üzerinden hesap edilerek dış finansman kaynağı tarafından kullanıma ilave edilen her türlü komisyon, prim ve ücretler bu tutara dahildir) kredi çekişlerini, Kullanıcı kuruluş: Herhangi bir dış finansman kaynağından sağlanan imkanların tahsis veya ikraz yoluyla kullandırıldığı kuruluşu, Net borç kullanımı: Yılı içinde yapılan iç ve dış borçlanmalardan yıl içinde vadesi gelen anapara ödemelerinin düşülmesi ile elde edilen tutarı, Proje özel hesabı: İlgili anlaşmalara göre, Hazine Müsteşarlığı tarafından Türkiye Cumhuriyet Merkez Bankasında veya uygun görülen diğer bankalarda açtırılan, dış proje kredilerine ilişkin her türlü harcamaların karşılanabildiği her bir proje hesabını, Saymanlık: Kullanıcı kuruluş merkez saymanlık müdürlüğünü veya saymanlık yetkisi bulunan bütçe dairesi başkanlıklarını, Uygulayıcı kuruluş : Projenin yürütülmesinden ve uygulanmasından sorumlu kuruluşu, ifade eder. İlkeler Madde 5 Dış proje kredisi kullanacak genel ve katma bütçeli kuruluşlarla, genel ve katma bütçe dışı kuruluşların dış kredi kullanımlarında aşağıda belirtilen ilkelere uymaları esastır. a) Genel ve katma bütçeli kuruluşlarca kullanılacak dış proje kredilerinde; - Dış proje kredilerinden kullanılacak tutarlar için, kredi anlaşmalarında öngörülen kullanım dönemleri ve tutarları da dikkate alınarak kurum bütçelerinin ilgili tertiplerinde yeterli ödenek tahsis edilir. - Dış proje kredilerinin kullanılması, dış borç kaydının yapılması ve bütçeleştirilmesi işlemleri, yıllık yatırım programı ile ilişkisi kurulmak suretiyle yürütülür. - Kullanıcı kuruluşlarca mali yıl içerisinde kullanılacak dış proje kredisi tutarları için yılı yatırım programında yeterli ödeneğin önceden tahsis edilmesi esas olmakla birlikte, mali yıl içerisinde gündeme gelebilecek dış proje kredileri kapsamındaki yeni ve/veya ek kullanımlar ile kur farklarından kaynaklanan miktarlar, Devlet Planlama Teşkilatınca yapılacak proje ödeneği revizyonlarını takiben gerçekleştirilebilecektir. Revizyon işlemini takiben bütçeleştirme işlemi yapılır. - Devlet Planlama Teşkilatınca yapılacak dış proje ödeneği revizyonlarında borçlanma limit dikkate alınır. - Dış proje kredilerinde bütçeleştirilme işlemi tamamlanmadan kullanım yapılamaz. Ancak, yeterli ödenek mevcut olmasına rağmen gider kaydı yapılmadan gerçekleşen kredi kullanımlarında, dış finansman kaynağına kullanım emrini verenlerin idari ve mali sorumlulukları saklı kalmak üzere kullanımın gider kaydı sonradan yapılabilir. Kullanım emri Müsteşarlık tarafından verileceği hallerde, kullanıcı kuruluş Müsteşarlığa müracatı esnasında söz konusu kullanımın bütçeleştirildiğini yazılı olarak bildirir. - Kullanılacak dış proje kredileri için bütçede tertiplenen toplam ödeneğin ve her bir proje için öngörülen yatırım ödeneğinin aşılmaması gerektiğinden kurum ve kuruluşlar bu konuda gerekli tedbirleri alırlar. - Dış proje kredileri ile satın alınacak malzeme ve hizmetlere ait taahhüt ve sözleşme tasarıları kapsamındaki harcamalar, mevzuatında aksine bir hüküm bulunmadığı takdirde Maliye Bakanlığınca vize edilmeden yapılmayacaktır. Sözkonusu her türlü sözleşme ve bağıtlar kayıt ve tescil için Sayıştay Başkanlığına gönderilir. - Dış kredi kullanımlarında, dış borç kaydı ve bütçeleştirme işlemleri tamamlanan tutarların tamamının ilgili mali yıl içerisinde harcanarak kullanılması esas olmakla birlikte, hakediş hesabından doğan ihtilaflar veya işlemlerin yılın son günlerinde talep edilmesi gibi gecikmelere neden olan hallerle sınırlı olarak harcanamayan tutarlar, Devlet Planlama Teşkilatınca yılı yatırım programı ile ilişkilendirilmesi kaydıyla gelecek yıla devredilir. - Dış proje kredileri ile finansmanı sağlanan savunma harcamaları kapsamında yapılan kullanımlar Savunma Amaçlı Dış Proje Kredisi Kullanım İzleme Formu (Ek:5) ile Müsteşarlık Kamu Finansmanı Genel Müdürlüğüne gönderilir.

Kullanıcı ve /veya uygulayıcı kuruluşlarca Hazine hesapları ile ilişkilendirilen kredi çekişlerini, c) (a) ve (b)")

3 b) Genel ve katma bütçe dışındaki kuruluşlar tarafından proje kredisi olarak kullanılacak her türlü imkanın, kuruluşların kendi bütçe ve muhasebe sistemleri içinde bütçeleştirme ve muhasebeleştirme işlemleri yapıldıktan sonra kullanılmaları zorunludur. c) Kullanıcı ve/veya uygulayıcı kuruluşlar, dış proje kredisi ile ilgili işlemlerde ve bildirimlerde, Müsteşarlıkça belirlenen "Dış Finansman Kod Numarası"nı temin etmek ve kullanmak zorundadır. İKİNCİ BÖLÜM Dış Borç Kaydı Yapılması Esas ve Usulleri Dış Proje Kredi Anlaşmaları Madde 6 Dış finansman kaynağı ile yapılan anlaşma üzerine, Hazine Müşteşarlığı Dış Ekonomik İlişkiler Genel Müdürlüğünce Genel ve Katma Bütçeli Kuruluşlar ve Genel ve Katma Bütçe Dışı Kurum ve Kuruluşlar Dış Finansman Bildirim Formu (Ek:1) düzenlenip, Devlet Borçları Saymanlığı na iletilmek üzere Kamu Finansmanı Genel Müdürlüğüne ve örneği de genel ve katma bütçeli veya ilgili genel ve katma bütçe dışı kuruluşlara gönderilir. Dış finansman kaynağından sağlanan krediler ile bu kredilerden yapılan kullanımlar ilgili hesaplara kaydedilir. Doğrudan Dış Proje Kredi Kullanımları Madde 7 Genel ve katma bütçeli kuruluşlar ile bunların dışındaki kurum ve kuruluşların doğrudan dış proje kredisi kullanımlarında; dış finansman kaynağından gelen kullanım bilgisi üzerine, Devlet Borçları Saymanlığınca dış borç kaydının yapılması esas olup, mali yükümlülük karşılığı kullanıcı kuruluş tarafından edinilen mal veya sağlanan hizmet karşılığının ise, bütçeleştirildiğinin teyit edilmesi zorunludur. a) Genel ve katma bütçeli kullanıcı kuruluşlarca, Genel ve Katma Bütçeli Kuruluşlar Doğrudan Dış Proje Kredisi Kullanım İzin/Bildirim Formu nun (Ek:2) kendilerine ilişkin bölümü Dış Finansman Bilgi Formunda yer alan bilgiler de esas alınarak düzenlenir. Saymanlığa bütçeleştirme kaydına esas belgelerle birlikte gelen form, muhasebe kaydını takiben ilgili bölümü doldurulduktan sonra, kullanıcı kuruluşa ve Devlet Borçları Saymanlığı na iletilmek üzere Kamu Finansmanı Genel Müdürlüğüne gönderilir. b) Genel ve Katma Bütçe Dışı Kurum ve Kuruluşların kullanımlarına ilişkin dış borç kaydı dış finansman kaynağından gelen kullanım bilgisi üzerine yapılır. Genel ve Katma Bütçe Dışı Kurum ve Kuruluşlar Dış Proje Kredisi Kullanım İzleme Formunu (Ek:4) teyit amacıyla Devlet Borçları Saymanlığına iletilmek üzere Kamu Finansmanı Genel Müdürlüğüne gönderilir. Proje Özel Hesabına Aktarım Madde 8 Dış finansman kaynağından, Türkiye Cumhuriyet Merkez Bankası nezdindeki Proje Özel Hesaplarına yapılan aktarıma ilişkin hesap özetinin Kamu Finansmanı Genel Müdürlüğüne gelmesi üzerine dış borç kaydı yapılır. Genel ve Katma Bütçe Dışı Kurum ve Kuruluşlarda ise dış borç kaydı kurum borçlandırılarak yapılır. Genel ve Katma Bütçeli kuruluşlar ve Genel ve Katma Bütçe Dışı Kurum ve Kuruluşlarda Proje Özel Hesabı kullanımları, Genel ve Katma Bütçeli Kuruluşlar ile Genel ve Katma Bütçe Dışı Kurum ve Kuruluşlar için Proje Özel Hesabı Kullanım Emri (Ek:3) ile yapılır. Hazine Hesaplarına Aktarım Madde 9 Dış finansman kaynağından hazine hesabına yapılan aktarım üzerine, Devlet Borçları Saymanlığınca dış borç kaydı yapılır. ÜÇÜNCÜ BÖLÜM Devlet Borçları Saymanlığınca Dış Proje Kredi Anlaşmalarının Muhasebeleştirme İşlemleri Kredi Anlaşmaları Muhasebe Kayıt ve İşlemleri Madde 10 Dış proje kredisi olarak dış finansman kaynağıyla yapılan anlaşma ve ek taahhüt üzerine düzenlenen Dış Finansman Bilgi Formu esas alınarak, anlaşma tarihi itibariyle Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Kullanılacak Dış Krediler Hesabına borç, Kredi Anlaşmaları Hesabına alacak kaydı yapılır. Dış finansman kaynağından gelen aktarım veya kullanım bilgisi esas alınarak dış borç kaydedilen tutarlar aynı kur üzerinden, Kredi Anlaşmaları Hesabına borç, Kullanılacak Dış Krediler Hesabına alacak kaydedilir. Krediden yapılan kısmi iptaller veya anlaşma veya kredi iptalleri halinde, iptal tarihindeki, Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Kredi Anlaşmaları Hesabına borç, Kullanılacak Dış Krediler Hesabına alacak kaydedilir.

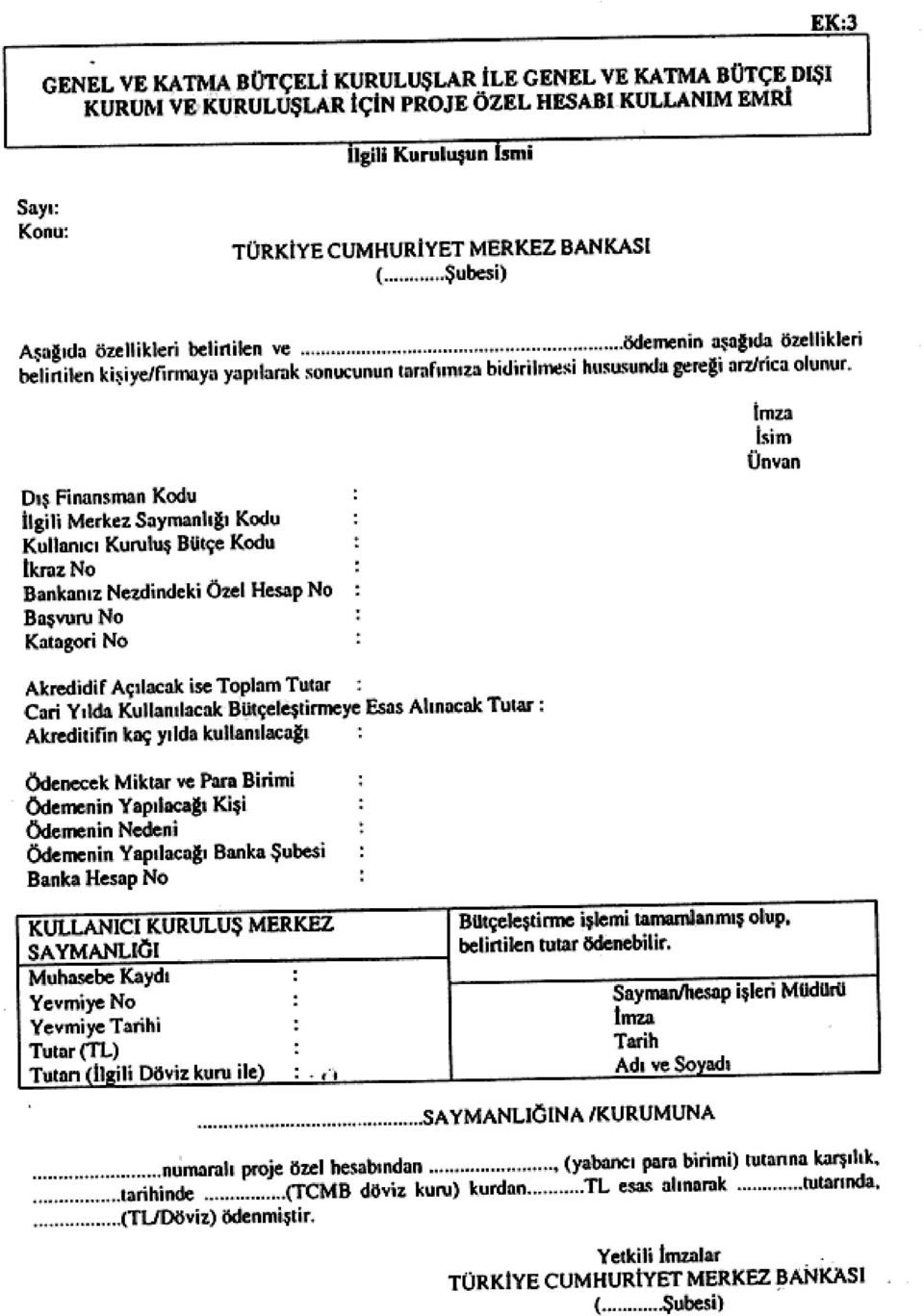

4 DÖRDÜNCÜ BÖLÜM Genel ve Katma Bütçeli Kuruluşlarda Dış Proje Kredi Kullanımlarının Muhasebeleştirme İşlemleri Devlet Borçları Saymanlığınca Doğrudan Dış Proje Kredi Kullanımları Muhasebe Kayıt ve İşlemleri Madde 11 Saymanlıklardan alınan Doğrudan Dış Proje Kredisi Kullanım Bilgi/İzin Formunda (Ek:2) yer alan bütçeleştirilen tutara eşit miktarda dış finansman kaynağı kullanım bilgisi geldiğinde, saymanlıkça muhasebe kaydının yapılmasında esas alınan kur üzerinden, Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına borç, Dış Borçlar Hesabına alacak kaydı yapılır. Dış finansman kaynağı kullanım bilgisi gelmesine rağmen, saymanlıkça bütçeleştirme yapılmadığının anlaşılması üzerine kullanım tarihi itibariyle, Türkiye Cumhuriyet Merkez Bankası döviz alış kuru esas alınarak Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına borç, Dış Borçlar Hesabına alacak kaydolunur. Kullanım bilgisi kuruluşa gönderilerek, Doğrudan Dış Proje Kredisi Kullanım Bilgi/İzin Formunun doldurulup, bir örneğinin saymanlığa verilmesi istenir. Kullanım tarihi kuru esas alınarak, bütçeleştirme bilgisi geldiğinde, anılan kur üzerinden Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına borç, Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına alacak kaydolunur. Saymanlıktan anılan form geldiğinde, dış finansman kaynağı kullanım bilgisi, bildirilen tutardan fazla ise; saymanlık muhasebeleştirme kuru üzerinden, bütçeleştirilmiş tutar, Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına, bütçeleştirilmeyen fark Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına borç, Dış finansman kaynağı kullanım bilgisi tutarı, Dış Borçlar Hesabına alacak kaydedilir. Anılan farkın bütçeleştirilmediğinin anlaşılması halinde, kullanım bilgisi kuruluşa gönderilerek, Doğrudan Dış Proje Kredisi Kullanım Bilgi/İzin Formunun (Ek:2) doldurularak, bir örneğinin saymanlığa verilmesi istenir. Bütçeleştirilmeyen kısmı içeren form saymanlıktan geldiğinde ise Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına borç, Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına alacak kaydedilir. Saymanlıkça bütçeleştirildiği bildirilen tutar dış finansman kaynağından gelen kullanım tutarından fazla ise bu tutar dış finansman kaynağından gelen kullanım bilgisi esas alınarak, saymanlıkça muhasebe kaydının yapılmasında esas alınan kur üzerinden Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına borç, Dış Borçlar Hesabına alacak kaydedilip, durum saymanlığa bildirilir. Devlet Borçları Saymanlığınca Proje Özel Hesabından Kullanımların, Muhasebe Kayıt ve İşlemleri Madde 12 Dış finansman kaynağından, Türkiye Cumhuriyet Merkez Bankası nezdindeki özel hesaba aktarım yapıldığında, hesap özetinin Devlet Borçları Saymanlığına gelmesini takiben, aktarım tarihindeki döviz kuru üzerinden Proje Özel Hesabına borç, Dış Borçlar Hesabına alacak kaydedilir. Proje Özel Hesabı kullanımına ilişkin hesap özetleri geldiğinde, ay sonu itibariyla, Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Proje Özel Hesabından Kullanımlar Hesabına borç, Proje Özel Hesabına alacak kaydedilerek aynı kur üzerinden Proje Özel Hesabı borç bakiyesinin değerlemesi yapılır. Kullanıcı kuruluşun talebi üzerine, Proje Özel hesabından, kullanım yapılmayıp Dış finansman kaynağına geri gönderilmesi talep edilen tutarlar, gönderme tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Dış Borçlar Hesabına borç, Proje Özel Hesabına alacak kaydolunur. Kullanıcı kuruluşun gerçekleştirdiği kullanımdan Proje Özel Hesabına yaptığı iadeler Proje Özel Hesabına borç, Proje Özel Hesabından Kullanımlar Hesabına alacak kaydedilir. Devlet Borçları Saymanlığınca Hazine Hesaplarından Kullanımların Muhasebe Kayıt ve İşlemleri Madde 13 Dış proje kredisi olarak Dış finansman kaynağıyla yapılan anlaşma gereği Hazine hesabına yapılan aktarım üzerine Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Döviz veya Banka Hesabına borç, Dış Borçlar Hesabına alacak kaydı yapılır. Proje Özel Hesabından Hazine hesaplarına aktarılarak yapılan kullanımlarda Banka/Döviz Hesabı borç, Proje Özel Hesabına alacak kaydı yapılır. Kullanıcı Kuruluşlarca Yapılacak İşlemler Madde 14 a) Doğrudan kullanımlarda, Doğrudan Dış Proje Kredi Kullanımları Bilgi/İzin Formunun (Ek:2) bütçeleştirme işleminden sonra, ilgili bölümü onaylanıp örneğinin kullanıcı kuruluşa verilmesi üzerine, kredi anlaşmaları ile belirlenen görevlilerce dış finansman kaynağına kullanım emri verilir. Mal ve hizmet teslim alınmadan kullanım sözkonusu ise; bütçeleştirme işlemi, ödeneği saklı kalmak üzere, Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditif hesabına kayıtla gerçekleşir. Açılan akreditiflerde, akreditif tutarının tamamı yerine, cari yıl içerisinde kullanılacak tutar, (Ek:2) de yer alan form ve mevcutsa proforma fatura ve benzeri belgeler eklenerek, ödeneği karşılığında bütçeleştirme yapılır.

5 b) Proje Özel Hesabından kullanımlarda, muhasebeleştirme işleminden önce, Proje Özel Hesabından Kullanım Emri (Ek:3) düzenlenip, saymanlığa ilgili belgelerle birlikte verilir. Proje Özel Hesabından kullanımlarda, mal ve hizmet teslim alınmadan kullanıcı kuruluş tarafından kullanım sözkonusu ise; bütçeleştirme işlemi, ödeneği saklı kalmak üzere, Proje Özel Hesabından Avans ve Akreditif Hesabına kayıtla gerçekleşir. Açılan akreditiflerde, akreditif tutarının tamamı yerine, cari yıl içerisinde kullanılacak tutar, (Ek:3) de yer alan form ve mevcutsa proforma fatura ve benzeri belgeler eklenerek, ödeneği karşılığında bütçeleştirme yapılır. c) Avrupa Konseyi Kalkınma Bankası Kredileri kapsamında hazine hesaplarından yapılan kullanımlarda Müsteşarlık Makamından alınan onayda belirlenen kur esas alınır. Saymanlıklarca Doğrudan Dış Proje Kredi Kullanımları Muhasebe Kayıt ve İşlemleri Madde 15 Mal ve hizmet sağlanması sonucu verile emrine bağlanmış, kanıtlayıcı belgeler saymanlığa verildiğinde tahakkuka esas alınan tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Bütçe Giderleri Hesabına borç, Doğrudan Dış Proje Kredi Kullanımları Bildirimleri Hesabına alacak kaydedilir. Mal ve hizmetin teslim alınmadan kullanıcı kuruluş tarafından kullanımı söz konusu ise, muhasebeleştirmeye esas alınan tarihteki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditifleri Hesabına borç, Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına alacak kaydedilir. Mal ve hizmet teslimi üzerine kullanıcı kuruluş tarafından mahsup işlemi için, belgeler verile emrine bağlanarak saymanlığa gönderildiğinde aynı kur üzerinden, Bütçe Giderleri Hesabına borç, Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditif Hesabına alacak kaydı yapılarak ertesi mali yıl sonuna kadar mahsup işlemi yapılır. Yılı içerisinde mahsup edilemeyen avans ve akreditif karşılığı ödenek ertesi yıla devredilir. Gider ve ödeneği karşılığı avans ve akreditif kaydı yapılmasını takiben, Doğrudan Dış Proje Kredi Kullanımları Bilgi/İzin Formu (Ek:2) onaylanarak, Devlet Borçları Saymanlığına verilmek üzere Kamu Finasmanı Genel Müdürlüğüne gönderilir. Saymanlıklarca Proje Özel Hesabından Kullanımların Muhasebe Kayıt ve İşlemleri Madde 16 Muhasebeleştirme işlemini takiben Proje Özel Hesabından Kullanım Emrinin (Ek:3) ilgili bölümü sayman tarafından onaylanarak mal ve hizmet sağlayana ödeme yapılması için Türkiye Cumhuriyet Merkez Bankasına gönderilir. Mal ve hizmet sağlanması sonucu, verile emrine bağlanmış kanıtlayıcı belgeler saymanlığa verildiğinde tahakkuk tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden Bütçe Giderleri Hesabına borç, Proje Özel Hesabından Kullanımlar Hesabına alacak kaydedilir. Proje Özel Hesabından avans verilmesi veya akreditif açılması şeklinde yapılan kullanımlar muhasebeleştirme tarihine esas Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Proje Özel Hesabından Avans ve Akreditif Hesabına borç, Proje Özel Hesabından Kullanımlar hesabına alacak kaydedilir. Kullanıcı kuruluş tarafından belgeler mahsup için saymanlığa gönderildiğinde, saymanlıkça muhasebe kaydının yapıldığı tarihteki kur üzerinden, Bütçe Giderleri Hesabına borç, Proje Özel Hesabından Avans ve Akreditifler Hesabına alacak kaydı yapılarak ertesi mali yıl sonuna kadar mahsup işlemi yapılır. Yılı içerisinde mahsup edilemeyen avans ve akreditifler karşılığı ödenek ertesi yıla devredilir. Hesap özetleri, Proje Özel Hesabından Kullanım Emri (Ek:3) ile birlikte saymanlığa geldiğinde ay sonu itibariyle, Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Proje Özel Hesabından Kullanımlar Hesabının alacak bakiyesi değerlenir. Saymanlıklarca Hazine Hesaplarından Kullanımların Muhasebe Kayıt ve İşlemleri Madde 17 Saymanlıkça Hazine Hesabından yapılan kullanımlar dış finansman kaynağından Hazine Hesabına aktarıldığı tarihdeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru esas alınarak bütçeleştirilir. Saymanlıkça Hazine Hesabından yapılan kullanımlarda Bütçe Giderleri Hesabı borç, Ödenecek Çekler Hesabına alacak kaydedilerek bütçeleştirilir. BEŞİNCİ BÖLÜM Genel ve Katma Bütçe Dışı Kuruluşlara İlişkin Dış Proje Kredi Kullanımlarında Muhasebe Kayıt ve İşlemleri Devlet Borçları Saymanlığı Doğrudan Dış Proje Kredi Kullanımları Muhasebe Kayıt ve İşlemleri Madde 18 Genel ve katma bütçe dışı kurum ve kuruluşlara ilişkin, dış finansman kaynağından gelen kullanım bilgisi üzerine, kullanım tarihi itibariyle Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Genel ve Katma Bütçe Dışı Daire ve Kurum Borçları Hesabına borç, Dış Borçlar Hesabına alacak kaydedilir. Genel ve Katma Bütçe Dışı Doğrudan Dış Proje Kredisi Kullanım İzleme Formu (Ek:4) kullanıcı

de yer alan form ve mevcutsa proforma fatura ve benzeri belgeler eklenerek, ödeneği")

6 kuruluştan gelene kadar kullanım tarihi kuru üzerinden Genel ve Katma Bütçe Dışı Kuruluşlar Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına borç, Genel ve Katma Bütçe Dışı Kuruluşlar Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına alacak kaydedilerek, anılan form ile kullanım doğrulandığında, kullanım tarihi döviz kuru üzerinden, Genel ve Katma Bütçe Dışı Doğrudan Dış Proje Kredi Kullanımları Bildirimleri Hesabına borç, Genel ve Katma Bütçe Dışı Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabına alacak kaydedilir. Devlet Borçları Saymanlığınca Proje Özel Hesabından Kullanımların Muhasebe Kayıt ve İşlemleri Madde 19 Dış finansman kaynağıyla yapılan anlaşma gereği, Proje Özel Hesaplarına yapılan aktarımın, Türkiye Cumhuriyet Merkez Bankası tarafından gönderilen hesap özeti üzerine, aktarım tarihindeki, Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Genel ve Katma Bütçe Dışı Daire ve Kurum Borçları Hesabına borç, Dış Borçlar Hesabına alacak kaydolunur. Kullanıcı kuruluşun talebi üzerine, Proje Özel Hesabından, kullanım yapılmayıp dış finansman kaynağına geri gönderilmesi talep edilen tutarlar, iade tarihi döviz alış kuru üzerinden Dış Borçlar Hesabına borç, Genel Katma Bütçe Dışı Daire Kurum ve Kuruluşlar Hesabına alacak kaydedilir. Devlet Borçları Saymanlığınca Hazine Hesaplarından Kullanımların Muhasebe Kayıt ve İşlemleri Madde 20 Dış finansman kaynağından, Hazine Hesabına yapılan aktarım, aktarım tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz alış kuru üzerinden, Döviz veya Banka Hesabına borç, Dış Borçlar Hesabına alacak kaydedilir. Kullanıcı kuruluş başvurusu üzerine kuruluş hesabına gönderme yapıldığında, Genel ve Katma Bütçe Dışı Daire ve Kurum Borçları Hesabına borç, Döviz veya Banka Hesabına alacak kaydedilir. Genel ve Katma Bütçe Dışı Kuruluşlarca Yapılacak İşlemler Madde 21 Genel ve katma bütçe dışı kuruluşlarca kullanılacak dış proje kredileri karşılığında, bütçe sistemleri içerisinde ödenek ayrılması ve kullanımdan önce muhasebe sistemleri içerisinde mevcut hesaplara, ihtiyaç bulunması halinde, alt hesaplara veya yeni açılacak hesaplara kayıtların yapılarak, mali tablolara yansıtılması zorunludur. Yerel idare bütçelerinde İçişleri Bakanlığı onayında, diğerlerinde ise mevzuatı çerçevesinde bütçeleri onaylayan ve denetleyen makamlarca bu hususlar aranır. ALTINCI BÖLÜM Diğer Hususlar Süre Madde 22 Kanunun 14 üncü maddesi gereğince; Bütçeleştirme işlemini takiben genel ve katma bütçeli kuruluşlar/saymanlıkları (Ek:2) de yer alan formu, genel ve katma bütçe dışı kurum ve kuruluşlar ise (Ek:4) de yer alan formu 10 iş günü içinde göndermekle yükümlüdür. Bütçeleştirilmeden Yapılan Kullanımlar Madde 23 Yıl sonu itibarıyla, Devlet Borçları Saymanlığında kaydedilen, Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabının borç bakiyesi, Genel ve Katma Bütçe Dışı Kuruluşlar Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabının borç bakiyesi, genel ve katma bütçeli kuruluşlar ile genel ve katma bütçe dışı kurum ve kuruluşlar için bütçeleştirilmeden yapılan kullanımları ifade eder. Yıl sonu itibarıyla bütçeleştirilmeden yapılan kullanımlar için düzenlenecek cetveller, tüm kurum ve kuruluşlarla ilgili olarak Sayıştay a, genel ve katma bütçeli kuruluşlarla ilgili olarak da Maliye Bakanlığına gönderilir. Bütçeleştirme bilgisi gelmeyen kullanımlar için, genel ve katma bütçeli kuruluşlar ve saymanlıkları ile genel ve katma bütçe dışı kurum ve kuruluşlara, belirli dönemler itibarıyla (Ek:6) da yer alan form gönderilir. Genel ve katma bütçeli kuruluşlar saymanlıkları vasıtasıyla, diğer kullanıcı kuruluşlar ise doğrudan cevaplarını 15 iş günü içinde Devlet Borçları Saymanlığına iletilmek üzere Kamu Finansmanı Genel Müdürlüğüne göndermekle yükümlüdürler. Katma Bütçeli Kuruluşlarda Hazine Yardımı ile İlişkilendirme Madde 24 Katma bütçeli kuruluş saymanlıklarınca, doğrudan dış proje kredi kullanımlarında; Bütçe Giderleri Hesabı veya ödeneği karşılığı Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditifleri Hesabına kaydedilerek bütçeleştirilen tutarları gösteren Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabı alacak bakiyesi ile Proje Özel Hesabından kullanımlarda; Bütçe Giderleri Hesabı veya ödeneği karşılığı Proje Özel Hesabından Avans ve Akreditif Hesabına kaydedilerek bütçeleştirilen tutarları gösteren, Proje Özel Hesabından Kullanımlar Hesabı alacak bakiyesi tutarları Hazine Yardımı ile ilişkilendirilir. Doğrudan Dış Proje Kredi Kullanımlarında, Devlet Borçları Saymanlığınca teyit amaçlı gönderilen listeler de dikkate alınarak, sözkonusu kullanımlara ilişkin ilgili saymanlıklarca üçer aylık dönemler itibarıyla cetvel hazırlanır ve Devlet Borçları Saymanlığına gönderilir. Devlet Borçları Saymanlığınca doğrudan dış proje kredi

7 kullanımları için, Saymanlıklar Arası İşlemler Hesabına borç, Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına alacak, Proje Özel Hesabından kullanımlar için Saymanlıklar Arası İşlemler Hesabına borç, Proje Özel Hesabından Kullanımlar Hesabına alacak kaydedilerek, Hazine İç Ödemeler Saymanlığına bildirilir. Hazine İç Ödemeler Saymanlığı tarafından, Maliye Bakanlığınca hazine yardımı ile ilişkilendirildiğine ait verile emri geldiğinde her kullanım için ayrı ayrı Bütçe Giderleri Hesabına borç, Saymanlıklar Arası İşlemler Hesabına alacak kaydedilir. Katma bütçeli kuruluşlarda ise, hazine yardımı ile ilişkilendirilen tutar kuruluş saymanlıklarınca; doğrudan dış proje kredi kullanımlarında Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabına borç Bütçe Geliri Hesabına alacak, Proje Özel Hesabından kullanımlarda ise Proje Özel Hesabından Kullanımlar Hesabına borç Bütçe Gelirleri Hesabına alacak kaydedilir. Hazine hesabından kullanımlarda ise; kuruluş saymanlığına gönderim esnasında Hazine İç Ödemeler Saymanlığınca hazine yardımı ile ilişkilendirilir. Sorumluluk ve Denetim Madde 25 a) Dış borç kaydına, bütçeleştirilmesine ve muhasebeleştirilmesine ilişkin belgelerin doğru, düzenli ve zamanında gönderilmesinden kuruluşların dış proje kredisi ile ilgili birimleri, tahakkuk memurlukları, saymanlıklar ve ilgili işlemleri onaylayanlar sorumludur. b) Kuruluşlar kullandıkları dış kredilere ait bütün belgeleri, ilgili kredinin geri ödemesi tamamlanıncaya kadar muhafaza etmekle yükümlüdürler. c) Bu Yönetmelik ekinde yer alan formların doğru, düzenli ve zamanında gönderilmemesi halinde, ilgili kurum ve projenin değerlendirilerek gerekli denetim mekanizmasının harekete geçirilmesi ve buna bağlı olarak kredi kullanımının devamına karar verme yetkisi Hazine Müsteşarlığına aittir. Madde 26 Bu Yönetmeliğin yürürlüğe girmesi ile birlikte 28/4/1999 tarihli ve sayılı Resmî Gazete de yayımlanan "Dış Proje Kredilerinde Dış Borç Kaydı ve Muhasebeleştirme İşlemlerinde Uygulanacak Esas ve Usullere İlişkin Tebliğ" ile 30/12/1999 tarihli ve sayılı Resmî Gazete de yayınlanan "Dış Proje Kredilerinde Genel ve Katma Bütçeli Kuruluşlar Dışındaki Kurumların Dış Borç Kaydı ve Muhasebeleştirme İşlemlerinde Uygulanacak Usul ve Esaslar Hakkındaki Tebliğ" yürürlükten kaldırılmıştır. Geçici Madde 1 Dış proje kredilerinin muhasebeleştirilmesine ilişkin oluşturulan hesapların ayrıntılı tanımları ve diğer hususlar Devlet Muhasebesi Yönetmeliğinde düzenlenir. Yürürlük Madde 27 Bu Yönetmelik 1/1/2003 tarihinde yürürlüğe girer. Yürütme Madde 28 Bu Yönetmelik hükümlerini Hazine Müsteşarlığının bağlı olduğu Bakan ile Maliye Bakanı birlikte yürütür.

8

9

10

11

12

13

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

İSTANBUL ÜNİVERSİTESİ SOSYAL TESİSLERİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 - (1) Bu Yönergenin amacı, İstanbul Üniversitesi Sosyal Tesislerinin kuruluşu ile çalışma usul

(07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.)

") Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

Maliye Bakanlığından: (07/02/2009 tarihli ve 27134 sayılı Resmi Gazetede yayımlanmıştır.) 2009 YILI MERKEZİ YÖNETİM BÜTÇE UYGULAMA TEBLİĞİ (SIRA NO: 7) Bilindiği üzere, 5828 sayılı 2009 Yılı Merkezi Yönetim

YÜKSEKÖĞRETİM KANUNU

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

YÜKSEKÖĞRETİM KANUNU Kanun Numarası : 2547 Kabul Tarihi : 4/11/1981 Yayımlandığı R. Gazete : Tarih : 6/11/1981 Sayı : 17506 Yayımlandığı Düstur : Tertip : 5 Cilt : 21 Sayfa : 3 * * * Bu Kanunun yürürlükte

DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 05.07.2008 Resmi Gazete Sayısı: 26927 DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

Resmi Gazete Tarihi: 05.07.2008 Resmi Gazete Sayısı: 26927 DIŞ PROJE KREDİLERİNİN DIŞ BORÇ KAYDINA İLİŞKİN ESAS VE USULLER HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA İSTİHDAM EDİLEN İŞÇİLERİN KIDEM TAZMİNATLARININ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

8 Şubat 2015 PAZAR Resmî Gazete Sayı : 29261 YÖNETMELİK Çalışma ve Sosyal Güvenlik Bakanlığından: KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN PERSONEL ÇALIŞTIRILMASINA DAYALI HİZMET ALIMLARI KAPSAMINDA BİRİNCİ

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015

tan: 30.11.2015") Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Başbakanlık (Hazine Müsteşarlığı) tan: 30.11.2015 BİREYSEL EMEKLİLİK SİSTEMİ HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİĞİN UYGULANMASINA İLİŞKİN GENELGE (2015/50) Bu Genelge, 25.05.2015

Avrupa Birliği i ve Diğer Uluslararası şılığıığı Alınan Hibelerin. Yönetmelik. Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

Avrupa Birliği i ve Diğer Uluslararası Kuruluşlardan lardan Proje Karşı şılığıığı Alınan Hibelerin Harcanması ve Muhasebeleştirilmesine Đlişkin Yönetmelik Metin COŞKUN Devlet Muhasebe Uzmanı mcoskun5@muhasebat.gov.tr

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü. Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler.

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-210.05.02-13278 26/11/2014 Konu : Taşınmazlara İlişkin İşlemler. Sayıştay tarafından hazırlanan kamu idaresi raporları ile Bakanlığımıza

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. KURUL KARARI. Karar No : 6282-3 Karar Tarihi : 13/05/2016

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

28 Mayıs 2016 tarihli ve 29725 sayılı Resmî Gazetede yayınlanmıştır. Enerji Piyasası Düzenleme Kurumundan : KURUL KARARI Karar No : 6282-3 Karar Tarihi : 13/05/2016 Enerji Piyasası Düzenleme Kurulunun

YÖNETMELİK. a) Basamak kontrolü: On beş basamaklı IMEI numarasının son basamağının doğruluğunun kontrolünü,

Basamak kontrolü: On beş basamaklı IMEI numarasının son basamağının doğruluğunun kontrolünü,") 27 Haziran 2009 CUMARTESİ Resmî Gazete Sayı : 27271 YÖNETMELİK Bilgi Teknolojileri ve İletişim Kurumundan: ELEKTRONİK KİMLİK BİLGİSİNİ HAİZ CİHAZLARA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

27 Haziran 2009 CUMARTESİ Resmî Gazete Sayı : 27271 YÖNETMELİK Bilgi Teknolojileri ve İletişim Kurumundan: ELEKTRONİK KİMLİK BİLGİSİNİ HAİZ CİHAZLARA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak,

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

TETAŞ TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. GENEL MÜDÜRLÜĞÜ YÖNERGE 10 BÜTÇE YÖNERGESİ T E T A Ş TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT ANONİM ŞİRKETİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNERGESİ TÜRKİYE ELEKTRİK TİCARET

TÜRK PARASI KIYMETĐNĐ KORUMA HAKKINDA 32 SAYILI KARARA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI

29.05.2008/88 TÜRK PARASI KIYMETĐNĐ KORUMA HAKKINDA 32 SAYILI KARARA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET : Kıymetli maden ve depo hesaplarına ilişkin olaral Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara

29.05.2008/88 TÜRK PARASI KIYMETĐNĐ KORUMA HAKKINDA 32 SAYILI KARARA ĐLĐŞKĐN TEBLĐĞ YAYIMLANDI ÖZET : Kıymetli maden ve depo hesaplarına ilişkin olaral Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara

SİRKÜLER 2009 / 32. 1- İşsizlik Ödeneği Almakta Olan İşsizleri İşe Alan İşverenlere Yönelik Sigorta Primi Desteği

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

KONU SİRKÜLER 2009 / 32 Sigorta Primi Desteklerine Yönelik Yeni Düzenlemeler (5921 Sayılı Kanun) Genel Olarak İşsizlikle mücadeleye yönelik bir yasal düzenleme olarak nitelendirilebilecek olan 5921 Sayılı

SİRKÜLER RAPOR MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No:30) Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58

Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58") SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

SİRKÜLER RAPOR Sirküler Tarihi: 02.05.2008 Sirküler No: 2008/58 MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No:30) 02.05.2008 tarih ve 26864 Sayılı Resmi Gazete de yayımlanan 30 Seri No.lu Motorlu

Politika Notu. Yönetişim Etütleri Programı. Ekim 2005. Özelleştirme Gelirlerinin Kullanımı

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

e c o n o m i c p o l i c y r e s e a r c h i n s t i t u t e ekonomipolitikalarıaraştırmaenstitüsü Politika Notu Ekim 2005 Özelleştirme Gelirlerinin Kullanımı Yönetişim Etütleri Programı uğur mumcu caddesi

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk.

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

Özelge: 4632 sayılı Kanunun Geçici 1. maddesi kapsamında vakıf/sandıklardan bireysel emeklilik sistemine yapılan aktarımlarda vergilendirme hk. Sayı: 64597866-120[94-2014]-131 Tarih: 28/08/2014 T.C. GELİR

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

ALANYA BELEDİYE BAŞKANLIĞI İNSAN KAYNAKLARI VE EĞİTİM MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönetmeliğin amacı, Alanya Belediyesi

Madde 3- Bu Esaslar, 4735 sayılı Kamu İhale Sözleşmeleri Kanununun 8 inci maddesine dayanılarak hazırlanmıştır.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

4734 Sayılı Kamu İhale Kanununa Göre İhalesi Yapılacak Olan Hizmet Alımlarına İlişkin Fiyat Farkı Hesabında Uygulanacak Esaslarda Değişiklik Yapılmasına Dair Esaslar (Değişikliklerin İşlenmiş Hali) R.G.

T.C. GÜNEY MARMARA KALKINMA AJANSI HARCIRAH YÖNERGESİ

Sıra No :GMKA/Yönerge/8 Revizyon No : 2 Tarih :11/03/2015 T.C. HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönerge Güney Marmara Kalkınma Ajansı Genel Sekreteri

Sıra No :GMKA/Yönerge/8 Revizyon No : 2 Tarih :11/03/2015 T.C. HARCIRAH YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönerge Güney Marmara Kalkınma Ajansı Genel Sekreteri

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

01.01.2016-31.12.2016 TARİHLERİ ARASI ASGARİ ÜCRETE UYGULANACAK DEVLET DESTEĞİ HAKKINDA BİLGİ NOTU EMİNE ERDEM MEVZUAT ANALİZ - ŞUBAT 2016 - İSTANBUL TİCARET ODASI 1 01.01.2016 31.12.2016 TARİHLERİ ARASI

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM

BİRİNCİ BÖLÜM") Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Nisan 0 SALI Resmî Gazete Sayı : 97 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: ) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE () Bu Tebliğin

Birim: Üniversiteye bağlı Fakülte, Enstitü, Yüksekokul, Merkezler ve Laboratuvarları,

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- Bir Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun Numarası : 5084 Kabul Tarihi : 29/1/2004 Yayımlandığı R.Gazete : Tarih :6/2/2004 Sayı :25365 Yayımlandığı

YATIRIMLARIN VE ĠSTĠHDAMIN TEġVĠKĠ ĠLE BAZI KANUNLARDA DEĞĠġĠKLĠK YAPILMASI HAKKINDA KANUN Kanun Numarası : 5084 Kabul Tarihi : 29/1/2004 Yayımlandığı R.Gazete : Tarih :6/2/2004 Sayı :25365 Yayımlandığı

OTOPARK YÖNETMELİĞİ BİRİNCİ KISIM. Genel Hükümler

OTOPARK YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler Amaç ve Dayanak Madde 1-3194 sayılı İmar Kanununun 37 nci ve 44 üncü maddelerine dayanılarak hazırlanan bu Yönetmeliğin amacı, yerleşme yerlerinde araçların

OTOPARK YÖNETMELİĞİ BİRİNCİ KISIM Genel Hükümler Amaç ve Dayanak Madde 1-3194 sayılı İmar Kanununun 37 nci ve 44 üncü maddelerine dayanılarak hazırlanan bu Yönetmeliğin amacı, yerleşme yerlerinde araçların

Yönetmelik. Ön Ödeme Usul ve Esasları Hakkında Yönetmelik

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

Meclis Karar No: Meclis Karar Tarihi: T.C. KÜÇÜKÇEKMECE BELEDİYE BAŞKANLIĞI MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV, YETKİ VE SORUMLULUKLARI İLE ÇALIŞMA USUL VE ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Resmi Gazete Tarihi: 25.12.2013 Resmi Gazete Sayısı: 28862 ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye Cumhuriyet

Konu : 6661 Sayılı Torba Yasa Tarih: 27.01.2016

Konu : 6661 Sayılı Torba Yasa Tarih: 27.01.2016 Sayı : 2016 / 03 Değerli Müşterilerimiz, MADDE 3-21/2/1963 tarihli ve 210 sayılı Değerli Kağıtlar Kanununa bağlı Değerli Kağıtlar Tablosu nun (6) numaralı

Konu : 6661 Sayılı Torba Yasa Tarih: 27.01.2016 Sayı : 2016 / 03 Değerli Müşterilerimiz, MADDE 3-21/2/1963 tarihli ve 210 sayılı Değerli Kağıtlar Kanununa bağlı Değerli Kağıtlar Tablosu nun (6) numaralı

2014 YILI ÇALIŞMA TAKVİMİ Açıklama

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

OCAK Kamu İdaresi Hesaplarının Sayıştay'a verilmesi (Muhasebe i ile Muhasebe Yetkililerinin Bildirilmesi Hakkında Usul ve Esaslar gereğince hesap dönemi başında verilecek bilgiler bildirilir.) (17.12.2011

Ödeme Gücü Olmayan Vatandaşların Tedavi Giderlerinin Yeşil Kart Verilerek Devlet Tarafından Karşılanması Hakkında Kanun

Ödeme Gücü Olmayan Vatandaşların Tedavi Giderlerinin Yeşil Kart Verilerek Devlet Tarafından Karşılanması Hakkında Kanun Tarihi:18.06.1992 Sayısı:3816 R.G. Tarihi:03.07.1992 R.G. Sayısı:21273 Kanun Numarası

Ödeme Gücü Olmayan Vatandaşların Tedavi Giderlerinin Yeşil Kart Verilerek Devlet Tarafından Karşılanması Hakkında Kanun Tarihi:18.06.1992 Sayısı:3816 R.G. Tarihi:03.07.1992 R.G. Sayısı:21273 Kanun Numarası

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

YÜZÜNCÜ YIL ÜNİVERSİTESİ ZİRAAT FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI E-Posta: bilgi@yyuedutr Web: wwwyyuedutr BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL KEMERBURGAZ ÜNİVERSİTESİ ÖNLİSANS VE LİSANS PROGRAMLARI ARASINDA YATAY GEÇİŞ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL KEMERBURGAZ ÜNİVERSİTESİ ÖNLİSANS VE LİSANS PROGRAMLARI ARASINDA YATAY GEÇİŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu yönerge İstanbul Kemerburgaz

İSTANBUL KEMERBURGAZ ÜNİVERSİTESİ ÖNLİSANS VE LİSANS PROGRAMLARI ARASINDA YATAY GEÇİŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu yönerge İstanbul Kemerburgaz

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

DOĞRUDAN FAALİYET DESTEĞİ PROGRAMI PROJE UYGULAMA EĞİTİMLERİ PROJE UYGULAMA EĞİTİMLERİ 2 İÇERİK Eğitim temel olarak; Sözleşme yönetimini, Projelerin izleme çerçevesini, Proje yönetimi, uygulama usul ve

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. www.omerdag.net

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

MERKEZ YÖNET M KAPSAMINDAK KAMU DARELER NDE DÖNEM SONU LEMLER Ömer DA Devlet Muhasebe Uzman I. Geçici Mizandan Önce Yap lacak lemler a) Faiz Tahakkuklar Dönen ve duran varl klar ana hesap grubu içindeki

Tarih: 05.02.2010 Sayı: 2010/15. Konu:

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

S İ R K Ü L E R R A P O R Tarih: 05.02.2010 Sayı: 2010/15 Konu: 396 Sıra Numaralı VUK Genel Tebliği ile Ba ve Bs formlarına ilişkin uygulamada değişiklikler yapıldı. Özet: 4 Şubat 2010 tarihli Resmi Gazete

ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak") RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

RESMÎ GAZETE 5 Nisan 2016 Sayı : 29675 ÖZEL İLETİŞİM VERGİSİ GENEL TEBLİĞİ (SERİ NO: 14) BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç MADDE 1 (1) Bu Tebliğin amacı, 13/7/1956 tarihli ve 6802 sayılı Gider

AMME ALACAKLARINDA TERKİN TUTARI

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

AMME ALACAKLARINDA TERKİN TUTARI TABLO IV- MUHASEBE KAYITLARINDAN ÇIKARILACAK ALACAKLAR 1. 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 106 ncı maddesi gereğince; 1.1. 213 sayılı Vergi

MİLLİ EĞİTİM BAKANLIĞI PERSONEL KİMLİK KARTLARI YÖNERGESİ

MİLLİ EĞİTİM BAKANLIĞI PERSONEL KİMLİK KARTLARI YÖNERGESİ Amaç MADDE 1 - (1) Bu Yönergenin amacı; Millî Eğitim Bakanlığı personel kimlik kartlarıyla ilgili işlemlere ait usul ve esasları düzenlemektir.

MİLLİ EĞİTİM BAKANLIĞI PERSONEL KİMLİK KARTLARI YÖNERGESİ Amaç MADDE 1 - (1) Bu Yönergenin amacı; Millî Eğitim Bakanlığı personel kimlik kartlarıyla ilgili işlemlere ait usul ve esasları düzenlemektir.

Adalet Bakanlığı ve Türkiye Barolar Birliğinden: Resmi Gazete Tarihi : 23/08/2008 Resmi Gazete Sayısı : 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

CEZA MUHAKEMESİ KANUNU GEREĞİNCE GÖREVLENDİRİLEN MÜDAFİ VE VEKİLLER İÇİN BAROLARCA YAPILACAK CARİ GİDERLER İLE BU HİZMET İÇİN ÇALIŞTIRILACAK PERSONELE İLİŞKİN YÖNETMELİK 23 Ağustos 2008 tarihli ve 26976

11. Yatırım Fonu, özel sektör tahvil ve finansman bonolarının virmanlarında küsüratlı işlem yapılamamaktadır.

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

Ek-1 İşlem Kuralı Değişiklikleri B. TAKASBANK İŞLEVLERİNE İLİŞKİN İLKELER 6. MKK sisteminde gerçekleştirilecek sermaye artırım ve temettü, ödemeleriyle bağlantılı olarak nakit işlemlerinde Takasbank tan

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun

06.10.2008/160 ĐŞVERENLERE VERĐLEN DEVLET YARDIMI, TEŞVĐK VE DESTEKLERDE SOSYAL GÜVENLĐK KURUMUNDAN ALINACAK BORCU YOKTUR BELGESĐNĐN DÜZENLENMESĐNE ĐLĐŞKĐN USUL VE ESASLARA DAĐR TEBLĐĞ YAYIMLANDI ÖZET

06.10.2008/160 ĐŞVERENLERE VERĐLEN DEVLET YARDIMI, TEŞVĐK VE DESTEKLERDE SOSYAL GÜVENLĐK KURUMUNDAN ALINACAK BORCU YOKTUR BELGESĐNĐN DÜZENLENMESĐNE ĐLĐŞKĐN USUL VE ESASLARA DAĐR TEBLĐĞ YAYIMLANDI ÖZET

ĠLKYARDIM SINAVLARI VE SINAV GÖZETMEN ÜCRETLERĠ ĠLE EĞĠTMENLERĠN MERKEZLERDE ÇALIġMASINA ĠLĠġKĠN USUL VE ESASLARI HAKKINDA YÖNERGE

ĠLKYARDIM SINAVLARI VE SINAV GÖZETMEN ÜCRETLERĠ ĠLE EĞĠTMENLERĠN MERKEZLERDE ÇALIġMASINA ĠLĠġKĠN USUL VE ESASLARI HAKKINDA YÖNERGE BĠRĠNCĠ BÖLÜM Genel Hükümler Amaç MADDE 1-(1) Bu Yönergenin amacı, ilkyardım

ĠLKYARDIM SINAVLARI VE SINAV GÖZETMEN ÜCRETLERĠ ĠLE EĞĠTMENLERĠN MERKEZLERDE ÇALIġMASINA ĠLĠġKĠN USUL VE ESASLARI HAKKINDA YÖNERGE BĠRĠNCĠ BÖLÜM Genel Hükümler Amaç MADDE 1-(1) Bu Yönergenin amacı, ilkyardım

T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

Evrak Tarih ve Sayısı: 14/04/2015-15755 T.C. BALIKESİR ÜNİVERSİTESİ REKTÖRLÜĞÜ Genel Sekreterlik *BD856308231* Sayı : 47334775/045.03/ Konu : İmza Yetkileri Yönergesi KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞINA

OYAK EMEKLİLİK A.Ş. GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2006 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

GRUPLARA YÖNELİK ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR 1 OCAK 2006 30 HAZİRAN 2006 DÖNEMİNE AİT BAĞIMSIZ SINIRLI DENETİM RAPORU 1. Oyak Emeklilik A.Ş. Gruplara Yönelik Esnek Emeklilik Yatırım Fonu'nun

TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir.

13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir.") TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 - (1) Bu yönergenin

TOBB ETÜ LİSANSÜSTÜ BURSLU ÖĞRENCİ YÖNERGESİ* (*)13.04.2011 Tarih ve S-2011-10 sayılı Senato oturumunun 4 nolu Kararı ile Kabul edilmiştir. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak Amaç MADDE 1 - (1) Bu yönergenin

TEBLİĞ. c) Liman baģkanlığı: UlaĢtırma, Denizcilik ve HaberleĢme Bakanlığı liman baģkanlıklarını,

Liman baģkanlığı: UlaĢtırma, Denizcilik ve HaberleĢme Bakanlığı liman baģkanlıklarını,") 7 Haziran 2013 CUMA Resmî Gazete Sayı : 28670 Gümrük ve Ticaret Bakanlığından: TEBLİĞ TÜRKĠYE LĠMANLARI VE ĠSKELELERĠ ARASINDA DENĠZ TAġITLARIYLA YAPILAN TAġIMA ĠLE YÜKLEME VE BOġALTMALARDA GÜMRÜK GÖZETĠM

7 Haziran 2013 CUMA Resmî Gazete Sayı : 28670 Gümrük ve Ticaret Bakanlığından: TEBLİĞ TÜRKĠYE LĠMANLARI VE ĠSKELELERĠ ARASINDA DENĠZ TAġITLARIYLA YAPILAN TAġIMA ĠLE YÜKLEME VE BOġALTMALARDA GÜMRÜK GÖZETĠM

YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 Maliye Bakanlığından: YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK BĐRĐNCĐ BÖLÜM Amaç, Dayanak

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 Maliye Bakanlığından: YÖNETMELĐK RAPOR DEĞERLENDĐRME KOMĐSYONLARININ TEŞEKKÜLÜ ĐLE ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELĐK BĐRĐNCĐ BÖLÜM Amaç, Dayanak

Tanımlar Madde 3. Madde 4. Madde 5. Genel İlkeler ve Uygulama Esasları Madde 6. Madde 7. Madde 8.

T.C. KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ SAĞLIK UYGULAMA VE ARAŞTIRMA HASTANESİ MESAİ DIŞI ÖĞRETİM ÜYESİ SAĞLIK HİZMETLERİ İLAVE ÜCRET UYGULAMA YÖNERGESİ (Senato: 09.12.2015-2015/17 Sayılı - 26 Numaralı

T.C. KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ SAĞLIK UYGULAMA VE ARAŞTIRMA HASTANESİ MESAİ DIŞI ÖĞRETİM ÜYESİ SAĞLIK HİZMETLERİ İLAVE ÜCRET UYGULAMA YÖNERGESİ (Senato: 09.12.2015-2015/17 Sayılı - 26 Numaralı

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 4 Aralık 2011-Pazar 09:00-12:00 SORULAR

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

2011/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 4 Aralık 2011-Pazar 09:00-12:00 SORULAR SORU 1: Mali Tablolardan Bilanço yu tanımlayınız. SORU 2: Mali Tablolardan Gelir Tablosu

Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016

08.04.2016") SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

SİRKÜ : 2016/09 KAYSERİ Konu : Nakit Sermaye Artırımlarında Vergi Avantajı (2) 08.04.2016 04.03.2016 tarih ve 29643 sayılı Resmi Gazetede yayımlanan Kurumlar Vergisi 1 Seri No.lu Genel Tebliğinde Değişiklik

AKSARAY ÜNİVERSİTESİ. Amaç, Kapsam, Dayanak ve Tanımlar

AKSARAY ÜNİVERSİTESİ ÖNLİSANS VE LİSANS DÜZEYİNDEKİ PROGRAMLAR ARASINDA YATAY GEÇİŞ ESASLARINA İLİŞKİN YÖNERGE Amaç ve Kapsam MADDE 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Bu Yönergenin amacı,

AKSARAY ÜNİVERSİTESİ ÖNLİSANS VE LİSANS DÜZEYİNDEKİ PROGRAMLAR ARASINDA YATAY GEÇİŞ ESASLARINA İLİŞKİN YÖNERGE Amaç ve Kapsam MADDE 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Bu Yönergenin amacı,

İKİNCİ BÖLÜM. Amaç, Kapsam, Tanımlar ve İstisnalar

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

TÜRKİYE RADYO TELEVİZYON KURUMU AMBAR HİZMETLERİNE İLİŞKİN USUL VE ESASLAR (Yönetim Kurulunun 20/05/2009 tarih ve 2009/191 sayılı Kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Tanımlar ve İstisnalar Amaç MADDE 1

Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7)

(SERİ NO: 7)") 10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

10 Nisan 2008 PERŞEMBE Resmî Gazete Sayı : 26843 TEBLİĞ Gümrük Müsteşarlığından: GÜMRÜK GENEL TEBLİĞİ (ULUSLARARASI ANLAŞMALAR) (SERİ NO: 7) Amaç MADDE 1 (1) Bu Tebliğin amacı, Türkiye ile Avrupa Topluluğu

Resmi Gazete Tarihi: 23.07.2005 Resmi Gazete Sayısı: 25884

Resmi Gazete Tarihi: 23.07.2005 Resmi Gazete Sayısı: 25884 SAYIŞTAY YÖNETİM MENSUPLARININ GÖREVDE YÜKSELME VE UNVAN DEĞİŞİKLİĞİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1

Resmi Gazete Tarihi: 23.07.2005 Resmi Gazete Sayısı: 25884 SAYIŞTAY YÖNETİM MENSUPLARININ GÖREVDE YÜKSELME VE UNVAN DEĞİŞİKLİĞİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1

MADDE 3 (1) Bu Yönetmelik, 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun 14 ve 49 uncu maddelerine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 4/11/1981 tarihli ve 2547 sayılı Yükseköğretim Kanununun 14 ve 49 uncu maddelerine dayanılarak hazırlanmıştır.") AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ YABANCI DİLLER YÜKSEKOKULU EĞİTİM, ÖĞRETİM VE SINAV YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Ağrı İbrahim Çeçen

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ YABANCI DİLLER YÜKSEKOKULU EĞİTİM, ÖĞRETİM VE SINAV YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı Ağrı İbrahim Çeçen

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

YÜKSEKÖĞRETİM KURUMLARI ENGELLİLER DANIŞMA VE KOORDİNASYON YÖNETMELİĞİ (1) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik:RG-14/2/2014-28913) (1) Bu Yönetmeliğin amacı; yükseköğrenim

GÜVENCE HESABI YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

GÜVENCE HESABI YÖNETMELĠĞĠ Yayımlandığı Resmi Gazete: 26.07.2007 26594 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu

GÜVENCE HESABI YÖNETMELĠĞĠ Yayımlandığı Resmi Gazete: 26.07.2007 26594 Yayımlayan Kurum: Başbakanlık (Hazine Müsteşarlığı) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu

BİLGİ NOTU 12.04.2016/2016-05

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

BİLGİ NOTU 12.04.2016/2016-05 NAKİT SERMAYE ARTIŞLARINDA İNDİRİM UYGULAMASI Kurumlar Vergisi Kanunu nun Diğer İndirimler başlıklı 10. Maddesine eklenen (ı) bendi hükmü ile; finans, bankacılık ve sigortacılık

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

4734 SAYILI KAMU İHALE KANUNUNA GÖRE İHALE EDİLEN HİZMET ALIMLARINDA UYGULANACAK FİYAT FARKINA İLİŞKİN ESASLAR RESMİ GAZETE SAYISI: 28751 RESMİ GAZETE TARİHİ: 31.08.2013 KARAR SAYISI: 2013/5215 KARAR TARİHİ:

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 TEBLİĞ. Sermaye Piyasası Kurulundan:

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 Sermaye Piyasası Kurulundan: TEBLİĞ YATIRIM FONLARINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ:VII, NO:10) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ:VII, NO:44)

24 Kasım 2012 CUMARTESİ Resmî Gazete Sayı : 28477 Sermaye Piyasası Kurulundan: TEBLİĞ YATIRIM FONLARINA İLİŞKİN ESASLAR TEBLİĞİ (SERİ:VII, NO:10) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ:VII, NO:44)

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

YILDIZ TEKNİK ÜNİVERSİTESİ DERS GÖREVLENDİRME YÖNERGESİ İÇİNDEKİLER İÇİNDEKİLER...i BİRİNCİ BÖLÜM...1 Amaç, Kapsam, Dayanak ve Tanımlar...1 Amaç...1 Kapsam...1 Dayanak...1 Tanımlar...1 İKİNCİ BÖLÜM...2

İZMİR. 5.2.2010. Muhasebe Müdürlüğüne,

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

Sayı: YMM.03.2010-18 Konu: 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Form Ba ile Form Bs Bildirimlerinin 2010 Yılı ve Müteakip Yıllarda Verilmesine İlişkin İZMİR. 5.2.2010 Muhasebe Müdürlüğüne, 04.02.2010

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü) Sayı : 90792880-155.15[2013/2901]-889 02/09/2015 Konu : TÜBİTAK tarafından desteklenen

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının

Son aktif ders kodlarının") MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

MAKÜ YAZ OKULU YARDIM DOKÜMANI 1. Yaz Okulu Ön Hazırlık İşlemleri (Yaz Dönemi Oidb tarafından aktifleştirildikten sonra) Son aktif ders kodlarının bağlantıları kontrol edilir. Güz ve Bahar dönemindeki

Sayfa : 4 RESMÎ GAZETE 19 Ocak 2013 Sayı : 28533

Sayfa : 4 RESMÎ GAZETE 19 Ocak 2013 Sayı : 28533 SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6385 Kabul Tarihi: 10/1/2013 MADDE 1

Sayfa : 4 RESMÎ GAZETE 19 Ocak 2013 Sayı : 28533 SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6385 Kabul Tarihi: 10/1/2013 MADDE 1

KARAMAN BELEDİYE BAŞKANLIĞI İŞ MAKİNELERİNİN TESCİL İŞLEMLERİNE AİT YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KARAMAN BELEDİYE BAŞKANLIĞI İŞ MAKİNELERİNİN TESCİL İŞLEMLERİNE AİT YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Karaman Belediyesine ait iş makinelerinin, 2918 sayılı Karayolları

KARAMAN BELEDİYE BAŞKANLIĞI İŞ MAKİNELERİNİN TESCİL İŞLEMLERİNE AİT YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Karaman Belediyesine ait iş makinelerinin, 2918 sayılı Karayolları

MAHALL DARELERDE DÖNEM SONU LEMLER. Ömer DA Devlet Muhasebe Uzman. info@omerdag.net

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

Slide 1 MAHALL DARELERDE DÖNEM SONU LEMLER (Belediyeler, il özel idareleri, ba l idareler ve mahalli idare birlikleri) Ömer DA Devlet Muhasebe Uzman info@omerdag.net Slide 2 I. Geçici Mizandan Önce Yap

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK İçişleri Bakanlığından: KARAYOLLARI TRAFİK KANUNU HÜKÜMLERİ GEREĞİNCE UYGULANAN İDARİ PARA CEZALARININ TAHSİLİNDE VE TAKİBİNDE UYGULANACAK USUL

6 Nisan 2011 ÇARŞAMBA Resmî Gazete Sayı : 27897 YÖNETMELİK İçişleri Bakanlığından: KARAYOLLARI TRAFİK KANUNU HÜKÜMLERİ GEREĞİNCE UYGULANAN İDARİ PARA CEZALARININ TAHSİLİNDE VE TAKİBİNDE UYGULANACAK USUL

İŞLETMENİN TANIMI 30.9.2015

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

Öğr.Gör.Mehmet KÖRPİ İŞLETMENİN TANIMI Sonsuz olarak ifade edilen insan ihtiyaçlarını karşılayacak malları ve hizmetleri üretmek üzere faaliyette bulunan iktisadi birimler işletme olarak adlandırılmaktadır.

OKUL BAZLI BÜTÇELEME KILAVUZU

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

Üst Politika Belgelerinde Okul Bazlı Bütçe: Amaç: OKUL BAZLI BÜTÇELEME KILAVUZU 1. Onuncu Kalkınma Planı (2014-2018) 154- Okul idarelerinin bütçeleme süreçlerinde yetki ve sorumlulukları artırılacaktır.

MADDE 1 (1) Bu Yönetmeliğin amacı, iş arayanlar ile işverenlere Kurum tarafından sunulan hizmetlere ilişkin usul ve esasları belirlemektir.

Bu Yönetmeliğin amacı, iş arayanlar ile işverenlere Kurum tarafından sunulan hizmetlere ilişkin usul ve esasları belirlemektir.") Not: Yönetmeliğin 2nci maddesinde yer alan 22/05/2003 tarihli ve 4857 sayılı İş Kanununun 30 ibaresi, 21nci maddesinin 1nci fıkrasının ve 22nci maddesinde yer alan 25412 sayılı Resmi Gazete de yayımlanan

Not: Yönetmeliğin 2nci maddesinde yer alan 22/05/2003 tarihli ve 4857 sayılı İş Kanununun 30 ibaresi, 21nci maddesinin 1nci fıkrasının ve 22nci maddesinde yer alan 25412 sayılı Resmi Gazete de yayımlanan

BASKİ GENEL MÜDÜRLÜĞÜ TARIMSAL SULAMA TARİFE YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar

BASKİ GENEL MÜDÜRLÜĞÜ TARIMSAL SULAMA TARİFE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, Baraj, gölet, bent ve yeraltısuyu kullanılarak tarımsal sulama

BASKİ GENEL MÜDÜRLÜĞÜ TARIMSAL SULAMA TARİFE YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar Amaç MADDE 1- (1) Bu Yönetmeliğin amacı, Baraj, gölet, bent ve yeraltısuyu kullanılarak tarımsal sulama

BÖLÜM I Amaç, Kapsam, Tanımlar

TÜBİTAK TARAFINDAN ÖZEL KURULUŞLAR ve VAKIF ÜNİVERSİTELERİNE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN TRANSFERİ, HARCANMASI, MUHASEBELEŞTİRİLMESİ VE DENETİMİNE İLİŞKİN ESASLAR (*) BÖLÜM I Amaç, Kapsam, Tanımlar

TÜBİTAK TARAFINDAN ÖZEL KURULUŞLAR ve VAKIF ÜNİVERSİTELERİNE PROJE KARŞILIĞI AKTARILACAK TUTARLARIN TRANSFERİ, HARCANMASI, MUHASEBELEŞTİRİLMESİ VE DENETİMİNE İLİŞKİN ESASLAR (*) BÖLÜM I Amaç, Kapsam, Tanımlar

YÖNETMELİK. Kamu İhale Kurumundan:

12 Haziran 2015 CUMA Resmî Gazete Sayı : 29384 Kamu İhale Kurumundan: YÖNETMELİK YAPIM İŞLERİ İHALELERİ UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 4/3/2009 tarihli ve 27159

12 Haziran 2015 CUMA Resmî Gazete Sayı : 29384 Kamu İhale Kurumundan: YÖNETMELİK YAPIM İŞLERİ İHALELERİ UYGULAMA YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK MADDE 1 4/3/2009 tarihli ve 27159

MEVLANA ÜNİVERSİTESİ FİKRÎ MÜLKİYET VE PATENT HAKLARI YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

MEVLANA ÜNİVERSİTESİ FİKRÎ MÜLKİYET VE PATENT HAKLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Mevlana Üniversitesi, fikrî mülkiyet haklarının edinilmesi, paylaşılması,

MEVLANA ÜNİVERSİTESİ FİKRÎ MÜLKİYET VE PATENT HAKLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Mevlana Üniversitesi, fikrî mülkiyet haklarının edinilmesi, paylaşılması,

TEBLİĞ. c) Eğitim merkezi: Bakanlık tarafından kan bankacılığı ve transfüzyon tıbbı eğitimi vermek üzere yetkilendirilmiş kan hizmet birimini,

Eğitim merkezi: Bakanlık tarafından kan bankacılığı ve transfüzyon tıbbı eğitimi vermek üzere yetkilendirilmiş kan hizmet birimini,") 31 Aralık 2009 PERŞEMBE Resmî Gazete Sayı : 27449 (5. Mükerrer) TEBLİĞ Sağlık Bakanlığından: KAN HİZMET BİRİMLERİNDE GÖREV YAPACAK SAĞLIK PERSONELİNİN EĞİTİMİ VE SERTİFİKALANDIRILMASINA DAİR TEBLİĞ BİRİNCİ

31 Aralık 2009 PERŞEMBE Resmî Gazete Sayı : 27449 (5. Mükerrer) TEBLİĞ Sağlık Bakanlığından: KAN HİZMET BİRİMLERİNDE GÖREV YAPACAK SAĞLIK PERSONELİNİN EĞİTİMİ VE SERTİFİKALANDIRILMASINA DAİR TEBLİĞ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ MART 2016 MUSTAFA KEMAL ÜNİVERSİTESİ ÖĞRETİM ELEMANLARININ YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ

DEVLET MUHASEBES NDE AMORT SMAN

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

Slide 1 DEVLET MUHASEBES NDE AMORT SMAN GENEL YÖNET M MUHASEBE YÖNETMEL GENEL TEBL (Say :1) (10.01.2008 tarihli ve 26752 say R.G.) Ömer DA Devlet Muhasebe Uzman Slide 2 AMAÇ VE KAPSAM 5018 say Kanunun

YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

24 Mart 2016 PERŞEMBE Resmî Gazete Sayı : 29663 YÖNETMELİK ANKARA ÜNİVERSİTESİ YABANCI DİL EĞİTİM VE ÖĞRETİM YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

RİSK DEĞERLENDİRME VE PROJE ONAY TALİMATI

: 1 / 5 Amaç IEP tarafından, kuruluşların verdikleri hizmetlerle ilgili ATEX Direktifleri kapsamındaki Türk Standardlarına ve/veya EN Standardlarına göre yapılan muayene, muayene deney, İnceleme ve Proje

: 1 / 5 Amaç IEP tarafından, kuruluşların verdikleri hizmetlerle ilgili ATEX Direktifleri kapsamındaki Türk Standardlarına ve/veya EN Standardlarına göre yapılan muayene, muayene deney, İnceleme ve Proje

TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ

İŞLEMİ HAKKINDA TEBLİĞ") R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından yapılacak

R.G 58 27 Mart 2009 TASARRUF MEVDUATI SİGORTASI VE FİNANSAL İSTİKRAR FONU MENKUL KIYMET KREDİ (SWAP) İŞLEMİ HAKKINDA TEBLİĞ AMAÇ 1. Tasarruf Mevduatı Sigortası ve Finansal İstikrar Fonu tarafından yapılacak

Muhasebe Müdürlüğü ne

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

Muhasebe Müdürlüğü ne SİRKÜ : 2003/10 KAYSERİ Konu : 1- Finansal Kiralama İşlemlerinin Muhasebeleştirilmesi 04.08.2003 2- Anonim ve Limited Şirketlerin Kuruluş ve Ana Sözleşme Değ. İşl. İlişkin Esaslar

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

GAZİ ÜNİVERSİTESİ AKADEMİK PERSONEL YURTİÇİ VE YURTDIŞI GÖREVLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam ve Dayanak Amaç Madde 1 Bu yönergenin amacı Gazi Üniversitesi öğretim elemanlarının yurt içi ve

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

BÜTÇE HAZIRLIK ÇALIŞMALARINDA KULLANILACAK FORMLARA İLİŞKİN BİLGİLER Kuruluşlar bütçe hazırlık çalışmalarında bu bölümde örnekleri yer alan formları, aşağıda belirtilen bilgi ve açıklamalar doğrultusunda

ADANA BİLİM ve TEKNOLOJİ ÜNİVERSİTESİ MÜHENDİSLİK ve DOĞA BİLİMLERİ FAKÜLTESİ LİSANS EĞİTİMİ STAJ YÖNERGESİ

ADANA BİLİM ve TEKNOLOJİ ÜNİVERSİTESİ MÜHENDİSLİK ve DOĞA BİLİMLERİ FAKÜLTESİ LİSANS EĞİTİMİ STAJ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanım Amaç MADDE 1- Adana Bilim ve Teknoloji Üniversitesi

ADANA BİLİM ve TEKNOLOJİ ÜNİVERSİTESİ MÜHENDİSLİK ve DOĞA BİLİMLERİ FAKÜLTESİ LİSANS EĞİTİMİ STAJ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanım Amaç MADDE 1- Adana Bilim ve Teknoloji Üniversitesi

Resmi Gazete Tarihi: 10.07.2012 Resmi Gazete Sayısı: 28349

Resmi Gazete Tarihi: 10.07.2012 Resmi Gazete Sayısı: 28349 RÜZGÂR VE GÜNEŞ ENERJİSİNE DAYALI LİSANS BAŞVURULARI İÇİN YAPILACAK RÜZGÂR VE GÜNEŞ ÖLÇÜMLERİ UYGULAMALARINA DAİR TEBLİĞ (TEBLİĞ NO: 2012/01)

Resmi Gazete Tarihi: 10.07.2012 Resmi Gazete Sayısı: 28349 RÜZGÂR VE GÜNEŞ ENERJİSİNE DAYALI LİSANS BAŞVURULARI İÇİN YAPILACAK RÜZGÂR VE GÜNEŞ ÖLÇÜMLERİ UYGULAMALARINA DAİR TEBLİĞ (TEBLİĞ NO: 2012/01)

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5)

") Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

Ekonomi Bakanlığından: GIDA, TARIM VE HAYVANCILIK BAKANLIĞININ KONTROLÜNE TABİ ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2013/5) Amaç MADDE 1 (1) Bu Tebliğin amacı, insan sağlığı

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013. İade dilekçeleri internet vergi dairesi üzerinden verilecek.

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

SİRKÜLER NO: POZ-2013 / 94 İST, 21.10.2013 ÖZET: İade dilekçeleri internet vergi dairesi üzerinden verilecek. İADE DİLEKÇELERİNİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN VERİLMESİ ZORUNLULUĞU GETİRİLDİ Nakden

MADDE 2 (1) Bu Yönerge, 2547 sayılı Yükseköğretim Kanunu ve değişiklikleri ile İzmir Üniversitesi Ana Yönetmeliği esas alınarak düzenlenmiştir.

Bu Yönerge, 2547 sayılı Yükseköğretim Kanunu ve değişiklikleri ile İzmir Üniversitesi Ana Yönetmeliği esas alınarak düzenlenmiştir.") İZMİR ÜNİVERSİTESİ BURS YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1 (1) Bu Yönerge; İzmir Üniversitesi nin Fakülteleri, Meslek Yüksekokulu ve bölümlerinde ÖSYM ve Üniversite tarafından

İZMİR ÜNİVERSİTESİ BURS YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1 (1) Bu Yönerge; İzmir Üniversitesi nin Fakülteleri, Meslek Yüksekokulu ve bölümlerinde ÖSYM ve Üniversite tarafından

ÜCRET GARANTĠ FONU YÖNETMELĠĞĠ. BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Haziran 2009 Tarihli Resmi Gazete Sayı: 27272 Türkiye ĠĢ Kurumundan: ÜCRET GARANTĠ FONU YÖNETMELĠĞĠ Amaç BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı, iģverenin ödeme

Haziran 2009 Tarihli Resmi Gazete Sayı: 27272 Türkiye ĠĢ Kurumundan: ÜCRET GARANTĠ FONU YÖNETMELĠĞĠ Amaç BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin amacı, iģverenin ödeme

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

26 Ağustos 2010 tarih ve 27684 sayılı Resmi Gazete de yayınlanmıştır TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARININ İLK UYGULAMASINA İLİŞKİN TÜRKİYE FİNANSAL RAPORLAMA STANDARDI (TFRS 1) HAKKINDA TEBLİĞDE

TÜRKİYE KALKINMA BANKASI A.Ş. 01 TEMMUZ-30 EYLÜL 2008 ARA DÖNEM FAALİYET RAPORU TÜRKİYE KALKINMA BANKASI A.Ş. Raporun Dönemi : 01 Temmuz-30 Eylül 2008 Faaliyete Geçiş Tarihi Bankanın Merkezi Ödenmiş Sermayesi

TÜRKİYE KALKINMA BANKASI A.Ş. 01 TEMMUZ-30 EYLÜL 2008 ARA DÖNEM FAALİYET RAPORU TÜRKİYE KALKINMA BANKASI A.Ş. Raporun Dönemi : 01 Temmuz-30 Eylül 2008 Faaliyete Geçiş Tarihi Bankanın Merkezi Ödenmiş Sermayesi

ELEKTRİK ENERJİSİ VE AHMET OKTAY KAVAS ME 86

ELEKTRİK ENERJİSİ VE VERGİLER AHMET OKTAY KAVAS ME 86 4628 Sayılı Elektrik Piyasası Kanunu (3 Mart 2001) Amaç, kapsam ve tanımlar MADDE 1 Bu Kanunun amacı; elektriğin yeterli, kaliteli, sürekli, düşük

ELEKTRİK ENERJİSİ VE VERGİLER AHMET OKTAY KAVAS ME 86 4628 Sayılı Elektrik Piyasası Kanunu (3 Mart 2001) Amaç, kapsam ve tanımlar MADDE 1 Bu Kanunun amacı; elektriğin yeterli, kaliteli, sürekli, düşük

KANUN 2011 YILI MERKEZİ YÖNETİM BÜTÇE KANUNU. Kanun No. 6091 Kabul Tarihi: 26/12/2010

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 (Mükerrer) KANUN 2011 YILI MERKEZİ YÖNETİM BÜTÇE KANUNU Kanun No. 6091 Kabul Tarihi: 26/12/2010 BİRİNCİ BÖLÜM Gider, Gelir, Finansman ve Denge Gider MADDE

31 Aralık 2010 CUMA Resmî Gazete Sayı : 27802 (Mükerrer) KANUN 2011 YILI MERKEZİ YÖNETİM BÜTÇE KANUNU Kanun No. 6091 Kabul Tarihi: 26/12/2010 BİRİNCİ BÖLÜM Gider, Gelir, Finansman ve Denge Gider MADDE

ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler Hakkında.

04.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/79 KONU: Yurt DıĢında GerçekleĢtirilen Fuar Katılımlarının Desteklenmesine ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler

04.06.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/79 KONU: Yurt DıĢında GerçekleĢtirilen Fuar Katılımlarının Desteklenmesine ĠliĢkin Usul Ve Esaslarda Yapılan DeğiĢiklikler

2009 2010 Dönemi Piyasa Yapıcılığı Sözleşmesi