İşletmeye Giriş. Ekonomik Fonksiyonlarına na göre; g. Mal Üreten. İşletmeler Hizmet Üreten Pazarlama İşletmeleri

|

|

|

- Levent Elmas

- 7 yıl önce

- İzleme sayısı:

Transkript

1 İşletme BölümüB Yönetm ve Organzasyon Anablm Dalı İşletmeye Grş Ders Notu - 4 Öğr. Grv.. Dr. M. Volkan TÜRKERT vturker@marmara marmara.edu..edu.tr volkanturker.com..com.tr İşletmelern SınıflandS Ekonomk Fonksyonlarına na göre; g Mal Üreten İşletmeler Hzmet Üreten İşletmeler Pazarlama İşletmeler 1 2 İşletmelern SınıflandS Pazarlama İşletmeler de aslında brer hzmet şletmesdr. Ekonomk açıdan kapladıklar kları büyük k pay neden le ayrı olarak ele alınablmektedrler. Toptancı,, perakendec, acenta, mağaza, aza, vb. Faalyet Konularına na göre; g Sanay İşletmeler Hzmet İşletmeler Tcaret İşletmeler 3 4

2 İşletmelern SınıflandS Sermaye Sahplğne ne göre; g Özel İşletmeler Kamu İşletmeler Karma İşletmeler Yabancı Sermayel İşletmeler 5 Sermaye Sahplğne ne göreg Özel İşletmeler letmeler; ; Kamu dışıd ışındak kş ve kuruluşlar ların n sahb olduğu u şletmelerdr. Kamu İşletmeler letmeler; ; Sermayelernn tamamı veya büyük b k br kısmk smı kamu tüzel t kşlerne lerne at olan şletmelerdr. Ör: Türkye T Elektrk İletm A.Ş Türkye Kömür K İşletmeler Genel MüdürlM rlüğü Türkye Petroller A.O. Toplu Konut İdares Başkanl kanlığı Kamu şletmelernn toplam sayısı azdır r ve daha zyade endüstryel üretm alanında nda faalyet gösterrler. g 6 Sermaye Sahplğne ne göreg Karma İşletmeler letmeler; ; Karma şletmeler, özel kşler ler le kamu tüzel t kşlernn lernn brlkte kurduklar, şletmelerdr. TC Merkez Bankası A.Ş. Türkye Gübre G Sanay A.Ş. Yabancı Sermayel İşletmeler letmeler; Sermayelernn tamamı veya büyük b br kısmk smı yabancı tüzel kşlern lern elnde bulunan şletmelerdr. İşletmelern SınıflandS Hukuk Yapılar larına göre; g Tek Kş İşletmeler Ortaklık İşletmeler Ad Şrket Tcaret Şrket Şahıs Şrketler Sermaye Şrketler Kooperatfler Türk Henkel, Mercedes-Benz Türk A.Ş.,., HSBC Kamu İşletmeler Bank, vs. 7 8

3 Ad Şrket: Ortaklık İşletmeler İk veya daha fazla kş tarafından kurulur. Türk Tcaret Kanunun hükümlern h tab değldr. Tüzel kşl lğ yoktur. Sahbnden ayrı br varlığı olmayan şrketlerdr. En bast şrket modeldr. İşletmelern SınıflandS Şahıs Şrketler Kolektf Şrket rket; Tcar br şletmey, tcaret unvanı altında çalıştırmak çn n kurulur. Ortaklarının n sorumluluğu sınırlandırılmamıştır. Kolektf şrket, özellkle küçük üçük k ve orta çapta perakende, toptancı tcaret şletmeler le, orta çapta şletmeler çn n uygundur. Asgar br sermaye koyma zorunluluğu u yoktur. Kolektf şrket ortakları brbrne güven g olan kmseler arasında kurulur Şahıs Şrketler Komandt Şrket; ; Tcar br şletmey, tcaret unvanı altında çalıştırmak çn n kurulur. Br veya brkaç ortağı ğın sorumluluğu u sınırlands rlandırılmamış,, dğerlernn k sınırlands rlandırılmıştır. Bu şeklde doğrudan tcaretle uğrau raşmadan kazanç elde etmek mkânı sağlan lanır. Tcar yeteneğ ve blgs olup, yeterl sermayes olmayan kmseler çn n de tcaretle uğraşma olanağı elde edlmş olur. İşletmelern SınıflandS Sermaye Şrketler Anonm Şrket; ; yazılı ortak esas sözleşme le kurulur. Sermayes paylara bölünmb nmüş ve borçlar larından dolayı sadece mal varlığı le sorumlu olan br şrkettr. En az 5 kurucusu bulunur. Kuruluş sermayes en az 50,000 TL dr

4 İşletmelern SınıflandS Sermaye Şrketler Lmted Şrket; ; en az 2 en çok 50 ortak le kurulur. Sermayes belrl ve ortakların n sorumlulukları koydukları sermaye le sınırls rlıdır. r. En az kuruluş sermayes 5,000 TL dr. Lmted şrketlerde müdürler m kamu borçlar larına karşı kanunen tüm t m mal varlıklar klarıyla sorumludurlar. Lmted şrketler bankacılık k ve sgortacılık yapamazlar. 13 Kooperatfler Şrket değldrler. Tüzel T kşl lğ vardır. r. Ortaklarının n belrl ekonomk menfaatlern karşı şılıklı yardım m ve dayanış ışma suretyle sağlay layıp korumak amacıyla gerçek ek ve kamu tüzel kşler ler le özel dareler, beledyeler, köyler, k cemyetler ve dernekler tarafından kurulan değşr r ortaklı ve değşr r sermayel 14 ortaklıklard klardır. r. (En az 7 ortak) İşletmelern BüyüklB klüğü İşletmelern Büyüklüklernn klernn tanımlanmas mlanmasındanda kullanıla lan n br takım ncel krterler vardır. r. 15 Ncel Krterler, satış mktarı ve hasılat latı, üretm mktarı veya kapastes, toplam şgücü sayısı, sabt yatırım tutarı, makne gücü, tüketlen enerj mktarı, pazar payı, kullanılablr lablr alan, kârlılık. Uygulamada en yaygın olarak kullanılan lan krter. 16

5 İşletmelern BüyüklB klüğü Büyüklük Toplam şgücü sayısı Mkro Ölçekl 1-9 Küçük Ölçekl Orta Ölçekl Büyük Ölçekl 250 den fazla İşletmelern BüyüklB klüğü Büyüklük Yıllık k Net Satış Hasılat latı (TL) Mkro Ölçekl TL < 1,000,000 Küçük Ölçekl 1,000,000 < TL <5,000,000 Orta Ölçekl 5,000,000 < TL < 25,000,000 Büyük Ölçekl TL > 25,000, KOBİLER Koblern Güçlü ve Zayıf f YönlerY Güçlü Yönler; esneklk ve değşklklere klklere uyum sağlama lama, büyük şletmeler tamamlama, yenlklere yatkın olma, güçlü br örgüt kültürü, sthdam sağlama lama, bölgelerarası dengel büyümeye katkı. 19 Zayıf Yönler; KOBİLER Koblern Güçlü ve Zayıf Yönler pazarlamadak yeterszlkler, yönetm yeterszlkler, fnansman yeterszlkler. 20

6 OECD İstatstkler le KOBİ ler OECD Nedr? Organsaton for Economc Co- operaton and Development Ekonomk İşbrl brlğ ve Kalkınma Örgütü uluslararası br ekonom örgütüdür. r. OECD, 14 Aralık k 1960 tarhnde mzalanan Pars SözleS zleşmes'ne dayanılarak kurulmuştur ve savaş yıkıntıları çndek ndek Avrupa'nın n Marshall Planı çerçevesnde evesnde yenden yapıland landırılması amacıyla 1948 yılında y kurulan Avrupa Ekonomk İşbrl brlğ Örgütü'nün n (OEEC) doğrudan mrasçısıdır. r. Örgüte üye otuz ülke bulunmaktadır. Türkye OECD nn kurucu üyelerndendr. oecd.org Halen 30 tam üye olan ülke vardır, r, bu ülkeler arasında 24 tanes (*) Dünya Bankası tarafından 2005'de yüksek y gelrl ülkeler arasında gösterlmg sterlmştr. tr. SMEs ENTREPRENEURSHIP AND INNOVATION OECD

Dünya Bankası tarafından 2005'de yüksek y gelrl ülkeler arasında gösterlmg sterlmştr. tr.")

7

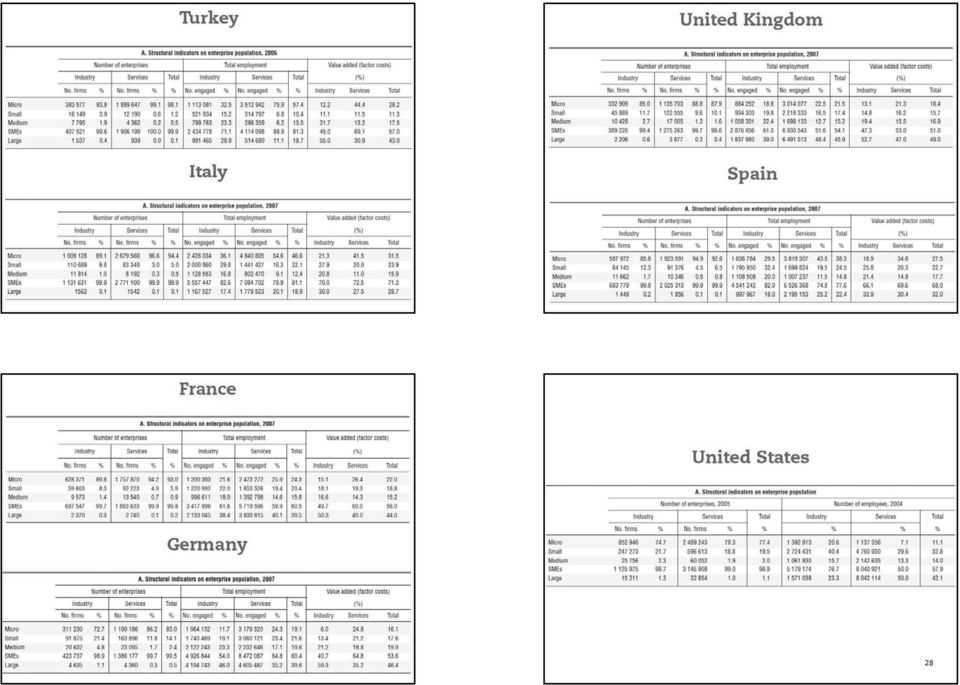

8 KOBİ lerdek sthdamın toplam çndek payı (%) KOBİ lern yarattığı katma değern toplam çndek payı (%) Türkye İtalya İspanya Fransa Almanya Büyük Brtanya Br sonrak derste görüşmek g dleğyle yle Öğr. Grv.. Dr. M. Volkan TÜRKERT T.C. Marmara Ünverstes İİBF İşletme BölümüB Yönetm ve Organzasyon Anablm Dalı 30

İşletmeye Giriş. Ekonomik Fonksiyonlarına na göre; g. Mal Üreten. İşletmeler Hizmet Üreten Pazarlama İşletmeleri*

İşletme Fakültes İşletme BölümüB Ders Notu - 4 İşletmelern SınıflandS İşletmeye Grş Yrd. Doç.. D M. Volkan TÜRKERT vturker@marmara.edu.tr www.volkanturkecom.tr Ekonomk Fonksyonlarına na göre; g Mal Üreten

İşletme Fakültes İşletme BölümüB Ders Notu - 4 İşletmelern SınıflandS İşletmeye Grş Yrd. Doç.. D M. Volkan TÜRKERT vturker@marmara.edu.tr www.volkanturkecom.tr Ekonomk Fonksyonlarına na göre; g Mal Üreten

DERSİN ADI PAZARTESİ YİYECEK İÇECEK SERVİSİ I 09: SALI YABANCI DİL I 15: ÇARŞAMBA TÜRK DİLİ I 13:00 204

TURZM E OTEL ŞLETMECLĞ PROĞRAMI I.SINIF(N.Ö) 2018/2019 ÖĞRETM YILI GÜZ DÖNEM ZE TARHLER 12.11,2018 PAZARTES YYECEK ÇECEK SERS I 09:30 SALI YABANCI DL I 15:00 TÜRK DL I 13:00 ATATÜRK LKELER E NKILAP I 13:00

TURZM E OTEL ŞLETMECLĞ PROĞRAMI I.SINIF(N.Ö) 2018/2019 ÖĞRETM YILI GÜZ DÖNEM ZE TARHLER 12.11,2018 PAZARTES YYECEK ÇECEK SERS I 09:30 SALI YABANCI DL I 15:00 TÜRK DL I 13:00 ATATÜRK LKELER E NKILAP I 13:00

MOBİPA MOBİLYA TEKSTİL İNŞAAT NAKLİYE PETROL ÜRÜNLERİ. SÜPERMARKET VE TuRİzM SANAYİ VE TİcARET ANONİM ŞİRKETİ

MOBİPA MOBİLYA TEKSTİL İNŞAAT NAKLİYE PETROL ÜRÜNLERİ SÜPERMARKET VE TuRİzM SANAYİ VE TİcARET ANONİM ŞİRKETİ 2011-2012-2013 MALİ yılına İLİşKİN YÖNETİM KURULU FAALİYET RAPORU ("Şrket") 01012011-31 ı22013

MOBİPA MOBİLYA TEKSTİL İNŞAAT NAKLİYE PETROL ÜRÜNLERİ SÜPERMARKET VE TuRİzM SANAYİ VE TİcARET ANONİM ŞİRKETİ 2011-2012-2013 MALİ yılına İLİşKİN YÖNETİM KURULU FAALİYET RAPORU ("Şrket") 01012011-31 ı22013

DENTAŞKAGITSANAViANONiM ŞiRKETi'NiN 06.01.2015 TARiHiNDE VAPILANOLAGANÜSTÜGENELKURUL TOPLANTı TUTANAGI

~ AShna Uygunaur DENTAŞKAGITSANAVANONM ŞRKET'NN 06.01.2015 TARHNDE VAPILANOLAGANÜSTÜGENELKURUL TOPLANTı TUTANAGI N20050 9 O 8 Ocak 2015 Dentaş Kağıt Sanay Anonm Şrket'nn Olağanüstü Genel Kurul toplantısı

~ AShna Uygunaur DENTAŞKAGITSANAVANONM ŞRKET'NN 06.01.2015 TARHNDE VAPILANOLAGANÜSTÜGENELKURUL TOPLANTı TUTANAGI N20050 9 O 8 Ocak 2015 Dentaş Kağıt Sanay Anonm Şrket'nn Olağanüstü Genel Kurul toplantısı

! TÜRKİYE - KÖRFEZ İŞBİRLİĞİ KONSEYİ (KİK) 1. İŞ FORUMU 5-7 ŞUBAT 2012 FOUR SEASONS OTEL, İSTANBUL Taslak Program 05 ŞUBAT 2012, PAZAR

1. İŞ FORUMU 5-7 ŞUBAT 2012 FOUR SEASONS OTEL, İSTANBUL Taslak Program 05 ŞUBAT 2012, PAZAR") ! TÜRKİYE - KÖRFEZ İŞBİRLİĞİ KONSEYİ (KİK) 1. İŞ FORUMU 5-7 ŞUBAT 2012 FOUR SEASONS OTEL, İSTANBUL Taslak Program Delegelern Gelş 05 ŞUBAT 2012, PAZAR 14.00-17.30 Kayıt, Four Seasons Otel (Ground Floor,

! TÜRKİYE - KÖRFEZ İŞBİRLİĞİ KONSEYİ (KİK) 1. İŞ FORUMU 5-7 ŞUBAT 2012 FOUR SEASONS OTEL, İSTANBUL Taslak Program Delegelern Gelş 05 ŞUBAT 2012, PAZAR 14.00-17.30 Kayıt, Four Seasons Otel (Ground Floor,

Günümüzde en önemli rekabet gücü. Araştırma ve Geliştirme AR-GE. Günümüzde en önemli Ar-Ge Nedir? Yrd. Doç. Dr. M. Volkan Türker

Marmara Üniversitesi İşletme Fakültesi İşletme Bölümü Teknoloji ve Yenilik Yönetimi Dersi Araştırma ve Geliştirme AR-GE Yrd. Doç. Dr. M. Volkan Türker 1 Günümüzde en önemli rekabet gücü Daha önce değindiğimiz

Marmara Üniversitesi İşletme Fakültesi İşletme Bölümü Teknoloji ve Yenilik Yönetimi Dersi Araştırma ve Geliştirme AR-GE Yrd. Doç. Dr. M. Volkan Türker 1 Günümüzde en önemli rekabet gücü Daha önce değindiğimiz

GENEL DESTEK PROGRAMI. B R NC Amaç, Kapsam, Dayanak ve

LETMELER GEL T RME VE DESTEKLEME DARES BA KANLI I (KOSGEB) GENEL DESTEK PROGRAMI B R NC Amaç, Kapsam, Dayanak ve Amaç MADDE 1 - (1) Bu p kar bçmde gerçekle dares Ba uygulanacak Genel Kapsam MADDE 2 - (1)

LETMELER GEL T RME VE DESTEKLEME DARES BA KANLI I (KOSGEB) GENEL DESTEK PROGRAMI B R NC Amaç, Kapsam, Dayanak ve Amaç MADDE 1 - (1) Bu p kar bçmde gerçekle dares Ba uygulanacak Genel Kapsam MADDE 2 - (1)

KIRIKKALE ILINDE SıNAI YATıRıMLARA SAGLANAN DEVLET YARDıMLARı

KIRIKKALE ILINDE SıNAI YATıRıMLARA SAGLANAN DEVLET YARDıMLARı Doç.Dr. Ahmet Burçln YEREL! PEGEM - Hacettepe Ünverstes Pyasa Ekonomsn Grşmclğ Gelştrme Merkez Müdürü ve ÖZET Kırıkkale l, kalkınmada öncelkl

KIRIKKALE ILINDE SıNAI YATıRıMLARA SAGLANAN DEVLET YARDıMLARı Doç.Dr. Ahmet Burçln YEREL! PEGEM - Hacettepe Ünverstes Pyasa Ekonomsn Grşmclğ Gelştrme Merkez Müdürü ve ÖZET Kırıkkale l, kalkınmada öncelkl

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Ağustos 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Ağustos 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

KOBİ LERDE SEKTÖR ve ÖLÇEK BAZINDA İŞGÜCÜ VERİMLİLİĞİ: Türkiye - Avrupa Birliği Karşılaştırması

KOBİ LERDE SEKTÖR ve ÖLÇEK BAZINDA İŞGÜCÜ VERİMLİLİĞİ: Türkiye - Avrupa Birliği Karşılaştırması Müge ÜNAL Hasan Çağdaş KARAKAŞ Kalkınma Bakanlığı 5. Ulusal Verimlilik Kongresi 6 Ekim 2015 Sunum Akışı 1.

KOBİ LERDE SEKTÖR ve ÖLÇEK BAZINDA İŞGÜCÜ VERİMLİLİĞİ: Türkiye - Avrupa Birliği Karşılaştırması Müge ÜNAL Hasan Çağdaş KARAKAŞ Kalkınma Bakanlığı 5. Ulusal Verimlilik Kongresi 6 Ekim 2015 Sunum Akışı 1.

'-:~_!Gl PEKŞEN. Arabaeıalam Mah., Alaniçi sak. No.: 8. KOZA Evleri A Blok D. 8 54050 SerdivanlSAKARYA. Arabaeıalanı Mah., Alaniçi sak. No.

t, t- /' ','I 1-, #,( Mll! Er,:,,' ;' -: - '-:_!Gl SEN --;;rıl'4y ;ı!ı! at], Te!:: ' ' ; j, ; S',,(-: fa Gn' ı,,,: vc _'::::0 1:\30 :',ld L,;çı-;' N0 ENDÜSTRYEL SIZDIRMAZLlK SANAV VE TCARET /:, ELEMANLARı

t, t- /' ','I 1-, #,( Mll! Er,:,,' ;' -: - '-:_!Gl SEN --;;rıl'4y ;ı!ı! at], Te!:: ' ' ; j, ; S',,(-: fa Gn' ı,,,: vc _'::::0 1:\30 :',ld L,;çı-;' N0 ENDÜSTRYEL SIZDIRMAZLlK SANAV VE TCARET /:, ELEMANLARı

T.C. KADİR HAS ÜNİvERSİTESİ REKTÖRLÜ('JÜ

Sayı Konu...12.30 : B.30.2.KHU.0.00.00.00- : Özürlü Öğrencler hk. KADİR HAS ÜNİvERSİTESİ REKTÖRLÜ('JÜ VEDİ L~.10. 20 0 5 Yükseköğretm Kurulu Başkanlığına Ilg: 14.09.2009 tarh 29515 sayılı yazınız. Yükseköğretm

Sayı Konu...12.30 : B.30.2.KHU.0.00.00.00- : Özürlü Öğrencler hk. KADİR HAS ÜNİvERSİTESİ REKTÖRLÜ('JÜ VEDİ L~.10. 20 0 5 Yükseköğretm Kurulu Başkanlığına Ilg: 14.09.2009 tarh 29515 sayılı yazınız. Yükseköğretm

ANE - AEGON EMEKLİLİK VE HAYAT A.Ş.DENGELİ EYF

AEGON EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU FON KURULU ÜÇÜNCÜ 3 AYLIK FAALİYET RAPORU Bu rapor AEGON Emekllk ve Hayat A.Ş Dengel Emekllk Yatırım Fonu nun 01.07.2011 30.09.2011 dönemne

AEGON EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU FON KURULU ÜÇÜNCÜ 3 AYLIK FAALİYET RAPORU Bu rapor AEGON Emekllk ve Hayat A.Ş Dengel Emekllk Yatırım Fonu nun 01.07.2011 30.09.2011 dönemne

04.10.2012 SU İHTİYAÇLARININ BELİRLENMESİ. Suİhtiyacı. Proje Süresi. Birim Su Sarfiyatı. Proje Süresi Sonundaki Nüfus

SU İHTİYAÇLARII BELİRLEMESİ Suİhtyacı Proje Süres Brm Su Sarfyatı Proje Süres Sonundak üfus Su ayrım çzs İsale Hattı Su Tasfye Tess Terf Merkez, Pompa İstasyonu Baraj Gölü (Hazne) Kaptaj Su Alma Yapısı

SU İHTİYAÇLARII BELİRLEMESİ Suİhtyacı Proje Süres Brm Su Sarfyatı Proje Süres Sonundak üfus Su ayrım çzs İsale Hattı Su Tasfye Tess Terf Merkez, Pompa İstasyonu Baraj Gölü (Hazne) Kaptaj Su Alma Yapısı

Basel II Geçiş Süreci Sıkça Sorulan Sorular

Basel II Geçş Sürec Sıkça Sorulan Sorular Soru No: 71 Cevaplanma Tarh: 06.03.2012 İlgl Hüküm: --- Konu: Gayrmenkul İpoteğyle Temnatlandırılmış Alacaklar İçn KR510AS Formunun Doldurulmasına İlşkn Örnek

Basel II Geçş Sürec Sıkça Sorulan Sorular Soru No: 71 Cevaplanma Tarh: 06.03.2012 İlgl Hüküm: --- Konu: Gayrmenkul İpoteğyle Temnatlandırılmış Alacaklar İçn KR510AS Formunun Doldurulmasına İlşkn Örnek

İŞLETME ve İŞLETME İkinci Öğretim BÖLÜMLERİ 1. SINIF (Güz Dönemi) 2. SINIF (Güz Dönemi) İŞL.103 Genel Muhasebe I 3 5 SRV.211 Statistics I 3 5 İKT.

2. SINIF (Güz Dönemi) İŞL.103 Genel Muhasebe I 3 5 SRV.211 Statistics I 3 5 İKT.") İŞLETME ve İŞLETME İknc Öğretm BÖLÜMLERİ n n İŞL.101 Davranış Blmler I İŞL.201 Genel İşletme İŞL.203 Introducton to Busness İŞL.103 Genel Muhasebe I SRV.211 Statstcs I İktsada Grş I İŞL.207 İŞL.209 Pazarlama

İŞLETME ve İŞLETME İknc Öğretm BÖLÜMLERİ n n İŞL.101 Davranış Blmler I İŞL.201 Genel İşletme İŞL.203 Introducton to Busness İŞL.103 Genel Muhasebe I SRV.211 Statstcs I İktsada Grş I İŞL.207 İŞL.209 Pazarlama

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Şubat 2011 YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Şubat 2011 YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

ARTEV ENTELEKTÜEL VARLIK YÖNETİMİ İSTANBUL SANAYİ ODASI SUNUMU 30 MART 2012

ARTEV ENTELEKTÜEL VARLIK YÖNETİMİ İSTANBUL SANAYİ ODASI SUNUMU 30 MART 2012 İçerik Entelektüel Varlık Yönetimi Avrupa İnovasyon Değerlemesi İstanbul Sanayi Odası - Genel Bilgiler Avrupa İşletmeler Ağı

ARTEV ENTELEKTÜEL VARLIK YÖNETİMİ İSTANBUL SANAYİ ODASI SUNUMU 30 MART 2012 İçerik Entelektüel Varlık Yönetimi Avrupa İnovasyon Değerlemesi İstanbul Sanayi Odası - Genel Bilgiler Avrupa İşletmeler Ağı

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

- İşletmelerin Sınıflandırılması - Şirket Türleri - Kurumsallaşma İşletmeleri genellikle değişik açılardan sınıflandırmak ve inceleme konusu yapmak mümkündür. Böyle bir sınıflandırmada işletmeler: -Tüketici

İLKOKUL ÖNCESİ YAŞTA ÇOCUĞU OLAN VE HİZMET AKDİNE TABİ ÇALIŞAN EBEVEYNLERE YÖNELİK BİR ESNEK ÇALIŞMA MODELİ VE BAZI TEŞVİK MEKANİZMALARI ÖNERİSİ

İLKOKUL ÖNCESİ YAŞTA ÇOCUĞU OLAN VE HİZMET AKDİNE TABİ ÇALIŞAN EBEVEYNLERE YÖNELİK BİR ESNEK ÇALIŞMA MODELİ VE BAZI TEŞVİK MEKANİZMALARI ÖNERİSİ İLKOKUL ÖNCESİ YAŞTA ÇOCUĞU OLAN VE HİZMET AKDİNE TABİ ÇALIŞAN

İLKOKUL ÖNCESİ YAŞTA ÇOCUĞU OLAN VE HİZMET AKDİNE TABİ ÇALIŞAN EBEVEYNLERE YÖNELİK BİR ESNEK ÇALIŞMA MODELİ VE BAZI TEŞVİK MEKANİZMALARI ÖNERİSİ İLKOKUL ÖNCESİ YAŞTA ÇOCUĞU OLAN VE HİZMET AKDİNE TABİ ÇALIŞAN

T.C. KEÇiÖREN BELEDİYE BAŞKANLIGI Mali Hizmetler Müdürlüğü BAŞKANLIK MAKAMINA

l!l KEÇÖREN BELEDİYE BAŞKANLIGI KEÇöREN BELeDYES SA YI : M.06.6.KEç.O-31/2009KONU: Yetk Devr bo f.!200fd 6.1. BAŞKANLIK MAKAMINA Blndğ üzere O 1.01.2006 tarhnden tbaren tüm yerel yönetmlerde 31.12.2005

l!l KEÇÖREN BELEDİYE BAŞKANLIGI KEÇöREN BELeDYES SA YI : M.06.6.KEç.O-31/2009KONU: Yetk Devr bo f.!200fd 6.1. BAŞKANLIK MAKAMINA Blndğ üzere O 1.01.2006 tarhnden tbaren tüm yerel yönetmlerde 31.12.2005

KİRALIK OTOMOBİL YATIRIMLARINA UYGULANAN DEVLET YARDıMLARı

KİRALIK OTOMOBİL YATIRIMLARINA UYGULANAN DEVLET YARDıMLARı Yrd. Doç. Dr. Ahmet Burçr YERELW> 1- GİRİş: B,ı- ~aca~lz s.a~ayi.olara~ kab~ ~dlen turzm ~es.m ülkemzn dövz f"'" gelırlerı uzerınde onemlı bır

KİRALIK OTOMOBİL YATIRIMLARINA UYGULANAN DEVLET YARDıMLARı Yrd. Doç. Dr. Ahmet Burçr YERELW> 1- GİRİş: B,ı- ~aca~lz s.a~ayi.olara~ kab~ ~dlen turzm ~es.m ülkemzn dövz f"'" gelırlerı uzerınde onemlı bır

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Şubat 2016 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Şubat 2016 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

LADİK MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI

LADİK MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI Sıra No 1 Hzmetn Adı Her Türlü Gelrn Tahsl Edlmes Başvuruda İstenlen Belgeler 2. Konusuna göre a) İlgl İdarenn Yazısı b) Mahkeme Kararı c) İdar Para Cezası Karar

LADİK MALMÜDÜRLÜĞÜ HİZMET STANDARTLARI Sıra No 1 Hzmetn Adı Her Türlü Gelrn Tahsl Edlmes Başvuruda İstenlen Belgeler 2. Konusuna göre a) İlgl İdarenn Yazısı b) Mahkeme Kararı c) İdar Para Cezası Karar

KOBİ LERİN YENİ PİYASALARA AÇILAMAMA NEDENLERİ VE BUNLARI ETKİLEYEN FAKTÖRLER

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ KOBİ LERİN YENİ PİYASALARA AÇILAMAMA NEDENLERİ VE BUNLARI ETKİLEYEN FAKTÖRLER Hazırlayan İsmal ŞENTÜRK İktsat Ana Blm Dalı Yüksek Lsans Tez Danışman

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ KOBİ LERİN YENİ PİYASALARA AÇILAMAMA NEDENLERİ VE BUNLARI ETKİLEYEN FAKTÖRLER Hazırlayan İsmal ŞENTÜRK İktsat Ana Blm Dalı Yüksek Lsans Tez Danışman

-e-: AİLE VE SOSYAL POLİTİKALAR İLE ÇOCUK NEFROLOJİ DERNEGİ ARASINDA İŞBİRLİGİ PROTOKOLÜ. AiLE VE. SOSYAL ~OLiTiKALAR BAKANllGI. 2012 Ankara ~.

~, -e-: ALE VE ~. I H. SOSYAL ~OLTKALAR BAKANllGI AİLE VE SOSYAL POLİTİKALAR BAKANLIGI ÇOCUK HİzMETLERİ GENEL MÜDÜRLÜGÜ İLE ÇOCUK NEFROLOJİ DERNEGİ ARASINDA İŞBİRLİGİ PROTOKOLÜ 2012 Ankara KAPSAM MADDE

~, -e-: ALE VE ~. I H. SOSYAL ~OLTKALAR BAKANllGI AİLE VE SOSYAL POLİTİKALAR BAKANLIGI ÇOCUK HİzMETLERİ GENEL MÜDÜRLÜGÜ İLE ÇOCUK NEFROLOJİ DERNEGİ ARASINDA İŞBİRLİGİ PROTOKOLÜ 2012 Ankara KAPSAM MADDE

TALEP TAHMİNLERİ. Y.Doç.Dr. Alpagut YAVUZ

TALEP TAHMİNLERİ Y.Doç.Dr. Alpagut YAVUZ Yöetm e temel foksyolarıda br ola plalama, e kaba taımıyla, şletme geleceğe yöelk alıa kararları br bleşkesdr. Geleceğe yöelk alıa kararları başarısı yöetcler yaptıkları

TALEP TAHMİNLERİ Y.Doç.Dr. Alpagut YAVUZ Yöetm e temel foksyolarıda br ola plalama, e kaba taımıyla, şletme geleceğe yöelk alıa kararları br bleşkesdr. Geleceğe yöelk alıa kararları başarısı yöetcler yaptıkları

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

YÖNT 101 İŞLETMEYE GİRİŞ I YONT 101- İŞLETMEYE GİRİŞ I 1 İşletmeleri gruplandırırken genellikle 6 farklı ölçüt kullanılmaktadır. Bu ölçütler aşağıdaki şekilde sıralanabilir: 1. Üretilen mal ve hizmet çeşidine

TÜRKİYE DEKİ 380 kv LUK 14 BARALI GÜÇ SİSTEMİNDE EKONOMİK YÜKLENME ANALİZİ

TÜRİYE DEİ 38 kv LU 4 BARALI GÜÇ SİSTEMİDE EOOMİ YÜLEME AALİZİ Mehmet URBA Ümmühan BAŞARA 2,2 Elektrk-Elektronk Mühendslğ Bölümü Mühendslk-Mmarlık Fakültes Anadolu Ünverstes İk Eylül ampüsü, 2647, ESİŞEHİR

TÜRİYE DEİ 38 kv LU 4 BARALI GÜÇ SİSTEMİDE EOOMİ YÜLEME AALİZİ Mehmet URBA Ümmühan BAŞARA 2,2 Elektrk-Elektronk Mühendslğ Bölümü Mühendslk-Mmarlık Fakültes Anadolu Ünverstes İk Eylül ampüsü, 2647, ESİŞEHİR

Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt: 25, Sayı: 1, 2011 225

Atatürk Ünverstes İktsad ve İdar Blmler Dergs, Clt: 25, Sayı:, 20 225 FİNANSAL ANALİZDE KULLANILAN ORANLAR VE HİSSE SENEDİ GETİRİLERİ ARASINDAKİ İLİŞKİ: EKONOMİK KRİZ DÖNEMLERİ İÇİN İMKB İMALAT SANAYİ

Atatürk Ünverstes İktsad ve İdar Blmler Dergs, Clt: 25, Sayı:, 20 225 FİNANSAL ANALİZDE KULLANILAN ORANLAR VE HİSSE SENEDİ GETİRİLERİ ARASINDAKİ İLİŞKİ: EKONOMİK KRİZ DÖNEMLERİ İÇİN İMKB İMALAT SANAYİ

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

2015 Ekim ayında kurulan şirket sayısında bir önceki aya göre %1,65 azalış oldu. Kurulan şirket sayısında bir önceki aya göre %1,65 azalış olurken, kooperatif sayısında %21,43 ve gerçek kişi ticari işletme

2015 Ekim ayında kurulan şirket sayısında bir önceki aya göre %1,65 azalış oldu. Kurulan şirket sayısında bir önceki aya göre %1,65 azalış olurken, kooperatif sayısında %21,43 ve gerçek kişi ticari işletme

T.C BARTIN il ÖZEL idaresi YAZı işleri MÜDÜRLÜGÜ. TEKliF SAHiBiNiN

TARH:...05/205 SAYı Adı SoyadılTcaret Ünvanı Teblgat Adres Bağlı Olduğu Verg Dares Verg Numarası T.C.Kmlk Numarası Telefon No Faks No E-Mal T.C BARTIN L ÖZEL DARES YAZı ŞLER MÜDÜRLÜGÜ TEKlF MEKTUBU TEKlF

TARH:...05/205 SAYı Adı SoyadılTcaret Ünvanı Teblgat Adres Bağlı Olduğu Verg Dares Verg Numarası T.C.Kmlk Numarası Telefon No Faks No E-Mal T.C BARTIN L ÖZEL DARES YAZı ŞLER MÜDÜRLÜGÜ TEKlF MEKTUBU TEKlF

ENDÜSTRİNİN DEĞİŞİK İŞ KOLLARINDA İHTİYAÇ DUYULAN ELEMANLARIN YÜKSEK TEKNİK EĞİTİM MEZUNLARINDAN SAĞLANMASINDAKİ BEKLENTİLERİN SINANMASI

V. Ulusal Üretm Araştırmaları Sempozyumu, İstanbul Tcaret Ünverstes, 5-7 Kasım 5 ENDÜSTRİNİN DEĞİŞİK İŞ KOLLARINDA İHTİYAÇ DUYULAN ELEMANLARIN YÜKSEK TEKNİK EĞİTİM MEZUNLARINDAN SAĞLANMASINDAKİ BEKLENTİLERİN

V. Ulusal Üretm Araştırmaları Sempozyumu, İstanbul Tcaret Ünverstes, 5-7 Kasım 5 ENDÜSTRİNİN DEĞİŞİK İŞ KOLLARINDA İHTİYAÇ DUYULAN ELEMANLARIN YÜKSEK TEKNİK EĞİTİM MEZUNLARINDAN SAĞLANMASINDAKİ BEKLENTİLERİN

Türkiye Telekomünikasyon Hizmetleri Mevcut Durum ve Dünya İle Karşılaştırmalar

Türkiye Telekomünikasyon Hizmetleri Mevcut Durum ve Dünya İle Karşılaştırmalar ODTÜ MEZUNLARI DERNEĞİ Telekomünikasyon Çalışma Gurubu 26 OCAK 2009 Hazırlayan : Rıdvan Uğurlu Telekomünikasyon Sektörü Verileri

Türkiye Telekomünikasyon Hizmetleri Mevcut Durum ve Dünya İle Karşılaştırmalar ODTÜ MEZUNLARI DERNEĞİ Telekomünikasyon Çalışma Gurubu 26 OCAK 2009 Hazırlayan : Rıdvan Uğurlu Telekomünikasyon Sektörü Verileri

FASCtOLA GİGANTtCA İLE DENEYSEL OLARAK ENFEKTE EDtLEN KOYUNLARDA SERUM TOTAL PROTEİN VE TOTAL LtptD DEGERLERİ ÜZERİNDE ARAŞTIRMALAR

A. (J. Veterner Fakültes Byokmya Kürsüsü Prof Dr. Ethem Erso)' FASCtOLA GİGANTtCA İLE DENEYSEL OLARAK ENFEKTE EDtLEN KOYUNLARDA SERUM TOTAL PROTEİN VE TOTAL LtptD DEGERLERİ ÜZERİNDE ARAŞTIRMALAR Nhat Bayşu

A. (J. Veterner Fakültes Byokmya Kürsüsü Prof Dr. Ethem Erso)' FASCtOLA GİGANTtCA İLE DENEYSEL OLARAK ENFEKTE EDtLEN KOYUNLARDA SERUM TOTAL PROTEİN VE TOTAL LtptD DEGERLERİ ÜZERİNDE ARAŞTIRMALAR Nhat Bayşu

YÜKSEK LİsANS VE DOKTORA PROGRAMLARI

, EK-A YÜKSEK LİsANS VE DOKTORA PROGRAMLARI Değerl Arkadaşlar, --e------ Bldğnz üzere, ş dünyası sthdam edeceğ adaylarda, ünverste mezunyet sonrası kendlerne ne ölçüde katma değer ekledklern de cddyetle

, EK-A YÜKSEK LİsANS VE DOKTORA PROGRAMLARI Değerl Arkadaşlar, --e------ Bldğnz üzere, ş dünyası sthdam edeceğ adaylarda, ünverste mezunyet sonrası kendlerne ne ölçüde katma değer ekledklern de cddyetle

T.c. MALİYE BAKANLIGI. KÜTAHYA VALİLİGİNE (Defterdarlık Personel Müdürlüğü)

") Sayı : 7291 1396-903.99-E.1 16043 Konu : Seyahat Kartları T.c. MALİYE BAKANLIGI Gelr İdares Başkanlığı İnsan Kaynakları Dare Başkanlığı SÜREl 04/12/2015 KÜTAHYA VALİLİGİNE (Defterdarlık Personel Müdürlüğü)

Sayı : 7291 1396-903.99-E.1 16043 Konu : Seyahat Kartları T.c. MALİYE BAKANLIGI Gelr İdares Başkanlığı İnsan Kaynakları Dare Başkanlığı SÜREl 04/12/2015 KÜTAHYA VALİLİGİNE (Defterdarlık Personel Müdürlüğü)

TARİH:...109/2015 SAYı

T.C BARTIN L ÖZEL DARES PLAN PROJE YATIRIM VE INŞAAT MÜDÜRLÜGÜ TARİH:...109/2015 SAYı Adı SyadılTcaret Ünvanı Teblgat Adres Bağlı Olduğu Verg Dares Verg Numarası T.C.Kmlk Numarası Telefn N Faks N E-Mal

T.C BARTIN L ÖZEL DARES PLAN PROJE YATIRIM VE INŞAAT MÜDÜRLÜGÜ TARİH:...109/2015 SAYı Adı SyadılTcaret Ünvanı Teblgat Adres Bağlı Olduğu Verg Dares Verg Numarası T.C.Kmlk Numarası Telefn N Faks N E-Mal

Piyasanın Rengi Global

ABD G. Amerka Avrupa Perfer Gelşen Asya Ayrıntılar çn hartaya tıklayınız Avrupa (Çekrdek) Euro Stoxx -1,4% İngltere -1,7% Almanya -1,1% Fransa -1,3% Gelşen Ülkeler Türkye 2,1% Rusya -3,5% Polonya 1,4%

ABD G. Amerka Avrupa Perfer Gelşen Asya Ayrıntılar çn hartaya tıklayınız Avrupa (Çekrdek) Euro Stoxx -1,4% İngltere -1,7% Almanya -1,1% Fransa -1,3% Gelşen Ülkeler Türkye 2,1% Rusya -3,5% Polonya 1,4%

İÇİNDEKİLER ÖNSÖZ... TABLOLAR LİSTESİ... BİRİNCİ BÖLÜM AVRUPA BİRLİĞİ NİN GELİŞİM SÜRECİ VE TÜRKİYE

İÇİNDEKİLER ÖNSÖZ... TABLOLAR LİSTESİ... iii x BİRİNCİ BÖLÜM AVRUPA BİRLİĞİ NİN GELİŞİM SÜRECİ VE TÜRKİYE DÜNYADAKİ BAŞLICA BÜTÜNLEŞME SÜREÇLERİ... 1 AVRUPA BİRLİĞİNİN TARİHİ GELİŞİMİ VE AMAÇLARI... 2

İÇİNDEKİLER ÖNSÖZ... TABLOLAR LİSTESİ... iii x BİRİNCİ BÖLÜM AVRUPA BİRLİĞİ NİN GELİŞİM SÜRECİ VE TÜRKİYE DÜNYADAKİ BAŞLICA BÜTÜNLEŞME SÜREÇLERİ... 1 AVRUPA BİRLİĞİNİN TARİHİ GELİŞİMİ VE AMAÇLARI... 2

01.01.2015 tarih ve 29223 sayılı Resmi Gazetede yayımlanmıştır. KURUL KARARI. Karar No: 5398-1 Karar Tarihi: 30/12/2014

01.01.2015 tarh ve 29223 sayılı Resm Gazetede yayımlanmıştır. Enerj Pyasası Düzenleme Kurumundan : KURUL KARARI Karar No: 5398-1 Karar Tarh: 30/12/2014 Enerj Pyasası Düzenleme Kurulunun 30/12/2014 tarhl

01.01.2015 tarh ve 29223 sayılı Resm Gazetede yayımlanmıştır. Enerj Pyasası Düzenleme Kurumundan : KURUL KARARI Karar No: 5398-1 Karar Tarh: 30/12/2014 Enerj Pyasası Düzenleme Kurulunun 30/12/2014 tarhl

ö ğ ğ ğ ö ö ö ö ç ö çö ç ö ö ö ğ ç ö ç ğ ğ ö ğ ö ç ğ ö ğ ç ğ ğ ç ğ Ö ğ ğ ç ç ö ç ğ ö ğ ç ö ğ ç ç ö ö ğ ç ğ ğ ö ğ ç ğ ğ ö ç ö ç ö ö ğ ö ç Ş Ü ğ Ü ö Ö Ş ğ Ş Ü ö ğ ö ğ ö ö Ü ö «Ç ğ ö ğ ç ğ ğ ğ çö ç ğ ö ğ

ö ğ ğ ğ ö ö ö ö ç ö çö ç ö ö ö ğ ç ö ç ğ ğ ö ğ ö ç ğ ö ğ ç ğ ğ ç ğ Ö ğ ğ ç ç ö ç ğ ö ğ ç ö ğ ç ç ö ö ğ ç ğ ğ ö ğ ç ğ ğ ö ç ö ç ö ö ğ ö ç Ş Ü ğ Ü ö Ö Ş ğ Ş Ü ö ğ ö ğ ö ö Ü ö «Ç ğ ö ğ ç ğ ğ ğ çö ç ğ ö ğ

Ğ Ğ Ğ Ç Ç Ç Ş ç Ş Ü ö çö ö ö Ç ö ç ç ç ö ö ç ç ç ö Ç Ç ç Ç Ç Ç Ç ç ç ç Ç Ö Ç ç Ç ç ç ç ö ç ö ö Ç ç ö ö ö ö ç ö Ş Ş Ü Ü ç ö ö Ö ö ö ö çö ç Ğ ö ç Ğ ö Ü Ü ç ö ö Ö Ç Ç ç Ç Ç ç Ç Ö ö ö ç Ş Ç ç ö Ö Ş Ş Ü Ü ç

Ğ Ğ Ğ Ç Ç Ç Ş ç Ş Ü ö çö ö ö Ç ö ç ç ç ö ö ç ç ç ö Ç Ç ç Ç Ç Ç Ç ç ç ç Ç Ö Ç ç Ç ç ç ç ö ç ö ö Ç ç ö ö ö ö ç ö Ş Ş Ü Ü ç ö ö Ö ö ö ö çö ç Ğ ö ç Ğ ö Ü Ü ç ö ö Ö Ç Ç ç Ç Ç ç Ç Ö ö ö ç Ş Ç ç ö Ö Ş Ş Ü Ü ç

Ğ İ Ç Ü Ö Ö ö Ü ö ç İ ö ç ç ğ ç «Ü İ ğ İ Ü Ü İ İ İ ğ Ü Ü İ İ ğ ç ç ğ ğ ö ö Ç Ö İ ö İ ö ö ö ç ç ö ç ç ö ö ç ç ö ğ ğ ç ğ ğ ğ ö ğ ğ ğ ğ ç ğ ö ğ ğ ğ ç ğ ğ ğ ğ ö ö ö ö ç ç ö ç ç ö ö ç ç ö ğ ğ ç ğ ğ ğ ö ğ ğ

Ğ İ Ç Ü Ö Ö ö Ü ö ç İ ö ç ç ğ ç «Ü İ ğ İ Ü Ü İ İ İ ğ Ü Ü İ İ ğ ç ç ğ ğ ö ö Ç Ö İ ö İ ö ö ö ç ç ö ç ç ö ö ç ç ö ğ ğ ç ğ ğ ğ ö ğ ğ ğ ğ ç ğ ö ğ ğ ğ ç ğ ğ ğ ğ ö ö ö ö ç ç ö ç ç ö ö ç ç ö ğ ğ ç ğ ğ ğ ö ğ ğ

Dersin Yürütülmesi Hakkında. (Örgün / Yüz Yüze Eğitim için) (Harmanlanmış Eğitim için) (Uzaktan Eğitim için)

(Harmanlanmış Eğitim için) (Uzaktan Eğitim için)") Ders Kodu Teork Uygulama Lab. Uluslararası Muhasebe ve Fnansal Raporlama Standartları Ulusal Kred Öğretm planındak AKTS 344000000000510 3 0 0 3 6 Ön Koşullar : Bu dersn ön koşulu ya da yan koşulu bulunmamaktadır.

Ders Kodu Teork Uygulama Lab. Uluslararası Muhasebe ve Fnansal Raporlama Standartları Ulusal Kred Öğretm planındak AKTS 344000000000510 3 0 0 3 6 Ön Koşullar : Bu dersn ön koşulu ya da yan koşulu bulunmamaktadır.

BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI FAALİYETLERİ HAKKINDA GENEL BİLGİ

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2014 yılı faaliyet sonuçları ile 2014 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

Büyük Mükellefler Vergi Dairesi Başkanlığı nın 2014 yılı faaliyet sonuçları ile 2014 yılı hesap dönemine ait Kurumlar Vergisi beyanlarına ilişkin ayrıntılar kamuoyunun bilgisine sunulmuştur. Saygılarımızla.

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Kasım 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Kasım 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

01.01.2015 tarih ve 29223 sayılı Resmi Gazetede yayımlanmıştır. TEİAŞ Türkiye Elektrik İletim Anonim Şirketi

01.01.2015 tarh ve 29223 sayılı Resm Gazetede yayımlanmıştır. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama Yöntem

01.01.2015 tarh ve 29223 sayılı Resm Gazetede yayımlanmıştır. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama Yöntem

Gelişmeleri. Kasım m üçlü Ekonomi

Bankacılık k Sektörü Gelişmeleri Kasım m 2002 Güçlü Bankacılık, k, GüçG üçlü Ekonomi Bankacılık k sektöründe konsolidasyon Ticari Bankalar Kamu Özel Yabancı TMSF Kalkınma ve Yatırım Bankaları Kamu Özel

Bankacılık k Sektörü Gelişmeleri Kasım m 2002 Güçlü Bankacılık, k, GüçG üçlü Ekonomi Bankacılık k sektöründe konsolidasyon Ticari Bankalar Kamu Özel Yabancı TMSF Kalkınma ve Yatırım Bankaları Kamu Özel

ASLI GiBiOiR işbu fotokopi, Odamızda mevcut. T.O.B.B.'nce onaylı aslından çeldlmtştıı KAPASITE RAPORU. MAYIS?JltO

- LLUJ ISTANBUL ASLI GBOR şbu fotokop, Odamızda mevcut TOBB'nce onaylı aslından çeldlmtştıı SANAY OASı KAPASITE RAPORU 4 Mayıs 007 Rapor No 007-057 679 685 Frma Unvanı ESER TEKSTIL ITHALAT HRACAT IŞ TIc

- LLUJ ISTANBUL ASLI GBOR şbu fotokop, Odamızda mevcut TOBB'nce onaylı aslından çeldlmtştıı SANAY OASı KAPASITE RAPORU 4 Mayıs 007 Rapor No 007-057 679 685 Frma Unvanı ESER TEKSTIL ITHALAT HRACAT IŞ TIc

kadar ( i. kaynağın gölge fiyatı kadar) olmalıdır.

olmalıdır.") KONU : DUAL MODELİN EKONOMİK YORUMU Br prmal-dual model lşks P : max Z cx D: mn Z bv AX b AV c X 0 V 0 bçmnde tanımlı olsun. Prmal modeln en y temel B ve buna lşkn fyat vektörü c B olsun. Z B B BB c X

KONU : DUAL MODELİN EKONOMİK YORUMU Br prmal-dual model lşks P : max Z cx D: mn Z bv AX b AV c X 0 V 0 bçmnde tanımlı olsun. Prmal modeln en y temel B ve buna lşkn fyat vektörü c B olsun. Z B B BB c X

2014/7137 İRAN İSLAM CUMHURİYETİ MENŞELİ BAZI TARIM ÜRÜNLERİ İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA KARAR ( T R.G.

2014/7137 İRAN İSLAM CUMHURİYETİ MENŞELİ BAZI TARIM ÜRÜNLERİ İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA KARAR (.2014 T. 29222 R.G. 4. Mük.) Karar Sayısı : 2014/7137 Ekl İran İslam Cumhuryet Menşel

2014/7137 İRAN İSLAM CUMHURİYETİ MENŞELİ BAZI TARIM ÜRÜNLERİ İTHALATINDA TARİFE KONTENJANI UYGULANMASI HAKKINDA KARAR (.2014 T. 29222 R.G. 4. Mük.) Karar Sayısı : 2014/7137 Ekl İran İslam Cumhuryet Menşel

Korelasyon ve Regresyon

Korelasyon ve Regresyon 1 Korelasyon Analz İk değşken arasında lşk olup olmadığını belrlemek çn yapılan analze korelasyon analz denr. Korelasyon; doğrusal yada doğrusal olmayan dye kye ayrılır. Korelasyon

Korelasyon ve Regresyon 1 Korelasyon Analz İk değşken arasında lşk olup olmadığını belrlemek çn yapılan analze korelasyon analz denr. Korelasyon; doğrusal yada doğrusal olmayan dye kye ayrılır. Korelasyon

TÜRKĠYE ODALAR VE BORSALAR BĠRLĠĞĠ

2015 Ağustos ayında kurulan Ģirket sayısında bir önceki aya göre %5,84 artıģ oldu. Kurulan şirket sayısında bir önceki aya göre %5,84 artış olurken, kooperatif sayısında %14,55 ve gerçek kişi ticari işletme

2015 Ağustos ayında kurulan Ģirket sayısında bir önceki aya göre %5,84 artıģ oldu. Kurulan şirket sayısında bir önceki aya göre %5,84 artış olurken, kooperatif sayısında %14,55 ve gerçek kişi ticari işletme

Muğla-Milas/Bodrum Havaalanı Yeni Dış Hatlar Terminal Binası. 1. Ödül

Muğla-Mlas/Bodrum Havaalanı Yen Dış Hatlar Termnal Bnası Jr: Mustafa A. Aslaner (başkan), Mustafa Atk, Mehmet Eğlmez, Orhan Şahnler, Fath Gorbon, Affan Yatman, Sat Kozacıoğlu. Ödüller: 1. Ödül: 2. Ödül:

Muğla-Mlas/Bodrum Havaalanı Yen Dış Hatlar Termnal Bnası Jr: Mustafa A. Aslaner (başkan), Mustafa Atk, Mehmet Eğlmez, Orhan Şahnler, Fath Gorbon, Affan Yatman, Sat Kozacıoğlu. Ödüller: 1. Ödül: 2. Ödül:

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Mart 2016 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Mart 2016 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

2012 SINAVLARI İÇİN GÜNCEL EKONOMİ ÇALIŞMA SORULARI. (40 Test Sorusu)

") ZİRAAT BANKASI 2012 SINAVLARI İÇİN GÜNCEL EKONOMİ ÇALIŞMA SORULARI (40 Test Sorusu) 1 ) Aşağıdakilerden hangisi bir kredi derecelendirme kuruluşudur? A ) FED B ) IMF C ) World Bank D ) Moody's E ) Bank

ZİRAAT BANKASI 2012 SINAVLARI İÇİN GÜNCEL EKONOMİ ÇALIŞMA SORULARI (40 Test Sorusu) 1 ) Aşağıdakilerden hangisi bir kredi derecelendirme kuruluşudur? A ) FED B ) IMF C ) World Bank D ) Moody's E ) Bank

Türkiye İleri Teknolojiye Sıçramayı Nasıl Yapar? Dün Nerede Hata Yaptık?

tepav Türkiye Ekonomi Politikaları Araştırma Vakfı Türkiye İleri Teknolojiye Sıçramayı Nasıl Yapar? Dün Nerede Hata Yaptık? Ankara, 29 Nisan 2015 Slayt 2 Çerçeve Şimdi neredeyiz? Türkiye nin geçirdiği

tepav Türkiye Ekonomi Politikaları Araştırma Vakfı Türkiye İleri Teknolojiye Sıçramayı Nasıl Yapar? Dün Nerede Hata Yaptık? Ankara, 29 Nisan 2015 Slayt 2 Çerçeve Şimdi neredeyiz? Türkiye nin geçirdiği

Manyetizma Testlerinin Çözümleri. Test 1 in Çözümü

4 Manyetzma Testlernn Çözümler 1 Test 1 n Çözümü 5. Mıknatısların brbrne uyguladığı kuvvet uzaklığın kares le ters orantılıdır. Buna göre, her br mıknatısa uygulanan kuvvet şekl üzernde gösterelm. 1. G

4 Manyetzma Testlernn Çözümler 1 Test 1 n Çözümü 5. Mıknatısların brbrne uyguladığı kuvvet uzaklığın kares le ters orantılıdır. Buna göre, her br mıknatısa uygulanan kuvvet şekl üzernde gösterelm. 1. G

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Aralık 2010 YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. BAŞBAKANLIK HAZİNE MÜSTEŞARLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Aralık 2010 YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

KÜRESEL EKONOMİ GÜNDEMİ

2013-05-01 Saat Ülke Dönem Ekonomik Gösterge Önceki 02:00 G.Kore Nisan HSBC İmalat Sektörü PMI 52.0 02:00 G.Kore Nisan TÜFE(Aylık) -0.2% 05:00 G.Kore Nisan Ticaret Dengesi($) 3.36MLR 08:00 Hindistan Nisan

2013-05-01 Saat Ülke Dönem Ekonomik Gösterge Önceki 02:00 G.Kore Nisan HSBC İmalat Sektörü PMI 52.0 02:00 G.Kore Nisan TÜFE(Aylık) -0.2% 05:00 G.Kore Nisan Ticaret Dengesi($) 3.36MLR 08:00 Hindistan Nisan

Özet: Franchising, mal ve hizmetlerin tüketicilere etkin bir şekilde

TÜRKİYE MUHASEBE STANDARDI - 8 VE TEKDÜZEN HESAP PLANI ÇERÇEVESİNDE,FRANCHISING İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ Abtter ÖZULUCW') Özet: Franchsng, mal ve hzmetlern tüketclere etkn br şeklde aktanlmasını

TÜRKİYE MUHASEBE STANDARDI - 8 VE TEKDÜZEN HESAP PLANI ÇERÇEVESİNDE,FRANCHISING İŞLEMLERİNİN MUHASEBELEŞTİRİLMESİ Abtter ÖZULUCW') Özet: Franchsng, mal ve hzmetlern tüketclere etkn br şeklde aktanlmasını

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ 1 Populasyonun nceledğmz br özellğnn dağılışı blenen dağılışlardan brsne, Normal Dağılış, t Dağılışı, F Dağılışı, gb br dağılışa uygun olduğu durumlarda

PARAMETRİK OLMAYAN HİPOTEZ TESTLERİ Kİ-KARE TESTLERİ 1 Populasyonun nceledğmz br özellğnn dağılışı blenen dağılışlardan brsne, Normal Dağılış, t Dağılışı, F Dağılışı, gb br dağılışa uygun olduğu durumlarda

B- CETVEL MERKEZ YÖNETM KAPSAMINDAK DARELER TARAFINDAN LGL MEVZUATA GÖRE TAHSLNE DEVAM OLUNACAK GELRLER

B- CETVEL MERKEZ YÖNETM KAPSAMINDAK DARELER TARAFINDAN LGL MEVZUATA GÖRE TAHSLNE DEVAM OLUNACAK GELRLER K O D L A R I 01 VERG GELRLER 173.861.616.000 03 TEEBBÜS VE MÜLKYET GELRLER 7.826.459.000 04 ALINAN

B- CETVEL MERKEZ YÖNETM KAPSAMINDAK DARELER TARAFINDAN LGL MEVZUATA GÖRE TAHSLNE DEVAM OLUNACAK GELRLER K O D L A R I 01 VERG GELRLER 173.861.616.000 03 TEEBBÜS VE MÜLKYET GELRLER 7.826.459.000 04 ALINAN

ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Ekim 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

T.C. EKONOMİ BAKANLIĞI ULUSLARARASI DOĞRUDAN YATIRIM VERİLERİ BÜLTENİ Ekim 2015 TEŞVİK UYGULAMA VE YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ İÇİNDEKİLER Sayfa no Tablolar Listesi ii 1) Uluslararası Doğrudan Yatırım

DENEY 4: SERİ VE PARALEL DEVRELER,VOLTAJ VE AKIM BÖLÜCÜ KURALLARI, KIRCHOFF KANUNLARI

A. DNYİN AMACI : Bast ser ve bast paralel drenç devrelern analz edp kavramak. Voltaj ve akım bölücü kurallarını kavramak. Krchoff kanunlarını deneysel olarak uygulamak. B. KULLANILACAK AAÇ V MALZML : 1.

A. DNYİN AMACI : Bast ser ve bast paralel drenç devrelern analz edp kavramak. Voltaj ve akım bölücü kurallarını kavramak. Krchoff kanunlarını deneysel olarak uygulamak. B. KULLANILACAK AAÇ V MALZML : 1.

PARÇALI DOĞRUSAL REGRESYON

HAFTA 4 PARÇALI DOĞRUSAL REGRESYO Gölge değşkenn br başka kullanımını açıklamak çn varsayımsal br şrketn satış temslclerne nasıl ödeme yaptığı ele alınsın. Satış prmleryle satış hacm Arasındak varsayımsal

HAFTA 4 PARÇALI DOĞRUSAL REGRESYO Gölge değşkenn br başka kullanımını açıklamak çn varsayımsal br şrketn satış temslclerne nasıl ödeme yaptığı ele alınsın. Satış prmleryle satış hacm Arasındak varsayımsal

VERİ ZARFLAMA ANALİZİ (VZA) VE MALMQUİST ENDEKSİ İLE TOPLAM FAKTÖR VERİMLİLİK ÖLÇÜMÜ: BİST TE İŞLEM GÖREN MEVDUAT BANKALARI ÜZERİNE BİR UYGULAMA

VE MALMQUİST ENDEKSİ İLE TOPLAM FAKTÖR VERİMLİLİK ÖLÇÜMÜ: BİST TE İŞLEM GÖREN MEVDUAT BANKALARI ÜZERİNE BİR UYGULAMA") Atatürk Ünverstes İktsad ve İdar Blmler Dergs, Clt: 27,Sayı:4,2013 110 VERİ ZARFLAMA ANALİZİ (VZA) VE MALMQUİST ENDEKSİ İLE TOPLAM FAKTÖR VERİMLİLİK ÖLÇÜMÜ: BİST TE İŞLEM GÖREN MEVDUAT BANKALARI ÜZERİNE

Atatürk Ünverstes İktsad ve İdar Blmler Dergs, Clt: 27,Sayı:4,2013 110 VERİ ZARFLAMA ANALİZİ (VZA) VE MALMQUİST ENDEKSİ İLE TOPLAM FAKTÖR VERİMLİLİK ÖLÇÜMÜ: BİST TE İŞLEM GÖREN MEVDUAT BANKALARI ÜZERİNE

DOGRU HUKUK 27.09.2010 HUKUKİ İNCELEME RAPORU. İstanbul Menkul Kıymetler Borsası Başkanlığı'na

DOGRU HUKUK 27.09.2010 HUKUKİ İNCELEME RAPORU İstanbul Menkul Kıymetler Borsası Başkanlığı'na Konu: İsraulıul Menkul Kıymetler Borsası (İMKB) Kotasyon Yönetmelğ'nn 13'üncü maddesnn (h) ve (k) bentler ve

DOGRU HUKUK 27.09.2010 HUKUKİ İNCELEME RAPORU İstanbul Menkul Kıymetler Borsası Başkanlığı'na Konu: İsraulıul Menkul Kıymetler Borsası (İMKB) Kotasyon Yönetmelğ'nn 13'üncü maddesnn (h) ve (k) bentler ve

OLASILIĞA GİRİŞ. Biyoistatistik (Ders 7: Olasılık) OLASILIK, TIP ve GÜNLÜK YAŞAMDA KULLANIMI

OLASILIK, TIP ve GÜNLÜK YAŞAMDA KULLANIMI") OLASILIĞA GİRİŞ Yrd. Doç. Dr. Ünal ERKORKMAZ Sakarya Ünverstes Tıp Fakültes Byostatstk Anablm Dalı uerkorkmaz@sakarya.edu.tr OLASILIK, TIP ve GÜNLÜK YAŞAMDA KULLANIMI Br olayındoğal koşullar altında toplumda

OLASILIĞA GİRİŞ Yrd. Doç. Dr. Ünal ERKORKMAZ Sakarya Ünverstes Tıp Fakültes Byostatstk Anablm Dalı uerkorkmaz@sakarya.edu.tr OLASILIK, TIP ve GÜNLÜK YAŞAMDA KULLANIMI Br olayındoğal koşullar altında toplumda

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATILI RESMİ GAZETEDE YAYINLANMIŞTIR.

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATILI RESMİ GAZETEDE YAYINLANMIŞTIR. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATILI RESMİ GAZETEDE YAYINLANMIŞTIR. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama

AB - Türkiye: Dönüşüm Süreci ve Odalar. Güven SAK İzmir, 18 Temmuz 2005

AB - Türkiye: Dönüşüm Süreci ve Odalar Güven SAK İzmir, 18 Temmuz 2005 AB - Türkiye: Dönüşüm Süreci ve Odalar 2 Çerçeve Tartışmanın unsurları ne olmalı? Dönüşüm süreci Türkiye için ne ifade ediyor? Odaların

AB - Türkiye: Dönüşüm Süreci ve Odalar Güven SAK İzmir, 18 Temmuz 2005 AB - Türkiye: Dönüşüm Süreci ve Odalar 2 Çerçeve Tartışmanın unsurları ne olmalı? Dönüşüm süreci Türkiye için ne ifade ediyor? Odaların

Hızlı Tüketim Ürünleri Perakendeciliğinde Dönüşüm ve Sektörün Geleceği. Türkiye Ekonomi Politikaları Araştırma Vakfı www.tepav.org.

Hızlı Tüketim Ürünleri Perakendeciliğinde Dönüşüm ve Sektörün Geleceği Türkiye Ekonomi Politikaları Araştırma Vakfı www.tepav.org.tr Güven Sak Ankara, 29 Aralık 2005 Slide 3 Gündem Ekonomide yeni trendler

Hızlı Tüketim Ürünleri Perakendeciliğinde Dönüşüm ve Sektörün Geleceği Türkiye Ekonomi Politikaları Araştırma Vakfı www.tepav.org.tr Güven Sak Ankara, 29 Aralık 2005 Slide 3 Gündem Ekonomide yeni trendler

Türkiye de Yabancı Bankalar *

Bankacılar Dergisi, Sayı 52, 2005 Türkiye de Yabancı Bankalar * I. Giriş: Uluslararası bankacılık faaliyetleri, geçen yüzyılın ikinci yarısından itibaren uluslararası ticaret akımlarının ve doğrudan yabancı

Bankacılar Dergisi, Sayı 52, 2005 Türkiye de Yabancı Bankalar * I. Giriş: Uluslararası bankacılık faaliyetleri, geçen yüzyılın ikinci yarısından itibaren uluslararası ticaret akımlarının ve doğrudan yabancı

BANKACILIKTA ETKİNLİK VE SERMAYE YAPISININ BANKALARIN ETKİNLİĞİNE ETKİSİ

BANKACILIKTA ETKİNLİK VE SERMAYE YAPISININ BANKALARIN ETKİNLİĞİNE ETKİSİ Yrd. Doç. Dr. Murat ATAN - Araş. Gör. Gaye KARPAT ÇATALBAŞ 2 ÖZET Bu çalışma, Türk bankacılık sstem çnde faalyet gösteren tcar bankaların

BANKACILIKTA ETKİNLİK VE SERMAYE YAPISININ BANKALARIN ETKİNLİĞİNE ETKİSİ Yrd. Doç. Dr. Murat ATAN - Araş. Gör. Gaye KARPAT ÇATALBAŞ 2 ÖZET Bu çalışma, Türk bankacılık sstem çnde faalyet gösteren tcar bankaların

Yrd. Doç. Dr. Izhan Çetinkaya. Uludağ Üniversitesı iktisadi ve idari Bilimler Faküıtesi

TÜRKIYE'DEK BELEDIYElERN NÜFUS BÜYÜKlÜGÜNE GÖRE HARCAMA VE GELIR YAPıLARıNıN INCELENMESI VE BU YAPıNıN ETKIN KAYNAK KULLANIMI AÇısıNDAN DEGERlENDIRllMESI Yrd. Doç. Dr. Izhan Çetnkaya Uludağ Ünverstesı

TÜRKIYE'DEK BELEDIYElERN NÜFUS BÜYÜKlÜGÜNE GÖRE HARCAMA VE GELIR YAPıLARıNıN INCELENMESI VE BU YAPıNıN ETKIN KAYNAK KULLANIMI AÇısıNDAN DEGERlENDIRllMESI Yrd. Doç. Dr. Izhan Çetnkaya Uludağ Ünverstesı

Resmi Gazetenin 29.12.2012 tarih ve 28512 sayılı ile yayınlanmıştır. TEİAŞ Türkiye Elektrik İletim Anonim Şirketi

İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama Yöntem Bldrm Resm Gazetenn 29.12.2012 tarh ve 28512 sayılı le yayınlanmıştır. TEİAŞ Türkye Elektrk İletm Anonm Şrket Bu Doküman

İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama Yöntem Bldrm Resm Gazetenn 29.12.2012 tarh ve 28512 sayılı le yayınlanmıştır. TEİAŞ Türkye Elektrk İletm Anonm Şrket Bu Doküman

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) KOBİ VE GİRİŞİMCİLİK ÖDÜLLERİ UYGULAMA ESASLARI

KOBİ VE GİRİŞİMCİLİK ÖDÜLLERİ UYGULAMA ESASLARI") KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) KOBİ VE GİRİŞİMCİLİK ÖDÜLLERİ UYGULAMA ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu uygulama

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESİ BAŞKANLIĞI (KOSGEB) KOBİ VE GİRİŞİMCİLİK ÖDÜLLERİ UYGULAMA ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu uygulama

Konsol mesnetleri. 2M-Pratik duvar pergel vinci. Max. Aç kl k. Tafl ma Kapasitesi. Siparifl Numaras. [mt] [kg]

![Konsol mesnetleri. 2M-Pratik duvar pergel vinci. Max. Aç kl k. Tafl ma Kapasitesi. Siparifl Numaras. [mt] [kg]](/thumbs/33/16557635.jpg "Konsol mesnetleri. 2M-Pratik duvar pergel vinci. Max. Aç kl k. Tafl ma Kapasitesi. Siparifl Numaras. [mt] [kg]") Vnç Tekn Pergel Vnçler Duvar Pergel Ekonomk Kald rma Yöntem Do ru yük da l m le sa lan r Tarama alan 180 genfll F Vnç Tekn Konsol mesnetler Maksmum ç kl k yüksekl MPratk, duvar pergel vnc: En yen DIN 18

Vnç Tekn Pergel Vnçler Duvar Pergel Ekonomk Kald rma Yöntem Do ru yük da l m le sa lan r Tarama alan 180 genfll F Vnç Tekn Konsol mesnetler Maksmum ç kl k yüksekl MPratk, duvar pergel vnc: En yen DIN 18

TÜRK TİCARET KANUNU 6102 sayılı

TÜRK TİCARET KANUNU 6102 sayılı MURAT TOKMAKKAYA YEMİNLİ MALİ MÜŞAVİR GÜRELİ - BAKER TILLY 25 Şubat 2011 1 KAPSAM YÜRÜRLÜK KONULAR ŞİRKET KURULUŞU ve ORTAKLIK YAPISI ŞİRKET YÖNETİMİ MUHASEBE SİSTEMİ ŞİRKET

TÜRK TİCARET KANUNU 6102 sayılı MURAT TOKMAKKAYA YEMİNLİ MALİ MÜŞAVİR GÜRELİ - BAKER TILLY 25 Şubat 2011 1 KAPSAM YÜRÜRLÜK KONULAR ŞİRKET KURULUŞU ve ORTAKLIK YAPISI ŞİRKET YÖNETİMİ MUHASEBE SİSTEMİ ŞİRKET

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ

2015 Aralık ayında kurulan şirket sayısında bir önceki aya göre %12,13 artış oldu. Kurulan şirket sayısında bir önceki aya göre %12,13, kooperatif sayısında %53,97 ve gerçek kişi ticari işletme sayısında

2015 Aralık ayında kurulan şirket sayısında bir önceki aya göre %12,13 artış oldu. Kurulan şirket sayısında bir önceki aya göre %12,13, kooperatif sayısında %53,97 ve gerçek kişi ticari işletme sayısında

TÜRK KAMU YÖNETiMiNDE PLANLAMA BiRiMLERi VE SORUNLARI

TÜRK KAMU YÖNETMNDE PLANLAMA BRMLER VE SORUNLARI Gencay ŞAYLAN TODA1E Asstanı GİRİş Hemen hemen on yıllık br süreden ber planlama term Türkye'de karzmatk br anlam fade etmektedr. 1950-1960 syasal mücadele

TÜRK KAMU YÖNETMNDE PLANLAMA BRMLER VE SORUNLARI Gencay ŞAYLAN TODA1E Asstanı GİRİş Hemen hemen on yıllık br süreden ber planlama term Türkye'de karzmatk br anlam fade etmektedr. 1950-1960 syasal mücadele

Bölüm 13.Tarımsal Kooperatifçilik

Bölüm 13.Tarımsal Kooperatifçilik Kooperatifçiliğin Tanımı ve Kapsamı Kooperatif ve Diğer Kuruluşlar Kooperatifçilik İlkeleri Türkiye de Kooperatifler Tarım Kooperatiflerinin Yararları Kooperatif sözcüğünün

Bölüm 13.Tarımsal Kooperatifçilik Kooperatifçiliğin Tanımı ve Kapsamı Kooperatif ve Diğer Kuruluşlar Kooperatifçilik İlkeleri Türkiye de Kooperatifler Tarım Kooperatiflerinin Yararları Kooperatif sözcüğünün

Kredi Değeri(Nominal Değer): Senet üzerinde yazılı olan ve vade gününde ödenmesi gereken tutardır.

: Senet üzerinde yazılı olan ve vade gününde ödenmesi gereken tutardır.") 1 İSKONTO HESAPLAR Tcaret alanına alım-satım şlemler her zaman peşn para le yapılmaz. Bu şlemlern öneml br kısmı kreye ayanır ve veresye yapılan alış-verşler br belgeye bağlanır. Özellkle şletmeler arasına

1 İSKONTO HESAPLAR Tcaret alanına alım-satım şlemler her zaman peşn para le yapılmaz. Bu şlemlern öneml br kısmı kreye ayanır ve veresye yapılan alış-verşler br belgeye bağlanır. Özellkle şletmeler arasına

ORTAK BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK LİMİTED ŞİRKETİ

ORTAK BAĞIMSI Z DENETİ M VE MALİ MÜŞAVİ RLİK LİMİTED ŞİRKETİ 6102 SAYILI YENİ TÜRK TİCARET KANUNUNUN ANONİM VE LİMİTED ŞİRKETLERE GETİRDİKLERİ www.ortakusavr.co Sayfa 1 ÖNSÖZ Tcar hayatııza br çok yelk

ORTAK BAĞIMSI Z DENETİ M VE MALİ MÜŞAVİ RLİK LİMİTED ŞİRKETİ 6102 SAYILI YENİ TÜRK TİCARET KANUNUNUN ANONİM VE LİMİTED ŞİRKETLERE GETİRDİKLERİ www.ortakusavr.co Sayfa 1 ÖNSÖZ Tcar hayatııza br çok yelk

II. MALİ SEKTÖRÜN GENEL YAPISI

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

Kİ-KARE TESTLERİ. şeklinde karesi alındığında, Z i. değerlerinin dağılımı ki-kare dağılımına dönüşür.

Kİ-KARE TESTLERİ A) Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk

Kİ-KARE TESTLERİ A) Kİ-KARE DAĞILIMI VE ÖZELLİKLERİ Örnekleme yoluyla elde edlen rakamların, anakütle rakamlarına uygun olup olmadığı; br başka fadeyle gözlenen değerlern teork( beklenen) değerlere uygunluk

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATILI RESMİ GAZETEDE YAYINLANMIŞTIR.

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATL RESMİ GAETEDE YAYNLANMŞTR. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama

EK-1 01 OCAK 2014 TARİHLİ VE 28869 SATL RESMİ GAETEDE YAYNLANMŞTR. Bu Doküman Hakkında TEİAŞ Türkye Elektrk İletm Anonm Şrket İletm Sstem Sstem Kullanım ve Sstem İşletm Tarfelern Hesaplama ve Uygulama

Büro Yönetimi ve Yön. Asist. I

üro Yönetm ve Yön. Asst. I 8 8:0-9: 9:0-0: 0:0 - : : - :00 : - :00 : - :00 Ekonom II İşletme II Yabancı Dl II Öğr. Gör. Özgün İLGEN Öğr. Gör. Flz İTİK Okt. Nlüfer AYİLDİ Rusça II Yabancı Dl II Öğr. Gör.

üro Yönetm ve Yön. Asst. I 8 8:0-9: 9:0-0: 0:0 - : : - :00 : - :00 : - :00 Ekonom II İşletme II Yabancı Dl II Öğr. Gör. Özgün İLGEN Öğr. Gör. Flz İTİK Okt. Nlüfer AYİLDİ Rusça II Yabancı Dl II Öğr. Gör.

OLİGOPOLİ. Oligopolic piyasa yapısını incelemek için ortaya atılmış belli başlı modeller şunlardır.

OLİGOOLİ Olgopolc pyasa yapısını ncelemek çn ortaya atılmış bell başlı modeller şunlardır.. Drsekl Talep Eğrs Model Swezzy Model: Olgopolstc pyasalardak fyat katılığını açıklamak çn gelştrlmştr. Olgopolcü

OLİGOOLİ Olgopolc pyasa yapısını ncelemek çn ortaya atılmış bell başlı modeller şunlardır.. Drsekl Talep Eğrs Model Swezzy Model: Olgopolstc pyasalardak fyat katılığını açıklamak çn gelştrlmştr. Olgopolcü

İşletme Biliminin Temel İlkeleri

İşletme Biliminin Temel İlkeleri Bölüm 3:İşletmelerin Sınıflandırılması 1. İşletmelerin Ekonomik Fonksiyonları Bakımından Sınıflandırılması 1.Mal Üreten İşletmeler: Bu işletmeler insanların ihtiyaçlarını

İşletme Biliminin Temel İlkeleri Bölüm 3:İşletmelerin Sınıflandırılması 1. İşletmelerin Ekonomik Fonksiyonları Bakımından Sınıflandırılması 1.Mal Üreten İşletmeler: Bu işletmeler insanların ihtiyaçlarını

T.C. AİLE ve SOSYAL POLİTİKALAR BAKANlIGI. SOSYAL YARDIMLAR GENEL MÜOÜRlÜGÜ ÜSKÜOAR SOSYAL YARDıMLAŞMA VE DAYANIŞMA VAKfı HANE BEYAN FORMU.

AİLE ve SOSYAL POLİTİKALAR BAKANlIGI SOSYAL YARIMLAR GENEL MÜOÜRlÜGÜ ÜSKÜOAR SOSYAL YARıMLAŞMA VE AYANIŞMA VAKfı Sayı Hane No Referans No : T.C. Kmlk No Adı Soyadı oğum Tarh / Yer Yaşı Cep Telefon No Telefon

AİLE ve SOSYAL POLİTİKALAR BAKANlIGI SOSYAL YARIMLAR GENEL MÜOÜRlÜGÜ ÜSKÜOAR SOSYAL YARıMLAŞMA VE AYANIŞMA VAKfı Sayı Hane No Referans No : T.C. Kmlk No Adı Soyadı oğum Tarh / Yer Yaşı Cep Telefon No Telefon

VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER. Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı.

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

X. KOBİ İ ZİRVESİİ İ REKABET GÜCÜ İÇİN ULUSLARARASILAŞMA VE BİLGİ DENEYİMİ TÜRKİYE DE SANAYİLEŞME SORUNLARI VE KOBİ LERE YÖNELİK ÇÖZÜMLER Hüseyin TÜYSÜZ KOSGEB Başkan Yardımcısı 13 Şubat 2014 KOSGEB KOSGEB,

Türkiye de Bankacılık Sektörü 2009-2014 Mart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

Türkiye de Bankacılık Sektörü 2009-2014 Mart Bu çalışma, Türkiye Cumhuriyet Merkez Bankası, Bankacılık Düzenleme ve Denetleme Kurumu, Türkiye İstatistik Kurumu, Sermaye Piyasası Kurumu, Bankalararası Kart

TÜRKİYE DE EĞİTİM ÇAĞINDAKİ KIZ VE ERKEKLERİN EĞİTİMLERİNİN SÜRDÜRÜLEBİLİRLİĞİ ÖZET

TÜRKİYE DE EĞİTİM ÇAĞINDAKİ KIZ VE ERKEKLERİN EĞİTİMLERİNİN SÜRDÜRÜLEBİLİRLİĞİ Hamd EMEÇ M.Vedat PAZARLIOĞLU 2 Özlem KİREN 3 Şenay ÜÇDOĞRUK 4 ÖZET Türkye de eğtm le lgl sorunların çözülmesnde çeştl araştırmalar

TÜRKİYE DE EĞİTİM ÇAĞINDAKİ KIZ VE ERKEKLERİN EĞİTİMLERİNİN SÜRDÜRÜLEBİLİRLİĞİ Hamd EMEÇ M.Vedat PAZARLIOĞLU 2 Özlem KİREN 3 Şenay ÜÇDOĞRUK 4 ÖZET Türkye de eğtm le lgl sorunların çözülmesnde çeştl araştırmalar

İşletmeye Giriş. isi. isi. Strateji. Strateji Nedir? Analizi. İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı İLKE STRATEJİ

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı Amaçlar Hiyerarşisi isi Ders Notu - 3 Yetki Alanı Üçgeni Genel Amaç Planlama Üçgeni İşletmeye Giriş Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara

İşletme Bölümü Yönetim ve Organizasyon Anabilim Dalı Amaçlar Hiyerarşisi isi Ders Notu - 3 Yetki Alanı Üçgeni Genel Amaç Planlama Üçgeni İşletmeye Giriş Öğr. Grv. Dr. M. Volkan TÜRKERT vturker@marmara

Kooperatifçilik Genel Müdürlüğü

Kooperatifçilik Genel Müdürlüğü YENİLENEBİLİR ENERJİ KOOPERATİFLERİ Çanakkale, Mayıs 2016 Sunum İçeriği I- Genel Olarak Kooperatifler II- Dünyada Yenilenebilir Enerji Kooperatifleri III- Türkiye de Yenilenebilir

Kooperatifçilik Genel Müdürlüğü YENİLENEBİLİR ENERJİ KOOPERATİFLERİ Çanakkale, Mayıs 2016 Sunum İçeriği I- Genel Olarak Kooperatifler II- Dünyada Yenilenebilir Enerji Kooperatifleri III- Türkiye de Yenilenebilir