Bölüm tamamladığında aşağıdaki bilgi ve becerilere sahip olunmasını sağlamaktır:

|

|

|

- Umut Yavuz

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 Eğitimin Hedefi Bölüm tamamladığında aşağıdaki bilgi ve becerilere sahip olunmasını sağlamaktır: Banka yeniden yapılandırma kavramını anlamak, Banka yeniden yapılandırma uygulamalarını öğrenmek ve Banka yeniden yapılandırma örneklerini anlamak.

3 BANKA YENİDEN YAPILANDIRMASI Finansal sistemin en önemli işlevi, fon arz eden birimlerle fon talep eden birimler arasında, fonların etkin ve kesintisiz aktarımını sağlamaktır. Bankalar, fonların kesintisiz ve etkin biçimde akmasına yönelik finansal aracılık sürecinin en belirgin ve en önemli halkası durumundadır. Son çeyrek yüzyılda, dünyanın pek çok ülkesinde, özellikle gelişmekte olan ülkelerde, oldukça yüksek finansal ve ekonomik maliyetlere yol açan bankacılık krizleri yaşanmıştır. Bu krizlerin bir kısmı, ülkenin bankacılık sisteminin büyük çoğunluğu ya da tamamını kapsarken, bir kısmı ise sınırlı sayıda bankayı etkilemiştir. Etki sınırları ne olursa olsun, bankacılık sisteminde ortaya çıkan sorunlar yayılma (contagion) özelliği nedeniyle, ülkedeki ödemeler sistemini ve ülkenin ekonomisini tehlikeye atabilmektedir. Bu nedenle, bankacılık sorunlarının hızla ele alınması ve çözümlenmesi gerekmektedir.

4 SİSTEMİK BANKA YENİDEN YAPILANDIRMASI 1980'lerin başından itibaren çok sayıda ülkede sistemik banka krizleri meydana gelmiştir. Sistemik banka krizi, mali piyasalarda bir ya da birkaç bankanın iflası tehlikesine yol açan, bu durumun da tüm sisteme yayılarak ödemeler sistemini olumsuz etkilemesi hatta işleyişini durdurması nedeniyle, piyasaların işleyişinde pürüzler meydana gelmesi şeklinde tanımlanmaktadır. Bu krizlerin en önemli nedenleri; istikrarsız makroekonomik yapı, bankacılık sektöründe etkin denetim ve gözetim yapılamaması, yasal düzenlemelerin yetersiz olması, ödemeler sistemi gibi mali altyapı unsurlarının güvenilir olmaması ve risk yönetimi için gerekli kredi kültürünün oluşmamasıdır.

5 SİSTEMİK BANKA YENİDEN YAPILANDIRMASI Bankacılık krizleri sonrasında faiz oranlarının artması ve yerel para biriminin değerinin düşmesi, bir yandan borç yükünün ve riskten korunmayan borçluların riskinin artmasına, diğer yandan da batık kredilerin hızla çoğalmasına yol açmaktadır. Batık kredilere bağlı zararların ekonominin hemen her kesimi üzerinde olumsuz etkilerinin olması sektörde yeniden yapılanma gereğini doğurmaktadır. Sistemik banka yeniden yapılandırması, bir ülkede meydana gelen banka iflaslarının toplam bankacılık sisteminin yüzde 20'sinden fazlasını etkilemesi üzerine, bankacılık sektörüne olan güvenin tekrar sağlanması ve sektörün iyileştirilmesi amacıyla yapısal ve düzenleyici programların uygulamaya konulması şeklinde tanımlanmaktadır. Sistemik banka yeniden yapılandırmasında devlet tarafından uygulamaya konulan programlar; makroekonomik çözümler ile bankacılık denetiminin artırılmasını ve yasal muhasebe ile düzenleyici çerçevenin geliştirilmesine yönelik çabaları içermektedir. Sistemik banka yeniden yapılandırmasının başarılı ya da başarısızlığı olması, büyük ölçüde bütün bu sorunlara çözüm getirme oranına bağlıdır.

6 SİSTEMİK BANKA YENİDEN YAPILANDIRMASI Bankacılık sektörünün finansal yönden yeniden yapılandırılması, kriz nedeniyle sermayelerinin önemli bir kısmı erimiş olan bankaların sermaye yapılarının güçlendirilmesi ile krizin yayılmasını ve derinleşmesini engellemek için alınacak acil önlemleri kapsamaktadır. Acil önlemler kapsamında likidite sıkıntısı çeken bankalara Merkez Bankasının likidite desteği sağlaması ve mevduat çekişlerini önlemek amacıyla mevduatın garanti altına alınması öncelikle gündeme gelmektedir. Finansal yönden yeniden yapılandırma, böylece bankaların ödeme güçlerini arttırıp likidite sorunlarını çözerek birikmiş risklerini hızla kaldırmayı hedeflemektedir.

7 SİSTEMİK BANKA YENİDEN YAPILANDIRMASI Operasyonel yeniden yapılandırma çerçevesinde alınan önlemler ve uygulanan yöntemler, bankaların finansal yönden yeniden yapılandırma sonrasında elde ettikleri sağlamlığın devamı için karlılıklarını sürdürülebilir kılmayı amaçlamaktadır. Finansal yönden yeniden yapılandırma sonrasında elde edilen iyileşmenin devam ettirilebilmesi, zarar oluşmasının önlenmesi ve karlılığın sürdürülebilmesi, bankaların içsel yönetim ve faaliyetlerinin iyileştirilmesine bağlıdır. İşte bu amaçla, daha çok iç yönetim ve faaliyetlere yönelik eksiklikleri gidermek için operasyonel yeniden yapılandırma gerçekleştirilir. Bu çerçevede uygulanabilecek yöntemler banka yönetiminin değiştirilmesi, bankanın is stratejisini, ürün karışımını ve fiyatlamasını kapsayan faaliyetlerin yeniden yapılandırılması ve rasyonalizasyonu ile maliyetlerin azaltılması olarak gruplandırılabilir.

8 II. Sistemik Banka Yeniden Yapılandırması Niçin Gereklidir? Bir ekonomide bankaların iflası sistemdeki diğer işletmelerin iflasından daha çok etki yaratmaktadır. Çünkü, bu durumdan hem bankalardaki mevduat sahipleri, hem kreditörler hem de kredi kullananlar olumsuz etkilenmektedir. Kreditörlere borçların ödenmemesi ve verilen kredilerin geri çağrılması ekonomide şok etkisi yaratarak ödeme güçlüğü olmayan, finansal yapısı sağlam bankaları da sarsmaktadır. Bir bankanın iflas etmesi veya iflasının beklenmesi halinde kreditörler ödeme güçlüğü içinde olan ve olmayan bankalar arasındaki ayırımı yapamamakta ve sağlam bankalardan da paralarını çekebilmektedir. Likidite desteği olmaması halinde böyle bir durum bankaların aktiflerini zararına satmalarına ve kredilerini geri çağırmalarına neden olabilmektedir. Aynı zamanda banka iflasları kredi akımını ciddi şekilde etkileyeceğinden, sistemde kredi sıkışıklığına ve ekonomik faaliyetlerin çökmesine neden olmaktadır.

9 II. Sistemik Banka Yeniden Yapılandırması Niçin Gereklidir? Sistemik krizlere daha iyimser açıdan bakıldığında, bazı durumlarda sağlam bankaların sistemde meydana gelen kriz sonrasında avantajlı konuma geçtikleri görülmektedir. Çünkü, mevduat sahipleri bu bankaları mali durumu güçlü ve güvenilir gördüklerinden mevduatlarını diğer bankalardan çekip bu bankalara yatıracaklardır. Söz konusu bankalar aynı zamanda zayıf bankaların aktiflerini de alma imkanına kavuşacaklarından, bu durum daha güçlü bir bankacılık sistemi yaratacaktır. Ayrıca, ödeme güçlüğü içinde olan bir bankanın iflas etmesi, gelişmiş mali piyasalarda ödeme güçlüğü olmayan bankalarda likidite sıkışıklığına neden olmamaktadır. Merkez bankasının bankalara ödemelerini yapabilmesi için açık veya kapalı garanti vermesi, ödemeler sistemindeki muhtemel bir sıkışıklığı önlemektedir.

10 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi Sistemik banka yeniden yapılandırması için gerekli yasal çerçeve 4 temel unsura dayandırılabilir: A. Bankacılık sistemine güvenin yeniden sağlanması, B. Devlet müdahalesi için yasal bir sürecin oluşturulması, C. İflas eden bankalar için müdahale mekanizmasının oluşturulması, D. Banka yeniden yapılandırması için yapısal önlemlerin alınması.

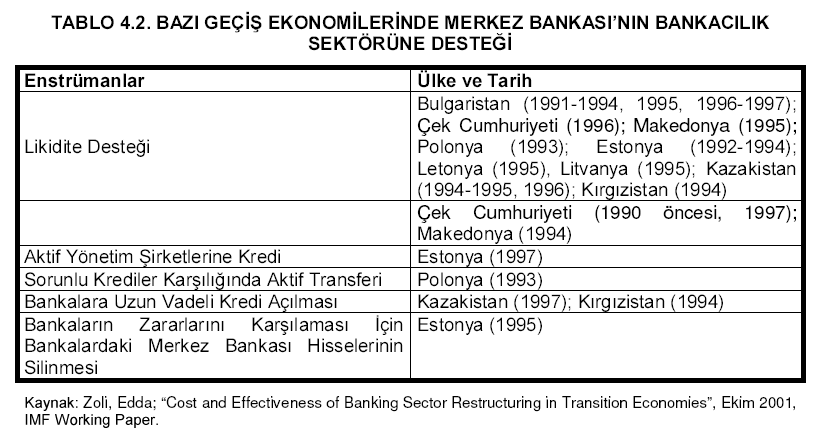

11 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi A. Bankacılık Sistemine Güvenin Yeniden Sağlanması 1.Garantiler ve Mevduat Sigortası: Devletin bankacılık sistemine güvenini tekrar sağlamak için alacağı önlemlerin başında bankaların mevduatları geri ödeyeceklerine dair güvence vererek kamuoyunun güvenini tekrar kazanması gelir. Garanti kapsamı değişebilir. 2. Merkez Bankasının Bankalara Likidite Sağlaması: Merkez bankasının bankalara mali destek sağlaması en yaygın kullanılan yollardan birisidir. Merkez bankası nihai borç veren bir kurum olarak, bankaların herhangi bir likidite sıkışıklığında ilk başvurdukları yerdir. Merkez bankası kredileri, ödeme gücü olan ama likidite sıkışıklığı yaşayan bankalara verilen likidite desteği ile sınırlıdır. Bu krediler tam olarak teminatlandırılmıştır.

12 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 3. Düzenleme Yapısının Güçlendirilmesi: Bankacılık krizlerinin çözümlenmesindeki en önemli adımlardan birisi, bankaların etkin ve ihtiyatlı yönetilmesini engelleyen yasal ve düzenleyici çerçevedeki zayıflık ile çarpıklıkların giderilmesidir.bu çerçevede yeni yasal düzenlemeler banka denetim kurumlarının; 1) Basel sermaye standartlarını uygulamalarını, 2) Periyodik olarak yerinde ve uzaktan izleme sistemi kurmalarını, 3) Kendi risklerini izlemek üzere iç denetim sistemlerini kurmalarını, 4) Kredi sınıflandırması ve sorunlu krediler için karşılık ayrılmasında uluslararası kabul gören standartları benimsemelerini, 5) Mali performansları hakkında yeterli düzeyde kamuoyu bilgilendirmesi yapmalarını, gerektirmektedir.

Basel sermaye standartlarını uygulamalarını, 2) Periyodik olarak yerinde ve uzaktan izleme sistemi kurmalarını, 3) Kendi")

13 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 4. Banka Düzenleme Otoritelerinin Yeniden Düzenlenmesi: Sistemik banka krizleri, kamu ve özel sektör yetkilileri ile banka denetiminden sorumlu otoritelerin denetim ve gözetim etkinliklerini analiz etmelerine neden olmaktadır. Denetim işlevinde alınacak tedbirler üç ana gruba ayrılmaktadır: 1)Yeni banka girişlerine izin verilmesi, mevcut olanların lisansının iptal edilmesi, 2)Mevcut bankaların yeni faaliyetleri için izin verilmesi, bu bankaların denetiminde cezai yaptırımların uygulanması ve banka lisanslarının tasfiyesi veya iptali, 3)Banka mevduatlarının korunması amacıyla mevduat sigorta fonunun veya bununla ilgili diğer kurumların faaliyet göstermesinin sağlanması.

Yeni banka girişlerine izin verilmesi, mevcut olanların lisansının iptal edilmesi, 2)Mevcut bankaların yeni")

14 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi B. Devlet Müdahalesi İçin Yasal Bir Sürecin Kurulması Sistemik bir banka yeniden yapılandırma sürecinde ikinci önemli unsur, devletin iflas eden bankalara müdahale sürecidir. Banka yeniden yapılandırma programına yasal bir dayanak oluşturulabilmesi için, bu sürecin mevcut yasal çerçeveyle uyumunun sağlanması veya yeni kanunların çıkarılması ya da mevcut kanunların değiştirilmesi gerekmektedir. Ödeme güçlüğü içinde olan kurumlara müdahale için gerekli yasal prensipler, adil şekilde oluşturulmuş yazılı standart ve prosedürlere, eksiksiz bir belgeleme sistemine ve şeffaf devlet kararlarına dayanmalıdır.

15 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 1. Mevduat sigorta sisteminin krizin üstesinden gelmek için yeterli fona sahip olduğu güvencesini vermek ve bu fonu çabuk ve etkin bir şekilde kullanmak için gerekli otoriteye sahip olmak: Devlet normal zamanlarda iflas etmiş tek veya az sayıda bankayla ilgilenirken, sistemik bir banka krizinde ödeme güçlüğü içine düşmüş bir çok bankayla uğraşmak zorunda kalabilmektedir. Devlet, bankacılık sistemine güven ile yabancı ve yerli sermayenin sağlam bankalara dönüşünü sağlamak için ödeme güçlüğü içindeki bankaların durumlarını düzeltmek üzere hızlı adımlar atmalıdır.

16 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 2. Devletin iflas etmiş bankalara gerekli müdahaleyi yapması için yasal yetkisinin güvence altına alınması: Sistemik bir banka krizinde ikinci adım devlet müdahalesi için alternatiflerin incelenmesidir. Hukuki bakış açısından bu analiz devletin iflas etmiş bankalara müdahale etme yetkisiyle başlamaktadır. Düzenleme otoriteleri bankalara müdahale etme yetkisine sahip olmalıdır. Ayrıca, devlet bir bankanın ödeme güçlüğü içine düştüğünü belirlemek için bankanın şeffaf ve doğru bilgiler verdiğinden emin olmalıdır. 3. Bankaların ödeme güçlerinin sağlanması için bir süreç oluşturulması: İflas etmiş bankalarla ilgili bir sonraki adım, yükümlülükleri varlıklarını aşmış, Basle sermaye standartlarına göre pozitif sermayesi kalmamış veya mevcut standartlara ulaşmak için sermaye artırma imkanı bulunmayan bankaların belirlenmesidir.

17 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi Bu da bankaların kredi portföylerinin teminatlarla birlikte detaylı bir analizinin yapılmasını gerektirmektedir. Ayrıca, borçluların kredileri geri ödeme durumu da dikkatli şekilde incelenmelidir. Bir önceki denetimde boşluklar varsa veya devlet banka denetim otoritelerinin iflas etmiş kurumları kapatmasını engellemişse ya da takipteki krediler için zarar yazılmasını önlemek için bir takım düzenlemeler yapılmışsa, denetim ve gözetim otoriteleri bu eksikliklerin giderilmesi ve sağlıklı bir şekilde denetim yapabilmek için dışarıdan uzmanların yardımına başvurma ihtiyacı duyacaktır. Hukuki açıdan bu konudaki temel husus düzenleme kurumu tarafından uygulanan standartların yazılı, şeffaf ve denetleme kurumunun sorumlu olduğu her kurumda uygulanabilir nitelikte olmasıdır.

18 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi C- İflas Eden Bankalar İçin Müdahale Mekanizmasının Oluşturulması -Devletin Bankalara Mali Destek Sağlaması Devlet sorunlu bankalara dört şekilde mali yardım sağlayabilmektedir: 1. Devlet bankaların sermaye yapılarını yeni hisseler alarak iyileştirebilir veya sorunlu bankalara uzun dönemli krediler açabilir. Devlet bankalardan hisse senedi alarak bankalarda pay sahibi olmaktadır. Devlet, bankanın çoğunluk hisselerini satın aldığı takdirde, bankanın yönetimini değiştirebilir ve bankanın sorunlu kredi portföyünü iyileştirebilir. Devletin hisse senedi almasının avantajı, banka kar etmeye başladığında bundan kazanç elde etme olanağına sahip olmasıdır. Ancak, bu durumda devletin hisse senedi sahibi olmasından doğan haklarını da kullanması gerekmektedir ki, bu politik olarak mümkün değildir. Devlet bu nedenle banka yeniden yapılandırması sürecinde dışarıdan müdahaleyi tercih edebilmektedir.

19 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 2. Devlet bankalara kamu kağıdı ihraç etmek ve bankaları, bilançolarının aktif tarafını artırmak suretiyle yeniden sermayelendirebilir. Bu işlem genellikle karşılıksız yapılmakta, bazen de tahviller bankanın kötü kredileriyle değiştirilmektedir. Takipteki kredilerin, kamu borç kağıtları ile değiştirilmesi yeniden sermayelendirmenin en yaygın şeklidir. Genellikle takipteki krediler nominal değeri üzerinden satın alınmaktadır. Bütün bu durumlarda yeniden sermayelendirme için borç araçlarının anaparaları bütçeden çıkarılmakta, fakat, faiz ödemeleri bütçeye ilave edilmektedir. 3. Bazı ülkelerde bankalara tahvil yerine düşük faizli krediler veya belli ödenekler verilmektedir. Bu enstrümanlar da banka bilançolarında tahvillerle aynı etkiyi yapmakta, ancak bankaya daha çabuk likidite desteği sağlamaktadır. Japonya ve Kore bu metodu kullanmıştır. Japonya'da ödenekler 1996 ve 1997 yılında sorunlu bankalara Mevduat Sigorta Kurumu aracılığı ile verilmiştir.

20 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 4.Devlet yardımları aynı zamanda zayıf bankalara mevduat transferi şeklinde de olabilmektedir. Bu yöntemin etkisi mevduatın kaynağına bağlıdır. Mali durumu güçlü bankalardan çekilen fonların zayıf bankalara aktarılması sistemde yeni problemler yaratabilmektedir. Benzer şeklinde devlet, bankalardan ikincil borç alabilir. İkincil borç tahvil transferine göre daha zayıf bir enstrümandır. Bununla birlikte, ikincil borçların makroekonomik açıdan bankaların kredi verebilmeleri için ilave fon yaratması ve bunun sistemdeki kredi genişlemesini sağlamasından dolayı tercih edilmektedir.

21 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi D- Banka Yeniden Yapılandırması İçin Yapısal Önlemlerin Alınması Banka yeniden yapılandırmasında alınan yapısal önlemler mali sektördeki problemlerin çözümüne yönelik olup, amaç sektörün güvenirliliğini tesis etmek ve sektörü tekrar rekabete açmaktır. Sektörün sorunları çok sıkı veya gevşek lisans politikalarından kaynaklanmaktadır. Yapısal önlemlerin örnekleri banka kapatılması, birleşme, uluslararası bankaların yurt içinde faaliyet göstermesinin sağlanması türündendir. 1. Tasfiye: Genel bir kural olarak ödeme güçlüğü içinde olan bankalar kapatılmalı veya tasfiye edilmelidir. Ödeme güçlüğü içinde olan bankalar ters teşvikler altında faaliyet göstermekte, böylelikle sorunların derinleşmesine neden olmaktadır. Bir firma çıkış stratejisi bütün bankaların banka yeniden yapılandırmasında aktif şekilde yer almalarını teşvik ettiğinden, söz konusu strateji sistemik banka yeniden yapılandırmasında merkezi rol oynamaktadır. bir banka kapatma kararı piyasa bakışı açısından değerlendirilirken bankanın zayıf mali durumu ve yinelenen sorunları göz önünde bulundurulmalıdır.

22 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 2. Birleşme/Küçülme: Birleşmeler banka yeniden devralmalarında etkin şekilde kullanılan yöntemlerden birisidir. Bankalar kanunun basitleştirilmesi ve özel bankalar için geçerli olan sıkı kurallar birleşmelerin teşvik edilmesinde önemli rol oynamaktadır. Diğer yandan, farklı rekabet avantajına sahip bankaların birleşmesi her zaman etkin bir çözüm olmamaktadır. Özellikle kamu ve özel bankaların birleşmesi halinde, bu bankaların farklı kurumsal kültürlerinin olması ve aralarındaki teknik sorunların çözülmesi çok maliyetli olmaktadır. Bazı durumlarda banka birleşmeleri kapatmaları önlemek amacıyla yapılmakta ve otoriteler bir anlamda, banka birleşmelerinin olması için baskı yapmaktadır. Ancak, bu tür birleşmeler bankacılık sektöründe istikrarı sağlayamamakta, birleşecek sağlam bankanın da mali durumunu bozabilmektedir. Küçülmeler bankanın daha az ürünle veya bankacılık faaliyetlerini daraltarak sürdürmesi şeklinde gerçekleşmektedir. Küçülmeler banka kapatmalarının bir yönünü oluşturabilir. Böylelikle bankanın ödeme güçlüğü içinde olan bölümü kapatılır ve ayrı bir şekilde satılır.

23 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 3. Özelleştirme: Etkin çalışmayan ve ödeme güçlüğü içinde olan kamu bankaları sistemik bankacılık sorunlarının en önemli kaynağıdır. Sistemik banka krizlerinde kamu bankaları kamuoyunun gözünde en güvenli bankalar olarak görüldüğünden, mevduat sahipleri mevduatlarını bu bankalarda değerlendirme eğilimindedirler. Kamu bankalarının sistemik krizlere neden olduğu ülkelerde yeniden yapılandırma sürecinde özelleştirme, sorunun çözümü için uygun yöntemlerden birisidir. Özelleştirme, ilk aşamada kamu bankalarının sistemdeki ayrıcalıklarının giderilmesi çabalarının bir parçası olarak başlamaktadır. Bu durum diğer bankaların sistemde adil şekilde faaliyet göstermelerini sağlayacağından, bütün bankaların yararına olacaktır. Bununla birlikte, özelleştirme hemen uygulanabilecek bir önlem değildir. Bir çok ülkede kamu bankalarının özelleştirilmesinin uzun bir süreç olduğu gözlemlenmiştir. Özelleştirmelerin hızlı bir şekilde yapılması devlet için önemli riskler içermektedir. Özellikle özelleştirme sonrası bankanın yeni sahiplerinin bankayı iyi yönetememeleri durumunda yeniden kamulaştırılma gündeme gelebilmektedir.

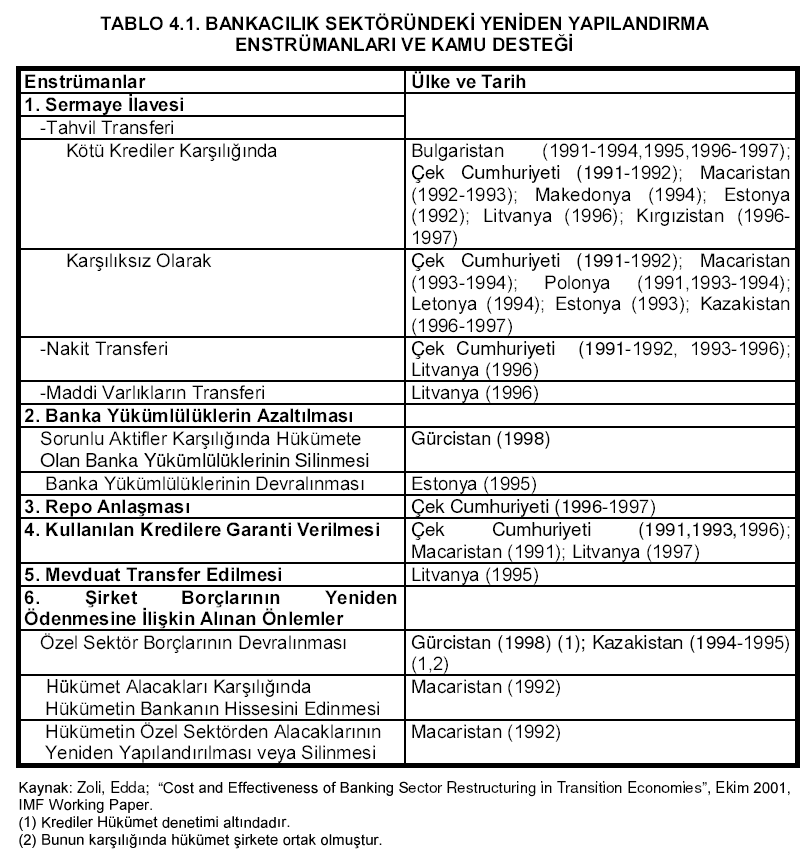

24 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 4. Borç Yeniden Yapılandırılması ve Kötü Aktiflerin Yönetilmesi: Sistemik banka yeniden yapılandırma programlarında iflas etmiş bankaların takipteki kredilerinin yönetilmesinde iki yöntem izlenmektedir: Banka içinde aktif iyileştirmesinden sorumlu ayrı bir birim kurulması (Bunun en başarılı örnekleri 1980 lerde İspanya da kurulan banka hastaneleri ile 1990 larda İsveç ve Norveç te yeniden yapılandırma programları kapsamında iyi banka/kötü banka uygulamalarıdır.) Bankanın kötü aktiflerinin mevduat sigorta fonu gibi mevcut bir devlet kurumuna aktarılması (bunun en başarılı örneği ise S&L kriz nedeniyle iflas eden bankaların aktiflerinin Amerikan Federal Mevduat Sigorta Kurumu na devredilmesi ile Japonya, Meksika ve İspanya'daki uygulamalardır) veya kötü aktiflerin alınması, yönetilmesi ve satılması için yeni bir kamu kuruluşu (aktif yönetim şirketi) kurulmasıdır. Bu yöntem Amerika S&L krizinin son döneminde ve son olarak da Tayland, Kore ve Endonezya da uygulanmıştır.

25 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi Kötü aktiflerin düzenlenmesine ilişkin kararlar yasalara olduğu kadar devletin politik kararlarına da bağlıdır. İyi Banka/Kötü Banka: Kötü aktiflerin yönetilmesinde uygulanan yöntemlerden birisi, banka içinde sadece "kötü aktiflerin" yönetimi ile ayrı bir birim oluşturulması veya bankanın iştiraki olarak bankaya özel bir aktif yönetim şirketi (kötü banka) kurulmasıdır. Söz konusu birim/kötü bankaların amacı kötü aktiflerin işlerlik kazanmasını sağlayarak yeniden yapılandırma sürecinde bu aktiflerin iyileştirme oranını azamileştirmektir. Ayrıca, bu yöntemle farklı finansal kurumlara yönelik değişik çözümler bulunup esneklik sağlanması da hedeflenmektedir. Kötü aktiflerin bankadan ayrılması mali güçlüğe düşen bankalara olan güvenin sağlanması açısından da önemlidir. Bankaların kötü aktiflerin yönetilmesi için ayrı bir birim veya aktif yönetim şirketi kurmalarına izin verilmesinin yanında, etkin işleyen bir düzenleme çerçevesinin, bilgilendirme ve muhasebe düzenlemesinin yapılması, etkin bir gözetim ve denetim otoritesi bulunması da son derece önemlidir.

26 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi Söz konusu yöntemi uygulayan ülkelere örnek olarak Çin, Tayland, İsveç ve Norveç verilebilir İsveç krizinde ülkenin en büyük bankalarından Nordbanken ve Gota Bank ın kötü aktifleri sırasıyla aktif yönetim şirketleri Securum ve Retriva AB ye aktarılmalarının ardından 1993 yılında Nordbanken ve Gota Bank, 1995 yılında ise Securum ve Retriva birleştirilmiştir. Ayrıca, 1980 lerde İspanya da oluşturulan banka hastaneleri de bir diğer örnektir. Aktif Yönetim Şirketleri: Kötü aktiflerin yönetilmesinde uygulanan bir diğer yöntem bu aktiflerin yönetilmesi için merkezi bir aktif yönetim şirketinin kurulmasıdır. Bu yöntemin uygulanmasındaki amaç asgari maliyet ve azami kurum değerinin sağlanmasıdır. Bu yöntemin ABD de 1980 li yıllarda yaşanan krizin son aşamasında uygulanmasının ardından aktif yönetim şirketi uygulaması sistemik banka yeniden yapılandırma programlarında tercih edilen bir uygulama haline gelmiştir. Bu kapsamda, ABD'de RTC oluşturularak bankaların kötü aktiflerinin bankadan uzaklaştırılarak bankacıların asıl ve daha karlı faaliyetler üzerinde yoğunlaşmaları sağlanmıştır. Bu yöntemi doğrudan uygulayan diğer ülkelere örnek olarak ise Tayland (FRA), Endonezya (IBRA), Malezya ve Kore (KAMCO) verilebilir.

27 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi Aktif yönetim şirketlerinin üç temel işlevi bulunmaktadır: a)ödeme güçlüğü içinde olup varlığını sürdüremeyecek durumda olan mali kurumların aktiflerini yönetmek ve tasfiye etmek: Örneğin Amerikan Federal Mevduat Sigortası Kurumu (FDIC) bu amaçla kurulmuştur. b)sorunlu ama varlığını sürdürebilir mali kurumların yeniden yapılandırılmasını kolaylaştırmak: Takipteki kredilerin kolay yönetilmeleri amacıyla banka bünyesinde ayrı bir birim oluşturulabilir veya bu krediler banka dışında bağımsız bir kuruma aktarılabilir. Bu ayırımdan azami faydanın sağlanabilmesi için ise "kötü banka" operasyonal, mali ve hukuki olarak sorunlu bankadan ayrılmalıdır c)kamu sermayeli ve devletin müdahale ettiği bankaların özelleştirmesini kolaylaştırmak: Örneğin Fransa da bir kamu bankası olan Credit Lyonnais in özelleştirilmesini kolaylaştırmak amacıyla bankanın takipteki kredileri sonradan oluşturulan bir iştirakine devredilmiştir.

28 III. Sistemik Banka Yeniden Yapılandırmasının Yasal Çerçevesi 5. Kurumların Yeniden Yapılandırılması: Bazı ülkelerde takipteki kredilerin sadece ödeme güçlüğü içinde olan kurumların sorunu olduğu görüşü kabul edilmektedir. Bu durum daha çok geçiş sürecindeki ülkelerde söz konusudur. Kore gibi büyük mali ortaklıkların sistemde büyük sorunlar yarattığı bazı Asya ülkelerinde ödeme güçlüğü içindeki kamu kurumlarının takipteki kredileri toplam takipteki kredilerin büyük çoğunluğunu oluşturmaktadır. Kurumsal yeniden yapılandırma banka yeniden yapılandırmasının tamamlayıcı unsurlarından birisidir. Ancak banka yeniden yapılandırmasının yerini alması düşünülemez. Bu sonuç Macaristan deneyiminden elde edilmiştir. Otoriteler katı ve güçlü bir İcra ve İflas Kanunu çıkarmışlar ve bankaların kamu kurumlarının yeniden yapılandırılmasında lider rolü işleyeceği umulmuştur. Halbuki bankaların kendisinin yeniden yapılanmaya gereksinimi vardır.

29 V. Banka Yeniden Yapılandırması Enstrümanlarında Maliyet Paylaşımı Sistemik bankacılık problemlerinde ve dolayısıyla banka yeniden yapılandırılmasında kullanılan enstrümanlar kamu sektörüne önemli bir mali yük getirmektedir. Asya ülkelerinde merkez bankası likidite desteği GSYİH'in yüzde 1'ine ulaşmıştır. Geçiş ülkelerinde bankalara tahvil transferleri GSYİH'in yüksek bir miktarını oluşturmuştur. Japonya'da 1998 yılında mevduat güvencesi için bütçeden ayrılan kaynak GSYİH'in yüzde 6'sını oluşturmuştur. Tayland'da yeniden sermayelendirme tahvilleri miktarı GSYİH'in yüzde 10'nu olarak tahmin edilmektedir. İsveç'te garantilerin ve doğrudan mali yardımların miktarı GSYİH'in yüzde 4'dür.

30 V. Banka Yeniden Yapılandırması Enstrümanlarında Maliyet Paylaşımı Meksika'da 1996 yılı itibariyle mali rehabilitasyon programlarının maliyeti yaklaşık olarak GSYİH'in yüzde 5,5'ini oluşturmaktadır. Kısa dönemde devlet gelirleri zarar eden bankaların vergi ödeyememesi nedeniyle azalmaktadır. Çünkü ödeme güçlüğü içindeki bankalar sosyal güvenlik, emeklilik fonları ve bordro vergilerini ödemekte zorlanacaklardır. Bankacılık işgücü yoğun bir piyasa olduğundan ve toplam istihdamda önemli bir paya sahip olduğundan bu sektörün istihdamındaki bir azalma ekonomiye önemli maliyetler getirmektedir.

31 V. Banka Yeniden Yapılandırması Enstrümanlarında Maliyet Paylaşımı Banka Hissedarlarına Maliyeti Banka Yeniden Yapılandırmasında Maliyetler ve Paylaşımı Teminat yükümlülükleri Devlete gelecekteki yükümlülükler Yeni sermaye ilavesi Banka sahipleri hisselerini kaybedebilirler. Yöneticiler ve personel işlerini kaybedebilir. Kreditörler ve mevduat sahipleri zarara uğrayabilir. Bankalara daha yüksek mevduat sigortası primi getirilebilir. Yabancı bankaların sisteme girmesi ve yönetim hizmetleri için ücret talep edilebilir. Devlete Maliyeti (Mali/Yarı Mali Maliyetler) Mali Enstrümanlar 1 Merkez bankası bütçesine para transferi düşer. Nazım hesaplar yükselir. Kamu borcu artar. Açık artar. Yapısal veya Operasyonal Enstrümanlar 2 Tasfiye maliyeti (mahkeme masrafları gibi) İşsizlik parası Kamu bankası personeline kıdem tazminatı Mevduat sigorta fonuna bütçe transferi Birleşmelerde alınan bankaya ücret ödenmesi Özelleştirme için yatırım bankacılığı hizmetleri Aktif yönetimi için bütçe dağılımı Yabancı bankaların sisteme girmesi ve yönetim hizmetleri için ücret talep edilebilir.

32 VI. Sonuç ve Değerlendirmeler Sistemik banka krizi geçiren ülkelerde yapılan araştırmalar her ülkenin krizleri yönetmek ve önlemek için farklı yöntemler kullandığını ortaya koymaktadır. Bununla birlikte, seçilen strateji ve politikalardan bağımsız olarak krizin başarılı bir şekilde yönetilmesi ve sona erdirilmesi bazı temel koşullara bağlıdır. Bunların başında; devletin sorunlara çok çabuk çözüm bulması, yasal ve yönetimsel engelleri kaldırması, seçilen politika ve stratejiler için görüş birliği oluşturması, piyasa aktörleri ve yeniden yapılandırmada yer alan kurumlar arasında işbirliği sağlaması sayılabilir. Bu nedenle, krizin başarıyla yönetilmesi ve çözümlenmesi için aşırı yetkilerle donatılmış merkezi bir kriz yönetim merkezinin kurulması, gerekli insan kaynağı ve finansmanın sağlanması gerekmektedir.

33 VI. Sonuç ve Değerlendirmeler Çalışmada da belirtildiği üzere böyle sistemik bir bankacılık krizinde, devletin bankalara mali yardım sağlaması önem taşımaktadır. Genel olarak devletin bankalara mali yardım yapması bankaların iflasına izin verilmesinden daha iyi sonuçlar alınmasını sağlamaktadır. Bununla birlikte, mali yapısı kötüleşmiş ve sistemde faaliyetini sürdüremeyecek olan bankaların iflasının istenmesi çoğu zaman tercih edilebilir bir seçimdir.

34 VI. Sonuç ve Değerlendirmeler Devlet yardımının sağlanması durumunda ise, 1. Söz konusu mali yardım, kapsamlı ve güvenilir bir yeniden yapılandırma programı çerçevesinde yapılmalıdır. 2. Maliyet asgariye indirilmelidir. 3. Maliyetlerin adil bir şekilde dağıtılması sağlanmalıdır. 4. Krizin yeniden meydana gelmesi önlenmelidir. 5. Makroekonomik istikrar sağlanmalıdır. 6. Şeffaflık sağlanmalıdır.

35 VI. Sonuç ve Değerlendirmeler Devletin maliyetlerinin azaltılması demek diğer piyasa oyuncularının da bu maliyetleri üstlenmesi demektir. Ayrıca, özellikle büyük mevduat sahiplerinin korunması gerekmektedir. Her durumda en gerekli temel koşul devlet yardımının güvenilir ve kapsamlı bir program kapsamında yapılmasıdır. Diğer yandan, bankacılık sistemine yapılan mali yardımlar diğer sektörlere sağlanan yardımlar gibi bütçeden karşılanmalı ve merkez bankası gibi diğer kamu kurumlarının kaynaklarına başvurulmamalıdır.

36 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA TBS nde 1980 lerin basından itibaren uygulamaya konulan serbestleşme politikaları bir çok yönden olumlu etkiler doğurmuştur. Finansal liberalizasyon ile birlikte, sisteme giriş imkanları genişlemiş, banka sayısında ve istihdamda ciddi artış yaşanmıştır. Rekabet ve dünya finansal piyasalarında bütünleşme sonucu bankaların hizmet çeşitliliği artmıştır. Ancak tüm olumlu gelişmelere rağmen, TBS nin, temel fonksiyonu olan finansal aracılık görevinden hızla uzaklaştığı ve kamuya finansman sağlayan bir yapıya dönüştüğü görülmektedir. Bu dönemde özkaynak yetersizliği, düşük aktif kalitesi, küçük ölçekli ve çok şubeli bankacılık dokusu, muhasebe uygulamalarında yetersizlikler, yetersiz risk yönetimi ve iç kontrol sistemleri gibi yapısal sorunlar nedeniyle, TBS nün sistemik risklere karsı duyarlılığı artmıştır. Makro ekonomik ve siyasal istikrarsızlıklar bu yapısal sorunlarla birleşince, sektör yakın geçmişte 1994, 2000 ve 2001 krizlerini yasamıştır.

37 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA O güne kadar yasanmış en şiddetli kriz olarak adlandırılan Şubat 2001 krizinin ardından, temelleri 1999 yılında atılan, ancak hızlı, kapsamlı ve programlı bir şekilde gerçekleştirilemeyen bankacılık sektörünün yeniden yapılandırılması projesinin, BDDK tarafından hazırlanan Bankacılık Sektörü Yeniden Yapılandırma Programı ile uygulanmasına girişilmiştir. Uygulamada öncelik, diğer ülke örneklerinde olduğu gibi sektörün finansal yönden yeniden yapılandırılmasına verilmiştir. Bu kapsamda, kamu bankalarının yıllardır biriken görev zararları tasfiye edilmiş ve sermaye yapıları güçlendirilmiştir. Tasarruf Mevduatı Sigorta Fonu bünyesindeki bankaların bazı kısa vadeli borçları sıfırlanmış, yabancı para açık pozisyonları kapatılmış ve çözümleme süreci başlatılmıştır. Özel bankaların finansal yönden yeniden yapılandırılması kapsamında ise, yabancı para açık pozisyonlarını kapatmak için iç borç takası gerçekleştirilmiş ve sermaye yapılarının iyileştirilmesi için Banka Sermayelerini Güçlendirme Programı uygulanmıştır.

38 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA Operasyonel yeniden yapılandırma kapsamında ise kamu bankalarının şube ve personel sayısı azaltılmış, üst yönetimleri bağımsız bir ortak yönetim kuruluna bağlanmış ve bu kurula kamu bankalarını özelleştirmeye hazırlama yetkisi verilmiştir. Tasarruf Mevduatı Sigorta Fonu kapsamındaki bankaların şube ve personel sayısı azaltılmış ve bundan sonra satış ve devir yoluyla birleşme yöntemleriyle çözümlenmişlerdir. Özel bankalar da kendi bünyelerinde, maliyetleri azaltıp etkinliği arttırabilmek için şube ve personel sayılarını rasyonelize etme ve otomasyon ve şubeler arası işbirliğini geliştirme çabalarına girişmişlerdir.

39 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA Sektörde rekabeti sağlamak amacına yönelik olarak gerçekleştirilen yapısal yeniden yapılandırma çerçevesinde, sistemin düzenlenmesi, denetimin iyileştirilmesi ve risk yönetimine ilişkin yasal ve kurumsal alt yapının geliştirilmesi yönünde önlemler alınmıştır. Ayrıca, sektördeki sorunlu kredilerin çözümlenmesi amacıyla İstanbul Yaklaşımı olarak bilinen finansal sektöre olan borçların yeniden yapılandırılması uygulaması gerçekleştirilmiştir. Türk Bankacılık Sektöründe yeniden yapılandırma uygulamalarının, genelde diğer ülke örneklerinde olduğu gibi, finansal yeniden yapılandırma boyutunda yoğunlaştığı görülmektedir.

40 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA Finansal yeniden yapılandırma ile, kriz yıllarına göre, bankaların sermaye yapıları güçlendirilmiş, aktif kalitesi iyileşmiş, karlılığı artmış, finansal riskliliği (likidite, faiz ve kur riskleri) önemli ölçüde azaltılmıştır. Düşük aktif büyüklüğü ve aracılık kapasitesi bankaların aracılık işlevini yeterince yerine getirmesini engellese de, tamamlanan finansal yeniden yapılandırmanın, bankaların riskliliği ve finansal performansı üzerinde olumlu etki yaptığını söylemek mümkündür. Ancak, yine diğer ülke uygulamalarından elde edilen sonuçlar, finansal yeniden yapılandırma sonrasında elde edilen iyileşmelerin devamının, operasyonel ve yapısal yeniden yapılandırma ile sağlanabileceğini göstermektedir.

41 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA Bankaların daha çok iç yönetim ve stratejilerine yoğunlaşan operasyonel yeniden yapılandırma ile sektörün sağlam ve sağlıklı işleyişini, etkin ve rekabetçi bir yapı ile sürdürebilmeyi amaçlayan yapısal yeniden yapılandırma ihmal edildiğinde, yüksek maliyetlerle elde edilen kazanımların kaybedilmesi ve yeniden yapılandırmanın tekrarlanması kaçınılmaz olmaktadır.

42 TÜRK BANKACILIK SEKTÖRÜNDE YENİDEN YAPILANDIRMA Finansal yeniden yapılandırma operasyonları sonucu elde edilen olumlu performansın devamı, uygulanan ekonomik programın hedefleri de göz önünde bulundurulduğunda, bankaların faaliyetlerini etkin ve verimli bir şekilde yürütmesine bağlı olacaktır. Sektörün, yüksek kamu açıkları ve yüksek enflasyon ortamında, giderlerini fazla önemsemeden yüksek karlarla çalıştığı dönem sona ermiş görünmektedir. Bu nedenle, önümüzdeki yıllarda etkinlik ve verimlilik kavramlarının bankaların en önemli gündem maddesi haline gelmesi beklenmektedir.

43 Sistemik Bankacılık Krizleri ve Maliyeti Ülke Kriz Dönemi Toplam Maliyet /GSYİH (Yüzde) Türkiye ,3 -Kamu Bankaları 7,4 (*) -TMSF Bankaları 11,9 İspanya ,8 Japonya ,0 Endonezya ,0 Malezya ,5 Güney Kore ,5 Meksika ,0 Arjantin ,3 Brezilya ,0-20,0 Çek Cumhuriyeti ,0 (*) 2000 yılı sonu itibariyle gerçekleşmekle birlikte menkul kıymete bağlanmamış görev zararları karşılığında verilen DİBS ler ilave edildiğinde yüzde 15,8 olmaktadır.

44 Nihai Hedef: Gerçek Bankacılık-Güçlü Ekonomi Bankacılık Sektörü Yeniden Yapılandırma Programı Kamu Bankalarının istikrarsızlık unsuru olmaktan çıkarılması Güçlü Sermaye Yapısı Maliyet Etkinliği Etkin Gözetim ve Denetim Yapısı Piyasa Disiplini ve Şeffaflık Gerçek Bankacılık Güçlü Ekonomi ve Sürdürülebilir Yüksek Büyüme Ortamı Yapısal Reformlar Firmaların Yeniden Yapılandırılması Makroekonomik İstikrar Kamu Borçlanma Gereğinde Düşüş

45

46

47

48

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

FİNANSAL SERBESTLEŞME VE FİNANSAL KRİZLER 4 Prof. Dr. Yıldırım Beyazıt ÖNAL 6. HAFTA 4. GELİŞMEKTE OLAN ÜLKELERE ULUSLAR ARASI FON HAREKETLERİ Gelişmekte olan ülkeler, son 25 yılda ekonomik olarak oldukça

Türkiye de Yabancı Bankalar *

Bankacılar Dergisi, Sayı 52, 2005 Türkiye de Yabancı Bankalar * I. Giriş: Uluslararası bankacılık faaliyetleri, geçen yüzyılın ikinci yarısından itibaren uluslararası ticaret akımlarının ve doğrudan yabancı

Bankacılar Dergisi, Sayı 52, 2005 Türkiye de Yabancı Bankalar * I. Giriş: Uluslararası bankacılık faaliyetleri, geçen yüzyılın ikinci yarısından itibaren uluslararası ticaret akımlarının ve doğrudan yabancı

YENİ EKONOMİ PROGRAMI YAPISAL DÖNÜŞÜM ADIMLARI 2019

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

GENEL DEĞERLENDİRME TÜRKİYE CUMHURİYET MERKEZ BANKASI

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

GENEL DEĞERLENDİRME Küresel kriz sonrası özellikle gelişmiş ülkelerde iktisadi faaliyeti iyileştirmeye yönelik alınan tedbirler sonucunda küresel iktisadi koşulların bir önceki Rapor dönemine kıyasla olumlu

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ TEPAV EPRI Dış Politika Etütleri AB Çalışma Grubu 9 Kasım 2005 Ankara Zeynep Songülen

2005 YILI İLERLEME RAPORU VE KATILIM ORTAKLIĞI BELGESİNİN KOPENHAG EKONOMİK KRİTERLERİ ÇERÇEVESİNDE ÖN DEĞERLENDİRMESİ TEPAV EPRI Dış Politika Etütleri AB Çalışma Grubu 9 Kasım 2005 Ankara Zeynep Songülen

F. Gülçin Özkan York Üniversitesi

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Finansal Đstikrar ve Makroekonomik Etkileşim F. Gülçin Özkan York Üniversitesi 1 Finansal kriz tanımı üzerinde hemfikir olunan bir tanım bulunmamakla birlikte, reel sektör etkisinin derecesi önemli bir

Türk Bankacılık ve Banka Dışı Finans Sektörlerinde Yeni Yönelimler ve Yaklaşımlar İslami Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

REÇLERİ VE BANKACILIK SİSTEMİNİN N YENİDEN YAPILANDIRILMASINDA KURUMSAL İŞBİRL VE KOORDİNASYON: RLİĞİ

BANKA ÇÖZÜMLEME SÜRES REÇLERİ VE BANKACILIK SİSTEMİNİN N YENİDEN YAPILANDIRILMASINDA KURUMSAL İŞBİRL RLİĞİ VE KOORDİNASYON: TÜRKİYE DENEYİMİ Dr. Hicabi ERSOY Tasarruf Mevduatı Sigorta Fonu, TürkiyeT Sunum

BANKA ÇÖZÜMLEME SÜRES REÇLERİ VE BANKACILIK SİSTEMİNİN N YENİDEN YAPILANDIRILMASINDA KURUMSAL İŞBİRL RLİĞİ VE KOORDİNASYON: TÜRKİYE DENEYİMİ Dr. Hicabi ERSOY Tasarruf Mevduatı Sigorta Fonu, TürkiyeT Sunum

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

Bankacılık sektörü. 2011 değerlendirmesi ve 2012 yılı beklentileri

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

Bankacılık sektörü 2011 değerlendirmesi ve 2012 yılı beklentileri Şubat 2012 İçerik Bankacılık sektörünü etkileyen gelişmeler ve yansımalar 2012 yılına ilişkin beklentiler Gündemdeki başlıca konular 2

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 II. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü. Hüseyin Aydın Yönetim Kurulu Başkanı

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

Büyüme, Tasarruf-Yatırım ve Finansal Sektörün Rolü Hüseyin Aydın Yönetim Kurulu Başkanı Büyüme: Yatırım ve Tasarrufun Fonksiyonu Büyüme : Büyümenin Temel Unsuru : Üretimin Temel Faktörleri : Üretimin Diğer

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 Mart 2009 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

T.C. Hazine Müsteşarlığı Mahalli İdarelerin Mali Yönetimi Forumu Mahalli İdarelerin Borçlanması

T.C. Hazine Müsteşarlığı Mahalli İdarelerin Mali Yönetimi Forumu Mahalli İdarelerin Borçlanması 22-23 Mayıs 2008, Ankara Yerel Yönetimlerin Borçlanmasına Yönelik Hukuki Çerçeve Kapsamında Uluslararası

T.C. Hazine Müsteşarlığı Mahalli İdarelerin Mali Yönetimi Forumu Mahalli İdarelerin Borçlanması 22-23 Mayıs 2008, Ankara Yerel Yönetimlerin Borçlanmasına Yönelik Hukuki Çerçeve Kapsamında Uluslararası

Banka Bilançosunun Özellikleri Pazar, 26 Aralık 2010 18:24

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Ticari bir işletme olarak bankaların belirli bir dönem içerisinde nasıl çalıştıklarını ve amaçlarına dönük olarak nasıl bir performans sergilediklerini değerlendirebilmenin yolu bankalara ait finansal

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel İlke 2: Yönetim İlke 3: Kapsamlı Risk Yönetimi için Altyapı

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel Finansal Piyasa Altyapıları (FPA) tarafından gerçekleştirilen tüm faaliyetlerin iyi tesis edilmiş, açık, şeffaf ve zorlayıcı bir kanuni temele sahip

Temel İlkeler: Genel Organizasyon İlke 1: Kanuni Temel Finansal Piyasa Altyapıları (FPA) tarafından gerçekleştirilen tüm faaliyetlerin iyi tesis edilmiş, açık, şeffaf ve zorlayıcı bir kanuni temele sahip

Türk Bankacılık ve Banka Dışı Finans Sektörlerinde Yeni Yönelimler ve Yaklaşımlar İslami Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

İÇİNDEKİLER FİNANS, BANKACILIK VE KALKINMA 2023 ANA TEMA SÜRDÜRÜLEBİLİR KALKINMA: FİNANS VE BANKACILIK ALT TEMALAR Türkiye Ekonomisinde Kalkınma ve Finans Sektörü İlişkisi AB Uyum Sürecinde Finans ve Bankacılık

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2013 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

CORPORATE GOVERNANCE

20 Ocak 2004 CORPORATE GOVERNANCE ve TÜRKİYE için fırsatlar Dr.Melsa Ararat İçerik Corporate Governance nedir, neden önemlidir? Dünyanın gündemini neden CG işgal ediyor? Anglo Saxon ülkelerde ve Kıta Avrupasında

20 Ocak 2004 CORPORATE GOVERNANCE ve TÜRKİYE için fırsatlar Dr.Melsa Ararat İçerik Corporate Governance nedir, neden önemlidir? Dünyanın gündemini neden CG işgal ediyor? Anglo Saxon ülkelerde ve Kıta Avrupasında

TÜRKİYE CUMHURİYET MERKEZ BANKASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

TÜRKİYE CUMHURİYET MERKEZ BANKASI İstanbul Ekonomi ve Finans Konferansı Dr. İbrahim Turhan Başkan Yardımcısı 20 Mayıs 2011 İstanbul 1 Sunum Planı I. 2008 Krizi ve Değişen Finansal Merkez Algısı II. III.

Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

1. Belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından el değiştirmesini sağlayan piyasalara ne ad verilir? A) Swap B) Talep piyasası C) Spot piyasa D) Vadeli piyasa

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

TEB HOLDİNG A.Ş. 2013 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU

TEB HOLDİNG A.Ş. 2013 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2013 30.06.2013 Şirketin Ticaret Unvanı : TEB Holding A.Ş. Şirketin Ticaret Sicil Numarası : 176711 Genel

TEB HOLDİNG A.Ş. 2013 YILI 2. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2013 30.06.2013 Şirketin Ticaret Unvanı : TEB Holding A.Ş. Şirketin Ticaret Sicil Numarası : 176711 Genel

SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. SERMAYE PİYASALARI VE FİNANSAL KURUMLAR

Finansal Krizler ve Türkiye Deneyimi. Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

Finansal Krizler ve Türkiye Deneyimi Nazlı Çalıkoğlu 11103567 Aslı Kazdağlı 10103545 Finansal Krizler İkinci Dünya Savaşı ndan sonra başlayıp 1990 sonrasında ivme kazanan ulusal ve uluslararası finansal

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

FİNANSAL RİSKLER & KORUNMA YÖNTEMLERİ Finans Önemli, Öğrenmek Heyecan Verici, Bilmek Değerlidir! DOÇ. DR. KORAY KAYALIDERE SUNUŞ İÇERİĞİ Finansal piyasalardaki riskler, Faiz - döviz kuru etkileşimi ve

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program. 22 Kasım 2013

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program 22 Kasım 201 Büyüme Tahminleri (%) 4, 4,1 Küresel Büyüme Tahminleri (%) 4,1,2,0 ABD Büyüme Tahminleri (%) 2,,,,,,1,6,6 2,8 2,6 2,4 2,2

Dünya ve Türkiye Ekonomisindeki Gelişmeler ve Orta Vadeli Program 22 Kasım 201 Büyüme Tahminleri (%) 4, 4,1 Küresel Büyüme Tahminleri (%) 4,1,2,0 ABD Büyüme Tahminleri (%) 2,,,,,,1,6,6 2,8 2,6 2,4 2,2

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı Genel Müdürlük Adresi : Bankpozitif

KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL KURUMLAR KISA ÖZET KOLAYAOF

ORTA VADELİ PROGRAM ( ) 8 Ekim 2014

8 Ekim 2014") ORTA VADELİ PROGRAM (2015-201) 8 Ekim 2014 DÜNYA EKONOMİSİ 2 2005 2006 200 2008 2009 2010 2011 2012 2013 2014 T 2015 T Küresel Büyüme (%) Küresel büyüme oranı kriz öncesi seviyelerin altında seyretmektedir.

ORTA VADELİ PROGRAM (2015-201) 8 Ekim 2014 DÜNYA EKONOMİSİ 2 2005 2006 200 2008 2009 2010 2011 2012 2013 2014 T 2015 T Küresel Büyüme (%) Küresel büyüme oranı kriz öncesi seviyelerin altında seyretmektedir.

ÜNİTE:6 Teknik Analiz ÜNİTE:7 Yatırım Politikaları ÜNİTE:8 Yatırım Şirketleri

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

ÜNİTE:1 Finansal Piyasaların Organizasyonu/Yapısı ÜNİTE:2 Menkul Kıymetlerin Fiyatlanması ÜNİTE:3 Menkul Kıymet Yatırımları ÜNİTE:4 Yatırım İçin Bilgi Kaynakları ÜNİTE:5 Temel Analiz 1 ÜNİTE:6 Teknik Analiz

AB Krizi ve TCMB Para Politikası

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

AB Krizi ve TCMB Para Politikası Erdem Başçı Başkan 28 Haziran 2012 Stratejik Düşünce Enstitüsü, Ankara Sunum Planı I. Küresel Ekonomik Gelişmeler II. Yeni Politika Çerçevesi III. Dengelenme IV. Büyüme

8. Finansal Piyasalar. 8.1 Finansal Koşullar ve Para Politikası

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

8. Finansal Piyasalar 8.1 Finansal Koşullar ve Para Politikası 016 yılında para politikasındaki en önemli gelişme, 011 yılından beri kullanılmakta olan geniş bantlı faiz koridorunda sadeleşmeye gidilmesi

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2015 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı 13 Ekim 2011 Malatya KÜRESEL KRİZ ORTAMINA NASIL GELİNDİ? Net Bugünkü Değer Yöntemi Varlık fiyatlarının indirgenmiş nakit akımları (Net

Ulusal Finans Sempozyumu Dr. İbrahim M. Turhan Başkan Yardımcısı 13 Ekim 2011 Malatya KÜRESEL KRİZ ORTAMINA NASIL GELİNDİ? Net Bugünkü Değer Yöntemi Varlık fiyatlarının indirgenmiş nakit akımları (Net

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2014 III. ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3.

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

BANKA DIŞI FİNANS KESİMİNİN GELİŞİMİ VE GELECEĞİ DR. GÜRMAN TEVFİK KURUMSAL YATIRIMCI YÖNETİCİLERİ DERNEĞİ SERMAYE PİYASASI KURUMU KONFERANSI 8 MAYIS 2003 1 FİNANSAL SİSTEMİN İŞLEVLERİ I Malların, hizmetlerin

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK. Eylül 2014

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

2001 2013 Döneminde Türk Bankacılık Sektörü

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

2001 2013 Döneminde Türk Bankacılık Sektörü Prof. Dr. Sudi Apak Beykent Üniversitesi İçerik 2 Slayt 1 - Türk Bankalarında kurum riski bulunmaktadır. 140,00% Türk Bankacılık Sektörünün Aktif Büyüklüğü /

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Küresel Kriz Sonrası Türkiye de Finansal Sistem Bankacılık Sektörü Ekrem Keskin Mayıs 2010 Sunum Uluslararası gelişmeler Türkiye deki gelişmeler Bankacılık sektörüne yansıma Sonuç 2 Yapılanlar Ortak çaba:

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

Ekonomide ve bankacılık sektöründe gelişmeler ve öneriler 23 Aralık 2011 Büyüme için yatırımlar sürdürülmelidir ancak tasarruflarımız yetersizdir 40 35 30 25 20 15 10 5 0 34 Tasarruf ve Yatırım Oranı (2011,

Yatırım Komitesi profesyonel yöneticilerden oluşan bir ekiple yapılandırılmıştır.

Yatırım Felsefesi Fon yönetiminde felsefemiz, dürüst, güvenilir,şeffaf ve sürekli kendini geliştiren, yatırımcı mutluluğunu ve uzun vadeli kazancını herşeyden önde tutan bir anlayışla hizmet etmektir.

Yatırım Felsefesi Fon yönetiminde felsefemiz, dürüst, güvenilir,şeffaf ve sürekli kendini geliştiren, yatırımcı mutluluğunu ve uzun vadeli kazancını herşeyden önde tutan bir anlayışla hizmet etmektir.

BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ NİSAN 2011 23 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ NİSAN 2011 23 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT KAMU EMEKLİLİK YATIRIM FONU 01.01.2015 30.06.2015 DÖNEMİ ALTI AYLIK RAPORU Bu rapor Cigna Finans Emeklilik ve Hayat A.Ş. Para Piyasası Likit Kamu

II. MALİ SEKTÖRÜN GENEL YAPISI

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

II. MALİ SEKTÖRÜN GENEL YAPISI Türk mali sektörü 27 yılının ilk altı ayında büyümesini sürdürmüştür. Bu dönemde bankacılık sektörüne yabancı yatırımcı ilgisi de devam etmiştir. Grafik II.1. Mali Sektörün

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ. 11 Aralık 2015

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ 11 Aralık 2015 1 KONU BAŞLIKLARI Sorun1: Tasarruf Açığı ve Cari Açık Sorun2: Dev Projelerin ve Teknoloji Yatırımlarının Finansmanı Sorun3: Bankalar ve Faize

TÜRKİYE NİN 4 ANA SORUNU ve ÇÖZÜM ÖNERİLERİ 11 Aralık 2015 1 KONU BAŞLIKLARI Sorun1: Tasarruf Açığı ve Cari Açık Sorun2: Dev Projelerin ve Teknoloji Yatırımlarının Finansmanı Sorun3: Bankalar ve Faize

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI. 25 Mayıs 2016 Ankara

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

İKTİSADİ GÖRÜNÜM VE PARA POLİTİKASI 25 Mayıs 2016 Ankara Özet: Makroekonomik Görünüm ve Para Politikası Dış ticaret hadlerindeki olumlu gelişmeler ve tüketici kredilerinin ılımlı seyri cari dengedeki iyileşmeyi

5. Borçlanma aracı ihracı için Yetkili organ kararının alındığı tarihten itibaren en geç kaç yıl içinde Kurula başvuruda bulunulması zorunludur?

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

1. Yatırım amacı taşıyan kıymetli evrak aşağıdakilerden hangisidir? a. Menkul kıymet b. Para c. Çek d. Bono e. Poliçe 2. Aşağıdakilerden hangisi payların sahibine sağladığı mali haklardan a. Kar payı alma

Finansal Hesaplar 2013

Finansal Hesaplar 2013 İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I. Genel Değerlendirme...3 II. Mali Olmayan Kuruluşlar...5 III. Mali Kuruluşlar...6 IV. Genel Yönetim...8

Finansal Hesaplar 2013 İstatistik Genel Müdürlüğü Parasal ve Finansal Veriler Müdürlüğü İçindekiler I. Genel Değerlendirme...3 II. Mali Olmayan Kuruluşlar...5 III. Mali Kuruluşlar...6 IV. Genel Yönetim...8

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

Sermaye Piyasası Kurulu Başkanı Doç. Dr. Turan EROL un Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Panelinde Yaptığı Konuşma 21.03.2008 Oditoryum,

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık...

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık... Deriva İle Tanışın Deriva Danışmanlık ve Eğitim reel ve mali sektör

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık... Deriva İle Tanışın Deriva Danışmanlık ve Eğitim reel ve mali sektör

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

izlenmiştir. Çin Halk Cumhuriyeti 1949 yılında kurulmuştur. IMF'ye bağlıbirimler: Guvernörler Konseyi, İcra Kurulu, Geçici Kurul, Kalkınma Kurulu

DÜNYA EKONOMİSİ Teknoloji, nüfus ve fikir hareketlerini içeren itici güce birinci derecede itici güç denir. Global işbirliği ağıgünümüzde küreselleşmişyeni ekonomik yapının belirleyicisidir. ASEAN ekonomik

DÜNYA EKONOMİSİ Teknoloji, nüfus ve fikir hareketlerini içeren itici güce birinci derecede itici güç denir. Global işbirliği ağıgünümüzde küreselleşmişyeni ekonomik yapının belirleyicisidir. ASEAN ekonomik

MERKEZ BANKASI VE FİNANSAL İSTİKRAR

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

MERKEZ BANKASI VE FİNANSAL İSTİKRAR Sermaye Hareketleri ve Döviz Kuru Politikaları Türkiye Ekonomi Kurumu Paneli Doç.Dr.Erdem BAŞÇI Başkan Yardımcısı, TCMB 11 Aralık 2010, Ankara 1 Konuşma Planı 1. Merkez

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

AKTİF YATIRIM BANKASI A.Ş. B TİPİ TAHVİL BONO FONU PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 25 Şubat 2013 30 Haziran 2015 tarihi

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

TEB MALİ YATIRIMLAR A.Ş. 2009 YILI I. ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2009 31.03.2009 Şirketin Ticaret Ünvanı : TEB Mali Yatırımlar A.Ş. Genel Müdürlük Adresi : Meclis-i

DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA)

") DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA) Değerli Katılımcılar, Değerli Konuklar, Türkiye, yapısal reformlar ile

DEVLET BAKANI SAYIN MEHMET ŞİMŞEK İN YAPISAL REFORMALARIN MAKROEKONOMİK ETKİLERİ KONFERANSI AÇILIŞ KONUŞMASI (26 EKİM 2007 ANKARA) Değerli Katılımcılar, Değerli Konuklar, Türkiye, yapısal reformlar ile

İÇİNDEKİLER BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ III. AVRO BÖLGESİNDEKİ BORÇ KRİZİNİN SİSTEMİK NEDENLERİ 10

İÇİNDEKİLER TABLOLAR LİSTESİ GRAFİKLER LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR LİSTESİ vii ix xiv xvi GİRİŞ 1 BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ I. EKONOMİK VE PARASAL BİRLİKTE

İÇİNDEKİLER TABLOLAR LİSTESİ GRAFİKLER LİSTESİ ŞEKİLLER LİSTESİ KISALTMALAR LİSTESİ vii ix xiv xvi GİRİŞ 1 BİRİNCİ BÖLÜM AVRO BÖLGESİNDE BORÇ KRİZİNİN GELİŞİMİ VE NEDENLERİ I. EKONOMİK VE PARASAL BİRLİKTE

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ Hazırlayan: Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik Görünümü IMF düzenli olarak hazırladığı Küresel Ekonomi Görünümü

IMF KÜRESEL EKONOMİK GÖRÜNÜMÜ Hazırlayan: Sıla Özsümer AB ve Uluslararası Organizasyonlar Şefliği Uzman Yardımcısı IMF Küresel Ekonomik Görünümü IMF düzenli olarak hazırladığı Küresel Ekonomi Görünümü

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

BANKPOZİTİF KREDİ VE KALKINMA BANKASI ANONİM ŞİRKETİ 31 MART 2015 ARA DÖNEM KONSOLİDE FAALİYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2015 31.03.2015 Bankanın Ticaret Ünvanı : Bankpozitif Kredi ve Kalkınma

-2.98% -7.3% 19.7% 13.5% % Şubat 19 Ocak 19 Şubat 19 Mart 19

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

ÖZET GÖSTERGELER Piyasalar USD/TRY 5.63 Altın (USD) 1,295 Mart 19 EUR/TRY 6.32 Petrol (Brent) 68.4 BİST - 100 93,784 Gösterge Faiz 22.8 Büyüme Sanayi Üretimi Enflasyon İşsizlik -2.98% -7.3% 19.7% 13.5%

Özet Tanıtım Dokümanı

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

Sayı:2008/4 27.12.2008 KKTC DE YAŞANAN DURGUNLUĞU AŞMAK ÜZERE HÜKÜMET YETKİLİLERİ İLE KKTC MERKEZ BANKASI NIN YAPTIĞI BASIN TOPLANTISI

Sayı:2008/4 27.12.2008 KKTC DE YAŞANAN DURGUNLUĞU AŞMAK ÜZERE HÜKÜMET YETKİLİLERİ İLE KKTC MERKEZ BANKASI NIN YAPTIĞI BASIN TOPLANTISI K.K.T.C. BAŞBAKANI SN. F. SABİT SOYER İN AÇIKLAMASI Sayın basın mensupları,

Sayı:2008/4 27.12.2008 KKTC DE YAŞANAN DURGUNLUĞU AŞMAK ÜZERE HÜKÜMET YETKİLİLERİ İLE KKTC MERKEZ BANKASI NIN YAPTIĞI BASIN TOPLANTISI K.K.T.C. BAŞBAKANI SN. F. SABİT SOYER İN AÇIKLAMASI Sayın basın mensupları,

Av. Ayşegül ÖZKURT BANKACILIK HUKUKUNDA TÜZEL KİŞİLİK PERDESİNİN KALDIRILMASI

Av. Ayşegül ÖZKURT BANKACILIK HUKUKUNDA TÜZEL KİŞİLİK PERDESİNİN KALDIRILMASI İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix KISALTMALAR... xvii GİRİŞ...1 Birinci Bölüm TÜZEL KİŞİLİK VE TÜZEL KİŞİLİK PERDESİNİN

Av. Ayşegül ÖZKURT BANKACILIK HUKUKUNDA TÜZEL KİŞİLİK PERDESİNİN KALDIRILMASI İÇİNDEKİLER ÖNSÖZ... vii İÇİNDEKİLER...ix KISALTMALAR... xvii GİRİŞ...1 Birinci Bölüm TÜZEL KİŞİLİK VE TÜZEL KİŞİLİK PERDESİNİN

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM İKİNCİ ÜNİTE PARANIN ZAMAN DEĞERİ

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

İÇİNDEKİLER BİRİNCİ ÜNİTE EKONOMİK VE FİNANSAL SİSTEM 1 13 1. EKONOMİK SİSTEM 2 2. FİNANSAL SİSTEM 5 3. FİNANSAL SİSTEMİN UNSURLARI 8 4. FİNANSAL PİYASALARIN YAPISI 9 4.1. Borç ve Öz Sermaye Yapısı 9 4.2.

SİRKÜLER İstanbul, Sayı: 2016/165 Ref: 4/165

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2016 Sayı: 2016/165 Ref: 4/165 Konu: 6741 SAYILI TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİ NİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

NDEK LER I. Finansal stikrarın Makroekonomik Unsurları II. Bankacılık Sektörü ve Di er Finansal Kurulu lar

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

İÇİNDEKİLER ÖNSÖZ... i İÇİNDEKİLER... iii TABLO LİSTESİ... v GRAFİK LİSTESİ... vii KUTU LİSTESİ... xiv KISALTMA LİSTESİ.... xvi GENEL DEĞERLENDİRME... xvii I. Finansal İstikrarın Makroekonomik Unsurları...

1/6. TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU. Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011

TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

TEB HOLDĠNG A.ġ. 2011 YILI 3. ARA DÖNEM KONSOLĠDE FAALĠYET RAPORU Raporun Ait Olduğu Dönem : 01.01.2011 30.09.2011 ġirketin Ticaret Ünvanı Genel Müdürlük Adresi : TEB Holding A.Ş. : TEB Kampüs C Blok Saray

http://acikogretimx.com

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

2009 S 4421- SERMYE PiYSSı VE FiNNSL KURUMLR 1. Birikim açığı olan ekonomik birimlerle birikim fazlalığı olan ekonomik birimlerin karşılaştığı ve finansal varlıkların alınıp satıldığı piyasalara ne ad

Finansal Piyasalar ve Bankalar

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

Finansal Piyasalar ve Bankalar Genel Olarak Finansal Piyasalar Piyasa neresidir? Finansal Piyasaların Ekonomi İçindeki Yeri Finansal Sistemi Oluşturan Piyasalar Finansal Piyasalar Para Piyasaları Sermaye

TÜSİAD KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU IMF RAPORU TANITIM TOPLANTISI AÇILIŞ KONUŞMASI

TÜRKİYE CUMHURİYET MERKEZ BANKASI TÜSİAD KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU IMF RAPORU TANITIM TOPLANTISI AÇILIŞ KONUŞMASI Prof. Dr. TURALAY KENÇ BANKA MECLİSİ ÜYESİ PARA POLİTİKASI KURULU ÜYESİ

TÜRKİYE CUMHURİYET MERKEZ BANKASI TÜSİAD KOÇ ÜNİVERSİTESİ EKONOMİK ARAŞTIRMA FORUMU IMF RAPORU TANITIM TOPLANTISI AÇILIŞ KONUŞMASI Prof. Dr. TURALAY KENÇ BANKA MECLİSİ ÜYESİ PARA POLİTİKASI KURULU ÜYESİ

FİBA EMEKLİLİK VE HAYAT A.Ş. STANDART EMEKLİLİK YATIRIM FONU NA AİT PERFORMANS SUNUŞ RAPORU

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 19 Aralık 2013 31 Aralık 2014 tarihi itibarıyla (Bu raporun hazırlanmasında 1 Ocak 2015 tarihinde geçerli olan

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

BANKA PİYASALARININ DÖNGÜSEL RİSKLERİ BASEL III YETERLİ Mİ? DEVRİM YALÇIN DÖNGÜSELLİK KAVRAMI DÖNGÜ-YANLILIK: FİNANSAL SİSTEMDEKİ DOĞAL DALGALANMALARIN GÜÇLENMESİ VE SONUÇTA FİNANSAL VE EKONOMİK İSTİKRARIN

T.C. Ziraat Bankası A.Ş.

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

T.C. Ziraat Bankası A.Ş. 2009 Yılı I. Üç Aylık Ara Dönem Konsolide Faaliyet Raporu İçindekiler Ana Ortaklık Bankanın Ortaklık Yapısı...1 Ana Ortaklık Bankanın Hesap Dönemi İçerisinde Ana Sözleşmesinde

GRUP BİLGİLENDİRME POLİTİKASI

GRUP BİLGİLENDİRME POLİTİKASI Sayfa No : 2 / 9 İÇİNDEKİLER 1. AMAÇ VE KAPSAM... 3 2. YAKLAŞIM... 3 3. TANIMLAR VE KISALTMALAR... 4 4- BİLDİRİM KONULARI. 4 5- BİLGİLENDİRME POLİTİKASININ YÖNETİMİ 6 6- UYUM

GRUP BİLGİLENDİRME POLİTİKASI Sayfa No : 2 / 9 İÇİNDEKİLER 1. AMAÇ VE KAPSAM... 3 2. YAKLAŞIM... 3 3. TANIMLAR VE KISALTMALAR... 4 4- BİLDİRİM KONULARI. 4 5- BİLGİLENDİRME POLİTİKASININ YÖNETİMİ 6 6- UYUM

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

ANADOLU HAYAT EMEKLİLİK A.Ş GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU YILLIK RAPOR Bu rapor ANADOLU HAYAT EMEKLİLİK A.Ş Gruplara Yönelik Gelir Amaçlı Kamu Borçlanma Araçları

BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ

İÇİNDEKİLER SUNUŞ...xiii ÖN SÖZ... xv TABLOLAR LİSTESİ... xvii ŞEKİLLER VE GRAFİKLER LİSTESİ... xix BİRİNCİ BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ 1. Bankacılık Faaliyet Alanları... 1 1.1. Mevduat

İÇİNDEKİLER SUNUŞ...xiii ÖN SÖZ... xv TABLOLAR LİSTESİ... xvii ŞEKİLLER VE GRAFİKLER LİSTESİ... xix BİRİNCİ BÖLÜM BANKALARIN FAALİYET ALANLARININ GELİŞİMİ 1. Bankacılık Faaliyet Alanları... 1 1.1. Mevduat

OYAK EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu'nun (

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN RAPOR Oyak Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu'nun (

1 OCAK- 31 MART 2010 DÖNEMİNE AİT KONSOLİDE OLMAYAN FAALİYET RAPORU

TURKISH BANK A.Ş. 1 OCAK- 31 MART 2010 DÖNEMİNE AİT KONSOLİDE OLMAYAN FAALİYET RAPORU A-BANKAMIZDAKİ GELİŞMELER 1-ÖZET FİNANSAL BİLGİLER Bankamızın 2009 yıl sonunda 1.025.939 bin TL. olan aktif büyüklüğü

TURKISH BANK A.Ş. 1 OCAK- 31 MART 2010 DÖNEMİNE AİT KONSOLİDE OLMAYAN FAALİYET RAPORU A-BANKAMIZDAKİ GELİŞMELER 1-ÖZET FİNANSAL BİLGİLER Bankamızın 2009 yıl sonunda 1.025.939 bin TL. olan aktif büyüklüğü

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

BANK MELLAT Merkezi Tahran Türkiye Şubeleri 2012 I. ARA DÖNEM FAALİYET RAPORU İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye ve Ortaklık Yapısı 3. Müdürler

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü. 21 Ocak 2015

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

Küresel gelişmeler, Türkiye ekonomisi ve bankacılık sektörü 21 Ocak 2015 Sunum Yönetim Kurulu Başkanı Hüseyin Aydın ın değerlendirmesi Küresel ekonomi Türkiye ekonomisi Bankacılık sektörü 2 Değerlendirme

BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ TEMMUZ 2010 20 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

BANKACILIK DÜZENLEME VE DENETLEME KURUMU BANKACILIK SEKTÖRÜ YÖNETİCİ KESİMİ BEKLENTİ ANKETİ BİLGİ YÖNETİMİ DAİRESİ TEMMUZ 2010 20 Görüş ve Önerileriniz İçin: E-posta: beklentianketi@bddk.org.tr Tel: (312)

T. ĐMAR BANKASI T.A.Ş. MÜŞTERĐLERĐNĐN KURUMUMUZA ĐLETTĐKLERĐ SORULARA ĐLĐŞKĐN AÇIKLAMA

Bankacılık Düzenleme ve Denetleme Kurumu ve Tasarruf Mevduatı Sigorta Fonu ndan: 11.7.2003 T. ĐMAR BANKASI T.A.Ş. MÜŞTERĐLERĐNĐN KURUMUMUZA ĐLETTĐKLERĐ SORULARA ĐLĐŞKĐN AÇIKLAMA T. Đmar Bankası T.A.Ş.

Bankacılık Düzenleme ve Denetleme Kurumu ve Tasarruf Mevduatı Sigorta Fonu ndan: 11.7.2003 T. ĐMAR BANKASI T.A.Ş. MÜŞTERĐLERĐNĐN KURUMUMUZA ĐLETTĐKLERĐ SORULARA ĐLĐŞKĐN AÇIKLAMA T. Đmar Bankası T.A.Ş.

2015 MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

MAYIS ÖZEL SEKTÖRÜN YURT DIŞINDAN SAĞLADIĞI KREDİ BORCU GELİŞMELERİ 14 Temmuz Özel Sektörün Yurt Dışından Sağladığı Kredi Borcuna ilişkin yılı Mayıs verileri, Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından

KUR OYNAKLIĞINDA ARKA PLAN : (DELTA) HEDGE

HEDGE") KUR OYNAKLIĞINDA ARKA PLAN : (DELTA) HEDGE İçindekiler 1 Kur Riski : Gerçek Algı? 2 Riski Kapatmak Kuru Yükseltmek: Mekanizma Nasıl Çalışıyor? 3 Sonuç ve Öneriler 2 1. Kur Riski : Gerçek Algı? Türkiye

KUR OYNAKLIĞINDA ARKA PLAN : (DELTA) HEDGE İçindekiler 1 Kur Riski : Gerçek Algı? 2 Riski Kapatmak Kuru Yükseltmek: Mekanizma Nasıl Çalışıyor? 3 Sonuç ve Öneriler 2 1. Kur Riski : Gerçek Algı? Türkiye

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye

BANK MELLAT Merkezi Tahran İstanbul Türkiye Merkez Şubesi 1 OCAK 31 MART 2010 ARA DÖNEM FAALİYET RAPORU 1 İ Ç İ N D E K İ L E R I. GENEL BİLGİLER 1. Şubenin Gelişimi Hakkında Özet Bilgi 2. Şubenin Sermaye

FİNANSAL SİSTEM DÜZENLEMELERİ VE EKONOMİK BÜYÜME

Niyazi ÖZPEHRİZ FİNANSAL SİSTEM DÜZENLEMELERİ VE EKONOMİK BÜYÜME 1. Giriş Finansal sistemin işleyişi, ekonomik büyüme üzerinde önemli etkilere sahip olabilmektedir. İyi işleyen bankacılık sistemi ve menkul

Niyazi ÖZPEHRİZ FİNANSAL SİSTEM DÜZENLEMELERİ VE EKONOMİK BÜYÜME 1. Giriş Finansal sistemin işleyişi, ekonomik büyüme üzerinde önemli etkilere sahip olabilmektedir. İyi işleyen bankacılık sistemi ve menkul

Özet Tanıtım Dokümanı