ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU

|

|

|

- Metin Irmak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU Prof.Dr. Mustafa ÖZMEN Üniversite Hastaneleri Birliği Derneği Geri Ödeme ÇalıĢma Kurulu BaĢkanı Anadolu Üniversitesi-EskiĢehir 27 Kasım 2010

2 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU KURULUġ Mayıs 2009, II.Toplantı, Hacettepe Üniversitesi, Ankara; ÇALIġMA KURULU BaĢkan Üyeler Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sadık KILIÇTURGAY, Uludağ Üniversitesi Prof. Dr. Peyami CĠNAZ, Gazi Üniversitesi Prof. Dr. Levent ELBEYLĠ, Gaziantep Üniversitesi Prof. Dr. Mehmet ÖZKAHYA, Ege Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

3 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU BAKANLAR TOPLANTISI SUNUMU : Üniversite Hastaneleri Sorunları 20/25/31 Temmuz 2009, 20/31 Ağustos 2009; Hazine MüsteĢarlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Levent ELBEYLĠ, Gaziantep Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi,

4 Üniversite Hastanelerinde Kaynak Kullanımı ve Sürdürülebilirlik ( Tarihli Sunum Özeti) Üniversite hastanelerinin özel ve döner sermaye bütçesi olmak üzere iki tür gelir kaynağının olduğu, Toplam giderde, özel bütçeden yapılan giderlerin oranın döner sermayeden yapılan giderlerin oranına göre çok düģük olduğu, Üniversite hastanelerinde; Bir taraftan hizmet üretimi artar iken, diğer taraftan, gelirlerin buna paralel olarak artmadığı ve tam aksine gelirlerin azaldığı, Dolayısıyla gelirlerin giderleri karģılayamaması durumunun ortaya çıktığı, Satınalma bedellerinin giderek arttığı, Firmalara yapılan ödemelerde ciddi gecikmelerin olduğu, 4-A`lı personel sayısında giderek azalma ve 4-B personel sayısında ise giderek artma olduğu, Ġfade edilmiģ ve bu durumları anlatan grafikler ile tablolar sunulmuģtur. Temel sorun olarak Misyonu ile Güncel arasında var olmaya çalıģan Üniversite Hastaneleri değerlendirmesi yapılmıģtır.

5 Üniversite Hastanelerinde Kaynak Kullanımı ve Sürdürülebilirlik ( Tarihli Sunum Özeti) Çözüm için; Üniversite Hastaneleri çalıģma koģulları temel misyonu olan eğitim ve ar-ge ye göre belirlenmeli, Maliyetin yüksek olacağı bilinmeli bu nedenle sevk zinciri mutlaka çalıģtırılmalı ve talep kontrolü olmalı, Geri ödeme mekanizmaları maliyet odaklı planlanmalı, Eğitim maliyetleri Sağlık hizmet sunum maliyetlerinden ayrılarak farklı bütçelendirilmeli, Üniversite hastaneleri ile kamu ve özel hastaneler arasında hizmet sunumuna yönelik stratejik ortaklıkların önü açılmalı, Önerileri yapılmıģtır.

6 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU GSS GENEL MÜDÜRÜ ĠLE TOPLANTILAR: Global Bütçe Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi,

7 Üniversite Hastaneleri Global Bütçe Öneri Taslağı (Ağustos 2009 Tarihli Sunum Özeti) Üniversite Hastanelerinde Global Bütçeye geçilmesi hususunda öneri taslağı sunulmuģ ve bu bağlamda; Üniversite Hastanelerinin Global Bütçe uygulaması ile ortaya çıkacak sorunlar ile hizmetlerini sürdürebilmenin asgari gerekleri konusunda Sosyal Güvenlik Kurumu ile her türlü paylaģıma hazır olunduğu, Global Bütçe dağıtımının, Üniversitelerin önerileri dikkate alınarak SGK tarafından yapılmasının daha doğru olacağı, Cironun dağıtım kriterlerinden biri olabileceği, ama temel kriter alınmasının doğru olmadığı, Global Bütçe uygulamasının Üniversite Hastaneleri açısından olmazsa olmazları olarak; Üniversite Hastanelerinde verilen sağlık hizmetlerinin kapsam ve farklılığı nedeniyle SUT fiyatları ile verilemeyeceği, mutlaka her Üniversite Hastanesinin kendi belirleyeceği farklı fiyatlarla verilmesi, 2010 bütçesi için, SUT fiyatlarında (Üniversite Hastaneleri için) yapılacak revizyon için tam gün yasasının muhtemel ek kaynak ihtiyacı olarak hesaplanan yaklaģık 500 milyon TL nin merkezi bütçeden tahsisi,

8 Üniversite Hastaneleri Global Bütçe Öneri Taslağı (Ağustos 2009 Tarihli Sunum Özeti) 4-B kapsamında Üniversite Hastanelerinde çalıģtırılanların 4-A kapsamına alınması, Hazine ye % 5 olarak yapılan kesintinin Üniversite Hastanelerinde de % 1 e düģürülmesi, Tıbbi malzeme ve ilaç alımları konusundaki üniversiteler arasındaki farklı 2008 gerçekleģmelerinin Medula bilgileri doğrultusunda Global Bütçe planlamasında dikkate alınması ve ayrıca 2010 yılından baģlayarak Üniversiteler için bu konuda merkezi ihale yoluna gidilmesi, DRG uygulamasına pilot olarak mutlaka ve ivedilikle baģlanması, Sadece bütçe tahsisi yerine, sunulan hizmetin kalitesini de dikkate almak üzere, gerekirse birlikte belirlenecek, hizmet sonuçlarını gösterir kalite göstergelerini ve bağımsız denetim mekanizmalarının oluģturulması ve izlenmesi, Yerinde provizyon uygulamasında pilot uygulamaya mutlaka baģlanması, Ġfade edilmiģtir.

9 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU ÇALIġMA KURULU/GSS GENEL MÜDÜRLÜĞÜ TOPLANTILARI -I 22 ġubat 2010; Hacettepe Üniversitesi, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sadık KILIÇTURGAY, Uludağ Üniversitesi Prof. Dr. Peyami CĠNAZ, Gazi Üniversitesi Prof. Dr. Levent ELBEYLĠ, Gaziantep Üniversitesi Prof. Dr. Mehmet ÖZKAHYA, Ege Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

10 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları I (22 ġubat 2010 Tarihli Toplantı Özeti) 2010 Yılı SUT taslağına yönelik öngörüler sunulmuģtur. Öngörüler; Üniversite Hastanelerinin her birinin ayrı ayrı yaptığı detaylı çalıģmaların olduğu, Bu çalıģmalara göre, Üniversite Hastanelerinin, GSS Genel Müdürlüğü nün hesapladığı gibi % 6-7 oranında fiyat artıģı yerine Ortak GörüĢ de istenilen düzenlemelerin yapılmaması halinde toplamda negatif bir değiģiklikle karģılaģılacağını, Yatak ücretlerine yapılan 2 kat artıģın, son yıllardaki elektrik-su-doğalgaz gibi sabit iģletme maliyetlerindeki artıģı bile karģılayamadığını, Bazı branģlarda son dönemlerde yaģanan tıbbi geliģmelere uygun olmayan bazı fiyatlandırma örneklerinin de bulunduğu, Dolayısıyla kalem kalem SUT fiyatlarını tartıģmak yerine, genel olarak ana baģlıkları içeren önerilerin yer aldığı Ortak GörüĢ üzerinde durulmasının daha doğru olacağı belirtilmiģtir.

11 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları I (22 ġubat 2010 Tarihli Toplantı Özeti) GSS Genel Müdürlüğüne ortak görüģler sunulmuģtur. Ortak GörüĢler; Yataklı tedavilere iliģkin maliyet analizlerinde mevcut SUT`un yetersiz olduğunun 2005 yılından bu yana görüldüğü, bu nedenle, Üniversite Hastanelerine yapılacak geri ödemelerde 2010 SUT fiyatlarının en az 1,3 çarpanıyla çarpılmasının zorunlu hale geldiği, 2010 SUT Taslağı Ġlave Ücret Alınmayacak Sağlık Hizmetleri maddesinin; Üniversite Hastanelerinde uygulanması durumunda içerik olarak fark alınma konusunun Tam Gün Yasası nın bir yıllık geçiģ döneminin daha 3.haftasında uygulanmaya baģlanmıģ olacağı, (1) de belirtilen iģlemi biten hasta faturasının en geç dört ay değil altı ay içinde sonlandırılmasının gerekliliği, Fatura inceleme usul ve esaslarının net belirtilmesinin gerektiği Ģeklinde 4 ana baģlıkta toplandığı ifade edilmiģtir.

12 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları I (22 ġubat 2010 Tarihli Toplantı Özeti) GSS Genel Müdürü Hasan Çağıl, Üniversite Hastaneleri için aģağıda yer alan görüģlerini belirtmiģtir. 1.3 çarpanı ile ilgili olarak; -Hazırlamakta oldukları vak a çeģitliliği çalıģmasına göre 0.8 ile 1.2 arası değiģen çarpan kullanmayı planladıklarını, - Ancak farklı bir çarpan konusuna, tüm Üniversite Hastaneleri için olmasa da, teknik olarak sıcak baktıklarını, - Çarpan ın sevkli gelmeler durumuna özel olarak da değerlendirilebileceğini, -Kararın Bakanlar Toplantısı sonrası verilebileceğini, SUT Taslağı ndaki, Ġlave Ücret Alınmayacak Sağlık Hizmetleri maddesini tekrar değerlendirerek kaldırabileceklerini, Fatura kapatma süresini 6 aya çıkarabileceklerini, Fatura incelemeleri ve kesintiler konusunda ise, tıbbi gereklilik açısından, branģlara göre içinde Üniversite ile kamu ve özel hastane temsilcilerinin bulunduğu kurullarla çalıģmaya yönelik hazırlık yaptıklarını, yapılan iģlemlerin Medula ya girilebilmesi dıģında baģka bir Ģart aramaksızın GSS Genel Müdürlüğü nde bir yetki bırakmayı düģünmediklerini, Üniversiteler tarafından kalem kalem SUT fiyatlarına yönelik çalıģmalarının iletilmesi durumunda, tamamı bu dönemde yapılacak SUT değiģikliklerine yetiģmese de, tıbbi gereklilikler ve geliģmeler dikkate alınarak değerlendirileceğini, Tüm bunların yapılmasının Global Bütçe anlayıģını etkilemeyeceğini ifade etmiģtir.

13 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU ÇALIġMA KURULU/GSS GENEL MÜDÜRLÜĞÜ TOPLANTILARI-II 20 Nisan 2010; Ġstanbul Üniversitesi, Ġstanbul Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sadık KILIÇTURGAY, Uludağ Üniversitesi Prof. Dr. Peyami CĠNAZ, Gazi Üniversitesi Prof. Dr. Levent ELBEYLĠ, Gaziantep Üniversitesi Prof. Dr. Mehmet ÖZKAHYA, Ege Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

14 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) Ege, Gazi, Hacettepe ve Ġstanbul Üniversite Hastanelerinin yılları itibariyle özel bütçe ve döner sermaye bütçesi gelir-gider oranları, karģılaģtırmalı gelir-giderleri, SGK kesinti oranları, özel fark gelirleri grafikler ve tablolar Ģeklinde sunulmuģtur. Buna göre 4 Üniversite Hastanesinin; Toplamda, ortalama özel bütçe gelir oranı %24 iken,ortalama döner sermaye gelir oranı %76 dır. Toplamda, ortalama özel bütçe gider oranı %23 iken, ortalama döner sermaye gider oranı %77 dir. Toplam Döner Sermaye gelirinde, ortalama özel fark oranı %17, ortalama SGK kesinti oranı %15 dir. Özel fark çıkmıģ haliyle ortalama tahsilatın gerçekleģen gideri karģılama oranı %82 dir.

15 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) GELİR ÜNİVERSİTE ADI ÖZEL BÜTÇE (GELİR- ÖDENEK) ÖZEL BÜTÇE (GELİR ORANI) DÖNER SERMAYE (TAHSİL EDİLEN GELİR) DÖNER SERMAYE (GELİR ORANI) TOPLAM GELİR EGE ÜNİVERSİTESİ % % GAZİ ÜNİVERSİTESİ % % HACETTEPE ÜNİVERSİTESİ % % HASTANE ORTALAMASI % % İSTANBUL ÜNİVERSİTESİ % % HASTANE ORTALAMASI % %

16 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) GELİR KARŞILAŞTIRMALI ÖZEL BÜTÇE VE DÖSE GELİR ORANI GRAFİĞİ 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 80% 76% 20% 24% 3 HASTANE ORTALAMASI 4 HASTANE ORTALAMASI ÖZEL BÜTÇE GELİR ORANI DÖNER SERMAYE GELİR ORANI

17 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) GİDER ÜNİVERSİTE ADI ÖZEL BÜTÇE (GERÇEKLEŞMİŞ GİDER) ÖZEL BÜTÇE (GİDER ORANI) DÖNER SERMAYE (GERÇEKLEŞMİŞ GİDER) DÖNER SERMAYE (GİDER ORANI) TOPLAM GİDER EGE ÜNİVERSİTESİ % % GAZİ ÜNİVERSİTESİ % % HACETTEPE ÜNİVERSİTESİ % % HASTANE ORTALAMASI % % İSTANBUL ÜNİVERSİTESİ % % HASTANE ORTALAMASI % %

18 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) GİDER KARŞILAŞTIRMALI ÖZEL BÜTÇE VE DÖSE GİDER ORANI GRAFİĞİ 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 82% 77% 18% 23% 3 HASTANE ORTALAMASI 4 HASTANE ORTALAMASI ÖZEL BÜTÇE GİDER ORANI DÖNER SERMAYE GİDER ORANI

19 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) ÖZEL FARK-SGK KESİNTİ ORANI GRAFİĞİ 17% 17% 17% 17% 17% 16% 16% 15% 15% 15% 14% 3 HASTANE ORTALAMASI 4 HASTANE ORTALAMASI ÖZEL FARK ORANI SGK KESİNTİ ORANI

20 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) TAHSİL EDİLEN GELİRİN (ÖZEL FARK HARİÇ) GİDERİ KARŞILAMA ORANI 83% 82% 82% 81% 80% 79% 78% 78% 77% 76% 3 HASTANE ORTALAMASI 4 HASTANE ORTALAMASI TAHSİL EDİLEN GELİRİN (ÖZEL FARK HARİÇ) GİDERİ KARŞILAMA ORANI

GİDERİ")

21 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) Ayrıca, Sağlık Bakanlığı na bağlı 3 hastanenin merkezi bütçe ve döner sermaye gelir oranları ile Bakanlığa bağlı döner sermaye kurumlarının yılları gelir-gider-tahsilat bilgileri tablolarla sunulmuģtur. Buna göre; Sağlık Bakanlığına bağlı Numune, Atatürk ve Ankara hastanelerinin toplamda, ortalama merkezi bütçe gelir oranı %34 iken, ortalama döner sermaye gelir oranı %66 dır. Sağlık Bakanlığına bağlı tüm hastanelerin döner sermaye gelirlerinde, ortalama tahsilat oranı %88, ortalama kesinti(terkin) oranı %15 dür. Sağlık Bakanlığına bağlı tüm hastanelerin merkezi bütçe hariç toplamda, ortalama gelirin gideri karģılama oranı ise %113 dür. Global Bütçe uygulamasına geçmiģ olan döner sermaye iģlemlerinde hizmet sunumunda fatura düzenleme yükümlülüğünün ve personel istihdamı ile bürokratik iģlemlerin ortadan kaldırıldığından bahsedilmiģtir yılı SUT için taleplerimiz sunulmuģtur.

22 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) Hastane Adı Merkezi Bütçe Merkezi Bütçe (Gelir Oranı) Döner Sermaye Net Geliri Döner Sermaye (Gelir Oranı) Toplam Gelir Numune Hastanesi % % Atatürk Hastanesi % % Ankara Hastanesi % % ORTALAMA % %

23 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) KARŞILAŞTIRMALI MERKEZİ BÜTÇE VE DÖSE GELİR ORANI GRAFİĞİ 80% 70% 60% 60% 73% 66% 66% 50% 40% 30% 40% 27% 34% 34% 20% 10% 0% Numune Hastanesi Atatürk Hastanesi Ankara Hastanesi ORTALAMA MERKEZİ BÜTÇE ORANI DÖNER SERMAYE ORANI

24 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) SAĞLIK BAKANLIĞINA BAĞLI DÖNER SERMAYELİ KURUM VE KURULUŞLARIN YILLAR İTİBARİYLE MALİ DURUMU YIL GELİR TAHSİLAT TAHSİLAT ORANI TERKİN MİKTARI DEVREDEN BORÇ SONRASI BANKA GİDER % % % % % % % % % %

25 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) YILLARI SB HASTANELERİ TAHSİLAT VE TERKİN ORANI 100% 90% 84% 92% 89% 87% 88% 80% 70% 60% 50% 40% 30% 27% 20% 10% 8% 9% 15% 15% 0% ORTALAMA TAHSİLTA ORANI TERKİN ORANI

26 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) GELİRİN GİDERİ KARŞILAMA ORANI 150% 140% 130% 120% 110% 112% 120% 109% 110% 113% 100% ORTALAMA GELİRİN GİDERİ KARŞILAMA ORANI

27 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) Talepler; Ayaktan veya yatarak her türlü iģlemlerde öğretim üyesi fark ücreti ile otelcilik ücreti alınamaması durumu düzeltilmelidir. Fatura incelemelerinde keyfi kesintilerin önlenmesi amacıyla, ödeme usul ve esasları net olarak belirtilmelidir. Hazırlanan taslakta ise sorunların çözülemeyeceği anlaģılmaktadır. Üniversite Hastaneleri için (özellikle yatarak tedavilerde) tarifelerin tümünde geçen iģlem birim fiyatlarına 1,3 (ĠĢlem puanı çarpım katsayısı 0,772) oranı uygulanmalıdır. Faturalarda geçen malzemeler için hasta dosyalarında yer alan etiket barkod ibraz etme zorunluluğu gibi uygulamalar olmamalıdır. Alınan takiplerin 4 ay içerisinde fatura edilme zorunluluğu olmamalıdır. Önerimiz ise En az 6 ay olmalıdır.

28 ÇalıĢma Kurulu/GSS Genel Müdürlüğü Toplantıları II (20 Nisan 2010 Tarihli Toplantı Özeti) Tarifelerde geçen iģlemlerin bazılarının açıklamalarında yer alan miktar kısıtlılığını aģan durumlarda, hastaların aģan miktardaki iģlemleri talep etmeleri halinde SUT`a hastalardan ücret alınma hükmü konmalıdır. Daha önceden taslak üzerinde sunulan tarifelerdeki bazı iģlemlerin birim fiyatları ile kuralları değiģtirilmelidir. MEDULA`da meydana gelebilecek olan teknik sorunlar en az seviyeye indirilmeli ve devamında hastanelerin aylık hedef tutarlarını yakalayabilmeleri sağlanmalıdır. (8) madde halinde sunulan talepler yerine, Sağlık Bakanlığında olduğu gibi üniversite hastanelerinin hizmet sunum çeģitliliği, gelir-gider, borç-alacak dengesi gibi bilgilerin göz önünde bulundurulduğu global bütçe(götürü hizmet) uygulamasına geçilmelidir. MEDULA V3 sisteminde yaģanan sorunlar özetlenmiģtir Yılı Sağlık Uygulama Tebliği metin ve ekleri için öneriler ile gerekçeleri sunulmuģtur.

29 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU DEVLET BAKANI VE BAġBAKAN YARDIMCISI SAYIN ALĠ BABACAN TOPLANTISI 31 Mayıs 2010; Hazine MüsteĢarlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

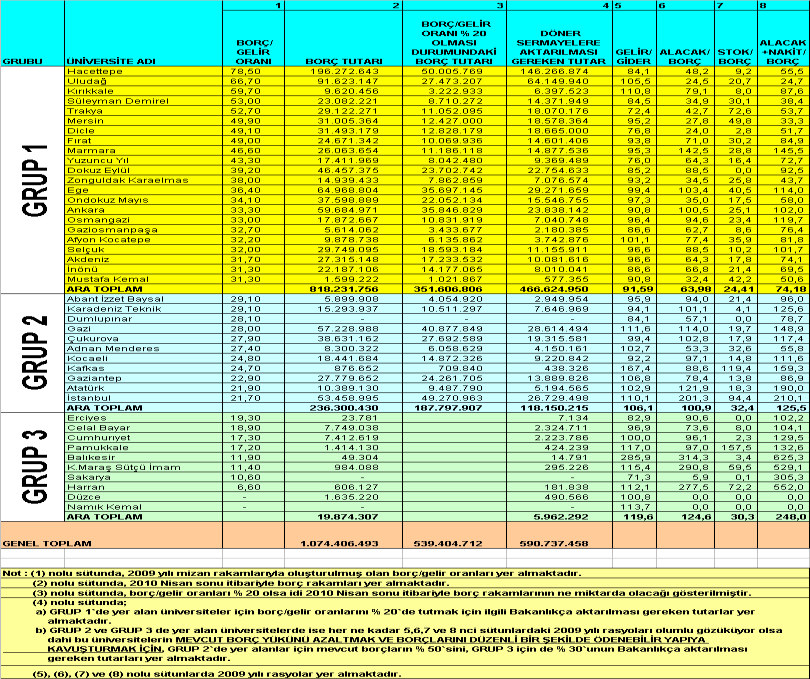

30 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) Üniversite Hastanelerinin sorunları ve çözüm önerileri sunulmuģ olup, bu bağlamda; 11 adet Üniversitenin 2008 yılı gelir-gider durumları ile 2007 yılı Üniversite Hastanelerinin kar-zarar durumları tablolarla karģılaģtırılmıģtır. Üniversite Hastanelerinin toplam 2 Milyar TL borçlarının olduğu, hastaneler bazlı dağılım yapıldığında ilk 10 sırada aģağıda yer alan hastanelerin olduğu tespit edilmiģtir. Hacettepe Üniversitesi milyon TL Uludağ Üniversitesi 85.5 milyon TL 9 Eylül Üniversitesi 63.3 milyon TL Ankara Üniversitesi 60.3 milyon TL Akdeniz Üniversitesi 52.3 milyon TL Gazi Üniversitesi 48.5 milyon TL Çukurova Üniversitesi 41.6 milyon TL Ege Üniversitesi 40.0 milyon TL 19 Mayıs Üniversitesi 36.7 milyon TL Ġstanbul Üniversitesi 30.0 milyon TL

31 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) Borçlu hastanelerin analizi yapıldığında aģağıdaki bilgilere ulaģılmıģtır. -%42 lik payın geldiği ilk 10 Üniversite içinde yeni açılan Üniversiteler yoktur, -Hizmet verme açısından, Türkiye ye bölgesel olarak homojen dağılmıģtır, -Hastalar ve sevk eden hekimlerce en fazla tercih edilenlerdir, -Bir kısmı, uluslararası akreditasyon kurumları tarafından akredite edilmiģtir, -Yöneticilerinin hemen hemen tamamı son beģ yılda değiģmiģtir. Maliye Bakanlığı Muhasebat Genel Müdürlüğünce düzenlenmiģ olan Üniversite Hastaneleri Döner Sermaye ĠĢletmelerinin yılları arası borç-alacak durumları grafik ve tablolarla sunulmuģtur. DRG projesi kapsamında üniversite, eğitim ve araģtırma ile devlet hastanelerin kaynak kullanım verileri tablo halinde sunulmuģtur.

32 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) Yıl Borç DeğiĢim Oranı % Alacak DeğiĢim Oranı % Enflasyon Oranı % , , , , , ,53 Ortalama 30 8,8 8,6

33 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) Borç Alacak

34 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) Üniversite Hastanelerinde maliyet verilerinin toplaması ve bölüm bazlı performans yönetimi hakkında Hacettepe Üniversitesi Hastaneleri örnek gösterilmek suretiyle; Hastanelerimizin personel sayısı, faaliyetleri, departmansal ve genel gelir-gider ve kar-zarar durumları grafiksel ve tablolarla sunulmuģtur. ÜH Birliği Derneğince belirtilmiģ olan ana sorunlar; Gelirin gideri karģılamaması; Artan hizmet üretimi ve maliyetlerine karģın azalan hizmet bedelleri ile yanlıģ mevzuat, Kamu hastanelerine farklı yaklaģımlar; Gelir ile gider kalemleri içinde baģta insan gücü (4b) olmak üzere, yatırım ve iģletme kaynaklarının farklılıkları ve sadece SGK fiyatından geri ödeme alabilme nedeniyle kaynak çeģitliliğinin kısıtlanmıģ olması, Geri Ödeme sorunları; fatura kesintileri ve gecikmeler nedeniyle artan satınalma bedelleri, Tek gelir kaynağının hizmet sunumu olması; Üniversitelerin ana görevi olan eğitim ve araģtırmaya ayrı kaynak tahsisinin bulunmaması

35 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) ÜH Birliği Derneğince belirtilmiģ olan ana sorunlara çözüm önerileri; Üniversite Hastanelerinin Mevcut Gelir Gider Farkı Acilen KarĢılanmalı; Üniversite Hastanelerinin gelirleri ile giderleri arasındaki farkın acilen ödenmesi ve borçların en geç 1 yıl içinde kapatılmasına yönelik bir ödeme planı oluģturulmalıdır, Görevlendirilecek Hazine MüsteĢarlığı KĠT Genel Müdürlüğü uzmanları ile kamu iģletmeleri olan Üniversite Hastanelerinin birlikte çalıģmaları sağlanarak, sürdürülebilir finansman yapısı ile bir daha bu tür bir borç stoğu oluģumu engellenmelidir, Kamu Hastaneleri Arası Geri Ödeme de Dahil Farklılıklar Önlenmeli; Kamu Hastane Birlikleri Yasası ile kamu hastaneleri gelir farklılıkları ortadan kaldırılmalıdır, Üniversite Hastaneleri ve SGK, Global Bütçe Modeli ni uygulanmalıdır, Üniversite Hastaneleri nden baģlayan DRG modeli ile geri ödeme zorunluluğu getirilmelidir, Sadece SGK fiyatı yerine, Üniversite Hastaneleri nde, gereken hizmetlerde, gerekirse üst sınır belirlenerek fark alma sağlanmalı, bireysel emeklilik benzeri Tamamlayıcı Sigortası ile kaynak çeģitliliği oluģturulmalıdır, SGK dan kaynaklanabilen fatura gecikmelerinin önüne geçilmelidir,

36 Devlet Bakanı Ve BaĢbakan Yardımcısı Sayın Ali Babacan Toplantısı (31 Mayıs 2010 Tarihli Toplantı Özeti) ÜH Birliği Derneğince belirtilmiģ olan ana sorunlara çözüm önerileri; Üniversite Hastanelerinin Tek Gelir Kaynağı Hizmet Sunumu Olmamalı; Üniversitelerin asli görevi olan eğitim ve araģtırmaya, ayrı kaynak tahsisi sağlanmalıdır, ġeklinde ifade edilmiģtir. SONUÇ OLARAK; Hizmet sundukça zarar eden ve borçlanan, basit ve kısa süren iģlemlere ağırlık vermeye yönelmek zorunda bırakılan, bir iģletme olarak yönetilemez hale gelen Üniversite Hastaneleri değerlendirmesi yapılmıģtır.

37 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU ÇALIġMA VE SOSYAL GÜVENLĠK BAKANLIĞI MÜSTEġARI SAYIN BĠROL AYDEMĠR BAġKANLIĞINDAKĠ TOPLANTILAR Haziran-Temmuz 2010; ÇalıĢma ve Sosyal Güvenlik Bakanlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi 12 ayrı Ortak ÇalıĢma Grubu, 21 Haziran 2010 a kadar acil yapılacaklar, Orta dönemde yapılacak Yapısal ĠyileĢtirmeler 23 Haziran 2010 ÇalıĢma Grubu Raporu nun Sayın Bakanlara sunumu, Kanun tasarısı hazırlıkları.

38 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU GSS GENEL MÜDÜRLÜĞÜ TOPLANTILARI-III Haziran 2010; Sosyal Güvenlik Kurumu BaĢkanlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Peyami CĠNAZ, Gazi Üniversitesi Prof. Dr. Mehmet ÖZKAHYA, Ege Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi GSS tarafından; SUT da yapılacaklar, Fatura Ġnceleme Usul ve Esaslarında yapılacaklar, Yapısal ĠyileĢtirmeler

39 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU MALĠYE BAKANLIĞI TOPLANTILARI Temmuz / Ağustos / Eylül 2010; Maliye Bakanlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sadık KILIÇTURGAY, Uludağ Üniversitesi Prof. Dr. Peyami CĠNAZ, Gazi Üniversitesi Prof. Dr. Levent ELBEYLĠ, Gaziantep Üniversitesi Prof. Dr. Mehmet ÖZKAHYA, Ege Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi Maliye Bakanlığı tarafından çeģitli tarihlerde davet edilen 37 Üniversite temsilcileri 6009 sayılı Yasa Usul ve Esaslarının Belirlenmesi, Protokol içeriğinin belirlenmesi,

40 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI YST 2011 TAHMİN GELİR GİDER KAR ZARAR

41 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI

42 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI

43 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI

44 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Gelirleri olumsuz etkileyen faktörler; SUT fiyatlarının üniversite hastanelerinin artan maliyetlerini karģılayacak oranda arttırılamaması Üniversite hastanelerinin mevcut SUT fiyatları ile maliyetlerini karģılayacak Ģekilde iģletilememesi Komplike ve özellik arz eden tedavi hizmetlerinde üniversite hastaneleri için uygulanan SUT fiyatlarının yetersiz kalması, Üniversite hastanelerinin sundukları tedavi hizmetleri kavrayacak Ģekilde fatura üretememeleri SGK tarafından SUT ve diğer bağlantılı düzenlemeler ve uygulamalar neticesinde faturalardan yapılan kesintiler Üniversite hastanelerinin SGK haricindeki gelir kaynaklarının kısıtlı olması 2011 yılından itibaren özel muayene ücretinin tam gün yasasının yürürlüğe girmesiyle kalkması

45 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Giderleri olumsuz etkileyen faktörler; döneminde temel girdilerden doğalgazda % 42, suda % 44, asgari ücrette ise % 56 artıģ gerçekleģmesi Bazı üniversite hastanelerinde çalıģan personelin ücret ödemelerinin diğerlerine nispetle daha fazla oranda döner sermayeden ödenmiģ olması Bazı üniversitelerde özel bütçe yetersizliği nedeniyle bir kısım cari ve yatırım giderlerinin döner sermaye gelirlerinden karģılanması Borçluluk oranın artıģına bağlı olarak uzayan vadeler nedeniyle, özellikle ilaç ve tıbbi malzeme alımlarında satın alma maliyetlerinin yükselmesi Personele yapılan ek ödemelerin, tahsil edilen gelir üzerinden değil, tahakkuk eden gelir üzerinden yapılması

46 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Alınması gereken tedbirler; Üniversite hastanelerinde global bütçe uygulamasına geçilmesi DRG uygulamasına geçilmesi (Sağlık Bakanlığınca 2011 yılında başlatılacak olan DRG (TİG+BBG) uygulaması Üniversiteleri ve özel sektörü de içine alacak şekilde genişletilmelidir) Tıp eğitiminin döner sermaye kaynakları yerine özel bütçeden finanse edilmesi Üniversite hastanelerinin sağlık hizmeti sunumu için yaptıkları personel dahil tüm giderleri döner sermaye içinde bütçelenmesi ve SUT fiyatlarının veya global bütçenin buna göre belirlenmesi Personelde sayı, maliyet ve statü gibi konularda ortak standartlar getirilmesi Standart bir muhasebe ve bütçe sistemi kurulması Standart bir stok yönetim sistemi kurulması Üniversite hastanelerinin mali durumunun izlenmesi ve değerlendirilmesine iliģkin bir yapının oluģturulması Üniversite hastanelerine rasyonel bir borç yönetimi sistemi kurulması Sağlık Yatırım Planlaması Stratejisi mevcut tıp fakültesi hastanelerini de içine alacak Ģekilde en kısa zamanda tamamlanması

47 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Alınması gereken tedbirler; Üniversite hastanelerinin 2011 yılı zorunlu alımlarını (özellikle tıbbi malzeme) daha düģük maliyetlerle yapabilmeleri için borçların bir kısmının Ekim ayı ortasına kadar ödenmesi için mali yardımın hızlandırılması SUT iģlem fiyatlarının, üniversite hastaneleri lehine farklılaģtırılması % 3 Hazine payı ve asgari % 5 Ar-Ge kesintisinin indirilmesi suretiyle döner sermaye giderlerinde azalma sağlanması Bütçeye ĠliĢkin Tedbirler; Yardım alacak döner sermaye iģletmelerinin dönemini kapsayan bütçelerinin mali durumlarını güçlendirecek Ģekilde Maliye Bakanlığı ve DPT nin gözetiminde hazırlanması ve onaylanması döneminde döner sermaye giderlerinin belirlenecek tavanlar dahilinde oluģturulması Yardım yapılmasını takiben Kasım ve Aralık aylarına iliģkin gelir artırıcı ve gider azaltıcı tedbirlerin Maliye Bakanlığına sunularak uygulanması Üniversite hastanesinin yürüttüğü hizmetlerle doğrudan ilgili olmayan üniversitenin diğer giderlerinin iģletme bütçesinden karģılanmaması

48 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Bütçeye ĠliĢkin Tedbirler; Hizmet alım yöntemiyle çalıģtırılan personel sayısına ve ücretlerine Sağlık Bakanlığı hastanelerine benzer standartlar getirilmesi ve hizmet alımlarındaki kar marjının Sağlık Bakanlığı hastaneleri ile paralel hale getirilmesi Firmalara yapılan ödeme sürelerinin makul bir süreye düģürülerek birden fazla üniversite ihtiyaçlarının ortak ihaleyle karģılanmasının sağlanması Personel Yönetimine ĠliĢkin Tedbirler; Fazla personel istihdamının azaltılması ve çeģitli nedenlerle ayrılan personelin yerine ilave personel alımının yapılmaması Personele yapılan ek ödeme oranlarında önceki yıla göre artıģ yapılmaması ve mevcut durumun gözden geçirilerek gerekirse oranların düģürülmesi Hizmet alımı suretiyle istihdam edilen personelin üniversite hastanesi dıģında farklı görevlerde çalıģtırılmaması Döner sermayeden ek ödeme vermek amacıyla uygulama ve araģtırma merkezi döner sermaye birimi hizmetlerine doğrudan katkısı olmayan görevlendirme yapılmaması ve mevcut görevlendirmelerin gözden geçirilmesi Üniversite hastanelerindeki ek ödeme sisteminin Sağlık Bakanlığı hastaneleri ile paralel hale getirilmesi

49 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Muhasebe ve Stok Yönetimine ĠliĢkin Tedbirler; Veriye dayalı karar verme sürecini destekleyen muhasebe ve stok yönetimi bilgi sistemlerinin kurulması Muayene ve kabul iģlemlerine tabi olanlar dahil, harcamalara iliģkin gider tahakkuk belgeleri en geç 10 gün içinde muhasebe birimine teslim edilmesinin sağlanması Faturalandırma servisindeki kurum alacakları ile muhasebe kayıtları arasında tutarsızlığın yardımın yapılmasını takip eden 30 gün içinde giderilmesi Sosyal Güvenlik Kurumu ile kesinti ve benzeri sebeplerden kaynaklanan tutarsızlıkların aynı süre içinde giderilmesi Verilen hizmetlerin SGK mevzuatına uygun bir Ģekilde faturalandırılmasının sağlanmasına yönelik tedbir alınması (Üniversitelerin faturalandırma iģlemlerinin yerinde kontrolünün sağlanması) Ambardan çıkıģların eģ zamanlı olarak muhasebe birimine bildirilmesi ve muhasebe kayıtlarının yapılmasını sağlayacak bilgi iģlem sistemlerinin kurulması Stok tedarikinin en fazla 3 aylık ihtiyaca göre gerçekleģtirilmesi Ambar ve depolarda bulunan mal ve malzemelerin fiili sayımı yapılarak envanterinin çıkarılması, fiili durum ile muhasebe kayıtlarının aynı süre içinde uyumlu hale getirilmesi

50 MALĠYE-ÇALIġMA BAKANLIKLARI ĠLE GSS TOPLANTI SONUÇLARI Borç Yönetimine ĠliĢkin Tedbirler; Yapılacak yardımın münhasıran borç ödemelerinde kullanılması Bütçede öngörülenin üzerinde gelir elde edilmesi halinde gelir fazlalarının öncelikle borç ödemelerinde kullanılması ĠĢletmelerin haftalık borç ödeme planlarını hazırlayarak ilan etmesi Ġzleme ve Değerlendirmeye ĠliĢkin Tedbirler; Gelir, gider, borç, nakit ve stoklara iliģkin tahminlerin 3 aylık dönemler itibariyle Maliye Bakanlığına bildirilmesi Her 3 ayda bir, dönemi takip eden 10 gün içerisinde iģletmelerce mizan, bilanço ve gelir tablosu ile belirlenecek diğer bilgileri de içeren bir izleme raporunun elektronik ortamda Bakanlığa sunulması Tahminlerden sapmalar olması durumunda gerekli ilave tedbirlerin alınması

51 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU KÖLN/ALMANYA EKK TOPLANTISI, Temmuz 2010 Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sezai VATANSEVER, Ġstanbul Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

52 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU 66 Hastane Yatak sayısı: İş Hacmi: 680 Milyon Euro Sözleşmesi bulunan Firmalar: 490 Farma: 55 Tıbbi: 371 Diğerleri: 64

53 ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ GERĠ ÖDEME ÇALIġMA KURULU MALĠYE BAKANLIĞI MÜSTEġARI SAYIN NACĠ AĞBAL TOPLANTISI 1 Eylül 2010; Maliye Bakanlığı, Ankara Prof. Dr. Mustafa ÖZMEN, Hacettepe Üniversitesi Prof. Dr. Sadık KILIÇTURGAY, Uludağ Üniversitesi Yard. Doç. Dr. Haluk ÖZSARI, Ġstanbul Üniversitesi

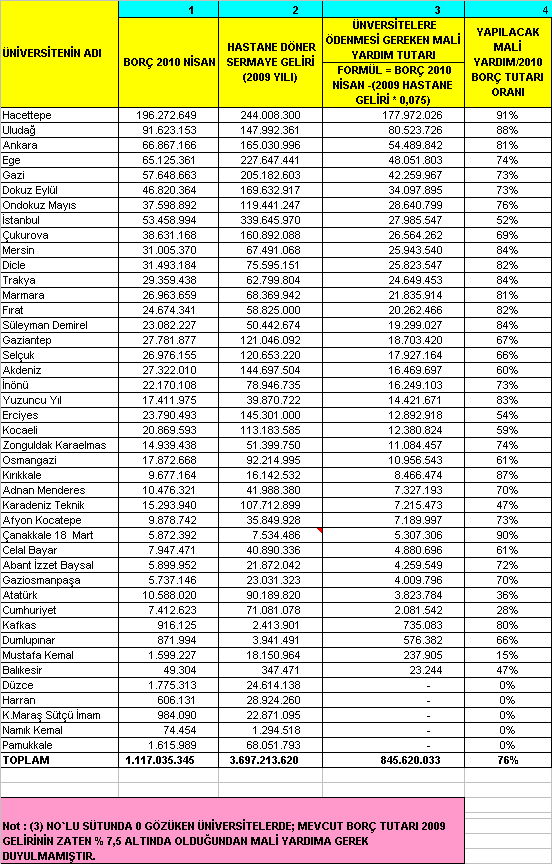

54 Maliye Bakanlığı Toplantıları (Eylül 2010 Tarihli Sunum Özeti) Hacettepe Hastanelerinin (tahmini) yılları gelir-gideri, bütçesi, zorunlu-değiģken giderleri, personel durumları tablolarla sunulmuģ ve taraflarca alınacak tedbirlerden bahsedilmiģtir. Üniversite Hastaneleri için Tarafların Alacağı Tedbirler; Global bütçe uygulamasına ekim 2010 tarihinden itibaren hemen baģlanmalıdır. 4-B ve 4-D li personelden ayrılan idari personelin yerine yeni personel alınmayacaktır. Hizmet alım yoluyla çalıģan personel sayısı, yeni ihale döneminde azaltılmaya gidilecektir. Yapılacak mali yardım rakamı belli olduktan sonra: a) Satınalma maliyetlerinde % 15 oranında azalma hedeflenmektedir. b) Mevcut borçlu olunan firmalardan indirim talep edilerek % 10 civarında borç tutarlarında azalma hedeflenmektedir. Borç/gelir oranı % seviyelerinde tutulmaya çalıģılacaktır. Stok seviyeleri üçer aylık güvenli stok seviyesi olarak uygulanacaktır. Gelir ve gidere yönelik yapılan tüm iģlemler muhasebeye zamanında ve düzgün olarak kayıtlaması yapılacak ve en kısa zamanda bu iģlemlerin online muhasebeye entegrasyonu olacak Ģekilde yazılımların tamamlatılması sağlanacaktır. Gelir artırıcı ve gider azaltıcı ayrıntılı çalıģmalar yapılacak ve maliye bakanlığına rapor edilecektir.

55 UYGULAMA SENARYOSU (A)

56 UYGULAMA SENARYOSU (B) ÖNEMLİ NOT: SENARYO TABLOSUNA SGK`NIN YAPACAĞI % 20 CİVARINDAKİ KESİNTİLER DAHİL EDİLMEMİŞTİR.

57 ALTERNATĠF ÖNERĠ-1

58 ALTERNATĠF ÖNERĠ-2 Çevrilebilir borç kavramı ġu an için Üniversite Hastaneleri ancak gelir ve gider dengelerini koruyabilir haldedirler. Geriden taģıdıkları borç rakamı olmamalıdır. Yada çevrilebilir borç rakamına ulaģmaları gerekir. Bütçemin maksimum 1/3 u sarf malzemesine gitmelidir. Tam gün ile oluģacak gelir kaybı % 15 (gerçek gelir kaybı % 10) YENĠ FĠNANS KAYNAĞI YARATILMALIIDR. Yatırımların DS bütçesinden yapılması olanaksızdır. YENĠ FĠNANS KAYNAĞI YARATILMALIDIR. ġu an için ortalama Aylık ödemeler de ; % 45 sabit giderler % 25 kesintisiz ödemeler % 30 firma ödentileri Aylık gelir total gelirin % 8.3 u Bu 8.3 ün % 30 u firmalara dağıtılır ise = Bu durumda Yıllık bazda elde edilecek gelirin % 25 inin ay bazında firmalara dağıtılacağını gösteriyor (8.3x30=25). Sonuçta tüm kurumlar için yıllık toplam bütçelerinin % 7.5 una denk gelecek bir borç bırakılır ise 3 ay içinde (aylık bütçenin ¼ ü malzeme alımlarına gideceğine göre) borcu ödeyeceklerdir. Yeni alımlarını 3 aylık bir period sonrası öder hale geleceklerdir ki bu da peģin alım anlamına gelir. Sonuç: Soru : Ne kadar yardım yapalım.? Cevap: Her kuruma ġu ANKĠ BORCU, YILLIK TOTAL BÜTÇESĠNĠN % 7.5 U DÜZEYĠNE GELENE KADAR

59 ALTERNATĠF ÖNERĠ-2

ÜNİVERSİTE HASTANELERİ BİRLİĞİ (2010 SUT TALEPLERİ) İstanbul, Nisan, 2010

İstanbul, Nisan, 2010") ÜNİVERSİTE HASTANELERİ BİRLİĞİ (2010 SUT TALEPLERİ) İstanbul, Nisan, 2010 4 ÜNİV. HASTANESİ GELİR TABLOSU (ÖZEL BÜTÇE-DÖSE) (2007-2008-2009 YILLARI ORTALAMASI) ÜNİVERSİTE ADI ÖZEL BÜTÇE (GELİR-ÖDENEK)

ÜNİVERSİTE HASTANELERİ BİRLİĞİ (2010 SUT TALEPLERİ) İstanbul, Nisan, 2010 4 ÜNİV. HASTANESİ GELİR TABLOSU (ÖZEL BÜTÇE-DÖSE) (2007-2008-2009 YILLARI ORTALAMASI) ÜNİVERSİTE ADI ÖZEL BÜTÇE (GELİR-ÖDENEK)

ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ ÜNĠVERSĠTE HASTANELERĠNĠN SORUNLARI VE ÇÖZÜM ÖNERĠLERĠ. 31 Mayıs 2010 - ANKARA

ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ ÜNĠVERSĠTE HASTANELERĠNĠN SORUNLARI VE ÇÖZÜM ÖNERĠLERĠ 31 Mayıs 2010 - ANKARA ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ ÜNĠVERSĠTE HASTANELERĠ GELĠR GĠDER TABLOLARININ

ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ ÜNĠVERSĠTE HASTANELERĠNĠN SORUNLARI VE ÇÖZÜM ÖNERĠLERĠ 31 Mayıs 2010 - ANKARA ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ ÜNĠVERSĠTE HASTANELERĠ GELĠR GĠDER TABLOLARININ

ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ DERNEĞĠ GENEL KURULU NĠSAN 2009 DAN BU GÜNE ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ FAALĠYETLERĠ 2 EYLÜL 2010 ĠSTANBUL

NĠSAN 2009 DAN BU GÜNE ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ FAALĠYETLERĠ 2 EYLÜL 2010 ĠSTANBUL Üniversite Hastaneleri Birliği Platformu; 2009 Nisan, Ġstanbul Üniversitesi Toplantısı, 2009 Mayıs, Hacettepe Üniversitesi

NĠSAN 2009 DAN BU GÜNE ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ FAALĠYETLERĠ 2 EYLÜL 2010 ĠSTANBUL Üniversite Hastaneleri Birliği Platformu; 2009 Nisan, Ġstanbul Üniversitesi Toplantısı, 2009 Mayıs, Hacettepe Üniversitesi

ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ III.TOPLANTISI

NĠSAN 2009 DAN BU GÜNE ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ ÇALIġMALARI Prof. Dr. Yunus SÖYLET 6 KASIM 2009 GAZĠANTEP I.Toplantı, 18-19 Nisan 2009, Ġstanbul Üniversitesi, Ġstanbul 118 Katılımcı; 23 Tıp Fakültesi

NĠSAN 2009 DAN BU GÜNE ÜNĠVERSĠTE HASTANELERĠ BĠRLĠĞĠ ÇALIġMALARI Prof. Dr. Yunus SÖYLET 6 KASIM 2009 GAZĠANTEP I.Toplantı, 18-19 Nisan 2009, Ġstanbul Üniversitesi, Ġstanbul 118 Katılımcı; 23 Tıp Fakültesi

ÜNİVERSİTE HASTANELERİ BİRLİĞİ; SÜREÇ, YAPILANLAR, YAPILAMAYANLAR

ÜNİVERSİTE HASTANELERİ BİRLİĞİ; SÜREÇ, YAPILANLAR, YAPILAMAYANLAR Prof. Dr. Yunus SÖYLET Üniversite Hastaneleri Birliği Derneği Yönetim Kurulu Başkanı 2013 / İSTANBUL AMAÇ Üniversite Sağlık Uygulama Araştırma

ÜNİVERSİTE HASTANELERİ BİRLİĞİ; SÜREÇ, YAPILANLAR, YAPILAMAYANLAR Prof. Dr. Yunus SÖYLET Üniversite Hastaneleri Birliği Derneği Yönetim Kurulu Başkanı 2013 / İSTANBUL AMAÇ Üniversite Sağlık Uygulama Araştırma

TOPLANTI NOTU. Mehmet Emin ZARARSIZ, Sosyal Güvenlik Kurumu Başkanı. Hasan ÇAĞIL, SGK Genel Sağlık Sigortası Genel Müdürü

TOPLANTI NOTU YER Sosyal Güvenlik Kurumu TARİH 20 Ağustos 2009 KATILANLAR Birol AYDEMİR, Çalışma ve Sosyal Güvenlik Bakanlığı Müsteşarı Mehmet Emin ZARARSIZ, Sosyal Güvenlik Kurumu Başkanı Sefa PAMUKSUZ,

TOPLANTI NOTU YER Sosyal Güvenlik Kurumu TARİH 20 Ağustos 2009 KATILANLAR Birol AYDEMİR, Çalışma ve Sosyal Güvenlik Bakanlığı Müsteşarı Mehmet Emin ZARARSIZ, Sosyal Güvenlik Kurumu Başkanı Sefa PAMUKSUZ,

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

2016 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

Üniversite Hastaneleri Mali Sorunları ve Ortak Kullanım Yönetmeliği

Üniversite Hastaneleri Mali Sorunları ve Ortak Kullanım Yönetmeliği Beklentiler Sorunlar Dr. A. Sadık Kılıçturgay ÜHBD Yönetim Kurulu Üyesi, ÜHB Geri Ödeme Çalışma Kurulu Üyesi Üniversite Hastaneleri Mali

Üniversite Hastaneleri Mali Sorunları ve Ortak Kullanım Yönetmeliği Beklentiler Sorunlar Dr. A. Sadık Kılıçturgay ÜHBD Yönetim Kurulu Üyesi, ÜHB Geri Ödeme Çalışma Kurulu Üyesi Üniversite Hastaneleri Mali

İçindekiler. Giriş. Kapsam. Raporlar. 2 Döner Sermaye Nedir?.. Faaliyetler... 2 Döner Sermaye Bütçe İşlemleri

İçindekiler Giriş Misyon Vizyon. Faaliyetler... 2 Döner Sermaye Nedir?.. 2 Döner Sermaye Bütçe İşlemleri 3 Genel Sekreterliğimize Bağlı Sağlık Tesisleri 3 Genel Bütçe İşlemleri 4 Döner Sermaye Bütçe Uygulamaları

İçindekiler Giriş Misyon Vizyon. Faaliyetler... 2 Döner Sermaye Nedir?.. 2 Döner Sermaye Bütçe İşlemleri 3 Genel Sekreterliğimize Bağlı Sağlık Tesisleri 3 Genel Bütçe İşlemleri 4 Döner Sermaye Bütçe Uygulamaları

Ek Ödeme Uygulama Deneyimi

AĠBÜ TIP FAKÜLTESĠ VE SAĞLIK ARAġTIRMA VE UYGULAMA MERKEZĠ Ek Ödeme Uygulama Deneyimi PROF. DR. HAYRETTĠN ÖZTÜRK ÇOCUK CERRAHĠSĠ VE ÇOCUK ÜROLOJĠSĠ UZMANI BAġHEKĠM AĠBÜ TIP FAKÜLTESĠ VE SAĞLIK ARAġTIRMA

AĠBÜ TIP FAKÜLTESĠ VE SAĞLIK ARAġTIRMA VE UYGULAMA MERKEZĠ Ek Ödeme Uygulama Deneyimi PROF. DR. HAYRETTĠN ÖZTÜRK ÇOCUK CERRAHĠSĠ VE ÇOCUK ÜROLOJĠSĠ UZMANI BAġHEKĠM AĠBÜ TIP FAKÜLTESĠ VE SAĞLIK ARAġTIRMA

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

SAĞLIKTA 2023 VİZYONU

SAĞLIKTA 2023 VİZYONU Prof. Dr. İlhami ÜNLÜOĞLU - Eskişehir Osmangazi Üniversitesi Rektör Yardımcısı - Tıp Fakültesi Aile Hekimliği AD Başkanı -Üniversite Hastaneler Birliği Yönetim Kurulu Üyesi - -Sağlık

SAĞLIKTA 2023 VİZYONU Prof. Dr. İlhami ÜNLÜOĞLU - Eskişehir Osmangazi Üniversitesi Rektör Yardımcısı - Tıp Fakültesi Aile Hekimliği AD Başkanı -Üniversite Hastaneler Birliği Yönetim Kurulu Üyesi - -Sağlık

Tıp Fakültelerinde ve Üniversite Hastanelerinde Durum Değerlendirmesi. Prof. Dr. Feride Aksu Tanık TTB Genel Sekreteri

Tıp Fakültelerinde ve Üniversite Hastanelerinde Durum Değerlendirmesi Prof. Dr. Feride Aksu Tanık TTB Genel Sekreteri Üniversite Hastanelerinin İşletmeleştirilmesi Bütçe payının Döner sermaye gelirlerine

Tıp Fakültelerinde ve Üniversite Hastanelerinde Durum Değerlendirmesi Prof. Dr. Feride Aksu Tanık TTB Genel Sekreteri Üniversite Hastanelerinin İşletmeleştirilmesi Bütçe payının Döner sermaye gelirlerine

BİLGİ NOTU 17.03.2011/2011-05. Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

BİLGİ NOTU 17.03.2011/2011-05 6111 SAYILI KANUN STOK BEYANI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması Ġle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu

Strateji GeliĢtirme Dairesi 16 Aralık 2011

Strateji GeliĢtirme Dairesi 16 Aralık 2011 Gündem Genel Bilgilendirme Yapılan İşler Devam Eden İşler Planlanan İşler İşbirliği, Koordinasyon Sorunları Talep ve İhtiyaçlar Geliştirme Çalışmaları Genel Değerlendirme

Strateji GeliĢtirme Dairesi 16 Aralık 2011 Gündem Genel Bilgilendirme Yapılan İşler Devam Eden İşler Planlanan İşler İşbirliği, Koordinasyon Sorunları Talep ve İhtiyaçlar Geliştirme Çalışmaları Genel Değerlendirme

T.C. SOSYAL GÜVENLĠK KURUMU BAġKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Sigortalı Emeklilik ĠĢlemleri Daire BaĢkanlığı

T.C. SOSYAL GÜVENLĠK KURUMU BAġKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Sigortalı Emeklilik ĠĢlemleri Daire BaĢkanlığı Tarih: 16/05/2008 Sayı : B.13.2.BKG.0.11.00.02/364114 Konu : 2022 sayılı Kanunun

T.C. SOSYAL GÜVENLĠK KURUMU BAġKANLIĞI Sosyal Sigortalar Genel Müdürlüğü Sigortalı Emeklilik ĠĢlemleri Daire BaĢkanlığı Tarih: 16/05/2008 Sayı : B.13.2.BKG.0.11.00.02/364114 Konu : 2022 sayılı Kanunun

Kamu Harcamaları Ġçinde Üniversiteler ve AraĢtırma Bütçelerinin Durumu

Kamu Harcamaları Ġçinde Üniversiteler ve AraĢtırma Bütçelerinin Durumu 21 OCAK 2011 Osman ġahġn MALĠYE BAKANLIĞI Yükseköğretim Hizmetleri Daire BaĢkanı SUNUM PLANI Yükseköğretim Kurumları Bütçeleri Ar-Ge

Kamu Harcamaları Ġçinde Üniversiteler ve AraĢtırma Bütçelerinin Durumu 21 OCAK 2011 Osman ġahġn MALĠYE BAKANLIĞI Yükseköğretim Hizmetleri Daire BaĢkanı SUNUM PLANI Yükseköğretim Kurumları Bütçeleri Ar-Ge

Üniversite Hastanelerinin Mali Durumu

17.02.2018 Üniversite Hastanelerinin Mali Durumu Tablo 1. Üniversite Hastanelerinin Mali Durumu 2012-2016 Net Borç Gelir Gider Borçluluk Oranı (%) 2012 1.849.903.674 4.811.056.150 5.150.966.140 42,8 2013

17.02.2018 Üniversite Hastanelerinin Mali Durumu Tablo 1. Üniversite Hastanelerinin Mali Durumu 2012-2016 Net Borç Gelir Gider Borçluluk Oranı (%) 2012 1.849.903.674 4.811.056.150 5.150.966.140 42,8 2013

2013 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU

2013 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

2013 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ. Dr.Eyup Sabri TEZCAN Sağlık Hizmetleri Daire Başkanlığı

GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ Dr.Eyup Sabri TEZCAN Sağlık Hizmetleri Daire Başkanlığı KURUMSAL YAPI 16/05/2006 tarihli ve 5502 Sayılı Sosyal Güvenlik Kurumu Kanunu MERKEZ TEŞKİLATI Ana Hizmet

GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ Dr.Eyup Sabri TEZCAN Sağlık Hizmetleri Daire Başkanlığı KURUMSAL YAPI 16/05/2006 tarihli ve 5502 Sayılı Sosyal Güvenlik Kurumu Kanunu MERKEZ TEŞKİLATI Ana Hizmet

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi. Sağlık Nedir?

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi Sağlık Nedir? Dünya Sağlık Örgütü sağlığı şöyle tanımlanmıştır: Mehmet ATASEVER Kamu İhale Kurumu Kurul Üyesi Sağlık insanın;

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi Sağlık Nedir? Dünya Sağlık Örgütü sağlığı şöyle tanımlanmıştır: Mehmet ATASEVER Kamu İhale Kurumu Kurul Üyesi Sağlık insanın;

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi Mehmet ATASEVER Kamu İhale Kurumu Kurul Üyesi Ankara, 29.11.2018 Sağlık Nedir? Dünya Sağlık Örgütü sağlığı şöyle tanımlanmıştır:

Türkiye de Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Gelişimi Mehmet ATASEVER Kamu İhale Kurumu Kurul Üyesi Ankara, 29.11.2018 Sağlık Nedir? Dünya Sağlık Örgütü sağlığı şöyle tanımlanmıştır:

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

AİLE VE SOSYAL POLİTİKALAR BAKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

JANDARMA GENEL KOMUTANLIĞI 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

2017 İŞ TAKVİMİ. (Bütçe ve Tahakkuk Şube Müdürlüğü) Açıklama Kapsadığı Birimler Çıktı Gönderilen Birim

Açıklama Kapsadığı Birimler Çıktı Gönderilen Birim") 2017 İŞ TAKVİMİ (Bütçe ve Tahakkuk Şube Müdürlüğü) YILLIK YAPILAN İŞLEMLER İşin Konusu Harcama Yetkisi Birleştirme Onayı 1-15 Ocak Birim tarafından takibi yapılan tertiplerin Harcama Yetkisinin Birleştirilmesi

2017 İŞ TAKVİMİ (Bütçe ve Tahakkuk Şube Müdürlüğü) YILLIK YAPILAN İŞLEMLER İşin Konusu Harcama Yetkisi Birleştirme Onayı 1-15 Ocak Birim tarafından takibi yapılan tertiplerin Harcama Yetkisinin Birleştirilmesi

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden

XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden") INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

INFO YATIRIM ANONİM ŞİRKETİ BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir.) XI-29-KONSOLİDE OLMAYAN Bağımsız Denetimden Bağımsız Denetimden GeçmiĢ Cari Dönem Önceki Dönem Notlar 31/03/2012 31/12/2011

T.C. B A ġ B A K A N L I K Personel ve Prensipler Genel Müdürlüğü. Sayı : B.02.0.PPG.0.12-010-06/14200 3 ARALIK 2009 GENELGE 2009/18

I. GİRİŞ GENELGE 2009/18 2007-2013 döneminde Avrupa Birliğinden Ülkemize sağlanacak hibe niteliğindeki fonlar Avrupa Konseyinin 1085/2006 sayılı Katılım Öncesi Yardım Aracı Tüzüğü ve söz konusu Tüzüğün

I. GİRİŞ GENELGE 2009/18 2007-2013 döneminde Avrupa Birliğinden Ülkemize sağlanacak hibe niteliğindeki fonlar Avrupa Konseyinin 1085/2006 sayılı Katılım Öncesi Yardım Aracı Tüzüğü ve söz konusu Tüzüğün

ANTALYA SAĞLIK SOSYAL GÜVENLĠK MERKEZ MÜDÜRLÜĞÜ HĠZMET STANDARTLARI

SIRA NO HĠZMET ADI BAġVURUDA ĠSTENĠLEN BELGELER HĠZMETĠN TAMAMLANMA SÜRESĠ (EN GEÇ) 1 Sağlığa ĠliĢkin (Eczane, Hastane, Optik Vb.) Kurum Ġçi Ve Kurum DıĢından Gelen Talepleri Değerlendirmek, Sağlık Verilerinin

SIRA NO HĠZMET ADI BAġVURUDA ĠSTENĠLEN BELGELER HĠZMETĠN TAMAMLANMA SÜRESĠ (EN GEÇ) 1 Sağlığa ĠliĢkin (Eczane, Hastane, Optik Vb.) Kurum Ġçi Ve Kurum DıĢından Gelen Talepleri Değerlendirmek, Sağlık Verilerinin

KONFEDERASYON FAALĠYET RAPORU

KONFEDERASYON FAALĠYET RAPORU 2008-2009-2010 Dünya Görme Günü Etkinliğimiz Etkinlik kapsamında Etimesgut Huzur Evinde kalanlara Toplum Sağlığı AraĢtırma ve GeliĢtirme BaĢkanı Prof.Dr. Nazmi ZENGĠN Öncülüğünde

KONFEDERASYON FAALĠYET RAPORU 2008-2009-2010 Dünya Görme Günü Etkinliğimiz Etkinlik kapsamında Etimesgut Huzur Evinde kalanlara Toplum Sağlığı AraĢtırma ve GeliĢtirme BaĢkanı Prof.Dr. Nazmi ZENGĠN Öncülüğünde

ÜNĠVERSĠTE HASTANESĠNDE LĠSANS VE ASĠSTAN EĞĠTĠMĠNĠN MALĠYETĠ. Yard.Doç. Dr. Haluk ÖZSARI İstanbul Üniversitesi Rektör Danışmanı

ÜNĠVERSĠTE HASTANESĠNDE LĠSANS VE ASĠSTAN EĞĠTĠMĠNĠN MALĠYETĠ Yard.Doç. Dr. Haluk ÖZSARI İstanbul Üniversitesi Rektör Danışmanı hozsari@istanbul.edu.tr Üniversite Hastaneleri Birliği IV.Toplantısı Ege

ÜNĠVERSĠTE HASTANESĠNDE LĠSANS VE ASĠSTAN EĞĠTĠMĠNĠN MALĠYETĠ Yard.Doç. Dr. Haluk ÖZSARI İstanbul Üniversitesi Rektör Danışmanı hozsari@istanbul.edu.tr Üniversite Hastaneleri Birliği IV.Toplantısı Ege

SUNUM PLANI. Politika ve Proje Daire Başkanlığı Genel Sağlık Sigortası Genel Müdürlüğü

SUNUM PLANI Sağlık Hizmetlerinde Geri Ödeme Yeni Ödeme Sistemlerine Neden İhtiyaç Duyulmaktadır? Neden DRG/TİG? SGK DRG/TİG Projesi Amaç / Hedef / Kurgu Proje Kapsamında Yapılan Çalışmalar ve Gelinen Son

SUNUM PLANI Sağlık Hizmetlerinde Geri Ödeme Yeni Ödeme Sistemlerine Neden İhtiyaç Duyulmaktadır? Neden DRG/TİG? SGK DRG/TİG Projesi Amaç / Hedef / Kurgu Proje Kapsamında Yapılan Çalışmalar ve Gelinen Son

ĠNTEGRAL MENKUL DEĞERLER A.ġ. - BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir)

") ĠNTEGRAL MENKUL DEĞERLER A.ġ. BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) İncelemeden Bağımsız Geçmiş Den. Geçmiş Cari Dönem Önceki Dönem Notlar 30.06.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

ĠNTEGRAL MENKUL DEĞERLER A.ġ. BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) İncelemeden Bağımsız Geçmiş Den. Geçmiş Cari Dönem Önceki Dönem Notlar 30.06.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

T.C. B A Ş B A K A N L I K Personel ve Prensipler Genel Müdürlüğü. Sayı : B.02.0.PPG.0.12-010-06/5464 30 NĠSAN 2010 GENELGE 2010/11

GENELGE 2010/11 Dokuzuncu Kalkınma Planında yer alan Ġstanbul un uluslararası finans merkezi olması hedefini gerçekleģtirmek üzere yapılan çalıģmalar kapsamında, Ġstanbul Uluslararası Finans Merkezi Stratejisi

GENELGE 2010/11 Dokuzuncu Kalkınma Planında yer alan Ġstanbul un uluslararası finans merkezi olması hedefini gerçekleģtirmek üzere yapılan çalıģmalar kapsamında, Ġstanbul Uluslararası Finans Merkezi Stratejisi

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

KAMU DENETÇİLİĞİ KURUMU 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

DRG Projesi Maliyetlendirme Kısmı

DRG Projesi Maliyetlendirme Kısmı Maliye Bakanlığı, Sağlık Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hacettepe Üniversitesi tarafından birlikte başlatılan Sağlık Hizmetleri Finansman Yönetiminin

DRG Projesi Maliyetlendirme Kısmı Maliye Bakanlığı, Sağlık Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hacettepe Üniversitesi tarafından birlikte başlatılan Sağlık Hizmetleri Finansman Yönetiminin

GALATASARAY ÜNĠVERSĠTESĠ 2018 YILI KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU

GALATASARAY ÜNĠVERSĠTESĠ 2018 YILI KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU 7066 sayılı 2018 Yılı Merkezi Yönetim Bütçe Kanunu 31.12.2017 tarihli ve 30287 Mükerrer sayılı Resmi Gazete de yayımlanarak

GALATASARAY ÜNĠVERSĠTESĠ 2018 YILI KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU 7066 sayılı 2018 Yılı Merkezi Yönetim Bütçe Kanunu 31.12.2017 tarihli ve 30287 Mükerrer sayılı Resmi Gazete de yayımlanarak

Ocak 2019 Dönemi Bütçe Gerçekleşmeleri

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

2019 2019 Dönemi Gerçekleşmeleri 2018 yılı ayında 1,7 milyar TL fazla veren bütçe, 2019 yılı ayında 5,1 milyar TL fazla vermiştir. 2018 yılı ayında 7,7 milyar TL faiz dışı fazla verilmiş iken 2019 yılı

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

MARDİN ARTUKLU ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU...

Kamu Hastaneleri Birliklerinde. Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Haziran 2017 Dönemi Bütçe Gerçekleşmeleri. Ocak-Haziran 2017 Dönemi Bütçe Gerçekleşmeleri

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

217 217 Dönemi Gerçekleşmeleri 216 yılı ayında 7,9 milyar TL açık veren bütçe, 217 yılı ayında 13,7 milyar TL açık vermiştir. 216 yılı ayında 5,7 milyar TL faiz dışı açık verilmiş iken 217 yılı ayında

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

DÜZCE ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI Sunum Planı Bütçe Hazırlık Mevzuatı ve Dokümanları 2018-2020 Düzce Üniversitesi Bütçe Hazırlık Çalışmaları ve Hazırlanacak Formlar Bütçe Hazırlık

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2011

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2.910.629,30 3.327.256,70 3.211.998,17 3.577.426,80 4.046.761,47 3.819.890,33 3.563.033,55 4.042.134,48 4.004.138,68 3.957.288,47 4.500.00 GELİR

KOCAELİ DEVLET HASTANESİ GELİR GİDER GÖSTERGELERİ EYLÜL 2.910.629,30 3.327.256,70 3.211.998,17 3.577.426,80 4.046.761,47 3.819.890,33 3.563.033,55 4.042.134,48 4.004.138,68 3.957.288,47 4.500.00 GELİR

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

Konuyla Ġlgili Tebliğin Tam Metni Ekte Tarafınıza SunulmuĢtur.

ANKARAS-Sirküler/2013-32 09.12.2013, ANKARA KONU: SGK NIN ĠġVEREN UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK HK. 28.11.2013 tarihli 28835 Sayılı Resmi Gazete' de yayınlanan İşveren Uygulama Tebliğinde Değişiklik Yapılmasına

ANKARAS-Sirküler/2013-32 09.12.2013, ANKARA KONU: SGK NIN ĠġVEREN UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK HK. 28.11.2013 tarihli 28835 Sayılı Resmi Gazete' de yayınlanan İşveren Uygulama Tebliğinde Değişiklik Yapılmasına

BİLGİ NOTU 6552 SAYILI KANUNA GÖRE UYGULANAN PRİM BORÇLARININ YAPILANDIRILMASI

BİLGİ NOTU 6552 SAYILI KANUNA GÖRE UYGULANAN PRİM BORÇLARININ YAPILANDIRILMASI KAPSAMI: 2014 yılı Nisan ve önceki aylara iliģkin olup, 10.09.2014 ve öncesinde tahakkuk etmiģ olan borçlar kapsamdadır KAPSADIĞI

BİLGİ NOTU 6552 SAYILI KANUNA GÖRE UYGULANAN PRİM BORÇLARININ YAPILANDIRILMASI KAPSAMI: 2014 yılı Nisan ve önceki aylara iliģkin olup, 10.09.2014 ve öncesinde tahakkuk etmiģ olan borçlar kapsamdadır KAPSADIĞI

2014 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU

2014 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

2014 YILI OCAK-HAZĠRAN DÖNEMĠ KURUMSAL MALĠ DURUM VE BEKLENTĠLER RAPORU Kamuda stratejik yönetim anlayıģının temelini oluģturan kaynakların etkili ve verimli bir Ģekilde kullanılması ilkesi çerçevesinde,

TÜRKĠYE BAROLAR BĠRLĠĞĠ SOSYAL YARDIM VE DAYANIġMA FONU YENĠ OLANAKLARLA AVUKATIN YANINDA

18 SDYF TÜRKĠYE BAROLAR BĠRLĠĞĠ SOSYAL YARDIM VE DAYANIġMA FONU YENĠ OLANAKLARLA AVUKATIN YANINDA Türkiye Barolar Birliği bağıtladığı özel anlaģmalar ile avukatlara sağlık hizmeti verilmesi konusunda yeni

18 SDYF TÜRKĠYE BAROLAR BĠRLĠĞĠ SOSYAL YARDIM VE DAYANIġMA FONU YENĠ OLANAKLARLA AVUKATIN YANINDA Türkiye Barolar Birliği bağıtladığı özel anlaģmalar ile avukatlara sağlık hizmeti verilmesi konusunda yeni

ÖZET. Ağustos 2016 Dönemi Bütçe Gerçekleşmeleri

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

2016 AĞUSTOS ÖZET 2016 Dönemi Gerçekleşmeleri 2015 yılı ayında 5,2 milyar TL fazla veren bütçe, 2016 yılı ayında 3,6 milyar TL fazla vermiştir. 2015 yılı ayında 8,9 milyar TL faiz dışı fazla verilmiş iken

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇERİK KARABÜK ÜNİVERSİTESİ 2014 YILI DÜZENLİLİK DENETİM RAPORU 1 KARABÜK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 2014 YILI DÜZENLİLİK

KARABÜK ÜNİVERSİTESİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇERİK KARABÜK ÜNİVERSİTESİ 2014 YILI DÜZENLİLİK DENETİM RAPORU 1 KARABÜK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ 2014 YILI DÜZENLİLİK

ÇUKUROVA ÜNİVERSİTESİ

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

0 5018 sayılı Mali Yönetimi ve Kontrol Kanununun 30 uncu maddesinde, genel yönetim kapsamındaki idarelerin, ilk altı aylık bütçe uygulama sonuçları, ikinci altı aya ilişkin beklentiler ve hedefler ile

ĠNTEGRAL MENKUL DEĞERLER A.ġ. - BĠLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiģtir) Bağımsız Denetimden Geçmiş. İncelemeden Geçmemiş

Bağımsız Denetimden Geçmiş. İncelemeden Geçmemiş") - BĠLANÇO İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.01 31.1.011 VARLIKLAR Dönen Varlıklar 40.794.59 19.73.168 Nakit ve Nakit Benzerleri Not.6 0.311.637 14.714.69 Finansal Yatırımlar Not.7 7 7

- BĠLANÇO İncelemeden Bağımsız Denetimden Geçmiş Notlar 31.03.01 31.1.011 VARLIKLAR Dönen Varlıklar 40.794.59 19.73.168 Nakit ve Nakit Benzerleri Not.6 0.311.637 14.714.69 Finansal Yatırımlar Not.7 7 7

OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

GELİR AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU (ESKİ ADIYLA OYAK EMEKLİLİK A.Ş. GELİR AMAÇLI DÖVİZ CİNSİNDEN YATIRIM ARAÇLARI EMEKLİLİK YATIRIM FONU) 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik

T.C. ULUDAĞ ÜNĠVERSĠTESĠ KADRO GÖREV TANIMLARI

KADRO UNVANI : Büro Destek Personeli BAĞLI OLDUĞU UNVAN : ġef Uludağ Üniversitesi üst yönetimi tarafından belirlenen amaç ve ilkelere uygun olarak; Enstitüler, Fakülteler, Yüksekokullar, Meslek Yüksekokulları

KADRO UNVANI : Büro Destek Personeli BAĞLI OLDUĞU UNVAN : ġef Uludağ Üniversitesi üst yönetimi tarafından belirlenen amaç ve ilkelere uygun olarak; Enstitüler, Fakülteler, Yüksekokullar, Meslek Yüksekokulları

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK Süreç No: 82.01-1 Bütçe çağrısının ve Bütçe Hazırlama Rehberinin Resmi Gazetede yayımlanması Yüksek Planlama Kurulunca belirlenen

İZLEYEN İKİ YILIN BÜTÇE TAHMİNLERİNİ DE İÇEREN ÜNİVERSİTE BÜTÇESİNİ HAZIRLAMAK Süreç No: 82.01-1 Bütçe çağrısının ve Bütçe Hazırlama Rehberinin Resmi Gazetede yayımlanması Yüksek Planlama Kurulunca belirlenen

Enstitü Müdürlüğü ile müģteriler arasındaki tüm iliģkileri ve faaliyetleri kapsar.

1. AMAÇ Bu prosedür, müģterilerin taleplerin yerine getirilmesi, yapılan iģlemlerle ilgili laboratuar uygulamalarının izlenmesi, müģteri ve enstitü arasındaki iletiģim Ģekillerinin belirlenmesi, müģterilerden

1. AMAÇ Bu prosedür, müģterilerin taleplerin yerine getirilmesi, yapılan iģlemlerle ilgili laboratuar uygulamalarının izlenmesi, müģteri ve enstitü arasındaki iletiģim Ģekillerinin belirlenmesi, müģterilerden

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar. Amaç ve kapsam

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Ulusal ĠĢ Sağlığı ve Güvenliği Konseyinin kuruluģ amacını,

ULUSAL Ġġ SAĞLIĞI VE GÜVENLĠĞĠ KONSEYĠ YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı, Ulusal ĠĢ Sağlığı ve Güvenliği Konseyinin kuruluģ amacını,

KIRGIZİSTAN-TÜRKİYE MANAS ÜNİVERSİTESİ

KIRGIZİSTAN-TÜRKİYE MANAS ÜNİVERSİTESİ İDARİ BİRİMLER TOPLANTISI GÜNDEM Genel Bilgilendirme Devam Eden İşler Planlanan İşler Geliştirme Çalışmaları Genel Değerlendirme Genel Bilgilendirme : Teşkilat Şeması

KIRGIZİSTAN-TÜRKİYE MANAS ÜNİVERSİTESİ İDARİ BİRİMLER TOPLANTISI GÜNDEM Genel Bilgilendirme Devam Eden İşler Planlanan İşler Geliştirme Çalışmaları Genel Değerlendirme Genel Bilgilendirme : Teşkilat Şeması

KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ Strateji GeliĢtirme Daire BaĢkanlığı

2014 Karamanoğlu Mehmetbey Üniversitesi KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ Strateji GeliĢtirme Daire BaĢkanlığı 2014 YILI MAL ve HĠZMET ALIMLARI ĠLE YAPIM ĠġLERĠNDE %10 LUK KULLANIM RAPORU 1 Karaman-2015

2014 Karamanoğlu Mehmetbey Üniversitesi KARAMANOĞLU MEHMETBEY ÜNİVERSİTESİ Strateji GeliĢtirme Daire BaĢkanlığı 2014 YILI MAL ve HĠZMET ALIMLARI ĠLE YAPIM ĠġLERĠNDE %10 LUK KULLANIM RAPORU 1 Karaman-2015

Giresun Belediyesi 2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ

2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ 2012 Yılı Performans Programı 2 STRATEJİK AMAÇ/ 3- Mali Yapının Güçlendirilmesi MALĠ HĠZMETLER MÜDÜRLÜĞÜ - STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV-YETKĠ

2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ 2012 Yılı Performans Programı 2 STRATEJİK AMAÇ/ 3- Mali Yapının Güçlendirilmesi MALĠ HĠZMETLER MÜDÜRLÜĞÜ - STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV-YETKĠ

MALİ ANALİZ DAİRE BAŞKANI

Organizasyon Yapısı MALİ ANALİZ DAİRE BAŞKANI NEJAT MISIR ANALİZ VE RAPORLAMA BİRİMİ BİRİM SORUMLUSU Hakan SERPİN İZLEME VE GİDER KONTROLÜ BİRİMİ BİRİM SORUMLUSU Muzaffer SARIKAYA ANALİZ VE RAPORLAMA BİRİMİ

Organizasyon Yapısı MALİ ANALİZ DAİRE BAŞKANI NEJAT MISIR ANALİZ VE RAPORLAMA BİRİMİ BİRİM SORUMLUSU Hakan SERPİN İZLEME VE GİDER KONTROLÜ BİRİMİ BİRİM SORUMLUSU Muzaffer SARIKAYA ANALİZ VE RAPORLAMA BİRİMİ

Yürürlük Tarihi: HRÜ Senatosunun tarih ve 2014/20 sayılı kararı.

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

HARRAN ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul ve esasların

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi Mehmet ATASEVER Mayıs, 2015 Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013

Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013 Dönemi Mehmet ATASEVER Mayıs, 2015 Türkiye Sağlık Hizmetlerinin Finansmanı ve Sağlık Harcamalarının Analizi 2002-2013

ÖZET. Eylül 2016 Dönemi Bütçe Gerçekleşmeleri

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

216 EYLÜL ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 14,1 milyar TL açık veren bütçe, 216 yılı ayında 16,9 milyar TL açık vermiştir. 215 yılı ayında 7,7 milyar TL faiz dışı açık verilmiş iken 216

ÖZET. Ekim 2016 Dönemi Bütçe Gerçekleşmeleri

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 EKİM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 7,2 milyar TL fazla veren bütçe, 216 yılı ayında 14 milyon TL açık vermiştir. 215 yılı ayında 9,9 milyar TL faiz dışı fazla verilmiş iken 216 yılı

Strateji Geliştirme Dairesi

Aylık Değerlendirme Toplantısı Strateji Geliştirme Dairesi 03 Şubat 2012 Gündem Genel Bilgilendirme Yapılan İşler Devam Eden İşler Planlanan İşler İşbirliği,, Koordinasyon Sorunları Talep ve İhtiyaçlar

Aylık Değerlendirme Toplantısı Strateji Geliştirme Dairesi 03 Şubat 2012 Gündem Genel Bilgilendirme Yapılan İşler Devam Eden İşler Planlanan İşler İşbirliği,, Koordinasyon Sorunları Talep ve İhtiyaçlar

SAĞLIK HİZMETİ GERİ ÖDEMELERİ VE YALIN UYGULAMALAR GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ MART 2017

SAĞLIK HİZMETİ GERİ ÖDEMELERİ VE YALIN UYGULAMALAR GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ MART 2017 Sağlık Hizmeti Geri Ödemeleri ile Yalın Uygulamaların İlişkisi 2 Sağlık Hizmeti Geri Ödemeleri ile Yalın

SAĞLIK HİZMETİ GERİ ÖDEMELERİ VE YALIN UYGULAMALAR GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ MART 2017 Sağlık Hizmeti Geri Ödemeleri ile Yalın Uygulamaların İlişkisi 2 Sağlık Hizmeti Geri Ödemeleri ile Yalın

İSTANBUL YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK LİMİTED ŞİRKETİ

Ġstanbul, 05.02.2010 SİRKÜLER 2010 / 014 KONU: 5951 SAYILI KANUNLA YAPILAN DEĞĠġĠKLĠKLER 5951 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun Ġle Bazı Kanunlarda DeğiĢiklik Yapılmasına Dair Kanun

Ġstanbul, 05.02.2010 SİRKÜLER 2010 / 014 KONU: 5951 SAYILI KANUNLA YAPILAN DEĞĠġĠKLĠKLER 5951 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun Ġle Bazı Kanunlarda DeğiĢiklik Yapılmasına Dair Kanun

Sağlık Reformunun Mali Sürdürülebilirlik Açısından Değerlendirilmesi. A. Tuncay Teksöz Pfizer,Türkiye Sağlık Politikası Koordinatörü

Sağlık Reformunun Mali Sürdürülebilirlik Açısından Değerlendirilmesi A. Tuncay Teksöz Pfizer,Türkiye Sağlık Politikası Koordinatörü T.Teksöz, K.Helvacıoğlu ve Y.Kaya Sağlık Reformunun Sonuçları İtibariyle

Sağlık Reformunun Mali Sürdürülebilirlik Açısından Değerlendirilmesi A. Tuncay Teksöz Pfizer,Türkiye Sağlık Politikası Koordinatörü T.Teksöz, K.Helvacıoğlu ve Y.Kaya Sağlık Reformunun Sonuçları İtibariyle

AHİ EVRAN ÜNİVERSİTESİ

AHİ EVRAN ÜNİVERSİTESİ 2012 YILI KURUMSAL MALİ OCAK-HAZİRAN 2012 ĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı

AHİ EVRAN ÜNİVERSİTESİ 2012 YILI KURUMSAL MALİ OCAK-HAZİRAN 2012 ĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢĢ DURUM VE BEKLENTİLER RAPORU Strateji Geliştirme Daire Başkanlığı

KARABÜK ÜNİVERSİTESİ İDARİ PERSONEL HAKKINDA NAKLEN TAYİNE İLİŞKİN USUL VE ESASLAR

KARABÜK ÜNİVERSİTESİ İDARİ PERSONEL HAKKINDA NAKLEN TAYİNE İLİŞKİN USUL VE ESASLAR Amaç Madde 1- (1) Karabük Üniversitesi nde görev yapan idari personelin naklen tayin taleplerinin değerlendirmesinde uygulanacak

KARABÜK ÜNİVERSİTESİ İDARİ PERSONEL HAKKINDA NAKLEN TAYİNE İLİŞKİN USUL VE ESASLAR Amaç Madde 1- (1) Karabük Üniversitesi nde görev yapan idari personelin naklen tayin taleplerinin değerlendirmesinde uygulanacak

Türkiye de Sağlık Sektörü Kamu-Özel İşbirliği Yaklaşımı

Türkiye de Sağlık Sektörü Kamu-Özel İşbirliği Yaklaşımı 7. Sağlık Zirvesi 20 Aralık 2019-Ankara Hüseyin ÇELİK Kişisel Deneyim ve Sunum Arka Planı 15 Yıl Kamu, 15 Yıl Özel Olmak Üzere 30 Yıl İş Deneyimi,

Türkiye de Sağlık Sektörü Kamu-Özel İşbirliği Yaklaşımı 7. Sağlık Zirvesi 20 Aralık 2019-Ankara Hüseyin ÇELİK Kişisel Deneyim ve Sunum Arka Planı 15 Yıl Kamu, 15 Yıl Özel Olmak Üzere 30 Yıl İş Deneyimi,

DÖNER SERMAYELİ İŞLETMELER KANUN TASARISI TASLAĞI

DÖNER SERMAYELİ İŞLETMELER KANUN TASARISI TASLAĞI Kasım 2010 Ankara 1/33 SUNUM PLANI Yeniden Yapılandırma Kanun Tasarısı Taslağı Temel ilkeler Döner sermaye ve işletme kurulması Yönetim yapısı Gelir ve

DÖNER SERMAYELİ İŞLETMELER KANUN TASARISI TASLAĞI Kasım 2010 Ankara 1/33 SUNUM PLANI Yeniden Yapılandırma Kanun Tasarısı Taslağı Temel ilkeler Döner sermaye ve işletme kurulması Yönetim yapısı Gelir ve

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 -(1) Bu usul ve esasların amacı, Şırnak

ŞIRNAK ÜNİVERSİTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 -(1) Bu usul ve esasların amacı, Şırnak

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANI POLİTİKALARI

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANI POLİTİKALARI 20 Aralık 2018 Dr. Mustafa ÖZDERYOL GSS GENEL MÜDÜRÜ SUNUM PLANI TARİHÇE KAPSAM STRATEJİK AMAÇ/STRATEJİK HEDEFLER

SOSYAL GÜVENLİK KURUMU GENEL SAĞLIK SİGORTASI GENEL MÜDÜRLÜĞÜ SAĞLIK FİNANSMANI POLİTİKALARI 20 Aralık 2018 Dr. Mustafa ÖZDERYOL GSS GENEL MÜDÜRÜ SUNUM PLANI TARİHÇE KAPSAM STRATEJİK AMAÇ/STRATEJİK HEDEFLER

SUNUŞ. 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

SUNUŞ 5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu; mali yönetim ve kontrol sistemimizi uluslararası standartlar ve Avrupa Birliği uygulamalarıyla uyumlu olarak yeniden yapılandırarak; kalkınma planları

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

İSTANBUL İLİ ANADOLU GÜNEY KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİĞİ

İSTANBUL İLİ ANADOLU GÜNEY KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİĞİ KARTAL DR. LÜTFİ KIRDAR EĞİTİM ve ARAŞTIRMA HASTANESİ YANIK MERKEZİ 2013 YILI MALİYET İNCELEMESİ Uzm. Dr. Tunçay PALTEKİ Genel Sekreter

İSTANBUL İLİ ANADOLU GÜNEY KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİĞİ KARTAL DR. LÜTFİ KIRDAR EĞİTİM ve ARAŞTIRMA HASTANESİ YANIK MERKEZİ 2013 YILI MALİYET İNCELEMESİ Uzm. Dr. Tunçay PALTEKİ Genel Sekreter

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul

ERCİYES ÜNİVERSİTESİ EĞİTİM FAKÜLTESİ DÖNER SERMAYE GELİRLERİNDEN YAPILACAK EK ÖDEME DAĞITIM USUL VE ESASLARI YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 - (1) Bu usul

BAKANLAR MEDYA ANONİM ŞİRKETİ. Halka Arzdan Elde Edilen Fonların Kullanımına Dair II. Yönetim Kurulu Raporu

BAKANLAR MEDYA ANONİM ŞİRKETİ Halka Arzdan Elde Edilen Fonların Kullanımına Dair II. Yönetim Kurulu Raporu 10.03.2014 Raporun Konusu: Bakanlar Medya Anonim Şirketinin (raporda kısaca Şirket olarak da ifade

BAKANLAR MEDYA ANONİM ŞİRKETİ Halka Arzdan Elde Edilen Fonların Kullanımına Dair II. Yönetim Kurulu Raporu 10.03.2014 Raporun Konusu: Bakanlar Medya Anonim Şirketinin (raporda kısaca Şirket olarak da ifade

TOPLANTI NOTU. Hazine Müsteşarlığı

TOPLANTI NOTU YER Hazine Müsteşarlığı TARİH 31 Ağustos 2009 KATILANLAR Ali BABACAN, Devlet Bakanı ve Başbakan Yardımcısı Cevdet YILMAZ, Devlet Bakanı Mehmet ŞİMŞEK, Maliye Bakanı Recep AKDAĞ, Sağlık Bakanı

TOPLANTI NOTU YER Hazine Müsteşarlığı TARİH 31 Ağustos 2009 KATILANLAR Ali BABACAN, Devlet Bakanı ve Başbakan Yardımcısı Cevdet YILMAZ, Devlet Bakanı Mehmet ŞİMŞEK, Maliye Bakanı Recep AKDAĞ, Sağlık Bakanı

AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00

![AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00](/thumbs/25/4645977.jpg "AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00") AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00 ĠliĢkili Taraf ĠĢlemleri 1 MEHMET AKTAġ 2 NAĠLE BANUHAN YÜRÜKOĞLU Muhasebe Müdürü Genel Müdür Yardımcısı AKĠġ GAYRĠMENKUL YATIRIM

AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00 ĠliĢkili Taraf ĠĢlemleri 1 MEHMET AKTAġ 2 NAĠLE BANUHAN YÜRÜKOĞLU Muhasebe Müdürü Genel Müdür Yardımcısı AKĠġ GAYRĠMENKUL YATIRIM

T.C. SAĞLIK BAKANLIĞI Strateji Geliştirme Başkanlığı. Sayı :B.10.0.SGB.0.84.00.01/10-06-3431 05.04.2011 Konu :Çerçeve anlaşmalar ve toplu alımlar

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/27 İlgi: a) 23/07/2009 tarihli ve 2009/45 Sıra Nolu Genelge. b) 23/11/2009 tarihli ve 2009/71 Sıra Nolu Genelge. Bilindiği üzere Bakanlığımıza bağlı

..... VALİLİĞİNE (İl Sağlık Müdürlüğü) GENELGE 2011/27 İlgi: a) 23/07/2009 tarihli ve 2009/45 Sıra Nolu Genelge. b) 23/11/2009 tarihli ve 2009/71 Sıra Nolu Genelge. Bilindiği üzere Bakanlığımıza bağlı

ÖZET. Kasım 2016 Dönemi Bütçe Gerçekleşmeleri

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

216 KASIM ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 798 milyon TL fazla veren bütçe, 216 yılı ayında 1 milyar TL fazla vermiştir. 215 yılı ayında 4,7 milyar TL faiz dışı fazla verilmiş iken 216 yılı

Doğrudan Temin Alımlarında (22/f) Belirli Süreli Sözleşmeler

Belirli Süreli Sözleşmeler") Doğrudan Temin Alımlarında (22/f) Belirli Süreli Sözleşmeler Mehmet Akif OSMANOĞLU Tedarik Yöntemleri Düzenleme Daire Başkanlığı 28-30 Mayıs 2013 AFYONKARAHİSAR 1 Sunum Planı -1- TANIMLAR a. Doğrudan Temin

Doğrudan Temin Alımlarında (22/f) Belirli Süreli Sözleşmeler Mehmet Akif OSMANOĞLU Tedarik Yöntemleri Düzenleme Daire Başkanlığı 28-30 Mayıs 2013 AFYONKARAHİSAR 1 Sunum Planı -1- TANIMLAR a. Doğrudan Temin

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FAALİYET RAPORU MALİ HİZMETLER MÜDÜRLÜĞÜ 2008 YILI FALİYET RAPORU 2004 Yılında Belediyemiz birimleri günü geçmiş birbirinden bağımsız bilgisayar teknolojisiyle hizmetini

TÜRK PATENT ENSTĠTÜSÜ. 2013 YILI SAYIġTAY DENETĠM RAPORU

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

TÜRK PATENT ENSTĠTÜSÜ 2013 YILI SAYIġTAY DENETĠM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU ĠDARESĠNĠN MALĠ YAPISI VE MALĠ TABLOLARI HAKKINDA BĠLGĠ... 1 DENETLENEN KAMU ĠDARESĠ YÖNETĠMĠNĠN SORUMLULUĞU... 2

Strateji Geliştirme Daire Başkanlığı 2015

Strateji Geliştirme Daire Başkanlığı 2015 Personel SGK Devlet Primi Mal ve Hizmet Alımı Cari Transferler Sermaye Etkili, Ekonomik, Verimli Harcama 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU ÇUKUROVA

Strateji Geliştirme Daire Başkanlığı 2015 Personel SGK Devlet Primi Mal ve Hizmet Alımı Cari Transferler Sermaye Etkili, Ekonomik, Verimli Harcama 2015 YILI KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU ÇUKUROVA

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI

ESKİŞEHİR BÜYÜKŞEHİR BELEDİYESİ ESPARK ESKİŞEHİR PARK BAHÇE PEYZAJ, TEMİZLİK SAN. VE TİC. LTD. ŞTİ. 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 HAZİRAN 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik