YÜKSEL KOÇ YEMİNLİ MALİ MÜŞAVİR

|

|

|

- Esin Çatlı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YÜKSEL KOÇ YEMİNLİ MALİ MÜŞAVİR

2 KANUN NO : 6111 Kabul Tarihi : Resmi Gazete : Mük

3 Alacaklı İdareler Maliye Bakanlığı Sosyal Güvenlik Kurumu Gümrük Müsteşarlığı İl Özel İdareleri Ve Belediyeler Büyükşehir Belediyeleri Su ve Kanalizasyon İdareleri TEDAŞ YURT-KUR TRT KOSGEB TOBB ve TOBB a Bağlı Odalar OSB Alacak Türleri Vergiler ve vergi cezaları, gecikme faiz ve zamları Sosyal güvenlik primleri ve idari para cezaları Gümrük vergileri ve idari para cezaları ile fer ileri İl özel idarelerin çeşitli harç ve katılma payı gibi bazı alacakları (ecrimisil ve irtifak hakları gibi) Belediyelerin vergi, tarifeden doğan ücret ve su alacakları Büyükşehir belediyelerinin su ve atık su alacakları Tedaş ın elektrik alacakları YURT-KUR un öğrenim kredisi alacakları TRT nin elektrik payı ve bandrol ücretlerinden kaynaklı alacakları KOSGEB in desteklerden kaynaklanan alacakları TOBB un ve bağlı odaların oda aidatı alacakları OSB nin elektrik, su doğalgaz alacakları ile yönetim aidatları alacakları

4 31/12/2010 tarihinden (bu tarih dahil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır yılına ilişkin olarak 31/12/2010 tarihinden (bu tarih dahil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları Kanun kapsamındadır. 31/12/2010 tarihinden (bu tarih dahil) önce yapılan tespitlere ilişkin olarak kesilen vergi aslına bağlı olmayan vergi cezaları Kanun kapsamındadır.

5 Vergilendirme dönemi 15 gün olanlar 1-15 Aralık 2010 vergilendirme dönemine ait. ÖTV nin vergilendirme döneminin bitim tarihi ile beyanname verme süresinin son günü Aralık / 2010 ayına rastladığından kapsama girmekte, Aralık 2010 vergilendirme dönemi ise dönemin bitim tarihi Aralık/2010 ayında olmakla birlikte beyanname verme süresi Ocak/2011 olduğundan kapsama girmemektedir.

6 Vergilendirme dönemi yıllık olan vergilerde 2009 önceki yıllara ilişkin vergilendirme dönemleri kapsama girmekte, 2010 dönemi ise kapsama girmemektedir. Özel hesap döneminin kapandığı tarih ve beyanname verme süresinin son günü 31/12/2010 tarihi ve bu tarihten önce olanlar kapsama girmekte, bu tarihten sonra olanlar ise kapsama girmemektedir.

7 Vergilendirme dönemi aylık olarak belirlenen mükellefiyetler Kasım/2010 vergilendirme dönemi ve önceki dönemler kapsama girmekte, Aralık/2010 vergilendirme dönemi ise kapsama girmemektedir.

8 Vergilendirme dönemi üç aylık olarak belirlenen mükellefiyetler Örneğin; 2010 takvim yılına ilişkin gelir ve kurumlar vergisine mahsuben ödenmesi gereken geçici vergilerin 1, 2 ve 3 üncü dönemleri kapsama girmekte, 4 üncü dönemi ise kapsama girmemektedir. Özel hesap dönemi tayin edilen mükelleflere ilişkin geçici vergilerde ise geçici vergi dönemi ve beyanname verme süresi 31/12/2010 ve bu tarihten önce olan dönemler kapsama girmektedir /2010 dönemi (3 aylık) gelir stopaj vergisi ve katma değer vergisi kapsama girmekte, /2010 dönemine (3 aylık) ilişkin gelir stopaj vergisi ve katma değer vergisinin beyanname verme süreleri Ocak/2011 ayına rastladığından kapsama girmemektedir.

9 31/12/2010 tarihinden (bu tarih dahil) önce Gümrük Kanunu ve ilgili diğer kanunlar kapsamında gümrük yükümlülüğü doğan ve Gümrük Müsteşarlığına bağlı tahsil dairelerince 6183 sayılı Kanun hükümlerine göre takip edilen Gümrük vergileri, İdari para cezaları, Faizler, zamlar ve gecikme zammı alacakları,

10 Askerlik Kanunu, Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun, Milletvekili Seçimi Kanunu, Karayolları Trafik Kanunu, Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun, Anayasa Değişikliklerinin Halkoyuna Sunulması Kanun, Hakkında Karayolu Taşıma Kanunu, Nüfus Hizmetleri Kanunu, Karayolları Genel Hakkında Kanun, Müdürlüğünün Teşkilat ve Görevleri hükümlerine göre 31/12/2010 tarihinden (bu tarih dahil) önce verilen idari para cezaları

önce verilen")

11 Adli ve idari para cezaları (Kanun kapsamına girenler hariç), Petrol Kanununa istinaden alınan Devlet hissesi ve Devlet hakkı, Şeker Kanununa istinaden alınan şeker fiyat farkı, Milli Korunma Suçlarının Affına, Milli Korunma Teşkilat, Sermaye ve Fon Hesaplarının Tasfiyesine ve Bazı Hükümler İhdasına Dair Kanuna istinaden alınan akaryakıt fiyat istikrar payı ve akaryakıt fiyat farkı, Maden Kanununa istinaden alınan Devlet hakkı ve özel idare payı ile madencilik fonu, Denizcilik Müsteşarlığının Kuruluş ve Görevleri Hakkında Kanun Hükmünde Kararnameye istinaden alınan kılavuzluk ve römorkörcülük hizmet payları sayılı Kanunun kapsamı dışında tutulmuştur.

12

13

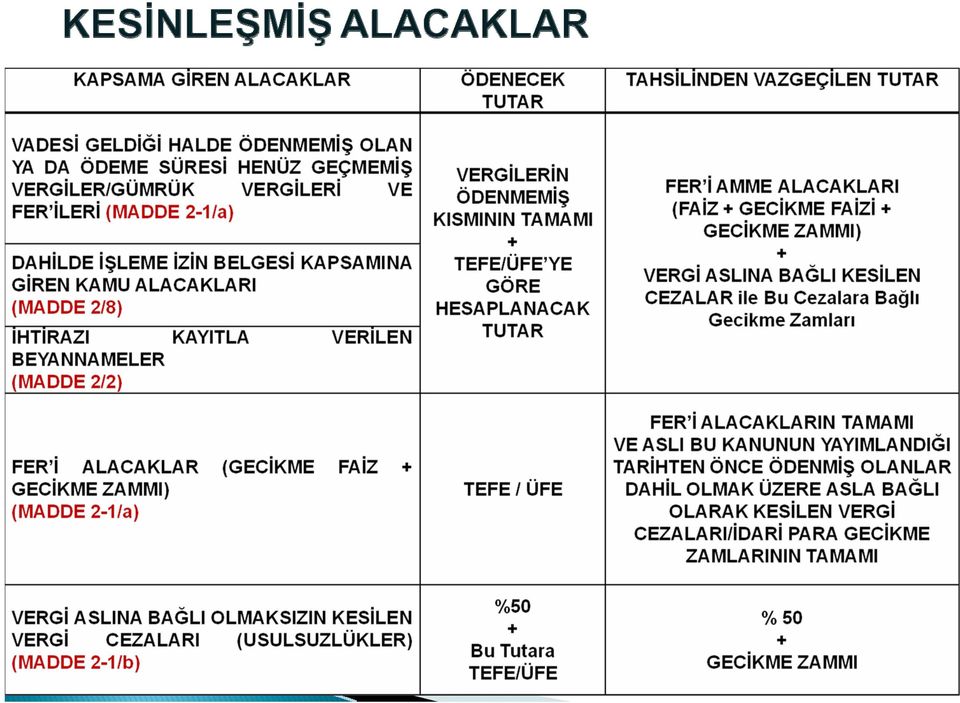

14 İŞTİRAK, TEŞVİK YARDIM FİİLLERİ NEDENİYLE KESİLMİŞ VERGİ CEZALARI (MADDE 2-1/b) GÜMRÜK YÜKÜMLÜLÜĞÜ NEDENİYLE GÜMRÜK VERGİSİ ASLINA BAĞLI OLMAKSIZIN KESİLEN İDARİ PARA CEZALARI (MADDE 2-1/b) İDARİ PARA CEZALARI (ASKERLİK KANUNU, TRAFİK KANUNU, REFERANDUM KANUNU. GİBİ) BUNLARA BAĞLI FAİZ + GECİKME FAİZİ+GECİKME ZAMMI (MADDE 2-1/c) 2010 YILINA İLİŞKİN ilk üç DÖNEM GEÇİCİ VERGİLERE BAĞLI GECİKME FAİZİ+ GECİKME ZAMMI (MADDE 2/3) %50 + Bu Tutara TEFE/Ü FE CEZA ASLI + TEFE/Ü FE TEFE/Ü FE % 50 + GECİKME ZAMMI İDARİ PARA CEZALARINA BAĞLI FAİZ +GECİKME FAİZİ+GECİKME ZAMMI VERGİ ASLINI ÖDEME ŞARTI ARANMAKSIZIN HESAPLANAN GECİKME ZAMMININ TAMAMI

%50 + Bu Tutara TEFE/Ü FE CEZA ASLI + TEFE/Ü FE TEFE/Ü FE % 50 + GECİKME ZAMMI İDARİ PARA CEZALARINA BAĞLI FAİZ +GECİKME FAİZİ+GECİKME ZAMMI VERGİ ASLINI")

15 Maliye Bakanlığına, il özel idarelerine, belediyelere, büyükşehir belediyeleri su ve kanalizasyon idarelerine bağlı tahsil dairelerine olan ve Kanunun 2. maddesi kapsamına giren alacakları bu madde kapsamında ödemek isteyen borçluların 2 Mayıs 2011 tarihi mesai saati bitimine kadar borçlu bulundukları tahsil dairelerine yazılı olarak başvurmaları gerekmektedir. (Ek:2/A, 2/B, 2/C) Borçluların birden fazla vergi dairesine olan borçları için Kanundan yararlanma talebinde bulunmaları halinde, HER BİR VERGİ DAİRESİNE ayrı ayrı başvurmaları gerekmektedir.

16 Borçlular, madde kapsamına giren toplam borçları için madde hükmünden yararlanabilecekleri gibi sadece talep ettikleri dönem ve türler açısından da Kanundan yararlanabileceklerdir. Motorlu taşıtlar vergisi mükelleflerinin, her bir taşıt itibarıyla hesaplanacak toplam borç tutarı için başvuruda bulunmaları zorunludur. Dava açılmaması, açılmış davalardan vazgeçilmesi ve kanun yollarına başvurulmaması olduğundan, 6111 sayılı Kanun hükmünden yararlanmak üzere başvuran borçluların, tahsilat işlemlerinden dolayı açtıkları davalardan da vazgeçmeleri gerekmektedir.

17 Madde kapsamında ödenecek alacak tutarının tespiti için vergi asıllarına; vade tarihinden, Kanunun yayımlandığı tarihe kadar gecikme zammı yerine, daha önce hesaplanmış gecikme faizi olması halinde, bu faizin hesaplandığı süre dikkate alınarak, gecikme faizi yerine, TEFE/ÜFE aylık değişim oranları esas alınarak TEFE/ÜFE tutarı hesaplanacaktır. Bu tutar, vergi aslı ile toplanarak madde hükmüne göre yapılandırılan alacak tutarı bulunacaktır.

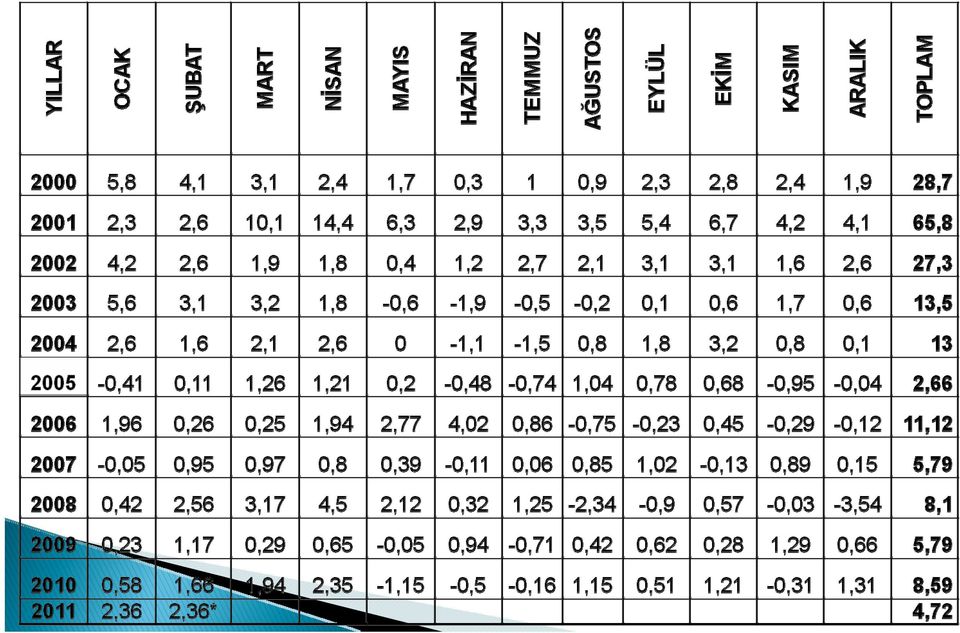

18 TEFE/ÜFE tutarının hesaplanmasında; 213 sayılı Kanuna göre hesaplanan gecikme faizi ve 6183 sayılı Kanuna göre hesaplanan gecikme zammının hesaplama yöntemi ve hesaplama süreleri değiştirilmeyecek, sadece aylık gecikme zammı/gecikme faizi oranı yerine TEFE/ÜFE aylık değişim oranları kullanılacaktır. Türkiye İstatistik Kurumunun her ay için belirlediği 31/12/2004 tarihine kadar toptan eşya fiyatları endeksi (TEFE) aylık değişim oranları, 1/1/2005 tarihinden itibaren üretici fiyatları endeksi (ÜFE) aylık değişim oranları esas alınacaktır. (TEBLİĞ EKİ 3)

aylık değişim oranları,")

19

20 02/01/ /03/2005 Tarihleri arasında Her Ay için 4% 02/03/ /04/2006 Tarihleri arasında Her Ay için 3% 21/04/2006 Tarihinden İtibaren Her Ay için 2,5% 19/11/2009 Tarihinden İtibaren Her Ay için 1,95% 19/10/2010 Tarihinden İtibaren Her Ay için 1,40%

21 Belli bir döneme ilişkin olarak TEFE/ÜFE aylık değişim oranlarının toplamları eksi değer olması halinde alacak asılları üzerinden hesaplanan fer iler yerine alınması gereken TEFE/ÜFE tutarı sıfır kabul edilecektir.

22 TEFE/TÜFE Oranı Hesaplanacak Süre Süre Esas Alınacak Ay Oran için Ocak ayına ait TEFE/TÜFE oranı 0, için Şubat ayına ait TEFE/TÜFE oranı 1, için Mart ayına ait TEFE/TÜFE oranı 1, için Nisan ayına ait TEFE/TÜFE oranı 2, için Mayıs ayına ait TEFE/TÜFE oranı -1, için Haziran ayına ait TEFE/TÜFE oranı -0, için Temmuz ayına ait TEFE/TÜFE oranı -0, için Ağustos ayına ait TEFE/TÜFE oranı 1, için Eylül ayına ait TEFE/TÜFE oranı 0, için Ekim ayına ait TEFE/TÜFE oranı 1, için Kasım ayına ait TEFE/TÜFE oranı -0, için Aralık ayına ait TEFE/TÜFE oranı 1, için Ocak ayına ait TEFE/TÜFE oranı 2,2823 TOPLAM TEFE/TÜFE ORANI 10,8723%

23 ALACAK ASLI G.Z.&TEFE/ÜFE TOP.ÖDENEN 6183 S.K S.K. TAHSİLİNDEN VAZGEÇİLEN ALACAK TUTARI , , , , , ,00

24 Asılları Kısmen Ödenmiş Vergiler Asılları Tamamen Ödenmiş /Gecikme Zam/faizi varsa Ödenmemiş kısım sadece vergi cezasına uygulanan gecikme zammından ibaret ise Asılları tamamen ödenmiş/gecikme zammı ve faizi kısmen ödenmiş Sadece Vergi Aslına Bağlı Vergi Cezası ve Buna İlişkin Gecikme Zammına İlişkin Gecikme Zammı varsa Ödenmemiş kısmına vade tarihinden, kanunun yayımlandığı tarihe kadar TEFE/ÜFE Hesaplanacaktır. Verginin vade tarihinden ödendiği tarihe kadar TEFE/ÜFE Herhangi bir şart aranmaksızın vergi cezalarına uygulanan zammın tahsilinden vazgeçilir Verginin vade tarihinden ödendiği tarihe kadar TEFE/ÜFE hesaplanır; -Hesaplanan tutar ödenmiş tutardan düşük ise herhangi bir tahsilat (red ve iade) yok -Tersi durumda aradaki fark ödenecektir. - Tamamının tahsilinden vazgeçilir

25 6111 sayılı Kanunun 2 nci maddesinin dördüncü fıkrası uyarınca Kanun kapsamında ödenecek olan motorlu taşıtlar vergisi ve bu vergiye bağlı gecikme faizi ve gecikme zammı yerine Kanunun yayımlandığı tarihe kadar TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın ait olduğu taşıt için, Kanun hükümlerinin ihlal edilmemiş olması koşuluyla 197 sayılı Kanunun 13 üncü maddesinin (d) fıkrası hükmü uygulanmadan, taksit ödeme süresi sonuna kadar taşıtlarının fenni muayenelerini yaptırmalarına ve uçuşa elverişli belgelerini almalarına imkan verilecektir. Ancak, taşıtın satış ve devri halinde taksitlendirilen borcun tamamının ödenmesi şartının aranılacağı tabiidir.

26 ÖRNEK: 2010 yılına ilişkin belge basım görevi ile ilgili bildirim ödevini yerine getirmeyen matbaa işletmecisine 570,-TL lik özel usulsüzlük cezası kesilmiş ve vergi/ceza ihbarnamesi 4/1/2011 tarihinde tebliğ edilmiştir. Mükellef söz konusu vergi cezası için 213 sayılı Kanunun 376 ncı maddesi hükmünden yararlanmak üzere dava açma süresinin son günü olan 3/2/2011 tarihinde vergi dairesine müracaat etmiştir. Vergi dairesince mükellefin talebi üzerine cezanın 1/3 ü indirilerek, kalan 380,-TL özel usulsüzlük cezası tahakkuk ettirilmiş ve mükellefe cezayı 3/3/2011 tarihine kadar ödemesi gerektiği bildirilmiştir. Kanunun yayımlandığı tarih itibarıyla ödeme süresi henüz geçmemiş olan bu alacağa ilişkin Kanundan yararlanmak üzere başvuruda bulunulması halinde, 213 sayılı Kanunun 376 ncı maddesi çerçevesinde hesaplanan 380,-TL özel usulsüzlük cezasının % 50 sine isabet eden (380 x %50=)190,-TL nin Kanunda öngörülen süre ve şekilde ödemesi halinde, özel usulsüzlük cezasından kalan 190,-TL nin tahsilinden vazgeçilecektir.

27 ÖRNEK 2009/I. geçici vergilendirme dönemine ilişkin 7.400,- TL kurum geçici vergi tahakkuk etmiştir. Ancak mükellef 17/5/2009 vadeli bu borcunu ödememiştir. Mükellefin kurumlar vergisi beyannamesini, beyanname verme süresi içerisinde vermesi nedeniyle, 1/4/2010 tarihinde terkin edilmiş ve 1.795,24 lira gecikme zammı hesaplanmıştır. Mükellefin gecikme zammı borcuna karşılık vergi dairesince 10/8/2010 tarihinde 400 lira cebren tahsilat yapılmıştır. Mükellefin, Kanundan yararlanmak için başvuruda bulunması halinde kurum geçici vergisinin vade tarihinden terkin edildiği tarih kadar geçen süre için hesaplanan gecikme zammı tutarı yerine TEFE/ÜFE tutarı hesaplanacaktır. Bu durumda uygulanacak toplam TEFE/ÜFE oranı % 6,59533 dir. Toplam TEFE/ÜFE tutarı ise (7.400 x % 6,59533 =) 488,05 lira olacaktır.

28 Mükellefin gecikme zammına karşılık hiç ödeme yapmamış olması halinde, Kanun hükmünden yararlanmak için ödemesi gereken tutar 488,05 Liradır. Ancak, mükelleften Kanunun yayımlandığı tarihten önce gecikme zammına karşılık 400 lira tahsilat yapıldığından Kanuna göre ödemesi gereken TEFE//ÜFE tutarından, daha önce ödenen gecikme zammı tutarı çıkarılarak tahsili gereken TEFE/ÜFE tutarı bulunacaktır. Buna göre, ödenecek TEFE/ÜFE tutarı; (488,05-400=) 88,05 liradır. Mükellefin bu tutarı Kanunda öngörülen süre ve şekilde ödemesi halinde gecikme zammından kalan 1.307,19 liranın tahsilinden vazgeçilecektir Ödenmiş gecikme zammı/gecikme faizi tutarının, hesaplanan TEFE/ÜFE tutarından fazla olması halinde herhangi bir tahsilat yapılmayacak, kalan gecikme zammı/gecikme faizinin tahsilinden vazgeçilecektir. Bununla birlikte, tahsil edilmiş gecikme zammı ve gecikme faizinden red ve iade yapılmayacaktır.

29 Vergi aslına bağlı olmayan vergi cezalarında 31/12/2010 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak kesilen ve Kanunun yayımlandığı tarih itibarıyla kesinleştiği halde ödenmemiş ya da ödeme süresi geçmemiş, dava açılmış veya dava açma süresi geçmemiş ya da tespit edildiği halde ceza ihbarnameleri tebliğ edilmemiş olanlar kapsam dahilindedir.

30 ÖDEME SÜRESİ ve ŞEKLİ Maliye Bakanlığına, Gümrük Müsteşarlığına, il özel idarelerine, belediyelere, büyükşehir belediyeleri su ve kanalizasyon idarelerine bağlı tahsil dairelerine ve. ödenecek tutarların ilk taksiti bu Kanunun yayımlandığı tarihi izleyen üçüncü aydan, Sosyal Güvenlik Kurumuna bağlı tahsil dairelerine ödenecek tutarların ise ilk taksiti bu Kanunun yayımlandığı tarihi izleyen dördüncü aydan başlamak üzere ikişer aylık dönemler halinde azami onsekiz eşit taksitte ödemeleri, a) İlk taksit ödeme süresi içerisinde tamamen ödenmesi halinde, bu tutara bu Kanunun yayımlandığı tarihten ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. b) Taksitle ödenmek istenmesi halinde, ilgili maddelerde yer alan hükümler saklı kalmak şartıyla, borçluların başvuru sırasında altı, dokuz, oniki veya onsekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz.

31 c) Taksitle yapılacak ödemelerinde ilgili maddelere göre belirlenen tutar; 1) Altı eşit taksit için (1,05) 2) Dokuz eşit taksit için (1,07), 3) Oniki eşit taksit için (1,10), 4) Onsekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler halinde ödenecek taksit tutarı hesaplanır. Taksit süresine ilişkin tercih yapılmamış olması halinde 18 taksit olduğu idarece kabul edilecektir.

32 6111 sayılı Kanunun 18/5. fıkrası; Kanun hükümlerinden yararlanmak için başvuruda bulunan ve ödenecek tutarları ilgili vergi mevzuatı gereği iade alacağından kendi borçlarına mahsuben ödemek isteyen borçluların, bu taleplerinin yerine getirilebilmesi için başvuru ve/veya taksit süresi içinde ilgili mevzuatın öngördüğü bilgi ve belgeleri tam ve eksiksiz olarak ibraz etmeleri şarttır Mükelleflerin bu hükümden yararlanmaları için başvurularını Tebliğe ekli (Ek:2/E) dilekçe ile yapmaları gerekmektedir.

33 Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan amme alacaklarından yıllık gelir veya kurumlar vergilerini, gelir (stopaj) vergisi, kurumlar (stopaj) vergisi, katma değer vergisi ve özel tüketim vergisi için bu madde ile 2 nci madde hükmünden yararlanmak üzere başvuruda bulunan mükelleflerin taksit ödeme süresince bu vergi türleri ile ilgili verilen beyannameler üzerine tahakkuk eden vergileri çok zor durum olmaksızın her bir vergi türü itibarıyla bir takvim yılında ikiden fazla vadesinde ödememeleri ya da eksik ödemeleri halinde belirtilen madde hükümlerine göre yapılandırılan borçlarına ilişkin kalan taksitlerini ödeme haklarını kaybederler. Çok zor durum hali, 6183 sayılı Kanunun 48 inci maddesinde geçen çok zor durum halini ifade etmektedir.

34 Örneğin, gelir vergisi mükellefi olan bir borçlu, Kanunun 2. maddesinden bu vergi türü için 18 eşit taksitte ödeme seçeneği ile yararlanması durumunda, ilk taksit ödeme süresinin başladığı 1/5/2011 tarihinden 18 eşit taksitin sona erdiği 31/3/2014 tarihine kadar beyanı üzerine tahakkuk eden, gelir vergisini, katma değer vergisini, gelir (stopaj) vergisini ve mükellefiyeti bulunması halinde özel tüketim vergisini ve bu vergilerle birlikte tahakkuk eden damga vergisini vadesinde ödemesi gerekmektedir. Kredi kartıyla son taksiti de içerecek şekilde ödeme yapılması halinde; Kredi kartıyla yapılan ödemelerin ilişkin olduğu motorlu taşıtların satış ve devrine ait ilişik kesme belgesi verilebilecektir. Kredi kartı ile yapılan ödeme tarihinden itibaren Kanunun 3 üncü maddesinin dokuzuncu fıkrasında yer alan taksit ödeme süresince beyan üzerine tahakkuk eden vergilerin vadesinde ödenme şartı aranılmayacaktır.

35 *Kanun kapsamındaki borçlarını ödemek üzere başvuran ve borçlarına karşılık ödemede bulunan mükelleflerin mal varlığına tatbik edilen hacizler, bu malların bölünebilir nitelikte olması ve haczin devam edeceği malların amme alacağını karşılayacak değerde olması halinde, ödemeler nispetinde kaldırılacaktır. Bu hüküm h çerçevesinde, evesinde, borçlar ları Kanun hükmh kmüne göre g taksitlendirilen mükelleflerin m teminat değişikli ikliği i talepleri de değerlendirilebilecektir. erlendirilebilecektir. *6108 sayılı Kanuna göre başvuruda bulunan ve borçları Kanuna göre taksitlendirilen mükellefler tarafından, vergi borçlarının olup olmadığına dair yazı istenilmesi halinde taksitlendirme ihlal edilmediği sürece vergi dairelerince, vadesi geçmiş borcun bulunmadığına dair yazı verilecektir.

36

37 KAPSAMA GİREN ALACAKLAR ÖDENECEK TUTAR TAHSİLİNDEN VAZGEÇİLECEK TUTAR VERGİ MAHKEMESİNDE DAVA AÇILMIŞ VEYA DAVA SÜRESİ GEÇMEMİŞ İKMALEN,RESEN,İDAREC E YAPILMIŞ VERGİ TARHİYATLARI +GÜMRÜK VERGİLERİNE İLİŞKİN TAHAKKUKLAR (MADDE 3/1) VERGİ ASLININ %50 Sİ + TEFE/ÜFE %50 + BU TUTARA İLİŞKİN FAİZ+ GECİKME FAİZİ + GECİKME ZAMMI + CEZALARI + İDARİ CEZALAR + CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI

38 TASDİK KARARI VEYA TADİLEN TASDİK KARARI (MADDE 3-2/b) Tasdik Edilen VERGİNİN TAMAMI + TEFE/ÜFE BU TUTARA İLİŞKİN FAİZ + GECİKME FAİZİ + GECİKME ZAMMI+ ALACAK ASLINA BAĞLI VERGİ CEZALARI / İDARİ PARA CEZALARI+ CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI

39 Tadilen tasdike ilişkin kararlarda tasdik edilmiş alacak tutarı üzerinden Kanun hükümlerine göre yapılandırmaya esas alacak tutarı belirlenecektir. Bu tür kararlarda tasdik edilmeyen alacaklar açısından Kanun kapsamında ödeme öngörülmemiştir. Bu alacaklar, tadilen tasdik edilen alacak tutarının Kanunda öngörülen süre ve şekilde ödenmesine bağlı olarak terkin edilecektir.

40 BÖLGE İDARE MAHKEMELERİ VEYA DANIŞTAYDA İTİRAZ VEYA TEMYİZ AŞAMASINDA BULUNAN ALACAKLAR a) TERKİN KARARI VERGİNİN %20 Sİ + TEFE/ÜFE VERGİNİN %80 İ + BU TUTARA İLİŞKİN FAİZ+ GECİKME FAİZİ + GECİKME ZAMMI + ALACAK ASLINA BAĞLI OLARAK KESİLEN VERGİ CEZALARI / İDARİ PARA CEZALARI+ CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI

41 c) BOZMA KARARI (MADDE 3-2/b) d) KISMEN ONAMA (MADDE 3-2/b) e) BOZULAN KISIM (MADDE 3-2/b) VERGİNİN %50 Sİ + TEFE/ÜFE VERGİNİN TAMAMI + TEFE/ÜFE VERGİNİN %50 Sİ + TEFE/ÜFE VERGİNİN %50 Sİ + FAİZ + GECİKME FAİZİ + GECİKME ZAMMI + VERGİ CEZALARI + CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI FAİZ + GECİKME FAİZİ + GECİKME ZAMMI, VERGİ CEZALARI+ CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI VERGİNİN %50 İ + FAİZ + GECİKME FAİZİ + GECİKME ZAMMI + VERGİ CEZALARI + CEZALARA BAĞLI GECİKME ZAMLARININ TAMAMI

42 Vergi Mahkemesi Üst Yargı Dava açılmış/dava açma süresi geçmemiş Cezaların %25 i Onama veya Kısmen onama/kısme n Bozma Onanan kısmın %25 Bozulan kısmın %10 u En son karar Bozma %25 *Terkin *Tasdik/Tadile n Tasdik Cezaların %10 u Tasdik edilen tutarın %25 i

43 Dava Açma Süresi Geçmemiş veya İlk derecede İhtilaflı İlk Decece Cezayı Kaldırdı ancak Temyiz merciinde İlk derece yargı mercii Kısmen /tamamen onayladı %50 %20 Onaylanan %50 ile bu tutara faiz, gecikme faizi, gecikme zammı gibi fer i amme alacakları yerine, Kanunun yayımlandığı tarihe kadar TEFE/ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla kalan cezalar ile bu cezalara bağlı fer i alacakların tamamının tahsilinden vazgeçilecektir.

44 Kanunun 3 /8. fıkrasında, Kanunun yayımlandığı tarih itibarıyla uzlaşma hükümlerinden yararlanılmak üzere başvuruda bulunulmuş, uzlaşma günü verilmemiş veya uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış ancak, dava açma süresi geçmemiş alacaklar için Kanunun 3 üncü maddesi hükmünden yararlanılacağına yönelik düzenleme yapılmıştır. Bu takdirde, madde hükmünden yararlanmak isteyen mükelleflerin uzlaşma talebinden vazgeçmeleri ve dava açmamaları şarttır.

45 BAŞVURU Kanunun 3 üncü maddesinden yararlanılmak için 2 Mayıs 2011 tarihi mesai saati sonuna kadar bağlı bulunulan tahsil dairesine yazılı olarak başvuruda bulunulması ve başvuru dilekçesinde dava açılmayacağı, açılmış davalardan vazgeçileceği yönünde iradenin belirtilmesi şarttır.(ek:4/a,4/b,4/c) b) Davadan vazgeçme dilekçeleri ilgili tahsil dairesine verilir ve bu dilekçelerin tahsil dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilir.

46 İdari para cezalarına karşı dava açtıkları idarelere başvuruda bulunmaları ve 3 üncü maddesi kapsamında Kanun hükmünden yararlanmak istediklerini ve davadan vazgeçtiklerini belirtir Tebliğ ekinde yer alan durumlarına uygun dilekçeyi (Ek:4/D-1, 4/D-2, 4/D-3) 3 örnek olarak hazırlayarak 2 Mayıs 2011 tarihi mesai saati bitimine kadar ilgili idarelere vermek suretiyle başvurmaları uygun görülmüştür. Md.3/7: Bu maddeye göre ödenecek alacakların tespitinde esas alınacak olan en son karar, tarhiyata/tahakkuka ilişkin verilen ve bu Kanunun yayımlandığı tarihten önce (bu tarih dahil) taraflardan birine tebliğ edilmiş olan karardır. Kanunun 3 üncü maddesine göre yapılandırılan alacakların, 31/5/2011 tarihi mesai saati bitimine kadar tamamen ya da 6111 sayılı Kanunun 18 inci maddesi uyarınca yapılan taksitlendirmeye istinaden ilk taksiti aynı tarihte olmak üzere ikişer aylık dönemler halinde azami onsekiz eşit taksitte ödenmesi gerekmektedir

47

48 KAPSAMA GİREN ALACAKLAR TAMAMLANMAMIŞ HALEN DEVAM EDEN VERGİ İNCELEMELERİ İLE TAKDİR, TARH VE TAHAKKUK İŞLEMLERİ (MADDE 4/1) İŞTİRAK NEDENİYLE KESİLECEK VERGİ ÖDENECEK TUTAR İNCELEME SONUCUNA GÖRE TARH EDİLEN VERGİNİN %50 Sİ + TEFE/ÜFE + VERGİ ASLINA BAĞLI OLMAYAN CEZALARDA CEZANIN %25 İ Kanun un yayımlandığı tarihten sonra ihbarnamenin tebliği üzerine belirlenen dava açma süresinin bitim tarihine kadar hesaplanacak gecikme faizinin tamamı CEZANIN %25 İ TAHSİLİNDEN VAZGEÇİLECEK TUTAR VERGİ ASLININ %50 Sİ + -GECİKME FAİZİNİN TAMAMI - VERGİ ASLINA BAĞLI OLMAYAN CEZALARDA CEZANIN %75 İ - VERGİ ASLINA BAĞLI CEZANIN TAMAMI CEZANIN %75 İ

49 Bu Kanunun yayımlandığı tarihten önce mükellefler nezdinde; vergi incelemesine başlanıldığı hususunun bir tutanağa bağlanması, Vergi incelemesi yapılmak üzere mükellefin yazı ile davet edilmesi, Kanuni defter ve belgeleri isteme yazısının tebliğ edilmiş olması, Matrah tesisine yönelik tutanak düzenlenmesi ya da kanuni defter ve belgelerin incelenmek üzere vergi incelemesine yetkili olanlara ibraz edilmiş olması hallerini kapsar.

50 İhbarnamenin tebliğ tarihinden itibaren 30 gün içerisinde yazılı başvuruda bulunulması, (EK:5) İhbarnamenin tebliğini izleyen aydan başlamak üzere 2 şer aylık dönemler halinde 6 eşit taksitte ödeme yapılması 6111 sayılı Kanunun yayımlandığı 25/2/2011 tarihinden önce başlanıldığı halde bu tarihe kadar tamamlanamamış bulunan vergi incelemeleri ile takdir ve tarh işlemlerinin tamamlanması sonucu hesaplanan vergi ve ceza tutarı dikkate alınarak yapılandırılacak alacak tutarı tespit edilecektir. Madde hükmüne göre, bu işlemlerin tamamlanmasından sonra tarh edilen verginin % 50 si ile bu tutar üzerinden gecikme faizi yerine Kanunun yayımlandığı tarihe kadar hesaplanacak TEFE/ÜFE tutarı ve Kanunun yayım tarihinden sonra (bu tarih dahil) ihbarnamenin tebliği üzerine dava açma süresinin bitim tarihine kadar hesaplanacak gecikme faizi tutarı alacak tutarı olacaktır.

51 İnceleme bitirme süresi Matrah artırımında bulunulması halinde, kanunun yayımı tarihini izleyen ayından başından itibaren 1 ay, bitmeyen incelemeye devam edilmez, Matrah artırımı yapılmaz ise inceleme bitirme süresi yok

52 Kanun un yayımı tarihinden önce başlanan ve süresi içinde tamamlanan vergi incelemesi veya takdir sonucu tarhiyata konu matrah farkı bulunması halinde, inceleme raporları ile takdir komisyonu kararlarının vergi dairesi kayıtlarına intikal ettiği tarihten önce matrah artırımında bulunulmuş olması şartıyla, inceleme veya takdir sonucu bulunan fark, artırılan matrahla karşılaştırılacaktır. Matrah artışı>=matrah farkı ise ek tarhiyat ve ceza yok Matrah artışı<matrah farkı ise fark üzerinden ek tarhiyat ve ceza uygulanır. Ek tarhiyat için: İNCELEME SONUCUNA GÖRE TARH EDİLEN VERGİNİN %50 Sİ + TEFE/ÜFE + VERGİ ASLINA BAĞLI OLMAYAN CEZALARDA CEZANIN %25 İ

53 (5)Bu madde hükümlerinden yararlanılabilmesi için madde kapsamında ödeme başvurusunda bulunulan alacağa ilişkin dava açılmaması şarttır. (6) Bu Kanunun yayımlandığı tarih itibarıyla, 213 sayılı Kanunun tarhiyat öncesi uzlaşma hükümlerine göre uzlaşma talebinde bulunulmuş, ancak uzlaşma günü gelmemiş ya da uzlaşma sağlanamamış olmakla birlikte vergi ve ceza ihbarnameleri mükellefe tebliğ edilmemiş alacaklar için de bu madde hükmü uygulanır. (7) Bu Kanunun 3 üncü maddesi ile bu madde hükmünden yararlananlar, ayrıca 213 sayılı Kanunun uzlaşma, tarhiyat öncesi uzlaşma ve vergi cezalarında indirim hükümlerinden yararlanamazlar.

54 Örnek - Mükellefin defter ve belgeleri Ekim/2008 dönemine ilişkin gelir (stp) vergisi yönünden incelemeye alınmış ve Kanunun yürürlük tarihi itibarıyla inceleme sonuçlanmamıştır. (söz konusu vergi türünden matrah artırımında da bulunulmamıştır) VİR 27 Ekim 2011 tarihinde vergi dairesi kayıtlarına intikal ettiği, rapor üzerine mükellef adına 1.800,-TL gelir (stp) vergisi tarh edildiği, 1.800,- TL vergi ziyaı cezası kesildiği ve tarhiyata ilişkin vergi/ceza ihbarnamesinin 4 Kasım 2011 tarihinde mükellefe tebliğ edildiği varsayıldığında, mükellefin 6111 sayılı Kanunun 4 üncü maddesinden aşağıda belirtilen şekilde yararlanabilecektir. Mükellef, ihbarnamenin tebliğ tarihinden itibaren 30 gün içinde 6111 sayılı Kanundan yararlanmak üzere yazılı başvuruda bulunacaktır. Bu durumda, mükellefin 6111 sayılı Kanuna göre ödeyeceği tutar aşağıdaki şekilde hesaplanacaktır. Vergi aslının % 50 si olan 900,-TL üzerinden;

55 - Gecikme faizi yerine Kanunun yayımlandığı tarihe kadar TEFE/ÜFE aylık değişim oranları dikkate alınarak TEFE/ÜFE tutarı hesaplanacaktır. - Kanunun yayımlandığı tarihten, ihbarnamenin tebliği üzerine dava açma süresinin son gününe kadar gecikme faizi hesaplanacaktır. Buna göre ödenecek toplam tutar, mükellefin ihbarnamenin tebliğ tarihini izleyen ayda (Aralık 2011) yapılandırılan alacak tutarını defaten ödemesi halinde bu tutara faiz ya da katsayı uygulanmayacaktır. Ancak, mükellefin Kanunun 4 üncü maddesi hükmüne göre yapılandırılan alacağı ikişer aylık dönemler halinde azami 6 eşit taksitte ödemesi mümkün olup, bu takdirde taksitler halinde ödenecek alacağa Kanunun 18 inci maddesi gereğince (1,05) katsayısı uygulanacaktır. Mükellefin yapılandırılan alacağı taksitle ödemek istemesi halinde taksit ayları; Aralık/2011, Şubat, Nisan, Haziran, Ağustos, Ekim/2012 ayları olacaktır.

56 KANUNUN YAYIMLANDIĞI TARİHİ İZLEYEN 2. AYIN SONUNA KADAR PİŞMANLIKLA YAPILACAK BEYANLAR (MADDE 5-1/a-1) VUK 30/4 E GÖRE KENDİLİĞİNDEN VERİLEN BEYANNAMELER ÜZERİNDEN (MADDE 5-1/a-2) TARH VE TAHAKKUK ETTİRİLEN VERGİ ASLININ TAMAMI + TEFE/ÜFE TARH VE TAHAKKUK ETTİRİLEN VERGİNİN TAMAMI + TEFE/ÜFE PİŞMANLIK ZAMMI + VERGİ CEZASININ TAMAMI GECİKME FAİZİ + VERGİ CEZALARININ TAMAMI YÜKÜMLÜ TARAFINDAN BEYAN EDİLMEYEN AYKIRILIKLARIN GÜMRÜK İDARESİNE BİLDİRİLMESİ GÜMRÜK VERGİSİNİN TAMAMI+TEFE/ÜFE FAİZ+İDARİ PARA CEZALARI

57

58 KAPSAM: Vergi Türleri İtibariyle GELİR VERGİSİ KURUMLAR VERGİSİ KDV GELİR VERGİSİ STOPAJI - Ücretler Üzerinden Hesaplanan Stopaj - Serbest Meslek İşleri Nedeniyle Yapılan Ödemeler Üzerinden Hesaplanan Stopaj - YYİO İşleri İstihkak Bedelleri Üzerinden Hesaplanan Stopaj - Kira Ödemeleri Üzerinden Hesaplanan Stopaj - Gerçek Kişi Çiftçilerden Satın Alınan Zirai Ürünler İle Hizmetler İçin Yapılan Ödeme. - Esnaf Muaflığından Yararlanan Gerçek Kişilere mal/hizmet Alımı Karşılığı Yap. Ödemeler

59 Yıllık gelir ve kurumlar vergisi beyannamesi vermek mecburiyetinde olan gelir ve kurumlar vergisi mükellefleri ile katma değer vergisi mükellefleri 2006, 2007, 2008 ve 2009 takvim yılları için 6111 sayılı Kanunun 6, 7 ve 8 inci maddelerine göre matrah ve vergi artırımından yararlanabileceklerdir.

60 Yıllık gelir veya kurumlar vergisi beyannamesi vermek mecburiyetinde olan Gelir veya kurumlar vergisi tevkifatı yapmakla sorumlu olanlar Adi ortaklıklar ve kollektif şirketlerde ortaklar, komandit şirketlerde komandite ortaklar ile adi komandit şirketlerde komanditer ortaklar Sözü edilen yıllara ilişkin vergi matrahlarının takdiri için takdir komisyonlarına sevk edilmiş ve/veya haklarında vergi incelemesine başlanılmış olanlar Beyanname vermekle birlikte zarar, indirim ve istisnalar nedeniyle matrah ve vergi beyan etmeyen ya da ilgili yıllarda faaliyette bulunmuş veya gelir elde etmiş olup da bu faaliyetlerini ve gelirlerini vergi dairesinin bilgisi dışında bırakanlar Kurumlar vergisinden muaf bulunan ve bu nedenle kurumlar vergisi beyannamesi ile muhtasar beyanname vermemiş olan kooperatifler

61 Vergisini tam ve gününde ödeyenler için %20 yerine %15 oranı dikkate alınarak vergi hesaplanacaktır

62 Yıllar Geliri sadece basit usulde vergilendirilen Geliri sadece GMSİ oluşan Geliri Sayılanlar dışında kalan TL TL TL TL TL TL TL TL TL TL TL TL

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

6111 SAYILI KANUN YAYIMLANDIĞINDA NEZDİNDE VERGİ İNCELEMESİNE BAŞLANMIŞ VE HENÜZ TAMAMLANMAMIŞ MÜKELLEFLERE SAĞLANAN İMKANLAR İbrahim ERCAN * Bilindiği üzere, gelir ve kurumlar vergisi mükelleflerine,

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

Matrah Ve Vergi Artırımı (Madde: 5)

") 09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

09.06.2018/23 Matrah Ve Vergi Artırımı (Madde: 5) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

Sirküler Tarihi : Sirküler No : 2011/24 : Stok Beyanları, Kasa Mevcudu ve Ortaklardan Alacaklar Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

Sayı:2016/12 Konu:Kesinleşmiş Alacaklar, Kesinleşmemiş Veya Dava Safhasında Bulunan Alacaklar, İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler Kesinleşmiş Alacaklar Kanunun yayımlandığı tarih itibarıyla

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

DUYURU 366. Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

7143 VERGİ VE DİĞER BAZI ALACAKLARIN YAPILANDIRMASI KANUNU MATRAH VE VERGİ ARTIRIMI Ataşehir Bulvarı Ata 2-3 Plaza Kat 10 No: 88 Ataşehir-İSTANBUL Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına

Ö z e t B ü l t e n Tarih : Sayı : 2018/59

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Ö z e t B ü l t e n Tarih : 26.07.2018 Sayı : 2018/59 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No:1) 26.05.2018 tarih

Sirküler Tarihi : Sirküler No : 2011/23 : Matrah Artırımı Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 80. Söz konusu Kanun'un "Kapsam ve Tanımlar" başlıklı 1.

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN 7143 SAYILI KANUN KAPSAMINDA GÜMRÜK ALACAKLARININ YENİDEN YAPILANDIRILMASINA

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN 7143 SAYILI KANUN KAPSAMINDA GÜMRÜK ALACAKLARININ YENİDEN YAPILANDIRILMASINA

Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanuna ilişkin 1

30.09..2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/118 KONU: 6552 Sayılı Kanun Kapsamında Alacakların Yeniden Yapılandırılmasına İlişkin 1 Seri No lu Tebliğ Düzenlemesi Hk.

30.09..2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/118 KONU: 6552 Sayılı Kanun Kapsamında Alacakların Yeniden Yapılandırılmasına İlişkin 1 Seri No lu Tebliğ Düzenlemesi Hk.

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

S İ R K Ü L E R R A P O R TARİH 23.08.2016 SAYI 2016/015 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA KONU İLİŞKİN KANUN KAPSAMINDA MATRAH VE VERGİ ARTIRIMI HAKKINDA SİRKÜLER 19.08.2016 tarih

MERSİN MALİ MÜŞAVİRLER ODASI 6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI

6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI 6552 SAYILI TORBA KANUN KAPSAMINDAKİ ALACAKLAR -213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 Sayılı Kanun Kapsamında Takip Edilen

6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI 6552 SAYILI TORBA KANUN KAPSAMINDAKİ ALACAKLAR -213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 Sayılı Kanun Kapsamında Takip Edilen

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması. S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

Sayı : İstanbul, 2016 : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

Tablo 1: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (1) (2) (3) (12) (15) (17) (18)

(2) (3) (12) (15) (17) (18)") Tablo 1: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (1) (2) (3) (12) (15) (17) (18) VERGİ MAHKEMESİNDE DAVA AÇILMIŞ YA DA DAVA AÇMA SÜRESİ HENÜZ GEÇMEMİŞ OLAN İKMALEN RE SEN VEYA İDARECE YAPILMIŞ

Tablo 1: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR (1) (2) (3) (12) (15) (17) (18) VERGİ MAHKEMESİNDE DAVA AÇILMIŞ YA DA DAVA AÇMA SÜRESİ HENÜZ GEÇMEMİŞ OLAN İKMALEN RE SEN VEYA İDARECE YAPILMIŞ

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler 2016-044 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun; Matrah ve Vergi Artırıma İlişkin Hükümler 6736 sayılı

6736 Sayılı Kanun Kapsamında Matrah ve Vergi Artırma İlişkin Hükümler Sirküler 2016-044 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun; Matrah ve Vergi Artırıma İlişkin Hükümler 6736 sayılı

KAPSAMA GİREN ALACAKLAR

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI, MATRAH ARTIRIMI VE İŞLETME KAYITLARININ DÜZELTİLMESİ 18.5.2018 tarihli Resmi Gazetede yayımlanan VERGİ BARIŞI olarak bilinen 7143 sayılı Kanunun, Kesinleşmiş

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

6736 sayılı kanun kapsamında vergi alacaklarının yapılandırılması ve matrah artırımı MATRAH ARTIRIMI Gelir vergisi mükelleflerinde matrah artırımı* Kurumlar vergisi mükelleflerinde matrah artırımı KDV

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

Sirküler No : 2016 / 22 Sirküler Tarihi : : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı

Sirküler No : 2016 / 22 Sirküler Tarihi : 06.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı Bazı Alacakların Yeniden Yapılandırılması Hakkında 6736 Sayılı Kanun 19.08.2016 tarihli

Sirküler No : 2016 / 22 Sirküler Tarihi : 06.09.2016 Konusu : 6736 Sayılı Kanun Kapsamında Matrah Ve Vergi Artırımı Bazı Alacakların Yeniden Yapılandırılması Hakkında 6736 Sayılı Kanun 19.08.2016 tarihli

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

İşletme Kayıtlarının Düzeltilmesi (Madde: 6)

") 09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

09.06.2018/24 İşletme Kayıtlarının Düzeltilmesi (Madde: 6) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4)

") 08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

08.06.2018/22 İnceleme Ve Tarhiyat Safhasında Bulunan İşlemler (Madde: 4) Açıklamalar: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de yayınlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*) /Kanun No 7143 Kabul Tarihi 11.05.2018 Resmi Gazete Sayısı Resmi Gazete Tarihi Kapsam

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (*) /Kanun No 7143 Kabul Tarihi 11.05.2018 Resmi Gazete Sayısı Resmi Gazete Tarihi Kapsam

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Kanun No. 7143 Kabul Tarihi: 11/5/2018 Kapsam ve Tanımlar MADDE 1- (1) Bu Kanun hükümleri;

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Kanun No. 7143 Kabul Tarihi: 11/5/2018 Kapsam ve Tanımlar MADDE 1- (1) Bu Kanun hükümleri;

6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5)

(Madde 1-5)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-18 6111 SAYILI KANUN ĠLE YAPILAN DÜZENLEMELER (1) (Madde 1-5) www.taxand.com KANUNUN KAPSAMI (VERGĠLERLE SINIRLI OLARAK) 1 Vergi

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

1 Sirküler Tarihi: 20.09.2016 Sirküler No : 2016/24 SİNERJİ SİRKÜLER RAPOR İŞLETMEDE MEVCUT OLDUĞU HALDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN VERGİ AFFI KAPSAMINDA KAYITLARA

Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmayacaktır.

2014/050 10.09.2014 Konu: Torba Yasanın Vergilerle İle İlgili Düzenlemeleri Söz konusu Torba Yasa, kayıtlarda yer aldığı halde gerçekte olmayan kasa bakiyeleri ile ortak cari hesap borçları dışında bir

2014/050 10.09.2014 Konu: Torba Yasanın Vergilerle İle İlgili Düzenlemeleri Söz konusu Torba Yasa, kayıtlarda yer aldığı halde gerçekte olmayan kasa bakiyeleri ile ortak cari hesap borçları dışında bir

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 05.06.2017/73-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : 31 Mart 2017 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan

05.06.2017/73-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : 31 Mart 2017 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan

Türkiye Büyük Millet Meclisi (S. Sayısı: 409)

") 66 (Adalet Adalet ve ve Kalkınma Kalkınma Partisi Grup Partisi Başkanvekili Grup Başkanvekili Milletvekili Süreyya Kayseri Sadi Bilgiç in Milletvekili Teklifi) Mustafa Elitaş ve Isparta Milletvekili Süreyya

66 (Adalet Adalet ve ve Kalkınma Kalkınma Partisi Grup Partisi Başkanvekili Grup Başkanvekili Milletvekili Süreyya Kayseri Sadi Bilgiç in Milletvekili Teklifi) Mustafa Elitaş ve Isparta Milletvekili Süreyya

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

BİLGİ NOTU: 20.09.2016/2016-15 6736 SAYILI KANUN İŞLETME KAYITLARININ DÜZELTİLMESİ 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi Gazete

Ö z e t B ü l t e n Tarih : Sayı : 2018/32

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

Kamu Alacaklarının Yapılandırılmasında Matrah Artırımı Bilindiği üzere, Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

SiRKÜLER 2011/03 İstanbul, 07.03.2011 KONU : VERGİ VE SİGORTA BORÇLARINA YENİDEN YAPILANDIRMA VE MATRAH ARTIRIMI 25.02.2011 tarih 27857 mükerrer sayılı resmi gazetede yayınlanan 6111 sayılı Bazı Alacakların

6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

SİRKÜLER NO: POZ-2016 / 50 İST, 15.08.2016 ÖZET: T.B.M.M. de 03.08.2016 tarihinde kabul edilen 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun unun (Vergi Affı) tam metni aşağıda

SİRKÜLER NO: POZ-2016 / 50 İST, 15.08.2016 ÖZET: T.B.M.M. de 03.08.2016 tarihinde kabul edilen 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun unun (Vergi Affı) tam metni aşağıda

Dilediğiniz gibi bir bayram olması dileği ile iyi bayramlar

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

MATRAH ARTIRIMINA İLİŞKİN MUHASEBE İŞLEMLERİ ÖZET; Bilindiği üzere Vergi ve Diğer Bazı ların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanuna göre, mükelleflerin 2013-2017 yıllarında beyan ettikleri;

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN)

") VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

İŞLETMEDE BULUNDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN KAYIT ALTINA ALINMASI 6736 sayılı Kanunun 6/1 Maddesinin ile bazı mükelleflere; işletmelerinde mevcut olduğu hâlde

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN)

") VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

SİRKÜLER NO: POZ-2018 / 51 İST,

SİRKÜLER NO: POZ-2018 / 51 İST, 23.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 51 İST, 23.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN TASARISI Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik

SİRKÜLER 2018/46. Normal Vergi Oranı

SİRKÜLER 2018/46 21/05/2018 7143 sayılı Kanun un matrah ve vergi artırımına ilişkin düzenlemeleri 18.05.2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanan ve yayım tarihinde yürürlüğe giren 7143 sayılı

SİRKÜLER 2018/46 21/05/2018 7143 sayılı Kanun un matrah ve vergi artırımına ilişkin düzenlemeleri 18.05.2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanan ve yayım tarihinde yürürlüğe giren 7143 sayılı

Mali Bülten. No: 2011/29. Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

01 Mart 2011 Mali Bülten No: 2011/29 VERGİ Konu : Vergi Affı Kapsamında İnceleme ve Tarhiyat Safhasındaki Alacaklar ve Pişmanlıkla Beyanlar İçin Getirilen Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden

Tarih: Sayı: 2014/33

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Mali Bülten. No: 2011/28. Konu : 6111 sayılı Kanun Kapsamında Tahsilatın Hızlandırılmasına İlişkin Düzenlemeler

01 Mart 2011 Mali Bülten No: 2011/28 VERGİ Konu : 6111 sayılı Kanun Kapsamında Tahsilatın Hızlandırılmasına İlişkin Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar

01 Mart 2011 Mali Bülten No: 2011/28 VERGİ Konu : 6111 sayılı Kanun Kapsamında Tahsilatın Hızlandırılmasına İlişkin Düzenlemeler, 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar

KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

11 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29116 (Mükerrer) KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

11 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29116 (Mükerrer) KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU MATRAH ARTIRIMI Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 MATRAH ARTIRIMI ANA BAŞLIKLAR KURUMLAR

DUYURU 413. Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

DUYURU Sayı: 2018/052 BURSA, 15.05.2018 Konu: VERGİ VE PRİM ALACAKLARININ YENİDEN YAPILANDIRILMASI İLE İŞLETME KAYITLARININ DÜZELTİLMESİ HAKKINDA ÖZET BİLGİLENDİRME TBMM Plan ve Bütçe Komisyonu nda kabul

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

Bu madde hükmünden faydalananlar, uzlaşma, tarhiyat öncesi uzlaşma, cezalarda indirim hükümlerinden faydalanamazlar.

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

alfa ymm İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı ve Kasa, Ortaktan Alacaklar Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/05/2018 ALFA GENELGE 2018/23 Konu : Stok Affı

SİRKÜLER NO: POZ-2018 / 48 İST,

SİRKÜLER NO: POZ-2018 / 48 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 48 İST, 21.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

1. KANUN KAPSAMINA GİREN ALACAKLAR:

Maliye Bakanlığı, İl Özel İdareleri Ve Belediye Alacaklarının Yapılandırılmasına İlişkin Usul Ve Esasların Belirlendiği Tebliğ Yayımlandı. 27/5/2017 tarih ve 30078 sayılı Resmi Gazete de yayımlanarak yürürlüğe

Maliye Bakanlığı, İl Özel İdareleri Ve Belediye Alacaklarının Yapılandırılmasına İlişkin Usul Ve Esasların Belirlendiği Tebliğ Yayımlandı. 27/5/2017 tarih ve 30078 sayılı Resmi Gazete de yayımlanarak yürürlüğe

Sirküler Tarihi : Sirküler No : 2017/060

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliğ Taslağı Seri No: 1

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliğ Taslağı Seri No: 1 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliğ Taslağı Seri No: 1 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği Seri No: 1

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği Seri No: 1 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

Bazı Alacakların Yeniden Yapılandırılması Hakkında 6111 Sayılı Kanun Genel Tebliği Seri No: 1 6111 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu

SİRKÜLER 2014/71. 6552 Sayılı Kanun Kapsamında Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Yayınlanan Tebliğ Taslağındaki Açıklamalar

ALİ YERLİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. Adres : İşçi Blokları Mah. Mevlana Bulvarı No.182 Ege Plaza B Blok Kat.20 D.88 Balgat-Çankaya / ANKARA Telefon : 0 312 472 02 37-38 Mersis No

ALİ YERLİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. Adres : İşçi Blokları Mah. Mevlana Bulvarı No.182 Ege Plaza B Blok Kat.20 D.88 Balgat-Çankaya / ANKARA Telefon : 0 312 472 02 37-38 Mersis No

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

1 Sirküler Tarihi: 30.09.2016 Sirküler No : 2016/25 SİNERJİ SİRKÜLER RAPOR DAVA SAFHASINDA BULUNAN VERGİ ALACAKLARINDA VERGİ AFFI UYGULAMASI Bilindiği üzere vergi affı yasası olarak bilinen 6736 sayılı

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Ö z e t B ü l t e n Tarih : Sayı : 2016/20

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

Ö z e t B ü l t e n Tarih : 29.08.2016 Sayı : 2016/20 Değerli Müşterimiz, BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN İŞLETME KAYITLARININ DÜZELTİLMESİNE İLİŞKİN HÜKÜMLERİ 19.08.2016

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR.

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Sayı : 2018/235 4 Tarih : Ö Z E L B Ü L T E N. Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

Sayı : 2018/235 4 Tarih : 18.05.2018 Ö Z E L B Ü L T E N Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması 1 İ Ç İ N D E K İ L E R 1. Yapılandırma Kapsamına Giren Alacaklar.... : 4 2. Yapılandırmanın

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

6736 SAYILI KANUN RESMİ GAZETE Tarih : 19/8/2106 Sayı : 29806 SUNUM KONUSU KESİNLEŞMEMİŞ VEYA İHTİLAFLI ALACAKLAR Haydar ÇAMALAN Yeminli Mali Müşavir Alâattin KÜREN Mali Müşavir Eylül 16 1 6736 SAYILI

MATRAH VE VERGİ ARTIRIMINDAN KİMLER FAYDALANABİLİR? MATRAH VE VERGİ ARTIRIMI NASIL YAPILACAKTIR?

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanuna göre, 2011-2015 yılları arasında beyan edilen Gelir Vergisi, Kurumlar Vergisi, Gelir/Kurumlar Stopaj Vergisi ve Katma Değer Vergisi

YAPILANDIRMA KANUNU ÖZET TABLO. Silinecek/Ödenecek Kısım. Alacak aslının tamamı ödenecek.

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un İşletme Kayıtlarının Düzeltilmesine İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VERGİ SİRKÜLERİ NO: 2011/7 TARİH:

VERGİ SİRKÜLERİ NO: 2011/7 TARİH: 23.02.2011 KONU Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

VERGİ SİRKÜLERİ NO: 2011/7 TARİH: 23.02.2011 KONU Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ve Diğer Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

6111 sayılı Kanunun 1 inci maddesinde kapsama giren alacaklar, alacaklı idareler itibarıyla belirlenmiştir.

Maliye Bakanlığından: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) (Yürürlülük:12 Mart 2011 gün ve 27872 sayılı Resmi Gazetede yayımlanmıştır.) 6111 sayılı

Maliye Bakanlığından: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA 6111 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) (Yürürlülük:12 Mart 2011 gün ve 27872 sayılı Resmi Gazetede yayımlanmıştır.) 6111 sayılı

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN KANUN TASARISI KAPSAMA GİREN İDARELER Maliye Bakanlığı, Gümrük Müsteşarlığı, Sosyal Güvenlik Kurumu, İl Özel İdareleri ve Belediyeler, Büyükşehir Belediyeleri

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 05 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 18 / 05 / 2018 SİRKÜLER SAYISI : 2018

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması Eyyup İnce İVDB Grup Müdürü 1 of 13 Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 sayılı Kanun kapsamında takip

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması Eyyup İnce İVDB Grup Müdürü 1 of 13 Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 sayılı Kanun kapsamında takip

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun 997 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun 997 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI

Sirküler, 2016/26. Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında.

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

05.09.2016 Sirküler, 2016/26 Sayın Meslektaşımız; Konu : Gelir ve Kurumlar Vergisinde Matrah Artırımı Hakkında. 6736 sayılı Kanunun 5 inci maddesinde yer alan gelir vergisi ve kurumlar vergisi matrah ve

S.M. Mali Müşavir Kemal Şenol Antalya Serbest Muhasebeci Mali Müşavirler Odası (Chamber Of Certified Public Accountants Of Antalya) Oda Sicil No: 3198

Oda Sicil No: 3198") VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

VERGİ SİRKÜLERİ KONU: 6736 Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri. 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19 Ağustos 2016 tarihli ve 29806 sayılı Resmi

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

YÜKSEL KOÇ YEMİNLİ MALİ MÜŞAVİR

YÜKSEL KOÇ YEMİNLİ MALİ MÜŞAVİR 1 KANUN NO: 6111 Kabul Tarihi: 13.02.2011 Resmi Gazete: 25.02.2011 Mük. 27857 2 Alacaklı İdareler Maliye Bakanlığı Sosyal Güvenlik Gümrük Kurumu Müsteşarlığı İl Özel İdareleri

YÜKSEL KOÇ YEMİNLİ MALİ MÜŞAVİR 1 KANUN NO: 6111 Kabul Tarihi: 13.02.2011 Resmi Gazete: 25.02.2011 Mük. 27857 2 Alacaklı İdareler Maliye Bakanlığı Sosyal Güvenlik Gümrük Kurumu Müsteşarlığı İl Özel İdareleri

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım)

") Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Kamu Alacaklarının Yeniden Yapılandırılması (Matrah & Vergi Artırım) 29 Eylül 2016 Recep Bıyık Kanun un Kapsamı / Karşılaştırma Kesinleşmiş alacaklar 4811 (25.02.2003) 5811 (13.11.2008) 6111 (13.02.2011)

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 29.05.2018 Bilgi Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun («Kanun») 18 Mayıs 2018 tarihli ve 30425 sayılı Resmi Gazete de yayımlanarak

SİRKÜLER 2017/ yılının Ocak ayından itibaren ödenmesi gereken taksitler 4 er ay ertelenmiştir.

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

SİRKÜLER 2017/17 30/01/2017 Sayın Yetkili; 6736 sayılı Kanun (Af Kanunu) kapsamında yapılandırılan borçların taksit ödeme süreleri 4 er ay uzatıldı. Ayrıca Kanun dan yararlanma hakkını kaybedenler için

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

Sirküler No: 057 İstanbul, 18 Mayıs 2018

Sirküler No: 057 İstanbul, 18 Mayıs 2018 Konu: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri. Özet: 7143 sayılı Kanun, 18 Mayıs 2018 tarihli

Sirküler No: 057 İstanbul, 18 Mayıs 2018 Konu: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri. Özet: 7143 sayılı Kanun, 18 Mayıs 2018 tarihli