Belli bir üretim faaliyetine katılma sonucu elde edilen ekonomik değerleri gelir olarak kabul eder.

|

|

|

- Pinar Yağmur

- 7 yıl önce

- İzleme sayısı:

Transkript

1

2 Belli bir üretim faaliyetine katılma sonucu elde edilen ekonomik değerleri gelir olarak kabul eder. Hangi kaynaktan doğarsa doğsun, satın alma gücünde belli bir dönemde ortaya çıkan artış gelir olarak düşünülür

3 ÜLKELER KAYNAK TEORİSİ SAFİ ARTIŞ TEORİSİ Almanya Avusturya Belçika Danimarka Finlandiya Fransa Hollanda İngiltere İrlanda İspanya İsveç İtalya Lüksemburg Portekiz Yunanistan X X X X X X X X X X X X X X X

4 Üniter Gelir Vergileri Sedüler Gelir Vergileri

I Ticari Kazançlar II Zirai Kazançlar III Ücretler IV Serbest Meslek Kazançları V Gayrimenkul Sermaye İradı VI Menkul Sermaye")

5 Bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. (GVK Mad.1) I Ticari Kazançlar II Zirai Kazançlar III Ücretler IV Serbest Meslek Kazançları V Gayrimenkul Sermaye İradı VI Menkul Sermaye İradı VII Diğer Kazanç ve İratlar

6 Ticari Kazancın tespitinde indirilecek giderler 1. Ticari kazancın elde edilmesi ve idame ettirilmesi için yapılan genel giderler (Götürü Gider) İhracat, yurt dışında inşaat, onarma, montaj ve taşımacılık faaliyetinden döviz olarak elde edilen hasılatın %05 i 9 - İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları (Ödemenin yapıldığı ayda elde edilen ücretin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamaz.)

7 Ticari Kazancın tespitinde indirilecek giderler Ticari Kazancın tespitinde indirilmeyecek giderler 9 - Kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde, finansman giderlerinin %10 unu aşmamak üzere BKK ile belirlenen kısım

8 Diğer indirilecek/indirilmeyecek giderler Binek otomobillerde kıst amortisman uygulaması devam etmektedir. Binek otomobillere ait KDV, indirime tabi tutulamaz doğrudan gider veya maliyet unsurudur. Binek otomobillere ait ÖTV, doğrudan gider veya maliyet unsurudur.

9 Diğer yasalardan kaynaklanan indirilmeyecek giderler Binek otomobillerden alınan vergi ve cezalar Özel İletişim Vergisi Şans oyunları vergisi SGK ya fiilen ödenmeyen prim tutarları,

10 1. PTT Acentalarında Kazanç İstisnası 2. Sergi ve Panayır İstisnası 3. Eğitim ve Öğretim İşletmelerinde Kazanç İstisnası 4. Teknopark Bölgelerinde Kazanç İstisnası 5. GVK Geçici 84 Kapsamında Gelir Kaydetmeme Durumu AB organlarından proje karşılığı sağlanan tutarlar özel bir fon hesabında tutulur ve gelir olarak dikkate alınmaz. Bu fonda yapılan harcamalar da gider veya maliyet olarak dikkate alınmazlar.

11 6. Genç Girişimciler Kazanç İstisnası Ticari, zirai veya mesleki faaliyeti nedeniyle adlarına ilk defa gelir vergisi mükellefiyeti tesis olunan ve mükellefiyet başlangıç tarihi itibarıyla 29 yaşını doldurmamış tam mükellef gerçek kişilerin, faaliyete başladıkları takvim yılından itibaren 3 vergilendirme dönemi boyunca elde ettikleri bu kazançlarının Türk lirasına kadar olan kısmı, bazı şartlar dahilinde gelir vergisinden müstesnadır yılı kazançları için uygulanmayacaktır. 7. Yatırım İndirimi

12 1 - Beyan edilen gelirin % 15 ini veya asgari ücretin yıllık tutarını aşmamak üzere; Mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50'si, Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primleri 2 - Beyan edilen gelirin % 10'una kadar Eğitim ve Sağlık harcamaları, (Türkiye de yapılması, gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi, mükellefin kendisi, eşi ve küçük çocuklarına ilişkin)

13 3 Serbest meslek faaliyetinde bulunan özürlülerin yıllık indirimi, 2015 Yılı için belirlenen aylık sakatlık indirimi tutarları: Birinci derece sakatlar için 880 TL, İkinci derece sakatlar için 440 TL, Üçüncü derece sakatlar için 200 TL.

14 4 Yıllık toplam beyan edilecek gelirin %5 ini aşmamak üzere Bağış ve Yardımlar Genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler, köyler ile kamu yararına çalışan dernekler ve Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara (kalkınmada öncelikli yöreler için % 10'unu)

15 5 - Öğrenci yurdu, çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi ile ibadethanelerin yapımı için yapılan bağışların tamamı 6 - Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara gıda, temizlik, giyecek ve yakacak maddelerinin maliyet bedelinin tamamı

16 7 Kamu idareleri ile Kültür Bakanlığınca desteklenen kültürel ve sanatsal harcamalar, bağış ve yardımlar 8 Spordaki sponsorluk harcamaları Amatör spor dalları için tamamı, profesyonel spor dalları için % 50'si. 9 Ar-ge İndirimi İşletmelerin bünyelerinde gerçekleştirecekleri yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamalarının %100 ü

17 10 Başbakanlıkça veya Bakanlar Kurulunca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi yardımlar 11 VUK 325/A maddesine göre girişim sermayesi fonu olarak ayrılan tutar (Beyan edilen gelirin %10'unu aşmayan kısmı, toplam fon; özsermayenin %20 sini aşamaz.)

KVK 10/1-f paralel düzenleme")

18 12 Kızılay ve Yeşilay a makbuz karşılığı bağış ve yardımların tamamı (İktisadi işletmeler hariç) KVK 10/1-f paralel düzenleme var

19 13 Türkiye'de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın %50'si. Türkiye'de verilen ve münhasıran yurt dışında yararlanılan; Mimarlık Mühendislik Tıbbi Raporlama Çağrı Merkezi Tasarım Yazılım Veri Saklama Muhasebe kaydı tutma Eğitim ve Sağlık İşletmeleri (İlgili bakanlığın izni ve denetimine tabi olarak)

20 Yukarıdaki konularda sunulan Asistanlık Aracılık Danışmanlık hizmetleri kapsama dahil değildir. Verilen hizmetten yurt dışında yararlanılmış olması gerekir. Türkiye'deki faaliyetleri ile ilgisinin olmaması gerekmektedir. Bu hizmetler, fiziki olarak Türkiye'de verilmekle birlikte yararlanıcısının Türkiye'de yerleşmiş olmayan kişiler olması gerekmektedir.

21 Bireysel Katılım Yatırımcısı İndirimi 31/12/2017 tarihine kadar tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutmaları şartıyla, VUK un değerlemeye ait hükümlerine göre hesapladıkları hisselerin tutarlarının %75'ini yıllık beyannamelerine konu kazanç ve iratlarından hisselerin iktisap edildiği dönemde indirebilirler. Lisans Alacak Bireysel katılım yatırımcısı, Hazine Müsteşarlığınca devlet desteklerinden yararlanmaları için kendilerine lisans verilecek olan gerçek kişi yatırımcılardır. Lisans kapsamında ortaklık kurdukları kurumlar tarafından yapılacak faaliyetleri beyan etmeleri şarttır. 1 No lu Bireysel Katılım Yatırımcısı İndirimi Hakkında Tebliğ

22 1 EXPO 2016 Antalya Ajansına yapılan bağış yardım ve sponsorluk harcamalarının tamamı

23 sayılı YÖ Kanununa göre üniversitelere ve Yüksek Teknoloji Enstitüsüne makbuz karşılığı yapılan ayni ve nakdi bağışlar ile vakıf üniversitelerine yapılan bağış ve yardımlar sayılı Sosyal Yardımlaşma ve Dayanışmayı Teşvik Kanununa göre yapılan bağış ve yardımlar

24 4 TÜBİTAK a yapılan nakdi bağışlar 5 Sosyal Hizmetler ve Çocuk Esirgeme Kurumuna yapılan ayni ve nakdi bağışlar

25 6 Atatürk Kültür, Dil ve Tarih Yüksek Kurumuna yapılan ayni ve nakdi bağışlar 7 Türk Silahlı Kuvvetleri Güçlendirme Vakfına yapılan ayni ve nakdi bağışlar

26 8 Milli Ağaçlandırma ve Erozyon Kontrolü kapsamında yapılan ayni/nakdi bağışlar 9 İlköğretim kurumlarına yapılan nakdi bağışlar Bağış ve yardımın nakden yapılmaması halinde, bağışlanan mal veya hakkın varsa mukayyet değeri, yoksa VUK uyarınca Takdir Komisyonunca tespit edilecek değeri esas alınır.

27 Envantere dahil olmayan gayrimenkullerin satışından doğan zararların mahsubu mümkün değildir.

28 Zirai kazançlar büyük oranda tevkif yoluyla vergilendirilir. GVK 94.maddede sayılan kişiler Hayvansal ürünlerde %2 Tarımsal ürünlerde %4

29 Sinan Arslan kendi YMM ofisinde mükellefin işlerini yapar, kazanç elde ederse bu; serbest meslek kazancı, Rota YMM A.Ş. de bağımlı olarak çalışıp gelir elde ederse bu da ücret olarak nitelendirilir.

30 TUGS ne kayıtlı gemilerde çalışan personele ödenen ücretler gelir vergisinden istisnadır. Kıdem ve işe başlatmama tazminatları G.V. den istisnadır. İhbar tazminatları değildir. Yabancı bir ülkedeki işveren tarafından doğrudan doğruya ödenen ücretler Hizmetçilerin ücretleri istisnadır. Hizmetçiler özel fertler tarafından evlerde, bahçelerde, apartmanlarda ve ticaret mahalli olmayan sair yerlerde orta hizmetçiliği, süt ninelik, dadılık, bahçıvanlık, kapıcılık gibi özel hizmetlerde çalıştırılanlardır.) (Mürebbiyelere ödenen ücretler istisna kapsamına dahil değildir) Yabancı ülkelerin Türkiye de bulunan elçilik ve konsolosluklarında çalışan ve o ülkenin vatandaşı olmayan çalışanların aldıkları ücretler (karşılıklı olmak kaydıyla)

31 GVK 86 uyarınca birden fazla işverenden alınan ücretler belirli koşullarla yıllık beyanname ile beyan edilmesi gerekir. Birden sonraki işverenden aldıkları ücretlerin toplamı GVK 103.maddede yazılı tarifenin ikinci gelir diliminde yer alan tutarı aşması durumunda (2015 Yılı ) ücretlerin tamamı yıllık beyannameye dahil edilecektir.

32 III Ücretler ÖRNEK : Sinan Arslan ın 2015 yılı ücret gelirleri şöyledir; Koç Holding A.Ş TL Sabancı Holding A.Ş TL Okan Holding A.Ş TL

33 Kenan Uğur, 2016 yılında üç ayrı işverenden ücret geliri elde etmekte olup, ücretlerin tamamı kesinti yoluyla vergilendirilmiş bulunmaktadır. Koç Holding A.Ş TL Sabancı Holding A.Ş TL Endeks A.Ş TL

34 Serbest meslek faaliyeti sonucu elde edilen kazançlarda Serbest Meslek Kazancıdır. Kollektif, adi komandit ve adi şirketler tarafından yapılan serbest meslek faaliyeti neticesinde doğan kazançlar da, serbest meslek kazancıdır.

35 İkametgahlarının bir kısmını iş yeri olarak kullananlar Kira ise Ödedikleri kiranın tamamı ile ısıtma ve aydınlatma gibi diğer giderlerin yarısını indirebilirler. Gayrimenkul sahibi ise Amortisman giderleri ile ısıtma ve aydınlatma gibi diğer giderlerin yarısını indirebilirler.

36 YMM lik yapan Arif Aytulun un aynı zamanda iki işverenden elde ettiği tamamı kesinti yoluyla vergilendirilmiş ücret geliri de bulunmaktadır. YMM Kazancı TL Garanti Bankası A.Ş. Ücret TL İş Bankası A.Ş. Ücret TL CEVAP TL beyan edecektir.

37 GVK nda belirtilen mal ve hakların kiraya verilmesi karşılığında elde edilen gelirler gayrimenkul sermaye iradı olarak ifade edilmektedir. Kira gelirine konu mal ve hakların sahipleri, zilyetleri, intifa hakkı sahipleri ile kiralanmış bir mal ve hakkı başkasına kiraya verenlerdir.

38 Tahsil esasına bağlanmıştır. Kira gelirinin vergilendirilmesi için nakden veya ayni olarak tahsil edilmiş olması gerekmektedir. Mükellefler tarafından o yıla veya geçmiş yıllara ait olarak tahsil edilen kira bedelleri, tahsil edildiği yılın geliri sayılır. Örneğin; 2012, 2013 ve 2014 yıllarına ait kiralar 2015 yılında tahsil edilirse, 2015 yılı geliri olarak beyan edilir.

39 Gelecek yıllara ait olup, peşin tahsil edilen kira bedelleri ödemenin yapıldığı yılın değil, gelirin ilgili olduğu yılın hasılatı olarak kabul edilir. Örneğin; 2016, 2017 ve 2018 yılları kira gelirleri topluca 2015 yılında tahsil edilirse, her yıla ait kira bedeli ilgili yılda beyan edilecektir. Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki T.C. Merkez Bankası döviz alış kuru esas alınarak gayri safi hasılat belirlenir.

40 Konutlarda her bir konut için 500 TL ve üzerinde kira geliri elde edilmesi halinde, İşyerlerinde ise, miktar sınırlaması olmaksızın kiraya ilişkin tahsilat ve ödemelerini banka, benzeri finans kurumları veya posta idareleri tarafından düzenlenen belgelerle tevsik etmesi zorunluluğu bulunmaktadır.

41 Kira bedelinin hiç olmaması veya düşük olması halinde, Emsal kira bedeli esas alınır. Emlak vergisi değerinin % 5 idir.

42 Götürü Gider Yöntemi (Hakları kiraya verenler hariç) İstisna uygulaması sadece konut olarak kiraya verilen gayrimenkullerden elde edilen gelirler için söz konusudur yılı için istisna 3.600,00 TL dir. (GVK 21)

43 Kira gelirinin yanında ticari, zirai veya mesleki kazancını beyan etmek zorunda olanlar, TL lik istisnadan yararlanamazlar.

44 Ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı 2015 yılında TL yi aşanlar bu istisnadan faydalanamazlar. (103 üncü maddede yazılı tarifenin üçüncü diliminde ücret gelirleri için yer alan tutarı)

45 Bir konuta birden fazla kişinin ortak olması halinde, bu konuttan elde edilen kira gelirlerinin vergilendirilmesinde, her bir ortak için TL istisna ayrı ayrı uygulanacaktır Bir mükellefin birden fazla konuttan kira geliri elde etmesi halinde, istisna; kira gelirleri toplamına bir defa uygulanacaktır. Üzerinden kesinti yoluyla vergilendirilen kira gelirlerinde beyan sınırı TL dir.

46 ÖRNEK : 2015 yılında TL konut kira geliri, TL işyeri kira geliri (Tevkifat yapılmış) olan Bay (A) ne kadar gelir beyan edecektir.

47 Kira gelirinin vergilendirilmesinde, elde edilen gelirin safi tutarı iki farklı şekilde tespit edilebilmektedir. Götürü Gider Yöntemi (Hakları kiraya verenler hariç) Gerçek Gider Yöntemi Götürü veya gerçek gider yönteminin seçimi, taşınmaz malların tümü için yapılır. Götürü gider yöntemini seçen mükellefler, iki yıl geçmedikçe gerçek gider yöntemine dönemezler.

48 ÖRNEK : İnsan Hakları Avrupa Mahkemesinin gedikli avukatlarından Av. Mehmet Emin Keleş in 2015 yılında elde ettiği yıllık safi kazancı TL dir. Kesinti suretiyle vergilendirilen işyeri kira geliri ise TL dir. Serbest meslek kazancı ile tevkifatlı işyeri kira geliri tutarının toplamı olan ( =) TL, TL beyan sınırını aştığından, işyeri kira geliri de beyannameye dahil edilecektir.

49 YMM Bay (A) nın 2015 yılında elde ettiği serbest meslek kazancı TL dir. Kesinti suretiyle vergilendirilmiş işyeri kira geliri ise TL dir. Ayrıca 2015 yılında Okan Üniversitesinden TL ücret, Bilirkişi ücreti olarak TL İstanbul adliyesinden ücret geliri elde etmiştir. YMM Bay (A) SM Geliri ,00 GMSİ (İşyeri) ,00 Toplam ,00 Okan Üniv ,00 Bilirkişi ,00 Toplam ,00

50 Konutlardan elde edilen kira gelirleri beyan edilmez veya eksik beyan edilirse, TL lik istisnadan yararlanılamaz.

51 Sermaye dolayısıyla elde edilen kâr payı, faiz, kira ve benzeri iratlar menkul sermaye iradıdır. Kaynağı ne olursa olsun GVK 75 de yazılı gelirler MSİ dir.

52 Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto Her VI çeşit MENKUL hisse senetlerinin SERMAYE kar payları İRADI (temettü gelirleri) bedelleri ,00 TL yi aşması halinde beyan edilmesi gerekenler 1.500,00 TL yi aşması halinde beyan edilmesi gerekenler

53 Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto Her VI çeşit MENKUL hisse senetlerinin SERMAYE kar payları İRADI (temettü gelirleri) bedelleri Tutarı Ne olursa Olsun Beyan Edilmeyecek Menkul Sermaye İradları 1. Gelir Vergisi Kanununun Geçici 67 nci maddesi kapsamında vergi kesintisine tabi tutulmuş olan ; Mevduat faizleri Özel Finans Kurumlarınca (Katılım Bankaları) kar ve zarara katılma hesabı karşılığında ödenen kar payları Repo Kazançları 2. Tüzel kişiliği haiz emekli sandıkları, yardım sandıkları ile emeklilik ve sigorta şirketleri tarafından yapılan ödemeler, 3. Kurumlar vergisi mükelleflerince 31/12/1998 ve daha önceki tarihlerde sona eren hesap dönemlerinde elde edilen kazançların dağıtımı halinde, gerçek kişilerce elde edilen kar payları, 4. Kurumların karlarını sermayeye eklemek suretiyle gerçekleştirdikleri kar dağıtım işlemlerinde gerçek kişi ortaklarca elde edilen kar payları.

54 Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto Her VI çeşit MENKUL hisse senetlerinin SERMAYE kar payları İRADI (temettü gelirleri) bedelleri 1.500,00 TL Tutarı aşması halinde Beyan Edilecek Menkul Sermaye İradları 1. Kıyı bankacılığından (off-shore bankacılık) elde edilen faiz gelirleri, 2. Hisse senetleri ve tahvillerin vadesi gelmemiş kuponlarının satışından elde edilen bedeller 3. İştirak hisselerinin sahibi adına henüz tahakkuk etmemiş kar paylarının devir ve temliki karşılığında alınan para ve ayınlar, 4. Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto bedelleri, 5. Yurt dışından elde edilen diğer menkul sermaye iratları (faiz, repo,kar payı v.b.), 6. Her çeşit alacak faizleri.

55 Her çeşit senetlerin iskonto edilmesi karşılığında alınan iskonto Her VI çeşit MENKUL hisse senetlerinin SERMAYE kar payları İRADI (temettü gelirleri) bedelleri ,00 TL tutarı aşması halinde beyan edilecek Menkul Sermaye İradları 1. Bazı tahvil ve hazine Bonoları 2. Tam mükellef kurumlardan elde edilen kar payları Tam mükellef kurumlardan elde edilen ve yukarıda sayılan kar paylarının yarısı gelir vergisinden istisna olup, kalan tutar vergiye tabi gelir olarak dikkate alınacaktır.

56 Mustafa Coşkun, ortağı olduğu Endeks A.Ş. den elde ettiği kar payı gelirlerine ilişkin bilgiler aşağıdaki gibidir. Brüt kar payı Ödenen Stopaj TL TL Brüt kar payının yarısı ,00 TL den büyük olduğundan beyan edilecektir.

57 Götürü Gider Yöntemi (Hakları kiraya verenler hariç) Ayfer Gülsoy un 2015 yılı yıllık gelirleri aşağıdaki gibi olup, ücret gelirleri, işyeri kira gelirleri ve kar payı gelirleri kesinti yoluyla vergilendirilmiştir.

58 Ortaklık haklarının veya hisselerinin elden çıkarılmasından doğan kazançlar Gayrimenkullerin, beş yıl içinde elden çıkarılmasından doğan kazançlar Arızi kazanç düzenlemesi, devamlılığı olmayan kazançları vergilendirmek amacıyla yapılmıştır yılı için istisna tutarı ,00 TL dir yılında elde edilen kazançlardan TL lik kısım vergiden istisna

59 Enflasyondan dolayı Endeksleme ve Kur Farkı Arındırması yapılır

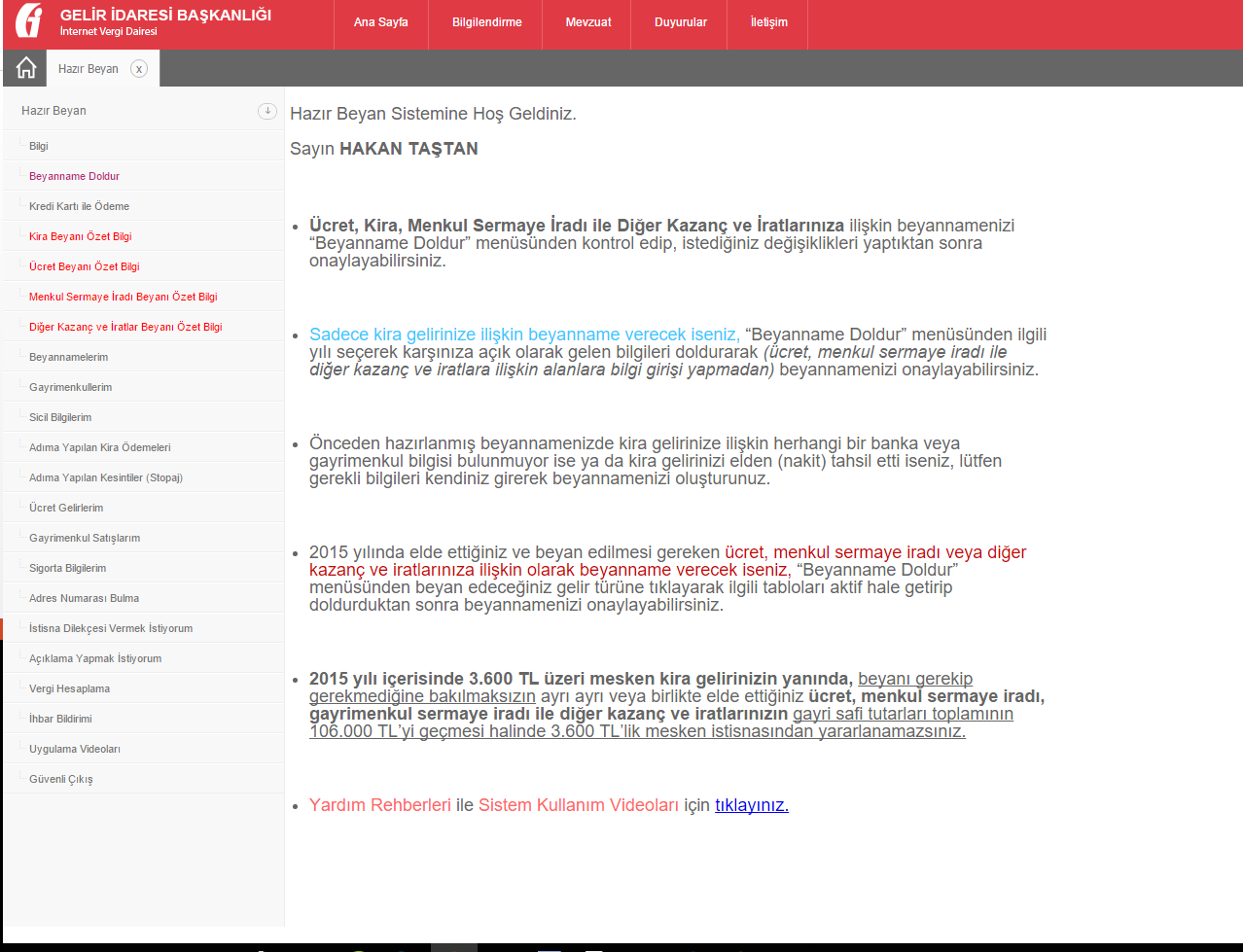

60 Vedop veri tabanına aktarılan bilgiler kullanılarak, beyannameler Gelir İdaresi Başkanlığı tarafından yapılmaktadır Sistemden sadece kira geliri elde edenler faydalanabilmekte iken 2015 den itibaren Hazır Beyan Sistemi ile gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından oluşan mükelleflerin Yıllık Gelir Vergisi beyannameleri önceden hazırlanarak onaylarına sunulacaktır.

61 Ücret, Kira, Menkul Sermaye İradı ile Diğer Kazanç ve iratlarınıza ilişkin beyannamelerinizi biz hazırladık siz onaylayın. SİSTEME GİRİŞ

62

63 Mesaj Sicil bilgilerinize göre 2015 dönemi için bu sistemden beyanname veremezsiniz. Lütfen vergi dairenize başvurunuz. Tamam

64

65

66

67 Ölüm halinde ise beyanname ölüm tarihinden itibaren 4 ay içinde mirasçılar tarafından verilir.

68

69

KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

2011 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2011 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2011 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ

DAR MÜKELLEF GERÇEK KİŞİ") HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından; edilen tarafından (3) elde edilen (1 yıldan fazla

HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri 1) İMKB de işlem gören menkul kıymet yatırım ortaklıklarının hisse senetlerinin satışından; edilen tarafından (3) elde edilen (1 yıldan fazla

2015 yılında kira geliri elde eden gerçek kişilerin bu gelirlerini 1 Mart-25 Mart arasında beyan etmeleri gerekiyor.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

2013 YILI KİRA GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI KİRA GELİRLERİNİN VERGİLENDİRİLMESİ Ahmet T. UÇTUM* Metin BAŞER** KİRA GELİRİ NEDİR? 193 sayılı Gelir Vergisi Kanunun 70. maddesinde belirtilen mal ve hakların kiraya verilmesi karşılığında elde

2013 YILI KİRA GELİRLERİNİN VERGİLENDİRİLMESİ Ahmet T. UÇTUM* Metin BAŞER** KİRA GELİRİ NEDİR? 193 sayılı Gelir Vergisi Kanunun 70. maddesinde belirtilen mal ve hakların kiraya verilmesi karşılığında elde

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

Gelir Vergisi Kanununun Geçici 67. maddesi kapsamında vergi kesintisine tabi tutulmuş olan

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ 2013

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ 2013 MENKUL SERMAYE İRADI SAYILAN GELİRLER Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para

MENKUL SERMAYE İRADI ELDE EDENLER İÇİN GELİR VERGİSİ BEYANNAME DÜZENLEME REHBERİ 2013 MENKUL SERMAYE İRADI SAYILAN GELİRLER Sahibinin ticari, zirai veya mesleki faaliyeti dışında nakdi sermaye veya para

DUYURU ( 2012-13 ) : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk.

: 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk.") 08.03.2012 DUYURU ( 2012-13 ) Konu : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk. 2011 Yılında Elde Edilen Ücretler, Gayrimenkul Sermaye İratları, Menkul Sermaye İratları İle Diğer

08.03.2012 DUYURU ( 2012-13 ) Konu : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk. 2011 Yılında Elde Edilen Ücretler, Gayrimenkul Sermaye İratları, Menkul Sermaye İratları İle Diğer

VERGİ SİRKÜLERİ NO: 2012/31. KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri.

VERGİ SİRKÜLERİ NO: 2012/31 KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri. Türkiye'de yerleşik sayılan (tam mükellef) gerçek kişilerin 2011 yılında

VERGİ SİRKÜLERİ NO: 2012/31 KONU: Gerçek Kişi Bireysel Yatırımcılar Tarafından Beyan Edilmesi Gereken Menkul Sermaye Gelirleri. Türkiye'de yerleşik sayılan (tam mükellef) gerçek kişilerin 2011 yılında

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları

PwC Türkiye Vergi Bülteni Tarih: 28.02.2018 Sayı: 2018/23 www.pwc.com.tr Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları Özet 2017 takvim yılında elde edilen menkul sermaye iratlarının

PwC Türkiye Vergi Bülteni Tarih: 28.02.2018 Sayı: 2018/23 www.pwc.com.tr Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları Özet 2017 takvim yılında elde edilen menkul sermaye iratlarının

Sayı : 2018/233 2 Tarih : Ö Z E L B Ü L T E N. MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları)

") Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

Gelir Vergisi Kanunu nun Geçici 67.maddesi kapsamında vergi kesintisine tabi tutulmuş olan; (Ticari kazançla ilişkisi olmaması şartıyla)

") Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

Sirküler Tarihi : 27.01.2016 Sirküler No : 2016/005

Sirküler Tarihi : 27.01.2016 Sirküler No : 2016/005 GELİR VERGİSİ KANUNUNDA YER ALAN HAD VE TUTARLARDAKİ DEĞİŞİKLİKLER (290 Seri No.lu Gelir Vergisi Genel Tebliği) 1. GİRİŞ: 193 sayılı GVK nun 21, 23/8,

Sirküler Tarihi : 27.01.2016 Sirküler No : 2016/005 GELİR VERGİSİ KANUNUNDA YER ALAN HAD VE TUTARLARDAKİ DEĞİŞİKLİKLER (290 Seri No.lu Gelir Vergisi Genel Tebliği) 1. GİRİŞ: 193 sayılı GVK nun 21, 23/8,

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

SİRKÜLER 2011 / 01. Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2006 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/17 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/17 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

266 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

266 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 26740 Resmi Gazete Tarihi: 28/12/2007 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer

266 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 26740 Resmi Gazete Tarihi: 28/12/2007 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer

1. 2012 YILINDA UYGULANACAK OLAN GELİR VERGİSİ KANUNU NDAKİ BAZI MAKTU HAD VE TUTARLAR İLE VERGİ TARİFESİ:

SİRKÜLER TARİHİ : 26/12/2011 SİRKÜLER NO : 2011/99 280 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI: 26 Aralık 2011 tarihli Resmi Gazete de yayımlanan 280 Seri No lu Gelir Vergisi Genel Tebliği sirkülerimiz

SİRKÜLER TARİHİ : 26/12/2011 SİRKÜLER NO : 2011/99 280 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI: 26 Aralık 2011 tarihli Resmi Gazete de yayımlanan 280 Seri No lu Gelir Vergisi Genel Tebliği sirkülerimiz

İÇİNDEKİLER VERGİ HUKUKU

İÇİNDEKİLER 1. Bölüm VERGİ HUKUKU I. Vergi Hukukuna İlişkin Tanıtıcı Açıklamalar... 3 A. Vergi Hukuku nun Hukuk Sistemi İçindeki Yeri... 3 B. Vergi Hukukunun Çeşitli Açılardan Tasnifi... 4 C. Vergi Hukukunun

İÇİNDEKİLER 1. Bölüm VERGİ HUKUKU I. Vergi Hukukuna İlişkin Tanıtıcı Açıklamalar... 3 A. Vergi Hukuku nun Hukuk Sistemi İçindeki Yeri... 3 B. Vergi Hukukunun Çeşitli Açılardan Tasnifi... 4 C. Vergi Hukukunun

MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI)

") MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI) GELİR VERGİSİ Gelir Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği

MENKUL KIYMETLERDEN ELDE EDİLEN KAZANÇLARIN VERGİLENDİRİLMESİ (2014 YILI) GELİR VERGİSİ Gelir Gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2004 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 23.12.2008 270 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/137 23.12.2008 tarih ve 27089 sayılı Resmi Gazete de yayımlanan 270 Seri No.lu Gelir Vergisi Kanunu Genel

İstanbul, 23.12.2008 270 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği Yayımlandı DUYURU NO:2008/137 23.12.2008 tarih ve 27089 sayılı Resmi Gazete de yayımlanan 270 Seri No.lu Gelir Vergisi Kanunu Genel

2014 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (07.03.2015)

") 2014 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (07.03.2015) Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan

2014 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (07.03.2015) Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan

273 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ

273 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 27447 Resmi Gazete Tarihi: 29/12/2009 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer

273 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ Resmi Gazete No: 27447 Resmi Gazete Tarihi: 29/12/2009 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86 ve 103 üncü maddelerinde yer

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

Tam Mükellef Gerçek Kişilerce 2010 Takvim Yılında Elde Edilen Gelirlerin Beyanı Bilindiği üzere; Mart ayı vergi mükellefi gerçek kişiler için, bir önceki yıl elde etmiş oldukları gelirlerin beyan edileceği

AA BAĞIMSIZ DENETİM VE YMM A.Ş. Şehit Ersan Cad. No:28/5 Çankaya. 06580 Ankara, TURKEY. Tlf: +90 312 4688150 Fax:+90 312 4270847

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,30/12/2014 Sayı:2014/30

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,30/12/2014 Sayı:2014/30

2011 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (18.01.2012)

") 2011 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (18.01.2012) Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan

2011 Yılında Elde Edilen Kira Gelirlerinin Beyan Edilmesi (18.01.2012) Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

: 2015 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği

Sirküler No : 2014/93 Sirküler Tarihi : 31.12.2014 Konu : 2015 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği 30.12.2014 tarih ve 29221 Sayılı Resmi Gazete de

Sirküler No : 2014/93 Sirküler Tarihi : 31.12.2014 Konu : 2015 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği 30.12.2014 tarih ve 29221 Sayılı Resmi Gazete de

Kira Gelirleri için Beyanname Verme Süresi ve Ödeme Tarihleri. 2008 yılı içinde konut ve/veya işyeri kira gelirleri elde edenlerin, bu gelirleri için

2008 Yılı Kira gelirlerinin beyanında ince noktalar Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan mal ve hakların kiraya

2008 Yılı Kira gelirlerinin beyanında ince noktalar Kira Gelirinin Kapsamı Arazi, bina, haklar, motorlu taşıtlar ve Gelir Vergisi Kanunu nun 70. maddesinde detaylı bir şekilde sayılan mal ve hakların kiraya

Konu: 2017 Yılı Kira Gelirlerinin Beyanı İçin Son Gün 26 Mart 2018

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

FİRMA YÖNETİCİLERİ VE MUHASEBE BİRİMLERİNİN DİKKATLERİNE, 2005 YILI GELİRLERİNİN VERGİLENDİRİLMESİ

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

K KANIT YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ. Adres : Meşrutiyet Cad.No:29/21 06420 Y.Şehir/ANKARA Y.M.M. : Sakıp ŞEKER Vergi Dairesi : Çankaya V.D. Bağlı Olduğu Oda: Ankara YMM Odası (861) Vergi Kimlik Numarası

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

AR-GE VE TASARIM MERKEZLERİ İLE TEKNOKENTLERDE MALİ UYGULAMALAR. Mehmet AKARSLAN Gelir İdaresi Başkanlığı Grup Başkanı

AR-GE VE TASARIM MERKEZLERİ İLE TEKNOKENTLERDE MALİ UYGULAMALAR Mehmet AKARSLAN Gelir İdaresi Başkanlığı Grup Başkanı I. 5746 sayılı Kanundaki Gelir Vergisi Stopaj Teşviki Uygulaması - Kamu personeli hariç

AR-GE VE TASARIM MERKEZLERİ İLE TEKNOKENTLERDE MALİ UYGULAMALAR Mehmet AKARSLAN Gelir İdaresi Başkanlığı Grup Başkanı I. 5746 sayılı Kanundaki Gelir Vergisi Stopaj Teşviki Uygulaması - Kamu personeli hariç

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004. ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı.

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004 ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı. Maliye Bakanlığı Gelirler Genel Müdürlüğünün 11/02/2004 tarih ve 16 sayılı gelir vergisi sirküleri yayımlanmıştır.bu

SİRKÜLER NO: POZ-2004 / 34 İST, 25/01/2004 ÖZET: 2003 yılı gelirlerinin toplanması ve beyanı. Maliye Bakanlığı Gelirler Genel Müdürlüğünün 11/02/2004 tarih ve 16 sayılı gelir vergisi sirküleri yayımlanmıştır.bu

2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı

Beyanı") 2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan edilerek, biri

2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan edilerek, biri

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

No: 2013/6 Tarih: 02.01.2013

No: 2013/6 Tarih: 02.01.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2013/6 Tarih: 02.01.2013 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER 2009 / 09. Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

Ankara, 10 / 03 / 2009 SİRKÜLER 2009 / 09 KONU: 2008 YILI KAZANÇLARININ BEYANI Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

Ankara, 10 / 03 / 2009 SİRKÜLER 2009 / 09 KONU: 2008 YILI KAZANÇLARININ BEYANI Gelir Vergisi mükellefleri tarafından 2008 yılında elde ettikleri kazanç ve iratların beyan esasları aşağıdaki gibi olacaktır.

VERGİ SİRKÜLERİ NO: 2016/35

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VERGİ SİRKÜLERİ NO: 2014/31. KONU 2013 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı.

Beyanı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

2014 yılında kira geliri elde eden gerçek kişilerin bu gelirlerini 1 Mart-25 Mart arasında beyan etmeleri gerekiyor.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

ALFA GENELGE 2008/28. Tam Mükellef Gerçek Kişilerce 2007 Takvim Yılında Elde Edilen Gelirlerin Vergilendirilmesi

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 14/03/2008 ALFA GENELGE 2008/28 Konu: Tam Mükellef

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 14/03/2008 ALFA GENELGE 2008/28 Konu: Tam Mükellef

Gayrimenkul Sermaye İratlarında Uygulanan İstisna Tutarı

No: 2010/61 Tarih: 31.12.2010 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2010/61 Tarih: 31.12.2010 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Sirküler No: 2014/37 Tarih: 25.02.2014 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyannamesinin verileceği önümüzdeki günlerde bu beyannameden indirim konusu yapılacak giderleri

Sirküler No: 2014/37 Tarih: 25.02.2014 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyannamesinin verileceği önümüzdeki günlerde bu beyannameden indirim konusu yapılacak giderleri

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI. Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**)

") TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

TABLO 2. 2011 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Kurum Dar

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2015 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

YURTDIŞI İNŞAAT ONARIM - MONTAJ VE TEKNİK HİZMETLERDEN SAĞLANAN KAZANÇLARIN VERGİLEME SORUNLARI. Şefik ÇAKMAK Eski Hesap Uzmanı

YURTDIŞI İNŞAAT ONARIM - MONTAJ VE TEKNİK HİZMETLERDEN SAĞLANAN KAZANÇLARIN VERGİLEME SORUNLARI Şefik ÇAKMAK Eski Hesap Uzmanı EKİM, 2003 1 2 İÇİNDEKİLER Sayfa 1. GENEL DEĞERLENDİRME... 11 2. YURTDIŞI

YURTDIŞI İNŞAAT ONARIM - MONTAJ VE TEKNİK HİZMETLERDEN SAĞLANAN KAZANÇLARIN VERGİLEME SORUNLARI Şefik ÇAKMAK Eski Hesap Uzmanı EKİM, 2003 1 2 İÇİNDEKİLER Sayfa 1. GENEL DEĞERLENDİRME... 11 2. YURTDIŞI

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

2014 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse senetleri ARACI KURULUŞ VARANTLARINDAN ELDE EDİLEN KAZANÇLAR (BİST te işlem gören) HİSSE SENEDİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı

Beyanı") 2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan

2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

Mükellef Gelir GERÇEK KİŞİ Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Dar Mükellef (*) Sermaye Şirketi ve Yatırım Fonu (**) Diğer Kurum Dar

SİRKÜLER NO: POZ - 2004 / 30 İST, 04. 03. 2005 İçindekiler: 2004 Yılında elde edilen kira gelirleriyle ilgili beyanname düzenleme rehberi yayımlandı. 2004 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARIYLA

SİRKÜLER NO: POZ - 2004 / 30 İST, 04. 03. 2005 İçindekiler: 2004 Yılında elde edilen kira gelirleriyle ilgili beyanname düzenleme rehberi yayımlandı. 2004 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARIYLA

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 285)

") GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 285) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) Maliye Bakanlığından: 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47,

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 285) Resmî Gazete 30 Aralık 2013 PAZARTESİ Sayı : 28867 (Mükerrer) Maliye Bakanlığından: 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47,

VERGİ HARCAMALARI LİSTESİ

VERGİ HARCAMALARI LİSTESİ KANUN ADI VE NUMARASI MADDE NO MADDE AÇIKLAMASI 5520 Sayılı Kurumlar Vergisi Kanunu Madde 4/1-ç Kamu idareleri tarafından açılan sergi, fuar ve panayırlar 5520 Sayılı Kurumlar

VERGİ HARCAMALARI LİSTESİ KANUN ADI VE NUMARASI MADDE NO MADDE AÇIKLAMASI 5520 Sayılı Kurumlar Vergisi Kanunu Madde 4/1-ç Kamu idareleri tarafından açılan sergi, fuar ve panayırlar 5520 Sayılı Kurumlar

Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi.

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2012 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Dar Mükellef (*) Tam Mükellef Sermaye Şirketi

2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 02 2018 Yılı Gelir Vergisi Tarifesi ve Bazı Gelirlere İlişkin İstisna Hadleri Belirlenmiştir Özet Bu sirkülerimizde 2018 yılında geçerli olacak aşağıda başlıkları

Yorum ve makaleler 19.02.2013. Konu: 2013 Yılı Kira Gelirlerinin Beyanı. Kimler kira gelirlerini beyan edecekler? 3.200 TL lık istisnanın Uygulanması

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Gelir unsurlarının toplanması ve yıllık beyanname ile beyanı

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/48 İstanbul, 18 Mayıs 2006 KONU : SM, SMMM ve YMM Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/48 İstanbul, 18 Mayıs 2006 KONU : SM, SMMM ve YMM Kanunu

S İ R K Ü L E R : 2 0 1 3 / 3 2

02.07.2013 S İ R K Ü L E R : 2 0 1 3 / 3 2 Yeni Gelir Vergisi Kanun Tasarısında Yer Alan Önemli Hususlar Mevcut uygulamada, gerçek kişilerin gelirleri Gelir Vergisi Kanununa göre, kurumların kazançları

02.07.2013 S İ R K Ü L E R : 2 0 1 3 / 3 2 Yeni Gelir Vergisi Kanun Tasarısında Yer Alan Önemli Hususlar Mevcut uygulamada, gerçek kişilerin gelirleri Gelir Vergisi Kanununa göre, kurumların kazançları

Doç.Dr. Adnan GERÇEK. Uludağ Üniversitesi İİBF Maliye Bölümü

Doç.Dr. Adnan GERÇEK Uludağ Üniversitesi İİBF Maliye Bölümü 1 Ülkemizde üniter gelir vergisi sistemi uygulanır. Bu sistemde bir gerçek kişinin yedi gelir unsurunun tamamından veya bir kısmından gelir elde

Doç.Dr. Adnan GERÇEK Uludağ Üniversitesi İİBF Maliye Bölümü 1 Ülkemizde üniter gelir vergisi sistemi uygulanır. Bu sistemde bir gerçek kişinin yedi gelir unsurunun tamamından veya bir kısmından gelir elde

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI GERÇEK KİŞİ. Yatırım Fonu (**)

") Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE VERGİLEME ESASLARI KURUM Tam Mükellef Sermaye Şirketi ve Yatırım Fonu (**) Tam Mükellef

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI Tam mükellef gerçek kişiler tarafından 2012 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı, ücret geliri gibi

2012 YILINDA ELDE EDİLEN KAZANÇLARIN GELİR VERGİSİ BEYANI Tam mükellef gerçek kişiler tarafından 2012 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı, ücret geliri gibi

SİRKÜLER: 2014/012 BURSA, 26.02.2014. Konu: 2013 Yılında Elde Edilen (GMSİ) Kira Gelirleri Beyanı Hakkında

Kira Gelirleri Beyanı Hakkında") SİRKÜLER: 2014/012 BURSA, 26.02.2014 Konu: 2013 Yılında Elde Edilen (GMSİ) Kira Gelirleri Beyanı Hakkında Sayın Mükellefimiz; Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira

SİRKÜLER: 2014/012 BURSA, 26.02.2014 Konu: 2013 Yılında Elde Edilen (GMSİ) Kira Gelirleri Beyanı Hakkında Sayın Mükellefimiz; Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ

DAR MÜKELLEF GERÇEK KİŞİ") HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

HİSSE SENEDİ ALIM SATIM KAZANCI TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden ÖNCE iktisap edilmiş hisse

Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ

Tarih: 18.02.2014 Sayı: 2014/03 S İ R K Ü L E R R A P O R Konu: Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ Özet: Gelir Vergisi Kanununun 21 inci maddesine göre, binaların

Tarih: 18.02.2014 Sayı: 2014/03 S İ R K Ü L E R R A P O R Konu: Gelir Vergisi Kanunu 21. Maddesinde Değişiklik Yapılmasına İlişkin Tebliğ Özet: Gelir Vergisi Kanununun 21 inci maddesine göre, binaların

2014 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği Yayımlandı

2014 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği Yayımlandı Maliye Bakanlığınca 30 Aralık 2013 tarihli ve 28867 mükerrer sayılı Resmi Gazete'de yayımlanan

2014 Takvim Yılında Uygulanacak Olan Maktu Had ve Tutarlara İlişkin Gelir Vergisi Genel Tebliği Yayımlandı Maliye Bakanlığınca 30 Aralık 2013 tarihli ve 28867 mükerrer sayılı Resmi Gazete'de yayımlanan

mali açıklamalar 2012/ Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

Sirküler Rapor / SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 18.02.2014/71-1 286 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 6322 sayılı Kanunun 5 inci maddesi ile Gelir Vergisi Kanununun 21 inci maddesinde 1/1/2013 tarihinden

Sirküler Rapor 18.02.2014/71-1 286 SERİ NO LU GELİR VERGİSİ GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde; 6322 sayılı Kanunun 5 inci maddesi ile Gelir Vergisi Kanununun 21 inci maddesinde 1/1/2013 tarihinden

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER Gelir Vergisi Kanunun 21.maddesinde yapılan ve 01.01.2013 tarihinden itibaren geçerli olan değişiklik ile, mesken

GAYRİMENKUL SERMAYE İRATLARINDA MESKEN KİRA GELİRİ İSTİSNASI UYGULAMASINDAKİ DEĞİŞİKLİKLER Gelir Vergisi Kanunun 21.maddesinde yapılan ve 01.01.2013 tarihinden itibaren geçerli olan değişiklik ile, mesken

Ö z e t B ü l t e n Tarih : Sayı : 2016/8

Ö z e t B ü l t e n Tarih : 08.03.2016 Sayı : 2016/8 Değerli Müşterimiz, 2015 yılında tam mükellef gerçek kişiler ve tam mükellef kurumlarca elde edilen bazı gelirlerin vergilendirilmesi ve beyanına ilişkin

Ö z e t B ü l t e n Tarih : 08.03.2016 Sayı : 2016/8 Değerli Müşterimiz, 2015 yılında tam mükellef gerçek kişiler ve tam mükellef kurumlarca elde edilen bazı gelirlerin vergilendirilmesi ve beyanına ilişkin

S İ R K Ü L E R : / 1 2

19.02.2014 S İ R K Ü L E R : 2 0 1 4 / 1 2 286 Sıra No.lu Gelir Vergisi Kanunu Genel Tebliğ Yayınlandı Gelir Vergisi Kanununun 21. maddesinde 6322 sayılı Kanunla yapılan değişiklikle, Ticari, zirai veya

19.02.2014 S İ R K Ü L E R : 2 0 1 4 / 1 2 286 Sıra No.lu Gelir Vergisi Kanunu Genel Tebliğ Yayınlandı Gelir Vergisi Kanununun 21. maddesinde 6322 sayılı Kanunla yapılan değişiklikle, Ticari, zirai veya

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ Bu raporumuzda, tam mükellef gerçek kişiler tarafından 2011 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

2011 YILINDA ELDE EDİLEN GELİRLERİN BEYANI VE VERGİLENDİRİLMESİ Bu raporumuzda, tam mükellef gerçek kişiler tarafından 2011 takvim yılında elde edilen menkul ve gayrimenkul sermaye iradı, değer artış kazancı,

Menkul ve Gayrimenkul Sermaye Gelirlerine İlişkin 2015 ve 2016 Yılı Vergi Rehberi

Menkul ve Gayrimenkul Sermaye Gelirlerine İlişkin 2015 ve 2016 Yılı Vergi Rehberi 1 Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE

Menkul ve Gayrimenkul Sermaye Gelirlerine İlişkin 2015 ve 2016 Yılı Vergi Rehberi 1 Mükellef Gelir GERÇEK KİŞİ Tam Mükellef Dar Mükellef (*) 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE GELİRLERİNİN BEYAN VE

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

TEBLİĞ GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286)

") 18 Şubat 2014 SALI Resmî Gazete Sayı : 28917 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286) 31/5/2012 tarihli ve 6322 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile

18 Şubat 2014 SALI Resmî Gazete Sayı : 28917 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 286) 31/5/2012 tarihli ve 6322 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun ile

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 292)

") GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 292) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı Resmî Gazete de yayımlanan

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 292) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa, 10/2/2016 tarihli ve 29620 sayılı Resmî Gazete de yayımlanan

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

SAYI : 2014 / 14 İstanbul,18.02.2014. KONU : Kira gelirlerinin yıllık gelir vergisi beyannamesi ile beyan edilmesi

SĠRKÜLER SAYI : 2014 / 14 İstanbul,18.02.2014 KONU : Kira gelirlerinin yıllık gelir vergisi beyannamesi ile beyan edilmesi Gelir Vergisi Kanunu nun 86. Maddesinde yıl içinde elde edilen gelirlerin hangi

SĠRKÜLER SAYI : 2014 / 14 İstanbul,18.02.2014 KONU : Kira gelirlerinin yıllık gelir vergisi beyannamesi ile beyan edilmesi Gelir Vergisi Kanunu nun 86. Maddesinde yıl içinde elde edilen gelirlerin hangi

C) I-II-III D) IV-III

I-II-III D) IV-III") 1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

1. Verginin ödenmesi bakımından, alacaklı vergi dairesine karşı muhatap olan kişi aşağıdakilerden hangisidir? A) Mükellef B) Yüklenici C) Vergi sorumlusu D) Vasi E) Kayyum 2. Aşağıdakilerden hangisi Her

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

MEVZUAT SİRKÜLERİ. SİRKÜLER NO: 12/2014 İstanbul,

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 12/2014 İstanbul, 18.02.2014 KONU: Mesken Kira Geliri İstisnasının Uygulanmasına İlişkin Gelir Vergisi Genel Tebliği Yayınlandı. ÖZET: 18.02.2013 tarihli Resmi Gazete de

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 12/2014 İstanbul, 18.02.2014 KONU: Mesken Kira Geliri İstisnasının Uygulanmasına İlişkin Gelir Vergisi Genel Tebliği Yayınlandı. ÖZET: 18.02.2013 tarihli Resmi Gazete de

BİLGİ GÜNCELİ 17.05.2013 2013/50

Konusu : Gelirin toplanması ve beyanı Tarihi : Sayısı : T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 21, 85, 86 İlgili olduğu

Konusu : Gelirin toplanması ve beyanı Tarihi : Sayısı : T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 21, 85, 86 İlgili olduğu

ö z d o ğ r u l a r serbest muhasebeci mali müşavirlik ltd.şti. Chartered Accountants & Auditors Ltd.

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

İMKB de işlem gören hisse senetleri alım satım kazançları % 0 stopaja tabi olup, beyan edilmez.

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

GELİR TÜRÜ TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF GERÇEK KİŞİ Hisse Senedi Alım Satım kazancı (Menkul Kıymet Yatırım Ortaklığı hisse senetleri hariç) Menkul Kıymet Yatırım Ortaklığı Hisse Senedi Alım Satım

SİRKÜLER İstanbul, 08.03.2016 Sayı: 2016/054 Ref: 4/054

SİRKÜLER İstanbul, 08.03.2016 Sayı: 2016/054 Ref: 4/054 Konu: HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLECEK KİRA, ÜCRET, MENKUL SERMAYE İRADI VE DİĞER KAZANÇ VE İRATLAR HAKKINDA SIK SORULAN SORULAR YAYINLANMIŞTIR

SİRKÜLER İstanbul, 08.03.2016 Sayı: 2016/054 Ref: 4/054 Konu: HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLECEK KİRA, ÜCRET, MENKUL SERMAYE İRADI VE DİĞER KAZANÇ VE İRATLAR HAKKINDA SIK SORULAN SORULAR YAYINLANMIŞTIR

KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2014 Yılı Değerleri Belirlendi

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 107/2013 İstanbul, 31.12.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2014 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48,

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 107/2013 İstanbul, 31.12.2013 KONU: Gelir Vergisi Kanununda Yer Alan Had ve Tutarların 2014 Yılı Değerleri Belirlendi ÖZET: Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48,

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden