EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR

|

|

|

- Irmak Tarhan

- 7 yıl önce

- İzleme sayısı:

Transkript

1 EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR HATİCE ÖZKOÇ HANİFİ VAN ÖZKOÇ VAN 1

2 dönemine ait tavuk eti talebini incelemek amacıyla aşağıdaki değişkenler elde edilmiştir. Y: Kişi başına tavuk eti tüketimi X2: Kişi başına reel harcanabilir gelir ($) X3: Tavuk eti fiyatı ($) X4: Balık eti fiyatı X5: Kırmızı et fiyatı X6: Tavuk eti yerine geçebilecek besinlerin bileşik reel fiyatı Y X2 X3 X4 X5 X Kaynak: Gujarati, D. (1999). Temel Ekonometri (ss:228). ÖZKOÇ VAN 2

3 Bu işlem yapıldıktan karşınıza yeni bir pencere gelecektir. Yeni çalışma sayfası oluşturulmadan önce aşağıdaki pencerede verimiz zaman serisi ve yıllık olduğundan aşağıdaki işlemler yapılır. Zaman aralığı ÖZKOÇ VAN 3

4 Veri girişi yapmak için aşağıda işlem uygulanır. Yeni ÖZKOÇ VAN 4

5 Yeni açılan bu sayfaya veriler kopyalanıp yapıştırılır.(evews ondalık olarak nokta (.) işaritini kullanmaktır virgül (,) olması durumunda hata verecektir.) Bu serilerin logaritmasını almak için aşağıdaki formül yazılır ve enter tuşuna basılır. Logararitma almanın 2. bir yolu: ÖZKOÇ VAN 5

Bu serilerin logaritmasını almak için aşağıdaki formül yazılır ve")

6 log( y) = β1+ β2log( x2) + β3log( x3) + β4log( x4) + β5log( x5) modelini kurmak için 1. yol: önce bağımlı değişken(y ) seçilir daha sonra ctrl tuşu basılı iken diğer değişkenler seçilir. Ve farenin sağ tuşu tıklanarak as Equation seçilir. ÖZKOÇ VAN 6

7 ÖZKOÇ VAN 7

8 Tamam dendikten sonra 2. yol: ÖZKOÇ VAN 8

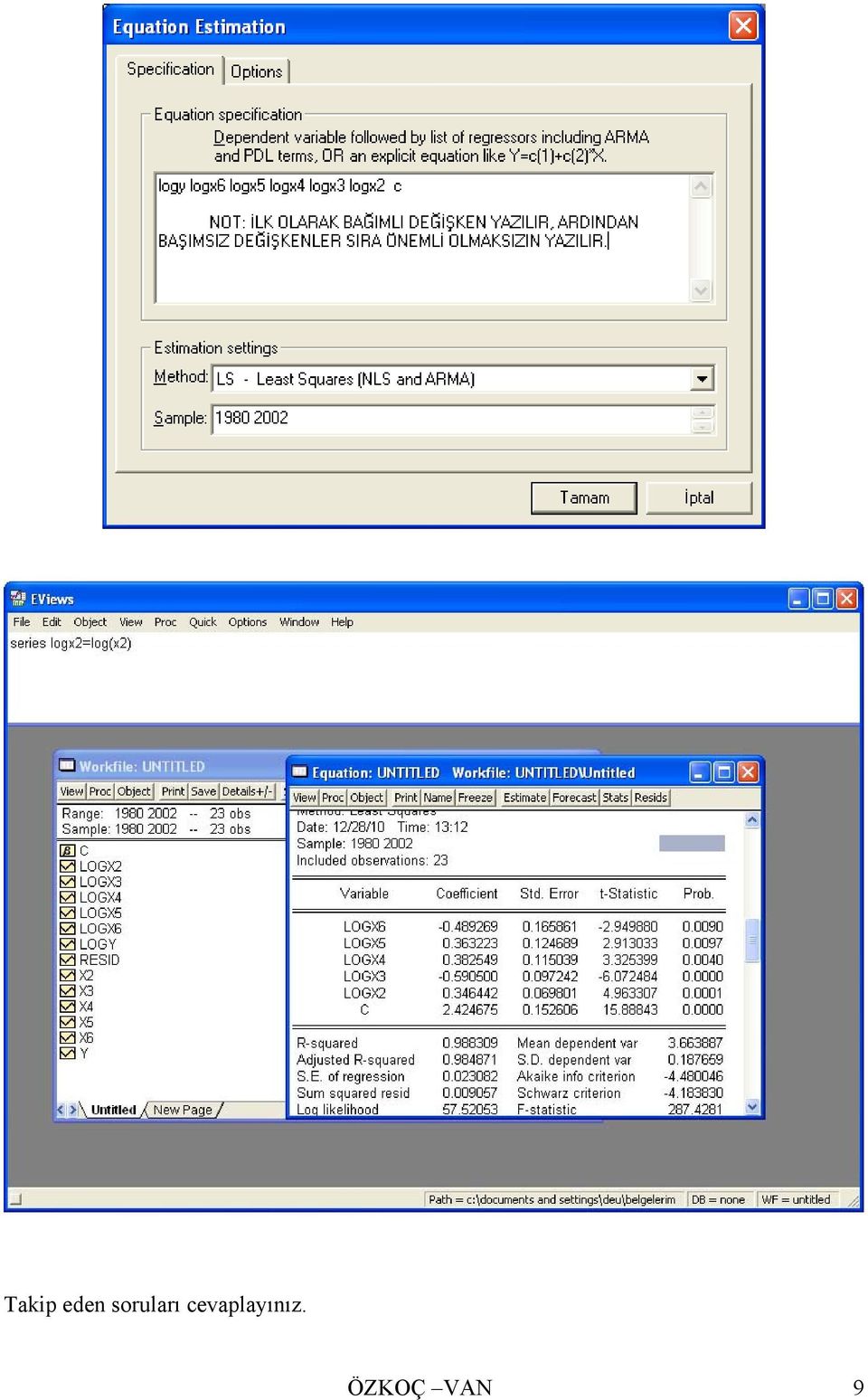

9 Takip eden soruları cevaplayınız. ÖZKOÇ VAN 9

10 SORU 1) Tavuk eti talep fonksiyonu aşağıdaki biçimde elde edilmiştir. Dependent Variable: LOG(Y) Method: Least Squares Date: 11/09/10 Time: 11:55 Sample: Included observations: 23 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) MODEL A R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Elde edilen bu modelde Balık eti fiyatının (X4) ve Kırmızı et fiyatının (X5) gerçektende modelde olması gerekip gerekmediğini araştırmak için aşağıdaki ikinci model elde edilmiştir. Verilen her iki modeli dikkate alarak talep fonksiyonunda bu değişkenin bulunup bulunmamasını test ediniz, sonucu yorumlayınız. Dependent Variable: LOG(Y) Method: Least Squares Sample: Included observations: 23 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) MODEL B R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) ÖZKOÇ VAN 10

11 MODEL A sınırlanmamış modeldir. MODEL B ise sınırlanmış modeldir. LOG(X4) ve LOG(X5) değişkenlerinin gerekliliği F testi ile sınanacaktır. H0 : β4 = β5 = 0 H : β 0 1 i α = 0.05 f1 = 2 f2 = 23 5 = 18 F = ,1,19 F hes R R f = = = = (1 ) / f ( ) / SM SR 2 RSM / / F hes < F tab H 0 hipotezi red edilemez. Yani Modelde X4 ve X5 değişkenleri gereksiz bulunmuştur. ÖZKOÇ VAN 11

/ f (1 0.982) /18 0.001 2 2 SM SR 2 RSM / 1 0.982 0.980 / 2 0.")

12 SORU 2) Tavuk eti talep fonksiyonu MODEL A ile verilen biçimde elde edilmiştir. Talep fonksiyonunda yer alan balık eti fiyatı (X4) ve kırmızı et fiyatının (X5) tavuk eti tüketimini aynı düzeyde etkilediği düşünülmektedir. Bu düşünceyi gerekli hipotez testi ile test edip yorumlayınız. Katsayılara ilişkin varyans kovaryans matrisi aşağıda verilmektedir. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) C LOG(X2) LOG(X3) LOG(X4) LOG(X5) LOG(X4) ve LOG(X5) değişkenlerinin parametrelerinin eşitliği t-testi ile sınanacaktır. H : β = β H : β β α = 0.05 sd :23 5= 18 t 0.05,18 = t hes ( bˆ bˆ ) ( ) sb ( ˆ bˆ ) (0.005) = = = = t hes < t tab 0 H hipotezi red edilemez. Yani Modelde X4 ve X5 değişkenlerinin parametreleri eşit çıkmıştır. Tavuk eti talebine balık ve kırmızı et fiyatları aynı düzeyde etki etmektedir. ÖZKOÇ VAN 12

-0.007 0.007 0.006-0.007-0.007 LOG(X3) -0.015 0.006 0.012-0.008-0.007 LOG(X4) 0.010-0.007-0.008 0.010 0.005 LOG(X5) 0.007-0.007-0.007 0.005 0.")

13 SORU 3) 1997 yılında yaşanan ilk kuş gribi vakasının tavuk eti talebi üzerine etkilerini incelemek amacıyla aşağıdaki iki model elde edilmiştir. Buna göre tavuk eti talebi bu süreçten etkilenmiş midir? Gerekli testi yaparak yorumlayınız. Dependent Variable: LOG(Y) Method: Least Squares Sample: Included observations: 17 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) MODEL C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Dependent Variable: LOG(Y) Method: Least Squares Sample: Included observations: 6 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) MODEL D R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) ÖZKOÇ VAN 13

-0.565370 0.142329-3.972287 0.0019 LOG(X4) 0.176540 0.121262 1.455852 0.1711 LOG(X5) 0.077456 0.147414 0.525429 0.6089 MODEL C R-squared 0.974561 Mean dependent var 3.")

14 MODEL A tüm dönemi kapsamaktadır MODEL C dönemini kapsamaktadır MODEL D dönemini kapsamaktadır H H : İki denklem birbirinin aynıdır : İki denklem birbirinden farklıdır α = 0.05 f f F = 5 = = ,5,13 = 3.03 F hes Σe ( Σ e +Σe ) / f = ( Σ e +Σe )/ f p [ + ] ( ) / = = = ( ) / F hes < F tab 0 H hipotezi red edilemez. Yani yaşanan sürecin tavuk talebi üzerinde herhangi bir etkisi olmamıştır. ÖZKOÇ VAN 14

![03 F hes Σe ( Σ e +Σe ) / f = ( Σ e +Σe )/ f 2 2 2 p 1 2 1 2 2 1 2 2 [ + ] 0.013694 (0.007888 0.000414) / 5 0.001 = = = 1.566 (0.](/docs-images/51/20847996/images/page_14.jpg "007888 + 0.000414) /13 0.00006 F hes < F tab 0 H hipotezi red edilemez.")

15 SORU 4) dönemine ait tavuk talebi fonksiyonu elde edilmek istenmektedir. Ancak 4 gözlemin olduğu bu süreçte 5 parametreli bir model tahmin edilememektedir. Bunun yerine dönemine ait aşağıdaki model elde edilmiştir. Buna göre her iki sürece ait modelin aynı olup olmadığını gerekli testi yaparak araştırınız ve yorumlayınız. Dependent Variable: LOG(Y) Method: Least Squares Sample: Included observations: 19 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) MODEL E R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) MODEL A tüm dönemi kapsamaktadır MODEL E uzun dönemi (yani ) dönemini kapsamaktadır. H0 : İki denklem birbirinin aynıdır H : İki denklem birbirinden farklıdır 1 α = 0.05 f1 = 4 f2 = 19 5 = 14 F = ,4,14 F hes 2 2 ( Σep Σeu) f1 ( ) / / 4 = = = Σe / f /14 2 u 2 F hes < F tab H 0 hipotezi red edilemez. Yani her iki dönem denklemleri aynıdır. ÖZKOÇ VAN 15

-0.403603 0.172891-2.334437 0.0350 LOG(X4) 0.082593 0.136064 0.607014 0.5536 LOG(X5) 0.133600 0.124976 1.069006 0.3032 MODEL E R-squared 0.967102 Mean dependent var 3.")

16 SORU 5) dönemine ait tavuk talebi fonksiyonunu ele alalım. Araştırmacı talep fonksiyonunda talep edilen katsayıların kararlılığını incelemektedir dönemine ait model tahmini aşağıdaki gibi bulunmuştur. Buna göre örnek büyüklüğü arttırıldığında modelin aynı kalıp kalmadığını test edip, yorumlayınız. Dependent Variable: LOG(Y) Method: Least Squares Sample: Included observations: 19 Variable Coefficient Std. Error t-statistic Prob. C LOG(X2) LOG(X3) LOG(X4) LOG(X5) MODEL E R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) H 0 1 : b = β (Parametreler değişmemiştir) i i i i H : b β (Parametreler değişmiştir) α = 0.05 f f 1 F 2 = 4 = 19 5 = ,12,6 = 3.11 F hes 2 2 ( Σe Σe1 ) f1 ( ) / /12 = = = Σe / f / F hes < F tab H 0 hipotezi red edilemez. Yani her iki dönem denklemleri aynıdır. ÖZKOÇ VAN 16

-0.403603 0.172891-2.334437 0.0350 LOG(X4) 0.082593 0.136064 0.607014 0.5536 LOG(X5) 0.133600 0.124976 1.069006 0.3032 MODEL E R-squared 0.967102 Mean dependent var 3.")

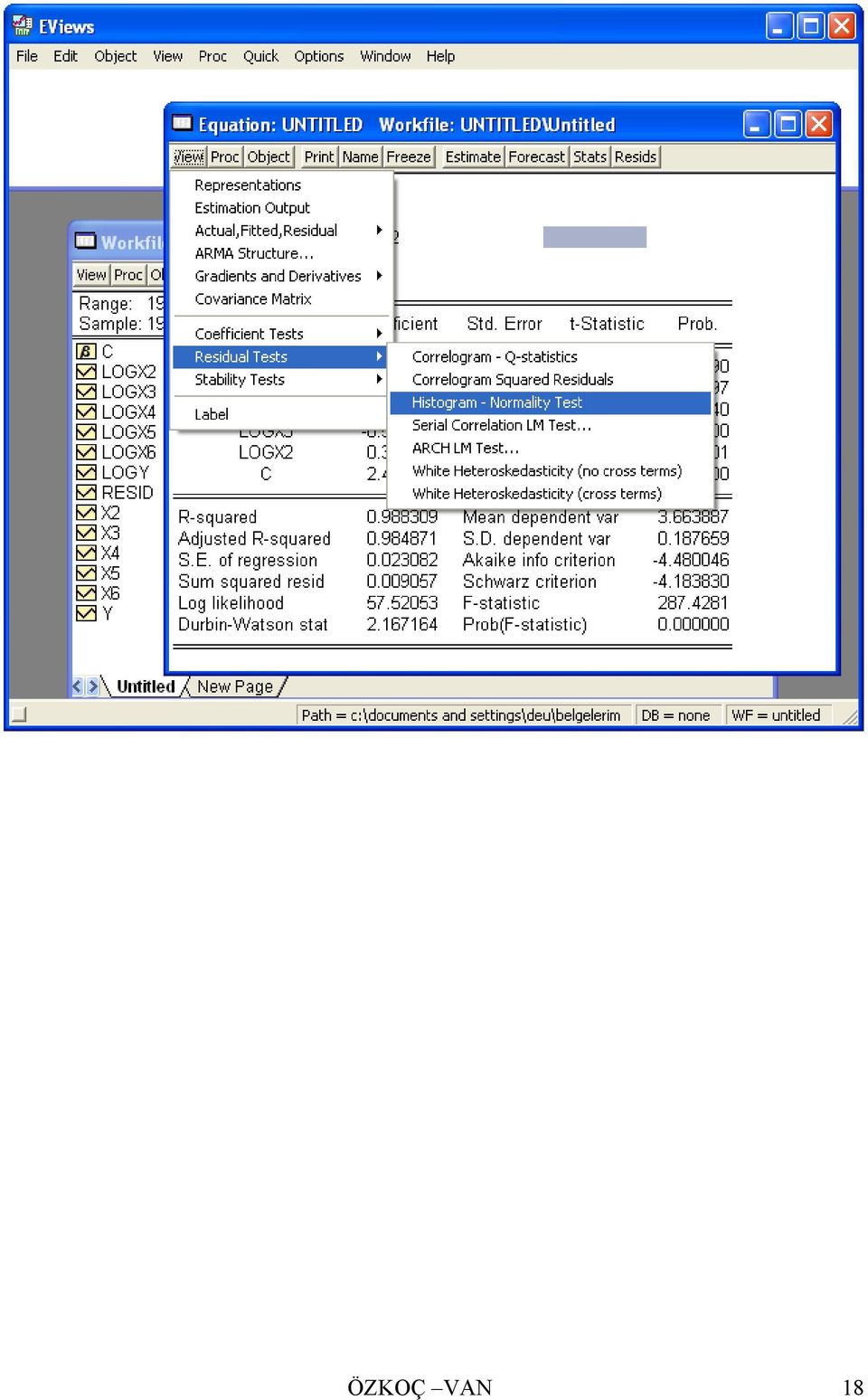

17 NORMAL DAĞILIM SORU 6) Aşağıda verilen regresyon modeli tahminlenmiş ve hatalara ilişkin eğiklik ile basıklık katsayıları elde edilmiştir. Buna göre hataların normal dağılıp dağılmadığını test ediniz. log( y) = β + β log( x ) + β log( x ) + β log( x ) + β log( x ) E = μ = σ 3 4 B = μ = σ 4 H 0 1 : u 'ler normal dağılımlıdır i i H : u 'ler normal dağılımlı değildir [ ] ( 0.421) E ( B 3) ( ) JB = n + = = = JB = 1.06 > χ = H 0 hipotezi reddedilemez, hata terimleri normal dağılıma sahiptir. ÖZKOÇ VAN 17

2 2 2 2 E ( B 3) (2.")

18 ÖZKOÇ VAN 18

19 ÖZKOÇ VAN 19

20 SORU 7: Aşağıda verilen regresyon modelinde çoklu doğrusal bağlantı sorunu olup olmadığını varyans büyütme faktörü yardımıyla inceleyiniz. log( y) = β + β log( x ) + β log( x ) + β log( x ) + β log( x ) ÖZKOÇ VAN 20

= β + β log( x ) + β log( x ) + β log( x ) + β")

21 1 1 VIF = R = = > 1 2 X 2,X3X4X5 Çoklu doğrusal bağlılık önemlidir. ÖZKOÇ VAN 21

22 1 1 VIF = R = = > 2 2 X 3,X2X4X5 Çoklu doğrusal bağlılık önemlidir. 1 1 VIF = R = = > 3 2 X 4,X2X3X5 Çoklu doğrusal bağlılık önemlidir. ÖZKOÇ VAN 22

23 1 1 VIF = R = = > 4 2 X 5,X2X3X4 Çoklu doğrusal bağlılık önemlidir. ÖZKOÇ VAN 23

24 SORU 8) Aynı örnek için çoklu doğrusal bağlantı sorununu yardımcı regresyon modelleri yardımıyla inceleyiniz. H H 0 1 : Çoklu doğrusal bağlantı yoktur : Çoklu doğrusal bağlantı vardır F F F 0.05,( k 2),( n k+ 1) = 0.05,(5 2),( ) = 0.05,3,19 = 3.13 R /(k 2) 2 X,XX i Xk i = 2 X,XX i Xk F (1 R ) /(n k + 1) 0.985/(5 2) F = = > F ( ) /( ) 2 tab H 0 reddedilir, çoklu doğrusal bağlantı var /(5 2) F = = = > F ( ) /( ) tab H 0 reddedilir, çoklu doğrusal bağlantı var /(5 2) F = = = 325> F ( ) /( ) tab H 0 reddedilir, çoklu doğrusal bağlantı var /(5 2) F = = = 325 > F ( ) /( ) tab H 0 reddedilir, çoklu doğrusal bağlantı var. ÖZKOÇ VAN 24

25 SORU 9) Aynı örnek için çoklu doğrusal bağlantı sorununu Klein kriteri yardımıyla inceleyiniz. Daha sonra yardım regresyon denklemi kurulur. Yardımcı regresyon denklemi için daha önce bağımsız değişken olan X2 bağımlı değişken olarak seçilir ve daha sonra Ctrl tuşu basılıyken X3, X4 ve X5 seçilir. ÖZKOÇ VAN 25

26 0.985>0.982 Çoklu doğrusal bağlantı önemli 0.943<0.982 Çoklu doğrusal bağlantı önemli değil ÖZKOÇ VAN 26

27 0.976 < Çoklu doğrusal bağlantı önemli değil ÖZKOÇ VAN 27

28 0.976 < Çoklu doğrusal bağlantı önemli değil ÖZKOÇ VAN 28

29 SORU 10) Aynı örnek için çoklu doğrusal bağlantı sorununu Theil m ölçüsü yardımıyla inceleyiniz. X2 değişkeni modelden çıkarıldıktan sonra model tekrar kurulur. X3 değişkeni modelden çıkarıldığında ÖZKOÇ VAN 29

30 ÖZKOÇ VAN 30

31 ( 1) ( 2) ( 3) ( 4) m= R R R + R R + R R + R R ( ) ( ) ( ) ( ) = = m sıfıra yakın bir değer olmadığı için çoklu doğrusal bağlantı söz konusudur. ÖZKOÇ VAN 31

32 FARKLI VARYANS SORU 13) Model A ile adlandırılan regresyon modelinden elde edilen log( y ) ve e 2 grafik üzerinde aşağıdaki gibi yer almaktadır. Buna göre değişen varyans olup olmadığı hakkında ne söylenebilir? log( y) = β + β log( x ) + β log( x ) + β log( x ) + β log( x ) ANAMODELHATA KARE LOGYTAHMIN Bu grafiği elde etmek için ilk model kurulmalı ardından hata terimleri ve y tahmin değerleri oluşturulmalıdır. ÖZKOÇ VAN 32

33 1. aşama: 2. aşama ÖZKOÇ VAN 33

34 ÖZKOÇ VAN 34

35 ÖZKOÇ VAN 35

36 ÖZKOÇ VAN 36

37 ÖZKOÇ VAN 37

38 Grup penceresi kapatılır. Bu grubu silmek istiyor musunuz? sorusuna evet cevap verdikten sonra anamodelhata ve logytahmin değişkenlerimiz oluşmuştur. 3.aşama Anamodelhakare değişkeninin karesini olmak için aşağıdaki işlem yapılır. ÖZKOÇ VAN 38

39 Yeni değişken ÖZKOÇ VAN 39

40 ÖZKOÇ VAN 40

41 ÖZKOÇ VAN 41

42 Grafiğe göre değişen varyans söz konusudur. ÖZKOÇ VAN 42

43 SORU 14) Aşağıda verilen modelde farklı varyans olup olmadığını sıra korelasyonu testi ile araştırınız. bu işlem excel ile yapılmıştır ÖZKOÇ VAN 43

44 LOGY LOGX3 SIRAHATA LOGX3SIRA SIRAHATASIRA Di Di^ H 0 1 : ρ = 0 H : ρ 0 α = 0.05 = 2 = 23 2 = 21 = 2.08 sd n t tab r s 2 Σd i 2630 = = = 2 nn ( 1) 23(23 1) t hes rs n = = = r 1 ( 0.299) 2 s t hes < ttab 0 gerçekleşmektedir. H hipotezi reddedilemez, farklı varyans yoktur, eşit varyans varsayımı ÖZKOÇ VAN 44

45 SORU 15) Aşağıda verilen modelde farklı varyans olup olmadığını Goldfeld Quandt testi ile araştırınız. ÖZKOÇ VAN 45

46 logy logx ANOVA Birinci alt grup df SS MS F Regresyon Fark Toplam ANOVA Çıkarılan gözlemler İkinci alt grup df SS MS F Regresyon Fark Toplam H 0 1 : u'ler eşit varyanslıdır i i H : u'ler eşit varyanslı değildir ( ) f1 = f2 = n c 2 k / 2 = ( ) = 14 F = 2.46 tab F hes Σe = = = < Ftab = 2.46 e Σ 0 varyans yoktur, eşit varyans varsayımı gerçekleşmektedir. H hipotezi reddedilemez, farklı ÖZKOÇ VAN 46

47 UYGULAMA II döneminde ABD nin Oregon eyaletinin kereste üretimine ilişkin elde edilen veriler aşağıda verilmektedir. HARVEST EXPORTS HOUSTART INDPROD PRODPRIC TIMBPRIC Kaynak: Ramanathan, R. Introductory Econometrıcs Wıth Applıcatıons (Data 6-5) Harvest: Exports: Houstart: Indprod: Timbpric: Prodpric: Takip eden soruları cevaplayınız. ÖZKOÇ VAN 47

48 SORU 1) Aşağıda verilen regresyon modelinde farklı varyans sorunu olup olmadığını Breusch Pagan Testi yardımıyla inceleyiniz. H : a = a = = a = 0 (Eşit varyans) i m H : a 0 (i=2,3,...,m)(farklı varyans) 2 e 2 i σ = = = n 31 bölünmelidir. bu değeri elde etmek için hatakareler değeri n sayısına ÖZKOÇ VAN 48

49 Toplam hata kareler 2 σ = sigmakare ÖZKOÇ VAN 49

50 ÖZKOÇ VAN 50

51 p i 2 ei = 2 σ Pi değerini elde etmek için: (ei yerine hata denilmiştir.) ÖZKOÇ VAN 51

52 pi pi Pi değişkeni elde edildikten sonra bu değişkenin bağımlı değişkenin olduğu aşağıdaki model oluşturulur. p = a + a Z + a Z + + a Z + v Z = X i 1 2 2i 3 3i m mi i i i p = a + a log( houstart) + a log( indprod) + a log( timbpric) + v i i ÖZKOÇ VAN 52

53 -elde ettiğimiz pi değeri bağımlı değişken yapılarak model tekrar elde edilir. ÖZKOÇ VAN 53

54 R 2 2 e = RBD = = 0.48 φ = 1 2(RBD) = χ 2 = 2 m 1 χ = 3, χ > χ hes tab H reddedilir, farklı varyans söz konusudur. SORU 2) Aynı örneği Glejser Farklı varyans testi ile yapınız. (Ek Bilgi: Indpro bağımsız değişkeni ile σ arasında ilişki olduğu düşünülmektedir.) 2 i ÖZKOÇ VAN 54

55 Yeni oluşturulacak e seriye = a vermek + a log(indpro) + v i i 2 i istediğiniz isim Yapılacak işlem (mutlak Son olarak enter tuşuna basıldığında yeni seri oluşacaktır Mutlak değeri alınmak istenen seri prob = < 0.05 H 0 reddedilir, farklı varyans söz konusudur. H : a = H : a ÖZKOÇ VAN 55

56 SORU 3) Aynı örneği White testi ile yapınız. e = a + a log( houstart) + a log( indprod) + a log( timbpric) + a log( houstart) 2 2 i log( ) log( ) ( log( ) log( )) ( log( ) log( )) ( log( ) log( )) + a indprod + a timbpric + a houstart indprod a houstart timbpric + a indprod timbpric + v 9 10 i H : a = a = = a = H : a 0( i= 2,3,...,10) 1 i ÖZKOÇ VAN 56

57 2 W = nr = = α = 0.05 sd = k 1 = 10 1 = 9 2 χ tab = < W = SORU 4) Aynı örneği LM TESTİ ile yapınız. H reddedilir, farklı varyans söz konusudur. Dependent Variable: LOG(HARVEST) Variable Coefficient Std. Error t-statistic Prob. LOG(HOUSTART) LOG(INDPROD) LOG(TIMBPRIC) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) ÖZKOÇ VAN 57

58 2 * * 2 e = a + b log( harvest) + v i H 0 1 : b= 0 H : b 0 Dependent Variable: HATAKARE Variable Coefficient Std. Error t-statistic Prob. HARVESTTAHMIN C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) LM = nr = = α = 0.05 sd = 1 2 χ tab = 3.84 < LM = H 0 reddedilir, farklı varyans söz konusudur. Eviews 5 LM testi uygulaması: ÖZKOÇ VAN 58

59 ÖZKOÇ VAN 59

60 Prob eğeri: < olduğundan H 0 reddedilir yani farklı varyans söz konusudur. 2 SORU 7) σ i nin bilinmediği göz önüne alındığında farklı varyansı ortadan kaldırmak için ne yapılabilir, gösteriniz. Farklı varyansın şekline göre orijinal veriler üzerinde bir dönüşüm yapılması gerekmektedir. Ancak dönüşümde hangi bağımsız değişkenin kullanılacağının belirlenmesi gerekmektedir. Birden fazla bağımsız değişkenli modellerde hangi değişkenin verilerin dönüşümünde kullanılması gerektiğine grafik yöntemiyle karar verilebilir. Aşağıdaki grafik incelendiğinde Log(indprod) değişkeninin diğerlerine göre en fazla farklı varyans arzeden bağımsız değişken olduğu görülmektedir. ÖZKOÇ VAN 60

61 ÖZKOÇ VAN 61

62 ÖZKOÇ VAN 62

63 ( ) E u = σ = σ log(indprod) i i i harvest b b houstart b indprod b timbpric u log( ) = 1+ 2log( ) + 3log( ) + 4log( ) + i Orijinal modelin her iki tarafı log(indprod) değişkenine bölünür. log( harvest) b1+ b2log( houstart) + b3log( indprod) + b4log( timbpric) + ui = log( indprod) log( indprod) log( harvest) 1 log( houstart) log( timbpric) = b1 + b2 + b3+ b4 + vi log( indprod) log( indprod) log( indprod) log( indprod) log( harvest) 1 log( houstart) log( timbpric) = b3+ b1 + b2 + b4 + vi log( indprod) log( indprod) log( indprod) log( indprod) ÖZKOÇ VAN 63

64 Yapılan bu dönüşümün farklı varyansı ortadan kaldırıp kaldırmadığını test ediniz. ÖZKOÇ VAN 64

65 Prob. değeri ten küçük olduğu için H 0 : rededilebilir. Yani farklı varyans vardır. Yaptığımız bu işlem farklı varyansı ortadan kaldırmamıştır ÖZKOÇ VAN 65

66 OTOKORELASYON SORU 8) Aynı modelde otokorelasyon olup olmadığını grafik yöntemiyle inceleyiniz..2 BREUSCHHATATERIMI ,950 1,960 1,970 1,980 1,990 ZAMAN Grafiğe göre modelde pozitif otokorelasyon söz konusudur. ÖZKOÇ VAN 66

67 SORU 9) Aynı modelde otokorelasyon olup olmadığını Durbin Watson Testi yardımıyla inceleyiniz. ÖZKOÇ VAN 67

68 Gecikmesi alınacak seri ve kaçıncı gecikmesinin alındığını gösterir. hata hatakare hata(-1) hata-hata(-1) (hata-hata(-1))^ ÖZKOÇ VAN 68

69 H H 0 1 : ρ = 0 (otokorelasyon yoktur) : ρ 0(otokorelasyon vardır) d 31 ( e e ) t t 1 t= 2 = = = et t= n = 31 k = k 1= 3 1= 2 d L = d = U Pozitif otokorelasyon Kararsızlık Bölgesi Otokorelasyon Yoktur Kararsızlık Bölgesi Negatif otokorelasyon H 0 reddedilir, pozitif otokorelasyon vardır. ÖZKOÇ VAN 69

70 SORU 10) Aynı modelde otokorelasyon olup olmadığını Breusch Godfrey testi yardımıyla inceleyiniz. ÖZKOÇ VAN 70

71 ÖZKOÇ VAN 71

72 e = b + b log( houstart) + b log( indprod) + b log( timbpric) + ρ e + v i t 1 t ÖZKOÇ VAN 72

73 H H : ρ = 0 (otokorelasyon yoktur) : ρ 0 (otokorelasyon vardır) ( ) 2 BG = n s R = (31 1) 0.64 = 19.2 H 0 hipotezi reddedilir. SORU 11) Aynı modelde otokorelasyon olup olmadığını ARCH testi yardımıyla inceleyiniz. H H : α = : α ÖZKOÇ VAN 73

74 e = α + α e 2 2 t 0 1 t 1 ÖZKOÇ VAN 74

75 ( ρ) 2 2 χhes = n R = (31 1) 0.33 = 9.9 α = = ρ = χ = sd 1 tab 3.84 χ 2 2 hes > χtab 0 H reddedilir. ÖZKOÇ VAN 75

76 SORU 12) ρ nun bilinmediği göz önüne alındığında aşağıda verilen modelde otokorelasyonu birinci dereceden farklar yöntemiyle önleyiniz. Dependent Variable: LOG(HARVEST) Variable Coefficient Std. Error t-statistic Prob. LOG(HOUSTART) LOG(INDPROD) LOG(TIMBPRIC) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) u = ρu + v 1< ρ < 1 t t 1 t log Harvest = b + b log houstart + b log indprod + b log timbpric + u t 1 2 t 3 t 4 t t log Harvest = b + b log houstart + b log indprod + b log timbpric + u t t 1 3 t 1 4 t 1 t 1 ρ log Harvest = ρb + ρb log houstart + ρb log indprod + ρb log timbpric + ρu t t 1 3 t 1 4 t 1 t 1 ( ) ( ) log Harvestt ρlog Harvestt 1 = b1 ρb1 + b2log houstartt ρb2log houstartt 1 + ( b3log indprodt ρb3log indprodt 1) + ( b4log timbprict ρb4log timbprict 1) + ut ρu t 1 vt ρ = 1 kabul edilir ve aşağıdaki birinci dereceli fark denklemi tahminlenir. ÖZKOÇ VAN 76

77 ( ) log Harvest log Harvest = b log houstart b log houstart t t 1 2 t 2 t 1 ( b log indprod b log indprod ) + 3 t 3 t 1 + ( b4logtimbprict b4log timbprict 1) + ut u t 1 vt Δ log Harvest = b Δ log houstar + b Δ log indprod + b Δlo timbpric + v t 2 t 3 t 4 g t t ÖZKOÇ VAN 77

78 Birinci dereceden farkları alınmış modelde otokorelasyon olup olmadığı Breusch Godfrey testi ile araştırılır ve test sonucunda da otokorelasyonun önlemiş olduğu görülür. ÖZKOÇ VAN 78

79 ÖZKOÇ VAN 79

80 Prob değeri 0.05 ten büyük olduğundan H 0 : Kabul yani otokorelasyon yoktur. SORU 13) ρ nun bilinmediği göz önüne alındığında aynı modelde otokorelasyonu Durbin Watson d istatistiği yöntemiyle önleyiniz. ÖZKOÇ VAN 80

81 d = 2 1 ρ ρ = 1 ( d ) 2 ( ) ( ) log Harvest ρlog Harvest = b ρb + b log houstart ρb log houstart t t t 2 t 1 ( b log indprod ρb log indprod ) + 3 t 3 t 1 + ( b4log timbprict ρb4log timbprict 1) + ut ρu t 1 vt ( d ) ( ) p = 1 = 1 = ( ) ( ) log Harvest log Harvest = b 0.794b + b log houstart 0.794b log houstart t t t 2 t 1 ( b log indprod 0.794b log indprod ) + 3 t 3 t 1 + ( b4logtimbprict 0.794b4logtimbprict 1) + ut u t 1 vt ÖZKOÇ VAN 81

82 ÖZKOÇ VAN 82

83 Oluşturulan bu modelde otokorelasyon olup olmadığı Breusch Godfrey testi ile araştırılır ve test sonucunda da otokorelasyonun önlemiş olduğu görülür. ÖZKOÇ VAN 83

84 Prob:0.36>0.05 H 0 :Kabul Otokorelasyon yok. SORU 14) ρ nun bilinmediği göz önüne alındığında aynı modelde otokorelasyonu Theil- Nagar yöntemiyle önleyiniz. Dependent Variable: LOG(HARVEST) Variable Coefficient Std. Error t-statistic Prob. LOG(HOUSTART) LOG(INDPROD) LOG(TIMBPRIC) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) ( 1 2 ) / ( ) 31 ( ) 4 / ( 31 4 ) p= n d + k n k = + = /945 = ÖZKOÇ VAN 84

85 ( ) ( ) log Harvest log Harvest = b 0.824b + b log houstart 0.824b log houstart t t t 2 t 1 ( b log indprod 0.824b logindprod ) + 3 t 3 t 1 + ( b4log timbprict 0.824b4log timbprict 1) + ut u t 1 vt ÖZKOÇ VAN 85

86 Oluşturulan bu modelde otokorelasyon olup olmadığı Breusch Godfrey testi ile araştırılır ve test sonucunda da otokorelasyonun önlemiş olduğu görülür. ÖZKOÇ VAN 86

87 ÖZKOÇ VAN 87

88 SORU 15) ρ nun bilinmediği göz önüne alındığında aynı modelde otokorelasyonu Tekrarlı Tek Aşamalı Cochrane Orcut yöntemiyle önleyiniz. Dependent Variable: LOG(HARVEST) Variable Coefficient Std. Error t-statistic Prob. LOG(HOUSTART) LOG(INDPROD) LOG(TIMBPRIC) C R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood Hannan-Quinn criter F-statistic Durbin-Watson stat Prob(F-statistic) Ana modelden hatalar çekilir ve ρ değeri tahminlenir. ÖZKOÇ VAN 88

89 hata hata(-1) hata * hata(- 1) hata(-1)^ TOPLAM n uu t t 1 t= ρ = = = n u t= 2 2 t 1 ( ) ( ) log Harvest 0.735log Harvest = b 0.735b + b log houstart 0.735b log houstart + ( b3log indprodt 0.735b3log indprodt 1) + ( b4logtimbprict 0.735b4log timbprict 1) + ut u t 1 vt t t t 2 t 1 ÖZKOÇ VAN 89

90 ÖZKOÇ VAN 90

91 Oluşturulan bu modelde otokorelasyon olup olmadığı Breusch Godfrey testi ile araştırılır ve test sonucunda da otokorelasyonun önlemiş olduğu görülür. ÖZKOÇ VAN 91

92 Prob:0.29>0.05 H 0 :Kabul Otokorelasyon yok. ÖZKOÇ VAN 92

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR:

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

1. YAPISAL KIRILMA TESTLERİ

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI Aşağıdaki verileri EVIEWS paket programına aktarınız. Veri setini tanımladıktan sonra aşağıda istenen soruları bu verileri kullanarak

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI Aşağıdaki verileri EVIEWS paket programına aktarınız. Veri setini tanımladıktan sonra aşağıda istenen soruları bu verileri kullanarak

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

0, model 3 doğruysa a3. Variable Coefficient Std. Error t-statistic Prob.

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

ADMIT: Öğrencinin yüksek lisans programına kabul edilip edilmediğini göstermektedir. Eğer kabul edildi ise 1, edilmedi ise 0 değerini almaktadır.

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya. Pelin Berkmen. Murat Özbilgin.

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya Pelin Berkmen Murat Özbilgin Erdal Yılmaz 21 Haziran 1999 Araştırma Genel Müdürlüğü *Bu çalışmaya katkılarından

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya Pelin Berkmen Murat Özbilgin Erdal Yılmaz 21 Haziran 1999 Araştırma Genel Müdürlüğü *Bu çalışmaya katkılarından

EVIEWS KULLANIMI (EVIEWS 8)

") EVIEWS KULLANIMI (EVIEWS 8) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

EVIEWS KULLANIMI (EVIEWS 8) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

1. Basitlik 2. Belirlenmişlik Y t = b 1 (1-r)+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim

+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim") 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

UYGULAMALAR. Normal Dağılımlılık

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

UYGULAMALAR EKONOMETRİYE GİRİŞ 0.01.008 1 Normal Dağılımlılık Amerika da 195-1941 yılları arasında sığır eti fiyatı ile kişi başı sığır eti tüketimi arasındaki ilişki incelenmiş ve aşağıdaki sonuç bulunmuştur.

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Kukla Değişken Nedir?

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Y = 29,6324 X 2 = 29,0871 X 3 = 28,4473 y 2 = 2,04 x 2 2 = 0,94 x 2 3 = 2,29 yx 2 = 0,19 yx 3 = 1,60 x 2 x 3 = 1,06 e 2 = 0,2554 X + 28,47 X 3-0,53

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik 3. R ölçüsü 4. Teorik tutarlılık 5. Tahmin Gücü 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru olduğu kabul edilmektedir..

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik 3. R ölçüsü 4. Teorik tutarlılık 5. Tahmin Gücü 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru olduğu kabul edilmektedir..

500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ. YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ. Anabilim Dalı: İşletme Mühendisliği

İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ 500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ Anabilim Dalı: İşletme Mühendisliği Programı

İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ 500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ Anabilim Dalı: İşletme Mühendisliği Programı

6.6. Korelasyon Analizi. : Kitle korelasyon katsayısı

6.6. Korelasyon Analizi : Kitle korelasyon katsayısı İki ya da daha çok değişken arasındaki ilişkiyi gösterir. Korelasyon çözümlemesinin amacı değişkenler arasındaki ilişkinin derecesini ve yönünü belirlemektir.

6.6. Korelasyon Analizi : Kitle korelasyon katsayısı İki ya da daha çok değişken arasındaki ilişkiyi gösterir. Korelasyon çözümlemesinin amacı değişkenler arasındaki ilişkinin derecesini ve yönünü belirlemektir.

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

Farklı Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = σ i2. Eşit Varyans. Hata. Zaman

= Var(u i ) = E(u i2 ) = σ i2. Eşit Varyans. Hata. Zaman") Farklı Varyans Var(u X ) = Var(u ) = E(u ) = σ Eşt Varyans Y X Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = σ Farklı Varyans Zaman Farklı Varyans le Karşılaşılan Durumlar Kest Verlernde. Kar dağıtım

Farklı Varyans Var(u X ) = Var(u ) = E(u ) = σ Eşt Varyans Y X Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = σ Farklı Varyans Zaman Farklı Varyans le Karşılaşılan Durumlar Kest Verlernde. Kar dağıtım

EVIEWS KULLANIMI (EVIEWS 7.1)

") EVIEWS KULLANIMI (EVIEWS 7.1) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

EVIEWS KULLANIMI (EVIEWS 7.1) BAŞLANGIÇ Yeni bir dosya (workfile) yaratma Adım 1. Ana menüden File/New/Workfile ı seçin Adım 2. Workfile structure type ne tür veri kullandığınızı gösterir. ÖR1. Zaman serisi

BİYOİSTATİSTİK Uygulama 7 Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH

BİYOİSTATİSTİK Uygulama 7 Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 1. Pearson Korelasyon Katsayısı

BİYOİSTATİSTİK Uygulama 7 Yrd. Doç. Dr. Aslı SUNER KARAKÜLAH Ege Üniversitesi, Tıp Fakültesi, Biyoistatistik ve Tıbbi Bilişim AD. Web: www.biyoistatistik.med.ege.edu.tr 1 1. Pearson Korelasyon Katsayısı

KORELASYON VE TEKLİ REGRESYON ANALİZİ-EN KÜÇÜK KARELER YÖNTEMİ

KORELASYON VE TEKLİ REGRESYON ANALİZİ-EN KÜÇÜK KARELER YÖNTEMİ 1 KORELASYON ANALİZİ İki değişken arasındaki doğrusal ilişkinin gücünü(derecesini) ve yönünü belirlemek için hesaplanan bir sayıdır. Belirli

KORELASYON VE TEKLİ REGRESYON ANALİZİ-EN KÜÇÜK KARELER YÖNTEMİ 1 KORELASYON ANALİZİ İki değişken arasındaki doğrusal ilişkinin gücünü(derecesini) ve yönünü belirlemek için hesaplanan bir sayıdır. Belirli

White ın Heteroskedisite Tutarlı Kovaryans Matrisi Tahmini Yoluyla Heteroskedasite Altında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

TEKNOLOJĐK ARAŞTIRMALAR

www.teknolojikarastirmalar.com ISSN:XXX-XXX Tekstil Teknolojileri Elektronik Dergisi 2008 (3) 1-12 TEKNOLOJĐK ARAŞTIRMALAR Makale Tekstil ve Demir Çelik Sektörü Đhracatına Döviz Kurları, Enflasyon ve Faiz

www.teknolojikarastirmalar.com ISSN:XXX-XXX Tekstil Teknolojileri Elektronik Dergisi 2008 (3) 1-12 TEKNOLOJĐK ARAŞTIRMALAR Makale Tekstil ve Demir Çelik Sektörü Đhracatına Döviz Kurları, Enflasyon ve Faiz

ÖĞRENCİ SEÇME SINAVI NA HAZIRLANAN ÖĞRENCİLERİN BAŞARILARINI ETKİLEYEN FAKTÖRLERİN BELİRLENMESİ (OLTU ANADOLU LİSESİ ÖĞRENCİLERİ İÇİN BİR UYGULAMA)

") ÖĞRENCİ SEÇME SINAVI NA HAZIRLANAN ÖĞRENCİLERİN BAŞARILARINI ETKİLEYEN FAKTÖRLERİN BELİRLENMESİ (OLTU ANADOLU LİSESİ ÖĞRENCİLERİ İÇİN BİR UYGULAMA) Hüseyin ÖZER Adem DEMİR Özet: Bu çalışmanın temel amacı,

ÖĞRENCİ SEÇME SINAVI NA HAZIRLANAN ÖĞRENCİLERİN BAŞARILARINI ETKİLEYEN FAKTÖRLERİN BELİRLENMESİ (OLTU ANADOLU LİSESİ ÖĞRENCİLERİ İÇİN BİR UYGULAMA) Hüseyin ÖZER Adem DEMİR Özet: Bu çalışmanın temel amacı,

Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

ve Değişen Varyans") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

İSTATİSTİK-II. Korelasyon ve Regresyon

İSTATİSTİK-II Korelasyon ve Regresyon 1 Korelasyon ve Regresyon Genel Bakış Korelasyon Regresyon Belirleme katsayısı Varyans analizi Kestirimler için aralık tahminlemesi 2 Genel Bakış İkili veriler aralarında

İSTATİSTİK-II Korelasyon ve Regresyon 1 Korelasyon ve Regresyon Genel Bakış Korelasyon Regresyon Belirleme katsayısı Varyans analizi Kestirimler için aralık tahminlemesi 2 Genel Bakış İkili veriler aralarında

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

EKONOMETRİ. GRETL Uygulamaları. Prof. Dr. Bülent Miran

EKONOMETRİ GRETL Uygulamaları Prof. Dr. Bülent Miran Bornova-2015 İÇİNDEKİLER 1. Gretl da veri dosyasını çağırma:... 3 2. Gretl da Excel veri dosyasını açma:... 4 3. Excel den alınmış verilerin Gretl dosyası

EKONOMETRİ GRETL Uygulamaları Prof. Dr. Bülent Miran Bornova-2015 İÇİNDEKİLER 1. Gretl da veri dosyasını çağırma:... 3 2. Gretl da Excel veri dosyasını açma:... 4 3. Excel den alınmış verilerin Gretl dosyası

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s )

") Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

Tek Denklemli Modellerde Uygulanan Testler 1.Yeni Bağımsız Değişkenler Ekleme Testi(s.285-293) Y=β 1 + β 2 X 2 + β 3 X 3 + u (SR) Y=β 1 + β 2 X 2 + β 3 X 3 + β 4 X 4 + β 5 X 5 + u 1.Aşama (SM) H 0 : β

OLS Klasik Varsayımlar. Çoklu Regresyon. Çoklu Regresyon Modellemesi. Çoklu Regresyon Modeli. Multiple Regression

OLS Klasik Varsayımlar Çoklu Regresyon Multiple Regression. Lineer regresyon modeli. E(e i )=, ortalama hata sıfırdır. E(X i e i )=, bağımsız değişkenlerle hatalar arasında korelasyon mevcut değildir 4.

OLS Klasik Varsayımlar Çoklu Regresyon Multiple Regression. Lineer regresyon modeli. E(e i )=, ortalama hata sıfırdır. E(X i e i )=, bağımsız değişkenlerle hatalar arasında korelasyon mevcut değildir 4.

ZAMAN SERİLERİ EKONOMETRİSİ I: DURAĞANLIK, BİRİM KÖKLER

ZAMAN SERİLERİ EKONOMETRİSİ I: DURAĞANLIK, BİRİM KÖKLER ZAMAN SERİLERİ VE TEMEL KAVRAMLAR Bir zaman serisi, bir değişkenin zaman içindeki hareketini gözlemler. Değişkenlere ilişkin değerler aylık, üç aylık,

ZAMAN SERİLERİ EKONOMETRİSİ I: DURAĞANLIK, BİRİM KÖKLER ZAMAN SERİLERİ VE TEMEL KAVRAMLAR Bir zaman serisi, bir değişkenin zaman içindeki hareketini gözlemler. Değişkenlere ilişkin değerler aylık, üç aylık,

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

Excel dosyasından verileri aktarmak için Proc/Import/Read Text-Lotus-Excel menüsüne tıklanır.

ZAMAN SERİSİ MODEL Aşağıdaki anlatım sadece lisans düzeyindeki temel ekonometri bilgisine göre hazırlanmıştır. Bir akademik çalışmanın gerektirdiği birçok ön ve son testi içermemektedir. Bu dosyalar ilk

ZAMAN SERİSİ MODEL Aşağıdaki anlatım sadece lisans düzeyindeki temel ekonometri bilgisine göre hazırlanmıştır. Bir akademik çalışmanın gerektirdiği birçok ön ve son testi içermemektedir. Bu dosyalar ilk

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

PARANIN TARİHÇESİ TÜRKİYE DE NAKİTSİZ EKONOMİ EKONOMİNİN FAYDALARI

PARANIN TARİHÇESİ TÜRKİYE DE NAKİTSİZ EKONOMİ NAKİTSİZ EKONOMİNİN FAYDALARI Para, bir ekonomide genel kabul gören, değişim aracı, değer koruma aracı ve hesap birimi işlevlerine sahip varlıktır. (TDK,

PARANIN TARİHÇESİ TÜRKİYE DE NAKİTSİZ EKONOMİ NAKİTSİZ EKONOMİNİN FAYDALARI Para, bir ekonomide genel kabul gören, değişim aracı, değer koruma aracı ve hesap birimi işlevlerine sahip varlıktır. (TDK,

3. BÖLÜM: EN KÜÇÜK KARELER

3. BÖLÜM: EN KÜÇÜK KARELER Bu bölümde; Kilo/Boy Örneği için Basit bir Regresyon EViews Denklem Penceresinin İçeriği Biftek Talebi Örneği için Çalışma Dosyası Oluşturma Beef 2.xls İsimli Çalışma Sayfasından

3. BÖLÜM: EN KÜÇÜK KARELER Bu bölümde; Kilo/Boy Örneği için Basit bir Regresyon EViews Denklem Penceresinin İçeriği Biftek Talebi Örneği için Çalışma Dosyası Oluşturma Beef 2.xls İsimli Çalışma Sayfasından

UYGULAMA 2. Bağımlı Kukla Değişkenli Modeller

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

TÜRKİYE DE PARA POLİTİKALARININ BANKALARIN KARLILIKLARI ÜZERİNE ETKİSİ

TÜRKİYE DE PARA POLİTİKALARININ BANKALARIN KARLILIKLARI ÜZERİNE ETKİSİ Orhan ÇOBAN * Selcen ŞAHİN ** ÖZET Bu çalışmada 1990-2010 dönemi dikkate alınarak Türkiye de Merkez Bankası tarafından yürütülen para

TÜRKİYE DE PARA POLİTİKALARININ BANKALARIN KARLILIKLARI ÜZERİNE ETKİSİ Orhan ÇOBAN * Selcen ŞAHİN ** ÖZET Bu çalışmada 1990-2010 dönemi dikkate alınarak Türkiye de Merkez Bankası tarafından yürütülen para

Türkiye nin Dış Turistik Tanıtımının Turizm Talebine Etkisi: 2001-2012 Dönemi 1 Aytuğ ARSLAN 2

Çankırı Karatekin Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 5(1): 181-192 Türkiye nin Dış Turistik Tanıtımının Turizm Talebine Etkisi: 2001-2012 Dönemi 1 Aytuğ ARSLAN 2 Özet Türkiye son yıllarda uluslararası

Çankırı Karatekin Üniversitesi Sosyal Bilimler Enstitüsü Dergisi 5(1): 181-192 Türkiye nin Dış Turistik Tanıtımının Turizm Talebine Etkisi: 2001-2012 Dönemi 1 Aytuğ ARSLAN 2 Özet Türkiye son yıllarda uluslararası

Vadeli İşlem Sözleşmelerinde Vade Etkisi: Türkiye Örneği

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cilt: 15 Sayı: 3 Temmuz 2015 ss. 421-433 Vadeli İşlem Sözleşmelerinde Vade Etkisi: Türkiye Örneği Maturity Effect In Future Contracts: Evidence from Turkey Eyüp

EGE AKADEMİK BAKIŞ / EGE ACADEMIC REVIEW Cilt: 15 Sayı: 3 Temmuz 2015 ss. 421-433 Vadeli İşlem Sözleşmelerinde Vade Etkisi: Türkiye Örneği Maturity Effect In Future Contracts: Evidence from Turkey Eyüp

HİPOTEZ TESTLERİ. Yrd. Doç. Dr. Emre ATILGAN

HİPOTEZ TESTLERİ Yrd. Doç. Dr. Emre ATILGAN Hipotez Nedir? HİPOTEZ: parametre hakkındaki bir inanıştır. Parametre hakkındaki inanışı test etmek için hipotez testi yapılır. Hipotez testleri sayesinde örneklemden

HİPOTEZ TESTLERİ Yrd. Doç. Dr. Emre ATILGAN Hipotez Nedir? HİPOTEZ: parametre hakkındaki bir inanıştır. Parametre hakkındaki inanışı test etmek için hipotez testi yapılır. Hipotez testleri sayesinde örneklemden

Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur.

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

Samuelson-Balassa Hipotezi Ve Reel Döviz Kuru: Türkiye, ABD, İngiltere, Fransa Ve Almanya İçin Sınanması

Finans Politik & Ekonomik Yorumlar 2007 Cilt: 44 Sayı:509 9 Samuelson-Balassa Hipotezi Ve Reel Döviz Kuru: ürkiye, ABD, İngiltere, Fransa Ve Almanya İçin Sınanması Özet Samuelson-Balassa hipotezine göre

Finans Politik & Ekonomik Yorumlar 2007 Cilt: 44 Sayı:509 9 Samuelson-Balassa Hipotezi Ve Reel Döviz Kuru: ürkiye, ABD, İngiltere, Fransa Ve Almanya İçin Sınanması Özet Samuelson-Balassa hipotezine göre

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

ANADOLU ÜNİVERSİTESİ REGRESYON KATSAYILARININ GÜVEN ARALIĞI = + REGRESYON KATSAYILARININ GÜVEN ARALIĞI

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

ANADOLU ÜNİVERSİTESİ Deney Tasarımı ve Regresyon Analizi Regresyonda Güven Aralıkları ve Hipotez Testleri Doç. Dr. Nihal ERGİNEL-2015 REGRESYON KATSAYILARININ GÜVEN ARALIĞI + in güven aralığı : i-) n 30

KIRGIZİSTAN DA ENFLASYON DİNAMİKLERİ, 1998-2006

Sosyal Bilimler Dergisi Sayı: 20 2008 KIRGIZİSTAN DA ENFLASYON DİNAMİKLERİ, 1998-2006 Arş. Gör., Cunus GANİYEV Kırgızistan-Türkiye Manas Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü

Sosyal Bilimler Dergisi Sayı: 20 2008 KIRGIZİSTAN DA ENFLASYON DİNAMİKLERİ, 1998-2006 Arş. Gör., Cunus GANİYEV Kırgızistan-Türkiye Manas Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004-2007 For Evaluation Only. Enerji Modellemesi

by Foxit Software Company, 2004-2007 For Evaluation Only. Enerji Modellemesi") Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004-2007 For Evaluation Only. Enerji Modellemesi Baris Sanli - barissanli@gmail.com 2005 GĐRĐŞ Eviews ve Vensim e Giriş Birinci dereceden

Edited by Foxit PDF Editor Copyright (c) by Foxit Software Company, 2004-2007 For Evaluation Only. Enerji Modellemesi Baris Sanli - barissanli@gmail.com 2005 GĐRĐŞ Eviews ve Vensim e Giriş Birinci dereceden

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

En Yüksek Olabilirlik Yöntemi. İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar.

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

En Yüksek Olabilirlik Yöntemi İstatistikte, tüm anakütleler kendilerine karşılık gelen bir olasılık dağılımı ile tanımlanırlar. Basit(sıradan) en küçük kareler yöntemi, özünde olasılık dağılımları ile

Regresyon ve İnterpolasyon. Rıdvan YAKUT

Regresyon ve İnterpolasyon Rıdvan YAKUT Eğri Uydurma Yöntemleri Regresyon En Küçük Kareler Yöntemi Doğru Uydurma Polinom Uydurma Üstel Fonksiyonlara Eğri Uydurma İnterpolasyon Lagrange İnterpolasyonu (Polinomal

Regresyon ve İnterpolasyon Rıdvan YAKUT Eğri Uydurma Yöntemleri Regresyon En Küçük Kareler Yöntemi Doğru Uydurma Polinom Uydurma Üstel Fonksiyonlara Eğri Uydurma İnterpolasyon Lagrange İnterpolasyonu (Polinomal

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ 1980 sonrası Türkiye ye bakıldığında; ekonominin dünya ile bütünleşmesinin arttığı, ithalat ve ihracatın dünyada ticareti yapılır mallara

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ 1980 sonrası Türkiye ye bakıldığında; ekonominin dünya ile bütünleşmesinin arttığı, ithalat ve ihracatın dünyada ticareti yapılır mallara

TURİZM SEKTÖRÜNDE TALEP TAHMİN MODELLEMESİ

TURİZM SEKTÖRÜNDE TALEP TAHMİN MODELLEMESİ *Prof. Dr. Münevver TURANLI, Arş. Gör. Elif GÜNEREN 1.Giriş Turizm sektörü; bir yandan ülkeler için önemli bir gelir kaynağı olması, diğer yandan uluslararası

TURİZM SEKTÖRÜNDE TALEP TAHMİN MODELLEMESİ *Prof. Dr. Münevver TURANLI, Arş. Gör. Elif GÜNEREN 1.Giriş Turizm sektörü; bir yandan ülkeler için önemli bir gelir kaynağı olması, diğer yandan uluslararası

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV 5 (KEY)

") ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ Modeldeki değişken tanımları aşağıdaki gibidir: IS= 1 i.kadının bir işi varsa (ya da iş arıyorsa) 0 Diğer

BAĞIMLI KUKLA DEĞİŞKENLİ MODELLER A- KADININ İŞGÜCÜNE KATILIM MODELİ NİN DOM İLE E-VIEWS DA ÇÖZÜMÜ Modeldeki değişken tanımları aşağıdaki gibidir: IS= 1 i.kadının bir işi varsa (ya da iş arıyorsa) 0 Diğer

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

Bingöl İli Bal Üretimi. Honey Productıon in Bingol. Iğdır University Journal of the Institute of Science and Technology

Araştırma Makalesi / Research Article Iğdır Üni. Fen Bilimleri Enst. Der. / Iğdır Univ. J. Inst. Sci. & Tech. 5(2): 25-31, 2015 Bingöl İli Bal Üretimi Iğdır Üniversitesi Fen Bilimleri Enstitüsü Dergisi

Araştırma Makalesi / Research Article Iğdır Üni. Fen Bilimleri Enst. Der. / Iğdır Univ. J. Inst. Sci. & Tech. 5(2): 25-31, 2015 Bingöl İli Bal Üretimi Iğdır Üniversitesi Fen Bilimleri Enstitüsü Dergisi

ÇOKLU REGRESYON MODELİ. Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir.

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

ÇOKLU REGRESYON MODELİ Bir bağımlı değişkene etki eden çok sayıda bağımsız değişkeni analize dahil ederek çoklu regresyon modeli uygulanabilir. Y=b 1 + b X + b X + u Y=b 1 + b X + b X +...+ b k X k + u

Farklı Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = s 2 Eşit Varyans

= Var(u i ) = E(u i2 ) = s 2 Eşit Varyans") Farklı Varyans Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans Y X 1 Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = s Farklı Varyans Zaman EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern

Farklı Varyans Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans Y X 1 Farklı Varyans Hata Var(u X ) = Var(u ) = E(u ) = s Farklı Varyans Zaman EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern

Hipotez Testinin Temelleri

Hipotez Testleri Hipotez Testinin Temelleri Tanımlar: Hipotez teori, önerme yada birinin araştırdığı bir iddiadır. Boş Hipotez, H 0 popülasyon parametresi ile ilgili şu anda kabul edilen değeri tanımlamaktadır.

Hipotez Testleri Hipotez Testinin Temelleri Tanımlar: Hipotez teori, önerme yada birinin araştırdığı bir iddiadır. Boş Hipotez, H 0 popülasyon parametresi ile ilgili şu anda kabul edilen değeri tanımlamaktadır.

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I

UYGULAMA-I") 19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

19. BÖLÜM BİRBİRİYLE İLİŞKİLİ OLAN İKİ DEĞİŞKENDEN BİRİSİNDEKİ DEĞİŞİME GÖRE DİĞERİNİN ALACAĞI DEĞERİ YORDAMA (KESTİRME) UYGULAMA-I Bir dil dershanesinde öğrenciler talep ettikleri takdirde, öğretmenleriyle

Eğitim / Danışmanlık Hizmetinin Tanımı

Eğitim / Danışmanlık Hizmetinin Tanımı 1. Proje Kapsamında Eğitim Talep Edilmiş ise, Eğitimin İçeriği Hakkında bilgi veriniz. Ekonometri alanı iktisat teorisi, işletme, matematik ve istatistiğin birleşmesiyle

Eğitim / Danışmanlık Hizmetinin Tanımı 1. Proje Kapsamında Eğitim Talep Edilmiş ise, Eğitimin İçeriği Hakkında bilgi veriniz. Ekonometri alanı iktisat teorisi, işletme, matematik ve istatistiğin birleşmesiyle

Türkiye deki Bankaların Sektörler Bazında Kullandırdıkları Krediler İle Ekonomik Büyüme Arasındaki İlişki: 1999-2011

Muhasebe ve Finansman Dergisi Temmuz/2015 Türkiye deki Bankaların Sektörler Bazında Kullandırdıkları Krediler İle Ekonomik Büyüme Arasındaki İlişki: 1999-2011 Selahattin KOÇ ÖZET Türkiye de finansal yapı

Muhasebe ve Finansman Dergisi Temmuz/2015 Türkiye deki Bankaların Sektörler Bazında Kullandırdıkları Krediler İle Ekonomik Büyüme Arasındaki İlişki: 1999-2011 Selahattin KOÇ ÖZET Türkiye de finansal yapı

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ Bu bölümde; Yapısal denklemleri kullanarak vergiler ve net ihracatın zaman serilerini oluşturma EKK ile CO tahmini EViews TSLS metodu ile iki aşamalı EKK regresyon

11. BÖLÜM: EŞANLI DENKLEM SİSTEMLERİ Bu bölümde; Yapısal denklemleri kullanarak vergiler ve net ihracatın zaman serilerini oluşturma EKK ile CO tahmini EViews TSLS metodu ile iki aşamalı EKK regresyon

28-30 APRIL 2015 ISTANBUL PROCEEDINGS

7 TH ATMOSPHERIC SCIENCES SYMPOSIUM 28-30 APRIL 2015 ISTANBUL PROCEEDINGS EDITORS DOÇ.DR. ALİ DENİZ BAHTİYAR EFE BİHTER DURNA PELİN CANSU ÇAVUŞ Chairs Assoc. Prof. Dr. Ali DENİZ, İstanbul Technical University

7 TH ATMOSPHERIC SCIENCES SYMPOSIUM 28-30 APRIL 2015 ISTANBUL PROCEEDINGS EDITORS DOÇ.DR. ALİ DENİZ BAHTİYAR EFE BİHTER DURNA PELİN CANSU ÇAVUŞ Chairs Assoc. Prof. Dr. Ali DENİZ, İstanbul Technical University

A EKONOMETRİ. n iken de aynı sonuç geçerliyse, β hangi. A) β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?

β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?") EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

Pazarlama Araştırması Grup Projeleri

Pazarlama Araştırması Grup Projeleri Projeler kapsamında öğrencilerden derlediğiniz 'Teknoloji Kullanım Anketi' verilerini kullanarak aşağıda istenilen testleri SPSS programını kullanarak gerçekleştiriniz.

Pazarlama Araştırması Grup Projeleri Projeler kapsamında öğrencilerden derlediğiniz 'Teknoloji Kullanım Anketi' verilerini kullanarak aşağıda istenilen testleri SPSS programını kullanarak gerçekleştiriniz.

Çoklu Regresyon Korelasyon Analizinde Varsayımdan Sapmalar ve Çimento Sektörü Üzerine Uygulama *

Çoklu Regresyon Korelasyon Analizinde Varsayımdan Sapmalar ve Çimento Sektörü Üzerine Uygulama * Erkan SEVİNÇ ** Giriş Bu çalışmada İMKB de taş ve toprağa dayalı sanayi altında işlem gören şirketlerin

Çoklu Regresyon Korelasyon Analizinde Varsayımdan Sapmalar ve Çimento Sektörü Üzerine Uygulama * Erkan SEVİNÇ ** Giriş Bu çalışmada İMKB de taş ve toprağa dayalı sanayi altında işlem gören şirketlerin

Üstel modeli, iki tarafın doğal logaritması alınarak aşağıdaki gibi yazılabilir.

5. FONKSİYON KALIPLARI VE KUKLA DEĞİŞKENLER 5.1. Fonksiyon Kalıpları Bölüm 4.1 de doğrusal bir modelin katsayılarının yorumu ele alınmıştır. Bu bölümde farklı fonksiyon kalıpları olması durumunda katsayıların

5. FONKSİYON KALIPLARI VE KUKLA DEĞİŞKENLER 5.1. Fonksiyon Kalıpları Bölüm 4.1 de doğrusal bir modelin katsayılarının yorumu ele alınmıştır. Bu bölümde farklı fonksiyon kalıpları olması durumunda katsayıların

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM (Örgün e İknc Öğretm çn) 1. 754 hanehalkına at DOMerset sml Excel dosyasında yer alan erler kullanarak tahmnlenen DOM sonuçları: Dependent Varable: CALISANKADIN Sample:

EKONOMETRİYE GİRİŞ II ÖDEV 4 ÇÖZÜM (Örgün e İknc Öğretm çn) 1. 754 hanehalkına at DOMerset sml Excel dosyasında yer alan erler kullanarak tahmnlenen DOM sonuçları: Dependent Varable: CALISANKADIN Sample:

PROF. DR. ŞÜKRÜ KIZILOT

PROF. DR. ŞÜKRÜ KIZILOT Çorum doğumlu olan Şükrü Kızılot, Maliye Bakanlığı nda 8 yıl çalıştıktan sonra, önce Adana İktisadi ve İdari Bilimler Fakültesi nde, daha sonra da Ankara İktisadi ve Ticari İlimler

PROF. DR. ŞÜKRÜ KIZILOT Çorum doğumlu olan Şükrü Kızılot, Maliye Bakanlığı nda 8 yıl çalıştıktan sonra, önce Adana İktisadi ve İdari Bilimler Fakültesi nde, daha sonra da Ankara İktisadi ve Ticari İlimler

TÜRKİYE DE 1980 SONRASI SATIN ALMA GÜCÜ PARİTESİ YAKLAŞIMI

Marmara Üniversitesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXIII, SAYI 2 TÜRKİYE DE 1980 SONRASI SATIN ALMA GÜCÜ PARİTESİ YAKLAŞIMI Prof. Dr. Nurdan ASLAN 1 Ayşe Nesligül KANBUR 2 Özet Bu çalışmanın amacı, Satın

Marmara Üniversitesi İ.İ.B.F. Dergisi YIL 2007, CİLT XXIII, SAYI 2 TÜRKİYE DE 1980 SONRASI SATIN ALMA GÜCÜ PARİTESİ YAKLAŞIMI Prof. Dr. Nurdan ASLAN 1 Ayşe Nesligül KANBUR 2 Özet Bu çalışmanın amacı, Satın

PANEL VERİ MODELLERİNİN TAHMİNİNDE PARAMETRE HETEROJENLİĞİNİN ÖNEMİ: GELENEKSEL PHILLIPS EĞRİSİ ÜZERİNE BİR UYGULAMA

PAEL VERİ MODELLERİİ TAHMİİDE PARAMETRE HETEROJELİĞİİ ÖEMİ: GELEEKSEL PHILLIPS EĞRİSİ ÜZERİE BİR UYGULAMA Selim TÜZÜTÜRK (*) Özet: Panel veri modellerinin tahmininde, örneklem ile ilgili dikkat edilmesi

PAEL VERİ MODELLERİİ TAHMİİDE PARAMETRE HETEROJELİĞİİ ÖEMİ: GELEEKSEL PHILLIPS EĞRİSİ ÜZERİE BİR UYGULAMA Selim TÜZÜTÜRK (*) Özet: Panel veri modellerinin tahmininde, örneklem ile ilgili dikkat edilmesi

21. ULUSLARARASI İKTİSAT ÖĞRENCİLERİ KONGRESİ. Ege Üniversitesi İktisadi ve İdari Bilimler Fakültesi. Nakitsiz Ekonomi: Türkiye Örneği

21. ULUSLARARASI İKTİSAT ÖĞRENCİLERİ KONGRESİ DİJİTAL DÖNÜŞÜM: SANAYİ 4.0 İzmir, Nisan 25-27, 2018 Ege Üniversitesi İktisadi ve İdari Bilimler Fakültesi Nakitsiz Ekonomi: Türkiye Örneği Berk Duran Kayabalı

21. ULUSLARARASI İKTİSAT ÖĞRENCİLERİ KONGRESİ DİJİTAL DÖNÜŞÜM: SANAYİ 4.0 İzmir, Nisan 25-27, 2018 Ege Üniversitesi İktisadi ve İdari Bilimler Fakültesi Nakitsiz Ekonomi: Türkiye Örneği Berk Duran Kayabalı

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

Şekil 2. Azalan f fonksiyonunun grafiği

3. ÖLÇÜLEBİLİR FONKSİYONLAR SORU 1: f : R R azalan fonksiyon ise f fonksiyonu Borel ölçülebilir midir? ÇÖZÜM 1: Şekil 2. Azalan f fonksiyonunun grafiği α R için f 1 ((α, )) := {x R : f (x) > α} B (R) olduğunu

3. ÖLÇÜLEBİLİR FONKSİYONLAR SORU 1: f : R R azalan fonksiyon ise f fonksiyonu Borel ölçülebilir midir? ÇÖZÜM 1: Şekil 2. Azalan f fonksiyonunun grafiği α R için f 1 ((α, )) := {x R : f (x) > α} B (R) olduğunu

ALIŞTIRMA 2 GSYİH. Toplamsal Ayrıştırma Yöntemi

ALIŞTIRMA 2 GSYİH Bu çalışmamızda GSYİH serisinin toplamsal ve çarpımsal ayrıştırma yöntemine göre modellenip modellenemeyeceği incelenecektir. Seri ilk olarak toplamsal ayrıştırma yöntemine göre analiz

ALIŞTIRMA 2 GSYİH Bu çalışmamızda GSYİH serisinin toplamsal ve çarpımsal ayrıştırma yöntemine göre modellenip modellenemeyeceği incelenecektir. Seri ilk olarak toplamsal ayrıştırma yöntemine göre analiz

9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ

Emrah ER 9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ Bu bölümde; EKK Modeline Değişken Ekleme veya Modelden Değişken Çıkarma EKK Modelinde Gecikmeli Değişkenler Ek: İlave Belirleme Kriteri Ramsey Model

Emrah ER 9. BÖLÜM: MODEL KURMA: BAĞIMSIZ DEĞİŞKEN SEÇİMİ Bu bölümde; EKK Modeline Değişken Ekleme veya Modelden Değişken Çıkarma EKK Modelinde Gecikmeli Değişkenler Ek: İlave Belirleme Kriteri Ramsey Model

İstatistik Yöntemleri ve Hipotez Testleri

Sağlık Araştırmalarında Kullanılan Temel İstatistik Yöntemleri ve Hipotez Testleri Yrd. Doç. Dr. Emre ATILGAN BİYOİSTATİSTİK İstatistiğin biyoloji, tıp ve diğer sağlık bilimlerinde kullanımı biyoistatistik

Sağlık Araştırmalarında Kullanılan Temel İstatistik Yöntemleri ve Hipotez Testleri Yrd. Doç. Dr. Emre ATILGAN BİYOİSTATİSTİK İstatistiğin biyoloji, tıp ve diğer sağlık bilimlerinde kullanımı biyoistatistik

Sabit Varyans. Var(u i X i ) = Var(u i ) = E(u i2 ) = s 2

= Var(u i ) = E(u i2 ) = s 2") X Sabt Varyans Y Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern eşt varyanslı olmasıdır Her hata term varyansı bağımsız değşkenlern verlen değerlerne

X Sabt Varyans Y Var(u X ) = Var(u ) = E(u ) = s Eşt Varyans EKKY nn varsayımlarından br anakütle regresyon fonksyonu u lern eşt varyanslı olmasıdır Her hata term varyansı bağımsız değşkenlern verlen değerlerne

7. BÖLÜM: ARDIŞIK BAĞIMLILIK

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani