GAYRĠMENKUL DEĞERLEME RAPORU

|

|

|

- Altan Kekilli

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ ÇANKAYA ĠLÇESĠ MÜHYE MAHALLESĠ 902 PARSELDE YER ALAN ARSA PAYININ DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : Rapor No: MGD-ÖZEL-1049 Değerleme Raporlarında Bulunması Gereken Asgari Hususlar 1. Rapor bilgileri 1.1 Ġçindekiler Raporun tarihi Raporun numarası Raporun türü Raporu hazırlayanların ad ve soyadları Sorumlu değerleme uzmanının adı soyadı Değerleme tarihi Dayanak sözleģmenin tarih ve numarası....3

2 1.9 Raporun Kurul düzenlemeleri kapsamında değerleme amacıyla hazırlanıp hazırlanmadığına iliģkin açıklama ġirketi ve müģteriyi tanıtıcı bilgiler 2.1 ġirketin unvanı ve adresi MüĢteriyi tanıtıcı bilgiler ve adresi MüĢteri taleplerinin kapsamı ve varsa getirilen sınırlamalar Değerleme konusu hakkında bilgiler 3.1 Gayrimenkulün yeri, konumu, tanımı ve tapu kayıtlarına iliģkin bilgiler Tapu, plan, proje, ruhsat, Ģema vb. Dokümanlar Değerlemesi yapılan gayrimenkul ile ilgili varsa son üç yıllık dönemde gerçekleģen alım satım iģlemlerine ve gayrimenkulün hukuki durumunda meydana gelen değiģikliklere (imar planında meydana gelen değiģiklikler, kamulaģtırma iģlemleri vb.) iliģkin bilgi Değerlemesi yapılan gayrimenkuller ile ilgili herhangi bir takyidat (devredilebilmesine iliģkin bir sınırlama) olup olmadığı hakkında bilgi, varsa söz konusu gayrimenkulün gayrimenkul yatırım ortaklığı portföyüne alınmasına sermaye piyasası mevzuatı hükümleri çerçevesinde engel teģkil edip etmediği hakkındaki görüģ Değerlemesi yapılan projelerin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp alınmadığı, projesinin hazır ve onaylanmıģ, inģaata baģlanması için yasal gerekliliği olan tüm belgelerinin tam ve doğru olarak mevcut olup olmadığı hakkında bilgi ve projenin gayrimenkul yatırım ortaklığı portföyüne alınmasına sermaye piyasası mevzuatı hükümleri çerçevesinde bir engel olup olmadığı hakkındaki görüģ Değerlemesi yapılan projeler ile ilgili olarak, 29/6/2001 tarih ve 4708 sayılı Yapı Denetimi Hakkında Kanun uyarınca denetim yapan yapı denetim kuruluģu (ticaret unvanı, adresi vb.) ve değerlemesi yapılan gayrimenkul ile ilgili olarak gerçekleģtirdiği denetimler hakkında bilgi Eğer belirli bir projeye istinaden değerleme yapılıyorsa, projeye iliģkin detaylı bilgi ve planların ve söz konusu değerin tamamen mevcut projeye iliģkin olduğuna ve farklı bir projenin uygulanması durumunda bulunacak değerin farklı olabileceğine iliģkin açıklama 9 4. Değerlemesi yapılan gayrimenkule iliģkin analizler Gayrimenkulün bulunduğu bölgenin analizi ve kullanılan veriler Mevcut ekonomik koģulların, gayrimenkul piyasasının analizi, mevcut trendler ve dayanak veriler Değerleme iģlemini olumsuz yönde etkileyen veya sınırlayan faktörler Gayrimenkulün yapısal, inģaat özellikleri Fiziksel değerlemede baz alınan veriler Gayrimenkulün teknik özellikleri ve değerlemede baz alınan veriler Değerleme iģleminde kullanılan varsayımlar ve bunların kullanılma nedenleri Kullanılan değerleme tekniklerini açıklayıcı bilgiler ve bu yöntemlerin seçilmesinin nedenleri Üzerinde proje geliģtirilen arsaların boģ arazi ve proje değerleri Nakit / Gelir akımları analizi 16 1

3 4.2.2 Maliyet oluģumları analizi Değerlemede esas alınan benzer satıģ örneklerinin tanım ve satıģ bedelleri ile bunların seçilmesinin nedenleri Kira değeri analizi ve kullanılan veriler Gayrimenkul ve buna bağlı hakların hukuki durumunun analizi BoĢ arazi ve geliģtirilmiģ proje değeri analizi ve kullanılan veri ve varsayımlar ile ulaģılan sonuçlar En yüksek ve en iyi kullanım değeri analizi MüĢterek veya bölünmüģ kısımların değerleme analizi Hasılat paylaģımı veya kat karģılığı yöntemi ile yapılacak projelerde, emsal pay oranları Analiz sonuçlarının değerlendirilmesi 5.1Farklı değerleme metotlarının ve analizi sonuçlarının uyumlaģtırılması ve bu amaçla izlenen yöntemin ve nedenlerinin açıklaması Asgari bilgilerden raporda yer verilmeyenlerin niçin yer almadıklarının gerekçeleri Yasal gereklerin yerine getirilip getirilmediği ve mevzuat uyarınca alınması gereken izin ve belgelerin tam ve eksiksiz olarak mevcut olup olmadığı hakkında görüģ Değerlemesi yapılan gayrimenkulün, gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların, gayrimenkul yatırım ortaklıkları portföyüne alınmasında sermaye piyasası mevzuatı çerçevesinde, bir engel olup olmadığı hakkında görüģ Sonuç 6.1 Sorumlu değerleme uzmanının sonuç cümlesi Nihai değer takdiri Bu değerin takdirinde aģağıdaki esaslara uyulması Ģarttır : 1) PeĢin satıģ fiyatı esas alınarak, Türk Lirası üzerinden nihai değer takdirinin yapılması, 2) Değerlemenin katma değer vergisi hariç yapılması ve ilgili katma değer vergisi tutarının da eklenerek toplam değere ulaģılması, 3) Gayrimenkul projelerinin değerlemesinde, projenin değerleme tarihi itibariyle bitirilmiģ olması varsayımı ile Türk Lirası üzerinden ve ayrıca değerleme tarihi itibariyle tamamlanmıģ kısmının arsa değeri dahil Türk Lirası üzerinden değerinin takdir edilmesi. Rapor Eki A) Değerleme konusu gayrimenkule iliģkin fotoğraf, grafik, tapu örneği ve benzeri bilgi ve belgeler B) Değerlemeyi yapan değerleme uzman(lar)ının değerleme lisanslarının örnekler C) Değerleme konusu gayrimenkulün ġirket tarafından daha önceki tarihlerde de değerlemesi yapılmıģsa, son üç değerlemeye iliģkin bilgiler Raporun tarihi, 2

4 Rapor 31/12/2012 tarihinde düzenlenmiģtir. 1.3 Raporun numarası, Rapor Ģirketimiz tarafından MGD-ÖZEL-1049 numarası ile adlandırılmaktadır. 1.4 Raporun türü, Bu rapor, Gayrimenkul Değerleme Raporu olup, Ankara ili, Çankaya Ġlçesi, Mühye Mahallesi nde bulunan 902 parseldeki arsa payının değer tespiti amacı ile hazırlanmıģtır. 1.5 Raporu hazırlayanların ad ve soyadları, HAMĠDE GÜLġEN ĠNġAAT MÜHENDĠSĠ EROL CANBAY SPK Lisans No Sorumlu değerleme uzmanının adı soyadı, ÖZLEM DOĞAN SPK Lisans No Değerleme tarihi, 12/12/2012 tarihindeki talebe istinaden 13-28/12/2012 tarihinde değerleme çalıģması yapılmıģ olup; 31/12/2012 tarihinde rapor tamamlanmıģtır. 1.8 Dayanak sözleģmenin tarih ve numarası, YAYLA ENERJĠ ÜRETĠM TURĠZM VE ĠNġAAT TĠCARET A.ġ.ile yapılan tarihli sözleģmeye istinaden düzenlenmiģtir. 1.9 Raporun Kurul düzenlemeleri kapsamında değerleme amacıyla hazırlanıp hazırlanmadığına iliģkin açıklama. Hazırlanan değerleme raporu kurul düzenlemeleri kapsamında, 1(Bir) nüsha ve Türkçe olarak tanzim edilmiģtir. 2. ġirketi ve müģteriyi tanıtıcı bilgiler 2.1 ġirketin unvanı ve adresi, ġirket: Mülk Kurumsal Gayrimenkul Değerleme ve DanıĢmanlık A. ġ. Adresi: Mebusevleri Mah. Ġller Sok. 18/8 Çankaya - ANKARA Tel:

5 2.2 MüĢteriyi tanıtıcı bilgiler ve adresi, MüĢteri: YAYLA ENERJĠ ÜRETĠM TURĠZM VE ĠNġAAT TĠCARET A.ġ. Adresi: Turan GüneĢ Bulvarı Ġlkbahar Mah Sok. No:12 Yıldız / Çankaya / Ankara 2.3 MüĢteri taleplerinin kapsamı ve varsa getirilen sınırlamalar. YAYLA ENERJĠ ÜRETĠM TURĠZM VE ĠNġAAT TĠCARET A.ġ. ünvanlı müģteriye ait gayrimenkulün değerlemesinin yapılmasını talep etmiģ ve herhangi bir sınırlama getirmemiģtir. MüĢteri; değerleme raporunu, taģınmazın GYO portföyüne alınması amacıyla kullanmayacağını yazılı olarak beyan ve taahhüt etmiģ, bu nedenle değerleme raporunda taģınmazın GYO portföyüne alınma kriterleri ile ilgili görüģ beyan edilmemiģtir. 3. Değerleme konusu hakkında bilgiler 3.1 Gayrimenkulün yeri, konumu, tanımı ve tapu kayıtlarına iliģkin bilgiler, SözleĢmedeki taģınmaz listesinde yer alan ve aģağıda bilgileri özetlenen gayrimenkulün adil piyasa değerinin belirlenmesidir. Ġl Ġlçe Mahalle Ada Parsel Yüzölçümü Niteliği Ankara Çankaya Mühye ,260 / 1,524,736 Otlakiye Mahallesi Değerleme Konusu TaĢınmaz; Değerleme konusu taģınmazların yer aldığı 902 Parsel, Ankara Ġli, Çankaya Ġlçesi nde, Turan GüneĢ Bulvarı ile Eymir Gölü arasında kalan bölgede yer almaktadır. Değerleme konusu taģınmaza ulaģım, Ankara nın en güçlü eriģim hatlarından Turan GüneĢ Bulvarı ile sağlanmaktadır. Turan GüneĢ Bulvarı, Ankara nın batısı ile doğu bölgesini bypass olarak bağlayan ve Ġncek bölgesinden Çankaya-GOP Bölgesine doğru yoğun araç akımını konforlu ve hızlı olarak sağlayan ana toplayıcı arterdir. Bulvar dan ayrılan yine geniģ bir yol ile yaklaģık 3 dakika içinde söz konusu taģınmaza ulaģılmaktadır. TaĢınmaz, kentin merkezi olarak TBMM-Bakanlıklar-Kızılay alındığında, merkeze 7.7 km ve 15 dakika mesafede bulunmaktadır. TaĢınmazın yakın çevresi konut kullanımı ve ticari kullanımların yoğun olarak bulunduğu ve orta-üst ve üst gelir grubu hanelerin ikamet ettiği bir bölgedir. Park Oran, Teras Evler, Örmes Sitesi, Beyazevler Sitesi vb. konut alanlarının yanında, Panora alıģveriģ merkezi gibi ticari kullanımlar ile TRT Genel Müdürlüğü, Emniyet Genel Müdürlüğü Ġstihbarat Daire BaĢkanlığı gibi kamu kurumları da yer almaktadır. 4

6 YaklaĢık 153 hektarlık bu alanda, Ankara BüyükĢehir Belediyesi nin 18/02/2005 tarihli kararı uyarınca bir kentsel dönüģüm projesi baģlatılmıģtır. Kamuoyunda Mühye Köyü 902 parsel olarak bilinen bir baģka adıyla Güneypark projesi, birçok görüģ ve otoriteye göre, Ankara nın en prestijli konut alanı bölgesidir. Güneypark, kentsel dönüģüm kararı alındığı 2005 yılında, mülkiyet analizi bakımından büyük farklılıklar gösteren, son derece karıģık bir mozaik halindeydi; kooperatifler, gecekondular, bireysel mülkiyetler oldukça karmaģık bir mülkiyet deseni ortaya koymaktaydı. Birçok kesim tarafından bir dezavantaj olarak algılanabilecek bu çoğunluğu, bir zenginlik olarak değerlendirilmiģ parsel üzerindeki tüm hak sahiplerinin yararına olacak, uzlaģma ilkesine dayanan bir kentsel dönüģüm konsepti geliģtirilmiģtir. Buna göre, mülkiyet sahipliliği ile proje sonunda elde edilecek faydalar arasında dengeli bir iliģki kurulmuģ ve hiçbir itiraz, kargaģa yaģanmadan hak sahipleri kendi istekleriyle projeye katılımda bulunmuģtur. Proje inģaat aģamasına gelindiğinde yatırımcılar tarafından yoğun ilgi görmüģ ancak yatırım değerinin büyüklüğü ve alanın emsalsiz konumu sebebiyle doğru yatırımcının bulunması için titiz bir ihale süreci yaģanmıģtır. Bu sürecin sonunda açılan ihaleyi sektörün önde gelen firmalarında SinpaĢ A.ġ. kazanmıģtır. SinpaĢ ın lanse ettiği Altın Oran, kurgusu, teması ve kentsel tasarımıyla Ankara daki özgün ve prestijli projeler arasında yer almaktadır. 5

7 HARĠTADA TAġINMAZIN YERĠ Gayrimenkulün Mülkiyet Bilgileri ve Tapu Kayıtları* Çankaya Tapu Müdürlüğünde Ģifahen yapılan araģtırmada 902 parselin Ankara BüyükĢehir Belediyesince kamulaģtırma gördüğü parselin aktif olmadığı bilgisi edinilmiģ olup; Değerlemede, MüĢteri tarafından tarafımıza verilen ve ekte örneği bulunan Ankara BüyükĢehir Belediyesi ile yapılan sözleģmenin doğru olduğu varsayılmıģtır. Değerleme konusu parsel üzerinde Güneypark (902) Kentsel DönüĢüm Projesi kapsamında Ankara BüyükĢehir Belediye Meclisinin 15/12/2005 tarih ve 3226 sayılı kararı gereği 4650 sayılı yasayla değiģiklik yapılan 2942 yasanın 8. maddesi hükümlerine göre kamulaģtırma talep edilmiģ ve aynı yasanın 3. Maddesi kapsamında pazarlık usulü ile kıymet takdir raporları üzerinde belirtilen bedeller üzerinden satın alınmak veya maliklerle hisseleri karģılığında Konut SözleĢmesi imzalanmak üzere görüģmeler yapılmasına karar verilmiģtir. Bunun ardından parseldeki hak sahibi Yayla ĠnĢaat Sanayi ve Ticaret Ltd. ġti. ile Ankara BüyükĢehir Belediyesi arasında tarihinde bir Arsa SözleĢmesi imzalanmıģtır. Yapılan sözleģmeye göre, Ankara BüyükĢehir Belediyesi, Yayla ĠnĢaat a sahibi olduğu 6,260 m2 hisseye karģılık, söz konusu kentsel dönüģüm projesi kapsamında üretilecek brüt 250 m2 lik konutlardan 2 (iki) adet ve brüt 200 m2 lik konutlardan 4 (dört) adet daireyi anahtar teslimi vereceğini taahhüt etmiģtir. Bu sözleģme gereğince de Yayla ĠnĢaat a ait olan 6,260 m2 lik arsa payı Ankara BüyükĢehir Belediyesi mülkiyetine geçmiģtir. Değerleme müģteriyle imzalanan söz konusu sözleģme esas alınarak gerçekleģtirilmiģtir. 6

Kentsel DönüĢüm Projesi kapsamında Ankara BüyükĢehir Belediye Meclisinin 15/12/2005 tarih ve 3226 sayılı kararı gereği 4650 sayılı yasayla değiģiklik")

8 Gayrimenkulün Takyidat Bilgileri* Değerleme konusu parsel üzerinde geliģtirilen kentsel dönüģüm projesinin baģladığı, kat irtifakı kurulmadığı için henüz hak sahipleri açısından bir malik bilgisi oluģamayacağı, 902 no lu parsel tapusunun kütüğünün kapandığı ve imar parseline dönüģtüğü, imar parseli olarak Ankara BüyükĢehir Belediyesi nin mülkiyeti olması dolayısı ile evrak temini yapılmasının mümkün olmadığı müģteriye bildirilmiģtir. Ayrıca tapu kayıtlarının güncel olmaması, Ankara BüyükĢehir Belediyesi nin maliki olduğu gayrimenkuller için haciz kayıtlarının sistemde güncel olmadığı, güncel bilgilerin tapu kütüğüne iģlenmemiģ olması nedeniyle de sistem kaydı verilmesi durumunda tapu kütüğündeki bilgilerle örtüģmeyeceği müģteriye bildirilmiģ, dolayısıyla tapu kaydına yönelik onaylı evrak temini yapılamamıģtır. NOT: 1. Değerleme uzmanın tapu kayıtlarını inceleme çalıģması, gayrimenkullerin mülkiyetini oluģturan hakları ve bu haklar üzerindeki kısıtlamaları tespit etmek amacıyla yapılır. 2. Hukuki Durum Analizi; Değerleme çalıģması, değerleme konusu taģınmaz üzerinde Gayrimenkullerin Takyidat Bilgileri* kısmında yer alan beyan bulunmakta olup; Hukuki sorun olmadığı; bu tür sorun varsa dahi bu sorunların çözülebileceği varsayımı ile yapılmıģtır. Bu nedenle değerleme hesap analizi aģamasında bu tip hukuki problemler göz ardı edilerek gayrimenkule kıymet takdiri yapılmıģtır. 3. Resmi kurumlardan temin edilemeyerek müģteri tarafından tarafımıza verilen belge ve bilgilerin doğru olduğu varsayımı göz önünde bulundurulduğundan bu belge ve bilgilerin doğru olmamasından kaynaklanacak sorunlardan değerleme uzmanları ve Firmamız sorumlu değildir. 3.2 Tapu, plan, proje, ruhsat, Ģema vb. dokümanlar, Çankaya Tapu Müdürlüğünde Ģifahen yapılan araģtırmada 902 parselin Ankara BüyükĢehir Belediyesince kamulaģtırma gördüğü parselin aktif olmadığı bilgisi edinilmiģ olup; Değerlemede, MüĢteri tarafından tarafımıza verilen ve ekte örneği bulunan Ankara BüyükĢehir Belediyesi ile yapılan sözleģmenin doğru olduğu varsayılmıģtır. 902 parselin imar parseline dönüģtüğü, bundan sonra Ankara BüyükĢehir Belediyesi mülkiyetine geçtiği, müģterinin ada/parsel bazında malikliğini gösterir bir tapu evrakının düzenlenmiģ olmaması nedeniyle müģteriye onaylı bir suret verilemeyeceği bildirilmiģtir. Bu nedenle onaylı suret örneği alınamamıģtır. 7

9 Ġmar planı ve imar durumu için halihazırda parseli de içine alan revizyon imar planının devam etmesi ve askıya çıkmamıģ olması nedeniyle onaylı evrak verilemeyeceği bildirilmiģtir. Ruhsat ve Ġzinler: Değerleme konusu taģınmaz üzerinde yapı yoktur. 3.3 Değerlemesi yapılan gayrimenkul ile ilgili varsa son üç yıllık dönemde gerçekleģen alım satım iģlemlerine ve gayrimenkulün hukuki durumunda meydana gelen değiģikliklere (imar planında meydana gelen değiģiklikler, kamulaģtırma iģlemleri vb.) iliģkin bilgi, Son 3 (üç) yıl içinde konu parsellerle ilgili herhangi bir alım satım iģlemi olmamıģtır. Son 3 (üç) yıl içinde konu parsellerle ilgili imar plan değiģikliği söz konusu olup, Ġmar planı ve imar durumu için halihazırda parseli de içine alan revizyon imar planının devam etmesi ve askıya çıkmamıģ olması nedeniyle onaylı evrak verilemeyeceği bildirilmiģtir. 3.4 Değerlemesi yapılan gayrimenkuller ile ilgili herhangi bir takyidat (devredilebilmesine iliģkin bir sınırlama) olup olmadığı hakkında bilgi, varsa söz konusu gayrimenkulün gayrimenkul yatırım ortaklığı portföyüne alınmasına sermaye piyasası mevzuatı hükümleri çerçevesinde engel teģkil edip etmediği hakkındaki görüģ, Değerleme konusu taģınmazın mülkiyet hakları ile ilgili olarak aģağıdaki durum söz konusudur: Yayla ĠnĢaat Sanayi ve Ticaret Ltd. ġti. ile Ankara BüyükĢehir Belediyesi arasında tarihinde imzalanan Arsa SözleĢmesi nin 1/C maddesine göre, Ankara BüyükĢehir Belediye BaĢkanlığı nın vermeyi taahhüt ettiği konut(lar) hak sahibine teslim edilene kadar devredilemeyecek ve/veya satılamayacaktır. MüĢteri; değerleme raporunu, taģınmazın GYO portföyüne alınması amacıyla kullanmayacağını yazılı olarak beyan ve taahhüt etmiģ, bu nedenle değerleme raporunda taģınmazın GYO portföyüne alınma kriterleri ile ilgili görüģ beyan edilmemiģtir. 3.5 Değerlemesi yapılan projelerin ilgili mevzuat uyarınca gerekli tüm izinlerinin alınıp alınmadığı, projesinin hazır ve onaylanmıģ, inģaata baģlanması için yasal gerekliliği olan tüm belgelerinin tam ve doğru olarak mevcut olup olmadığı hakkında bilgi ve projenin gayrimenkul yatırım ortaklığı portföyüne alınmasına sermaye piyasası mevzuatı hükümleri çerçevesinde bir engel olup olmadığı hakkındaki görüģ, 8

iliģkin bilgi, Son 3 (üç) yıl içinde konu parsellerle ilgili herhangi bir alım satım iģlemi olmamıģtır.")

10 . MüĢteri; değerleme raporunu, taģınmazın GYO portföyüne alınması amacıyla kullanmayacağını yazılı olarak beyan ve taahhüt etmiģ, bu nedenle değerleme raporunda taģınmazın GYO portföyüne alınma kriterleri ile ilgili görüģ beyan edilmemiģtir. 3.6 Değerlemesi yapılan projeler ile ilgili olarak, 29/06/2001 tarih ve 4708 sayılı Yapı Denetimi Hakkında Kanun uyarınca denetim yapan yapı denetim kuruluģu (ticaret unvanı, adresi vb.) ve değerlemesi yapılan gayrimenkul ile ilgili olarak gerçekleģtirdiği denetimler hakkında bilgi, Değerleme konusu taģınmaz üzerinde yapı yoktur. 3.7 Eğer belirli bir projeye istinaden değerleme yapılıyorsa, projeye iliģkin detaylı bilgi ve planların ve söz konusu değerin tamamen mevcut projeye iliģkin olduğuna ve farklı bir projenin uygulanması durumunda bulunacak değerin farklı olabileceğine iliģkin açıklama. Parselin özelliklerinin mevcut durumu için değerleme yapılmıģ olup, mevcut bir projeye istinaden değerleme yapılmamıģtır. 4. Değerlemesi yapılan gayrimenkule iliģkin analizler Gayrimenkulün bulunduğu bölgenin analizi ve kullanılan veriler, Veri araģtırması, değerleme konusu varlığın piyasa seviyesindeki uluslararası, ulusal, bölgesel ya da komģuluk çevresi trendlerini araģtırmakla baģlar. Bu araģtırma değerleme uzmanının o özgün piyasa alanında gayrimenkul değerlerini etkileyen ilkelerin, güçlerin ve etmenlerin iliģkilerini anlamasına yardımcı olur. AraĢtırma, aynı zamanda değerleme uzmanına rakamsal bilgileri, piyasa trendlerini ve ipuçlarını sağlar. Genel veriler, tanımlanmıģ piyasa bölgesinde mülk değerini etkileyen toplumsal, ekonomik, kamusal ve çevresel verilerdir. Özel veriler ise, değerlemesi yapılacak mülke ve eģdeğer mülklerin niteliklerine iliģkin verilerdir. Genel Veriler- Sosyal Ve Ekonomik Veriler Demografik Veriler Adrese Dayalı Nüfus Kayıt Sistemi 2010 Nüfus kayıtlarına göre Türkiye nüfusu 73 milyon 722 bin 988 olarak tespit edilmiģtir. ġehir nüfusu (il ve ilçe merkezlerinde ikamet eden nüfus) , köy nüfusu (bucak ve köylerde ikamet eden nüfus) ise kiģidir. ġehirlerde bulunan nüfusun oranı; son 19 yılda önemli artıģ göstererek 1990 yılında yüzde 59 iken, 2000 yılında yüzde 64,9'a, 2010 yılında ise yüzde 75,48 e yükselmiģtir. ġehirlerde yaģayan nüfus oranının en yüksek olduğu il % 92,7 ile Ankara, en düģük olduğu il ise % 3,8 ile Ardahan dır. Ülke nüfusunun % 18 i Ġstanbul da ikamet etmektedir. Toplam nüfusun sırasıyla; % 6,3 ü Ankara da, % 5,3 ü Ġzmir de, % 3,5 i Bursa da, % 2,8 i Adana da ikamet etmektedir. 9

ve değerlemesi yapılan gayrimenkul ile ilgili olarak gerçekleģtirdiği denetimler hakkında bilgi, Değerleme konusu taģınmaz üzerinde yapı yoktur. 3.")

11 Ġl Nüfus Ġstanbul Ankara Ġzmir Türkiye nüfusunun yarısı 28,3 yaģından küçüktür. Ülkede ortanca yaģ 29,2 dir. Ortanca yaģ erkeklerde 28,7 iken, kadınlarda 29,8 dir.nüfus yoğunluğu olarak ifade edilen bir kilometrekareye düģen kiģi sayısı, Ġstanbul kiģi ile nüfus yoğunluğunun en fazla olduğu ildir. Bunu sırasıyla; 432 kiģi ile Kocaeli, 329 kiģi ile Ġzmir, 254 kiģi ile Hatay ve 250 kiģi ile Bursa illeri izlemektedir. Nüfus yoğunluğunun en az olduğu il ise 10 kiģi ile Tunceli dir. Özel Veriler - Gayrimenkulün Bulunduğu Bölgenin Analizi Ankara İli Ġç Anadolu Bölgesi'nin kuzeybatısında, 39 o 57' kuzey enlemi ve 32 o 53' doğu boylamı arasında bulunan Ankara'nın doğusunda, KırĢehir ve Kırıkkale, batısında Bilecik-EskiĢehir, kuzeyinde Çankırı, kuzeybatısında Bolu, güneyinde Konya ve Aksaray illeri yer almaktadır. Göller dıģında km ²'lik yüzölçümü ile Türkiye yüzölçümü içerisinde % 3,19'luk bir paya sahiptir. Rakımı, ortalama metre dolayındadır. 10

12 Ovalık bir alanda kurulan Ġlin yüzölçümünün; yaklaģık % 50'sini tarım alanları, % 28'ini ormanlık ve fundalık alanlar, %.12'sini çayır ve meralar, % 10'unu tarım diģi araziler teģkil etmektedir. Dağlık ve ormanlık Kuzey Anadolu ile kurak Konya Ovası arasında yer alan Ankara, Kızılırmak ve Sakarya Nehri havzaları ile çevrilmiģ olup, kuzey ve kuzeybatısındaki dağlar yer yer ormanlık alanlarla kaplıdır. Ġlin, en yüksek noktasını m. yüksekliğindeki IĢık Daği, en geniģ ovasını km²'lik yüzölçümü ile Polatlı Ovası, en büyük gölünü yaklaģık 490 km²'lik yüzölçümü (Ġl içi) ile Tuz Gölü, en uzun akarsuyunu yaklaģık 151 km.lik (Ġl içi) uzunluğu ile Sakarya Nehri, en büyük barajını 83,8 km².lik yüzölçümü ile Sarıyar Barajı oluģturmakta olup, il geneli itibarıyla 14 doğal göl, 136 sulama göleti ve11 baraj bulunmaktadır. Ankara, BaĢkentlik iģlevlerini yüklenmeye baģladığı ilk yıllardan beri önemle ve kusursuz olarak imar edilmeye çalıģılan bir kent olarak görülmüģtür. Bu anlamda ilk yıllardan bu yana, kent planı elde edilebilmesi için yarıģmalar açılması, planlama büroları kurulması yönünde bir gelenek oluģturulmuģtur. Kentin ilk resmi planı olan Jansen Planı'ndan önce, özellikle YeniĢehir'in biçimlenmesinde 1924 tarihli Lörcher Planı belirleyicidir. YeniĢehir'deki su, kanalizasyon ve elektrik gibi altyapının baģlangıcı ile, bugün Kızılay'a biçim veren Kızılay Meydanı, Sıhhiye Meydanı, Zafer, Millet, Ulus, Lozan, Tandoğan gibi meydan ve akslar, Lörcher Planı ile tasarlanır. Bu planlama çalıģmasından sonra, BaĢkent için bir planlama yarıģması açılır ve 1927 yılında sonuçlanan yarıģmayı Alman Ģehirci Herman Jansen'in hazırladığı plan kazanır. Ülkede planlama pratiği içerisinde de önemli bir önem taģıyan Jansen Planının, kentin dokusunu biçimlendirdiği görülmektedir. Kentin kaderini etkileyen plan kararları 1932 yılında onanan Jansen planı ile, 1957 yılında onanan Yücel-Uybadın planında alınmıģ, bununla beraber bu planlama çalıģmaları kentin önlenemez büyümesini kontrol altına alamamıģ, yanlıģ nüfus projeksyonları ve artan spekülatif baskılar 1970 e gelindiğinde kentin ciddi sorunlarla karģı 11

ile Tuz Gölü, en uzun akarsuyunu yaklaģık 151 km.")

13 karģıya kalmasına sebep olmuģlardır. Kentin sorunlarına çözüm bulunması amacıyla, 1965 yılında alınan kararla Ġmar Ġskân Bakanlığı na bağlı Ankara Nazım Plan Bürosu nun (ANPB) kurulması için çalıģmalara baģlanmıģ ve büro 1968 yılında çalıģmalarına baģlamıģtır. Nüfusu: Ankara ilinin, ülke ortalamasının üzerinde bir nüfus artıģ hızı yakalandığı görülmektedir. Ankara ilinin, döneminde yıllık nüfus artıģ hızı % 34.7 iken döneminde yıllık nüfus artıģ hızı 21.4 olarak tespit edilmiģtir döneminde Ankara ilinin nüfusu sürekli artıģ göstermektedir. Hızlı bir nüfus artısının gözlendiği döneminde Ankara ilinin nüfusu yaklaģık 6 kat artıģ göstermiģtir. Sekil 5.1. : Türkiye ve ilin nüfusunun sürekli arttığı yaklaģık 75 yıllık periyotta, nüfus artıģ hızı daha değiģken bir yapı göstermiģtir. Ġl nüfusunun 2009 yılı itibariyle yaklaģık olarak olduğu görülmektedir. Ġç Anadolu'da bulunan ve nüfusları azalmakta olan Çorum ve Yozgat, Ankara'ya en fazla net göç veren illerdir. Ġl nüfusunun %96.7'si il ve ilçe merkezlerinde, geriye kalanı köy veya beldelerde yaģar. Ayrıca kiģilik Ġç Anadolu nüfusunun yaklaģık yarısı Ankara ilinde, il nüfusunun ise %85'i merkezde yaģar. Ankara il nüfusu Türkiye geneline göre daha yüksek bir eğitim düzeyine sahiptir verilerine göre, 15 yaģ üstü okuma yazma oranı toplam il nüfusunun %88'ini (erkeklerde %91, kadınlarda %86'sını) oluģturur, bu oran Türkiye için %83'tür (erkeklerde %88, kadınlarda %79). Bu farklılık özellikle nüfusun üniversite eğitimli kesiminde belirginleģir: üniversite ve yüksek okul mezunlarının toplam nüfusa oranı Ankara'da %10,6, Türkiye genelinde ise %5,4'tür. Sosyo Ekonomik Durumu: Ülkenin Ġç Anadolu Bölgesinde yer alan Ankara, BaĢkent olması yanı sıra nüfus ve iģgücü nitelikleri ile de, ülkenin önde gelen kentlerinden birisidir. Ankara kentine temel karakteristiğini veren BaĢkentlik iģlevleri, kentin hizmetler sektöründe yoğunlaģan bir nitelik taģımasında da yol açmıģtır. Nüfus sayımı verileri incelendiğinde, kentte hizmetler sektörü istihdamının tarihsel geliģme sureci içinde sürekli yükseldiğini ve ülkedeki diğer kentlerden çok daha yoğun bir nitelik taģıdığını görmek olanaklıdır. Ülkede hizmetler sektörünün istihdam içinden en çok pay aldığı kent olarak Ankara, Ġstanbul da oluģmuģ geliģme kutbu ve kapasiteyi izleyen, bazı alt sektörlerde Ġstanbul a göre baskınlıkları olan, genel performansı bakımından ülke için Ġstanbul dan sonra 2., Ġç Anadolu Bölgesi için ise 1. sıradadır. Ġç Anadolu Bölgesinin en büyük kenti olarak Ankara, eğitim parametreleri ile izlendiğinde de, ülkede yükseköğrenim görmüģ nüfusun en yoğun olduğu kent olarak on plana çıkmaktadır. 12

14 Yükseköğrenim bitirme oranı Ankara da, %11,74 iken, Ġstanbul da bu oran %7,46, Ġzmir de %8,53 tur. Ġc Anadolu Bölgesindeki diğer illerde ortalama %5 lik bir yükseköğrenim mezuniyeti bulunduğu dikkate alındığında, Ankara nın ülkenin en eğitimli kenti olduğu ifade edilebilir. Kentin sosyo-ekonomik yapısını çözümleyebilmek ve ülke ve bölgesi ile kıyaslayabilmek anlamında, hane halkı büyüklüğü verileri de çok önemli bir yer tutmaktadır. Ülke genelinde hane halkı büyüklükleri büyükten küçüğe sıralandığında Ankara, 69. sıradadır. Bir baksa deyiģle, hane halkı büyüklüğünün küçük olması, en geliģmiģ kent olarak yorumlandığında, Ankara 13. sıradadır Mevcut ekonomik koģulların, gayrimenkul piyasasının analizi, mevcut trendler ve dayanak veriler, Gayrimenkul sektörü son yıllarda geliģen sektörlerin baģında yer almaktadır. Bu geliģmeye etki eden faktörlerin baģında sektörün karlılık oranının her geçen gün artması ve buna paralel olarak gayrimenkul ürünlerinin ülkemizde en belirgin yatırım araçlarından biri olması gelmektedir. Gayrimenkul ürünleri temel ihtiyaçlar hiyerarģisi bağlamında incelendiğinde, gayrimenkullerin barınma ihtiyacını karģıladığını ve dolayısıyla söz konusu sektörün de gıda sektörü gibi her zaman dinamik bir sektör olarak ayakta kalacağını görmekteyiz. Öte yandan, ülkemizdeki arz ve talep dengelerine bakarsak, konut fiyatlarının neden özellikle ülkemizde büyük Ģehirlerde çok yüksek olduğunu analiz edebiliriz. Söz konusu Pazar, yüksek arz açığına rağmen, yüksek bedellerle satılan gayrimenkullere talebin yüksek olduğu bir pazardır. Doğal bir afet olan deprem gayrimenkul sektöründe değiģimi de beraberinde getirmiģtir. ĠnĢaat maliyetleri büyük ölçülerde artmıģ olsa da deprem sonrası yapılan ve satılan gayrimenkullerin fiyatları deprem öncesi fiyatlarla karsılaģtırıldığında yaklaģık iki misli artmıģtır. Deprem aslında bir kriz gibi gözükse de deprem sonrası gayrimenkul piyasası belli bir durgunluktan sonra deprem öncesinden bile daha canlı olmuģtur. Bu yüzden literatürde bilindiği üzere bazı krizler bazı fırsatlar da yaratabilmektedir. ġu an itibarıyla arz açığı temeline bağlı kalarak yüksek fiyatlarla satılan gayrimenkuller bile çoğu zaman maket üzerinden satılmaktadır. Dolayısıyla, pazar dinamik bir yapıda geliģmektedir yılının üçüncü çeyreğinde patlak veren küresel mali kriz, Amerika baģta olmak üzere Avrupa ülkeleri ve birçok geliģmekte olan ülkelerin piyasa ekonomilerini etkilemiģtir. Bir çok yatırım ve mevduat bankası iflasın eģiğine gelmiģ, satılmıģ veya devlet tarafından kamu yardımı görerek kurtarılmaya çalıģılmıģtır. Gayrimenkul piyasası bu dönemde kredi faizlerinin yükselmesi, yatırımların ertelenmesi ve gelecek öngörülerinin zor olması sebebi ile durgun bir döneme girmiģtir. Son yıllarda hızlı bir büyüme süreci kaydederek GSYH büyümesine önemli katkı yapan inģaat sektörünün büyüme hızının çeyrekler itibarıyla son dönemde giderek düģtüğü gözlenmiģtir. 13

15 Günümüzdeki kriz ortamında Türkiye nin, küresel mali krizden en az etkilenen ülkelerden biri olduğu, yatırım yapılacak ülkelerin baģında geldiği yurtdıģındaki global yatırım kaynakları tarafından belirtilmektedir. 902 Parsel üzerine geliģtirilen Altın Oran Projesi, manzara, inģaat kalitesi, kent merkezine yakınlık ve hızlı eriģim, sosyal yapı olarak en üst seviyede olup, lansman fiyatları dahi Ankara da satılan en pahallı konut projelerindendir. Altın Oran, ülkemizdeki birçok kentsel dönüģüm deneyiminin çok ötesinde bir anlayıģ ve titizlikle, kentsel rantın yaratılması ve bu rantın paylaģımının en doğru örneklerinden biridir. Hak sahibi konutları dahil olmak üzere konvansiyonel metodla tasarlanmıģ yüksek kalitedeki inģaatı gerekse tüm Ankara ya hizmet edecek olan geniģ rekreasyon alanlarıyla Ankaralıların ortak bir değeri olacaktır. Bahse konu taģınmaz üzerinde SinpaĢ A.ġ. tarafından gerçekleģtirilen projede yer alan hak sahibi konutları, diğer yapılanlarından farksız, aynı mimari düzeyde, aynı inģaat iģçiliğine sahip ve aynı mahal listesine sahiptir. Bu yönüyle de, klasik kat karģılığı projelerinden ayrılmaktadır Değerleme iģlemini olumsuz yönde etkileyen veya sınırlayan faktörler, Mülkiyetin halen Ankara BüyükĢehir Belediyesi nde bulunması, imzalanan arsa sözleģmesine göre devir/satıģ yapılamaması Gayrimenkulün yapısal, inģaat özellikleri, Değerleme konusu taģınmaz arsadır. Herhangi bir proje kabulü bulunmamaktadır Fiziksel değerlemede baz alınan veriler, Arsanın formu, eğim durumu, ana ulaģım arterlerine göre konumu vb. özellikleri dikkate alınmıģtır Gayrimenkulün teknik özellikleri ve değerlemede baz alınan veriler, Değerleme konusu taģınmaz arsadır. Herhangi bir teknik ekipman bulunmamaktadır Değerleme iģleminde kullanılan varsayımlar ve bunların kullanılma nedenleri, *TaĢınmaza ait bilgi, belge-dökümanların doğru, geçerli ve güvenilir olduğu varsayılmıģtır. Resmi kurumlardan temin edilemeyerek müģteri tarafından tarafımıza verilen belge ve bilgilerin doğru olduğu varsayımı göz önünde bulundurulduğundan bu belge ve bilgilerin doğru olmamasından kaynaklanacak sorunlardan değerleme uzmanları ve firmamız sorumlu değildir. 14

16 4.1.8 Kullanılan değerleme tekniklerini açıklayıcı bilgiler ve bu yöntemlerin seçilmesinin nedenleri, Değerleme raporu çalıģmalarında, kullanılmakta olan 3 farklı değerleme yöntemi bulunmaktadır. Bunlar Maliyet-Emsal-Gelir Kapitalizasyonu yöntemidir. Emsal KarĢılaĢtırma YaklaĢımı Bu karģılaģtırmalı yaklaģım benzer veya ikame mülklerin satıģını ve ilgili piyasa verilerini dikkate alır ve karģılaģtırmaya dayalı bir iģlemle değer takdiri yapar. Genel olarak değerlemesi yapılan mülk, açık piyasada gerçekleģtirilen benzer mülklerin satıģlarıyla karģılaģtırılır. Ġstenen fiyatlar ve verilen teklifler de dikkate alınabilir. Gayrimenkul değerlemesinde en güvenilir ve gerçekçi yaklaģım piyasa emsal değeri yaklaģımıdır. Bu değerleme yönteminde bölgede değerlemesi istenilen gayrimenkul ile ortak temel özelliklere sahip karģılaģtırılabilir örnekler incelenir. Emsal karģılaģtırma yaklaģımı aģağıdaki varsayımlara dayanır; Analiz edilen gayrimenkulün türü ile ilgili olarak mevcut bir pazarın varlığı peģinen kabul edilir. Bu piyasadaki alıcı ve satıcıların gayrimenkul hakkında oldukça iyi düzeyde bilgi sahibi olduğu ve bu nedenle zamanın önemli bir faktör olmadığı kabul edilir. Gayrimenkulün piyasada makul bir satıģ fiyatı ile makul bir süre için kaldığı kabul edilir. Seçilen karģılaģtırılabilir örneklerin değerlemeye konu gayrimenkul ile ortak temel özelliklere sahip olduğu kabul edilir. Seçilen karģılaģtırılabilir örneklere ait verilerin, fiyat düzeltmelerinin yapılmasında günümüz sosyo-ekonomik koģulların geçerli olduğu kabul edilir Üzerinde proje geliģtirilen arsaların boģ arazi ve proje değerleri, Değerleme raporu kapsamında proje değerlemesi talebinde bulunulmadığı için konuya iliģkin analize yer verilmemiģtir Nakit / Gelir akımları analizi, Gelir indirgeme yaklaģımında mülkün getireceği net gelir boģ kalma, tahsilât kayıpları ve iģletme giderleri iģletme dönemi için analiz edilir. Değerleme uzmanı, gayrimenkulün gelecekte ortaya çıkabilecek faydalarını ve getirdiği net geliri kapitalize ederek bugünkü değerini belirler. Gelir kapitalizasyonu yaklaģımında iki farklı metot bulunmaktadır. Direkt kapitalizasyonda; bir yıllık gelirin, gelir oranına bölünmesi ya da gelir katsayısıyla 15

17 çarpılması sonucu değere ulaģılır. ĠndirgenmiĢ Nakit AkıĢında ise; götürü bedeli uygulanarak gelir modeline yansıtılır, gelirler kabul edilebilir bir indirgeme oranı ile bugünkü değerine getirilerek gayrimenkulün değeri saptanır. Değerlemesi yapılan taģınmazın otlakiye vasfında olması nedeniyle Nakit/Gelir akımları analizi taģınmazın değerinde kullanılacak verimli bir yöntem olamamıģtır. Bu nedenle gayrimenkul rayiçleri her dönemde kendi içinde daha tutarlı bir denge taģıdığı için nihai değer olarak emsal karģılaģtırma yöntemi kullanılmıģtır Maliyet oluģumları analizi, Bu yöntemde, var olan bir yapının günümüz ekonomik koģulları altında yeniden inģa edilme maliyeti gayrimenkulün değerlemesi için baz kabul edilir. YaklaĢımda gayrimenkulün değerinin arazi ve binalar olmak üzere iki farklı fiziksel olgudan meydana geldiği kabul edilir. Yöntemde gayrimenkulün önemli bir kalan ekonomik ömür beklentisine sahip olduğu kabul edilir. Bu nedenle gayrimenkulün değerinin fiziki yıpranmadan, fonksiyonel ve ekonomik açıdan demode olmasından dolayı zamanla azalacağı göz önüne alınır. Bir baģka deyiģle bu yöntemde, mevcut bir gayrimenkulün bina değerinin, hiçbir zaman yeniden inģa etme maliyetinden fazla olamayacağı kabul edilir. Değerleme iģlemi; yapılacak olan gayrimenkulün bugünkü yeniden inģa ya da yerine koyma maliyetine; mevcut yapının sahip olduğu herhangi bir çıkar veya kazanç varsa ekledikten sonra, aģınma payının toplam maliyetten çıkarılması ve son olarak da arazi değeri eklenmesi ile yapılır. Bu anlamda maliyet yaklaģımının ana ilkesi kullanım değeri ile açıklanabilir. Kullanım değeri ise, Hiçbir Ģahıs ona karģı istek duymasa veya onun değerini bilmese bile malın gerçek bir değeri vardır Ģeklinde tanımlanmaktadır. Maliyet yaklaģımında geliģtirmenin amortize edilmiģ yeni maliyetinin arsa değerine eklenmesi sureti ile mülkün değeri belirlenmektedir. Bu nedenle gayrimenkul rayiçleri her dönemde kendi içinde daha tutarlı bir denge taģıdığı için nihai değer olarak emsal karģılaģtırma yöntemi kullanılmıģtır Değerlemede esas alınan benzer satıģ örneklerinin tanım ve satıģ bedelleri ile bunların seçilmesinin nedenleri, Bölgenin Ankara BüyükĢehir Belediyesi ile sözleģme imzalanmasından önce 902 parsel üzerinde yapılan hisse satıģları araģtırılmıģ ve çevredeki gayrimenkul Ģirketlerinden 16

18 edinilen bilgilere göre m2 birim satıģ bedellerinin 650 TL ile 800 TL arasında iģlem gördüğü öğrenilmiģtir. Ancak Belediye ile yapılan sözleģme sonrası hisse satıģlarının hukuken önü kapanmıģtır. Bunun yanısırsa SinpaĢ GYO nun söz konusu parsel üzerinde geliģtirdiği projedeki konut satıģ fiyatları incelenmiģtir. Ancak değerleme konusu taģınmazın arsa payı karģılığında arsa sözleģmesi ile verileceği taahhüt edilen 2 adet 250 m2 lik, 4 adet 200 m2 lik konutun, kat ve cepheleri, teslim sırasında kura ile belli olacağından liste fiyatları minimum düzeyde baz alınmıģ ve bu alınan fiyatların arsa birim satıģ m2 değerinden ulaģılan tutarın da üzerinde olduğu görülmüģtür. Buna rağmen söz konusu hisseye değer takdiri yapılırken daha önce gerçekleģmiģ olan hisse satıģ fiyatlarının taban değeri olarak 630 TL/m 2 baz alınmıģtır. Değerleme konusu taģınmaz için; tarihi ile Adil piyasa Pazar Değeri; Ankara, Çankaya, Mühye Mah. 902 parsel 6,260 / 1,524,736 lık arsa payı TOPLAM BRÜT ALAN (m 2 ) BĠRĠM DEĞER (TL/m 2 ) ~ DEĞER (TL) ARSA DEĞERĠ 6, ,943,800 YUVARLANMIġ DEĞER 3,900, Kira değeri analizi ve kullanılan veriler, Değerleme raporu kapsamında taģınmaza ait kira değeri talebinde bulunulmadığı için konuya iliģkin analize yer verilmemiģtir Gayrimenkul ve buna bağlı hakların hukuki durumunun analizi, Değerlemede taģınmaza ait hukuki sorun olmadığı; bu tür sorun varsa dahi bu sorunların çözülebileceği varsayımı ile rapor tanzim edilmiģtir. Bu nedenle değerleme hesap analizi aģamasında bu tip hukuki problemler gözardı edilerek gayrimenkule kıymet takdiri yapılmıģtır. Dolayısı ile mülk sahibi tarafından tarafımıza verilen ve bilgileri tapu bilgileri bölümünde açıklanan Ankara BüyükĢehir Belediyesi ile Yayla ĠnĢaat Sanayi ve Ticaret A.ġ. arasındaki tarihli sözleģme içeriği dikkate alınmıģ olup, belgelerdeki oluģabilecek eksikliklerden ötürü raporu hazırlayan değerleme uzmanları ve firmamız sorumlu tutulamaz BoĢ arazi ve geliģtirilmiģ proje değeri analizi ve kullanılan veri ve varsayımlar ile ulaģılan sonuçlar, 17

19 Değerlemeye konu taģınmazın yer aldığı bölgenin gayrimenkul rayiçlerinin belli olması nedenleri ile boģ arsa değeri analizinde bulunulmuģ olup; gayrimenkul rayiçleri her dönemde kendi içinde daha tutarlı bir denge taģıdığı için nihai değer olarak emsal karģılaģtırma yöntemi kullanılmıģtır En yüksek ve en iyi kullanım değeri analizi, Konu çalıģma için; Mevcut imar durumu, bölge ve mahalle analizi ve pazar koģulları birlikte irdelenerek kullanım amaçları tespit edilmiģtir. En uygun ve en verimli kullanım Ģekli Ģöyle tanımlanır. En uygun ve en verimli kullanımın uyması gereken dört kriter vardır. Yasallık, Fiziksel Olabilirlik, Ekonomik fizibilite ve Maksimum karlılıktır. En uygun ve en iyi kullanım Ģekli, arsanın bulunduğu piyasadaki rekabet güçleri tarafından biçimlendirilir. Bu nedenle, en uygun ve en verimli kullanımın analiz ve yorumları, piyasa güçleri üzerinde yoğunlaģtırılmıģ ekonomik bir çalıģmadır. En uygun ve en verimli kullanım Ģekli, Pazar değerlerinin temelini teģkil eder. Değerleme konusu taģınmaz için yakın çevredeki kullanımlara ve bölgenin Ankara ili içindeki geliģme desenine bağlı olarak gelecekteki potansiyel en iyi ve verimli kullanımının Konut ve/veya Eğitim Alanı (üniversite kampüsü, enstitü merkezi vb.) kullanımı olacağı kanaatindeyiz MüĢterek veya bölünmüģ kısımların değerleme analizi, Değerlemeye konu taģınmaz müģterek ya da bölünmüģ alanlara sahip değildir Hasılat paylaģımı veya kat karģılığı yöntemi ile yapılacak projelerde, emsal pay oranları. Değerlemeye konu taģınmazın Hasılat paylaģımı veya kat karģılığı sözleģmesine haiz olmaması ve değerlemede konuya iliģkin talep olmaması nedenleri ile söz konusu emsal pay oranları değerlemeye konu olmamıģtır. 5. Analiz sonuçlarının değerlendirilmesi 5.1 Farklı değerleme metotlarının ve analizi sonuçlarının uyumlaģtırılması ve bu amaçla izlenen yöntemin ve nedenlerinin açıklaması, *Nakit/Gelir Akımları Yöntemi; üzerinde yapı bulunan bir taģınmazın değerinin belirlenmesinde ölçüt, elde edilebilecek net gelirdir. Bu net gelir; yapı, yapıya iliģkin diğer yapısal tesisler ve arsa payından oluģur. Arsanın sürekli olarak kullanılma olasılığına karģın, bir yapının kullanılma süresi kısıtlıdır. Bu nedenle net gelirin parasal karģılığının saptanmasında arsa, yapı ve yapıya iliģkin diğer yapısal tesislerin değerleri ayrı kısımlarda belirlenir. Mülkün getireceği net gelir boģ kalma, tahsilât kayıpları ve iģletme giderleri iģletme dönemi için analiz edilir. Değerleme uzmanı, gayrimenkulün gelecekte ortaya çıkabilecek faydalarını ve getirdiği net geliri kapitalize ederek bugünkü değerini belirler. Bu nedenle 18

20 Nakit/Gelir akımları analizi taģınmazın değerinde kullanılacak verimli bir yöntem olamamıģtır. * Maliyet Yöntemi; gayrimenkulün bugünkü yeniden inģa ya da yerine koyma maliyetine; mevcut yapının sahip olduğu herhangi bir çıkar veya kazanç varsa ekledikten sonra, aģınma payının toplam maliyetten çıkarılması ve son olarak da arazi değeri eklenmesi ile yapılır. Söz konusu taģınmaz üzerinde yapı bulunmadığı için bu yöntem değerleme çalıģmasında dikkate alınmamıģtır. Bu nedenle gayrimenkul rayiçleri her dönemde kendi içinde daha tutarlı bir denge taģıdığı için nihai değer olarak emsal karģılaģtırma yöntemi kullanılmıģtır. 5.2 Asgari bilgilerden raporda yer verilmeyenlerin niçin yer almadıklarının gerekçeleri, Rapor kapsamında yapılan tüm araģtırmalar ve elde edilen veriler rapora aktarılmıģtır. MüĢteri tarafından verilen belgelerin doğru olduğu varsayılmıģ olup; Bu konuda Firmamız herhangi bir sorumluluk kabul etmez. 5.3 Yasal gereklerin yerine getirilip getirilmediği ve mevzuat uyarınca alınması gereken izin ve belgelerin tam ve eksiksiz olarak mevcut olup olmadığı hakkında görüģ, MüĢteri; değerleme raporunu, taģınmazın GYO portföyüne alınması amacıyla kullanmayacağını yazılı olarak beyan ve taahhüt etmiģ, bu nedenle değerleme raporunda taģınmazın GYO portföyüne alınma kriterleri ile ilgili görüģ beyan edilmemiģtir. 5.4 Değerlemesi yapılan gayrimenkulün, gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların, gayrimenkul yatırım ortaklıkları portföyüne alınmasında sermaye piyasası mevzuatı çerçevesinde, bir engel olup olmadığı hakkında görüģ. MüĢteri; değerleme raporunu, taģınmazın GYO portföyüne alınması amacıyla kullanmayacağını yazılı olarak beyan ve taahhüt etmiģ, bu nedenle değerleme raporunda taģınmazın GYO portföyüne alınma kriterleri ile ilgili görüģ beyan edilmemiģtir. 6. Sonuç 6.1 Sorumlu değerleme uzmanının sonuç cümlesi, TaĢınmazın değerinin, Emsal KarĢılaĢtırma yöntemi ile belirlenmesi aģamasında; yerinde yapılan incelemesi, konumu, altyapı ve ulaģım olanakları, arsanın kullanım amacı, çevrede yapılan piyasa araģtırmaları, çevresindeki satıģa arz edilen benzer nitelikteki taģınmazların durumu, yakın çevre lojistik, sanayi ve ticari geliģimi, günümüz gayrimenkul piyasası koģulları dikkate alınmıģ ve taģınmazın hukuki, mali bir problemi bulunmadığı varsayımı göz önünde bulundurulmuģtur. 6.2 Nihai değer takdiri. 19

21 Rapor konusu taģınmazın değerinin belirlenmesi aģamasında, yerinde ve ilgili kamu kuruluģlarında incelemeler yapılmıģ olup; konumu, altyapı ve ulaģım olanakları, kullanım amacı, piyasa araģtırmaları, çevresindeki satıģa arz edilen benzer nitelikteki taģınmazlar, günümüz gayrimenkul piyasası koģulları dikkate alınmıģ ve taģınmazın hukuki, mali bir problemi bulunmadığı varsayımı ile taģınmazın değeri 3,900, TL + KDV (üçmilyondokuzyüzbintürklirası) olarak tahmin ve takdir edilmiģtir. HAMĠDE GÜLġEN ĠnĢ.Mühendisi EROL CANBAY Değerleme Uzmanı SPK No ÖZLEM DOĞAN Sorumlu Değerleme Uzmanı SPK No: Katma Değer Vergisi ne ĠliĢkin Açıklama:Katma değer vergisi oranı, vergiye tabi her bir iģlem için % 10'dur. Bakanlar Kurulu bu oranı, dört katına kadar artırmaya, % 1'e kadar indirmeye, bu oranlar dahilinde muhtelif mal ve hizmetler ile bazı malların perakende safhası için farklı vergi oranları tespit etmeye yetkilidir. Katma Değer Vergisi Kanunun 28.maddesinin verdiği yetkiye istinaden yayımlanan tarih ve 2007/13033 sayılı kararname eki kararı uyarınca kararname eki uyarınca I sayılı listede yer alanlar için %1, II sayılı listede yer alanlar için %8,ekli listelerde yer alanlar hariç olmak üzere vergiye tabi iģlemler için %18 oranında katma değer vergisi uygulanması gerekmektedir. Vergi Kanunlarının Katma Deger Vergisine iliģkin muafiyet, istisna ve vergi oranına iliģkin özel hükümleri dikkate alınmamıģtır. Rapor Eki A) Değerleme konusu gayrimenkule iliģkin fotoğraf, grafik, tapu örneği ve benzeri bilgi ve belgeler, 20

22 RESĠMLER 21

23 22

24 ARSA SÖZLEġMESĠ KARġILIĞI ANKARA BÜYÜKġEHĠR BELEDĠYESĠNE VERĠLEN TAPU KOPYASI VE ARSA SÖZLEġMESĠ TAPU ÖRNEĞĠ 23

25 24

26 25

27 26

28 B) Değerlemeyi yapan değerleme uzman(lar)ının değerleme lisanslarının örnekleri, özgeçmiģleri 27

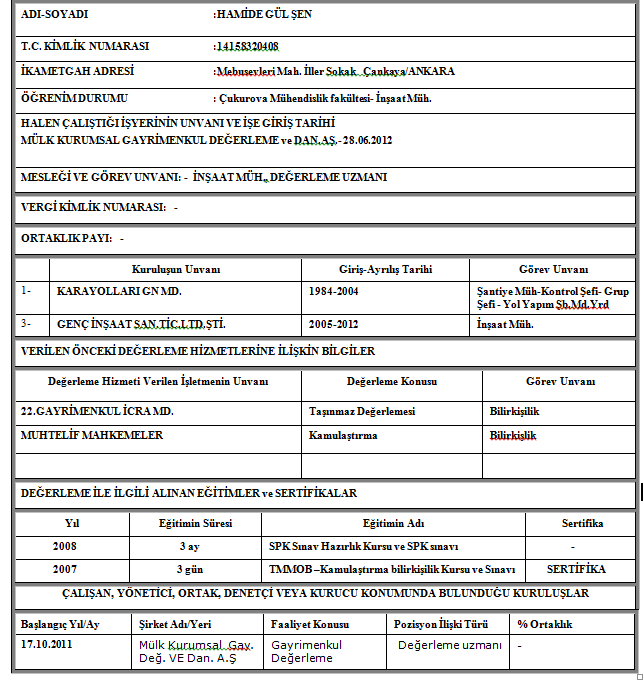

29 ADI-SOYADI :ÖZLEM DOĞAN KAPUSUZ T.C. KĠMLĠK NUMARASI : ĠKAMETGAH ADRESĠ :BeĢtepe Mah. Mertebe Sok. No:33/4 ÖĞRENĠM DURUMU : Bilkent Üniversitesi Bankacılık ve Finans Bölümü Çankaya Üniversitesi, Yüksek Lisans, MBA. ĠĢletme Bölümü HALEN ÇALIġTIĞI ĠġYERĠNĠN: MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME ve DANIġMANLIK A.ġ UNVANI VE ADRESĠ: Mebusevleri Mah. Ġller Sok. No:18/8 TANDOĞAN/ÇANKAYA/ANKARA MESLEĞĠ VE GÖREV UNVANI: - Bankacı, Gayrimenkul Değerleme Uzmanı, Y.K.Ü, VERGĠ KĠMLĠK NUMARASI: ORTAKLIK PAYI: % 25 KuruluĢun Unvanı GiriĢ-AyrılıĢ Tarihi Görev Unvanı 1- Garanti Bankası Çankaya ġb Portföy Yöneticisi 2- Avrupa Birliği Projeleri Kasım2002/Nisan2007 Proje Asistanı, Ofis Yön. 3- GAYRĠMENKUL BĠLGĠ MERKEZĠ Mayıs 2008/Nisan 2010 Uzman 4- Ġlke Gayrimenkul Değerleme Aġ. Ekim2008/Temmuz2009 Uzman 5- Beta, A Artı ve CLS Değerleme Aġ. Ağustos2009/Ekim 2011 Değerleme Uzmanı VERĠLEN ÖNCEKĠ DEĞERLEME HĠZMETLERĠNE ĠLĠġKĠN BĠLGĠLER Değerleme Hizmeti Verilen ĠĢletmenin Unvanı Değerleme Konusu Görev Unvanı Ġlke Gayrimenkul Değerleme Aġ. Muhtelif Gayrimenkul DEĞERLEME UZM. Beta Gayrimenkul Değerleme Aġ. Muhtelif Gayrimenkul DEĞERLEME UZM. CLS GAY.DEĞ.VE DAN. A.ġ Muhtelif Gayrimenkul DEĞERLEME UZM. DEĞERLEME ĠLE ĠLGĠLĠ ALINAN EĞĠTĠMLER ve SERTĠFĠKALAR Yıl Eğitimin Süresi Eğitimin Adı Saat Mortgage Broker Ay Garanti Uzman Yardımcılığı (MT) ÇALIġAN, YÖNETĠCĠ, ORTAK, DENETÇĠ VEYA KURUCU KONUMUNDA BULUNDUĞU KURULUġLAR BaĢlangıç Yıl/Ay ġirket Adı/Yeri Faaliyet Konusu Pozisyon ĠliĢki Türü Mülk Kurumsal Gay Değerleme A.Ş Gayrimenkul Değerleme Sorumlu Değerleme uzmanı 28

30 ADI-SOYADI :Erol CANBAY T.C. KĠMLĠK NUMARASI : ĠKAMETGAH ADRESĠ :Öğretmenler Cad. 29/23,Çukurambar/ANKARA ÖĞRENĠM DURUMU : Yüksek Lisans HALEN ÇALIġTIĞI ĠġYERĠNĠN: GBM Gayrimenkul DanıĢmanlık LTD.ġTĠ. UNVANI VE ADRESĠ: MESLEĞĠ VE GÖREV UNVANI: Gayrimenkul Değerleme Uzmanı VERGĠ KĠMLĠK NUMARASI: - ORTAKLIK PAYI: - DAHA ÖNCE ÇALIġTIĞI ĠġYERLERĠ KURULUġUN UNVANI GĠRĠġ-AYRILIġ GÖREV UNVANI 1- Dega Gay. Değ Ve Dan A.ġ Değerleme Uzmanı 2- GBM Gayrimekul Değ ve Dan A.ġ Halen Değerleme Uzmanı VERĠLEN ÖNCEKĠ DEĞERLEME HĠZMETLERĠNE ĠLĠġKĠN BĠLGĠLER DEĞERLEME HĠZMETĠ VERĠLEN ĠġLETMENĠN UNVANI DEĞERLEME KONUSU GÖREV UNVANI Değa Gay. Değ. ve Dan. A.ġ Muhtelif Gayrimenkul Değerleme Uzmanı GBM Gay..Değ. ve Dan. A.ġ Muhtelif Gayrimenkul Değerleme Uzmanı DEĞERLEME ĠLE ĠLGĠLĠ ALINAN EĞĠTĠMLER ve SERTĠFĠKALAR YILI SÜRESĠ EĞĠTĠMĠN ADI SERTĠFĠKA ay SPK Sınav Hazırlık Kursu ve SPK sınavı Lisans Belgesi 29

31 30

32 31

GAYRĠMENKUL DEĞERLEME RAPORU

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ SĠNCAN ĠLÇESĠ ÜCRET KÖYÜ 3229 PARSELDE YER ALAN PARSELĠN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012 Rapor No:

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ SĠNCAN ĠLÇESĠ ÜCRET KÖYÜ 3229 PARSELDE YER ALAN PARSELĠN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012 Rapor No:

GAYRĠMENKUL DEĞERLEME RAPORU

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ AKYURT ĠLÇESĠ BALIKHĠSAR MAHALLESĠ 1847 ADA 1 PARSELDE YER ALAN TAġINMAZIN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ AKYURT ĠLÇESĠ BALIKHĠSAR MAHALLESĠ 1847 ADA 1 PARSELDE YER ALAN TAġINMAZIN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012

GAYRĠMENKUL DEĞERLEME RAPORU

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ ÇANKAYA ĠLÇESĠ MÜHYE MAHALLESĠ 28068 ADA 6 PARSELDE YER ALAN TAġINMAZIN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012

GAYRĠMENKUL DEĞERLEME RAPORU ANKARA ĠLĠ ÇANKAYA ĠLÇESĠ MÜHYE MAHALLESĠ 28068 ADA 6 PARSELDE YER ALAN TAġINMAZIN DEĞERLEMESĠ MÜLK KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A. ġ. Rapor Tarihi : 31.12.2012

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU ANKARA İLİ AYAŞ İLÇESİ GÖKLER KÖYÜ 103 ADA 29 PARSELDE YER ALAN TAŞINMAZIN 1/33 HİSSE DEĞERLEMESİ MÜLK KURUMSAL GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A. Ş. Rapor Tarihi : 28.02.2013

GAYRİMENKUL DEĞERLEME RAPORU ANKARA İLİ AYAŞ İLÇESİ GÖKLER KÖYÜ 103 ADA 29 PARSELDE YER ALAN TAŞINMAZIN 1/33 HİSSE DEĞERLEMESİ MÜLK KURUMSAL GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A. Ş. Rapor Tarihi : 28.02.2013

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?

Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır?") Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

Gayrimenkul Değerleme Esasları 1) Mülkün yıllık net geliri 120 000 TL dir. Faaliyet gider oranı % 46 ve boģluk oranı % 4 dür. Bu verilere göre Efektif brüt gelir ne kadardır? A) 240 000 TL B) 260 870 TL

EK-1 (DeğiĢik:RG-29/09/2007-26658)

") EK-1 (DeğiĢik:RG-29/09/2007-26658) ORTAKLARIN/YÖNETĠM KURULU BAġKANI VE ÜYELERĠN/ DENETÇĠLERĠN/UZMANIN* ÖZGEÇMĠġLERĠ : ĠKAMETGAH ADRESĠ : ÖĞRENĠM DURUMU(Ayrıntılı) : HALEN ÇALIġTIĞI ĠġYERĠNĠN I VE ĠġE

EK-1 (DeğiĢik:RG-29/09/2007-26658) ORTAKLARIN/YÖNETĠM KURULU BAġKANI VE ÜYELERĠN/ DENETÇĠLERĠN/UZMANIN* ÖZGEÇMĠġLERĠ : ĠKAMETGAH ADRESĠ : ÖĞRENĠM DURUMU(Ayrıntılı) : HALEN ÇALIġTIĞI ĠġYERĠNĠN I VE ĠġE

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. HALK GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. SANCAKTEPE / İSTANBUL (8085 ADA 36 PARSELDE KAYITLI 529 ADET BB) DEĞERLEME RAPORU Rapor No: 2018-HALKGYO-25 -- 1 -- TALEP EDEN

EKSPERTİZ RAPORU. ARSA PAYI İLÇESİ Bahçelievler ADA NO - BLOK NO - BUCAĞI - PARSEL NO 82 KAT NO - ANA GAYRİMENKUL NİTELİĞİ

1. RAPOR BİLGİLERİ EKSPERTİZ RAPORU MÜŞTERİ ADI: HİRA YAPI ŞUBE ADI: İKİTELL, RAPOR TARİHİ: 09.11.2012 RAPORU DÜZENLEYE FİRMA RAPOR NO: ABC-TBANK-2012-1020 ABC GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

1. RAPOR BİLGİLERİ EKSPERTİZ RAPORU MÜŞTERİ ADI: HİRA YAPI ŞUBE ADI: İKİTELL, RAPOR TARİHİ: 09.11.2012 RAPORU DÜZENLEYE FİRMA RAPOR NO: ABC-TBANK-2012-1020 ABC GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) OZL OCAK 2014

OZL OCAK 2014") TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ. DAYANAK SÖZLEġME. MÜġTERĠ NO : 442 RAPOR NO : 2010/4024

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

DEĞERLEME RAPORU DEĞERLEMEYĠ TALEP EDEN : Y & Y Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Barbaros Beldesi, Hürriyet Mah., Ferhat Turan Sok. Tavanlı ÇeĢme Mevkii. 5

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş.

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

A ARTIBİR GAYRİMENKUL DEĞERLEME A.Ş. KARAKAġ ATLANTĠS KIYMETLĠ MADENLER KUYUMCULUK TELEKOMÜNĠKASYON SANAYĠ VE TĠCARET ANONĠM ġġrketġ BAKIRKÖY / İSTANBUL (1 Adet Arsa) DEĞERLEME RAPORU Rapor No: 2015-ÖZEL-0077-1

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ ERLER MAHALLESĠ-ETĠMESGUT / ANKARA (2 ADET ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

ALAN TAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.12.2013 tarihli talebi üzerine hazırlanmıģtır. ġġġlġ ĠLÇESĠ, MECĠDĠYEKÖY MAHALLESĠ,

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 2085 ADA 4 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ - ÇAYIROVA 2085 ADA 4 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ DÖNEMĠ YILLIK FAALĠYET RAPORU

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ 1- GENEL BĠLGĠLER 01.01.2016 31.12.2016 Ġ YILLIK FAALĠYET RAPORU ġirketimiz 14.05.2010 tarihinde kurulmuģ olan Ģirketimiz: -Sermaye Piyasası

KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK ANONĠM ġġrketġ 1- GENEL BĠLGĠLER 01.01.2016 31.12.2016 Ġ YILLIK FAALĠYET RAPORU ġirketimiz 14.05.2010 tarihinde kurulmuģ olan Ģirketimiz: -Sermaye Piyasası

2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU

2015 Yılı Kalite Güvence Sistemi Raporu KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. 2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU Bu rapor Bankacılık Düzenleme ve Denetleme Kurumu

2015 Yılı Kalite Güvence Sistemi Raporu KENT KURUMSAL GAYRĠMENKUL DEĞERLEME VE DANIġMANLIK A.ġ. 2015 YILINA AĠT KALĠTE GÜVENCE SĠSTEMĠ GÖZDEN GEÇĠRME RAPORU Bu rapor Bankacılık Düzenleme ve Denetleme Kurumu

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.12.6 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU BU RAPOR GAYRĠMENKUL YATIRIM ORTAKLIKLARININ KAMUYU AYDINLATMA YÜKÜMLÜLÜKLERĠ KAPSAMINDA DÜZENLENEN BĠR BELGE OLUP, GAYRĠMENKUL YATIRIM ORTAKLIĞININ

SAĞLAM GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. 1 ÜÇ AYLIK RAPORU BU RAPOR GAYRĠMENKUL YATIRIM ORTAKLIKLARININ KAMUYU AYDINLATMA YÜKÜMLÜLÜKLERĠ KAPSAMINDA DÜZENLENEN BĠR BELGE OLUP, GAYRĠMENKUL YATIRIM ORTAKLIĞININ

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

SĠRKÜLER (2019/39) Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;

Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre;") Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

Ġstanbul, 24.02.2019 SĠRKÜLER (2019/39) Konu Yıllık Faaliyet Raporları Bilindiği üzere 6102 sayılı TTK nun 516,518,565 ve 610.ncu maddeleri hükümlerine göre; Anonim ġirketler ve kooperatiflerde yönetim

1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU

TURKISH BANK A.ġ. 1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU A-BANKAMIZDAKĠ GELĠġMELER 1-ÖZET FĠNANSAL BĠLGĠLER Bankamızın 2008 yıl sonunda 823.201 bin TL. olan aktif büyüklüğü

TURKISH BANK A.ġ. 1 OCAK- 30 HAZĠRAN 2009 DÖNEMĠNE AĠT KONSOLĠDE OLMAYAN FAALĠYET RAPORU A-BANKAMIZDAKĠ GELĠġMELER 1-ÖZET FĠNANSAL BĠLGĠLER Bankamızın 2008 yıl sonunda 823.201 bin TL. olan aktif büyüklüğü

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ KÜÇÜKBAKKALKÖY-ÜMRANĠYE / ĠSTANBUL (ARSA) 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

YUNUSEMRE (MANİSA) TİCARET ALANI

TİCARET ALANI") YUNUSEMRE (MANİSA) KEÇİLİKÖY MAHALLESİ, 2687 ADA 6 PARSEL E AİT TİCARET ALANI NAZIM İMAR PLANI DEĞİŞİKLİĞİ A Ç I K L A M A R A P O R U H AZI RLAYAN DENGE PLAN ġehġr PLANLAMA OFĠSĠ Hakan ORHAN ġehir Plancısı

YUNUSEMRE (MANİSA) KEÇİLİKÖY MAHALLESİ, 2687 ADA 6 PARSEL E AİT TİCARET ALANI NAZIM İMAR PLANI DEĞİŞİKLİĞİ A Ç I K L A M A R A P O R U H AZI RLAYAN DENGE PLAN ġehġr PLANLAMA OFĠSĠ Hakan ORHAN ġehir Plancısı

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

GAYRİMENKUL DEĞERLEME RAPORU SAF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL İLİ, ÜSKÜDAR İLÇESİ, BULGURLU MAHALLESİ, 73 PAFTA, 1083 ADA, 68 PARSEL AKASYA KENT ETABI ARALIK 2015 GAYRİMENKUL DEĞERLEME VE

Konut Sektörüne BakıĢ

Konut Sektörüne BakıĢ Nurel KILIÇ Konut sektörü, inģaat sektörünün %60 ını oluģturmakta ve 250 den fazla yan sektörü ile istihdam yapısını ciddi bir Ģekilde etkilemektedir. 1999 yılında yaģanan büyük deprem

Konut Sektörüne BakıĢ Nurel KILIÇ Konut sektörü, inģaat sektörünün %60 ını oluģturmakta ve 250 den fazla yan sektörü ile istihdam yapısını ciddi bir Ģekilde etkilemektedir. 1999 yılında yaģanan büyük deprem

MECLİS KARARI. Ġlgi : Park ve Bahçeler Müdürlüğünün 25/ 09/ 2012 tarih ve M.41.3.GEB sayılı yazısı.

Karar No Kararın Barış Mah. 1806/3 sokakta yeni yapılan parka isim 2012 / 175 Özü verilmesi talebi 1.ci oturumu / Cuma günü saat 16:00 da yapılan meclis toplantısında alınan 175 sayılı meclis karar suretidir.

Karar No Kararın Barış Mah. 1806/3 sokakta yeni yapılan parka isim 2012 / 175 Özü verilmesi talebi 1.ci oturumu / Cuma günü saat 16:00 da yapılan meclis toplantısında alınan 175 sayılı meclis karar suretidir.

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 31.3.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti GAYRĠMENKULE DAYALI HAKLAR AlıĢ

TEBLİĞ. ç) Hazinenin özel mülkiyetindeki taģınmaz: Tapuda Hazine adına tescilli taģınmazları,

Hazinenin özel mülkiyetindeki taģınmaz: Tapuda Hazine adına tescilli taģınmazları,") 7 Şubat 2014 CUMA Resmî Gazete Sayı : 28906 Maliye Bakanlığından: TEBLİĞ MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO: 362) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Genel Tebliğin amacı;

7 Şubat 2014 CUMA Resmî Gazete Sayı : 28906 Maliye Bakanlığından: TEBLİĞ MĠLLĠ EMLAK GENEL TEBLĠĞĠ (SIRA NO: 362) BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Genel Tebliğin amacı;

Gayrimenkul Değerleme

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

Aktif Gayrimenkul ve DanıĢmanlık Aġ bünyesindeki Uzmanlarının DanıĢmanlığını Yaptığı Eğitim Programları: 03-04 Mart 2012 tarihlerinde TEMEL DEĞERLEME ; 10-11 Mart 2012 tarihlerinde ĠLERĠ DEĞERLEME ; 17-18

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 29269 Ada, 1Nolu Parsel ANKARA/ÇANKAYA/DİKMEN 29.12.2011 2011/96 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 29269 Ada, 1Nolu Parsel ANKARA/ÇANKAYA/DİKMEN 29.12.2011 2011/96 GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. ĠÇĠNDEKĠLER 1. RAPOR BĠLGĠLERĠ

GAYRİMENKUL DEĞERLEME RAPORU

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

1 GAYRİMENKUL DEĞERLEME RAPORU VİA GAYRİMENKUL YATIRIM ORTAKLIĞI ANONİM ŞİRKETİ İSTANBUL İLİ, GAZİOSMANPAŞA İLÇESİ, KÜÇÜKKÖY MAHALLESİ 3 PAFTA, 17863 PARSEL VİAPORT VENEZIA PROJESİ -STOKTA KALAN (VİA GYO

ĠZMĠR ĠLĠ, KONAK ĠLÇESĠ, ÇINARLI MAHALLESĠ, 1507 ADA 102 PARSEL ĠLE 8668 ADA 1 PARSELE ĠLĠġKĠN NAZIM ĠMAR PLANI DEĞĠġĠKLĠĞĠ

ĠZMĠR ĠLĠ, KONAK ĠLÇESĠ, ÇINARLI MAHALLESĠ, 1507 ADA 102 PARSEL ĠLE 8668 ADA 1 PARSELE ĠLĠġKĠN NAZIM ĠMAR PLANI DEĞĠġĠKLĠĞĠ 1. GĠRĠġ 1. 1. AMAÇ VE KAPSAM Ġzmir Ġli, Konak Ġlçesi, Çınarlı Mahallesi, 1507

ĠZMĠR ĠLĠ, KONAK ĠLÇESĠ, ÇINARLI MAHALLESĠ, 1507 ADA 102 PARSEL ĠLE 8668 ADA 1 PARSELE ĠLĠġKĠN NAZIM ĠMAR PLANI DEĞĠġĠKLĠĞĠ 1. GĠRĠġ 1. 1. AMAÇ VE KAPSAM Ġzmir Ġli, Konak Ġlçesi, Çınarlı Mahallesi, 1507

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ.

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.01.2014 tarihli talebi üzerine hazırlanmıģtır. MERSĠN ĠLĠ AKDENĠZ ĠLÇESĠ KAZANLI

ALANTAġINMAZ DEĞERLEME VE DANIġMANLIK A.ġ. Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. nin 15.01.2014 tarihli talebi üzerine hazırlanmıģtır. MERSĠN ĠLĠ AKDENĠZ ĠLÇESĠ KAZANLI

DEĞERLEME RAPORU. VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

DEĞERLEME RAPORU VAKIF GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ FATĠH Ġġ MERKEZĠ 1 ĠÇĠNDEKĠLER BÖLÜM 1 RAPOR BĠLGĠLERĠ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar 1-4 Rapor Tarihi 1-5

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

GAYRİMENKUL DEĞERLEME RAPORU SİNPAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. İSTANBUL / ÜMRANİYE / ÇAKMAK ( 29 Adet Parsel) HAZIRLAYAN ACE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Kayışdağı Cad. Ayşe Hatun

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U MUĞLA- MARMARĠS MALLMARINE ALIġVERĠġ MERKEZĠ Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ Avcılar Belediye Meclisinin 6. Seçim Dönemi 3. Toplantı Yılı 2016 Senesi HAZĠRAN

AVCILAR BELEDĠYE MECLĠSĠNĠN 6. SEÇĠM DÖNEMĠ 3. TOPLANTI YILI 2016 SENESĠ HAZĠRAN AYI MECLĠS TOPLANTISINA AĠT KARAR ÖZETĠ Avcılar Belediye Meclisinin 6. Seçim Dönemi 3. Toplantı Yılı 2016 Senesi HAZĠRAN

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET EMA EKSPERLİK VE VARLIK DEĞERLEME A.Ş. 1985 yılında EMA Mühendislik

SORUMLULUK VE KALĠTE BĠLĠNCĠYLE, STANDARTLARA BAĞLI, SÜREKLĠ GELĠġEN, DÜRÜST, KURUMSAL, BAĞIMSIZ, TARAFSIZ, ĠLKELĠ, GÜVENĠLĠR HĠZMET EMA EKSPERLİK VE VARLIK DEĞERLEME A.Ş. 1985 yılında EMA Mühendislik

AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00

![AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00](/thumbs/25/4645977.jpg "AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00") AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00 ĠliĢkili Taraf ĠĢlemleri 1 MEHMET AKTAġ 2 NAĠLE BANUHAN YÜRÜKOĞLU Muhasebe Müdürü Genel Müdür Yardımcısı AKĠġ GAYRĠMENKUL YATIRIM

AKĠġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. / AKSGY [] 10.04.2015 16:53:00 ĠliĢkili Taraf ĠĢlemleri 1 MEHMET AKTAġ 2 NAĠLE BANUHAN YÜRÜKOĞLU Muhasebe Müdürü Genel Müdür Yardımcısı AKĠġ GAYRĠMENKUL YATIRIM

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

S v P. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ. - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm Gayrimenkul Değerleme

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. ĠÇEL ĠLĠ MERSĠN ĠLÇESĠ - 100 Ada, 7 Parsel 11 Numaralı Bağımsız Bölüm - 2330 Ada, 1 Parsel 7 Numaralı Bağımsız Bölüm Gayrimenkul Değerleme

ISPARTA BELEDİYESİ 2018 YILI EYLÜL AYI MECLİS KARARLARI ÖZETİ

ISPARTA BELEDİYESİ 2018 YILI EYLÜL AYI MECLİS KARARLARI ÖZETİ KARARIN KARAR ÖZETĠ TARĠH VE SAYISI 03.09.2018-142 Belediye Şirketlerimizin Maliye Borçlarını ödemek amacıyla ISBAŞ A.Ş.nin sermayesinin 30.000.000,00

ISPARTA BELEDİYESİ 2018 YILI EYLÜL AYI MECLİS KARARLARI ÖZETİ KARARIN KARAR ÖZETĠ TARĠH VE SAYISI 03.09.2018-142 Belediye Şirketlerimizin Maliye Borçlarını ödemek amacıyla ISBAŞ A.Ş.nin sermayesinin 30.000.000,00

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/12/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ.

DENGE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. AÇIKLAMALI DEĞERLEME RAPORU - 096 ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ. 2 Adet Dükkan, Ankara 10.10.2011 Göveren Sok., No: 8 ve No: 11/B, Aydınlıkevler,

DENGE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. AÇIKLAMALI DEĞERLEME RAPORU - 096 ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ. 2 Adet Dükkan, Ankara 10.10.2011 Göveren Sok., No: 8 ve No: 11/B, Aydınlıkevler,

ANKARA DOĞAL ELEKTRĠK ÜRETĠM VE TĠCARET A.ġ. GENEL MÜDÜRLÜĞÜ DENĠZLĠ ĠLĠ, SARAYKÖY ĠLÇESĠ, TURAN MAHALLESĠ 571 ADA 1 PARSEL

ANKARA DOĞAL ELEKTRĠK ÜRETĠM VE TĠCARET A.ġ. GENEL MÜDÜRLÜĞÜ DENĠZLĠ ĠLĠ, SARAYKÖY ĠLÇESĠ, TURAN MAHALLESĠ 571 ADA 1 PARSEL 1. Genel Özellikler Denizli ili, Sarayköy ilçesi, Turan mahallesi 571 ada 1 parselde

ANKARA DOĞAL ELEKTRĠK ÜRETĠM VE TĠCARET A.ġ. GENEL MÜDÜRLÜĞÜ DENĠZLĠ ĠLĠ, SARAYKÖY ĠLÇESĠ, TURAN MAHALLESĠ 571 ADA 1 PARSEL 1. Genel Özellikler Denizli ili, Sarayköy ilçesi, Turan mahallesi 571 ada 1 parselde

Zorunlu çağrıyı doğuran pay edinimlerinden önceki ortaklık yapısı Adı Soyadı/Ticaret Unvanı. Sermaye Tutarı (TL)

") INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

INFOTREND B TĠPĠ MENKUL KIYMETLER YATIRIM ORTAKLIĞI A.ġ. PAYLARININ ZORUNLU ÇAĞRI YOLUYLA VBG HOLDĠNG A.ġ. TARAFINDAN DEVRALINMASINA ĠLĠġKĠN BĠLGĠ FORMU 1. Çağrıya Konu ġirket e ĠliĢkin Bilgiler: a) Ticaret

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02 BAĞIMSIZ DENETĠM SÖZLEġMESĠ SözleĢmenin tarafları olan, Acarlar Ticaret Sanayi ve Turizm Anonim ġirketi (sözleģmenin bundan sonraki bölümlerinde MüĢteri

SözleĢme Tarihi : 20/06/2016 SözleĢme No : 2016/02 BAĞIMSIZ DENETĠM SÖZLEġMESĠ SözleĢmenin tarafları olan, Acarlar Ticaret Sanayi ve Turizm Anonim ġirketi (sözleģmenin bundan sonraki bölümlerinde MüĢteri

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01.01.2011 30.06.2011 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

AKHİSAR (MANİSA) DURASIL MAHALLESİ, 2 PAFTA 6, 7, 8, 9, 22, 25, 26, 27, 28, 29, 30 PARSELLER ENERJİ ÜRETİM ALANI (GÜNEŞ ENERJİ SANTRALİ)

DURASIL MAHALLESİ, 2 PAFTA 6, 7, 8, 9, 22, 25, 26, 27, 28, 29, 30 PARSELLER ENERJİ ÜRETİM ALANI (GÜNEŞ ENERJİ SANTRALİ)") AKHİSAR (MANİSA) DURASIL MAHALLESİ, 2 PAFTA 6, 7, 8, 9, 22, 25, 26, 27, 28, 29, 30 PARSELLER ENERJİ ÜRETİM ALANI (GÜNEŞ ENERJİ SANTRALİ) N A Z I M İ M A R P L A N I A Ç I K L A M A R A P O R U HAZIRLAYAN

AKHİSAR (MANİSA) DURASIL MAHALLESİ, 2 PAFTA 6, 7, 8, 9, 22, 25, 26, 27, 28, 29, 30 PARSELLER ENERJİ ÜRETİM ALANI (GÜNEŞ ENERJİ SANTRALİ) N A Z I M İ M A R P L A N I A Ç I K L A M A R A P O R U HAZIRLAYAN

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

D E Ğ E R L E M E R A P O R U

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

Ġġ GAYRĠMENKUL YATIRIM ORTAKLIĞI A.ġ. D E Ğ E R L E M E R A P O R U ĠSTANBUL - TUZLA ARSA (20 PAFTA, 1329 PARSEL) Değerlemeyi Talep Eden Firma Talep Tarihi ve Sayısı ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ.

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

DEĞERLEME RAPORU. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4.

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

DEĞERLEME RAPORU RAPORU TALEP EDEN : ĠĢ Gayrimenkul Yatırım Ortaklığı A.ġ. DEĞERLEMESĠ YAPILAN GAYRĠMENKULÜN ADRESĠ : Lalezade Sokak, 981 ada, 572, 629, 630 ve 631 nolu parseller 4. Levent / İSTANBUL ĠSTEK

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

ARTI GAYRİMENKUL DEĞERLEME ve DANIŞMANLIK A.Ş. Değerleme Ġstem Tarihi 13.07.2011 1. DEĞERLEME BĠLGĠLERĠ MüĢteri Adı Banka, ġube Adı ve Adresi Değerlemenin Konusu TaĢınmazın Adresi TAġINMAZ DEĞERLEME RAPORU

OYAK EMEKLİLİK A.Ş. LİKİT EMEKLİLİK YATIRIM FONU 30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

30 EYLÜL 2008 TARİHİ İTİBARİYLE MALİ TABLOLAR Oyak Emeklilik A.ġ. Likit Emeklilik Yatırım Fonu Fon Kurulu na Giriş ARA DÖNEM FİNANSAL TABLOLARI HAKKINDA İNCELEME RAPORU Oyak Emeklilik A.ġ. Likit Emeklilik

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ Tarihi AlıĢ Tarihi Portföy Toplam Port. Değ. Oranı Arsalar ve Araziler 0 0% Binalar

ISPARTA BELEDİYESİ 2018 YILI ARALIK AYI MECLİS KARARLARI ÖZETİ

ISPARTA BELEDİYESİ 2018 YILI ARALIK AYI MECLİS KARARLARI ÖZETİ KARARIN TARĠH VE SAYISI KARAR ÖZETĠ 03.12.2018-196 5393 Sayılı Belediye Kanununun 55. Maddesi Hükmü Uyarınca Kurumumuzun 2017 Yılı Sayıştay

ISPARTA BELEDİYESİ 2018 YILI ARALIK AYI MECLİS KARARLARI ÖZETİ KARARIN TARĠH VE SAYISI KARAR ÖZETĠ 03.12.2018-196 5393 Sayılı Belediye Kanununun 55. Maddesi Hükmü Uyarınca Kurumumuzun 2017 Yılı Sayıştay

Karar Tarihi : Karar No : Toplantı Tipi Konu. : Norm Kadro, Ġptal-Ġhdas. : Olağan

Karar No : 41850698.301.05-118 : Norm Kadro, Ġptal-Ġhdas KARAR : 22.02.2007 tarihli ve 26442 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren, Norm Kadro Ġlke ve Standartlarına Dair Yönetmeliğe göre

Karar No : 41850698.301.05-118 : Norm Kadro, Ġptal-Ġhdas KARAR : 22.02.2007 tarihli ve 26442 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren, Norm Kadro Ġlke ve Standartlarına Dair Yönetmeliğe göre

ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ.

DENGE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. AÇIKLAMALI DEĞERLEME RAPORU - 097 ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ. Mesken, Ankara 10.10.2011 1466 Sok., No: 2, Yılmaz Apt., Daire: 18

DENGE GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. AÇIKLAMALI DEĞERLEME RAPORU - 097 ULAġLAR DAYANIKLI TÜKETĠM MALLARI TĠC. VE PAZ. A.ġ. Mesken, Ankara 10.10.2011 1466 Sok., No: 2, Yılmaz Apt., Daire: 18

S v P. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL Gayrimenkul Değerleme Raporu SvP_11_ PLSN_18 30.03.2011 ĠÇĠNDEKĠLER

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ TAVġANLI KÖYÜ 117 ADA 1 NUMARALI PARSEL Gayrimenkul Değerleme Raporu SvP_11_ PLSN_18 30.03.2011 ĠÇĠNDEKĠLER

2015 YILI ARALIK AYI ENCÜMEN KARAR ÖZETLERİ

2015 YILI ARALIK AYI ENCÜMEN KARAR ÖZETLERİ 01.12.2015 TARİHLİ 264 NOLU K A R A R Ö Z E T İ Ġlçemiz Cumhuriyet Mahallesinde tapunun pafta 26, ada 109, parsel 24 de kayıtlı taģınmazın bir kısmı onaylı imar

2015 YILI ARALIK AYI ENCÜMEN KARAR ÖZETLERİ 01.12.2015 TARİHLİ 264 NOLU K A R A R Ö Z E T İ Ġlçemiz Cumhuriyet Mahallesinde tapunun pafta 26, ada 109, parsel 24 de kayıtlı taģınmazın bir kısmı onaylı imar

S v P. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL. Gayrimenkul Değerleme Raporu

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 19.04.2011 SvP_11_ PLSN_23 ĠÇĠNDEKĠLER 1. DEĞERLEME

STANDART GAYRĠMENKUL DEĞERLEME UYGULAMALARI A.ġ. POLĠSAN HOLDĠNG A.ġ. KOCAELĠ ĠLĠ GEBZE ĠLÇESĠ 141 ADA 18 NUMARALI PARSEL Gayrimenkul Değerleme Raporu 19.04.2011 SvP_11_ PLSN_23 ĠÇĠNDEKĠLER 1. DEĞERLEME

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/03/2010 FAALİYET RAPORU

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/03/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

VAKIF PORTFÖY YÖNETİMİ A.Ş. 01/01/2010 31/03/2010 FAALİYET RAPORU 1- Raporun dönemi, ortaklığın unvanı, dönem içinde yönetim ve denetleme kurullarında görev alan başkan ve üyelerin, murahhas üyelerin ad

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

SAĞLAM GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PORTFÖY TABLOSU Tablo Tarihi: 3.6.7 (YTL) GAYRĠMENKULLER, GAYRĠMENKUL PROJELERĠ, GAYRĠMENKULE DAYALI HAKLAR Yeri ve Özellikleri AlıĢ Tarihi AlıĢ Maliyeti AlıĢ

AR&GE BÜLTEN 2010 ġubat EKONOMĠ ĠZMĠR FĠNANS ALTYAPISI VE TÜRKĠYE FĠNANS SĠSTEMĠ ĠÇĠNDEKĠ YERĠ