2 10-HAZIR DEĞERLER.

|

|

|

- Derya Ergin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 2

2 2 VARLIK HESAPLARI

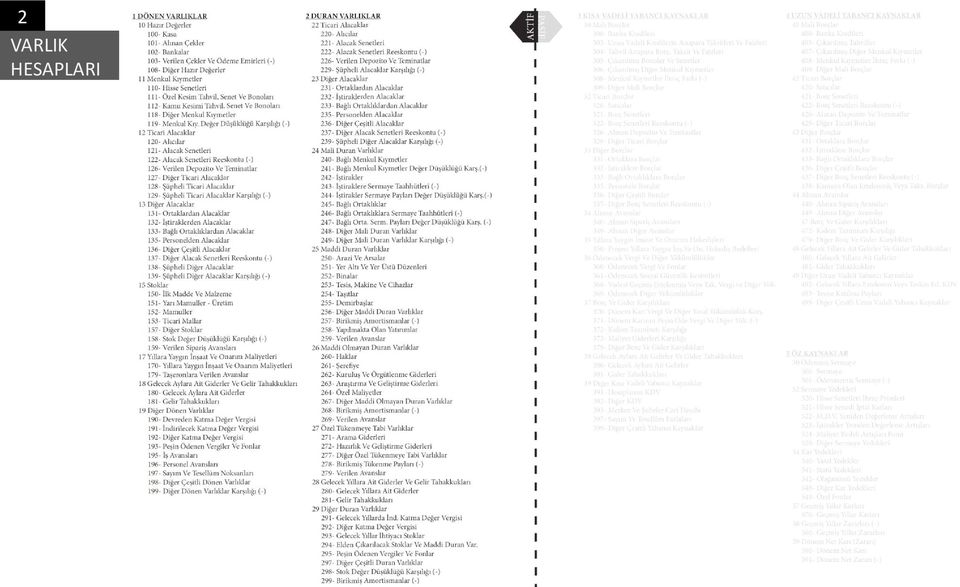

3 3 VARLIK HESAPLARI Varlık Kavramı Geçmişte olan işlemlerin sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olan ve gelecekte işletmeye ekonomik fayda sağlaması beklenen değerlerdir. Borç VARLIK HESAPLARI ARTIŞLAR (+) BORÇ KALANI Alacak AZALIŞLAR (-)

4 4 VARLIK HESAPLARI

5 5 VARLIK HESAPLARI İşletme kasasında ya da bankalarda tutulan nakit para ile istenildiğinde, değer kaybına uğramadan paraya çevrilmesi mümkün olan varlıklardır. 100-Kasa 101-Alınan Çekler 102-Bankalar 103- Verilen Çekler ve Öd. Emirleri (-) 108-Diğer Hazır Değerler

6 6 VARLIK HESAPLARI Aidiyet: İşletmemizde N A K İ T Mülkiyet: İşletmemizde 100-KASA Aidiyet: İşletmemizde Mülkiyet: Alıcının Bankasında Aidiyet: İşletmemizde Mülkiyet: Banka Hesabımızda Aidiyet: Satıcıda Mülkiyet: Banka Hesabımızda 102-BANKALAR 103-VERİLEN ÇEKLER (-)

7 7 VARLIK HESAPLARI 100-KASA Nakit haldeki ulusal ve yabancı paraların izlendiği hesaptır. Borç Para Girişi 100-KASA HESABI ARTIŞLAR (+) Alacak AZALIŞLAR (-) Para Çıkışı BORÇ KALANI: ) de sermaye nakit olarak konuluyor. 100-KASA Açılış Kaydı SERMAYE ) de lık ticari mal peşin satın alınmıştır TİCARİ MALLAR 100-KASA Mal Alımı 3) de ticari mallarının yarısını ya satmıştır. 100-KASA Mal Saışı YURTİÇİ SATIŞLAR

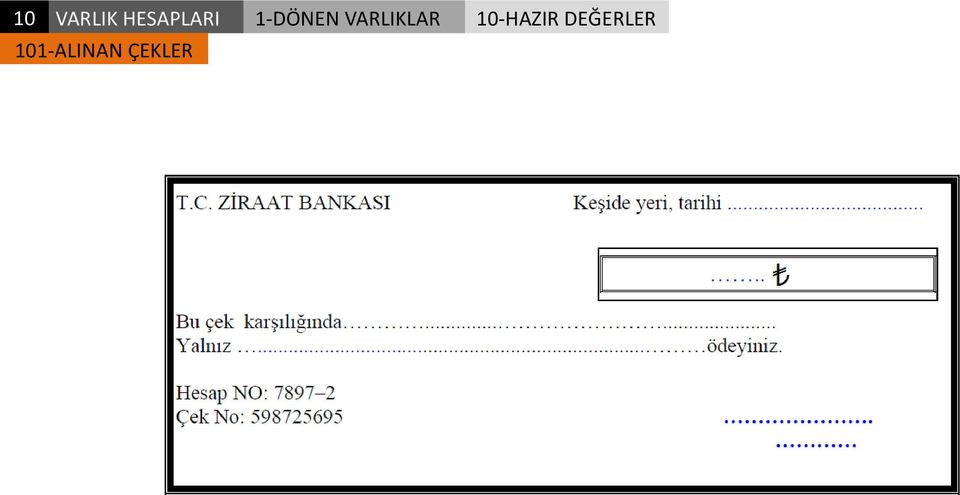

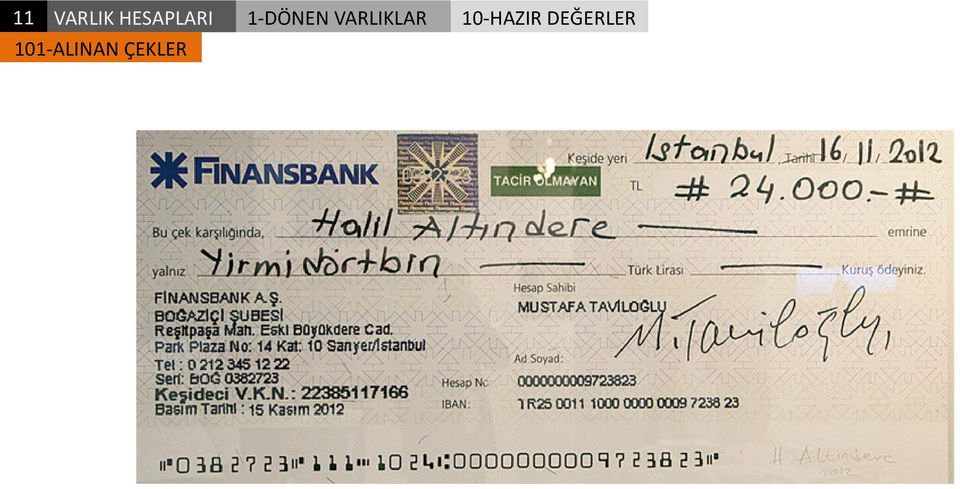

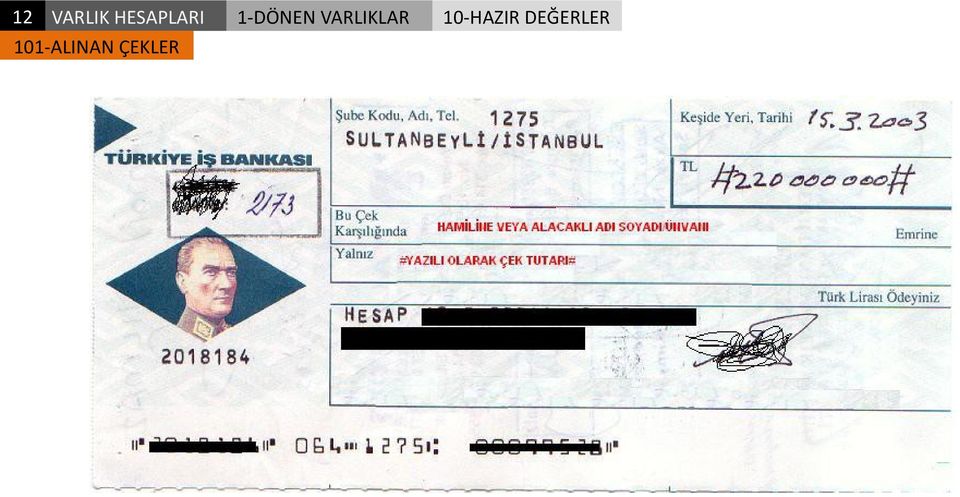

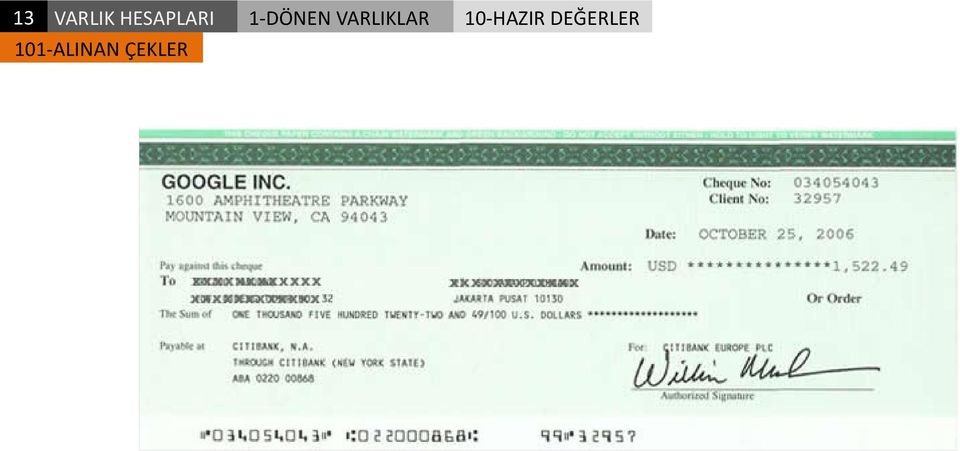

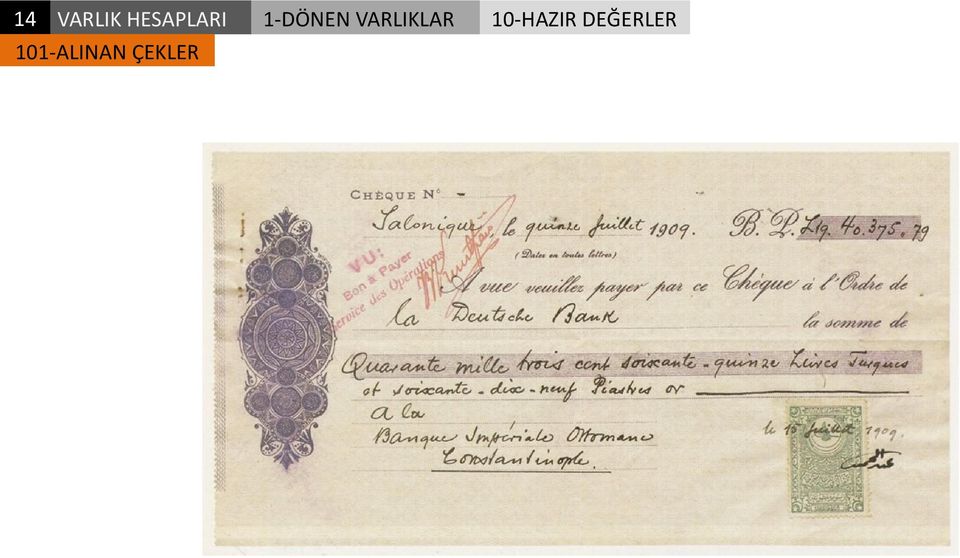

8 8 VARLIK HESAPLARI Üçüncü kişilerden alınan çekler izlenir. Alacaklı (Hamil) Çeki elinde bulunduran lık kişi alacaklı Tic. Mal Hakan Keşideci Çeki düzenleyen Çek Erhan Muhatap Çekin beledini ödeyecek banka şubesi

9 9 VARLIK HESAPLARI CİRO Hak sahibi tarafından değerli evrakın arkasına atılan bir imza veya yazılan bir ifade ile söz konusu evraktan doğan hakların başkasına devredilmesini sağlayan işleme verilen addır lık ALİ lık EMRE RECEP Çek Çek

10 10 VARLIK HESAPLARI

11 11 VARLIK HESAPLARI

12 12 VARLIK HESAPLARI

13 13 VARLIK HESAPLARI

14 14 VARLIK HESAPLARI

15 15 VARLIK HESAPLARI Üçüncü kişilerden alınan çekler izlenir. HESABI Borç Çek Alınması ARTIŞLAR (+) Alacak AZALIŞLAR (-) Çek Tahsili veya Cirosu 02.10: lık ticari mal satılıyor. Alıcı bedelini çekle ödüyor YURTİÇİ SATIŞLAR KASA Mal Satışı 03.10: Alıcı işletmeye olan lık borcunu çekle ödüyor ALICILAR Alacak Tahsili 04.10: Alıcıdan alınan lık çek satıcıya ciro edilmiştir. 320-SATICILAR Çek Cirosu : tutarındaki çek bankadan nakit olarak tahsil ediliyor. Çek Tahsili : değerinde ticari mal satılmıştır. Alıcı satış bedelinin yarısını nakit ödemiş kalanı içinde çek vermiştir KASA 600-YURTİÇİ SATIŞLAR Mal Satışı

16 16 VARLIK HESAPLARI 102-BANKALAR İşletmeye ait banka mevduatları izlenir. 102-BANKALAR HESABI Borç Para Yatırılması ARTIŞLAR (+) Alacak AZALIŞLAR (-) Para Çekilmesi 04.11: işletme Halk Bankasında hesap açtırıyor ve yatırıyor. 102-BANKALAR Para Yatırma KASA 08.11: Alıcı borcuna karşılık banka hesabımıza yatırıyor. 102-BANKALAR Alıcıdan Tahsilat ALICILAR 09.11: Halk Bankasındaki işletmenin Ziraat Bankası Pendik Şubesindeki hesabına aktarılıyor 102-BANKALAR Virman BANKALAR 19.11: Satıcı Kemal Şahin e olan lık borç Ziraat Bankası Pendik Şubesindeki hesaptan EFT yoluyla ödeniyor. 320-SATICILAR Ödeme BANKALAR

17 17 VARLIK HESAPLARI 103-VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) Bankadaki mevduattan ödenmek üzere verilen çekler izlenir. Pasif Karakterli Aktif Görünümlü Borç Çekin Ödenmesi İşleyiş olarak pasif hesaptır. Ancak tam açıklama kavramı gereği bilançonun aktifinde yer alır. Pasif karakterli olduğu yanındaki (-) işaretinden anlaşılabilir. 103-VERİLEN ÇEKLER VE ÖD. EMİR. Alacak AZALIŞLAR (-) ARTIŞLAR (+) Çek Verilmesi 12.10: İşletme ya ticari mal satın almış ve bedelini çekle ödemiştir TİCARİ MALLAR 103-VÇÖE Mal Alımı 13.10: Satıcının çek bedelini bankadan tahsil ettiği anlaşılmıştır. 103-VÇÖE Çekin Ödenmesi BANKALAR

18 18 VARLIK HESAPLARI 108-DİĞER HAZIR DEĞERLER Nakit, banka mevduatı ve çekler dışındaki hazır değerler izlenir. Vadesi gelmiş tahvil kuponları, pullar, tahsil edilecek havaleler, yoldaki paralar ve kredi kartı slipleri bu hesapta yer alır. Borç 108-DİĞER HAZIR DEĞERLER ARTIŞLAR (+) Alacak AZALIŞLAR (-) İşletmemiz lık ticari mal satışı yapmıştır. Alıcı ödemeyi kredi kartı ile yapmıştır. / 108-DİĞER HAZ. DEĞERLER 600-YURTİÇİ SATIŞLAR Mal Satışı Bankadan alınan hesap özetinde, kredi kartı sliplerinin bedelinin hesabımıza yatırıldığı görülmüştür. / 102-BANKALAR 108-DİĞER HAZ. DEĞ. Kredi Sliplerinin Tahsili

19 Bir Sonraki Konu: 11-MENKUL KIYMETLER

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

SKY101 MUHASEBE-I DERS NOTU HAZIR DEĞERLER

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

BİLGİSAYARLI MUHASEBE. HAZIRLAYAN: ADEM ŞANLI (MESLEK DERSLERİ Öğretmeni)

") BİLGİSAYARLI MUHASEBE MAHASEBE KAVRAMI Bir işletmede ortaya çıkan işletmeler arası veya işletme içi mali karakterli olayları kronolojik olarak işleyen, tasniflendiren, özetleyen ve elde edilen bilgileri

BİLGİSAYARLI MUHASEBE MAHASEBE KAVRAMI Bir işletmede ortaya çıkan işletmeler arası veya işletme içi mali karakterli olayları kronolojik olarak işleyen, tasniflendiren, özetleyen ve elde edilen bilgileri

ISF 107 GENEL MUHASEBE I

7. HAFTA ISF 107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

7. HAFTA ISF 107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

ISL107 GENEL MUHASEBE I

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

2.000 V.Özkaynaklar 500 Sermaye Ödenmemiş Sermaye (2.000) Aktif Toplamı Pasif Toplamı 2.000

Aktif Toplamı Pasif Toplamı 2.000") 1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

ÜNİTE GENEL MUHASEBE İÇİNDEKİLER HEDEFLER HAZIR DEĞERLER VE MENKUL KIYMETLER. Prof.Dr.M. Suphi ORHAN

HEDEFLER İÇİNDEKİLER HAZIR DEĞERLER VE MENKUL KIYMETLER Hazır Değerlerde İzlenilen Hesaplar Menkul Kıymetlerde İzlenilen Hesaplar GENEL MUHASEBE Prof.Dr.M. Suphi ORHAN Bu üniteyi çalıştıktan sonra; Hazır

HEDEFLER İÇİNDEKİLER HAZIR DEĞERLER VE MENKUL KIYMETLER Hazır Değerlerde İzlenilen Hesaplar Menkul Kıymetlerde İzlenilen Hesaplar GENEL MUHASEBE Prof.Dr.M. Suphi ORHAN Bu üniteyi çalıştıktan sonra; Hazır

KAYA 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

NSBMYO/İşletme Yönetimi

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

11 Menkul Kıymetlerin uygulaması 1. İşletme 1 kasım tarihinde 30.000,- TL nakit para 25.000,- TL ticari mal ile işe başlamıştır. 2. İşletme 2 kasım tarihinde ziraat bankasına 5.000,- TL yatırmak suretiyle

NSBMYO/İşletme Yönetimi

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

Bono Poliçe Çeklerdir.

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

KIYMETLİ EVRAK İşletmeler, kredili (veresiye) satışlarını güvence altına almak ve takip etmek amacıyla ticari hayatta bu tür işlemleri belgelendirmek için kullanılan belgelere kıymetli evrak denir. Kıymetli

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI:

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI: ÖĞRETMENİN; ADI: EROL SOYADI: YİĞİT DERSİN ADI: BİLGİSAYARLI MUHASEBE ÖDEVİN KONUSU: MONOĞRAFİ HAZIRLAMA A.FİRMA KURMA A-1) ARSLANOĞLU İşletmesi

ÖĞRENCİNİN; ADI: FATMA NUR SOYADI: GÜLLAÇ SINIFI: 11-S NUMARASI: ÖĞRETMENİN; ADI: EROL SOYADI: YİĞİT DERSİN ADI: BİLGİSAYARLI MUHASEBE ÖDEVİN KONUSU: MONOĞRAFİ HAZIRLAMA A.FİRMA KURMA A-1) ARSLANOĞLU İşletmesi

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

ISL203 ENVANTER VE BİLANÇO

3. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Hazır Değerler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Aktif I. Dönen Varlıklar II. Duran Varlıklar Bilanço Bilanço,

3. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Hazır Değerler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Aktif I. Dönen Varlıklar II. Duran Varlıklar Bilanço Bilanço,

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

ÖZEL SMMM SINAVI. 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE

MUHASEBE") ÖZEL SMMM SINAVI 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 40.000 TL nakit, 25.000 TL değerinde ticari mal ve 22.000 TL değerindeki kamyonet karşılığı sermaye ile kurulmuştur.

ÖZEL SMMM SINAVI 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 40.000 TL nakit, 25.000 TL değerinde ticari mal ve 22.000 TL değerindeki kamyonet karşılığı sermaye ile kurulmuştur.

NSBMYO/İşletme Yönetimi

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI

15 MART 9-9/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI Lale Ticaret Ltd. Şti.nin 01.01.8 Tarihli açılış bilançosu aşağıda sunulduğu gibidir: Lale Ticaret Ltd. (01.01.8 Tarihli)

15 MART 9-9/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI Lale Ticaret Ltd. Şti.nin 01.01.8 Tarihli açılış bilançosu aşağıda sunulduğu gibidir: Lale Ticaret Ltd. (01.01.8 Tarihli)

FİNANSAL MUHASEBE I DERSİ ARA SINAVI

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

ENVANTER VE DEĞERLEME / ÇALIŞMA SORU ve CEVAPLARI 1. E İşletmesi, stoklarına ait envanter işleminde toplam 800 adet cep telefonunun teknik nedenle değer kaybettiğini tespit etmiştir. Cep telefonlarının

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

KAYA 1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

ÖRNEK 1. X işletmesi daha önce satın aldığı hisse senetlerinin 80.000 TL lik kısmını A) 95000 TL ye satmıştır. B) 75000 TL ye satmıştır.

95000 TL ye satmıştır. B) 75000 TL ye satmıştır.") ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

ISL203 ENVANTER VE BİLANÇO

3. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Hazır Değerler) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Aktif I. Dönen Varlıklar II. Duran Varlıklar Bilanço Bilanço, işletmenin

3. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Hazır Değerler) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Aktif I. Dönen Varlıklar II. Duran Varlıklar Bilanço Bilanço, işletmenin

GENEL MUHASEBE. Dönen Varlıklar-Menkul Kıymetler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI BANKA MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM DÖNEN DEĞERLER BÖLÜM HEDEFİ Dönen Değerler bölümünde

2014 SÜLEYMAN DEMİREL ÜNİVERSİTESİ BANKACILIK VE FİNANS UZAKTAN ÖĞRETİM TEZSİZ YÜKSEK LİSANS PROGRAMI BANKA MUHASEBESİ DERS NOTU ISPARTA 2014 1 İKİNCİ BÖLÜM DÖNEN DEĞERLER BÖLÜM HEDEFİ Dönen Değerler bölümünde

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri 120 ALICILAR HESABI

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri Değerleme ve Envanteri: 120 ALICILAR HESABI Örnek 1: İşletmenin yapılan sayımda Alıcılar hesabının borç kalanı 8800,- TL olmasına rağmen yapılan kontrolde

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri Değerleme ve Envanteri: 120 ALICILAR HESABI Örnek 1: İşletmenin yapılan sayımda Alıcılar hesabının borç kalanı 8800,- TL olmasına rağmen yapılan kontrolde

Ürün ve Hizmet Ücretleri

Birim Birim Asgari Asgari Azami Azami Güncelleme İşlem Grubu işlem Adı Kalem Adı Masraf Tutar Oran Tutar Oran Tutar Oran Açıklama Tarihi Para Aktarma Havale TL Havaleler İsme (Kasadan) TL % 30 0,5 (%5)

Birim Birim Asgari Asgari Azami Azami Güncelleme İşlem Grubu işlem Adı Kalem Adı Masraf Tutar Oran Tutar Oran Tutar Oran Açıklama Tarihi Para Aktarma Havale TL Havaleler İsme (Kasadan) TL % 30 0,5 (%5)

10 Hazır Değerlerin Uygulaması:

10 Hazır Değerlerin Uygulaması: 1. İşletme 1 kasım tarihinde 25000,- TL nakit para 30000,- TL ticari mal 2200,- TL indirilecek kdv ile işe başlamıştır. 2. İşletme 2 kasım tarihinde %8 kdv dahil 2700,-

10 Hazır Değerlerin Uygulaması: 1. İşletme 1 kasım tarihinde 25000,- TL nakit para 30000,- TL ticari mal 2200,- TL indirilecek kdv ile işe başlamıştır. 2. İşletme 2 kasım tarihinde %8 kdv dahil 2700,-

Test01-Kasa Hs Sayım Tes. Noksanları 118 fuathoca.net B) / 770. Genel Yönetim Gid. 118

/ 770. Genel Yönetim Gid. 118") Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

08268 Muhasebe Teknik ve Ticari Yazılımlar. Genel Kavramlar

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI:

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

(Dönemsonu Sınavı Uygulaması - 1)

") (Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

(Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

Muhasebe 2 Dersi Uygulaması

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

Muhasebe 2 Dersi Uygulaması 1. E İşletmesi (anonim şirket) 27.08.2013 tarihindeki envanter işleminde kasada fiilen 12.000,-TL, kayıtlarında ise 13.000,- TL olduğunu tespit etmiştir. Yapılan araştırmaya

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Kasadaki para 90.000,- Oyuncak eşyalar için ödenen KDV 12.600,- Satıcı V ye senetsiz borç 35.000,- Alıcı Z den senetsiz alacak 42.

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

VAKA B Sevim ERASLAN oyuncak eşya alım satımı ile uğraşmak üzere 01.12.2012 tarihinde bir işletme (tek şahıs) kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 90.000,- Oyuncak eşyalar

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

Komisyon KPSS MUHASEBE TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN 978-605-364-223-7. Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir.

Komisyon KPSS MUHASEBE TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN 978-605-364-223-7 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi

Komisyon KPSS MUHASEBE TAMAMI ÇÖZÜMLÜ 10 DENEME ISBN 978-605-364-223-7 Kitapta yer alan bölümlerin tüm sorumluluğu yazarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

Muhasebeye Giriş. Dersi

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ

UYGULAMA ÖRNEKLERİ") VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA. www.fuathoca.net

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

Muhasebe Öğretim Materyali Hazırlama Projesi

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü: Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü: Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

MONOGRAFİ (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.

Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : TL. Banka hesaplarındaki para... : 15.") (1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

(1) Güneş işletmesi aşağıdaki varlık ve kaynaklarla işe başlamıştır: Nakit para... : 25.000 TL Banka hesaplarındaki para... : 15.000 TL Ticari Mallar... : 40.000 TL Demirbaşlar... : 10.000 TL Kısa vadeli

MUHASEBE 2 15-STOKLAR. ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

MUHASEBE 2 15-STOKLAR ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com I-DÖNEN VARLIKLAR 15-STOKLAR 150-Hammadde ve Mlz. 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar

MUHASEBE 2 15-STOKLAR ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com I-DÖNEN VARLIKLAR 15-STOKLAR 150-Hammadde ve Mlz. 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

ISF 108 GENEL MUHASEBE II

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI 30 Mart 2008- Pazar 09:00-12:00 Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF I) DÖNEN VARLIKLAR

Hazır Değerlerin Dönem Sonu Uygulaması:

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

ISL 108 GENEL MUHASEBE II

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

ISL 108 GENEL MUHASEBE II

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

ÇEK-SENET MODÜLÜ ÖRNEK UYGULAMALARI. https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/

ÇEK-SENET MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 UYGULAMA 1- ÇEK- SENET MODÜLÜ MUHASEBE ENTEGRASYONU (Müşteri Çekleri) 1-

ÇEK-SENET MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 UYGULAMA 1- ÇEK- SENET MODÜLÜ MUHASEBE ENTEGRASYONU (Müşteri Çekleri) 1-

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

30.12 : İşletme, A Bankası ndaki ticari mevduatta kalan parasını işleyen 0,10 oranındaki faiziyle birlikte nakit olarak çekmiştir.

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

VAKA D Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Servet POLAT (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 150.000,- Kabul

GENEL MUHASEBE. Dönen Varlıklar-Alacaklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Alacaklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi ALACAKLAR İşletmenin ticari veya diğer işlemleri sonucu doğan ve vadesi geldiğinde tahsil edilecek

GENEL MUHASEBE Dönen Varlıklar-Alacaklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi ALACAKLAR İşletmenin ticari veya diğer işlemleri sonucu doğan ve vadesi geldiğinde tahsil edilecek

ZAHİT TİCARET e ait aşağıdaki mali olayları yevmiye defteri ile büyük deftere kaydediniz.

Uygulama ZAHİT TİCARET e ait aşağıdaki mali olayları yevmiye defteri ile büyük deftere kaydediniz. 16 Aralık: İşletme ortağı Mehmet Güleryüz şirket kasasına 200.000 yı sermaye olarak koymuştur. 17 Aralık:

Uygulama ZAHİT TİCARET e ait aşağıdaki mali olayları yevmiye defteri ile büyük deftere kaydediniz. 16 Aralık: İşletme ortağı Mehmet Güleryüz şirket kasasına 200.000 yı sermaye olarak koymuştur. 17 Aralık:

GENEL MUHASEBE. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar- Yıllara Yaygın İnşaat ve Onarım Maliyetleri Dönen Varlıklar- Aktif Nitelikli Dönem Ayırıcı Hesaplar Dönen Varlıklar- Diğer Dönen Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE

GENEL MUHASEBE Dönen Varlıklar- Yıllara Yaygın İnşaat ve Onarım Maliyetleri Dönen Varlıklar- Aktif Nitelikli Dönem Ayırıcı Hesaplar Dönen Varlıklar- Diğer Dönen Varlıklar Yrd. Doç. Dr. Serap DURUKAN KÖSE

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

SINAVA İLİŞKİN ÖNEMLİ NOTLAR

VAKA F Yüksel ALADAĞ (tek şahıs) kırtasiye malzemeleri alım satımı ile uğraşmak üzere 01.12.2010 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 50.000,- Alınan

VAKA F Yüksel ALADAĞ (tek şahıs) kırtasiye malzemeleri alım satımı ile uğraşmak üzere 01.12.2010 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 50.000,- Alınan

Tüm uygulamalarda 7/A Seçeneğini kullanınız.

Tüm uygulamalarda 7/A Seçeneğini kullanınız. UYGULAMA - 1 Cemil POYRAZ (tek şahıs), inşaat malzemesi alım-satımı yapmak üzere 01.12.2013 tarihinde bir işletme kurmuş ve aşağıdaki varlık ve borçlarla işe

Tüm uygulamalarda 7/A Seçeneğini kullanınız. UYGULAMA - 1 Cemil POYRAZ (tek şahıs), inşaat malzemesi alım-satımı yapmak üzere 01.12.2013 tarihinde bir işletme kurmuş ve aşağıdaki varlık ve borçlarla işe

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 6 Aralık 2009-Pazar 09:00-12:00 SORULAR

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 6 Aralık 2009-Pazar 09:00-12:00 SORULAR Seda Ticaret Ltd. Şti.nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir:

2009/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 6 Aralık 2009-Pazar 09:00-12:00 SORULAR Seda Ticaret Ltd. Şti.nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir:

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

01 Ocak Alış 60 25.- 1.500.- 60 25.- 1.500.- 12 Ocak Alış 40 20.- 800,- 60 40. 1.500.- 800.- 21 Şubat Satış

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

Büro Yönetimi ve Yönetici Asistanlığı Programı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

Türk Kambiyo Rejiminde, ihracat bedelleri

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

SORU 1: AKTİF I DÖNEN VARLIKLAR 20151.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 22 Mart 2015-Pazar 09:00-12:00 SORULAR X ANONİM ŞİRKETİ ( 01.01.2013-31.12.2013 ) BİLANÇOSU PASİF

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki