«Türk Ticaret Kanunu ile Dijital Şirkete Dönüşüm ve Uyum Paneli» Finans Kulüp

|

|

|

- Fidan Dağtekin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 «Türk Ticaret Kanunu ile Dijital Şirkete Dönüşüm ve Uyum Paneli» Finans Kulüp 16 Mayıs 2012 / Dr. Leyla Keser Berber Đstanbul Bilgi Üniversitesi Bilişim ve Teknoloji Hukuku Enstitüsü/KPMG Bilişim Hukuku Akademik Danışman

2 BĐLĐŞĐM HUKUKU Yeni Türk Ticaret Kanununda Elektronik Đşlemlere Đlişkin Düzenlemeler: Dijital Şirket 2

3 Sunum akışı Sunum Akışı Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 3

4 Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 4

5 Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler I - 12 Nisan 2011 tarihli, Sayılı Resmi Gazete de yayımlanan Bazı Kanunlarda değişiklik Yapılmasına Dair Kanun : MADDE 13 29/6/1956 tarihli ve 6762 sayılı Türk Ticaret Kanununun 28 inci maddesine birinci fıkrasından sonra gelmek üzere aşağıdaki fıkralar eklenmiştir. Ticaret sicili kayıtlarının elektronik ortamda tutulmasına ilişkin usul ve esaslar Sanayi ve Ticaret Bakanlığınca çıkarılacak yönetmelikle düzenlenir. Bu kayıtlar ile tescil ve ilan edilmesi gerekli içeriklerin düzenli olarak elektronik ortamda depolanan ve sunulabilen merkezi ortak veri tabanı, Sanayi ve Ticaret Bakanlığı ile Türkiye Odalar ve Borsalar Birliği nezdinde oluşturulur. Ticaret sicili kayıt işlemlerinin elektronik ortamda yapılması için toplanması ve işlenmesi gerekli olan kişisel veriler, kişisel verilerin korunması ve bilgi güvenliğinin sağlanmasına ilişkin tedbirler mevzuata uygun bir şekilde alınarak korunur. 5

6 Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler II - MADDE sayılı Kanunun 66 ncı maddesine birinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiş ve maddenin mevcut ikinci fıkrası aşağıdaki şekilde değiştirilmiştir. Bu defterler elektronik ortamda veya dosyalama suretiyle tutulabilir. Bu defterlerin açılış ve kapanış onaylarının şekli ve esasları ile bu defterlerin nasıl tutulacağı Sanayi ve Ticaret Bakanlığı ile Maliye Bakanlığınca çıkarılacak müşterek bir tebliğle belirlenir. Tacir, işletmesiyle ilgili olarak gönderilmiş bulunan her türlü belgenin, fotokopi, karbonlu kopya, mikrofiş, bilgisayar kaydı veya benzer şekildeki bir kopyasını, yazılı, görsel veya elektronik ortamda saklamakla yükümlüdür. Bu hükme istinaden 13 Aralık 2011 tarihli Resmi Gazete de e-defter Tebliği yayımlanmış ve 1 Ocak 2012 tarihinde de yürürlüğe girmiştir. 6

7 Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler III - MADDE sayılı Kanuna aşağıdaki ek madde eklenmiştir. Çevrimiçi işlemler EK MADDE 2 Poliçe, bono, çek, makbuz senedi, varant ve kambiyo senetlerine benzeyen senetler güvenli elektronik imza ile düzenlenemez. Bu senetlere ilişkin kabul, aval ve ciro gibi senet üzerinde gerçekleştirilen işlemler güvenli elektronik imza ile yapılamaz. Konşimentonun, taşıma senedinin ve sigorta poliçesinin imzası elle, faksimile baskı, zımba, ıstampa, sembol şeklinde mekanik veya elektronik herhangi bir araçla da atılabilir. Düzenlendikleri ülke kanunlarının izin verdiği ölçüde bu senetlerde yer alacak kayıtlar el yazısı, telgraf, teleks, faks ve elektronik diğer araçlarla yazılabilir, oluşturulabilir, gönderilebilir. Ticaret şirketleri ile gerçek ve tüzel kişi diğer tacirlere ilişkin olarak, bu Kanunun zorunlu tuttuğu bütün işlemler elektronik ortamda güvenli elektronik imza ile de yapılabilir. Bu işlemlerin dayanağı olan belgeler de aynı usulle elektronik ortamda düzenlenebilir. Zaman unsurunun belirlenmesi gereken ve yönetmelikte düzenlenen hallerde güvenli elektronik imzaya eklenen zaman damgasının tarihi, diğer hâllerde merkezî veri tabanı sistemindeki tarih esas alınır. Şirket adına imza yetkisini haiz kişiler şirket namına kendi adlarına üretilen güvenli elektronik imzayla imza atabilirler. Bu durumda, kullanılacak nitelikli elektronik sertifikalarda sertifika sahibi alanı içerisine, sertifika sahibinin ismiyle birlikte temsil ettiği tüzel kişinin de ismi yazılır. Bu husus tescil ve ilan edilir. Bu maddenin uygulanmasına dair usul ve esaslar Sanayi ve Ticaret Bakanlığınca çıkarılacak yönetmelikle düzenlenir. 7

8 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 8

9 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Bilişim sözcüğü içeren hükümler: md. 21/f.3 md. 58/f. 1, 2, 3, 4. Güvenli e-imza ve Kayıtlı e-posta sözcüğü içeren hükümler: md. 18/f.3 (hem e-imza hem KEP) md. 94/f.2 (sadece e-imza) md. 1525/f. 1, 2 (hem e-imza hem KEP) md. 1526/f. 1,3,4. 9

md. 94/f.2 (sadece e-imza) md. 1525/f.")

10 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler II - Đnternet sözcüğü içeren hükümler: md. 39/f.2; md. 149/f.1, d; f.3 ve f. 4; md. 157/f.2 md. 171/f.4; md. 198/f.1; md. 353/f.5; md. 359/f.1 md. 399/f.2; md. 414/f.1; md. 420/f.1; md. 428/f.1, f.2 md. 448/f.1; md. 450/f.1; md. 455/f.1; md. 460/f.2 md. 461/f.3; md. 473, f.1; md. 474/f.1; md. 483/f.1, f.2 md. 486/f.2; md. 524/f.1; md. 541/f.1; md. 562/f.12 md. 966/f.1; md. 1524/f.1, f.5; md. 1527/f.3, f.6 Geçici madde 3/f.1 10

11 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler III - Elektronik sözcüğü içeren hükümler: md. 18/f.3; md. 24/f.2; md. 64/f.2, f.3; md. 65/f.4 md. 82/f.4; md. 94/f.2; md. 127/f.4; md. 390/f.1 md. 428/f.2; md. 1159/f.2; md. 1160/f.3; md. 1163/f.3 md. 1224/f.1; md. 1384/f.3; md. 1524; md. 1525/f.1, f.2 md. 1526/f.1, f.2, f.3, f.4; md. 1527/f.1, f.2, f.3, f.5; md. 1528/f.1 11

12 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler IV - Elektronik Ortam sözcüğünü içeren hükümler md. 24/f2; md. 64/f2, f3; md. 65/f4 md. 82/f4; md. 127/f1(h); md. 390/f1 md. 1525/f1; md. 1526/f3; md. 1527/f1, f2, f3, f5 md. 1528/f1 12

13 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler V - Đnternet Sitesi sözcüğünü içeren hükümler md. 39/f2; md. 171/f4; md. 174; md. 198/f1; md. 353/f5 md. 359/f2; md. 399/f1; md. 414/f1; md. 420/f1; md. 422/f2 md. 428/f1, f2; md. 448/f1; md 450; md. 455; md. 460/f2 md. 461/f3; md. 473/f1; md. 474/f1; md. 483/f1, f2 md. 486/f2; md. 524; md. 541/f1; md. 562/f2; md. 966/f1 md. 1524/f1, f5; md. 1527/f3; md. 1527/f6 13

14 Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler VI - Erişim sözcüğünü içeren hükümler md. 496; md. 1524/f3; Geçici md. 3 Veri Tabanı sözcüğünü içeren hükümler md. 24/f2; md. 1526/f3 14

15 Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 15

16 Dijital Şirket e Đlişkin Düzenleme Başlıkları 16

17 Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 17

18 Manşetin Gölgesinde Kalan Düzenleme Başlıkları 18

19 Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 19

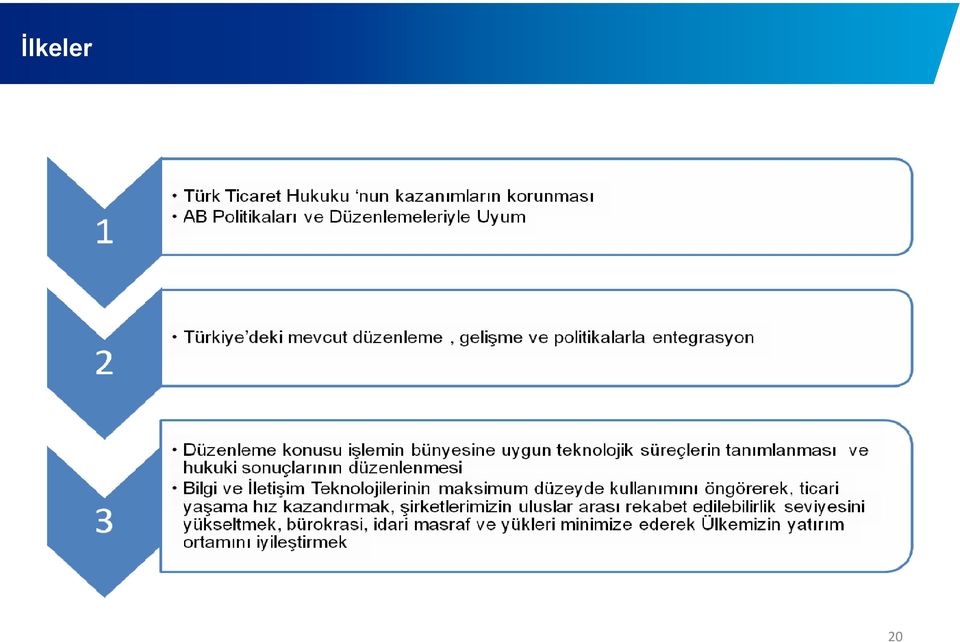

20 Đlkeler 20

21 Elektronik Ortamda Gerçekleştirilen Đşlemleri Düzenlemedeki Đlkeler Đşlem güvenliğinin tesis edilmesi Đşlemi yapan kişinin kimliğinin hukuken tespit edilmesi ve işlemi gerçekleştirdiğini inkar edememesinin sağlanması Đşlemin ne zaman yapıldığının belirlenebilmesi Đşlemin gerçekleştirilmesinden sonra işlemle ilgili kayıtların değiştirilmesinin engellenmesi veya yapılan değişikliklerin izlenebilmesi Đşlem sonucu ortaya çıkan sonucun muhatapları arasında güvenli olarak gönderilip alınmasının tesis edilmesi Đşlem kayıtlarının ve işlem sonucunun güvenli bir şekilde arşivlenmesinin tesis edilmesi Đşlem kayıtlarının ve işlem sonuçlarının denetlenebilirliğinin tesis edilmesi Gerekli durumlarda işlem bilgilerinin gizliliğinin sağlanması Kişisel verilerin korunması Siber güvenlik 21

22 Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı Mevcut TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemeler Yeni TTK da Yer Alan Bilişimle Đlgili Hükümler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenleme Başlıkları Manşetin Gölgesinde Kalan Düzenleme Başlıkları Dijital Şirket e Đlişkin TTK daki ve Đkincil Mevzuattaki Düzenlemelere Hakim Đlkeler Yeni TTK da Yer Alan Dijital Şirket e Đlişkin Düzenlemelerin Kapsamı 22

23 Đhtar, Đhbar ve Beyanlar C) Tacir olmanın hükümleri I - Genel olarak I - Genel olarak MADDE 18 (3)Tacirler arasında, diğer tarafı temerrüde düşürmeye, sözleşmeyi feshe, sözleşmeden dönmeye ilişkin ihbarlar veya ihtarlar noter aracılığıyla, taahhütlü mektupla, telgrafla veya güvenli elektronik imza kullanılarak kayıtlı elektronik posta sistemi ile yapılır. 23

24 Ticaret Sicil Kayıtlarına Elektronik Ortamdan Erişim ĐKĐNCĐ KISIM Ticaret Sicili A) Kuruluş I - Genel olarak (2) Ticaret sicili kayıtlarının elektronik ortamda tutulmasına ilişkin usul ve esaslar Tüzükle gösterilir. Bu kayıtlar ile tescil ve ilan edilmesi gereken içeriklerin düzenli olarak depolandığı ve elektronik ortamda sunulabilen merkezi ortak veri tabanı Sanayi ve Ticaret Bakanlığı ile Türkiye Odalar ve Borsalar Birliği nezdinde oluşturulur. 24

25 Đnternet Ortamında Gerçekleştirilen Haksız Rekabette Servis Sağlayıcıların Sorumlulukları III - Basın, yayın, iletişim ve bilişim kuruluşlarının sorumluluğu MADDE 58 - (1) Haksız rekabet, her türlü basın, yayın, iletişim ve bilişim işletmeleriyle, ileride gerçekleşecek teknik gelişmeler sonucunda faaliyete geçecek kuruluşlar aracılığıyla işlenmişse, 56 ncı maddenin birinci fıkrasının (a), (b) ve (c) bentlerinde yazılı davalar, ancak, basında yayımlanan şeyin, programın; ekranda, bilişim aracında veya benzeri ortamlarda görüntülenenin; ses olarak yayımlananın veya herhangi bir şekilde iletilenin sahipleri ile ilan veren kişiler aleyhine açılabilir (4) Haksız rekabet fiilinin iletimini başlatmamış, iletimin alıcısını veya fiili oluşturan içeriği seçmemiş veya fiili gerçekleştirecek şekilde değiştirmemişse, bu maddenin birinci fıkrasındaki davalar hizmet sağlayıcısı aleyhine açılamaz; tedbir kararı verilemez. Mahkeme haksız rekabet eyleminin olumsuz sonuçlarının kapsamlı veya vereceği zararın büyük olacağı durumlarda ilgili hizmet sağlayıcısını da dinleyerek, haksız rekabet fiilinin sona erdirilmesini veya önlenmesine ilişkin tedbir kararını hizmet sağlayıcı aleyhine de verebilir veya içeriğin geçici olarak kaldırılması dahil somut olaya uyan uygulanabilir başka tedbirler alabilir. 25

26 Elektronik Arşivleme A) Defter tutma ve envanter I - Defter tutma yükümü MADDE (2) Tacir, işletmesiyle ilgili olarak gönderilmiş bulunan her türlü belgenin, fotokopi, karbonlu kopya, mikrofiş, bilgisayar kaydı veya benzer şekildeki bir kopyasını, yazılı, görsel veya elektronik ortamda saklamakla yükümlüdür. 26

27 Elektronik Ticari Defter A) Defter tutma ve envanter I - Defter tutma yükümü (3) Ticarî defterler, açılış ve kapanışlarında noter tarafından onaylanır. Kapanış onayları, izleyen faaliyet döneminin altıncı ayının sonuna kadar yapılır. Şirketlerin kuruluşunda defterlerin açılışı ticaret sicili müdürlükleri tarafından da onaylanabilir. Açılış onayının noter tarafından yapıldığı hallerde noter, ticaret sicili tasdiknamesini aramak zorundadır. Türkiye Muhasebe Standartlarına göre elektronik ortamda veya dosyalama suretiyle tutulan defterlerin açılış ve kapanış onaylarının şekli ve esasları ile bu defterlerin nasıl tutulacağı Sanayi ve Ticaret Bakanlığınca bir tebliğle belirlenir. 27

28 Elektronik Ticari Defterlerin Tutulması Esasları II - Defterlerin tutulması MADDE 65 (1) Defterler ve gerekli diğer kayıtlar Türkçe tutulur. Kısaltmalar, rakamlar, harfler ve semboller kullanıldığı takdirde bunların anlamları açıkça belirtilmelidir. (2) Defterlere yazımlar ve diğer gerekli kayıtlar, eksiksiz, doğru, zamanında ve düzenli olarak yapılır. (3) Bir yazım veya kayıt, önceki içeriği belirlenemeyecek şekilde çizilemez ve değiştirilemez. Kayıt sırasında mı yoksa daha sonra mı yapıldığı anlaşılmayan değiştirmeler yasaktır. (4) Defterler ve gerekli diğer kayıtlar, olgu ve işlemleri saptayan belgelerin dosyalanması şeklinde veya veri taşıyıcıları aracılığıyla tutulabilir; şu şartla ki, muhasebenin bu tutuluş biçimleri ve bu konuda uygulanan yöntemler Türkiye Muhasebe Standartlarına uygun olmalıdır. Defterlerin ve gerekli diğer kayıtların elektronik ortamda tutulması durumunda, bilgilerin saklanma süresince bunlara ulaşılmasının ve bu süre içinde bunların her zaman kolaylıkla okunmasının temin edilmiş olması şarttır. Elektronik ortamda tutulma hâlinde birinci ilâ üçüncü fıkra hükümleri kıyas yoluyla uygulanır. 28

29 Cari Hesap Mutabakatı III - Bakiye 1. Belirlenmesi MADDE 94 (1) Sözleşme veya ticarî teamül uyarınca, belirli hesap devreleri sonunda devre hesabı kapatılır ve alacak ile borç kalemleri arasındaki fark belirlenir. (2) Hesap devresi hakkında sözleşme veya ticarî teamül yoksa, her takvim yılının son günü taraflarca hesabın kapatılması günü olarak kabul edilmiş sayılır. Saptanan artan tutarı gösteren cetveli alan taraf, aldığı tarihten itibaren bir ay içinde, noter aracılığıyla, taahhütlü mektupla, telgrafla veya güvenli elektronik imza içeren bir yazıyla itirazda bulunmamışsa, bakiyeyi kabul etmiş sayılır. 29

30 Gayri Maddi Değer Hesabı D) Sermaye koyma borcu I - Konusu MADDE (1) Kanunda aksine hüküm olmadıkça ticaret şirketlerine sermaye olarak; a) Para, alacak, kıymetli evrak ve sermaye şirketlerine ait paylar; b) Fikrî mülkiyet hakları; c) Taşınırlar ve her çeşit taşınmaz; d) Taşınır ve taşınmazların faydalanma ve kullanma hakları; e) Kişisel emek; f) Ticarî itibar; g) Ticarî işletmeler; h) Haklı olarak kullanılan devredilebilir elektronik ortamlar, alanlar, adlar ve işaretler gibi değerler; i) Maden ruhsatnameleri ve bunun gibi ekonomik değeri olan diğer haklar; j) Devrolunabilen ve nakden değerlendirilebilen her türlü değer konabilir. 30

31 Đnternet Sitesi - I D) Elektronik işlemler ve bilgi toplumu hizmetleri I - Đnternet sitesi MADDE 1524-(1)Her sermaye şirketi, bir internet sitesi açmak, şirketin internet sitesi zaten mevcutsa bu sitenin belli bir bölümünü aşağıdaki hususların yayımlanmasına özgülemek zorundadır. Yayımlanacak içerikler in neler olduğu, numerus clausus olmayan bir şekilde md te belirtilmiştir. 31

32 Đnternet Sitesi - II (3) Đnternet sitesinin bilgi toplumu hizmetlerine ayrılmış bölümü herkesin erişimine açıktır. Erişim hakkının kullanılması, ilgili olmak veya menfaati bulunmak gibi kayıtlarla sınırlandırılamayacağı gibi herhangi bir şarta da bağlanamaz. Bu ilkenin ihlali hâlinde herkes engelin kaldırılması davasını açabilir. (4) Đnternet sitesinin bu maddenin amaçlarına özgülenmiş kısmında yayımlanan içeriğin başına tarih ve parantez içinde yönlendirilmiş mesaj ibaresi konulur. Bu ibareli mesaj ancak Kanuna ve ikinci fıkrada anılan yönetmeliğe uyulmak suretiyle değiştirilebilir. Özgülenen kısımda yer alan bir mesajın yönlendirildiği karinedir. Sitenin, bir numara altında tescili ve ilgili diğer husular Sanayi ve Ticaret Bakanlığı tarafından bir yönetmelikle düzenlenir. (5) Bu Kanun ve ilgili diğer kanunlarda veya idari düzenlemelerde daha uzun bir süre öngörülmedikçe, şirketin internet sitesine konulan bir içerik, üzerinde bulunan tarihten itibaren en az altı ay süreyle internet sitesinde kalır; aksi hâlde konulmamış sayılır. Finansal tablolar için bu süre beş yıldır. (6) Yönlendirilmiş mesajların basılı şekilleri 82 nci madde uyarınca saklanır. Đnternet sitesinde yer alacak bilgiler metin hâline getirilip şirket yönetimi tarafından tarih ve saati gösterilerek noterlikçe onaylı bir deftere sıra numarası altında yazılır veya yapıştırılır. Daha sonra sitede yayımlanan bilgilerde bir değişiklik yapılırsa, değişikliğe ilişkin olarak yukarıdaki işlem tekrarlanır. 32

33 Bilgiye Erişim Hakkı Herkes Đçin Erişilebilirlik: TTK md. 1524/f.3 erişim hakkının bireylere yasal olarak tanındığını açıkça ifade eden bir düzenlemedir. Bu açıdan bilgiye erişimi bir insan hakkı olarak kabul eden BM yaklaşımı ve Finlandiya Anayasası md. 12 ile paralel bir hükümdür. 33

34 Güvenli Elektronik Đmzalı Đşlemler Genel Hüküm III - Güvenli elektronik imza MADDE (1) Poliçe, bono, çek, makbuz senedi, varant ve kambiyo senetlerine benzeyen senetler güvenli elektronik imza ile düzenlenemez. Bu senetlere ilişkin kabul, aval ve ciro gibi senet üzerinde gerçekleştirilen işlemler güvenli elektronik imza ile yapılamaz. (2) Konişmentonun, taşıma senedinin ve sigorta poliçesinin imzası elle, faksimile baskı, zımba, ıstampa, sembol şeklinde mekanik veya elektronik herhangi bir araçla da atılabilir. Düzenlendikleri ülke kanunlarının izin verdiği ölçüde bu senetlerde yer alacak kayıtlar el yazısı, telgraf, teleks, faks ve elektronik diğer araçlarla yazılabilir, oluşturulabilir, gönderilebilir. 34

35 Elektronik Đmza ELEKTRONĐK ĐMZA 35

36 Hukuki Çerçeve Güvenli Elektronik Đmza Madde 4 Güvenli elektronik imza; a) Münhasıran imza sahibine bağlı olan, b) Sadece imza sahibinin tasarrufunda bulunan güvenli elektronik imza oluşturma aracı ile oluşturulan, c) Nitelikli elektronik sertifikaya dayanarak imza sahibinin kimliğinin tespitini sağlayan, d) Đmzalanmış elektronik veride sonradan herhangi bir değişiklik yapılıp yapılmadığının tespitini sağlayan, elektronik imzadır. 36

37 Hukuki Çerçeve Güvenli elektronik imzanın hukukî sonucu ve uygulama alanı 5070 Sayılı Elektronik Đmza Kanunu Madde 5 Güvenli elektronik imza, elle atılan imza ile aynı hukukî sonucu doğurur. Kanunların resmî şekle veya özel bir merasime tabi tuttuğu hukukî işlemler ile teminat sözleşmeleri güvenli elektronik imza ile gerçekleştirilemez. 37

38 Maddi Hukuk Açısından Bağlayıcılık 6098 Sayılı Türk Borçlar Kanunu II. Yazılı Şekil 1. Yasal şekil b. Unsurları MADDE 14- Yazılı şekilde yapılması öngörülen sözleşmelerde borç altına girenlerin imzalarının bulunması zorunludur. Kanunda aksi öngörülmedikçe, imzalı bir mektup, asılları borç altına girenlerce imzalanmış telgraf, teyit edilmiş olmaları kaydıyla faks veya buna benzer iletişim araçları ya da güvenli elektronik imza ile gönderilip saklanabilen metinler de yazılı şekil yerine geçer. c. Đmza MADDE 15- Đmzanın, borç altına girenin el yazısıyla atılması zorunludur. Güvenli elektronik imza da, el yazısıyla atılmış imzanın bütün hukuki sonuçlarını doğurur. 38

39 Đspat Hukuku Açısından Bağlayıcılık 6100 Sayılı Hukuk Muhakameleri Kanunu Adi senetlerin ispat gücü MADDE 205- (1) Mahkeme huzurunda ikrar olunan veya mahkemece inkâr edenden sadır olduğu kabul edilen adi senetler, aksi ispat edilmedikçe kesin delil sayılırlar. (2) Usulüne göre güvenli elektronik imza ile oluşturulan elektronik veriler, senet hükmündedir. (3) Hâkim, mahkemeye delil olarak sunulan elektronik imzalı belgenin, güvenli elektronik imza ile oluşturulmuş olup olmadığını resen inceler. 39

40 Güvenli Elektronik Đmza Temel Bileşenler - I Güvenli Elektronik Đmza Oluşturma Aracı Örnekleri 40

41 Güvenli Elektronik Đmzalı Đşlemler-Genel Hüküm Madde (3) Ticaret şirketleri ile gerçek ve tüzel kişi diğer tacirlere ilişkin olarak, bu Kanunun zorunlu tuttuğu bütün işlemler elektronik ortamda güvenli elektronik imza ile de yapılabilir. Bu işlemlerin dayanağı olan belgeler de aynı usulle elektronik ortamda düzenlenebilir. Zaman unsurunun belirlenmesi gereken ve tüzükte düzenlenen hâllerde güvenli elektronik imzaya eklenen zaman damgasının tarihi, diğer hâllerde merkezî veri tabanı sistemindeki tarih esas alınır. (4) Şirket adına imza yetkisini haiz kişiler şirket namına kendi adlarına üretilen güvenli elektronik imzayla imza atabilirler. Bu durumda, kullanılacak nitelikli elektronik sertifikalarda sertifika sahibi alanı içerisine, sertifika sahibinin ismiyle birlikte temsil ettiği tüzel kişinin de ismi yazılır. Bu husus tescil ve ilan edilir. (5) Bu maddenin üçüncü ve dördüncü fıkralarının uygulanmasına ilişkin usul ve esaslar 26 ncı maddede düzenlenen tüzükte gösterilir. 41

42 Kayıtlı e-posta Kayıtlı e-posta II - Beyanlar, belgeler ve senetler MADDE (1) Tarafların açıkça anlaşmaları ve 18 inci maddenin üçüncü fıkrası saklı kalmak şartıyla, ihbarlar, ihtarlar, itirazlar ve benzeri beyanlar; fatura, teyit mektubu, iştirak taahhütnamesi, toplantı çağrıları ve bu hüküm uyarınca yapılan elektronik gönderme ve elektronik saklama sözleşmesi, elektronik ortamda düzenlenebilir, yollanabilir, itiraza uğrayabilir ve kabul edilmişse hüküm ifade eder. (2) Kayıtlı elektronik posta sistemine, bu sistemle yapılacak işlemler ile bunların sonuçlarına, kayıtlı posta adresine sahip gerçek kişilere, işletmelere ve şirketlere, kayıtlı elektronik posta hizmet sağlayıcılarının hak ve yükümlülüklerine, yetkilendirilmelerine ve denetlenmelerine ilişkin usul ve esaslar Bilgi Teknolojileri ve Đletişim Kurumu tarafından bir yönetmelikle düzenlenir. Yönetmelik bu Kanunun yayımı tarihinden itibaren beş ay içinde yayımlanır. 42

43 Kayıtlı elektronik posta(kep) *Kayıtlı elektronik posta(kep); Kayıtlı elektronik posta hizmet sağlayıcıları (KEPHS) vasıtasıyla elektronik iletilerin ; Gönderimine, Teslimatına ve Kullanımına ilişkin olarak delil sağlayan, elektronik postanın gelişmiş şeklidir. 43

44 KEP Sistemi Göndericinin KayıtlıElektronik Posta Hizmet Sağlayıcı (KEPHS) Alanı 2 Kullanıcı doğrulama, güvenlik kontrolü Alıcının KayıtlıElektronik Posta Hizmet Sağlayıcı(KEPHS) Alanı 4 Zarflama, imzalama ve zaman damgalama ve gönderim 5 Özgünlük, bütünlük, elektronik imza, güvenlik kontrolleri 7 Posta kutusuna gönderim (alıcının e- posta kutusu) 3 Gönderi alındısı 1 mesaj yazımı, elektronik imzalama, KEPHS ye bağlanma 6 Gönderinin alındığına ilişkin onay alındısı 8 Teslim alındısı 9 Elektronik Đmza doğrulama, okuma 44

45 KEP Đkincil Düzenlemeler KEP Đkincil Düzenlemeler: 25 Ağustos 2011 tarih ve sayılı Resmi Gazete Kayıtlı Elektronik Posta Sistemine Đlişkin Usul ve Esaslar Hakkında Yönetmelik Kayıtlı Elektronik Posta Sistemi ile Đlgili Süreçlere ve Teknik Kriterlere Đlişkin Tebliğ 45

46 Yürürlük 25 Ağustos 2011 tarih ve sayılı Resmi Gazete de yayımlanan Kayıtlı Elektronik Posta Sistemine Đlişkin Usul ve Esaslar Hakkında Yönetmelik Kayıtlı Elektronik Posta Sistemi ile Đlgili Süreçlere ve Teknik Kriterlere Đlişkin Tebliğ 1/7/2012 tarihinde yürürlüğe girecektir. KEPHS olmak isteyenler 1/5/2012 tarihinden itibaren Kuruma başvuruda bulunabileceklerdir. Đlk başvuru PTT tarafından yapılmıştır. 46

47 E-Kurumsal Yönetişim E-Kurumsal Yönetişim MADDE (1) Şirket sözleşmesinde veya esas sözleşmede düzenlenmiş olması şartıyla, sermaye şirketlerinde yönetim kurulu ve müdürler kurulu tamamen elektronik ortamda yapılabileceği gibi, bazı üyelerin fiziken mevcut bulundukları bir toplantıya bir kısım üyelerin elektronik ortamda katılması yoluyla da icra edilebilir. (2) Kollektif, komandit, limited ve sermayesi paylara bölünmüş şirketlerde, şirket sözleşmesinde ve esas sözleşmede öngörülerek elektronik ortamda ortaklar kuruluna ve genel kurula katılma, öneride bulunma ve oy verme, fizikî katılımın, öneride bulunmanın ve oy vermenin bütün hukuki sonuçlarını doğurur. 47

48 E-Kurumsal Yönetişim (3) Birinci ve ikinci fıkrada öngörülen hâllerde, elektronik ortamda oy kullanabilmek için, şirketin bu amaca özgülenmiş bir internet sitesine sahip olması, ortağın bu yolda istemde bulunması, elektronik ortam araçlarının etkin katılmaya elverişliliğinin bir teknik raporla ispatlanıp bu raporun tescil ve ilan edilmesi ve oy kullananların kimliklerinin saklanması şarttır. (4) Birinci ve ikinci fıkrada anılan şirketlerde esas sözleşme veya şirket sözleşmesi gereği şirket yönetimi, bu yolla oy kullanmanın bütün şartlarını gerçekleştirir ve ortağa gerekli bütün araçları sağlar. (5) Anonim şirketlerde genel kurullara elektronik ortamda katılma, öneride bulunma, görüş açıklama ve oy verme, fizikî katılmanın ve oy vermenin bütün hukuki sonuçlarını doğurur. Bu hükmün uygulanması esasları bir tüzük ile düzenlenir...bu tüzüğün yürürlüğe girmesi ile birlikte genel kurullara elektronik ortamda katılma ve oy kullanma sisteminin uygulanması pay senetleri borsaya kote edilmiş şirketlerde zorunlu hâle gelir. 48

49 Uygulama kuralları 2. Uygulama kuralları MADDE (1) Elektronik ortamı kullanmak isteyen ortaklar, pay sahipleri ve yönetim kurulu üyeleri elektronik posta adreslerini şirkete bildirirler. 49

50 Gündemdeki Diğer Bilişim Hukuku Düzenlemeleri E-Ticaret Kanun Tasarısı Kişisel Verilerin Korunması Hakkında Kanun Tasarısı Siber güvenlik yol haritası E-Devlet Yönetmeliği TTK değişiklik paketi çalışmaları Bilişim suçları kanun tasarısı çalışmaları Tüketicinin Korunması Hakkındaki Kanun Değişiklik Paketi FSEK Değişiklik Taslağı

51 Teşekkürler Yrd. Doç. Dr. Leyla Keser Berber Đstanbul Bilgi Üniversitesi Bilişim ve Teknoloji Hukuku Enstitüsü Direktörü kpmg.com.tr

ELEKTRONİK İMZA. Elektronik sertifika hizmet sağlayıcısının Hukukî sorumlulukları

ELEKTRONİK İMZA 5070 Sayılı Elektronik İmza Kanunu 15.01.2014 tarihinde kabul edilmiş olup 23.01.2004 tarihli 25355 sayılı Resmi Gazete de yayınlanmıştır. Tanımlar Elektronik imza: Başka bir elektronik

ELEKTRONİK İMZA 5070 Sayılı Elektronik İmza Kanunu 15.01.2014 tarihinde kabul edilmiş olup 23.01.2004 tarihli 25355 sayılı Resmi Gazete de yayınlanmıştır. Tanımlar Elektronik imza: Başka bir elektronik

KANUN HAKKINDA DİKKAT EDİLESİ GEREKEN NOKTALAR

KANUN HAKKINDA Yeni Ticaret Kanunu Tasarısı kabul edilerek yasalaştı. 1 Temmuz 2012 tarihinde yürürlüğe girecek olan yeni Kanun ile Kanunun yürürlüğe girmesinden itibaren 3 ay içinde internet sitesini

KANUN HAKKINDA Yeni Ticaret Kanunu Tasarısı kabul edilerek yasalaştı. 1 Temmuz 2012 tarihinde yürürlüğe girecek olan yeni Kanun ile Kanunun yürürlüğe girmesinden itibaren 3 ay içinde internet sitesini

TÜRK TİCARET KANUNU. Toplumu bilgilendirmek adına sermaye şirketleri internet (web) sitesi yaptırmak zorunda.

sitesi yaptırmak zorunda.") TÜRK TİCARET KANUNU D) Elektronik işlemler ve bilgi toplumu hizmetleri I İnternet (Web) sitesi Madde 1524 (1) Her sermaye şirketi bir web sitesi açmaya ve bu sitenin açıkça belirlenmiş bir bölümünü, sayılacak

TÜRK TİCARET KANUNU D) Elektronik işlemler ve bilgi toplumu hizmetleri I İnternet (Web) sitesi Madde 1524 (1) Her sermaye şirketi bir web sitesi açmaya ve bu sitenin açıkça belirlenmiş bir bölümünü, sayılacak

KAYITLI ELEKTRONİK POSTA SİSTEMİNDE MEVCUT DURUM ANALİZİ. Demet KABASAKAL 29.01.2014, İstanbul

KAYITLI ELEKTRONİK POSTA SİSTEMİNDE MEVCUT DURUM ANALİZİ Demet KABASAKAL 29.01.2014, İstanbul Neden KEP? Standart e-posta hizmetlerine ilave olarak, e-postanın gönderilip gönderilmediğine, Alıcısına ulaşıp

KAYITLI ELEKTRONİK POSTA SİSTEMİNDE MEVCUT DURUM ANALİZİ Demet KABASAKAL 29.01.2014, İstanbul Neden KEP? Standart e-posta hizmetlerine ilave olarak, e-postanın gönderilip gönderilmediğine, Alıcısına ulaşıp

İstiklal Caddesi Erol Dernek Sok. No:5 D: Beyoğlu İstanbul Tel: Faks: E-Posta:

TANITIM BROŞÜRÜ İstiklal Caddesi Erol Dernek Sok. No:5 D:5 034266 Beyoğlu İstanbul Tel: 0212 252 5040 Faks: 0212 293 3452 E-Posta: info@elektronikmutabakat.com ELEKTRONİK MUTABAKAT A GEÇMEK İÇİN ÇOK NEDENİNİZ

TANITIM BROŞÜRÜ İstiklal Caddesi Erol Dernek Sok. No:5 D:5 034266 Beyoğlu İstanbul Tel: 0212 252 5040 Faks: 0212 293 3452 E-Posta: info@elektronikmutabakat.com ELEKTRONİK MUTABAKAT A GEÇMEK İÇİN ÇOK NEDENİNİZ

KAYITLI ELEKTRONĐK POSTA (KEP) SĐSTEMĐ. Doç. Dr. Mustafa ALKAN Bilgi Teknolojileri ve Đletişim Kurumu Kurum Başkan Yardımcısı

SĐSTEMĐ. Doç. Dr. Mustafa ALKAN Bilgi Teknolojileri ve Đletişim Kurumu Kurum Başkan Yardımcısı") KAYITLI ELEKTRONĐK POSTA (KEP) SĐSTEMĐ Doç. Dr. Mustafa ALKAN Bilgi Teknolojileri ve Đletişim Kurumu Kurum Başkan Yardımcısı 1 Sunumun Đçeriği 1. KEP e Duyulan Đhtiyaç 2. KEP Sistemi ve Yararları 3. Türkiye

KAYITLI ELEKTRONĐK POSTA (KEP) SĐSTEMĐ Doç. Dr. Mustafa ALKAN Bilgi Teknolojileri ve Đletişim Kurumu Kurum Başkan Yardımcısı 1 Sunumun Đçeriği 1. KEP e Duyulan Đhtiyaç 2. KEP Sistemi ve Yararları 3. Türkiye

TÜRK TİCARET KANUNUNDA BİLGİ VE İLETİŞİM TEKNOLOJİLERİ KULLANILARAK GERÇEKLEŞTİRİLMESİ ÖNGÖRÜLEN HUKUKİ İŞLEMLER VE MÜESSESELER

TÜRK TİCARET KANUNUNDA BİLGİ VE İLETİŞİM TEKNOLOJİLERİ KULLANILARAK GERÇEKLEŞTİRİLMESİ ÖNGÖRÜLEN HUKUKİ İŞLEMLER VE MÜESSESELER TÜSİAD TTK Semineri - Sabancı Center 15.02.2011 Yasin Beceni Yönetici Ortak

TÜRK TİCARET KANUNUNDA BİLGİ VE İLETİŞİM TEKNOLOJİLERİ KULLANILARAK GERÇEKLEŞTİRİLMESİ ÖNGÖRÜLEN HUKUKİ İŞLEMLER VE MÜESSESELER TÜSİAD TTK Semineri - Sabancı Center 15.02.2011 Yasin Beceni Yönetici Ortak

KAYITLI E-POSTA (KEP)

") KAYITLI E-POSTA (KEP) Kayıtlı elektronik posta; Yasal olarak geçerli ve güvenli kabul edilen elektronik posta olarak tanımlanabilir. Elektronik iletilerin, gönderimi ve teslimatı da dâhil olmak üzere kullanımına

KAYITLI E-POSTA (KEP) Kayıtlı elektronik posta; Yasal olarak geçerli ve güvenli kabul edilen elektronik posta olarak tanımlanabilir. Elektronik iletilerin, gönderimi ve teslimatı da dâhil olmak üzere kullanımına

Faydalı Bilgiler Kılavuzu - 1. İnternet Hukuku & Sermaye Şirketleri. www.byclb.com

Faydalı Bilgiler Kılavuzu - 1 İnternet Hukuku & Sermaye Şirketleri www.byclb.com İÇİNDEKİLER 1. İnternet Sitesinde Yayınlanması Zorunlu Olan Bilgiler... 3 1.1 Yasal Dayanak... 3 1.2 Zorunluluklar... 3

Faydalı Bilgiler Kılavuzu - 1 İnternet Hukuku & Sermaye Şirketleri www.byclb.com İÇİNDEKİLER 1. İnternet Sitesinde Yayınlanması Zorunlu Olan Bilgiler... 3 1.1 Yasal Dayanak... 3 1.2 Zorunluluklar... 3

[ ] Avukat Işıl Gültekin Gültekin Hukuk Bürosu

![[ ] Avukat Işıl Gültekin Gültekin Hukuk Bürosu](/thumbs/17/173968.jpg "[ ] Avukat Işıl Gültekin Gültekin Hukuk Bürosu") 2012 [ ] Avukat Işıl Gültekin Gültekin Hukuk Bürosu 1. 6762 sayılı Türk Ticaret Kanunu nun 82. maddesinde yer alan, ticari defterlerin delil olma şartları ve ispat kuvvetine ilişkin hükümler, 1 Temmuz

2012 [ ] Avukat Işıl Gültekin Gültekin Hukuk Bürosu 1. 6762 sayılı Türk Ticaret Kanunu nun 82. maddesinde yer alan, ticari defterlerin delil olma şartları ve ispat kuvvetine ilişkin hükümler, 1 Temmuz

KAYITLI ELEKTRONİK POSTA (KEP) yasal ve güvenli e-posta

yasal ve güvenli e-posta") KAYITLI ELEKTRONİK POSTA (KEP) yasal ve güvenli e-posta Sunum İçeriği Kayıtlı Elektronik Posta (KEP) KEP Sisteminin Özellikleri KEP Sisteminin İşleyişi KEP ile Yapılabilecek İşlemler KEPHS Teknik Standartlar

KAYITLI ELEKTRONİK POSTA (KEP) yasal ve güvenli e-posta Sunum İçeriği Kayıtlı Elektronik Posta (KEP) KEP Sisteminin Özellikleri KEP Sisteminin İşleyişi KEP ile Yapılabilecek İşlemler KEPHS Teknik Standartlar

KAYITLI E-POSTA (KEP)

") KAYITLI E-POSTA (KEP) Kayıtlı elektronik posta; Yasal olarak geçerli ve güvenli kabul edilen elektronik posta olarak tanımlanabilir. Elektronik iletilerin, gönderimi ve teslimatı da dâhil olmak üzere kullanımına

KAYITLI E-POSTA (KEP) Kayıtlı elektronik posta; Yasal olarak geçerli ve güvenli kabul edilen elektronik posta olarak tanımlanabilir. Elektronik iletilerin, gönderimi ve teslimatı da dâhil olmak üzere kullanımına

6102 Sayılı Yeni Türk Ticaret Kanunu

6102 Sayılı Yeni Türk Ticaret Kanunu 6102 sayılı kanuna uygun web tasarımı nasıl olmalı; - Yönetici tarafında dinamik olarak güncellemeye uygun alt yapıda olması gereklidir. - Madde içeriklerine göre kategori

6102 Sayılı Yeni Türk Ticaret Kanunu 6102 sayılı kanuna uygun web tasarımı nasıl olmalı; - Yönetici tarafında dinamik olarak güncellemeye uygun alt yapıda olması gereklidir. - Madde içeriklerine göre kategori

Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar") Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar ÖZET : Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar ÖZET : Kayıtlı Elektronik Posta (KEP) Edinme Zorunluluğuna Ve Elektronik Tebligata İlişkin Usul ve Esaslar

2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

Sirküler Rapor 16.12.2011/ 147-1 2011 YILINA AİT DEFTERLERİN KAPANIŞ TASDİKLERİNDE UYGULANACAK DÜZENLEME ÖZET : 2011 yılına ait defterlerin kapanış tasdiklerinde uygulanacak düzenleme İlgili Kanun : 213

T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

6102 Sayılı Türk Ticaret Kanunu Açısından Ticari Defterler T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı 1 Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş Aralık 2012,

6102 Sayılı Türk Ticaret Kanunu Açısından Ticari Defterler T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı 1 Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş Aralık 2012,

ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 29.08.2012/157-1 ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, anonim şirketlerin genel kurullarına elektronik

Sirküler Rapor 29.08.2012/157-1 ANONİM ŞİRKETLERİN GENEL KURULLARINDA UYGULANACAK ELEKTRONİK GENEL KURUL SİSTEMİ HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğde, anonim şirketlerin genel kurullarına elektronik

Kayıtlı Elektronik Posta (KEP) Sunumu. Hayatınızı TÜRKKEP le Kolaylaştırın!

Sunumu. Hayatınızı TÜRKKEP le Kolaylaştırın!") Kayıtlı Elektronik Posta (KEP) Sunumu Hayatınızı TÜRKKEP le Kolaylaştırın! TÜRKKEP KEP, E-Tebligat, E-Fatura, E-Arşiv Fatura, E-Defter, E-İmza ve E-Saklama hizmetlerini tek başına bütünleşik olarak mevzuata

Kayıtlı Elektronik Posta (KEP) Sunumu Hayatınızı TÜRKKEP le Kolaylaştırın! TÜRKKEP KEP, E-Tebligat, E-Fatura, E-Arşiv Fatura, E-Defter, E-İmza ve E-Saklama hizmetlerini tek başına bütünleşik olarak mevzuata

Yeni Türk Ticaret Kanununda Teknolojik Gelişmelerin Yeri

Yeni Türk Ticaret Kanununda Teknolojik Gelişmelerin Yeri Önceki hafta yayımlanan yazımızda, yeni Türk Ticaret Kanunu(TTK) ile getirilen düzenlemelerden Tek Ortaklı Anonim ve Limited Şirketler konusu ele

Yeni Türk Ticaret Kanununda Teknolojik Gelişmelerin Yeri Önceki hafta yayımlanan yazımızda, yeni Türk Ticaret Kanunu(TTK) ile getirilen düzenlemelerden Tek Ortaklı Anonim ve Limited Şirketler konusu ele

6102 sayılı Türk Ticaret Kanununda Anonim Şirketlerin Denetimi ve Bilgi Toplumu Hizmetleri

6102 sayılı Türk Ticaret Kanununda Anonim Şirketlerin Denetimi ve Bilgi Toplumu Hizmetleri DENETİM Denetim müessesesi yeni Kanun da 397-406 maddeler arasında on (10) madde halinde ayrıntılı olarak düzenlenmiştir.

6102 sayılı Türk Ticaret Kanununda Anonim Şirketlerin Denetimi ve Bilgi Toplumu Hizmetleri DENETİM Denetim müessesesi yeni Kanun da 397-406 maddeler arasında on (10) madde halinde ayrıntılı olarak düzenlenmiştir.

KAYITLI ELEKTRONİK POSTA SİSTEMİ & e-tebligat. Demet KABASAKAL 13.05.2014, Ankara

KAYITLI ELEKTRONİK POSTA SİSTEMİ & e-tebligat Demet KABASAKAL 13.05.2014, Ankara Mevcut İhtiyaç Güvenli ve hukuken geçerli e-belge oluşturulabiliyor. (e-imza) Ancak teknik olarak güvenli ve hukuki olarak

KAYITLI ELEKTRONİK POSTA SİSTEMİ & e-tebligat Demet KABASAKAL 13.05.2014, Ankara Mevcut İhtiyaç Güvenli ve hukuken geçerli e-belge oluşturulabiliyor. (e-imza) Ancak teknik olarak güvenli ve hukuki olarak

ELEKTRONİK İMZA. e-posta :info@ankaratb.org.tr

ELEKTRONİK İMZA Elektronik imza kavramı, yaşantımıza yeni yeni girmeye başlayan bir kavramdır. Çağımızın gerektirdiği hızlı iletişim ve buna bağlı hayat tarzı ekonomik gelişmeleri de etkilemektedir. Bunun

ELEKTRONİK İMZA Elektronik imza kavramı, yaşantımıza yeni yeni girmeye başlayan bir kavramdır. Çağımızın gerektirdiği hızlı iletişim ve buna bağlı hayat tarzı ekonomik gelişmeleri de etkilemektedir. Bunun

Yeni Türk Ticaret Kanunu: Yeni bir başlangıç BT Yol haritası

Yeni Türk Ticaret Kanunu: Yeni bir başlangıç BT Yol haritası 15 Haziran 2011 Hukuk Kurumsal yönetim Yeni TTK ya uyum süreci Bilgi teknolojileri Muhasebe ve finansal raporlama 2 Yeni TTK Yeni bir başlangıç

Yeni Türk Ticaret Kanunu: Yeni bir başlangıç BT Yol haritası 15 Haziran 2011 Hukuk Kurumsal yönetim Yeni TTK ya uyum süreci Bilgi teknolojileri Muhasebe ve finansal raporlama 2 Yeni TTK Yeni bir başlangıç

KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir

MEVZUAT SĐRKÜLERĐ SĐRKÜLER NO: 24/2013 Đstanbul, 07.02.2013 KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir ÖZET: Adalet Bakanlığı

MEVZUAT SĐRKÜLERĐ SĐRKÜLER NO: 24/2013 Đstanbul, 07.02.2013 KONU: Sermaye Şirketlerine Resmi Kurumlarca Yapılacak Tebligatların Elektronik Yolla Yapılması Zorunluluğu Getirilmiştir ÖZET: Adalet Bakanlığı

Kayıtlı e-posta (KEP) güvenli e- posta hizmetidir ve bu yönü ile standart e- posta sistemlerinden ayrılır.

güvenli e- posta hizmetidir ve bu yönü ile standart e- posta sistemlerinden ayrılır.") İçindekiler Kayıtlı E- Posta (KEP) Nedir?... 2 Kayıtlı E- Posta (KEP) Hizmetini Kimler Sunar?... 2 Kayıtlı E- Posta Özellikleri Nelerdir?... 2 Kayıtlı E- Posta Neden Güvenli ve Hukuken Geçerlidir?... 3

İçindekiler Kayıtlı E- Posta (KEP) Nedir?... 2 Kayıtlı E- Posta (KEP) Hizmetini Kimler Sunar?... 2 Kayıtlı E- Posta Özellikleri Nelerdir?... 2 Kayıtlı E- Posta Neden Güvenli ve Hukuken Geçerlidir?... 3

KAYITLI ELEKTRONİK POSTA SİSTEMİNE İLİŞKİN ESASLAR

KAYITLI ELEKTRONİK POSTA SİSTEMİNE İLİŞKİN ESASLAR Yavuz AKBULAK * Öz Bu yazının konusunu, 6102 sayılı Meri TTK da yer alan kayıtlı elektronik posta sistemine ilişkin hükümler ile bu hükümlere dayanarak

KAYITLI ELEKTRONİK POSTA SİSTEMİNE İLİŞKİN ESASLAR Yavuz AKBULAK * Öz Bu yazının konusunu, 6102 sayılı Meri TTK da yer alan kayıtlı elektronik posta sistemine ilişkin hükümler ile bu hükümlere dayanarak

ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI:

TARİH : 28/08/2015 SİRKÜLER NO : 2015/70 ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI: 5 Kasım 2014 tarihli Resmi Gazetede elektronik ticarete ilişkin

TARİH : 28/08/2015 SİRKÜLER NO : 2015/70 ELEKTRONİK TİCARETTE HİZMET SAĞLAYICI VE ARACI HİZMET SAĞLAYICILAR HAKKINDA YÖNETMELİK YAYIMLANDI: 5 Kasım 2014 tarihli Resmi Gazetede elektronik ticarete ilişkin

A)-TÜRK TİCARET KANUNUNA GÖRE TUTULACAK VE TASDİK ETTİRİLECEK DEFTERLER:

-TÜRK TİCARET KANUNUNA GÖRE TUTULACAK VE TASDİK ETTİRİLECEK DEFTERLER:") Değerli Mükellefimiz 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yıl sonuna, (Hesap

Değerli Mükellefimiz 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yıl sonuna, (Hesap

YÖNETMELİK NOTERLİK İŞLEMLERİNİN ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

11 Temmuz 2015 CUMARTESİ Resmî Gazete Sayı : 29413 Adalet Bakanlığından: YÖNETMELİK NOTERLİK İŞLEMLERİNİN ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

11 Temmuz 2015 CUMARTESİ Resmî Gazete Sayı : 29413 Adalet Bakanlığından: YÖNETMELİK NOTERLİK İŞLEMLERİNİN ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

2013 ün ilk yarısında öncelikle bankacılık, finans, telekom ve kamu

Kayıtlı Elektronik Posta Doç. Dr. İzzet Gökhan Özbilgin TBD Ankara YK Üyesi Ülkemizde özellikle iş ve ekonomi dünyasına köklü değişiklikler getirerek ticari yaşamı önemli ölçüde değiştirecek olan Yeni

Kayıtlı Elektronik Posta Doç. Dr. İzzet Gökhan Özbilgin TBD Ankara YK Üyesi Ülkemizde özellikle iş ve ekonomi dünyasına köklü değişiklikler getirerek ticari yaşamı önemli ölçüde değiştirecek olan Yeni

Kayıtlı Elektronik Posta (KEP)

") Kayıtlı Elektronik Posta (KEP) KEP Nedir? Kayıtlı elektronik posta (KEP): gönderici ve alıcı kimliklerinin belli olduğu, gönderi zamanının ve içeriğin değiştirilemediği, uyuşmazlık durumunda hukuki geçerliliği

Kayıtlı Elektronik Posta (KEP) KEP Nedir? Kayıtlı elektronik posta (KEP): gönderici ve alıcı kimliklerinin belli olduğu, gönderi zamanının ve içeriğin değiştirilemediği, uyuşmazlık durumunda hukuki geçerliliği

TİCARET ŞİRKETLERİNDE ANONİM ŞİRKET GENEL KURULLARI DIŞINDA ELEKTRONİK ORTAMDA YAPILACAK KURULLAR HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 29.08.2012/158-1 TİCARET ŞİRKETLERİNDE ANONİM ŞİRKET GENEL KURULLARI DIŞINDA ELEKTRONİK ORTAMDA YAPILACAK KURULLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğ; sermaye şirketlerinde yönetim

Sirküler Rapor 29.08.2012/158-1 TİCARET ŞİRKETLERİNDE ANONİM ŞİRKET GENEL KURULLARI DIŞINDA ELEKTRONİK ORTAMDA YAPILACAK KURULLAR HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : Bu Tebliğ; sermaye şirketlerinde yönetim

TAŞMAN & ŞANVER. Persembepazarı Cd. No 9 Kat: 5 / 402-404 Karaköy / İstanbul Tel: 90-212-245-4245 Fax : 90-212-245-4233 inbox@sanver.gen.

TAŞMAN & ŞANVER Persembepazarı Cd. No 9 Kat: 5 / 402-404 Karaköy / İstanbul Tel: 90-212-245-4245 Fax : 90-212-245-4233 inbox@sanver.gen.tr BÜLTEN ELEKTRONİK İMZA Elektronik imza nedir? Başka bir elektronik

TAŞMAN & ŞANVER Persembepazarı Cd. No 9 Kat: 5 / 402-404 Karaköy / İstanbul Tel: 90-212-245-4245 Fax : 90-212-245-4233 inbox@sanver.gen.tr BÜLTEN ELEKTRONİK İMZA Elektronik imza nedir? Başka bir elektronik

İş adamlarına 'Yeni Türk Ticaret Kanunu' anlatıldı.

İş adamlarına 'Yeni Türk Ticaret Kanunu' anlatıldı. Bilim Sanayi ve Teknoloji Bakanlığı Başmüfettişi Soner Altaş, hayatta artık kalıplaşmış eski bilgilerle ticaret yapılamayacağını belirterek, "Yeni kanun,

İş adamlarına 'Yeni Türk Ticaret Kanunu' anlatıldı. Bilim Sanayi ve Teknoloji Bakanlığı Başmüfettişi Soner Altaş, hayatta artık kalıplaşmış eski bilgilerle ticaret yapılamayacağını belirterek, "Yeni kanun,

ELEKTRONİK TEBLİGAT I- GİRİŞ

ELEKTRONİK TEBLİGAT I- GİRİŞ Elektronik posta, internetin yaygınlaşması, her türlü bilgi ve belgenin günün her saatinde kolaylıkla iletilebilmesi, en hızlı iletim aracı olması, iletim maliyetinin son derece

ELEKTRONİK TEBLİGAT I- GİRİŞ Elektronik posta, internetin yaygınlaşması, her türlü bilgi ve belgenin günün her saatinde kolaylıkla iletilebilmesi, en hızlı iletim aracı olması, iletim maliyetinin son derece

Çevrimiçi Türk Ticaret Kanunu www.ticaretkanunu.net - Hazırlayan Levent YARALI, LL.M.

SON HÜKÜMLER A) Şirket davalarında yargılama usulü MADDE 1521- (1) Ticaret şirketlerinde, ortakların veya pay sahiplerinin şirketle veya birbirleriyle şirket ortaklığından veya pay sahipliğinden kaynaklanan

SON HÜKÜMLER A) Şirket davalarında yargılama usulü MADDE 1521- (1) Ticaret şirketlerinde, ortakların veya pay sahiplerinin şirketle veya birbirleriyle şirket ortaklığından veya pay sahipliğinden kaynaklanan

Yahya YILMAZ Kamu Satış Yöneticisi. Kayıtlı Elektronik Posta ve E-Tebligat

Yahya YILMAZ Kamu Satış Yöneticisi Kayıtlı Elektronik Posta ve E-Tebligat TNB KEP Türkiye Noterler Birliği Vakfı Teknoloji Şirketidir. Genel Merkez: Ankara Bölge Müdürlüğü: İstanbul Veri Merkezi: Ankara

Yahya YILMAZ Kamu Satış Yöneticisi Kayıtlı Elektronik Posta ve E-Tebligat TNB KEP Türkiye Noterler Birliği Vakfı Teknoloji Şirketidir. Genel Merkez: Ankara Bölge Müdürlüğü: İstanbul Veri Merkezi: Ankara

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ Bilindiği üzere, 6102 sayılı Yeni Türk Ticaret Kanun un (TTK) tacirlerin tutmakla yükümlü olduğu defterler,

6102 SAYILI YENİ TÜRK TİCARET KANUNU UYARINCA LİMİTED ŞİRKETLERİN TUTMASI ZORUNLU OLAN DEFTERLERİ Bilindiği üzere, 6102 sayılı Yeni Türk Ticaret Kanun un (TTK) tacirlerin tutmakla yükümlü olduğu defterler,

SERMAYE ŞİRKETLERİNİN AÇACAKLARI İNTERNET SİTELERİNE DAİR YÖNETMELİKTE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 23.09.2013/174-1 SERMAYE ŞİRKETLERİNİN AÇACAKLARI İNTERNET SİTELERİNE DAİR YÖNETMELİKTE DEĞİŞİKLİK YAPILDI Değişiklik Yönetmeliğinde, şirketler topluluğuna dahil olup da doğrudan bağımsız

Sirküler Rapor 23.09.2013/174-1 SERMAYE ŞİRKETLERİNİN AÇACAKLARI İNTERNET SİTELERİNE DAİR YÖNETMELİKTE DEĞİŞİKLİK YAPILDI Değişiklik Yönetmeliğinde, şirketler topluluğuna dahil olup da doğrudan bağımsız

KAYITLI ELEKTRONİK POSTA

KAYITLI ELEKTRONİK POSTA Kayıtlı elektronik posta hizmet sağlayıcıları aracılığıyla elektronik iletilerin uluslararası standartlarda ve teknik olarak güvenli bir şekilde yapılmasına imkan sağlayan ve elektronik

KAYITLI ELEKTRONİK POSTA Kayıtlı elektronik posta hizmet sağlayıcıları aracılığıyla elektronik iletilerin uluslararası standartlarda ve teknik olarak güvenli bir şekilde yapılmasına imkan sağlayan ve elektronik

5070 Sayılı ELEKTRONİK İMZA KANUNU tarihli sayılı Resmi Gazetede yayınlanmıştır.

1Elektronik İmza Kanunu 5070 Sayılı ELEKTRONİK İMZA KANUNU 23.01.2004 tarihli 25355 sayılı Resmi Gazetede yayınlanmıştır. Bu Kanunun amacı, elektronik imzanın hukukî ve teknik yönleri ile kullanımına ilişkin

1Elektronik İmza Kanunu 5070 Sayılı ELEKTRONİK İMZA KANUNU 23.01.2004 tarihli 25355 sayılı Resmi Gazetede yayınlanmıştır. Bu Kanunun amacı, elektronik imzanın hukukî ve teknik yönleri ile kullanımına ilişkin

SİRKÜLER NO: 2014 / 28. Dikkat Önemli

SİRKÜLER NO: 2014 / 28 Dikkat Önemli 25.07.2014 Konu: 5549 sayılı kanunun 9/A maddesi gereğince getirilen KEP almayan yükümlülere Başkanlık tarafından yapılan her tespit için 10 000,00 TL idari para cezasına

SİRKÜLER NO: 2014 / 28 Dikkat Önemli 25.07.2014 Konu: 5549 sayılı kanunun 9/A maddesi gereğince getirilen KEP almayan yükümlülere Başkanlık tarafından yapılan her tespit için 10 000,00 TL idari para cezasına

SİRKÜLER ( ) Ticaret sicili tasdiknamesinin aslı ibraz edilmek kaydıyla bir örneği noterce saklanır.

Ticaret sicili tasdiknamesinin aslı ibraz edilmek kaydıyla bir örneği noterce saklanır.") İstanbul, 02.12.2013 SİRKÜLER (2013-18) Konu: 6102 sayılı Türk Ticaret Kanununun defterler, defter tutma ve envanterle ilgili düzenlemeleri, tasdik zamanları ve kayıtlar hk. Sayın Şirket yetkilisi, Bilindiği

İstanbul, 02.12.2013 SİRKÜLER (2013-18) Konu: 6102 sayılı Türk Ticaret Kanununun defterler, defter tutma ve envanterle ilgili düzenlemeleri, tasdik zamanları ve kayıtlar hk. Sayın Şirket yetkilisi, Bilindiği

2) Kollektif, komandit, limited ve sermayesi paylara bölünmüş komandit şirketlerin ortaklar kurulu veya genel kurul toplantılarına,

Kollektif, komandit, limited ve sermayesi paylara bölünmüş komandit şirketlerin ortaklar kurulu veya genel kurul toplantılarına,") TİCARET ŞİRKETLERİNDE ANONİM ŞİRKET GENEL KURULLARI DIŞINDA ELEKTRONİK ORTAMDA YAPILACAK KURULLAR HAKKINDA TEBLİĞ Amaç MADDE 1 (1) Bu Tebliğin amacı; elektronik ortamda yapılacak yönetim kurulu, müdürler

TİCARET ŞİRKETLERİNDE ANONİM ŞİRKET GENEL KURULLARI DIŞINDA ELEKTRONİK ORTAMDA YAPILACAK KURULLAR HAKKINDA TEBLİĞ Amaç MADDE 1 (1) Bu Tebliğin amacı; elektronik ortamda yapılacak yönetim kurulu, müdürler

YENİ TÜRK TİCARET KANUNUNA GÖRE AÇILIŞ VE KAPANIŞ TASTİKİ YAPILACAK DEFTERLER

YENİ TÜRK TİCARET KANUNUNA GÖRE AÇILIŞ VE KAPANIŞ TASTİKİ YAPILACAK DEFTERLER YENİ TÜRK TİCARET KANUNU MADDE 64. Defter tutma yükümlülüğü: (1) (Değişik fıkra: 6335 S.K. 26.06.2012/m.8) "Her tacir, ticari

YENİ TÜRK TİCARET KANUNUNA GÖRE AÇILIŞ VE KAPANIŞ TASTİKİ YAPILACAK DEFTERLER YENİ TÜRK TİCARET KANUNU MADDE 64. Defter tutma yükümlülüğü: (1) (Değişik fıkra: 6335 S.K. 26.06.2012/m.8) "Her tacir, ticari

İş Yaşamında E-Posta

MÖ 150 MS 2013 İş Yaşamında E-Posta Mevzuat Türk Ticaret Kanunu Madde 18. Tacirler arasında, diğer tarafı temerrüde düşürmeye, sözleşmeyi feshe, sözleşmeden dönmeye ilişkin ihbarlar veya ihtarlar noter

MÖ 150 MS 2013 İş Yaşamında E-Posta Mevzuat Türk Ticaret Kanunu Madde 18. Tacirler arasında, diğer tarafı temerrüde düşürmeye, sözleşmeyi feshe, sözleşmeden dönmeye ilişkin ihbarlar veya ihtarlar noter

Sirküler Rapor Mevzuat 13.07.2015/134-2 NOTERLİK İŞLEMLERININ ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK YAYIMLANDI

NOTERLİK İŞLEMLERININ ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelikte ilgili mevzuat hükümlerine göre yapılması gereken defter onay işlemlerinin, güvenli elektronik imza

NOTERLİK İŞLEMLERININ ELEKTRONİK ORTAMDA YAPILMASI HAKKINDA YÖNETMELİK YAYIMLANDI ÖZET : Yönetmelikte ilgili mevzuat hükümlerine göre yapılması gereken defter onay işlemlerinin, güvenli elektronik imza

Sorumluluğu sınırlı olmayan ortaklara komandite, sorumluluğu sınırlı olanlara komanditer denir.

KOMANDİT ŞİRKETLER ADİ KOMANDİT ŞİRKET Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış

KOMANDİT ŞİRKETLER ADİ KOMANDİT ŞİRKET Ticari bir işletmeyi bir ticaret unvanı altında işletmek amacıyla kurulan, şirket alacaklılarına karşı ortaklardan bir veya birkaçının sorumluluğu sınırlandırılmamış

6102 Sayılı TÜRK TİCARET KANUNUNDA YAPILAN DEĞİŞİKLİKLER

6102 Sayılı TÜRK TİCARET KANUNUNDA YAPILAN DEĞİŞİKLİKLER Madde No Maddenin 6102 sayılı Yasa ile Düzenlenmiş hali 6335-6353 sayılı Yasalar ile Yapılan Düzenleme Maddenin 6335-6353 sayılı ile Yasalar ile

6102 Sayılı TÜRK TİCARET KANUNUNDA YAPILAN DEĞİŞİKLİKLER Madde No Maddenin 6102 sayılı Yasa ile Düzenlenmiş hali 6335-6353 sayılı Yasalar ile Yapılan Düzenleme Maddenin 6335-6353 sayılı ile Yasalar ile

ELEKTRONİK TEBLİGAT SİSTEMİ

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

ELEKTRONİK TEBLİGAT SİSTEMİ 1. GİRİŞ: Son yıllarda bilişim teknolojilerinde meydana gelen gelişmeler ekonomik ve ticari alanı ve bu alanları düzenleyen hukuki yapıyı da büyük ölçüde etkilemiş, hukuki işlemlerin

E-imza nedir? Elektronik İmza (E-imza):

:") BİZ KİMİZ? TNB E-İMZA, TNB Elektronik İmza A.Ş. adı ile Türkiye Noterler Birliği Vakfı tarafından kurulmuştur. Elektronik İmza hizmeti vermektedir, Aynı zamanda E-İmza ya bağlı olarak Katma Değerli servislerde

BİZ KİMİZ? TNB E-İMZA, TNB Elektronik İmza A.Ş. adı ile Türkiye Noterler Birliği Vakfı tarafından kurulmuştur. Elektronik İmza hizmeti vermektedir, Aynı zamanda E-İmza ya bağlı olarak Katma Değerli servislerde

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları Genel Yeni Türk Ticaret Kanunu nun 64 Maddesi uyarınca ticari defterler; Yevmiye Defteri, Defter-i Kebir, Envanter

Yeni Türk Ticaret Kanunu na Göre Tutulacak Ticari Defterler ve Açılış ve Kapanış Onayları Genel Yeni Türk Ticaret Kanunu nun 64 Maddesi uyarınca ticari defterler; Yevmiye Defteri, Defter-i Kebir, Envanter

Yasal Çerçeve (Bilgi Edinme Kanunu ve Diğer Gelişmeler) KAY 465 Ders 1(2) 22 Haziran 2007

KAY 465 Ders 1(2) 22 Haziran 2007") Yasal Çerçeve (Bilgi Edinme Kanunu ve Diğer Gelişmeler) KAY 465 Ders 1(2) 22 Haziran 2007 Ders Planı Ders İçeriği: Yasal Çerçeve Bilgi Edinme Kanunu Bilgi Edinme Değerlendirme Kurulu Çalışma Usul ve Esasları

Yasal Çerçeve (Bilgi Edinme Kanunu ve Diğer Gelişmeler) KAY 465 Ders 1(2) 22 Haziran 2007 Ders Planı Ders İçeriği: Yasal Çerçeve Bilgi Edinme Kanunu Bilgi Edinme Değerlendirme Kurulu Çalışma Usul ve Esasları

PTT İşyeri ve İşlem Kapasitesi

İÇERİK PTT İşyeri ve İşlem Kapasitesi KEP Nedir? KEP e Neden İhtiyaç Duyulmuştur? KEP Uygulamasına Geçiş Süreci. KEP Mevzuatı KEP Nasıl Çalışır? Elektronik Tebligat Nedir? Elektronik Tebligat Mevzuatı

İÇERİK PTT İşyeri ve İşlem Kapasitesi KEP Nedir? KEP e Neden İhtiyaç Duyulmuştur? KEP Uygulamasına Geçiş Süreci. KEP Mevzuatı KEP Nasıl Çalışır? Elektronik Tebligat Nedir? Elektronik Tebligat Mevzuatı

MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul ve esasları düzenlemektir.

Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul ve esasları düzenlemektir.") Resmi Gazete Tarihi: 19.01.2013 Resmi Gazete Sayısı: 28533 ELEKTRONİK TEBLİGAT YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik

Resmi Gazete Tarihi: 19.01.2013 Resmi Gazete Sayısı: 28533 ELEKTRONİK TEBLİGAT YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve İlkeler Amaç ve kapsam MADDE 1 (1) Bu Yönetmeliğin amacı; elektronik

ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR:

SİRKÜLER TARİHİ : 28 /1/ 2013 SİRKÜLER NO : 2013/15 ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR: 7201 sayılı Tebligat Kanunu nu kapsamına; kaza

SİRKÜLER TARİHİ : 28 /1/ 2013 SİRKÜLER NO : 2013/15 ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ ELEKTRONİK ORTAMDA YAPILACAKTIR: 7201 sayılı Tebligat Kanunu nu kapsamına; kaza

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2013 / 22 İST, 28.01.2013 ÖZET: Kamu kurumlarının Anonim ve Limited şirketlere tebliğleri elektronik ortamda yapılacak. ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ

SİRKÜLER NO: POZ-2013 / 22 İST, 28.01.2013 ÖZET: Kamu kurumlarının Anonim ve Limited şirketlere tebliğleri elektronik ortamda yapılacak. ANONİM ŞİRKETLER VE LİMİTED ŞİRKETLERDE KAMU KURUMLARININ TEBLİĞLERİ

BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Đlkeler

ELEKTRONĐK TEBLĐGAT YÖNETMELĐĞĐ TASLAĞI Amaç ve kapsam BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Đlkeler MADDE 1 - (1) Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul

ELEKTRONĐK TEBLĐGAT YÖNETMELĐĞĐ TASLAĞI Amaç ve kapsam BĐRĐNCĐ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Đlkeler MADDE 1 - (1) Bu Yönetmeliğin amacı; elektronik ortamda yapılacak tebligatlara ilişkin usul

S İ R K Ü L E R : / 3 3

03.07.2013 S İ R K Ü L E R : 2 0 1 3 / 3 3 Elektronik Tebligat Yönetmeliği Yayımlandı 19.01.2013 tarih ve 28533 sayılı Resmi Gazete de yayımlanan Elektronik Tebligat Yönetmeliği nin 7. maddesine göre anonim,

03.07.2013 S İ R K Ü L E R : 2 0 1 3 / 3 3 Elektronik Tebligat Yönetmeliği Yayımlandı 19.01.2013 tarih ve 28533 sayılı Resmi Gazete de yayımlanan Elektronik Tebligat Yönetmeliği nin 7. maddesine göre anonim,

TÜRK TİCARET KANUNU TASARISINDA ELEKTRONİK İŞLEMLER ILE İLGİLİ YAPILAN YENİ DÜZENLEMELER

TÜRK TİCARET KANUNU TASARISINDA ELEKTRONİK İŞLEMLER ILE İLGİLİ YAPILAN YENİ DÜZENLEMELER Erkan YETKİNER E. Baş Hesap Uzmanı, YMM Bilindiği üzere Avrupa Birliği ile müzakerelerin başlaması nedeniyle tüm

TÜRK TİCARET KANUNU TASARISINDA ELEKTRONİK İŞLEMLER ILE İLGİLİ YAPILAN YENİ DÜZENLEMELER Erkan YETKİNER E. Baş Hesap Uzmanı, YMM Bilindiği üzere Avrupa Birliği ile müzakerelerin başlaması nedeniyle tüm

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

denetim mali müşavirlik hizmetleri

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU

YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU Soner ALTAŞ * Öz Yeni Türk Ticaret Kanunu nda, teknolojinin gelişimine ve günlük hayatımızdaki yerine paralel

YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU Soner ALTAŞ * Öz Yeni Türk Ticaret Kanunu nda, teknolojinin gelişimine ve günlük hayatımızdaki yerine paralel

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER 1. GİRİŞ 14/02/2012 tarihli Resmi Gazete de yayımlanan 6102 sayılı yeni Türk Ticaret Kanunu, bazı istisnaları dışında

6102 SAYILI TÜRK TİCARET KANUNU NDA 6335 VE 6353 SAYILI KANUNLARLA YAPILAN DEĞİŞİKLİKLER 1. GİRİŞ 14/02/2012 tarihli Resmi Gazete de yayımlanan 6102 sayılı yeni Türk Ticaret Kanunu, bazı istisnaları dışında

19 Aralık 2012 ÇARŞAMBA. Resmî Gazete. Sayı : 28502 TEBLİĞ. Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığından: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞ

19 Aralık 2012 ÇARŞAMBA Resmî Gazete Sayı : 28502 TEBLİĞ Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığından: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Ama ç MADDE

19 Aralık 2012 ÇARŞAMBA Resmî Gazete Sayı : 28502 TEBLİĞ Gümrük ve Ticaret Bakanlığı ile Maliye Bakanlığından: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Ama ç MADDE

Kayıtlı Elektronik Posta ve Elektronik Tebligat Sistemi

Kayıtlı Elektronik Posta ve Elektronik Tebligat Sistemi KEP e Neden İhtiyaç Duyulmuştur? Günümüzde ticari faaliyet ve yönetimsel alanda Elektronik Posta yaygın olarak kullanılmaktadır. Fakat standart e-posta

Kayıtlı Elektronik Posta ve Elektronik Tebligat Sistemi KEP e Neden İhtiyaç Duyulmuştur? Günümüzde ticari faaliyet ve yönetimsel alanda Elektronik Posta yaygın olarak kullanılmaktadır. Fakat standart e-posta

BAŞVURU İŞLEMLERİ. Kurumsal Başvurular İçin;

Elektronik Tebligat (e-tebligat) Kimler İçin Zorunludur? 7201 sayılı Tebligat Kanunu nun 7. Maddesinde yapılan değişiklik ile Anonim, limited ve sermayesi paylara bölünmüş komandit şirketlere elektronik

Elektronik Tebligat (e-tebligat) Kimler İçin Zorunludur? 7201 sayılı Tebligat Kanunu nun 7. Maddesinde yapılan değişiklik ile Anonim, limited ve sermayesi paylara bölünmüş komandit şirketlere elektronik

Türkiye İş Kurumundan: TÜRKİYE İŞ KURUMU HİZMETLERİNİN ELEKTRONİK ORTAMDA YÜRÜTÜLMESİ HAKKINDA YÖNETMELİK. Resmi Gazete Sayısı. Resmi Gazete Tarihi

Türkiye İş Kurumundan: TÜRKİYE İŞ KURUMU HİZMETLERİNİN ELEKTRONİK ORTAMDA YÜRÜTÜLMESİ HAKKINDA YÖNETMELİK Resmi Gazete Sayısı 26968 Resmi Gazete Tarihi 15.08.2008 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

Türkiye İş Kurumundan: TÜRKİYE İŞ KURUMU HİZMETLERİNİN ELEKTRONİK ORTAMDA YÜRÜTÜLMESİ HAKKINDA YÖNETMELİK Resmi Gazete Sayısı 26968 Resmi Gazete Tarihi 15.08.2008 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve

TÜRK TİCARET KANUNU NA GÖRE UYGULANAN PARA CEZALARI

TÜRK TİCARET KANUNU NA GÖRE UYGULANAN PARA CEZALARI 6102 sayılı Türk Ticaret Kanunu ndaki idari para cezaları, 5326 sayılı Kabahatler Kanunu n 17 nci maddesi 1 uyarınca her yıl yeniden değerleme oranında

TÜRK TİCARET KANUNU NA GÖRE UYGULANAN PARA CEZALARI 6102 sayılı Türk Ticaret Kanunu ndaki idari para cezaları, 5326 sayılı Kabahatler Kanunu n 17 nci maddesi 1 uyarınca her yıl yeniden değerleme oranında

I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

KAYITLI ELEKTRONİK POSTA

KAYITLI ELEKTRONİK POSTA Kayıtlı elektronik posta hizmet sağlayıcıları aracılığıyla elektronik iletilerin uluslararası standartlarda ve teknik olarak güvenli bir şekilde yapılmasına imkan sağlayan ve elektronik

KAYITLI ELEKTRONİK POSTA Kayıtlı elektronik posta hizmet sağlayıcıları aracılığıyla elektronik iletilerin uluslararası standartlarda ve teknik olarak güvenli bir şekilde yapılmasına imkan sağlayan ve elektronik

Sayı : 2015 / 5 Konu: Bilgilendirme 06 Ocak 2015. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2015 / 5 Konu: Bilgilendirme 06 Ocak 2015 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2015 / 5 Konu: Bilgilendirme 06 Ocak 2015 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013-68 Sirküler Tarihi :12.12.2013 Konu : Defter Tasdikleri ve Sicil Tasdiknamesi 1. Vergi Usul Kanunu Uyarınca 2014 Yılında Kullanılacak Defterlerin Tasdiki Vergi Usul Kanunu nun Tasdike

Sirküler No : 2013-68 Sirküler Tarihi :12.12.2013 Konu : Defter Tasdikleri ve Sicil Tasdiknamesi 1. Vergi Usul Kanunu Uyarınca 2014 Yılında Kullanılacak Defterlerin Tasdiki Vergi Usul Kanunu nun Tasdike

İstanbul Ticaret Odası 27 Haziran 2014

KAYITLI e- POSTA (KEP ) Bilgi Notu 1) KAYITLI e-posta (KEP) NEDİR? Kayıtlı elektronik posta (KEP), yasal olarak geçerli ve teknik olarak güvenli elektronik posta olarak tanımlanmaktadır. KEP, bilinen elektronik

KAYITLI e- POSTA (KEP ) Bilgi Notu 1) KAYITLI e-posta (KEP) NEDİR? Kayıtlı elektronik posta (KEP), yasal olarak geçerli ve teknik olarak güvenli elektronik posta olarak tanımlanmaktadır. KEP, bilinen elektronik

KURUMSAL BAŞVURU SÖZLEŞMESİ

KURUMSAL BAŞVURU SÖZLEŞMESİ 1. TARAFLAR İşbu Sözleşme; a) Türk hukukuna uygun olarak kurulmuş, adresinde mukim (bundan böyle KURUMSAL BAŞVURU SAHİBİ (KBS) olarak anılacaktır) ve, b) Türk hukukuna uygun

KURUMSAL BAŞVURU SÖZLEŞMESİ 1. TARAFLAR İşbu Sözleşme; a) Türk hukukuna uygun olarak kurulmuş, adresinde mukim (bundan böyle KURUMSAL BAŞVURU SAHİBİ (KBS) olarak anılacaktır) ve, b) Türk hukukuna uygun

YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU

SİRKÜLER: AKAD.11/06-20.05.2011 Soner ALTAŞ YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU Yeni Türk Ticaret Kanunu nda, teknolojinin gelişimine ve günlük

SİRKÜLER: AKAD.11/06-20.05.2011 Soner ALTAŞ YENİ TÜRK TİCARET KANUNA GÖRE İNTERNET SİTESİ AÇMA VE YÖNLENDİRİLMİŞ MESAJ BULUNDURMA ZORUNLULUĞU Yeni Türk Ticaret Kanunu nda, teknolojinin gelişimine ve günlük

T Ü R M O B TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER ODALARI BİRLİĞİ SİRKÜLER RAPOR MEVZUAT

Sirküler Rapor 07.10.2011/ 114-1 MİRASÇILIK BELGESİ VERİLMESİ VE TERK EDEN EŞİN ORTAK KONUTA DAVET EDİLMESİ İŞLEMLERİNİN NOTERLER TARAFINDAN YAPILMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYIMLANDI

Sirküler Rapor 07.10.2011/ 114-1 MİRASÇILIK BELGESİ VERİLMESİ VE TERK EDEN EŞİN ORTAK KONUTA DAVET EDİLMESİ İŞLEMLERİNİN NOTERLER TARAFINDAN YAPILMASINA İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK YAYIMLANDI

KURUMSAL BAŞVURU SÖZLEŞMESİ

KURUMSAL BAŞVURU SÖZLEŞMESİ 1. TARAFLAR İşbu Sözleşme; a) Türk hukukuna uygun olarak kurulmuş,... adresinde mukim.. (bundan böyle KURUMSAL BAŞVURU SAHİBİ (KBS) olarak anılacaktır) ve, b) Türk hukukuna

KURUMSAL BAŞVURU SÖZLEŞMESİ 1. TARAFLAR İşbu Sözleşme; a) Türk hukukuna uygun olarak kurulmuş,... adresinde mukim.. (bundan böyle KURUMSAL BAŞVURU SAHİBİ (KBS) olarak anılacaktır) ve, b) Türk hukukuna

ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK

SİRKÜLER TARİHİ : 29.08.2012 SİRKÜLER NO : 2012/49 SİRKÜLER ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

SİRKÜLER TARİHİ : 29.08.2012 SİRKÜLER NO : 2012/49 SİRKÜLER ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE

2013 Yılında Tutulacak Defterler

2013 Yılında Tutulacak Defterler 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yeni Hesap

2013 Yılında Tutulacak Defterler 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu nun getirmiş olduğu yeniliklerden birisi de ticari defterler konusu ile ilgili hükümleridir. Yeni Hesap

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/009 Ref: 4/009. Konu: TÜRK TİCARET KANUNU NA GÖRE 2016 YILINDA UYGULANACAK İDARİ PARA CEZALARI

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/009 Ref: 4/009 Konu: TÜRK TİCARET KANUNU NA GÖRE 2016 YILINDA UYGULANACAK İDARİ PARA CEZALARI Gümrük ve Ticaret Bakanlığı Rehberlik ve Teftiş Başkanlığı tarafından

SİRKÜLER İstanbul, 04.01.2016 Sayı: 2016/009 Ref: 4/009 Konu: TÜRK TİCARET KANUNU NA GÖRE 2016 YILINDA UYGULANACAK İDARİ PARA CEZALARI Gümrük ve Ticaret Bakanlığı Rehberlik ve Teftiş Başkanlığı tarafından

Kayıtlı Elektronik Posta

Kayıtlı Elektronik Posta TNB KEP Türkiye Noterler Birliği Vakfı teknoloji şirketleridir. TNB KEP Türkiye Noterler Birliği Vakfı Teknoloji Şirketidir. Genel Merkez: Ankara Bölge Müdürlüğü: İstanbul 100

Kayıtlı Elektronik Posta TNB KEP Türkiye Noterler Birliği Vakfı teknoloji şirketleridir. TNB KEP Türkiye Noterler Birliği Vakfı Teknoloji Şirketidir. Genel Merkez: Ankara Bölge Müdürlüğü: İstanbul 100

ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ

Sirküler Rapor 01.10.2013/177-1 ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ ÖZET : Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğünce 27 Eylül

Sirküler Rapor 01.10.2013/177-1 ALACAĞIN AYNİ SERMAYE OLARAK ŞİRKETE KONULMASINA İLİŞKİN GÜMRÜK VE TİCARET BAKANLIĞI GENELGESİ ÖZET : Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğünce 27 Eylül

BAKIŞ MEVZUAT KONU: ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK YAYIMLANDI

BAKIŞ MEVZUAT KONU: ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK YAYIMLANDI SAYI: 2012/99 ÖZET: Gümrük ve Ticaret Bakanlığı tarafından çıkarılan Yönetmelikte,, anonim

BAKIŞ MEVZUAT KONU: ANONİM ŞİRKETLERDE ELEKTRONİK ORTAMDA YAPILACAK GENEL KURULLARA İLİŞKİN YÖNETMELİK YAYIMLANDI SAYI: 2012/99 ÖZET: Gümrük ve Ticaret Bakanlığı tarafından çıkarılan Yönetmelikte,, anonim

ITMS DAYS www.itmsdays.com. Information Technologies Management Systems Days

ITMS DAYS Information Technologies Management Systems Days ELEKTRONİK SERTİFİKA HİZMET SAĞLAYICILARI İÇİN ISO/IEC 27001 İN GEREKLİLİĞİ Demet KABASAKAL Bilgi Teknolojileri ve İletişim Kurumu Bilgi Güvenliği

ITMS DAYS Information Technologies Management Systems Days ELEKTRONİK SERTİFİKA HİZMET SAĞLAYICILARI İÇİN ISO/IEC 27001 İN GEREKLİLİĞİ Demet KABASAKAL Bilgi Teknolojileri ve İletişim Kurumu Bilgi Güvenliği

7099 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Yayımlandı-II

- Duyuru Mart, 2018 7099 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Yayımlandı-II Özet 10 Mart 2018 tarihli Resmi Gazete de yayımlanan 7099 sayılı

- Duyuru Mart, 2018 7099 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Yayımlandı-II Özet 10 Mart 2018 tarihli Resmi Gazete de yayımlanan 7099 sayılı

BAKIŞ MEVZUAT ELEKTRONİK TEBLİGAT YÖNETMELİĞİ 2013 / sayılı Tebliga Kanununa 6009 sayılı Kanun ile eklenen 7/a maddesinde

BAKIŞ MEVZUAT KONU Sayı ÖZET ELEKTRONİK TEBLİGAT YÖNETMELİĞİ 2013 /024 Yönetmelikte yapılan düzenlemeyle 19 Ocak 2013 tarihinden itibaren yargı organları ile kamu kuruluşları tarafından Anonim, Limited

BAKIŞ MEVZUAT KONU Sayı ÖZET ELEKTRONİK TEBLİGAT YÖNETMELİĞİ 2013 /024 Yönetmelikte yapılan düzenlemeyle 19 Ocak 2013 tarihinden itibaren yargı organları ile kamu kuruluşları tarafından Anonim, Limited

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : TİCARET UNVANLARI HAKKINDA TEBLİĞ ile ticaret şirketleri ile ticari işletme işleten diğer tacirlerin ticaret unvanlarına

Sirküler Rapor 18.02.2014/65-1 TİCARET UNVANLARI HAKKINDA TEBLİĞ YAYIMLANDI ÖZET : TİCARET UNVANLARI HAKKINDA TEBLİĞ ile ticaret şirketleri ile ticari işletme işleten diğer tacirlerin ticaret unvanlarına

Öncelikle PTT ye göstermiş olduğunuz ilgi için teşekkür ederiz.

Sayın İzmir YMMO; Öncelikle PTT ye göstermiş olduğunuz ilgi için teşekkür ederiz. 1840 yılından bu yana yürütmekte olduğumuz faaliyetlerimizi sürekli ihtiyaçlar ve zamanın gereklilikleri doğrultusunda

Sayın İzmir YMMO; Öncelikle PTT ye göstermiş olduğunuz ilgi için teşekkür ederiz. 1840 yılından bu yana yürütmekte olduğumuz faaliyetlerimizi sürekli ihtiyaçlar ve zamanın gereklilikleri doğrultusunda

E-İmza Kavramı. Bilginin bütünlüğünü ve tarafların kimliklerinin doğruluğunu sağlayan sayısal imzaları da içermektedir.

E-İmza Bilişim E-İmza Kavramı 2 5070 Sayılı Elektronik İmza Kanunu nda elektronik imza, Başka bir elektronik veriye eklenen veya elektronik veriyle mantıksal bağlantısı bulunan ve kimlik doğrulama amacıyla

E-İmza Bilişim E-İmza Kavramı 2 5070 Sayılı Elektronik İmza Kanunu nda elektronik imza, Başka bir elektronik veriye eklenen veya elektronik veriyle mantıksal bağlantısı bulunan ve kimlik doğrulama amacıyla

Elektronik Tebligat Uygulaması Hakkında DUYURU NO:2013/40

İstanbul, 28.03.2013 Elektronik Tebligat Uygulaması Hakkında DUYURU NO:2013/40 19 Ocak 2013 tarih ve 28533 sayılı Resmi Gazete te Elektronik Tebligat Yönetmeliği yayımlanmış olup yönetmelikte elektronik

İstanbul, 28.03.2013 Elektronik Tebligat Uygulaması Hakkında DUYURU NO:2013/40 19 Ocak 2013 tarih ve 28533 sayılı Resmi Gazete te Elektronik Tebligat Yönetmeliği yayımlanmış olup yönetmelikte elektronik

SİRKÜLER İstanbul, 23.09.2013 Sayı: 2013/196 Ref: 4/196

SİRKÜLER İstanbul, 23.09.2013 Sayı: 2013/196 Ref: 4/196 Konu: T.T.K. UYARINCA BAĞIMSIZ DENETİME TABİ SERMAYE ŞİRKETLERİNİN AÇACAKLARI İNTERNET SİTELERİ HAKKINDA DÜZENLEME YAPAN YÖNETMELİKTE DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 23.09.2013 Sayı: 2013/196 Ref: 4/196 Konu: T.T.K. UYARINCA BAĞIMSIZ DENETİME TABİ SERMAYE ŞİRKETLERİNİN AÇACAKLARI İNTERNET SİTELERİ HAKKINDA DÜZENLEME YAPAN YÖNETMELİKTE DEĞİŞİKLİKLER

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

Sirküler 2012/08 23.07.2012 Konu: 6102 Sayılı Türk Ticaret Kanunu ile 6335 Sayılı Türk Ticaret Kanunu ile Türk Ticaret Kanununun Yürürlüğü ve Uygulama Şekli Hakkında Kanunda Değişiklik Yapılmasına Dair

Sirküler 2012/08 23.07.2012 Konu: 6102 Sayılı Türk Ticaret Kanunu ile 6335 Sayılı Türk Ticaret Kanunu ile Türk Ticaret Kanununun Yürürlüğü ve Uygulama Şekli Hakkında Kanunda Değişiklik Yapılmasına Dair

VERGİ SİRKÜLERİ NO: 2013/50 TARİH: 05.09.2013

VERGİ SİRKÜLERİ NO: 2013/50 TARİH: 05.09.2013 KONU Sermaye Şirketlerinin Oluşturacakları İnternet Sitelerine Dair Yönetmelik Yayınlanmıştır. Bilindiği üzere 6335 sayılı Kanun ile; Sermaye Şirketlerinin

VERGİ SİRKÜLERİ NO: 2013/50 TARİH: 05.09.2013 KONU Sermaye Şirketlerinin Oluşturacakları İnternet Sitelerine Dair Yönetmelik Yayınlanmıştır. Bilindiği üzere 6335 sayılı Kanun ile; Sermaye Şirketlerinin

TÜRK TİCARET KANUNU SON HÜKÜMLER

TÜRK TİCARET KANUNU SON HÜKÜMLER (Madde: 1521 1535) (G. Madde: 1 9) SON HÜKÜMLER A) Şirket davalarında yargılama usulü MADDE 1521- (1) Ticaret şirketlerinde, ortakların veya pay sahiplerinin şirketle veya

TÜRK TİCARET KANUNU SON HÜKÜMLER (Madde: 1521 1535) (G. Madde: 1 9) SON HÜKÜMLER A) Şirket davalarında yargılama usulü MADDE 1521- (1) Ticaret şirketlerinde, ortakların veya pay sahiplerinin şirketle veya

E-İmza Kavramı. Elektronik bilginin bütünlüğünü ve tarafların kimliklerinin doğruluğunu sağlar.

E-İmza Kavramı Elektronik imza; Başka bir elektronik veriye (e-posta, e-belge, PDF, Powerpoint, Word, Excel vs.) eklenen ve bu veriyi imzalayan kişinin kimliğini doğrulama ve verinin bütünlüğünü yasal

E-İmza Kavramı Elektronik imza; Başka bir elektronik veriye (e-posta, e-belge, PDF, Powerpoint, Word, Excel vs.) eklenen ve bu veriyi imzalayan kişinin kimliğini doğrulama ve verinin bütünlüğünü yasal

TNB E-İMZA, TNB Elektronik İmza A.Ş. adı ile Türkiye Noterler Birliği Vakfı tarafından kurulmuştur. Elektronik İmza hizmeti vermektedir, Aynı zamanda

TNB E-İMZA, TNB Elektronik İmza A.Ş. adı ile Türkiye Noterler Birliği Vakfı tarafından kurulmuştur. Elektronik İmza hizmeti vermektedir, Aynı zamanda E-İmza ya bağlı olarak Katma Değerli servislerde sunmaktadır.

TNB E-İMZA, TNB Elektronik İmza A.Ş. adı ile Türkiye Noterler Birliği Vakfı tarafından kurulmuştur. Elektronik İmza hizmeti vermektedir, Aynı zamanda E-İmza ya bağlı olarak Katma Değerli servislerde sunmaktadır.