6552 SAYILI TORBA YASA İLE MÜKELLEFLERE TANINAN VERGİSEL İMKANLAR A. MURAT YILDIZ YEMİNLİ MALİ MÜŞAVİR

|

|

|

- Engin Yiğit

- 8 yıl önce

- İzleme sayısı:

Transkript

1 6552 SAYILI TORBA YASA İLE MÜKELLEFLERE TANINAN VERGİSEL İMKANLAR A. MURAT YILDIZ YEMİNLİ MALİ MÜŞAVİR 28 EYLÜL 2014

2 10 Eylül 2014 tarihli Meclis Genel Kurulu toplantısında kabul edilerek 6552 kanun numarasıyla yasalaşan ve 146 maddeden oluşan "Torba Kanun" olarak da bilinen İş Kanunu ile Bazı Kanun ve KHK'larda Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun 11 Eylül 2014 tarihli mükerrer Resmi Gazete de yayımlanarak yürürlüğe girdi sayılı Torba Yasa ile 6111 sayılı Kanunun bazı kamu alacaklarının yeniden yapılandırılmasına ilişkin düzenlemeleri karşılaştırıldığında bu Kanun ile sunulan imkanların daha dar olduğu söylenebilir. Buna göre 6111 sayılı Kanun da olup da 6552 sayılı Kanun da olmayan düzenlemeler şunlardır: İhtilaflı vergi borçları, İnceleme aşamasındaki işlerin tasfiyesi, Matrah artırımı, Stok hesaplarının düzeltilmesi. 2

3 YENİDEN YAPILANDIRMA KAPSAMINA GİREN ALACAKLAR (6552 S.K. MD. 73) Maliye Bakanlığına bağlı tahsil dairelerince tahsil edilen ve Vergi Usul Kanunu kapsamına giren; 1. 30/4/2014 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamlarından (2013 takvim yılına ilişkin gelir vergisi ikinci taksiti hariç), yılına ilişkin olarak 30/4/2014 tarihinden (bu tarih dâhil) önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamlarından (2014 yılı için tahakkuk eden motorlu taşıtlar vergisi ikinci taksiti hariç), 3. 30/4/2014 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezalarından, kesinleşmiş olup, bu Kanunun yayımlandığı tarih itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan alacaklar, 3

önce tahakkuk eden vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamlarından (2014 yılı için tahakkuk eden motorlu")

4 Bu madde hükümlerine göre, bir alacağın yapılandırılarak ödenebilmesi için bu alacağın; maddede belirtilen tür ve dönemden kaynaklı bir alacak olması, kesinleşmiş alacak olması, Kanunun yayımlandığı tarih itibarıyla (11 Eylül 2014) vadesi geldiği halde ödenmemiş ya da ödeme süresi henüz geçmemiş olması (vadesi 30/4/2014 tarihi ve öncesi olan), şarttır. Buna göre, bir alacağın 6552 sayılı Kanunun 73 üncü maddesi kapsamında yapılandırılarak ödenebilmesi için bu üç şartın bir arada bulunması gerekmektedir. 4

5 YAPILANDIRMA KAPSAMINA GİREN DİĞER ALACAKLAR (6552 S.K. MD. 73/16 ) a) Emlak vergisi ile çevre temizlik vergisi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları ve emlak vergisi üzerinden hesaplanan taşınmaz kültür varlıklarının korunmasına katkı payı ile buna bağlı gecikme zammından, b) Belediye Kanunu kapsamındaki belediyelerin su abonelerinden olan su kullanımından kaynaklanan alacakları ile bunlara bağlı ferî (sözleşmelerde düzenlenen her türlü ceza ve zamlar dâhil) alacaklarından, c) Büyükşehir belediyeleri su ve kanalizasyon idarelerinin su ve atık su bedeli alacakları ile bu alacaklara bağlı faiz, gecikme faizi, gecikme zammı gibi ferî (sözleşmelerde düzenlenen her türlü ceza ve zamlar dâhil) alacaklarından, vadesi 30/4/2014 tarihinden (bu tarih dâhil) önce olduğu hâlde kesinleşmiş olup bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş bulunan alacaklar hakkında bu madde hükmü uygulanır. 5

alacaklarından, c) Büyükşehir belediyeleri su ve kanalizasyon idarelerinin su ve atık su bedeli alacakları ile bu alacaklara bağlı faiz, gecikme faizi,")

6 YAPILANDIRMA KAPSAMINA GİREN DİĞER ALACAKLAR 1) 30/4/2014 tarihinden (bu tarih dâhil) önce, 1111 sayılı Askerlik Kanunu, 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve Görevleri Hakkında Kanun, 2839 sayılı Milletvekili Seçimi Kanunu, 2918 sayılı Karayolları Trafik Kanunu, 2972 sayılı Mahalli İdareler ile Mahalle Muhtarlıkları ve İhtiyar Heyetleri Seçimi Hakkında Kanun, 3376 sayılı Anayasa Değişikliklerinin Halkoyuna Sunulması Hakkında Kanun, 4925 sayılı Karayolu Taşıma Kanunu, 5490 sayılı Nüfus Hizmetleri Kanunu, 3984 sayılı Radyo ve Televizyonların Kuruluş ve Yayınları Hakkında Kanun, 6112 sayılı Radyo ve Televizyonların Kuruluş ve Yayın Hizmetleri Hakkında Kanun ve 6001 sayılı Karayolları Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun gereğince verilen idari para cezalarından, 2) Yukarıdaki bentler dışında kalan ve Maliye Bakanlığına bağlı tahsil dairelerince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun kapsamında takip edilen; adli ve idari para cezaları ile mülga 6326 sayılı Petrol Kanununa istinaden alınan Devlet hissesi ve Devlet hakkı, 6491 sayılı Türk Petrol Kanununa istinaden alınan Devlet hissesi, mülga 6747 sayılı Şeker Kanununa istinaden alınan şeker fiyat farkı, mülga 79 sayılı Milli Korunma Suçlarının Affına, Milli Korunma Teşkilat, Sermaye ve Fon Hesaplarının Tasfiyesine ve Bazı Hükümler İhdasına Dair Kanuna istinaden alınan akaryakıt fiyat istikrar payı ve akaryakıt fiyat farkı, 3213 sayılı Maden Kanununa istinaden alınan Devlet hakkı ve özel idare payı ile madencilik fonu, mülga 491 sayılı Denizcilik Müsteşarlığının Kuruluş ve Görevleri Hakkında Kanun Hükmünde Kararnameye ve 655 sayılı Ulaştırma, Denizcilik ve Haberleşme Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye istinaden alınan kılavuzluk ve römorkörcülük hizmet payları hariç olmak üzere, asli ve ferî amme alacaklarından (28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanun kapsamında olup tahsil dairesine takip için intikal etmiş olan amme alacakları dâhil), 6

7 YAPILANDIRMA KAPSAMINDA TAHSİLİNDEN VAZGEÇİLECEK KISIM 6552 Kanunun yayımlandığı tarihi itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan alacakların ödenmemiş kısmının tamamı ile bunlara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi ferî amme alacakları yerine bu Kanunun yayımlandığı tarihe kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; ödenmemiş alacağın sadece ferî alacaktan ibaret olması hâlinde ferî alacak yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın, bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla alacaklara bağlı faiz, cezai faiz, gecikme faizi, gecikme zammı gibi ferî amme alacaklarının tahsilinden vazgeçilir. Birinci fıkra kapsamına giren ve bu Kanunun yayımlandığı tarih itibarıyla vadesi geldiği hâlde ödenmemiş olan ya da ödeme süresi henüz geçmemiş bulunan ve bir vergi aslına bağlı olmaksızın kesilmiş olan vergi cezalarının %50 sinin, bu maddede belirtilen süre ve şekilde tamamen ödenmesi şartıyla cezaların kalan %50 sinin tahsilinden vazgeçilir. 7

8 BORÇ AYI (Ocak ayı itibariyle) ANA BORÇ GECİKME ZAMLI BORÇ Yİ-ÜFELİ BORÇ CEPTE KALACAK MİKTAR KAZANÇ YÜZDESİ (%) , , ,12 81, , , ,76 80, , , ,78 77, , , ,54 68, , , ,25 56, , , ,44 49, , , ,5 42, , ,30 897,67 36, , ,40 581,74 27, , ,40 328,86 18, , ,50 201,46 12, , ,60 141,9 9, , ,60 149,66 11, , ,00 76,23 6,32 8

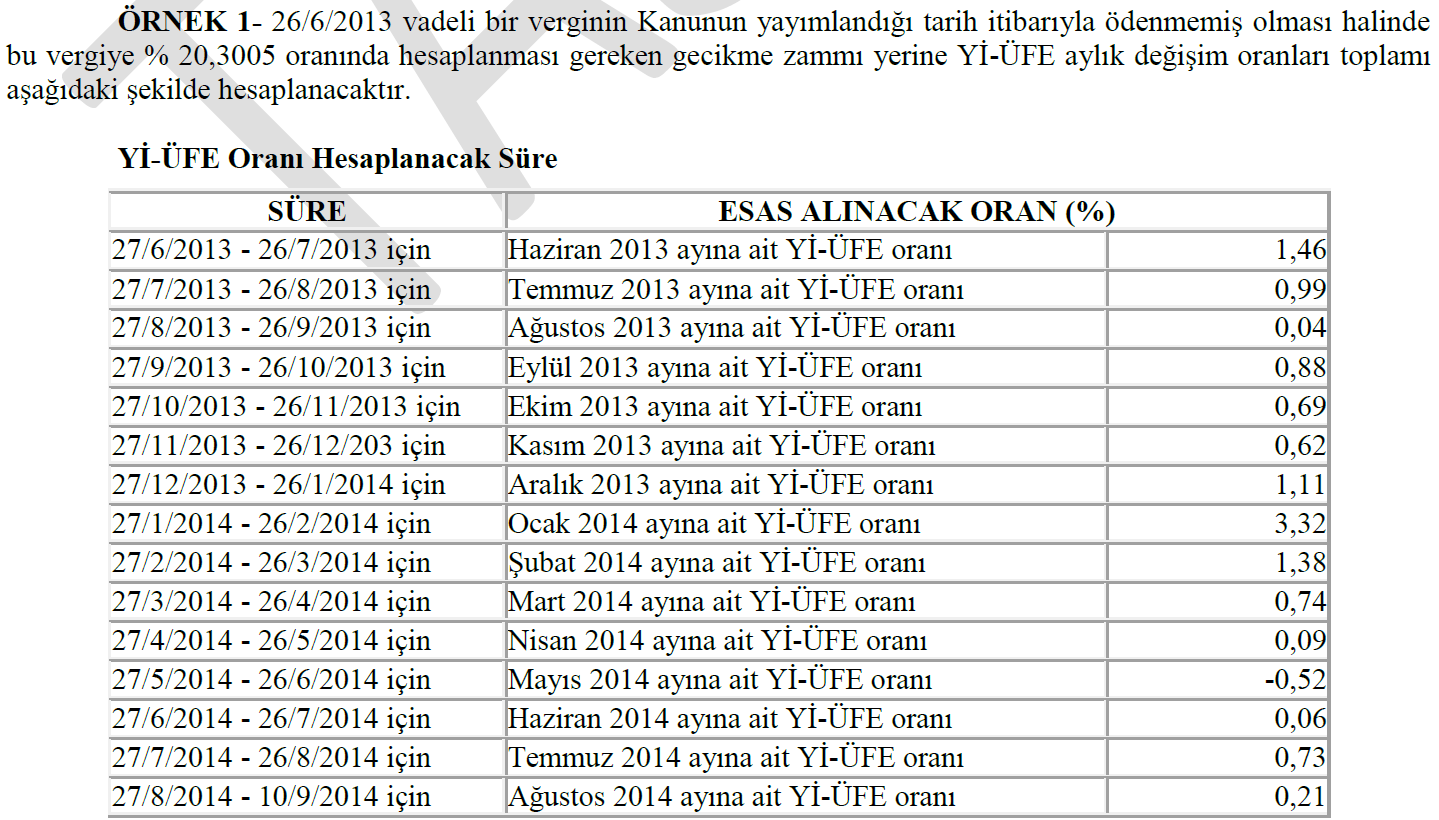

9 9

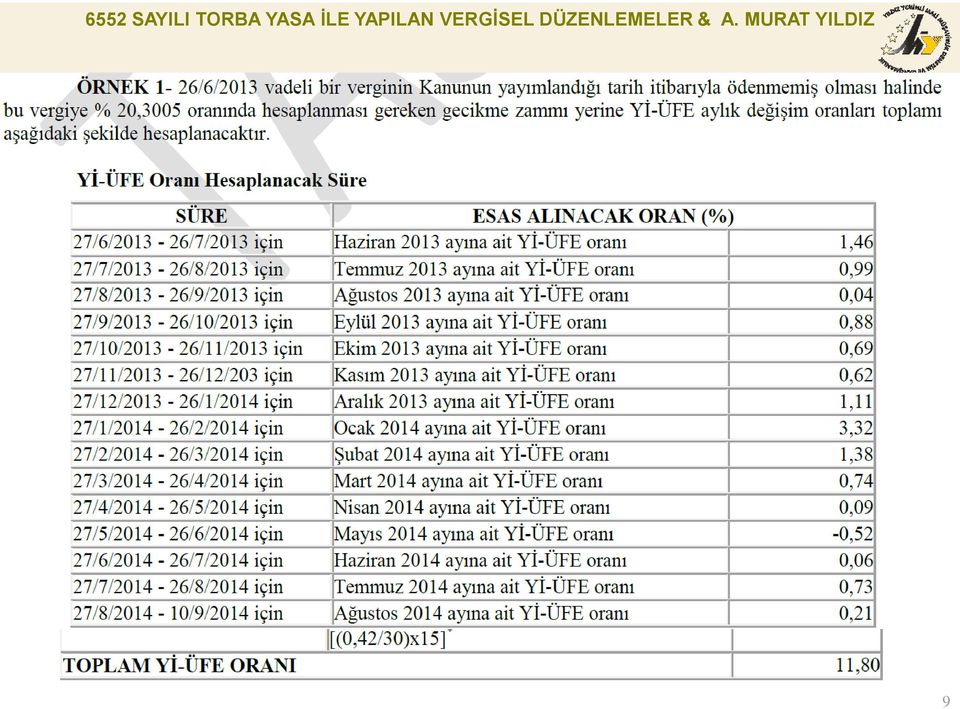

10 ÖRNEK:2 10

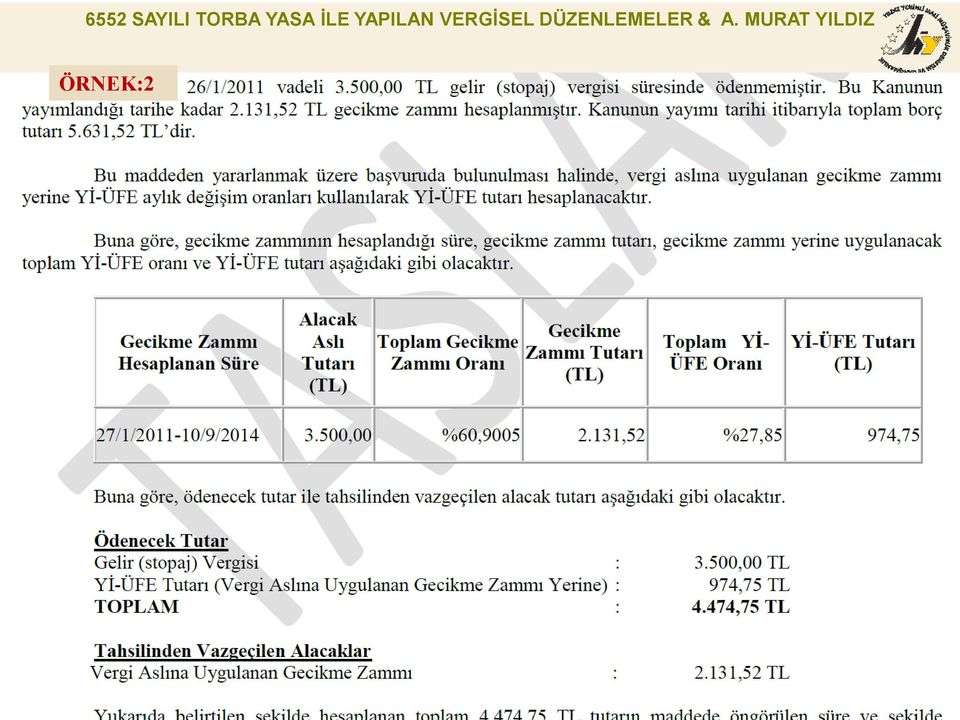

11 ÖRNEK:3 11

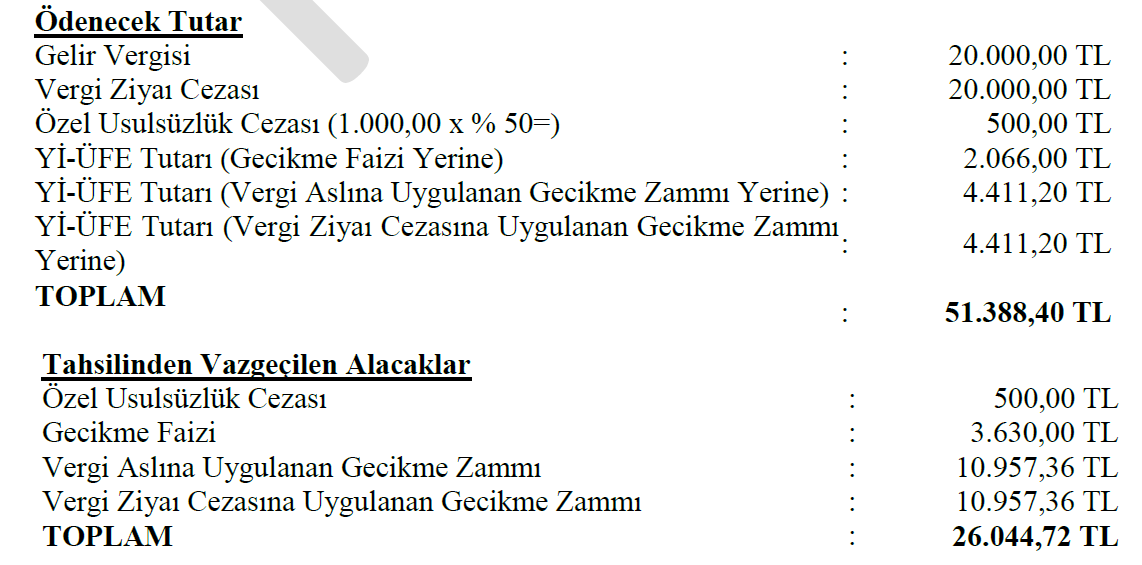

12 12

13 YAPILANDIRMADAN YARARLANMAK İÇİN DAVADAN VAZGEÇME ŞARTI (6552 S.K. MD. 73/6 ) Borçlarını yeniden yapılandırmak isteyen borçluların maddede belirtilen şartların yanı sıra dava açmamaları, açılmış davalardan vazgeçmeleri ve kanun yollarına başvurmamaları şarttır. Davadan vazgeçme dilekçeleri ilgili tahsil dairesine verilir ve bu dilekçelerin tahsil dairelerine verildiği tarih, ilgili yargı merciine verildiği tarih sayılarak dilekçeler ilgili yargı merciine gönderilir. Bu madde hükümlerinden yararlanmak üzere başvuruda bulunan ve açtıkları davalardan vazgeçen borçluların bu ihtilaflarıyla ilgili olarak bu Kanunun yayımlandığı tarihten sonra tebliğ edilen kararlar uyarınca işlem yapılmaz ve bu kararlar ile hükmedilmiş yargılama giderleri ve vekâlet ücreti bulunması hâlinde bunlar talep edilemez. Belirtilen nedenlerle, ihbarname kuralına göre yapılan tarhiyatlar üzerine mükellefler tarafından açılan davanın ilk derece mahkemelerince reddedilmesi halinde tarh edilen vergi ve kesilen cezalar Vergi Usul Kanunun 112 nci maddesi uyarınca tahsil edilebilir hale gelmektedir. Dolayısıyla 6552 sayılı kanunda geçen kesinleşmiş alacaktan maksadın yukarıda belirtilen hüküm de göz önüne alındığında, mükellef tarafından açılan dava üzerine ilk derece mahkeme kararı üzerine tahsil edilebilir aşamaya gelen alacaklardan; gerek bir üst derece mahkemede devam eden davaların gerekse itiraz ve temyiz süresi henüz geçmeyen alacakların, mükellefin feragat dilekçesi vermesi veya itiraz, temyiz veya düzeltme talebinde bulunulmayacağına ilişkin taahhütname veren mükelleflerin söz konusu borçlarının da söz konusu kanun hükmünden faydalandırılması gerektiği görüşündeyiz. 13

14 YENİDEN YAPILANDIRMA KAPSAMINDA BAŞVURU VE ÖDEME SÜRESİ 6552 sayılı Kanunun Yeniden Yapılandırma hükümlerinden yararlanmak isteyen borçluların maddede öngörülen şartların yanı sıra bu Kanunun yayımlandığı tarihi ( ) izleyen ikinci ayın sonuna kadar ( ) başvuruda bulunmaları ve madde kapsamında ödenecek tutarları, ilk taksiti bu Kanunun yayımlandığı tarihi izleyen üçüncü aydan (Aralık 2014) başlamak üzere ikişer aylık dönemler hâlinde azami on sekiz eşit taksitte ödemeleri şarttır. Maliye Bakanlığına bağlı vergi dairelerine olan borçları için madde hükümlerinden yararlanmak isteyen borçlular bağlı bulundukları vergi dairesine doğrudan başvurabilecekleri gibi posta yoluyla veya internet adresi ( üzerinden başvuru yapmaları mümkündür. Bu Kanuna göre ödenecek taksitlerin ödeme süresinin son gününün resmî tatile rastlaması hâlinde süre tatili izleyen ilk iş günü mesai saati sonunda biter. 14

15 YENİDEN YAPILANDIRILAN VERGİ BORÇLARINDA TAKSİTLENDİRME UYGULAMASI Yeniden yapılandırma hükümlerine göre hesaplanan tutarın; a) İlk taksit ödeme süresi içinde (Aralık 2014) tamamen ödenmesi hâlinde, bu tutara bu Kanunun yayımlandığı tarihten ( ) ödeme tarihine kadar geçen süre için herhangi bir faiz uygulanmaz. b) Taksitle ödenmek istenmesi hâlinde borçluların başvuru sırasında altı, dokuz, on iki veya on sekiz eşit taksitte ödeme seçeneklerinden birini tercih etmeleri şarttır. Tercih edilen taksit süresinden daha uzun bir sürede ödeme yapılamaz. c) Taksitle yapılacak ödemelerinde ilgili fıkralara göre belirlenen tutar; 1) Altı eşit taksit için (1,05), 2) Dokuz eşit taksit için (1,07), 3) On iki eşit taksit için (1,10), 4) On sekiz eşit taksit için (1,15), katsayısı ile çarpılır ve bulunan tutar taksit sayısına bölünmek suretiyle ikişer aylık dönemler hâlinde ödenecek taksit tutarı hesaplanır. Bu madde hükümlerinden yararlanmak üzere başvuruda bulunan borçlulara tercih ettikleri taksit süresine uygun ödeme planı verilir. Ancak, tercih edilen süreden daha kısa sürede ödeme yapılması hâlinde ödenecek tutar ilgili katsayıya göre düzeltilir. 15

16 YAPILANDIRMA KAPSAMINDAKİ TAKSİTLERİN ÖDENMEMESİNİN SONUÇLARI 1)- Bu maddeye göre ödenmesi gereken taksitlerden; bir takvim yılında iki veya daha az (2014 takvim yılı için bir) taksitin, süresinde ödenmemesi veya eksik ödenmesi hâlinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi şartıyla bu madde hükümlerinden yararlanılır. Süresinde ödenmeyen veya eksik ödenen taksitlerin belirtilen şekilde de ödenmemesi veya bir takvim yılında ikiden fazla (2014 takvim yılı için birden fazla) taksitin süresinde ödenmemesi veya eksik ödenmesi hâlinde bu madde hükümlerinden yararlanma hakkı kaybedilir. Bu hüküm alacaklı tahsil daireleri açısından taksitlendirilen alacaklar için ayrı ayrı uygulanır. 2)- Bu maddenin yedinci fıkrasında vadesinde ödenmesi öngörülen alacakların veya taksit tutarının %10 unu aşmamak şartıyla 5 Türk lirasına (bu tutar dâhil) kadar yapılmış eksik ödemeler için bu madde hükümleri ihlal edilmiş sayılmaz. 3)- Bu madde kapsamına giren alacakların maddede belirtilen şekilde tamamen ödenmemiş olması hâlinde, bu maddenin yedinci fıkrası hükümleri saklı kalmak kaydıyla borçlular ödedikleri tutarlar kadar bu madde hükümlerinden yararlanırlar. 16

taksitin süresinde ödenmemesi veya eksik")

17 YAPILANDIRMADAN YARARLANAN MÜKELLEFLERİN CARİ DÖNEMDE DOĞAN VERGİ BORÇLARINI ÖDEMEMESİNİN SONUÇLARI (6552 S.K. MD. 73/7) Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan amme alacaklarından yıllık gelir veya kurumlar vergilerini, gelir (stopaj) vergisi, kurumlar (stopaj) vergisi, katma değer vergisi ve özel tüketim vergisi için bu madde hükmünden yararlanmak üzere başvuruda bulunan mükellefler, taksit ödeme süresince bu vergi türleri ile ilgili verilen beyannameler üzerine tahakkuk eden bu vergileri çok zor durum olmaksızın her bir vergi türü itibarıyla bir takvim yılında ikiden fazla vadesinde ödememeleri ya da eksik ödemeleri hâlinde belirtilen madde hükümlerine göre yapılandırılan borçlarına ilişkin kalan taksitlerini ödeme haklarını kaybederler. İl özel idareleri, belediyeler ve bunlara bağlı müstakil bütçeli ve kamu tüzel kişiliğini haiz kuruluşlar hakkında bu hüküm uygulanmaz. 17

18 VERGİ BORÇLARININ YAPILANDIRILMASINDA ÖZELLİK GÖSTEREN DİĞER HUSUSLAR Borçluların birden fazla vergi dairesine olan borçları için maddeden yararlanma talebinde bulunmaları halinde, her bir vergi dairesine ayrı ayrı başvurmaları gerekmektedir. Borçlular, madde kapsamına giren toplam borçları için madde hükmünden yararlanabilecekleri gibi sadece talep ettikleri dönem ve türler açısından da maddeden yararlanabileceklerdir. Ancak, motorlu taşıtlar vergisi mükelleflerinin, her bir taşıt itibarıyla hesaplanacak toplam borç tutarı için başvuruda bulunmaları zorunludur. Madde kapsamında borçları yapılandırılan mükellefler tarafından, borcu olup olmadığına dair yazı istenilmesi halinde taksitlendirme ihlal edilmediği sürece bu borçları için vadesi geçmiş borcun bulunmadığına dair yazı verilecektir sayılı Kanunun 73 üncü maddesinin beşinci fıkrası uyarınca yapılandırılan tutarın ait olduğu taşıt için, madde hükümlerinin ihlal edilmemiş olması koşuluyla, taksit ödeme süresi sonuna kadar taşıtlarının fenni muayenelerini yaptırmalarına ve uçuşa elverişli belgelerini almalarına imkan verilecektir. Ancak, taşıtın satış ve devri halinde taksitlendirilen borcun tamamının ödenmesi şartının aranılacağı tabiidir. Yapılandırma kapsamındaki borçların taksitlendirilerek ödenmesi halinde alacaklarla ilgili olarak tatbik edilen hacizlerin yapılan ödemeler nispetinde kaldırılacağı ve buna isabet eden teminatların iade edileceği hükme bağlanmıştır. 18

19 TAHSİLİNDEN VAZGEÇİLEN İDARİ PARA CEZALARI a) 4207 sayılı Tütün Ürünlerinin Zararlarının Önlenmesi ve Kontrolü Hakkında Kanunun 5 inci maddesinin birinci fıkrası ile 5326 sayılı Kabahatler Kanununun 39 uncu maddesine göre verilen (yasak yerlerde sigara içenlere verilen) idari para cezaları hariç olmak üzere, 31/12/2013 tarihinden (bu tarih dâhil) önce idari yaptırım kararı verildiği hâlde bu Kanunun yayımlandığı tarih itibarıyla ilgilisine tebliğ edilmemiş olan ve genel bütçeye gelir kaydı gereken ve her bir kabahat için 120 Türk lirasının (bu tutar dâhil) altında kalan idari para cezaları tebliğ edilmez, tebliğ edilmiş olanların ve bunlara bağlı ferî alacakların tahsilinden vazgeçilir. Bu bent kapsamına giren ve 6001 sayılı Kanun gereğince verilen idari para cezası ile birlikte ilgilisine tebliği gereken ve tutarı 12 Türk lirası ve altında kalan geçiş ücretleri için de bu bent hükmü uygulanır. b) Maliye Bakanlığına bağlı tahsil dairelerince takip edilmekte olan ve vadesi 31/12/2007 tarihinden (bu tarih dâhil) önce olduğu hâlde bu Kanunun yayımlandığı tarih itibarıyla ödenmemiş olan ve 6183 sayılı Kanun kapsamına giren her bir alacağın türü, dönemi, asılları ayrı ayrı dikkate alınmak suretiyle tutarı 50 Türk lirasını aşmayan asli alacakların ve tutarına bakılmaksızın bu asıllara bağlı ferî alacakların, aslı ödenmiş ferî alacaklardan tutarı 100 Türk lirasını aşmayanların tahsilinden vazgeçilir. 19

20 KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE MEVCUT OLMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI (6552 S.K. MD. 74) 20

21 KASA VE ORTAKLAR CARİ HESABI BAKİYELERİNE FAİZ HESAPLANMASI Vergi incelemelerde birçok mükellef kasa hesabının çok büyük meblağlarda borç bakiyesi verdiği durumda bu paranın kasada bulunmasının ekonomik teamüllere uygun olmadığından ortaklar tarafından kullanılmış olduğu gerekçesiyle transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı hükümlerinden hareketle cezalı tarhiyata muhatap olabilmektedir. Bu bağlamda hiçbir gelir sağlama amacı güdülmeden şirketin kasasında TL cinsinden işletmenin ihtiyacı üzerinde para tutulması ile ortaklara veya onların ilişkili bulunduğu kimselere emsaline nazaran düşük faizle veya faizsiz para verilmesi arasında fark yoktur. İşletmelerin kasasında normal olarak kabul edilebilecek, azami iki üç günlük faaliyetleri sırasında nakit ihtiyacını karşılayacak kadar kasada bulundurması gereken nakit tutarın üzerinde kalan bakiyeler, işletmenin yönetici ortakları tarafından çekildiği kabul edildiğinden 5520 sayılı Kurumlar Vergisi Kanunu nun 13/1-2. maddelerinde işletmenin ilişki içerisinde olduğu kişiler ile yapılan bu tür işlemlerin transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı olarak değerlendirilmekte ve adat yöntemiyle faiz hesaplanması yoluyla da vergilendirilmesi gerekmektedir. Aynı şekilde işletmelerin ortaklar cari hesabının borç bakiyeleri ortağa para kullandırma işleminin bir sonucu olarak kabul edilmektedir. Söz konusu işlem de 5520 sayılı Kurumlar Vergisi Kanunun 13/1-2 maddelerine göre transfer fiyatlandırması yoluyla örtülü kazanç kapsamındadır. Bu itibarla ortaklar cari hesabına adatlandırma yapılarak faiz ve buna ilişkin olarak KDV hesaplanması gerekmektedir. 21

22 KAYITLARDA YER ALDIĞI HALDE İŞLETMEDE MEVCUT OLMAYAN KASA MEVCUDU VE ORTAKLARDAN ALACAKLARIN BEYANI 6552 sayılı Kanunun 11/9/2014 tarihinde yürürlüğe giren 74 üncü maddesi hükmü ile bilanço esasına göre defter tutan kurumlar vergisi mükelleflerine, 31/12/2013 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ile işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını bu Kanunun yayımlandığı tarihi izleyen üçüncü ayın sonuna kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltmeleri ve böylece kayıtlarını fiili duruma uygun hale getirmeleri imkanı verilmiştir. Bu hüküm çerçevesinde; Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31/12/2013 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan, Kasa mevcutlarını, İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarını, 6552 sayılı Kanunun yayımlandığı tarihi izleyen üçüncü ayın son günü olan 31/12/2014 tarihine (bu tarih dahil) kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebileceklerdir. 22

23 İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarlarının belirlenmesinde, tek düzen hesap planında yer alan "131. Ortaklardan Alacaklar" ve "231. Ortaklardan Alacaklar" toplamından "331. Ortaklara Borçlar" ve "431. Ortaklara Borçlar" toplamının çıkarılması sonucunda kalan net tutar dikkate alınacaktır. Kanunun 74 üncü maddesi hükmü uyarınca verilmesi gereken ve elektronik ortamda gönderilebilen beyannamenin, kurumlar vergisi beyannamelerini elektronik ortamda göndermek zorunda olan mükellefler tarafından elektronik ortamda gönderilmesi zorunludur. Bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve ortaklardan alacaklar tutarlarını düzeltmek için beyanda bulunan mükellefler, beyan edilen tutarlar üzerinden % 3 oranında vergi hesaplayacak ve hesaplanan vergiyi beyanname verme süresi içinde ödeyeceklerdir. Söz konusu tutarların beyanı üzerine, defter kayıtlarının düzeltilmesi gerekeceği tabiidir. 23

24 Hesaplamada Esas Alınacak Bilanço Kasa ve ortaklardan net alacaklar hesabına ilişkin olarak beyanda bulunacak mükelleflerin, kurumlar vergisi beyannamesi ekinde vermiş oldukları 31/12/2013 tarihli bilançolarını dikkate almaları gerekmektedir. Özel hesap dönemi kullanan mükellefler ise 2013 yılı içerisinde sona eren hesap dönemlerine ilişkin olarak vermiş oldukları kurumlar ekinde yer alan bilançolarını esas alacaklardır. vergisi beyannamesi Dolayısıyla, mükelleflerin kanuni süresinden sonra verdikleri düzeltme beyannamelerinin ekinde yer alan bilançoları dikkate alınmayacaktır. 24

25 VERGİSEL YÜKÜMLÜLÜKLER VE MUHASEBE KAYITLARI Örnek 1- (A) Anonim şirketinin, 31/12/2013 tarihi itibarıyla düzenlediği bilançosunda kasa hesabında TL görülmekle birlikte fiilen kasada bulunmayan tutar TL'dir. şirketin dönem içindeki faaliyetleri sonucunda, beyan tarihi olan 24/10/2014 tarihi itibarıyla kasa hesabının mevcudu TL olarak görülmektedir. Anılan mükellef, her ne kadar beyan tarihi itibarıyla kasa mevcudu TL olsa da, 31/12/2013 tarihli bilançosunu baz almak suretiyle bu tarih itibarıyla var olan kasa mevcudu içinde fiilen kasada bulunmayan tutarları esas alacak, bu tutarın TL olması nedeniyle, bu tutarı beyan edecek ve beyan edilen tutar üzerinden hesaplanan vergiyi beyanname verme süresi sonuna (31/12/2014 tarihine) kadar ödeyecektir. Bu çerçevede; Beyan tutarı : TL Hesaplanan vergi : ( x %3=) TL 25

26 26

27 ÖRNEK:2 27

28 28

29 DİĞER HUSUSLAR 1. Bu kapsamda ödenen %3 vergiler, gelir veya kurumlar vergisinden mahsup edilmeyecektir. 2. Bu kapsamda beyan edilen tutarlar ile ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmeyecektir. 3. Kurumlar vergisi mükelleflerince 6552 sayılı Kanunun 74 üncü maddesi hükmü uyarınca, yapılan beyanla ilgili olarak, söz konusu tutarların ortaklara dağıtılıp dağıtılmadığına bakılmaksızın kar dağıtımına bağlı vergi kesintisine yönelik ilave bir tarhiyat yapılmayacaktır. 4. Tebliğ Taslağının II/A bölümünde, mükelleflerce kâr dağıtımı yapılması halinde, ticari bilanço açısından dağıtılabilir ticari kâr tutarı, 6552 sayılı Kanunun 74 üncü maddesi kapsamında beyan edilen ve 689 Diğer Olağandışı Gider ve Zararlar hesabı altında muhasebeleştirilen tutarlar dikkate alınmaksızın tespit olunacaktır. Denilmektedir. Bu ifade 6111 sayılı Kanunun 11 inci maddesi uyarınca fiilen bulunmayan kasa ve ortaklardan alacaklar hesabının düzeltilmesi amacıyla zarar yazılan tutarların geçmiş yıllar karlarından mahsubunun kar dağıtımı sayılacağına ilişkin özelgelerindeki görüşe benzemektedir. 29

30 ORTAKLAR CARİ VE KASA HESABI İÇİN 6111 SAYILI KANUNDAN YARARLANILMASI SONUCU MEYDANA GELEN ZARARLARIN, YEDEK AKÇELERDEN VE GEÇMİŞ YIL KÂRINDAN MAHSUP EDİLMESİNİN VERGİSEL SONUÇLARI Hatırlanacağı üzere; 6111 sayılı Kanunun 11 inci maddesinin ikinci fıkrası kapsamında kayıtlarda yer aldığı halde işletmede bulunmayan kasa mevcudu ve ortaklardan alacaklar bakiyeleri mükelleflerce beyan edilmek %3 oranında vergi yüküne katlanmak koşuluyla "Diğer Olağan Dışı Gider ve Zararlar" hesabına kaydedilerek yok edilmiş ve yok edilen tutarlar beyannamede kanunen kabul edilmeyen gider olarak kurum kazancına eklenmiştir. Diğer taraftan bu Kanun kapsamında kayıtların düzeltilmesi nedeniyle ortaya çıkan zararın, izleyen yıllarda kurum kazancından indirim konusu yapılması da söz konusu değildir. Bu kapsamda Maliye Bakanlığı nca verilen muktezalarda 6111 sayılı Kanunun 11/2 inci maddesi kapsamında kayıtların düzeltilmesi nedeniyle "Diğer Olağan Dışı Gider ve Zararlar" hesabına kaydedilen tutarlar gerçek anlamda ticari bir zarar niteliği taşımadığından; söz konusu zararın, geçmiş yıl kârlarından veya yedek akçelerden mahsup edilmesi halinde, bu mahsup işlemi kâr dağıtımı olarak değerlendirilecek ve mahsubu yapılan tutar üzerinden de kâr dağıtımına bağlı vergi kesintisi yapılacaktır. * * Maliye Bakanlığı Gelir İdaresi Başkanlığı İzmir VDB'nca verilen 12/03/2013 tarih ve [ /9]-145 sayılı mukteza ile Antalya VDB'nca verilen 14/05/2013 tarih [KVK.2012.ÖZ.32]- 114 sayılı mukteza. 30

31 YAPILAN 6552 SAYILI TORBA YASA KAPSAMINDA DİĞER VERGİSEL DÜZENLEMELER A. MURAT YILDIZ YEMİNLİ MALİ MÜŞAVİR 28 EYLÜL 2014

32 1- SOSYAL GÜVENLİK KURUMU NA BAĞLI TAHSİL DAİRELERİNCE 6183 SAYILI KANUN KAPSAMINDA TAKİP EDİLEN BORÇLARA KARŞILIK KURUMA YAPILAN TAŞINMAZ DEVİRLERİ İLE BU TAŞINMAZLARIN SOSYAL GÜVENLİK KURUMU NCA DEVRİ KDV DEN İSTİSNA EDİLMİŞTİR (Madde 27): Bilindiği gibi, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu na, 15/6/2012 R.G. tarihli 6322 sayılı Kanun ile eklenen geçici 41 inci maddesi uyarınca, tarihine kadar uygulanmak üzere, Sosyal Güvenlik Kurumuna olan prim ve benzeri borçların, Kuruma yapılacak taşınmaz devri ile ödenmesi mümkün bulunmaktadır sayılı Kanun un 27 nci maddesi ile KDVK na eklenen Geçici 33. madde ile, Sosyal Güvenlik Kurumu na bu kapsamda borç karşılığı yapılan taşınmaz devirleri ile bu taşınmazların Sosyal Güvenlik Kurumu tarafından (müzayede mahallerinde yapılan satışlar dahil) devir ve teslimi 31/12/2023 tarihine kadar katma değer vergisinden müstesna tutulmuştur. Ayrıca, bu istisna nedeniyle KDVK nun 30/a maddesi uygulanmayacak, yani devre konu taşınmazların iktisabında ödenen KDV, indirim konusu yapılabilecektir. (Yürürlük 11/09/2014) 32

33 2- BAŞBAKANLIK VEYA BAKANLAR KURULU NCA BAŞLATILAN YARDIM KAMPANYALARINA MAKBUZ KARŞILIĞI YAPILAN AYNÎ VE NAKDÎ BAĞIŞLARIN TAMAMI GELİR VE KURUMLAR VERGİSİ MATRAHININ TESPİTİNDE İNDİRİM KONUSU YAPILABİLECEKTİR (Madde 92): Gelir Vergisi Kanunu nun 89 uncu maddesinin birinci fıkrasının (10) numaralı bendi ile 5520 sayılı Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasının (e) bendi daha önce Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığı ile makbuz karşılığı yapılan ayni ve nakdi bağışların tamamı şeklinde iken bu hükümler aşağıdaki şekilde değiştirilmiştir. (Yürürlük 11/09/2014) Başbakanlıkça veya Bakanlar Kurulunca başlatılan yardım kampanyalarına makbuz karşılığı yapılan aynî ve nakdî bağışların tamamı. Yapılan bu değişiklik ile doğal afet sınırlaması kaldırılmıştır. Buna göre bağış kampanyası doğal afetler dolayısıyla olsun olmasın, Başbakanlık veya Bakanlar Kurulunca başlatıldığı sürece, bu kampanyaya yapılan bağışların tamamı gelir ve kurumlar vergisi matrahının tespitinde indirim konusu yapılabilecektir. Bu indirim için Bakanlar Kurulu Kararına da gerek bulunmamaktadır. 33

34 3- YEMİNLİ MALİ MÜŞAVİRLERİN, YAPMIŞ OLDUKLARI TASDİKTEN DOLAYI SORUMLU TUTULABİLMESİ İÇİN, KENDİLERİNDEN ÖNCELİKLE YAZILI SAVUNMALARININ ALINMASI ŞARTI GETİRİLMİŞTİR (Madde 107) Bilindiği üzere, yeminli mali müşavirler, 3568 sayılı Kanun un 12 nci maddesi uyarınca, tasdikin doğru olmaması halinde, yaptıkları tasdikin kapsamı ile sınırlı olmak üzere, ziyaa uğratılan vergilerden ve kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilen sorumludurlar. Daha önce bu sorumluluk sürecinin başlatılabilmesi için, vergi idaresinin tek yanlı işlemi yeterli olmakta, yeminli mali müşavirden, yaptığı tasdikin içeriği ve tasdik nedenleri hakkında bir savunma dahi alınmamakta, ancak disiplin soruşturması yapılıp yapılmamasına karar verebilmek için bağlı bulunduğu yeminli mali müşavirler odaları, yeminli mali müşavirlerden yazılı savunma almaktaydılar sayılı Kanunun 107 nci maddesi ile 3568 sayılı Kanun un 12 nci maddesine eklenen hüküm uyarınca, yeminli mali müşavirlerin tasdikten doğan mali sorumlulukları ile disiplin sorumlulukları vergi idaresince ayrı ayrı müstakil bir rapor ile tespit edilecek, bu kapsamda yeminli mali müşavir hakkında sorumluluk raporu yazılabilmesi için vergi idaresince yeminli mali müşavirin yazılı savunması istenecek, savunma isteme yazısının tebliğ tarihinden itibaren otuz gün içerisinde savunma yapılmaması durumunda ilgili yeminli mali müşavir savunma hakkından vazgeçmiş sayılacaktır. (Yürürlük 11/09/2014) 34

35 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN UYARINCA SAĞLANAN SİGORTA PRİMİ İŞVEREN DESTEĞİ TEŞVİKİ İÇİN ÖNGÖRÜLEN BEŞ YILLIK SINIRLAMA KALDIRILMIŞTIR (Madde 146/e): Bilindiği üzere, 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun un 3/3. Maddesi kamu personeli hariç olmak üzere teknoloji merkezi işletmelerinde, Ar-Ge merkezlerinde, kamu kurum ve kuruluşları ile kanunla kurulan veya teknoloji geliştirme projesi anlaşmaları kapsamında uluslararası kurumlardan ya da kamu kurum ve kuruluşlarından Ar-Ge projelerini desteklemek amacıyla fon veya kredi kullanan vakıflar tarafından veya uluslararası fonlarca desteklenen ya da TÜBİTAK tarafından yürütülen Ar-Ge ve yenilik projeleri ile rekabet öncesi işbirliği projelerinde ve teknogirişim sermaye desteklerinden yararlanan işletmelerde çalışan Ar-Ge ve destek personeli ile 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanununun geçici 2 nci maddesi uyarınca ücreti gelir vergisinden istisna olan personelin; bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısının, her bir çalışan için beş yıl süreyle Maliye Bakanlığı bütçesine konulacak ödenekten karşılanmasını öngörmektedir sayılı Kanun un 144/e maddesi ile, 5746 sayılı Kanun un 3. Maddesinin 3. Fıkrasında yer alan her bir çalışan için beş yıl süreyle ibaresi kaldırılarak, sosyal güvenlik primi işveren hissesi desteği için öngörülen beş yıllık süre sınırlaması kaldırılmıştır. (Yürürlük 11/09/2014) 35

36 6552 SAYILI TORBA YASA KAPSAMINDA TİCARET KANUNU NDA YAPILAN DÜZENLEMELER A. MURAT YILDIZ YEMİNLİ MALİ MÜŞAVİR 28 EYLÜL 2014

Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

YENİ TORBA ÖZET KANUNDAKİ VERGİ AVANTAJLARINA GENEL BAKIŞ 11.11.2014 HAZIRLAYAN Yrd. Doç. Dr. Yasemin TAŞKIN - Maliye Bölümü - Mali Hukuk Anabilim Dalı GİRİŞ Kısaca Torba Kanun olarak bilinen ve 11 Eylül

TORBA YASA YÜRÜRLÜKTE

TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda kabul edilen ve kamuoyunda TORBA YASA olarak bilinen İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı

TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda kabul edilen ve kamuoyunda TORBA YASA olarak bilinen İş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı

KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

11 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29116 (Mükerrer) KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

11 Eylül 2014 PERŞEMBE Resmî Gazete Sayı : 29116 (Mükerrer) KANUN İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR KANUN

Tarih: Sayı: 2014/33

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

Tarih: 19.09.2014 S İ R K Ü L E R R A P O R Sayı: 2014/33 Konu: 4458 Sayılı Gümrük Kanunu ve İlgili Diğer Kanunlar Kapsamında Gümrük Yükümlülüğü Doğan ve 6183 Sayılı Kanun Hükümlerine Göre Takip Edilen

MERSİN MALİ MÜŞAVİRLER ODASI 6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI

6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI 6552 SAYILI TORBA KANUN KAPSAMINDAKİ ALACAKLAR -213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 Sayılı Kanun Kapsamında Takip Edilen

6552 SAYILI TORBA KANUNLA KAMU ALACAKLARININ YAPILANDIRILMASI 6552 SAYILI TORBA KANUN KAPSAMINDAKİ ALACAKLAR -213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 Sayılı Kanun Kapsamında Takip Edilen

Sirküler Tarihi : Sirküler No : 2016/076

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

Sirküler Tarihi : 19.08.2016 Sirküler No : 2016/076 VERGİ AFFI TAKVİMİ "Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 6736 Sayılı Kanun ile getirilen çeşitli düzenlemelere ilişkin başvuru ve ödeme

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması. S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması S.M.MALİ MÜŞAVİR GÜNAYDIN TOPÇU Adli Muhasebe ve Hile Uzmanı KGK Bağımsız Denetçi Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki

Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmayacaktır.

2014/050 10.09.2014 Konu: Torba Yasanın Vergilerle İle İlgili Düzenlemeleri Söz konusu Torba Yasa, kayıtlarda yer aldığı halde gerçekte olmayan kasa bakiyeleri ile ortak cari hesap borçları dışında bir

2014/050 10.09.2014 Konu: Torba Yasanın Vergilerle İle İlgili Düzenlemeleri Söz konusu Torba Yasa, kayıtlarda yer aldığı halde gerçekte olmayan kasa bakiyeleri ile ortak cari hesap borçları dışında bir

VERGİ AFFI TAKVİMİ sayılı Askerlik Kanunu, - Mülga 5539 sayılı Karayolları Genel Müdürlüğü Kuruluş ve

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2) Bildirim /Beyan Tarih Ödeme Tarihi

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarih, Ekim 2016 ayı sonuna kadar. sonuna kadar

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Konu VERGİ AFFI TAKVİMİ Bildirme/ Beyan Tarih, Ödeme Tarihi Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri Ve Belediyelere Olan Kesinleşmiş Bazı Alacakların Yeniden Yapılandırılması (Md.2)

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

Sayı :2014/29 Ankara, 19/09/2014 Konu : Kesinleşmiş Alacakların Yapılandırılması Hakkında SİRKÜLER Kamuoyunda Torba Yasa veya Af Yasası olarak adlandırılan 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

MALİ DANIŞMANLIK HAFTALIK RAPORU 15 Eylül 2014

Sayfa 1 / 8 MALİ DANIŞMANLIK HAFTALIK RAPORU 15 Eylül 2014 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER VERGİ MEVZUATINDA GELİŞMELER: TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda

Sayfa 1 / 8 MALİ DANIŞMANLIK HAFTALIK RAPORU 15 Eylül 2014 I. KAMU MALİYESİNDE VE VERGİ MEVZUATINDA GELİŞMELER VERGİ MEVZUATINDA GELİŞMELER: TORBA YASA YÜRÜRLÜKTE 10.09.2014 tarihinde TBMM Genel Kurulunda

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması Eyyup İnce İVDB Grup Müdürü 1 of 13 Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 sayılı Kanun kapsamında takip

6552 Sayılı Kanun Kamu Alacaklarının Yapılandırılması Eyyup İnce İVDB Grup Müdürü 1 of 13 Kanun Kapsamındaki Alacaklar 213 sayılı Vergi Usul Kanunu kapsamındaki alacaklar 6183 sayılı Kanun kapsamında takip

Sirküler No: 076 İstanbul, 12 Eylül 2014

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

Sirküler No: 076 İstanbul, 12 Eylül 2014 Konu: Kesinleşmiş vergi, vergi cezaları, gecikme zam ve faizleri ile bazı idari para cezalarının yeniden yapılandırılması. Özet: 11 Eylül 2014 tarihli (mükerrer)

YAPILANDIRMA KANUNU ÖZET TABLO. Silinecek/Ödenecek Kısım. Alacak aslının tamamı ödenecek.

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

YAPILANDIRMA KANUNU ÖZET TABLO Ödeme aslının tamamı Gecikme faizi ve gecikme zammı gibi fer i amme alacaklarının tamamı Maliye Bakanlığına, İl Özel İdarelerine ve belediyelere bağlı tahsil dairelerince

Ö z e t B ü l t e n Tarih : Sayı : 2018/32

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

Ö z e t B ü l t e n Tarih : 29.05.2018 Sayı : 2018/32 Değerli Müşterimiz; Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 sayılı Kanun 18.05.2018

ÖZET BAŞLIKLAR. Çemberlitaş, Binbirdirek Mh. Piyerloti Cd. Dostlukyurdu Sk. Yeşil Ap. No : 1 Kat : 2 D : 6 Fatih / İstanbul

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

13/09/2014 Değerli Mükelleflerimiz, Uzun zamandır çoğu mükellef tarafından beklenen, 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

12.09.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/113 KONU: İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması İle Bazı Alacakların Yeniden Yapılandırılmasına

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

İçindekiler: * Vergi borçlarının yeniden yapılandırılması VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI: SİRKÜLER NO:2014/55 15/9/2014 11 Eylül 2014 tarihli mükerrer sayılı Resmi Gazete de yayımlanan 6552

İçindekiler: * Vergi borçlarının yeniden yapılandırılması VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI: SİRKÜLER NO:2014/55 15/9/2014 11 Eylül 2014 tarihli mükerrer sayılı Resmi Gazete de yayımlanan 6552

Bu sirkülerimizde sadece 73. Madde hükmü ile yapılan düzenlemelere kendi görüşlerimizle birlikte yer verilmiştir.

SİRKÜLER TARİHİ : 15/9/2014 SİRKÜLER NO : 2014/55 VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI: 11 Eylül 2014 tarihli mükerrer sayılı Resmi Gazete de yayımlanan 6552 sayılı Kanunun 73. Maddesi ile Maliye

SİRKÜLER TARİHİ : 15/9/2014 SİRKÜLER NO : 2014/55 VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI: 11 Eylül 2014 tarihli mükerrer sayılı Resmi Gazete de yayımlanan 6552 sayılı Kanunun 73. Maddesi ile Maliye

VERGİ AFFI TAKVİMİ. Bildirme/ Beyan Tarihi. Konu

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

VERGİ AFFI TAKVİMİ Konu Maliye Bakanlığı, Gümrük ve Ticaret Bakanlığı, İl Özel İdareleri ve Belediyelere olan ve kapsama giren kesinleşmiş borçlar Aşağıdaki Kanunlar gereğince kesilen idari para cezaları,

SİRKÜLER 2014/71. 6552 Sayılı Kanun Kapsamında Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Yayınlanan Tebliğ Taslağındaki Açıklamalar

ALİ YERLİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. Adres : İşçi Blokları Mah. Mevlana Bulvarı No.182 Ege Plaza B Blok Kat.20 D.88 Balgat-Çankaya / ANKARA Telefon : 0 312 472 02 37-38 Mersis No

ALİ YERLİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. Adres : İşçi Blokları Mah. Mevlana Bulvarı No.182 Ege Plaza B Blok Kat.20 D.88 Balgat-Çankaya / ANKARA Telefon : 0 312 472 02 37-38 Mersis No

Sirküler Tarihi : Sirküler No : 2017/060

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

Sirküler Tarihi : 08.06.2017 Sirküler No : 2017/060 7020 SAYILI KANUN GEREĞİNCE YENİDEN YAPILANACAK ALACAKLARA İLİŞKİN 1 SERİ NOLU GENEL TEBLİĞ ÖZETİ 3 Haziran 2017 gün ve 30085 sayılı Resmi Gazetede yayınlanan

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete

Sayılı Resmi Gazete") BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ

BELEDİYE ALACAKLARI AÇISINDAN 6552 SAYILI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN 11 Eylül 2014 tarih ve 29116 (Mükerrer) Sayılı Resmi Gazete Dr. Ahmet OZANSOY BOSTON, 18 Ekim 2014 1 KANUN KAPSAMINDAKİ

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER 1. KONU: Kamuoyunda Torba Kanun olarak adlandırılan 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

6552 SAYILI KANUNLA BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA YÖNELİK OLARAK YAPILAN DÜZENLEMELER 1. KONU: Kamuoyunda Torba Kanun olarak adlandırılan 6552 Sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

Sirküler Tarihi : Sirküler No : : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak.

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

Sirküler Tarihi : 23.08.2016 Sirküler No : 2016-36 Konu : 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun Hak. (Diğer Borçlar) Bazı Alacakların Yeniden Yapılandırılmasına İlişkin

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB.

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN VERGİ, CEZA VB. BORÇLAR YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB. BORÇLAR

6552 SAYILI KANUN KAPSAMINDA ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN DÜZENLEMELER YAPILANDIRMA KAPSAMINDA OLAN VERGİ, CEZA VB. BORÇLAR YAPILANDIRMA KAPSAMINDA OLAN GÜMRÜK VERGİSİ, CEZA VB. BORÇLAR

- 31/3/2017 tarihinden (bu tarih dâhil) önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,

önce yapılan tespitlere ilişkin olarak vergi aslına bağlı olmayan vergi cezaları,") VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

VERGİ SİRKÜLERİ Tarih :31.05.2017 Sayı : 2017/39 Konu : Soru-Cevaplarla 7020 sayılı Yapılandırma Kanunu 27 Mayıs 2017 tarihli Resmi Gazetede yayımlanarak yürürlüğegiren 7020 Sayılı Bazı Alacakların Yeniden

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

6736 Sayılı Kanun Kapsamında SGK Borç Yapılandırma Sunumu Sirküler 2016-046 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 sayılı Kanun Sirküleri-SGK Borç Yapılandırma 6736 Sayılı Kanun un Sosyal Güvenlik

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Sayı: 2014 044 11.09.2014. Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa)

") Sirküler Sayı: 2014 044 11.09.2014 Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa) İçindekiler Yasa Kapsamına Giren Vergi Borçları... 2 Yararlanma Koşulları... 2 Taksitle Ödeme İmkanı...

Sirküler Sayı: 2014 044 11.09.2014 Konu: Vergi ve SGK Borçlarında Yapılandırma Kanunu (Torba Yasa) İçindekiler Yasa Kapsamına Giren Vergi Borçları... 2 Yararlanma Koşulları... 2 Taksitle Ödeme İmkanı...

SON DÖNEM KAMUYA OLAN BORÇLARIN YENĠDEN YAPILANDIRILARAK TAKSĠTLER HALĠNDE ÖDENMESĠ ĠMKÂNI GETĠRĠLMĠġTĠR

SİRKÜLER NO: YORDAM 2017/S 30 ĠST. 06.06.2017 SON DÖNEM KAMUYA OLAN BORÇLARIN YENĠDEN YAPILANDIRILARAK TAKSĠTLER HALĠNDE ÖDENMESĠ ĠMKÂNI GETĠRĠLMĠġTĠR 27.05.2017 tarih ve 30078 sayılı R. Gazetede yayınlanan

SİRKÜLER NO: YORDAM 2017/S 30 ĠST. 06.06.2017 SON DÖNEM KAMUYA OLAN BORÇLARIN YENĠDEN YAPILANDIRILARAK TAKSĠTLER HALĠNDE ÖDENMESĠ ĠMKÂNI GETĠRĠLMĠġTĠR 27.05.2017 tarih ve 30078 sayılı R. Gazetede yayınlanan

BİLGİ NOTU: /

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

BİLGİ NOTU: 20.09.2016/2016-11 6736 SAYILI KANUN KAMU ALACAKLARININ YENİDEN YAPILANDIRILMASI 6736 sayılı Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 19.08.2016 tarihli ve 29806 sayılı Resmi

Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

SGK, VERGİ ve DİĞER KAMU ALACAKLARININ TAHSİLİ İLE İLGİLİ TORBA KANUNA AİT BAŞVURULAR Torba Kanunda Yer Alan Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Bilgi Notları Tarih: 13.09.2014 1. Giriş:

SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

16/09/2014 SİRKÜLER 2014/19 6552 SAYILI TORBA KANUNDA AF VE BORÇLARIN YAPILANDIRILMASI İLE İLGİLİ YAPILAN DÜZENLEMELER 6552 sayılı İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması

SİRKÜLER 2017/34. Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

SİRKÜLER 2017/34 27.05.2017 KONU : Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı. 7020 sayılı Bazı Alacakların

Bu maddenin yürürlüğe girdiği tarihten sonra birinci ve ikinci fıkralar uyarınca hizmet iptali yapılmaz.

Ek:2 İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Özet Bilgiler MADDE 58 5510 sayılı Kanuna aşağıdaki geçici

Ek:2 İş Kanunu İle Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması ile Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun Özet Bilgiler MADDE 58 5510 sayılı Kanuna aşağıdaki geçici

SİRKÜLER 2014/25. : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81)

") SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

SİRKÜLER 2014/25 15.09.2014 KONU : 6552 Sayılı Kanun un Bazı Alacaklarının Yeniden Yapılandırılmasına İlişkin Hükümleri (Madde 76, 77, 80, 81) Bilindiği üzere Torba Kanun olarak gündemde bulunan 6552 Sayılı

Vergi ve prim borcu affı TBMM'de

On5yirmi5.com Vergi ve prim borcu affı TBMM'de Maliye Bakanlığı'nın takibindeki vergi alacakları ile SGK'nın prim alacaklarının yeniden yapılandırılmasını öngören kanun teklifi, TBMM Başkanlığı'na sunuldu.

On5yirmi5.com Vergi ve prim borcu affı TBMM'de Maliye Bakanlığı'nın takibindeki vergi alacakları ile SGK'nın prim alacaklarının yeniden yapılandırılmasını öngören kanun teklifi, TBMM Başkanlığı'na sunuldu.

6552 SAYILI YASA VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRME

6552 SAYILI YASA VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRME Prof. Dr. Keramettin TEZCAN Katip Çelebi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Mali Hukuk Öğretim Üyesi VERGİ (KAMU) ALACAKLARININ

6552 SAYILI YASA VERGİ UYGULAMALARI AÇISINDAN DEĞERLENDİRME Prof. Dr. Keramettin TEZCAN Katip Çelebi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Mali Hukuk Öğretim Üyesi VERGİ (KAMU) ALACAKLARININ

TUNCELİ DEFTERDARLIĞI. Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR

TUNCELİ DEFTERDARLIĞI Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR KAPSAM-1 213 sayılı V.U.K. kapsamına giren; - 30/4/2014 tarihinden önceki dönemlere,

TUNCELİ DEFTERDARLIĞI Bazı Alacakların 6552 sayılı Kanun Kapsamında Yeniden Yapılandırılması ÖMER FARUK ÖNEL DEFTERDAR KAPSAM-1 213 sayılı V.U.K. kapsamına giren; - 30/4/2014 tarihinden önceki dönemlere,

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

KASA MEVCUDU VE ORTAKLARDAN ALACAKLARA İLİŞKİN HAKLARINDA VERGİ İNCELEMESİ YAPILAN MÜKELLEFLERLE İLGİLİ 6552 SAYILI KANUN KAPSAMINDA DEĞERLENDİRME İbrahim ERCAN* 23 1. GİRİŞ Bilindiği üzere, 6552 Sayılı

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

7143 SAYILI KANUN KAPSAMINA GİREN ALACAK VE İŞLEMLER KONU: Bilindiği üzere, 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin Kanun 18/05/2018 tarihli ve 30425 sayılı Resmi

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN)

") VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN)

") VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

VERGİ VE SİGORTA PRİMLERİNDE YAPILANDIRMA (7143 SAYILI KANUN) www.yorumymm.com SEBAHATTİN AĞKOÇ YMM, PARTNER SORUMLU ORTAK BAŞDENETÇİ YORUM YMM VE BAĞIMSIZ DENETİM A.Ş. 2 11.05.2018 tarih ve 7143 sayılı

MEVZUAT SİRKÜLERİ /

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7143 Sayılı Kanun Genel Tebliği (Seri No: 5) Resmi Gazete de Yayınlandı 7159 sayılı Kanun ile 7143 sayılı Vergi ve Diğer Bazı Alacakların

6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

Altay AKKAY, SMMM Bağımsız Denetçi 6736 Sayılı Kanunun Bazı Alacakların Yapılandırılmasına İlişkin Hükümleri 30/06/2016 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan vergilerde bu tarihe

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ maktas978@gmail.com KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

ANKARA BAROSU EĞİTİM SEMİNERİ 6552 SAYILI TORBA KANUN (Kasa-Ortaklar Cari Hesapları ve Yeniden Yapılandırma) Yrd.Doç.Dr.Mehmet Ali AKTAŞ maktas978@gmail.com KANUN BAŞLIĞI Torba Kanun olarak adlandırılan

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş / 80. Söz konusu Kanun'un "Kapsam ve Tanımlar" başlıklı 1.

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

16.08.2016 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2016 / 80 Konu: 6736 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili hükümleri

BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR.

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

Tarih: 08.10.2014 Sayı: 2014/1178 Değerli Müşterimiz, BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA DAİR 1 SERİ NOLU GENEL TEBLİĞ YAYIMLANMIŞTIR. Bilindiği üzere, 6552 sayılı

A)- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar

- Bazı Alacakların Yapılandırılması Kapsamında Yapılandırılan Borçlar") 30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

30.05.2017 / 15 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayınlandı. 27.05.2017 tarihli Resmi Gazete

1. KANUN KAPSAMINA GİREN ALACAKLAR:

Maliye Bakanlığı, İl Özel İdareleri Ve Belediye Alacaklarının Yapılandırılmasına İlişkin Usul Ve Esasların Belirlendiği Tebliğ Yayımlandı. 27/5/2017 tarih ve 30078 sayılı Resmi Gazete de yayımlanarak yürürlüğe

Maliye Bakanlığı, İl Özel İdareleri Ve Belediye Alacaklarının Yapılandırılmasına İlişkin Usul Ve Esasların Belirlendiği Tebliğ Yayımlandı. 27/5/2017 tarih ve 30078 sayılı Resmi Gazete de yayımlanarak yürürlüğe

girmektedir.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

30.05.2017 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2017/49 KONU: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

Bu madde hükmünden faydalananlar, uzlaşma, tarhiyat öncesi uzlaşma, cezalarda indirim hükümlerinden faydalanamazlar.

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

VERGİ SİRKÜLERİ KONU: BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUNUN VERGİ MEVZUATINI İLGİLENDİREN DÜZENLEMELERİ: KESİNLEŞMEMİŞ VEYA DAVA SAFHASINDA BULUNAN ALACAKLAR SAYI: 2016-2

KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 62/14 İstanbul, 12.09.14 KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı ÖZET: Kamuoyunda uzun zamandır beklenen

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 62/14 İstanbul, 12.09.14 KONU: Bazı Kamu Alacaklarının Yeniden Yapılandırılmasını Da İçeren 6552 Sayılı Kanun Resmi Gazete de Yayınlandı ÖZET: Kamuoyunda uzun zamandır beklenen

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

6552 SAYILI KANUN İLE VERGİ BORÇLARININ YENİDEN YAPILANDIRILMASI ÖZET : 11.9.2014 tarihli ve Mükerrer 29116 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN 7143 SAYILI KANUN KAPSAMINDA GÜMRÜK ALACAKLARININ YENİDEN YAPILANDIRILMASINA

7143 SAYILI VERGİ ve DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI ile BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN 7143 SAYILI KANUN KAPSAMINDA GÜMRÜK ALACAKLARININ YENİDEN YAPILANDIRILMASINA

Sirküler No: 2017 / 38 Tarih:

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

Sirküler No: 2017 / 38 Tarih: 02.06.2017 Konu: Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 2 27 Mayıs 2017 tarihli ve 30078 sayılı

DUYURU 413. Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

DUYURU 413 İstanbul, 18.05.2018 Konu: 7143 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 18.05.2018 Tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden

DUYURU 365. Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

İstanbul, 19.08.2016 DUYURU 365 Konu: 6736 Sayılı Kanundaki ödeme kolaylığı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden Yapılandırılmasına

Sirküler Rapor /205-1

Sirküler Rapor 25.11.2014/205-1 BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN BAŞVURU SÜRESİ 1 ARALIK 2014 PAZARTESİ GÜNÜ SONA ERİYOR ÖZET : 6552 sayılı Kanunun 73 üncü

Sirküler Rapor 25.11.2014/205-1 BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN BAŞVURU SÜRESİ 1 ARALIK 2014 PAZARTESİ GÜNÜ SONA ERİYOR ÖZET : 6552 sayılı Kanunun 73 üncü

6552 SAYILI KANUN UYGULAMALARI. www.pakis.com.tr

6552 SAYILI KANUN UYGULAMALARI www.pakis.com.tr 1) AF UYGULAMASI 2) TAKSİTLENDİRME 3) İŞ KANUNU DÜZENLEMELERİ 4) DİĞER ÇEŞİTLİ DÜZENLEMELER AF UYGULAMASI A- Aslına bağlı olmayan vergi cezalarının ve SGK

6552 SAYILI KANUN UYGULAMALARI www.pakis.com.tr 1) AF UYGULAMASI 2) TAKSİTLENDİRME 3) İŞ KANUNU DÜZENLEMELERİ 4) DİĞER ÇEŞİTLİ DÜZENLEMELER AF UYGULAMASI A- Aslına bağlı olmayan vergi cezalarının ve SGK

Sayı : İstanbul, 2016 : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2016 067 İstanbul, 2016 Konu : ''6736 sayılı Kanununun vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemlerle ilgili hükümleri.'' -------------------------------------------------------------------------------------------------------------------------------------

10 Eylül 2014 tarihli Meclis Genel Kurulu toplantısında kabul edilerek 6552 kanun numarasıyla yasalaşan "Torba Kanun" olarak da bilinen İş Kanunu ile

1 10 Eylül 2014 tarihli Meclis Genel Kurulu toplantısında kabul edilerek 6552 kanun numarasıyla yasalaşan "Torba Kanun" olarak da bilinen İş Kanunu ile Bazı Kanun ve KHK'larda Değişiklik Yapılması ile

1 10 Eylül 2014 tarihli Meclis Genel Kurulu toplantısında kabul edilerek 6552 kanun numarasıyla yasalaşan "Torba Kanun" olarak da bilinen İş Kanunu ile Bazı Kanun ve KHK'larda Değişiklik Yapılması ile

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

6736 Sayılı Kanun Kapsamında Kasa Mevcudu ve Ortaklardan Alacakların Beyanı Sirküler 2016-042 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Kasa Mevcudu ve Ortaklardan Alacakların

KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

21 Mayıs 2018 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/47 KONU: 7143 sayılı Kanun un vergi alacaklarının yapılandırılması ve inceleme aşamasındaki işlemler le ilgili açıklamalarımız.

VERGİ YAPILANDIRMA NOTLAR

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

MERT AK MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ Vergi Sirküleri Sayı : Vergi -2014/3 Tarih : 30 Eylül 2014 VERGİ YAPILANDIRMA NOTLAR - 6552 sayılı yasaya göre bir alacağın yapılandırılarak ödenebilmesi için 3

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

1 Sirküler Tarihi: 24.08.2016 Sirküler No : 2016/21 SİNERJİ SİRKÜLER RAPOR 6736 SAYILI KANUN HÜKÜMLERİ ÇERÇEVESİNDE SSK BORÇLARININ YENİDEN YAPILANDIRILMASI Bilindiği üzere 6736 Sayılı Bazı Alacakların

İlgili maddede yer alan düzenlemelere göre kapsama giren alacaklar aşağıdaki gibidir.

Sirküler Tarihi : 19.09.2014 Sirküler No : 2014-4 KONU : 6552 SAYILI İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR

Sirküler Tarihi : 19.09.2014 Sirküler No : 2014-4 KONU : 6552 SAYILI İŞ KANUNU İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI İLE BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI

27.05.2017/68-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET : Kesinleşmiş olup son vade tarihi 31 Mart

27.05.2017/68-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET : Kesinleşmiş olup son vade tarihi 31 Mart

(3) 6552 sayılı Kanunun 79 uncu maddesinde yer alan 31/12/2014 tarihi 30/6/2015 tarihine karar uzatılmıştır.

6552 sayılı Kanunun 79 uncu maddesinde yer alan 31/12/2014 tarihi 30/6/2015 tarihine karar uzatılmıştır.") Başvuru ve ilk taksit ödeme süreleri MADDE 1 (1) 10/9/2014 tarihli ve 6552 sayılı Kanunun 81 inci maddesiyle 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa eklenen

Başvuru ve ilk taksit ödeme süreleri MADDE 1 (1) 10/9/2014 tarihli ve 6552 sayılı Kanunun 81 inci maddesiyle 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununa eklenen

BİLGİ NOTU / Bu bilgi notumuzda anılan kanunun vergi alacakları ile ilgili düzenlemelerine yer verilecektir.

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

BİLGİ NOTU 17.03.2011/2011-03 6111 SAYILI KANUN TAHSİLATIN HIZLANDIRILMASI Kamuoyunda Af Kanunu olarak bilinen 6111 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

1 Sirküler Tarihi: 06.06.2017 Sirküler No : 2017/21 SİNERJİ SİRKÜLER RAPOR 7020 SAYILI BAZI ALACAKLARIN YAPILANDIRILMASI HAKKINDA KANUN UYGULAMASI 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması

/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

13.06.2018/101-1 MÜCBİR SEBEP HALİ DOLAYISIYLA VERİLMEYEN BEYAN VE BİLDİRİMLERİN, 31 AĞUSTOS 2018 TARİHİNE KADAR VERİLMESİ GEREKMEKTEDİR ÖZET : Van İlinin tamamı ile Ağrı İli Patnos ve Bitlis İli Adilcevaz

SİRKÜLER 2017/43. Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı.

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

SİRKÜLER 2017/43 30/05/2017 Sayın Yetkili; Bazı Alacakların Yeniden Yapılandırılmasına ve Bazı Vergi Kanunlarında Değişiklik Yapılmasına İlişkin Kanun Yayımlandı. 27.05.2017 tarihli ve 30078 sayılı Resmi

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması Bilindiği üzere, "Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

Kesinleşmiş Kamu Alacaklarının Yeniden Yapılandırılması Bilindiği üzere, "Bazı Alacakların Yeniden Yapılandırılması İle Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu Ve Diğer Bazı Kanun Ve Kanun Hükmünde

SİRKÜLER 2019/01. KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır.

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER 2019/01 02.01.2019 KONU : 7143 Sayılı Yapılandırma Kanunu ndan Yararlanma Hakkını Kaybedenlere Yeni İmkan Sağlanmıştır. 28.12.2018 tarihli ve 30639 sayılı Resmi Gazetede yayımlanan 7159 sayılı

SİRKÜLER (2014 42) Beyanname ile beyan edilen vergilerde ödeme tarihleri 30.04.2014 e kadar olan ve ödenmemiş vergi alacakları girmektedir.

Beyanname ile beyan edilen vergilerde ödeme tarihleri 30.04.2014 e kadar olan ve ödenmemiş vergi alacakları girmektedir.") 02.10.2014 SİRKÜLER (2014 42) Konu: 6552 Sayılı Kanunun; 73 üncü Maddesi Kapsamında Yeniden Yapılandırılacak Alacaklar 01.12.2014 Tarihine Kadar ile 74 üncü Maddesine Göre Bilanço Esasına Göre Defter Tutan

02.10.2014 SİRKÜLER (2014 42) Konu: 6552 Sayılı Kanunun; 73 üncü Maddesi Kapsamında Yeniden Yapılandırılacak Alacaklar 01.12.2014 Tarihine Kadar ile 74 üncü Maddesine Göre Bilanço Esasına Göre Defter Tutan

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

Söz konusu Yasada düzenlenen konular ana hatları itibariyle aşağıdaki gibidir:

Tarih : 27.05.2017 Sayı : 2017-39 Konu : 7020 Sayılı Yapılandırma Kanunu 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına

Tarih : 27.05.2017 Sayı : 2017-39 Konu : 7020 Sayılı Yapılandırma Kanunu 7020 sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına

BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN. (5736 S. Kanun )

") SİRKÜLER RAPOR Sirküler Tarihi: 28.02.2008 Sirküler No: 2008/34 BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN (5736 S. Kanun ) 27 Şubat 2008 tarih ve 26800 sayılı Resmi Gazete de yayımlanan

SİRKÜLER RAPOR Sirküler Tarihi: 28.02.2008 Sirküler No: 2008/34 BAZI KAMU ALACAKLARININ UZLAŞMA USULÜ İLE TAHSİLİ HAKKINDA KANUN (5736 S. Kanun ) 27 Şubat 2008 tarih ve 26800 sayılı Resmi Gazete de yayımlanan

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe

Bazı Kamu Alacaklarının Uzlaşma Usulü ile Tahsili Hakkında Kanun Kanun No. 5736 Kabul Tarihi: 20/2/2008 (27 Şubat 2008 Tarihli ve 26800 Sayılı Resmî Gazete de yayımlanmıştır) MADDE 1- (1) Bu maddenin yürürlüğe

Türkiye Büyük Millet Meclisi (S. Sayısı: 409)

") 66 (Adalet Adalet ve ve Kalkınma Kalkınma Partisi Grup Partisi Başkanvekili Grup Başkanvekili Milletvekili Süreyya Kayseri Sadi Bilgiç in Milletvekili Teklifi) Mustafa Elitaş ve Isparta Milletvekili Süreyya

66 (Adalet Adalet ve ve Kalkınma Kalkınma Partisi Grup Partisi Başkanvekili Grup Başkanvekili Milletvekili Süreyya Kayseri Sadi Bilgiç in Milletvekili Teklifi) Mustafa Elitaş ve Isparta Milletvekili Süreyya

VERGİ SİRKÜLERİ NO: 2014/96. Bazı Alacakların Yeniden Yapılandırılması Hakkında 6552 Sayılı Kanun Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Maslak No/1 Plaza Eski Büyükdere Cad. Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Maslak No/1 Plaza Eski Büyükdere Cad. Maslak/İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net

1) Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren

Maliye Bakanlığına Bağlı Tahsil Daireleri Tarafından Tahsil Edilen 213 Sayılı Vergi Usul Kanunu Kapsamına Giren") SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

SİRKÜLER 2017/38: 7020 SAYILI Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Ve Bir Kanun Hükmünde Kararnamede Değişiklik Yapılmasına Dair Kanun Yayımlandı ÖZET: 7020 Sayılı Bazı Alacakların

BÜLTEN - 2014/14. 16 Ekim 2014. Konu: Torba Yasa ile getirilen vergi borçlarının yapılandırılması imkanı

BÜLTEN - 2014/14 16 Ekim 2014 Konu: Torba Yasa ile getirilen vergi borçlarının yapılandırılması imkanı I-GĐRĐŞ Torba Kanun 6552 sayılı Đş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

BÜLTEN - 2014/14 16 Ekim 2014 Konu: Torba Yasa ile getirilen vergi borçlarının yapılandırılması imkanı I-GĐRĐŞ Torba Kanun 6552 sayılı Đş Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik

SİRKÜLER NO: POZ-2018 / 51 İST,

SİRKÜLER NO: POZ-2018 / 51 İST, 23.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 51 İST, 23.05.2018 ÖZET: 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazete de Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

DİĞER ALACAKLARIN YAPILANDIRILMASI

DİĞER ALACAKLARIN YAPILANDIRILMASI 7020 SAYILI KANUN HÜKÜMLERI DİĞER ALACAKLAR 31/3/2017 TARIHINDEN ÖNCE BU KANUNUN YAYIMI TARIHI ITIBARIYLA ÖDENMEMIŞ BULUNAN *** 4458 SAYILI GÜMRÜK KANUNU VE ILGILI DIĞER

DİĞER ALACAKLARIN YAPILANDIRILMASI 7020 SAYILI KANUN HÜKÜMLERI DİĞER ALACAKLAR 31/3/2017 TARIHINDEN ÖNCE BU KANUNUN YAYIMI TARIHI ITIBARIYLA ÖDENMEMIŞ BULUNAN *** 4458 SAYILI GÜMRÜK KANUNU VE ILGILI DIĞER

GÜMRÜK ALACAKLARININ 7020 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN TEBLİĞ YAYIMLANDI:

SİRKÜLER TARİHİ : 05/06/20176 SİRKÜLER NO : 2017/79 GÜMRÜK ALACAKLARININ 7020 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN TEBLİĞ YAYIMLANDI: 3 Haziran 2017 tarihli Resmi Gazetede Gümrük

SİRKÜLER TARİHİ : 05/06/20176 SİRKÜLER NO : 2017/79 GÜMRÜK ALACAKLARININ 7020 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILMASINA İLİŞKİN TEBLİĞ YAYIMLANDI: 3 Haziran 2017 tarihli Resmi Gazetede Gümrük

TÜRMOB Sirküler (7020 Sayılı Kanun Hakkında) ( )

( )") TÜRMOB Sirküler (7020 Sayılı Kanun Hakkında) (27.05.2017) BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET:

TÜRMOB Sirküler (7020 Sayılı Kanun Hakkında) (27.05.2017) BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA VE BİR KANUN HÜKMÜNDE KARARNAMEDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYIMLANDI ÖZET:

SİRKÜLER NO: POZ-2017 / 75 İST,

SİRKÜLER NO: POZ-2017 / 75 İST, 06.06.2017 ÖZET: 03.06.2017 tarih ve 30085 sayılı Resmi Gazete de 7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun kapsamında gümrük alacaklarının yeniden

SİRKÜLER NO: POZ-2017 / 75 İST, 06.06.2017 ÖZET: 03.06.2017 tarih ve 30085 sayılı Resmi Gazete de 7020 sayılı Bazı Alacakların Yeniden Yapılandırılmasına Dair Kanun kapsamında gümrük alacaklarının yeniden

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30085 Resmi Gazete Tarihi: 03/06/2017 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 27/5/2017

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA DAİR 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30085 Resmi Gazete Tarihi: 03/06/2017 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 27/5/2017

Belediye Alacaklarının Yapılandırılması

www.mevzuattakip.com.tr Belediye Alacaklarının Yapılandırılması TBMM de uzun bir müzakere süreci sonunda yasalaştırılan 10/09/2014 tarihli ve 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde

www.mevzuattakip.com.tr Belediye Alacaklarının Yapılandırılması TBMM de uzun bir müzakere süreci sonunda yasalaştırılan 10/09/2014 tarihli ve 6552 sayılı İş Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI

YAYIMLANDI") 05.06.2017/73-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : 31 Mart 2017 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan

05.06.2017/73-1 BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7020 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 1) YAYIMLANDI ÖZET : 31 Mart 2017 tarihinden (bu tarih dâhil) önceki dönemlere, beyana dayanan

12 Kasım 2014 ÇARŞAMBA Resmî Gazete Sayı : 29173 TEBLİĞ

12 Kasım 2014 ÇARŞAMBA Resmî Gazete Sayı : 29173 Gümrük ve Ticaret Bakanlığından: TEBLİĞ 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILACAK GÜMRÜK ALACAKLARINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Genel Hükümler

12 Kasım 2014 ÇARŞAMBA Resmî Gazete Sayı : 29173 Gümrük ve Ticaret Bakanlığından: TEBLİĞ 6552 SAYILI KANUN KAPSAMINDA YENİDEN YAPILANDIRILACAK GÜMRÜK ALACAKLARINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Genel Hükümler

Arkan&Ergin Uluslararası Denetim Ve Y.M.M. A.Ş.

İstanbul, 13.06.2008 Seri B, Sıra No:2 Tahsilat Genel Tebliği Yayımlandı DUYURU NO:2008/60 06.06.2008 tarihli ve mükerrer 26898 sayılı Resmi Gazete de yayımlanan 5766 sayılı Amme Alacaklarının Tahsil Usulü

İstanbul, 13.06.2008 Seri B, Sıra No:2 Tahsilat Genel Tebliği Yayımlandı DUYURU NO:2008/60 06.06.2008 tarihli ve mükerrer 26898 sayılı Resmi Gazete de yayımlanan 5766 sayılı Amme Alacaklarının Tahsil Usulü

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (6) (Madde 18-21)

(Madde 18-21)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS Vergi Gazetesi 2011-23 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (6) (Madde 18-21) 01.03.2011 www.taxand.com Ortak Hükümler 1 -Bu Kanunun hükümlerinden yararlanmak