SİRKÜLER İstanbul, Sayı: 2014/212 Ref: 4/212

|

|

|

- Su Sofuoğlu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SİRKÜLER İstanbul, Sayı: 2014/212 Ref: 4/212 Konu: İHRAÇ KAYITLI SATIŞ FATURASI LİSTESİNDE YAPILAN DEĞİŞİKLİĞE İLİŞKİN İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR İhraç kayıtlı teslimlerden dolayı tecil-terkin ve iade talebinde bulunan mükellefler İnternet Vergi Dairesine ihraç kayıtlı satış faturası listesi girişi yapmaktadırlar. İnternet Vergi Dairesinde yayınlanan duyuruya göre, 2014 Kasım dönemi itibariyle ihraç kayıtlı satış faturası listesi oluşturulurken GTİP numarası bazında detaylandırma yoluna gidilecektir. Bu nedenle 2014 Kasım dönemi itibariyle mükellefler ihraç kayıtlı satış faturasına ekledikleri faturalardaki malları GTİP numarası ile kaydedeceklerdir. Söz konusu listelerin doldurulmasına yönelik olarak İnternet Vergi Dairesinde yer verilen açıklamalar ve örnek listeye sirkülerimiz ekinde yer verilmiştir. Saygılarımızla, EK: İnternet Vergi Dairesi Duyuru Metni ve Açıklamalar DENGE İSTANBUL YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. (*) Sirkülerlerimizde yer verilen açıklamalar sadece bilgilendirme amaçlıdır. Tereddüt edilen hususlarda kesin işlem tesis etmeden önce konusunda uzman bir danışmandan görüş ve destek alınması tavsiyemiz olup; sadece sirkülerlerimizdeki açıklamalar dayanak gösterilerek yapılacak işlemler sonucunda doğacak zararlardan müşavirliğimiz sorumlu olmayacaktır. (**) Sirkülerlerimiz hakkında görüş, eleştiri ve sorularınız için aşağıda bilgileri yer alan uzmanlarımıza yazabilirsiniz. Erkan YETKİNER YMM Mazars/Denge Vergi Departmanı, Ortak Güray ÖĞREDİK SMMM Mazars/Denge Vergi Departmanı, Kıdemli Müdür 1

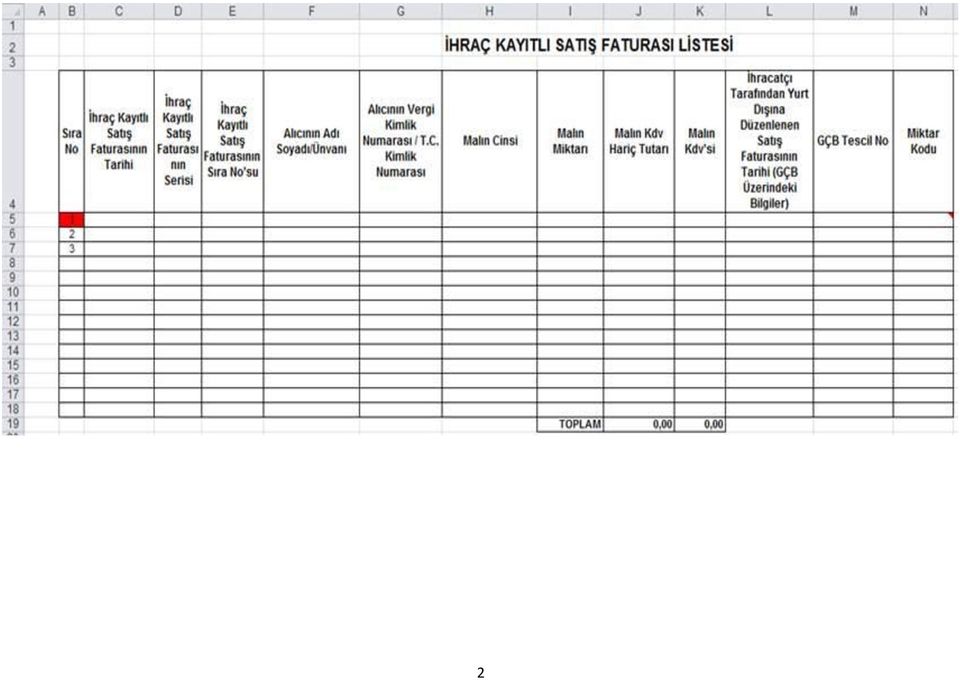

2 İHRAÇ KAYITLI SATIŞ FATURASI LİSTESİNDE YAPILAN DEĞİŞİKLİĞE İLİŞKİN DUYURU Bilindiği üzere ihraç kayıtlı teslimlerden dolayı tecil-terkin ve iade talebinde bulunan mükellefler İnternet Vergi Dairesine ihraç kayıtlı satış faturası listesi girişi yapmaktadır Kasım dönemi itibariyle ihraç kayıtlı satış faturası listesi oluşturulurken GTİP numarası bazında detaylandırma yoluna gidilecektir. Bu nedenle 2014 Kasım dönemi itibariyle mükellefler ihraç kayıtlı satış faturasına ekledikleri faturalardaki malları GTİP numarası ile kaydedeceklerdir. Söz konusu listelerin doldurulmasına yönelik açıklamalara ve örnek listeye ulaşmak için tıklayınız. İHRAÇ KAYITLI SATIŞ FATURASI LİSTESİNİN EXCEL DOSYASI OLARAK OLUŞTURULMASI İLE İLGİLİ AÇIKLAMALAR Mükellefler KDV İade Talebine ilişkin İhraç Kayıtlı Fatura Listesini Excel dosyası aracılığıyla gönderebilirler. KDV iade listelerinin sisteme aktarılması işlemi ile ilgili olarak elektronik ortamda gönderilen verilerin alımı, excel dosyasının ilk çalışma sayfasındaki B sütunun 5. satırından (B5 Hücresinden) başlamaktadır. Söz konusu tablo örneği aşağıdaki excel ekranında açıkça görülmektedir. Aşağıda ekran görüntüsü verilen excel dosyasında kırmızı dolgu ile gösterilen B sütunun 5. satırı (B5 Hücresi), veri alımına başlandığı hücredir. Mükelleflerin excel tablolarını buna göre oluşturmaları gerekmektedir. Bunu sağlamanın en pratik yolu İnternet Vergi Dairesinden örnek excel dosyasının indirilerek kullanılmasıdır. İnternet vergi dairesinden bilgisayara indirilen örnek excel dosyası üzerinde veri girişi yapılıp onaylandıktan sonra yükleme işlemi gerçekleşir. 1

3 2

4 2014/Kasım döneminden itibaren ihraç Kayıtlı Satış Faturaları Listesine giriş yapılırken, faturada bulunan her GTİP numarası bir satıra gelecek şekilde yazılması gerekmektedir. Bu şekilde yazılan belgelerde, malın miktarı, Malın KDV Hariç Tutarı, Malın KDV'si ve İhraç Kayıtlı Satılan Malın Ölçü Birimi Kodu alanları GTİP numarasına isabet eden kısım kadar yazılmalıdır. Tek satış faturasında farklı GTİP numaralı mallar bulunuyorsa ve bir gümrük çıkış beyannamesi ile ihraç edildi ise bu durumda ihraç edilen eşya adedince (GTİP Numarası adedince) GÇB tescil numarası, satış faturasının tarihi, serisi, sıra No.su ve malın alıcısı alanları tekrar edecektir. Bu durum yukarıda yer alan tablonun 3, 4, 5 ve 6 satırlarında (sarı boyalı alan) örneklendirilmiştir. Örneğimizde aynı GÇB ( EX tescil no.lu GÇB) ve aynı satış faturası ile ( tarih ve GIB sıra No.lu satış faturası ile) 4 kalem eşya ihraç edilmiş ve 4 ayrı satırda (her satıra bir GTİP numarası gelecek şekilde) liste doldurulmuştur. Eğer ihraç kayıtlı teslime ait bir faturadaki aynı GTİP numaralı mallar birden fazla Gümrük Çıkış Beyannamesi ile yurt dışı edildi ise bu durumda da satış faturasının tarihi, serisi, sıra No.su, malın alıcısı, alanları tekrar edecek şekilde Gümrük çıkış beyannamesi adedi kadar satırda yazılmalıdır. Bu durum yukarıda yer alan tablonun 7, 8 ve 9. satırlarında (yeşil boyalı alanda) örneklendirilmiştir. 3

örneklendirilmiştir.")

5 1 No.lu Sütun: Bu sütuna ihraç kayıtlı satış faturasının tarihi GG.AA.YYYY (gün/ay/yıl) formatında yazılmalıdır. 2 No.lu Sütun: Bu sütuna satış faturasının serisi yazılmalıdır. Bilindiği üzere fatura serileri A5 gibi harf ve rakamlardan oluşabileceği gibi B gibi sadece harften oluşabilir. Faturaların serileri A-5, A 5, A/5 şeklinde olsa bile (harf ve rakamların arasında "-, /, boşluk " gibi karakterler olmaksızın) bitişik olarak "A5" şeklinde yazılmalıdır. Ancak 421 Sıra No.lu V.U.K. Genel Tebliği gereğince elektronik fatura uygulamasına dahil olma zorunluluğu getirilen mükellefler tarafından, düzenlenmesi gereken e-fatura bilgileri doldurulurken bu belgelerde seri bulunmadığı için Satış Faturasının Serisi başlıklı alan doldurulmayıp boş bırakılacaktır. Satış faturasında herhangi bir seri numarası yoksa bu sütun boş bırakılmalıdır. Yukarıdaki tablonun 3, 4, 5 ve 6 satırlarında (sarı boyalı alan) örneklendirilmiştir. 3 No.lu Sütun: Bu sütuna satış faturasının sıra numarası yazılmalıdır. Bu alan nümerik ve alfa nümerik işaretlerin kullanıldığı en fazla 20 karakterden oluşabilir. (Örnek: 25639, GIB vb.) (Yukarıdaki tablonun 2. ve 3. satırlarında anılan belge girişlerine ilişkin örnekler bulunmaktadır.) 421 Sıra No.lu V.U.K. Genel Tebliği gereğince elektronik fatura uygulamasına dahil olma zorunluluğu getirilen mükellefler tarafından, düzenlenmesi gereken e- faturada yer alan 16 Karakterden oluşan e-fatura numarasının (İlk üç karakter alfa nümerik işaretleri, sonraki dört karakter faturanın düzenlendiği yılı ve son dokuz karakter ise müteselsil numarayı ifade etmektedir. Örnek: GIB , ABC ) tamamının satış faturasının sıra numarası alanına yazılması gerekmektedir. Eğer satış faturası, alınan mal/hizmetlerin çok sayıda olması nedeniyle izleyen faturalara nakil olmakta ise bu durumda bu alana, faturanın toplam tutarının bulunduğu en son belgenin sıra numarasının yazılması gerekmektedir. 4 No.lu Sütun: Bu sütuna ihraç kayıtlı satış faturası düzenlenen alıcının (ihracatçının) adısoyadı/unvanı yazılmalıdır. 5 No.lu Sütun: Bu sütuna alıcının tüzel kişi/ortaklık ise vergi kimlik numarası; alıcı gerçek kişi ise TC kimlik numarası yazılmalıdır. 6 No.lu Sütun: 2014/Kasım dönemine kadar olan dönemlere ilişkin liste girişlerinde bu sütuna ihraç kayıtlı satılan malın cinsi yazılmalıdır. Bu alan harf ve rakamlardan oluşabilir. Girişi yapılacak ihraç kayıtlı satış faturası ile birden fazla mal satıldı ise bu alana, çok genel olmamak kaydıyla ana başlıklar halinde virgül ile ayırarak satılan malların cinsleri yazılır. 2014/Kasım dönemi ve sonraki dönemlere ilişkin liste girişlerinde isebu sütuna ihraç edilen malın GTİP numarası (Gümrük Tarife İstatistik Pozisyonu) yazılmalıdır. GTİP Numarası 12 haneli olmalı ve araya boşluk veya nokta konulmamalıdır. Gümrük Çıkış Beyannamesinin 33 Eşya Kodu satırında ihraç edilen malın GTİP Numarası bulunmaktadır. Bu satırdaki rakamlar 12 haneli olarak 6 No.lu Sütuna kaydedilmelidir. 7 No.lu Sütun: Bu sütuna ihraç edilen malın miktarı yazılmalıdır. Bu alan doldurulurken GÇB den faydalanılabilir. 8 No.lu Sütun: 2014/Kasım dönemine kadar olan dönemlere ilişkin liste girişlerinde bu sütuna ihraç kayıtlı satış faturasının KDV hariç tutarı TL cinsinden yazılmalıdır. Bu sütun rakamlardan oluşmalıdır. ihraç kayıtlı satış faturası ile farklı KDV oranlarına tabi mallar satıldı ise farklı oranlara tabi malların KDV hariç tutarlarının toplamı bu alana yazılmalıdır. Örneğin; A malı TL ve teslimi %8 lik KDV ye tabi, B malı TL ve teslimi %18 lik KDV ye tabi olup bu iki mal tek fatura ile satıldı ise bu belgeye ilişkin toplam KDV hariç tutar ( =) TL olup bu sütuna 3.000,00 tutarı yazılmalıdır. 2014/Kasım dönemi ve sonraki dönemlere ilişkin liste girişlerinde ise bu sütuna yine ihraç kayıtlı satış faturasının KDV hariç tutarı TL cinsinden yazılacak ancak satış faturasında yer alan mallar GTİP numarası bazında detaylandırılarak her GTİP numarasına isabet eden tutar bölünerek yazılacaktır. Söz konusu işleme ilişkin liste örneği yukarıda 4

6 yer almaktadır 9 No.lu Sütun: 2014/Kasım dönemine kadar olan dönemlere ilişkin liste girişlerinde bu sütuna ihraç kayıtlı satış faturasının KDV si TL cinsinden yazılmalıdır. Bu alan rakamlardan oluşmalıdır. İhraç kayıtlı satış faturası ile farklı KDV oranlarına tabi mallar satıldı ise farklı oranlara göre hesaplanan KDV ler toplanıp belgedeki toplam KDV tutarı bu sütuna yazılmalıdır. Örneğin; A malı TL ve teslimi %8 lik KDV ye tabi, B malı TL ve teslimi %18 lik KDV ye tabi olup bu iki mal tek fatura ile satıldı ise bu belgeye ilişkin toplam KDV tutarı (1.000 x%8) + (2.000 x%18) = 440 TL olup bu sütuna 440,00 tutarı yazılmalıdır. 2014/Kasım dönemi ve sonraki dönemlere ilişkin liste girişlerinde ise bu sütuna yine ihraç kayıtlı satış faturasının KDV tutarı TL cinsinden yazılacak ancak satış faturasında yer alan mallar GTİP numarası bazında detaylandırılarak her GTİP numarasına isabet eden tutar bölünerek yazılacaktır. Söz konusu işleme ilişkin liste örneği yukarıda yer almaktadır. 10 No.lu Sütun: Bu sütuna ihracatçı tarafından yurt dışına düzenlenen satış faturasının tarihi yazılmalıdır. 11 No.lu Sütun: Bu sütuna Gümrük Çıkış Beyannamesinin tescil numarası yazılmalıdır. Gümrük Çıkış Beyannamesi tescil numarası 16 karakterlerden oluşmaktadır ve formatı şu şekildedir. (########EX######) 12 No.lu Sütun: 2014/Kasım dönemi ve sonraki dönemlere ilişkin liste girişlerinde bu sütuna ihraç edilen malın ölçü birimi kodlanarak yazılmalıdır. Ölçü birimi kodları yukarıda linki verilen Excel dosyasının çalışma sayfasında yer almaktadır. Bu alan doldurulurken GÇB den faydalanılabilir. Excel dosyasının İhraç Kayıtlı Satış Faturası Listesinde tümüyle boş bir satır bulunursa veri alma işlemi o satırda durdurulur. Bu nedenle listede hiçbir satırı boş bırakmadan veriler arka arkaya yazılmalıdır. Gönderilecek dosya, bilgisayarda açık durmamalı, dosya gönderilmeden önce açık olan dosya kapatılmalıdır. Excel dosyasının sadece ilk çalışma sayfası okunacaktır. Bu sebeple tüm veriler ilk çalışma sayfasında toplanmalıdır. İnternet tarayıcısı olarak Internet Explorer (Windows sürümünün 7 ve üzeri olması gerekmektedir.)kullanılmalıdır. Excel gönderme uygulaması diğer tarayıcılarda çalışmamaktadır. Excel dosyasının yukarıda anlatıldığı şekilde doldurulması sonrası aşağıda gösterildiği üzere Gözat butonu tıklanır ve oluşturulan Excel dosyası seçilir. Bu aşamada seçilen nesnenin dosyanın kısa yolu olmadığına, dosyanın kendisi olduğuna dikkat edilmesi gerekmektedir. 5

+ (2.")

7 Oluşturulan Excel dosyası seçildikten sonra "Ekle" butonuna tıklayarak listelerin sisteme yüklenmesi işlemi başlatılmalıdır. Sistem tarafından yükleme yapılırken listeler kontrol edilecek, listelerde bir hata varsa mükellefler uyarılacaktır. Sistem tarafından verilen uyarının gereği yapılarak liste yükleme işlemi gerçekleştirilir. DOLDURULMASI GEREKEN BÜTÜN LİSTELER YÜKLENDİKTEN SONRA ONAYLA LİNKİNE TIKLANARAK LİSTE GÖNDERME İŞLEMİ TAMAMLANIR. İnternet Vergi Dairesinde bulunan KDV İadesi bilgi girişi sayfasında işlem yapılmaya başladıktan sonra herhangi bir sebeple İnternet Vergi Dairesinden çıkılması durumunda yapılan tüm işlemler kayıt altına alınmaktadır. Daha sonra kalınan yerden işleme devam edilebilir. Listeler oluşturulduktan sonra işlemleri sisteme göndermek için mutlaka ONAYLA linkine tıklatılması gerekir. 6

8 Listeler oluşturulduktan sonra "ONAYLA" linkine tıklatılmadığı müddetçe sisteme gönderilmez. Mükellefler, listelerinin son kontrollerini listelerin üzerine tıklayarak yaptıktan sonra sisteme göndermek için "ONAYLA" linkine tıklatınca, sistem; "KDV İADE TALEBİNE İLİŞKİN İNTERNET VERGİ DAİRESİ LİSTE ALINDISI" ekranını açar. Bu liste alındısının yazdırılarak iade talep dilekçesine eklenmesi gerekir. Listelerin doldurulması ve gönderilmesi ile ilgili sorunlar için bağlı bulunulan vergi dairelerinden veya numaralı Çağrı Merkezi nden yardım alınabilir. 7

I-TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

TEVKİFATA TABİ İŞLEMLERE AİT SATIŞ FATURASI LİSTESİ İLE İHRAÇ KAYITLI TESLİMLERE AİT SATIŞ FATURASI LİSTESİ NİN İNTERNET VERGİ DAİRESİ ÜZERİNDEN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR Bilindiği üzere, katma

SİRKÜLER 2011/20. : Tarih ve 53 Seri No.lu KDV Sirküleri

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

SİRKÜLER 2011/20 SİRKÜLERİN Tarihi : 22.08.2011 Konusu Mevzuat Yasal Dayanak : 2011 Temmuz Döneminden İtibaren KDV İade Taleplerinde, Tevkifata Tabi İşlemlere Ait Satış Faturası Listesi İle İhraç Kayıtlı

Sayfa 1 SİRKÜLER. Tarih : 05.02.2016 No : 2016/26

SİRKÜLER Tarih : 05.02.2016 No : 2016/26 Bu Sirkülerimiz; İndirimli Orana Tabi Satiş Fatura Listesinin İnternet Vergi Dairesinden Alinmasina İlişkin 3.2.2016 Tarihli Duyuru Hakkında Olacaktır. İnternet

SİRKÜLER Tarih : 05.02.2016 No : 2016/26 Bu Sirkülerimiz; İndirimli Orana Tabi Satiş Fatura Listesinin İnternet Vergi Dairesinden Alinmasina İlişkin 3.2.2016 Tarihli Duyuru Hakkında Olacaktır. İnternet

https://intvd.gib.gov.tr/internetvd/html/excelgondermehakkinda_ikayitlifatura_tr.html

Page 1 of 7 İhrac Kayıtlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

Page 1 of 7 İhrac Kayıtlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI 18 ŞUBAT 2010 LİSTELERİN EXCEL DOSYASI ARACILIĞIYLA OLUŞTURULMASINA İLİŞKİN AÇIKLAMALAR İndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış

53 NOLU KDV SİRKÜLERİNİN DEĞERLENDİRME TOPLANTISI 18 ŞUBAT 2010 LİSTELERİN EXCEL DOSYASI ARACILIĞIYLA OLUŞTURULMASINA İLİŞKİN AÇIKLAMALAR İndirilecek KDV Listesi Yüklenilen KDV Listesi GÇB Listesi Satış

2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4

1.GİRİŞ... 3 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR...4 2.1.1.İNDİRİLECEK

1.GİRİŞ... 3 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR...4 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR...4 2.1.1.İNDİRİLECEK

DESTEK DOKÜMANI YÜKLENĐLEN KDV LĐSTESĐ

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

YÜKLENĐLEN KDV LĐSTESĐ Genel Muhasebe / E Beyannameler başlığı altına Yüklenilen KDV Listesi, Đndirilecek KDV Listesi ve Satış Faturaları ve GÇB Listesi beyanname seçenekleri eklenmiştir. Yüklenilen KDV

KDV İADE TALEBİ VE LİSTELERİN İNTERNETTEN GÖNDERİM KLAVUZU

Sayfa 1 / 60 1.GİRİŞ İÇİNDEKİLER 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR 2.1.1.İNDİRİLECEK

Sayfa 1 / 60 1.GİRİŞ İÇİNDEKİLER 2.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİ VE LİSTELERİN GÖNDERİLMESİNE İLİŞKİN AÇIKLAMALAR 2.1.İNTERNET VERGİ DAİRESİNDEN KDV İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR 2.1.1.İNDİRİLECEK

2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE

ĠÇĠNDEKĠLER 1.GĠRĠġ 2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.1.ĠNDĠRĠLECEK

ĠÇĠNDEKĠLER 1.GĠRĠġ 2.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠ VE LĠSTELERĠN GÖNDERĠLMESĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.ĠNTERNET VERGĠ DAĠRESĠNDEN KDV ĠADESĠ TALEBĠNE ĠLĠġKĠN AÇIKLAMALAR 2.1.1.ĠNDĠRĠLECEK

DESTEK DOKÜMANI. Ürün : GO PLUS / TIGER PLUS / TIGER ENTERPRISE Bölüm : Genel Muhasebe / E-Beyannameler 1/18

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

YÜKLENİLEN KDV LİSTESİ E-Beyannameler başlığında yer alan ve birlikte verilen beyannameler Yüklenilen KDV Listesi,İndirilecek KDV listesi ve Satış Faturaları GÇB Listesidir. Yüklenilen KDV Listesi iki

İZMİR. 15.2.2010. Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

Sayı: YMM.03.2010-21 Konu: KDV iadesiyle ilgili bazı listelerin internet ortamında gönderilmesiyle ilgili açıklamala İZMİR. 15.2.2010 Muhasebe Müdürlüğüne, Bilindiği üzere; Gelir İdaresi Başkanlığı nca

SİRKÜLER İstanbul, Sayı: 2016/150 Ref: 4/150

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

SİRKÜLER İstanbul, 19.08.2016 Sayı: 2016/150 Ref: 4/150 Konu: KDV İADESİ EKSİKLİK YAZILARININ E-TEBLİGAT YOLUYLA TEBLİĞ EDİLMESİ VE BU YAZILARA CEVAP VERİLMESİ HAKKINDA İNTERNET VERGİ DAİRESİ NDE DUYURU

KONU: İnternet Veri Dairesinin Sistemine Yüklenilen Listeler Hakkında

Altınova Mah. Yeni Yalova Yolu Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 1816 Sirküler Tarihi: 21.03.2016

Altınova Mah. Yeni Yalova Yolu Cad. Buttim Plaza No: 424-4 / 1702 16250 Osmangazi / BURSA T: +90 (0224) 211 42 24 F: +90 (0224) 211 42 49 www.saymmas.com.tr Sirküler No: 1816 Sirküler Tarihi: 21.03.2016

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2016/030 Ref: 4/030

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 02.02.2016 Sayı 2016/030 Ref 4/030 Konu GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE BAZI BİLGİ VE BELGELERİN ELEKTRONİK ORTAMDA ALINMASI HAKKINDA GVK SİRKÜLERİ YAYINLANMIŞTIR Gelir İdaresi

KDV İADE LİSTELERİ GÖNDERME KILAVUZU

KDV İADE LİSTELERİ GÖNDERME KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Ekleme: 702 işlem kodlu Geçici 17. Madde Kapsamında

KDV İADE LİSTELERİ GÖNDERME KILAVUZU GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı KDV İADESİ OTOMASYON VE ANALİZ MÜDÜRLÜĞÜ (23. ŞUBE) Ekleme: 702 işlem kodlu Geçici 17. Madde Kapsamında

Sayı: 2016/077 Ref: 4/077

SİRKÜLER İstanbul,19.04.2016 Sayı: 2016/077 Ref: 4/077 Konu: GEKSİS (GELİR VE KURUMLAR VERGİSİ STANDART İADE) SİSTEMİ ÜZERİNDEN İADE TALEBİNE YÖNELİK BİLGİ GİRİŞİ HAKKINDA UYGULAMA KILAVUZU YAYINLANMIŞTIR

SİRKÜLER İstanbul,19.04.2016 Sayı: 2016/077 Ref: 4/077 Konu: GEKSİS (GELİR VE KURUMLAR VERGİSİ STANDART İADE) SİSTEMİ ÜZERİNDEN İADE TALEBİNE YÖNELİK BİLGİ GİRİŞİ HAKKINDA UYGULAMA KILAVUZU YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/068 Ref: 4/068

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 09.04.2018 Sayı: 2018/068 Ref: 4/068 Konu: ÖTV İADESİ RİSK ANALİZ SİSTEMİ ÖTVİRA (ÖTV İADE TALEPLERİNDE BAZI BELGELERİN ELEKTRONİK ORTAMDA ALINMASI VE DEĞERLENDİRİLMESİ) HAKKINDA ÖTV

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057 Konu: E-BELGE DOĞRULAMA EKRANI DUYURUSU Gelir İdaresi Başkanlığı (GİB) tarafından E-Belge doğrulama ekranı başlıklı bir duyuru yayınlanmıştır. Duyuruda,

SİRKÜLER İstanbul, 18.03.2014 Sayı: 2014/057 Ref: 4/057 Konu: E-BELGE DOĞRULAMA EKRANI DUYURUSU Gelir İdaresi Başkanlığı (GİB) tarafından E-Belge doğrulama ekranı başlıklı bir duyuru yayınlanmıştır. Duyuruda,

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

SĐRKÜLER Đstanbul, 23.02.2010 Sayı: 2010/25 Ref: 4/25 Konu: KDV ĐADE TALEBĐ LĐSTELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐNE DAĐR AÇIKLAMALAR www.gib.gov.tr adresinde sırasıyla Đnternet Vergi Dairesi, Yeni

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73. Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73 Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR Madeni Yağların Ambalajlanması ve Piyasaya Sunumu Tebliği

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/73 Ref: 4/73 Konu: MADENİ YAĞ BİLDİRİM İŞLEMLERİ HAKKINDA İNTERNET VERGİ DAİRESİNDE DUYURU YAYINLANMIŞTIR Madeni Yağların Ambalajlanması ve Piyasaya Sunumu Tebliği

SİRKÜLER İstanbul, Sayı: 2017/062 Ref: 4/062. Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, 28.03.2017 Sayı: 2017/062 Ref: 4/062 Konu: KDV İADESİ TASDİK RAPORU DÜZENLENEN DÖNEMLERE İLİŞKİN E- DEFTER BERAT UYGULAMASI 06.03.2017 tarih ve 2017/45 sayılı sirkülerimizde, KDV iadesi

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157. Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, Sayı: 2012/161 Ref: 4/161

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/161 Ref: 4/161 Konu: GELİR İDARESİ BAŞKANLIĞI TARAFINDAN MALİ TATİL İLE İLGİLİ DANIŞTAY KARARI DUYURUSU YAYINLANMIŞTIR Gelir İdaresi Başkanlığı tarafından yayınlanan

SİRKÜLER İstanbul, Sayı: 2017/045 Ref: 4/045

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, 06.03.2017 Sayı: 2017/045 Ref: 4/045 Konu: KDV İADESİ TASDİK RAPORLARINDA VE KDV İADESİ KARŞIT İNCELEME TUTANAKLARINDA VEYA TEYİT / BİLGİ İSTEME CEVAP YAZILARINDA E- DEFTER BERAT BİLGİLERİNE

SİRKÜLER İstanbul, 31.01.2013 Sayı: 2013/50 Ref: 4/50

SİRKÜLER İstanbul, 31.01.2013 Sayı: 2013/50 Ref: 4/50 Konu: 420 SIRA NO.LI VUK GENEL TEBLİĞİ KAPSAMINDA ELEKTRİK VE DOĞALGAZ ABONE BİLGİLERİ İLE TÜKETİM BİLGİLERİNİN ALINMASI VE BU BİLGİLERİN GÖNDERİM

SİRKÜLER İstanbul, 31.01.2013 Sayı: 2013/50 Ref: 4/50 Konu: 420 SIRA NO.LI VUK GENEL TEBLİĞİ KAPSAMINDA ELEKTRİK VE DOĞALGAZ ABONE BİLGİLERİ İLE TÜKETİM BİLGİLERİNİN ALINMASI VE BU BİLGİLERİN GÖNDERİM

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, 03.06.2014 Sayı: 2014/117 Ref: 4/117 Konu: YENİ KDV GENEL UYGULAMA TEBLİĞİNDE KDV KANUNU GEÇİCİ 17. MADDESİNE GÖRE DAHİLDE İŞLEME İZİN BELGESİ KAPSAMINDA TESLİMLERDE KDV İSTİSNASI UYGULAMASI

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, 16.02.2018 Sayı: 2018/043 Ref:4/043 Konu: ÖTV (I) SAYILI LİSTE KAPSAMINDA İNDİRİMLİ VERGİ UYGULAMASINDA ÖTV İADE İŞLEM VE SÜREÇLERİNE DAİR YAPILAN DEĞİŞİKLİKLER 15.02.2018 tarih ve 30333

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/033 Ref:4/033 Konu: 31/12/2017 İTİBARIYLA YAPILACAK DEĞERLEME İŞLEMLERİNDE GEÇERLİ OLACAK DÖVİZ KURLARI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

Sayı: 2019/069 Ref: 4/069

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul,29.03.2019 Sayı: 2019/069 Ref: 4/069 Konu: YASAL SÜRESİNDEN SONRA KÂĞIT OLARAK VERİLME ZORUNLULUĞU BULUNAN AYLIK PRİM VE HİZMET BELGELERİNİN, E-BİLDİRGE V.2 SİSTEMİ ÜZERİNDEN ELEKTRONİK

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

SİRKÜLER İstanbul, 28.08.2012 Sayı: 2012/194 Ref: 4/194 Konu: OTEL, MOTEL, PANSİYON, TATİL KÖYÜ VE BENZERİ KONAKLAMA TESİSLERİNDE SUNULAN İNDİRİMLİ ORANA TABİ GECELEME VE KONAKLAMA HİZMETLERİNDEN KAYNAKLANAN

İÇİNDEKİLER 4.3. DAHA ÖNCE GİRİLEN GELİR/KURUMLAR VERGİSİ İADE TALEP GİRİŞ İŞLEMLERİNİN EDİLMESİ/PASİFE ÇEKİLMESİ TALEPLERİ... 13

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

İÇİNDEKİLER 1.GİRİŞ... 2 2. İNTERNET VERGİ DAİRESİNDEN GELİR/KURUMLAR VERGİSİ İADESİ TALEBİNE İLİŞKİN AÇIKLAMALAR... 2 3. İNTERNET VERGİ DAİRESİNDEN LİSTELERİN GÖNDERİLMESİ İLE İLGİLİ AÇIKLAMALAR... 9

SİRKÜLER İstanbul, Sayı: 2017/028 Ref: 4/028

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, 08.02.2017 Sayı: 2017/028 Ref: 4/028 Konu: 477 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ İLE BORSADA RAYİCİ OLMAYAN YABANCI PARALARIN VERGİ USUL KANUNU GEREĞİNCE 2016 YILI İÇİN YAPILACAK

SİRKÜLER İstanbul, Sayı: 2015/055 Ref: 4/055. Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR

SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR") SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul, 09.03.2015 Sayı: 2015/055 Ref: 4/055 Konu: ÖZEL TÜKETİM VERGİSİ (I) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİ YAYINLANMIŞTIR 05.03.2015 tarih ve sayılı Resmi Gazete de Özel Tüketim Vergisi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul, 22.01.2018 Sayı: 2018/030 Ref:4/030 Konu: TÜRKİYE DE İKAMET ETMEYENLERE ÖZEL FATURA İLE YAPILAN SATIŞLAR (BAVUL TİCARETİ) İLE YOLCU BERABERİ EŞYA (TÜRKİYE DE İKAMET ETMEYENLERE KDV HESAPLANARAK

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

SİRKÜLER İstanbul, 17.12.2012 Sayı: 2012/246 Ref:4/246 Konu: ELEKTRİK DAĞITIM LİSANSI ALMIŞ ŞİRKETLER İLE ORGANİZE SANAYİ BÖLGESİ TÜZEL KİŞİLİKLERİNE VE DOĞALGAZ DAĞITIM LİSANSI ALMIŞ ŞİRKETLERE ABONELERİ

GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ:

HAKKINDA DUYURU VE KILAVUZ:") TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

TARİH : 08/03/2016 SİRKÜLER NO : 2016/31 GELİR VE KURUMLAR VERGİSİ İADE TALEPLERİNDE KULLANILMASI GEREKEN GELİR VE KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA DUYURU VE KILAVUZ: Gelir İdaresi

SİRKÜLER İstanbul, Sayı: 2017/168 Ref: 4/168

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

SİRKÜLER İstanbul, 11.12.2017 Sayı: 2017/168 Ref: 4/168 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER 05.12.2017 tarih ve 30261 sayılı Resmi Gazete de 15 Sıra Numaralı KDV Genel Uygulama Tebliği

İHRACAT E-FATURA KULLANIMI

İHRACAT E-FATURA KULLANIMI İhracat E-fatura : E-Fatura uygulamasına kayıtlı olanların ihracat ve yolcu beraberi eşya ihracı (Tax-Free) işlemlerinde 01/07/2017 tarihinden itibaren e-fatura düzenleme zorunluluğu

İHRACAT E-FATURA KULLANIMI İhracat E-fatura : E-Fatura uygulamasına kayıtlı olanların ihracat ve yolcu beraberi eşya ihracı (Tax-Free) işlemlerinde 01/07/2017 tarihinden itibaren e-fatura düzenleme zorunluluğu

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204. Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, 09.12.2014 Sayı: 2014/204 Ref: 4/204 Konu: KIYMETLİ TAŞLARDA KDV UYGULAMASINA İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 03.12.2014 tarih ve 67 numaralı KDV Sirkülerinde, KDV Kanunu nun 17/4-g

SİRKÜLER İstanbul, Sayı: 2018/113 Ref: 4/113

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul, 01.06.2018 Sayı: 2018/113 Ref: 4/113 Konu: YATIRIMLARDA DEVLET YARDIMLARI HAKKINDA KARARIN UYGULANMASINA İLİŞKİN TEBLİĞDE DEĞİŞİKLİK YAPILMIŞTIR 01.06.2018 tarih ve 30438 sayılı Resmi

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, 14.05.2018 Sayı: 2018/092 Ref:4/092 Konu: ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) YAYINLANMIŞTIR 27.03.2018 tarihli

SİRKÜLER İstanbul, Sayı: 2015/110 Ref: 4/110

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

SİRKÜLER İstanbul, 09.06.2015 Sayı: 2015/110 Ref: 4/110 Konu: ELEKTRONİK ÜRÜN SENEDİ ALIM SATIM BELGESİ VERGİ USUL KANUNU UYARINCA DÜZENLENMESİ ZORUNLU BELGELER KAPSAMINA ALINMIŞTIR 03.06.2015 tarih ve

SİRKÜLER İstanbul, Sayı: 2018/204 Ref: 4/204

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul, 09.11.2018 Sayı: 2018/204 Ref: 4/204 Konu: YATIRIMA BAŞLANILDIĞININ KABUL EDİLEBİLMESİ İÇİN ASGARİ BİR TUTARDA HARCAMA YAPILMASINA DAİR DÜZENLEMEYİ YÜRÜRLÜKTEN KALDIRAN VE ELEKTRİK ENERJİSİ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/116 Ref:4/116 Konu: IPA - II ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER

SİRKÜLER İstanbul, 30.09.2014. Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR

(SERİ NO:1) YAYINLANMIŞTIR") SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, 30.09.2014 Sayı: 2014/173 Ref:6/173 Konu: 6552 SAYILI KANUNUN 79. MADDESİNİN UYGULANMASINA DAİR TEBLİĞ (ARAÇ MUAYENELERİNE DAİR) (SERİ NO:1) YAYINLANMIŞTIR Bilindiği üzere 2918 sayılı

SİRKÜLER İstanbul, Sayı: 2016/064 Ref: 4/064

SİRKÜLER İstanbul, 28.03.2016 Sayı: 2016/064 Ref: 4/064 Konu: GELİR/KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA HAZIRLANAN EN ÇOK SORULAN SORULAR VE CEVAPLARI YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, 28.03.2016 Sayı: 2016/064 Ref: 4/064 Konu: GELİR/KURUMLAR VERGİSİ STANDART İADE SİSTEMİ (GEKSİS) HAKKINDA HAZIRLANAN EN ÇOK SORULAN SORULAR VE CEVAPLARI YAYINLANMIŞTIR Gelir İdaresi

SİRKÜLER İstanbul, Sayı: 2018/218 Ref: 4/218

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, 21.12.2018 Sayı: 2018/218 Ref: 4/218 Konu: İNTERNET ORTAMINDA VERİLEN REKLAMLAR İÇİN YAPILAN ÖDEMELER 1 OCAK 2019 TARİHİNDEN İTİBAREN VERGİ TEVKİFATINA TABİ OLACAKTIR Bilindiği üzere

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, Sayı: 2017/152 Ref: 4/152. Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

SİRKÜLER İstanbul, 12.10.2017 Sayı: 2017/152 Ref: 4/152 Konu: YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ UYGULAMASINA İLİŞKİN DUYURU 30/09/2017 tarihinde (Yeni Nesil Ödeme Kaydedici Cihaz (YN ÖKC) uygulamaları ile

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, Sayı: 2012/70 Ref: 4/70

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul, 29.03.2012 Sayı: 2012/70 Ref: 4/70 Konu: 5084 SAYILI TEŞVİK KANUNU KAPSAMINDAKİ İLLERDE 06.06.2008 TARİHİ ÖNCESİ YATIRIMLARINI TAMAMLAYIP GELİR VERGİSİ STOPAJ TEŞVİKİNDEN YARARLANMAYA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, 04.06.2018 Sayı: 2018/117 Ref:4/117 Konu: IPA ÇERÇEVE ANLAŞMASI GENEL TEBLİĞİNDE SÖZLEŞME SÜRESİNDEN SONRA FATURA DÜZENLENMESİ HALİNDE KDV İADELERİNE İLİŞKİN YAPILAN DÜZENLEMELER 26.05.2018

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/219 Ref: 4/219 Konu: 2015 YILINDA UYGULANACAK MOTORLU TAŞITLAR VERGİSİ TUTARLARINA DAİR 45 SERİ NUMARALI MTV GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2014 tarih ve 29221

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 09.03.2012 Sayı: 2012/55 Ref: 4/55 Konu: ULUSLARARASI TAŞIMACILIK İSTİSNASININ KAPSAMI İLE İSTİSNANIN TEVSİKİ VE İADE İÇİN İBRAZI GEREKEN BELGELER HAKKINDA K.D.V SİRKÜLERİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2014/004 Ref: 4/004. Konu: 2014 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 0.0.04 Sayı: 04/004 Ref: 4/004 Konu: 04 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI İLAN EDİLMİŞTİR 30..03 tarih ve Mükerrer 8867 sayılı Resmi Gazete de yayınlanan 43 Seri No.lı Motorlu

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 03.01.2014 Sayı: 2014/020 Ref: 4/020 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2013 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, 06.01.2015 Sayı: 2015/004 Ref: 4/004 Konu: BORSA İSTANBUL (BİST) BORÇLANMA ARAÇLARI PİYASASI NDA İŞLEM GÖREN BORÇLANMA ARAÇLARININ 31.12.2014 GÜNÜ DEĞERLEMELERİNDE ESAS ALINACAK BORSA

SİRKÜLER İstanbul, Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

https://intvd.gib.gov.tr/internetvd/html/excelgondermehakkinda_tevkifatlifatura_tr.h...

Page 1 of 7 Tevkifatlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

Page 1 of 7 Tevkifatlı Satış Faturası listesinin excel dosyası olarak oluşturulması için gerekli açıklamalar Oluşturulan excel dosyasının yüklenmesinde karşılaşılan sorunların çözümü (Teknik açıklamalar)

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 24.05.2018 Sayı: 2018/099 Ref:4/099 Konu: SİGORTA PRİMİ TEŞVİKLERİNDEN GERİYE YÖNELİK YARARLANILMASI İLE İLGİLİ YAPILACAK BAŞVURULARIN İNTERNET ORTAMINDA ELEKTRONİK OLARAK YAPILMASINA

SİRKÜLER İstanbul, 24.05.2018 Sayı: 2018/099 Ref:4/099 Konu: SİGORTA PRİMİ TEŞVİKLERİNDEN GERİYE YÖNELİK YARARLANILMASI İLE İLGİLİ YAPILACAK BAŞVURULARIN İNTERNET ORTAMINDA ELEKTRONİK OLARAK YAPILMASINA

(Tablo hesap dönemi takvim yılı olan şirketlere göre hazırlanmıştır.)

") 26.12.2013 Açıklamalı Sirküler Rapor 2013/7 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi Usul Kanunu ve Türk Ticaret Kanunu açısından defter tasdikleri hakkında açıklamalarımıza yer

26.12.2013 Açıklamalı Sirküler Rapor 2013/7 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi Usul Kanunu ve Türk Ticaret Kanunu açısından defter tasdikleri hakkında açıklamalarımıza yer

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 08.01.2015 Sayı: 2015/ 013 Ref: 4/013 Konu: 431 SIRA NUMARALI VUK GENEL TEBLİĞİ KAPSAMINDA KAYIT SAKLAMA GEREKSİNİMİNE DAİR VERGİ USUL KANUNU SİRKÜLERİ YAYINLANMIŞTIR 70 Numaralı VUK

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/71 Ref: 4/71

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/71 Ref: 4/71 Konu: MALÛL VE ENGELLİLERE AİT TAŞITLARDA MOTORLU TAŞITLAR VERGİSİ İSTİSNASI UYGULAMASI İLE ARAÇLARDA KASKO SİGORTASI DEĞERİ UYGULAMASINDA BAŞVURU

SİRKÜLER İstanbul, 03.04.2012 Sayı: 2012/71 Ref: 4/71 Konu: MALÛL VE ENGELLİLERE AİT TAŞITLARDA MOTORLU TAŞITLAR VERGİSİ İSTİSNASI UYGULAMASI İLE ARAÇLARDA KASKO SİGORTASI DEĞERİ UYGULAMASINDA BAŞVURU

Sirküler No: 2015/74. Sirküler Tarihi: Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

Sirküler No: 2015/74 Sirküler Tarihi: 21.12.2015 Konu: Yüklenilen KDV Listesine Yeni Eklenen Sütunlar Hakkında Gelir İdaresi Başkanlığı tarafından yapılan duyuru ile İnternet Vergi Dairesi üzerinden düzenlenen

SİRKÜLER İstanbul, Sayı: 2018/060 Ref: 4/060. Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/060 Ref: 4/060 Konu: TİCARİ DEFTERLERE İLİŞKİN TEBLİĞDE DEĞİŞİKLİKLER YAPILMIŞTIR 22.03.2018 tarih ve 30368 sayılı Resmi Gazete de yayınlanan Ticari Defterlere

SİRKÜLER İstanbul, Sayı: 2015/056 Ref: 4/056

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, 10.03.2015 Sayı: 2015/056 Ref: 4/056 Konu: BAĞIMSIZ DENETİM RESMİ SİCİL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR Bağımsız Denetim Resmi Sicil Tebliği 25.01.2013 tarihli

SİRKÜLER İstanbul, Sayı: 2017/122 Ref: 4/122

SİRKÜLER İstanbul, 31.07.2017 Sayı: 2017/122 Ref: 4/122 Konu: SIVILAŞTIRILMIŞ PETROL GAZI (LPG) TESLİMLERİNDE UYGULANACAK KDV ORANI İLE BAZI PETROL ÜRÜNLERİ (LPG, PROPAN, BÜTAN) TESLİMLERİNDE UYGULANACAK

SİRKÜLER İstanbul, 31.07.2017 Sayı: 2017/122 Ref: 4/122 Konu: SIVILAŞTIRILMIŞ PETROL GAZI (LPG) TESLİMLERİNDE UYGULANACAK KDV ORANI İLE BAZI PETROL ÜRÜNLERİ (LPG, PROPAN, BÜTAN) TESLİMLERİNDE UYGULANACAK

İhracat İşlemlerinde e-fatura Uygulaması

2017 İhracat İşlemlerinde e-fatura Uygulaması Yener Kahraman Datasoft Yazılım 15.06.2017 İçindekiler 1. Gelir İdaresi başkanlığının Duyurusu:... 2 Giriş:... 3 1.İhracat Faturasının İş Akışı ve Roller...

2017 İhracat İşlemlerinde e-fatura Uygulaması Yener Kahraman Datasoft Yazılım 15.06.2017 İçindekiler 1. Gelir İdaresi başkanlığının Duyurusu:... 2 Giriş:... 3 1.İhracat Faturasının İş Akışı ve Roller...

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037 Konu: BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE YAYINLANMIŞTIR 11.02.2015 tarih ve 2015/1 Seri No.lı Bazı

SİRKÜLER İstanbul, 16.02.2015 Sayı: 2015/037 Ref: 4/037 Konu: BAZI ALACAKLARIN 6552 SAYILI KANUN KAPSAMINDA YAPILANDIRILMASINA DAİR İÇ GENELGE YAYINLANMIŞTIR 11.02.2015 tarih ve 2015/1 Seri No.lı Bazı

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083. Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, 15.04.2015 Sayı: 2015/083 Ref: 4/083 Konu: EV HİZMETLERİNDE ÇALIŞANLARIN VERGİLENDİRİLMESİNE İLİŞKİN SİRKÜLER YAYINLANMIŞTIR 07.04.2015 tarihli ve 98 sayılı Gelir Vergisi Kanunu Sirkülerinde;

SİRKÜLER İstanbul, Sayı: 2012/36 Ref: 4/36

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/36 Ref: 4/36 Konu: 2011 YILI DÖRDÜNCÜ GEÇİCİ VERGİ DÖNEMİNDE DEVREDEN YATIRIM İNDİRİMİ İSTİSNASI TUTARLARINA UYGULANACAK ENDEKSLEME ORANLARI 2010 yılı ve devam

SİRKÜLER İstanbul, Sayı: 2015/049 Ref: 4/049

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, 04.03.2015 Sayı: 2015/049 Ref: 4/049 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE KOSOVA CUMHURİYETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME VE VERGİ KAÇAKÇILIĞINA

SİRKÜLER İstanbul, Sayı: 2015/025 Ref: 4/025

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

SİRKÜLER İstanbul, 03.02.2015 Sayı: 2015/025 Ref: 4/025 Konu: BAZI MALLARIN KDV ORANLARI DEĞİŞTİRİLMİŞTİR 31.01.2015 tarih ve 29253 sayılı Resmi Gazete de yayınlanan 2015/7205 sayılı Bakanlar Kurulu Kararı

I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

Açıklamalı Sirküler Rapor 2014/01 11.12.2014 RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092 Konu: MUHTASAR, KDV VE DAMGA VERGİSİ BEYANNAMELERİNİN VERİLME SÜRELERİ UZATILMIŞ, ELEKTRONİK DEFTER BERATLARININ YÜKLENME SÜRESİ İLE İLGİLİ AÇIKLAMALARDA

SİRKÜLER İstanbul, 22.04.2015 Sayı: 2015/092 Ref: 4/092 Konu: MUHTASAR, KDV VE DAMGA VERGİSİ BEYANNAMELERİNİN VERİLME SÜRELERİ UZATILMIŞ, ELEKTRONİK DEFTER BERATLARININ YÜKLENME SÜRESİ İLE İLGİLİ AÇIKLAMALARDA

SİRKÜLER İstanbul, Sayı: 2015/043 Ref: 4/043

SİRKÜLER İstanbul, 25.02.2015 Sayı: 2015/043 Ref: 4/043 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE BİRLEŞİK MEKSİKA DEVLETLERİ HÜKÜMETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME

SİRKÜLER İstanbul, 25.02.2015 Sayı: 2015/043 Ref: 4/043 Konu: TÜRKİYE CUMHURİYETİ HÜKÜMETİ İLE BİRLEŞİK MEKSİKA DEVLETLERİ HÜKÜMETİ ARASINDA GELİR ÜZERİNDEN ALINAN VERGİLERDE ÇİFTE VERGİLENDİRMEYİ ÖNLEME

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, 26.03.2018 Sayı: 2018/061 Ref:4/061 Konu: ANONİM VE LİMİTED ŞİRKETLER İLE KOOPERATİFLERİN KURULUŞ AŞAMASINDA TASDİK ETTİRMEK ZORUNDA OLDUKLARI DEFTERLERİN TİCARET SİCİLİ MÜDÜRLÜKLERİNCE

SİRKÜLER İstanbul, Sayı: 2017/173 Ref: 4/173

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul, 20.12.2017 Sayı: 2017/173 Ref: 4/173 Konu: 7061 SAYILI KANUN İLE VERGİ USUL KANUNU NDA MERNİS (YERLEŞİM YERİ) ADRESLERİNİN DE BİLİNEN ADRESLER ARASINA DAHİL EDİLMESİ DÜZENLEMESİ VE DİĞER

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, 12.03.2018 Sayı: 2018/053 Ref:4/053 Konu: 2017 YILI GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİNDE BEŞ PUANLIK VERGİ İNDİRİMİ UYGULAMASINA DAİR HATIRLATMA VE UYARILAR 08.03.2017 tarihli

SİRKÜLER İstanbul, Sayı: 2014/223 Ref: 4/223

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

SİRKÜLER İstanbul,..0 Sayı: 0/ Ref: / Konu: 05 YILINA AİT EMLAK (BİNA, ARSA VE ARAZİ) VERGİ DEĞERLERİ İLE 05 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN HESABINDA DİKKATE ALINACAK ASGARİ ÖLÇÜDE

Konu: İNDİRİMLİ ORANA TABİ İŞLEMLERDE K.D.V. İADE UYGULAMASI İLE İLGİLİ OLARAK 119 SERİ NUMARALI K.D.V. GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 05.07.2012 Sayı: 2012/166 Ref: 4/166 Konu: İNDİRİMLİ ORANA TABİ İŞLEMLERDE K.D.V. İADE UYGULAMASI İLE İLGİLİ OLARAK 119 SERİ NUMARALI K.D.V. GENEL TEBLİĞİ YAYINLANMIŞTIR 23.06.2012 tarih

SİRKÜLER İstanbul, 05.07.2012 Sayı: 2012/166 Ref: 4/166 Konu: İNDİRİMLİ ORANA TABİ İŞLEMLERDE K.D.V. İADE UYGULAMASI İLE İLGİLİ OLARAK 119 SERİ NUMARALI K.D.V. GENEL TEBLİĞİ YAYINLANMIŞTIR 23.06.2012 tarih

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/225 Ref: 4/225 Konu: 2015 YILINDA UYGULANACAK ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA 46 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, Sayı: 2018/137 Ref: 4/137

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

SİRKÜLER İstanbul, 22.06.2018 Sayı: 2018/137 Ref: 4/137 Konu: 4447 SAYILI KANUNUN GEÇİCİ 20. MADDESİNDE YER ALAN PRİM DESTEĞİ VE ÜCRET DESTEĞİ HAKKINDA GENELGE YAYINLANMIŞTIR 7103 sayılı Kanun ile 4447

S İ R K Ü L E R : 2 0 1 3 / 1 4

05.01.2013 S İ R K Ü L E R : 2 0 1 3 / 1 4 İndirimli Oran İadesi İle İlgili Bilgiler Kanunu 119 Seri No.lu Genel Tebliği çerçevesinde İadesi alımları ile ilgili izlenmesi gereken hususlar ve bilgiler aşağıda

05.01.2013 S İ R K Ü L E R : 2 0 1 3 / 1 4 İndirimli Oran İadesi İle İlgili Bilgiler Kanunu 119 Seri No.lu Genel Tebliği çerçevesinde İadesi alımları ile ilgili izlenmesi gereken hususlar ve bilgiler aşağıda

SİRKÜLER İstanbul, Sayı: 2019/055 Ref: 4/055

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu