İyi Bir Modelin Özellikleri

|

|

|

- Ayla Alabora

- 7 yıl önce

- İzleme sayısı:

Transkript

1 İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik 3. R ölçüsü 4. Teorik tutarlılık 5. Tahmin Gücü 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru olduğu kabul edilmektedir.. Doğru modele ulaşmak için R, t, F, DW-d vb. İstatistik ve ekonometrik testler kullanılır. Eğer model hala tatmin edici değilse, araştırmacı tanımlama hatalarından ya da seçilen modeldeki sapmalardan kaygılanmaya başlamaktadır. -Yanlış Fonsiyonel Biçim, - Gereksiz Değişkenin Modelde Yer Alması, -Gerekli Değişkenin Gözardı Edilmesi, -Değişkenlerin Ölçme Hatalı Olması.

2 Tanımlama Hatası Tipleri Y = β 1 + β X + β 3 X + β 4 X 3 + u lny = β 1 + β X + β 3 X + β 4 X 3 + u Yanlış Fonksiyonel biçim Y = λ 1 + λ X + λ 3 X + λ 4 X 3 + u Y = λ 1 + λ X + λ 3 X + λ 4 X 3 + λ 5 X 4 + v v = u - λ 5 X 4 Gereksiz Değişkenin Modelde Yer Alması, 3 Tanımlama Hatası Tipleri Y = β 1 + β X + β 3 X + β 4 X 3 + u Y = α 1 + α X + α 3 X + v v = β 4 X 3 + u Gerekli Değişkenin Gözardı Edilmesi, Y i* = β 1* + β * X i* + β 3* X i * + β 4* X i *3 + u i * Y i* = Y i + ε i X i* = X i + w i Ölçme Hatası Sapması 4

3 Tanımlama Hatası Sonuçları Gerekli Değişkenin Gözardı Edilmesi Y i = β 1 + β X i + β 3 X 3i + u i Y = α 1 + α X i + v i v = β 3 X 3i + u X 3 Değişkenini gözardı etmenin sonuçları 1. α 1 ve α üzerine etkisi (r 3 0), α 1 ve α sapmalı ve tutarsız olacaktır.. (r 3 =0) ise α sapmasız olacak, α 1 hala sapmalı olacaktır. 3. Hata varyansına etkisi ise σ yanlış tahmin edilmiş olur. 5 Tanımlama Hatası Sonuçları Gereksiz Değişkenin Modelde Yer Alması, Y i = β 1 + β X i + u i Y = α 1 + α X i + β 3 X 3i +v i u i = β 3 X 3i + v i Gereksiz Değişkenin Modelde Yer Almasının Sonuçları 1. Bu tür modeldeki EKK tahmincileri tutarlı ve sapmasızdır.. Hata varyansı σ doğru tahmin edilmiştir. 3. Güven aralıkları ve hipotez testleri hala geçerlidir, 4. α lar etkin değildirler. 6

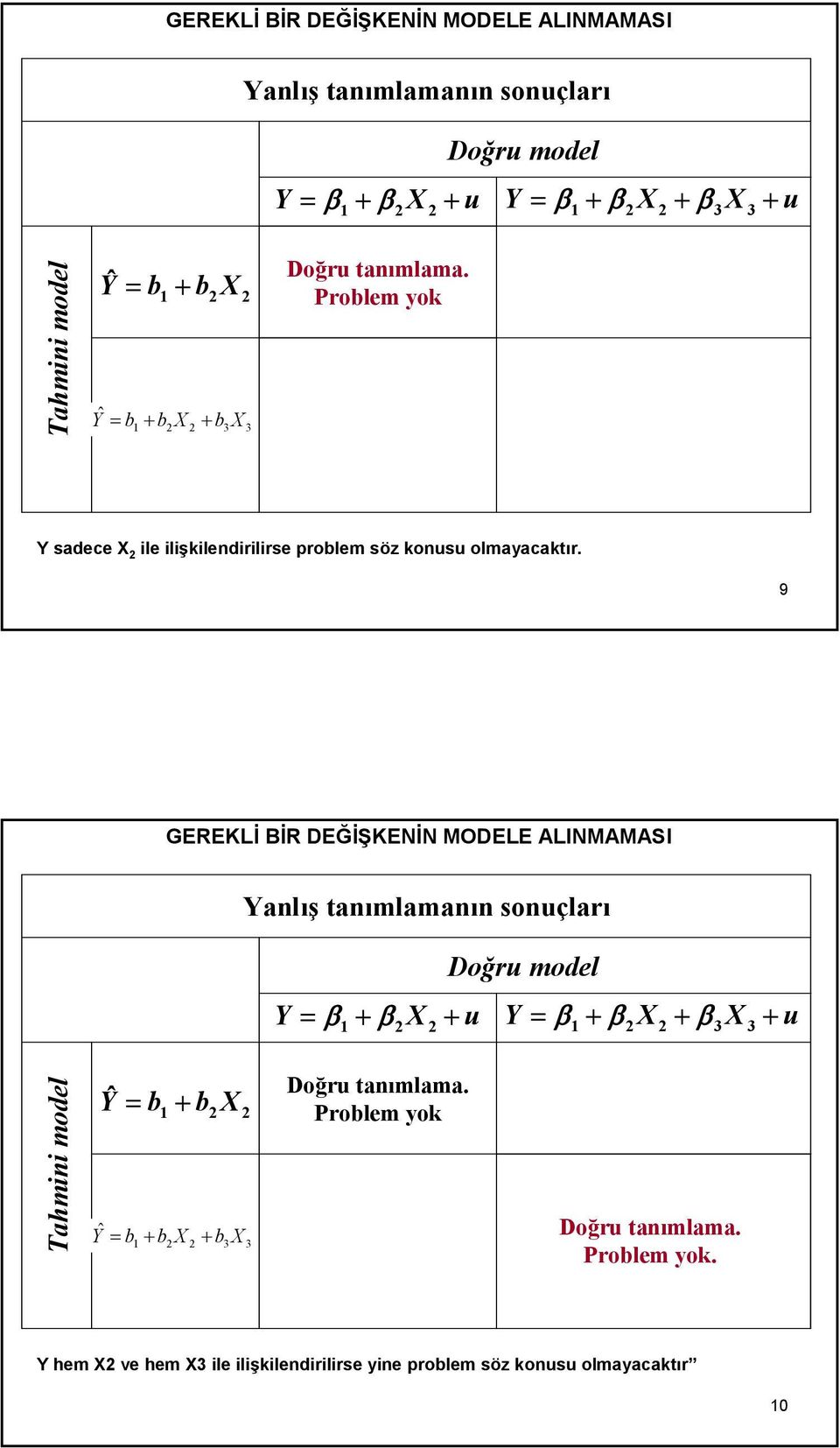

4 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Şimdi modele alınması gereken değişkenlerin alınmaması sonucunda ortaya çıkabilecekleri tartışacağız. 7 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Analizimizde iki durum söz konusudur. Y sadece X ile ya da X ve X 3 ile ilişkilendirilecektir. 8

5 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Doğru tanımlama. Problem yok Y sadece X ile ilişkilendirilirse problem söz konusu olmayacaktır. 9 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Doğru tanımlama. Problem yok Doğru tanımlama. Problem yok. Y hem X ve hem X3 ile ilişkilendirilirse yine problem söz konusu olmayacaktır 10

6 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Doğru tanımlama. Problem yok Doğru tanımlama. Problem yok. Doğru model, çok açıklayıcılı model iken, tek açıklayıcılı model tahmin etmenin sonuçlarını inceleyeceğiz. 11 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Doğru model Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Doğru tanımlama. Problem yok Doğru tanımlama. Problem yok. Daha sonra da doğru model, tek açıklayıcılı model iken, çok açıklayıcılı model tahmin etmenin sonuçlarını inceleyeceğiz. 1

7 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Yanlış tanımlamanın sonuçları Y = β 1 + β X + u Y β + β X + X + u = 1 β 3 3 Tahmini model Y ˆ = b + b X 1 Yˆ = b + b X + b X Doğru tanımlama. Problem yok Tahminciler sapmalı, standart hatalar geçersiz. Doğru tanımlama. Problem yok. Gerekli bir açıklayıcı değişkenin modele alınmaması, modeldeki tahmincilerin sapmalı ve standart hatalarının geçersiz olmasına yol açacaktır. 13 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Y β + β X + X + u = 1 β 3 3 Y ˆ = b + b X 1 Cov( X, X 3 ) E( b ) = β + β 3 Var( X ) Bu durumda X 3, b nin β 3 Cov(X, X 3 )/Var(X ) kadar yanlı olmasına neden olacaktır. 14

8 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Y β + β X + X + u = 1 β 3 3 Y ˆ = b + b X 1 Cov( X, X 3 ) E( b ) = β + β 3 Var( X ) X 3 sabitken X nin doğrudan etkisi Y β β 3 X 3 ün etkisi X 3 gibi davranan X nin görünen etkisi X X 3 β doğrudan etkisine ek olarak X, modele alınmayan X 3 ün vekili gibi davranıp dolaylı etkiye de sahip olacaktır. 15 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI X 3 sabitken X nin Y üzerindeki doğrudan etkisi Y β + β X + X + u = 1 β 3 3 Y ˆ = b + b X 1 Cov( X, X 3 ) E( b ) = β + β 3 Var( X ) Y β β 3 X 3 ün etkisi X 3 gibi davranan X nin görünen etkisi X X 3 Vekil etkisi iki faktöre bağlı olacaktır: X 3 ün Y üzerine etkisinin gücü (β 3 ) ve X ninx 3 ü taklit etme yeteneği. 16

ve X ninx 3 ü taklit etme")

9 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI Y β + β X + X + u = 1 β 3 3 Y ˆ = b + b X 1 Cov( X, X 3 ) E( b ) = β + β 3 Var( X ) X 3 sabitken X nin doğrudan etkisi Y β β 3 X 3 ün etkisi X 3 gibi davranan X nin görünen etkisi X X 3 X nin X 3 ü taklit etme yeteneği X 3 ile X ilişkilendirildiğinde elde edilen eğim elde edilir. 17 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons Örneğimizde eğitim süresi (S), yetenek puanı (ASVABC) ve annenin eğitim düzeyine (SM) ilişkilendirilecektir. 18

10 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons S β + β ASVABC + SM + u = 1 β 3 Cov( ASVABC, SM ) E( b ) = β + β 3 Var( ASVABC ) Daha sonra SM yi modelden çıkararak tahminleyeceğiz. 19 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons S β + β ASVABC + SM + u = 1 β 3 Cov( ASVABC, SM ) E( b ) = β + β 3 Var( ASVABC ) Β 3 ün pozitif olduğunu, sağduyuya dayanarak kabul etmek makul olacaktır. Bu varsayım çoklu regresyonun pozitif ve yüksek derecede anlamlı olduğu tahmin gerçeğiyle kuvvetli olarak desteklenmektedir. 0

11 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM. cor SM ASVABC Source SS df MS (obs=570) Number of obs = F(, 567) = Model Prob > F SM ASVABC = Residual R-squared = SM Adj R-squared = Total ASVABC Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons S β + β ASVABC + SM + u = 1 β 3 Cov( ASVABC, SM ) E( b ) = β + β 3 Var( ASVABC ) ASVABC ve SM arasındaki korelasyon pozitif olduğundan kovaryansı da pozitif olacaktır. Var(ASVABC) da otomatik olarak pozitif olacaktır. Bundan dolayı sapma da pozitif olacaktır. 1 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC _cons SM nin ihmal edildiği regresyon yukarıda yer almaktadır.

12 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons reg S ASVABC S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC _cons Gördüğünüz gibi, ASVABC nin katsayısı SM ihmal edildiğinde gerçektende daha yüksek olmaktadır. Farkın bir kısmı tam değişime bağlı olabilir, fakat fark sapmaya atf olunabilir. 3 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S SM Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = S Coef. Std. Err. t P> t [95% Conf. Interval] SM _cons S β + β ASVABC + SM + u = 1 β 3 Cov( ASVABC, SM ) E( b3 ) = β 3 + β Var( SM ) SM yerine ASVABC in ihmal edilmesiyle elde edilen regresyon yukarıda yer almaktadır. b 3 nin yukarı doğru sapma yapması beklenir. β nin pozitif olmasını bekleriz ve sapma ifadesinde yer alan hem kovaryans hem de varyans pozitif olduğunu biliyoruz. 4

13 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM S Coef. Std. Err. t P> t [95% Conf. Interval] ASVABC SM _cons reg S SM S Coef. Std. Err. t P> t [95% Conf. Interval] SM _cons Yukarıdaki örnekte sapma gerçekten çarpıcıdır. SM katsayısı iki katından daha fazladır. (Büyük sonucun sebebi Var(SM), Var(ASVABC) den daha küçükken, β ve β 3 nin tahminlerinin aynı boyutta olmasıdır.) 5 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = reg S ASVABC Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.015. reg S SM Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.305 Sonuç olarak, R bir değişken ihmal edildiğinde nasıl davranış gösterdiğini inceledik. Snin ASVABC deki basit regresyonundaki, R değeri 0.33, ve S nin SM deki basit regresyonundaki R değeri 0.13 dir. 6

14 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = reg S ASVABC Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.015. reg S SM Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.305 Yukarıdaki örnek S Deki değişimin %35 i yetenek puanı(asvabc) i ve SM ile, % 33 ünü sadece yetenek puanı(asvabc) ve %13 üde annenin eğitim yılı (SM) ile açıklanmaktadır. 7 GEREKLİ BİR DEĞİŞKENİN MODELE ALINMAMASI. reg S ASVABC SM Source SS df MS Number of obs = F(, 567) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE = reg S ASVABC Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.015. reg S SM Source SS df MS Number of obs = F( 1, 568) = Model Prob > F = Residual R-squared = Adj R-squared = Total Root MSE =.305 8

15 Tanımlama Hatası Testleri Gereksiz değişkenlerin varlığının araştırılması, Basit t testi Değişken gerekli olup olmadığı F testi Gerekli değişkenlerin gözardı edilmesinin ve yanlış fonksiyonel biçimin test edilmesi: 1. Hataların İncelenmesi. The Durbin-Watson d istatistiği(-) 3. Ramsey in RESET testi 4. Eklenen Değişkenler için Lagrange Multiplier (LM) testi 5. Hausman Testi 9 Hataların İncelenmesi Y Residuals Y Residuals Y Residuals 30

16 Ramsey in RESET testi Modelde tanımlama hatası olup olmadığını araştırmak için 1. Adım: Y i = β 1 + β X i + u i Ŷ. Adım: ˆ e ve Y arasındaki dağılma diyagramı çizilerek n Ŷ derecesi belirlenir. (n=, 3,..,) değişkenleri eklenerek yardımcı regresyon modeli yeniden tahminlenir: Dağılma diyagramından yola çıkarak grafik parabolik ise; Y = b + b X + Y ˆ + u i 1 i Grafik kübik ise; Y = b + b X + Yˆ + Yˆ + v 3 i 1 i 31 3

değişkenleri eklenerek yardımcı regresyon modeli yeniden tahminlenir: Dağılma diyagramından yola")

17 Ramsey in RESET testi 3. Adım: 4. Adım: 5. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır. F tab =F α, f 1, f =? f 1 : Yeni Değişken Sayısı f : n yeni modeldeki katsayı sayısı F ( ) ( 1 R )/f R R /f Yeni Eski 1 hes = Yeni 6. Adım: F hes > F tab H 0 reddedilebilir. 33 Ramsey in RESET testi Uygulama: Türkiye nin dönemi için İhracatı (IHR,milyar $) ile ABD Döviz Kurları (1/ 1000 YTL) değerleri aşağıda verilmiştir. YILLAR DK IHR YILLAR DK IHR

18 Ramsey in RESET testi 1. Adım: ln(ihr ) = ln(dk ) t t (71.59) (3.503) t R = eski e = t. Adım: Yardımcı regresyon modeli tahmin edilir. 3 t = + t t + t ln(ihr ) ln(DK ) 3.993ln(IHR ) 0.43ln(IHR ) t (.561) (.53) (-.185) (.301) R = yeni e = t 35 Ramsey in RESET testi 3. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır. 4. Adım: F tab =F α,, 0-4 =3.63 α= Adım: f 1 : Yeni Değişken Sayısı f : n yeni modeldeki katsayı sayısı ( ) ( 1 R )/f Yeni Eski 1 hes Yeni ( ) ( ) R R /f / F = = = /(0 4) 6. Adım: F hes > F tab H 0 reddedilebilir. Model spesifikasyonu doğru değildir. 36

( 1 R )/f Yeni Eski 1 hes Yeni ( ) ( ) R R /f 0.9839 0.968 / F = = = 7.90 1 0.9839 /(0 4) 6.")

19 Lagrange Multiplier (LM) testi Y = β + β X + β X + β X + v 3 i 1 i 3 i 4 i i Y = α + α X + u i 1 i i Sınırlandırılmamış Model Sınırlandırılmış Model 1. Adım:Sınırlandırılmış model EKK ile tahminlenip $ i ue i elde edilir.. Adım: e = β + β X + β X + β X + w i 3 1 i 3 i 4 i i R 37 Lagrange Multiplier (LM) testi 3. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır. 4. Adım: χ = nr hes 5. Adım: χ = c c: sınırlama sayısı tab 6. Adım: χ hes > χ tab H 0 reddedilebilir. 38

20 Lagrange Multiplier (LM) testi Uygulama: Kısa dönemde bir malın üretimiyle toplam üretim maliyetini gösteren veriler aşağıda verilmiştir. Üretim (X) Toplam Maliyet $ (Y) Lagrange Multiplier (LM) testi 40

Toplam Maliyet $ (Y) 1 193 6 3 40 4 44 5 57 6 60 7")

21 Lagrange Multiplier (LM) testi 1. Adım: Ŷ = X t t (8.751) (6.50) R = Adım: Y = β + β X + β X + β X + u Teorik olarak 3 i 1 i 3 i 4 i i sınırlandırılmamış model e = X X X i 3 t (-3.87) (9.11) (-13.15) (15.89) R = Lagrange Multiplier (LM) testi 3. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır. 4. Adım: χ hes = 10(0.9895) = Adım: χtab = 5.99 c = (sınırlama sayısı) 6. Adım: χ hes > χ tab H 0 reddedilebilir. 4

22 Hausman Tanımlama Testi Basit regresyon modeli için Hausman test istatistiği ˆ q m = m: 1 serbestlik dereceli ki kare dağılımıdır. Vq ( ˆ) Gerçek model: Tahminlenen model: (Araç Değişkenli Model) Y Y = α + β X + ε i 0 0 i i = α + β Z + υ i 1 1 i i ˆq = ˆ β ˆ β Var( qˆ ) = Var( ˆ β ˆ 1) Var( β0) Araç değişken yöntemi ile tutarlı tahminciler elde edilebilir. Araç değişken Z ise araç değişken tahmincisi; YZ ˆ β ˆ 1 = = β1 + XZ ˆq = ˆ β ˆ β 1 0 εz XZ Var( ˆ β ) Var( qˆ ) = Var( ˆ β ) Var( ˆ β ) 1 0 Z σ = σ XZ X Z 1 = σ XZ r: X ve Z arasındaki korelasyon katsayısı ˆ 1 r = Var( β0 ) r 44

23 Hausman Tanımlama Testi ˆ q m = Vq ( ˆ) qr ˆ m = Var ( ˆ β )1 r 0 45 Hausman Tanımlama Testi 1. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır. m: 1 serbestlik dereceli ki kare dağılımıdır.. Adım: Test İstatistiği: qr ˆ m = Var ( ˆ β )1 r 0 3. Adım: m: 1 serbestlik dereceli ki kare dağılımı gösterir. 4. Adım: H 1 hipotezi altında m > χ 1 H o reddedilebilir. 0 ˆβ tutarsızdır. 46

24 Hausman Tanımlama Testi Uygulama: İhracat modelini Hausman testi ile test edelim. EKK ile tahmin edilen model ln(ihr ) = ln(dk ) t ( ) s b ( ) ( ) i t (71.59) (3.503) t s(β 0 ) Araç değişkeni kullanılarak elde edilen model: ln(ihr ) = ln(GSMH ) t t (-4.149) (8.67) t 47 Hausman Tanımlama Testi qˆ = ˆ β ˆ β = = Var ( β0 )=( ) = rln DK,ln GSMH = = qr ˆ β = (0.9916) ( ) m = Var ( ˆ ) 1 r ( ) 0 ( ) ( ) ( ) 48

25 Hausman Tanımlama Testi 1. Adım: H 0 : Model spesifikasyonu doğrudur. H 1 : Model spesifikasyonu yanlıştır.. Adım: Test İstatistiği: qr ˆ m = = Var ˆ ( β )1 r 0 4. Adım: χ 1 = Adım: m > χ 1 H o reddedilebilir. 49 Ölçme Hataları 1. Bağımlı değişkendeki Ölçme Hataları. Bağımsız değişkendeki Ölçme Hataları 3. Hem Bağımlı hem de Bağımsız Değişkendeki Ölçme Hataları 50

26 Bağımlı Değişkendeki Ölçme Hataları Y i = α + βx i +e i Y * i = Y i + w i σu var(ˆ) β = x i Doğru Model Y * i = (α + βx i +e i ) + w i Y * i = α + βx i +v i Yanlış Model var( ˆ σ σ +σ β ) = = v e w xi xi Katsayıların sapmasız tahminlerini vermektedir. tahmin edilen varyanslar ölçme hatasının bulunmadığı duruma göre daha büyüktür. 51 Bağımsız Değişkendeki Ölçme Hataları Basit doğrusal regresyon denklemi Y = β + β X + e i 0 1 i Bağımsız değişken X de toplamsal ölçme hatası olsun. Bu hata v i ile ifade edilirse, ölçme hatalı bağımsız değişken X = X + v * i i i Ölçme Hatası v i, temel varsayımları sağlamakta, e i ile v i nin bağımsız olduğu varsayılsın. 5

27 Bağımsız Değişkendeki Ölçme Hataları X X v * = β β ( ) * i i i Y = + X v + e i 0 1 i i i Y = β + β X + e β v * i 0 1 i i 1 i Hatalı tahminlenen model e = e β v * i i 1 i Y = β + β X + e * * i 0 1 i i Katsayıları tahmincileri sapmalı ve turtarsızdır. X lerde ölçme hatası olması, Y lerde ölçme hatası olmasından daha kötü sonuç doğurur. 53 Bağımlı ve Bağımsız Değişkendeki Ölçme Hataları Y = Y + w * i i i 1. w i ve v i temel varsayımlara sahip X = X + v * i i i. e i, v i ve w i birbirinden bağımsızdır.

28 Bağımlı ve Bağımsız Değişkendeki Ölçme Hataları Parametre tahmincileri Sapmalı Tutarsız olacaktır. Bağımsız Değişkenlerin Ölçme Hatalı Olması Durumunda Çözüm Yolları 1. σ < σ EKK uygulanabilir. v X. Alet Değişken Yöntemi 56

29 Leamer in Model Seçim Yaklaşımı Leamer e göre, model kurma arayışına girmek için 6 neden vardır: Hipotez Testi Yorumlama Basitleştirme İkame Değişken arama Veri seçme Yeni model ilave etme. 57 Leamer in Model Seçim Yaklaşımı Bir malın talebinin belirlenmesi; En basit şekilde talep kuramına göre; her şey aynı iken, bir malın talep edilen miktarı tüketicinin geliri ile o malın fiyatına bağlıdır. Y: Talep edilen miktar (Portakal), I: Gelir; P: Fiyat İlk olarak Log-log model ile başlandığını varsayılsın; logy = logi 0.67 logp R =0.15 s(b i ) (1.1) (0.1) (0.13) n=150 58

30 Leamer in Model Seçim Yaklaşımı Hipotez Test ile arayışta fiyat esnekliği katsayısınının-1 olduğu varsayımı; logy = logi 0.67 logp R =0.15 s(b i ) (1.1) (0.1) (0.13) n=150 Sınırlı regresyon tahmini logy + logp = logi R =0.14 s(b i ) (1.0) (0.0) t 4.8 n=150 F testi sonucu fiyat esnekliği katsayısının -1 olduğu hipotezi reddedilemez. 59 Leamer in Model Seçim Yaklaşımı Veri seçme veri setinin güneş alan ve almayan bölgeler olarak ayrılması; logy N = logi N 0.60 logp N R =0.18 s(b i ) (1.9) (0.41) (0.5) n=65 t (3.84) (.17) (.4) t tab = t 6,0.05 = logy S = logi S 1.10 logp S R =0.19 s(b i ) (.) (0.31) (0.6) n= 85 t (3.18) (.64) (4.3) t tab = t 8,0.05 = 1.98 N: Kuzey S:Güney P:Fiyat I:Gelir Gelir ve fiyat değişkenlerinin bölgesel katsayıları aynıdır hipotezi ile veri seçme arayışı gerçekleştirilebilir. 60

31 Leamer in Model Seçim Yaklaşımı İkame değişken arama; Gelir (I) yerine Harcama ( E) değişkeninin kullanılması logy = loge 0.45 logp R =0.18 s(b i ) (1.0) (0.18) (0.16) n=150 Yeni bir model kurma İşaretleri yanlış logy = loge logp 0.56 loggp R =0.0 s(b i ) (1.0) (0.83) (0.13) (0.60) n=150 GP: İkame mal fiyatı (Mandalina Fiyatı) 61 Leamer in Model Seçim Yaklaşımı Yorumlama İşaretleri doğru logy = logi logp loggp R =0.19 s(b i ) (0.9) (0.19) (0.14) (0.31) n=150 Basitleştirme logy = log(e/p) R =0.19 s(b i ) (0.8) (0.18) n=150 6

32 Hendry in Model Seçim Yaklaşımı 1. Veri alabilmeli: Model ile yapılan kestirimler mantığa uymalı. Teoriye uygun olmalı: İktisadi anlamı olmalı 3. Dışsallığı zayıf açıklayıcı değişkenleri olmalı: Açıklayıcı değişkenleri hata terimiyle ilişkisiz olmalı 4. Katsayılar değişmez olmalı: Katsayıların değerleri durağan olmalı, aksi halde kestirim güç olur. 5. Hata terimi Beyaz Gürültülü olmalı: Modelden tahmin edilen hatalar bütünüyle rassal olmalı. 6. Kapsayıcı olmalı: Model bütün rakip modelleri kapsamalı yada içermeli. 63 Hendry in Model Seçim Yaklaşımı Yukardan aşağıya yada genelden özele yaklaşım Y = β X + β X β X + δ Y + δ Y δ Y + u t 0 t 1 t 1 m t m 1 t 1 t m t m t Genel Model Y t = αx t Özel Model 64

33 Hendry in Model Seçim Yaklaşımı Dependent Variable: HOUSING Method: Least Squares Sample: Included observations: 3 Housing: İnşa edilen konut sayısı GNP: GSMH INTRATE: Faiz UNEMP: İşsizlik POP: Nüfus Variable Coefficient Std. Error t-statistic Prob. C GNP INTRATE POP UNEMP R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Hendry in Model Seçim Yaklaşımı Dependent Variable: HOUSING Method: Least Squares Sample: Included observations: 3 İşareti yanlış Variable Coefficient Std. Error t-statistic Prob. C GNP INTRATE UNEMP R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

34 Hendry in Model Seçim Yaklaşımı Dependent Variable: HOUSING Method: Least Squares Sample: Included observations: 3 Variable Coefficient Std. Error t-statistic Prob. C GNP INTRATE R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Seçilmiş Hipotez Testleri 1. Yuvalanmış Model Testleri. Yuvalanmamış Model Testleri Model A: Y = b 1 + b X + b 3 X 3 + b 4 X 4 + u Model B: Y = b 1 + b X + b 3 X 3 + u Model C: Y = a 1 + a X + u Model D: Y = b 1 + b Z + v Model E: Y = c 1 + c X + c 3 Z + u 68

35 Yuvalanmış Model Testleri Model A: Y = b 1 + b X + b 3 X 3 + b 4 X 4 + u Model B: Y = b 1 + b X + b 3 X 3 + u B modeli, A modeli içinde yuvalanmıştır. Hipotez testleri: A modeli tahmin edilerek H 0 : β 4 = 0 test edilerek hipotez kabul edilirse A modeli B modeline indirgenir. 69 Yuvalanmamış Hipotez Testleri Model C: Y = a 1 + a X Model D: Y = b 1 + b Z + u + v C ve D yuvalanmamış modellerdir. 70

36 Yuvalanmamış Hipotez Testleri 1. Ayırdedici Yaklaşım, Belirlilik Katsayıları Hocking S p Ölçüsü Mallow C p Ölçüsü Amemiya PC Ölçüsü Akaike AIC Schwartz SC 71 Yuvalanmamış Hipotez Testleri Farklı Model Bilgisiyle Ayırdedici Yaklaşım Yuvalanmamış- F testi Davidson-MacKinnon testi 7

37 Yuvalanmamış-F testi Model E: Y = c 1 + c X + c 3 Z + u Model C: Y = a 1 + a X + u Model D: Y = b 1 + b Z + v C modeli doğru ise c 3 = 0 D modeli doğru ise c = 0 olacaktır. Katsayılar t yada F Testi ile test edilirler 73 Yuvalanmamış-F testi Uygulama: yılları verisi ile Vadeli Mevduat (VM), Para arzı(pa) ve GSMH verileri ile Yuvalanmamış F testini yapalım. YILLAR VM PA GSMH

38 Yuvalanmamış-F testi Model E: Sadece t testi uygulayarak Dependent Variable: VM VM = c1 + c GSMH+ c3 PA Sample (adjusted): Included observations: 13 after adjustments H 0 : c 3 = 0 H 0 : c = 0 Variable Coefficient Std. Error t-statistic Prob C GSMH PA R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterio Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) VM = c 1 + c GSMH+ c 3 PA Gelirin vadeli mevduat üzerinde bir etkisi yok (c =0) Para arzının vadeli mevduat üzerinde bir etkisi vardır. VM = f(pa)

39 Model C: Yuvalanmamış-F testi VM = f(gsmh) VM = c 1 + c GSMH+ c 3 PA Dependent Variable: VM Method: Least Squares Sample (adjusted): Included observations: 13 after adjustments Variable Coefficient Std. Error t-statistic Prob. C GSMH R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) Yuvalanmamış-F testi Model D: VM = f(pa) VM = c1 + c GSMH+ c3 PA Dependent Variable: VM Method: Least Squares Sample (adjusted): Included observations: 13 after adjustments Variable Coefficient Std. Error t-statistic Prob. C PA R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic)

40 F Testi: 1. Adım: Yuvalanmamış-F testi VM = c1 + c GSMH+ c3 PA VM = f(gsmh, PA) Sınırlandırılmamış Model R-squared VM = f(pa) Sınırlandırılmış Model R-squared H 0 : c = 0 (Değişken modele eklenmemelidir.) H: En az biri sıfırdan farklıdır. (Değişken modele eklenmelidir.).adım ( ) hes ( 1 R ) f yeni ( ) ( ) 13 3 R yeni R eski f F = = = Adım F 1, 10, 0.05 = Adım F hes < F tab H 0 reddedilemez. t testi ile F testi benzer sonuçları vermiştir. VM = f(pa) 79 Davidson-MacKinnon J Testi Model C: Y = a 1 + a X + u Model D: Y = b 1 + b Z + v C modelini, D modeliyle karşılaştırmak istediğimizi düşünelim; 1. Adım: D modelini tahmin et, tahmin edilmiş Y değerleri ˆ D Y i bul.. Adım: ˆ D Y i değerini, C modeline ek bir açıklayıcı değişken olarak koy, aşağıdaki modeli tahmin et. Y = α + α X + α Yˆ + u D t 1 i 3 i i Kapsayıcılık İlkesi 3. Adım: α 3 = 0 olup olmadığı t testiyle kontrol edilir. 4. Adım: Eğer α 3 = 0 hipotezi reddedilmez ise, C modelini doğru model olarak kabul ederiz. C Modeli, D Modelini kapsamaktadır. 80

41 Davidson-MacKinnon J Testi Model C: Y = a 1 + a X + u Model D: Y = b 1 + b Z + v D modelini, C modeliyle karşılaştırmak istediğimizi düşünelim; 1. Adım:. Adım: Yˆ C i C modelini tahmin et, tahmin edilmiş Y değerleri ˆ C Y i bul. değerini D modeline ek bir açıklayıcı değişken olarak koy, aşağıdaki modeli tahmin et. Y = β + β Z + β Yˆ + u C t 1 i 3 i i Kapsayıcılık İlkesi 3. Adım: β = 3 0 olup olmadığı t testiyle kontrol edilir. 4. Adım: Eğer β 3 = 0 hipotezi reddedilmez ise, D modelini doğru model olarak 81 kabul ederiz. D Modeli, C Modelini kapsamaktadır. Davidson-MacKinnon J Testi Uygulama: yılları verisi ile Vadeli Mevduat (VM), Para arzı(pa) ve GSMH verileri ile Davidson- MacKinnon J sınaması ile testini yapalım. YILLAR VM PA GSMH

42 Davidson-MacKinnon J Testi Model C: VM = a 1 + a PA + u Model D: VM = b 1 + b GSMH + v 83 Davidson-MacKinnon J Testi Model C: VM = a1 + a PA + u Dependent Variable: VM Method: Least Squares Sample: Included observations: 13 H 0 reddedilemez Variable Coefficient Std. Error t-statistic Prob. C PA YD R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) C modeli doğru bir modeldir. C modeli, D modelini kapsamaktadır. 84

43 Davidson-MacKinnon J Testi Model D: VM = b1 + b GSMH + v Dependent Variable: VM Method: Least Squares Sample (adjusted): Included observations: 13 after adjustments H 0 red. Variable Coefficient Std. Error t-statistic Prob. C GSMH YC R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regression Akaike info criterio Sum squared resid Schwarz criterion Log likelihood F-statistic Durbin-Watson stat Prob(F-statistic) D modeli doğru bir model değildir.d modeli, C modelini kapsamamaktadır. 85

İyi Bir Modelin Özellikleri

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

İyi Bir Modelin Özellikleri 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin

1. Basitlik 2. Belirlenmişlik Y t = b 1 (1-r)+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim

+b 2 X t -rb 2 X t-1 +ry t-1 +e t 3. R 2 ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim") 1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

1. Basitlik. Belirlenmişlik Y t = b 1 (1-r)+b X t -rb X t-1 +ry t-1 +e t 3. R ölçüsü 4. Teorik tutarlılık 5. Doğru Fonksiyonel Biçim 1 Model Tanımlanması Araştırmada kullanılan modelin tanımlamasının doğru

1. YAPISAL KIRILMA TESTLERİ

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

1. YAPISAL KIRILMA TESTLERİ Yapısal kırılmanın araştırılması için CUSUM, CUSUMSquare ve CHOW testleri bize gerekli bilgileri sağlayabilmektedir. 1.1. CUSUM Testi (Cumulative Sum of the recursive residuals

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

ABD nin 1966 ile 1985 yılları arasında Y gayri safi milli hasıla, M Para Arazı (M) ve r faiz oranı verileri aşağıda verilmiştir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatası taşıyıp taşımadığını Ramsey

Y = 29,6324 X 2 = 29,0871 X 3 = 28,4473 y 2 = 2,04 x 2 2 = 0,94 x 2 3 = 2,29 yx 2 = 0,19 yx 3 = 1,60 x 2 x 3 = 1,06 e 2 = 0,2554 X + 28,47 X 3-0,53

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

EKONOMETR DERS ÇALIMA SORULARI SORU : 1 1980-1994 y llar aras ndaki Türkiye Özel Yat r m (Y), Reel Mevduat Faiz Oran (X ) ve GSMH (X 3 ) verilerinden hareketle a*a+ daki ortalamadan farklara göre ara sonuçlar

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. b tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Kukla Değişken Nedir?

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

Kukla Değişken Nedir? Cinsiyet, eğitim seviyesi, meslek, din, ırk, bölge, tabiiyet, savaşlar, grevler, siyasi karışıklıklar (=darbeler), iktisat politikasındaki değişiklikler, depremler, yangın ve benzeri

White ın Heteroskedisite Tutarlı Kovaryans Matrisi Tahmini Yoluyla Heteroskedasite Altında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

Ekonomeri ve İsaisik Sayı:4 006-1-8 İSTANBUL ÜNİVERSİTESİ İKTİSAT FAKÜLTESİ EKONOMETRİ VE İSTATİSTİK DERGİSİ Whie ın Heeroskedisie Tuarlı Kovaryans Marisi Tahmini Yoluyla Heeroskedasie Alında Model Tahmini

KATEGORİSEL VERİ ANALİZİ (χ 2 testi)

") KATEGORİSEL VERİ ANALİZİ (χ 2 testi) 1 Giriş.. Değişkenleri nitel ve nicel değişkenler olarak iki kısımda inceleyebiliriz. Şimdiye kadar hep nicel değişkenler için hesaplamalar ve testler yaptık. Fakat

KATEGORİSEL VERİ ANALİZİ (χ 2 testi) 1 Giriş.. Değişkenleri nitel ve nicel değişkenler olarak iki kısımda inceleyebiliriz. Şimdiye kadar hep nicel değişkenler için hesaplamalar ve testler yaptık. Fakat

Normal Dağılımlılık. EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

Normal Dağılımlılık EKK tahmincilerinin ihtimal dağılımları u i nin ihtimal dağılımı hakkında yapılan varsayıma bağlıdır. β tahminleri için uygulanan testlerin geçerliliği u i nin normal dağılmasına bağlıdır.

KUKLA DEĞİŞKENLİ MODELLER

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

Dependent Variable: Y Method: Least Squares Date: 03/23/11 Time: 16:51 Sample: Included observations: 20

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

ABD nin 1966 ile 1985 yllar arasnda Y gayri safi milli hasla, M Para Araz (M) ve r faiz oran verileri a#a$da verilmi#tir. a) Y= b 1 +b M fonksiyonun spesifikasyon hatas ta#yp ta#mad$n Ramsey RESET testi

6.5 Basit Doğrusal Regresyonda Hipotez Testleri. 6.5.1 İçin Hipotez Testi: 1. Hipotez kurulur. 2. Test istatistiği hesaplanır.

6.5 Basit Doğrusal Regresyonda Hipotez Testleri 6.5.1 İçin Hipotez Testi: 1. Hipotez kurulur. 2. Test istatistiği hesaplanır. olduğu biliniyor buna göre; hipotezinin doğruluğu altında test istatistiği

6.5 Basit Doğrusal Regresyonda Hipotez Testleri 6.5.1 İçin Hipotez Testi: 1. Hipotez kurulur. 2. Test istatistiği hesaplanır. olduğu biliniyor buna göre; hipotezinin doğruluğu altında test istatistiği

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR HATİCE ÖZKOÇ HANİFİ VAN ÖZKOÇ VAN 1 1980-2002 dönemine ait tavuk eti talebini incelemek amacıyla aşağıdaki değişkenler elde edilmiştir. Y: Kişi başına

EKONOMETRİ I E-VİEWS UYGULAMALI VE ÇÖZÜMLÜ SORULAR HATİCE ÖZKOÇ HANİFİ VAN ÖZKOÇ VAN 1 1980-2002 dönemine ait tavuk eti talebini incelemek amacıyla aşağıdaki değişkenler elde edilmiştir. Y: Kişi başına

Kukla Değişkenlerle Bağlanım

Kukla Değişkenlerle Bağlanım Kukla Değişken Kullanım Şekilleri Ekonometri 1 Konu 29 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

Kukla Değişkenlerle Bağlanım Kukla Değişken Kullanım Şekilleri Ekonometri 1 Konu 29 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

http://acikogretimx.com

09 S 0- İstatistik sorularının cevaplanmasında gerekli olabilecek tablolar ve ormüller bu kitapçığın sonunda verilmiştir.. şağıdakilerden hangisi istatistik birimi değildir? ) Doğum B) ile C) Traik kazası

09 S 0- İstatistik sorularının cevaplanmasında gerekli olabilecek tablolar ve ormüller bu kitapçığın sonunda verilmiştir.. şağıdakilerden hangisi istatistik birimi değildir? ) Doğum B) ile C) Traik kazası

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ 1980 sonrası Türkiye ye bakıldığında; ekonominin dünya ile bütünleşmesinin arttığı, ithalat ve ihracatın dünyada ticareti yapılır mallara

3. TÜRKİYE NİN SOSYO-EKONOMİK DURUMU, ANALİZİ VE GELİŞME ÖNGÖRÜLERİ 1980 sonrası Türkiye ye bakıldığında; ekonominin dünya ile bütünleşmesinin arttığı, ithalat ve ihracatın dünyada ticareti yapılır mallara

Ekonometri 2 Ders Notları

Ekonometri 2 Ders Notları A. TALHA YALTA TÜRKİYE BİLİMLER AKADEMİSİ AÇIK DERS MALZEMELERİ PROJESİ SÜRÜM 2.0 EKİM 2011 İçindekiler 1 Dizey Cebirinin Gözden Geçirilmesi 1 1.1 Dizeylere İlişkin Temel Kavramlar..................

Ekonometri 2 Ders Notları A. TALHA YALTA TÜRKİYE BİLİMLER AKADEMİSİ AÇIK DERS MALZEMELERİ PROJESİ SÜRÜM 2.0 EKİM 2011 İçindekiler 1 Dizey Cebirinin Gözden Geçirilmesi 1 1.1 Dizeylere İlişkin Temel Kavramlar..................

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI Aşağıdaki verileri EVIEWS paket programına aktarınız. Veri setini tanımladıktan sonra aşağıda istenen soruları bu verileri kullanarak

EKONOMETRİDE BİLGİSAYAR UYGULAMLARI EVİEWS UYGULAMA SORULARI VE CEVAPLARI Aşağıdaki verileri EVIEWS paket programına aktarınız. Veri setini tanımladıktan sonra aşağıda istenen soruları bu verileri kullanarak

0, model 3 doğruysa a3. Variable Coefficient Std. Error t-statistic Prob.

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

EKONOMETRİYE GİRİŞ II ÖDEV 2 ÇÖZÜM (Örgün ve İkinci Öğretim için) 1987-2006 yıllarına ait GSYH, YATIRIM ve FAİZ verileri kullanılarak elde edilen sonuçlar şu şekildedir: Yuvalanmamış-F Testi Model 1: YATIRIM

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

ADMIT: Öğrencinin yüksek lisans programına kabul edilip edilmediğini göstermektedir. Eğer kabul edildi ise 1, edilmedi ise 0 değerini almaktadır.

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

Uygulama-2 Bir araştırmacı Amerika da yüksek lisans ve doktora programlarını kabul edinilmeyi etkileyen faktörleri incelemek istemektedir. Bu doğrultuda aşağıdaki değişkenleri ele almaktadır. GRE: Üniversitelerin

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR:

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

T.C. TRAKYA ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT BÖLÜMÜ GENEL EKONOMİK SORUNLAR TÜFE NİN İŞSİZLİK ÜZERİNE ETKİSİ HAZIRLAYANLAR: 2120703360 KÜBRA İNAN 2120703321 EDA ZEYNEP KAYA EDİRNE

Meslek lisesi ve devlet lisesine giden N tane öğrenci olduğu ve bunların yıllık okul harcamalarına ait verilerin olduğu varsayılsın.

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

KUKLA DEĞİŞKENLİ MODELLER Bir kukla değişkenli modeller (Varyans Analiz Modelleri) Kukla değişkenlerin diğer kantitatif değişkenlerle alındığı modeller (Kovaryans Analizi Modeller) Kukla değişkenlerin

6. Ders. Genelleştirilmiş Lineer Modeller (Generalized Linear Models, GLM)

") 6. Ders Genelleştirilmiş Lineer Modeller (Generalized Linear Models, GLM) Y = X β + ε Lineer Modeli pek çok özel hallere sahiptir. Bunlar, ε nun dağılımına (bağımlı değişkenin dağılımına), Cov( ε ) kovaryans

6. Ders Genelleştirilmiş Lineer Modeller (Generalized Linear Models, GLM) Y = X β + ε Lineer Modeli pek çok özel hallere sahiptir. Bunlar, ε nun dağılımına (bağımlı değişkenin dağılımına), Cov( ε ) kovaryans

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

KUKLA DEĞİŞKENLİ MODELLERDE KANTİTATİF DEĞİŞKEN SAYISININ İKİ SINIF İÇİN FARKLI OLMASI DURUMU.HAL: Sabit Terimlerin Farklı Eğimlerin Eşit olması Yi = b+ b2di + b3xi + ui E(Y Di =,X i) = b + b3xi E(Y Di

MİKRO İKTİSAT ÇALIŞMA SORULARI-10 TAM REKABET PİYASASI

MİKRO İKTİSAT ÇALIŞMA SORULARI-10 TAM REKABET PİYASASI 1. Firma karını maksimize eden üretim düzeyini seçmiştir. Bu üretim düzeyinde ürünün fiyatı 20YTL ve ortalama toplam maliyet 25YTL dir. Firma: A)

MİKRO İKTİSAT ÇALIŞMA SORULARI-10 TAM REKABET PİYASASI 1. Firma karını maksimize eden üretim düzeyini seçmiştir. Bu üretim düzeyinde ürünün fiyatı 20YTL ve ortalama toplam maliyet 25YTL dir. Firma: A)

BÖLÜM 7 BİLGİSAYAR UYGULAMALARI - 1

1 BÖLÜM 7 BİLGİSAYAR UYGULAMALARI - 1 Belli bir özelliğe yönelik yapılandırılmış gözlemlerle elde edilen ölçme sonuçları üzerinde bir çok istatistiksel işlem yapılabilmektedir. Bu işlemlerin bir kısmı

1 BÖLÜM 7 BİLGİSAYAR UYGULAMALARI - 1 Belli bir özelliğe yönelik yapılandırılmış gözlemlerle elde edilen ölçme sonuçları üzerinde bir çok istatistiksel işlem yapılabilmektedir. Bu işlemlerin bir kısmı

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

Yuvalanmamış F testi- Davidson- MacKinnon J sınaması Tablo da yer alan verileri kullanarak aşağıdaki ilgili soruları cevaplayınız. Yıllar Yatırım GSYH Faiz 1987 18491 747 45 1988 78 7495 54 1989 5187 8014

DERS 1. ki De i kenli Do rusal Denklem Sistemleri ve Matrisler

DERS ki De i kenli Do rusal Denklem Sistemleri ve Matrisler.. Do rusal Denklem Sistemleri. Günlük a amda a a dakine benzer pek çok problemle kar la r z. Problem. Manavdan al veri eden bir mü teri, kg armut

DERS ki De i kenli Do rusal Denklem Sistemleri ve Matrisler.. Do rusal Denklem Sistemleri. Günlük a amda a a dakine benzer pek çok problemle kar la r z. Problem. Manavdan al veri eden bir mü teri, kg armut

çindekiler Yatay-Kesit Veriler ile Regresyon Analizi 21 Ekonometrinin Do as ve ktisadi Veri 1 Çoklu Regresyon Analizi: Tahmin 68

BÖLÜM 1 Ekonometrinin Do as ve ktisadi Veri 1 1.1 Ekonometri Nedir? 1 1.2 Uygulamal ktisadi Analizin Ad mlar 2 1.3 ktisadi Verinin Yap s 5 Yatay-Kesit Verileri 5 Zaman Serisi Verisi 8 Havuzlanm Yatay Kesitler

BÖLÜM 1 Ekonometrinin Do as ve ktisadi Veri 1 1.1 Ekonometri Nedir? 1 1.2 Uygulamal ktisadi Analizin Ad mlar 2 1.3 ktisadi Verinin Yap s 5 Yatay-Kesit Verileri 5 Zaman Serisi Verisi 8 Havuzlanm Yatay Kesitler

TEMEL İSTATİSTİK KAVRAMLAR

TEMEL İSTATİSTİK KAVRAMLAR Y.Doç.Dr. İbrahim Turan Mart 2011 İSTATİSTİK NEDİR? Bir olay veya olguyu sayısal verilere dayanarak açıklamaktır. Metod Olarak İstatistik: İstatistiğe konu olabilen olaylara

TEMEL İSTATİSTİK KAVRAMLAR Y.Doç.Dr. İbrahim Turan Mart 2011 İSTATİSTİK NEDİR? Bir olay veya olguyu sayısal verilere dayanarak açıklamaktır. Metod Olarak İstatistik: İstatistiğe konu olabilen olaylara

Test Geliştirme. Testin Amacı. Ölçülecek Özelliğin Belirlenmesi 08.04.2014. Yrd. Doç. Dr. Çetin ERDOĞAN 08.04.2014 3 08.04.

BÖLÜM 7 Test Geliştirme Yrd. Doç. Dr. Çetin ERDOĞAN cetinerdogan@gmail.com Test Geliştirme Testler gözlenemeyen özelliklerin gözlenebilir hale getirilmesi veya hedef kazanımların kazandırılıp kazandırılmadığını

BÖLÜM 7 Test Geliştirme Yrd. Doç. Dr. Çetin ERDOĞAN cetinerdogan@gmail.com Test Geliştirme Testler gözlenemeyen özelliklerin gözlenebilir hale getirilmesi veya hedef kazanımların kazandırılıp kazandırılmadığını

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya. Pelin Berkmen. Murat Özbilgin.

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya Pelin Berkmen Murat Özbilgin Erdal Yılmaz 21 Haziran 1999 Araştırma Genel Müdürlüğü *Bu çalışmaya katkılarından

TEFE VE TÜFE ENDEKSLERİ İLE ALT KALEMLERİNDEKİ MEVSİMSEL HAREKETLERİN İNCELENMESİ* Soner Başkaya Pelin Berkmen Murat Özbilgin Erdal Yılmaz 21 Haziran 1999 Araştırma Genel Müdürlüğü *Bu çalışmaya katkılarından

KORELASYON VE REGRESYON ANALİZİ

KORELASON VE REGRESON ANALİZİ rd. Doç. Dr. S. Kenan KÖSE İki ya da daha çok değişken arasında ilişki olup olmadığını, ilişki varsa yönünü ve gücünü inceleyen korelasyon analizi ile değişkenlerden birisi

KORELASON VE REGRESON ANALİZİ rd. Doç. Dr. S. Kenan KÖSE İki ya da daha çok değişken arasında ilişki olup olmadığını, ilişki varsa yönünü ve gücünü inceleyen korelasyon analizi ile değişkenlerden birisi

RİSK ANALİZİ VE. İşletme Doktorası

RİSK ANALİZİ VE MODELLEME İşletme Doktorası Programı Bölüm - 1 Portföy Teorisi Bağlamında Risk Yönetimi ile İlgili Temel Kavramlar 1 F23 F1 Risk Kavramı ve Riskin Ölçülmesi Risk istenmeyen bir olayın olma

RİSK ANALİZİ VE MODELLEME İşletme Doktorası Programı Bölüm - 1 Portföy Teorisi Bağlamında Risk Yönetimi ile İlgili Temel Kavramlar 1 F23 F1 Risk Kavramı ve Riskin Ölçülmesi Risk istenmeyen bir olayın olma

2008 YILI MERKEZİ YÖNETİM BÜTÇESİ ÖN DEĞERLENDİRME NOTU

2008 YILI MERKEZİ YÖNETİM BÜTÇESİ ÖN DEĞERLENDİRME NOTU I- 2008 Mali Yılı Bütçe Sonuçları: Mali Disiplin Sağlandı mı? Maliye Bakanlığı tarafından açıklanan 2008 mali yılı geçici bütçe uygulama sonuçlarına

2008 YILI MERKEZİ YÖNETİM BÜTÇESİ ÖN DEĞERLENDİRME NOTU I- 2008 Mali Yılı Bütçe Sonuçları: Mali Disiplin Sağlandı mı? Maliye Bakanlığı tarafından açıklanan 2008 mali yılı geçici bütçe uygulama sonuçlarına

ÜNİTE 5 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÜNİTE 5 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI 1 Rassal Değişken Bir deney ya da gözlemin şansa bağlı sonucu bir değişkenin aldığı değer olarak düşünülürse, olasılık ve istatistikte böyle bir

ÜNİTE 5 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI 1 Rassal Değişken Bir deney ya da gözlemin şansa bağlı sonucu bir değişkenin aldığı değer olarak düşünülürse, olasılık ve istatistikte böyle bir

EKONOMİK GELİŞMELER Haziran - 2011

EKONOMİK GELİŞMELER Haziran - 2011 AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER... 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH)... 2 İSTİHDAM - İŞSİZLİK VE İŞGÜCÜ HAREKETLERİ.. 2 İTHALAT

EKONOMİK GELİŞMELER Haziran - 2011 AR-GE MÜDÜRLÜĞÜ TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU İÇİNDEKİLER... 1 GAYRİ SAFİ YURTİÇİ HASILA (GSYH)... 2 İSTİHDAM - İŞSİZLİK VE İŞGÜCÜ HAREKETLERİ.. 2 İTHALAT

Amaç Günümüzde birçok alanda kullanılmakta olan belirtisiz (Fuzzy) kümelerin ve belirtisiz istatistiğin matematik kaygısı ve tutumun belirlenmesinde k

kümelerin ve belirtisiz istatistiğin matematik kaygısı ve tutumun belirlenmesinde k") Matematik Kaygısının Belirlenmesinde Belirtisiz İstatistiğin Kullanılması Doç. Dr. Necla Turanlı Hacettepe Üniversitesi Eğitim Fakültesi OFMA Bölümü Matematik Eğitimi Anabilim Dalı turanli@hacettepe.edu.tr

Matematik Kaygısının Belirlenmesinde Belirtisiz İstatistiğin Kullanılması Doç. Dr. Necla Turanlı Hacettepe Üniversitesi Eğitim Fakültesi OFMA Bölümü Matematik Eğitimi Anabilim Dalı turanli@hacettepe.edu.tr

Denetim Etkinliğini Artırmada Verinin Analizi

Denetim Etkinliğini Artırmada Verinin Analizi Benford Analizi Uygulama Mayıs, 2016 Antalya 1. Uygulama TANIMLAYICI İSTATİSTİKLER VE ÖRNEKLEM BAĞIMSIZLIK TESTLERİ Örneklemlerin Bağımsızlık Analizleri (Grupların

Denetim Etkinliğini Artırmada Verinin Analizi Benford Analizi Uygulama Mayıs, 2016 Antalya 1. Uygulama TANIMLAYICI İSTATİSTİKLER VE ÖRNEKLEM BAĞIMSIZLIK TESTLERİ Örneklemlerin Bağımsızlık Analizleri (Grupların

Bağımlı Kukla Değişkenler

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

Bağımlı Kukla Değişkenler Bağımlı değişken özünde iki değer alabiliyorsa yani bir özelliğin varlığı ya da yokluğu söz konusu ise bu durumda bağımlı kukla değişkenler söz konusudur. Bu durumdaki modelleri

ÇOKLU DOĞRUSAL BAĞLANTI

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

ÇOKLU DOĞRUSAL BAĞLANTI ÇOKLU DOĞRUSALLIĞIN ANLAMI Çoklu doğrusal bağlanı; Bağımsız değişkenler arasında doğrusal (yada doğrusala yakın) ilişki olmasıdır... r xx i j paramereler belirlenemez hale gelir.

Doç. Dr. Mehmet Durdu KARSLI Sakarya Üniversitesi E itim fakültesi Doç. Dr. I k ifa ÜSTÜNER Akdeniz Üniversitesi E itim Fakültesi

ÜN VERS TEYE G R SINAV S STEM NDEK SON DE KL E L K N Ö RENC LER N ALGILARI Doç. Dr. Mehmet Durdu KARSLI Sakarya Üniversitesi E itim fakültesi Doç. Dr. I k ifa ÜSTÜNER Akdeniz Üniversitesi E itim Fakültesi

ÜN VERS TEYE G R SINAV S STEM NDEK SON DE KL E L K N Ö RENC LER N ALGILARI Doç. Dr. Mehmet Durdu KARSLI Sakarya Üniversitesi E itim fakültesi Doç. Dr. I k ifa ÜSTÜNER Akdeniz Üniversitesi E itim Fakültesi

Monopol. (Tekel) Piyasası

Piyasası") Monopol (Tekel) Piyasası Sonsuz sayıda alıcı karşısında tek satıcının olduğu piyasa yapısına tekel diyoruz. Tekelci firmanın sattığı malın ikamesi yoktur ya da tanım gereği piyasaya giriş engellenmiştir.

Monopol (Tekel) Piyasası Sonsuz sayıda alıcı karşısında tek satıcının olduğu piyasa yapısına tekel diyoruz. Tekelci firmanın sattığı malın ikamesi yoktur ya da tanım gereği piyasaya giriş engellenmiştir.

Güncel Ekonomik Yorum

AĞUSTOS 16 Güncel Ekonomik Yorum Temmuz ayında piyasalardan çok siyasetten söz edeceğiz. Başbakan değişikliğinin ve İngiltere nin Avrupa Birliği nden ayrılık kararı sonrası piyasalar toparlanmaya çalışırken

AĞUSTOS 16 Güncel Ekonomik Yorum Temmuz ayında piyasalardan çok siyasetten söz edeceğiz. Başbakan değişikliğinin ve İngiltere nin Avrupa Birliği nden ayrılık kararı sonrası piyasalar toparlanmaya çalışırken

Veri Toplama Yöntemleri. Prof.Dr.Besti Üstün

Veri Toplama Yöntemleri Prof.Dr.Besti Üstün 1 VERİ (DATA) Belirli amaçlar için toplanan bilgilere veri denir. Araştırmacının belirlediği probleme en uygun çözümü bulabilmesi uygun veri toplama yöntemi

Veri Toplama Yöntemleri Prof.Dr.Besti Üstün 1 VERİ (DATA) Belirli amaçlar için toplanan bilgilere veri denir. Araştırmacının belirlediği probleme en uygun çözümü bulabilmesi uygun veri toplama yöntemi

II- İŞÇİLERİN HAFTALIK KANUNİ ÇALIŞMA SÜRESİ VE FAZLA MESAİ ÜCRET ALACAKLARI

I- GİRİŞ 1475 sayılı İş Kanunu nun 61. maddesinde işçilerin haftalık çalışma süresi 48 saat olarak belirlendiği için, 30.07.1983 tarihine kadar, 1475 sayılı Kanunu na göre çalışan işçilere, bir aylık dönemde,

I- GİRİŞ 1475 sayılı İş Kanunu nun 61. maddesinde işçilerin haftalık çalışma süresi 48 saat olarak belirlendiği için, 30.07.1983 tarihine kadar, 1475 sayılı Kanunu na göre çalışan işçilere, bir aylık dönemde,

Ders içeriği (10. Hafta)

") Ders içeriği (10. Hafta) 10. Makro ekonomik kavramlar 10.1. Mikro Ekonomi ve Makro Ekonomi Ayrımı 10.2. Makro Ekonominin İlgilendiği Konular 10.3. Ekonomik Süreç 10.1. Mikro Ekonomi ve Makro Ekonomi Ayrımı

Ders içeriği (10. Hafta) 10. Makro ekonomik kavramlar 10.1. Mikro Ekonomi ve Makro Ekonomi Ayrımı 10.2. Makro Ekonominin İlgilendiği Konular 10.3. Ekonomik Süreç 10.1. Mikro Ekonomi ve Makro Ekonomi Ayrımı

Alıştırma Toleransı -TERMİNOLOJİ

Alıştırma Toleransı -TERMİNOLOJİ Mil: Dış şekli belirtir. Silindirik olmayan şekilleri de kapsar. Normal Mil (Esas Mil): Bir alıştırma ş sisteminde esas olark seçilen mil. Delik: İç şekli belirtir. Silindirik

Alıştırma Toleransı -TERMİNOLOJİ Mil: Dış şekli belirtir. Silindirik olmayan şekilleri de kapsar. Normal Mil (Esas Mil): Bir alıştırma ş sisteminde esas olark seçilen mil. Delik: İç şekli belirtir. Silindirik

SÜREÇ YÖNETİMİ VE SÜREÇ İYİLEŞTİRME H.Ömer Gülseren > ogulseren@gmail.com

SÜREÇ YÖNETİMİ VE SÜREÇ İYİLEŞTİRME H.Ömer Gülseren > ogulseren@gmail.com Giriş Yönetim alanında yaşanan değişim, süreç yönetimi anlayışını ön plana çıkarmıştır. Süreç yönetimi; insan ve madde kaynaklarını

SÜREÇ YÖNETİMİ VE SÜREÇ İYİLEŞTİRME H.Ömer Gülseren > ogulseren@gmail.com Giriş Yönetim alanında yaşanan değişim, süreç yönetimi anlayışını ön plana çıkarmıştır. Süreç yönetimi; insan ve madde kaynaklarını

ARAŞTIRMA PROJESİ NEDİR, NASIL HAZIRLANIR, NASIL UYGULANIR? Prof. Dr. Mehmet AY

ARAŞTIRMA PROJESİ NEDİR, NASIL HAZIRLANIR, NASIL UYGULANIR? Prof. Dr. Mehmet AY Çanakkale Onsekiz Mart Üniversitesi Fen-Edebiyat Fakültesi Kimya Bölümü 29.03.2012 / ÇANAKKALE Fen Lisesi ARAŞTIRMA PROJESİ

ARAŞTIRMA PROJESİ NEDİR, NASIL HAZIRLANIR, NASIL UYGULANIR? Prof. Dr. Mehmet AY Çanakkale Onsekiz Mart Üniversitesi Fen-Edebiyat Fakültesi Kimya Bölümü 29.03.2012 / ÇANAKKALE Fen Lisesi ARAŞTIRMA PROJESİ

Cebir Notları. Bağıntı. 1. (9 x-3, 2) = (27, 3 y ) olduğuna göre x + y toplamı kaçtır? 2. (x 2 y 2, 2) = (8, x y) olduğuna göre x y çarpımı kaçtır?

= (27, 3 y ) olduğuna göre x + y toplamı kaçtır? 2. (x 2 y 2, 2) = (8, x y) olduğuna göre x y çarpımı kaçtır?") www.mustafayagci.com, 003 Cebir Notları Mustafa YAĞCI, yagcimustafa@yahoo.com (a, b) şeklinde sıra gözetilerek yazılan ifadeye sıralı ikili Burada a ve b birer sayı olabileceği gibi herhangi iki nesne

www.mustafayagci.com, 003 Cebir Notları Mustafa YAĞCI, yagcimustafa@yahoo.com (a, b) şeklinde sıra gözetilerek yazılan ifadeye sıralı ikili Burada a ve b birer sayı olabileceği gibi herhangi iki nesne

Görsel Tasarım İlkelerinin BÖTE Bölümü Öğrencileri Tarafından Değerlendirilmesi

Görsel Tasarım İlkelerinin BÖTE Bölümü Öğrencileri Tarafından Değerlendirilmesi Cahit CENGİZHAN Duygu ATEŞ Öğretim Görevlisi Marmara Üniversitesi Atatürk Eğitim Fakültesi Bilgisayar ve Öğretim Teknolojileri

Görsel Tasarım İlkelerinin BÖTE Bölümü Öğrencileri Tarafından Değerlendirilmesi Cahit CENGİZHAN Duygu ATEŞ Öğretim Görevlisi Marmara Üniversitesi Atatürk Eğitim Fakültesi Bilgisayar ve Öğretim Teknolojileri

ĐHRACAT AÇISINDAN ĐLK 250 Prof. Dr. Metin Taş

1 ĐHRACAT AÇISINDAN ĐLK 250 Prof. Dr. Metin Taş Gazi Üniversitesi Arş. Gör. Özgür Şahan Gazi Üniversitesi 1- Giriş Bir ülke ekonomisine ilişkin değerlendirme yapılırken kullanılabilecek ölçütlerden birisi

1 ĐHRACAT AÇISINDAN ĐLK 250 Prof. Dr. Metin Taş Gazi Üniversitesi Arş. Gör. Özgür Şahan Gazi Üniversitesi 1- Giriş Bir ülke ekonomisine ilişkin değerlendirme yapılırken kullanılabilecek ölçütlerden birisi

Fen ve Mühendislik Dergisi 2000, Cilt 3, Sayı 1 149 TÜRKİYE'DE TURUNÇGİL ÜRETİMİ VE GELECEĞİ

Fen ve Mühendislik Dergisi 2000, Cilt 3, Sayı 1 149 TÜRKİYE'DE TURUNÇGİL ÜRETİMİ VE GELECEĞİ H. Çetin BEDESTENCİ KSÜ., Ziraat Fakültesi Tarım Ekonomisi Bölümü Kahramanmaraş Handan VURUŞ ÇÜ., Ziraat Fakültesi

Fen ve Mühendislik Dergisi 2000, Cilt 3, Sayı 1 149 TÜRKİYE'DE TURUNÇGİL ÜRETİMİ VE GELECEĞİ H. Çetin BEDESTENCİ KSÜ., Ziraat Fakültesi Tarım Ekonomisi Bölümü Kahramanmaraş Handan VURUŞ ÇÜ., Ziraat Fakültesi

2. SINIFLAR HAYAT BİLGİSİ DERSİ TEMALARI ve KAVRAMLAR

2. SINIFLAR HAYAT BİLGİSİ DERSİ TEMALARI ve KAVRAMLAR OKUL HEYECANIM BENİM EŞSİZ YUVAM DÜN, BUGÜN, YARIN Ders Programı Yardım Şekil Saygı Duygu Ulaşım Araçları Vücut Sağlık İletişim Nezaket Görsel Materyal

2. SINIFLAR HAYAT BİLGİSİ DERSİ TEMALARI ve KAVRAMLAR OKUL HEYECANIM BENİM EŞSİZ YUVAM DÜN, BUGÜN, YARIN Ders Programı Yardım Şekil Saygı Duygu Ulaşım Araçları Vücut Sağlık İletişim Nezaket Görsel Materyal

İSTATİSTİK-II. Korelasyon ve Regresyon

İSTATİSTİK-II Korelasyon ve Regresyon 1 Korelasyon ve Regresyon Genel Bakış Korelasyon Regresyon Belirleme katsayısı Varyans analizi Kestirimler için aralık tahminlemesi 2 Genel Bakış İkili veriler aralarında

İSTATİSTİK-II Korelasyon ve Regresyon 1 Korelasyon ve Regresyon Genel Bakış Korelasyon Regresyon Belirleme katsayısı Varyans analizi Kestirimler için aralık tahminlemesi 2 Genel Bakış İkili veriler aralarında

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

DOĞRUSAL ve DOĞRUSAL OLMAYAN SINIRLAMALAR DOĞRUSAL SINIRLAMALARIN TESTİ t testi F testi Diğer testler: Chow testi MWD testi DOĞRUSAL OLMAYAN SINIRLAMALARIN TESTİ Benzerlik Oranı Testi Lagrange Çarpanı

Endüstri Mühendisliğine Giriş. Jane M. Fraser. Bölüm 2. Sık sık duyacağınız büyük fikirler

Endüstri Mühendisliğine Giriş Jane M. Fraser Bölüm 2 Sık sık duyacağınız büyük fikirler Bu kitabı okurken, büyük olasılıkla öğreneceğiniz şeylere hayret edecek ve varolan bilgileriniz ve belirli yeni becerilerle

Endüstri Mühendisliğine Giriş Jane M. Fraser Bölüm 2 Sık sık duyacağınız büyük fikirler Bu kitabı okurken, büyük olasılıkla öğreneceğiniz şeylere hayret edecek ve varolan bilgileriniz ve belirli yeni becerilerle

İstatistiksel Kavramların Gözden Geçirilmesi

İstatistiksel Kavramların Gözden Geçirilmesi Bazı Kuramsal Olasılık Dağılımları Ekonometri 1 Konu 2 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

İstatistiksel Kavramların Gözden Geçirilmesi Bazı Kuramsal Olasılık Dağılımları Ekonometri 1 Konu 2 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial

İki Değişkenli Bağlanım Modelinin Uzantıları

İki Değişkenli Bağlanım Modelinin Uzantıları Hesaplamaya İlişkin Konular Ekonometri 1 Konu 19 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

İki Değişkenli Bağlanım Modelinin Uzantıları Hesaplamaya İlişkin Konular Ekonometri 1 Konu 19 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

Tekrar ve Düzeltmenin Erişiye Etkisi Fusun G. Alacapınar

Journal of Language and Linguistic Studies Vol.2, No.2, October 2006 Tekrar ve Düzeltmenin Erişiye Etkisi Fusun G. Alacapınar Öz Problem durumu:tekrar, düzeltme ile başarı ve erişi arasında anlamlı bir

Journal of Language and Linguistic Studies Vol.2, No.2, October 2006 Tekrar ve Düzeltmenin Erişiye Etkisi Fusun G. Alacapınar Öz Problem durumu:tekrar, düzeltme ile başarı ve erişi arasında anlamlı bir

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ 1. GİRİŞ Odamızca, 2009 yılında 63 fuara katılan 435 üyemize 423 bin TL yurtiçi fuar teşviki ödenmiştir. Ödenen teşvik rakamı, 2008 yılına

1 OCAK 31 ARALIK 2009 ARASI ODAMIZ FUAR TEŞVİKLERİNİN ANALİZİ 1. GİRİŞ Odamızca, 2009 yılında 63 fuara katılan 435 üyemize 423 bin TL yurtiçi fuar teşviki ödenmiştir. Ödenen teşvik rakamı, 2008 yılına

t xlo ) boyutlarında bir alan yükü etkir (P k ). t xlo )+( 2 t xlo ) boyutlarında bir alan yükü etkir (P m ).

boyutlarında bir alan yükü etkir (P k ). t xlo )+( 2 t xlo ) boyutlarında bir alan yükü etkir (P m ).") 3. KES (KİRİŞ) SİSTEM HESI 3.1 Kafes Sistem Yük nalizi Kafes kirişler (makaslar), aşıkları, çatı örtüsünü ve çatı örtüsü üzerine etkiyen dış yükleri (rüzgar, kar) taşırlar ve bu yükleri aşıklar vasıtasıyla

3. KES (KİRİŞ) SİSTEM HESI 3.1 Kafes Sistem Yük nalizi Kafes kirişler (makaslar), aşıkları, çatı örtüsünü ve çatı örtüsü üzerine etkiyen dış yükleri (rüzgar, kar) taşırlar ve bu yükleri aşıklar vasıtasıyla

Faaliyet Alanları. 22 Aralık 2014. Yıldız Teknik Üniversitesi Bilgisayar Mühendisliği Bölümü

22 Aralık 214 Yıldız Teknik Üniversitesi Bilgisayar Mühendisliği Bölümü 214 eğitim yılında doldurulmuş olan Bölümü Değerlendirme Anket Formları Raporu. Öğrencilerin staj yaptıkları firmaların doldurduğu

22 Aralık 214 Yıldız Teknik Üniversitesi Bilgisayar Mühendisliği Bölümü 214 eğitim yılında doldurulmuş olan Bölümü Değerlendirme Anket Formları Raporu. Öğrencilerin staj yaptıkları firmaların doldurduğu

ALPHA ALTIN RAPORU ÖZET 26 Ocak 2016

ALPHA ALTIN RAPORU ÖZET 26 Ocak 2016 19 Ocak 2016 tarihli Alpha Altın raporumuzda paylaştığımız görüşümüz; Kısa dönemde 144 günlük ortalama $1110.82 trend değişimi için referans takip seviyesi olabilir.

ALPHA ALTIN RAPORU ÖZET 26 Ocak 2016 19 Ocak 2016 tarihli Alpha Altın raporumuzda paylaştığımız görüşümüz; Kısa dönemde 144 günlük ortalama $1110.82 trend değişimi için referans takip seviyesi olabilir.

UYGULAMA 2. Bağımlı Kukla Değişkenli Modeller

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

UYGULAMA 2 Bağımlı Kukla Değşkenl Modeller Br araştırmacı Amerka da yüksek lsans ve doktora programlarını kabul ednlmey etkleyen faktörler ncelemek stemektedr. Bu doğrultuda aşağıdak değşkenler ele almaktadır.

Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere İlişkin Türkiye Finansal Raporlama Standardı (TFRS 5)

") Birsen Özdemir - Müdür / Audit Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere İlişkin Türkiye Finansal Raporlama Standardı (TFRS 5) Amaç (a) Satış amaçlı elde tutulan olarak sınıflandırılma

Birsen Özdemir - Müdür / Audit Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetlere İlişkin Türkiye Finansal Raporlama Standardı (TFRS 5) Amaç (a) Satış amaçlı elde tutulan olarak sınıflandırılma

Ders Adı Kodu Yarıyılı T+U Saati Ulusal Kredisi AKTS. Yazma Becerileri 2 YDA 106 2 4+0 4 5

DERS BİLGİLERİ Ders Adı Kodu Yarıyılı T+U Saati Ulusal Kredisi AKTS Yazma Becerileri 2 YDA 106 2 4+0 4 5 Ön Koşul Dersleri Yazma Becerileri 1 Dersin Dili Dersin Seviyesi Dersin Türü Almanca Lisans Zorunlu

DERS BİLGİLERİ Ders Adı Kodu Yarıyılı T+U Saati Ulusal Kredisi AKTS Yazma Becerileri 2 YDA 106 2 4+0 4 5 Ön Koşul Dersleri Yazma Becerileri 1 Dersin Dili Dersin Seviyesi Dersin Türü Almanca Lisans Zorunlu

HAYALi ihracatln BOYUTLARI

HAYALi ihracatln BOYUTLARI 103 Müslüme Bal U lkelerin ekonomi politikaları ile dış politikaları,. son yıllarda birbirinden ayrılmaz bir bütün haline gelmiştir. Tüm dünya ülkelerinin ekonomi politikalarında

HAYALi ihracatln BOYUTLARI 103 Müslüme Bal U lkelerin ekonomi politikaları ile dış politikaları,. son yıllarda birbirinden ayrılmaz bir bütün haline gelmiştir. Tüm dünya ülkelerinin ekonomi politikalarında

Araştırma Notu 15/188

Araştırma Notu 15/188 10 Kasım 2015 ÇALIŞAN 757 BİN KİŞİ İŞ ARIYOR Seyfettin Gürsel *, Gökçe Uysal ** ve Mine Durmaz *** Yönetici özeti İşsizlerin ve çalışmak istediği halde iş aramaktan vazgeçmiş olan

Araştırma Notu 15/188 10 Kasım 2015 ÇALIŞAN 757 BİN KİŞİ İŞ ARIYOR Seyfettin Gürsel *, Gökçe Uysal ** ve Mine Durmaz *** Yönetici özeti İşsizlerin ve çalışmak istediği halde iş aramaktan vazgeçmiş olan

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PERFORMANS SUNUŞ RAPORU (Tüm tutarlar, aksi belirtilmedikçe Türk Lirası ( TL ) cinsinden ifade edilmiştir.

cinsinden ifade edilmiştir.") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka arz tarihi: 16 Temmuz 2014 31 Aralık 2015 tarihi itibariyle Fonun Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri Portföyünde

Algoritmalara Giriş 6.046J/18.401J

Algoritmalara Giriş 6.046J/18.401J DERS 13 Amortize Edilmiş Analiz Dinamik Tablolar Birleşik Metod Hesaplama Metodu Potansiyel Metodu Prof. Charles E. Leiserson Kıyım tablosu ne kadar büyük olmalı? Amaç

Algoritmalara Giriş 6.046J/18.401J DERS 13 Amortize Edilmiş Analiz Dinamik Tablolar Birleşik Metod Hesaplama Metodu Potansiyel Metodu Prof. Charles E. Leiserson Kıyım tablosu ne kadar büyük olmalı? Amaç

500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ. YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ. Anabilim Dalı: İşletme Mühendisliği

İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ 500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ Anabilim Dalı: İşletme Mühendisliği Programı

İSTANBUL TEKNİK ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ 500 BÜYÜK SANAYİ KURULUŞUNDA ÜRETİM, KÂRLILIK VE İSTİHDAM İLİŞKİLERİ YÜKSEK LİSANS TEZİ Müh. Özlem KÖSTEKLİ Anabilim Dalı: İşletme Mühendisliği Programı

MICROSOFT EXCEL SOLVER PROGRAMI. Y. Doç. Dr. Y. İlker Topcu

MICROSOFT EXCEL SOLVER PROGRAMI Y. Doç. Dr. Y. İlker Topcu DOĞRUSAL PROGRAMLAMA MODELLERİNİ HESAP TABLOLARI (SPREADSHEETS) İLE ÇÖZME Hesap tablosu programlarının (Microsoft Excel, Lotus 1-2-3 ve Borland's

MICROSOFT EXCEL SOLVER PROGRAMI Y. Doç. Dr. Y. İlker Topcu DOĞRUSAL PROGRAMLAMA MODELLERİNİ HESAP TABLOLARI (SPREADSHEETS) İLE ÇÖZME Hesap tablosu programlarının (Microsoft Excel, Lotus 1-2-3 ve Borland's

ALPHA ALTIN RAPORU ÖZET 10 Kasım 2015

ALPHA ALTIN RAPORU ÖZET 10 Kasım 2015 3 Kasım 2015 tarihli Alpha Altın raporumuzda paylaştığımız görüşümüz; RSI indikatörü genel olarak dip/tepe fiyatlamalarında başarılı sonuçlar vermektedir. Günlük bazda

ALPHA ALTIN RAPORU ÖZET 10 Kasım 2015 3 Kasım 2015 tarihli Alpha Altın raporumuzda paylaştığımız görüşümüz; RSI indikatörü genel olarak dip/tepe fiyatlamalarında başarılı sonuçlar vermektedir. Günlük bazda

ENF-106 C Programlama Dili Ders İçeriği. Grafik fonksiyonları C Programlama Dili Ders Notları Dr. Oğuz ÜSTÜN

ENF-106 C Programlama Dili Ders İçeriği Programlamaya giriş ve algoritma kavramları Basit ve karmaşık veri tipleri Program kontrol komutları (Döngü ve şart yapıları) Diziler ve karakterler Pointerler Fonksiyonlar

ENF-106 C Programlama Dili Ders İçeriği Programlamaya giriş ve algoritma kavramları Basit ve karmaşık veri tipleri Program kontrol komutları (Döngü ve şart yapıları) Diziler ve karakterler Pointerler Fonksiyonlar

uzman yaklaşımı Branş Analizi öğretim teknolojileri ve materyal tasarımı Dr. Levent VEZNEDAROĞLU

Branş Analizi öğretim teknolojileri ve materyal tasarımı de yer alan öğretim teknolojileri ve materyal tasarımı sorularının çoğunluğu kolay, bir kısmı da orta düzeydedir. Sınavda siz öğretmen adaylarını

Branş Analizi öğretim teknolojileri ve materyal tasarımı de yer alan öğretim teknolojileri ve materyal tasarımı sorularının çoğunluğu kolay, bir kısmı da orta düzeydedir. Sınavda siz öğretmen adaylarını

ÖZET. Haziran 2016 Dönemi Bütçe Gerçekleşmeleri

216 HAZİRAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 3,2 milyar TL fazla veren bütçe, 216 yılı ayında 7,9 milyar TL açık vermiştir. 215 yılı ayında 4,9 milyar TL faiz dışı fazla verilmiş iken 216

216 HAZİRAN ÖZET 216 Dönemi Gerçekleşmeleri 215 yılı ayında 3,2 milyar TL fazla veren bütçe, 216 yılı ayında 7,9 milyar TL açık vermiştir. 215 yılı ayında 4,9 milyar TL faiz dışı fazla verilmiş iken 216

MAK 4026 SES ve GÜRÜLTÜ KONTROLÜ. 6. Hafta Oda Akustiği

MAK 4026 SES ve GÜRÜLTÜ KONTROLÜ 6. Hafta Oda Akustiği Sesin Oda İçerisinde Yayınımı Akustik olarak sesin odada yayınımı için, sesin dalga boyunun hacmin boyutlarına göre oldukça küçük olması gerekmektedir.

MAK 4026 SES ve GÜRÜLTÜ KONTROLÜ 6. Hafta Oda Akustiği Sesin Oda İçerisinde Yayınımı Akustik olarak sesin odada yayınımı için, sesin dalga boyunun hacmin boyutlarına göre oldukça küçük olması gerekmektedir.

Araştırma Notu 15/177

Araştırma Notu 15/177 02 Mart 2015 YOKSUL İLE ZENGİN ARASINDAKİ ENFLASYON FARKI REKOR SEVİYEDE Seyfettin Gürsel *, Ayşenur Acar ** Yönetici özeti Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan enflasyon

Araştırma Notu 15/177 02 Mart 2015 YOKSUL İLE ZENGİN ARASINDAKİ ENFLASYON FARKI REKOR SEVİYEDE Seyfettin Gürsel *, Ayşenur Acar ** Yönetici özeti Türkiye İstatistik Kurumu (TÜİK) tarafından yapılan enflasyon

Hipotez Testinin Temelleri

Hipotez Testleri Hipotez Testinin Temelleri Tanımlar: Hipotez teori, önerme yada birinin araştırdığı bir iddiadır. Boş Hipotez, H 0 popülasyon parametresi ile ilgili şu anda kabul edilen değeri tanımlamaktadır.

Hipotez Testleri Hipotez Testinin Temelleri Tanımlar: Hipotez teori, önerme yada birinin araştırdığı bir iddiadır. Boş Hipotez, H 0 popülasyon parametresi ile ilgili şu anda kabul edilen değeri tanımlamaktadır.

AFET YÖNETİMİ. Harita 13 - Türkiye Deprem Bölgeleri Haritası. Kaynak: AFAD, Deprem Dairesi Başkanlığı. AFYONKARAHİSAR 2015

AFET YÖNETİMİ Afyonkarahisar il merkezi 2. derece deprem bölgesi olmakla birlikte ilin önemli bir kısmı 1. derece deprem bölgesinde yer almaktadır. Afyonkarahisar ve çevresini etkileyen tektonik sistemler;

AFET YÖNETİMİ Afyonkarahisar il merkezi 2. derece deprem bölgesi olmakla birlikte ilin önemli bir kısmı 1. derece deprem bölgesinde yer almaktadır. Afyonkarahisar ve çevresini etkileyen tektonik sistemler;

BEBEK VE ÇOCUK ÖLÜMLÜLÜĞÜ 9

BEBEK VE ÇOCUK ÖLÜMLÜLÜĞÜ 9 Attila Hancıoğlu ve İlknur Yüksel Alyanak Sağlık programlarının izlenmesi, değerlendirilmesi ve ileriye yönelik politikaların belirlenmesi açısından neonatal, post-neonatal

BEBEK VE ÇOCUK ÖLÜMLÜLÜĞÜ 9 Attila Hancıoğlu ve İlknur Yüksel Alyanak Sağlık programlarının izlenmesi, değerlendirilmesi ve ileriye yönelik politikaların belirlenmesi açısından neonatal, post-neonatal

ANALOG LABORATUARI İÇİN BAZI GEREKLİ BİLGİLER

ANALOG LABORATUARI İÇİN BAZI GEREKLİ BİLGİLER Şekil-1: BREADBOARD Yukarıda, deneylerde kullandığımız breadboard un şekli görünmektedir. Bu board üzerinde harflerle isimlendirilen satırlar ve numaralarla

ANALOG LABORATUARI İÇİN BAZI GEREKLİ BİLGİLER Şekil-1: BREADBOARD Yukarıda, deneylerde kullandığımız breadboard un şekli görünmektedir. Bu board üzerinde harflerle isimlendirilen satırlar ve numaralarla

AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD)

") AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD) Bu rapor AvivaSA Emeklilik ve Hayat A.Ş. Dengeli Emeklilik Yatırım Fonu nun 01.01.2011-31.12.2011 dönemine ilişkin gelişmelerin,

AVİVASA EMEKLİLİK VE HAYAT A.Ş. DENGELİ EMEKLİLİK YATIRIM FONU YILLIK RAPOR (AVD) Bu rapor AvivaSA Emeklilik ve Hayat A.Ş. Dengeli Emeklilik Yatırım Fonu nun 01.01.2011-31.12.2011 dönemine ilişkin gelişmelerin,

İYON DEĞİŞİMİ AMAÇ : TEORİK BİLGİLER :

Gazi Üniversitesi Kimya Mühendisliği Bölümü KM 482 Kimya Mühendisliği Laboratuvarı III DENEY NO : 3b İYON DEĞİŞİMİ AMAÇ : İyon değişim kolonunun yükleme ve/veya geri kazanma işlemi sırasındaki davranışını

Gazi Üniversitesi Kimya Mühendisliği Bölümü KM 482 Kimya Mühendisliği Laboratuvarı III DENEY NO : 3b İYON DEĞİŞİMİ AMAÇ : İyon değişim kolonunun yükleme ve/veya geri kazanma işlemi sırasındaki davranışını

22 Nisan 2014 SALI Resmî Gazete Sayı : 28980

Tebliğ Türkiye Denetim Standartları Tebliği No: 37 Özet Finansal Tablolara Đlişkin Rapor Vermek Üzere Yapılan Denetimler (BDS 810) Hakkında 22 Nisan 2014 SALI Resmî Gazete Sayı : 28980 TEBLĐĞ Kamu Gözetimi,

Tebliğ Türkiye Denetim Standartları Tebliği No: 37 Özet Finansal Tablolara Đlişkin Rapor Vermek Üzere Yapılan Denetimler (BDS 810) Hakkında 22 Nisan 2014 SALI Resmî Gazete Sayı : 28980 TEBLĐĞ Kamu Gözetimi,

Deneysel Verilerin Değerlendirilmesi

Deneysel Verilerin Değerlendirilmesi Ölçme-Birimler-Anlamlı Rakamlar Ölçme: Bir nesnenin bazı özelliklerini (kütle, uzunluk vs..) standart olarak belirlenmiş birimlere göre belirlenmesi işlemidir (ölçüm,

Deneysel Verilerin Değerlendirilmesi Ölçme-Birimler-Anlamlı Rakamlar Ölçme: Bir nesnenin bazı özelliklerini (kütle, uzunluk vs..) standart olarak belirlenmiş birimlere göre belirlenmesi işlemidir (ölçüm,

2014 EYLÜL AYI ENFLASYON RAPORU

2014 EYLÜL AYI ENFLASYON RAPORU HAZIRLAYAN 03.10.2014 Yrd. Doç. Dr. Sema ULUTÜRK AKMAN - İstatistik Araştırma Merkezi Araş. Gör. Hakan BEKTAŞ İktisat Fakültesi Ekonometri Bölümü RAPOR Eylül ayında Tüketici

2014 EYLÜL AYI ENFLASYON RAPORU HAZIRLAYAN 03.10.2014 Yrd. Doç. Dr. Sema ULUTÜRK AKMAN - İstatistik Araştırma Merkezi Araş. Gör. Hakan BEKTAŞ İktisat Fakültesi Ekonometri Bölümü RAPOR Eylül ayında Tüketici

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

Her derecede yönetici aslında karar (lar) veren ve bunları uygulayan/uygulatan kişidir. Karar vermek birden çok seçenekten birini uygulamak demektir.

veren ve bunları uygulayan/uygulatan kişidir. Karar vermek birden çok seçenekten birini uygulamak demektir.") SAĞLIK HİZMETLERİ YÖNETİMİ DERS 3: YÖNETİM SÜREÇLERİ P. ŞENEL TEKİN-AÜ SHMYO 1 Her derecede yönetici aslında karar (lar) veren ve bunları uygulayan/uygulatan kişidir. Karar vermek birden çok seçenekten

SAĞLIK HİZMETLERİ YÖNETİMİ DERS 3: YÖNETİM SÜREÇLERİ P. ŞENEL TEKİN-AÜ SHMYO 1 Her derecede yönetici aslında karar (lar) veren ve bunları uygulayan/uygulatan kişidir. Karar vermek birden çok seçenekten

2016-2017 EĞİTİM-ÖĞRETİM DÖNEMİ KURUMSAL KURS SETİ

2016-2017 EĞİTİM-ÖĞRETİM DÖNEMİ KURUMSAL KURS SETİ LMT YAYINLARI KURUMSAL SET Konu Anlatım Föyleri Konunun her yönüyle gereksiz ayrıntılardan uzak bir şekilde MEB müfredatına ve ÖSYM nin soru yönelimlerine

2016-2017 EĞİTİM-ÖĞRETİM DÖNEMİ KURUMSAL KURS SETİ LMT YAYINLARI KURUMSAL SET Konu Anlatım Föyleri Konunun her yönüyle gereksiz ayrıntılardan uzak bir şekilde MEB müfredatına ve ÖSYM nin soru yönelimlerine

Proje konularından istediğiniz bir konuyu seçip, hazırlamalısınız.

5. SINIF MATEMATİK PROJE KONULARI (2012-2013) Atatürk ün geometri alanında yaptığı çalışmaların ülkemizdeki geometri öğretimine katkılarını açıklayınız. Geometrik cisimlerin (prizmalar ve piramitler) günlük

5. SINIF MATEMATİK PROJE KONULARI (2012-2013) Atatürk ün geometri alanında yaptığı çalışmaların ülkemizdeki geometri öğretimine katkılarını açıklayınız. Geometrik cisimlerin (prizmalar ve piramitler) günlük