BÖLÜM 1 : ÜLKEMİZ MEVZUATI AÇISINDAN İHRACATTA ALINMASI GEREKLİ BELGELER İhracatta Kullanılan Belgeler ve Uluslararası Teamüller

|

|

|

- Canan Saylan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BÖLÜM 1 : ÜLKEMİZ MEVZUATI AÇISINDAN İHRACATTA ALINMASI GEREKLİ BELGELER 1.1. İhracatta Kullanılan Belgeler ve Uluslararası Teamüller Dış ticaret, farklı ülkelerin firmalarının ya da dış ticaret kuruluşlarının gerçekleştirdiği bir ekonomik faaliyettir. Birbirinden uzakta, birbirini hiç tanımayan, ekonomik sistemleri, paraları ve ticari alışkanlıkları, iş kültürleri birbirinden farklı olan firma ya da kuruluşların gerçekleştirdiği bu ticaret esas olarak belgelere dayanılarak yapılır. Dış ticaret işlemlerinde çok sayıda belge kullanılmaktadır. Bu belgeler dış ticaretin gerçekleştiği ülkelere ve bu ülkelerin dış ticaret mevzuatına, ticarete konu olan ürünün özelliklerine, nakliye ve teslim şekline göre değişmektedir. Ürüne, ihracat şekline, ihracat yapılacak ülkeye göre hazırlanacak belgeler ve izlenecek prosedürler farklı olabilmektedir. İhracatta kullanılan uluslararası belgelerdeki eksik ve hatalar, ihracatçının ekstra ödemeler yapmasına ve gecikmelere yol açmaktadır. Belgelerin dikkatle ve özenle doldurulması tüm bu kayıpların önlenmesi ve müşteri açısından güven unsurunun devamının sağlanmasında büyük önem arzetmektedir. Esas itibarıyla ihracatçının yaşadığı olumsuzluklar üç grupta toplanmaktadır; Ödemenin gecikmesi, ihracat bedelinin geç tahsil edilmesinden kaynaklanan gecikme faizi ödemeleri, Belgelerin eksik veya yanlış doldurulması nedeniyle ortaya çıkan sorunları çözmek için harcanan para ve zaman kaybı: telefon faturaları, yeniden düzenlenen belgelerin kurye ile gönderilmesi, bankanın yeniden yapılan işlem için komisyon alması gibi zararların oluşması, Uğranılan maddi zararın da ötesinde, en ciddi ve ölçülmesi en zor olan zarar ise; ihracatçı ve müşteri arasındaki ilişkilerin olumsuz yönde etkilenmesidir. Eksik veya hatalı belgeler nedeniyle yaşanılan sıkıntılar ve gecikmelerden dolayı ihracatçı ile ithalatçı arasındaki iş ilişkisi bozulacaktır. Bu nedenle: ihracat ile ilgili belgelerin hazırlanması, gerekli bilgilerin hazır olması durumunda oldukça basit bir işlem olmakla birlikte; belgelerin firma adına imza yetkisi olan kişilerce doldurulması, firmaya ait standart formlarda yer alan bilgilerin doğruluğu ve işi yapan kişinin dikkatli ve özenli olması gerekmektedir. Dış ticarete ilişkin belgeler ve terimler konusunda, BM (Birleşmiş Milletler) ve Uluslararası Ticaret Odası (ICC-International Chamber of Commerce) uluslararası kabul gören kural ve düzenlemeler formüle etmiştir. 1

2 Uluslararası Ticaret Odası (ICC-International Chamber of Commerce) tarafından gözden geçirilerek 1993 yılında yeniden yayınlanan Vesikalı Krediler Hakkındaki Yeknesak Teamüller ve Uygulamalar (Uniform Custom and Practise For Documentary Credits/U.C.P. No:500) isimli yayın genel olarak akreditifli işlemelere dair bilgiler içermekle birlikte kullanılan belgelere ilişkin açıklamalar da bulunmaktadır. Uluslararası kabul gören UCP 500 e 2002 yılında elektronik kayıtların ibrazına ilişkin düzenlemeler de eklenmiştir (+e UCP, 2002). Uluslararası ticarette kullanılan belgelerin standartlaştırılması, basitleştirilmesi ve bunun da ötesinde; bilişim teknolojilerinin sağladığı olanaklarla elektronik ortamlarda zaman, yer kısıtını aşarak daha da hızlı gerçekleştirilmesi için yapılan çalışmalar vardır. Birleşmiş Milletler ve Dünya Ticaret Örgütünün öncülük ettiği bu çalışmalar uzun vadede kişilerden kaynaklanan hataları sıfırlayacak ve otomasyonu sağlayacaktır. Dünya Ticaret Örgütü nün Ticaretin Kolaylaştırılmasına ilişkin çalışma programı içinde: İthalat ve ihracat prosedürlerinde kullanılan belgelerin kolaylaştırılması ve standardizasyonu Elektronik olarak bilgi aktarımı için bağlayıcı, homojen standartların kabul edilmesi hususları yer almaktadır. Ülkemizde de bu konuda çeşitli projeler mevcut olup dış ticaret işlemleri ile ilgili olanları Dış Ticaret Müsteşarlığı tarafından yürütülmektedir. ( Türkiye de gümrüklere ibraz edilen ıslak imza taşıması zorunlu olan belge çeşidi sayısı 200 ün üzerindedir. Dış Ticaret Müsteşarlığı başkanlığında ve Gümrük Müsteşarlığı koordinasyonunda yürütülen Dış Ticarette e-belge Projesi, e-dış Ticaret işlemleri Projesi kapsamında, bu belgeler içinde ortak olan belge sayısı 15 e indirgenmiş olup anılan proje ile dış ticaret işlemlerinde kullanılan bilgi ve belgelerin elektronik ortamda paylaşılması, belgelerin sadeleştirilip sayısının azaltılması yolu ile ticaretin kolaylaştırılması hedeflenmektedir. Bilgi teknolojilerinde yaşanan hızlı değişim ve gelişiminde katkısıyla e-iş altyapısının oluştuğu ve elektronik ortamda belgelerin etkin, hızlı ve güvenilir şekilde gönderildiği, hataların olabildiğince sıfırlandığı bir sistem hayal olmaktan çıkıp somut bir gerçeğe dönüşecektir. İhracatçı açısından en önemli belgeler, ticari fatura ile taşıma ve sigortaya ilişkin olanlardır. Akreditifli işlemlerde akreditif mektubunda yer alan belgelerin hepsinin hatasız biçimde doldurulması ödemenin zamanında yapılabilmesi açısından kritik öneme sahiptir. 2

3 Dış Ticaret Müsteşarlığı nın Web sitesinde ( yer alan AB Pazara Giriş Veri Tabanı : adresinde, seçilen ülkeye ihraç edilmek istenen ürüne ilişkin gerekli belgelerin listesine ulaşabilmek mümkündür. AB ülkeleri hariç 68 ülkeye ait bilgiler anılan adreste yer almaktadır. 3

4 1.2. Ülkemiz Mevzuatı Açısından İhracatta Alınması Gerekli Belgeler Ülkemiz mevzuatı açısından ihracatta alınması gerekli belgeler şunlardır: İhracatta Belge ve İzin Veren Kuruluşlar Dış Ticaret Müsteşarlığı Gümrük Müsteşarlığı Maliye Bakanlığı Tarım ve Köyişleri Bakanlığı Sağlık Bakanlığı Milli Savunma Bakanlığı Orman Bakanlığı Çevre Bakanlığı Kültür Bakanlığı Valilikler İhracatçı Birlikleri İhracatta Alınması Gerekli Belge ve İzinler - Dahilde İşleme İzin Belgesi - Hariçte İşleme İzin Belgesi - Standart Kontrol Belgesi - Ticari Kiralama - Gümrük Beyannamesi - Bedelsiz İhracat - Onaylanmış Kişi Statü Belgesi - Döviz Beyan Tutanağı - Onaylı Özel Fatura - Uluslararası Orijin ve Bitki Sağlık Sertifikası - Hayvansal Ürünlerle İlgili Sağlık Sertifikası - Gübre İhracatı - Tohum İhracatı - Su Ürünleri İhracatı - Yarış Atları İhracatı - Yem İhracatı - Zirai Mücadele İlaç ve Aletleri - Veteriner İlaçları İhracatı - Doğal Çiçek Soğanları İhracatı - Damızlık Büyük ve Küçük Baş Hayvan İhracatı - Doğa Mantarı İhracatı - Afyon ve Haşhaş Kellesi İhracatı - Uyuşturucu Maddelerin İhracatı - Harp, Silah ve Mühimmat İhracatı - Av Hayvanları İhracatı - Tehlikeli Atıkların İhracatı - Halı Ekspertiz Raporu - Antika Hediyelik Eşya - Uygunluk Belgesi (Sınır Ticaret Merkezi) - Kayda Bağlı İhracat - Konsinye İhracat - Kredili İhracat - Takas (Bağlı Muamele) - Kotaya Tabi Ürünlerin İhracatı - Nihai Kullanım Sertifikası 4

5 Sanayi Odaları, Ticaret Odaları, Sanayi ve Ticaret Odaları, Ticaret Borsaları - Menşe Şahadetnamesi - A.TR Belgesi - EUR1 Belgesi - İşlenmiş Lületaşı İhracatı - Borsa Tescil Beyannamesi - GSP Formu (Form A) - Ekspertiz Raporu - ATA Karneleri T. Şeker Fabrikaları Genel Müdürlüğü - Şeker İhracatı Türkiye Atom Enerjisi Kurumu - Radyasyon Analiz Belgesi (Ari Belgesi / Sarı Belgesi) Müftülükler - Helal Belgesi Bankalar - Transit Ticaret - Döviz Alım Belgesi 5

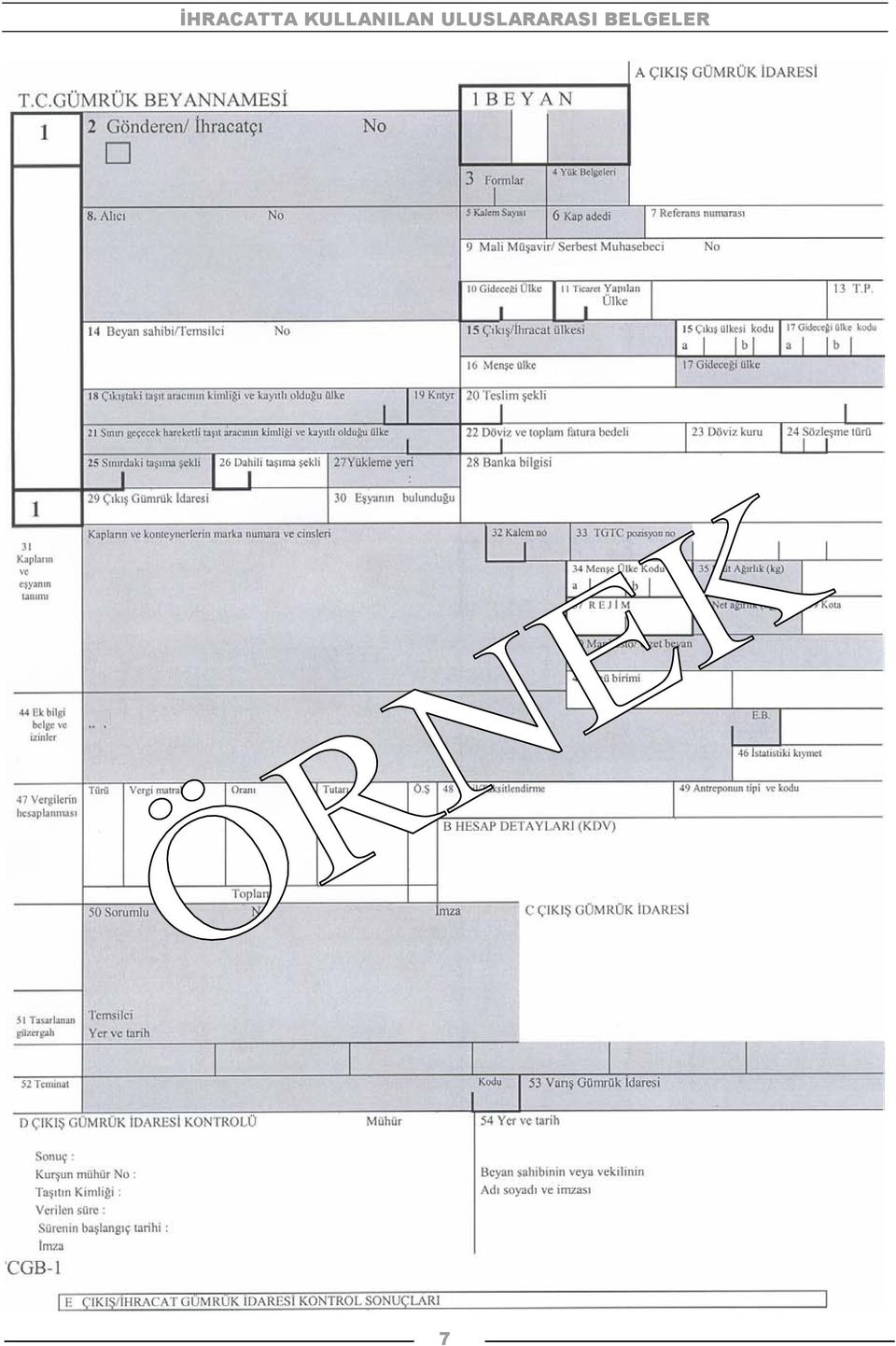

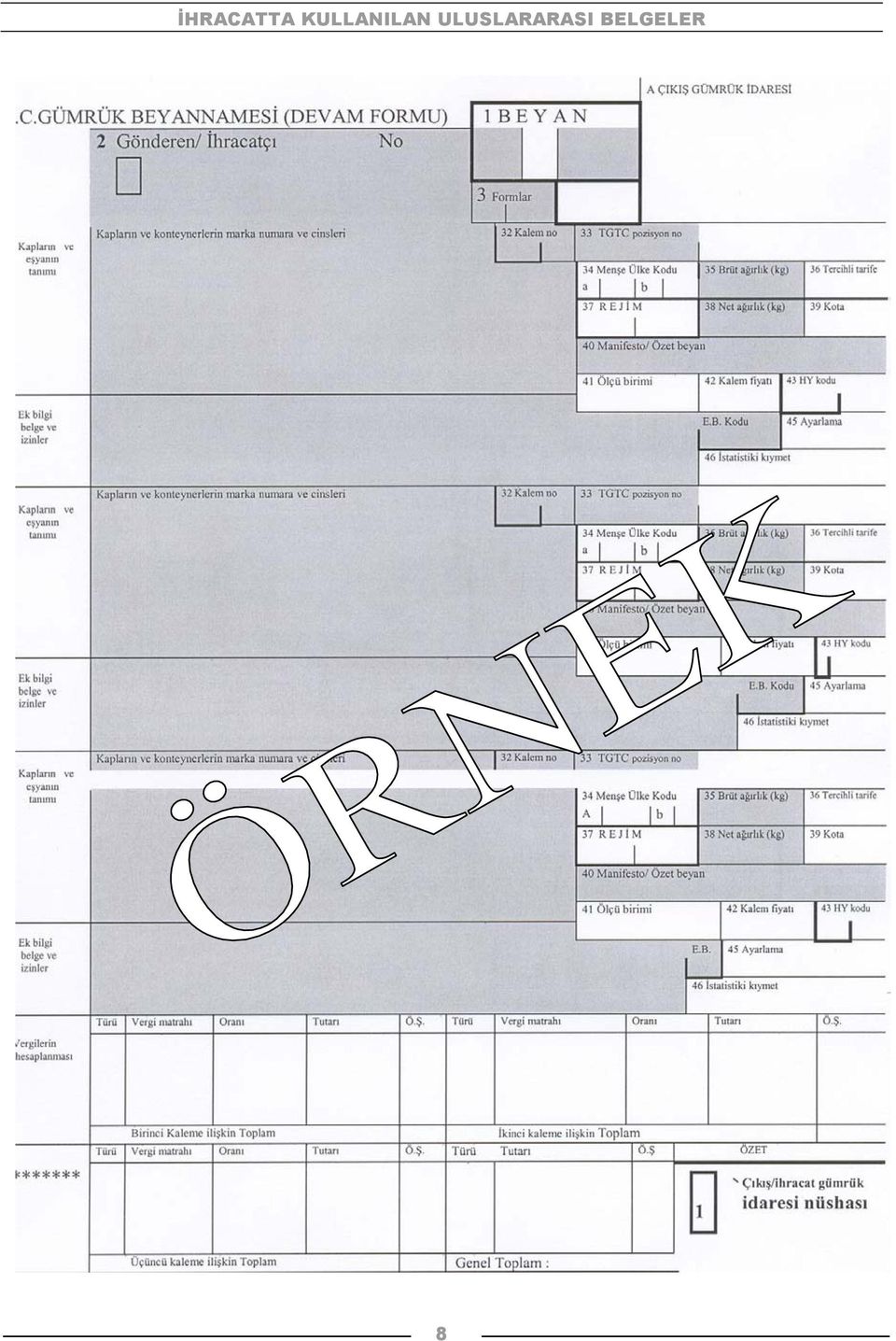

6 BÖLÜM 2 : GÜMRÜK BEYANNAMESİ (Customs Declaration Form) İhracatta gümrük mevzuatı uyarınca doldurularak ilgili ihracatçı birliği tarafından onaylanmasından sonra gümrük idaresine sunulan belgedir. Gümrük Birliği ne girildikten sonra mevzuatın ve belgelerin uyumlaştırılması çerçevesinde Tek Tip Gümrük Beyannamesi kullanımı getirilmiştir. Gümrük Beyannamesi doğrudan doğruya mal sahipleri ile kanuni mümessilleri veya vekilleri tarafından düzenlenmektedir. Gümrük beyannameleri üzerinde kazıntı ve silinti yapılamaz. Gümrük beyannamelerinin tescili için ibrazından sonra beyan edilen eşyanın cins, nev i, nitelik ve birim fiyatı bakımından herhangi bir düzeltme yapılamaz. Gümrük beyannamelerinin tescili gümrüklerde tutulan deftere usulü dairesinde kayıt olunmak, üzerine kayıt sıra numarası, tarih ve resmi mühür konulması ile tamamlanmaktadır. Tek Tip Gümrük Beyannameleri 8 (sekiz) nüsha düzenlenmektedir. 1. Nüsha: İhracat ve/veya transit işlemlerinde kullanılmaktadır.ihracat veya transit işlemlerinin yapıldığı gümrük idaresinde saklanmaktadır. 2. Nüsha: İstatistiki amaçla kullanılmaktadır. İhracat veya transit işlemlerinin yapıldığı gümrük idaresinde saklanmaktadır. 3. Nüsha: İhracatta gümrük idaresince mükellefe verilir.kanıtlayıcı nüsha olarak kullanılmaktadır. Talep halinde ihracat beyannamelerinin onaylı fotokopileri ihracatçıya verilir veya ilgili kuruluşlara gönderilmektedir. 4. Nüsha: Transit rejiminde kullanılmaktadır. Çıkış gümrük idaresinde kalacak olan nüshadır. 5. Nüsha: Transit rejiminde kullanılmaktadır. Varış gümrük idaresince çıkış gümrük idaresine gönderilecek teyid nüshasıdır Nüsha: İthalat işlemlerinde kullanılmaktadır. İlk nüsha gümrük idaresi nüshası, ikinci nüshası istatistik nüshası ve üçüncü nüshaları da mükellef nüshası olarak kullanılmaktadır. 6

7 7

8 8

9 BÖLÜM 3: TiCARi FATURA (The Commercial Invoice) Ticari fatura, uluslararası ticarette kullanılan en temel belgelerden birisi olup ihracatçı tarafından düzenlenmektedir. Fatura: satılan bir malın niteliği, ölçüsü ile birim satış fiyatını ve toplam bedeli gösteren bir belge olmaktadır. Faturaların mümkün olduğunca kapsamlı olmasına, bilgilerin açıkça belirtilmesine ve kısıtlı düzeyde yabancı dil bilgisi olan birisinin dahi anlayabileceği düzeyde anlaşılır ve basit olmasına dikkat edilmelidir. Ticari Faturalar: Proforma faturaya, siparişe, kontrat veya sözleşmeye istinaden satıcı tarafından düzenlenen mal veya hizmetin satışını gösteren belgelerdir. Ticari fatura, gümrük işlemlerine, döviz transfer ve taahhütlerine esas olarak alınan kesin faturadır. Proforma faturada belirtilen satış koşullarının alıcı tarafından uygun bulunması durumunda alıcının verdiği sipariş üzerine proforma fatura kesin satış faturasına dönüştürülür. Satış işleminin gerçekleşmesinden sonra düzenlenen faturaya orjinal fatura da denir. Ticari faturalar, UCP-500'ün 37.Maddesi ile düzenlenmiştir. Ticari faturada bulunması gereken şartlar aşağıda açıklanmıştır. Faturanın tarihi, Mal / hizmet cinsi, Satıcının ve alıcının isim/unvan adresleri, Ödeme şekli, Malların menşei, Teslim şekli, Mal veya hizmetin birim fiatı/miktarı/tutarı, Malların ağırlığı,ebatları, miktarı, Sevkiyatın şekli, Mallara ilişkin ambalaj özellikleri, numara v.b.detay açıklamalar, Düzenleyenin imzası bulunması gerekir. UCP- 500'ün 37.maddesi gereğince faturaların imza zorunluluğu olmamakla birlikte, ülkemiz yasaları gereği söz konusu belgelerin orijnal imzalı (Elle atılmış/islak imzalı) olması zorunludur. Navlun ve sigorta prim tutarları, Yükleme ve boşaltma yerleri, ticari faturalarda yer alması gereken önemli noktalardır. Navlun Faturası: CF veya CIF satışta, navlun satıcı tarafından ödenmektedir. Mal ile ilgili satış faturasında, navlun tutarı mal bedeline dahil olarak veya ayrı olarak gösterilebilmektedir. Bu faturaya Navlun Faturası denmektedir. Akreditif, mal bedeli ile birlikte navlun bedelini de içeriyorsa, konişmento ve diğer sevk belgesi üzerinde "Navlunu ödenmiştir" kaydının bulunması gerekmektedir. 9

10 Taşıma esnasında değişikliğe uğrayacak nitelikteki mallar için teslim anındaki kesin durumuna göre tanzim edilecek faturaya kadar geçen zamanda kesilen faturaya geçici veya muvakkat fatura denilmektedir. Onaylı Fatura (Certified Invoice): Bazı ülkelerin yasalarına göre, ithalat aşamasında, gümrüklere ibraz edilecek orijinal faturaların, ithalat yaptıkları ülkelerdeki konsolosluklarınca onaylanmış olması zorunluluğu getirilmiştir. Söz konusu onay, ticari fatura orijinallerin, özellikle malların menşe ülkesi için yapılır. Fatura tasdiki isteyen ülkeler: Cezayir, Fas, İran, Mısır, Suriye, Tunus, Ürdün, Lübnan dır. Özetleyecek olursak, Ticari fatura; Mübadele konusu malları tanımlar, Taraflar arasında anlaşmaya varılan fiyatı, toplam mübadele değerini ve ihracatın hangi para cinsinden ve hangi ödeme koşulları ile yapılacağını belirtir. Bunun yanısıra, ticari fatura; gümrükte gönderilen malların kontrolünde, ithalatçı ülkenin gümrüğündeki kontrolde, ithalatçı tarafından teslim alınan malların kontrolünde ve ithalatçı tarafından yapılacak ödemede kullanılan önemli ve zorunlu bir belgedir. Genellikle ticari faturaların ingilizce olarak düzenlenmesi benimsenmiştir. Ancak bazı ülkeler ithalatlarında, faturaların kendi dillerinde düzenlenmesinde ısrarlı olmaktadırlar. Ülkemizde genellikle bir İngilizce ve bir Türkçe olmak üzere iki nüsha olarak düzenlenen ticari faturaların nüsha adedi taraflar arasındaki anlaşmaya göre değişebilmektedir. Maliye Bakanlığı nın kaşesi ve/veya noter tasdiki gerekmektedir. Taraflar arasında şayet ayrı bir satış sözleşmesi yoksa fatura, bir sözleşme yerine geçmemekle birlikte, taraflar arasındaki alış verişin koşullarını teyid eden bir belge olarak daha da fazla önem taşımaktadır. Belgeler konusunda verilen örneklerde uluslararası kabul gören formatlar kullanılarak boş form ve örnek formlarla dikkat edilmesi gereken hususlar açıklanmaya çalışılmıştır. Formlarda verilen rakamlar [ ] örneklerin devamında yer alan bölümlerde açıklanmıştır. 10

11 TİCARİ FATURA- BOŞ FORM Seller (Name, Address) İhracatçı (Ad, Adres) [1] Tel: [2] Consignee (Teslim alan) [5] Transport details (Nakliye ile ilgili hususlar-lüzumu halinde) [14] Shipping marks; Container No Invoice Number (Fatura No.) Invoice Date (Tarih) Buyer s Reference [6] (Alıcının Referansı) Buyer (Alıcı: teslim alandan faklı ise) [4] Country whence consigned (Malın teslim edileceği yer) Country of origin (malın üretildiği ülke) Seller s Reference [3] (Satıcının referansı) Other Reference [7] (Diğer referanslar) Country of destination (Malın varış yeri) Terms of delivery and payment (Teslim ve Ödeme şekli) Number and kind of packages: goods description -in full and/or code. (Malın cinsi ve özelliği, ambalaj şekli, koli adedi, gümrük tarife numarası) Gross weight, kg. Ağırlık Cube m3 hacim Specification of commodities (in code and/or full) [9] Quantity (Miktar) [8] Unit Price (Birim Fiyat) [10] Amount Toplam Tutar [11] Shipped by: (Malın sevk şekli) [15] On: (Malın ne zaman teslim yerine ulaştırılacağı) [15] Signature: (İmza)[16] Date: Packing (Ambalaj Şekli) Included above Freight (Navlun)[13] Other costs (Diğer Maliyetler)[12] Insurance (Sigorta)[14] Total invoice amount (Toplam Fatura Tutarı) Not included above 11

![) Invoice Date (Tarih) Buyer s Reference [6] (Alıcının Referansı) Buyer (Alıcı: teslim alandan faklı ise) [4] Country whence consigned (Malın teslim edileceği yer) Country of origin (malın üretildiği](/docs-images/42/231812/images/page_11.jpg "ülke) Seller s Reference [3] (Satıcının referansı) Other Reference [7] (Diğer referanslar) Country of destination (Malın varış yeri) Terms of delivery and payment (Teslim ve Ödeme şekli) Number and")

12 TİCARİ FATURA- ÖRNEK FORM CRAFT CERAMICS LTD* INVOICE NO Unit 5c, Ashew Industrial Estate Ashnew,Country Wicklow, Ireland [1] DATE Telephone: (01) Facsimile: (01) Telex: CCER EI [2] VAT Registration No [3] Invoice to: Kaufstadt AG[4] Central Purchasing 1293 Am Werhaam Düsseldorf 4000 Germany VAT Registration No [6] Consing to: Kaufstadt AG[5] Central Warehouse Reference MG/17963 Karlsruhe Germany Customer s Order No. MG/17963 [7] Quantity Description Unit price Total value [8] IRISHCRAFT POTTERY[9] US $[10] US $[11] 100 pieces 100 pieces 100 pieces 100 pieces 100 pieces 100 pieces 160 pieces 160 pieces 160 pieces 80 pieces 80 pieces 80 pieces TARIFF REFERENCE teacups valley green teacups stone grey teacups peat brown saucers valley green saucers stone grey saucers peat brown plates 19 cm valley green plates 19 cm stone grey plates 19 cm peat brown plates 26 cm valley green plates 26 cm stone grey plates 26 cm peat brown , , , , , , TOTAL VALUE EX WORKS CARRIAGE TO WATERFORD PORT & LOADING TOTAL VALUE FOB WATERFORD [12] FREIGHT CHARGES WATERFORD/ KARLSRUHE [13] INSURANCE ASHNEW/ KARLSRUHE [14] TOTAL VALUE CIF KARLSRUHE 12, , , Shipped by: Bell Lines via Hamburg [15] on: 2 July 2004 Signed : [16] Date : 1 July 2004 *Ticari bilgilerin gizliliği ilkesinden hareketle farazi örnekler kullanılmış olup [ ] her bir rakama ilişkin detaylar bir sonraki bölümde açıklanmaktadır. 12

![4561388[3] Invoice to: Kaufstadt AG[4] Central Purchasing 1293 Am Werhaam Düsseldorf 4000 Germany VAT Registration No.](/docs-images/42/231812/images/page_12.jpg "11223344[6] Consing to: Kaufstadt AG[5] Central Warehouse Reference MG/17963 Karlsruhe Germany Customer s Order No.")

13 3.1. Ticari Fatura Hangi Bilgileri içerir? [1] İhracatçının adresi tam olarak belirtilmelidir. [2] İhracatçı ile temasa geçilmesinde faydalı olacak her türlü bilgi mümkün olduğunca detaylı verilmelidir (ihracatçının telefon, faks, teleks numaraları, adresi gibi). [3] İhracatçı açısından kimlik referansı olabilecek bilgiler yer almalıdır (vergi numarası gibi). [4] Faturanın gönderileceği alıcı adresi açıkça belirtilmelidir. Burada ithalatçının verdiği talimatlara dikkatli bir şekilde uyulması gerekmektedir. Bazen malların ve faturanın gönderilmesi istenen adresler farklı olabilmektedir. [5] Malların gönderileceği adres yazılmalıdır. [6] Alıcının vergi numarası gibi referans olarak gösterilecek bir bilginin belirtilmesine ihtiyaç olup olmadığı, alıcıya sorulmak suretiyle kontrol edilmelidir. [7] Alıcıdan ihracatçıya ulaşan siparişin referans numarası tam olarak belirtilmelidir. [8] Fatura kapsamında yer alan malların miktarı açıkça belirtilmelidir. [9] Her bir miktara karşılık gelen malların tanımı, kolayca ayırdedilebilecek şekilde belirtilmeli ve bu malların ithalatçı ülkenin gümrük tarifesine uygun şekilde tarife numarası da bu bölümde yer almalıdır. [10] Her bir malın birim fiyatı, taraflar arasında kabul edilen para birimi cinsinden belirtilmelidir. [11] Birim fiyat üzerinden malın miktarına göre toplam değer yer almalıdır. [12] İthalat vergi ve harçlarının hesaplanmasında kullanılmak üzere faturanın toplam değeri FOB (Free on board) olarak gösterilmelidir. [13) Şayet taşıma giderleri ihracatçı tarafından karşılanıyorsa, nakliye şeklinin ayrıca gösterilmesi gerekmektedir. [14] İhracatçı sigorta giderlerini de karşılamakla yükümlü ise, bu da ayrıca gösterilmelidir. [15] Malın ulaşımını ihracatçı organize ediyorsa, malların ne şekilde teslim yerine ulaştırılacağı belirtilmelidir. [16] Faturanın orjinal ve kopyaları tek tek imzalanmalıdır. 13

![[3] İhracatçı açısından kimlik referansı olabilecek bilgiler yer almalıdır (vergi numarası gibi). [4] Faturanın gönderileceği alıcı adresi açıkça belirtilmelidir.](/docs-images/42/231812/images/page_13.jpg "Burada ithalatçının verdiği talimatlara dikkatli bir şekilde uyulması gerekmektedir. Bazen malların ve faturanın gönderilmesi istenen adresler farklı olabilmektedir.")

14 3.2. Karşılaşılan Temel Sorunlar ve Dikkat Edilmesinde Fayda Görülen Hususlar [2] Eğer ihracatçı ile bağlantı kurmaya ilişkin bilgiler tam değilse, gereksiz gecikmeler olabilir. Firmanın fatura formu üzerinde, haberleşme ile ilgili bilgiler bulunuyorsa bu bilgiler (tel, faks, teleks, vb.) daktilo edilmek veya bir etiket yapıştırmak suretiyle ilave edilmelidir. Firmanın vergi numarası gibi bilgilerinin de fatura üzerinde bulunmasına dikkat edilmelidir. [4] Adresin eksik belirtilmesi halinde belgelerin yerine ulaşması gecikebilir. Aksi belirtilmedikçe fatura, müşterinin malların gönderildiği adresine yollanmalıdır. [5] Teslim yerine ilişkin adres belirtilmez veya yanlış yazılırsa, mal tesliminde gecikme olabilir. Aksi belirtilmedikçe mallar, aynı adrese gönderilmektedir. Sipariş mektubundaki müşteri talimatları bu açıdan dikkatle incelenmelidir. [6] Müşteri tarafından belirtilmesi istenen vergi numarası veya benzeri bilgi faturada yer almamışsa, gecikmeler ve maddi kayıplar doğabilmektedir. Müşterinin fatura üzerinde özellikle belirtilmesini istediği bilgilerin olup olmadığı kontrol edilmelidir. Bazı ülkelerin, ithalatta alınan vergilerle ilgili düzenlemeleri gereği; ithalatçının vergi numarasının veya başka bir bilginin fatura üzerinde gösterilmesi istenebilmektedir. [7] Müşterinin satın alma referansı (sipariş numarası-order number) gösterilmediği zaman, ödeme çoğunlukla gecikmektedir. [8] Malların miktarı faturada açık bir şekilde belirtilmemişse, ithalatçı ülkede gümrük memurlarınca veya alıcı tarafından malların kontrolü zor olabilir. Miktarı belirtirken, fatura neye karşılık geliyorsa ona uygun birimler kullanılmalıdır. Örneğin: 4 düzine yerine 4 kutu yazılmamalıdır. [9] Malların tanımı eksik yapılmışsa, ürünleri birbirinden ayırdetmek zor olabilir. İthalatçı ülkenin gümrük tarife numaralarına uygun şekilde malların pozisyon numaraları belirtilmelidir. Bu, gümrük vergilerinin doğru hesaplanmasında gerekli bir bilgidir. Mal tanımı tam yapılmalıdır: Örneğin pil ihrac edilecekse, tanımlayıcı özellikler detaylarıyla belirtilmelidir. "5 volt dry cell batteries type PP7" yerine " PP7 batteries" veya daha da kötüsü "PP7" yazılmamalıdır. 14

![Firmanın vergi numarası gibi bilgilerinin de fatura üzerinde bulunmasına dikkat edilmelidir. [4] Adresin eksik belirtilmesi halinde belgelerin yerine ulaşması gecikebilir.](/docs-images/42/231812/images/page_14.jpg "Aksi belirtilmedikçe fatura, müşterinin malların gönderildiği adresine yollanmalıdır. [5] Teslim yerine ilişkin adres belirtilmez veya yanlış yazılırsa, mal tesliminde gecikme olabilir.")

15 [10] Faturada kullanılan para birimi belirtilmemişse, yanlış anlamalar olabilir ve bu da ihracatçı için ekstra maliyetle sonuçlanabilir. Ayrıca para biriminin açık bir şekilde, hiçbir şüpheye meydan vermeyecek biçimde ifade edilmiş olması da önemlidir. Örneğin sadece "Dolar", "Pound", Frank" olarak belirtilmemeli, "Avusturya Doları" veya "Amerikan Doları" gibi açık ifadeler olmalıdır. [11] Faturada kapsanan ürünlerin ayrı ayrı değerleri gösterilmemişse, faturanın kontrolü zor olabilir. Bu, aynı zamanda, ithalatçı ülkenin gümrüğünde vergilerin doğru hesaplanmasında ve müşterinin faturayı kontrolünde ve ürünün satış fiyatının belirlenmesinde kolaylık sağlayacak bir bilgidir. [12] FOB değer ayrı olarak gösterilmemişse, ithalatçı ödemesi gerekenden daha fazla ithalat vergisi ödeyebilir. [13] Navlun giderinin neleri kapsadığı belirtilmezse, yanlış anlamalar doğabilir ve bu da ithalatçı için ekstra maliyetlere neden olabilir. [15] Eğer taşıyıcı ve yükleme tarihi belirtilmemişse, konsinye işlemini takip çok güçtür. [16] Eğer her bir orjinal fatura ve nüshası ayrı ayrı imzalanmamışsa ithalatçı ülkenin gümrüğünde fatura, yetkililerce kabul edilmeyebilir. Fatura orijinalinin ve kopyesinin ayrı ayrı imzalanmış olduğu kontrol edilmelidir. 15

16 3.3.Ticari Fatura Hazırlarken İhracatçının Kontrol Etmesi Gereken Hususlar (Kontrol Listesi) 1. Faturadaki basılı bilgilerin doğruluğunu kontrol ediniz. 2. Alıcı (ithalatçı)nın adresinin doğruluğundan emin olunuz. 3. Teslim adresi ile fatura adresinin aynı veya ayrı olup olmadığını kontrol ediniz. 4. Faturadaki mal miktarının şüpheye yer bırakmayacak şekilde açık bir biçimde belirtildiğinden emin olunuz. 5. Ürünlere ilişkin açıklamaların, ithalatçı ülkenin kullandığı gümrük tarifesi numarası belirtilerek, ürüne yabancı olan kişiler için bile yeterince anlaşılır biçimde yazılıp yazılmadığını kontrol ediniz. 6. Faturada her bir kalem ürünün fiyatı, hangi ülkenin para biriminin kullanıldığı belirtilmiş mi? Kontrol ediniz. 7. Her bir kalem maldaki toplam değer belirtilmiş mi? Kontrol ediniz. 8. Malların toplam FOB( Güvertede Teslim- Free On Board) fiyatı ve nereden teslim alınacağının belirtilip belirtilmediğini kontrol ediniz. 9. Navlun masrafları fatura fiyatına dahil ise ayrıca gösterilmelidir. 10. Sigorta bedelini fatura üzerinde gösterdiniz mi? Kontrol ediniz. 11. Malların ne şekilde yüklendiğini ve ne zaman yükleneceğini belirttiniz mi? Kontrol ediniz. 12. Firmayı temsile yetkili kişi tarafından, fatura aslı ve kopyaları teker teker imzalandı mı? Kontrol ediniz. 13. Yazım hataları olabileceğini düşünerek son kez gözden geçiriniz. 14. Nakliyeye ilişkin belgelerle birlikte bir adet fatura örneğini de gerekebileceği acil durumlar için saklayınız. 16

17 BÖLÜM 4 : KOLİ, AMBALAJ LİSTESİ (The Packing List) Koli listesi faturayı tamamlayıcı nitelikte bir belgedir. Aynen faturada olduğu gibi koli listesi de mümkün olduğunca kapsamlı olmalıdır. Koli listesi; İhraç konusu ürünlerin ambalajı, her bir kutu, balya veya çuvalın içinde neler olduğu ve yüklemeye konu her bir kolinin boyutları ve ağırlığı gibi hususlarda detaylı bilgileri içerir. Taşıyıcı açısından yüklemenin nasıl yapılacağına karar verileceği aşamada önemli bilgiler sağlar. Hasar durumunda, Sigorta şirketlerince aranan önemli bir belgedir. Koli listesi, malın sayımı, teslimi ve koliyi açmadan içindeki malın bilinmesine olanak sağladığından gümrük kontrolünde önemli faydalar sağlar. Gümrük yetkililerince inceleme aşamasında, müşteri için de yükün içeriğini tespit etmek açısından gerekli bir belgedir. İhraç konusu yükleme, standart bir ambalaj içerisinde tek bir ürünü içeriyorsa, fatura üzerinde paketleme bilgilerinin verilmesi yeterli olabilir. Ancak genelde kural, mali konularla ilgili bilgilerin ve paketleme bilgilerinin ayrı ayrı verilmesi, mali bilgilerin fatura üzerinde, koli listesinin ise ayrı bir belge olarak hazırlanmasının daha faydalı olacağıdır. Çeki Listesi: Ticari faturada belirtilen malın ağırlığının satıcı ya da tarafsız bir başka şahıs tarafından ayrı bir belge olarak beyan edilmesidir. Hangi taşıta ne kadar mal yüklendiğini, her birim, paket, çuval, vs. ağırlığı bilgilerini içermektedir. Dolayısıyla çeki listelerinde kayıtlı ağırlıkların, fatura ve konşimentoda yazılı ağırlıklara uygun olması gerekir. Gümrük idarelerince ve hasar halinde sigorta şirketlerince istenebilmektedir. 17

18 KOLİ LİSTESİ- BOŞ FORM KOLİ / AMBALAJ LİSTESİ This packing list refers to invoice no. Fatura no. Dated Tarih Quantity Miktar Numbers Koli no. Contents each Muhteviyatı Measure each Hacim M3 GR WT each Toplam brüt ağırlık Method of packing:ambalaj şekli (malların nasıl paketlendiği varsa özel taşıma koşulları belirtilmelidir. Marks and numbers: İşaret ve sayılar Total no. of packages: Toplam koli sayısı Total measure: Toplam ağırlık Total net weight: Ambalaj hariç net ağırlık Total gross weight: Toplam brüt ağırlık 18

19 KOLİ LİSTESİ- ÖRNEK FORM -1 PACKING LIST This packing list refers to invoice no. 1321[1] Dated 5 August 2004 Quantity [2] Numbers [3] Contents each [4] 20 teacups green 20 teacups grey 20 teacups brown 20 saucers green 20 saucers grey 20 saucers brown 20 plates 19 green 20 plates 19 grey 20 plates 19 brown 10 plates 26 green 10 plates 26 grey 10 plates 26 brown Measure each [5] 45 x 40 x 10 cm 45 x 40 x 10 cm 45 x 40 x 10 cm 30 x 15 x 15 cm 30 x 15 x 15 cm 30 x 15 x 15 cm 42 x 21 x 15 cm 42 x 21 x 15 cm 42 x 21 x 15 cm 30 x 30 x 20 cm 30 x 30 x 20 cm 30 x 30 x 20 cm GR WT each [6] 4.8 kg 4.8 kg 4.8 kg 4.4 kg 4.4 kg 4.4 kg 8.0 kg 8.0 kg 8.0 kg 8.0 kg 8.0 kg 8.0 kg FRAGILE, HANDLE WITH CARE-KEEP UPRIGHT KIRILABİLİR, ÖZENLE TAŞIYINIZ, DİK TUTUNUZ. Method of packing: cardboard [7] Marks and numbers: fully addressed, numbered 1-78 [8] Total no. of packages: 78 [9] Total measure: 1.12 cubic metres [10] Total net weight: kg [11] Total gross weight: 522 kg [12] 19

![teacups brown 20 saucers green 20 saucers grey 20 saucers brown 20 plates 19 green 20 plates 19 grey 20 plates 19 brown 10 plates 26 green 10 plates 26 grey 10 plates 26 brown Measure each [5] 45 x](/docs-images/42/231812/images/page_19.jpg "40 x 10 cm 45 x 40 x 10 cm 45 x 40 x 10 cm 30 x 15 x 15 cm 30 x 15 x 15 cm 30 x 15 x 15 cm 42 x 21 x 15 cm 42 x 21 x 15 cm 42 x 21 x 15 cm 30 x 30 x 20 cm 30 x 30 x 20 cm 30 x 30 x 20 cm GR WT each")

20 KOLİ LİSTESİ- ÖRNEK 2: Koli Ebatlarının Hesaplanması: Birinci örneğimizden farklı olarak bu defa ihrac edilecek malların üç farklı büyüklükte el dokuma yün kilim olduğunu ve kırmızı, mavi zemin renklerinde iki ayrı alternatif olduğunu varsayalım. Kilim Boyutları: a- 2.0 mt X1.0 mt, her biri 9 kg net ağırlığında, 64 kilim b- 2.3 mt X1.2 mt, her biri 12.4 kg net ağırlığında, 40 kilim b- 3.0 mt X1.5 mt, her biri kg net ağırlığında, 40 kilim olsun. Ahşap sandıklarla koli hazırlandığı durumda: a- Her bir sandığa 16 kilim sığıyor Sandık ebatları 105cmX105cmX125cm Toplam ağırlık 154 kg b- Her bir sandığa 10 kilim sığıyor Sandık ebatları 125cmX85cmX125cm Toplam ağırlık 134 kg c- Her bir sandığa 10 kilim sığıyor Sandık ebatları 155cmX105cmX125cm Toplam ağırlık 217 kg Her bir kolinin (sandık) üzerine aşağıdaki adres yazılıyor: Euro Carpet Co. Blvd Hausmann Paris-France Verilen örneğe uygun şekilde koli listesi şu şekilde olmalıdır (Örnek Form2): 20

21 KOLİ LİSTESİ- ÖRNEK FORM-2 PACKING LIST This packing list refers to invoice no [1] Dated 15 September 2004 Quantity [2] Numbers [3] Contents each [4] 16 pieces 2mX1m red 16 pieces 2mX1m blue 10 pieces 2.3mX1.2m red 10 pieces 2.3mX1.2m blue 10 pieces 3mX1.5m red 10 pieces 3mX1.5m blue Measure each [5] 105 x 150 x 125cm 105 x 150 x 125cm 125 x 85 x 125 cm 125 x 85 x 125 cm 155 x 105 x 125 cm 155 x 105 x 125 cm GR WT each [6] 154 kg 154 kg 134kg 134 kg 217 kg 217 kg Method of packing: wooden cases [7] Marks and numbers: EURO CARPET CO BLVD HAUSSMAN PARIS-FRANCE [8] Total no. of packages: 12 cases [9] Total measure: cubic metres [10] Total net weight: kg [11] Total gross weight: kg [12] 21

22 4.1. Koli Listesi Hangi Bilgileri içerir? [1] Paket listesi ayrı bir belge olarak hazırlanıyorsa hangi faturaya karşılık geldiğinin bilinmesi açısından, faturanın referans numarası ve tarihi belirtilmelidir. [2] Her bir tip ürün için kaç paket olduğu (paket sayısı) belirtilmelidir. [3] Paketlerin her birisi numaralandırılır. Paket listesinde de her bir ürün için kaç kutu varsa bunların numaraları da ayrı bir sütunda belirtilmelidir. [4] Her bir paketin içinde ne olduğu açıkça ifade edilmelidir. [5] Her bir paketin dıştan dışa ölçüleri paket listesinde yer almalıdır. [6] Her bir paketin brüt ağırlığı belirtilmelidir. [7] Malların nasıl paketlendiği belirtilmelidir. Eğer mallar paletlenmişse bu belirtilmeli, eğer özel taşıma koşulları gerekli ise bu gösterilmelidir. [8] Paket üzerinde adres ve numaralar mutlaka bulunmalıdır. [9] Yükleme konusu toplam paket sayısı [10] Metre küp olarak yüklemenin toplam hacmi [11] Yükün ambalaj hariç net ağırlığı [12] İhraç konusu yüklemenin toplam brüt ağırlığı 4.2. Karşılaşılan Temel Sorunlar ve Dikkat Edilmesi Gereken Hususlar [1] Faturaya ilişkin referans numarası paket listesinde belirtilmediği takdirde, ayrı ayrı düzenlenen belgelerin hangi birine karşılık geldiğini belirlemek zor olabilir. Bu nedenle paket listesinde, ilgili faturanın numarası ve tarihi muhakkak belirtilmelidir. [2] Aynı tip ürünleri içeren paketlerin sayısı belirtilmezse, yüklemenin kontrolü daha zor olacaktır. Bu nedenle herbir tip ürün için paket miktarı listede gösterilmelidir. [3] Paketler numaralandırılmazsa veya yanlış numaralandırılırsa, gümrük yetkililerince ve alıcı tarafından itiraz olabilir. Bu nedenle her bir paketin açıkça numaralandırılmış olduğundan ve bu numaralandırmada sayıların birbirini takip ediyor olmasına bakılarak arada sayı atlanmamış olduğundan emin olunmalıdır. Bu işlemde hangi sayıların kullanılacağı ihracatçı ve ithalatçı arasında anlaşılacak bir konudur, ancak 22

23 mümkün olduğunca basit bir sistemin oluşturulması ve hatayı mümkün olduğunca önleyecek kısalıkta olması önerilmektedir. [4] Herbir paketin içinde ne olduğu doğru olarak belirtilmezse, ürünlerin tek tek tespiti zor olacaktır. Paket listesinde belirtilen ürün tanımlarının, faturada yer alan tanımlarla uyumlu olmasına dikkat edilmelidir. Bu, birtakım belirsizliklerin ve itirazların doğmasını önleyecektir. [5] Paket boyutları ve ölçü birimi listede yer almazsa sorunlar doğabilir. Bu nedenle paketlerin dıştan dışa boyutları ve ölçü birimleri mutlaka belirtilmelidir. [6] Paket ağırlıkları ve ağırlık birimleri listede yer almadığı takdirde gecikmeler meydana gelebilir. [7] Paketlemenin nasıl yapıldığı, palet sisteminin kullanılıp kullanılmadığı gibi hususlar belirtilmiyorsa gecikmeler olabilir. Paketleme tipinin açıkça belirtilmesinde fayda vardır. Bazı ülkeler, hasır, saman veya tahta (odun) kullanılan paket tiplerine kısıtlamalar getirmektedir. Diğer taraftan, eğer paketler paletlenmiş ise ve bu; listede belirtilmelidir. Aksi takdirde, buna uygun taşıma aleti mevcut olmayabilir. Özel taşıma koşullarının gerekli olduğu için her türlü durum, listede belirtilmelidir. [8] "Marks and numbers"-"işaretler ve numaralar", nakliyede özel bir kavram olup, paketlerin hangi adrese gönderildiğinin, paketlerin üzerinde belirtilmesine karşılık gelmektedir. Genelde her bir paketin üzerinde numarası ve teslim alan kişinin adresi ve tam adı belirtilir ve bunun yapılmış olduğunu ifade etmek için de fatura üzerinde "fully adressed" kavramı belirtilir. [9] Paketlerin toplam sayısı listede unutulacak olursa, gümrükte yüklemenin kontrolünde gecikmeler olabilir. Eğer yüklenen parti karışıksa, örneğin tahta kutular ve mukavva kutuları da içeriyorsa, her bir tip paket için toplam sayı paket listesinin ilgili bölümünde gösterilmelidir. [10] Yüklenen paketlerin hacmi belirtilmezse bu da gecikmeye neden olur. Toplam Hacim değeri her bir paketin dıştan dışa boyutlarının çarpımlarının, aynı büyüklükteki paketlerin toplam sayısı neticesinde belirlenen rakamların toplanması suretiyle elde edilmektedir. [11] Yükün, ambalaj hariç net ağırlığı unutulursa, yanlış anlamalar ve ekstra maliyetler doğabilir. Net ağırlık, toplam yükün ambalajlı olarak brüt ağırlığından, ambalaj ağırlığının çıkarılması suretiyle elde edilmektedir. Bunun doğru bir şekilde ifadesi, özellikle bazı ülkelerin ithalat vergilerini net ağırlık üzerinden belirlediği durumlarda önem taşımaktadır. [12] Ulaşım bedeli, toplam brüt ağırlık üzerinden belirlendiği durumlarda, listede belirtilen toplam brüt ağırlık değeri referans alınmaktadır. Bu nedenle toplam brüt ağırlığın 23

1) Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)

Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)") İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

İhracatta Kullanılan Uluslararası Dokümanlar (Kaynak: İGEME Yayınları) Sevk Belgesi: Konşimento (CMR- BİLL OF LOADİNG) Sigorta Belgesi Ticari Faturalar Diğer Belgeler MESLEK KURULUŞLARINCA TASDİK EDİLEN

AB CUSTOMS AGENCY ACADEMY

Dış Ticaret Belgeleri 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

Dış Ticaret Belgeleri 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman Ticari Fatura: Dış ticaret işlemlerinde en önemli belgelerden biri ticari faturalardır. Faturalar malların gümrüklerden çekilebilmesi için

Dış Ticaret İşlemlerinde Kullanılan Belgeler - Ticari Doküman Ticari Fatura: Dış ticaret işlemlerinde en önemli belgelerden biri ticari faturalardır. Faturalar malların gümrüklerden çekilebilmesi için

İHRACAT REHBERİ İHRACAT REHBERİ. Hazırlayan: Ahiler Kalkınma Ajansı. Ahiler Kalkınma Ajansı Sayfa 1

İHRACAT REHBERİ Hazırlayan: Ahiler Kalkınma Ajansı Ahiler Kalkınma Ajansı Sayfa 1 (1) Bkz. İhracat Planı Hazırlama Süreci dokümanı. Ayrıca; İhracatçılar, ihraç edeceği mala göre ilgili İhracatçı Birlikleri

İHRACAT REHBERİ Hazırlayan: Ahiler Kalkınma Ajansı Ahiler Kalkınma Ajansı Sayfa 1 (1) Bkz. İhracat Planı Hazırlama Süreci dokümanı. Ayrıca; İhracatçılar, ihraç edeceği mala göre ilgili İhracatçı Birlikleri

AKDENİZ ÜNİVERSİTESİ

AKDENİZ ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi İKTİSAT Bölümü 5/19/2014 Dış Ticaret: İhracatta kullanılan Belgeler Danışman: Kemal TÜRKCAN M. Moutari Abdou NO. 20100401110 İÇİNDEKİLER Sayfa

AKDENİZ ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi İKTİSAT Bölümü 5/19/2014 Dış Ticaret: İhracatta kullanılan Belgeler Danışman: Kemal TÜRKCAN M. Moutari Abdou NO. 20100401110 İÇİNDEKİLER Sayfa

14 Beyan Sahibi/Temsilcisi 15 Sevkiyat/Gönderilen Yer. 100 (Dahili kullanım için) 103 Yazı ile net miktar (kg, lt, vs)

103 Yazı ile net miktar (kg, lt, vs)") Formu doldurmadan önce notları okuyunuz KONTROL BELGESİ ASLI EK 32 TÜRKİYE CUMHURİYETİ 2 Gönderen/İhracatçı No 8 Teslim Alan No T 5 3Formlar 4 Yük Listeleri 5 Kalemler 6Kapların Toplamı A HAREKET GÜMRÜK

Formu doldurmadan önce notları okuyunuz KONTROL BELGESİ ASLI EK 32 TÜRKİYE CUMHURİYETİ 2 Gönderen/İhracatçı No 8 Teslim Alan No T 5 3Formlar 4 Yük Listeleri 5 Kalemler 6Kapların Toplamı A HAREKET GÜMRÜK

2501.00.99.10.00 Saf sodyum klorür 75 2501.00.99.90.11 Kaya tuzu 75 2501.00.99.90.12 Tuzla tuzu 75 2501.00.99.90.13 Deniz tuzu 75

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/15) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/15) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

DAHİLDE İŞLEME REJİMİ HAKKINDA GENELGE (2005/2) TELAFİ EDİCİ VERGİ UYGULAMASI

TELAFİ EDİCİ VERGİ UYGULAMASI") ifade eder. DAHİLDE İŞLEME REJİMİ HAKKINDA GENELGE (2005/2) 1- Bu Genelge de geçen kısaltmalardan; TELAFİ EDİCİ VERGİ UYGULAMASI - AKÇT: Avrupa Kömür Çelik Topluluğu nu, - AT: Avrupa Topluluğu nu, - DİİB:

ifade eder. DAHİLDE İŞLEME REJİMİ HAKKINDA GENELGE (2005/2) 1- Bu Genelge de geçen kısaltmalardan; TELAFİ EDİCİ VERGİ UYGULAMASI - AKÇT: Avrupa Kömür Çelik Topluluğu nu, - AT: Avrupa Topluluğu nu, - DİİB:

AKDENİZ ÜNİVERSİTESİ

AKDENİZ ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi İKTİSAT Bölümü 5/19/2014 Dış Ticaret: İhracatta kullanılan Belgeler Danışman: Kemal TÜRKCAN M. Moutari Abdou NO. 20100401110 www.moutari.weebly.com

AKDENİZ ÜNİVERSİTESİ İktisadi ve İdari Bilimler Fakültesi İKTİSAT Bölümü 5/19/2014 Dış Ticaret: İhracatta kullanılan Belgeler Danışman: Kemal TÜRKCAN M. Moutari Abdou NO. 20100401110 www.moutari.weebly.com

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102 Konu: POLİETİLEN TEREFTALAT (PET) İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR A. Polietilen Tereftalat

GÜMRÜK SİRKÜLERİ Tarih: 24/11/2014 Sayı: 2014/102 Ref : 6/102 Konu: POLİETİLEN TEREFTALAT (PET) İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR A. Polietilen Tereftalat

İHRACATTA KULLANILAN ULUSLARARASI BELGELER

İHRACATTA KULLANILAN ULUSLARARASI BELGELER Hazırlayan Esin ŞEN Şube Müdürü Araştırma Dairesi Başkanlığı 2008 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi İHRACATTA KULLANILAN

İHRACATTA KULLANILAN ULUSLARARASI BELGELER Hazırlayan Esin ŞEN Şube Müdürü Araştırma Dairesi Başkanlığı 2008 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi İHRACATTA KULLANILAN

1 DIŞ TİCARET KAVRAMI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İHRACATTA KULLANILAN ULUSLARARASI BELGELER

İHRACATTA KULLANILAN ULUSLARARASI BELGELER Hazırlayan Esin ŞEN 2008 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi İHRACATTA KULLANILAN ULUSLAR ARASI BELGELER İÇİNDEKİLER ÖNSÖZ

İHRACATTA KULLANILAN ULUSLARARASI BELGELER Hazırlayan Esin ŞEN 2008 T.C. Başbakanlık Dış Ticaret Müsteşarlığı İhracatı Geliştirme Etüd Merkezi İHRACATTA KULLANILAN ULUSLAR ARASI BELGELER İÇİNDEKİLER ÖNSÖZ

T.C. GÜMRÜK VE TİCARET BAKANLIĞI. Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü / DAĞITIM YERLERİNE

Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğünün 29.09.2017 tarih ve 28289294 sayılı yazısı (Türkiye - Faroe Adaları Serbest Ticaret Anlaşması) Sayı : 16934678-724.01.02/FO T.C. GÜMRÜK VE TİCARET BAKANLIĞI

Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğünün 29.09.2017 tarih ve 28289294 sayılı yazısı (Türkiye - Faroe Adaları Serbest Ticaret Anlaşması) Sayı : 16934678-724.01.02/FO T.C. GÜMRÜK VE TİCARET BAKANLIĞI

Aşağıdaki listelerde yer verilen ülkeler ile de Serbest Ticaret Anlaşmalarının yürürlüğe girmesi için çalışmalar sürdürülmektedir:

1. EUR.1 DOLAŞIM SERTİFİKASI Avrupa Birliği ile aramızdaki tarım ürünleri ticaretinde ve Avrupa Birliği ne paralel olarak imzaladığımız Serbest Ticaret Anlaşmaları nın yürürlüğe girdiği A bendinde listesi

1. EUR.1 DOLAŞIM SERTİFİKASI Avrupa Birliği ile aramızdaki tarım ürünleri ticaretinde ve Avrupa Birliği ne paralel olarak imzaladığımız Serbest Ticaret Anlaşmaları nın yürürlüğe girdiği A bendinde listesi

DIŞ TİCARETE GİRİŞ. Dış Ticarete Giriş 16 Aralık 2014

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

DIŞ TİCARETE GİRİŞ Ticaret Nedir? Üretilen mal ve hizmetlerin belirli bir ücret karşılığı son kullanıcılara ulaştırılmasını sağlayan alım-satım faaliyetlerinin tümüdür. Ticaret genel olarak, iç ve dış

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN TARİFE KONTENJANININ BAŞVURU, DAĞITIM VE KULLANIM USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 30/06/2014

GÜMRÜK SİRKÜLERİ Tarih: 02/09/2014 Sayı: 2014/59 Ref : 6/59 KONU: TEREFTALİK ASİT İTHALATINDA AÇILAN TARİFE KONTENJANININ BAŞVURU, DAĞITIM VE KULLANIM USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 30/06/2014

YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ NO: 79

SERİ NO: 79") 11 Şubat 2011 Tarihli Resmi Gazete Sayı: 27843 Başbakanlık (Gümrük Müsteşarlığı) tan: YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ

11 Şubat 2011 Tarihli Resmi Gazete Sayı: 27843 Başbakanlık (Gümrük Müsteşarlığı) tan: YETKİLENDİRİLMİŞ GÜMRÜK MÜŞAVİRLERİNE İLİŞKİN TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (GÜMRÜK İŞLEMLERİ) SERİ

MEVZUAT BİLGİLENDİRME SERVİSİ

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Sayı :16934678-724.01.02/FO Konu :Türkiye - Faroe Adaları Serbest Ticaret Anlaşması 29.09.2017 / 28289294 DAĞITIM YERLERİNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Sayı :16934678-724.01.02/FO Konu :Türkiye - Faroe Adaları Serbest Ticaret Anlaşması 29.09.2017 / 28289294 DAĞITIM YERLERİNE

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8 Konu: 4202 GTP Lİ EŞYANIN İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 08/04/2014 tarihli

GÜMRÜK SİRKÜLERİ Tarih : 05/05/2014 Sayı: 2014/8 Ref : 6/8 Konu: 4202 GTP Lİ EŞYANIN İTHALATINDA AÇILAN TARİFE KONTENJANININ UYGULAMA USUL VE ESASLARI BELİRLENMİŞTİR. A. Genel Bilgi 08/04/2014 tarihli

Gümrük Genel Tebliği (Uluslararası Anlaşmalar) (Seri No: 8) (14.11.2015 t. 29532 s. R.G.)

(Seri No: 8) (14.11.2015 t. 29532 s. R.G.)") Gümrük Genel Tebliği (Uluslararası Anlaşmalar) (Seri No: 8) (14.11.2015 t. 29532 s. R.G.) Gümrük ve Ticaret Bakanlığından: BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

Gümrük Genel Tebliği (Uluslararası Anlaşmalar) (Seri No: 8) (14.11.2015 t. 29532 s. R.G.) Gümrük ve Ticaret Bakanlığından: BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Tebliğin amacı,

1. A.TR DOLAŞIM SERTİFİKASI

1. A.TR DOLAŞIM SERTİFİKASI Avrupa Topluluğu na dahil, A bendinde listesi verilen ülkelerle aramızdaki ticarette, serbest dolaşımda bulunan eşya (Türkiye veya topluluk menşeli olan veya üçüncü ülke menşeli

1. A.TR DOLAŞIM SERTİFİKASI Avrupa Topluluğu na dahil, A bendinde listesi verilen ülkelerle aramızdaki ticarette, serbest dolaşımda bulunan eşya (Türkiye veya topluluk menşeli olan veya üçüncü ülke menşeli

TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4)

") TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4) Amaç MADDE 1 (1) Ülkemizden yapılacak tohumluk ihracatı ile ilgili usul ve esasları belirlemektir. Kapsam MADDE 2 (1) Bu Genelge, ülkemizde üretilen tohumlukların

TOHUMLUK İHRACATI UYGULAMA GENELGESİ (2013/4) Amaç MADDE 1 (1) Ülkemizden yapılacak tohumluk ihracatı ile ilgili usul ve esasları belirlemektir. Kapsam MADDE 2 (1) Bu Genelge, ülkemizde üretilen tohumlukların

SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20)

") Ekonomi Bakanlığından: Amaç SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20) MADDE 1 (1) Bu Tebliğin amacı; ek-1/a, ek-1/b, ek-1/c ve ek-2 de

Ekonomi Bakanlığından: Amaç SAĞLIK BAKANLIĞINCA DENETLENEN BAZI ÜRÜNLERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2015/20) MADDE 1 (1) Bu Tebliğin amacı; ek-1/a, ek-1/b, ek-1/c ve ek-2 de

Yönetmelikler. Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik. Devlet Bakanlığından:

05.03.2006 Pazar Sayı: 26099 (Asıl) Son Güncelleme: 07.03.2006 10:30 Yönetmelikler Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Devlet Bakanlığından:

05.03.2006 Pazar Sayı: 26099 (Asıl) Son Güncelleme: 07.03.2006 10:30 Yönetmelikler Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Devlet Bakanlığından:

Mevzuat Bilgilendirme Servisi

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Sayı :16934678-724.01.02/FO Konu :Türkiye - Faroe Adaları Serbest Ticaret Anlaşması 29.09.2017 / 28289294 DAĞITIM YERLERİNE

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü Sayı :16934678-724.01.02/FO Konu :Türkiye - Faroe Adaları Serbest Ticaret Anlaşması 29.09.2017 / 28289294 DAĞITIM YERLERİNE

KLİNİK ARAŞTIRMA FİRMALARININ GÜMRÜKLEME REHBERİ

KLİNİK ARAŞTIRMA FİRMALARININ GÜMRÜKLEME REHBERİ SUNUM İÇERİKLERİ Genel Bilgi İthalat işlemleri 1- İlaç ithalatı 2-Laboratuvar ekipmanları ve diğer eşyalar Geçici ithalat işlemleri İhracat işlemleri GENEL

KLİNİK ARAŞTIRMA FİRMALARININ GÜMRÜKLEME REHBERİ SUNUM İÇERİKLERİ Genel Bilgi İthalat işlemleri 1- İlaç ithalatı 2-Laboratuvar ekipmanları ve diğer eşyalar Geçici ithalat işlemleri İhracat işlemleri GENEL

Müzakere Aşamasında Olan Anlaşmalar. Hazırlık Aşamasında Olan Anlaşmalar

2. EUR.1 DOLAŞIM SERTİFİKASI Avrupa Birliği ile aramızdaki tarım ürünleri ticaretinde ve Avrupa Birliği ne paralel olarak imzaladığımız Serbest Ticaret Anlaşmaları nın yürürlüğe girdiği A bendinde listesi

2. EUR.1 DOLAŞIM SERTİFİKASI Avrupa Birliği ile aramızdaki tarım ürünleri ticaretinde ve Avrupa Birliği ne paralel olarak imzaladığımız Serbest Ticaret Anlaşmaları nın yürürlüğe girdiği A bendinde listesi

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

Resmî Gazete TEBLİĞ ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ (TEBLİĞ

29 Aralık 2010 ÇARŞAMBA Resmî Gazete Sayı : 27800 (5. Mükerrer) TEBLİĞ Dış Ticaret Müsteşarlığından: ORMAN YETİŞTİRME MATERYALLERİNİN İTHALAT DENETİMLERİNE DAİR DIŞ TİCARETTE STANDARDİZASYON TEBLİĞİ (TEBLİĞ

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü

PAN AVRUPA AKDENİZ TERCİHLİ MENŞE KURALLARINA DAİR BÖLGESEL KONVANSİYON KAPSAMI TİCARETTE EŞYANIN TERCİHLİ MENŞEİNİN TESPİTİ HAKKINDA YÖNETMELİK HAKKINDA BİLGİ I. Neden Bölgesel Konvansiyon? Ülkemiz Avrupa

PAN AVRUPA AKDENİZ TERCİHLİ MENŞE KURALLARINA DAİR BÖLGESEL KONVANSİYON KAPSAMI TİCARETTE EŞYANIN TERCİHLİ MENŞEİNİN TESPİTİ HAKKINDA YÖNETMELİK HAKKINDA BİLGİ I. Neden Bölgesel Konvansiyon? Ülkemiz Avrupa

İthalatta Gözetim Uygulanmasına İlişkin Tebliğ

İthalatta Gözetim Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2005/14) Kapsam Madde 1 - Bu Tebliğ; aşağıda gümrük tarife pozisyonu (G.T.P.) ve madde adı belirtilen ürünlerin (yalnız karşısında gösterilen

İthalatta Gözetim Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2005/14) Kapsam Madde 1 - Bu Tebliğ; aşağıda gümrük tarife pozisyonu (G.T.P.) ve madde adı belirtilen ürünlerin (yalnız karşısında gösterilen

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67. Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR.

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR. 26/09/2014 tarihli ve 29131 sayılı Resmi Gazete de İthalatta

GÜMRÜK SİRKÜLERİ Tarih :26/09/2014 Sayı: 2014/67 Ref :6/67 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/2 SAYILI TEBLİĞ YAYIMLANMIŞTIR. 26/09/2014 tarihli ve 29131 sayılı Resmi Gazete de İthalatta

( T R.G.)

") 2018/11687 Türkiye ile Avrupa Topluluğu Arasında Oluşturulan Gümrük Birliğinin Uygulanmasına İlişkin Esaslar Hakkında Kararda Değişiklik Yapılmasına Dair Karar (23.06.2018 T. 30457 R.G.) Ekli Türkiye ile

2018/11687 Türkiye ile Avrupa Topluluğu Arasında Oluşturulan Gümrük Birliğinin Uygulanmasına İlişkin Esaslar Hakkında Kararda Değişiklik Yapılmasına Dair Karar (23.06.2018 T. 30457 R.G.) Ekli Türkiye ile

(Tebliğ No: 2007/12) Kapsam

Kapsam") Dış Ticaret Müsteşarlığından: İthalatta Gözetim Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2007/12) Kapsam MADDE 1 - (1) Bu Tebliğ; aşağıda gümrük tarife pozisyonu (G.T.P.) ve tanımı belirtilen eşyanın (yalnız

Dış Ticaret Müsteşarlığından: İthalatta Gözetim Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2007/12) Kapsam MADDE 1 - (1) Bu Tebliğ; aşağıda gümrük tarife pozisyonu (G.T.P.) ve tanımı belirtilen eşyanın (yalnız

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/8)

") Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/8) Kapsam MADDE 1 (1) Bu Tebliğ; EK I de gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/8) Kapsam MADDE 1 (1) Bu Tebliğ; EK I de gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

GÜMRÜK SİRKÜLERİ Tarih: 15/05/2014 Sayı: 2014/11 Ref: 6/11. Konu: TELAFİ EDİCİ VERGİNİN GERİ VERİLMESİ

GÜMRÜK SİRKÜLERİ Tarih: 15/05/2014 Sayı: 2014/11 Ref: 6/11 Konu: TELAFİ EDİCİ VERGİNİN GERİ VERİLMESİ A. Genel Bilgi 21/01/2014 tarihli ve 28889 sayılı Resmi Gazete de yayımlanan 2 Seri Numaralı (Tahsilat

GÜMRÜK SİRKÜLERİ Tarih: 15/05/2014 Sayı: 2014/11 Ref: 6/11 Konu: TELAFİ EDİCİ VERGİNİN GERİ VERİLMESİ A. Genel Bilgi 21/01/2014 tarihli ve 28889 sayılı Resmi Gazete de yayımlanan 2 Seri Numaralı (Tahsilat

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37 Konu: İTHALATTA KOTA VE TARİFE KONTENJANI İDARESİNE İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 15/07/2014 tarihli ve 29061 sayılı Resmi Gazete

GÜMRÜK SİRKÜLERİ Tarih: 15/07/2014 Sayı: 2014/37 Ref : 6/37 Konu: İTHALATTA KOTA VE TARİFE KONTENJANI İDARESİNE İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 15/07/2014 tarihli ve 29061 sayılı Resmi Gazete

1 Gönderen MLPC INTERNATIONAL AVENUE CHARLES DESPIAU 209 FR-40370 RION DES LANDES 2 Alıcı STANDARD PROFİL OTOMOTİV SANAYİ VE CUMHURİYET CADDESİ KA-HAN NO 40/5 TR-34367 HARBİYE - ŞİŞLİ / İSTANBUL7810130301

1 Gönderen MLPC INTERNATIONAL AVENUE CHARLES DESPIAU 209 FR-40370 RION DES LANDES 2 Alıcı STANDARD PROFİL OTOMOTİV SANAYİ VE CUMHURİYET CADDESİ KA-HAN NO 40/5 TR-34367 HARBİYE - ŞİŞLİ / İSTANBUL7810130301

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/2)

") Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/2) Kapsam MADDE 1 (1) Bu Tebliğ; EK I de gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

Dış Ticaret Müsteşarlığından: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2007/2) Kapsam MADDE 1 (1) Bu Tebliğ; EK I de gümrük tarife istatistik pozisyonu (G.T.İ.P.) ve tanımı belirtilen

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ. Elektronik Gümrük İşlemleri Dairesi

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 26.11.2012 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

NCTS UYGULAMASI YÜKÜMLÜ KULLANICI KILAVUZU RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ Elektronik Gümrük İşlemleri Dairesi v.3 26.11.2012 A) ULUSAL UYGULAMA(TR rejimi) Ülkemizin 01/01/2012 tarihinde başlayan

DEVLET MALZEME OFİSİ GENEL MÜDÜRLÜĞÜNDEN NEYFCÖRF SON TEKLİF MALZEMENİN GRUBU MİKTAR ^ 3! VERME ALINACAĞI TARİHİ

DEVLET MALZEME OFİSİ GENEL MÜDÜRLÜĞÜNDEN Aşağıda cinsi ve miktarı yazılı malzeme teknik şartnamesi ve ticari şartnamesi ile ihale ek şartları dahilinde iç ve dış piyasadan açık teklif isteme usulüne göre

DEVLET MALZEME OFİSİ GENEL MÜDÜRLÜĞÜNDEN Aşağıda cinsi ve miktarı yazılı malzeme teknik şartnamesi ve ticari şartnamesi ile ihale ek şartları dahilinde iç ve dış piyasadan açık teklif isteme usulüne göre

05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta Gözetim Uygulanmasına İlişkin Tebliğ 1 (Tebliğ No: 2014/3) yayımlanmıştır.

yayımlanmıştır.") GÜMRÜK SİRKÜLERİ Tarih: 08/12/2014 Sayı: 2014/110 Ref : 6/110 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta

GÜMRÜK SİRKÜLERİ Tarih: 08/12/2014 Sayı: 2014/110 Ref : 6/110 Konu: İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN 2014/3 SAYILI TEBLİĞ YAYIMLANMIŞTIR 05/12/2014 tarihli ve 29196 sayılı Resmi Gazete de İthalatta

- Almanya. - Bulgaristan - Romanya

1. A.TR DOLAŞIM SERTİFİKASI Avrupa Topluluğu na dahil, A bendinde listesi verilen ülkelerle aramızdaki ticarette, serbest dolaşımda bulunan eşya (Türkiye veya topluluk menşeli olan veya üçüncü ülke menşeli

1. A.TR DOLAŞIM SERTİFİKASI Avrupa Topluluğu na dahil, A bendinde listesi verilen ülkelerle aramızdaki ticarette, serbest dolaşımda bulunan eşya (Türkiye veya topluluk menşeli olan veya üçüncü ülke menşeli

http://www.resmigazete.gov.tr/eskiler/2013/03/20130322-14.htm

Sayfa 1 / 3 22 Mart 2013 CUMA Resmî Gazete Sayı : 28595 Ekonomi Bakanlığından: TEBLİĞ İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2013/3) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife

Sayfa 1 / 3 22 Mart 2013 CUMA Resmî Gazete Sayı : 28595 Ekonomi Bakanlığından: TEBLİĞ İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2013/3) Kapsam MADDE 1 (1) Bu Tebliğ; aşağıda gümrük tarife

/ 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR

21.06.2006 / 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR Ülkemizde ihracat işlemleri 22/12/1995 tarihli ve 95/7623 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan (İhracat Rejimi Kararına ve bu Karara

21.06.2006 / 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR Ülkemizde ihracat işlemleri 22/12/1995 tarihli ve 95/7623 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan (İhracat Rejimi Kararına ve bu Karara

ATA karnesi ile gelen tüm eşya için ithalar rejimi sırasında, gümrüklerce ve ithalatçı tarafından başka bir işlem yapılması gerekmemektedir.

ATA KARNESİ NEDİR? ATA karneleri uluslararası Geçici İthalat Sözleşmesi (kısaca İstanbul Sözleşmesi) ve Ekleri kapsamında, taraf ülkeler arasında, başka herhangi bir belgeye gerek duyulmaksızın, eşyanın

ATA KARNESİ NEDİR? ATA karneleri uluslararası Geçici İthalat Sözleşmesi (kısaca İstanbul Sözleşmesi) ve Ekleri kapsamında, taraf ülkeler arasında, başka herhangi bir belgeye gerek duyulmaksızın, eşyanın

EK-1 DAHİLDE İŞLEME İZNİ ALMAK İÇİN GEREKLİ BİLGİ VE BELGELER

EK-1 DAHİLDE İŞLEME İZNİ ALMAK İÇİN GEREKLİ BİLGİ VE BELGELER 1 Ekonomik Etkili Gümrük Rejimleri Başvuru Formu (Ek-2/A) 2 Ekonomik Etkili Gümrük Rejimleri İzin Formu (Ek-2/B) 3 Eşyanın bedelsiz gönderilme

EK-1 DAHİLDE İŞLEME İZNİ ALMAK İÇİN GEREKLİ BİLGİ VE BELGELER 1 Ekonomik Etkili Gümrük Rejimleri Başvuru Formu (Ek-2/A) 2 Ekonomik Etkili Gümrük Rejimleri İzin Formu (Ek-2/B) 3 Eşyanın bedelsiz gönderilme

DEVREK TİCARET VE SANAYİ ODASI BELGE ONAY TASDİK İŞLEMLERİ HİZMET STANDARTLARI TABLOSU

DEVREK TİCARET VE SANAYİ ODASI BELGE ONAY TASDİK İŞLEMLERİ HİZMET STANDARTLARI TABLOSU Sıra No HİZMETİN ADI BAŞVURUDA İSTENECEK BELGELER HİZMETİN TAMAMLANMA SÜRECİ ( EN GEÇ ) 01 Belge Hazırlama Oda Sicil

DEVREK TİCARET VE SANAYİ ODASI BELGE ONAY TASDİK İŞLEMLERİ HİZMET STANDARTLARI TABLOSU Sıra No HİZMETİN ADI BAŞVURUDA İSTENECEK BELGELER HİZMETİN TAMAMLANMA SÜRECİ ( EN GEÇ ) 01 Belge Hazırlama Oda Sicil

DAĞITIM SÜRECİ. Öğr. Gör. Selçuk KAHVECİ

Ünite 9 Öğr. Gör. Selçuk KAHVECİ Dağıtım Yetki Belgeleri Yurt içi dağıtım yapmak isteyen firmaların faaliyette bulunabilmesi için öncelikle T.C. Ulaştırma Denizcilik ve Haberleşme Bakanlığından faaliyet

Ünite 9 Öğr. Gör. Selçuk KAHVECİ Dağıtım Yetki Belgeleri Yurt içi dağıtım yapmak isteyen firmaların faaliyette bulunabilmesi için öncelikle T.C. Ulaştırma Denizcilik ve Haberleşme Bakanlığından faaliyet

XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ

1 2 XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ İhracat Yapan İşletmeye Faydaları, 3 Başlıca Faydaları Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme Dış Ticaret Eleman Bilgisini yazılım

1 2 XWIZ EULUSLARARASI TİCARET İHRACAT MODÜLÜ İhracat Yapan İşletmeye Faydaları, 3 Başlıca Faydaları Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme Dış Ticaret Eleman Bilgisini yazılım

FATURA. No:55/15 Merter - İstanbul Seri : TK- Sıra No : 651323 Dış Ticaret V.D: 547 005 1604 Tarih (Date) : 30.06.2012 İrsaliye No : 182207

: 30.06.2012 İrsaliye No : 182207") M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

M) Özel Fatura 61 Seri No'lu KDV Genel Tebliği ile bavul ticaretinin kayıt dışı kalmasının önlenmesi ve bazı desteklerden yararlanılması sağlanmıştır. Bavul ticareti yoluyla ihracat yapacak yabancı uyruklu

POLİETİLEN İTHALATINA İLİŞKİN OLARAK YEMİNLİ MALİ MÜŞAVİRLİĞİMDEN TALEP EDİLEN BİLGİ VE AÇIKLAMALAR A- ÖZET

POLİETİLEN İTHALATINA İLİŞKİN OLARAK YEMİNLİ MALİ MÜŞAVİRLİĞİMDEN TALEP EDİLEN BİLGİ VE AÇIKLAMALAR A- ÖZET 22 Kasım 2014 tarih ve 29183 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren İthalatta Kota

POLİETİLEN İTHALATINA İLİŞKİN OLARAK YEMİNLİ MALİ MÜŞAVİRLİĞİMDEN TALEP EDİLEN BİLGİ VE AÇIKLAMALAR A- ÖZET 22 Kasım 2014 tarih ve 29183 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren İthalatta Kota

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

Türkiye Atom Enerjisi Kurumundan:

13 Eylül 2007 PERŞEMBE Resmî Gazete Sayı : 26642 Türkiye Atom Enerjisi Kurumundan: YÖNETMELİK NÜKLEER VE NÜKLEER ÇİFT KULLANIMLI EŞYALARIN İHRACATINDA İZNE ESAS OLACAK BELGENİN VERİLMESİNE İLİŞKİN YÖNETMELİK

13 Eylül 2007 PERŞEMBE Resmî Gazete Sayı : 26642 Türkiye Atom Enerjisi Kurumundan: YÖNETMELİK NÜKLEER VE NÜKLEER ÇİFT KULLANIMLI EŞYALARIN İHRACATINDA İZNE ESAS OLACAK BELGENİN VERİLMESİNE İLİŞKİN YÖNETMELİK

''LCD TV GÖZETİM'' İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ

TEBLİĞ Dış Ticaret Müsteşarlı İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/10) Kapsam MADDE 1 G.T.İ.P. 1 / 16 Eşya Tanımı CIF Kıymet (ABD Doları/Adet) 8528.12.81.00.00, 8528.12.89.00.00

TEBLİĞ Dış Ticaret Müsteşarlı İTHALATTA GÖZETİM UYGULANMASINA İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2006/10) Kapsam MADDE 1 G.T.İ.P. 1 / 16 Eşya Tanımı CIF Kıymet (ABD Doları/Adet) 8528.12.81.00.00, 8528.12.89.00.00

NAKLİYE SİGORTALARI DAHİLDE İŞLEME REJİMİ HARİÇTE İŞLEME REJİMİ

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

Öğr. Gör. Fırat GÜLTEKİN İhraç veya ithal edilen eşyanın taşınması esnasında meydana gelebilecek risklerin sigortalanmasına ilişkin esasları içerir. Teslim şekilleri çerçevesinde hangi tarafın sigorta

İthalatta Gözetim Uygulamasına İlişkin Tebliğ ler kapsamında Kayıt Belgesi başvuru yöntemi ve istenilen belgeler aşağıda belirtilmektedir.

İthalat Kayıt Belgesi Başvuru Yöntemi İthalatta Gözetim Uygulamasına İlişkin Tebliğ ler kapsamında Kayıt Belgesi başvuru yöntemi ve istenilen belgeler aşağıda belirtilmektedir. 1. Kayıt Belgesi başvuruları,

İthalat Kayıt Belgesi Başvuru Yöntemi İthalatta Gözetim Uygulamasına İlişkin Tebliğ ler kapsamında Kayıt Belgesi başvuru yöntemi ve istenilen belgeler aşağıda belirtilmektedir. 1. Kayıt Belgesi başvuruları,

44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

ATA Karneleri. ATA Karnesi satış işlemi Eminönü merkez biriminden yapılmaktadır. ATA Karnesi İle İlgili Açıklama

ATA Karneleri Özellikle ihraç ürünlerimizin potansiyel pazarlara tanıtımında, gerek sergi ve fuar gibi organizasyonlarda sergilenecek malların gerekse bir organizasyon olmaksızın potansiyel alıcılara numune

ATA Karneleri Özellikle ihraç ürünlerimizin potansiyel pazarlara tanıtımında, gerek sergi ve fuar gibi organizasyonlarda sergilenecek malların gerekse bir organizasyon olmaksızın potansiyel alıcılara numune

T.C. GÜMRÜK ve TİCARET BAKANLIĞI. AB ve Dış İlişkiler Genel Müdürlüğü

T.C. GÜMRÜK ve TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel Müdürlüğü Sayı : 16934678-722.01.01 KOR Konu : G.Kore STA 1 Ağustos 2012 tarihinde Ankara'da imzalanan Türkiye-Güney Kore (Kore Cumhuriyeti) Serbest

T.C. GÜMRÜK ve TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel Müdürlüğü Sayı : 16934678-722.01.01 KOR Konu : G.Kore STA 1 Ağustos 2012 tarihinde Ankara'da imzalanan Türkiye-Güney Kore (Kore Cumhuriyeti) Serbest

YAZILIMI DBI YAZILIM A.Ş.

YAZILIMI DBI YAZILIM A.Ş. İhracat Modülü DBI YAZILIM TEKNOLOJİLERİ (232) 463 6798 cep : 555.96 14494 İhracat Yapan İşletmeye Faydaları, Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme

YAZILIMI DBI YAZILIM A.Ş. İhracat Modülü DBI YAZILIM TEKNOLOJİLERİ (232) 463 6798 cep : 555.96 14494 İhracat Yapan İşletmeye Faydaları, Uluslararası Düzeyde Kurumsal Belge & Bilgi & Rapor Hazırlayabilme

AB CUSTOMS AGENCY ACADEMY

Yetkilendirilmiş Yükümlü 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

Yetkilendirilmiş Yükümlü 2014 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla revizyona tabi

HAYVANSAL ÜRÜN İTHALATINDA KONTROL BELGESİ ONAYLANMASI VE İTHALAT AŞAMASINDA SUNULMASI GEREKEN BELGELER HAKKINDA TEBLİĞ

HAYVANSAL ÜRÜN İTHALATINDA KONTROL BELGESİ ONAYLANMASI VE İTHALAT AŞAMASINDA SUNULMASI GEREKEN BELGELER HAKKINDA TEBLİĞ Yayımlandığı R.Gazete: 19.02.2012-28209 Tebliğ No: 2012/12 Amaç MADDE 1 (1) Bu Tebliğin

HAYVANSAL ÜRÜN İTHALATINDA KONTROL BELGESİ ONAYLANMASI VE İTHALAT AŞAMASINDA SUNULMASI GEREKEN BELGELER HAKKINDA TEBLİĞ Yayımlandığı R.Gazete: 19.02.2012-28209 Tebliğ No: 2012/12 Amaç MADDE 1 (1) Bu Tebliğin

DIŞ TİCARET İŞLEMLERİ

DIŞ TİCARET İŞLEMLERİ DIŞ TİCARET VE KAMBİYO İŞLEMLERİ Ticaret genel olarak iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir.

DIŞ TİCARET İŞLEMLERİ DIŞ TİCARET VE KAMBİYO İŞLEMLERİ Ticaret genel olarak iç ve dış ticaret olmak üzere ikiye ayrılır. Dış ticaret, malların ve sermayenin ulusal sınırların dışına akışıyla ilgilidir.

(5) Değerlendirmeye alınabilecek nitelikteki başvurularda talep edilen toplam tarife

Değerlendirmeye alınabilecek nitelikteki başvurularda talep edilen toplam tarife") 25 Ocak 2013 CUMA Resmî Gazete Sayı : 28539 TEBLİĞ Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

25 Ocak 2013 CUMA Resmî Gazete Sayı : 28539 TEBLİĞ Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Yönetmelikler. Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik. Devlet Bakanlığından:

29.12.2005 Perşembe Sayı: 26038 (Asıl) Son Güncelleme: 29.12.2005 10:45 Yönetmelikler Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Devlet Bakanlığından:

29.12.2005 Perşembe Sayı: 26038 (Asıl) Son Güncelleme: 29.12.2005 10:45 Yönetmelikler Eşyanın Tercihli Menşeinin Tespiti Hakkında Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelik Devlet Bakanlığından:

ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

SIRA NO 1 ANTALYA TİCARET VE SANAYİ ODASI HİZMET STANDARTLARI TABLOSU HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ A.TR DOLAŞIM BELGESİ SATIŞ VE ONAY İŞLEMLERİ ONAY İÇİN; 1. İhracatçı

TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4)

") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 (Mükerrer) Ekonomi Bakanlığından: TEBLİĞ SAĞLIK BAKANLIĞININ ÖZEL İZNİNE TABİ MADDELERİN İTHALAT DENETİMİ TEBLİĞİ (ÜRÜN GÜVENLİĞİ VE DENETİMİ: 2017/4) Amaç

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com

31.08.2013 ARC GLOBAL LOJİSTİK www.arcgloballogistics.com") TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

TESLİM ŞEKİLLERİ (INCOTERMS 2010) 1 Teslim Şekilleri kavramı, taraflar arasındaki eşyaya ilişkin fiziksel hareketlerin Uluslararası mevzuatlar çerçevesinde düzenlenmiş ve prosedüre edilerek 11 başlık halinde

No: 2011/45 Tarih: 02.10.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/45

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/45

SANAYİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU 2016

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname 4- Kapasite raporu talebinde bulunan

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 KAPASİTE 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname 4- Kapasite raporu talebinde bulunan

Gümrük Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik KARŞILAŞTIRMA TABLOSU

Gümrük Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik KARŞILAŞTIRMA TABLOSU ESKİ 51-Fiilen ödenen veya ödenecek olan fiyata ilave edilecek unsurlar (9) Navlun makbuzu ve/veya sigorta poliçesinin

Gümrük Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik KARŞILAŞTIRMA TABLOSU ESKİ 51-Fiilen ödenen veya ödenecek olan fiyata ilave edilecek unsurlar (9) Navlun makbuzu ve/veya sigorta poliçesinin

İSTANBUL SANAYİ ODASI HİZMET STANDARTLARI

İSTANBUL SANAYİ ODASI HİZMET STANDARTLARI SIRA ADI 1. Üyelik Başvuru Formu (www.iso.org.tr web sitesinden veya Odamızdan alınabilir) 2. Sınai Hüviyet Beyannamesi (www.iso.org.tr web sitesinden veya Odamızdan

İSTANBUL SANAYİ ODASI HİZMET STANDARTLARI SIRA ADI 1. Üyelik Başvuru Formu (www.iso.org.tr web sitesinden veya Odamızdan alınabilir) 2. Sınai Hüviyet Beyannamesi (www.iso.org.tr web sitesinden veya Odamızdan

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu 29.09.2001 tarih ve 28069 no.lu Resmi Gazete de yayınlanan 44 seri no.lu SM,SMM ve YMM Kanunu Genel Tebliği ile Özel Tüketim

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu 29.09.2001 tarih ve 28069 no.lu Resmi Gazete de yayınlanan 44 seri no.lu SM,SMM ve YMM Kanunu Genel Tebliği ile Özel Tüketim

Ekonomi Bakanlığından: ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.

İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.") Ekonomi Bakanlığından ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 5/12/2013 tarihli ve 2013/5724

Ekonomi Bakanlığından ETİLEN GLİKOL (ETANDİOL) İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ (21.10.2014 T. 29152 R.G.) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 5/12/2013 tarihli ve 2013/5724

NASIL DIŞ TİCARETÇİ OLUNUR? Tek vergi numarası SMK (Şahış şirketi) TK (Ltd.Şti. veya A.Ş.)

TK (Ltd.Şti. veya A.Ş.)") SUNUŞ PLANI Nasıl Dış Ticaretçi Olunur? Gümrüğe Sunulması Gerekli Olan Evraklar Gümrük Modernizasyonuna Geçiş (BİLGE) ve e-imza Tek Pencere Sistemi Türkiye Gümrük Birliği İlişkileri İthalatta Gümrük Mevzuatı

SUNUŞ PLANI Nasıl Dış Ticaretçi Olunur? Gümrüğe Sunulması Gerekli Olan Evraklar Gümrük Modernizasyonuna Geçiş (BİLGE) ve e-imza Tek Pencere Sistemi Türkiye Gümrük Birliği İlişkileri İthalatta Gümrük Mevzuatı

ĠTHALATTA GÖZETĠM UYGULANMASINA ĠLĠġKĠN TEBLĠĞ (TEBLĠĞ NO: 2011/2)

") ĠTHALATTA GÖZETĠM UYGULANMASINA ĠLĠġKĠN TEBLĠĞ Kapsam (TEBLĠĞ NO: 2011/2) Dış Ticaret Müsteşarlığından:13.01.2011 tarih ve 27814 sayılı R.G. MADDE 1 - (1) Bu Tebliğ, EK-1 de gümrük tarife istatistik pozisyonu

ĠTHALATTA GÖZETĠM UYGULANMASINA ĠLĠġKĠN TEBLĠĞ Kapsam (TEBLĠĞ NO: 2011/2) Dış Ticaret Müsteşarlığından:13.01.2011 tarih ve 27814 sayılı R.G. MADDE 1 - (1) Bu Tebliğ, EK-1 de gümrük tarife istatistik pozisyonu

TEBLİĞ. Ekonomi Bakanlığından: ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ

25 Ocak 2013 CUMA Resmî Gazete Sayı 28539 TEBLİĞ Ekonomi Bakanlığından ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

25 Ocak 2013 CUMA Resmî Gazete Sayı 28539 TEBLİĞ Ekonomi Bakanlığından ETİLEN GLİKOL İTHALATINDA TARİFE KONTENJANI UYGULANMASINA İLİŞKİN TEBLİĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 20/12/2012

SANAYİ MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU 2017

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 2 KAPASİTE RAPORU EKSPERTİZ RAPORU (Gıda) 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ (*) 1 2 KAPASİTE RAPORU EKSPERTİZ RAPORU (Gıda) 2- Kapasite Raporu Düzenleme Bilgi Formu 3- Taahhütname

BÖLÜM I Genel Bilgiler

BÖLÜM I Genel Bilgiler 1. Şirket Bilgileri Tüzel Kişi Şirket Unvanı ve Şirket Türü* Kuruluş Tarihi* Kayıtlı Adresi* Faaliyet Adresi* Çalışılan Banka Bilgileri* Ortaklık Yapısı, Sermayedarlar ve Hisse Dağılımı

BÖLÜM I Genel Bilgiler 1. Şirket Bilgileri Tüzel Kişi Şirket Unvanı ve Şirket Türü* Kuruluş Tarihi* Kayıtlı Adresi* Faaliyet Adresi* Çalışılan Banka Bilgileri* Ortaklık Yapısı, Sermayedarlar ve Hisse Dağılımı

İhracatta Dolaşım ve Menşe Belgelerinin. BİLGE Sistemine Kaydına İlişkin. Yükümlü Kılavuzu RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ

2016 İhracatta Dolaşım ve Menşe Belgelerinin BİLGE Sistemine Kaydına İlişkin Yükümlü Kılavuzu RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ Versiyon 1.1 14/11/2015 Tarihli

2016 İhracatta Dolaşım ve Menşe Belgelerinin BİLGE Sistemine Kaydına İlişkin Yükümlü Kılavuzu RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ ELEKTRONİK GÜMRÜK İŞLEMLERİ DAİRESİ Versiyon 1.1 14/11/2015 Tarihli

Menşe İspat Belgeleri ve A.TR Dolaşım Belgeleri İle İlgili İşlemler(2009/86)

") Menşe İspat Belgeleri ve A.TR Dolaşım Belgeleri İle İlgili İşlemler(2009/86) T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GÜM.0.06.13.00-010.06.01 07.07.2009 Konu : Menşe

Menşe İspat Belgeleri ve A.TR Dolaşım Belgeleri İle İlgili İşlemler(2009/86) T.C. BAŞBAKANLIK Gümrük Müsteşarlığı Gümrükler Genel Müdürlüğü Sayı : B.02.1.GÜM.0.06.13.00-010.06.01 07.07.2009 Konu : Menşe

İHRACATTA TEMEL BİLGİLER ŞEFİK ERGÖNÜL

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

DAHİLDE İŞLEME İZİN BELGESİ TAAHÜT HESABININ KAPATILMASI HAZIRLAYAN: MEVZUAT -TEŞVİK ŞUBESİ

Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği DAHİLDE İŞLEME İZİN BELGESİ TAAHÜT HESABININ KAPATILMASI HAZIRLAYAN: MEVZUAT -TEŞVİK ŞUBESİ 1 KAPATMA MÜRACAATI Firmaların, Dahilde işleme izin belgesi

Orta Anadolu İhracatçı Birlikleri Genel Sekreterliği DAHİLDE İŞLEME İZİN BELGESİ TAAHÜT HESABININ KAPATILMASI HAZIRLAYAN: MEVZUAT -TEŞVİK ŞUBESİ 1 KAPATMA MÜRACAATI Firmaların, Dahilde işleme izin belgesi

BİLGE Sisteminde Uluslararası Anlaşma Kodları

2017 BİLGE Sisteminde Uluslararası Anlaşma Kodları RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ BİLGE SİSTEMİNDE ULUSLARARASI ANLAŞMA KODLARININ GÜNCELLENMESİ BİLGE sisteminde tercihli ticaret düzenlemelerine

2017 BİLGE Sisteminde Uluslararası Anlaşma Kodları RİSK YÖNETİMİ VE KONTROL GENEL MÜDÜRLÜĞÜ BİLGE SİSTEMİNDE ULUSLARARASI ANLAŞMA KODLARININ GÜNCELLENMESİ BİLGE sisteminde tercihli ticaret düzenlemelerine

EK 7(31/3/2010 tarih ve 27538 sayılı R.G. de yayımlanan yönetmelik ile değiştirilmiştir.)

") EK 7(31/3/2010 tarih ve 27538 sayılı R.G. de yayımlanan yönetmelik ile değiştirilmiştir. ORJİNAL 4 Taşımaya İlişkin Bilgiler (Tercihe Bağlı EK 7.1 KOPYA 4 Taşımaya İlişkin Bilgiler (Tercihe Bağlı EK 7.2

EK 7(31/3/2010 tarih ve 27538 sayılı R.G. de yayımlanan yönetmelik ile değiştirilmiştir. ORJİNAL 4 Taşımaya İlişkin Bilgiler (Tercihe Bağlı EK 7.1 KOPYA 4 Taşımaya İlişkin Bilgiler (Tercihe Bağlı EK 7.2

İHRACAT KREDİ SİGORTALARI BAŞVURU FORMU