FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE.

|

|

|

- Süleyman Cihan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE erkantokatli@outlook.com

2 A PERAKENDE SATIŞ BELGELERİ

3 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan malları ve tutarlarını gösteren bir fiş veren, hesabı belleğinde tutan elektronik makinedir. Perakende satış yapan tacirler yazar kasayı işyerlerinde bulundurmak zorundadır yılında fiş kesme sınırı 800 dır. Müşteri bu sınırın altındaki satışlarda fatura isterse tacir fatura vermek zorundadır. İşletme, perakende satış faaliyetine başladığı tarihten itibaren, 30 gün içinde yazar kasa almak zorundadır. Z Raporu: Gün sonunda alınan satış raporu X Raporu: Belirli tarihler arasındaki satış raporu Mali Hafıza Raporu: Geçmişteki bütün işlemlerin dökümü

4 4 KDV ORANLARI %1 %8 Yukarıdaki listelerin dışında kalan tüm ticari mallar %18

5 5 A-PERAKENDE SATIŞ BELGELERİ POS POS cihazı kredi kartlarının işlem yapabilmesi için sokulduğu cihazdır. Alıcının kredi kartına tanımlı olan alış-veriş limitinden tahsilat yapılması için kullanılır. Point Of Sale'in kısaltılmışıdır. Bu cihazlar, kısaca POS veya diğer adı olarak POS aleti olarak da bilinir. Kredi kartı üreten her bankanın müşterilerine kolaylık olması amacıyla, üye işyerleri aracılığıyla POS cihazı ile hizmet vermesi gerekmektedir.

6 6 A-PERAKENDE SATIŞ BELGELERİ YAZAR KASA POS Yazar Kasa: Satışı belgeleyen Yazar Kasa Fişi ni düzenler. POS: Kredi kartı ile ödeme yapıldığını belgeleyen Kredi Kartı Slip ini düzenler. Yazar Kasa POS + =

7 7 A-PERAKENDE SATIŞ BELGELERİ YAZAR KASA POS Yazar kasa pos, kullanılmakta olan yazar kasalar ile posların birleştirilmesi sonucu ortaya çıkan bir cihazdır. Yazarkasa pos sayesinde hem poslardan hem de yazar kasalardan ayrı ayrı işlem yapma derdi ortadan kalkmıştır. Bu sayede ödeme alınan ancak yazar kasadan fiş kesilmeyen alışverişlerin önüne geçilmiştir.

düzenlenir.")

8 8 A-PERAKENDE SATIŞ BELGELERİ PERAKENDE FATIŞ FİŞİ Yazar kasa verilemediği durumlarda perakende satışları belgelemek amacıyla düzenlenir Yazar kasa işlemlerinde olduğu gibi 800 yı aşan satışlarda fatura düzenlenmelidir. Perakende satış fişi iki nüsha olarak (bir asıl bir suret) düzenlenir. Aslı müşteriye verilip sureti saklanır.

düzenlenir.")

9 B SERBEST MESLEK MAKBUZU

10 10 B-SERBEST MESLEK MAKBUZU Serbest meslek makbuzu, serbest meslek erbabının (Muhasebeci, Avukat, Doktor vb.) mesleki faaliyetlerine ilişkin her türlü tahsilatı için düzenlediği bir belgedir. Mesleki faaliyet karşılığında ücretin tahsil edildiğini gösterir.

11 11 B-SERBEST MESLEK MAKBUZU Mükellef lık Hizmet KDV SMMM - Zaman TC. Maliye Bakanlığı

12 12 B-SERBEST MESLEK MAKBUZU

13 13 B-SERBEST MESLEK MAKBUZU

14 14 B-SERBEST MESLEK MAKBUZU

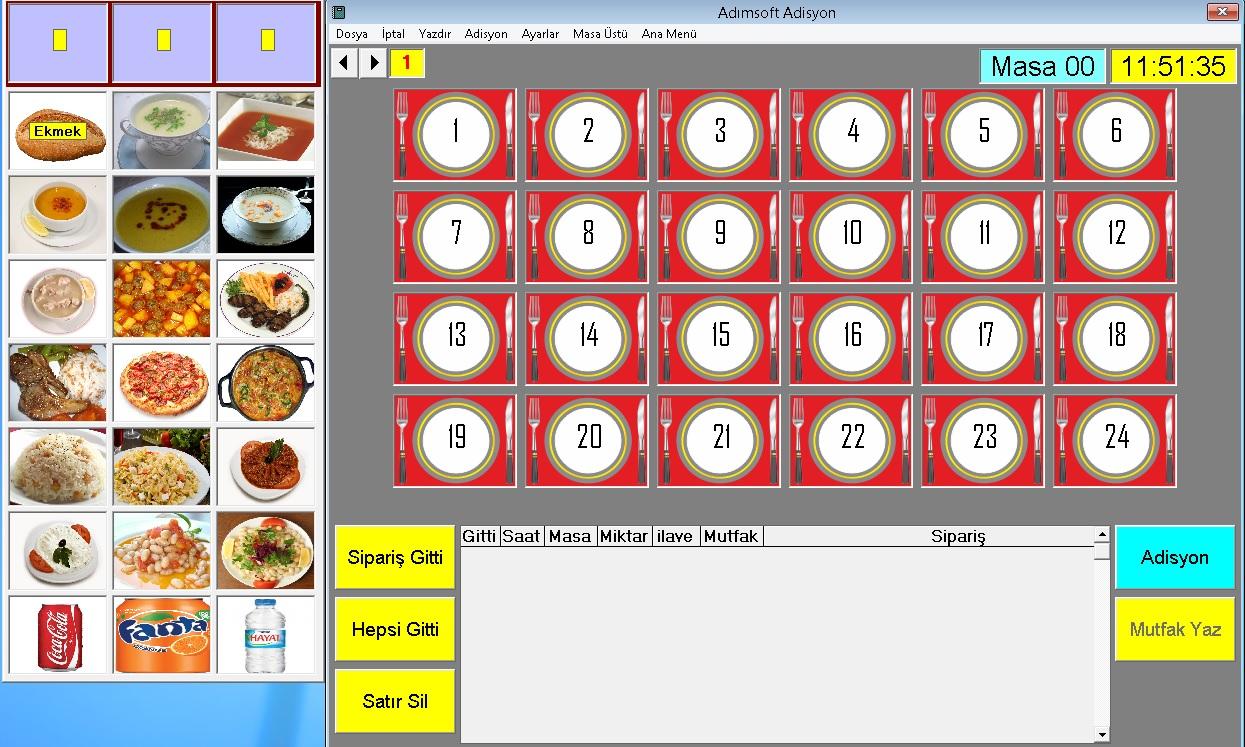

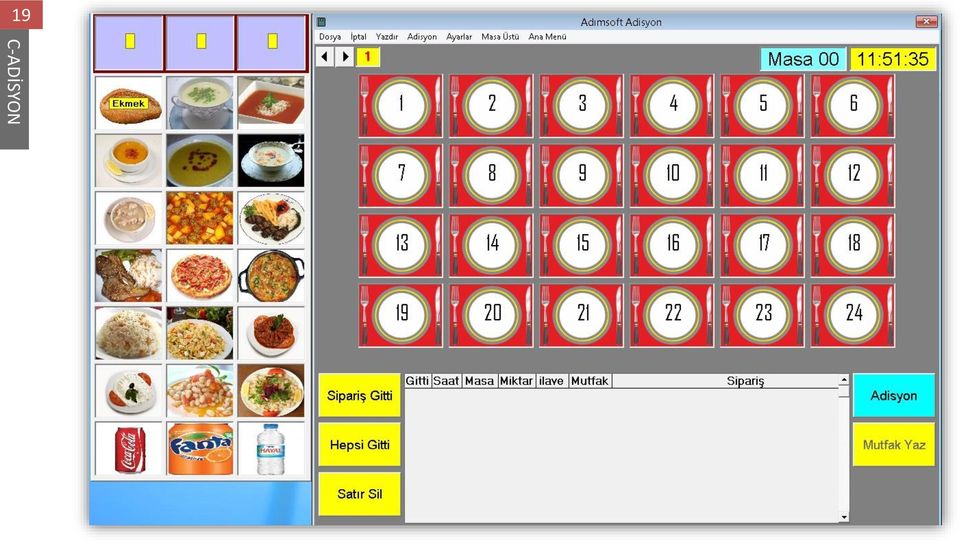

15 C ADİSYON

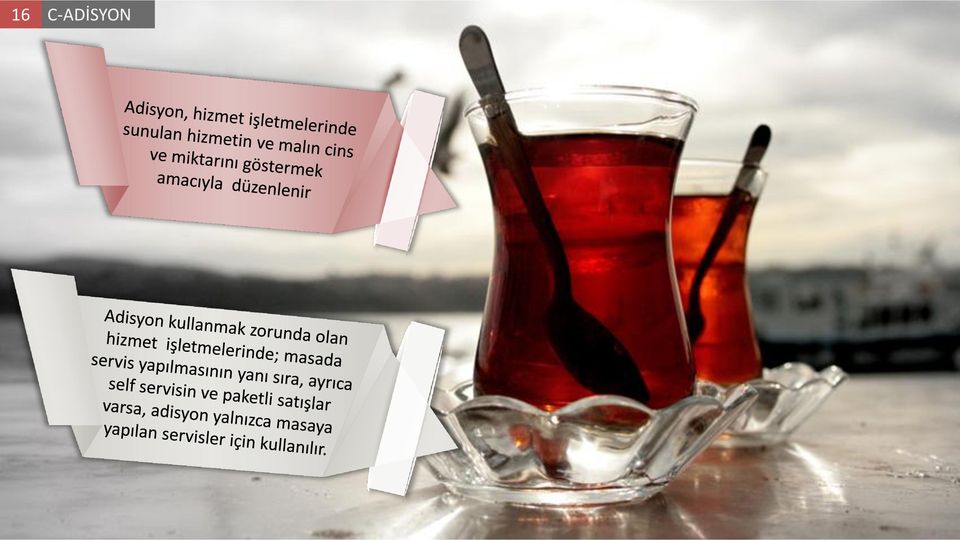

16 16 C-ADİSYON

17 17 C-ADİSYON

18 18 C-ADİSYON AY YILDIZ ÇAY EVİ ,50

19 19 C-ADİSYON

20 20 C-ADİSYON

21 D FATURA

22 22 D-FATURA Satıcı firmanın alıcı firma adına düzenlediği, mal veya hizmetin satıldığını gösteren belgedir. 1 SATICI ALICI 2

23 23 D-FATURA Faturalar sıra numarası dahilinde düzenlenir.faturalar mürekkepli kalem ile daktilo veya bilgisayarla düzenlenir. Faturalar en az bir asıl, bir örnek (suret) olarak düzenlenir. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur

24 24 D-FATURA SATICI ALICI ÜRÜN BİLGİLERİ Açık Fatura: İşletmenin, veresiye (kredili) satışlarında fatura bedelini ileri bir tarihte tahsil edeceğini göstermek için faturanın üst tarafının kaşelenip imzalandığı faturalardır. Kapalı Fatura: İşletmenin, peşin satışlarında fatura bedelini peşin (nakit) olarak aldığını göstermek için faturanın alt tarafının kaşelenip imzalandığı faturalardır. FATURA TOPLAMI

25 25 D-FATURA Tüketicilere ayıplı mal ve hizmet satan kişilere karşı hak aramada, fatura delil olarak kullanılabilir. Faturaya itiraz süresi 7 gündür. Bu süre içinde itiraz edilmezse faturanın içeriği kabul etmiş sayılır. Fatura, malın teslimi ve hizmetin yapıldığı tarihten itibaren azami 7 gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır. Faturaları Vergi Usul Kanunu (VUK) na göre 5 yıl, Türk Ticaret Kanunu (TTK) na göre 10 yıl saklama zorunluluğu vardır.

26 26 D-FATURA Genel İskonto: Satılan tüm mallara aynı oranda iskonto yapılmasıdır. Genel iskonto toplam tutardan hesaplanır.

27 27 D-FATURA Kalem İskontosu: Satılan mallara farklı oranlarda iskonto yapılmasıdır

28 E İRSALİYE

29 29 E-İrsaliye Satılmış ya da satılmak üzere olan bir malın, bir adresten diğerine naklinde ya da aynı işletmeye ait işyerleri arasında taşınmasında düzenlenen ve üzerinde gönderilen malın konusu, birimi ve malın kime ait olduğunun yazıldığı belgeye sevk irsaliyesi denir. 1 XXX SATICI 2 ALICI 3 4 5

30 30 E-İrsaliye

31

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

FATURA VE FATURA YERİNE GEÇEN BELGELER

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

FATURA VE FATURA YERİNE GEÇEN BELGELER PERAKENDE SATIŞ FİŞİ Perakende Satış Fişi Tanımı: Perakende satış fişi perakende satış yapan işletmelerin elektrik kesintisi ya da yazarkasanın arızalanması gibi

PERAKENDE SATIŞ BELGELERİ

PERAKENDE SATIŞ BELGELERİ 1. Ödeme kaydedici cihazlara ait kurallar hangi kanuna göre düzenlenmiştir? A) Türk Ticaret Kanunu B) Vergi Usul Kanunu C) Gelir Vergisi Kanunu D) Kurumlar Vergisi Kanunu 2. Yazarkasa

PERAKENDE SATIŞ BELGELERİ 1. Ödeme kaydedici cihazlara ait kurallar hangi kanuna göre düzenlenmiştir? A) Türk Ticaret Kanunu B) Vergi Usul Kanunu C) Gelir Vergisi Kanunu D) Kurumlar Vergisi Kanunu 2. Yazarkasa

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

MUHASEBE İŞLEMLERİNDE KULLANILAN BELGELER MAKBUZ Borç ve alacakları takip etmek amacıyla düzenlenen belgedir. Makbuz ikiye ayrılır: Tahsilat (tahsil) makbuzu Tediye (ödeme) makbuzu Tahsilât Makbuzu İşletmelerin

VİTRİN KUYUMCULUĞU DALI MESLEK DERSLERİ GENEL MUHASEBE

VİTRİN KUYUMCULUĞU DALI MESLEK DERSLERİ GENEL MUHASEBE 1. Yazarkasa fişini yanlış kesen bir kasiyer nasıl hareket etmelidir? A)Yanlış fişi iptal etmelidir B)Belgeyi karalamalıdır. C)Belgeyi öylece bırakmalıdır.

VİTRİN KUYUMCULUĞU DALI MESLEK DERSLERİ GENEL MUHASEBE 1. Yazarkasa fişini yanlış kesen bir kasiyer nasıl hareket etmelidir? A)Yanlış fişi iptal etmelidir B)Belgeyi karalamalıdır. C)Belgeyi öylece bırakmalıdır.

A4 FATURA SERİ A SIRA NO

A4 SERİ A SIRA NO SERİ A SIRA NO TANZİM TARİHİ F. SEVK TARİHİ NO Sayın ; Sıra No.../.../201... SERİ A İrsaliye i.../.../201... İrsaliye No.... Vergi Dairesi MİKTARI Vergi No MALIN CİNSİ FİYATI Yalnız TL.

A4 SERİ A SIRA NO SERİ A SIRA NO TANZİM TARİHİ F. SEVK TARİHİ NO Sayın ; Sıra No.../.../201... SERİ A İrsaliye i.../.../201... İrsaliye No.... Vergi Dairesi MİKTARI Vergi No MALIN CİNSİ FİYATI Yalnız TL.

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

SİRKÜLER İstanbul, Sayı: 2016/027 Ref: 4/027. Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

SİRKÜLER İstanbul, 27.01.2016 Sayı: 2016/027 Ref: 4/027 Konu: E-ARŞİV FATURA UYGULAMASI SIRASINDA DİKKAT EDİLECEK HUSUSLAR Gelir İdaresi Başkanlığı nın www.efatura.gov.tr internet adresinde E-Arşiv Fatura

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

Tebliğ. Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: )

") Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

Tebliğ Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği Taslağı (Sıra No: ) 1. Giriş Banka kartları (kredi kartları dahil) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet ifalarına

A4 SEVK İRSALİYESİ SEVK İRSALİYESİ. Sıra SERİ : A. Tanzim Tarihi Fiili Sevk Tarihi :.../.../20... :... Sayın ;

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

A4 SEVK İRSALİYESİ Sıra SERİ A Tanzim Tarihi.../.../20... Fiili Sevk Tarihi.../.../20... Fatura No... FİYATI Sayın ; Vergi Dairesi MİKTARI Hesap No su MALIN CİNSİ SERİ - A SIRA NO Tanzim Tarihi.../.../201...

Vergi Usul Kanunu Genel Tebliği (Sıra No: )

") Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

Maliye Bakanlığından: Vergi Usul Kanunu Genel Tebliği (Sıra No: ) 1. Giriş Bankacılık kartları (Kredi Kartı, Banka Kartı, Ön Ödemeli Kart) kullanılmak suretiyle gerçekleştirilen perakende teslim ve hizmet

PAZARLAMA VE PERAKENDE

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIGI PAZARLAMA VE PERAKENDE TİCARİ BELGELER 342PR0075 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

AİLE VE TÜKETİCİ HİZMETLERİ

T.C. MİLLÎ EĞİTİM BAKANLIĞI AİLE VE TÜKETİCİ HİZMETLERİ TÜKETİCİ HİZMETLERİ SATIŞ BELGELERİ 347CH0034 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

T.C. MİLLÎ EĞİTİM BAKANLIĞI AİLE VE TÜKETİCİ HİZMETLERİ TÜKETİCİ HİZMETLERİ SATIŞ BELGELERİ 347CH0034 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

FATURA MODÜLÜ ÖRNEK UYGULAMALARI. https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

FATURA MODÜLÜ ÖRNEK UYGULAMALARI https://hakanyucak.wordpress.com/bilgisayarli-muhasebe-3/eta-sql/eta-sql-ornek-uygulamalar/ 1 FATURA MODÜLÜ DERS NOTU-1 FATURA ARAŞTIRMA SORULARI 1- Faturayı kim düzenler?

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI I-GİRİŞ: 04.07.2003 tarihinde Vergi Usul Kanunu 320 sıra numaralı genel tebliği ile yeni bir düzenlemeye gitmişti.

8.000,00 YTL ÜZERİNDEKİ TAHSİLAT VE ÖDEMELERİN TEVSİK ZORUNLULUĞU İLE CEZAİ YAPTIRIMLARI I-GİRİŞ: 04.07.2003 tarihinde Vergi Usul Kanunu 320 sıra numaralı genel tebliği ile yeni bir düzenlemeye gitmişti.

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]

![T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]](/thumbs/70/63816848.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü. Sayı : [ ]") T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 68554973-105[413-2016-4]-73 09.12.2016 Konu : Depoya Emanet Gelen Ticari Mala İlişkin Belge Düzeni

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/13 İstanbul, 07 Ocak 2008 KONU : 379 Seri Nolu VUK Genel

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/13 İstanbul, 07 Ocak 2008 KONU : 379 Seri Nolu VUK Genel

Mali Bülten No: 2014/40

` Mali Bülten No: 2014/40 Vergi/ 4 Nisan 2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Açıklamalar kpmgvergi.com kpmg.com.tr Özet: Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Usul ve Esaslar

` Mali Bülten No: 2014/40 Vergi/ 4 Nisan 2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Açıklamalar kpmgvergi.com kpmg.com.tr Özet: Yeni Nesil Ödeme Kaydedici Cihaz Fişlerine İlişkin Usul ve Esaslar

08268 Muhasebe Teknik ve Ticari Yazılımlar. Genel Kavramlar

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

435 nolu VUK Tebliği ile ÖKC Fişleri ile POS harcama Belgeleri Birleştirilmiş ve Finansman Şirketlerine Dekont Düzenleme Zorunluluğu Getirilmiştir.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

Doğal belgeler yapay belgeler

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

TİCARİ BELGELER BELGE KAVRAMI Muhasebenin temel kavramlarından birisi tarafsızlık ve belgelendirme kavramı olup bu kavram, muhasebe kayıtlarının gerçek durumu yansıtan ve usulüne uygun olarak düzenlenmiş

Bilgisayarlı Muhasebe 4. Hafta

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

3. DAVAYA KONU ÖZEL USULSÜZLÜK CEZALARININ: Türü DönemiTutarı(TL) Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.

Kat Tutarı Özel Usulsüzlük Cezası 01/2003-12/2003 84.000.000.-10 840.000.000.") Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

Örnek dava dilekçesini güncelleyip kullanabilirsiniz. Vergi Mahkemesi Başkanlığı na ANTALYA 1. DAVACI...:X Gıda Dağıtım Paz.Tic.ve San.Ltd.Şti. Adres : Yeni Toptancı Hali Vakıfbank Arkası NO: 865 ANTALYA

FİNANSAL MUHASEBE I DERSİ ARA SINAVI

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

Vergi Usül Kanunu nda (VUK) belli şekil ve şartlarla bağlanmış olan belgeler şunlardır: İrsaliyeler Fatura İrsaliyeli fatura Fatura yerine geçen

belli şekil ve şartlarla bağlanmış olan belgeler şunlardır: İrsaliyeler Fatura İrsaliyeli fatura Fatura yerine geçen") TİCARİ BELGELER Vergi Usül Kanunu nda (VUK) belli şekil ve şartlarla bağlanmış olan belgeler şunlardır: İrsaliyeler Fatura İrsaliyeli fatura Fatura yerine geçen belgeler Gider makbuzu Serbest meslek makbuzu

TİCARİ BELGELER Vergi Usül Kanunu nda (VUK) belli şekil ve şartlarla bağlanmış olan belgeler şunlardır: İrsaliyeler Fatura İrsaliyeli fatura Fatura yerine geçen belgeler Gider makbuzu Serbest meslek makbuzu

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

A4 İRSALİYELİ FATURA

A4 İRSALİYELİ FATURA İRSALİYELİ FATURA Sayın: Seri A Sıra Düzenleme Tarihi : Düzenleme Saati : Fiili Sevk Tarihi Müşteri V.D. ve Hesap No: CİNSİ BİRİM MİKTAR BİRİM FİYATI Bu belgenin sevk edilen malla

A4 İRSALİYELİ FATURA İRSALİYELİ FATURA Sayın: Seri A Sıra Düzenleme Tarihi : Düzenleme Saati : Fiili Sevk Tarihi Müşteri V.D. ve Hesap No: CİNSİ BİRİM MİKTAR BİRİM FİYATI Bu belgenin sevk edilen malla

hakkında açıklamalara yer verilmiştir. Bilginize duyurulur.

İstanbul, 07.01.2008 05.01.2008 tarih ve 26747 sayılı Resmi Gazete'de yayımlanan 379 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde; Kıymetli maden alım / satımında belge düzeni, Serbest meslek faaliyetinde

İstanbul, 07.01.2008 05.01.2008 tarih ve 26747 sayılı Resmi Gazete'de yayımlanan 379 Sıra No.lu Vergi Usul Kanunu Genel Tebliği'nde; Kıymetli maden alım / satımında belge düzeni, Serbest meslek faaliyetinde

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

TEMEL BANKACILIK BİLGİ FORMU

TEMEL BANKACILIK BİLGİ FORMU Müşterinin Adı Soyadı TCKN / Müşteri Numarası ÜRÜNÜN ADI : VADESİZ TL/YABANCI PARA MEVDUAT HESABI İŞLEM AÇIKLAMASI ÜCRET TUTARI TAHSİLAT PERİYODU Hesap İşletim i - - - ÜRÜNÜN

TEMEL BANKACILIK BİLGİ FORMU Müşterinin Adı Soyadı TCKN / Müşteri Numarası ÜRÜNÜN ADI : VADESİZ TL/YABANCI PARA MEVDUAT HESABI İŞLEM AÇIKLAMASI ÜCRET TUTARI TAHSİLAT PERİYODU Hesap İşletim i - - - ÜRÜNÜN

PLASTİK BOYA % 18 HESAPLANAN KDV TL KASASI (KDV li Tutar ya da Toplam)

") A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

DARA PLUS PARAKENDE MODULU

DARA PLUS PARAKENDE MODULU PARAKENDE SATIŞ MÜŞTERİ BİLGİLERİ GİRİŞ VE DEĞİŞİKLİK Peşin satış adında bir tane cari hesap oluşturulur kod 1 adı peşin soyadı satış olan. Yeni bir müşteri açmak için : yeni

DARA PLUS PARAKENDE MODULU PARAKENDE SATIŞ MÜŞTERİ BİLGİLERİ GİRİŞ VE DEĞİŞİKLİK Peşin satış adında bir tane cari hesap oluşturulur kod 1 adı peşin soyadı satış olan. Yeni bir müşteri açmak için : yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz

Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz") Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni Nesil Ödeme Kaydedici Cihazlarla Değiştirmek İçin 31 Aralık 2015 Tarihini Beklemeyiniz Eski Tip Ödeme Kaydedici Cihazları (Yazar Kasaları) Yeni

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

Bu yetkiye istinaden, belge düzenine ilişkin yapılan düzenlemeler aşağıda açıklanmıştır.

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri gidermek ve uygulama birliği sağlamak amacıyla

ECZANEDE MALİ YÜKÜMLÜLÜKLER

ECZANEDE MALİ YÜKÜMLÜLÜKLER 2016 YENİ BİR ECZANE Eczane açmak, devretmek veya başka bir yere nakletmek isteyen eczacılar, bulunduğu ilin sağlık müdürlüğüne dilekçe ile başvurur. Eczane açmak isteyenlerin

ECZANEDE MALİ YÜKÜMLÜLÜKLER 2016 YENİ BİR ECZANE Eczane açmak, devretmek veya başka bir yere nakletmek isteyen eczacılar, bulunduğu ilin sağlık müdürlüğüne dilekçe ile başvurur. Eczane açmak isteyenlerin

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

İstanbul, 08.04.2014 DUYURU NO:2014/24

İstanbul, 08.04.2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman Şirketlerinin Düzenleyeceği Belgelere İlişkin Usul ve Esasların Açıklandığı VUK Tebliği Yayımlanmıştır. DUYURU NO:2014/24 3.4.2014

İstanbul, 08.04.2014 Yeni Nesil Ödeme Kaydedici Cihaz Fişleri ile Finansman Şirketlerinin Düzenleyeceği Belgelere İlişkin Usul ve Esasların Açıklandığı VUK Tebliği Yayımlanmıştır. DUYURU NO:2014/24 3.4.2014

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN FATURA VE FATURA YERİNE GEÇEN BELGELER 344MV0011 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

Konut teslimlerinde Satıcı Müteahhit Tarafından Fazla Hesaplanan KDV nin Konut alıcısına İade Edileceği Sabri Arpaç Yeminli Mali Müşavir sabriarpacymm@gmail.com Konut satıcısı müteahhit tarafından yüzde

ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. ÖN MUHASEBE YAZILIMLARI VE KULLANIMI

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

Ö z e t B ü l t e n Tarih : Sayı : 2018/7

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 16.01.2018 Sayı : 2018/7 Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. Vergi Usul Kanununda Yer Alan ve 01.01.2018

1. Staj ödevi ile ilgili bütün sorularınızı ilk önce koordinatör öğretmeninize sorunuz.

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Sayfa 1 / 5 T.C. ÜMRANİYE KAYMAKAMLIĞI ÜMRANİYE 75. YIL CUMHURİYET MESLEKİ VE TEKNİK ANADOLU LİSESİ 2016 2017 EĞİTİM ÖĞRETİM YILI MESLEKİ AÇIKÖĞRETİM LİSESİ YÜZYÜZE EĞİTİM PROGRAMI MUHASEBE VE FİNANSMAN

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET PERAKENDE SATIŞ BELGELERİ

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET PERAKENDE SATIŞ BELGELERİ Ankara, 2013 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya

T.C. MİLLÎ EĞİTİM BAKANLIĞI ADALET PERAKENDE SATIŞ BELGELERİ Ankara, 2013 Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

Birikim Yeminli Mali Müşavirlik

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

Duyuru Tarihi: 06.01.2014 Duyuru No : 2014-1 KONU : 2014 YILI MAKTU HADLER İLE ÖDENECEK CEZA MİKTARLARI HK. Bilindiği üzere; Mükerrer 414 üncü maddesinin üçüncü fıkrasında, Bu Kanunda yer alan maktu hadler

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN PERAKENDE SATIŞ BELGELERİ ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

T.C. MİLLÎ EĞİTİM BAKANLIĞI MEGEP (MESLEKÎ EĞİTİM VE ÖĞRETİM SİSTEMİNİN GÜÇLENDİRİLMESİ PROJESİ) MUHASEBE VE FİNANSMAN PERAKENDE SATIŞ BELGELERİ ANKARA 2007 Milli Eğitim Bakanlığı tarafından geliştirilen

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

Banka. İrsaliye Sipariş

Çek ve Senet Fatura Sen Söyle Stok Cari Banka Kasa İrsaliye Sipariş Depo Sayım Seri No. Kasa 1. Serbest Kasa Girişi 2. Cari Hesaptan Nakit Tahsilat 3. Elden Çek Tahsilatı 4. Elden Senet Tahsilatı 5. Banka

Çek ve Senet Fatura Sen Söyle Stok Cari Banka Kasa İrsaliye Sipariş Depo Sayım Seri No. Kasa 1. Serbest Kasa Girişi 2. Cari Hesaptan Nakit Tahsilat 3. Elden Çek Tahsilatı 4. Elden Senet Tahsilatı 5. Banka

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

YENİ NESİL ÖDEME KAYDEDİCİ CİHAZLARDAN BİLGİ FİŞLERİ DÜZENLENMESİNE DAİR USUL VE ESASLARA İLİŞKİN TEKNİK KILAVUZ (Sürüm 1) 02 ARALIK 2015 İÇİNDEKİLER: İÇİNDEKİLER:... 1 1.YENİ NESİL ÖDEME KAYDEDİCİ CİHAZ

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

SİRKÜLER İstanbul, Sayı: 2018/107 Ref: 4/107

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 28.05.2018 Sayı: 2018/107 Ref: 4/107 Konu: ELEKTRONİK BELGE OLARAK DÜZENLENME ZORUNLULUĞU GETİRİLEN BELGELERİN KÂĞIT OLARAK DÜZENLENEBİLECEĞİ HALLER HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

Sirküler No : 2013/9 Sirküler Tarihi : 02.01.2013 Konu : 01.01.2013 Tarihinden İtibaren Vergi Usul Kanunu nda Yer Alan, Maktu Hadler ile Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza

SİRKÜLER 2011/98. Aralık 2011 PAZARTESİ Resmî Gazete Sayı : 28154

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

SİRKÜLER 2011/98 Erol AKSOY Yeminli Mali Müşavir İstanbul, 26/12/2011 Konu : Vergi Usul Kanununda Yer Alan Ve 01/01/2012 Tarihinden Geçerli Olmak Üzere Uygulanacak Olan Had Ve Miktarlar Aralık 2011 PAZARTESİ

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

MODÜLLER: CARİ KASA BANKA ÇEK/SENET STOK SATIN ALMA SATIŞ HIZLI SATIŞ

MODÜLLER: CARİ KASA BANKA ÇEK/SENET STOK SATIN ALMA SATIŞ HIZLI SATIŞ GENEL ÖZELLİKLERİ * Kolay kullanım * Güncel teknoloji * Eşsiz mimari * Güvenilir veritabanı * Modüler yapı, modüller arası tam uyum

MODÜLLER: CARİ KASA BANKA ÇEK/SENET STOK SATIN ALMA SATIŞ HIZLI SATIŞ GENEL ÖZELLİKLERİ * Kolay kullanım * Güncel teknoloji * Eşsiz mimari * Güvenilir veritabanı * Modüler yapı, modüller arası tam uyum

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

AA BAĞIMSIZ DENETİM VE YMM A.Ş.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,31/12/2013 Sayı:2013/46

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

MUHASEBE 2 15-STOKLAR. ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com

MUHASEBE 2 15-STOKLAR ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com I-DÖNEN VARLIKLAR 15-STOKLAR 150-Hammadde ve Mlz. 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar

MUHASEBE 2 15-STOKLAR ERKAN TOKATLI www.erkantokatli.com tokatli.erkan@gmail.com I-DÖNEN VARLIKLAR 15-STOKLAR 150-Hammadde ve Mlz. 151-Yarı Mamuller-Üretim 152-Mamuller 153-Ticari Mallar 157-Diğer Stoklar

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

KONU : VERGİ USUL KANUNUNDA YER ALAN VE 01/01/2012 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE MİKTARLAR Vergi Usul Kanunu'nun "Yetki" başlıklı mükerrer 414. maddesinde, Kanun'da yer alan maktu

1-Özel Kartlar veya Yemek Çekleri Kullanılmak Suretiyle Lokanta veya Hizmetlere İlişkin Belge Düzeni

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

Vergi Usul Kanunu Genel Tebliği (Sıra No: 382) Bakanlığımıza intikal eden olaylardan, 213 sayılı Vergi Usul Kanunu ile ilgili bazı konularda tereddütler oluştuğu anlaşılmış olup, söz konusu tereddütleri

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

Sirküler Rapor Mevzuat 04.01.2016/11-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2016 Yılında uygulanacak hadlerin belirlendiği 460 Sıra No lu

mali açıklamalar 2014/019 03.04.2014

2014/019 03.04.2014 Konu: Yeni Nesil Ödeme Kaydedici Cihaz Fişleri Ve Finansman Şirketlerinin Düzenleyecekleri Belgelerle İlgili Tebliğ ğ Yayınlandı. 03.04.2014 Tarihinde yayınlanan 435 Sayılı Vergi Usul

2014/019 03.04.2014 Konu: Yeni Nesil Ödeme Kaydedici Cihaz Fişleri Ve Finansman Şirketlerinin Düzenleyecekleri Belgelerle İlgili Tebliğ ğ Yayınlandı. 03.04.2014 Tarihinde yayınlanan 435 Sayılı Vergi Usul

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

Sirküler Rapor 31.12.2012/231-1 VERGİ USUL KANUNUNDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2013 Yılında uygulanacak hadlerin belirlendiği 422 Sıra No lu Vergi Usul

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 285 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 145 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sirküler Rapor /21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

Sirküler Rapor 02.01.2014/21-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2014 Yılında uygulanacak hadlerin belirlendiği 432 Sıra No lu Vergi Usul

MEVZUAT BİLGİLENDİRME SERVİSİ

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

01.10.2013 Tarihinden İtibaren Yeni Nesil Ödeme Kaydedici Cihaz Kullanma Zorunluluğu Başlıyor. Maliye Bakanlığı tarafından yayımlanan Tebliğler ile ilgili mevzuata göre ödeme kaydedici cihaz kullanmak

YENİ NESİL ÖKC İLE ON-LİNE İŞLEMLER (Hugin / Profilo)

") 10 Ekim 2017 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : ÖKC Modülü YENİ NESİL ÖKC İLE ON-LİNE İŞLEMLER (Hugin / Profilo) Programlarımızda Ödeme Kaydedici Cihazlar modülünü kullanarak,

10 Ekim 2017 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : ÖKC Modülü YENİ NESİL ÖKC İLE ON-LİNE İŞLEMLER (Hugin / Profilo) Programlarımızda Ödeme Kaydedici Cihazlar modülünü kullanarak,