İtimat kontrole mani değildir

|

|

|

- Esen Fırat

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İtimat kontrole mani değildir 1

2 E-DEFTER

3 e-defter Nedir? Vergi Usul Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; - Oluşturulması - Onaylanması - Muhafaza edilmesi - İbraz edilmesini sağlayan sistemin genel adıdır. Vergi Usul Kanununa ve Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri içerir. e-defter uygulaması ile Vergi Usul Kanunu ve Türk Ticaret Kanunu kapsamında kağıt üzerinde tutulması zorunlu olan yevmiye defteri ve büyük defterin elektronik ortamda tutulması, muhafaza ve ibraz edilebilmesi ile açılış ve kapanışlarına ilişkin tasdik işlemlerinin elektronik ortamda yapılması mümkün hale gelmiştir. 3

4 e-defter Nedir? E-Defter, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. GİB ile Gümrük ve Ticaret Bakanlığı İç Ticaret Genel Müdürlüğü tarafından ortak olarak yayımlanan 1 sıra No.lu Elektronik Defter Genel Tebliği ve GİB tarafından yayımlanan 421 Sayılı VUK Genel Tebliği ile de e-defter düzenlemesi yapılmış bulunmaktadır. Bu düzenlemelerle, «Yevmiye Defteri» ve «Defter-i Kebir» ile ilgili format ve standartlar belirlenmiştir. E-Defter düzenlemeleri, formatları ve standartları hakkında bilgiler internet adresinde yer almaktadır. 4

5 YASAL DAYANAK 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter Genel Tebliği 2 Sıra Numaralı Elektronik Defter Genel Tebliği 2011/18 sayılı Başbakanlık Genelgesi Tütün ve Tütün Mamulleri Kaçakçılığı ile Mücadele Eylem Planı 2011/21 sayılı Başbakanlık Genelgesi Kayıt Dışı Ekonomiyle Mücadele Stratejisi Eylem Planı 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği 5

6 Uygulamadan Kimler Yararlanabilir? a) 4/12/2003 tarihli ve 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011 tarihi itibariyle asgari 25 Milyon TL brüt satış hasılatına sahip olanlar ile, b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler ile bunlardan 2011 takvim yılında mal alan mükelleflerden 31/12/2011 tarihi itibariyle asgari 10 Milyon TL brüt satış hasılatına sahip olanlara, 2013 takvim yılı içerisinde e-fatura Uygulamasına, 2014 takvim yılı içerisinde de e-defter uygulamasına geçme zorunluluğu getirilmiştir. 6

7 NE ZAMANA KADAR Başvuru ve uygulamaya başlama için mükelleflere tanınan süreler 67 Nolu Vergi Usul Kanunu Sirkülerinde açıklanmış olup buna göre; e-defter uygulamasına başvuruda bulunacak özel hesap dönemine tabi mükelleflerin 30/11/2014 tarihine kadar e-defter uygulamasına başvurmaları ve Aralık ayı itibariyle e-deftere geçiş yapmaları, e-defter uygulamasına başvuruda bulunacak normal hesap dönemine tabi mükelleflerin ise en geç Aralık ayı içerisinde e-defter uygulamasına başvurmaları ve 01/01/2015 tarihi itibariyle e-deftere geçiş yapmaları, zorunludur. 7

8 ZORUNLULUĞUN SINIRI e-defter uygulamasına geçmek zorunda olan mükellefler, zorunluluklarının başladığı tarihten itibaren Yevmiye Defterlerini ve Defteri Kebirlerini e-defter olarak tutmak zorundadırlar. Söz konusu defterlerin e-defter yerine kağıt ortamında tutulması imkanı bulunmamaktadır. 8

9 SÜREÇ internet adresinde duyurulan format ve standartlara uygun olarak ve aylık dönemler itibarıyla elektronik defterlerini oluşturmaya ve saklamaya başlayacaklardır. Defterlerini elektronik defter biçiminde tutmaya başlayanlar, söz konusu defterlerini kâğıt ortamında tutamazlar. 1- Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. 2-Aylık dönemler itibarıyla oluşturulan elektronik defterler için, TEBLİĞDE yer alan adımları izleyerek berat alınmak ve bunları istenildiğinde ibraz etmek üzere muhafaza edilmek zorundadır. 3- Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade etmekte olup, önceki aylara ait kayıtları içermemektedir. 9

10 SÜREÇ 4-Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı, son ayının beratının alınması ise kapanış onayı yerine geçmektedir. 5- Gerçek kişiler elektronik defterlerini, ilgili olduğu ayı takip eden 3 ÜNCÜ ayın son gününe kendilerine ait güvenli elektronik imza ile imzalayacaklardır. 6- Tüzel kişiler elektronik defterlerini, ilgili olduğu ayı takip eden 3 ÜNCÜ ayın son gününe kadar (Hesap döneminin son ayına ait defterler kurumlar vergisi beyannamesinin verilme süresi sonuna kadar) kendilerine ait mali mühür ile onaylayacaktır. 7- İmzalı veya mühürlü defterler için berat dosyaları oluşturulacak ve bu dosyalar Elektronik Defter Uygulaması aracılığı ile GİB in onayına sunulacaktır. 8) GİB mali mührünü de içeren beratlar elektronik defter tutanlar tarafından indirilerek istenildiğinde ibraz edilmek üzere ilgili olduğu elektronik defterler ile birlikte muhafaza edilecektir. 10

kendilerine ait mali mühür ile onaylayacaktır.")

11 SÜREÇ Oluşturulan elektronik defterler, GİB tarafından onaylanan beratları ile birlikte Vergi Usul Kanunu ve Türk Ticaret Kanunu kapsamında geçerli kanuni defter olarak kabul edilecektir. 11

12 NASIL BAŞVURACAĞIM 12

13 E-defter çözümünün GİB onayı E-defter uygulamasında kullanılacak olan e-defter çözümünün Gelir İdaresi Başkanlığı tarafından hazırlanmış çeşitli testlerden geçmiş ve yazılım uyumluluk onayı almış olma zorunluluğu bulunmaktadır. Buna istinaden, e-defter yazılımı, kullanılan ERP ile entegre olmayan firmalar, kullanacakları e-defter çözümünün «platform bağımsız» olarak e-defter yazılım onayı aldığından emin olmalıdır. Şirketler, de yer alan uyumlu programlar listesini kontrol ederek, çalışacakları e-defter yazılımının uyumluluk onayı alarak bu listede ilan edildiğinin kontrolünü yapmış olmalıdır. Bu kontrole ek olarak, hatırlatmak isteriz ki uyumluluk onayı e-defter yazılımının teste girdiği sürüme istinaden verilmektedir. Bu bağlamda, kullanılan sürüm üzerinde makul olmayan düzeyde değişiklik yapılması durumunda, sürüm değişikliği gerekmesine yol açabilir, bu durumda e-defter yazılım onayının yeniden alınma yükümlülüğü doğabilir. Bu sunumun hazırlandığı tarih itibari ile piyasada e-defter uyumluluk onayı almış 95 tane yazılım bulunmaktadır. Bunlardan 42 tanesi «platform bağımsız» onayına sahiptir. 13

14 Mali Mühür veya NES 1 Sıra No lu Elektronik Defter Genel Tebliği, e-defter uygulamasından faydalanmak isteyen firmaların Mali Mühüre sahip olmaları gerektiğini belirtmektedir. Bu bağlamda, başvuru aşamasından önce firmaların TÜBİTAK tarafından üretilmiş bir USB mali mühür (Akıllı Kart Okuycu) temin etmeleri gerekmektedir. e-defter uygulamasında kullanılacak Mali Mühür Sertifikasına başvurusu, mportal.kamusm.gov.tr/bp/edf.go adresine üzerinden yapılmalıdır. Açılan sayfada ilgili alanlar doldurarak başvuru gerçekleştirilir. Bu link üzerinden yapılan başvuru sadece Mali Mühür Sertifikası için yapılan başvurudur. Mali mühür başvurusunda, kurum adına mali mühür alacak kişinin, şirketin Mersis kaydında yer alan kişilerden biri olması (şirketin imza yetkililerinden biri) gerekmektedir. 14

15 MERSİS Bilgilerinin güncelliği Mali mühür başvurularını, Mersis imza yetkilileri listesinde bulunmayan bir şirket çalışanı adına yapan mükellefler e-defter başvuruları sırasında hata almaktadır. Dolayısıyla, e-defter başvurusu yapılmadan önce bu kişinin Mersis teki imza yetkilileri arasında olduğunun kontrolü önem arz etmektedir. Şirketinizin Mersis'teki imza yetkililerinin bilgilerinin güncellemelerini bağlı bulunduğunuz Ticaret Sicil Müdürlüğü'ne başvurarak gerçekleştirebilirsiniz. 15

16 E-Defter Uygulamasına Başvuru E-Defter Uygulama başvurusu ayrıca internet adresi üzerinden yapılmalıdır. e-defter uygulamasına başvuru esnasında, USB mali mühürün e-defter başvurusu yapılacak bilgisayarda takılı olması ve söz konusu bilgisayarda USB mali mühürün kurulumunun tamamlanmış olması gerekmektedir. Kendi entegrasyonunu yapan firmalardan mali mühürü server a takılı olanların da mali mühürlerini başvurunun yapılacağı bilgisayara takmaları ve bu bilgisayarda mali mühür kurulumunu tamamlamaları gerekmektedir. Mali mühürün server a takılı olması durumunda e-defter başvurusu tamamlanamamaktadır. 16

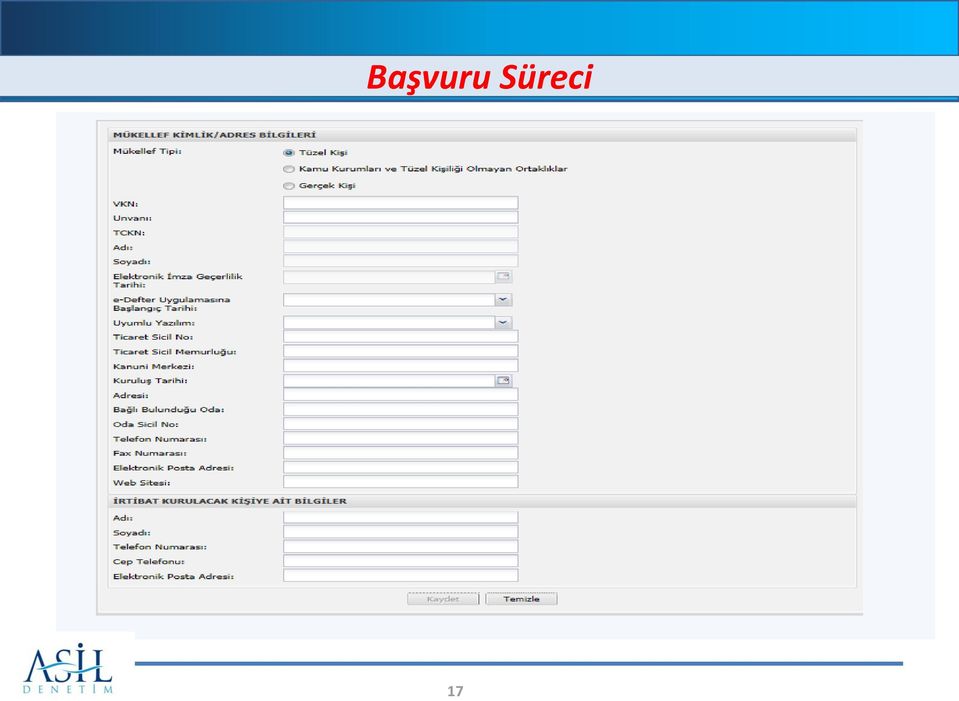

17 Başvuru Süreci 17

18 Başvuru Süreci Mükellef Kimlik Bilgileri Mükellef grupları itibariyle e-defter başvuru formunda doldurulması zorunlu alanlar aşağıdaki şekilde olacaktır. Tüzel Kişi Mükellefler Şirkete ait Vergi Kimlik Numarası (VKN) Şirketin Adı ve Unvanı e-defter Uygulaması için GİB ten Onaylı Uyumlu Yazılım (Bu alan çoktan seçmeli olup, anlaşılan yazılım firmasının programının adı seçilecektir.) Şirketin Adresi Şirketin Telefon Numarası Şirketin Elektronik Posta Adresi (Şirketin varsa genel mail adresi; örneğin gibi, yoksa imza yetkililerinden birisinin mail adresi yazılması yeterli olacaktır.) Adı ve Soyadı ( İrtibat Kurulacak Kişi ye ait kısmındaki) (Bu bölüme imza yetkililerinden birinin adı ve soyadı veya doğrudan GİB le kontakta olacak kişinin adı ve soyadı yazılabilir.) Telefon Numarası ( İrtibat Kurulacak Kişi ye ait kısmındaki) (GİB le kontakta olacak kişinin telefon numarası yazılabilir.) Cep Telefonu ( İrtibat Kurulacak Kişi ye ait kısmındaki) (GİB le kontakta olacak kişinin cep telefon numarası yazılabilir.) Elektronik Posta Adresi ( İrtibat Kurulacak Kişi ye ait kısmındaki) (GİB le kontakta olacak kişinin adresi yazılmalıdır. Başvuru sonrasında bu mail adresine GİB tarafından başvurunun tamamlandığına dair onay maili gidecektir.) 18

19 Başvuru Süreci Gerçek Kişiler T.C. Kimlik Numarası (TCKN) Adı Soyadı Uyumlu Yazılım Adresi Telefon Numarası Elektronik Posta Adresi Adı ( İrtibat Kurulacak Kişi ye ait kısmındaki) Soyadı ( İrtibat Kurulacak Kişi ye ait kısmındaki) Telefon Numarası ( İrtibat Kurulacak Kişi ye ait kısmındaki) Cep Telefonu ( İrtibat Kurulacak Kişi ye ait kısmındaki) Elektronik Posta Adresi ( İrtibat Kurulacak Kişi ye ait kısmındaki) 19

Cep Telefonu ( İrtibat Kurulacak Kişi ye ait")

20 Başvuru Süreci Kart Giriş Ekranı Form doldurulup kaydedildikten sonra Kart Giriş Ekranı gelecektir. Başvurunun bu aşamasında tüzel kişiler, USB mali mühürle (Akıllı Kart Okuyucu) başvuruya devam etmelidir. Bu aşamada ilk olarak Mali Mühür bilgisayara doğru olarak takılmalıdır. Mali mühür bilgisayara doğru olarak takılmasını takiben, Kart Giriş Ekranında sağ üst köşede bulunan TANIMLA butonuna basılır ve aşağıda yer alan Kart Tanımlama ekranı gelir. 20

21 Başvuru Süreci 21

22 Başvuru Süreci Kart Tanımlama Ekranı Kart Tanımlama ekranında Seç butonuna tıklanır ve açılan pencereden ilgili kartın PKCS11'i destekleyen kütüphanesi (dll dosyası) seçilmelidir: Akis kartlar için akisp11.dll GemSafe için gclib.dll Siemens için siecap11.dll StarCOS için aetpkss1.dll Aladdin için etpkcs11.dll Örneğin akisp11.dll genellikle C:\Windows\system32 dizininde bulunmaktadır. 22

23 Başvuru Süreci 23

24 Başvuru Süreci Kart Giriş Ekranı Kart dosyası kütüphane dosyası alanına aktarıldıktan sonra kart tanımlama ekranında Kart Adı alanına bir isim atanır: Örneğin; Akiskart/AKISKART/GemSafeKart/SiemensKart/AladdinKart vb. Devamında Ekle butonuna tıklanarak işlem tamamlanır. Kart tanımlama işlemleri bittikten sonra sağdaki gibi kart giriş ekranında tanımlı kartlardan son tanımlanan kart seçilir (Bu örnekte akisp11.dll seçilmiş ve AKISKART adı atanmıştır) ve kart şifresi girilir. Bunun ardından Giriş butonuna tıklanır. Kart şifresi doğru biçimde girildiğinde Sertifika Bilgileri bir sonraki sayfadaki şekilde olduğu üzere Kart Giriş Ekran ına yüklenecektir. 24

25 Başvuru Süreci 25

26 Başvuru Süreci Sertifika Bilgileri Sertifika bilgileri yüklendikten sonra İmzala butonuna tıklanır ve böylelikle başvuru işlemi tamamlanmış olur. İşlem Başarılı onay mesajı ile başvuru işleminin başarılı bir şekilde tamamlandığı anlaşılır. Herhangi bir hata varsa onay mesajı yerine hata mesajı ve hataya ilişkin açıklama ile ilgili bilgilendirme yapılacaktır. İşlemin başarılı olması durumunda Gelir İdaresi Başkanlığınca başvuru formunda belirtilen e-posta hesabına elektronik defterin ne zamandan itibaren GIB sistemine yüklenmesi gerektiği bilgisi, başvuru evrağının pdf kopyası ve başvurunun evrak numarası bilgileri gönderilir. 26

27 Başvuru Süreci 27

28 E-DEFTER OLUŞTURMA 28

29 TEŞEKKÜR EDERİZ 29

PwC Turkey IndirectTax Services. e-defter Başvuru Kılavuzu

Turkey IndirectTax Services e-defter Başvuru Kılavuzu İçerik İçerik Bu doküman Türkiye Vergi Teknolojileri ekibi tarafından müşterilerimizin e-defter başvuru sürecinde yardımcı olması amacı ile hazırlanmıştır.

Turkey IndirectTax Services e-defter Başvuru Kılavuzu İçerik İçerik Bu doküman Türkiye Vergi Teknolojileri ekibi tarafından müşterilerimizin e-defter başvuru sürecinde yardımcı olması amacı ile hazırlanmıştır.

MÜKELLEF BİLGİLENDİRME NOTU 2015-028

MÜKELLEF BİLGİLENDİRME NOTU 2015-028 Konu : E-Defter, E-Fatura Başvuru Uygulamaları hakkındadır. Tarih : 30.09.2014 Mükellef Bilgilendirme Notumuzun konusu; E-defter başvurusu sırasında nelere dikkat edilmesi

MÜKELLEF BİLGİLENDİRME NOTU 2015-028 Konu : E-Defter, E-Fatura Başvuru Uygulamaları hakkındadır. Tarih : 30.09.2014 Mükellef Bilgilendirme Notumuzun konusu; E-defter başvurusu sırasında nelere dikkat edilmesi

e-defter Uygulaması Elektronik Başvuru Rehberi Versiyon 1.0

e-defter Uygulaması Elektronik Başvuru Rehberi Versiyon 1.0 Nisan 2014 ANKARA Versiyon: 1.0.1 / 11 GELİR İDARESİ BAŞKANLIĞI e-defter Uygulaması Elektronik Denetim Başvuru ve Uyum Rehberi Yönetimi Daire

e-defter Uygulaması Elektronik Başvuru Rehberi Versiyon 1.0 Nisan 2014 ANKARA Versiyon: 1.0.1 / 11 GELİR İDARESİ BAŞKANLIĞI e-defter Uygulaması Elektronik Denetim Başvuru ve Uyum Rehberi Yönetimi Daire

SİRKÜLER İstanbul, 29.09.2014 Sayı: 2014/170 Ref: 6/170

SİRKÜLER İstanbul, 29.09.2014 Sayı: 2014/170 Ref: 6/170 Konu: E-DEFTER BAŞVURU REHBERİ VE KILAVUZU Bilindiği üzere, 26.11.2013 tarih ve 67 sıra numaralı VUK sirküleri ile, 421 sıra numaralı VUK Genel Tebliği

SİRKÜLER İstanbul, 29.09.2014 Sayı: 2014/170 Ref: 6/170 Konu: E-DEFTER BAŞVURU REHBERİ VE KILAVUZU Bilindiği üzere, 26.11.2013 tarih ve 67 sıra numaralı VUK sirküleri ile, 421 sıra numaralı VUK Genel Tebliği

efinans e-defter Başvuru Süreci

efinans e-defter Başvuru Süreci e-defter Başvuru Süreci Başvuru Sırasında Dikkat Edilmesi Gereken Hususlar 1. Bilgisayarınızda öncelikle 32 bit Java yüklü olmalıdır. Java yazılımlarının yüklemesi için

efinans e-defter Başvuru Süreci e-defter Başvuru Süreci Başvuru Sırasında Dikkat Edilmesi Gereken Hususlar 1. Bilgisayarınızda öncelikle 32 bit Java yüklü olmalıdır. Java yazılımlarının yüklemesi için

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

e-fatura Başvuru Açıklamalar

e-fatura Başvuru Açıklamalar Ocak 2014 e-fatura Başvuru Açıklamalar Versiyon: 11 ANKARA Ocak 2014 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı e-fatura Başvuru Açıklamalar (I) Ocak

e-fatura Başvuru Açıklamalar Ocak 2014 e-fatura Başvuru Açıklamalar Versiyon: 11 ANKARA Ocak 2014 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı e-fatura Başvuru Açıklamalar (I) Ocak

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

T.T.K. ve V.U.K. a Göre Tutulması Gereken Defterler Ve Onay Zamanları Aşağıdaki Gibidir.

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

10.12.2014 Sirküler 2014/11 T.T.K. ve V.U.K. a Göre Tutulacak Defterler ve Açılış-Kapanış Onay Zamanları Türk Ticaret Kanunu'nun 64-67 ile Vergi Usul Kanunu nun 182-225 maddeleri uyarınca kâğıt ortamında,

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015

Temmuz 2015") e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015 Versiyon : 1.0 1/15 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/15 İÇİNDEKİLER

e-fatura UYGULAMASI (Elektronik Başvuru Rehberi ve Kılavuzu - v 1.0) Temmuz 2015 Versiyon : 1.0 1/15 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/15 İÇİNDEKİLER

Elektronik Defter. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

Elektronik Defter Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-deftere Giriş e-deftere Başvuru ve Geçiş Süreci e-defter Oluştururken

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

Konu: Ticari Defter Tasdikleri

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

14.12.2018 SİRKÜLER (2018 90) Konu: Ticari Defter Tasdikleri 01.07.2012 tarihinden itibaren yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu ile Vergi Usul Kanununun getirmiş olduğu yükümlülükler den biriside

II-ELEKTRONİK DEFTER (E-DEFTER) UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:

UYGULAMASI İLE İLGİLİ HUKUKİ DAYANAK:") 1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1 Konu: Elektronik Defter (e-defter) Uygulaması İstanbul, 02/12/2014 I- ELEKTRONİK DEFTER (E-DEFTER)) : Elektronik defter: Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa

1. Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri

1 İçerik Giriş... 1 1. Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri... 2 Mali Mühür Sertifikasına Başvurmak için,... 2 Sertifika Teslim Süreci... 4 2.Sertifikamı Aldım Ne Yapmalıyım?... 4 1.Adım...

1 İçerik Giriş... 1 1. Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri... 2 Mali Mühür Sertifikasına Başvurmak için,... 2 Sertifika Teslim Süreci... 4 2.Sertifikamı Aldım Ne Yapmalıyım?... 4 1.Adım...

efinans e-fatura Başvuru Kılavuzu

efinans e-fatura Başvuru Kılavuzu İçindekiler Mali Mühür Başvuru Süreci... 2 e-fatura Başvuru Süreci... 4 efinans Sözleşme Aşaması... 11 1 Mali Mühür Başvuru Süreci 1. Mali Mühür Sertifikası için mportal.kamusm.gov.tr/bp/edf.go

efinans e-fatura Başvuru Kılavuzu İçindekiler Mali Mühür Başvuru Süreci... 2 e-fatura Başvuru Süreci... 4 efinans Sözleşme Aşaması... 11 1 Mali Mühür Başvuru Süreci 1. Mali Mühür Sertifikası için mportal.kamusm.gov.tr/bp/edf.go

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

Tarih : 10.12.2014. Sayı : 43 : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR?

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

Tarih : 10.12.2014 Sayı : 43 Konu : E-DEFTER UYGULAMASINA İLİŞKİN BİLGİLER 1. E-DEFTER NEDİR? Şekil hükümlerinden bağımsız, Vergi Usul Kanunu (V.U.K.) veya Türk Ticaret Kanunu (T.T.K.) ile uyumlu, tutulması

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Gerçek kişi mükellefin başvurusu için Başvuru Tipini Seçiniz alanında Gerçek alanı Tüzel Kişi ise Tüzel alanı seçilmelidir.

E FATURA BAŞVURUSU 1. E-Fatura Uygulamasına Elektronik Başvuru Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin www.efatura.gov.tr adresindeki e-fatura başvuru bağlantısına

E FATURA BAŞVURUSU 1. E-Fatura Uygulamasına Elektronik Başvuru Elektronik fatura uygulamasına başvuru yapmak isteyen mükelleflerin veya temsilcilerinin www.efatura.gov.tr adresindeki e-fatura başvuru bağlantısına

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

E-Defter Hukuki Mevzuat?

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

E-DEFTER 1 E-Defter Hukuki Mevzuat? 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

AKINSOFT WOLVOX e-defter. Yardım Dosyası

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

AKINSOFT Yardım Dosyası Doküman Versiyon : 1.02.01 Tarih : 27.05.2014 1 İçindekiler: 1- e-defter Hakkında... 3 1.1. e-defter Nedir?... 3 1.2. Hangi defterler e-defter olarak tutulabilir?... 3 1.3. Defter

nezdinde yeminli mali müşavirlerce yapılacak tespitlere ilişkin açıklamalar

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

SİRKÜLER TARİH : 24.04.201.2017 SAYI : 2017-04-02 02 KONU : Serbest t Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Seri No: 45) yayımlandı. ÖZETİ : Tebliğde, e-defter uygulaması

KONU: 2019 Yılında Kullanılacak Ticari Defterlerin Açılış Tasdiklerinin Aralık 2018 Sonuna Kadar Yaptırılması Gerekiyor.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/12/2018 Sayı:2018/78

TÜM YÖNLERİYLE E-DEFTER UYGULAMASI

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

Mustafa ŞİMŞEK Yeminli Mali Müşavir antalya@ankaymm.com TÜM YÖNLERİYLE E-DEFTER UYGULAMASI E-fatura ve E-defter kullanma mecburiyeti ile ilgili 397 ve 421 Sıra No.lu Vergi Usul Kanunu (VUK) Genel Tebliği

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

1.Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri

1 İçerik Giriş... 1 1.Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri... 2 Mali Mühür Sertifikasına Başvurmak için,... 2 Sertifika Teslim Süreci... 4 2.Sertifikamı Aldım Ne Yapmalıyım?... 4 1.Adım...

1 İçerik Giriş... 1 1.Mali Mühür Sertifika Hizmetleri Başvuru Süreçleri... 2 Mali Mühür Sertifikasına Başvurmak için,... 2 Sertifika Teslim Süreci... 4 2.Sertifikamı Aldım Ne Yapmalıyım?... 4 1.Adım...

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133 Konu: E-FATURA UYGULAMASINA BAŞVURU YAPACAK MÜKELLEFLERİN YAPMASI GEREKEN İŞLEMLER İLE İLGİLİ OLARAK ELEKTRONİK BAŞVURU REHBERİ VE KILAVUZU YAYINLANMIŞTIR

SİRKÜLER İstanbul, 26.08.2015 Sayı: 2015/133 Ref: 4/133 Konu: E-FATURA UYGULAMASINA BAŞVURU YAPACAK MÜKELLEFLERİN YAPMASI GEREKEN İŞLEMLER İLE İLGİLİ OLARAK ELEKTRONİK BAŞVURU REHBERİ VE KILAVUZU YAYINLANMIŞTIR

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

1. Defter detaylarına ait bilgilerin, örneğin yevmiye kayıtlarının olduğu dosya 2. Bir nevi kapak sayfası diyebileceğimiz Berat dosyası

12 Kasım 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter e-defter Hazırlama Uygulaması E-Defter, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret

12 Kasım 2014 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : E-Defter e-defter Hazırlama Uygulaması E-Defter, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret

e-defter Hakkında Uygulayıcılara Notlar

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

18.03.2016 e-defter Hakkında Uygulayıcılara Notlar Muhasebe kayıtları e-defter e uygun muhasebe programlarına girilmektedir. Peki e- defter açılış onayı nasıl yapılacak ya da e-defter nasıl ve hangi periyotlarla

VERGİ SİRKÜLERİ NO: 2013/122. KONU Elektronik Defter Genel Tebliği (Sıra No: 1) nde Değişiklik Yapıldı.

nde Değişiklik Yapıldı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

E-DEFTER GEÇİŞ İŞLEMLERİ VE UYGULAMA SI VE DİĞER HUSUSLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ. S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

ADIM ADIM E-FATURA VE E-DEFTER BAŞVURU SÜRECİ S.M.M.M. SELÇUK GÜLTEN Ekim, 2015 - Ankara BAŞVURU SIRASINDA DİKKAT EDİLMESİ GEREKENLER E-Fatura ve E-Defter kullanımı için öncelikle ileri düzey bir bilgisayar

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

SİRKÜLER RAPOR 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

SİRKÜLER RAPOR Sirküler Tarihi: 10.12.2014 Sirküler No: 2014 / 44 2015 YILINDA TUTULACAK DEFTERLER VE TASDİK ZAMANI Bilindiği üzere 01.07.2012 tarihinde yürürlüğe giren 6102 sayılı Türk Ticaret Kanunu

konuyla ilgili GİB sirküleri ile müşterek genel tebliği sirkülerimiz ekinde

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

SİRKÜLER TARİHİ : 7/4/2014 SİRKÜLER NO : 2014/29 E.DEFTER BAŞVURUSU VE KILAVUZLARI: E.Fatura kapsamında olanların e.defter tutma zorunluluğu da bulunmaktadır. Gelir İdaresi Başkanlığı; * e.defter uygulamasına

DATASOFT E-DEFTER. Kurulum Kılavuzu 01 TEMMUZ DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

DATASOFT E-DEFTER Kurulum Kılavuzu 01 TEMMUZ 2014 DATASOFT YAZILIM LTD. ŞTİ. Kartal/İstanbul İçindekiler Tanımlar... 2 Datasoft e-defter Yazılımın Amacı:... 3 Yazılımın Kurulması:... 3 Yazılımın Çalıştırılması:...

Duman Sirküler KONU : E-Fatura ve E- Defter Hk. Duman Bağımsız Denetim, Mali Müşavirlik, Vergi Yargısı ÖZET

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

23.01.2013 Açıklamalı Sirküler Rapor 2013/02 Konu: 421 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ SONRASINDA E- FATURA KULLANMA VE E-DEFTER TUTMA ZORUNLULUĞU KAPSAMINDA OLANLARIN YAPMASI GEREKENLER Mükelleflerin

Yeni Nesil e-defter 1.00.00. Kullanıcı Kılavuzu

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

Yeni Nesil e-defter 1.00.00 Kullanıcı Kılavuzu Kasım - 2013 e-defter 14.2.2012 tarihli 421 Sıra No lu Vergi Usul Kanunu Genel Tebliğine göre e-defter kullanmak zorunda olan ve Yeni Nesil Programını kullananan

2019 yılının sağlık, huzur, mutluluk ve barış ikliminde geçmesini arzu ediyor, meslek yaşamınızda başarılar diliyoruz.

SAYI : 2018 / 4136 KONU : BSMMMO 2019 Gider Katılım Payı ve Defter Tasdikleri hk. 04.12.2018 Bursa Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurulu nun 29 /11/2018 tarih ve 1588 sayılı kararı ile

SAYI : 2018 / 4136 KONU : BSMMMO 2019 Gider Katılım Payı ve Defter Tasdikleri hk. 04.12.2018 Bursa Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurulu nun 29 /11/2018 tarih ve 1588 sayılı kararı ile

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU:

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU: Ticaret siciline kayıtlı bulunanlar; Ticari defterlerinin

2017 YILINDA TUTULACAK DEFTERLERİN TASDİK ZAMANLARI VE TİCARET SİCİL TASDİKNAMESİ HAKKINDA AÇIKLAMA TİCARET SİCİL TASDİKNAMESİ ALMA ZORUNLULUĞU: Ticaret siciline kayıtlı bulunanlar; Ticari defterlerinin

Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

TARİH : 04/03/2015 SİRKÜLER NO : 2015/23 ELEKTRONİK DEFTER UYGULAMA KILAVUZU VE BAZI HATIRLATMALAR: Gelir İdaresi Başkanlığı nca hazırlanan elektronik defter uygulama kılavuzu sirkülerimiz ekinde sunulmuştur.

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK BAŞVURU REHBERİ V 1.0

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

ELEKTRONİK BAŞVURU REHBERİ V 1.0 Ağustos 2013 ANKARA Versiyon : 1.0 1/23 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.0 2/23 İçindekiler 1 Giriş. 4 2 E-Fatura Uygulamasına

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2014/74 2.12.2014 İçindekiler: * Elektronik defter uygulaması hatırlatması. ELEKTRONİK DEFTER UYGULAMASI HATIRLATMASI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul Kanunu nun verdiği yetkiye

SİRKÜLER NO:2014/74 2.12.2014 İçindekiler: * Elektronik defter uygulaması hatırlatması. ELEKTRONİK DEFTER UYGULAMASI HATIRLATMASI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul Kanunu nun verdiği yetkiye

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

Şekil 1- Başvuru Portalı Giriş Ekranı

ADIM 1: PORTALE GİRİŞ https://portal.kamusm.gov.tr/bp/ws.go adresinden Şekil-1'deki Başvuru Portalı giriş ekranına ulaşılır. Şekil 1- Başvuru Portalı Giriş Ekranı Yukarıda yer alan ekrandaki bilgilere

ADIM 1: PORTALE GİRİŞ https://portal.kamusm.gov.tr/bp/ws.go adresinden Şekil-1'deki Başvuru Portalı giriş ekranına ulaşılır. Şekil 1- Başvuru Portalı Giriş Ekranı Yukarıda yer alan ekrandaki bilgilere

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

SİRKÜLER NO:2013/90 24.12.2013 İçindekiler: * Elektronik defter genel tebliğinde değişiklik yapıldı. ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Bilindiği üzere, Maliye Bakanlığı Vergi Usul

e-defter: Zorunluluk Kapsamına İlişkin Düzenleme:

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-defter e-defter: Mevzuat e-defter: 1 Sıra No lu Elektronik Defter Genel Tebliği Zorunluluk Kapsamına İlişkin Düzenleme: 421 No lu Tebliğ ile bazı mükelleflere zorunluluk getirilmiş, 58 No lu Sirküler

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

No: 2011/57 Tarih: 14.12.2011

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/57 Tarih: 14.12.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

Konu: Elektronik Defter Uygulaması ile İlgili Son Düzenlemeler 1-421 sıra numaralı Vergi Usul Kanunu Genel Tebliği kapsamında elektronik defter tutma zorunluluğu bulunan mükellefler VUK 67. sürküler ile;

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul. Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kıymaz Giyim ve İhtiyaç Maddeleri Ticaret ve Sanayi A.Ş. Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

denetim mali müşavirlik hizmetleri

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

SİRKÜLER 25.12.2015 Sayı: 2015/024 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ ORTAMDA (KAĞIT DEFTERLERDE) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ Aşağıda Vergi

Elektronik İmza Başvurusu Nasıl Yapılır?

Elektronik İmza Başvurusu Nasıl Yapılır? ADIM 1: PORTALE GİRİŞ https://portal.kamusm.gov.tr/bp/meb.go adresinden Şekil-1'deki Başvuru Portalı giriş ekranına ulaşılır. Şekil 1- Başvuru Portalı Giriş Ekranı

Elektronik İmza Başvurusu Nasıl Yapılır? ADIM 1: PORTALE GİRİŞ https://portal.kamusm.gov.tr/bp/meb.go adresinden Şekil-1'deki Başvuru Portalı giriş ekranına ulaşılır. Şekil 1- Başvuru Portalı Giriş Ekranı

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SİRKÜLER İstanbul, Sayı: 2016/212 Ref: 4/212 I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ") SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

SİRKÜLER İstanbul, 09.12.2016 Sayı: 2016/212 Ref: 4/212 Konu: RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ I- FİZİKÎ OLARAK (KAĞIT ORTAMINDA) TUTULAN RESMİ DEFTERLERİN AÇILIŞ, ARA VE KAPANIŞ TASDİKLERİ

* Gerçek kişi mükelleflerin 5070 sayılı Elektronik İmza Kanunu hükümleri çerçevesinde üretilen nitelikli elektronik sertifikaya sahip olmaları,

ANKARAS-Sirküler/2013-26 22.11.2013, ANKARA KONU: E-Defter Uygulaması HK. Bilindiği üzere e-fatura kullanma zorunluluğu bulunan ve gerekli başvuru işlemlerini 2013 yılı içerisinde Gelir Ġdaresi Başkanlığı

ANKARAS-Sirküler/2013-26 22.11.2013, ANKARA KONU: E-Defter Uygulaması HK. Bilindiği üzere e-fatura kullanma zorunluluğu bulunan ve gerekli başvuru işlemlerini 2013 yılı içerisinde Gelir Ġdaresi Başkanlığı

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği