I. ICAEW Nedir? ICAEW IFRS Sertifikası Neden Önemlidir?

|

|

|

- Nesrin Onut

- 8 yıl önce

- İzleme sayısı:

Transkript

1

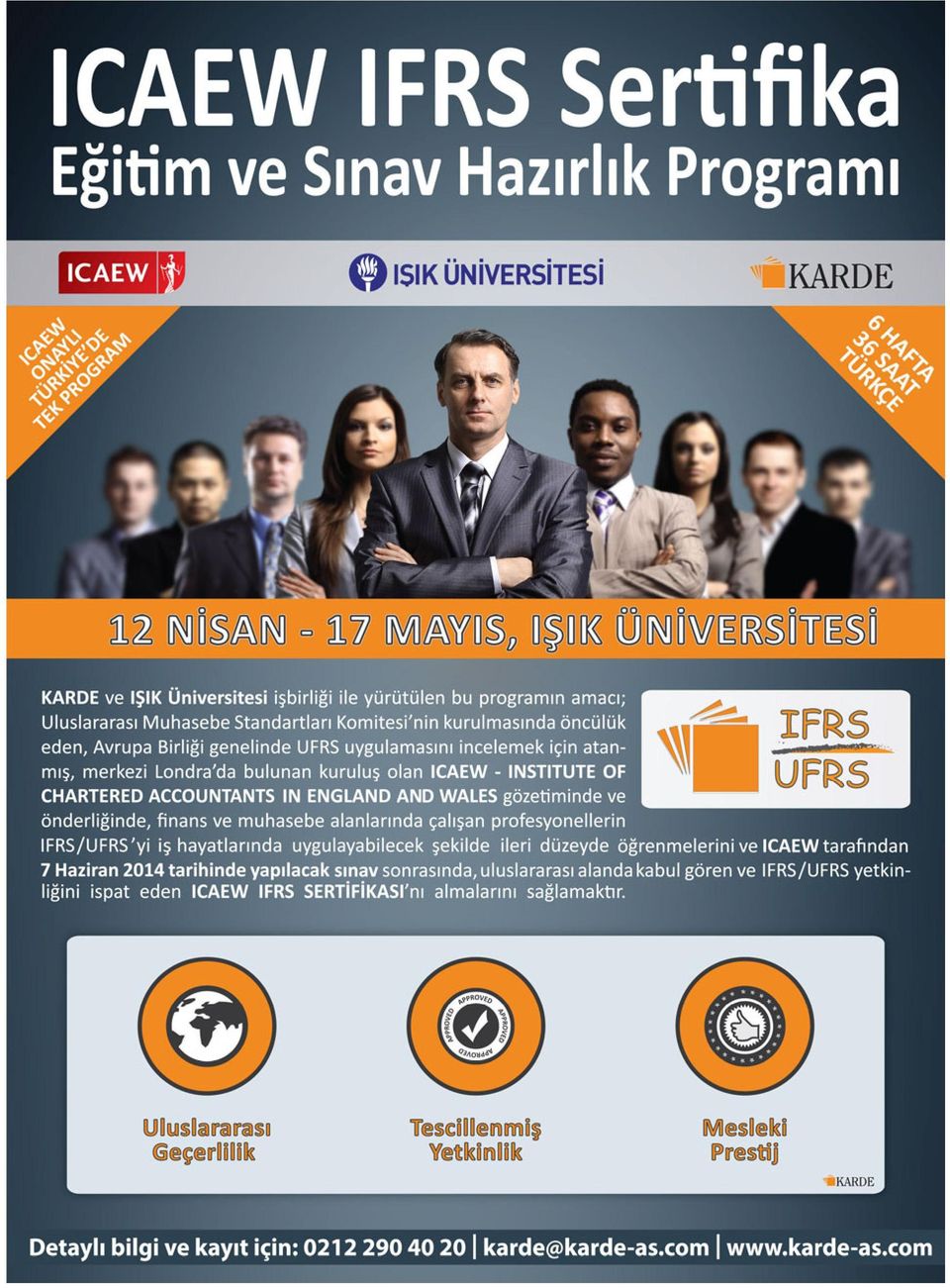

2 I. ICAEW Nedir? ICAEW IFRS Sertifikası Neden Önemlidir? ICAEW (Institute of Chartered Accountants in England and Wales) 1880 yılında İngiltere de kurulmuştur. Merkezi Londra da olan ve 1973 yılında Uluslararası Muhasebe Standartları Komitesi nin kurulmasında öncülük eden uluslararası kuruluştur. Arthur Cooper, Frederick Whinney, William Welch Deloitte ve Sir William Peat gibi 4 büyük muhasebe ve denetim firmasının kurucularının çoğu ICAEW in ilk yıllarda başkanlığını yapmışlardır. Avrupa Komisyonu tarafından, Avrupa Birliği nde IFRS nin ilk uygulamasının değerlendirilmesi için görevlendirilmiştir. Dünya Ekonomik Forumu na üye olan tek profesyonel kuruluştur. Dünyada, 160 ülkede in üzerinde üye ve öğrencisi bulunmaktadır. 700 personeli ile Brüksel, Dubai, Singapur, Malezya, Pekin ve Hong Kong da ofisleri bulunmaktadır. Teknik uzmanlık merkezleri olarak faaliyet gösteren; Finansal Raporlama, Denetim ve Güvence, Finans ve Yönetim, Finansal Hizmetler, Vergi, Kurumsal Finansman ve Bilgi Teknolojileri olmak üzere 7 departmanı bulunmaktadır. ICAEW Sertifikasına sahip olmak için gerekli eğitim dünyada İngiltere dışında Amerika, Brezilya, Japonya, Meksika, Yunanistan, Birleşik Arap Emirlikleri ve Kolombiya da vardır. Eğitim ve değerlendirme programı, İngilizce ye ilaveten İspanyolca, Portekizce, Japonca, Yunanca ve Türkiye de Türkçe olarak sadece KARDE tarafından Işık Üniversitesi işbirliği ile yapılmaktadır. ICAEW tarafından verilmekte olan bu Sertifika; "Uluslararası Finansal Raporlama" alanında profesyonel yetkinliklerin tescillenmesine yönelik bir sertifika olup dünya çapında tanınmakta ve kabul görmektedir. Ayrıca bu sertifikayı almaya hak kazananlara mesleki prestij sağlamaktadır. Sertifika sahipleri yurt içinde mesleki anlamda öne çıkmakta ve yurt dışındaki iş olanakları için de ayrıcalıklı bir konum elde edebilmektedir. II. ICAEW IFRS Sertifika Eğitim ve Sınav Hazırlık Programının Amacı ve İçeriği Karde ve Işık Üniversitesi işbirliği ile yürütülen bu programın amacı; Uluslararası Muhasebe Standartları Komitesi nin kurulmasında öncülük eden, Avrupa birliği genelinde IFRS uygulamasını incelemek için atanmış, merkezi Londra da bulunan kuruluş olan ICAEW INSTITUTE OF CHARTERED ACCOUNTANTS IN ENGLAND AND WALES gözetiminde ve önderliğinde, finans ve muhasebe alanlarında çalışan profesyonellerin IFRS/UFRS nin temel kavramlarını ve uygulamalarını iş hayatlarında uygulayabilecek şekilde kapsamlı/ileri düzeyde öğrenmelerini ve ICAEW tarafından yapılacak sınav sonrasında, uluslararası alanda kabul gören ve IFRS/UFRS yetkinliğini ispat eden ICAEW IFRS SERTİFİKASI nı almalarını sağlamaktır. Sınavda başarılı olan katılımcılarımıza Sınav Başarı Sertifikası İngiltere den iki ay içerisinde gönderilecektir. III. ICAEW IFRS Sertifikası ile Kazanılan Yetkinlikler tarihinden itibaren Türkiye de uygulanmaya başlayan Türkiye Muhasebe Standartlarının esasını oluşturan, uluslararası muhasebe sisteminin yapısının anlaşılması ve açıklanması,

3 Finansal tabloların hazırlanmasında, ilgili Uluslararası Finansal Raporlama Standartları nın uygulanması, Finansal raporlarda gerekli olan açıklamaların belirlenip uygulanması, Bağlı ortaklıklar, iştirakler ve ortak girişimler de dahil olmak üzere konsolide mali tabloların hazırlanması. IV. ICAEW IFRS Sertifikasının Yararları ve Uluslararası Kullanımı Uluslararası Finansal Raporlama Standartları alanında profesyonel yetkinlikler tescillenmiş olur. Dünya çapında tanınan ve kabul gören, uluslararası geçerliliği olan bir sertifikadır. Bu sertifikayı almaya hak kazananlara mesleki prestij sağlamaktadır. Sertifika sahipleri yurt içinde mesleki anlamda öne çıkmakta ve yurt dışındaki iş olanakları için de ayrıcalıklı bir konum elde edebilmektedir. Standartların uygulamasının ve şirketler üzerinde ticari etkilerinin anlaşılmasını sağlamaktadır. Önde gelen IFRS uzmanları tarafından hazırlanan örneklerle, IFRS hakkında bir uzman farkındalığı kazandırılmaktadır. V. ICAEW IFRS Sertifikası ile İlgili Uluslararası Görüşler Amerika, IFRS nin uygulanmasını planlarken, finans çevreleri için IFRS uzmanlık eğitimi sağlanması sorunu ortaya çıkmıştır. ICAEW in IFRS eğitimi ve değerlendirme programını sunan ilk Amerikan Üniversitesi, Dayton Üniversitesi olmuştur. Yılların tecrübesi ve uzmanlığı ile ICAEW IFRS sertifika programı, Dayton Üniversitesi nin uluslararası muhasebe dersleri ve sunduğu olanaklar ile çok iyi bütünleşmiştir. IFRS programını tamamlamış olan Dayton Üniversitesi öğrencileri, piyasada açık bir rekabet üstünlüğüne sahip olmuşlardır. Donna Street, Muhasebe Profesörü, Dayton Üniversitesi Uluslararası etki Giderek artan sayıda kuruluşun IFRS ye geçmesiyle birlikte, bu global eğilim, IFRS eğitim programlarına talebin artmasına neden olmuştur. Bunun bilincinde olarak biz, Etisalat Akademisi, bütün muhasebe ve finans profesyonellerine uygun, esnek ve erişilebilir bir program arayışına girdik yılında, ICAEW in IFRS eğitim ve değerlendirme programını yürüten Ortadoğu daki ilk eğitim ve değerlendirme merkezi olduk. O tarihten itibaren de yüzlerce profesyoneli başarıyla eğittik. Bu programı tüm kurumsal müşterilerimize şiddetle tavsiye ediyoruz ve bu programı ICAEW le birlikte yürütmekten de gurur duyuyoruz. James Ravi, Kıdemli Eğitim Danışmanı, Etisalat Akademisi, Dubai, Birleşik Arap Emirlikleri

4 VI. Geçmiş Dönem Eğitimleri, Sınavları ve Sonuçları 2012 yılında, IŞIK Üniversitesi Maslak Kampüsünde gerçekleştirilen ICAEW IFRS Sertifika Eğitimlerine 3 ayrı sınıfta 88 kişi katılmıştır. Yine IŞIK Üniversitesi Maslak Kampüsünde TÜRKÇE olarak yapılan ICAEW IFRS Sertifika Sınavına 73 kişi katılmış olup 42 kişi (%58) bu sınavda başarılı olmuş ve ICAEW IFRS Sertifikasını almaya hak kazanmıştır yılı Nisan ve Kasım aylarında, II. ve III. Dönem, eğitimlerimize katılım devam etmiştir. Haziran ve Aralık 2013 te yapılan ICAEW IFRS Sertifika sınavlarında kursa katılım sonrası sınava giren adaylarımızın başarı ortalaması %51 olmuştur. Sınavı başarı ile geçenlere, ICAEW IFRS Sertifikaları İngiltere den ICAEW tarafından gönderilmiştir ve 2013 yıllarında yapılan eğitimlere ve sınavlara; DOĞAN HOLDING A.Ş., PAKMAYA GRUBU, POLİMEKS İNŞAAT, TAAHHÜT VE SANAYİ TİCARET A.Ş., ALDAŞ A.Ş., BELDE LİMAN İŞLETMELERİ VE DEPOCULUK A.Ş., ÇAMSAN ENTEGRE AĞAÇ SANAYİ TİCARET A.Ş., FOCUS FİLM PROD. YAP. DAĞ. HİZ. A.Ş., MİLLER OTO TİCARET VE SANAYİ A.Ş., PLAZA HOLDİNG A.Ş., TOYPA MAĞAZACILIK TİCARET A.Ş., MGA AÇIK HAVA REKLAMCILIK SANAYİ VE TİCARET A.Ş., FİDELTUS İLERİ TEKNOLOJİ ÜRÜNLERİ SANAYİ VE TİCARET A.Ş., DİJİTAL BÜRO İLETİŞİM TASARIM VE TİCARET A.Ş., ACEMAR DIŞ TİCARET LİMİTED ŞİRKETİ, GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş., SAR MAKİNA SANAYİ VE TİCARET A.Ş., IONBOND TİNKAP YÜZEY TEKNOLOJİLERİ SANAYİ VE TİCARET A.Ş., SARDA DAĞITIM TİCARET A.Ş., SARKUYSAN ELEKTROLİT BAKIR VE SANAYİ A.Ş., SOMA KÖMÜR İŞLETMELERİ A.Ş., YAĞCI DENİZCİLİK VE TİCARET LİMİTED ŞİRKETİ, ÖZYAŞAR TEL VE GALVANİZLEME SANAYİ A.Ş., METAL YAPI KONUT A.Ş., BT SATIŞ, PAZARLAMA VE TİCARET A.Ş., ASMAR HOLDİNG A.Ş. denetçi, finans ve mali işler çalışanları katılmıştır. VII. Eğitim Günleri ve Saatleri KARDE ve IŞIK Üniversitesi işbirliği ile ICAEW in tanıdığı, alanında deneyimli akademisyen ve uzman uygulamacı eğitmenlerle 6 hafta boyunca Cumartesi günleri toplam 36 saat olarak verilen ICAEW IFRS Sertifika Eğitim ve Sınav Hazırlık programı IŞIK Üniversitesi Maslak Kampüsü nde yapılmaktadır. Akademik kadro ve uzman uygulamacı eğitmenler ile birlikte gerçekleşen bu 6 haftalık eğitim, IFRS/UFRS leri tam olarak anlamak ve uygulayabilmek için katılımcılara büyük bir avantaj sağlamaktadır. Dersler 09:30 ile 16:45 arasında aşağıda belirtilen tarihlerde yapılmaktadır. Eğitim Günleri , Cumartesi , Cumartesi , Cumartesi , Cumartesi , Cumartesi , Cumartesi , Cumartesi SINAV Eğitim Programı 09:30 10:45 : I. Oturum 10:45 11:00 : Kahve Arası 11:00 12:30 : II. Oturum 12:30 13:15 : Öğle Yemeği 13:15 14:45 : III. Oturum 14:45 15:00 : Kahve Arası 15:00 16:15 : IV. Oturum 16:15 16:45 : Genel Değerlendirme & Soru Cevap

5 VIII. Eğitim İçeriği Bölüm 1: Finansal Raporlama Kapsamı Bölüm 2: UFRS Çerçevesi Bölüm 3: UMS 1 Finansal Tabloların Sunuluşu Bölüm 4: UMS 8 Muhasebe Politikaları Bölüm 5: UMS 18 Hasılat SYK 31 Reklam Hizmetleri İçeren Takas İşlemleri, UFRYK 13 Müşteri Sadakat Programları Bölüm 6: UMS 2 Stoklar Bölüm 7: UMS 16 Maddi Duran Varlıklar Bölüm 8: UMS 23 Borçlanma Maliyetleri Bölüm 9: UMS 20 Devlet Teşviklerinin Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması Bölüm 10: UFRS 5 Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler Bölüm 11: UMS 40 Yatırım Amaçlı Gayrimenkuller Bölüm 12: UMS 38 Maddi Olmayan Duran Varlıklar Bölüm 13: UMS 36 Varlıklarda Değer Düşüklüğü Bölüm 14: UMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar Bölüm 15: UMS 12 Gelir Vergileri Bölüm 16: UMS 17 Kiralama İşlemleri Bölüm 17: UMS 19 Çalışanlara Sağlanan Faydalar UFRS 2 Hisse Bazlı Ödemeler Bölüm 18: UMS 10 Raporlama Döneminden Sonraki Olaylar Bölüm 19: UMS 21 Kur Değişiminin Etkileri Bölüm 20: Finansal Araçlar UFRS 9 Aşama 1 Sınıflandırma ve Ölçme UFRS 9 Aşama 2 Değer Düşüklüğü UFRS 9 Aşama 3 Finansal Riskten Korunma Muhasebesi UFRS 7 Finansal Araçlar: Açıklamalar Bölüm 21: UMS 7 Nakit Akış Tablosu Bölüm 22: UFRS 8 Faaliyet Bölümleri Durdurulan faaliyetler: UFRS 5 Sunum ve Açıklama Bölüm 23: UMS 34 Ara Dönem Finansal Raporlama Bölüm 24: UMS 33 Hisse Başına Kazanç Bölüm 25: UMS 24 İlişkili Taraf Açıklamaları Bölüm 26: UMS 11 İnşaat Sözleşmeleri Bölüm 27: UMS 26 Emeklilik Fayda Planlarında Muhasebeleştirme ve Raporlama Bölüm 28: UFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi Bölüm 29: UFRS 4 Sigorta Sözleşmeleri Bölüm 30: UMS 41 Tarımsal Faaliyetler Bölüm 31: UMS 27 Konsolide ve Bireysel Finansal Tablolar Bölüm 32: UMS 29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Bölüm 33: UFRS 3 İşletme Birleşmeleri Bölüm 34: UMS 28 İştiraklerdeki Yatırımlar Bölüm 35: UMS 31 İş Ortaklıklarındaki Paylar Bölüm 36: UFRS 1 Uluslararası Finansal Raporlama Standartlarının İlk Uygulaması

6 IV. Eğitmen Kadrosu Prof. Dr. Cemal İBİŞ Doç. Dr. Aydın YÜKSEL Doç. Dr. Özgür ÇATIKKAŞ Yrd. Doç. Dr. Pınar Soykut SARICA Yrd. Doç. Dr. Faruk Ziya FIRAT Yrd. Doç. Dr. Atilla PEREK Öğr. Gör. Dr. Derya ÜÇOĞLU Serdar RUACAN, SMMM Cem YILMAZ, SMMM Rashad KAZIMOV, CPA X. Program Kayıt ve Ödeme Koşulları: ICAEW IFRS Sertifika Eğitim ve Sınav Hazırlık Program ücreti 3.000TL+KDV (%18) dir. Hesap Bilgileri: KARDE Kurumsal Araştırma Risk Danışmanlık ve Eğitim A.Ş. İş Bankası T.A.Ş. : IBAN NO: TR Vakıflar Bankası A.Ş. : IBAN NO: TR Akbank T.A.Ş. : IBAN NO: TR Ek Bilgiler: 1 )Kontenjan ve Eğitmen sınırlamaları nedeniyle verilecek tarihlere göre rezervasyon yaptırma ve buna uyma zorunluluğu bulunmaktadır. 2 )Eğitimler Işık Üniversitesi, Maslak Kampüsü nde yapılmaktadır. 3 )Eğitim ücretine, verilecek eğitim materyalleri, öğle yemeği, içecek ve ikramlar dahildir. 4 )Karde A.Ş. Eğitim programlarında değişiklik yapma hakkını saklı tutar. 5 )Işık Üniversitesi öğrencileri ve mezunları ile Güreli Yeminli Mali Müşavirlik ve Bağımsız Denetim Hizmetleri A.Ş müşterileri söz konusu eğitimlerden % 30 indirimli olarak yararlanabileceklerdir. 6 )Eğitim bedeli altı eşit taksitte ödenebilir. Eğitim tarihinden en geç 1 hafta önce ödemeler yapılmalıdır. 7 )ICAEW IFRS sınav ve sertifika bedeli 250 İngiliz Pound olup sınav öncesi belirtilecek tarih aralığında yukarıda bulunan hesap no larından tercih edilecek olana ödemeler yapılmalıdır. 8 )Talep edilmesi halinde şirketlere özel eğitimler verilmektedir. 9 )Eğitimler, eğitim kadrosunda belirtilen alanlarında uzman ve tecrübeli üniversite öğretim üyeleri ve uygulamacılar tarafından verilmektedir. Dereboyu Cad. Meydan Sok. Beybi Giz Plaza No:1 Kat:8 Maslak İstanbul Tel: (pbx) Faks: Web: as.com E posta: karde@karde as.com

ICAEW (Institute of Chartered Accountants in England and Wales) İngiltere ve Galler Yetkili Muhasebeciler Enstitüsü

İngiltere ve Galler Yetkili Muhasebeciler Enstitüsü") ICAEW (Institute of Chartered Accountants in England and Wales) İngiltere ve Galler Yetkili Muhasebeciler Enstitüsü ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI UFRS Sertifika Eğitim ve Sınav Hazırlık

ICAEW (Institute of Chartered Accountants in England and Wales) İngiltere ve Galler Yetkili Muhasebeciler Enstitüsü ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI UFRS Sertifika Eğitim ve Sınav Hazırlık

ICAEW (Institute of Chartered Accountants in England and Wales) UFRS Sertifika Eğitim Programı. IŞIK Üniversitesi nde 08 Eylül 2012 de başlıyor.

UFRS Sertifika Eğitim Programı. IŞIK Üniversitesi nde 08 Eylül 2012 de başlıyor.") ICAEW (Institute of Chartered Accountants in England and Wales) UFRS Sertifika Eğitim Programı IŞIK Üniversitesi nde 08 Eylül 2012 de başlıyor. ICAEW URFS Sertifikası profesyonel yetkinliklerinizin belgelenmesine

ICAEW (Institute of Chartered Accountants in England and Wales) UFRS Sertifika Eğitim Programı IŞIK Üniversitesi nde 08 Eylül 2012 de başlıyor. ICAEW URFS Sertifikası profesyonel yetkinliklerinizin belgelenmesine

UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARI EĞİTİMİ

İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın zamanda birçok değişimi ve gelişimi hep birlikte yaşadık ve hepsini başarıyla

İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın zamanda birçok değişimi ve gelişimi hep birlikte yaşadık ve hepsini başarıyla

UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARI EĞİTİMİ

İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın zamanda birçok değişimi ve gelişimi hep birlikte yaşadık ve hepsini başarıyla

İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın zamanda birçok değişimi ve gelişimi hep birlikte yaşadık ve hepsini başarıyla

2011 YILI Faaliyet Raporu

MUHASEBE STANDARTLARI KOMİTESİ Odamız tarafından 2010-2013 Çalışma Döneminde görev talep eden Oda üyelerimiz arasından Muhasebe Standartları Komitemize, Oda Yönetim Kurulu tarafından atamalar yapılmıştır.

MUHASEBE STANDARTLARI KOMİTESİ Odamız tarafından 2010-2013 Çalışma Döneminde görev talep eden Oda üyelerimiz arasından Muhasebe Standartları Komitemize, Oda Yönetim Kurulu tarafından atamalar yapılmıştır.

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA STANDARTLARI EĞİTİMİ

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın

F A R K I N D A L I K E Ğ İ T İ M İ UYGULAMALI TÜRKİYE FİNANSAL RAPORLAMA İSMMMO AKADEMİ BAŞKANI NDAN Mesleğimiz sürekli değişimlerin ve gelişimlerin yaşandığı bir özelliğe sahiptir. Mesleğimizde yakın

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi.

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi. Hazine Müsteşarlığı'nca 14.7.2007 tarih ve 26582 sayılı Resmi Gazete'de yayımlanan "Sigorta ve Reasürans Şirketleri ile Emeklilik

Sigorta Sektöründe Türkiye Finansal Raporlama Standartlarına uyum esası geldi. Hazine Müsteşarlığı'nca 14.7.2007 tarih ve 26582 sayılı Resmi Gazete'de yayımlanan "Sigorta ve Reasürans Şirketleri ile Emeklilik

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

ALARKO HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ALARKO HOLDİNG A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ALARKO HOLDİNG A.Ş. 30.06.2016 FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI EĞİTİM ALANI: SİGORTACILIK MEVZUATINA İLİŞKİN KONULAR Sigortacılık Mevzuatı Türkiye'de Sigortacılık Uygulamaları Sigortacılık ve Risk Yönetimi Sigortacılıkta

MESLEK MENSUBU GEÇİŞ DÖNEMİ EĞİTİM PROGRAMI EĞİTİM ALANI: SİGORTACILIK MEVZUATINA İLİŞKİN KONULAR Sigortacılık Mevzuatı Türkiye'de Sigortacılık Uygulamaları Sigortacılık ve Risk Yönetimi Sigortacılıkta

İşletmelere Özel. TFRS ve KOBİ TFRS. Eğitim ve Dönüşüm Çözüm Ortaklığı. 2012-2013 programı

İşletmelere Özel TFRS ve KOBİ TFRS Eğitim ve Dönüşüm Çözüm Ortaklığı 2012-2013 programı TÜRKİYE 2013 YILINA YENİ MUHASEBE STANDARTLARIYLA GİRİYOR Yasal defterlerini vergi kanunlarına göre tutmakta olan

İşletmelere Özel TFRS ve KOBİ TFRS Eğitim ve Dönüşüm Çözüm Ortaklığı 2012-2013 programı TÜRKİYE 2013 YILINA YENİ MUHASEBE STANDARTLARIYLA GİRİYOR Yasal defterlerini vergi kanunlarına göre tutmakta olan

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 OCAK 30 HAZİRAN 2016 ARA

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU NETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

TEMEL UFRS. 02-03 Ekim 2012 Divan Otel Ankara. Kurumsal Yönetim ve Sürdürülebilirlik Merkezi

TEMEL UFRS 02-03 Ekim 2012 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof. Dr. Yıldız Özerhan 9.30-10.30 Kavramsal çerçeve kapsamında

TEMEL UFRS 02-03 Ekim 2012 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof. Dr. Yıldız Özerhan 9.30-10.30 Kavramsal çerçeve kapsamında

KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

KAMUYU AYDINLATMA PLATFORMU KATMERCİLER ARAÇ ÜSTÜ EKİPMAN SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Raporlar Bağımsız

[520000] Nakit Akış Tablosu (Dolaylı Yöntem)

![[520000] Nakit Akış Tablosu (Dolaylı Yöntem)](/thumbs/68/59622534.jpg "[520000] Nakit Akış Tablosu (Dolaylı Yöntem)") Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

Nakit Akış Tablosu (Dolaylı Yöntem) İŞLETME FAALİYETLERİNDEN NAKİT AKIŞLARI 3.015.323 1.299.403 Dönem Karı (Zararı) 1.354.013 1.896.001 Sürdürülen Faaliyetlerden Dönem Karı (Zararı) Durdurulan Faaliyetlerden

UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU UTOPYA TURİZM İNŞAAT İŞLETMECİLİK TİCARET A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Utopya A.Ş. 20172.Dönem Finansal Tablolar

KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KALESERAMİK ÇANAKKALE KALEBODUR SERAMİK SANAYİ A.Ş. Finansal Rapor Konsolide 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2018 Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU AKENERJİ ELEKTRİK ÜRETİM A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2018 Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 218-3 Haziran 218 Ara Hesap Dönemine

KAMUYU AYDINLATMA PLATFORMU ALAN YATIRIM MENKUL DEĞERLER A.Ş. Finansal Rapor Konsolide Olmayan 218-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 218-3 Haziran 218 Ara Hesap Dönemine

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KPSS MUHASEBE. Banka ve Kurum Sınavları için. Şerafettin ÖZIŞIK

KPSS MUHASEBE Banka ve Kurum Sınavları için Şerafettin ÖZIŞIK YAYIN NO: 478 KPSS MUHASEBE Şerafettin ÖZIŞIK ISBN 978-605-152-207-4 1. BASKI - İSTANBUL, ŞUBAT 2015 ON İKİ LEVHA YAYINCILIK A. Ş. Adres :

KPSS MUHASEBE Banka ve Kurum Sınavları için Şerafettin ÖZIŞIK YAYIN NO: 478 KPSS MUHASEBE Şerafettin ÖZIŞIK ISBN 978-605-152-207-4 1. BASKI - İSTANBUL, ŞUBAT 2015 ON İKİ LEVHA YAYINCILIK A. Ş. Adres :

TÜRK PRYSMİAN KABLO VE SİSTEMLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK PRYSMİAN KABLO VE SİSTEMLERİ A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Mali Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU TÜRK PRYSMİAN KABLO VE SİSTEMLERİ A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Mali Tablolar Bağımsız Denetçi Görüşü Bağımsız

KOÇ HOLDİNG A.Ş. Holding Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇ HOLDİNG A.Ş. Holding Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇ HOLDİNG A.Ş. Holding Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

BRİSA BRIDGESTONE SABANCI LASTİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BRİSA BRIDGESTONE SABANCI LASTİK SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Brisa 2016 2.Dönem Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU BRİSA BRIDGESTONE SABANCI LASTİK SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Brisa 2016 2.Dönem Finansal Tablolar

TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU TEMAPOL POLİMER PLASTİK VE İNŞAAT SANAYİ TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız

BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU BİM BİRLEŞİK MAĞAZALAR A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU LOGO YAZILIM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

PARK ELEKTRİK ÜRETİM MADENCİLİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PARK ELEKTRİK ÜRETİM MADENCİLİK SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU PARK ELEKTRİK ÜRETİM MADENCİLİK SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 Finansal Tablolar Bağımsız Denetçi Görüşü

AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Mali Tablo ve Dipnotları Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU AFYON ÇİMENTO SANAYİ T.A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Mali Tablo ve Dipnotları Bağımsız Denetçi Görüşü Bağımsız

KLİMASAN KLİMA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KLİMASAN KLİMA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 HAZİRAN SPK RAPORU Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU KLİMASAN KLİMA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 HAZİRAN SPK RAPORU Bağımsız Denetçi Görüşü Bağımsız

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU ÇİMENTAŞ İZMİR ÇİMENTO FABRİKASI T.A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ALCATEL LUCENT TELETAŞ TELEKOMÜNİKASYON A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı Finansal Tablolar Bağımsız

AYEN ENERJİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AYEN ENERJİ A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU AYEN ENERJİ A.Ş. Finansal Rapor 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLOLAR Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

Dönem Finansal Tablo Türü Konsolide Konsolide Dönem 30.09.2015 31.12.2014 Raporlama Birimi TL TL

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/9 Aylık [] 05.11.2015 17:53:58 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 05.11.2015 16:47:37 Finansal Durum

KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama KORTEKS MENSUCAT SAN VE TİC A.Ş. 2. 3 AYLIK DÖNEM FİNANSAL

KAMUYU AYDINLATMA PLATFORMU KORTEKS MENSUCAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama KORTEKS MENSUCAT SAN VE TİC A.Ş. 2. 3 AYLIK DÖNEM FİNANSAL

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

BİLİCİ YATIRIM SANAYİ VE TİCARET A.Ş. / BLCYT, 2011/6 Aylık 26.08.2011 Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü Sınırlı Olumlu GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

KAMUYU AYDINLATMA PLATFORMU TOFAŞ TÜRK OTOMOBİL FABRİKASI A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 ocak - 31 mart 2017 ara hesap dönemine ait özet konsolide

AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

KAMUYU AYDINLATMA PLATFORMU AVRUPA YATIRIM HOLDİNG A.Ş. Finansal Rapor 2017 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2017 Hesap Dönemine Ait Mali Tablolar ve Dipnotları Hk. Finansal

ÇEMAŞ DÖKÜM SANAYİ A.Ş. ÇEMAŞ DÖKÜM SANAYİ A.Ş. ARKAN ERGİN ULUSLARARASI BAĞIMSIZ DENETİM VE SMMM A.Ş.

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/6 Aylık [] 19.08.2015 17:56:13 Finansal Durum Tablosu (Bilanço) 1 2 RIZA KUTLU IŞIK SEBAHATTİN LEVENT DEMİRER 3 ERAY YANBOL YÖNETİM KURULU BAŞKANI YÖNETİM KURULU ÜYESİ

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/6 Aylık [] 19.08.2015 17:56:13 Finansal Durum Tablosu (Bilanço) 1 2 RIZA KUTLU IŞIK SEBAHATTİN LEVENT DEMİRER 3 ERAY YANBOL YÖNETİM KURULU BAŞKANI YÖNETİM KURULU ÜYESİ

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 217 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 311217 Bağımsız Denetçi Görüşü Bağımsız Denetim

Finansal Rapor. Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU UYUM GIDA VE İHTİYAÇ MADDELERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU UYUM GIDA VE İHTİYAÇ MADDELERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Bağımsız Denetçi Görüşü

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)

![ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)](/thumbs/26/9443314.jpg "ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço)") ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

ÇEMAŞ DÖKÜM SANAYİ A.Ş. / CEMAS, 2015/3 Aylık [] 08.05.2015 18:21:35 Finansal Durum Tablosu (Bilanço) 1 RIZA KUTLU IŞIK YÖNETİM KURULU BAŞKANI ÇEMAŞ DÖKÜM SANAYİ A.Ş. 08.05.2015 18:17:45 Finansal Durum

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

31 Aralık 2012 ve 31 Aralık 2011 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları (Bilançolar) Bağımsız Denetim den Geçmiş Geçmiş 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 209.417.001 164.268.072

PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU PALGAZ DOĞALGAZ DAĞITIM TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Olmayan 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız

İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU İHLAS EV ALETLERİ İMALAT SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü Bağımsız

IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU IŞIKLAR ENERJİ VE YAPI HOLDİNG A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.09.2016 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

VI. Çözüm Ortaklığı Platformu

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

VI Çözüm Ortaklığı Platformu Geleceği Hazırlayan Bir Düzenleme: Yeni TTK Tasarısı ve UFRS Uyumlu KOBĐ Muhasebe Standartları Aralık 2007 Burak Özpoyraz, Ortak, Denetim Hizmetleri PwC Slide 2 KAPSAMLI UFRS

YEŞİL YATIRIM HOLDİNG A.Ş.

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış Yeniden Sınıflandırılmış Notlar 31.12.2013 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 1.506.850

VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU VESTEL ELEKTRONİK SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 3.6.216 Finansal Tablolar Bağımsız Denetçi

AKIN TEKSTİL A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS

Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş Geçmiş ATEKS") ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

ATEKS BİLANÇO (TL) Bağımsız Denetim'den Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 78.934.837 84.136.172 Nakit ve Nakit Benzerleri 3 4.014.604 3.557.388 Finansal

Yeni Türk Ticaret Kanunu Kurumsal Raporlama, Finansal Raporlama ve Denetim Alanında Yeni Dönem*

PwC Türkiye V. Çözüm Ortaklığı Platformu Yeni Türk Ticaret Kanunu Kurumsal Raporlama, Finansal Raporlama ve Denetim Alanında Yeni Dönem* Adnan Akan, Ortak, Denetim Hizmetleri Gökhan Yüksel, Y Direktör,

PwC Türkiye V. Çözüm Ortaklığı Platformu Yeni Türk Ticaret Kanunu Kurumsal Raporlama, Finansal Raporlama ve Denetim Alanında Yeni Dönem* Adnan Akan, Ortak, Denetim Hizmetleri Gökhan Yüksel, Y Direktör,

UFRS Bülten. 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar

www.pwc.com.tr UFRS Bülten 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar Mart 2016 Uluslararası Finansal Raporlama Standartları Bülteni

www.pwc.com.tr UFRS Bülten 31 Mart 2016 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler ve Yorumlar Mart 2016 Uluslararası Finansal Raporlama Standartları Bülteni

Diğer Kazanç / Kayıplar

Özkaynak Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnot Referansları Ödenmiş Sermaye Sermaye Düzeltme Farkları Geri Alınmış Paylar Karşılıklı İştirak Sermaye Düzeltmesi

Özkaynak Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Dipnot Referansları Ödenmiş Sermaye Sermaye Düzeltme Farkları Geri Alınmış Paylar Karşılıklı İştirak Sermaye Düzeltmesi

YEŞİL YATIRIM HOLDİNG A.Ş. - 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız") 0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

0,39 FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Bağımsız Denetimden Geçmiş Notlar 31.03.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 1.533.060 1.506.850 Nakit ve Nakit

30 Haziran 2015 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler Ve Yorumlar

www.pwc.com.tr 30 Haziran 2015 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler Ve Yorumlar 30 Haziran 2015 tarihli finansal tabloları hazırlarken dikkat edilecek

www.pwc.com.tr 30 Haziran 2015 Tarihli Finansal Tabloları Hazırlarken Dikkat Edilecek Yeni Standartlar, Değişiklikler Ve Yorumlar 30 Haziran 2015 tarihli finansal tabloları hazırlarken dikkat edilecek

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 2.Çeyrek Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 2.Çeyrek Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU ÇİMBETON HAZIRBETON VE PREFABRİK YAPI ELEMANLARI SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

31 Aralık 2013 ve 31 Aralık 2012 Tarihleri İtibariyle Konsolide Finansal Durum Tabloları Sınıflandırılmış) Referansları 31.12.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 171.427.777 209.417.001 Nakit ve

ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

KAMUYU AYDINLATMA PLATFORMU ACISELSAN ACIPAYAM SELÜLOZ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017-1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) 31.03.2017

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

YEŞİL YATIRIM HOLDİNG A.Ş. FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış

(Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış") FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

FİNANSAL DURUM TABLOSU (BİLANÇO) (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) Yeniden Sınıflandırılmış İncelemeden Bağımsız Denetimden Geçmemiş Geçmiş Cari Dönem Önceki Dönem Notlar 30.09.2013 31.12.2012

Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem Raporlama Birimi TL TL

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

SELKİM SELÜLOZ KİMYA SANAYİ VE TİCARET A.Ş. 2013/Yıllık Bağımsız Denetimden Geçmiştir Bilanço Cari Dönem Önceki Dönem Finansal Tablo Türü Konsolide Olmayan Konsolide Olmayan Dönem 31.12.2013 31.12.2012

ULUSLARARASI MUHASEBE STANDARTLARINA GÖRE İNŞAAT/TAAHHÜT İŞLETMELERİ MUHASEBE EĞİTİMİ PROGRAMI

İSMMMO AKADEMİ BAŞKANI NDAN Küreselleşme ve doğrudan yabancı sermaye yatırımları yoluyla işletmelerin uluslararasılaşması, 21 inci yüzyılda muhasebe standartlarının da uluslararası hale gelmesi sonucunu

İSMMMO AKADEMİ BAŞKANI NDAN Küreselleşme ve doğrudan yabancı sermaye yatırımları yoluyla işletmelerin uluslararasılaşması, 21 inci yüzyılda muhasebe standartlarının da uluslararası hale gelmesi sonucunu

YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 ara dönem finansal

KAMUYU AYDINLATMA PLATFORMU YAPRAK SÜT VE BESİ ÇİFTLİKLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30.06.2016 ara dönem finansal

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS. 14-15 Ekim 2011 Divan Otel Ankara. Kurumsal Yönetim ve Sürdürülebilirlik Merkezi

ve KOBİ TFRS. 14-15 Ekim 2011 Divan Otel Ankara. Kurumsal Yönetim ve Sürdürülebilirlik Merkezi") ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS 14-15 Ekim 2011 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof.

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS 14-15 Ekim 2011 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof.

MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU MİLPA TİCARİ VE SINAİ ÜRÜNLER PAZARLAMA SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30/11/2018 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide 2018-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 30/11/2018 Finansal Rapor Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

İş Gayrimenkul Yatırım Ortaklığı Anonim Şirketi

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

Tarihi İtibarıyla Özet Finansal Durum Tablosu (Bilanço) Bağımsız 31 Aralık Notlar VARLIKLAR Dönen Varlıklar 968.088.116 967.988.419 Nakit ve nakit benzerleri 5 37.103.817 83.117.592 Ticari alacaklar 8

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

30 Haziran 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Sınırlı Bağımsız Dipnot Geçmiş Geçmiş Referansları 31.12.2013 VARLIKLAR Dönen Varlıklar 183.586.792 171.427.777 Nakit ve

PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Finansal Durum Tablosu (Bilanço) 31.12.2015

KAMUYU AYDINLATMA PLATFORMU PİMAŞ PLASTİK İNŞAAT MALZEMELERİ A.Ş. Finansal Rapor 2016 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Finansal Durum Tablosu (Bilanço) 31.12.2015

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

İhlas Ev Aletleri İmalat San. ve Tic. A.Ş.

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

31 Aralık 2014 ve 31 Aralık 2013 Tarihleri İtibariyle Finansal Durum Tabloları Dipnot Referansları 31.12.2014 31.12.2013 VARLIKLAR Dönen Varlıklar 189.204.447 171.427.777 Nakit ve Nakit Benzerleri 6 39.215

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

FİNANSAL TABLO ÖRNEKLERİ

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 itibariyle Konsolide Finansal Tablolar

KAMUYU AYDINLATMA PLATFORMU HACI ÖMER SABANCI HOLDİNG A.Ş. Holding Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.2016 itibariyle Konsolide Finansal Tablolar

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

KAMUYU AYDINLATMA PLATFORMU DERİMOD KONFEKSİYON AYAKKABI DERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Mali Tablolar

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU BOSCH FREN SİSTEMLERİ SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim

KAMUYU AYDINLATMA PLATFORMU ÇEMAŞ DÖKÜM SANAYİ A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Denetim