Sermaye Maliyeti. Katharina Lewellen Finans Teorisi II 9 Nisan, 2003

|

|

|

- Nesrin Şimşek

- 7 yıl önce

- İzleme sayısı:

Transkript

1 Sermaye Maliyeti Katharina Lewellen Finans Teorisi II 9 Nisan,

2 Sırada ne var? Hem borç hem özsermaye ile finanse edilen bir projeyi değerlemek istiyoruz Yaklaşımıız: Projenin beklenen Serbest Nakit Akışlarını (SNA) hesapla Tüm sermaye sağlayanların fırsat maliyetlerini temsil eden bir iskonto oranıyla SNAları iskonto et Faiz Vergi kalkanını değerlemeye dahil edin İskonto oranını ayarlayın (AOSM) Nakit Akışlarını ayarlayın (B) Hatırlayın: Serbest Nakit Akışları tüm kaynak sağlayanlara ödeme yapmak için uygun olan nakit akışlarıdır (ancak faizin vergi kalkanı etkisini gözardı eder, yani projeyi sanki tamamen özsermaye ile finanse edilmiş gibi görür). 2

3 İki Yaklaşım: Ağırlıklı Ortalama Sermaye Maliyeti (AOSM): SNA ları vergi sonrası borç ve özsermaye maliyet oranlarının ağırlıklı ortalaması ile iskonto edin. AOSM=k (1-t)[/(+)] + k [/(+)] üzeltilmiş Bugünkü eğer (B): Projeyi tamamen özsermaye ile finanse edilmiş gibi değerleyin. Borcun Vergi kalkanın B sini ve diğer yan etkiler için düzeltmeleri ekleyin. Hatırlayın: Serbest Nakit Akışları tüm kaynak sağlayanlara ödeme yapmak için uygun olan nakit akışlarıdır (ancak faizin vergi kalkanı etkisini gözardı eder, yani projeyi sanki tamamen özsermaye ile finanse edilmiş gibi görür). 3

4 AOSM 4

5 Ağırlıklı Ortalama Sermaye Maliyeti (AOSM): Basamak: Serbest Nakit Akışlarını (SNAlar) hesaplayın Basamak: SNAları AOSMyi kullanarak iskonto edin. AOSM=k (1-t)[/(+)] + k [/(+)] 5

6 AOSM Örnek Yeni bir projeyi değerlendiriyorsunuz. Projenin ilk yatırımı $100M ve ardından sonsuza kadar $25M VÖK getirmesini öngörüyorsunuz. Şirketin vergi oranı %40, hedef borç/değer oranı %25, borç faiz oranı %7 ve Özsermaye maliyeti %12. Vergi sonrası NA=$25*0,60=$15M Vergi sonrası AOSM=Borç/eğer(1-t)r + Özsemaye/eğer*r =0,25*0,60*0,07+0,75*0,12=%10,05 NB= /0,1005=$49,25M 6

7 UYARI!!! AOSMyi kullanmak için yaygın sezgi: eğer yaratabilmek için bir projenin getirisi maliyetinden yüksek olmalıdır, bizim durumumuzda AOSMden Bu sezgi yanlıştır. Bu şekilde AOSMyi kullanmak bazen uygundur, ancak bu şans eseridir. Genellikle tamamen yanlıştır: Teorik olarak, mantığı hatalıdır Uygulama olarak, çok hatalı sonuçlar verir Bu kavramı iyi anlamak gerekli (göründüğünden daha karmaşık) 7

8 Ağırlıklı Ortalama Sermaye Maliyeti (AOSM) Anımsayın: İskonto oranları projeye özeldir==> projenin kendi başına yapıldığını düşünün, yani ayrı bir firma olarak finanse edildiğini. Beklenen getiri oranı k (borç maliyeti)olan değerinde borç Beklenen getiri oranı k (özsermaye maliyeti) olan değerinde özsermaye Projeyi yapacak olan şirketin vergi oranı t. 8

9 Neden AOSM Bir sene sürecek bir projeyi ele alalım: Proje sonunda (yıl 1) beklenen nakit akışı=x Bugün (yıl 0) projenin: Borcunun piyasa değeri 0 Özsermayesinin piyasa değeri 0 Toplam değeri V 0 = İskonto oranı r V0=vergi sonrası NA(%100 özsermaye)/1+r= (1-t)X1/1+r r=[(1-t)x 1 -V 0 ]/V 0 9

10 Neden AOSM? (devam) eğerdeki beklenen yıl 0 dan yıl 1 e artış: k 0 +k 0 = k 0 +(1-t)(X 1 -k 0 )-V 0 Borç verenlere NA Hissedarlara NA k 0 +(1-t)k 0 = (1-t)X 1 -V 0 k 0 /V 0 +(1-t)k 0 /V 0 = [(1-t)X 1 -V 0 ]/V 0 r=aosm 10

11 Kaldıraç Oranı /(+) /(+) proje için hedef sermaye yapınızı (Piyasa değerlerine göre) temsil etmeli. Yaygın yanlış 1: oğrudan projeyi yapacak şirketin /(+) oranını kullanmak. Yaygın yanlış 2: Proje finansmanının /(+) oranını kullanmak. Ör: proje borçla finanse ediliyorsa %100 oranını kullanmak. Uyarı: genellikle A+B için ortaya çıkan bir sonucun A ve B için ayrı ayrı hedeflerin birleştirilmesi sonucu ortaya çıktığını varsayacağız 11

12 Kaldıraç Oranı (devam) Peki, hedef kaldıraç oranı nı nasıl elde edeceğiz? Proje için kıyaslanabilirler kullanın Şirketin aynı iş alanında yer alan saf oyuncular kullanın. (sadece o proje türü ile ilgilenen şirketler) enge: kıyaslanabilir lerde nicelik ve nitelik dengesini sağlamak. ğer proje, projeyi yapacak olan şirketin diğer projelerine çok benziyorsa, doğrudan o şirketi kullanabilirsiniz. Kendiniz içgözlemler yapın ve yukarıdaki maddelere de dikkat edin. 12

13 Önemli Yorum: ğer projenin Borç/Toplam eğer oranı zaman içerisinde sabitse o zaman AOSM de sabit olacaktır. ger değilse, o zaman AOSM değişkenlik gösterecektir ve her sene için ayrı bir AOSM hesaplamak doğru olacaktır. Uygulamada, şirketler genellikle sabit bir AOSM kullanır. olayısıyla uygulamada eğer Sermaye Yapısında değişkenlik bekleniyorsa AOSM yöntemi pek sağlıklı sonuçlar vermez. 13

14 Borç Sermayesi Maliyeti: k İflas ihtimali düşükse k tahminini SVFM den elde edebiliriz. (ampirik bulgular borç betası için 0,2-0,3 civarında borç betası kullanmanın uygun olacağını gösteriyor) k borç verenlerin verilen sermaye yapısında bir finansman dahilinde bu projeye borç vermek için talep edecekleri faiz oranına yakındır. İflas ihtimali yüksekse (Borç çok riskliyse) Bu durumda iflas olasılığını da bilmek gerekir, böylece beklenen nakit akışları hesaplanabilir 14

15 Marjinal Vergi Oranı: t Projeyi yapacak olan şirketin marjinal vergi oranı kullanılmalı (proje dahil edildiğinde). Bu oranın ne kadar vergi azalması hesaplanacağını belirleyeceğine dikkat edin. Ortalama oranı değil, marjinal oranı kullanmak gerekir. 15

16 Özsermaye Maliyeti: k k genellikle proje için kıyaslanabilirler kullanarak hesaplanır: Saf oyuncular, sadece projenin alanında faaliyet gösteren şirketler. ğer projeyi yapacak olan şirketin kendisi bir saf oyuncu ise, doğrudan o şirketin k oranı kullanılabilir. Sorun: Şirketin sermaye yapısının k üzerinde etkisi bulunur. linizde aynı sermaye yapısına sahip kıyaslanabilirler olmadığı takdirde kullanmadan önce onların k oranları üzerinde çalışmak gerekecek. 16

17 SVFM kullanarak k tahmini 1. Proje için kıyaslanabilirler bulun 2. Her bir kıyaslanabilir için β leri kaldıraç etkisinden arındırarak β A larını hesaplayın: βa = β + β Kıyaslanabilirlerin β A larını kullanarak projenin β A sını tahmin edin (ortalama alın) 4. Projenin tahmini β A sını yeniden kaldıraçlayarak (projenin /(+) oranını kullanarak) projenin bu sermaye yapısına göre tahmini β sini hesaplayın: β = β A + ( β β ) 5. Tahmini β değerini kullanarak projenin özsermaye maliyetini (k ) hesaplayın: k =r f + β *piyasa risk primi A 17

18 Yorumlar Formüller: Yeniden Kaldıraçlamak formülü ters çevirilmiş Kaldıraçsızlaştırmak formülüdür. k te formüllerin nereden elde edildikleri gösterilmektedir. Genellikle: Her kıyaslanabiliri Kaldıraçsızlaştır Kıyaslanabilirlerin β A değerlerinin ortalamasını alarak bir tahmin oluştur. ilenirse daha çok güvendiğiniz kıyaslanabilirlerin ağırlığını daha yüksek tutabilirsiniz. Bu projemizin tahmini β A değeridir. Bu β A değerini Yeniden Kaldıraçlayın. erste genellikle sabit bir /(+) kullanıyoruz. 18

19 İşletme riski ile Finansal risk üzerine... Kıyaslanabilir şirketlerin benzer İşletme riskleri vardır. Benzer varlık betaları β A vardır ve dolayısıyla benzer kaldıraçsız sermaye maliyetleri k A vardır. Kıyaslanabilir şirketlerin farklı Finansal riskleri olabilir (farklı β -β A ), eğer farklı sermaye yapıları varsa. Farklı özsermaye betaları β vardır ve dolayısıyla farklı özsermaye maliyetleri k vardır. Genel olarak kaldıraç oranı arttıkça özsermaye betası β de artar. Sonuç olarak, özsermaye maliyeti k kaldıraçla artar. 19

20 Kaldıraç, getiriler ve risk Varlık riski proje türleri tarafından belirlenir, nasıl finanse edildikleri değil Kaldıraçtaki değişiklikler r A veya β A değerlerini etkilemez Kaldıraç r veya β değerlerini etkiler 20 A β β β = A r r r = ( ) A A β β β β + = ( ) A A r r r r + =

21 Kaldıraç ve Beta 21

22 Kaldıraç ve.. 22

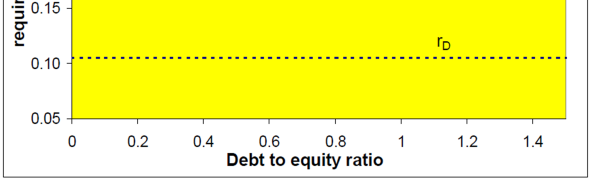

23 İşletme riski ile Finansal risk: Sezgi β A >0 olan bir proje olsun. Nakit akışlarını bölümlere ayıracak olursak: Risksiz nakit akışları Piyasa ile pozitif korelasyona sahip riskli nakit akışları Borç seviyesi yükseldikçe (ama hala göreli olarak makul ölçülerde): Nakit akışlarının gittikçe büyüyen bir kısmı borç verenlere gidecektir, Hissedarlara ait olan artık gittikçe piyasa ile daha yüksek pozitif korelasyona sahip olur. Not: eğer nakit akışları piyasa ile negatif korelasyona sahip olsaydı (β A <0), borcun artması özsermayeyi piyasa ile daha yüksek negatif korelasyona sahip yapardı ve özsermaye maliyetinin düşmesine sebep olurdu. 23

24 General lectric için AOSM Varsayalım rf=%6 G için beta tahmini β =1,10 k=0,06+1,10*0,08=%14,8 k=%7,5 /(+)=0,06 t=%35 AOSM=0,06*0,075*(1-0,35)+0,094*0,148=%14,2 24

25 G bu AOSM yi ne zaman bir İNA yaparken kullanabilir? Yapılacak proje, şirket ile aynı temel riske sahip olduğu (yani şirket uygun bir kıyaslanabilir) zaman Ve, projenin planlanan finansmanı, şirketin mevcut finansmanı ile aynı oranlara sahip olduğu zaman Mesela G bütün işlerinin ölçeğini arttırmaya çalışıyorsa, kendi AOSM sini kullanabilir. Ancak, sadece belli bir alandaki işlerini genişletmeyi düşünüyorsa, uygun oran değildir o O durumda halka açık kıyaslanabilir şirketler bulup, kaldıraçsızlaştırma/yeniden kaldıraçlama yapın. 25

26 Önemli Uyarı Sermaye maliyeti projenin bir özelliği olmalı, şirketin değil Pek az sayıda şirketin tüm projelere uygulayabilecekleri tek bir AOSM oranları vardır. G nin faaliyet alanları: Finansal hizmetler nerji sistemleri Uçak motorları ndüstriyel Tasarlanmış plastikler Teknik ürünler v aletleri Yayıncılık 26

27 Şirketler genelde AOSM yi nasıl kullanırlar: AOSM yi hesaplarken: Kendilerine ait şimdiki borç maliyetini kullanırlar (k d ) Kendilerine ait şimdiki sermaye yapısını kullanırlar (/(+)) Kendilerine ait şimdiki özsermaye maliyetini kullanırlar (k e ) Kendilerine ait marjinal vergi oranlarını kullanırlar (t) Tüm gelecekteki SNAları iskonto etmek için: Bu (tek) oranı kullanırlar Belki bazı şeyler için ayarlamalr yaparlar (projenin stratejik değeri gibi) 27

28 Seçilmiş Sektörler için Sermaye Yapıları, Betalar ve AOSMler Sektör Borç Oranı (%) Özsermaye Betası Varlık Betası AOSM (%) lektrik ve oğalgaz Yiyecek üretimi Kağıt ve plastik kipman Perakendeciler Kimyasallar Bilgisayar yazılımı Tüm sektörlerin ortalaması Varsayımlar: rf=%6, piyasa risk primi=%8, borç maliyeti=%7,5, vergi oranı=%35 28

29 MM ile bağlantı: Vergiler olmayınca AOSM kaldıraçtan bağımsızdır: 29

30 AOSM yanılgısı (yeniden) Borç maliyeti özsermaye maliyetinden düşüktür (doğru). Bu, projelerin borç ile finanse edilmesi gerektiği anlamına mı gelir? AOSM = k + + k + Hayır: AOSM kaldıraçtan bağımsızdır Ucuz borç kullanımınızı arttırdıkça, özsermaye maliyetinizi de arttırıyorsunuz (finansal risk yükseliyor). 30

31 Vergiler olunca, kaldıraç arttıkça AOSM azalır 31

32 B 32

33 üzeltilmiş Bugünkü eğer Finansal yapının değer üzerindeki etkisini varlık değerlerinin tahmininden ayırır. Adım 1: Projeyi %100 özsermaye ile finanse edilmiş gibi değerle. Adım 2: Borç vergi kalkanının değerini ekle. Not: Bu sadece vergi dahil edilmiş MM teoreminin uygulamasıdır. B= Bileşenlerin eğerlemesi =NB 33

34 Adım 1: Projeyi %100 özsermaye ile finanse edilmiş (Borçsuz) gibi değerle. Nakit akışları: Sebest Nakit Akışları tam ihtiyaç duyulan girdilerdir. İhtiyaç duyduğunuz oran şirket tamamen özsermaye ile finanse edilmiş olsaydı kullanılacak iskonto oranı olmalı. Bu oran şirket %100 özsermaye ile finanse edildiğindeki beklenen getiridir. Oranı elde edebilmek için yapılması gerekenler: Kıyaslanabilirleri bul, benzer işler yapan halka açık şirketler. Tamamen özsermaye ile finanse edilmiş olmaları durumunda beklenen getirilerini tahmin et. 34

35 Adım 1: Projeyi %100 özsermaye ile finanse edilmiş (Borçsuz) gibi değerle (devam) Uygun kaldıraçsızlaştırma formülünü kullanarak her bir kıyaslanabilirin β değerini kaldıraçsızlaştırarak varlık betalarını (veya tamamen özsermaye ile finanse veya kaldıraçsız beta) tahmin et. β A = + Kıyaslanabilirlerin β A değerlerini kullanarak projenin β A değerini hesapla (ortalama kullanarak). β + β + Tahmini β A değerini kullanarak%100 özsermaye sermaye maliyetini (k A ) hesapla. k A =r f + β A *piyasa risk primi k A değerini kullanarak projenin SNAlarını iskonto et. 35

36 Örnek Johnson & Johnson şirketi birkaç dalda faaliyet göstermekte: İlaç, tüketim malları ve tıbbi araçlar. Tıbbi araçlar bölümünün %100 özsermaye sermaye maliyetini tahmin etmek için bir kıyaslanabilire ihtiyacımız var, yani sadece tıbbi araçlar sektöründe faaliyet gösteren bir saf oyuncu ya (hatta aslında birkaç taneye). Boston Scientific şirketi için rakamlar: Özsermaye betası=0,98 Borç=$1,3b Özsermaye=$9,1b 36

37 Örnek (devam) Boston Scientific için Varlık Betası hesapla: β A β + = = 9,1 9,1+ 1,3 0,98 = 0,86 Tıbbi araçlar sektörü için varlık betası tahminimiz bu olsun. Bu iş için SVFM kullanarak %100 özsermaye sermaye maliyetini hesaplayın (r f =%6, piyasa risk primi=%8 varsayarak) k A =%6+0,86*%8=%12,9 37

38 Adım 2: B(Borç Vergi Kalkanı) ekle nakit akışları: Beklenen vergi indirimi tk değerine eşittir. Burada k (daha evvel üzerinden gidilen) borç sermayesinin maliyetidir. ğer değerinin sabit kalması bekleniyorsa, tk değerini, k ile iskonto edin B(vergi kalkanı)= tk /k =t ğer borç/değer oranının sabit kalması bekleniyorsa tk değerini k A ile iskonto edin B(vergi kalkanı)= tk /k A Sezgi: ğer borç/değer oranı sabitse, (tk ) değer ile birlikte yukarı/aşağı hareket eder. tk nin riski şirketin varlıklarının riskine benzer olur: k A kullanın 38

39 Adım 2: B(Borç Vergi Kalkanı) ekle (devam) Birçok projede, ne ne de /V sabit kalmaz. Mesela kaldıraçlı satınalmalarda borç seviyelerinin azalması beklenir. Genellikle borç seviyelerini tahmin etmek için kullanılabilecekler: Geri ödeme planı (varsa) Finansal tahminleme Ve iskonto oranı olarak k ile k A arasında bir değer kullanılır. 39

40 B metodunun geliştirilmesi B metodunun bir güzel özelliği finansmanın farklı etkilerini de gözönüne almak için nispeten kolaylıkla geliştirilebilmesidir. Örneğin, sübvanse edilmiş bir faiz oranının etkileri ayrıca hesaplanıp dahil edilebilir (azaltılmış faizin Bsi olarak). B=NB(%100 özsermaye)+b(vergi kalkanı)+b(diğer unsurlar) 40

41 AOSM ile B kıyaslaması AOSMnin güçlü yönleri: en yaygın olarak kullanılan yöntem aha az hesaplama gerekli (bilgisayar olmadığı dönemler önemli) Anlaması ve anlatması daha basit (?) AOSMnin zayıf yönleri: Varlıklar ve Borçlar üzerindeki etkileri harmanlıyor. Borçların üzerindeki etkilerde hatalar/yakınsamalar bütün değerlemeyi kontamine ediyor. Pek esnek değil: ya borç riskliyse? Melez araçlar? Finansmanın diğer etkileri (sıkıntı maliyetleri gibi)? Sabit olmayan borç oranları? Kişisel vergiler? Not: sabit olmayan borç oranları için her sene için farklı bir AOSM kullanılabilir (bkz. K) ancak bu oldukça karmaşık ve amaca pek ulaşamıyor. 41

42 AOSM ile B kıyaslaması (devam) Bnin güçlü yönleri: Kontaminasyon yok aha şeffaf: yaratılan değerin kaynaklarını görmek daha kolay aha esnek: diğer etkileri dahil etmek için tek yapmanız gereken ayrı birer terim eklemek. Bnin zayıf yönleri: Neredeyse kimse kullanmıyor. Sonuçta: Karmaşık, değişken veya yüksek kaldıraçlı sermaye yapıları (ör. Kaldıraçlı satınalmalar) için, B yöntemi çok daha iyidir. Aksi takdirde, hangi yöntemi kullandığınız pek bir fark yaratmaz. 42

43 K 43

44 k A: Sabit borç oranı (/V) için Kaldıraçsızlaştırma formülü Sonsuza kadar sürecek, X tutarında sabit nakit akışı olan bir şirket düşünün. Sermaye yapısı: değerinde borç, değerinde özsermaye += değer %100özsermaye +BVK Tanım olarak, %100 özsermaye sermaye maliyeti (ka) projenin SNAlarını ((1-t)X) iskonto etmekte kullanılması uygun olan orandır. ahası, şirketin borç oranı sabit olduğu için BVK=tk /k A (1 t) X + = + k A tk k A veya k A = (1 t) X + tk + 44

45 k A: Sabit borç oranı (/V) için Kaldıraçsızlaştırma formülü (devam) %100 özsermaye durumunda beklenen vergi sonrası nakit akışı Borcun senelik vergi kalkanı Borç için beklenen ödeme Özsermaye için beklenen ödeme X ten kurtulursak bunu elde ederiz: k A = k + + k + Betalara dönüştürürsek: βa= β + β + + Ve eğer β 0 o zaman β A = β + 45

46 k B: Sabit borç miktarı () için Kaldıraçsızlaştırma formülü Sonsuza kadar sürecek, X tutarında sabit nakit akışı olan bir şirket düşünün. Sermaye yapısı: değerinde borç, değerinde özsermaye += değer %100özsermaye +BVK şirketin borcu () sabit olduğu için BVK=t + = (1 t) X k A + t veya k A = (1 t) X + (1 t) 46

47 k B: Sabit borç miktarı () için Kaldıraçsızlaştırma formülü (devam) Her iki tarafı (+) ile bölerek bunu elde ederiz (önceki ka formülüne bakın): (1 t) ka = k + k + (1 t) + (1 t) Betalara dönüştürürsek: (1 t) βa = β + β + (1 t) + (1 t) Ve eğer β 0 o zaman β A =β + ( 1 t) 47

48 k C: AOSM ve B karşı karşıya: Örnek Örneğin amacı: B ve AOSM yöntemlerini işlerken görebilmek. oğru kullanıldıklarında B ve AOSMnin aynı sonuçları verdiklerini gösterebilmek. AOSMyi değişen kaldıraçlı bir çevrede doğru şekilde kullanabilmek. Bnin aslında daha iyi olduğuna sizi inandırabilmek 48

49 AOSM ve B karşı karşıya: Örnek (devam) Anttoz şirketi (Fortune 500 listesinde yer alan bir widget üreticisi) New Orleans da yeni bir fabrika kurmayı düşünüyor. Projenin nakit akışları sonraki slaytlarda görülebilir: Yeni fabrika için ilk yatırım sabit varlıklara $75M ve İşletme sermayesi olarak ek $10M (ilk seneki satışların %8 i) gerekecek. İlk seneki satış tahmini $125M. Ardından 2 sene %10 büyüme ve onun da ardından %5 uzun vadeli büyüme (sonsuza kadar). Anttoz un finansal analistleri nakit maliyetlerin (Satılan malların maliyeti, Genel, satış ve idari faaliyet giderleri, vs.) gelirin %50si kadar olacağını tahmin ediyorlar. Sabit varlıklardaki artış her sene için amortismana eşit olacak. İlk $75M yatırımın %10 uyla başlayıp satışlarla birlikte büyümeye devam edecek. Şirket, takip eden senenin tahmini satışlarının %8 i kadar işletme sermayesi tutmayı planlıyor. 49

50 AOSM ve B karşı karşıya: Örnek (devam) Anttoz %35 vergi diliminde yer alıyor. 3 sene sonra SNA $45M seviyesine yaklaşacak ve ardından %5 büyümeyi sürdürecek. Proje varlıklarının istenen getiri oranı k A =%20 Proje ilk başta $80M tutarında bir borç içeriyor. İlk 3 senenin sonlarında $5M anapara ödemeleri olacak ve borç bakiyesini 3. Yılın sonunda $65M seviyesine getirmiş olacak. O noktadan sonra, projenin borç kapasitesi senede %5 artacak (faaliyet nakit akışlarındaki beklenen artış hızı kadar).şirketin ilk senelerdeki yüksek kaldıracından dolayı ilk senelerde borç faiz oranı %10 olarak başlayıp sabit büyüme dönemine girince %8 seviyesine inecektir (3. seneden sonra). 50

51 AOSM ve B karşı karşıya: Örnek (devam) Yıl 0 Yıl 1 Yıl 2 Yıl 3 Yıl 4 Satışlar 125, , , ,813 Nakit maliyetler 62,500 68,750 75,625 79,406 Amortisman 7,500 8,250 9,075 9,529 FVÖK 55,000 60,500 66, ,878 Kurumlar Vergisi 19,250 21,175 23,293 24,457 Faiz öncesi karın, vergi düşülmüşü 35,750 39,325 43,258 45,420 + amortisman 7,500 8,250 9,075 9,529 Brüt Nakit Akışı 43,250 47,575 52,333 54,949 Sabit varlıklara yatırım 75,000 7,500 8,250 9,075 9,529 Net İşletme sermayesine yatırım 10,000 1,000 1, Kaldıraçsız Serbest Nakit Akışı (85,000) 34,750 38,225 42,653 44,758 Borç seviyesi 80,000 75,000 70,000 65,000 68,250 51

52 AOSM ve B karşı karşıya: Örnek (devam) Yıl 0 Yıl 1 Yıl 2 Yıl 3 Yıl 4 B Kaldıraçsız SNA (85,000) 34,750 38,225 42,653 44,758 Kaldıraçsız eğer 252, , , , ,496 Faiz vergi kalkanı (VK) 2,800 2,625 2,450 1,820 VKnın Bsi 52,135 54,549 57,379 60,667 63,700 Kaldıraçlı değer 305, , , , ,196 52

53 AOSM ve B karşı karşıya: Örnek (devam) Yıl 0 Yıl 1 Yıl 2 Yıl 3 Yıl 4 B Kaldıraçsız eğer 252, , , , ,496 VKnın Bsi 52,135 54,549 57,379 60,667 63,700 Kaldıraçlı değer 305, , , , ,196 AOSM Borç değeri 80,000 75,000 70,000 65,000 68,250 Özsermaye değeri 225, , , , ,250 İstenen özsermaye getirisi 21.2% 20.8% 20.5% 20.2% 20.2% AOSM 17.4% 17.5% 17.6% 17.5% 17.5% AOSM ile iskonto edilmiş SNA 305, , , , ,196 53

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerlemenin paketlenmesi

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Şirket Değerlemesi 1

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Değerleme Serbest Nakit Akışları. Katharina Lewellen Finans Teorisi II 2 Nisan, 2003

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Şirket Değerlemesi. Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003 1 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

15.402 dersinin paketlenmesi

15.402 dersinin paketlenmesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM

15.402 dersinin paketlenmesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM

Bizim Menkul Değerler A.Ş 9 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Kafein

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

GAYRİMENKULLER TOPLAMI

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

8.Bölüm Sermaye Maliyeti. Yrd. Doç. Dr. Eşref Savaş Başcı

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

AVM PETROL DENİZCİLİK TURİZM TAŞ.İTH.İHR. VE SAN.TİC.LTD.ŞTİ. DEĞERLEME RAPORU

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey AVM PETROL

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey AVM PETROL

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

FONET Bilgi Teknolojileri A.Ş. FİYAT TESPİT RAPORU ANALİZİ 26 NİSAN 2017 Önemli Not İşbu rapor, Halk Yatırım Menkul Değerler A.Ş. ( HALK YATIRIM ) tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarihli

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

BORSA PETROL ÜRÜNLERİ İNŞAAT N AKLİYE SAN.LTD.ŞTİ. DEĞERLEME RAPORU

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey BORSA PETROL

Tel: +90 212 365 62 00 Fax: +90 212 365 62 01 e-mail: bdo@bdo.com.tr www.bdo.com.tr BDO Denet Bağımsız Denetim YMM A.Ş. Eski Büyükdere Cad. Park Plaza No. 14 K. 4 34398 Maslak/İstanbul/Turkey BORSA PETROL

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

ÜNİTE 4: FAİZ ORANLARININ YAPISI

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

TUT 2007-yıl sonu Hedef Fiyat: 6.4 ABD$ Çimsa (CIMSA.IS) (8.60 YTL / 5.9 ABD$)

(8.60 YTL / 5.9 ABD$)") (8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

(8.60 YTL / 5.9 ABD$) ABD$ HİSSE SENEDİ VERİLERİ (30 Ekim 2006) Relatif Performans 1 ayl 3 ayl 12 ayl -9.5% 0.2% -10.1% 52 Hafta Aralığı (ABD$): 3.5-8.6 Piyasa Değeri (ABD$mn): 719 Ort. Günlük Hacim (ABD$mn)

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414

Ders 17 Finansal Yönetim 15.414") Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

PRİZMA PRES MATBAACILIK VE YAYINCILIK SANAYİ VE TİCARET ANONİM ŞİRKETİ HALKA ARZ DEĞERLEME RAPORU 27 Mart 2012 1. Özet: Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU 30 Eylül 2013

Sekuro Plastik Ambalaj Sanayi A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Sekuro Plastik Ambalaj Sanayi

Sekuro Plastik Ambalaj Sanayi A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Sekuro Plastik Ambalaj Sanayi

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor!

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor! ABD deki Vergi İndirimi ve Türkiye deki Risksiz Faiz Oranı Değişiminin Ağırlıklı Ortalama Sermaye Maliyetleri (WACC) Üzerine Etkisi Çağrı Kaan Yıldız

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor! ABD deki Vergi İndirimi ve Türkiye deki Risksiz Faiz Oranı Değişiminin Ağırlıklı Ortalama Sermaye Maliyetleri (WACC) Üzerine Etkisi Çağrı Kaan Yıldız

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ Geçmişleri yoktur. Düşük

GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARININ DEĞERLEMESİ Doç. Dr. Güray KÜÇÜKKOCAOĞLU Başkent Üniversitesi GENÇ ve YENİ KURULMUŞ TEKNOLOJİ FİRMALARIN KARAKTERİSTİK ÖZELLİKLERİ Geçmişleri yoktur. Düşük

Finansman Modülünün Özeti

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Gerçek Opsiyonlar. Katharina Lewellen Finans Teorisi II 9 Nisan, 2003

Gerçek Opsiyonlar Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Gerçek Opsiyonlar Yöneticiler yeni ve/veya beklenmedik durumlarla karşılaşınca uyum sağlamak veya uyarlama yapmak için birçok seçeneğe

Gerçek Opsiyonlar Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Gerçek Opsiyonlar Yöneticiler yeni ve/veya beklenmedik durumlarla karşılaşınca uyum sağlamak veya uyarlama yapmak için birçok seçeneğe

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Paranın Zaman Değeri Problemleri. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Paranın Zaman Değeri Problemleri

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

Bahar, 2016-2017 1 8. Getiri hesaplama Önünüze bugün yatıracağınız 4.000 TL karşılığında size 8 yıl sonunda 10.000 TL getirecek bir yatırım imkanı geliyor. Bu yatırımın yıllık getirisi ne kadardır? Cevap:%12,14

Finansman Modülünün Özeti. Katharina Lewellen Finans Teorisi II 11 Mart, 2003

Finansman Modülünün Özeti Katharina Lewellen Finans Teorisi II 11 Mart, 2003 1 Finansman konuları anahatları Finansal tahminleme Kısa vadeli tahminleme Genel dinamikler: Sürdürülebilir büyüme Sermaye Yapısı

Finansman Modülünün Özeti Katharina Lewellen Finans Teorisi II 11 Mart, 2003 1 Finansman konuları anahatları Finansal tahminleme Kısa vadeli tahminleme Genel dinamikler: Sürdürülebilir büyüme Sermaye Yapısı

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

15.433 YATIRIM. Ders 13: Sabit Getiri Piyasası. Bahar 2003

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

15.433 YATIRIM Ders 13: Sabit Getiri Piyasası Bölüm 1: Giriş Bahar 2003 Hisse Senetleri ve Tahviller Şekil 1: Temmuz 1985, Ekim 2001 tarihleri arasında S&P 500 endeksi, Nasdaq endeksi ve 10 yıllık hazine

Halka Arz Fiyatı. Halka Açıklık Oranı 21,43% Birincil Piyasada - Talep Toplamaksızın Borsada Satış Yöntemi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

SEYİTLER KİMYA SANAYİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği nin 29.Maddesi

oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

1. genel olarak oluşturulmuş, finansal kuruluşa özel olmayan yöntemlerdir. Boş bırakılan yere aşağıdakilerden hangisi gelmelidir? A) Uzman model B) Jenerik model C) İstatistik model D) Hibrid model E)

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

Saray Matbaacılık Kağıtçılık Kırtasiyecilik A.Ş HALKA ARZ DEĞERLEME RAPORU

1. Özet: Saray Matbaacılık Kağıtçılık Kırtasiyecilik A.Ş HALKA ARZ DEĞERLEME RAPORU Değerleme Yöntemi Ağırlık Şirket Değeri (Mn TL) Hisse Başına Değerler (TL) Çarpan Analizi 50% 38,24 3,13 INA Analizi

1. Özet: Saray Matbaacılık Kağıtçılık Kırtasiyecilik A.Ş HALKA ARZ DEĞERLEME RAPORU Değerleme Yöntemi Ağırlık Şirket Değeri (Mn TL) Hisse Başına Değerler (TL) Çarpan Analizi 50% 38,24 3,13 INA Analizi

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 26.04.2017 Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası

Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Tespit Raporu na İlişkin Hazırlanan Fiyat Analiz Raporu 26.04.2017 Fonet Bilgi Teknolojileri Anonim Şirketi Fiyat Analiz Raporu İşbu rapor; Sermaye Piyasası

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

SERMAYE VE DOĞAL KAYNAK PİYASALARI 2

SERMAYE VE DOĞAL KAYNAK PİYASALARI 2 1. SERMAYE, YATIRIM VE TASARRUF 2 1.1. SERMAYE VE YATIRIM 2 1.2. TASARRUF VE PORTFÖY TERCİHİ 2 1.3. SERMAYE PİYASASI 3 2. SERMAYE TALEBİ 3 2.1. YATIRIMIN NET BUGÜNKÜ

SERMAYE VE DOĞAL KAYNAK PİYASALARI 2 1. SERMAYE, YATIRIM VE TASARRUF 2 1.1. SERMAYE VE YATIRIM 2 1.2. TASARRUF VE PORTFÖY TERCİHİ 2 1.3. SERMAYE PİYASASI 3 2. SERMAYE TALEBİ 3 2.1. YATIRIMIN NET BUGÜNKÜ

Tahvil Değerlemesi. Risk Yönetimi

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Safkar Ege Soğutmacılık Klima Soğuk Hava Tesisleri İhracat İthalat Sanayi ve Ticaret A.Ş.

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Meksa Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Safkar

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Meksa Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Safkar

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... 3/21/2013. Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU 25 Nisan 2017

Fonet Bilgi Teknolojileri A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. maddesine istinaden A1 Capital Yatırım Menkul

Fonet Bilgi Teknolojileri A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. maddesine istinaden A1 Capital Yatırım Menkul

Opsiyonlar(1) Ders 19 Finansal Yönetim

Ders 19 Finansal Yönetim") Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

Opsiyonlar(1) Ders 19 Finansal Yönetim 15.414 Bugün Opsiyonlar Risk yönetimi: Neden, nasıl ve ne? Opsiyon ödemeleri Okuma Brealey ve Myers, Bölüm 20, 21 Sally Jameson Soru türleri ABD de olan firmanız

2015/1.DÖNEM. YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

(UNION OF CHAMBERS OF CERTIFM> PUBLIC ACCOUNTANTS OF TUEKEY) 2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00 SORULAR SORU 1: "Bark" Ltd. Şirketi bir ticari şirket

(UNION OF CHAMBERS OF CERTIFM> PUBLIC ACCOUNTANTS OF TUEKEY) 2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00 SORULAR SORU 1: "Bark" Ltd. Şirketi bir ticari şirket

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

UFRS Bülten. Güncel Raporlama Konularına Kısa Bir Bakış Finansal Olmayan Varlıkların Değer Düşüklüğü Testine İlişkin Önemli Hususlar

www.pwc.com.tr UFRS Bülten Güncel Raporlama Konularına Kısa Bir Bakış Finansal Olmayan Varlıkların Değer Düşüklüğü Testine Kasım 2016 Uluslararası Finansal Raporlama Standartları Bülteni Sektöre özgü etkenler

www.pwc.com.tr UFRS Bülten Güncel Raporlama Konularına Kısa Bir Bakış Finansal Olmayan Varlıkların Değer Düşüklüğü Testine Kasım 2016 Uluslararası Finansal Raporlama Standartları Bülteni Sektöre özgü etkenler

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Bu başlık altında; oran analizi dışındaki, analiz teknikleri kullanılarak elde edilmiş

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Bu başlık altında; oran analizi dışındaki, analiz teknikleri kullanılarak elde edilmiş

Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi

19 Haziran 2013 Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ulus Menkul Değerler A.Ş. (Ulus Menkul) tarafından

19 Haziran 2013 Tepa Tıbbi ve Elektronik Ürünler Fiyat Tespit Raporu Analizi Bu rapor, Garanti Yatırım Menkul Kıymetler A.Ş. tarafından hazırlanmıştır. Rapor, Ulus Menkul Değerler A.Ş. (Ulus Menkul) tarafından

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]

![ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]](/thumbs/71/64471103.jpg "ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL]") Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Amaç PİRAMİT MENKUL KIYMETLER A.Ş. ARBUL ENTEGRE TEKSTİL İŞLETMELERİ A.Ş. [ARBUL] 17.04.2014 14.05.2013 Bu rapor, Sermaye Piyasası Kurulu nun 128.1 sayılı Pay Tebliğ i 29 uncu Madde, 2 inci fıkrası çerçevesinde,

Finans Portföy Yönetimi A.Ş. tarafından yönetilen

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

FİNANSAL MODELLER. Yrd. Doç. Dr. Fazıl GÖKGÖZ. Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr. Y. Doç. Dr. Fazıl GÖKGÖZ. Risk ve Getiri: Temel Konular

FİNANSAL MODELLER Yrd. Doç. Dr. Fazıl GÖKGÖZ Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr Risk ve Getiri: Temel Konular Temel getiri konsepti Temel risk konsepti Bireysel risk Portföy (piyasa) riski Risk

FİNANSAL MODELLER Yrd. Doç. Dr. Fazıl GÖKGÖZ Tel: 595 13 37 fgokgoz@politics.ankara.edu.tr Risk ve Getiri: Temel Konular Temel getiri konsepti Temel risk konsepti Bireysel risk Portföy (piyasa) riski Risk